A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo

29

-

Upload

sidinei-brasil -

Category

Documents

-

view

65 -

download

0

Transcript of A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 1/

1

SOCIEDADES

COOPERATIVAS

Lúcia Young

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 2/

2

Legislação Básica

A sociedade cooperativa reger-se-á pelo

disposto no Novo Código Civil Brasileiro,arts. 1.093 a 1.096, o qual, todavia,expressamente ressalva a aplicação da

legislação especial.

Lei 5.764/1971 – Regime Jurídico do

Cooperativismo

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 3/

3

Sociedades Cooperativas

Exercício de uma atividade econômica, de proveito

comum, sem objetivo de lucro.

Sociedade de pessoas sem fins lucrativos (serhumano é mais importante que o capital quepossua).

Por visarem um atividade econômica são

classificadas como sociedades, porém, com gêneropróprio (acervo doutrinário específico, comcategoria própria).

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 4/

4

Sociedades Cooperativas

Não estão sujeitas à falência.

Possuem forma e natureza jurídica próprias.

Natureza civil (sociedades simples)

Registradas nas Juntas Comerciais

constituídas para prestar serviços aos associados.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 5/

5

Sociedades Cooperativas

Valores da Sociedade Cooperativa:

Auto-ajuda

Auto-responsabilidade

Democracia

Igualdade

Solidariedade.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 6/

6

Sociedades Cooperativas

Intransferibilidade de quotas do capital a

terceiros estranhos à sociedade, ainda quepor herança (NCC/2002, art. 1.094, inciso IV).

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 7/

7

Estatuto Social

O estatuto social deve estabelecer o modo e

o processo de alienação ou oneração debens imóveis da sociedade.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 8/2

8

Ato Cooperativo

O Parecer Normativo COSIT 38/80 reafirma

o conceito fornecido pela lei, ao definir atoscooperativos como aqueles praticadosentre as cooperativas e seus associados,

entre estes e aquelas e pelas cooperativasentre si quando associadas, para aconsecução dos objetivos sociais.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 9/2

9

Ato Não-Cooperativo

Atos não-cooperativos são aqueles cuja

prática é permitida pela legislação, mas queestão sujeitos à tributação regular dosresultados e à escrituração em separado.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 10/

10

Aplicações Financeiras

O Fisco entende que o resultado positivo

obtido com as aplicações financeiras nãosão decorrentes de atos cooperativos e, poreste motivo, deve ser oferecido à tributação

juntamente com os resultados dasoperações com não-associados, medianteseu cômputo em separado, mesmo em caso

de prejuízo contábil no balanço nasoperações com associados. (PN CST04/1986)

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 11/

11

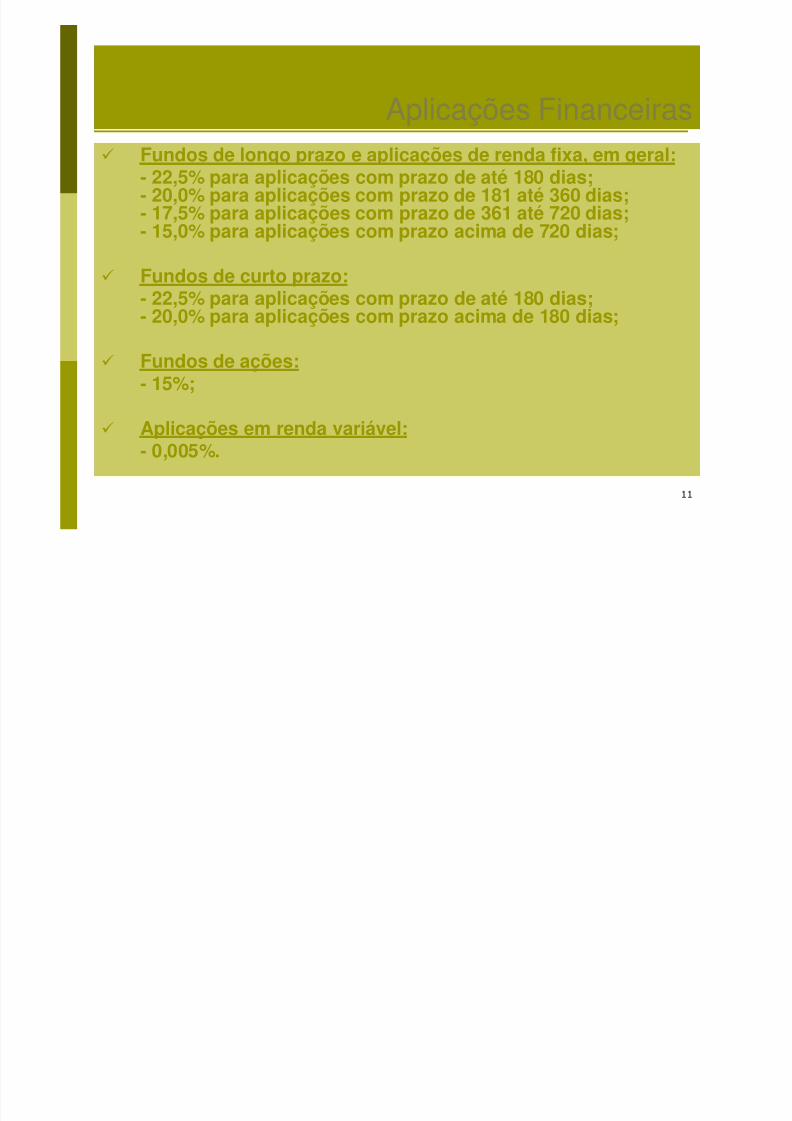

Aplicações Financeiras

Fundos de longo prazo e aplicações de renda fixa, em geral:- 22,5% para aplicações com prazo de até 180 dias;

- 20,0% para aplicações com prazo de 181 até 360 dias;- 17,5% para aplicações com prazo de 361 até 720 dias;- 15,0% para aplicações com prazo acima de 720 dias;

Fundos de curto prazo:

- 22,5% para aplicações com prazo de até 180 dias;- 20,0% para aplicações com prazo acima de 180 dias;

Fundos de ações:

- 15%;

Aplicações em renda variável:- 0,005%.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 12/

12

Operações das Cooperativas

Os resultados das operações das

cooperativas com não associados serãolevados à conta do Fundo de AssistênciaTécnica, Educacional e Social – FATES, e

serão contabilizados em separado, de modoa permitir cálculo para incidência detributos.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 13/

13

IRPJ

Em princípio, as sociedades cooperativas

que obedecerem ao disposto na legislaçãoespecífica não têm incidência do Impostode Renda sobre suas atividades

econômicas de proveito comum, semobjetivo de lucro (Decreto 3.000/99, art. 182)

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 14/

14

IRPJ

No entanto, tais sociedades ficam

obrigadas ao pagamento do Imposto deRenda calculado sobre os resultadospositivos das operações e das atividades

estranhas à sua finalidade (atos nãocooperativos).

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 15/

15

Segregação Contábil

As sociedades cooperativas que gozam da

não-incidência do Imposto de Renda sobreo resultado de atos cooperativos própriosde suas finalidades devem destacar em sua

escrituração contábil as receitas e oscorrespondentes custos, despesas eencargos relativos aos atos não

cooperativos, a fim de apurar o lucro a seroferecido à tributação (PN CST 73/75).

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 16/

16

Contribuição Social sobre o Lucro

CSLL

De acordo com a Lei 10.865/04, art. 39:

a) as sociedades cooperativas queobedecerem ao disposto na legislação

específica que as rege, relativamente aosatos cooperativos, ficam isentas da CSLL;

b) a isenção referida acima, não se aplica àssociedades cooperativas de consumo.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 17/

17

PIS

As cooperativas deverão pagar o PIS sob duasmodalidades (IN SRF 635/05):

1) PIS sobre folha de pagamentos: aplicando-se a alíquotade 1% sobre a folha de pagamento mensal de seusempregados.

2) PIS sobre faturamento: calculado à alíquota de 0,65%,a partir de 01.11.1999, com exclusões da base de cálculoprevistas pela Medida Provisória 2.158-35/2001, art.15.

Para as cooperativas de produção agropecuária e as deconsumo aplicam-se as regras da não cumulatividade doPIS e da COFINS.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 18/

18

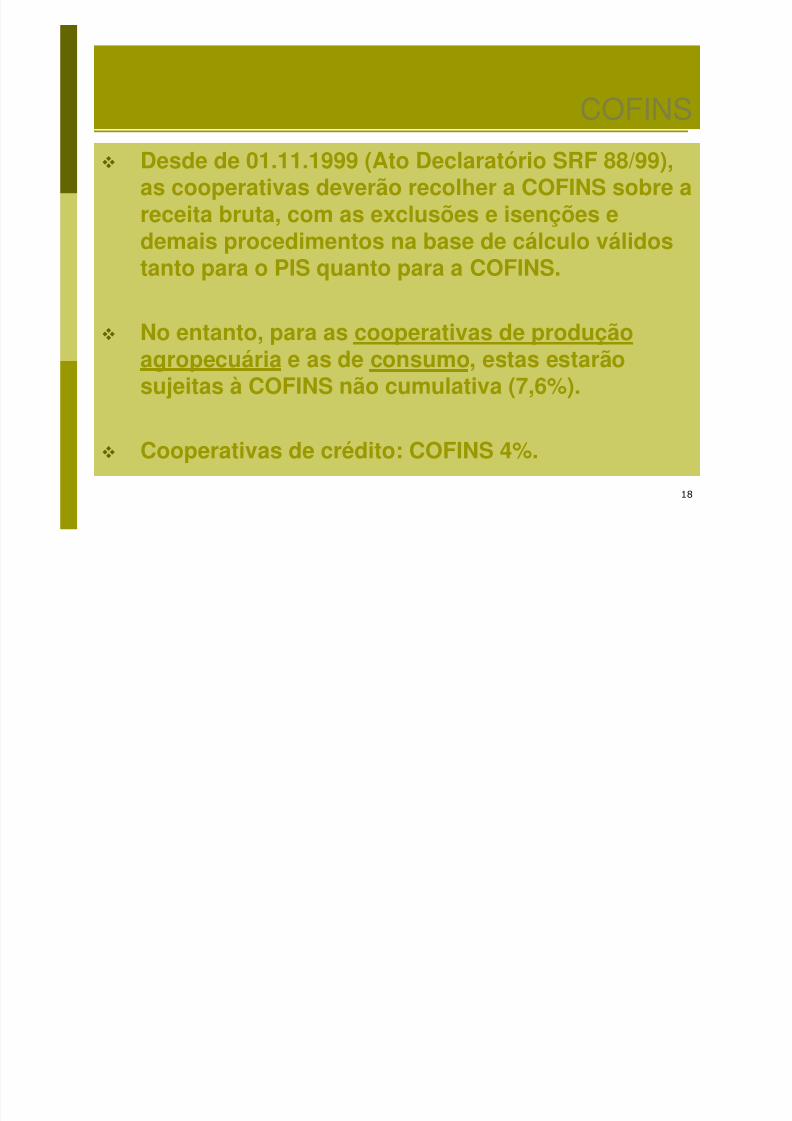

COFINS

Desde de 01.11.1999 (Ato Declaratório SRF 88/99),

as cooperativas deverão recolher a COFINS sobre areceita bruta, com as exclusões e isenções edemais procedimentos na base de cálculo válidostanto para o PIS quanto para a COFINS.

No entanto, para as cooperativas de produçãoagropecuária e as de consumo, estas estarão

sujeitas à COFINS não cumulativa (7,6%).

Cooperativas de crédito: COFINS 4%.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 19/

19

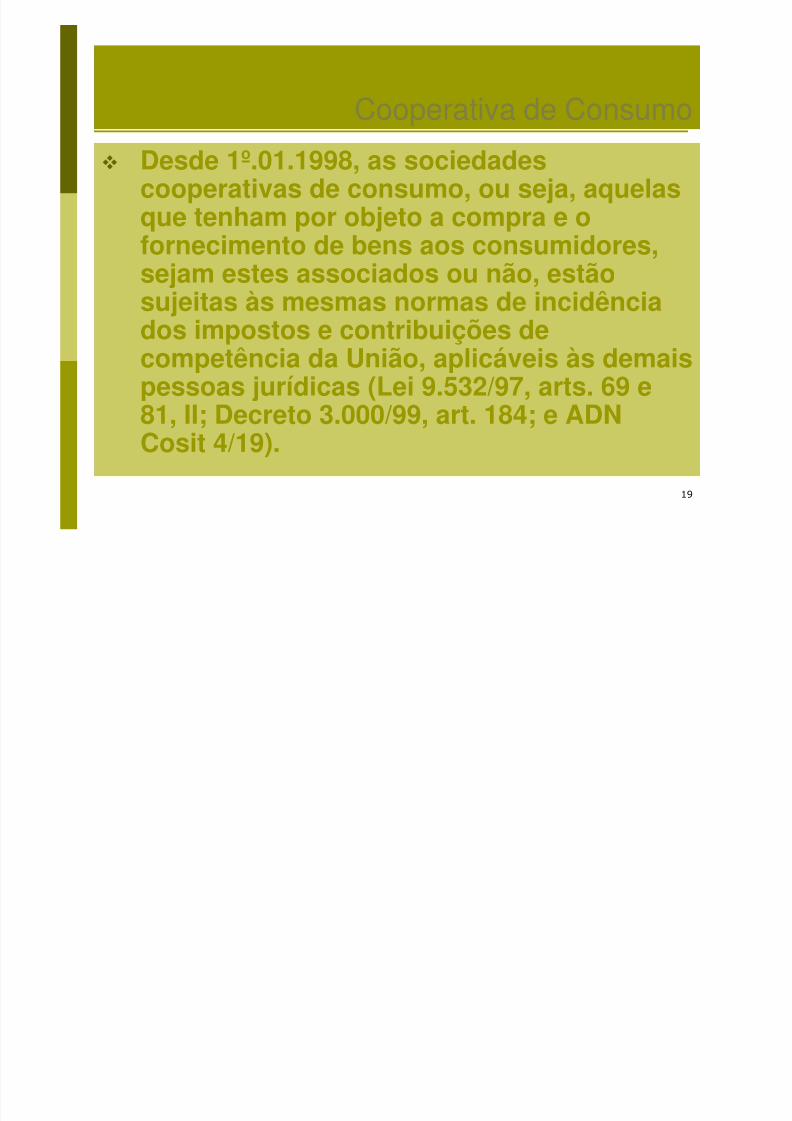

Cooperativa de Consumo

Desde 1º.01.1998, as sociedades

cooperativas de consumo, ou seja, aquelasque tenham por objeto a compra e ofornecimento de bens aos consumidores,sejam estes associados ou não, estão

sujeitas às mesmas normas de incidênciados impostos e contribuições decompetência da União, aplicáveis às demais

pessoas jurídicas (Lei 9.532/97, arts. 69 e81, II; Decreto 3.000/99, art. 184; e ADNCosit 4/19).

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 20/

20

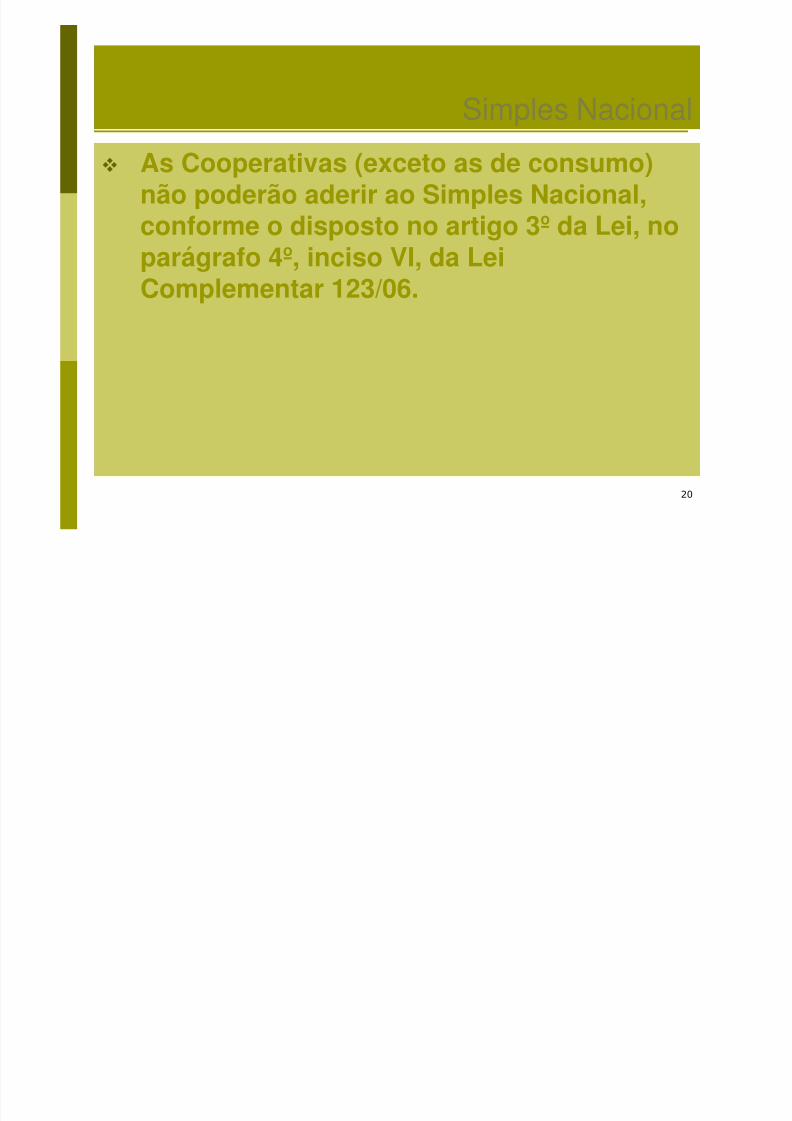

Simples Nacional

As Cooperativas (exceto as de consumo)

não poderão aderir ao Simples Nacional,conforme o disposto no artigo 3º da Lei, noparágrafo 4º, inciso VI, da Lei

Complementar 123/06.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 21/

21

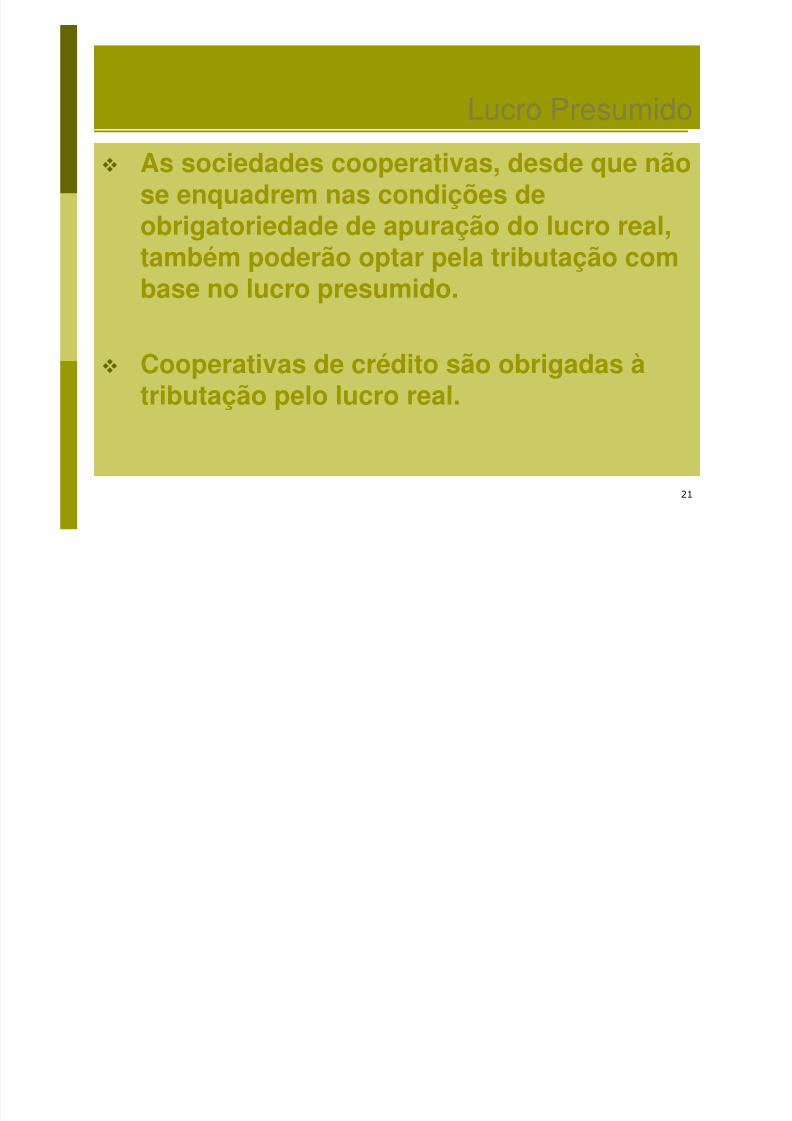

Lucro Presumido

As sociedades cooperativas, desde que não

se enquadrem nas condições deobrigatoriedade de apuração do lucro real,também poderão optar pela tributação com

base no lucro presumido.

Cooperativas de crédito são obrigadas à

tributação pelo lucro real.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 22/

22

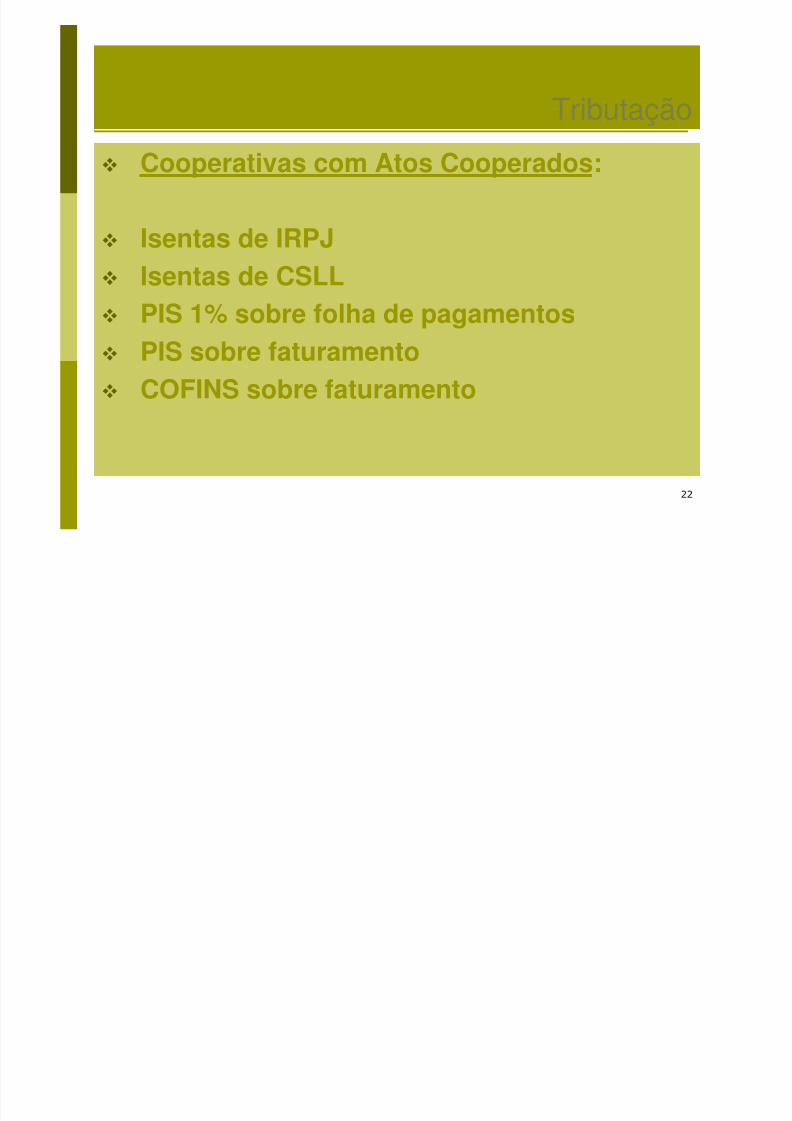

Tributação

Cooperativas com Atos Cooperados:

Isentas de IRPJ

Isentas de CSLL

PIS 1% sobre folha de pagamentos

PIS sobre faturamento

COFINS sobre faturamento

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 23/

23

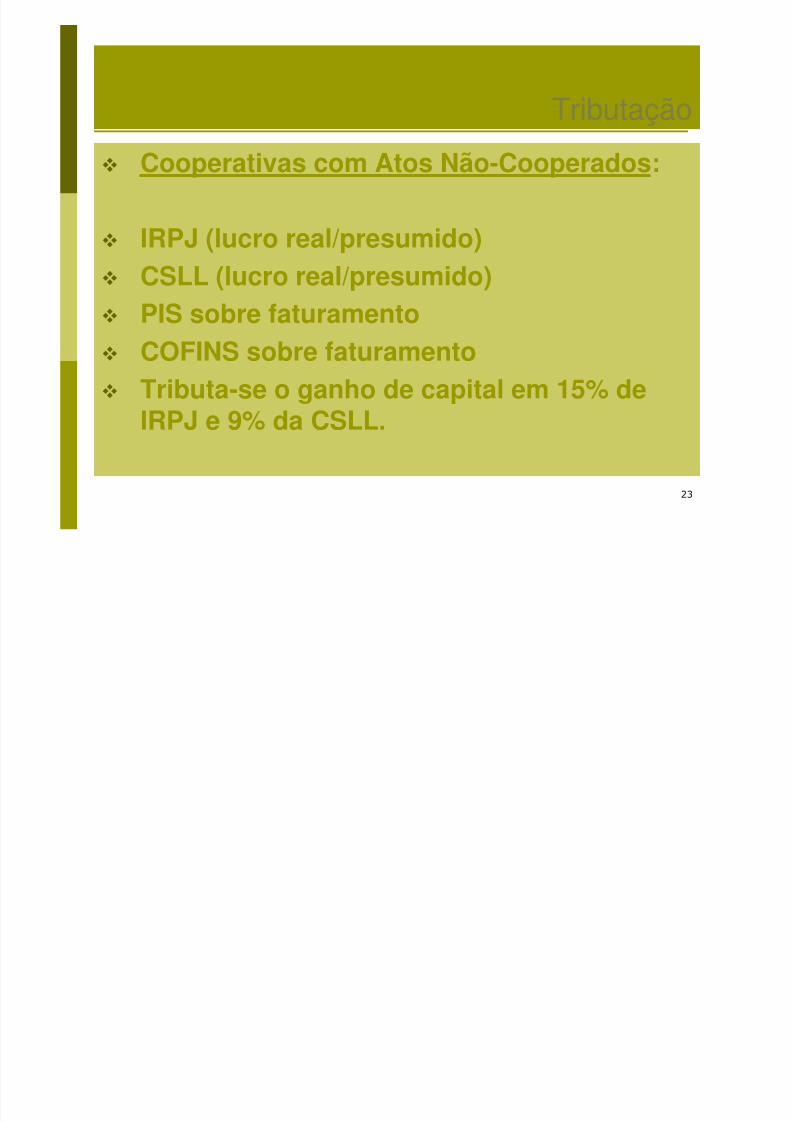

Tributação

Cooperativas com Atos Não-Cooperados:

IRPJ (lucro real/presumido)

CSLL (lucro real/presumido)

PIS sobre faturamento

COFINS sobre faturamento

Tributa-se o ganho de capital em 15% deIRPJ e 9% da CSLL.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 24/

24

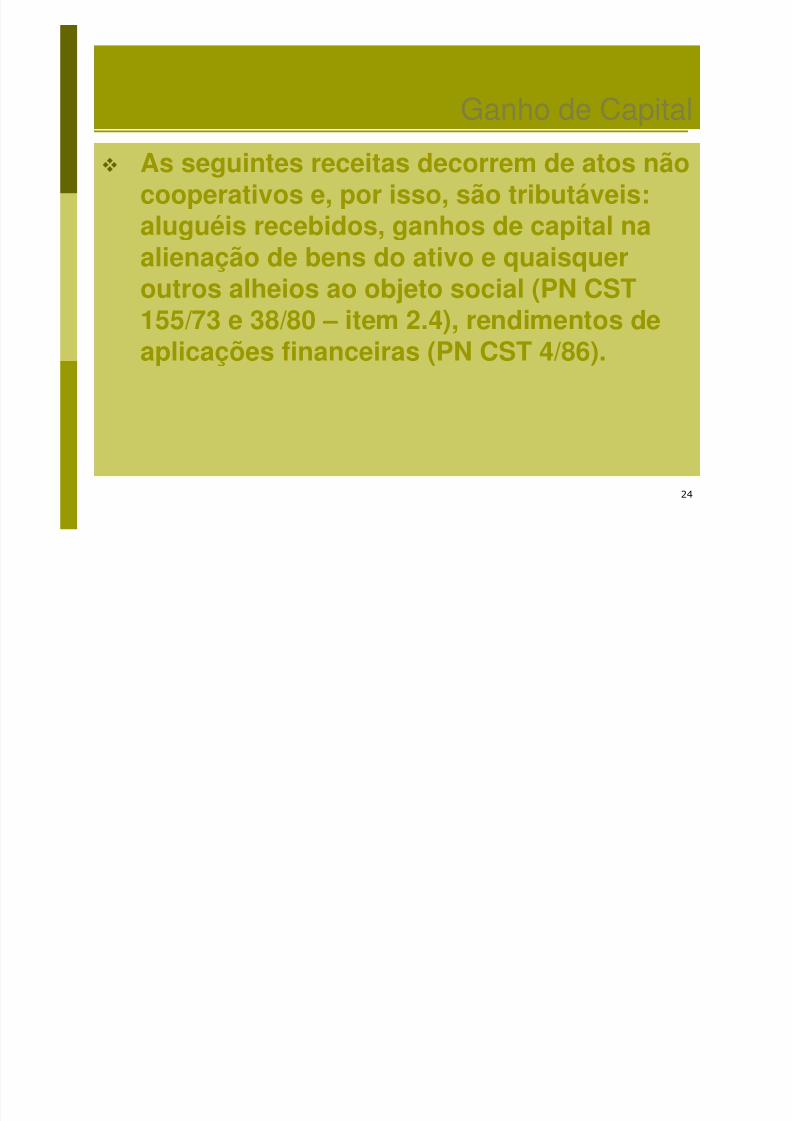

Ganho de Capital

As seguintes receitas decorrem de atos não

cooperativos e, por isso, são tributáveis:aluguéis recebidos, ganhos de capital naalienação de bens do ativo e quaisquer

outros alheios ao objeto social (PN CST155/73 e 38/80 – item 2.4), rendimentos deaplicações financeiras (PN CST 4/86).

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 25/

25

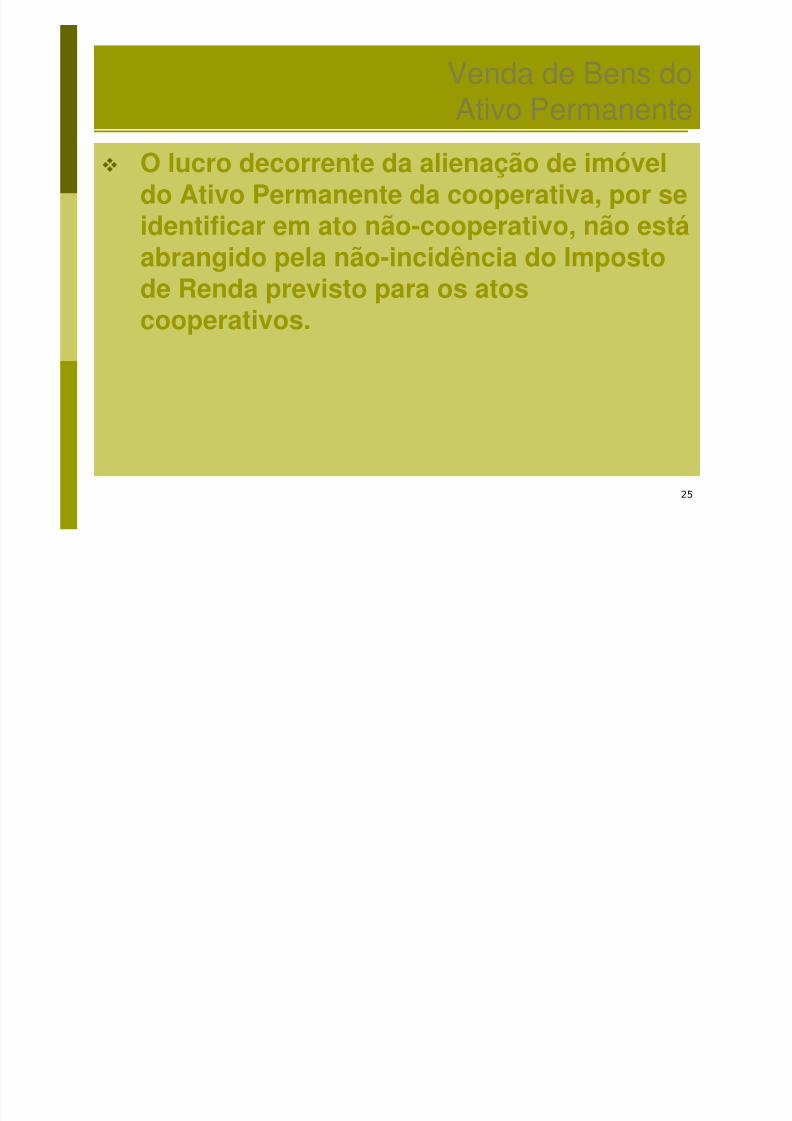

Venda de Bens do

Ativo Permanente

O lucro decorrente da alienação de imóvel

do Ativo Permanente da cooperativa, por seidentificar em ato não-cooperativo, não estáabrangido pela não-incidência do Imposto

de Renda previsto para os atoscooperativos.

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 26/

26

Venda de Bens do

Ativo Permanente

Lucro Presumido:

Valor da alienação

(-) Valor contábil (correção monetária –

depreciação, amortização ou exaustão)

= Ganho de capital

X 15% IRPJ X 9% CSLL

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 27/

27

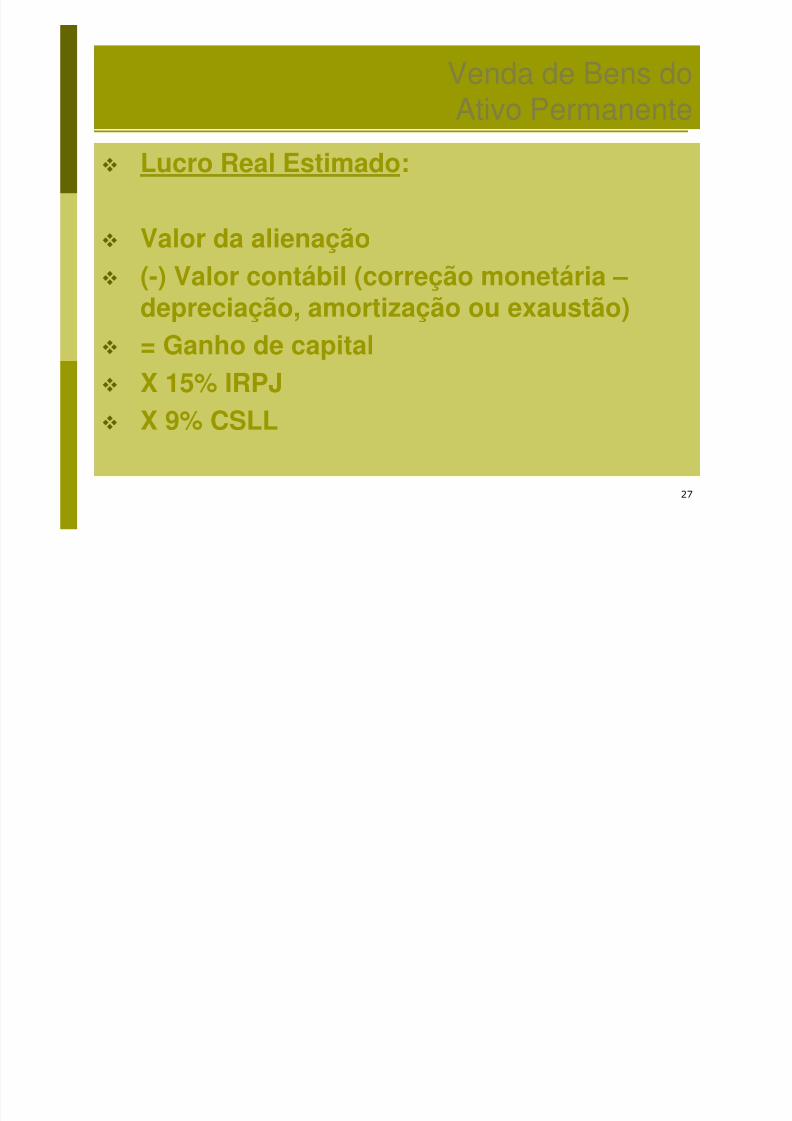

Venda de Bens do

Ativo Permanente

Lucro Real Estimado:

Valor da alienação

(-) Valor contábil (correção monetária –

depreciação, amortização ou exaustão)

= Ganho de capital

X 15% IRPJ X 9% CSLL

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 28/

28

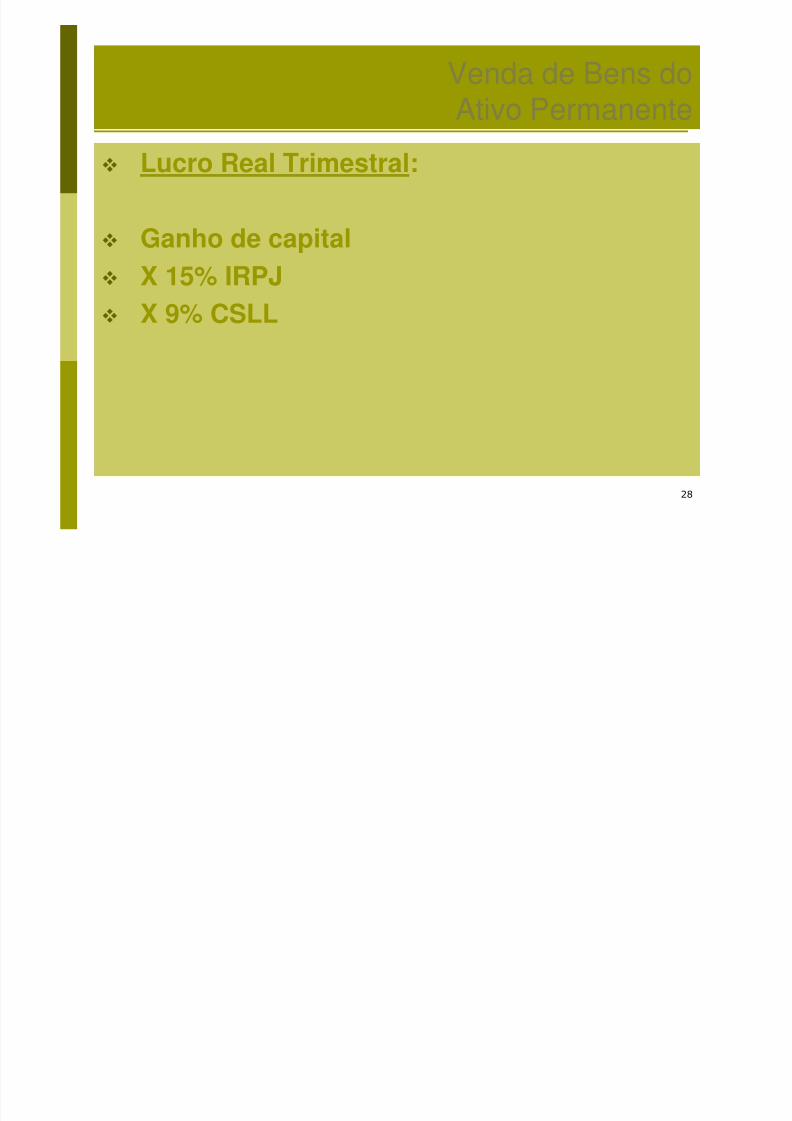

Venda de Bens do

Ativo Permanente

Lucro Real Trimestral:

Ganho de capital

X 15% IRPJ

X 9% CSLL

5/11/2018 A Natureza Economica Da Cooperativa e Os Direitos de Propriedade No Cooperativismo - slidepdf.com

http://slidepdf.com/reader/full/a-natureza-economica-da-cooperativa-e-os-direitos-de-propriedade-no-cooperativismo 29/

29

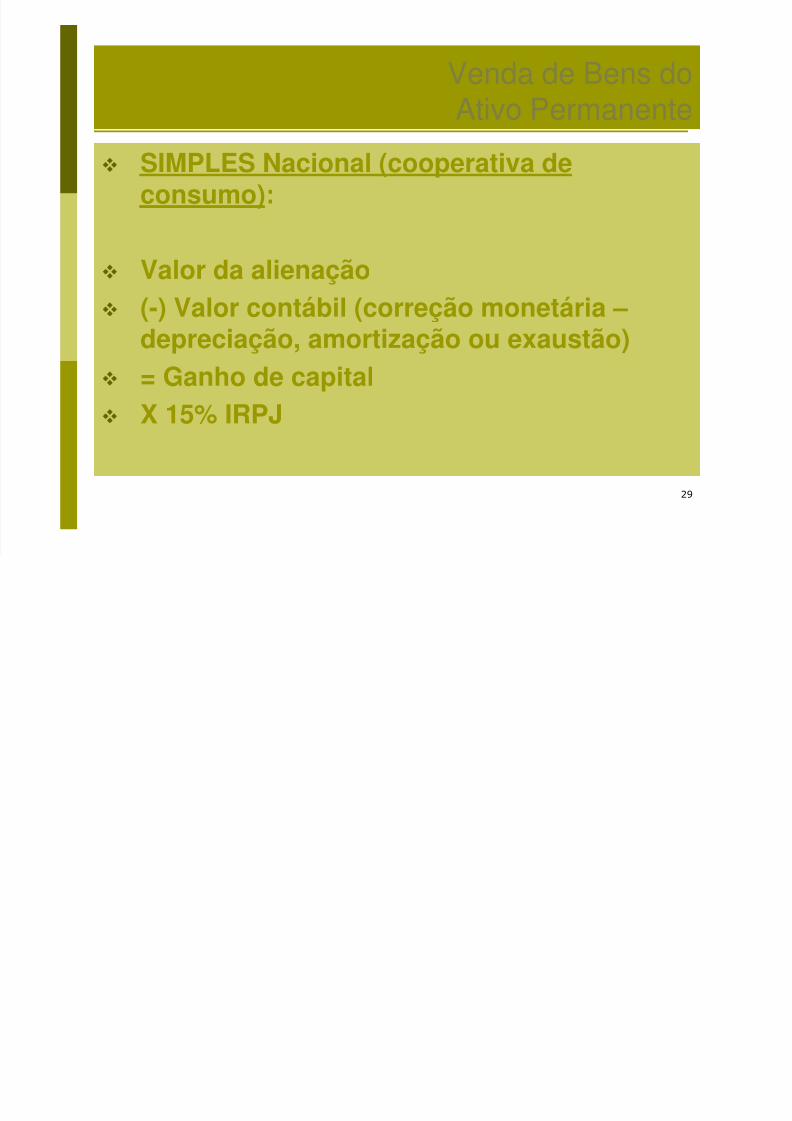

Venda de Bens do

Ativo Permanente

SIMPLES Nacional (cooperativa de

consumo):

Valor da alienação

(-) Valor contábil (correção monetária –depreciação, amortização ou exaustão)

= Ganho de capital

X 15% IRPJ