A P R E S E N T A Ç Ã O 2017 - ri.klabin.com.brri.klabin.com.br/ptb/3768/596827.pdf ·...

29

2017 INSTITUCIONAL APRESENTAÇÃO

Transcript of A P R E S E N T A Ç Ã O 2017 - ri.klabin.com.brri.klabin.com.br/ptb/3768/596827.pdf ·...

2017 I N ST I T U C I O N A L A P R E S E N T A Ç Ã O

170k tpa

*Capacidade instalada

ÁREA TOTAL

490 mil hectares

140mil hectares

90mil hectares

PINUS EUCALIPTO

CELULOSE DE MERCADO

FIBRAS

3,5 milhões tpa

1,1mi tpa fibra curta

0,4mi tpa fibra longa &

fluff

KRAFTLINER E SACKRAFT 1,25mi tpa

CONVERSÃO

920 mil tpa

CAIXA DE PAPELÃO

SACO INDUSTRIA

750k tpa

FLORESTAS PLANTADAS

230k hectares

CELULOSE INTEGRADA

1,8mi tpa

FIBRA RECICLADA 265 MIL TPA

PAPÉIS

2,0 milhões tpa

PAPEL CARTÃO 750mil tpa

modelo integrado de negócio DIVERSIFICADO E FLEXÍVEL

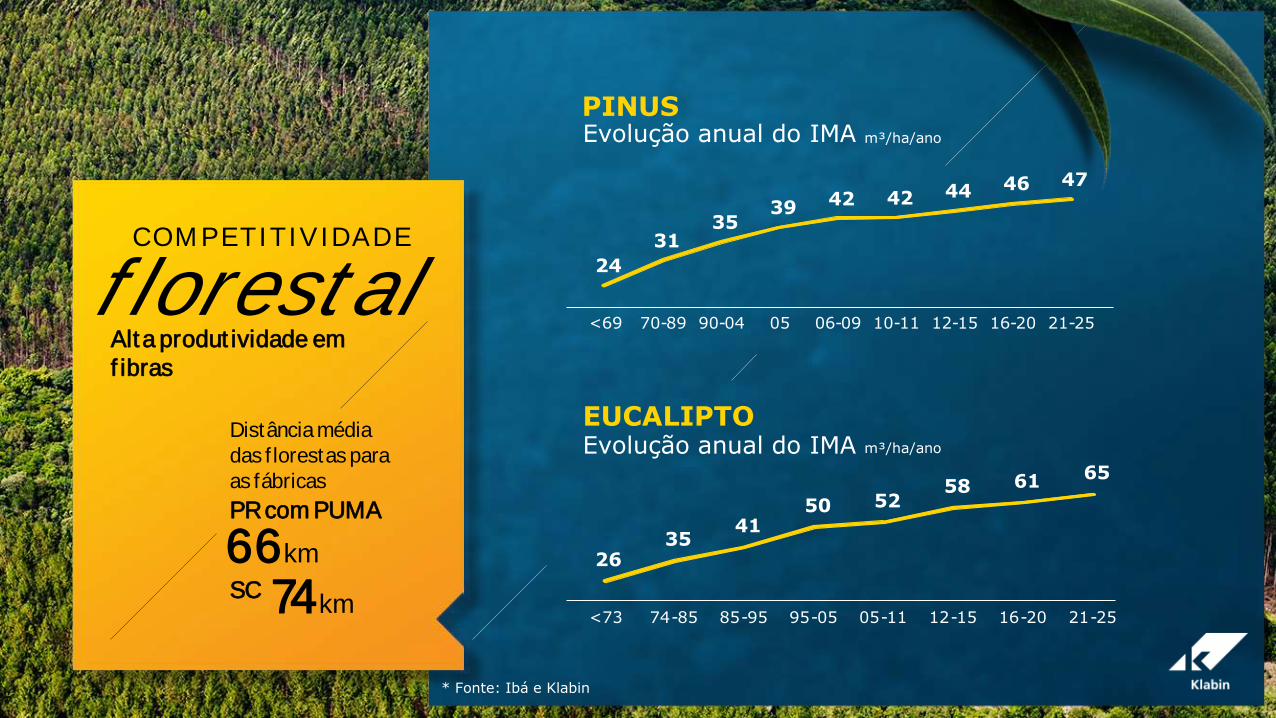

Produtividade Florestal m³/ha/ano

* Fonte: Ibá e Klabin

54 44

25 20 12 10 6 4

39 38

22 22 10 7 4 4

EUCALIPTO

PINUS Produtividade Florestal m³/ha/ano

C O M P E T I T I V I D A D E

florestal Alta produtividade em fibras

230mil

prod. florestal

Área plantada

Hectares de alta

C O M P E T I T I V I D A D E

florestal Alta produtividade em fibras

Distância média das florestas para as fábricas

PR com PUMA

66km

74km SC

* Fonte: Ibá e Klabin

Evolução anual do IMA m³/ha/ano

EUCALIPTO

PINUS Evolução anual do IMA m³/ha/ano

24

31 35

39 42 42 44 46 47

<69 70 - 89 90 - 04 05 06 - 09 10 - 11 12 - 15 16 - 20 21 - 25

26 35

41 50 52

58 61 65

<73 74 - 85 85 - 95 95 - 05 05 - 11 12 - 15 16 - 20 21 - 25

Fonte: Hawkins Wright – julho 2016

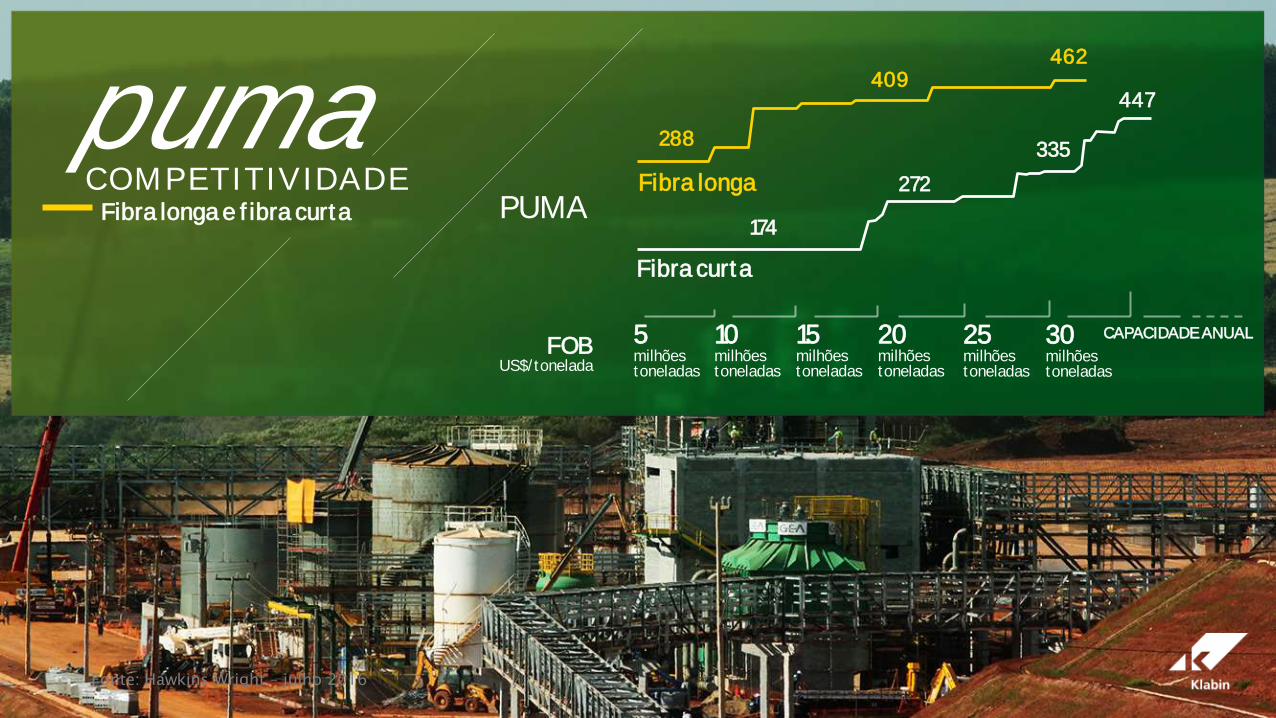

PUMA

5 milhões toneladas

CAPACIDADE ANUAL 10 milhões toneladas

15 milhões toneladas

20 milhões toneladas

25 milhões toneladas

30 milhões toneladas

FOB US$/tonelada

288

409 462

Fibra longa

447

174

272

335

Fibra curta

C O M P E T I T I V I D A D E

puma Fibra longa e fibra curta

L I D E R A N Ç A E M M E R C A D O S R E S I L I E N T E S

Caixas de papelão

40% 50% 18% 50%

13

8

12 67

Destinação das vendas (%)

mercado de papeis

Market Share

Alimentos Outros bens de consumo

Construção

Outros

Kraftliner Capacidade instalada

Sacos Industriais

Papel Cartão

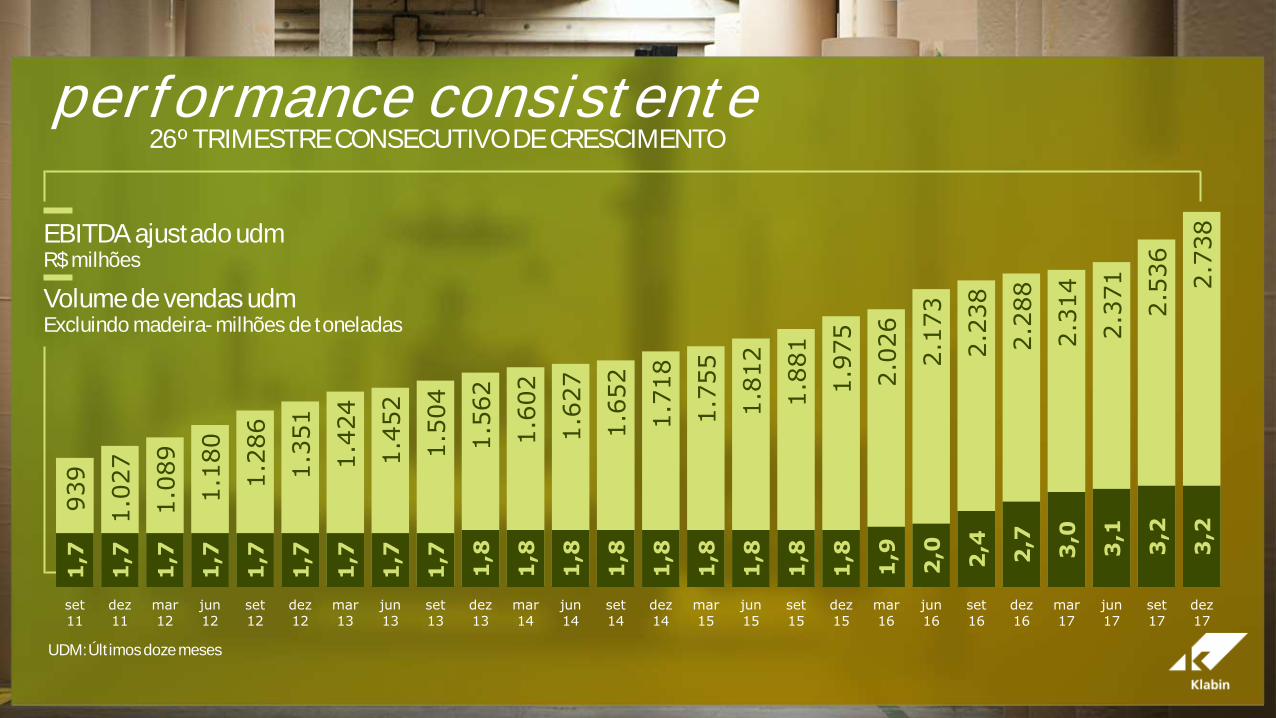

26º TRIMESTRE CONSECUTIVO DE CRESCIMENTO

Excluindo madeira- milhões de toneladas

R$ milhões

UDM: Últimos doze meses

Volume de vendas udm

EBITDA ajustado udm

performance consistente 939

1.0

27

1.0

89

1.1

80

1.2

86

1.3

51

1.4

24

1.4

52

1.5

04

1.5

62

1.6

02

1.6

27

1.6

52

1.7

18

1.7

55

1.8

12

1.8

81

1.9

75

2.0

26

2.1

73

2.2

38

2.2

88

2.3

14

2.3

71

2.5

36

2.7

38

1,7

1,7

1,7

1,7

1,7

1,7

1,7

1,7

1,7

1,8

1,8

1,8

1,8

1,8

1,8

1,8

1,8

1,8

1,9

2,0

2,4

2,7

3,0

3,1

3,2

3,2

set

11

dez

11

mar

12

jun

12

set

12

dez

12

mar

13

jun

13

set

13

dez

13

mar

14

jun

14

set

14

dez

14

mar

15

jun

15

set

15

dez

15

mar

16

jun

16

set

16

dez

16

mar

17

jun

17

set

17

dez

17

Performance operacional

Redução do custo caixa e evolução do ramp up

Flexibilididade e mercados resilientes

Fluff e conversão

Capex

Foco em projetos de alto retorno

Melhor performance operacional

Maior geração de caixa

Redução da alavancagem

FOCO EM

performance 2017

FOCO EM PAPEIS E EMBALAGENS

*Capacidade instalada

ÁREA TOTAL

460 mil hectares

140milhectares

90mil hectares

PINUS EUCALIPTO

CELULOSE DE MERCADO

FIBRAS

3,5 milhões tpa

1,1mi tpafibra curta

0,4mi tpafibra longa &

fluff

FLORESTAS PLANTADAS

230k hectares

CELULOSE INTEGRADA

1,8mi tpa

FIBRA RECICLADA265 MIL TPA

170k tpa

KRAFTLINER E SACKRAFT 1,25mi tpa

CONVERSÃO

920 mil tpa

CAIXA DE PAPELÃO

SACO INDUSTRIAL

750k tpa

PAPÉIS

2,0 milhões tpa

PAPEL CARTÃO 750mil tpa

crescimento futuro EXPANSÃO NO MODELO INTEGRADO

2017

resultados

Mercado Externo

Mercado Interno

Volume de vendas Excluindo madeira mil toneladas

Receita líquida R$ milhões

EBITDA ajustado R$ milhões

Resultados 2017

R E C E I T A L Í Q U I D A E E B I T D A

2.650

50%

50%

49%

51%

3.220

2016 2017

+22%

2016 2017 2016 2017

2.738

2.287

+20%

60%

7.091

60%

8.373

43%

40%

+18%

Mercado Externo

Mercado Interno

2016 2017 2016 2017

Receita líquida R$ milhões

Volume de vendas mil toneladas

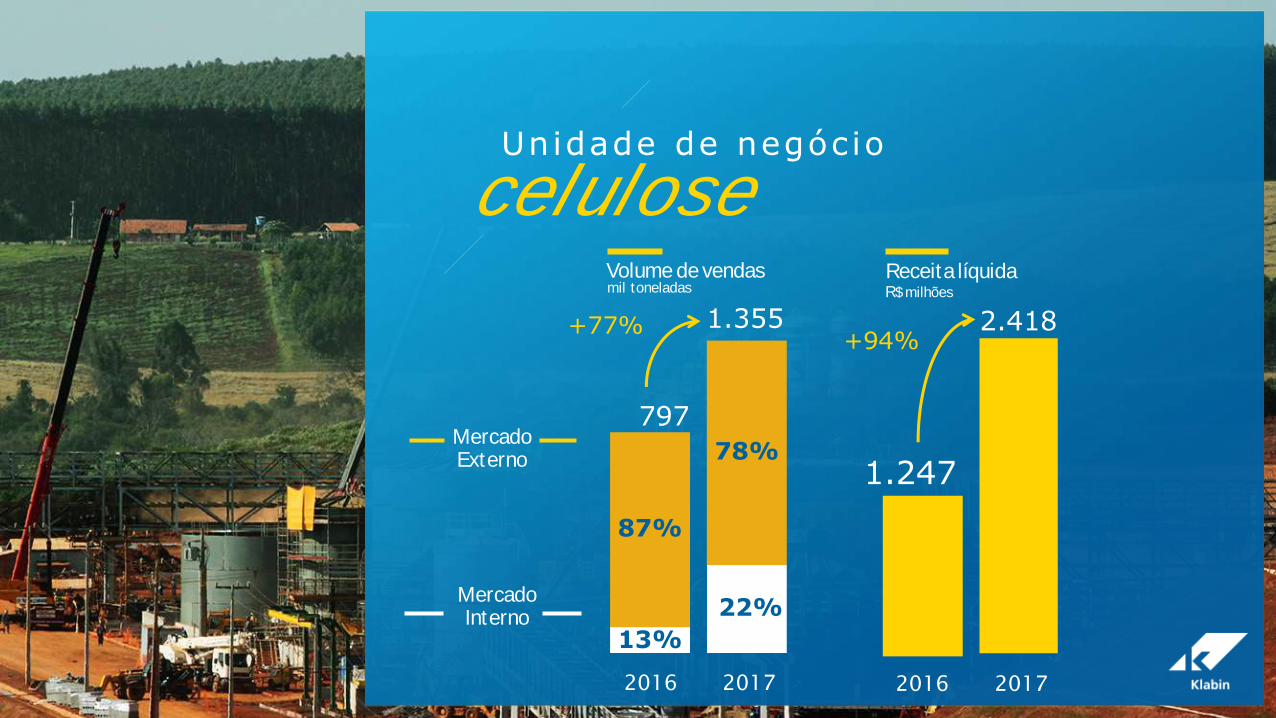

Unidade de negócio

celulose

2.418

1.247

22%

1.355

78%

13%

+77% +94%

87%

797

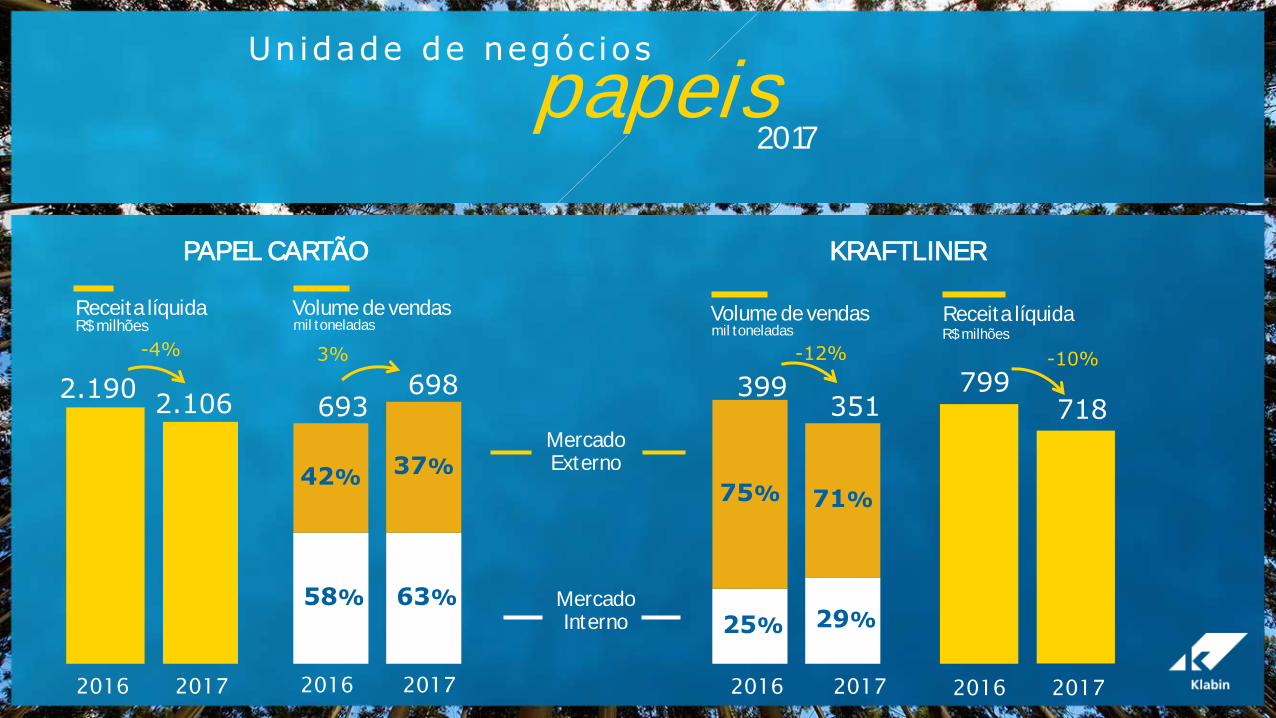

2017 papeis

Mercado Externo

Mercado Interno

Receita líquida R$ milhões

Receita líquida R$ milhões

Volume de vendas mil toneladas

Volume de vendas mil toneladas

PAPEL CARTÃO KRAFTLINER

Unidade de negócios

2016 2017 2016 2017 2016 2017 2016 2017

693

58%

42%

63%

37%

698 2.106

2.190

-4% 3% -10%

399

25%

75%

29%

71%

351

-12%

718 799

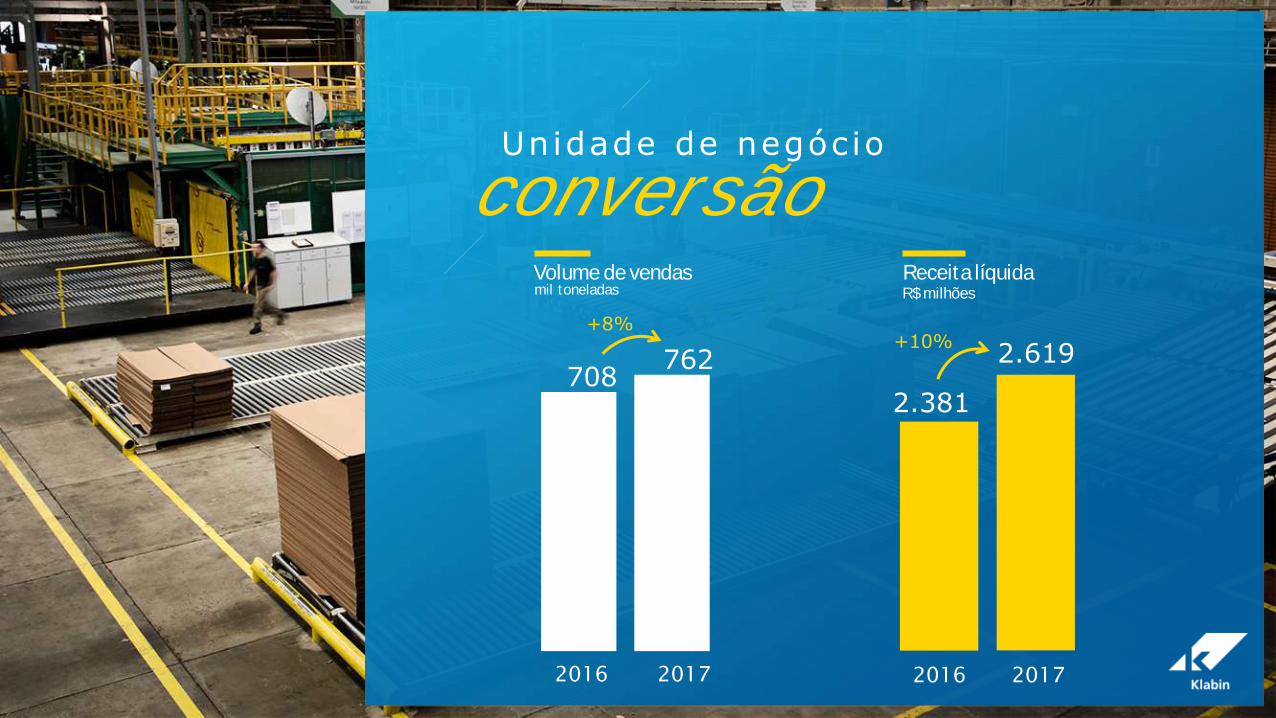

Unidade de negócio

conversão Receita líquida R$ milhões

Volume de vendas mil toneladas

2016 2017 2016 2017

2.619

2.381 708

762 +10%

+8%

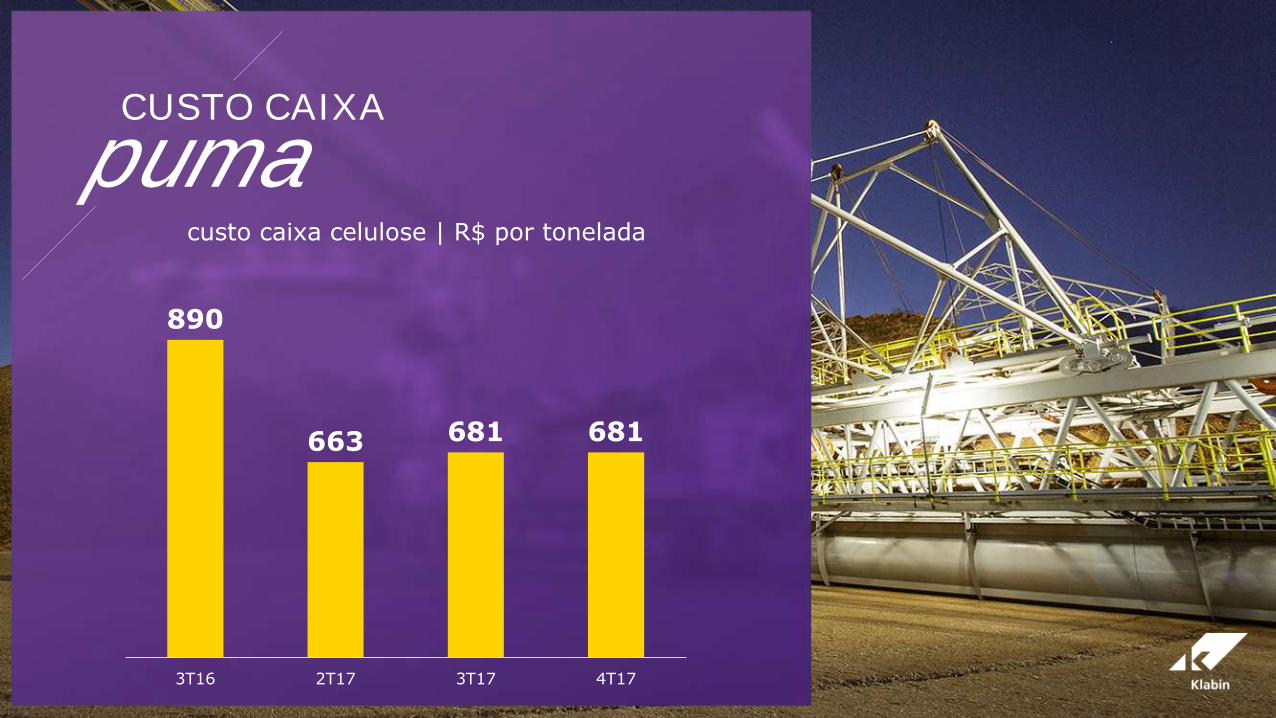

890

663 681 681

3T16 2T17 3T17 4T17

custo caixa celulose | R$ por tonelada

C U STO C A I X A

puma

caixa custo

2017

Composição do

Custo caixa

R$/tonelada

Custo caixa

unitário 2017

Pessoas

26%

Madeira/

Fibras

18%

Químicos

13%

Frete

12%

Manutenção/

Paradas

10%

Energia

elétrica

5%

Oléo

combustível

3%

Outros

5%

2017

1.831

1.766

2016 2017

-4%

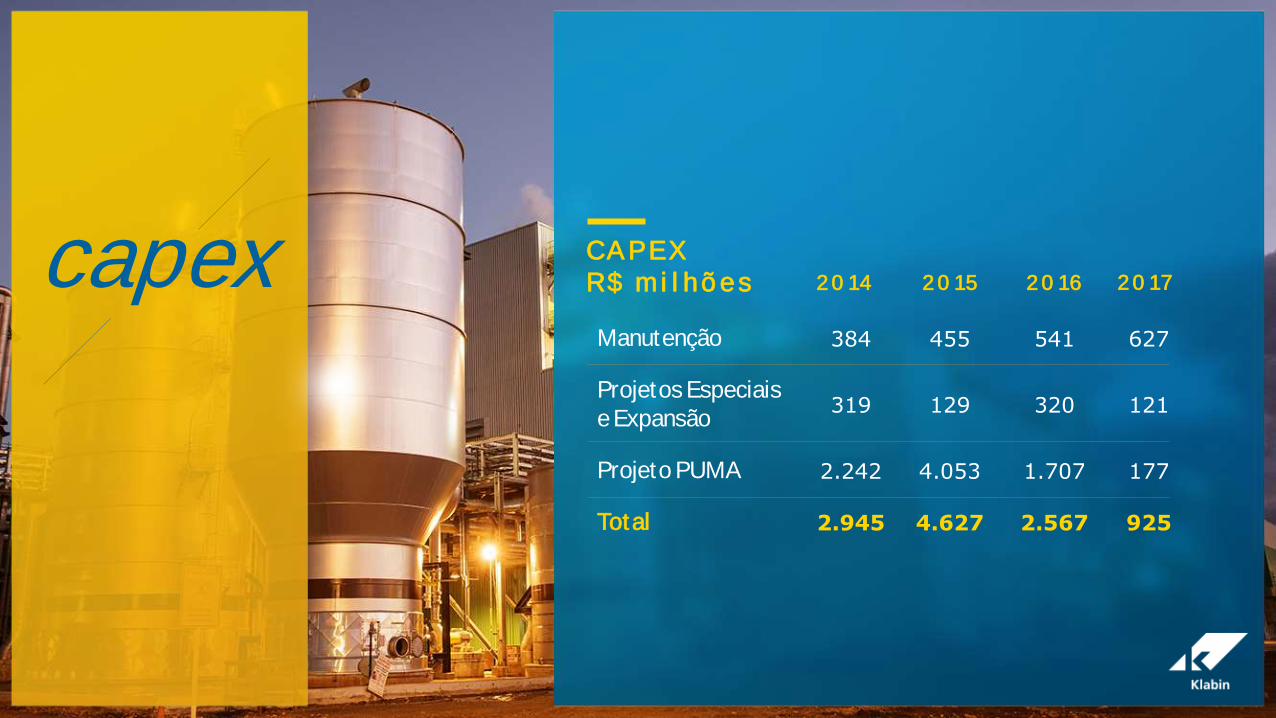

C A P E X R $ m i l h õ e s

Manutenção 384 455 541 627

Projetos Especiais e Expansão

319 129 320 121

Projeto PUMA 2.242 4.053 1.707 177

Total 2.945 4.627 2.567 925

2 0 1 7 2 0 1 4 2 0 1 5 2 0 1 6 capex

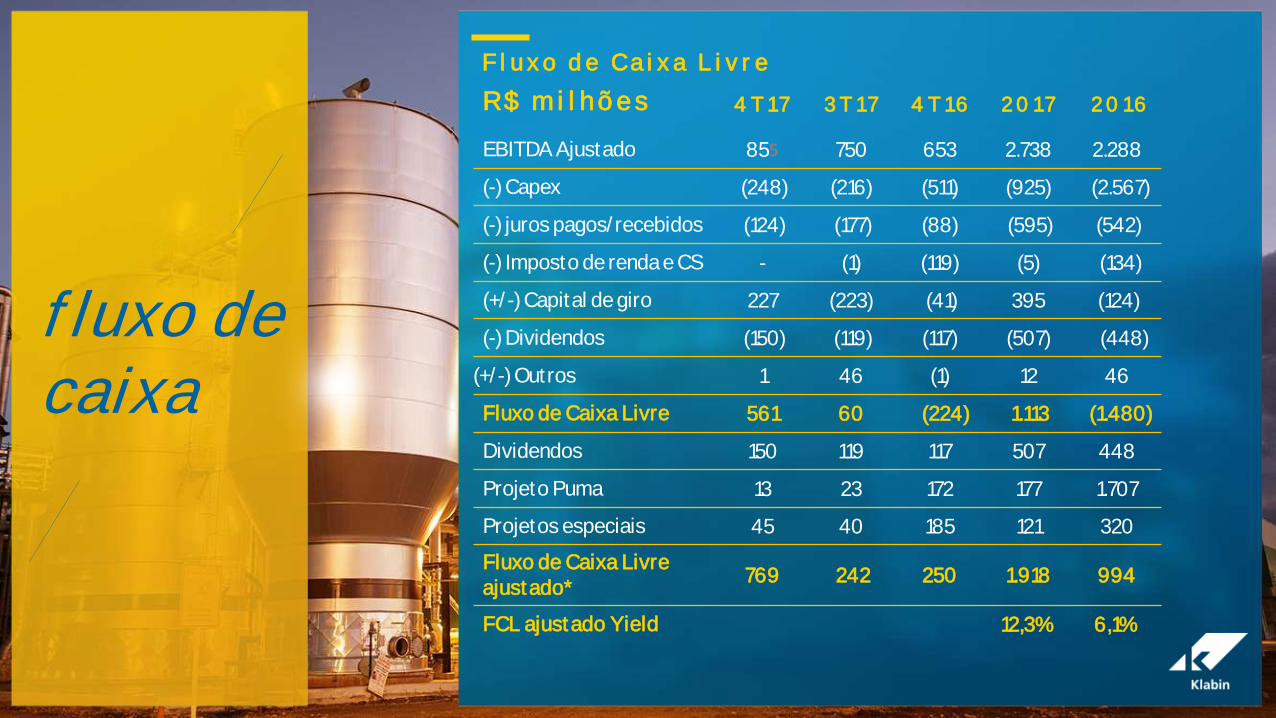

fluxo de caixa

F l u x o d e C a i x a L i v r e

R $ m i l h õ e s

EBITDA Ajustado 855 750 653 2.738 2.288

(-) Capex (248) (216) (511) (925) (2.567)

(-) juros pagos/recebidos (124) (177) (88) (595) (542)

(-) Imposto de renda e CS - (1) (119) (5) (134)

(+/-) Capital de giro 227 (223) (41) 395 (124)

(-) Dividendos (150) (119) (117) (507) (448)

(+/-) Outros 1 46 (1) 12 46

Fluxo de Caixa Livre 561 60 (224) 1.113 (1.480)

Dividendos 150 119 117 507 448

Projeto Puma 13 23 172 177 1.707

Projetos especiais 45 40 185 121 320

Fluxo de Caixa Livre ajustado*

769 242 250 1.918 994

FCL ajustado Yield 12,3% 6,1%

4 T 1 7 3 T 1 7 4 T 1 6 2 0 1 7 2 0 1 6

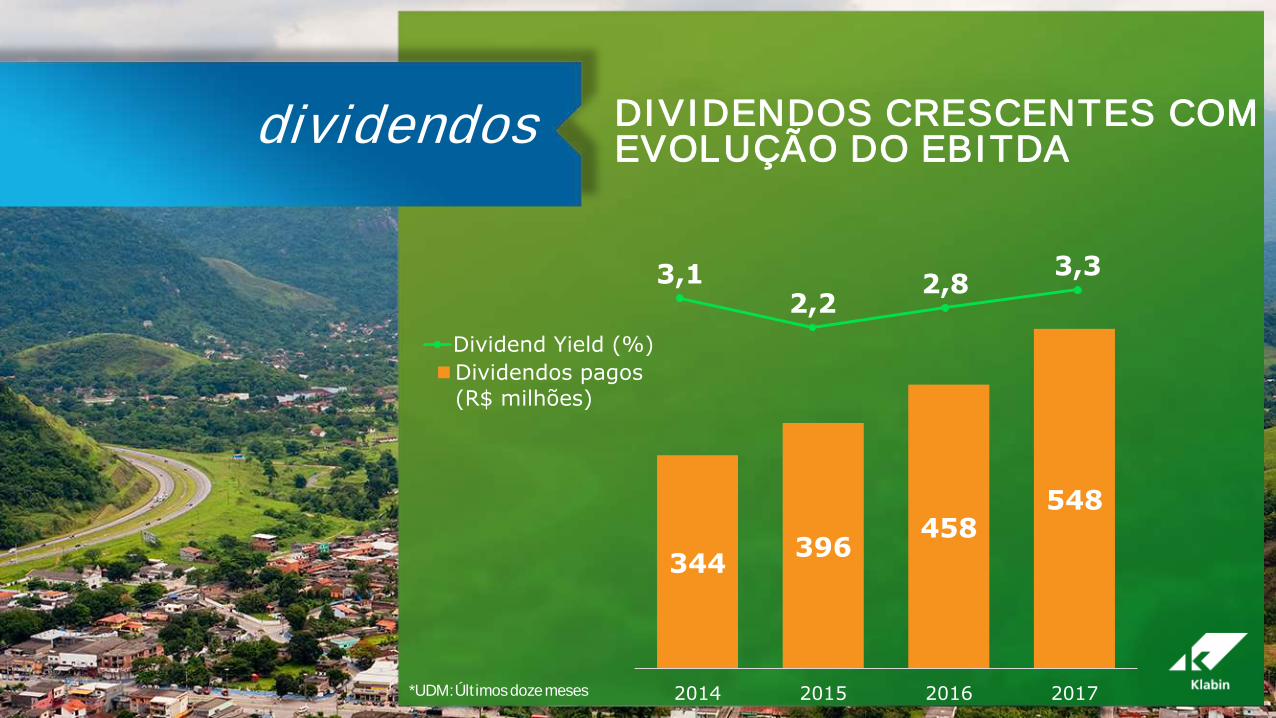

D I V I D E N D O S C R E S C E N T E S C O M E V O L U Ç Ã O D O E B I T D A dividendos

344 396

458 548

2014 2015 2016 2017

Dividendos pagos

(R$ milhões)

3,1 2,2

2,8 3,3

Dividend Yield (%)

*UDM: Últimos doze meses

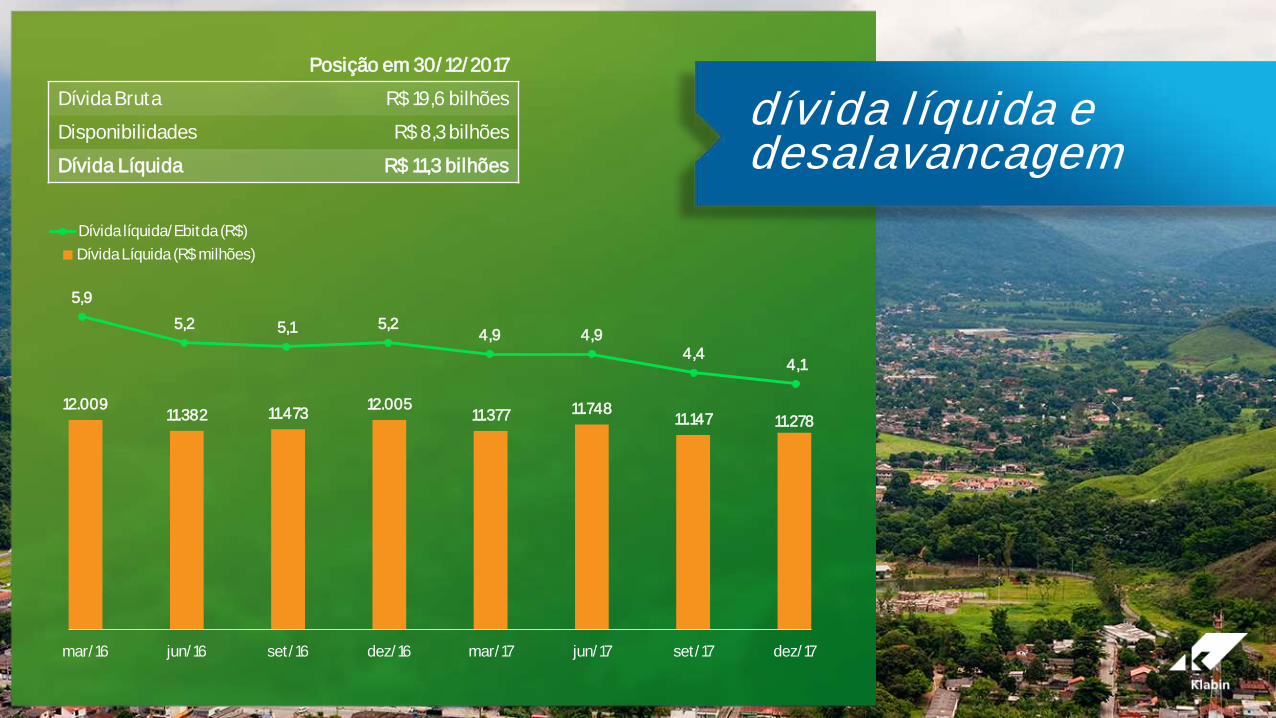

12.009 11.382 11.473

12.005 11.377 11.748

11.147 11.278

mar/16 jun/16 set/16 dez/16 mar/17 jun/17 set/17 dez/17

Dívida Líquida (R$ milhões)

5,9

5,2 5,1 5,2 4,9 4,9

4,4 4,1

Dívida líquida/Ebitda (R$)

Posição em 30/12/2017

Dívida Bruta R$ 19,6 bilhões

Disponibilidades R$ 8,3 bilhões

Dívida Líquida R$ 11,3 bilhões

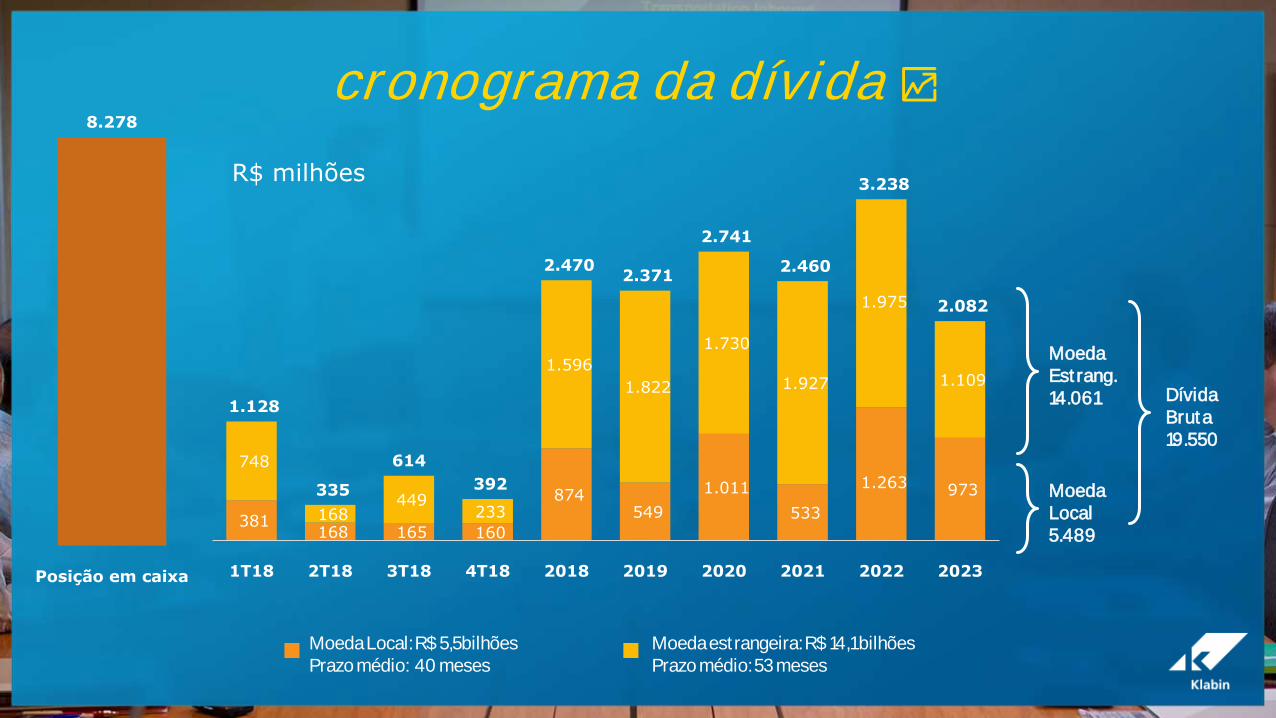

dívida l íquida e d e sa la va n ca g e m

8.278

Posição em caixa

Moeda Estrang. 14.061

Moeda Local 5.489

Dívida Bruta 19.550

R$ milhões

cronograma da dívida

Moeda Local: R$ 5,5bilhões Prazo médio: 40 meses

Moeda estrangeira: R$ 14,1 bilhões Prazo médio: 53 meses

381 168 165 160

874 549

1.011

533

1.263 973

748

168 449

233

1.596

1.822

1.730

1.927

1.975

1.109

1.128

335

614

392

2.470 2.371

2.741

2.460

3.238

2.082

1T18 2T18 3T18 4T18 2018 2019 2020 2021 2022 2023

R E L A Ç Õ E S C O M I N V E ST I D O R E S

www.k lab in . com.br / r i

i nves t@k lab in . com.br

+55 (11) 3046 -8401

anexos

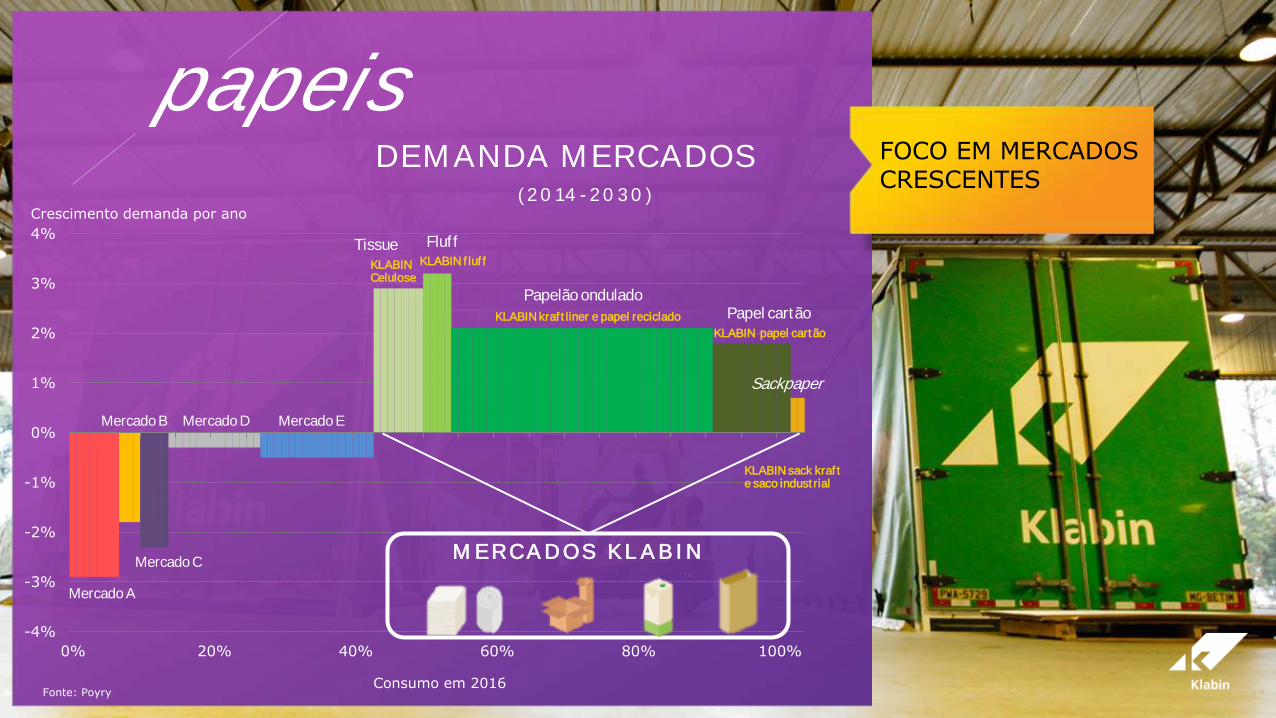

D E M A N D A M E R C A D O S ( 2 0 1 4 - 2 0 3 0 )

papeis FOCO EM MERCADOS CRESCENTES

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

0% 20% 40% 60% 80% 100%

Mercado A

Mercado B

Mercado C

Mercado D Mercado E

Tissue

Papelão ondulado Papel cartão

Fluff

Sackpaper

KLABIN kraftliner e papel reciclado

KLABIN papel cartão

KLABIN sack kraft e saco industrial

KLABIN Celulose

KLABIN fluff

M E R C A D O S K L A B I N

Fonte: Poyry

Crescimento demanda por ano

Consumo em 2016

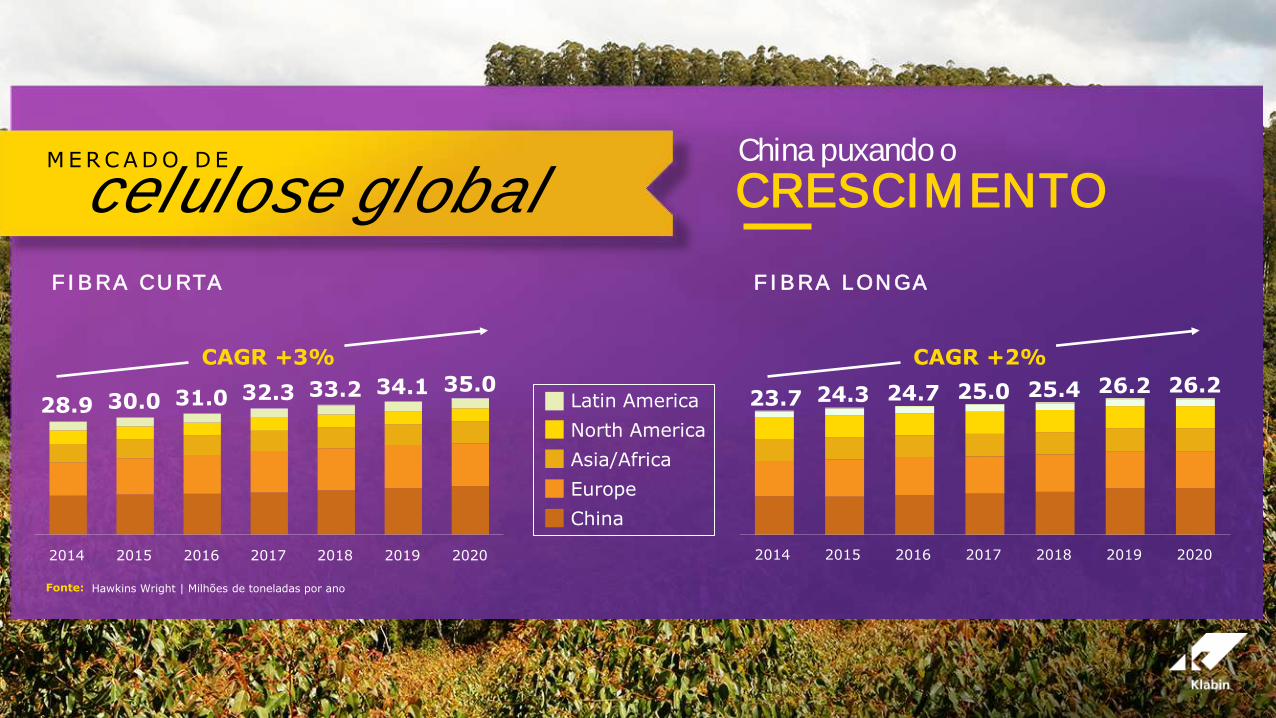

31.0

2016

32.3

2017

33.2

2018

34.1

2019

35.0

2020

28.9

2014 2015

30.0

F I B R A C U R T A

2015

24.7

2016

25.4

2017

25.0 26.2

2019 2018

24.3

2014

23.7

2020

26.2

Asia/Africa

Latin America

Europe

North America

CAGR +3% CAGR +2%

F I B R A L O N G A

China

China puxando o

Fonte: Hawkins Wright | Milhões de toneladas por ano

M E R C A D O D E

celulose global C R E S C I M E N TO

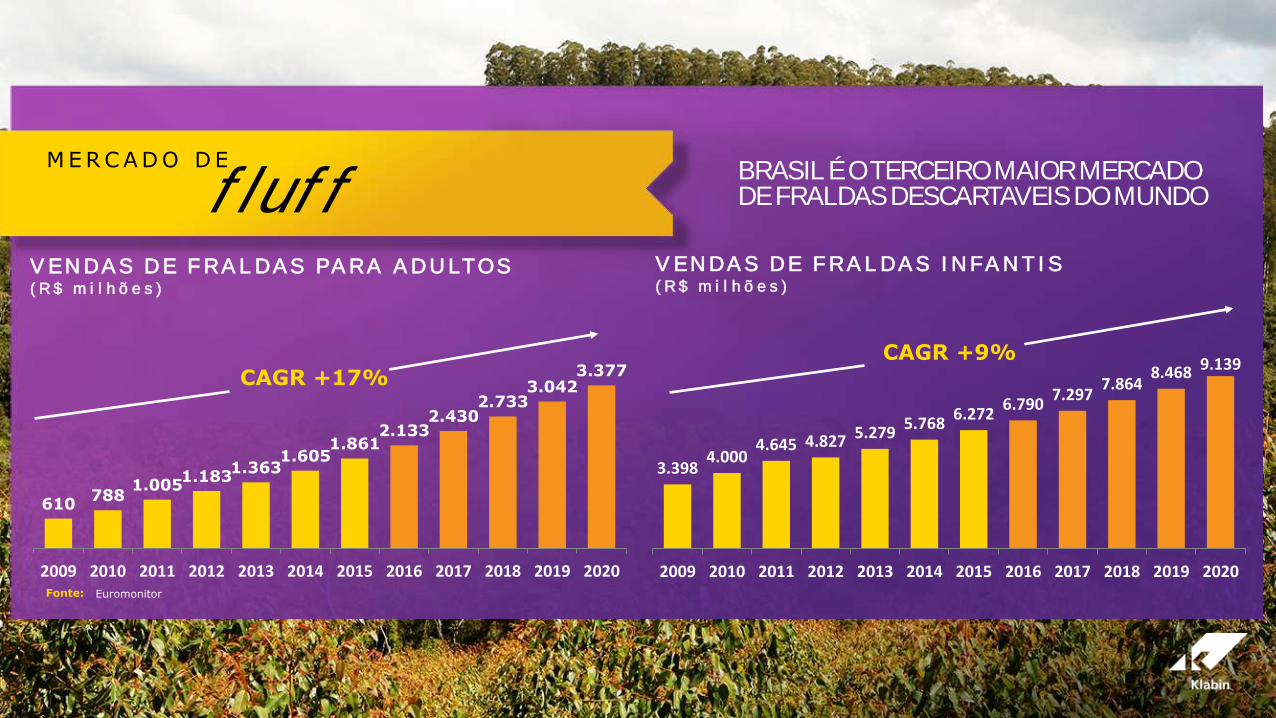

BRASIL É O TERCEIRO MAIOR MERCADO DE FRALDAS DESCARTAVEIS DO MUNDO

Fonte: Euromonitor

M E R C A D O D E

fluff V E N D A S D E F R A L D A S P A R A A D U L T O S ( R $ m i l h õ e s )

610 788

1.005 1.183

1.363 1.605

1.861 2.133

2.430 2.733

3.042 3.377

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

CAGR +17%

3.398 4.000

4.645 4.827 5.279 5.768

6.272 6.790

7.297 7.864

8.468 9.139

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

CAGR +9%

V E N D A S D E F R A L D A S I N F A N T I S ( R $ m i l h õ e s )

ÓTIMA ACEITAÇÃO D OS PRODUTORES DE FRALDAS NO BRASIL E NO MUNDO

M E R C A D O D E

fluff

36

32

35

32 30

29

27

28

21

26

21 22

19

20

16

14

18

17

15 17 18

Jan/2

016

Fev/2

016

Mar/

2016

Abr/

2016

Mai/

2016

Jun/2

016

Jul/

2016

Ago/2

016

Set/

2016

Out/

2016

Nov/2

016

Dez/2

016

Jan/2

017

Fev/2

017

Mar/

2017

Abr/

2017

Mai/

2017

Jun/2

017

Jul/

2017

Ago/2

017

Set/

2017

I M P O R T A Ç Ã O D E F I B R A L O N G A / F L U F F ( m i t o n s )

350,0 345,0 320,0 310,0 300,0 300,0 260,0 240,0 240,0 210,0 200,0 205,0 190,0

155,0 150,0 110,0 100,0

80,0 70,0

30,0 10,0 20,0

10,0 20,0 30,0 30,0

120,0 115,0

75,0 60,0

40,0 30,0

-10,0 -30,0 -20,0 -30,0 -20,0 -10,0 -10,0

Dez/2

016

Jan/2

017

Fev/2

017

Mar/

2017

Abr/

2017

Mai/

2017

Jun/2

017

Jul/

2017

Ago/2

017

Set/

2017

Out/

2017

Nov/2

017

Dez/2

017

SBSK vs BSK

NBSK vs BEK

Fluff vs SBSK

S P R E A D D O P R E Ç O E N T R E F I B R A S ( U S D / t o n )

PA P E L

CARTÃO BAIXA VOLATIVIDADE EM RELAÇÃO A CELULOSE

0

200

400

600

800

1000

1200

1400

01/0

1/2

004

01/0

4/2

004

01/0

7/2

004

01/1

0/2

004

01/0

1/2

005

01/0

4/2

005

01/0

7/2

005

01/1

0/2

005

01/0

1/2

006

01/0

4/2

006

01/0

7/2

006

01/1

0/2

006

01/0

1/2

007

01/0

4/2

007

01/0

7/2

007

01/1

0/2

007

01/0

1/2

008

01/0

4/2

008

01/0

7/2

008

01/1

0/2

008

01/0

1/2

009

01/0

4/2

009

01/0

7/2

009

01/1

0/2

009

01/0

1/2

010

01/0

4/2

010

01/0

7/2

010

01/1

0/2

010

01/0

1/2

011

01/0

4/2

011

01/0

7/2

011

01/1

0/2

011

01/0

1/2

012

01/0

4/2

012

01/0

7/2

012

01/1

0/2

012

01/0

1/2

013

01/0

4/2

013

01/0

7/2

013

01/1

0/2

013

01/0

1/2

014

01/0

4/2

014

01/0

7/2

014

01/1

0/2

014

01/0

1/2

015

01/0

4/2

015

01/0

7/2

015

01/1

0/2

015

01/0

1/2

016

01/0

4/2

016

01/0

7/2

016

01/1

0/2

016

US$/tonelada

BHKP NBSK Coated Boards

Papel Cartão*

NBSK

BHKP

Fonte: FOEX e RISI

*SBS Solid Bleached Sulfate folding carton EUA

sustentabilidade

environmental footprint

CLIMATICAS E PRESERVAÇÃO FLORESTAL EM 2016 "Management" rating na categoria fluvial em 2016

Reconhecida como a empresa mais sustentavel do setor de papel e celulose, com destaque a na categoria de mudanças climaticas, relação com a comunidade, direitos humanos, entre outros.

4º ano consecultivo Uma das empresas mais

sustentaveis do Brasil

2013 2014 2015 2016

Klabin

ISE 75%

2013

82%

2015

WWF Environmental Paper Company Index

WWF EPECI reconhecida a transparência e melhora continua

32