MSD Prev Sociedade de Previdência Privada Marc Forster Fevereiro 2013.

A PREVIDÊNCIA SOCIAL BRASILEIRA SOB OS IMPACTOS DA

FINANCEIRIZAÇÃO E DA TRANSIÇÃO DEMOGRÁFICA

Miguel Bruno (ENCE-IBGE e FCE-UERJ)

1. INTRODUÇÃO

Uma vez instituído, todo sistema de seguridade social torna-se parte integrante das estruturas de

produção e de distribuição que definem o regime de crescimento econômico vigente em cada país.

Seu fluxo de caixa é diretamente condicionado pela dinâmica da produção, da geração de renda e do

nível de ocupação resultante da performance macroeconômica desse regime. Consequentemente, suas

condições de financiamento permanecem dependentes das formas de relacionamento entre as finanças

públicas e os centros de acumulação de capital em sua permanente busca de revalorização mercantil.

Cada regime de crescimento é constituído por um regime de produtividade – que expressa as

tendências de evolução da produção e, portanto, da oferta agregada de bens e serviços; e por um

regime de demanda – que é a síntese das tendências do consumo, do investimento e dos gastos

públicos, incluindo os relativos à seguridade social. Nesse contexto, um sistema público e universal

de previdência, assistência e saúde tem impactos diretos e positivos na formação e estabilidade da

demanda agregada. Exerce efeitos contra-cíclicos importantes, além de contribuir para que os regimes

de crescimento possam funcionar em trajetórias de alta produtividade com menor risco de crises e

instabilidades.

A experiência histórica do período fordista, no pós-segunda guerra, conhecida como a Golden

Age do capitalismo nos países da OCDE, demonstra a importância das instituições de welfare state

para a estabilidade macrodinâmica dos regimes de crescimento daquele período. Foram cerca de 30

anos de forte e estável crescimento, com pequenas recessões facilmente administradas pela política

econômica. O Estado Social se consolida e contribui para elevar substancialmente os níveis de vida,

através de uma distribuição mais equitativa da renda, de acordo com o princípio de solidariedade

intergeracional.

Uma condição central para o surgimento desse regime foi a configuração das relações capital-

trabalho a partir de três principais eixos que se reforçavam mutuamente. O primeiro, no campo das

empresas, uma contratualização de longo prazo da força de trabalho, que previa a estabilidade das

relações de emprego com a determinação do salário direto indexada aos ganhos de produtividade. O

segundo foi a formação do salário indireto, resultado da construção dos sistemas de Seguridade

Social, juntamente com os grandes investimentos em saúde e educação públicas. O terceiro, também

derivado das ações do Estado, foi a política econômica de administração da demanda agregada

derivada da Macroeconomia keynesiana.

A partir da segunda metade dos anos 1970, a crise dos regimes de crescimento que

possibilitaram a Golden Age provocará uma onda de questionamentos quanto à viabilidade das

estruturas de bem-estar social que lhes estavam associadas, abrindo espaço político para as investidas

ideológicas das concepções neoliberais. O fato importante a ser destacado é que as causas dessa crise

não residiam nas particularidades das relações Estado-economia naquele período. Portanto, não

deveriam ser tratadas como um grande equívoco, nem tão pouco se justificariam apenas no contexto

da guerra fria. Como uma das principais bases dos regimes fordistas, o Estado Social passou a ser

avaliado sob o pressuposto ideológico e irrealista de que existiria uma configuração canônica ou

superior, social e economicamente mais eficiente, a ser seguida por todos os países. E esta seria aquela

de um Estado mínimo, com políticas sociais focalizadas e institutos privados de previdência com

objetivos prioritários de lucro e acumulação mercantil. Apesar do contexto histórico característico da

2

Golden Age não existir mais, as opções por um projeto civilizatório que promova a defesa e

consolidação de valores sociais compatíveis com a construção da cidadania e com o bem-estar da

população são independentes de épocas, justamente por se tratarem de direitos humanos fundamentais

e, por isso, universais.

Além dos efeitos conjunturais da atual crise política e econômica, a sociedade brasileira

permanece sob os impactos de dois macro-fenômenos principais: a transição demográfica, expressa

num processo rápido de mudança na estrutura etária da população e as restrições que lhe são impostas

pela financeirização da economia. Se, por um lado, a compreensão dos impactos do envelhecimento

da população sobre o sistema de seguridade social brasileiro exige considerar os efeitos de interação

das dinâmicas macroeconômica e demográfica; por outro, requer também uma compreensão precisa

do que a financeirização pela renda de juros representa para as finanças públicas, para as famílias e

para as empresas do setor produtivo. No entanto, o debate sobre a reforma da previdência,

notadamente, quando desenvolvido por economistas ortodoxos e neoliberais que, em sua maioria,

representam os interesses do mercado financeiro, tem permanecido completamente alheio aos efeitos

negativos que o atual regime de crescimento sob finanças liberalizadas e acumulação rentista exerce

sobre a economia e sociedade brasileiras.

Este texto tenta sintetizar as principais características desse regime macroeconômico em suas

possíveis interações com os efeitos da transição demográfica e o que representam para o sistema de

seguridade social. Destaca-se o papel-chave da produtividade não somente para a sustentabilidade do

fluxo de caixa da previdência, mas para a reafirmação e expansão das estruturas de financiamento do

Estado Social. Nesse contexto, a retomada do desenvolvimento industrial é fundamental, pois os

ganhos de produtividade necessários a sustentabilidade dos sistemas de seguridade social são

proporcionados por uma indústria forte e inovadora e não por uma economia cuja base produtiva

regride de volta à primarização.

As visões catastrofistas da questão da previdência social no Brasil agarram-se a um fatalismo

demográfico e deliberadamente não focam a questão da produtividade nem a função macroeconômica

fundamental do Estado Social. Praticam um retorno apressado e infundado às concepções teóricas

pré-keynesianas, fazendo do Estado um agente substituto do mercado e não complementar. As

finanças públicas são equivocadamente tratadas sob uma mesma lógica privada, mas cujos gastos

surgem antes como desperdícios de recursos e não como investimento social. Se abstraem do fato de

que o Estado é o único agente econômico com poder de tributar e cujas despesas engendram receitas

fiscais para si mesmo. Enfatizam exagerada e convenientemente o lado das despesas com benefícios,

desconsiderando a sonegação das contribuições previdenciárias, as Desvinculações de Receitas da

União e a necessidade urgente de uma reforma fiscal que elimine a alta regressividade da tributação

no Brasil. Tais medidas são prioritárias para fortalecer o orçamento público como base da construção

de uma sociedade democrática e mais justa, não apenas no plano político, mas social e econômico.

2. PRINCIPAIS CARACTERÍSTICAS DO REGIME DE CRESCIMENTO BRASILEIRO

Um regime de crescimento econômico ou regime de acumulação é o resultado da associação

macrodinâmica entre um regime de produtividade – responsável pelas tendências da produção e um

regime de demanda – responsável pelas tendências da demanda, incluindo os gastos e investimentos

públicos de um sistema de seguridade social. Os regimes de produtividade e de demanda são

resultantes de construções institucionais associadas a relações Estado-economia particulares. Estas

operam sobre estruturas produtivas condicionadas pelo desenvolvimento tecnológico e pelas

configurações possíveis da relação capital-trabalho. Existem regimes de alta e de baixa produtividade,

capazes de proporcionar crescimento acelerado ou estagnante. Isto implica que discussões sobre

3

reformas da previdência social tendem a ser inconsistentes se desconsiderarem as características dos

regimes de crescimento econômico nos quais os sistemas de seguridade social estão necessariamente

inseridos.

2.1 Um padrão de acumulação subordinado aos interesses das finanças

O conceito de financeirização – financialization, em inglês – é relativamente recente na

literatura econômica internacional. As primeiras análises que o utilizaram apareceram nos anos 1990,

e uma simples busca na Web revelará a profusão de trabalhos que já versam sobre o tema, com estudos

sobre esse fenômeno para muitos países do mundo. A financeirização manifesta-se pela vigência de

um padrão de funcionamento das economias onde a acumulação de riquezas desenvolve-se, de forma

preponderante, por canais financeiros e não através das atividades diretamente produtivas (indústria,

comércio e agricultura) que geram crescimento econômico, renda e emprego.

A possibilidade de acumulação de riquezas a partir de operações bancárias e financeiras está

sempre presente em toda economia capitalista que apresente um grau mínimo de desenvolvimento

financeiro. No entanto, quando é generalizada mediante a criação de um leque amplo de ativos

financeiros que concorrem vantajosamente com os ativos produtivos no que concerne à liquidez, risco

e rentabilidade, diz-se que a economia está sujeita a um processo de financeirização. Nessas

condições macroeconômicas e estruturais, os detentores de capital podem, com facilidade e garantia

do próprio Estado, revalorizar seus recursos através da alocação em títulos e valores mobiliários

(títulos da dívida pública, títulos privados, ações, fundos, etc.), permanecendo líquidos e praticamente

sem riscos consideráveis em suas operações. A questão-chave, por suas consequências para o

desenvolvimento social e econômico, é que essa maior atratividade das operações financeiras tende

a reduzir as imobilizações de capital nos setores produtivos da economia, já que estas são tidas como

arriscadas demais em comparação às alternativas de aplicação financeira das poupanças de famílias

e de empresas.

As pesquisas recentes sobre o atual padrão de crescimento no Brasil apresentam evidências

empíricas de vigência de um processo particular de financeirização por juros, que subordina o Estado

e mantém a economia refém das expectativas dos mercados financeiros. Neste país, o processo de

financeirização reproduz-se, predominantemente, por ativos de renda fixa e derivativos conectados

direta ou indiretamente ao endividamento público interno e sob as mais altas taxas reais de juros do

planeta. A lógica de valorização financeira e sua elevada rentabilidade sobrepõem-se aos setores

produtivos, afetando-lhes as formas de gestão e induzindo-lhes à contenção salarial e ao baixo

investimento em ampliação da capacidade produtiva instalada. Paralelamente, a autonomia da política

econômica e as margens de manobra do Estado tornam-se muito reduzidas.

Nessas condições de elevado peso político do capital financeiro sobre o aparelho de Estado, e

dado o controle que possui sobre a grande mídia, a formatação e condução da política econômica

sofrerá forte ingerência dos interesses das classes rentistas e do sistema bancário-financeiro. Daí a

ênfase unitária no combate à inflação e na manutenção da estabilidade das finanças, convertendo o

emprego e o crescimento econômico em variáveis de ajustes para o alcance desse objetivo. Trabalhos

recentes mostraram que o atual regime de crescimento brasileiro é um típico finance-dominated

accumulation regime (Stockhammer, 2009; Bruno et al. 2012) caracterizado por baixas taxas de

investimento e de acumulação de capital fixo produtivo. Esse tipo de regime não compromete apenas

o ritmo de crescimento econômico e sua sustentabilidade, afeta também a qualidade dos postos de

trabalhos e os ganhos de produtividade que lhes são associados.

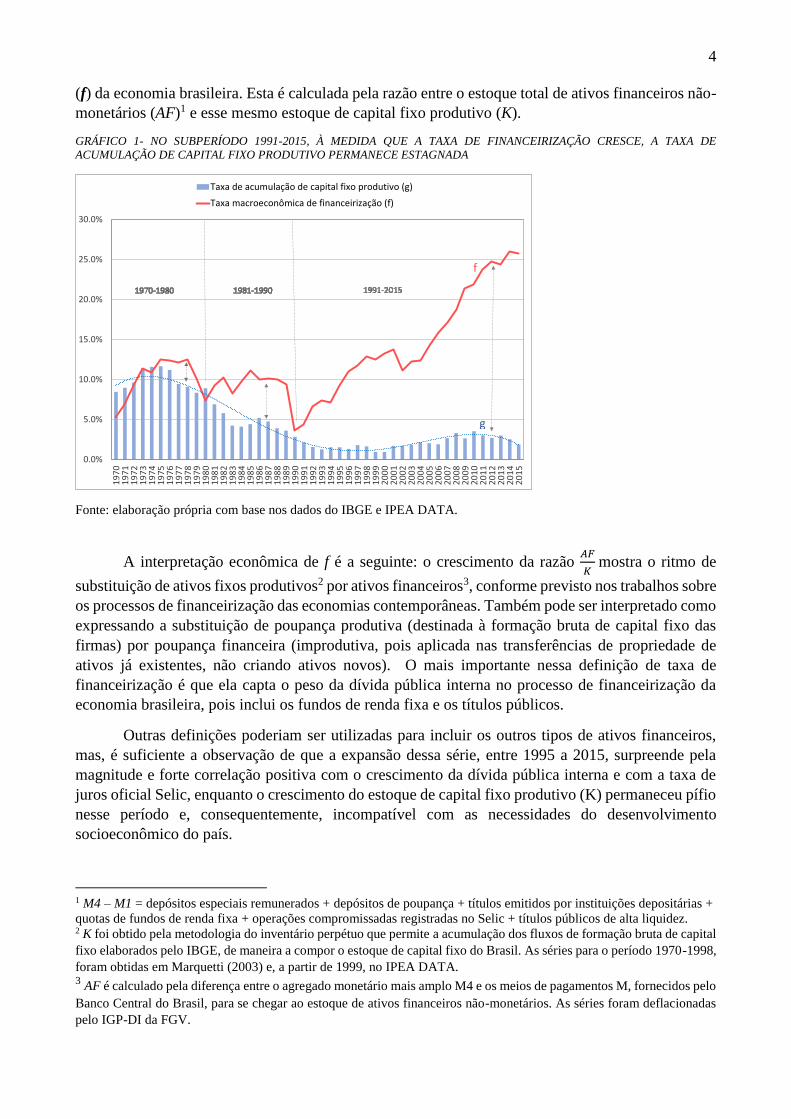

O gráfico 1 mostra como evoluíram as taxas de acumulação de capital fixo produtivo (g), que

corresponde à taxa de crescimento do estoque de capital fixo produtivo; e a taxa de financeirização

4

(f) da economia brasileira. Esta é calculada pela razão entre o estoque total de ativos financeiros não-

monetários (AF)1 e esse mesmo estoque de capital fixo produtivo (K).

GRÁFICO 1- NO SUBPERÍODO 1991-2015, À MEDIDA QUE A TAXA DE FINANCEIRIZAÇÃO CRESCE, A TAXA DE

ACUMULAÇÃO DE CAPITAL FIXO PRODUTIVO PERMANECE ESTAGNADA

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

A interpretação econômica de f é a seguinte: o crescimento da razão 𝐴𝐹

𝐾 mostra o ritmo de

substituição de ativos fixos produtivos2 por ativos financeiros3, conforme previsto nos trabalhos sobre

os processos de financeirização das economias contemporâneas. Também pode ser interpretado como

expressando a substituição de poupança produtiva (destinada à formação bruta de capital fixo das

firmas) por poupança financeira (improdutiva, pois aplicada nas transferências de propriedade de

ativos já existentes, não criando ativos novos). O mais importante nessa definição de taxa de

financeirização é que ela capta o peso da dívida pública interna no processo de financeirização da

economia brasileira, pois inclui os fundos de renda fixa e os títulos públicos.

Outras definições poderiam ser utilizadas para incluir os outros tipos de ativos financeiros,

mas, é suficiente a observação de que a expansão dessa série, entre 1995 a 2015, surpreende pela

magnitude e forte correlação positiva com o crescimento da dívida pública interna e com a taxa de

juros oficial Selic, enquanto o crescimento do estoque de capital fixo produtivo (K) permaneceu pífio

nesse período e, consequentemente, incompatível com as necessidades do desenvolvimento

socioeconômico do país.

1 M4 – M1 = depósitos especiais remunerados + depósitos de poupança + títulos emitidos por instituições depositárias +

quotas de fundos de renda fixa + operações compromissadas registradas no Selic + títulos públicos de alta liquidez. 2 K foi obtido pela metodologia do inventário perpétuo que permite a acumulação dos fluxos de formação bruta de capital

fixo elaborados pelo IBGE, de maneira a compor o estoque de capital fixo do Brasil. As séries para o período 1970-1998,

foram obtidas em Marquetti (2003) e, a partir de 1999, no IPEA DATA. 3 AF é calculado pela diferença entre o agregado monetário mais amplo M4 e os meios de pagamentos M, fornecidos pelo

Banco Central do Brasil, para se chegar ao estoque de ativos financeiros não-monetários. As séries foram deflacionadas

pelo IGP-DI da FGV.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Taxa de acumulação de capital fixo produtivo (g)

Taxa macroeconômica de financeirização (f)

g

f

5

2.2 Endividamento público, financeirização usurária e hipotrofia do Estado Social

Em economias desenvolvidas, os processos de financeirização desenvolvem-se com base no

endividamento privado, de famílias e empresas. Na economia brasileira, o principal eixo da

acumulação rentista-patrimonial é o endividamento público interno, onerosamente financiado em

termos de prazos e encargos. Desde a década de 1980, a partir da crise fiscal do Estado e a estatização

da dívida externa, que o setor bancário-financeiro tornou-se o setor hegemônico, influenciando tanto

a formatação da política econômica quanto as prioridades das ações públicas. Havia pelo menos cinco

opções de modelo para a reconfiguração do padrão de inserção internacional do Brasil, entre elas

aquela que levaria a uma consolidação do desenvolvimento industrial em produtos de maior valor

adicionado e competitividade externa. Mas, a forma que se afirmou nos anos 1990, foi justamente

aquela mais conveniente aos interesses da acumulação bancária e financeira.

Em geral, esse fenômeno ocorre em toda economia financeirizada, mas quando se trata de um

país ainda em desenvolvimento, essa modalidade de financeirização pela renda de juros associada ao

endividamento público interno torna-se um limite endógeno à expansão das estruturas do Estado

Social. Observe-se que os mercados financeiros monitoram tudo, todas as ações do governo, como se

a economia tivesse de se organizar apenas ou prioritariamente para servir à acumulação rentista-

patrimonial e não para os demais setores de atividade econômica. As expectativas empresariais

voltam-se para o horizonte de curto prazo, priorizando investimentos líquidos e adiando as alocações

de recursos que exigem imobilizações de capital fixo. O resultado direto é a consolidação de regimes

de baixo e instável crescimento econômico, em geral, incapazes de responder às demandas sociais

em matéria de geração de postos de trabalho de mais alta qualidade e níveis mais elevados de vida.

Sistemas de seguridade social tendem a encontrar grandes dificuldades de expansão e consolidação

pois as finanças públicas permanecem subordinadas às exigências da revalorização rentista com base

na dívida pública.

O caso brasileiro é particularmente notável dessa modalidade, pois a dívida pública interna

expande-se endogenamente a cada aumento da taxa de juros Selic, nada tendo a ver com um padrão

de endividamento público produtivo, em que o Estado se endividaria para promover as infraestruturas

coletivas de que o país ainda tanto carece. Portanto, a dívida e o déficit públicos são de fato as

variáveis-resposta, enquanto a política monetária sob controle da alta finança é a variável-explicativa.

Não há nenhuma base empírica para se admitir descontrole dos gastos sociais ou considerar os

benefícios da previdência social elevados ou responsáveis por um déficit desencadeado e reproduzido

pela financeirização usurária que controla o regime fiscal e financeiro4 no Brasil.

Uma perspectiva histórica permite a apreensão dos sistemas de seguridade social como uma

das componentes-chave das estruturas institucionais dos regimes de crescimento e acumulação de

capital. Os gastos públicos em saúde, previdência e assistência, em sinergia com os demais serviços

públicos (educação, transporte, etc.) determinam o salário indireto, uma variável fundamental para

rebaixar os custos de reprodução da força de trabalho, reduzir as desigualdades de renda e impulsionar

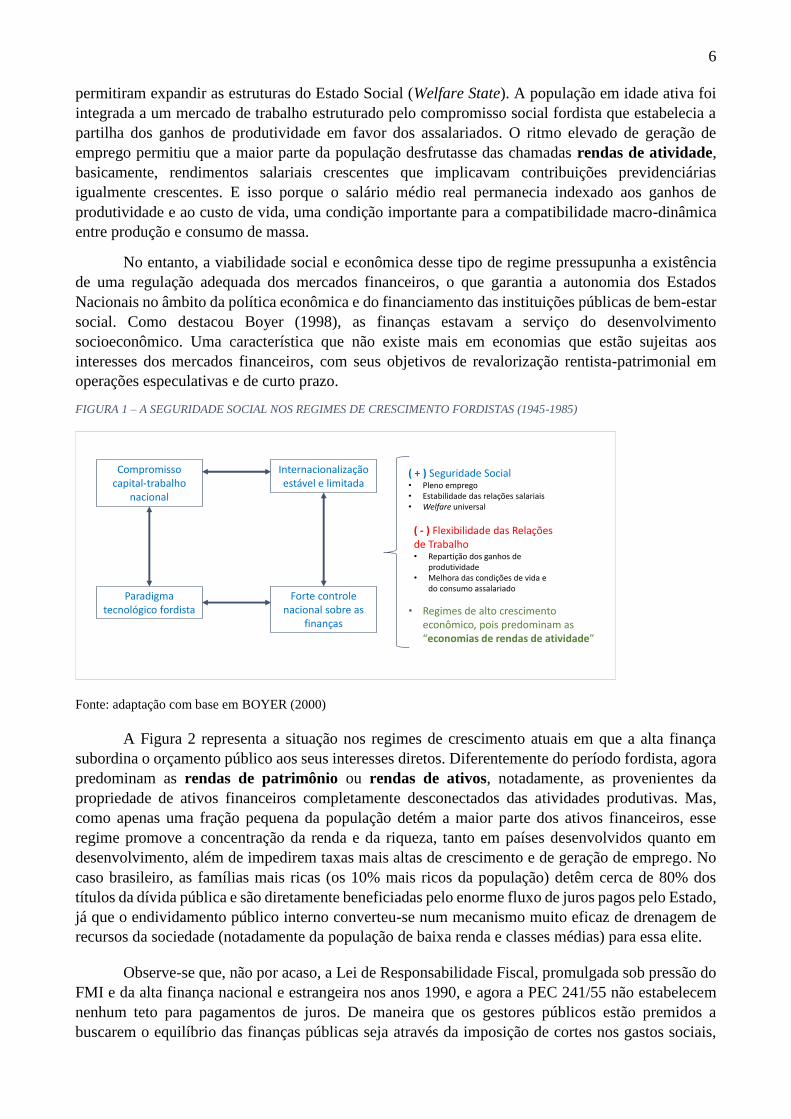

a taxa de acumulação de capital e a melhora das condições de vida. A Figura 1 representa essa

configuração institucional que foi a base dos padrões de desenvolvimento dos regimes fordistas.

Nesses regimes, as elevadas taxas de crescimento do PIB per capita e dos níveis de ocupação

4 O conceito de regime fisco-financeiro foi proposto por Théret (1998) e, no plano empírico, pode assumir duas formas

contrastadas: um regime fisco-financeiro onde as finanças privadas estão subordinadas às finanças públicas

(precisamente, o caso dos regimes de crescimento fordistas da Golden Age) e outro em que são as finanças públicas que

permanecem subordinadas aos interesses diretos das finanças privadas sobre controle do capital bancário-financeiro.

6

permitiram expandir as estruturas do Estado Social (Welfare State). A população em idade ativa foi

integrada a um mercado de trabalho estruturado pelo compromisso social fordista que estabelecia a

partilha dos ganhos de produtividade em favor dos assalariados. O ritmo elevado de geração de

emprego permitiu que a maior parte da população desfrutasse das chamadas rendas de atividade,

basicamente, rendimentos salariais crescentes que implicavam contribuições previdenciárias

igualmente crescentes. E isso porque o salário médio real permanecia indexado aos ganhos de

produtividade e ao custo de vida, uma condição importante para a compatibilidade macro-dinâmica

entre produção e consumo de massa.

No entanto, a viabilidade social e econômica desse tipo de regime pressupunha a existência

de uma regulação adequada dos mercados financeiros, o que garantia a autonomia dos Estados

Nacionais no âmbito da política econômica e do financiamento das instituições públicas de bem-estar

social. Como destacou Boyer (1998), as finanças estavam a serviço do desenvolvimento

socioeconômico. Uma característica que não existe mais em economias que estão sujeitas aos

interesses dos mercados financeiros, com seus objetivos de revalorização rentista-patrimonial em

operações especulativas e de curto prazo.

FIGURA 1 – A SEGURIDADE SOCIAL NOS REGIMES DE CRESCIMENTO FORDISTAS (1945-1985)

Fonte: adaptação com base em BOYER (2000)

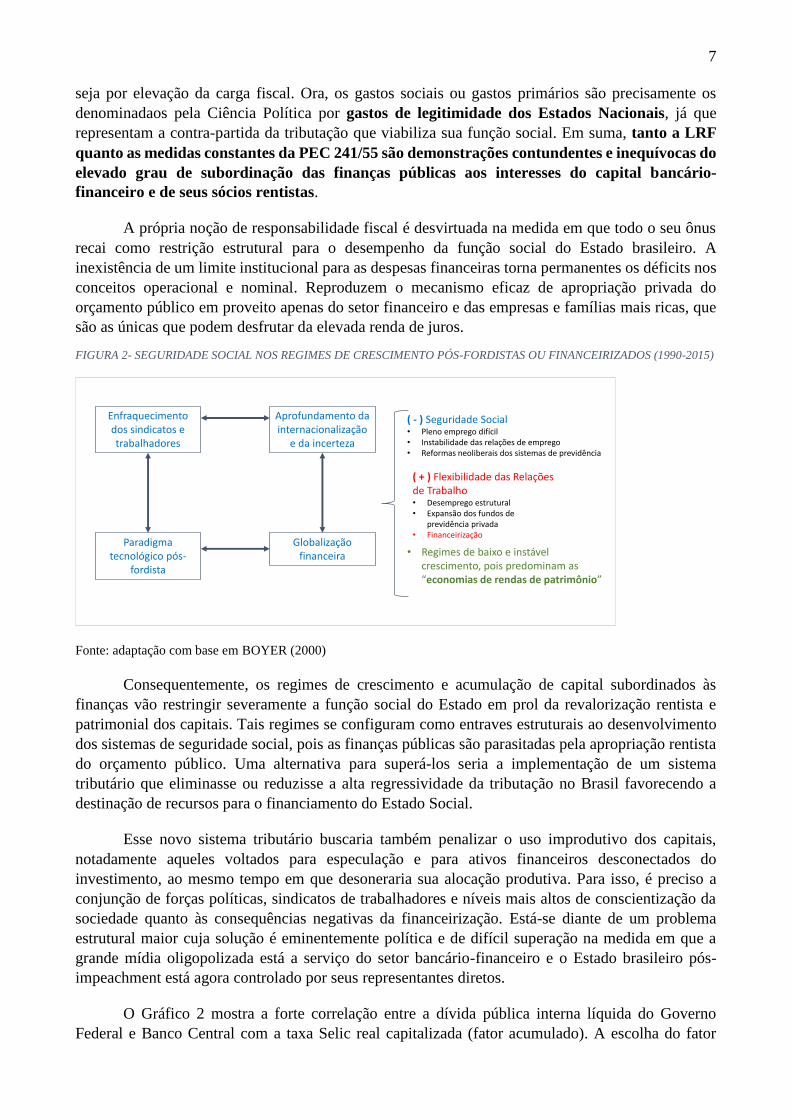

A Figura 2 representa a situação nos regimes de crescimento atuais em que a alta finança

subordina o orçamento público aos seus interesses diretos. Diferentemente do período fordista, agora

predominam as rendas de patrimônio ou rendas de ativos, notadamente, as provenientes da

propriedade de ativos financeiros completamente desconectados das atividades produtivas. Mas,

como apenas uma fração pequena da população detém a maior parte dos ativos financeiros, esse

regime promove a concentração da renda e da riqueza, tanto em países desenvolvidos quanto em

desenvolvimento, além de impedirem taxas mais altas de crescimento e de geração de emprego. No

caso brasileiro, as famílias mais ricas (os 10% mais ricos da população) detêm cerca de 80% dos

títulos da dívida pública e são diretamente beneficiadas pelo enorme fluxo de juros pagos pelo Estado,

já que o endividamento público interno converteu-se num mecanismo muito eficaz de drenagem de

recursos da sociedade (notadamente da população de baixa renda e classes médias) para essa elite.

Observe-se que, não por acaso, a Lei de Responsabilidade Fiscal, promulgada sob pressão do

FMI e da alta finança nacional e estrangeira nos anos 1990, e agora a PEC 241/55 não estabelecem

nenhum teto para pagamentos de juros. De maneira que os gestores públicos estão premidos a

buscarem o equilíbrio das finanças públicas seja através da imposição de cortes nos gastos sociais,

Compromisso capital-trabalho

nacional

Paradigma tecnológico fordista

Forte controle nacional sobre as

finanças

Internacionalização estável e limitada

( + ) Seguridade Social• Pleno emprego • Estabilidade das relações salariais• Welfare universal

( - ) Flexibilidade das Relações de Trabalho• Repartição dos ganhos de

produtividade• Melhora das condições de vida e

do consumo assalariado

• Regimes de alto crescimento econômico, pois predominam as “economias de rendas de atividade”

7

seja por elevação da carga fiscal. Ora, os gastos sociais ou gastos primários são precisamente os

denominadaos pela Ciência Política por gastos de legitimidade dos Estados Nacionais, já que

representam a contra-partida da tributação que viabiliza sua função social. Em suma, tanto a LRF

quanto as medidas constantes da PEC 241/55 são demonstrações contundentes e inequívocas do

elevado grau de subordinação das finanças públicas aos interesses do capital bancário-

financeiro e de seus sócios rentistas.

A própria noção de responsabilidade fiscal é desvirtuada na medida em que todo o seu ônus

recai como restrição estrutural para o desempenho da função social do Estado brasileiro. A

inexistência de um limite institucional para as despesas financeiras torna permanentes os déficits nos

conceitos operacional e nominal. Reproduzem o mecanismo eficaz de apropriação privada do

orçamento público em proveito apenas do setor financeiro e das empresas e famílias mais ricas, que

são as únicas que podem desfrutar da elevada renda de juros.

FIGURA 2- SEGURIDADE SOCIAL NOS REGIMES DE CRESCIMENTO PÓS-FORDISTAS OU FINANCEIRIZADOS (1990-2015)

Fonte: adaptação com base em BOYER (2000)

Consequentemente, os regimes de crescimento e acumulação de capital subordinados às

finanças vão restringir severamente a função social do Estado em prol da revalorização rentista e

patrimonial dos capitais. Tais regimes se configuram como entraves estruturais ao desenvolvimento

dos sistemas de seguridade social, pois as finanças públicas são parasitadas pela apropriação rentista

do orçamento público. Uma alternativa para superá-los seria a implementação de um sistema

tributário que eliminasse ou reduzisse a alta regressividade da tributação no Brasil favorecendo a

destinação de recursos para o financiamento do Estado Social.

Esse novo sistema tributário buscaria também penalizar o uso improdutivo dos capitais,

notadamente aqueles voltados para especulação e para ativos financeiros desconectados do

investimento, ao mesmo tempo em que desoneraria sua alocação produtiva. Para isso, é preciso a

conjunção de forças políticas, sindicatos de trabalhadores e níveis mais altos de conscientização da

sociedade quanto às consequências negativas da financeirização. Está-se diante de um problema

estrutural maior cuja solução é eminentemente política e de difícil superação na medida em que a

grande mídia oligopolizada está a serviço do setor bancário-financeiro e o Estado brasileiro pós-

impeachment está agora controlado por seus representantes diretos.

O Gráfico 2 mostra a forte correlação entre a dívida pública interna líquida do Governo

Federal e Banco Central com a taxa Selic real capitalizada (fator acumulado). A escolha do fator

Enfraquecimento dos sindicatos e trabalhadores

Paradigma tecnológico pós-

fordista

Globalização financeira

Aprofundamento da internacionalização

e da incerteza

( - ) Seguridade Social• Pleno emprego difícil• Instabilidade das relações de emprego• Reformas neoliberais dos sistemas de previdência

( + ) Flexibilidade das Relações de Trabalho• Desemprego estrutural • Expansão dos fundos de

previdência privada• Financeirização

• Regimes de baixo e instável crescimento, pois predominam as “economias de rendas de patrimônio”

8

acumulado foi necessária para que a dinâmica da acumulação a juros compostos ficasse explicitada.

Uma análise econométrica revelou que essas duas séries compartilham uma tendência comum de

evolução, sendo, portanto, cointegradas. O teste de causalidade de Granger revelou causalidade

unidirecional da Selic para a dívida pública e não o contrário como difundido pela vulgata midiática

e pelo discurso dos economistas de mercado. O valor da elasticidade de longo prazo da dívida pública

interna com relação à taxa de juros Selic real estimada com dados mensais, foi de 1,3. Isto significa

que cada 1% de aumento no fator acumulado da Selic real, expande a dívida pública interna em 1,3%.,

não tendo nenhuma relação direta alguma com os gastos sociais do Estado brasileiro, cujos níveis não

impediram cerca de 13 anos de superávits fiscais primários.

GRÁFICO 2 - A EXPANSÃO DO ENDIVIDAMENTO PÚBLICO INTERNO É UM RESULTADO DAS TAXAS ELEVADAS DE JUROS

E NÃO O CONTRÁRIO (1992-2016)

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

3. O PESSIMISMO MALTHUSIANO SE DESLOCA DO EXCESSO DE POPULAÇÃO

TOTAL PARA O EXCESSO DE POPULAÇÃO IDOSA

Com o desenvolvimento científico-tecnológico, os ganhos de produtividade gerados pela indústria

difundiram-se amplamente pelos demais setores da economia, superando as previsões pessimistas de

Malthus com relação a um crescimento demográfico excessivo frente a uma oferta sempre escassa de

alimentos. Atualmente, uma previsão variante, igualmente pessimista, desloca o foco anterior dos

problemas potenciais trazidos por uma superpopulação total, independentemente de sua estrutura

etária, para aqueles derivados de uma superpopulação de idosos. Com um discurso igualmente

catastrofista, tenta convencer governos e cidadãos incautos de que é urgente promover reformas,

sintomaticamente, sempre sob formatação neoliberal, dos sistemas de seguridade social. Essas

reformas visam reduzir direitos e desobrigar os Estados Nacionais de sua função social precípua, para

tornarem-se os guardiões das parcelas orçamentárias apropriadas por bancos e rentistas. Para isso,

analistas e economistas ortodoxos que, em geral servem aos interesses da alta finança, têm recorrido

a argumentos flagrantemente ideológicos, além de praticarem um retorno apressado e teoricamente

infundado ao pensamento econômico pré-keynesiano.

Nesse contexto, a questão da formação de poupança para a aposentadoria tem sido apresentada

completamente dissociada do problema de sua alocação. Desprezando o fato de que as formas de

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

-R$500,000.00

R$0.00

R$500,000.00

R$1,000,000.00

R$1,500,000.00

R$2,000,000.00

R$2,500,000.00

R$3,000,000.00

R$3,500,000.00

19

92

.05

19

92

.11

19

93

.05

19

93

.11

19

94

.05

19

94

.11

19

95

.05

19

95

.11

19

96

.05

19

96

.11

19

97

.05

19

97

.11

19

98

.05

19

98

.11

19

99

.05

19

99

.11

20

00

.05

20

00

.11

20

01

.05

20

01

.11

20

02

.05

20

02

.11

20

03

.05

20

03

.11

20

04

.05

20

04

.11

20

05

.05

20

05

.11

20

06

.05

20

06

.11

20

07

.05

20

07

.11

20

08

.05

20

08

.11

20

09

.05

20

09

.11

20

10

.05

20

10

.11

20

11

.05

20

11

.11

20

12

.05

20

12

.11

20

13

.05

20

13

.11

20

14

.05

20

14

.11

20

15

.05

20

15

.11

20

16

.05

Dívida interna - gov. federal e Banco Central - líquida - R$ (milhões) de set/2015 - Eixo esquerdo

Selic real (fator acumulado) - Eixo direito

9

alocação são determinantes do ritmo de formação da poupança e do investimento. Numa economia

financeirizada onde os capitais se revalorizam muito mais rápida e seguramente em ativos financeiros

associados ao endividamento público, as poupanças das famílias e das empresas não contribuem para

elevar a taxa de investimento produtivo e, consequentemente, para acelerar o crescimento econômico

e elevar a taxa de poupança agregada. Essas regularidades macroeconômicas são características do

regime de crescimento com dominância financeira no Brasil.

A Tabela 1 decompõe o PIB per capita (𝑌𝑝𝑐) brasileiro em três variáveis cujas dinâmicas

resultam das interações de variáveis macroeconômicas com variáveis sócio-demográficas. São elas,

a oferta potencial de força de trabalho como proporção da população total (PIA/POP), o nível geral

de emprego como proporção da população em idade ativa (N/PIA) e a produtividade do trabalho

(Y/N). Esta última é a variável-chave não somente para garantir a solvência do sistema de seguridade

social, mas para elevar o PIB per capita. Por sua vez, a produtividade do trabalho pode ser

representada pelo produto da produtividade do capital fixo pela intensidade do capital (o volume de

capital por trabalhador). Formalmente tem-se que:

𝑌𝑝𝑐 = (𝑃𝐼𝐴

𝑃𝑂𝑃) . (

𝑁

𝑃𝐼𝐴) . (

𝑌

𝑁), mas a produtividade do trabalho,

𝑌

𝑁= (

𝑌

𝐾) . (

𝐾

𝑁), é o produto da

produtividade do capital pela intensidade do capital. Então, o PIB per capita pode ser reescrito como:

𝑌𝑝𝑐 = (𝑃𝐼𝐴

𝑃𝑂𝑃) . (

𝑁

𝑃𝐼𝐴) . (

𝑌

𝐾) . (

𝐾

𝑁). Tomando-se as variáveis em taxas de crescimento e

substituindo as razões por um único símbolo, de tal modo que

𝜋 = (𝑃𝐼𝐴

𝑃𝑂𝑃) ; 𝑛 = (

𝑁

𝑃𝐼𝐴) ; 𝜎 = (

𝑌

𝐾) ; 𝜌 = (

𝐾

𝑁)

Chega-se à relação determinante do crescimento do PIB per capita

�̇� = �̇� + �̇� + �̇� + �̇�

Observe-se que o crescimento do PIB per capita não depende apenas da PIA e do nível de

ocupação. As variáveis que permitem compensar os efeitos potencialmente adversos da redução da

PIA, decorrente do envelhecimento populacional, são as produtividades do trabalho e do capital. O

progresso tecnológico tem sido a variável-chave que tem garantido o desenvolvimento

socioeconômico da humanidade apesar das restrições impostas pelo meio ambiente natural e pelo

crescimento demográfico ao longo dos últimos três séculos.

É importante destacar o neo-malthusianismo na proposição de que o envelhecimento trará

apenas consequências negativas para a sociedade e para a seguridade social em particular. Similar ao

malthusianismo anterior, quando se tratava do crescimento demográfico em geral,

independentemente das coortes etárias da população, o atual está focado no excesso populacional de

idosos. Destaque-se que o setor bancário-financeiro tem sido o mais interessado no encolhimento da

previdência pública e na contenção do Estado Social, daí as visões catastrofistas que seus

representantes (economistas e pesquisadores) difundem nas mídias e meios acadêmicos. Por outro

lado, é sintomático que essas abordagens interesseiras, para não dizer apenas, ideológicas, analisam

a chamada “crise” da previdência brasileira somente pelo lado das despesas com benefícios e se

abstraem completamente da questão da produtividade e da perda de receitas provocada pelas

Desvinculações das Receitas da União (DRU) e pela evasão das contribuições previdenciárias

resultantes das práticas de sonegação.

A oferta potencial de força de trabalho é representada pela razão entre a população em idade

ativa (PIA) e a população total. Como efeito direto da transição demográfica brasileira, essa variável

10

estará em tendência de expansão até 2020. Depois, assumirá tendência de queda como consequência

do processo de envelhecimento da população.

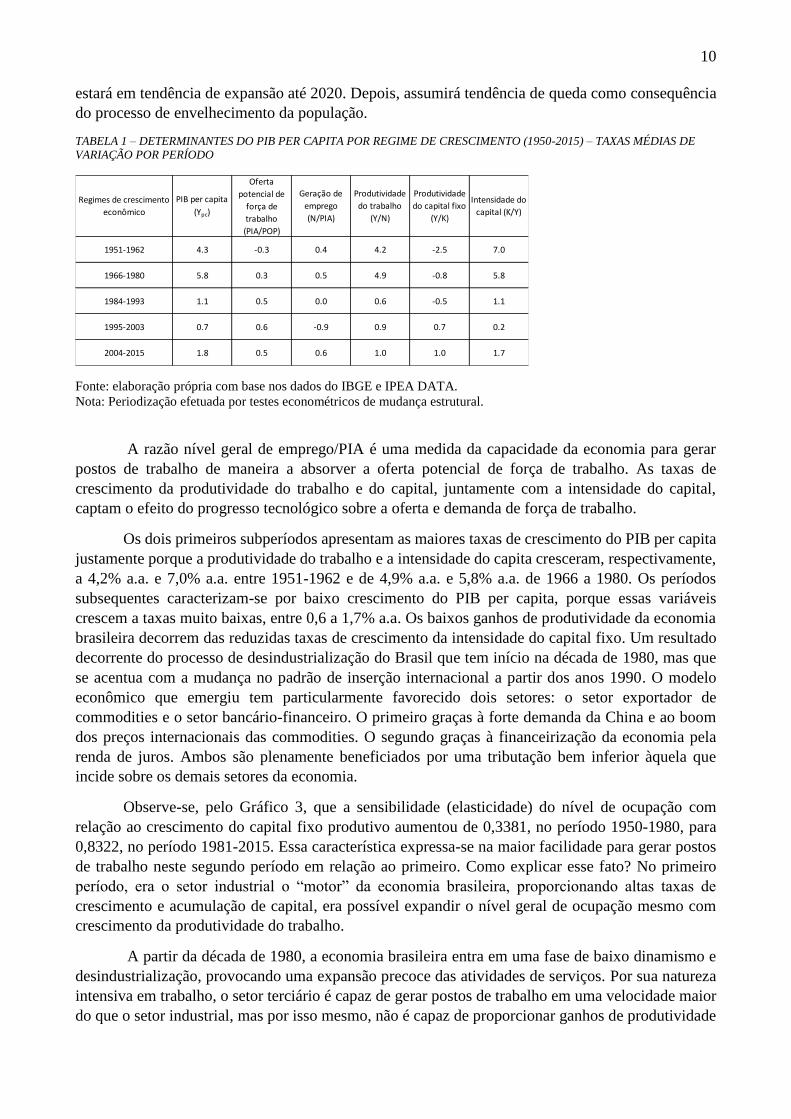

TABELA 1 – DETERMINANTES DO PIB PER CAPITA POR REGIME DE CRESCIMENTO (1950-2015) – TAXAS MÉDIAS DE

VARIAÇÃO POR PERÍODO

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

Nota: Periodização efetuada por testes econométricos de mudança estrutural.

A razão nível geral de emprego/PIA é uma medida da capacidade da economia para gerar

postos de trabalho de maneira a absorver a oferta potencial de força de trabalho. As taxas de

crescimento da produtividade do trabalho e do capital, juntamente com a intensidade do capital,

captam o efeito do progresso tecnológico sobre a oferta e demanda de força de trabalho.

Os dois primeiros subperíodos apresentam as maiores taxas de crescimento do PIB per capita

justamente porque a produtividade do trabalho e a intensidade do capita cresceram, respectivamente,

a 4,2% a.a. e 7,0% a.a. entre 1951-1962 e de 4,9% a.a. e 5,8% a.a. de 1966 a 1980. Os períodos

subsequentes caracterizam-se por baixo crescimento do PIB per capita, porque essas variáveis

crescem a taxas muito baixas, entre 0,6 a 1,7% a.a. Os baixos ganhos de produtividade da economia

brasileira decorrem das reduzidas taxas de crescimento da intensidade do capital fixo. Um resultado

decorrente do processo de desindustrialização do Brasil que tem início na década de 1980, mas que

se acentua com a mudança no padrão de inserção internacional a partir dos anos 1990. O modelo

econômico que emergiu tem particularmente favorecido dois setores: o setor exportador de

commodities e o setor bancário-financeiro. O primeiro graças à forte demanda da China e ao boom

dos preços internacionais das commodities. O segundo graças à financeirização da economia pela

renda de juros. Ambos são plenamente beneficiados por uma tributação bem inferior àquela que

incide sobre os demais setores da economia.

Observe-se, pelo Gráfico 3, que a sensibilidade (elasticidade) do nível de ocupação com

relação ao crescimento do capital fixo produtivo aumentou de 0,3381, no período 1950-1980, para

0,8322, no período 1981-2015. Essa característica expressa-se na maior facilidade para gerar postos

de trabalho neste segundo período em relação ao primeiro. Como explicar esse fato? No primeiro

período, era o setor industrial o “motor” da economia brasileira, proporcionando altas taxas de

crescimento e acumulação de capital, era possível expandir o nível geral de ocupação mesmo com

crescimento da produtividade do trabalho.

A partir da década de 1980, a economia brasileira entra em uma fase de baixo dinamismo e

desindustrialização, provocando uma expansão precoce das atividades de serviços. Por sua natureza

intensiva em trabalho, o setor terciário é capaz de gerar postos de trabalho em uma velocidade maior

do que o setor industrial, mas por isso mesmo, não é capaz de proporcionar ganhos de produtividade

Regimes de crescimento

econômico

PIB per capita

(Ypc)

Oferta

potencial de

força de

trabalho

(PIA/POP)

Geração de

emprego

(N/PIA)

Produtividade

do trabalho

(Y/N)

Produtividade

do capital fixo

(Y/K)

Intensidade do

capital (K/Y)

1951-1962 4.3 -0.3 0.4 4.2 -2.5 7.0

1966-1980 5.8 0.3 0.5 4.9 -0.8 5.8

1984-1993 1.1 0.5 0.0 0.6 -0.5 1.1

1995-2003 0.7 0.6 -0.9 0.9 0.7 0.2

2004-2015 1.8 0.5 0.6 1.0 1.0 1.7

11

como a indústria. Esse fato expressa uma mudança na função de produção da economia brasileira,

pois a inclinação da reta tendencial é mais alta no segundo período do que no primeiro.

GRÁFICO 3 – A PARTIR DOS ANOS 1980, COM A EXPANSÃO PRECOCE DO SETOR SERVIÇOS, A OCUPAÇÃO TORNA-SE

MAIS SENSÍVEL AO ESTOQUE DE CAPITAL FIXO PRODUTIVO, FACILITANDO A GERAÇÃO DE EMRPEGO MESMO COM

TAXAS BAIXAS DE CRESCIMENTO ECONÔMICO

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

Nos anos 1990 quando o Brasil redefine seu padrão de inserção no regime internacional, a

economia não é mais capaz de gerar os ganhos de produtividade e competitividade externa capazes

de relançar seu processo de desenvolvimento num contexto de liberalização comercial e financeira e

de intensificação da concorrência externa. A indústria de transformação encolhe sua participação no

PIB em prol dos serviços e da exportação de commodities.

4.0

4.5

5.0

5.5

6.0

6.5

4.5 5.0 5.5 6.0 6.5 7.0 7.5 8.0 8.5 9.0

Nív

el g

eral

de

emp

rego

Estoque de capital fixo produtivo

1950-1980:Elasticidade-capital fixo do emprego = 0,3381

1981-2015:Elasticidade-capital fixo do emprego = 0,882

1950

1980

2015

12

4. A SEGURIDADE SOCIAL SOB OS IMPACTOS DA FINANCEIRIZAÇÃO E DA

TRANSIÇÃO DEMOGRÁFICA

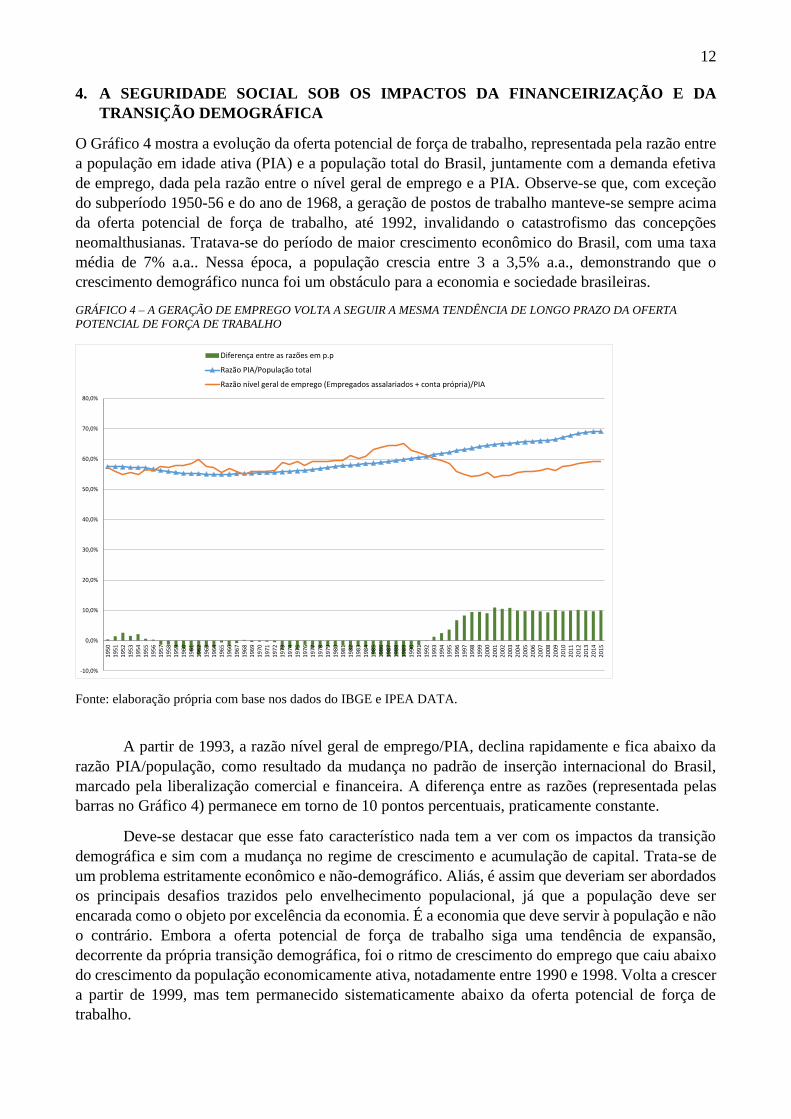

O Gráfico 4 mostra a evolução da oferta potencial de força de trabalho, representada pela razão entre

a população em idade ativa (PIA) e a população total do Brasil, juntamente com a demanda efetiva

de emprego, dada pela razão entre o nível geral de emprego e a PIA. Observe-se que, com exceção

do subperíodo 1950-56 e do ano de 1968, a geração de postos de trabalho manteve-se sempre acima

da oferta potencial de força de trabalho, até 1992, invalidando o catastrofismo das concepções

neomalthusianas. Tratava-se do período de maior crescimento econômico do Brasil, com uma taxa

média de 7% a.a.. Nessa época, a população crescia entre 3 a 3,5% a.a., demonstrando que o

crescimento demográfico nunca foi um obstáculo para a economia e sociedade brasileiras.

GRÁFICO 4 – A GERAÇÃO DE EMPREGO VOLTA A SEGUIR A MESMA TENDÊNCIA DE LONGO PRAZO DA OFERTA

POTENCIAL DE FORÇA DE TRABALHO

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

A partir de 1993, a razão nível geral de emprego/PIA, declina rapidamente e fica abaixo da

razão PIA/população, como resultado da mudança no padrão de inserção internacional do Brasil,

marcado pela liberalização comercial e financeira. A diferença entre as razões (representada pelas

barras no Gráfico 4) permanece em torno de 10 pontos percentuais, praticamente constante.

Deve-se destacar que esse fato característico nada tem a ver com os impactos da transição

demográfica e sim com a mudança no regime de crescimento e acumulação de capital. Trata-se de

um problema estritamente econômico e não-demográfico. Aliás, é assim que deveriam ser abordados

os principais desafios trazidos pelo envelhecimento populacional, já que a população deve ser

encarada como o objeto por excelência da economia. É a economia que deve servir à população e não

o contrário. Embora a oferta potencial de força de trabalho siga uma tendência de expansão,

decorrente da própria transição demográfica, foi o ritmo de crescimento do emprego que caiu abaixo

do crescimento da população economicamente ativa, notadamente entre 1990 e 1998. Volta a crescer

a partir de 1999, mas tem permanecido sistematicamente abaixo da oferta potencial de força de

trabalho.

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

19

50

19

51

19

52

19

53

19

54

19

55

19

56

19

57

19

58

19

59

19

60

19

61

19

62

19

63

19

64

19

65

19

66

19

67

19

68

19

69

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Diferença entre as razões em p.p

Razão PIA/População total

Razão nível geral de emprego (Empregados assalariados + conta própria)/PIA

13

A primeira e fundamental conclusão que se pode extrair dessas constatações empíricas é a de

que o Brasil não possui um modelo econômico compatível com as necessidades de seu

desenvolvimento. Mas as reformas estruturais necessárias para um novo modelo devem estar focadas

na estrutura produtiva da economia e não no desmonte do ainda incompleto Estado Social brasileiro.

E por que? Porque o ritmo de crescimento econômico compatível com os desafios da transição

demográfica é determinado pelas características de sua estrutura produtiva e esta depende, de forma

crucial, do setor industrial, atualmente fragilizado pelas próprias particularidades do padrão de

acumulação vigente. E como esse setor é um setor-chave no que concerne ao progresso tecnológico

e aos ganhos de produtividade e competitividade externa, a desindustrialização da economia brasileira

conjugada com a subordinação do Estado a um processo de financeirização usurária converte-se no

principal fator estrutural de incompatibilidade macro-dinâmica entre a geração de postos de trabalho

e as tendências demográficas em curso.

O gráfico 5 mostra as razões de dependência de crianças e de idosos e se pode constatar que

a razão de dependência total está ainda em declínio pela queda da razão de dependência de crianças.

Atingirá seu valor mínimo em 2020, mas depois entrará numa trajetória de crescimento decorrente

do envelhecimento progressivo da população.

GRÁFICO 5 – RAZÕES DE DEPENDÊNCIA DE CRIANÇAS E IDOSOS (1950-2100)

FONTE: Population Division of the Department of Economic and Social Affairs of the United Nations Secretariat.

O envelhecimento da população traz efeitos ambíguos sobre o mercado de trabalho, mas as

análises desses efeitos são viesadas se apenas focam a dimensão custo familiar per capita e as despesas

da seguridade social (previdência, assistência e saúde), deixando de fora as transformações na

estrutura produtiva decorrentes das novas tecnologias de produção. Se, por um lado, o

envelhecimento reduzirá a oferta de força de trabalho, a elevação da intensidade do capital

(volume de capital fixo por trabalhador ocupado) reduzirá o coeficiente de emprego e a

demanda de força de trabalho. Entretanto, deve também ser observado que mesmo numa condição

hipotética em que a população brasileira permanecesse em idade ativa para sempre, poderia faltar

postos de trabalho suficientes para absorvê-la na economia, devido ao desemprego tecnológico. No

caso em que o ritmo de redução da PIA, e consequentemente da PEA, for superior à eliminação de

postos de trabalho provocada pela intensificação dos processos produtivos, os salários tenderiam a

0

10

20

30

40

50

60

70

80

90

100

Razões de dependência demográfica

Total Criança Idoso

14

subir. E a maneira de compensar os custos salariais em ascensão estaria na geração de ganhos de

produtividade. Se isso acontecer, e a probabilidade não é pequena se esforços governamentais no

sentido da reindustrialização forem implementados, o valor agregado por pessoal ocupado tende a se

elevar e com ele as receitas da seguridade social. Isso permitirá reequilibrar rapidamente o fluxo de

caixa da previdência, saúde e assistência social pelo lado das receitas, sem necessidade de cortes ou

reduções de benefícios.

QUADRO 1 – A RAZÃO DE DEPENDÊNCIA CRESCE EM FUNÇÃO DO EVELHECIMENTO DA POPULAÇÃO, REDUZINDO A

OFERTA POTENCIAL DE FORÇA DE TRABAHO

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

O Quadro 1 mostra as taxas de variação negativas da oferta potencial de força de trabalho à

medida que a população brasileira envelhece (-0,29 em 2050; -0,67 em 2100). Mas, como essa

redução tenderá a atenuar a elevação do desemprego tecnológico, ela também pode contribuir para

elevar salários ou mantê-los estáveis e não deve ser apreendida apenas em seus efeitos sobre as

despesas da seguridade social.

Para fins de uma análise prospectiva, foram construídos dois cenários para a economia

brasileira, para as próximas três décadas. No cenário 1, o pessimista, a economia permanece com sua

elevada e precoce participação dos serviços no PIB e dois resultados disso são os baixos ganhos de

produtividade (1% a.a.) e a alta elasticidade-capital fixo da ocupação (valores das elasticidades

exibidos no gráfico 3). Nesse cenário, os baixos ganhos de produtividade são um empecilho para a

sustentabilidade do fluxo de caixa da previdência social, sobretudo, se as Desvinculações das Receitas

da União (DRU) permanecerem como um dos fatores da política de subfinanciamento forçado do

Sistema de Seguridade Social no Brasil.

CENÁRIO 1– REPRIMARIZAÇÃO DAS EXPORTAÇÕES E ELEVADA PARTICIPAÇÃO DOS SERVIÇOS NO PIB: A GERAÇÃO

DE EMPREGO CRESCE, MAS COM GANHOS REDUZIDOS DE PRODUTIVIDADE

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

Nota: valores hipotéticos para os anos de 2050 e 2100.

Ano

Razão de dependência

demográfica (crianças e

idosos como proporção

da força de trabalho

total)

Taxa de variaçãoForça de trabalho

potencialTaxa de variação

2015 45 55

2050 61 35.6 39 -0.29

2100 87 42.6 13 -0.67

Taxa de crescimento

econômicoGanhos de produtividade

Elasticidade capital-fixo

da ocupação

2015 -3.8 0.0 0.8

2050 3.0 1.0 0.8

2100 4.0 1.0 0.8

Ano

Com Serviços representando mais de 50% do PIB (Economia brasileira atual)

15

No cenário 2, o otimista, políticas industriais e tecnológicas são promovidas nos quadros de

uma estratégia nacional de desenvolvimento. Como resultado, o setor industrial retoma seu papel de

acelerador do crescimento econômico, graças aos ganhos de produtividade que proporciona e que se

propagam pelos demais setores de atividade. Uma indústria tecnologicamente sofisticada permite não

apenas a modernização do setor serviços – principal gerador dos postos de trabalho no regime de

crescimento brasileiro, mas o surgimento de serviços intensivos em conhecimento e de alta

qualificação profissional. Característica bem-vinda, pois, nesse contexto, serviço e indústria avançada

entram em dinâmicas sinérgicas elevando a produtividade sistêmica da economia, permitindo que um

nível menor de pessoas ocupadas, decorrente do envelhecimento e dos processos de produção

intensivos em capital, possa garantir os fluxos de renda suficientes para custear a geração que entra

na fase de inatividade. Por outro lado, um número progressivamente maior de idosos na população

elevará a demanda do setor médico-hospitalar, da indústria farmacêutica e dos cuidados de saúde em

geral. É altamente provável que a elevação da demanda efetiva nessas áreas da economia seja capaz

de gerar novos postos de trabalho elevando a renda, as contribuições sociais e as receitas públicas.

Então, mesmo que a elasticidade-capital fixo da ocupação seja inferior (0,3), a elevação das taxas de

crescimento do PIB per capita, mais do que compensa a redução do coeficiente de emprego nos

setores tecnologicamente sofisticados, pois intensivos em capital.

CENÁRIO 2– RE-INDUSTRIALIZAÇÃO E EXPORTAÇÕES DE ALTO VALOR AGREGADO: A GERAÇÃO DE EMPREGO

REQUER MAIS CRESCIMENTO ECONÔMICO, PORÉM, OS GANHOS DE PRODUTIVIDADE SÃO ELEVADOS

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

Nota: valores hipotéticos para os anos de 2050 e 2100.

Evidentemente, o cenário 2 pressupõe a retomada do processo de desenvolvimento econômico

brasileiro a partir do fortalecimento das bases produtivas industriais.

Taxa de crescimento

econômicoGanhos de produtividade

Elasticidade capital-fixo

da ocupação

2015 - 0.00.3

2050 6.05.5 0.3

2100 7.0 6.5 0.3

Ano

Com Indústria representando mais de 50% do PIB (Economia brasileira

reindustrializada)

16

GRÁFICO 6 – A ACELERAÇÃO DO CRESCIMENTO ECONÔMICO, POR SI SÓ, JÁ É CAPAZ DE AUMENTAR A TAXA DE

FORMALIZAÇÃO DO TRABALHO NO BRASIL

Fonte: elaboração própria com base nos dados do IBGE e IPEA DATA.

Outra característica estrutural importante refere-se à elasticidade-PIB do emprego formal

(com carteira assinada) cujo valor estimado para o período 2002-2003 foi de 1,2. Isso significa que a

formalização das relações de trabalho avança com a aceleração do crescimento econômico,

contrapondo-se às análises que defendem que isso só é possível se uma reforma da legislação

trabalhista e previdenciária for implementada para reduzir os custos empresariais.

5. CONCLUSÃO

Os sistemas de seguridade social devem ser analisados como parte integrante da estrutura institucional

que define os regimes de demanda. Os benefícios previdenciários, assim como os gastos em saúde e

de assistência social são os principais determinantes do salário indireto e contribuem para estabilizar

a dinâmica macroeconômica, na medida em que exercem efeitos distributivos significativos e contra-

cíclicos na economia.

As reformas da previdência devem considerar não apenas as supostas restrições de

financiamento desencadeadas pelo envelhecimento da população brasileira. A financeirização da

economia impõe restrições severas às finanças públicas e, portanto, respondem pelos limites

estruturais ao desenvolvimento econômico sustentável. A tendência de elevação das despesas da

seguridade social não é por si só um argumento para justificar reformas da previdência que se

orientam pelas concepções neoliberais do Estado. Os fluxos de receitas são comprometidos seja pelas

DRU, no plano das ações governamentais, seja pela natureza da financeirização pela renda de juros,

que faz do endividamento público interno o principal eixo da acumulação rentista-patrimonial.

Um novo regime de crescimento econômico de alta produtividade permitiria o financiamento

do fluxo de caixa da seguridade social brasileira, sem redução ou corte de direitos. Mas, sua

viabilidade estrutural exige a retomada do desenvolvimento industrial, atualmente bloqueado pelos

efeitos negativos da financeirização sobre o Estado e sobre as atividades diretamente produtivas.

A questão da previdência social deve ser analisada em um contexto macroeconômico e

estrutural mais amplo, envolvendo tanto o regime de demanda quanto o regime de produtividade da

economia brasileira. Ela ultrapassa os problemas que podem ser considerados ou exagerados a partir

da análise dos balanços da contabilidade pública e dos prognósticos da visão neoliberal com o seu

7.8

8.0

8.2

8.4

8.6

8.8

9.0

9.2

9.4

9.6

12.6 12.8 13.0 13.2 13.4 13.6 13.8 14.0 14.2 14.4 14.6 14.8

Ln (

emp

rega

do

s e

con

ta p

róp

ria)

Ln (PIB)

Empregado com carteira assinada - RMs - Pessoa (mil)

Empregado sem carteira assinada - RMs - Pessoa (mil)

Conta própria - RMs - Pessoa (mil)

17

malthusianismo focado, dessa vez, na “superpopulação de idosos”. A ideologia da financerização

representa o avanço dos interesses da alta finança sobre os serviços sociais de provimento público e

oferta universal, como os da seguridade social. Os objetivos dessa ideologia, como todo pensamento

focado em interesses privados e setoriais, nunca são declarados publicamente, mas podem ser

inferidos dos modelos de reformas propostas que, propositadamente, voltam-se apenas para a

estrutura de gastos do incompleto Estado Social brasileiro, tornando-os um “problema” e não um

direito de cidadania. Atribuem as causas da “crise fiscal” e da recessão ora em curso à função social

do Estado e não às características de um regime de acumulação marcado pelo baixo potencial

produtivo, instabilidades estruturais recorrentes e alta aversão às alocações diretamente produtivas

dos capitais.

BIBLIOGRAFIA

AGLIETTA, Michel. Macroéconomie financière. vol 1 et 2, La Découverte, Paris, 2001;

ARAÚJO, E. BRUNO, M. PIMENTEL, D. Regime cambial e mudança estrutural na indústria de

transformação brasileira: evidências para o período (1994-2008). Revista de Economia Política, v.

32, n. 3 (128), julho-setembro/2012.

ARAÚJO, E. BRUNO, M. PIMENTEL, D. Financialization against Industrialization: a

regulationnist approach of the Brazilian Paradox. Revue de la Régulation, 11 | 1er semestre / Spring

2012 : Les capitalismes en Amérique latine. De l'économique au politique.

BOYER, Robert. La politique a l'ere de la mondialisation et de la

finance: le point sur quelques recherches regulationnistes. CEPREMAP, Paris, 1999.

BOYER, Robert. Les financiers détruiront-ils le capitalisme ? Paris, Éditions Économica, 2011,. 240

p., 23

BOYER, R. Is a finance-led growth regime a viable alternative to Fordism ? A preliminary

analysis. Economy and Society. Volume 29 number 1 february 2000 ;

BOYER, Robert. Théorie de la regulation. Éditions La Découverte, collection Repères, Paris, 2004 ;

BOYER, Robert. The French Welfare : an institutional and historical analysis in European

perspective. CEPREMAP, n. 2000-08, Paris, 2000.

BRUNO, Miguel. Financeirização e crescimento econômico: o caso do Brasil, Revista ComCiência,

SBPC, 2011.

BRUNO, Miguel. Endividamento do Estado e setor financeiro no Brasil: interdependências

macroeconômicas e limites estruturais ao desenvolvimento. In Os anos Lula: contribuições para um

balanço crítico 2003-2010. Rio de Janeiro: Garamond 2010.

BRUNO, Miguel. Transição demográfica e regime de acumulação financeirizado no Brasil: bônus

ou ônus para a previdência social? In Previdência Social Como incluir os excluídos? LTR, 2008.

BRUNO, M. et al. Finance-Led Growth Regime no Brasil: estatuto teórico, evidências empíricas e

consequências macroeconômicas. Rev. Econ. Polit. vol.31 no.5 São Paulo 2011.

18

FATTORELLI, Maria Lucia. Auditoria cidadã da dívida pública. Experiências e métodos. Editora

Inove, 2013.

MARQUES-PEREIRA, Jaime. e BRUNO, Miguel. Institucionalidade e Política Econômica no

Brasil: uma análise das contradições do atual regime de crescimento pós-liberalização. Texto para

Discussão CEPAL-IPEA, nº 26, 2010.

MARQUETTI, Adalmir. The rate of profit in the Brazilian economy 1953-2003, in Actuel Marx,

Paris, 2005;

PAULANI, Leda. A crise do regime de acumulação com dominância da valorização financeira e a

situação do Brasil. Estudos Avançados, 23 (66) 2009.

THERET, Bruno. Estado, economia pública e regulação: uma visão crítica das intervenções

econômicas do Estado. Ed Universa, 1998.