A Prova Técnica na Arbitragem - Conselho Regional de ... · dever de revelação- dúvidas...

31

CRC/SP São Paulo, 25.11.2016 www.selmalemes.com.br 1 A Prova Técnica na Arbitragem Profa. Dra. Selma Ferreira Lemes www.selmalemes.com.br

-

Upload

nguyennhan -

Category

Documents

-

view

212 -

download

0

Transcript of A Prova Técnica na Arbitragem - Conselho Regional de ... · dever de revelação- dúvidas...

CRC/SPSão Paulo, 25.11.2016

www.selmalemes.com.br

1

A Prova Técnica na Arbitragem

Profa. Dra. Selma Ferreira Lemes

www.selmalemes.com.br

Sumário

www.selmalemes.com.br

2

I. Arbitragem - Noções GeraisII. A Instituição da ArbitragemIII. A Prova Técnica e suas FormasIV. Dados Estatísticos

Métodos Extrajudiciais de Solução de Conflitos

www.selmalemes.com.br

3

Métodos Autocompositivos ( Negociação, Conciliação e Mediação)

Método Heterocompositivo ( Judicial e Arbitral)

Métodos Adequados de Solução de Conflitos não foram criados para descongestionar o sistema judicial, mas para propiciar outras opções diferenciadas e especializadas.

Sistema Multiportas

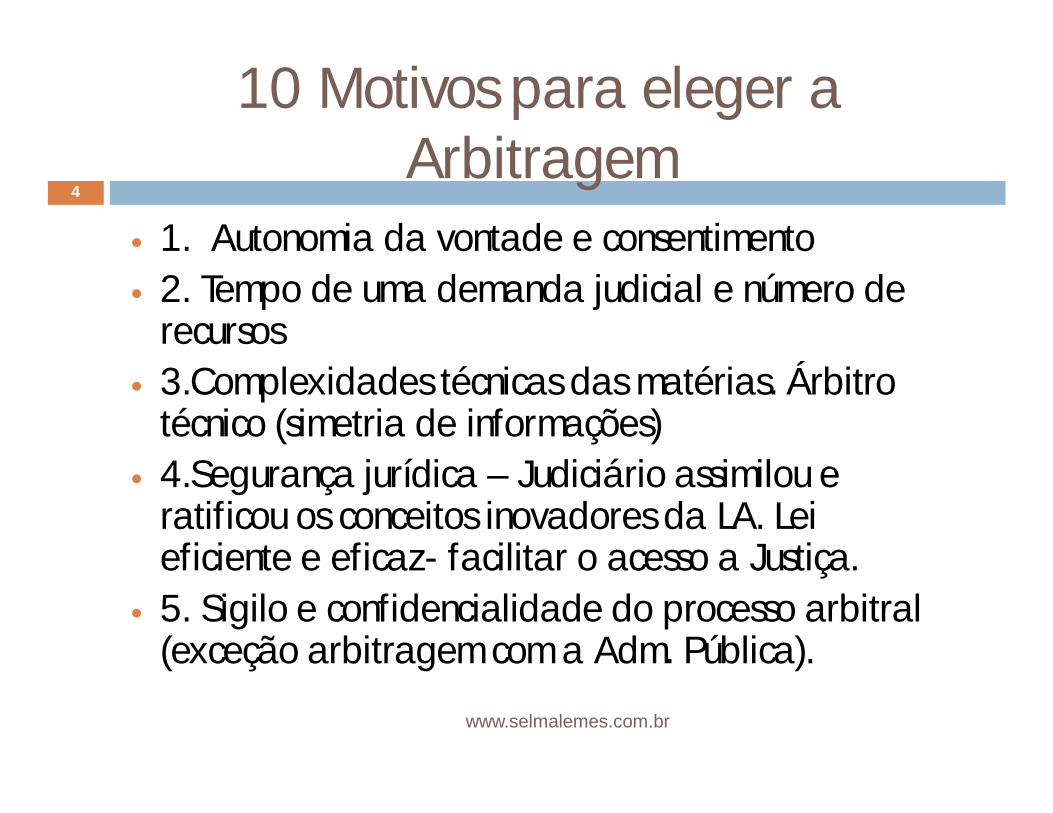

10 Motivos para eleger a Arbitragem

www.selmalemes.com.br

4

1. Autonomia da vontade e consentimento 2. Tempo de uma demanda judicial e número de

recursos 3.Complexidades técnicas das matérias. Árbitro

técnico (simetria de informações) 4.Segurança jurídica – Judiciário assimilou e

ratificou os conceitos inovadores da LA. Lei eficiente e eficaz- facilitar o acesso a Justiça.

5. Sigilo e confidencialidade do processo arbitral (exceção arbitragem com a Adm. Pública).

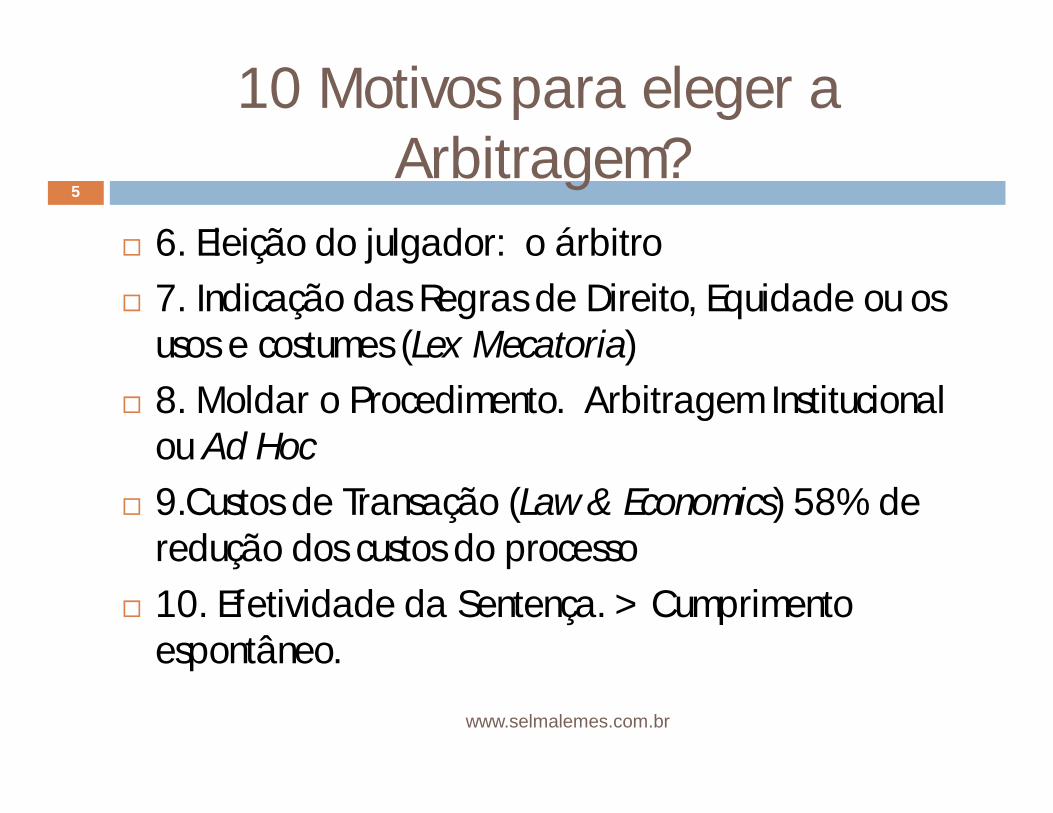

10 Motivos para eleger a Arbitragem?

www.selmalemes.com.br

5

6. Eleição do julgador: o árbitro 7. Indicação das Regras de Direito, Equidade ou os

usos e costumes (Lex Mecatoria) 8. Moldar o Procedimento. Arbitragem Institucional

ou Ad Hoc 9.Custos de Transação (Law & Economics) 58% de

redução dos custos do processo 10. Efetividade da Sentença. > Cumprimento

espontâneo.

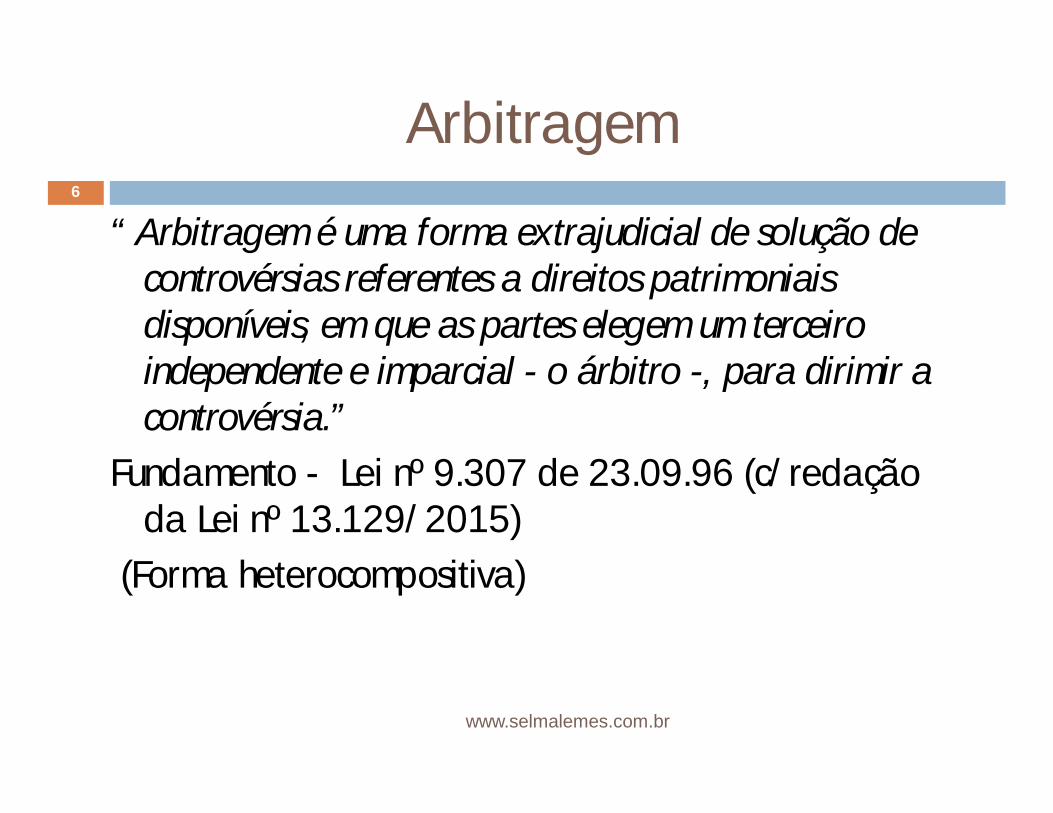

Arbitragem

www.selmalemes.com.br

6

“ Arbitragem é uma forma extrajudicial de solução de controvérsias referentes a direitos patrimoniais disponíveis, em que as partes elegem um terceiro independente e imparcial - o árbitro -, para dirimir a controvérsia.”

Fundamento - Lei nº 9.307 de 23.09.96 (c/redação da Lei nº 13.129/2015)

(Forma heterocompositiva)

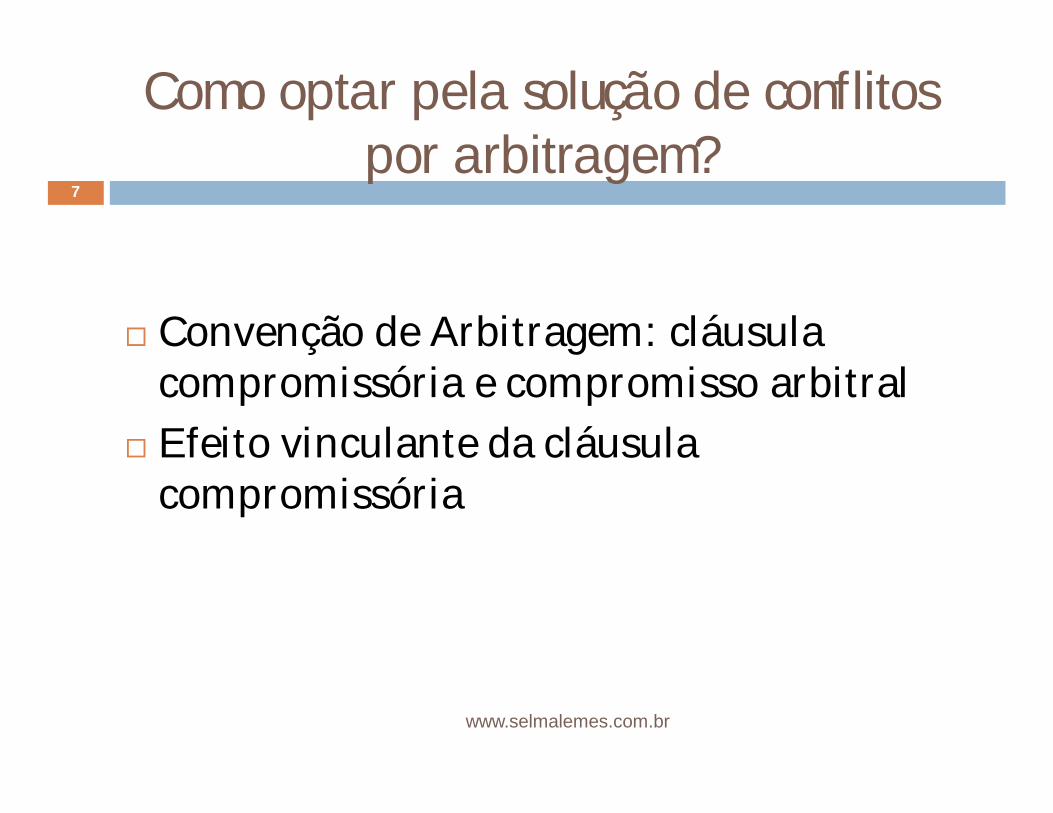

Como optar pela solução de conflitos por arbitragem?

www.selmalemes.com.br

7

Convenção de Arbitragem: cláusula compromissória e compromisso arbitral

Efeito vinculante da cláusula compromissória

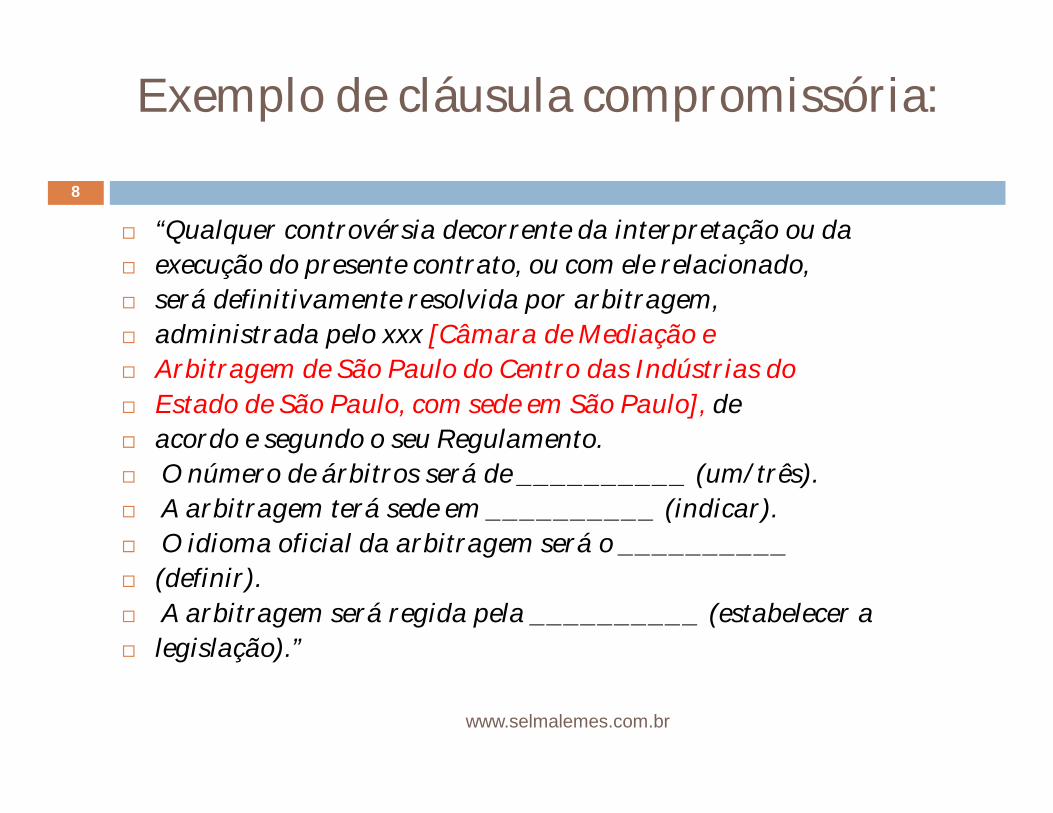

Exemplo de cláusula compromissória:

www.selmalemes.com.br

8

“Qualquer controvérsia decorrente da interpretação ou da execução do presente contrato, ou com ele relacionado, será definitivamente resolvida por arbitragem, administrada pelo xxx [Câmara de Mediação e Arbitragem de São Paulo do Centro das Indústrias do Estado de São Paulo, com sede em São Paulo], de acordo e segundo o seu Regulamento. O número de árbitros será de __________ (um/três). A arbitragem terá sede em __________ (indicar). O idioma oficial da arbitragem será o __________ (definir). A arbitragem será regida pela __________ (estabelecer a legislação).”

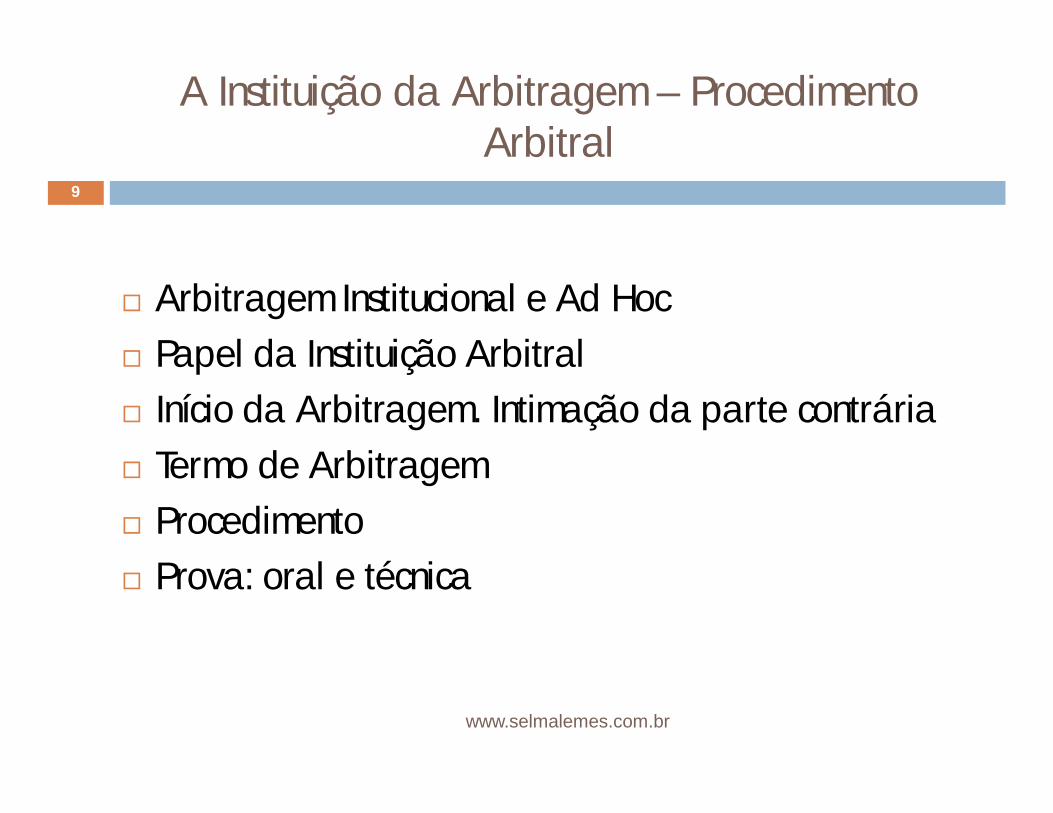

A Instituição da Arbitragem – Procedimento Arbitral

www.selmalemes.com.br

9

Arbitragem Institucional e Ad Hoc Papel da Instituição Arbitral Início da Arbitragem. Intimação da parte contrária Termo de Arbitragem Procedimento Prova: oral e técnica

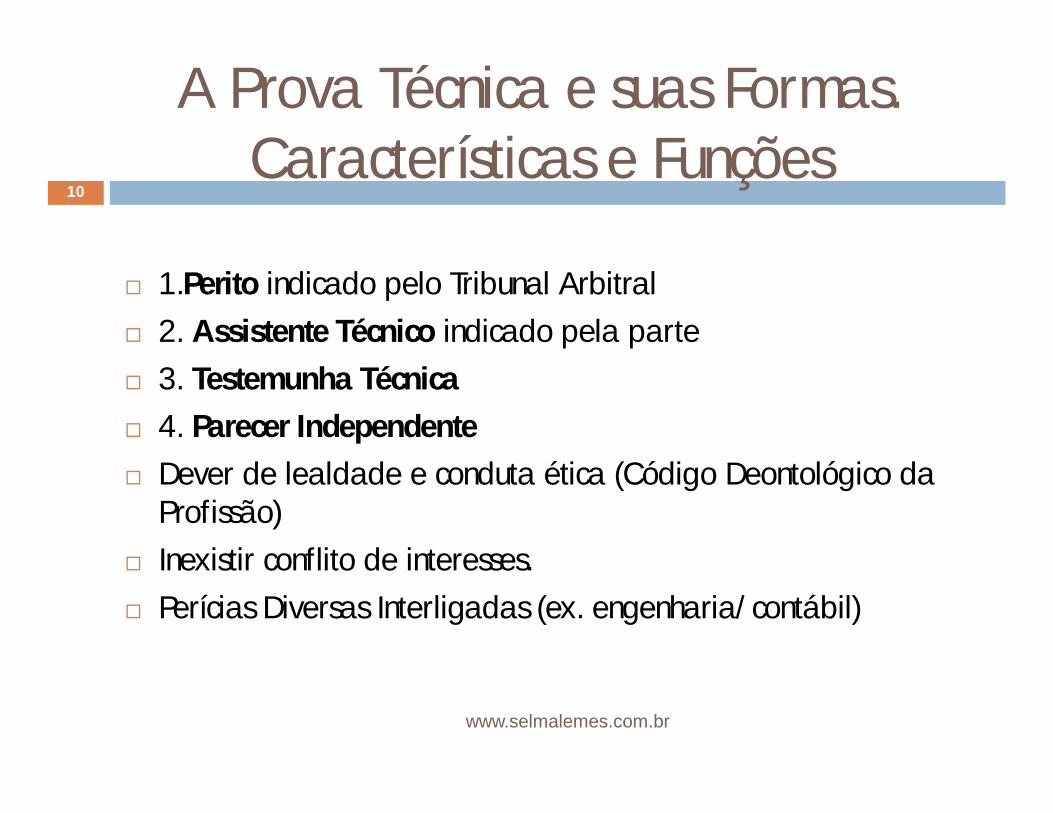

A Prova Técnica e suas Formas. Características e Funções

1.Perito indicado pelo Tribunal Arbitral 2. Assistente Técnico indicado pela parte 3. Testemunha Técnica

4. Parecer Independente

Dever de lealdade e conduta ética (Código Deontológico da Profissão)

Inexistir conflito de interesses.

Perícias Diversas Interligadas (ex. engenharia/contábil)

www.selmalemes.com.br

10

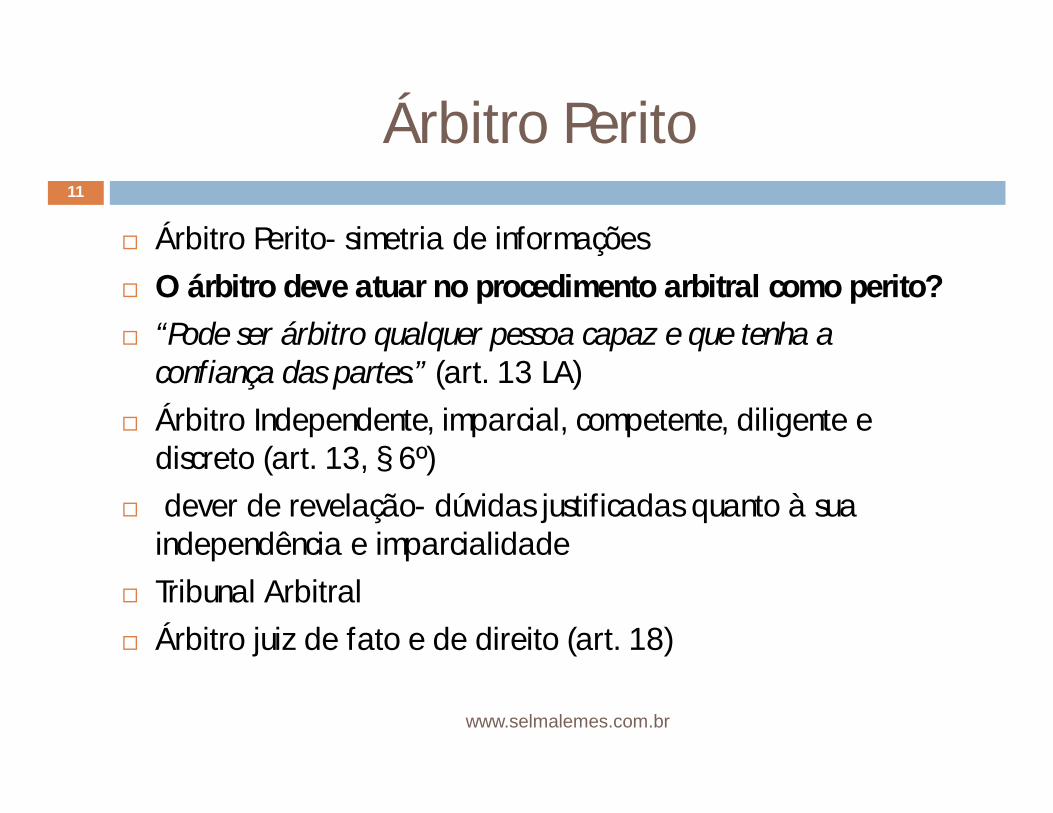

Árbitro Perito

Árbitro Perito- simetria de informações

O árbitro deve atuar no procedimento arbitral como perito?

“Pode ser árbitro qualquer pessoa capaz e que tenha a confiança das partes.” (art. 13 LA)

Árbitro Independente, imparcial, competente, diligente e discreto (art. 13, § 6º)

dever de revelação- dúvidas justificadas quanto à sua independência e imparcialidade

Tribunal Arbitral Árbitro juiz de fato e de direito (art. 18)

www.selmalemes.com.br

11

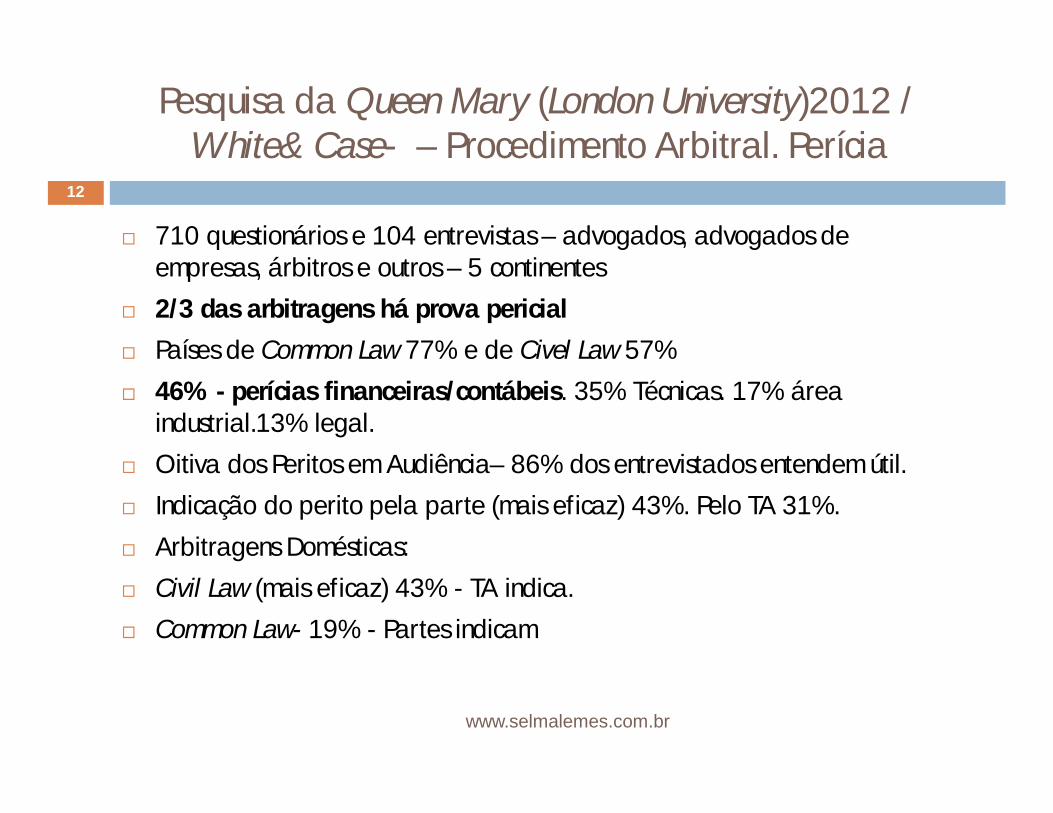

Pesquisa da Queen Mary (London University)2012 / White& Case- – Procedimento Arbitral. Perícia

710 questionários e 104 entrevistas – advogados, advogados de empresas, árbitros e outros – 5 continentes

2/3 das arbitragens há prova pericial

Países de Common Law 77% e de Civel Law 57%

46% - perícias financeiras/contábeis. 35% Técnicas. 17% área industrial.13% legal.

Oitiva dos Peritos em Audiência– 86% dos entrevistados entendem útil.

Indicação do perito pela parte (mais eficaz) 43%. Pelo TA 31%.

Arbitragens Domésticas:

Civil Law (mais eficaz) 43% - TA indica.

Common Law- 19% - Partes indicam

www.selmalemes.com.br

12

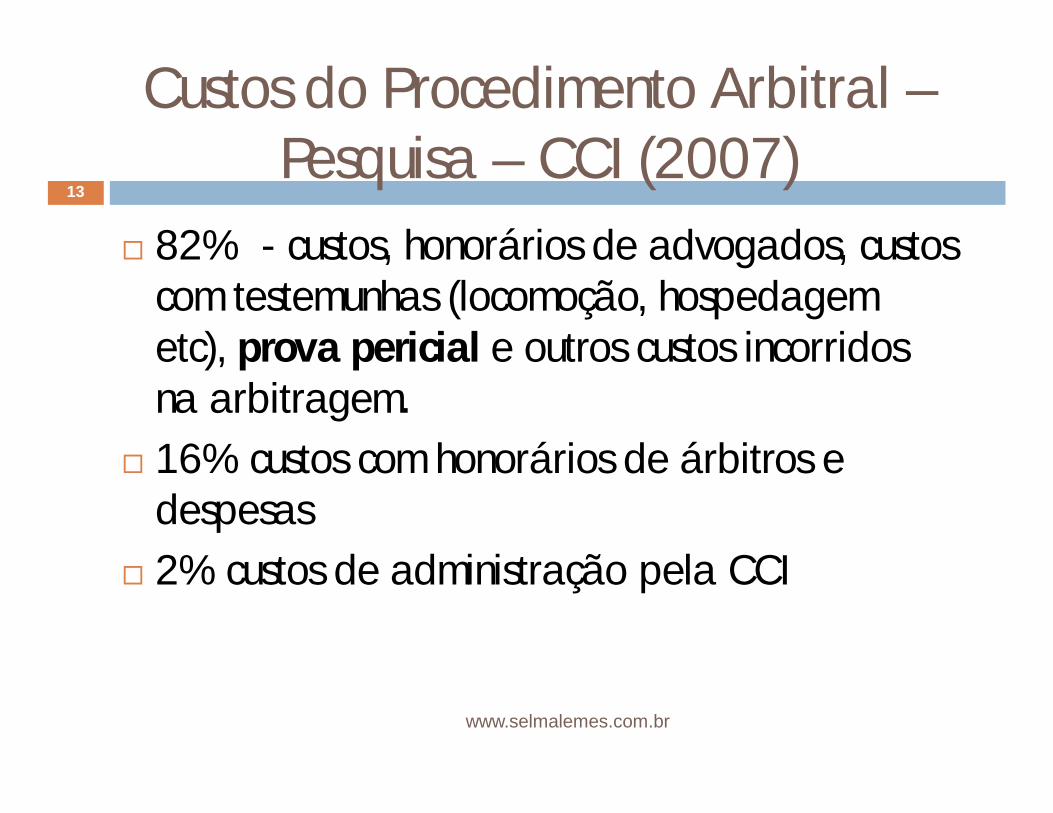

Custos do Procedimento Arbitral –Pesquisa – CCI (2007)

82% - custos, honorários de advogados, custos com testemunhas (locomoção, hospedagem etc), prova pericial e outros custos incorridos na arbitragem.

16% custos com honorários de árbitros e despesas

2% custos de administração pela CCI

www.selmalemes.com.br

13

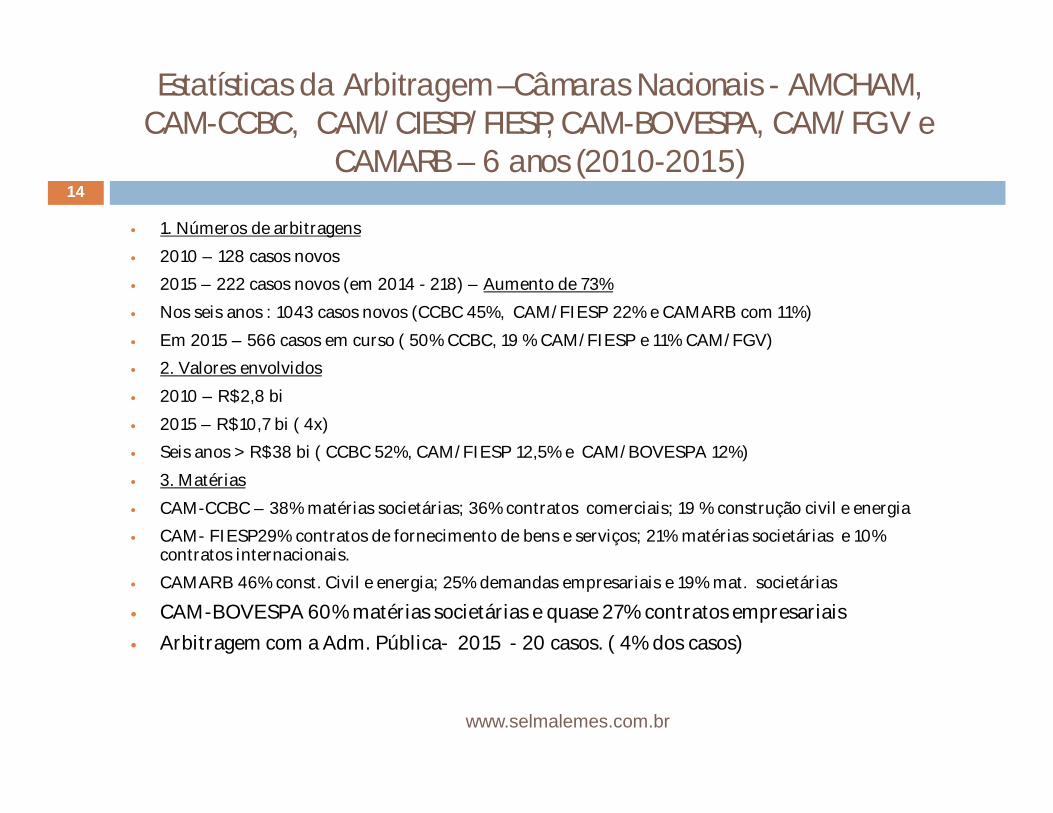

Estatísticas da Arbitragem –Câmaras Nacionais - AMCHAM, CAM-CCBC, CAM/CIESP/FIESP, CAM-BOVESPA, CAM/FGV e

CAMARB – 6 anos (2010-2015)

www.selmalemes.com.br

14

1. Números de arbitragens

2010 – 128 casos novos

2015 – 222 casos novos (em 2014 - 218) – Aumento de 73%

Nos seis anos : 1043 casos novos (CCBC 45%, CAM/FIESP 22% e CAMARB com 11%)

Em 2015 – 566 casos em curso ( 50% CCBC, 19 % CAM/FIESP e 11% CAM/FGV)

2. Valores envolvidos

2010 – R$2,8 bi

2015 – R$10,7 bi ( 4x)

Seis anos > R$38 bi ( CCBC 52%, CAM/FIESP 12,5% e CAM/BOVESPA 12%)

3. Matérias

CAM-CCBC – 38% matérias societárias; 36% contratos comerciais; 19 % construção civil e energia

CAM- FIESP29% contratos de fornecimento de bens e serviços; 21% matérias societárias e 10% contratos internacionais.

CAMARB 46% const. Civil e energia; 25% demandas empresariais e 19% mat. societárias

CAM-BOVESPA 60% matérias societárias e quase 27% contratos empresariais Arbitragem com a Adm. Pública- 2015 - 20 casos. ( 4% dos casos)

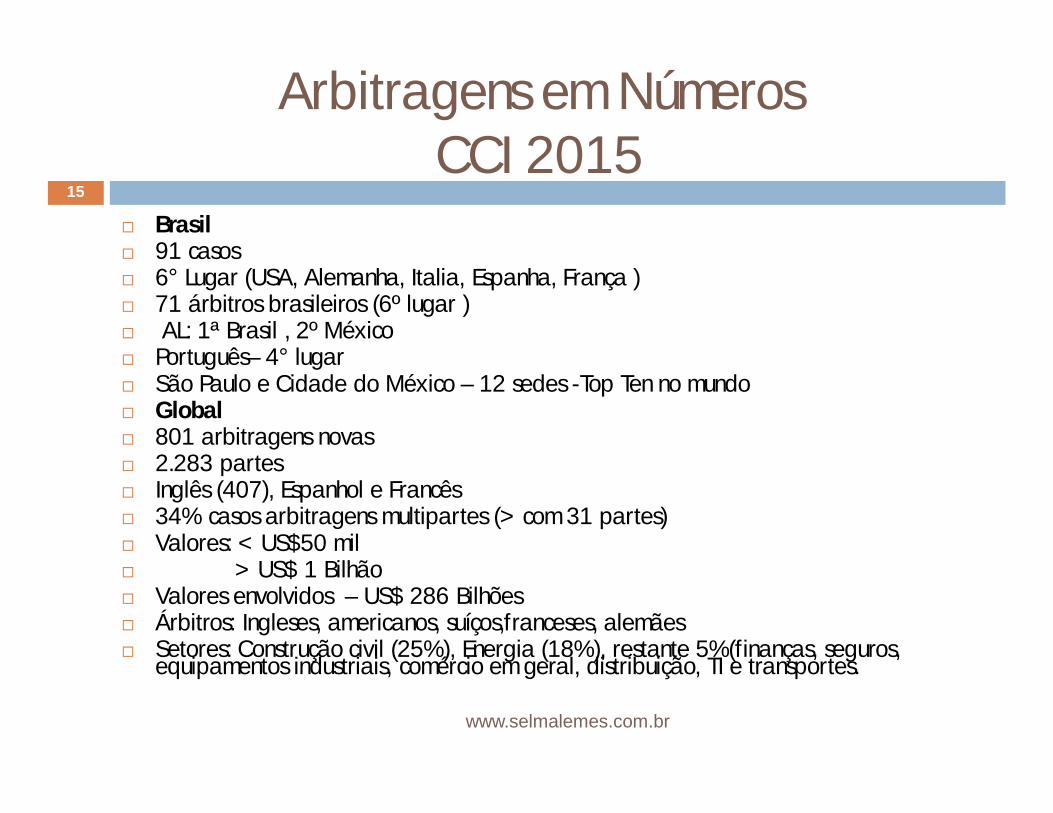

Arbitragens em Números CCI 2015

www.selmalemes.com.br

15

Brasil 91 casos 6° Lugar (USA, Alemanha, Italia, Espanha, França ) 71 árbitros brasileiros (6º lugar ) AL: 1ª Brasil , 2º México Português– 4° lugar São Paulo e Cidade do México – 12 sedes -Top Ten no mundo Global 801 arbitragens novas 2.283 partes Inglês (407), Espanhol e Francês 34% casos arbitragens multipartes (> com 31 partes) Valores: < US$50 mil > US$ 1 Bilhão Valores envolvidos – US$ 286 Bilhões Árbitros: Ingleses, americanos, suíços,franceses, alemães Setores: Construção civil (25%), Energia (18%), restante 5%(finanças, seguros,

equipamentos industriais, comércio em geral, distribuição, TI e transportes.

16

Oportunidades de Mercado para a Atuação em Perícia Contábil

Fórum Paulista de Perícia Contábil

Flávio Pereira Lima

25 de novembro de 2016

2016: mudanças éticas e processuais

Oportunidades de Mercado para a Atuação em Perícia Contábil

O Novo Código de Processo Civil e a Prova Pericial:

Exigência de profissionais especializados na matéria objeto da perícia(art. 465 e art. 468, I, NCPC)

Possibilidade de realização de perícia por “órgãos técnicos oucientíficos” (art. 156, §1º)

Definição de um conteúdo mínimo que deve estar presente no laudopericial: objeto da perícia, método utilizado, respostas fundamentadase conclusivas, etc. (art. 473)

Oportunidades de Mercado para a Atuação em Perícia Contábil

Possibilidade de substituição do perito e/ou redução de seus honoráriosnos casos de perícia inconclusiva ou deficiente

Demais sanções aplicáveis (art. 468):- comunicação à corporação profissional respectiva

- restituição dos valores recebidos pelo trabalho não realizado, sob penade impedimento do profissional pelo prazo de 5 (cinco) anos

- possibilidade de incidência de multa se demonstrado o prejuízodecorrente da má atuação do profissional

Novidade: Perícia Consensual - nova oportunidade de atuação nomercado de perícias (art. 471)

A Mudança das Regras

Oportunidade ou Ruína?

Oportunidades de Mercado para a Atuação em Perícia Contábil

Os 5 Personagens

Perito Judicial

Assistente Técnico

Parecerista Independente

Testemunha Técnica

Perito Arbitral

Oportunidades de Mercado para a Atuação em Perícia Contábil

Qualidades Comuns aos 5 Personagens:

Comunicação – nunca se esqueçam de que o destinatário precisacompreender sua mensagem

Honestidade e Seriedade

Expertise e vivência

Especialização

Oportunidades de Mercado para a Atuação em Perícia Contábil

Qualidades do Perito Judicial:

Pressupostos de sua atuação: imparcialidade e confiança do Juízo

Ter a consciência de que não é o julgador do caso

Possuir reconhecimento do mercado (tanto em relação às suashabilidades técnicas quanto ao comprometimento ético)

Bom relacionamento com os advogados das partes, e, sobretudo, comseus assistentes técnicos

Cliente: Juízes

Oportunidades de Mercado para a Atuação em Perícia Contábil

Qualidades do Assistente Técnico:

É um sujeito parcial do Processo – atua como auxiliar técnico das partes

Poder de Persuasão para convencer o Perito de seus pontos

Habilidade técnica

Habilidade escrita para elaboração de laudo divergente técnico

Possuir reconhecimento do mercado (tanto em relação às suashabilidades técnicas quanto ao comprometimento ético)

Clientes: Advogados

Oportunidades de Mercado para a Atuação em Perícia Contábil

Qualidades do Parecerista Independente:

Pressuposto de sua atuação: ser uma autoridade no assunto objeto doParecer

Viés acadêmico

Principal característica: auxilia as partes no reforço teórico das suasrespectivas teses, desde que alinhado com o seu posicionamentoprofissional e independente

Aptidão para elaboração de um parecer didático e com alto poder deconvencimento

Clientes: Advogados.

Oportunidades de Mercado para a Atuação em Perícia Contábil

Qualidades das Testemunhas Técnicas:

Pressuposto de sua atuação: atua como auxiliar das partes e do Juízona explicação técnica dos fatos

Possuir reconhecimento do mercado (habilidades técnicas ecomprometimento ético)

Comunicação verbal clara, didática e precisa

Esse pode ser o futuro da perícia

Clientes: Advogados e Juízes

Oportunidades de Mercado para a Atuação em Perícia Contábil

Qualidades dos Peritos Arbitrais:

Comunicação verbal clara, didática e precisa;

Habilidade para enfrentar o contraditório

Conhecimento técnico mais profundo e detalhado

Didática na escrita

Domínio do Inglês

Clientes: Advogados e árbitros.

Os Pecados Comuns dos 5 Personagens

Desonestidade – acaba com a carreira de um profissional. Exemplo da mulher de Cezar

Arrogância e vaidade

Prolixidade

Procurar julgar a causa

Fugir do escopo da perícia

Tergiversar nas respostas

Não se preparar para as audiências

Oportunidades de Mercado para a Atuação em Perícia Contábil

Mudanças devem significar oportunidade e não ruína !!!

2016 inaugura um novo padrão ético nas relações

O novo CPC trouxe novos campos de atuação para os profissionais da contabilidade

Cada um dos 5 Personagem possui características específicas

Essas características podem ser adquiridas, aprimoradas

A clientela de cada um dos 5 Personagens pode ser formada por qualquer um

Lembrem-se que somos 90% de transpiração e 10% de inspiração

Vamos fazer a nossa parte!

Oportunidades de Mercado para a Atuação em Perícia Contábil

www.mattosfilho.com.br

SÃO PAULO – PAULISTAAl. Joaquim Eugênio de Lima 447

01403 001 São Paulo SP BrasilT 55 11 3147 7600

BRASÍLIASHS Q6 Bloco C Cj. A sala 1901

70322 915 Brasília DF BrasilT 55 61 3218 6000

RIO DE JANEIROPraia do Flamengo 200 11º andar22210 901 Rio de Janeiro RJ Brasil

T 55 21 3231 8200

NEW YORK712 Fifth Avenue – 26th floor

New York NY USA 10019T 1 646 695 1100

SÃO PAULO – FARIA LIMARua Campo Verde 61 3º andar01456 000 São Paulo SP Brasil

T 55 11 3035 4050