A relação da Autoridade Tributária com as IPSS€¦ · 12.392 (13.168) I. Selo 1.376 (1.389)...

131

1 Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Associados, SROC Associados, SROC Associados, SROC Associados, SROC A relação da Autoridade Tributária com as IPSS 1 Armando Tavares João Paulo Marques

Transcript of A relação da Autoridade Tributária com as IPSS€¦ · 12.392 (13.168) I. Selo 1.376 (1.389)...

1Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A relação da Autoridade Tributária com as IPSS

1

Armando Tavares

João Paulo Marques

2Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Programa

• O sistema fiscal português

• Principais obrigações fiscais das IPSS

• Princípios do procedimento e processo tributário

• Ações de inspeção - procedimento da inspeção tributária

• Meios de reação dos contribuintes

2

3Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

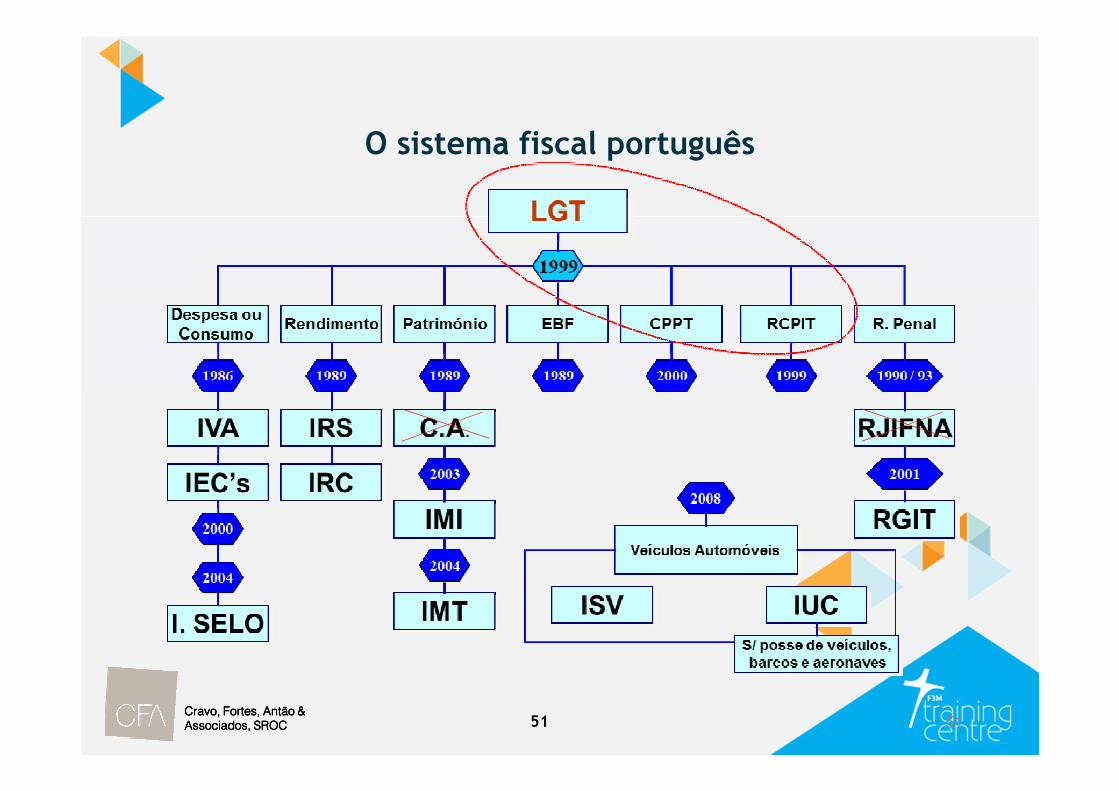

O sistema fiscal português

3

4Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Conceito de imposto

• Prestação pecuniária – é uma prestação em dinheiro ouequivalente a dinheiro.

• Definitiva – não tem o prestador do imposto direito a restituiçãoou reembolso do imposto devido.

“O imposto é uma prestação pecuniária, estalecida por lei, unilateral, a título

definitivo, sem caráter de sanção, devida ao Estado ou outros entes públicos, com

vista a realização de fins públicos”. (Pereira, 2011)

4

5Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Conceito de imposto

• Unilateral – a natureza unilateral ou não sinalagmática doimposto reside na inexistência de uma contrapartidaindividualizada por parte do credor do imposto (o Estado ououtro ente) para com o devedor (o contribuinte). O Estadorecebe o “imposto” e nada dá em troca, pelo menos direta eimediatamente.

• Estabelecida por lei – é a lei que confere ao Estado o poder detributar. A obrigação do imposto é estabelecida por lei ou porforça da lei. Assim, verificado o pressuposto de cuja ocorrênciaa lei faz depender o nascimento da obrigação de imposto, estapassa a ser exigida independentemente da vontade docontribuinte.

5

6Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Conceito de imposto

• Realização de fins públicos – se por um lado, o fim financeiro doimposto é a cobertura das despesas públicas, por outro lado, háimpostos que são instituídos com finalidades extrafiscais (deordem económica e de ordem social).

Por exemplo: os impostos alfandegários, criados para protegercertas atividades produtivas nacionais da concorrência estrangeira.

6

7Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Conceito de imposto

• Sem caráter de sanção – o imposto não tem carátersancionatório, o que permite distinguir a respetiva prestação dassanções patrimoniais, como a multa.

O imposto tem uma finalidade intervencionista, porque é uminstrumento ao serviço de uma determinada política económica esocial, pelo que pode eventualmente desincentivar certas atividades,mas pode incentivar outras situações.

Por exemplo: uma tributação que onere mais uma atividadeespecialmente poluidora, de acordo com o princípio do poluidor-pagador.

Nesses casos não se trata de sancionar qualquer ato ilícito, masapenas de retirar consequências fiscais mais gravosas dedeterminadas situações.

7

8Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Momentos da obrigação de imposto

� Incidência – definição geral e abstrata, produzida pela lei, dosatos ou situações sujeitos a imposto e das pessoas sobre as quaisrecai o dever da sua prestação.

A incidência pode ser vista numa dupla perspetiva:

• incidência real ou objetiva - diz respeito à realidade que estásujeita a imposto; e

• incidência pessoal ou subjetiva - define quem está, do ponto devista legal, sujeito a imposto.

8

9Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Momentos da obrigação de imposto

� Lançamento – o conjunto de operações de cariz técnico-administrativo conducentes à identificação do sujeito passivo doimposto e à determinação da matéria coletável (base doimposto).

� Liquidação (em sentido restrito) – aplicação da respetiva taxa àmatéria coletável, para determinar o montante da coleta.

Frequentemente, também, se utiliza o termo “liquidação” paraabranger tanto as operações administrativas do lançamento, bemcomo as do cálculo do próprio imposto (liquidação em sentidoamplo).

9

10Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Momentos da obrigação de imposto

� Cobrança – é o conjunto de atos que visa a entrega efetiva doimposto nos cofres do Estado, sendo o momento terminal daobrigação de imposto.

• São duas as modalidades de cobrança:

• por pagamento voluntário, quando efetuado dentro do prazo; e

• por cobrança coerciva, quando fora daqueles prazos. É o períodoem que, igualmente, começa a vencer-se juros de mora, e queé extraída pelos serviços competentes uma certidão de dívida,a qual servirá de base à instauração do processo de execuçãofiscal.

10

11Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O sistema fiscal português

11

12Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O sistema fiscal português

12

13Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Objetivos e limites da tributação (art. 7.º LGT)

• A tributação favorecerá o emprego, a formação do aforro e oinvestimento socialmente relevante (n.º 1).

• A tributação deverá ter em consideração a competitividade einternacionalização da economia portuguesa no quadro de uma sãconcorrência (n.º 2).

• A tributação não discrimina qualquer profissão ou atividade nemprejudica a prática de atos legítimos de carácter pessoal, sem prejuízo dosagravamentos ou benefícios excecionais determinados por finalidadeseconómicas, sociais, ambientais ou outras (n.º 3).

13

14Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Aplicação da lei tributária no espaço

Princípio da territorialidade - aos

factos ocorridos no território

nacional, quer praticados por

nacionais quer por não nacionais.

Tributação pessoal dos nacionais -

abrange todos os rendimentos obtidos

pelo SP, independentemente do local

onde sejam obtidos.

art.º 13.º da LGT

14

15Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Orçamento (art. 105.º CRP)

• O Orçamento do Estado contém:

•a) A discriminação das receitas e despesas do Estado, incluindo as dos

fundos e serviços autónomos;

•b) O orçamento da segurança social.

•O Orçamento prevê as receitas necessárias para cobrir as despesas,

definindo a lei as regras da sua execução, as condições a que deverá

obedecer o recurso ao crédito público e os critérios que deverão presidir

às alterações que, durante a execução, poderão ser introduzidas pelo

Governo nas rubricas de classificação orgânica (…) (n.º 4).

15

16Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Orçamento de Estado 2016

5193

(IRC)

12392

(IRS)

15313

(IVA)

3434

(Imp. s/ pp)

(valores em M€)

Retirado da Lei do OE 2016

Previsão das receitas fiscais para 2016

16

17Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Orçamento de Estado 2016

29,53% 70,47% 71,22%27,46%72,54%

Impostos – OE 2016: 40.954 (OE 2015 39.024) △△△△ 4,95%

Diretos17.913 (18.199)△

△△

△ - 1,57%

S/ rendimento17.585 (17.858)

IVA15.313

(14.491)

Outros5.796

(4.576)

IRC5.193

(4.690)

IRS12.392

(13.168)

I. Selo1.376

(1.389)

Outros556(369)

- Imposto sobre produtos petro. 3.434 (2.311)- ISV 661 (559)- Imposto sobre Tabaco 1.514 (1.505)- Álcool e bebidas alcoólicas 187 (201)

Indiretos23.041 (20.825)△

△△

△ 10,64%

Outros328 (341) Sobre o consumo

21.109 (19.067)Outros

1.932 (1.758)

43,74% (46,64%) 56,26% (53,36%)

1,83%98,17% 8,39%91,61%

28,78%

17

18Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Evolução das Receitas Fiscais Orçamentadas (milhões de euros)

5Impostos 1995 2005 2008 2009 2010 2011 2012 2013

Variação

2015/2016

20142015

2016

IVA 5 606 11 100 14 145 13 373 11 272 13 250 14 742 12 720 12 916 14 491 15.313 5,67%

IRS 4 464 7 905 9 252 9 330 9 046 9 580 9 533 11 650 12 437 13 168 12 393 - 5,88%

IRC 1 551 3 123 5 511 5 611 4 200 4 182 4 755 4 139 4 525 4 690 5 192 10,70%

Imposto sobre

2 160 3 275 2 760 2 561 2 470 2 394 2 276 2 126 2 082 2 311 3 434 48,59%produtos petrolíferos

Imposto

848 1 500 1 830 1 852 1 693 1 520 1 400 1 513 1 373 1 389 1 376 0,09%do selo

Imposto sobre

748 1 220 1 430 1 303 1 180 1 350 1 386 1 316 1 430 1 505 1 514 0,05%o tabaco

Imposto sobre veículos 698 1 164 1 120 982 710 790 744 351 354 559 661 18,25%

Outros ... ... … … … … … … … … ... …

Total 16 101 29 843 36 433 35 394 31 026 33 506 35 333 34 233 35 821 39 024 40.954 4,95%

18

19Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Evolução das Receitas Fiscais Orçamentadas (%)

Impostos 67 72 76 80

OE/ OE/ OE/ OE/

OE/ 2012 OE/ 2015 OE/ 2016

95 2002 2006 2010

Directos 55,1 53,5 51,4 49,8 37,2 42,1 37,4 42,9 40,6 46,6 43,7

Indirectos 44,9 46,5 48,6 50,2 62,8 57,9 62,6 57,1 59,4 53,4 56,3

19

20Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Principais Obrigações Fiscais das IPSS

20

21Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O sistema fiscal português

21

22Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Contabilidade Fiscalidade

Principais obrigações Fiscais das IPSS

22

23Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Algumas considerações sobre o regime contabilístico aplicável

O Decreto-Lei n.º 98/2015, de 2 de junho veio introduzir no Sistema de

Normalização Contabilística (SNC) as alterações consideradas

indispensáveis para garantir a sua conformidade com a Diretiva n.º

2013/34, de 26 de junho, dentro das opções aí permitidas aos Estados

membros, sendo consequentemente alteradas as portarias e os avisos

relativos aos instrumentos contabilísticos que compõem o SNC.

As alterações são aplicáveis aos períodos que se iniciem em ou após 1 de

janeiro de 2016.

23

24Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Algumas considerações sobre o regime contabilístico aplicável

• Neste âmbito foram publicados, entre outros, os seguintes instrumentos legais:

- Decreto-Lei n.º 98/2015, de 2 de junho, que transpõe para a ordemjurídica interna a Diretiva n.º 2013/34/UE.

- Portaria n.º 218/2015, de 23 de julho, aprova o Código de Contas;

- Portaria n.º 220/2015, de 24 de julho, aprova os modelos dedemonstrações financeiras para as diferentes entidades que aplicam oSNC;

- Aviso n.º 8254/2015, de 29 de julho, publica a Estrutura Conceptual;

24

25Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Algumas considerações sobre o regime contabilístico aplicável

• Neste âmbito foram publicados, entre outros, os seguintes instrumentos legais:

- Aviso n.º 8256/2015, de 29 de julho, publica as Normas Contabilísticase de Relato Financeiro (NCRF);

- Aviso n.º 8258/2015, de 29 de julho, publica as Normas Interpretativas;

- Aviso n.º 8259/2015, de 29 de julho, publica a Norma Contabilística ede Relato Financeiro para Entidades do Setor não Lucrativo (NCRF-ESNL).

25

26Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Algumas considerações sobre o regime contabilístico aplicável

• Em 19 de outubro de 2015, foram ainda publicados em Diário da República, entre outros,

os seguintes diplomas:

- Declaração de retificação n.º 916/2015, que corrige algumasinexatidões do Aviso n.º 8259/2015, de 29 de julho (NCRF-ESNL).

- Declaração de retificação n.º 917/2015, que corrige algumasinexatidões do Aviso n.º 8254/2015, de 29 de julho (Estrutura conceptual).

- Declaração de retificação n.º 918/2015, que corrige algumasinexatidões do Aviso n.º 8256/2015, de 29 de julho (NCRF).

26

27Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Algumas considerações sobre o regime contabilístico aplicável

(Artigo 14.º DL 158/2009, com as alterações introduzidas pelo DL 98/2015, de 2 de junho)

Aumento das coimas previstas no artigo 14.º relacionadas com ilícitos de

mera ordenação social.

- Coima mínima passa para 1.500 €;

- Coima máxima passa para 30.000 €;

27

28Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Algumas considerações sobre o regime contabilístico aplicável

Artigo 14.º

Ilícitos de mera ordenação social

1 — A entidade sujeita ao SNC que não aplique qualquer das disposiçõesconstantes nas normas contabilísticas e ou de relato financeiro cuja aplicação lheseja exigível e que distorça com tal prática as demonstrações financeirasindividuais ou consolidadas que seja, por lei, obrigada a apresentar, é punida comcoima de € 1500 a € 30 000.

2 — A entidade sujeita ao SNC que efetue a supressão de lacunas de modo diversodo aí previsto e que distorça com tal prática as demonstrações financeirasindividuais ou consolidadas que seja, por lei, obrigada a apresentar, é punida comcoima de € 1500 a € 30 000.

3 — A entidade sujeita ao SNC que não apresente qualquer das demonstraçõesfinanceiras que seja, por lei, obrigada a apresentar, é punida com coima de € 1500a € 30 000.

28

29Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Algumas considerações sobre o regime contabilístico aplicável

Demonstrações financeiras

Entidades do Sector Não Lucrativo – Modelo ESNL

- Balanço, modelo ESNL

- Demonstração dos resultados por naturezas, modelo ESNL

- Demonstração dos resultados por funções, modelo ESNL (facultativa)

- Demonstração das alterações nos fundos patrimoniais (por opção ou

por exigência de entidades públicas financiadoras)

- Demonstração dos fluxos de caixa, modelo ESNL

- Anexo, modelo ESNL

29

30Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IRC - Imposto sobre o Rendimento das Pessoas Coletivas

Obrigações Declarativas:

- Início de atividade – prazo 90 dias a contar da data de inscrição noRNPC;

- Alterações de atividade – prazo 15 dias após a data de alteração;

- Cessação de atividade – prazo 30 dias a contar da data de cessaçãode atividade

30

31Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IRC - Imposto sobre o Rendimento das Pessoas Coletivas

Obrigações Declarativas:

- Declaração de Rendimentos – Modelo 22 – prazo último dia do mêsde maio

- Entidades com rendimentos isentos de IRC - Rosto declaração periódicade rendimentos (Modelo22) e Anexo D (Modelo 22)

• Isenção automática de IRC:- As pessoas coletivas de utilidade pública administrativa;- As IPSS, bem como as pessoas coletivas legalmente equiparadas a

IPSS

31

32Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IRC - Imposto sobre o Rendimento das Pessoas Coletivas

Rendimentos isentos e não sujeitos no âmbito do IRC - efeitosdeclarativos:

Deve ser consultado o ofício circulado n.º 20167, de 2013.04.12

“Entidades que não exerçam, a título principal, uma atividade denatureza comercial, industrial ou agrícola – Obrigação do envio dadeclaração periódica de rendimentos (modelo 22)”

32

33Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IRC - Imposto sobre o Rendimento das Pessoas Coletivas

Pagamento por Conta, Pagamento Especial por Conta e DerramaEstadual

Não sujeitas a estes pagamentos conforme se dispõe no n.º1 doart.º106.ºdo CIRC, por remissão para o n.º1 do art.º104.º do mesmocódigo, e no art.º104º-A, uma vez que as ESNL não exercem a títuloprincipal uma atividade de natureza comercial, industrial ou agrícola.

AS IPSS não estão sujeitas a estes pagamentos, dado

que não exercem a título principal uma atividade de

natureza comercial, industrial ou agrícola

33

34Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IES - Informação Empresarial Simplificada

A declaração anual de informação contabilística e fiscal deve serenviada nos termos e com os anexos que para o efeito sejammencionados no respetivo modelo, através de transmissãoeletrónica de dados e até ao dia 15 de Julho, independentementede esse dia ser útil ou não (n.ºs 1 e 2 do artigo 121.º CIRC).

(Prazo para envio em 2016: 22 de julho)

Devem ser enviados os anexos que contenham operações quedevam ser comunicadas, caso dos Anexos O (mapa recapitulativode clientes), P (mapa recapitulativo de fornecedores) e Q (Impostodo Selo) e o Anexo D (rendimentos comerciais, industriais ouagrícolas) se existir matéria coletável não isenta.

34

35Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IRS - Imposto sobre o Rendimento das Pessoas Singulares

Nos termos do art.º 98º do CIRS, as entidades devedoras derendimentos sujeitos a retenção na fonte são obrigadas, no ato depagamento, do vencimento, ainda que presumido, da suacolocação, à disposição, a efetuar as devidas retenções na fonte.

As ESNL enquanto devedoras de rendimentos do trabalhodependente são obrigadas a solicitar ao sujeito passivo, no iníciodo exercício de funções ou, antes de ser efetuado o primeiropagamento ou colocado à disposição, os dados indispensáveisrelativos à sua situação pessoal e familiar

35

36Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IRS - Imposto sobre o Rendimento das Pessoas Singulares

No que diz respeito aos rendimentos das restantes categorias (B, E,F e G), a obrigação de retenção na fonte apenas se aplica aentidades que disponham ou devam dispor de contabilidadeorganizada, a retenção é efetuada mediante a categoria dorendimento, tal como prevê o art.º 101º do CIRS.

36

37Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IRS - Imposto sobre o Rendimento das Pessoas Singulares

- Declaração Mensal de Remunerações – deverá ser enviada até aodia 10 do mês seguinte ao do pagamento ou colocação àdisposição, caso se trate de rendimentos do trabalho dependente,ainda que isentos ou não sujeitos a tributação.

- Pagamento de retenções na fonte de IRS/ IRC e Imposto do Selo –deverá ser efetuado o pagamento até ao dia 20 do mês seguinte aodo pagamento ou colocação à disposição.

- Modelo 10 – Final de janeiro do ano seguinte.

37

38Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IRS - Imposto sobre o Rendimento das Pessoas Singulares

Portaria n.º 201-B/2015 de 10 de julho –Aprova as declaraçõesmodelo 45, 46 e 47 (relativamente a prestações de serviços etransmissões de bens cujas faturas não foram já comunicadas à ATou emitidas no Portal das Finanças):

• Modelo 45 – Comunicação de despesas de saúde.

• Modelo 46 – Comunicação de despesas de formação e educação-destina

• Modelo 47 – Comunicação de encargos com lares

38

39Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IVA – Imposto Sobre o Valor Acrescentado

Isenções:

(artigo 9.º do Código do IVA – alguns exemplos)

• 6) As transmissões de bens e as prestações de serviços ligadas àsegurança e assistência sociais e as transmissões de bens com elasconexas, efetuadas pelo sistema de segurança social, incluindo asinstituições particulares de solidariedade social. (….);

39

40Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IVA – Imposto Sobre o Valor Acrescentado

Isenções:

(artigo 9.º do Código do IVA – alguns exemplos)

• 7) As prestações de serviços e as transmissões de bens estreitamente conexas,efetuadas no exercício da sua atividade habitual por creches, jardins-de-infância, centros de atividade de tempos livres, estabelecimentos para criançase jovens desprovidos de meio familiar normal, lares residenciais, casas detrabalho, estabelecimentos para crianças e jovens deficientes, centros dereabilitação de inválidos, lares de idosos, centros de dia e centros de convíviopara idosos, colónias de férias, albergues de juventude ou outros equipamentossociais pertencentes a pessoas coletivas de direito público ou instituiçõesparticulares de solidariedade social ou cuja utilidade social seja, em qualquercaso, reconhecida pelas autoridades competentes, ainda que os serviços sejamprestados fora das suas instalações;

40

41Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IVA – Imposto Sobre o Valor Acrescentado

Isenções:

(artigo 9.º do Código do IVA – alguns exemplos)

• 8) As prestações de serviços efetuadas por organismos sem finalidade lucrativaque explorem estabelecimentos ou instalações destinados à prática deatividades artísticas, desportivas, recreativas e de educação física a pessoas quepratiquem essas atividades;

41

42Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IMI – Imposto Municipal sobre Imóveis

Artigo 44.º EBF

Isenções

1-Estão isentos de imposto municipal sobre imóveis:

...

f) As instituições particulares de solidariedade social e as pessoascoletivas a elas legalmente equiparadas, quanto aos prédios ou parte deprédios destinados diretamente à realização dos seus fins, salvo no querespeita às misericórdias, caso em que o benefício abrange quaisquerimóveis de que sejam proprietárias;

42

43Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IMI – Imposto Municipal sobre Imóveis

Artigo 44.º EBF

Isenções

2-As isenções a que se refere o número anterior iniciam-se:

….

b) Relativamente às situações previstas nas alíneas e) e f), a partir doano, inclusive, em que se constitua o direito de propriedade;

….

4- As isenções a que se refere a alínea b) do n.º 2 são reconhecidasoficiosamente, desde que se verifique a inscrição na matriz em nome dasentidades beneficiárias, que os prédios se destinem diretamente àrealização dos seus fins e que seja feita prova da respetiva naturezajurídica.

43

44Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IMT – Imposto Municipal sobre as Transmissões Onerosas de Imóveis

No caso das IPSS, a lei consagra uma isenção nos casos em que a aquisiçãoa título oneroso dos prédios se destina, direta e imediatamente, aos seusfins estatutários.

Artigo 6º CIMT

Isenções

Ficam isentos de IMT:

……

e) As instituições particulares de solidariedade social e entidades a estaslegalmente equiparadas, quanto aos bens destinados, direta eimediatamente, à realização dos seus fins estatutários;

44

45Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IMT – Imposto Municipal sobre as Transmissões Onerosas de Imóveis

Com a Lei 82-B/2014 de 31 de Dezembro que aprovou o Orçamento deEstado para 2015 deixaram de depender de reconhecimento prévio asisenções de IMT previstas para a aquisição de imóveis por parte de pessoascoletivas de utilidade pública administrativa e de mera utilidade pública,IPSS e outras entidades legalmente equiparadas, quando tenham em vistaa realização dos seus fins estatutários e quando o valor que serve de baseà liquidação do IMT, caso fosse devido, for igual ou inferior a € 300.000.

Reconhecimento automático, competindo a sua verificação e declaraçãoao serviço de finanças onde for apresentada a declaração prevista no n.º 1do artigo 19.º do CIMT, conforme previsto no n.º 8 do artigo 10.º do mesmocódigo.

45

46Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

IS – Imposto do Selo

O IS incide sobre todos os atos, contratos documentos, títulos, papéis eoutros factos ou situações jurídicas previstas na TGIS, incluindo astransmissões gratuitas de bens.

(Artigo 6.º)

Isenções subjetivas

São isentos de imposto do selo, quando este constitua seu encargo:

…

d) As instituições particulares de solidariedade social e entidades a estaslegalmente equiparadas;

….

46

47Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

EBF – Estatuto dos Benefícios Fiscais (Mecenato)

Noção de donativo (artigo 61.º)

Para efeitos fiscais, os donativos constituem entregas em dinheiro ouem espécie concedidos sem contrapartidas que configurem obrigaçõesde carácter pecuniário ou comercial às entidades públicas ou privadasprevistas nos artigos seguintes, cuja atividade consistapredominantemente na realização de iniciativas nas áreas social,cultural, ambiental, desportiva ou educacional.

47

48Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

EBF – Estatuto dos Benefícios Fiscais (Mecenato)

• Obrigações Acessórias (artigo 66.º)

- Emitir documento comprovativo dos montantes dos donativos recebidosdos seus mecenas, com a indicação do seu enquadramento, bem como amenção de que o donativo é concedido sem contrapartidas;

- Possuir registo atualizado das entidades mecenas, do qual constem,nomeadamente, o nome, o número de identificação fiscal, bem como adata e o valor de cada donativo que lhes tenha sido atribuído

- Entregar à AT, até ao final do mês de Fevereiro de cada ano, umadeclaração de modelo oficial (modelo 25) referente aos donativosrecebidos no ano anterior

48

49Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

EBF – Estatuto dos Benefícios Fiscais (Mecenato)

• Obrigações Acessórias (artigo 66.º)

- Os donativos em dinheiro de valor superior a € 200 devem ser efetuadosatravés de meio de pagamento que permita a identificação do mecenas,designadamente transferência bancária, cheque nominativo ou débitodireto.

49

50Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Princípios do procedimento e processo tributário

50

51Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O sistema fiscal português

51

52Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Princípios do procedimento e processo tributário

• Os princípios em que deve assentar a atividade da AT estãocontemplados na LGT (Lei Geral Tributária), no CPPT (Código deProcedimento e de Processo Tributário) e no RCPIT (RegimeComplementar do Procedimento de Inspeção Tributária), que seencontram, necessariamente, subordinados ao que se encontradisposto na Constituição da República Portuguesa.

• Juridicamente, procedimento e processo são conceitosdistintos.

• Com efeito, procedimento e processo são as distintas formas querevestem cada uma das funções do Estado: de um lado a funçãoadministrativa, de outro a função jurisdicional.

52

53Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Princípios do procedimento e processo tributário

• De acordo com o CPPT, o procedimento tributário compreende(artigo 44.º):

• As ações preparatórias ou complementares de informação efiscalização tributária;

• A liquidação dos tributos, quando efetuada pelaadministração tributária;

• O procedimento de revisão oficiosa ou por iniciativa dosinteressados;

• O procedimento de reconhecimento ou revogação dosbenefícios fiscais;

53

54Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Princípios do procedimento e processo tributário

• O procedimento inerente à emissão ou revogação de outrosatos administrativos em matéria tributária;

• Os procedimentos de reclamação e os recursos hierárquicos;

• O procedimento de avaliação direta ou indireta dosrendimentos ou valores patrimoniais, que, por sua vez,também inclui o procedimento de revisão da matériatributável apurada por métodos indiretos;

• A cobrança das obrigações tributárias, na parte que não tivernatureza judicial, ou seja, a cobrança voluntária;

54

55Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Princípios do procedimento e processo tributário

• O legislador tributário dedica idêntica atenção ao processotributário, no artigo 95.º e seguintes do CPPT, conferindo odireito de impugnação ou recurso, nomeadamente:

• A impugnação da liquidação dos tributos, incluindo os atosde autoliquidação, retenção na fonte e pagamento porconta;

• A impugnação da determinação da matéria tributável pormétodos indiretos;

• A impugnação do indeferimento total ou parcial dasreclamações graciosas dos atos tributários;

55

56Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Princípios do procedimento e processo tributário

• A impugnação dos atos administrativos em matéria tributáriaque comportem a apreciação da legalidade do ato deliquidação;

• A impugnação do agravamento à coleta aplicado, nos casosprevistos na lei, em virtude da apresentação de reclamaçãoou recurso sem qualquer fundamento razoável;

• A impugnação dos atos de fixação de valores patrimoniais;

• A impugnação das providências cautelares adotadas pelaadministração tributária;

56

57Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

AS GARANTIAS DOS CONTRIBUINTES

57

58Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

AS GARANTIAS DOS CONTRIBUINTES

• Tal como é estatuído no n.º 1 do artigo 266.º da CRP, a atividade

da administração tributária deve respeitar as garantias dos

sujeitos passivos.

“A Administração Pública visa a prossecução do interesse público, no

respeito pelos direitos e interesses legalmente protegidos dos cidadãos.“

58

59Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

AS GARANTIAS DOS CONTRIBUINTES

As garantias essenciais dos sujeitos passivos compreendem(*):

1) O direito à informação;

2) O direito à fundamentação e notificação de todos os atospraticados em matéria tributária que afetem direitos einteresses;

(*) Jorge Lopes de Sousa, Benjamim Silva Rodrigues e Diogo Leite de Campos, “LeiGeral Tributária, Anotada e Comentada”, Encontro da Escrita Editora, 4.ªEdição, 2012

59

60Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

AS GARANTIAS DOS CONTRIBUINTES

3) O direito de reclamação, de impugnação, de audição e deoposição, que abrangem:

• O direito de reclamar de quaisquer atos ou omissões;

• O direito de impugnação judicial de atos de avaliação direta;• O direito de reclamação para o juiz de atos praticados pela

administração tributária no processo de execução fiscal;• O direito de reclamação da fixação do valor determinado em

procedimento de avaliação;• O direito de recurso hierárquico de atos em matéria tributária;• O direito de reclamação graciosa;• O direito de impugnação judicial de atos tributários, de atos de

autoliquidação, substituição tributária, pagamentos por conta ereceitas parafiscais;

60

61Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

AS GARANTIAS DOS CONTRIBUINTES

• O direito de impugnação dos atos de fixação de valorespatrimoniais;

• O direito de oposição à execução fiscal;• O direito à impugnação de decisões de derrogação do sigilo

bancário;• O direito de impugnação das decisões de avaliação da matéria

tributável pelo método indireto previsto no artigo 89.º-A daLGT;

4) O direito a juros indemnizatórios e moratórios;

5) O direito à redução das coimas em caso de pagamento antesda instauração do processo de contraordenação.

61

62Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

AS PRINCIPAIS GARANTIAS DOS CONTRIBUINTES

62

63Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À INFORMAÇÃO

• Nos termos do artigo 268.º da CRP os cidadãos têm direito aser informados pela administração tributária, sempre que orequeiram, sobre o andamento dos processos em que sejamdiretamente interessados,

• bem como o de conhecer as resoluções definitivas que sobreeles forem tomadas, e ainda o acesso aos arquivos e registosadministrativos.

63

64Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À INFORMAÇÃO

• Este direito constitucional foi acolhido pela LGT no seuartigo 67.º, ao prescrever que o contribuinte tem direito àinformação sobre:

a) a fase em que se encontra o procedimento e da dataprevisível da sua conclusão,

b) a existência e teor das denúncias dolosas nãoconfirmadas e a identificação do seu autor,

c) bem como à informação da sua concreta situaçãotributária.

64

65Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À FUNDAMENTAÇÃO

• A LGT, no seu artigo 77.º, consagra o dever de fundamentação detodas as decisões, incluindo, portanto, as decisões favoráveis,

• a qual deve consistir, no mínimo, numa sucinta exposição dosfundamentos de facto e de direito que motivaram a decisão, ounuma declaração de concordância com os fundamentos deanteriores pareceres, informações ou propostas.

• A não observância deste dever é suscetível de conduzir àanulação do ato por vício de forma (alínea c) do artigo 99.º doCPPT).

65

66Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À FUNDAMENTAÇÃO

• O artigo 77.º da LGT consagra, ainda, um especial dever defundamentação em duas situações particulares:

• O primeiro, contido no n.º 3, reporta-se às situações em quehá relações especiais (caso dos preços de transferência) comalguém que é sujeito passivo do imposto sobre o rendimento.

• O segundo, previsto no n.º 4, refere-se às situações em que amatéria tributável é determinada por métodos indiretos.

66

67Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À NOTIFICAÇÃO

• Segundo este princípio todos os atos administrativos e tributáriosdevem ser publicitados, pelo que nenhuma decisão doprocedimento poderá produzir efeitos sem que o seu destinatáriotenha, ou possa ter, dela conhecimento.

• É o que resulta do n.º 6 do artigo 77.º da LGT, em conjugaçãocom o disposto no n.º 1 do artigo 36.º do CPPT, nos termos doqual a eficácia da decisão depende de notificação.

67

68Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À NOTIFICAÇÃO

• Em matéria tributária as notificações podem revestir formasdiversas:

• A notificação de atos ou decisões que alterem a situaçãotributária dos contribuintes é obrigatoriamente notificadapor carta registada com aviso de receção (n.º 1 do art. 38.ºdo CPPT),

68

69Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À NOTIFICAÇÃO

• Uma exceção a este regime está consagrado no n.º 3 doartigo 38.º do CPPT, ao permitir a notificação por cartaregistada:

• das liquidações de tributos que resultem de declaraçõesapresentadas pelos contribuintes (caso do IRS),

• ou em que as correções à matéria tributável (seja pormeras correções aritméticas, seja por aplicação demétodos indiretos) tenham sido objeto de notificaçãopara efeitos do exercício do direito de audição.

69

70Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À NOTIFICAÇÃO

• As notificações das liquidações de impostos periódicos feitas nosprazos previstos na lei são efetuadas por simples via postal (n.º 4do artigo 38.º do CPPT).

• Nos demais casos, a comunicação dos atos deve ser efetuada porcarta registada, presumindo-se a notificação efetuada no 3.º diaposterior ao do registo (ou no primeiro dia útil seguinte a essequando o 3.º dia não seja útil – n.º 1 do artigo 39.º do CPPT).

70

71Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À NOTIFICAÇÃO

• Em termos do conteúdo da notificação, dispõe-se no n.º 2 doartigo 36.º do CPPT que as notificações conterão, sempre:

• (i) a decisão,• (ii) os seus fundamentos,• (iii) os meios de defesa e prazo para reagir contra o ato

notificado,• (iv) a indicação da entidade que o praticou e• (v) se o fez no uso de delegação ou subdelegação de

competências.

71

72Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO A JUROS INDEMNIZATÓRIOS E MORATÓRIOS

• O direito a juros indemnizatórios, enquanto garantia doscontribuintes, prevista no artigo 43.º da LGT, tem a suajustificação no facto de o contribuinte ter pago indevidamenteimpostos, em virtude de erros imputáveis aos serviços, ou o nãocumprimento, por estes, de determinados prazos legais.

72

73Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À REDUÇÃO DAS COIMAS

• O direito à redução das coimas, consagrado nos artigos 29.º a31.º do RGIT, pressupõe que o sujeito passivo apresente, poriniciativa própria, um pedido nesse sentido perante um serviçoda administração tributária, que, na maior parte dos casos, seráo serviço local de finanças.

• O pedido terá de ser apresentado antes da instauração doprocesso de contraordenação, consequentemente antes de tersido levantado auto de notícia ou ter sido recebida participaçãoou denúncia.

73

74Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O DIREITO À REDUÇÃO DAS COIMAS

• Para ter direito à redução das coimas, o sujeito passivo infratorterá de identificar e reconhecer as infrações que cometeu.

• Com efeito, não basta que solicite genericamente a redução dascoimas referentes às infrações que cometeu, sem as identificar.

• O pedido terá, necessariamente, de ser apresentado por alguémque tenha poderes para o efeito, designadamente pelo própriocontribuinte ou por um seu representante legal.

74

75Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Ações de inspeção - Procedimento da Inspeção Tributária

76Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Com vista ao apuramento da situação tributária doscontribuintes, a inspeção tributária (IT), nos termos do artigo63.º da Lei Geral Tributária (LGT), desenvolver todas asdiligências necessárias para assegurar os níveis de cumprimentofiscal estabelecidos.

• A atividade da IT encontra-se regulada no Regime Complementardo Procedimento de Inspeção Tributária e Aduaneira (RCPIT),diploma dirigido à IT, e também aos próprios sujeitos passivos.

77Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• De conformidade com o artigo 5.º do RCPIT, o procedimento deinspeção tributária obedece aos princípios da verdade material,da proporcionalidade, do contraditório e da cooperação.

• A AT, no exercício da sua atividade inspetiva deve perseguir abusca da verdade material, estando, no entanto, adstrita aorespeito dos princípios antes invocados.

• Nos termos do artigo 10.º do RCPIT, a falta de cooperação dossujeitos passivos e demais obrigados tributários no procedimentode inspeção pode, quando ilegítima, constituir fundamento deaplicação de métodos indiretos, nos termos da lei.

78Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

A falta de cooperação do sujeito passivo inspecionado é, porém, de acordo com os n.os 5 e 6 do artigo 63.º da LGT e nos termos do próprio RCPIT, considerada legítima quando o procedimento de inspeção tributária implique:

• O acesso à habitação do sujeito passivo;• A consulta de elementos abrangidos pelo segredo

profissional, bancário ou qualquer outro dever de sigilolegalmente regulado, salvo havendo consentimento do titularou derrogação do dever de segredo bancário pela AT, quandolegalmente permitida;

• O acesso a factos da vida íntima dos cidadãos;• A violação dos direitos de personalidade e outros direitos,

liberdades e garantias dos cidadãos, nos termos e limitesprevistos na Constituição da República Portuguesa e na lei.

79Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• O mesmo se passa quando os atos inspetivos não respeitem o

âmbito e a extensão definidos na ordem de serviço ou despacho

que determinou a realização do procedimento.

• Bem como, quando não seja respeitada a competência territorial

definida no artigo 16.º do RCPIT, salvo se existir despacho,

devidamente fundamentado, a autorizar a extensão dessa

competência.

80Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Quanto ao lugar da sua realização o procedimento de IT pode, nostermos do artigo 13.º do RCPIT, ser:

• Interno – quando os atos inspetivos se efetuam exclusivamente

nos serviços da AT, mediante a análise formal e de coerência dos

documentos disponíveis nos serviços. É normal neste tipo de

procedimentos solicitar esclarecimentos, informações e

justificações aos sujeitos passivos que estão a ser objeto de

análise. A existirem propostas de correção desfavoráveis ao

sujeito passivo, este deve ser notificado para efeitos de direito

de audição.

81Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Externo – quando os atos de inspeção se efetuam, total ou

parcialmente, em instalações ou dependências dos sujeitos

passivos ou demais obrigados tributários, de terceiros com

quem mantenham relações económicas ou em qualquer outro

lugar a que a inspeção tributária tenha acesso.

82Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Quanto ao âmbito o procedimento de IT pode, nos termos doartigo 14.º do RCPIT ser:

• Geral ou polivalente – quando tiver por objeto a situaçãotributária global ou o conjunto de deveres tributários dossujeitos passivos ou demais obrigados tributários.

• Parcial ou univalente – quando abranja apenas algum oualguns tributos ou algum ou alguns deveres dos sujeitospassivos ou dos demais obrigados tributários.

O procedimento de inspeção pode englobar um ou mais períodos de tributação [n.º 3 do artigo 14.º do RCPIT]

83Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Quando o procedimento de inspeção tributária envolver averificação da contabilidade, dos livros de escrituração ou outrosdocumentos relacionados com a entidade a inspecionar, deacordo com o n.º 1 do artigo 34.º, os atos de inspeção realizam-se nas instalações ou dependências onde estejam ou devamlegalmente estar localizados os elementos.

• A entidade inspecionada poderá, no entanto, nos termos do n.º 2do artigo 34.º, solicitar que os atos de inspeção sejam realizadosem local diferente.

84Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Quanto ao horário, os atos de inspeção realizam-se, nos termosdo artigo 35.º do RCPIT, no horário normal de funcionamento daatividade empresarial ou profissional, não devendo implicarprejuízo para esta.

• Todavia, mediante acordo com os sujeitos passivos e quandocircunstâncias excecionais o justifiquem, os atos de inspeçãopodem ser praticados fora do horário normal de funcionamentoda atividade.

85Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Conforme resulta do n.º 2 do artigo 36.º do RCPIT, oprocedimento de inspeção tributária é contínuo e deve serconcluído no prazo máximo de seis meses a contar da notificaçãodo seu início.

• Tal prazo pode, no entanto, ser ampliado por um ou doisperíodos de três meses, nas seguintes situações:

• Situações de especial complexidade, resultante,nomeadamente, do volume de operações, da dispersãogeográfica ou da integração em grupos económicos nacionaisou internacionais das entidades inspecionadas;

86Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Quando, na ação de inspeção, se apure ocultação dolosa defactos ou rendimentos;

• Nos casos em que a administração tributária tenhanecessidade de recorrer aos instrumentos de assistênciamútua e cooperação administrativa internacional;

• Outros motivos de natureza excecional, medianteautorização fundamentada do diretor geral da AutoridadeTributária e Aduaneira.

87Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Nos termos do artigo 37.º do RCPIT, a administração tributárianotifica os sujeitos passivos nos termos e para os efeitosprevistos na lei e ainda em virtude da sua colaboração noprocedimento de inspeção, devendo a notificação conter oselementos referidos no seu n.º 2.

Identificação do funcionário;

Elementos pretendidos;

Fixação de data, hora e local;

Informação das consequências da violação

88Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Da análise do RCPIT resulta que este diploma prevê regrasespecíficas para as notificações a realizar no âmbito doprocedimento de inspeção tributária. Com efeito:

• As notificações para início do procedimento de inspeçãotributária são efetuadas ao sujeito passivo com umaantecedência mínima de cinco dias, através de carta-aviso,salvo nos casos em que haja dispensa dessa notificação nostermos do n.º 1 do artigo 50.º do RCPIT, situação em que sãoefetuadas no momento da prática dos atos de inspeção.

• Consulta, recolha e cruzamento de documentos;• Denúncia;• Inventariação de bens e valores de caixa;• Controlo de bens em circulação;• Controlo de sujeitos passivos não registados;• Motivo excecional devidamente fundamentado

•

89Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• As notificações da ordem de serviço ou do despacho quedeterminou o início do procedimento de inspeção tributáriatêm de ser efetuadas pessoalmente no início doprocedimento, mediante assinatura da ordem de serviço oudo despacho pelo sujeito passivo a inspecionar, ao qual deveser entregue duplicado ou cópia. Caso o sujeito passivo ou oseu representante não se encontrem no local no momento danotificação, a ordem de serviço deve ser assinada pelotécnico oficial de contas ou qualquer empregado oucolaborador.

Atenção: A falta de assinatura não obsta

ao início do procedimento de inspeção

90Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• O início do procedimento externo de inspeção tributáriadepende, ainda, da credenciação dos funcionários, que devemestar munidos de uma ordem de serviço ou de um despachoemitidos pelo serviço competente para a prática do ato deinspeção.

• A falta de credenciação torna legítima, nos termos do artigo 47.ºdo RCPIT, a oposição do sujeito passivo inspecionado aos atos deinspeção.

91Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• A assinatura da ordem de serviço pelo sujeito passivo ou o seurepresentante, com a indicação da respetiva data, determinampara todos os efeitos o início do procedimento externo deinspeção (artigo 51.º do RCPIT).

• O sujeito passivo deve, no início do procedimento externo deinspeção tributária, designar uma pessoa que coordenará os seuscontatos com a administração tributária e assegurará ocumprimento das obrigações legais (artigo 52.º do RCPIT).

92Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• De conformidade com o artigo 54.º do RCPIT, o sujeito passivo ouobrigado tributário, os seus representantes legais e técnicos erevisores oficiais de contas devem estar presentes no momentoda prática de atos de inspeção externa quando esta se efetuenas instalações ou dependências do contribuinte e a suapresença for considerada indispensável à descoberta da verdadematerial.

93Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Por outro lado, o sujeito passivo ou obrigado tributário pode,sempre que o pretenda, assistir às diligências da inspeçãoexterna, desde que os atos se realizem nas suas instalações oudependências.

• Além disso, o sujeito passivo ou obrigado tributário pode fazer-seacompanhar por um perito especializado.

94Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• A entidade inspecionada pode, no decurso do procedimento deinspeção tributária, proceder à regularização da sua situaçãotributária, de acordo com o disposto no artigo 58.º do RCPIT,mesmo quando as infrações tenham sido apuradas no âmbito domesmo procedimento.

• A entidade inspecionada poderá beneficiar da redução de coimaspara 75% do mínimo legal relativamente às infrações cometidas,se apresentar pedido nesse sentido até ao termo doprocedimento de inspeção e as infrações tiverem sido praticadasa título meramente negligente.

95Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Os atos de inspeção consideram-se concluídos na data danotificação da nota de diligência emitida pelo inspetor tributárioincumbido do procedimento (artigo 61.º do RCPIT),

• A entidade inspecionada deve ser notificada no prazo de 10 diasdo projeto de conclusões do relatório, com a identificaçãodesses atos e da respetiva fundamentação, caso os mesmos lhepossam originar atos tributários ou em matéria tributáriadesfavoráveis (artigo 60.º do RCPIT).

Atenção: O procedimento inspetivo não

se encontra terminado

96Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• A notificação fixará um prazo entre 15 e 25 dias para a entidadeinspecionada se pronunciar sobre o referido projeto decorreções, oralmente ou por escrito. Caso o faça oralmente, assuas declarações serão reduzidas a escrito.

• A notificação deve conter o texto integral do projeto deconclusões do relatório, incluindo todos os anexos e identificaros atos de inspeção de que possam resultar os referidos atostributários ou em matéria tributária desfavoráveis.

97Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCEDIMENTO DE INSPEÇÃO TRIBUTÁRIA

• Decorrido o prazo referido, tenha a entidade inspecionadaexercido, ou não, o direito de audição prévia, o inspetortributário dispõe de um prazo de 10 dias para elaborar orelatório definitivo.

• Elaborado o relatório definitivo, será este notificado à entidadeinspecionada, considerando-se concluído o procedimento na datada notificação (artigo 62.º do RCPIT).

98Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

Meios de reação dos contribuintes

99Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

• Quanto aos atos que virão a resultar do relatório de inspeção

tributária, a notificação desse relatório dá a conhecer a

existência daqueles que poderão ser imediatamente recorríveis e

de outros dos quais apenas será possível reagir após notificação

para o efeito por parte da AT.

MEIOS DE REAÇÃO AOS ATOS INSPETIVOS

100Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

• Com efeito, do procedimento de inspeção tributária poderãoresultar:

• correções derivadas de avaliação indireta, em que o início doprazo para a apresentação do competente meio de defesa secomeça a contar a partir da data da notificação do relatóriode inspeção tributária, e

• correções de natureza meramente aritmética, resultantes deimposição legal, das quais apenas se pode recorrer a partirda notificação da liquidação delas resultante.

MEIOS DE REAÇÃO AOS ATOS INSPETIVOS

101Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

VALORES FIXADOS POR MÉTODOS INDIRETOS

• Com efeito, quando o rendimento tributável, a matériatributável ou o imposto, sejam determinados por métodosindiretos, a entidade inspecionada apenas pode reagir dessaavaliação através do procedimento de revisão do artigo 91.º daLGT.

• Este procedimento terá de ser impulsionado por meio derequerimento do sujeito passivo, a apresentar no prazo de 30dias a contar da data da notificação da decisão, dirigido aodiretor de finanças da área do seu domicílio fiscal, devidamentefundamentado e contendo a indicação do perito que orepresenta.

102Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

VALORES FIXADOS POR MÉTODOS INDIRETOS

• O diretor de finanças ou funcionário em quem este delegue tais

funções, após análise dos requisitos legais, designa, no prazo de

oito dias, um perito da administração tributária, que,

preferencialmente, não deve ter tido qualquer intervenção

anterior no processo e marcará uma reunião, a realizar no prazo

de 15 dias, entre este e o perito indicado pelo sujeito passivo

(n.º 3 do mesmo artigo).

103Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

VALORES FIXADOS POR MÉTODOS INDIRETOS

• Tanto o sujeito passivo, no pedido que apresenta, como o órgão

da administração tributária têm a faculdade de requerer a

nomeação de perito independente (n.º 4).

• Sendo a nomeação solicitada pelo sujeito passivo, isso implica o

pagamento de uma taxa, determinada em função do valor da

matéria tributável ou do imposto em causa.

104Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

VALORES FIXADOS POR MÉTODOS INDIRETOS

• A convocação para a reunião é efetuada com a antecedência mínima

de oito dias, por carta registada. A não comparência injustificada do

perito do contribuinte vale como desistência do pedido (n.º 5).

• No caso de falta do perito, o órgão da administração tributária

marca nova reunião para o 5.º dia subsequente, advertindo o perito

do contribuinte de que a não justificação da falta à primeira

reunião, bem como a não comparência à segunda reunião, valem

como desistência da reclamação (n.º 6).

105Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

VALORES FIXADOS POR MÉTODOS INDIRETOS

• O procedimento de revisão da matéria coletável assenta num

debate contraditório entre peritos

• O procedimento é conduzido pelo perito da administração

tributária e deve ser concluído no prazo de 30 dias

• Havendo acordo entre os peritos o imposto será liquidado nesses

termos, alterando a matéria inicialmente fixada, não podendo o

sujeito passivo reagir posteriormente sobre a matéria, nem a

administração fiscal alterar a matéria tributável

106Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

CORREÇÕES DE NATUREZA MERAMENTE ARITMÉTICA RESULTANTE DE IMPOSIÇÃO LEGAL

• Notificados dessas liquidações, os sujeitos passivos podem reagir,

lançando mão de três meios alternativos:

• A reclamação graciosa

• A impugnação judicial

• O recurso ao tribunal arbitral

107Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• O procedimento de reclamação graciosa visa, nos termos do

artigo 68.º do Código do Procedimento e Processo Tributário,

(CPPT), a anulação total ou parcial dos atos tributários, por

iniciativa do contribuinte.

• Estamos em presença do meio adequado para reagir contra a

ilegalidade de um qualquer ato tributário e que rivaliza, em

termos processuais, com a impugnação judicial e com o

procedimento arbitral tributário.

108Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• O procedimento de reclamação graciosa caracteriza-se,

essencialmente, pela simplicidade dos seus termos e brevidade das

suas resoluções, dispensando as formalidades essenciais (ver alíneas

a) e b) do artigo 69.º do CPPT).

• O artigo 69.º refere ainda que a reclamação graciosa não tem efeito

suspensivo do ato reclamado, salvo se for prestada garantia nos

termos legais (ver artigos 169.º, 195.º e 199.º do CPPT).

109Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• A reclamação graciosa é deduzida através da apresentação de um

requerimento escrito ou, nos casos de manifesta simplicidade,

formulando-a oralmente junto do serviço de finanças competente,

embora com redução a escrito.

• O requerimento deve ser apresentado, de acordo com a natureza do

ato reclamado, junto do órgão periférico local (serviço de finanças)

da área do domicílio ou sede do contribuinte, da situação dos bens

ou da liquidação, e dirigido ao órgão periférico regional (diretor de

finanças).

110Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• Do requerimento devem constar, não apenas a identificação do

reclamante (com indicação do número de identificação fiscal),

do órgão administrativo a que se dirige e do ato reclamado, mas

também os fundamentos de facto em que se baseia o pedido de

anulação do ato.

• Se for prestada garantia destinada a suspender a execução do

ato e o contribuinte pretender ser indemnizado, no caso de

procedência da reclamação, deve formular tal pretensão no

próprio requerimento de reclamação.

111Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• Em relação aos prazos para apresentação da reclamação, o prazo

geral, previsto no n.º 1 do artigo 70.º, que é de 120 dias, a partir

dos factos previstos no n.º 1 do artigo 102.º do CPPT, e que são

os seguintes:

a) Termo do prazo para pagamento voluntário das prestaçõestributárias legalmente notificadas ao contribuinte;

b) Notificação dos restantes atos tributários, mesmo quandonão deem origem a qualquer liquidação;

c) Citação dos responsáveis subsidiários em processo deexecução fiscal;

112Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

d) Formação da presunção do indeferimento tácito;

e) Notificação dos restantes atos que possam ser objeto de

impugnação autónoma nos termos do Código;

f) Conhecimento dos atos lesivos dos interesses legalmente

protegidos não abrangidos nas alíneas anteriores.

113Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• A referência à “citação” dos responsáveis subsidiários em

processo de execução fiscal, justifica-se por força do disposto no

n.º 4 do artigo 22.º da LGT, na medida em que, sendo estes

responsáveis chamados à execução fiscal para pagamento de

dívida de outrem – o que só pode ser efetuado através de citação

pessoal - a lei confere-lhes o direito de reclamar (ou impugnar) a

dívida nos mesmos termos do devedor principal.

114Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• Nos casos em que a reclamação tiver por fundamento facto,

documento ou sentença supervenientes, o prazo conta-se a

partir do momento em que tiver sido possível ao reclamante

obter o documento ou sentença, ou ainda conhecer o facto,

estando, todavia, onerado com a demonstração dessa

superveniência.

115Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• Nos termos da alínea b) do n.º 1 do artigo 60.º da LGT, é

obrigatória a audição do contribuinte nos casos em que o órgão

decisor entenda, fundamentadamente, haver lugar a

indeferimento total ou parcial do pedido formulado na

reclamação graciosa.

116Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A RECLAMAÇÃO GRACIOSA

• Concretizando-se o indeferimento da reclamação o contribuinte

passa a dispor de três meios alternativos de reação.

• Nos termos do n.º 1 do artigo 76.º do CPPT, a decisão de

indeferimento pode ser objeto de recurso hierárquico no prazo

de 30 dias a contar da notificação.

• Mas pode igualmente apresentar impugnação judicial, no prazo

de três meses a contar da notificação da decisão expressa.

• E pode, igualmente, solicitar a constituição de tribunal arbitral.

117Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O RECURSO HIERÁRQUICO

• De acordo com o disposto no n.º 2 do artigo 66.º do CPPT, o

recurso hierárquico é interposto perante o autor do ato

recorrido, no prazo de 30 dias a contar da notificação do ato ou

da formação de indeferimento tácito.

• A interposição faz-se através de requerimento, dirigido ao mais

elevado superior hierárquico (Ministro), no qual serão indicados

os fundamentos de facto e de direito que estão na origem do

recurso, podendo ser juntos os elementos probatórios julgados

convenientes.

118Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O RECURSO HIERÁRQUICO

• Apresentado o requerimento de recurso, o autor do ato dispõe

de um prazo de 15 dias para a sua apreciação, podendo revogar,

total ou parcialmente, o ato praticado.

• O recurso hierárquico deve ser decidido no prazo de 60 dias.

• Na falta de decisão no referido prazo de 60 dias o recorrente

pode presumir o seu indeferimento para efeitos de reação

contenciosa.

119Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O RECURSO HIERÁRQUICO

• Nos casos de indeferimento do recurso – por decisão expressa ou

por decisão tácita – o recorrente pode deduzir impugnação

contenciosa, através de impugnação judicial ou ação

administrativa especial.

• Optando pela impugnação judicial o prazo é de três meses, a

contar da notificação do indeferimento expresso ou do momento

em que se deva considerar tacitamente indeferido.

120Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A IMPUGNAÇÃO JUDICIAL

• Constitui fundamento de impugnação qualquer ilegalidade,

designadamente:

• Errónea qualificação e quantificação dos rendimentos,

lucros, valores patrimoniais e outros factos tributários;

• Incompetência;

• Ausência ou vício da fundamentação legalmente exigida;

• Preterição de outras formalidades legais.

121Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A IMPUGNAÇÃO JUDICIAL

• Quando o contribuinte decide utilizar diretamente a impugnação

judicial para sindicar judicialmente a legalidade de um ato

tributário, deve fazê-lo no prazo de três meses, a contar de:

• Termo do prazo para pagamento voluntário das prestações

tributárias legalmente notificadas ao contribuinte;

• Notificação dos restantes atos tributários, mesmo quando não

deem origem a qualquer liquidação;

• Citação dos responsáveis subsidiários em processo de execução

fiscal;

122Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A IMPUGNAÇÃO JUDICIAL

• Nos casos em que a impugnação surge como meio processual

posterior à utilização de um meio procedimental impugnatório

(reclamação graciosa ou recurso hierárquico), o prazo é de:

• Três meses, no caso de indeferimento da reclamação graciosa ou

do recurso hierárquico ou de indeferimento expresso de recurso

hierárquico, sempre que a impugnação tenha por objeto a

legalidade do ato de liquidação, bem como nos casos de

indeferimento expresso ou tácito da reclamação prévia contra

atos de autoliquidação e retenções na fonte (artigos 131.º e

132.º do CPPT);

123Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A IMPUGNAÇÃO JUDICIAL

• Quanto aos efeitos da interposição de impugnação judicial, vale

o disposto no n.º 4 do artigo 103.º do CPPT, de acordo com o qual

só mediante apresentação de garantia idónea (ou deferimento da

sua dispensa no âmbito da própria execução), nos termos do

artigo 199.º do CPPT, se conseguirá a suspensão da execução do

ato impugnado.

124Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

A IMPUGNAÇÃO JUDICIAL

• Em termos de tramitação, o processo de impugnação inicia-se

com a apresentação da petição de impugnação (petição inicial).

• Esta petição pode ser apresentada diretamente no tribunal ou no

serviço de finanças da área do domicílio fiscal, da situação dos

bens ou da liquidação.

• A petição deve satisfazer os requisitos exigidos no artigo 108.º do

CPPT, devendo ser articulada, dirigida ao juiz do tribunal

competente.

125Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão & Cravo, Fortes, Antão &

Associados, SROCAssociados, SROCAssociados, SROCAssociados, SROC

O PROCESSO ARBITRAL TRIBUTÁRIO

• A arbitragem constitui uma forma de resolução de um litígio

através de um terceiro neutro e imparcial – o árbitro – e cuja

decisão tem o mesmo valor jurídico que as sentenças judiciais.

• Pretendendo-se que as decisões sejam céleres, foi estabelecido

um prazo de seis meses para emitir a decisão arbitral, com

possibilidade de prorrogação, que nunca excederá seis meses.