A utilização das informações fornecidas pela Contabilidade ... · 1.2 Contabilidade de Custos...

43

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE ENSINO SUPERIOR DO SERIDÓ DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS CAMPUS DE CAICÓ TALLIANE CRISTINA DOS SANTOS A utilização das informações fornecidas pela Contabilidade de Custos para o processo de tomada de decisão CAICÓ – RN 2016

Transcript of A utilização das informações fornecidas pela Contabilidade ... · 1.2 Contabilidade de Custos...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE ENSINO SUPERIOR DO SERIDÓ

DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS

CAMPUS DE CAICÓ

TALLIANE CRISTINA DOS SANTOS

A utilização das informações fornecidas pela Contabilidade de Custos para

o processo de tomada de decisão

CAICÓ – RN

2016

TALLIANE CRISTINA DOS SANTOS

A utilização das informações fornecidas pela Contabilidade de Custos para

o processo de tomada de decisão

Monografia apresentada ao Departamento de

Ciências Exatas e Aplicadas do Centro de Ensino

Superior do Seridó da Universidade Federal do

Rio Grande do Norte, para obtenção do título de

Bacharel em Ciências Contábeis.

Orientador (a): Prof. Ms. Alex Sandro Macedo de

Oliveira.

CAICÓ – RN

2016

TALLIANE CRISTINA DOS SANTOS

Monografia apresentada ao Departamento de Ciências Exatas e Aplicadas do Centro de

Ensino Superior do Seridó da Universidade Federal do Rio Grande do Norte, para obtenção

do título de Bacharel em Ciências Contábeis.

BANCA EXAMINADORA

____________________________________________________

Prof. Ms. Alex Sandro Macedo de Oliveira - UFRN/CERES

Orientador

_______________________________________________________

Prof. Ms. Sócrates Dantas Lopes - UFRN/CERES

Examinador

________________________________________________________

Prof. Esp. Celso Luiz Souza de Oliveira - UFRN/CERES

Examinador

Universidade Federal do Rio Grande do Norte - UFRN

Sistema de Bibliotecas - SISBI

Catalogação de Publicação na Fonte. UFRN - Biblioteca Setorial do Centro de Ensino Superior do Seridó - CERES

Caicó

Santos, Talliane Cristina Dos.

A utilização das informações fornecidas pela Contabilidade de

Custos para o processo de tomada de decisão / Talliane Cristina

Dos Santos. - Caicó/RN: UFRN, 2016.

42f.: il.

Orientador: Ms. Alex Sandro Macedo de Oliveira.

Universidade Federal do Rio Grande do Norte.

Centro de Ensino Superior do Seridó - Campus Caicó.

Departamento de Ciências Exatas e Aplicadas - Curso de

Ciências Contábeis.

1. Custos. 2. Decisão. 3. Margem de Contribuição. 4. Ponto de

Equilíbrio. I. Oliveira, Alex Sandro Macedo de. II. Título.

RN/UF/BS-CAICÓ CDU 657

Dedico este trabalho aos meus pais, Lindalva Freitas dos Santos e Geraldo Dantas dos

Santos, que fizeram de mim a pessoa que sou hoje e os principais responsáveis por mais essa

conquista.

AGRADECIMENTOS

A Deus, por ter me permitido chegar até onde estou, por ter me ajudado a superar

todos os obstáculos para isso, por tudo.

A meus pais, Lindalva e Geraldo, por estarem presentes em todos os momentos da

minha vida e por sempre me apoiarem e acreditarem em mim.

Ao meu orientador Alex, por toda a atenção, apoio e prestatividade oferecidos.

À empresa em que foi realizada a análise, por ter gentilmente aberto suas portas, bem

como a todos que fazem parte dela.

Ao meu noivo Edinaldo, por me ajudar com o que esteve ao seu alcance.

A todos os meus amigos, pela força oferecida.

Enfim, a todos que me ajudaram tanto direta quanto indiretamente na obtenção de

mais essa conquista em minha vida.

“Toda e qualquer decisão terá, direta ou

indiretamente, um impacto nos custos. Não há como

se falar em tomar uma decisão sem analisar os

custos envolvidos.”

Rodrigo Simão da Costa

RESUMO

A Contabilidade de Custos surgiu com o objetivo de avaliar estoques, no entanto se tornou

também uma poderosa ferramenta no processo de controle e tomada de decisão de uma

empresa. No intuito de demonstrar um pouco de sua utilidade no processo de tomada de

decisão, foi realizado um estudo de caso em uma indústria do setor têxtil fabricante de bonés e

chapéus promocionais por encomenda, onde se constatou a importância do conhecimento e

mensuração dos custos. Para tanto, foram realizados os cálculos de Margem de Contribuição e

Ponto de Equilíbrio Contábil para verificar se os custos estão bem avaliados e se a empresa

está obtendo uma boa lucratividade. É importante que a empresa tenha conhecimento de seus

custos em toda e qualquer decisão que for tomar, pois são as decisões que determinarão o

futuro da mesma. Apesar de não ser aceito para fins fiscais e legais, o Custeio Variável possui

imensa utilidade quando aplicado para fins gerenciais.

Palavras-chave: Custos, decisão, margem de contribuição, ponto de equilíbrio.

ABSTRACT

Cost Accounting came into existence with the objective of evaluating inventories, but it has

also become a powerful tool in the process of control and decision making of a company. In

order to demonstrate a little of its usefulness in the decision making process, a case study was

carried out in a textile industry manufacturer of caps and promotional hats on order, where the

importance of knowledge and measurement of costs was verified. In order to do so, we

performed the Contribution Margin and Balance of Payments calculations to verify if the

costs are well evaluated and if the company is achieving a good profitability. It is important

that the company is aware of its costs in any and all decisions that it will make, since it is the

decisions that will determine the future of the same. Although it is not accepted for fiscal and

legal purposes, Variable Costing is immensely useful when applied for management purposes.

Keywords: costs, decision, contribution margin, breakeven.

LISTA DE ILUSTRAÇÕES

Figura 1 – Reprodução gráfica do Ponto de Equilíbrio ......................................................... 24

Gráfico 1 – Produção ........................................................................................................... 28

Gráfico 2 – Distribuição da MOD (R$) ................................................................................ 32

Gráfico 3 – Margem de Contribuição total ........................................................................... 34

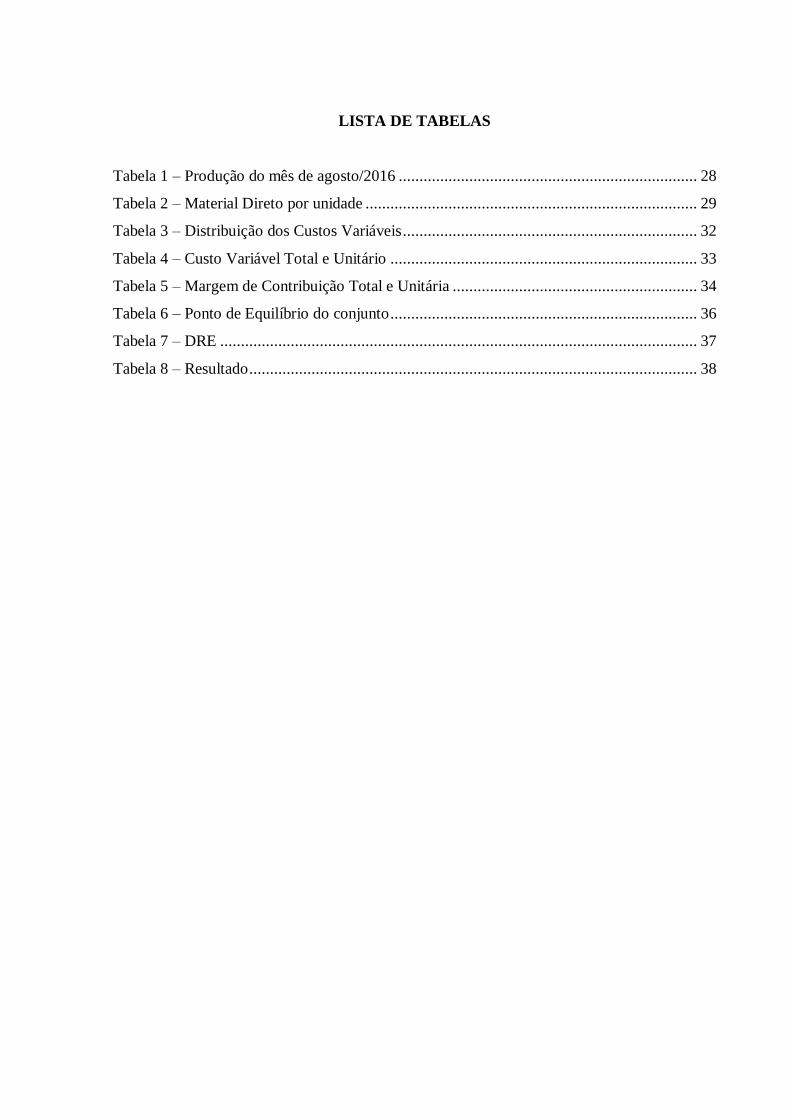

LISTA DE TABELAS

Tabela 1 – Produção do mês de agosto/2016 ........................................................................ 28

Tabela 2 – Material Direto por unidade ................................................................................ 29

Tabela 3 – Distribuição dos Custos Variáveis ....................................................................... 32

Tabela 4 – Custo Variável Total e Unitário .......................................................................... 33

Tabela 5 – Margem de Contribuição Total e Unitária ........................................................... 34

Tabela 6 – Ponto de Equilíbrio do conjunto .......................................................................... 36

Tabela 7 – DRE ................................................................................................................... 37

Tabela 8 – Resultado ............................................................................................................ 38

LISTA DE ABREVIATURAS E SIGLAS

Und Unidade

Qtd Quantidade

SESI Serviço Social da Indústria

SESC Serviço Social do Comércio

SENAI Serviço Nacional de Aprendizagem Industrial

SENAC Serviço Nacional de Aprendizagem Comercial

INCRA Instituto Nacional de Colonização e Reforma Agrária

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

MOD Mão de Obra Direta

CVt Custo Variável total

CVu Custo Variável unitário

MCt Margem de Contribuição total

MCu Margem de Contribuição unitária

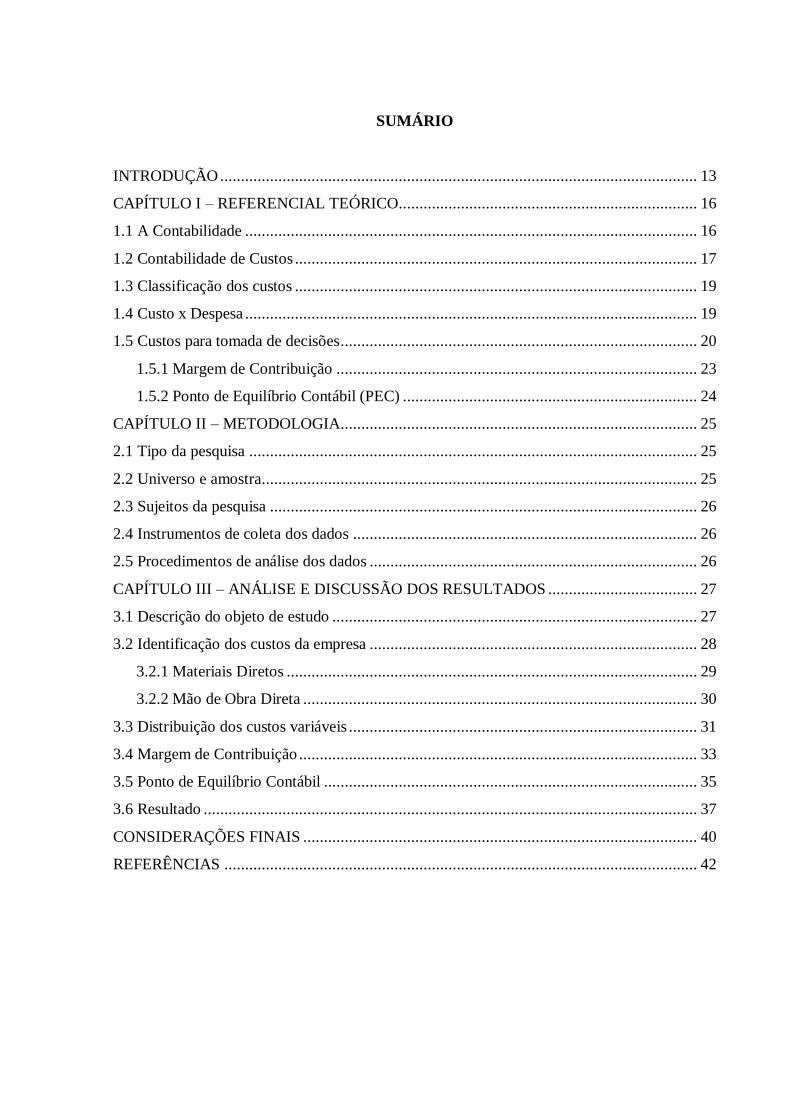

SUMÁRIO

INTRODUÇÃO ................................................................................................................... 13

CAPÍTULO I – REFERENCIAL TEÓRICO........................................................................ 16

1.1 A Contabilidade ............................................................................................................. 16

1.2 Contabilidade de Custos ................................................................................................. 17

1.3 Classificação dos custos ................................................................................................. 19

1.4 Custo x Despesa ............................................................................................................. 19

1.5 Custos para tomada de decisões ...................................................................................... 20

1.5.1 Margem de Contribuição ....................................................................................... 23

1.5.2 Ponto de Equilíbrio Contábil (PEC) ....................................................................... 24

CAPÍTULO II – METODOLOGIA...................................................................................... 25

2.1 Tipo da pesquisa ............................................................................................................ 25

2.2 Universo e amostra ......................................................................................................... 25

2.3 Sujeitos da pesquisa ....................................................................................................... 26

2.4 Instrumentos de coleta dos dados ................................................................................... 26

2.5 Procedimentos de análise dos dados ............................................................................... 26

CAPÍTULO III – ANÁLISE E DISCUSSÃO DOS RESULTADOS .................................... 27

3.1 Descrição do objeto de estudo ........................................................................................ 27

3.2 Identificação dos custos da empresa ............................................................................... 28

3.2.1 Materiais Diretos ................................................................................................... 29

3.2.2 Mão de Obra Direta ............................................................................................... 30

3.3 Distribuição dos custos variáveis .................................................................................... 31

3.4 Margem de Contribuição ................................................................................................ 33

3.5 Ponto de Equilíbrio Contábil .......................................................................................... 35

3.6 Resultado ....................................................................................................................... 37

CONSIDERAÇÕES FINAIS ............................................................................................... 40

REFERÊNCIAS .................................................................................................................. 42

14

INTRODUÇÃO

Recentemente, uma crise econômica se instalou no Brasil, o que fez com que o termo

“cortar gastos” fosse ecoado aos quatro cantos. Martins (2010, p. 24) define gasto como sendo

a “compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade

(desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos

(normalmente dinheiro)”, ou seja, a demanda do momento é buscar reduzir ao máximo

possível todo tipo de gasto que a empresa puder.

Na cidade de Caicó/RN o cenário é de um comércio quase parado, funcionários sendo

demitidos, empresas fechando. Isso se deve ao fato de que estas empresas não souberam se

adaptar a este momento, não estavam preparadas para isso. Nas indústrias, produzir com o

menor custo possível vem sendo um dos objetivos principais. Esse é um trabalho difícil para

as indústrias desta região, pois boa parte delas sequer conhece ao certo seus custos. O fato de

não conhecer bem os custos, não saber geri-los corretamente, está afetando-as, o que faz disso

um dos motivos para que muitas fechem as portas.

É notória a relevância da determinação dos custos, pois se os custos não forem

definidos não haverá também como definir o lucro. Em uma indústria é necessário saber

quanto custou a fabricação de determinado produto para que lhe possa ser atribuído um preço

de venda e, consequentemente, o valor do lucro esperado.

De acordo com Martins (2010, p. 19-20) o surgimento da Contabilidade de Custos

ocorreu por volta da Revolução Industrial (século XVIII), com o aparecimento das indústrias.

Antes disso, na era Mercantilista, era a Contabilidade Financeira que apurava o resultado das

empresas comerciais, bem como valorava os estoques, o que era bem simples, pois bastava

verificar o valor de compra dos bens nos documentos de aquisição. Porém na indústria

existem diversos fatores que compõem o custo de produção. Dessa forma Martins (2010, p.

20) acrescenta que:

Com o advento das indústrias, tornou-se mais complexa a função do

Contador que, para levantamento do balanço e apuração do resultado, não dispunha agora tão facilmente dos dados para poder atribuir valor aos

estoques; seu valor de “Compras” na empresa comercial estava agora

substituído por uma série de valores pagos pelos fatores de produção utilizados.

Quando a Contabilidade de Custos surgiu, tinha por finalidade principal a avaliação

dos estoques e era destinada às indústrias. Martins (2010, p. 21) fala que com o crescimento

15

das empresas notou-se que a Contabilidade de Custos poderia ser bastante útil tanto para

controle quanto para tomada de decisão, abrangendo também os setores de comércio e

serviços. Mas que por ter sido criada com a finalidade apenas de avaliar estoques na indústria,

teve seus princípios dirigidos a este propósito, o que faz com que não atendam inteiramente

aos aspectos de controle e tomada de decisão.

Porém, o fato da descoberta da utilidade da Contabilidade de Custos para controle e

tomada de decisão ainda não fez tornar-se hábito para os gestores das empresas da região do

Seridó, que geralmente procuram fazer apenas o necessário (obrigatório) para o

funcionamento da empresa. Dessa forma, sendo o controle e a tomada de decisão ligados aos

aspectos gerenciais e internos da empresa, ou seja, atitudes “opcionais” que irão servir apenas

às próprias empresas, não fez delas práticas constantes entre estes gestores.

No entanto, é relevante para os gestores que os mesmos estejam cientes dos benefícios

que o conhecimento aprofundado sobre os custos da empresa e a forma como podem ser

aplicados trazem para a tomada de decisão da mesma. Logo, o presente trabalho pretende

responder ao seguinte problema: como a contabilidade de custos pode auxiliar no processo

de tomada de decisão da empresa?

Dominar um determinado conhecimento sobre os custos da empresa e saber como

aplicá-lo pode se tornar uma ferramenta poderosa para tomar decisões, principalmente com a

alta competitividade e a busca das empresas pela sobrevivência no mercado atual, onde a crise

econômica está instalada. É através das decisões que a empresa toma seus rumos e depende

delas o sucesso ou insucesso da mesma. Portanto, é relevante que o gestor tenha

conhecimento do uso da Contabilidade de Custos para a tomada de decisões, e através dela

saiba fazê-las da melhor forma possível. Martins (2010, p.22) acrescenta ainda que:

Com o significativo aumento de competitividade que vem ocorrendo na

maioria dos mercados, seja industriais, comerciais ou de serviços, os custos

tornam-se altamente relevantes quando da tomada de decisões em uma empresa.

Em um mercado competitivo, aquele que possui maior conhecimento sobre os custos

de sua empresa acaba por se destacar dos demais. Saber gerir bem os custos traz um

diferencial ao gestor, pois o ajuda de várias formas como a adequar o preço de venda de seus

produtos, saber a rentabilidade de cada um e verificar a possibilidade de reduzir os custos da

melhor forma possível.

16

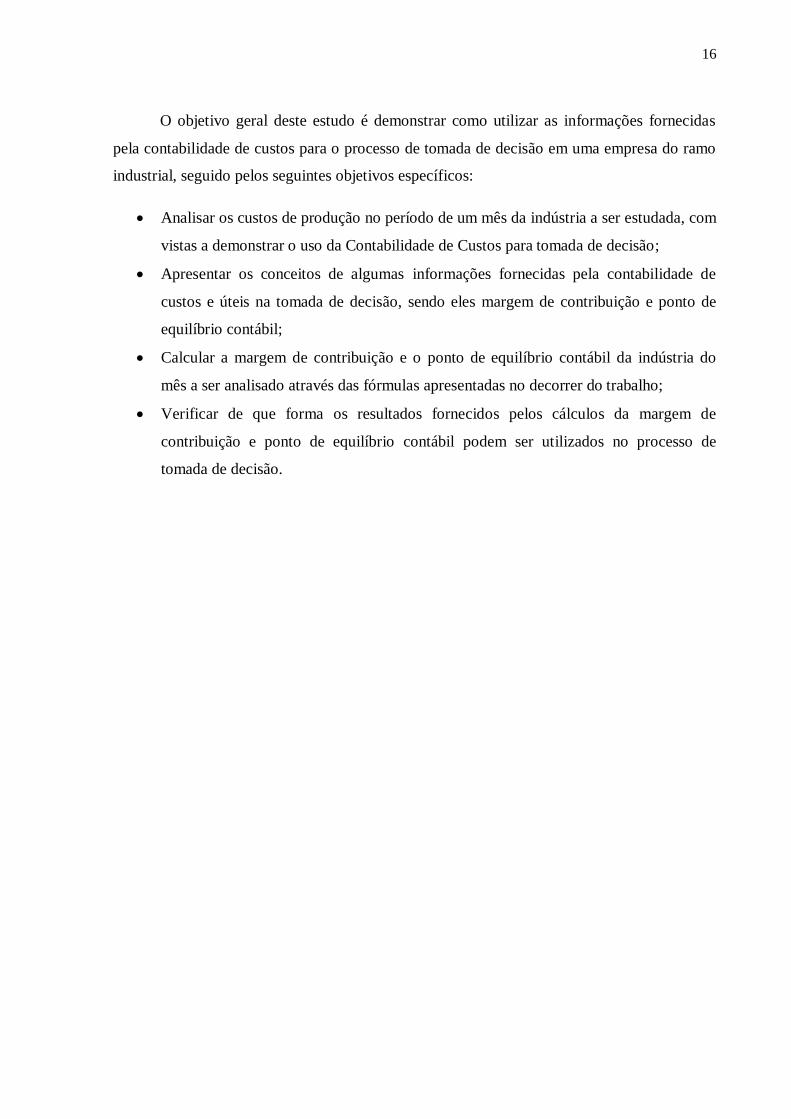

O objetivo geral deste estudo é demonstrar como utilizar as informações fornecidas

pela contabilidade de custos para o processo de tomada de decisão em uma empresa do ramo

industrial, seguido pelos seguintes objetivos específicos:

Analisar os custos de produção no período de um mês da indústria a ser estudada, com

vistas a demonstrar o uso da Contabilidade de Custos para tomada de decisão;

Apresentar os conceitos de algumas informações fornecidas pela contabilidade de

custos e úteis na tomada de decisão, sendo eles margem de contribuição e ponto de

equilíbrio contábil;

Calcular a margem de contribuição e o ponto de equilíbrio contábil da indústria do

mês a ser analisado através das fórmulas apresentadas no decorrer do trabalho;

Verificar de que forma os resultados fornecidos pelos cálculos da margem de

contribuição e ponto de equilíbrio contábil podem ser utilizados no processo de

tomada de decisão.

17

CAPÍTULO I – REFERENCIAL TEÓRICO

1.1 A CONTABILIDADE

Desde os primórdios da civilização, o homem já era cercado de contabilidade, ainda

que de forma rudimentar. De acordo com Iudícibus e Marion (2007, p.32), “(...) mesmo sem

moeda, escrita e número, a Contabilidade, como inventário, já existia, ficando evidenciado

que ela é tão antiga quanto a existência do homem em atividade econômica, ou melhor, quem

sabe, do homem sapiente”. Eles acrescentam ainda que (2007, p.32): “(...) a Contabilidade já

existia em função da necessidade de controlar, medir e preservar o patrimônio familiar e, até

mesmo, em função de trocar bens para maior satisfação das pessoas”. Ou seja, desde essa

época o homem já sentia a necessidade de avaliar seu patrimônio.

Por muito tempo, a contabilidade permaneceu apenas dessa forma, “primitiva”,

apresentando um desenvolvimento bastante lento durante muitos séculos. De acordo com

Iudícibus e Marion (2007, p.34):

Somente em torno do século XV (com presença relevante no século XIII),

isto é, praticamente após 5.500 anos (partindo-se da hipótese de que ela

existe desde 4.000 a.C.) é que a Contabilidade atinge um nível de desenvolvimento notório, sendo chamada de fase lógica-racional ou até

mesmo a fase pré científica da Contabilidade.

Com o passar dos tempos, a contabilidade tornou-se ciência com o patrimônio como

objeto, sendo este o conjunto de bens, direitos e obrigações de uma entidade. Aos poucos, foi

dada cada vez mais ênfase à importância da mensuração do patrimônio.

A Contabilidade faz uso do método das partidas dobradas para realizar os lançamentos

das movimentações na empresa. Este método é baseado na ideia de que para cada débito, deve

existir um crédito de igual valor, método este consolidado pelo Frei Luca Pacioli em 1494.

Nos últimos tempos, a Contabilidade tornou-se essencial para a sobrevivência das

empresas, fornecendo informações sobre elas que são úteis para a tomada de decisões,

cumprimento de obrigações fiscais e tributárias, controle interno, entre outras utilidades. Estas

informações atingem um vasto público, que vai desde as empresas, seus acionistas,

funcionários e clientes, até o governo.

18

1.2 CONTABILIDADE DE CUSTOS

Sempre houve um certo questionamento sobre a relação entre a Contabilidade

Financeira, a Contabilidade Gerencial e a Contabilidade de Custos. Entende-se que a

Contabilidade de Custos é tida como uma ramificação da Contabilidade Financeira. Conforme

Martins (2010, p.23) “A Contabilidade de Custos nasceu da Contabilidade Financeira, quando

da necessidade de avaliar estoques na indústria, tarefa essa que era fácil na empresa típica da

era do mercantilismo”.

Nessa época, a Contabilidade de Custos foi criada apenas com o intuito de avaliar

estoques, o que fez desse seu único propósito, não desenvolvendo seu aspecto de controle e

tomada de decisões.

Ao falar sobre o aspecto de controle, Martins (2010, p.21-22) explica que:

No que diz respeito ao Controle, sua mais importante missão é fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de

previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente

acontecido para comparação com os valores anteriormente definidos.

Dessa forma, o controle vem a ser uma ferramenta utilizada para comparação, na qual

é estabelecido um padrão (previsão) para ser confrontado com os resultados obtidos de forma

que venham a saber qual ou quais são os motivos das divergências, caso as mesmas existam, e

a forma de adequá-las ao padrão, caso tenham sido de caráter negativo.

Quando o assunto é tomada de decisões, Martins (2010, p.22) mostra a importância

deste aspecto quando fala que:

No que tange à Decisão, seu papel reveste-se de suma importância, pois

consiste na alimentação de informações sobre valores relevantes que dizem

respeito às consequências de curto e longo prazo sobre medidas de introdução ou corte de produtos, administração de preços de venda, opção de

compra ou produção etc.

As decisões tomadas abrangem toda a empresa, pois através delas são escolhidos os

caminhos que irão dar continuidade a mesma. Essas decisões afetam a empresa tanto em curto

quanto em longo prazo, e por isso o motivo de ter certa cautela ao tomá-las.

Dessa forma, as novas ferramentas da Contabilidade de Custos, controle e tomada de

decisão, são tão importantes quanto a que foi o motivo de sua criação, que é a de avaliar

19

estoques, e que, se utilizadas de forma sábia, podem vir a trazer enormes benefícios para a

empresa.

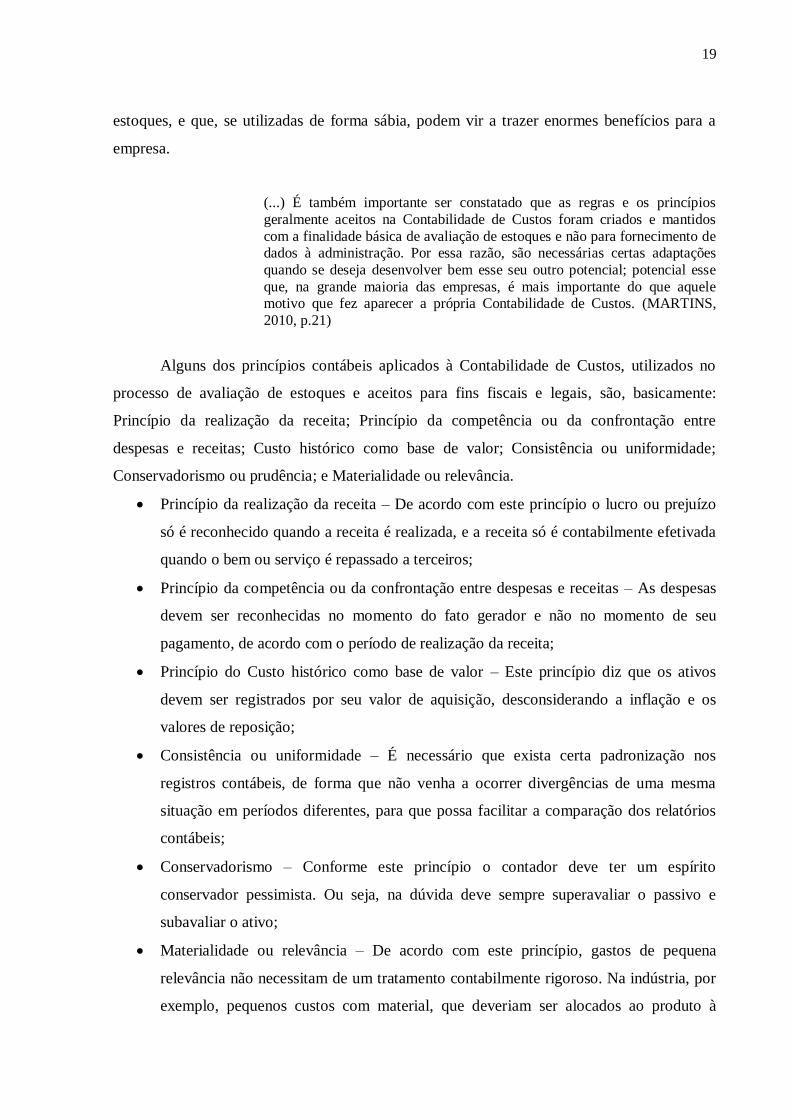

(...) É também importante ser constatado que as regras e os princípios

geralmente aceitos na Contabilidade de Custos foram criados e mantidos

com a finalidade básica de avaliação de estoques e não para fornecimento de dados à administração. Por essa razão, são necessárias certas adaptações

quando se deseja desenvolver bem esse seu outro potencial; potencial esse

que, na grande maioria das empresas, é mais importante do que aquele motivo que fez aparecer a própria Contabilidade de Custos. (MARTINS,

2010, p.21)

Alguns dos princípios contábeis aplicados à Contabilidade de Custos, utilizados no

processo de avaliação de estoques e aceitos para fins fiscais e legais, são, basicamente:

Princípio da realização da receita; Princípio da competência ou da confrontação entre

despesas e receitas; Custo histórico como base de valor; Consistência ou uniformidade;

Conservadorismo ou prudência; e Materialidade ou relevância.

Princípio da realização da receita – De acordo com este princípio o lucro ou prejuízo

só é reconhecido quando a receita é realizada, e a receita só é contabilmente efetivada

quando o bem ou serviço é repassado a terceiros;

Princípio da competência ou da confrontação entre despesas e receitas – As despesas

devem ser reconhecidas no momento do fato gerador e não no momento de seu

pagamento, de acordo com o período de realização da receita;

Princípio do Custo histórico como base de valor – Este princípio diz que os ativos

devem ser registrados por seu valor de aquisição, desconsiderando a inflação e os

valores de reposição;

Consistência ou uniformidade – É necessário que exista certa padronização nos

registros contábeis, de forma que não venha a ocorrer divergências de uma mesma

situação em períodos diferentes, para que possa facilitar a comparação dos relatórios

contábeis;

Conservadorismo – Conforme este princípio o contador deve ter um espírito

conservador pessimista. Ou seja, na dúvida deve sempre superavaliar o passivo e

subavaliar o ativo;

Materialidade ou relevância – De acordo com este princípio, gastos de pequena

relevância não necessitam de um tratamento contabilmente rigoroso. Na indústria, por

exemplo, pequenos custos com material, que deveriam ser alocados ao produto à

20

medida que são utilizados, podem ser considerados em sua totalidade no período em

que foram adquiridos.

1.3 CLASSIFICAÇÃO DOS CUSTOS

A classificação dos custos divide-se em dois aspectos: quanto ao produto e quanto ao

volume de produção. De acordo com esses aspectos podem ser classificados da seguinte

forma:

Quanto ao produto: Diretos e Indiretos.

Diretos: São os custos facilmente identificados no produto. Exemplo: Material Direto.

Indiretos: São custos de difícil identificação no produto, e que para serem alocados

necessitam de rateios. Exemplo: Aluguel da fábrica.

Para reforçar a classificação de um Custo como Indireto, Martins (2010, p.49) fala que

“cada vez que é necessário utilizar qualquer fator de rateio para a apropriação ou cada vez que

há o uso de estimativas e não de medição direta, fica o custo incluído como indireto”.

Quanto ao volume de produção: Fixos e Variáveis.

Fixos: São aqueles que existem independente da produção. Exemplo: Depreciação das

máquinas.

Variáveis: Estão inteiramente ligados ao volume de produção, quanto mais unidades

produzidas, maior o custo variável. Exemplo: Material de embalagem.

Vale salientar que esta última classificação (em fixos e variáveis) pode ser atribuída

não só aos custos, como também às despesas.

1.4 CUSTO X DESPESA

A terminologia utilizada na Contabilidade de Custos pode por muitas vezes se tornar

embaraçosa e confusa não só para os principiantes em seu estudo, mas também para aqueles

que já têm certa experiência com a mesma. Dois desses termos são Custo e Despesa e, para o

melhor entendimento sobre os mesmos, serão explorados seus conceitos.

Martins (2010, p.25) define Custo como “Gasto relativo a bem ou serviço utilizado na

produção de outros bens ou serviços” e Despesa como sendo “Bem ou serviço consumido

direta ou indiretamente para a obtenção de receitas”.

21

No que se refere a Custo, Padoveze (2015, p.16) explica que “(...) podemos dizer que

os custos são os gastos relacionados aos produtos, posteriormente ativados quando os

produtos, objeto desses gastos, forem gerados. São gastos ligados à área industrial da

empresa”, e define Despesa da seguinte forma: “(...) são os gastos necessários para vender e

distribuir os produtos. São os gastos ligados às áreas administrativas e comerciais”.

O Custo é parte integrante do produto e/ou serviço da empresa e por isso está presente

durante toda sua produção. Já a Despesa é um gasto utilizado para “levar” este produto e/ou

serviço até o consumidor, por isso sua ligação com as áreas administrativas e comerciais da

empresa.

Para que seja possível o melhor entendimento sobre a diferença entre Custo e Despesa

Ribeiro (2015, p.25) explica que:

(...) a despesa, quando incorrida e paga à vista, provoca diminuição no

Ativo, pela saída do dinheiro; quando reconhecida como incorrida, porém a

ser paga no período seguinte, gera aumento no Passivo pelo compromisso assumido. Em ambos os casos, ela exerce função negativa no Patrimônio,

diminuindo o Ativo e aumentando o Passivo.

Em contrapartida, essas situações provocam diminuição no Patrimônio

Líquido em decorrência da redução do lucro. Por outro lado, o custo, ao integrar o valor do produto fabricado, será

totalmente recuperado pela empresa por ocasião da venda do respectivo

produto.

Popularmente, Despesa e Custo podem ser confundidos, porém para a Contabilidade

de Custos elas são terminologias bem distintas. A Despesa é um gasto que acarreta redução do

lucro, enquanto que o Custo, por fazer parte do produto, acaba por ser um gasto “devolvido” à

empresa quando da venda do mesmo.

1.5 CUSTOS PARA TOMADA DE DECISÕES

Entre os métodos de custeio existentes o que mais se adéqua para fins decisórios é o

custeio variável. Existem vários tipos de métodos de custeio, porém os mais conhecidos são:

Custeio por Absorção; Custeio Baseado em Atividade (ABC); Custeio RKW e Custeio

Variável. Para que fique compreensível o fato de o Custeio Variável ser o mais adequado para

fins decisórios, será comentado um pouco sobre cada um dos métodos mais comuns.

22

Custeio por Absorção

Esse método atribui todos os custos de produção ao produto final e é o método aceito

tanto para fins fiscais quanto legais por atender aos princípios fundamentais da Contabilidade.

Costa (2011, p.27) mostra um dos principais motivos por ser este o método de custeio

adotado no Brasil:

No Brasil, esse é o método de custeio exigido pelo fisco porque, na maioria

dos casos, a apuração do resultado do período corrente acarreta um lucro

maior em relação à apuração pelos demais métodos de custeio, o que

implica, portanto, uma maior arrecadação de impostos.

Conforme o autor, utilizando-se deste método pode ter como consequência uma

apuração de lucro maior em comparação a outros métodos. Isso se deve ao fato de que ao

apropriar custos fixos ao produto (através de rateio), consequentemente aumenta seu preço de

venda, o que faz com que o lucro seja maior. No caso do Custeio Variável, os custos fixos em

sua totalidade são tratados como despesa e levados ao resultado, o que torna o lucro menor em

relação ao Custeio por Absorção.

Ao ocasionar um lucro maior, o Custeio por Absorção traz também uma maior

arrecadação de impostos, e o Brasil é um país que possui fama por sua grande cobrança de

impostos.

Custeio Baseado em Atividades – ABC

O ABC (Activity – Based Costing) tem por foco principal os custos indiretos, pois

considera que em outros métodos a alocação deste tipo de custo não é feita de forma justa.

Este método se baseia na empresa como um conjunto de departamentos, no qual cada

departamento possui suas atividades, e estas atividades consomem recursos. A alocação destes

recursos é feita através de direcionadores, que indicam qual departamento consumiu mais de

tal recurso e em que atividade.

Custeio RKW

O RKW (Reichskuratorium fur Wirtschaftlichtkeit) é de origem alemã, surgiu com o

intuito de fixar preços e sua forma de alocação de custos segundo Martins (2010, p.220)

“consiste no rateio não só dos custos de produção como também de todas as despesas da

empresa, inclusive financeiras, a todos os produtos”. Dessa forma, esse método também não é

indicado para fins gerenciais.

23

Custeio Variável

Caracteriza-se por atribuir somente os custos variáveis ao produto, sendo os fixos

tratados como despesa e reduzidos do lucro bruto. Não é aceito pelo Fisco por ferir,

principalmente, os princípios da Competência e da Confrontação, princípios estes adequados a

finalidade de avaliar estoques.

Do ponto de vista decisorial, verificamos que o Custeio Variável tem

condições de propiciar muito mais rapidamente informações vitais à

empresa; também o resultado medido dentro do seu critério parece ser mais

informativo à administração, por abandonar os custos fixos e tratá-los contabilmente como se fossem despesas, já que são quase sempre repetitivos

e independentes dos diversos produtos e unidades. (MARTINS, 2010, p.202)

Este método faz com que o custo unitário do produto seja mais bem definido, já que

não lhe atribui os custos fixos que são alocados através de rateio, sendo dessa forma mais

adequado para tomada de decisões.

O problema dos custos fixos reside no fato de não pertencerem exatamente a um ou

outro produto, eles existem independente da existência da produção (indiretos). Martins

(2010, p.185) acrescenta que:

A alocação de Custos Fixos é uma prática contábil que pode, para efeito de

decisão, ser perniciosa; por sua própria natureza, o valor a ser atribuído a

cada unidade depende do volume de produção e, o que é muito pior, do

critério de rateio utilizado. Por isso, decisões tomadas com base no “lucro” podem não ser as mais corretas.

O volume produzido interfere apenas no valor do custo fixo unitário, pois quanto

maior a produção, menor o custo. Já no caso dos custos variáveis, quanto maior o volume de

produção, maior o custo variável unitário.

Ao serem rateados, os custos fixos podem atribuir mais ou menos custos a

determinado produto que não lhe pertencem de fato. Martins (2010, p.178) fala que “(...) por

melhor que seja o critério, sempre haverá certo grau de imprecisão no rateio dos custos

indiretos”, o que caracteriza a arbitrariedade.

Como forma de solução para este problema dos custos fixos na tomada de decisão,

surgiu a Margem de Contribuição.

24

1.5.1 MARGEM DE CONTRIBUIÇÃO

Segundo Martins (2010, p.179) a Margem de Contribuição por Unidade é a “(...)

diferença entre o preço de venda e o Custo Variável de cada produto; é o valor que cada

unidade efetivamente traz à empresa de sobra entre a sua receita e o custo que de fato

provocou e que lhe pode ser imputado sem erro”. Além dos custos variáveis, fazem parte

também dos cálculos as despesas variáveis, sendo então a margem de contribuição a diferença

entre o preço de venda e a soma de custos e despesas variáveis.

Para se obter a Margem de Contribuição Total de cada produto basta multiplicar a

Margem de Contribuição Unitária pela quantidade vendida. Feito isso, somam-se todas as

Margens de Contribuições Totais e delas retiram-se os custos fixos, chegando assim ao

resultado. Do mesmo modo é possível dividir a Margem de Contribuição total pela quantidade

vendida, chegando assim ao valor da Margem de Contribuição unitária.

Margem de Contribuição por fator limitante

O fator limitante é aquele que restringe a produção ou o produto, como a quantidade

de matéria prima disponível, o máximo de horas-máquina possível ou uma quantidade unitária

máxima de produção por determinado período.

Quando não há limitação na capacidade produtiva, mais rentável é o produto

que apresentar maior Margem de Contribuição por unidade. Quando existir algum fator de limitação, mais rentável será o produto que

tiver maior Margem de Contribuição pelo fator de limitação da capacidade

produtiva. (MARTINS, 2010, p.196)

A Margem de Contribuição “simples” considera que o produto que apresente a maior

Margem de Contribuição unitária é o melhor, e que por isso, em caso de escolha, deve ter seu

consumo e paralelamente sua produção estimulados. O fator limitante pode mudar

consideravelmente o rumo da decisão sobre qual produto escolher, e isso implica em uma

análise mais criteriosa, pois não será mais aquele produto que oferece maior Margem de

Contribuição unitária o preferido, e sim aquele produto que melhor se adéque às condições

limitantes existentes, ou seja, que ofereça maior Margem de Contribuição de acordo com o

fator de limitação.

25

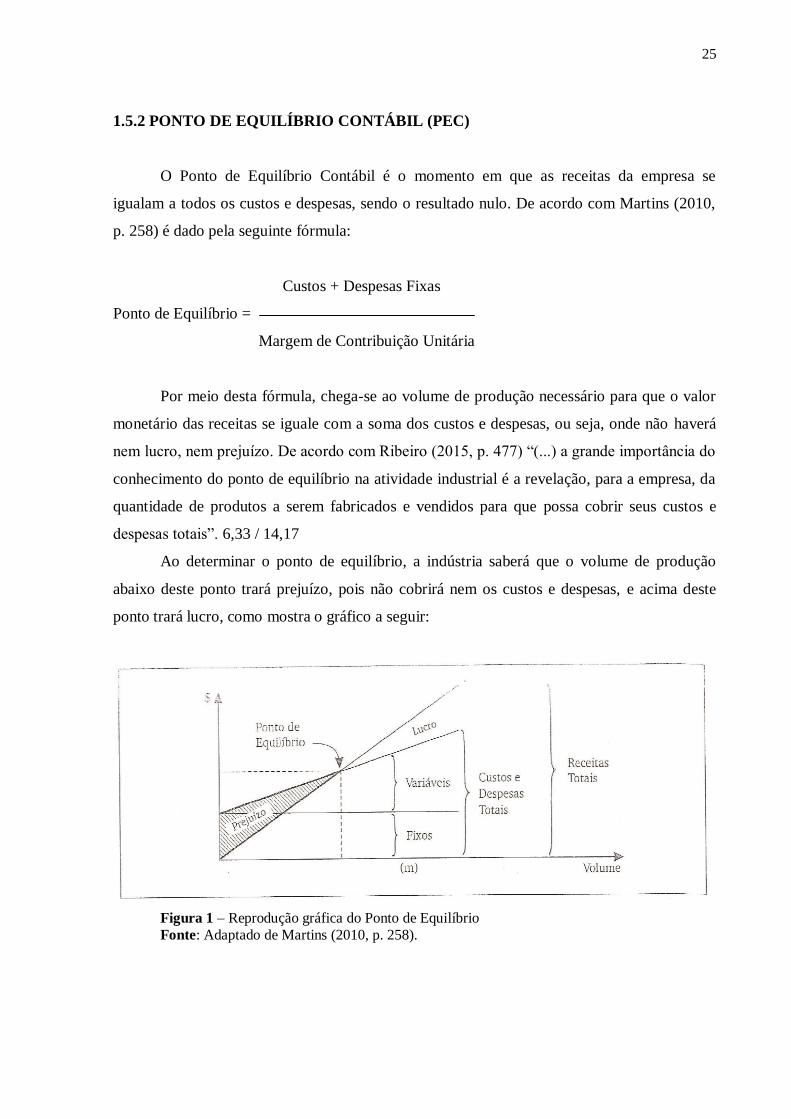

1.5.2 PONTO DE EQUILÍBRIO CONTÁBIL (PEC)

O Ponto de Equilíbrio Contábil é o momento em que as receitas da empresa se

igualam a todos os custos e despesas, sendo o resultado nulo. De acordo com Martins (2010,

p. 258) é dado pela seguinte fórmula:

Custos + Despesas Fixas

Ponto de Equilíbrio =

Margem de Contribuição Unitária

Por meio desta fórmula, chega-se ao volume de produção necessário para que o valor

monetário das receitas se iguale com a soma dos custos e despesas, ou seja, onde não haverá

nem lucro, nem prejuízo. De acordo com Ribeiro (2015, p. 477) “(...) a grande importância do

conhecimento do ponto de equilíbrio na atividade industrial é a revelação, para a empresa, da

quantidade de produtos a serem fabricados e vendidos para que possa cobrir seus custos e

despesas totais”. 6,33 / 14,17

Ao determinar o ponto de equilíbrio, a indústria saberá que o volume de produção

abaixo deste ponto trará prejuízo, pois não cobrirá nem os custos e despesas, e acima deste

ponto trará lucro, como mostra o gráfico a seguir:

Figura 1 – Reprodução gráfica do Ponto de Equilíbrio

Fonte: Adaptado de Martins (2010, p. 258).

26

CAPÍTULO II – METODOLOGIA

2.1 TIPO DA PESQUISA

De acordo com Marconi e Lakatos (2010, p.204) “A especificação da metodologia da

pesquisa é a que abrange maior número de itens, pois responde, a um só tempo, às questões

como?, com quê?, onde?, quanto?”. Dessa forma, é através da metodologia que o autor

explica todo o caminho seguido para elaborar a pesquisa.

O método utilizado nesta pesquisa possui natureza aplicada, já que os conhecimentos

adquiridos sobre as formas de utilização da Contabilidade de Custos em uma empresa

industrial serão dirigidos à solução de problemas específicos de empresas do Seridó, ou seja,

envolve interesses locais. Gil (2010, p. 26) acrescenta que a pesquisa aplicada “(...) abrange

estudos elaborados com a finalidade de resolver problemas identificados no âmbito das

sociedades em que os pesquisadores vivem”, o que confirma o caráter aplicado desta

pesquisa.

Em relação a forma de abordagem, trata-se de uma pesquisa quantitativa, pois nela

serão utilizados números e métodos estatísticos para se alcançar os objetivos. Quanto aos seus

meios e fins, esta pesquisa é de caráter exploratório, já que tem o intuito de explicar o uso da

tomada de decisão na empresa; inicialmente foi feita uma pesquisa bibliográfica para adquirir

mais conhecimentos sobre o tema, posteriormente foi feita uma pesquisa documental, através

de notas fiscais, registros de empregados, relatórios, anotações etc., e um estudo de caso com

vistas a se aprofundar no conhecimento sobre o tema.

2.2 UNIVERSO E AMOSTRA

O universo desta pesquisa abrange uma indústria do setor têxtil, fabricante de bonés e

chapéus promocionais por encomenda. Optante pelo regime de tributação Simples Nacional,

de porte ME (Microempresa), a indústria está localizada no Seridó, mais especificamente na

cidade de Caicó/RN.

A amostra trata-se do mês em que foi realizada a pesquisa, agosto/2016.

27

2.3 SUJEITOS DA PESQUISA

A pesquisa foi executada em uma empresa do ramo industrial têxtil, localizada na

região do Seridó, mais especificamente em Caicó/RN, que trabalha com bonés promocionais

por encomenda. Os sujeitos da investigação foram os funcionários, o gestor da empresa e os

documentos necessários para realizar a pesquisa, sendo estes notas fiscais, folha de

pagamento, anotações, entre outros.

2.4 INSTRUMENTOS DE COLETA DOS DADOS

Os dados foram coletados e selecionados no decorrer da observação do processo

produtivo, onde foram realizadas entrevistas informais com os funcionários e principalmente

com o gestor da empresa, que é envolvido diretamente com a produção, no intuito de colher

informações inerentes à pesquisa, como o tempo necessário para fabricação de cada produto

analisado. Foram examinados também alguns documentos necessários para realizar a

pesquisa, tais como: notas fiscais e folha de pagamento, de onde foram retirados alguns custos

como os valores de aquisição dos materiais utilizados na fabricação do produto e salários

pagos aos funcionários.

2.5 PROCEDIMENTOS DE ANÁLISE DOS DADOS

Os dados colhidos foram utilizados nos cálculos das fórmulas contidas neste trabalho,

para que dessa forma fossem obtidos e analisados os resultados, que foram interpretados com

o auxílio do estudo bibliográfico, no intuito de solucionar o problema existente.

28

CAPÍTULO III – ANÁLISE E DISCUSSÃO DOS RESULTADOS

3.1 DESCRIÇÃO DO OBJETO DE ESTUDO

A empresa objeto deste estudo está localizada no Seridó, mais precisamente na cidade

de Caicó, no Estado do Rio Grande do Norte. Trata-se de uma indústria do setor têxtil,

fabricante de bonés e chapéus promocionais por encomenda. Optante pelo regime de

tributação Simples Nacional, de porte ME (Microempresa), possui em seu quadro funcional

13(treze) empregados. Estes treze funcionários são todos envolvidos diretamente no setor de

produção, distribuídos entre as funções de costureiros, cortador de tecidos, revelador de telas,

pregador de botões e pintor. O dono (responsável) também ajuda na produção, sendo

responsável principalmente pelas artes gráficas (logomarcas, desenhos, etc.).

Com ênfase na exportação, a única cidade do RN atendida pela indústria é a capital,

Natal; fora ela todos os bonés e chapéus produzidos atendem à demanda em outros Estados,

como Belo Horizonte. Devido à inúmera quantidade de indústrias desse tipo na região, a

pouca demanda local e a crise financeira que também afetou esse setor, exportar se tornou a

melhor opção.

No que se refere a Custos e Despesas, a empresa possui instalações próprias, o que

acaba por reduzir um custo fixo considerável para a mesma, que é o aluguel. Os gastos

administrativos (despesas) constatados foram o sistema utilizado e o contador, que são valores

fixos. Não foi constatada a presença de funcionários como supervisor de produção, vigilantes

e auxiliares de limpeza. Fora isto, foi identificado um custo variável direto, que é a energia

elétrica. O gestor não utiliza planilha de custos, o que apesar de não ser hábito de empresas

desse porte na região, se torna um grande diferencial quando implantada. A planilha de custos

oferece uma maior organização e segurança de informações quando bem elaborada e

alimentada. No entanto, devido aos vários anos de existência da indústria, seu

desenvolvimento ao longo destes e a experiência do responsável (gestor), as bases dos custos

dos bonés/chapéus utilizadas pelo mesmo podem ser consideradas confiáveis para os cálculos

que serão feitos para se obter a margem de contribuição e ponto de equilíbrio.

No que tange às limitações na produção, foi constatada uma capacidade produtiva

máxima de 10.000 (dez mil) bonés/chapéus por quinzena (15 dias), o que gera um fator

limitante para a margem de contribuição.

29

3.2 IDENTIFICAÇÃO DOS CUSTOS DA EMPRESA

Devido ao fato da empresa trabalhar por encomenda, a mesma não possui estoque do

seu produto final, pois tudo que é produzido já está vendido. São fabricados diversos tipos de

bonés e alguns tipos de chapéus. Dentre esses tipos, foram produzidos e vendidos os seguintes

bonés na indústria para o mês de agosto/2016:

TABELA 1 – PRODUÇÃO DO MÊS DE AGOSTO/2016

Tipo Quantidade (%) Preço de venda/und. (R$) Receita (R$)

Partido 2.000 9 2,30 4.600,00

Meia Lua 14.000 64 2,30 32.200,00

Bicudo 2.000 9 2,30 4.600,00

Ciclista 2.000 18 2,40 4.800,00

20.000 100 46.200,00

Fonte: Pesquisa Direta (Out./2016).

Para uma representação visualmente melhor, foi elaborado um gráfico do volume de

produção:

Fonte: Pesquisa Direta (Out./2016).

9%

64%

9%

18%

Gráfico 1 - Produção

Partido

Meia Lua

Bicudo

Ciclista

30

O gráfico 1 mostra a distribuição em termos percentuais da produção de bonés

referente ao mês de agosto/2016. O percentual foi calculado em relação ao total produzido,

porém tendo em vista que o boné do tipo Ciclista leva o dobro do tempo dos demais para ser

produzido, levou-se em consideração (apenas para este cálculo) o total de 4.000 unidades para

o mesmo, somando assim 22.000 unidades.

3.2.1 Materiais Diretos

Baseado em entrevista com o responsável pela empresa, foi elaborada uma tabela com

os custos com material direto por unidade referente ao mês em que foi realizada a análise

(agosto/2016), no qual foram produzidos os bonés do tipo Partido, Meia lua, Bicudo e

Ciclista.

TABELA 2 – MATERIAL DIRETO POR UNIDADE

Partido Meia Lua Bicudo Ciclista

Tecido 0,50 0,50 0,50 0,50

Dublagem 0,33 0,33 0,33 0,33

Aba 0,20 0,20 0,20 0,20

Suador 0,10 0,10 0,10 0,10

Ataca 0,08 0,08 0,08 0,08

Linha 0,05 0,05 0,05 0,05

Tinta 0,10 0,10 0,10 0,10

Botão 0,04 0,04 0,04 -

Total(R$/und) 1,40 1,40 1,40 1,36

Quantidade (und) 2.000 14.000 2.000 2.000

Total(R$/und x Qtd) 2.800,00 19.600,00 2.800,00 2.720,00

Fonte: Pesquisa Direta (Out./2016).

Para elaboração desta tabela foi levado em consideração que 01(um) metro de tecido

custa atualmente R$5,00 e que dá para produzir 10(dez) unidades de boné de qualquer um dos

tipos acima mencionados e que 01(um) metro de dublagem custa atualmente R$ 3,30 e dá

também para produzir 10(dez) unidades; as outras informações foram fornecidas pelo

31

responsável da empresa, não sendo consultados documentos. Neste levantamento identificou-

se que a única diferença de custo com material direto entre os tipos fabricados reside no fato

de que o boné do tipo Ciclista não possui botão.

3.2.2 Mão de Obra Direta

É de costume desse tipo de ramo de atividade na região que os funcionários sejam

pagos por produção, onde é pago um determinado valor por cada unidade produzida, porém

os encargos sociais são pagos pelo valor dos rendimentos constantes na carteira de trabalho e

previdência social (CTPS), o que acaba gerando certa distorção. A empresa estudada tinha

também esse hábito, no entanto atualmente vem pagando aos seus funcionários não mais por

produção, e sim o valor do salário mínimo atual constante na CTPS, que é de R$ 880,00

(oitocentos e oitenta reais).

Apesar do valor do salário dos funcionários ser fixo, a Mão de Obra tem caráter direto,

o que por si só já caracteriza custo variável. Isso pode ser explicado no fato de que uma

redução ou aumento considerável na produção acarretaria também em uma demanda maior ou

menor de funcionários. Logo, a mão de obra direta, ainda que por salário fixado, é variável,

pois varia de acordo com a produção.

A jornada de trabalho dos funcionários da indústria estudada é a máxima permitida

pela Constituição brasileira, que é de 44 horas semanais. Tendo em vista que o empregado

trabalha seis dias por semana (de segunda a sábado), a jornada diária de trabalho será de:

44 / 6 = 7,3333 horas

Dessa forma pode ser calculado o número máximo de horas trabalhadas por cada

empregado durante o mês de agosto/2016:

Nº total de dias do mês 31

(-) Repousos semanais remunerados (04)

(-) Feriados -

(=) Nº máximo de dias à disposição do empregador 27 dias

x jornada máxima diária 7,3333 horas

(=) Nº máximo de horas à disposição do empregador 198 horas

Logo, com o salário de R$ 880,00, cada empregado ganhará por hora o valor de: R$

880,00 / 198h = R$ 4,44/h.

Além do salário, a remuneração de cada empregado é composta também de encargos

trabalhistas, calculados para o mês de agosto/2016:

32

(a) Salário do empregado: R$ 880,00

(b) 1/12 Férias: 30 dias x 7,3333 = 220h x R$ 4,44 = R$ 976,80 / 12 = R$ 81,40

(c) 1/12 13º Salário: 220h x R$ 4,44 = R$ 976,80 / 12 = R$ 81,40

(d) Adicional Constitucional de Férias: (1/3 de “b”) = R$ 27,13

(e) Feriados: -

Total: R$ 1.069,93

Sobre esse valor, cada empregado seria obrigado a recolher as contribuições de

Previdência Social 20,0%; Fundo de Garantia 8,0%; Seguro acidentes do trabalho 3,0%;

Salário educação 2,5%; SESI ou SESC 1,5%; SENAI ou SENAC 1,0%; INCRA 0,2% e

SEBRAE 0,6%; que juntas totalizam 36,8%. No entanto, por ser a empresa optante pelo

regime de tributação Simples Nacional, é recolhido apenas os 8,0% de Fundo de Garantia.

Sendo assim, o custo referente ao mês de agosto/2016 por empregado para o

empregador será de: R$ 1.069,93 + 8,0% = R$ 1.155,52. Como a indústria possui 13

funcionários, o valor total é de: R$ 1.155,52 x 13 = R$ 15.021,76.

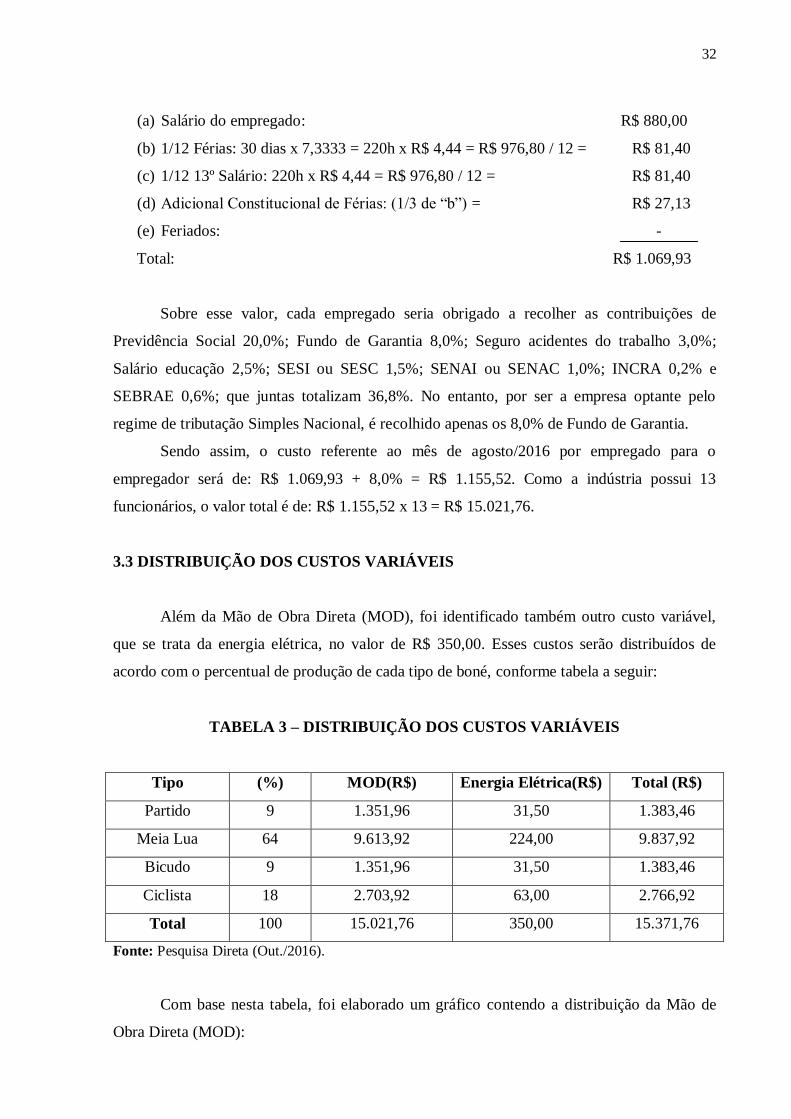

3.3 DISTRIBUIÇÃO DOS CUSTOS VARIÁVEIS

Além da Mão de Obra Direta (MOD), foi identificado também outro custo variável,

que se trata da energia elétrica, no valor de R$ 350,00. Esses custos serão distribuídos de

acordo com o percentual de produção de cada tipo de boné, conforme tabela a seguir:

TABELA 3 – DISTRIBUIÇÃO DOS CUSTOS VARIÁVEIS

Tipo (%) MOD(R$) Energia Elétrica(R$) Total (R$)

Partido 9 1.351,96 31,50 1.383,46

Meia Lua 64 9.613,92 224,00 9.837,92

Bicudo 9 1.351,96 31,50 1.383,46

Ciclista 18 2.703,92 63,00 2.766,92

Total 100 15.021,76 350,00 15.371,76

Fonte: Pesquisa Direta (Out./2016).

Com base nesta tabela, foi elaborado um gráfico contendo a distribuição da Mão de

Obra Direta (MOD):

33

Fonte: Pesquisa Direta (Out./2016).

Ao observar o gráfico identifica-se que o maior consumo de Mão de Obra Direta foi

com o boné do tipo Meia Lua, isso se deve ao fato de que este tipo também foi produzido em

quantidade bem maior em relação aos outros. Porém ao analisar a produção dos outros tipos

(como mostra a tabela 1), vê-se que foram produzidos 2.000 unidades de cada, mas que o

boné Ciclista consome o dobro da MOD dos demais, caracterizando assim o seu alto custo

com Mão de Obra. Apesar disso, seu preço de venda unitário é apenas R$ 0,10 maior que o

dos outros. Durante a análise foi possível perceber que a empresa subavalia seus custos com

Mão de Obra, pois não leva em consideração os valores referentes aos encargos trabalhistas.

Além dos custos, foram identificadas também as despesas variáveis com água

consumida pela fábrica e a gasolina utilizada pelo veículo que faz as entregas, no valor de R$

70,00 e R$ 300,00, respectivamente. Estas despesas serão tratadas como se fossem fixas e

deduzidas da margem de contribuição juntamente com os custos e despesas fixos para que se

chegue assim ao resultado.

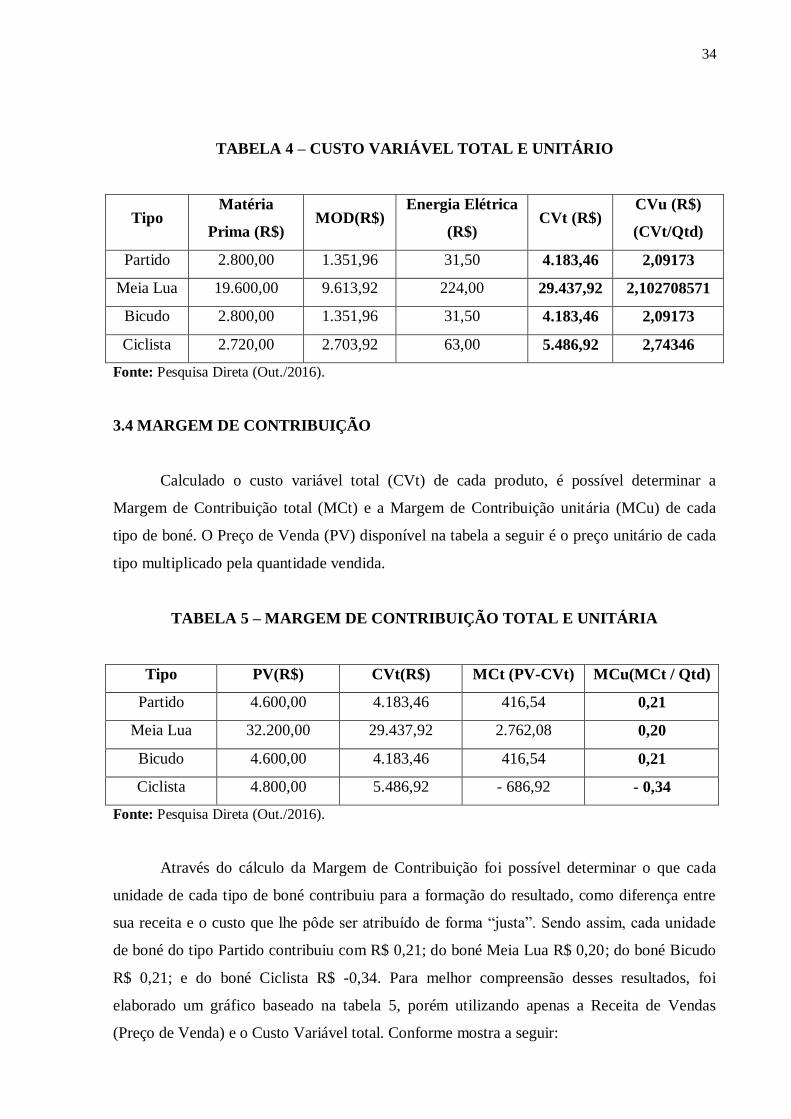

Distribuídos os custos variáveis com Mão de Obra Direta (MOD) e Energia Elétrica,

somou-se a eles o custo variável com Matéria Prima, para que se obtivesse assim o valor do

custo variável total de cada produto:

R$ 1.351,96

R$ 9.613,92

R$ 1.351,96

R$ 2.703,92

Gráfico 2 - Distribuição da MOD (R$)

Partido

Meia Lua

Bicudo

Ciclista

34

TABELA 4 – CUSTO VARIÁVEL TOTAL E UNITÁRIO

Tipo Matéria

Prima (R$) MOD(R$)

Energia Elétrica

(R$) CVt (R$)

CVu (R$)

(CVt/Qtd)

Partido 2.800,00 1.351,96 31,50 4.183,46 2,09173

Meia Lua 19.600,00 9.613,92 224,00 29.437,92 2,102708571

Bicudo 2.800,00 1.351,96 31,50 4.183,46 2,09173

Ciclista 2.720,00 2.703,92 63,00 5.486,92 2,74346

Fonte: Pesquisa Direta (Out./2016).

3.4 MARGEM DE CONTRIBUIÇÃO

Calculado o custo variável total (CVt) de cada produto, é possível determinar a

Margem de Contribuição total (MCt) e a Margem de Contribuição unitária (MCu) de cada

tipo de boné. O Preço de Venda (PV) disponível na tabela a seguir é o preço unitário de cada

tipo multiplicado pela quantidade vendida.

TABELA 5 – MARGEM DE CONTRIBUIÇÃO TOTAL E UNITÁRIA

Tipo PV(R$) CVt(R$) MCt (PV-CVt) MCu(MCt / Qtd)

Partido 4.600,00 4.183,46 416,54 0,21

Meia Lua 32.200,00 29.437,92 2.762,08 0,20

Bicudo 4.600,00 4.183,46 416,54 0,21

Ciclista 4.800,00 5.486,92 - 686,92 - 0,34

Fonte: Pesquisa Direta (Out./2016).

Através do cálculo da Margem de Contribuição foi possível determinar o que cada

unidade de cada tipo de boné contribuiu para a formação do resultado, como diferença entre

sua receita e o custo que lhe pôde ser atribuído de forma “justa”. Sendo assim, cada unidade

de boné do tipo Partido contribuiu com R$ 0,21; do boné Meia Lua R$ 0,20; do boné Bicudo

R$ 0,21; e do boné Ciclista R$ -0,34. Para melhor compreensão desses resultados, foi

elaborado um gráfico baseado na tabela 5, porém utilizando apenas a Receita de Vendas

(Preço de Venda) e o Custo Variável total. Conforme mostra a seguir:

35

Fonte: Pesquisa Direta (Out./2016).

Analisando o gráfico acima é possível visualizar que as colunas de Receita e Custo

Variável dos bonés Partido, Meia Lua e Bicudo estão quase igualadas, pois conforme

calculado na tabela 5 suas margens de contribuição estão um tanto baixas. A Margem de

Contribuição unitária dos bonés Partido e Bicudo é de R$ 0,21, e a do boné Meia Lua é R$

0,20. Ou seja, estes estão praticamente cobrindo seus custos variáveis. O boné Ciclista está

ainda pior, pois apresentou um resultado negativo, onde seus custos variáveis são maiores que

sua receita de venda. Dessa forma percebe-se que na realidade a empresa não possui total

conhecimento de seus custos, que vem subavaliando-os. Como não conhece ao certo seus

custos, consequentemente apresenta também uma má formação do preço de venda de seus

produtos, o que resulta na pouca Margem de Contribuição oferecida.

3.5 PONTO DE EQUILÍBRIO CONTÁBIL

O Ponto de Equilíbrio Contábil de cada tipo de boné é determinado ao dividir-se os

custos e despesas fixas pela Margem de Contribuição unitária de cada um, chegando-se assim

à quantidade necessária de cada tipo para que se cobrisse completamente todos os custos e

despesas fixas. Este cálculo é feito separadamente, tendo em vista que os bonés possuem

margens de contribuição diferentes. Primeiramente serão determinadas quantas unidades

0,00

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

Partido Meia Lua Bicudo Ciclista

Gráfico 3 - Margem de Contribuição total

Receita de Vendas (R$)

Custo Variável total (R$)

36

teriam que ser fabricadas de cada um dos tipos de bonés e esse resultado deve ser levado em

consideração apenas se a empresa optasse por produzir somente um dos tipos.

Durante a análise foram identificados os seguintes custos e despesas fixas: Sistema

R$140,00; Contador R$440,00; Telefone R$180,00. Além destes serão consideradas também

para o cálculo a Água R$70,00; e a Gasolina R$ 300,00. Totalizando assim o valor de

R$1.130,00.

Utilizando-se da fórmula do Ponto de Equilíbrio anteriormente mencionada no

capítulo do referencial teórico é possível determiná-lo:

Boné Partido: R$ 1.130,00 / R$ 0,21 = 5.381 und/mês

Boné Meia Lua: R$ 1.130,00 / R$ 0,20 = 5.650 und/mês

Boné Bicudo: R$ 1.130,00 / R$ 0,21 = 5.381 und/mês

Caso a indústria optasse por produzir apenas o boné do tipo Partido seriam necessárias

5.381 unidades para cobrir todos os custos e despesas fixas, caso optasse pelo Meia Lua

seriam necessárias 5.650 unidades. O boné do tipo Bicudo possui a mesma Margem de

Contribuição do boné Partido, logo também seriam necessárias 5.381 unidades vendidas.

Como o boné do tipo Ciclista apresentou Margem de Contribuição negativa não é possível

determinar seu Ponto de Equilíbrio, pois não existe equilíbrio em prejuízo.

Durante entrevista com o gestor da indústria, foi constatado que a mesma possui uma

limitação na produção de 10.000 unidades de boné por quinzena, ou seja, 20.000 unidades por

mês. Dessa forma, com a Margem de Contribuição que está sendo oferecida por cada unidade

de cada tipo de boné, é possível que a empresa fabrique qualquer um dos tipos mencionados

isoladamente, pois as quantidades necessárias de cada um para cobrir todos os custos e

despesas não ultrapassam sua limitação produtiva.

No entanto, existem algumas formas de calcular o Ponto de Equilíbrio quando a

empresa possui mais de um produto. Uma dessas formas é a elaborada pelo SEBRAE, que

utiliza uma proporção do conjunto de produtos. Essa proporção trata-se da quantidade vendida

de cada produto dividido pelo total produzido e vendido. O cálculo é feito da seguinte forma:

Total dos produtos: Boné Partido 2.000 unidades

Boné Meia Lua 14.000 unidades

Boné Bicudo 2.000 unidades

Total 18.000 unidades

37

TABELA 6 – PONTO DE EQUILÍBRIO DO CONJUNTO

Partido Meia Lua Bicudo

Proporção do conjunto 0,111111111 0,777777778 0,111111111

Preço de venda do conjunto (preço de venda

unitário x proporção) 0,255555556 1,788888889 0,255555556

Total preço de venda do conjunto 2,30

Gasto variável do conjunto (gasto variável

unitário x proporção) 0,232414444 1,63544 0,232414444

Total gasto variável do conjunto 2,100268888

Margem de contribuição do conjunto (total

preço de venda do conjunto – total gasto

variável do conjunto)

0,199731112

Ponto de Equilíbrio do conjunto (custos e

despesas fixas / margem de contribuição do

conjunto)

5.657,606312

Quantidade no Ponto de Equilíbrio (Ponto

de Equilíbrio do conjunto x proporção do

conjunto)

628,62 4.400,36 628,62

Fonte: SEBRAE.

Os valores do preço de venda unitário e custo variável unitário utilizados para os

cálculos constam nas tabelas 1 e 4, respectivamente. Os custos e despesas fixas totalizaram

R$ 1.130,00, conforme mencionado anteriormente.

Através dos cálculos da tabela acima, identificou-se que para cobrir todos os custos e

despesas seria necessário produzir e vender 628,62 unidades do boné do tipo Partido,

4.400,36 do boné Meia Lua e 628,62 do boné Bicudo. Para comprovar a veracidade destes

resultados é elaborada uma Demonstração do Resultado do Exercício (DRE):

38

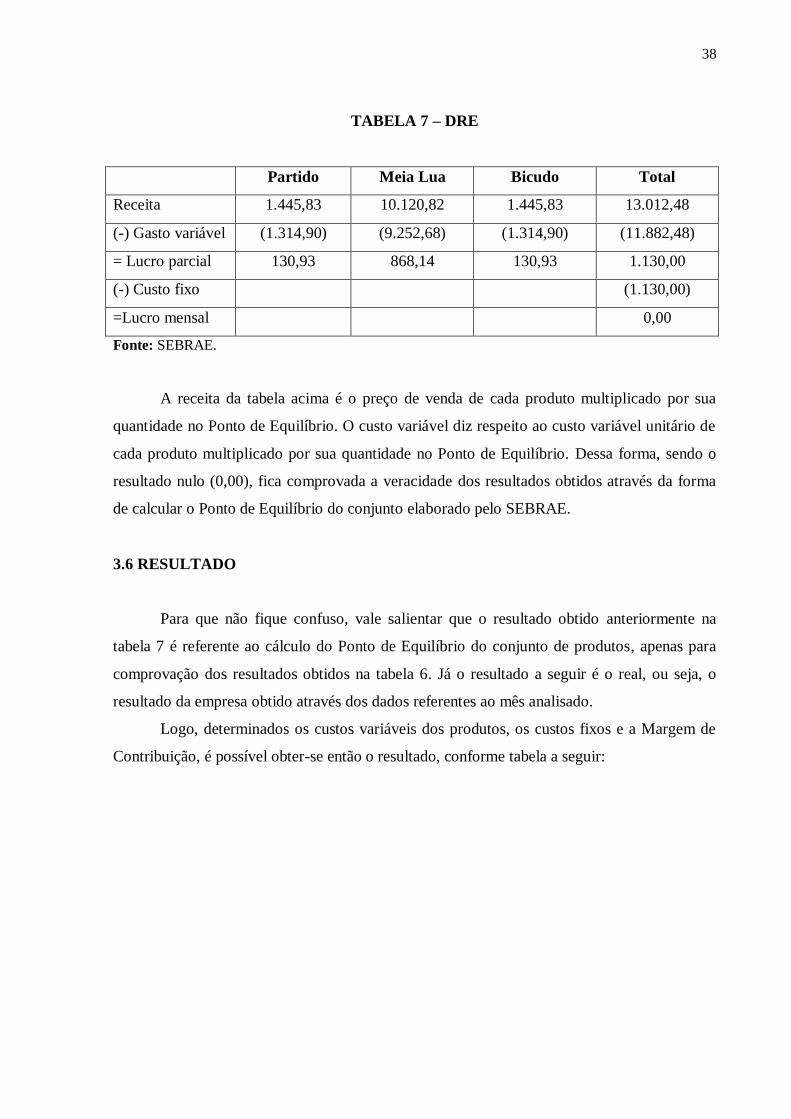

TABELA 7 – DRE

Partido Meia Lua Bicudo Total

Receita 1.445,83 10.120,82 1.445,83 13.012,48

(-) Gasto variável (1.314,90) (9.252,68) (1.314,90) (11.882,48)

= Lucro parcial 130,93 868,14 130,93 1.130,00

(-) Custo fixo (1.130,00)

=Lucro mensal 0,00

Fonte: SEBRAE.

A receita da tabela acima é o preço de venda de cada produto multiplicado por sua

quantidade no Ponto de Equilíbrio. O custo variável diz respeito ao custo variável unitário de

cada produto multiplicado por sua quantidade no Ponto de Equilíbrio. Dessa forma, sendo o

resultado nulo (0,00), fica comprovada a veracidade dos resultados obtidos através da forma

de calcular o Ponto de Equilíbrio do conjunto elaborado pelo SEBRAE.

3.6 RESULTADO

Para que não fique confuso, vale salientar que o resultado obtido anteriormente na

tabela 7 é referente ao cálculo do Ponto de Equilíbrio do conjunto de produtos, apenas para

comprovação dos resultados obtidos na tabela 6. Já o resultado a seguir é o real, ou seja, o

resultado da empresa obtido através dos dados referentes ao mês analisado.

Logo, determinados os custos variáveis dos produtos, os custos fixos e a Margem de

Contribuição, é possível obter-se então o resultado, conforme tabela a seguir:

39

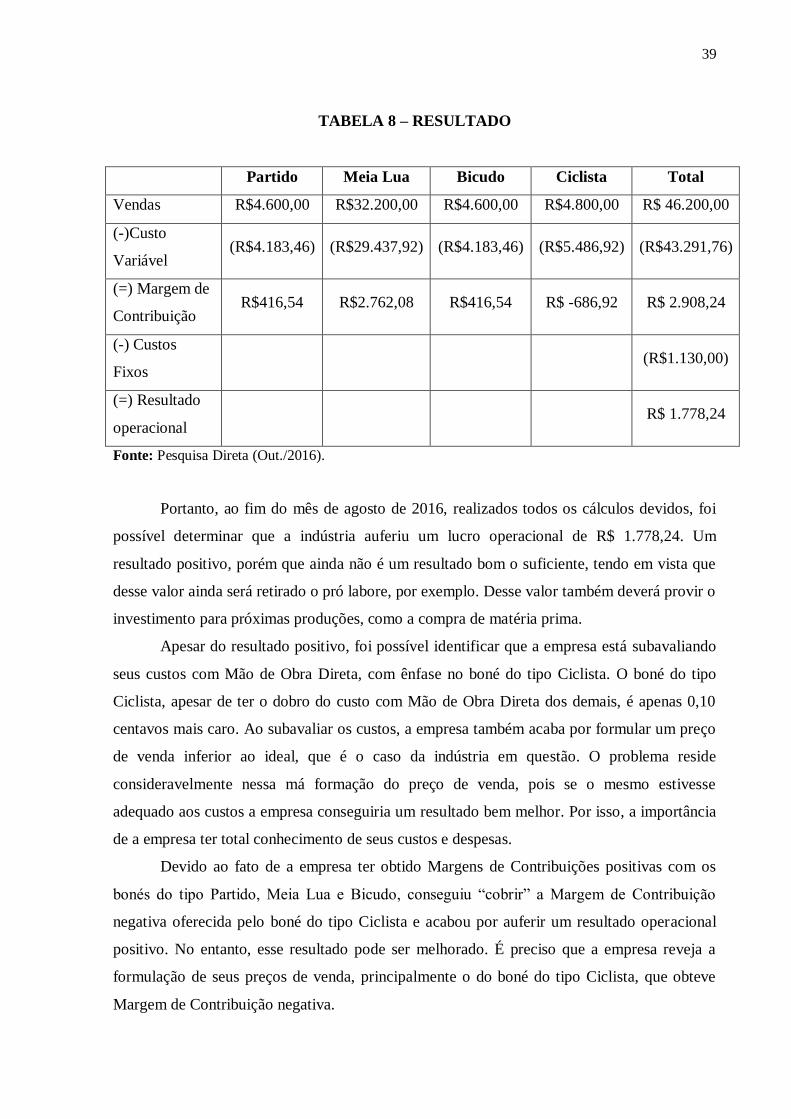

TABELA 8 – RESULTADO

Partido Meia Lua Bicudo Ciclista Total

Vendas R$4.600,00 R$32.200,00 R$4.600,00 R$4.800,00 R$ 46.200,00

(-)Custo

Variável (R$4.183,46) (R$29.437,92) (R$4.183,46) (R$5.486,92) (R$43.291,76)

(=) Margem de

Contribuição R$416,54 R$2.762,08 R$416,54 R$ -686,92 R$ 2.908,24

(-) Custos

Fixos (R$1.130,00)

(=) Resultado

operacional R$ 1.778,24

Fonte: Pesquisa Direta (Out./2016).

Portanto, ao fim do mês de agosto de 2016, realizados todos os cálculos devidos, foi

possível determinar que a indústria auferiu um lucro operacional de R$ 1.778,24. Um

resultado positivo, porém que ainda não é um resultado bom o suficiente, tendo em vista que

desse valor ainda será retirado o pró labore, por exemplo. Desse valor também deverá provir o

investimento para próximas produções, como a compra de matéria prima.

Apesar do resultado positivo, foi possível identificar que a empresa está subavaliando

seus custos com Mão de Obra Direta, com ênfase no boné do tipo Ciclista. O boné do tipo

Ciclista, apesar de ter o dobro do custo com Mão de Obra Direta dos demais, é apenas 0,10

centavos mais caro. Ao subavaliar os custos, a empresa também acaba por formular um preço

de venda inferior ao ideal, que é o caso da indústria em questão. O problema reside

consideravelmente nessa má formação do preço de venda, pois se o mesmo estivesse

adequado aos custos a empresa conseguiria um resultado bem melhor. Por isso, a importância

de a empresa ter total conhecimento de seus custos e despesas.

Devido ao fato de a empresa ter obtido Margens de Contribuições positivas com os

bonés do tipo Partido, Meia Lua e Bicudo, conseguiu “cobrir” a Margem de Contribuição

negativa oferecida pelo boné do tipo Ciclista e acabou por auferir um resultado operacional

positivo. No entanto, esse resultado pode ser melhorado. É preciso que a empresa reveja a

formulação de seus preços de venda, principalmente o do boné do tipo Ciclista, que obteve

Margem de Contribuição negativa.

40

Vale salientar que este não é um sistema de custos completo, pois não foram

analisados todos os tipos de bonés / chapéus que a indústria analisada fabrica, e sim os que

foram encomendados para o mês de agosto/2016. No entanto, conforme entrevista realizada

com o gestor, os bonés encomendados no mês em análise são os mais procurados,

principalmente o boné do tipo Meia Lua. Logo, apenas com essa “amostra” da análise

realizada no referido mês, notou-se o problema com a formação do preço de venda.

Ao ser questionado sobre qual de todos os bonés e chapéus que a indústria produz

seria o escolhido caso fosse necessário optar por produzir apenas um dos tipos, o gestor

apontou o Meia Lua, que segundo ele é o mais procurado de todos. Caso fosse produzido

apenas ele, com a Margem de Contribuição unitária que está sendo oferecida pelo mesmo,

seriam necessárias 5.650 unidades por mês. Isto conforme o Ponto de Equilíbrio, ou seja,

produzindo 5.650 unidades deste boné a indústria ainda não estaria auferindo lucro, estaria

apenas cobrindo todos os seus custos e despesas, a partir da produção/venda de 5.651

unidades é que a indústria começaria a obter lucro. No entanto isto é apenas uma hipótese,

tendo em vista que a empresa trabalha por encomenda e depende também da demanda do

mercado.

41

CONSIDERAÇÕES FINAIS

Os resultados fornecidos pela análise dos custos de uma empresa, bem como a

Margem de Contribuição e o Ponto de Equilíbrio Contábil são determinantes para tomar uma

decisão. Apesar de não ser aceito fiscal e legalmente, o Custeio Variável se torna uma

ferramenta valiosa quando aplicado pela empresa para fins gerenciais, podendo também ser

ajustado ao fim do período para ficar compatível com o Custeio por Absorção, que é o aceito

tanto no âmbito fiscal quanto no legal no Brasil.

É interessante que uma indústria possua um sistema de custos, principalmente porque

o custo total de seus produtos é minuciosamente formado por cada um dos componentes

existentes no processo de fabricação. O total conhecimento de seus custos gera para a

indústria uma segurança na obtenção de seu lucro. Sendo possível formular seu preço de

venda de forma a obter o lucro desejado sem correr maiores riscos.

Sabendo ao certo seu custo, a indústria poderá formular um preço de venda com vistas

a obter uma certa Margem de Contribuição desejada, atentando também para os custos e

despesas fixas. Dessa forma a indústria chegará ao resultado esperado.

Com a Margem de Contribuição foi possível determinar quanto cada produto está

trazendo de “folga” entre a diferença de seu preço de venda e seu custo variável. Através dela

foi possível identificar também qual produto possui maior e/ou menor margem, bem como

saber se a precificação estava adequada. Existe também a Margem de Contribuição por fator

limitante, que permite à empresa determinar qual produto lhe traz mais margem pelo fator de

limitação existente. Dessa forma, a Margem de Contribuição se tornou extremamente útil no

processo de tomada de decisão.

O Ponto de Equilíbrio Contábil, por sua vez, indicou quantas unidades produzidas e

vendidas seriam necessárias para cobrir todos os custos e despesas. É bastante interessante,

pois por meio dele é possível identificar a partir da produção de quantas unidades dos

produtos a empresa começa a obter lucro. No entanto, no momento do Ponto de Equilíbrio

Contábil a empresa não está auferindo nem lucro nem prejuízo, mas está de certa forma tendo

um resultado economicamente desfavorável, pois não está tendo nenhum retorno sobre o que

investiu, ou seja, obtém um prejuízo econômico. Para tanto, é ideal que se façam outras

análises existentes na Contabilidade de Custos para tomada de decisão, como:

Ponto de Equilíbrio Econômico;

Ponto de Equilíbrio Financeiro;

42

Alavancagem Operacional;

Margem de Segurança.

Ao fim deste estudo constatou-se a importância existente de que a indústria tenha o

maior conhecimento possível de seus custos, bem como a vantagem da implantação de um

sistema de custeio, principalmente para fins gerenciais, para que a mesma venha a ter um

maior controle e segurança de suas operações. Caso não seja possível implantar um sistema de

custeio, é interessante que a empresa possua algum tipo de controle de custos, como uma

planilha de custos, por exemplo.

Com os resultados encontrados ao fim da análise, sugere-se que a empresa reveja seus

preços de venda, principalmente o preço do boné do tipo Ciclista. Já que o mesmo tem o

dobro do custo com Mão de Obra Direta, deve possuir também um preço de venda um tanto

maior que os demais. Se a empresa não achar conveniente elevar o preço de venda deste boné,

pode reconsiderar os fatores que a levam a produzir um boné que lhe oferece um mau

resultado, e ver se é interessante ainda assim que continue a produzir o mesmo.

É possível também que a empresa tente reduzir seus custos, como procurar por

componentes do Material Direto de seus bonés/chapéus que sejam mais em conta, porém

também de boa qualidade, analisando assim o custo/benefício; procurar reduzir o consumo

com energia elétrica, etc.

43

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 10520: informação e

documentação: citações em documentos: apresentação. Rio de Janeiro, 2002.

______. NBR 6023: informação e documentação: referências: elaboração. Rio de Janeiro,

2002.

COSTA, Rodrigo Simão da. Práticas de Contabilidade Gerencial. São Paulo: Editora

SENAC. São Paulo, 2011.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

IUDÍCIBUS, S. de; MARION, J. C. Introdução à teoria da contabilidade. 4.ed. 2. Reimpr.

São Paulo: Atlas, 2007.

MARCONI, M. de A.; LAKATOS, E. M. fundamentos de metodologia científica. 7. ed.

São Paulo: Atlas, 2010.

MARTINS, Eliseu. Contabilidade de Custos. 10. ed. São Paulo: Atlas, 2010.

PADOVEZE, Clóvis Luís. Contabilidade de Custos: teoria, prática, Integração com

Sistemas de Informações (ERP). 1. ed. São Paulo: Cengage Learning, 2015.

RIBEIRO, Osni Moura. Contabilidade de Custos. 4. ed. São Paulo: Saraiva, 2015.