ACESSO A SERVIÇOS FINANCEIROS E PLANO DE NEGÓCIO.

17

ACESSO A SERVIÇOS ACESSO A SERVIÇOS FINANCEIROS E PLANO DE FINANCEIROS E PLANO DE NEGÓCIO NEGÓCIO

Transcript of ACESSO A SERVIÇOS FINANCEIROS E PLANO DE NEGÓCIO.

ACESSO A SERVIÇOS ACESSO A SERVIÇOS FINANCEIROS E PLANO DE FINANCEIROS E PLANO DE

NEGÓCIONEGÓCIO

“Não existe almoço grátis.”

(Milton Friedman)

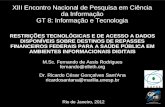

Crédito no Brasil:

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11

26,00%

49,10%

Evolução do Crédito (%PIB)

CRESCIMENTO DE 89%

Análise de Crédito pelos Bancos

“Instituições financeiras são obrigadas pelo BACEN a classificar operações de crédito em ordem crescente de risco”

Conhecer o Cliente

Saber se a atividade é lucrativa;

Saber se o investimento é viável;

Ter segurança nas informações;

Cadastro

Projeto

Real ou Aval

Banco: Que tipo de negócio é este?

“A função básica do banco é captar e emprestar dinheiro num valor que lhe renda lucro”

Na prática acontece o seguinte:

O banco compra o dinheiro;

De posse do dinheiro ele busca revender;

Quanto mais barato ele comprar, mais barato venderá.

“O banco nada mais é do que um comerciante de dinheiro que precisa comprar, vender e receber a

mercadoria que comercializa.”

Banco: Que tipo de negócio é este?

Classificação de Risco

“Para evitar que os bancos quebrem, o Banco Central obriga os bancos a fazerem classificação de risco de seus

clientes.

Mesmo se quisessem, portanto, eles não poderiam emprestar sem fazer esta análise de risco.”

“Instituições financeiras têm que classificar operações de crédito em ordem crescente de risco”:

AA, A, B, C, D, E , F, G, H.

Valor a considerar como devedores duvidosos (risco)I - 0,5% sobre as operações com risco nível A; II - 1% sobre as operações com risco nível B; III - 3% sobre as operações com risco nível C; IV - 10% sobre as operações com risco nível D; V - 30% sobre as operações com risco nível E; VI - 50% sobre as operações com risco nível F; VII - 70% sobre as operações com risco nível G; VIII - 100% sobre as operações com risco nível H.

Classificação de Risco

Relacionamento: Clientes x Bancos

“O agente financeiro deve ser tratado pelas empresas como um fornecedor”

Assim como os fornecedores os bancos:

São receosos na primeiras transações;

Aumentam os serviços na medida em que o relacionamento vai demonstrando maturidade;

Cortam o crédito quando há inadimplente;

Valorizam transparência:

Relacionamento: Clientes x Bancos

Como melhorar o relacionamento com os bancos:

Mantenha seu cadastro sempre atualizado e transparente;

Passe sempre dados gerenciais reais;

Tenha um bom planejamento financeiro:

Empréstimos de urgência demonstram falta de planejamento;

Banco é parceiro, não médico:

Você deve usar as vitaminas dele e evitar os remédios.

O Banco é capitalista e quer lucrar.

Garantias

“Como o próprio nome diz, são garantias de que a dívida será compensada. É uma exigência do BACEN”

Explicações:

Banco não quer usar a garantia;

Ele exige garantia acima do valor do financiamento para cobrir possíveis custos de execução (advogados, contadores,etc.);

Garantias

“Como o próprio nome diz, são garantias de que a dívida será compensada. É uma exigência do BACEN”

Facilitações de Garantia:

FAMPE Fundo de Aval do Sebrae que “pode” garantir até 80% do valor financiado por micro e pequenas empresas. Limitado a R$ 150 mil. Cobrado 1,2% para cada 12 meses de financiamento.

Papel do Sebrae

“Aproximar dos bancos as micro e pequenas empresas, facilitando o acesso e diminuindo o custo do crédito ”

Nossa atuação inclui:

Articulação com o poder público para aumentar a oferta de crédito.

Auxiliar o empresário sobre o que ele precisa fazer para acessar o crédito.

Divulgar as linhas públicas de crédito

Elaborar os projetos e propostas simplificadas quando isto for necessário.

A IMPORTÂNCIA DO PLANO DE A IMPORTÂNCIA DO PLANO DE NEGÓCIONEGÓCIO

Conceitos

O que é um plano de negócio:

Documento que descreve o negócio;

Simulação de negócio para subsidiar a tomada de decisão;

Guia para implementação ou revisão do negócio.

Por que fazer um plano de negócio:

Para ajudar a organizar as ideias;

Para apoiar o processo de gestão do seu empreendimento;

Para tornar mais clara a percepção de oportunidades;

Para orientar e apoiar a busca de parceiros.

Conteúdo

Análise Mercadológica:

Produtos e Serviços;

Mercado consumidor, concorrente e fornecedor;

Estratégias de marketing e comercialização;

Aspectos técnicos, legais e operacionais.

Análise de Viabilidade Financeira:

Estimativa de investimentos;

Previsão de vendas e custos;

Estimativa de despesas fixas e variáveis;

Avaliação econômico financeira.

“Para quem não sabe para onde vai,

qualquer caminho serve”

(Lewis Carroll)

Thiago de Lucas Pereira PintoTécnico

Agência de Cáceres

E-mail: [email protected]

Tel.: 65-3223-1840