AÇÕES DE FORTALECIMENTO CONTÍNUO DA AUDITORIA … 08.06_Acoes de... · –modelo de relatório:...

164

AÇÕES DE FORTALECIMENTO CONTÍNUO DA AUDITORIA INTERNA: Reflexões 44º Fonaitec – 2016 – 08/06/16– 08:30

Transcript of AÇÕES DE FORTALECIMENTO CONTÍNUO DA AUDITORIA … 08.06_Acoes de... · –modelo de relatório:...

AÇÕES DE FORTALECIMENTO

CONTÍNUO DA AUDITORIA INTERNA:Reflexões

44º Fonaitec – 2016 – 08/06/16– 08:30

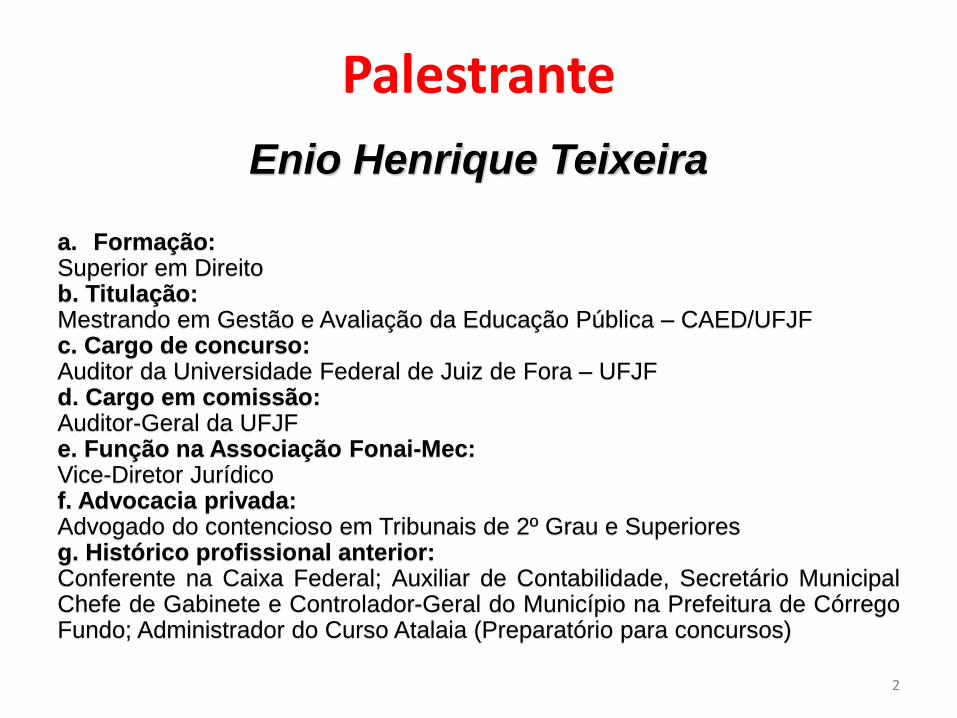

Palestrante

Enio Henrique Teixeira

a. Formação:Superior em Direitob. Titulação:Mestrando em Gestão e Avaliação da Educação Pública – CAED/UFJFc. Cargo de concurso:Auditor da Universidade Federal de Juiz de Fora – UFJFd. Cargo em comissão:Auditor-Geral da UFJFe. Função na Associação Fonai-Mec:Vice-Diretor Jurídicof. Advocacia privada:Advogado do contencioso em Tribunais de 2º Grau e Superioresg. Histórico profissional anterior:Conferente na Caixa Federal; Auxiliar de Contabilidade, Secretário MunicipalChefe de Gabinete e Controlador-Geral do Município na Prefeitura de CórregoFundo; Administrador do Curso Atalaia (Preparatório para concursos)

2

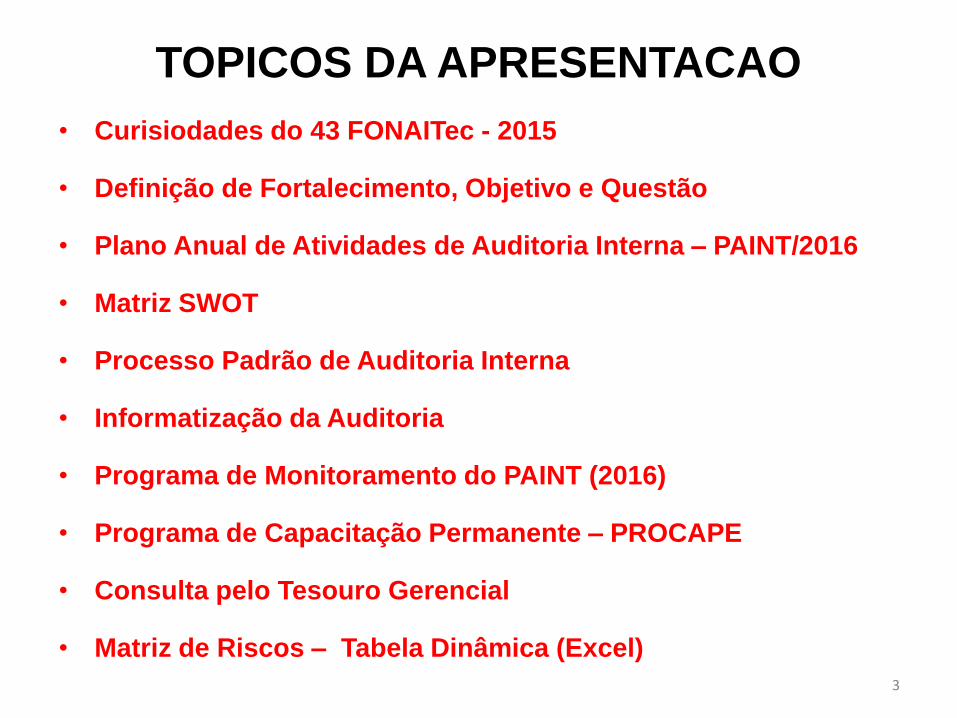

TOPICOS DA APRESENTACAO

3

• Curisiodades do 43 FONAITec - 2015

• Definição de Fortalecimento, Objetivo e Questão

• Plano Anual de Atividades de Auditoria Interna – PAINT/2016

• Matriz SWOT

• Processo Padrão de Auditoria Interna

• Informatização da Auditoria

• Programa de Monitoramento do PAINT (2016)

• Programa de Capacitação Permanente – PROCAPE

• Consulta pelo Tesouro Gerencial

• Matriz de Riscos – Tabela Dinâmica (Excel)

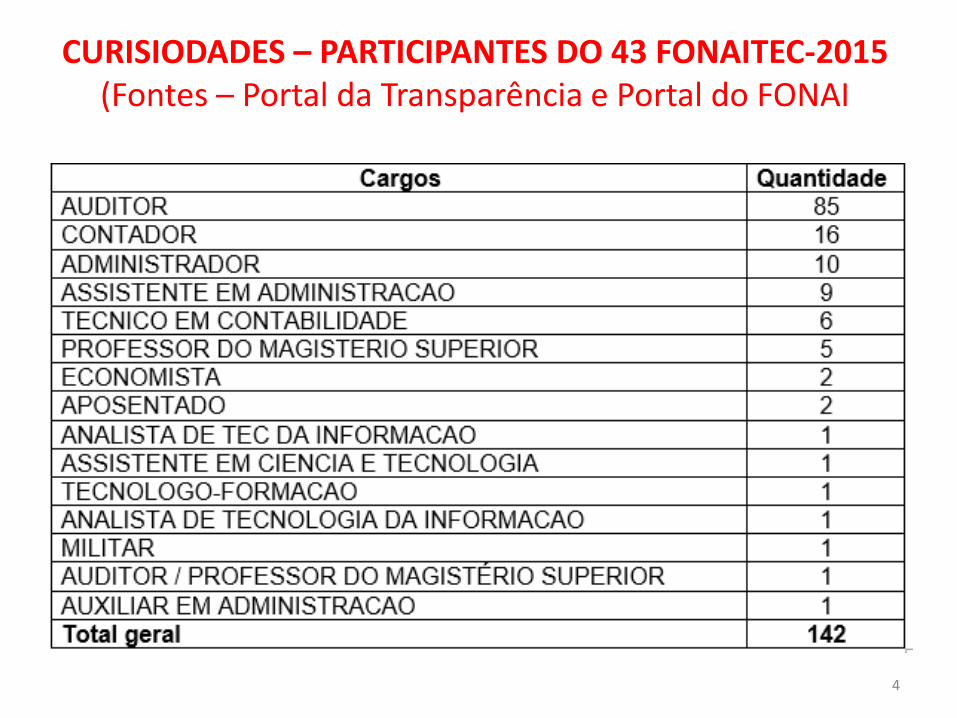

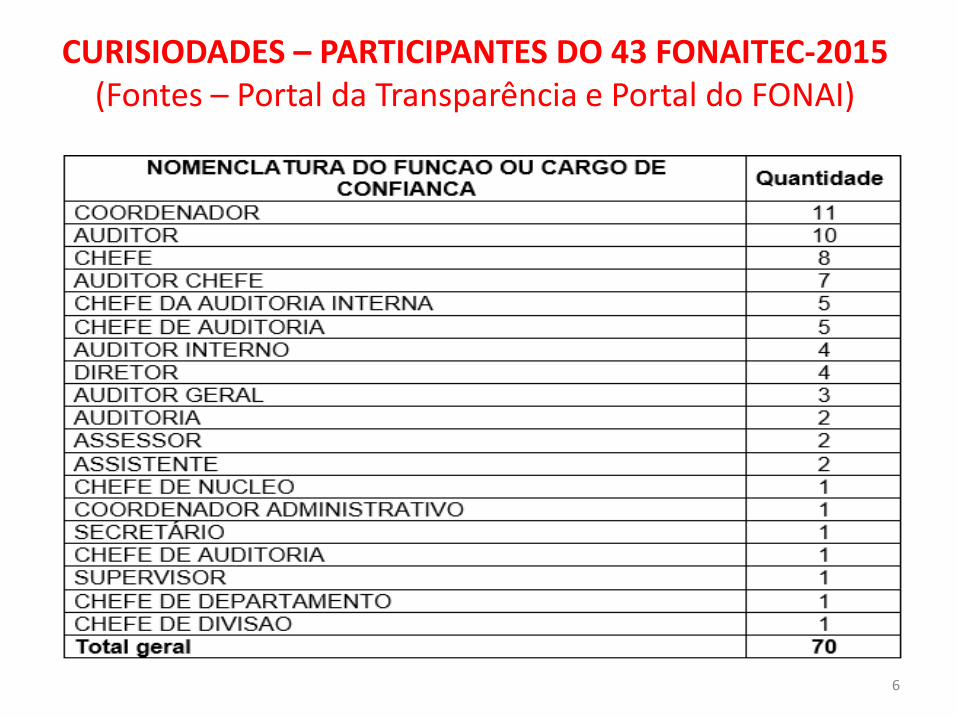

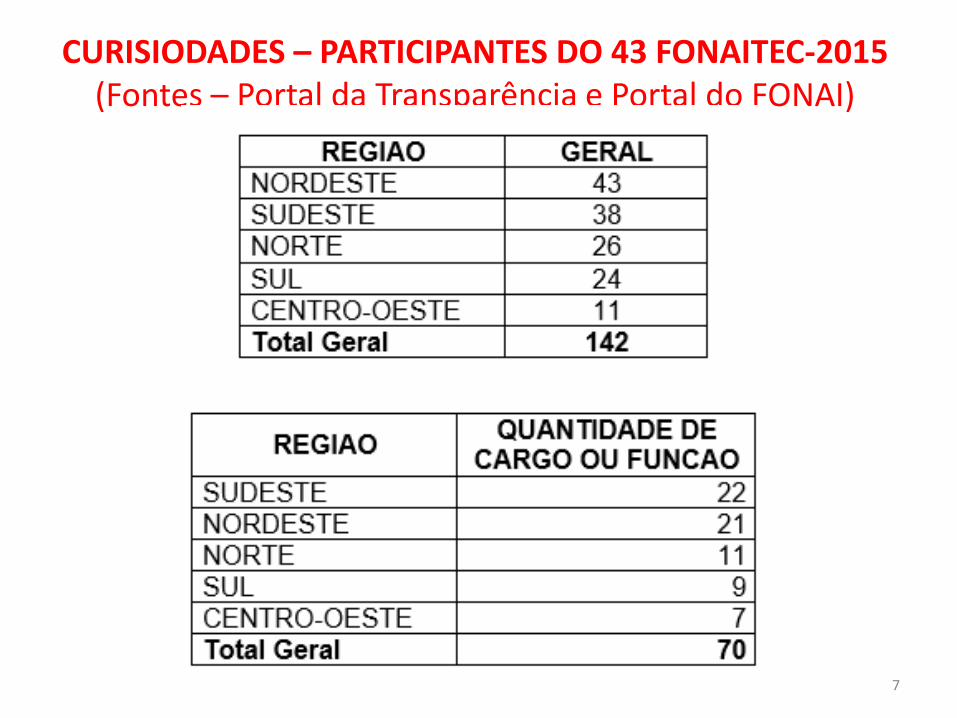

CURISIODADES – PARTICIPANTES DO 43 FONAITEC-2015(Fontes – Portal da Transparência e Portal do FONAI

4

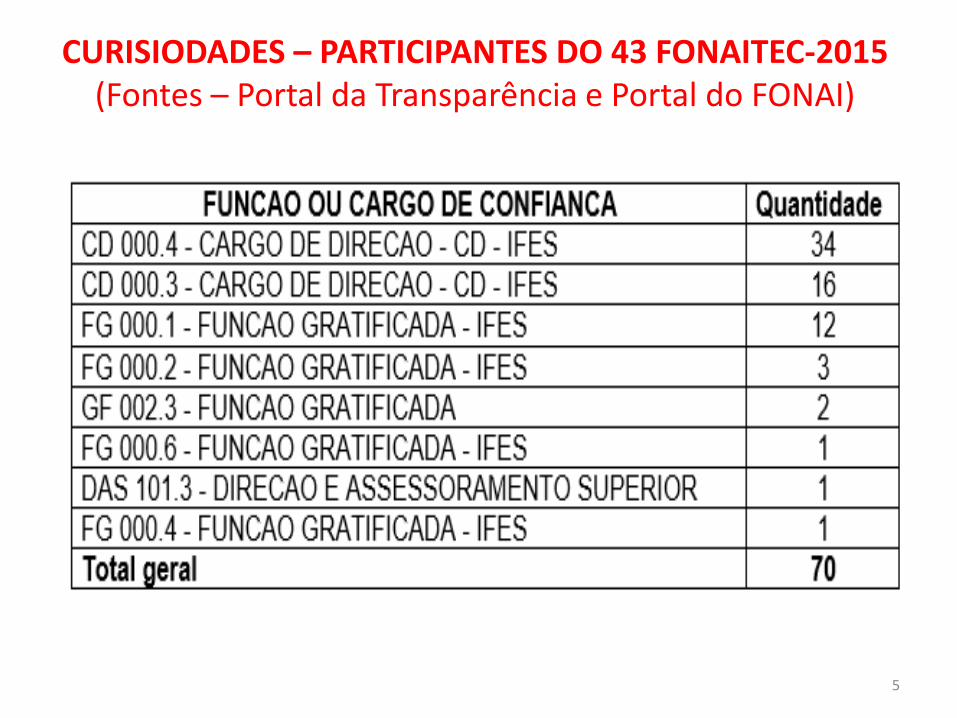

CURISIODADES – PARTICIPANTES DO 43 FONAITEC-2015(Fontes – Portal da Transparência e Portal do FONAI)

5

CURISIODADES – PARTICIPANTES DO 43 FONAITEC-2015(Fontes – Portal da Transparência e Portal do FONAI)

6

CURISIODADES – PARTICIPANTES DO 43 FONAITEC-2015(Fontes – Portal da Transparência e Portal do FONAI)

7

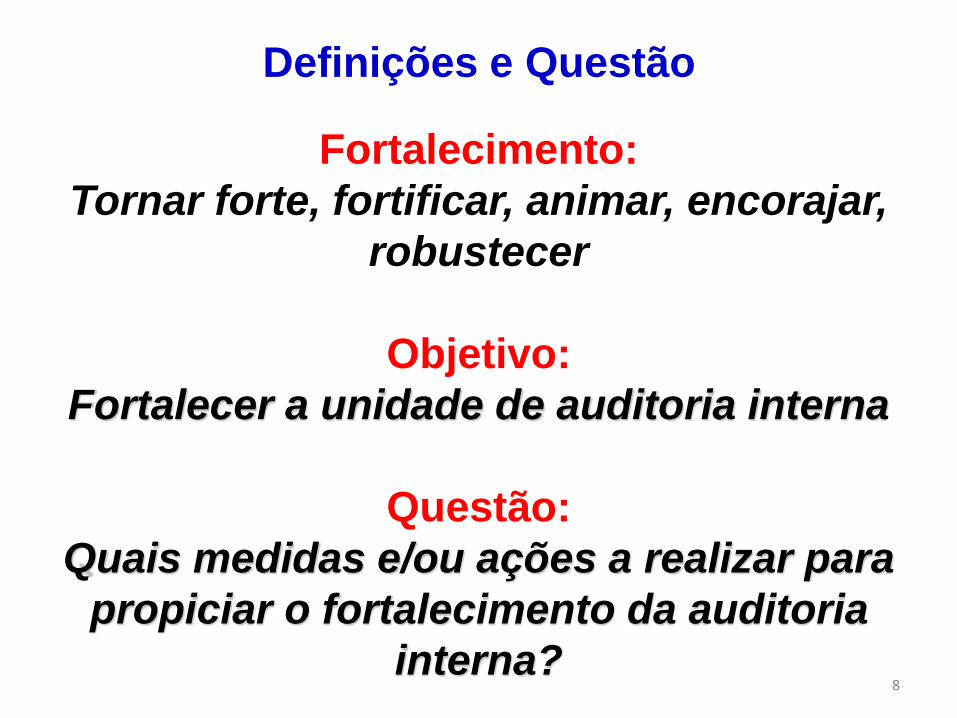

Fortalecimento:

Tornar forte, fortificar, animar, encorajar,

robustecer

Objetivo:

Fortalecer a unidade de auditoria interna

Questão:

Quais medidas e/ou ações a realizar para

propiciar o fortalecimento da auditoria

interna?8

Definições e Questão

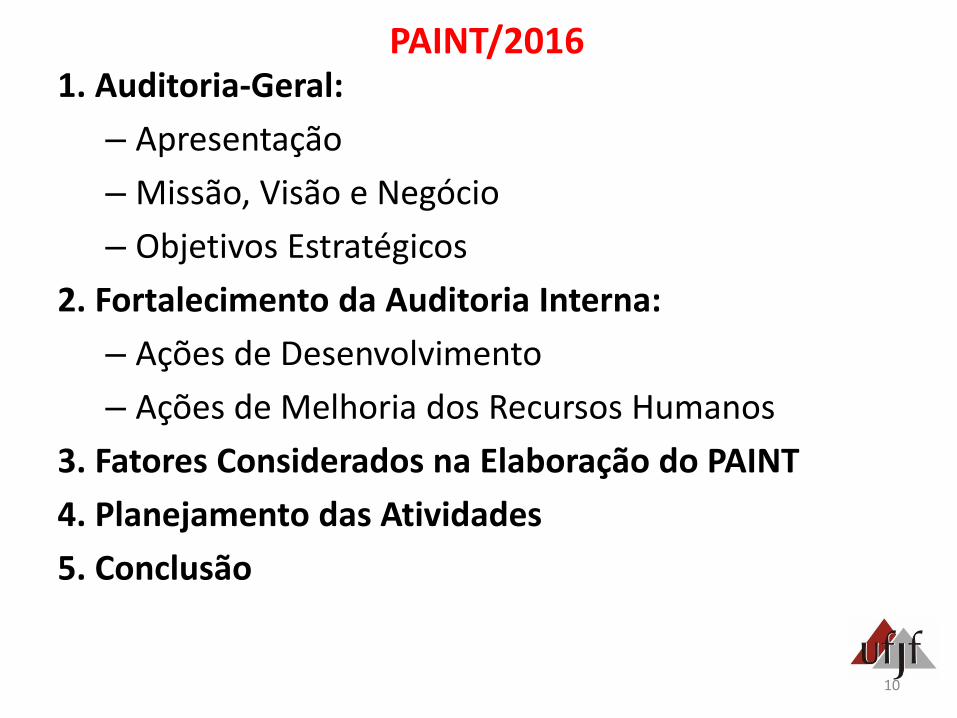

PAINT/2016

9

PAINT/20161. Auditoria-Geral:

– Apresentação

– Missão, Visão e Negócio

– Objetivos Estratégicos

2. Fortalecimento da Auditoria Interna:

– Ações de Desenvolvimento

– Ações de Melhoria dos Recursos Humanos

3. Fatores Considerados na Elaboração do PAINT

4. Planejamento das Atividades

5. Conclusão

10

PAINT/2016

1. Auditoria-Geral:

11

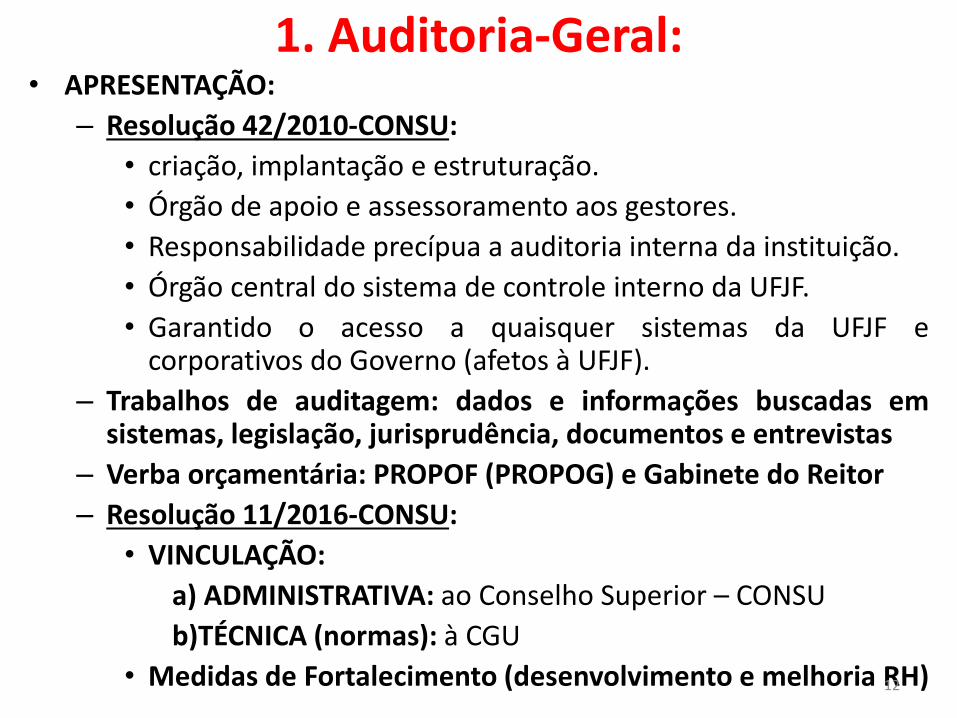

• APRESENTAÇÃO:

– Resolução 42/2010-CONSU:

• criação, implantação e estruturação.

• Órgão de apoio e assessoramento aos gestores.

• Responsabilidade precípua a auditoria interna da instituição.

• Órgão central do sistema de controle interno da UFJF.

• Garantido o acesso a quaisquer sistemas da UFJF ecorporativos do Governo (afetos à UFJF).

– Trabalhos de auditagem: dados e informações buscadas emsistemas, legislação, jurisprudência, documentos e entrevistas

– Verba orçamentária: PROPOF (PROPOG) e Gabinete do Reitor

– Resolução 11/2016-CONSU:

• VINCULAÇÃO:

a) ADMINISTRATIVA: ao Conselho Superior – CONSU

b)TÉCNICA (normas): à CGU

• Medidas de Fortalecimento (desenvolvimento e melhoria RH)

1. Auditoria-Geral:

12

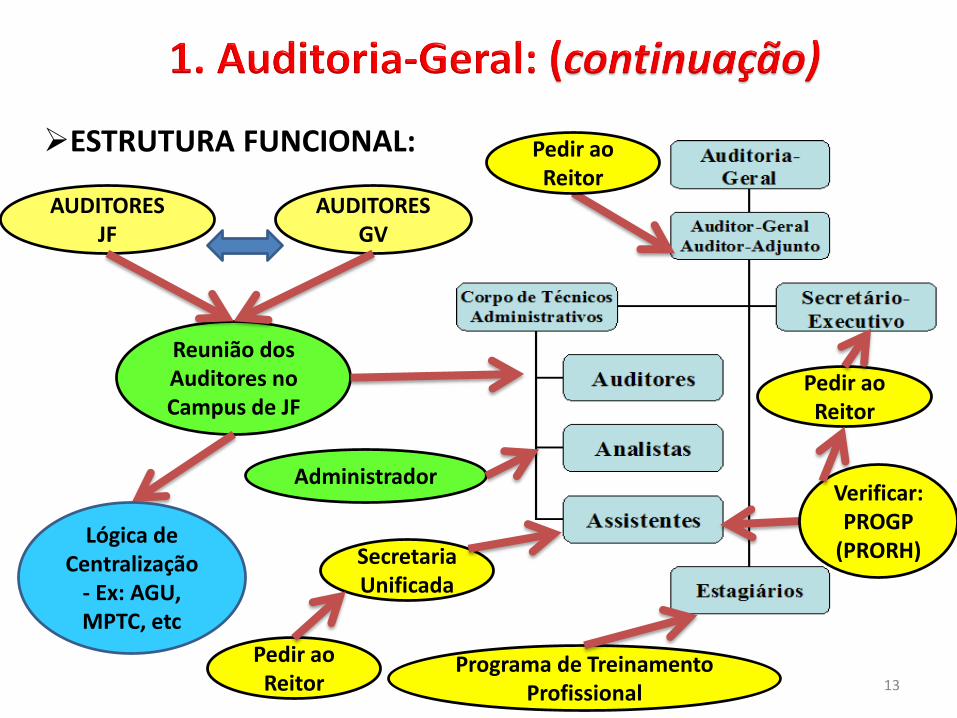

Reunião dos Auditores no Campus de JF

ESTRUTURA FUNCIONAL:

Lógica de Centralização

- Ex: AGU, MPTC, etc

AUDITORES JF

AUDITORES GV

Administrador

Secretaria Unificada

Pedir ao Reitor

Pedir ao Reitor

Pedir ao Reitor

Verificar: PROGP

(PRORH)

Programa de Treinamento Profissional 13

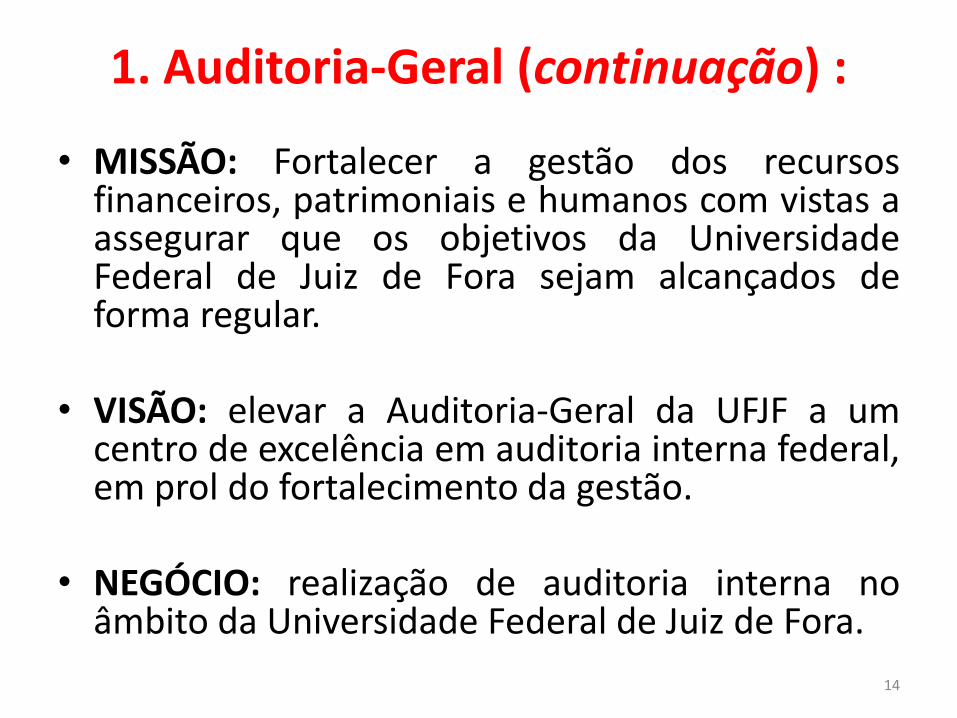

• MISSÃO: Fortalecer a gestão dos recursosfinanceiros, patrimoniais e humanos com vistas aassegurar que os objetivos da UniversidadeFederal de Juiz de Fora sejam alcançados deforma regular.

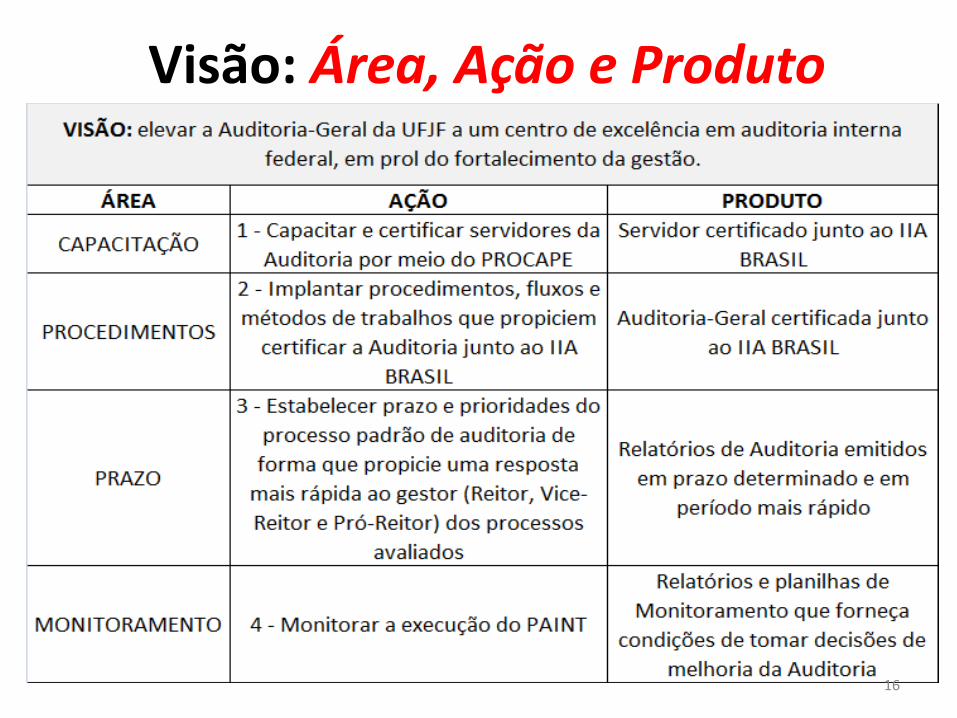

• VISÃO: elevar a Auditoria-Geral da UFJF a umcentro de excelência em auditoria interna federal,em prol do fortalecimento da gestão.

• NEGÓCIO: realização de auditoria interna noâmbito da Universidade Federal de Juiz de Fora.

1. Auditoria-Geral (continuação) :

14

Missão: Área, Ação e Produto

15

AUDITORIA

Visão: Área, Ação e Produto

16

Negócio: Auditoria Interna da UFJFA) DEFINIÇÃO DE AUDITORIA INTERNA:

• IIA BRASIL - Definição de Auditoria Interna (segundo o IPPF):

"A auditoria interna é uma atividade independente e objetiva de

avaliação (assurance) e de consultoria, desenhada para adicionar valor

e melhorar as operações de uma organização.

Ela auxilia uma organização a realizar seus objetivos a partir da

aplicação de uma abordagem sistemática e disciplinada para avaliar e

melhorar a eficácia dos processos de gerenciamento de riscos, controle

e governança."

• PORTAL DA AUDITORIA (Ibraim Lisboa): A Auditoria Interna tem por

finalidade desenvolver um plano de ação que auxilie a organização a

alcançar seus objetivos adotando uma abordagem sistêmica e

disciplinada para a avaliação e melhora da eficácia dos processos de

gerenciamento de riscos com o objetivo de adicionar valor e melhorar as

operações e resultados de uma organização.17

Negócio: Auditoria Interna da UFJF

A) DEFINIÇÃO DE AUDITORIA INTERNA: (continuação)

• PORTAL DA CONTABILIDADE: A auditoria interna constitui

o conjunto de procedimentos técnicos que tem por objetivo

examinar a integridade, adequação e eficácia dos controles

internos e das informações físicas, contábeis, financeiras e

operacionais da Entidade.

• RESOLUÇÃO CFC Nº 986/2003 (NBC T 12): conceitua

auditoria interna como o conjunto de procedimentos

técnicos que tem por objetivo examinar a integridade,

adequação e eficácia dos controles internos e das

informações físicas, contábeis, financeiras e operacionais

da entidade. 18

Negócio: Auditoria Interna da UFJF

A) DEFINIÇÃO DE AUDITORIA INTERNA: (continuação)

• PORTAL DA EDUCAÇÃO: Auditoria interna pode ser

conceituada como um controle gerencial ou ainda,

vinculada ao controle interno, que funciona por meio de

medição e avaliação da eficiência de outros controles.

Sendo entendida como uma atividade de assessoramento à

administração quanto ao desempenho das atribuições

definidas para a área da empresa, mediante as diretrizes

políticas e objetivos por aquela determinada. Os auditores

internos são responsáveis em fornecer à administração da

empresa dados sobre a adequação e efetividade do sistema

de controle interno e a qualidade do desempenho da

organização.19

Negócio: Auditoria Interna da UFJF

A) DEFINIÇÃO DE AUDITORIA INTERNA: (continuação)

• A auditoria Interna para Crepaldi (2007, p. 25):

“Constitui o conjunto de procedimentos que tem por

objetivo examinar a integridade, adequação e eficiência

dos controles internos e das informações físicas,

contábeis, financeiras e operacionais da entidade”.

Portanto, a auditoria interna deve funcionar com o STAFF

da organização, avaliando os registros contábeis, a fim de

comprovar a veracidade desses registros e a eficácia dos

controles internos.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e

prática. 4ª edição. São Paulo: Atlas, 2007 20

Negócio: Auditoria Interna da UFJF

A) AUDITORIA NA UFJF:

• A partir da independência funcional reforçada pela

vinculação ao Conselho Máximo (CONSU) tem o

propósito de assessorar os gestores (Reitor, Vice-

Reitor e Pró-Reitores), por meio de avaliação da

gestão e dos controles internos da UFJF, buscando

agregar valor, melhorar as ações, auxiliar a realizar

dos objetivos e, para tanto, utilizando plano de

ação (PAINT), que prevê procedimentos técnicos,

atividades de capacitação e atividades de auditoria

selecionadas com base em matriz de risco.21

Objetivos Estratégicos

• assegurar o processo contínuo de capacitação e

aperfeiçoamento dos servidores da auditoria;

• criar manuais e procedimentos de controle e rotina e fluxos de

trabalho para o aprimoramento das atividades de auditoria;

• alcançar a certificação da unidade de auditoria, bem como dos

auditores integrantes do quadro;

• levantar as limitações aos trabalhos de auditagem e tomar

medidas que busquem a sua mitigação ou afastamento por

completo;

• conhecer trabalhos de auditoria realizados em outras

instituições federais;

• buscar a informatização dos trabalhos;

• criar indicadores de desempenho;

• buscar mecanismos de aproximação e boa relação com as

unidades auditadas.22

PAINT/2016

2. Fortalecimento da Auditoria Interna

23

3. Fortalecimento da Auditoria Interna

– Ações de Desenvolvimento Institucional

– Ações de Melhoria dos Recursos Humanos

24

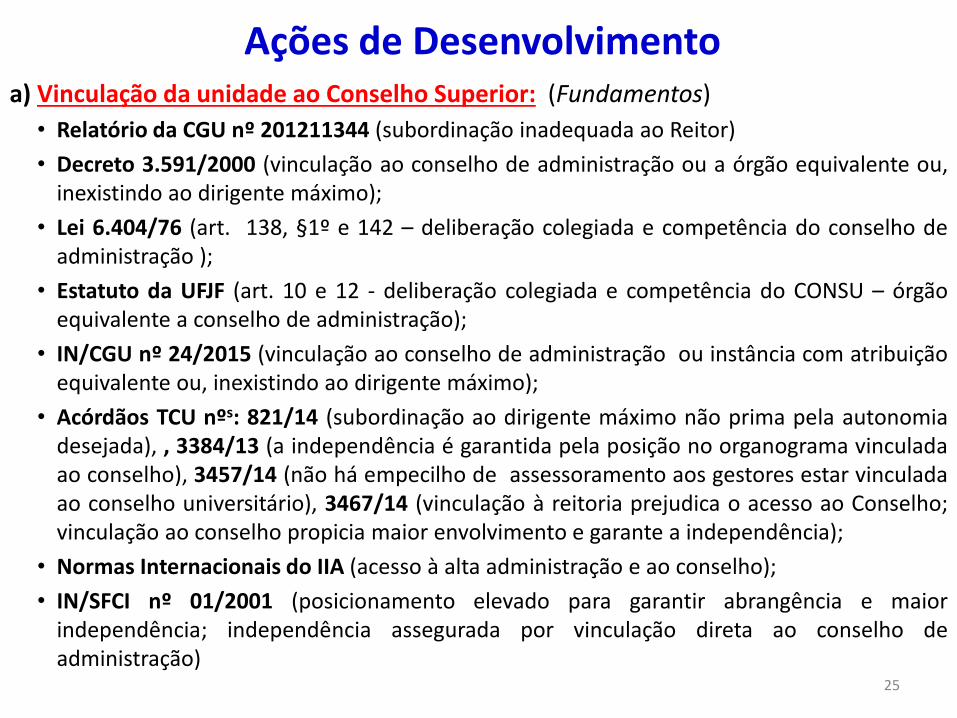

Ações de Desenvolvimentoa) Vinculação da unidade ao Conselho Superior: (Fundamentos)

• Relatório da CGU nº 201211344 (subordinação inadequada ao Reitor)

• Decreto 3.591/2000 (vinculação ao conselho de administração ou a órgão equivalente ou,inexistindo ao dirigente máximo);

• Lei 6.404/76 (art. 138, §1º e 142 – deliberação colegiada e competência do conselho deadministração );

• Estatuto da UFJF (art. 10 e 12 - deliberação colegiada e competência do CONSU – órgãoequivalente a conselho de administração);

• IN/CGU nº 24/2015 (vinculação ao conselho de administração ou instância com atribuiçãoequivalente ou, inexistindo ao dirigente máximo);

• Acórdãos TCU nºs: 821/14 (subordinação ao dirigente máximo não prima pela autonomiadesejada), , 3384/13 (a independência é garantida pela posição no organograma vinculadaao conselho), 3457/14 (não há empecilho de assessoramento aos gestores estar vinculadaao conselho universitário), 3467/14 (vinculação à reitoria prejudica o acesso ao Conselho;vinculação ao conselho propicia maior envolvimento e garante a independência);

• Normas Internacionais do IIA (acesso à alta administração e ao conselho);

• IN/SFCI nº 01/2001 (posicionamento elevado para garantir abrangência e maiorindependência; independência assegurada por vinculação direta ao conselho deadministração)

25

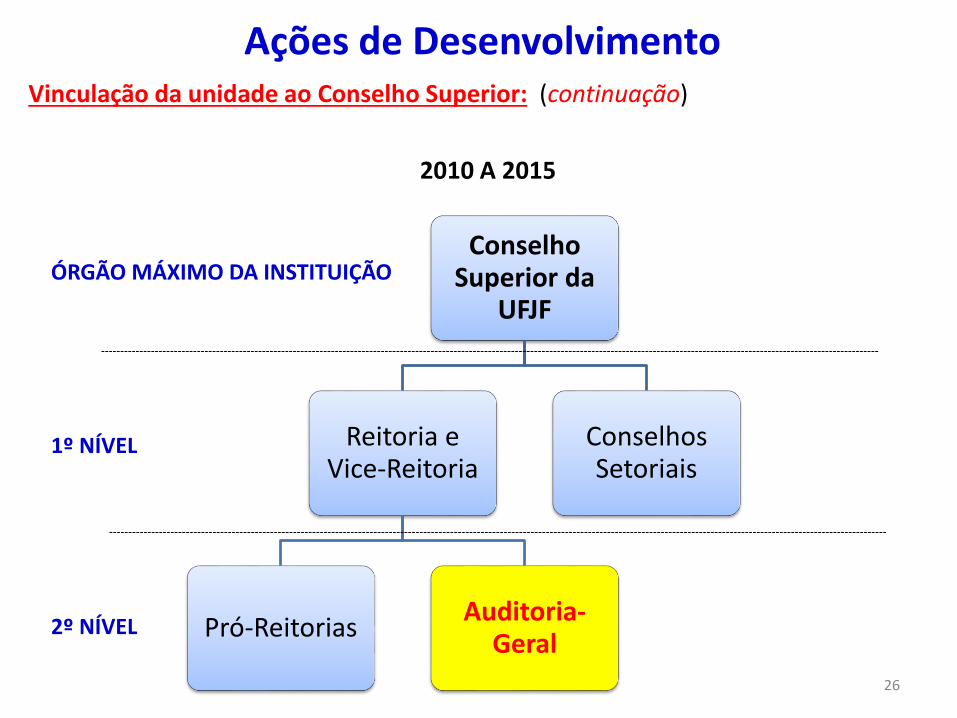

Ações de DesenvolvimentoVinculação da unidade ao Conselho Superior: (continuação)

2010 A 2015

Conselho Superior da

UFJF

Reitoria e Vice-Reitoria

Pró-ReitoriasAuditoria-

Geral

Conselhos Setoriais

1º NÍVEL

2º NÍVEL

ÓRGÃO MÁXIMO DA INSTITUIÇÃO

26

Ações de DesenvolvimentoVinculação da unidade ao Conselho Superior: (continuação)

2016

ÓRGÃO MÁXIMO DA INSTITUIÇÃO

1º NÍVEL

2º NÍVEL

27

Conselho Superior

Outras Unidades Reitoria

Pró-Reitorias

Conselhos Setoriais

Auditoria - Geral

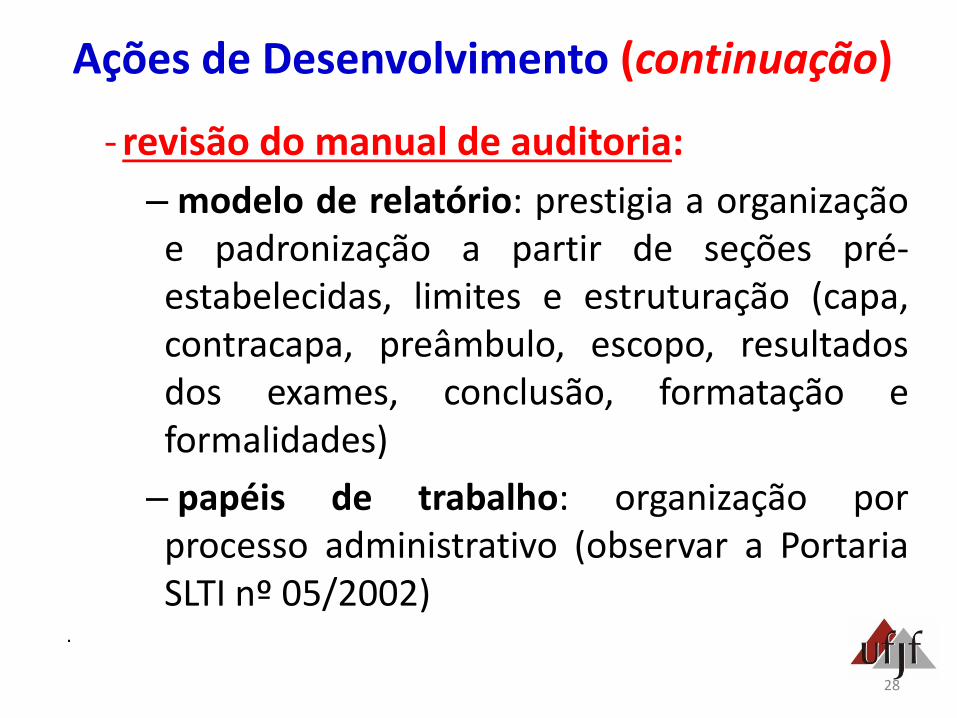

Ações de Desenvolvimento (continuação)

- revisão do manual de auditoria:

– modelo de relatório: prestigia a organizaçãoe padronização a partir de seções pré-estabelecidas, limites e estruturação (capa,contracapa, preâmbulo, escopo, resultadosdos exames, conclusão, formatação eformalidades)

– papéis de trabalho: organização porprocesso administrativo (observar a PortariaSLTI nº 05/2002)

.

28

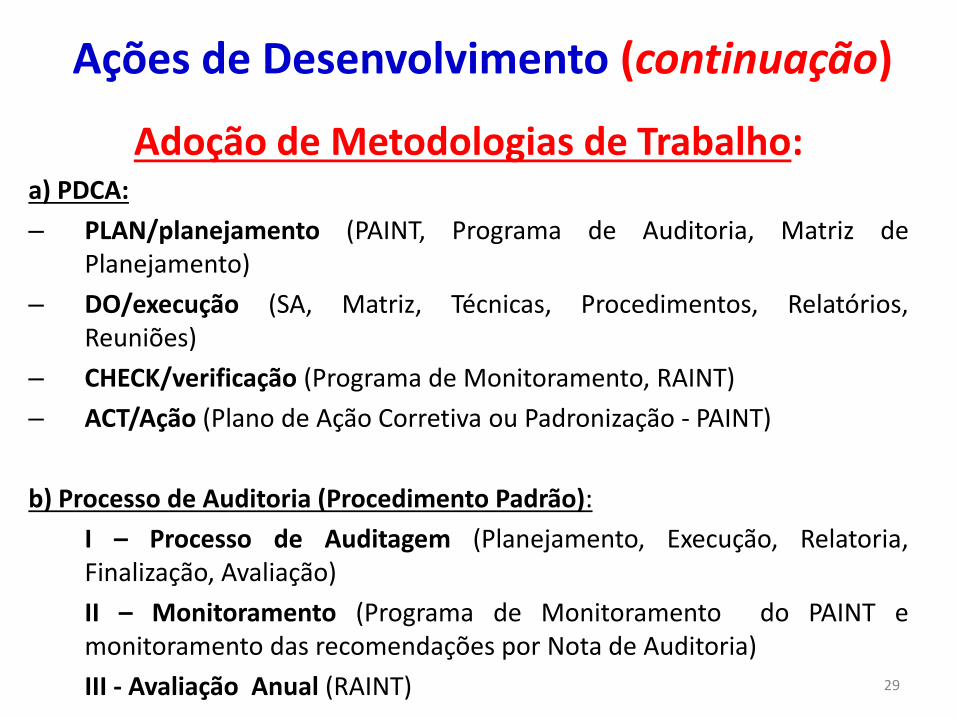

Ações de Desenvolvimento (continuação)

Adoção de Metodologias de Trabalho: a) PDCA:

– PLAN/planejamento (PAINT, Programa de Auditoria, Matriz dePlanejamento)

– DO/execução (SA, Matriz, Técnicas, Procedimentos, Relatórios,Reuniões)

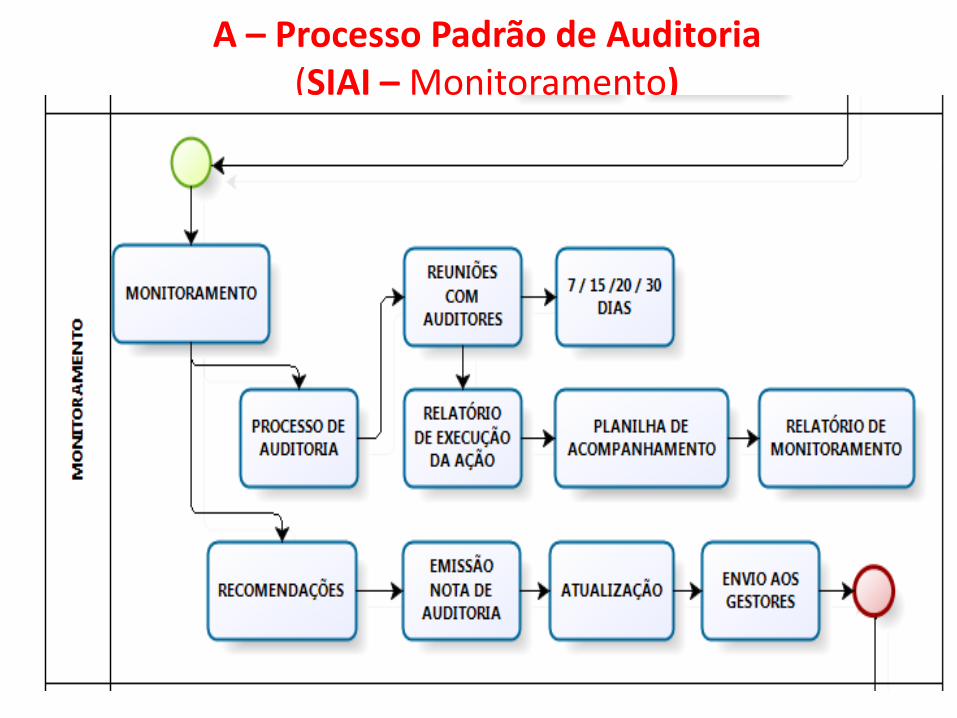

– CHECK/verificação (Programa de Monitoramento, RAINT)

– ACT/Ação (Plano de Ação Corretiva ou Padronização - PAINT)

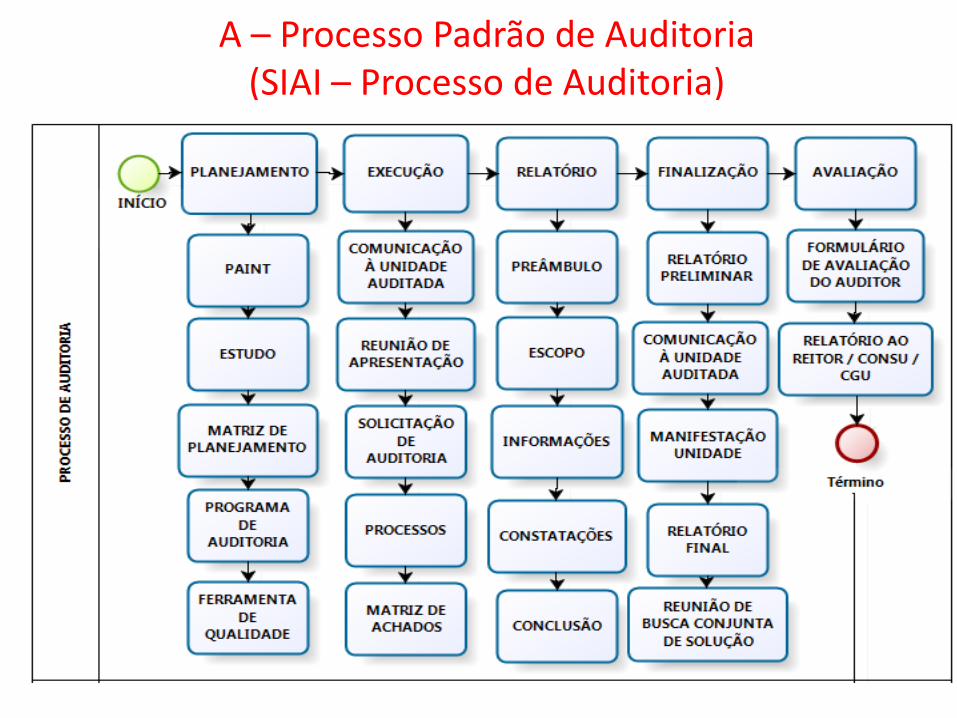

b) Processo de Auditoria (Procedimento Padrão):

I – Processo de Auditagem (Planejamento, Execução, Relatoria,Finalização, Avaliação)

II – Monitoramento (Programa de Monitoramento do PAINT emonitoramento das recomendações por Nota de Auditoria)

III - Avaliação Anual (RAINT) 29

Ações de Desenvolvimento (continuação)

.

PLAN

PAINT; Programa de

Auditoria; Matriz de

Planejamento

DO

SA; Matriz; Técnicas;

Procedimentos; Relatórios; Reuniões

CHECK

Reuniões de Monitoramento;

RAINT

ACT

Plano de Ação Corretiva;

Padronização dos resultados

30

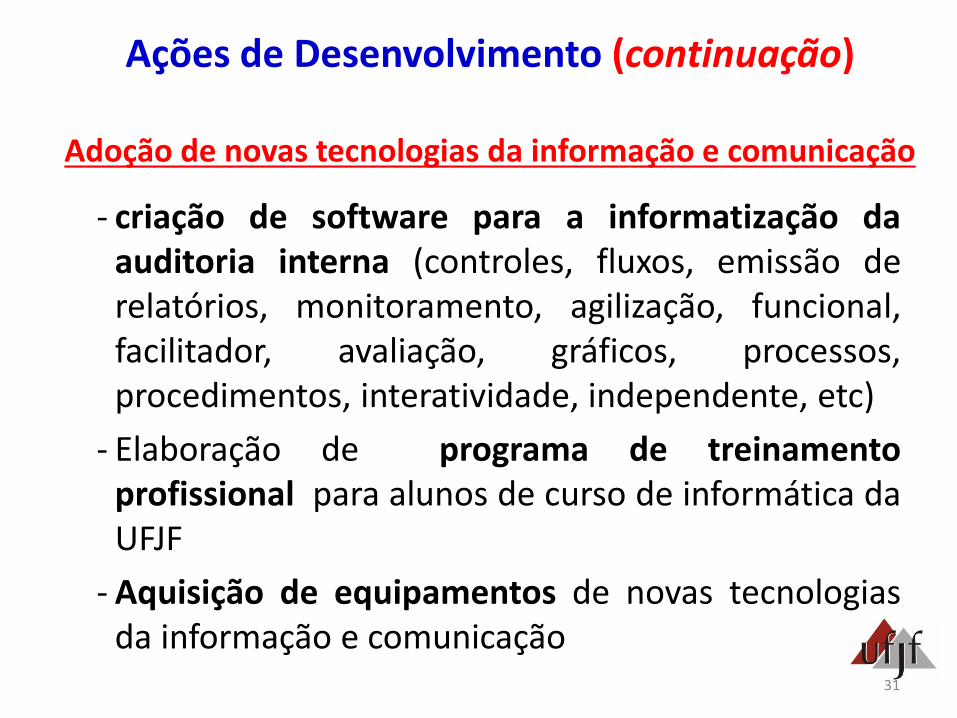

Ações de Desenvolvimento (continuação)

Adoção de novas tecnologias da informação e comunicação

- criação de software para a informatização daauditoria interna (controles, fluxos, emissão derelatórios, monitoramento, agilização, funcional,facilitador, avaliação, gráficos, processos,procedimentos, interatividade, independente, etc)

- Elaboração de programa de treinamentoprofissional para alunos de curso de informática daUFJF

- Aquisição de equipamentos de novas tecnologiasda informação e comunicação

31

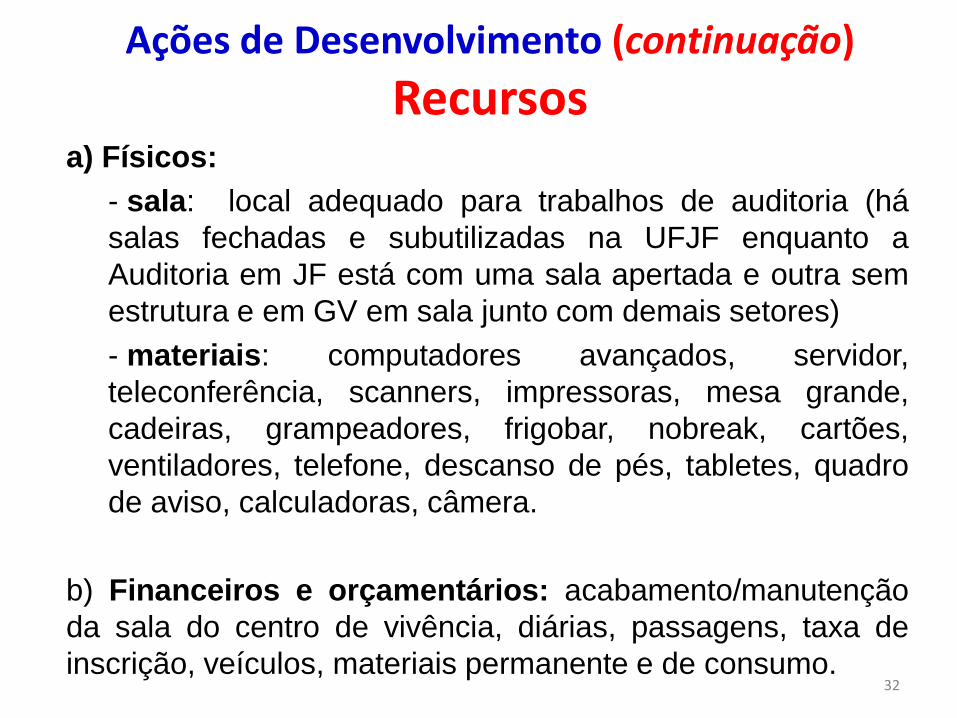

Ações de Desenvolvimento (continuação)

Recursosa) Físicos:

- sala: local adequado para trabalhos de auditoria (há

salas fechadas e subutilizadas na UFJF enquanto a

Auditoria em JF está com uma sala apertada e outra sem

estrutura e em GV em sala junto com demais setores)

- materiais: computadores avançados, servidor,

teleconferência, scanners, impressoras, mesa grande,

cadeiras, grampeadores, frigobar, nobreak, cartões,

ventiladores, telefone, descanso de pés, tabletes, quadro

de aviso, calculadoras, câmera.

b) Financeiros e orçamentários: acabamento/manutenção

da sala do centro de vivência, diárias, passagens, taxa de

inscrição, veículos, materiais permanente e de consumo.32

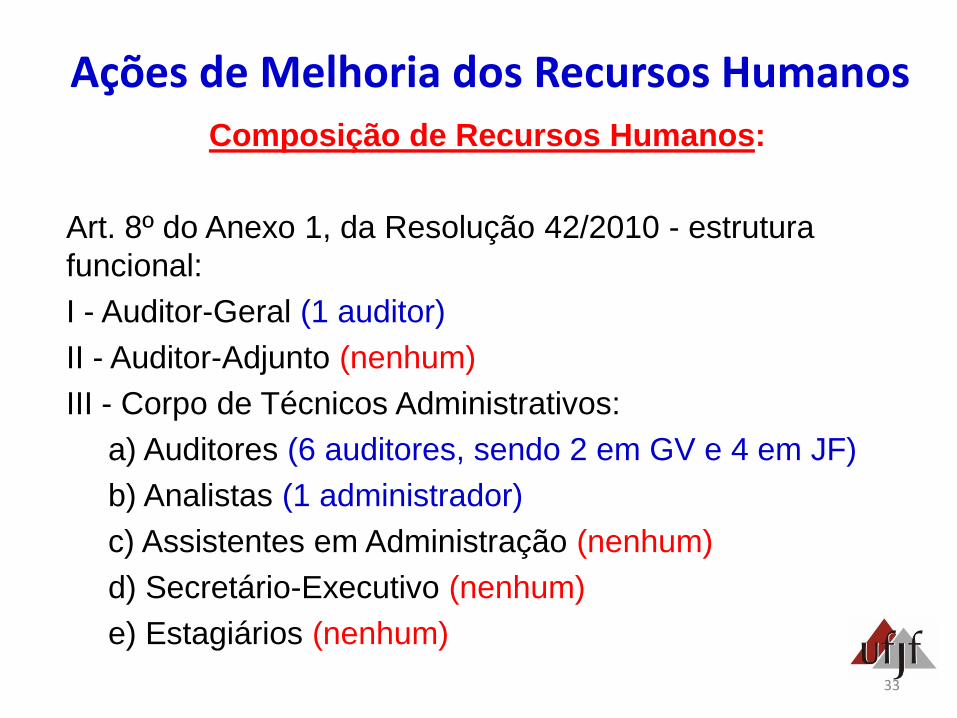

Ações de Melhoria dos Recursos HumanosComposição de Recursos Humanos:

Art. 8º do Anexo 1, da Resolução 42/2010 - estrutura

funcional:

I - Auditor-Geral (1 auditor)

II - Auditor-Adjunto (nenhum)

III - Corpo de Técnicos Administrativos:

a) Auditores (6 auditores, sendo 2 em GV e 4 em JF)

b) Analistas (1 administrador)

c) Assistentes em Administração (nenhum)

d) Secretário-Executivo (nenhum)

e) Estagiários (nenhum)

33

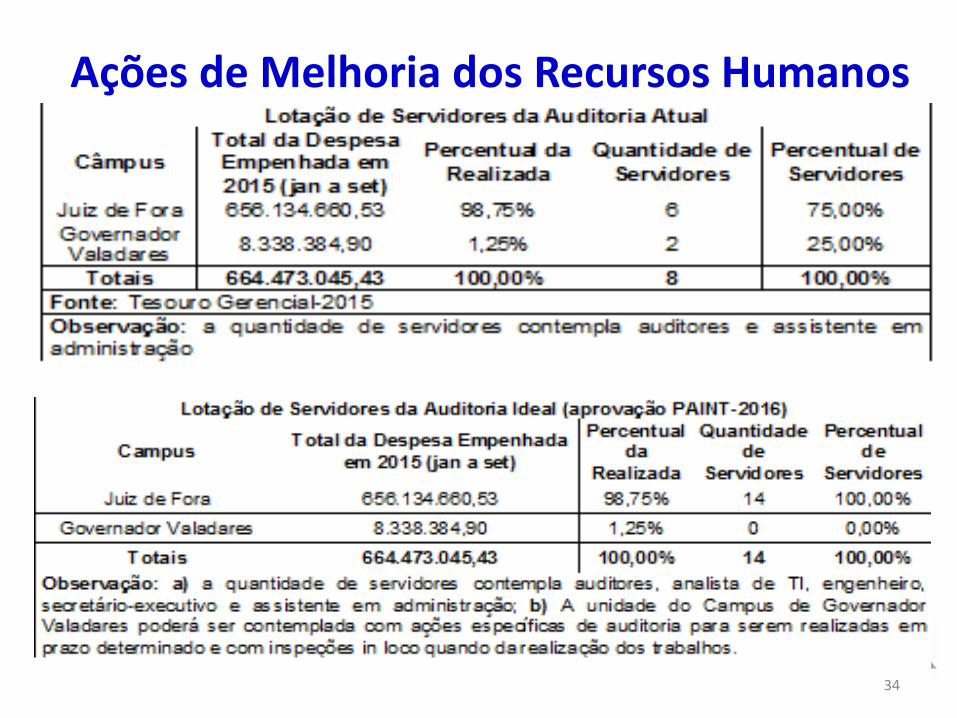

Ações de Melhoria dos Recursos Humanos

34

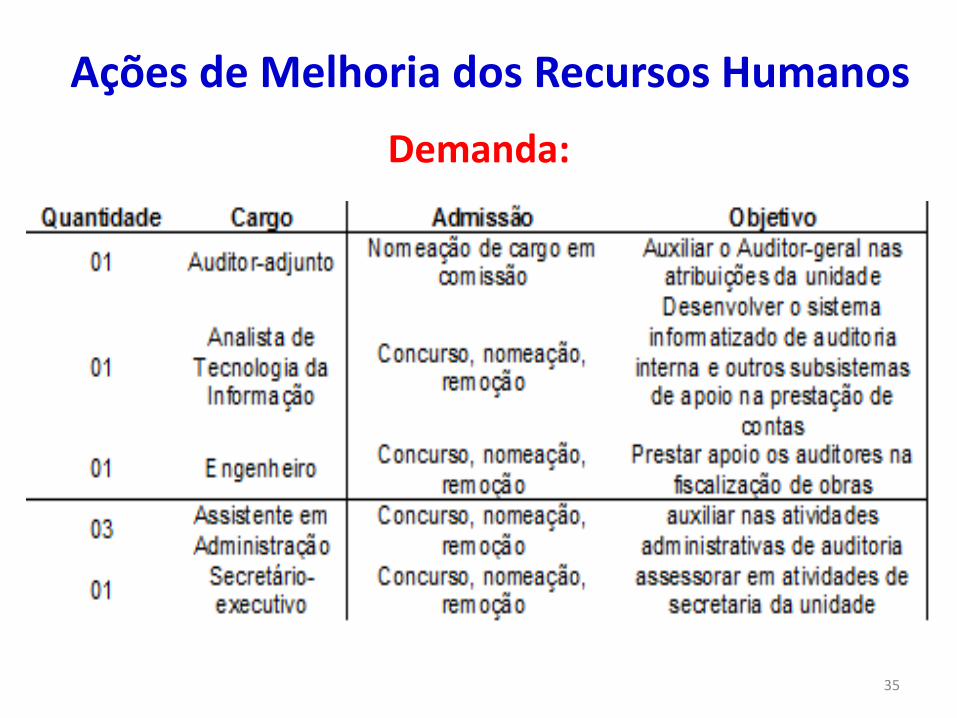

Ações de Melhoria dos Recursos Humanos

Demanda:

35

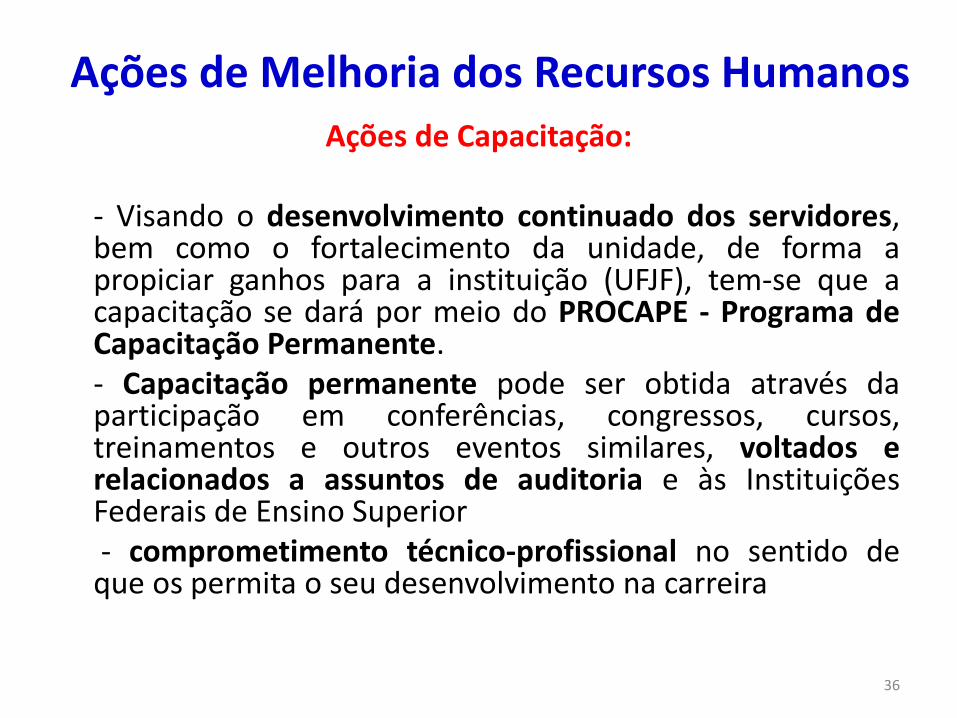

Ações de Melhoria dos Recursos HumanosAções de Capacitação:

- Visando o desenvolvimento continuado dos servidores,bem como o fortalecimento da unidade, de forma apropiciar ganhos para a instituição (UFJF), tem-se que acapacitação se dará por meio do PROCAPE - Programa deCapacitação Permanente.- Capacitação permanente pode ser obtida através daparticipação em conferências, congressos, cursos,treinamentos e outros eventos similares, voltados erelacionados a assuntos de auditoria e às InstituiçõesFederais de Ensino Superior- comprometimento técnico-profissional no sentido de

que os permita o seu desenvolvimento na carreira

36

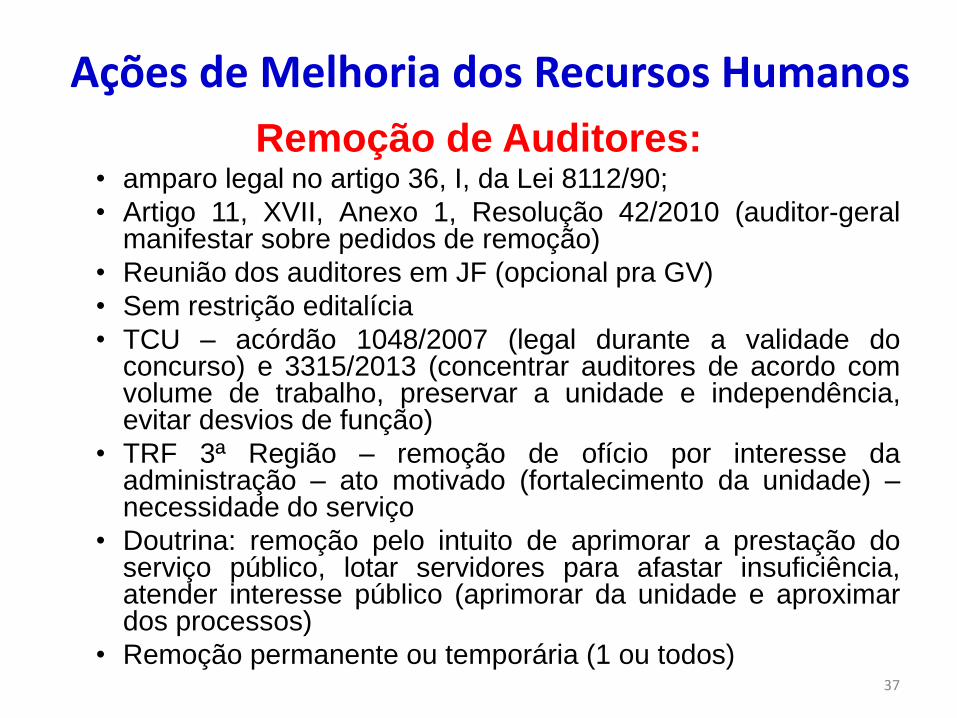

Ações de Melhoria dos Recursos Humanos

Remoção de Auditores:• amparo legal no artigo 36, I, da Lei 8112/90;

• Artigo 11, XVII, Anexo 1, Resolução 42/2010 (auditor-geralmanifestar sobre pedidos de remoção)

• Reunião dos auditores em JF (opcional pra GV)

• Sem restrição editalícia

• TCU – acórdão 1048/2007 (legal durante a validade doconcurso) e 3315/2013 (concentrar auditores de acordo comvolume de trabalho, preservar a unidade e independência,evitar desvios de função)

• TRF 3ª Região – remoção de ofício por interesse daadministração – ato motivado (fortalecimento da unidade) –necessidade do serviço

• Doutrina: remoção pelo intuito de aprimorar a prestação doserviço público, lotar servidores para afastar insuficiência,atender interesse público (aprimorar da unidade e aproximardos processos)

• Remoção permanente ou temporária (1 ou todos)37

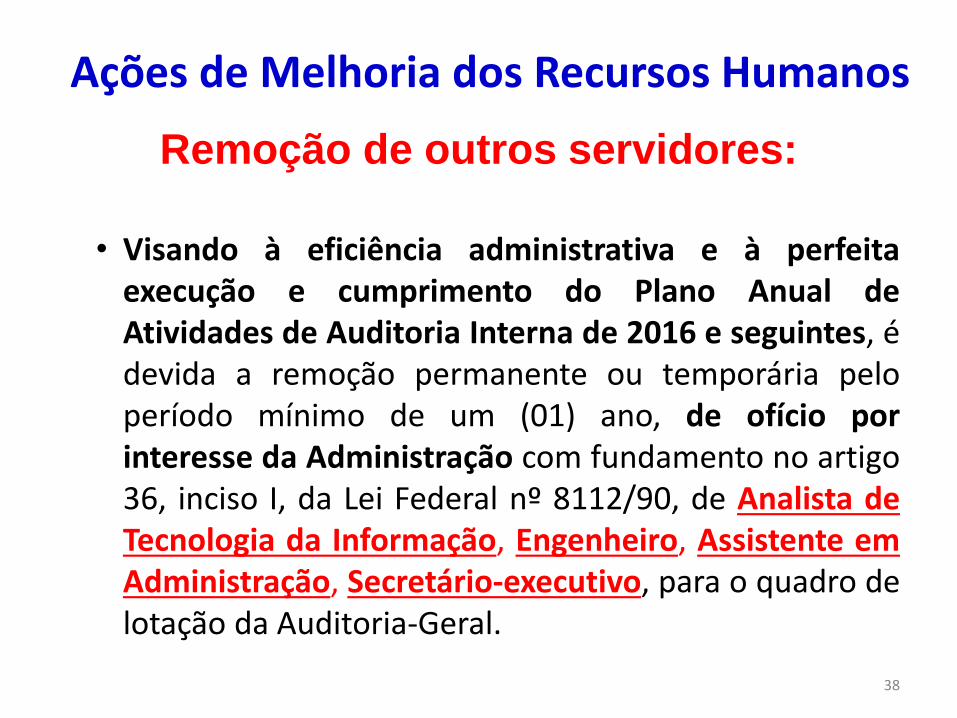

Ações de Melhoria dos Recursos Humanos

Remoção de outros servidores:

• Visando à eficiência administrativa e à perfeitaexecução e cumprimento do Plano Anual deAtividades de Auditoria Interna de 2016 e seguintes, édevida a remoção permanente ou temporária peloperíodo mínimo de um (01) ano, de ofício porinteresse da Administração com fundamento no artigo36, inciso I, da Lei Federal nº 8112/90, de Analista deTecnologia da Informação, Engenheiro, Assistente emAdministração, Secretário-executivo, para o quadro delotação da Auditoria-Geral.

38

PAINT/2016

3. Fatores Considerados na Elaboração do

PAINT/2016

39

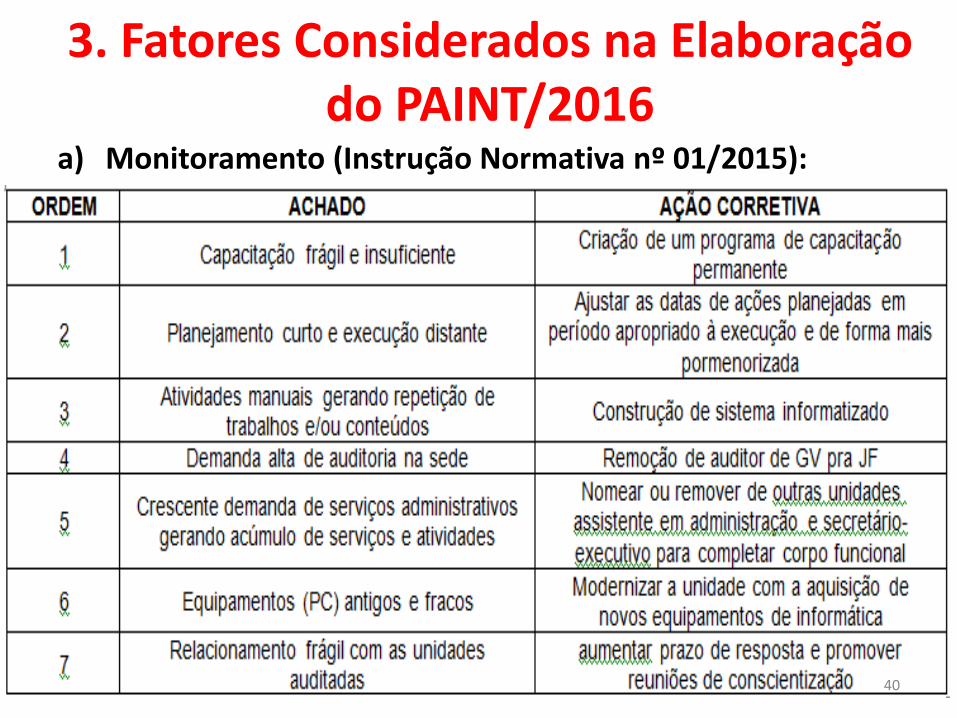

3. Fatores Considerados na Elaboração do PAINT/2016

a) Monitoramento (Instrução Normativa nº 01/2015):

40

PAINT/2016

4. Planejamento das Atividades de Auditoria

41

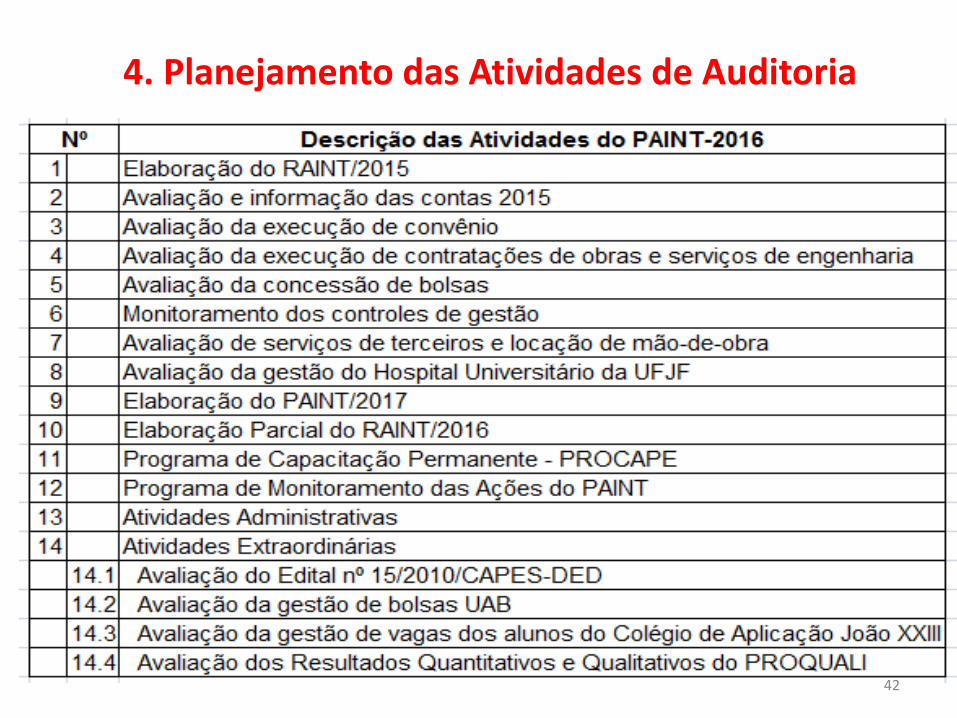

4. Planejamento das Atividades de Auditoria

42

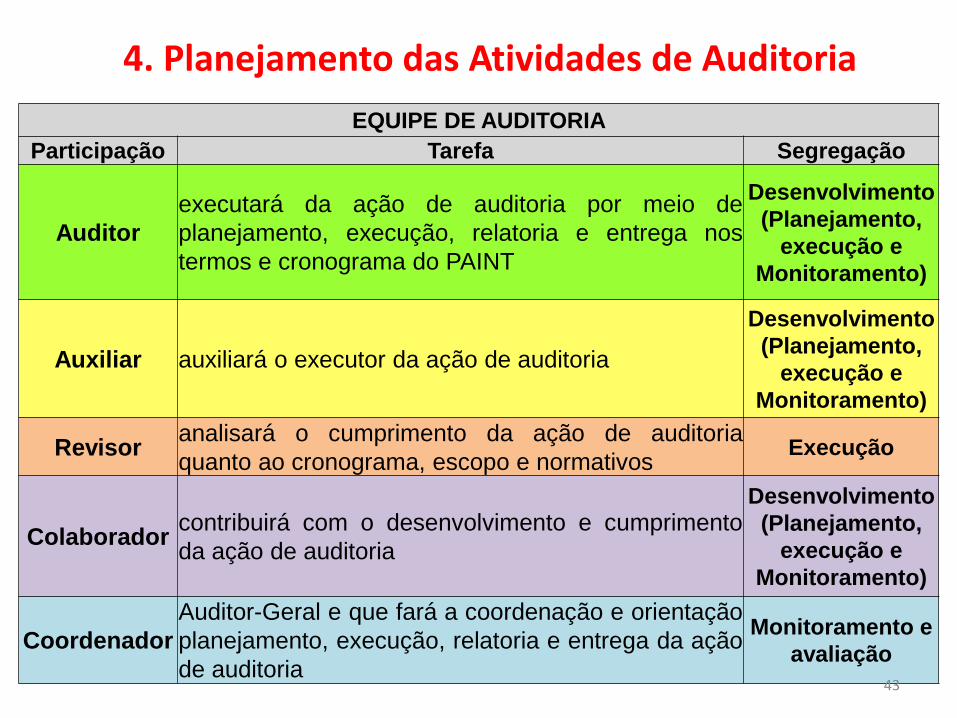

4. Planejamento das Atividades de Auditoria

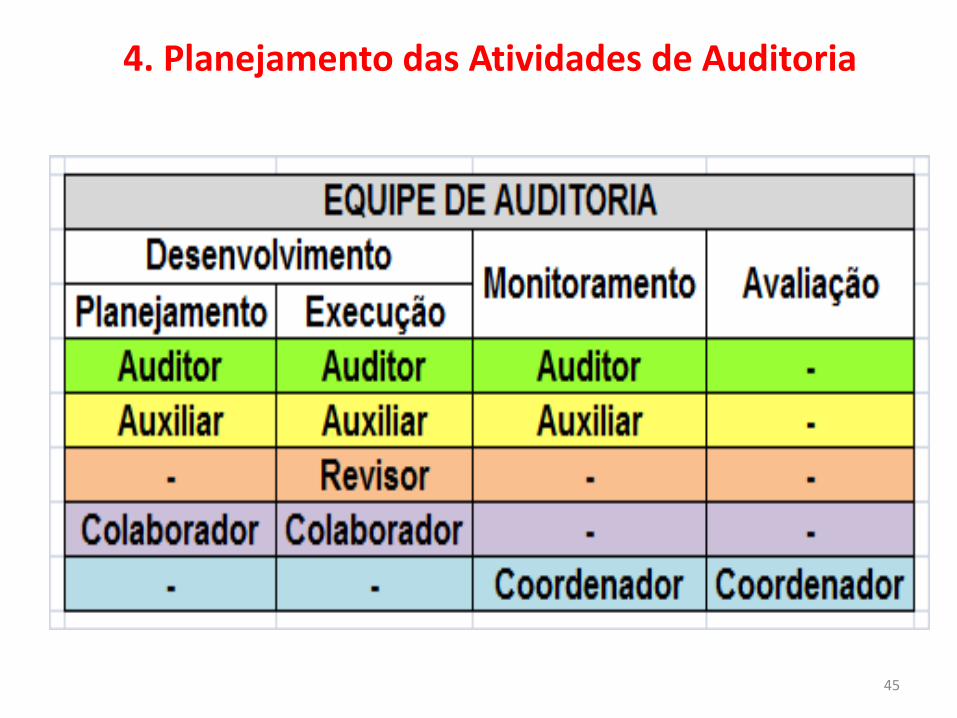

EQUIPE DE AUDITORIA

Participação Tarefa Segregação

Auditor

executará da ação de auditoria por meio de

planejamento, execução, relatoria e entrega nos

termos e cronograma do PAINT

Desenvolvimento

(Planejamento,

execução e

Monitoramento)

Auxiliar auxiliará o executor da ação de auditoria

Desenvolvimento

(Planejamento,

execução e

Monitoramento)

Revisoranalisará o cumprimento da ação de auditoria

quanto ao cronograma, escopo e normativosExecução

Colaboradorcontribuirá com o desenvolvimento e cumprimento

da ação de auditoria

Desenvolvimento

(Planejamento,

execução e

Monitoramento)

Coordenador

Auditor-Geral e que fará a coordenação e orientação

planejamento, execução, relatoria e entrega da ação

de auditoria

Monitoramento e

avaliação

43

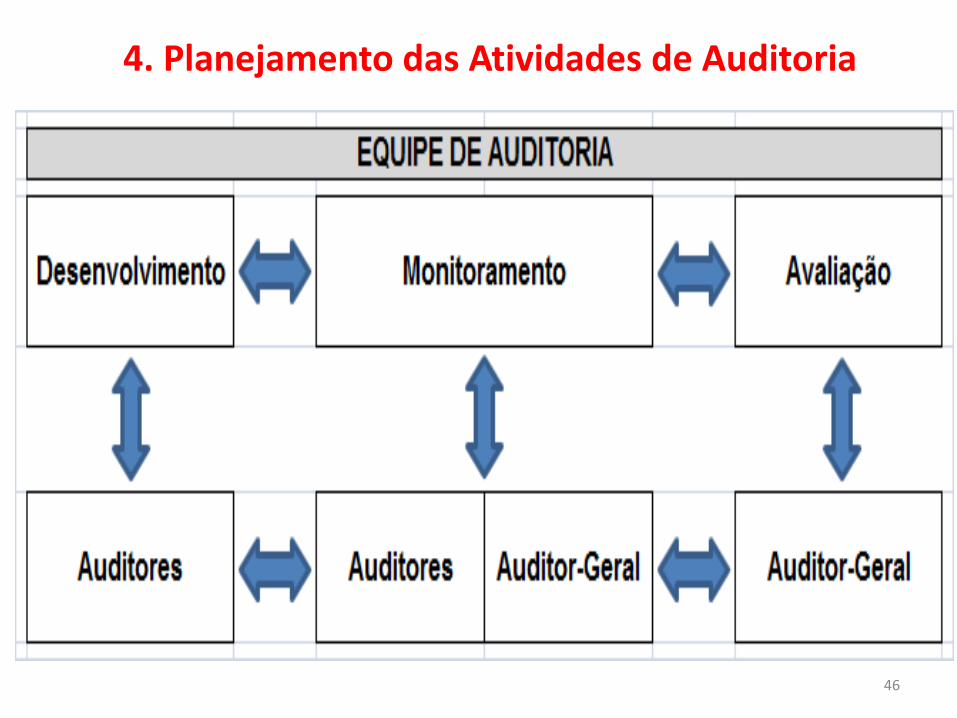

4. Planejamento das Atividades de Auditoria

Ciclo de Participação na Ação que demanda Auditagem

Auditor-executor

Auditor-auxiliar

Auditor-revisor

Auditor-coordenador

Colaborador

44

4. Planejamento das Atividades de Auditoria

45

4. Planejamento das Atividades de Auditoria

46

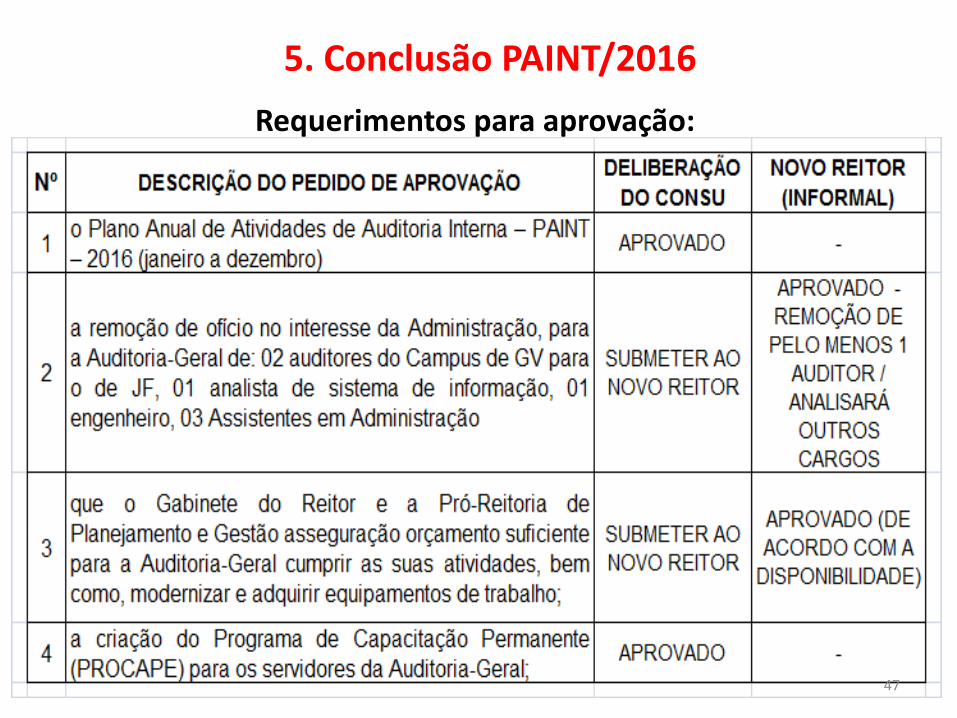

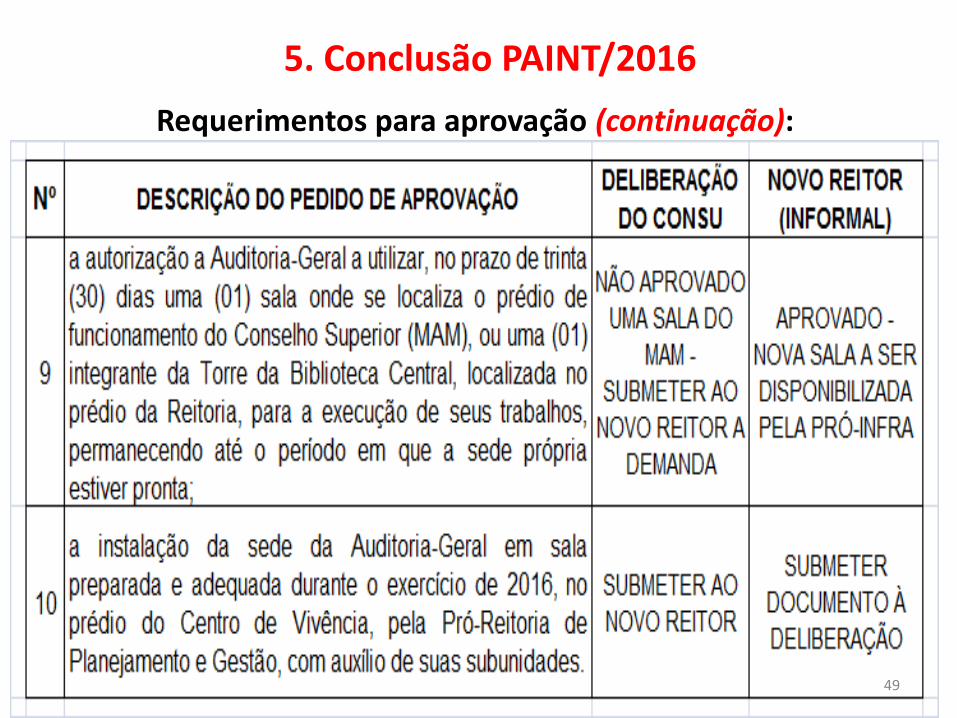

5. Conclusão PAINT/2016

Requerimentos para aprovação:

47

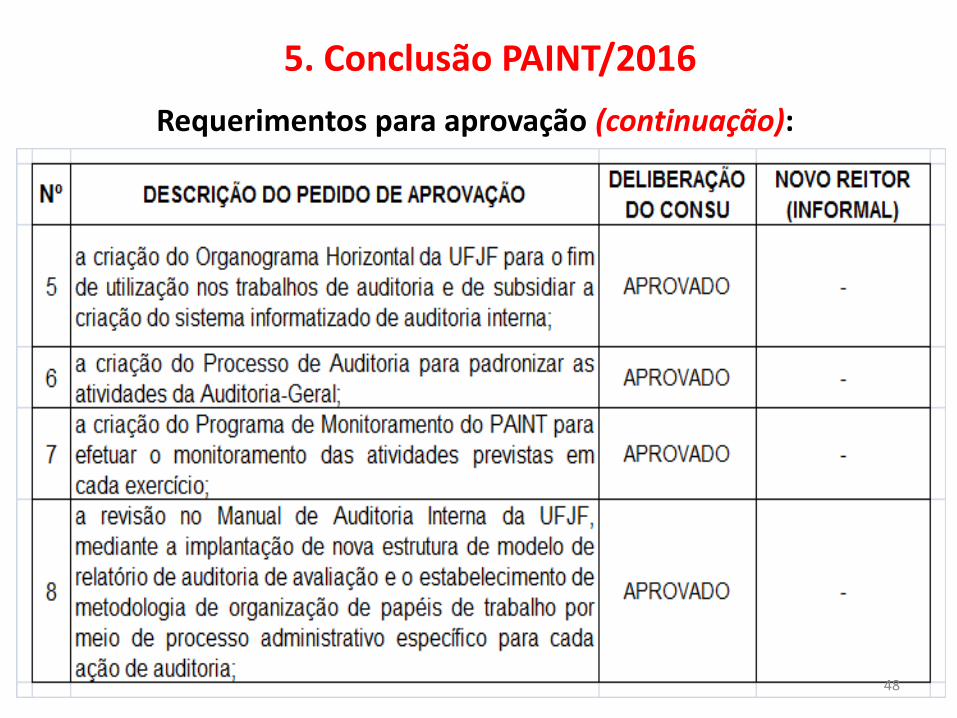

5. Conclusão PAINT/2016

Requerimentos para aprovação (continuação):

48

5. Conclusão PAINT/2016

Requerimentos para aprovação (continuação):

49

ANEXOS AO PAINT/2016

ANEXO 2 - PROGRAMA DE CAPACITAÇÃO PERMANENTE – PROCAPE

ANEXO 3 - ORGANOGRAMA HORIZONTAL DA UFJF

ANEXO 4 – PROCESSO DE AUDITORIA

ANEXO 5 – PROGRAMA DE MONITORAMENTO DO PAINT

ANEXO 6 – MODELO DE RELATÓRIO DE AUDITORIA

50

51

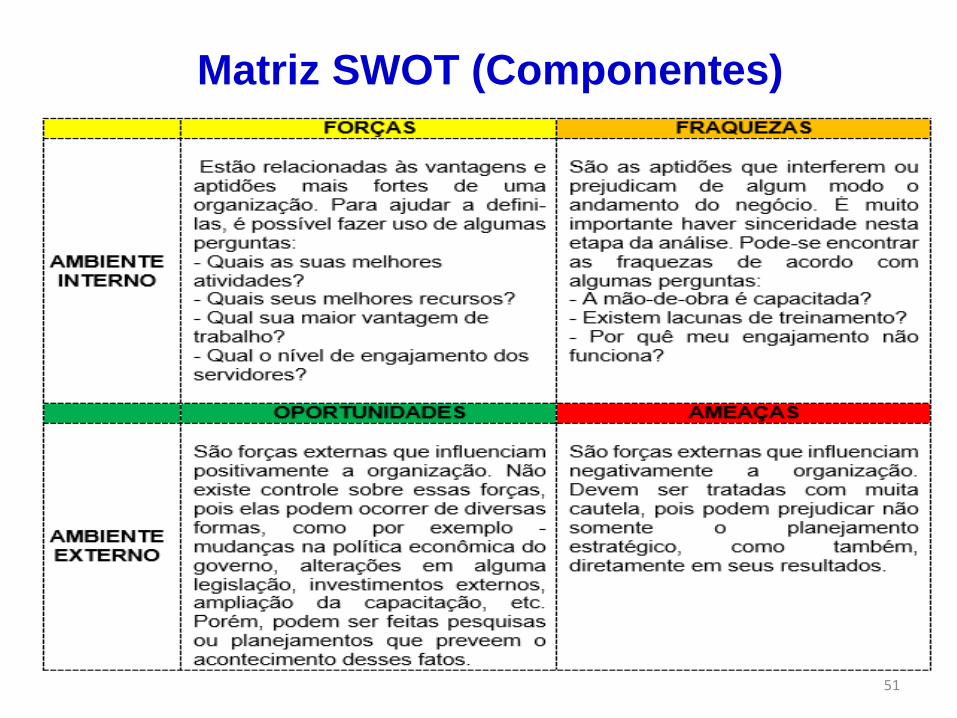

Matriz SWOT (Componentes)

52

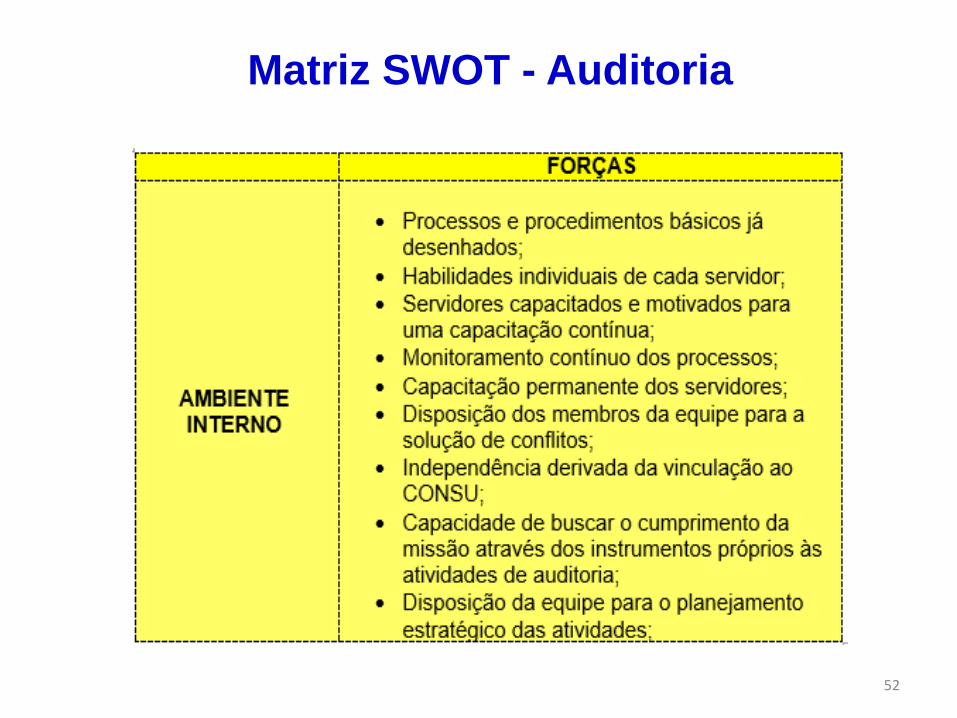

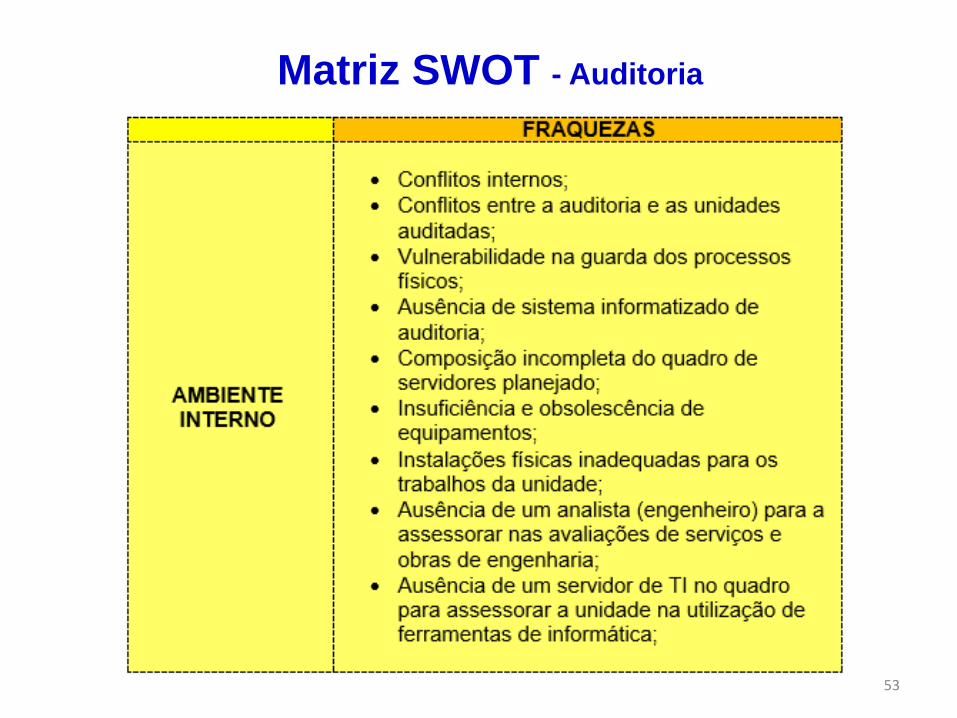

Matriz SWOT - Auditoria

53

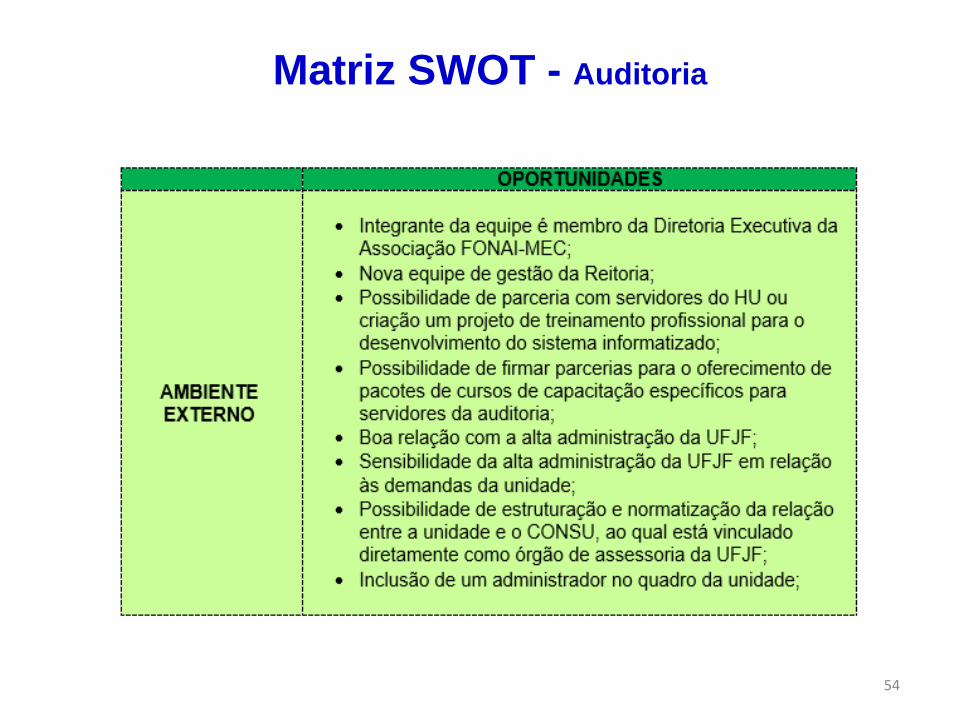

Matriz SWOT - Auditoria

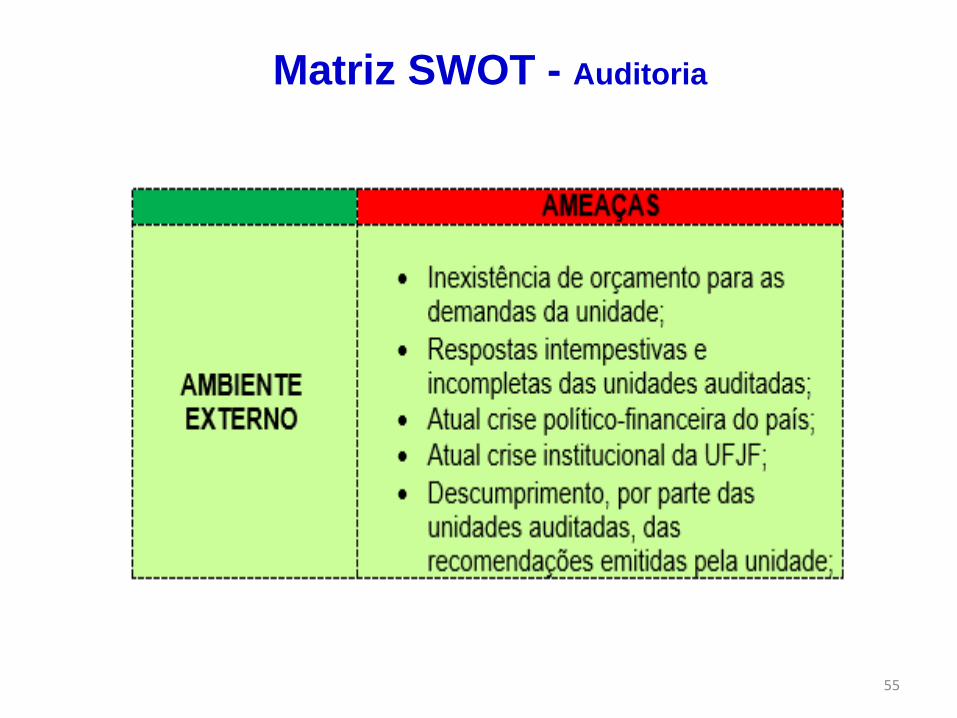

54

Matriz SWOT - Auditoria

55

Matriz SWOT - Auditoria

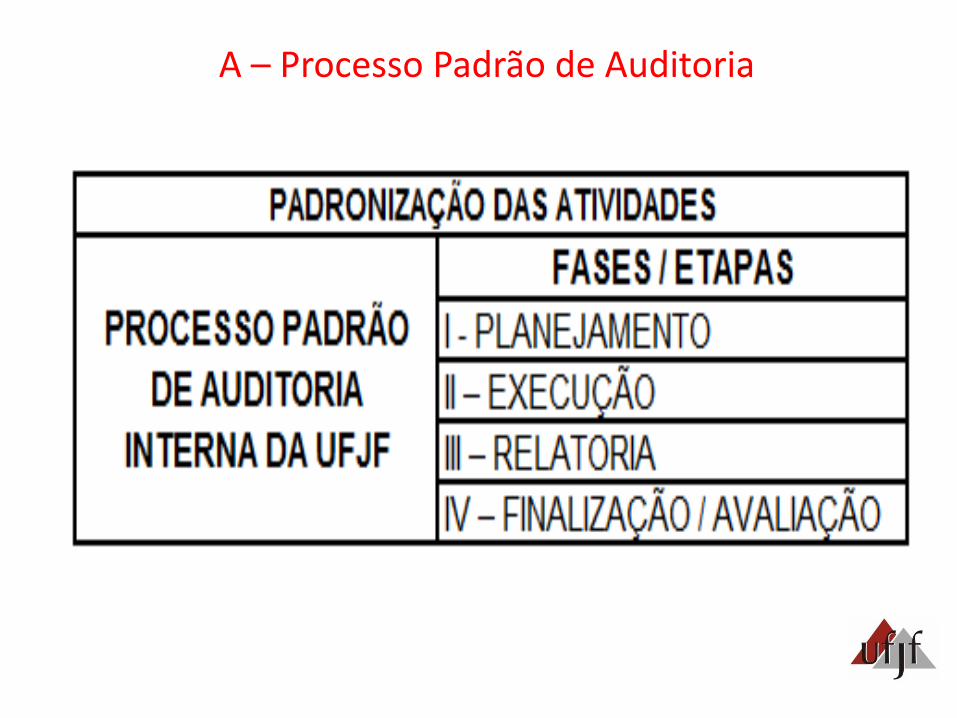

Processo Padrão de Auditoria

56

A – Processo Padrão de Auditoria

A – Processo Padrão de Auditoria (SIAI – Processo de Auditoria)

A – Processo Padrão de Auditoria (SIAI – Monitoramento)

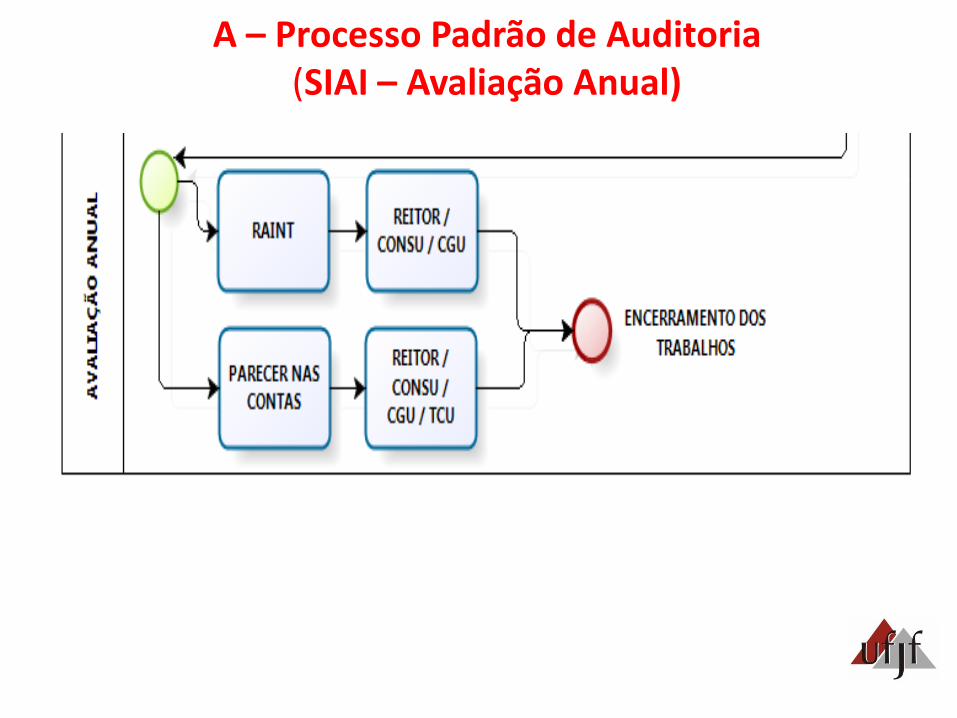

A – Processo Padrão de Auditoria (SIAI – Avaliação Anual)

A – Processo Padrão de Auditoria

A – Processo Padrão de Auditoria

A – Processo Padrão de Auditoria

A – Processo Padrão de Auditoria

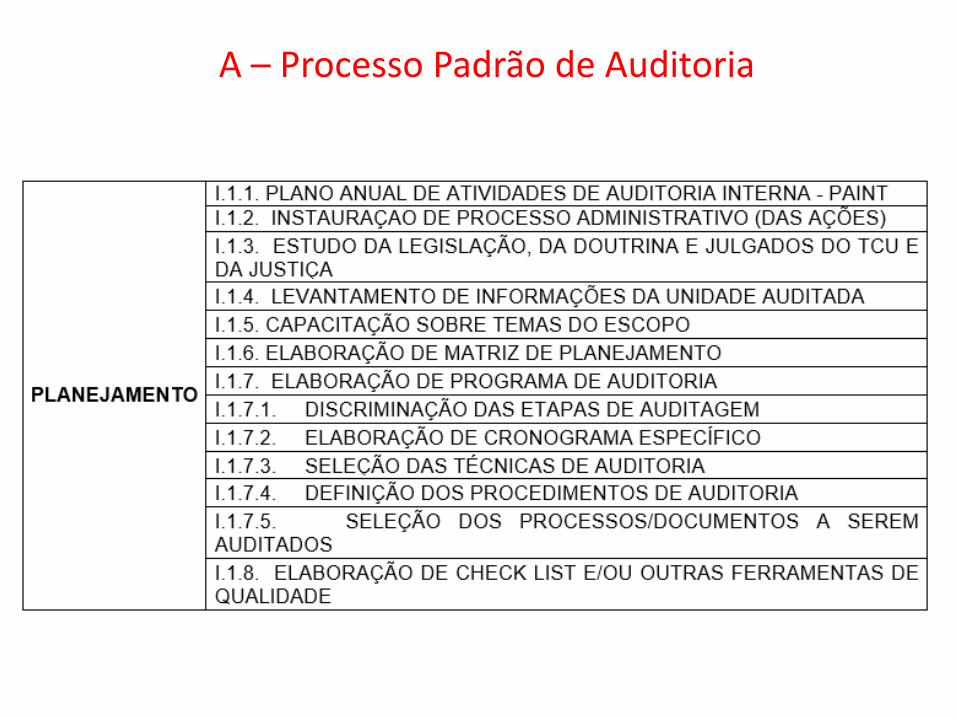

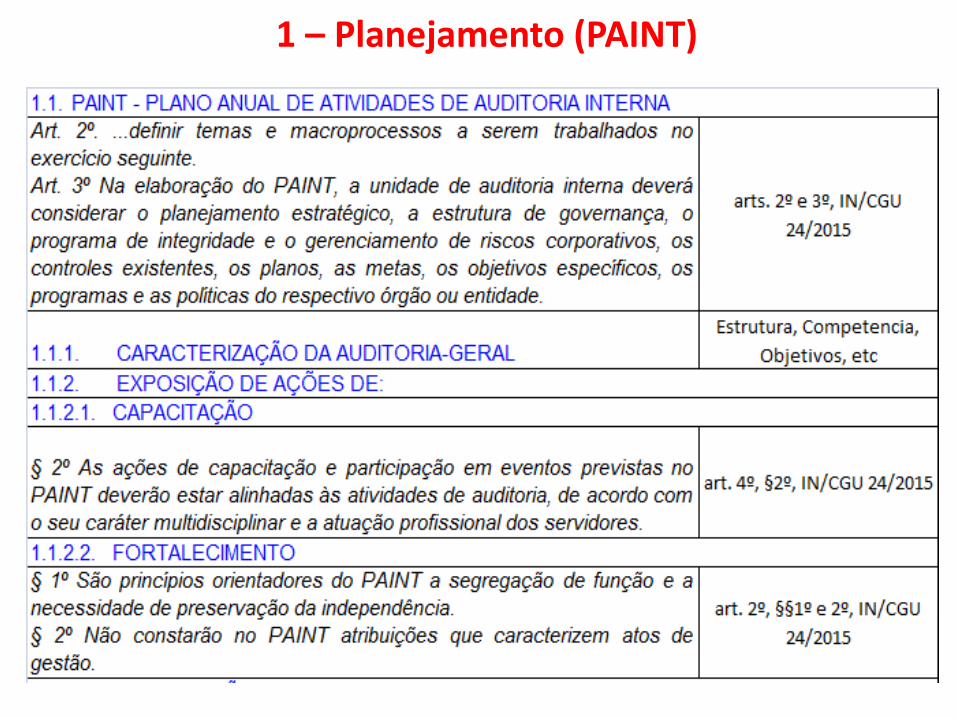

1 – Planejamento (PAINT)

1 – Planejamento (PAINT)

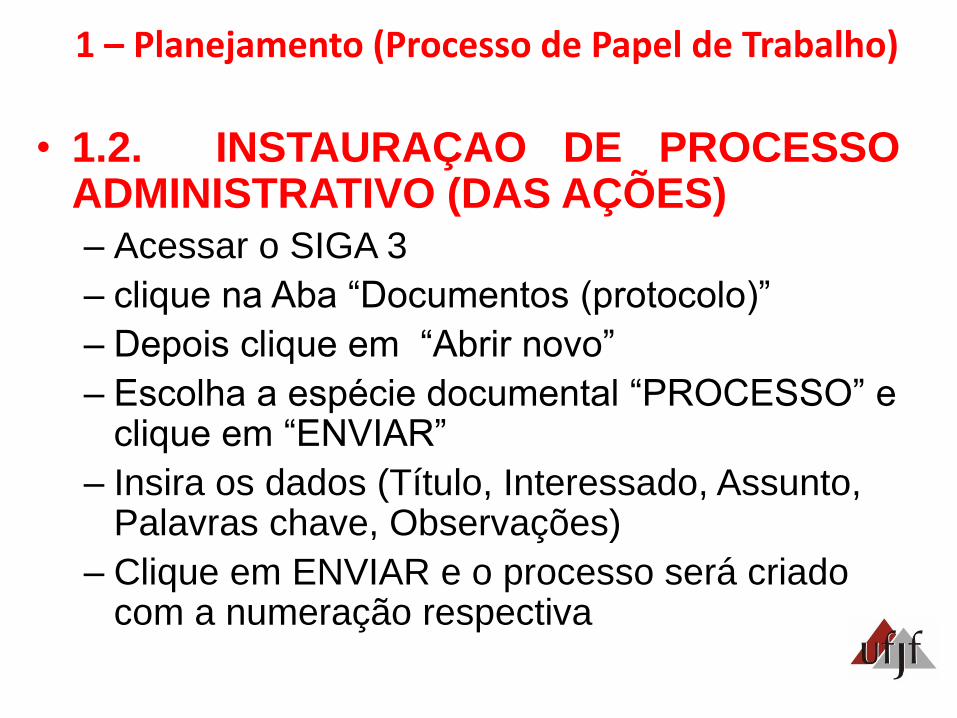

• 1.2. INSTAURAÇAO DE PROCESSOADMINISTRATIVO (DAS AÇÕES)

– Acessar o SIGA 3

– clique na Aba “Documentos (protocolo)”

– Depois clique em “Abrir novo”

– Escolha a espécie documental “PROCESSO” e clique em “ENVIAR”

– Insira os dados (Título, Interessado, Assunto, Palavras chave, Observações)

– Clique em ENVIAR e o processo será criado com a numeração respectiva

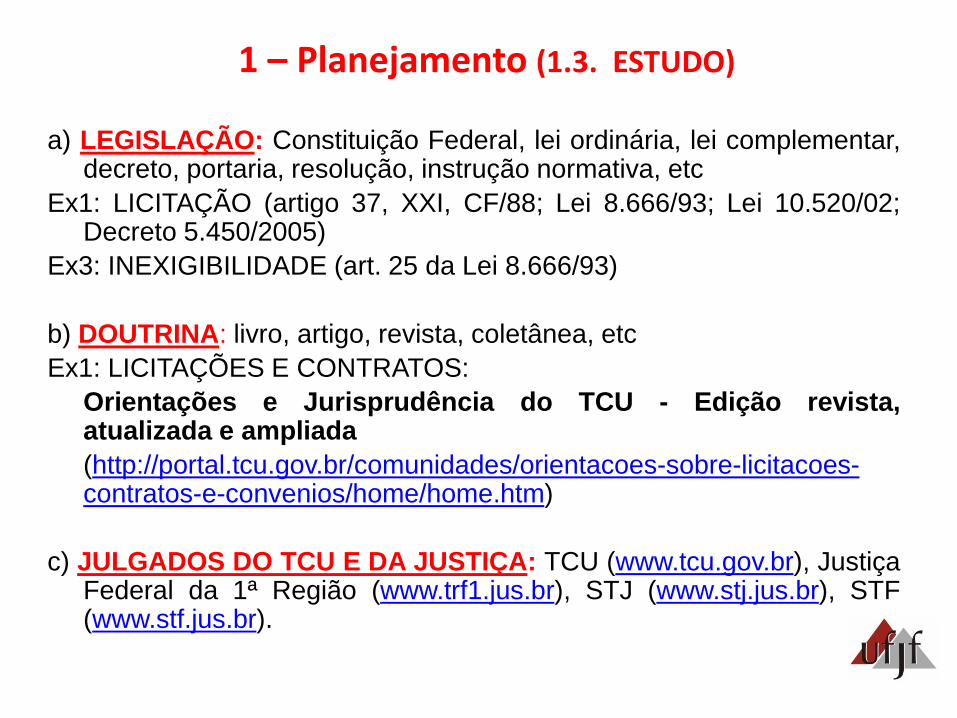

1 – Planejamento (Processo de Papel de Trabalho)

a) LEGISLAÇÃO: Constituição Federal, lei ordinária, lei complementar,decreto, portaria, resolução, instrução normativa, etc

Ex1: LICITAÇÃO (artigo 37, XXI, CF/88; Lei 8.666/93; Lei 10.520/02;Decreto 5.450/2005)

Ex3: INEXIGIBILIDADE (art. 25 da Lei 8.666/93)

b) DOUTRINA: livro, artigo, revista, coletânea, etc

Ex1: LICITAÇÕES E CONTRATOS:

Orientações e Jurisprudência do TCU - Edição revista,atualizada e ampliada

(http://portal.tcu.gov.br/comunidades/orientacoes-sobre-licitacoes-contratos-e-convenios/home/home.htm)

c) JULGADOS DO TCU E DA JUSTIÇA: TCU (www.tcu.gov.br), JustiçaFederal da 1ª Região (www.trf1.jus.br), STJ (www.stj.jus.br), STF(www.stf.jus.br).

1 – Planejamento (1.3. ESTUDO)

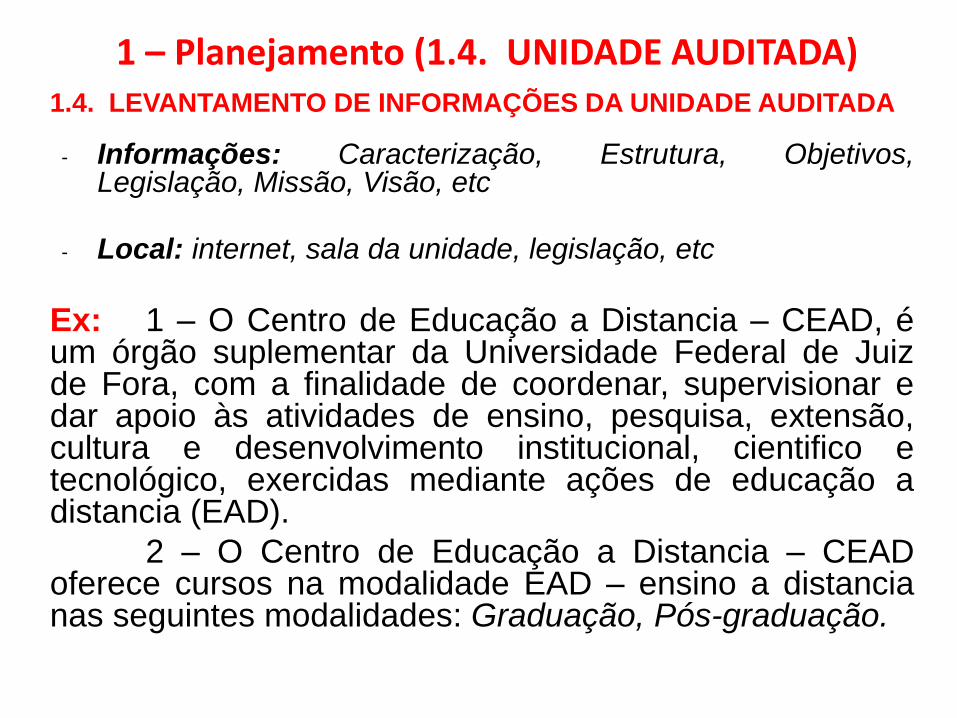

1.4. LEVANTAMENTO DE INFORMAÇÕES DA UNIDADE AUDITADA

- Informações: Caracterização, Estrutura, Objetivos,Legislação, Missão, Visão, etc

- Local: internet, sala da unidade, legislação, etc

Ex: 1 – O Centro de Educação a Distancia – CEAD, éum órgão suplementar da Universidade Federal de Juizde Fora, com a finalidade de coordenar, supervisionar edar apoio às atividades de ensino, pesquisa, extensão,cultura e desenvolvimento institucional, cientifico etecnológico, exercidas mediante ações de educação adistancia (EAD).

2 – O Centro de Educação a Distancia – CEADoferece cursos na modalidade EAD – ensino a distancianas seguintes modalidades: Graduação, Pós-graduação.

1 – Planejamento (1.4. UNIDADE AUDITADA)

1.4. LEVANTAMENTO DE INFORMAÇÕES DA UNIDADE AUDITADA

(continuação)

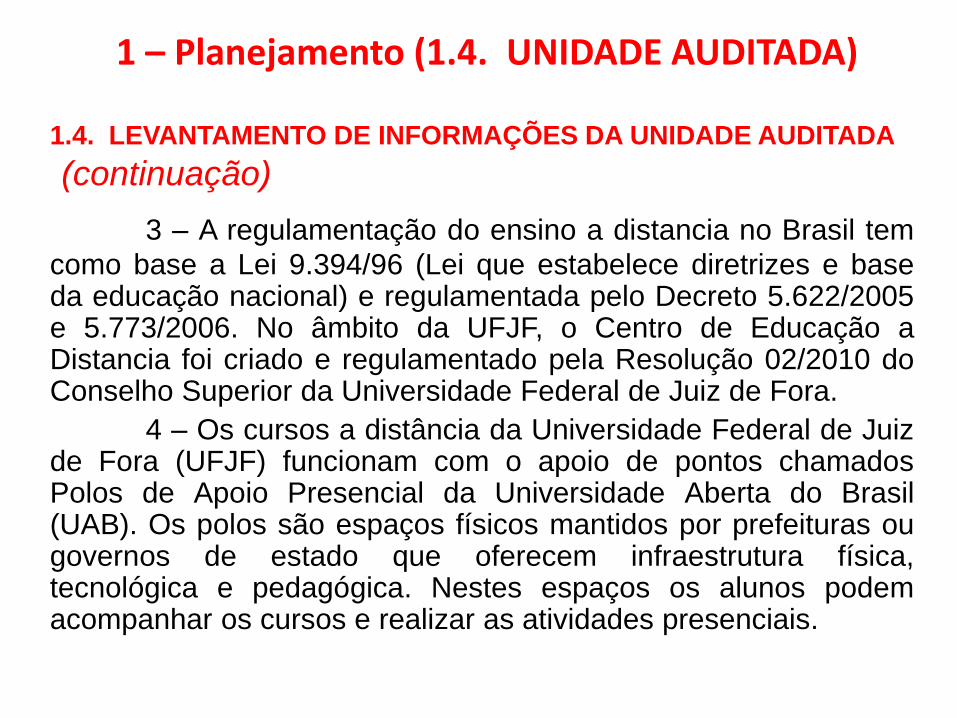

3 – A regulamentação do ensino a distancia no Brasil tem

como base a Lei 9.394/96 (Lei que estabelece diretrizes e baseda educação nacional) e regulamentada pelo Decreto 5.622/2005e 5.773/2006. No âmbito da UFJF, o Centro de Educação aDistancia foi criado e regulamentado pela Resolução 02/2010 doConselho Superior da Universidade Federal de Juiz de Fora.

4 – Os cursos a distância da Universidade Federal de Juizde Fora (UFJF) funcionam com o apoio de pontos chamadosPolos de Apoio Presencial da Universidade Aberta do Brasil(UAB). Os polos são espaços físicos mantidos por prefeituras ougovernos de estado que oferecem infraestrutura física,tecnológica e pedagógica. Nestes espaços os alunos podemacompanhar os cursos e realizar as atividades presenciais.

1 – Planejamento (1.4. UNIDADE AUDITADA)

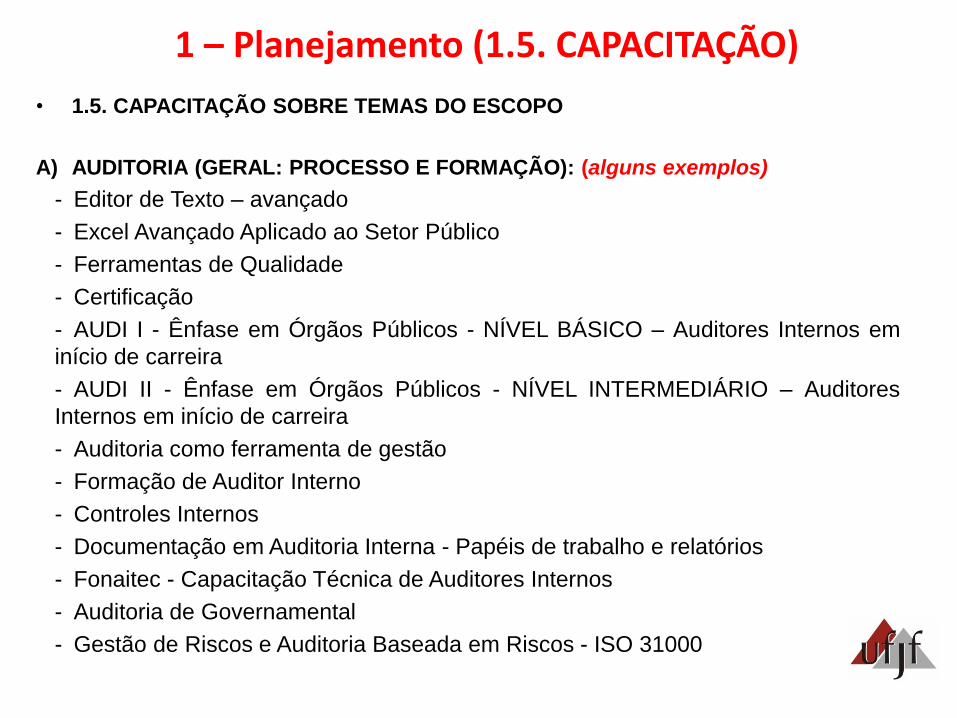

• 1.5. CAPACITAÇÃO SOBRE TEMAS DO ESCOPO

A) AUDITORIA (GERAL: PROCESSO E FORMAÇÃO): (alguns exemplos)

- Editor de Texto – avançado

- Excel Avançado Aplicado ao Setor Público

- Ferramentas de Qualidade

- Certificação

- AUDI I - Ênfase em Órgãos Públicos - NÍVEL BÁSICO – Auditores Internos em

início de carreira

- AUDI II - Ênfase em Órgãos Públicos - NÍVEL INTERMEDIÁRIO – Auditores

Internos em início de carreira

- Auditoria como ferramenta de gestão

- Formação de Auditor Interno

- Controles Internos

- Documentação em Auditoria Interna - Papéis de trabalho e relatórios

- Fonaitec - Capacitação Técnica de Auditores Internos

- Auditoria de Governamental

- Gestão de Riscos e Auditoria Baseada em Riscos - ISO 31000

1 – Planejamento (1.5. CAPACITAÇÃO)

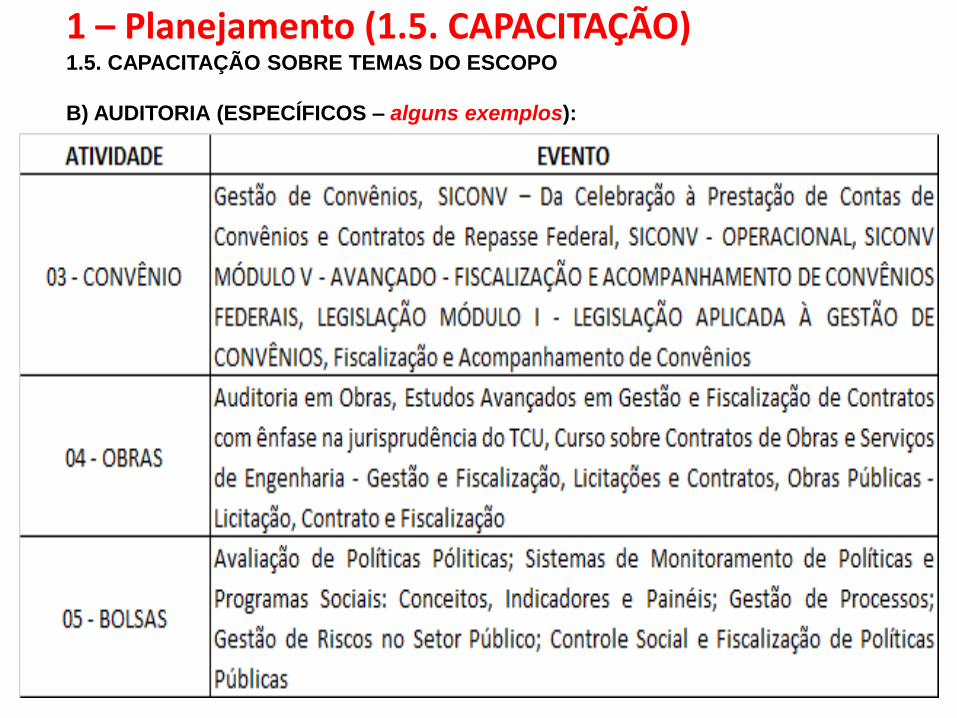

1 – Planejamento (1.5. CAPACITAÇÃO)1.5. CAPACITAÇÃO SOBRE TEMAS DO ESCOPO

B) AUDITORIA (ESPECÍFICOS – alguns exemplos):

1 – Planejamento (1.5. CAPACITAÇÃO)1.5. CAPACITAÇÃO SOBRE TEMAS DO ESCOPO

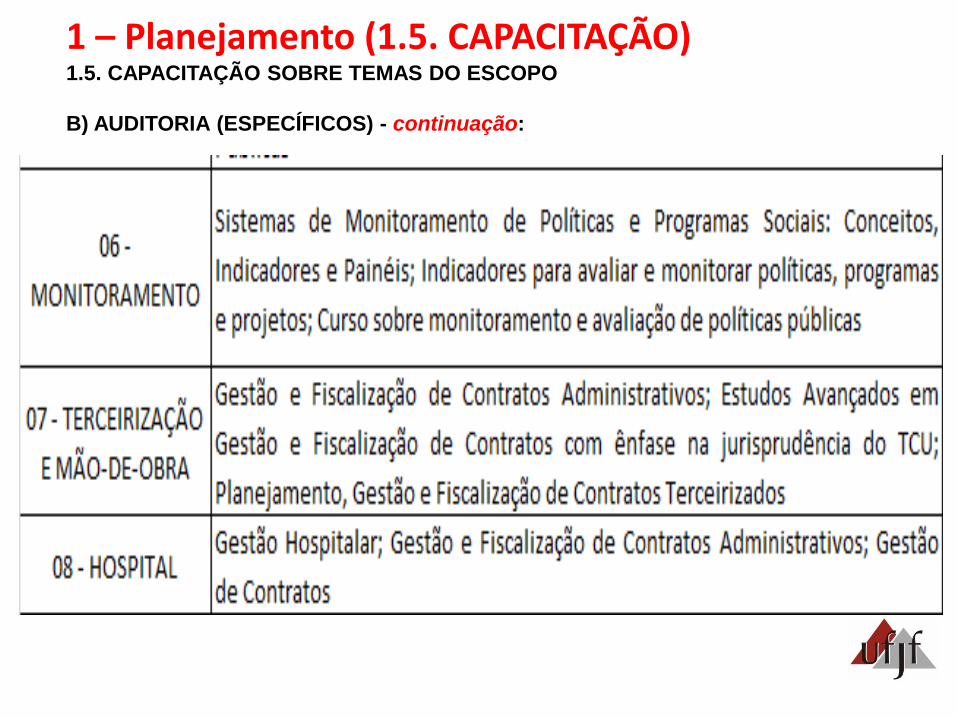

B) AUDITORIA (ESPECÍFICOS) - continuação:

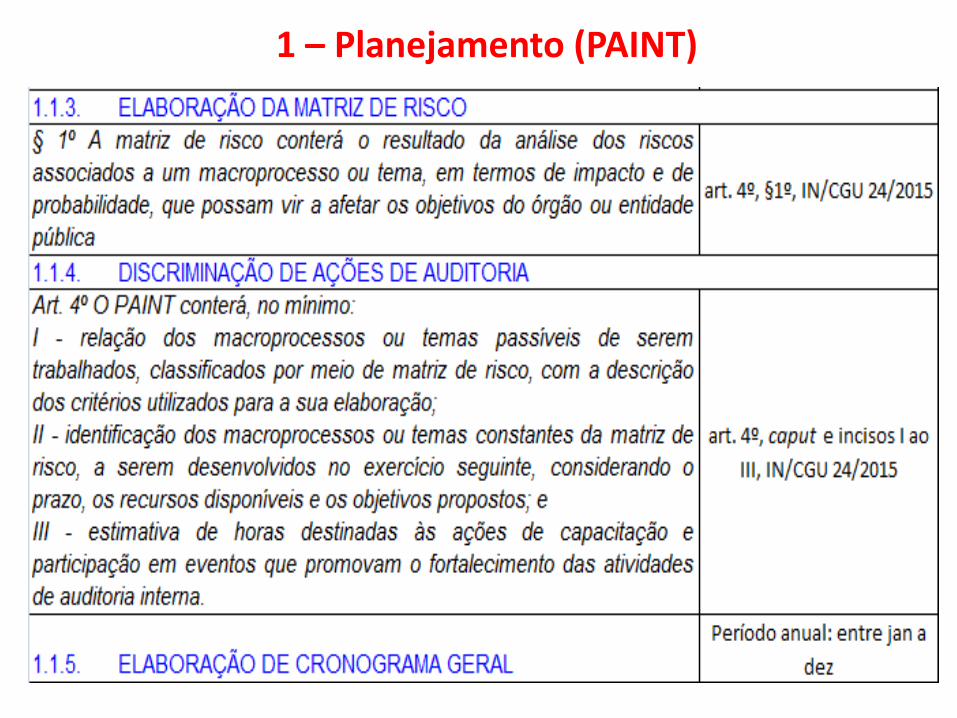

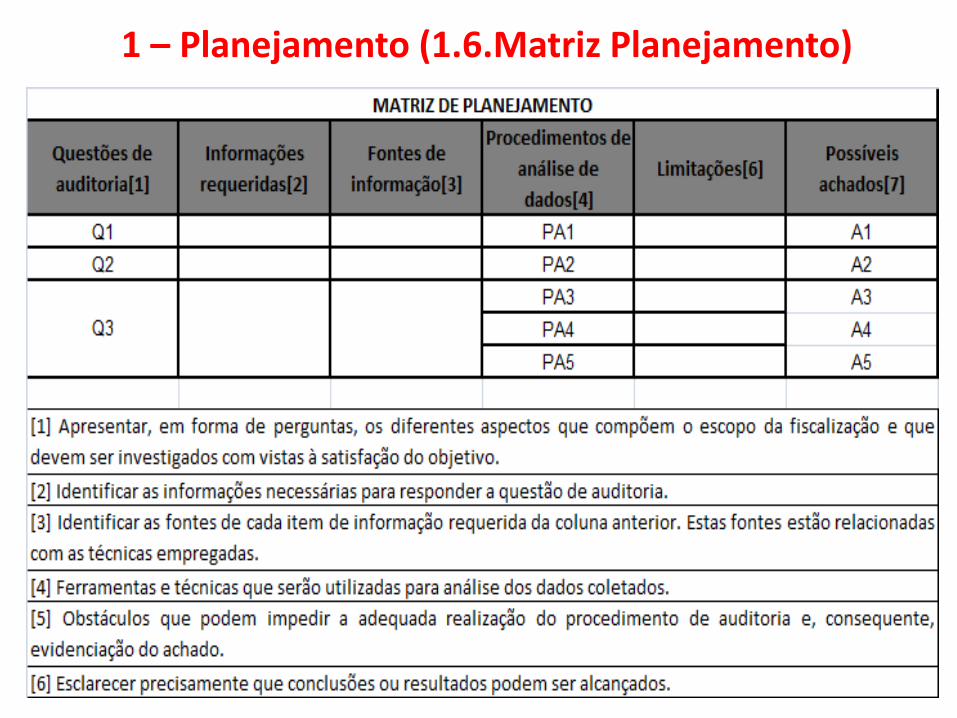

1.6. ELABORAÇÃO DE MATRIZ DE PLANEJAMENTO

Matriz de Planejamento é uma ferramenta cujo objetivo é

“esquematizar” as informações relevantes de um trabalho de

auditoria, que servirão de base para sua execução e para o

detalhamento do escopo.

• Questões de auditoria: é a determinação do que se

pretende com a execução dos trabalhos, devendo ser

formulada como pergunta, que será aquilo que se quer

responder com o desenvolvimento do trabalho; (Q1;Q2,etc)

• Informações requeridas: são os documentos e ou dados

que os servidores técnicos entendem necessários e

suficientes para responder as questões de auditoria;

1 – Planejamento (1.6.Matriz Planejamento)

1.6. ELABORAÇÃO DE MATRIZ DE PLANEJAMENTO

(continuação)

• Fontes de informação: é a identificação,

preferencialmente formal, da(s) pessoa(s), físicas ou

jurídicas, que fornecerão as informações requeridas,

bem como os bancos de dados e ou sistemas de

informação dos quais foram retirados; estão

relacionadas com as técnicas empregadas

• Procedimentos de análise de dados: são os métodos

e técnicas utilizados para verificar a fidedignidade,

conformidade, completude, veracidade e pertinência

dos dados coletados; Ferramentas e técnicas que serão

utilizadas para análise dos dados coletados.

1 – Planejamento (1.6.Matriz Planejamento)

1.6. ELABORAÇÃO DE MATRIZ DE PLANEJAMENTO

(continuação)

• Limitações: são os fatores que dificultam ou restringem a

obtenção das informações requeridas; obstáculos que podem

impedir a adequada realização do procedimento de auditoria e,

consequente, evidenciação do achado.

• Possíveis achados: esclarecer precisamente que conclusões

ou resultados podem ser alcançados; descrição do parâmetro

de análise, detalhando respostas que se pretende para a

questão de auditoria, considerando o procedimento de análise

realizado e, principalmente, quais objetivos específicos do

trabalho atendem tal resposta. Ressalte-se a importância do

preenchimento correto deste campo para que não se tenham

informações nem análises de dados que não atendam a pelo

menos um objetivo do trabalho.

1 – Planejamento (1.6.Matriz Planejamento)

1 – Planejamento (1.6.Matriz Planejamento)

1.7.1. DISCRIMINAÇÃO DAS ETAPAS DE AUDITAGEM

- EXECUÇÃO:

• COMUNICAÇÃO (memorando)

• SOLICITAÇÃO DE AUDITORIA (manual de auditoria)

• REUNIÃO (colher ata da apresentação)

• RECEBIMENTO (processos/documentos)

• COLETA (informações complementares, entrevista,etc)

• ANÁLISE (técnicas de auditoria, matriz, procedimentos, etc)

• MATRIZ DE ACHADOS (informações e constatações)

• EVIDÊNCIAS (documentação que comprova o achado)

• PROCESSAMENTO E ORGANIZAÇÃO (área, subárea, etc)

• SOLICITAÇÃO SOBRE ACHADOS (manifestação da unidade)

1 – Planejamento (1.7. ELABORAÇÃO DE PROGRAMA DE AUDITORIA)

1.7.1. DISCRIMINAÇÃO DAS ETAPAS DE AUDITAGEM

(continuação)

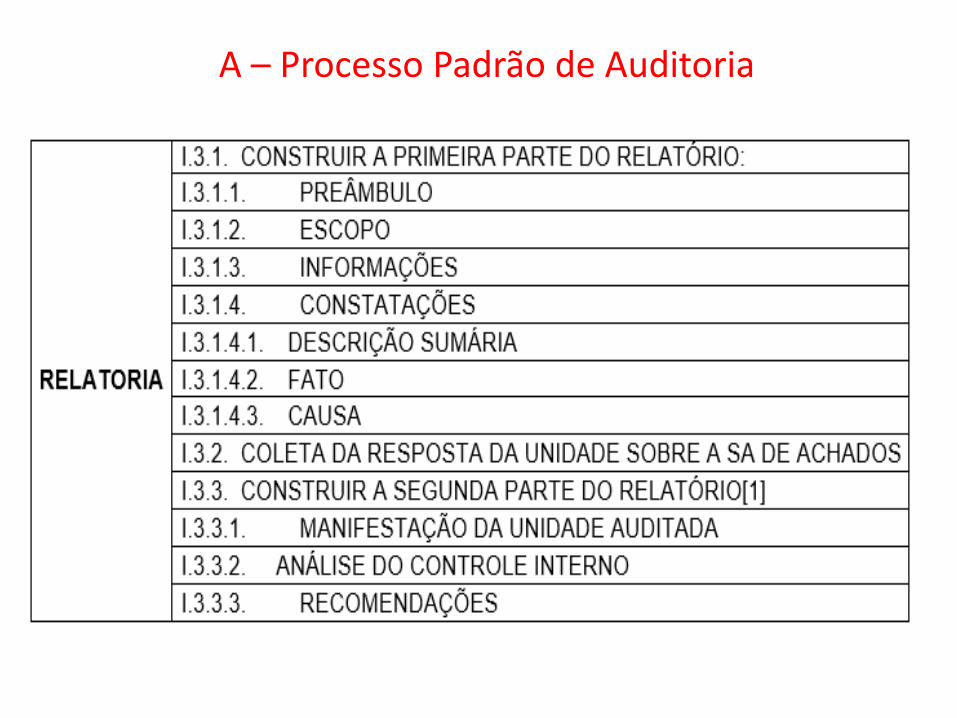

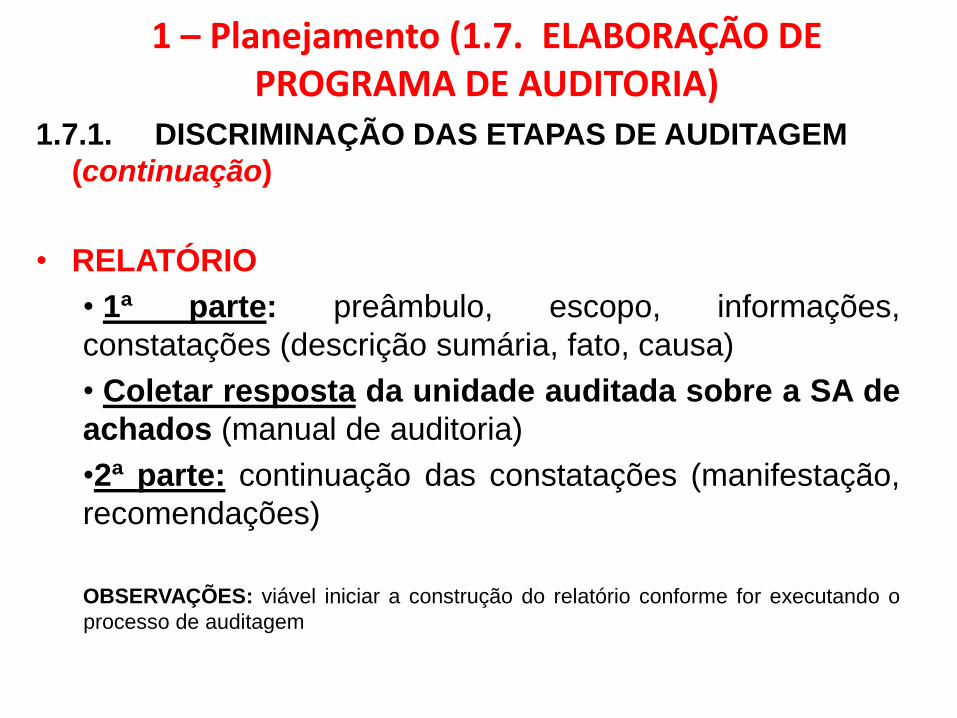

• RELATÓRIO

• 1ª parte: preâmbulo, escopo, informações,

constatações (descrição sumária, fato, causa)

• Coletar resposta da unidade auditada sobre a SA de

achados (manual de auditoria)

•2ª parte: continuação das constatações (manifestação,

recomendações)

OBSERVAÇÕES: viável iniciar a construção do relatório conforme for executando o

processo de auditagem

1 – Planejamento (1.7. ELABORAÇÃO DE PROGRAMA DE AUDITORIA)

1.7.1. DISCRIMINAÇÃO DAS ETAPAS DE AUDITAGEM

(continuação)

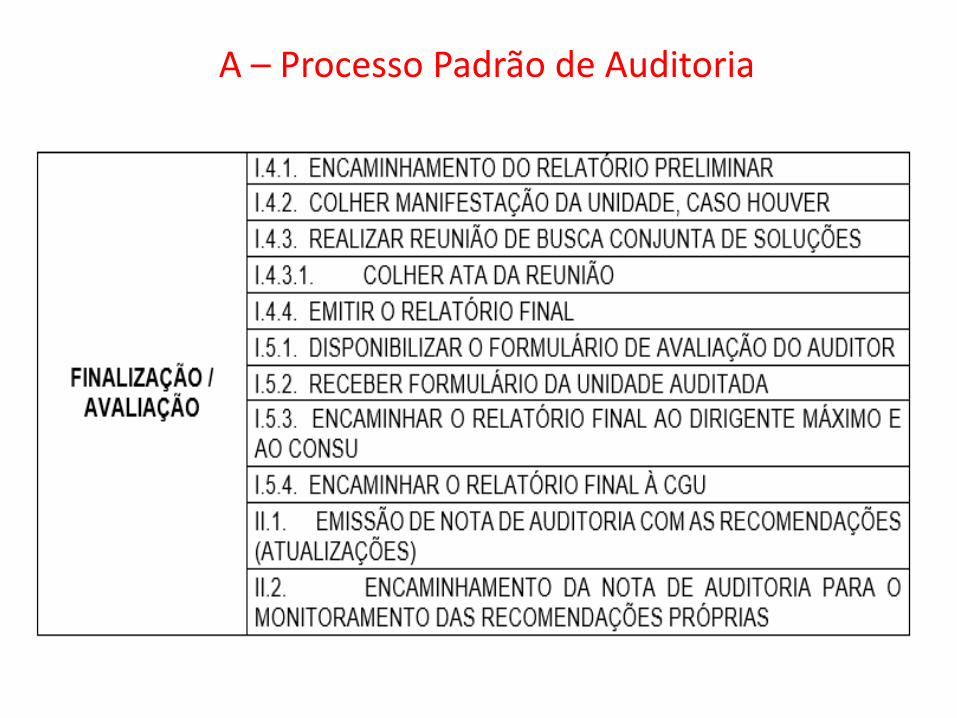

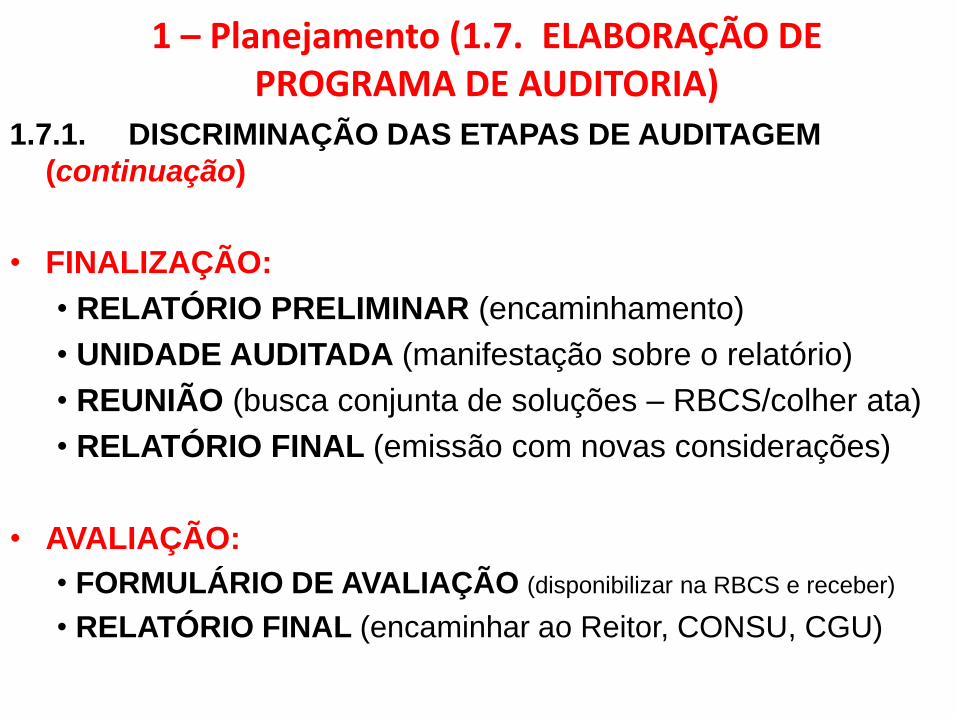

• FINALIZAÇÃO:

• RELATÓRIO PRELIMINAR (encaminhamento)

• UNIDADE AUDITADA (manifestação sobre o relatório)

• REUNIÃO (busca conjunta de soluções – RBCS/colher ata)

• RELATÓRIO FINAL (emissão com novas considerações)

• AVALIAÇÃO:

• FORMULÁRIO DE AVALIAÇÃO (disponibilizar na RBCS e receber)

• RELATÓRIO FINAL (encaminhar ao Reitor, CONSU, CGU)

1 – Planejamento (1.7. ELABORAÇÃO DE PROGRAMA DE AUDITORIA)

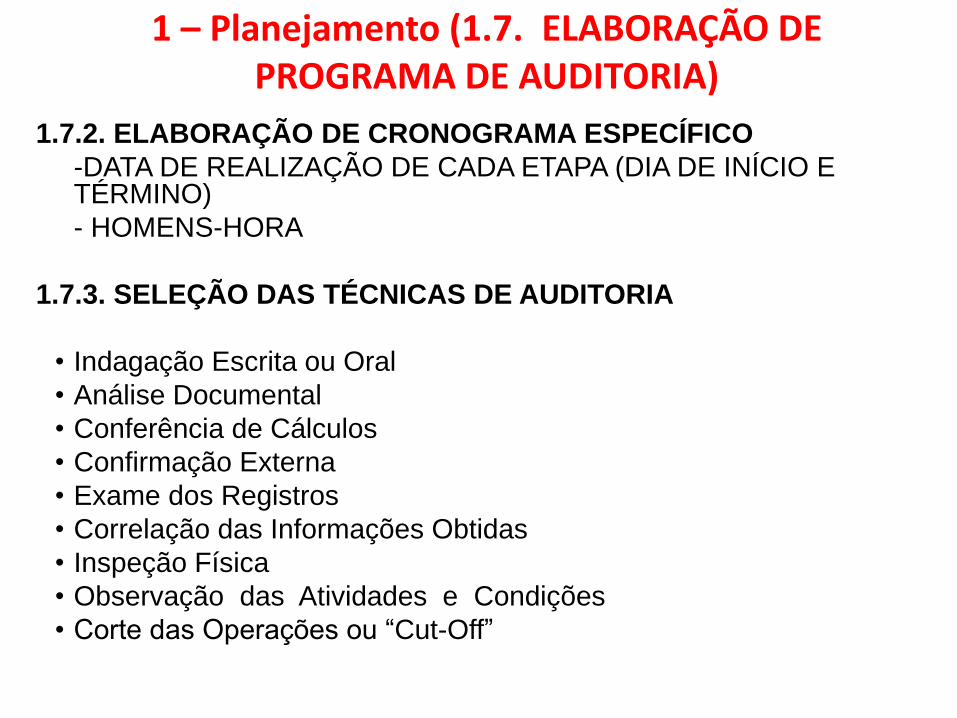

1.7.2. ELABORAÇÃO DE CRONOGRAMA ESPECÍFICO

-DATA DE REALIZAÇÃO DE CADA ETAPA (DIA DE INÍCIO E TÉRMINO)

- HOMENS-HORA

1.7.3. SELEÇÃO DAS TÉCNICAS DE AUDITORIA

• Indagação Escrita ou Oral

• Análise Documental

• Conferência de Cálculos

• Confirmação Externa

• Exame dos Registros

• Correlação das Informações Obtidas

• Inspeção Física

• Observação das Atividades e Condições

• Corte das Operações ou “Cut-Off”

1 – Planejamento (1.7. ELABORAÇÃO DE PROGRAMA DE AUDITORIA)

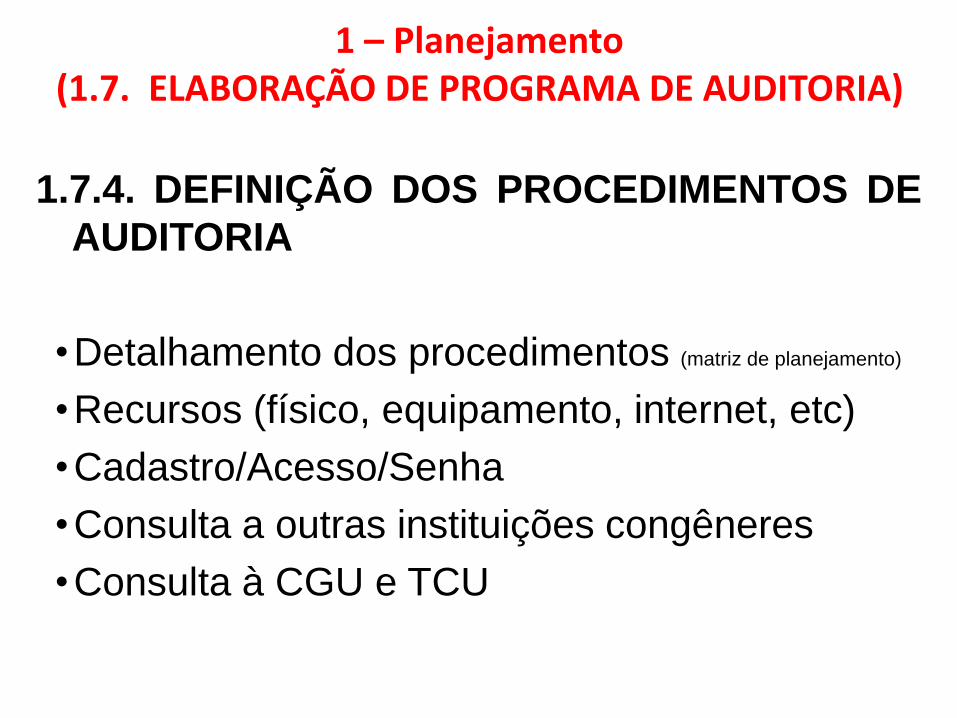

1.7.4. DEFINIÇÃO DOS PROCEDIMENTOS DE

AUDITORIA

•Detalhamento dos procedimentos (matriz de planejamento)

•Recursos (físico, equipamento, internet, etc)

•Cadastro/Acesso/Senha

•Consulta a outras instituições congêneres

•Consulta à CGU e TCU

1 – Planejamento (1.7. ELABORAÇÃO DE PROGRAMA DE AUDITORIA)

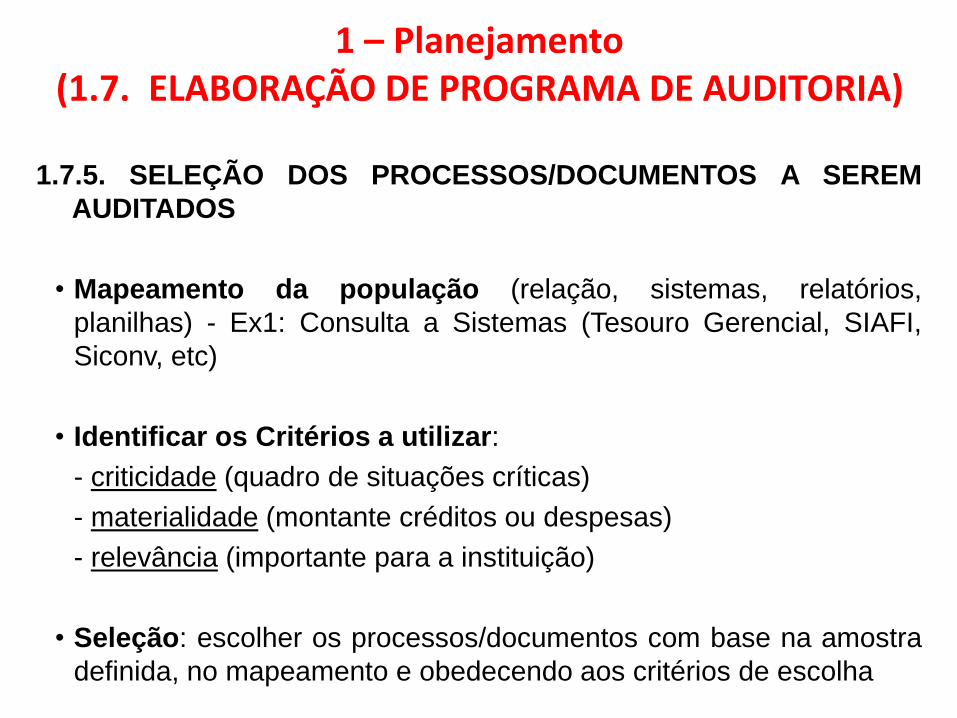

1.7.5. SELEÇÃO DOS PROCESSOS/DOCUMENTOS A SEREM

AUDITADOS

• Mapeamento da população (relação, sistemas, relatórios,

planilhas) - Ex1: Consulta a Sistemas (Tesouro Gerencial, SIAFI,

Siconv, etc)

• Identificar os Critérios a utilizar:

- criticidade (quadro de situações críticas)

- materialidade (montante créditos ou despesas)

- relevância (importante para a instituição)

• Seleção: escolher os processos/documentos com base na amostra

definida, no mapeamento e obedecendo aos critérios de escolha

1 – Planejamento (1.7. ELABORAÇÃO DE PROGRAMA DE AUDITORIA)

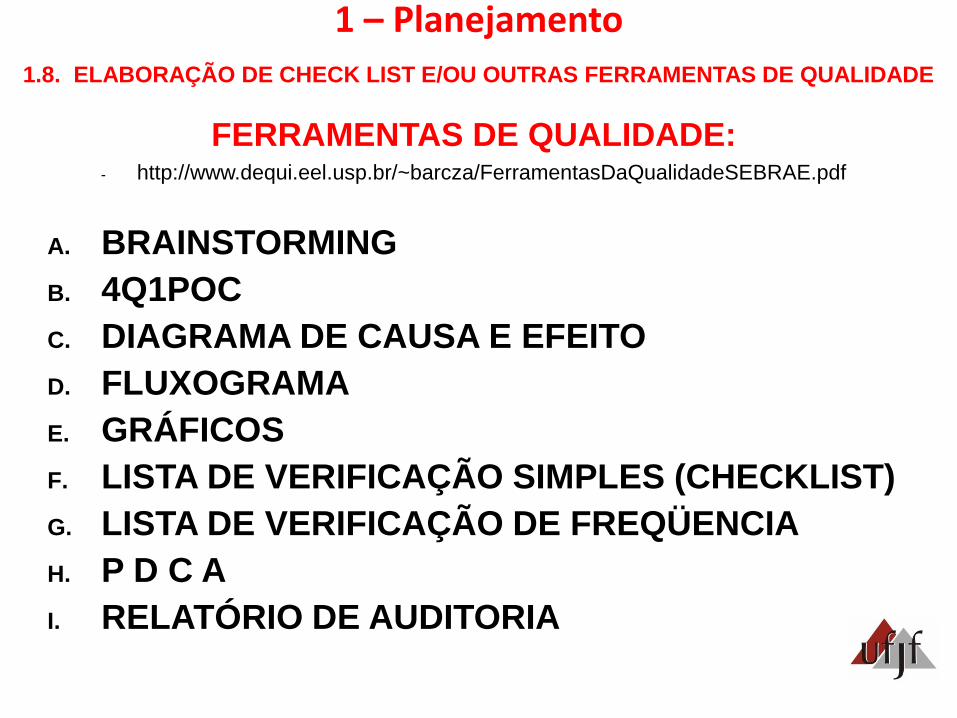

FERRAMENTAS DE QUALIDADE:- http://www.dequi.eel.usp.br/~barcza/FerramentasDaQualidadeSEBRAE.pdf

A. BRAINSTORMING

B. 4Q1POC

C. DIAGRAMA DE CAUSA E EFEITO

D. FLUXOGRAMA

E. GRÁFICOS

F. LISTA DE VERIFICAÇÃO SIMPLES (CHECKLIST)

G. LISTA DE VERIFICAÇÃO DE FREQÜENCIA

H. P D C A

I. RELATÓRIO DE AUDITORIA

1 – Planejamento

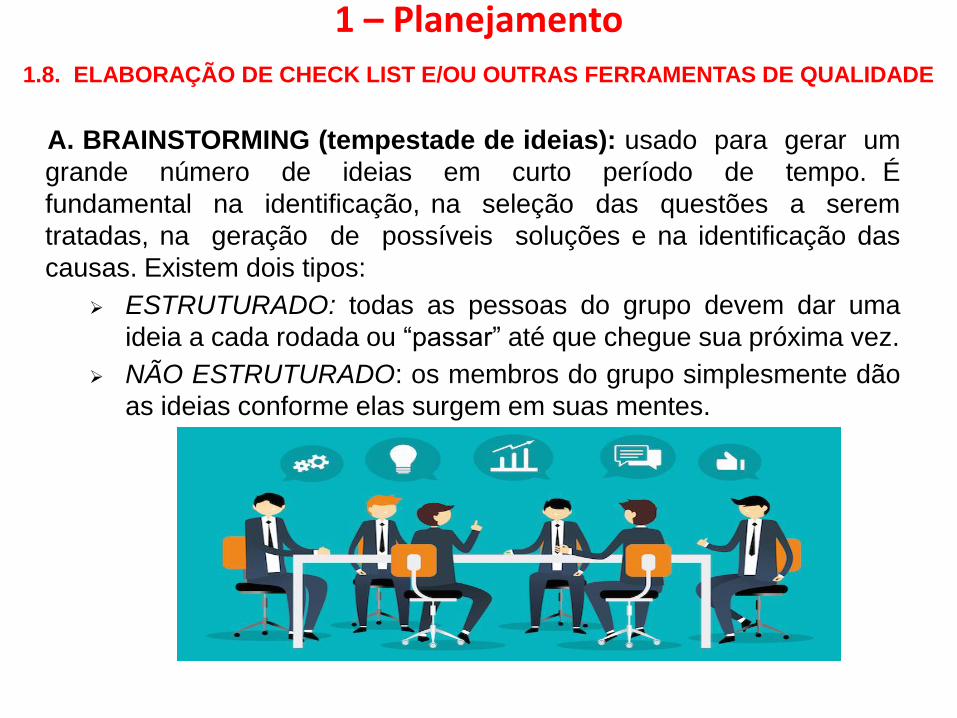

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

A. BRAINSTORMING (tempestade de ideias): usado para gerar um

grande número de ideias em curto período de tempo. É

fundamental na identificação, na seleção das questões a serem

tratadas, na geração de possíveis soluções e na identificação das

causas. Existem dois tipos:

ESTRUTURADO: todas as pessoas do grupo devem dar uma

ideia a cada rodada ou “passar” até que chegue sua próxima vez.

NÃO ESTRUTURADO: os membros do grupo simplesmente dão

as ideias conforme elas surgem em suas mentes.

1 – Planejamento

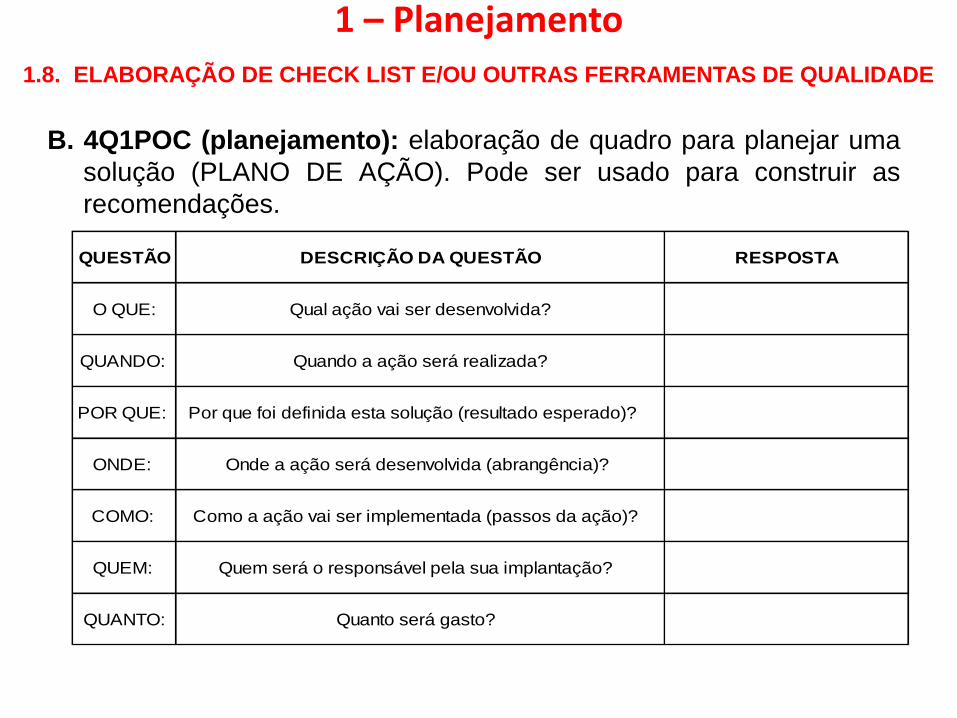

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

B. 4Q1POC (planejamento): elaboração de quadro para planejar uma

solução (PLANO DE AÇÃO). Pode ser usado para construir as

recomendações.

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

QUESTÃO DESCRIÇÃO DA QUESTÃO RESPOSTA

O QUE: Qual ação vai ser desenvolvida?

QUANDO: Quando a ação será realizada?

POR QUE: Por que foi definida esta solução (resultado esperado)?

ONDE: Onde a ação será desenvolvida (abrangência)?

COMO: Como a ação vai ser implementada (passos da ação)?

QUEM: Quem será o responsável pela sua implantação?

QUANTO: Quanto será gasto?

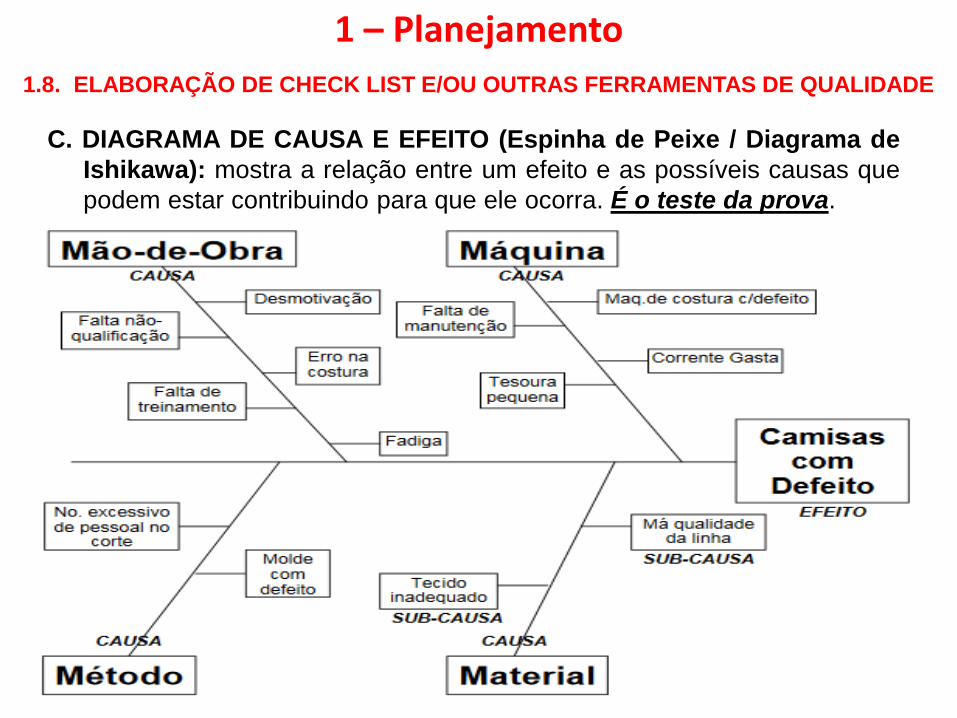

C. DIAGRAMA DE CAUSA E EFEITO (Espinha de Peixe / Diagrama de

Ishikawa): mostra a relação entre um efeito e as possíveis causas que

podem estar contribuindo para que ele ocorra. É o teste da prova.

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

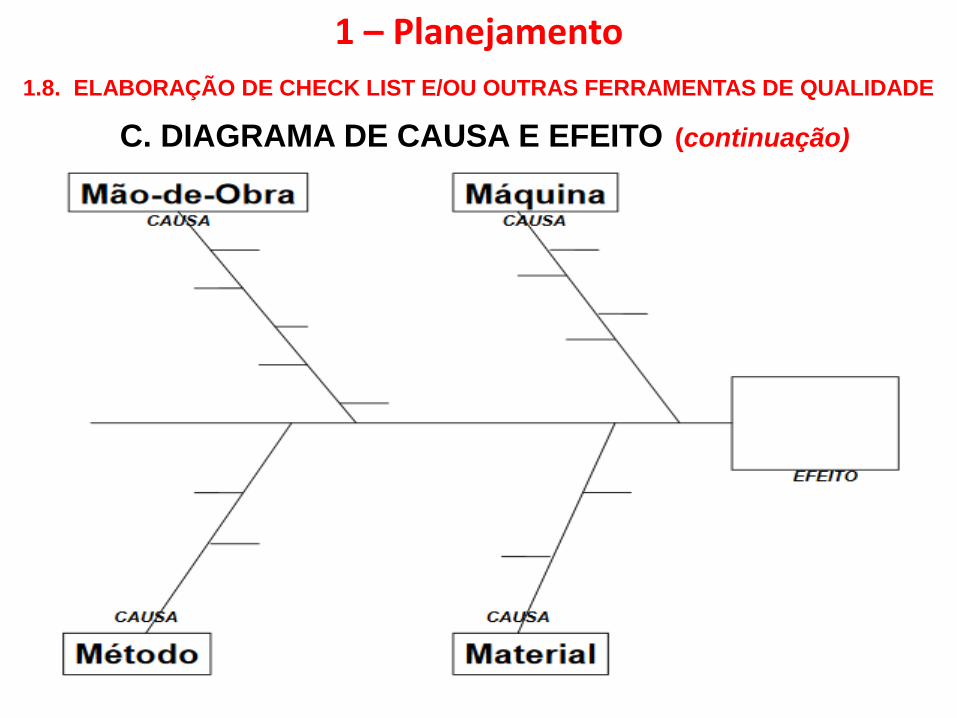

C. DIAGRAMA DE CAUSA E EFEITO (continuação)

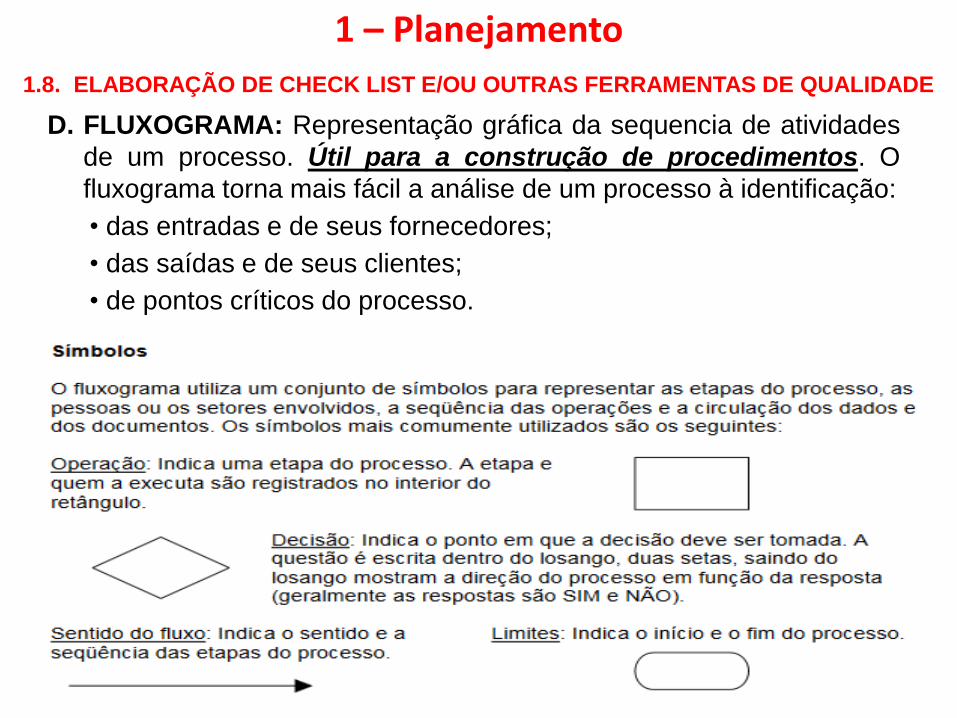

D. FLUXOGRAMA: Representação gráfica da sequencia de atividades

de um processo. Útil para a construção de procedimentos. O

fluxograma torna mais fácil a análise de um processo à identificação:

• das entradas e de seus fornecedores;

• das saídas e de seus clientes;

• de pontos críticos do processo.

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

1 – Planejamento

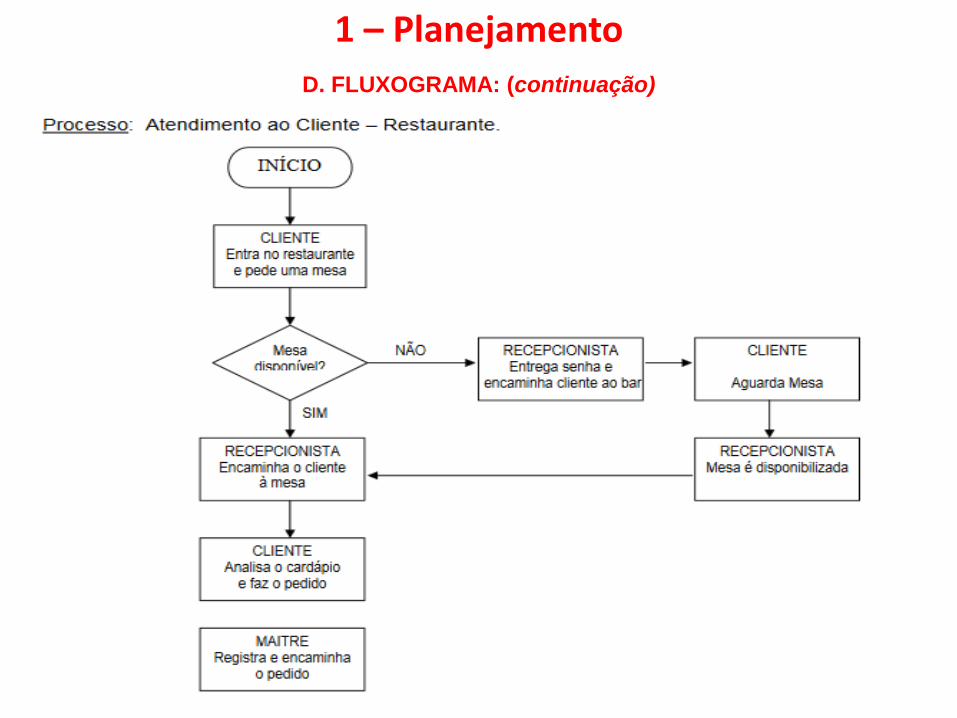

D. FLUXOGRAMA: (continuação)

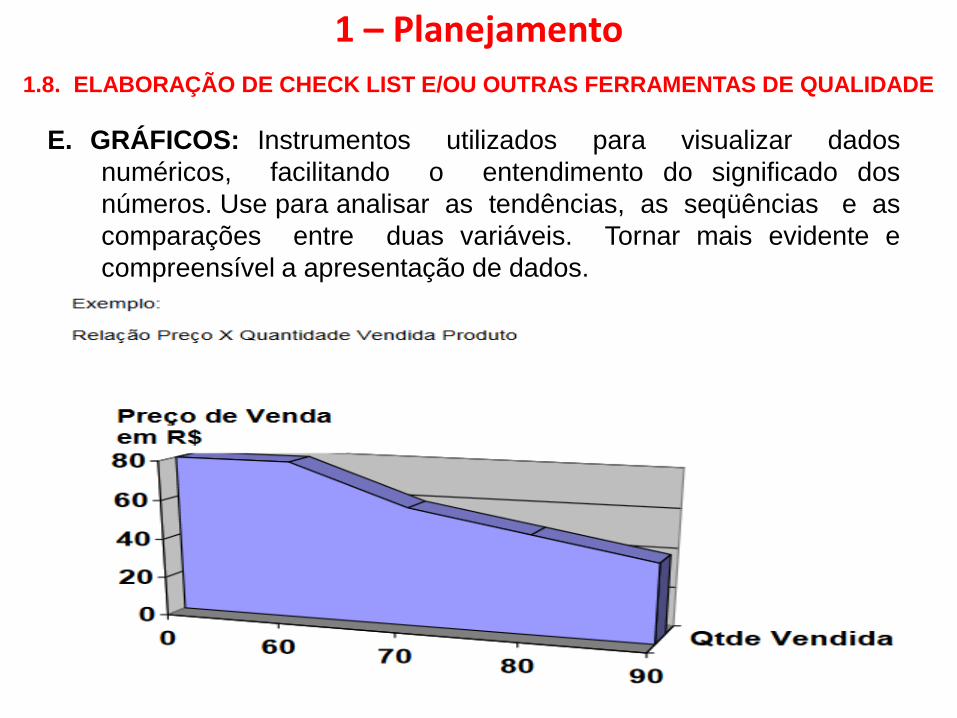

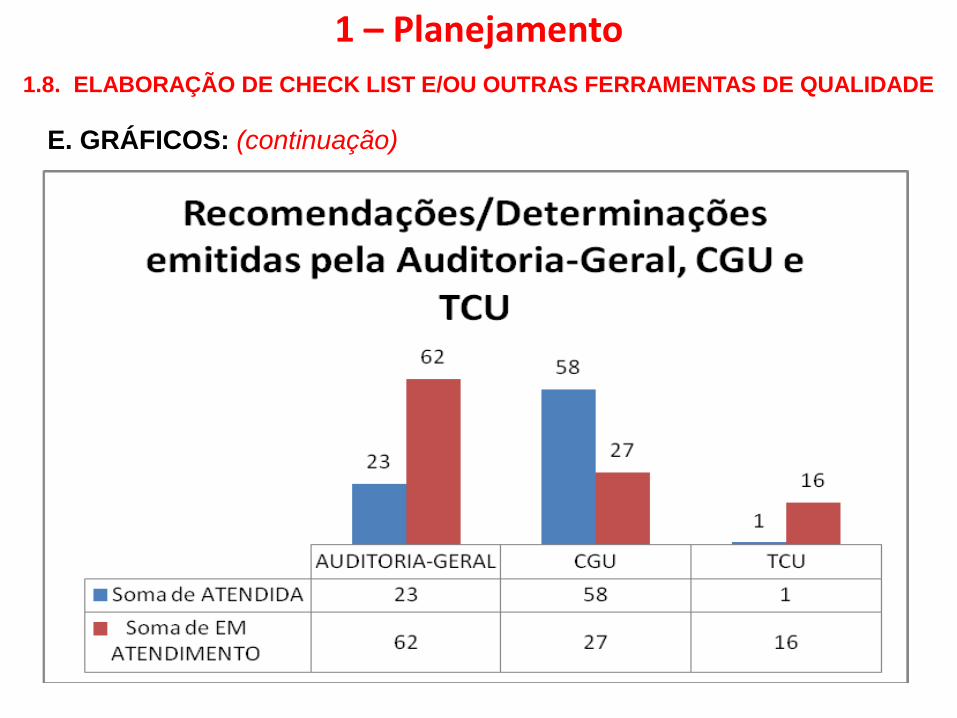

E. GRÁFICOS: Instrumentos utilizados para visualizar dados

numéricos, facilitando o entendimento do significado dos

números. Use para analisar as tendências, as seqüências e as

comparações entre duas variáveis. Tornar mais evidente e

compreensível a apresentação de dados.

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

E. GRÁFICOS: (continuação)

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

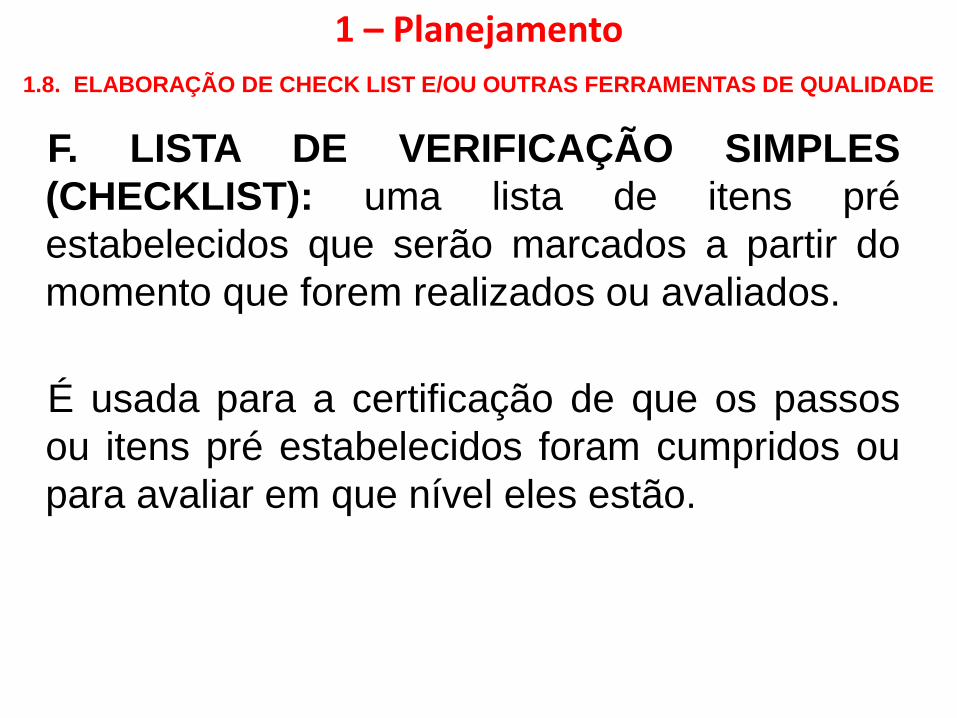

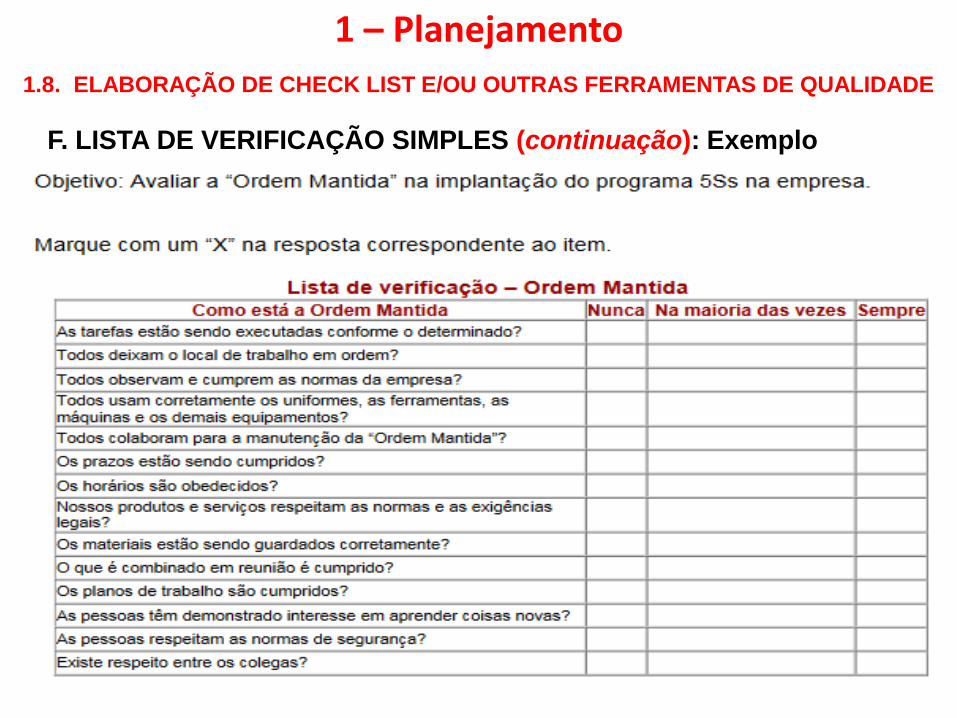

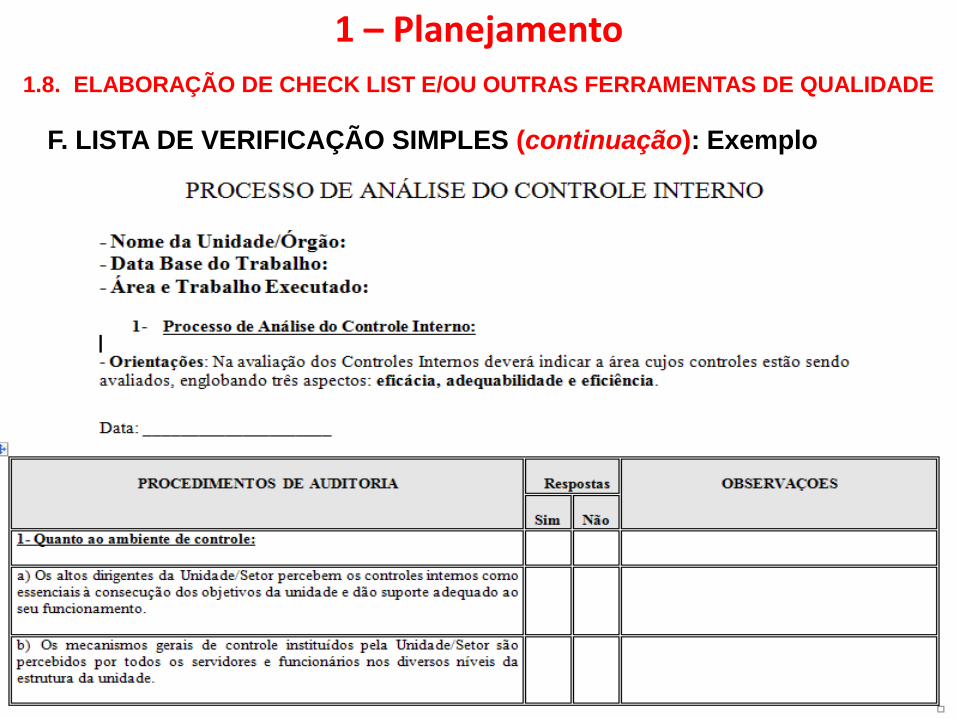

F. LISTA DE VERIFICAÇÃO SIMPLES

(CHECKLIST): uma lista de itens pré

estabelecidos que serão marcados a partir do

momento que forem realizados ou avaliados.

É usada para a certificação de que os passos

ou itens pré estabelecidos foram cumpridos ou

para avaliar em que nível eles estão.

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

F. LISTA DE VERIFICAÇÃO SIMPLES (continuação): Exemplo

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

F. LISTA DE VERIFICAÇÃO SIMPLES (continuação): Exemplo

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

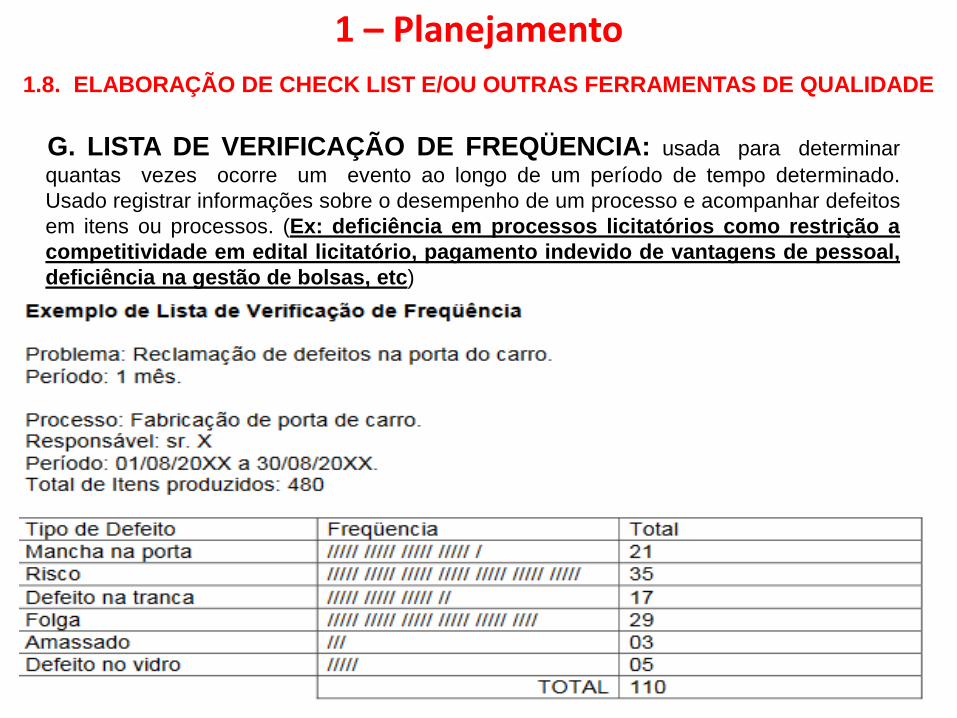

G. LISTA DE VERIFICAÇÃO DE FREQÜENCIA: usada para determinar

quantas vezes ocorre um evento ao longo de um período de tempo determinado.

Usado registrar informações sobre o desempenho de um processo e acompanhar defeitos

em itens ou processos. (Ex: deficiência em processos licitatórios como restrição a

competitividade em edital licitatório, pagamento indevido de vantagens de pessoal,

deficiência na gestão de bolsas, etc)

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

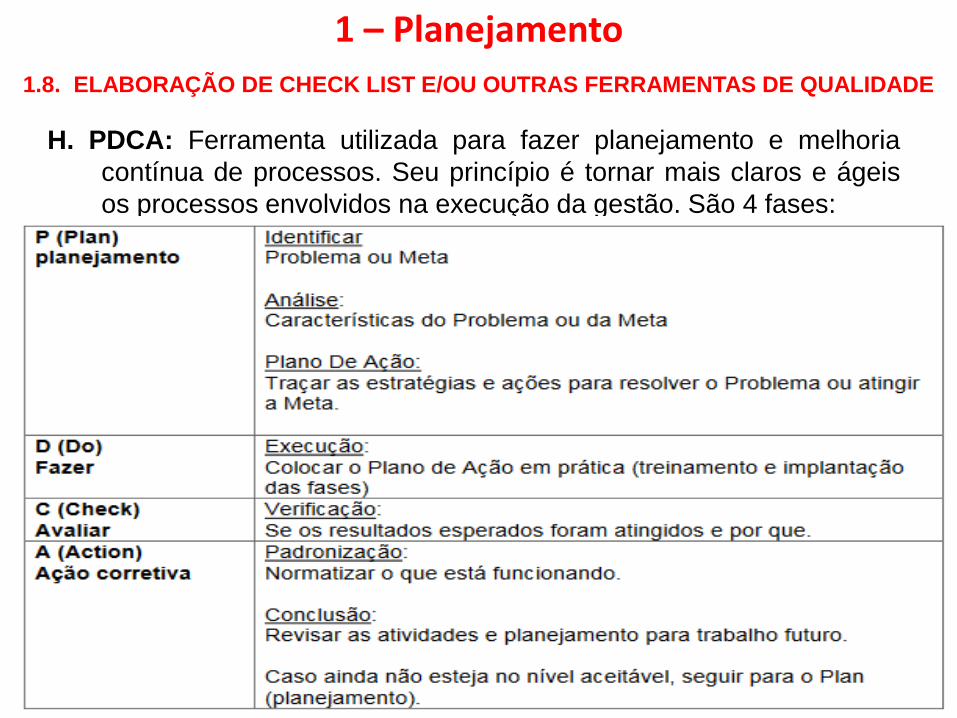

H. PDCA: Ferramenta utilizada para fazer planejamento e melhoria

contínua de processos. Seu princípio é tornar mais claros e ágeis

os processos envolvidos na execução da gestão. São 4 fases:

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

I. RELATÓRIO DE AUDITORIA

1 - APRESENTAÇÃO DO RELATÓRIO:

2 - ESTRUTURA DO RELATÓRIO:

3 - FORMATAÇÃO:

4 - FORMALIDADES:

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

I. RELATÓRIO DE AUDITORIA

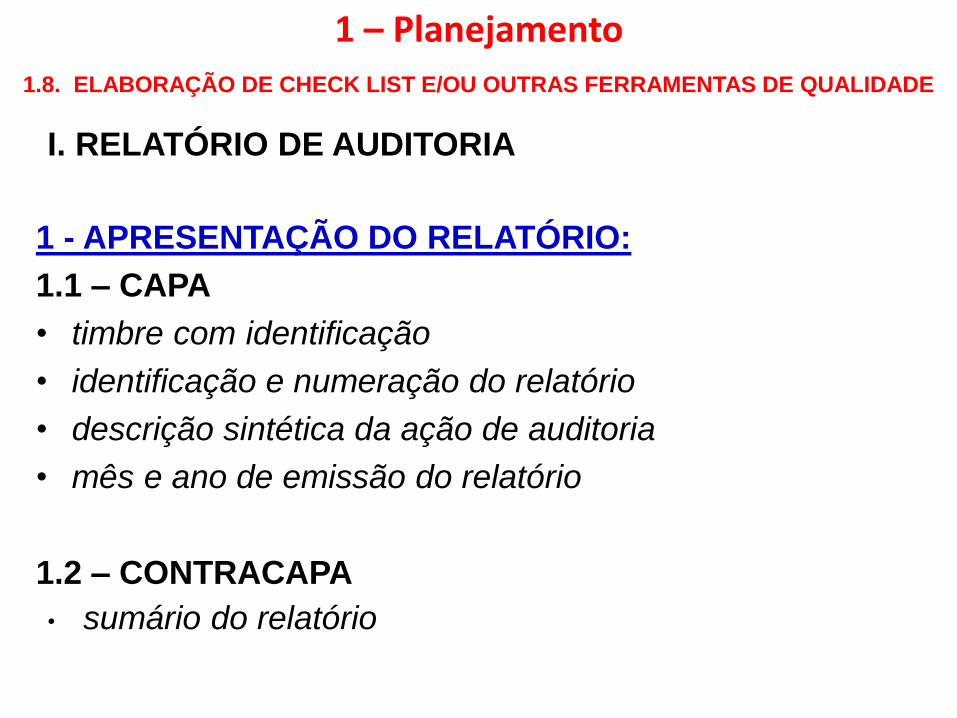

1 - APRESENTAÇÃO DO RELATÓRIO:

1.1 – CAPA

• timbre com identificação

• identificação e numeração do relatório

• descrição sintética da ação de auditoria

• mês e ano de emissão do relatório

1.2 – CONTRACAPA

• sumário do relatório

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

I. RELATÓRIO DE AUDITORIA (continuação):

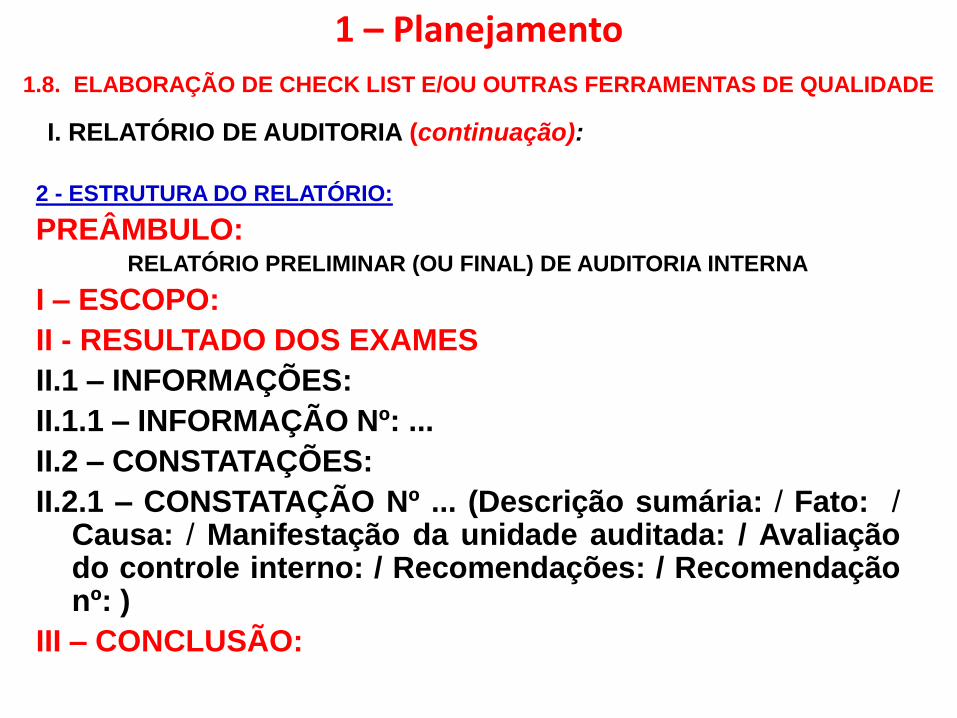

2 - ESTRUTURA DO RELATÓRIO:

PREÂMBULO:RELATÓRIO PRELIMINAR (OU FINAL) DE AUDITORIA INTERNA

I – ESCOPO:

II - RESULTADO DOS EXAMES

II.1 – INFORMAÇÕES:

II.1.1 – INFORMAÇÃO Nº: ...

II.2 – CONSTATAÇÕES:

II.2.1 – CONSTATAÇÃO Nº ... (Descrição sumária: / Fato: /Causa: / Manifestação da unidade auditada: / Avaliaçãodo controle interno: / Recomendações: / Recomendaçãonº: )

III – CONCLUSÃO:

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

I. RELATÓRIO DE AUDITORIA (continuação):

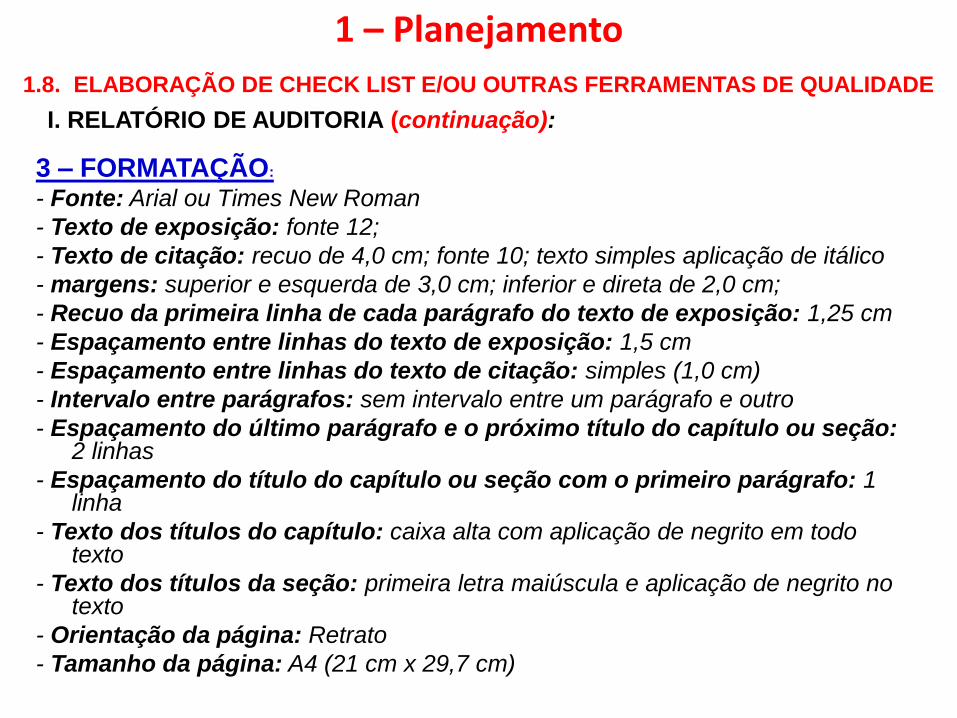

3 – FORMATAÇÃO:

- Fonte: Arial ou Times New Roman

- Texto de exposição: fonte 12;

- Texto de citação: recuo de 4,0 cm; fonte 10; texto simples aplicação de itálico

- margens: superior e esquerda de 3,0 cm; inferior e direta de 2,0 cm;

- Recuo da primeira linha de cada parágrafo do texto de exposição: 1,25 cm

- Espaçamento entre linhas do texto de exposição: 1,5 cm

- Espaçamento entre linhas do texto de citação: simples (1,0 cm)

- Intervalo entre parágrafos: sem intervalo entre um parágrafo e outro

- Espaçamento do último parágrafo e o próximo título do capítulo ou seção:2 linhas

- Espaçamento do título do capítulo ou seção com o primeiro parágrafo: 1 linha

- Texto dos títulos do capítulo: caixa alta com aplicação de negrito em todo texto

- Texto dos títulos da seção: primeira letra maiúscula e aplicação de negrito no texto

- Orientação da página: Retrato

- Tamanho da página: A4 (21 cm x 29,7 cm)

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

I. RELATÓRIO DE AUDITORIA (continuação):

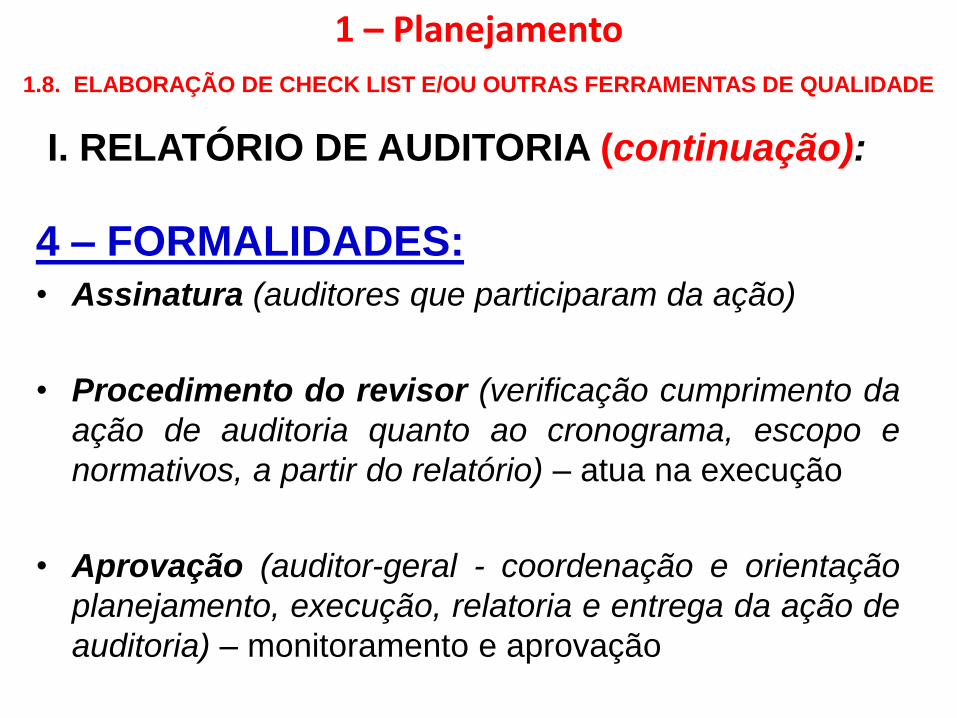

4 – FORMALIDADES:

• Assinatura (auditores que participaram da ação)

• Procedimento do revisor (verificação cumprimento da

ação de auditoria quanto ao cronograma, escopo e

normativos, a partir do relatório) – atua na execução

• Aprovação (auditor-geral - coordenação e orientação

planejamento, execução, relatoria e entrega da ação de

auditoria) – monitoramento e aprovação

1 – Planejamento

1.8. ELABORAÇÃO DE CHECK LIST E/OU OUTRAS FERRAMENTAS DE QUALIDADE

Sistema Informatizado de Auditoria Interna

103

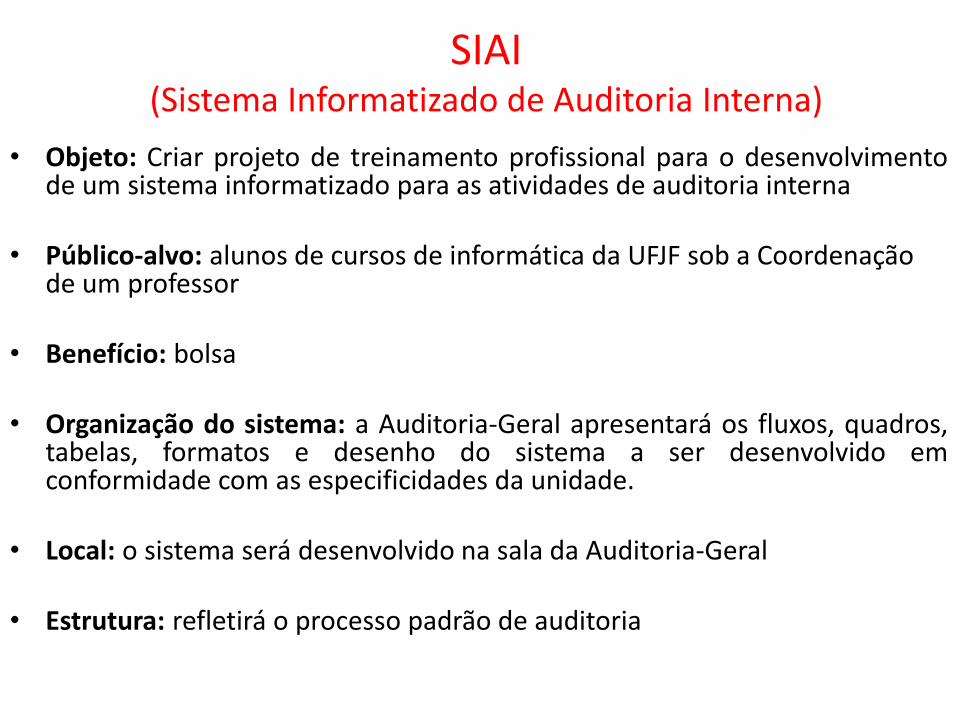

• Objeto: Criar projeto de treinamento profissional para o desenvolvimentode um sistema informatizado para as atividades de auditoria interna

• Público-alvo: alunos de cursos de informática da UFJF sob a Coordenação de um professor

• Benefício: bolsa

• Organização do sistema: a Auditoria-Geral apresentará os fluxos, quadros,tabelas, formatos e desenho do sistema a ser desenvolvido emconformidade com as especificidades da unidade.

• Local: o sistema será desenvolvido na sala da Auditoria-Geral

• Estrutura: refletirá o processo padrão de auditoria

SIAI (Sistema Informatizado de Auditoria Interna)

Programa de Monitoramento do PAINT (2016)

105

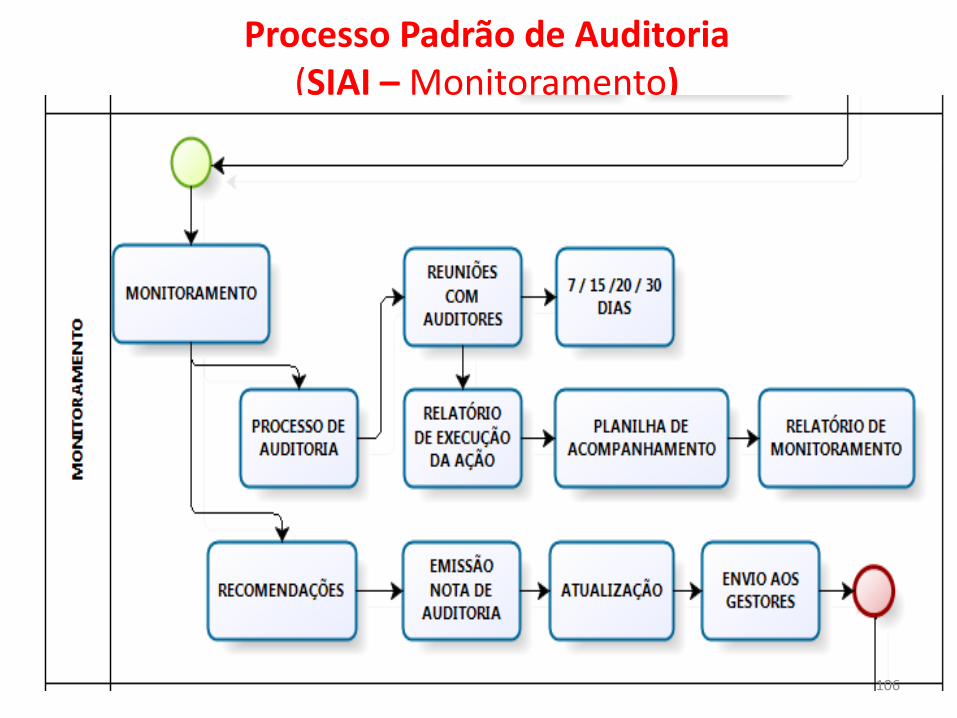

Processo Padrão de Auditoria (SIAI – Monitoramento)

106

Programa de Monitoramento do PAINT (2016)

1. Apresentação

- Concepção: efetuar o monitoramento da execução das ações doPlano Anual de Atividades de Auditoria Interna da UFJF de cadaexercício

- Pilar de sustentação: estratégia básica de acompanhamentoquinzenal (por necessidade do serviço: semanal, decêndio, 20 dias,mensal, etc )

- Reunião: às quintas-feiras, de 09:00 às 11:00, em sala deAuditoria, para coleta e validação dos dados do monitoramento. Osauditores do Campus de GV encaminharão os relatórios deexecução para “[email protected]” até às 09:00 do dia dareunião quinzenal e o atendimento ocorrerá por transmissãovirtual da reunião. 107

Programa de Monitoramento do PAINT (2016)

1. Apresentação (continuação)

- Coordenação do Programa: Auditor-Geral ou por servidorque o mesmo designar

- Cronograma de monitoramento: estabelecido nos própriosautos do processo administrativo, assim como as suasalterações. A coordenação reserva o direito de alterar ocronograma diante de real necessidade do serviço, o que serápreviamente avisado.

- Acompanhamento: será feito por meio de análise ecomparação do plano anual de auditoria, do programa deauditoria e dos processos de papéis de trabalho de cada açãode auditoria. 108

Programa de Monitoramento do PAINT (2016)

2. Objetivos

a) CUMPRIMENTO PAINT ATUAL: garantir o cumprimentodas ações previstas no PAINT respectivo, viabilizandocontribuir com o fortalecimento da gestão eracionalização das ações de controle.

b) PLANEJAMENTO PRÓXIMO PAINT: subsidiar oplanejamento das ações a serem planejadas para oPAINT do próximo exercício;

c) ELABORAÇÃO RAINT DO EXERCÍCIO: subsidiar aelaboração do Relatório Anual de Atividades deAuditoria Interna/RAINT do corrente exercício. 109

Programa de Monitoramento do PAINT (2016)

3. Indicadores

• Os indicadores desempenho são:

a) Realização de oito (8) reuniões de monitoramento ouem quantidade suficiente até o cumprimento do PAINT;

b) Elaboração de oito (8) relatórios de monitoramento ouem quantidade suficiente até o cumprimento do PAINT;

c) Execução de 100% das ações do PAINT do exercíciocorrente;

d) Cumprimento de 100% do escopo de cada açãoprevista no PAINT.

110

Programa de Monitoramento do PAINT (2016)

4. Marco legal

O marco normatizado de início doprograma de monitoramento éresolução de aprovação do PlanoAnual de Atividades de AuditoriaInterna/PAINT – 2016 (Resolução nº11/2016 do CONSU).

111

Programa de Monitoramento do PAINT (2016)

5. Cadeia de Monitoramento:

A cadeia compreende os insumos,processos, produtos, resultados e impactos.

5.1. Insumos: materiais de consumo,equipamentos e materiais permanentes, salasde auditoria, servidores da Auditoria-Geral,recursos financeiros (orçamento da UFJF).

112

Programa de Monitoramento do PAINT (2016)

5. Cadeia de Monitoramento (continuação)

5.2. Processos:

a) metodologia: construção de relatórios deexecução (Quadro I) e planilhas (Quadro II)que abriguem as informações a seremcolhidas e se complementam para auxiliar aformulação do relatório quinzenal demonitoramento (Quadro III).

113

Programa de Monitoramento do PAINT (2016)

5. Cadeia de Monitoramento / 5.2. Processos: (continuação)

b) relatórios de execução (Quadro I): elaborados pelosauditores responsáveis pela execução da ação e entregueem cada reunião contendo:

1 – Identificação do auditor2 – Data da reunião3 – Quinzena de avaliação4 – Identificação da ação/atividade do PAINT5 – Descrição do escopo da ação/atividade do PAINT6 – Número do Programa de Auditoria7 – Descrição sucinta dos trabalhos realizados8 – Descrição sucinta do cumprimento das orientações e recomendaçõescontidas no Relatório de Monitoramento anterior9 – Descrição sucinta de fatores facilitadores e/ou limitadores ao cumprimentoda ações/atividades10 – Atualização do Programa de Auditoria (alterações, inclusões, exclusões)11 – Outras questões que considerar relevantes

114

Programa de Monitoramento do PAINT (2016)

5. Cadeia de Monitoramento 5.2. Processos: (continuação)

b) planilhas (Quadro II): alimentada pela Coordenaçãopara subsidiar a emissão do relatório de monitoramento.Contém o seguinte:

• Auditor

• Atividade do PAINT (Nº e Descrição)

• Escopo

• Nº do Processo

• Programa de Auditoria:

– Descrição: Nº, Subatividade, Cronograma previsto e realizado 115

Programa de Monitoramento do PAINT (2016)

5. Cadeia de Monitoramento 5.2. Processos:

b) planilhas (Quadro II): (continuação)

• Cumprimento:

– percentual atual (%)

• Subatividade (previsto, alcançado)

• Atividade (Previsto Individual, Alcançado Individual, Previsto Acumulado, Alcançado Acumulado)

• Cronograma Previsto até a reunião

• Cronograma Realizado até a reunião

– Percentual quinzena anterior (%)

– Evolução (%)116

Programa de Monitoramento do PAINT (2016)

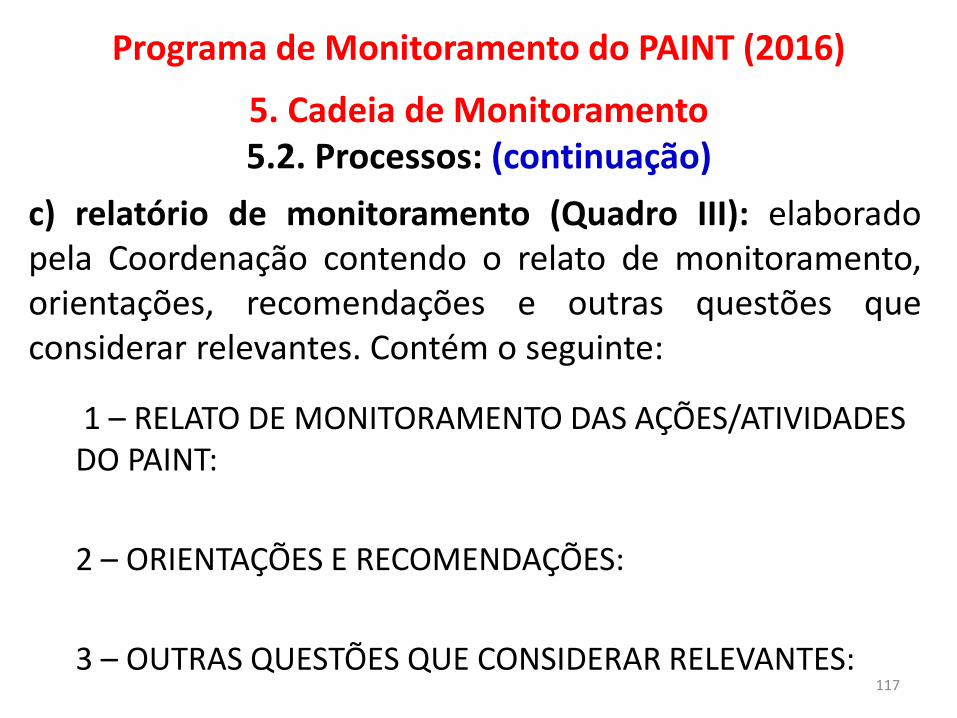

5. Cadeia de Monitoramento 5.2. Processos: (continuação)

c) relatório de monitoramento (Quadro III): elaboradopela Coordenação contendo o relato de monitoramento,orientações, recomendações e outras questões queconsiderar relevantes. Contém o seguinte:

1 – RELATO DE MONITORAMENTO DAS AÇÕES/ATIVIDADES DO PAINT:

2 – ORIENTAÇÕES E RECOMENDAÇÕES:

3 – OUTRAS QUESTÕES QUE CONSIDERAR RELEVANTES:117

Programa de Monitoramento do PAINT (2016)

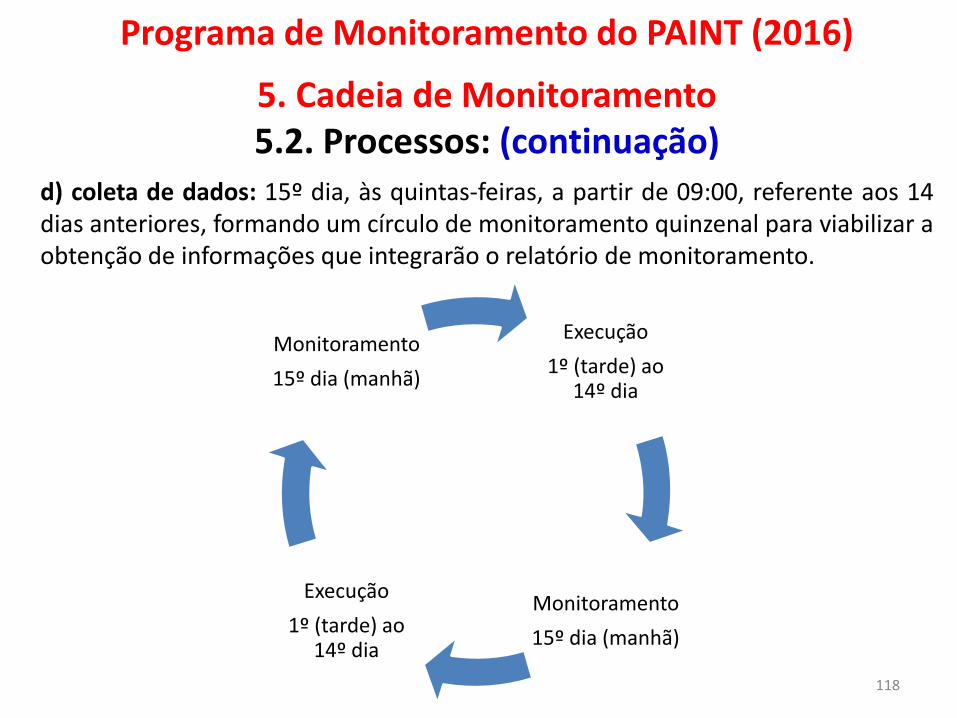

5. Cadeia de Monitoramento 5.2. Processos: (continuação)

d) coleta de dados: 15º dia, às quintas-feiras, a partir de 09:00, referente aos 14dias anteriores, formando um círculo de monitoramento quinzenal para viabilizar aobtenção de informações que integrarão o relatório de monitoramento.

Execução

1º (tarde) ao 14º dia

Monitoramento

15º dia (manhã)

Execução

1º (tarde) ao 14º dia

Monitoramento

15º dia (manhã)

118

Programa de Monitoramento do PAINT (2016)

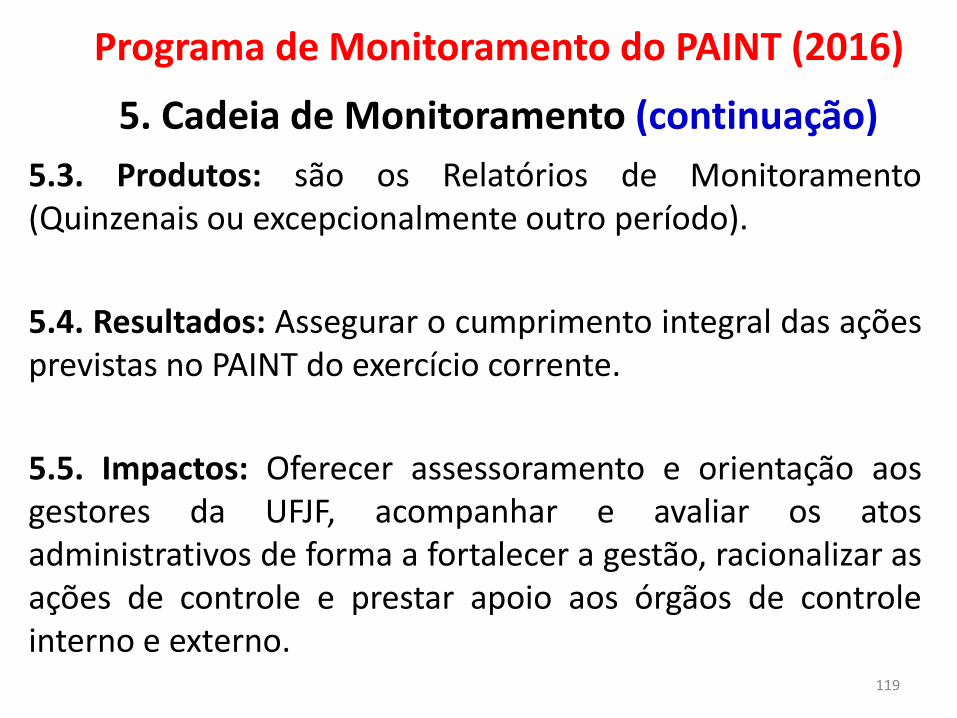

5. Cadeia de Monitoramento (continuação)

5.3. Produtos: são os Relatórios de Monitoramento(Quinzenais ou excepcionalmente outro período).

5.4. Resultados: Assegurar o cumprimento integral das açõesprevistas no PAINT do exercício corrente.

5.5. Impactos: Oferecer assessoramento e orientação aosgestores da UFJF, acompanhar e avaliar os atosadministrativos de forma a fortalecer a gestão, racionalizar asações de controle e prestar apoio aos órgãos de controleinterno e externo.

119

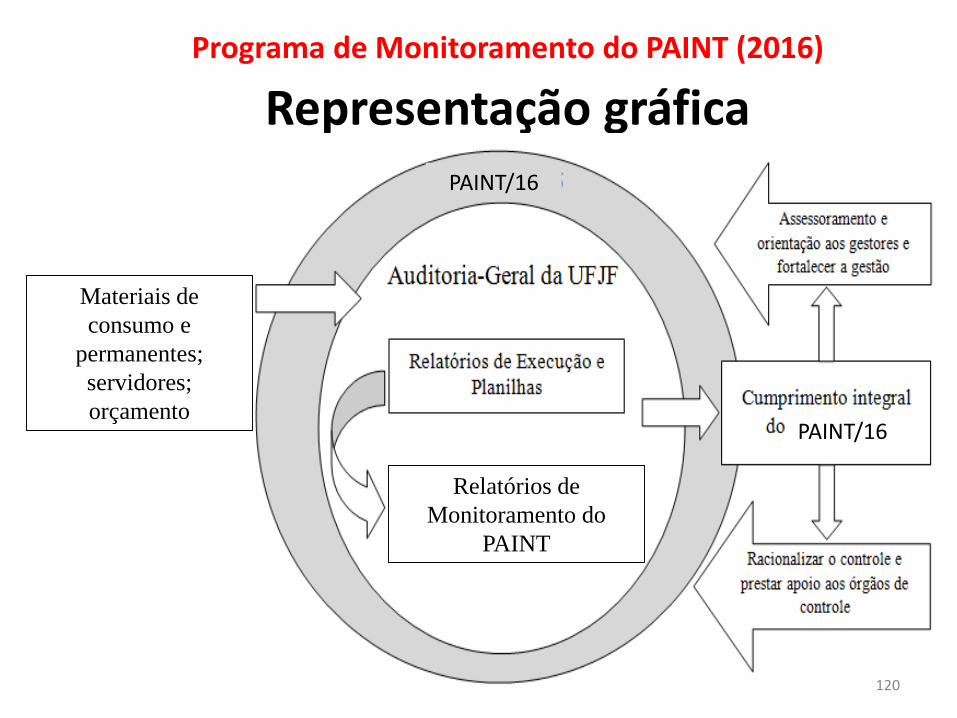

Programa de Monitoramento do PAINT (2016)

Representação gráficaPAINT/16

PAINT/16

Materiais de

consumo e

permanentes;

servidores;

orçamento

Relatórios de

Monitoramento do

PAINT

120

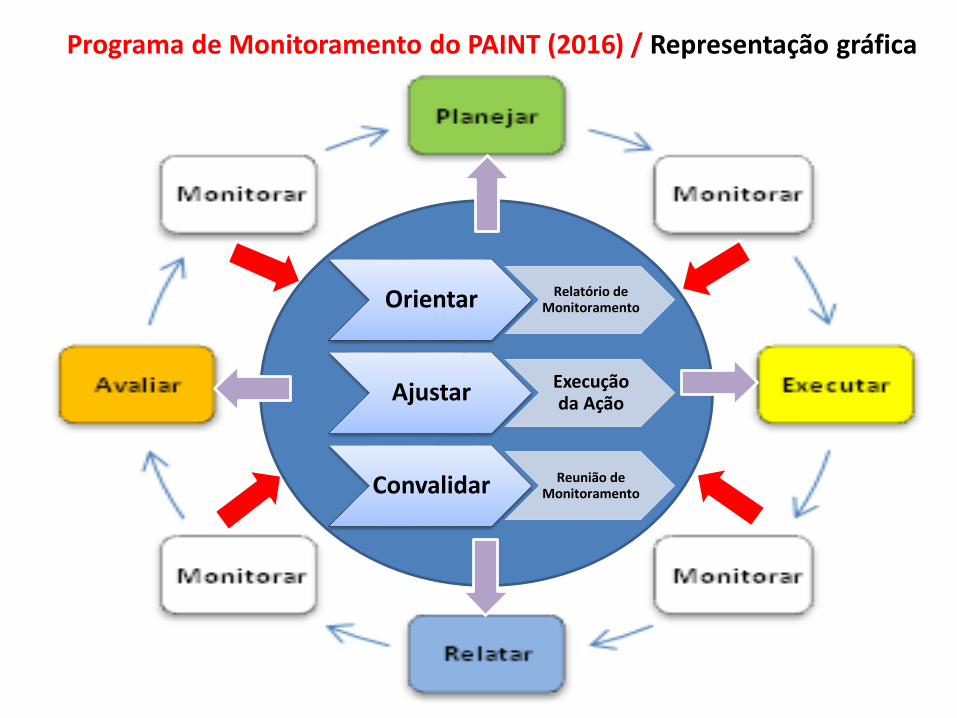

Programa de Monitoramento do PAINT (2016) / Representação gráfica

121

Orientar Relatório de Monitoramento

Ajustar Execução da Ação

Convalidar Reunião de Monitoramento

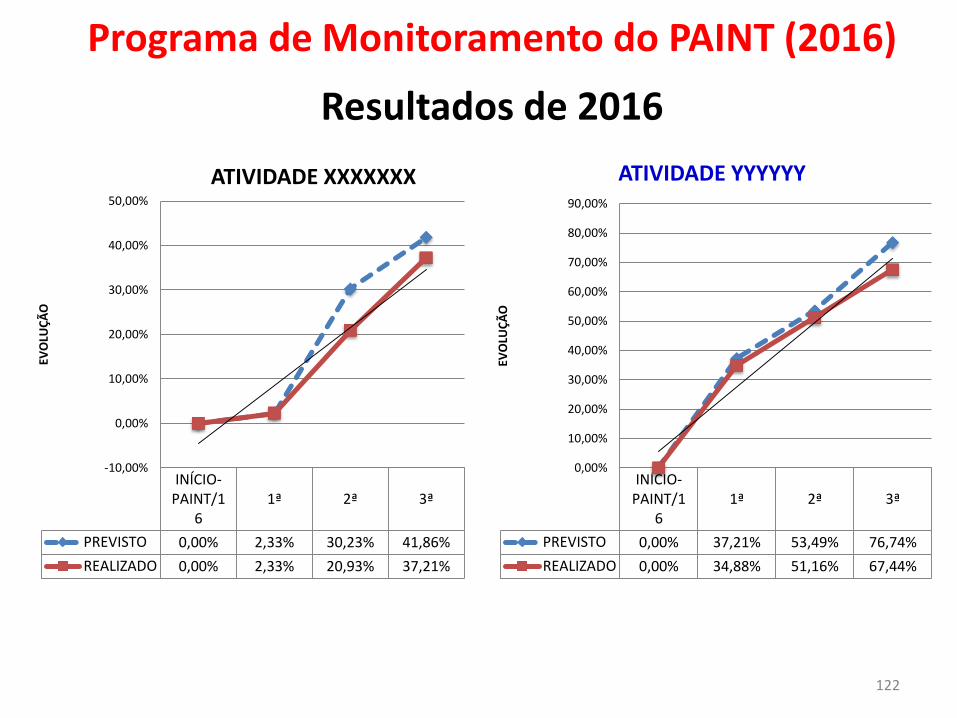

Programa de Monitoramento do PAINT (2016)

Resultados de 2016

122

INÍCIO-PAINT/1

61ª 2ª 3ª

PREVISTO 0,00% 2,33% 30,23% 41,86%

REALIZADO 0,00% 2,33% 20,93% 37,21%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

EVO

LUÇ

ÃO

ATIVIDADE XXXXXXX

INÍCIO-PAINT/1

61ª 2ª 3ª

PREVISTO 0,00% 37,21% 53,49% 76,74%

REALIZADO 0,00% 34,88% 51,16% 67,44%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

EVO

LUÇ

ÃO

ATIVIDADE YYYYYY

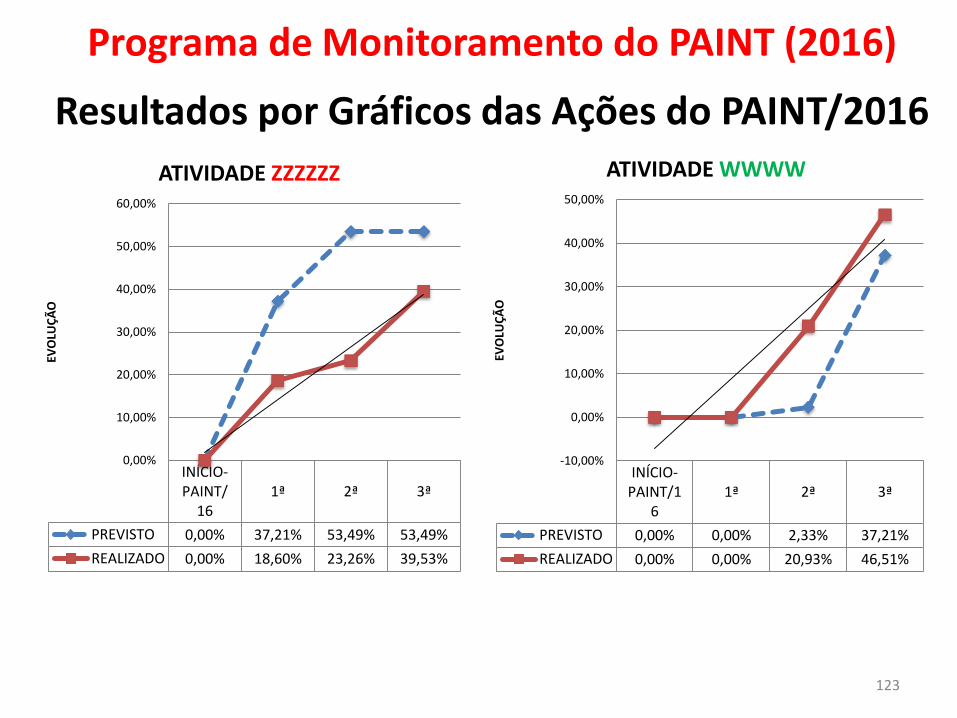

Programa de Monitoramento do PAINT (2016)

Resultados por Gráficos das Ações do PAINT/2016

123

INÍCIO-PAINT/

161ª 2ª 3ª

PREVISTO 0,00% 37,21% 53,49% 53,49%

REALIZADO 0,00% 18,60% 23,26% 39,53%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

EVO

LUÇ

ÃO

ATIVIDADE ZZZZZZ

INÍCIO-PAINT/1

61ª 2ª 3ª

PREVISTO 0,00% 0,00% 2,33% 37,21%

REALIZADO 0,00% 0,00% 20,93% 46,51%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

EVO

LUÇ

ÃO

ATIVIDADE WWWW

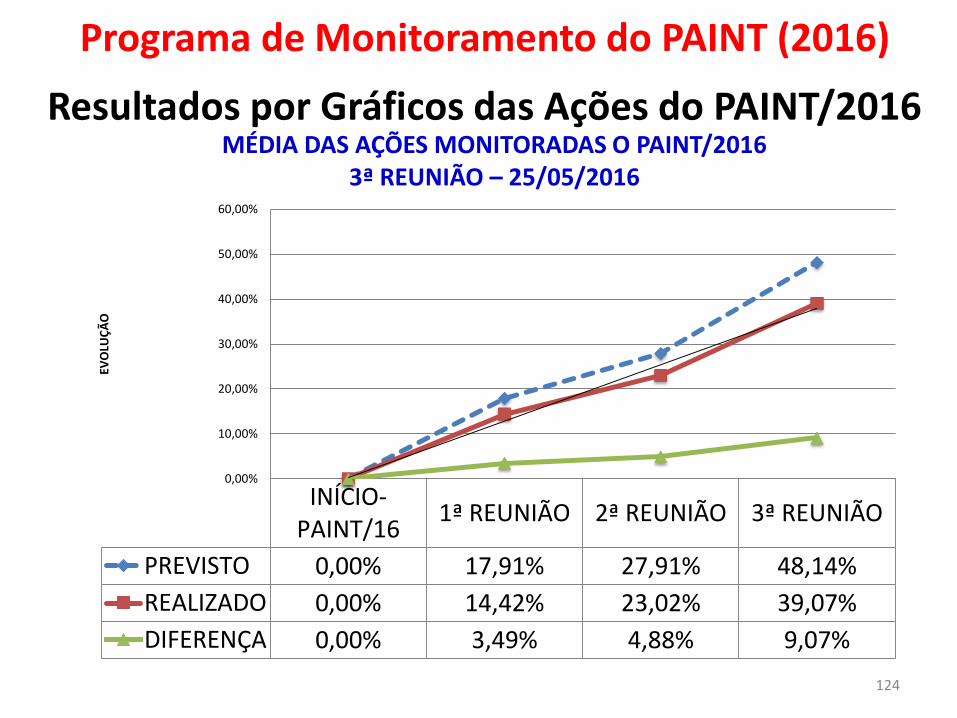

Programa de Monitoramento do PAINT (2016)

Resultados por Gráficos das Ações do PAINT/2016

124

INÍCIO-PAINT/16

1ª REUNIÃO 2ª REUNIÃO 3ª REUNIÃO

PREVISTO 0,00% 17,91% 27,91% 48,14%

REALIZADO 0,00% 14,42% 23,02% 39,07%

DIFERENÇA 0,00% 3,49% 4,88% 9,07%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

EVO

LUÇ

ÃO

MÉDIA DAS AÇÕES MONITORADAS O PAINT/20163ª REUNIÃO – 25/05/2016

PROGRAMA DE CAPACITAÇÃO

PERMANENTE -PROCAPE

125

PROGRAMA DE CAPACITAÇÃO PERMANENTE -PROCAPE

1. Apresentação

2. Objetivo

3. Indicadores

4. Metas

5. Vinculações

6. Relação de Eventos de Capacitação

126

PROGRAMA DE CAPACITAÇÃO PERMANENTE – PROCAPE

1. Apresentação

• PROCAPE: destina-se à capacitação dosservidores integrantes da Auditoria-Geralpromovidas por órgãos, entidades, pessoasfísicas e empresas, ou internamente, pelaPró-Reitoria de Recursos Humanos da UFJF.

• EXECUÇÃO: será observada a PolíticaNacional e as Diretrizes para oDesenvolvimento de Pessoal estabelecidapelo Decreto nº 5.707, de 23 de fevereiro de2006.

127

PROGRAMA DE CAPACITAÇÃO PERMANENTE – PROCAPE

2. Objetivo

Garantir a capacitação e oaprimoramento de servidores daAuditoria-Geral de forma continuada,buscando a eficiência e que atinja aodesenvolvimento adequado para aexecução das atividades da unidade.

128

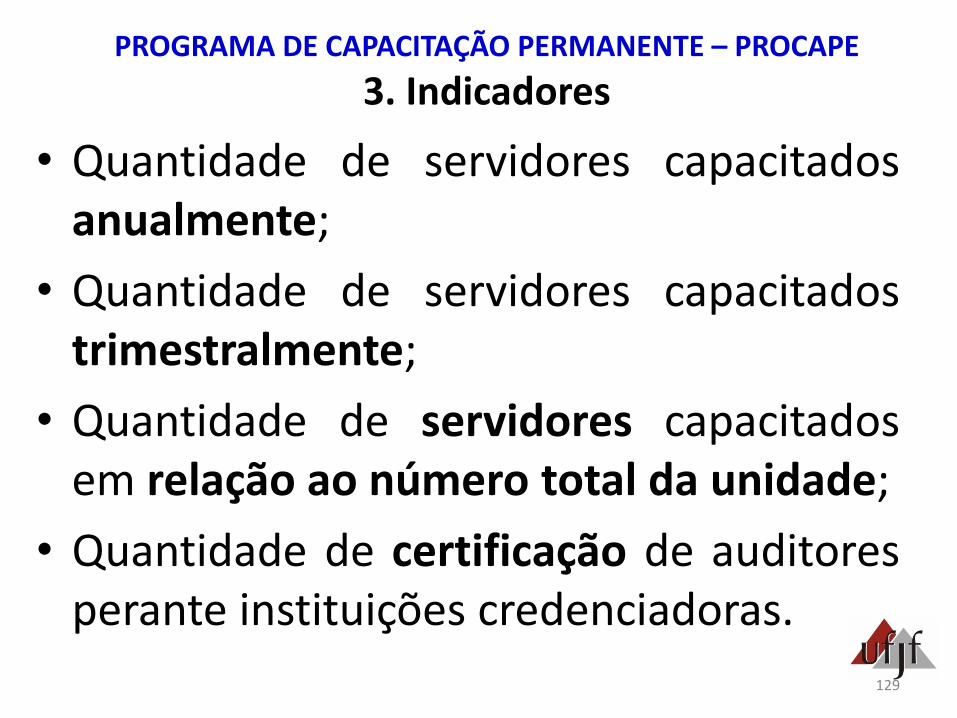

PROGRAMA DE CAPACITAÇÃO PERMANENTE – PROCAPE

3. Indicadores

• Quantidade de servidores capacitadosanualmente;

• Quantidade de servidores capacitadostrimestralmente;

• Quantidade de servidores capacitadosem relação ao número total da unidade;

• Quantidade de certificação de auditoresperante instituições credenciadoras.

129

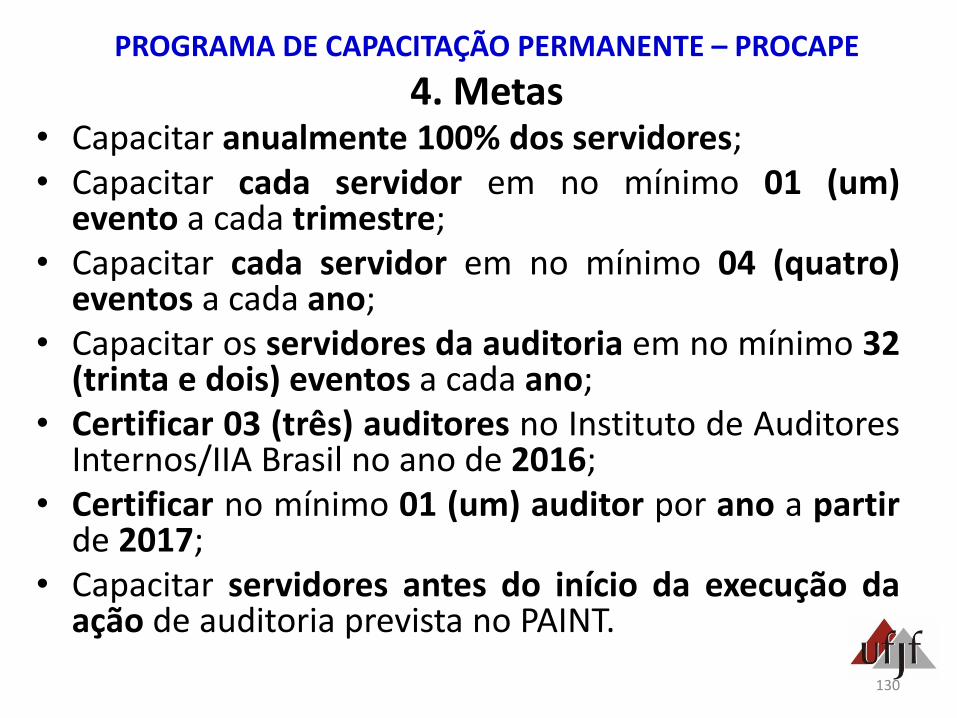

PROGRAMA DE CAPACITAÇÃO PERMANENTE – PROCAPE

4. Metas• Capacitar anualmente 100% dos servidores;• Capacitar cada servidor em no mínimo 01 (um)

evento a cada trimestre;• Capacitar cada servidor em no mínimo 04 (quatro)

eventos a cada ano;• Capacitar os servidores da auditoria em no mínimo 32

(trinta e dois) eventos a cada ano;• Certificar 03 (três) auditores no Instituto de Auditores

Internos/IIA Brasil no ano de 2016;• Certificar no mínimo 01 (um) auditor por ano a partir

de 2017;• Capacitar servidores antes do início da execução da

ação de auditoria prevista no PAINT.

130

PROGRAMA DE CAPACITAÇÃO PERMANENTE – PROCAPE

5. Vinculações

Vincula-se ao Programa deAvaliação de Desempenho da UFJF /PROADES para o fim de avaliação dedesempenho e constitui uma dasmetas a serem cumpridas pelos osservidores da Auditoria-Geral, etambém subsídio para as progressõespor mérito e por capacitação(auditores pediram pra desvincular).

131

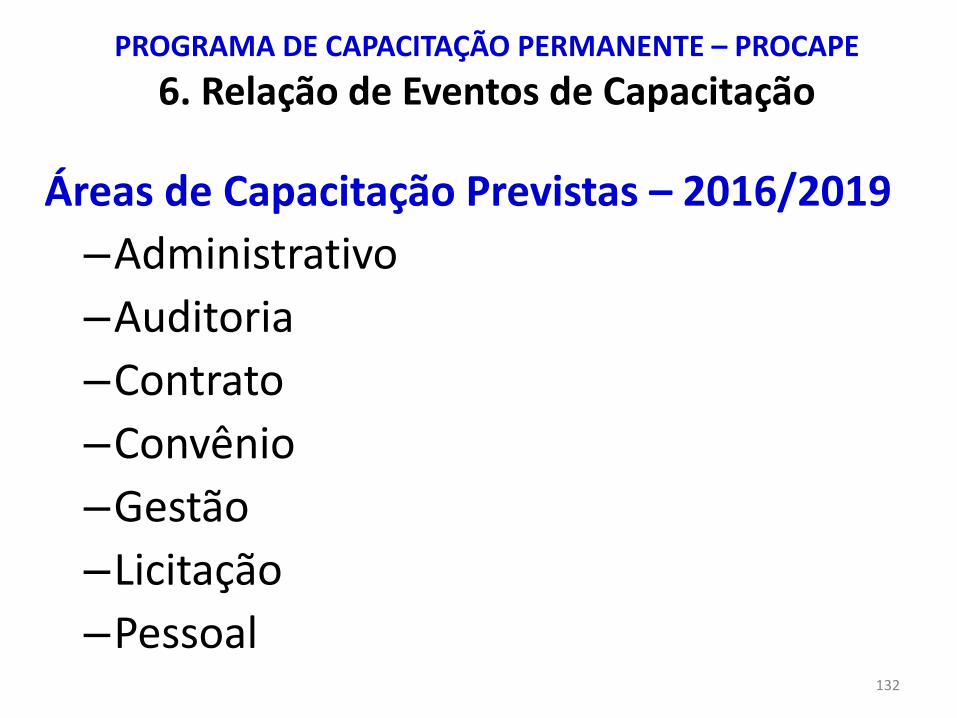

PROGRAMA DE CAPACITAÇÃO PERMANENTE – PROCAPE

6. Relação de Eventos de Capacitação

Áreas de Capacitação Previstas – 2016/2019

–Administrativo

–Auditoria

–Contrato

–Convênio

–Gestão

–Licitação

–Pessoal132

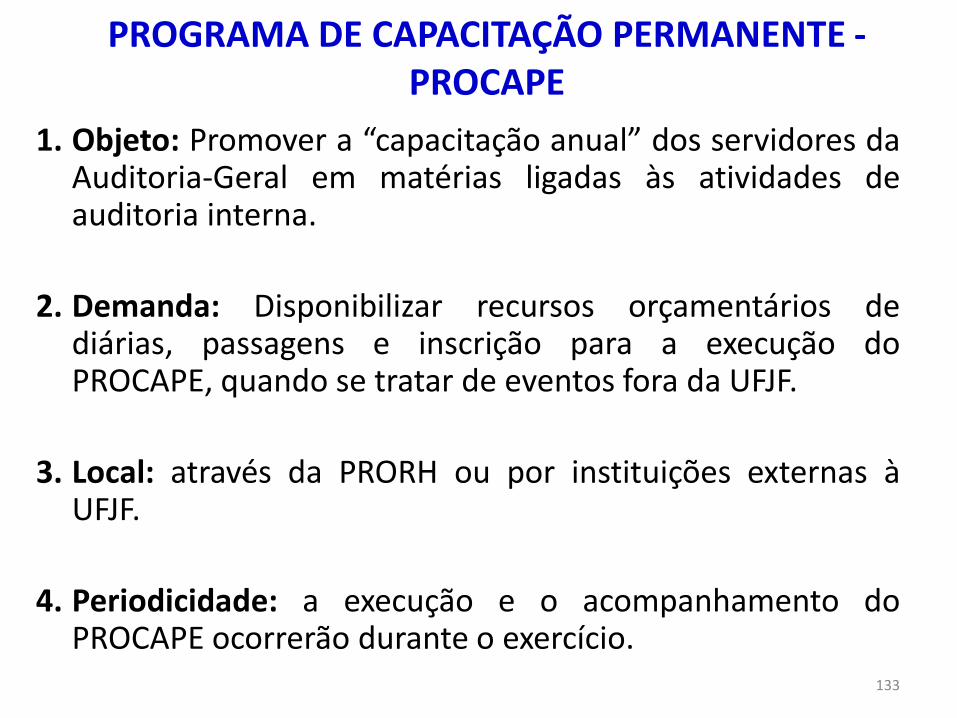

PROGRAMA DE CAPACITAÇÃO PERMANENTE -PROCAPE

1. Objeto: Promover a “capacitação anual” dos servidores daAuditoria-Geral em matérias ligadas às atividades deauditoria interna.

2. Demanda: Disponibilizar recursos orçamentários dediárias, passagens e inscrição para a execução doPROCAPE, quando se tratar de eventos fora da UFJF.

3. Local: através da PRORH ou por instituições externas àUFJF.

4. Periodicidade: a execução e o acompanhamento doPROCAPE ocorrerão durante o exercício.

133

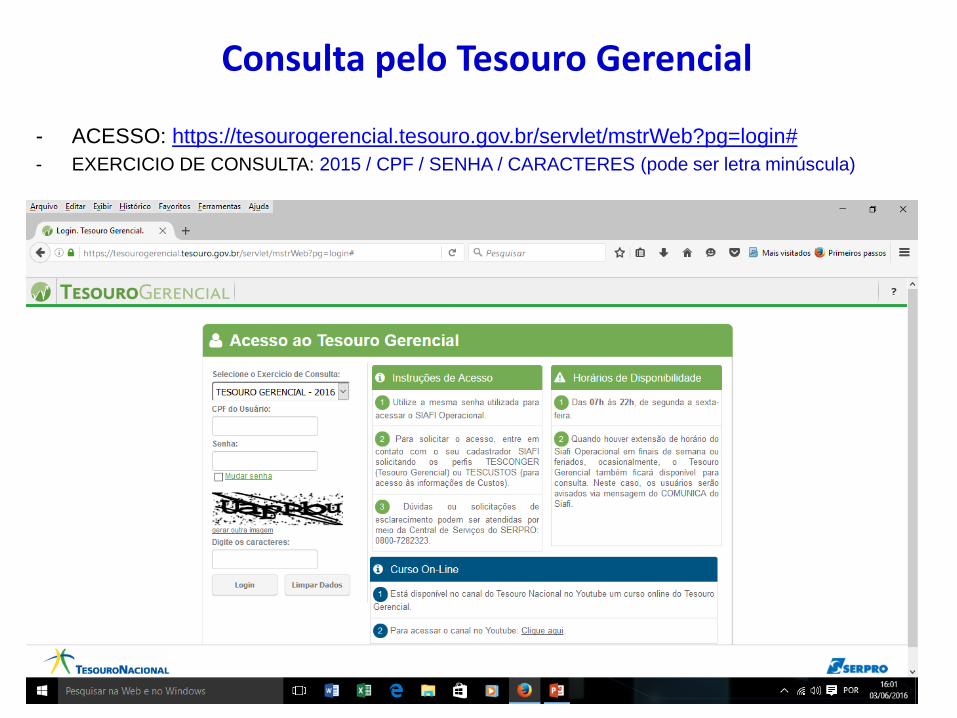

Consulta pelo Tesouro Gerencial

- ACESSO: https://tesourogerencial.tesouro.gov.br/servlet/mstrWeb?pg=login#

- EXERCICIO DE CONSULTA: 2015 / CPF / SENHA / CARACTERES (pode ser letra minúscula)

134

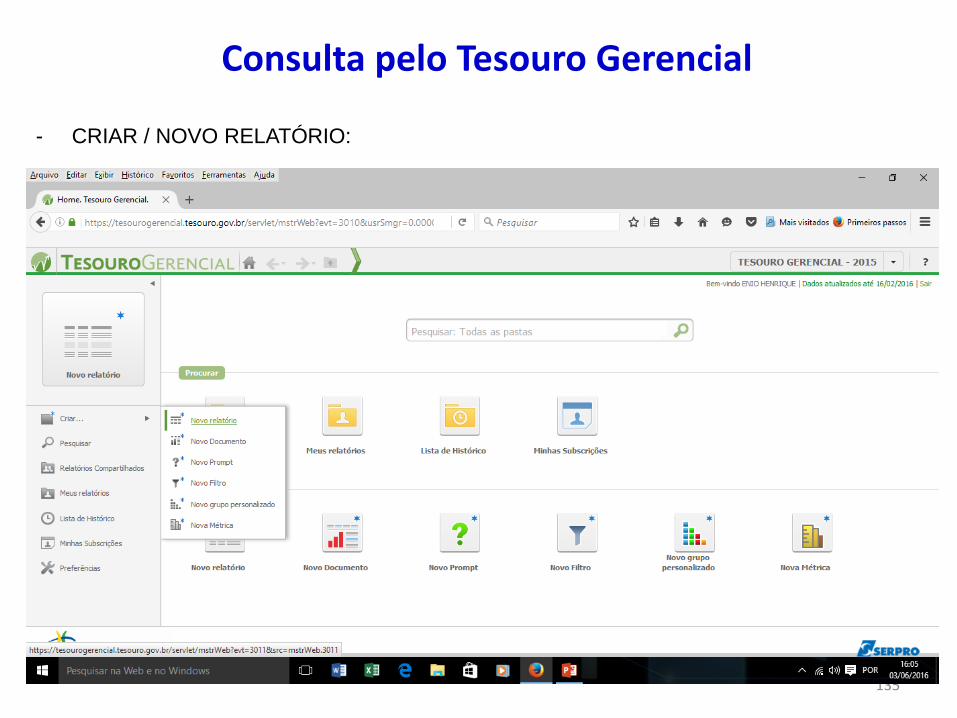

Consulta pelo Tesouro Gerencial

- CRIAR / NOVO RELATÓRIO:

135

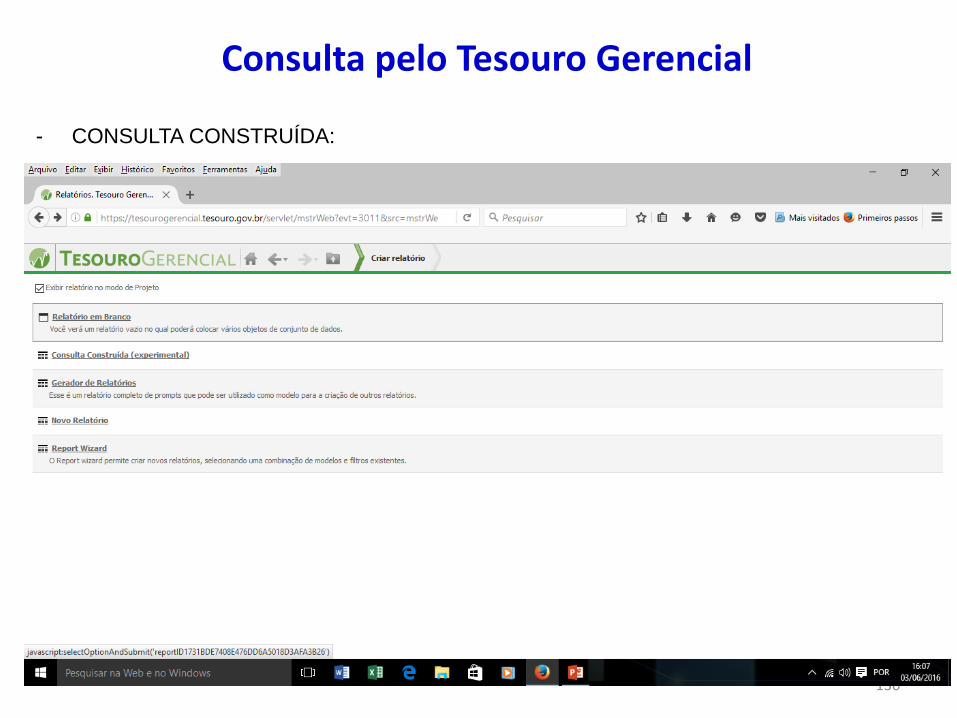

Consulta pelo Tesouro Gerencial

- CONSULTA CONSTRUÍDA:

136

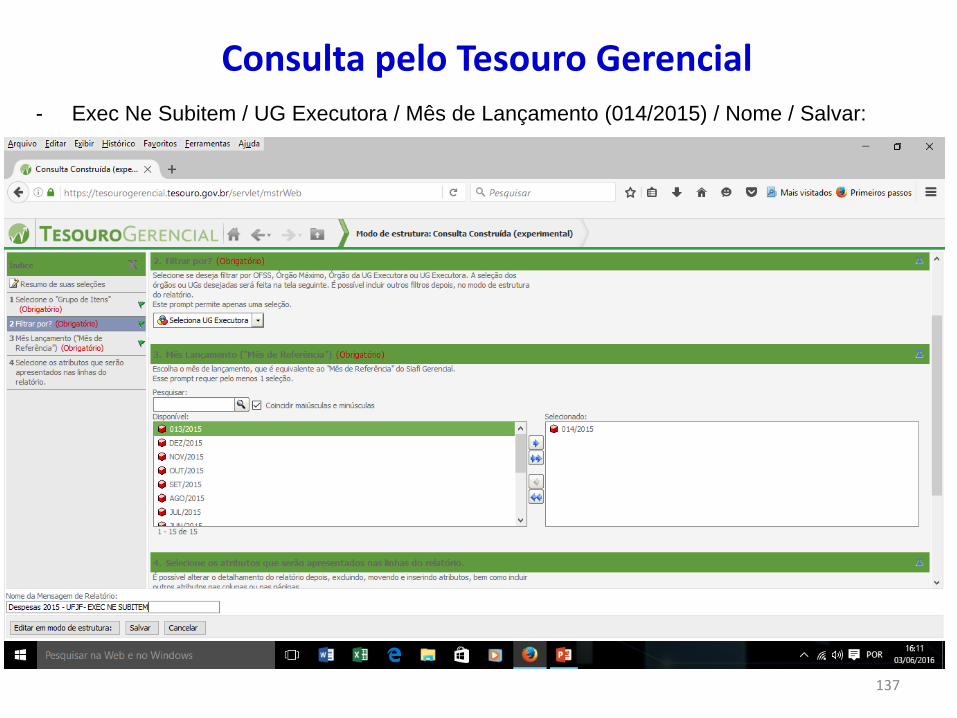

Consulta pelo Tesouro Gerencial- Exec Ne Subitem / UG Executora / Mês de Lançamento (014/2015) / Nome / Salvar:

137

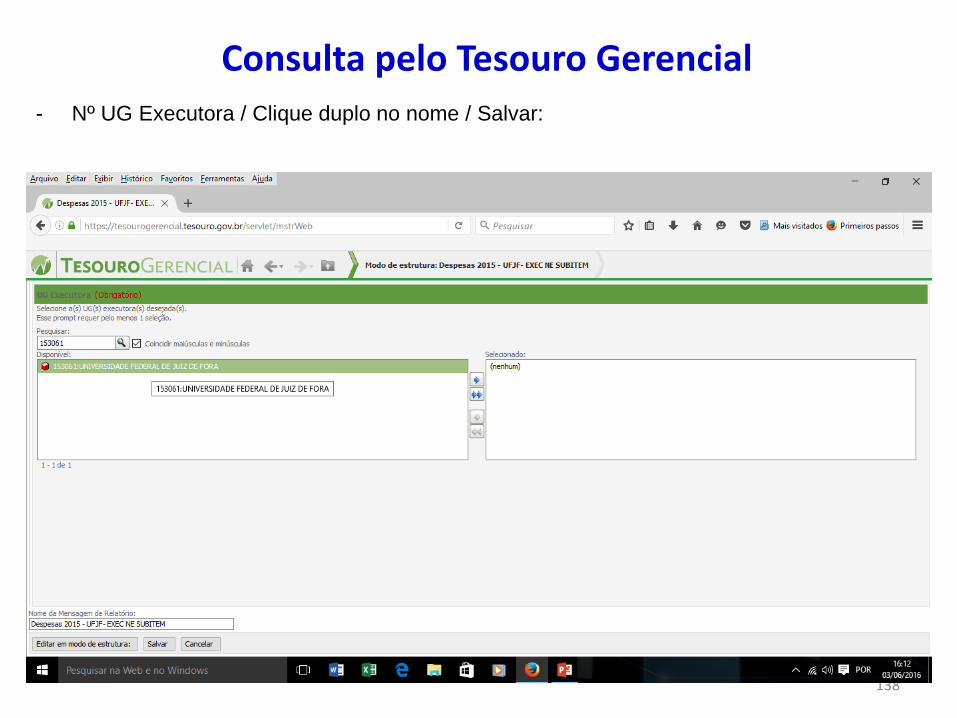

Consulta pelo Tesouro Gerencial- Nº UG Executora / Clique duplo no nome / Salvar:

138

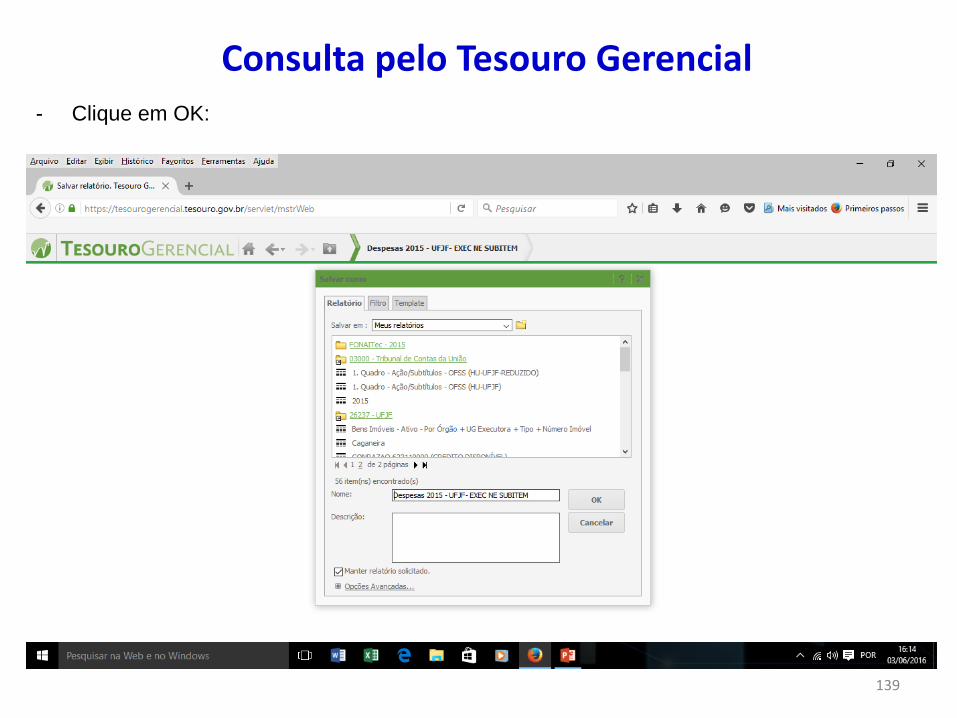

Consulta pelo Tesouro Gerencial- Clique em OK:

139

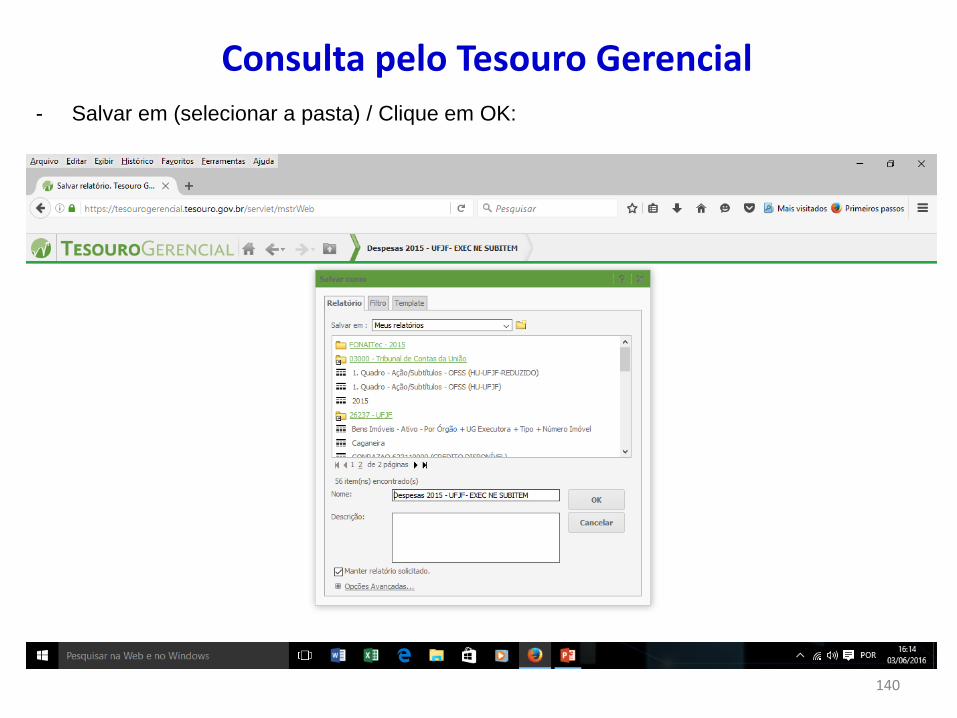

Consulta pelo Tesouro Gerencial- Salvar em (selecionar a pasta) / Clique em OK:

140

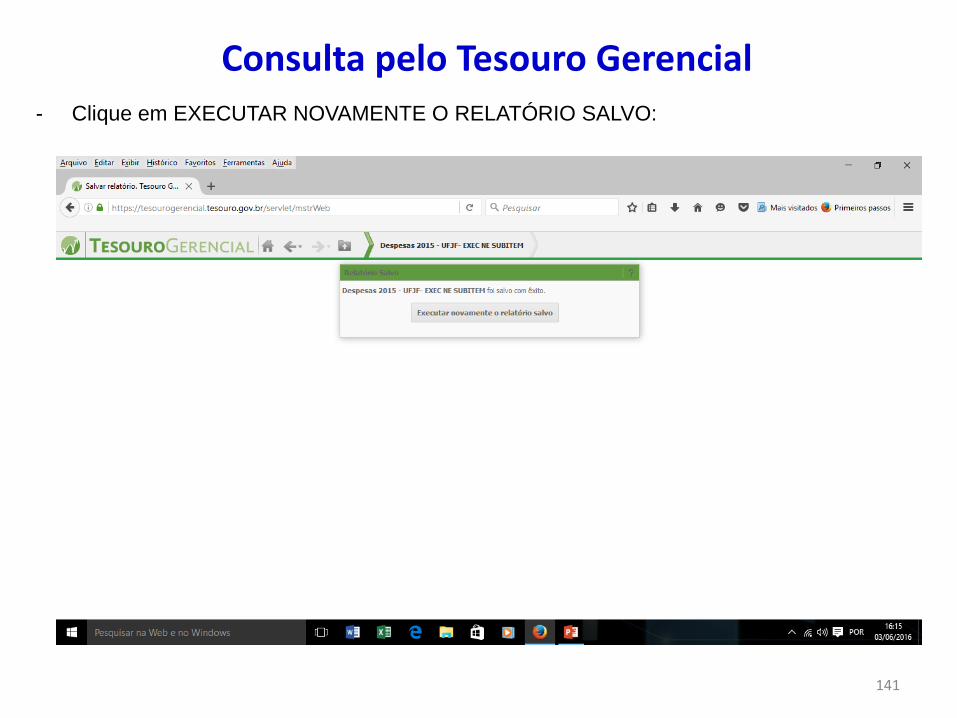

Consulta pelo Tesouro Gerencial- Clique em EXECUTAR NOVAMENTE O RELATÓRIO SALVO:

141

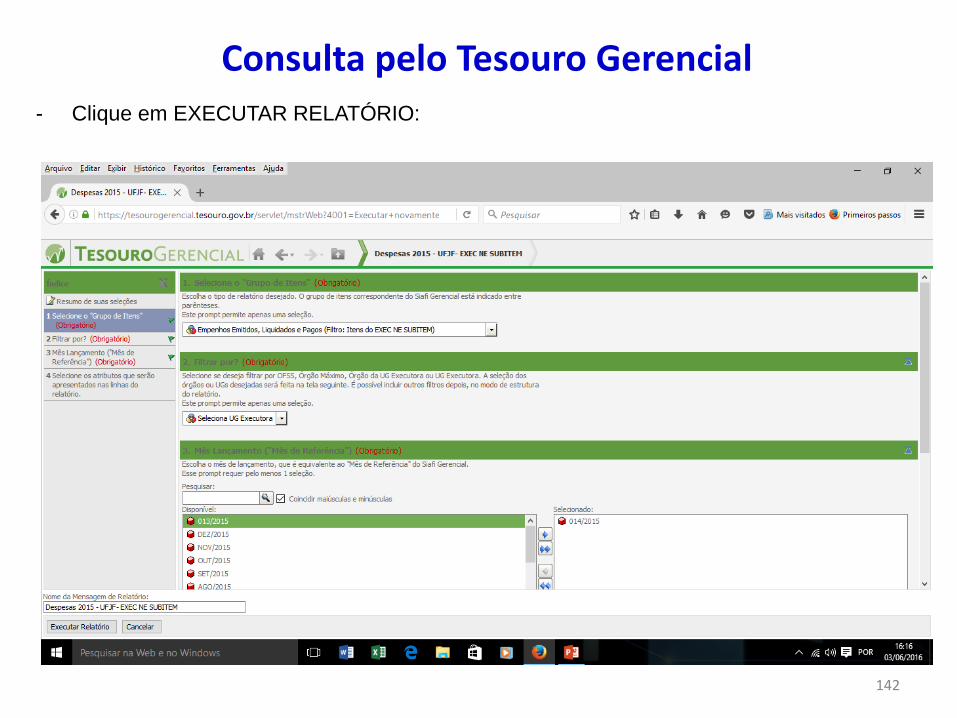

Consulta pelo Tesouro Gerencial- Clique em EXECUTAR RELATÓRIO:

142

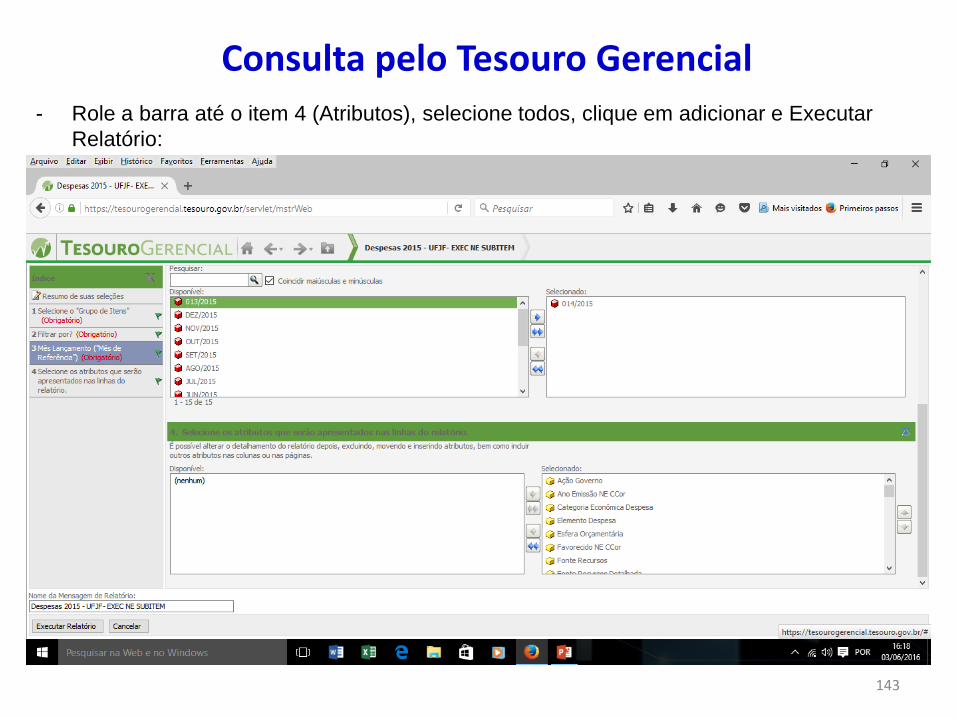

Consulta pelo Tesouro Gerencial- Role a barra até o item 4 (Atributos), selecione todos, clique em adicionar e Executar

Relatório:

143

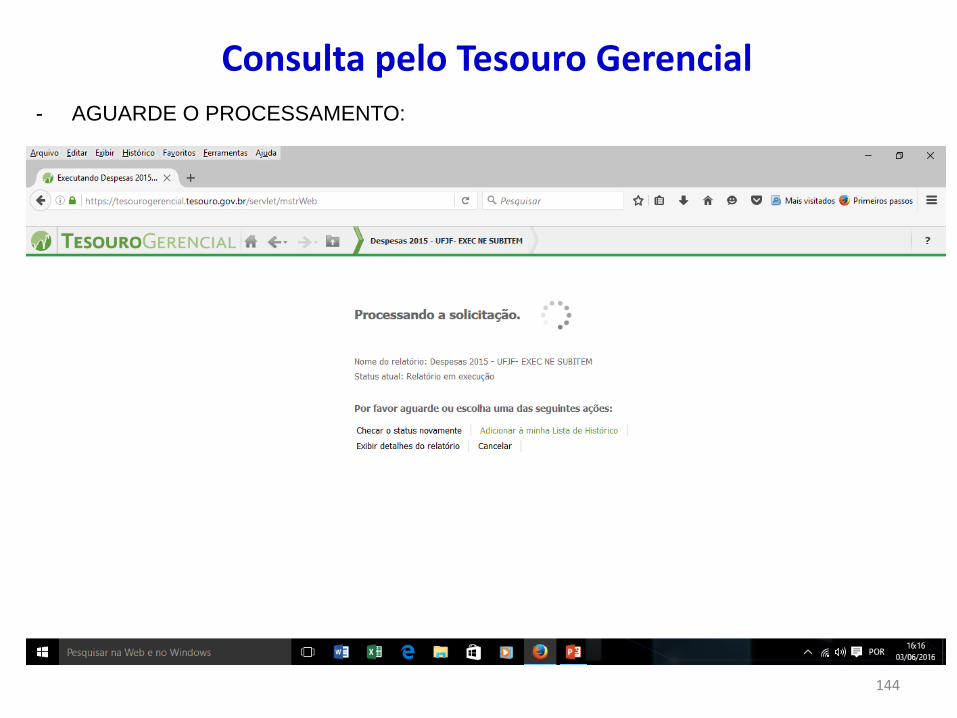

Consulta pelo Tesouro Gerencial- AGUARDE O PROCESSAMENTO:

144

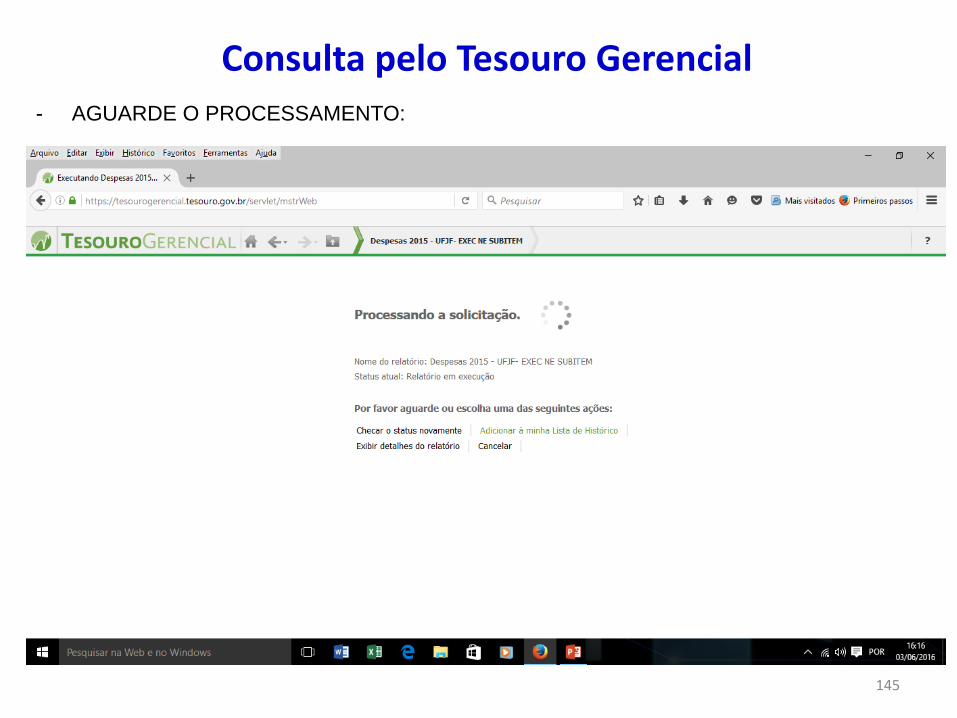

Consulta pelo Tesouro Gerencial- AGUARDE O PROCESSAMENTO:

145

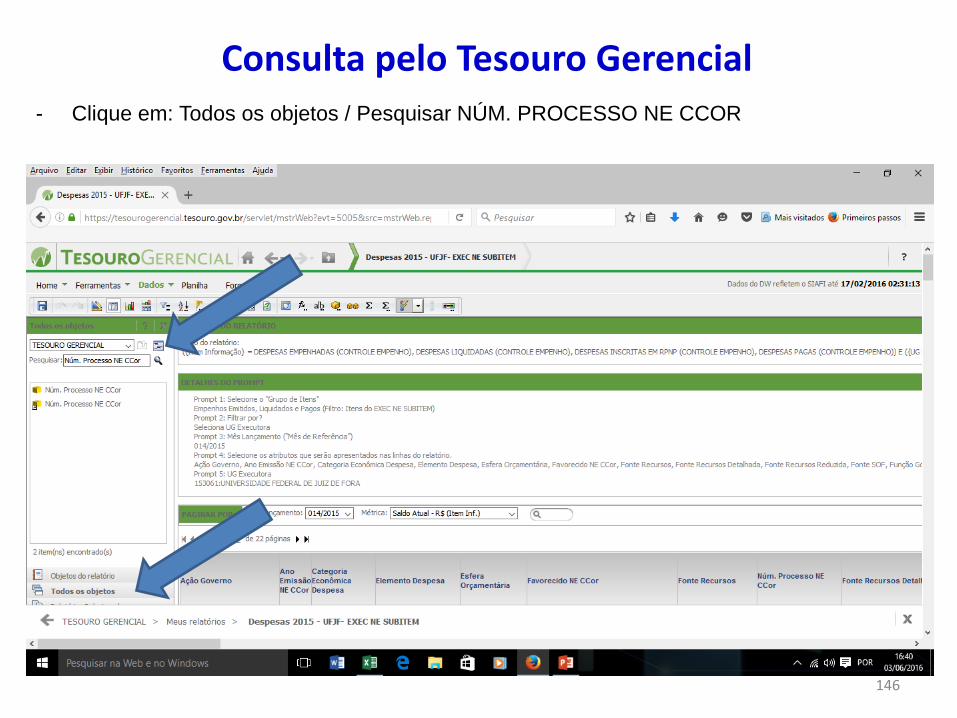

Consulta pelo Tesouro Gerencial- Clique em: Todos os objetos / Pesquisar NÚM. PROCESSO NE CCOR

146

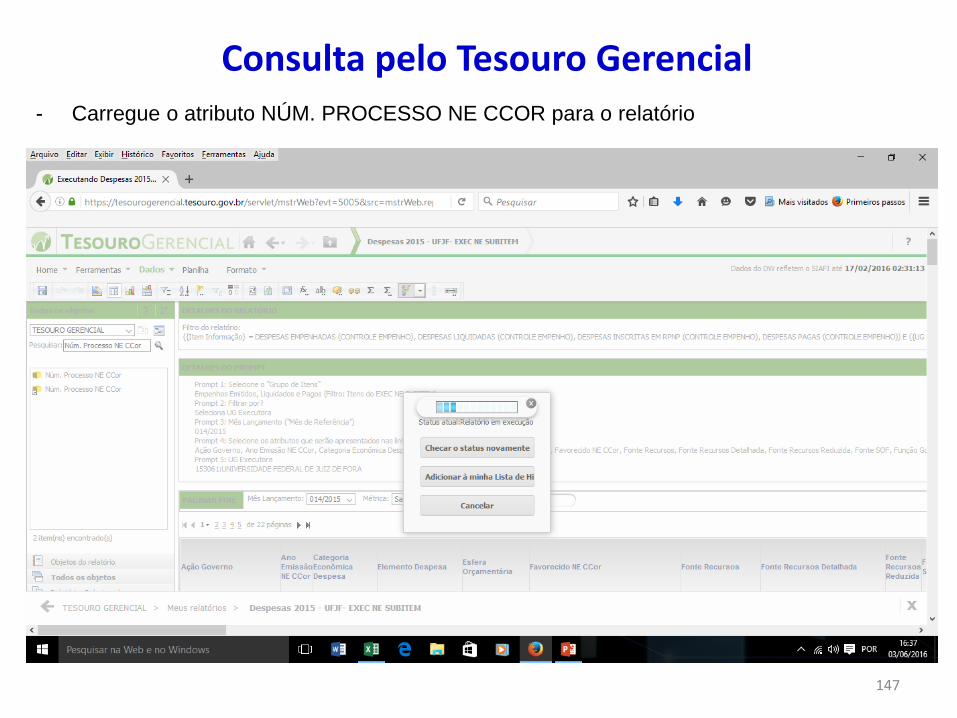

Consulta pelo Tesouro Gerencial- Carregue o atributo NÚM. PROCESSO NE CCOR para o relatório

147

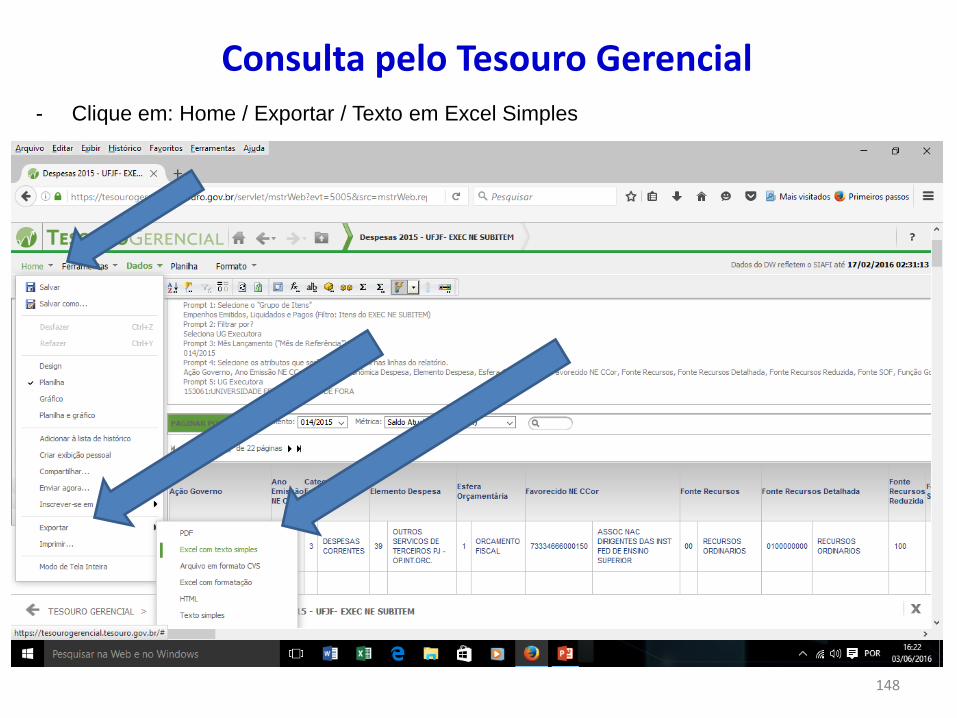

Consulta pelo Tesouro Gerencial- Clique em: Home / Exportar / Texto em Excel Simples

148

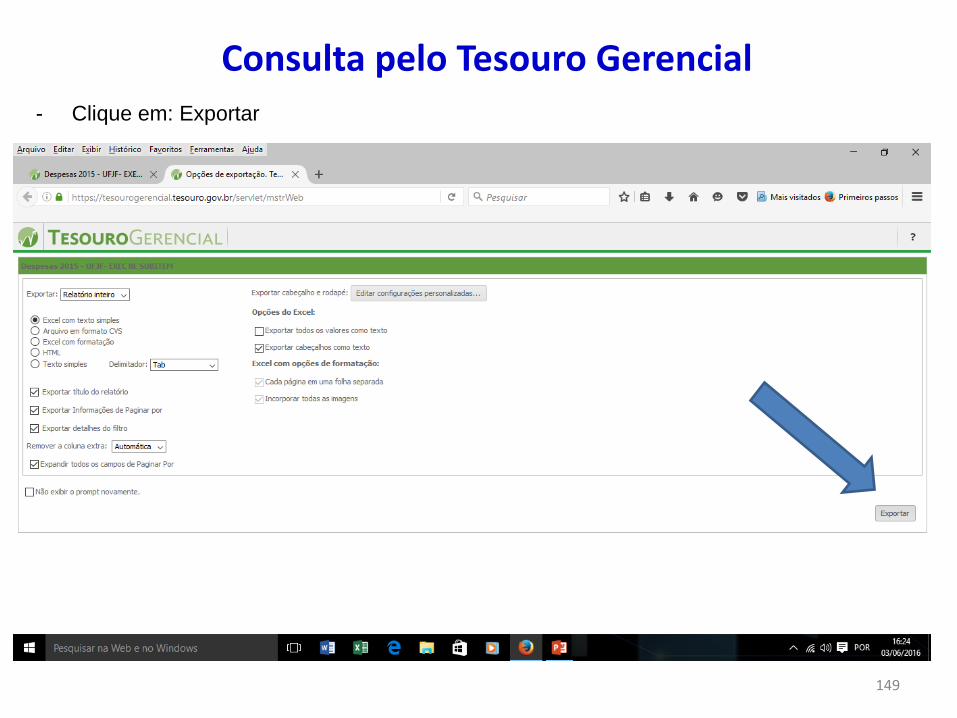

Consulta pelo Tesouro Gerencial- Clique em: Exportar

149

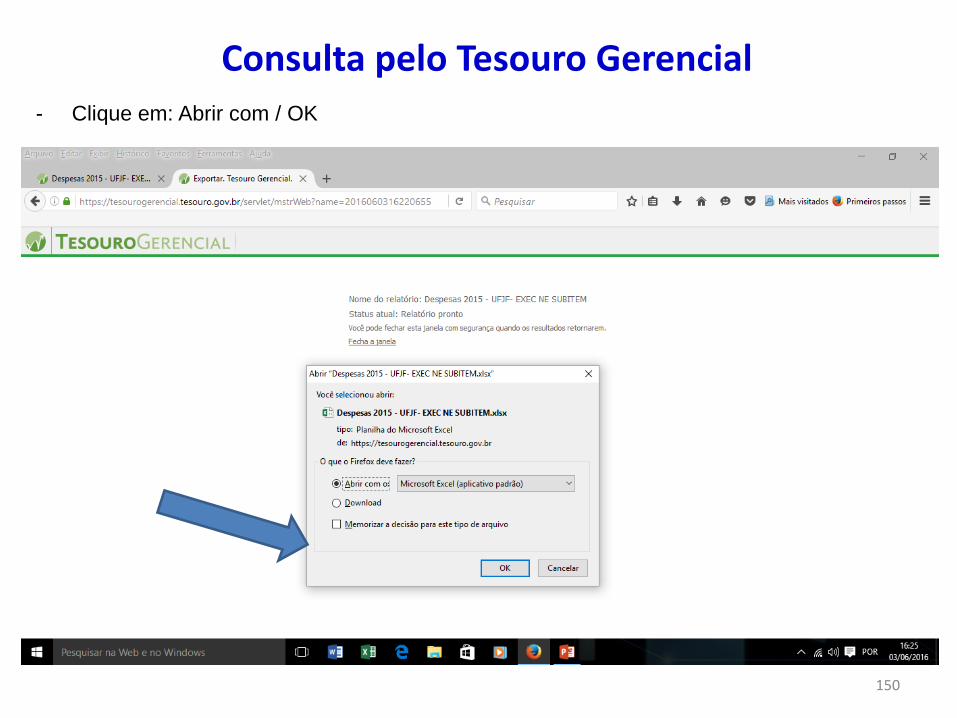

Consulta pelo Tesouro Gerencial- Clique em: Abrir com / OK

150

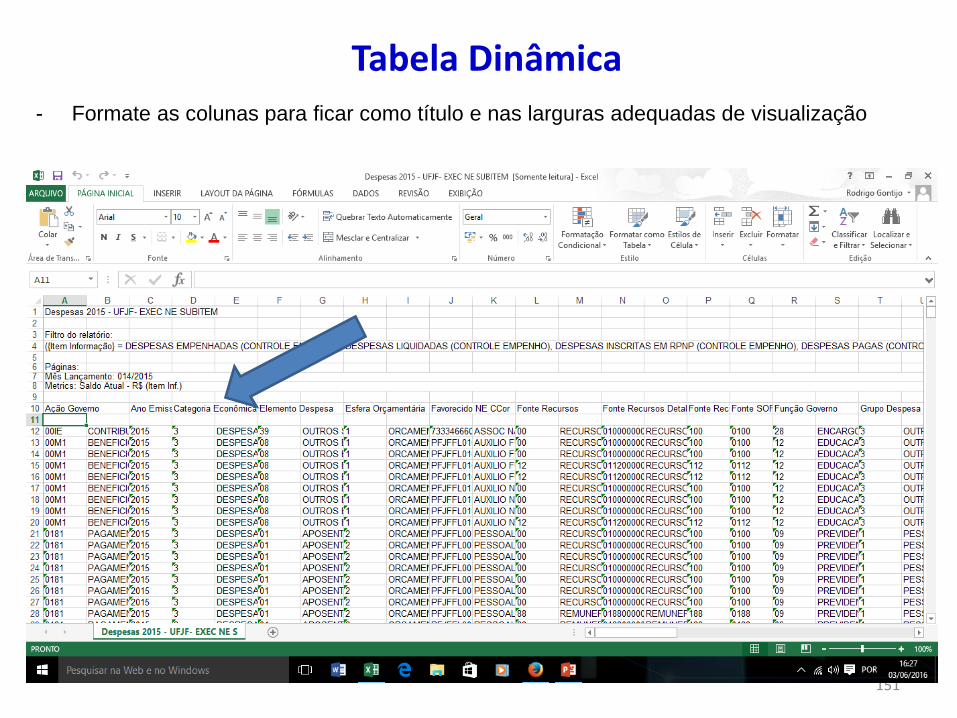

Tabela Dinâmica- Formate as colunas para ficar como título e nas larguras adequadas de visualização

151

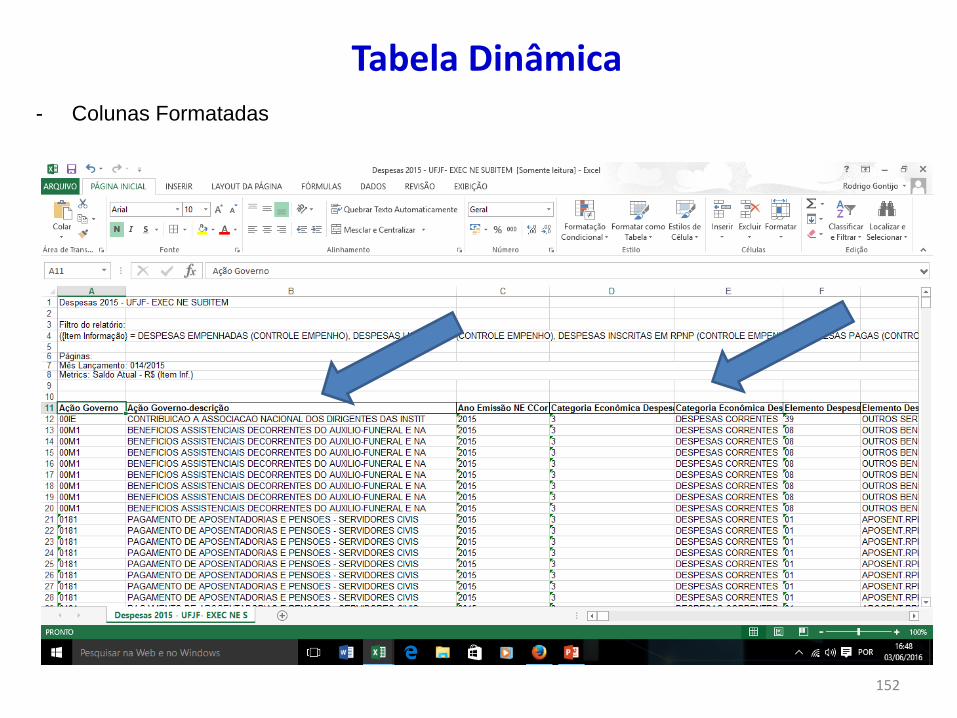

Tabela Dinâmica- Colunas Formatadas

152

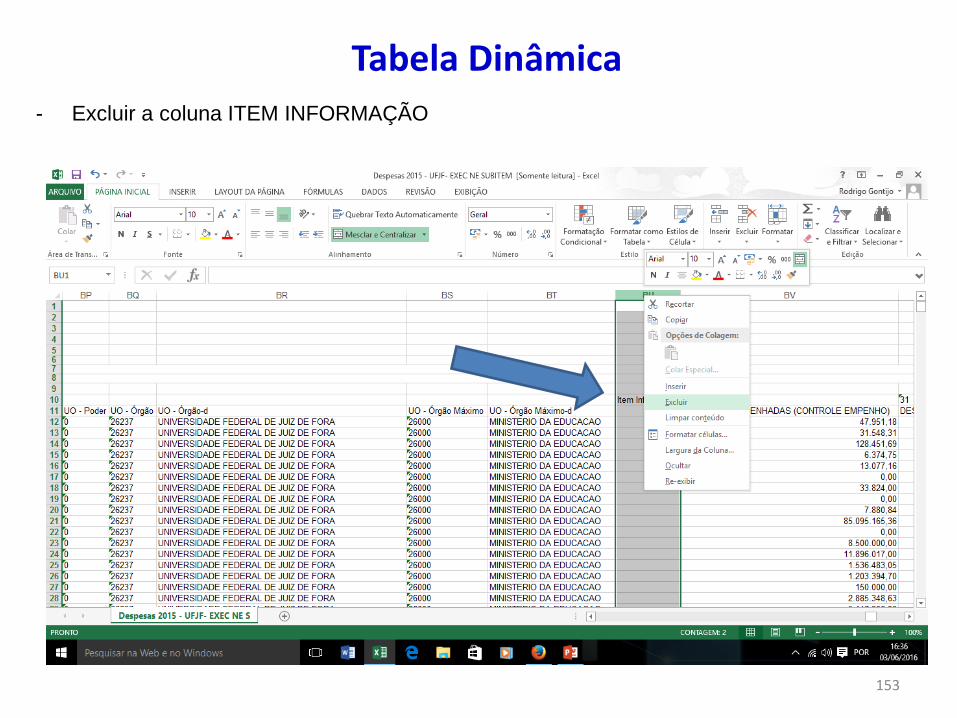

Tabela Dinâmica- Excluir a coluna ITEM INFORMAÇÃO

153

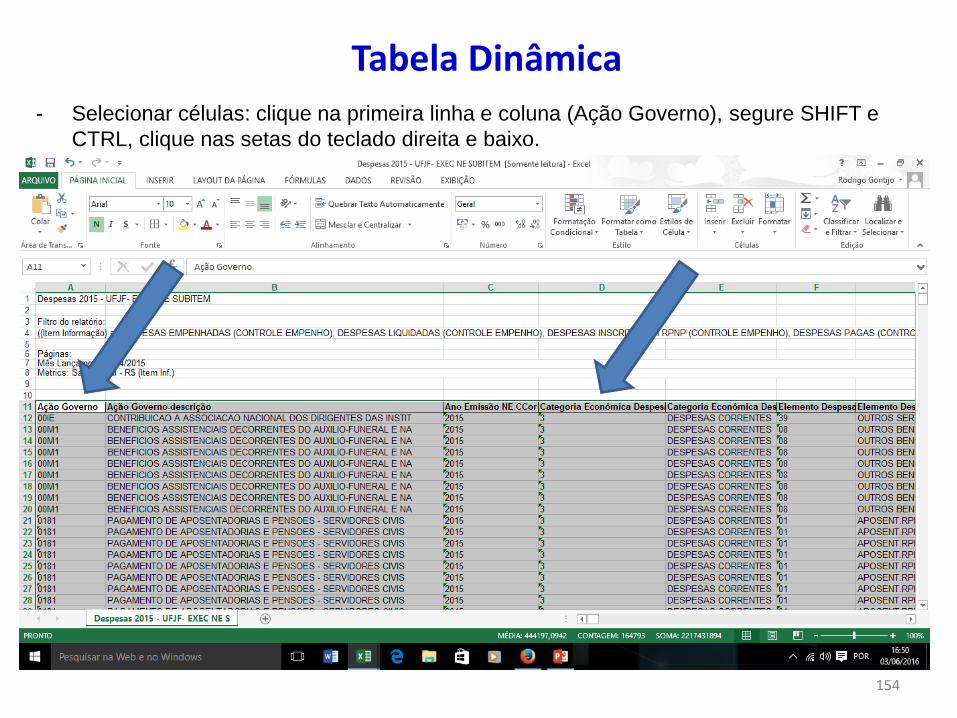

Tabela Dinâmica- Selecionar células: clique na primeira linha e coluna (Ação Governo), segure SHIFT e

CTRL, clique nas setas do teclado direita e baixo.

154

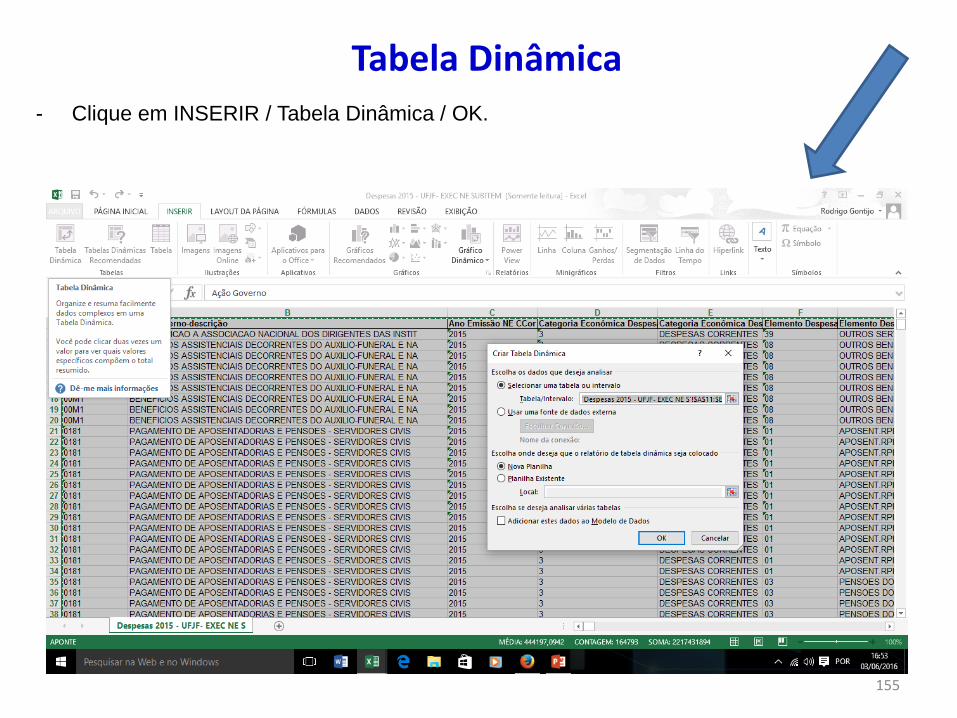

Tabela Dinâmica- Clique em INSERIR / Tabela Dinâmica / OK.

155

Tabela Dinâmica- Tabela Dinâmica criada. Clique nos Campos da Tabela para selecionar os dados que

desejar.

156

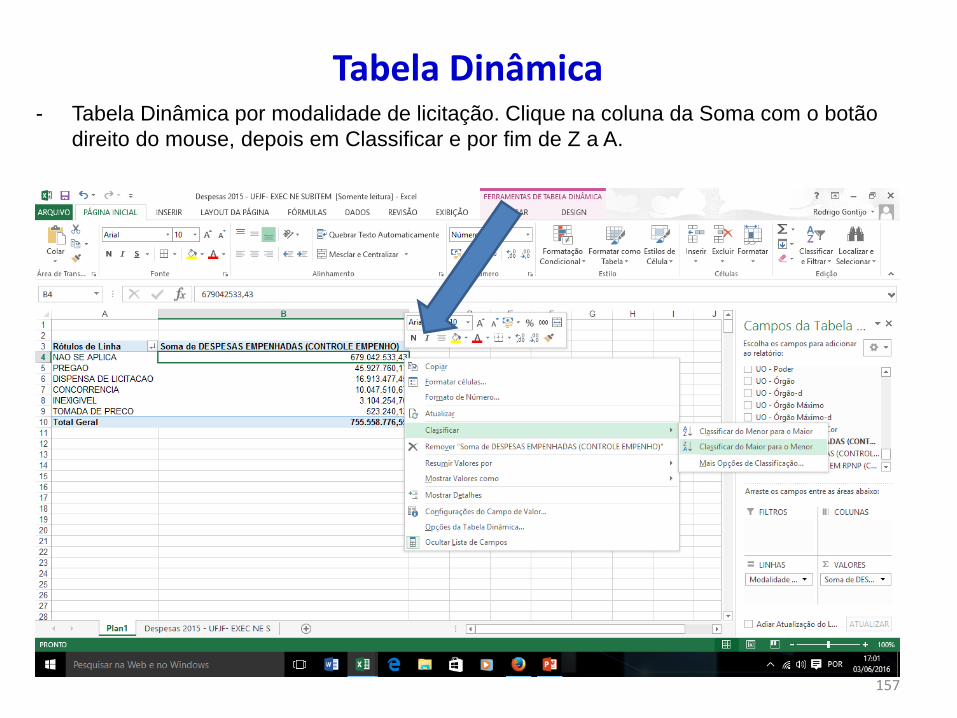

Tabela Dinâmica- Tabela Dinâmica por modalidade de licitação. Clique na coluna da Soma com o botão

direito do mouse, depois em Classificar e por fim de Z a A.

157

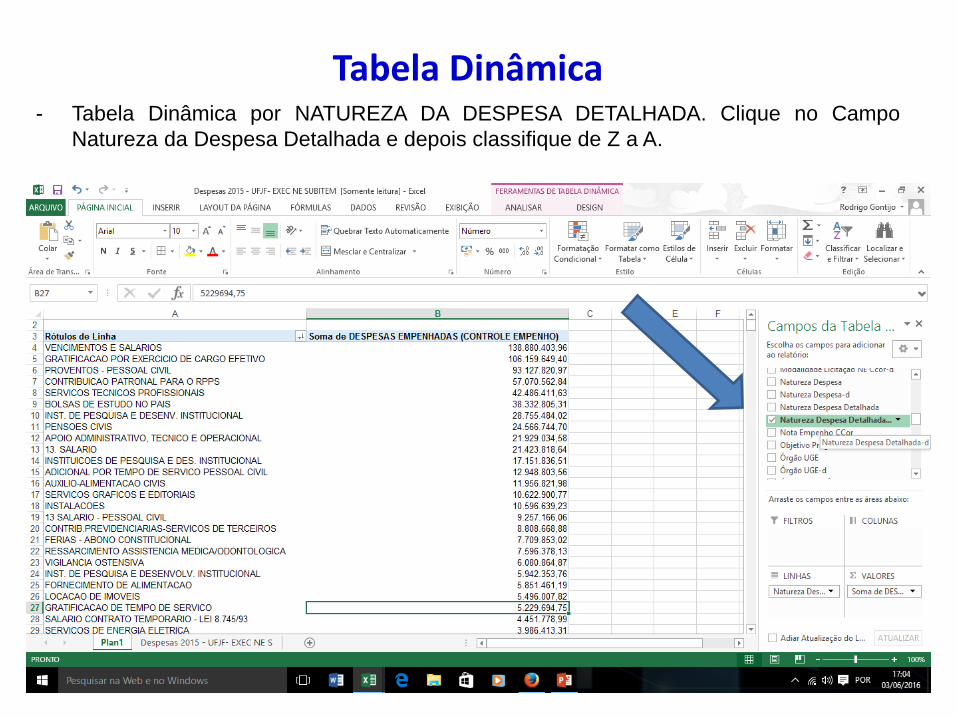

Tabela Dinâmica- Tabela Dinâmica por NATUREZA DA DESPESA DETALHADA. Clique no Campo

Natureza da Despesa Detalhada e depois classifique de Z a A.

158

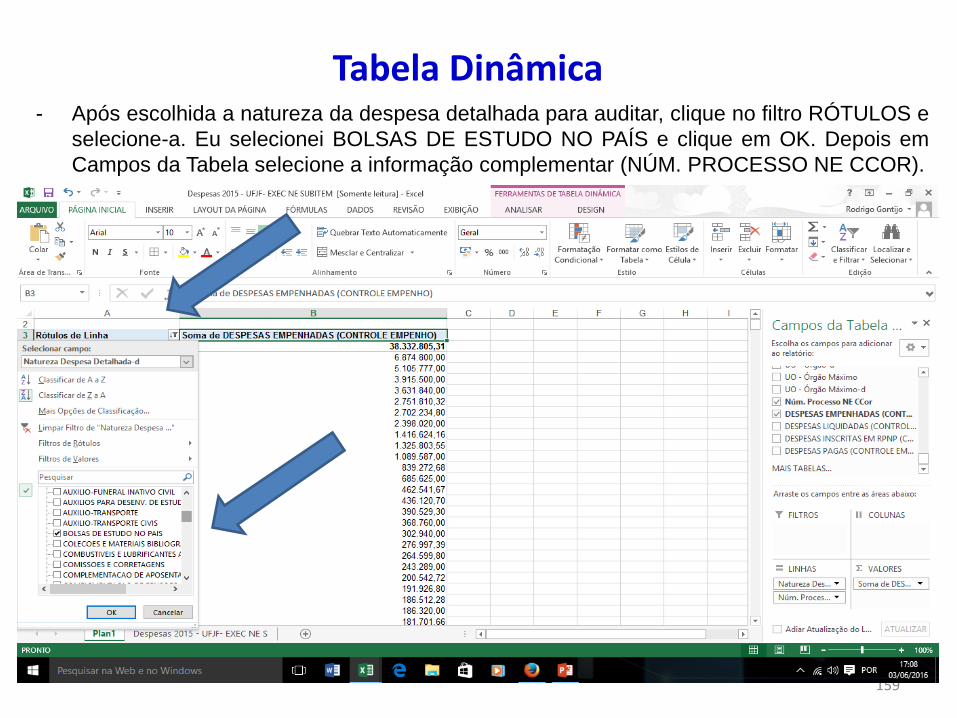

Tabela Dinâmica- Após escolhida a natureza da despesa detalhada para auditar, clique no filtro RÓTULOS e

selecione-a. Eu selecionei BOLSAS DE ESTUDO NO PAÍS e clique em OK. Depois em

Campos da Tabela selecione a informação complementar (NÚM. PROCESSO NE CCOR).

159

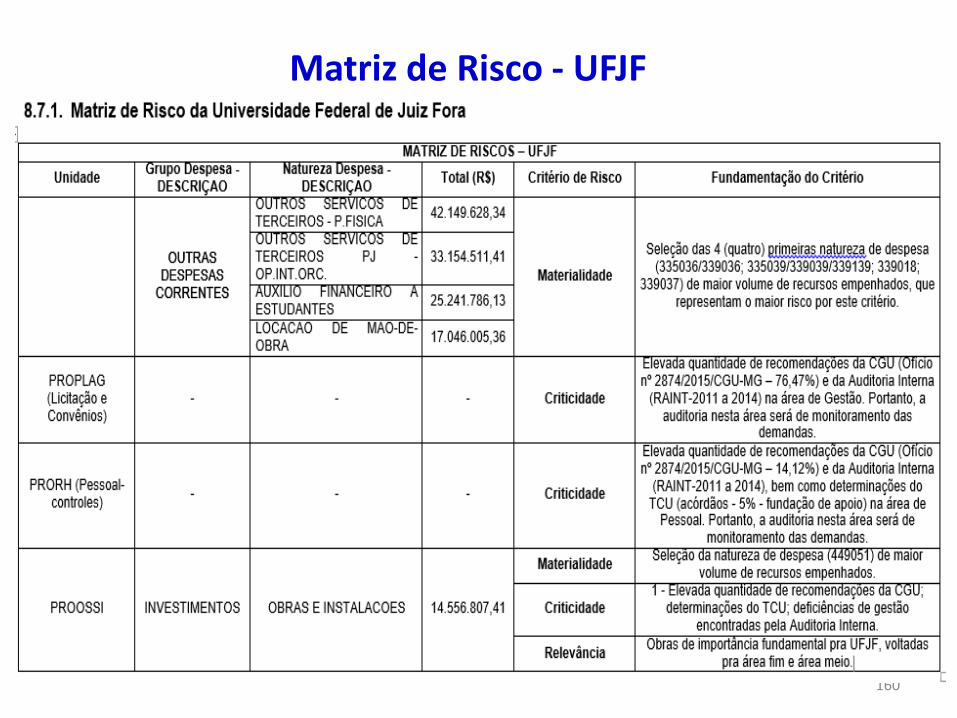

Matriz de Risco - UFJF

160

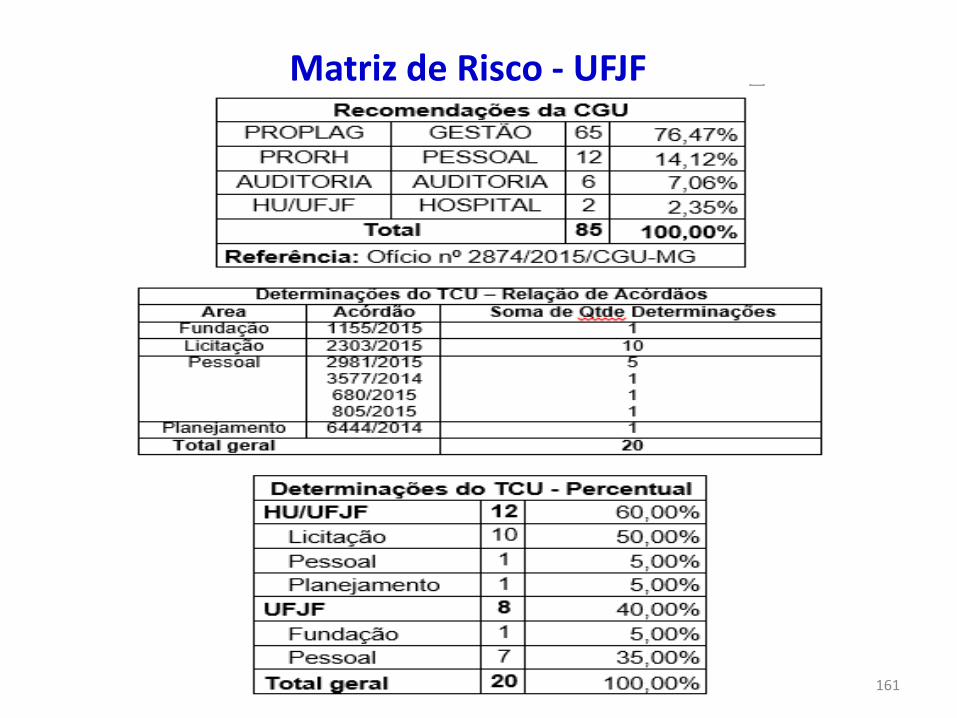

Matriz de Risco - UFJF

161

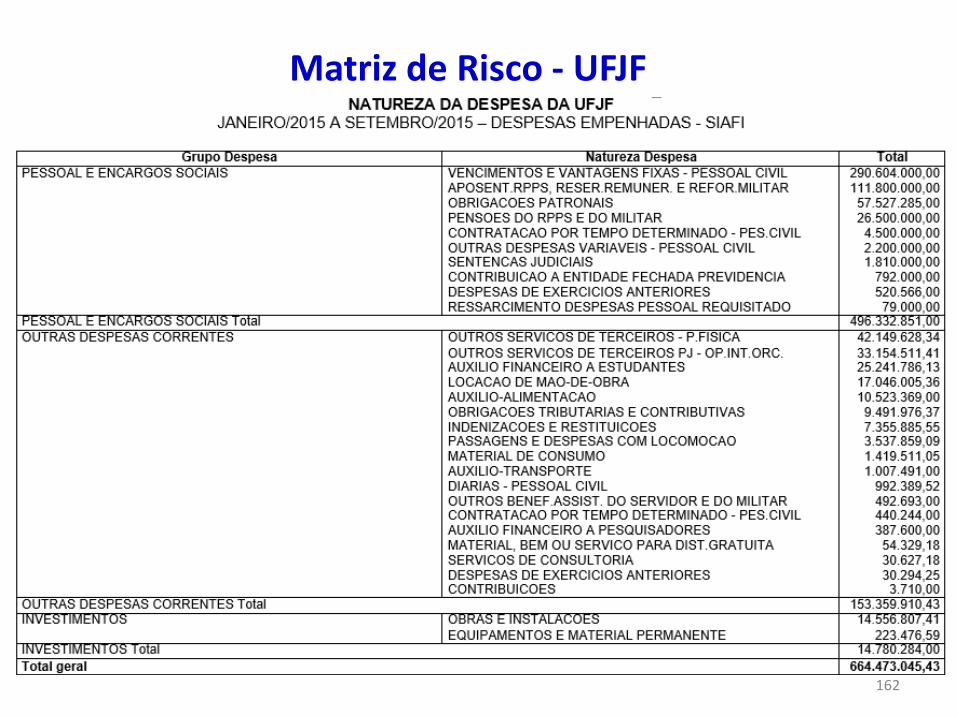

Matriz de Risco - UFJF

162

CONSIDERAÇÕES FINAIS

Questão:Quais medidas e/ou ações a realizar para propiciar o fortalecimentoda auditoria interna?

Resposta:Posição hierárquica como órgão de staff junto ao conselho máximoda instituição, estruturação e organização dos processos detrabalho, informatização (sistema de auditoria), qualificação depessoal (capacitação permanente), padronização (relatório,processo de auditoria, demais ferramentas de trabalho), adoção deferramentas de qualidade (PDCA, gráficos, fluxogramas, etc).

Reflexões:1 – As medidas/práticas de fortalecimento apresentadas podempropiciar a elevação da auditoria interna a um centro de excelência?

2 – Dentre as ações/medidas de fortalecimento apresentadas, quaisvocê aplica/adota em seu trabalho?

FIM!!!163

Obrigado!

Enio Henrique Teixeira

www.ufjf.br/auditoria

[email protected] (e-mail)

(32) 99946-5360 (celular)

(37) 99925-7827 (whatsapp)

164