África e Oriente Médio - Portal Apex-Brasil€¦ · 2002 2003 2004 2005 2006 2007 2008 2009 2010...

22

Janeiro - 2013 África e Oriente Médio Perspectivas para 2013

Transcript of África e Oriente Médio - Portal Apex-Brasil€¦ · 2002 2003 2004 2005 2006 2007 2008 2009 2010...

Janeiro - 2013

África e Oriente Médio Perspectivas para 2013

2

Resumo Executivo

� As economias do Oriente Médio, Norte da África e África Subsaariana vêm

apresentando um desempenho bastante favorável desde o começo do

século XXI. Mesmo que a crise financeira global tenha gerado impactos

negativos sobre tais regiões, os níveis médios observados de crescimento

da renda, bem como os fundamentos macroeconômicos em geral, seguem

em trajetória positiva.

� No Oriente Médio e Norte da África (OMNA), há uma clara divergência de

desempenho entre as economias exportadoras e importadoras de petróleo.

Em 2012, estima-se que o primeiro grupo cresceu acima de 5%, ao passo

que o segundo apresentou uma expansão mais modesta, pouco acima de

1%. Para 2013, projeta-se uma acomodação do crescimento nos países

exportadores de petróleo e uma aceleração nos importadores.

� A África Subsaariana vem crescendo 5% ao ano no período pós-2008. Aqui,

os países exportadores de petróleo também se destacam, com um

crescimento médio esperado entre 5% e 7,5% ao ano em 2012 e 2013.

Nesse mesmo período, as economias de renda média crescerão entre 3,5%

e 4%, e as economias de renda baixa manterão um ritmo de expansão da

ordem de 6% ao ano.

3

Introdução

Este Boletim aborda o desempenho recente e as perspectivas das economias da África e

Oriente Médio. Sempre que possível e com base nas projeções correntes, busca-se, também,

sinalizar para o comportamento esperado de médio prazo das principais economias daquelas

regiões.

A análise da Unidade de Inteligência Comercial e Competitiva da Agência Brasileira de

Promoção de Exportações e Investimentos (Apex-Brasil) baseia-se nos estudos das principais

instituições de pesquisa econômica, especialistas no acompanhamento da economia

internacional, especialmente o Fundo Monetário Internacional (IMF, 2012a, 2012b, 2012c,

2012d, 2012e), a Economist Intelligence Unit (EIU, 2012a, 2012b, 2012c, 2012d, 2012e, 2012f,

2012g, 2012h), o Banco de Compensações Internacionais (BIS, 2012), o Banco Mundial (World

Bank, 2012) e a Conferência das Nações Unidas sobre Comércio e Desenvolvimento (Unctad,

2011 e 2012).

Foram utilizadas as informações estatísticas disponíveis até 26 de novembro de 2012.

Como em todos os exercícios de elaboração de cenários, o presente estudo assume a

manutenção de certas condições das economias em análise, cujas alterações, marginais ou

substantivas, impõem a necessidade de ajustes das perspectivas aqui sugeridas.

O trabalho está estruturado da seguinte forma: parte-se de uma visão geral sobre os

desdobramentos na região do ambiente de crescente instabilidade provocado pela crise

financeira global. Verifica-se o desempenho no imediato pós-crise e nos anos subsequentes. Na

sequência, é abordado o comportamento recente das economias e as perspectivas para 2013,

tanto em um plano geral (Seção 3) quanto no destaque de suas principais economias (Seção 4).

4

2. Antes e Depois da Crise: do boom à moderação em ritmos distintos

2.1 As Economias do Oriente Médio e Norte da África

Seguindo a classificação sugerida pelo Fundo Monetário Internacional (FMI)1, é possível

agregar as economias do Oriente Médio e Norte da África (OMNA) em um conjunto que

compreende 20 países e que responde por 4,9% da renda mundial, 6,6% das exportações

globais de bens e serviços e 5,7% da população mundial.

A despeito da crise financeira global (CFG), o desempenho econômico desde 2002 e as

perspectivas para o período 2013-2017 sinalizam para a cristalização de um cenário de

melhoria substantiva dos fundamentos macroeconômicos, quando são comparados os

resultados obtidos nos períodos 1980-2001, 2002-2007 e 2008-2017 (Gráfico 1). Em grande

medida, isso se deve ao comportamento favorável dos setores econômicos produtores e

exportadores de recursos naturais. O boom nos preços das commodities entre 2002 e 2008 e,

mesmo com a CFG, a manutenção de preços ainda elevados em diversas categorias de bens

primários – agrícolas e minerais – e energéticos, especialmente o petróleo, contribui para

explicar a aceleração no crescimento da renda e a manutenção de um horizonte favorável para

os próximos anos.

Os termos de intercâmbio evoluíram de forma extremamente positiva entre 2002 e

2007, o que se traduziu na melhoria dos superávits em conta corrente e nas finanças públicas,

quer seja nos resultados consolidados do setor público – fortemente positivos, com exceção do

período da crise e de seus impactos imediatos (2008-2009) – quer na trajetória da relação

dívida/PIB. Esse indicador passou de pouco mais de 60%, no começo dos anos 2000, para níveis

abaixo de 30% em 2011 e projeções dos anos subsequentes. Por fim, como ainda pode ser

observado no Gráfico 1, a inflação, mesmo estando acima da média internacional, mantém-se

em níveis toleráveis.

1 Ver: IMF (2012a, Apêndice Estatístico).

5

Gráfico 1 – Indicadores Selecionados das Economias do Oriente Médio e do Norte da África, 1980-2017* (%)

2,9

5,8

4,2

0

1

2

3

4

5

6

7

1980-2001 2002-2007 2008-2017

(A) PIB (% a.a.)

10,7

6,9

8,5

0

2

4

6

8

10

12

1980-2001 2002-2007 2008-2017

(B) Inflação (% a.a.)

-1,4

6,7

0

-2

-1

0

1

2

3

4

5

6

7

8

1980-2001 2002-2007 2008-2017

(C) Termos de Intercâmbio (% a.a. -mediana)

0,8

11,2

9,2

0

2

4

6

8

10

12

1980-2001 2002-2007 2008-2017

(D) Resultado Conta Corrente (% do PIB)

-2

0

2

4

6

8

10

12

14

16

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

(E) Resultado fiscal (% do PIB)

0

10

20

30

40

50

60

70

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

(F) Dívida Bruta do Setor Público (% do PIB)

6

Fonte: Elaboração própria com base em IMF (2012a). (*) Projeções da fonte para o período 2012-2017.

Cabe observar que há uma clara divergência de desempenho entre as economias

exportadoras e importadoras de petróleo (Tabela 1). Essa característica, que é estrutural na

região, faz com que, no período recente, as economias exportadoras apresentem ritmos de

expansão significativamente superiores, com impactos positivos sobre o conjunto das variáveis

macroeconômicas. Em 2012, o primeiro grupo terá um crescimento do PIB acima de 5%, ao

passo que o segundo experimentará uma expansão mais modesta, pouco acima de 1%. Para

2013, projeta-se uma acomodação do crescimento nos países exportadores de petróleo e uma

aceleração nos importadores.

Tabela 1 – Indicadores Macroeconômicos de Economias Selecionadas do Oriente Médio e do Norte da África, 2011-2013

Fonte: IMF (2012a). Projeções para 2012 e 2013 são da fonte. (*) Inclui, também, Omã, Iêmen, Líbia e Bahrein; (*) Inclui, também, Djibuti, Mauritânia e Síria (até 2011).

Conforme detalhado nas análises do FMI (IMF, 2011a, 2011d), do Banco Mundial (World

Bank, 2012) e da Unctad (2011 e 2012), países com elevadas receitas derivadas da produção e

exportação de petróleo têm logrado sustentar níveis mais altos de expansão dos gastos

públicos, o que se traduz em taxas médias de expansão da renda também mais significativas.

Por outro lado, os conflitos políticos internos no âmbito da assim chamada “primavera árabe”,

2011 2012 2013 2011 2012 2013 2011 2012 2013 2011 2012 2013

Oriente Médio e Norte da África 3,3 5,3 3,6 9,7 10,4 9,1 14,2 12,2 10,6 n.d. n.d. n.d.

1. Exportadores de Petróleo* 3,9 6,6 3,8 10,1 11,1 9,4 18,7 16,4 14,2 n.d. n.d. n.d.

Irã 2,0 -0,9 0,8 21,5 25,2 21,8 12,5 3,4 1,3 12,3 14,1 15,6

Arábia Saudita 7,1 6,0 4,2 5,0 4,9 4,6 26,5 26,1 22,7 n.d. n.d. n.d.

Argélia 2,4 2,6 3,4 4,5 8,4 5,0 10,0 6,2 6,1 10,0 9,7 9,3

Emirados Árabes Unidos 5,2 4,0 2,6 0,9 0,7 1,6 9,7 9,3 10,1 n.d. n.d. n.d.

Catar 14,1 6,3 4,9 1,9 2,0 3,0 30,2 29,6 26,8 n.d. n.d. n.d.

Kuwait 8,2 6,3 1,9 4,7 4,3 4,1 44,0 44,1 39,2 2,1 2,1 2,1

Iraque 8,9 10,2 14,7 5,6 6,0 5,5 8,3 0,3 6,1 n.d. n.d. n.d.

2. Importadores de Petróleo** 1,4 1,2 3,3 8,5 8,3 8,3 -5,2 -6,9 -5,8 n.d. n.d. n.d.

Egito 1,8 2,0 3,0 11,1 8,6 10,7 -2,6 -3,4 -3,3 12,1 12,7 13,5

Marrocos 4,9 2,9 5,5 0,9 2,2 2,5 -8,0 -7,9 -5,4 8,9 8,8 8,7

Tunísia -1,8 2,7 3,3 3,5 5,0 4,0 -7,3 -7,9 -7,7 18,9 17,0 16,0

Sudão -4,5 -11,2 0,0 18,3 28,6 17,0 -0,5 -7,8 -6,6 12,0 10,8 9,6

Líbano 1,5 2,0 2,5 5,0 6,5 5,7 -14,0 -16,2 -15,6 n.d. n.d. n.d.

Jordânia 2,6 3,0 3,5 4,4 4,5 3,9 -12,0 -14,1 -9,9 12,9 12,9 12,9

3. Israel 4,6 2,9 3,2 3,4 1,7 2,1 0,8 -2,1 -1,3 7,1 7,0 7,0

PIB (% a.a.) Inflação (% a.a.) Conta Corrente (% do PIB) Taxa de Desemprego (%)

7

o menor crescimento de importantes de parceiros comerciais, especialmente as economias

europeias, a queda nas rendas derivadas do turismo e das remessas de emigrantes, dentre

outros fatores, têm atuado no sentido de moderar a expansão de algumas economias. Por

esses mesmos motivos, os riscos de uma reversão negativa das projeções aqui assinaladas não

podem ser descartados em um quadro de deterioração do comércio mundial e de maior

instabilidade financeira.

2.2 A África Subsaariana

A África Subsaariana reúne 45 países, cuja participação nos agregados globais em 2011

era de: (i) 12,1% da população; (ii) 2,5% do produto; e (iii) 2,1% das exportações de bens e

serviços (IMF, 2012a, Apêndice Estatístico). Essa região reúne elevada quantidade de

economias pobres e altamente endividadas, de acordo com os critérios adotados pelo FMI

(IMF, 2012a).

Assim como em outras regiões periféricas ricas em recursos naturais, a África

Subsaariana, em seu conjunto, experimentou um desempenho econômico excepcionalmente

favorável na primeira década do século XXI, especialmente entre 2002 e 2007 (Gráfico 2).

Houve significativa aceleração no ritmo de crescimento econômico, alimentado pela melhoria

no comércio internacional. Os termos de intercâmbio foram favoráveis, os resultados em conta

corrente e das contas públicas melhoraram substancialmente, assim como os níveis de

endividamento do setor público. Mesmo acima dos níveis médios internacionais, a inflação

recuou frente à média das décadas anteriores.

Ainda que a crise financeira global tenha afetado a região negativamente, o

desempenho corrente e prospectivo ainda se revela positivo. Todavia, há uma importante

diversidade em termos de desempenho, que se explica, dentre outras razões, pelas

características estruturais das economias e, principalmente, seu perfil de inserção

internacional. Economias exportadoras de petróleo têm tido níveis mais elevados de

crescimento (Tabela 2).

8

Em média, a região vem crescendo 5% ao ano no período pós-2008. Assume-se, com

base nas projeções correntes, que esse patamar poderá ser sustentado no futuro próximo.

Conforme será detalhado na Seção 4, a África do Sul, que é a maior economia da região (Gráfico

A3), não tem logrado acompanhar tal ritmo positivo. Sua economia é fortemente ligada à

Europa, bem como aos vizinhos cujas dinâmicas econômicas domésticas têm sido

negativamente afetadas por problemas climáticos e/ou conflitos políticos internos. Baixo

crescimento e elevado desemprego são características marcantes da economia sul-africana.

Gráfico 2 – Indicadores Selecionados das Economias doa África Subsaariana, 1980-2017* (%)

9

Fonte: Elaboração própria com base em IMF (2012a). (*) Projeções da fonte para o período 2012-2017.

A região é bastante sensível à evolução dos preços internacionais de alimentos, minérios

e energia. Países importadores líquidos de energia e de alimentos sofrem fortes pressões

inflacionárias em períodos de expansão daqueles preços, conforme observado, de forma

2,6

6,5

5,2

0

1

2

3

4

5

6

7

1980-2001 2002-2007 2008-2017

(A) PIB (% a.a.)

21,9

8,87,7

0

5

10

15

20

25

1980-2001 2002-2007 2008-2017

(B) Inflação (% a.a.)

-0,9

4,6

0,8

-2

-1

0

1

2

3

4

5

1991-2001 2002-2007 2008-2017

(C) Termos de Intercâmbio (% a.a.)

-2,2

-0,5

-2,8-3

-2,5

-2

-1,5

-1

-0,5

0

1980-2001 2002-2007 2008-2017

(D) Resultado em Conta Corrente (% do PIB)

-6

-4

-2

0

2

4

6

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

(E) Resultado Fiscal (% do PIB)

0

10

20

30

40

50

60

70

80

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

(F) Dívida Bruta do Setor Público (% do PIB)

10

recorrente, nos últimos anos (IMF, 2012a, 2012e; Unctad, 2011 e 2012). Por outro lado,

economias exportadoras, especialmente de petróleo, apresentam elevada volatilidade em

função das flutuações nos preços dessa commodity. Períodos de alta nos preços da energia

garantem a aceleração do crescimento doméstico, ao passo que este desaba quando mercado

de petróleo mostra-se desfavorável.

Tabela 2 – Indicadores Macroeconômicos de Economias da África Subsaariana, 2011-2013

Fonte: IMF (2012a). Projeções para 2012 e 2013 são da fonte. (*) Inclui, também, Omã, Iêmen, Líbia e Bahrein; (*) Inclui, também, Djibuti, Mauritânia e Síria (até 2011).

Portanto, assumindo-se um quadro externo neutro, em que (i) a situação europeia não

se deteriore; (ii) os Estados Unidos mantenham uma trajetória de recuperação, ainda que

modesta; e (iii) outras economias emergentes, como a China, sigam crescendo acima da média

mundial; as projeções correntes sinalizam para um quadro de manutenção de um desempenho

positivo na região. As economias exportadoras de petróleo seguirão crescendo entre 5% e 7,5%

ao ano, puxadas pelo bom desempenho de Angola e Nigéria. As economias de renda média

2011 2012 2013 2011 2012 2013 2011 2012 2013

África Subsaariana 5,1 5,0 5,7 9,7 9,1 7,1 -1,7 -3,2 -3,3

1. Países Exportadores de Petróleo 6,2 6,0 7,5 11,2 10,8 8,9 5,5 3,8 3,4

Nigéria 7,4 7,1 6,7 10,8 11,4 9,5 3,6 3,5 3,1

Angola 3,9 6,8 5,5 13,5 10,8 8,6 9,6 8,5 6,6

Guiné Equatorial 7,8 5,7 6,1 6,3 5,4 7,0 -6,0 -7,7 -7,7

Gabão 6,6 6,1 2,0 1,3 2,3 2,6 10,6 9,1 4,1

República do Congo 3,4 4,9 5,3 1,8 5,1 4,5 0,8 -0,6 -0,4

2. Países de Renda Média 4,1 3,7 4,0 5,4 5,7 5,5 -3,4 -5,3 -5,3

África do Sul 3,1 2,6 3,0 5,0 5,6 5,2 -3,3 -5,5 -5,8

Gana 14,4 8,2 7,8 8,7 9,8 10,9 -9,2 -9,1 -7,0

Camarões 4,2 4,7 5,0 2,9 3,0 3,0 -4,1 -4,1 -3,8

Costa do Marfim -4,7 8,1 7,0 4,9 2,0 2,5 6,7 -3,1 -1,6

Botsuana 5,1 3,8 4,1 8,5 7,5 6,2 1,6 3,9 3,4

Senegal 2,6 3,7 4,3 3,4 2,3 2,1 -6,4 -8,5 -6,9

3. Países de Renda Baixa 5,6 5,9 6,1 15,1 12,5 7,6 -10,9 -11,1 -11,2

Etiópia 7,5 7,0 6,5 33,1 22,9 10,2 0,6 -6,1 -7,7

Quênia 4,4 5,1 5,6 14,0 10,0 5,8 -10,6 -8,5 -8,6

Tanzânia 6,4 6,5 6,8 12,7 15,6 9,8 -13,7 -15,4 -13,4

Uganda 5,1 4,2 5,7 18,7 14,6 6,1 -11,4 -11,0 -11,7

República Dem. do Congo 6,9 7,1 8,2 15,5 10,4 9,5 -11,5 -12,5 -14,3

Moçambique 7,3 7,5 8,4 10,4 3,0 8,6 -12,8 -11,6 -12,4

PIB (% a.a.) Inflação (% a.a.) Conta Corrente (% do PIB)

11

crescerão entre 3,5% e 4% em 2012 e 2013, e as economias de renda baixa manterão um ritmo

de expansão da ordem de 6% ao ano nesse mesmo período (Tabela 1).

A reversão do cenário neutro no âmbito da economia global é um risco que não pode

ser desconsiderado. Economias grandes como a África do Sul são fortemente expostas, tanto

pelos canais de comércio quanto pelos canais financeiros, aos desdobramentos da crise

financeira europeia. Por sua vez, os países exportadores de recursos naturais dependem, cada

vez mais, da demanda asiática, de modo que a evolução da economia chinesa torna-se

extremamente relevante. Uma desaceleração mais intensa no crescimento da China pode

precipitar uma rápida deterioração nas perspectivas econômicas da região.

3. Economias em Destaques no Oriente Médio e Norte da África

Esta seção destaca o desempenho das cinco maiores economias do Oriente Médio – a

saber: Irã, Arábia Saudita, Emirados Árabes Unidos, Israel, Kuwait (Gráfico A1) – e da segunda

maior economia africana, que é, também, a maior do Norte da África, o Egito (Gráfico A3).

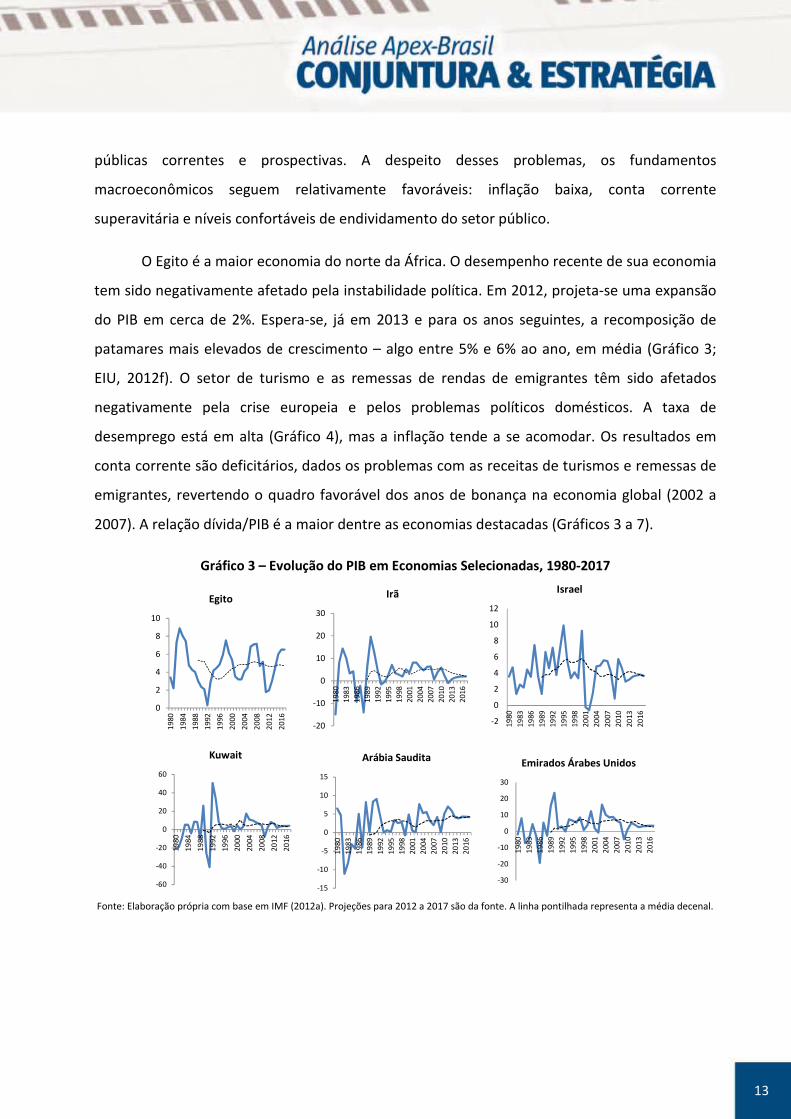

O Irã é a maior economia do Oriente Médio, com um PIB de quase um trilhão de

dólares, medido em paridade poder de compra. Sua economia tem sofrido os impactos

negativos das sanções econômicas impostas pelos Estados Unidos. O governo se vê forçado a

reduzir a produção de petróleo. Nesse contexto, tanto o FMI (IMF, 2012a) quanto a EIU

(2012a), projetam uma contração da renda em 2012, da ordem de 1% do PIB, e a manutenção

de um quadro de estagnação ou crescimento muito baixo nos anos subsequentes (Gráfico 3).

Por conta disso, a taxa de desemprego iraniana é a maior dentre as economias aqui destacadas

(Gráfico 4). A inflação segue elevada e acima das metas oficiais (Gráfico 5), em função das

sanções e da eliminação de vários subsídios. Ainda assim, os resultados em conta corrente

seguem positivos (Gráfico 6) e a dívida pública é moderada, apresentando tendência de alta

(Gráfico 7).

A Arábia Saudita deverá crescer cerca de 6% em 2012, como decorrência: (i) da

expansão na produção de petróleo; (ii) dos estímulos fiscais; e (iii) dos investimentos em

12

infraestrutura – especialmente habitação – e na indústria de transformação (EIU, 2012b; IMF,

2012a). A moderação no ritmo de expansão da produção de petróleo e o término do pacote de

estímulos anunciados em 2011 deverão fazer com que o crescimento diminua depois de 2013,

estabilizando-se em um patamar médio próximo a 4% ao ano (Gráfico 3). A inflação tem sido

contida pelos subsídios, especialmente em alimentos e energia, ao passo que a taxa de

desemprego cresceu de forma significativa no período pós-2008. Os resultados em conta

corrente são mais moderados, e a dívida pública está sob controle (Gráficos 4 a 7).

Os Emirados Árabes Unidos (EAU) estão experimentando uma moderação em seu ritmo

de crescimento econômico nos anos de 2012 e 2013 em função da perda de dinamismo e pela

instabilidade financeira em seus principais parceiros econômicos na zona do Euro e Ásia (EIU,

2012c; IMF, 2012a). A inflação está em alta, ainda que em níveis baixos, puxada pelo aumento

nos preços de commodities não energéticas. A dívida pública está em trajetória de queda e os

resultados em conta corrente apresentam uma acomodação em um contexto de menor

crescimento da economia mundial (gráficos 3 a 7; Tabela 1).

Israel deverá crescer cerca de 3% em 2012 e 2013, mantendo níveis próximos a este

valor para o período 2014-2017 (Gráfico 3). Em decorrência, a inflação tende a se manter

também sob controle, com os preços ao consumidor oscilando ao redor de 2% ao ano (Gráfico

5). A taxa de desemprego apresenta trajetória consistente de queda (Gráfico 4), as contas

externas e níveis de endividamento estão em patamares sustentáveis (gráficos 6 e 7).

O Kuwait também está entrando em trajetória de menor crescimento. A produção de

petróleo, que experimentou sensível expansão em 2010 e 2011, tem sido afetada,

negativamente, por uma demanda externa menos intensa e pelas restrições na capacidade

doméstica de extração. Para 2012, espera-se um crescimento do PIB entre 5% e 6%. Para o

horizonte 2013-2017, há divergência nas projeções, com o FMI (IMF, 2012a) estimando queda

mais intensa, para algo em torno de 2% ao ano, e a EIU (2012e) esperando algo entre 4% e 5%.

Tais diferenças se atribuem às distintas avaliações sobre os impactos da menor produção de

petróleo e das perspectivas de investimentos sustentados pelo setor público, na medida em

que há um processo de conflito entre o parlamento e o governo sobre os rumos as políticas

13

públicas correntes e prospectivas. A despeito desses problemas, os fundamentos

macroeconômicos seguem relativamente favoráveis: inflação baixa, conta corrente

superavitária e níveis confortáveis de endividamento do setor público.

O Egito é a maior economia do norte da África. O desempenho recente de sua economia

tem sido negativamente afetado pela instabilidade política. Em 2012, projeta-se uma expansão

do PIB em cerca de 2%. Espera-se, já em 2013 e para os anos seguintes, a recomposição de

patamares mais elevados de crescimento – algo entre 5% e 6% ao ano, em média (Gráfico 3;

EIU, 2012f). O setor de turismo e as remessas de rendas de emigrantes têm sido afetados

negativamente pela crise europeia e pelos problemas políticos domésticos. A taxa de

desemprego está em alta (Gráfico 4), mas a inflação tende a se acomodar. Os resultados em

conta corrente são deficitários, dados os problemas com as receitas de turismos e remessas de

emigrantes, revertendo o quadro favorável dos anos de bonança na economia global (2002 a

2007). A relação dívida/PIB é a maior dentre as economias destacadas (Gráficos 3 a 7).

Gráfico 3 – Evolução do PIB em Economias Selecionadas, 1980-2017

Fonte: Elaboração própria com base em IMF (2012a). Projeções para 2012 a 2017 são da fonte. A linha pontilhada representa a média decenal.

0

2

4

6

8

10

19

80

19

84

19

88

19

92

19

96

20

00

20

04

20

08

20

12

20

16

Egito

-20

-10

0

10

20

30

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

20

16

Irã

-2

0

2

4

6

8

10

12

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

20

16

Israel

-60

-40

-20

0

20

40

60

19

80

19

84

19

88

19

92

19

96

20

00

20

04

20

08

20

12

20

16

Kuwait

-15

-10

-5

0

5

10

15

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

20

16

Arábia Saudita

-30

-20

-10

0

10

20

30

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

20

16

Emirados Árabes Unidos

14

Gráfico 4 – Taxa de Desemprego em Economias Selecionadas, 1980-2017

Fonte: Elaboração própria com base em IMF (2012a). Projeções para 2012 a 2017 são da fonte.

Gráfico 5 – Taxa de Inflação em Economias Selecionadas, 1980-2017

Fonte: Elaboração própria com base em IMF (2012a). Projeções para 2012 a 2017 são da fonte.

Gráfico 6 – Resultado em Conta Corrente em Economias Selecionadas, 1980-2017 (% do PIB)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

Egito Irã Israel Kuwait Arábia Saudita

0

5

10

15

20

25

30

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

Egito

0

10

20

30

40

50

60

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

Irã

-50

0

50

100

150

200

250

300

3501

980

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

20

16

Israel

-2

0

2

4

6

8

10

12

14

16

18

198

0

198

3

198

6

198

9

199

2

199

5

199

8

200

1

200

4

200

7

201

0

201

3

201

6

Kuwait

-4

-2

0

2

4

6

8

10

12

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

Arábia Saudita

0

2

4

6

8

10

12

14

19

801

982

19

841

986

19

881

990

19

921

994

19

961

998

20

002

002

20

042

006

20

082

010

20

122

014

20

16

EAU

15

Fonte: Elaboração própria com base em IMF (2012a). Projeções para 2012 a 2017 são da fonte.

Gráfico 7 – Dívida Bruta do Setor Público em Economias Selecionadas, 1980-2017 (% do PIB)

Fonte: Elaboração própria com base em IMF (2012a). Projeções para 2012 a 2017 são da fonte.

4. Economias em Destaque na África Subsaariana

África do Sul e Nigéria são as duas maiores economias da África Subsaariana (Gráfico

A3), e Angola vem apresentando um forte dinamismo recente em termos de crescimento, com

vínculos estreitos com a economia brasileira. Por tais razões, essas economias são destacadas

na presente seção.

O Gráfico 8 mostra que tais economias vêm apresentando um desempenho econômico

favorável ao longo do século XXI, em contraste com o período 1980-2001, caracterizado por

baixo crescimento e elevada instabilidade macroeconômica. Ainda assim, a África do Sul revela

uma menor capacidade de sustentar níveis mais robustos de crescimento da renda. As taxas de

desemprego são muito elevadas, em níveis significativamente maiores do que aqueles

-1,6

2,1

-2,2-1,7

5,3

2,0

-2,5

2,2

0,7

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1980-2001 2002-2007 2008-2017

Egito Irã Israel

22,8

31,534,9

-8,1

22,5

18,2

9,66,5

9,7

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1980-2001 2002-2007 2008-2017

Kuwait Arábia Saudita EAU

0

20

40

60

80

100

120

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Egito Irã Israel Kuwait Arábia Saudita EAU

16

observados em outras grandes economias emergentes, como Brasil, China, Rússia, Índia,

México, dentre outras. Da mesma forma, os níveis de endividamento do setor público são

elevados e os resultados em conta corrente são fortemente deficitários.

Gráfico 8 – Indicadores Macroeconômicos em Economias Africanas Selecionadas, 1980-2017

17

Fonte: Elaboração própria com base em IMF (2012a). Projeções para 2012 a 2017 são da fonte.

As perspectivas para a economia de Angola são positivas. Em 2012, projeta-se um

crescimento da renda entre 6% e 7%. Para 2013 e anos subsequentes, o PIB avançará algo entre

5% e 7%, de acordo com as projeções correntes do FMI (IMF, 2012a) e da EIU (2012g). A

3,0

17,6

5,3

2,4

4,9

3,42,4

8,7

6,7

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

1980-2001 2002-2007 2008-2017

(A) PIB (% a.a. - mediana)

Angola África do Sul Nigéria

66,0

33,3

9,712,7

5,2 5,02,0 2,2 4,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1980-2001 2002-2007 2008-2017

(B) Inflação (% a.a. - mediana)

Angola África do Sul Nigéria

0

5

10

15

20

25

30

35

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

(C) Taxa de Desemprego (%)

África do Sul Nigéria

0

20

40

60

80

100

120

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

(F) Dívida Bruta do Setor Público (% do PIB)

Angola África do Sul Nigéria

-6,9

11,0

5,5

0,1

-3,3

-5,9-4,3

7,3

3,3

-10,0

-5,0

0,0

5,0

10,0

15,0

1980-2001 2002-2007 2008-2017

(E) Resultado em Conta Corrente (% do PIB - mediana)

Angola África do Sul Nigéria

3,7

15,9

3,22,6

4,7 5,45,7

-0,2

3,3

-5,0

0,0

5,0

10,0

15,0

20,0

1980-2001 2002-2007 2008-2017

(D) Volume de Exportações de Bens e Serviços (% a.a. - mediana)

Angola África do Sul Nigéria

18

produção de petróleo e os investimentos para a ampliação na capacidade produtiva deste

produto estão em alta, o que garante um horizonte favorável para o conjunto da economia. A

inflação está em queda. Os resultados em conta corrente serão menores, em função do forte

crescimento – corrente e projetado – das importações em geral e das compras de bens de

capital no exterior, em especial.

Após crescer quase 9% ao ano, em média, no período 2002-2007, a Nigéria

experimentará uma suave acomodação ao longo dos próximos anos. Para 2012, estima-se um

crescimento de 7%, e para 2013, algo entre 6% e 7% (IMF, 2012a; EIU, 2012h). As deficiências

de infraestrutura, as incertezas quanto à situação econômica global e os problemas políticos

domésticos tendem a constranger, no horizonte de tempo aqui avaliado (2013-2017), o retorno

ao patamar de crescimento observado no passado recente (2002-2007). As políticas monetária

e fiscal têm sido mais restritivas, tendo em vista as pressões inflacionárias. A evolução dos

preços ao consumidor tem permanecido acima de 10% ao ano em 2011 e 2012. Espera-se um

leve recuo em 2013 e nos anos subsequentes. A taxa de desemprego avançou fortemente

depois de 2008, os resultados em conta corrente estão menos vigorosos e a dívida pública está

em trajetória estável.

5. Referências

BIS (2012). 82nd Annual Report. Basle: Bank for International Settlements.

EIU (2012a). Country Outlook: Iran, November. London: Economist Intelligence Unit.

EIU (2012b). Country Outlook: Saudi Arabia, November. London: Economist Intelligence Unit.

EIU (2012c). Country Report: United Arab Emirates, November. London: Economist Intelligence

Unit.

EIU (2012d). Country Outlook: Israel, November. London: Economist Intelligence Unit.

EIU (2012e). Country Outlook: Kuwait, October. London: Economist Intelligence Unit.

19

EIU (2012f). Country Report: Egypt, November. London: Economist Intelligence Unit.

EIU (2012g). Country Report: Angola, November. London: Economist Intelligence Unit.

EIU (2012h). Country Report: Nigeria, November. London: Economist Intelligence Unit.

IMF (2012a). World Economic Outlook, October. Washington, DC: International Monetary

Fund.

IMF (2012b). Global Financial Stability Report, October. Washington, DC: International

Monetary Fund.

IMF (2012c). Fiscal Monitor, October. Washington, DC: International Monetary Fund.

IMF (2012d). Regional Economic Outlook: Middle East and Central Asia, November.

Washington, DC: International Monetary Fund.

IMF (2012e). Regional Economic Outlook: Sub-Saharan Africa, November. Washington, DC:

International Monetary Fund.

Unctad (2011). Trade and Development Report 2011. Geneva: UNCTAD.

Unctad (2012). Trade and Development Report 2012. Geneva: UNCTAD.

World Bank (2012). Global Economic Prospects, June. Washington, DC: The World Bank.

20

Anexos

Gráfico A1 - PIB em Economias do Oriente Médio – 2013 (US$ bilhões – paridade poder de compra)

Fonte: Economist Intelligence Unit em 26/11/2012. Projeções da fonte para o ano de 2013.

Gráfico A2 - PIB per capita em Economias do Oriente Médio – 2013 (US$ – paridade poder de compra)

Fonte: Economist Intelligence Unit em 26/11/2012. Projeções da fonte para o ano de 2013.

979

784

430

259

191

182

162

100

97

73

64

41

34

0 100 200 300 400 500 600 700 800 900 1.000

Irã

Arábia Saudita

Emirados Árabes Unidos

Israel

Kuwait

Iraque

Catar

Síria

Omã

Iêmen

Líbano

Jordânia

Bahrein

81.380

54.400

48.360

32.250

27.790

26.290

24.240

14.590

12.620

6.150

5.360

4.480

2.770

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000

Catar

Emirados Árabes Unidos

Kuwait

Israel

Omã

Arábia Saudita

Bahrein

Líbano

Irã

Jordânia

Iraque

Síria

Iêmen

21

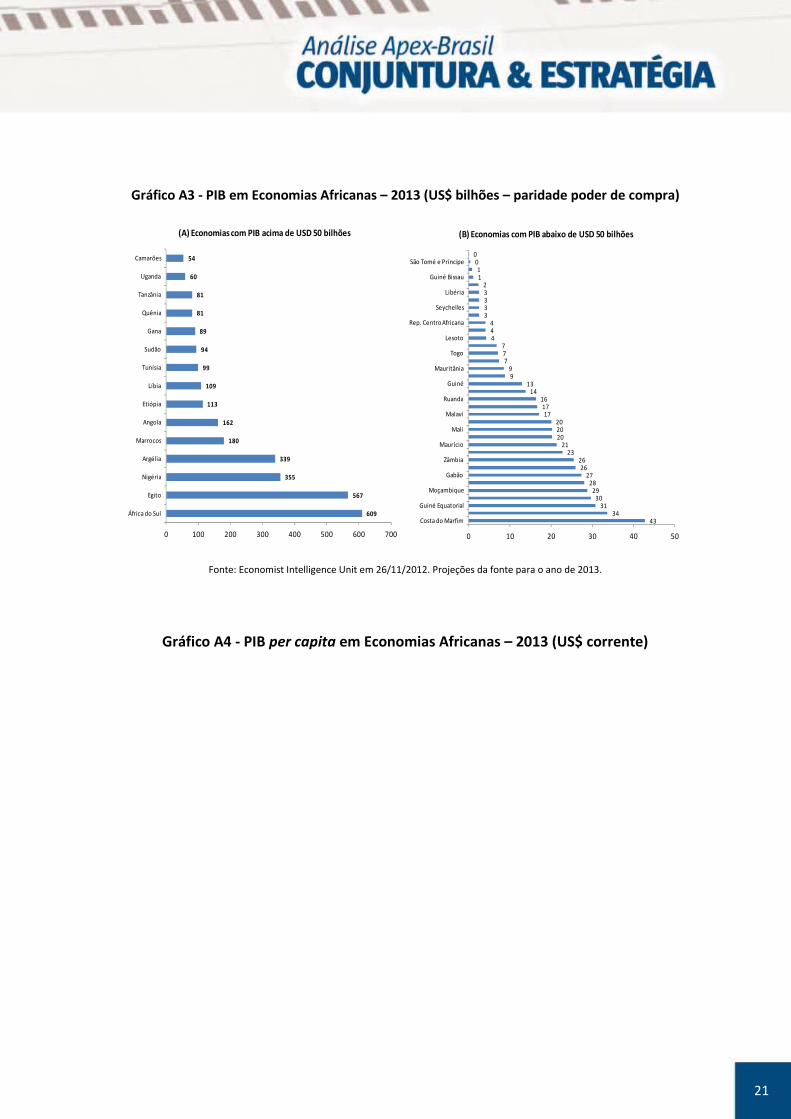

Gráfico A3 - PIB em Economias Africanas – 2013 (US$ bilhões – paridade poder de compra)

Fonte: Economist Intelligence Unit em 26/11/2012. Projeções da fonte para o ano de 2013.

Gráfico A4 - PIB per capita em Economias Africanas – 2013 (US$ corrente)

609

567

355

339

180

162

113

109

99

94

89

81

81

60

54

0 100 200 300 400 500 600 700

África do Sul

Egito

Nigéria

Argélia

Marrocos

Angola

Etiópia

Líbia

Tunísia

Sudão

Gana

Quênia

Tanzânia

Uganda

Camarões

(A) Economias com PIB acima de USD 50 bilhões

4334

3130

2928

2726

2623

21202020

1717

1614

1399

777

444

33332

11

00

0 10 20 30 40 50

Costa do Marfim

Guiné Equatorial

Moçambique

Gabão

Zâmbia

Maurício

Mali

Malavi

Ruanda

Guiné

Mauritânia

Togo

Lesoto

Rep. Centro Africana

Seychelles

Libéria

Guiné Bissau

São Tomé e Príncipe

(B) Economias com PIB abaixo de USD 50 bilhões

22

Fonte: Economist Intelligence Unit em 26/11/2012. Projeções da fonte para o ano de 2013.

30.41014.670

12.7609.0008.960

8.5007.660

6.9206.260

5.7504.0103.890

3.5503.0302.960

2.5901.7101.7001.5801.5501.4801.4501.3101.2301.1401.100

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000

Guiné EquatorialSeychelles

LíbiaMaurício

GabãoBotswana

África do SulAngolaArgélia

NamíbiaTunísia

Cabo VerdeSuazilândia

MarrocosEgito

CongoSão Tomé e Príncipe

NigériaZâmbiaDjibuti

GanaSudão

CamarõesMauritânia

LesotoCosta do Marfim

(A) Acima de USD 1.000

991

974

885

805

769

744

708

682

680

675

675

652

647

580

553

537

514

491

469

347

320

313

270

205

197

0 200 400 600 800 1.000 1.200

Senegal

Quênia

Chade

Benin

Comores

Mali

Tanzânia

Eritreia

Ruanda

Burkina Faso

Guiné

Moçambique

Uganda

Guiné Bissau

Serra Leoa

Madagascar

Togo

Etiópia

República Centro Africana

Níger

Libéria

República Democrática do Congo

Malavi

Burundi

Zimbábue

(B) Abaixo de USD 1.000