Slide teoria dos conjuntos e conjuntos numéricos terceirão 1

Upload

truongthuanCategory

view

213download

0

GESTÃO DE DOCUMENTOSTABELA DE TEMPORALIDADE E DESTINAÇÃO DE DOCUMENTOS DE ARQUIVO DA ANEELVersão 2003

Sumário

Apresentação........................................................................................................................................................ 3Configuração da Tabela......................................................................................................................................... 4Metodologia para elaboração da Tabela................................................................................................................. 5Procedimentos para aplicação da Tabela................................................................................................................8Triagem de Documentos em fase intermediária.......................................................................................................9Tabela de Temporalidade e Destinação de Documentos de Arquivo.......................................................................10Anexo 1.............................................................................................................................................................. 38Anexo 2.............................................................................................................................................................. 39Anexo 3.............................................................................................................................................................. 43Bibliografia.......................................................................................................................................................... 57

Apresentação

A Tabela de Temporalidade e Destinação de Documentos da Agência Nacional de Energia

Elétrica - ANEEL foi elaborada tomando-se como referência a Tabela Básica de Temporalidade e Destinação

de Documentos Relativos às Atividades-Meio da Administração Pública Federal, desenvolvida pela Câmara

Técnica de Avaliação de Documentos do Conselho Nacional de Arquivos - CTAD/CONARQ. Visando

contemplar a realidade documental da ANEEL, no âmbito de suas atividades – meio e fim, esse modelo foi

adaptado e ampliado pela equipe técnica da Superintendência de Gestão da Informação – SGI e da Memória

da Eletricidade.

De uma maneira geral, seguindo a orientação da Resolução n.º 4, de 28 de março de 1996, do

Conselho Nacional de Arquivos - CONARQ, procurou-se manter os prazos totais de guarda sugeridos na

Tabela Básica, acrescentando-se, porém, algumas modificações no sentido de atender à realidade específica

da ANEEL. A primeira delas refere-se aos prazos de guarda na fase corrente. Inicialmente, o prazo de guarda

de 2 anos foi adotado como padrão, por ser essa a orientação já seguida na organização dos arquivos da

instituição. Essa orientação, no entanto, não foi aplicada a alguns assuntos, em função da necessidade de um

prazo maior de guarda de tais documentos na fase corrente, no setor responsável por sua produção e

acumulação. Houve também casos em que o prazo de guarda na fase intermediária foi alterado, na medida

em que alguns assuntos com previsão de guarda permanente poderiam ser recolhidos ao Arquivo Central,

num prazo menor ao sugerido na Tabela Básica. Também foram incluídos, em alguns casos, prazos de

guarda para a fase intermediária, visando atender a necessidade de eventuais consultas por parte das

Superintendências da ANEEL.

Algumas observações foram acrescentadas no sentido de orientar melhor a aplicação da Tabela

de Temporalidade. Nos assuntos das subclasses 030 - Material e 040 - Patrimônio, foram feitas observações

indicando que os documentos não relacionados ao pagamento de despesas, bem como os referentes a

material ou bens não adquiridos, sejam eliminados após 2 anos na fase corrente, excetuando-se aqueles que

recuperarem a memória técnica de determinados processos e procedimentos internos.

Tabela de Temporalidade e Destinação de Documentos 2

Configuração da Tabela

A Tabela de Temporalidade é um instrumento arquivístico resultante da avaliação, que tem por

objetivos definir prazos de guarda e destinação de documentos, com vistas a garantir o acesso à informação.

Sua estrutura básica deve necessariamente contemplar os conjuntos documentais produzidos e recebidos por

uma instituição no exercício de suas atividades, os prazos de guarda nas fases corrente e intermediária, a

destinação final - guarda permanente ou eliminação -, além de um campo para observações necessárias à

sua compreensão e aplicação.

Apresentam-se, a seguir, diretrizes para a correta utilização do instrumento:

1. AssuntoNeste campo são apresentados os conjuntos documentais produzidos e recebidos, hierarquicamente

distribuídos de acordo com as funções e atividades desempenhadas pela instituição. Para possibilitar melhor

identificação do conteúdo da informação, utilizou-se funções, atividades, espécies e tipos documentais,

genericamente denominados assuntos, agrupados segundo um código de classificação, cujos conjuntos

constituem o referencial para o arquivamento dos documentos.

2. Prazos de GuardaReferem-se ao tempo necessário para arquivamento dos documentos nas fases corrente e

intermediária, para atender exclusivamente às necessidades da administração que o gerou, contado a partir

da data de produção do documento. O prazo estabelecido para essa fase corrente relaciona-se ao período em

que o documento é freqüentemente consultado, exigindo a sua permanência junto às unidades

organizacionais. A fase intermediária relaciona-se ao período em que o documento ainda é necessário à

administração, porém com menor freqüência de uso, podendo ser transferido para um depósito central,

embora à disposição desta.

3. Destinação FinalNeste campo é registrada a destinação estabelecida que pode ser a eliminação, quando o

documento não apresentar valor secundário (probatório ou informativo), ou a guarda permanente, quando as

informações contidas no documento forem consideradas importantes para fins de prova, informação e

pesquisa.

4. ObservaçõesNeste campo são registradas informações complementares, necessárias à correta aplicação da

tabela. Incluem-se, ainda, orientações quanto à alteração do suporte da informação, e aspectos elucidativos

quanto à destinação dos documentos segundo a particularidade dos conjuntos documentais avaliados.

Tabela de Temporalidade e Destinação de Documentos 3

Metodologia para elaboração da Tabela

Para a elaboração da Tabela de Temporalidade foram observados os príncípios da Teoria das Três

Idades, segundo a qual os arquivos dividem-se em três fases, de acordo com a sua utilização: corrente,

intermediária e permanente. A partir dessa teoria, foram definidos os parâmetros gerais para o arquivamento e

a destinação dos documentos de arquivo. O processo de avaliação deve considerar a função pela qual foi

criado o documento, identificando os valores a ele atribuídos (primário ou secundário), segundo o seu

potencial de uso. O valor primário refere-se ao uso administrativo do documento para a empresa, razão

primeira da criação do documento, o que pressupõe o estabelecimento de prazos de guarda ou retenção

anteriores à eliminação ou ao recolhimento para guarda permanente. Relaciona-se, portanto, ao período de

utilidade do documento para o cumprimento dos fins administrativos, legais ou fiscais. O valor secundário

refere-se ao uso do documento para outros fins que não aqueles para os quais foram criados originalmente.

Pode ser considerado probatório, quando comprova a existência, o funcionamento e as ações da instituição,

ou informativo, quando contém informações essenciais sobre matérias com que a instituição lida, para fins de

estudo ou pesquisa.

Para a avaliação do valor primário, deve-se observar o prazo de vigência do documento, necessário à

sua tramitação, a qual conduz a uma decisão administrativa. A vigência se inicia no momento em que o

documento é produzido e termina quando sua informação cumpriu o objetivo que originou o registro

documental. Alguns prazos de vigência ou prescrição se apresentam de forma concreta, dependendo de

determinadas características da informação (contratos, certidões e outros) ou se acham previstos em

instrumentos legais (documentos financeiros, judiciais e outros). No entanto, existem documentos cujo

conteúdo não permite uma percepção clara da vigência ou prescrição, sugerindo o estabelecimento de prazos

de precaução, conceituados como o tempo necessário para guarda do documento entre o término da vigência

ou prescrição e o momento de seu recolhimento ao arquivo permanente ou de sua eliminação, dependendo

de seu valor.

Os prazos de precaução justificam-se para “responder a possíveis reclamações administrativas ou

jurídicas referentes ao texto ou à sua tramitação e cumprimento” e “para servir de antecedente direto ou

suporte jurídico a um documento agora vigente”. Seu início é concretamente definido pelo término da vigência

ou prescrição, mas seu próprio fim está condicionado a critérios externos ao documento, derivando-se de

normas jurídicas que respaldam direitos e obrigações ou quando sua guarda se justifica para atender a

possíveis demandas administrativas posteriores. Seja qual for o caso, o importante é que esse prazo tenha

uma data definida para seu término, devendo-se estabelecer critérios objetivos para isso.

À luz desses princípios, a metodologia de elaboração da tabela de temporalidade fundamenta-se nas

funções e atividades desempenhadas pelas empresas de um modo geral e pela ANEEL em particular,

tomando-se por base o conteúdo da informação contida nos documentos, pois somente desta maneira é

possível realizar a análise e seleção documental com racionalidade e segurança. No intuito de fornecer

Tabela de Temporalidade e Destinação de Documentos 4

orientação para a definição de valores, apresentam-se, a seguir, alguns critérios gerais adotados para

elaboração da Tabela de Temporalidade relativa às atividades-meio e fim.

Dos documentos relativos à administração geral, foram considerados de valor permanente aqueles

que dizem respeito a políticas, planos, projetos, programas de modernização e/ou reforma administrativa;

relatórios de atividades; ajustes, acordos e convênios; e ações judiciais, bem como normas, regulamentações

e diretrizes. No que se refere aos documentos relativos à organização e funcionamento, foram considerados

de valor permanente os regimentos, regulamentos, estatutos, organogramas e estruturas, além dos

documentos relacionados às campanhas institucionais e divulgação das atividades da instituição.

Quanto aos documentos relativos a pessoal, adotou-se o prazo de 52 (cinqüenta e dois) anos para os

que contêm informações passíveis de consulta no momento da homologação da aposentadoria, sendo 35

(trinta e cinco) anos correspondentes ao tempo de serviço do funcionário e 17 (dezessete) anos

correspondentes ao período necessário para atingir a idade máxima para a aposentadoria compulsória (70

anos), conforme a Constituição Federal em vigor. Para Assentamentos Individuais, Aposentadorias e Pensões definiu-se prazo de guarda de 100 (cem) anos, com o objetivo de atender aos direitos de pensionistas e

prováveis descendentes.

Quanto ao valor secundário dos documentos relativos a pessoal, foram considerados permanentes os

seguintes conjuntos documentais:

quadros, tabelas e política de pessoal, por refletirem diretrizes adotadas pela instituição na

composição de seus quadros;

documentos que refletem as diretrizes, normas e procedimentos relativos a exames de seleção, cursos e estágios;

apuração de responsabilidade e ação disciplinar, pelo caráter punitivo que reflete hábitos e

costumes da época;

reclamações/ações trabalhistas, acordos e dissídios, que refletem o relacionamento

empregadores/empregados;

documentos referentes a movimentos reivindicatórios;

Por impossibilidade de definição de prazos em anos, já que dependem da aprovação do Tribunal de

Contas, definiu-se que os documentos financeiros permanecem no arquivo corrente até a aprovação das

contas e por mais 5 (cinco) anos no arquivo intermediário previamente à destinação, conforme a legislação em

vigor. Estabeleceu-se valor permanente para os conjuntos documentais relativos à execução financeira

(prestacão de contas, tomada de contas, balanços, balancetes, estímulos creditícios) , os quais comprovam a

receita e despesa da ANEEL.

Com relação aos documentos orçamentários, definiu-se valor permanente para os conjuntos

documentais que refletem:

a proposta orçamentária, relativa às prioridades pontuais definidas pela empresa;

o orçamento aprovado pelo Governo, através de Lei Orçamentária, que redefine as

prioridades estabelecidas nas propostas;

Tabela de Temporalidade e Destinação de Documentos 5

o orçamento aprovado pelo Contrato de Gestão, que redefine as prioridades estabelecidas

nas propostas;

a execução orçamentária, que demonstra a efetiva alocação de recursos, redirecionando o

orçamento aprovado e criando, muitas vezes, novas prioridades;

Quanto aos documentos relativos a material e patrimônio, foram considerados de valor permanente os

seguintes conjuntos documentais, que resguardam direitos patrimoniais:

inventários de material permanente;

inventários de bens imóveis e veículos; escrituras, projetos, plantas e obras de bens imóveis; desapropriação, tombamento.

Quanto aos documentos relativos à documentação e informação, foram considerados de valor

permanente os conjuntos documentais que dizem respeito à política de aquisição/produção, tratamento e

acesso aos documentos arquivísticos e bibliográficos, aos instrumentos de controle de documentos

arquivísticos considerados permanentes, bem como aos programas e sistemas de informação. São eles:

inventários de documentação bibliográfica;

normas, projetos, manuais e instrumentos;

política interna de acesso aos documentos;

análise, avaliação, seleção e tabela de temporalidade;

termos de eliminação e guias de recolhimento;

No que diz respeito às classes finalísticas, estudos de avaliação foram feitos através da reprodução

do arranjo interno aplicado na organização e classificação dos arquivos correntes de cada Superintendência,

visando recolher os subsídios necessários à definição dos prazos de guarda e destinação de cada conjunto

documental por elas produzidas. Os critérios adotados poderão ser revistos e as sugestões acolhidas, sempre

que necessário.

Para a definição da temporalidade das classes finalísticas, não foi adotado um prazo determinado no

Arquivo Corrente, com algumas exceções. Dessa forma, só houve previsão para a fase intermediária e

permanente, uma vez que cada Superintendência ficará com os documentos o prazo que for necessário,

transferindo ao Arquivo Intermediário após satisfazer todas as etapas necessárias ao desenvolvimento das

suas atividades.

No que diz respeito à classe assuntos diversos, considerou-se como tendo valor permanente, os

documentos relativos aos eventos promovidos pela instituição, no que tange ao seu planejamento e

programação, assim como os discursos, palestras e trabalhos apresentados por seus técnicos em eventos

promovidos por outras instituições.

Procedimentos para aplicação da Tabela

Tabela de Temporalidade e Destinação de Documentos 6

A Tabela de Temporalidade e Destinação de Documentos Relativos às Atividades - Meio e Fim, aqui

apresentada, deverá ser aplicada em todas as Superintendências da ANEEL que desejarem proceder à

avaliação e destinação final de seus conjuntos documentais.

Para a destinação dos documentos na fase corrente, devem ser observadas as seguintes rotinas:

1 - ler atentamente as explicações contidas neste instrumento;

2 - separar os documentos que serão destinados ao arquivo intermediário, verificando se

cumpriram o prazo de guarda estabelecido para a fase corrente;

3 - eliminar as cópias e vias cujo original se encontre no mesmo dossiê;

4 - eliminar os documentos e formulários cujas informações sejam recapituladas em relatórios;

5 - eliminar a correspondência que não contenha nenhum valor informativo (por ex. ofícios e

memorandos encaminhando documentos em anexo);

6 - eliminar, após 2 (dois) anos, as cópias de documentos que, originalmente, fazem parte dos

processos ou dossiês (por ex. RCO, ordem de fornecimento, atas de carta - convite, atestado de

capacidade técnica, relatório de tomada de preços e dispensa de inexigibilidade);

7 - proceder ao registro dos documentos a serem eliminados no formulário Listagem de

Eliminação de Documentos, que deverá ser submetida ao setor responsável pela área de arquivo

de cada Superintendência;

8 - proceder à eliminação;

9 - proceder ao registro dos documentos a serem transferidos ao Arquivo Intermediário no

formulário Listagem Descritiva do Acervo;

10 - acondicionar os documentos para a transferência ao Arquivo Intermediário, seguindo

orientações do setor responsável pela área de arquivo;

11 - proceder à transferência;

Para a destinação de documentos na fase intermediária, devem ser observadas as seguintes rotinas:

1 - ler atentamente as explicações contidas nesse instrumento;

2 - separar os documentos a serem destinados, verificando se cumpriram o prazo de guarda para

esta fase;

3 - proceder à triagem dos documentos selecionados para guarda permanente, separando

aqueles que, em relação ao conjunto documental ao qual pertencem, não constituem elemento

de prova e/ou informação que justifique sua guarda.

4 - proceder à alteração do suporte, se for o caso;

5 - proceder ao registro dos documentos a serem eliminados no formulário Listagem de

Eliminação de Documentos, que deverá ser submetido, através do setor responsável pela área

de arquivo, à Comissão Permanente de Avaliação de Documentos Arquivísticos da ANEEL;

6 - proceder à eliminação;

7 - elaborar termo de eliminação;

Tabela de Temporalidade e Destinação de Documentos 7

8 - proceder ao registro dos documentos a serem recolhidos ao Arquivo Central da ANEEL, em

formulário próprio;

9 - acondicionar os documentos para recolhimento, segundo orientações da SGI.

Triagem de Documentos em fase intermediária

O conceito de Triagem se confunde com o de avaliação, na medida em que ambos os processos se

relacionam à depuração da massa documental arquivística, eliminando-se documentos sem valor e

preservando-se aqueles que o apresentam, seja para fins administrativos ou de pesquisa histórico - científica.

A Tabela de Temporalidade pode prever a triagem em seu próprio conteúdo quando assinala, por exemplo,

que serão preservados apenas exemplares únicos de documentos repetitivos, ou quando destina conjuntos

documentais à eliminação, porque outros, recapitulativos ou de mesmo teor, já se encontram preservados.

No entanto, outros critérios de triagem podem ser estabelecidos para documentos que, embora

corretamente classificados, não possuem o mesmo valor dos demais pertencentes ao mesmo conjunto no que

concerne ao conteúdo das informações. Nestes casos, os responsáveis pela destinação dos documentos em

fase intermediária devem realizar a triagem previamente ao recolhimento, garantindo que o arquivo

permanente receba apenas os documentos cujo conteúdo justifique sua guarda do ponto de vista probatório

e/ou informativo. É igualmente recomendável a seleção por amostragem, processo que permite a preservação

de parcela de documentos do conjunto documental destinado à eliminação, com o objetivo de resgatar

procedimentos administrativos vigentes em determinada época ou lugar. Para isso, alguns critérios deverão

ser definidos pelo setor responsável pela área de arquivo e pela própria unidade, de acordo com a

especificidade dos documentos avaliados.

Tabela de Temporalidade e Destinação de Documentos 8

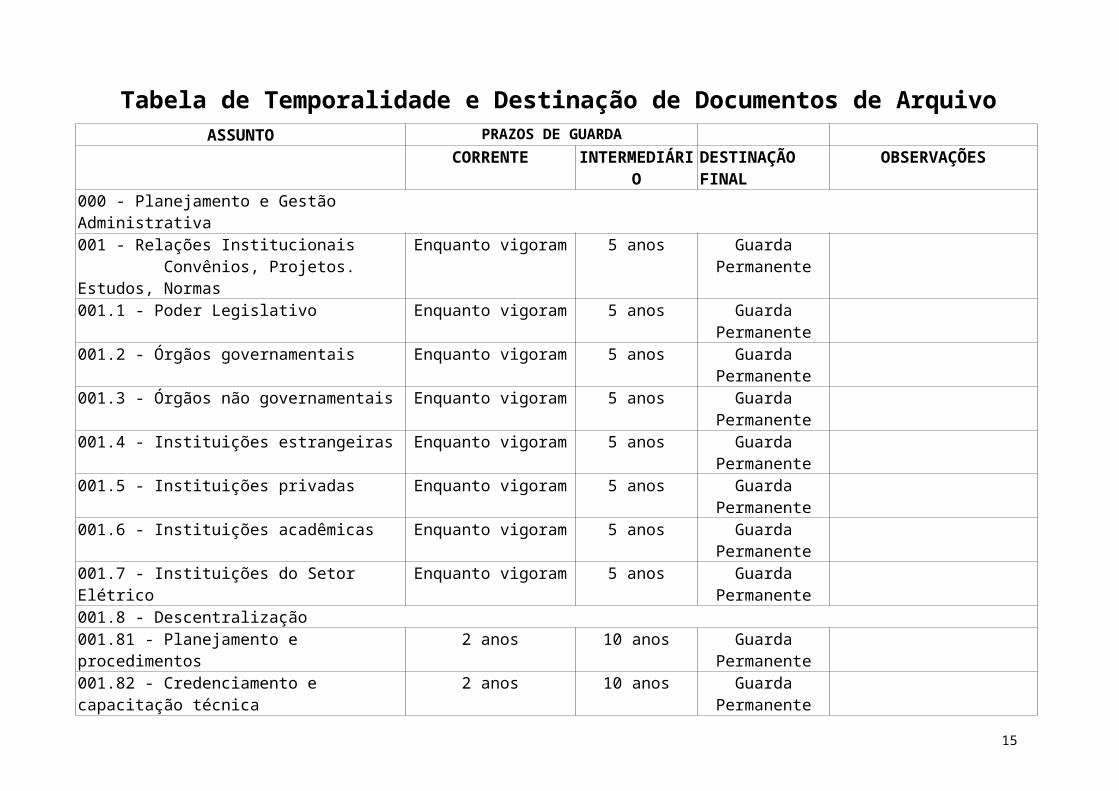

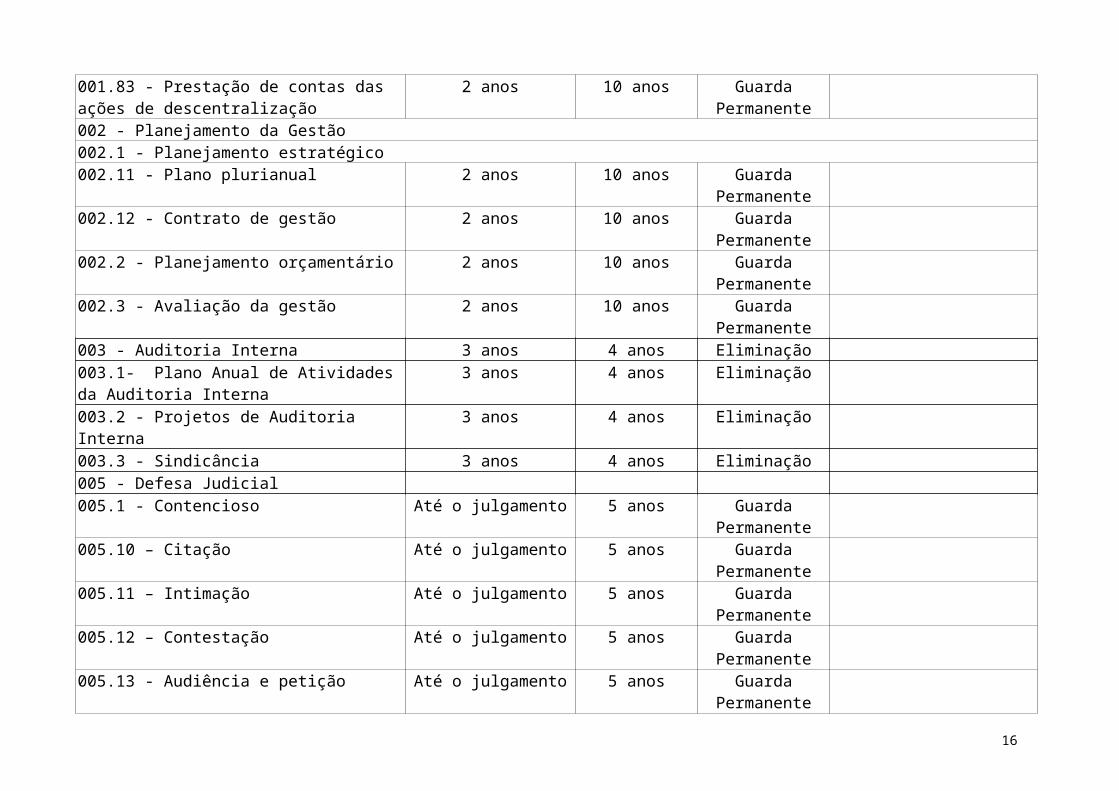

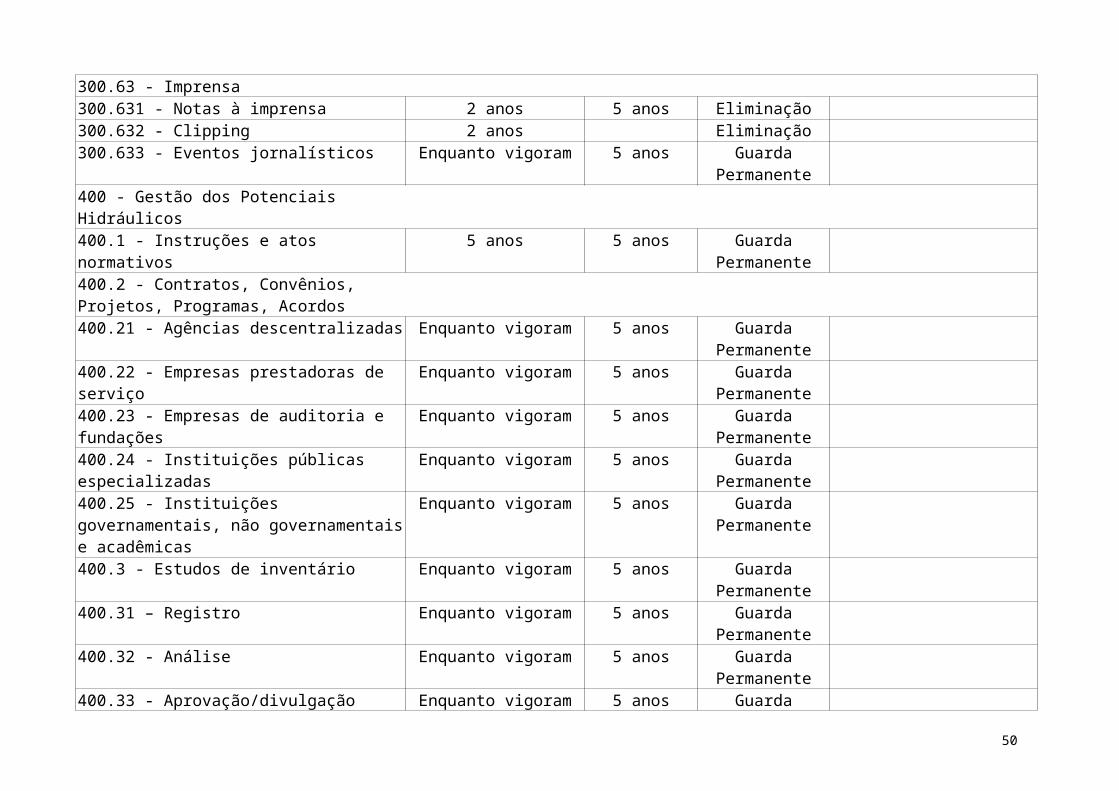

Tabela de Temporalidade e Destinação de Documentos de ArquivoASSUNTO PRAZOS DE GUARDA

CORRENTE INTERMEDIÁRIO DESTINAÇÃO FINAL

OBSERVAÇÕES

000 - Planejamento e Gestão Administrativa001 - Relações Institucionais Convênios, Projetos. Estudos, Normas

Enquanto vigoram 5 anos Guarda Permanente

001.1 - Poder Legislativo Enquanto vigoram 5 anos Guarda Permanente001.2 - Órgãos governamentais Enquanto vigoram 5 anos Guarda Permanente001.3 - Órgãos não governamentais Enquanto vigoram 5 anos Guarda Permanente001.4 - Instituições estrangeiras Enquanto vigoram 5 anos Guarda Permanente001.5 - Instituições privadas Enquanto vigoram 5 anos Guarda Permanente001.6 - Instituições acadêmicas Enquanto vigoram 5 anos Guarda Permanente001.7 - Instituições do Setor Elétrico Enquanto vigoram 5 anos Guarda Permanente001.8 - Descentralização001.81 - Planejamento e procedimentos 2 anos 10 anos Guarda Permanente001.82 - Credenciamento e capacitação técnica 2 anos 10 anos Guarda Permanente001.83 - Prestação de contas das ações de descentralização

2 anos 10 anos Guarda Permanente

002 - Planejamento da Gestão002.1 - Planejamento estratégico002.11 - Plano plurianual 2 anos 10 anos Guarda Permanente002.12 - Contrato de gestão 2 anos 10 anos Guarda Permanente002.2 - Planejamento orçamentário 2 anos 10 anos Guarda Permanente002.3 - Avaliação da gestão 2 anos 10 anos Guarda Permanente003 - Auditoria Interna 3 anos 4 anos Eliminação003.1- Plano Anual de Atividades da Auditoria Interna 3 anos 4 anos Eliminação003.2 - Projetos de Auditoria Interna 3 anos 4 anos Eliminação003.3 - Sindicância 3 anos 4 anos Eliminação005 - Defesa Judicial005.1 - Contencioso Até o julgamento 5 anos Guarda Permanente005.10 – Citação Até o julgamento 5 anos Guarda Permanente005.11 – Intimação Até o julgamento 5 anos Guarda Permanente005.12 – Contestação Até o julgamento 5 anos Guarda Permanente

9

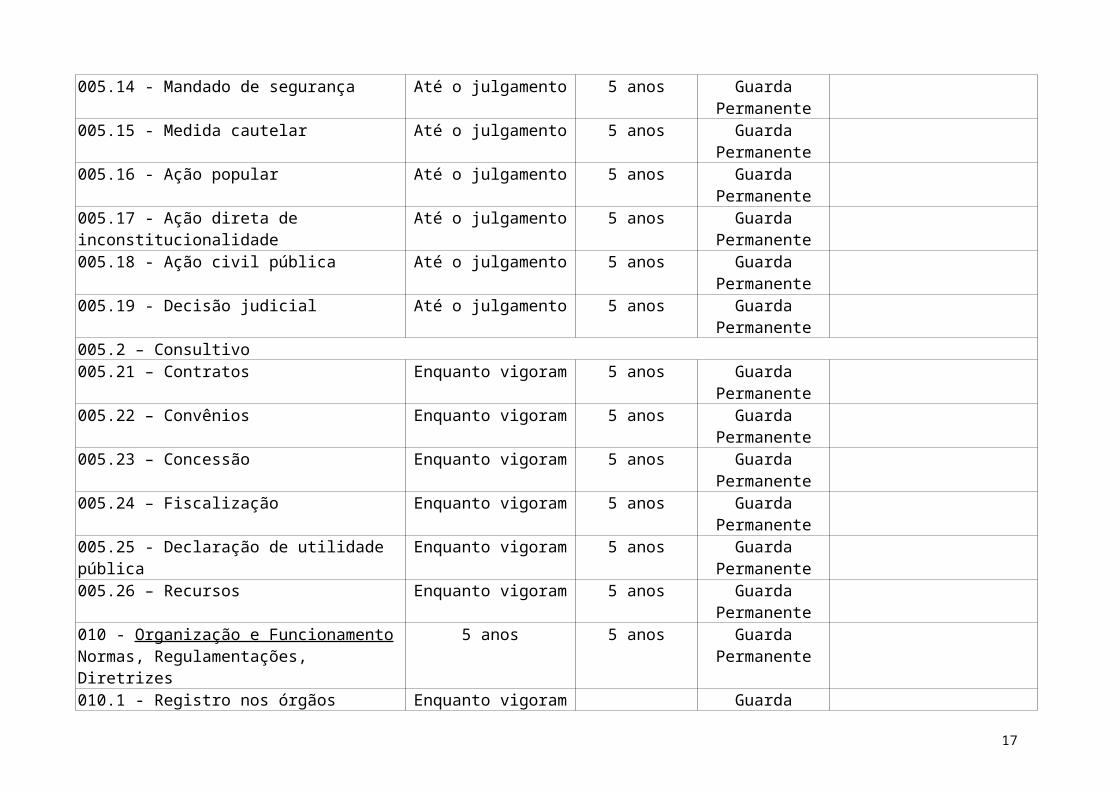

005.13 - Audiência e petição Até o julgamento 5 anos Guarda Permanente005.14 - Mandado de segurança Até o julgamento 5 anos Guarda Permanente005.15 - Medida cautelar Até o julgamento 5 anos Guarda Permanente005.16 - Ação popular Até o julgamento 5 anos Guarda Permanente005.17 - Ação direta de inconstitucionalidade Até o julgamento 5 anos Guarda Permanente005.18 - Ação civil pública Até o julgamento 5 anos Guarda Permanente005.19 - Decisão judicial Até o julgamento 5 anos Guarda Permanente005.2 – Consultivo005.21 – Contratos Enquanto vigoram 5 anos Guarda Permanente005.22 – Convênios Enquanto vigoram 5 anos Guarda Permanente005.23 – Concessão Enquanto vigoram 5 anos Guarda Permanente005.24 – Fiscalização Enquanto vigoram 5 anos Guarda Permanente005.25 - Declaração de utilidade pública Enquanto vigoram 5 anos Guarda Permanente005.26 – Recursos Enquanto vigoram 5 anos Guarda Permanente010 - Organização e Funcionamento Normas, Regulamentações, Diretrizes

5 anos 5 anos Guarda Permanente

010.1 - Registro nos órgãos competentes Enquanto vigoram Guarda Permanente010.2 - Regimentos, estatutos, organograma, histórico do órgão e antecessores

Enquanto vigoram 9 anos Guarda Permanente

010.3 - Audiências, Despachos, Reuniões, Assembléias, Atas

2 anos 5 anos Guarda Permanente

011 - Comissões Técnicas, Conselhos, Grupos de trabalho, Juntas, Comitês

2 anos 5 anos Guarda Permanente* *Só para Atos de Criação, Atas e Relatórios

012 - Atos Administrativos Enquanto vigoram 5 anos Guarda Permanente020 - Pessoal Normas, Regulamentações, Diretrizes

5 anos 5 anos Guarda Permanente

020.1 - Legislação, estatutos, Boletins diversos Enquanto vigoram 5 anos Guarda Permanente É opcional a alteração do suporte previamente ao recolhimento

020.2 - Carteira de identidade funcional e outras identidades

Enquanto houver vínculo Eliminação

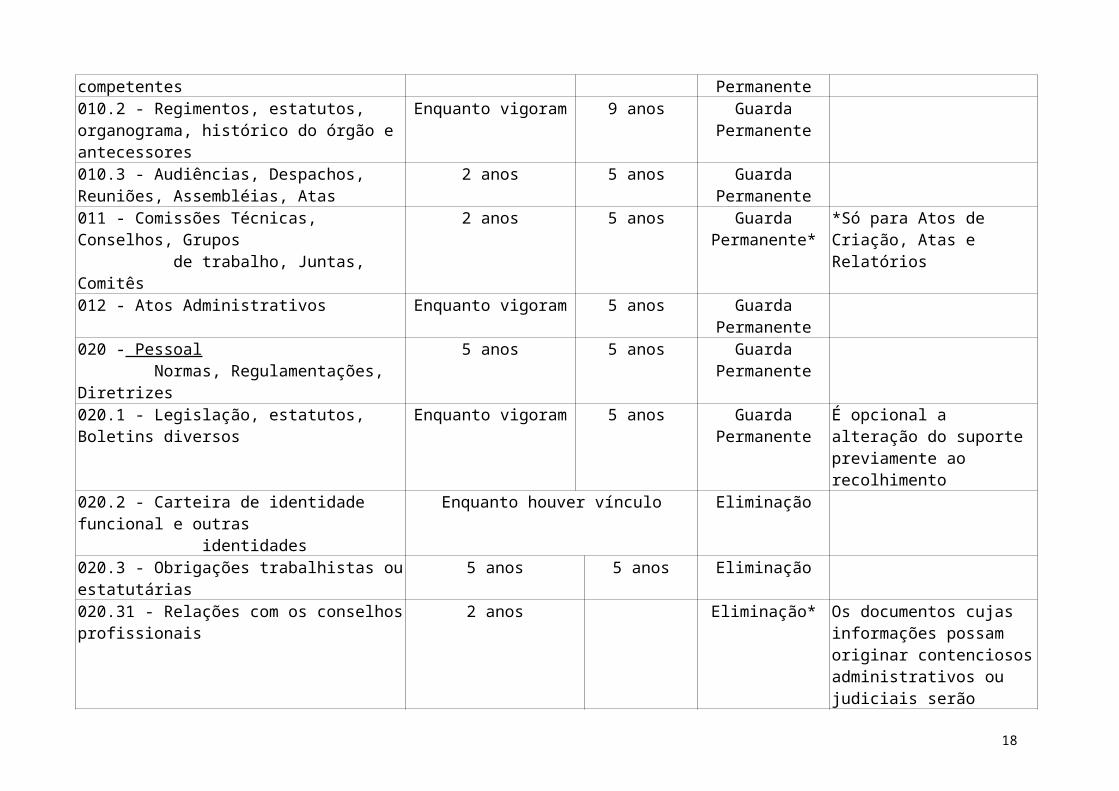

020.3 - Obrigações trabalhistas ou estatutárias 5 anos 5 anos Eliminação020.31 - Relações com os conselhos profissionais 2 anos Eliminação* Os documentos cujas informações

possam originar contenciosos administrativos ou judiciais serão classificados nos assuntos correspondentes ao seu conteúdo,

10

cujos prazos e destinação estão estabelecidos nessa tabela

020.4 - Sindicatos, Acordos, Dissídios 5 anos 5 anos Guarda Permanente020.5 - Pastas funcionais Enquanto houver vínculo * Eliminação *O prazo total de guarda é de 100

anos.Os documentos serão transferidos ao Arquivo Intermediário após a saída do funcionário. Ë opcional a alteração do suporte (microfilme) depois de cumprido o prazo de 5 anos na fase intermediária

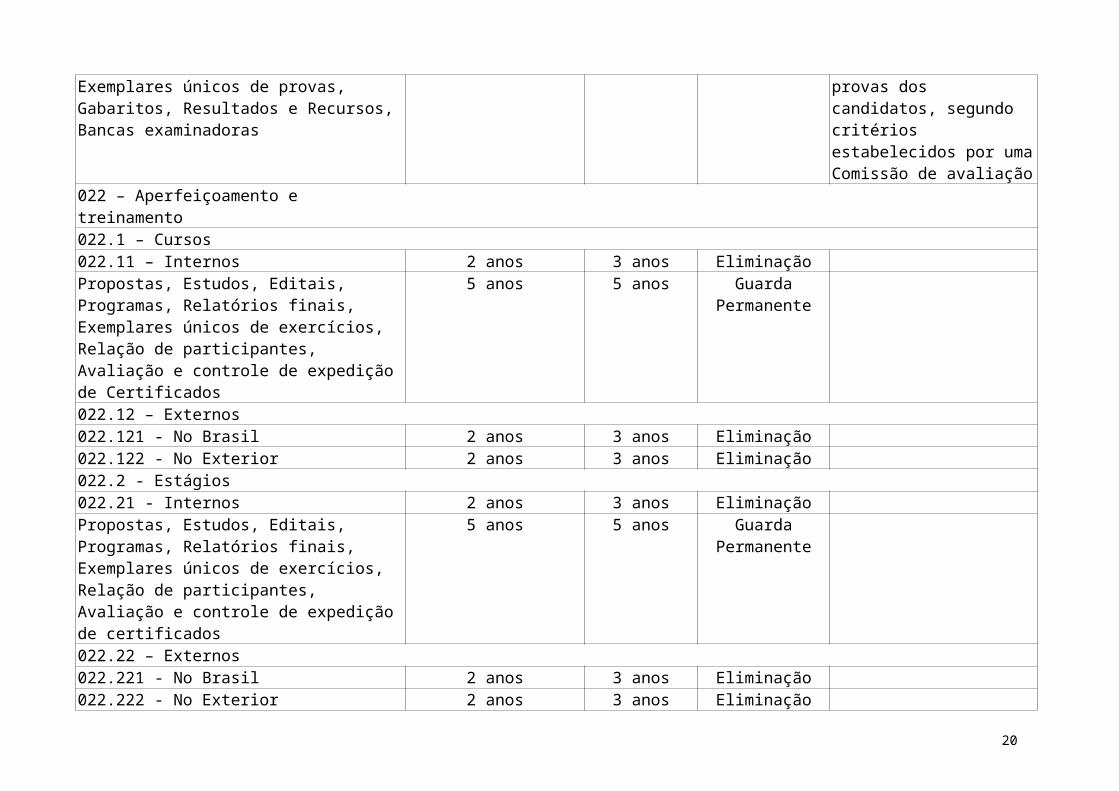

021 - Recrutamento e seleção021.1 - Candidatos 2 anos Eliminação021.2 - Exames de seleção Concurso Público (provas e títulos), testes psicotécnicos e exames médicos

2 anos 4 anos Eliminação

Propostas, Estudos, Editais, Programas, Relatórios finais, Exemplares únicos de provas, Gabaritos, Resultados e Recursos, Bancas examinadoras

5 anos 5 anos Guarda Permanente É opcional a seleção por amostragem das provas dos candidatos, segundo critérios estabelecidos por uma Comissão de avaliação

022 – Aperfeiçoamento e treinamento022.1 – Cursos022.11 – Internos 2 anos 3 anos EliminaçãoPropostas, Estudos, Editais, Programas, Relatórios finais, Exemplares únicos de exercícios, Relação de participantes,Avaliação e controle de expedição de Certificados

5 anos 5 anos Guarda Permanente

022.12 – Externos022.121 - No Brasil 2 anos 3 anos Eliminação022.122 - No Exterior 2 anos 3 anos Eliminação022.2 - Estágios022.21 - Internos 2 anos 3 anos EliminaçãoPropostas, Estudos, Editais, Programas, Relatórios finais, Exemplares únicos de exercícios, Relação de participantes, Avaliação e controle de expedição de

5 anos 5 anos Guarda Permanente

11

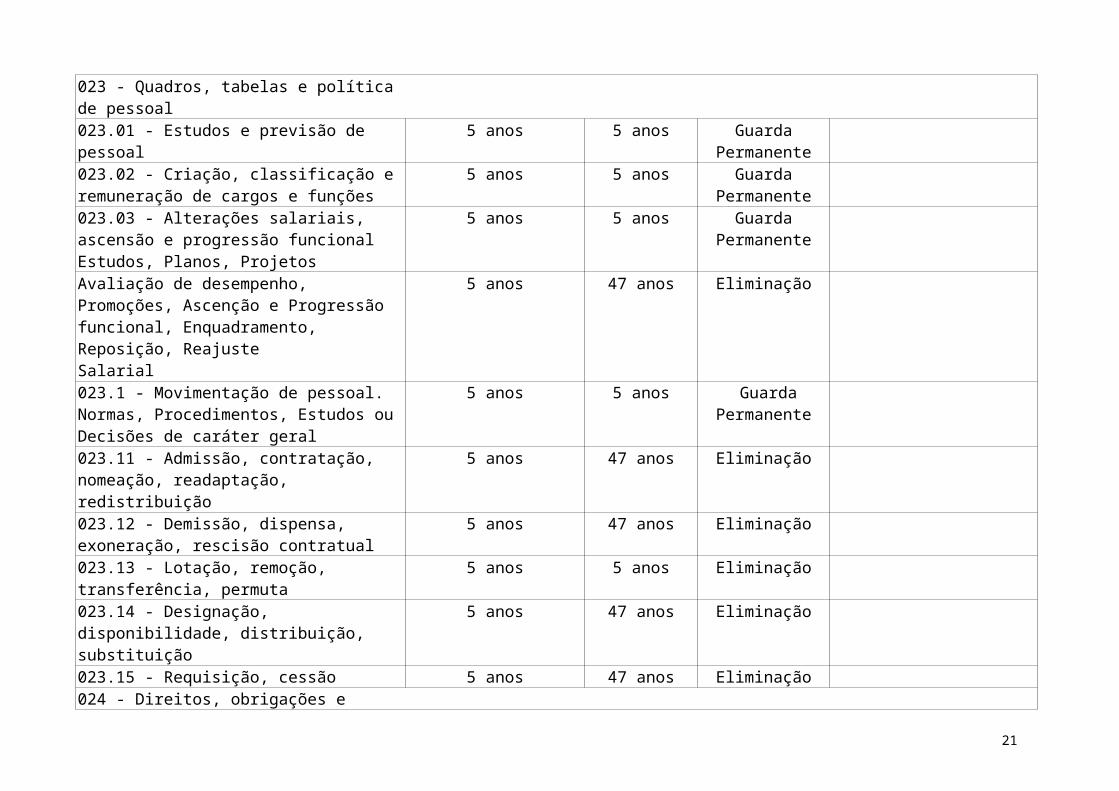

certificados022.22 – Externos022.221 - No Brasil 2 anos 3 anos Eliminação022.222 - No Exterior 2 anos 3 anos Eliminação023 - Quadros, tabelas e política de pessoal023.01 - Estudos e previsão de pessoal 5 anos 5 anos Guarda Permanente023.02 - Criação, classificação e remuneração de cargos e funções

5 anos 5 anos Guarda Permanente

023.03 - Alterações salariais, ascensão e progressão funcional Estudos, Planos, Projetos

5 anos 5 anos Guarda Permanente

Avaliação de desempenho, Promoções, Ascenção e Progressão funcional, Enquadramento, Reposição, ReajusteSalarial

5 anos 47 anos Eliminação

023.1 - Movimentação de pessoal. Normas, Procedimentos, Estudos ou Decisões de caráter geral

5 anos 5 anos Guarda Permanente

023.11 - Admissão, contratação, nomeação, readaptação, redistribuição

5 anos 47 anos Eliminação

023.12 - Demissão, dispensa, exoneração, rescisão contratual

5 anos 47 anos Eliminação

023.13 - Lotação, remoção, transferência, permuta 5 anos 5 anos Eliminação023.14 - Designação, disponibilidade, distribuição, substituição

5 anos 47 anos Eliminação

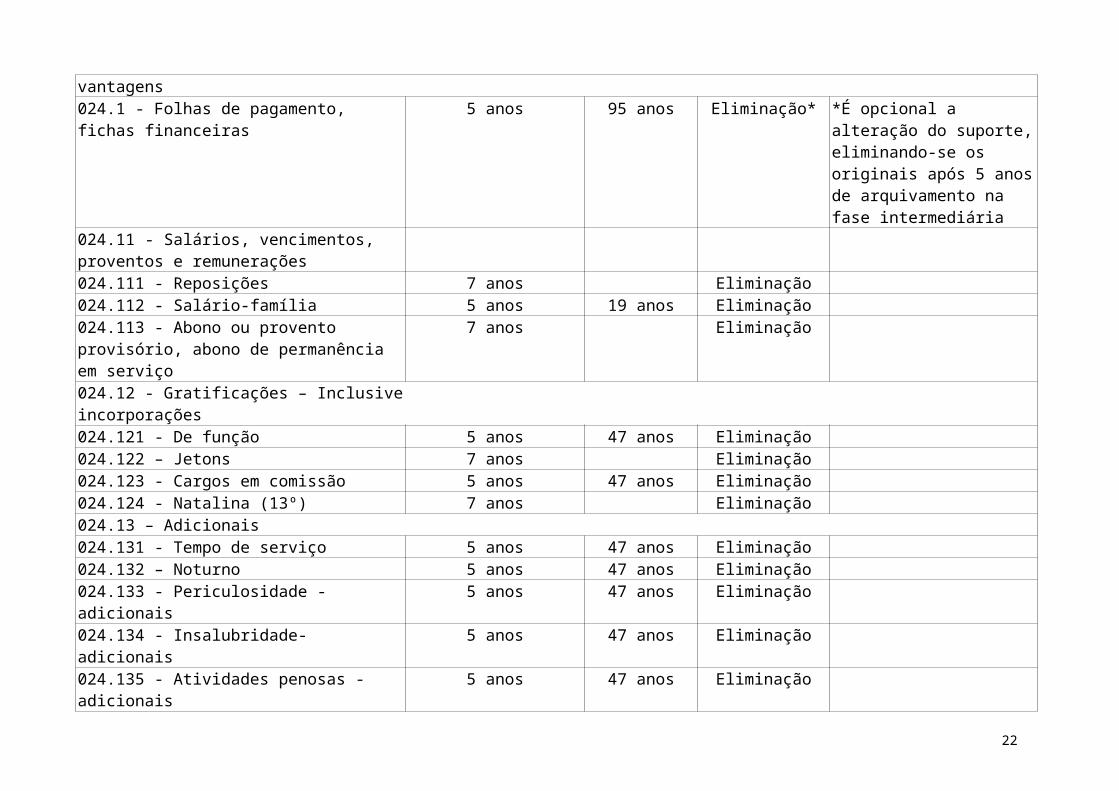

023.15 - Requisição, cessão 5 anos 47 anos Eliminação024 - Direitos, obrigações e vantagens024.1 - Folhas de pagamento, fichas financeiras 5 anos 95 anos Eliminação* *É opcional a alteração do

suporte, eliminando-se os originais após 5 anos de arquivamento na fase intermediária

024.11 - Salários, vencimentos, proventos e remunerações024.111 - Reposições 7 anos Eliminação024.112 - Salário-família 5 anos 19 anos Eliminação024.113 - Abono ou provento provisório, abono de permanência em serviço

7 anos Eliminação

024.12 - Gratificações – Inclusive incorporações

12

024.121 - De função 5 anos 47 anos Eliminação024.122 – Jetons 7 anos Eliminação024.123 - Cargos em comissão 5 anos 47 anos Eliminação024.124 - Natalina (13º) 7 anos Eliminação024.13 – Adicionais024.131 - Tempo de serviço 5 anos 47 anos Eliminação024.132 – Noturno 5 anos 47 anos Eliminação024.133 - Periculosidade - adicionais 5 anos 47 anos Eliminação024.134 - Insalubridade- adicionais 5 anos 47 anos Eliminação024.135 - Atividades penosas - adicionais 5 anos 47 anos Eliminação024.136 - Serviço extraordinário – horas extras 5 anos 47 anos Eliminação024.137 – Férias, adicionais de 1/3 e abono pecuniário 7 anos Eliminação024.14 - Descontos e consignações024.141 - Contribuição sindical do servidor 7 anos Eliminação024.142 - Contribuição para o plano de seguridade social

5 anos 47 anos Eliminação

024.143 - Imposto de renda retido na fonte (IRRF) 7 anos Eliminação024.144 - Pensões alimentícias 5 anos 95 anos Eliminação* *É opcional a alteração do

suporte, eliminando-se os originais após 5 anos de arquivamento na fase intermediária

024.15 - Encargos patronais, recolhimentos024.151- Programas PIS/PASEP Até aprovação das contas 5 anos Eliminação024.152 - Fundo de Garantia por Tempo de Serviço (FGTS)

5 anos 30 anos Eliminação

024.153 - Contribuição sindical do empregador 7 anos Eliminação024.154 - Contribuição para o plano de seguridade social (INSS)

5 anos 95 anos Eliminação* *É opcional a alteração do suporte, eliminando-se os originais após 5 anos de arquivamento na fase intermediária

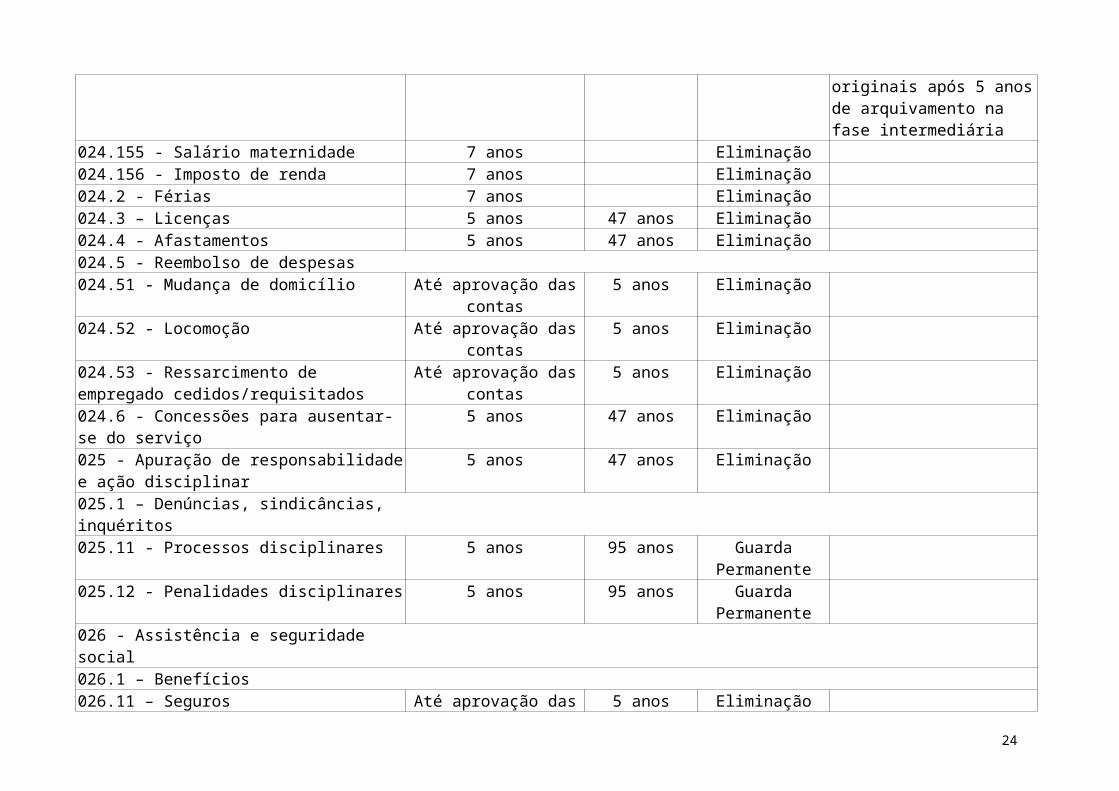

024.155 - Salário maternidade 7 anos Eliminação024.156 - Imposto de renda 7 anos Eliminação024.2 - Férias 7 anos Eliminação024.3 – Licenças 5 anos 47 anos Eliminação024.4 - Afastamentos 5 anos 47 anos Eliminação024.5 - Reembolso de despesas

13

024.51 - Mudança de domicílio Até aprovação das contas 5 anos Eliminação024.52 - Locomoção Até aprovação das contas 5 anos Eliminação024.53 - Ressarcimento de empregado cedidos/requisitados

Até aprovação das contas 5 anos Eliminação

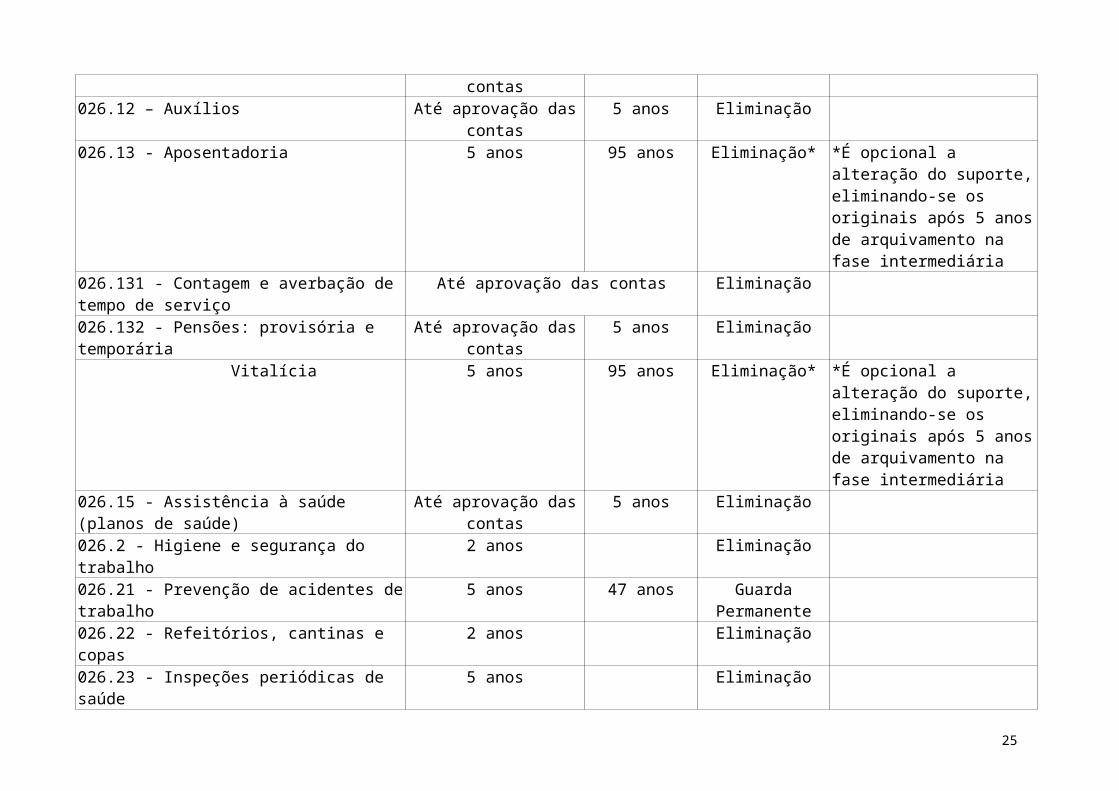

024.6 - Concessões para ausentar-se do serviço 5 anos 47 anos Eliminação025 - Apuração de responsabilidade e ação disciplinar 5 anos 47 anos Eliminação025.1 – Denúncias, sindicâncias, inquéritos025.11 - Processos disciplinares 5 anos 95 anos Guarda Permanente025.12 - Penalidades disciplinares 5 anos 95 anos Guarda Permanente026 - Assistência e seguridade social026.1 – Benefícios026.11 – Seguros Até aprovação das contas 5 anos Eliminação026.12 – Auxílios Até aprovação das contas 5 anos Eliminação026.13 - Aposentadoria 5 anos 95 anos Eliminação* *É opcional a alteração do

suporte, eliminando-se os originais após 5 anos de arquivamento na fase intermediária

026.131 - Contagem e averbação de tempo de serviço Até aprovação das contas Eliminação026.132 - Pensões: provisória e temporária Até aprovação das contas 5 anos Eliminação

Vitalícia 5 anos 95 anos Eliminação* *É opcional a alteração do suporte, eliminando-se os originais após 5 anos de arquivamento na fase intermediária

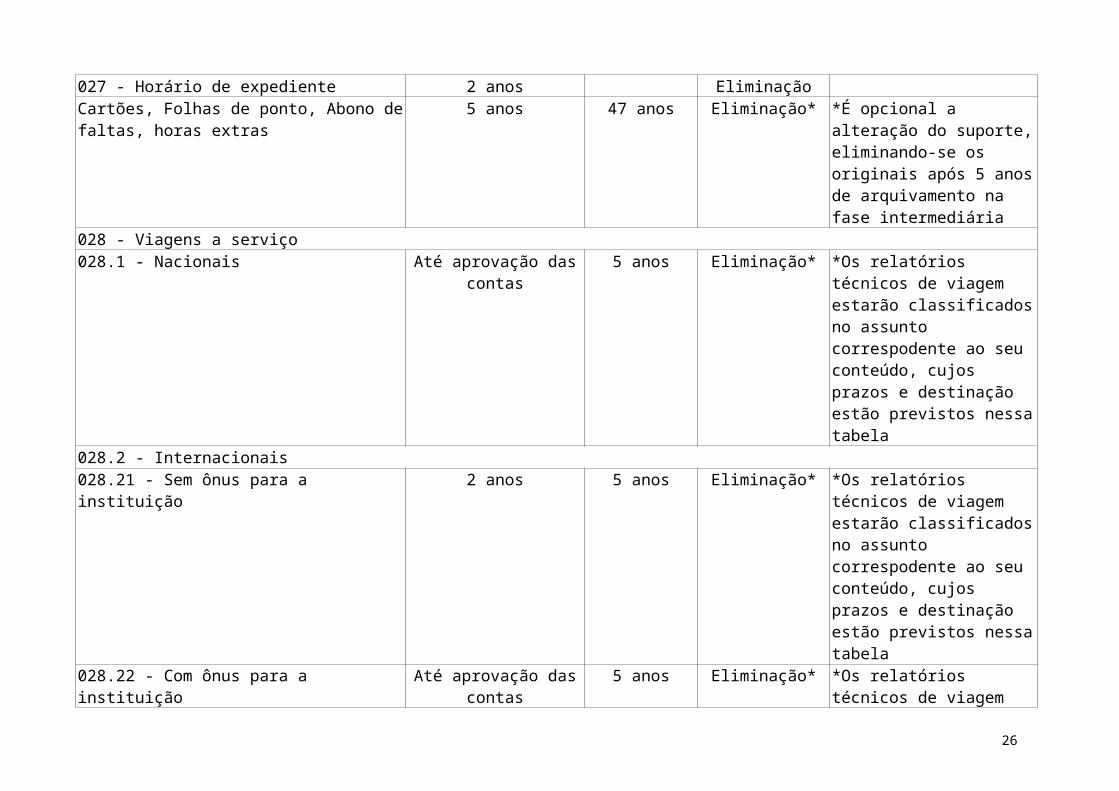

026.15 - Assistência à saúde (planos de saúde) Até aprovação das contas 5 anos Eliminação026.2 - Higiene e segurança do trabalho 2 anos Eliminação026.21 - Prevenção de acidentes de trabalho 5 anos 47 anos Guarda Permanente026.22 - Refeitórios, cantinas e copas 2 anos Eliminação026.23 - Inspeções periódicas de saúde 5 anos Eliminação027 - Horário de expediente 2 anos EliminaçãoCartões, Folhas de ponto, Abono de faltas, horas extras 5 anos 47 anos Eliminação* *É opcional a alteração do

suporte, eliminando-se os originais após 5 anos de arquivamento na fase intermediária

028 - Viagens a serviço028.1 - Nacionais Até aprovação das contas 5 anos Eliminação* *Os relatórios técnicos de viagem

14

estarão classificados no assunto correspodente ao seu conteúdo, cujos prazos e destinação estão previstos nessa tabela

028.2 - Internacionais028.21 - Sem ônus para a instituição 2 anos 5 anos Eliminação* *Os relatórios técnicos de viagem

estarão classificados no assunto correspodente ao seu conteúdo, cujos prazos e destinação estão previstos nessa tabela

028.22 - Com ônus para a instituição Até aprovação das contas 5 anos Eliminação* *Os relatórios técnicos de viagem estarão classificados no assunto correspodente ao seu conteúdo, cujos prazos e destinação estão previstos nessa tabela

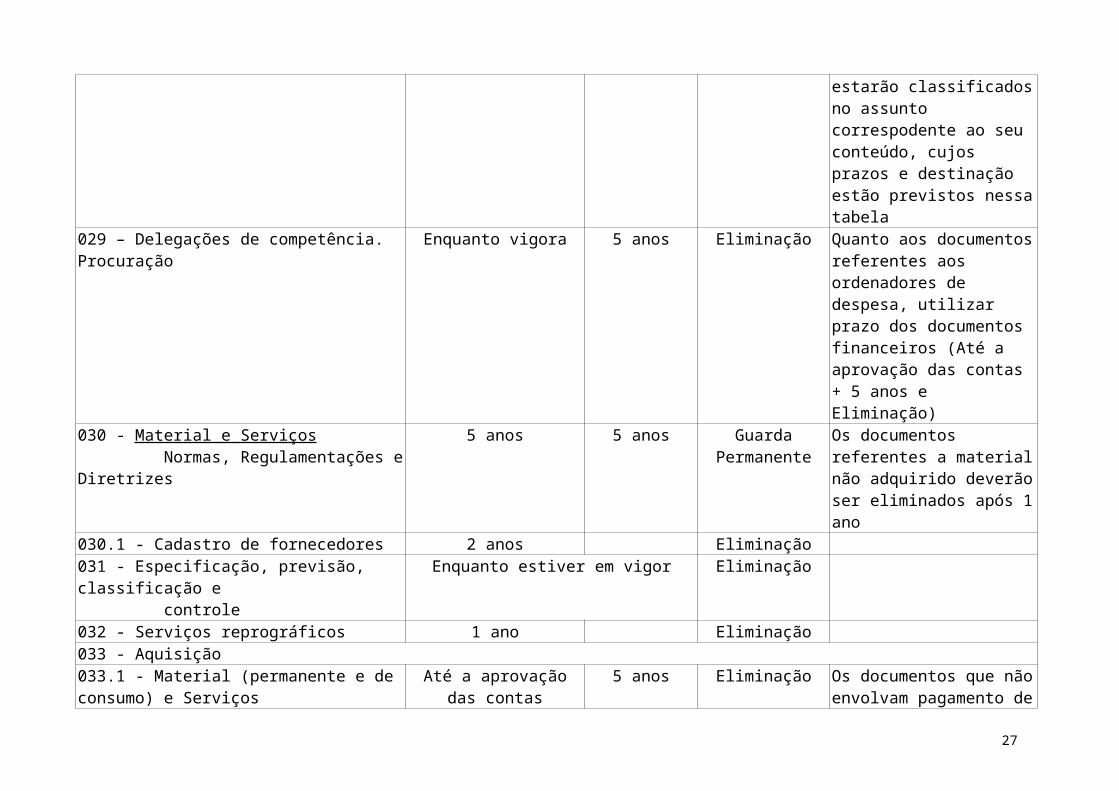

029 – Delegações de competência. Procuração Enquanto vigora 5 anos Eliminação Quanto aos documentos referentes aos ordenadores de despesa, utilizar prazo dos documentos financeiros (Até a aprovação das contas + 5 anos e Eliminação)

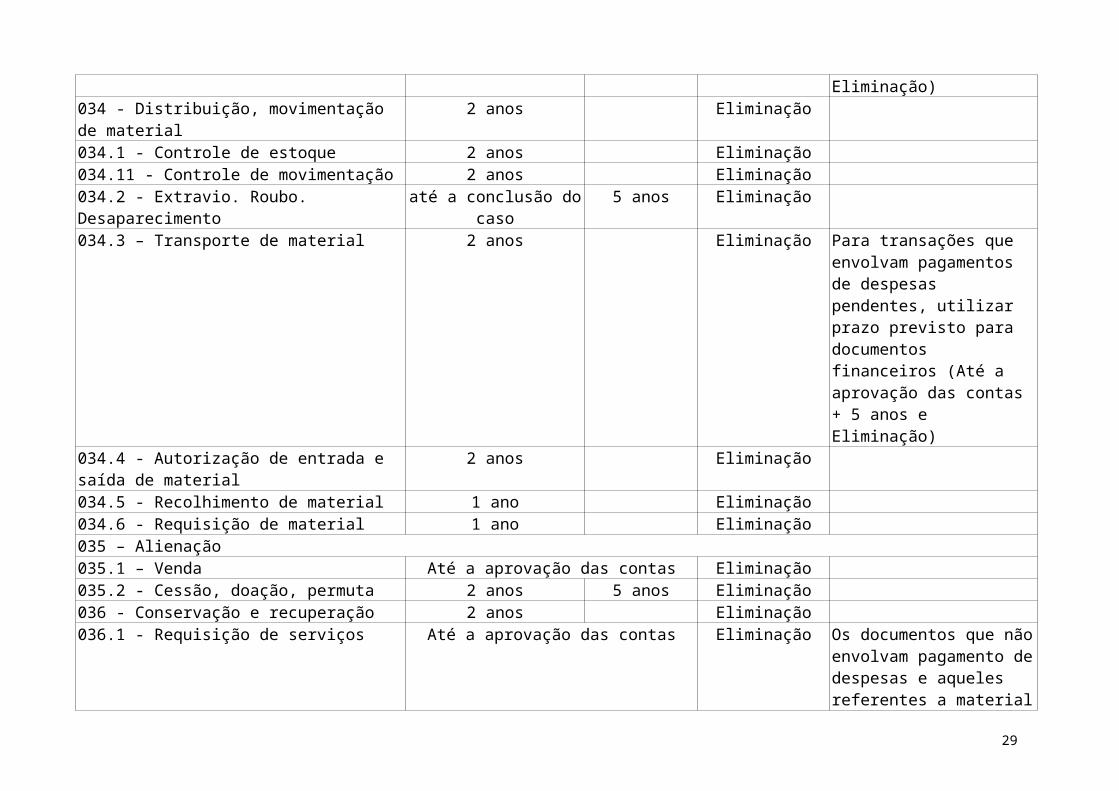

030 - Material e Serviços Normas, Regulamentações e Diretrizes

5 anos 5 anos Guarda Permanente Os documentos referentes a material não adquirido deverão ser eliminados após 1 ano

030.1 - Cadastro de fornecedores 2 anos Eliminação031 - Especificação, previsão, classificação e controle

Enquanto estiver em vigor Eliminação

032 - Serviços reprográficos 1 ano Eliminação033 - Aquisição033.1 - Material (permanente e de consumo) e Serviços Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam

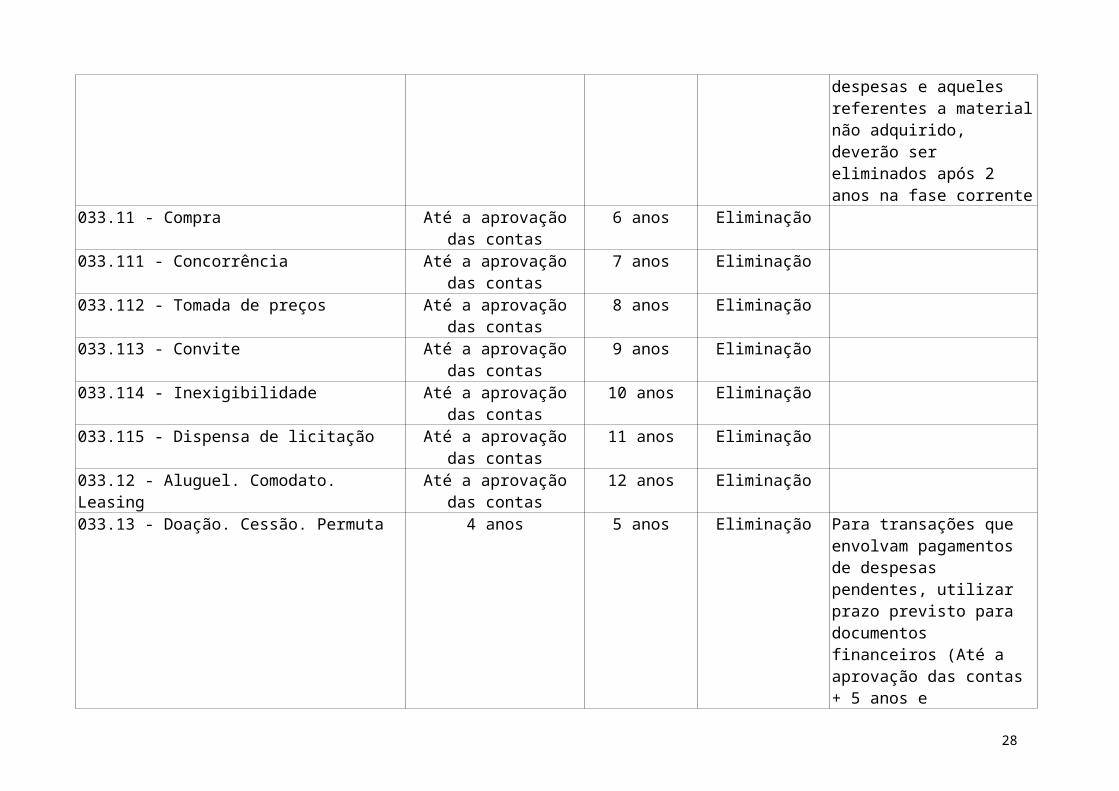

pagamento de despesas e aqueles referentes a material não adquirido, deverão ser eliminados após 2 anos na fase corrente

033.11 - Compra Até a aprovação das contas 6 anos Eliminação033.111 - Concorrência Até a aprovação das contas 7 anos Eliminação

15

033.112 - Tomada de preços Até a aprovação das contas 8 anos Eliminação033.113 - Convite Até a aprovação das contas 9 anos Eliminação033.114 - Inexigibilidade Até a aprovação das contas 10 anos Eliminação033.115 - Dispensa de licitação Até a aprovação das contas 11 anos Eliminação033.12 - Aluguel. Comodato. Leasing Até a aprovação das contas 12 anos Eliminação033.13 - Doação. Cessão. Permuta 4 anos 5 anos Eliminação Para transações que envolvam

pagamentos de despesas pendentes, utilizar prazo previsto para documentos financeiros (Até a aprovação das contas + 5 anos e Eliminação)

034 - Distribuição, movimentação de material 2 anos Eliminação034.1 - Controle de estoque 2 anos Eliminação034.11 - Controle de movimentação 2 anos Eliminação034.2 - Extravio. Roubo. Desaparecimento até a conclusão do caso 5 anos Eliminação034.3 – Transporte de material 2 anos Eliminação Para transações que envolvam

pagamentos de despesas pendentes, utilizar prazo previsto para documentos financeiros (Até a aprovação das contas + 5 anos e Eliminação)

034.4 - Autorização de entrada e saída de material 2 anos Eliminação034.5 - Recolhimento de material 1 ano Eliminação034.6 - Requisição de material 1 ano Eliminação035 – Alienação035.1 – Venda Até a aprovação das contas Eliminação035.2 - Cessão, doação, permuta 2 anos 5 anos Eliminação036 - Conservação e recuperação 2 anos Eliminação036.1 - Requisição de serviços Até a aprovação das contas Eliminação Os documentos que não envolvam

pagamento de despesas e aqueles referentes a material não adquirido, deverão ser eliminados após 2 anos na fase corrente

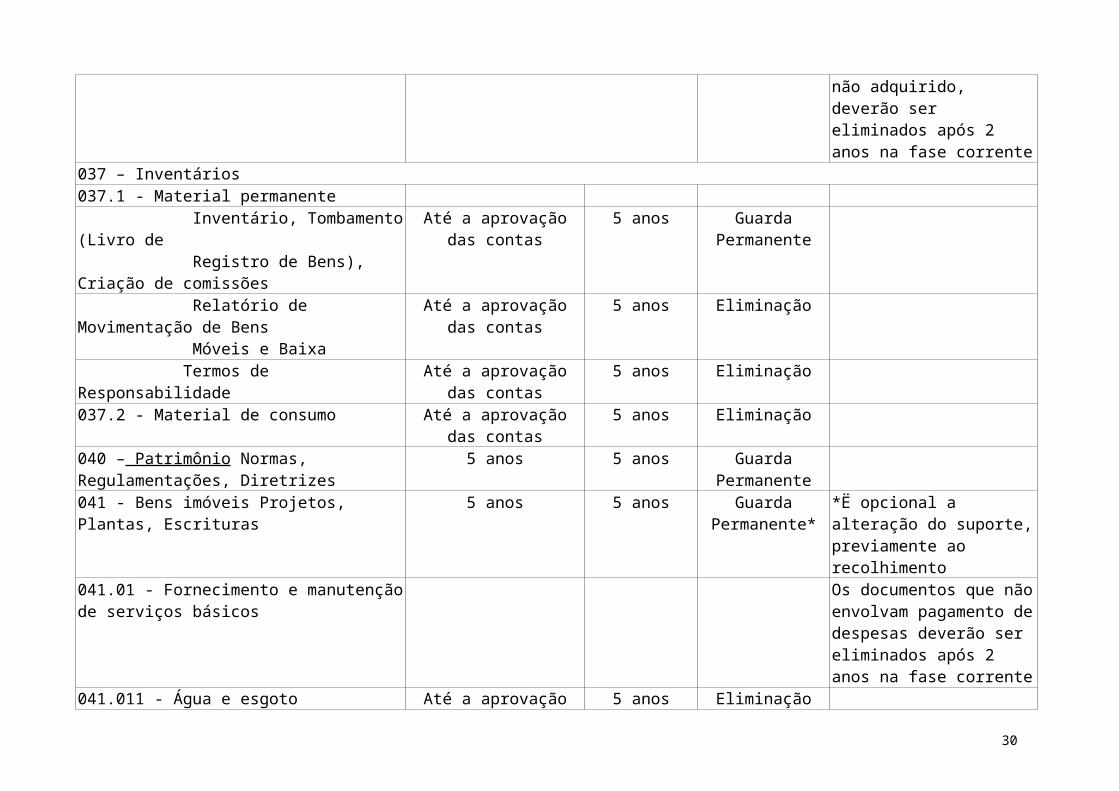

037 – Inventários037.1 - Material permanente Inventário, Tombamento (Livro de Até a aprovação das contas 5 anos Guarda Permanente

16

Registro de Bens), Criação de comissões Relatório de Movimentação de Bens Móveis e Baixa

Até a aprovação das contas 5 anos Eliminação

Termos de Responsabilidade Até a aprovação das contas 5 anos Eliminação037.2 - Material de consumo Até a aprovação das contas 5 anos Eliminação040 – Patrimônio Normas, Regulamentações, Diretrizes 5 anos 5 anos Guarda Permanente

041 - Bens imóveis Projetos, Plantas, Escrituras 5 anos 5 anos Guarda Permanente* *Ë opcional a alteração do suporte, previamente ao recolhimento

041.01 - Fornecimento e manutenção de serviços básicos

Os documentos que não envolvam pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

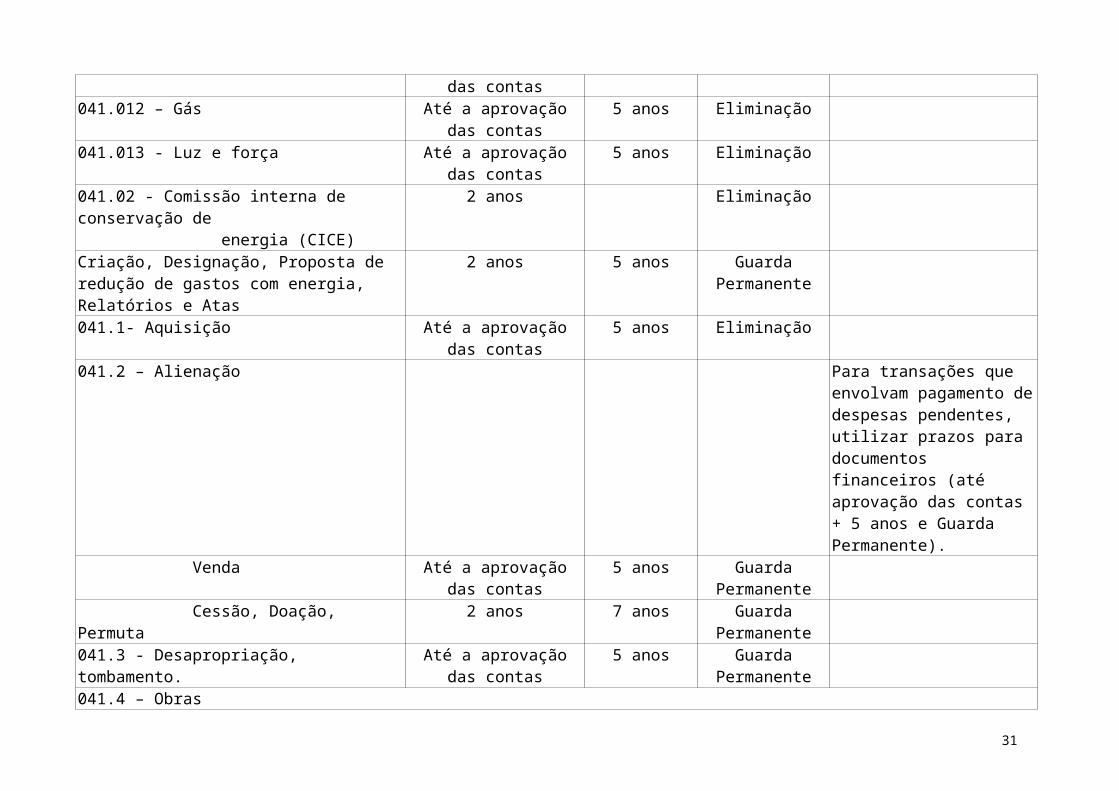

041.011 - Água e esgoto Até a aprovação das contas 5 anos Eliminação041.012 – Gás Até a aprovação das contas 5 anos Eliminação041.013 - Luz e força Até a aprovação das contas 5 anos Eliminação041.02 - Comissão interna de conservação de energia (CICE)

2 anos Eliminação

Criação, Designação, Proposta de redução de gastos com energia, Relatórios e Atas

2 anos 5 anos Guarda Permanente

041.1- Aquisição Até a aprovação das contas 5 anos Eliminação041.2 – Alienação Para transações que envolvam

pagamento de despesas pendentes, utilizar prazos para documentos financeiros (até aprovação das contas + 5 anos e Guarda Permanente).

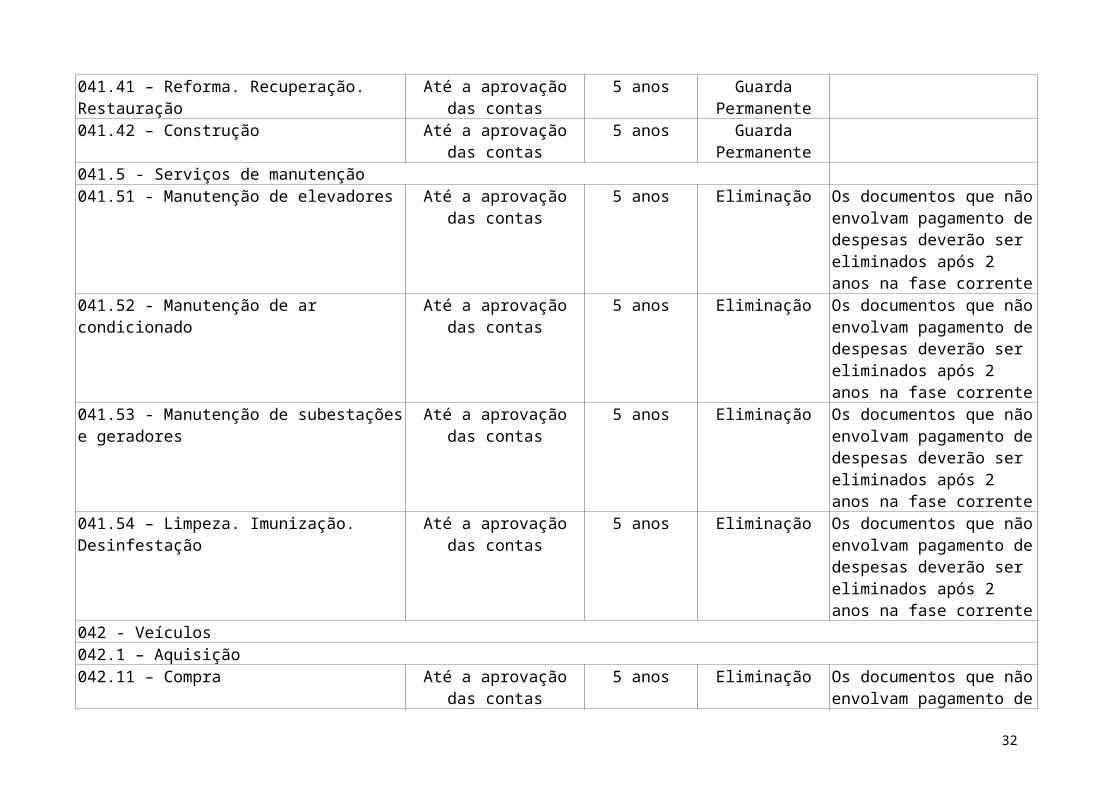

Venda Até a aprovação das contas 5 anos Guarda Permanente Cessão, Doação, Permuta 2 anos 7 anos Guarda Permanente041.3 - Desapropriação, tombamento. Até a aprovação das contas 5 anos Guarda Permanente041.4 – Obras041.41 – Reforma. Recuperação. Restauração Até a aprovação das contas 5 anos Guarda Permanente041.42 – Construção Até a aprovação das contas 5 anos Guarda Permanente041.5 - Serviços de manutenção041.51 - Manutenção de elevadores Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam

17

pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

041.52 - Manutenção de ar condicionado Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

041.53 - Manutenção de subestações e geradores Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

041.54 – Limpeza. Imunização. Desinfestação Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

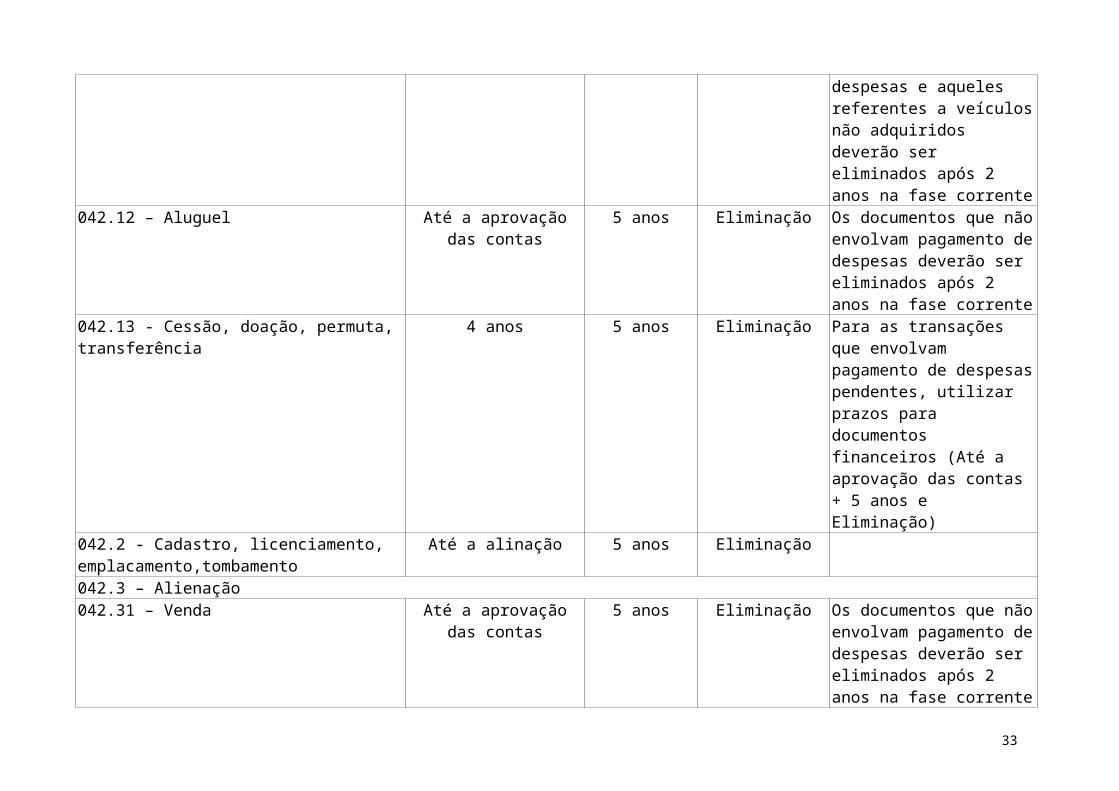

042 - Veículos042.1 – Aquisição042.11 – Compra Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam

pagamento de despesas e aqueles referentes a veículos não adquiridos deverão ser eliminados após 2 anos na fase corrente

042.12 – Aluguel Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

042.13 - Cessão, doação, permuta, transferência 4 anos 5 anos Eliminação Para as transações que envolvam pagamento de despesas pendentes, utilizar prazos para documentos financeiros (Até a aprovação das contas + 5 anos e Eliminação)

042.2 - Cadastro, licenciamento, emplacamento,tombamento

Até a alinação 5 anos Eliminação

042.3 – Alienação042.31 – Venda Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam

pagamento de despesas deverão

18

ser eliminados após 2 anos na fase corrente

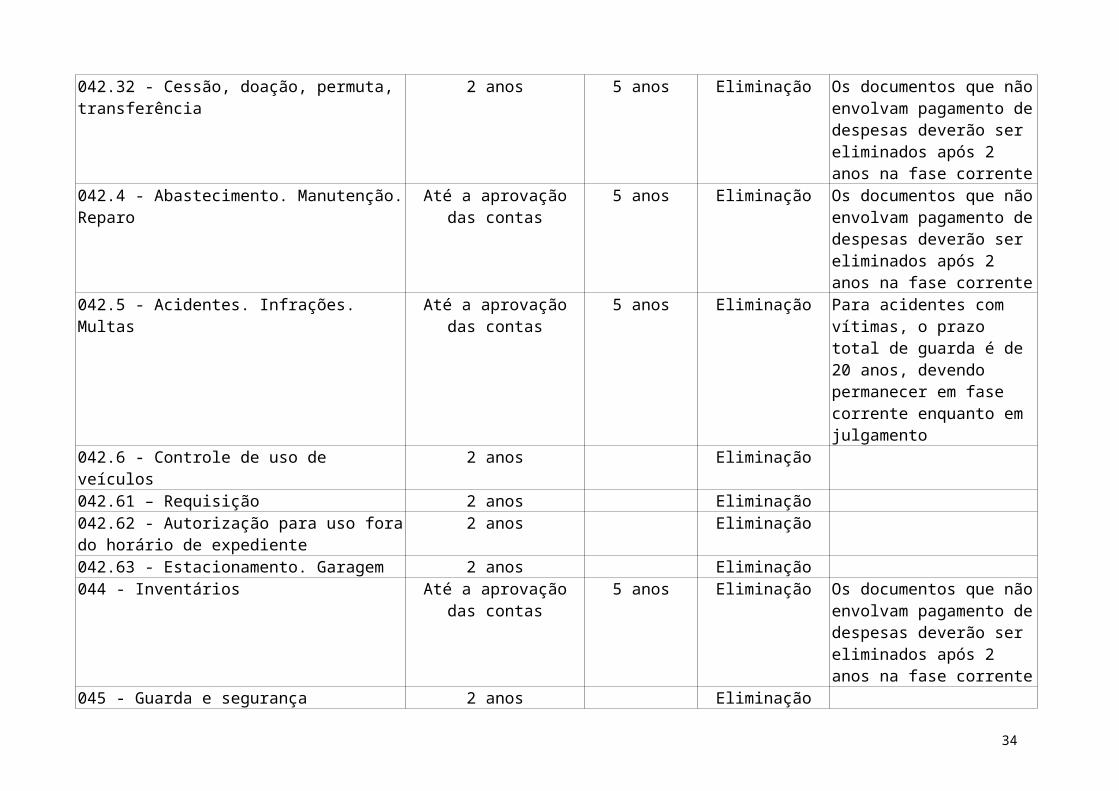

042.32 - Cessão, doação, permuta, transferência 2 anos 5 anos Eliminação Os documentos que não envolvam pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

042.4 - Abastecimento. Manutenção. Reparo Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

042.5 - Acidentes. Infrações. Multas Até a aprovação das contas 5 anos Eliminação Para acidentes com vítimas, o prazo total de guarda é de 20 anos, devendo permanecer em fase corrente enquanto em julgamento

042.6 - Controle de uso de veículos 2 anos Eliminação042.61 – Requisição 2 anos Eliminação042.62 - Autorização para uso fora do horário de expediente

2 anos Eliminação

042.63 - Estacionamento. Garagem 2 anos Eliminação044 - Inventários Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam

pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

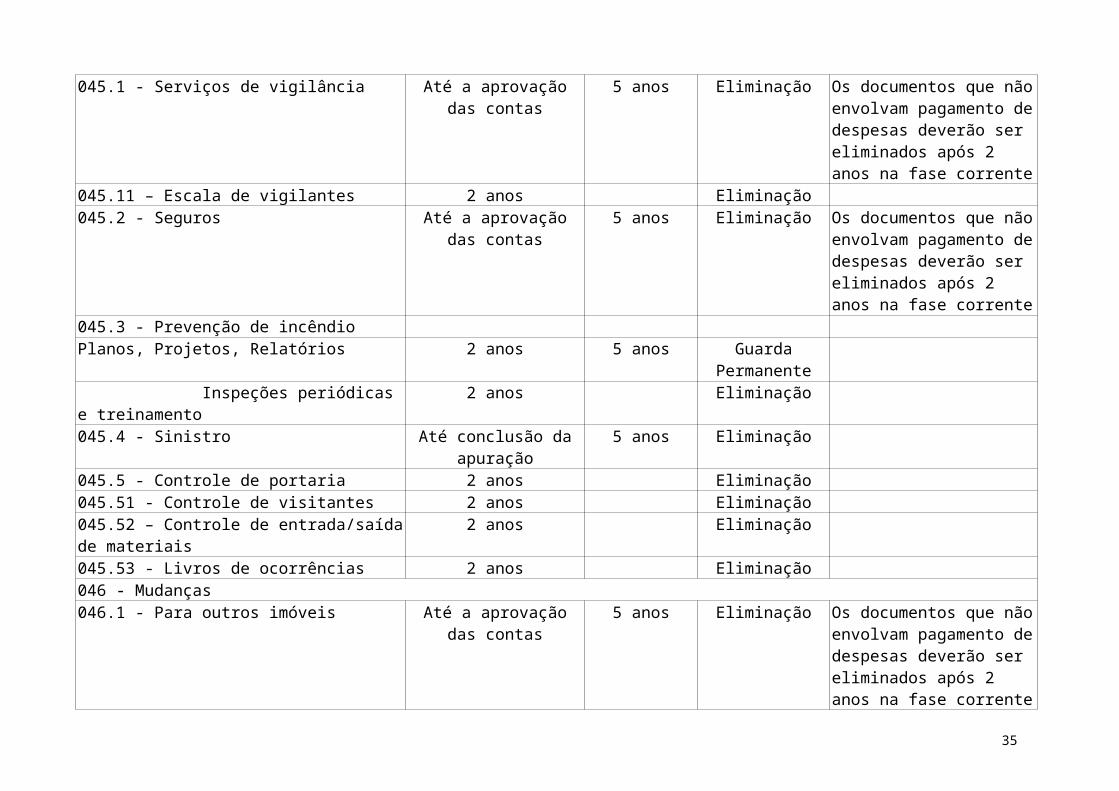

045 - Guarda e segurança 2 anos Eliminação045.1 - Serviços de vigilância Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam

pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

045.11 – Escala de vigilantes 2 anos Eliminação045.2 - Seguros Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam

pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

045.3 - Prevenção de incêndioPlanos, Projetos, Relatórios 2 anos 5 anos Guarda Permanente

19

Inspeções periódicas e treinamento 2 anos Eliminação045.4 - Sinistro Até conclusão da apuração 5 anos Eliminação045.5 - Controle de portaria 2 anos Eliminação045.51 - Controle de visitantes 2 anos Eliminação045.52 – Controle de entrada/saída de materiais 2 anos Eliminação045.53 - Livros de ocorrências 2 anos Eliminação046 - Mudanças046.1 - Para outros imóveis Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam

pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

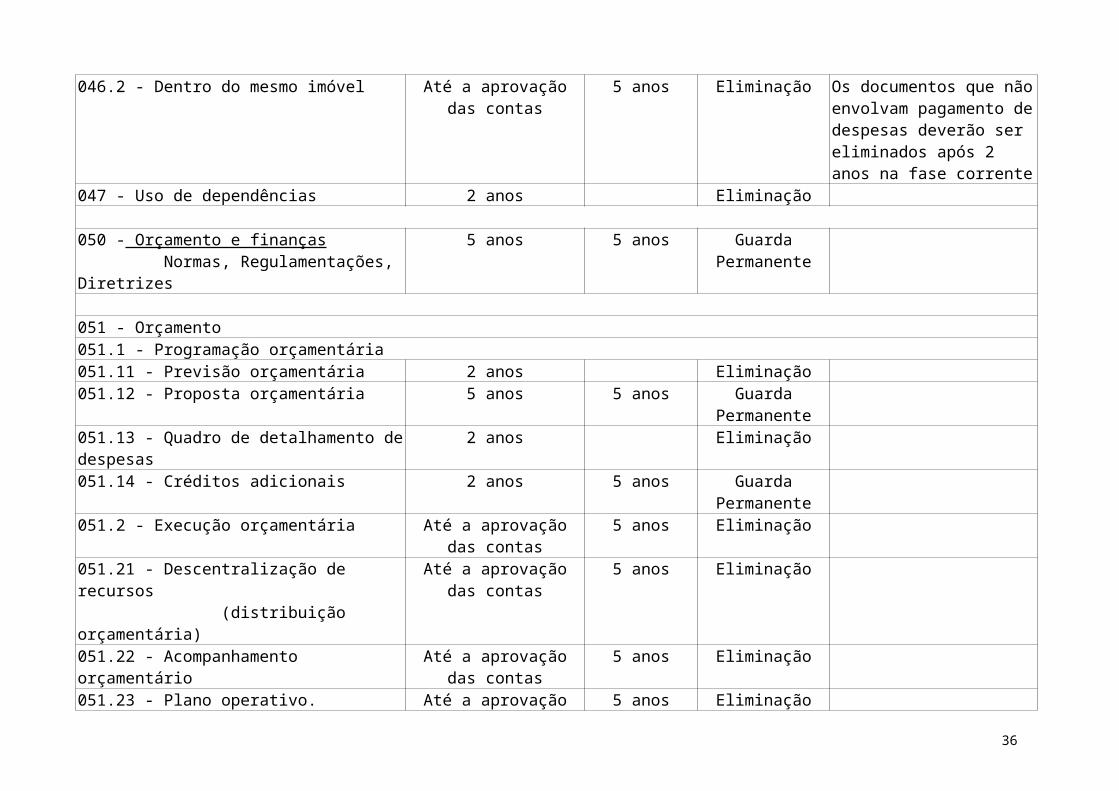

046.2 - Dentro do mesmo imóvel Até a aprovação das contas 5 anos Eliminação Os documentos que não envolvam pagamento de despesas deverão ser eliminados após 2 anos na fase corrente

047 - Uso de dependências 2 anos Eliminação

050 - Orçamento e finanças Normas, Regulamentações, Diretrizes

5 anos 5 anos Guarda Permanente

051 - Orçamento051.1 - Programação orçamentária051.11 - Previsão orçamentária 2 anos Eliminação051.12 - Proposta orçamentária 5 anos 5 anos Guarda Permanente051.13 - Quadro de detalhamento de despesas 2 anos Eliminação051.14 - Créditos adicionais 2 anos 5 anos Guarda Permanente051.2 - Execução orçamentária Até a aprovação das contas 5 anos Eliminação051.21 - Descentralização de recursos (distribuição orçamentária)

Até a aprovação das contas 5 anos Eliminação

051.22 - Acompanhamento orçamentário Até a aprovação das contas 5 anos Eliminação051.23 - Plano operativo. Cronograma de Desembolso

Até a aprovação das contas 5 anos Eliminação

052 - Finanças052.1 - Programação financeira de desembolso052.11 - Contas a pagar Até a aprovação das contas 5 anos Eliminação052.12 - Pedido de empenho Até a aprovação das contas 5 anos Eliminação

20

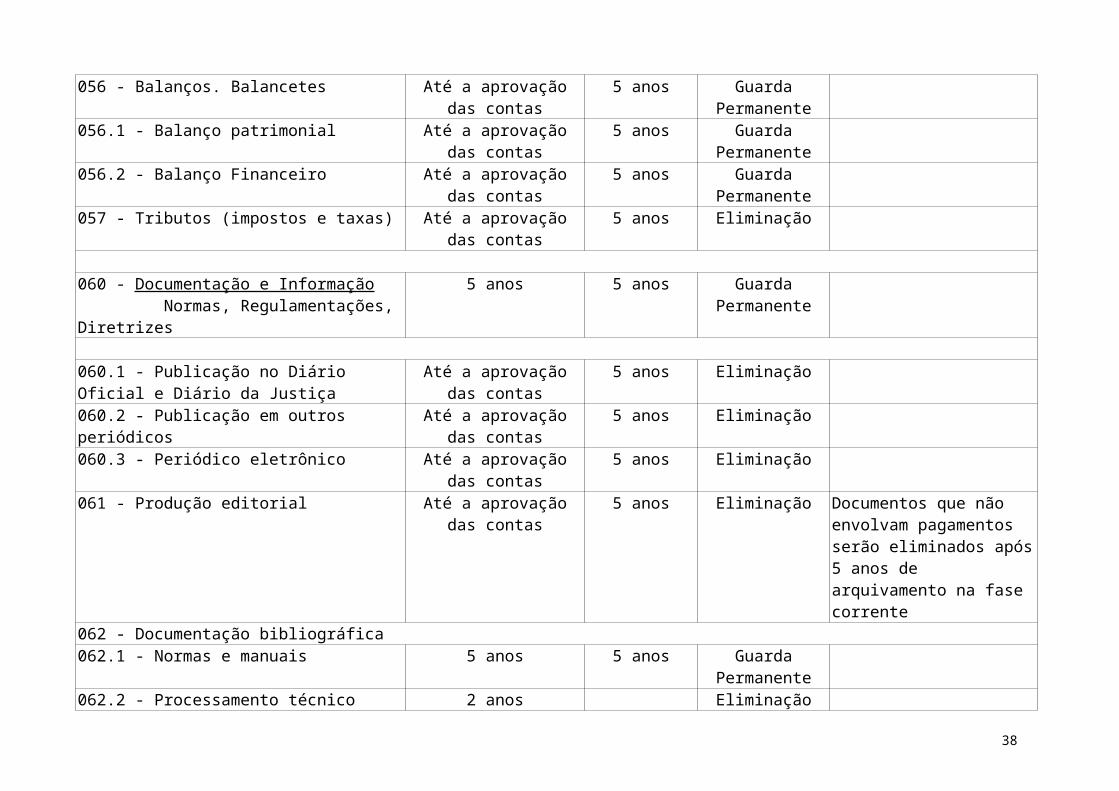

052.2 - Execução financeira052.21 - Receita Até a aprovação das contas 5 anos Eliminação052.22 - Despesa Até a aprovação das contas 5 anos Eliminação052.23 - Disponibilidade financeira Até a aprovação das contas 5 anos Eliminação053 - Fundos especiais Até a aprovação das contas 5 anos Eliminação054 - Estímulos financeiros e creditícios Até a aprovação das contas 5 anos Guarda Permanente055 - Operações bancárias055.01- Operações em moeda estrangeira Até a aprovação das contas 5 anos Eliminação055.1 - Conta única Até a aprovação das contas 5 anos Eliminação055.2 - Comprovantes Até a aprovação das contas 5 anos Eliminação055.3 - Conciliação bancária Até a aprovação das contas 5 anos Eliminação056 - Balanços. Balancetes Até a aprovação das contas 5 anos Guarda Permanente056.1 - Balanço patrimonial Até a aprovação das contas 5 anos Guarda Permanente056.2 - Balanço Financeiro Até a aprovação das contas 5 anos Guarda Permanente057 - Tributos (impostos e taxas) Até a aprovação das contas 5 anos Eliminação

060 - Documentação e Informação Normas, Regulamentações, Diretrizes

5 anos 5 anos Guarda Permanente

060.1 - Publicação no Diário Oficial e Diário da Justiça Até a aprovação das contas 5 anos Eliminação060.2 - Publicação em outros periódicos Até a aprovação das contas 5 anos Eliminação060.3 - Periódico eletrônico Até a aprovação das contas 5 anos Eliminação061 - Produção editorial Até a aprovação das contas 5 anos Eliminação Documentos que não envolvam

pagamentos serão eliminados após 5 anos de arquivamento na fase corrente

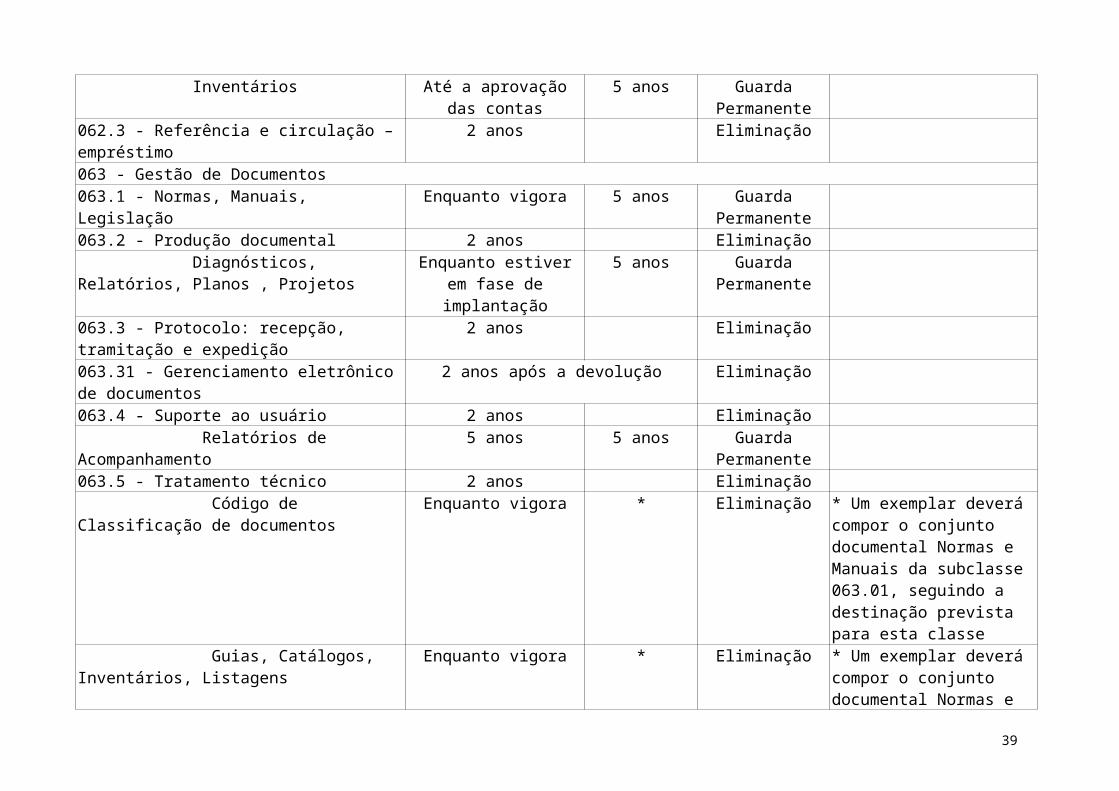

062 - Documentação bibliográfica062.1 - Normas e manuais 5 anos 5 anos Guarda Permanente062.2 - Processamento técnico 2 anos Eliminação Inventários Até a aprovação das contas 5 anos Guarda Permanente062.3 - Referência e circulação – empréstimo 2 anos Eliminação063 - Gestão de Documentos063.1 - Normas, Manuais, Legislação Enquanto vigora 5 anos Guarda Permanente063.2 - Produção documental 2 anos Eliminação Diagnósticos, Relatórios, Planos , Projetos Enquanto estiver em fase de 5 anos Guarda Permanente

21

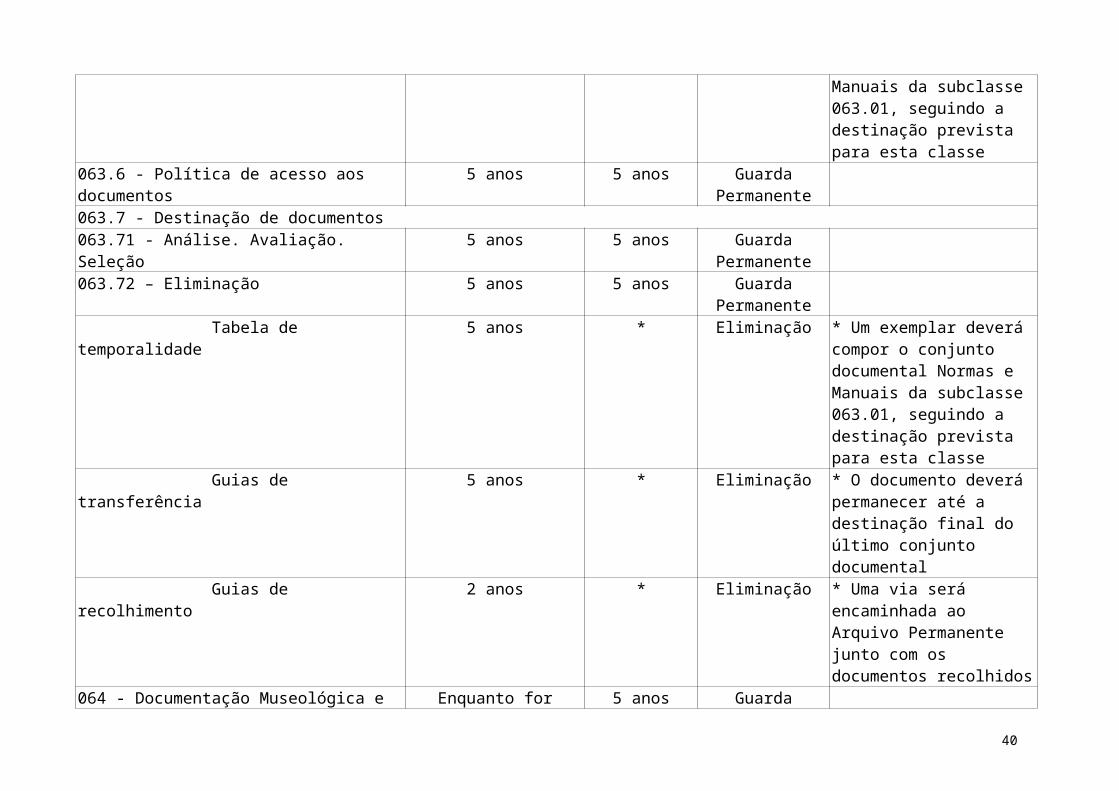

implantação063.3 - Protocolo: recepção, tramitação e expedição 2 anos Eliminação063.31 - Gerenciamento eletrônico de documentos 2 anos após a devolução Eliminação063.4 - Suporte ao usuário 2 anos Eliminação Relatórios de Acompanhamento 5 anos 5 anos Guarda Permanente063.5 - Tratamento técnico 2 anos Eliminação Código de Classificação de documentos Enquanto vigora * Eliminação * Um exemplar deverá compor o

conjunto documental Normas e Manuais da subclasse 063.01, seguindo a destinação prevista para esta classe

Guias, Catálogos, Inventários, Listagens Enquanto vigora * Eliminação * Um exemplar deverá compor o conjunto documental Normas e Manuais da subclasse 063.01, seguindo a destinação prevista para esta classe

063.6 - Política de acesso aos documentos 5 anos 5 anos Guarda Permanente063.7 - Destinação de documentos063.71 - Análise. Avaliação. Seleção 5 anos 5 anos Guarda Permanente063.72 – Eliminação 5 anos 5 anos Guarda Permanente Tabela de temporalidade 5 anos * Eliminação * Um exemplar deverá compor o

conjunto documental Normas e Manuais da subclasse 063.01, seguindo a destinação prevista para esta classe

Guias de transferência 5 anos * Eliminação * O documento deverá permanecer até a destinação final do último conjunto documental

Guias de recolhimento 2 anos * Eliminação * Uma via será encaminhada ao Arquivo Permanente junto com os documentos recolhidos

064 - Documentação Museológica e Especial Enquanto for necessário 5 anos Guarda Permanente065 - Reprodução de documentos Estudos, Projetos, normas 5 anos 5 anos Guarda Permanente065.1 – Microfilmagem 5 anos Eliminação065.2 – Digitalização 5 anos Eliminação

22

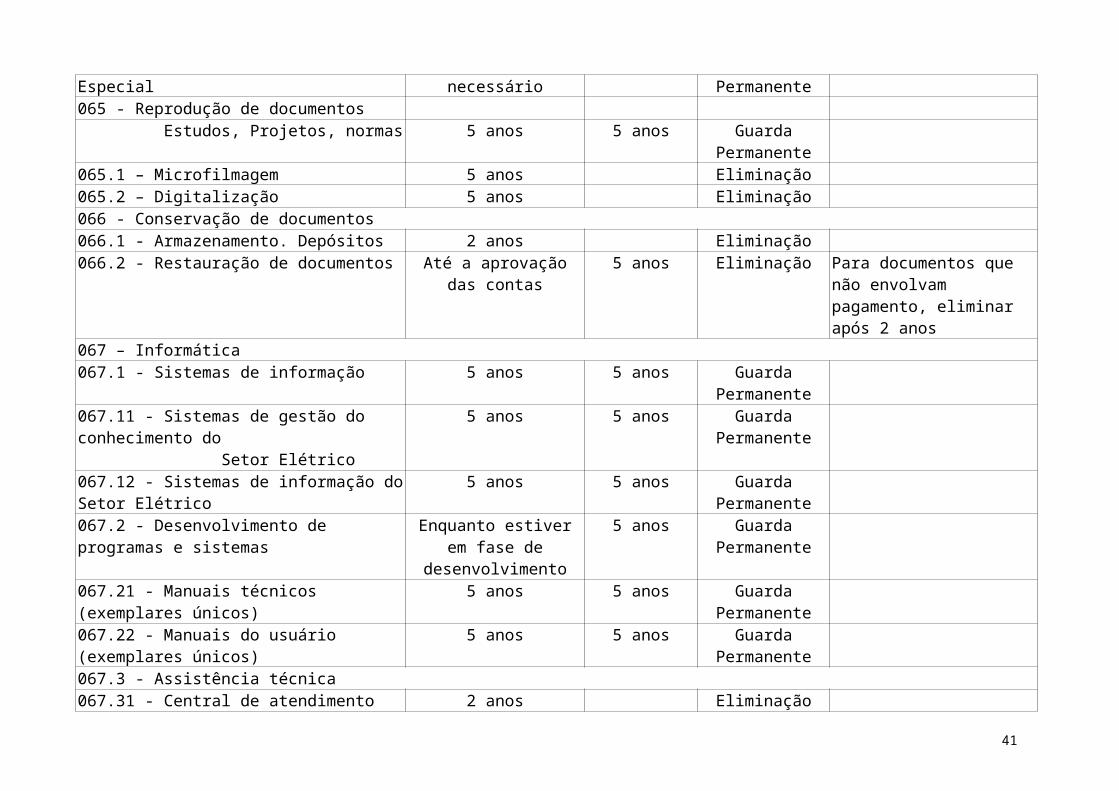

066 - Conservação de documentos066.1 - Armazenamento. Depósitos 2 anos Eliminação066.2 - Restauração de documentos Até a aprovação das contas 5 anos Eliminação Para documentos que não

envolvam pagamento, eliminar após 2 anos

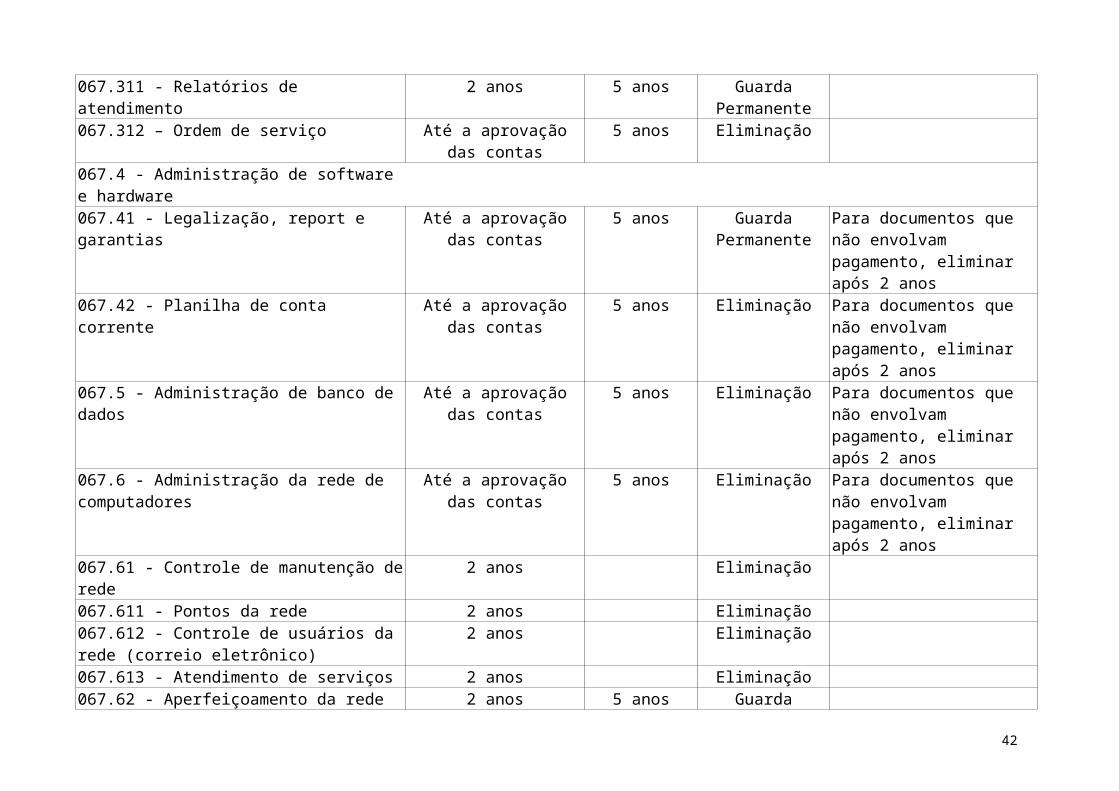

067 – Informática067.1 - Sistemas de informação 5 anos 5 anos Guarda Permanente067.11 - Sistemas de gestão do conhecimento do Setor Elétrico

5 anos 5 anos Guarda Permanente

067.12 - Sistemas de informação do Setor Elétrico 5 anos 5 anos Guarda Permanente067.2 - Desenvolvimento de programas e sistemas Enquanto estiver em fase de

desenvolvimento5 anos Guarda Permanente

067.21 - Manuais técnicos (exemplares únicos) 5 anos 5 anos Guarda Permanente067.22 - Manuais do usuário (exemplares únicos) 5 anos 5 anos Guarda Permanente067.3 - Assistência técnica067.31 - Central de atendimento 2 anos Eliminação067.311 - Relatórios de atendimento 2 anos 5 anos Guarda Permanente067.312 – Ordem de serviço Até a aprovação das contas 5 anos Eliminação067.4 - Administração de software e hardware067.41 - Legalização, report e garantias Até a aprovação das contas 5 anos Guarda Permanente Para documentos que não

envolvam pagamento, eliminar após 2 anos

067.42 - Planilha de conta corrente Até a aprovação das contas 5 anos Eliminação Para documentos que não envolvam pagamento, eliminar após 2 anos

067.5 - Administração de banco de dados Até a aprovação das contas 5 anos Eliminação Para documentos que não envolvam pagamento, eliminar após 2 anos

067.6 - Administração da rede de computadores Até a aprovação das contas 5 anos Eliminação Para documentos que não envolvam pagamento, eliminar após 2 anos

067.61 - Controle de manutenção de rede 2 anos Eliminação067.611 - Pontos da rede 2 anos Eliminação067.612 - Controle de usuários da rede (correio eletrônico)

2 anos Eliminação

067.613 - Atendimento de serviços 2 anos Eliminação

23

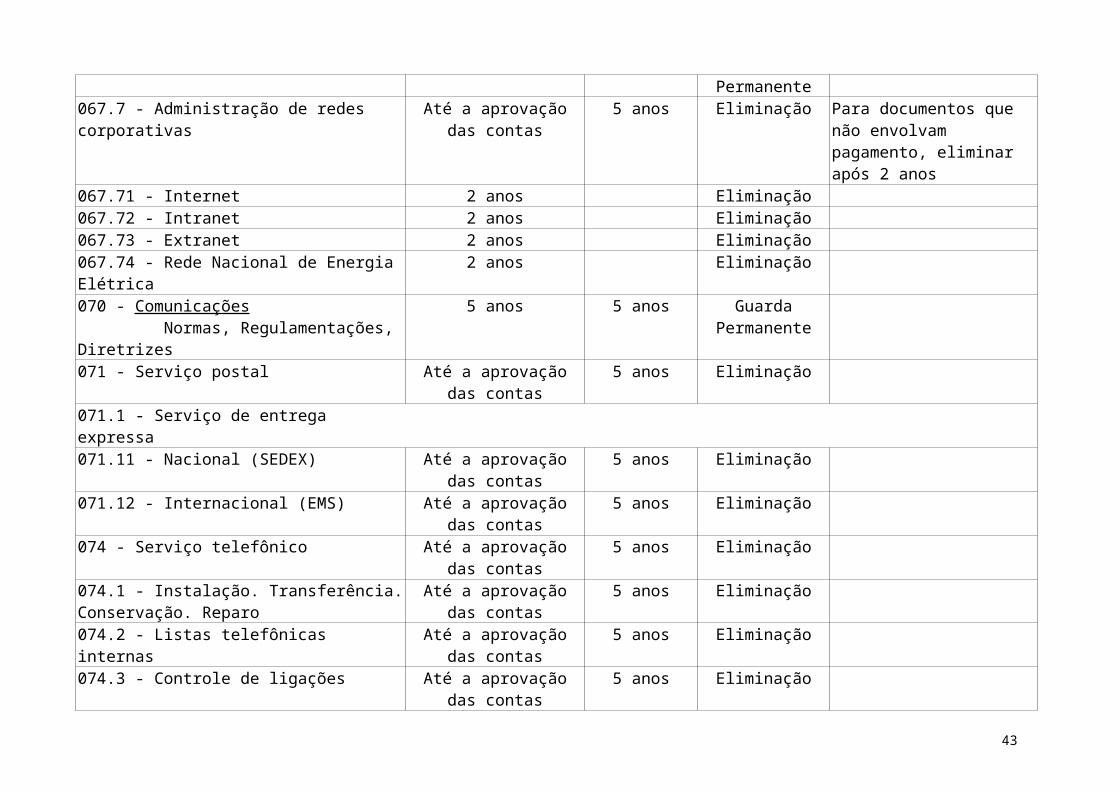

067.62 - Aperfeiçoamento da rede 2 anos 5 anos Guarda Permanente067.7 - Administração de redes corporativas Até a aprovação das contas 5 anos Eliminação Para documentos que não

envolvam pagamento, eliminar após 2 anos

067.71 - Internet 2 anos Eliminação067.72 - Intranet 2 anos Eliminação067.73 - Extranet 2 anos Eliminação067.74 - Rede Nacional de Energia Elétrica 2 anos Eliminação070 - Comunicações Normas, Regulamentações, Diretrizes

5 anos 5 anos Guarda Permanente

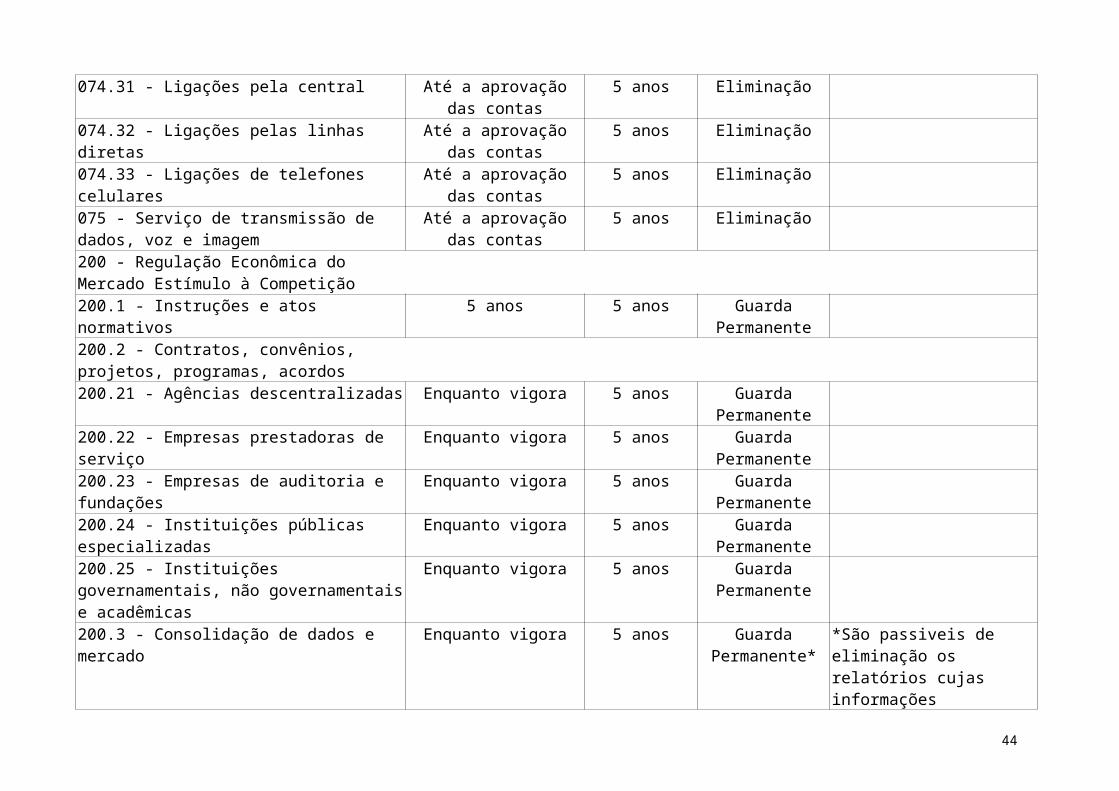

071 - Serviço postal Até a aprovação das contas 5 anos Eliminação071.1 - Serviço de entrega expressa071.11 - Nacional (SEDEX) Até a aprovação das contas 5 anos Eliminação071.12 - Internacional (EMS) Até a aprovação das contas 5 anos Eliminação074 - Serviço telefônico Até a aprovação das contas 5 anos Eliminação074.1 - Instalação. Transferência. Conservação. Reparo Até a aprovação das contas 5 anos Eliminação074.2 - Listas telefônicas internas Até a aprovação das contas 5 anos Eliminação074.3 - Controle de ligações Até a aprovação das contas 5 anos Eliminação074.31 - Ligações pela central Até a aprovação das contas 5 anos Eliminação074.32 - Ligações pelas linhas diretas Até a aprovação das contas 5 anos Eliminação074.33 - Ligações de telefones celulares Até a aprovação das contas 5 anos Eliminação075 - Serviço de transmissão de dados, voz e imagem Até a aprovação das contas 5 anos Eliminação200 - Regulação Econômica do Mercado Estímulo à Competição200.1 - Instruções e atos normativos 5 anos 5 anos Guarda Permanente200.2 - Contratos, convênios, projetos, programas, acordos200.21 - Agências descentralizadas Enquanto vigora 5 anos Guarda Permanente200.22 - Empresas prestadoras de serviço Enquanto vigora 5 anos Guarda Permanente200.23 - Empresas de auditoria e fundações Enquanto vigora 5 anos Guarda Permanente200.24 - Instituições públicas especializadas Enquanto vigora 5 anos Guarda Permanente200.25 - Instituições governamentais, não governamentais e acadêmicas

Enquanto vigora 5 anos Guarda Permanente

200.3 - Consolidação de dados e mercado Enquanto vigora 5 anos Guarda Permanente* *São passiveis de eliminação os relatórios cujas informações

24

encontram-se recapituladas em outros

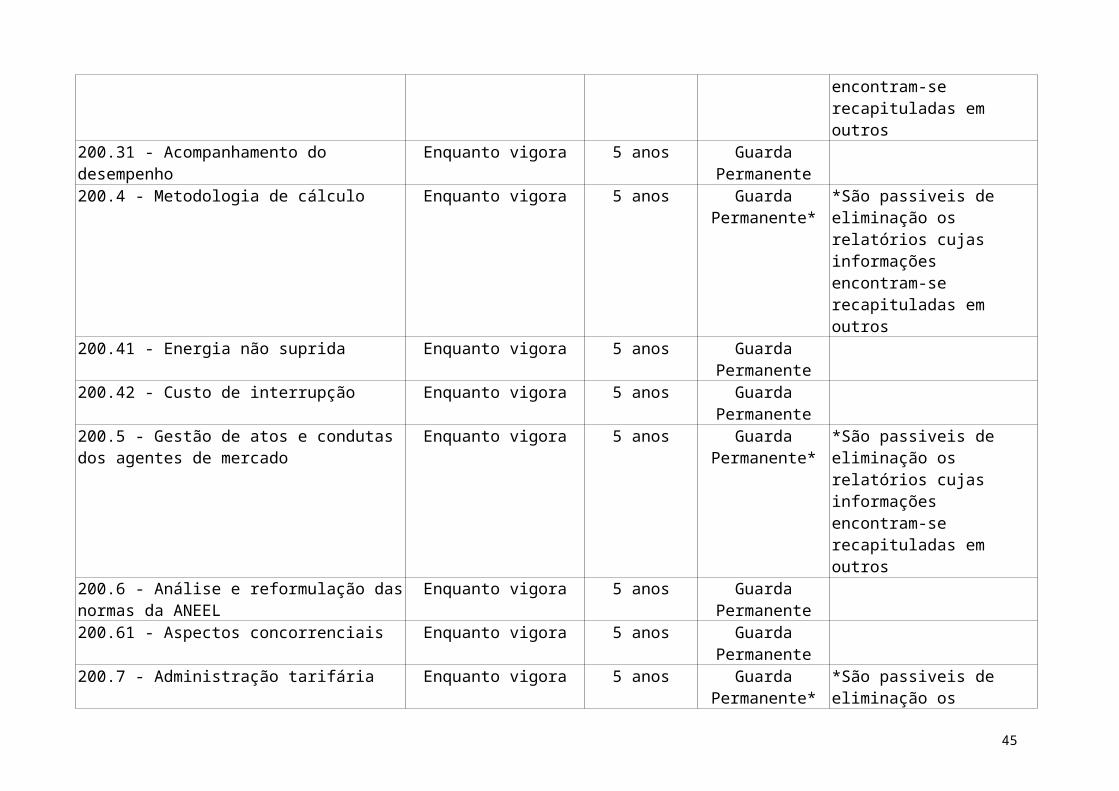

200.31 - Acompanhamento do desempenho Enquanto vigora 5 anos Guarda Permanente200.4 - Metodologia de cálculo Enquanto vigora 5 anos Guarda Permanente* *São passiveis de eliminação os

relatórios cujas informações encontram-se recapituladas em outros

200.41 - Energia não suprida Enquanto vigora 5 anos Guarda Permanente200.42 - Custo de interrupção Enquanto vigora 5 anos Guarda Permanente200.5 - Gestão de atos e condutas dos agentes de mercado

Enquanto vigora 5 anos Guarda Permanente* *São passiveis de eliminação os relatórios cujas informações encontram-se recapituladas em outros

200.6 - Análise e reformulação das normas da ANEEL Enquanto vigora 5 anos Guarda Permanente200.61 - Aspectos concorrenciais Enquanto vigora 5 anos Guarda Permanente200.7 - Administração tarifária Enquanto vigora 5 anos Guarda Permanente* *São passiveis de eliminação os

relatórios cujas informações encontram-se recapituladas em outros

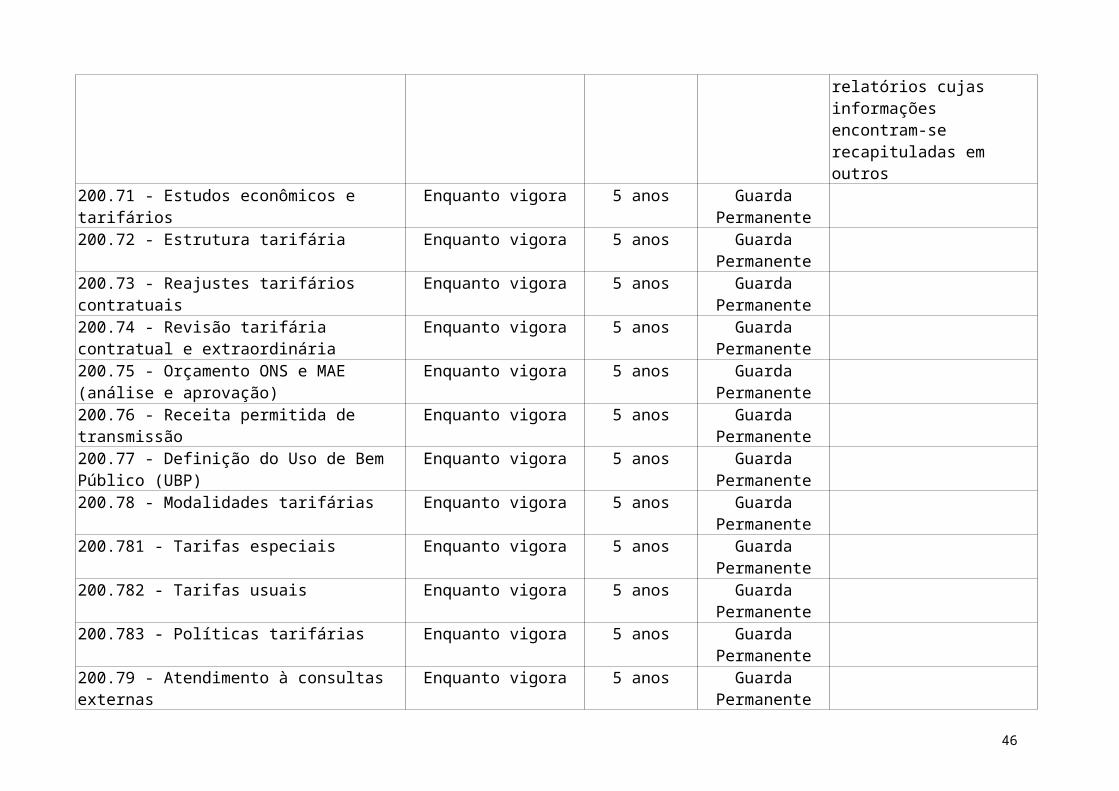

200.71 - Estudos econômicos e tarifários Enquanto vigora 5 anos Guarda Permanente200.72 - Estrutura tarifária Enquanto vigora 5 anos Guarda Permanente200.73 - Reajustes tarifários contratuais Enquanto vigora 5 anos Guarda Permanente200.74 - Revisão tarifária contratual e extraordinária Enquanto vigora 5 anos Guarda Permanente200.75 - Orçamento ONS e MAE (análise e aprovação) Enquanto vigora 5 anos Guarda Permanente200.76 - Receita permitida de transmissão Enquanto vigora 5 anos Guarda Permanente200.77 - Definição do Uso de Bem Público (UBP) Enquanto vigora 5 anos Guarda Permanente200.78 - Modalidades tarifárias Enquanto vigora 5 anos Guarda Permanente200.781 - Tarifas especiais Enquanto vigora 5 anos Guarda Permanente200.782 - Tarifas usuais Enquanto vigora 5 anos Guarda Permanente200.783 - Políticas tarifárias Enquanto vigora 5 anos Guarda Permanente200.79 - Atendimento à consultas externas Enquanto vigora 5 anos Guarda Permanente200.8 - Gestão dos Encargos Setoriais Enquanto vigora 5 anos Guarda Permanente200.81 - Taxa de Fiscalização (TFSEE) Enquanto vigora 5 anos Guarda Permanente200.811 - Cálculo e fixação de valores Enquanto vigora 5 anos Guarda Permanente200.812 - Cobrança da taxa Enquanto vigora 5 anos Guarda Permanente200.813 - Controle de pagamento e inadimplência (por Enquanto vigora 5 anos Guarda Permanente

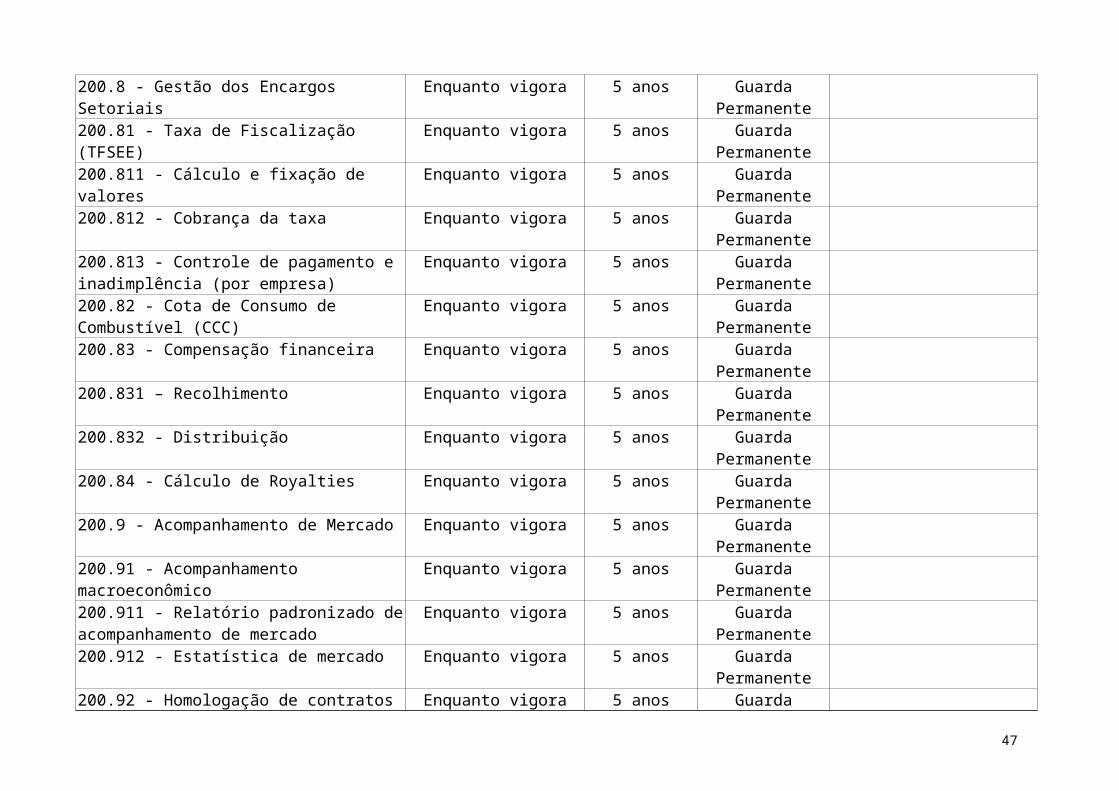

25

empresa)200.82 - Cota de Consumo de Combustível (CCC) Enquanto vigora 5 anos Guarda Permanente200.83 - Compensação financeira Enquanto vigora 5 anos Guarda Permanente200.831 – Recolhimento Enquanto vigora 5 anos Guarda Permanente200.832 - Distribuição Enquanto vigora 5 anos Guarda Permanente200.84 - Cálculo de Royalties Enquanto vigora 5 anos Guarda Permanente200.9 - Acompanhamento de Mercado Enquanto vigora 5 anos Guarda Permanente200.91 - Acompanhamento macroeconômico Enquanto vigora 5 anos Guarda Permanente200.911 - Relatório padronizado de acompanhamento de mercado

Enquanto vigora 5 anos Guarda Permanente

200.912 - Estatística de mercado Enquanto vigora 5 anos Guarda Permanente200.92 - Homologação de contratos Enquanto vigora 5 anos Guarda Permanente200.93 - Registro de compra e venda de energia elétrica

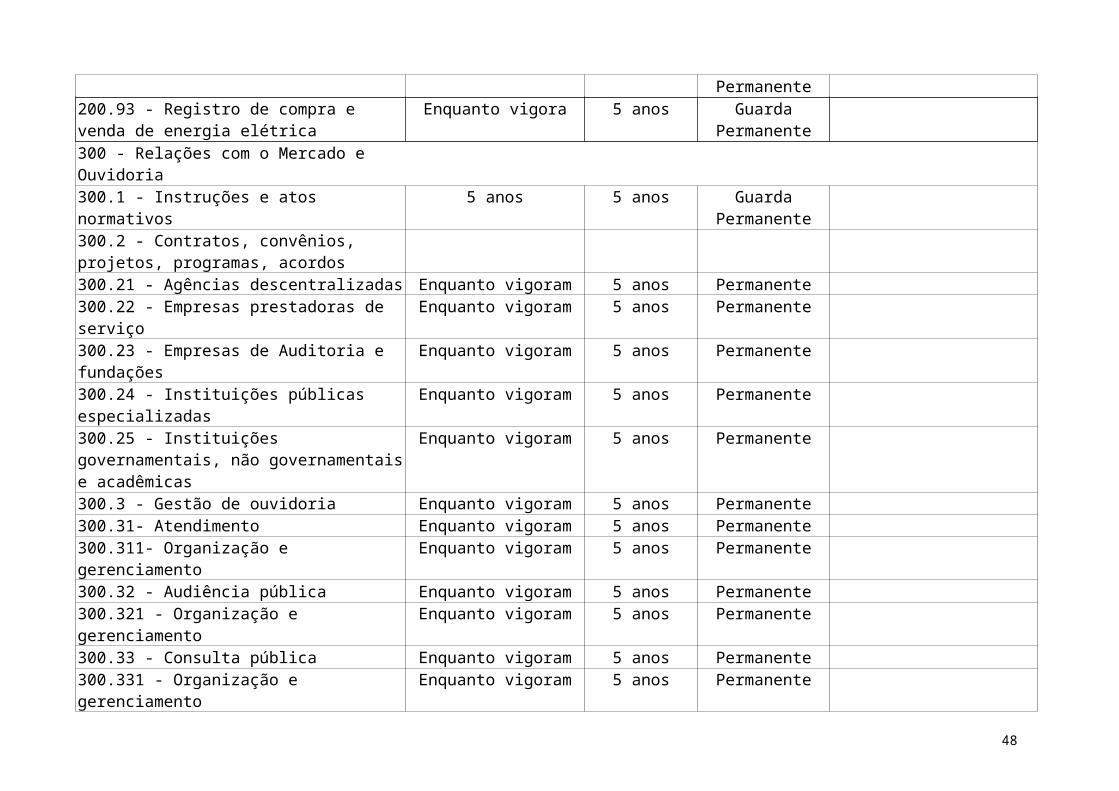

Enquanto vigora 5 anos Guarda Permanente

300 - Relações com o Mercado e Ouvidoria300.1 - Instruções e atos normativos 5 anos 5 anos Guarda Permanente300.2 - Contratos, convênios, projetos, programas, acordos300.21 - Agências descentralizadas Enquanto vigoram 5 anos Permanente300.22 - Empresas prestadoras de serviço Enquanto vigoram 5 anos Permanente300.23 - Empresas de Auditoria e fundações Enquanto vigoram 5 anos Permanente300.24 - Instituições públicas especializadas Enquanto vigoram 5 anos Permanente300.25 - Instituições governamentais, não governamentais e acadêmicas

Enquanto vigoram 5 anos Permanente

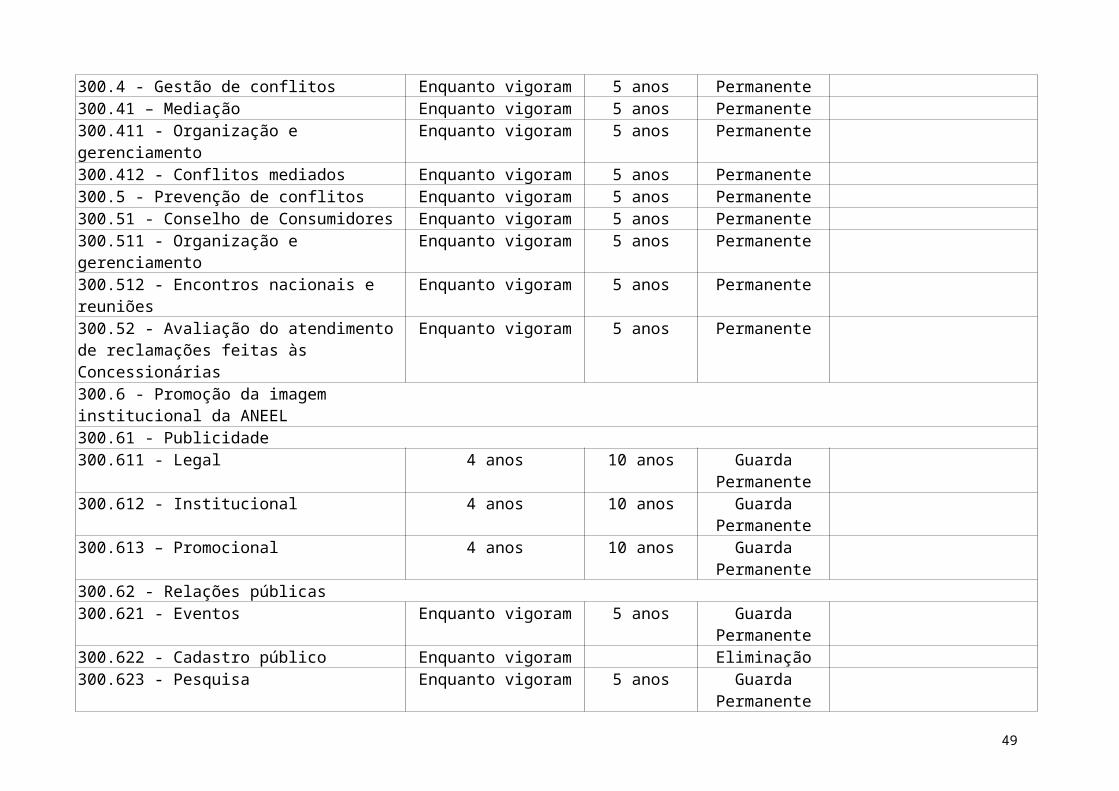

300.3 - Gestão de ouvidoria Enquanto vigoram 5 anos Permanente300.31- Atendimento Enquanto vigoram 5 anos Permanente300.311- Organização e gerenciamento Enquanto vigoram 5 anos Permanente300.32 - Audiência pública Enquanto vigoram 5 anos Permanente300.321 - Organização e gerenciamento Enquanto vigoram 5 anos Permanente300.33 - Consulta pública Enquanto vigoram 5 anos Permanente300.331 - Organização e gerenciamento Enquanto vigoram 5 anos Permanente300.4 - Gestão de conflitos Enquanto vigoram 5 anos Permanente300.41 – Mediação Enquanto vigoram 5 anos Permanente300.411 - Organização e gerenciamento Enquanto vigoram 5 anos Permanente300.412 - Conflitos mediados Enquanto vigoram 5 anos Permanente

26

300.5 - Prevenção de conflitos Enquanto vigoram 5 anos Permanente300.51 - Conselho de Consumidores Enquanto vigoram 5 anos Permanente300.511 - Organização e gerenciamento Enquanto vigoram 5 anos Permanente300.512 - Encontros nacionais e reuniões Enquanto vigoram 5 anos Permanente300.52 - Avaliação do atendimento de reclamações feitas às Concessionárias

Enquanto vigoram 5 anos Permanente

300.6 - Promoção da imagem institucional da ANEEL300.61 - Publicidade300.611 - Legal 4 anos 10 anos Guarda Permanente300.612 - Institucional 4 anos 10 anos Guarda Permanente300.613 – Promocional 4 anos 10 anos Guarda Permanente300.62 - Relações públicas300.621 - Eventos Enquanto vigoram 5 anos Guarda Permanente300.622 - Cadastro público Enquanto vigoram Eliminação300.623 - Pesquisa Enquanto vigoram 5 anos Guarda Permanente300.63 - Imprensa300.631 - Notas à imprensa 2 anos 5 anos Eliminação300.632 - Clipping 2 anos Eliminação300.633 - Eventos jornalísticos Enquanto vigoram 5 anos Guarda Permanente400 - Gestão dos Potenciais Hidráulicos400.1 - Instruções e atos normativos 5 anos 5 anos Guarda Permanente400.2 - Contratos, Convênios, Projetos, Programas, Acordos400.21 - Agências descentralizadas Enquanto vigoram 5 anos Guarda Permanente400.22 - Empresas prestadoras de serviço Enquanto vigoram 5 anos Guarda Permanente400.23 - Empresas de auditoria e fundações Enquanto vigoram 5 anos Guarda Permanente400.24 - Instituições públicas especializadas Enquanto vigoram 5 anos Guarda Permanente400.25 - Instituições governamentais, não governamentais e acadêmicas

Enquanto vigoram 5 anos Guarda Permanente

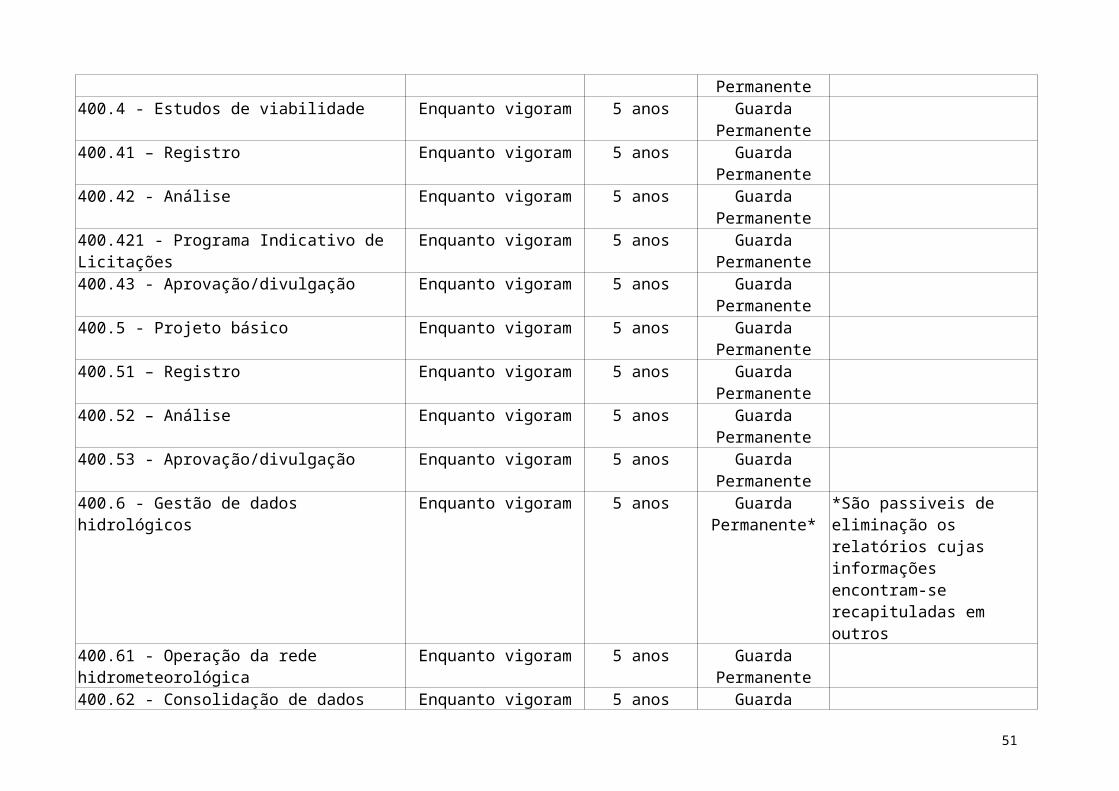

400.3 - Estudos de inventário Enquanto vigoram 5 anos Guarda Permanente400.31 – Registro Enquanto vigoram 5 anos Guarda Permanente400.32 - Análise Enquanto vigoram 5 anos Guarda Permanente400.33 - Aprovação/divulgação Enquanto vigoram 5 anos Guarda Permanente400.4 - Estudos de viabilidade Enquanto vigoram 5 anos Guarda Permanente400.41 – Registro Enquanto vigoram 5 anos Guarda Permanente

27

400.42 - Análise Enquanto vigoram 5 anos Guarda Permanente400.421 - Programa Indicativo de Licitações Enquanto vigoram 5 anos Guarda Permanente400.43 - Aprovação/divulgação Enquanto vigoram 5 anos Guarda Permanente400.5 - Projeto básico Enquanto vigoram 5 anos Guarda Permanente400.51 – Registro Enquanto vigoram 5 anos Guarda Permanente400.52 – Análise Enquanto vigoram 5 anos Guarda Permanente400.53 - Aprovação/divulgação Enquanto vigoram 5 anos Guarda Permanente400.6 - Gestão de dados hidrológicos Enquanto vigoram 5 anos Guarda Permanente* *São passiveis de eliminação os

relatórios cujas informações encontram-se recapituladas em outros

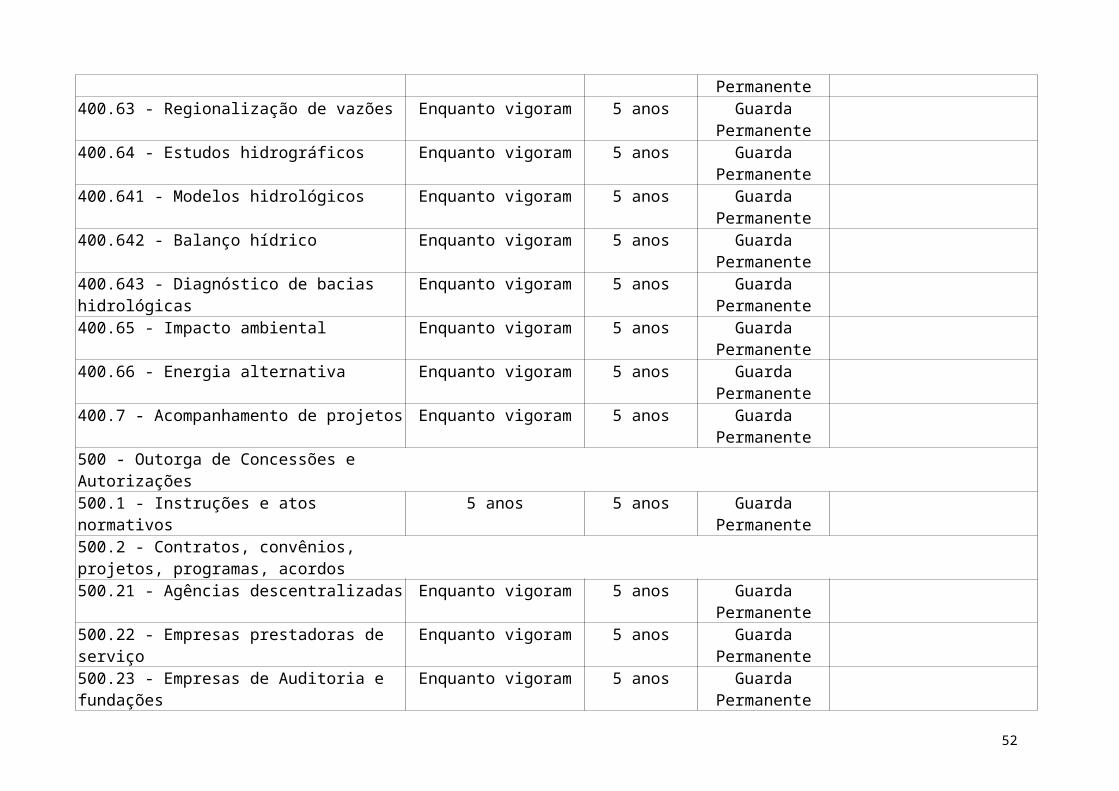

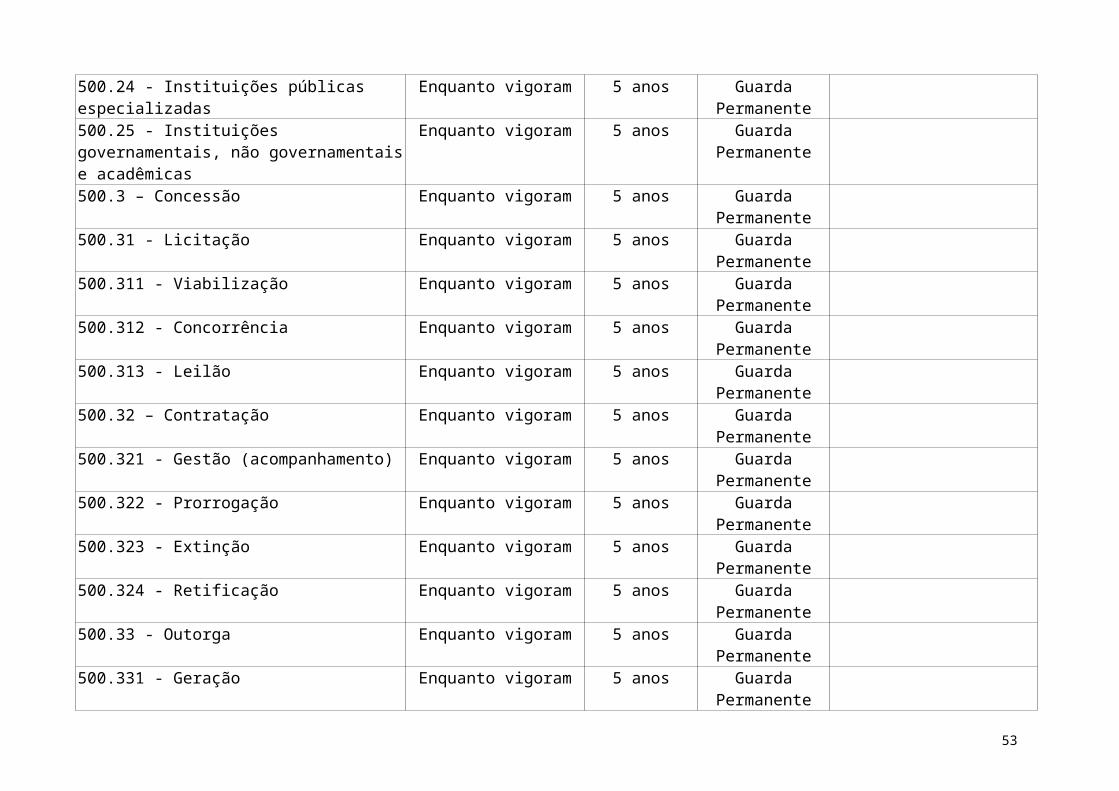

400.61 - Operação da rede hidrometeorológica Enquanto vigoram 5 anos Guarda Permanente400.62 - Consolidação de dados Enquanto vigoram 5 anos Guarda Permanente400.63 - Regionalização de vazões Enquanto vigoram 5 anos Guarda Permanente400.64 - Estudos hidrográficos Enquanto vigoram 5 anos Guarda Permanente400.641 - Modelos hidrológicos Enquanto vigoram 5 anos Guarda Permanente400.642 - Balanço hídrico Enquanto vigoram 5 anos Guarda Permanente400.643 - Diagnóstico de bacias hidrológicas Enquanto vigoram 5 anos Guarda Permanente400.65 - Impacto ambiental Enquanto vigoram 5 anos Guarda Permanente400.66 - Energia alternativa Enquanto vigoram 5 anos Guarda Permanente400.7 - Acompanhamento de projetos Enquanto vigoram 5 anos Guarda Permanente500 - Outorga de Concessões e Autorizações500.1 - Instruções e atos normativos 5 anos 5 anos Guarda Permanente500.2 - Contratos, convênios, projetos, programas, acordos500.21 - Agências descentralizadas Enquanto vigoram 5 anos Guarda Permanente500.22 - Empresas prestadoras de serviço Enquanto vigoram 5 anos Guarda Permanente500.23 - Empresas de Auditoria e fundações Enquanto vigoram 5 anos Guarda Permanente500.24 - Instituições públicas especializadas Enquanto vigoram 5 anos Guarda Permanente500.25 - Instituições governamentais, não governamentais e acadêmicas

Enquanto vigoram 5 anos Guarda Permanente

500.3 – Concessão Enquanto vigoram 5 anos Guarda Permanente500.31 - Licitação Enquanto vigoram 5 anos Guarda Permanente500.311 - Viabilização Enquanto vigoram 5 anos Guarda Permanente500.312 - Concorrência Enquanto vigoram 5 anos Guarda Permanente

28

500.313 - Leilão Enquanto vigoram 5 anos Guarda Permanente500.32 – Contratação Enquanto vigoram 5 anos Guarda Permanente500.321 - Gestão (acompanhamento) Enquanto vigoram 5 anos Guarda Permanente500.322 - Prorrogação Enquanto vigoram 5 anos Guarda Permanente500.323 - Extinção Enquanto vigoram 5 anos Guarda Permanente500.324 - Retificação Enquanto vigoram 5 anos Guarda Permanente500.33 - Outorga Enquanto vigoram 5 anos Guarda Permanente500.331 - Geração Enquanto vigoram 5 anos Guarda Permanente500.332 - Transmissão Enquanto vigoram 5 anos Guarda Permanente500.333 - Distribuição Enquanto vigoram 5 anos Guarda Permanente500.34 - Reagrupamento (somente para Distribuição) Enquanto vigoram 5 anos Guarda Permanente500.35 - Renovação Enquanto vigoram 5 anos Guarda Permanente500.351 - Geração Enquanto vigoram 5 anos Guarda Permanente500.352 - Transmissão Enquanto vigoram 5 anos Guarda Permanente500.353 – Distribuição Enquanto vigoram 5 anos Guarda Permanente500.36 - Prorrogação Enquanto vigoram 5 anos Guarda Permanente500.361 - Geração Enquanto vigoram 5 anos Guarda Permanente500.362 – Transmissão Enquanto vigoram 5 anos Guarda Permanente500.363 - Distribuição Enquanto vigoram 5 anos Guarda Permanente500.4 - Privatização Enquanto vigoram 5 anos Guarda Permanente500.41 - Geração Enquanto vigoram 5 anos Guarda Permanente500.42 – Transmissão Enquanto vigoram 5 anos Guarda Permanente500.43 – Distribuição Enquanto vigoram 5 anos Guarda Permanente500.44 – Anuência Enquanto vigoram 5 anos Guarda Permanente500.5 - Declaração de utilidade pública Enquanto vigoram 5 anos Guarda Permanente500.51 - Desapropriação Enquanto vigoram 5 anos Guarda Permanente500.52 - Servidão administrativa Enquanto vigoram 5 anos Guarda Permanente500.6 - Autorizações Enquanto vigoram 5 anos Guarda Permanente500.61 - Geração Enquanto vigoram 5 anos Guarda Permanente500.611 - Novos empreendimentos Enquanto vigoram 5 anos Guarda Permanente500.612 - Ampliações Enquanto vigoram 5 anos Guarda Permanente500.613 - Repotenciação Enquanto vigoram 5 anos Guarda Permanente500.614 - Transferência de proprietários Enquanto vigoram 5 anos Guarda Permanente500.615 - Extinção (revogação) Enquanto vigoram 5 anos Guarda Permanente500.616 - Regularização Enquanto vigoram 5 anos Guarda Permanente

29

500.617 - Comercialização Enquanto vigoram 5 anos Guarda Permanente500.62 - Transmissão Enquanto vigoram 5 anos Guarda Permanente500.63 - Distribuição Enquanto vigoram 5 anos Guarda Permanente500.64 - Uso privativo de instalação Enquanto vigoram 5 anos Guarda Permanente500.65 - Subestação Enquanto vigoram 5 anos Guarda Permanente500.66 - Comercialização Enquanto vigoram 5 anos Guarda Permanente500.67 - Importação Enquanto vigoram 5 anos Guarda Permanente500.68 - Exportação Enquanto vigoram 5 anos Guarda Permanente500.7 - Permissão Enquanto vigoram 5 anos Guarda Permanente500.71 - Outorga Enquanto vigoram 5 anos Guarda Permanente500.72 - Contratação Enquanto vigoram 5 anos Guarda Permanente500.721 – Geração Enquanto vigoram 5 anos Guarda Permanente500.722 - Transmissão Enquanto vigoram 5 anos Guarda Permanente500.723 - Distribuição Enquanto vigoram 5 anos Guarda Permanente500.8 - Registro Enquanto vigoram 5 anos Guarda Permanente500.81 – Geração Enquanto vigoram 5 anos Guarda Permanente500.811 - Novos empreendimentos Enquanto vigoram 5 anos Guarda Permanente500.812 - Ampliações Enquanto vigoram 5 anos Guarda Permanente500.813 - Repotenciação Enquanto vigoram 5 anos Guarda Permanente500.814 - Transferência de proprietários Enquanto vigoram 5 anos Guarda Permanente500.815 Extinção (revogação) Enquanto vigoram 5 anos Guarda Permanente500.816 - Regularização Enquanto vigoram 5 anos Guarda Permanente500.817 - Comercialização Enquanto vigoram 5 anos Guarda Permanente500.82 - Transmissão Enquanto vigoram 5 anos Guarda Permanente500.83 - Distribuição Enquanto vigoram 5 anos Guarda Permanente500.9 - Homologação Enquanto vigoram 5 anos Guarda Permanente500.91 - Contratos de compartilhamento de infra-estrutura

Enquanto vigoram 5 anos Guarda Permanente

600 - Fiscalização da Geração, Serviços de Eletricidade e Econômico-Financeira600.1 - Instruções e atos normativos 5 anos 5 anos Guarda Permanente600.2 - Contratos, convênios, projetos, programas, acordos600.21 - Agências descentralizadas Enquanto vigoram 5 anos Guarda Permanente600.22 - Empresas prestadoras de serviço Enquanto vigoram 5 anos Guarda Permanente600.23 - Empresas de auditoria e fundações Enquanto vigoram 5 anos Guarda Permanente

30

600.24 - Instituições públicas especializadas Enquanto vigoram 5 anos Guarda Permanente600.25 - Instituições governamentais, não governamentais e acadêmicas

Enquanto vigoram 5 anos Guarda Permanente

600.3 - Cadastro600.31 - Centrais geradoras Enquanto vigoram 5 anos Guarda Permanente600.32 - Concessionárias, Permissionárias e autorizadas Enquanto vigoram 5 anos Guarda Permanente600.4 - Monitoramento econômico-financeiro600.41 - Acompanhamento através de publicações Enquanto vigoram 5 anos Guarda Permanente* *São passiveis de eliminação os

relatórios cujas informações encontram-se recapituladas em outros

600.42 - Sistemas informatizados/banco de dados Enquanto vigoram 5 anos Guarda Permanente* *São passiveis de eliminação os relatórios cujas informações encontram-se recapituladas em outros

600.43 - Balancete Mensal Padronizado (BMP) Enquanto vigoram 5 anos Guarda Permanente* *São passiveis de eliminação os relatórios cujas informações encontram-se recapituladas em outros

600.44 - Relatório de Informações Trimestrais (RIT) Enquanto vigoram 5 anos Guarda Permanente* *São passiveis de eliminação os relatórios cujas informações encontram-se recapituladas em outros

600.45 - Prestação Anual de Contas (PAC) Enquanto vigoram 5 anos Guarda Permanente600.5 - Fiscalização600.51 - Planejamento Enquanto vigoram 5 anos Guarda Permanente600.52 - Comunicação da fiscalização Enquanto vigoram 5 anos Guarda Permanente600.53 - Visitas de Inspeção Enquanto vigoram 5 anos Guarda Permanente600.54 - Resultado da fiscalização Enquanto vigoram 5 anos Guarda Permanente600.55 - Manifestação da empresa e resposta da ANEEL Enquanto vigoram 5 anos Guarda Permanente600.56 - Processo punitivo Até o julgamento 5 anos Guarda Permanente600.57 - Documentos complementares Enquanto vigoram 5 anos Guarda Permanente600.58 - Interrupção de energia Enquanto vigoram 5 anos Guarda Permanente600.6 - Regulação Contábil e Financeira600.61 - Plano de contas do serviço público de energia elétrica

Enquanto vigoram 5 anos Guarda Permanente

31

600.62 - Elaboração de manuais e ofícios para divulgação entre agentes

Enquanto vigoram 5 anos Guarda Permanente

600.63 - Atendimento às demandas dos Agentes Enquanto vigoram 5 anos Guarda Permanente700 - Regulação Técnica e Padrões de Serviço700.1 - Instruções e atos normativos 5 anos 5 anos Guarda Permanente700.2 - Contratos, convênios, projetos, programas, acordos

Enquanto vigoram 5 anos Guarda Permanente

700.21 - Agências descentralizadas Enquanto vigoram 5 anos Guarda Permanente700.22 - Empresas prestadoras de serviço Enquanto vigoram 5 anos Guarda Permanente700.23 - Empresas de auditoria e fundações Enquanto vigoram 5 anos Guarda Permanente700.24 - Instituições públicas especializadas Enquanto vigoram 5 anos Guarda Permanente700.25 - Instituições governamentais, não governamentais e acadêmicas

Enquanto vigoram 5 anos Guarda Permanente

700.3 - Regulação dos serviços de geração Enquanto vigoram 5 anos Guarda Permanente700.31 - Energia assegurada Enquanto vigoram 5 anos Guarda Permanente700.311 - Sazonalização mensal de energia Enquanto vigoram 5 anos Guarda Permanente700.32 - Análise das condições de atendimento ao mercado

Enquanto vigoram 5 anos Guarda Permanente

700.321 - Risco de déficit Enquanto vigoram 5 anos Guarda Permanente700.322 - Acompanhamento de hidraulicidade Enquanto vigoram 5 anos Guarda Permanente700.323 - Acompanhamento das atividades desenvolvidas pela NOS

Enquanto vigoram 5 anos Guarda Permanente

700.33 - Comercialização700.331 - Contratos bilaterais (curto prazo, longo prazo) Enquanto vigoram 5 anos Guarda Permanente700.332 - Contratos multilaterais (curto prazo, longo prazo) Enquanto vigoram 5 anos Guarda Permanente700.333 - Compra e venda Enquanto vigoram 5 anos Guarda Permanente700.334 - Acompanhamento das atividades desenvolvidas pelo MAE

Enquanto vigoram 5 anos Guarda Permanente

700.4 - Regulação dos serviços de transmissão700.41 - Padronização dos serviços de transmissão Enquanto vigoram 5 anos Guarda Permanente700.411 - Procedimentos de rede Enquanto vigoram 5 anos Guarda Permanente700.42 - Garantia do atendimento700.421 - Expansão do sistema Enquanto vigoram 5 anos Guarda Permanente700.422 - Horário de Verão Enquanto vigoram 5 anos Guarda Permanente700.423 - Obras emergenciais Enquanto vigoram 5 anos Guarda Permanente

32

700.43 - Regulação do livre acesso Enquanto vigoram 5 anos Guarda Permanente700.44 - Reconhecimento de receita Enquanto vigoram 5 anos Guarda Permanente700.45 - Regulação e Gestão da qualidade Enquanto vigoram 5 anos Guarda Permanente700.451 - Consolidação dos dados Enquanto vigoram 5 anos Guarda Permanente* *São passiveis de eliminação os

relatórios cujas informações encontram-se recapituladas em outros

700.452 - Análise dos índices de qualidade e da continuidade dos serviços

Enquanto vigoram 5 anos Guarda Permanente* *São passiveis de eliminação os relatórios cujas informações encontram-se recapituladas em outros

700.46 - Tarifas de uso da transmissão Enquanto vigoram 5 anos Guarda Permanente700.47 - Novo modelo do Setor Elétrico Brasileiro Enquanto vigoram 5 anos Guarda Permanente700.471 - Livre acesso Enquanto vigoram 5 anos Guarda Permanente700.472 - Contrato de conexão (CCT) Enquanto vigoram 5 anos Guarda Permanente700.473 - Contrato de uso do sistema de transmissão (CUST)

Enquanto vigoram 5 anos Guarda Permanente

700.474 - Contrato de prestação dos serviços de transmissão (CPST)

Enquanto vigoram 5 anos Guarda Permanente

700.48 - Serviços ancilares Enquanto vigoram 5 anos Guarda Permanente700.5 - Regulação dos serviços de distribuição700.51 - Regulação e gestão da qualidade Enquanto vigoram 5 anos Guarda Permanente700.511 - Regulamentação Enquanto vigoram 5 anos Guarda Permanente700.512 - Indicadores de qualidade Enquanto vigoram 5 anos Guarda Permanente700.513 - Controle de qualidade Enquanto vigoram 5 anos Guarda Permanente700.52 - Programa Anual de Pesquisa e Desenvolvimento Enquanto vigoram 5 anos Guarda Permanente700.53 - Cooperativas Enquanto vigoram 5 anos Guarda Permanente700.54 - Tarifa de uso de distribuição Enquanto vigoram 5 anos Guarda Permanente700.541 - Custo marginal Enquanto vigoram 5 anos Guarda Permanente700.542 - Análise de carga Enquanto vigoram 5 anos Guarda Permanente700.55 - Relacionamento com Agências Estaduais Enquanto vigoram 5 anos Guarda Permanente700.56 - Procedimentos de distribuição Enquanto vigoram 5 anos Guarda Permanente700.57 - Sistema de distribuição Enquanto vigoram 5 anos Guarda Permanente700.571 - Expansão Enquanto vigoram 5 anos Guarda Permanente700.572 - Acesso Enquanto vigoram 5 anos Guarda Permanente700.58 - Compartilhamento de infra-estrutura Enquanto vigoram 5 anos Guarda Permanente

33

700.6 - Regulação dos serviços de comercialização700.61 - Condições gerais de fornecimento Enquanto vigoram 5 anos Guarda Permanente700.611 - Iluminação pública Enquanto vigoram 5 anos Guarda Permanente700.612 - Baixa renda Enquanto vigoram 5 anos Guarda Permanente700.613 - Norma de fornecimento Enquanto vigoram 5 anos Guarda Permanente700.614 - Danos elétricos Enquanto vigoram 5 anos Guarda Permanente700.62 - Qualidade do atendimento ao consumidor Enquanto vigoram 5 anos Guarda Permanente700.621 - Pesquisa de satisfação Enquanto vigoram 5 anos Guarda Permanente700.63 - Participação financeira Enquanto vigoram 5 anos Guarda Permanente700.64 - Eficiência energética Enquanto vigoram 5 anos Guarda Permanente700.641 - Programa Anual de Combate ao Desperdício Enquanto vigoram 5 anos Guarda Permanente700.65 - Consumidor livre Enquanto vigoram 5 anos Guarda Permanente700.66 - Plano de ação das agencias estaduais Enquanto vigoram 5 anos Guarda Permanente700.67 – Racionamento Enquanto vigoram 5 anos Guarda Permanente700.68 – Índice de qualidade de atendimento ao consumidor

Enquanto vigoram 5 anos Guarda Permanente

900 - Assuntos diversos910 - Solenidades, Comemorações, Homenagens, Eventos, Cerimonial

1 ano Eliminação

Planejamento, Programação, Discursos Palestras e Locuções apresentadas por técnicos da ANEEL

5 anos 5 anos Guarda Permanente

920 - Congresso, Conferência, Seminário, Simpósio, Encontro, Convenções, Mesa redonda

1 ano Eliminação

Planejamento, Programação, Discursos, Palestras e Trabalhos apresentados por técnicos da ANEEL

5 anos 5 anos Guarda Permanente

930 - Feiras, Salões, Exposições, Mostras, Festas 1 ano EliminaçãoPlanejamento, Programação, Discursos, Palestras e Trabalhos apresentados por técnicos da ANEEL

5 anos 5 anos Guarda Permanente

Concursos 1 ano EliminaçãoPlanejamento, Normas, Editais, Habilitação dos candidatos, Julgamento da banca, Trabalhos concorrentes, Premiação,Recursos

5 anos 5 anos Guarda Permanente

940 - Visitas e visitantes 1 ano Eliminação990 - Assuntos transitórios991 - Cartas de apresentação e recomendação 1 ano Eliminação

34

992 - Comunicados e informes 1 ano Eliminação993 - Convites diversos 1 ano Eliminação994 - Felicitações, agradecimentos, pêsames, despedidas

1 ano Eliminação

995 - Protestos, reivindicações, sugestões 1 ano Eliminação* *Os documentos aqui classificados deverão ser avaliados previamente à eliminação, visando recuperar documentos de valor permanente

996 - Associações: culturais, de amigos e de servidores 1 ano Eliminação997 - Pedidos, oferecimentos e informações diversas 1 ano Eliminação

35

Anexo 1SIGLAS E ABREVIATURAS ADOTADAS

* Documento eletrônicoBB Banco do BrasilBIB BibliotecaC CópiaCCNN Comitê de Coordenação do Norte / NordesteCIEE Centro de Integração Empresa EscolaCISET Secretaria de Controle InternoCPEE Centro de Pesquisas de Energia ElétricaCPRM Cia. de Pesquisa de Recursos MineraisCREA Conselho Regional de Engenharia e ArquiteturaD DossiêE.E.E Empresa de Energia ElétricaEBCT Empresa Brasileira de Correios e TelégrafosEXT. Quando produtor e/ou destinatário são de fora da EmpresaIN IndeterminadoL.D.O Lei de Diretrizes OrçamentáriasM.M.E Ministério das Minas e EnergiaM.P.G Ministério do Planejamento e GestãoO OriginalPERM PermanentePPA Plano PlurianualPR Presidente da RepúblicaR.I.A Regimento Interno da AneelR.I.A. Regimento Interno da ANEELRF Receita FederalS.A.E Secretaria de Acompanhamento EconômicoS.D.E Secretaria de Desenvolvimento EconômicoSUPER(S) SuperintendênciasV Vigência

36

Anexo 2RELAÇÃO DE LEIS. DECRETOS, PORTARIAS, INSTRUÇÕES NORMATIVAS, RESOLUÇÕES

LEISL. 1 N.º 8.112 de 11/12/90L. 2 N.º 8.666 de 21/06/93L. 3 N.º 9.427 de 26/12/96L. 4 N.º 2.383 de 12/11/97L. 5 N.º 4.320 de 17/03/67L. 6 N.º 9.430 de 27/12/96L. 7 N.º 6.404 de 15/12/76L. 8 N.º 8.631 de 04/03/93L. 9 N.º 8.987 de 13/02/95L. 10 N.º 9.74 de 07/07/95L. 11 N.º 9.648 de 28/05/95L. 11 A N.º 9.648 de 28/05/95 Art. 14L. 12 N.º 5.377 de 11/12/67L. 13 N.º 4.680 de 18/06/65L. 14 N.º 5.769 de 01/02/65L. 15 N.º 4.320 DE 23/03/64L. 16 CONSTITUIÇÃO FEDERAL, ART 165 A 167

DECRETOSD. 1 N.º 59.308 de 23/09/66D. 2 N.º 91.800 de 18/10/85D. 3 N.º 001 de 11/01/91D. 4 N.º 1.387 de 07/02/95D. 5 N.º 2.029 de 11/10/96D. 6 N.º 2.335 de 06/10/97D. 7 N.º 2.410 de 28/11/97D. 8 N.º 774 de 18/03/93D. 9 N.º 24.643 de 10/07/34 (CÓDIGO DE ÁGUAS)D. 10 N.º 2.655 de 02/07/98D. 11 N.º 62.655 de 03/05/68D. 12 N.º 1.717 de 24/11/95D. 13 N.º 4.109 de 26/02/57D. 14 N.º 203 de 10/09/96D. 15 N.º 70.279 de 09/03/72D. 16 N.º 2.004 de 11/04/96D. 17 N.º 1.586 de 08/08/95D. 18 N.º 1.094/94 (MARE)D. 19 N.º 99.658/90 PRD. 20 N.º 2.829 DE 29/10/98D. 21 N.º 73.102 DE 07/11/93D. 22 N.º 791 DE 31/03/88

D. 23 N.º 2.432 DE 17/05/88D. 24 N.º 82.962 DE 29/12/78

37

D. 25 DECRETO DE CRIAÇÃO DO OPERADOR NACIONAL DO SISTEMA - ONSD. 26 N.º 429 DE 13/05/42D. 27 N.º 011 DE 29/12/64 ACORDO BÁSICO DE COOPERAÇÃO TÉCNICA

PORTARIASP. 1 N.º 226 de 29/12/87P. 2 N.º 349 de 28/11/97P. 2A N.º 349 de 28/11/97 MME Inciso III, do Art. 7, do AnexoP. 3 N.º 466 de 21/12/97 DNAEEP. 4 N.º 519 DE 01/06/P. 5 N.º 91 DE 10/04/96P. 6 N.º 342 DE 28/11/97P. 7 N.º 003 de 03/03/99P. 8 N.º 379 de 06/10/95P. 9 N.º 437 de 06/11/95P. 10 N.º 347 de 24/12/91P. 11 N.º 005 de 15/01/90P. 12 N.º 046 de17/04/78P. 13 N.º 117 de 12/11/98P. 14 N.º 566 de 23/12/93 do DNAEEP. 15 N.º 033 de 11/02/88 do DNAEEP. 16 N.º 218 de 05/04/93 DO DNAEEP. 17 N.º 497 de 27/08/90 INTERMINISTERIALP. 18 N.º 1.877 de 30/12/85 MME E MINISTÉRIO DO INTERIORP. 19 N.º 158 de 17/10/89P. 20 Portaria Normativa N.º 02 DE 14/10/98 da SRH

INSTRUÇÕES NORMATIVASIN. 1 N.º 01 de 15/01/97 MFIN. 2 N.º 05 da CEAP / MOUIN. 3 N.º 205 /88 SEDASPIN. 4 N.º 04 de 18/08/97IN. 5 N.º 10 de TNIN. 6 N.º 06 de 14/03/95IN. 7 N.º 03 de 31/05/93IN. 8 N.º 07 de 25/10/96IN. 9 N.º 08 de 25/10/96IN.º 10 N.º 012 DE 24/04/96 DO TCU

RESOLUÇÕESR. 1 N.º 382 DE 02/12/98R. 2 N.º 318 DE 06/01/98R. 3 N.º 233 DE 14/07/98R. 4 N.º 112 DE 18/05/99R. 5 N.º 265 DE 13/08/98R. 6 N.º 396 DE 04/12/98

R. 7 N.º 06 DE 16/09/87R. 8 N.º 270 de 10/08/98R. 9 N.º 094 de 31/03/98 da ANEELR. 10 N.º 296 de 11/09/98

38

R. 11 N.º 379 de 26/11/99R. 12 N.º 242 de 27/07/98 - Manual para a elaboração do Programa de Eficiência

EnergéticaR. 13 N.º 002 de 13/01/98 da ANEELR. 14 N.º 001 de 22/11/99 da ANEELR. 15 N.º 023 de 05/02/99 da ANEELR. 16 N.º 351 de 11/11/98

LEGISLAÇÃO PERTINENTE

CONJ. 1

Código de ÁguasDireito de E.E.Direito AdministrativoDireito ConstitucionalDireito tributárioDireito CivilDireito AmbientalDireito ComercialDireito Agrário

CONJ. 2

Código de Ética N.º 8.906 de 04/07/94Lei N.º 9.427 de 26/12/96Regimento Interno ANEELConstituição Federal , Art. N.º 133Lei N.º 9.074 de 07/07/95Lei N.º 8.987 de 13/02/95

CONJ. 3Dec. N.º 24.643 de 10/07/34Lei N.º 8.987 de 13/02/95Lei N.º 9.427 de 26/12/96Res. N.º 395 DE 04/12/98 ANEEL

CONJ. 4

Dec. N.º 2.335 DE 06/10/97Dec. N.º 35.851 DE 16/02/54Dec. N.º 24.643 DE 10/07/34Lei N.º 9.427 DE 26/12/96Res. N.º 203 DE 02/07/98 ANEEL

CONJ. 5

Lei N.º 9.427 de 26/12/96Res. N.º 318 de 16/10/98Res. N.º 396 de 04/12/98Dec. N.º 4.109 de 12/02/57Lei N.º 8.987 de 12/02/95Lei N.º 9.074 de 07/07/95Res. N.º 006 de 16/09/87Dec. N.º 2.335 de 16?09/97Dec. N.º 203 de 10/09/96Código de ÁguasContrato de Concessão entre a Concessionária e a União

CONJ. 6IN. N.º 205/88 SEDASPDec. N.º 99.658/90N. Exec. N.º 08/93 do STN

39

Dec. N.º 1.094/94 do MARE

CONJ. 7Lei N.º 4.320 de 17/03/67Lei N.º 9.430 de 27/12/96IN. N.º 04 de 18/08/97

40

Anexo 3LEGISLAÇÃO COMPLEMENTAR

APRESENTAÇÃO

O processo de avaliação de acervos documentais tem por objetivo, estabelecer os prazos de retenção dos documentos tanto na fase corrente como na intermediária, além de sua destinação final, ou seja,

eliminação ou guarda permanente.

Para a obtenção de resultados seguros ao final deste processo, necessário se faz o levantamento de períodos de retenção ou guarda de cada um dos documentos produzidos e acumulados pela organização, tendo como base, instrumentos legais que os estabeleçam de forma clara e direta ou indiretamente.

A Tabela de Temporalidade deve ser entendida como a principal ferramenta para a realização deste trabalho, pois permite a reunião das informações levantadas junto aos próprios setores produtores e/ou acumuladores dos documentos, bem como a indicação dos instrumentos legais que subsidiarão sua destinação.

Desta forma, para a elaboração da Tabela de Temporalidade, o processo de avaliação deve considerar a função para a qual foi criado o documento, identificando os valores a ele atribuídos, segundo o seu potencial de uso.

Considera-se como de valor primário, o documento voltado primordialmente para os fins administrativos da organização, incluindo-se aí as funções legais ou probatórias e também fiscais.