Aliança Navegação e Logística Ltda. - ATP...Ameaças para o desenvolvimento da cabotagem de...

28

Name, location, date 1 Aliança Navegação e Logística Ltda. III Seminário Portos e Vias Navegáveis – Brasília 15/12/2015

Transcript of Aliança Navegação e Logística Ltda. - ATP...Ameaças para o desenvolvimento da cabotagem de...

Name, location, date 1

Aliança Navegação e Logística Ltda.

III Seminário Portos e Vias Navegáveis – Brasília 15/12/2015

2MJ BR

Investimentos

Introdução à Aliança

Mercado da Cabotagem

4

3

2

1

Agenda:

5 Modelo Logístico

Cargas de Projeto

Introdução à Aliança

Aliança - Fundada em 1950

4

1998 2015

MJ BR

Adquirida em 1998 pelo Grupo Hamburg Sud

1950

5

Estrutura da Aliança no Brasil

12 escritórios

790 funcionários em terra

480 oficiais e tripulantes

500 mil TEU em 2015 (cabotagem e Mercosul)

25 navios de containers (9 na cabotagem)

1 navio de cargas de projeto

Operação de granel com navios afretados

MJ BR

Empresa Brasileira de Navegação

Investimentos no Brasil

6Name, location, date

7

Crescimento da frota de navios da cabotagem (Containers)

2 navios

3.053 TEU

9 navios

33.017 TEU

17 anos

8MJ BR

Novos navios da Cabotagem

Construção: 2012

Comprimento: 228m

Largura: 37m

Deadweight: 51.100t

Grosstonnage: 40.200

Calado máximo: 12,5 m

Capacidade (TEUs): 3.783

Investimento total em 6 navios novos: R$ 700 milhões

4 x 3.800 TEUs : operando desde 2013 e 2 x 4.800 TEU : entraram em operação em 2014.

9

Aumento da Eficiência - Consumo de Combustível

(Exploradores) Operando

1010

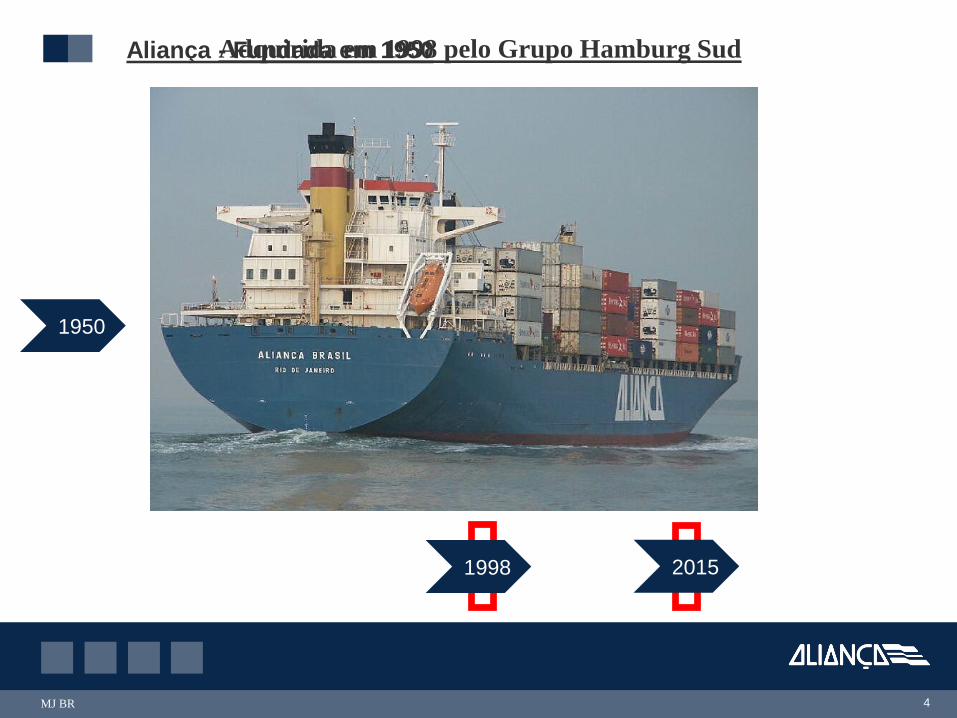

Porto de Itapoá

Fevereiro 2007

Dezembro 2008

Junho 2011

1111

Porto de Itapoá

Investimento: R$ 460 Milhões

Participação Aliança: 30%

Postos de trabalho criados: 450

Postos de trabalho indiretos: 1.400

1212

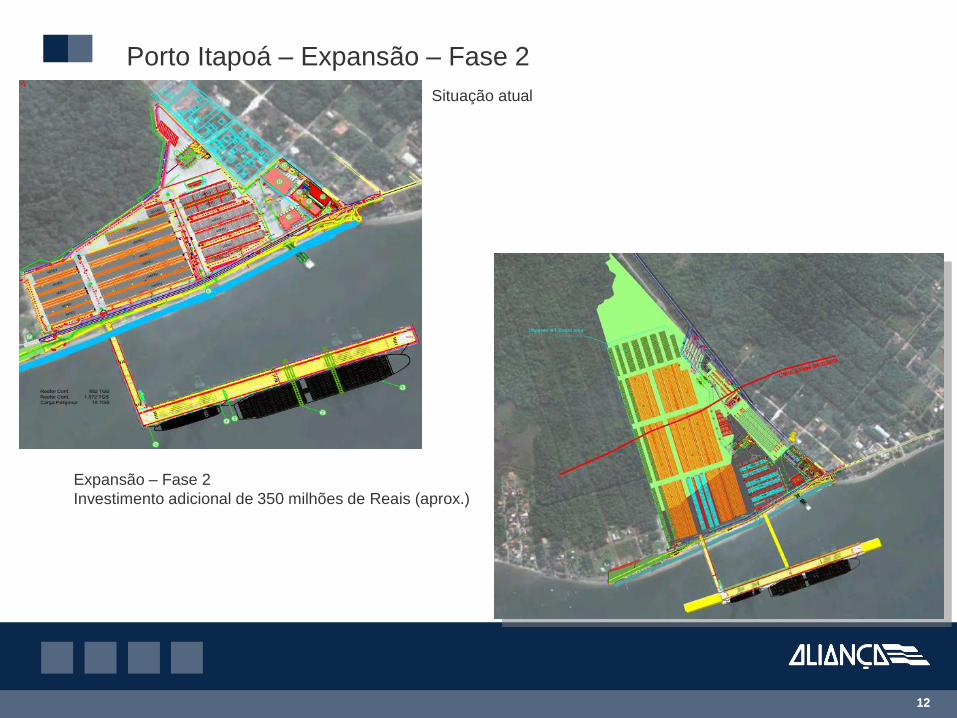

Porto Itapoá – Expansão – Fase 2

Situação atual

Expansão – Fase 2

Investimento adicional de 350 milhões de Reais (aprox.)

1313

ATM - Terminal Retroportuário da Aliança em Itapoá

Investimento de R$ 30 milhões aproximadamente.

Criação de mais 30 postos de trabalho

Iniciou em julho 2013

Operação plena a partir de outubro 2013

Investimento – 3 rebocadores azimutais 70 mt BP - 2017

14Name, location, date

Mercado da Cabotagem(Containers)

Frota Aliança de `Full Containers` operando na cabotagem - 2015

17

Navios Full Container TEU

Sebastião Caboto 3.868

Pedro Alvares Cabral 3.868

Fernão de Magalhães 3.868

Américo Vespúcio 3.868

Bartolomeu Dias 4.848

Vicente Pinzón 4.848

Aliança Santos 2.532

Aliança Manaus 2.532

Cândido Rondon 2.785

9 33.017

18

Cabotagem de Containers

A cabotagem brasileira é hoje servida

por 22 navios porta containers de

diversos tamanhos e capacidades desde

2.500 até 4.800 TEU

Escalas regulares semanais em cada

porto (dia fixo da semana) distribuídas

em 8 serviços

2.750 escalas anuais atendendo 16

portos brasileiros

Exemplo de serviço

19

Cargas de Projeto

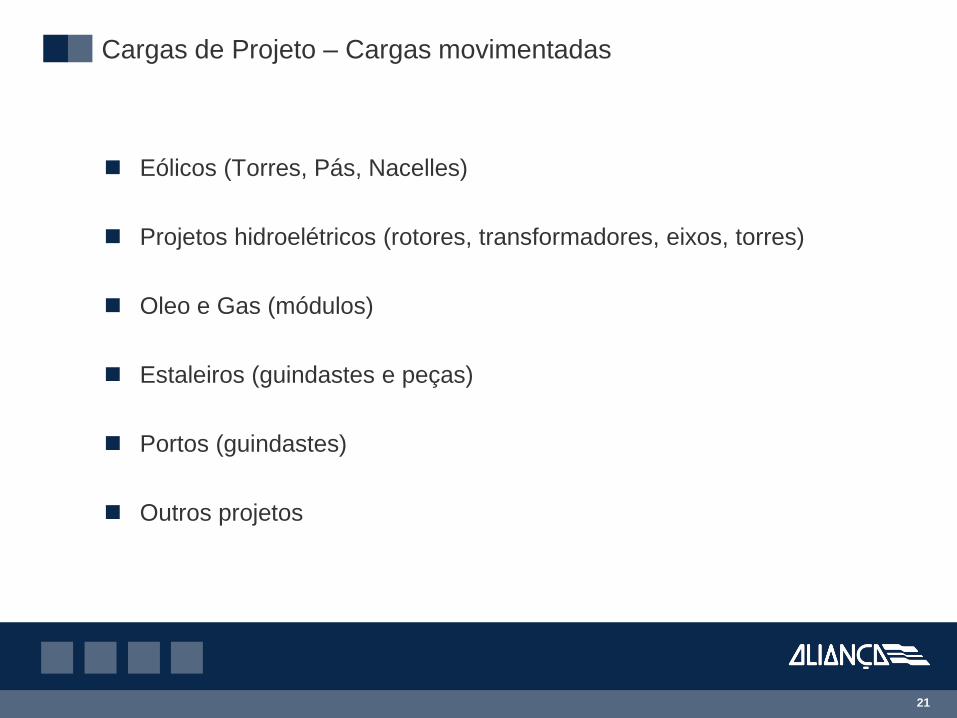

Cargas de Projeto – Cargas movimentadas

Eólicos (Torres, Pás, Nacelles)

Projetos hidroelétricos (rotores, transformadores, eixos, torres)

Oleo e Gas (módulos)

Estaleiros (guindastes e peças)

Portos (guindastes)

Outros projetos

21

Ameaças para o desenvolvimento da cabotagem de cargas de projeto

Infraestrutura:

Infraestrutura de acesso aos portos e nos portos

Restrições da malha rodoviária (agendamento de horários para transporte)

Falta de áreas para armazenagem nos portos

Berços limitados para operação de navios de carga geral

Principais custos que afetam a competitividade:

Praticagem

Tarifas portuárias (Inframar/Infrater) – aumentos em 2015 = 31% (média)

Combustível

Custo de Tripulações

Operações de carga e descarga

Transporte de ponta

23

24

Modelo Logístico

Modalidade Responsabilidade

Porto Logística do Cliente

Porta Logística do Armador

Modelo Logístico – Cabotagem

Transporte

Transferência

Armazenagem

Coordenação

Documentação

Intermodal >>> Multimodal

Intermodalismo na União Européia

Intermodal x Puro Rodoviário (longa distancia)

60 a 80 % menos acidentes

Co2 – emissões 40 a 50% menores

Custo social entre 33 e 72% menor

1 EURO economizado

por 85 t-Km rodovia para ferrovia

por 52 t-Km rodovia para hidrovia

por 50 t-Km rodovia para cabotagem

Subsídios com investimentos (UE) x Investimentos em infraestrutura (EUA)

27Name, location, date

O Papel do Estado

Acessos ferroviários aos portos

Infraestrutura viária com fácil acesso a portos e àreas de transbordo de cargas

Desvios rodoviários que facilitem o trafego e retirem os caminhões das cidades

Criação de áreas exclusivas para armazenagem, movimentação de containers e cargas

Definir o papel do Estado para:

Garantir condições livres de impedimentos para o desenvolvimento de `networks

logísticos`

Eliminar barreiras burocráticas

Alinhar os vários órgãos governamentais com metas para um propósito comum

Não interferir em assuntos que não são de sua competência (comercial/operacional)

Garantir a isonomia entre os modais de transporte

Confiabilidade na aplicação da regulamentação

Discutir as soluções com os empresários que atuam no setor

28Name, location, date