ALTRI, S.G.P.S., S.A./media/Files/A/Altri-V2/reports-and-presentations/... · para 2,2% em 2008 e...

96

31 de Dezembro de 2007 ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA) Relatório do Conselho de Administração Contas Consolidadas Altri, S.G.P.S., S.A. (Sociedade Aberta) Rua General Norton de Matos, 68 4050-424 Porto Capital Social: 25.641.459 €

Transcript of ALTRI, S.G.P.S., S.A./media/Files/A/Altri-V2/reports-and-presentations/... · para 2,2% em 2008 e...

31 de Dezembro de 2007

ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA)

Relatório do Conselho de Administração Contas Consolidadas

Altri, S.G.P.S., S.A. (Sociedade Aberta) Rua General Norton de Matos, 68 4050-424 Porto Capital Social: 25.641.459 €

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

ÍNDICE Introdução 2 Enquadramento Macroeconómico 4

Evolução bolsista 7 Actividade do Grupo 11 Análise financeira 18 Perspectivas para 2008 21 Proposta de aplicação de resultados 22 Governo da Sociedade 23 Disposições legais 40 Declaração de responsabilidade 42 Considerações finais 42

Relatório e Contas ’07 1

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 2

Senhores accionistas Dando cumprimento ao disposto na Lei, vem o Conselho de Administração da Altri, S.G.P.S., S.A. (Sociedade Aberta) apresentar o Relatório de Gestão relativo ao exercício de 2007.

INTRODUÇÃO

Constituída em Março de 2005, a Altri, S.G.P.S., S.A. assume actualmente uma posição de destaque no mercado nacional da pasta de papel e aços industriais e especiais e sistemas de armazenagem.

Os últimos anos foram marcados por diversas aquisições e investimentos significativos que permitiram à Altri reforçar a sua posição nos mercados onde opera;

- O ano de 2005 foi marcado pela aquisição de 95% do capital da Celtejo – Empresa de Celulose do Tejo, S.A., aquisição esta que veio a ser reforçada durante o primeiro trimestre de 2006 e durante o primeiro semestre de 2007 pela aquisição de participações adicionais de 4,45% e 0,13%, respectivamente, da referida empresa, o que representou um investimento global superior a 40 milhões de Euros;

- Em Janeiro de 2006 o Grupo adquiriu uma participação de 50% do capital da EDP Bioeléctrica, um investimento considerado estratégico e com elevadas potencialidades, num negócio que ascendeu a 7,5 milhões de Euros;

- Em Agosto de 2006 o Grupo adquiriu 100% dos direitos de voto da Celbi – Celulose da Beira Industrial, S.A. à Stora Enso, num investimento que ascendeu a aproximadamente 430 milhões de Euros;

- Em Dezembro de 2006 foi acordado o apoio do Estado Português ao projecto de expansão de capacidade da Celbi, cujo investimento ascende a mais de 320 milhões de Euros;

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

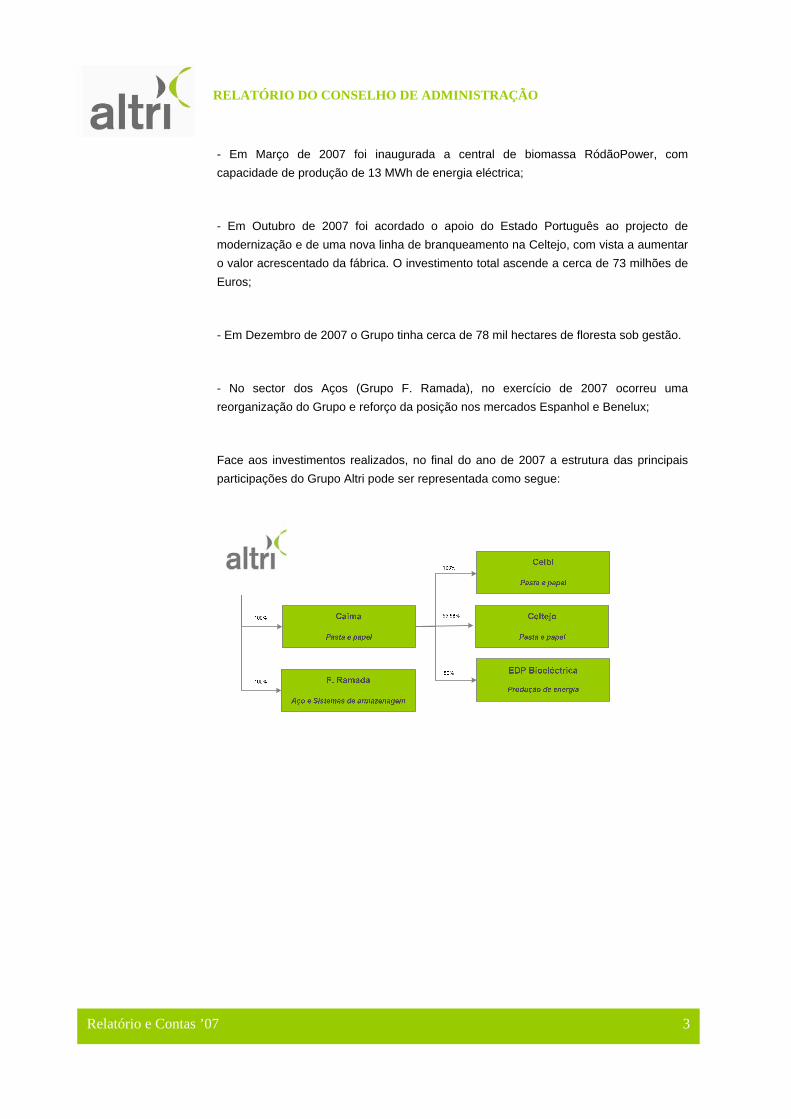

- Em Março de 2007 foi inaugurada a central de biomassa RódãoPower, com capacidade de produção de 13 MWh de energia eléctrica;

- Em Outubro de 2007 foi acordado o apoio do Estado Português ao projecto de modernização e de uma nova linha de branqueamento na Celtejo, com vista a aumentar o valor acrescentado da fábrica. O investimento total ascende a cerca de 73 milhões de Euros;

- Em Dezembro de 2007 o Grupo tinha cerca de 78 mil hectares de floresta sob gestão.

- No sector dos Aços (Grupo F. Ramada), no exercício de 2007 ocorreu uma reorganização do Grupo e reforço da posição nos mercados Espanhol e Benelux;

Face aos investimentos realizados, no final do ano de 2007 a estrutura das principais participações do Grupo Altri pode ser representada como segue:

Relatório e Contas ’07 3

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 4

ENQUADRAMENTO MACROECONÓMICO

Enquadramento Internacional

O ano de 2007 foi um ano de crescimento sustentado da economia mundial (5,6 por cento fora da Zona Euro), baseado essencialmente no florescimento das economias emergentes e não tanto no crescimento das mais avançadas, cuja actividade registou um abrandamento global. Um dos países que mais impulsionou este crescimento foi a China, com uma taxa de crescimento de 11,4 por cento ao longo do ano, contrariando situações mais recessivas como a que atravessa os EUA. Já o Japão continua com um crescimento baseado nas suas exportações (o que suscita preocupação com a valorização do iene face ao dólar).

No primeiro semestre do ano, o enquadramento económico internacional pautou-se pela manutenção das tendências de 2006, com um crescimento robusto da actividade económica e do comércio mundiais, num quadro de condições globalmente favoráveis à expansão dos mercados financeiros.

No entanto, durante o Verão de 2007, esta condição inverteu-se com a continuada deterioração do mercado habitacional nos EUA (crise do sub-prime), que gerou uma mudança abrupta da percepção do risco nos mercados financeiros internacionais.

Esta crise no sector imobiliário norte-americano e que gerou uma contracção dos mercados financeiros mundiais, fez com que, com o intuito de redimir estes efeitos, a Reserva Federal Norte-Americana reduzisse a taxa de juro directora; não pôde, no entanto, alargar muito o âmbito desta medida por haver uma pressão inflacionista forte que poderia tornar a situação económica ainda mais adversa. O Banco Central Europeu, por seu turno, interrompeu a política de subida sustentada da taxa de juro de operações principais de refinanciamento (taxa “refi”) que tinha vindo a implementar, e esta manteve-se nos 4 por cento a que havia ascendido em Março de 2007. No entanto, a sua postura quanto à evolução futura deste indicador financeiro aparenta manter-se agressiva, sempre no sentido do seu objectivo principal – o controlo da inflação na área do Euro.

A Zona Euro, por seu turno, está em recuperação sustentada e, pela primeira vez desde 2001, cresceu mais que a economia norte-americana (2,7 por cento contra os 2,2 desta última), sendo esta expansão caracterizada pela diversificação sectorial. A subida das exportações europeias reflecte a intensificação do comércio internacional, ainda que a crescente valorização do Euro faça com que esta zona perca competitividade nas relações de troca com o exterior e que, como tal, se preveja uma descida das suas exportações.

A inflação na Zona Euro situou-se nos 2,1% no ano de 2007 e centra-se em classes específicas como a alimentação e os combustíveis.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 5

A nível cambial, mantiveram-se as tendências observadas em 2006, com uma apreciação da taxa de câmbio nominal efectiva do Euro, resultado dos ganhos contra o dólar, o iene, a libra esterlina e o franco suíço. Esta valorização da moeda europeia traz algumas preocupações quanto à perda de competitividade das exportações da área do Euro e diminuição deste agregado macroeconómico num horizonte breve.

O ano de 2007 caracterizou-se por alguma volatilidade nos mercados de capitais, em particular na segunda metade do ano. As principais bolsas europeias tiveram um desempenho misto, com alguns índices a registar ganhos expressivos, nomeadamente o índice da bolsa de Lisboa, o PSI20, que se valorizou cerca de 16%, e com outros índices a acumular perdas (como o caso do índice FTSE 100, que perdeu cerca de 4%).

Enquadramento Nacional Durante o ano 2007 verificou-se uma recuperação da actividade económica baseada na aceleração do crescimento empresarial e na significativa expansão das exportações de bens e serviços. O aumento do PIB nacional em 2007 foi de 1,9 por cento, sendo que as principais componentes deste crescimento são a Formação Bruta de Capital Fixo e as exportações. O consumo das famílias teve um crescimento estimado de 1,2 por cento, a que não foi alheio o mau momento que atravessa o mercado de trabalho e o agravamento da carga fiscal (no sentido da consolidação das contas públicas, objectivo inserido no âmbito do Pacto de Estabilidade e Crescimento), que fazem com que diminua o rendimento disponível das famílias. Em termos de política económica, este ajustamento acarreta uma política orçamental claramente restritiva.

Esta recuperação económica, no entanto, não deixa de ombrear com a contínua deterioração do mercado de trabalho. A taxa de desemprego continuou a crescer e situou-se, em 2007, nos 8,2 por cento (segundo a OCDE) ao passo que a criação líquida de emprego revelou valores muito baixos.

Pese embora a aproximação de Portugal ao nível de crescimento da Área Euro, o seu desempenho continua a ser insatisfatório quando comparado com economias de rendimento per capita equiparado.

O Índice de Preços no Consumidor registou uma variação média de 2,5 por cento, o que representa uma descida de 0,6 p.p. face ao ano transacto. As classes de despesa que entram na formação deste índice e que mais se destacaram foram as da “Saúde”, “Bebidas alcoólicas e tabaco” e “Educação”. O Índice Harmonizado de Preços no Consumidor, que facilita a comparação com os restantes países da Área Euro, registou um aumento de 2,4 por cento face a 2006.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 6

Perspectivas futuras Fora da Zona Euro A OCDE prevê, para os EUA, um abrandamento no crescimento em 2008, para uma taxa de 2%, retomando o ritmo de 2,2% em 2009. Este risco de abrandamento acentuado mais duradouro nos EUA é também derivado da turbulência registada nos mercados financeiros, o que poderá pôr em causa o normal crescimento económico.

O Japão também deverá crescer menos do que em anos anteriores, registando taxas de 1,6% e 1,8% em 2008 e 2009, respectivamente.

Ao nível dos países emergentes da Ásia espera-se que o seu crescimento permaneça a níveis elevados, fortemente suportado pela procura.

Zona Euro O crescimento económico deverá abrandar na Zona Euro, passando dos 2,7% de 2007 para 2,2% em 2008 e 2,1% em 2009, segundo previsões da Comissão Europeia.

O mesmo órgão estima a criação de 8 milhões de novos postos de trabalho na União Europeia entre 2008 e 2009, o que, a acontecer, relegaria a taxa de desemprego para os 7,1% na Zona Euro, um valor muito baixo face aos anos anteriores.

Quanto à inflação, a ocorrência de novos aumentos no preço do petróleo ou dos produtos alimentares de base poderá levar a pressões inflacionistas.

Portugal As projecções para o desempenho económico do país no período de 2008 – 2009 apontam no sentido da continuidade da recuperação económica que já se registou no exercício de 2007, prevendo-se taxas de crescimento do produto interno de 2 por cento em 2008 e de 2,3 por cento em 2009. Espera-se que a procura doméstica contribua para este crescimento do PIB, especialmente com a recuperação do investimento (quer privado, quer público). Já o consumo privado deve manter um perfil evolutivo discreto, resultado de um aumento dos custos do serviço da dívida e da estagnação do mercado de trabalho.

A Comissão Europeia estima uma taxa de desemprego em Portugal que se cifra nos 8% e nos 7,7% nos 2 próximos anos, respectivamente, o que revela a continuidade da deterioração das condições deste mercado.

Espera-se que os valores da inflação, medidos pelo IHPC (Índice Harmonizado de Preços do Consumidor), venham a situar-se perto dos 2%, nomeadamente nos 2,4% em 2008 e nos 2% no ano seguinte.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

EVOLUÇÃO BOLSISTA

(Nota: Consideramos o PSI 20 como um índice com valor inicial idêntico ao do título em análise, de forma a possibilitar uma melhor comparação das variações das cotações.)

Genericamente, a actividade no mercado de capitais nacional durante o exercício de 2007 foi marcada por um dinamismo considerável explicado, por um lado, pelo facto da economia portuguesa estar a passar por um movimento de recuperação económica já visível no final de 2006, o que cria um enquadramento favorável ao desenvolvimento das empresas e, adicionalmente, pelo facto do PSI 20 ter beneficiado de intensos movimentos em torno de eventuais operações de fusões e aquisições. O principal índice bolsista (PSI-20) valorizou-se cerca de 15% face à abertura do ano, e cifrando-se nos 12.925 pontos.

Por seu turno, as acções da Altri continuam com o crescimento significativo já demonstrado desde 2005, ano da sua constituição, comprovando a confiança depositada no Grupo pelos investidores, e continuando a premiar a dinâmica das suas actividades no passado recente, com a aquisição das participações no Grupo Celtejo no início do segundo semestre de 2005 e na Celulose Beira Industrial (CELBI) em Agosto de 2006.

Evolução bolsista

0,01,02,03,04,05,06,07,08,0

Jan-0

7

Feb-07

Mar-07

Apr-07

May-07

Jun-0

7Ju

l-07

Aug-07

Sep-07

Oct-07

Nov-07

Dec-07

AltriPSI 20

A cotação das acções da Altri registou um incremento superior a 30% durante o ano de 2007, encerrando com um valor unitário de 5,33 Euros e uma capitalização bolsista de cerca de 547 milhões de Euros.

Foram transaccionadas durante o ano de 2007 cerca de 207,5 milhões de títulos da Empresa, volume extremamente relevante se tivermos em consideração que o seu capital é composto por cerca de 103 milhões de acções.

Relatório e Contas ’07 7

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Os principais eventos que marcaram a evolução dos títulos da Empresa durante o ano de 2007 podem ser descritos cronologicamente do seguinte modo:

Evolução bolsista

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Jan-0

7

Feb-07

Mar-07

Apr-07

May-07

Jun-0

7Ju

l-07

Aug-07

Sep-07

Oct-07

Nov-07

Dec-07

Altri

5 Jan16 Mar

7 Mar2 Abr

9 Mai6 Jun

5 Set7 Nov

Em 5 de Janeiro de 2007 a Altri comunicou que, no ano de 2006, registou um recorde absoluto de produção em todas as suas unidades industriais (Celbi, Celtejo, Caima e CPK), tendo ultrapassado as 609 mil toneladas, o que representa um crescimento médio de 5% face ao ano de 2005. Foi ainda anunciado que, no futuro próximo, a empresa prevê aumentar a sua capacidade de produção nas suas unidades, com especial destaque para a Celtejo e para a Celbi. A Altri estimava atingir uma capacidade de produção de 195 mil toneladas na Celtejo e de 550 mil toneladas na Celbi, o que representa um crescimento de 69% da capacidade produtiva do conjunto destas duas unidades;

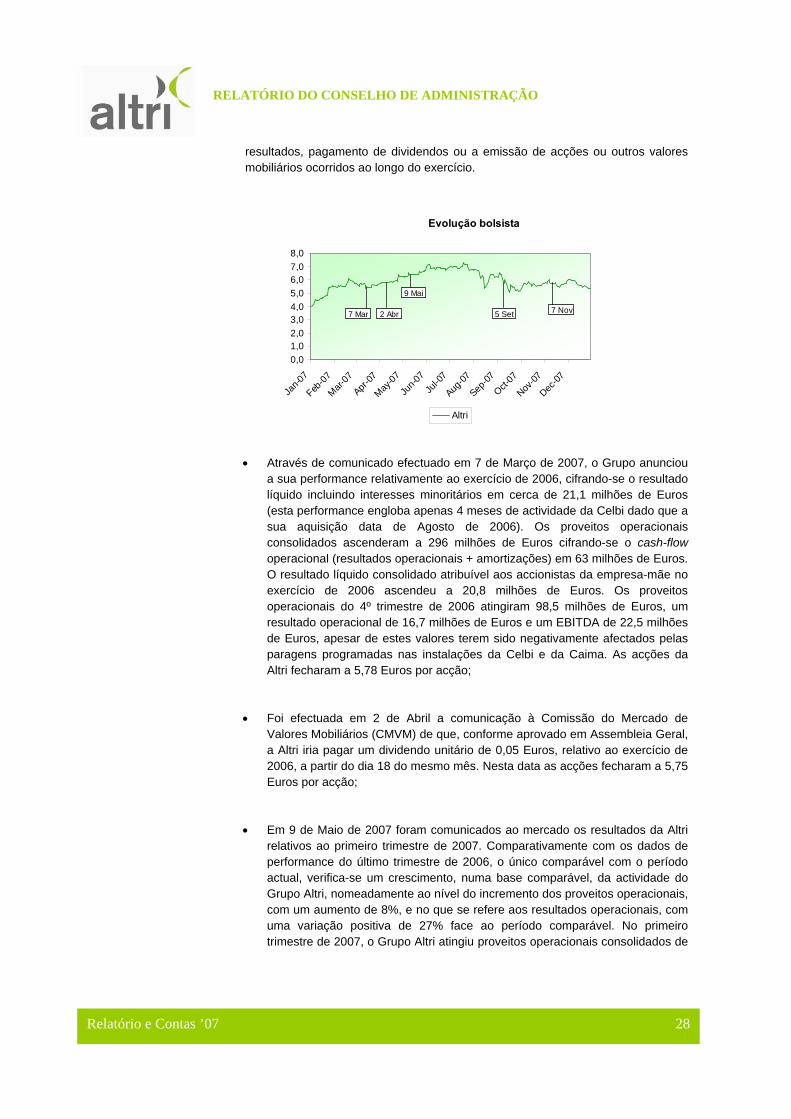

Através de comunicado efectuado em 7 de Março de 2007, o Grupo anunciou a sua performance relativamente ao exercício de 2006, cifrando-se o resultado líquido incluindo interesses minoritários em cerca de 21,1 milhões de Euros (esta performance engloba apenas 4 meses de actividade da Celbi dado que a sua aquisição data de Agosto de 2006). Os proveitos operacionais consolidados ascenderam a 296 milhões de Euros cifrando-se o cash-flow operacional (resultados operacionais + amortizações) em 63 milhões de Euros. O resultado líquido consolidado atribuível aos accionistas da empresa-mãe no exercício de 2006 ascendeu a 20,8 milhões de Euros. Os proveitos operacionais do 4º trimestre de 2006 atingiram 98,5 milhões de Euros, um resultado operacional de 16,7 milhões de Euros e um EBITDA de 22,5 milhões de Euros, apesar de estes valores terem sido negativamente afectados pelas paragens programadas nas instalações da Celbi e da Caima. As acções da Altri fecharam a 5,78 Euros por acção;

Em 16 de Março de 2007 através de comunicado à CMVM a Altri informou que João Manuel Matos Borges de Oliveira e Carlos Manuel Matos Borges de Oliveira alienaram, fora de bolsa, as 2.290.000 acções da Altri – SGPS, S.A.

Relatório e Contas ’07 8

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 9

detidas por cada um correspondentes individualmente a 2,23% dos direitos de voto e igual percentagem de capital social. Foi ainda comunicado que cada um destes administradores detém 50% do capital social da Caderno Azul, SGPS, S.A. que nesta mesma data adquiriu, fora de bolsa, 4.580.000 acções da Altri SGPS, S.A. correspondentes a 4,47% do capital e dos direitos de voto desta última;

Foi efectuada em 2 de Abril a comunicação à Comissão do Mercado de Valores Mobiliários (CMVM) de que, conforme aprovado em Assembleia Geral, a Altri iria pagar um dividendo unitário de 0,05 Euros, relativo ao exercício de 2006, a partir do dia 18 do mesmo mês. Nesta data as acções fecharam a 5,75 Euros por acção;

Em 9 de Maio de 2007 foram comunicados ao mercado os resultados da Altri relativos ao primeiro trimestre de 2007. Comparativamente com os dados de performance do último trimestre de 2006, o único comparável com o período actual, verifica-se um crescimento, numa base comparável, da actividade do Grupo Altri, nomeadamente ao nível do incremento dos proveitos operacionais, com um aumento de 8%, e no que se refere aos resultados operacionais, com uma variação positiva de 27% face ao período comparável. No primeiro trimestre de 2007, o Grupo Altri atingiu proveitos operacionais consolidados de 106 milhões de Euros, e um resultado líquido consolidado de, aproximadamente, 11 milhões de Euros, cifrando-se o cash-flow operacional (resultados operacionais + amortizações) em, aproximadamente, 28 milhões de Euros. Nesta data a cotação da Altri, SGPS, S.A. encerrava nos 6,55 Euros por acção;

Em 6 de Junho de 2007, foi comunicado ao mercado que a J.P. Morgan Chase & Co., em seu nome e das suas participadas, deixou de deter uma participação qualificada no capital social da Altri, SGPS, S.A. Este facto resultou da venda, pela sua participada J.P. Morgan Asset Management (UK) Limited actuando na sua qualidade de gestora discricionária de fundos de investimentos, de 738.108 acções ordinárias da sociedade, em 4 de Junho de 2007. Após esta alienação, o número total de acções detidas pela J.P. Morgan Chase & Co. diminuiu para 1.966.113 correspondendo a 1,91% do capital social da Altri;

Através de comunicado efectuado em 5 de Setembro de 2007, o Grupo anunciou a sua performance relativamente ao 1º semestre de 2007, cifrando-se o resultado líquido incluindo interesses minoritários em cerca de 19,3 milhões de Euros. Os proveitos operacionais consolidados ascenderam a pouco mais de 213 milhões de Euros cifrando-se o cash-flow operacional (resultados operacionais + amortizações) em 53,5 milhões de Euros. Os proveitos operacionais do segundo trimestre de 2007 atingiram 107 milhões de Euros, um resultado operacional de 18 milhões de Euros e um cash-flow operacional de 25 milhões de Euros; e

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 10

Em 7 de Novembro de 2007, foram comunicados ao mercado os resultados da Altri relativos ao terceiro trimestre de 2007. O Grupo Altri atingiu proveitos operacionais consolidados de cerca de 102 milhões de Euros, o que corresponde a um crescimento de 3% face aos valores registados no 4º trimestre de 2006. O cash-flow operacional cifrou-se em cerca de 27 milhões de Euros, tendo registado um crescimento de 18% face ao 4ºtrimestre de 2006. Estes resultados produziram um resultado líquido consolidado superior a 9 milhões de Euros (+9% face ao 4º trimestre de 2006).

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

ACTIVIDADE DO GRUPO

Tendo a sua génese sido o resultado de um processo de reestruturação do Grupo Cofina com o objectivo de agregar numa holding distinta as áreas de actividade industrial, a Altri é actualmente detentora, de interesses nos sectores de Pasta e Papel, bem como nos Aços e Sistemas de armazenagem.

A. Pasta e Papel

A participação neste sector é efectuada através da Celulose do Caima SGPS, a qual por sua vez detém directa e indirectamente, entre outras:

- Caima – Indústria de Celulose (Constância), produção e comercialização de pasta de papel;

- Celbi – Celulose da Beira Industrial, S.A. (Figueira da Foz), produção e comercialização de pasta de papel;

- Celtejo – Empresa de Celulose do Tejo, S.A. (Vila Velha de Ródão), produção e comercialização de pasta de papel;

- CPK – Companhia Produtora de Papel Kraftsack, S.A. (Vila Velha de Ródão), produção e comercialização de papel kraftsack;

Relatório e Contas ’07 11

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

- Silvicaima – Sociedade Silvícola do Caima, S.A. (Constância), unidade detentora e gestora de recursos florestais do grupo;

- Caima Energia – Empresa de Gestão e Exploração de Energia, S.A. (Constância) e Ródão Power, S.A. (Vila Velha de Ródão), respondem às necessidades de energia eléctrica e térmica para as empresas associadas localizadas nestes pólos.

Adicionalmente, com o objectivo de apoiar as suas necessidades energéticas e expandir a sua actividade para um sector considerado interessante do ponto de vista estratégico, o Grupo detém ainda uma participação de 50% no capital da EDP Bioeléctrica.

Durante o ano de 2007 o mercado internacional de pasta de papel registou uma forte procura da pasta de celulose, cujo preço é referenciado no mercado internacional em USD, e aumentos de preços motivados quer pela forte dinâmica da procura, quer para anular os efeitos provocados pela sistemática desvalorização da moeda americana. A nível mundial, os stocks globais estão em níveis excepcionalmente baixos.

O preço médio da pasta BEKP durante o ano de 2007 foi de cerca de 703 USD/ton, o que representa um crescimento de 10% face ao preço médio registado em 2006 (638 USD/ton). Convertendo para Euros, verificou-se que o preço médio da BEKP se cifrou nos 513 EUR/ton, o corresponde a um crescimento de cerca de 1% face ao preço médio de 509 EUR/ton, registado em 2006.

Relatório e Contas ’07 12

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Em termos de custos de produção, o ano de 2007 ficou marcado por um tendência de subida do preço dos principais factores de produção, nomeadamente a madeira e os químicos derivados do petróleo.

Evolução do Preço da Pasta de Papel nos Mercados Internacionais Valores por tonelada

485,00

490,00

495,00

500,00

505,00

510,00

515,00

520,00

525,00

530,00

Jan-07

Fev-07

Mar-07

Abr-07 Mai-07

Jun-07

Jul-07 Ago-07

Set-07 Out-07

Nov-07

Dez-07

Euros

620,00

640,00

660,00

680,00

700,00

720,00

740,00

760,00

780,00 US$

BHPK Pix (Euros) BHPK Pix (US$)

O Grupo Altri registou no ano de 2007 um recorde absoluto de produção em todas as suas unidades industriais, Celbi, Celtejo, Caima e CPK, tendo atingido as 639 mil toneladas, o que representa um crescimento médio de 5% face ao ano de 2006. Na performance das unidades industriais, destaque para os crescimentos verificados na Celbi de 6,8% para as 325 mil toneladas de pasta de papel produzida face às 304 mil toneladas verificadas em 2006 e para a CPK, que produz papel kraftsack, com um aumento de produção de 8,1% para as 62,9 mil toneladas. GRUPO CELBI A Celbi, unidade adquirida durante o mês de Agosto de 2006, atingiu durante o exercício de 2007 vendas de 324,8 mil toneladas de pasta de papel, representando um crescimento de 4% face ao exercício anterior. No que se refere à produção de pasta de papel esta ascendeu a 325 mil toneladas, 6,8% acima da produção do exercício anterior. GRUPO CAIMA No ano de 2007, o volume de vendas foi de 113,9 mil toneladas de pasta o que representa um crescimento de 3% face às vendas registadas em 2006. A Península Ibérica e a restante Europa comunitária continuaram a ser os principais mercados.

Relatório e Contas ’07 13

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 14

Em 2007 produziram-se 111,10 mil toneladas de pasta, volume que se situou 2,2% acima da produção de idêntico período do exercício anterior e que configura uma exploração optimizada da capacidade produtiva da fábrica. A Silvicaima continua a ter um papel importante no abastecimento das empresas do grupo tendo sido possível atingir, em conjunto com os fornecimentos do exterior, stocks de madeira confortáveis no final de 2007. As permutas de madeira com outras empresas do sector, que atingiram no final de Dezembro cerca de 35.000 m3, permitiram a redução dos respectivos custos de transporte. GRUPO CELTEJO O volume de vendas, no ano de 2007 ascendeu a 133,4 mil toneladas de pastas Kraft cruas e a 61,6 mil toneladas de papel kraftsack, representando um decréscimo e um aumento, respectivamente, de quase 6% e 4% face ao período homólogo do ano anterior.

A produção de pastas Kraft cruas no ano foi de 139,2 mil toneladas, 1% superior à produção de 2006. No papel kraftsack a produção foi de 62,7 mil toneladas, 8,2% acima da ocorrida em 2006.

No futuro próximo o Grupo prevê aumentar a sua capacidade de produção nas suas unidades, com especial destaque para a Celtejo e para a Celbi. A Altri estima atingir em 2010 uma capacidade de produção total de 910 mil toneladas de pasta, facto que coloca a empresa entre as 10 maiores do mundo na área da pasta de eucalipto.

Durante 2007 as instalações produtivas do sector do papel e pasta de papel continuaram a cumprir escrupulosamente a legislação ambiental, nomeadamente no que se refere aos parâmetros das emissões líquidas e gasosas, bem como à gestão e valorização dos resíduos sólidos.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

B. Aços e Sistemas de Armazenagem

A Altri detém a totalidade dos direitos de voto do Grupo F. Ramada através do qual intervém no mercado dos Aços e Sistemas de Armazenagem.

F. Ramada

Universal AfirF.Ramada Estruturas

BPS

Storax UK

F.Ramada IIImobiliária

F.Ramada Serviços Gestão

100%

100%

100%

2%

10%

98%

90%

100%

Storax Benelux100%

Para além destas duas principais áreas de negócio, a F. Ramada tem ainda interesses no mercado de aços especiais para moldes, serras e ferramentas.

O Grupo Ramada é actualmente composto por 8 empresas, das quais 3 são sedeadas em países da União Europeia (Reino Unido, França e Bélgica), reflectindo os seus objectivos de consolidação da rede de distribuição Europeia, mantendo a posição de relevo no mercado ibérico que já detém através de parcerias com entidades espanholas.

No que se refere ao sector dos Sistemas de Armazenagem, durante o exercício de 2007, verificou-se um crescimento de vendas nos mercados internacionais através da expansão Europeia da força de vendas via distribuidores, tendo-se concretizado negócios em mais de 50 países dos cinco continentes.

A descida do nível de actividade no mercado UK foi compensada pela entrada de novos mercados, como a Alemanha, Polónia e Marrocos, assim como pelo crescimento das vendas em Portugal, Espanha, França e Benelux.

A actual carteira de encomendas, nomeadamente nos negócios de armazenagem (armazenagem automática e armazenagem de alta densidade para o frio) permite ao Grupo encarar o ano de 2008 com optimismo.

Relativamente ao sector dos Aços, o exercício de 2007 foi positivo para a actividade industrial na União Europeia o que gerou um efeito benéfico na actividade industrial em Portugal. Contudo as dificuldades estruturais da economia portuguesa impediram uma evolução positiva. Neste contexto é de realçar a redução verificada ao nível do preço do

Relatório e Contas ’07 15

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

aço no mercado europeu no segundo semestre de 2007, com os correspondentes impactos sobre o Grupo.

Evolução do Preço do Aço no Mercado EuropeuPreços Constantes de 1997 (Valores em Euros/Tonelada)

100

120

140

160

180

200

220

Jul-0

3

Nov-03

Mar-04

Jul-0

4

Nov-04

Mar-05

Jul-0

5

Nov-05

Mar-06

Jul-0

6

Nov-06

Mar-07

Jul-0

7

Nov-07

Evolução do Preço do Aço (por tipo) no Mercado EuropeuPreços Constantes de 1997(Valores em Euros/Tonelada)

100

120

140

160

180

200

220

240

260

Jul-0

3

Out-03

Jan-0

4

Abr-04

Jul-0

4

Out-04

Jan-0

5

Abr-05

Jul-0

5

Out-05

Jan-0

6

Abr-06

Jul-0

6

Out-06

Jan-0

7

Abr-07

Jul-0

7

Out-07

Hot Rolled Coil Hot Rolled Plate Cold Rolled CoilHD Galv. Coil Wire Rod (mesh) Structural Sections & BeamsRebar

Evolução do Preço do Aço no Mercado Mundial (Valores em US$/Tonelada)

250

350

450

550

650

750

850

Jul-0

3Out-

03Ja

n-04

Abr-04

Jul-0

4Out-

04Ja

n-05

Abr-05

Jul-0

5Out-

05Ja

n-06

Abr-06

Jul-0

6Out-

06Ja

n-07

Abr-07

Jul-0

7Out-

07

Relatório e Contas ’07 16

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 17

Não obstante a redução do preço no mercado europeu, a evolução nos mercados internacionais foi positiva, mantendo a tendência crescente iniciada em períodos anteriores.

Em resultado do crescimento da actividade industrial internacional, os prazos de entrega das siderurgias alargaram-se, obrigando o Grupo a reforçar temporariamente os seus stocks.

A actividade comercial desenvolveu-se em bom nível o que permitiu alcançar os objectivos orçamentados.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

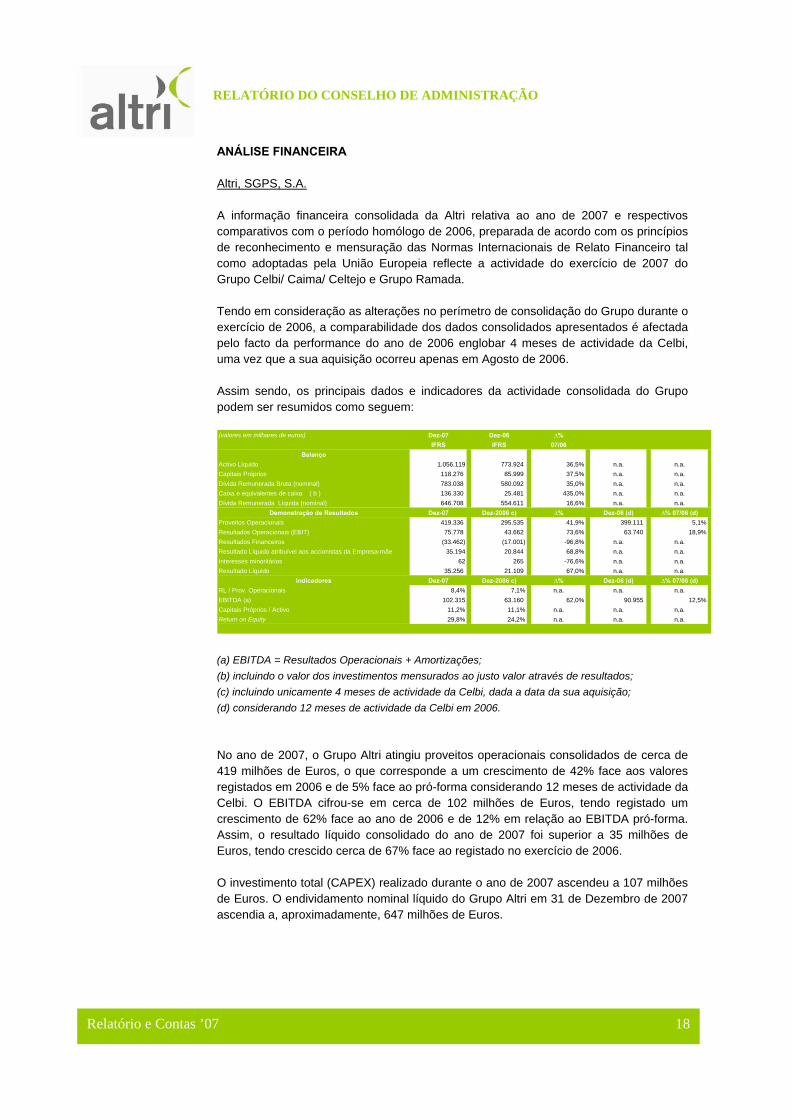

ANÁLISE FINANCEIRA Altri, SGPS, S.A. A informação financeira consolidada da Altri relativa ao ano de 2007 e respectivos comparativos com o período homólogo de 2006, preparada de acordo com os princípios de reconhecimento e mensuração das Normas Internacionais de Relato Financeiro tal como adoptadas pela União Europeia reflecte a actividade do exercício de 2007 do Grupo Celbi/ Caima/ Celtejo e Grupo Ramada. Tendo em consideração as alterações no perímetro de consolidação do Grupo durante o exercício de 2006, a comparabilidade dos dados consolidados apresentados é afectada pelo facto da performance do ano de 2006 englobar 4 meses de actividade da Celbi, uma vez que a sua aquisição ocorreu apenas em Agosto de 2006. Assim sendo, os principais dados e indicadores da actividade consolidada do Grupo podem ser resumidos como seguem: (valores em milhares de euros) Dez-07 Dez-06 ∆%

IFRS IFRS 07/06Balanço

Activo Líquido 1.056.119 773.924 36,5% n.a. n.a.Capitais Próprios 118.276 85.999 37,5% n.a. n.a.Dívida Remunerada Bruta (nominal) 783.038 580.092 35,0% n.a. n.a.Caixa e equivalentes de caixa ( b ) 136.330 25.481 435,0% n.a. n.a.Dívida Remunerada Líquida (nominal) 646.708 554.611 16,6% n.a. n.a.

Demonstração de Resultados Dez-07 Dez-2006 c) ∆% Dez-06 (d) ∆% 07/06 (d)Proveitos Operacionais 419.336 295.535 41,9% 399.111 5,1%Resultados Operacionais (EBIT) 75.778 43.662 73,6% 63.740 18,9%Resultados Financeiros (33.462) (17.001) -96,8% n.a. n.a.Resultado Líquido atribuível aos accionistas da Empresa-mãe 35.194 20.844 68,8% n.a. n.a.Interesses minoritários 62 265 -76,6% n.a. n.a.Resultado Líquido 35.256 21.109 67,0% n.a. n.a.

Indicadores Dez-07 Dez-2006 c) ∆% Dez-06 (d) ∆% 07/06 (d)RL / Prov. Operacionais 8,4% 7,1% n.a. n.a. n.a.EBITDA (a) 102.315 63.160 62,0% 90.955 12,5%Capitais Próprios / Activo 11,2% 11,1% n.a. n.a. n.a.Return on Equity 29,8% 24,2% n.a. n.a. n.a.

(a) EBITDA = Resultados Operacionais + Amortizações;

(b) incluindo o valor dos investimentos mensurados ao justo valor através de resultados; (c) incluindo unicamente 4 meses de actividade da Celbi, dada a data da sua aquisição; (d) considerando 12 meses de actividade da Celbi em 2006. No ano de 2007, o Grupo Altri atingiu proveitos operacionais consolidados de cerca de 419 milhões de Euros, o que corresponde a um crescimento de 42% face aos valores registados em 2006 e de 5% face ao pró-forma considerando 12 meses de actividade da Celbi. O EBITDA cifrou-se em cerca de 102 milhões de Euros, tendo registado um crescimento de 62% face ao ano de 2006 e de 12% em relação ao EBITDA pró-forma. Assim, o resultado líquido consolidado do ano de 2007 foi superior a 35 milhões de Euros, tendo crescido cerca de 67% face ao registado no exercício de 2006. O investimento total (CAPEX) realizado durante o ano de 2007 ascendeu a 107 milhões de Euros. O endividamento nominal líquido do Grupo Altri em 31 de Dezembro de 2007 ascendia a, aproximadamente, 647 milhões de Euros.

Relatório e Contas ’07 18

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

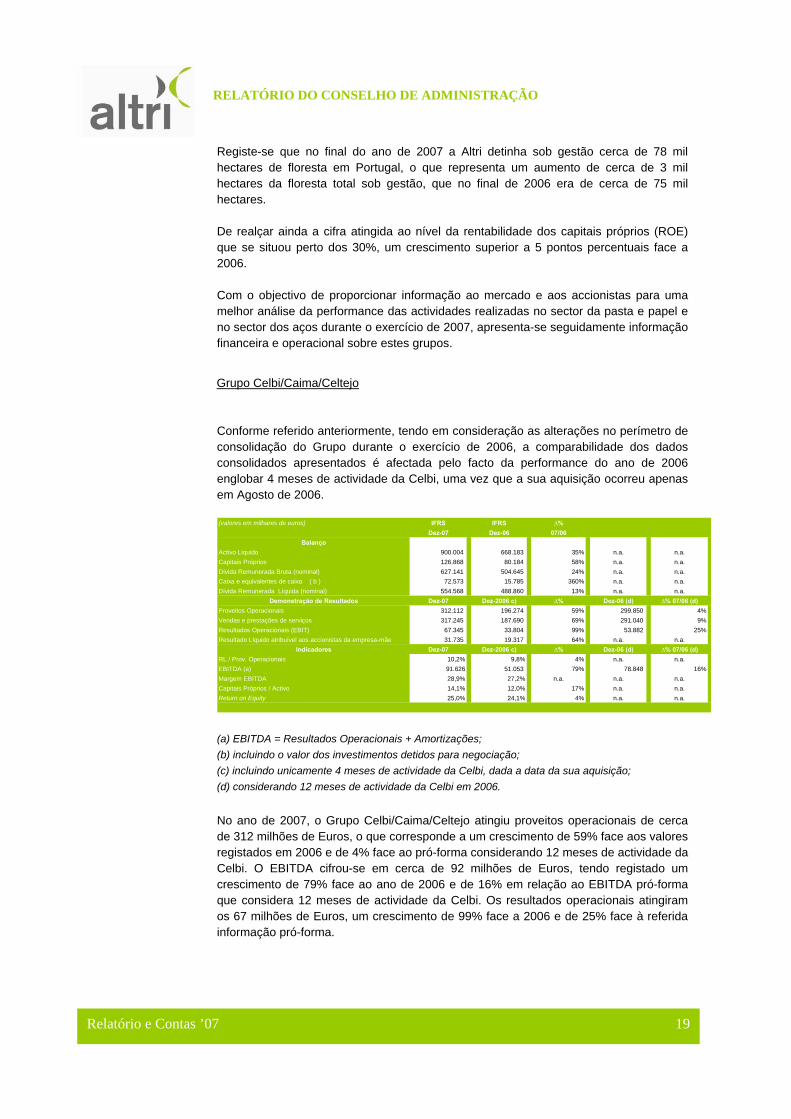

Registe-se que no final do ano de 2007 a Altri detinha sob gestão cerca de 78 mil hectares de floresta em Portugal, o que representa um aumento de cerca de 3 mil hectares da floresta total sob gestão, que no final de 2006 era de cerca de 75 mil hectares. De realçar ainda a cifra atingida ao nível da rentabilidade dos capitais próprios (ROE) que se situou perto dos 30%, um crescimento superior a 5 pontos percentuais face a 2006. Com o objectivo de proporcionar informação ao mercado e aos accionistas para uma melhor análise da performance das actividades realizadas no sector da pasta e papel e no sector dos aços durante o exercício de 2007, apresenta-se seguidamente informação financeira e operacional sobre estes grupos.

Grupo Celbi/Caima/Celtejo

Conforme referido anteriormente, tendo em consideração as alterações no perímetro de consolidação do Grupo durante o exercício de 2006, a comparabilidade dos dados consolidados apresentados é afectada pelo facto da performance do ano de 2006 englobar 4 meses de actividade da Celbi, uma vez que a sua aquisição ocorreu apenas em Agosto de 2006. (valores em milhares de euros) IFRS IFRS ∆%

Dez-07 Dez-06 07/06Balanço

Activo Líquido 900.004 668.183 35% n.a. n.a.Capitais Próprios 126.868 80.184 58% n.a. n.a.Dívida Remunerada Bruta (nominal) 627.141 504.645 24% n.a. n.a.Caixa e equivalentes de caixa ( b ) 72.573 15.785 360% n.a. n.a.Dívida Remunerada Líquida (nominal) 554.568 488.860 13% n.a. n.a.

Demonstração de Resultados Dez-07 Dez-2006 c) ∆% Dez-06 (d) ∆% 07/06 (d)Proveitos Operacionais 312.112 196.274 59% 299.850 4%Vendas e prestações de serviços 317.245 187.690 69% 291.040 9%Resultados Operacionais (EBIT) 67.345 33.804 99% 53.882 25%Resultado Líquido atribuível aos accionistas da empresa-mãe 31.735 19.317 64% n.a. n.a.

Indicadores Dez-07 Dez-2006 c) ∆% Dez-06 (d) ∆% 07/06 (d)RL / Prov. Operacionais 10,2% 9,8% 4% n.a. n.a.EBITDA (a) 91.626 51.053 79% 78.848 16%Margem EBITDA 28,9% 27,2% n.a. n.a. n.a.Capitais Próprios / Activo 14,1% 12,0% 17% n.a. n.a.Return on Equity 25,0% 24,1% 4% n.a. n.a.

(a) EBITDA = Resultados Operacionais + Amortizações; (b) incluindo o valor dos investimentos detidos para negociação; (c) incluindo unicamente 4 meses de actividade da Celbi, dada a data da sua aquisição; (d) considerando 12 meses de actividade da Celbi em 2006.

No ano de 2007, o Grupo Celbi/Caima/Celtejo atingiu proveitos operacionais de cerca de 312 milhões de Euros, o que corresponde a um crescimento de 59% face aos valores registados em 2006 e de 4% face ao pró-forma considerando 12 meses de actividade da Celbi. O EBITDA cifrou-se em cerca de 92 milhões de Euros, tendo registado um crescimento de 79% face ao ano de 2006 e de 16% em relação ao EBITDA pró-forma que considera 12 meses de actividade da Celbi. Os resultados operacionais atingiram os 67 milhões de Euros, um crescimento de 99% face a 2006 e de 25% face à referida informação pró-forma.

Relatório e Contas ’07 19

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

A margem EBITDA registada no ano de 2007 foi de cerca de 29%, enquanto que no ano anterior se tinha cifrado nos 27%, evidenciando um crescimento superior a 2 pontos percentuais. Em 2007, a produção total da unidade de pasta de papel da Altri (Celbi/Caima/Celtejo) ascendeu a cerca de 576 mil toneladas, o que representa um crescimento de cerca de 5% face à produção total registada no período homólogo de 2006. Durante o ano de 2007 o mercado internacional de pasta de papel registou uma forte procura da pasta de celulose, cujo preço é referenciado no mercado internacional em USD, e aumentos de preços motivados quer pela forte dinâmica da procura, quer para anular os efeitos provocados pela sistemática desvalorização da moeda americana. A nível mundial, os stocks globais estão em níveis excepcionalmente baixos. O preço médio da pasta BEKP durante o ano de 2007 foi de cerca de 703 USD/ton, o que representa um crescimento de 10% face ao preço médio registado em 2006 (638 USD/ton). Convertendo para Euros, verificou-se que o preço médio da BEKP se cifrou nos 513 EUR/ton, o corresponde a um crescimento de cerca de 1% face ao preço médio de 509 EUR/ton, registado em 2006. Em termos de custos de produção, o ano de 2007 ficou marcado por um tendência de subida do preço dos principais factores de produção, nomeadamente a madeira e os químicos derivados do petróleo.

Grupo F. Ramada (valores em milhares de euros) IFRS IFRS ∆%

Dez-07 Dez-06Balanço

Activo Líquido 223.219 97.988 128%Capitais Próprios 37.389 34.287 9%Dívida Remunerada Bruta (nominal) 116.397 33.597 246%Caixa e equivalentes de caixa ( b ) 63.677 6.515 877%Dívida Remunerada Líquida (nominal) 52.721 27.082 95%

Demonstração de Resultados Dez-07 Dez-06 ∆%Proveitos Operacionais 109.986 103.971 6%Resultados Operacionais (EBIT) 10.752 11.157 -4%Resultado Líquido 6.995 7.639 -8%

Indicadores Dez-07 Dez-06 ∆%RL / Prov. Operacionais 6,4% 7,3% -13%EBITDA (a) 12.701 13.103 -3%Capitais Próprios / Activo 16,7% 35,0% -52%Return on Equity 18,7% 22,3% -16%

(a) EBITDA = Resultados Operacionais + Amortizações; (b) incluindo o valor dos investimentos detidos para negociação;

Os proveitos operacionais consolidados do Grupo Ramada ascenderam a, aproximadamente, 110 milhões de Euros, um incremento de 6% face ao período homólogo de 2006. O resultado operacional decresceu 4%, para cerca de 11 milhões de

Relatório e Contas ’07 20

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 21

Euros, enquanto que o EBITDA ascendeu a cerca de 13 milhões de Euros (-3%) durante o ano de 2007. O principal motivo para o desempenho registado do EBITDA prende-se com uma redução da margem bruta, motivada pelo aumento do preço do aço no mercado internacional e que tem conduzido a crescimentos na rubrica “Custo das Matérias Vendidas e Materiais Consumidos”. PERSPECTIVAS PARA O EXERCÍCIO DE 2008

O ano de 2008 é encarado pelo grupo Altri de forma optimista face ao crescimento exponencial verificado desde a data da sua constituição, em Março de 2005, e tendo em conta os recentes investimentos realizados.

Durante o exercício de 2007 foi decidida a alienação da Ródão Power – Energia e Biomassa do Ródão, S.A., o que o Conselho de Administração estima que aconteça durante o exercício de 2008.

No segmento da Pasta e Papel, se por um lado a contracção na produção de papel aliada a um aumento da oferta da pasta poderão ter efeitos negativos na evolução do preço, por outro lado a pressão dos custos da madeira e do câmbio exercerão uma forte pressão em sentido contrário. Espera-se assim poder sustentar os preços das pastas. Adicionalmente, deverão igualmente contribuir de forma positiva para a performance do Grupo, ainda que não necessariamente já no exercício de 2008, os investimentos em curso nas unidades industriais da Celbi e Celtejo, que possibilitarão permitir atingir em 2010 uma capacidade de produção total de 910 mil toneladas de pasta.

No sector dos Aços a execução de novos projectos e investimentos dirigidos à produção de novos produtos e desenvolvimento da competitividade e qualidade perspectivam uma melhoria da actividade e o cumprimento dos objectivos fixados.

Ao nível dos Sistemas de Armazenagem, a política de investimentos contínua, a par da redução de custos e aumento de produtividade, permite ao Grupo estar optimista relativamente aos objectivos de crescimento de vendas e de rentabilidade esperados para 2008.

Em 16 de Abril de 2008 o Conselho de Administração da ALTRI, S.G.P.S., S.A. aprovou um projecto de cisão-simples desta sociedade, o qual prevê a separação das duas unidades de negócio autónomas da ALTRI correspondentes ao exercício da actividade da gestão de participações sociais, respectivamente, no sector da pasta e papel e no sector do aço e sistemas de armazenagem.

Esta reorganização insere-se numa lógica de focalização e transparência dos negócios da ALTRI, visando conferir a cada uma das áreas uma maior visibilidade e percepção de valor pelo mercado.

Conforme se prevê no referido projecto de cisão-simples, que será submetido à apreciação e deliberação dos accionistas da ALTRI em Assembleia Geral a convocar para o efeito, a prossecução de tal objectivo passará pela cisão da ALTRI, na modalidade de cisão – simples prevista na alínea a) do n.º 1 do art. 118.º do Código das Sociedades Comerciais, envolvendo o destaque para uma sociedade a constituir da

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 22

unidade de negócios autónoma correspondente ao exercício da actividade de gestão de participações sociais no sector do aço e sistemas de armazenagem.

A gestão da unidade de negócios da pasta e papel permanecerá na ALTRI, mantendo-se as acções representativas do seu capital social admitidas à negociação no EUROLIST BY EURONEXT, mercado de cotações oficiais gerido pela EURONEXT LISBON – Sociedade Gestora de Mercados Regulamentados, S.A. As acções representativas do capital social da nova sociedade serão objecto de pedido de admissão à negociação nesse mesmo mercado.

PROPOSTA DO CONCELHO DE ADMINISTRAÇÃO PARA APLICAÇÃO DO RESULTADO LÍQUIDO INDIVIDUAL A Altri, S.G.P.S., S.A. na qualidade de holding do Grupo, registou nas suas contas individuais preparadas de acordo com os princípios contabilísticos geralmente aceites em Portugal um resultado líquido de 2.059.260,34 Euros, para o qual, nos termos legais e estatutários, o Conselho de Administração propõe à Assembleia Geral a seguinte aplicação: Reserva Legal 102.963,02 Distribuição de dividendos 1.956.297,32 ------------------ 2.059.260,34 ========== Adicionalmente, o Conselho de Administração propõe a distribuição de 3.171.994,48 Euros relativos a Reservas Livres pelo que no total esta aplicação corresponde a uma distribuição de dividendos de 0,05 Euros por acção (num total de 102.565.836 acções).

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 23

GOVERNO DA SOCIEDADE No cumprimento das orientações constantes do Regulamento da CMVM n.º 07/2001, com as alterações introduzidas pelos Regulamentos nº 11/2003 e nº 10/2005, este ponto pretende ser o resumo dos aspectos fundamentais da gestão da Sociedade no que respeita ao Conselho de Administração, tendo em conta a necessidade de transparência relativamente a esta matéria e a necessidade de informação por parte dos investidores e dos destinatários da informação. Este capítulo encontra-se organizado segundo as instruções definidas pelo Anexo ao regulamento supracitado, sendo entendimento do Conselho de Administração de que foram cumpridas, na sua maioria, as disposições constantes das Recomendações da CMVM sobre o Governo das Sociedade Cotadas. Face ao ano transacto, é de realçar neste ponto que, no seguimento das alterações introduzidas ao Código das Sociedades Comerciais pelo Decreto-Lei 76-A/2006, a Assembleia Geral de Accionistas realizada em 29 de Março de 2007 aprovou uma alteração parcial do contrato de sociedade, com a alteração da estrutura de fiscalização da Sociedade, passando esta a ser exercida por um Conselho Fiscal e por um Revisor Oficial de Contas. Assim, foram eleitos, até ao termo do mandato em curso (2005/2007): Conselho Fiscal

• Dr. João da Silva Natária – Presidente

• Dr. Manuel Tiago Alves Baldaque de Marinho Fernandes - Vogal

• Dra. Cristina Isabel Linhares Fernandes – Vogal

• Dr. Joaquim Augusto Soares da Silva – Suplente

Revisor Oficial de Contas

• Deloitte & Associados, SROC S.A., representada pelo Dr. António Manuel Martins Amaral

0. Declaração de cumprimento

A Altri, S.G.P.S., S.A. cumpre com a maioria das recomendações da CMVM relativas ao Governo das Sociedades, à excepção das seguintes (conforme numeração do Anexo ao Regulamento da CMVM 07/2001, com as alterações introduzidas subsequentemente):

Recomendação I-2: Muito embora não existam comissões de controlo interno formais com a atribuição de competências na avaliação da estrutura e governo societários, o Conselho de Administração entende que tais funções podem ser garantidas pelo próprio Conselho de Administração ao nível individual da Sociedade e que as mesmas funções são exercidas pelos departamentos de controlo de gestão das suas subsidiárias.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 24

Ao nível das competências na avaliação de questões éticas e da estrutura e governo societário, tais funções são exercidas directamente pelo Conselho de Administração, que mantém um debate constante sobre esta problemática.

Recomendação III-2: A Altri, S.G.P.S., S.A. não possui uma unidade orgânica

dedicada especificamente à auditoria interna. Esta tarefa é desempenhada pelo departamento de controlo de gestão, sob a supervisão da Direcção Financeira, o qual elabora relatórios mensais para análise de cada um dos Conselhos de Administração das várias sociedades participadas.

Recomendação IV: O Conselho de Administração eleito em Assembleia Geral não inclui qualquer membro que nos termos do Regulamento 11/2003 possa ser considerado independente.

Recomendação IV-5: A Altri, S.G.P.S., S.A. divulga no presente capítulo

informação relativa à remuneração fixa e variável dos seus administradores, entendendo que a divulgação da remuneração individual de cada administrador não traz informação relevante para os accionistas.

I. Divulgação de Informação

1. Órgãos e definições de competências

Órgãos Sociais Os corpos sociais da Altri, S.G.P.S., S.A. são:

Assembleia Geral, composta por todos os accionistas com direito de voto, a quem compete deliberar sobre alterações estatutárias, proceder à apreciação geral da administração e fiscalização da Sociedade, deliberar sobre o relatório de gestão e contas do exercício, proceder à eleição dos corpos sociais de sua competência e, de uma forma geral, deliberar sobre todos os termos que lhe forem submetidos pelo Conselho de Administração;

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Conselho de Administração, composto actualmente por 5 membros, a quem compete praticar todos os actos de gestão na concretização de operações inerentes ao seu objecto social, tendo por fim o interesse da Sociedade, accionistas e trabalhadores. Em 31 de Dezembro de 2007 este órgão era composto pelos seguintes membros:

o Paulo Jorge dos Santos Fernandes Presidente

o João Manuel Matos Borges de Oliveira Vogal

o Pedro Macedo Pinto de Mendonça Vogal

o Domingos José Vieira de Matos Vogal

o Carlos Manuel Matos Borges de Oliveira Vogal

Conselho Fiscal, designado pela Assembleia Geral, composto por três membros e um ou dois suplementes, competindo-lhe a fiscalização da sociedade, bem como a designação de um Revisor Oficial de Contas ou Sociedade de Revisores Oficiais de Contas. Em 31 de Dezembro de 2007 este órgão era composto pelos seguintes membros:

o Dr. João da Silva Natária – Presidente

o Dr. Manuel Tiago Alves Baldaque de Marinho Fernandes - Vogal

o Dra. Cristina Isabel Linhares Fernandes – Vogal

o Dr. Joaquim Augusto Soares da Silva – Suplente

Revisor Oficial de Contas (ou Sociedade de Revisores Oficiais de Contas), a quem compete proceder ao exame das contas da sociedade. Em 31 de Dezembro de 2007 era função era desempenhada pela Deloitte & Associados, SROC S.A.

Principais áreas de responsabilidade dos membros do Conselho de Administração

O Conselho de Administração, eleito em Assembleia Geral, funciona de forma colegial com as funções de gestão e coordenação das diferentes empresas do Grupo e é constituído actualmente por um presidente e quatro vogais, exercendo todos os membros funções executivas. A distribuição de pelouros entre os diversos membros do Conselho de Administração pode ser efectuada do seguinte modo:

De um modo geral, os administradores da Altri SGPS, actuando na condição de tal, centram a sua actividade essencialmente na gestão das participações do Grupo e na definição das linhas de desenvolvimento estratégico. A gestão diária das

Relatório e Contas ’07 25

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

empresas operacionais é realizada pela administração de cada uma das sociedades, a qual integra igualmente alguns dos administradores da Altri SGPS, mas igualmente outros administradores com competências e pelouros especificamente definidos. Deste modo, e tendo em consideração o desenvolvimento da actividade dos membros do Conselho de Administração quer na Altri SGPS quer nas diversas empresas que integram o grupo, o organigrama funcional pode ser apresentado do seguinte modo:

2. Comissões existentes na Sociedade De acordo com os estatutos da Sociedade, os membros dos órgãos sociais terão as remunerações que forem fixadas por uma comissão de três accionistas, um dos quais será o presidente e terá voto de qualidade, todos eleitos por deliberação dos accionistas. A remuneração dos administradores poderá ser certa ou consistir parcialmente numa percentagem que nunca poderá exceder cinco por cento dos lucros do exercício. No entanto, a Comissão de Remunerações não se encontra actualmente nomeada, não sendo os membros dos órgãos sociais actualmente remunerados pela Sociedade. Não existem quaisquer outras Comissões formalmente constituídas em funcionamento na Sociedade.

3. Descrição do sistema de controlo de riscos implementado na sociedade O Conselho de Administração considera que o Grupo se encontra exposto aos riscos normais decorrentes da sua actividade, nomeadamente ao nível das unidades operacionais. Assim, os principais riscos a que o Grupo considera estar sujeito são: Risco de Crédito, Risco de Taxa de Juro, Risco de Taxa de Câmbio e Risco de variabilidade nos preços de commodities.

Relatório e Contas ’07 26

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 27

Risco de Crédito À semelhança de qualquer actividade que envolva uma componente comercial, o Risco de Crédito é um factor primordial tido em consideração pela Administração nas unidades operacionais. Numa primeira abordagem o risco de crédito é gerido através de uma análise continuada do rating de crédito de cada um dos clientes, antecipadamente à sua aceitação, e subsidiariamente, através da adequação dos prazos concedidos para pagamento. A avaliação do risco de crédito é efectuada numa base regular, tendo em consideração as condições correntes de conjuntura económica e a situação específica do crédito de cada uma das empresas, sendo adoptados procedimentos correctivos sempre que tal se julgue conveniente. Risco de Taxa de Juro Tendo em consideração o endividamento a que se encontra exposto o Grupo, eventuais variações sobre a taxa de juro poderão ter um impacto indesejado sobre os resultados. Neste sentido, a adequada gestão do risco de taxa de juro leva a que o Grupo tente optimizar o balanceamento entre o custo da dívida e a exposição à variabilidade das taxas. Assim, quando se considera ultrapassado o limite desejado de exposição ao risco de taxa de juro, são contratados swaps de taxa de juro que cubram a exposição da Empresa ao risco e que atenuem a volatilidade dos seus resultados. Risco de Taxa de Câmbio

Efectuando um elevado volume de transacções com entidades não residentes e fixados em moeda diferente de Euro, a variação de taxa de câmbio poderá ter um impacto relevante sobre a performance do Grupo. Deste modo, sempre que considerado necessário para reduzir a volatilidade dos seus resultados, o Grupo procura efectuar uma cobertura da sua exposição à variabilidade da taxa de câmbio através da contratação de instrumentos financeiros derivados. Risco de variabilidade nos preços de commodities Desenvolvendo a sua actividade em dois sectores que transaccionam commodities (pasta de papel e aço), o Grupo encontra-se particularmente exposto a variações de preço, com os correspondentes impactos nos seus resultados. No entanto, a inserção nestes sectores permite-lhe a celebração de contractos de cobertura de variação de preços de pasta de papel, pelos montantes e valores considerados adequados às operações previstas, atenuando assim a volatilidade dos seus resultados.

4. Evolução da cotação das acções da Altri na Euronext Lisboa

Em complemento à análise efectuada anteriormente sobre a evolução da cotação dos títulos da Altri, apresenta-se em seguida uma análise detalhada das variações mais significativas tendo em consideração factores relevantes como o anúncio de

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

resultados, pagamento de dividendos ou a emissão de acções ou outros valores mobiliários ocorridos ao longo do exercício.

Evolução bolsista

0,01,02,03,04,05,06,07,08,0

Jan-0

7

Feb-07

Mar-07

Apr-07

May-07

Jun-0

7Ju

l-07

Aug-07

Sep-07

Oct-07

Nov-07

Dec-07

Altri

7 Mar 2 Abr

9 Mai

5 Set 7 Nov

• Através de comunicado efectuado em 7 de Março de 2007, o Grupo anunciou a sua performance relativamente ao exercício de 2006, cifrando-se o resultado líquido incluindo interesses minoritários em cerca de 21,1 milhões de Euros (esta performance engloba apenas 4 meses de actividade da Celbi dado que a sua aquisição data de Agosto de 2006). Os proveitos operacionais consolidados ascenderam a 296 milhões de Euros cifrando-se o cash-flow operacional (resultados operacionais + amortizações) em 63 milhões de Euros. O resultado líquido consolidado atribuível aos accionistas da empresa-mãe no exercício de 2006 ascendeu a 20,8 milhões de Euros. Os proveitos operacionais do 4º trimestre de 2006 atingiram 98,5 milhões de Euros, um resultado operacional de 16,7 milhões de Euros e um EBITDA de 22,5 milhões de Euros, apesar de estes valores terem sido negativamente afectados pelas paragens programadas nas instalações da Celbi e da Caima. As acções da Altri fecharam a 5,78 Euros por acção;

• Foi efectuada em 2 de Abril a comunicação à Comissão do Mercado de Valores Mobiliários (CMVM) de que, conforme aprovado em Assembleia Geral, a Altri iria pagar um dividendo unitário de 0,05 Euros, relativo ao exercício de 2006, a partir do dia 18 do mesmo mês. Nesta data as acções fecharam a 5,75 Euros por acção;

• Em 9 de Maio de 2007 foram comunicados ao mercado os resultados da Altri relativos ao primeiro trimestre de 2007. Comparativamente com os dados de performance do último trimestre de 2006, o único comparável com o período actual, verifica-se um crescimento, numa base comparável, da actividade do Grupo Altri, nomeadamente ao nível do incremento dos proveitos operacionais, com um aumento de 8%, e no que se refere aos resultados operacionais, com uma variação positiva de 27% face ao período comparável. No primeiro trimestre de 2007, o Grupo Altri atingiu proveitos operacionais consolidados de

Relatório e Contas ’07 28

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 29

106 milhões de Euros, e um resultado líquido consolidado de, aproximadamente, 11 milhões de Euros, cifrando-se o cash-flow operacional (resultados operacionais + amortizações) em, aproximadamente, 28 milhões de Euros. Nesta data a cotação da Altri, SGPS, S.A. encerrava nos 6,55 Euros por acção;

• Através de comunicado efectuado em 5 de Setembro de 2007, o Grupo anunciou a sua performance relativamente ao 1º semestre de 2007, cifrando-se o resultado líquido incluindo interesses minoritários em cerca de 19,3 milhões de Euros. Os proveitos operacionais consolidados ascenderam a pouco mais de 213 milhões de Euros cifrando-se o cash-flow operacional (resultados operacionais + amortizações) em 53,5 milhões de Euros. Os proveitos operacionais do segundo trimestre de 2007 atingiram 107 milhões de Euros, um resultado operacional de 18 milhões de Euros e um cash-flow operacional de 25 milhões de Euros; e

• Em 7 de Novembro de 2007, foram comunicados ao mercado os resultados da Altri relativos ao terceiro trimestre de 2007. O grupo Altri atingiu proveitos operacionais consolidados de cerca de 102 milhões de Euros, o que corresponde a um crescimento de 3% face aos valores registados no 4º trimestre de 2006. O cash-flow operacional cifrou-se em cerca de 27 milhões de Euros, tendo registado um crescimento de 18% face ao 4ºtrimestre de 2006. Estes resultados produziram um resultado líquido consolidado superior a 9 milhões de Euros (+9% face ao 4º trimestre de 2006).

5. Política de dividendos

Tendo sido constituída no decurso do exercício de 2005, a Altri não tem ainda um

historial de distribuição de dividendos perfeitamente definido. No entanto, de acordo com a política definida pelo Conselho de Administração, são propostos montantes relativos a distribuição de dividendos que tenham como objectivo proporcionar uma adequada remuneração aos accionistas do capital investido, sem nunca perder de vista as necessidades de expansão/investimento do Grupo.

Relativamente ao exercício de 2005, foi efectuada uma distribuição de dividendos

no montante de 2.564.146 Euros, correspondendo a um dividendo de 0,05 euros por acção para um total de 51.282.918.

Relativamente ao exercício de 2006, foi efectuada uma distribuição de dividendos

no montante de 5.128.292 Euros, correspondendo a um dividendo de 0,05 euros por acção para um total de 102.565.836.

Relativamente ao exercício de 2007, o Conselho de Administração propõe um

dividendo igual ao do exercício anterior, ou seja, 0,050 Euros por acção para um total de 102.565.836 acções, correspondendo assim a um valor global de dividendos de 5.128.292 Euros.

6.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 30

Planos de atribuição de acções e de opção de aquisição de acções A Altri, S.G.P.S., S.A. não possui qualquer plano de atribuição de acções ou de

opções de aquisição de acções aos membros dos órgãos sociais, nem aos seus trabalhadores.

7. Negócios realizados entre a Sociedade e membros dos órgãos sociais

Durante o exercício de 2007, não foram realizados quaisquer negócios entre a

Sociedade e os membros dos seus órgãos sociais (de administração e de fiscalização), titulares de participações qualificadas ou sociedades em relação de domínio ou grupo, que não tenham sido realizados em condições normais de mercado para operações do mesmo género, e sempre inseridas na actividade normal da sociedade, de gestão das suas participações financeiras.

8. Gabinete de Apoio ao Investidor

Na sociedade existe um representante para as relações com o mercado – Dr.

Alfredo Luís Portocarrero Pinto Teixeira, secretário da Sociedade. Os contactos com vista à obtenção de informações por parte de investidores

poderão ser efectuados pelas seguintes vias: Rua do General Norton de Matos, 68 – r/c 4050-424 Porto Telefone: 22 8346502 Fax: 22 8346503 E-mail: [email protected] Sempre que necessário, este representante assegura ao mercado a prestação de

toda a informação relevante no tocante a acontecimentos marcantes, factos enquadráveis como factos relevantes, divulgação trimestral de resultados e resposta a eventuais pedidos de esclarecimento por parte dos investidores ou público em geral sobre informação financeira de carácter público.

Adicionalmente, através da sua página oficial na Internet (www.altri.pt), a Altri

disponibiliza informação financeira relativamente à sua actividade individual e consolidada, bem como das suas empresas participadas. Esta página é igualmente utilizada pela empresa para divulgação de comunicados efectuados à imprensa com indicação sobre quaisquer factos relevantes para a vida societária. Nesta página encontram-se igualmente disponíveis os documentos de prestação de contas da Empresa.

9. Comissão de remunerações

Conforme mencionado anteriormente, não se encontra em funções a comissão de remunerações prevista nos estatutos da Sociedade, em virtude de os membros do Conselho de Administração e restantes órgãos sociais não serem remunerados directamente pela Altri, S.G.P.S., S.A. mas directamente pelas empresas subsidiárias onde desempenham funções.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 31

10. Remunerações pagas aos auditores As remunerações pagas aos nossos auditores e a outras pessoas colectivas pertencentes à mesma rede, pelas empresas em relação de domínio ou de grupo, ascendem a cerca de 595 mil Euros, distribuídas da seguinte forma:

- Serviços de revisão legal das contas 39,3% - Outros serviços de garantia de fiabilidade 20,5% - Serviços de consultoria fiscal 32,6% - Outros serviços 7,6%

O Conselho de Administração, na solicitação dos projectos atribuídos aos auditores das empresas do grupo, assegura, antes da sua adjudicação, que a estes e sua respectiva rede não são contratados serviços que, nos termos da Recomendação da Comissão Europeia nº C (2002) 1873 de 16 de Maio de 2002 possam pôr em causa a sua independência. Adicionalmente, a independência é salvaguardada pelo facto de os outros serviços serem prestados por profissionais diferentes dos que executam os trabalhos de auditoria financeira.

II. Exercício de direitos de voto e representação de accionistas A Altri, previamente a cada Assembleia Geral, e respeitando os prazos legais,

procede a ampla publicitação das datas em que as mesmas ocorrerão, sendo complementado no site institucional da Altri (www.altri.pt) o aviso da convocatória.

A Assembleia Geral é constituída por todos os accionistas com direito a voto,

correspondendo um voto a cada acção. Tem direito a voto o accionista titular de uma acção registada ou depositada em

seu nome em sistema centralizado de valores mobiliários. Os registos ou depósitos anteriormente referidos e o bloqueio das acções deverão mostrar-se efectuados e ser comprovados perante a sociedade com a antecedência mínima de cinco dias relativamente à data para que a reunião da Assembleia Geral foi convocada.

O voto por correspondência pode ser efectuado nos seguintes termos: - o voto por correspondência deverá ser exercido por declaração escrita, com a

assinatura devidamente reconhecida (por notário, advogado ou solicitador), acompanhada de documento comprovativo da inscrição de acções em nome do accionista e respectiva imobilização até ao termo do dia da realização da assembleia geral;

- a declaração de se pretender exercer o voto por correspondência e o documento comprovativo da qualidade de accionista devem ser entregues na sede social, até às dezassete horas do quinto dia útil anterior ao dia designado para a reunião, com identificação do remetente, dirigido ao Presidente da Mesa da Assembleia Geral;

- deverá haver uma declaração de voto para cada ponto da Ordem do Dia para o qual seja admitido o voto por correspondência e cada declaração de voto deverá ser enviada em envelope fechado e lacrado, dentro da referida carta, e só poderá ser aberta pelo Presidente da Mesa da Assembleia Geral no momento da

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 32

contagem dos votos, pelo que cada envelope deverá indicar no seu exterior o ponto da Ordem do Dia a que o voto respeitar;

- os votos emitidos por correspondência valerão como votos negativos em relação a propostas de deliberação apresentadas ulteriormente à emissão do voto;

- a presença na Assembleia Geral do accionista ou de representante deste será entendida como revogação do seu voto por correspondência.

Não existe um modelo especificamente determinado para o exercício do direito de

voto por correspondência. Não se encontra para já prevista a possibilidade do exercício de direito de voto por

meios electrónicos. Os accionistas individuais com direito de voto poderão fazer-se representar por

outro accionista, por cônjuge, ascendente ou descendente, ou por qualquer membro do Conselho de Administração. As pessoas colectivas que sejam accionistas da Sociedade serão representadas por quem designarem para o efeito. As representações mencionadas devem ser comunicadas ao Presidente da Mesa da Assembleia Geral, por carta entregue na sede social, até às dezassete horas do quinto dia anterior ao dia designado para a reunião da Assembleia Geral.

Os accionistas que não forem titulares de um número de acções necessário para

que tenham direito de voto, poderão agrupar-se de forma a perfazer esse número, devendo designar um só deles que a todos represente na Assembleia Geral.

III. Regras Societárias Código de Conduta e Regulamentos Internos Pelo facto da Altri ter a qualidade de Sociedade Aberta, existe por parte da

Administração e seus colaboradores uma grande atenção no cumprimento dos deveres de confidencialidade nas relações com terceiros, salvaguardando a posição da Altri em situações de conflito de interesse.

Foi aprovado pelo Conselho de Administração da Altri um regulamento interno que

define que os membros da Administração estão impedidos de transaccionar acções representativas do capital da Altri, S.G.P.S., S.A., bem como títulos nelas convertíveis ou que a elas confiram direitos:

a) no período compreendido entre o 15º dia anterior ao termo de cada trimestre ou de cada exercício e a divulgação pública, qualquer que seja o meio utilizado, dos correspondentes resultados;

b) no período compreendido entre a decisão dos órgãos competentes da Altri, S.G.P.S., S.A. de propor uma emissão de acções representativas do seu capital social ou de títulos nelas convertíveis ou que a elas confiram direito e a respectiva divulgação pública, qualquer que seja o meio utilizado para o efeito.

Sempre que esteja em curso uma operação sobre o capital da Altri, S.G.P.S., S.A.

que tenha dado lugar à publicação de prospecto, não se aplicam as disposições

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 33

anteriormente apresentadas desde a data da publicação do prospecto até ao termo do período de subscrição ou aquisição dos valores abrangidos pela operação objecto desse prospecto.

No que se refere ao seu controlo interno, as empresas operacionais do Grupo Altri

possuem órgãos de controlo de gestão que exercem a sua actividade a todos os níveis das empresas participadas, elaborando relatórios com periodicidade mensal para cada Conselho de Administração, isto para além da actividade desenvolvida pelo Revisor Oficial de Contas e dos auditores externos, que nos termos da lei exercem funções nas diversas sociedades.

Não existem quaisquer condições específicas que limitem o exercício de direitos

de voto pelos accionistas da Sociedade ou outras matérias susceptíveis de interferir no êxito de Ofertas Públicas de Aquisição; não existem igualmente quaisquer acordos para-sociais que sejam do conhecimento da Sociedade.

IV. Órgão de administração

1. Caracterização do Conselho de Administração

De acordo com os actuais estatutos da Altri, o Conselho de Administração é constituído por três, cinco, sete ou nove membros, accionistas ou não, eleitos em Assembleia Geral por períodos de 3 anos.

O actual Conselho de Administração é constituído por 5 elementos, sendo os seus

cargos distribuídos como segue:

Paulo Jorge dos Santos Fernandes Presidente João Manuel Matos Borges de Oliveira Vogal Pedro Macedo Pinto de Mendonça Vogal Domingos José Vieira de Matos Vogal Carlos Manuel Matos Borges de Oliveira Vogal

Todos os actuais membros do Conselho de Administração da Altri desempenham

funções executivas. Os membros do Conselho de Administração da Altri não podem ser considerados independentes, na medida em que todos eles fazem parte do Conselho de Administração da Cofihold, S.G.P.S., S.A., empresa detentora de cerca de 20% do capital da Altri, e que sobre ela exerce uma influência dominante.

Os actuais membros do Conselho de Administração foram nomeados para o triénio

2005/2007 através da escritura de cisão que deu lugar à criação da Altri, realizada no dia 14 de Fevereiro de 2005, tendo sido esta a primeira nomeação dos membros.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Em 31 de Dezembro de 2007 os membros do Conselho de Administração eram

titulares das seguintes acções da Altri:

Relatório e Contas ’07 34

Nome Nº de

acções detidas

Paulo Jorge dos Santos Fernandes 3.085.746 Pedro Macedo Pinto de Mendonça 852.500 Domingos José Vieira de Matos 3.469.716 João Manuel Matos Borges de Oliveira (a) Carlos Manuel Matos Borges de Oliveira (a)

}

4.580.000 (a) 4.580.000 acções correspondem ao total das acções da Altri, S.G.P.S., S.A. detidas pela

sociedade Caderno Azul – SGPS, S.A., da qual os administradores João Manuel Matos

Borges de Oliveira e Carlos Manuel Matos Borges de Oliveira são accionistas. A qualificação profissional dos actuais membros do Conselho de Administração,

actividade profissional desenvolvida e a indicação de outras empresas onde desempenha funções de administração, é como segue:

Paulo Jorge dos Santos Fernandes

Foi um dos fundadores da Cofina (Sociedade que deu origem à Altri, por cisão), tendo estado directamente envolvido na gestão do Grupo desde a sua criação. É licenciado em Engenharia Electrónica pela Universidade do Porto, tendo posteriormente concluído um MBA na Universidade de Lisboa. Desempenha funções nas áreas de media e indústria, bem como na definição estratégica do Grupo. Para além das Empresas onde exerce actualmente funções de administração, a sua experiência profissional inclui: 1982/1984 Adjunto do Director de Produção da CORTAL 1986/1989 Director Geral da CORTAL 1989/1994 Presidente do Conselho de Administração da CORTAL 1995 Administrador da CRISAL - CRISTAIS DE ALCOBAÇA, SA 1997 Administrador do Grupo Vista Alegre, SA 1997 Presidente do Conselho de Administração da ATLANTIS - Cristais de Alcobaça, SA 2000/2001 Administrador da SIC 2001 Administrador da V.A.A. Ao longo da sua carreira, desempenhou ainda funções em diversas associações: 1989/1994 Presidente da FEMB (Fédération Européene de Mobilier de Bureau) para Portugal 1989/1990 Presidente da Assembleia Geral Assoc. Industr. Águeda 1991/1993 Membro do Conselho Consultivo Assoc. Ind. Portuense

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 35

As outras empresas onde desempenha funções de administração em 31 de Dezembro de 2007 são: - Altri, S.G.P.S., S.A. - Caima – Indústria de Celulose, S.A. - Celbi – Celulose da Beira Industrial, S.A. - Celtejo – Empresa de Celulose do Tejo, S.A. - Celulose do Caima, S.G.P.S., S.A. - Cofihold, S.G.P.S., S.A. (a) - Cofina Media, S.G.P.S., S.A. (a) - CPK – Companhia Produtora de Papel Kraftsack, S.A. - Edisport – Soc. de Publicações, S.A. (a) - F. Ramada – Participações, S.G.P.S., S.A. (a) - F. Ramada – Produção e Comercialização de Estruturas Metálicas de

Armazenagem, S.A. - F. Ramada II Imobiliária, S.A. - F. Ramada Serviços de Gestão, Lda. - F. Ramada, Aços e Indústrias, S.A. - Invescaima, S.G.P.S., S.A. - Mediafin – S.G.P.S., S.A. (a) - Presselivre – Imprensa Livre, S.A. (a) - Prestimo – Prestígio Imobiliário, S.A. (a) - Ródão Power, S.A. - Sociedade Imobiliária Porto Seguro – Investimentos Imobiliários, S.A. (a)

(a) – sociedades que, em 31 de Dezembro de 2007, não podem ser consideradas

como fazendo parte do grupo Altri, S.G.P.S., S.A. João Manuel Matos Borges de Oliveira Sendo igualmente um dos fundadores da Cofina (Sociedade que deu origem à Altri, por cisão), desempenha funções de administração da Empresa desde a sua constituição. É licenciado em Engenharia Química pela Universidade do Porto, tendo frequentado uma pós graduação na Universidade Católica de Lisboa e concluído o MBA do Insead. Desempenha funções nas áreas de media e indústria, bem como na definição estratégica do Grupo. Para além das Empresas onde exerce actualmente funções de administração, a sua experiência profissional inclui: 1982/1983 Adjunto do Director de Produção da Cortal 1984/1985 Director de Produção da Cortal 1987/1989 Director de Marketing da Corta 1989/1994 Diretor Geral da Cortal 1989/1995 Vice Presidente do Conselho de Administração da Cortal 1989/1994 Administrador da Seldex 1996/2000 Administrador não executivo da Atlantis, S.A. 1997/2000 Administrador não executivo da Vista Alegre, S.A. 1998/1999 Administrador da Efacec Capital, SGPS, S.A.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 36

As outras empresas onde desempenha funções de administração em 31 de Dezembro de 2007 são: - Altri, S.G.P.S., S.A. - Caima – Indústria de Celulose, S.A. - Celbi – Celulose da Beira Industrial, S.A. - Celtejo – Empresa de Celulose do Tejo, S.A. - Celulose do Caima, S.G.P.S., S.A. - Cofihold, S.G.P.S., S.A. (a) - Cofina Media, S.G.P.S., S.A. (a) - Edisport – Soc. de Publicações, S.A. (a) - F. Ramada – Participações, S.G.P.S., S.A. (a) - F. Ramada – Produção e Comercialização de Estruturas Metálicas de

Armazenagem, S.A. - F. Ramada II Imobiliária, S.A. - F. Ramada Serviços de Gestão, Lda. - F. Ramada, Aços e Indústrias, S.A. - Invescaima, S.G.P.S., S.A. - Jardins de França – Empreendimentos Imobiliários, S.A. (a) - Presselivre – Imprensa Livre, S.A. (a) - Prestimo – Prestígio Imobiliário, S.A. (a) - Universal Afir – Aços, Máquinas e Ferramentas, S.A. (a) – sociedades que, em 31 de Dezembro de 2007, não podem ser consideradas

como fazendo parte do grupo Altri, S.G.P.S., S.A.

Pedro Macedo Pinto de Mendonça Frequentou a Faculdade de Medicina do Porto durante dois anos, detendo a licenciatura em Mecânica pela Ecole Superiore de L’Etat em Bruxelas. É accionista da sociedade desde a constituição tendo igualmente sido nomeado administrador desde a mesma data. Para além das Empresas onde exerce actualmente funções de administração, a sua experiência profissional inclui: 1959 Director de Abastecimento da Empresa de Metalurgia Artística Lisboa 1965 Director de Produção da Empresa de Metalurgia Artística 1970 Administrador da Seldex e responsável pelo Departamento Comercial 1986 Sócio Fundador da Euroseel 1986/1990 Administrador da Euroseel 1986 Presidente do Conselho de Administração da Seldex 1989 Administrador da Cortal As outras empresas onde desempenha funções de administração em 31 de Dezembro de 2007 são: - Altri, S.G.P.S., S.A. - Caima – Indústria de Celulose, S.A. - Celbi – Celulose da Beira Industrial, S.A. - Celtejo – Empresa de Celulose do Tejo, S.A. - Celulose do Caima, S.G.P.S., S.A.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 37

- Cofihold, S.G.P.S., S.A. (a) - Cofina Media, S.G.P.S., S.A. (a) - F. Ramada – Participações, S.G.P.S., S.A. (a) - F. Ramada – Produção e Comercialização de Estruturas Metálicas de

Armazenagem, S.A. - F. Ramada II Imobiliária, S.A. - F. Ramada Serviços de Gestão, Lda. - F. Ramada, Aços e Indústrias, S.A. - Prestimo – Prestígio Imobiliário, S.A. (a) (a) – sociedades que, em 31 de Dezembro de 2007, não podem ser consideradas

como fazendo parte do grupo Altri, S.G.P.S., S.A.

Domingos José Vieira de Matos É licenciado em Economia pela Faculdade de Economia da Universidade do Porto, tendo iniciado actividades de gestão em 1978. É accionista da sociedade desde a constituição tendo igualmente sido nomeado administrador desde a mesma data. Para além das Empresas onde exerce actualmente funções de administração, a sua experiência profissional inclui: 1978/1994 Administrador da CORTAL, SA 1983 Sócio-Fundador da PROMEDE – Produtos Médicos, S.A. 1998/2000 Administrador da ELECTRO CERÂMICA, S.A. As outras empresas onde desempenha funções de administração a 31 de Dezembro de 2007 são: - Altri, S.G.P.S., S.A. - Caima – Indústria de Celulose, S.A. - Celbi – Celulose da Beira Industrial, S.A. - Celulose do Caima, S.G.P.S., S.A. - Cofihold, S.G.P.S., S.A. (a) - F. Ramada – Participações, S.G.P.S., S.A. (a) - F. Ramada – Produção e Comercialização de Estruturas Metálicas de

Armazenagem, S.A. - F. Ramada II Imobiliária, S.A. - F. Ramada Serviços de Gestão, Lda. - F. Ramada, Aços e Indústrias, S.A. - Jardins de França – Empreendimentos Imobiliários, S.A. (a) - Prestimo – Prestígio Imobiliário, S.A. (a) - Silvicaima – Sociedade Silvícola Caima, S.A. - Universal Afir – Aços, Máquinas e Ferramentas, S.A. (a) – sociedades que, em 31 de Dezembro de 2007, não podem ser consideradas

como fazendo parte do grupo Altri, S.G.P.S., S.A.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

Relatório e Contas ’07 38

Carlos Manuel Matos Borges de Oliveira É licenciado em Economia pela Faculdade de Economia da Universidade do Porto, e iniciou a sua carreira em 1988 como director comercial. É accionista da sociedade desde a constituição tendo sido nomeado administrador desde a mesma data. Para além das Empresas onde exerce actualmente funções de administração, a sua experiência profissional inclui: 1991/1995 Responsável pela Delegação de Aveiro da Lusoleasing, S.A. As outras empresas onde desempenha funções de administração a 31 de Dezembro de 2007 são: - Altri, S.G.P.S., S.A. - Cofihold, S.G.P.S., S.A. (a) - F. Ramada – Participações, S.G.P.S., S.A. (a) - F. Ramada – Produção e Comercialização de Estruturas Metálicas de

Armazenagem, S.A. - F. Ramada II Imobiliária, S.A. - F. Ramada Serviços de Gestão, Lda. - F. Ramada, Aços e Indústrias, S.A. - Prestimo – Prestígio Imobiliário, S.A. (a) - Silvicaima – Sociedade Silvícola Caima, S.A. - Universal Afir – Aços, Máquinas e Ferramentas, S.A. (a) – sociedades que, em 31 de Dezembro de 2007, não podem ser consideradas

como fazendo parte do grupo Altri, S.G.P.S., S.A.

2. Comissão Executiva

Não existe qualquer Comissão Executiva com competências em matéria de gestão. As decisões de gestão são tomadas directamente pelo Conselho de Administração, no desenrolar normal das suas funções, pelo que se considera ser a constituição de uma comissão deste tipo desnecessária ao bom funcionamento da sociedade e à protecção dos interesses dos investidores.

3. Controlo exercido pelo Conselho de Administração

Competem ao Conselho de Administração os mais amplos poderes de gestão e

representação da sociedade e a realização de todas as operações relativas à execução do objecto social, nomeadamente:

- Adquirir, alienar e onerar quaisquer bens móveis, designadamente veículos