ANAIS - 2009 - oneadvisory.com¡ticas...socioambientais na atividade bancária são o ponto de...

18

ANAIS - 2009 1/18 PRÁTICAS SOCIOAMBIENTAIS EM INSTITUIÇÕES FINANCEIRAS: EXPLORANDO AS MOTIVAÇÕES ESTRATÉGICAS NO CONTEXTO BRASILEIRO Renata Peregrino de Brito Introdução O movimento de responsabilidade corporativa e a temática socioambiental fazem parte da agenda de muitas empresas brasileiras, incluindo as instituições financeiras. Estas, por sua vez, têm se destacado no desenvolvendo projetos e campanhas com a temática socioambiental. O caminho interpretativo e a estratégia de inserção de práticas socioambientais na atividade bancária são o ponto de interesse deste artigo. O crescimento econômico e seus efeitos indesejáveis para o meio ambiente foram pauta de importantes conferências das Nações Unidas como, Estocolmo (1972) e Rio de Janeiro (1992). Em 1987, o famoso Relatório Brundtland, elaborou sobre o hoje tão falado desenvolvimento sustentável, que rapidamente tornou-se mote de conferências e agências multilaterais (Lélé, 1991). A preocupação acerca do impacto ambiental das atividades econômicas pressionava os governos a desenvolverem padrões e a regulamentar a ação da indústria. Nascem agências reguladoras, como o caso da EPA nos Estados Unidos e setores mais poluidores foram obrigados a se adequar aos novos parâmetros de poluição (Stavins, 1998). Juntamente com os governos os grandes financiadores públicos, agências de fomento e organismos multilaterais, também se tornam alvo de pressões sociais. Investimentos em infra-estrutura e em grandes projetos eram criticados por avaliarem somente a viabilidade econômica e não considerarem o alto impacto social e ambiental que causariam. Foi neste contexto que o Banco Mundial desenvolveu os primeiros Padrões de Desempenho, e diretrizes socioambientais, que integrariam a aspectos socioambientais à análise de investimentos. A participação do Banco Mundial em projetos teria o efeito de sinalizar ao mercado uma análise mais criteriosa e estimular a entrada de novos participantes (Amalric, 2005). Até então, os bancos privados não eram lembrados como agentes do tão questionado desenvolvimento econômico. Com o aumento da participação de capital privado em grandes projetos, as atenções se voltam para as instituições financeiras privadas. Começam, no final dos anos 90, as campanhas institucionais contra bancos privados nos Estados Unidos e na Europa. Protagonizadas por organizações não governamentais (ONGs), as campanhas

Transcript of ANAIS - 2009 - oneadvisory.com¡ticas...socioambientais na atividade bancária são o ponto de...

ANAIS - 2009

1/18

PRÁTICAS SOCIOAMBIENTAIS EM INSTITUIÇÕES

FINANCEIRAS: EXPLORANDO AS MOTIVAÇÕES ESTRATÉGICAS NO CONTEXTO BRASILEIRO

Renata Peregrino de Brito Introdução

O movimento de responsabilidade corporativa e a temática socioambiental fazem parte da agenda de muitas empresas brasileiras, incluindo as instituições financeiras. Estas, por sua vez, têm se destacado no desenvolvendo projetos e campanhas com a temática socioambiental. O caminho interpretativo e a estratégia de inserção de práticas socioambientais na atividade bancária são o ponto de interesse deste artigo.

O crescimento econômico e seus efeitos indesejáveis para o meio ambiente foram pauta de importantes conferências das Nações Unidas como, Estocolmo (1972) e Rio de Janeiro (1992). Em 1987, o famoso Relatório Brundtland, elaborou sobre o hoje tão falado desenvolvimento sustentável, que rapidamente tornou-se mote de conferências e agências multilaterais (Lélé, 1991). A preocupação acerca do impacto ambiental das atividades econômicas pressionava os governos a desenvolverem padrões e a regulamentar a ação da indústria. Nascem agências reguladoras, como o caso da EPA nos Estados Unidos e setores mais poluidores foram obrigados a se adequar aos novos parâmetros de poluição (Stavins, 1998).

Juntamente com os governos os grandes financiadores públicos, agências de fomento e organismos multilaterais, também se tornam alvo de pressões sociais. Investimentos em infra-estrutura e em grandes projetos eram criticados por avaliarem somente a viabilidade econômica e não considerarem o alto impacto social e ambiental que causariam. Foi neste contexto que o Banco Mundial desenvolveu os primeiros Padrões de Desempenho, e diretrizes socioambientais, que integrariam a aspectos socioambientais à análise de investimentos. A participação do Banco Mundial em projetos teria o efeito de sinalizar ao mercado uma análise mais criteriosa e estimular a entrada de novos participantes (Amalric, 2005).

Até então, os bancos privados não eram lembrados como agentes do tão questionado desenvolvimento econômico. Com o aumento da participação de capital privado em grandes projetos, as atenções se voltam para as instituições financeiras privadas. Começam, no final dos anos 90, as campanhas institucionais contra bancos privados nos Estados Unidos e na Europa. Protagonizadas por organizações não governamentais (ONGs), as campanhas

ANAIS - 2009

2/18

questionavam o financiamento a projetos de alto impacto ambiental e social ao redor do mundo.

As instituições financeiras responderam à pressão com um acordo voluntário, nascem os Princípios do Equador em 2003. Segundo este acordo as instituições financeiras deveriam aplicar os Padrões de Desempenhos desenvolvidos pelo IFC, International Finance Corporation membro do Banco Mundial, na análise de operações de Project Finance realizadas em qualquer país. Inicialmente o acordo aplicava se apenas a projetos de valor acima de US$ 50 milhões, em 2006 este limite foi reduzido para US$ 10 milhões.

O engajamento das instituições financeiras foi forte e rápido, o acordo começou com 10 bancos, representando 30% do mercado de Project Finance, e em dois anos cresceu para 25 bancos, representando 75% do mercado (Amalric, 2005).

O processo não teve barreiras geográficas, mas culturais cognitivas. Países onde o ambiente institucional, as questões regulatórias e a participação da sociedade civil, eram mais forte, favoreceram a adoção dos Princípios do Equador (Wright; Rwabizambuga, 2006).

No Brasil o movimento começa com os bancos estrangeiros. Entre outros, eram signatários o ABN-AMRO e Citibank, que também atuam como bancos comerciais. Em 2004, os bancos brasileiros Unibanco, Banco Itaú e Bradesco aderem ao acordo, em 2005, o Banco do Brasil, e desde 2006 a Caixa Econômica Federal sinaliza seus planos de adesão.

Os Princípios do Equador têm sido uma introdução ao desenvolvimento de demais práticas sociais e ambientais nos bancos. Após a sua adoção os bancos desenvolveram várias iniciativas que podem ser divididas em práticas de gestão interna; como em eco-eficiência, projetos de reciclagem e política de compras; e em práticas de negócio, como política de crédito, produtos financeiros e crédito responsável (FBDS e IMD, 2007). Por este motivo, neste artigo a adoção dos Princípios do Equador será utilizada como proxi para o início destas práticas nas instituições financeiras.

Seguindo a análise da adoção de práticas socioambientais do mercado financeiro, pode se notar um movimento isomórfico, onde as práticas são copiadas e disseminadas, mesmo sem claro entendimento dos fins (DiMaggio e Powell, 1983) e pouca mensuração dos resultados. Este movimento seria motivado fundamentalmente pela busca de legitimidade das corporações.

A busca de legitimidade é explicada de várias formas. Entende-se que as instituições financeiras são particularmente sensitivas aos impactos reputacionais (Deephouse e Carter, 2005) e buscam um alinhamento com a percepção pública. Particularmente, no caso do setor bancário brasileiro esta é uma tensão constante. Um dos indicadores é o fato do setor bancário configurar na lista dos que mais recebem reclamações de clientes (IDEC, 2008).

ANAIS - 2009

3/18

Destacam-se os seguintes aspectos: a forma de leitura e a interpretação deste ambiente de pressões e a tradução destes sinais em estratégias de resposta pelas instituições financeiras. É de particularmente interessante o processo de seleção dos temas e a categorização dos mesmos, gerando reações diferentes por parte das instituições financeiras.

Este artigo começa pela revisão da literatura sobre da inserção de práticas ambientais nas empresas e seu posterior movimento junto ás intuições financeiras. Passa então a discutir o ambiente institucional das instituições financeiras e a forma de resposta das mesmas. O artigo finaliza pela proposição de caminhos para o desenvolvimento de estudos futuros. A metodologia é desenvolvida através de análise de conteúdo de pesquisas e publicações da área, coletadas em várias fontes, explorando os eventos relevantes para o tema.

Práticas Socioambientais e Responsabilidade Social Empresarial (RSE)

A discussão de impactos provocados pelo desenvolvimento econômico começa na teoria econômica clássica, no início do século vinte. Eram discutidas as falhas de mercado, como os como as externalidades do processo produtivo e o conflito entre o interesse privado e o custo social da atividade econômica (Andrade, 2005).

Já a discussão ética de como decisões dos homens de negócios impactam as vidas dos cidadãos, encontra raízes na década de 50 (Carrol, 1999). Vem o conceito de Responsabilidade Social Empresarial (RSE), ou Corporate Social Responsibility em inglês, que amplia a discussão e passa a envolver outras esferas da atividade corporativa em sua interface com a sociedade, tanto do ponto de vista ético, como legal e econômico (Schwartz e Carrol, 2003). Ao longo dos anos a evolução de conceitos correlatos e as ramificações têm gerado dúvidas sobre a convergência das definições e denotam a falta de consenso na literatura (Bakker, Groenewegen e Hond, 2005). Enquanto é certo que RSE endereça importantes preocupações da sociedade, é também possível verificar que suas definições são, por muitas vezes, obscuras e dificultadas pela constante introdução de novos construtos (Gerde e Wokutch, 1998; Rowley e Berman, 2000).

RSE é também visto como um compromisso das organizações para com a sociedade, na manutenção da sua licença de operação e na busca de legitimidade (Wood, 1991). Do ponto de vista normativo, seria uma alternativa de auto-regulação e, portanto uma forma de evitar a imposição de regras. Alternativas de auto-regulação são, normalmente, preferíveis a instrumentos coercitivos.

A evolução da agenda socioambiental na formulação da estratégia empresarial começa a ser mais estudado na década de 90. Estudos exploraram práticas socioambientais como fonte de vantagem competitiva através da legitimação social (Shrivastava, 1995, Westley e Vredenburg 1991), redução de obrigações e custos para legalização (Shrivastava, 1995) e no

ANAIS - 2009

4/18

desenvolvimento de “melhores práticas” de negócios (Shrivastava, 1995; Porter e van der Linde, 1995).

A vantagem em custos é endossada em iniciativas de processos aplicados, como design for disassembly (Shrivastava, 1995) e ecocentric management (Hart, 1995). Estas estratégias pressupõem o estudo minucioso da cadeia de produção, de forma responsiva ás restrições ambientais. O resultado é o desenvolvimento de processos e produtos proprietários. A trajetória de construção destes processos e produtos pode torná-los estoques de ativos valiosos para a empresa (Dierickx e Cool, 1989). O conceito de processos proprietário alinha-se com a lógica da visão baseada em recursos, Resource Based View (RBV), que focaliza os recursos idiossincráticos da empresa como fonte de vantagem competitiva (Barney, 1991).

As argumentações iniciais pelo “green is gold” são paulatinamente substituídas por argumentos baseados em recursos aliada à capacidade da empresa explorar estes desafios. O diálogo e a integração dos stakeholders podem fomentar a inovação e aprendizado na triangulação de informações ambientais (Sharma e Vredenburg, 1998).

O debate de estratégias ambientais distancia-se das argumentações de lideranças de custos, eco-eficiência ou de produtos específicos. Dentro do conceito de “melhores práticas”, várias estratégias ambientais podem ser imitadas e trariam então apenas paridade competitiva ás empresas. A pressão normativa e legal para a solução de problemas sociais e ambientais leva á adoção de práticas socioambientais para a manutenção da licença de operação. As pressões institucionais e o enquadramento nos padrões normativos de operação resultam em um movimento isomórfico (DiMaggio e Powell, 1983) e levam as empresas à homogeneidade. Alguns estudos empíricos também exploram esta combinação de estratégia motivada tanto pela visão baseada em recursos como pelas pressões institucionais (Bansal, 2005; Darnall e Edwards Jr., 2006).

Adoção de práticas sociais e ambientais pode ser caracterizada como um movimento isomórfico, e pode ser explorada sob seguintes aspectos:

Isomorfismo da comunidade: quando a adoção de práticas sociais e ambientais é influenciada pela ação de pares locais, em cuja comunidade são partilhados fatores culturais e cognitivos (Marquis, Glynn e Davis, 2007). Nesta abordagem a proximidade geográfica das instituições é relevante na influência e na definição do isomorfismo corporativo; Isomorfismo mimético: no qual as corporações se vêm frente um quadro de incerteza, com problemas de causa ambígua e soluções não muito claras (DiMaggio e Powell, 1983). Desta forma, as práticas ambientais são copiadas e disseminadas no mercado pela ação de empregados, empresas de consultoria ou associações de classe, mesmo sem claro entendimento dos benefícios gerados.

ANAIS - 2009

5/18

Soma-se ao quadro institucional a dificuldade de captura e definição clara sobre práticas socioambientais. Sem dúvida a falta de consenso no campo deixa espaço para a criação de significados próprios pelas empresas, sem observância de critérios mínimos. Esta mesma frouxidão de definições diminui o conflito de coordenação e risco de perda de legitimidade por aqueles que o adotam (Meyer e Rowan, 1977).

Na leitura do ambiente é importante reconhecer a racionalidade limitada dos atores (Simon, 1979), que estabelece limites para o que pode ser percebido. Desta forma, as organizações filtram as informações vindas dos stakeholders e das pressões sociais e moldam suas respostas. O uso de simplificações ajuda na identificação das informações e na elaboração de estratégias. O nível de consenso entre os decisores acerca do assunto também reforça a ação (Schwenk, 1984).

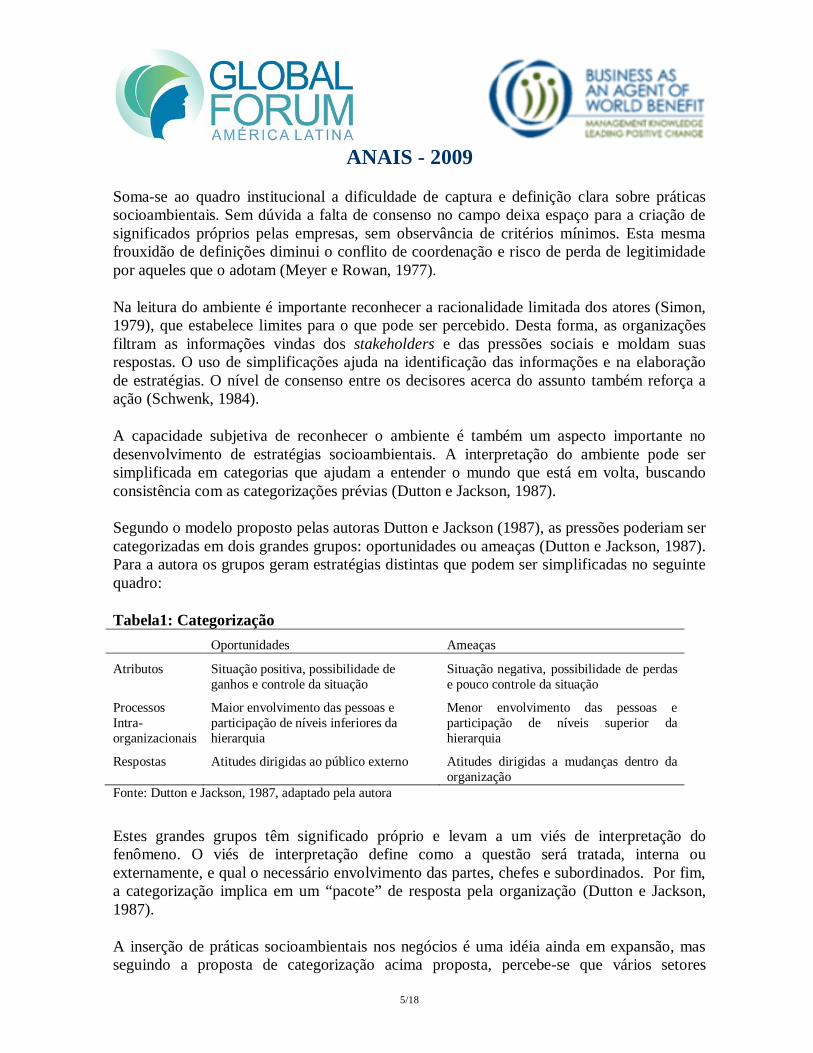

A capacidade subjetiva de reconhecer o ambiente é também um aspecto importante no desenvolvimento de estratégias socioambientais. A interpretação do ambiente pode ser simplificada em categorias que ajudam a entender o mundo que está em volta, buscando consistência com as categorizações prévias (Dutton e Jackson, 1987).

Segundo o modelo proposto pelas autoras Dutton e Jackson (1987), as pressões poderiam ser categorizadas em dois grandes grupos: oportunidades ou ameaças (Dutton e Jackson, 1987). Para a autora os grupos geram estratégias distintas que podem ser simplificadas no seguinte quadro:

Tabela1: Categorização Oportunidades Ameaças

Atributos Situação positiva, possibilidade de ganhos e controle da situação

Situação negativa, possibilidade de perdas e pouco controle da situação

Processos Intra-organizacionais

Maior envolvimento das pessoas e participação de níveis inferiores da hierarquia

Menor envolvimento das pessoas e participação de níveis superior da hierarquia

Respostas Atitudes dirigidas ao público externo Atitudes dirigidas a mudanças dentro da organização

Fonte: Dutton e Jackson, 1987, adaptado pela autora

Estes grandes grupos têm significado próprio e levam a um viés de interpretação do fenômeno. O viés de interpretação define como a questão será tratada, interna ou externamente, e qual o necessário envolvimento das partes, chefes e subordinados. Por fim, a categorização implica em um “pacote” de resposta pela organização (Dutton e Jackson, 1987).

A inserção de práticas socioambientais nos negócios é uma idéia ainda em expansão, mas seguindo a proposta de categorização acima proposta, percebe-se que vários setores

ANAIS - 2009

6/18

econômicos encaram o tema como oportunidade. Esta leitura não será uma unanimidade no universo de empresas, mas alguns estudos demonstram respostas positivas por parte das empresas pesquisadas.

Vários estudos exploram a dinâmica de interação das empresas e seus stakeholders. O tratamento e forma de resposta das empresas às demandas dos stakeholders primários ou secundários são estudados em diferentes setores no Canadá e Estados (Sharma e Henriques, 2005) Unidos (Eesley e Lenox, 2006). Em estratégias e níveis de resposta distintos a questão socioambiental é normalmente associada a ações positivas.

Buysse e Verbeke (2003) pesquisam estas interações em empresas de impacto ambiental na Bélgica. Os autores estudam a pro atividade na gestão de stakeholders como uma forma de estratégia ambiental, e concluem que a gestão de stakeholders está relacionada ao desenvolvimento de competências, as green competences (Buysse e Verbeke , 2003).

Proposição 1: Pressões socioambientais são percebidas e categorizadas como oportunidades pelas empresas.

O movimento de inserção da questão socioambiental não se limita á esfera de empresas e atividades de alto impacto ambiental direto, como o caso das indústrias químicas, petroquímica, mineração ou florestal. Mesmo setores de serviços, onde os impactos são indiretos ou de mais difícil mensuração, aderem ao conceito e desenvolvem iniciativas socioambientais. Pode-se assumir que a busca de legitimidade seja o ponto em comum entre as empresas, mas as estratégias seguem diferentes caminhos.

Instituições Financeiras

Instituições financeiras não se enquadram no grupo das indústrias alto impacto direto. Este fato não as fez imunes ao ativismo social que, nas campanhas que começam no final da década de 90, focou nos impactos indiretos.

Na maioria dos países os bancos são a mais importante fonte de financiamento da economia (Jeucken; Bouma, 1999). Ao investir ou financiar o setor produtivo os bancos privados passam a atores no cenário de conseqüências socioambientais, através do seu poder fiduciário. Mesmo ainda não legalmente imputáveis pelos impactos dos projetos financiados, os bancos passam a ser moralmente responsabilizados pelo que o capital produz de externalidades negativas para a sociedade.

No final da década de 90, aumenta a pressão da sociedade civil através das campanhas institucionais contra os bancos (Anexo I). Os eventos eram principalmente ligados a danos ambientais e as mensagens eram claras na direção da responsabilização dos bancos. A estratégia das ONGs era chamar a atenção da sociedade, partindo de valores compartilhados,

ANAIS - 2009

7/18

como destruição do meio-ambiente e aquecimento global causados por projetos desenvolvidos principalmente fora dos Estados Unidos e Europa. Enfatizando a interpretação de que os danos poderiam ser influenciados pelos financiadores, as instituições financeiras privadas seriam responsabilizáveis pelos impactos, mesmo agindo de acordo com a lei local.

De modo geral, as campanhas se dirigiam aos clientes das instituições financeiras, numa tentativa de engajá-los no movimento através de valores comuns. Os clientes bancários eram identificados como parte do processo, como depositantes dos bancos, ou como stakeholders interessados.

A resposta das instituições financeiras veio na forma do acordo voluntário dos Princípios do Equador em 2003. O acordo vale apenas para operações Project Finance, que por serem projetos de longo prazo e alto risco, têm processo de análise mais criterioso. Adicionalmente, estes projetos são normalmente partilhados, nos sindicatos, envolvendo mais de uma instituição financeira. Vale ressaltar que, mesmo sendo projetos grandes, eles representam uma pequena parte dos ativos de bancos. Como no caso do Citigroup, cuja participação de Project Finance no total de seu capital era de apenas de 5% em 2005 (BankTrack, 2006).

Com a iniciativa dos Princípios do Equador, as campanhas individuais cessaram, e as ONGs que atuavam separadamente, organizam-se me uma rede chamada de BankTrack. Desde a sua criação, em 2003, o BankTrack vem monitorando a atividades dos bancos. O objetivo das ONGs passa de pressionar os bancos para o desenvolvimento de critérios ambientais de avaliação de crédito, para pressionar os bancos no aumento da prestação de contas à sociedade.

Os Princípios do Equador, 2003, podem ser vistos como evento que proporciona uma conscientização insurgente (McAdam, 1982), tanto nas instituições financeiras como nas ONGs. O mesmo ambiente é lido de forma diferente pelos dois grupos de atores, como fruto da percepção e da interpretação dos participantes, que por fim elaboram um curso de ação (Machado-da-Silva e Fonseca, 2002). Nas diferentes reações, os dois grupos, ditos rivais, acabam por elaborar uma estratégia de ação. Este artigo foca na elaboração da estratégia de resposta pelas instituições financeiras.

Motivação estratégica

A adoção dos Princípios do Equador dá-se principalmente em razão de benefícios reputacionais, é o que conclui estudo sobre motivação dos bancos de Wright e Rwabizambuga (2006). Os autores investigaram quatro possíveis motivadores estratégicos: (i) benefícios reputacionais; (ii) busca de diferenciação dos competidores; (iii) melhora de

ANAIS - 2009

8/18

resultados através da gestão de riscos; e (iv) ação preventiva na tentativa de auto-regulação (Wright; Rwabizambuga, 2006).

O argumento pela gestão e mitigação de riscos através de políticas socioambientais de crédito, vem sendo investigado há algum tempo. Apesar da ocorrência de casos emblemáticos de perdas, como o Condomínio Residencial Barão de Mauá ou as Empresas Cataguases de Papel e a Florestal Cataguases, estas ocorrências não caracterizam um risco sistemático. Um estudo com bancos da Europa, Estados Unidos e Canadá, conduzido pela Ecosecurites e UNEP-FI (2006), conclui que os bancos têm pouca exposição a riscos ambientais, advindos de mudanças climáticas. Os principais motivos encontrados foram: o relativo curto prazo de exposição, caracterizado pelo prazo médio das operações de 2,92 anos; e a diversificação de setores nas carteiras de financiamento.

Combinados, os aspectos tempo e espaço, fazem com que os Bancos possam gerir sua exposição e diminuir os riscos. As principais funções de um banco são: a transformação do dinheiro no tempo - curto prazo e longo prazo; a transformação do dinheiro no espaço - diferentes localidades; a transformação na escala - pequenos depósitos em grandes empréstimos; e por fim a avaliação dos riscos implicados (Jeucken e Bouma, 1999).

Ao analisar as funções dos bancos e não há como dissociá-las da análise das funções do dinheiro: “money is a means of time-space distanciation” (Giddens, 1990 p.24). O sistema financeiro, como uma invenção da sociedade moderna, lida com o distanciamento dos atores através de “disembedding mechanins” (Giddens, 1990 p. 26). Tais mecanismos acabam por engendrar a própria noção de confiança (GIDDENS, 1990), que é a base da relação bancária com seus clientes.

A relação de confiança, ou expectativas das pessoas acerca da ação da empresa, é um atributo da reputação (Berens e van Riel, 2004). Desta forma, as instituições financeiras são mais fortemente impactadas pela reputação corporativa desde o alicerce da natureza do seu negócio. Clientes bancários buscam informações sobre a segurança e estabilidade sobre bancos onde fazem seus depósitos (Deephouse e Carter, 2005).

A necessidade de segurança acerca das instituições financeiras levou ao desenvolvimento de formas de regulação formais e auto-regulação. Agências de rating desenvolvem metodologias para a avaliação de risco dos bancos (Fombrun, 1996), acordos internacionais desenvolvem regras de auto-regulação (Acordos da Basiléia) e os governos regulam a atuação bancária nos países. Juntos constituem as dimensões coercitivas e normativas do ambiente institucional dos bancos.

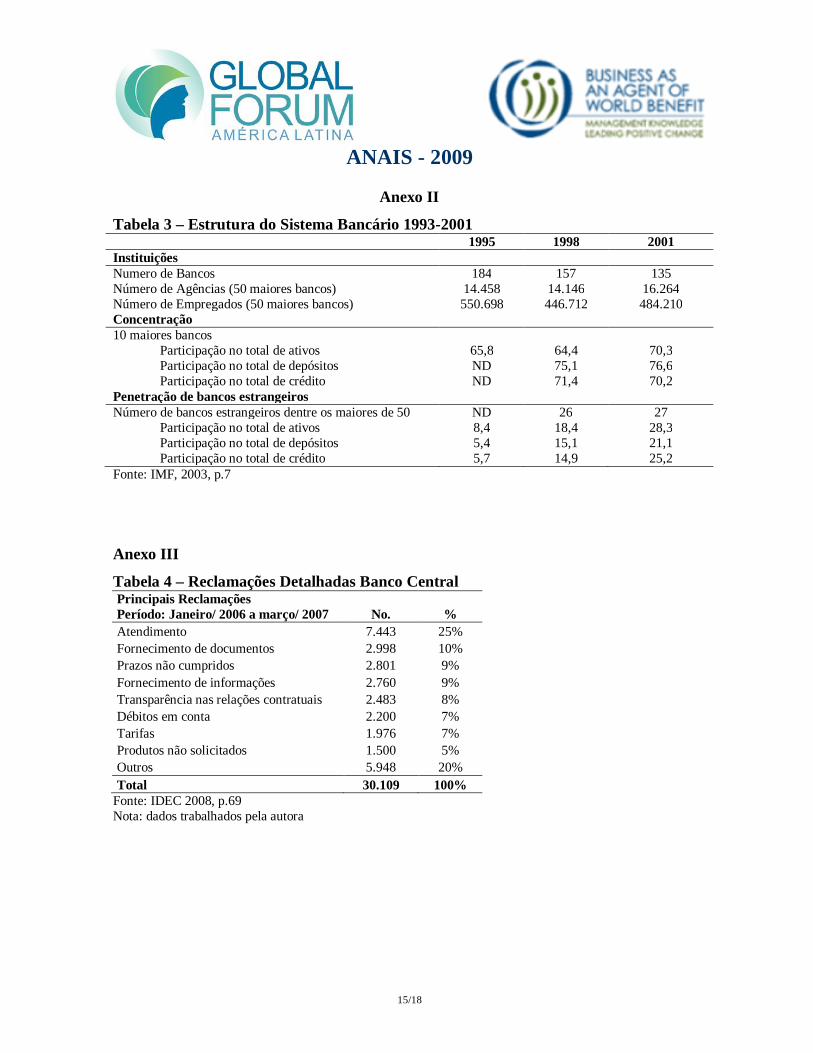

No Brasil este ambiente sofreu alterações com a estabilização da moeda e a consolidação do mercado. Após década de 90 o número de bancos diminuiu, a concentração bancária aumentou assim como a participação de bancos estrangeiros (Anexo II). Poucos

ANAIS - 2009

9/18

participantes e uma histórica aliança, representada pela FEBRABAN desde 1967, moldaram o ambiente de união do setor bancário brasileiro.

O desempenho do setor financeiro também é notável e após a consolidação mostrou-se menos suscetível às oscilações econômicas. As condições de altas taxas de juros e da dívida pública e, posteriormente, as tarifas bancárias constituem importantes fontes de rentabilidade para os bancos (IMF, 2003). Por fim, a concentração do setor bancário brasileiro sugere a existência de uma estrutura de oligopólio e, portanto menor sensibilidade à demanda (IMF, 2003).

Caracterizado o ambiente institucional das instituições financeiras, cabe avaliar a dinâmica ação e resposta que levou os bancos brasileiros à adoção de práticas ambientais. Pode-se deduzir, das discussões acima apresentadas, a motivação estratégica estaria relacionada a benefícios reputacionais e uma possível tentativa de auto-regulação. Fica mais frágil a argumentação pela diferenciação dado que as práticas não são diferenciadoras.

Proposição 2: A adoção de práticas socioambientais por instituições financeiras caracterizou um movimento isomórfico, motivado pela busca de legitimidade.

O isomorfismo característico deste processo poderia ter bases miméticas, de características coercitivas mais amplas (DiMaggio e Powell, 1983); ou bases da comunidade, de características culturais cognitivas locais (Marquis, Glynn e Davis, 2007). O mimetismo faz com que as empresas se moldem a exemplo daquelas que parecem bem sucedidas. As forças culturais cognitivas nascem de visões compartilhadas e modelos mentais compartilhados.

O movimento no Brasil

Segundo informações dos bancos, as atividades que hoje compõem o rol de práticas socioambientais vêm sendo desenvolvidas há mais de décadas. Por este motivo, o acordo dos Princípios do Equador será usado como um gatilho para o início deste processo institucionalizado. Busca-se avaliar como as instituições financeiras abordaram o acordo inicialmente e como o modelo teria influenciado as iniciativas posteriores.

Os bancos brasileiros e bancos atuantes no Brasil não foram alvo das pressões socioambientais. A ONG ambiental mais atuante no setor, Amigos da Terra – Amazônia Brasileira, hoje parte da rede BankTrack, inicia o programa Eco-finanças em 2000. Mas o foco de atuação do programa não era o ativismo ambiental, mas atividades como Treinamento e Orientação, Pesquisa e Informação e Estímulo às Melhores Práticas (Eco-finanças, 2008). Já o ativismo das ONGs internacionais não se dirigiu às instituições financeiras brasileiras, pois nenhuma figurava da lista dos 12 principais bancos em Project Finance (BankTrack, 2006).

ANAIS - 2009

10/18

Dentre os bancos líderes no desenvolvimento e adoção dos Princípios do Equador destaca-se o ABN-AMRO, que no Brasil atuando como ABN - AMRO Real, que tomou a liderança no processo.

O desenvolvimento da agenda socioambiental no ABN- AMRO Real teve a missão particular de criar uma cultura corporativa pós-aquisição do Banco Real em 1998 (Moss-Kander e de Pinho, 2005). O projeto toma corpo após o ano 2000 e se desdobra em várias iniciativas dentro do banco, mas inicialmente todas ligadas à construção de uma identidade interna coerente. Ao longo do tempo, banco acabou por desenvolver, desde políticas de crédito e risco socioambiental até projetos de reciclagem e políticas de compras, entre outros. O ABN- AMRO Real tornou se modelo para as demais instituições financeiras.

Nem pressões sociais locais e nem pressões da matriz holandesa poderiam ser motores para o caso ABN- AMRO Real. Posteriores ao processo, o programa Eco-finanças começa no ano de 2000, enquanto a matriz holandesa se via às voltas com os ataques relativos ao projeto de mineração na Indonésia, de 1998 a 2003. Desta forma, pouco da motivação pode ser diretamente atribuída a forças cognitivas culturais locais ou do contexto relacional do banco.

A partir de 2004 os bancos brasileiros começam a se expressar sobre o tema. A adesão aos Princípios do Equador ocorre ao longo dos anos de 2004 e 2005. Em seguida vêm as de demais iniciativas. Se pressões do ativismo ambiental não existiram, a pressão dos pares poderá ter influenciado. O ambiente de incerteza do período pós-consolidação, a chegada de competidores estrangeiros e a frouxidão das definições de RSE fizeram o momento. Na busca de um modelo, as instituições financeiras teriam se espelhado no exemplo de ações particulares, como o caso do ABN- AMRO Real, e em melhores práticas do mercado, sem o necessário diálogo com a sociedade.

Assim como para RSE, os controles sobre as práticas estabelecidas nos Princípios do Equador eram fracos e sem responsabilidades claras. Uma pesquisa com executivos das 10 maiores instituições do setor constatou a falta de indicadores e métodos para mensurar o desempenho das práticas socioambientais (FBDS e IMD, 2007). Desde 2003, relatórios do BankTrack chamam a atenção para o não cumprimento do acordo no que tange à transparência de informações sobre os projetos analisados dentro do escopo dos Princípios do Equador (BankTrack, 2004). Sem a abertura das informações, as instituições financeiras não podem ser julgadas sobre a sua conduta.

Como qualquer acordo de auto-regulação os Princípios do Equador sofrem pela falta de mecanismos de controle e monitoramento (Reinhardt, 2000). Por outro lado, os relatórios socioambientais ou de sustentabilidade, cada vez mais profissionalizados, listam outras iniciativas socioambientais e ações comunitárias ou de filantropia.

ANAIS - 2009

11/18

Pouco pode ser concluído sobre o compartilhamento de fatores culturais cognitivos com a comunidade local. A sociedade brasileira, por sua vez, teria outra pauta no diálogo com bancos. Pesquisas de percepção dos consumidores bancários demonstram insatisfação. Reclamações apontadas pelo Banco Central e PROCON-SP (IDEC, 2008) evidenciam demandas claras dos usuários do sistema financeiro por mais clareza sobre os serviços e nas formas de cobrança de encargos (Anexo III).

Em resolução recente o Banco Central, 3.477/07, normatiza as ouvidorias e o processo de registro das reclamações recebidas, sendo que estas devem ser levadas ao conselho e reportadas ao Banco Central. Já na Resolução 3.518 o Banco Central disciplina forma de cobrança de tarifas pelas instituições financeiras, na isenção para serviços essências na padronização das tarifas, facilitando a comparação entre bancos.

Há também questões acerca da relação com colaboradores. Os bancos, intensivos em mão-de-obra direta e indireta, são alvos de críticas pelas suas políticas de recrutamento e seleção não inclusivas. Por fim, a própria natureza da atividade bancária e a associação com atividades de usura e especulação conferem aos bancos o papel de vilão na sociedade brasileira (Aguiar, 1960).

O quadro montado sugere duas formas interpretativas das pressões socioambientais sofridas pelos bancos brasileiros. Seguindo o modelo de categorização (Dutton e Jackson, 1987) as informações percebidas teriam sido quebradas em duas frentes: uma identificada como positiva e geradora de uma oportunidade de legitimação e outra identificada como negativa e, portanto uma ameaça ás instituições financeiras.

As formas de respostas seguem esta lógica, com uma reação expansiva, e voltada para o público externo e outra mais tímida e administrada internamente e envolvendo o quadro diretivo as instituições.

Proposição 3: As demandas sociais e de clientes do sistema financeiro brasileiro foram percebidas como ameaças.

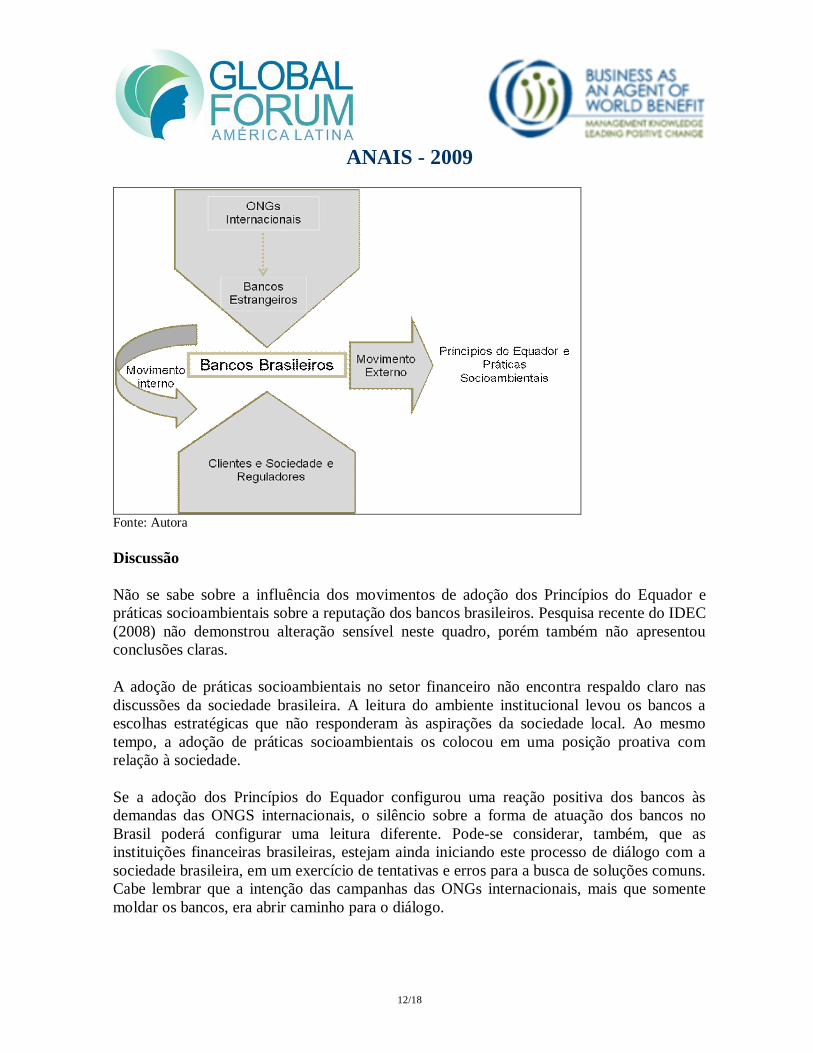

O ambiente institucional realça a elaboração e a difusão de procedimentos aos quais as organizações se devem conformar para obter apoio e legitimidade contextual (Machado-da-Silva e Fonseca, 2002). Responsabilidade socioambiental no campo das instituições financeiras brasileiras é um movimento de busca de legitimação das organizações perante a sociedade Ventura (2005). No entanto este modelo não considera a dissonância entre as demandas da sociedade e a resposta das instituições financeiras.

Figura 1 – Ambiente Institucional dos Bancos

ANAIS - 2009

12/18

Fonte: Autora

Discussão

Não se sabe sobre a influência dos movimentos de adoção dos Princípios do Equador e práticas socioambientais sobre a reputação dos bancos brasileiros. Pesquisa recente do IDEC (2008) não demonstrou alteração sensível neste quadro, porém também não apresentou conclusões claras.

A adoção de práticas socioambientais no setor financeiro não encontra respaldo claro nas discussões da sociedade brasileira. A leitura do ambiente institucional levou os bancos a escolhas estratégicas que não responderam às aspirações da sociedade local. Ao mesmo tempo, a adoção de práticas socioambientais os colocou em uma posição proativa com relação à sociedade.

Se a adoção dos Princípios do Equador configurou uma reação positiva dos bancos às demandas das ONGS internacionais, o silêncio sobre a forma de atuação dos bancos no Brasil poderá configurar uma leitura diferente. Pode-se considerar, também, que as instituições financeiras brasileiras, estejam ainda iniciando este processo de diálogo com a sociedade brasileira, em um exercício de tentativas e erros para a busca de soluções comuns. Cabe lembrar que a intenção das campanhas das ONGs internacionais, mais que somente moldar os bancos, era abrir caminho para o diálogo.

ANAIS - 2009

13/18

Há, no entanto, que se considerar, que possa haver alguma dificuldade organização da sociedade em torno de um interesse comum, uma forma de apatia local. Em um país onde a noção de cidadania e participação é fraca (Paoli, 2002), esta é uma possibilidade.

O comprometimento com RSE pode não ser claro em vários aspectos, mas é um reconhecimento da existência dos stakeholders e da necessidade de negociação. Portanto, as instituições financeiras estariam mais abertas e dispostas a negociar posições. É preciso, no entanto, que as partes interessadas estejam devidamente acordadas para este processo.

O presente artigo desenvolveu uma discussão sobre o processo de incorporação dos aspectos socioambientais nas instituições financeiras e a dissonância com as demandas da sociedade. Enquanto algumas possíveis explicações foram elaboradas neste artigo, a discussão acima deixa ainda questões abertas e a necessidade de uma verificação empírica das propostas elaboradas. Ambas, matérias para pesquisa em trabalhos futuros.

ANAIS - 2009

14/18

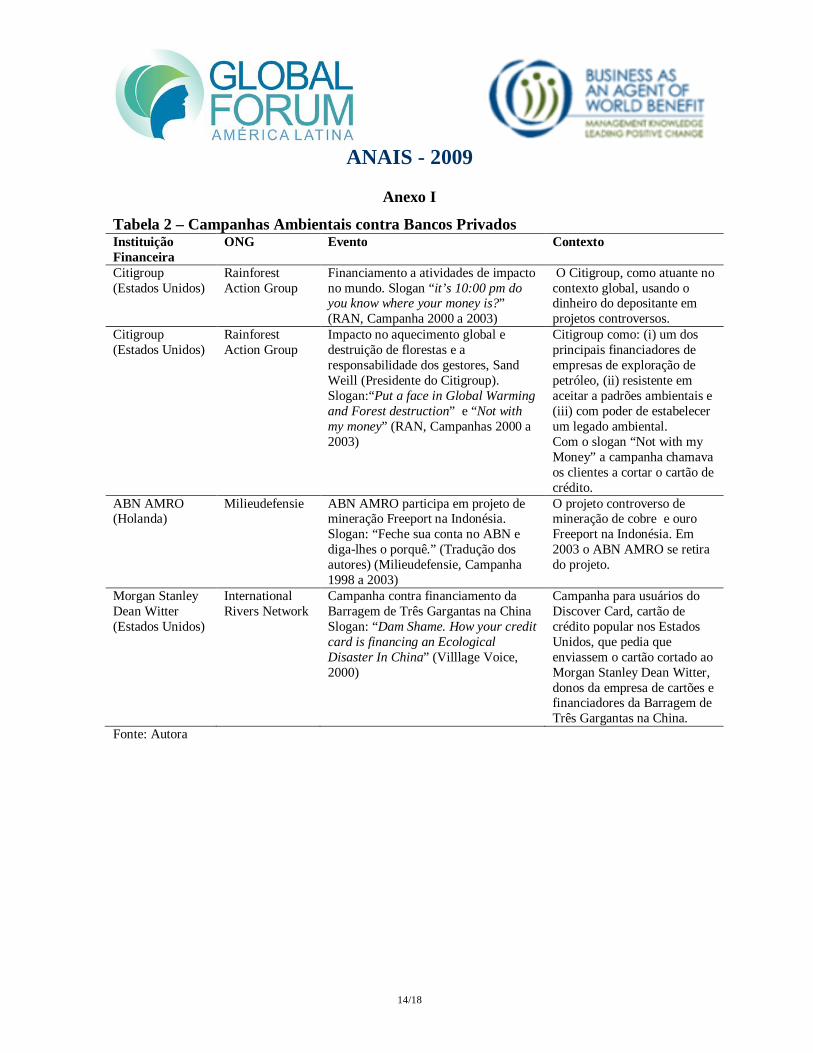

Anexo I

Tabela 2 – Campanhas Ambientais contra Bancos Privados Instituição Financeira

ONG Evento Contexto

Citigroup (Estados Unidos)

Rainforest Action Group

Financiamento a atividades de impacto no mundo. Slogan “it’s 10:00 pm do you know where your money is?” (RAN, Campanha 2000 a 2003)

O Citigroup, como atuante no contexto global, usando o dinheiro do depositante em projetos controversos.

Citigroup (Estados Unidos)

Rainforest Action Group

Impacto no aquecimento global e destruição de florestas e a responsabilidade dos gestores, Sand Weill (Presidente do Citigroup). Slogan:“Put a face in Global Warming and Forest destruction” e “Not with my money” (RAN, Campanhas 2000 a 2003)

Citigroup como: (i) um dos principais financiadores de empresas de exploração de petróleo, (ii) resistente em aceitar a padrões ambientais e (iii) com poder de estabelecer um legado ambiental. Com o slogan “Not with my Money” a campanha chamava os clientes a cortar o cartão de crédito.

ABN AMRO (Holanda)

Milieudefensie ABN AMRO participa em projeto de mineração Freeport na Indonésia. Slogan: “Feche sua conta no ABN e diga-lhes o porquê.” (Tradução dos autores) (Milieudefensie, Campanha 1998 a 2003)

O projeto controverso de mineração de cobre e ouro Freeport na Indonésia. Em 2003 o ABN AMRO se retira do projeto.

Morgan Stanley Dean Witter (Estados Unidos)

International Rivers Network

Campanha contra financiamento da Barragem de Três Gargantas na China Slogan: “Dam Shame. How your credit card is financing an Ecological Disaster In China” (Villlage Voice, 2000)

Campanha para usuários do Discover Card, cartão de crédito popular nos Estados Unidos, que pedia que enviassem o cartão cortado ao Morgan Stanley Dean Witter, donos da empresa de cartões e financiadores da Barragem de Três Gargantas na China.

Fonte: Autora

ANAIS - 2009

15/18

Anexo II

Tabela 3 – Estrutura do Sistema Bancário 1993-2001 1995 1998 2001 Instituições Numero de Bancos 184 157 135 Número de Agências (50 maiores bancos) 14.458 14.146 16.264 Número de Empregados (50 maiores bancos) 550.698 446.712 484.210 Concentração 10 maiores bancos

Participação no total de ativos 65,8 64,4 70,3 Participação no total de depósitos ND 75,1 76,6 Participação no total de crédito ND 71,4 70,2

Penetração de bancos estrangeiros Número de bancos estrangeiros dentre os maiores de 50 ND 26 27

Participação no total de ativos 8,4 18,4 28,3 Participação no total de depósitos 5,4 15,1 21,1 Participação no total de crédito 5,7 14,9 25,2

Fonte: IMF, 2003, p.7

Anexo III

Tabela 4 – Reclamações Detalhadas Banco Central Principais Reclamações Período: Janeiro/ 2006 a março/ 2007 No. % Atendimento 7.443 25% Fornecimento de documentos 2.998 10% Prazos não cumpridos 2.801 9% Fornecimento de informações 2.760 9% Transparência nas relações contratuais 2.483 8% Débitos em conta 2.200 7% Tarifas 1.976 7% Produtos não solicitados 1.500 5% Outros 5.948 20% Total 30.109 100%

Fonte: IDEC 2008, p.69 Nota: dados trabalhados pela autora

ANAIS - 2009

16/18

Referências:

Aguiar, M. P. Bancos no Brasil colonial: tentativas de organização bancária em Portugal e no Brasil até 1808. Salvador: Livraria Progresso, 1960.

Andrade, E.C, Externalidades. In: Biderman, C.; Arvate, P. Economia do Setor Público. Editora Campus, São Paulo- SP, 2005.

Amalric, F. The Equator Principles: A Step towards Sustainability? Center for Corporate Responsibility and Sustainability - University of Zurich, working paper 01/05, 2005.

Bakker, F.G.A.; Groenewegen, P.; den Hond, F. A Bibliometric Analysis of 30 Years of Research and Theory on Corporate Social Responsibility and Corporate Social Performance, Business and Society; 44, 3; ABI/INFORM Global, pg. 283, 2005.

BankTrack. Principles, Profits or just PR? Triple P investments under the Equator Principles. An Anniversary Assessment. Amsterdam: BankTrack, 2004.

BankTrack. Shaping the Future of Sustainable Finance, Moving from paper promises to Performance. Amsterdam: BankTrack, 2006.

Bansal, P., Evolving Sustainably: a longitudinal study of corporate sustainable development, Strategic Management Journal; Mar2005, Vol. 26 Issue 3, p197-218, 2005.

Barney, J. B. Firm resources and sustained competitive advantage. Journal of Management, v. 17, n. 1, p. 99-120, 1991.

Berens, G.; van RIEL, C. B. M. Corporate associations in the academic literature: three main streams of thought in the reputation measurement literature. Corporate Reputation Review, v. 7, n. 2, p. 161-76, 2004.

Buysse, K., Verbeke, A., Proactive Environmental Strategies: a stakeholder management perspective, Strategic Management Journal, Vol. 24: 453–470, 2003.

Carroll, A. B. Corporate Social Responsibility: Evolution of a Definitional Construct, Business and Society, 38, 268–295, 1999.

Darnall, N., Edwards Jr., D., 2006, Predicting the cost of environmental management system adoption: the role of capabilities, resources and ownership structure, Strategic Management Journal, Vol. 27 Issue 4, p301-320, 2006.

Deephouse, D. L.; Carter, S. M. An Examination of Differences Between Organizational Legitimacy and Organizational Reputation, Journal of Management Studies 42:2, 0022-2380, 2005.

Dierickx, I.; Cool, K. Asset stock accumulation and sustainability of competitive advantage. Management Science, v. 35, n. 12, p. 1504-1511, 1989.

DiMaggio, P. J.; Powell, W.W. The iron cage revisited: institutional isomorphism and collective rationality in organizational fields. American Sociological Review, v.48, p.147- 60, 1983.

Dutton, J. E.; Jackson S. E., Categorizing Strategic Issues: Links to Organizational Action, The Academy of Management Review, Vol. 12, No. 1, pp. 76-90, 1987.

ANAIS - 2009

17/18

Eco-Finanças. Disponível em: http://ef.amazonia.org.br/?fuseaction=guiaDetalhes&id=223366&tipo=6&cat_id=157&subcat_id=549, Acesso em Abril 2008.

Eco-securities; UNEP-FI: Global Climate Change: Risk to Bank Loans, Disponível em: http://www.unepfi.org/fileadmin/documents/global_climate_change_risk.pdf, 2006.

Eesley, C., Lenox, M. J.,2006, Firm responses to secondary stakeholder action, Strategic Management Journal, Vol. 27 Issue 8, p765-781, 2006.

FBDS; IMD. Sustentabilidade Corporativa no Setor Financeiro Brasileiro. Org: Lins, C.; Wajnberg, D. Agosto 2007. Acesso em: www.fbds.org.br.

Fombrun, C. J. Reputation: Realizing Value from the Corporate Image. Boston, MA: Harvard Business School Press, 1996.

Gerde, V.W.; Wokutch, R.E. 25 Years and going strong: A content analysis of the first 25 years of the Social Issues in Management Division Proceedings. Business & Society, 37 (4), 414-446,1998.

Giddens, A. The Consequences of Modernity, Stanford University Press, Stanford, California, 1990.

Hart, S.L., The natural-resource-based-view of the firm, Academy of Management Review, 20, 986-1014, 1995.

IDEC- Instituto de Defesa do Consumidor. Avaliação Comparativa da Responsabilidade Socioambiental dos Bancos no Brasil, IDEC Red Puentes Brasil, 2008. Acesso em: www.idec.org.br.

IMF. Do Brazilian Banks Compete? Org: Belaisch, A International Monetary Fund-Western Hemisphere Department, Working Paper- May 2003. Acesso em : Abril 2008

Jeucken M.H.A.; Bouma J.J. The Changing Environment of Banks, GMI Theme Issue: Sustainable Banking: The Greening of Finance, 1999.

LÉLÉ, S. Sustainable development: a critical review. World Development. London: Pergamon Press, v. 19, n. 6, 1991.

Machado-da-Silva, C. L.; Fonseca, V. S. D. Conversação Entre Abordagens da Estratégia em Organizações: Escolha Estratégica, Cognição e Instituição. Organizações e Sociedade, v. Set/Dez 2002, 2002.

Marquis C.; Glynn M.A.; Davis G.F. Community Isomorphism and Corporate Social Action. Academy of Management Review, Vol. 32, No. 3, 925-945, 2007.

McAdam, D. Political Process and the Development of Black Insurgency 1930-1 970. Chicago: University of Chicago Press, 1982.

Meyer, J.; Rowan, B. Institucionalized organizations: formal structure as myth and ceremony. American Journal of Sociology, v.83, p.341-63, 1977.

Milieudefensie – Friends of the Earth Netherlands Acesso em: 04 Junho 2007 http://www.milieudefensie.nl/.

Moss-Kander R.; Pinho R.R. ABN AMRO Real: Banking on Sustainability. Harvard Business Scholl, 9-305-100, Rev: October 25, 2005.

ANAIS - 2009

18/18

Paoli, M. C. Empresas e responsabilidade social: os enredamentos da cidadania no Brasil. cap.8. In: SANTOS, B. (org.). Democratizar a democracia: os caminhos da democracia participativa. Rio de Janeiro: Civilização Brasileira, 2002.

Porter, M. E.; van der Linde, C. Green and Competitive: Ending The Stalemate, Harvard Business Review, 73(5): 120-134, 1995.

RAN – Rain Forest Alliance Network, Acesso em: 04 Junho 2007, http://www.ran.org Reinhardt, F. Down to Earth. Applying Business Principles to Environmental

Management. Cambridge, Mass.: Harvard Business School Press, 2000. Rowley, T.J.; Berman, S. A brand new brand of corporate social performance. Business

& Society, 39(4). 397-418, 2000. Schwartz, M.S.; Carroll, A. B. Corporate Social Responsibility: A three domain

approach, Business Ethics Quarterly, Vol. 13 , Issue 4, 503-530, 2003. Schwenk, C.R., ´Cognitive simplification process in strategic decision-making´,

Strategic Management Journal, Vol. 5, 111-28, 1984. Sharma, S., Henriques, I., Stakeholder Influences on Sustainability Practices in Canadian

Forest Products Industry, Strategic Management Journal; Feb2005, Vol. 26 Issue 2, p159-180, 2005.

Sharma, S, Vredenburg, H., Proactive Corporate Environmental Strategy and the Development of Competitively Valuable Organizational Capabilities, Strategic Management Journal, Vol. 19, No. 8, pp. 729-753, 1998.

Shrivastava, P. Environmental Technologies and Competitive Advantage. Strategic Management Journal, 16 (summer special issue):183-200, 1995.

Simon, H. Comportamento administrativo. Rio de Janeiro: FGV, 1979. Stavins, R. N., Market-Based Environmental Policies. John F. Kennedy School of

Government, Harvard University -Resources for the Future. Prepared for Public Policies for Environmental Protection, September 22, 1998.

Ventura, E. Dinâmica de Institucionalização de práticas sociais: estudo da responsabilidade social no campo das organizações bancária’, FGV – EBAPE; 2005. Disponível em: http://www.ebape.fgv.br/academico/asp/dsp_dissertacoes.asp?cd_cur=1&cl_status=D.

Villlage Voice. 2000. Disponível em: http://www.villagevoice.com/news/0013,159043,13625,1.html.

Westley, F., Vredenburg, H., Sustainability and the corporation: Criteria for aligning economic practice with environmental protection, Journal of Management Inquiry, 5, pp. 104-119, 1996.

Wood, D. J. Corporate Social Performance Revisited. The Academy of Management Review,16, 4; pg. 691, 1991.

Wright, c.; Rwabizambuga, A. Institutional Pressures, Corporate Reputation and Voluntary Codes of Conduct: An Examination of the Equator Principles, Business and Society Review 111:1, 89-117, 2006.