análise das novas tecnologias energéticas nacionais e ... · CPV 23% 30% CSP Torre 20% Cilindro...

54

análise das novas tecnologias energéticas nacionais e cenarização do seu impacto E.VALUE| Estudos e Projectos em Ambiente e Economia S.A. www.evalue.pt no sistema energético nacional Fev –Nov 2010 Recursos Energéticos Renováveis -Programa MIT-Portugal 21 Março2011

Transcript of análise das novas tecnologias energéticas nacionais e ... · CPV 23% 30% CSP Torre 20% Cilindro...

análise das novas tecnologias energéticas nacionais e cenarização do seu impacto

E.VALUE| Estudos e Projectos em Ambiente e Economia S.A.

www.evalue.pt

no sistema energético nacionalFev –Nov 2010

Recursos Energéticos Renováveis - Programa MIT-Portugal 21 Março 2011

1. OBJECTIVOS

2. METODOLOGIA

3. CENÁRIOS ESTUDADOS

4. PERSPECTIVAS ATÉ 2050

2

5. AVALIAÇÃO DE TECNOLOGIAS ENERGÉTICAS E IMPACTO NO

SISTEMA ENERGÉTICO 2005-2050: CONDIÇÕES DE

COMPETITIVIDADE TECNOLÓGICA

6. MENSAGENS-CHAVE

3

1. OBJECTIVOS

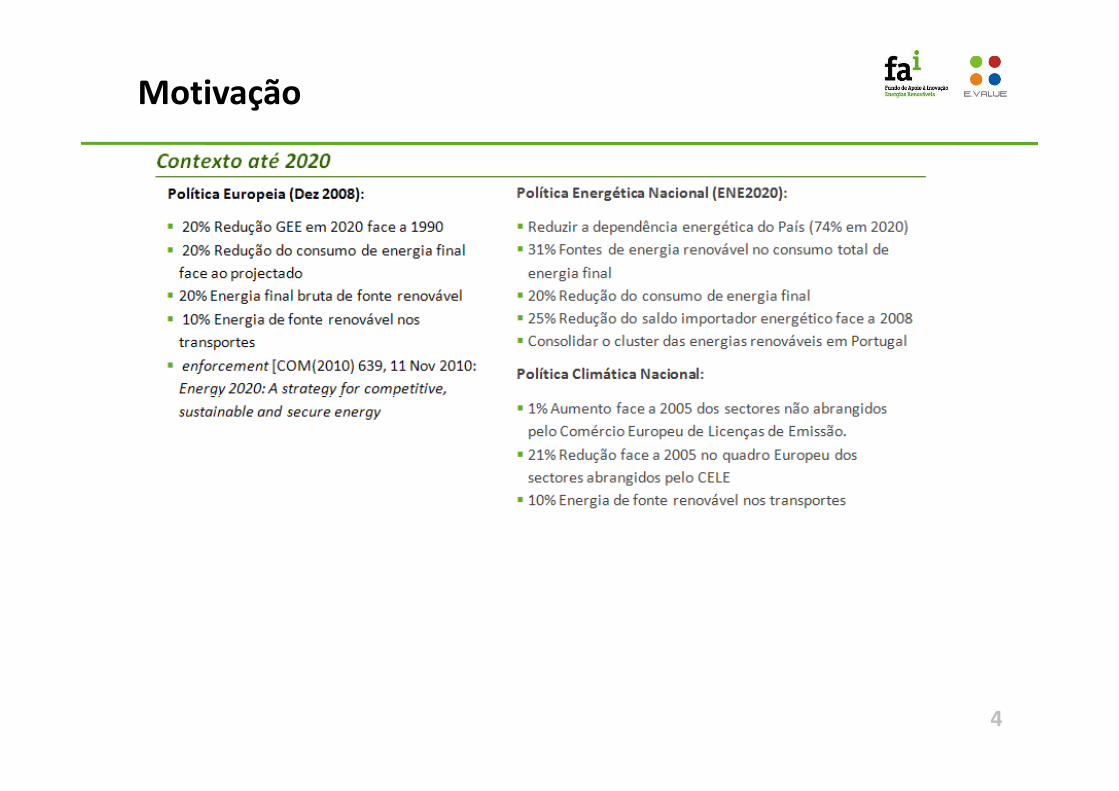

Motivação

4

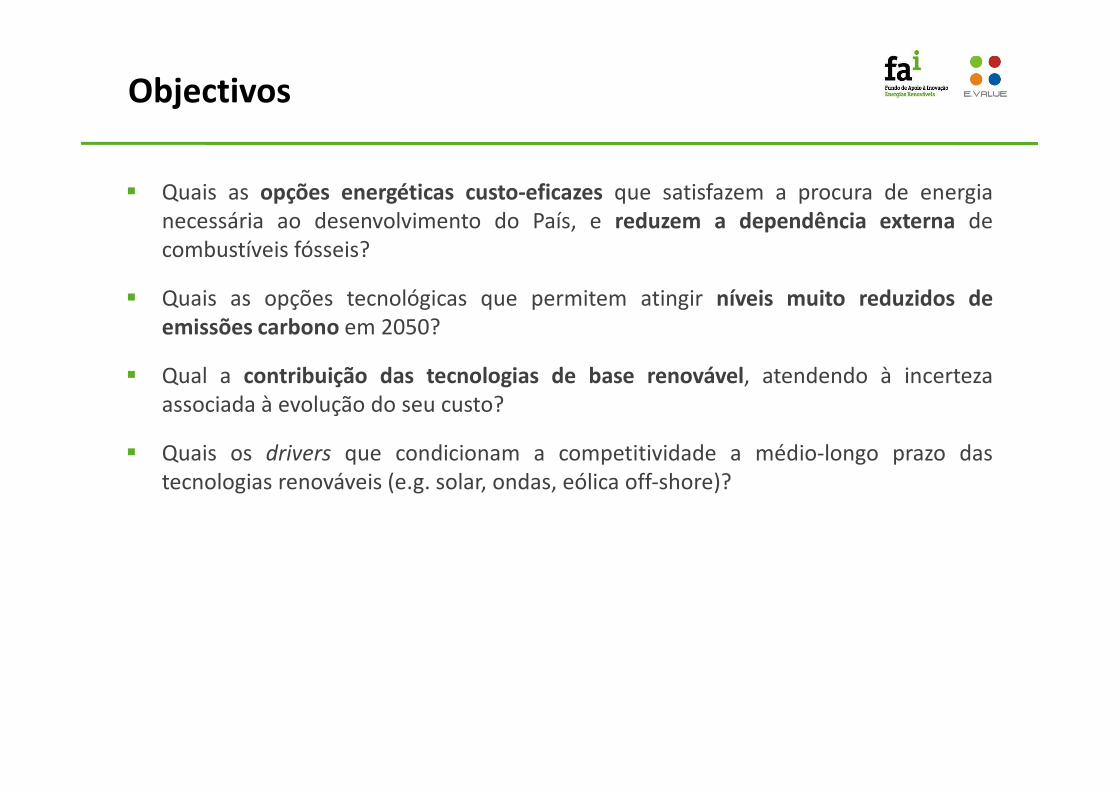

Objectivos

� Quais as opções energéticas custo-eficazes que satisfazem a procura de energianecessária ao desenvolvimento do País, e reduzem a dependência externa decombustíveis fósseis?

� Quais as opções tecnológicas que permitem atingir níveis muito reduzidos deemissões carbono em 2050?

� Qual a contribuição das tecnologias de base renovável, atendendo à incertezaassociada à evolução do seu custo?associada à evolução do seu custo?

� Quais os drivers que condicionam a competitividade a médio-longo prazo dastecnologias renováveis (e.g. solar, ondas, eólica off-shore)?

6

2. METODOLOGIA

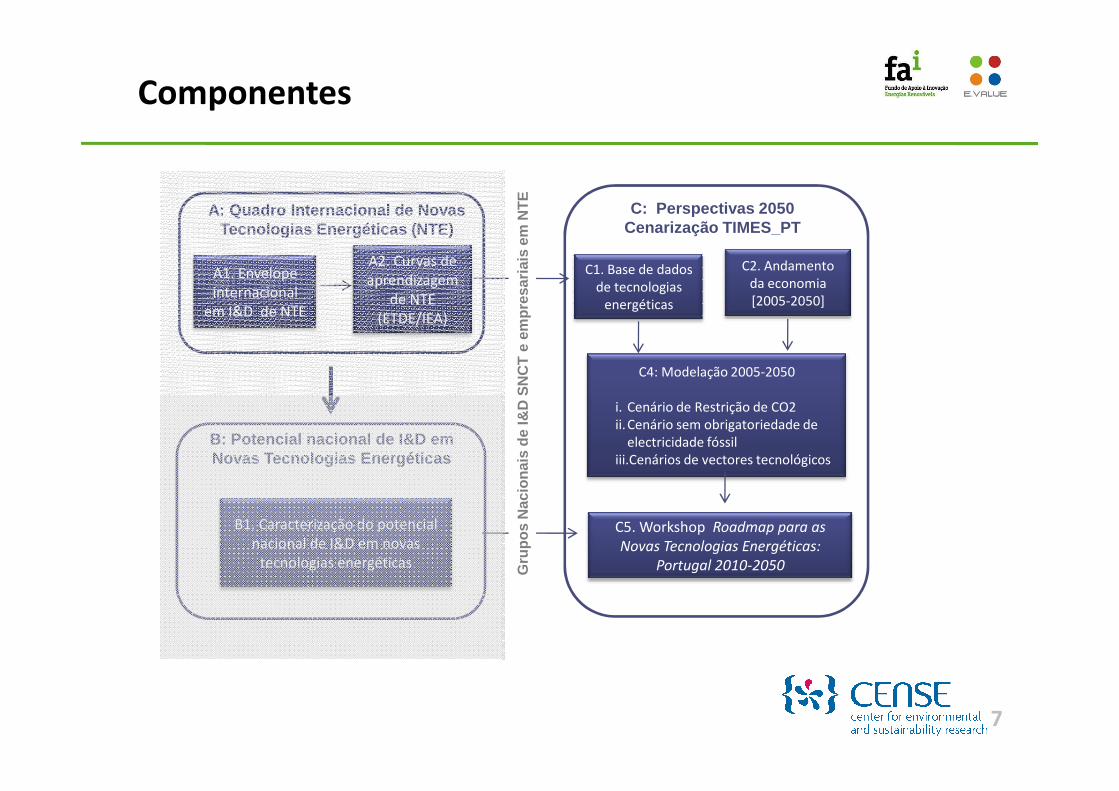

A1. Envelope internacional

em I&D de NTE

A2. Curvas de aprendizagem

de NTE (ETDE/IEA)

A: Quadro Internacional de Novas Tecnologias Energéticas (NTE)

C1. Base de dados de tecnologias

energéticas

C2. Andamento da economia [2005-2050]

C: Perspectivas 2050Cenarização TIMES_PT

C4: Modelação 2005-2050

Gru

pos

Nac

iona

is d

e I&

D S

NC

T e

em

pres

aria

is e

m N

TE

Componentes

7

B: Potencial nacional de I&D em Novas Tecnologias Energéticas

C5. Workshop Roadmap para as

Novas Tecnologias Energéticas:

Portugal 2010-2050

i. Cenário de Restrição de CO2 ii.Cenário sem obrigatoriedade de

electricidade fóssiliii.Cenários de vectores tecnológicos

B1. Caracterização do potencial nacional de I&D em novas

tecnologias energéticas Gru

pos

Nac

iona

is d

e I&

D S

NC

T e

em

pres

aria

is e

m N

TE

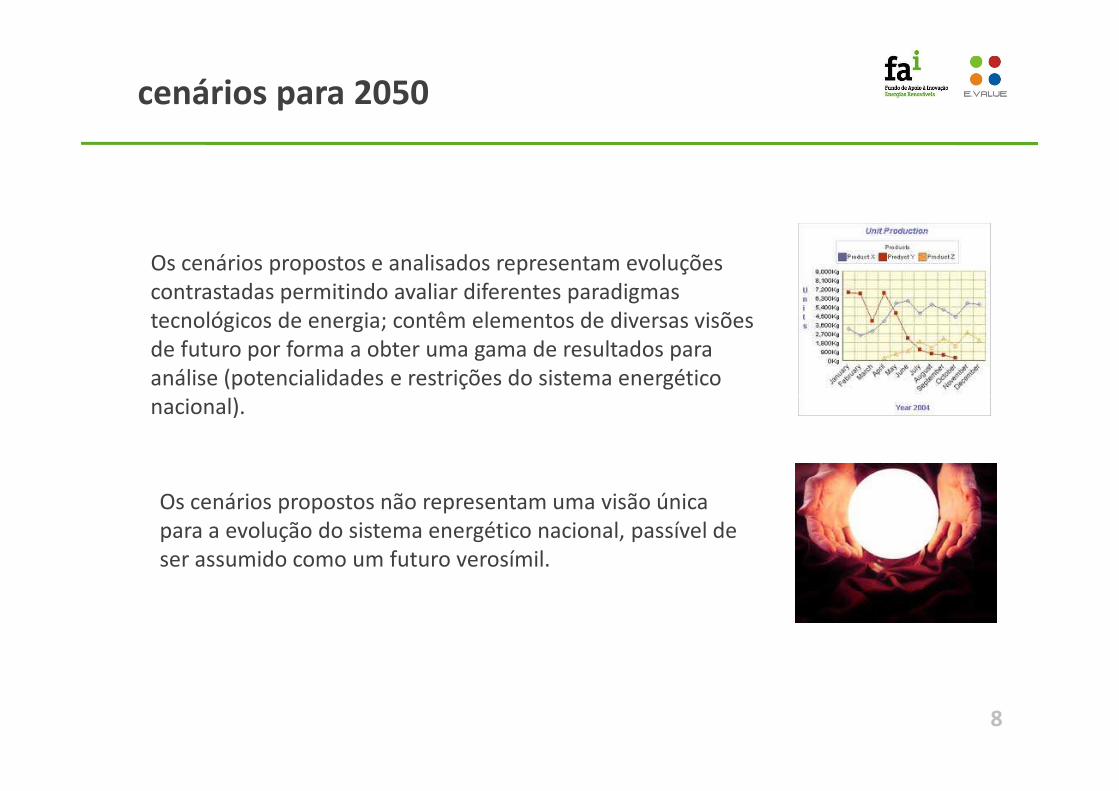

Os cenários propostos e analisados representam evoluções contrastadas permitindo avaliar diferentes paradigmas tecnológicos de energia; contêm elementos de diversas visões de futuro por forma a obter uma gama de resultados para análise (potencialidades e restrições do sistema energético nacional).

cenários para 2050

8

nacional).

Os cenários propostos não representam uma visão única para a evolução do sistema energético nacional, passível de ser assumido como um futuro verosímil.

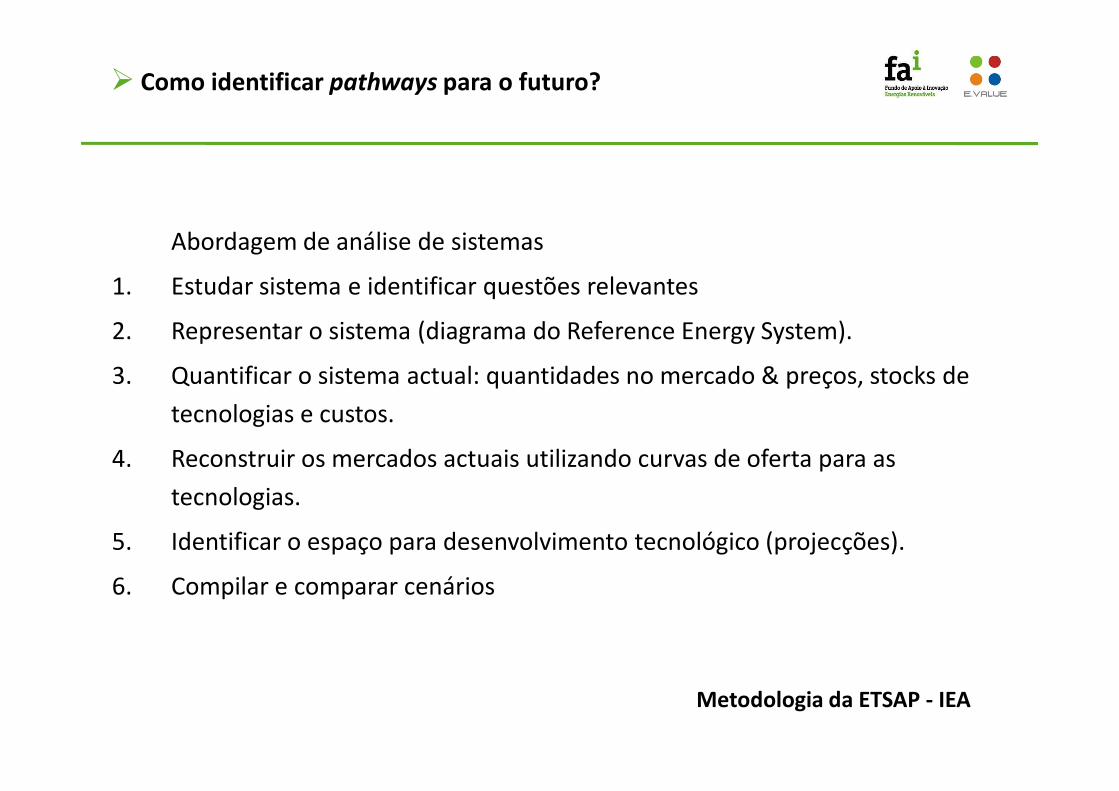

Abordagem de análise de sistemas

1. Estudar sistema e identificar questões relevantes

2. Representar o sistema (diagrama do Reference Energy System).

3. Quantificar o sistema actual: quantidades no mercado & preços, stocks de

� Como identificar pathways para o futuro?

tecnologias e custos.

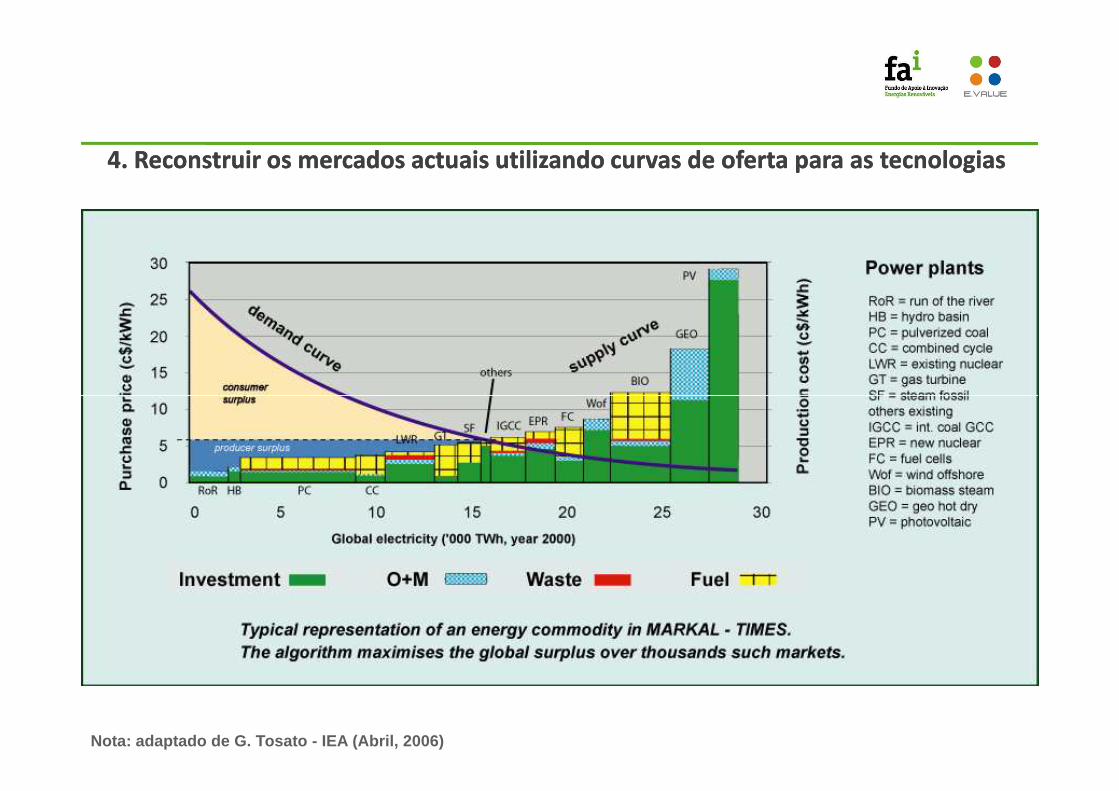

4. Reconstruir os mercados actuais utilizando curvas de oferta para as

tecnologias.

5. Identificar o espaço para desenvolvimento tecnológico (projecções).

6. Compilar e comparar cenários

Metodologia da ETSAP - IEA

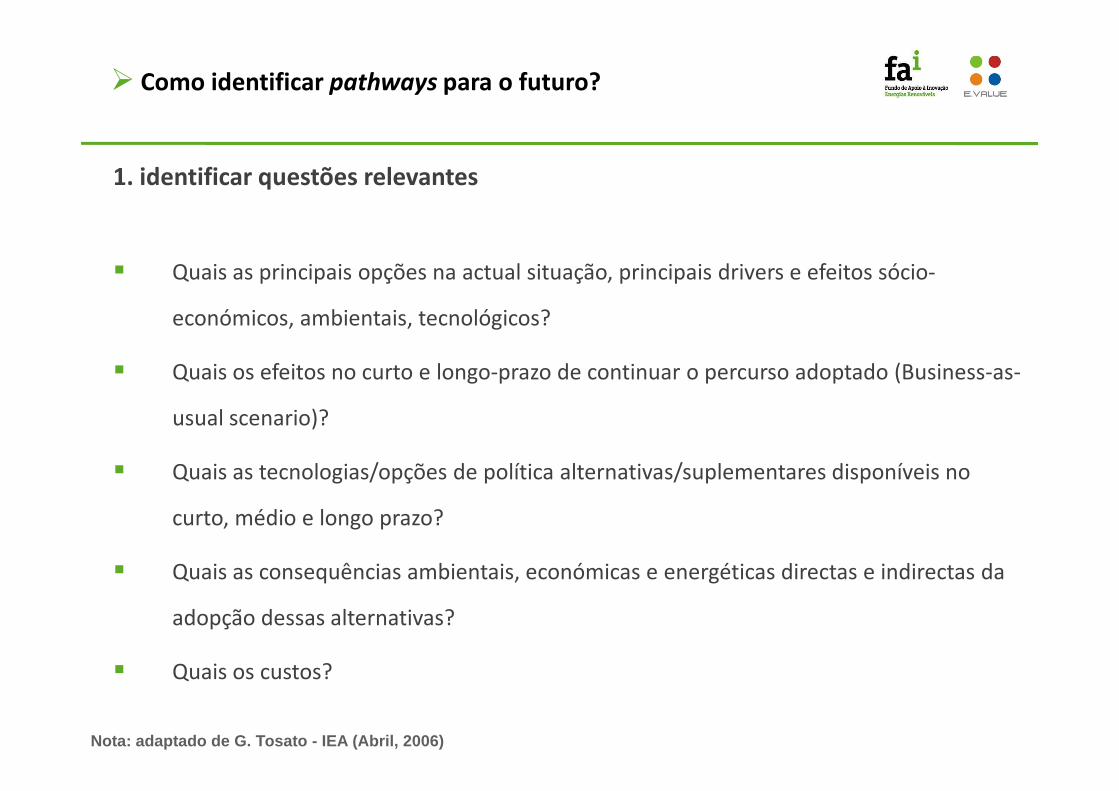

1. identificar questões relevantes

� Quais as principais opções na actual situação, principais drivers e efeitos sócio-

económicos, ambientais, tecnológicos?

� Quais os efeitos no curto e longo-prazo de continuar o percurso adoptado (Business-as-

� Como identificar pathways para o futuro?

usual scenario)?

� Quais as tecnologias/opções de política alternativas/suplementares disponíveis no

curto, médio e longo prazo?

� Quais as consequências ambientais, económicas e energéticas directas e indirectas da

adopção dessas alternativas?

� Quais os custos?

Nota: adaptado de G. Tosato - IEA (Abril, 2006)

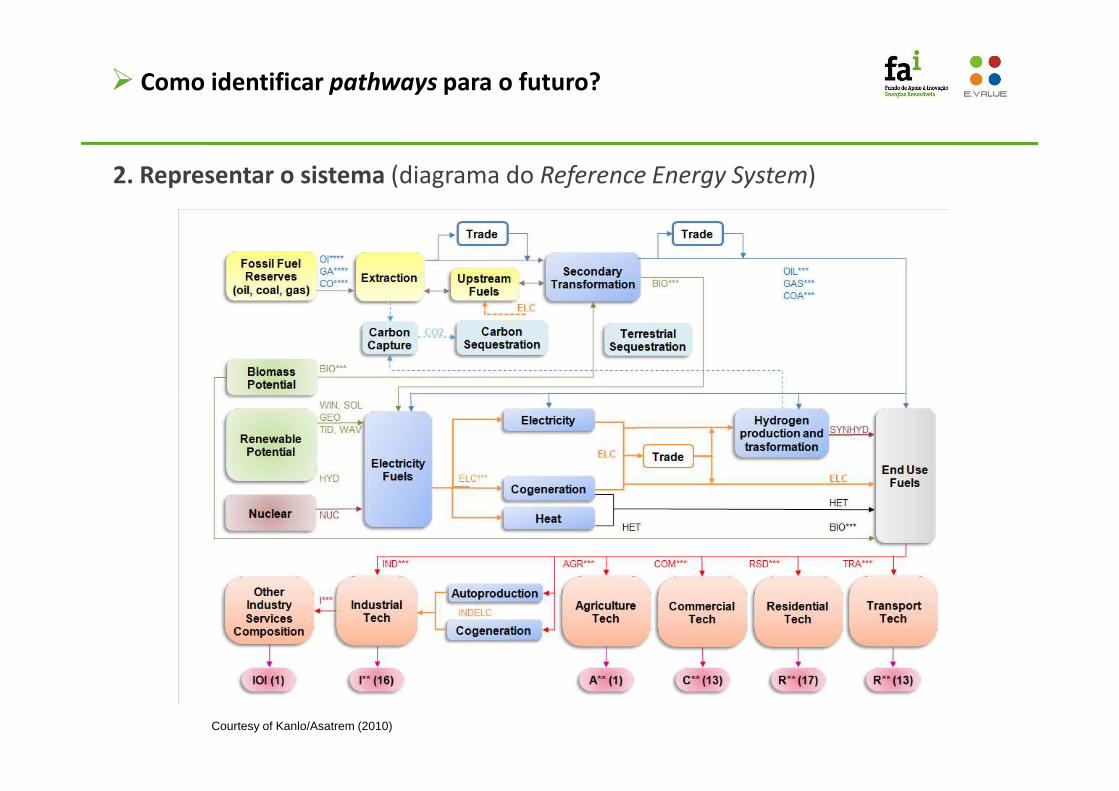

2. Representar o sistema (diagrama do Reference Energy System)

� Como identificar pathways para o futuro?

Courtesy of Kanlo/Asatrem (2010)

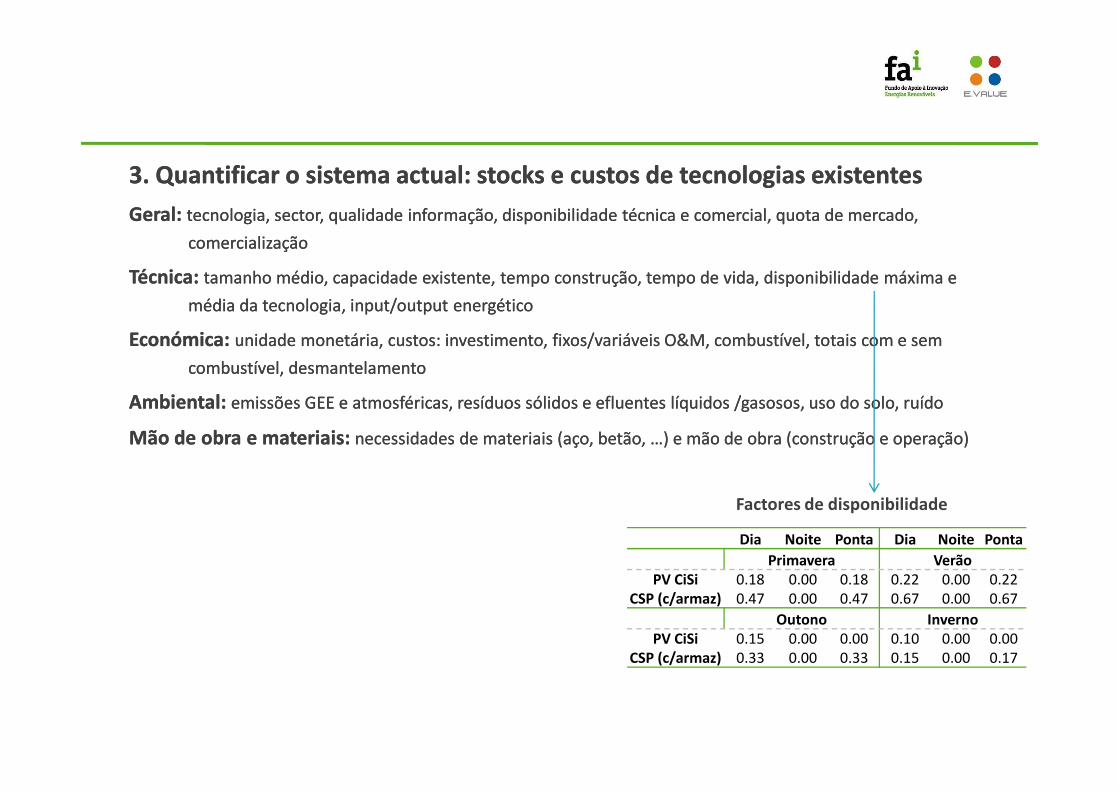

3. 3. QuantificarQuantificar o o sistemasistema actual: actual: stocks e stocks e custoscustos de de tecnologiastecnologias existentesexistentes

Geral: Geral: tecnologia, sector, qualidade informação, disponibilidade técnica e comercialtecnologia, sector, qualidade informação, disponibilidade técnica e comercial, quota de , quota de mercadomercado, ,

comercializaçãocomercialização

TécnicaTécnica: : tamtamanhoanho médiomédio, , capacidadecapacidade existenteexistente, tempo , tempo construçãoconstrução, tempo de , tempo de vidavida, , disponibilidadedisponibilidade máximamáxima e e

médiamédia da da tecnologiatecnologia, input/output , input/output energéticoenergético

Económica: Económica: unidade monetária, custos: investimento, fixos/variáveis O&M, combustível, totais com e sem unidade monetária, custos: investimento, fixos/variáveis O&M, combustível, totais com e sem

combustível, desmantelamentocombustível, desmantelamento

AmbientalAmbiental: : emissõesemissões GEE e GEE e atmosféricasatmosféricas, , resíduosresíduos sólidossólidos e e efluentesefluentes líquidoslíquidos //gasososgasosos, , usouso do solo, do solo, ruídoruídoAmbientalAmbiental: : emissõesemissões GEE e GEE e atmosféricasatmosféricas, , resíduosresíduos sólidossólidos e e efluentesefluentes líquidoslíquidos //gasososgasosos, , usouso do solo, do solo, ruídoruído

MãoMão de de obraobra e e materiaismateriais: : necessidadesnecessidades de de materiaismateriais ((açoaço, , betãobetão, …) e , …) e mãomão de de obraobra ((construçãoconstrução e e operaçãooperação))

Factores de disponibilidade

Dia Noite Ponta Dia Noite Ponta

Primavera VerãoPV CiSi

CSP (c/armaz)0.180.47

0.000.00

0.180.47

0.220.67

0.000.00

0.220.67

Outono InvernoPV CiSi

CSP (c/armaz)0.150.33

0.000.00

0.000.33

0.100.15

0.000.00

0.000.17

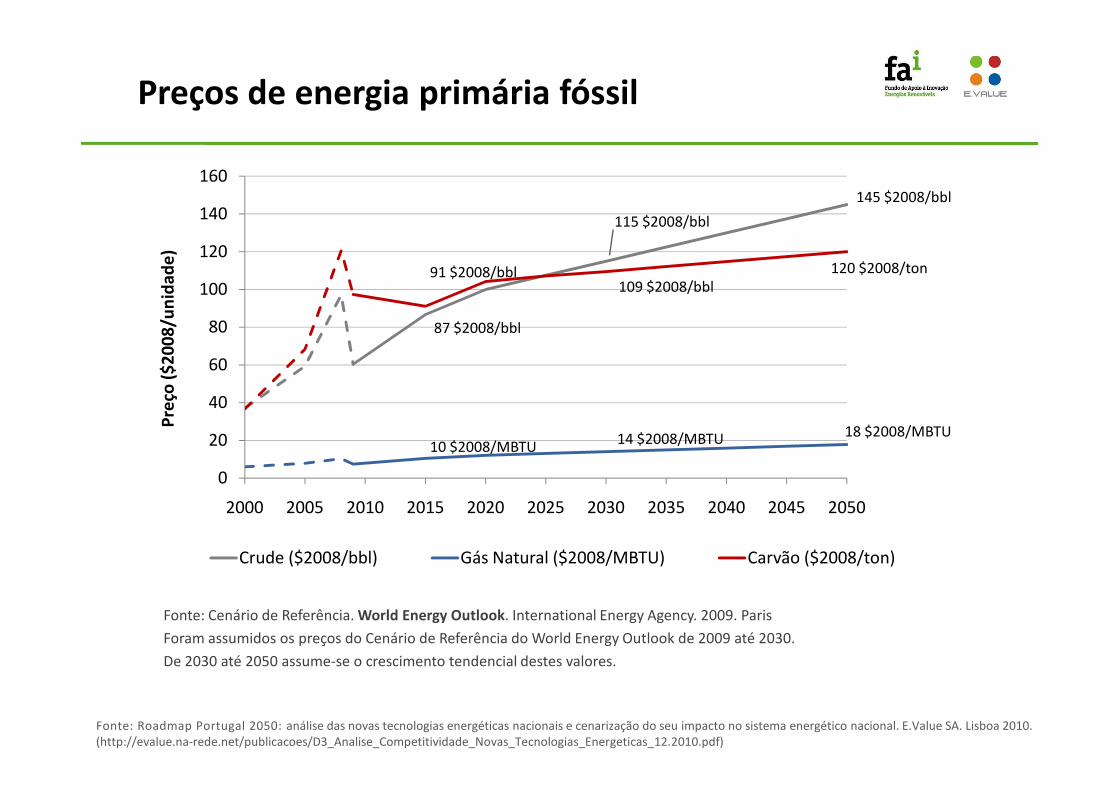

87 $2008/bbl

115 $2008/bbl

145 $2008/bbl

91 $2008/bbl109 $2008/bbl

120 $2008/ton

40

60

80

100

120

140

160P

reço

($

20

08

/un

idad

e)

Preços de energia primária fóssil

Fonte: Cenário de Referência. World Energy Outlook. International Energy Agency. 2009. Paris

Foram assumidos os preços do Cenário de Referência do World Energy Outlook de 2009 até 2030.

De 2030 até 2050 assume-se o crescimento tendencial destes valores.

10 $2008/MBTU14 $2008/MBTU 18 $2008/MBTU

0

20

40

2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

Pre

ço (

$2

00

8/u

nid

ade

)

Crude ($2008/bbl) Gás Natural ($2008/MBTU) Carvão ($2008/ton)

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

4. 4. ReconstruirReconstruir osos mercadosmercados actuaisactuais utilizandoutilizando curvascurvas de de ofertaoferta parapara as as tecnologiastecnologias

Nota: adaptado de G. Tosato - IEA (Abril, 2006)

5. 5. IdentificarIdentificar o o espaçoespaço parapara desenvolvimentodesenvolvimento tecnológicotecnológico ((projecçõesprojecções))

•• VariVariáveisáveis macro macro económicaseconómicas porpor regiãoregião, , cenáriocenário ((possíveispossíveis driversdrivers) e ) e procuraprocura de de serviçosserviços de de energiaenergia; ;

•• DesenvolvimentoDesenvolvimento tecnológicotecnológico, , porpor tecnologiatecnologia;;

•• DisponibilidadeDisponibilidade de de recursosrecursos energéticosenergéticos porpor tipotipo, , regiãoregião, , custocusto e e tecnologiatecnologia

•• RestriçõesRestrições ambientaisambientais: cap CO2, : cap CO2, porpor exemploexemplo..•• RestriçõesRestrições ambientaisambientais: cap CO2, : cap CO2, porpor exemploexemplo..

Nota: adaptado de G. Tosato - IEA (Abril, 2006)

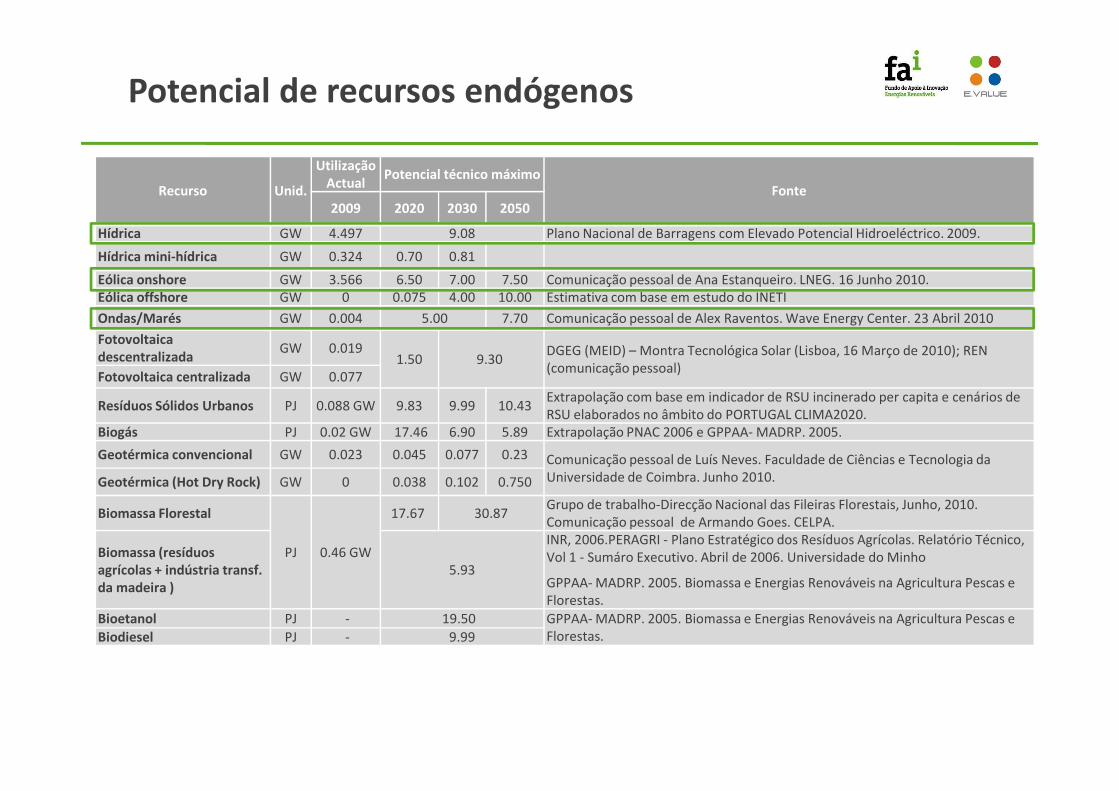

Potencial de recursos endógenos

Recurso Unid.

Utilização Actual

Potencial técnico máximo Fonte

2009 2020 2030 2050

Hídrica GW 4.497 9.08 Plano Nacional de Barragens com Elevado Potencial Hidroeléctrico. 2009.

Hídrica mini-hídrica GW 0.324 0.70 0.81

Eólica onshore GW 3.566 6.50 7.00 7.50 Comunicação pessoal de Ana Estanqueiro. LNEG. 16 Junho 2010. Eólica offshore GW 0 0.075 4.00 10.00 Estimativa com base em estudo do INETI

Ondas/Marés GW 0.004 5.00 7.70 Comunicação pessoal de Alex Raventos. Wave Energy Center. 23 Abril 2010

Fotovoltaica descentralizada

GW 0.019 1.50 9.30

DGEG (MEID) – Montra Tecnológica Solar (Lisboa, 16 Março de 2010); REN (comunicação pessoal)

Fotovoltaica centralizada GW 0.077

Extrapolação com base em indicador de RSU incinerado per capita e cenários de Resíduos Sólidos Urbanos PJ 0.088 GW 9.83 9.99 10.43

Extrapolação com base em indicador de RSU incinerado per capita e cenários de RSU elaborados no âmbito do PORTUGAL CLIMA2020.

Biogás PJ 0.02 GW 17.46 6.90 5.89 Extrapolação PNAC 2006 e GPPAA- MADRP. 2005.

Geotérmica convencional GW 0.023 0.045 0.077 0.23 Comunicação pessoal de Luís Neves. Faculdade de Ciências e Tecnologia da Universidade de Coimbra. Junho 2010.Geotérmica (Hot Dry Rock) GW 0 0.038 0.102 0.750

Biomassa Florestal

PJ 0.46 GW

17.67 30.87Grupo de trabalho-Direcção Nacional das Fileiras Florestais, Junho, 2010. Comunicação pessoal de Armando Goes. CELPA.

Biomassa (resíduos agrícolas + indústria transf. da madeira )

5.93

INR, 2006.PERAGRI - Plano Estratégico dos Resíduos Agrícolas. Relatório Técnico, Vol 1 - Sumáro Executivo. Abril de 2006. Universidade do Minho

GPPAA- MADRP. 2005. Biomassa e Energias Renováveis na Agricultura Pescas e Florestas.

Bioetanol PJ - 19.50 GPPAA- MADRP. 2005. Biomassa e Energias Renováveis na Agricultura Pescas e Florestas.Biodiesel PJ - 9.99

Pre

ço p

or u

nida

de in

stal

ada

da t

ecno

logi

a (e

não

por

uni

dade

P

reço

por

uni

dade

inst

alad

a da

tec

nolo

gia

(e n

ão p

or u

nida

de

de e

nerg

ia p

rodu

zida

pel

a te

cnol

ogia

)

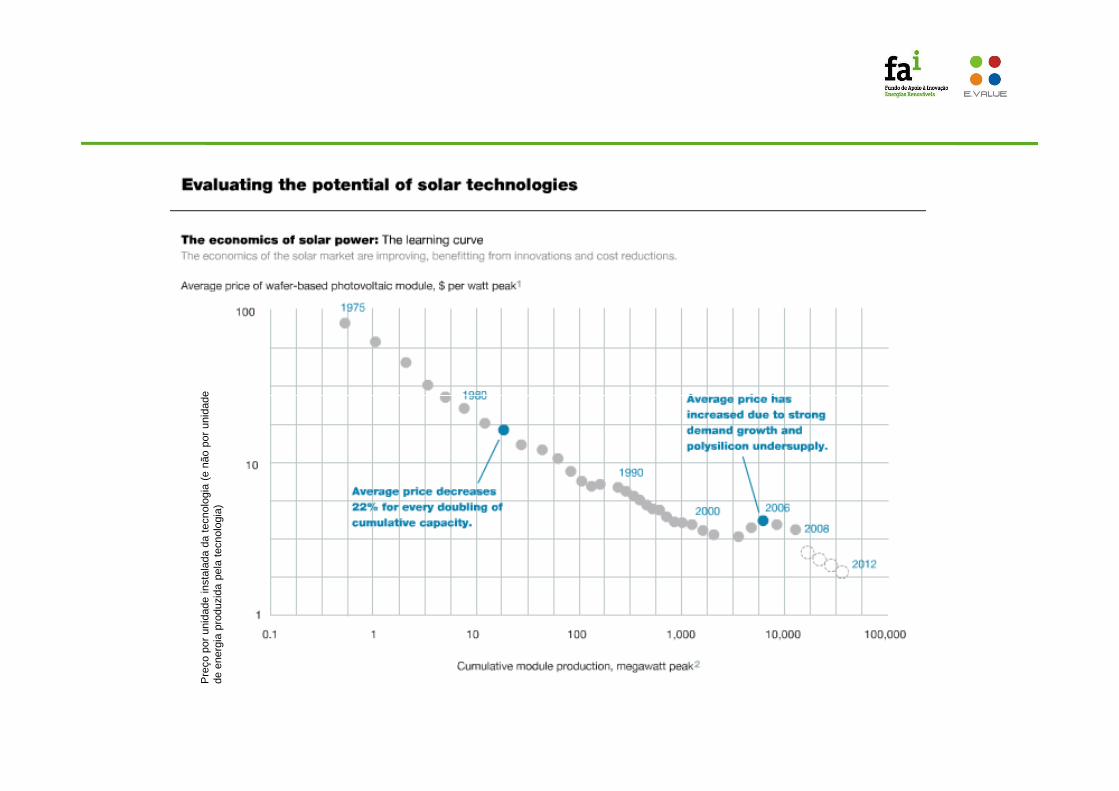

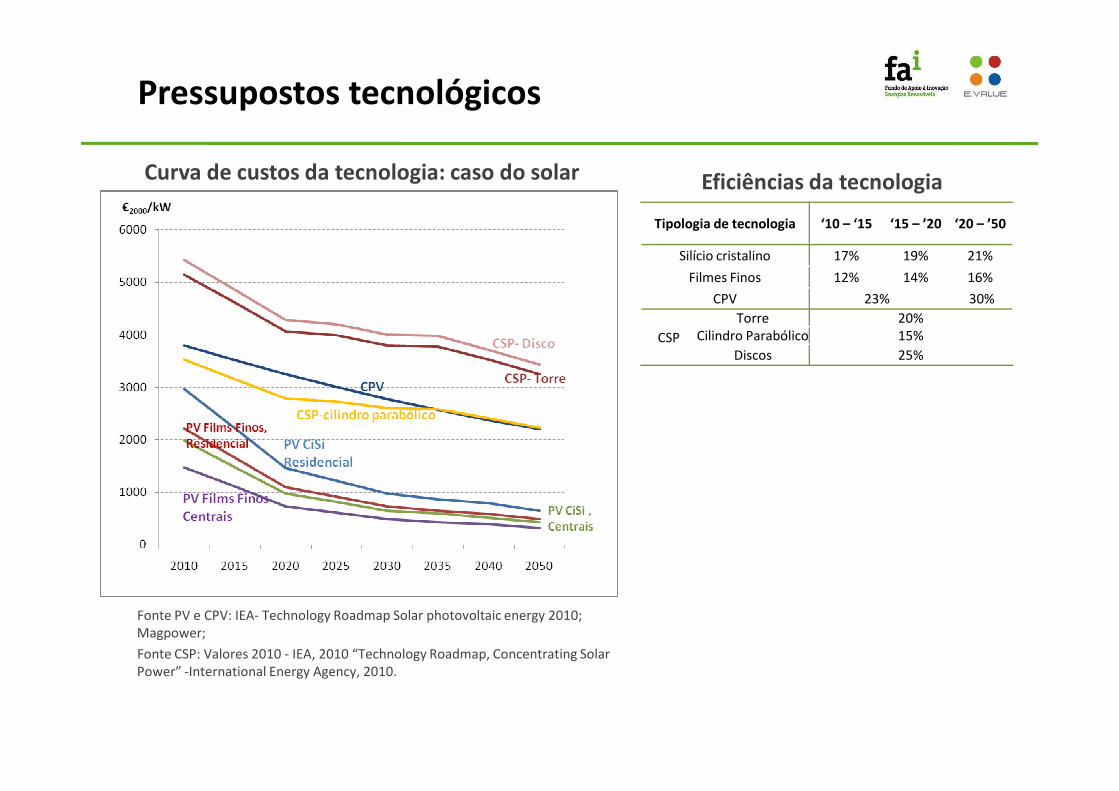

Pressupostos tecnológicos

Curva de custos da tecnologia: caso do solar

Tipologia de tecnologia ‘10 – ‘15 ‘15 – ’20 ‘20 – ’50

Silício cristalino 17% 19% 21%

Filmes Finos 12% 14% 16%

CPV 23% 30%

CSP

Torre 20%Cilindro Parabólico 15%

Discos 25%

Eficiências da tecnologia

Fonte PV e CPV: IEA- Technology Roadmap Solar photovoltaic energy 2010; Magpower;

Fonte CSP: Valores 2010 - IEA, 2010 “Technology Roadmap, Concentrating Solar Power” -International Energy Agency, 2010.

Tecnologia Fonte

SolarPV Silicío cristalino (plant size, roof panel), PV Filmes finos (plantsize, roof panel), CPVCSP: Torre, Cilindro parabólico, Discos

� LNEG, 2010 (A. Joyce e F. Mendes)� MagPower, 2010 (P. Falcão e Cunha)� Matifer Solar, 2010 (J. Carlos Amador)� Ao Sol, 2010 (Collares Pereira)� Agência Internacional de Energia, 2008

Eólica OnshoreOfsshore: Monopiles, Jackeys, FloatingMicroéolica

� LNEG, 2010 (A. Estanqueiro)� APREN, 2010 (Sá da Costa)� Agência Internacional de Energia, 2008

OceânicaOndasMarés

� WavEC – Wave Energy Center, 2010 (A. Sarmento e A. Raventos)

Pressupostos tecnológicos

19

HidrogénioProdução: H2 production electrolyser, H2 production biomassgasification…Uso final: Fuel cell PEMFC peak boiler, MICRO CHP fuel cell…

� Projecto Europeu Cascade-Mints, 2005. � Projecto EDEN � E3GERMANY e E3SPAIN

BiomassaSteam turbine wood, steam turbine SW, Gasification,Descentralized wood, gasification CO2seq. Wood…

� Projecto Europeu RES2020, 2009� Portucel Soporcel, Julho 2010 (J. Ricardo Rodrigues)

GeotermiaGround heat pump with electric boiler, Heat exchanger GEO,Geothermal Hot Dry Rock…

� Univ. Coimbra, 2010 (L. Neves)� Projecto Europeu RES2020, 2009

Mobilidade Rodoviária Eléctrica

Veículo eléctrico: 15kWh, 30kWh, 60kWhVeículo híbrido plug-in: gasolina, gasóleo

� MOBI.E, 2010 (L. Reis)� EU – ETCACC, 2009� EU – iTREN, 2008

Outras (Fósseis, Biocombustíveis,

Smart-gridsCogeração…)

Super Critical Steam Turbine - Coal CCS, IGCC- Coal CCS, CC- GasCCS, Biodiesel production from oil seeds, FT-diesel productionfrom woody biomass, CHP: Combined Cycle condensing Gas,CHP Solid oxide fuel cell Gas…

� EDP, 2010 (P. Neves Ferreira)� GALP Inovação, 2010 (N. Mendes, Cancella Abreu)� COGEN, 2010 (A. Brandão Pinto)� INESC Porto, 2010 (P. Lopes, M. Matos)� EDP, 2010 (A. Blanquet)

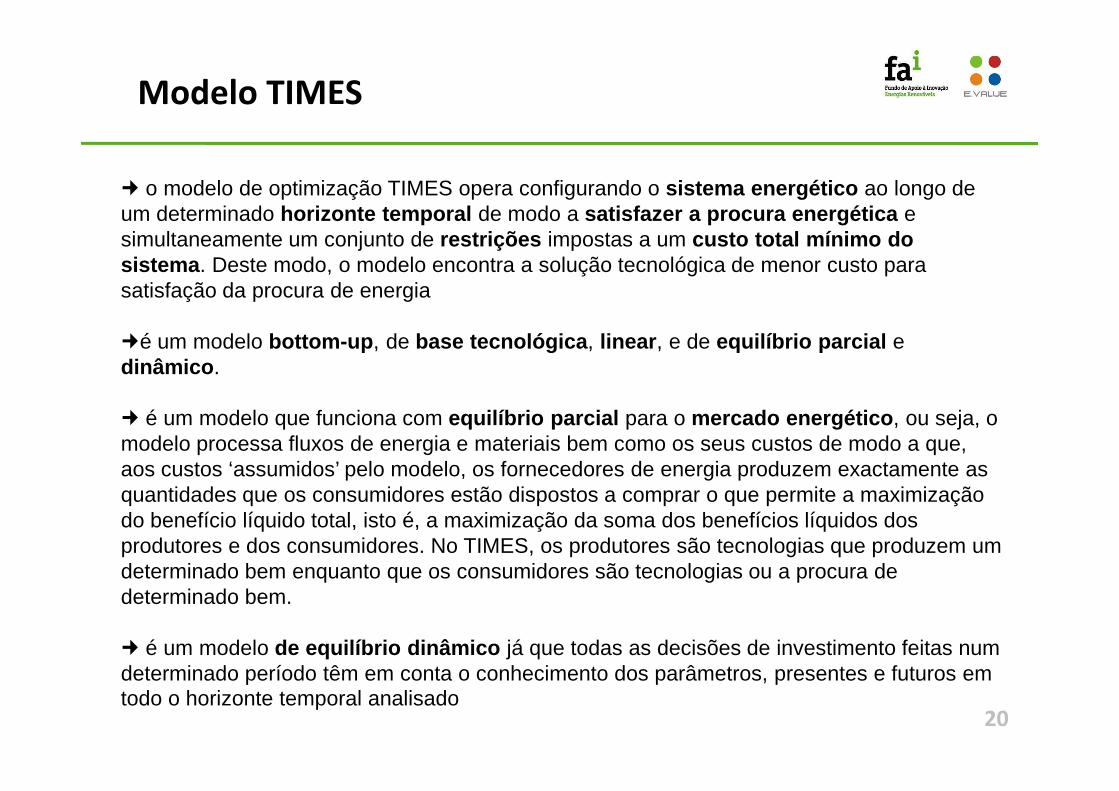

Modelo TIMES

� o modelo de optimização TIMES opera configurando o sistema energético ao longo de um determinado horizonte temporal de modo a satisfazer a procura energética e simultaneamente um conjunto de restrições impostas a um custo total mínimo do sistema . Deste modo, o modelo encontra a solução tecnológica de menor custo para satisfação da procura de energia

�é um modelo bottom-up , de base tecnológica , linear , e de equilíbrio parcial e dinâmico .

20

� é um modelo que funciona com equilíbrio parcial para o mercado energético , ou seja, o modelo processa fluxos de energia e materiais bem como os seus custos de modo a que, aos custos ‘assumidos’ pelo modelo, os fornecedores de energia produzem exactamente as quantidades que os consumidores estão dispostos a comprar o que permite a maximização do benefício líquido total, isto é, a maximização da soma dos benefícios líquidos dos produtores e dos consumidores. No TIMES, os produtores são tecnologias que produzem um determinado bem enquanto que os consumidores são tecnologias ou a procura de determinado bem.

� é um modelo de equilíbrio dinâmico já que todas as decisões de investimento feitas num determinado período têm em conta o conhecimento dos parâmetros, presentes e futuros em todo o horizonte temporal analisado

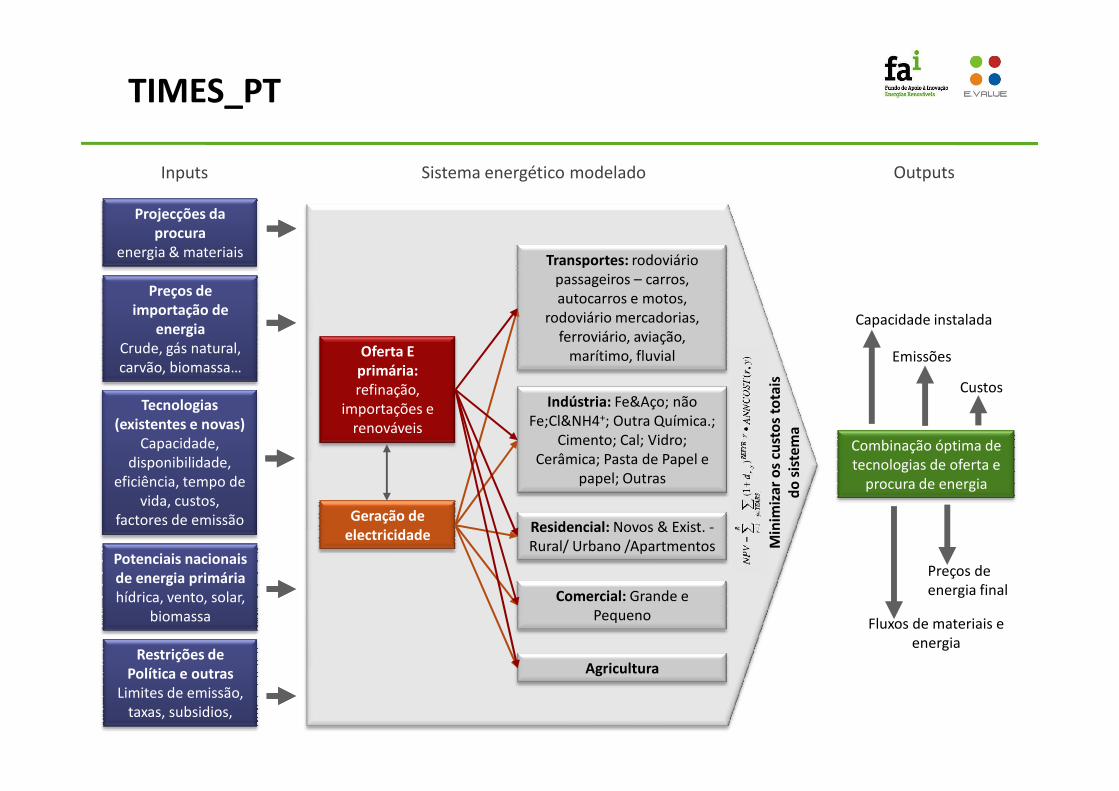

TIMES_PT

Preços de importação de

energiaCrude, gás natural, carvão, biomassa…

Projecções da procura

energia & materiais

Tecnologias

Min

imiz

ar o

s cu

sto

s to

tais

Emissões

Custos

Capacidade instalada

Oferta E primária:refinação,

Transportes: rodoviário passageiros – carros, autocarros e motos,

rodoviário mercadorias, ferroviário, aviação,

marítimo, fluvial

Indústria: Fe&Aço; não

Inputs OutputsSistema energético modelado

Tecnologias (existentes e novas)

Capacidade, disponibilidade,

eficiência, tempo de vida, custos,

factores de emissão

Potenciais nacionais de energia primária hídrica, vento, solar,

biomassa

Restrições de Política e outras

Limites de emissão, taxas, subsidios,

Min

imiz

ar o

s cu

sto

s to

tais

do

sis

tem

a

Preços de energia final

Fluxos de materiais e energia

Combinação óptima de tecnologias de oferta e

procura de energia

refinação, importações e

renováveis

Geração de electricidade

Indústria: Fe&Aço; não Fe;Cl&NH4+; Outra Química.;

Cimento; Cal; Vidro; Cerâmica; Pasta de Papel e

papel; Outras

Residencial: Novos & Exist. -Rural/ Urbano /Apartmentos

Comercial: Grande e Pequeno

Agricultura

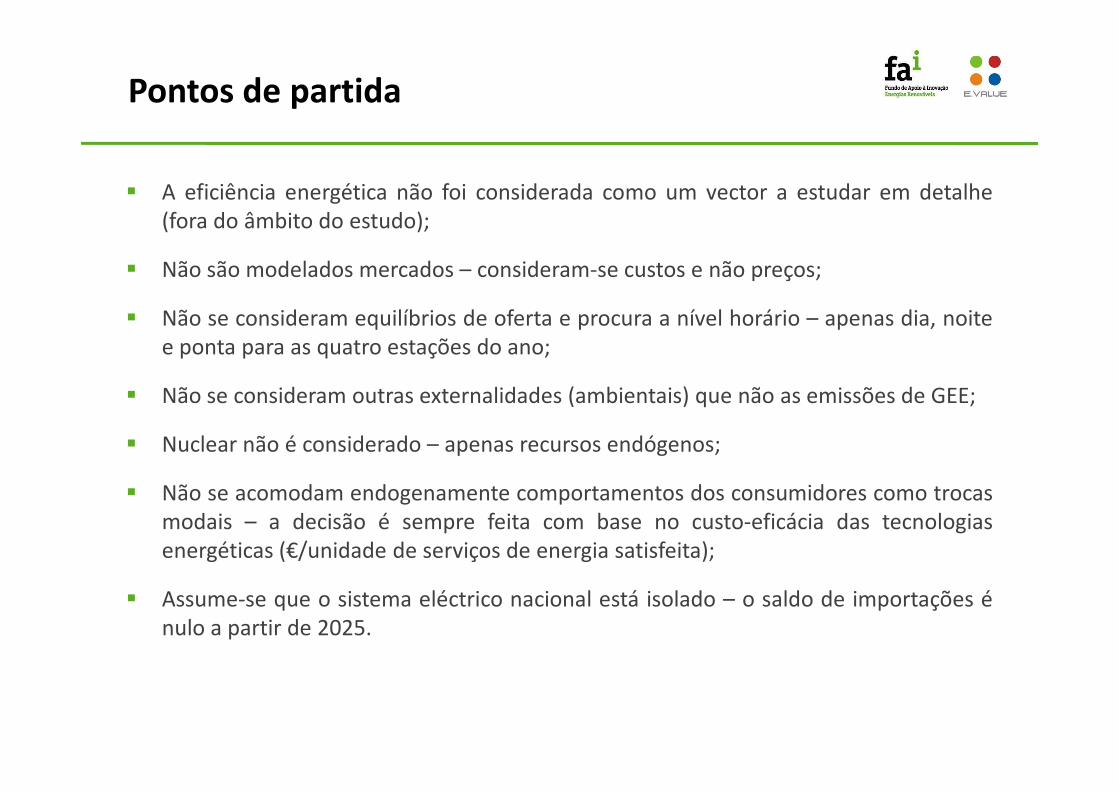

Pontos de partida

� A eficiência energética não foi considerada como um vector a estudar em detalhe(fora do âmbito do estudo);

� Não são modelados mercados – consideram-se custos e não preços;

� Não se consideram equilíbrios de oferta e procura a nível horário – apenas dia, noitee ponta para as quatro estações do ano;

� Não se consideram outras externalidades (ambientais) que não as emissões de GEE;� Não se consideram outras externalidades (ambientais) que não as emissões de GEE;

� Nuclear não é considerado – apenas recursos endógenos;

� Não se acomodam endogenamente comportamentos dos consumidores como trocasmodais – a decisão é sempre feita com base no custo-eficácia das tecnologiasenergéticas (€/unidade de serviços de energia satisfeita);

� Assume-se que o sistema eléctrico nacional está isolado – o saldo de importações énulo a partir de 2025.

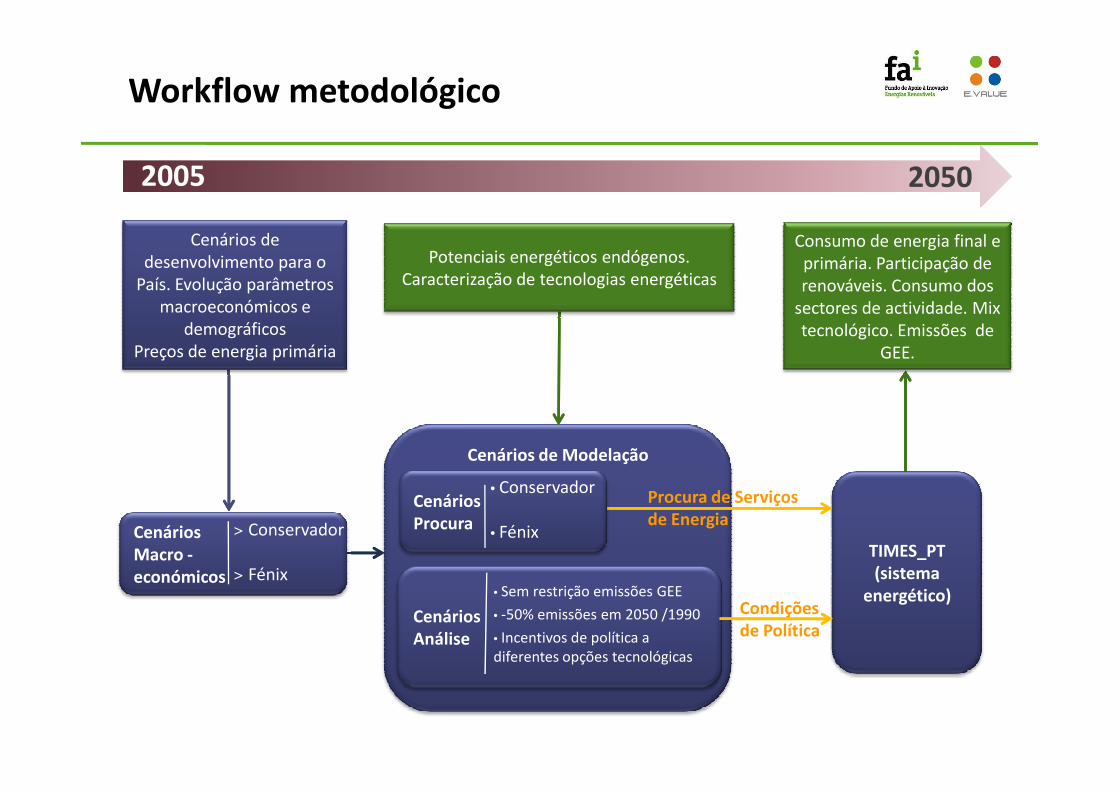

Workflow metodológico

Cenários de desenvolvimento para o

País. Evolução parâmetros macroeconómicos e

demográficosPreços de energia primária

Potenciais energéticos endógenos. Caracterização de tecnologias energéticas

2005 2050

Consumo de energia final e primária. Participação de renováveis. Consumo dos

sectores de actividade. Mixtecnológico. Emissões de

GEE.

Cenários de Modelação

Cenários Análise

• Sem restrição emissões GEE

• -50% emissões em 2050 /1990

• Incentivos de política a diferentes opções tecnológicas

Cenários Macro -económicos

> Conservador

> Fénix

TIMES_PT (sistema

energético)

Procura de Serviços de Energia

Condições de Política

Cenários Procura

• Conservador

• Fénix

24

3. CENÁRIOS ESTUDADOS

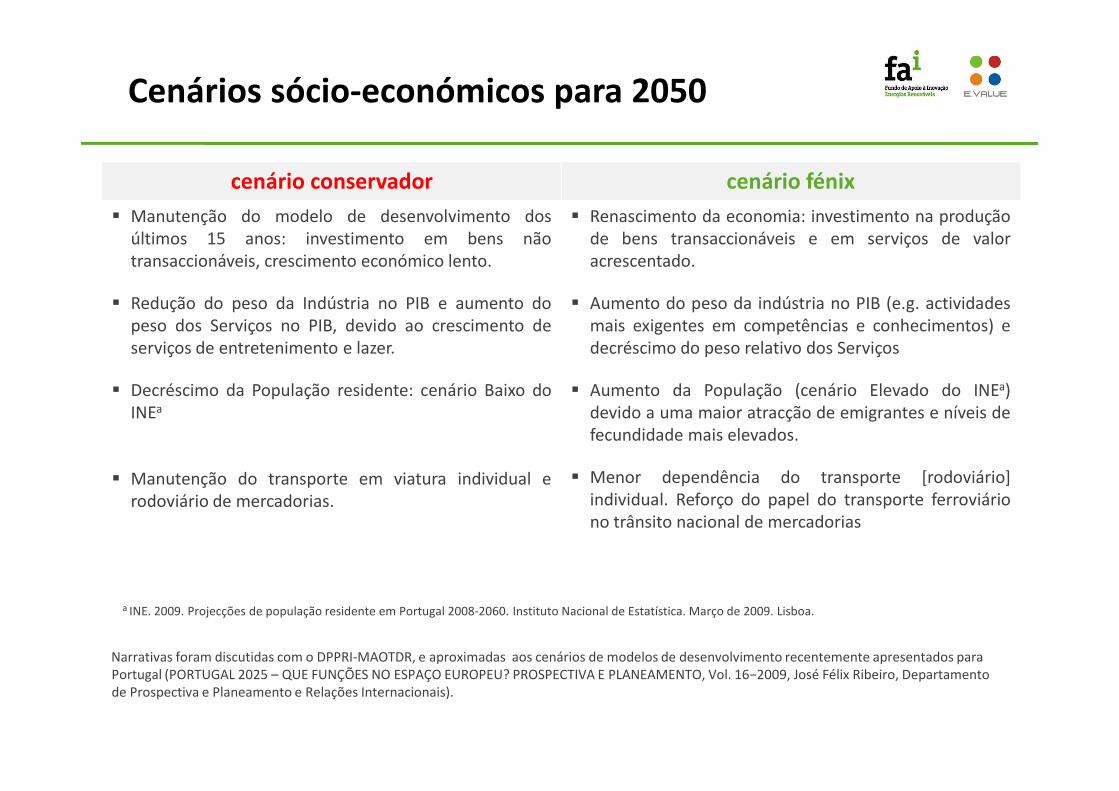

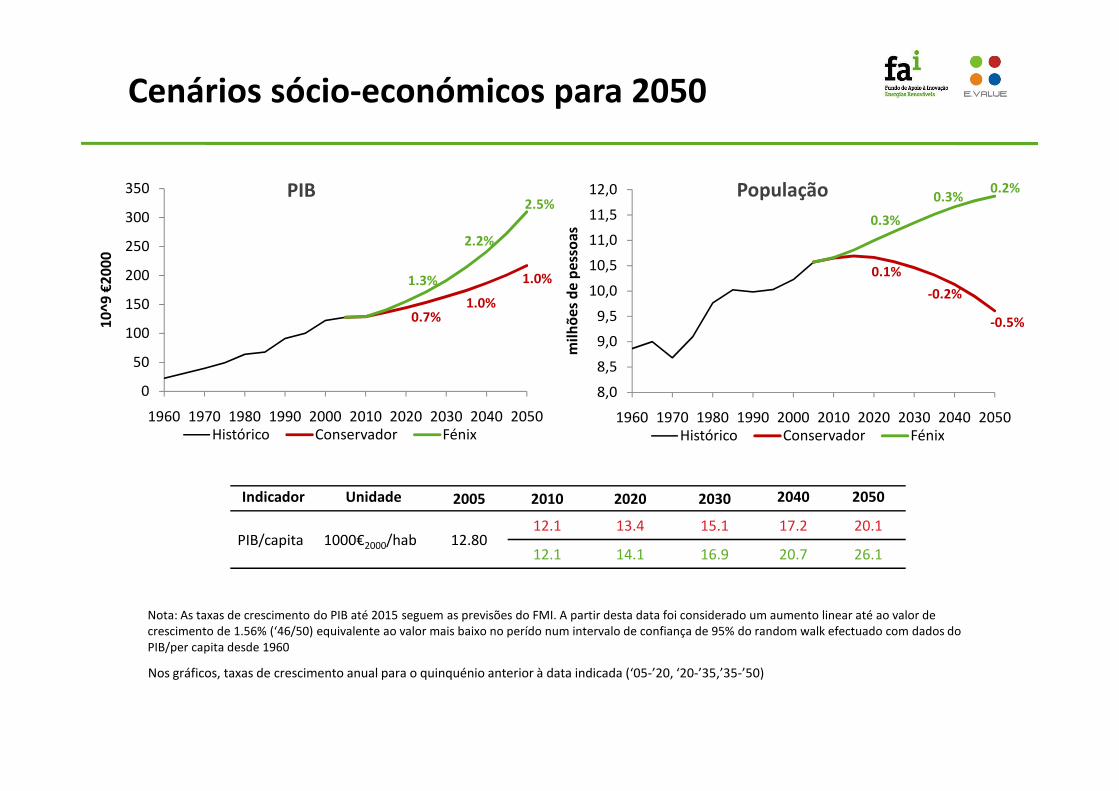

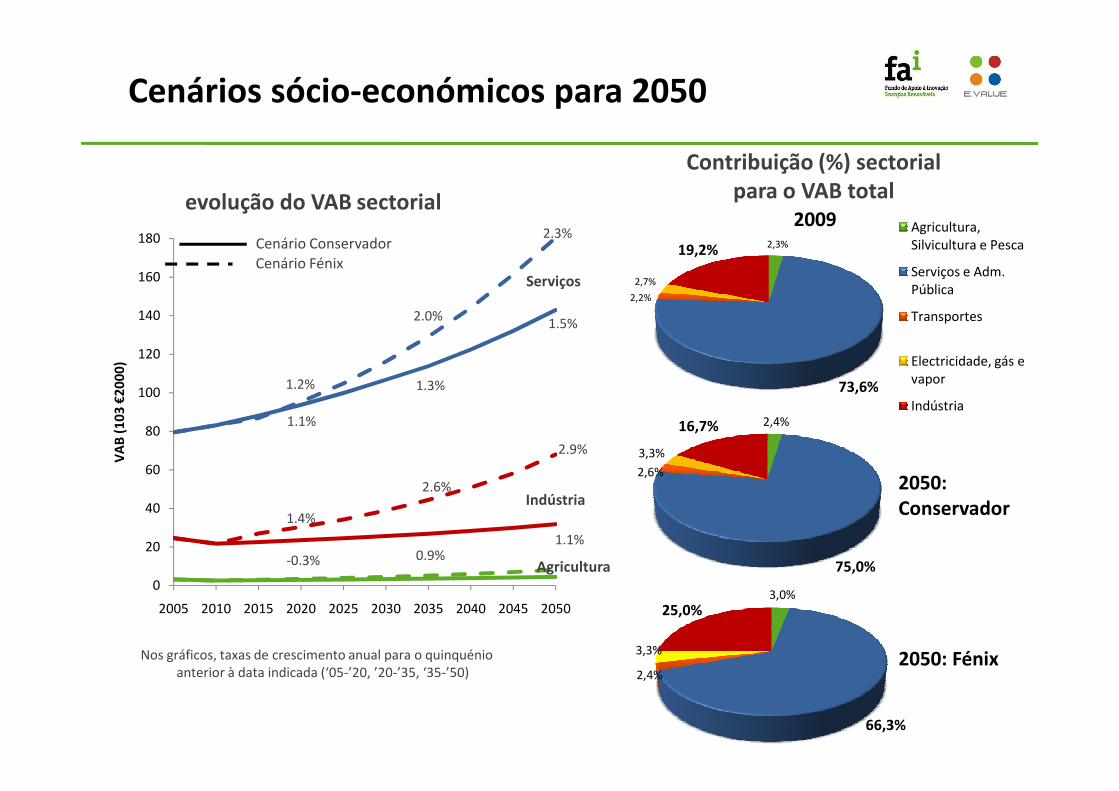

Cenários sócio-económicos para 2050

cenário conservador cenário fénix

� Manutenção do modelo de desenvolvimento dosúltimos 15 anos: investimento em bens nãotransaccionáveis, crescimento económico lento.

� Redução do peso da Indústria no PIB e aumento dopeso dos Serviços no PIB, devido ao crescimento deserviços de entretenimento e lazer.

� Decréscimo da População residente: cenário Baixo do

� Renascimento da economia: investimento na produçãode bens transaccionáveis e em serviços de valoracrescentado.

� Aumento do peso da indústria no PIB (e.g. actividadesmais exigentes em competências e conhecimentos) edecréscimo do peso relativo dos Serviços

� Aumento da População (cenário Elevado do INEa)� Decréscimo da População residente: cenário Baixo doINEa

� Manutenção do transporte em viatura individual erodoviário de mercadorias.

� Aumento da População (cenário Elevado do INE )devido a uma maior atracção de emigrantes e níveis defecundidade mais elevados.

� Menor dependência do transporte [rodoviário]individual. Reforço do papel do transporte ferroviáriono trânsito nacional de mercadorias

a INE. 2009. Projecções de população residente em Portugal 2008-2060. Instituto Nacional de Estatística. Março de 2009. Lisboa.

Narrativas foram discutidas com o DPPRI-MAOTDR, e aproximadas aos cenários de modelos de desenvolvimento recentemente apresentados para Portugal (PORTUGAL 2025 – QUE FUNÇÕES NO ESPAÇO EUROPEU? PROSPECTIVA E PLANEAMENTO, Vol. 16−2009, José Félix Ribeiro, Departamento de Prospectiva e Planeamento e Relações Internacionais).

8,0

8,5

9,0

9,5

10,0

10,5

11,0

11,5

12,0

milh

ões

de

pes

soas

PIB População

Cenários sócio-económicos para 2050

0.1%

-0.2%

-0.5%

0.3%

0.3%0.2%

0

50

100

150

200

250

300

350

10

^9 €

20

00

0.7%1.0%

1.0%1.3%

2.2%

2.5%

8,0

1960 1970 1980 1990 2000 2010 2020 2030 2040 2050Histórico Conservador Fénix

Indicador Unidade 2005 2010 2020 2030 2040 2050

PIB/capita 1000€2000/hab 12.8012.1 13.4 15.1 17.2 20.1

12.1 14.1 16.9 20.7 26.1

Nos gráficos, taxas de crescimento anual para o quinquénio anterior à data indicada (‘05-’20, ‘20-’35,’35-’50)

Nota: As taxas de crescimento do PIB até 2015 seguem as previsões do FMI. A partir desta data foi considerado um aumento linear até ao valor de crescimento de 1.56% (‘46/50) equivalente ao valor mais baixo no perído num intervalo de confiança de 95% do random walk efectuado com dados do PIB/per capita desde 1960

0

1960 1970 1980 1990 2000 2010 2020 2030 2040 2050Histórico Conservador Fénix

100

120

140

160

180

20

00

)

evolução do VAB sectorial

1.5%

2.3%

1.3%

2.0%

1.2%

Contribuição (%) sectorial para o VAB total

Cenários sócio-económicos para 2050

Cenário Conservador

Cenário FénixServiços

2,3%

73,6%

2,2%

2,7%

19,2%

2009 Agricultura, Silvicultura e Pesca

Serviços e Adm. Pública

Transportes

Electricidade, gás e vapor

0

20

40

60

80

100

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

VA

B (

10

3 €

20

00

)

Nos gráficos, taxas de crescimento anual para o quinquénio anterior à data indicada (‘05-’20, ’20-’35, ‘35-’50)

1.1%

2.9%

0.9%

2.6%

-0.3%

1.1%

1.4%

2050:Conservador

2050: Fénix

Indústria

Agricultura

Indústria2,4%

75,0%

2,6%

3,3%

16,7%

3,0%

66,3%

2,4%

3,3%

25,0%

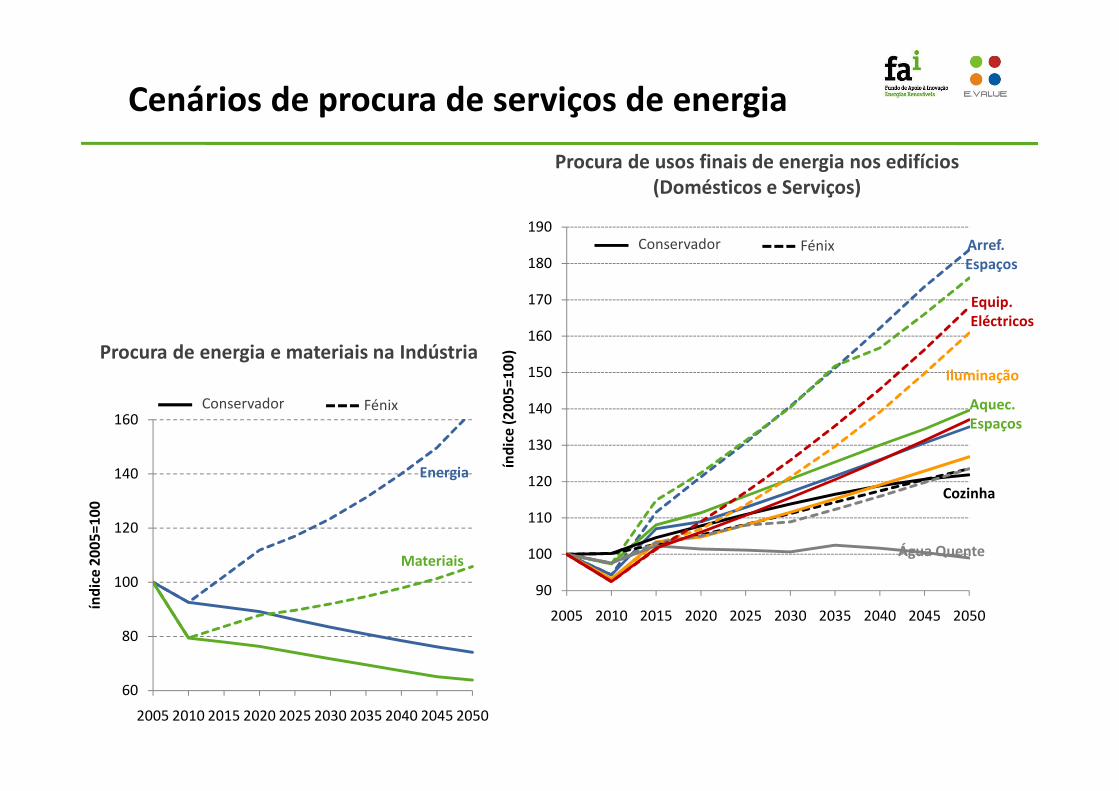

Cenários de procura de serviços de energia

Procura de usos finais de energia nos edifícios(Domésticos e Serviços)

Procura de energia e materiais na Indústria

Conservador Fénix

150

160

170

180

190

índ

ice

(20

05

=10

0)

Conservador Fénix Arref. Espaços

Iluminação

Aquec.

Equip. Eléctricos

60

80

100

120

140

160

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

índ

ice

20

05

=10

0

Energia

Materiais

Conservador Fénix

90

100

110

120

130

140

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

índ

ice

(20

05

=10

0)

Água Quente

Aquec. Espaços

Cozinha

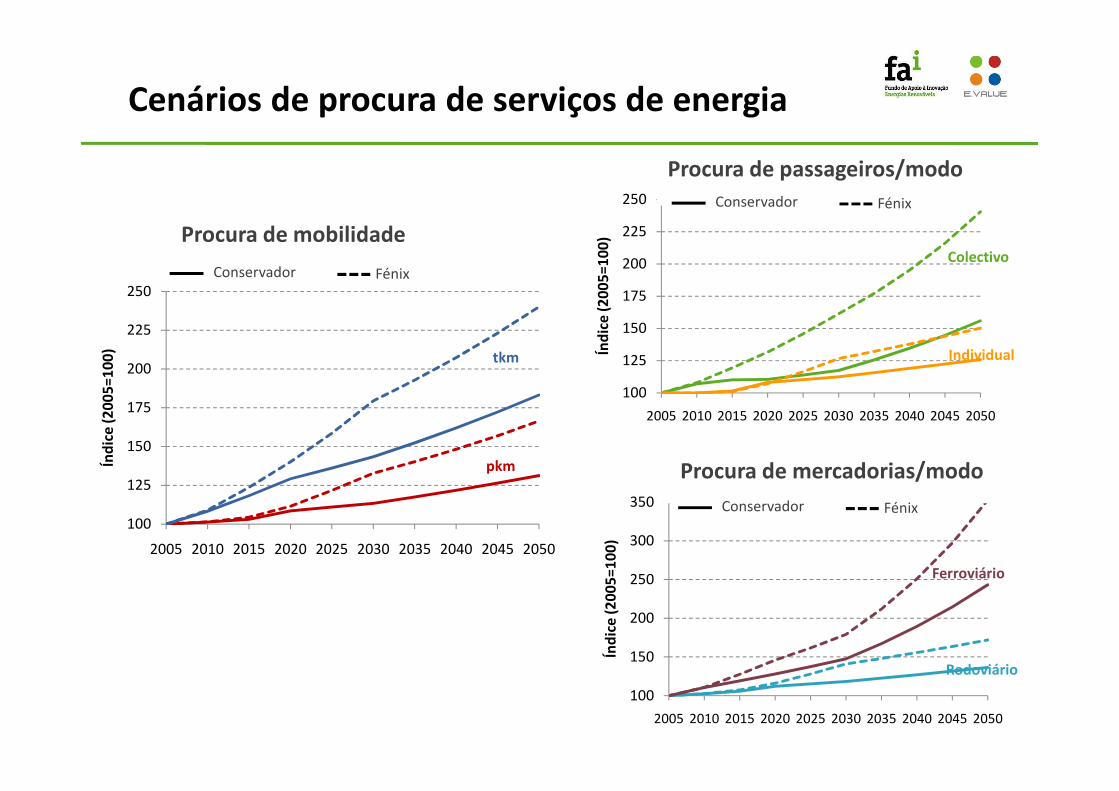

Procura de mobilidade

Cenários de procura de serviços de energia

Procura de passageiros/modo

200

225

250

(20

05

=10

0)

tkm

Conservador Fénix

100

125

150

175

200

225

250

Índ

ice

(20

05

=10

0)

Conservador Fénix

Colectivo

Individual

Procura de mercadorias/modo

100

125

150

175

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

Índ

ice

(20

05

=10

0)

pkm

100

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

100

150

200

250

300

350

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

Índ

ice

(20

05

=10

0)

Conservador Fénix

Ferroviário

Rodoviário

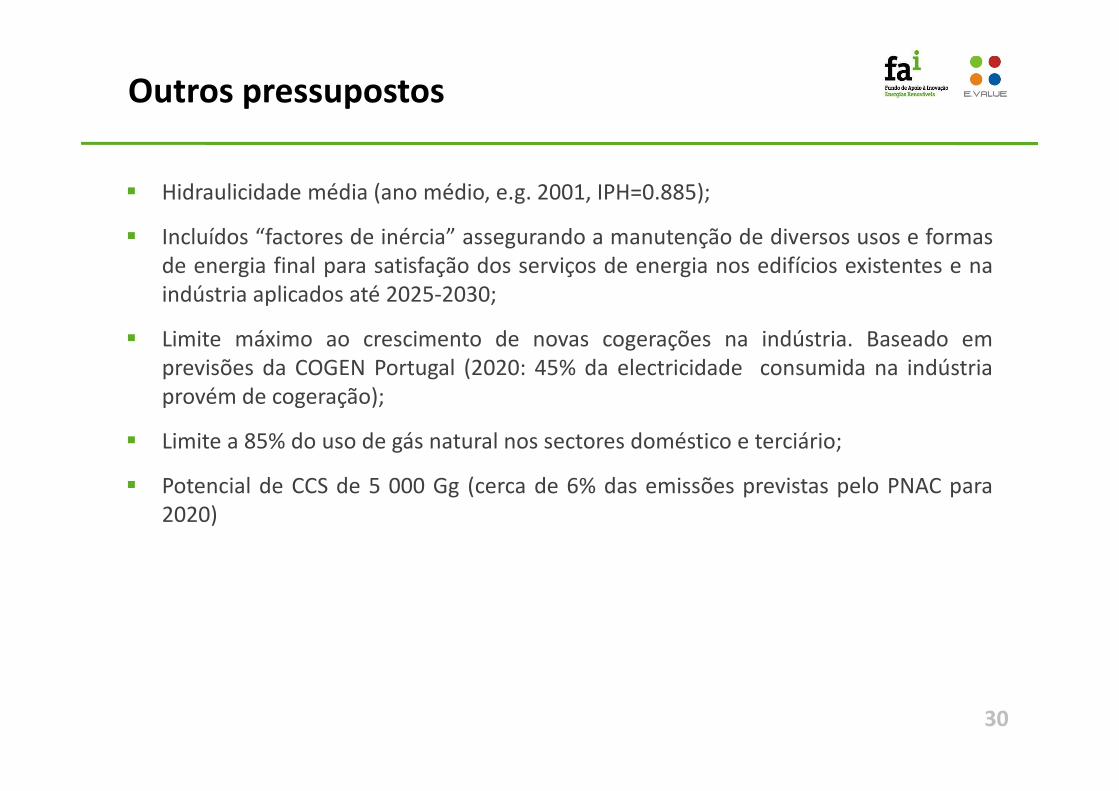

Outros pressupostos

� Hidraulicidade média (ano médio, e.g. 2001, IPH=0.885);

� Incluídos “factores de inércia” assegurando a manutenção de diversos usos e formasde energia final para satisfação dos serviços de energia nos edifícios existentes e naindústria aplicados até 2025-2030;

� Limite máximo ao crescimento de novas cogerações na indústria. Baseado emprevisões da COGEN Portugal (2020: 45% da electricidade consumida na indústriaprovém de cogeração);provém de cogeração);

� Limite a 85% do uso de gás natural nos sectores doméstico e terciário;

� Potencial de CCS de 5 000 Gg (cerca de 6% das emissões previstas pelo PNAC para2020)

30

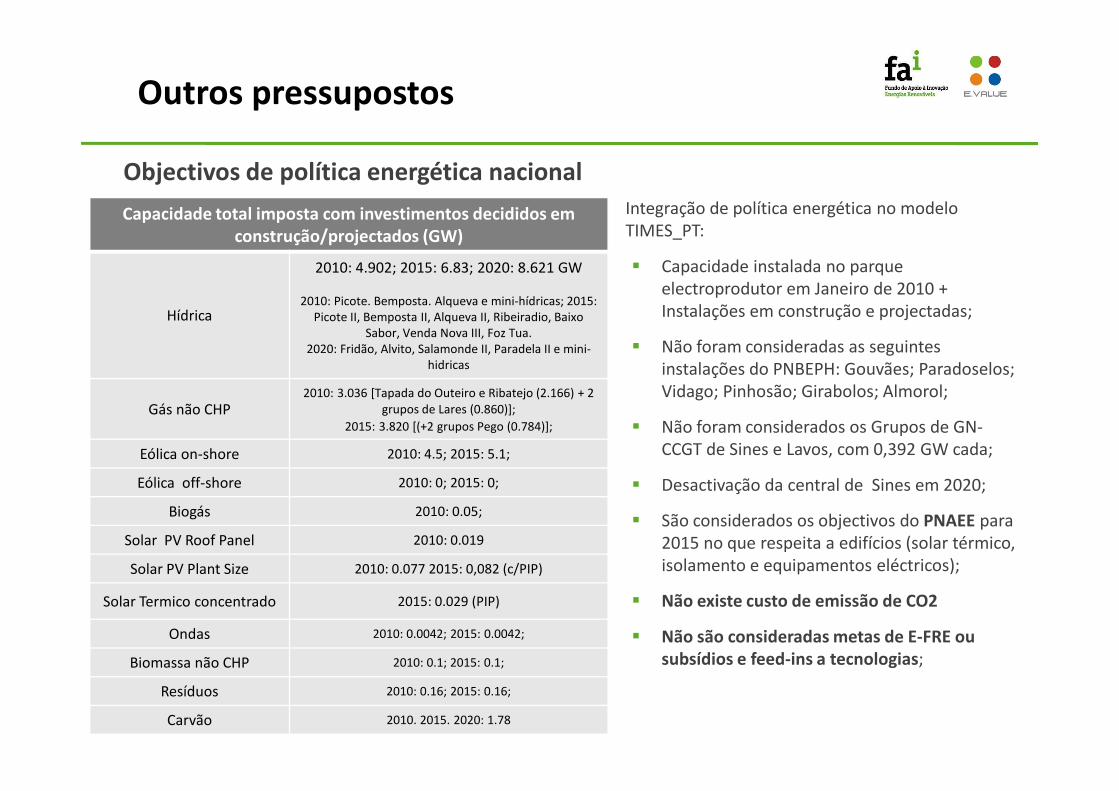

Objectivos de política energética nacional

Capacidade total imposta com investimentos decididos em construção/projectados (GW)

Hídrica

2010: 4.902; 2015: 6.83; 2020: 8.621 GW

2010: Picote. Bemposta. Alqueva e mini-hídricas; 2015: Picote II, Bemposta II, Alqueva II, Ribeiradio, Baixo

Sabor, Venda Nova III, Foz Tua.2020: Fridão, Alvito, Salamonde II, Paradela II e mini-

hidricas

2010: 3.036 [Tapada do Outeiro e Ribatejo (2.166) + 2

Integração de política energética no modelo TIMES_PT:

� Capacidade instalada no parque electroprodutor em Janeiro de 2010 + Instalações em construção e projectadas;

� Não foram consideradas as seguintes instalações do PNBEPH: Gouvães; Paradoselos; Vidago; Pinhosão; Girabolos; Almorol;

Outros pressupostos

Gás não CHP2010: 3.036 [Tapada do Outeiro e Ribatejo (2.166) + 2

grupos de Lares (0.860)];

2015: 3.820 [(+2 grupos Pego (0.784)];

Eólica on-shore 2010: 4.5; 2015: 5.1;

Eólica off-shore 2010: 0; 2015: 0;

Biogás 2010: 0.05;

Solar PV Roof Panel 2010: 0.019

Solar PV Plant Size 2010: 0.077 2015: 0,082 (c/PIP)

Solar Termico concentrado 2015: 0.029 (PIP)

Ondas 2010: 0.0042; 2015: 0.0042;

Biomassa não CHP 2010: 0.1; 2015: 0.1;

Resíduos 2010: 0.16; 2015: 0.16;

Carvão 2010. 2015. 2020: 1.78

Vidago; Pinhosão; Girabolos; Almorol;

� Não foram considerados os Grupos de GN-CCGT de Sines e Lavos, com 0,392 GW cada;

� Desactivação da central de Sines em 2020;

� São considerados os objectivos do PNAEE para 2015 no que respeita a edifícios (solar térmico, isolamento e equipamentos eléctricos);

� Não existe custo de emissão de CO2

� Não são consideradas metas de E-FRE ou subsídios e feed-ins a tecnologias;

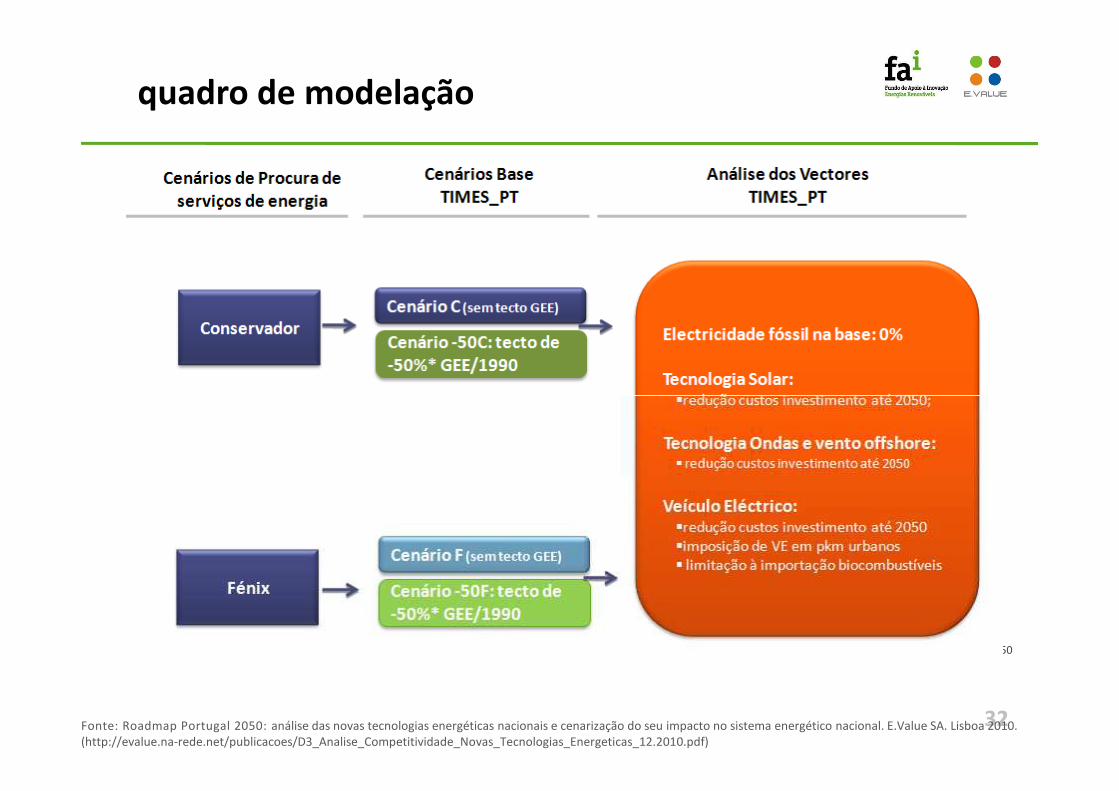

quadro de modelação

32

*Nota: Cenário -50% 2025/1990: tecto de emissões GEE em 2020 equivalente a +27%/1990 e evolução linear até -50% em 2050

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

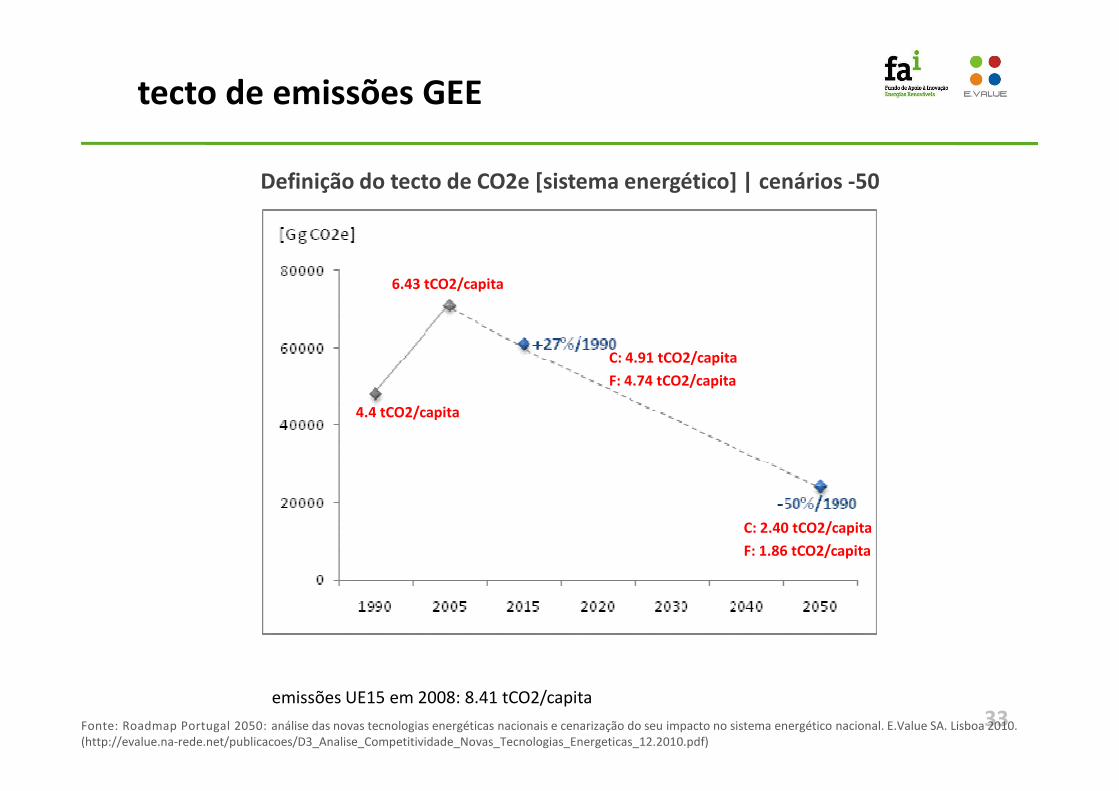

tecto de emissões GEE

Definição do tecto de CO2e [sistema energético] | cenários -50

6.43 tCO2/capita

C: 4.91 tCO2/capita

F: 4.74 tCO2/capita

33

4.4 tCO2/capita

C: 2.40 tCO2/capita

F: 1.86 tCO2/capita

emissões UE15 em 2008: 8.41 tCO2/capita

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

34

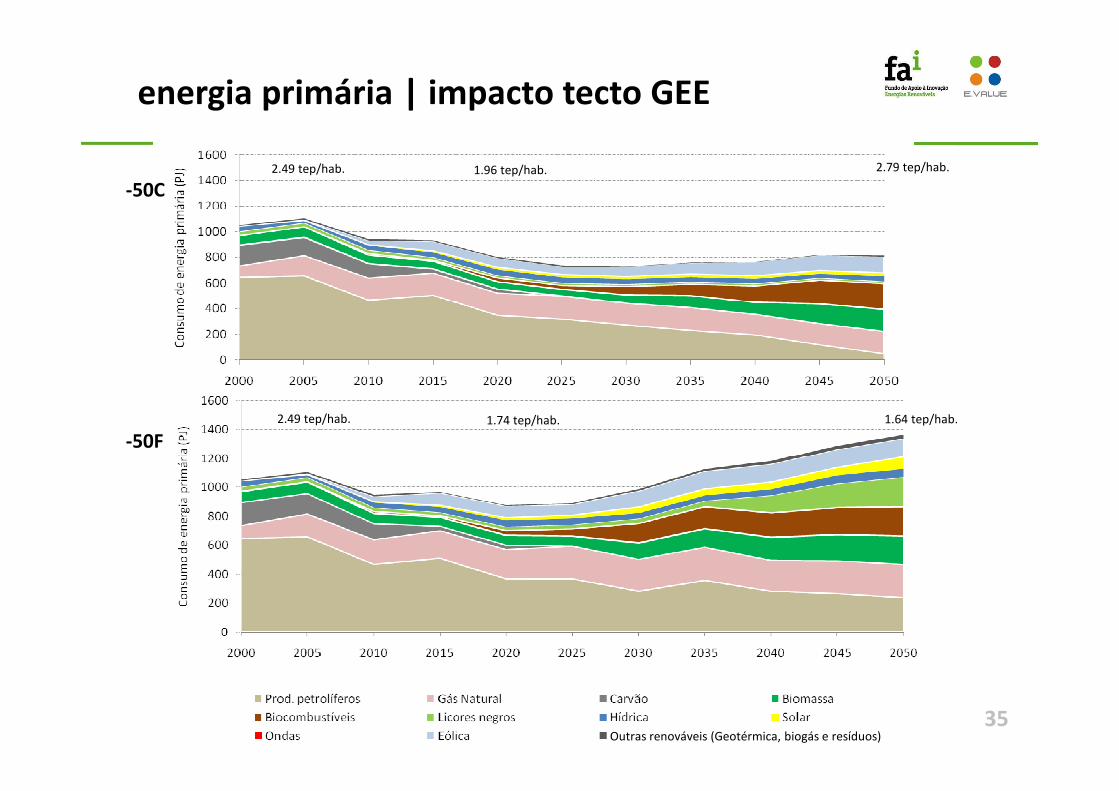

4. PERSPECTIVAS ATÉ 2050

energia primária | impacto tecto GEE

1.96 tep/hab.2.49 tep/hab. 2.79 tep/hab.

-50C

35

1.74 tep/hab.2.49 tep/hab. 1.64 tep/hab.

-50F

Outras renováveis (Geotérmica, biogás e resíduos)

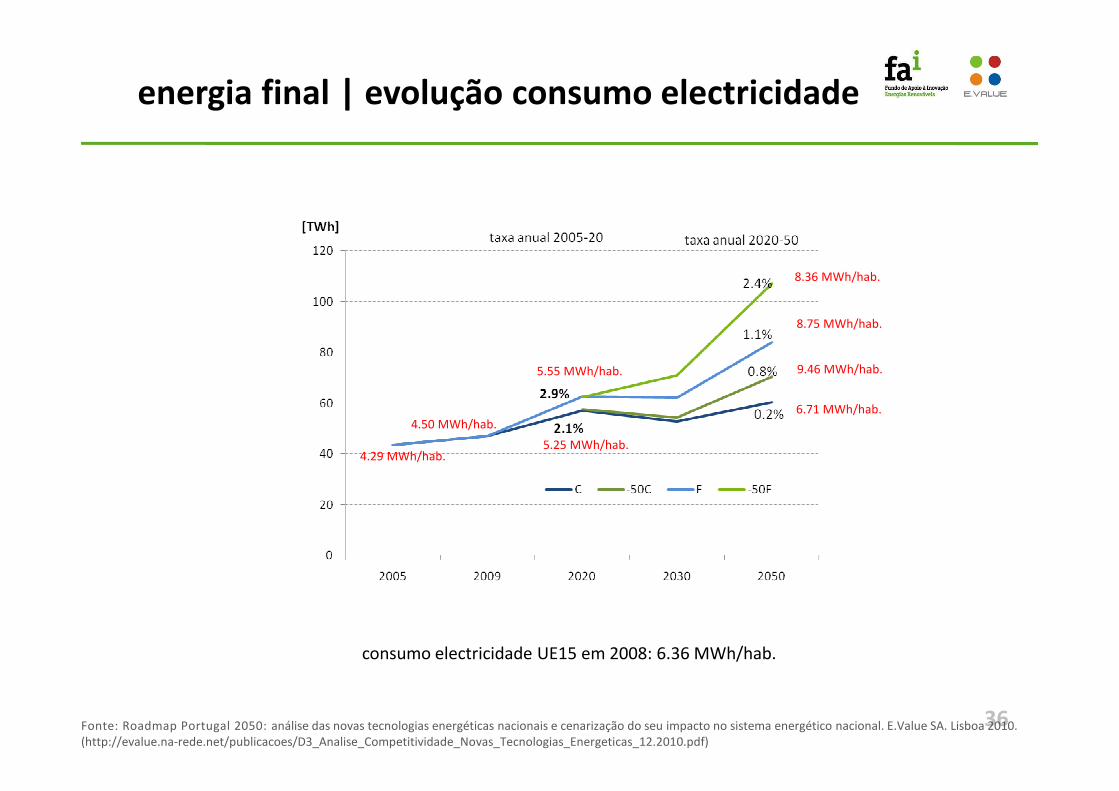

energia final | evolução consumo electricidade

C

F

8.36 MWh/hab.

8.75 MWh/hab.

9.46 MWh/hab.5.55 MWh/hab.

36

4.29 MWh/hab.

consumo electricidade UE15 em 2008: 6.36 MWh/hab.

4.50 MWh/hab.6.71 MWh/hab.

5.25 MWh/hab.

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

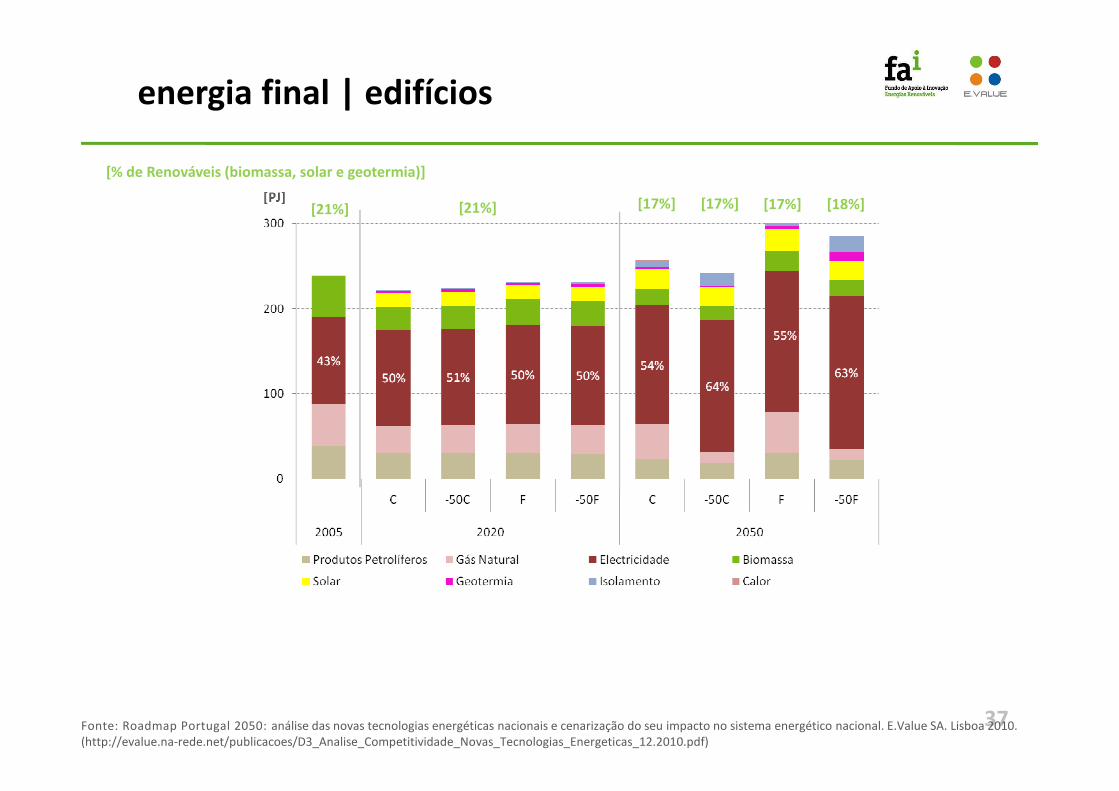

energia final | edifícios

[% de Renováveis (biomassa, solar e geotermia)]

[21%] [21%] [17%] [17%] [17%] [18%]

37Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

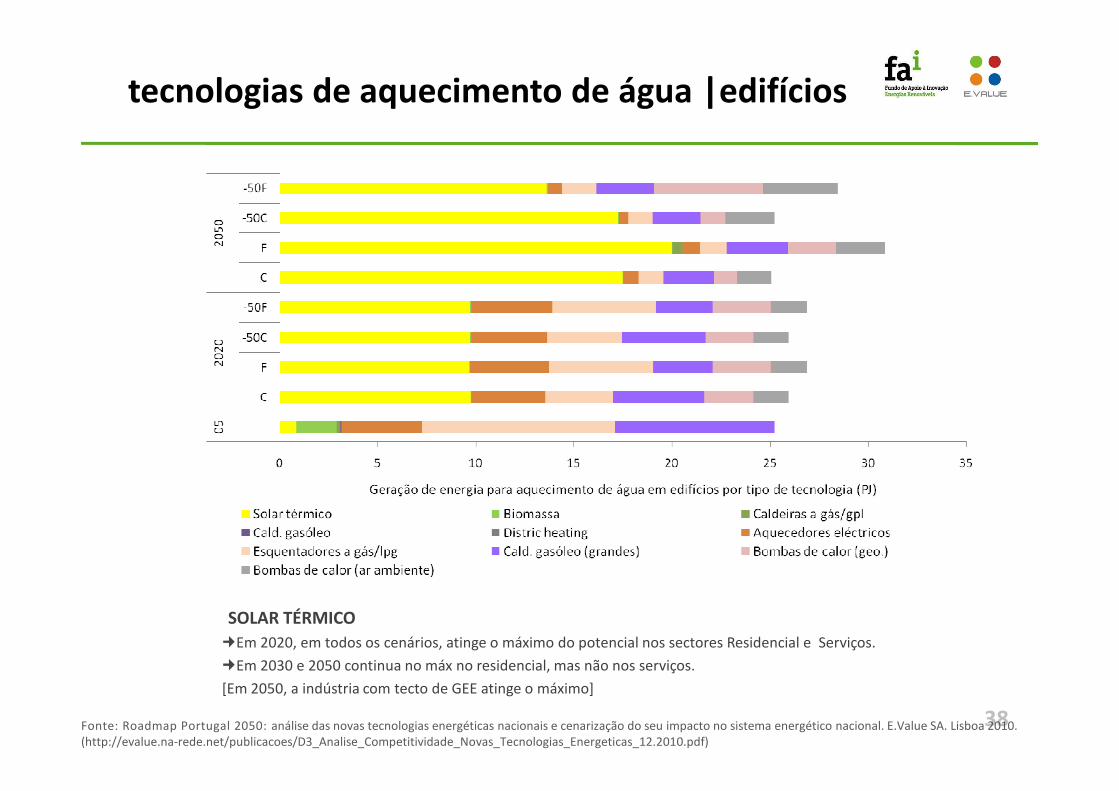

tecnologias de aquecimento de água |edifícios

38

SOLAR TÉRMICO

�Em 2020, em todos os cenários, atinge o máximo do potencial nos sectores Residencial e Serviços.

�Em 2030 e 2050 continua no máx no residencial, mas não nos serviços.

[Em 2050, a indústria com tecto de GEE atinge o máximo]

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

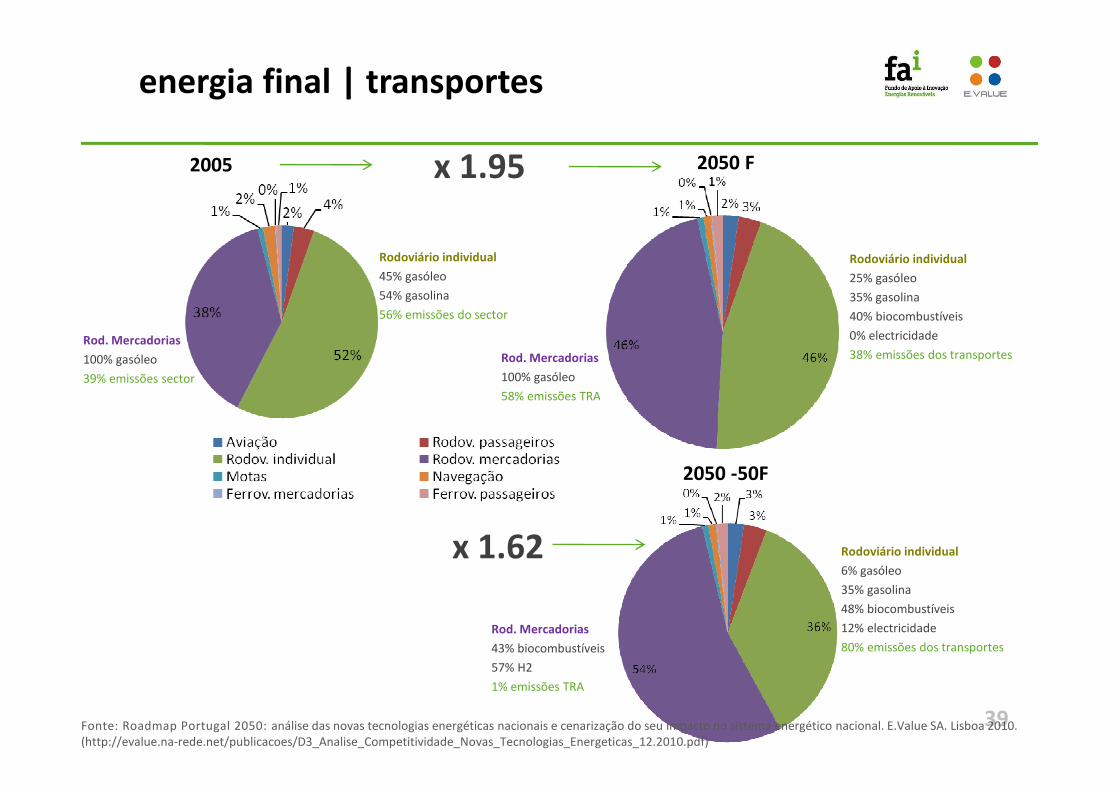

Rodoviário individual

45% gasóleo

54% gasolina

56% emissões do sector

Rod. Mercadorias

100% gasóleo

39% emissões sector

x 1.95

energia final | transportes

2050 F2005

Rodoviário individual

25% gasóleo

35% gasolina

40% biocombustíveis

0% electricidade

38% emissões dos transportesRod. Mercadorias

100% gasóleo

58% emissões TRA

39

Rodoviário individual

6% gasóleo

35% gasolina

48% biocombustíveis

12% electricidade

80% emissões dos transportes

Rod. Mercadorias

43% biocombustíveis

57% H2

1% emissões TRA

x 1.62

58% emissões TRA

2050 -50F

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

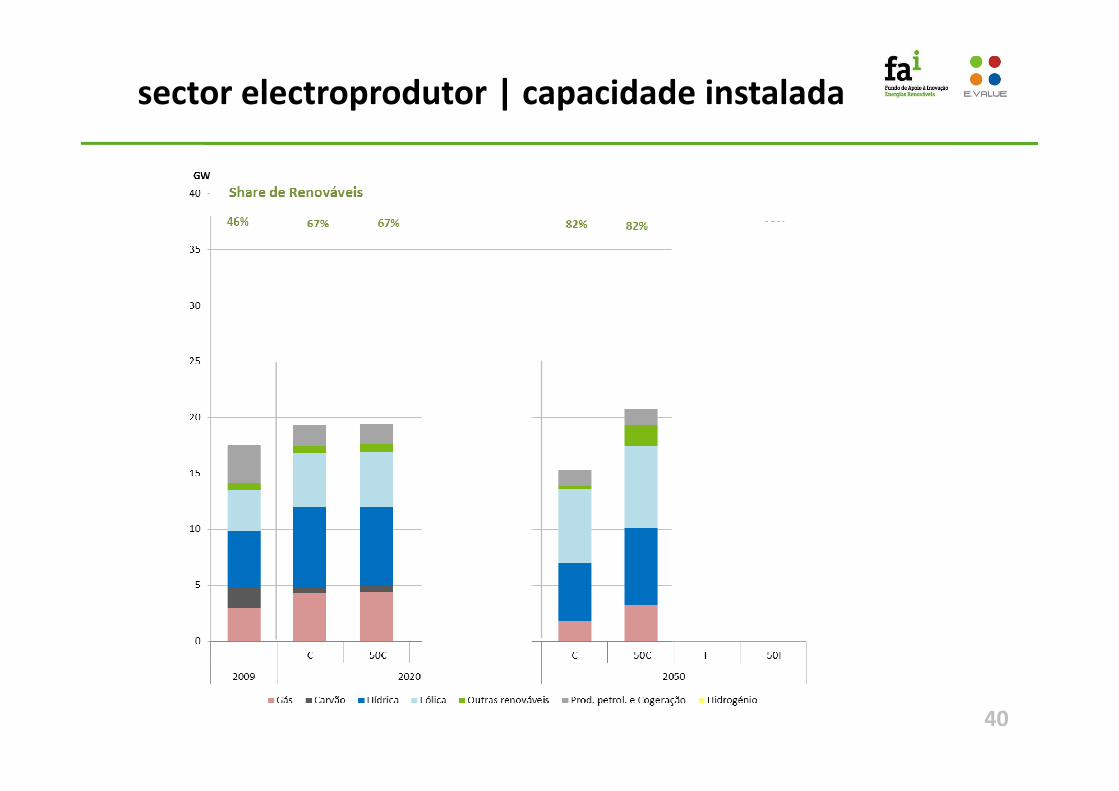

sector electroprodutor | capacidade instalada

40

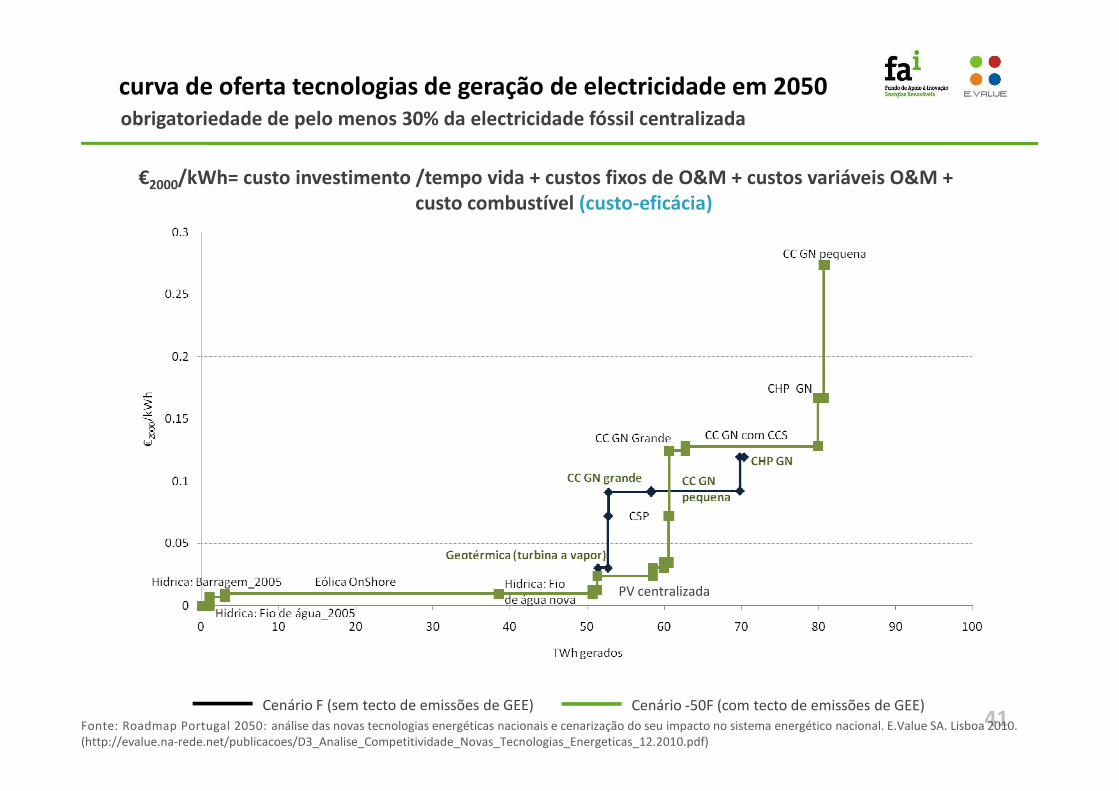

curva de oferta tecnologias de geração de electricidade em 2050obrigatoriedade de pelo menos 30% da electricidade fóssil centralizada

€2000/kWh= custo investimento /tempo vida + custos fixos de O&M + custos variáveis O&M + custo combustível (custo-eficácia)

41Cenário F (sem tecto de emissões de GEE) Cenário -50F (com tecto de emissões de GEE)

PV centralizada

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

42

5. AVALIAÇÃO DE TECNOLOGIAS E IMPACTO NO SISTEMA

ENERGÉTICO 2005-2050 CONDIÇÕES DE COMPETITIVIDADE TECNOLÓGICA

Pressupostos e condições para análise

Objectivo: ►Avaliar competitividade de vectores energéticos endógenos com base exclusivamente no seu custo-eficácia

►Não considera qualquer objectivo de política ou incentivos

Vectores analisados em detalhe: ►Tecnologias para geração de electricidade a partir do recurso solar

►Tecnologias para geração de electricidade a partir de ondas e eólica offshore

►Veículo eléctrico

43

Condições para análise:►Consideração da evolução dos custos de investimento mais acelerada do que o previsto nas actuais curvas de custo para as tecnologias existentes - ensaio de uma redução sucessiva dos custos de investimento (ex. em -10% | -30% | - 50% face à curva expectável de evolução)► variação de outras condições específicas no caso do veículo eléctrico

►Veículo eléctrico

Outros vectores analisados : ►Tecnologias para geração de electricidade a partir de recursos hídricos, eólica onshore, geotérmica, biomassa, biogás e resíduos

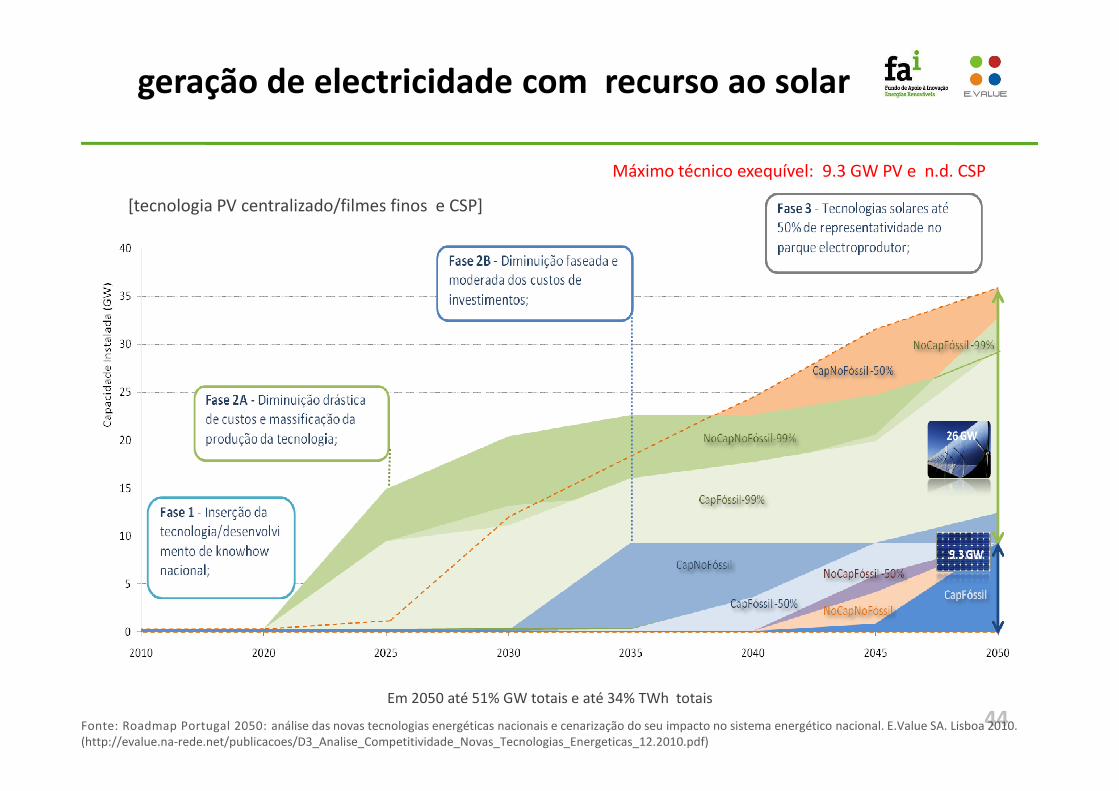

geração de electricidade com recurso ao solar

Máximo técnico exequível: 9.3 GW PV e n.d. CSP

[tecnologia PV centralizado/filmes finos e CSP]

44Em 2050 até 51% GW totais e até 34% TWh totais

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

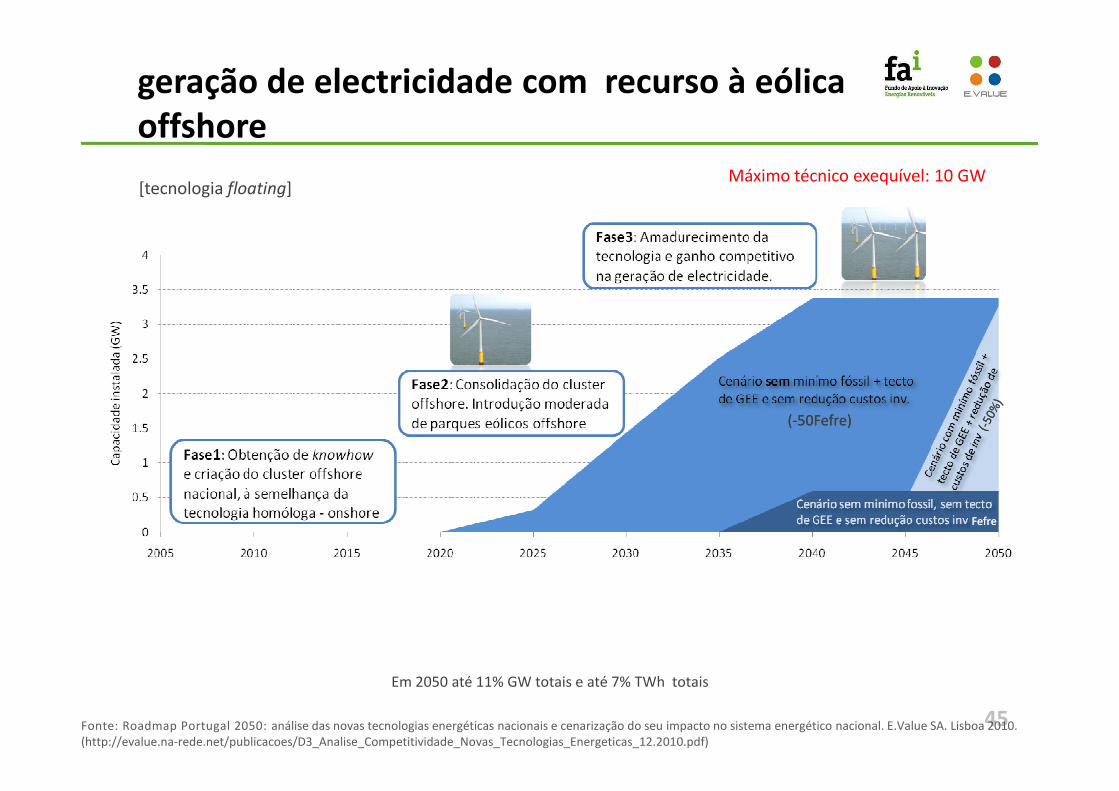

geração de electricidade com recurso à eólica offshore

[tecnologia floating]Máximo técnico exequível: 10 GW

45

(-50Fefre)(-50Fefre)

FefreFefre

Em 2050 até 11% GW totais e até 7% TWh totais

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

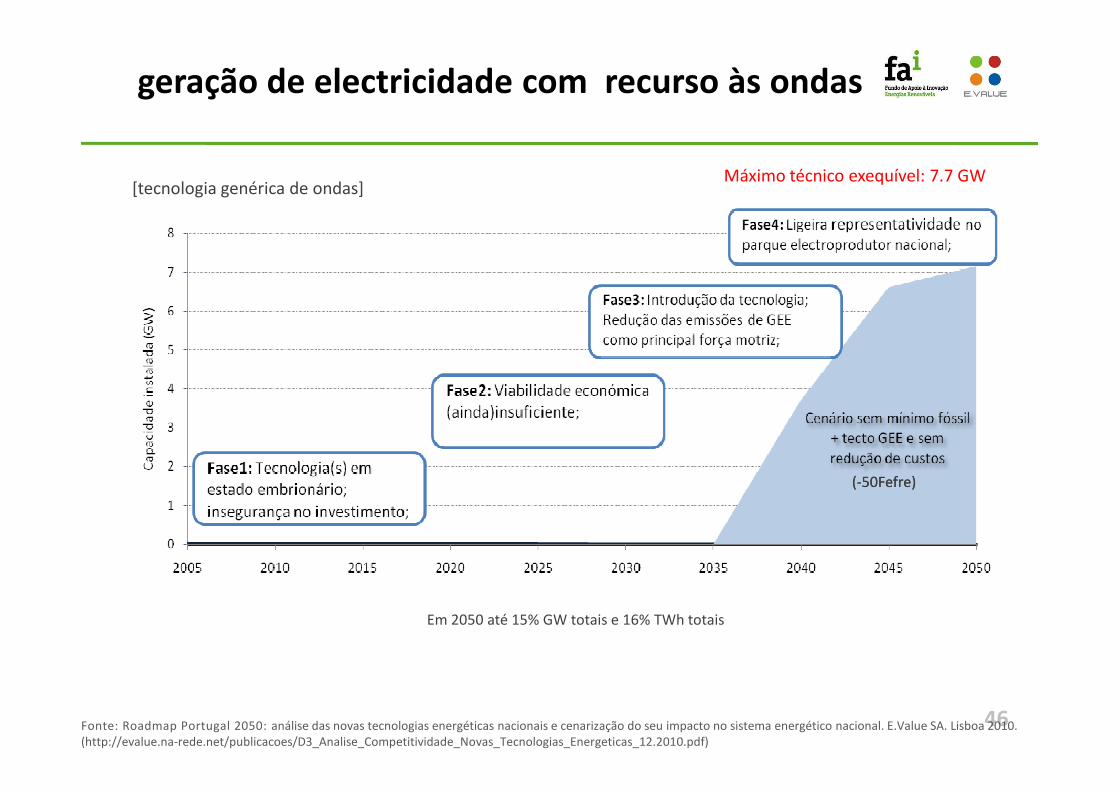

geração de electricidade com recurso às ondas

Máximo técnico exequível: 7.7 GW[tecnologia genérica de ondas]

46

Em 2050 até 15% GW totais e 16% TWh totais

(-50Fefre)(-50Fefre)

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

geração de electricidade a partir de recursos hídricos

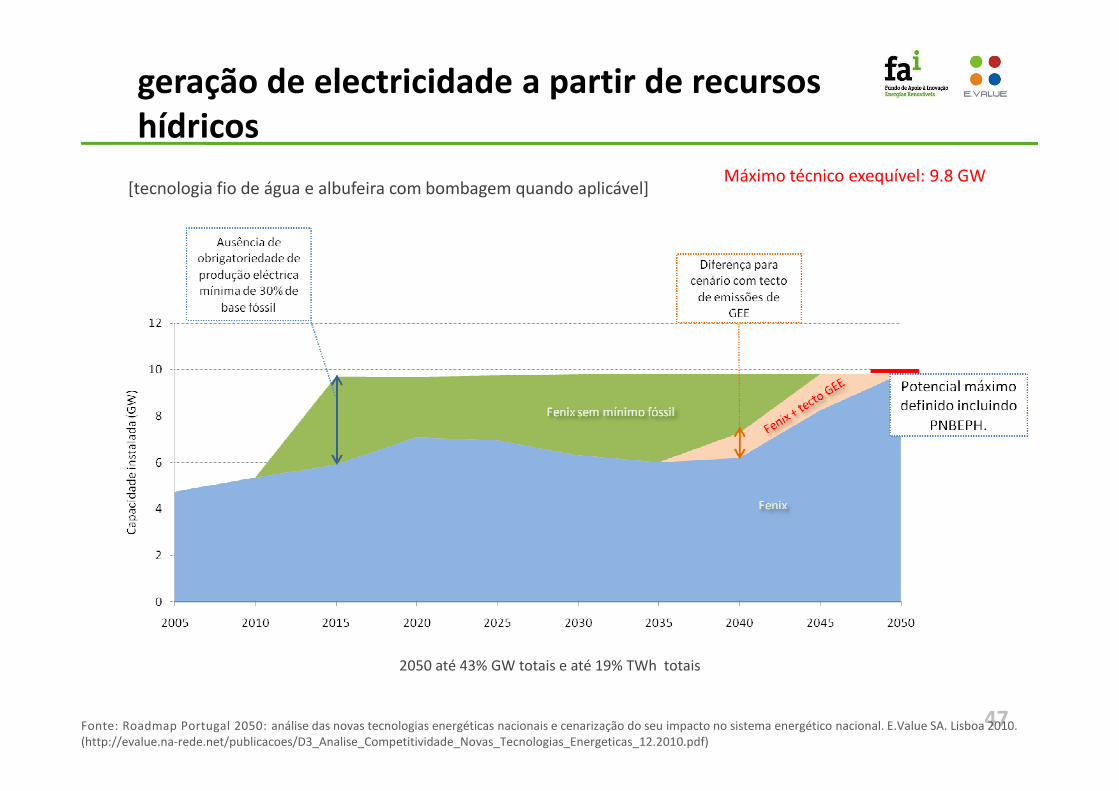

Máximo técnico exequível: 9.8 GW[tecnologia fio de água e albufeira com bombagem quando aplicável]

47

2050 até 43% GW totais e até 19% TWh totais

Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

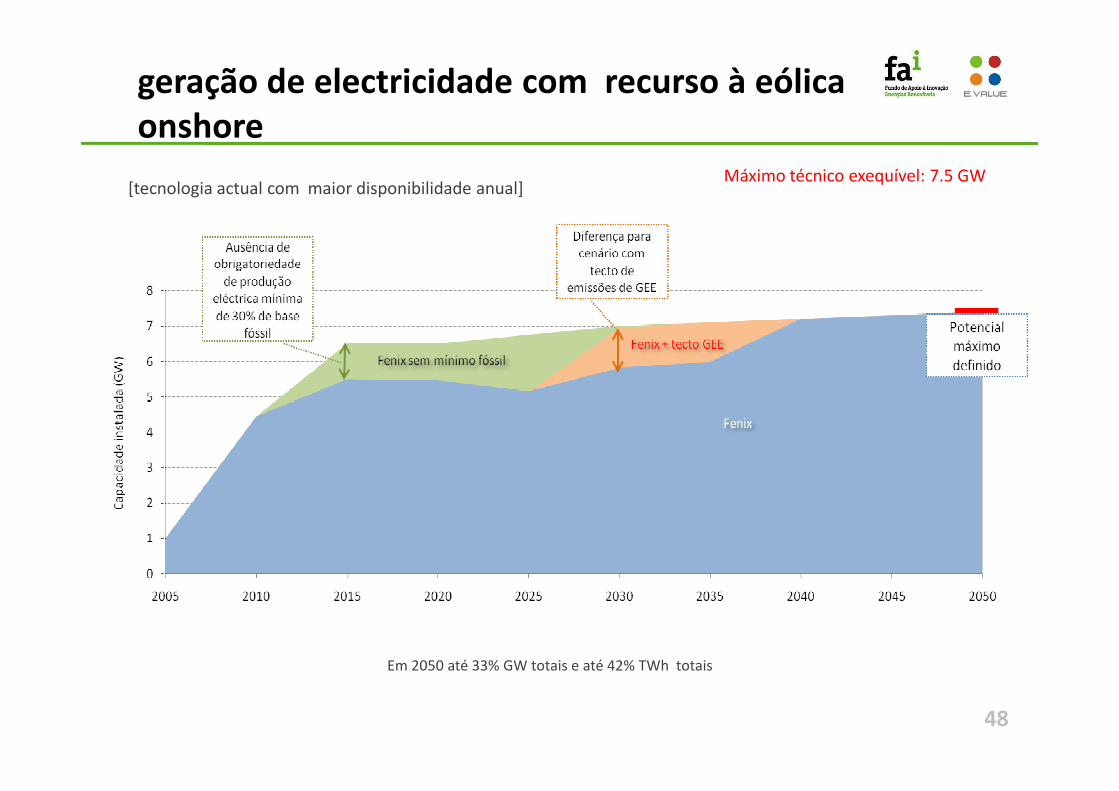

geração de electricidade com recurso à eólica onshore

Máximo técnico exequível: 7.5 GW[tecnologia actual com maior disponibilidade anual]

48

Em 2050 até 33% GW totais e até 42% TWh totais

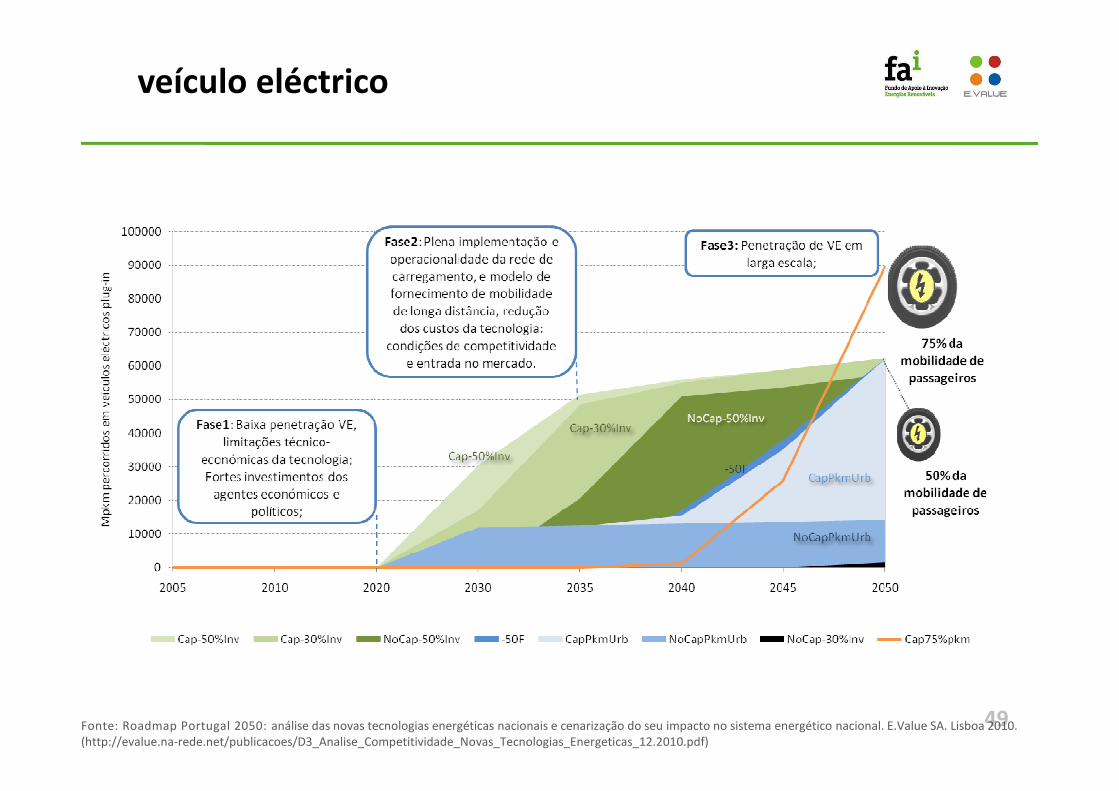

veículo eléctrico

49Fonte: Roadmap Portugal 2050: análise das novas tecnologias energéticas nacionais e cenarização do seu impacto no sistema energético nacional. E.Value SA. Lisboa 2010. (http://evalue.na-rede.net/publicacoes/D3_Analise_Competitividade_Novas_Tecnologias_Energeticas_12.2010.pdf)

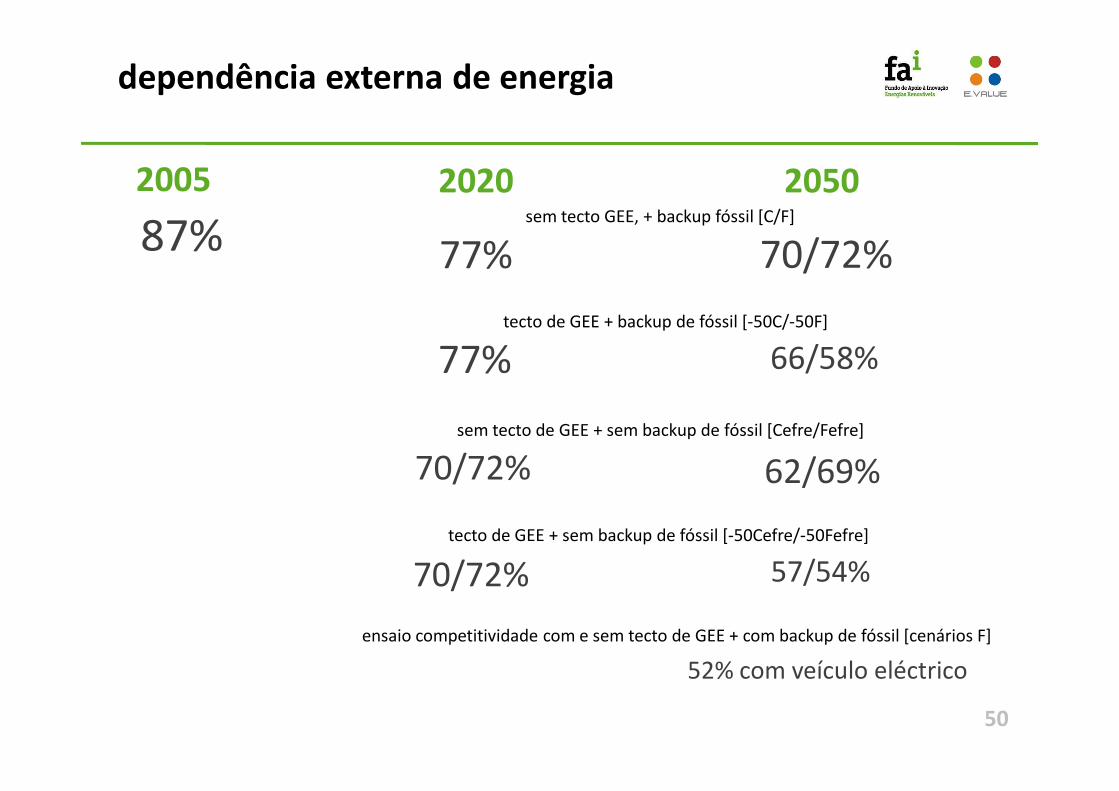

dependência externa de energia

2005

87%sem tecto GEE, + backup fóssil [C/F]

77%

77%tecto de GEE + backup de fóssil [-50C/-50F]

2020 2050

70/72%

66/58%

50

70/72%sem tecto de GEE + sem backup de fóssil [Cefre/Fefre]

62/69%

70/72%tecto de GEE + sem backup de fóssil [-50Cefre/-50Fefre]

57/54%

ensaio competitividade com e sem tecto de GEE + com backup de fóssil [cenários F]

52% com veículo eléctrico

51

6. MENSAGENS-CHAVE

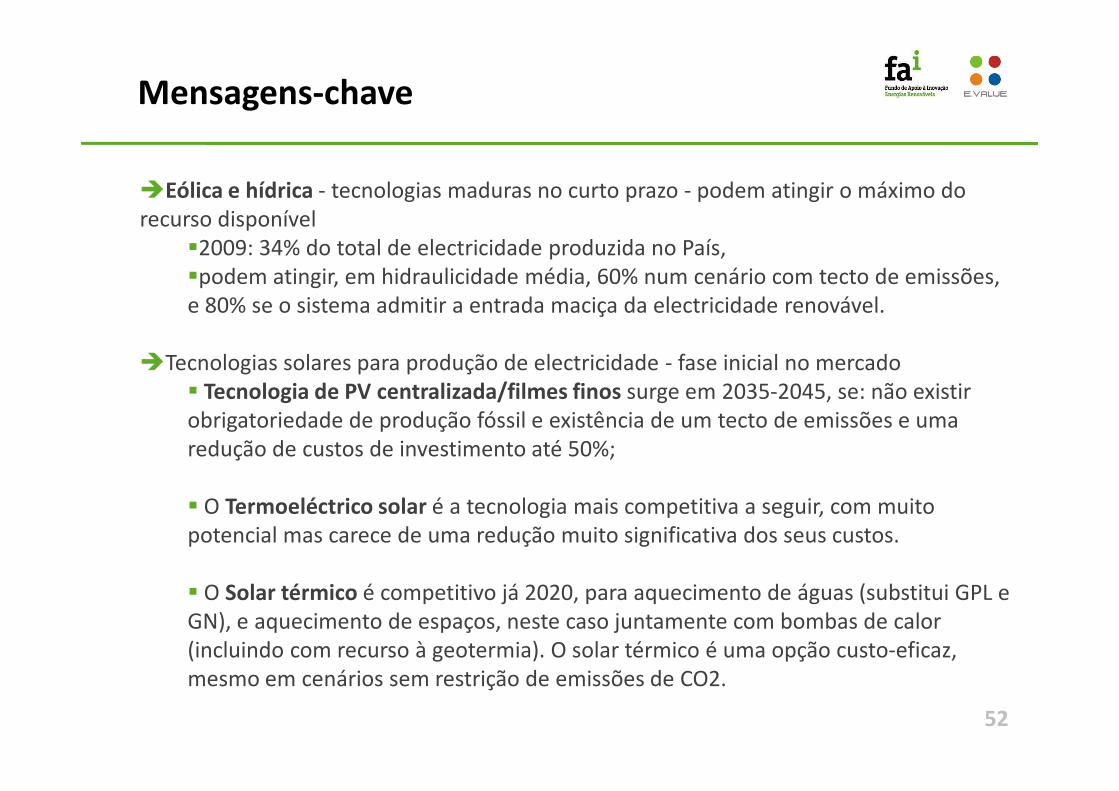

�Eólica e hídrica - tecnologias maduras no curto prazo - podem atingir o máximo do recurso disponível

�2009: 34% do total de electricidade produzida no País, �podem atingir, em hidraulicidade média, 60% num cenário com tecto de emissões, e 80% se o sistema admitir a entrada maciça da electricidade renovável.

�Tecnologias solares para produção de electricidade - fase inicial no mercado � Tecnologia de PV centralizada/filmes finos surge em 2035-2045, se: não existir

Mensagens-chave

52

� Tecnologia de PV centralizada/filmes finos surge em 2035-2045, se: não existir obrigatoriedade de produção fóssil e existência de um tecto de emissões e uma redução de custos de investimento até 50%;

� O Termoeléctrico solar é a tecnologia mais competitiva a seguir, com muito potencial mas carece de uma redução muito significativa dos seus custos.

� O Solar térmico é competitivo já 2020, para aquecimento de águas (substitui GPL e GN), e aquecimento de espaços, neste caso juntamente com bombas de calor (incluindo com recurso à geotermia). O solar térmico é uma opção custo-eficaz, mesmo em cenários sem restrição de emissões de CO2.

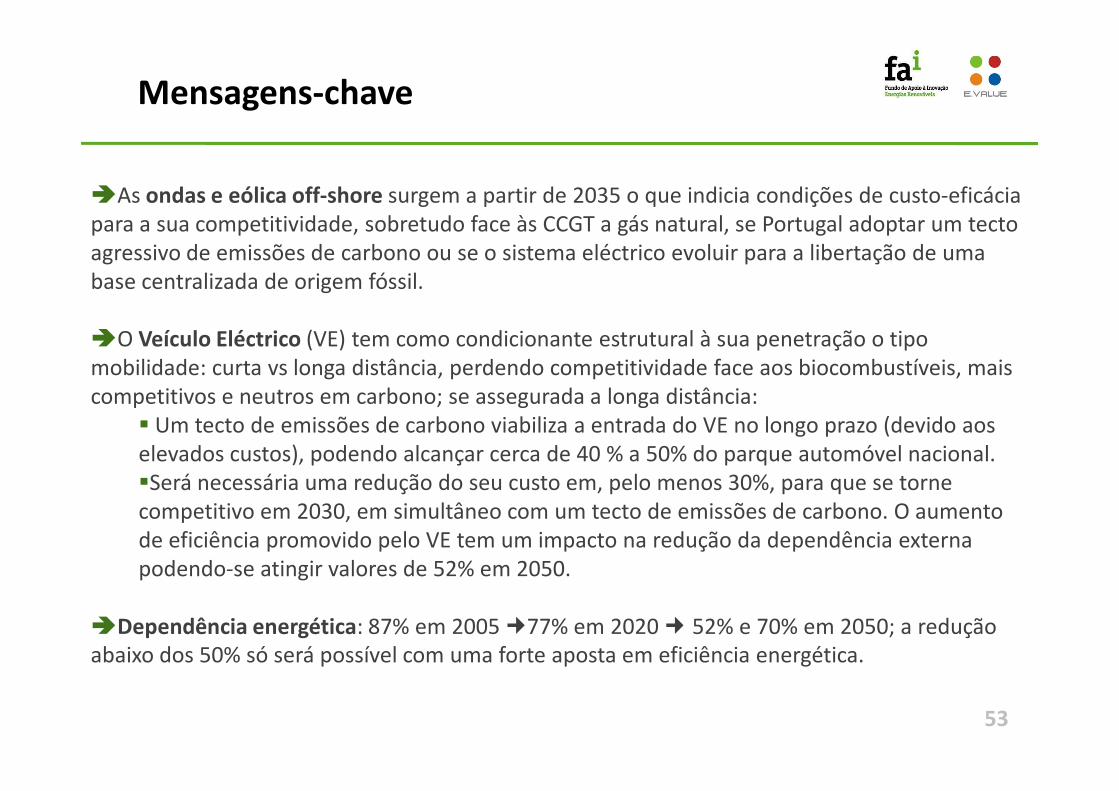

�As ondas e eólica off-shore surgem a partir de 2035 o que indicia condições de custo-eficáciapara a sua competitividade, sobretudo face às CCGT a gás natural, se Portugal adoptar um tecto agressivo de emissões de carbono ou se o sistema eléctrico evoluir para a libertação de uma base centralizada de origem fóssil.

�O Veículo Eléctrico (VE) tem como condicionante estrutural à sua penetração o tipo mobilidade: curta vs longa distância, perdendo competitividade face aos biocombustíveis, mais competitivos e neutros em carbono; se assegurada a longa distância:

Mensagens-chave

53

competitivos e neutros em carbono; se assegurada a longa distância:� Um tecto de emissões de carbono viabiliza a entrada do VE no longo prazo (devido aos elevados custos), podendo alcançar cerca de 40 % a 50% do parque automóvel nacional. �Será necessária uma redução do seu custo em, pelo menos 30%, para que se torne competitivo em 2030, em simultâneo com um tecto de emissões de carbono. O aumento de eficiência promovido pelo VE tem um impacto na redução da dependência externa podendo-se atingir valores de 52% em 2050.

�Dependência energética: 87% em 2005 �77% em 2020 � 52% e 70% em 2050; a redução abaixo dos 50% só será possível com uma forte aposta em eficiência energética.

Equipa

www.evalue.pt www.cense.fct.unl.pt

54

José Eduardo BarrosoFrederico Pisco

Bárbara Maurício

Sofia SimõesPatrícia FortesLuis DiasJoão Pedro Gouveia

Coordenação técnica: Julia Seixas

Todos os documentos em: http://www.evalue.pt/conteudo.php?mid=3010101212&id=4821