Análise de Competitividade do Setor da Indústria Gráfica do … · 4.4 Análise dos instrumentos...

31

1 Vitória (ES), agosto de 2015 Análise de Competitividade do Setor da Indústria Gráfica do Estado do Espírito Santo

Transcript of Análise de Competitividade do Setor da Indústria Gráfica do … · 4.4 Análise dos instrumentos...

1

Vitória (ES), agosto de 2015

Análise de Competitividade do Setor da Indústria

Gráfica do Estado do Espírito Santo

2

SUMÁRIO

APRESENTAÇÃO ................................................................................................................................... 3

1. ESTRUTURA DA CADEIA DE VALOR DA INDÚSTRIA GRÁFICA ............................................. 5

1.1 Cadeia de valor da indústria gráfica ............................................................................................. 5

2. PANORAMA DA INDÚSTRIA GRÁFICA NO MUNDO ................................................................. 6

3. PAINEL DE INDICADORES DE MONITORAMENTO DA COMPETITIVIDADE ......................... 8

3.1.1 Número de empresas e empregados no Brasil ............................................................................ 8

3.1.2 Produção do Setor ........................................................................................................................ 9

3.1.3 Balança Comercial Brasil ............................................................................................................ 10

3.1.4 Investimentos da Indústria Gráfica ............................................................................................. 12

3.2 Espírito Santo .............................................................................................................................. 12

3.2.1 Número de Empresas por porte .................................................................................................. 12

3.2.2 Balança Comercial Espírito Santo .............................................................................................. 13

3.2.3 Faturamento Total do Espírito Santo - Impressão e Reprodução ............................................. 15

3.2.4 Massa Salarial no ES - Impressão e Reprodução ..................................................................... 15

3.2.5 Produtividade e Custo do Trabalho no ES - Impressão e Reprodução ...................................... 16

3.2.6 Horas Trabalhadas na Produção no ES - Impressão e Reprodução ........................................ 17

3.2.7 Utilização da Capacidade Instalada no ES Impressão e Reprodução ...................................... 17

4. PERCEPÇÃO EMPRESARIAL DA COMPETITIVIDADE DA INDÚSTRIA GRÁFICA NO

ESPÍRITO SANTO ...................................................................................................................... 18

4.1 Mecanismos de concorrência do setor gráfico ........................................................................... 18

4.2 Mercados a que se direcionam os produtos da cadeia produtiva .............................................. 19

4.3 Posição atual da indústria no mercado – doméstico ou internacional – desempenho,

vantagens e desvantagens competitivas. ................................................................................... 20

4.4 Análise dos instrumentos de incentivo à competitividade existentes (Compete, isenções

fiscais e outros). .......................................................................................................................... 21

4.5 Propostas para o aumento da competitividade........................................................................... 21

5. MONITORAMENTO DO DESEMPENHO DAS EMPRESAS SIGNATÁRIAS DO

CONTRATO DE COMPETITIVIDADE DA INDÚSTRIA GRÁFICA NO ES ................................ 23

5.1 Caracterização das empresas .................................................................................................... 23

5.2 Perfil da mão de obra .................................................................................................................. 24

5.3 Perfil do mercado interno e externo ............................................................................................ 25

5.4 Desempenho das empresas ....................................................................................................... 26

5.5 Fatores associados à competitividade ........................................................................................ 28

5.6 Inovação ...................................................................................................................................... 28

6. CONCLUSÃO ............................................................................................................................. 30

7. REFERÊNCIAS ........................................................................................................................... 31

3

APRESENTAÇÃO

O Sesi/Senai/ES por meio de sua Gerência Executiva de Economia Criativa, e

do Ideies (Instituto de Desenvolvimento Educacional e Industrial do Espírito

Santo) é responsável pelo apoio à Federação das Indústrias do Espírito Santo -

FINDES em questões estratégicas voltadas para as áreas de competitividade e

de defesa de interesses da indústria capixaba, além das ações referentes aos

assuntos legislativos, ao desenvolvimento regional do Espírito Santo e ao

crescimento das micros, pequenas e médias empresas.

A entidade atua na estruturação de informações técnicas de interesse da

indústria capixaba, com foco em inteligência competitiva, como este estudo,

que tem o objetivo de atender contrapartida do Contrato de Competitividade

firmado entre os Sindicatos das Indústrias do setor Gráfico e o Governo do

Estado do Espírito Santo, de enviar à SEDES anualmente a análise da

competitividade dos setores industriais contemplados.

A Análise de Competitividade do Setor da Indústria Gráfica do Estado do

Espírito Santo 2015 tem como foco a formação de um panorama do setor que

permita a avaliação e o monitoramento da sua capacidade de competir em

âmbitos local, nacional e internacional. Inicialmente, para contextualizar a

cadeia global de valor da indústria gráfica, fez-se um breve levantamento a

cerca da conjuntura mundial e das características estruturais desta cadeia,

apontando os diversos níveis de ganhos qualitativos de valor ao longo das

diversas etapas do processo produtivo global.

Para acompanhar sistematicamente os níveis de competitividade foi elencado

um conjunto de indicadores econômicos capazes de refletir os níveis de

desempenho e de concorrência dos setores estudados e que, por sua

disponibilidade, podem ser acompanhados ao longo do tempo. Expostos em

painel, estes indicadores serão, a partir de agora, monitorados anualmente

facilitando a análise crítica da variação da capacidade concorrencial e de

sustentabilidade da indústria. As variáveis que formam o “Painel de

Indicadores de Monitoramento da Competitividade Setorial” referem-se à

produção, consumo, mix de produtos, valor da transformação, crescimento do

número de empresas e empregos e ao resultado da balança comercial.

Em complementação à analise do desempenho medido pelos indicadores

selecionados, promoveram-se fóruns de discussão dos setores industriais por

meio da realização de grupos focais com os empresários e representantes de

entidades de promoção do desenvolvimento industrial no estado. Desta

pesquisa qualitativa originou-se a análise de “Percepção empresarial da

competitividade da indústria gráfica no ES.” Os fatores de competitividade,

internos às empresas, que orientaram a discussão e que serão abordados

4

nesta análise foram: Alianças Estratégicas, Capital Humano, Confiabilidade,

Conhecimento, Custo, Fatores Culturais, Flexibilidade, Inovação, Qualidade,

Rapidez, Relacionamento com Clientes, Responsabilidade Social, Sistemas de

Controle, Técnicas de Produção e Tecnologias da Informação e Comunicação.

Dentre os fatores externos ou sistêmicos, foram analisadas questões referentes

ao ambiente macroeconômico, à disponibilidade e tipo de crédito, ao custo de

financiamentos, à infraestrutura econômica, infraestrutura técnica, científica e

educacional e à tributária. A proposta foi solicitar ao empresariado uma

avaliação da conjuntura atual do setor e as perspectivas de desempenho em

2015.

Este documento também é composto por um “Diagnóstico empresarial para

subsídio ao contrato de competitividade do setor gráfico do ES” que

buscou identificar as ações e resultados do conjunto das empresas signatárias

do Compete. Para tanto levantou informações relacionadas ao desempenho

econômico e de mercado, à manutenção e/ou criação de novos empregos, à

qualificação profissional, investimentos em inovação e tecnologia, em saúde e

segurança do trabalhador e ações de sustentabilidade socioambiental.

5

1. ESTRUTURA DA CADEIA DE VALOR DA INDÚSTRIA GRÁFICA

1.1 Cadeia de valor da indústria gráfica

A indústria gráfica no Brasil compreende uma gama variada de empresas,

abrangendo desde pequenos estabelecimentos até empresas com estrutura e

processos produtivos tipicamente industriais. Essas empresas atuam em

segmentos distintos, utilizando-se de vários tipos de materiais, com as mais

diversas finalidades.

A maior parte dos serviços gráficos usa papel ou cartão como suporte, sendo

freqüente, também, a impressão sobre plásticos e metais e, em menor escala,

vidro e tecidos. Essa diversidade torna complexa a tarefa de agregar

informações sobre o setor, uma vez que as diversas associações de classe

existentes agrupam conjuntos de empresas/informações com numerosas

duplicações e interseções.

A cadeia produtiva da indústria gráfica conta com diversas fontes de insumos.

Na caracterização, destacam-se como principais fornecedores as indústrias de

papel, indústria de embalagens, máquinas e equipamentos e de outros

insumos, como tintas, reveladores e solventes. A Figura 1 representa a cadeia.

Figura 1: Cadeia produtiva do setor gráfico

COMPONENTES

LIVROS

PLÁSTICO

ELETRÔNICA

INDÚSTRIA

GRÁFICA

BRASILEIRA

BORRACHA

MAQUINAS

MAT. PRIMA (Celulose/Papel)

INSUMOS (Ind. Química: tintas, vernizes, solventes, etc)

MEIO AMBIEN

TE

POLÍTICA NACIONAL DE RES. SÓLIDOS

REVISTAS

JORNAIS

EMBALAGENS

IMPRESSOS

PROMOCIONAIS

MAT. ESCOLAR

E OUTROS

Árvore

6

Fonte: Abigraf /Elaboração: Ideies

2. PANORAMA DA INDÚSTRIA GRÁFICA NO MUNDO

2.1 Produção Gráfica Mundial

Segundo a empresa de investigação de mercado Pira Smithers, a produção

mundial de produtos gráficos em 2013 foi de aproximadamente U$897 bilhões

(gráfico 1), com destaque para o setor de impressão gráfica que corresponde a

57% deste mercado. Detalhando melhor a indústria gráfica mundial, os

segmentos estão bem distribuídos, sendo a impressão de segurança que

possui somente 6% do mercado.

Gráfico 1: Mercado Global de Impressão Gráfico 2 : Segmentação Mercado Gráfico (em bi U$)

Gráfico 3: Mercado Global de Impressão(em bi U$) Gráfico 4: Mercado Global por Região

Fonte: PIRA: The Future of Global Printing to 2018 Elaboração: Ideies/Findes

7

O consumo global do mercado de impressão está segmentado em Impressão

de embalagens (U$388bi) e impressão gráfica (US$509bi) (gráfico 3) com a

participação de 73% dos países da Europa e Ásia (gráfico 4).

Gráfico 5: Projeção da Indústria de Impressão Global até 2018

De acordo com o estudo feito pela Pira Smithers, a projeção é que até o ano de

2018 este mercado chegue ao total de US$1 trilhão (gráfico 5). No gráfico 6,

pode-se observar a projeção em valor por região geográfica até o ano de 2018,

com destaque para regiões em desenvolvimento, como Ásia e America Latina.

Gráfico 6: Projeção da Indústria de Impressão Global até 2018 ( em %)

Fonte: PIRA: The Future of Global Printing to 2018 Elaboração: Ideies/Findes

Fonte: PIRA: The Future of Global Printing to 2018 Elaboração: Ideies/Findes

8

3. PAINEL DE INDICADORES DE MONITORAMENTO DA

COMPETITIVIDADE

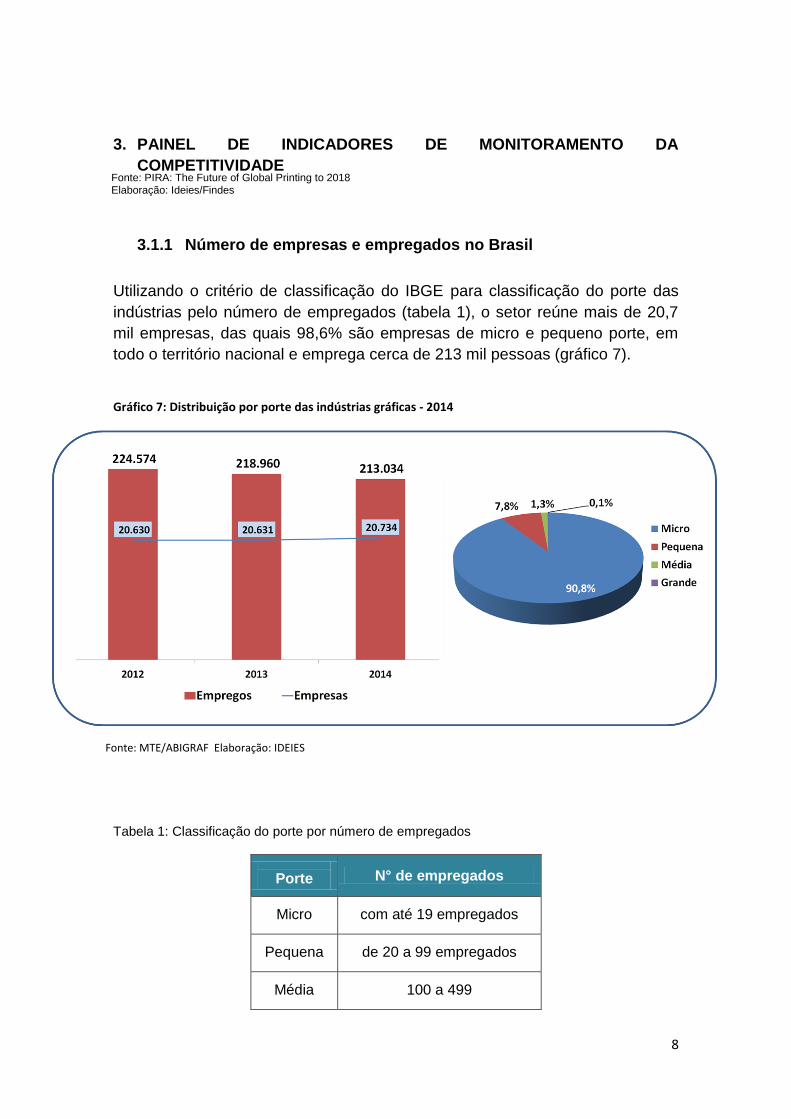

3.1.1 Número de empresas e empregados no Brasil

Utilizando o critério de classificação do IBGE para classificação do porte das

indústrias pelo número de empregados (tabela 1), o setor reúne mais de 20,7

mil empresas, das quais 98,6% são empresas de micro e pequeno porte, em

todo o território nacional e emprega cerca de 213 mil pessoas (gráfico 7).

Gráfico 7: Distribuição por porte das indústrias gráficas - 2014

Tabela 1: Classificação do porte por número de empregados

Porte N° de empregados

Micro com até 19 empregados

Pequena de 20 a 99 empregados

Média 100 a 499

Fonte: PIRA: The Future of Global Printing to 2018 Elaboração: Ideies/Findes

Fonte: PIRA: The Future of Global Printing to 2018 Elaboração: Ideies/Findes

Fonte: MTE/ABIGRAF Elaboração: IDEIES

9

Grande mais de 500 empregados

Fonte: IBGE

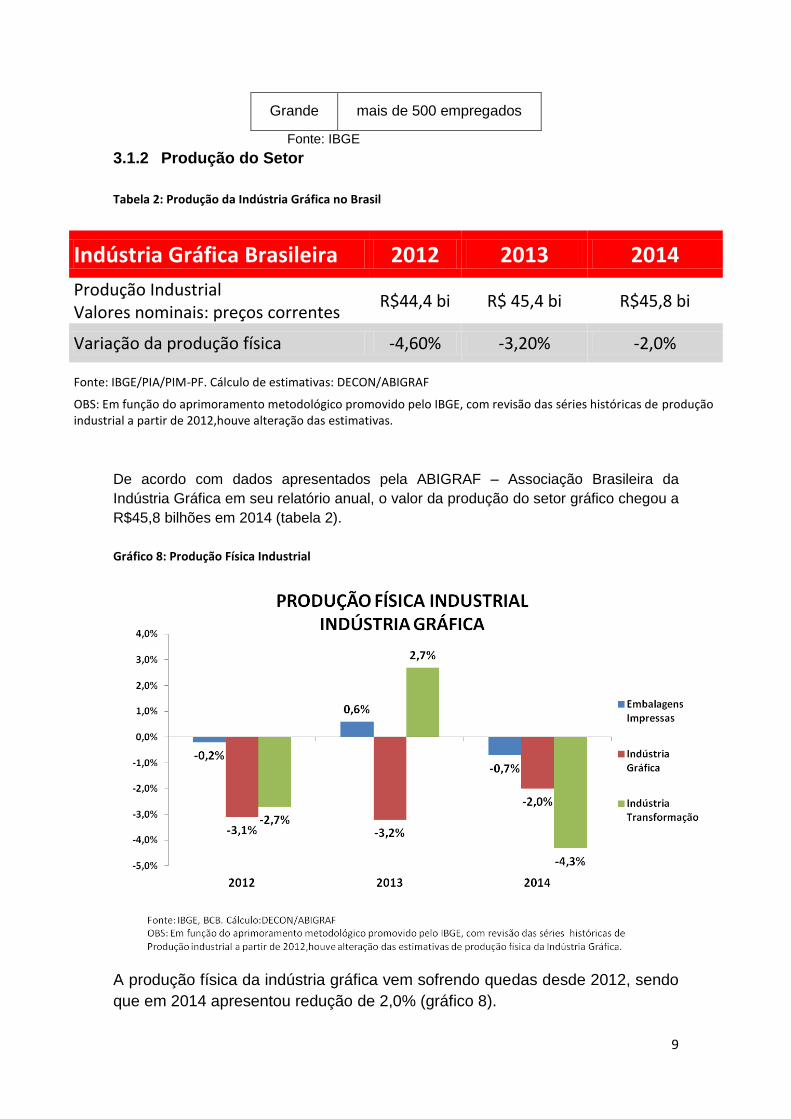

3.1.2 Produção do Setor

Tabela 2: Produção da Indústria Gráfica no Brasil

Indústria Gráfica Brasileira 2012 2013 2014

Produção Industrial Valores nominais: preços correntes

R$44,4 bi R$ 45,4 bi R$45,8 bi

Variação da produção física -4,60% -3,20% -2,0%

Fonte: IBGE/PIA/PIM-PF. Cálculo de estimativas: DECON/ABIGRAF OBS: Em função do aprimoramento metodológico promovido pelo IBGE, com revisão das séries históricas de produção

industrial a partir de 2012,houve alteração das estimativas.

De acordo com dados apresentados pela ABIGRAF – Associação Brasileira da

Indústria Gráfica em seu relatório anual, o valor da produção do setor gráfico chegou a

R$45,8 bilhões em 2014 (tabela 2).

Gráfico 8: Produção Física Industrial

A produção física da indústria gráfica vem sofrendo quedas desde 2012, sendo

que em 2014 apresentou redução de 2,0% (gráfico 8).

10

Gráfico 9: Segmentos da Indústria Gráfica Brasileira

Dentre os principais segmentos da indústria gráfica estão as embalagens

(40%), as publicações (29,2%) e em seguida os impressos promocionais

(9,8%) (gráfico 9).

3.1.3 Balança Comercial Brasil

Gráfico 10: Balança Comercial Brasileira

Fonte: MDIC. Elaboração: ABIGRAF

Fonte: IBGE/PIA/PIM-PF/FGV Elaboração: ABIGRAF

11

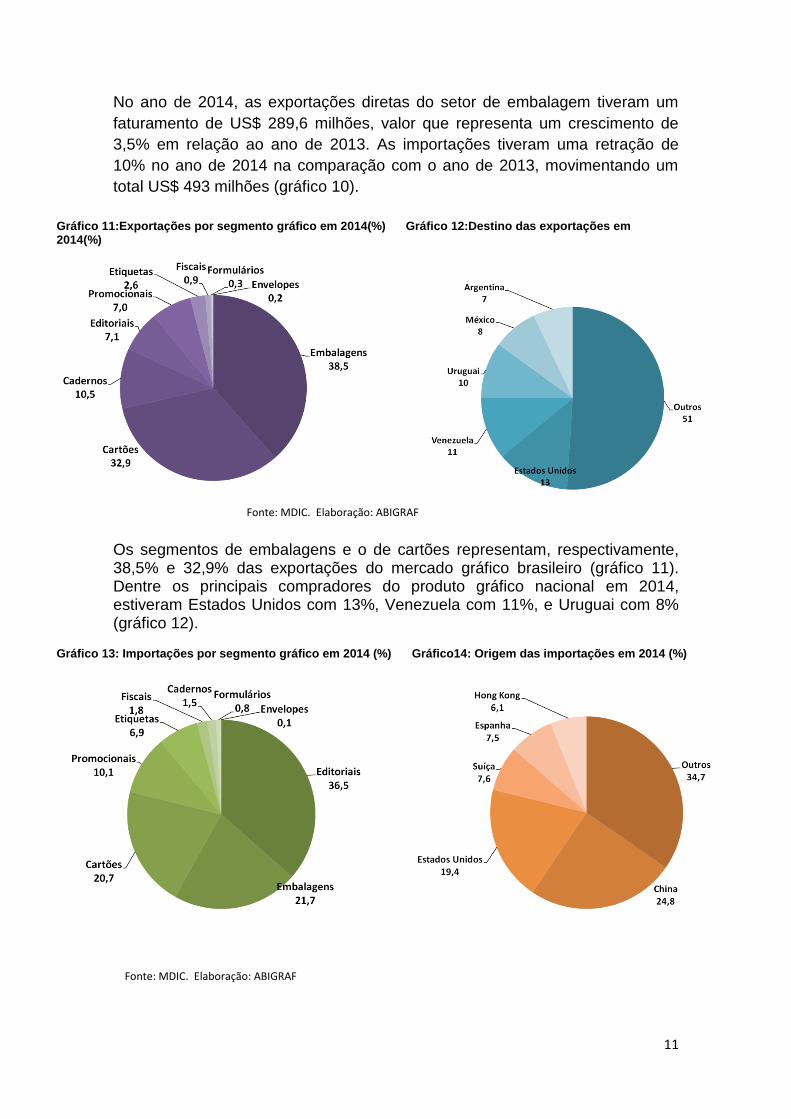

No ano de 2014, as exportações diretas do setor de embalagem tiveram um

faturamento de US$ 289,6 milhões, valor que representa um crescimento de

3,5% em relação ao ano de 2013. As importações tiveram uma retração de

10% no ano de 2014 na comparação com o ano de 2013, movimentando um

total US$ 493 milhões (gráfico 10).

Gráfico 11:Exportações por segmento gráfico em 2014(%) Gráfico 12:Destino das exportações em 2014(%)

Os segmentos de embalagens e o de cartões representam, respectivamente, 38,5% e 32,9% das exportações do mercado gráfico brasileiro (gráfico 11). Dentre os principais compradores do produto gráfico nacional em 2014, estiveram Estados Unidos com 13%, Venezuela com 11%, e Uruguai com 8% (gráfico 12).

Gráfico 13: Importações por segmento gráfico em 2014 (%) Gráfico14: Origem das importações em 2014 (%)

Fonte: MDIC. Elaboração: ABIGRAF

Fonte: MDIC. Elaboração: ABIGRAF

12

As importações de itens gráficos beneficiaram principalmente as indústrias da China (24,8%), dos Estados Unidos (19,4%), Suíça (7,6%) e Espanha (7,5%) (gráfico 13). Editoriais (36,5%), embalagens (21,7%) e cartões (20,7%) estão dentre os principais segmentos que são importados destes países (gráfico 14). 3.1.4 Investimentos da Indústria Gráfica

Os investimentos realizados pela indústria gráfica ao longo dos anos têm

sofrido consecutivas quedas, sendo que no ano de 2014 alcançou uma

redução de 17% (gráfico 15). Gráfico 15: Investimentos da indústria gráfica (US$ milhões)

3.2 Espírito Santo

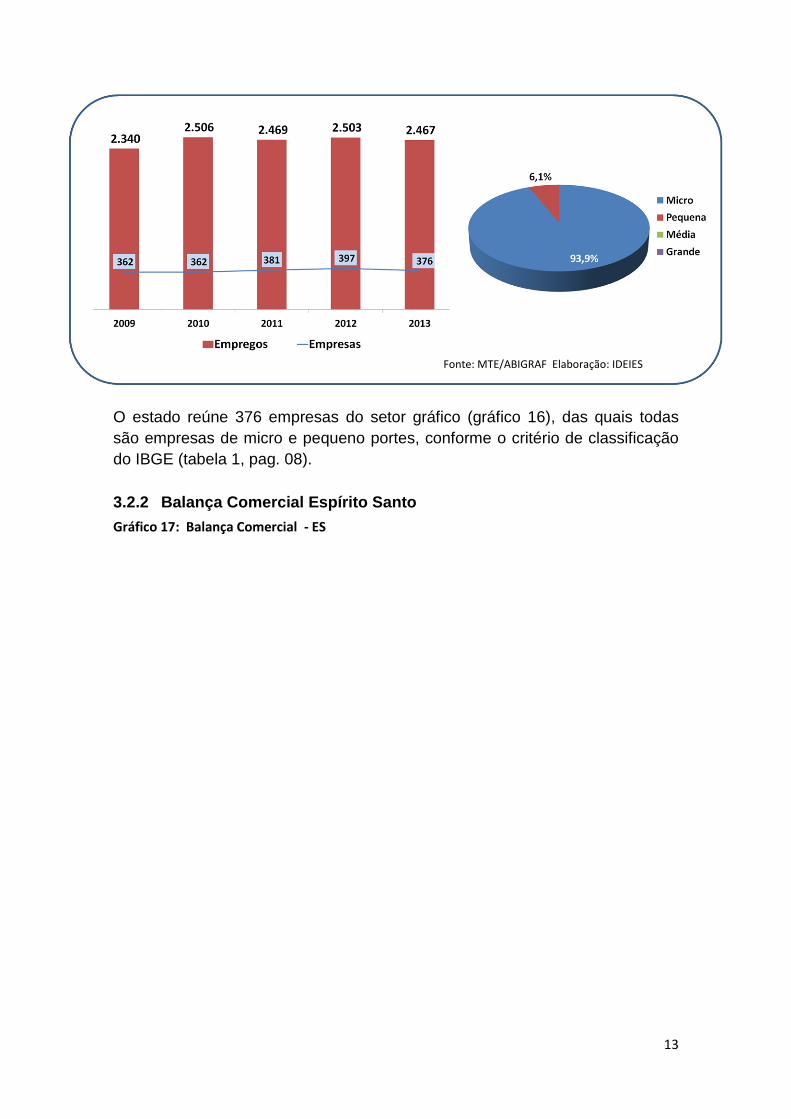

3.2.1 Número de Empresas por porte

Gráfico 16: Evolução de empregos e empresas da indústria gráfica e por porte - 2013

13

O estado reúne 376 empresas do setor gráfico (gráfico 16), das quais todas

são empresas de micro e pequeno portes, conforme o critério de classificação

do IBGE (tabela 1, pag. 08).

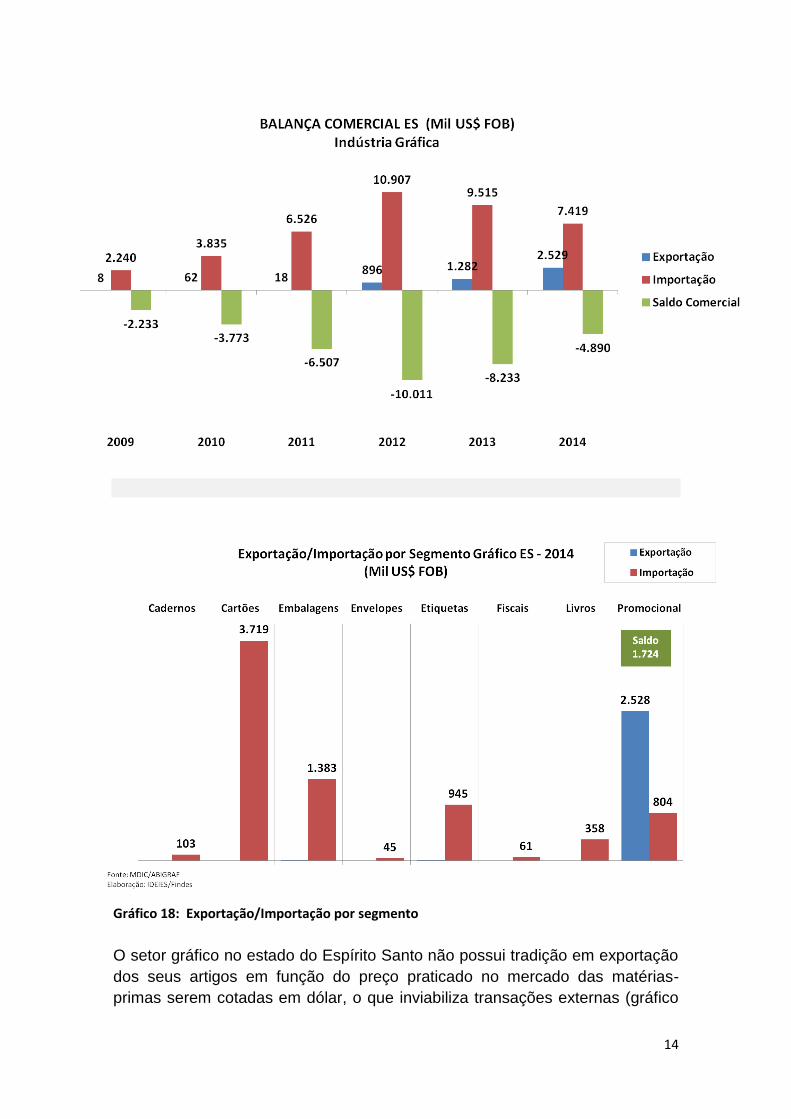

3.2.2 Balança Comercial Espírito Santo

Gráfico 17: Balança Comercial - ES

Fonte: MTE/ABIGRAF Elaboração: IDEIES

14

Gráfico 18: Exportação/Importação por segmento

O setor gráfico no estado do Espírito Santo não possui tradição em exportação

dos seus artigos em função do preço praticado no mercado das matérias-

primas serem cotadas em dólar, o que inviabiliza transações externas (gráfico

Fonte: AliceWeb/MDIC. Elaboração: Abigraf

15

17), sendo o segmento de material promocional o único segmento que

apresenta exportação no valor total de US$2.528 mil. Em contrapartida alguns

itens são importados, como alguns tipos de embalagens, cartões e etiquetas

(gráfico 18).

3.2.3 Faturamento Total do Espírito Santo - Impressão e Reprodução

Como forma de ilustrar e sinalizar tendências do setor de embalagens no

estado foram inseridos dados da pesquisa Indicadores Industriais que são

definidas de acordo com a Classificação Nacional de Atividades Econômicas,

versão 2.0 (CNAE 2.0), enquadrando-se a unidade de investigação em um

setor de atividade conforme o seu principal produto, em termos de faturamento.

Gráfico 19: Faturamento Total do ES

No ano de 2014 houve um aumento na variação do faturamento do setor de

impressão e reprodução em 17,3% e no acumulado 2015 já apresenta uma

variação de 9,7% (Gráfico 19).

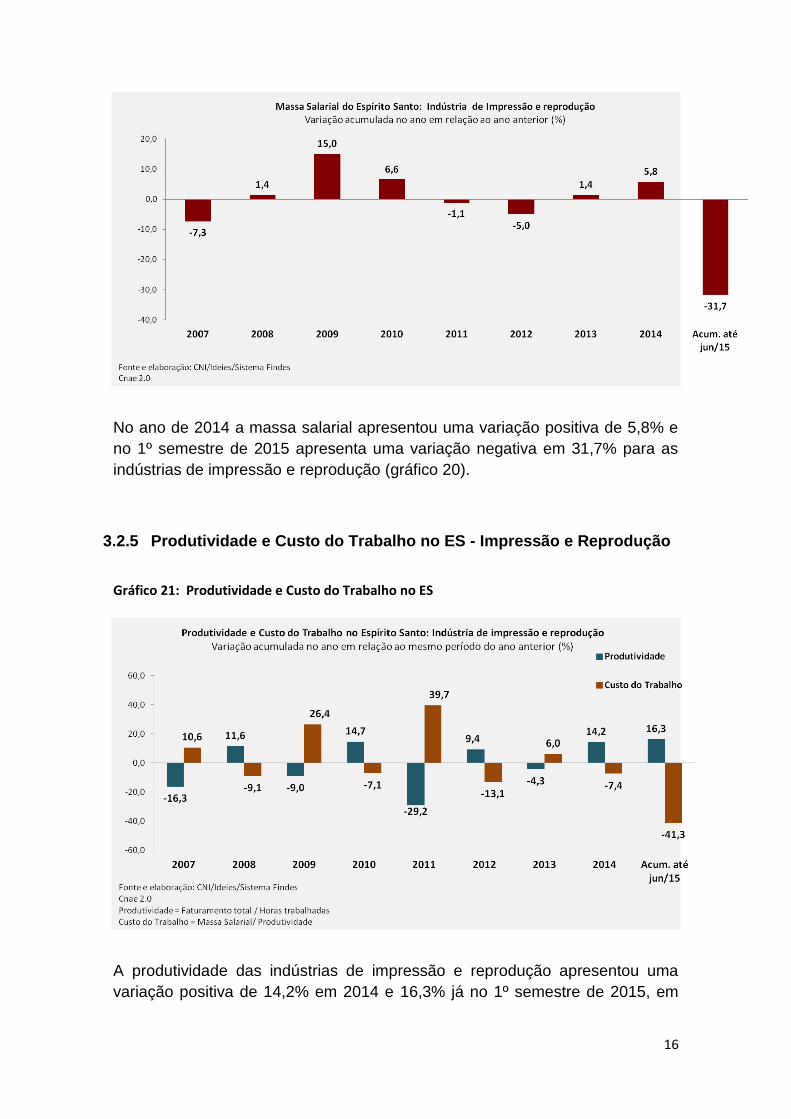

3.2.4 Massa Salarial no ES - Impressão e Reprodução

Gráfico 20: Massa Salarial no ES

16

No ano de 2014 a massa salarial apresentou uma variação positiva de 5,8% e

no 1º semestre de 2015 apresenta uma variação negativa em 31,7% para as

indústrias de impressão e reprodução (gráfico 20).

3.2.5 Produtividade e Custo do Trabalho no ES - Impressão e Reprodução

Gráfico 21: Produtividade e Custo do Trabalho no ES

A produtividade das indústrias de impressão e reprodução apresentou uma

variação positiva de 14,2% em 2014 e 16,3% já no 1º semestre de 2015, em

17

contrapartida o custo do trabalho tem caiu 7,4 % em 2014 e 41,3% no

fechamento do 1º semestre (gráfico 21).

3.2.6 Horas Trabalhadas na Produção no ES - Impressão e Reprodução

Gráfico 22: Horas Trabalhadas na Produção no ES

3.2.7 Utilização da Capacidade Instalada no ES Impressão e Reprodução

Gráfico 23: Utilização da Capacidade Instalada no ES

18

4. PERCEPÇÃO EMPRESARIAL DA COMPETITIVIDADE DA INDÚSTRIA GRÁFICA NO ESPÍRITO SANTO

4.1 Mecanismos de concorrência do setor gráfico

Cenário Atual:

- A rentabilidade do setor que estava em queda em 2014, está ainda menor

em 2015, visto que o aumento do dólar tem impacto direto nos custos, pois

os insumos, que na sua maioria são importados, tiveram elevação dos

preços, no entanto, as empresas têm dificuldade de repasse de tais custos

para o preço final do produto.

- A diminuição nas tiragens e o aumento da concorrência já estão afetando a

produção.

- Sem perspectiva de novos investimentos para o setor. Somente

investimentos extremamente necessários serão concretizados.

- No momento o setor não cogita demissão, mas há uma mobilização para

ações que minimizem os custos de manutenção da mão de obra, como por

exemplo, antecipação de férias.

“A nossa mão de obra é difícil de formar. Não podemos sair demitindo.

Neste momento de crise, estamos cortando toda nossa gordura, mas

não vamos demitir”.

- Dentre as estratégias para redução de custos estão ações de melhoria

contínua de processos, busca de alternativas para economizar energia

elétrica e de aumento da produtividade.

- É elevada a importância de retenção e qualificação da mão de obra para

produção de trabalhos com maior valor agregado que proporciona um maior

retorno financeiro.

Concorrência:

- O setor compete por meio de menor preço do mercado, principalmente

quando o mercado está com baixa demanda. No entanto em alguns

segmentos a capacidade de competir esta relacionada à tecnologia,

qualidade e inovação.

19

“O cliente quer de você o preço, mas também a qualidade. O setor

gráfico tem dois pensamentos: um que é focado na qualidade, somos

artistas gráficos e outro focado em volume, quanto mais volume mais

resultados pra empresas.”

- A margem de lucro das empresas do setor vem caindo ao longo dos anos,

com vários fatores contribuindo para esta queda, dentre eles está o aumento

da concorrência com a China, aumento dos preços dos insumos, carga

tributária muito alta, aumento dos salários acima da inflação e por fim a falta

da capacitação do empresário em gestão.

- Para alguns trabalhos específicos, como por exemplo, a prestação de

serviços para impressão de grandes tiragens de revistas, o mercado

capixaba não consegue atender porque não consegue concorrer com um

custo atrativo e no prazo adequado de atendimento às necessidades dos

clientes. Nesse caso, os clientes optam pela produção em outros estados

como RJ, MG e SP.

Inovação:

- Dentre as principais características para o sucesso de uma empresa do

setor estão os investimentos em equipamentos de última geração,

compatível com as melhores gráficas nacionais e até internacionais,

processos produtivos e um sistema que garanta a qualidade dos produtos.

“Em algumas gráficas aqui no estado, temos máquinas que são de

padrão europeu. Podem ser consideradas top de linha lá fora.”

“Os equipamentos que compramos recentemente vieram do Japão, de

última geração para entregar um produto de altíssima qualidade.”

4.2 Mercados a que se direcionam os produtos da cadeia produtiva

Mercado Consumidor:

- O setor gráfico é bastante pulverizado e os padrões de consumo são

voltados para as empresas regionais conhecidas. O principal destino da

produção, segundo os empresários, é o mercado interno do ES, com

algumas empresas produzindo para os estados de SP, RJ e MG.

20

4.3 Posição atual da indústria no mercado – doméstico ou internacional

– desempenho, vantagens e desvantagens competitivas.

Vantagens Competitivas:

- Uma das vantagens das indústrias capixabas é que o governo do estado tem

sido um grande parceiro sobre o entendimento da aplicação da lei sobre a

emissão fiscal das empresas, o que não tem sido uma realidade para

empresas de outros estados.

“Este cenário já está bem definido. Os últimos governos sempre nos

apoiaram.”

- O benefício fiscal do Compete para a comercialização de embalagens,

etiquetas, rótulos etc. para outros estados, foi outra vantagem citada, o que

torna as empresas mais competitivas.

- Outra vantagem competitiva com relação a outros estados é a proximidade

com os fornecedores que, aliado ao volume negociado, garante uma

redução dos custos de produção.

- Também é vantajoso, o acesso ao crédito, inclusive para as empresas

localizadas no interior com várias linhas de financiamentos, tornando os

investimentos em novas tecnologias mais viáveis nos dias atuais.

Desvantagens Competitivas:

- Uma desvantagem para a competitividade do setor capixaba é que, pelo fato

do mercado ter um demanda que não suporta grandes volumes, as

empresas não conseguem se segmentar (especializar). Portanto, para

trabalhos mais específicos, as indústrias locais concorrem com empresas

mais especializadas de outros estados como, por exemplo, para trabalhos

de acabamento.

- Outras dificuldades apontadas pelos empresários foram a carga tributária e a

escassez de mão de obra especializada. Em alguns casos, a mão de obra

precisa vir de fora do estado o que onera os custos de produção ou ser

formada dentro da própria empresa.

- Há bastante informalidade no setor acirrando a concorrência e afetando os

ganhos de lucratividade.

21

“Tem empresas por aí que tem 5 a 6 CNPJ’s. Eles vão trocando o CNPJ

e não pagam os encargos. Nas concorrências os preços ficam desleais,

eu pago 20% de encargos e o outro sonega.”

- As gráficas capixabas adquirem matéria prima e insumos de grandes

empresas (multinacionais) fornecedoras que dominam a cadeia dificultando

as negociações dos preços dos produtos às indústrias. Com a alta do dólar,

fica difícil o repasse para o preço final, já que preço é um fator decisivo para

a competitividade do setor.

- Quanto à qualificação que é oferecida ao colaborador, segundo os

empresários, é feita majoritariamente na empresa e a retenção desta mão de

obra já qualificada é difícil. O SENAI oferecia um curso técnico de dois anos

na área gráfica, mas foi extinto devido à ausência de demanda.

- A ausência de planejamento afeta a dinâmica das empresas gráficas. Muitos

trabalhos são solicitados de última hora e as empresas precisam se adaptar

para responder às demandas e, em muitos casos, levando ao aumento dos

custos de produção.

4.4 Análise dos instrumentos de incentivo à competitividade existentes

(Compete, isenções fiscais e outros).

- O Compete-ES é um programa que contribui positivamente para a

competitividade das empresas que estão no contrato com relação a outros

estados, reduzindo a alíquota do imposto para equipamentos cujos NCM´s1

estão incluídos na lista aceita pela Sedes. Outra contribuição do programa é

o incentivo fiscal de produtos vendidos em outros estados como

embalagens, etiquetas, rótulos etc.

- O CompeteES é fundamental para a indústria gráfica, sem o mesmo o

cenário de mercado seria menos competitivo e muito mais difícil de ser

enfrentado.

4.5 Propostas para o aumento da competitividade

1 NCM significa "Nomenclatura Comum do Mercosul" e trata-se de um código de oito dígitos estabelecido pelo Governo Brasileiro para identificar a natureza das mercadorias e promover o desenvolvimento do comércio internacional, além de facilitar a coleta e análise das estatísticas do comércio exterior.

22

- Há uma grande dificuldade em mobilizar os pequenos empresários. Várias

ações já foram realizadas pelo sindicato nesse sentido como a oferta de

software de gestão gratuita, palestras e workshops para mostrar a

importância de investimento em novos processos etc.

Outras ações apontadas pelos empresários foram:

Investimento em processos de gestão e em novas tecnologias

(equipamentos mais modernos);

Investimentos em qualificação de mão de obra, através de parceria com o

SENAI (unidade móvel do setor gráfico);

Buscar novos mercados e novos produtos;

Estabelecer alianças estratégicas;

Melhorar os trâmites para inclusão de novos NCM’s no contrato do

Compete ES, pois a demora acaba prejudicando os prazos dos projetos.

O governo deveria repensar as políticas de incentivos a indústria, pois não

há um cenário que favorece a indústria no Brasil, sendo muitas vezes a

importação.

Investir em programas de certificação de qualidade ou de atestado de

capacidade técnica emitidos pelo sindicato que poderiam ser solicitados

pelo governo nos pregões. Isso aumentaria, em tese, a qualidade dos

produtos ofertados no mercado e contribuiria para aumento da qualidade no

setor como um todo, além de reduzir um número de fraudes nos pregões.

23

5. MONITORAMENTO DO DESEMPENHO DAS EMPRESAS SIGNATÁRIAS DO CONTRATO DE COMPETITIVIDADE DA INDÚSTRIA GRÁFICA NO ES

A análise apresentada neste estudo possui como fonte a pesquisa quantitativa,

elaborada e realizada pelo Ideies. A coleta de dados foi realizada por meio de

questionário eletrônico no mês de maio de 2015, junto as 19 empresas que

participam do Contrato de Competitividade firmado entre o Governo do estado

e o Setor das Indústrias Gráficas do Espírito Santo.

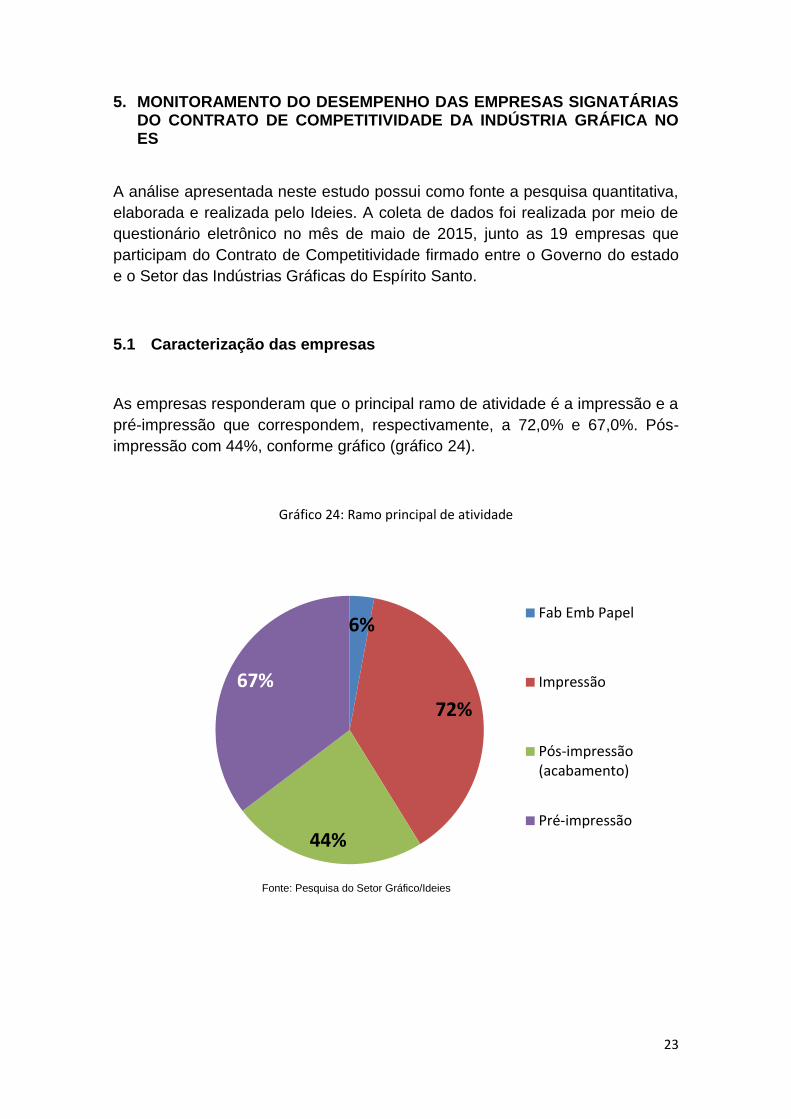

5.1 Caracterização das empresas

As empresas responderam que o principal ramo de atividade é a impressão e a

pré-impressão que correspondem, respectivamente, a 72,0% e 67,0%. Pós-

impressão com 44%, conforme gráfico (gráfico 24).

Gráfico 24: Ramo principal de atividade

6%

72%

44%

67%

Fab Emb Papel

Impressão

Pós-impressão(acabamento)

Pré-impressão

Fonte: Pesquisa do Setor Gráfico/Ideies

24

5.2 Perfil da mão de obra

Em 2014, quanto ao número de empregados com carteira assinada, as

empresas pesquisadas contavam com 1249 pessoas registradas, resultado 8%

superior ao ano de 2013. (gráfico 25)

Gráfico 25: Empregados

Em relação à escolaridade dos empregados dessas empresas, observou-se a

predominância do nível médio (59%). Já os níveis fundamental e técnico

representam 18,9% e 12,6% respectivamente. (gráfico 26)

As empresas quando questionadas sobre o que falta no seu quadro de

pessoal, afirmaram que há carência de mão de obra voltada para impressão

gráfica, tecnólogo gráfico, ambos com 30%. (gráfico 27).

Gráfico 26: Escolaridade dos empregados Gráfico 27: Falta de pessoal

1.189

1.153

1.249

2012 2013 2014

Número de Empregados

-3,0%8,0%

Fonte: Pesquisa do Setor Gráfico/Ideies

Fonte: Pesquisa do Setor Gráfico/Ideies

25

5.3 Perfil do mercado interno e externo

Quanto aos canais de venda de seus produtos, 47% das empresas destinam

suas vendas para o consumidor final, enquanto 26% das empresas vendem

para outras indústrias e 15% para distribuidor e apenas 12% para atacado

(gráfico 28).

Gráfico 28: Canais de Vendas

Referente ao destino das vendas, 61% das empresas pesquisadas

comercializam seus produtos para o Espírito Santo e para outros estados.

Outros 33% comercializam os produtos somente para outros estados e 6%

exportam seus produtos para outros países (gráfico 29).

Gráfico 29: Destinação das Vendas

12%

15%

26%

47%

Atacado

Distribuidor

Outras indústrias

Consumidor final

Vendas dos produtos

Para o Espírito Santo e outros

estados61%

Somente para o

Espírito Santo33%

Para outros países; 6%

Fonte: Pesquisa do Setor Gráfico/Ideies

Fonte: Pesquisa do Setor Gráfico/Ideies

26

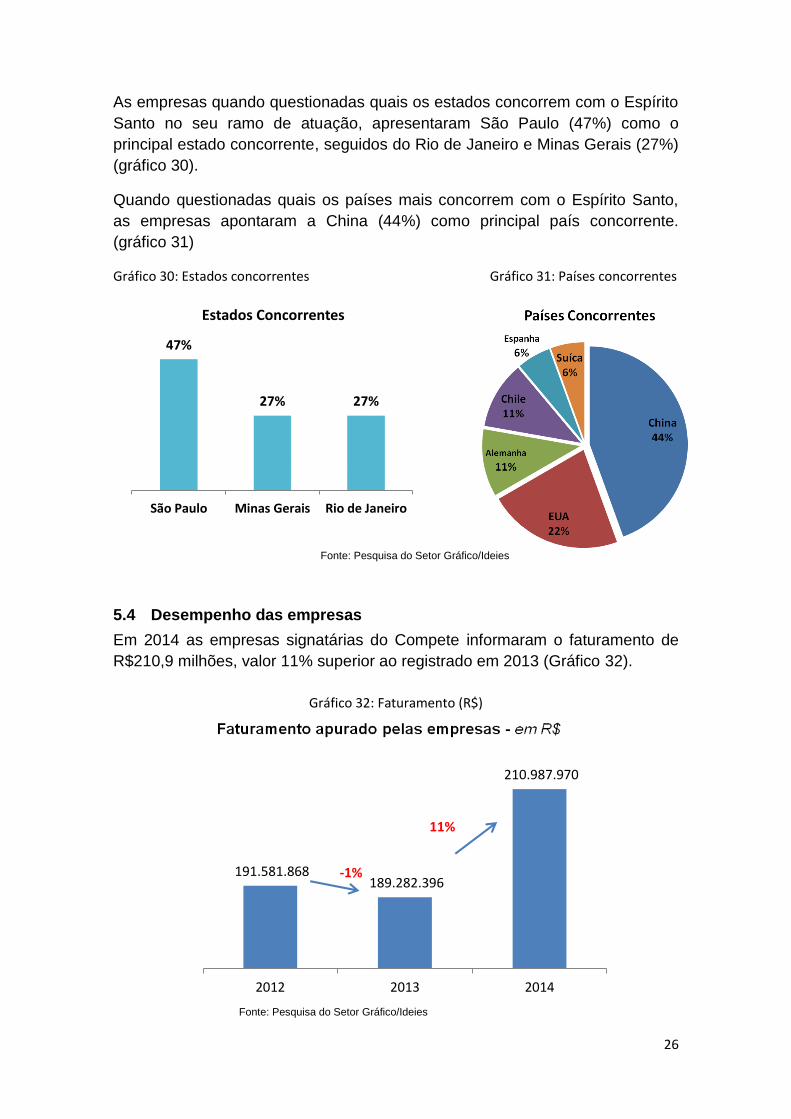

As empresas quando questionadas quais os estados concorrem com o Espírito

Santo no seu ramo de atuação, apresentaram São Paulo (47%) como o

principal estado concorrente, seguidos do Rio de Janeiro e Minas Gerais (27%)

(gráfico 30).

Quando questionadas quais os países mais concorrem com o Espírito Santo,

as empresas apontaram a China (44%) como principal país concorrente.

(gráfico 31)

Gráfico 30: Estados concorrentes Gráfico 31: Países concorrentes

5.4 Desempenho das empresas

Em 2014 as empresas signatárias do Compete informaram o faturamento de

R$210,9 milhões, valor 11% superior ao registrado em 2013 (Gráfico 32).

Gráfico 32: Faturamento (R$)

191.581.868 189.282.396

210.987.970

2012 2013 2014

11%

-1%

Fonte: Pesquisa do Setor Gráfico/Ideies

Fonte: Pesquisa do Setor Gráfico/Ideies

47%

27% 27%

São Paulo Minas Gerais Rio de Janeiro

Estados Concorrentes

27

Para 94% das empresas pesquisadas o faturamento cresceu quando

comparado ao ano de 2013.

Quanto à justificativa para o crescimento do faturamento, 41% das empresas

pesquisadas responderam que foi proveniente ao aumento das vendas, 18%

afirmaram que o aumento foi em virtude da diferenciação do produto e 18% foi

em decorrência dos incentivos tributários e fiscais. (gráfico 33)

Gráfico 33: Justificativa do crescimento faturamento

Quando questionadas sobre o custo total, 88% das empresas apresentaram

crescimento em comparação ao ano anterior (gráfico 34). O crescimento foi

justificado pela elevação do custo de matéria prima e elevação do custo de

mão de obra, ambos com 39% e 35% das respostas respectivamente. (gráfico

35)

Gráfico 34: Crescimento do custo total Gráfico 35: Justificativa do crescimento do custo total

6%

17%

22%

22%

33%

Redução dainadimplência

Elevação dospreços

Diferenciação doproduto

Fortalecimento damarca

Aumento dasvendas

Crescimento do faturamento

Fonte: Pesquisa do Setor Gráfico/Ideies

Fonte: Pesquisa do Setor Gráfico/Ideies

28

5.5 Fatores associados à competitividade

O gráfico 37, a seguir, apresenta os fatores que contribuem para a

competitividade do setor gráfico. Um conhecimento de marca e design de

produto passou a serem considerados os fatores de maior importância para a

competitividade em 2014.

Gráfico 37: Fatores de competitividade

5.6 Inovação

As empresas do setor não têm investido em inovação: em 2014, 65% das

empresas não desenvolveram novos produtos (gráfico 38). Quando

questionadas se existe um setor específico para o desenvolvimento de novos

produtos, 59% das empresas responderam que sim. Quanto ao setor dentro da

empresa responsável pelo desenvolvimento, 24% das empresas afirmaram ser

o setor comercial (gráfico 39).

Gráfico 38: Desenvolvimento de novos produtos Gráfico 39: Setor responsável

Fonte: Pesquisa do Setor Gráfico/Ideies

29

Pode-se destacar que 41% das empresas não desenvolvem novos produtos e

29% realizam o desenvolvimento internamente. (gráfico 40)

Gráfico 40: Origem de novos produtos

Somente 35% das empresas pesquisadas investiram em novos processos em

2014. O investimento para 53% das empresas foi de 0,1 a 5% da receita e para

18% foi maior de 5,1% a 10% da receita. (gráfico 41)

Gráfico 41: % de investimento em novos processos

53%

6%

18%de 0,1 a 5%

de 5,1 a 10%

de 10,1 a 20%

Fonte: Pesquisa do Setor Gráfico/Ideies

Fonte: Pesquisa do Setor Gráfico/Ideies

Fonte: Pesquisa do Setor Gráfico/Ideies

30

6. CONCLUSÃO

Apesar das empresas relatarem que a competição é acirrada, pode-se concluir

que a realização de ações, como: melhoria da capacitação gerencial, soluções

tecnológicas mais flexíveis e completas; capacidade de atrair e manter mão de

obra qualificada e o aperfeiçoamento da criação de novos produtos agregam

qualidade e eficiência ao negócio, além de promover maior satisfação dos

clientes.

31

7. REFERÊNCIAS

Cruz-Moreira, J.R (2003). Industrial Upgranding nas cadeias produtivas globais:

reflexões a partir da indústria têxtil e do vestuário de Honduras e do Brasil.

Tese de Doutorado. 2003. 228p. Escola Politécnica da Universidade de São

Paulo. Departamento de Engenharia de Produção. São Paulo.

Números da Indústria Gráfica Brasileira 2014 – ABIGRAF – Associação Brasileira da Indústria Gráfica. http://www.smitherspira.com/news/2015/march/global-market-for-industrial-packaging-is-forecast, acessado em 20/05/2015 http://www.ey.com/Publication/vwLUAssets/Unwrapping_the_packaging_industry_%E2%80%93_seven_factors_for_success/$FILE/EY_Unwrapping_the_packaging_industry_-_seven_success_factors.pdf, acessado em 27/05/2015 http://www.institutodeembalagens.com.br/clippings/5268fa6bcfe5f.pdf, acessado em 27/05/2015 BRASIL. Ministério do Desenvolvimento, Indústria e Comércio Exterior.

Secretária do Comércio Exterior. Sistema de Análise das Informações de

Comércio Exterior via Internet: ALICEWEB

Pavitt, K. (1984). Sectoral patterns of technical change: towards a taxonomy

and a theory. Research Policy, 13(6), 343-373.

Porter, M. E. (1996). Estratégia competitiva. Rio de Janeiro: Campus.

![ANÁLISE DA COMPETITIVIDADE DOS CLUSTERS SOB A ÓTICA DO MODELO DIAMANTE ... · Ricardo Daher Oliveira Bento Alves da Costa Filho [Organizadores] ANÁLISE DA COMPETITIVIDADE DOS CLUSTERS](https://static.fdocumentos.com/doc/165x107/5bb078c009d3f267688bbf97/analise-da-competitividade-dos-clusters-sob-a-otica-do-modelo-diamante-.jpg)