ANÁLISE DE INSTRUMENTOS FINANCEIROS PARA TOMADA...

75

UNISALESIANO Centro Universitário Católico Salesiano Auxillium Curso de Pós Graduação “ Lato Sensu ” em MBA em Gestão Financeira e Contábil Danilo Antonio da Silva Sílvia Márcia de Castro ANÁLISE DE INSTRUMENTOS FINANCEIROS PARA TOMADA DE DECISÃO LINS – SP 2009

Transcript of ANÁLISE DE INSTRUMENTOS FINANCEIROS PARA TOMADA...

UNISALESIANO

Centro Universitário Católico Salesiano Auxillium

Curso de Pós Graduação “ Lato Sensu ” em MBA em Gestão

Financeira e Contábil

Danilo Antonio da Silva

Sílvia Márcia de Castro

ANÁLISE DE INSTRUMENTOS FINANCEIROS

PARA TOMADA DE DECISÃO

LINS – SP

2009

1

DANILO ANTONIO DA SILVA

SÍLVIA MÁRCIA DE CASTRO

ANÁLISE DE INSTRUMENTOS FINANCEIROS PARA TOMADA DE DECISÃO

Monografia apresentada á Banca Examinadora do Centro Universitário Católico Salesiano Auxillium, como requisito parcial para obtenção do título de especialista em MBA em Gestão Financeira é contábil sob a orientação dos Professores M.Sc. André Ricardo Ponce dos Santos e M.Sc. Heloísa Helena Rovery da Silva.

Lins – SP

2009

2

DANILO ANTONIO DA SILVA

SÍLVIA MÁRCIA DE CASTRO

ANÁLISE DE INSTRUMENTOS FINANCEIROS PARA TOMADA DE DECISÃO

Monografia apresentada ao Centro Universitário Católico Salesiano Auxillium,

para obtenção do título de especialista em MBA em Gestão Financeira e

Contábil.

Aprovada em ___ / ___ / ___

Banca Examinadora :

Prof. M.Sc. André Ricardo Ponce dos Santos

Mestre em Administração pela Faculdade de Gestão e negócios da UNIMEP

_______________________________________________________________

Profª. M.Sc. Heloísa Helena Rovery da Silva

Mestre em Administração pela CNEC/FACECA – MG

_______________________________________________________________

Lins – SP

2009

3

DEDICATÓRIA

A minha família

Dedico este trabalho a toda minha família que sempre me apoiou em

todos os momentos, me passando confiança, inspiração e que sempre de

alguma forma procurou me orientar.

Amo muito todos vocês...

Danilo

Cláudia

Obrigada pelo apoio e compreensão durante todo este caminho.

Você é muito especial para mim.

Danilo

Danilo

Que mostrou ter convicção daquilo que quer e mesmo nos momentos de

cansaço e pressão soube seguir firme no caminho que escolheu, ai está seu

presente.

Danilo

4

Dedico este trabalho a minha família, principalmente aos meus Pais que

sempre com paciência me mostrou o melhor caminho a ser seguido, não me

deixando desanimar perante os momentos difíceis me dando força para seguir

nesse caminho e realizar mais este sonho.

Ao meu noivo Fábio que acreditou e me incentivou a correr atrás dos meus ideais. Obrigada...

Amo muito vocês...

Sílvia

5

AGRADECIMENTO

A DEUS

Agradecemos a Deus por ter concedido a dádiva da vida, nos dando

saúde, disposição e oportunidade para concluirmos mais essa etapa.

AOS NOSSOS PAIS

Àqueles que nos educaram e ensinaram a vivermos com honestidade e

responsabilidade...

Amamos muito vocês...

AOS ORIENTADORES

Aos nossos orientadores, prof. M.Sc. André Ricardo Ponce dos Santos e

profª. M.Sc. Heloísa Helena Rovery da Silva, por terem nos ajudado muito a

conseguir realizar este trabalho tão esperado e desejado tendo a todo instante

muita paciência e entusiasmo para nos orientar.

AOS COLEGAS

A todos vocês que desde o início estão envolvidos, de alguma maneira,

conosco. Foi muito bom compartilhar estes momentos agradáveis e de alguma

forma fazer parte de suas vidas...

Paz, sucesso e até uma próxima...

Danilo e Sílvia

6

A NEWDROP

Agradeço de uma maneira muito especial, aos diretores da Newdrop

Química Ltda, por terem me ajudado e incentivado a realizar esse curso.

Danilo

7

RESUMO

Diante de um cenário composto por inúmeras mudanças, o ambiente corporativo atravessa um período de oscilações econômicas que, por questão de sobrevivência, seus gestores devem buscar ferramentas financeiras que possam minimizar possíveis impactos em suas decisões. As incertezas quanto o futuro de uma empresa são características predominantes dentro do mundo corporativo. Assim como as empresas, os gestores necessitam evoluir para adequar-se e acompanhar este cenário tão conturbado. Com isso, a importância de realizar uma análise financeira dentro de uma empresa é de avaliar ou estudar a viabilidade, estabilidade e a lucratividade de um negócio ou de um determinadoprojeto, ou seja, avaliar a eficiência, as oportunidades e os riscos de cada negócio. Este trabalho tem como objetivo demonstrar a importância da análise dos instrumentos financeiros avançados como auxílio à tomada de decisão. Para atingir os objetivos propostos, foi realizada uma revisão da literatura sobre o assunto abordado, onde vários autores enfatizam que uma análise avançada deve avaliar a rentabilidade empresarial, tendo em vista, em função das condições atuais e futuras, verificar se os capitais investidos são remunerados e reembolsados de modo que as receitas geradas superem as despesas de investimento e de funcionamento realizadas num dado período de tempo. As informações precisam demonstrar de forma eficiente os pontos críticos da empresa para que os gestores possam buscar soluções imediatas para seus problemas. Através da análise financeira se pode analisar o bom desempenho histórico da empresa e avaliar a sua atual situação financeira. Pode-se, portanto, verificar se esta empresa se encontra dentro dos parâmetros médios do setor, compreender as políticas seguidas por um concorrente, ou verificar a saúde financeira da empresa através do grau de cumprimento dos objetivos propostos. Palavras-chave: Análise Financeira. Rentabilidade. Informações.

8

ABSTRACT

Faced with a scenario composed of many changes, the corporate environment is undergoing a period of economic fluctuations which, as a matter of survival, their managers should seek financial tools to mitigate possible impacts on their decisions. Uncertainties about the future of a company are prominent features within the corporate world. As businesses, managers need to evolve to adapt to and follow this scenario so troubled. Therefore, the importance of conducting a financial analysis within a company is to evaluate and study the viability, stability and profitability of a business or a particular project, or assess the efficiency, opportunities and risks of each business. This work aims to demonstrate the importance of the examination of advanced financial instruments such as aid to decision making. To achieve the proposed objectives, we performed a literature review on the subject discussed, where several authors emphasize that an advanced analysis to evaluate the profitability business, in order, in light of current conditions and future, check whether the investments are paid and reimbursed so that the revenues generated exceed the costs of investing and operating in a given period of time. The information must demonstrate effectively the critical points of the company so that managers can find solutions to their problems. Through financial analysis you can analyze the performance history of the company and evaluate your current financial situation. You can therefore check whether the company is within the parameters of the average industry, understand the policies pursued by a competitor, or check the company's financial health by the degree of fulfillment of objectives. . Keywords: Financial Analysis. Profitability. Information.

9

LISTA DE FIGURAS

Figura 1: Tabela de cálculo W.A.C.C ..................................................................... 31

Figura 2: Fórmula R.o.a ............................................................................................. 35

Figura 3: Fórmula R.o.e ............................................................................................. 36

LISTA DE ABREVIATURA E SIGLAS

AC: Ativo Circulante

AT: Ativo Total

B: Beta

CE: Composição do Endividamento

CPT: Custo do Capital de Terceiros

€: Risco Brasil

EG: Endividamento Geral

ELP: Exigível a Longo Prazo

EBTIDA: Eamings Before Interests

E.V.A: Economic Value Added

IR: Imposto de Renda

KE: Custo de Capital Proprio

LC: Liquidez Corrente

LG: Liquidez Geral

LI: Liquedez Imediata

LL: Lucro Liquido

LO: Lucro Operacional

LS: Liquidez Seca

ML: Margem Liquida

MO: Margem Operacional

MVA: Market Value Added

PC: Passivo Circulante

10

PCT: Participação de capital de Terceiros

PL: Patrimônio Liquido

RLP: Realizavel a Longo Prazo

RF: Retorno de Ativo Livre de Risco

RM: Retorno do Ativo no Mercado

ROA: Return On Asset

ROE: Return On Equity

ROI: Retorno Sobre o Investimento

S.A: Sociedade Anônima

V.L: Vendas Liquidas

WACC: Weighted Average Cost of Capital

11

SUMÁRIO

INTRODUÇÃO................................................................................................ 14

CAPÍTULO I – ANÁLISE FUNDAMENTALISTA E OS INDICADOR ES

BÁSICOS ............................................................................................................. 17

1 CONCEITO DOS INSTRUMENTOS FINANCEIROS...................... 17

1.1 Importância da análise dos instrumentos......................................... 17

1.2 Indicadores de Endividamento......................................................... 18

1.2.1 Índice de Endividamento Geral........................................................ 19

1.2.2 Composição do Endividamento........................................................ 19

1.2.3 Participação de Capital de Terceiros............................................... 20

1.3 Indicadores de Liquidez................................................................... 21

1.3.1 Liquidez Geral.................................................................................. 21

1.3.2 Liquidez Corrente............................................................................. 21

1.3.3 Liquidez Seca................................................................................... 22

1.3.4 Liquidez Imediata............................................................................. 22

1.4 Índices de Rentabilidade.................................................................. 23

1.4.1 Margem Líquida............................................................................... 23

1.4.2 Margem Operacional........................................................................ 24

CAPÍTULO II – APLICAÇÃO DOS INSTRUMENTOS FINANCEIRO S

AVANÇADOS ....................................................................................................... 25

2 CENÁRIO ATUAL DA GESTÂO EMPRESARIAL .......................... 25

2.1 Criação de Valor............................................................................... 26

2.2 Custo de Oportunidade.................................................................... 28

2.3 Instrumentos Financeiros Avançados.............................................. 28

2.3.1 Ebitda............................................................................................... 30

2.3.2 Wacc................................................................................................ 31

2.3.2.1 Custo do Capital de Terceiros.......................................................... 31

12

2.3.2.2 Custo do Capital Próprio.................................................................. 32

2.4 Eva................................................................................................... 32

2.5 Mva................................................................................................... 33

2.6 Roa................................................................................................... 34

2.7 Roe................................................................................................... 35

2.8 Roi.................................................................................................... 36

CAPÍTULO III – APLICAÇÃO E ANÁLISE DOS INDICADORES BÁSICOS

E AVANÇADOS ........................................................................................................... 38

3 MÉTODOS DE APLICAÇÃO E ANÁLISE DOS INDICADORES

BÁSICOS ........................................................................................

38

3.1 Indicadores de Endividamento......................................................... 38

3.1.1 Comentários Sobre os Indicadores de Endividamento.................... 39

3.2 Indicadores de Liquidez................................................................... 39

3.2.1 Comentários Sobre os Indicadores de Liquidez .............................. 40

3.3 Indicadores de Rentabilidade........................................................... 41

3.3.1 Comentários Sobre os Indicadores de Rentabilidade...................... 41

3.4 Comentário Geral Sobre os Resultados dos Indicadores

Básicos.............................................................................................

41

3.5 Métodos de Aplicação e análise dos Instrumentos Financeiros

Avançados........................................................................................

42

3.5.1 Ebitida.............................................................................................. 42

3.5.1.1 Comentários sobre o Ebitda............................................................. 42

3.5.2 Wacc................................................................................................ 42

3.5.2.1 Comentários Sobre o Wacc............................................................. 44

3.5.3 Eva................................................................................................... 43

3.5.3.1 Comentários sobre o Eva................................................................. 45

3.5.4 Mva................................................................................................... 45

3.5.4.1 Comentários sobre o Mva................................................................ 45

3.5.5 Roa................................................................................................... 46

3.5.5.1 Comentários sobre o Roa................................................................ 47

3.5.6 Roe................................................................................................... 47

3.5.6.1 Comentários Sobre o Roe................................................................ 47

13

3.5.7 Roi.................................................................................................... 48

3.5.7.1 Comentários Sobre o Roi................................................................. 49

3.5.8 Comentário Geral Sobre os Instrumentos Financeiros Avançados. 49

CONCLUSÃO........................................................................................................... 51

REFERÊNCIAS............................................................................................... 52

ANEXOS......................................................................................................... 54

14

INTRODUÇÃO

Diante de um cenário repleto de constantes mudanças, os gestores de

negócio necessitam a todo momento tomar decisões sobre o futuro de suas

corporações. Neste sentido, essas decisões não podem ter falhas, para que a

saúde financeira da operação da empresa não seja afetada. As decisões

financeiras são tomadas pelas empresas de forma contínua e inevitável.

Em busca de ferramentas para dar suporte às tomadas de decisões,

pode-se constatar, que a análise de instrumentos financeiros avançados,

permite tal suporte, pois além de nortear os caminhos da decisão é ferramenta

praticamente obrigatória para avaliação de desempenho de mercado,

principalmente, nesse momento, onde a cada dia que passa mais empresas

optam por transformar-se em S.A, tanto no Brasil como no mundo, e partem

assim para abertura de capital.

Neste sentido, é relevante demonstrar todos os benefícios das

informações geradas por uma análise avançada dos instrumentos financeiros.

Isso remete ao fato de que uma tomada de decisão baseada em informações

delimitadas e precisas, propicia uma tomada de decisão com uma minimização

de riscos, possibilitando a empresa um diferencial frente a concorrentes e

transmitindo confiança aos investidores.

Em posse dos resultados obtidos com a análise, deve-se enfatizar a

relevância das informações para o gestor no âmbito decisorial, permitindo a

realização de análise da situação atual, comparações com o passado e

principalmente realizar projeções a longo prazo, cercado de informações

concretas.

Torna-se evidente que uma análise estruturada em níveis básicos e

intermediários não supre mais a necessidade dos gestores, pois estes buscam

informações de natureza econômica e financeira para avaliar se o investimento

agregou ou destruiu valor para os investidores. Nesse atual cenário, surgem os

indicadores financeiros avançados de desempenho, que em conjunto com o

suporte de informações fornecidas pela análise dos instrumentos básicos e

medianos, chega para completar e possibilitar uma análise completa, detalhada

15

e nos padrões de exigência desses novos investidores presentes no mundo

dos negócios.

Cabe ao gestor de decisão conhecer, interpretar e utilizar a informação

da melhor forma possível de acordo com a política e a cultura da empresa

atuante, ou até mesmo do perfil do investidor e a análise dos instrumentos

financeiros avançados possibilita todo esse fluxo de informação e confiança

nos dados disponibilizados.

Foram propostos os seguintes objetivos para o desenvolvimento da

pesquisa:

Demonstrar a importância da análise dos instrumentos financeiros

avançados como auxílio à tomada de decisão.

Analisar os benefícios informacionais, que a análise dos indicadores

financeiros traz para a tomada de decisão.

Relatar a praticidade na tomada de decisão, em posse de uma análise

confiável dos instrumentos financeiros.

Utilizar os resultados obtidos, de forma analítica, permitindo uma visão

de longo prazo.

Demonstrar a necessidade atual das empresas em possuir tais

informações para auxilio na tomada de decisão.

O trabalho busca responder a pergunta: Uma avaliação através dos

resultados dos instrumentos financeiros avançados, permite uma medição do

potencial de desempenho da empresa?

Para responder a essa pergunta foram utilizados os métodos de estudo

de caso, através da análise das demonstrações contábeis, dados financeiros

da empresa Natura S.A, referentes ao ano de 2006 e 2007, aplicando os

instrumentos financeiros intermediários e os avançados, comentando e

interpretando os valores obtidos, além de que foram entrevistados empresários

e profissionais contábeis.

O capítulo I, conceitua a análise fundamentalista e os indicadores

financeiros básicos.

O capítulo II, conceitua a análise dos instrumentos financeiros

avançados.

16

O capítulo III, demonstra a aplicação prática e comentários sobre a

análise conjunta dos instrumentos básicos e avançados, pegando como

exemplo uma empresa S.A para melhor visualizar o estudo.

17

CAPÍTULO I

ANÁLISE FUNDAMENTALISTA E OS INDICADORES BÁSICOS

1 CONCEITO DOS INSTRUMENTOS FINANCEIROS

1.1 Importância da análise dos instrumentos

Nos últimos anos, o ambiente corporativo, vivência um processo de

mudança muito grande e rápido e, sendo assim, as empresas que não se

prepararem, ficarão à mercê do fracasso e de sua extinção.

Portanto, numa sociedade moderna, a análise financeira de empresas é

tarefa muito complexa e de importância fundamental. Segundo Silva (1998), a

análise é um processo de averiguação e de reflexão com determinado fim.

Para se proceder à análise, é necessário decompor um todo em partes,

examinando com minúcia cada uma das partes em busca de explicações ou do

entendimento do todo, da parte, ou de alguma característica ou anormalidade

que se pretende identificar. No caso de análise de empresas, as razões mais

freqüentes que levam ao desenvolvimento tendem a ser de caráter econômico-

financeiro.

Geralmente, a análise financeira de uma empresa é baseada em suas

demonstrações financeiras, resultando os balanços publicados em uma das

principais fontes de informações para os analistas. (BARBOSA, 2009)

Assim, o estudo dos índices tem papel fundamental nessas análises, por

representarem a relação entre contas ou grupo de contas de tais

demonstrações, que objetiva evidenciar determinado aspecto da situação

econômica ou financeira de uma empresa.

Os índices têm como característica fundamental fornecer visão ampla da

situação econômica e financeira da empresa, além de servirem de medida para

a construção de um quadro de avaliação da empresa.

18

São divididos em grupos, os quais revelam a Estrutura, a Liquidez e a

Rentabilidade.

Com relação a Participação de Capital de Terceiros ou Endividamento,

tópico que também será abordado neste artigo, alguns autores utilizam formas

diferentes. Alguns calculam esse índice baseando–se no total do Passivo da

empresa; já outro o calculam em relação ao Patrimônio e, ainda, há aqueles

que invertem o índice, calculando a relação entre Ativo e Capitais de Terceiros.

No entanto, estas são as diferenças insignificantes que não chegam a afetar a

análise em si.

Pode-se também, através dos índices, analisar a situação financeira

separadamente da situação econômica para, na conclusão, juntar essas duas

análises.

1.2 Indicadores de endividamento

Revelam o grau de endividamento da empresa. A análise desse

indicador por diversos exercícios mostra a política de obtenção de recursos da

empresa. Isto é, se a empresa vem financiando o seu Ativo com Recursos

Próprios ou de Terceiros e em que proporção.

Sabe-se que a Ativo (aplicação de recursos) é financiado por Capitais de

Terceiros (Passivo Circulante + Exigível em Longo Prazo) e por Capitais

Próprios (Patrimônio Liquido). Portanto, Capitais de Terceiros e Capitais

Próprios são fontes de recursos. Os indicadores de endividamento informam se

a empresa está utilizando mais os recursos de terceiros ou os recursos dos

proprietários.

É neste grupo de índices que se verifica o maior cuidado com relação às

interpretações de "quanto maior melhor" e vice-versa. Para justificar a idéia de

que a esta interpretação é aplicada de forma geral e não total, veja-se o que diz

Marion (1998, p. 464):

Não há dúvida de que, principalmente em época inflacionária, é apetitoso trabalhar mais com Capital de Terceiros que com Capital Próprio. Essa tendência é acentuada quando a maior parte do Capital

19

de Terceiros é composta de ‘exigíveis não onerosos’, isto é, exigíveis que não geram encargos financeiros explicitamente para a empresa (não há juros nem correção monetária: fornecedores, impostos, encargos sociais a pagar etc.).

E continua:

Por outro lado, uma participação de Capital de Terceiros exagerada em relação ao Capital Próprio torna a empresa vulnerável a qualquer intempérie. Normalmente, as instituições financeiras não estarão dispostas a conceder financiamentos para as empresas que apresentarem esta situação desfavorável. Em média, as empresas que vão à falência apresentam endividamento elevado em relação ao patrimônio Líquido. (MARION, 1998, p. 464-465)

1.2.1 Índice de endividamento geral

"O índice de endividamento geral mede a proporção dos ativos totais da

empresa financiada pelos credores" (GITMAN, 1997 p. 117). De modo geral,

quanto maior for este índice, maior será o montante de capital de terceiros, que

vem sendo utilizado para gerar lucros. Este índice é calculado como:

E.G =

Geralmente, este índice é representado de maneira percentual. Um

índice de endividamento geral, por exemplo de 40%, indica que a empresa

financia 40% dos seus ativos com capital de terceiros.

1.2.2 Composição do endividamento

Tem como finalidade identificar quanto da dívida total da empresa

deverá ser paga em Curto Prazo, isto é, as Obrigações em Curto Prazo

comparadas com as obrigações totais.

Exigível total Ativo total

20

De modo geral, quanto menor for este índice, melhor, porque é mais

conveniente para a empresa que suas dívidas sejam de longo prazo, porque

ela terá mais tempo para buscar ou gerar recursos para saldá-las. Mesmo

porque, nos dias atuais, conseguir recursos é tarefa das mais árduas,

especialmente para as pequenas empresas. Vale dizer, porém, que se os

recursos no curto prazo forem mais baratos esta análise ou interpretação de

quanto menor melhor pode inverter-se.

Se no índice anterior a análise revelou qual é a participação dos capitais

de terceiros no empreendimento, neste momento é preciso identificar quanto

deste capital que a empresa é obrigada a restituir poderá ser restituído em

longo prazo e quanto em curto prazo.

C.E = PC x 100

PC + ELP

1.2.3 Participação de capital de terceiros

P.C.T = P.C + E.L.P x 100

Patrimônio Líquido

No quociente acima estão relacionados os dois grandes blocos

componentes das fontes de recursos que a empresa possui: Capital de

Terceiros e Capital Próprio. Da sua análise é possível se detectar quanto a

empresa tomou de capitais de terceiros para cada R$ 100 de capital próprio

investido.

Se visualizar a empresa sob o ponto de vista financeiro, pode-se afirmar

que, quanto menor este índice, melhor; visto que, quanto maior ele for, maior

será a dependência da empresa junto a terceiros e menor será, por

conseguinte, a sua liberdade de decisões financeiras. Em virtude disto, em

alguns casos, este indicador é também chamado de Grau de Endividamento.

Segundo Matarazzo (1998, p. 160), sob o prisma de obtenção de lucro

"[...] pode ser vantajoso para a empresa trabalhar com capitais de terceiros, se

21

a remuneração paga a esses capitais de terceiros for menor que o lucro

conseguido com a sua aplicação nos negócios".

Todavia, o índice de Participação de Capital de Terceiros deve ser

interpretado sob o ponto de vista financeiro para se detectar o risco de

insolvência, e não em relação ao lucro.

1.3 Indicadores de liquidez

Os índices de liquidez mais comumente empregados são: Liquidez

Geral, Liquidez Corrente, Liquidez Seca e Liquidez Imediata. Estes relacionam

bens e direitos com obrigações da empresa, por intermédio de uma simples

operação de divisão. Apesar de não ser a melhor definição, costuma-se dizer

que os índices de liquidez medem o quanto a empresa tem para cada unidade

monetária que ela deve. A seguir, serão descritas as particularidades de cada

um desses índices.

1.3.1 Liquidez geral

Calcula-se o Índice de Liquidez Geral (L.G) a partir da divisão da soma

dos ativos circulantes (A.C) e realizável em longo prazo (R.L.P) pela soma dos

passivos circulantes (P.C) e exigível em longo prazo (E.L.P). A função desse

índice é indicar a liquidez da empresa no curto e longo prazo, por isso o nome

Liquidez Geral. Vale ressaltar que alguns valores registrados no R.L.P podem

ser dificilmente “realizáveis” na prática, como, por exemplo, determinados

depósitos judiciais, os quais deverão ser excluídos do cálculo do L.G.

L.G = Ativo Circulante + Ativo Realizável em Longo Prazo

Passivo Circulante + Passivo Exigível em Longo Prazo

1.3.2 Liquidez corrente

22

O Índice de Liquidez Corrente (L.C) é produzido através da simples

divisão entre ativo circulante (A.C) e passivo circulante (P.C), refletindo a

capacidade de pagamento da empresa no curto prazo. O crescimento

exagerado das contas a receber, principalmente quando ocasionado por

aumento de inadimplência, ou ainda dos estoques, devido a falhas em linhas

de produção ou obsolescência, devem ser expurgados do cálculo desse índice.

L.C = Ativo Circulante

Passivo Circulante

1.3.3 Liquidez seca

Este índice tem como objetivo apresentar a capacidade de pagamento

da empresa no curto prazo sem levar em conta os estoques, que são

considerados como elementos menos líquidos do ativo circulante. Após se

retirar os estoques do cálculo, a liquidez da empresa passa a não depender de

elementos não-monetários, suprimindo a necessidade do esforço de “venda”

para quitação das obrigações de curto prazo.

L.S. = Ativo circulante – Estoques

Passivo Circulante

1.3.4 Liquidez Imediata

Este índice elimina também a necessidade do esforço de cobrança para

honrar as obrigações. Com o desenvolvimento do mercado de crédito, esse

índice passou a ter pouca relevância na maior parte das empresas. Nos dias

atuais, não é aconselhável manter disponibilidades muito elevadas, deixando

de investir na própria atividade.

23

L.I = Disponível

Passivo Circulante

Os índices de liquidez são, grosso modo, interpretados da forma quanto

maior, melhor. O ponto chave para todos eles ocorre quando o resultado da

divisão é igual a 1 (um), indicando que a empresa possui uma unidade

monetária para cada outra devida. Esse ponto não pode ser considerado como

o ponto de equilíbrio. Para defini-lo, se deve, primeiramente, observar outros

fatores como os ciclos financeiro e operacional da empresa.

1.4 Índices de rentabilidade

Para se avaliar a rentabilidade de uma empresa, existem muitas formas.

Cada uma delas se relaciona a um tipo de retorno da empresa, por exemplo, às

vendas, aos seus ativos, ao seu patrimônio liquido, ou ao valor das suas ações.

Para Gitman (1997, p. 120), de forma geral, "essas medidas permitem a quem

analisa, avaliar os lucros da empresa em confronto com um dado nível de

vendas, certo nível de ativos, o investimento dos proprietários, ou o valor da

ação."

Alguns dos índices mais comumente encontrados na literatura são:

margem bruta, margem operacional, margem líquida, taxa de retorno sobre o

ativo total (ROA), Taxa de retorno sobre o patrimônio líquido (ROE),lucro por

ação e índice preço/lucro. Neste capítulo serão destacados os índices de

margem líquida e operacional.

1.4.1 Margem líquida

24

"A margem líquida mede a porcentagem de cada unidade monetária de

venda que restou, depois da devolução de todas as despesas, inclusive o

imposto de renda" (GITMAN, 1997 p. 122). Esta margem líquida é um dos

índices mais utilizados pelos analistas, por revelar o sucesso da empresa em

termos de lucratividade sobre vendas. Este índice pode ser calculado como:

M.L. =

1.4.2 Margem operacional

Segundo Gitman (1997, p. 122)

A margem operacional mede o que, com frequência, se denomina lucros puros, obtidos em cada unidade monetária de venda. O lucro operacional é puro, no sentido de que ignora quaisquer despesas financeiras ou obrigações (juros ou impostos de renda) e considera somente os lucros auferidos pela empresa em suas operações.

Este índice pode ser calculado como:

M.O. =

Lucro líquido após imposto de renda x 100

Vendas Líquidas

Lucro operacional x 100

Vendas Brutas

25

CAPÍTULO II

APLICAÇÃO DOS INSTRUMENTOS FINANCEIROS AVANÇADOS

2 CENÁRIO ATUAL DA GESTÃO EMPRESARIAL

A cada dia, os gestores necessitam de informações rápidas, precisas e

de fácil compreensão, para que a tomada de decisão possa ser realizada com

o mínimo de riscos possíveis. Neste sentido, essas decisões não podem ter

falhas, já que o resultado de uma decisão mal-estruturada poderá afetar a

saúde financeira da corporação. Neste contexto, Assaf Neto (2005, p. 34)

salienta que “as decisões financeiras são tomadas pelas empresas de forma

contínua e inevitável.”

Segundo o autor, as corporações buscam em sua maioria, a abertura de

capital. As chamadas S.As, dos dias de hoje são compostas também por

gestores indiretos, que são nada mais nada menos do que todas as pessoas

que tem capital, conhecimento e interesse, para adquirir ações de determinada

empresa.

Sob este aspecto, muitos profissionais questionam por que gestores

indiretos? Assaf Neto (2005) explica que apesar de em sua grande maioria não

terem o poder direto nas tomadas de decisões das empresas, estes gestores

procuram pela compra das ações de uma determinada empresa que objetiva a

sua valorização perante o mercado de capitais.

Para os acionistas atuais da empresa (ou interessados em investir em suas ações ), o objetivo da análise centra-se com maior nível de preferência sobre seus lucros líquidos e desempenho de suas ações no mercado de dividendos. (ASSAF NETO, 2005, p.104)

A necessidade das corporações em buscar recursos destes investidores,

devido ao seu baixo custo de capital, faz com que cada vez mais as decisões

dos gestores diretos, sejam norteadas buscando suprir essa necessidade, pois

a atenção das pessoas, que querem investir se volta para empresas seguras,

26

transparentes e principalmente que lhes apresentem melhores retornos em

cima dos investimentos realizados nas ações.

A gestão das empresas vem revelando importantes avanços em sua forma de atuação, saindo de uma postura convencional de busca do lucro e rentabilidade para um enfoque preferencialmente voltado à riqueza dos acionistas. ( ASSAF NETO, 2005, p.170 )

É em busca de atender com agilidade, transparência e facilidade que

surge a análise dos resultados das empresas com enfoque nos instrumentos

financeiros avançados, pois a análise desses indicadores é que vai refletir o

desempenho dessas empresas no mercado, mensurado através de resultados

obtidos das demonstrações contábeis da empresas.

De acordo com Marion (2001), a análise avançada tem como objetivo

extrair uma análise mais aprofundada que permite analisar o tripé básico de

modo mais avançado. Complementando este ponto de vista, Santos e

Padoveze (2007) elucidam que a análise avançada tem como objetivo

enriquecer as conclusões referentes à situação econômico-financeira de uma

determinada empresa.

Este novo instrumento de análise de gestão dos negócios muda a

maneira com que as empresas tomem suas decisões, hoje para se tomar

decisões é necessário avaliar os reflexos de tais decisões nos indicadores e

também dependendo do nível da decisão existe a preocupação de como o

mercado vai reagir a tal decisão que, segundo Assaf Neto (2005), não se deve

predominar na gestão de uma empresa maior preocupação com o desempenho

isolado de um ativo, mais com o reflexo que determinada decisão promove

sobre toda a corporação.

2.1 Criação de valor

O processo de criação de valor é a base estrutural para a utilização dos

instrumentos financeiros avançados, pois no mundo atual, extremamente

globalizado e a nova cultura de gestão competitiva, praticada pela grande

maioria das empresas é indispensável saber se o negócio está criando ou

27

destruindo valor para os investidores visualizando assim a viabilidade do

negócio.

Atualmente o foco dos gestores se norteia principalmente na avaliação

deste processo, através de indicadores, obtém-se informações mais analíticas

sobre o desempenho da corporação, e consegue-se mudar estratégias

utilizadas e o mais importante avaliar a continuidade da atividade praticada.

Com a abertura de capital das corporações e a mudança de foco na

avaliação, a figura do acionista passou a ser o direcionador das atividades, pois

quanto maior a riqueza proporcionada maior será a valorização da corporação

perante o mercado.

A criação de valor é e será ao longo dos próximos anos a maior

preocupação dos gestores, visto que tal fato alavanca o valor de mercado da

empresa tornando-as atrativas para novos investidores.

Toda essa preocupação é fruto do aumento de corporações que abrem

seu capital social, da globalização mundial, da competitividade dos mercados

atuais e do desenvolvimento individual dos profissionais. Essa nova realidade

configura um desafio aos gestores das empresas, onde a necessidade de

gerenciar o valor é mais do que nunca acompanhar de perto o valor que está

sendo criado em decorrência das estratégias adotadas.

Criar valor se resume em ter um retorno maior do que o custo de

oportunidade do capital investido, que, conforme Lemes (2008, p. 15), “criação

de valor é a capacidade de geração de resultado pela empresa acima das

expectativas mínimas de ganho dos credores e acionistas.

A análise dos instrumentos financeiros avançados demonstra uma visão

passada, presente e futura da criação de valor, permitindo medir os resultados

durante os períodos. Esta capacidade, segundo Copeland; Koller; Murrin (2002,

p.49), “é a capacidade de gerenciar o valor é parte essencial do

desenvolvimento de estratégias corporativas e empresariais sólidas “

Neste contexto, torna-se evidente que o foco dos gestores passa a não

ser mais o lucro e sim quanto determinada empresa está criando de valor a

seus investidores, pois em muitos casos, empresas podem estar apresentando

lucro, porém destruindo valor em relação ao capital investido.

Uma empresa destrói valor quando, mesmo apurando lucro contábil, o montante do resultado não conseguir cobrir o custo

28

mínimo de oportunidade de capital investido (ASSAF NETO, 2005, p.171)

2.2 Custo de oportunidade

O custo de oportunidade tem por finalidade medir quanto uma empresa

ou investidor, sacrificou de remuneração por ter tomado uma decisão de

aplicação de recursos em determinado investimento de risco semelhante.

A avaliação do custo de oportunidade é muito importante para saber se

realmente esta sendo tomada a decisão correta de investimento, pois pode

estar sendo investido recursos financeiros, dedicando tempo e esforços em

projetos que não apresenta o mesmo retorno que outra atividade com risco

semelhante.

É muito importante ressaltar que a comparação deve sempre ser feita

com atividades de risco semelhante, pois não faz sentido realizar comparações

com investimento que não apresentam riscos (títulos públicos, por exemplo), ou

a análise pode apresentar distorções muito grandes em investimentos muito

desiguais.

O custo de oportunidade não é um conceito de valor absoluto, mas apurado mediante a comparação do retorno esperado de uma decisão com o que seria obtido de uma melhor proposta de investimento, alternativa rejeitada. (ASSAF NETO, 2005, p. 177)

2.3 Instrumentos financeiros avançados

A análise dos instrumentos financeiros avançados não deixa de ser um

método de análise das demonstrações contábeis, porém o seu foco de

informação é completamente diferente no que diz respeito a avaliação para a

tomada de decisões, geração de riqueza aos investidores e a avaliação de

negócios.

O método de análise das empresas através dos instrumentos financeiros

avançados deixa de ser apenas um método de análise e passa a ser um

29

direcionador de tomada de decisões, pois uma boa análise demonstra com

clareza o passado, presente e futuro de fatos ocorridos nas empresas, vale

lembrar que para se ter uma visão global do negócio e necessário realizar as

análises intermediárias demonstradas no capítulo anterior, e a utilização dos

instrumentos financeiros avançados vem completar a necessidade atual de

mercado e gestão com foco em resultados para os investidores.

Este novo direcionador de gestão faz com que os métodos de trabalho

sejam revistos, saindo de uma posição conservadora de análise de resultado

(lucro) e a atenção seja direcionada para a criação de valor para os

investidores, trabalhando com ferramentas que possibilite uma análise da

empresa em um todo, comparando seus resultados em relação a outras

empresas.

Salienta-se que a análise de um indicador de forma isolada pode não

demonstrar a realidade de determinada situação, por isso faz-se necessário

uma análise de toda a cadeia. “Um índice isolado, na realidade, dificilmente

contribui com informações relevantes para o analista” (ASSAF NETO, 2005,

p.104).

Com base nessas informações, complementadas com índices agregados de mercado, são aplicados os vários critérios de análise, visando-se obter conclusões sobre o desempenho retrospectivo, presente e futuro da empresa (ASSAF NETO, 2005, p.104)

Cabe aos gestores avaliar todas as informações obtidas e realizar uma

estrutura organizada e alinhada, de forma a facilitar o entendimento

abrangendo as necessidades da empresa e mercado, além de que o

alinhamento dessas informações hoje é praticamente obrigatório no mercado.

É necessário ressaltar também que a utilização desse método de análise

possibilita até mesmo pessoas comuns com potencial de investimento em

avaliar o retorno existente de determinado negócio e decidir em posse desses

resultados e também mais informações específicas, sobre o investimento ou

não do capital. A seguir será demonstrando os principais instrumentos

financeiros avançados que em conjunto possibilitam uma avaliação geral do

negócio.

30

2.3.1 Ebitda

No mundo financeiro, o Ebitda talvez seja uma das siglas mais

populares, significa Earnings Before Interests, Taxes, Depretiation and

Amortization, traduzido par o português significa lucro antes de juros, imposto

de renda, amortização e depreciação.

O Ebitda é um número muito valorizado pelo mercado na avaliação de

uma empresa, isso porque demonstra o desempenho da empresa levando em

consideração somente os ganhos gerados pela sua atividade principal,

descontando qualquer ganho financeiro ou outras rendas que a empresa possa

ter gerado.

Segundo Santos (2009), O Ebitda é também conhecido com Fluxo de

Caixa Operacional, e leva em consideração apenas o desempenho operacional

da organização.

Os investidores e analistas valorizam ainda com mais intensidade a

variação percentual do crescimento ou queda do Ebitda em relação ao período

anterior do que necessariamente o valor do resultado do Ebitda isoladamente,

pois a variação percentual demonstra aos investidores e analistas se a

empresa conseguiu ser mais eficiente ou aumentou sua produtividade,

possibilitando também comparar empresas quanto a eficiência dentro de um

segmento.

De acordo com Padoveze (2003), o fato do Ebitda não considerar os

juros como elementos redutores da geração de lucro, ele só pode ser utilizado

para análise de rentabilidade com o Ativo Operacional Líquido. Ainda, o autor

estabelece 5 passos para a obtenção do Ebitda:

a) 1º Passo: Identificar o valor do Lucro Operacional;

b) 2º Passo: Identificar as depreciações e amortizações;

c) 3º Passo: Adicionar os valores dos passos anteriores;

d) 4º Passo: Identificar o valor do Ativo Operacional;

e) 5º Passo: Dividir o Valor do EBITDA pelo valor do Ativo Operacional.

A utilização do Ebitda ganhou importância porque analisar apenas o

resultado final da empresa (lucro / prejuízo) muitas vezes não ilustra bem o

31

potencial de desempenho em um determinado período, pois muitas vezes os

dados finais são influenciados por fatores difíceis de serem mensurados.

2.3.2 Wacc

O Wacc significa Weighted Average Cost of Capital, traduzido para o

português custo médio ponderado de capital. Este indicador demonstra o valor

mínimo de retorno que os investidores devem obter para um determinado

negócio, pois reflete quanto custa o investimento de capital próprio e de

terceiros no negócio. Qualquer valor menor do que a taxa de Wacc, está

destruindo valor para o investidor.

Para formar o Wacc, tem que ter o valor, de quanto custa o investimento

de capital de terceiros mais o investimento de capital próprio. Com esses dois

valores podemos aplicar na fórmula abaixo para obtenção do Wacc:

Fonte : Elaborado pelos Autores

Figura 1 : Tabela de cálculo W.A.C.C

2.3.2.1 Custo do capital de terceiros

Obtêm-se o custo com capital de terceiros através de valores constantes

nas demonstrações contábeis, considerando como passivo oneroso

( empréstimos / financiamentos ), adquiridos pela empresa, aplicando na

seguinte fórmula :

CPT = Despesas Financeiras Passivo Oneroso

32

2.3.2.2 Custo do capital próprio

Para se obter o custo com capital próprio leva-se em consideração

diversos fatores como risco Brasil, retorno de investimento livre de risco, e o

retorno do investimento no mercado, para chegar a esse indicador utiliza-se a

seguinte fórmula, segundo Lemes (2008):

Ke = Rf + B x ( Rm – Rf ) x € Ke = Custo de Capital Próprio Rf = Retorno de Ativo Livre de Risco B = Beta (Reflete o impacto do mercado sobre a empresa)

Rm = Retorno do Ativo no Mercado € = Risco Brasil É importante frisar que o valor de Beta ( B ), pode variar entre: > 1 ( resultados de mercado refletem grande impacto sobre a empresa ) = 1 ( impacto de mercado nulo ) < 1 ( resultados de mercado não impactam sobre a empresa )

2.4 Eva

O E.V.A é uma marca registrada de propriedade da Stern e Stewart,

significa Economic Value Added traduzido para o português, é denominado

como Valor Econômico Agregado, também conhecido como V.E.A.

De acordo com Ross (2000), o E.V.A faz os executivos agirem como

acionistas, maximizando a riqueza dos mesmos, pois é um indicador de medida

da criação de valor ao investidor demonstrado através do desempenho

operacional da empresa.

Segundo Padoveze (2003) entende que o conceito de E.V.A é um

conceito de custo de oportunidade, ou lucro residual, que foi retomado mais

recentemente; é um conceito tradicional da teoria econômica, mas que nem

sempre tem sido adotado tanto no tempo como em todas as empresas.

33

Este instrumento de mensuração pode ser entendido como o resultado

apurado que busca identificar se o negócio excede a remuneração mínima

exigida pelos investidores de capital. Essa ferramenta demonstra quanto a

empresa está criando ou destruindo valor para os investidores.

Para se calcular o E.V.A é necessário o conhecimento do custo total de

capital (terceiros + próprio) ponderado pela participação desse capital no total

de investimento realizado (fixo + giro), representa o custo de oportunidade do

capital investido, como forma de compensar o risco do investimento realizado

no negócio.

O E.V.A é importante porque associa o custo de oportunidade do

capital, relacionado ao investimento realizado, valor esse que através dos

indicadores tradicionais de lucro e rentabilidade não consegue-se ter essa

visão, além de que o E.V.A é capaz de demonstrar outras oportunidades de

ganho econômico através de uma melhor gestão de risco, maior giro e melhora

na estrutura de capital.

Sua fórmula é:

E.V.A = Lucro Operacional – ( W.A.C.C x Investimentos* )

* Para efeito de cálculo considera-se como investimentos o valor do ativo

total.

2.5 Mva

O M.V.A, significa Market Value Added, traduzido para o português

denomina-se medida de valor agregado pelo mercado. Este indicador reflete o

montante monetário da riqueza gerada aos investidores de capital, com base

na capacidade operacional da empresa em gerar resultados acima do custo de

oportunidade do negócio.

Trata-se de uma avaliação futurista, determinada com base nas

expectativas de mercado em relação ao potencial que o negócio tem de criar

valor, Resumidamente a finalidade do cálculo do M.V.A é demonstrar quanto a

empresa vale adicionalmente ao que se gastaria para repor todos os seus

34

ativos a preço de mercado. É importante mencionar que considera a criação de

riqueza pelo valor contábil dos ativos registrados nas demonstrações

contábeis.

O resultado positivo (valor de mercado – investimento total), forma o

valor intangível do negócio, ou seja, o valor agregado gerado pela qualidade da

gestão.

Sua fórmula é:

M.V.A = _ E.V.A _ W.A.C.C

2.6 Roa

O R.O.A significa Return on Assets, ou retorno o sobre o ativo, revela

quanto de retorno foi obtido em proporção ao valor que foi investido em seus

ativos. Representa o resultado da empresa antes das despesas financeiras,

resultante apenas de suas decisões de investimento.

Interpretado como um critério para tomada de decisão o R.O.A pode ser

entendido como o custo financeiro máximo que uma empresa poderia sofrer

em suas captações de recursos, pois se os encargos forem superiores ao

retorno produzido por seus ativos, a rentabilidade dos investidores estará

sendo comprometida acarretando um comprometimento na criação de valor

aos investidores. Este indicador também demonstra que é interessante para a

empresa captar recursos de terceiros sempre que o custo for inferior ao valor

de R.O.A, vale lembrar que isso não é uma garantia de retorno e sim um

indicador, pois o retorno sobre o ativo pode vir a reduzir, por outros motivos

como por exemplo a alta dos juros que pode gerar mudança de cenário.

Fórmula:

R.O.A = Lucro Operacional

Ativo Total

35

O R.O.A reflete na verdade o desempenho de duas medidas, a margem

operacional e o giro dos ativos, refletindo também com qual eficiência os ativos

usados para realizar as vendas, ou seja, mostra quantas vezes as vendas

cobriram no período analisado os ativos totais da empresa, pode-se, melhor

analisar e utilizar a ferramenta R.O.A, através da seguinte fórmula:

Fonte: Elaborado pelos autores.

Figura 2 : Fórmula R.o.a

Aplicando a fórmula acima obtêm-se, uma melhor visualização para

análise de dados operacionais da empresa conseguindo assim identificar

vantagens ou desvantagens de determinada empresa, como por exemplo : o

impacto das deduções de vendas sobre o resultado, o reflexo das despesas

operacionais sobre a margem operacional, possibilitando assim atacar e

identificar o que pode estar contribuindo para a criação ou destruição de valor

aos investidores.

2.7 Roe

O R.O.E, significa Return on Equity, ou retorno sobre o patrimônio

líquido, sua finalidade é demonstrar o retorno dos valores aplicados na

empresa por seus investidores, ou seja, reflete para cada unidade de recursos

próprios investidos ( P.L ), quanto se obtêm de lucro, diferentemente do R.O.A,

o R.O.E analisa a situação da empresa num todo e não somente em suas

atividades operacionais. Fórmula :

R.O.E = Lucro Líquido x 100

Patrimônio Líquido

36

Através do R.O.E consegue-se medir e identificar problemas no giro dos

recursos que compõem o patrimônio líquido, comparando com as vendas

realizadas, além de que mensuramos a lucratividade alcançada na atividade e

comparando a margem de rentabilidade das vendas. Analisando o R.O.E dessa

forma mais detalhada e específica, consegue-se ir mais a fundo na

identificação de problemas e práticas que podem estar sendo adotadas pelas

empresas.

De acordo com Assaf Neto (2005), na realidade, o comportamento

desse indicador é em função da rentabilidade das vendas (margem líquida) e

do giro do patrimônio líquido.

Fonte : Elaborado pelos autores.

Figura 3 : Fórmula R.o.e

2.8 Roi

O R.O.I significa retorno sobre o investimento tem por finalidade

demonstrar qual o retorno obtido através do investimento realizado na

empresa, ou seja, são os recursos levantados pela empresa e investidos para a

continuidade nos negócios.

Considera-se como investimento para efeito de cálculo do R.O.I os

recursos onerosos, adquiridos pela empresa que é formado pela conta

empréstimos e financiamentos e mais os próprios recursos investidos, valores

esses encontrados na conta de patrimônio líquido, outras despesas como

( salários, impostos e fornecedores ) não são considerados como recursos

37

onerosos, mais sim como recursos de funcionamento da atividade e por isso

não devem interferir no cálculo. Obtêm-se o R.O.I através da fórmula :

R.O.I = Lucro Operacional – % I.R

Investimento Médio

38

CAPÍTULO III

APLICAÇÃO PRÁTICA E ANÁLISE DOS INDICADORES BÁSICO S E

AVANÇADOS

3 MÉTODOS DE APLICAÇÃO E ANÁLISE DOS INDICADORES

BÁSICOS

Para demonstrar na prática, como é realizada a avaliação de empresas

e interpretação dos resultados obtidos, será utilizado as demonstrações

contábeis e indicadores de mercado de uma grande empresa, nesse caso a

Natura S.A, demonstrando passo a passo a maneira de realização do cálculo e

a interpretação dos valores obtidos numa evolução dos anos de 2006 e 2007.

3.1 Indicadores de Endividamento

2006

E.G = P.C+E.L.P x 100 = 731.738+193635 x 100 = 59,09%

A.T 1.565.928

2007

E.G = P.C+E.L.P x 100 = 966.136+318355 x 100 = 65,44%

A.T 1.962.611

2006

C.E = P.C x 100 = 731.738 x 100 = 79,07%

P.C + E.L.P 731.738+193635

2007

C.E = P.C x 100 = 966.136 x 100 = 75,21%

P.C + E.L.P 966.136+318.355

39

2006

P.C.T = P.C + E.L.P x 100 = 731.738+196.635 x 100 = 144,46%

P.L 640.555

2007

P.C.T = P.C + E.L.P x 100 = 966.136+318355 x 100 = 189,41%

P.L 678.120

3.1.1 Comentários sobre os indicadores de endividamento

A empresa Natura S.A, pelos resultados obtidos nos indicadores de

endividamento, demonstra que sua estratégia de crescimento está concentrada

na captação de recursos de terceiros, mantendo as dívidas concentradas a

curto prazo, apesar do crescimento no último ano, das dívidas a longo prazo o

que melhorou o indicador de composição do endividamento, aparentemente a

empresa concentra esse financiamento de suas atividades com terceiros, para

manter a sua necessidade de capital de giro a curto prazo, tem que se

acompanhar o desempenho futuro do indicador de participação de capital de

terceiros, pois está alto e vem numa crescente.

3.2 Indicadores de Liquidez

2006

L.G = A.C + R.L.P = 990.578+77.785 = 1,15

P.C + E.L.P 731.738+193.635

2007

L.G = A.C + R.L.P = 1.323.248+104.583 = 1,11

P.C + E.L.P 966.136+318.355

2006

L.C = A.C = 990.578 = 1,35

P.C 731.738

40

2007

L.C = A.C = 1.323.248 = 1,37

P.C 966.136

2006

L.S = A.C – Estoque = 990.578 -237.091 = 1,03

P.C 731.738

2007

L.S = A.C – Estoque = 1.323.248 - 251079 = 1,11

P.C 966.136

2006

L.I = Disponível = 65.293 = 0,09

P.C 731.738

2007

L.I = Disponível = 49398 = 0,05

P.C 966.136

3.2.1 Comentários sobre os indicadores de liquidez

A empresa Natura S.A, apresenta excelente desempenho quando o

assunto é liquidez, fato que pode ser observado na evolução de uma ano para

outro.

Sua liquidez geral apesar de ter sofrido uma pequena queda em 2007

com relação a 2006, ainda se apresenta 10% acima das suas obrigações, outro

dado, que vem reforçar este ponto, é que a empresa apresenta capacidade

imediata para pagamento de suas dívidas a curto prazo, tendo sua capacidade

aumentada no comparativo entre os anos, além de que a empresa não

depende da realização dos estoques para pagamento de suas dívidas a curto

prazo, principalmente devido ao aumento de suas vendas o que é excelente.

41

3.3 Indicadores de rentabilidade

2006

M.L = L.L x 100 = 460.773 = 16,71%

V.L 2.756.987

2007

M.L = L.L x 100 = 462.255 = 15,04%

V.L 3.072.701

2006

M.O = L.O x 100 = 608.888 = 22,08%

V.L 2.756.987

2007

M.O = L.O x 100 = 617.774 = 20,10%

V.L 3.072.701

3.3.1 Comentários sobre os indicadores de rentabilidade

Apesar da pequena queda percentual na rentabilidade da empresa, no

decorrer do período analisado, fato ocorrido em decorrência do aumento nas

despesas com vendas, a empresa ainda apresenta boa margem de retorno e

de certa forma estabilidade nos percentuais de rentabilidade o que é muito

bom.

3.4 Comentário geral sobre os resultados dos indicadores básicos

A empresa Natura S.A, apresenta num contesto global bom resultado

preliminar de acordo com a análise dos indicadores básicos, suas atividades

estão em sua maior parte concentrada na captação de capital de terceiros,

porém essa é uma estratégia que não afeta a liquidez da empresa, pode-se

verificar que as dívidas a curto prazo são tranqüilamente quitáveis, a empresa,

42

também mantêm boa margem de rentabilidade na sua atividade o que é muito

bom e atrativo para o mercado.

3.5 Métodos de aplicação e análise dos instrumentos financeiros avançados.

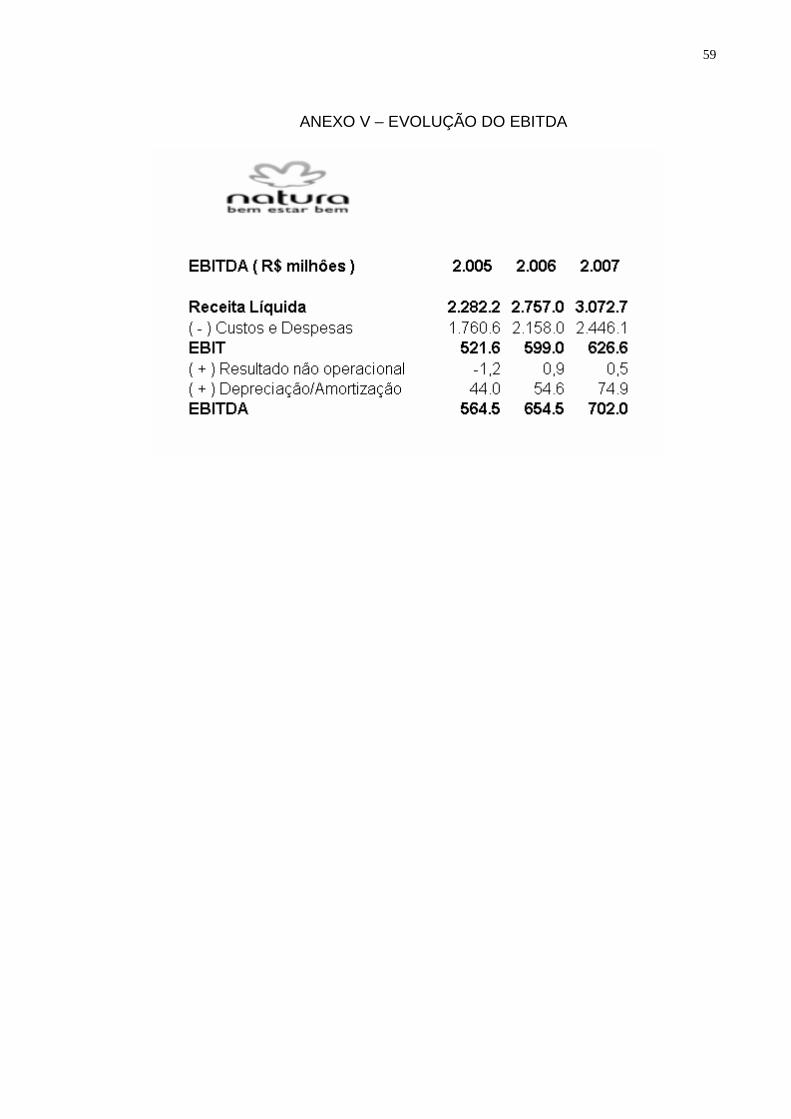

3.5.1 Ebitda

2006 2007

1º Passo = L.O 598.950 626.603

2º Passo = Depreciação/Amortização 54.600 74.900

3º Passo = Soma 653.550 701.503

4º Passo = Ativo Operacional 1.565.928 1.962.611

5º Passo = Ebtida / Ativo Operacional 41,73% 35,74%

3.5.1.1 Comentários sobre o ebtida

Apesar do crescimento em numerário no valor de lucro operacional a

empresa Natura S.A, não conseguiu ter o mesmo rendimento operacional de

2006 apresentando uma queda de 5,99% comparando o seu fluxo de caixa

operacional com os ativos necessários para operar a atividade, reflexo do

aumento em suas contas de empréstimos e financiamentos que cresceram

mais do que sua receita no ano de 2007, esse é um indicador, que tem de ser

acompanhado de perto nos próximos anos, analisando, se os reflexos desse

investimentos com a aquisição de empréstimos e financiamentos, trarão o

resultado esperado deixando a atividade operacional mais rentável e no

mesmo patamar do ano anterior.

3.5.2 W.a.c.c

43

1º Passo = Calcular o custo de capital de terceiros.

2006

CPT = Despesas Financeiras =____ 33.453_____ = 0,1648

Passivo Oneroso 75.888+127.077

2007

CPT = Despesas Financeiras =____ 60.380_____ = 0,1108

Passivo Oneroso 284.707+259.992

2º Passo = Calcular o custo de capital próprio

2006

Ke = Rf + B x ( Rm – Rf ) x €

Ke = 0,084 + 1 x ( 0,4656 – 0,084 ) x 0,0234

Ke = 0,084 + 1 x 0,3816 x 0,0234

Ke = 0,084 + 1,3816 x 0,0234

Ke = 0,1163

2007

Ke = Rf + B x ( Rm – Rf ) x €

Ke = 0,077 + 1 x ( 0,6712 – 0,077 ) x 0,018

Ke = 0,077 + 1 x 0,5935 x 0,018

Ke = 0,077 + 1,5935 x 0,018

Ke = 0,1064

3º Passo = Calcular o W.a.c.c

2006

44

2007

3.5.2.1 Comentários sobre o w.a.c.c

Através do calculo do W.A.C.C, consegue-se identificar o crescimento da

concentração de capital de terceiros, ou seja, a empresa está preferindo ser

financiado por terceiros, provavelmente devido ao baixo custo de capital que a

empresa conseguiu absorver em uma negociação financeira, fato comprovado

pela queda desse custo que passou de 16,48% para 11,08%. Para efeito de

cálculo do W.A.C.C, foi considerado para o valor de B = 1, que significa que o

impacto de mercado é nulo sobre a empresa em decorrência da maior

estabilidade de mercado nos anos analisados.

3.5.3 Eva

2006

E.V.A = Lucro Operacional – ( Wacc x Investimentos )

E.V.A = 608.888 – ( 14,50 x 1.565.928 )

E.V.A = 608.888 – 227.060

E.V.A = 381.828

2007

E.V.A = Lucro Operacional – ( Wacc x Investimentos )

E.V.A = 617.262 – ( 10,93 x 1.962.611 )

E.V.A = 617.262 – 214.513

45

E.V.A = 402.749

3.5.3.1 Comentários sobre o e.v.a

Com os valores encontrados perceber-se a grande estratégia realizada,

pois mesmo com um lucro operacional quase igual a 2006, a empresa Natura

S.A, consegue agregar uma maior valor econômico ao seu negócio, fruto da

redução significativa de seu W.A.C.C, mesmo tendo um desempenho

operacional praticamente idêntico nos dois anos analisados, a criação de valor

para a empresa com a aquisição de capital mais barato foi maior, ela é uma

empresa que paga seu custo de oportunidade e está compensado o risco do

investimento realizado.

3.5.4 M.v.a

2006

M.V.A = _ E.V.A_ = 381.828 = 2.633.296

W.A.CC 0,1450

2007

M.V.A = _ E.V.A_ = 402.749 = 3.684.803

W.A.CC 0,1093

3.5.4.1 Comentários sobre o m.v.a

Através do cálculo do M.V.A, observa-se que a empresa está muito bem

administrada, ela está conseguindo quase que dobrar a criação de valor do

negócio, ou seja, resultados muito acima de seu custo de oportunidade,

conseguindo assim repor todos os seus ativos a preço de mercado e possui um

valor intangível excelente, agregando muito valor aos acionistas.

46

3.5.5 Roa

2006

2007

47

3.5.5.1 Comentários r.o.a

A empresa Natura S.A, no período analisado teve uma redução na sua

margem operacional, acarretado por praticamente não ter ocorrido crescimento

em seu lucro operacional, principalmente em decorrência do aumento nos

valores de despesas com vendas, mesmo problema se refletiu no giro, apesar

da empresa ter pego capital a um custo mais baixo, não conseguiu reverter

isso em aumento do giro do ativo o que fez com que o R.O.A diminuísse.

3.5.6 R.o.e

2006

48

2007

3.5.6.1 Comentários sobre o r.o.e

49

A empresa Natura S.A, no período analisado teve uma redução na sua

margem líquida, acarretado principalmente por não ter ocorrido crescimento em

seu lucro líquido, fato ocorrido pelo aumento nos valores de despesas com

vendas, mesmo problema se refletiu no giro do P.L, apesar da empresa ter

melhorado seu giro de P.L, com o aumento da Receita Líquida, não foi

suficiente para manter o R.O.E no mesmo ou acima do patamar de 2006,

ações deverão ser tomadas para maximizar o lucro líquido da empresa e voltar

a ter o desempenho de antes.

3.5.7 R.o.i

2006

R.O.I = Lucro Operacional – ( % I.R )

Investimento Médio

R.O.I = 608.888 – 207.022 = 47,64%

843.520

2007

R.O.I = Lucro Operacional – ( % I.R )

Investimento Médio

R.O.I = 617.262 – 209.869 = 33,31%

1.222.819

3.5.7.1 Comentários do r.o.i

Devido a estratégia de gestão da empresa Natura S.A, de aumento do

endividamento a longo prazo com recursos de terceiros, para financiar seu

capital de giro, a empresa apresentou significativa redução em seu indicador de

R.O.I, ou seja, nos outros anos com menos valores de investimento médio a

empresa apresentou melhores resultados, isso pode vir a ser pela empresa

50

estar com um planejamento de crescimento e esteja se estruturando para obter

um crescimento alto no decorrer dos próximos anos, esse é um indicador que

deve ser acompanhado de perto.

3.5.8 Comentário geral sobre os instrumentos financeiros avançados.

Relacionado a análise avançada, fica evidente que a empresa Natura

S.A, já obteve melhores resultados operacionais, conseguindo com menos

recursos ter mais eficiência em alguns indicadores, porém de acordo com a

avaliação , mesmo com desempenho operacional de 2007 um pouco abaixo

comparando com 2006, a empresa se mostra atraente quando o assunto é

investimento. A estratégia da empresa atualmente é financiar suas atividades

com capital de terceiros, muito provavelmente a empresa possui um plano de

expansão de suas atividades o que deve ser acompanhado e observado no

decorrer dos próximos períodos, avaliando a melhora no desempenho

operacional, algo que seria muito importante e valioso no que diz respeito a

investimento, pois mesmo com desempenho operacional inferior nos anos

analisados a empresa conseguiu agregar maior valor aos acionistas e

aumentar sua vantagem quando o assunto é custo de oportunidade. A

readequação operacional, no mínimo igualando o resultado, com o ano de

2006, faria com que a empresa apresentasse ganhos muito atraentes,

melhorando ainda mais o quadro atual, tornando-se uma empresa ainda mais

atrativa para investimentos.

51

CONCLUSÃO

Num contexto global do trabalho, pode-se concluir, que a análise dos

instrumentos financeiros, aplicada pelo método avançado possibilita ao gestor

e investidor uma análise profunda relacionada a realização de investimentos e

resultado de negócios, gerenciando e auxiliando de maneira importante e

decisiva nas tomadas de decisões.

Conclui-se que a avaliação dos instrumentos financeiros permite, desde

que, de forma confiável, avaliar se as decisões de investimento dos gestores,

relacionado a investimento em capital de giro, endividamento, giro dos ativos e

custo de oportunidade estão adequados, fazendo com que a empresa aumente

seus ganhos, possibilitando uma visão privilegiada da empresa a longo prazo e

gerando informações que vão mostrar se a empresa está atrativa par novos

investidores e se está gerenciando bem seus negócios.

Pode-se avaliar também que o método de análise das empresas a nível

básico, ou seja, análise de endividamento, liquidez e rentabilidade não mais

supre a necessidade de informação para o mercado financeiro, gestores e

investidores, tendo por obrigatoriedade, o uso da análise a nível avançado, pois

engloba a empresa num todo e mostra os reais ganhos obtidos num

determinado período.

Esse trabalho representou para nós uma oportunidade fantástica de

crescimento profissional relacionado a métodos de avaliação de negócios, além

de que mostrou o crescimento e agilidade do mercado e das instituições sobres

os métodos atualizados de avaliação de negócios, saindo de um enfoque

totalmente básico e entrando fortemente para métodos avançados mostrando

também a necessidade de atualização constante dos profissionais em busca de

minimizar erros de investimento e avaliação de negócios.

Fica aberto o espaço para estudos futuros, aprimorando ainda mais

esses novos métodos e indicadores de análise financeira, afim de facilitar cada

vez mais o entendimento e aumentar a velocidade de decisão dos investidores.

52

REFERÊNCIAS

ALVES, J.P.C. et al. A Importância do gerenciamento da informação contábil gerencial . 2004. Monografia. ( Graduação em Ciências Contábeis) – Faculdade de Ciências Administrativas e Contábeis de Lins, Lins. ASSAF Neto, A. Finanças corporativas e valor . 2. ed. São Paulo: Atlas, 2005. BARBOSA, D. F. B. Planejamento tributário face a elisão fiscal . 2009. Monografia (Pós-Graduação em Gerência Contábil, Auditoria e Finanças) - Centro Universitário Católico Salesiano Auxilium de Lins. BATISTA, F. D.; SILVA, D. A. Índices financeiros . 2003. Monografia. (Graduação em Ciências Contábeis) – Faculdade de Ciências Administrativas e Contábeis de Lins, Lins. BENEDICTO, C. G.; PADOVEZE, C. L. Análise das demonstrações financeiras . 2.ed. São Paulo: Thomson Learning, 2007.

COPELAND, T.; KOLLER, T.; MURRIN, J. Avaliação de empresas: Calculando e Gerenciando o valor das empresas. 3 ed. São Paulo: Mckinsey e Company, INC, 2002.

GITMAN, L. J. Princípios de administração financeira . São Paulo: Harbra, 1997. LEMES, L. R. Decisões financeiras: análise de desempenho nas organizações. 2008, 14p. Apostila da disciplina de MBA em Gestão Financeira e Contábil. Centro Universitário Católico Salesiano Auxilium de Lins. ______. Estratégias financeiras com foco na avaliação dos negócios. 2008, 62p. Apostila da disciplina de MBA em Gestão Financeira e Contábil. Centro Universitário Católico Salesiano Auxilium de Lins. MARION, J. C. Contabilidade empresarial . 8. ed. São Paulo: Atlas, 1998. ______. Análise das demonstrações contábeis . 3. ed. São Paulo: Atlas, 2006. ______. Análise das demonstrações contábeis – contabilidade empresarial. 4. ed. São Paulo: Atlas, 2009. MATARAZZO, D. C. Análise financeira de balanços : abordagem básica e gerencial. 5. ed. São Paulo: Atlas, 1998. PADOVEZE, C. L. Controladoria estratégica e operacional . São Paulo: Pearson, 2003.

53

______. Análise das demonstrações financeiras . São Paulo: Thomson, 2005. ______. Análise das demonstrações financeiras . 2. ed. São Paulo: Atlas, 2007. PINHEIRO, l. J. Mercado de capitais : fundamentos e técnicas. 3. ed. São Paulo: Atlas, 2005. ROSS, S. A.; Princípios da administração financeira . 2.ed. São Paulo: Atlas, 2000. SANTOS, A. R. P. Análise das demonstrações contábeis. 2009, Apostila da disciplina de Ciências Contábeis. Centro Universitário Católico Salesiano Auxilium de Lins. SILVA, J. P. Análise financeira das empresas . São Paulo: Atlas, 1998.

54

ANEXOS

55

ANEXO I – DEMONSTRAÇÕES CONTÁBEIS - ATIVO

56

ANEXO II – DEMONSTRAÇÕES CONTÁBEIS – PASSIVO

57

ANEXO III – DEMONSTRAÇÕES CONTÁBEIS – D.R.E

58

ANEXO IV – VARIAÇÃO DO VALOR DAS AÇÕES

59

ANEXO V – EVOLUÇÃO DO EBITDA

60

ANEXO VI – RISCO BRASIL 2006

RISCO BRASIL SEQUÊNCIA DIA MÊS ANO VALOR RISCO

1 1 JANEIRO 2006 303 1 2 JANEIRO 2006 305 1 3 JANEIRO 2006 299 1 4 JANEIRO 2006 292 1 5 JANEIRO 2006 297 1 6 JANEIRO 2006 283 1 7 JANEIRO 2006 283 1 8 JANEIRO 2006 283 1 9 JANEIRO 2006 282 1 10 JANEIRO 2006 282 1 11 JANEIRO 2006 277 1 12 JANEIRO 2006 287 1 13 JANEIRO 2006 288 1 14 JANEIRO 2006 288 1 15 JANEIRO 2006 288 1 16 JANEIRO 2006 287 1 17 JANEIRO 2006 292 1 18 JANEIRO 2006 290 1 19 JANEIRO 2006 281 1 20 JANEIRO 2006 278 1 21 JANEIRO 2006 278 1 22 JANEIRO 2006 278 1 23 JANEIRO 2006 277 1 24 JANEIRO 2006 271 1 25 JANEIRO 2006 270 1 26 JANEIRO 2006 264 1 27 JANEIRO 2006 260 1 28 JANEIRO 2006 260 1 29 JANEIRO 2006 260 1 30 JANEIRO 2006 263 1 31 JANEIRO 2006 265 1 1 FEVEREIRO 2006 260 1 2 FEVEREIRO 2006 264 1 3 FEVEREIRO 2006 260 1 4 FEVEREIRO 2006 260 1 5 FEVEREIRO 2006 260 1 6 FEVEREIRO 2006 255 1 7 FEVEREIRO 2006 262 1 8 FEVEREIRO 2006 258 1 9 FEVEREIRO 2006 256 1 10 FEVEREIRO 2006 230 1 11 FEVEREIRO 2006 230 1 12 FEVEREIRO 2006 230 1 13 FEVEREIRO 2006 225 1 14 FEVEREIRO 2006 227 1 15 FEVEREIRO 2006 230 1 16 FEVEREIRO 2006 227 1 17 FEVEREIRO 2006 229

61

1 18 FEVEREIRO 2006 229 1 19 FEVEREIRO 2006 229 1 20 FEVEREIRO 2006 230 1 21 FEVEREIRO 2006 232 1 22 FEVEREIRO 2006 224 1 23 FEVEREIRO 2006 223 1 24 FEVEREIRO 2006 221 1 25 FEVEREIRO 2006 221 1 26 FEVEREIRO 2006 221 1 27 FEVEREIRO 2006 221 1 28 FEVEREIRO 2006 221 1 1 MARÇO 2006 223 1 2 MARÇO 2006 217 1 3 MARÇO 2006 219 1 4 MARÇO 2006 219 1 5 MARÇO 2006 219 1 6 MARÇO 2006 224 1 7 MARÇO 2006 235 1 8 MARÇO 2006 238 1 9 MARÇO 2006 234 1 10 MARÇO 2006 228 1 11 MARÇO 2006 228 1 12 MARÇO 2006 228 1 13 MARÇO 2006 229 1 14 MARÇO 2006 231 1 15 MARÇO 2006 221 1 16 MARÇO 2006 226 1 17 MARÇO 2006 225 1 18 MARÇO 2006 225 1 19 MARÇO 2006 225 1 20 MARÇO 2006 228 1 21 MARÇO 2006 228 1 22 MARÇO 2006 227 1 23 MARÇO 2006 232 1 24 MARÇO 2006 232 1 25 MARÇO 2006 232 1 26 MARÇO 2006 232 1 27 MARÇO 2006 233 1 28 MARÇO 2006 241 1 29 MARÇO 2006 236 1 30 MARÇO 2006 232 1 31 MARÇO 2006 234 1 1 ABRIL 2006 234 1 2 ABRIL 2006 234 1 3 ABRIL 2006 235 1 4 ABRIL 2006 233 1 5 ABRIL 2006 235 1 6 ABRIL 2006 238 1 7 ABRIL 2006 243 1 8 ABRIL 2006 243 1 9 ABRIL 2006 243 1 10 ABRIL 2006 247 1 11 ABRIL 2006 245 1 12 ABRIL 2006 239

62

1 13 ABRIL 2006 237 1 14 ABRIL 2006 237 1 15 ABRIL 2006 237 1 16 ABRIL 2006 237 1 17 ABRIL 2006 239 1 18 ABRIL 2006 231 1 19 ABRIL 2006 225 1 20 ABRIL 2006 226 1 21 ABRIL 2006 226 1 22 ABRIL 2006 226 1 23 ABRIL 2006 226 1 24 ABRIL 2006 230 1 25 ABRIL 2006 227 1 26 ABRIL 2006 223 1 27 ABRIL 2006 224 1 28 ABRIL 2006 218 1 29 ABRIL 2006 218 1 30 ABRIL 2006 218 1 1 MAIO 2006 218 1 2 MAIO 2006 212 1 3 MAIO 2006 212 1 4 MAIO 2006 213 1 5 MAIO 2006 216 1 6 MAIO 2006 216 1 7 MAIO 2006 216 1 8 MAIO 2006 217 1 9 MAIO 2006 218 1 10 MAIO 2006 215 1 11 MAIO 2006 224 1 12 MAIO 2006 228 1 13 MAIO 2006 228 1 14 MAIO 2006 228 1 15 MAIO 2006 237 1 16 MAIO 2006 241 1 17 MAIO 2006 257 1 18 MAIO 2006 263 1 19 MAIO 2006 265 1 20 MAIO 2006 265 1 21 MAIO 2006 265 1 22 MAIO 2006 277 1 23 MAIO 2006 283 1 24 MAIO 2006 281 1 25 MAIO 2006 270 1 26 MAIO 2006 267 1 27 MAIO 2006 267 1 28 MAIO 2006 267 1 29 MAIO 2006 269 1 30 MAIO 2006 282 1 31 MAIO 2006 267 1 1 JUNHO 2006 262 1 2 JUNHO 2006 275 1 3 JUNHO 2006 275 1 4 JUNHO 2006 275 1 5 JUNHO 2006 261

63

1 6 JUNHO 2006 263 1 7 JUNHO 2006 262 1 8 JUNHO 2006 265 1 9 JUNHO 2006 268 1 10 JUNHO 2006 268 1 11 JUNHO 2006 268 1 12 JUNHO 2006 275 1 13 JUNHO 2006 266 1 14 JUNHO 2006 264 1 15 JUNHO 2006 264 1 16 JUNHO 2006 264 1 17 JUNHO 2006 264 1 18 JUNHO 2006 264 1 19 JUNHO 2006 259 1 20 JUNHO 2006 254 1 21 JUNHO 2006 254 1 22 JUNHO 2006 256 1 23 JUNHO 2006 257 1 24 JUNHO 2006 257 1 25 JUNHO 2006 257 1 26 JUNHO 2006 263 1 27 JUNHO 2006 266 1 28 JUNHO 2006 257 1 29 JUNHO 2006 245 1 30 JUNHO 2006 240 1 1 JULHO 2006 240 1 2 JULHO 2006 240 1 3 JULHO 2006 247 1 4 JULHO 2006 248 1 5 JULHO 2006 245 1 6 JULHO 2006 242 1 7 JULHO 2006 243 1 8 JULHO 2006 243 1 9 JULHO 2006 243 1 10 JULHO 2006 241 1 11 JULHO 2006 241 1 12 JULHO 2006 246 1 13 JULHO 2006 251 1 14 JULHO 2006 252 1 15 JULHO 2006 252 1 16 JULHO 2006 252 1 17 JULHO 2006 248 1 18 JULHO 2006 238 1 19 JULHO 2006 236 1 20 JULHO 2006 235 1 21 JULHO 2006 235 1 22 JULHO 2006 235 1 23 JULHO 2006 235 1 24 JULHO 2006 230 1 25 JULHO 2006 227 1 26 JULHO 2006 227 1 27 JULHO 2006 221 1 28 JULHO 2006 220 1 29 JULHO 2006 220

64

1 30 JULHO 2006 220 1 31 JULHO 2006 223 1 1 AGOSTO 2006 223 1 2 AGOSTO 2006 219 1 3 AGOSTO 2006 221 1 4 AGOSTO 2006 219 1 5 AGOSTO 2006 219 1 6 AGOSTO 2006 219 1 7 AGOSTO 2006 218 1 8 AGOSTO 2006 215 1 9 AGOSTO 2006 208 1 10 AGOSTO 2006 205 1 11 AGOSTO 2006 208 1 12 AGOSTO 2006 208 1 13 AGOSTO 2006 208 1 14 AGOSTO 2006 206 1 15 AGOSTO 2006 206 1 16 AGOSTO 2006 209 1 17 AGOSTO 2006 209 1 18 AGOSTO 2006 212 1 19 AGOSTO 2006 212 1 20 AGOSTO 2006 212 1 21 AGOSTO 2006 218 1 22 AGOSTO 2006 217 1 23 AGOSTO 2006 223 1 24 AGOSTO 2006 227 1 25 AGOSTO 2006 229 1 26 AGOSTO 2006 229 1 27 AGOSTO 2006 229 1 28 AGOSTO 2006 229 1 29 AGOSTO 2006 226 1 30 AGOSTO 2006 222 1 31 AGOSTO 2006 222 1 1 SETEMBRO 2006 222 1 2 SETEMBRO 2006 222 1 3 SETEMBRO 2006 222 1 4 SETEMBRO 2006 222 1 5 SETEMBRO 2006 213 1 6 SETEMBRO 2006 218 1 7 SETEMBRO 2006 218 1 8 SETEMBRO 2006 221 1 9 SETEMBRO 2006 221 1 10 SETEMBRO 2006 221 1 11 SETEMBRO 2006 225 1 12 SETEMBRO 2006 224 1 13 SETEMBRO 2006 223 1 14 SETEMBRO 2006 223 1 15 SETEMBRO 2006 218 1 16 SETEMBRO 2006 218 1 17 SETEMBRO 2006 218 1 18 SETEMBRO 2006 218 1 19 SETEMBRO 2006 225 1 20 SETEMBRO 2006 228 1 21 SETEMBRO 2006 243

65

1 22 SETEMBRO 2006 249 1 23 SETEMBRO 2006 249 1 24 SETEMBRO 2006 249 1 25 SETEMBRO 2006 248 1 26 SETEMBRO 2006 243 1 27 SETEMBRO 2006 238 1 28 SETEMBRO 2006 232 1 29 SETEMBRO 2006 232 1 30 SETEMBRO 2006 232 1 1 OUTUBRO 2006 232 1 2 OUTUBRO 2006 230 1 3 OUTUBRO 2006 234 1 4 OUTUBRO 2006 235 1 5 OUTUBRO 2006 226 1 6 OUTUBRO 2006 224 1 7 OUTUBRO 2006 224 1 8 OUTUBRO 2006 224 1 9 OUTUBRO 2006 224 1 10 OUTUBRO 2006 216 1 11 OUTUBRO 2006 215 1 12 OUTUBRO 2006 215 1 13 OUTUBRO 2006 211 1 14 OUTUBRO 2006 211 1 15 OUTUBRO 2006 211 1 16 OUTUBRO 2006 210 1 17 OUTUBRO 2006 213 1 18 OUTUBRO 2006 210 1 19 OUTUBRO 2006 209 1 20 OUTUBRO 2006 211 1 21 OUTUBRO 2006 211 1 22 OUTUBRO 2006 211 1 23 OUTUBRO 2006 209 1 24 OUTUBRO 2006 211 1 25 OUTUBRO 2006 212 1 26 OUTUBRO 2006 212 1 27 OUTUBRO 2006 215 1 28 OUTUBRO 2006 215 1 29 OUTUBRO 2006 215 1 30 OUTUBRO 2006 218 1 31 OUTUBRO 2006 223 1 1 NOVEMBRO 2006 223 1 2 NOVEMBRO 2006 223 1 3 NOVEMBRO 2006 213 1 4 NOVEMBRO 2006 213 1 5 NOVEMBRO 2006 213 1 6 NOVEMBRO 2006 212 1 7 NOVEMBRO 2006 219 1 8 NOVEMBRO 2006 216 1 9 NOVEMBRO 2006 217 1 10 NOVEMBRO 2006 221 1 11 NOVEMBRO 2006 221 1 12 NOVEMBRO 2006 221 1 13 NOVEMBRO 2006 218 1 14 NOVEMBRO 2006 214

66