Analise de Investimentos Unidade I a IV

56

Análise de Investimentos

-

Upload

felipe-fernandes -

Category

Documents

-

view

56 -

download

0

Transcript of Analise de Investimentos Unidade I a IV

Análise de Investimentos

Professor conteudista: Rubens Pardini

SumárioAnálise de InvestimentosUnidade I

1 PAPEL DE FINANÇAS E DO ADMINISTRADOR FINANCEIRO ..............................................................11.1 O Conselho Monetário Nacional .......................................................................................................21.2 Comissão Técnica de Moeda e Crédito (COMOC) .......................................................................31.3 O sistema financeiro nacional ............................................................................................................41.4 O sistema monetário internacional .................................................................................................7

1.4.1 Fundo Monetário Internacional (FMI) ...............................................................................................7

2 IDENTIFICAÇÃO DE DISPONIBILIDADES DE RECURSOS FINANCEIROS PARAINVESTIMENTOS ......................................................................................................................................................9

2.1 Definição de investimentos .................................................................................................................9

Unidade II

3 FONTES DE FINANCIAMENTOS ................................................................................................................... 124 MÉTODOS DE AVALIAÇÃO DE INVESTIMENTOS ................................................................................... 18

4.1 Avaliação de investimentos ............................................................................................................. 184.2 Algumas premissas .............................................................................................................................. 194.3 A forma de se adquirir um ou mais investimentos ou ativos ou bens .......................... 19

Unidade III

5 TÉCNICAS DE AVALIAÇÃO DE INVESTIMENTOS ................................................................................... 235.1 O payback ................................................................................................................................................ 235.2 Taxa média de retorno ....................................................................................................................... 245.3 Valor Atual Líquido ou Valor Presente Líquido (VPL) ............................................................. 265.4 Valor Econômico Agregado (EVA) ou lucro econômico ........................................................ 26

Unidade IV

6 APLICAÇÃO DO MÉTODO DO EVA – LUCRO ECONÔMICO COMPARADO AO MÉTODODO VALOR PRESENTE LÍQUIDO (VPL) ........................................................................................................... 31

6.1 Custo médio de capital ponderado ............................................................................................... 336.2 Taxa Interna de Retorno (TIR) ......................................................................................................... 436.3 Outras técnicas de fluxos de caixa ................................................................................................ 466.4 A estrutura da demonstração de fluxos de caixa .................................................................... 46

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

1

ANÁLISE DE INVESTIMENTOS

Unidade I

5

10

15

20

OBJETIVO E AMBIENTE DA ADMINISTRAÇÃO FINANCEIRA

1 PAPEL DE FINANÇAS E DO ADMINISTRADOR FINANCEIRO

O papel de finanças está intimamente associado aos fluxos de dinheiro, ou seja, às entradas e saídas que são imprescindíveis à manutenção e à existência de qualquer ente, seja uma pessoa, uma grande organização com fins lucrativos e até mesmo outras organizações que necessariamente não se pautam com os objetivos de lucros. Mas sem dinheiro nenhuma delas chegará a lugar algum. Encontramos até nos evangelhos, especialmente no evangelho de Mateus, referências sobre a administração do dinheiro. Diga-se de passagem, Mateus é considerado o patrono dos contabilistas.

Sendo assim, podemos afirmar de uma maneira mais restrita que o papel de finanças é administrar ativos e passivos, e as finanças têm como principal representante o administrador financeiro.

Nas organizações, o administrador financeiro recebe diversas denominações, entre as quais destacamos vice-presidente de finanças, diretor financeiro, controller e gerente financeiro.

Se ampliarmos esse conceito para uma dimensão maior, ou seja, para o governo, e às três esferas, União, estados e municípios, constataremos que o administrador financeiro tem e necessita de instrumentos e ferramentas complexas, com

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

2

Unidade I

finalidade precípua de administrar os recursos financeiros dessa grande empresa denominada país.

Apenas fazendo uma rápida alusão, o governo não pode arrecadar e pagar sem que tenha um orçamento, que é feito anualmente e é previamente aprovado pelo Poder Legislativo. O orçamento ainda é balizado por outros instrumentos denominados planos plurianuais, feitos de quatro em quatro anos, uma lei de diretrizes orçamentárias, elaborada anualmente, cujo papel é indicar o que o orçamento público anual deve conter. Esses instrumentos, que são representados formalmente por leis, ocorrem nas três esferas de governo – federal, estadual e municipal.

O administrador financeiro nas empresas não pode se apartar da “economia de mercado”, até porque os lucros são gerados quando as organizações transacionam com terceiros. Nesse sentido, quando os proprietários dessas organizações não têm capital suficiente, torna-se necessário recorrer a recursos externos à sua organização, e eles fazem isso mediante seu representante, que é o administrador financeiro.

Nesse contexto, o administrador financeiro precisa ter conhecimentos de como estão organizados os sistemas financeiros nacional e internacional, até porque necessita buscar as mais diversas formas de financiamentos para a sua empresa.

Formalmente, podemos dizer que o sistema financeiro nacional é o ambiente operacional em que a empresa está inserida, e é estruturado como exposto a seguir.

1.1 O Conselho Monetário Nacional

Os principais representantes do Conselho Monetário Nacional são o ministro da Fazenda, o ministro do Planejamento e Gestão e o presidente do Banco Central. O papel principal do

5

10

15

20

25

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

3

ANÁLISE DE INVESTIMENTOS

Conselho Monetário Nacional é fixar as diretrizes de política monetária, de crédito e cambial do país.

1.2 Comissão Técnica de Moeda e Crédito (COMOC)

Subordinada ao Conselho Monetário Nacional está a Comissão Técnica de Moeda e Crédito, cujas funções executivas são feitas pelos seguintes órgãos:

• Banco Central. Funções principais: emissão da moeda, fiscalização das instituições financeiras e controle cambial;

• Comissão de Valores Mobiliários (CVM). Funções principais: fiscalizar a emissão de ações e debêntures e a auditoria das companhias abertas;

• Banco do Brasil. Atua como principal executor da política rural e como principal agente financeiro do país;

• Caixa Econômica Federal. É responsável pela política de saneamento básico do país e administra o fundo de garantia e o banco para o trabalhador do país;

• Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Responsável pela política de investimento a longo prazo;

• Conselho de Recursos do Sistema Financeiro Nacional (CRSFN). Constituído de oito conselheiros, subordinados ao Ministério da Fazenda, para julgar em segunda e última instância os recursos e interpostos das decisões relativas à aplicação de penalidades administrativas pelo Banco Central e pela CVM.

Os conselheiros se distribuem da seguinte forma:

• um representante do Ministério da Fazenda;

5

10

15

20

25

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

4

Unidade I

• um representante do Banco Central;

• um representante da Caixa Econômica Federal;

• um representante da Comissão de Valores Mobiliários (CVM);

• quatro representantes das entidades de classe, dos mercados financeiro e de capitais, por ela indicados por lista tríplice, por solicitação do ministro da Fazenda.

Junto ao Conselho, atua um procurador da Fazenda Nacional, designado pelo procurador-geral da Fazenda Nacional, com atribuição de zelar pela fiel observância das leis, dos decretos, regulamentos e demais atos administrativos.

1.3 O sistema financeiro nacional

O sistema financeiro nacional se ocupa dos mercados monetário, de crédito, de capitais e cambial.

O mercado monetário envolve as operações de curto e curtíssimo prazo, proporcionando um controle ágil e rápido da liquidez da economia, das taxas de juros básicas pretendidas pela política econômica das autoridades monetárias.

Nesse mercado, são negociados, principalmente, os papéis emitidos pelo Banco Central e pelo Tesouro Nacional, com o objetivo de financiar o orçamento público. São exemplos de papéis: a. Letras do Tesouro Nacional(LTN); b. Notas do Tesouro Nacional (NTN); c. Certificados de Depósitos Interfinanceiros (CDI – exclusivo de instituições financeiras); d) Certificado de Depósito Bancário e debêntures (CDB).

Todos esses papéis são controlados e custodiados por dois grandes sistemas, denominados Sistema de Custódia e Liquidação de Títulos (SELIC) e Central de Custódia e de Liquidação Financeira de Títulos Privados (CETIP).

5

10

15

20

25

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

5

ANÁLISE DE INVESTIMENTOS

O SELIC foi desenvolvido pelo Banco Central (BACEN) e pela Associação Nacional das Instituições do Mercado Aberto (ANDIMA), operando com títulos públicos de emissão do BACEN e Tesouro Nacional – compra e venda de títulos.

A CETIP passou a funcionar em 1986 como um sistema semelhante ao SELIC, só que abrigando títulos privados como CDB, RDB, debêntures, CDI, etc.

O mercado de crédito visa, fundamentalmente, suprir as necessidades de caixa de curto e médio prazos, tanto das pessoas físicas quanto das pessoas jurídicas.

As principais operações de créditos são:

• desconto bancário de títulos (duplicatas);

• contas garantidas, comum limite de crédito concedido pelas instituições bancárias;

• créditos rotativos (financiamentos de capital de giro);

• empréstimos de capital de giro e de pagamentos de tributos;

• operações de vendor (é uma operação de crédito em que a instituição bancária paga à vista ao vendedor, cobrando os respectivos encargos financeiros, e a responsabilidade de pagar a dívida ou título é do comprador);

• Resolução 63 (empréstimos, repasse em moeda estrangeira);

• Crédito Direto ao Consumidor (CDC) – geralmente o bem fica alienado;

• Adiantamento de Crédito de Câmbio (ACC) – financiamento da produção;

5

10

15

20

25

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

6

Unidade I

• Adiantamento sobre Cambiais Entregues (ACE) – o exportador solicita o adiantamento após embarque da mercadoria.

O mercado de capitais é voltado ao financiamento de capital de giro e fixo das empresas e está estruturado ou constituído basicamente pelas seguintes instituições:

• instituições financeiras não bancárias que não apresentam capacidade de emitir moeda ou meios de pagamento. Entre elas estão: 1. os bancos de investimentos que atuam como agentes financiadores de operações de subscrição pública de ações, debêntures, leaseback, etc.; 2. os bancos de desenvolvimento regional (de âmbito estadual), que visam ao desenvolvimento econômico e social da região em que atuam; 3. as sociedades de crédito, financiamento e investimento (financeiras); 4. as sociedades de arrendamento mercantil (leasing);

• instituições voltadas ao Sistema Brasileiro de Poupança e Empréstimos (SBPE), cujos recursos se originam das cadernetas de poupança e FGTS. Entre essas instituições, destacam-se as caixas econômicas;

• instituições auxiliares, representadas pelas bolsas de valores, que se organizam como sociedade civil sem fins lucrativos, por meio de títulos patrimoniais adquiridos pelas sociedades corretoras, que fazem intermediações financeiras nos pregões das bolsas de valores. Como intermediárias auxiliares existem ainda as sociedades distribuidoras, que fazem intermediação nas negociações de títulos e valores mobiliários das empresas, cujos objetivos básicos se assemelham às corretoras de títulos;

• as sociedades de fomento comercial (factoring), que são sociedades comerciais não financeiras que operam nas aquisições de duplicatas, cheques, etc., forma similar a uma operação de desconto bancário.

5

10

15

20

25

30

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

7

ANÁLISE DE INVESTIMENTOS

Nesse contexto de mercado de capitais, destacam-se as ações, debêntures e opções sobre ações, que são de emissão das sociedades anônimas:

• as ações constituem a menor parcela (fração) do capital social de uma sociedade anônima;

• as ações, quanto ao valor, podem ser emitidas com e sem valor nominal;

• as ações, quanto à natureza dos direitos e vantagens, podem ser de três espécies: ordinária, preferencial e de gozo ou fruição;

• as vantagens dos investidores em ações são os dividendos, a bonificação, a valorização e o direito de subscrição;

• as debêntures são títulos de crédito emitidos pela sociedades anônimas, tendo por garantia seus ativos;

• os direitos e as remunerações oferecidas pelas debêntures são os juros, a participação nos lucros e os prêmios de reembolso.

O mercado cambial é o segmento financeiro em que ocorrem operações de compra e venda de moedas internacionais conversíveis de moeda nacional para estrangeira e vice-versa.

1.4 O sistema monetário internacional

1.4.1 Fundo Monetário Internacional (FMI)

O FMI teve as suas operações no início de 1947, e é a principal instituição financeira internacional. Algumas de suas funções são semelhantes às de um banco central global. Um de seus papéis principais é o de estimular o comércio mundial e o crescimento econômico por meio da regulação, da promoção da estabilidade e da cooperação para as questões monetárias internacionais.

5

10

15

20

25

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

8

Unidade I

Em suma, pode-se afirmar sobre o FMI:

• é uma instituição monetária;

• atividade principal: estabilidade do sistema monetário internacional, com o financiamento de déficits temporários do balanço de pagamento;

• fontes de recursos: reservas oficiais dos países.

O FMI desempenha, ainda, três atividades principais:1

• vigilância: avalia as políticas cambiais dos países-membros a partir de uma análise abrangente da situação econômica geral e das estratégias de política econômica de cada membro;

• assistência financeira: inclui créditos e empréstimos concedidos pelo FMI a países-membros com problemas temporários de balanço de pagamentos;

• assistência técnica: apoio e consultoria oferecidos pelo FMI a seus membros em várias áreas de planejamento, implementação de políticas fiscais e monetárias.

1.4.1.1 Banco Mundial

Banco Internacional para Reconstrução e Desenvolvimento (BIRD).

Iniciado em 1946, sediado em Washington, formado por 180 países-membros – todos também devem pertencer ao FMI.

Foi criado inicialmente para financiar a reconstrução das economias europeias do pós-guerra, porém, paralelamente, foi criado do Plano Marshall, que garantiu um fluxo de capitais constante para aquele fim, e o Banco Mundial redirecionou as suas operações para os países em desenvolvimento.

1ROBERTS, Richard. Por dentro das finanças internacionais. Rio de Janeiro: Jorge Zahar, 2000. p. 102.

5

10

15

20

25

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

9

ANÁLISE DE INVESTIMENTOS

O banco empresta ao governo ou a projetos com garantia governamental, através da Corporação Financeira Internacional (IFC), que promove fluxos de capital privado para países em desenvolvimento.

A IFC investe diretamente em empresas privadas ou oferece empréstimos ou garantias para investidores privados.

Existe também a Associação para Desenvolvimento Internacional (IDA), com o objetivo de atender os países mais necessitados do mundo a taxas de juros muito baixas ou nulas e prazos de cinquenta anos.

2 IDENTIFICAÇÃO DE DISPONIBILIDADES DE RECURSOS FINANCEIROS PARA INVESTIMENTOS

2.1 Definição de investimentos

É possível definir investimentos como aplicações de recursos ou quantias em dinheiro em ativos que, de acordo com a sua natureza ou tipos de ativos ou investimentos, possuem vida útil definida. Se utilizarmos, por exemplo, as diversas demonstrações financeiras ou contábeis existentes, entre elas o balanço patrimonial, constataremos que o ativo está representado por diversas contas que representam os inúmeros investimentos que são necessários à empresa para manter sua finalidade ou suas atividades operacionais. Nesse sentido, os ativos existentes nos balanços patrimoniais das empresas tomam a característica de dois grandes grupos: os ativos circulantes e os ativos não circulantes.

Os ativos circulantes são representados pelos diversos investimentos de curto prazo; entre eles, destacam-se: a. o dinheiro que é representado pelas disponibilidades ou pelas respectivas contas denominadas, caixa, bancos, aplicações financeiras de liquidez imediata; b. os direitos a receber,

5

10

15

20

25

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

10

Unidade I

representados pela conta duplicatas a receber ou clientes, que se originam das vendas a prazo que a empresa faz aos seus clientes; e c. os diversos tipos de estoques que são representados pelas contas de mercadorias para revenda nas empresas comerciais, ou seja, são adquiridas e não sofrem nenhuma transformação, as contas de matérias-primas, produtos em fabricação e produtos acabados que são típicas das empresas industriais.

Conclui-se, dessa forma, que os ativos circulantes estão intimamente relacionados às atividades operacionais em que a empresa se organizou e se instalou. Desses ativos é que deve se originar uma das principais fontes de recursos para investimentos, que é o lucro.

Os ativos não circulantes se distribuem em diversos subgrupos; entre estes, destacam-se os realizáveis a longo prazo, ou seja, os que serão convertidos em dinheiro a longo prazo. As empresas que possuem um ciclo operacional longo são as que normalmente possuem ativos realizáveis de longo prazo, são as empresas dedicadas à produção de bens de capital, construção civil, etc.

Em outro subgrupo de ativos não circulantes estão as aquisições de ações de outras companhias, cuja finalidade é exercer algum tipo de controle sobre essas sociedades das quais participam como acionistas. Essas aquisições, conforme o percentual de participação, são definidas como coligadas, controladas.

E ainda em outro subgrupo não circulante estão as aquisições dos ativos que se destinam à manutenção das atividades operacionais da empresa, denominadas: a. ativos tangíveis ou ativo imobilizado, representado pelas contas de imóveis, máquinas e equipamentos, instalações de qualquer natureza, móveis e utensílios, etc.; e b. ativos intangíveis, representados pelas marcas e patentes da empresas e outros direitos de uso ou de propriedade, tais como franquias, exploração por tempo

5

10

15

20

25

30

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

11

ANÁLISE DE INVESTIMENTOS

determinado de processos de fabricação, etc. Podemos observar, principalmente, que os ativos imobilizados são adquiridos não para serem vendidos, e sim para uso na produção de seus produtos e serviços de tal forma a sustentar os ativos circulantes, como, por exemplo, os estoques, que se originam conforme a serem vendidos aos clientes da empresa.

Podemos observar então que, de acordo com a natureza dos investimentos ou tempo de vida útil dos mesmos, é necessária a compatibilização das fontes de financiamento que se distinguem em fontes de curto prazo e fontes de longo prazo. Além disso, o empreendedor ou empresário dever ter consciência entre o volume de investimento que faz e sua estreita relação com o volume de vendas. O volume de investimento deve estar sempre em um volume confortável em relação às vendas.

Isso quer dizer o seguinte: quando uma empresa investe mais do que vende, como consequência, terá a queda de sua rentabilidade. Ou, como diz o professor Dante Carmine Matarazzo, nada deve crescer mais do que as vendas; não devem crescer as despesas. É evidente que, em vez lucro, a empresa terá prejuízos, e também os investimentos não devem crescer mais que as vendas, o que será também a causa da queda da rentabilidade do ativo ou retorno dos ativos, que é uma medida do lucro em relação aos investimentos feitos pela empresa.

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

12

Unidade II

Unidade II

5

10

15

20

25

3 FONTES DE FINANCIAMENTOS

Existem diversas modalidades de empréstimos de curto e médio prazos oferecidos pelas instituições bancárias em geral. As principais operações de curto prazo são:

A. desconto bancário de títulos: representado pelas duplicatas e notas promissórias. O desconto bancário envolve um empréstimo mediante garantia de um título representativo de um crédito futuro. É uma forma de antecipação do recebimento das vendas a prazo que uma empresa comercial, industrial ou de serviços faz a seus diversos clientes. O valor tomado como empréstimo é menor que o valor nominal do título, em razão da cobrança antecipada dos encargos financeiros. O cedente, isto é, o tomador do empréstimo sempre é o responsável final pela liquidação do título. Caso a duplicata descontada não seja quitada pelo cliente da empresa na data do vencimento, o valor é pago pela própria empresa que ofereceu inicialmente ao banco as duplicatas de seus clientes. As operações de descontos são também representadas pela emissão de notas promissórias que o devedor faz ao credor ou à instituição bancária para pagamento em data certa;

B. contas garantidas: refere-se à abertura de uma conta em uma instituição bancária com um limite de crédito. São movimentadas por cheques e depósitos bancários para reduzir ou cobrir o saldo devedor. Os juros são cobrados

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

13

ANÁLISE DE INVESTIMENTOS

geralmente no final de cada mês, e incidem sobre o saldo devedor;

C. créditos rotativos: são créditos abertos pelos bancos que objetivam o financiamento da necessidade de capital de giro das empresas. São créditos oferecidos mediante garantias de duplicatas. Conforme os clientes vão quitando as respectivas duplicatas, o banco vai ressarcindo-se dos créditos oferecidos. E, num processo de substituição, novas duplicatas são entregues em razão de novos créditos rotativos;

D. operações de hot money: são operações de empréstimos de curto prazo ou curtíssimo prazo, lastreados em Certificados de Depósitos Interfinanceiros (CDIs) emitidos pelas instituições financeiras. São empréstimos geralmente de um dia, podendo ocorrer em prazos maiores. Os juros são cobrados pela taxa diária do mercado, que se baseia nas taxas de juros de títulos públicos e taxas de inflação do país;

E. empréstimos para capital de giro e pagamento de tributos: os empréstimos para capital de giro nessa modalidade são garantidos por duplicatas, avais ou notas promissórias. Eles são naturalmente formalizados por contratos bem-definidos quanto ao prazo de resgate, aos encargos financeiros, etc. Já os empréstimos para pagamento de tributos são adiantamentos feitos pelos bancos para pagamentos dos diversos impostos e tarifas públicas, tais como INSS, PIS, COFINS, IPI, ICMS, Imposto de Renda, etc.;

F. operações de vendor: é uma operação de crédito em que um banco paga à vista a uma empresa comercial os direitos referentes às vendas realizadas. Faz isso por meio de uma taxa de juros de intermediação. A empresa atua como cedente do crédito, e o banco, como cessionário e financiador do comprador. A responsabilidade final

5

10

15

20

25

30

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

14

Unidade II

pelo pagamento da operação de vendor ao banco é o comprador. Uma das vantagens da operação vendor é a redução da base de cálculo dos impostos que incidem sobre o valor das vendas, como PIS, COFINS, IPI e ICM, porque a vendedora não necessita imputar os custos financeiros, o que geralmente faz quando vende a prazo e financia seus clientes na venda a prazo. Nesse caso, o custo financeiro fica a cargo do banco, que, normalmente, é menor do que o praticado pela empresa vendedora, e o comprador tem interesse em comprar a prazo e com juros mais baixos;

G. repasse de recursos externos: Resolução nº 63: a operação de empréstimo regulamentada pela Resolução nº 63 do Banco Central do Brasil constitui-se num repasse de recursos contratados por meio de captações no exterior em moeda estrangeira efetuada pelos bancos comerciais e múltiplos e bancos de investimentos. As empresas nacionais beneficiárias dos empréstimos pagam juros mediante taxa interbancária do mercado de Londres (LIBOR), spread, que é um adicional determinado pelas taxas de captação de recursos e empréstimos que os bancos fazem e mais variação cambial;

H. crédito direto ao consumidor: é uma operação destinada a financiar bens e serviços por consumidores e usuários finais. A concessão do crédito é feita por uma sociedade financeira, a garantia usual é a alienação fiduciária do bem objeto do financiamento e o pagamento é efetuado em prestações mensais;

I. adiantamento de contrato de câmbio (ACC): as instituições financeiras autorizadas a operar com câmbio adiantam aos exportadores recursos lastreados nos contratos de câmbio ACC firmado com importadores estrangeiros, proporcionando recursos antecipados às empresas nacionais exportadoras. A operação pode ocorrer na fase de produção da

5

10

15

20

25

30

35

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

15

ANÁLISE DE INVESTIMENTOS

mercadoria ou produto a ser embarcado, dessa forma financiando a produção;

J. arrendamento mercantil: é uma forma especial de financiamento. Essa modalidade é praticada pelas empresas de leasing que atuam como intermediárias entre a empresa produtora do bem ativo e a empresa compradora ou a que necessita desse bem. O contrato de arrendamento refere-se a um aluguel entre o cliente, denominado arrendatário, e a sociedade de arrendamento mercantil, denominada arrendadora. As modalidades de arrendamentos são: 1. leasing financeiro, que, na realidade, é equivalente a uma operação de financiamento em prestações mensais; 2. leasing operacional, amplamente utilizado no exterior, e difere do leasing financeiro, porque os valores pagos nas prestações não podem ultrapassar 75% do valor do bem, e as despesas de manutenção correm por conta da empresa arrendadora. No final do contrato, o bem pode ser devolvido à empresa arrendadora, para que a mesma possa alugar novamente e, dessa forma, recuperar os investimentos feitos no bem ou ativo e também os custos dos serviços, a manutenção e a assistência técnica prestados;

K. oferta pública de ações e debêntures: são operações típicas das sociedades anônimas. A emissão e a colocação de novas ações no mercado se apresentam como uma das operações mais vantajosas para que as sociedades anônimas levantem os recursos de que necessitam para financiar as suas necessidades de capital de giro ou do ativo circulante ou aplicação em ativos de longo prazo. As sociedades anônimas podem se constituir em sociedades de capital aberto, isto é, podem negociar as suas ações no mercado primário, que significa que esses valores foram subscritos pela primeira vez pelos investidores. Posteriormente, podem ser negociadas entre os próprios investidores, cujo mercado é denominado

5

10

15

20

25

30

35

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

16

Unidade II

mercado secundário. As sociedades anônimas de capital aberto necessitam efetuar os seus registros na Comissão de Valores Mobiliários (CVM), cuja função é exercer a fiscalização dessas empresas no mercado de ações. A sociedade anônima de capital fechado já não necessita de autorização da CVM e, geralmente, as suas ações estão distribuídas entre pessoas ou grupos restritos ou constituídos por grupos de familiares.

O mercado de debêntures se caracteriza por emissão de títulos com prazo de resgate não inferior a um ano remunerados com juros e prêmios sobre valores atualizados monetariamente. Existe também a figura do agente fiduciário, cujo papel principal é zelar pelo cumprimento das cláusulas do contrato ou da escritura de emissão de debêntures, ou seja, defender os interesses dos debenturistas. A emissão pode ser privada, quando são conhecidos os investidores, ou pública, quando existe a figura do intermediário financeiro, representado por instituições financeiras, e, da mesma forma, é exigida autorização prévia da Comissão de Valores Mobiliários (CVM), com as mesmas exigências quando se constituem as sociedades anônimas. Uma outra característica das debêntures são os diversos tipos de garantias oferecidas ao investidores ou credores:

• garantia real: todos os ativos da sociedade emissora são dados como garantia dos debenturistas pelo pagamento de seus direitos creditórios. Os ativos dados em garantia não podem ser negociados até o vencimento das obrigações com os debenturistas;

• garantia flutuante: nesse caso, os titulares das debêntures assumem uma prioridade geral sobre os ativos da sociedade emissora, sem que haja qualquer impedimento na negociação dos bens;

5

10

15

20

25

30

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

17

ANÁLISE DE INVESTIMENTOS

• garantia quirografária: os debenturistas não têm preferências sobre os ativos da sociedade emissora, concorrendo com idênticas condições com os demais credores quirografários;

• garantia subordinada: em caso de liquidação da sociedade emissora, os investidores terão privilégios para reembolso do capital aplicado somente em relação aos acionistas;

L. recursos do BNDES: a maioria dos recursos de longo prazo são ofertados pelo Banco Nacional do Desenvolvimento Econômico e Social (BNDES) diretamente ou por meio de suas subsidiárias Agência Especial de Financiamento Industrial (FINAME) e BNDES Participações S.-A. (BNDESpar).

Algumas linhas de crédito são:

• financiamento de máquinas e equipamentos de fabricação nacional – FINAME;

• financiamento à exportação de máquinas e equipamentos – FINAMEX;

• financiamento para subscrição de aumento de capital;

• garantia de subscrição de valores mobiliários.

Resumindo, as operações de curto prazo normalmente estão voltadas a financiar o ativo circulante ou o capital de giro das empresas, cujas operações podem ser pagas em prazos que variam de 6 a 24 meses, e os pagamentos podem também ser realizados de uma só vez, no final do prazo. As operações de longo prazo são efetuadas para financiar ativos de longo prazo, como, por exemplo, financiamento da construção de uma nova unidade fabril ou outros tipos de ativos imobilizados, tais como máquinas e equipamentos, etc.

5

10

15

20

25

30

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

18

Unidade II

4 MÉTODOS DE AVALIAÇÃO DE INVESTIMENTOS

4.1 Avaliação de investimentos

Na avaliação de investimentos, temos que considerar os diversos cenários nos quais devemos nos situar e verificar a que se destina a avaliação:

A. queremos avaliar somente um investimento, que pode ser, por exemplo, a aquisição de máquina ou de um conjunto de máquinas e equipamentos que produzirão bens e serviços e que possam ser vendidos com lucro ou, como geralmente dizemos em finanças, quais os fluxos de caixas, entradas e saídas de dinheiro que ocorrerão ao longo do tempo;

B. queremos avaliar um conjunto mais sofisticado de investimentos ou ativos já existentes em funcionamento, produzindo lucros ou fluxos de caixa, e, vale dizer, estaríamos no ambiente de avaliação de empresas para diversos propósitos, isto é, avaliação para vendê-la a outros futuros proprietários, ou diversas empresas em uma comunhão de negócios estão dispostas, uma a incorporar outras empresas, ou cindi-las total ou parcialmente e criando uma nova empresa, ou até se fundirem, surgindo, a partir de então, também uma nova empresa. Todas essas situações exigem que se determine qual é o valor de mercado das respectivas empresas, para que, na transferência de um proprietário para outro, nos casos das aquisições, de incorporação, fusão e cisão, nenhum dos antigos proprietários, sócios ou acionistas fique prejudicado do ponto de vista econômico e financeiro, inclusive os sócios ou acionistas dissidentes que não concordam com a venda da empresa ou não concordam que a sua empresa possa ser incorporada, cindida ou fusionada com outras. Os sócios dissidentes têm o direito de se retirar da empresa,

5

10

15

20

25

30

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

19

ANÁLISE DE INVESTIMENTOS

e suas participações, serem compradas pelos sócios ou acionistas remanescentes.

Existem inúmeras situações que devem ser levadas em consideração na avaliação de investimentos, ou algumas premissas devemos ter em mente, conforme veremos a seguir.

4.2 Algumas premissas

A. Na aquisição de um investimento (ativo), espera-se que os benefícios futuros (receitas futuras, ganhos ou lucros) sejam maiores ou pelo menos iguais ao valor investido ou desembolsado.

B. Regra geral: a maioria dos investimentos empresariais é independente; podem ser feitos dois ou mais investimentos simultaneamente.

C. A restrição da não escolha de todas as alternativas de investimentos é falta de fundos ou de recursos financeiros.

D. Ou também, existem circunstâncias nas quais os investimentos ou decisões competem entre si.

4.3 A forma de se adquirir um ou mais investimentos ou ativos ou bens

• Pode(m) ser adquirido(s) à vista;

• pode(m) ser adquiridos a prazo, ou através de um leasing (aluguel).

Do ponto de vista financeiro, a alternativa a ser escolhida é aquela que resultar no menor desembolso (saída de caixa).

Lucro ou ganho é somente o valor que superar o valor investido, ou seja, temos que levar em consideração os

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

20

Unidade II

fundamentos econômicos dos investimentos, ou o valor do dinheiro no tempo, ou dos juros.

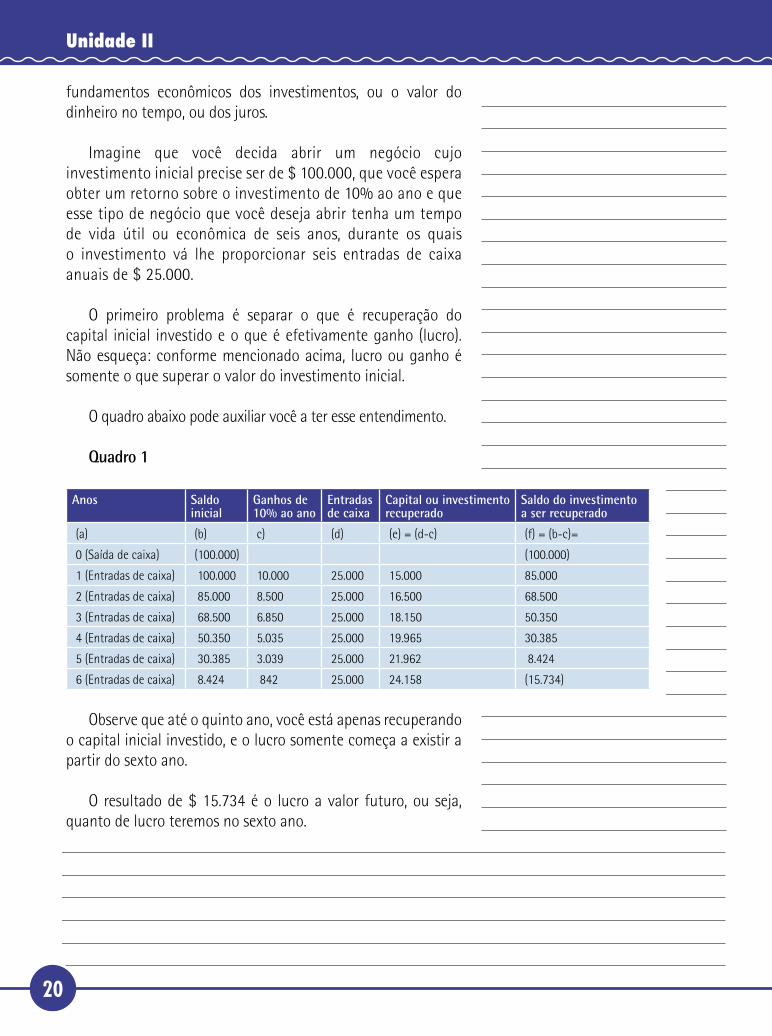

Imagine que você decida abrir um negócio cujo investimento inicial precise ser de $ 100.000, que você espera obter um retorno sobre o investimento de 10% ao ano e que esse tipo de negócio que você deseja abrir tenha um tempo de vida útil ou econômica de seis anos, durante os quais o investimento vá lhe proporcionar seis entradas de caixa anuais de $ 25.000.

O primeiro problema é separar o que é recuperação do capital inicial investido e o que é efetivamente ganho (lucro). Não esqueça: conforme mencionado acima, lucro ou ganho é somente o que superar o valor do investimento inicial.

O quadro abaixo pode auxiliar você a ter esse entendimento.

Quadro 1

Anos Saldo inicial

Ganhos de 10% ao ano

Entradas de caixa

Capital ou investimento recuperado

Saldo do investimento a ser recuperado

(a) (b) c) (d) (e) = (d-c) (f) = (b-c)=

0 (Saída de caixa) (100.000) (100.000)

1 (Entradas de caixa) 100.000 10.000 25.000 15.000 85.000

2 (Entradas de caixa) 85.000 8.500 25.000 16.500 68.500

3 (Entradas de caixa) 68.500 6.850 25.000 18.150 50.350

4 (Entradas de caixa) 50.350 5.035 25.000 19.965 30.385

5 (Entradas de caixa) 30.385 3.039 25.000 21.962 8.424

6 (Entradas de caixa) 8.424 842 25.000 24.158 (15.734)

Observe que até o quinto ano, você está apenas recuperando o capital inicial investido, e o lucro somente começa a existir a partir do sexto ano.

O resultado de $ 15.734 é o lucro a valor futuro, ou seja, quanto de lucro teremos no sexto ano.

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

21

ANÁLISE DE INVESTIMENTOS

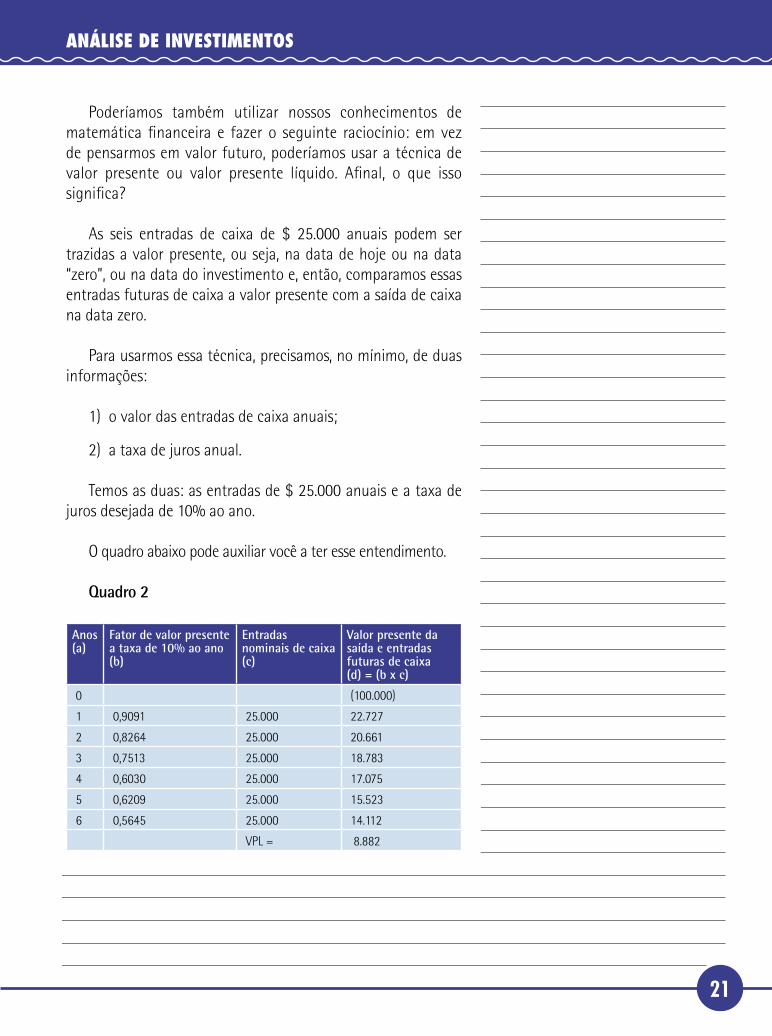

Poderíamos também utilizar nossos conhecimentos de matemática financeira e fazer o seguinte raciocínio: em vez de pensarmos em valor futuro, poderíamos usar a técnica de valor presente ou valor presente líquido. Afinal, o que isso significa?

As seis entradas de caixa de $ 25.000 anuais podem ser trazidas a valor presente, ou seja, na data de hoje ou na data “zero”, ou na data do investimento e, então, comparamos essas entradas futuras de caixa a valor presente com a saída de caixa na data zero.

Para usarmos essa técnica, precisamos, no mínimo, de duas informações:

1) o valor das entradas de caixa anuais;

2) a taxa de juros anual.

Temos as duas: as entradas de $ 25.000 anuais e a taxa de juros desejada de 10% ao ano.

O quadro abaixo pode auxiliar você a ter esse entendimento.

Quadro 2

Anos(a)

Fator de valor presente a taxa de 10% ao ano(b)

Entradas nominais de caixa(c)

Valor presente da saída e entradas futuras de caixa(d) = (b x c)

0 (100.000)

1 0,9091 25.000 22.727

2 0,8264 25.000 20.661

3 0,7513 25.000 18.783

4 0,6030 25.000 17.075

5 0,6209 25.000 15.523

6 0,5645 25.000 14.112

VPL = 8.882

5

10

15

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

22

Unidade II

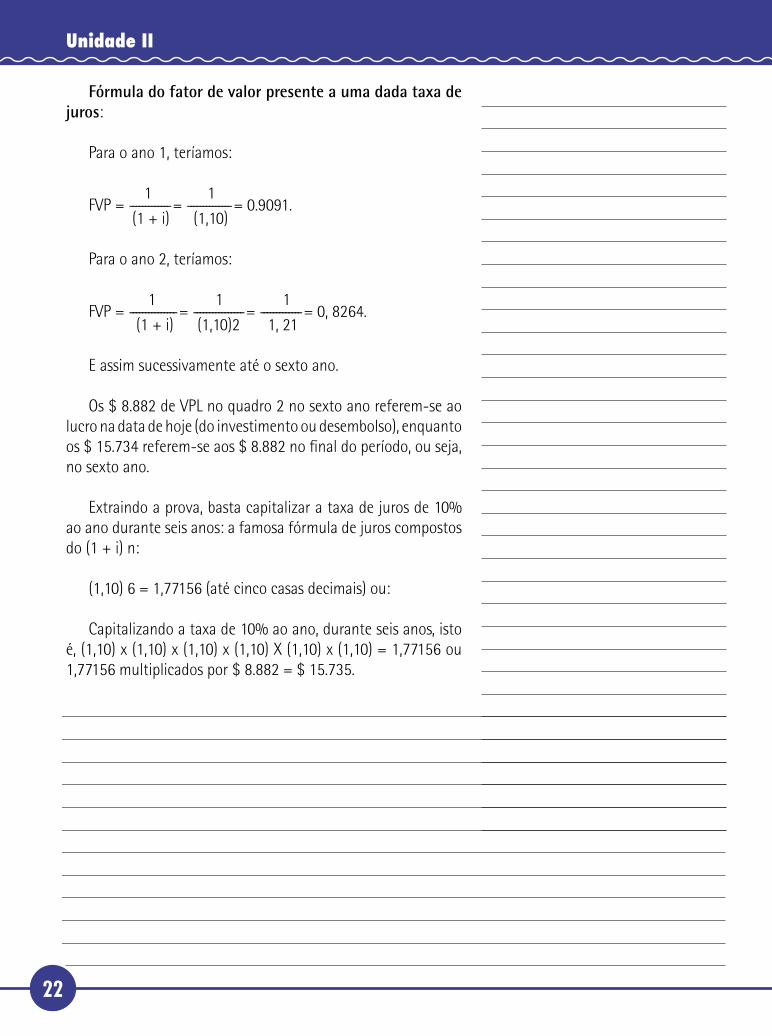

Fórmula do fator de valor presente a uma dada taxa de juros:

Para o ano 1, teríamos:

1 1FVP = ------------- = -------------- = 0.9091. (1 + i) (1,10)

Para o ano 2, teríamos:

1 1 1FVP = --------------- = ---------------- = ------------- = 0, 8264. (1 + i) (1,10)2 1, 21

E assim sucessivamente até o sexto ano.

Os $ 8.882 de VPL no quadro 2 no sexto ano referem-se ao lucro na data de hoje (do investimento ou desembolso), enquanto os $ 15.734 referem-se aos $ 8.882 no final do período, ou seja, no sexto ano.

Extraindo a prova, basta capitalizar a taxa de juros de 10% ao ano durante seis anos: a famosa fórmula de juros compostos do (1 + i) n:

(1,10) 6 = 1,77156 (até cinco casas decimais) ou:

Capitalizando a taxa de 10% ao ano, durante seis anos, isto é, (1,10) x (1,10) x (1,10) x (1,10) X (1,10) x (1,10) = 1,77156 ou 1,77156 multiplicados por $ 8.882 = $ 15.735.

5

10

15

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

23

ANÁLISE DE INVESTIMENTOS

Unidade III

5

10

15

5 TÉCNICAS DE AVALIAÇÃO DE INVESTIMENTOS

Em decisões de investimentos, podemos usar diversas técnicas de avaliação financeira; entre estas, destacamos:

• período de recuperação do investimento ou payback;

• taxa média de retorno;

• VPL = Valor Presente Líquido;

• EVA e o Market Value Added (MVA);

• TIR = Taxa Interna de Retorno.

5.1 O payback

É o método mais simples, por ser o método definido como o número de meses ou anos que são necessários para recuperar o desembolso em um determinado investimento. Não considera o valor do dinheiro no tempo, ou seja, a sua metodologia não se traduz num fluxo de caixa descontado a uma determinada taxa.

A recuperação do investimento feito está mais associada a um prazo-limite fixado pelo investidor para recuperar o valor aplicado ou investido. Havendo grandes possibilidades de risco de não recuperação no prazo-limite fixado, a decisão é não aceitar o projeto de investimento. Exemplificando:

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

24

Unidade III

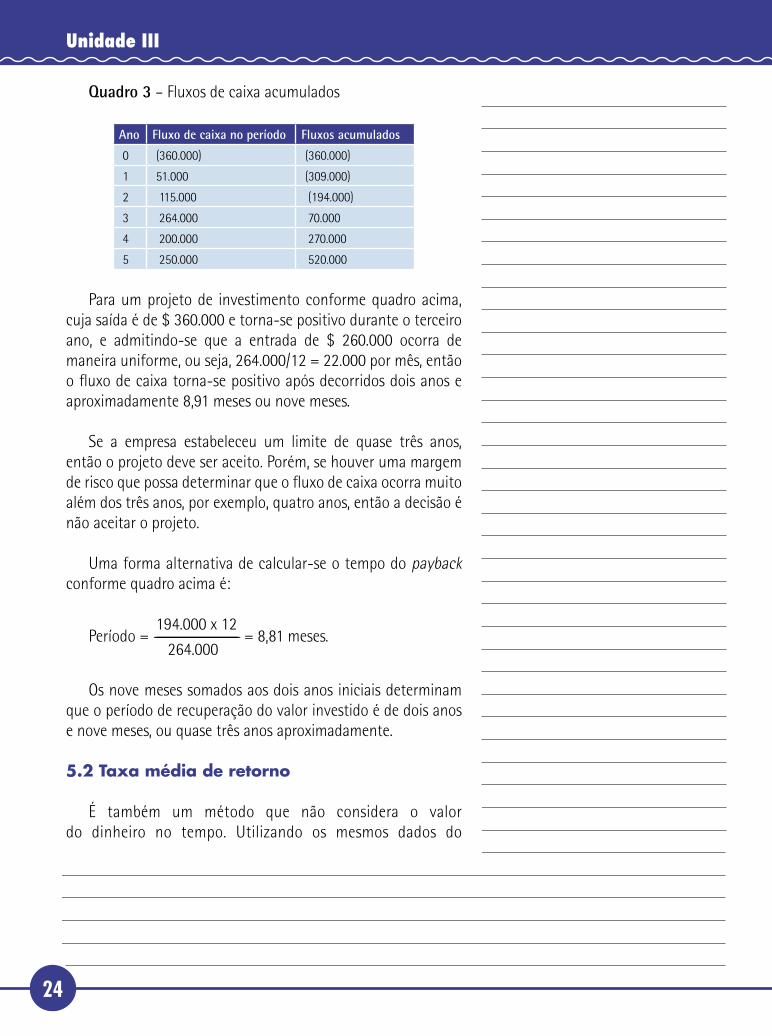

Quadro 3 – Fluxos de caixa acumulados

Ano Fluxo de caixa no período Fluxos acumulados

0 (360.000) (360.000)

1 51.000 (309.000)

2 115.000 (194.000)

3 264.000 70.000

4 200.000 270.000

5 250.000 520.000

Para um projeto de investimento conforme quadro acima, cuja saída é de $ 360.000 e torna-se positivo durante o terceiro ano, e admitindo-se que a entrada de $ 260.000 ocorra de maneira uniforme, ou seja, 264.000/12 = 22.000 por mês, então o fluxo de caixa torna-se positivo após decorridos dois anos e aproximadamente 8,91 meses ou nove meses.

Se a empresa estabeleceu um limite de quase três anos, então o projeto deve ser aceito. Porém, se houver uma margem de risco que possa determinar que o fluxo de caixa ocorra muito além dos três anos, por exemplo, quatro anos, então a decisão é não aceitar o projeto.

Uma forma alternativa de calcular-se o tempo do payback conforme quadro acima é:

194.000 x 12Período = --------------------------------------------------------- = 8,81 meses. 264.000

Os nove meses somados aos dois anos iniciais determinam que o período de recuperação do valor investido é de dois anos e nove meses, ou quase três anos aproximadamente.

5.2 Taxa média de retorno

É também um método que não considera o valor do dinheiro no tempo. Utilizando os mesmos dados do

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

25

ANÁLISE DE INVESTIMENTOS

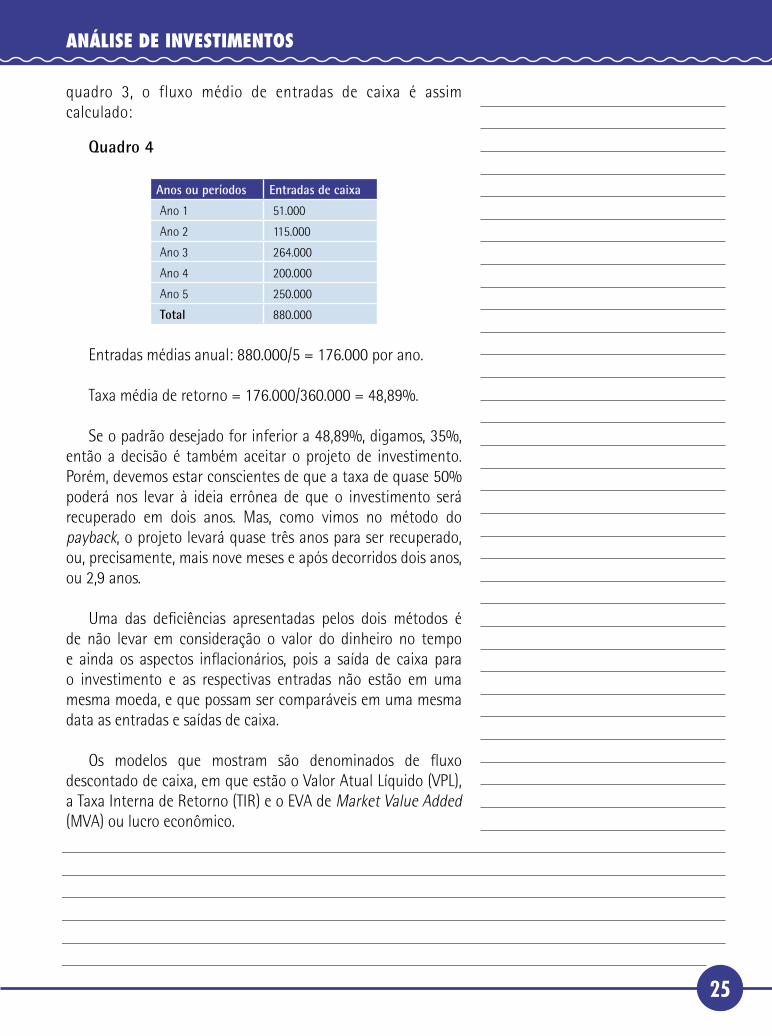

quadro 3, o fluxo médio de entradas de caixa é assim calculado:

Quadro 4

Anos ou períodos Entradas de caixa

Ano 1 51.000

Ano 2 115.000

Ano 3 264.000

Ano 4 200.000

Ano 5 250.000

Total 880.000

Entradas médias anual: 880.000/5 = 176.000 por ano.

Taxa média de retorno = 176.000/360.000 = 48,89%.

Se o padrão desejado for inferior a 48,89%, digamos, 35%, então a decisão é também aceitar o projeto de investimento. Porém, devemos estar conscientes de que a taxa de quase 50% poderá nos levar à ideia errônea de que o investimento será recuperado em dois anos. Mas, como vimos no método do payback, o projeto levará quase três anos para ser recuperado, ou, precisamente, mais nove meses e após decorridos dois anos, ou 2,9 anos.

Uma das deficiências apresentadas pelos dois métodos é de não levar em consideração o valor do dinheiro no tempo e ainda os aspectos inflacionários, pois a saída de caixa para o investimento e as respectivas entradas não estão em uma mesma moeda, e que possam ser comparáveis em uma mesma data as entradas e saídas de caixa.

Os modelos que mostram são denominados de fluxo descontado de caixa, em que estão o Valor Atual Líquido (VPL), a Taxa Interna de Retorno (TIR) e o EVA de Market Value Added (MVA) ou lucro econômico.

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

26

Unidade III

5.3 Valor Atual Líquido ou Valor Presente Líquido (VPL)

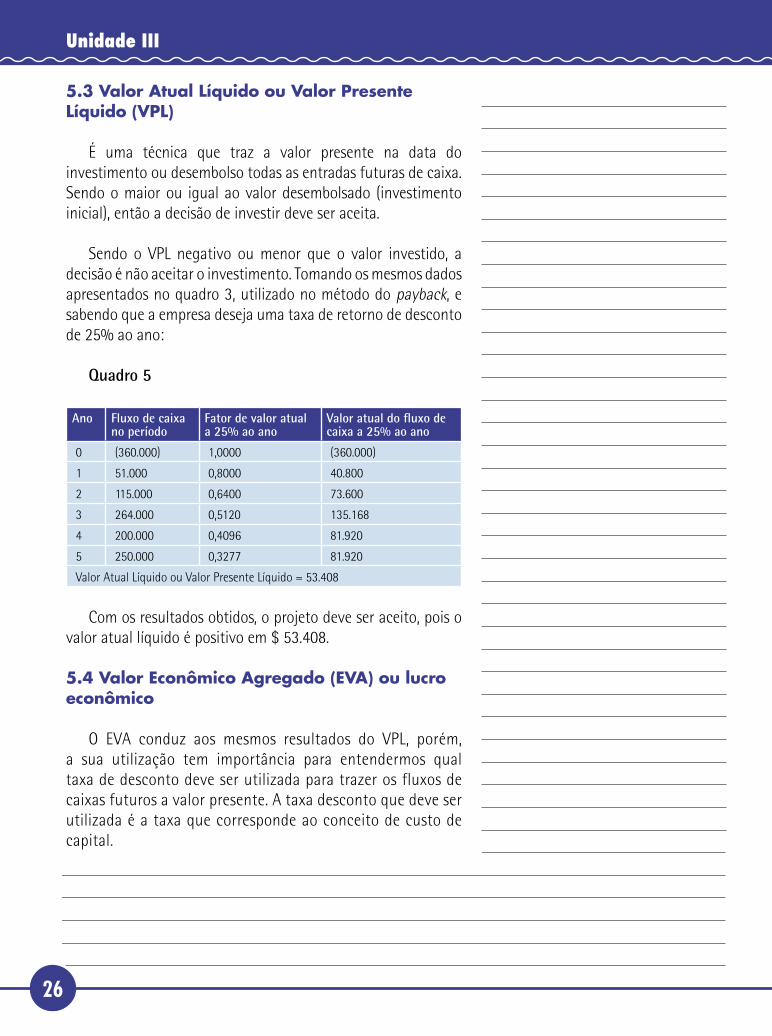

É uma técnica que traz a valor presente na data do investimento ou desembolso todas as entradas futuras de caixa. Sendo o maior ou igual ao valor desembolsado (investimento inicial), então a decisão de investir deve ser aceita.

Sendo o VPL negativo ou menor que o valor investido, a decisão é não aceitar o investimento. Tomando os mesmos dados apresentados no quadro 3, utilizado no método do payback, e sabendo que a empresa deseja uma taxa de retorno de desconto de 25% ao ano:

Quadro 5

Ano Fluxo de caixa no período

Fator de valor atual a 25% ao ano

Valor atual do fluxo de caixa a 25% ao ano

0 (360.000) 1,0000 (360.000)

1 51.000 0,8000 40.800

2 115.000 0,6400 73.600

3 264.000 0,5120 135.168

4 200.000 0,4096 81.920

5 250.000 0,3277 81.920

Valor Atual Líquido ou Valor Presente Líquido = 53.408

Com os resultados obtidos, o projeto deve ser aceito, pois o valor atual líquido é positivo em $ 53.408.

5.4 Valor Econômico Agregado (EVA) ou lucro econômico

O EVA conduz aos mesmos resultados do VPL, porém, a sua utilização tem importância para entendermos qual taxa de desconto deve ser utilizada para trazer os fluxos de caixas futuros a valor presente. A taxa desconto que deve ser utilizada é a taxa que corresponde ao conceito de custo de capital.

5

10

15

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

27

ANÁLISE DE INVESTIMENTOS

O custo de capital é definido como a taxa de retorno desejada pelos detentores do capital. Em uma economia de mercado, o empresário que investe uma dada quantia de capital em uma empresa ou em um conjunto de ativos que produzirão lucros anuais geralmente não possui capital próprio suficiente para aplicação em um determinado negócio ou empreendimento. Uma das alternativas é buscar capital emprestado nas instituições financeiras ou bancárias.

Quando aplicados os capitais próprios e de terceiros, o empresário deve ter consciência principalmente sobre o capital de terceiros que deve produzir lucros suficientes para pagar os juros e que proporcionem uma diferença favorável entre o lucro produzido pelo capital emprestado e juros pagos. Nesse sentido, a empresa está sendo alavancada financeiramente, porque o excesso entre o lucro produzido pelo capital emprestado e os juros pagos são acrescidos aos lucros produzidos pelo capital dos proprietários da empresa.

Da mesma forma, o lucro produzido pelo capital próprio da empresa ou o capital de propriedade dos sócios ou acionistas devem produzir um lucro que dê para remunerar os sócios ou acionistas pela taxa de retorno desejada, e o que exceder após a remuneração dos sócios ou acionistas é o chamado EVA, ou lucro economicamente ganho.

De outra forma, de acordo com a metodologia do EVA, lucro, efetivamente, é o que sobrar após a dedução do custo do capital próprio.

Ilustrando, vamos supor que uma determinada empresa possua os seguintes capitais a sua disposição:

• capital de terceiros: $ 100.000 a uma taxa de juros de 15%; e

• capital próprio: $ 100.000 a uma taxa de retorno desejada de 25%.

5

10

15

20

25

30

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

28

Unidade III

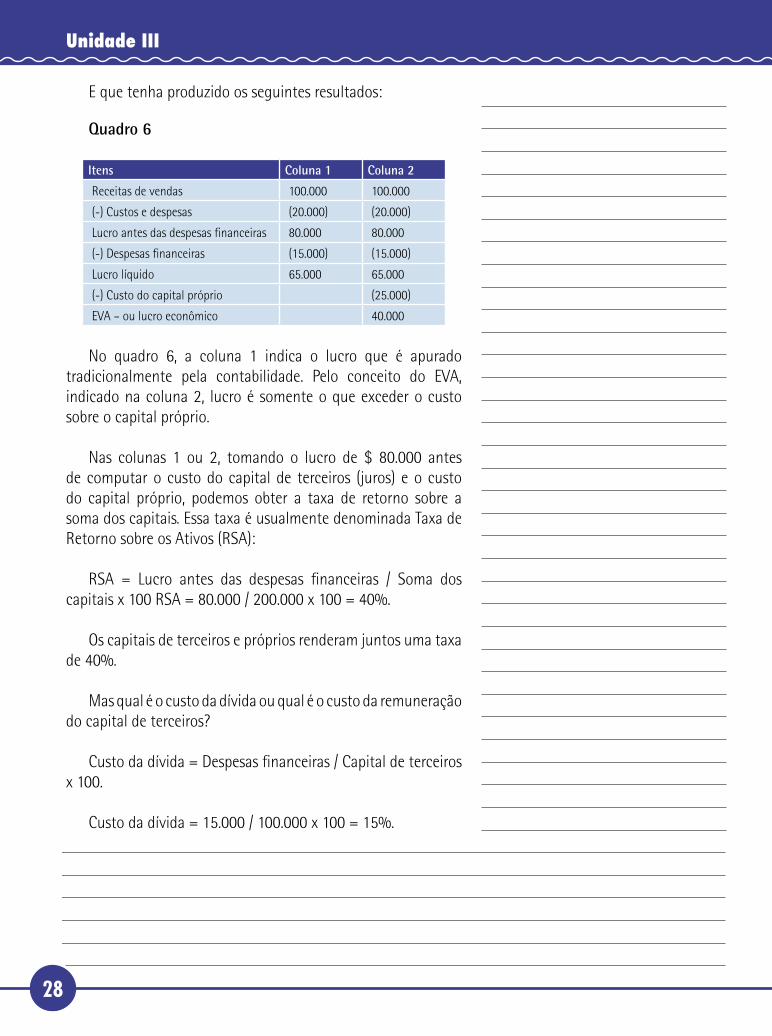

E que tenha produzido os seguintes resultados:

Quadro 6

Itens Coluna 1 Coluna 2

Receitas de vendas 100.000 100.000

(-) Custos e despesas (20.000) (20.000)

Lucro antes das despesas financeiras 80.000 80.000

(-) Despesas financeiras (15.000) (15.000)

Lucro líquido 65.000 65.000

(-) Custo do capital próprio (25.000)

EVA – ou lucro econômico 40.000

No quadro 6, a coluna 1 indica o lucro que é apurado tradicionalmente pela contabilidade. Pelo conceito do EVA, indicado na coluna 2, lucro é somente o que exceder o custo sobre o capital próprio.

Nas colunas 1 ou 2, tomando o lucro de $ 80.000 antes de computar o custo do capital de terceiros (juros) e o custo do capital próprio, podemos obter a taxa de retorno sobre a soma dos capitais. Essa taxa é usualmente denominada Taxa de Retorno sobre os Ativos (RSA):

RSA = Lucro antes das despesas financeiras / Soma dos capitais x 100 RSA = 80.000 / 200.000 x 100 = 40%.

Os capitais de terceiros e próprios renderam juntos uma taxa de 40%.

Mas qual é o custo da dívida ou qual é o custo da remuneração do capital de terceiros?

Custo da dívida = Despesas financeiras / Capital de terceiros x 100.

Custo da dívida = 15.000 / 100.000 x 100 = 15%.

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

29

ANÁLISE DE INVESTIMENTOS

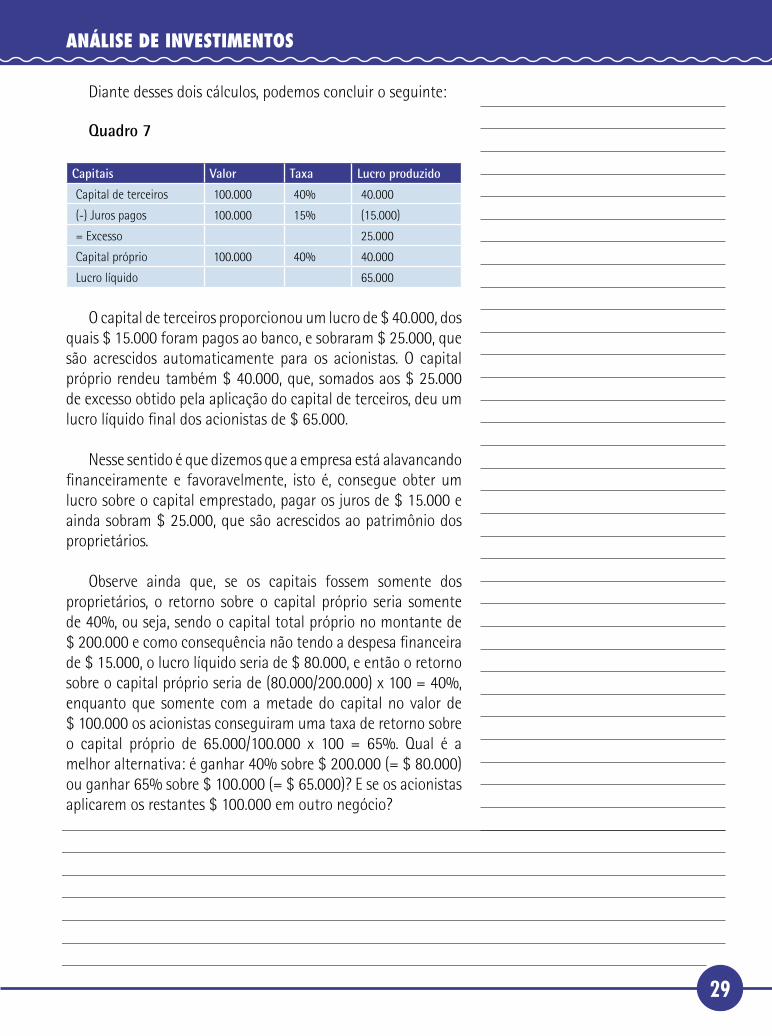

Diante desses dois cálculos, podemos concluir o seguinte:

Quadro 7

Capitais Valor Taxa Lucro produzido

Capital de terceiros 100.000 40% 40.000

(-) Juros pagos 100.000 15% (15.000)

= Excesso 25.000

Capital próprio 100.000 40% 40.000

Lucro líquido 65.000

O capital de terceiros proporcionou um lucro de $ 40.000, dos quais $ 15.000 foram pagos ao banco, e sobraram $ 25.000, que são acrescidos automaticamente para os acionistas. O capital próprio rendeu também $ 40.000, que, somados aos $ 25.000 de excesso obtido pela aplicação do capital de terceiros, deu um lucro líquido final dos acionistas de $ 65.000.

Nesse sentido é que dizemos que a empresa está alavancando financeiramente e favoravelmente, isto é, consegue obter um lucro sobre o capital emprestado, pagar os juros de $ 15.000 e ainda sobram $ 25.000, que são acrescidos ao patrimônio dos proprietários.

Observe ainda que, se os capitais fossem somente dos proprietários, o retorno sobre o capital próprio seria somente de 40%, ou seja, sendo o capital total próprio no montante de $ 200.000 e como consequência não tendo a despesa financeira de $ 15.000, o lucro líquido seria de $ 80.000, e então o retorno sobre o capital próprio seria de (80.000/200.000) x 100 = 40%, enquanto que somente com a metade do capital no valor de $ 100.000 os acionistas conseguiram uma taxa de retorno sobre o capital próprio de 65.000/100.000 x 100 = 65%. Qual é a melhor alternativa: é ganhar 40% sobre $ 200.000 (= $ 80.000) ou ganhar 65% sobre $ 100.000 (= $ 65.000)? E se os acionistas aplicarem os restantes $ 100.000 em outro negócio?

5

10

15

20

25

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

30

Unidade III

Mas para atingirmos o conceito do EVA ou lucro econômico, torna-se necessário ainda deduzir do lucro líquido de $ 65.000, o custo sobre o capital próprio, conforme demonstrado na coluna 2 do quadro acima, ou seja, $ 65.000 deduzidos o custo do capital próprio ou retorno desejado pelos acionistas de 25% sobre $ 100.000 = $ 25.000, sendo o lucro econômico de $ 40.000.

Observe que, pelo conceito EVA, lucro é somente após deduzidos não só a remuneração do capital de terceiros, mas principalmente o custo do capital próprio, de tal forma que o lucro econômico que resta é para aplicação na própria empresa, pois a mesma necessita cada vez mais de lucro para as suas necessidades de capital de giro ou para manutenção de suas atividades, ou mesmo aumentar o seu nível de atividade.

Do mesmo modo, utilizando os dados do quadro do modelo do VPL, cuja taxa é de 25%, vamos supor que o investimento inicial de $ 360.000 seja composto de metade de capital próprio e que os sócios ou acionistas desejam uma taxa de retorno de seu capital inicial investido de 16% ao ano. A outra metade dos $ 360.000 decorre de capital de terceiros, cuja taxa exigida pelos emprestadores de dinheiro ou bancos é de 9% ao ano, perfazendo então a taxa total de 25%.

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

31

ANÁLISE DE INVESTIMENTOS

Unidade IV

5

10

15

6 APLICAÇÃO DO MÉTODO DO EVA – LUCRO ECONÔMICO COMPARADO AO MÉTODO DO VALOR PRESENTE LÍQUIDO (VPL)

Nesta aplicação, vamos utilizar os mesmos dados aplicados no método do Valor Presente Líquido.

1. O capital desembolsado no início do período é de $ 360.000, sendo:

• $ 180.000 de terceiros a uma taxa de juros de 9% ao ano;

• $ 180.000 dos acionistas (próprios) e a taxa desejada de retorno de 16% ao ano.

2. Os fluxos de caixa ou lucros que ocorrem do ano 1 ao ano 5 são:

• ano 1 = $ 51.000• ano 2 = $ 115.000• ano 3 = $ 264.000• ano 4 = $ 200.000• ano 5 = $ 250.000

Organizando os dados:

Quadro 8 – Investimento inicial

Ativo Reais Passivo Reais

Ativo circulante 180.000 Empréstimos 180.000

Ativo imobilizado 180.000 Capital próprio 180.000

Total (ou operacional) 360.000 Total 360.000

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

32

Unidade IV

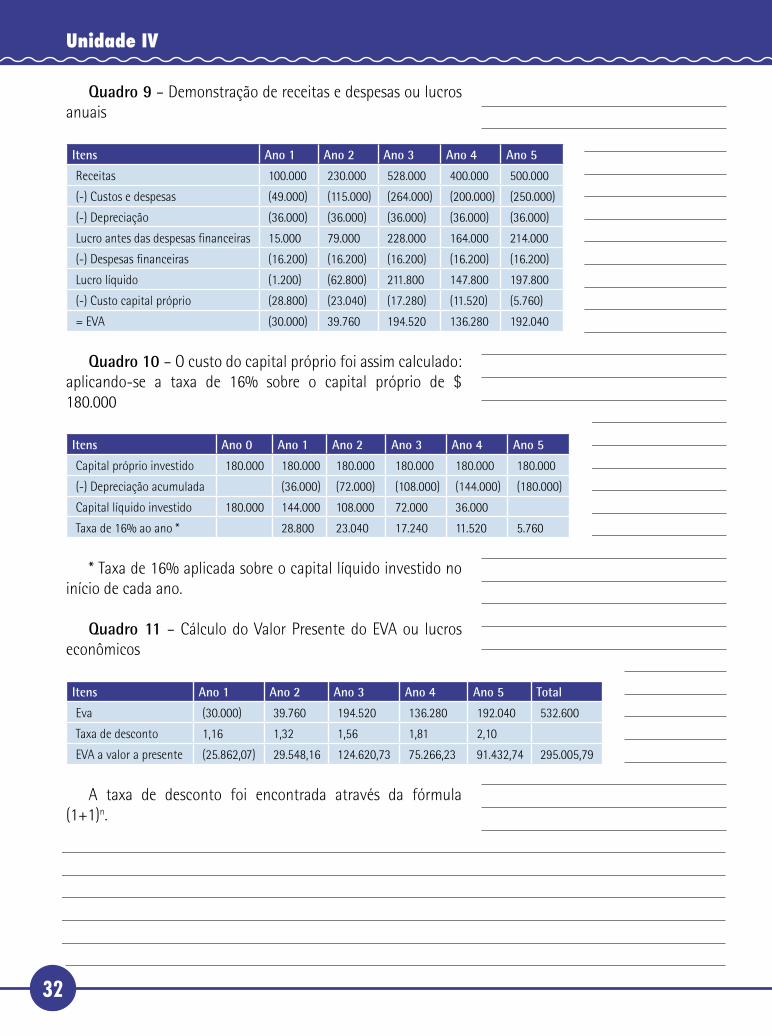

Quadro 9 – Demonstração de receitas e despesas ou lucros anuais

Itens Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas 100.000 230.000 528.000 400.000 500.000

(-) Custos e despesas (49.000) (115.000) (264.000) (200.000) (250.000)

(-) Depreciação (36.000) (36.000) (36.000) (36.000) (36.000)

Lucro antes das despesas financeiras 15.000 79.000 228.000 164.000 214.000

(-) Despesas financeiras (16.200) (16.200) (16.200) (16.200) (16.200)

Lucro líquido (1.200) (62.800) 211.800 147.800 197.800

(-) Custo capital próprio (28.800) (23.040) (17.280) (11.520) (5.760)

= EVA (30.000) 39.760 194.520 136.280 192.040

Quadro 10 – O custo do capital próprio foi assim calculado: aplicando-se a taxa de 16% sobre o capital próprio de $ 180.000

Itens Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Capital próprio investido 180.000 180.000 180.000 180.000 180.000 180.000

(-) Depreciação acumulada (36.000) (72.000) (108.000) (144.000) (180.000)

Capital líquido investido 180.000 144.000 108.000 72.000 36.000

Taxa de 16% ao ano * 28.800 23.040 17.240 11.520 5.760

* Taxa de 16% aplicada sobre o capital líquido investido no início de cada ano.

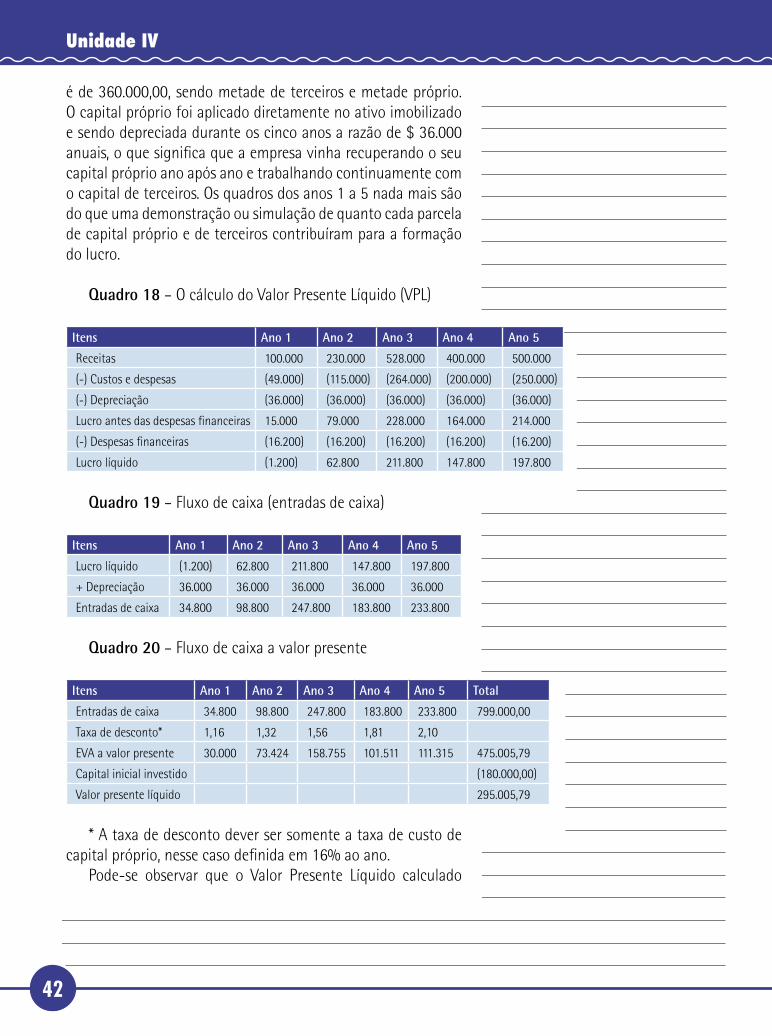

Quadro 11 – Cálculo do Valor Presente do EVA ou lucros econômicos

Itens Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Total

Eva (30.000) 39.760 194.520 136.280 192.040 532.600

Taxa de desconto 1,16 1,32 1,56 1,81 2,10

EVA a valor a presente (25.862,07) 29.548,16 124.620,73 75.266,23 91.432,74 295.005,79

A taxa de desconto foi encontrada através da fórmula (1+1)n.

5

10

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

33

ANÁLISE DE INVESTIMENTOS

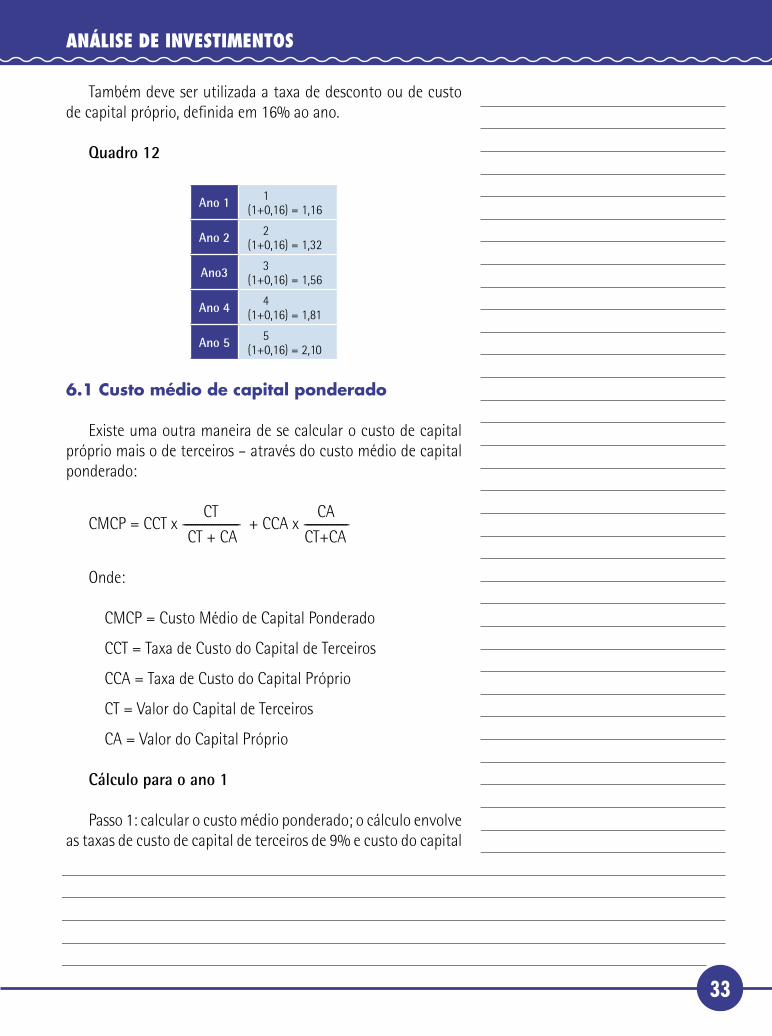

Também deve ser utilizada a taxa de desconto ou de custo de capital próprio, definida em 16% ao ano.

Quadro 12

Ano 1 1(1+0,16) = 1,16

Ano 2 2(1+0,16) = 1,32

Ano3 3(1+0,16) = 1,56

Ano 4 4(1+0,16) = 1,81

Ano 5 5(1+0,16) = 2,10

6.1 Custo médio de capital ponderado

Existe uma outra maneira de se calcular o custo de capital próprio mais o de terceiros – através do custo médio de capital ponderado:

CT CACMCP = CCT x ------------------------------- + CCA x ------------------------ CT + CA CT+CA

Onde:

CMCP = Custo Médio de Capital Ponderado

CCT = Taxa de Custo do Capital de Terceiros

CCA = Taxa de Custo do Capital Próprio

CT = Valor do Capital de Terceiros

CA = Valor do Capital Próprio

Cálculo para o ano 1

Passo 1: calcular o custo médio ponderado; o cálculo envolve as taxas de custo de capital de terceiros de 9% e custo do capital

5

10

15

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

34

Unidade IV

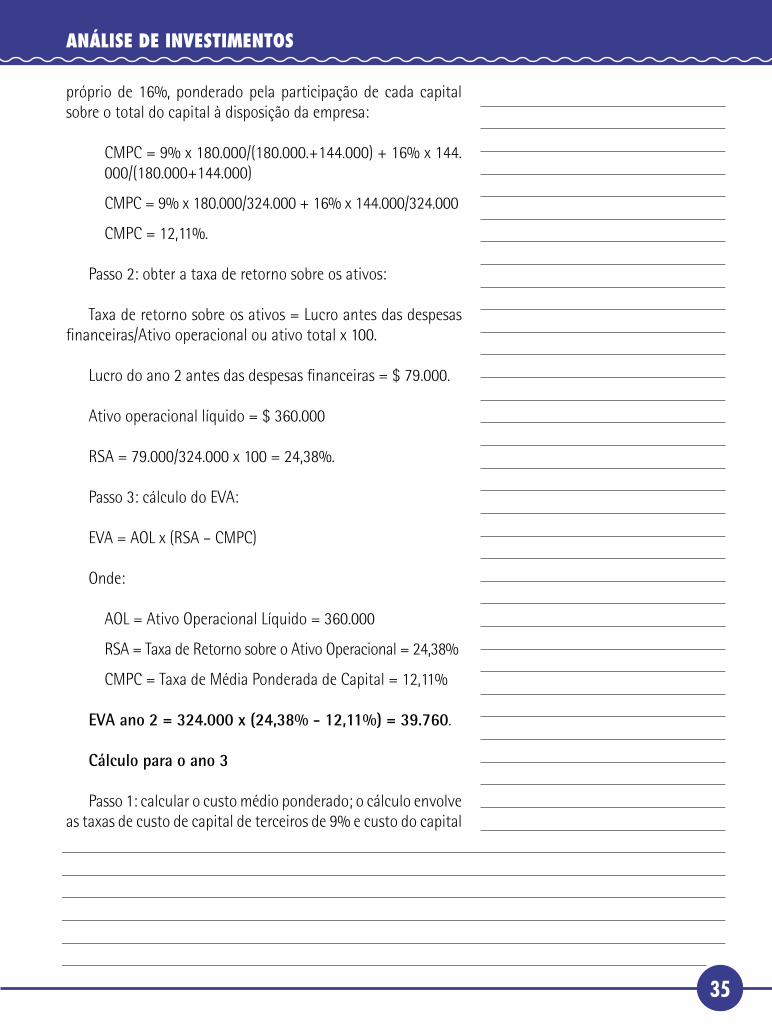

próprio de 16%, ponderado pela participação de cada capital sobre o total do capital à disposição da empresa:

CMPC = 9% x 180.000/(180.000.+180.000) + 16% x 180.000/(180.000+180.000)

CMPC = 9% x 180.000/360.000 + 16% x 180.000/360.000

CMPC = 12,50%.

Passo 2: obter a taxa de retorno sobre os ativos:

Taxa de retorno sobre os ativos = Lucro antes das despesas financeiras/Ativo operacional ou ativo total x 100.

Lucro do ano 1 antes das despesas financeiras = $ 51.000.

Ativo operacional líquido = $ 360.000.

RSA = 15.000/360.000 x 100 = 4,17%.

Passo 3: cálculo do EVA:

EVA = AOL x (RSA – CMPC)

Onde:

AOL = Ativo Operacional Líquido = 360.000

RSA = Taxa de Retorno sobre o Ativo Operacional = 4,17%

CMPC = Taxa de Média Ponderada de Capital = 12,50%

EVA ano 1 = 360.000 x (4,17% - 12,50%) = (30.000).

Cálculo para o ano 2

Passo 1: calcular o custo médio ponderado; o cálculo envolve as taxas de custo de capital de terceiros de 9% e custo do capital

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

35

ANÁLISE DE INVESTIMENTOS

próprio de 16%, ponderado pela participação de cada capital sobre o total do capital à disposição da empresa:

CMPC = 9% x 180.000/(180.000.+144.000) + 16% x 144.000/(180.000+144.000)

CMPC = 9% x 180.000/324.000 + 16% x 144.000/324.000

CMPC = 12,11%.

Passo 2: obter a taxa de retorno sobre os ativos:

Taxa de retorno sobre os ativos = Lucro antes das despesas financeiras/Ativo operacional ou ativo total x 100.

Lucro do ano 2 antes das despesas financeiras = $ 79.000.

Ativo operacional líquido = $ 360.000

RSA = 79.000/324.000 x 100 = 24,38%.

Passo 3: cálculo do EVA:

EVA = AOL x (RSA – CMPC)

Onde:

AOL = Ativo Operacional Líquido = 360.000

RSA = Taxa de Retorno sobre o Ativo Operacional = 24,38%

CMPC = Taxa de Média Ponderada de Capital = 12,11%

EVA ano 2 = 324.000 x (24,38% - 12,11%) = 39.760.

Cálculo para o ano 3

Passo 1: calcular o custo médio ponderado; o cálculo envolve as taxas de custo de capital de terceiros de 9% e custo do capital

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

36

Unidade IV

próprio de 16%, ponderado pela participação de cada capital sobre o total do capital à disposição da empresa:

CMPC = 9% x 180.000/(180.000.+108.000) + 16% x 108.000/(180.000+108.000)

CMPC = 9% x 180.000/288.000 + 16% x 108.000/288.000

CMPC = 11,63%.

Passo 2: obter a taxa de retorno sobre os ativos:

Taxa de retorno sobre os ativos = lucro antes das despesas financeiras/Ativo operacional ou ativo total x 100.

Lucro do ano 3 antes das despesas financeiras = $ 228.000

Ativo operacional líquido = $ 288.000

RSA = 228.000/288.000 x 100 = 79,17%.

Passo 3: cálculo do EVA:

EVA = AOL x (RSA – CMPC)

Onde:

AOL = Ativo Operacional Líquido = 228.000

RSA = Taxa de Retorno sobre o Ativo Operacional = 79,17%

CMPC = Taxa de Média Ponderada de Capital = 11,63%

EVA ano 3 = 228.000 x (79,17 % - 11,63%) = 194.520

Cálculo para o ano 4

Passo 1: calcular o custo médio ponderado; o cálculo envolve as taxas de custo de capital de terceiros de 9% e custo do capital

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

37

ANÁLISE DE INVESTIMENTOS

próprio de 16%, ponderado pela participação de cada capital sobre o total do capital à disposição da empresa:

CMPC = 9% x 180.000/(180.000.+72.000) + 16% x 72.000/(180.000+72.000)

CMPC = 9% x 180.000/252.000 + 16% x 72.000/252.000

CMPC = 11,00%.

Passo 2: obter a taxa de retorno sobre os ativos:

Taxa de retorno sobre os ativos = Lucro antes das despesas financeiras/Ativo operacional ou ativo total x 100.

Lucro do ano 4 antes das despesas financeiras = $ 164.000

Ativo operacional líquido = $ 252.000

RSA = 164.000/252.000 x 100 = 65,08%.

Passo 3: cálculo do EVA:

EVA = AOL x (RSA – CMPC)

Onde:

AOL = Ativo Operacional Líquido = 360.000

RSA = Taxa de Retorno sobre o Ativo Operacional = 55,56%

CMPC = Taxa de Média Ponderada de Capital = 12,50%

EVA ano 4 = 252.000 x (65,08 % - 11,00%) = 136.280.

Cálculo para o ano 5

Passo 1: calcular o custo médio ponderado; o cálculo envolve as taxas de custo de capital de terceiros de 9% e custo do capital

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

38

Unidade IV

próprio de 16%, ponderado pela participação de cada capital sobre o total do capital à disposição da empresa:

CMPC = 9% x 180.000/(180.000.+36.000) + 16% x 36.000/(180.000+36.000)

CMPC = 9% x 180.000/216.000 + 16% x 36.000/216.000

CMPC = 10,17%.

Passo 2: obter a taxa de retorno sobre os ativos:

Taxa de retorno sobre os ativos = Lucro antes das despesas financeiras/Ativo operacional ou ativo total x 100.

Lucro do ano 5 antes das despesas financeiras = $ 214.000

Ativo operacional líquido = $ 36.000

RSA = 214.000/216.000 x 100 = 99,07%.

Passo 3: cálculo do EVA:

EVA = AOL x (RSA – CMPC)

Onde:

AOL = Ativo Operacional Líquido = 216.000

RSA = Taxa de Retorno sobre o Ativo Operacional = 99,07%

CMPC = Taxa de Média Ponderada de Capital = 12,50%

EVA ano 5 = 216.000 x (99,07% - 10,17%) = 192.040.

Como se pode concluir, o cálculo do lucro econômico pode ser feito aplicando-se a taxa do custo de capital próprio de 16% ao ano sobre o capital próprio, ou através da utilização da fórmula do Custo Médio de Capital Ponderado

5

10

15

20

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso

n -

Diag

ram

ação

: Léo

03/

08/0

9 //

2ª R

evisã

o An

a M

arso

n / C

orre

ção:

Már

cio

- 15

/08/

09 /

// C

onve

rsão

de

core

s: M

árci

o -

24-0

6-10

39

ANÁLISE DE INVESTIMENTOS

(CMCP), obtendo-se uma taxa média ponderada de custo de capital, deduzida da taxa de Retorno dos Ativos Operacionais (RSA) e aplicada sobre o Ativo Operacional Líquido, ou, nesse exemplo, o total do ativo.

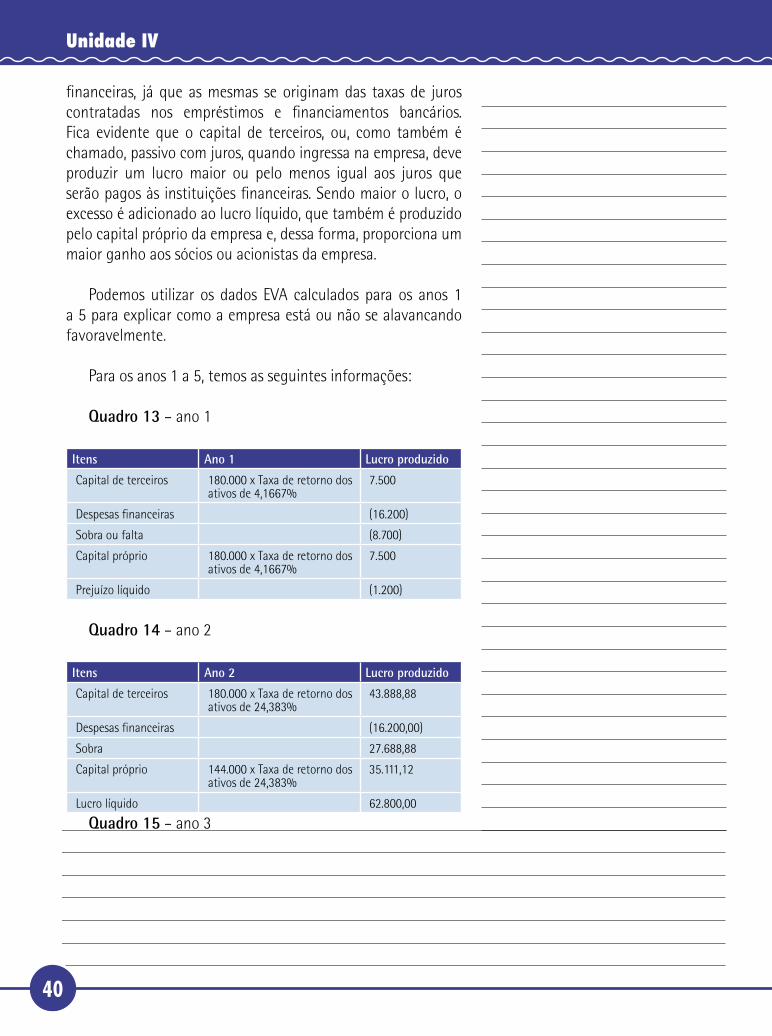

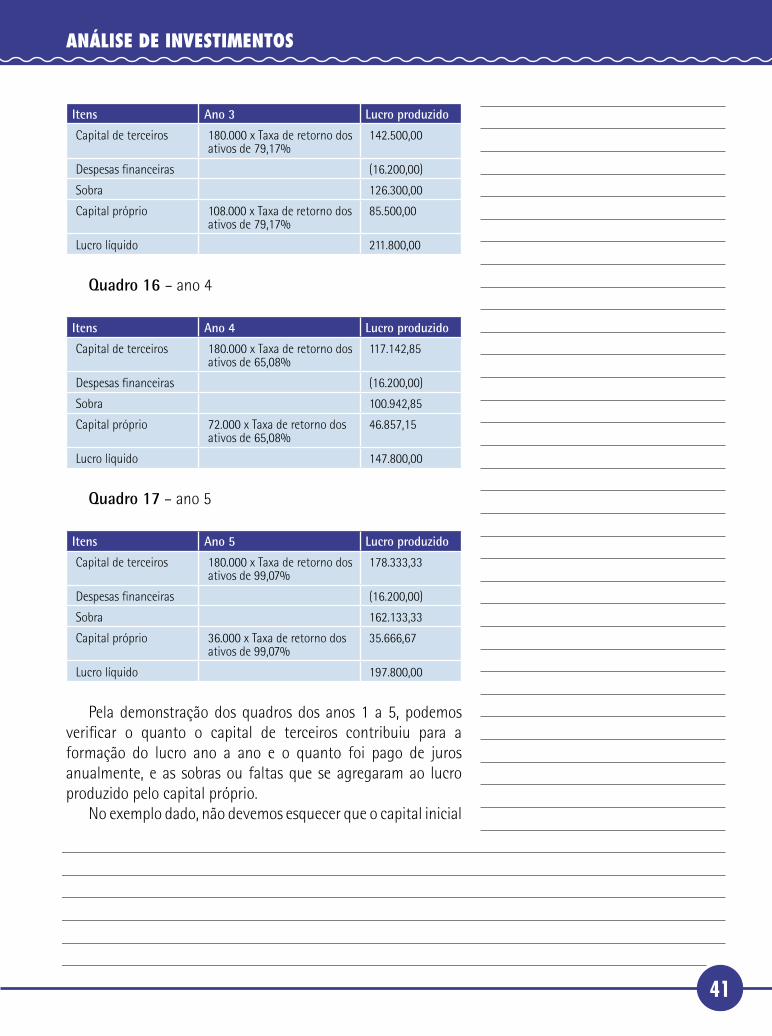

Observação: ativo operacional líquido é um conceito que se refere à soma do ativo total diminuído dos passivos operacionais (nesse exemplo dado, não temos o passivo operacional, somente o passivo financeiro), do que se conclui que o passivo ou capital de terceiros é composto por: a. passivo operacional, ou seja, os passivos que se relacionam diretamente com atividades operacionais, tais como fornecedores, contas a pagar, salários a pagar, etc.; b. passivo financeiro, ou também chamado passivo oneroso, que se refere a capital de terceiros obtido na forma de empréstimos e financiamentos de instituições financeiras e bancárias.

O custo de capital é importante para decisões nos orçamentos de capital, isto é, na aquisição de investimentos em ativos imobilizados cuja finalidade principal é a produção dos bens e serviços que são necessários para a geração das receitas de vendas, lucros ou fluxos de caixas, tão necessários ao capital de giro das empresas.

Como capital de giro, podemos entender simplificadamente que corresponde ao investimento no ativo circulante da empresa nas contas de duplicatas a receber que se originam das vendas a prazo e da conta de estoques que são necessários à produção de novos produtos, quando se trata de uma indústria ou de mercadorias para revenda, no caso das empresas comerciais.

O custo de capital também é muito importante na determinação do leverage financeiro ou da alavancagem financeira, e como foi definido anteriormente, a alavancagem financeira refere-se ao grau de utilização do capital de terceiros que tem um custo explícito, representado pelas despesas

5

10

15

20

25

30

Revi

são:

Tat

iane

Gon

çalv

es/A

na M

arso