ANÁLISE DE VIABILIDADE ECONÔMICA EM UMA ERVATEIRA · financeiros que permitiram a análise da...

16

__________________________________________________________________________________________ Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 1 INSTITUTO DE DESENVOLVIMENTO EDUCACIONAL DO ALTO URUGUAI FACULDADES IDEAU ANÁLISE DE VIABILIDADE ECONÔMICA EM UMA ERVATEIRA DALLA ROSA, Renan K. 1 [email protected] GUERRA, Daniel M. 1 [email protected] PEREIRA, Alexandre F. 1 [email protected] SZABAT, João P. 1 [email protected] TOZZO, Alisson 1 [email protected] OLIVEIRA, Suzana F. 2 [email protected] RITTER, Filipe 2 [email protected] ZEIZER, Erivan 2 [email protected] JUNIOR, Décio A. A. 3 [email protected] RESUMO: Este artigo tem como objetivo analisar a viabilidade econômico-financeira de uma empresa que trabalha no ramo de erva-mate onde a mesma esta situada no município de Barão de Cotegipe na região norte do Rio Grande do Sul. Para a realização de desse artigo primeiramente foi realizado uma pesquisa bibliográfica para após realizar a pesquisa exploratória onde foram coletados dados úteis para a realização do estudo e indicadores financeiros que permitiram a análise da viabilidade econômico-financeira da empresa estudada. Para conseguir atingir o principal objetivo, serão utilizados indicadores como a Taxa Interna de Retorno (TIR), Valor Presente Líquido (VPL), Taxa Mínima de Atratividade (TMA), Valor Uniforme Anual (VA), Payback, utilizando o método de Monte Carlo posteriormente. Após coletas de dados realizou-se o cálculo de fluxo financeiro onde foi constado que a empresa estudada possui valores de retorno (TIR) de 16,36% e foram superiores a (TMA) foi de 6,14%. Após a análise destes dados pode-se afirmar que a empresa é economicamente viável. Palavras-chave: Análise de investimentos, viabilidade econômica, lucratividade. ABSTRACT: This article aims to analyze the economic and financial viability of a company working in the yerba mate branch where it is situated in Cotegipe Baron municipality in the north of Rio Grande do Sul. For the realization of this article was first conducted a literature search for after conducting exploratory research which were collected useful data for the study and financial indicators that allowed the analysis of the economic viability of the studied company. To be able to achieve the main objective, indicators will be used as the Internal Rate of Return (IRR), Net Present Value (NPV) Minimum Rate of Attractiveness (TMA), Value Annual Uniform (VA), Payback, using the Monte Carlo method posteriorly. After data collection was held the cash flow calculation where it was noted that the studied company has return values (IRR) of 16.36% and were higher than (TMA) was 6.14%. After the analysis of this data can be said that the company is economically viable. Keywords: Investment analysis, economic feasibility, profitability. 1 Discentes do curso de Engenharia de Produção. Nível V 2016/1. Faculdade IDEAU – Getúlio Vargas/RS. 2 Docentes do curso de Engenharia de Produção. Nível V 2016/1. Faculdade IDEAU – Getúlio Vargas/RS. 3 Coordenador do curso de Engenharia de Produção. Faculdade IDEAU – Getúlio Vargas/RS.

Transcript of ANÁLISE DE VIABILIDADE ECONÔMICA EM UMA ERVATEIRA · financeiros que permitiram a análise da...

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 1

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

ANÁLISE DE VIABILIDADE ECONÔMICA EM UMA ERVATEIRA

DALLA ROSA, Renan K.1

GUERRA, Daniel M.1

PEREIRA, Alexandre F.1

SZABAT, João P.1

TOZZO, Alisson1

OLIVEIRA, Suzana F.2

RITTER, Filipe2

ZEIZER, Erivan2

JUNIOR, Décio A. A.3

RESUMO: Este artigo tem como objetivo analisar a viabilidade econômico-financeira de uma empresa que

trabalha no ramo de erva-mate onde a mesma esta situada no município de Barão de Cotegipe na região norte do

Rio Grande do Sul. Para a realização de desse artigo primeiramente foi realizado uma pesquisa bibliográfica para

após realizar a pesquisa exploratória onde foram coletados dados úteis para a realização do estudo e indicadores

financeiros que permitiram a análise da viabilidade econômico-financeira da empresa estudada. Para conseguir

atingir o principal objetivo, serão utilizados indicadores como a Taxa Interna de Retorno (TIR), Valor Presente

Líquido (VPL), Taxa Mínima de Atratividade (TMA), Valor Uniforme Anual (VA), Payback, utilizando o

método de Monte Carlo posteriormente. Após coletas de dados realizou-se o cálculo de fluxo financeiro onde foi

constado que a empresa estudada possui valores de retorno (TIR) de 16,36% e foram superiores a (TMA) foi de

6,14%. Após a análise destes dados pode-se afirmar que a empresa é economicamente viável.

Palavras-chave: Análise de investimentos, viabilidade econômica, lucratividade.

ABSTRACT: This article aims to analyze the economic and financial viability of a company working in the

yerba mate branch where it is situated in Cotegipe Baron municipality in the north of Rio Grande do Sul. For the

realization of this article was first conducted a literature search for after conducting exploratory research which

were collected useful data for the study and financial indicators that allowed the analysis of the economic

viability of the studied company. To be able to achieve the main objective, indicators will be used as the Internal

Rate of Return (IRR), Net Present Value (NPV) Minimum Rate of Attractiveness (TMA), Value Annual

Uniform (VA), Payback, using the Monte Carlo method posteriorly. After data collection was held the cash flow

calculation where it was noted that the studied company has return values (IRR) of 16.36% and were higher than

(TMA) was 6.14%. After the analysis of this data can be said that the company is economically viable.

Keywords: Investment analysis, economic feasibility, profitability.

1 Discentes do curso de Engenharia de Produção. Nível V 2016/1. Faculdade IDEAU – Getúlio Vargas/RS.

2 Docentes do curso de Engenharia de Produção. Nível V 2016/1. Faculdade IDEAU – Getúlio Vargas/RS.

3 Coordenador do curso de Engenharia de Produção. Faculdade IDEAU – Getúlio Vargas/RS.

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 2

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

1 – CONSIDERAÇÕES INICIAIS

A análise de viabilidade econômica de investimento consiste no emprego de técnicas

financeiras, com o objetivo de identificar a melhor opção entre diferentes possibilidades de

investimento, tecnicamente fundamenta-se em equações que identificam e mensuram se existe

ou não viabilidade em um investimento, ou seja, se existe ou não rentabilidade e caso exista,

quão rentável é.

Nos empreendimentos, a análise de investimentos tem papel fundamental, auxilia na

tomada de decisões, quando se envolve dinheiro, busca-se um retorno positivo e em curto

prazo. Este trabalho pode contribuir para empresários e pessoas interessadas no assunto, a

terem conhecimentos básicos sobre análise de viabilidade econômica, ainda serve como

referencial teórico para outras pessoas que estão realizando estudos sobre análise de

investimentos.

O presente artigo tem como foco principal analisar quantitativamente e

qualitativamente uma empresa do Alto Uruguai gaúcho, se a mesma apresenta investimento

lucrativo no ponto de vista financeiro. Para isso foram utilizados métodos matemáticos para

identificação da lucratividade que serão detalhadas no decorer deste artigo. Para conseguir

atingir o principal objetivo, serão utilizados indicadores como a Taxa Interna de Retorno

(TIR), Valor Presente Líquido (VPL), Taxa Mínima de Atratividade (TMA), Valor Uniforme

Anual (VA), Payback, utilizando o método de Monte Carlo posteriormente.

2 - DESENVOLVIMENTO

A rentabilidade em longo prazo é o principal objetivo das empresas, a oferta de

produtos de boa qualidade e com preço competitivo é fundamental para que esse objetivo

possa ser atingido. O objetivo principal da análise de viabilidade econômica de projeto é de

melhorar o valor do que se está sendo estudado. As opiniões a respeito do valor de um projeto

ou produto são baseadas em um critério, como qualidade, custo ou confiabilidade, seguido de

decisões pouco precisas. A análise de viabilidade econômica de projeto consiste em fazer

avaliações dos gastos envolvidos com o investimento inicial, receitas, operações e

manutenção geradas durante certo período, sendo possível montar o fluxo de caixa em relação

a estes investimentos, receitas e custos determinam indicadores econômicos do projeto

(LINDEMEYER, 2008).

Ao realizar um investimento, devem ser avaliados múltiplos fatores como incertezas,

riscos, aceitação do serviço ou produto pelos clientes, período de retorno de investimento,

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 3

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

quantidade de recursos imprescindíveis, entre outros. O método do Valor Uniforme Anual

(VA) consiste em achar a série anual uniforme do fluxo de caixa de investimentos, onde todos

os custos e receitas para cada projeto utiliza-se a Taxa mínima de Atratividade (TMA). O VA

determina se o investimento é lucrativo em comparação com a TMA, se for positivo, é

recomendado financeiramente. Através deste método, pode-se saber qual o retorno financeiro

anual do empreendimento (FILHO e KOPITTKE, 1998).

O Payback, para Brito (2015) é o período de tempo em que ocorre o retorno do

investimento. É um dos indicadores utilizados na análise de retorno de projetos, que indica o

tempo necessário para o lucro acumulado gerado igualar o investimento inicial. É

demonstrado em unidades de tempo: dias, meses, anos. Um exemplo que se ouve falar dele é

quanto alguém diz; “você vai ter seu dinheiro de volta em 18 meses.” (BORGES, 2013).

A definição técnica para payback é de calcular o tempo entre o investimento inicial e o

momento no qual o lucro líquido acumulado se iguala ao valor desse investimento.

De acordo com a figura a seguir, é explicada a fórmula do Payback simples, que

consiste no valor do investimento inicial, dividido pelo ganho neste período.

Figura 1: Formula do Payback Simples. Fonte: BRITO, Caroline, Payback: O que é e como calcular, ADM Soluções, Fortaleza/CE 14 de

fevereiro de 2013.

O Valor Presente Líquido é a ferramenta mais utilizada pelas grandes empresas na

análise de investimentos (COPELAND, 2005), sendo definido como o somatório do valor

presente das entradas de caixa e o valor presente das saídas de caixa, esse método desconta os

fluxos de caixa do projeto que está sendo avaliada a uma determinada taxa, estipulada pelos

shareholders (acionistas). Essa taxa, usualmente chamada de taxa de desconto, é o retorno

mínimo que deve ser esperado para que o projeto seja aceito (BREALEY, 1992).

Se o fluxo de caixa do projeto, após ser descontado ao valor da taxa de desconto, for

maior ou igual à zero significa que é viável executar o projeto, pois este remunera o capital

investido a uma taxa igual ou maior que a taxa mínima de retorno. Quando o VPL for menor

do que zero, rejeita-se o projeto (COSTA, 1987).

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 4

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

O planejamento é a forma de definição de diretrizes, quando se fixa um objetivo e se

define uma estratégia. Tudo envolve um projeto, que se define como o princípio de algo

desejável e que tem por finalidade alcançar desenvolvimento econômico. Para Heldman

(2014) um projeto é uma natureza temporária, que é desenvolvido a partir de uma necessidade

e tem um ciclo de vida, início e término. O início é quando se desenvolve o mesmo levando

em conta a necessidade, seja ela para produzir um bem ou até mesmo realizar um serviço. A

finalização se refere ao término do projeto, quando o mesmo for concluído e os seus objetivos

forem alcançados ou o mesmo for cancelado.

A ideia de projeto é da própria organização humana, imaginar que algo se tornará real

e realizar um estudo para que se realize, tornando uma ação (ALMEIDA, 2002).

Segundo Machado (2000, p.6): "[...] o projeto não é uma simples representação do

futuro, do amanhã, do possível, de uma ideia; é o futuro a fazer, um amanhã a concretizar, um

possível a transformar em real, uma ideia a transformar em ato". Percebe-se que o projeto

demanda uma abertura para o desconhecido, para teses não comprovadas, ir atrás de

suposições para desenvolver um objetivo coerente, atingindo a meta que é o escopo

alcançado, a finalização do mesmo.

O projeto para ser elaborado e posto em prática depende de uma série de percursos até

a elaboração, cada projeto depende de sua finalidade, do programa de crédito ou dos

benefícios que poderão ser diligenciados (BRITO, 2015).

Segundo Holanda (1982) o projeto é dividido em cinco fases: estudos preliminares,

anteprojeto, projeto, execução e acompanhamento. Para Pomeranz (1985) todas as etapas

foram simplificadas em apenas três: identificação da ideia, o estudo de viabilidade técnico-

econômica e a implantação.

Segundo Brito (2015) o projeto deve conter em sua folha de rosto pelo menos os

seguintes dados: Razão social, CNPJ, endereço, objetivos sociais, data da constituição,

número e data do registro, prazo de duração, representação legal, telefone de contato,

objetivos do projeto e valor do financiamento proposto. Os projetos têm as mais variadas

finalidades e se forem feitos sem plena competência tendem a levar o fim de um negócio,

fazer investimentos inviáveis ou até mesmo implantar um negócio que não obterá lucro.

A Taxa Interna de Retorno (TIR), em inglês IRR (Internal Rate of Return), é a taxa

necessária para igualar o valor de um investimento (valor presente) com os seus respectivos

retornos posteriores ou saldos de caixa, empregada em análise de investimentos constitui a

taxa de retorno de um projeto. Gitman (2010), referência que se trata de uma aprimorada

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 5

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

técnica de estimativa de capital, uma taxa de retorno que a empresa obterá ao investir em um

projeto, considerando o previsto de entradas de caixa.

Em outras palavras, a TIR é a taxa de desconto que anula o VPL (valor presente

líquido). Para fins de decisão, os projetos que tiverem a TIR maior ou igual à taxa mínima de

atratividade, devem ser executados. Já os projetos que tiverem a TIR menor que a taxa

mínima de atratividade exigida devem ser rejeitados (CASAROTTO e KOPPITKE, 2000).

A TIR é um dos indicadores essenciais em análises de retorno de projetos ou

valorização de empresas (valuation). Os termos mais famosos para estudos do gênero são

viabilidade econômica com as variações e econômico-financeiras ou técnica-econômica. O

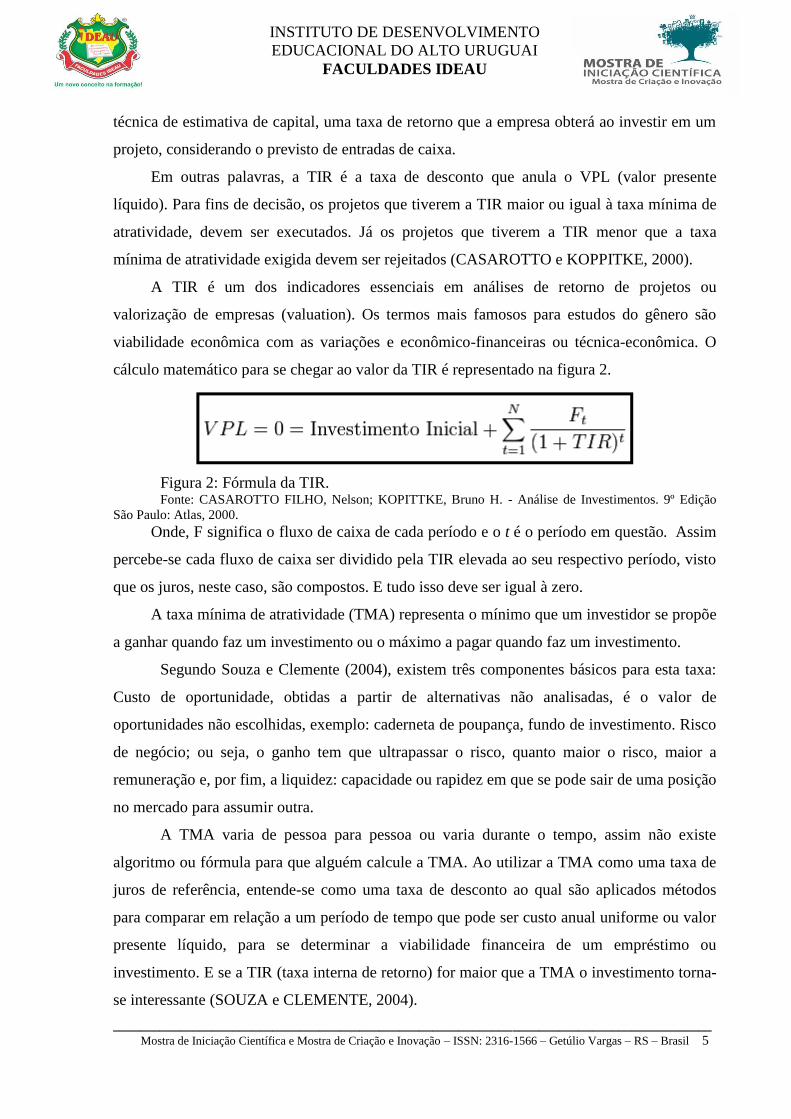

cálculo matemático para se chegar ao valor da TIR é representado na figura 2.

Figura 2: Fórmula da TIR. Fonte: CASAROTTO FILHO, Nelson; KOPITTKE, Bruno H. - Análise de Investimentos. 9º Edição

São Paulo: Atlas, 2000.

Onde, F significa o fluxo de caixa de cada período e o t é o período em questão. Assim

percebe-se cada fluxo de caixa ser dividido pela TIR elevada ao seu respectivo período, visto

que os juros, neste caso, são compostos. E tudo isso deve ser igual à zero.

A taxa mínima de atratividade (TMA) representa o mínimo que um investidor se propõe

a ganhar quando faz um investimento ou o máximo a pagar quando faz um investimento.

Segundo Souza e Clemente (2004), existem três componentes básicos para esta taxa:

Custo de oportunidade, obtidas a partir de alternativas não analisadas, é o valor de

oportunidades não escolhidas, exemplo: caderneta de poupança, fundo de investimento. Risco

de negócio; ou seja, o ganho tem que ultrapassar o risco, quanto maior o risco, maior a

remuneração e, por fim, a liquidez: capacidade ou rapidez em que se pode sair de uma posição

no mercado para assumir outra.

A TMA varia de pessoa para pessoa ou varia durante o tempo, assim não existe

algoritmo ou fórmula para que alguém calcule a TMA. Ao utilizar a TMA como uma taxa de

juros de referência, entende-se como uma taxa de desconto ao qual são aplicados métodos

para comparar em relação a um período de tempo que pode ser custo anual uniforme ou valor

presente líquido, para se determinar a viabilidade financeira de um empréstimo ou

investimento. E se a TIR (taxa interna de retorno) for maior que a TMA o investimento torna-

se interessante (SOUZA e CLEMENTE, 2004).

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 6

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Propõem que a TMA use a melhor taxa com um baixo grau de risco e que esta escolha

seja a melhor aplicação do capital em análise e seja compatível com o perfil do investidor.

Dessa forma, a rentabilidade obtida será considerada ganho apenas o que exceder aquilo que

já se tem, isto é, aquilo que será obtido além da aplicação TMA 12% ano, esse conceito é

definido por economistas e denomina-se custo de oportunidade líquido, isto é, o ganho sobre

aquilo que já se teria em outro investimento concorrente (SOUZA e CLEMENTE, 2004).

Para o cálculo de situações de incertezas podem ser usados dois métodos, o método de

Monte Carlo e o método da Teoria dos Jogos.

Para Costa e Azevedo (1996 p.100)

“O Método de Monte Carlo é uma técnica de amostragem artificial empregada para

operar numericamente sistemas complexos que tenham componentes aleatórios. Essa

metodologia, incorporada a modelos de Finanças, fornece como resultado

aproximações para as distribuições de probabilidade dos parâmetros que estão sendo

estudados. São realizadas diversas simulações onde, em cada uma delas, são gerados

valores aleatórios para o conjunto de variáveis de entrada e parâmetros do modelo que

estão sujeitos à incerteza. Tais valores aleatórios gerados seguem distribuições de

probabilidade específicas que devem ser identificadas ou estimadas previamente. O

conjunto de resultados produzidos ao longo de todas as simulações poderá ser

analisado estatisticamente e fornecer resultados em termos de probabilidade”.

Atualmente, o método de Monte Carlo é utilizado como método de simulações

estatísticas que utiliza sequências de números aleatórios para desenvolver simulações, é visto

como um método numérico universal para resolver problemas por meio de amostragens

aleatórias. O método de Monte Carlo muito utilizado em vários campos de conhecimento não

somente administração de empresa ou para quem quer investir em um negócio, mas também

para a realização de simulações de complexos fenômenos físicos.

Segundo Osborne e Rubinstein (1994), a Teoria dos jogos é um conjunto de

ferramentas criadas para auxiliar o entendimento dos fenômenos observados quando

tomadores de decisão (jogadores) interagem.

A teoria dos jogos é uma área das ciências sociais aplicadas que se propõe estudar

situações de interação entre jogadores mutuamente conscientes de que o resultado individual

depende da ação dos demais. Essa área ocupa espaços e desfrutam de importância em diversas

disciplinas, como economia, administração, sociologia, psicologia e biologia.

A aplicação dessa ferramenta teve início na área da economia quando começou a

estudarem-se estratégias empresariais e respostas por parte dos concorrentes e dos

consumidores, mas hoje em dia tem-se utilizado em várias áreas da economia, tem-se também

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 7

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

mostrado útil para identificação como, por exemplo, estratégias ideais de negociação na área

internacional.

Segundo Tavares (1995), a teoria dos jogos é definida como sendo “a ciência do

pensamento estratégico que estuda os critérios de decisão racional quando há conflitos de

interesse”, ou seja, a teoria dos jogos é um instrumento utilizado para o estudo de interação

estratégico entre os agentes econômicos quando a decisão de cada um leva em conta a

possível decisão do outro, onde é especialmente utilizada para uma possível análise de

mercados em concorrência em que são consideradas as prováveis reações de suas

concorrentes ao tomar uma decisão.

Segundo Crepaldi (2009, p. 227), “a empresa está no ponto de equilíbrio quando ela

não tem lucro ou prejuízo; nesse ponto, as receitas totais são iguais aos custos totais ou

despesas totais”.

O ponto de equilíbrio é a realização de uma análise ou um projeto dos custos-volume

onde o ponto de equilíbrio é um indicador de segurança de um negócio onde é ele que irá

indicar quanto será necessário vender para que as receitas se igualem aos custos. Com isso

sugerirá ao empreendedor quanto às receitas estão se igualando aos custos minimizando a

possibilidade de prejuízo da organização.

Além do ponto de equilíbrio contábil, existe o ponto de equilíbrio econômico e

financeiro. O ponto de equilíbrio econômico considera o custo de oportunidade, pois a

empresa deseja remuneração pelo investimento realizado. Portanto, o valor do custo do capital

é somado ao total dos custos e despesas fixas e dividido pela margem de contribuição.

O ponto de equilíbrio financeiro é representado pelo volume de vendas necessárias

para que a empresa possa cumprir com seus compromissos financeiros. Seu cálculo é obtido

pelo total de custos e despesas fixas menos os custos e despesas que não foram desembolsadas

financeiramente, como a depreciação, amortização e exaustão de bens, dividido pela margem

de contribuição (CREPALDI, 2009).

Metodologia

Barão de Cotegipe está situação na região do Alto Uruguai Gaúcho, município que foi

desmembrado de Erechim em 1965. Este município é caracterizado pelo cultivo de erva mate,

a renda urbana destaca-se pela industrialição da erva, gerando empregos para muitos

habitantes da região.

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 8

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Efetuou-se o presente trabalho no decorrer do 5º semestre do curso da Engenharia de

Produção IDEAU. Foi realizado um estudo de caso em uma ervateira localizada em Barão de

Cotegipe - RS, segundo CHIZZOTTI (1995, P. 102), estudo de caso é:

A pesquisa para coleta e registro de dados de um ou vários casos, para organizar um

relatório ordenado e crítico ou avaliar analiticamente a experiência com o objetivo

de tomar decisões ou propor ação transformadora.

A coleta de dados se deu através de observação, entrevista e questionário com

perguntas abertas aplicadas aos participantes e colaboradores da empresa a respeito do

funcionamento e respectivos assuntos que englobam a produção da empresa. Buscando

coletar dados e declarações de pessoas qualificadas e que convivem na prática do dia-a-dia da

empresa, e que visam fornecer informações úteis para o desenvolvimento do estudo

(Apêndice 1).

Os dados e informações obtidos foram analisados qualitativamente e

quantitativamente, através da pesquisa exploratória e bibliográfica, teve-se o intuito de

desenvolver este trabalho acadêmico para expandir conhecimentos e adquirir experiências

relacionadas ao curso da Engenharia de Produção.

A empresa no qual foi realizado a pesquisa, pertence ao ramo da erva mate, que

iniciou seu trabalho no ano de 1951, fabricando erva mate artesanal. Com o crescimento das

vendas, a empresa foi adaptando-se as tecnologias do mercado, contando hoje com

equipamentos de ponta para industrialização do produto. Foram realizadas visitas técnicas a

empresa, para fins de coleta de dados, e para realizar um estudo aprofundado da situação

financeira do empreendimento.

Com a economia financeira do país oscilando, a empresa busca recursos para

disponibilizar produtos de qualidade e com preço acessível aos consumidores. Para garantir

esse patamar, a empresa deve ter controle total da produção, ampliando a visão do meio no

qual está inserido, necessitando de produtos inovadores, que acompanham as tendências do

mercado.

Através dos dados disponibilizados pela empresa, fez-se o fluxo de caixa financeiro,

elaborando cálculos do Valor Presente Líquido (VPL), Valor Uniforme Anual (VA), da Taxa

Interna de Retorno (TIR), e do tempo de retorno do investimento (payback). Também foi

realizada uma simulação do Método de Monte Carlo, baseado estatisticamente em amostras

aleatórias para obter resultados numéricos, calculando probabilidades variadas financeiras do

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 9

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

empreendimento. Este método vem sendo utilizado há muito tempo, utiliza-se este para obter

aproximações numéricas de funções complexas.

3 – RESULTADOS E ANÁLISE

A empresa tem uma receita bruta equivalente a R$ 7,2 milhões/ano, os impostos sobre

vendas são de R$ 648 mil/ano, segundo a Receita Federal, o empreendimento que apresenta

receita bruta anual, entre R$ 3.2 Milhões e R$ 11 Milhões, contribui com 9% de impostos,

que representam R$ 648 Mil. A receita líquida é gerada pela receita bruta menos o valor de

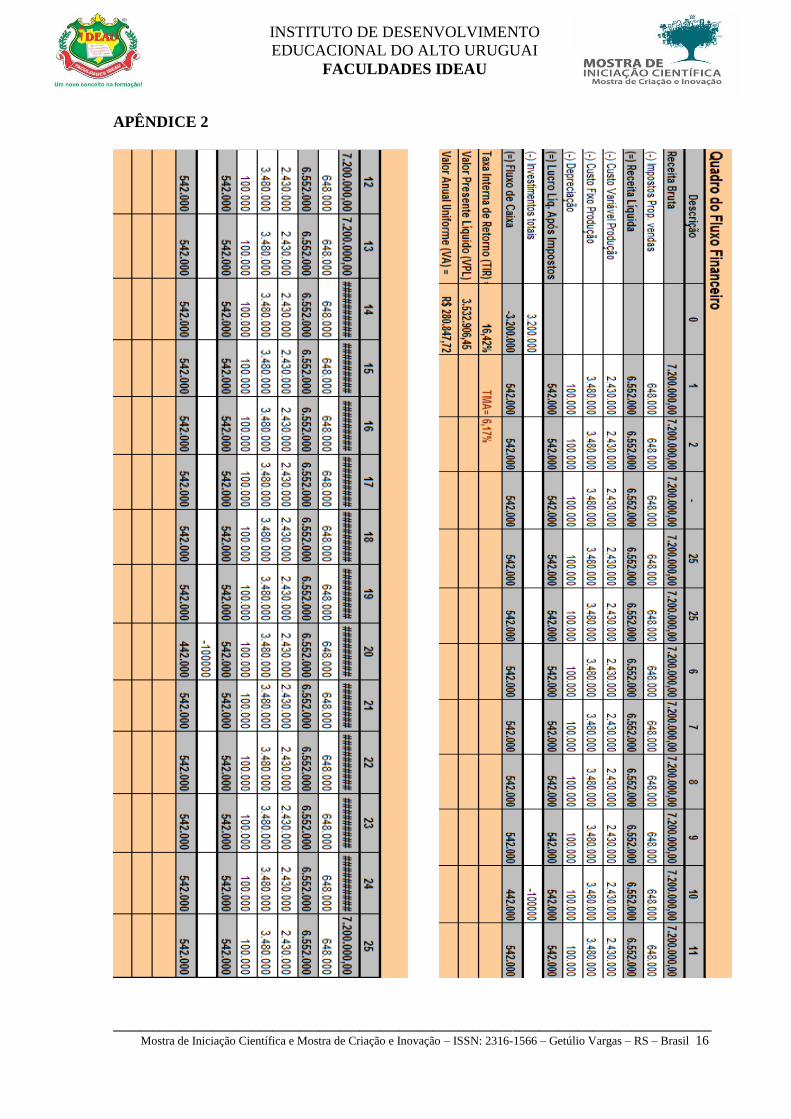

impostos, corresponde a R$ 6,552 milhões/ano. Podem-se observar estes dados no quadro do

fluxo financeiro da empresa, com projeção para 25 anos.

Quadro do Fluxo Financeiro

Descrição 0 1 2 - 25

Receita Bruta 7.200.000,00 7.200.000,00 7.200.000,00 7.200.000,00

(-) Impostos Prop. Vendas. 648.000 648.000 648.000 648.000

(=) Receita Líquida 6.552.000 6.552.000 6.552.000 6.552.000

(-) Custo Variável de Produção 2.430.000 2.430.000 2.430.000 2.430.000

(-) Custo Fixo de Produção 3.480.000 3.480.000 3.480.000 3.480.000

(-) Depreciação 100.000 100.000 100.000 100.000

(=) Lucro Líq. Após Impostos. 542.000 542.000 542.000 542.000

(-) Investimentos Totais 3.200.000

(=) Fluxo de Caixa -3.200.000 542.000 542.000 542.000 542.000

Taxa Interna de Retorno (TIR) = 16,42% TMA= 6,17%

Valor Presente Líquido (VPL) =

3.532.906,45

Valor Anual Uniforme (VA) = R$ 280.847,72

Quadro 1: Fluxo Financeiro da empresa.

Fonte: Autores (2016).

Os custos variáveis de produção incluem, contas de água, energia elétrica, telefone,

fornecedores, compra de mercadorias, entre outros, que chegam a R$ 2,43 milhões/ano. Estes

custos são variáveis pelo fato da oscilação de preços da tarifa de energia elétrica, da água, em

alguns meses é gasto mais com os fornecedores e com compra de mercadorias, mudam de

acordo com a produção, volume de vendas ou a quantidade de trabalho. Os custos fixos de

produção são os salários de funcionários, impostos, entre outros, equivalem a R$ 3,48

milhões/ano. É um fator produção que tem custos independentes do nível de atividade

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 10

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

da empresa. Qualquer que seja a quantidade produzida ou vendida, mesmo que sejam zero, os

custos fixos se mantêm os mesmos.

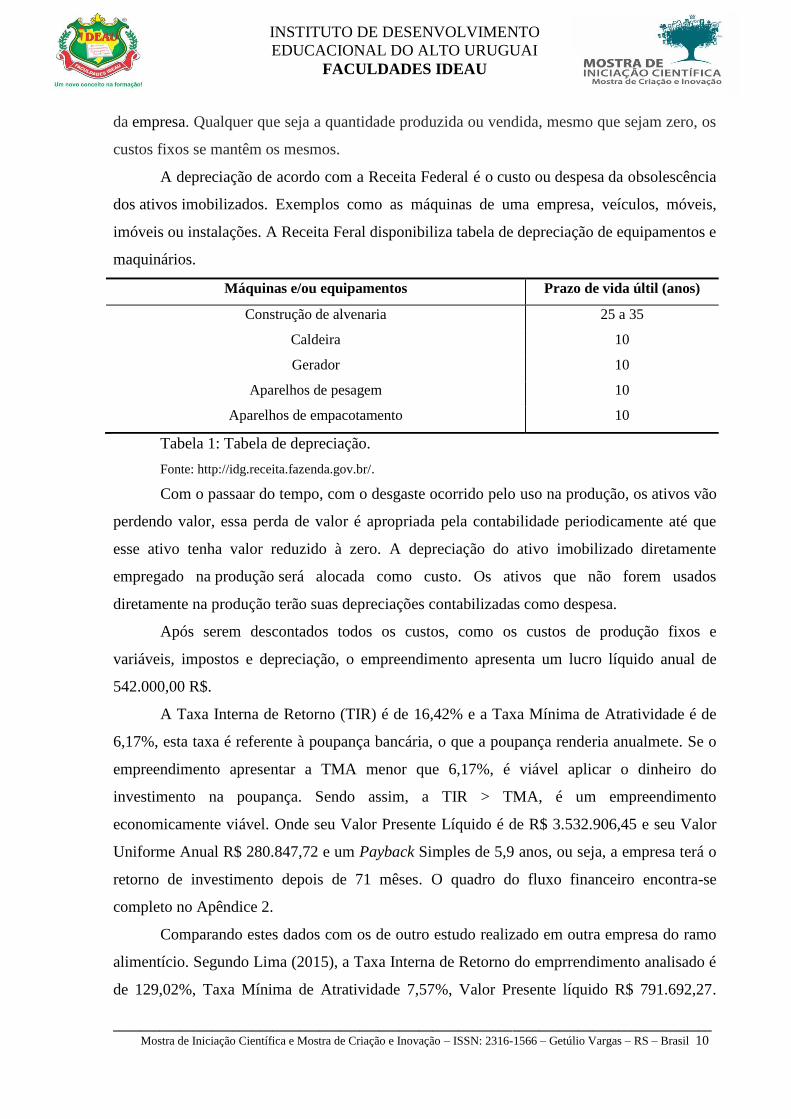

A depreciação de acordo com a Receita Federal é o custo ou despesa da obsolescência

dos ativos imobilizados. Exemplos como as máquinas de uma empresa, veículos, móveis,

imóveis ou instalações. A Receita Feral disponibiliza tabela de depreciação de equipamentos e

maquinários.

Máquinas e/ou equipamentos Prazo de vida últil (anos)

Construção de alvenaria 25 a 35

Caldeira 10

Gerador 10

Aparelhos de pesagem 10

Aparelhos de empacotamento 10

Tabela 1: Tabela de depreciação.

Fonte: http://idg.receita.fazenda.gov.br/.

Com o passaar do tempo, com o desgaste ocorrido pelo uso na produção, os ativos vão

perdendo valor, essa perda de valor é apropriada pela contabilidade periodicamente até que

esse ativo tenha valor reduzido à zero. A depreciação do ativo imobilizado diretamente

empregado na produção será alocada como custo. Os ativos que não forem usados

diretamente na produção terão suas depreciações contabilizadas como despesa.

Após serem descontados todos os custos, como os custos de produção fixos e

variáveis, impostos e depreciação, o empreendimento apresenta um lucro líquido anual de

542.000,00 R$.

A Taxa Interna de Retorno (TIR) é de 16,42% e a Taxa Mínima de Atratividade é de

6,17%, esta taxa é referente à poupança bancária, o que a poupança renderia anualmete. Se o

empreendimento apresentar a TMA menor que 6,17%, é viável aplicar o dinheiro do

investimento na poupança. Sendo assim, a TIR > TMA, é um empreendimento

economicamente viável. Onde seu Valor Presente Líquido é de R$ 3.532.906,45 e seu Valor

Uniforme Anual R$ 280.847,72 e um Payback Simples de 5,9 anos, ou seja, a empresa terá o

retorno de investimento depois de 71 mêses. O quadro do fluxo financeiro encontra-se

completo no Apêndice 2.

Comparando estes dados com os de outro estudo realizado em outra empresa do ramo

alimentício. Segundo Lima (2015), a Taxa Interna de Retorno do emprrendimento analisado é

de 129,02%, Taxa Mínima de Atratividade 7,57%, Valor Presente líquido R$ 791.692,27.

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 11

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Valor Anual Uniforme R$ 62.935,43. Sintetizou-se que a empresa analisada por Lima em

relação a este estudo, apresenta a Taxa Interna de Retorno superior, Taxa Mínima de

Atratividade superior, o Valor Presente Líquido e Valor Anual Uniforme muito inferior.

Utilizando o método de Monte Carlo é possível ter uma avaliação de risco da empresa.

Este método permite fazer 1000 rodadas de simulações, variando o lucro líquido, valor do

investimento e o período de vida econômica do projeto.

Imagem 3: Método Monte Carlo.

Fonte: Os autores.

Analisando os cálculos do método de Monte Carlo é possível notar que a Taxa Interna

de Retorno não apresenta em algum momento ser menor do que a Taxa Mínima de

Atratividade, sendo a TIR 16,42% > TMA 6,17%. Pode-se observar um valor esperado do

VPL de R$ 4.269.343,51 e um desvio padrão de R$ 548.134,84. Também, como se mostra nos

resultados, 100% dos VPL obtidos são acima de zero e todas as TIR encontradas são maiores que

a TMA, conforme é mostrado na imagem do Método de Monte Carlo.

Essa análise foi realizada através de estudos em uma empresa do ramo da erva mate, com

intuito de verificar se este empreendimento é economicamente viável, e se é um bom

investimento.

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 12

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

4 – CONSIDERAÇÕES FINAIS

Na região do Alto Uruguai Gaúcho, existem muitas ervateiras, para que uma empresa

neste meio com tantos empreendimentos do mesmo ramo se estabeleça e permaceça sempre

em alta, é necessário visar melhorias contínuas de produção, inovando em produtos,

desenvolver práticas de atendimento ao cliente, visando produzir com qualidade com preços

acessíveis, sem que empresa saia no prejuízo.

A análise de investimentos auxilia a tomada de decisões, mirando fornecer uma visão

futura de investimentos, com intuito de obtenção de maior lucratividade possível de um

empreendimento, em um curto tempo de retorno do investimento, que é o momento no qual o

lucro líquido acumulado se iguala ao valor do investimento.

Os dados adquiridos no decorrer deste estudo, foram lançados no método de simulação

de Monte Carlo, onde foi possível realizar aleatórias simulações, sendo calculadas inúmeras

possibilidades de acontecimentos fianceiros ao longo de um período de 25 anos. Esta

simulação de 1000 linhas apresenta diversas probabilidades, como variações de lucro líquido,

valor de investimento e a vida econômica do projeto. Através deste método, foi constatado

que em nenhum momento houve o valor presente líquido menor que zero, obtendo-se assim a

Taxa Interna de Retorno superior que a Taxa Mínima de Atratividade.

Sendo realizado o cálculo dos indicadores financeiros - Taxa Interna de Retorno,

Payback, Valor Presente Líquido, não houve em momento algum a Taxa Interna de Retorno

inferior que a Taxa Mínima de Atratividade. Concluindo assim que este empreendimento é

sim economicamente viável.

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 13

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Referências Bibliográficas

ALMEIDA, M. E. B. de. Como se trabalha com projetos (entrevista). Revista TV Escola.

Secretaria de Educação a Distância. Brasília: Ministério da Educação, Seed, n. 22,

mar./abr. 2002.

BORGES, Leandro. O que é e como Interpretar o Payback. 2013, Disponível em:

http://blog.luz.vc/o-que-e/payback/.

BREALEY, Richard A.; MYRES, Stewart C. - Princípios de Finanças Empresariais.

Terceira Edição, Portugal: Editora McGraw Hill, 1992.

BRITO, Caroline. Payback: O que é e como calcular, ADM Soluções. Fortaleza/CE 14 de

fevereiro de 2013.

BRITO, Paulo, Analise de viabilidade de projetos de investimento. Editora Atlas S.A. São

Paulo, 2015.

CASAROTTO FILHO, Nelson; KOPITTKE, Bruno H. - Análise de Investimentos. 9º

Edição São Paulo: Atlas, 2000.

CHIZZOTTI, A. Pesquisa em ciências humanas e sociais. 2. ed. São Paulo: Cortez, 1995.

COPELAND, Tom. WESTON, Fred. SHASTRI, Kuldeep. - Financial Theory and

corporate policy. 4th. Ed. Pearson Addison Wesley. 2005.

COSTA, Luiz Guilherme Tinoco Aboim e AZEVEDO, Marcos Correia Lima. “Análise

Fundamentalista”. Rio de Janeiro: FGV/EPGE. 1996

COSTA, Paulo Henrique S.; ATTIE, Eduardo V. - Análise de Projetos. Rio de Janeiro:

Editora da Fundação Getúlio Vargas, 1987.

CREPALDI, Silvio A. Curso Básico de Contabilidade de Custos. 4. ed. São Paulo: Atlas,

2009.

FILHO, N.; KOPITTKE, B. H. Análise de investimentos: matemática financeira,

engenharia econômica, estratégia empresarial. São Paulo: Atlas, 1998.

GITMAN, L. J. Princípios da Administração Financeira. 12. ed. São Paulo: Peardon

Prentice Hall, 2010.

HELDMAN, Kim. Gerência de projetos: Guia para o exame oficial do PMI. 7ed. – Rio De

Janeiro: Elsevier, 2015.

HOLANDA, Nilson. Planejamento e projetos. Fortaleza: UFC, 1982.

http://www.mmcontabilidade.com.br/flash/taxasdepreciacao.htm.

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 14

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

LIMA, A. TIBOLA, D. FRACARO, M. ROSSI, R.T. OLUCOSKI, R. Análise de viabilidade

economica de um projeto de investimento em uma empresa do ramo de alimentação em

erechim rs.2015.

LINDEMEYER, R. M. Análise da viabilidade econômico-financeira do uso do biogás

como fonte de energia elétrica. Trabalho de conclusão de curso. Universidade Federal de

Santa Catarina. Florianópolis, 2008.

MACHADO, N. J. Educação: projetos e valores. São Paulo: Escrituras Editora, 2000.

OSBORNE, Martin, e RUBINSTEIN Ariel. A course in game theory. Boston: Mit Press,

1994.

POMERANZ, Lenina. Elaboração e analise de projetos. São Paulo: Hucitec, 1985.

SOUZA, A. e CLEMENTE, A. Decisões financeiras e análises de investimentos. São Paulo:

Atlas 2004.

TAVARES, Marcos Paulo. Teoria dos jogos: algumas aplicações ao mercado de trabalho.

PUC-Rio: dezembro de 1995.

Taxa Interna de Retorno TIR, por Cleuderson Sérgio, disponível em

‘’www.administradores.com.br/artigos/negocios/taxa-interna-de-retorno-tir’’, acesso em 21

de fevereiro de 2016.

WAWRZENIAK, Diego. Valor Presente Líquido: Quanto Vale um Investimento.

Publicado em 08/09/2015.

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 15

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

APÊNDICE 1

Questionário para elaboração do PATP Turma de Engenharia de Produção V

1. Qual o custo de maquinário existente nesta empresa?

2. Qual o portfólio de produtos da empresa? A empresa já possui um custo de produção destes

produtos?

3. Preço de cada unitário, onde no mesmo deve conter o custo com funcionário, luz, matéria

prima entre outros para a elaboração deste produto?

4. A empresa possui um regime de tributação. Ex. Micro empresa, Prestação de serviço

Autônoma, Simples, dentre este a mesma deduz ICM ou não?

5. A empresa tem retorno fiscal – ICM? Qual a %?

6. A empresa tem um custo de matéria prima mensal? Dentre esta entrada de matéria prima a

empresa tem um controle sobre a quantidade de produtos elaborados com esta quantidade de

material representado em reais R$.

7. O número de funcionários existente na empresa. O custo final mensal com o salário dos

mesmos.

8. A empresa disponibiliza convenio para os funcionários, se sim qual o valor empregado no

mesmo. Neste item deve conter também custo com insalubridade.

9. A empresa recolhe as taxas ambientais. Se possível descrever os valores recolhidos com as

suas respectivas taxas e de quanto em quanto tempo devem ser pagas. Ex.: Mensal, trimestral,

taxa da FEPAM...

10. A empresa dispõe de ETA – estação de tratamento? Se sim, qual o custo de alocação e de

manutenção?

11. A empresa tem plano Ambiental? Qual o custo mensal/ anual/ quadrienal?

12. Hoje se tivesse que demitir 10% dos funcionários, conseguiria manter a produção? Sim,

não ou sim com hora extra de funcionários ainda contratados.

13. Qual é o custo mensal com matéria-prima durante o período de um ano?

14. Como se dispõe o fluxograma de processos?

15. Quanto é gasto em custos diretos da produção? (Água, luz, aluguel.)

16. Qual é o volume de saída de produtos prontos mensal durante o período de um ano?

17. Quanto é gasto com custos de vendas? (Propaganda, transporte, embalagem).

18. A empresa apresentou ou apresenta crise? Na crise reduziu produção ou demitiu

funcionários? Mudou algum produto?

19. Qual é o custo com taxas ambientais? (Possui plano ambiental ou não)

20. Quais são os custos com máquinas mensalmente no período de um ano?

21. Quantos funcionários a empresa apresenta? Qual o total gasto com eles mensalmente?

(Salários, benefícios, de todos não individualmente).

__________________________________________________________________________________________

Mostra de Iniciação Científica e Mostra de Criação e Inovação – ISSN: 2316-1566 – Getúlio Vargas – RS – Brasil 16

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

APÊNDICE 2