APLICAÇÃO DE PROGRAMAÇÃO LINEAR NA SELEÇÃO DE ROTAS DE...

16

APLICAÇÃO DE PROGRAMAÇÃO LINEAR NA SELEÇÃO DE ROTAS DE COLETA SELETIVA DE MATERIAIS RECICLÁVEIS EM ITAJUBÁ - MG Rafael Costa Ferreira (UNIFEI) [email protected] Ana Paula Renno da Costa (UNIFEI) [email protected] Elisa Maria Melo Silva (UNIFEI) [email protected] Josiane Palma Lima (UNIFEI) [email protected] O presente trabalho pretende analisar a viabilidade e seleção de rotas propostas pela Prefeitura de Itajubá para a coleta seletiva a ser iniciada no segundo semestre de 2015, maximizando o lucro da operação. A ferramenta Solver do software Excel® foi utilizada para efetuar os cálculos da Programação Linear e contribuir para a correta tomada de decisão do poder público. A escolha das melhores rotas é apresentada atendendo às restrições de distância e capacidade dos caminhões disponíveis, e, posteriormente, é demonstrado o lucro total da operação. Por último há uma análise econômica que recomenda a compra de um novo caminhão baú, sugerido pela nova administração municipal. Palavras-chave: Coleta Seletiva, Materiais Recicláveis, Programação Linear. XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Transcript of APLICAÇÃO DE PROGRAMAÇÃO LINEAR NA SELEÇÃO DE ROTAS DE...

APLICAÇÃO DE PROGRAMAÇÃO

LINEAR NA SELEÇÃO DE ROTAS DE

COLETA SELETIVA DE MATERIAIS

RECICLÁVEIS EM ITAJUBÁ - MG

Rafael Costa Ferreira (UNIFEI)

Ana Paula Renno da Costa (UNIFEI)

Elisa Maria Melo Silva (UNIFEI)

Josiane Palma Lima (UNIFEI)

O presente trabalho pretende analisar a viabilidade e seleção de rotas

propostas pela Prefeitura de Itajubá para a coleta seletiva a ser

iniciada no segundo semestre de 2015, maximizando o lucro da

operação. A ferramenta Solver do software Excel® foi utilizada para

efetuar os cálculos da Programação Linear e contribuir para a correta

tomada de decisão do poder público. A escolha das melhores rotas é

apresentada atendendo às restrições de distância e capacidade dos

caminhões disponíveis, e, posteriormente, é demonstrado o lucro total

da operação. Por último há uma análise econômica que recomenda a

compra de um novo caminhão baú, sugerido pela nova administração

municipal.

Palavras-chave: Coleta Seletiva, Materiais Recicláveis, Programação

Linear.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

2

1. Introdução

Um grande desafio para as autoridades públicas é a geração de resíduos sólidos no

Brasil. A produção desses resíduos cresce em um ritmo muito mais acelerado do que a

população urbana, segundo pesquisa realizada pela Associação Brasileira de Empresas de

Limpeza Pública e Resíduos Especiais – ABRELPE (2012). Devido a esse crescimento, uma

solução viável é a coleta seletiva de materiais recicláveis, uma vez que esta proporciona a

preservação do meio ambiente, reduz áreas de aterro sanitário, produz emprego e renda. No

entanto, para um melhor funcionamento da coleta seletiva nas cidades é necessário

conscientizar a população para estes fins, uma vez que há um alto custo envolvido na própria

coleta, no transporte, no armazenamento e no processamento destes resíduos (O’LEARY et

al., 1999 apud BORENTEIN E SIMONETTO 2006).

Uma alternativa para resolver estas questões é a utilização da Pesquisa Operacional,

que tem por objetivo encontrar soluções eliminando erros e desperdícios. É considerada uma

ciência aplicada cuja finalidade é melhorar o desempenho das organizações através da

formulação de modelos matemáticos a serem resolvidos por meio de computadores,

auxiliando na tomada de decisões (RAO, 1996 apud DÁVALOS, 2002).

O objetivo deste trabalho é analisar as rotas de coleta seletiva de materiais recicláveis

propostas para Itajubá e sugerir quais destas devem ser percorridas maximizando o lucro total

da operação, utilizando-se Programação Linear Inteira.

Esse trabalho foi estruturado inicialmente com uma fundamentação teórica sobre

Pesquisa Operacional e Programação Linear. Em seguida, foi apresentada a definição do

problema e a formulação do mesmo. Por fim, serão apresentados os resultados obtidos com o

trabalho e uma breve conclusão.

2. Fundamentação teórica

2.1. A Pesquisa Operacional

A Pesquisa Operacional é uma técnica que aplica métodos analíticos obtendo uma

solução ótima. Pode ser aplicada em diversas áreas, tais como: manufatura, transportes,

telecomunicações, finanças, saúde, serviços públicos, operações militares, dentre outros

(ARENALES, 2007).

Vale destacar que a Pesquisa Operacional é apenas uma técnica utilizada para se

chegar ao resultado, e por esta razão considera-se que a solução de um problema gerencial se

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

3

inicia com a detecção do problema e termina mais tarde com a fase de implementação.

Portanto, a Pesquisa Operacional traz praticidade na solução de problemas e contribui para

tomada de decisões (MOREIRA, 2007).

2.2. Programação Linear

Para Moreira (2007), a Programação Linear é um dos mais importantes modelos

matemáticos por ser capaz de resolver problemas que apresentam variáveis contínuas ou

inteiras, expressos por meio de equações ou inequações lineares.

Segundo Chiavenato (2004), a Programação Linear (PL) pode ser definida como uma

técnica matemática que visa maximizar os lucros e minimizar os custos. Requer definição das

variáveis envolvidas na decisão e um conjunto de restrições. As características da PL são: a

busca do ponto ótimo com relação ao objetivo requerido, a escolha das combinações entre

alternativas, as restrições que influenciam a decisão e as variáveis quantitativas e lineares.

A Pesquisa Operacional possui quatro fases principais: fase conceitual, modelagem,

resolução e implementação. Na fase conceitual, cabe ao pesquisador elaborar o modelo

conceitual do problema, comparando-o com o sistema real. Já na modelagem cria-se o modelo

matemático com as variáveis de decisão e suas respectivas restrições. Em seguida, se resolve

o problema proposto. E por fim, na implementação, basta analisar os resultados obtidos na

resolução (ARENALES, 2007).

Figura 1 - Processo de modelagem

Conclusões reais ou decisõesInterpretação/inferência

Conclusões do modelo

Sistema ou problema real

Formulação/modelagem

Modelo matemático

Dedução/

Análise

Avaliação/

Julgamento

Fonte: Arenales et al. (2007)

Existe uma gama de situações complexas com grandes quantidades de variáveis e

diversas restrições que podem ser solucionadas com a aplicação da PL, logo existem vários

métodos de resolução. Segundo Chiavenato (2004), um desses métodos é o Simplex, um

algoritmo criado para algebricamente encontrar a solução de um modelo de PL. O presente

trabalho utiliza o método Simplex para obter a solução ótima do problema proposto.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

4

3. Formulação do problema

3.1. Contextualização

Itajubá é uma cidade média situada no sul de Minas Gerais e ainda se encontra em fase

de implantação do sistema de coleta de materiais recicláveis. Na única pesquisa realizada em

Itajubá sobre a composição dos resíduos sólidos urbanos no município, Gonçalves (2007)

retratou os seguintes componentes demonstrados na figura 1:

Figura 1 – Composição dos resíduos sólidos urbanos em Itajubá

Fonte: Adaptado de Gonçalves (2007)

Percebe-se na figura 1 que somente 31% do montante de resíduos sólidos coletados em

Itajubá são potencialmente recicláveis. O montante mensal de resíduos sólidos coletados em

2014 é apresentado na tabela 1. A partir destes dados calculou-se a quantidade potencial de

material reciclável do município multiplicando os valores do volume total de lixo recolhido

mês a mês por 0,31.

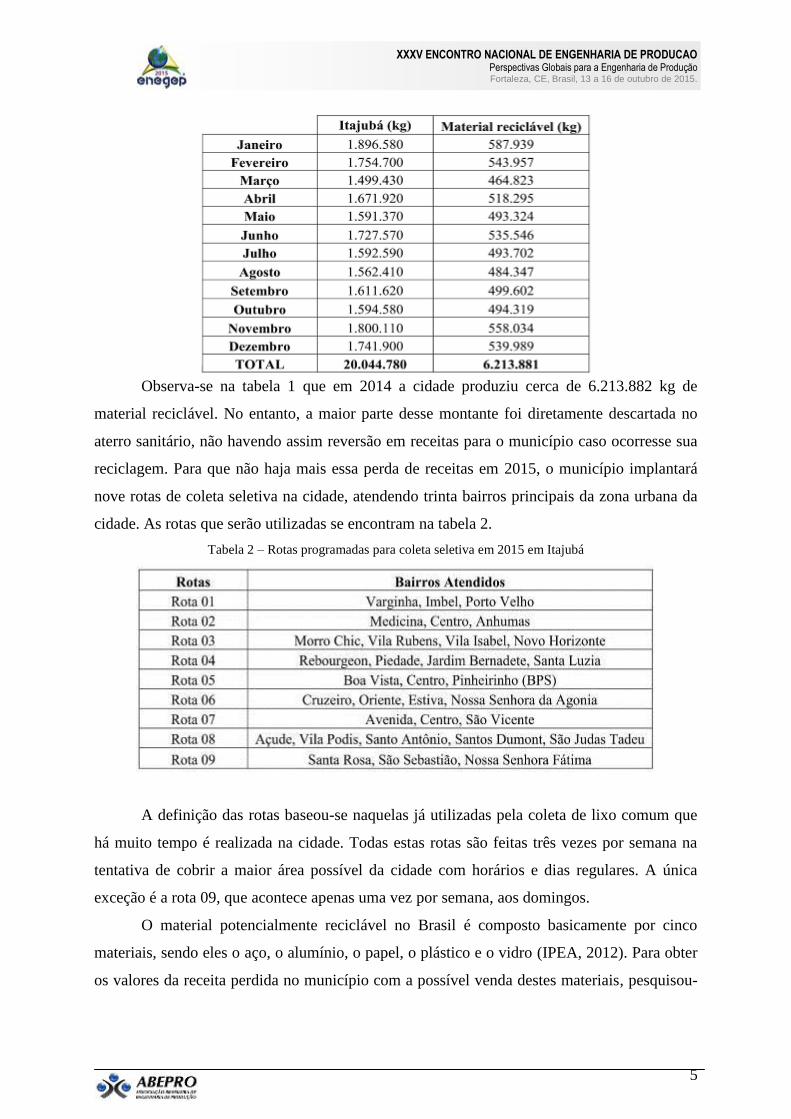

Tabela 1 – Volume total de material reciclável em 2014

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

5

Observa-se na tabela 1 que em 2014 a cidade produziu cerca de 6.213.882 kg de

material reciclável. No entanto, a maior parte desse montante foi diretamente descartada no

aterro sanitário, não havendo assim reversão em receitas para o município caso ocorresse sua

reciclagem. Para que não haja mais essa perda de receitas em 2015, o município implantará

nove rotas de coleta seletiva na cidade, atendendo trinta bairros principais da zona urbana da

cidade. As rotas que serão utilizadas se encontram na tabela 2.

Tabela 2 – Rotas programadas para coleta seletiva em 2015 em Itajubá

A definição das rotas baseou-se naquelas já utilizadas pela coleta de lixo comum que

há muito tempo é realizada na cidade. Todas estas rotas são feitas três vezes por semana na

tentativa de cobrir a maior área possível da cidade com horários e dias regulares. A única

exceção é a rota 09, que acontece apenas uma vez por semana, aos domingos.

O material potencialmente reciclável no Brasil é composto basicamente por cinco

materiais, sendo eles o aço, o alumínio, o papel, o plástico e o vidro (IPEA, 2012). Para obter

os valores da receita perdida no município com a possível venda destes materiais, pesquisou-

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

6

se os valores da tonelada em 15 capitais brasileiras segundo o CEMPRE (2014). A média dos

preços é mostrada na tabela 3.

Tabela 3 – Preço da tonelada do material reciclável no Brasil em 2013

Resíduos Aço Alumínio Papel Plástico Vidro

Média R$ 277,00 R$ 2.471,00 R$ 311,00 R$ 778,00 R$ 95,00

Fonte: adaptado de CEMPRE (2014)

A proporção dos principais materiais recicláveis no Brasil em 2014 é apresentada na

figura 2. Observa-se que o aço apresenta o maior volume na composição dos reciclados do

país, seguido do papel, plástico e alumínio e vidro. A mesma proporção utilizada na figura 2 é

usada para descobrir qual foi a receita perdida em Itajubá com a não reciclagem desses cinco

principais materiais em 2014.

Figura 2 – Proporção dos cinco principais materiais recicláveis no Brasil em 2014

Fonte: adaptado de CEMPRE (2014)

A tabela 4 foi calculada multiplicando os valores percentuais apresentados na figura 2

com o volume total de materiais recicláveis em Itajubá demonstrado na tabela 1 e os valores

encontrados para o preço da tonelada presentes na tabela 3. Verifica-se que o montante de

receitas desperdiçado pelo município foi de R$ 2.702.477,35 somente em 2014, o que

comprova a urgência na implantação da coleta seletiva já em 2015.

Tabela 4 – Receitas desperdiçadas pelo município de Itajubá em 2014 por não realizar a coleta seletiva

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

7

Material Receitas desperdiçadas

Aço R$ 916.770,37

Alumínio R$ 678.401,85

Papel R$ 489.689,40

Plástico R$ 589.341,49

Vidro R$ 28.274,25

Total R$ 2.702.477,35

Após o cálculo das receitas desperdiçadas pelo município de Itajubá em 2014 por não

realizar a coleta seletiva, calculou-se então a receita perdida em cada um dos trinta bairros

pilotos da coleta seletiva. A fim de se obter uma aproximação da receita desperdiçada em

cada bairro, se obteve junto à Prefeitura Municipal de Itajubá o número de moradores e foram

calculados proporcionalmente estes valores. Os resultados são apresentados na tabela 5.

Tabela 5 – Bairros de Itajubá e respectivas receitas desperdiçadas em 2014

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

8

Bairros Moradores Porcentagem Receitas desperdiçadas

Bairro Açude 2769 2,92% R$ 78.832,34Bairro Anhumas 2020 2,13% R$ 57.508,60

Bairro Avenida 4941 5,21% R$ 140.668,32

Bairro Boa Vista 8330 8,78% R$ 237.151,82

Bairro Centro 6730 7,09% R$ 191.600,45

Bairro Cruzeiro 3565 3,76% R$ 101.494,15

Bairro Estiva 1574 1,66% R$ 44.811,16

Bairro Imbel 513 0,54% R$ 14.604,91

Bairro Jardim Bernadete 867 0,91% R$ 24.683,15

Bairro Medicina 690 0,73% R$ 19.644,03

Bairro Morro Chic 1902 2,00% R$ 54.149,19

Bairro Nossa Senhora de Fátima 816 0,86% R$ 23.231,20

Bairro Novo Horizonte 4032 4,25% R$ 114.789,45

Bairro Oriente 606 0,64% R$ 17.252,58

Bairro Piedade 875 0,92% R$ 24.910,91

Bairro Pinheirinho: 5063 5,33% R$ 144.141,62

Bairro Porto Velho 1267 1,33% R$ 36.070,99

Bairro Rebourgeon 5708 6,01% R$ 162.504,51

Bairro Santa Luzia 2475 2,61% R$ 70.462,27

Bairro Santa Rosa 3695 3,89% R$ 105.195,19

Bairro Santo Antônio 3106 3,27% R$ 88.426,60

Bairro Santos Dumont 812 0,86% R$ 23.117,32

Bairro São Judas Tadeu 425 0,45% R$ 12.099,58

Bairro São Sebastião 2782 2,93% R$ 79.202,44

Bairro São Vicente 8772 9,24% R$ 249.735,38

Bairro Varginha 9841 10,37% R$ 280.169,39

Bairro Vila Isabel 2639 2,78% R$ 75.131,29

Bairro Vila Poddis 2740 2,89% R$ 78.006,72

Bairro Vila Rubens 2138 2,25% R$ 60.868,02

TOTAL 94925,0 100,00% R$ 2.702.477,35

Há despesas gerais administrativas com pessoal, manutenção dos caminhões baús

dentre outras, mas para estas despesas se assume que se dividiriam igualmente entre todas as

rotas. A única despesa proporcional seria, portanto, o valor do diesel gasto pelos dois

caminhões baús ao cobrir a distância de cada um dos bairros durante o percurso da coleta

seletiva.

Em seguida foi feita uma pesquisa de preços do custo do diesel em Itajubá em

05/01/2015 que constatou que o litro de diesel custava R$2,45. Com dados geográficos da

distância total percorrida dentro dos 30 bairros pilotos da coleta seletiva, se encontrou o gasto

proporcional a cada um dos bairros com o combustível.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

9

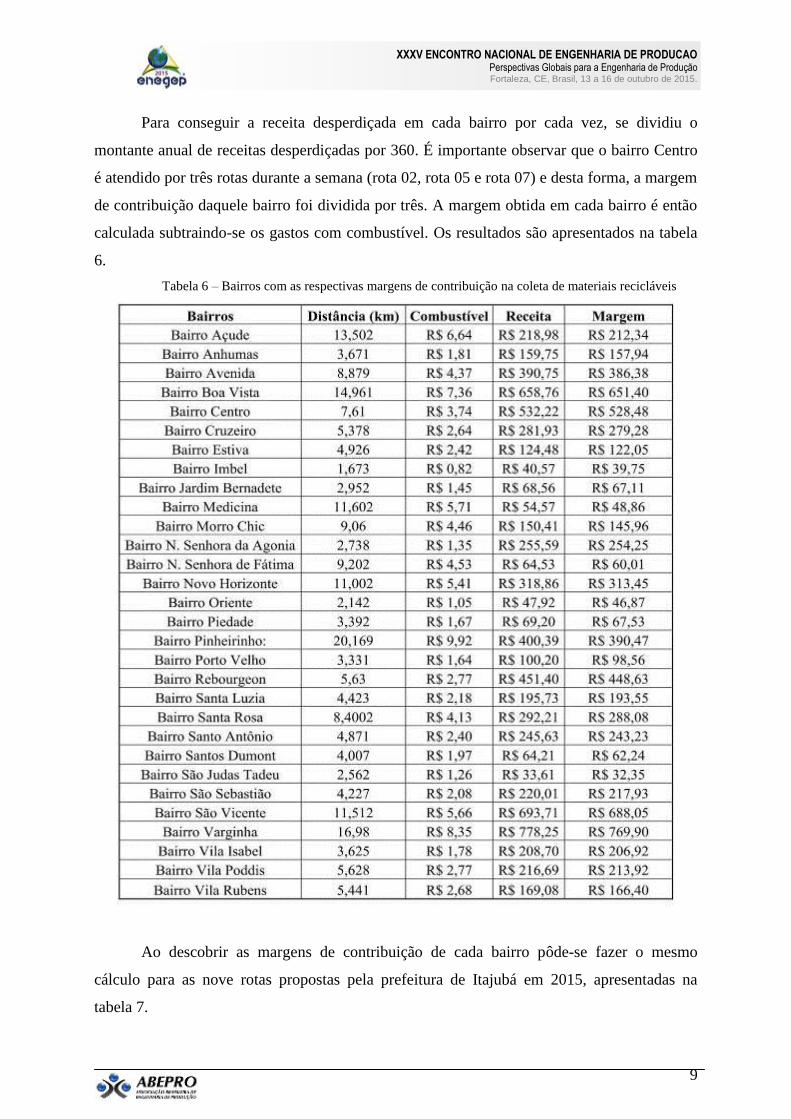

Para conseguir a receita desperdiçada em cada bairro por cada vez, se dividiu o

montante anual de receitas desperdiçadas por 360. É importante observar que o bairro Centro

é atendido por três rotas durante a semana (rota 02, rota 05 e rota 07) e desta forma, a margem

de contribuição daquele bairro foi dividida por três. A margem obtida em cada bairro é então

calculada subtraindo-se os gastos com combustível. Os resultados são apresentados na tabela

6.

Tabela 6 – Bairros com as respectivas margens de contribuição na coleta de materiais recicláveis

Ao descobrir as margens de contribuição de cada bairro pôde-se fazer o mesmo

cálculo para as nove rotas propostas pela prefeitura de Itajubá em 2015, apresentadas na

tabela 7.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

10

Tabela 7 – Margem de contribuição das rotas de coleta seletiva em Itajubá

Bairros Atendidos Margem por rota

Varginha,Imbel, Porto Velho R$ 908,20

Medicina, Centro, Anhumas R$ 735,28

Morro Chic, Vila Rubens, Vila Isabel, Novo Horizonte R$ 832,72

Rebourgeon, Piedade, Jardim Bernadete, Santa Luzia R$ 776,83

Boa Vista, Centro, Pinheirinho R$ 1.570,35

Cruzeiro, Oriente, Estiva , Nossa Senhora da Agonia R$ 702,45

Avenida, Centro, São Vicente R$ 1.602,91

Açude, Vila Podis, Santo Antônio,santos dumont,São judas tadeu R$ 1.428,87

Santa Rosa, São Sebastião, Nossa Senhora Fátima R$ 566,01

No entanto, é importante salientar que há restrições quanto à capacidade dos dois

caminhões baús da coleta seletiva e, concomitantemente, há restrições também quanto à

distância a ser coberta por dois caminhões durante a semana em Itajubá. Sabe-se que cada

caminhão baú de coleta de materiais recicláveis tem uma velocidade média de 7 km/h, sendo

assim a distância máxima percorrida em um dia de 6 horas de trabalho é de 42 km. Em

relação à capacidade, por dia é possível recolher 12m3 em cada caminhão, ou seja, 24000 kg.

3.2. Variáveis de decisão do modelo

Foram definidas 9 variáveis de decisão para este problema, sendo elas a quantidade de

vezes que cada rota será percorrida em uma semana:

Xi = Quantas vezes a rota i será percorrida em uma semana.

i = (1,2,3,4,5,6,7,8,9).

3.3. Função objetivo

O objetivo do problema é maximizar o lucro obtido com as definições das rotas de

coleta seletiva de materiais recicláveis. A equação (1) mostra a função objetivo para o

problema.

Max Z = 908,2X1 + 735,28X2 + 832,72X3 + 776,83X4 + 1570,35X5 + 702,45X6 +

1602,91X7 + 1428,87X8 + 566,01X9 (1)

3.4. Restrições do modelo

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

11

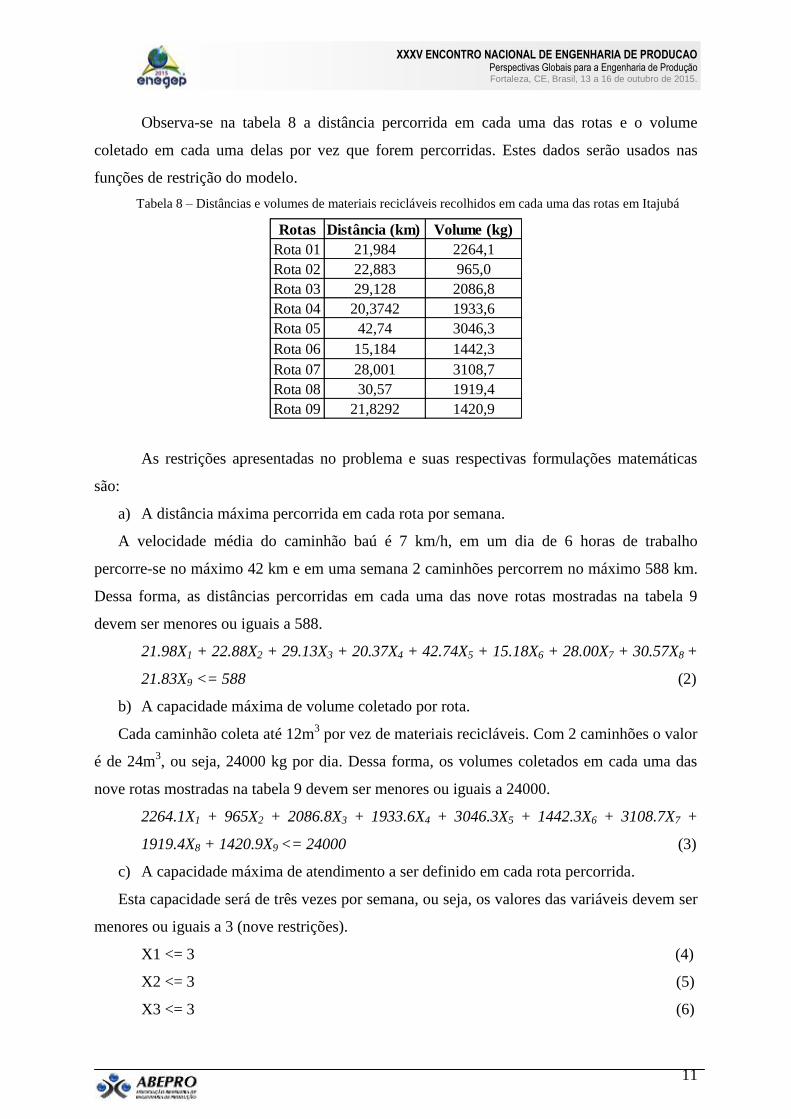

Observa-se na tabela 8 a distância percorrida em cada uma das rotas e o volume

coletado em cada uma delas por vez que forem percorridas. Estes dados serão usados nas

funções de restrição do modelo.

Tabela 8 – Distâncias e volumes de materiais recicláveis recolhidos em cada uma das rotas em Itajubá

Rotas Distância (km) Volume (kg)

Rota 01 21,984 2264,1

Rota 02 22,883 965,0

Rota 03 29,128 2086,8

Rota 04 20,3742 1933,6

Rota 05 42,74 3046,3

Rota 06 15,184 1442,3

Rota 07 28,001 3108,7

Rota 08 30,57 1919,4

Rota 09 21,8292 1420,9

As restrições apresentadas no problema e suas respectivas formulações matemáticas

são:

a) A distância máxima percorrida em cada rota por semana.

A velocidade média do caminhão baú é 7 km/h, em um dia de 6 horas de trabalho

percorre-se no máximo 42 km e em uma semana 2 caminhões percorrem no máximo 588 km.

Dessa forma, as distâncias percorridas em cada uma das nove rotas mostradas na tabela 9

devem ser menores ou iguais a 588.

21.98X1 + 22.88X2 + 29.13X3 + 20.37X4 + 42.74X5 + 15.18X6 + 28.00X7 + 30.57X8 +

21.83X9 <= 588 (2)

b) A capacidade máxima de volume coletado por rota.

Cada caminhão coleta até 12m3 por vez de materiais recicláveis. Com 2 caminhões o valor

é de 24m3, ou seja, 24000 kg por dia. Dessa forma, os volumes coletados em cada uma das

nove rotas mostradas na tabela 9 devem ser menores ou iguais a 24000.

2264.1X1 + 965X2 + 2086.8X3 + 1933.6X4 + 3046.3X5 + 1442.3X6 + 3108.7X7 +

1919.4X8 + 1420.9X9 <= 24000 (3)

c) A capacidade máxima de atendimento a ser definido em cada rota percorrida.

Esta capacidade será de três vezes por semana, ou seja, os valores das variáveis devem ser

menores ou iguais a 3 (nove restrições).

X1 <= 3 (4)

X2 <= 3 (5)

X3 <= 3 (6)

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

12

X4 <= 3 (7)

X5 <= 3 (8)

X6 <= 3 (9)

X7 <= 3 (10)

X8 <= 3 (11)

X9 <= 3 (12)

É importante observar que o número de vezes que os caminhões dever percorrer as

rotas propostas por semana deve ser um número inteiro, dessa maneira restringe-se a

programação do software para apenas aceitar como resposta valores inteiros, ou seja, utiliza-

se a Programação Linear Inteira.

3.5. Representação matemática do problema

Resumindo:

Max Z = 908.2X1 + 735.28X2 + 832.72X3 + 776.83X4 + 1570.35X5 + 702.45X6 +

1602.91X7 + 1428.87X8 + 566.01X9

Sujeito à:

21.98X1 + 22.88X2 + 29.13X3 + 20.37X4 + 42.74X5 + 15.18X6 + 28X7 + 30.57X8 +

21.83X9 < = 588

2264.1X1 + 965X2 + 2086.8X3 + 1933.6X4 + 3046.3X5 + 1442.3X6 + 3108.7X7 +

1919.4X8 + 142.9X9 < = 24000

X1; X2; X3; X4; X5; X6; X7; X8; X9 < = 3

X1; X2; X3; X4; X5; X6; X7; X8; X9 > = 0

4. Análise dos resultados

O software usado para realizar os cálculos de Programação Linear Inteira foi o

Excel®, utilizando a ferramenta Solver. Os resultados deste trabalho são mostrados na figura

3. Observa-se que a restrição de distância não interfere no resultado final, já a restrição da

capacidade do caminhão é atendida na sua totalidade, sendo esta a principal responsável por

limitar uma maior coleta de materiais recicláveis em Itajubá segundo o software.

A ferramenta Solver apontou que o roteiro mais lucrativo se dá percorrendo duas vezes

por semana as rotas 01, 02, 03, 04, 05, 06, uma vez a rota 08 e nenhuma vez as rotas 07 e 09,

demonstrado na tabela 9.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

13

Figura 3 – Resultados no software Excel® utilizando a ferramenta Solver

Tabela 9 – Frequência das rotas sugerida pela ferramenta Solver

4.1. Análise econômica dos resultados

Observa-se nos resultados obtidos que com dois caminhões baús de coleta seletiva o

lucro semanal em Itajubá seria de R$12.480,00, ou seja, R$599.040,00 ao ano.

A prefeitura de Itajubá sugeriu a compra de mais um caminhão baú com 12m3 de

capacidade. Neste novo exemplo, a restrição de capacidade máxima dos caminhões no

software Excel® seria portanto de 36000 quilos. A nova restrição do modelo é demonstrada

na equação 13.

2264.1X1 + 965X2 + 2086.8X3 + 1933.6X4 + 3046.3X5 + 1442.3X6 + 3108.7X7 +

1919.4X8 + 1420.9X9 <= 36000 (13)

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

14

Após resolver novamente este problema, o lucro semanal com a coleta seletiva em

Itajubá passou para R$16.876,00, ou seja, R$810.053,00 ao ano (aumento de 35,23%).

Uma pesquisa de preços feita nas concessionárias da região para um novo modelo

2014 de caminhão baú apontou para um preço em torno de R$130.000,00. Segundo consta na

Receita Federal (1998), a depreciação de veículos de carga é de 25% ao ano, ou seja, o prazo

da total depreciação do caminhão baú é de quatro anos. Desta maneira, o tempo utilizado na

análise econômica apresentada neste trabalho também será quatro anos.

Paralelamente, foi realizada uma pesquisa na empresa que administra a atual coleta de

lixo comum em Itajubá e se obteve o número de funcionários bem como seus respectivos

salários e encargos trabalhistas (tabela 10). Este gasto com despesas gerais foi usado como

base para os cálculos e o montante foi descontado do lucro hipotético de R$810.053,00.

Tabela 10 – Despesas gerais com funcionários do consórcio de coleta de lixo comum de Itajubá

Funcionários Número Salário Despesas mensais Encargos Despesas Anuais

Coletores 8 R$ 850,00 R$ 6.800,00 57,56% R$ 128.568,96

Motoristas 3 R$ 1.800,00 R$ 5.400,00 57,56% R$ 102.098,88

R$ 230.667,84

Na Programação Linear Inteira não é possível realizar a análise econômica. No

entanto, é possível analisar os resultados utilizando-se de técnicas de análise econômica

tradicionais. Considerando que não há aumento algum da produção de resíduos em Itajubá

nos próximos cinco anos, considerando uma taxa média de atratividade do setor de 6,6%

(ANTT 2011), supondo que se recolha apenas 35% do total de R$810.053,00 obtidos no

Solver com a coleta de materiais recicláveis, os dados do VPL (Valor Presente Líquido) e TIR

(Taxa Interna de Retorno) do investimento na compra do novo caminhão são apresentados na

tabela 11. Com isso, os valores para fluxo de caixa nos quatro anos são provenientes da

multiplicação de R$810.053,00 por 0.35, e subtraindo-se as despesas operacionais de R$

230.667,84 para todos os anos.

Tabela 11 – VPL e TIR do investimento em um novo caminhão baú de 12m3

Dados Período Fluxo de caixa

Investimento R$ 130.000,00 0 -R$ 130.000,00

TMA 6,6% 1 R$ 52.850,16

Valor Negócio R$ 180.643,12 2 R$ 52.850,16

VPL R$ 50.643,12 3 R$ 52.850,16

TIR 22,7% 4 R$ 52.850,16

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

15

Baseando-se na tabela 11, recomenda-se investir em um terceiro caminhão baú para

agregar novas rotas na cidade, haja vista que a taxa interna de retorno obtida é considerada

alta. Com a compra de um novo caminhão e alterando a restrição do modelo, se resolveu

novamente descobrir quais rotas poderiam ser atendidas com a compra do novo caminhão.

Percebe-se que após essa compra, as rotas 01, 02, 04, 05 e 06 poderiam ser atendidas três

vezes por semana e as rotas 03 e 09 duas vezes, e essa configuração seria a que traria mais

lucro ao município.

Tabela 12 – Frequência das rotas sugerida pela ferramenta Solver após a compra de um novo caminhão baú

6. Conclusões

O presente trabalho pretendeu analisar a viabilidade e seleção das rotas de coleta

seletiva de materiais recicláveis propostas pela Prefeitura de Itajubá para o segundo semestre

de 2015. A Programação Linear Inteira foi usada para maximizar a margem de lucro obtida

com as nove rotas, sendo que estas atendiam às restrições de distância e capacidade dos

caminhões disponíveis. A ferramenta apontou que o roteiro mais lucrativo seria duas vezes

por semana coletar nas rotas 01, 02, 03, 04, 05, 06, uma vez por semana na rota 08 e nenhuma

vez nas rotas 07 e 09. Desta maneira, o consórcio intermunicipal de coleta seletiva poderia

obter um lucro anual de R$599.040,00.

Os valores de lucro total das operações apresentados denotam que a coleta seletiva na

cidade de Itajubá deve ser realizada o quanto antes possível, já que é um mercado inexplorado

e bastante rentável. Cabe ainda dizer que receitas agregadas com a diminuição da poluição e

conservação do meio-ambiente, melhora da saúde pública e outros fatores que não constam

neste trabalho, favorecem ainda mais a importância e urgência da implantação de um sistema

de coleta seletiva na cidade.

Agradecimentos

Os autores agradecem a CAPES, CNPq e a FAPEMIG pelo apoio a esta pesquisa.

Referências

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

16

ABRELPE. Associação Brasileira de Limpeza Pública e Resíduos Especiais. Panorama dos Resíduos Sólidos

no Brasil. Disponível em: <http://www.abrelpe.org.br>. Acesso em: 10 jan. 2015.

ARENALES, Marcos, ARMENTANO, Vinicius Amaral, MORABITO, Reinaldo, YANASSE, Horácio Hideki.

Pesquisa Operacional, Editora Elsevier 2007.

ANTT, Metodologia para Apuração de Estrutura e Remuneração de Capital. Disponível em: <

http://appweb2.antt.gov.br/acpublicas/cpublica2011-001/Anexo2_Estudo_Tecnico_WACC_e_BR.pdf>. Acesso:

05 jan. 2015.

CEMPRE Compromisso Empresarial para Reciclagem. Preço da tonelada do material reciclável. Disponível em:

<http://www.cempre.org.br/ci_2014-0102_reciclavel.php>. Acesso: 05 jan. 2015.

CHIAVENATO, Idalberto. Introdução a Teoria Geral da Administração: uma visão abrangente da moderna

administração das organizações. Rio de Janeiro: Elsevier, 2004.

DÁVALOS, Ricardo Villarroel. Uma abordagem do ensino de Pesquisa Operacional Baseada no uso de recursos

computacionais. In: ENEGEP Curitiba, 2002.

GONÇALVES, Marcus Eduardo; MARINS, Fernando Augusto Silva. Logística reversa numa empresa de

laminação de vidros: um estudo de caso. GESTÃO & PRODUÇÃO, Guaratinguetá, v.13, n.3, p.397-410,

set./dez. 2006.

IPEA. Instituto de Pesquisa Econômica Aplicada. Diagnóstico dos resíduos Sólidos Urbanos. Disponível em: <

www.ipea.gov.br/portal/images/stories/PDFs/100514_aprespsau.pdf >. Acesso: 10 mai. 2014.

MOREIRA, Daniel. Augusto. Pesquisa Operacional: Curso Introdutório. São Paulo: Thomson Learning, 2007.

O’LEARY, Patrick R.; WALSH, Patrick W. Decision Maker’s Guide to Solid Waste Management. v.2.

Washington DC: U.S Environmental Protection Agency, 1999.

RAO, Singiresu; Optimization: theory and practice. 3. ed., New York, John Willey & Sons, 1996.

RECEITA FEDERAL, Depreciação de Bens do Ativo Imobilizado. Disponível em: <

http://www.receita.fazenda.gov.br/PessoaJuridica/DIPJ/2005/PergResp2005/pr360a373.htm>. Acesso: 05 jan.

2015.

SIMONETTO, Eugênio de Oliveira; BORENSTEIN, Denis. Gestão operacional da coleta sólidos no Brasil.

Coleta seletiva de resíduos sólidos urbanos - abordagem utilizando um sistema de apoio à decisão. Gestão &

Produção, São Carlos, v.13, n.3, p. 449-461, set.- dez. 2006.