Apostila Contab Gerencial e Custos

77

Disciplina: Contabilidade Gerencial e Custos Professora: Patrícia Regina Teles de Ávila 1 CONTABILIDADE GERENCIAL E CUSTOS

-

Upload

mario-castro-neto -

Category

Documents

-

view

283 -

download

4

description

Contab Gerencial e Custos

Transcript of Apostila Contab Gerencial e Custos

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 1

CONTABILIDADE GERENCIAL E CUSTOS

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 2

Unidade 1: Contabilidade gerencial como instrumento de administração:

A Contabilidade gerencial é o processo de produzir informação operacional e financeira

para funcionários e administradores. O processo deve ser direcionado pelas

necessidades de informações dos indivíduos internos da empresa e deve orientar suas

decisões operacionais e de investimentos.

A contabilidade gerencial é uma atividade fundamental na vida econômica. Mesmo nas

economias mais simples, é necessário manter a documentação dos ativos, das dividas e

das negociações com terceiros. O papel da contabilidade torna-se ainda mais importante

nas complexas economias modernas. Uma vez que os recursos são escassos, temos de

escolher entre as melhores alternativas, e para identificá-las são necessários os dados

contábeis.

O objetivo básico da informação contábil é ajudar as pessoas dentro e fora das

organizações, a tomar decisões; é o caso de executivos em nível sênior, gerentes de nível

médio ou colaboradores de “linha de frente” em qualquer tipo de organização e/ou em

qualquer função organizacional.

Em sentido amplo, a Contabilidade trata da coleta, apresentação e interpretação dos fatos

econômicos. Usam-se os termos contabilidade gerencial para descrever essa atividade

dentro da organização e contabilidade financeira quando a organização presta

informações a terceiros.

A contabilidade financeira é o processo de elaboração de demonstrativos financeiros para

propósitos externos: pessoal externo a organização, como acionistas, credores e

autoridades governamentais. Esse processo é muito influenciado por autoridades que

estabelecem padrões, regulamentadores e fiscais, bem como por exigências de auditoria

de contadores independentes.

Contabilidade gerencial é o ramo da contabilidade que tem por objetivo fornecer

instrumentos aos administradores de empresas que os auxiliem em suas funções

gerenciais. É voltada para a melhor utilização dos recursos econômicos da empresa,

através de um adequado controle dos insumos efetuado por um sistema de informação

gerencial.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 3

A contabilidade de custos, cuja função inicial era de fornecer elementos para avaliação

dos estoques e apuração do resultado, passou, nas ultimas décadas a prestar duas

funções muito importantes na contabilidade gerencial: a utilização dos dados de custos

para auxilio ao controle e para tomada de decisões. É hoje, talvez, a área mais valorizada

no Brasil e no mundo. Tornou-se muito importante com a redução da taxa de inflação e a

abertura econômica aos produtos estrangeiros. Fornece importantes informações na

formação de preços das empresas.

No que diz respeito à função administrativa de controle, a função da contabilidade de

custos é fornecer informações para o estabelecimento de padrões, orçamentos ou

previsões e, a seguir, acompanhar o efetivamente acontecido com os valores previstos.

Esse tipo de custeamento é chamado de custeio-padrão; tem um papel muito importante

no sentido de detectar ineficiências ou desperdícios nas atividades produtivas.

A característica de controle da função financeira é conhecida como contabilidade

administrativa. Contabilidade administrativa é o preparo de relatórios usados pela

administração para tomada de decisões internas, inclusive custos, preços, orçamentos de

capital, avaliação de desempenho, ponto de equilíbrio, formação de preço de

transferência (formação de preços de bens ou serviços que são transferidos entre

departamentos) e analise da taxa de retorno.

Com relação a utilização da contabilidade de custos para tomada de decisões, estes

podem ser muito úteis para o administrador avaliar as conseqüências de medidas tais

como:

1. Se a capacidade de produção da fabrica é insuficiente para atender aos pedidos

dos clientes, qual produto ou linha de produtos deve ser cortado?

2. Como fixar o preço de venda de um produto?

3. Deve-se continuar comprando matérias primas de terceiros ou interessa fabricá-

los na empresa?

O contador gerencial é definido pelo IFAC – International Federation of Accouting

(Federação Internacional de Contabilidade) – como um profissional que:

“... identifica, mede, acumula, analisa, prepara, interpreta e relata informações (tanto

financeiras quanto operacionais) para uso da administração de uma empresa, nas

funções de planejamento, avaliação e controle de suas atividades e para assegurar o uso

apropriado e a responsabilidade abrangente de seus recursos”.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 4

As empresas utilizam as informações para comunicar as atividades em uma parte da

organização aos responsáveis pelas decisões em outra parte. Entretanto, as informações

fazem mais que simplesmente comunicar. O tipo de informação comunicada provoca

ações que determinam o desempenho da empresa.

O contador gerencial deve esforçar-se para assegurar que a administração tome as

melhores decisões estratégicas para o longo prazo. O desafio é propiciar informações

úteis e relevantes que facilitarão encontrar as respostas certas para as questões

fundamentais, em toda a empresa, com um enfoque constante sobre o que deve ser feito

de imediato e mais tarde. É necessário que os contadores gerenciais ultrapassem a

informação contábil para serem proativos no fornecimento, para suas equipes de

administração, de dados pertinentes e oportunos sobre essas questões empresarias mais

amplas.

É necessário que a contabilidade de custos busque formas mais eficientes de alocação

dos custos indiretos aos produtos fabricados ou serviços prestados, pois uma informação

exata de custos pode oferecer vantagens competitivas a uma empresa.

Diferença entre Contabilidade de Custos, Contabilid ade Gerencial e Controladoria:

A Contabilidade de custos é o ramo do conhecimento da contabilidade que gera

informação sobre o consumo de recursos no processo produtivo, ou seja, na produção de

bens ou serviços.

A Contabilidade Gerencial é o ramo do conhecimento da contabilidade que gera

informação sobre o desempenho da empresa ou de suas partes, incluindo mas não se

limitando a informação de custos, a ser utilizada pelos gestores no processo decisório,

como propósito de auxiliar o gestor nas mais diferentes situações, como: analise da

lucratividade de produtos, determinação do mix de produtos, determinação do preço de

venda, analise e elaboração de planos orçamentários, avaliação de desempenho e sub

unidades, etc.

Já a Controladoria, é a área ou o conjunto de funções que utiliza a contabilidade gerencial

e de custos bem como outras ferramentas de simulação, conceitos de economia, do

direito e das finanças corporativas, com o objetivo de apoiar as áreas na otimização do

desempenho e da situação patrimonial da entidade.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 5

Diferenças entre Contabilidade Financeira e Contabi lidade Gerencial:

A Contabilidade financeira refere-se à informação contábil desenvolvida para o uso de

pessoas e entidades fora da organização, tais como acionistas, investidores, bancos,

governo, clientes e fornecedores e a sociedade. É o processo de produzir relatórios

financeiros para constituintes externos, delimitado por padrões, convenções, autoridades

ficais e exigências dos auditores independentes.

Contabilidade Financeira Contabilidade Gerencial

Público-alvo Externo: acionistas, credores e

autoridades fiscais

Interno: Funcionários, gerentes e

executivos.

Objetivo Reportar o desempenho

passado com finalidades

externas; contratos com

proprietários e credores

Informar para tomada de decisões

internas feitas por empregados,

gestores e executivos: feedback e

controle do desempenho das

operações.

Temporalidade Histórica; passada Corrente; orientada para o futuro;

Restrições Reguladas: regras direcionadas

por princípios fundamentais de

contabilidade e por autoridades

governamentais.

Sem regras estabelecidas:

sistemas e informações

determinados por gerentes para

encontro de necessidades

estratégicas e operacionais.

Tipo de

informação

Medidas financeiras somente. Financeiras mais medidas

operacionais e físicas sobre

processos, tecnologias,

fornecedores, clientes e

competidores.

Natureza da

informação

Objetiva, auditável, confiável,

consistente, precisa.

Mais subjetiva e de juízos; validas,

relevantes, acuradas.

Escopo Altamente agregado; relatórios

sobre a organização inteira.

Desagregado, de informação a

ações e decisões locais.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 6

Finanças e Contabilidade Gerencial:

Uma empresa existe, entre outros objetivos, para aumentar a riqueza de seus

proprietários. A administração cuida em determinar que produtos e serviços são

necessários e em colocá-los nas mãos dos consumidores. A administração financeira lida

com decisões sobre planejamento a fim de atingir o objetivo de maximizar a riqueza dos

proprietários. Como as finanças estão envolvidas em todos os aspectos operacionais da

empresa, os gerentes não financeiros, como os gerentes financeiros, não podem efetivar

suas obrigações sem informações financeiras.

O conhecimento financeiro auxilia no planejamento, na solução de problemas e nas

tomadas de decisões. As finanças fornecem um mapa com números e analises que o

ajudam a desempenhar bem suas funções. Além disso, é preciso conhecer contabilidade

e finanças para entender os relatórios financeiros preparados por outros segmentos da

organização. E preciso saber o que significam os números, ainda que não tenha como

gerá-los.

As finanças fornecem um meio de ligação que facilita a comunicação entre os diferentes

departamentos. Por exemplo, o orçamento comunica os objetivos globais aos gerentes de

departamentos, de modo que eles saibam o que se espera deles; ele também fornece

indicações de como cada departamento pode conduzir suas atividades. O mais

importante é que você, como gerente de departamento, tem de apresentar fortes

justificativas a administração superior, para fazer dotações orçamentárias.

As finanças usam informações contábeis para tomar decisões relativas a receita e ao uso

de fundos para atingir os objetivos da empresa. A contabilidade geralmente divide-se em

duas categorias: a contabilidade financeira e a contabilidade administrativa. A

contabilidade financeira registra a história financeira da empresa e lida com a criação de

relatórios para usuários externos tais como acionistas e credores. A contabilidade

administrativa trabalha com informações financeiras úteis para se tomar as melhores

decisões relativas ao futuro.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 7

Unidade 2: TERMINOLOGIA DE CUSTOS:

Não existe uma padronização legal ou concordância entre os diversos autores porém os termos mais empregados são:

Gastos

Termo abrangente e definido como "sacrifícios com que arca a entidade, visando a obtenção de bens ou serviços, mediante a entrega ou promessa de entrega de parte de seu ativo, sendo esses ativos representados normalmente em dinheiro",

O gasto pode ser um investimento, custo ou despesa.

Investimento

São "gastos ativados (classificados no ativo) em função da utilidade futura de bens ou serviços obtidos". Assim, qualquer gasto realizado cujo bem é ativado será um investimento.

Exemplo: - Móveis e Utensílios, Veículos, Imóveis, etc..

Custos

São "gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços". Os custos são gastos ligados à produção.

Exemplos: salários do pessoal da produção, matéria prima utilizada na produção, manutenção das máquinas de produção, aluguel da fábrica, etc.

Despesas

São "gastos consumidos, direta ou indiretamente, na obtenção de receitas".

Um dos maiores problemas dos estudantes, em geral, é a distinção entre custo e despesa. Do ponto de vista didático, todos os gastos realizados na fabricação do produto, isto é, "dentro da fábrica" são custos . O resto é despesa .

Assim, os gastos com pessoal da administração, gastos relativos à venda, depreciação de bens da área comercial ou administrativa são despesas. Os gastos com mão de obra da fábrica, depreciação de equipamentos da fábrica, manutenção (da fábrica), seguro da fábrica, etc, são custos.

Desembolso

É o pagamento do bem ou serviço adquirido. Pode ocorrer antes, durante ou depois da aquisição. Assim, se comprarmos um bem à vista, o desembolso se dá durante a aquisição deste bem.

Se comprarmos um bem a prazo, o desembolso se dará depois da aquisição.

Se adiantarmos o dinheiro para posterior recebimento do bem, o desembolso ocorre antes do recebimento deste bem, logo, antes do gasto se transformar em custo, despesa ou investimento.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 8

Perda

É o consumo involuntário ou anormal de um bem ou serviço. As perdas decorrentes de fatores externos transformar-se-ão em despesas, e as de fatores decorrentes da atividade produtiva; em custos.

Exemplos: Incêndio, greves, perda de matéria prima , etc...

Observação : Um gasto pode transformar-se de investimento para custo ou despesa ou diretamente custo ou despesa.

Exemplos:

- Na compra de uma máquina, teremos um investimento. Se a máquina for utilizada na fábrica, sua perda de valor (depreciação) será registrada como custo. Se for utilizada na administração, sua perda de valor será despesa.

- O gasto com energia elétrica da fábrica é registrada diretamente como custo e da administração; como despesas (não passa pela fase de investimento).

- As matérias primas, quando adquiridas, são investimentos (serão classificadas no ativo), quando usadas na produção são custos. Depois de pronto, o produto acabado, será estocado, logo será investimento e depois de vendido, será despesa.

Graficamente teríamos:

Investimento --> Custo --> Investimento --> Despesa

- A terminologia geralmente usada custo dos produtos vendidos não está tecnicamente correta. Deveríamos usar despesa dos produtos vendidos já que os gastos relativos à venda são despesas e não custos.

- Os encargos financeiros relativos a compra de matéria prima são despesas.

- As perdas normais durante o processo produtivo são custos.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 9

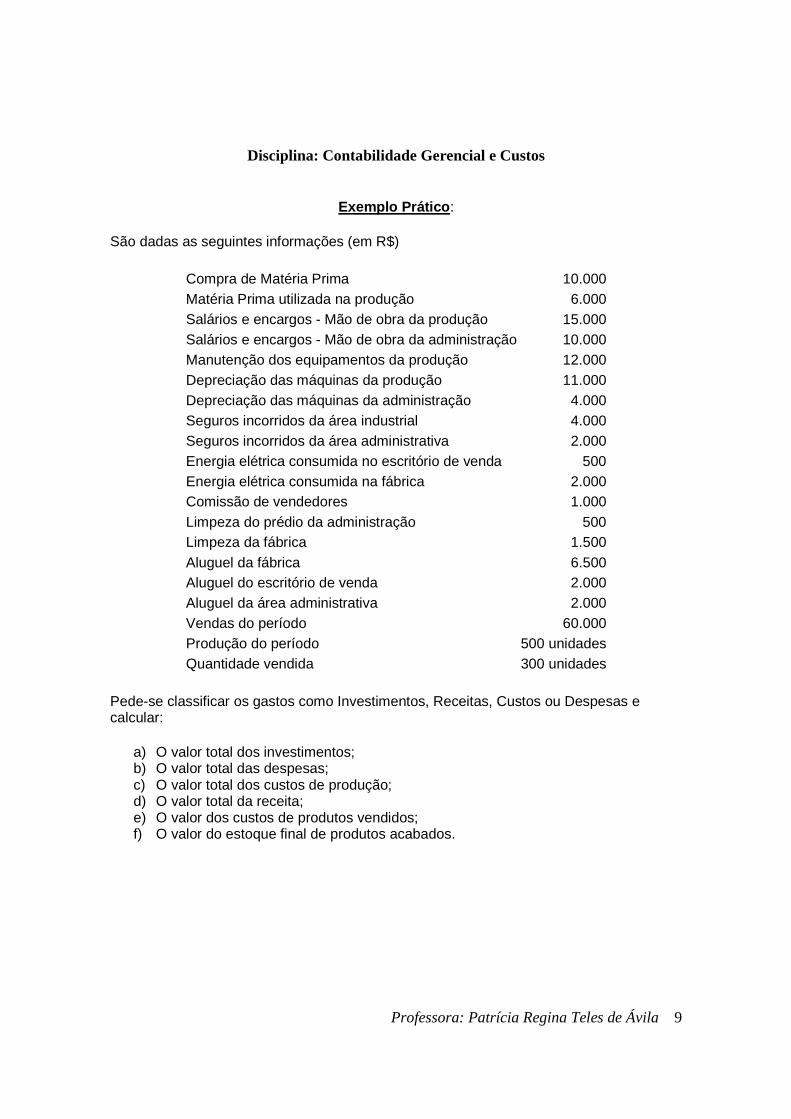

Exemplo Prático :

São dadas as seguintes informações (em R$)

Compra de Matéria Prima 10.000 Matéria Prima utilizada na produção 6.000 Salários e encargos - Mão de obra da produção 15.000 Salários e encargos - Mão de obra da administração 10.000 Manutenção dos equipamentos da produção 12.000 Depreciação das máquinas da produção 11.000 Depreciação das máquinas da administração 4.000 Seguros incorridos da área industrial 4.000 Seguros incorridos da área administrativa 2.000 Energia elétrica consumida no escritório de venda 500 Energia elétrica consumida na fábrica 2.000 Comissão de vendedores 1.000 Limpeza do prédio da administração 500 Limpeza da fábrica 1.500 Aluguel da fábrica 6.500 Aluguel do escritório de venda 2.000 Aluguel da área administrativa 2.000 Vendas do período 60.000 Produção do período 500 unidades Quantidade vendida 300 unidades

Pede-se classificar os gastos como Investimentos, Receitas, Custos ou Despesas e calcular:

a) O valor total dos investimentos; b) O valor total das despesas; c) O valor total dos custos de produção; d) O valor total da receita; e) O valor dos custos de produtos vendidos; f) O valor do estoque final de produtos acabados.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 10

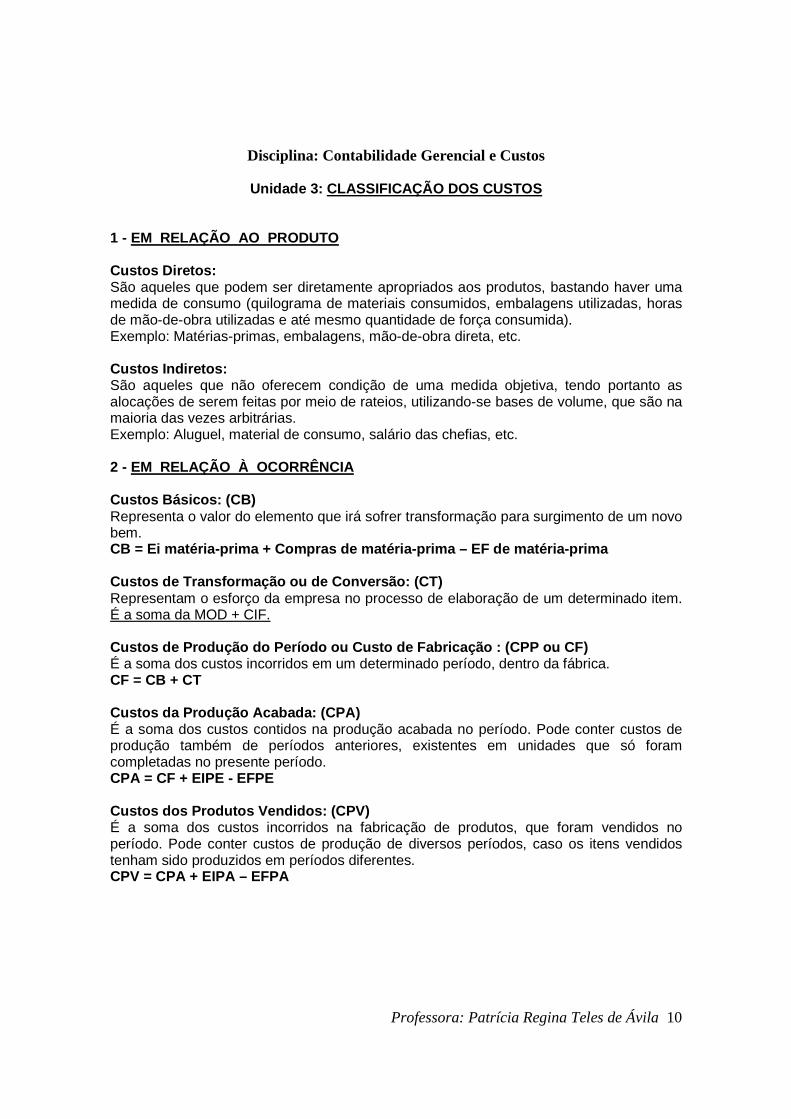

Unidade 3: CLASSIFICAÇÃO DOS CUSTOS

1 - EM RELAÇÃO AO PRODUTO Custos Diretos: São aqueles que podem ser diretamente apropriados aos produtos, bastando haver uma medida de consumo (quilograma de materiais consumidos, embalagens utilizadas, horas de mão-de-obra utilizadas e até mesmo quantidade de força consumida). Exemplo: Matérias-primas, embalagens, mão-de-obra direta, etc. Custos Indiretos: São aqueles que não oferecem condição de uma medida objetiva, tendo portanto as alocações de serem feitas por meio de rateios, utilizando-se bases de volume, que são na maioria das vezes arbitrárias. Exemplo: Aluguel, material de consumo, salário das chefias, etc. 2 - EM RELAÇÃO À OCORRÊNCIA Custos Básicos: (CB) Representa o valor do elemento que irá sofrer transformação para surgimento de um novo bem. CB = Ei matéria-prima + Compras de matéria-prima – EF de matéria-prima Custos de Transformação ou de Conversão: (CT) Representam o esforço da empresa no processo de elaboração de um determinado item. É a soma da MOD + CIF. Custos de Produção do Período ou Custo de Fabricaçã o : (CPP ou CF) É a soma dos custos incorridos em um determinado período, dentro da fábrica. CF = CB + CT Custos da Produção Acabada: (CPA) É a soma dos custos contidos na produção acabada no período. Pode conter custos de produção também de períodos anteriores, existentes em unidades que só foram completadas no presente período. CPA = CF + EIPE - EFPE Custos dos Produtos Vendidos: (CPV) É a soma dos custos incorridos na fabricação de produtos, que foram vendidos no período. Pode conter custos de produção de diversos períodos, caso os itens vendidos tenham sido produzidos em períodos diferentes. CPV = CPA + EIPA – EFPA

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 11

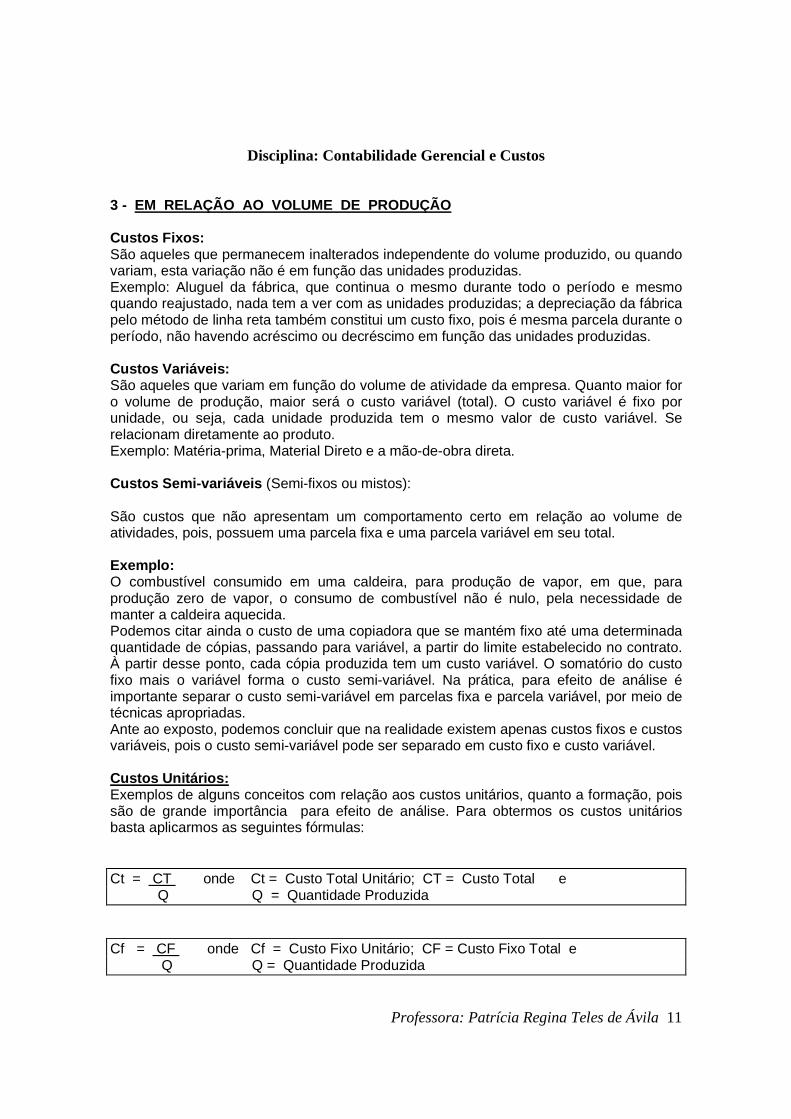

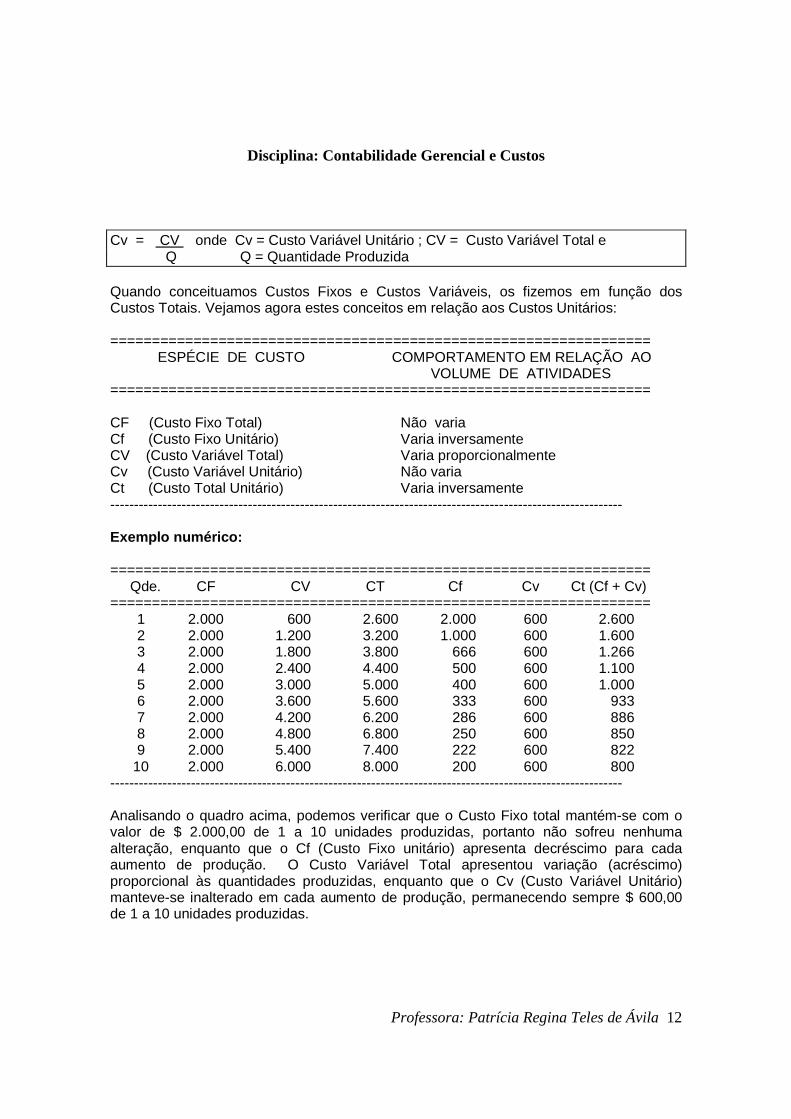

3 - EM RELAÇÃO AO VOLUME DE PRODUÇÃO Custos Fixos: São aqueles que permanecem inalterados independente do volume produzido, ou quando variam, esta variação não é em função das unidades produzidas. Exemplo: Aluguel da fábrica, que continua o mesmo durante todo o período e mesmo quando reajustado, nada tem a ver com as unidades produzidas; a depreciação da fábrica pelo método de linha reta também constitui um custo fixo, pois é mesma parcela durante o período, não havendo acréscimo ou decréscimo em função das unidades produzidas. Custos Variáveis: São aqueles que variam em função do volume de atividade da empresa. Quanto maior for o volume de produção, maior será o custo variável (total). O custo variável é fixo por unidade, ou seja, cada unidade produzida tem o mesmo valor de custo variável. Se relacionam diretamente ao produto. Exemplo: Matéria-prima, Material Direto e a mão-de-obra direta. Custos Semi-variáveis (Semi-fixos ou mistos): São custos que não apresentam um comportamento certo em relação ao volume de atividades, pois, possuem uma parcela fixa e uma parcela variável em seu total. Exemplo: O combustível consumido em uma caldeira, para produção de vapor, em que, para produção zero de vapor, o consumo de combustível não é nulo, pela necessidade de manter a caldeira aquecida. Podemos citar ainda o custo de uma copiadora que se mantém fixo até uma determinada quantidade de cópias, passando para variável, a partir do limite estabelecido no contrato. À partir desse ponto, cada cópia produzida tem um custo variável. O somatório do custo fixo mais o variável forma o custo semi-variável. Na prática, para efeito de análise é importante separar o custo semi-variável em parcelas fixa e parcela variável, por meio de técnicas apropriadas. Ante ao exposto, podemos concluir que na realidade existem apenas custos fixos e custos variáveis, pois o custo semi-variável pode ser separado em custo fixo e custo variável. Custos Unitários: Exemplos de alguns conceitos com relação aos custos unitários, quanto a formação, pois são de grande importância para efeito de análise. Para obtermos os custos unitários basta aplicarmos as seguintes fórmulas: Ct = CT onde Ct = Custo Total Unitário; CT = Custo Total e Q Q = Quantidade Produzida Cf = CF onde Cf = Custo Fixo Unitário; CF = Custo Fixo Total e Q Q = Quantidade Produzida

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 12

Cv = CV onde Cv = Custo Variável Unitário ; CV = Custo Variável Total e Q Q = Quantidade Produzida Quando conceituamos Custos Fixos e Custos Variáveis, os fizemos em função dos Custos Totais. Vejamos agora estes conceitos em relação aos Custos Unitários: ================================================================= ESPÉCIE DE CUSTO COMPORTAMENTO EM RELAÇÃO AO VOLUME DE ATIVIDADES ================================================================= CF (Custo Fixo Total) Não varia Cf (Custo Fixo Unitário) Varia inversamente CV (Custo Variável Total) Varia proporcionalmente Cv (Custo Variável Unitário) Não varia Ct (Custo Total Unitário) Varia inversamente ------------------------------------------------------------------------------------------------------------ Exemplo numérico: ================================================================= Qde. CF CV CT Cf Cv Ct (Cf + Cv) =================================================================

1 2.000 600 2.600 2.000 600 2.600 2 2.000 1.200 3.200 1.000 600 1.600 3 2.000 1.800 3.800 666 600 1.266 4 2.000 2.400 4.400 500 600 1.100 5 2.000 3.000 5.000 400 600 1.000 6 2.000 3.600 5.600 333 600 933 7 2.000 4.200 6.200 286 600 886 8 2.000 4.800 6.800 250 600 850 9 2.000 5.400 7.400 222 600 822 10 2.000 6.000 8.000 200 600 800

------------------------------------------------------------------------------------------------------------ Analisando o quadro acima, podemos verificar que o Custo Fixo total mantém-se com o valor de $ 2.000,00 de 1 a 10 unidades produzidas, portanto não sofreu nenhuma alteração, enquanto que o Cf (Custo Fixo unitário) apresenta decréscimo para cada aumento de produção. O Custo Variável Total apresentou variação (acréscimo) proporcional às quantidades produzidas, enquanto que o Cv (Custo Variável Unitário) manteve-se inalterado em cada aumento de produção, permanecendo sempre $ 600,00 de 1 a 10 unidades produzidas.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 13

4 - EM RELAÇÃO AOS DEPARTAMENTOS Custos Específicos: São aqueles que existem em função de um departamento e, sendo este departamento descontinuado, deixam de existir. Custos Comuns: São aqueles que representam os gastos de estrutura da empresa, não sendo identificável com algum departamento. 5 - EM RELAÇÃO AO CÁLCULO Custos Reais ou Históricos: São valores efetivamente gastos pela empresa e devidamente registrados. Todos os métodos de custeamento: Custeio Direto ou Custeio por Absorção - Processo de Produção Contínua ou Por Ordem de Produção - utilizam-se dos Custos Reais ou Históricos. Custos Pré-Determinados: São valores registrados antes do seu acontecimento, tais como: Custo Padrão e Custo Orçado. 6 - EM RELAÇÃO A ACUMULAÇÃO DE GASTOS Custo Por Processo de Produção Contínua, Custo Por Ordem de Produção. 7 - EM RELAÇÃO AO MÉTODO DE APROPRIAÇÃO - Custeio Por Absorção; Custeio Direto e Custeio baseado em atividades (ABC). 8 - EM RELAÇÃO AO CONTROLE Custos Controláveis: São os custos que estão sob a responsabilidade e controle de uma determinada pessoa (Chefia). Exemplo: Custos Indiretos Controláveis: salários indiretos, manutenção, etc. Custos Não Controláveis: São os custos que estão fora da responsabilidade e controle de uma determinada pessoa (Chefia). Exemplo: O aluguel quando distribuído contabilmente entre os departamentos segundo o espaço ocupado, os responsáveis por esses departamentos não terão meios de controlar o valor absorvido do aluguel. OBS: Custeio por responsabilidade é a separação dos custos incorridos pelos diferentes níveis de responsabilidade.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 14

Unidade 3: COMPONENTES DOS CUSTOS

MATERIAL DIRETO

Material direto é uma das composições do custo de fabricação do produto. - Elementos: Matéria Prima Componentes adquiridos prontos Embalagem Outros De acordo com o CPC 16-R1, os estoques devem ser mensurados pelo valor de custo (Custo histórico) ou pelo valor realizável líquido, dos dois, o menor. Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda. Ainda de acordo com o CPC 16 R-1, o valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

O QUE INTEGRA O VALOR DOS MATERIAIS:

Integra o valor dos materiais todos os gastos incorridos para a aquisição e colocação do ativo em condições de uso ou em condições de venda, tais como: - Valor pago ou creditado ao fornecedor, líquido de impostos recuperáveis: - Encargos adicionais: Transporte Seguro Armazenagem (*) Impostos de importação Gastos com liberação alfandegária (*) Armazenagem/Compras: - Na empresa comercial: Despesa - Na empresa industrial: Custo. Deveria integrar o custo do material, mas pela dificuldade de apropriação é considerado custo indireto. - Descontos Financeiros: - Devem ser lançados em receitas financeiras e o valor bruto de compra em custo do material ou mercadoria;

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 15

Exemplo: Aquisição à vista de R$5.000,00 de matéria-prima, com desconto financeiro de R$500,00. - Débito : Estoque MP R$5.000,00 - Crédito : Caixa R$4.500,00 : Receitas Financeiras R$ 500,00 - Descontos Comerciais e Abatimentos: . Devem ser considerados como redução do preço de aquisição . Comerciais: São aqueles contratados no ato da compra, em função da quantidade adquirida, de uma liquidação, etc. . Abatimentos: São as reduções negociadas posteriormente à compra, em razão da avarias, especificações não cumpridas, atrasos de entrega, etc. - Descontos incondicionais: Os descontos destacados na Nota fiscal reduzem a Base de cálculo para cálculo de impostos recuperáveis, que será pelo valor total da Nota Fiscal, ou seja, valor com desconto. O desconto incondicional é justamente o contrário do desconto condicional, ou seja, não tem condição nenhuma que precise ser cumprida para que o desconto seja oferecido, não precisa ser compra a vista, nem acima de tantas unidades, nem pagamento antecipado ... não importa nada disso, o desconto será oferecido independente de alguma condição imposta.

OBS: Esse desconto já é incluído (diminuído) no próprio preço da nota fiscal.

TRATAMENTO DOS IMPOSTOS NA AQUISIÇÃO:

Todos os impostos não cumulativos devem ser expurgados do custo de aquisição do material direto, ou seja, devem ser retirados do valor de aquisição.

Exemplos:

1) Compra de 60 kg. de matéria prima com desconto destacado na NF de 10%,

sendo o valor líquido por quilo de R$45,00, com destaque de frete FOB no valor de

R$300,00. Proceder a contabilização, recuperando PIS (1,65%), COFINS( 7,6%) e

ICMS (18%).

2) Compra de 10 unidades de material para produção no valor total de R$2.000,00

com desconto financeiro de 2% por conta do pagamento a vista. Proceder a

contabilização, recuperando PIS (1,65%), COFINS( 7,6%) e ICMS (18%).

Nenhuma informação adicional.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 16

CRITÉRIOS DE AVALIAÇÃO DOS INVENTÁRIOS

Não fosse o problema de encontrarmos preços diferentes para produtos idênticos mesmo em épocas idênticas, o mecanismo de avaliação dos inventários seria bem simples. Vamos supor que uma empresa comercial tenha comprado sua primeira unidade para venda de R$1.000,00. a segunda unidade do mesmo produto por R$2.000,00 e a terceira por R$3.000,00. No caso de ter vendido a prazo duas unidades por R$5.000,00 cada, qual seria o lucro? Vamos nos deparar neste momento de decisão de qual o valor a ser encontrado por três caminhos. O primeiro seria o de utilizarmos como valor o custo das mercadorias que primeiro foram adquiridas; o segundo caminho seria de considerarmos o custo das últimas mercadorias que foram adquiridas; o terceiro seria de considerarmos o custo médio das mercadorias em estoque. Pela legislação brasileira, tanto do ponto de vista do imposto de renda como da legislação das sociedades anônimas, o inventário é determinado pelo valor mais baixo em relação ao custo histórico (pelos critérios a seguir) ou de mercado. - CRITÉRIOS BÁSICOS: . PEPS (Primeiro a Entrar, Primeiro a Sair), ou FIFO (First-In, First-Out); . UEPS (Último a Entrar, Primeiro a Sair), ou LIFO (Last-In, First-Out); . CUSTO MÉDIO (Média aritmética ponderada). - OUTROS CRITÉRIOS DE AVALIAÇÃO: . Preço específico: É o critério que valoriza cada unidade em estoque, pelo seu respectivo custo de aquisição, identificando cada unidade existente. Assim as baixas são efetuadas pelos preços específicos de cada unidade baixada do estoque, e o valor do estoque final será a soma de todos os custos específicos de cada unidade existente. . NIFO (Next-In, First-Out) ou Custo de Reposição: É o critério que valoriza o estoque ao preço corrente de mercado. O termo NIFO significa “o próximo a entrar, primeiro a sair”. É utilizado gerencialmente para que o empresário possa obter o lucro verdadeiro, ou seja, aquele lucro que teria, considerando a reposição de seu estoque. Evita assim considerar um lucro ilusório, obtido pela comparação entre preço de venda atual com custos passados, totalmente defasados em épocas inflacionárias. É denominado também de FEPS (Futuro a entrar, primeiro a sair). . CUSTO MÉDIO MENSAL: É aceito pelo Fisco (PN CST nº 06/79) que as saídas sejam registradas unicamente no fim de cada mês, desde que avaliadas pelo custo médio que, sem considerar o lançamento de baixa, se verificar no mês.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 17

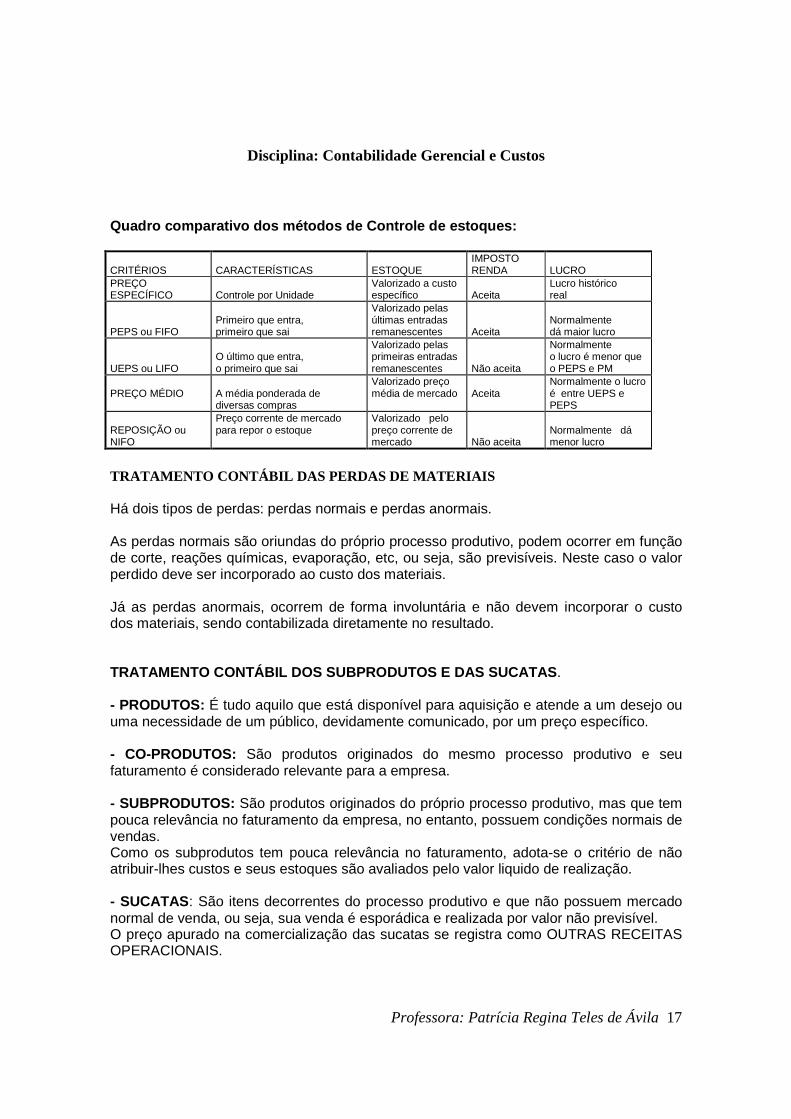

Quadro comparativo dos métodos de Controle de estoq ues: CRITÉRIOS

CARACTERÍSTICAS

ESTOQUE

IMPOSTO RENDA

LUCRO

PREÇO ESPECÍFICO

Controle por Unidade

Valorizado a custo específico

Aceita

Lucro histórico real

PEPS ou FIFO

Primeiro que entra, primeiro que sai

Valorizado pelas últimas entradas remanescentes

Aceita

Normalmente dá maior lucro

UEPS ou LIFO

O último que entra, o primeiro que sai

Valorizado pelas primeiras entradas remanescentes

Não aceita

Normalmente o lucro é menor que o PEPS e PM

PREÇO MÉDIO

A média ponderada de diversas compras

Valorizado preço média de mercado

Aceita

Normalmente o lucro é entre UEPS e PEPS

REPOSIÇÃO ou NIFO

Preço corrente de mercado para repor o estoque

Valorizado pelo preço corrente de mercado

Não aceita

Normalmente dá menor lucro

TRATAMENTO CONTÁBIL DAS PERDAS DE MATERIAIS Há dois tipos de perdas: perdas normais e perdas anormais. As perdas normais são oriundas do próprio processo produtivo, podem ocorrer em função de corte, reações químicas, evaporação, etc, ou seja, são previsíveis. Neste caso o valor perdido deve ser incorporado ao custo dos materiais. Já as perdas anormais, ocorrem de forma involuntária e não devem incorporar o custo dos materiais, sendo contabilizada diretamente no resultado. TRATAMENTO CONTÁBIL DOS SUBPRODUTOS E DAS SUCATAS . - PRODUTOS: É tudo aquilo que está disponível para aquisição e atende a um desejo ou uma necessidade de um público, devidamente comunicado, por um preço específico. - CO-PRODUTOS: São produtos originados do mesmo processo produtivo e seu faturamento é considerado relevante para a empresa. - SUBPRODUTOS: São produtos originados do próprio processo produtivo, mas que tem pouca relevância no faturamento da empresa, no entanto, possuem condições normais de vendas. Como os subprodutos tem pouca relevância no faturamento, adota-se o critério de não atribuir-lhes custos e seus estoques são avaliados pelo valor liquido de realização. - SUCATAS : São itens decorrentes do processo produtivo e que não possuem mercado normal de venda, ou seja, sua venda é esporádica e realizada por valor não previsível. O preço apurado na comercialização das sucatas se registra como OUTRAS RECEITAS OPERACIONAIS.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 18

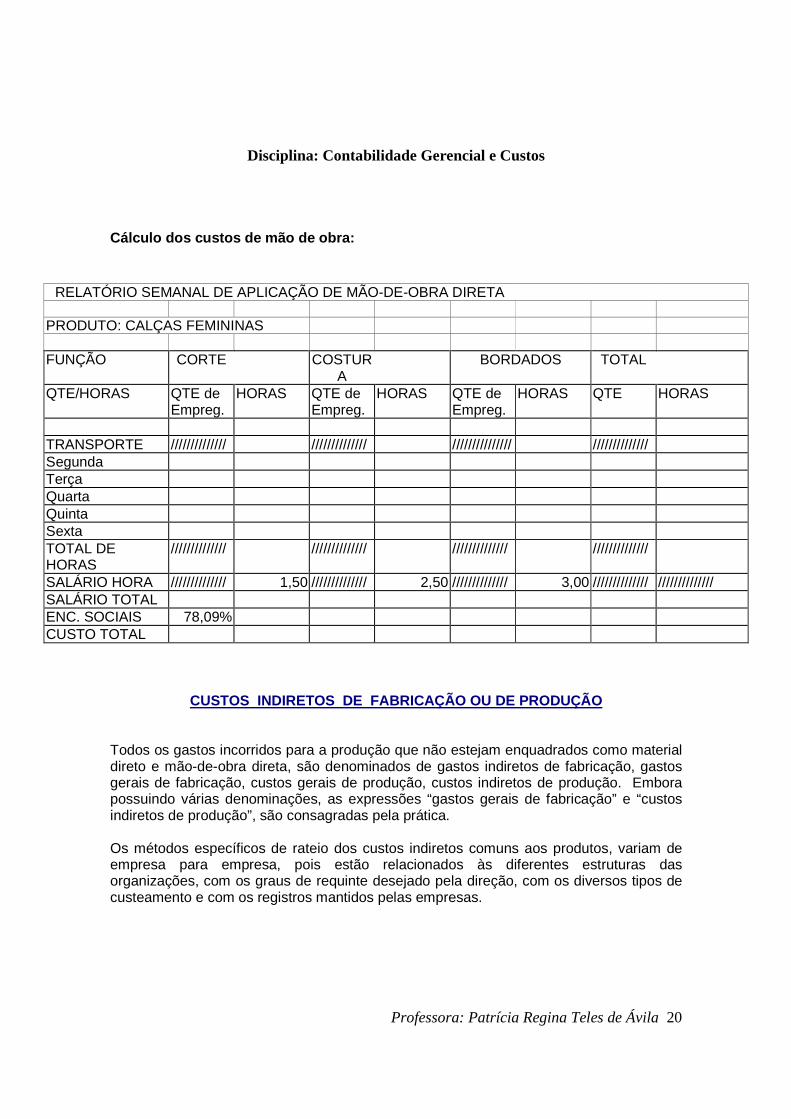

Custos com mão de obra CONCEITUAÇÃO: Mão-de-Obra é a participação do esforço humano, físico e mental, para obtenção de um produto ou serviço. MÃO-DE-OBRA DIRETA E INDIRETA MÃO-DE-OBRA DIRETA é o gasto relativo ao pessoal que trabalha diretamente na produção, sendo possível sua identificação por controle específico, isto é, sem necessidade de alocação, rateio ou distribuição do valor gasto ao produto fabricado. Por exemplo, um soldador que trabalha na solda de vários produtos, é perfeitamente possível medir o número de horas trabalhadas pelo custo por hora de trabalho, obtendo o custo total gasto que é apropriável a cada produto, sem recorrer a critérios de alocação. Os gastos relativos ao pessoal de produção mas que dependem de métodos de distribuição para sua apropriação aos produtos, são classificados como MÃO-DE-OBRA INDIRETA e deverão integrar os CUSTOS INDIRETOS DE PRODUÇÃO (CIF). Por exemplo um funcionário que supervisiona ou executa manutenção em várias máquinas as quais produzem produtos diferentes, inexiste forma objetiva de apropriação desse gasto total, devendo ser usado um critério ou método racional de rateio ou alocação aos diversos produtos produzidos pela empresa. Portanto, mão-de-Obra direta é aquela relativa ao pessoal que trabalha diretamente sobre o produto em elaboração, sendo possível determinar qual o tempo dispendido e quem executou o trabalho, sem necessidade de qualquer apropriação indireta ou rateio. Havendo qualquer tipo de alocação por meio de estimativas ou divisões proporcionais, passa a desaparecer a característica de “direta”, transformando-se neste caso a mão-de-obra, em “Mão-de-Obra Indireta”. Em muitos casos, mesmo havendo a possibilidade de medir a mão-de-obra, a empresa não o faz por razões econômicas (Custo x Benefício). Nesse caso temos a existência física da Mão-de-Obra Direta, mas a contabilidade de custos a tratará como indireta. MÃO-DE-OBRA FIXA E VARIÁVEL Embora a folha de pagamento se constitua em custo fixo para a empresa (220 horas mensais), a Mão-de-Obra Direta se constitui em um custo variável, pois só é considerada como Direta a Mão-de-Obra utilizada diretamente sobre o produto ou serviço, mesmo em se tratando de um operário classificado como direto. Desta forma, a mão-de-obra direta varia com a produção, e não se confunde com o total pago à produção, mesmo em se tratando de operários diretos.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 19

O QUE INTEGRA O CUSTO DA MÃO-DE-OBRA

O custo da Mão-de-obra engloba além do salário, todos os encargos decorrentes do trabalho remunerado. Os percentuais variam de empresa para empresa, em função do tamanho e natureza de cada uma. Normalmente constitui gastos com a mão-de-obra direta os seguintes itens:

• Salário propriamente dito (salário bruto) • Encargos Sociais (INSS, SENAI, SESI, FGTS, Salário Educação,

INCRA, SENAC, SEBRAE, SESI, etc) • Contribuição para constituição de fundos para aposentadoria,

Contribuição Sindical • Encargos Trabalhistas (Seguros de Acidentes do Trabalho) • 13º Salário • Adicional de férias (1/3 de férias) • Horas extras • Gratificações e adicionais (de funções, insalubridade, periculosidade, seguros

em grupo) • Descanso remunerado, feriados e faltas abonadas

Outros gastos poderão representar custos de mão-de-obra indireta como: • Aquisição de vestuário adequado (uniformes) • Vale refeição ou Restaurante próprio da empresa • Vale transporte ou Transporte da empresa • Assistência médica, dentária e social • Auxílio funeral

EXEMPLO DE APURAÇÃO DE MÃO-DE-OBRA DIRETA

Considerando os dados abaixo da Indústria de Calças Femininas 623 Ltda., calcule os custos e responda: a) Qual o custo com mão-de-obra direta na fabricação do produto? b) Qual o custo com mão-de-obra indireta? c) Quantas horas por semana gasta em cada departamento? d) Quantas horas são necessárias, em média, para produzir cada unidade? e) Qual o custo com mão-de-obra direta por unidade produzida? Dados: número de empregados Função salário hora Segunda Terça Quarta Quinta Sexta Corte 1,50 4 2 2 1 3 Costura 2,50 1 3 3 4 6 Bordado 3,00 0 1 2 3 13 Hora trabalhadas por dia: 8 Encargos sociais: 78,09% Total da Folha na semana referente a fábrica ( inclusive com encargos): $ 2.500,00 Quantidade produzida no período: 350 calças

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 20

Cálculo dos custos de mão de obra:

CUSTOS INDIRETOS DE FABRICAÇÃO OU DE PRODUÇÃO

Todos os gastos incorridos para a produção que não estejam enquadrados como material direto e mão-de-obra direta, são denominados de gastos indiretos de fabricação, gastos gerais de fabricação, custos gerais de produção, custos indiretos de produção. Embora possuindo várias denominações, as expressões “gastos gerais de fabricação” e “custos indiretos de produção”, são consagradas pela prática. Os métodos específicos de rateio dos custos indiretos comuns aos produtos, variam de empresa para empresa, pois estão relacionados às diferentes estruturas das organizações, com os graus de requinte desejado pela direção, com os diversos tipos de custeamento e com os registros mantidos pelas empresas.

RELATÓRIO SEMANAL DE APLICAÇÃO DE MÃO-DE-OBRA DIRETA

PRODUTO: CALÇAS FEMININAS

FUNÇÃO CORTE COSTURA

BORDADOS TOTAL

QTE/HORAS QTE de Empreg.

HORAS QTE de Empreg.

HORAS QTE de Empreg.

HORAS QTE HORAS

TRANSPORTE ////////////// ////////////// /////////////// ////////////// Segunda 4 32 1 8 0 0 5 40 Terça 2 16 3 24 1 8 6 48 Quarta 2 16 3 24 2 16 7 56 Quinta 1 8 4 32 3 24 8 64 Sexta 3 24 6 48 13 104 22 176 TOTAL DE HORAS

////////////// 96 ////////////// 136 ////////////// 152 ////////////// 384

SALÁRIO HORA ////////////// 1,50 ////////////// 2,50 ////////////// 3,00 ////////////// ////////////// SALÁRIO TOTAL 144,00 340,00 456,00 940,00 ENC. SOCIAIS 78,09% 112,45 265,51 356,09 734,05 CUSTO TOTAL 256,45 605,51 812,09 1.674,05

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 21

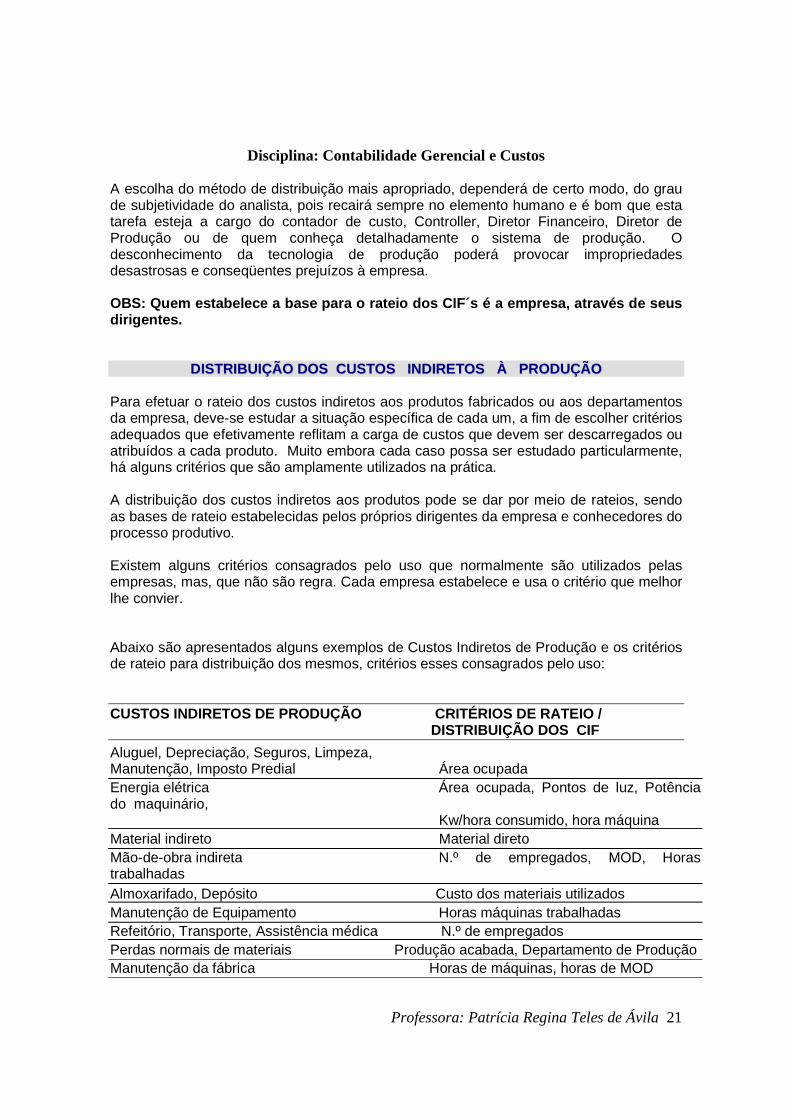

A escolha do método de distribuição mais apropriado, dependerá de certo modo, do grau de subjetividade do analista, pois recairá sempre no elemento humano e é bom que esta tarefa esteja a cargo do contador de custo, Controller, Diretor Financeiro, Diretor de Produção ou de quem conheça detalhadamente o sistema de produção. O desconhecimento da tecnologia de produção poderá provocar impropriedades desastrosas e conseqüentes prejuízos à empresa. OBS: Quem estabelece a base para o rateio dos CIF´s é a empresa, através de seus dirigentes.

DDIISSTTRRIIBBUUIIÇÇÃÃOO DDOOSS CCUUSSTTOOSS IINNDDIIRREETTOOSS ÀÀ PPRROODDUUÇÇÃÃOO Para efetuar o rateio dos custos indiretos aos produtos fabricados ou aos departamentos da empresa, deve-se estudar a situação específica de cada um, a fim de escolher critérios adequados que efetivamente reflitam a carga de custos que devem ser descarregados ou atribuídos a cada produto. Muito embora cada caso possa ser estudado particularmente, há alguns critérios que são amplamente utilizados na prática. A distribuição dos custos indiretos aos produtos pode se dar por meio de rateios, sendo as bases de rateio estabelecidas pelos próprios dirigentes da empresa e conhecedores do processo produtivo. Existem alguns critérios consagrados pelo uso que normalmente são utilizados pelas empresas, mas, que não são regra. Cada empresa estabelece e usa o critério que melhor lhe convier. Abaixo são apresentados alguns exemplos de Custos Indiretos de Produção e os critérios de rateio para distribuição dos mesmos, critérios esses consagrados pelo uso:

CUSTOS INDIRETOS DE PRODUÇÃO CRITÉRIOS DE RATEIO / DISTRIBUIÇÃO DOS CIF

Aluguel, Depreciação, Seguros, Limpeza, Manutenção, Imposto Predial Área ocupada Energia elétrica Área ocupada, Pontos de luz, Potência do maquinário, Kw/hora consumido, hora máquina Material indireto Material direto Mão-de-obra indireta N.º de empregados, MOD, Horas trabalhadas Almoxarifado, Depósito Custo dos materiais utilizados Manutenção de Equipamento Horas máquinas trabalhadas Refeitório, Transporte, Assistência médica N.º de empregados Perdas normais de materiais Produção acabada, Departamento de Produção Manutenção da fábrica Horas de máquinas, horas de MOD

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 22

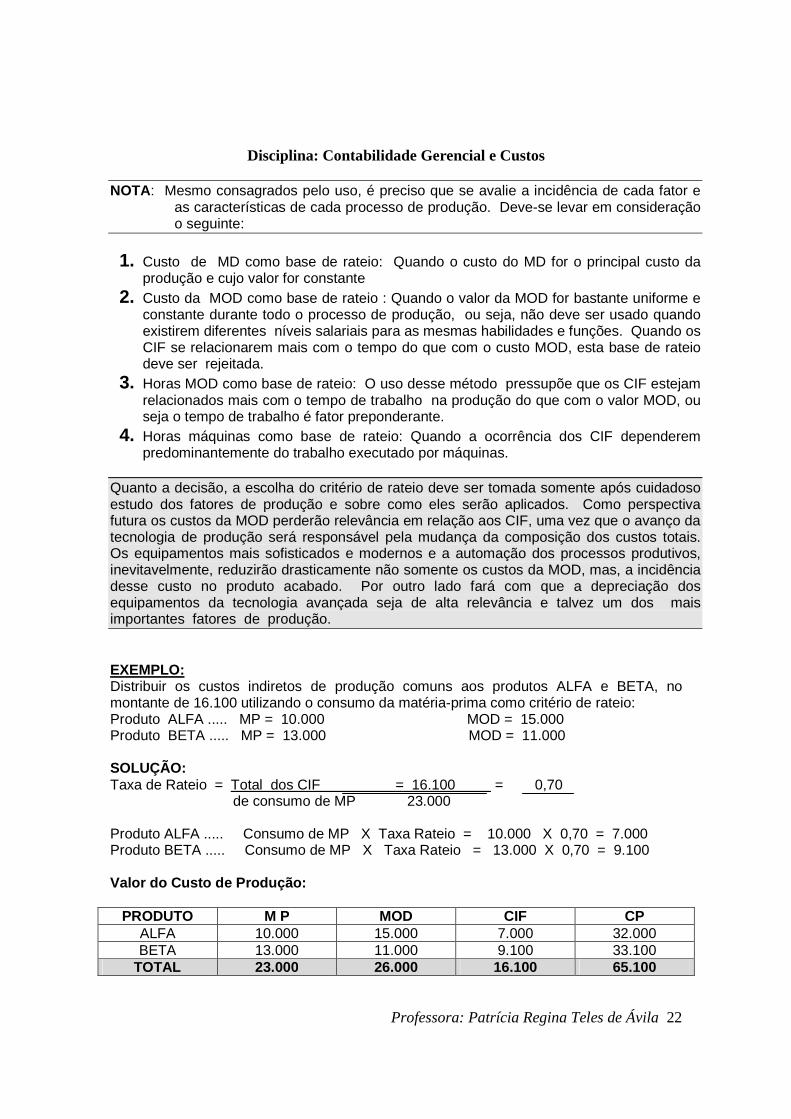

NOTA: Mesmo consagrados pelo uso, é preciso que se avalie a incidência de cada fator e

as características de cada processo de produção. Deve-se levar em consideração o seguinte:

1. Custo de MD como base de rateio: Quando o custo do MD for o principal custo da

produção e cujo valor for constante 2. Custo da MOD como base de rateio : Quando o valor da MOD for bastante uniforme e

constante durante todo o processo de produção, ou seja, não deve ser usado quando existirem diferentes níveis salariais para as mesmas habilidades e funções. Quando os CIF se relacionarem mais com o tempo do que com o custo MOD, esta base de rateio deve ser rejeitada.

3. Horas MOD como base de rateio: O uso desse método pressupõe que os CIF estejam relacionados mais com o tempo de trabalho na produção do que com o valor MOD, ou seja o tempo de trabalho é fator preponderante.

4. Horas máquinas como base de rateio: Quando a ocorrência dos CIF dependerem predominantemente do trabalho executado por máquinas.

Quanto a decisão, a escolha do critério de rateio deve ser tomada somente após cuidadoso estudo dos fatores de produção e sobre como eles serão aplicados. Como perspectiva futura os custos da MOD perderão relevância em relação aos CIF, uma vez que o avanço da tecnologia de produção será responsável pela mudança da composição dos custos totais. Os equipamentos mais sofisticados e modernos e a automação dos processos produtivos, inevitavelmente, reduzirão drasticamente não somente os custos da MOD, mas, a incidência desse custo no produto acabado. Por outro lado fará com que a depreciação dos equipamentos da tecnologia avançada seja de alta relevância e talvez um dos mais importantes fatores de produção. EXEMPLO: Distribuir os custos indiretos de produção comuns aos produtos ALFA e BETA, no montante de 16.100 utilizando o consumo da matéria-prima como critério de rateio: Produto ALFA ..... MP = 10.000 MOD = 15.000 Produto BETA ..... MP = 13.000 MOD = 11.000 SOLUÇÃO: Taxa de Rateio = Total dos CIF = 16.100 = 0,70 de consumo de MP 23.000 Produto ALFA ..... Consumo de MP X Taxa Rateio = 10.000 X 0,70 = 7.000 Produto BETA ..... Consumo de MP X Taxa Rateio = 13.000 X 0,70 = 9.100 Valor do Custo de Produção:

PRODUTO M P MOD CIF CP ALFA 10.000 15.000 7.000 32.000 BETA 13.000 11.000 9.100 33.100

TOTAL 23.000 26.000 16.100 65.100

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 23

UNIDADE V - MÉTODOS DE CUSTEIO Os métodos de custeio constituem-se em processos ou alternativas de apropriar valores à

produção (em andamento ou acabada) para, em conseqüência, poder-se apurar o

resultado de determinado período.

São três os sistemas de apropriação mais usuais para conhecimento do custo de

produtos e serviços. Em linhas gerais:

1 - Custeio por Absorção:

Sistema em que se apropriam todos os custos de produção, quer fixos, quer variáveis,

quer diretos ou indiretos, e tão somente os custos de produção, aos produtos elaborados.

2 – Custeio Variável:

Sistema em que só são alocados aos produtos os custos variáveis, ficando os fixos

separados e considerados como despesa do período, indo diretamente para o Resultado;

para os estoques só vão, como conseqüência, custos variáveis.

3 - Custeio Baseado em Atividade:

Sistema que visa alocar os gastos indiretos sob o prisma da relevância da atividade com

enfoque no consumo de recursos, e não com base em volumes de produção, de venda ou

de mão-de-obra direta (sem a devida análise das atividades que os geraram).

Nota:

Além dos métodos de custeio citados anteriormente, há ainda o Método de Custeio Pleno

(RKW): semelhante ao método de custeio por absorção com relação aos custos, mas

rateia também as despesas da empresa a todos os produtos, inclusive financeiras. O

resultado final engloba os custos e as despesas de produzir, vender, administrar e

financiar e também o Método de Custeio Supervariável, também denominado Custeio por

Apropriação dos Materiais Diretos. Conforme seu nome indica, apropria ao custo somente

os materiais diretos.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 24

1 - Custeio por Absorção

Histórico

O Método de Custeio por Absorção surgiu na Revolução Industrial e sua origem se

confunde com o surgimento da própria Contabilidade de Custos. Este método

popularizou-se após 1900 nos Estados Unidos devido às pressões dos usuários externos,

principalmente o mercado de capitais. Sua idéia dominante era de “valorar inventários”

para inseri-los nas demonstrações e atender o usuário externo para que estes utilizassem

as informações financeiras. O Método de Custeio por Absorção levou à substituição do

custeio gerencial praticado anteriormente.

Conceituação

Segundo MARTINS (2000) o “Custeio por Absorção é o método derivado da aplicação

dos princípios de contabilidade geralmente aceitos. Consiste na apropriação de todos os

custos aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de

fabricação são distribuídos para todos os produtos feitos”.

HORNGREN (2000) considera que “Custeio por Absorção é o método de custeio do

estoque no qual todos os custos de fabricação, variáveis e fixos, são considerados custos

inventariáveis. Isto é, o estoque “absorve” todos os custos de fabricação”.

Desta forma, o método de custeio por absorção consiste na apropriação de todos os

custos de produção (fixos e variáveis) aos bens fabricados ou serviços prestados, custos

estes que devem compor os estoques dos produtos (ou serviços) em processo, acabados

e vendidos no período.

No comércio, de acordo com a legislação societária e fiscal, o custo da mercadoria

vendida é composto pelo valor pago pela mercadoria mais frete e seguro. Na indústria e

na empresa de prestação de serviços todos os componentes relacionados ao processo

produtivo compõem o custo do bem ou serviço, como por exemplo: mão-de-obra, matéria-

prima, depreciação dos equipamentos utilizados na produção, aluguel, água, luz, telefone

dos departamentos produtivos, dentre outros.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 25

No final de cada período (mês ou ano) haverá alguns produtos que ainda não estarão

acabados, ou seja, estarão em processo de fabricação, esses produtos são chamamos de

PRODUTOS EM ELABORAÇÃO . Quando os produtos estiverem prontos para serem

vendidos são chamados de PRODUTOS ACABADOS . Portanto, nossa conta de

Estoques (do grupo de Ativos) é formada por três categorias:

1 –Matérias Primas; 2 – Produtos em Elaboração e 3 – Estoque de Produtos Acabados.

Quando o produto acabado for vendido, será baixado da conta estoque e lançado

a custo na Demonstração de Resultado do Exercício – DRE (conta CPV).

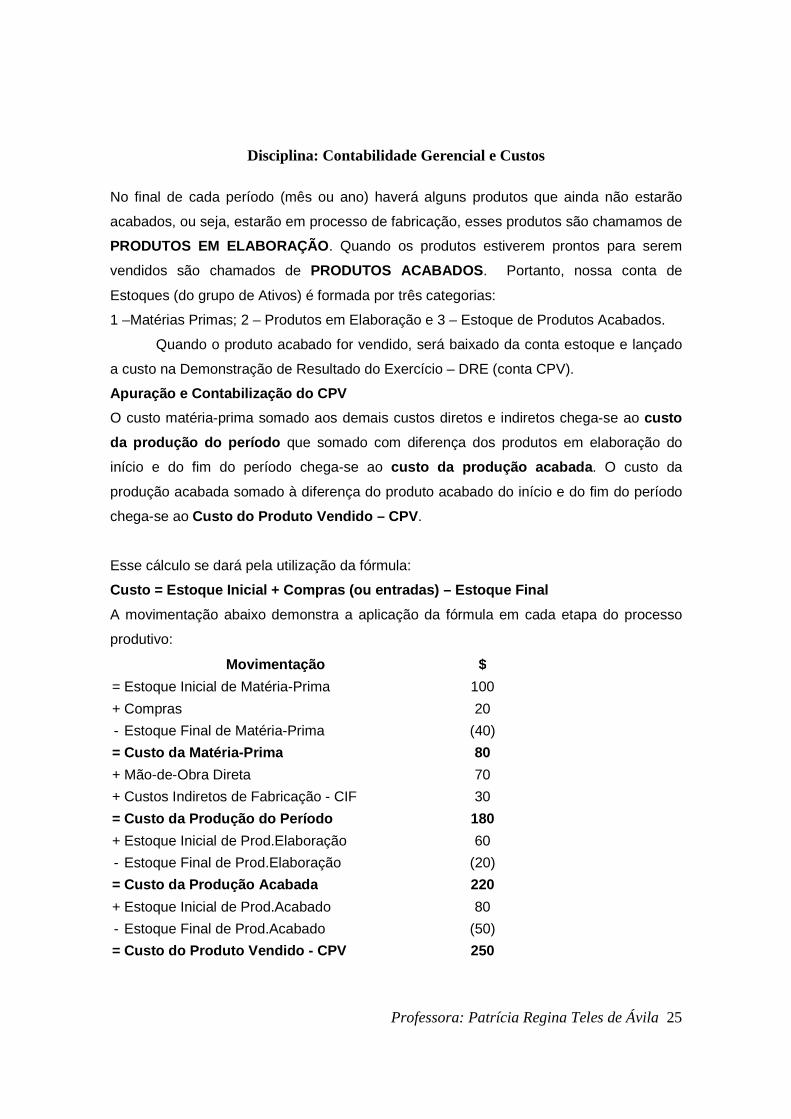

Apuração e Contabilização do CPV

O custo matéria-prima somado aos demais custos diretos e indiretos chega-se ao custo

da produção do período que somado com diferença dos produtos em elaboração do

início e do fim do período chega-se ao custo da produção acabada . O custo da

produção acabada somado à diferença do produto acabado do início e do fim do período

chega-se ao Custo do Produto Vendido – CPV .

Esse cálculo se dará pela utilização da fórmula:

Custo = Estoque Inicial + Compras (ou entradas) – E stoque Final

A movimentação abaixo demonstra a aplicação da fórmula em cada etapa do processo

produtivo:

Movimentação $

= Estoque Inicial de Matéria-Prima 100

+ Compras 20

- Estoque Final de Matéria-Prima (40)

= Custo da Matéria -Prima 80

+ Mão-de-Obra Direta 70

+ Custos Indiretos de Fabricação - CIF 30

= Custo da Produção do Período 180

+ Estoque Inicial de Prod.Elaboração 60

- Estoque Final de Prod.Elaboração (20)

= Custo da Produção Acabada 220

+ Estoque Inicial de Prod.Acabado 80

- Estoque Final de Prod.Acabado (50)

= Custo do Produto Vendido - CPV 250

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 26

As principais características desse método de custe io são:

∗ É derivado dos Princípios de Contabilidade Geralmente Aceitos, principalmente os de

Realização, Competência e Confrontação.

∗ Não necessita distinguir os custos entre fixos e variáveis. É realçada a separação em

custos diretos e indiretos.

∗ O custo da produção é transferido para Resultado quando da venda do produto.

∗ As despesas administrativas, de venda, financeira, etc. são consideradas Despesas do

período e como tais devem ser apropriadas diretamente contra as Receitas.

∗ O custo unitário varia em função do volume de produção.

∗ Atende mais às necessidades da informação contábil de uso externo.

∗ É aceito pela legislação do Imposto de Renda

∗ Aumenta o lucro operacional por meio da produção para estoque, mesmo quando não

há demanda imediata para a produção extra.

O Custeio por Absorção inicialmente divide todos os gastos em dois grandes ramos:

• Custos de Produção.

• Despesas (gastos não fabris).

Os custos totais de produção irão compor o valor da produção em andamento, o estoque

de produtos acabados, e por ocasião da venda desses produtos serão apropriados ao

resultado do período, sendo deduzidos das receitas de venda a título de Custo dos

Produtos Vendidos (conforme demonstrado anteriormente).

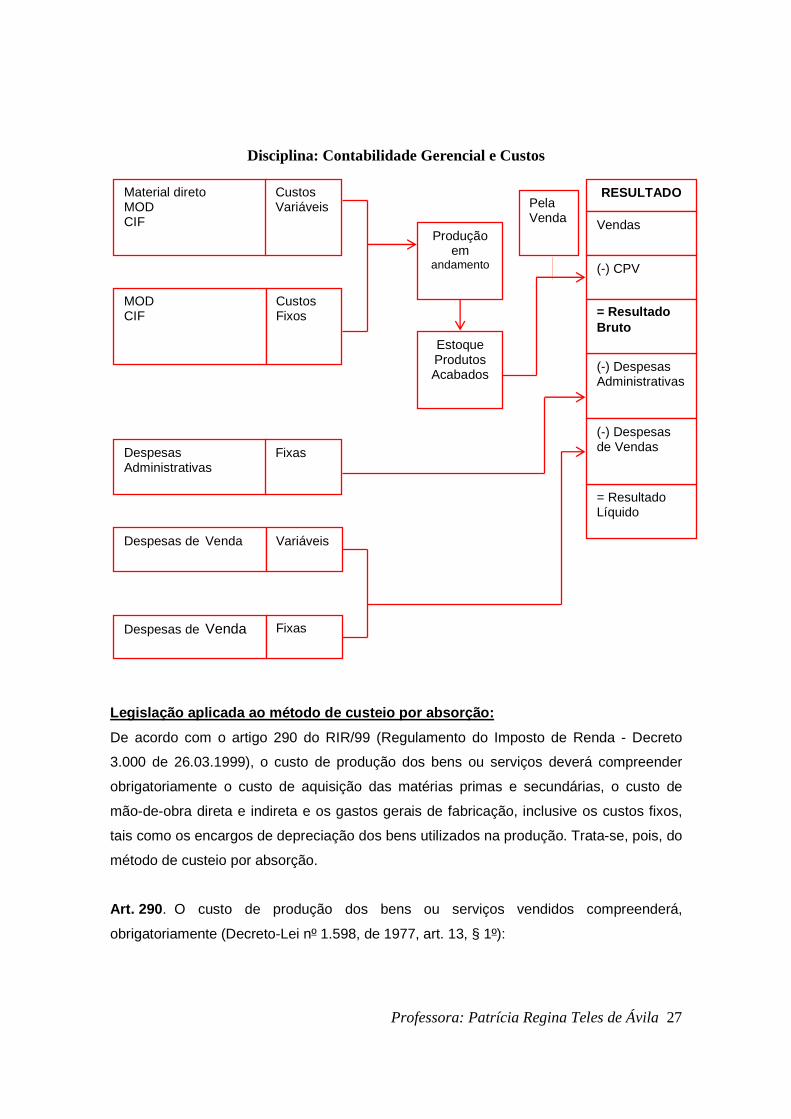

O esquema seguinte mostra com clareza onde se alocam as despesas e os custos da

produção dentro da Demonstração do Resultado.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 27

Legislação aplicada ao método de custeio por absorç ão:

De acordo com o artigo 290 do RIR/99 (Regulamento do Imposto de Renda - Decreto

3.000 de 26.03.1999), o custo de produção dos bens ou serviços deverá compreender

obrigatoriamente o custo de aquisição das matérias primas e secundárias, o custo de

mão-de-obra direta e indireta e os gastos gerais de fabricação, inclusive os custos fixos,

tais como os encargos de depreciação dos bens utilizados na produção. Trata-se, pois, do

método de custeio por absorção.

Art. 290 . O custo de produção dos bens ou serviços vendidos compreenderá,

obrigatoriamente (Decreto-Lei nº 1.598, de 1977, art. 13, § 1º):

RESULTADO

Vendas

(-) CPV

(-) Despesas Administrativas

= Resultado Líquido

= Resultado Bruto

(-) Despesas de Vendas

Pela Venda

Material direto MOD CIF

MOD CIF

Despesas Administrativas

Despesas de Venda

Despesas de Venda

Custos Variáveis

Custos Fixos

Fixas

Variáveis

Fixas

Produção em

andamento

Estoque Produtos Acabados

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 28

I - o custo de aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados

ou consumidos na produção, observado o disposto no artigo anterior;

II - o custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção

e guarda das instalações de produção;

III - os custos de locação, manutenção e reparo e os encargos de depreciação dos bens

aplicados na produção;

IV - os encargos de amortização diretamente relacionados com a produção;

V - os encargos de exaustão dos recursos naturais utilizados na produção.

Parágrafo único. A aquisição de bens de consumo eventual, cujo valor não exceda a

cinco por cento do custo total dos produtos vendidos no período de apuração anterior,

poderá ser registrada diretamente como custo (Decreto-Lei nº 1.598, de 1977, art. 13, § 2º).

Críticas sobre este método de custeio:

Primeiro:

Por sua própria natureza, os custos fixos existem independentemente da fabricação ou

não desta ou daquela unidade, e acabam presentes no mesmo montante, mesmo que

oscilações (dentro de certos limites) ocorram no volume de produção. Os custos fixos

tendem a ser muito mais um encargo para que a empresa possa ter condições de

produção do que sacrifício para fabricação específica desta ou daquela unidade; são

necessários muito mais para que a indústria possa operar, ter instalado sua capacidade

de produção, do que para fabricar uma unidade a mais de determinado produto.

Segundo:

Os custos fixos, por não dizerem respeito a este ou aquele produto ou a esta ou aquela

unidade, são quase sempre distribuídos à base de critérios de rateio, que contêm, em

maior ou menor grau, arbitrariedades. A maior parte das apropriações é feita em função

de fatores de influência que, na verdade não vinculam efetivamente cada custo a cada

produto, porque essa vinculação é muito mais forçada do que costumamos acreditar. Se,

a fim de avaliar um produto para efeito de estoque, isso pode ser uma forma de minimizar

injustiças, para efeito de decisão simplesmente mais confunde do que auxilia; o fato de se

apropriar de uma forma pode alocar mais custo em um produto do que em outro, e, se

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 29

alterarmos o critério de rateio, talvez façamos o inverso. Por se alterar um procedimento

de distribuição de custos fixos, pode-se fazer de um produto rentável um não rentável

(aparentemente) ou um superavitário em deficitário, e vice-versa. E não há lógica em se

alterar o grau de rentabilidade de um produto em função de modificações nas formas de

rateio; essa é uma maneira de se auto-enganar.

Terceiro:

O valor do custo fixo por unidade ainda depende do volume de produção: aumentando-se

o volume, tem-se um menor custo fixo por unidade, e vice-versa. Se for decidir com base

em custo, é necessário associar-se sempre ao custo global o volume que se tomou como

base. Se a empresa estiver reduzindo um item por ser pouco lucrativo, pior ainda ficará

sua posição, devido à diminuição de sua procura, e, conseqüentemente, reduzir seu

volume, e assim aumentar ainda mais o custo de produção, num círculo vicioso. Pior do

que tudo isso, o custo de um produto pode variar em função da alteração de volume de

outro produto, e não da sua própria; ao se aumentar à quantidade dos outros bens

elaborados, o montante a ser carregado para um determinado produto será diminuído, já

que os custos fixos globais serão agora carreados mais para aquele item, cuja quantidade

cresceu. O custo de um produto pode, então, variar em função não de seu volume, mas

da quantidade dos outros bens fabricados.

Por tudo isso, chegou-se a ponto de indagar: se todas essas desvantagens e riscos

existem em função da apropriação dos Custos Fixos aos produtos, e estes por sua vez

são muito mais derivados da necessidade de se colocar em condições de operar uma

fábrica, muito pouco estando de fato vinculados a este ou àquele produto ou unidade, e,

além disso, se são na maioria, senão na tonalidade repetitivos a cada período, por que

não deixar de apropriá-los aos produtos, tratando-os como despesas (encargos do

período)?

Surgiu a partir destas necessidades o Método de Custeio Variável.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 30

2 – Custeio Variável

Histórico:

Vários historiadores da contabilidade acreditam que o Método de Custeio Variável tenha

sido a primeira forma de apropriar custos aos produtos. No séc. XVI foram encontrados

registros da separação de custos diretos dos demais gastos para apurar o Custo dos

Produtos Vendidos (CPV). Era um impressor flamengo esforçando-se para criar o “prix de

revient”, uma figura francesa equivalente ao CPV.

Na história americana, uma das primeiras aparições se deu no final da década de 1840,

onde uma tecelagem de Massachusetts, denominada Lyman Mills Corporation, utilizava o

conceito de Margem de Contribuição para decisões de curto prazo. É interessante notar

que esta tecelagem estava inserida num contexto de grande competitividade, o que levou

seus gestores a utilizarem informações baseadas no conceito de margem de contribuição.

Tanto no caso americano quanto no francês do “prix de revient”, o custeio variável evoluiu

para o custeio por absorção. Em 1899, o escritor alemão Eugen Shmalenbach escreveu

sobre a dicotomia existente entre custos fixos e variáveis, pregando a apropriada

exclusão dos primeiros para fins de estimativas de custos e políticas de preços.

Trabalhos efetivos e sistematizados sobre o tema Método de Custeio Variável surgiram

por volta de 1936 na Universidade de Chicago. J. Maurice Clark advogou a distinção entre

os custos fixos e variáveis e Jonathan N. Harris publicou o primeiro artigo relevante que

divulgou de forma sistemática o custeio variável e suas vantagens. A partir da década de

1950 o Método de Custeio Variável passou a ser visto como instrumento de tomada de

decisão.

Deve-se destacar que a mão de obra direta era identificável com o produto, pago por peça

produzida, e as demais despesas tinham custo irrelevante em relação ao material e a mão

de obra até o início do século XX. A partir da segunda metade do século XX, a mão de

obra direta não é mais paga por peças produzidas e as demais despesas já não

representam pequena fração da despesa operacional. Conseqüentemente, o modelo

tradicional (custeio por absorção) não oferece informações confiáveis para o processo de

tomada de decisão. O Custeio Variável passa a ser a melhor forma de custear os

produtos neste contexto.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 31

Conceituação:

Segundo MARTINS (2000), o conceito de Custeio Direto ou Variável é “a alocação dos

custos variáveis aos produtos, ficando os fixos separados e considerados como despesas

do período, indo diretamente para o Resultado; para os Estoques só vão, como

conseqüência, custos variáveis”.

HORNGREN (2000) afirma que “custeio variável é o método de custeio de estoque em

que todos os custos de fabricação variáveis são considerados custos inventariáveis.

Todos os custos de fabricação fixos são excluídos dos custos inventariáveis: eles são

custos do período em que ocorreram”.

Assim, o método de custeio variável consiste na apropriação de somente custos de

produção variáveis aos bens fabricados ou serviços prestados, custos estes que devem

compor os estoques dos produtos (ou serviços) em processo, acabados e vendidos no

período.

Objetivos

O Custeio Variável ou Direto tem como objetivos principais:

∗ Custear o produto de maneira tal que forneça à administração informações que

possibilitem o controle, a tomada de decisões e o planejamento;

∗ Demonstrar, para cada produto, departamento, região, etc., a sua margem de

contribuição;

∗ Evidenciar a relação entre custo/volume/lucro e preço de venda (para análise do ponto

de equilíbrio);

∗ Auxiliar na solução de problemas da escolha de alternativas (fabricar ou comprar, etc.).

Características

As características principais deste método de Custeio são:

∗ Fundamenta-se basicamente na segregação dos custos de produção em fixos e

variáveis (segregação esta também aplicada às despesas);

∗ Somente os custos primários (matéria-prima e mão-de-obra direta por natureza

variáveis) e os demais custos variáveis de produção (a parte variável dos custos

indiretos de fabricação) constituem-se em custo do produto, portanto, componentes do

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 32

valor dos inventários;

∗ Os custos fixos de produção são considerados como custos do período, sendo levados

diretamente para o Resultado (deduzidos como despesa fixa) no período em que

ocorrem.

∗ Os resultados variam em função das vendas, proporcionalmente.

Margem de contribuição

Neste método surge um conceito de grande importância denominado Margem de

Contribuição, que corresponde ao valor que se destina a cobrir os custos e despesas fixas

e formar o lucro. É de fundamental importância para a tomada de decisões, controle de

rentabilidade de diversos produtos ou linhas. Assume especial importância quando

associada a fatores limitativos da capacidade produtiva, mostrando-se bastante útil nas

decisões sobre que produtos ou linhas estimular ou até mesmo que produtos eliminar.

É também de fundamental importância para a definição das relações entre

custo/volume/lucro e análises de pontos de equilíbrio. A Margem de Contribuição pode ser

aplicada para um produto, linhas de produto, regiões de venda ou vendas como um todo.

Em suas aplicações, é expressa em valor ou em porcentagem em relação às vendas.

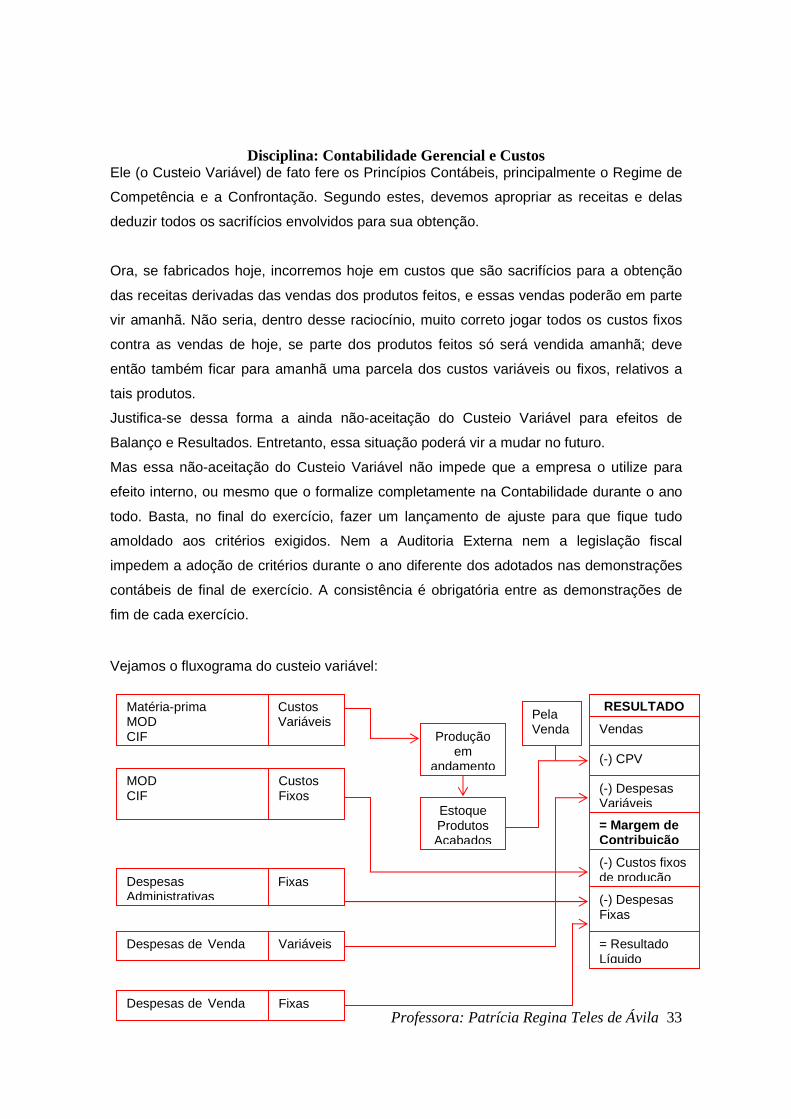

A Margem de Contribuição é identificada através da apresentação de resultados derivada

da utilização do método de Custeio Variável, conforme será mostrado no fluxograma

deste método.

Razões do não-uso do Custeio Variável nos Balanços:

Do ponto de vista decisorial, verificamos que o Custeio Variável tem condições de

propiciar muito mais rapidamente informações vitais à empresa; também o resultado

medido dentro do seu critério parece ser mais informativo à administração, por abandonar

os custos fixos e tratá-los contabilmente, como se fossem despesas, já que são quase

sempre repetitivos e independentes dos diversos produtos e unidades.

Apesar disso os Princípios Contábeis hoje aceitos não admitem o uso de Demonstração

de Resultados e Balanços avaliados à base do Custeio Variável; por isso esse critério de

avaliar estoque e resultado não é reconhecido pelos Contadores, pelos Auditores

Independentes e tampouco pelo Fisco.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 33

Ele (o Custeio Variável) de fato fere os Princípios Contábeis, principalmente o Regime de

Competência e a Confrontação. Segundo estes, devemos apropriar as receitas e delas

deduzir todos os sacrifícios envolvidos para sua obtenção.

Ora, se fabricados hoje, incorremos hoje em custos que são sacrifícios para a obtenção

das receitas derivadas das vendas dos produtos feitos, e essas vendas poderão em parte

vir amanhã. Não seria, dentro desse raciocínio, muito correto jogar todos os custos fixos

contra as vendas de hoje, se parte dos produtos feitos só será vendida amanhã; deve

então também ficar para amanhã uma parcela dos custos variáveis ou fixos, relativos a

tais produtos.

Justifica-se dessa forma a ainda não-aceitação do Custeio Variável para efeitos de

Balanço e Resultados. Entretanto, essa situação poderá vir a mudar no futuro.

Mas essa não-aceitação do Custeio Variável não impede que a empresa o utilize para

efeito interno, ou mesmo que o formalize completamente na Contabilidade durante o ano

todo. Basta, no final do exercício, fazer um lançamento de ajuste para que fique tudo

amoldado aos critérios exigidos. Nem a Auditoria Externa nem a legislação fiscal

impedem a adoção de critérios durante o ano diferente dos adotados nas demonstrações

contábeis de final de exercício. A consistência é obrigatória entre as demonstrações de

fim de cada exercício.

Vejamos o fluxograma do custeio variável:

RESULTADO

Vendas

(-) CPV

= Resultado Líquido

= Margem de Contribuição

(-) Despesas Fixas

Pela Venda

Matéria-prima MOD CIF

MOD CIF

Despesas Administrativas

Despesas de Venda

Despesas de Venda

Custos Variáveis

Custos Fixos

Fixas

Variáveis

Fixas

Produção em

andamento

Estoque Produtos Acabados

(-) Despesas Variáveis

(-) Custos fixos de produção

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 34

Diferença entre o Método por Absorção e o Custeio V ariável:

No Custeio por Absorção os custos fixos são alocados/rateados aos produtos, assim as

quantidades produzidas que ainda não foram vendidas vão para o estoque,

conseqüentemente estaremos estocando custos fixos.

No Custeio Variável ou Direto os custos fixos vão diretamente para resultado daquele

período, portanto somente vão para estoque os custos variáveis.

Método de Custeio A.B.C.

HISTÓRICO:

Em 1971, foi publicado nos Estados Unidos, o livro “Activity Costing and Input-Output

Accounting”. Ao que tudo indica, foi esse o primeiro trabalho publicado a respeito do

sistema de custeio baseado em atividade. A época, entretanto, não parecia propícia à

proliferação de novidades contábeis. Mesmo que houvesse interesse nessas novidades,

as limitações da informática da época - ferramenta de suma importância para coleta e

análises dos dados requeridos pelo custeio por atividade - teriam apresentado sérias

dificuldades à imediata aplicação prática das novas idéias.

Assim, essas idéias hibernaram durante a década de 70, só voltando a germinar com

redobrado vigor, a partir da década seguinte, quando ganhou impulso a difusão da

informática aplicada às atividades administrativas.

Embora pareça inadequado definir uma data ou um episódio como marco inicial do

sistema ABC, é forçoso reconhecer que algumas alterações importantes se processaram

no ambiente econômico entre os anos 70 e 80, determinando o fim da hibernação dos

novos sistemas de custeio e estimulando a sua divulgação.

Entre essas alterações, deve-se citar:

� o rápido crescimento da competitividade entre as empresas, a nível global,

motivada, em grande parte, pela surpreendente evolução dos métodos de

produção e de administração japonesa.

� a crescente procura dos especialistas de ferramentas que melhor espelhassem a

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 35

composição geral dos custos, notadamente no que se referia à alocação de gastos

indiretos.

� adoção, pela indústria, de processos automatizados de produção: os custos de

mão-de-obra declinaram com relação aos demais custos da empresa.

� a proliferação de empresas de grande porte, fabricando uma vasta variedade de

produtos destinada a uma clientela igualmente diversificada, criando a

necessidade, para essas empresas, de técnicas mais apuradas de custeio e de

controle;

� a evolução da aplicação da informática à atividade empresarial. Essa evolução

viabilizou a aplicação prática das novas técnicas contábeis e de manufatura.

Em função dessas alterações do ambiente econômico e com base nos estudos que se

desenvolveram a respeito de novas técnicas de produção e custeio, as empresas

passaram a ser vistas como uma rede de processos e não apenas como um sistema

hierarquizado de departamentos. As decisões e custos incorridos em cada departamentos

afetam o desempenho do outro. Isso se dá principalmente porque os processos

desenvolvidos na empresa não são, na maioria dos casos, iniciados, desenvolvidos e

concluídos inteiramente em um único departamento. A quase totalidade dos processos

empresariais envolve dois ou mais departamentos.

Neste ambiente surgiu o ABC que vem tendo uma grande difusão no mundo todo,

principalmente pelos eficazes esforços de marketing que o acompanham, possuindo

adeptos fervorosos nas comunidades contábeis acadêmicas.

CONCEITUAÇÃO

O ABC (Activity Based Costing) é um sistema de custeio baseado na análise das

atividades significativas desenvolvidas na empresa. Segundo NAKAGAWA (1995), “trata-

se de uma metodologia desenvolvida para facilitar a análise estratégica de custos

relacionados com as atividades que mais impactam o consumo de recursos de uma

empresa”.

Já MARTINS (2000) conceitua o ABC como “metodologia de custeio que procura reduzir

sensivelmente distorções provocadas pelo rateio arbitrário dos custos indiretos”.

HORNGREN (2000) afirma que o ABC é “um enfoque para se aprimorar um sistema de

custeio. Ele se concentra nas atividades como se fossem os principais objetos de custo.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 36

Uma atividade é um evento, tarefa ou unidade de trabalho com um determinado propósito.

O ABC utiliza o custo destas atividades como base para distribuir custos para outros

objetos de custo tais como produtos, serviços ou clientes”.

Enquanto os sistemas tradicionais calculam o custo do produto composto por material,

mão-de-obra e custos indiretos de fabricação, o sistema ABC considera todos os recursos

necessários à produção, inclusive despesas comerciais e administrativas, que

tradicionalmente são alocados ao resultado do período. Portanto, pode-se considerar o

custo ABC como um sistema de custeamento total do produto.

OBJETIVO

O objetivo imediato do sistema de custeio ABC é atribuição mais criteriosa de gastos

indiretos ao bem ou serviço produzido na empresa.

CARACTERÍSTICAS

As principais características desse método de custeio são:

• o centro de interesse do sistema ABC concentra-se, fundamentalmente, nos

gastos indiretos, uma vez que os custos primários (mão-de-obra e material

diretos), diretamente atribuíveis aos bens e serviços produzidos, não apresentam

problemas de custeio que não possam ser satisfatoriamente contornados pelos

sistemas de custo convencionais;

• tem como pressuposto a idéia de que os recursos da empresa são consumidos

pelas atividades e não pelos bens ou serviços;

• é utilizado como ponto de apoio diante da competitividade das empresas;

• baseia-se no rastreamento de atividades mais relevantes, visando planejar e

realizar o uso eficiente e eficaz dos recursos da empresa;

• tem fins basicamente gerenciais e não é exigido para fins fiscais e contábeis.

Com relação a uma definição do ABC podemos apresentar a de CHING

(1995:41) que apresenta o ABC como “um método de rastrear os custos de um

negócio ou departamento para as atividades realizadas e de verificar como

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 37

estas atividades estão relacionadas para a geração de receitas e consumos dos

recursos”.

Assim, no ABC as atividades se tornam o foco para o cálculo e controle dos

custos. Pois, os recursos são apropriados às diversas atividades que compõem

os principais processos da empresa (centros de atividades) através dos

direcionadores de custo de primeiro estágio ou direcionadores de recursos. Em

seguida, procede-se a distribuição dos custos das atividades para produtos, em

função do nível de consumo das atividades por cada produto. São utilizados

nessa distribuição os direcionadores de custo de segundo estágio ou

direcionadores de atividades.

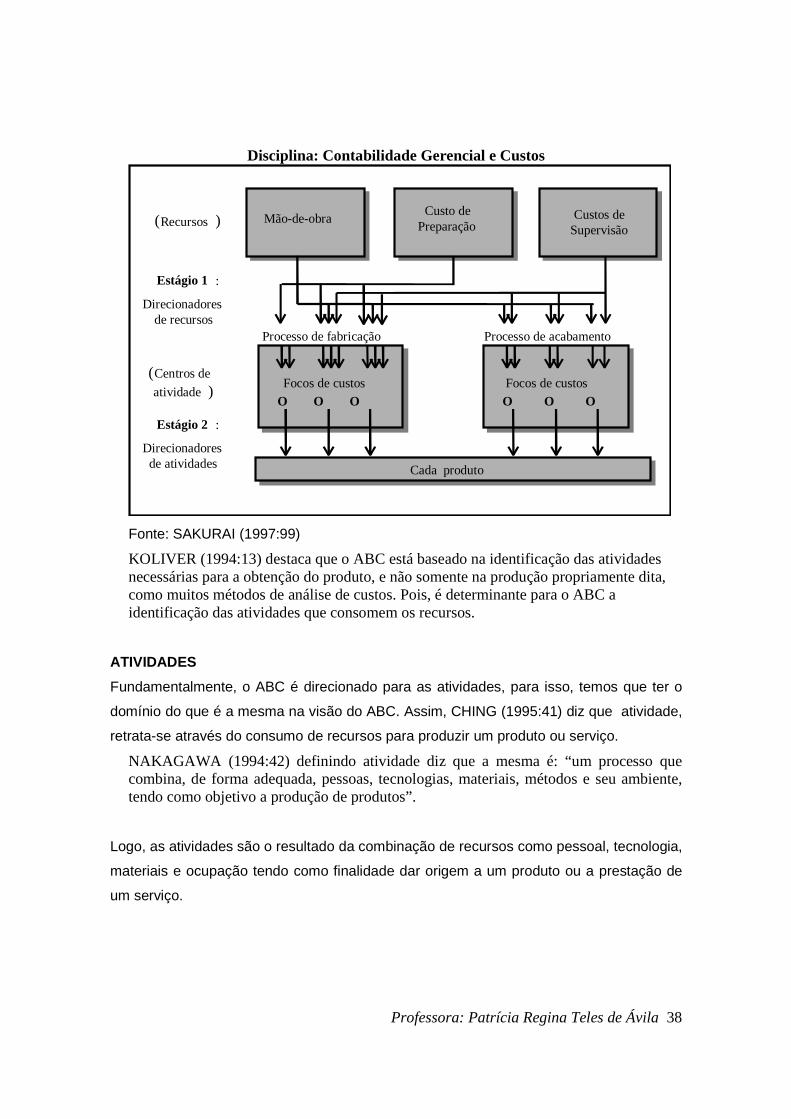

Esta seqüência acima descrita pode ser visualizada através da figura 1,

que demonstra graficamente a apropriação dos custos através da metodologia

ABC, segundo SAKURAI (1997:99

Figura:1-Apropriação dos custos

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 38

Mão-de-obraCusto de

Preparação

Focos de custos

Cada produtoCada produto

Custos deSupervisão

Focos de custos O O O O O O

Processo de fabricação Processo de acabamento

(Recursos)

Estágio 1 :

Direcionadoresde recursos

Estágio 2 :

Direcionadoresde atividades

(Centros de

atividade )

Fonte: SAKURAI (1997:99)

KOLIVER (1994:13) destaca que o ABC está baseado na identificação das atividades necessárias para a obtenção do produto, e não somente na produção propriamente dita, como muitos métodos de análise de custos. Pois, é determinante para o ABC a identificação das atividades que consomem os recursos.

ATIVIDADES

Fundamentalmente, o ABC é direcionado para as atividades, para isso, temos que ter o

domínio do que é a mesma na visão do ABC. Assim, CHING (1995:41) diz que atividade,

retrata-se através do consumo de recursos para produzir um produto ou serviço.

NAKAGAWA (1994:42) definindo atividade diz que a mesma é: “um processo que combina, de forma adequada, pessoas, tecnologias, materiais, métodos e seu ambiente, tendo como objetivo a produção de produtos”.

Logo, as atividades são o resultado da combinação de recursos como pessoal, tecnologia,

materiais e ocupação tendo como finalidade dar origem a um produto ou a prestação de

um serviço.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 39

É fator determinante para o ABC a definição das atividades que compõem o processo de

produção de um produto e para análise das mesmas, segundo KOLIVER (1994:13)

devem ser observados os seguintes passos:

• Obtenção de um quadro que explicite “por que” e “como” os custos são incorridos;

• Separação dos custos que agregam e os que não agregam valor ao produto;

• Avaliação das possibilidades de influência e modificação dos geradores de custos;

• Envolvimento das gerências, especialmente no que se refere à geração de custos e

percepção de desperdícios de qualquer tipo.

A alocação dos custos às atividades pode ocorrer em alguns dos vários níveis em

que se dividem as atividades. As subdivisões das atividades são, de forma

comum, denominadas ou inseridas em uma hierarquia. Em função da alocação de

recursos a hierarquia das atividades pode ser decomposta nos seguintes

elementos:

Função : é uma agregação de atividades que são agrupadas para atingirem um

propósito comum.

Processo de Negócio : é uma cadeia de atividades relacionadas entre si,

interdependentes, abrangendo em muitos casos mais de um departamento, cuja

agregação faz surgir os fatores necessários para a concepção dos produtos.

Atividades : são ações necessárias para se atingir às metas e objetivos de uma função.

Tarefa : é a maneira como se realiza a atividade. É um dos elementos básicos da

atividade, sendo formada por um conjunto de operações.

Operação : é a menor unidade possível de trabalho para executar uma atividade.

Disciplina: Contabilidade Gerencial e Custos

Professora: Patrícia Regina Teles de Ávila 40

A escolha do nível de detalhamento da atividade está diretamente relacionada ao escopo

do trabalho e à necessidade de uma análise mais apurada ou não do consumo de

recursos pelas mesmas.

DIRECIONADORES DE CUSTOS

Após o detalhamento das atividades é necessário conhecer fatores que influenciam as

mesmas, ou seja, fatores que se direcionam para as atividades que são os chamados

direcionadores de custos.

Segundo NAKAGAWA (1994:74) os direcionadores de custo (cost drivers) “é uma

transação que determina a quantidade de trabalho (não a duração) e, através dela, o

custo de uma atividade. O mesmo autor revela que o direcionador de custo pode ser

definido como “um evento ou fator causal que influencia o nível e o desempenho de

atividades e o consumo resultante de recursos.

LEONE (1997:263) destaca que os direcionadores de custos “estão fundamentados nas

características dos processos e das atividades, o que os estudiosos denominam de

“transações”.

Alguns autores destacam que os direcionadores de custo é a principal diferença entre a

metodologia ABC e as metodologias clássicas. Considerando que o ABC através dos

direcionadores de custo aumentou as bases de distribuição de custos, antes reduzidas a

poucos direcionadores baseados geralmente no volume produzido, no nível de consumo