Apostila De Acuracidade De Estoques V6

82

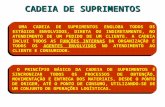

CADEIA DE SUPRIMENTOS CADEIA DE SUPRIMENTOS O PRINCÍPIO BÁSICO DA CADEIA DE SUPRIMENTOS É SINCRONIZAR TODOS OS PROCESSOS DE OBTENÇÃO, MOVIMENTAÇÃO E ENTREGA DOS MATERIAIS, DESDE O PONTO DE ORIGEM, ATÉ O PONTO DE CONSUMO, UTILIZANDO-SE DE UM CONJUNTO DE OPERAÇÕES LOGÍSTICAS. UMA CADEIA DE SUPRIMENTOS ENGLOBA TODOS OS ESTÁGIOS ENVOLVIDOS, DIRETA OU INDIRETAMENTE, NO ATENDIMENTO DE UM PEDIDO DE UM CLIENTE. A CADEIA INCLUI TODOS AS FUNÇÕES INTERNAS DA ORGANIZAÇÃO E TODOS OS AGENTES ENVOLVIDOS NO ATENDIMENTO AO CLIENTE E CONSUMIDOR.

Transcript of Apostila De Acuracidade De Estoques V6

CADEIA DE SUPRIMENTOSCADEIA DE SUPRIMENTOS

O PRINCÍPIO BÁSICO DA CADEIA DE SUPRIMENTOS É SINCRONIZAR TODOS OS PROCESSOS DE OBTENÇÃO, MOVIMENTAÇÃO E ENTREGA DOS MATERIAIS, DESDE O PONTO DE ORIGEM, ATÉ O PONTO DE CONSUMO, UTILIZANDO-SE DE UM CONJUNTO DE OPERAÇÕES LOGÍSTICAS.

O PRINCÍPIO BÁSICO DA CADEIA DE SUPRIMENTOS É SINCRONIZAR TODOS OS PROCESSOS DE OBTENÇÃO, MOVIMENTAÇÃO E ENTREGA DOS MATERIAIS, DESDE O PONTO DE ORIGEM, ATÉ O PONTO DE CONSUMO, UTILIZANDO-SE DE UM CONJUNTO DE OPERAÇÕES LOGÍSTICAS.

UMA CADEIA DE SUPRIMENTOS ENGLOBA TODOS OS ESTÁGIOS ENVOLVIDOS, DIRETA OU INDIRETAMENTE, NO ATENDIMENTO DE UM PEDIDO DE UM CLIENTE. A CADEIA INCLUI TODOS AS FUNÇÕES INTERNAS DA ORGANIZAÇÃO E TODOS OS AGENTES ENVOLVIDOS NO ATENDIMENTO AO CLIENTE E CONSUMIDOR.

UMA CADEIA DE SUPRIMENTOS ENGLOBA TODOS OS ESTÁGIOS ENVOLVIDOS, DIRETA OU INDIRETAMENTE, NO ATENDIMENTO DE UM PEDIDO DE UM CLIENTE. A CADEIA INCLUI TODOS AS FUNÇÕES INTERNAS DA ORGANIZAÇÃO E TODOS OS AGENTES ENVOLVIDOS NO ATENDIMENTO AO CLIENTE E CONSUMIDOR.

CD

CD

Fornecedor Planta Almx Cliente

Fornecedor Planta Almx

CD

Cliente

Cliente

Necessidades

Materiais

Gerenciamento da Cadeia de SuprimentosGerenciar fluxo de materiais e informações,

e não indicadores operacionais independentes.

CADEIA DE SUPRIMENTOSCADEIA DE SUPRIMENTOS

FORNECEDORFORNECEDOR INBOUNDINBOUND MANUFATURAMANUFATURAARMAZENAGEMARMAZENAGEM

PRODUTOSPRODUTOS

OUTBOUNDOUTBOUND CLIENTE DOCLIENTE DOCLIENTECLIENTE

SISTEMAS INTEGRADOS DE INFORMAÇÃOSISTEMAS INTEGRADOS DE INFORMAÇÃO

DESENVOLVIMENTO DE UMA ESTRATÉGIA LOGÍSTICA, ATRAVÉS DESENVOLVIMENTO DE UMA ESTRATÉGIA LOGÍSTICA, ATRAVÉS DA INTEGRAÇÃO E INOVAÇÃO DA CADEIA LOGÍSTICA.DA INTEGRAÇÃO E INOVAÇÃO DA CADEIA LOGÍSTICA.

DESENVOLVIMENTO DE UMA ESTRATÉGIA LOGÍSTICA, ATRAVÉS DESENVOLVIMENTO DE UMA ESTRATÉGIA LOGÍSTICA, ATRAVÉS DA INTEGRAÇÃO E INOVAÇÃO DA CADEIA LOGÍSTICA.DA INTEGRAÇÃO E INOVAÇÃO DA CADEIA LOGÍSTICA.

LOGÍSTICA INTEGRADALOGÍSTICA INTEGRADA

LOGÍSTICA INTEGRADALOGÍSTICA INTEGRADA

EMBALAGEM

MOVIMENTAÇÃO

INTERNA

LOCALIZAÇÃO

DOS ESTOQUES

DE

SUPRIMENTOS

TRANSPORTE DE

ABASTECIMENTO

PRODUÇÃO

PROCESSAMENTO

DE PEDIDO DO

CLIENTE

EMBALAGEM

MOVIMENTAÇÃO

INTERNALOCALIZAÇÃO DOS

ESTOQUES DE PRODUTOS

ACABADOS

TRANSPORTE DE

DISTRIBUIÇÃO

CLIENTE DO

CLIENTE

PREVISÃO DE

DEMANDA

COMPRAS

SISTEMAS DE INFORMAÇÃOSISTEMAS DE INFORMAÇÃOSISTEMAS DE INFORMAÇÃOSISTEMAS DE INFORMAÇÃO

RECEBIMENTODOS PEDIDOS

RECEBIMENTODOS PEDIDOS

RETORNODE

COMPROVANTES

RETORNODE

COMPROVANTES

PROGRAMAÇÃODE

TRANSPORTE

PROGRAMAÇÃODE

TRANSPORTEEXPEDIÇÃOEXPEDIÇÃO

GERENCIAMENTODA

VIAGEM

GERENCIAMENTODA

VIAGEM ENTREGAENTREGA

LIGAÇÃO 0800TRANSPORTADORASTRANSPORTADORAS

EDIEDI

AVISOAVISODEDE

EMBARQUEEMBARQUE

CLIENTECLIENTE

CLIENTESCLIENTES

PlantasPlantas

Centro de DistribuiçãoCentro de Distribuição

ClientesClientes

FornecedoresFornecedores

Previsão de Vendas

• Marketing• Vendas• Pesquisas mercado• Análises demanda

Planejamento EstratégicoPlanejamento EstratégicoDa Cadeia de SuprimentosDa Cadeia de Suprimentos

Informação Planejamento Corporativo

• Sites• Recursos• Capacidades• Distribuição

Informação

Planejamento Local

• Utilização ativos• Otimização capacidades• Atividades operacionais

Planejamento Distribuição

• Controle frotas• Gerenciamento transporte• Otimização rotas

Produto

Produto

GERENCIAMENTO DA CADEIA DE SUPRIMENTOSGERENCIAMENTO DA CADEIA DE SUPRIMENTOSGerenciar Fluxo de Materiais e informações

Planejamento EstratégicoPlanejamento EstratégicoCadeia de SuprimentosCadeia de Suprimentos

Custos $ManufaturaTransportesArmazenamentoManuseioInventário

CD

CD

Fornecedor Planta Almx Cliente

Fornecedor Planta Almx

CD

Cliente

Cliente

CADEIA DE SUPRIMENTOS CADEIA DE SUPRIMENTOS PONTOS DE ATENÇÃO PONTOS DE ATENÇÃO

Restrições XManufaturaTransportesArmazenamentoManuseioInventário

CD

CD

Fornecedor Planta Almx Cliente

Fornecedor Planta Almx

CD

Cliente

Cliente

Custos $ManufaturaTransportesArmazenamentoManuseioInventário

CADEIA DE SUPRIMENTOS CADEIA DE SUPRIMENTOS

PONTOS DE ATENÇÃOPONTOS DE ATENÇÃO

Receita *

CD

CD

Fornecedor Planta Almx Cliente

Fornecedor Planta Almx

CD

Cliente

Cliente

Restrições XManufaturaTransportesArmazenamentoManuseioInventário

Custos $ManufaturaTransportesArmazenamentoManuseioInventário

CADEIA DE SUPRIMENTOS CADEIA DE SUPRIMENTOS

PONTOS DE ATENÇÃO PONTOS DE ATENÇÃO

LOGÍSTICALOGÍSTICA

FORNECEDORES

MANUSEIO E ARMAZENAMENTO

PRODUÇÃO

TRANSPORTE ARMAZENAMENTO

E MANUSEIO

PROCESSAMENTO MANUSEIO E

ARMAZENAMENTO

DISTRIBUIÇÃOARMAZENAMENTO

E MANUSEIO

CONSUMIDOR

FLUXO FÍSICO

FLUXO DE INFORMAÇÕES

CICLO DE SUPRIMENTOSÀ PRODUÇÃO

CICLO DE APOIOÀ PRODUÇÃO

CICLO DEAPOIO À

PRODUÇÃOINDUSTRIAL

CICLO DEDISTRIBUIÇÃO

FÍSICA

11

RecebimentoRecebimentoRecebimentoRecebimento ControleControleControleControleArmazenagemArmazenagemArmazenagemArmazenagem

Identifica Volume

Verificar Ordem Compra

Conferência Física

Rotina OperacionalCom Rapidez nas Ações

Velocidade na Disposição dos Materiais Ação Preventiva

Acompanhamento

Preserva

Conferência Física

Armazena

Baixa de Estoque

Inventários Rotativos e

Pontuais

Endereça

A T U A Ç Ã O

Movimenta

GESTÃO DE MATERIAIS

Segurança

12

O QUE COMPREENDE A GESTÃO DE MATERIAIS?

Em síntese, as principais funções da gestão de materiais envolvem:

Determinar “o que” manter em estoque e identificar precisamente estas SKU;

Determinar “quando” reabastecer; Determinar “quanto” requisitar; Acionar o processo de abastecimento pelo

departamento de compras e produção; Receber, estocar e suprir os materiais conforme

requerido pelos usuários; Manter acuracidades dos saldos; Retirar itens obsoletos (saneamento dos estoques).

13

TIPOS DE CLASSIFICAÇÃO DE MATERIAIS

Por tipo de demanda: - Materiais não de estoque. - Materiais de estoque: - Por Valor de consumo; - Por Importância Operacional.

14

CLASSIFICAÇÃO DOS MATERIAIS DE ESTOQUE

Quanto à aplicação:

- Materiais Produtivos: Compreendem todo e qualquer material ligado direta ou indiretamente ao processo de fabricação. Exemplos: matérias Primas, Produtos em fabricação, produtos acabados;

- Matérias-primas: materiais básicos e insumos que constituem os itens iniciais e fazem parte do processo produtivo da empresa;

- Produtos em fabricação: Também conhecidos como materiais em processamento, são os que estão sendo processados ao longo do processo produtivo da empresa.

15

CLASSIFICAÇÃO DOS MATERIAIS DE ESTOQUE

Quanto à aplicação:

- Produtos acabados: São os produtos constituintes do estágio final do processo produtivo; portanto, já prontos;

- Materiais de Manutenção: Materiais de consumo, com utilização repetitiva, aplicados em manutenção;

- Materiais Improdutivos: Compreende todo e qualquer material não incorporado às características do produto fabricado. Exemplos: materiais para limpeza, de escritórios etc..

16

CLASSIFICAÇÃO DOS MATERIAIS DE ESTOQUE

Quanto ao valor do consumo;

- Classe ABC.

Quanto à importância operacional:

- Classe XYZ.

17

CLASSIFICAÇÃO DOS MATERIAIS NÃO DE ESTOQUE

São materiais de demanda imprevisível para os quais não são definidos parâmetros para o ressuprimento automático.

A inexistência de regularidade de consumo faz com que a aquisição desses materiais somente seja efetuada por solicitação direta do usuário, na oportunidade em que se constate a necessidade deles.

Os materiais não de estoque devem ser comprados para utilização imediata e são debitados no centro de custo de aplicação.

18

MATERIAIS CRÍTICOS

Por problemas de obtenção:

-Material importado;

-Existência de um único fornecedor;

-Escassez no mercado;

-Material estratégico;

-De difícil fabricação ou obtenção.

19

MATERIAIS CRÍTICOS

Por razões econômicas:

- Material de elevado valor;

- Material com elevado custo de armazenagem;

- Material com elevado custo de transporte.

Por problemas de Previsão:

- Material com utilização de difícil previsão.

20

MATERIAIS CRÍTICOS

Por problemas de armazenagem e transporte:

- Material de alta periculosidade;

- Material perecível;

- Material de elevado peso;

- Material de grandes dimensões.es.

Por razões de segurança:

- Material de reposição de alto custo;

- Material para equipamento vital da produção.

21

Exemplo Papel para correspondência – Apergaminhado, branco, formato A4 medindo 210x297mm, gramatura de 75g/m2. Acondicionado em pacote com 500 folhas. Ref.: CHAMEX 500.

Identificação do Material

Dados Descritivos dos Bens

Nome Padronizado

Descrição Técnica

Descrição Auxiliar

NomenclaturaComplementar

Nome Modificador

Nome Básico

CaracterísticasFísicas

Aplicação

PreservaçãoEmbalagem

Acondicionado

Unid. Estocagem

Ref. Comercial

Código do Fornecedor

Papel

Para correspondência

apergaminhadobranco

formato A4 medindo210x297mm,gramatura de 75g/m2

geral

pacote com 500 folhas

Unidade 500 folhas

Chamex 500

22

Com base nos dois princípios descritos e, através de suas combinações, podemos empregar três modalidades de representação gráfica para os códigos de material:

Sistema Alfabético - O material é codificado utilizando-se um conjunto de letras suficientes para preencher toda a identificação do material.

Sistema Alfa Numérico - O material é codificado através da utilização ou combinação de letras e números para representação de material.

Sistema Numérico ou Decimal - Consiste na composição e atribuição de códigos em algarismos arábicos. É o método mais utilizado, tendo em vista a facilidade na ordenação seqüencial dos diversos itens de materiais e na adoção da informatização.

O método decimal universal, como ficou conhecido, divide o universo de itens de materiais em grupos, aos quais por sua vez em subgrupos e, adiciona-se a estes um número de identificação.

CODIFICAÇÃO DE MATERIAL

23

Sistema Decimal SimplificadoExemplo

00 - 00 - 000 Chave aglutinadora Chave individualizadora Chave descritiva

1ª chave 2ª chave 3ª chave

00 – Ferragens 00 – Pregos 000 – tam. 10x10001 – tam. 13x15002 – tam. 14x15

01 – Parafusos 000 – cab.red. 1/4x1/8001 – cab.red 1/4x3/16

24

0

20

40

60

80

100

10 20 30 40 50 60 70 80 90 100

% itens

% v

alo

r

A B C

Classe % de itens % do valor A 10 a 20 50 a 70 B 20 a 30 20 a 30 C 50 a 70 10 a 20

É um método de diferenciação dos estoques segundo sua maior ou menor abrangência em relação a determinado fator, consistindo em separar os itens por classes de acordo com sua importância relativa..

Classificação ABC

25

Classificação ABC

CLASSE A: Representa o grupo de maior valor de consumo e menor quantidade de itens, que devem ser gerenciados com especial atenção;

CLASSE B: Representa o grupo de situação intermediária entre as classes A e C;

CLASSE C: Representa o grupo de menor valor de consumo e maior quantidade de itens, portanto menos importantes, que justificam menor atenção no gerenciamento.

26

METODOLOGIA DE CÁLCULO DA CURVA ABC

ItemDemanda

Anual(A)

Custo Unitário

(B)

CustoTotal

(A) x (B) Ordem1 90 400 36000 22 230 120 27600 43 130 90 11700 74 200 50 10000 105 60 170 10200 96 10 900 9000 117 80 300 24000 58 80 100 8000 129 140 80 11200 8

10 38 200 7600 1311 20 300 6000 1412 15 400 6000 1513 27 160 4320 1614 70 60 4200 1715 6 600 3600 1816 14 200 2800 1917 18 50 900 2018 120 200 24000 619 160 200 32000 320 90 900 81000 1

A percentagem individualÉ obtida por meio da seguinteFórmula:

CTSCT

X 100X =

Onde:

CT = Custo Total.

SCT = Soma do Custo Total

X = % individual

27

METODOLOGIA DE CÁLCULO DA CURVA ABC

Ordem Item

DemandaAnual

(A)

Custo Unitário

(B)

CustoTotal

(A) x (B)

Custo Total

Acumulado%

Individual%

Acumulado Classe1 20 90 900 81000 81000 25,30 25,30 A2 1 90 400 36000 117000 11,25 36,55 A3 19 160 200 32000 149000 10,00 46,55 A4 2 230 120 27600 176600 8,62 55,17 A5 7 80 300 24000 200600 7,50 62,66 A6 18 120 200 24000 224600 7,50 70,16 B7 3 130 90 11700 236300 3,65 73,82 B8 9 140 80 11200 247500 3,50 77,31 B9 5 60 170 10200 257700 3,19 80,50 B

10 4 200 50 10000 267700 3,12 83,62 B11 6 10 900 9000 276700 2,81 86,44 B12 8 80 100 8000 284700 2,50 88,94 B13 10 38 200 7600 292300 2,37 91,31 C 14 11 20 300 6000 298300 1,87 93,18 C 15 12 15 400 6000 304300 1,87 95,06 C 16 13 27 160 4320 308620 1,35 96,41 C 17 14 70 60 4200 312820 1,31 97,72 C 18 15 6 600 3600 316420 1,12 98,84 C 19 16 14 200 2800 319220 0,87 99,72 C 20 17 18 50 900 320120 0,28 100,00 C

ClasseNº

Itens % Itens % de Valor

A 5 25 62,66B 7 35 26,27C 8 40 11,06

Análise dos dados

320120

28

QUANTO À IMPORTÂNCIA OPERACIONAL

Classe X: Materiais de aplicação não importante, com possibilidade de uso de similar existente na empresa;

Classe Y: Materiais de importância média, com ou sem similar na empresa;

Classe Z: Materiais de importância vital sem similar na empresa, cuja falta acarreta a paralisação de uma ou mais fases operativas.

29

Definição de Acuracidade de EstoquesManter corretas as informações sobre saldos em estoques é um dos grandes desafios para os gestores de materiais, mais ainda quando buscamos trabalhar com níveis enxutos e com

elevadas frequências de acessos, isto é, mais e mais recebimentos e apanhes que, naturalmente, aumentam o risco

da imprecisão nos registros das respectivas transações.

Fica mais complexo quando consideramos aquilo que é intrínseco ao ser humano: Somos falíveis. Vimos, que antes da implantação do código de barras uma pessoa normal comete em média um erro de digitação a cada trezentos caracteres inseridos manualmente em um sistema qualquer.

30

Condições operacionais, documentação divergente, sistemas e políticas também podem embutir falhas que contribuem para incrementar as divergências entre os saldos físicos e lógicos. Muitas destas causas crônicas permanecem escondidas nas atividades rotineiras deteriorando a qualidade das informações e comprometendo a confiabilidade do gestor dos materiais.

Portanto, a busca pela precisão das informações não é apenas um capricho, mas uma necessidade vital para todos os envolvidos. Investir tempo e recursos para manter e aprimorar aquilo que denominamos acuracidade das informações traz benefícios efetivos sob os pontos de vista das diversas partes interessadas:

31

•Empresarial: Para acionista e diretores a informação é o subsídio para a tomada de decisões críticas, de forma que confiabilidade é fundamental. Cabe à alta administração enfatizar a importância da disciplina diária e viabilizar meios para que a organização alcance metas desafiadoras da acuracidade. Para ilustramos com um caso real, uma empresa obteve um grande financiamento de agentes governamentais que

Viabilizou sua estratégia de crescimento graças, entre outros fatores, à expressiva melhoria na sua acuracudade de estoques;

32

Contábil: Para quantificar com precisão a riqueza da empresa, é preciso que os registros de valores, entradas, saídas e saldos sejam lançados e processados corretamente. Desta forma, é usual em muitas empresas, que os saldos sejam sistematicamente auditados por terceiros. Em mais de uma ocasião, por exemplo, constatamos que o software de gestão empresarial da empresa, desenvolvido internamente, continha falhas lógicas de codificação que ocasionavam erros de processamento;

33

•Vendas: Até uma atividade simples como a de aceitar um pedido e determinar um prazo de entrega imaginando dispor dos materiais pode acabar comprometendo a imagem da empresa caso uma simples informação esteja errada. Quando estas ocorrências tornam-se repetitivas, perdemos clientes e o relacionamento interno também vai se deteriorando;

•Logística: O abastecimento contínuo requer informação precisa e atualizada, sem a qual corremos o risco de comprometer o atendimento aos clientes, ou então optamos por comprometer a produtividade para assegurar o reabastecimento elevando os custos logísticos;

34

•Operacional: A produtividade da produção depende de máquinas operando continuamente. Quantas vezes sua linha de produção interrompeu a operação por falta de algum insumo ou mesmo pela quebra de algum material? Nesta ocasião percebemos o tamanho do custo da falta de acuracidade das informações. Os inventários também servem para avaliar a qualidade dos processos operacionais, podendo apontar necessidades de melhorias e de reciclagem de treinamento de operadores.

35

Efeito avalanche ativado pela falta de acuracidade

•Vendas perdidas;

•Falha nas programações de manufatura;

•Excesso de estoque – Itens indesejados;

•Desbalanceamento dos estoques;

•Decisões ineficazes;

•Aquisições erradas;

•Erros no custeio;

•Saldos errados;

•Falta de acuracidade das informações;

• Baixa taxa de sobrevivência da Empresa.

36

• Retirada de Material sem autorização ou informalidade das Saídas.

• Depósitos sem Segurança.• Pessoal não treinado na Ferramenta dos Registros

(software).• Registros de Transações indevidas ou Transações

mal definidas.• Falha de Capacidade em Realizar Auditorias

Preventivas.

Causas de erro em registros de estoque

37

Definições fundamentais relacionadas com os processos de inventários:

1. Acuracidade: Acuracidade é um adjetivo, sinônimo de qualidade e confiabilidade da informação. Segundo o novo dicionário Aurélio, “acurado” significa feito ou tratado com muito cuidado, desvelo ou apuro. E acurácia, que é o substantivo feminino que indica exatidão, na física está associado à propriedade de uma medida de uma grandeza física que foi obtida por instrumentos e processos isentos de erros sistemáticos. Naturalmente, existem diversos possíveis indicadores de acuracidade, tais como:

38

Definições fundamentais relacionadas com os processos de inventários:

Acuracidade da estrutura de produtos (fatores de conversão e rendimentos);

Acuracidade dos roteiros de produção (processos, tempos e recursos);

Acuracidade dos lead times;

Acuracidade da previsão (forecast);

Acuracidade dos saldos de estoque;

Acuracidade dos custos dos materiais;

Acuracidade da locação (endereços), entre outros.

39

ESTA É A SUAACURACIDADE

= 87,50%

X 100

Acuracidade =

Quantidade deInformações corretas

Quantidade deInformações verificadas

Exemplo =

1750 Itens com saldo Correto

2000 Itens verificados

40

Definições fundamentais relacionadas com os processos de inventários:

2. Acuracidade de saldo: Na gestão de materiais, a acuracidade de saldo é um indicador gerencial, expresso em percentagem, da proporção de informações corretas, isto é, da quantidade física disponível no estoque comparada com a informação do saldo conforme consta no sistema de informações, em um determinado momento.

41

42

QTDE ESTOQUE QTDE FISICA ACURACIDADE

CONTABIL VERIFICADA VERIFICADA

A1 2.500 1.850

A2 4.550 38.540

A3 12.000 12.000

A4 89.500 88.000

A5 135.000 134.980

ITEM

Dinâmica da Acuracidade

43

QTDE ESTOQUE QTDE FISICA ACURACIDADE

CONTABIL VERIFICADA VERIFICADA

A1 2.500 1.850 74,00%

A2 4.550 38.540 847,03%

A3 12.000 12.000 100,00%

A4 89.500 88.000 98,32%

A5 135.000 134.980 99,99%

ITEM

Resultado da Dinâmica

44

NÃO PODEMOS TAPAR O SOL COM UMA PENEIRA.

O MAIOR IMPACTO CONTINUA SENDO OS

“ “ ERROS DE REGISTRO”ERROS DE REGISTRO”

E ESTES ERROS SÃO OS RESULTADOS DE:E ESTES ERROS SÃO OS RESULTADOS DE:

• SISTEMAS RUINS DE MANUTENÇÃO DOS SISTEMAS RUINS DE MANUTENÇÃO DOS REGISTROS;REGISTROS;

• PESSOAL MAL TREINADO.PESSOAL MAL TREINADO.

O MAIOR IMPACTO NA ACURACIDADE

45

Acuracidade de saldo em função da tecnologia empregada

30%

90% 98% 99,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%A

cura

cid

ade

46

3.Divergência:3.Divergência: para procurar melhorar a acuracidade de cada item do estoque é interessante medir o grau do desvio relativo entre o dado físico e o dado sistêmico, expressando-o como uma percentagem.

105 - 100

100x 100

ESTA É A SUADIVERGÊNCIA

= 5,00%

EXEMPLO:

Divergência = Quantidade Física – Quantidade no Sistema

Quantidade no Sistema X 100X 100

47

4.Tolerância: é o grau de aceitação da divergência, sem que este desvio seja efetivamente contabilizado como um erro ou diferença no sistema. trata-se de uma simples aplicação do bom senso, pois a determinação de uma tolerância reduz a necessidade de reconciliações e ajustes de saldo desnecessários, em contraste com a política de tolerância zero.

Classe Quantidade Valor

A +/- 0,2% +/- R$ 500

B +/- 1,0% +/- R$ 200

C +/- 3,0% +/- R$ 100

48

Detalhes visuais DAS TOLERANCIAS:

TABELA DE REGISTRO DE TOLERÂNCIA

Código da Peça

Registro do Estoque

Contagem de Estoque

1 100 105 2 100 100 3 100 98 4 100 97 5 100 102 6 100 103 7 100 99 8 100 100 9 100 97

10 100 99

49

PRECISÃO DOS REGISTRO DO ESTOQUE COM TOLERÂNCIA

Código da Peça

Registro no Estoque

Contagem de Estoque

Tolerância Estabelecida

Item Dentro da Tolerância

Item fora da Tolerância

1 100

105 +/ - 5% X

2 100

100 +/ - 0% X

3 100

98 +/ - 3% X

4 100

97 +/ - 2% X

5 100

102 +/ 2% X

6 100

103 +/ - 2% X

7 100 99 +/ -3% X

100 100 +/ - 0% X

100 97 +/ - 5% X

100 99 +/ - 5% X

8

9

10

50

Número Da peça

Contagem Física

Registros do Sistema

Diferença % diferença Tolerância Dentro da Tolerância?

X1 650 625 ±3%

X2 1.205 1.205 ±0%

X3 1.350 1.500 ±5%

X4 77 80 ±5%

X5 38 40 ±3%

X6 78 80 ±3%

X7 120 120 ±0%

X8 1.400 1.425 ±5%

X9 75 76 ±5%

X10 68 66 ±2%

51

Existem diversas alternativas de procedimentos para inventários, cada uma mais adequada às diferentes necessidades, recursos e exigências existentes. Conhecê-las é o primeiro passo para a escolha da mais apropriada.

Inventários geral: É um processo de contagem física de todos os itens em poder da empresa, a portas fechadas e em uma data pré-fixada. Pode ser programado periodicamente.

Tipos de Inventários

52

Inventário gratuito: Nas organizações onde se pratica inventario rotativo é possível implementar técnicas para incremento da produtividade do processo. Por exemplo, aproveitando procedimentos de apanhe ou acesso aos itens, quando identificamos um saldo zerado ou na troca de número de lotes. Também pode ser classificado como inventario gratuito àquelas oportunidades em que utilizamos a ociosidade da mão-de-obra no deposito, recurso que alguns sistemas WMS e coletores de dados conectados por radiofreqüência já exploram.Inventário por grupo de materiais: Nesta variação focaliza-se uma parcela especifica dos materiais em estoque, algumas vezes em virtude de alguma característica especial, como os bartitúricos, que são rigorosamente controlados, em freqüências diárias e até horárias.

53

Inventário por amostra: Principalmente empregada em procedimentos de auditoria, valendo-se de uma abordagem estatística, serve para o reconhecimento parcial da situação mediante inferência de que aquela parte verificada representa o todo.

Inventário por posição física: Com o advento da tecnologia de informação viabiliza-se mais facilmente a opção da contagem por endereço, abonando as contagens de posições não acessadas.

Inventário por lote: Também é possível, recorrendo a recursos de identificação e rastreamento informatizados, acompanhar o consumo não apenas dos materiais, mas dos respectivos lotes de fabricação, tornando o controle ainda mais robusto.

54

Inventários Rotativo: O inventário rotativo, ou contagem cíclica é um processo de recontagem física contínua dos materiais em estoque, programado de modo que os materiais sejam contados a uma freqüência pré-determinada (semanal ou diária), organizada em ciclos e períodos, que são dimensionados em função da quantidade e das categorias dos materiais envolvidos (ABC ou XYZ). Daí, os registros das transações dos materiais divergentes são reconciliados, visando a identificação e remoção das causas das divergências.- O sistema de inventário rotativo, enquadrado no princípio de garantir permanente relação biunívoca entre controle de estoque e estoque físico, utiliza os recursos de informática e pode ser classificado em 3 (três) tipos:

55

Trata-se de solicitação em sistema para inventário material a material, mediante a ocorrência de qualquer dos seguintes eventos indicadores de possível divergência e/ou que também visem garantir a confiabilidade de estoque de materiais vitais:

a. Saldo zero no sistema de controle;

b. Requisição de material atendida parcialmente;

c. Requisição de material não atendida;

d. Material crítico requisitado;

e. Material crítico recebido;

f. Transferência de localização.

INVENTÁRIO AUTOMÁTICO

56

Trata-se de solicitação em sistema para inventário por amostragem de itens, em períodos estabelecidos conforme exemplo abaixo:

Classificaçãodo item

Amostragem Freqüência

A Z 100% MensalY 100% Mensal

X 100% Mensal

B Z 100% Mensal

Y 100% Bimestral

X 100% Trimestral

C Z 100% Mensal

Y 100% Trimestral

X 100% Semestral

Estoque Residual 100% Anual I

INVENTÁRIO PROGRAMADO

57

Trata-se de input para solicitação em sistema para inventário item a item por interesse dos órgãos de administração de materiais e de controladoria, como:

a. Falhas de processamento;

b. Solicitações do almoxarife ou gestão;

c. Solicitações da auditoria;

d. Outros motivos.

INVENTÁRIO A PEDIDO

58

No plano de contagens programamos as contagens físicas do inventário rotativo por meio de período e ciclos. O período corresponde ao tempo necessário para contarmos todos os itens do estoque pelo menos uma vez. Pode haver um ou mais ciclos dentro de um período de contagem.

PLANO DE CONTAGENS PARA INVENTÁRIO

ROTATIVO

Uma abordagem clássica é diferenciar a freqüência de contagens, ou número de ciclos, em função da classificação ABC.

Outra possível abordagem considera a popularidade dos itens, em virtude de que a probabilidade de divergências aumenta com o aumento do número de transações em que se envolve o item.

59

Utilizando como parâmetro o sistema de valorização da CURVA ABC.

ITENS CLASSE A - São itens estratégicos. Todos os itens CLASSE A devem ser contados sistematicamente uma (1) vez ao mês.

ITENS CLASSE B - São itens de importância intermediaria quanto ao valor do estoque contábil, embora sejam estratégicos para o processo de manufatura. Todos os itens CLASSE B devem ser contados sistematicamente quatro (4) vezes ao ano.

ITENS CLASSE C - São itens que representam um baixo valor no estoque contábil. São muitos itens para controle. Todos os itens CLASSE C devem ser contados sistematicamente pelo menos uma (1) vez ao ano.

PROGRAMAÇÃO DE INVENTÁRIO ROTATIVO OU CÍCLICO

60

ClasseNumerode Itens

Frequênciade

Contagem

Numerode

Contagem A 1000 12 12000B 1500 4 6000C 2500 1 2500

Total de Contagem 20500Dias de Trabalho no ano 250Contagem Diária 82

DIMENSIONANDO O PLANO DE CONTAGENS

61

Uma empresa faz análise ABC de seu estoque e calcula que, de 5.000 itens, 22% podem ser classificados como itens do grupo A, 33% como itens do grupo B e o restante como itens do grupo C. Foi tomada uma decisão segundo a qual os itens A devem ser submetidos a uma contagem cíclica uma vez por mês, os itens B a cada três meses e os itens C duas vezes por ano. Calcule o total de contagens e o número de contagens por dia. A empresa trabalha cinco dias por semana e 50 semanas por ano.

62

Classificação Número deItens

Freqüência deContagem

Número decontagens

A

B

C

Total de contagens

Dias de trabalho por ano

Contagens por dia

63

Exemplo

de

Inventário

Rotativo

64

65

66

67

68

69

70

Existem causas ainda mais complexas, dificeis de serem objetivamente tabuladas, de natureza política ou comportamental, mas que devem ser conhecidas. Em algumas empresas a administração pode considerar a acuracidade uma questão secundária ou dar uma ênfase única no atendimento aos clientes.

Outra disfunção decorre do livre trânsito de pessoas estranhas ao depósito ou devido ao acesso sem acompanhamento no almoxarifado nos finais de semana ou período noturno.

Nunca desista: Algumas pessoas menos perseverantes chegam a entregar os pontos quando a credibilidade do sistema está muito comprometida e os esforços para corrigir são mal sucedidos. Em casos extremos, podemos recorrer às seguintes estratégias para identificar causas de divergência:

71

Categoria Item CicloContagemPor Ano Tolerância

Numero deDivergências

SaldosCorretos

A 50 Mensal 600 1% 6 594B 450 Trimestral 1800 2% 44 1756C 3000 Anual 3000 5% 150 2850Total 3500 5400 200 5200

DADOS SOBRE INVENTÁRIO ROTATIVO

O Custo do processo pode ser estimado considerando 5.400 contagens x 20 minutos/contagens x 1hora/60 minutos x 1 dia/8horas x 1mês/22dias x R$500,00/mês (salário) x 200% (encargos) x 2 (esforço envolvido na análise e implementação de ações corretivas), o que totaliza aproximadamente vinte mil reais por ano.

R$ 2000,00 / 528 = R$ 3,79.5400 x R$ 3,79 = R$ 20.466,00

1 hora = 3 contagens1 dia = 24 contagens1 mês = 528 contagens (24x22)

72

CADEIA PARA TOMADA DE INVENTÁRIO ROTATIVO NO PROCESSO

PRODUTOFINAL

ALMOXARIFADO

SUB

CONJUNTO

2

3 4

9 8

5

7

63

1 2

10

1

WIP WIP

WIPWIPSupermercadodePA

SupermercadodeMP

PROCESSO

73

ESTRUTURA DOS PRODUTOS COM VÁRIOS NÍVEIS

Mesa comrodasM012

Tampoacrílico (1)

3011

Tampometálico (1)

3012

Estruturabase (1)

2050

Roda tipometálico (4)

5010

Parafuso açoM6 (4)

1001

Porca açoM6 (4)

1011

Tinta (1)9001

Parafuso açoM6 (16)

1001

Porca açoM6 (16)

1011

Travessagrande (4)

2005

Travessapequena (4)

2004

Travessahorizontal

pequena (2)2002

Travessahorizontalgrande (2)

2003

Pernametálica (4)

2001

74

INVENTÁRIO ROTATIVO NO PROCESSO

2

3 4

9 8

5

7

63

1 2

10

1

WIP WIP

WIPWIPSupermercadodePA

SupermercadodeMP

75

INVENTARIO ROTATIVO NO PROCESSOEXEMPLO

Nº da peça Descrição Quant. Unidades Montada Sub Estoque

M012 Mesa com rodas 3 3011 Tampo acrílico 1 unid 3 10 3012 Tampo metálico 1 unid 3 10 2050 Estrutura base 1 unid 3 10 5010 Roda tipo metálico 4 unid 12 40 1001 Parafuso aço M6 4 unid 12 40 1011 Porca aço M6 4 unid 12 40 9001 Tinta 1 ¼ litro 0,75 2,5

76

ANÁLISE DAS CAUSAS DAS DIVERGÊNCIAS NO INVENTÁRIO

Material1

Mão-de-Obra2

Método3

Meio Ambiente6

Medidas5

Máquina4

AcuracidadeComprometida

77

MATERIAL• Perda nos processos de produção;• Vazamento pela embalagem;• Mudança de versão (engenharia do produto);• As embalagens apresentam variações de tara;• Deterioração do produto.

MÃO-DE-OBRA• Erro de contagem;• Erro de digitação;• Erro de leitura ou medição;• Caligrafia ilegível em registro manual;• Negligência do funcionário(deixar de registrar, por desleixo ou dolo);• Ignorância (falta de consciência);• Falta de treinamento (funcionário não ambientado).

78

MÉTODO• Defasagem entre entrada física e registro no sistema;• Erro na identificação dos itens;• Troca de itens por similares ou equivalentes;• Recebimento indevido.

MÁQUINA

• Erro de processamento (aritmética, lógica, programação);•Integração ou sincronização de dados entre depósitos;• Erros durante a conversão (implementação) do sistema;• Erros devido à falta de robustez do banco de dados.

79

MEDIDAS (Indicadores)

• Erro na estrutura do produto;• Erro na documentação;• Confusão com unidades de medida.

MEIO AMBIENTE

• Erro no fornecedor;• Registro de notas fiscais de itens importados;• Erro no cliente;• Evaporação;• Furto.

80

Produtividade média = 40 contagens / Pessoa.Dia• Dimensionamento de Pessoas: Considere sua taxa

de produtividade em contagens. Na Falta de uma referência histórica, utilize o desempenho conservador do exemplo acima. No entanto, tenha em mente que dependendo da natureza dos materiais, condições operacionais e organização do depósito, tecnologia empregada na contagem e no conhecimento das pessoas, este desempenho pode aumentar, não raras vezes, para uma faixa em torno de 65 e 200 contagens / pessoa por dia.

81

AJUSTE DO ESTOQUE

É PRECISO MUITA CAUTELA PARA REALIZAÇÃODOS AJUSTES.

ELES PODEM REPRESENTAR PERDAS SIGNIFICATIVASO QUE PODE COMPROMETER O RESULTADO OPERACIONAL

REGI STRO CONTABI L R$ 12.540.000,00

VALORI ZAÇÃO DO ESTOQUE R$ 11.254.000,00

PERDA DO I NVENTARI O R$ 1.286.000,00

% DA PERDA -10,26%

REPRESENTA UMA PERDANÃO SUSTENTAVEL

82

Inventário Geral Inventário Rotativo

Esforço concentrado, produzindo pico de custo.

Sem grandes esforços, com custos distribuídos.

Gera impacto nas atividades da empresa, com almoxarifado de portas fechadas.

É possíveis a continuidade de atendimento com o almoxarifado de portas abertas.

Produtividade da mão-de-obra decrescente ocorrendo falhas durante o processo.

Incremento da produtividade, com ações preventivas, que, em conseqüências, reduzem as falhas.

Almoxarifes “reaprendem” ano após ano.

Almoxarifes tornam-se especialistas no processo e no ajuste.

As causas das divergências não são identificadas.

O feedback imediato eleva a qualidade, havendo motivação e participação geral; assim as causas das divergências são rapidamente identificadas.

Confiabilidade não melhora. Aprimoramento contínuo da confiabilidade.

INVENTARIO GERAL VERSUS INVENTÁRIO ROTATIVO

![WinCC V6[2]](https://static.fdocumentos.com/doc/165x107/54e0e4744a7959846d8b49c8/wincc-v62.jpg)