Apostila de Análise das Demonstrações v 200

29

ARARUAMA 3º Período de Administração - Prof.: CÉSAR VENTURA Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00 Sumário 1 – ANÁLISE DAS DESMONSTRAÇÕES FINANCEIRAS..................................................................... 2 1.1 – A Contabilidade e a Administração: ................................................................................. 3 1.2 - Controle Financeiro (Análise dos Índices Financeiros): .................................................... 4 2 - CAPITAL DE GIRO...................................................................................................................... 6 3 - Balanço Patrimonial ................................................................................................................. 7 3.1 – Conceito e Composição: ................................................................................................... 7 3.2 – Análise Contábil: ............................................................................................................... 7 3.3 - Métodos de Análise Contábil: ........................................................................................... 8 3.4 - Aspectos das Demonstrações Passíveis de Análise:.......................................................... 9 3.4.1 - Aspecto da estrutura:................................................................................................. 9 3.4.2 - Aspecto financeiro: .................................................................................................. 10 3.4.3 - Aspecto econômico: ................................................................................................. 10 4 – Fluxo de Caixa Financeiro ...................................................................................................... 15 4.1 – Como montar um fluxo de caixa financeiro: .................................................................. 16 5 – Composição do Preço de Venda............................................................................................ 16 6 - Demonstração do Fluxo de Caixa ........................................................................................... 17 6.1 – Conceito: ........................................................................................................................ 17 6.2 - COMPOSIÇÃO .................................................................................................................. 17 6.3 – Métodos de apresentação: ............................................................................................ 17 6.4 - FLUXO DE CAIXA – Método Indireto ............................................................................... 18 6.5 - FLUXO DE CAIXA – Método Direto .................................................................................. 19 7 - CADERNO DE EXERCÍCIOS ...................................................................................................... 20 REFERÊNCIAS: .............................................................................................................................. 28

-

Upload

cesar-ventura -

Category

Education

-

view

629 -

download

1

Transcript of Apostila de Análise das Demonstrações v 200

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

Sumário 1 – ANÁLISE DAS DESMONSTRAÇÕES FINANCEIRAS ..................................................................... 2

1.1 – A Contabilidade e a Administração: ................................................................................. 3 1.2 - Controle Financeiro (Análise dos Índices Financeiros): .................................................... 4

2 - CAPITAL DE GIRO ...................................................................................................................... 6 3 - Balanço Patrimonial ................................................................................................................. 7

3.1 – Conceito e Composição: ................................................................................................... 7 3.2 – Análise Contábil: ............................................................................................................... 7 3.3 - Métodos de Análise Contábil: ........................................................................................... 8 3.4 - Aspectos das Demonstrações Passíveis de Análise:.......................................................... 9

3.4.1 - Aspecto da estrutura: ................................................................................................. 9 3.4.2 - Aspecto financeiro: .................................................................................................. 10 3.4.3 - Aspecto econômico: ................................................................................................. 10

4 – Fluxo de Caixa Financeiro ...................................................................................................... 15 4.1 – Como montar um fluxo de caixa financeiro: .................................................................. 16

5 – Composição do Preço de Venda ............................................................................................ 16 6 - Demonstração do Fluxo de Caixa ........................................................................................... 17

6.1 – Conceito: ........................................................................................................................ 17 6.2 - COMPOSIÇÃO .................................................................................................................. 17 6.3 – Métodos de apresentação: ............................................................................................ 17 6.4 - FLUXO DE CAIXA – Método Indireto ............................................................................... 18 6.5 - FLUXO DE CAIXA – Método Direto .................................................................................. 19

7 - CADERNO DE EXERCÍCIOS ...................................................................................................... 20 REFERÊNCIAS: .............................................................................................................................. 28

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

2

1 – ANÁLISE DAS DESMONSTRAÇÕES FINANCEIRAS

A análise das demonstrações contábeis pode ser dividida em duas categorias:

• Análise Financeira que verifica a situação financeira das organizações, principalmente em seus aspectos de liquidez e solvência.

• Análise Econômica que verifica a situação patrimonial das organizações principalmente em sua capacidade de geração de riqueza.

Para Silva (2010, p.6), a análise financeira de uma empresa consiste num exame minucioso dos dados financeiros disponíveis sobre a mesma, bem como das condições endógenas e exógenas que afetam financeiramente a empresa.

A análise das demonstrações financeiras é um processo de estudo sobre as demonstrações contábeis, objetivando a verificação da situação financeira da entidade, avaliando seus aspectos operacionais, econômicos, patrimoniais e financeiros, fornecendo dados para os gestores utilizarem nas tomadas de decisões sobre os rumos do negócio.

Para Kuhn e Lampert (2012, p.11) a avaliação econômica e financeira de uma empresa tem por finalidade detectar os pontos fortes e fracos do processo operacional e financeiro da companhia, objetivando propor alternativas de curso futuro a serem tomadas e seguidas pelos gestores.

Segundo Marion (2006, p.15) só se terá condições de conhecer a situação econômico-financeira de uma empresa por meio dos três pontos fundamentais de análise: Liquidez (Situação Financeira), Rentabilidade (Situação Econômica) e Endividamento (Estrutura de Capital).

Fonte: Tripé da análise de Marion (2006, p.15)

Liquidez

Endividamento Rentabilidade

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

3

1.1 – A Contabilidade e a Administração:

Como é possível perceber administrar envolve "decisão". O administrador é o responsável pelas decisões que influenciarão a continuidade da organização.

A Contabilidade, de forma simplificada, podemos afirmar que é a ciência que estuda e controla o patrimônio, sendo ferramenta essencial para fornecer aos gestores dados e informações úteis para nortear suas decisões no processo de administrar seus empreendimentos. Sendo a informação contábil, principalmente no que se refere aos planos orçamentários, base fundamental para o planejamento empresarial.

Para GITMAN (2005, p.10) “A função primordial do contador é produzir e divulgar dados para a mensuração do desempenho da empresa, avaliando sua posição financeira”.

A contabilidade reconhece as receitas e despesas no momento da realização da operação, independente de se ter recebido ou efetuado o pagamento. Está prática é denominada Regime de Competência.

De acordo com ROSS (2000) ao iniciar uma empresa, seja de qual área de atuação for, três perguntas precisariam de resposta:

1) Quais os investimentos am ativos precisam ser feitos?

2) Como obter os recursos necessários para esses investimentos?

3) Como seria administrado o fluxo de caixa do negócio?

Para responder a 1ª pergunta é necessário a elaboração do ORÇAMENTO DE CAPITAL , que nada mais é que o plano de investimentos de longo prazo da empresa, onde se identificará o retorno financeiro do capital empregado e o prazo para que o investimento passe a gerar fluxos de caixa positivos (planejamento financeiro de longo prazo).

A 2ª pergunta refere-se à composição da ESTRUTURA DE CAPITAL utilizada para os investimentos necessários. Essa composição é formada por Capital Próprio e Capital de Terceiros, utilizando-se da melhor estrutura disponível.

Já a 3ª pergunta está ligada a forma de gestão do CAPITAL DE GIRO do negócio (planejamento financeiro de curto prazo). Como o administrador estruturará os ativos e passivos de curto prazo, como: estoques, contas a receber, saldo de caixa e bancos (ativos), além de fornecedores e contas a pagar (passivo).

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

4

1.2 - Controle Financeiro (Análise dos Índices Fina nceiros):

Faz o acompanhamento e avaliação do desempenho financeiro das empresas. Comparando os resultados previstos com os realizados e identificando as causas dos desvios para propor medidas corretivas.

Segundo ASSAF (2014, p.11), Controle Financeiro:

"Se dedica a acompanhar e avaliar todo o desempenho financeiro da empresa. Análises de desvios que venham a ocorrer entre os resultados previstos e realizados, assim como propostas de medidas corretivas necessárias, são algumas das funções básicas da controladoria financeira."

Uma dos métodos utilizados pelo Controle Financeiro é a análise dos índices das demonstrações financeiras da empresa, que são de fundamental importância para os investidores, financiadores, bem como para a própria administração da empresa.

Os Investidores são os acionistas atuais e os em potenciais que estão interessados nos níveis atuais e futuros de risco e retorno da empresa.

Os Financiadores são os credores interessados na liquidez à curto prazo e na capacidade da empresa em efetuar os pagamentos de juros e do principal, bem como na lucratividade, pois querem assegurar-se da continuidade dos negócios.

A Administração , está preocupada com todos os aspectos da situação financeira da empresa. Trabalhando para obter índices financeiros favoráveis tanto para os acionistas quanto para os credores. Assim a análise dos índices financeiros serve para monitorar o desempenho da empresa identificando e corrigindo possíveis desvios do planejamento. O objetivo dos administradores é maximizar a riqueza dos investido res , assim é preciso considerar além da maximização do lucro, os riscos envolvidos no negócio.

INDICADORES:

Os indicadores econômicos e financeiros são o resultado da divisão de dois valores.

Exemplo:

Caixa e Equivalentes de Caixa 2.100,00 = = 1,5 (Índice/quociente) Dívidas de Curto Prazo 1.400,00

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

5

Assim: Com o uso de uma fórmula (divisão = numerador dividido pelo denominador) encontramos o resultado de 1,5 que é o índice ou quociente desse cálculo.

Perguntas a serem respondidas pela análise:

Após o cálculo é necessário interpretar o resultado obtido. Qual o significado do 1,5 encontrado?

Por último e mais importante para a análise é a conceituação do índice/quociente. Será que esse índice encontrado é bom, razoável ou ruim?

Os indicadores econômico-financeiros mais comuns podem ser divididos em quatro grupos:

a) Índices de liquidez, que são: Liquidez Corrente; Liquidez Seca; Liquidez Imediata e Liquidez Geral;

b) Índices de atividade, que são: Prazo Médio de Estocagem; Giro do Estoque; Prazo Médio de Pagamento a Fornecedores; Prazo Médio de Cobrança;

c) Índices de endividamento, que são: Índice de Endividamento Geral; Composição do Endividamento; Relação do Exigível de Longo Prazo e o Patrimônio Líquido; Imobilização do Patrimônio Líquido;

d) Índices de lucratividade, que são: Margem Bruta; Margem Líquida; Margem Operacional; e

e) Índices de Rentabilidade, que são: Retorno sobre o Ativo (ROA); Retorno sobre o Investimento (ROI); Retorno sobre o Patrimônio Líquido (ROE); Giro dos Ativos.

Análise consiste em:

Fonte: Adaptado de Marion (2006, p.44)

Escolha de indicadores

Comparação com padrões

Diagnóstico e Conclusões

Decisões de Análise

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

6

2 - CAPITAL DE GIRO

É o capital necessário para a composição dos ativos correntes ou circulantes, chamado Capital de Giro ou Capital Circulante. É o capital que gira constantemente dentro do ciclo operacional da empresa.

ATIVOS CIRCULANTES : São os bens e direitos cujos valores são realizáveis até o final do exercício seguinte, em geral compreendem os saldos das contas do Disponível, Investimentos de Curto Prazo, Contas a Receber e Estoques. Após esse prazo (após o final do exercício seguinte) são classificados no ATIVO NÃO CIRCULANTE (Longo Prazo).

PASSIVOS CIRCULANTES : São as obrigações que devem ser quitadas até o final do exercício seguinte, em geral compreendem os saldos das contas de Fornecedores, Empréstimos de Curto Prazo, Impostos a Pagar e demais contas a pagar de Curto Prazo. Após esse prazo (após o final do exercício seguinte) são classificadas no PASSIVO NÃO CIRCULANTE (Longo Prazo).

De forma geral o Capital de Giro representa o montante total dos recursos necessário para a empresa financiar seu ciclo operacional.

CAPITAL DE GIRO LÍQUIDO: É a diferença entre o ativo circulante e o passivo circulante.

Para Vieira (2008), capital de giro líquido é:

“A expressão capital de giro é comumente definida como montante total investido no ativo circulante (caixa, bancos, aplicações financeiras, estoques e contas a receber de clientes), enquanto a expressão capital de giro líquido é definido como sendo a diferença entre ativo circulante e o passivo circulante, ou seja: Capital de giro = Ativo circulante; Capital de giro líquido = Ativo circulante - Passivo circulante. Dessa forma, a expressão capital de giro se refere ao total de investimentos de curto prazo realizado pela empresa, enquanto a expressão capital de giro líquido se refere ao saldo líquido de aplicações e fontes efetuados neste horizonte de tempo.”

Otimização do Capital de Giro:

1) Conhecer o giro de cada produto para adequar os saldos de estoque em relação as vendas;

2) Realizar programação de compras;

3) Aumentar as vendas de produtos de giro rápido;

4) Organização do contas a receber;

5) Reduzir o custo do capital de giro;

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

7

3 - Balanço Patrimonial

3.1 – Conceito e Composição:

O balanço patrimonial é a demonstração que tem por finalidade apresentar a posição financeira e patrimonial da empresa em determinada data, representando, portanto uma posição estática (foto). COMPOSIÇÃO

O balanço patrimonial é composto de três grupos básicos (Fig.1):

ATIVO - Compreende os recursos controlados por uma entidade e dos quais se esperam benefícios econômicos futuros (BENS e DIREITOS)

PASSIVO - Compreende as exigibilidades (OBRIGAÇÕES)

PATRIMÔNIO LÍQUIDO - Representa a diferença entre o Ativo e o Passivo, ou seja, o valor líquido da empresa.

As contas do Ativo Não Circulante são dispostas nos grupos: Ativo Realizável a Longo Prazo; Investimentos; Imobilizado e Intangível.

ATIVO PASSIVO Ativo Circulante Passivo Circulante Disponível Contas a Receber Passivo Não Circulante Estoques Exigível a Longo Prazo Ativo Não Circulante Realizável a Longo Prazo Patrimônio Líquido Investimentos Capital Social Imobilizado Reservas de Capital Intangível Reservas de Lucro (Fig.1)

3.2 – Análise Contábil:

A análise de balanço permite avaliar de forma geral a situação econômica e financeira de uma entidade, determinando, entre outras coisas, sua capacidade de gerar riquezas, avaliando o tempo de retorno do investimento.

Pode ser classificada em:

Análise temporal : É desenvolvida com o objetivo de acompanhar a evolução patrimonial ou de resultado da empresa em determinados períodos de tempo (analise de dois ou mais exercícios sociais).

Análise comparativa : É desenvolvida com o objetivo de comparar índices, contas específicas, orçamentos e outros elementos da mesma natureza.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

8

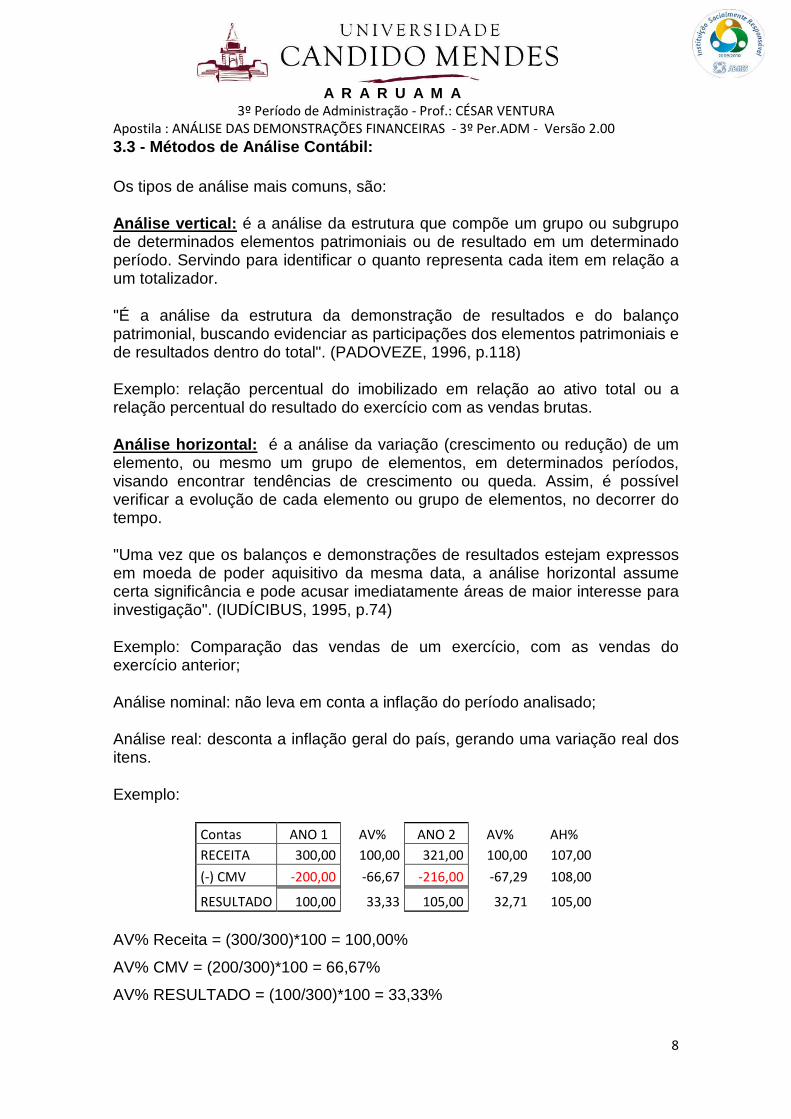

3.3 - Métodos de Análise Contábil:

Os tipos de análise mais comuns, são:

Análise vertical: é a análise da estrutura que compõe um grupo ou subgrupo de determinados elementos patrimoniais ou de resultado em um determinado período. Servindo para identificar o quanto representa cada item em relação a um totalizador.

"É a análise da estrutura da demonstração de resultados e do balanço patrimonial, buscando evidenciar as participações dos elementos patrimoniais e de resultados dentro do total". (PADOVEZE, 1996, p.118)

Exemplo: relação percentual do imobilizado em relação ao ativo total ou a relação percentual do resultado do exercício com as vendas brutas.

Análise horizontal : é a análise da variação (crescimento ou redução) de um elemento, ou mesmo um grupo de elementos, em determinados períodos, visando encontrar tendências de crescimento ou queda. Assim, é possível verificar a evolução de cada elemento ou grupo de elementos, no decorrer do tempo.

"Uma vez que os balanços e demonstrações de resultados estejam expressos em moeda de poder aquisitivo da mesma data, a análise horizontal assume certa significância e pode acusar imediatamente áreas de maior interesse para investigação". (IUDÍCIBUS, 1995, p.74)

Exemplo: Comparação das vendas de um exercício, com as vendas do exercício anterior;

Análise nominal: não leva em conta a inflação do período analisado;

Análise real: desconta a inflação geral do país, gerando uma variação real dos itens.

Exemplo:

Contas ANO 1 AV% ANO 2 AV% AH% RECEITA 300,00 100,00 321,00 100,00 107,00 (-) CMV -200,00 -66,67 -216,00 -67,29 108,00 RESULTADO 100,00 33,33 105,00 32,71 105,00

AV% Receita = (300/300)*100 = 100,00%

AV% CMV = (200/300)*100 = 66,67%

AV% RESULTADO = (100/300)*100 = 33,33%

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

9

_______________________________________

AH% Receita = (321/300)*100 = 107,00%

AH% CMV = (216/200)*100 = 108,00%

AH% RESULTADO = (105/100)*100 = 105,00%

No exemplo acima é possível se verificar que de um ano para o outro ocorreu variação crescente no resultado obtido pela empresa, ou seja, o lucro está evolução crescente,o que pode dá a ideia de que a situação está muito boa. Porém ao analisarmos os índices (análise horizontal) podemos perceber que o lucro cresceu 5%, enquanto os custos aumentaram 8% e a receita 7%.

Análise por quociente: é a análise da relação numérica entre dois elementos patrimoniais ou de resultado.

Exemplo: O valor do ativo circulante representa 1,20 em relação ao valor do passivo circulante, no mesmo exercício.

Exercício: Com base nos dados do quadro abaixo, calcular a análise horizontal nominal e a análise horizontal real das vendas realizadas nos últimos 5 anos, sendo o ano 1 (ano atual) a base da análise.

P e r ío d o V e n d a s (B )I n f l a ç ã o

(C )

Í n d i c e d e I n f l a ç ã o

A c u m u l a d o (D )

A H - N o m i n a l

(E ) A H - R e a lA n o 1 R $ 20.000,00 0 1,00 1,000 1,000A n o 2 R $ 25.000,00 20% 1,20 1,250 1,042A n o 3 R $ 28.000,00 25% 1,50 1,400 0,933A n o 4 R $ 40.000,00 40% 2,10 2,000 0,952A n o 5 R $ 68.000,00 50% 3,15 3,400 1,079

3.4 - Aspectos das Demonstrações Passíveis de Análi se:

3.4.1 - Aspecto da estrutura:

ESTRUTURA DE CAPITAIS: Representa as origens dos recursos colocados à disposição da administração, se próprios ou de terceiros, bem como as aplicações dos recursos, suas classificações na estrutura patrimonial, as participações dos valores circulantes e não circulantes no patrimônio;

ENDIVIDAMENTO: Análise do endividamento da empresa para com terceiros, com a posição de curto e longo prazo.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

10

3.4.2 - Aspecto financeiro:

LIQUIDEZ: Os indicadores que demonstram a capacidade da empresa de honrar seus compromissos para com terceiros, especialmente os de curto prazo; Esses índices quando demonstram baixa liquidez, são indicativos de dificuldades financeiras e possíveis problemas de fluxo de caixa.

SOLVÊNCIA: Análise dos índices que permitem avaliar a capacidade de solvência da empresa a médio e longo prazos;

3.4.3 - Aspecto econômico:

Envolvem giro (quanto à empresa consegue vender com os ativos que possui) e margem (quanto a empresa "ganha" em cada unidade comercializada). PADOVEZE (2010) afirma que quanto maior o giro menor a margem necessária para recuperar o investimento. Assim os gestores devem procurar a maior margem e o maior giro para obter a maior rentabilidade possível.

RENTABILIDADE: Análise da capacidade do negócio remunerar o capital investido (geração de lucros);

PRODUTIVIDADE: Análise do potencial dos elementos ativos da empresa em gerar receita;

ROTATIVIDADE: Análise de índices que medem a capacidade de giro dos elementos patrimoniais;

Para GITMAN (2005, p.63):

“Os administradores financeiros reveem e analisam periodicamente as demonstrações financeiras da empresa, tanto para identificar possíveis problemas como para avaliar o progresso em direção às metas estabelecidas. Esses procedimentos visam à preservação e à criação de valor para os proprietários da empresa.”

Cuidados na análise dos índices :

1) Os índices que apresentam discrepâncias em relação aos níveis considerados ideais são apenas sintomas de algum problema, ou seja, os índices devem ser utilizados como orientadores para possíveis situações adversas. É necessário que se verifique as causas do problema.

2) Análises de índices de forma isolada, não costuma fornecer dados suficientes para um julgamento mais amplo da situação da empresa. É necessário que se analise os índices em conjunto de no mínimo três índices e até grupos de índices diverso.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

11

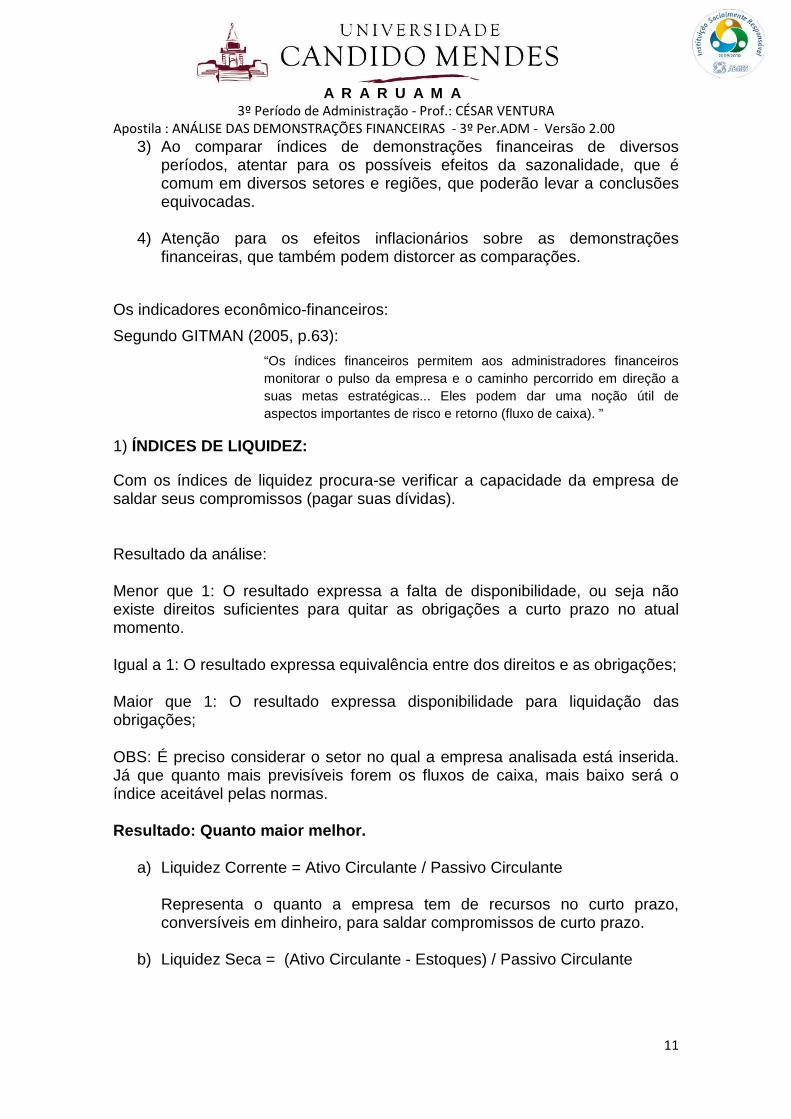

3) Ao comparar índices de demonstrações financeiras de diversos períodos, atentar para os possíveis efeitos da sazonalidade, que é comum em diversos setores e regiões, que poderão levar a conclusões equivocadas.

4) Atenção para os efeitos inflacionários sobre as demonstrações financeiras, que também podem distorcer as comparações.

Os indicadores econômico-financeiros:

Segundo GITMAN (2005, p.63):

“Os índices financeiros permitem aos administradores financeiros monitorar o pulso da empresa e o caminho percorrido em direção a suas metas estratégicas... Eles podem dar uma noção útil de aspectos importantes de risco e retorno (fluxo de caixa). ”

1) ÍNDICES DE LIQUIDEZ:

Com os índices de liquidez procura-se verificar a capacidade da empresa de saldar seus compromissos (pagar suas dívidas).

Resultado da análise:

Menor que 1: O resultado expressa a falta de disponibilidade, ou seja não existe direitos suficientes para quitar as obrigações a curto prazo no atual momento.

Igual a 1: O resultado expressa equivalência entre dos direitos e as obrigações;

Maior que 1: O resultado expressa disponibilidade para liquidação das obrigações;

OBS: É preciso considerar o setor no qual a empresa analisada está inserida. Já que quanto mais previsíveis forem os fluxos de caixa, mais baixo será o índice aceitável pelas normas.

Resultado: Quanto maior melhor.

a) Liquidez Corrente = Ativo Circulante / Passivo Circulante Representa o quanto a empresa tem de recursos no curto prazo, conversíveis em dinheiro, para saldar compromissos de curto prazo.

b) Liquidez Seca = (Ativo Circulante - Estoques) / Passivo Circulante

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

12

Representa o quanto a empresa tem de recursos no curto prazo, eliminando a incerteza da venda dos estoques, para saldar compromissos de curto prazo.

c) Liquidez Imediata = Ativo Disponível / Passivo Circulante Representa o quanto a empresa tem de dinheiro imediato em "caixa" e "equivalentes de caixa" para saldar os compromissos de curto prazo.

d) Liquidez Geral = (Ativo Circulante + Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante) Representa a situação financeira da empresa no longo prazo. É preciso analisar com cautela já que os prazo podem ser diferentes para o Ativo e o Passivo e isso distorce a análise.

2) ÍNDICES DE ATIVIDADE:

Os índices de atividade buscam mensurar (medir) os prazos médios das principais atividades operacionais da entidade (como: comprar e vender).

a) Prazo Médio de Estocagem = (Estoque Médio / CPV) x 360

b) Giro do Estoque = (CPV / Estoque)

c) Prazo Médio de Pagamento a Fornecedores =

(Fornecedores / Compras) x 360

d) Prazo Médio de Cobrança = (Contas a Receber / Vendas) x 360

3) ÍNDICES DE ENDIVIDAMENTO:

Com os índices de endividamento procura-se avaliar a estrutura de capital, a maior ou menor participação de capital de terceiros nas fontes de recursos.

a) Índice de Endividamento Geral ou Solvência Geral =

(Ativo Total / (Passivo Circulante + Exigível a Longo Prazo)) (Capital de Terceiros / Ativo Total) x 100

b) Composição do Endividamento de Curto Prazo= (Passivo Circulante / (Passivo Circulante + Exigível a Longo Prazo)) x 100

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

13

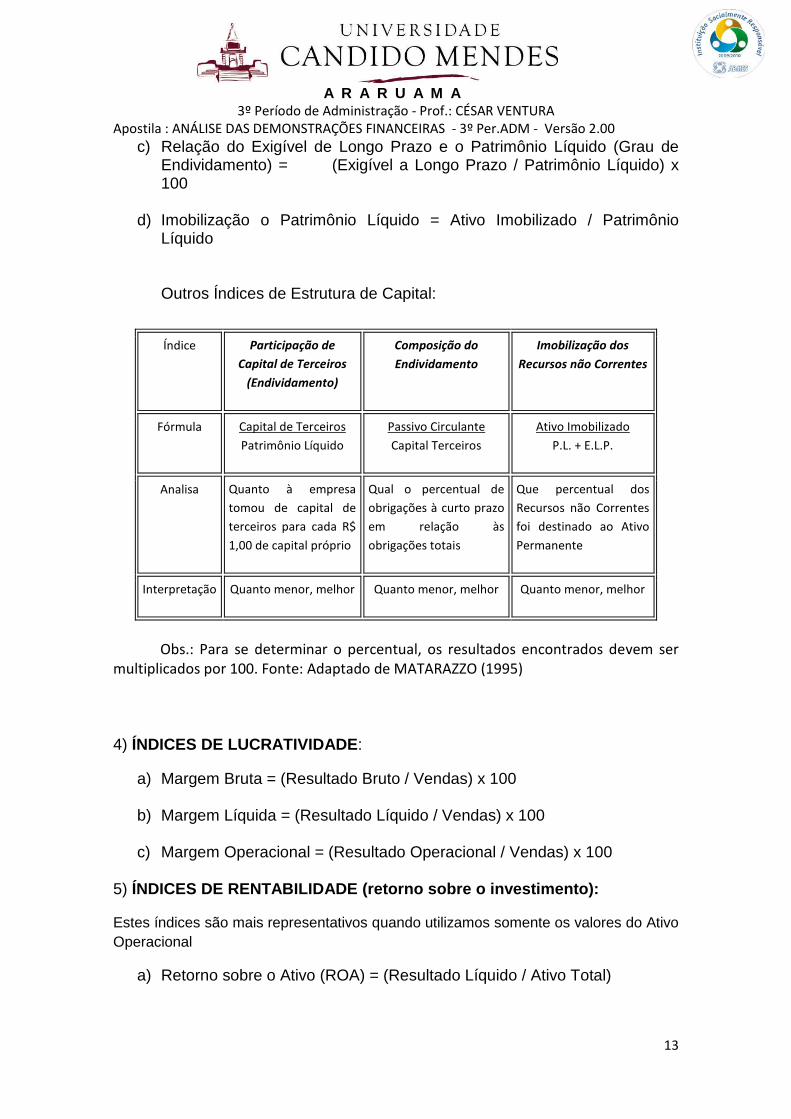

c) Relação do Exigível de Longo Prazo e o Patrimônio Líquido (Grau de Endividamento) = (Exigível a Longo Prazo / Patrimônio Líquido) x 100

d) Imobilização o Patrimônio Líquido = Ativo Imobilizado / Patrimônio Líquido Outros Índices de Estrutura de Capital:

Índice Participação de Capital de Terceiros

(Endividamento)

Composição do Endividamento

Imobilização dos Recursos não Correntes

Fórmula Capital de Terceiros Patrimônio Líquido

Passivo Circulante Capital Terceiros

Ativo Imobilizado P.L. + E.L.P.

Analisa Quanto à empresa tomou de capital de terceiros para cada R$ 1,00 de capital próprio

Qual o percentual de obrigações à curto prazo em relação às obrigações totais

Que percentual dos Recursos não Correntes foi destinado ao Ativo Permanente

Interpretação Quanto menor, melhor Quanto menor, melhor Quanto menor, melhor

Obs.: Para se determinar o percentual, os resultados encontrados devem ser multiplicados por 100. Fonte: Adaptado de MATARAZZO (1995)

4) ÍNDICES DE LUCRATIVIDADE :

a) Margem Bruta = (Resultado Bruto / Vendas) x 100

b) Margem Líquida = (Resultado Líquido / Vendas) x 100

c) Margem Operacional = (Resultado Operacional / Vendas) x 100

5) ÍNDICES DE RENTABILIDADE (retorno sobre o investime nto):

Estes índices são mais representativos quando utilizamos somente os valores do Ativo Operacional

a) Retorno sobre o Ativo (ROA) = (Resultado Líquido / Ativo Total)

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

14

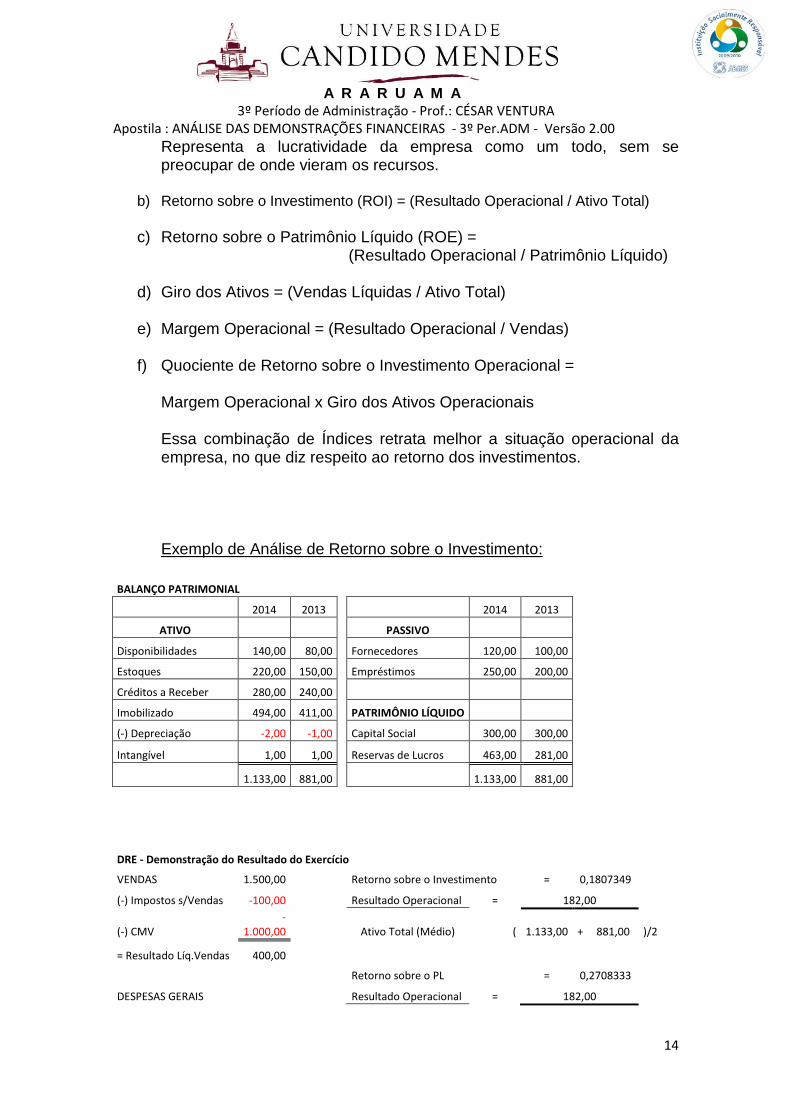

Representa a lucratividade da empresa como um todo, sem se preocupar de onde vieram os recursos.

b) Retorno sobre o Investimento (ROI) = (Resultado Operacional / Ativo Total)

c) Retorno sobre o Patrimônio Líquido (ROE) = (Resultado Operacional / Patrimônio Líquido)

d) Giro dos Ativos = (Vendas Líquidas / Ativo Total)

e) Margem Operacional = (Resultado Operacional / Vendas)

f) Quociente de Retorno sobre o Investimento Operacional = Margem Operacional x Giro dos Ativos Operacionais Essa combinação de Índices retrata melhor a situação operacional da empresa, no que diz respeito ao retorno dos investimentos. Exemplo de Análise de Retorno sobre o Investimento:

BALANÇO PATRIMONIAL 2014 2013 2014 2013

ATIVO PASSIVO Disponibilidades 140,00 80,00 Fornecedores 120,00 100,00 Estoques 220,00 150,00 Empréstimos 250,00 200,00 Créditos a Receber 280,00 240,00 Imobilizado 494,00 411,00 PATRIMÔNIO LÍQUIDO (-) Depreciação -2,00 -1,00 Capital Social 300,00 300,00 Intangível 1,00 1,00 Reservas de Lucros 463,00 281,00 1.133,00 881,00 1.133,00 881,00

DRE - Demonstração do Resultado do Exercício VENDAS 1.500,00 Retorno sobre o Investimento = 0,1807349 (-) Impostos s/Vendas -100,00 Resultado Operacional = 182,00

(-) CMV -

1.000,00 Ativo Total (Médio) ( 1.133,00 + 881,00 )/2 = Resultado Líq.Vendas 400,00

Retorno sobre o PL = 0,2708333 DESPESAS GERAIS Resultado Operacional = 182,00

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

15

(-) Administrativas -184,00 Patrimônio Líq.

(Médio) ( 763,00 + 581,00 )/2 (-) Financeiras -34,00 Total Despesas -218,00

= Lucro Líquido 182,00

Fonte: Adaptado de IUDÍCIBUS (2013, p.94)

4 – Fluxo de Caixa Financeiro

O Fluxo de Caixa Financeiro demonstra uma projeção da evolução e do comportamento, em um determinado período, dos saldos monetários (entradas e saídas) da empresa. É uma das ferramentas mais utilizadas no dia-a-dia das organizações de todos os portes.

É um instrumento de gestão, muito utilizado para as tomadas de decisões, e, até certo ponto, de fácil elaboração. O objetivo é projetar a saúde financeira da empresa e analisar os possíveis caminhos a serem seguidos para obter os resultados esperados (planejamento).

Independente da empresa o fluxo de caixa tem a mesma dinâmica, representa a entrada e a saída de dinheiro no decorrer do tempo, e é justamente o tempo que diferencia o fluxo de caixa de uma empresa de outro, uma vez que a movimentação financeira, de uma organização para outra, ocorre em prazos distintos. Empresas distintas possuem prazos de recebimento e pagamentos diferentes entre si.

As empresas que possuem controles financeiros bem estruturados e em ordem, encontrarão certa facilidade para montar um fluxo de caixa que demonstre a realidade da instituição, evitando projeções subestimadas ou superestimadas, ou ainda não prever alguns recursos necessário para o desenvolvimento dos objetivos da empresa.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

16

Um fluxo de caixa realista, baseado nas expectativas da empresa e em seus objetivos, responde as questões:

1) Tenho dinheiro suficiente para o desenvolvimento das atividades que foram planejadas?

2) Estou trabalhando com prazos de recebimentos corretos? 3) Necessito obter prazos de pagamentos mais alongados? 4) Preciso obter empréstimos? 5) Os gastos que estou realizando estão em consonância com o meu

planejamento?

Segundo GITMAN (2005, p.108):

“O fluxo de caixa, ou seja, o sangue da empresa , é fator determinante básico do valor dela. O administrador financeiro deve planejar e gerir – criar, alocar, conservar e monitorar – esse fluxo de caixa. A meta é assegurar a solvência da organização cumprindo as obrigações financeiras nas datas previstas e gerando fluxo de caixa positivo para seus proprietários. Tanto a magnitude quanto o risco dos fluxos de caixa gerados para os donos determinam o valor da empresa.” (os grifos são meus).

4.1 – Como montar um fluxo de caixa financeiro: Passos para elaboração de um fluxo de caixa financeiro:

1) Estimar as vendas do período e os prazos para recebimento; 2) Determinar os impostos incidentes sobre as vendas; 3) Estimar as compras (fornecedores) do período e os prazos para

pagamento; 4) Estimar as despesas diretas sobre as vendas e os prazos para

pagamento; 5) Projetar os valores a receber dos clientes das vendas já realizadas; 6) Levantar os valores das dívidas existentes e seus prazos de vencimento; 7) Projetar as despesas gerais e seus prazos de pagamento; 8) Levantar os numerários disponíveis;

5 – Composição do Preço de Venda

Independente do seu ramo de atividade ou a que tipo de mercado pertença uma empresa, seja ela pequena, média ou grande, precisa determinar com a maior precisão possível seus preços de venda.

Os principais riscos que envolvem a precificação de produtos ou serviços sem os devidos critérios são:

a) perda de mercado, devido a preços em desalinho (acima) com a concorrência;

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

17

b) prejuízos financeiros, devido a vendas realizadas abaixo do preço de custo ou reposição;

A forma mais simplificada para determinação do Preço de Venda é:

Preço de Venda = Custos + Despesas + Lucro A contabilidade tem papel fundamental na tarefa de determinação do preço de venda, já que ela é a principal fonte de dados para o cálculo da equação acima.

6 - Demonstração do Fluxo de Caixa

6.1 – Conceito:

A Demonstração do Fluxo de Caixa objetiva informar como ocorreram as movimentações das entradas e saídas de caixa da empresa em um determinado período. A análise dessa demonstração permite aos gestores verificar, principalmente:

1) Capacidade da empresa de gerar caixa e equivalentes de caixa;

2) Se os fluxos de caixa gerados são positivos ou negativos;

3) Necessidade de financiamento para suas operações;

4) A origem e o destino do dinheiro investido;

6.2 - COMPOSIÇÃO

A DFC - Demonstração do Fluxo de Caixa é dividida em três grupos:

1) Fluxos derivados das atividades operacionais;

2) Fluxos derivados das atividades de investimento;

3) Fluxos derivados das atividades de financiamento;

6.3 – Métodos de apresentação:

A Demonstração do Fluxo de Caixa pode ser elaborado por dois métodos: 1) Método Direto: Este método objetiva discriminar todas as variações de entradas e saídas de caixa e equivalentes de caixa;

2) Método Indireto: Este método parte do lucro líquido do exercício, sendo ajustado em determinados valores para justificar a variação ocorrida na conta caixa e nos equivalentes de caixa.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

18

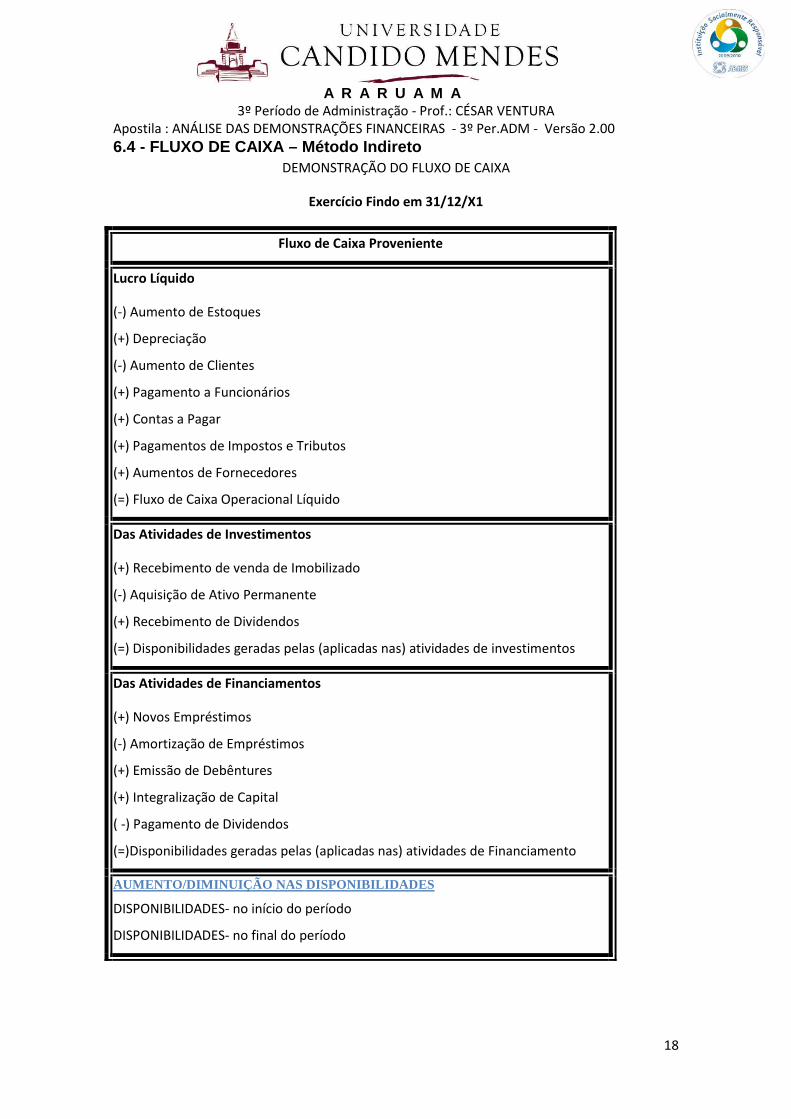

6.4 - FLUXO DE CAIXA – Método Indireto DEMONSTRAÇÃO DO FLUXO DE CAIXA

Exercício Findo em 31/12/X1

Fluxo de Caixa Proveniente Lucro Líquido (-) Aumento de Estoques (+) Depreciação (-) Aumento de Clientes (+) Pagamento a Funcionários (+) Contas a Pagar (+) Pagamentos de Impostos e Tributos (+) Aumentos de Fornecedores (=) Fluxo de Caixa Operacional Líquido Das Atividades de Investimentos (+) Recebimento de venda de Imobilizado (-) Aquisição de Ativo Permanente (+) Recebimento de Dividendos (=) Disponibilidades geradas pelas (aplicadas nas) atividades de investimentos Das Atividades de Financiamentos (+) Novos Empréstimos (-) Amortização de Empréstimos (+) Emissão de Debêntures (+) Integralização de Capital ( -) Pagamento de Dividendos (=)Disponibilidades geradas pelas (aplicadas nas) atividades de Financiamento AUMENTO/DIMINUIÇÃO NAS DISPONIBILIDADES

DISPONIBILIDADES- no início do período DISPONIBILIDADES- no final do período

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

19

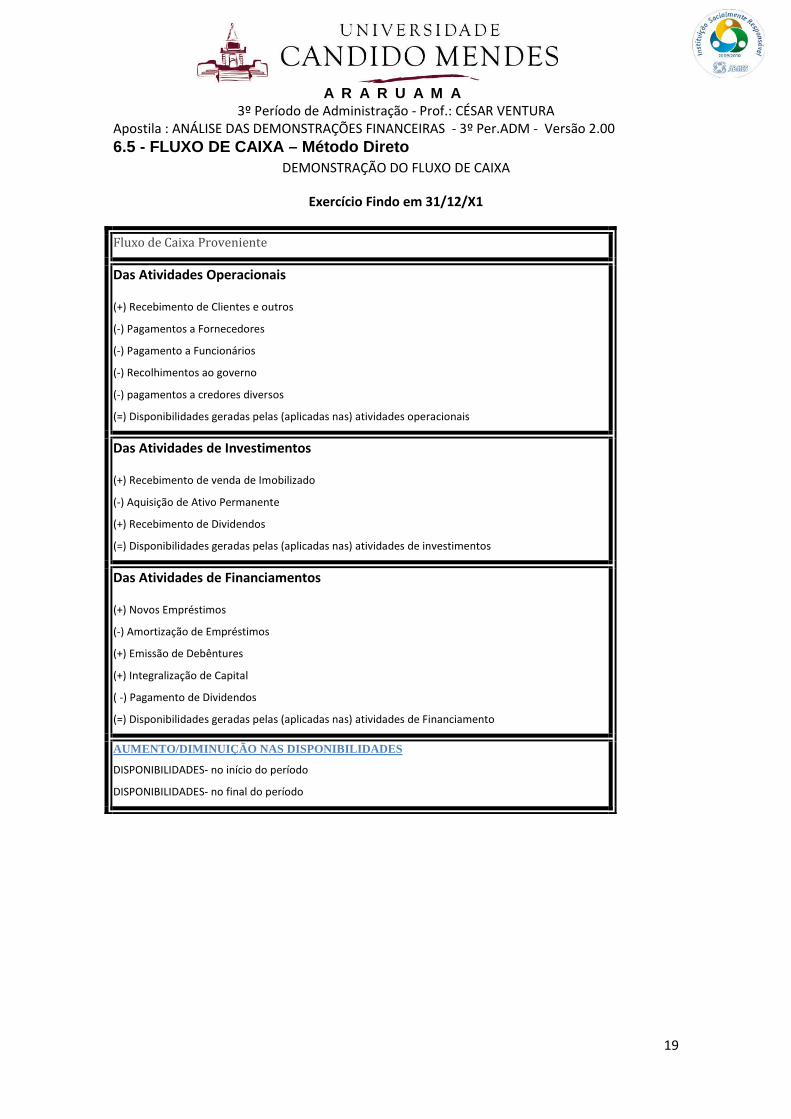

6.5 - FLUXO DE CAIXA – Método Direto DEMONSTRAÇÃO DO FLUXO DE CAIXA

Exercício Findo em 31/12/X1

Fluxo de Caixa Proveniente

Das Atividades Operacionais (+) Recebimento de Clientes e outros (-) Pagamentos a Fornecedores (-) Pagamento a Funcionários (-) Recolhimentos ao governo (-) pagamentos a credores diversos (=) Disponibilidades geradas pelas (aplicadas nas) atividades operacionais

Das Atividades de Investimentos (+) Recebimento de venda de Imobilizado (-) Aquisição de Ativo Permanente (+) Recebimento de Dividendos (=) Disponibilidades geradas pelas (aplicadas nas) atividades de investimentos

Das Atividades de Financiamentos (+) Novos Empréstimos (-) Amortização de Empréstimos (+) Emissão de Debêntures (+) Integralização de Capital ( -) Pagamento de Dividendos (=) Disponibilidades geradas pelas (aplicadas nas) atividades de Financiamento AUMENTO/DIMINUIÇÃO NAS DISPONIBILIDADES

DISPONIBILIDADES- no início do período DISPONIBILIDADES- no final do período

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

20

7 - CADERNO DE EXERCÍCIOS 1) EXERCÍCIOS:

a) A empresa Sol de Verão Ltda. apresentava em seu balanço de 15/12/2015, os valores abaixo, mas os sócios não estavam satisfeitos com o índice de liquidez apurado, desejavam que o balanço anual de 31/12/2015 fechasse com um índice de liquidez corrente igual a 2,00. Qual seria a solução mais rápida?

Ativo Circulante = R$ 1.400.000,00 Passivo Circulante = R$ 1.000.000,00

_____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________

2) PRÁTICA DE FLUXO DE CAIXA SIMPLES – EXERCÍCIO

A Cia. XYZ, deseja realizar uma melhor administração financeira de seus recursos, o seu Diretor Administrativo solicitou ao departamento de contabilidade a elaboração do fluxo de caixa projetado para os próximos seis meses.

A Cia. XYZ apresenta as seguintes previsões de dados financeiros:

1 – Previsão de vendas: R$ 20.000,00 no 1º mês, com um incremento de 15% para cada um dos meses subsequentes.

2 - Das vendas mensais, 50% são à vista, 30% têm recebimento em 30 dias e os 20% restantes com 60 dias;

3 - Os impostos sobre vendas giram em torno de 9%, as comissões dos vendedores são de 3% e os gastos com propaganda e publicidade são de 4% sobre as vendas.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

21

4 – As duplicatas a receber, referentes às vendas já efetuadas no passado, totalizam R$ 3.500,00 no 1º mês e R$ 4.200,00 no 2º mês.

5 – De acordo com o setor de compras, a previsão de pagamentos a fornecedores é de R$ 5.000,00 para o 1º mês, com um incremento de R$ 500,00 para cada um dos meses subsequentes.

6 – O setor pessoal informa a seguinte previsão de gastos com salários e encargos sociais: média mensal de R$ 1.600,00. No 1º mês haverá um acréscimo de R$ 700,00, referente a uma indenização trabalhista. No 6º mês haverá um acréscimo de 50% referente à segunda parcela da gratificação natalina.

7 - O valor mensal do aluguel do prédio é de R$ 1.000,00, com aumento de 10% a partir do 4º mês;

8 - As demais despesas administrativas (água, luz, telefone, correio, material de escritório e limpeza) estão orçadas em 1.300,00 para o 1º mês com um incremento de R$ 100,00 para cada um dos meses subsequentes.

9 – De acordo com o setor financeiro, o saldo de caixa inicial é R$ 2.100,00. A partir do 2º mês, a empresa deverá pagar as parcelas de um empréstimo bancário, no valor de R$ 3.000,00 cada parcela.

Com base nestas informações, elaborar o fluxo de caixa da Cia. XYZ.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

22

3) Com base no Balanço Patrimonial e DRE - Demonstração do Resultado do Exercício abaixo, calcule todos os índices estudados:

ATIVO PASSIVOATIVO CIRCULANTE PASSIVO CIRCULANTE

DISPONÍVEL FORNECEDORESCa i xa Ti tul os a PagarBancos c/movi mento

CONTAS A PAGARCRÉDITOS Sa l ári os a Pagar

Dupl i catas a Receber Dupl i catas a Pagar(-) Prov.p/Cred.Liq.Duvidosa

IMPOSTOS A PAGARESTOQUES Contr.Prev.a Recolher

Estoques de Mercadorias Cofi ns a Recol herEstoques de Mat.Exped. PIS a Recol her

ICMS a Recol herADIANTAMENTOS DIVERSOS FGTS a Recol her

Adi ant.a FornecedoresPROVISÕES a PAGAR

ATIVO NÃO CIRCULANTE Provi s ão para IRPJREALIZÁVEL A L. PRAZO Provi s ão para CSLL

Títul os a ReceberPASSIVO NÃO CIRCULANTE

INVESTIMENTOS EXIGÍVEL A L. PRAZOParticipações Societárias Empréstimos e Financ.

ATIVO IMOBILIZADO PATRIMONIO LÍQUIDOImóveis CAPITAL SOCIALVeícul os CAPITAL INTEGRALIZADOMóvei s e Utens íl i os Capi ta l Subs cri to

(-) Depreciação Acumulada (-) Capital a Integralizar

DIFERIDO RESERVAS DE LUCROSDespesas de Organização Res erva Legal

Res.p/Contingências

RESERVAS DE CAPITALRes.Incentivos Fiscais

-60.000,00

85.000,0085.000,00

Ano X23.202.700,001.153.911,00745.658,00745.658,00

317.368,0042.000,00

275.368,00

25.600,0012.500,00

3.000,001.500,005.000,003.600,00

65.285,0045.200,0020.085,00

425.700,00120.000,00

110.000,00110.000,00

375.000,00180.000,00200.000,00

55.000,00

-8.500,00

1.673.500,001.663.500,00

10.000,00

0,000,00

690.000,00120.000,00

Ano X23.202.700,002.512.700,00227.700,00

12.500,00215.200,00

611.500,00620.000,00

0,000,00

82.123,00107.342,00

-15.000,00 0,00

189.465,0090.000,00

125.000,00

201.839,00201.839,00

0,00

221.250,0096.250,00

1.200.000,001.200.000,00

1.389.465,00

0,00 0,00

0,000,00

425.700,00425.700,00

1.623.089,001.200.000,001.200.000,001.200.000,00

94.159,000,00 41.848,00

136.007,00

400.000,00 219.013,00

10.000,004.400,00

1.534.500,00 6.000,00

21.500,00

1.544.500,00 18.200,00

306.000,00

41.600,00

394.000,00 0,00

-6.000,00

219.013,00

Ano X12.621.000,00 2.621.000,00

50.000,00

90.000,00

BALANÇO PATRIMONIALAno X1

200.000,00

0,00

235.000,000,00

0,00

1.200.000,00

10.000,00

21.500,00

325.000,00

3.000,00

1.231.535,00834.915,00336.000,00

30.000,00 834.915,00

2.296.000,00

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

23

Ano X2 Ano X1RECEITA OPERACIONAL BRUTA 8.200.000,00 5.500.000,00 Vendas de Mercadorias 8.200.000,00 5.500.000,00

(-) DEDUÇÕES DA RECEITA BRUTA -654.245,00 -446.250,00 Devoluções de Vendas -32.000,00 -25.000,00 Abatimentos -3.145,00 -6.250,00 Impostos e Contribuições Incidentes sobre Vendas-619.100,00 -415.000,00

= RECEITA OPERACIONAL LÍQUIDA 7.545.755,00 5.053.750,00

(-) CUSTOS DAS VENDASCusto das Mercadorias Vendidas -5.915.000,00 -3.650.000,00

= RESULTADO OPERACIONAL BRUTO 1.630.755,00 1.403.750,00

(-) DESPESAS OPERACIONAIS -426.000,00 -207.000,00 Despesas Com Vendas -290.000,00 -125.000,00 Despesas Administrativas -136.000,00 -82.000,00

(-) DESPESAS FINANCEIRAS LÍQUIDAS 55.000,00 85.000,00 Despesas Financeiras -65.000,00 -95.000,00 (-) Receitas Financeiras 120.000,00 180.000,00

OUTRAS RECEITAS E DESPESAS

Outras Receitas/Despesas 15.000,00 18.000,00

= RESULTADO OPERACIONAL antes do IR e da CSLL1.274.755,00 1.299.750,00

(-) Provisão para IR e CSLL -305.941,20 -311.940,00 Provisão para IR -191.213,25 -194.962,50 Provisão para CSLL -114.727,95 -116.977,50

(=) RESULTADO LÍQUIDO DO EXERCÍCIO 968.813,80 987.810,00

DRE - DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

24

Trabalho - Prazo para entrega 06/04.

Com base no Balanço Patrimonial e DRE - Demonstração do Resultado do Exercício abaixo faça as análises Horizontal e Vertical, além de calcular os índices (indicadores econômico-financeiros) solicitados e elabore a Demonstração do Fluxo de Caixa, referente ao exercício de 2014, pelo método indireto:

Balanço Patrimonial 2014 2013 2014 2013 ATIVO CIRCULANTE PASSIVO CIRCULANTE Disponibilidades Credores 32.000 28.000 Caixa 6.000 2.000 Fornecedores 31.000 29.000 Bancos c/Movimento 19.100 7.930 Apl.Financ.Liq Imediata 6.500 4.500

Tributos a Pagar 15.120 9.500

Impostos a Pagar 16.120 18.500 Créditos 31.312 15.500 Adiantamentos 2.000 3.000 Obrigações Trabalhistas 10.000 8.000 Dupl.a Receber 24.612 10.000 Salários a Pagar 10.000 8.000 (-) Prov.Dev.Duvidosos -2.800 -2.000 Despesas Antecipadas 7.500 4.500 Empréstimos a Pagar 39.000 29.000 Financiamentos 30.000 21.000 Estoques 21.000 32.000 Duplicatas Descontadas 19.000 8.000 Estoques de Mercadorias 21.000 32.000 PASSIVO NÃO CIRCULANTE ATIVO NÃO CIRCULANTE Exigível a Longo Prazo 10.000 14.000 Realizável a Longo Prazo 9.000 6.000 Empréstimos a Pagar 10.000 14.000 Aplicações Financeiras 9.000 16.000 PATRIMÔNIO LÍQUIDO Investimentos 5.000 5.000 Capital Social 19.410 19.410 Investimentos 15.000 5.000 Capital Integralizado 19.410 19.410 Imobilizado 31.500 36.000 Reservas 3.882 1.020 Veículos 45.000 45.000 Reservas de Lucro 3.882 1.020 (-) Depreciação Acumul. -13.500 -9.000 TOTAL do ATIVO 139.412 118.930

TOTAL do PASSIVO 139.412 118.930

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

25

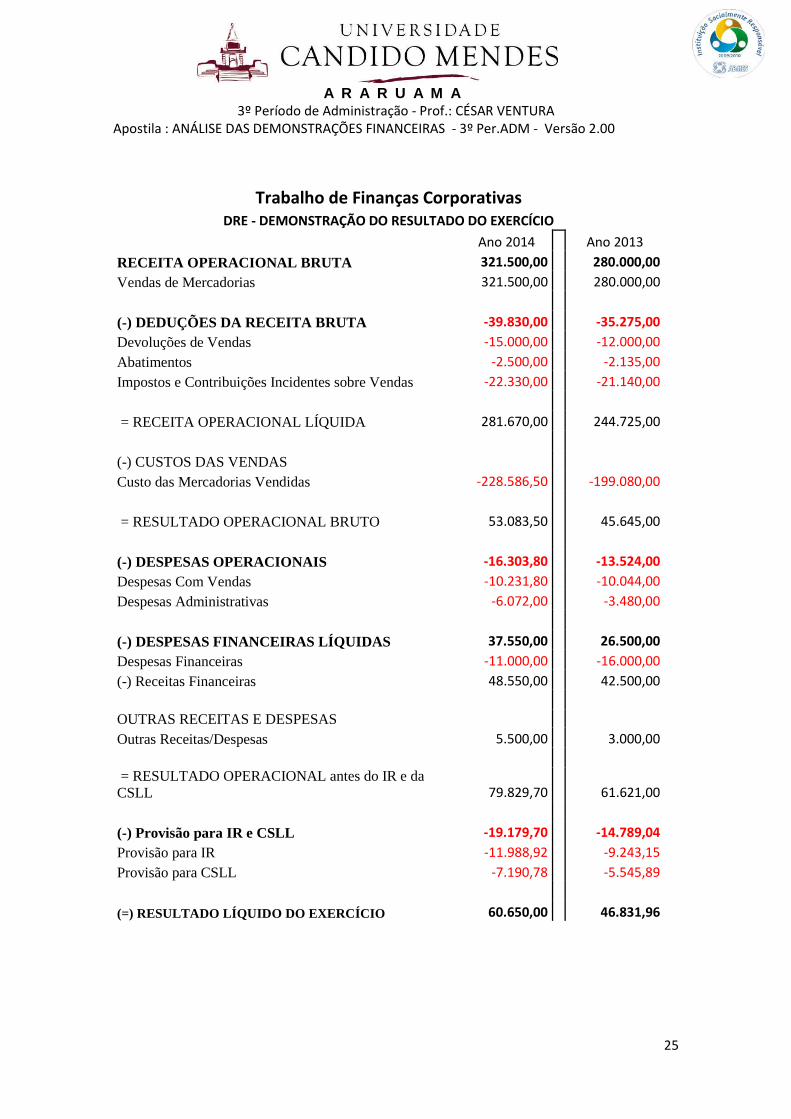

Trabalho de Finanças Corporativas DRE - DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Ano 2014 Ano 2013

RECEITA OPERACIONAL BRUTA 321.500,00 280.000,00 Vendas de Mercadorias 321.500,00 280.000,00

(-) DEDUÇÕES DA RECEITA BRUTA -39.830,00 -35.275,00 Devoluções de Vendas -15.000,00 -12.000,00 Abatimentos -2.500,00 -2.135,00 Impostos e Contribuições Incidentes sobre Vendas -22.330,00 -21.140,00

= RECEITA OPERACIONAL LÍQUIDA 281.670,00 244.725,00

(-) CUSTOS DAS VENDAS

Custo das Mercadorias Vendidas -228.586,50 -199.080,00

= RESULTADO OPERACIONAL BRUTO 53.083,50 45.645,00

(-) DESPESAS OPERACIONAIS -16.303,80 -13.524,00 Despesas Com Vendas -10.231,80 -10.044,00 Despesas Administrativas -6.072,00 -3.480,00

(-) DESPESAS FINANCEIRAS LÍQUIDAS 37.550,00 26.500,00 Despesas Financeiras -11.000,00 -16.000,00 (-) Receitas Financeiras 48.550,00 42.500,00

OUTRAS RECEITAS E DESPESAS

Outras Receitas/Despesas 5.500,00 3.000,00

= RESULTADO OPERACIONAL antes do IR e da CSLL 79.829,70 61.621,00

(-) Provisão para IR e CSLL -19.179,70 -14.789,04 Provisão para IR -11.988,92 -9.243,15 Provisão para CSLL -7.190,78 -5.545,89

(=) RESULTADO LÍQUIDO DO EXERCÍCIO 60.650,00 46.831,96

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

26

1) ÍNDICES DE LIQUIDEZ: Corrente; Seca; Imediata e Geral;

2) ÍNDICES DE ATIVIDADE: Prazo Médio de Estocagem; Giro do Estoque; Prazo Médio de Pagamento a Fornecedores; Prazo Médio de Cobrança.

Dados adicionais:

Valor do Estoque Médio = R$ 26.500,00

Fórmulas:

a) Prazo Médio de Pagamento a Fornecedores = (Fornecedores / Compras) x 360

b) Prazo Médio de Cobrança = (Contas a Receber / Vendas) x 360

3) ÍNDICES DE ENDIVIDAMENTO: Endividamento Geral; Endividamento de Curto Prazo; Relação do Exigível de Longo Prazo e o Patrimônio Líquido; Imobilização do Patrimônio Líquido;

4) ÍNDICES DE LUCRATIVIDADE: Margem Bruta; Margem Líquida; Margem Operacional;

5) ÍNDICES DE RENTABILIDADE: Retorno do Ativo; Retorno sobre o Investimento; Retorno sobre o Patrimônio Líquido; Giro dos Ativos; Responda as seguintes perguntas: 1) Qual a finalidade da Demonstração do Fluxo de Caixa; 2) Qual a composição da Demonstração do Fluxo de Caixa; 3) Com base no Balanço Patrimonial, na DRE e na DFC elaborada neste trabalho, qual a sua avaliação da situação financeira da empresa em questão.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

27

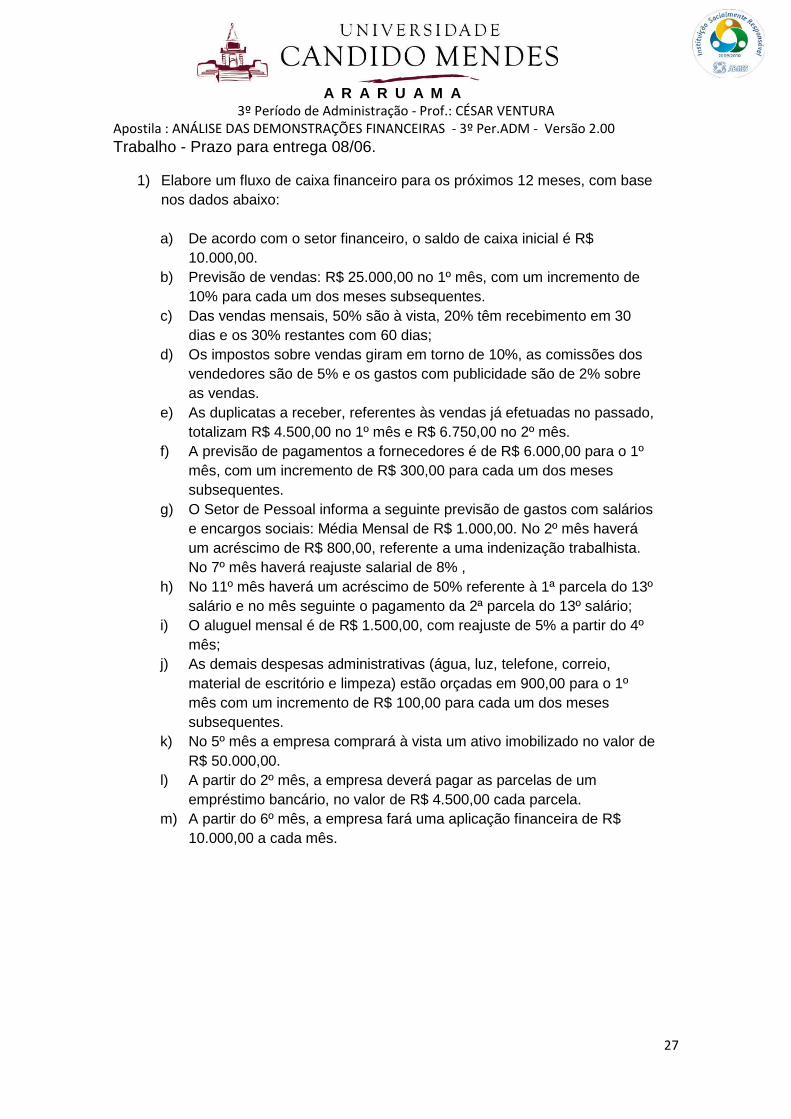

Trabalho - Prazo para entrega 08/06.

1) Elabore um fluxo de caixa financeiro para os próximos 12 meses, com base nos dados abaixo: a) De acordo com o setor financeiro, o saldo de caixa inicial é R$

10.000,00. b) Previsão de vendas: R$ 25.000,00 no 1º mês, com um incremento de

10% para cada um dos meses subsequentes. c) Das vendas mensais, 50% são à vista, 20% têm recebimento em 30

dias e os 30% restantes com 60 dias; d) Os impostos sobre vendas giram em torno de 10%, as comissões dos

vendedores são de 5% e os gastos com publicidade são de 2% sobre as vendas.

e) As duplicatas a receber, referentes às vendas já efetuadas no passado, totalizam R$ 4.500,00 no 1º mês e R$ 6.750,00 no 2º mês.

f) A previsão de pagamentos a fornecedores é de R$ 6.000,00 para o 1º mês, com um incremento de R$ 300,00 para cada um dos meses subsequentes.

g) O Setor de Pessoal informa a seguinte previsão de gastos com salários e encargos sociais: Média Mensal de R$ 1.000,00. No 2º mês haverá um acréscimo de R$ 800,00, referente a uma indenização trabalhista. No 7º mês haverá reajuste salarial de 8% ,

h) No 11º mês haverá um acréscimo de 50% referente à 1ª parcela do 13º salário e no mês seguinte o pagamento da 2ª parcela do 13º salário;

i) O aluguel mensal é de R$ 1.500,00, com reajuste de 5% a partir do 4º mês;

j) As demais despesas administrativas (água, luz, telefone, correio, material de escritório e limpeza) estão orçadas em 900,00 para o 1º mês com um incremento de R$ 100,00 para cada um dos meses subsequentes.

k) No 5º mês a empresa comprará à vista um ativo imobilizado no valor de R$ 50.000,00.

l) A partir do 2º mês, a empresa deverá pagar as parcelas de um empréstimo bancário, no valor de R$ 4.500,00 cada parcela.

m) A partir do 6º mês, a empresa fará uma aplicação financeira de R$ 10.000,00 a cada mês.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

28

REFERÊNCIAS:

OUTRAS REFERÊNCIAS: ASSAF NETO, Alexandre - Estrutura e Análise de Balanços: um enfoque econômico e financeiro. Atlas, São Paulo, 2002. __________., Alexandre. Finanças corporativas e valor. 7. ed. São Paulo: Atlas, 2014. CARAVANTES, Geraldo R; PANNO, Cláudia C; KLOECKNER, Mônica C. Administração: teorias e processos. São Paulo: Pearson Prentice Hall, 2005. CASAROTTO FILHO, Nelson - Análise de Investimentos. Atlas, São Paulo, 1996. CHIAVENATO, Idalberto. Introdução à Teoria Geral da Administração. 6. ed. Rio de Janeiro, Elsevier, 2000. FIPECAFI - Manual de Contabilidade Societária, Ano 2010 FREZZAT, Fábio - Orçamento Empresarial: planejamento e controle qerencial. Atlas, São Paulo, 2002. GITMAN, Lawrence J. Princípios de Administração Financeira. 10. ed. São Paulo: Pearson, 2005 HOJI, Masakazu. Administração financeira: uma abordagem prática: matemática financeira aplicada, estratégias financeiras, análise, planejamento e controle financeiro: livro de exercícios. São Paulo: Atlas, 2004. IUDÍCIBUS, Sérgio de. Contabilidade gerencial. 6 ed. São Paulo: Atlas, 2013. KRUGMAN, Paul R.; WELLS Robin; OLNEY Martha L. Princípios de Economia. Rio de janeiro: Elsevier, 2010.

BÁSICA: MATARAZZO, Dante. Análise das demonstrações contábeis. São Paulo; Atlas, 2005. MARION, José Carlos. Análise das demonstrações contábeis. São Paulo; Atlas, 2005.

REIS, Arnaldo. Análise das demonstrações financeiras. São Paulo; Saraiva, 2006. COMPLEMENTAR SZUSTER, Natan; CARDOSO, Ricardo Lopes e outros. Contabilidade Geral: Introdução à Contabilidade Societária. São Paulo: Atlas, 2008. WEYGANDT, KIESDO, KIMMEL. Contabilidade Financeira. Rio de Janeiro: LTD, 2005.

A R A R U A M A 3º Período de Administração - Prof.: CÉSAR VENTURA

Apostila : ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS - 3º Per.ADM - Versão 2.00

29

KUHN, Ivo Ney; LAMPERT, Amauri Luis. Análise financeira. Ijuí: Ed.Unijuí, 2012. LEMES JÚNIOR, Antônio Barbosa; RIGO, Cláudio Miessa; CHEROBIM, Ana Paula Mussi. Administração financeira: princípios, fundamentos e práticas brasileiras. Rio de Janeiro: Elsevier, 2005. MARION, José Carlos. Análise das demonstrações contábeis. 3.ed., São Paulo; Atlas, 2006. PADOVEZE, Clóvis Luís. Contabilidade Gerencial - um enfoque em sistema de informação contábil. 7 ed. São Paulo: Atlas, 2010. SILVA, Bráulio Wilker. Artigo: Objetivos da Administração Financeira, 2013. Disponível em: < http://www.bwsconsultoria.com/2013/02/objetivos-da-administracao-financeira.html>. Acessado: 22/12/2014; SILVA, José Pereira da. Análise financeira das empresas. 10. ed. São Paulo: Atlas, 2010. VIEIRA, Marcos Villela, Administração Estratégica do Capital de Giro. 2 ed. - São Paulo: Atlas, 2008.

ZANLUCA, Jonatan de Sousa. Ciclos Econômico, Operacional e Financeiro. Disponível em: <http://www.portaldecontabilidade.com.br/tematicas/ciclos.htm>. Acessado: 18/07/2014; http://www.ief.com.br/planfin.htm

http://www.administradores.com.br/artigos/negocios/fluxo-de-caixa-financeiro/31204/

http://gestaoportal.sebrae.com.br/customizado/uasf/gestao-financeira/ferramentas-de-apoio/0%20Fluxo%20de%20Caixa.pdf http://www.portaldecontabilidade.com.br/

![Apostila Contabilidade Geral 200 Exercicios Resolvidos 1205538849222541 2[1]](https://static.fdocumentos.com/doc/165x107/5571fb4d4979599169948028/apostila-contabilidade-geral-200-exercicios-resolvidos-1205538849222541-21.jpg)