Apostila RetencoesNaFonte Inst Publicas...

35

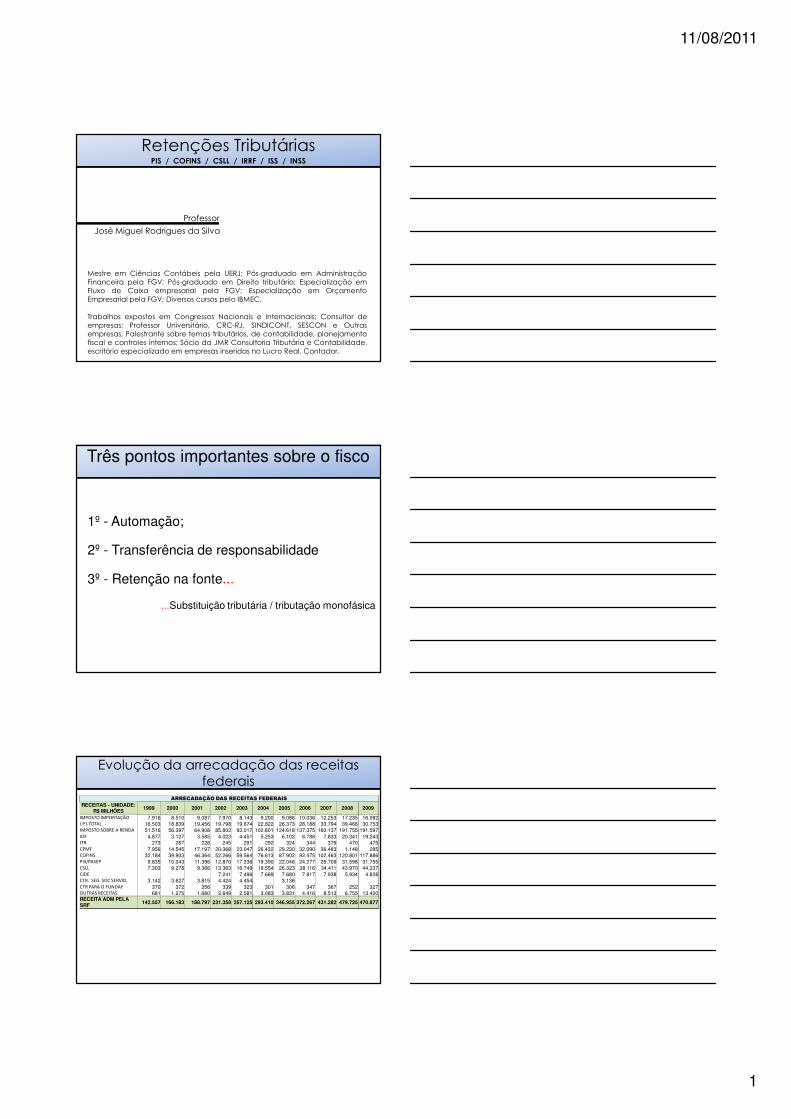

11/08/2011 1 Mestre em Ciências Contábeis pela UERJ; Pós-graduado em Administração Financeira pela FGV; Pós-graduado em Direito tributário; Especialização em Fluxo de Caixa empresarial pela FGV; Especialização em Orçamento Empresarial pela FGV; Diversos cursos pelo IBMEC. Trabalhos expostos em Congressos Nacionais e Internacionais; Consultor de empresas; Professor Universitário, CRC-RJ, SINDICONT, SESCON e Outras empresas; Palestrante sobre temas tributários, de contabilidade, planejamento fiscal e controles internos; Sócio da JMR Consultoria Tributária e Contabilidade, escritório especializado em empresas inseridas no Lucro Real, Contador. Retenções Tributárias Professor José Miguel Rodrigues da Silva PIS / COFINS / CSLL / IRRF / ISS / INSS Três pontos importantes sobre o fisco 1º - Automação; 2º - Transferência de responsabilidade 3º - Retenção na fonte... ...Substituição tributária / tributação monofásica ARRECADAÇÃO DAS RECEITAS FEDERAIS RECEITAS - UNIDADE: R$ MILHÕES 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 IMPOSTO IMPORTAÇÃO 7.916 8.510 9.087 7.970 8.143 9.200 9.086 10.036 12.253 17.235 16.092 I.P.I-TOTAL 16.503 18.839 19.456 19.798 19.674 22.822 26.373 28.188 33.794 39.466 30.753 IMPOSTO SOBRE A RENDA 51.516 56.397 64.908 85.802 93.017 102.801 124.618 137.375 160.137 191.755 191.597 IOF 4.877 3.127 3.585 4.023 4.451 5.253 6.102 6.786 7.833 20.341 19.243 ITR 273 267 228 245 291 292 324 344 379 470 475 CPMF 7.956 14.545 17.197 20.368 23.047 26.432 29.230 32.090 36.483 1.148 285 COFINS 32.184 39.903 46.364 52.266 59.564 76.613 87.902 92.475 102.463 120.801 117.886 PIS/PASEP 9.835 10.043 11.396 12.870 17.336 19.390 22.046 24.277 26.709 31.598 31.755 CSLL 7.303 9.278 9.366 13.363 16.749 19.554 26.323 28.116 34.411 43.970 44.237 CIDE 7.241 7.496 7.669 7.680 7.817 7.938 5.934 4.828 CTR. SEG. SOC SERVID. 3.142 3.627 3.815 4.424 4.454 3.136 CTR PARA O FUNDAF 370 372 356 339 323 301 306 347 367 252 327 OUTRAS RECEITAS 681 1.275 1.680 2.649 2.581 3.083 3.831 4.416 8.513 6.755 13.400 RECEITA ADM PELA SRF 142.557 166.183 188.797 231.358 257.125 293.410 346.955 372.267 431.282 479.725 470.877 Evolução da arrecadação das receitas federais

Transcript of Apostila RetencoesNaFonte Inst Publicas...

11/08/2011

1

Mestre em Ciências Contábeis pela UERJ; Pós-graduado em AdministraçãoFinanceira pela FGV; Pós-graduado em Direito tributário; Especialização emFluxo de Caixa empresarial pela FGV; Especialização em OrçamentoEmpresarial pela FGV; Diversos cursos pelo IBMEC.

Trabalhos expostos em Congressos Nacionais e Internacionais; Consultor deempresas; Professor Universitário, CRC-RJ, SINDICONT, SESCON e Outrasempresas; Palestrante sobre temas tributários, de contabilidade, planejamentofiscal e controles internos; Sócio da JMR Consultoria Tributária e Contabilidade,escritório especializado em empresas inseridas no Lucro Real, Contador.

Retenções Tributárias

Professor

José Miguel Rodrigues da Silva

PIS / COFINS / CSLL / IRRF / ISS / INSS

Três pontos importantes sobre o fisco

1º - Automação;

2º - Transferência de responsabilidade

3º - Retenção na fonte...

...Substituição tributária / tributação monofásica

ARRECADAÇÃO DAS RECEITAS FEDERAISRECEITAS - UNIDADE:

R$ MILHÕES1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

IMPOSTO IMPORTAÇÃO 7.916 8.510 9.087 7.970 8.143 9.200 9.086 10.036 12.253 17.235 16.092I.P.I-TOTAL 16.503 18.839 19.456 19.798 19.674 22.822 26.373 28.188 33.794 39.466 30.753IMPOSTO SOBRE A RENDA 51.516 56.397 64.908 85.802 93.017 102.801 124.618 137.375 160.137 191.755 191.597IOF 4.877 3.127 3.585 4.023 4.451 5.253 6.102 6.786 7.833 20.341 19.243ITR 273 267 228 245 291 292 324 344 379 470 475CPMF 7.956 14.545 17.197 20.368 23.047 26.432 29.230 32.090 36.483 1.148 285COFINS 32.184 39.903 46.364 52.266 59.564 76.613 87.902 92.475 102.463 120.801 117.886PIS/PASEP 9.835 10.043 11.396 12.870 17.336 19.390 22.046 24.277 26.709 31.598 31.755CSLL 7.303 9.278 9.366 13.363 16.749 19.554 26.323 28.116 34.411 43.970 44.237CIDE 7.241 7.496 7.669 7.680 7.817 7.938 5.934 4.828CTR. SEG. SOC SERVID. 3.142 3.627 3.815 4.424 4.454 3.136CTR PARA O FUNDAF 370 372 356 339 323 301 306 347 367 252 327OUTRAS RECEITAS 681 1.275 1.680 2.649 2.581 3.083 3.831 4.416 8.513 6.755 13.400RECEITA ADM PELA SRF 142.557 166.183 188.797 231.358 257.125 293.410 346.955 372.267 431.282 479.725 470.877

Evolução da arrecadação das receitas federais

11/08/2011

2

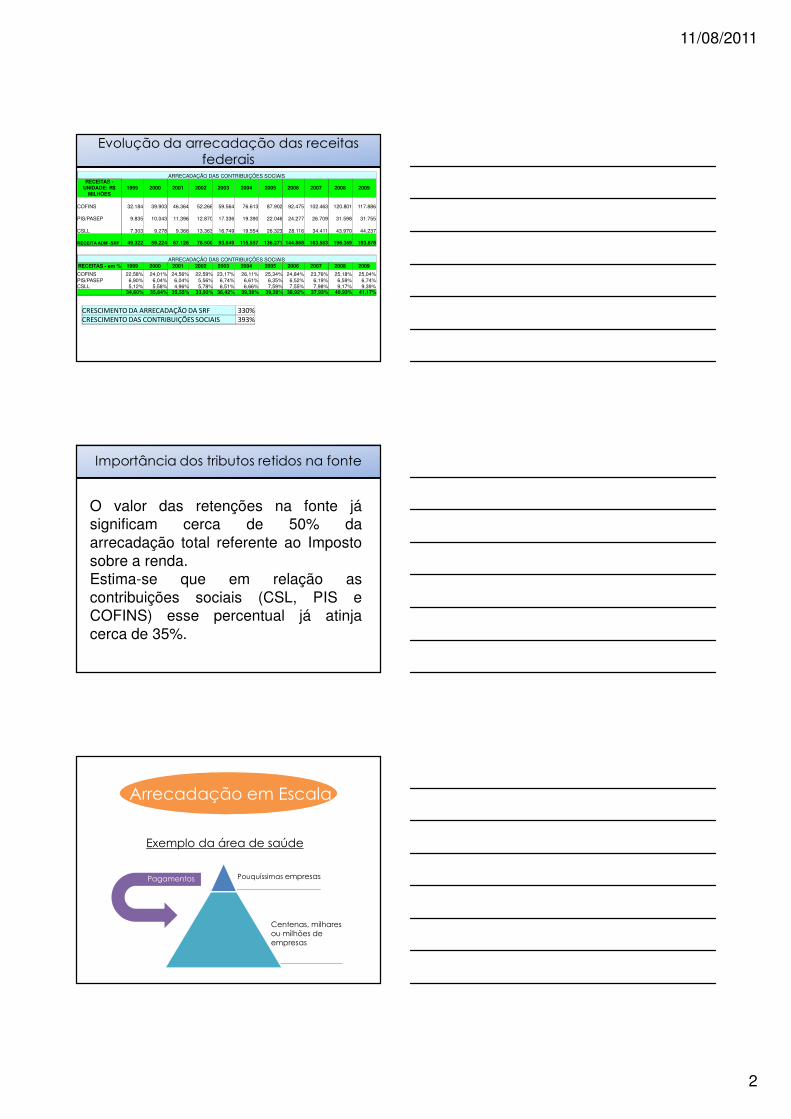

Evolução da arrecadação das receitas federais

ARRECADAÇÃO DAS CONTRIBUIÇÕES SOCIAISRECEITAS -

UNIDADE: R$ MILHÕES

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

COFINS 32.184 39.903 46.364 52.266 59.564 76.613 87.902 92.475 102.463 120.801 117.886

PIS/PASEP 9.835 10.043 11.396 12.870 17.336 19.390 22.046 24.277 26.709 31.598 31.755

CSLL 7.303 9.278 9.366 13.363 16.749 19.554 26.323 28.116 34.411 43.970 44.237

RECEITA ADM -SRF 49.322 59.224 67.126 78.500 93.649 115.557 136.271 144.868 163.583 196.369 193.878

ARRECADAÇÃO DAS CONTRIBUIÇÕES SOCIAISRECEITAS - em % 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

COFINS 22,58% 24,01% 24,56% 22,59% 23,17% 26,11% 25,34% 24,84% 23,76% 25,18% 25,04%PIS/PASEP 6,90% 6,04% 6,04% 5,56% 6,74% 6,61% 6,35% 6,52% 6,19% 6,59% 6,74%CSLL 5,12% 5,58% 4,96% 5,78% 6,51% 6,66% 7,59% 7,55% 7,98% 9,17% 9,39%

34,60% 35,64% 35,55% 33,93% 36,42% 39,38% 39,28% 38,92% 37,93% 40,93% 41,17%

CRESCIMENTO DA ARRECADAÇÃO DA SRF 330%CRESCIMENTO DAS CONTRIBUIÇÕES SOCIAIS 393%

Importância dos tributos retidos na fonte

O valor das retenções na fonte jásignificam cerca de 50% daarrecadação total referente ao Impostosobre a renda.Estima-se que em relação ascontribuições sociais (CSL, PIS eCOFINS) esse percentual já atinjacerca de 35%.

Arrecadação em Escala

Exemplo da área de saúde

Pouquíssimas empresas

Centenas, milhares ou milhões de empresas

Pagamentos

11/08/2011

3

Contribuições SociaisCSLL / PIS / COFINS

Imposto de Rendae

Retidos na Fonte

Obrigatoriedade

A Lei 9.430, de 27 de dezembro de 1996, instituiu a retençãona fonte do imposto de renda, da contribuição social sobre olucro líquido, da contribuição para a seguridade social(COFINS) e da contribuição para o PIS/PASEP, em relaçãoaos pagamentos efetuados por:

- órgãos;- autarquias- fundações da administração pública federal

a pessoas jurídicas, pelo fornecimento de bens ou serviçosem geral, inclusive obras.

Lei 9.430/96, Lei 10.833/03

Obrigatoriedade

A partir de 01/01/04, por meio do art. 34 da Lei 10.833, aobrigatoriedade da retenção foi estendida às seguintesentidades:

-Empresas públicas;-Sociedade de economia mista;-Demais entidades em que a União, direta ouindiretamente, detenha a maioria do capital social comdireito a voto, e que dela recebam recursos doTesouro Nacional e estejam obrigadas a registrar suaexecução orçamentária e financeira na modalidadetotal do Sistema Integrado de AdministraçãoFinanceira do Governo Federal (Siafi).

Lei 9.430/96, Lei 10.833/03

11/08/2011

4

TABELA DE RETENÇÕES

Abrir Tabela

Lei 9.430/96, Lei 10.833/03

Beneficiário

O beneficiário do rendimento é apessoa jurídica domiciliada noPaís que sofrer a retenção.

Lei 9.430/96, Lei 10.833/03

Base de cálculo e Alíquota

Art. 2º da IN SRF nº 480/04, Anexo I

A base de cálculo da retenção é o valorpago.

Sobre o valor pago será aplicado opercentual da coluna 6 da “Tabela deRetenções “ (Anexo I da IN nº 480/04),que corresponde a soma das alíquotasdas contribuições devidas e do impostode renda.

11/08/2011

5

Pagamento de Contratos distintos

IN SRF nº 480/04, art. 2º - II

No caso de pagamentos que se refiram acontratos distintos celebrados com amesma pessoa jurídica com incidênciade percentuais diferenciados, aplica-se opercentual correspondente a cadafornecimento contratado.

Nesse caso, os valores retidos serãorecolhidos em DARFs distintos

Tipos de Regime e a incidência

IN SRF nº 480/04, art. 2º - IV

Os percentuais aplicam-se inclusive nahipótese de as receitas do fornecedorestar sujeito ao regime não cumulativoda COFINS e PIS/PASEP ou aosregimes de alíquotas diferenciadas

Fato Gerador

IN SRF nº 459/04, art. 1º

Adota-se o regime de caixa, pois, o fato geradorda retenção das contribuições é o pagamento dosserviços, independente de serem por conta deadiantamentos para prestação futura de serviços.

No caso de benefício de isenção, de uma ou mais das contribuições a retenção dar-se-á mediante a aplicação da alíquota específica correspondente às contribuições não alcançadas pela isenção.

11/08/2011

6

Códigos de retenção

IN SRF 459/04, art. 2 e art.10, IN SRF nº 480/04, art. 30

- O recolhimento será feito em DARF único, com o código constante da coluna 7 da “Tabela de Retenções”.

No caso de :

1 - PJ ou de receita beneficiária de isenção ou de alíquota zero;2 - suspensão, total ou parcial, de qualquer das contribuições,

a pessoa jurídica que efetuar o pagamento deverá calcular,individualmente, os valores das contribuições devidas e efetuar orecolhimento em Darf distintos para cada um deles, utilizando os seguintescódigos de arrecadação:

I- 6256 para o IRPJ;II- 6228 para a CSLL;III- 6243 para a COFINS;IV- 6230 para o PIS/PASEP Continua...

Empresa amparada por medida judicial

IN SRF 459/04, art. 2 e art.10, IN SRF nº 480/04, art. 30

O disposto anteriormente também se aplicanos casos de pessoa jurídica amparada pelasuspensão da exigibilidade do crédito tributárioou por sentença judicial transitada emjulgado, determinando a suspensão dopagamento do IRPJ ou de qualquer dascontribuições sujeitas a retenção.

Benefício de isenção

IN SRF 459/04, art.10

Atenção:-A pessoa jurídica deve informar essacondição na nota ou documento fiscal,inclusive o enquadramento legal;-Quando for o caso, o beneficiário dorendimento deverá apresentar à fontepagadora, a cada pagamento, a comprovaçãode que o direito a não retenção continuaamparada por medida judicial.

11/08/2011

7

Data do recolhimento

IN SRF nº 480/04, art 5º, Lei 11196/05, art. 74

No caso de Órgãos PúblicosFederais suas autarquias efundações, os valores retidosdeverão ser recolhidos de formacentralizada, pelo estabelecimentomatriz até o 3º dia útil da semanasubsequente ao pagamento dosbens ou prestações de serviço.

Data do recolhimento

IN SRF nº 480/04, art 5º , Lei 11196/05, art. 74

No caso de Sociedades de economia mista,empresas públicas e demais entidades que aUnião direta ou indiretamente detenha amaioria do capital social com direito a voto, osvalores retidos deverão ser recolhidos deforma centralizada, pelo estabelecimentomatriz até o 15º dia útil da quinzenasubsequente ao pagamento dos bens ouprestações de serviço.

Responsabilidade

IN SRF nº 480/04 , Lei 11196/05

A responsabilidade pelaretenção dos tributos éda fonte pagadora dorendimento.

11/08/2011

8

Informação obrigatória

IN SRF 459/04, art. 1º, § 10.

A empresa prestadora do serviçodeverá informar no documentofiscal o valor correspondente àretenção das contribuiçõesincidentes sobre a operação

Dispensa de retenção

IN SRF nº 480/04, art 2º - VI

É dispensada a retenção de valor igualou inferior a R$ 10,00 (dez reais), excetona hipótese de DARF eletrônico efetuadopor meio do Siafi.

No caso de dispensa, o tomador doserviço deve pagar o valor bruto doserviço.

Tratamento contábil dos valores retidos

I.N. 459/2004 - art. 7º

O valor a ser deduzido, correspondente a cada espécie decontribuição, será determinado pelo próprio contribuintemediante a aplicação, sobre o valor bruto do documentofiscal, das alíquotas respectivas às retenções efetuadas.

Os valores retidos serão considerados como antecipação doque for devido pelo contribuinte que sofreu a retenção, emrelação às respectivas contribuições.

Os valores retidos poderão ser deduzidos, pelo contribuinte,das contribuições devidas de mesma espécie, relativamente afatos geradores ocorridos a partir do mês da retenção.

11/08/2011

9

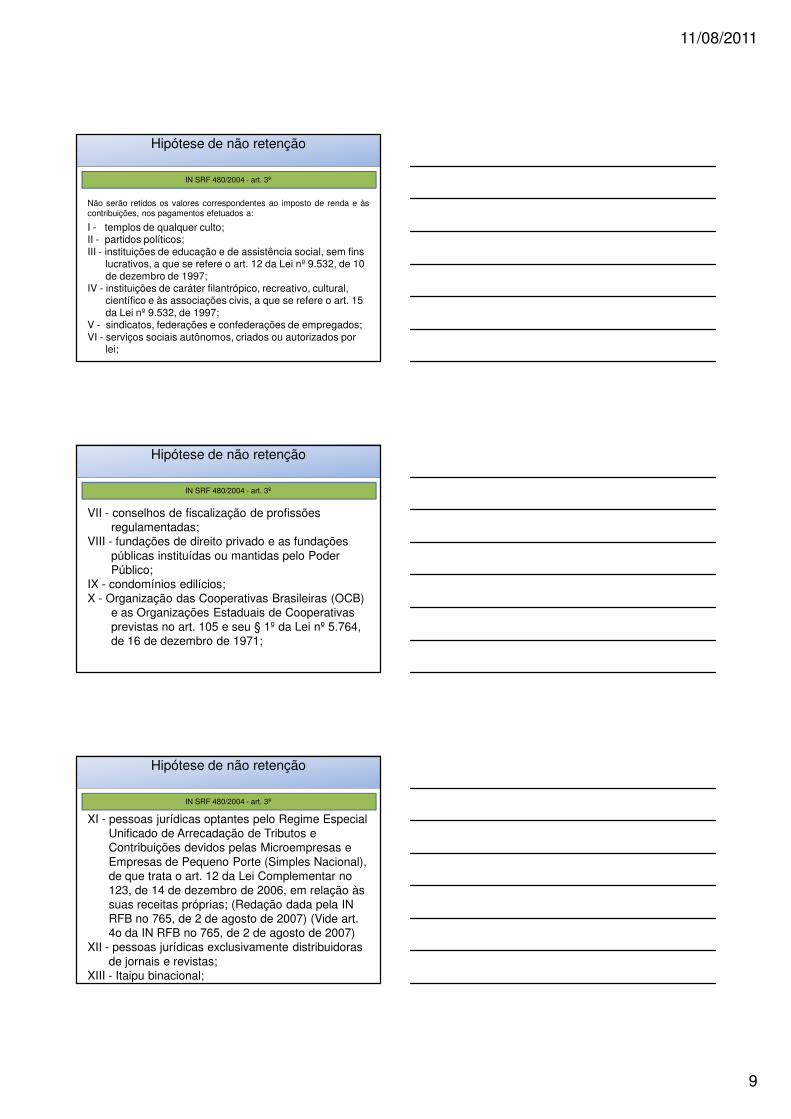

Hipótese de não retenção

IN SRF 480/2004 - art. 3º

Não serão retidos os valores correspondentes ao imposto de renda e àscontribuições, nos pagamentos efetuados a:

I - templos de qualquer culto;II - partidos políticos;III - instituições de educação e de assistência social, sem fins

lucrativos, a que se refere o art. 12 da Lei nº 9.532, de 10 de dezembro de 1997;

IV - instituições de caráter filantrópico, recreativo, cultural, científico e às associações civis, a que se refere o art. 15 da Lei nº 9.532, de 1997;

V - sindicatos, federações e confederações de empregados;VI - serviços sociais autônomos, criados ou autorizados por

lei;

Hipótese de não retenção

IN SRF 480/2004 - art. 3º

VII - conselhos de fiscalização de profissões regulamentadas;

VIII - fundações de direito privado e as fundações públicas instituídas ou mantidas pelo Poder Público;

IX - condomínios edilícios;X - Organização das Cooperativas Brasileiras (OCB)

e as Organizações Estaduais de Cooperativas previstas no art. 105 e seu § 1º da Lei nº 5.764, de 16 de dezembro de 1971;

Hipótese de não retenção

IN SRF 480/2004 - art. 3º

XI - pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata o art. 12 da Lei Complementar no 123, de 14 de dezembro de 2006, em relação às suas receitas próprias; (Redação dada pela IN RFB no 765, de 2 de agosto de 2007) (Vide art. 4o da IN RFB no 765, de 2 de agosto de 2007)

XII - pessoas jurídicas exclusivamente distribuidoras de jornais e revistas;

XIII - Itaipu binacional;

11/08/2011

10

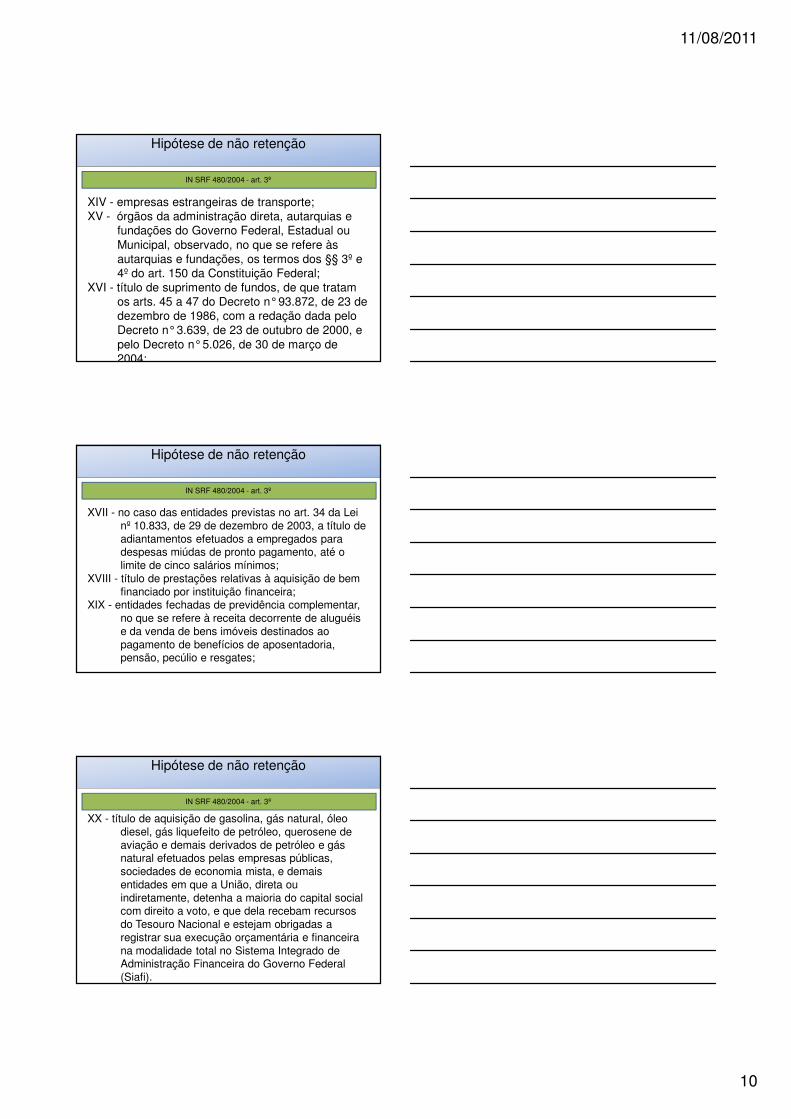

Hipótese de não retenção

IN SRF 480/2004 - art. 3º

XIV - empresas estrangeiras de transporte;XV - órgãos da administração direta, autarquias e

fundações do Governo Federal, Estadual ou Municipal, observado, no que se refere às autarquias e fundações, os termos dos §§ 3º e 4º do art. 150 da Constituição Federal;

XVI - título de suprimento de fundos, de que tratam os arts. 45 a 47 do Decreto n°93.872, de 23 de dezembro de 1986, com a redação dada pelo Decreto n°3.639, de 23 de outubro de 2000, e pelo Decreto n°5.026, de 30 de março de 2004;

Hipótese de não retenção

IN SRF 480/2004 - art. 3º

XVII - no caso das entidades previstas no art. 34 da Lei nº 10.833, de 29 de dezembro de 2003, a título de adiantamentos efetuados a empregados para despesas miúdas de pronto pagamento, até o limite de cinco salários mínimos;

XVIII - título de prestações relativas à aquisição de bem financiado por instituição financeira;

XIX - entidades fechadas de previdência complementar, no que se refere à receita decorrente de aluguéis e da venda de bens imóveis destinados ao pagamento de benefícios de aposentadoria, pensão, pecúlio e resgates;

Hipótese de não retenção

IN SRF 480/2004 - art. 3º

XX - título de aquisição de gasolina, gás natural, óleo diesel, gás liquefeito de petróleo, querosene de aviação e demais derivados de petróleo e gás natural efetuados pelas empresas públicas, sociedades de economia mista, e demais entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e que dela recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira na modalidade total no Sistema Integrado de Administração Financeira do Governo Federal (Siafi).

11/08/2011

11

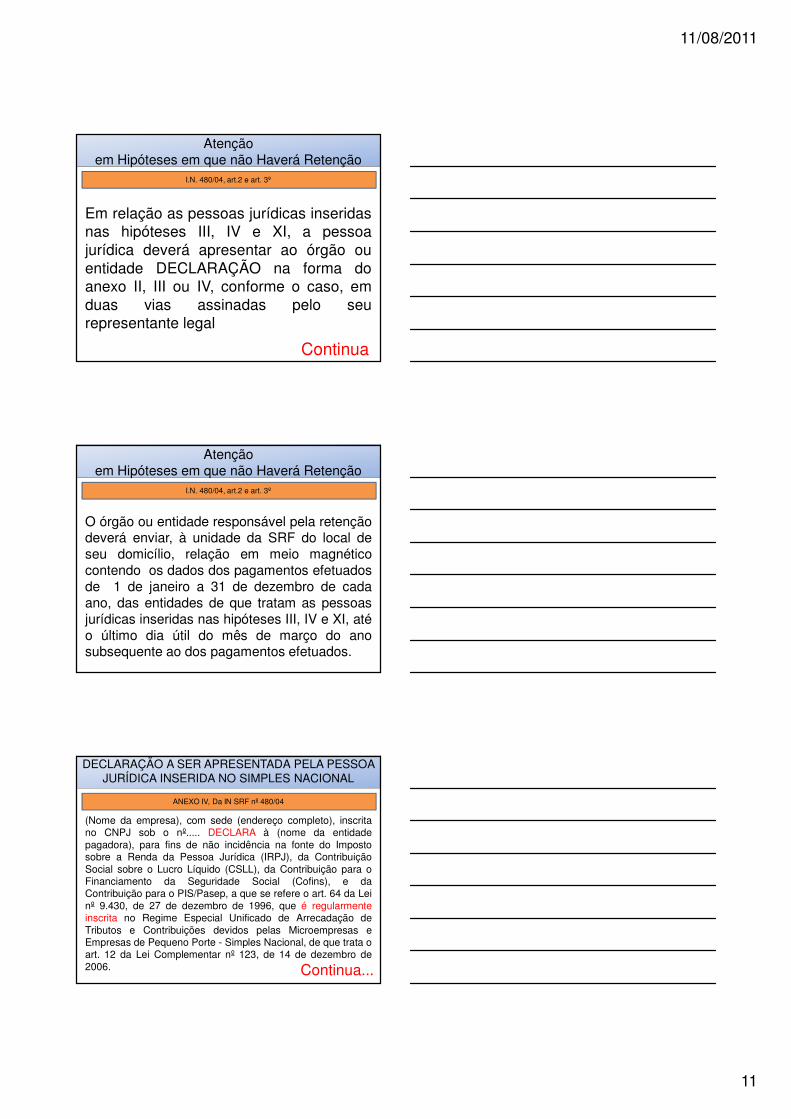

Atenção em Hipóteses em que não Haverá Retenção

I.N. 480/04, art.2 e art. 3º

Em relação as pessoas jurídicas inseridasnas hipóteses III, IV e XI, a pessoajurídica deverá apresentar ao órgão ouentidade DECLARAÇÃO na forma doanexo II, III ou IV, conforme o caso, emduas vias assinadas pelo seurepresentante legal

Continua

Atenção em Hipóteses em que não Haverá Retenção

I.N. 480/04, art.2 e art. 3º

O órgão ou entidade responsável pela retençãodeverá enviar, à unidade da SRF do local deseu domicílio, relação em meio magnéticocontendo os dados dos pagamentos efetuadosde 1 de janeiro a 31 de dezembro de cadaano, das entidades de que tratam as pessoasjurídicas inseridas nas hipóteses III, IV e XI, atéo último dia útil do mês de março do anosubsequente ao dos pagamentos efetuados.

DECLARAÇÃO A SER APRESENTADA PELA PESSOA JURÍDICA INSERIDA NO SIMPLES NACIONAL

ANEXO IV, Da IN SRF nº 480/04

(Nome da empresa), com sede (endereço completo), inscritano CNPJ sob o nº..... DECLARA à (nome da entidadepagadora), para fins de não incidência na fonte do Impostosobre a Renda da Pessoa Jurídica (IRPJ), da ContribuiçãoSocial sobre o Lucro Líquido (CSLL), da Contribuição para oFinanciamento da Seguridade Social (Cofins), e daContribuição para o PIS/Pasep, a que se refere o art. 64 da Leinº 9.430, de 27 de dezembro de 1996, que é regularmenteinscrita no Regime Especial Unificado de Arrecadação deTributos e Contribuições devidos pelas Microempresas eEmpresas de Pequeno Porte - Simples Nacional, de que trata oart. 12 da Lei Complementar nº 123, de 14 de dezembro de2006. Continua...

11/08/2011

12

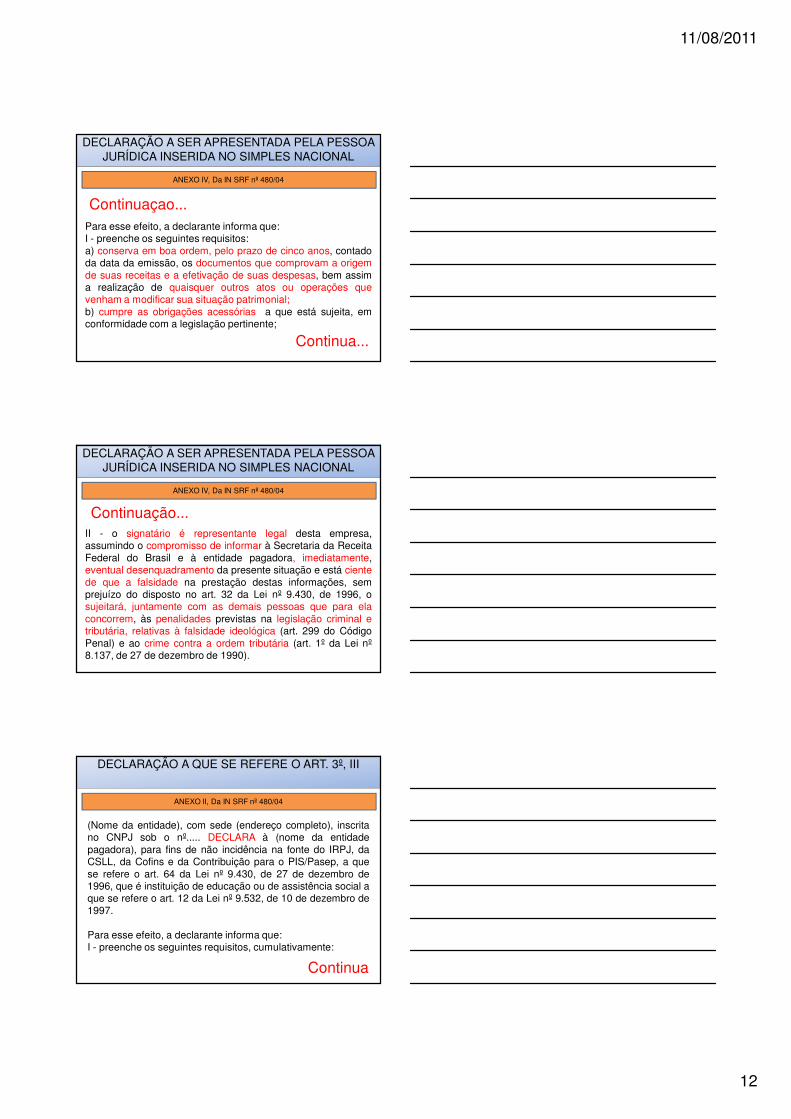

DECLARAÇÃO A SER APRESENTADA PELA PESSOA JURÍDICA INSERIDA NO SIMPLES NACIONAL

ANEXO IV, Da IN SRF nº 480/04

Para esse efeito, a declarante informa que:I - preenche os seguintes requisitos:a) conserva em boa ordem, pelo prazo de cinco anos, contadoda data da emissão, os documentos que comprovam a origemde suas receitas e a efetivação de suas despesas, bem assima realização de quaisquer outros atos ou operações quevenham a modificar sua situação patrimonial;b) cumpre as obrigações acessórias a que está sujeita, emconformidade com a legislação pertinente;

Continua...

Continuaçao...

DECLARAÇÃO A SER APRESENTADA PELA PESSOA JURÍDICA INSERIDA NO SIMPLES NACIONAL

ANEXO IV, Da IN SRF nº 480/04

II - o signatário é representante legal desta empresa,assumindo o compromisso de informar à Secretaria da ReceitaFederal do Brasil e à entidade pagadora, imediatamente,eventual desenquadramento da presente situação e está cientede que a falsidade na prestação destas informações, semprejuízo do disposto no art. 32 da Lei nº 9.430, de 1996, osujeitará, juntamente com as demais pessoas que para elaconcorrem, às penalidades previstas na legislação criminal etributária, relativas à falsidade ideológica (art. 299 do CódigoPenal) e ao crime contra a ordem tributária (art. 1º da Lei nº8.137, de 27 de dezembro de 1990).

Continuação...

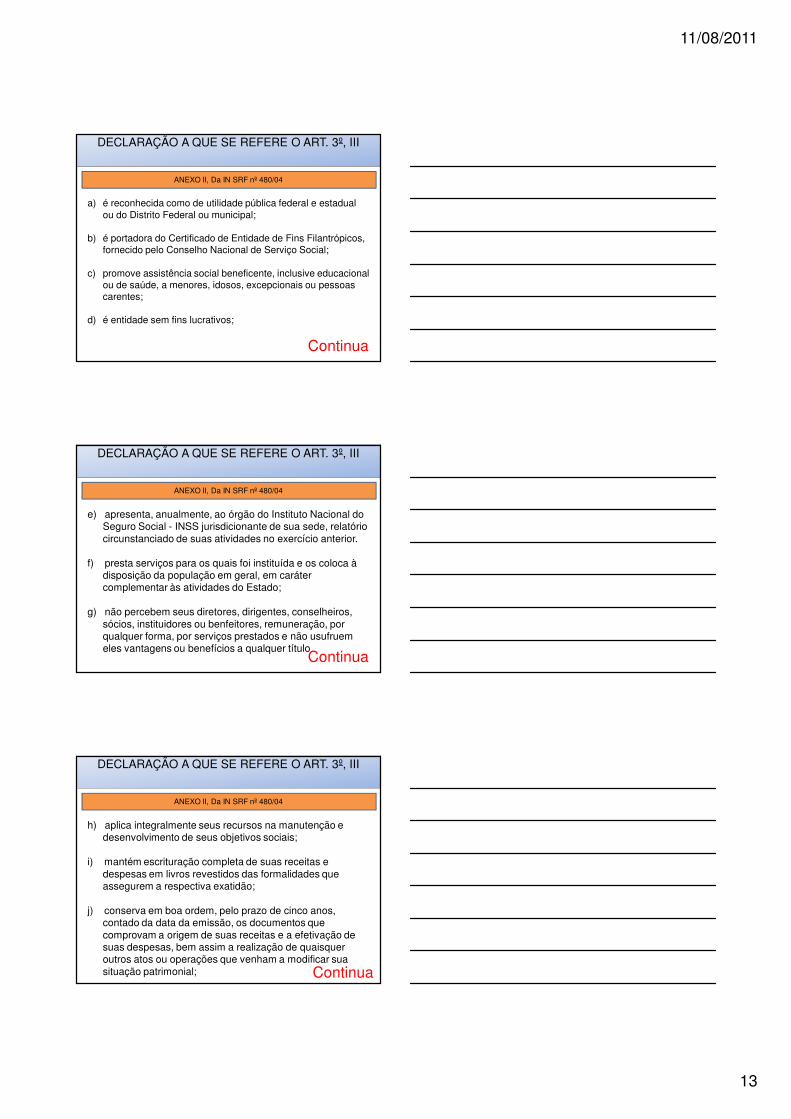

DECLARAÇÃO A QUE SE REFERE O ART. 3º, III

ANEXO II, Da IN SRF nº 480/04

(Nome da entidade), com sede (endereço completo), inscritano CNPJ sob o nº..... DECLARA à (nome da entidadepagadora), para fins de não incidência na fonte do IRPJ, daCSLL, da Cofins e da Contribuição para o PIS/Pasep, a quese refere o art. 64 da Lei nº 9.430, de 27 de dezembro de1996, que é instituição de educação ou de assistência social aque se refere o art. 12 da Lei nº 9.532, de 10 de dezembro de1997.

Para esse efeito, a declarante informa que:I - preenche os seguintes requisitos, cumulativamente:

Continua

11/08/2011

13

DECLARAÇÃO A QUE SE REFERE O ART. 3º, III

ANEXO II, Da IN SRF nº 480/04

a) é reconhecida como de utilidade pública federal e estadual ou do Distrito Federal ou municipal;

b) é portadora do Certificado de Entidade de Fins Filantrópicos, fornecido pelo Conselho Nacional de Serviço Social;

c) promove assistência social beneficente, inclusive educacional ou de saúde, a menores, idosos, excepcionais ou pessoas carentes;

d) é entidade sem fins lucrativos;

Continua

DECLARAÇÃO A QUE SE REFERE O ART. 3º, III

ANEXO II, Da IN SRF nº 480/04

e) apresenta, anualmente, ao órgão do Instituto Nacional do Seguro Social - INSS jurisdicionante de sua sede, relatório circunstanciado de suas atividades no exercício anterior.

f) presta serviços para os quais foi instituída e os coloca à disposição da população em geral, em caráter complementar às atividades do Estado;

g) não percebem seus diretores, dirigentes, conselheiros, sócios, instituidores ou benfeitores, remuneração, por qualquer forma, por serviços prestados e não usufruem eles vantagens ou benefícios a qualquer título

Continua

DECLARAÇÃO A QUE SE REFERE O ART. 3º, III

ANEXO II, Da IN SRF nº 480/04

h) aplica integralmente seus recursos na manutenção e desenvolvimento de seus objetivos sociais;

i) mantém escrituração completa de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão;

j) conserva em boa ordem, pelo prazo de cinco anos, contado da data da emissão, os documentos que comprovam a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial; Continua

11/08/2011

14

DECLARAÇÃO A QUE SE REFERE O ART. 3º, III

ANEXO II, Da IN SRF nº 480/04

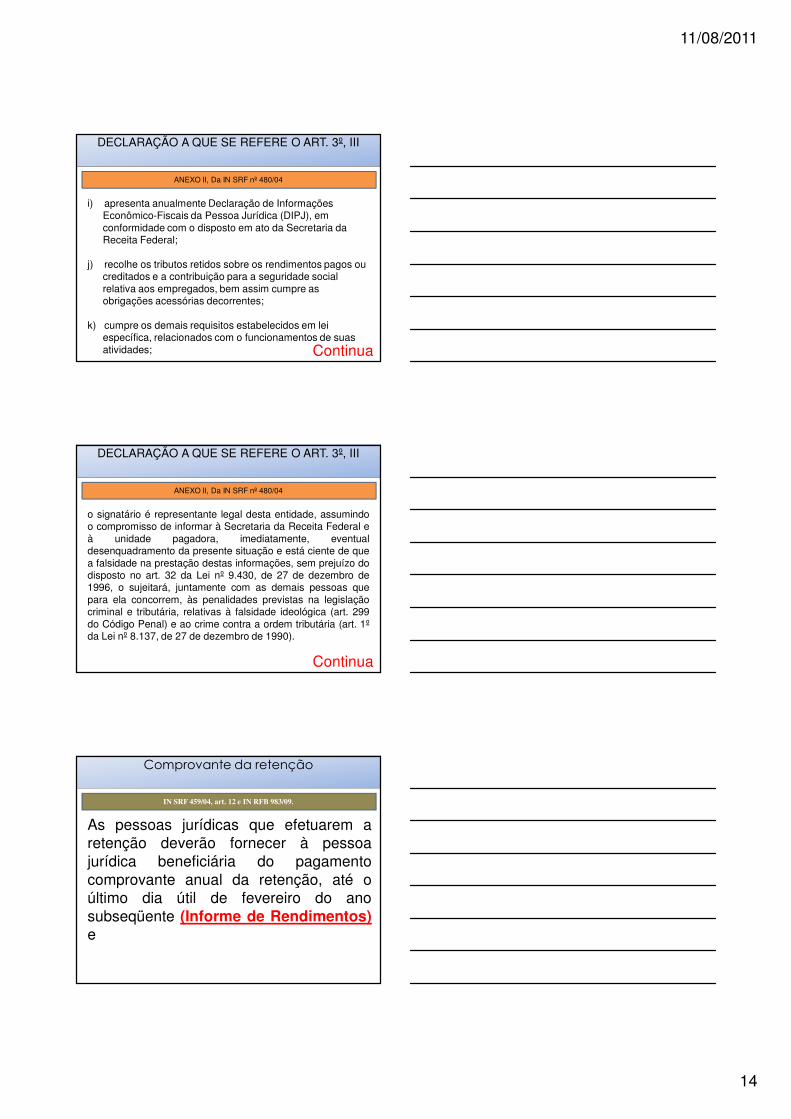

i) apresenta anualmente Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), em conformidade com o disposto em ato da Secretaria da Receita Federal;

j) recolhe os tributos retidos sobre os rendimentos pagos ou creditados e a contribuição para a seguridade social relativa aos empregados, bem assim cumpre as obrigações acessórias decorrentes;

k) cumpre os demais requisitos estabelecidos em lei específica, relacionados com o funcionamentos de suas atividades; Continua

DECLARAÇÃO A QUE SE REFERE O ART. 3º, III

ANEXO II, Da IN SRF nº 480/04

o signatário é representante legal desta entidade, assumindoo compromisso de informar à Secretaria da Receita Federal eà unidade pagadora, imediatamente, eventualdesenquadramento da presente situação e está ciente de quea falsidade na prestação destas informações, sem prejuízo dodisposto no art. 32 da Lei nº 9.430, de 27 de dezembro de1996, o sujeitará, juntamente com as demais pessoas quepara ela concorrem, às penalidades previstas na legislaçãocriminal e tributária, relativas à falsidade ideológica (art. 299do Código Penal) e ao crime contra a ordem tributária (art. 1ºda Lei nº 8.137, de 27 de dezembro de 1990).

Continua

Comprovante da retenção

IN SRF 459/04, art. 12 e IN RFB 983/09.

As pessoas jurídicas que efetuarem aretenção deverão fornecer à pessoajurídica beneficiária do pagamentocomprovante anual da retenção, até oúltimo dia útil de fevereiro do anosubseqüente (Informe de Rendimentos)e

11/08/2011

15

Comprovante da retenção

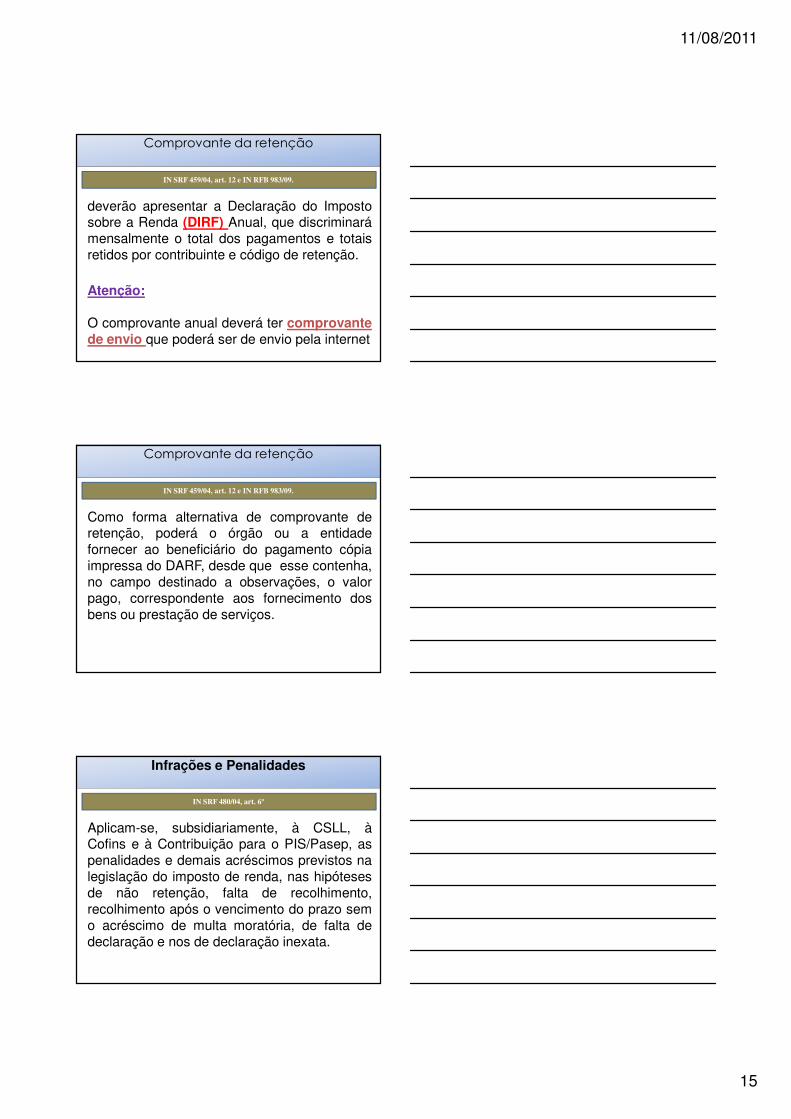

IN SRF 459/04, art. 12 e IN RFB 983/09.

deverão apresentar a Declaração do Impostosobre a Renda (DIRF) Anual, que discriminarámensalmente o total dos pagamentos e totaisretidos por contribuinte e código de retenção.

Atenção:

O comprovante anual deverá ter comprovantede envio que poderá ser de envio pela internet

Comprovante da retenção

IN SRF 459/04, art. 12 e IN RFB 983/09.

Como forma alternativa de comprovante deretenção, poderá o órgão ou a entidadefornecer ao beneficiário do pagamento cópiaimpressa do DARF, desde que esse contenha,no campo destinado a observações, o valorpago, correspondente aos fornecimento dosbens ou prestação de serviços.

Infrações e Penalidades

IN SRF 480/04, art. 6º

Aplicam-se, subsidiariamente, à CSLL, àCofins e à Contribuição para o PIS/Pasep, aspenalidades e demais acréscimos previstos nalegislação do imposto de renda, nas hipótesesde não retenção, falta de recolhimento,recolhimento após o vencimento do prazo semo acréscimo de multa moratória, de falta dedeclaração e nos de declaração inexata.

11/08/2011

16

Espécies de IR Fonte

Há duas espécies de IR Fonte:

1) O IR Fonte denominado “antecipação” do Imposto de Renda devido na Declaração de Ajuste Anual (PF) ou na DIPJ (PJ e,

2) O IR Fonte denominado “exclusivo na fonte”, ou seja, sem direito a dedução do Imposto devido na Declaração.

Penalidade da não retençãoRIR/99, arts. 957º e Lei nº 10.426/02, art 9º

No caso da fonte pagadora não reter o IR e se issofor constatado pelo fisco. O IR denominado“antecipação” do IR devido na Declaração de ajusteanual (PF) ou na DIPJ (PJ): e

1) Antes do período de apuração, ficará a fonte pagadora sujeita ao pagamento do valor principal do imposto, dos juros e multa;

2) Após o encerramento do período de apuração, a responsabilidade do valor principal passará a ser do contribuinte, cabendo a fonte pagadora a multa de ofício e os juros de mora.

Representante comercial

RIR/99, art. 150, § 1º, inc. III e ADN 25/89.

É tributado na pessoa física, orepresentante comercial que exerceexclusivamente a intermediação denegócios mercantis independentementede estar constituído como empresárioindividual.

11/08/2011

17

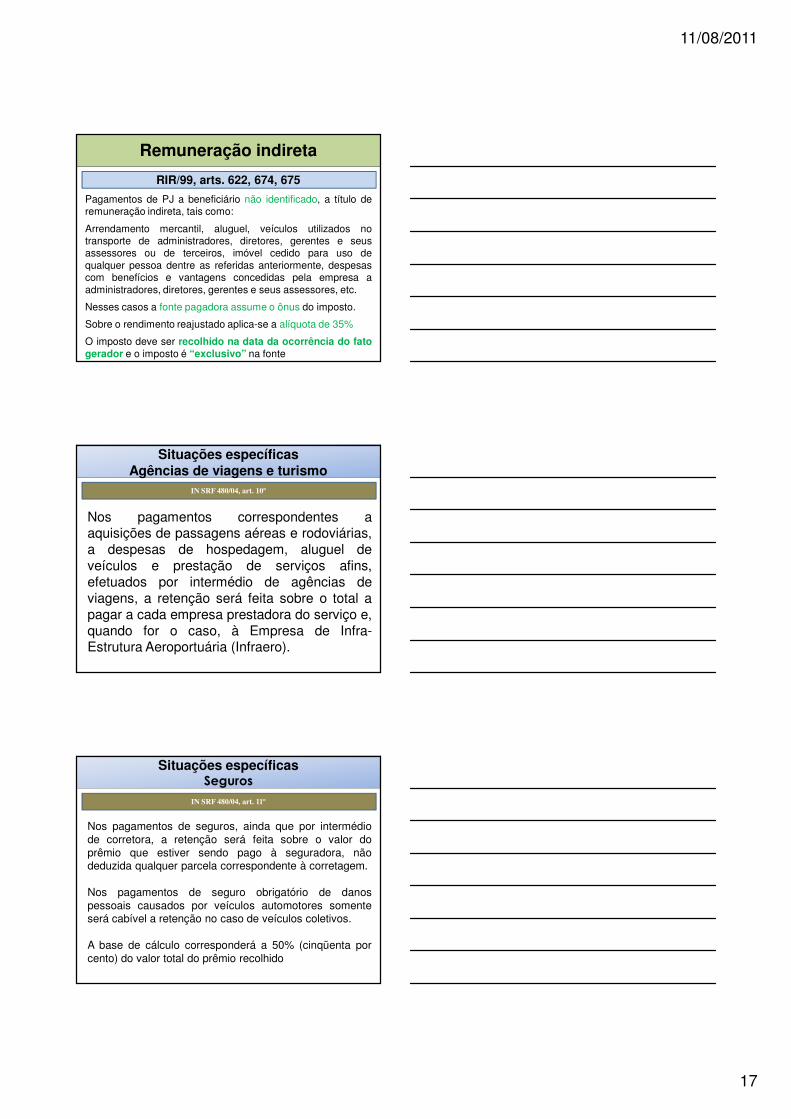

Remuneração indireta

RIR/99, arts. 622, 674, 675

Pagamentos de PJ a beneficiário não identificado, a título deremuneração indireta, tais como:

Arrendamento mercantil, aluguel, veículos utilizados notransporte de administradores, diretores, gerentes e seusassessores ou de terceiros, imóvel cedido para uso dequalquer pessoa dentre as referidas anteriormente, despesascom benefícios e vantagens concedidas pela empresa aadministradores, diretores, gerentes e seus assessores, etc.

Nesses casos a fonte pagadora assume o ônus do imposto.

Sobre o rendimento reajustado aplica-se a alíquota de 35%

O imposto deve ser recolhido na data da ocorrência do fatogerador e o imposto é “exclusivo” na fonte

Situações específicasAgências de viagens e turismo

IN SRF 480/04, art. 10º

Nos pagamentos correspondentes aaquisições de passagens aéreas e rodoviárias,a despesas de hospedagem, aluguel deveículos e prestação de serviços afins,efetuados por intermédio de agências deviagens, a retenção será feita sobre o total apagar a cada empresa prestadora do serviço e,quando for o caso, à Empresa de Infra-Estrutura Aeroportuária (Infraero).

Situações específicasSeguros

IN SRF 480/04, art. 11º

Nos pagamentos de seguros, ainda que por intermédiode corretora, a retenção será feita sobre o valor doprêmio que estiver sendo pago à seguradora, nãodeduzida qualquer parcela correspondente à corretagem.

Nos pagamentos de seguro obrigatório de danospessoais causados por veículos automotores somenteserá cabível a retenção no caso de veículos coletivos.

A base de cálculo corresponderá a 50% (cinqüenta porcento) do valor total do prêmio recolhido

11/08/2011

18

Situações específicasPropaganda e publicidade

IN SRF 480/04, art. 15º

Nos pagamentos referentes a serviços depropaganda e publicidade a retençãoserá efetuada em relação à agência depropaganda e publicidade e a cada umadas demais pessoas jurídicasprestadoras do serviço, sobre o valor dasrespectivas notas fiscais.

Situações específicasConsorcio

IN SRF 480/04, art. 16º

No caso de pagamento a consórcio constituído para ofornecimento de bens e serviços, inclusive a execução deobras e serviços de engenharia, a retenção deverá serefetuada em nome de cada empresa participante doconsórcio, tendo por base o valor constante dacorrespondente nota fiscal de emissão de cada uma daspessoas jurídicas consorciadas.

Nesta hipótese, a empresa administradora deverá apresentarà unidade pagadora os documentos de cobrança,acompanhados das respectivas notas fiscais, correspondentesaos valores dos fornecimentos de bens ou serviços de cadaempresa participante do consórcio

Situações específicasRefeição-convênio, vale-transporte e vale-combustível

IN SRF 480/04, art. 17º

Na aquisição de Refeição-Convênio (tíquete-alimentação e tíquete-refeição), Vale-Transporte e Vale-Combustível, caso ospagamentos sejam efetuados a intermediárias,vinculadas ou não à prestadora do serviço ou àfornecedora de combustível, a base de cálculocorresponde ao valor da corretagem oucomissão cobrada pela pessoa jurídicaprestadora do serviço

11/08/2011

19

Situações específicaDerivados de petróleo e álcool etílico hidratado para fins carburantes

IN SRF 480/04, art. 18º

os pagamentos efetuados pelos órgãos da administraçãofederal direta, pelas autarquias e pelas fundações federais,relativos à aquisição de gasolina, óleo diesel, gás liquefeito depetróleo (GLP) e querosene de aviação (QAV) e demaiscombustíveis derivados de petróleo e gás natual , diretamentede refinarias de petróleo, demais produtores e importadores,será devida a retenção do IRPJ, da CSLL, da Contribuiçãopara o PIS/Pasep e da Cofins, utilizando-se o código 9060.

Situações específicaBens imóveis

IN SRF 480/04, art. 22º

Na aquisição de bens imóveis será observada as seguintes regras:

I - quando o vendedor for pessoa jurídica que exerce a atividade de compra e venda de imóveis, ou quando se tratar de imóveis adquiridos de entidades abertas de previdência complementar sem fins lucrativos, cabe a retenção sobre o total a ser pago;

II - se o imóvel adquirido pertencer ao ativo permanente da empresa vendedora, cabe a retenção tão-somente do imposto de renda e da CSLL,

Situações específicaCooperativas

IN SRF 480/04, art. 23º

Nos pagamentos efetuados às sociedades cooperativas e àsassociações profissionais ou assemelhadas, pelofornecimento de bens ou serviços, serão observadas asseguintes regras:

I - no caso das associações profissionais, serão retidos sobreo valor total do documento fiscal os valores correspondentes àCSLL, à Cofins e à Contribuição para o PIS/Pasep, àsalíquotas de 1%, 3% , e 0,65%, respectivamente, perfazendo opercentual de 4,65%, utilizando-se o código de arrecadação8863.

II - no caso de cooperativas, serão retidos sobre o valor totaldo documento fiscal os valores correspondentes a Cofins e àContribuição para o PIS/Pasep

11/08/2011

20

Situações específicaCooperativas

IN SRF 480/04, art. 23º

Não serão retidos os valores correspondentes à Contribuiçãopara o PIS/Pasep, à Cofins e à CSLL nos pagamentosefetuados à sociedade cooperativa de produção, em relaçãoaos atos decorrentes da comercialização ou industrializaçãode produtos de seus associados.

Nos pagamentos efetuados às cooperativas de trabalho e àsassociações de profissionais ou assemelhadas serão retidos,além das contribuições, o imposto de renda na fonte à alíquotade 1,5% sobre as importâncias relativas aos serviços pessoaisprestados por seus associados, utilizando-se o código dearrecadação 3280 – Serviços Pessoais Prestados PorAssociados de Cooperativas de Trabalho

Situações específicaAluguel de imóveis

IN SRF 480/04, art. 23º

Nos pagamentos de aluguel de imóvel, quando oproprietário for pessoa jurídica, será feita retenção doimposto de renda e das contribuições sobre o total aser pago.

Se os pagamentos forem efetuados à entidadeaberta de previdência complementar sem finslucrativos, não haverá retenção em relação aoimposto de renda, utilizando-se, respectivamente, oscódigos 6228, 6243 e 6230

Situações específicaPessoa Jurídica Sediada ou Domiciliada no Exterior

IN SRF 480/04, art. 23º

No caso de pagamento a pessoa jurídica sediada oudomiciliada no exterior, não será efetuada retençãoconforme tratado neste treinamento.

Sobre o pagamento Incidirá o imposto de renda nafonte, a ser retido pelo órgão pagador, calculadoconforme as alíquotas vigentes à época do fatogerador.

11/08/2011

21

Restituição ou compensação com débitos relativos a outros tributos e contribuições administrados pela SRF

Lei nº 11.727/08 (Art. 5º), Decreto nº 6.662/08 e IN RFB 900/08 (arts. 12 e 34, § 1º)

Quando não for possível a dedução dos valores retidos nafonte a pagar das contribuições no mês de apuração, poderãoser restituídos ou compensados com débitos relativos aoutros tributos e contribuições administrados pela SRFquando:

- Ficar configurada a impossibilidade da deduçãoquando o montante retido no mês exceder o valorda respectiva contribuição a pagar no mesmo mês.

- Para efeito da determinação do excesso, considera-se contribuição a pagar no mês da retenção o valor dacontribuição devida descontada dos créditosapurados no mês.

Continua...

Restituição ou compensação com débitos relativos a outros tributos e contribuições administrados pela SRF

Lei nº 11.727/08 (Art. 5º), Decreto nº 6.662/08 e IN RFB 900/08 (arts. 12 e 34, § 1º)

- A PER/DCOMP não possui previsão de compensação desse tipode crédito. A compensação deve ser através da apresentaçãodo formulário constante no Anexo VII da IN SRF nº900/08,chamado “Declaração de Compensação”

- Atraves do Anexo I da IN RFB nº 900/08 (Pedido de Restituição)o contribuinte pode requerer a restituição, a partir do mêssubsequente ao da impossibilidade de dedução;

- A partir do mês subsequente ao da retenção os valores a seremcompensados ou restituídos serão acrescidos de juros pelataxa SELIC. Para o mês da entrega da Declaração deCompensação ou do pagamento da restituição. Os juros são de1%.

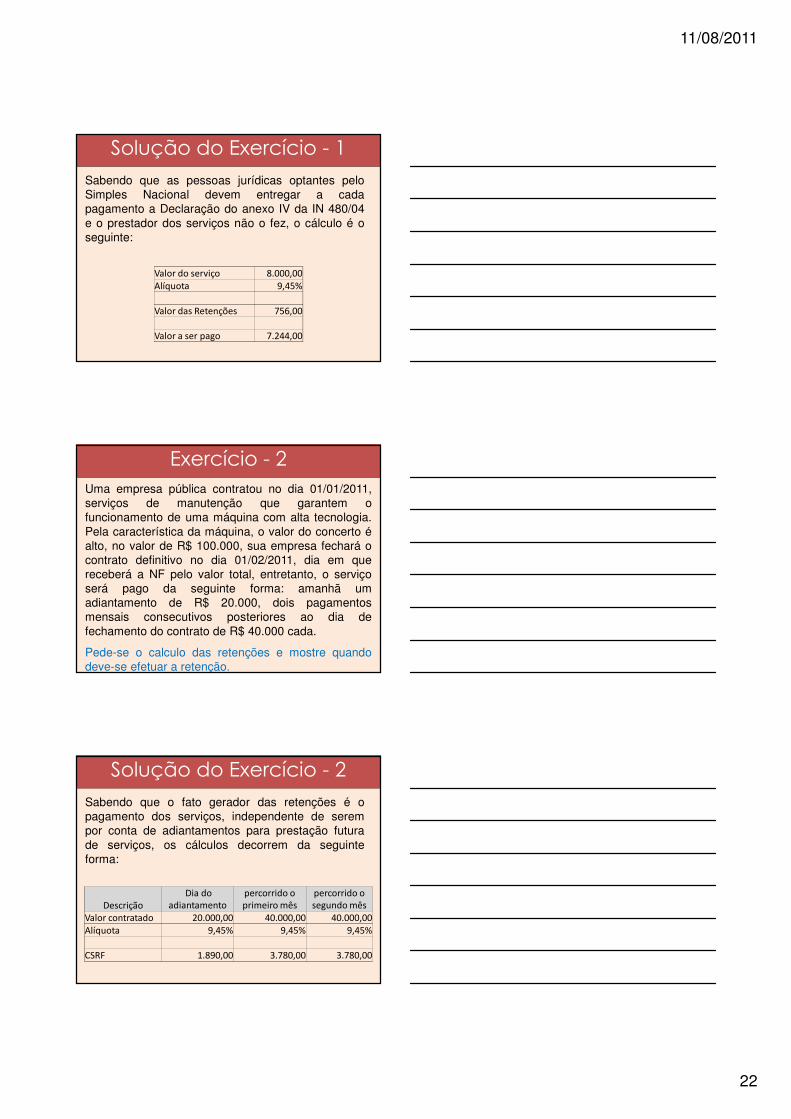

sabemos que determinada empresa pública contratouserviços de limpeza e conservação de uma pessoajurídica. O prestador de serviços informou e colocouem contrato que é inserido no SIMPLES NACIONAL.A Nota Fiscal do prestado foi emitida também com ainformação de que o emitente do documento fiscal éinserido no SIMPLES NACIONAL. O pagamento épara ser feito no dia da emissão da Nota Fiscal que éamanhã. O serviço foi contratado por R$ 8.000.

Pergunta-se, Qual o valor a ser pago ao prestador doserviço?

Exercício - 1

11/08/2011

22

Solução do Exercício - 1

Sabendo que as pessoas jurídicas optantes peloSimples Nacional devem entregar a cadapagamento a Declaração do anexo IV da IN 480/04e o prestador dos serviços não o fez, o cálculo é oseguinte:

Valor do serviço 8.000,00

Alíquota 9,45%

Valor das Retenções 756,00

Valor a ser pago 7.244,00

Uma empresa pública contratou no dia 01/01/2011,serviços de manutenção que garantem ofuncionamento de uma máquina com alta tecnologia.Pela característica da máquina, o valor do concerto éalto, no valor de R$ 100.000, sua empresa fechará ocontrato definitivo no dia 01/02/2011, dia em quereceberá a NF pelo valor total, entretanto, o serviçoserá pago da seguinte forma: amanhã umadiantamento de R$ 20.000, dois pagamentosmensais consecutivos posteriores ao dia defechamento do contrato de R$ 40.000 cada.

Pede-se o calculo das retenções e mostre quandodeve-se efetuar a retenção.

Exercício - 2

Solução do Exercício - 2

Sabendo que o fato gerador das retenções é opagamento dos serviços, independente de serempor conta de adiantamentos para prestação futurade serviços, os cálculos decorrem da seguinteforma:

DescriçãoDia do

adiantamento percorrido o primeiro mês

percorrido o segundo mês

Valor contratado 20.000,00 40.000,00 40.000,00

Alíquota 9,45% 9,45% 9,45%

CSRF 1.890,00 3.780,00 3.780,00

11/08/2011

23

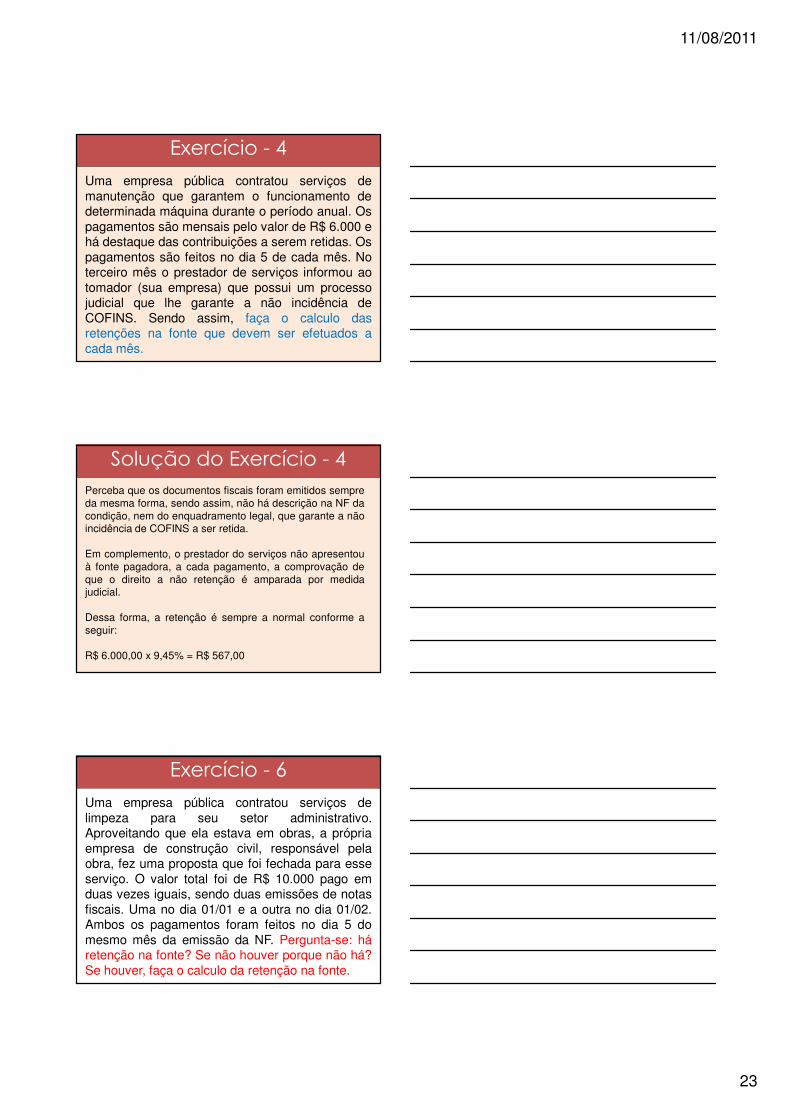

Uma empresa pública contratou serviços demanutenção que garantem o funcionamento dedeterminada máquina durante o período anual. Ospagamentos são mensais pelo valor de R$ 6.000 ehá destaque das contribuições a serem retidas. Ospagamentos são feitos no dia 5 de cada mês. Noterceiro mês o prestador de serviços informou aotomador (sua empresa) que possui um processojudicial que lhe garante a não incidência deCOFINS. Sendo assim, faça o calculo dasretenções na fonte que devem ser efetuados acada mês.

Exercício - 4

Solução do Exercício - 4

Perceba que os documentos fiscais foram emitidos sempreda mesma forma, sendo assim, não há descrição na NF dacondição, nem do enquadramento legal, que garante a nãoincidência de COFINS a ser retida.

Em complemento, o prestador do serviços não apresentouà fonte pagadora, a cada pagamento, a comprovação deque o direito a não retenção é amparada por medidajudicial.

Dessa forma, a retenção é sempre a normal conforme aseguir:

R$ 6.000,00 x 9,45% = R$ 567,00

Uma empresa pública contratou serviços delimpeza para seu setor administrativo.Aproveitando que ela estava em obras, a própriaempresa de construção civil, responsável pelaobra, fez uma proposta que foi fechada para esseserviço. O valor total foi de R$ 10.000 pago emduas vezes iguais, sendo duas emissões de notasfiscais. Uma no dia 01/01 e a outra no dia 01/02.Ambos os pagamentos foram feitos no dia 5 domesmo mês da emissão da NF. Pergunta-se: háretenção na fonte? Se não houver porque não há?Se houver, faça o calculo da retenção na fonte.

Exercício - 6

11/08/2011

24

Solução do Exercício - 6

Descrição 1/1 1/2

Base de cálculo 5.000,00 5.000,00

Alíquotas 9,45% 9,45%

IRRF 472,50 472,50

Com o enunciado anterior, a empresa achou ovalor alto e acabou conseguindo uma proposta deuma empresa de conservação limpeza por 40% dovalor anterior pagos em 3 vezes iguais, sendo trêsemissões de notas fiscais. Uma no dia 01/01, umano dia 01/02 e a última no dia 01/03. Ambos ospagamentos foram feitos no dia 5 do mesmo mêsda emissão da NF. Pergunta-se: há retenção nafonte? Se não houver porque não há? Se houver,faça o calculo da retenção na fonte.

Exercício - 7

Solução do Exercício - 7

Descrição 1/1 1/2 1/3

Base de cálculo 1.333,33 1.333,33 1.333,33

Alíquotas 9,45% 9,45% 9,45%

IRRF 126,00 126,00 126,00

11/08/2011

25

Imposto sobre serviçosISS

Conceitos Fundamentais Estabelecidos na Legislação

Quais serviços podem ser tributados

LC no 116, art. 1o e STF - RE 156.568-3/SP.

Nem todo e qualquer “serviço” podeser tributado pelo ISS. A lista deserviços anexa à Lei Complementar nº116/2003 é taxativa, dessa forma oMunicípio não pode tributar serviçosque não constam na “lista”.

Contudo, embora taxativa, os itensconstantes da referida lista poderãoser interpretados de maneira quepossibilite abranger serviçoscongêneres, que possuam a mesmanatureza dos itens ali elencados, porémcom denominação distinta, de modo aimpossibilitar manobras de evasãofiscal.

Conceitos Fundamentais Estabelecidos na Legislação

Quais serviços podem ser tributados

LC no 116, art. 1o e STF - RE 156.568-3/SP.

11/08/2011

26

O serviço considera-se prestado e o imposto devidono local do estabelecimento prestador ou, na faltado estabelecimento, no local do domicílio doprestador, exceto nas hipóteses previstas nos incisosI a XXII (extensa lista com 22 hipóteses). Em relação aessas hipóteses, o ISS será devido e recolhido pelomunicípio em que se realizou efetivamente o serviço.

Conceitos Fundamentais Estabelecidos na Legislação

A qual município compete a tributação

LC no 116/03, art. 3o, incisos I a XXII.

As regras são claras quanto ao conceito de local daprestação do serviço, vejamos:

-As regras do art. 3º terão a incidência do ISS no localonde o serviço é prestado;

-Por exclusão, os demais serviços terão a incidênciado ISS no LOCAL DO ESTABELECIMENTOPRESTADOR ou, na sua falta, no local do domicílio doprestador, independente do local onde o serviço venhaa ser prestado.

Conceitos Fundamentais Estabelecidos na Legislação

A qual município compete a tributação

LC no 116/03, art. 3o, incisos I a XXII.

Sendo assim, se o contribuinte comprovarque está efetivamente estabelecido emoutro Município, o Fisco não cobrará o ISSreferente aos serviços prestados em seuterritório, desde que o contribuinte atendaaos determinantes das obrigaçõesacessórias.

Conceitos Fundamentais Estabelecidos na Legislação

A qual município compete a tributação

LC no 116/03, art. 3o, incisos I a XXII.

11/08/2011

27

Segundo a legislação, considera-se estabelecimentoprestador o local onde o contribuinte desenvolva aatividade de prestar serviços, de modo permanente outemporário, sendo irrelevante para caracterizá-loqualquer denominação, tais como:

sede, filial, agencia, posto de atendimento, sucursal,escritório de representação ou contato ou qualqueroutra que venha a caracterizá-lo

Conceitos Fundamentais Estabelecidos na Legislação

Conceito de estabelecimento Prestador

LC no 113/06, art. 4º.

Como estabelecimento, entende-se a casade negócios, ou seja, seu estabelecimentode negócios, no qual, exista efetivamenteindicação da inscrição fiscal municipal,mesmo que temporária.

Conceitos Fundamentais Estabelecidos na Legislação

Conceito de estabelecimento

LC no 113/06, art. 4º.

Ressalta-se há necessidade, nesse local, deprofissionais com qualificação técnica, bem comoaparato operacional e organizacional necessários àexecução do serviço, administração e gestão mínimascom poder de decisão.

Embora esse aparato possa ser mínimo, ele deveestar apto a configurar o estabelecimento doprestador

Conceitos Fundamentais Estabelecidos na Legislação

Conceito de estabelecimento

LC no 113/06, art. 4º.

11/08/2011

28

Os Municípios e o Distrito Federal, mediante lei,poderão atribuir a responsabilidade pelo créditotributário a terceira pessoa, vinculada ao fato geradorda respectiva obrigação, excluindo a responsabilidadedo contribuinte ou atribuindo-a a este em carátersupletivo do cumprimento total ou parcial da referidaobrigação, inclusive no que se refere à multa e aosacréscimos legais.

Conceitos Fundamentais Estabelecidos na Legislação

Atribuição do recolhimento a terceiros

LC no 116/03, art. 6o, § 2º.

São responsáveis pelo recolhimento do ISS osadquirentes ‘no caso de serviços provenientes do exteriordo País ou cuja prestação se tenha iniciado no exterior doPaís, pelo imposto devido na respectiva prestação, naseguinte ordem:

Conceitos Fundamentais Estabelecidos na Legislação

Importação de serviços

LC no 116/03, art. 6o, § 2º, I

O imposto incide também sobre o serviço proveniente doexterior do País ou cuja prestação se tenha iniciado noexterior do País.

Grande parte dos municípios

Continua...

1) o tomador do serviço, se localizado no Município ;

2) o intermediário do serviço, se o tomador doserviço for localizado no Município e se for impossívelexigir do tomador o respectivo crédito tributário.

o imposto normalmente é pago ao Município ‘quandoestiver nele estabelecido ou, caso não estabelecido,nele domiciliado o tomador ou o intermediário doserviço proveniente do exterior do País ou cujaprestação se tenha iniciado no exterior do País’.

Conceitos Fundamentais Estabelecidos na Legislação

Importação de serviços

Continuação...

11/08/2011

29

Conceitos Fundamentais Estabelecidos na LegislaçãoRetenção de empresas inseridas no

SIMPLESNACIONAL

A prestadora do serviço, optante peloSimples Nacional, deverá informar essasreceitas destacadamente de modo que oaplicativo de cálculo (PGDAS) asdesconsidere da base de cálculo dotributo objeto de retenção na fonte ousubstituição tributária.

Anexos III a V da LC 123/06, § 2º do art. 3º da Resolução CGSN nº 51, de 22.12.2008

Continua...

Conceitos Fundamentais Estabelecidos na LegislaçãoRetenção de empresas inseridas no

SIMPLESNACIONAL

A tomadora do serviço recolherá o ISS à parte doSimples Nacional, de acordo com a legislaçãomunicipal, mesmo se optante pelo Simples Nacional.

A alíquota a incidir sobre a receita bruta na fontedeverá ser informada no documento fiscal ecorresponderá ao percentual de ISS para a faixa dereceita bruta a que a ME ou a EPP estiver sujeita nomês anterior ao da prestação.

Anexos III a V da LC 123/06, § 2º do art. 3º da Resolução CGSN nº 51, de 22.12.2008

Continuação...

Cadastro de Empresas Prestadoras de Outros Municípios

Grande parte dos municípios (normalmente os de maiordesenvolvimento econômico) estabelecem que cabe aoprestador de serviços que emite documento fiscal autorizado poroutro município para tomador estabelecido no Município dotomador dos serviços, a obrigação do fornecimento deinformações à Secretaria Municipal de Fazenda.

O cadastramento possui a finalidade de verificar se o tomador éresponsável pela retenção e recolhimento do ISS relativo aoserviço prestado.

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

AtençãoAtente para a regulamentação dos municípios

11/08/2011

30

Normalmente caso a empresa não efetue ocadastramento, seu imposto deverá ser retido pelotomador do serviço e recolhido para a Prefeiturade seu domicílio utilizando as alíquotas devidassegundo enquadramento no SIMPLES NAIONAL.

Se o prestador não informar a faixa da receitabruta ou a alíquota, deve ser utilizada a alíquotanormal.

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

Conceitos Fundamentais Estabelecidos na LegislaçãoHipóteses de retenção na fonteHipóteses de retenção na fonte

Para empresas inseridas no SIMPLES

os locadores de máquinas, aparelhos eequipamentos instalados, pelo imposto devido peloslocatários estabelecidos no Município e relativo àexploração desses bens;

-os titulares dos estabelecimentos onde seinstalarem máquinas, aparelhos e equipamentos,pelo imposto devido pelos respectivos proprietáriosnão estabelecidos no Município, e relativo àexploração desses bens;

Prof. José Miguel Rodrigues da Silva - [email protected]

Hipóteses controversas de retenção na fonte

CEPOM - Cadastro de Empresas Prestadoras de OutrosMunicípios

Ao prestador de serviços que emite documento fiscal autorizadopor outro município para tomador estabelecido no Município doRio de Janeiro, torna-se obrigatório o fornecimento deinformações à Secretaria Municipal de Fazenda

O cadastramento é feito via internet e possui a finalidade deverificar se o tomador é responsável pela retenção erecolhimento do ISS relativo ao serviço prestado.

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

AtençãoPara Rio de Janeiro

Lei nº 691/84, art. 14-A e Resolução SMF nº 2.51507, Anexo III

11/08/2011

31

os construtores, os empreiteiros principais e osadministradores de obras relativo aos serviços prestados porsubempreiteiros, exclusivamente de mão-de-obra; relativo àmão-de-obra, inclusive de subcontratados, ainda que opagamento dos serviços seja feito diretamente pelo dono daobra ou contratante

- os titulares de direitos sobre prédios ou os contratantesde obras e serviços, se não identificarem os construtores ouos empreiteiros de construção, reconstrução, reforma,reparação ou acréscimo desses bens, pelo imposto devidopelos construtores ou empreiteiros;

Prof. José Miguel Rodrigues da Silva - [email protected]

Lei 691/84, art .14

Art. 14 - São responsáveis:

Hipóteses de retenção na fontePara Rio de Janeiro

os locadores de máquinas, aparelhos e equipamentosinstalados, pelo imposto devido pelos locatários estabelecidosno Município e relativo à exploração desses bens;

-os titulares dos estabelecimentos onde se instalaremmáquinas, aparelhos e equipamentos, pelo imposto devidopelos respectivos proprietários não estabelecidos noMunicípio, e relativo à exploração desses bens;

- os que permitirem em seus estabelecimentos ou domicíliosexploração de atividade tributável sem estar o prestadordo serviço inscrito no órgão fiscal competente, peloimposto devido sobre essa atividade;

Prof. José Miguel Rodrigues da Silva - [email protected]

Hipóteses de retenção na fontePara Rio de Janeiro

-os que efetuarem pagamentos de serviços a terceiros nãoidentificados, pelo imposto cabível nas operações;

-os que utilizarem serviços de empresas, pelo impostoincidente sobre as operações, se não exigirem dosprestadores documento fiscal idôneo;

- as empresas administradoras de cartões de créditos, peloimposto incidente sobre o preço dos serviços prestados pelosestabelecimentos filiados localizados no Município, quandopagos através de cartão de crédito por elas emitido;

-as companhias de aviação, pelo imposto incidente sobre ascomissões pagas às agências de viagens e operadorasturísticas, relativas às vendas de passagens aéreas.

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

Conceitos Fundamentais Estabelecidos na LegislaçãoHipóteses de retenção na fonteHipóteses de retenção na fontePara Rio de Janeiro

11/08/2011

32

- as empresas de rádio e televisão, pelo imposto devido sobreos serviços a elas prestados por empresas de:a) guarda e vigilância;b) conservação e limpeza de imóveis;c) locação e leasing de equipamentos;d) fornecimento de cast de artistas e figurantes;e) serviços de locação de transporte rodoviário de pessoas,materiais e equipamentos;

- os estabelecimentos particulares de ensino, pelo impostodevido sobre os serviços a eles prestados pelas empresas deguarda e vigilância e de conservação e limpeza de imóveis;

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

Conceitos Fundamentais Estabelecidos na LegislaçãoHipóteses de retenção na fonteHipóteses de retenção na fontePara Rio de Janeiro

- as empresas que explorem serviços de planos de saúde oude assistência médica e hospitalar através de planos demedicina de grupo e convênios, pelo imposto devido sobreserviços a elas prestados por:a) empresas que agenciem, intermediem ou façam corretagemdos referidos planos junto ao público;b) hospitais, clínicas, sanatórios, laboratórios de análises, depatologia, de eletricidade médica e assemelhados,ambulatórios, pronto-socorros, manicômios, casas de saúde, derepouso e de recuperação e congêneres;c) bancos de sangue, de pele, de olhos, de sêmen econgêneres;d) empresas que executem remoção de doentes;

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

Conceitos Fundamentais Estabelecidos na LegislaçãoHipóteses de retenção na fonteHipóteses de retenção na fontePara Rio de Janeiro

- os hospitais e clínicas privados, pelo imposto devido sobreos serviços a eles prestados:a) por empresas de guarda e vigilância e de conservação elimpeza de imóveis;b) por laboratórios de análises, de patologia e de eletricidademédica e assemelhados, quando a assistência a seus pacientesse fizer sem intervenção das empresas das atividades referidasno inciso anterior;c) por bancos de sangue, de pele, de olhos, de sêmen econgêneres, bem como por empresas que executem remoçãode pacientes, quando seu atendimento se fizer na forma referidana alínea anterior;

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

Conceitos Fundamentais Estabelecidos na LegislaçãoHipóteses de retenção na fonteHipóteses de retenção na fontePara Rio de Janeiro

11/08/2011

33

- os bancos e demais entidades financeiras, pelo impostodevido sobre os serviços a eles prestados pelas empresas deguarda e vigilância, de transporte de valores e de conservação elimpeza de imóveis;

-as pessoas jurídicas administradoras de quaisquermodalidades de jogos, apostas ou sorteios, pelo impostodevido por suas contratantes, pessoas físicas ou jurídicas,autorizadas a explorar tais atividades;

- as concessionárias de serviços públicos detelecomunicações, pelo imposto incidente sobre a cotarepassada às empresas administradoras ou promotoras deapostas ou sorteios;

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

Conceitos Fundamentais Estabelecidos na LegislaçãoHipóteses de retenção na fonteHipóteses de retenção na fontePara Rio de Janeiro

-no caso de serviços provenientes do exterior doPaís ou cuja prestação se tenha iniciado no exterior doPaís, pelo imposto devido na respectiva prestação, naseguinte ordem:

1) o tomador do serviço, se localizado no Município doRio de Janeiro;2) o intermediário do serviço, se o tomador do serviçofor localizado no Município do Rio de Janeiro e se forimpossível exigir do tomador o respectivo créditotributário.

Conceitos Fundamentais Estabelecidos na Legislação

Prof. José Miguel Rodrigues da Silva - [email protected]

Conceitos Fundamentais Estabelecidos na LegislaçãoHipóteses de retenção na fonteHipóteses de retenção na fontePara Rio de Janeiro

Suponha que sua empresa é sediada no Municípiodo Rio de Janeiro e contratou serviços de outraempresa de um município fora do Rio de Janeiro.O serviço a ser pago é pelo valor de R$ 5.000 semdestaque de retenção do ISS. Pergunta-se: háretenção na fonte? Se não houver porque não há?Se houver, qual é a alíquota?

Exercício - 9

11/08/2011

34

Solução do Exercício - 9

Sim, há retenção na fonte, pois o serviço épraticado por contribuinte estabelecido fora domunicípio do RJ.

A alíquota é a normal (5%), pois o prestador édomiciliado fora do município do RJ.

Suponha que sua empresa é sediada no Municípiodo Rio de Janeiro e contratou serviços de outraempresa de um município fora do Rio de Janeiro.O serviço a ser pago é pelo valor de R$ 5.000. Narelação, a prestadora de serviços informou quenão há retenção de ISS pois é inserida noSIMPLES NACIONAL, escriturando essainformação no documento fiscal. Pergunta-se: háretenção na fonte? Se não houver porque não há?Se houver, qual é a alíquota?

Exercício - 10

Solução do Exercício - 10

Sim, há retenção na fonte, pois o serviço épraticado por contribuinte estabelecido fora domunicípio do RJ.

A alíquota apesar do contribuinte ser inseridono SIMPLES é a normal (5%), pois ele nãodeclarou qual a alíquota da tabela doSIMPLES NACIONAL do mês anterior.

11/08/2011

35

Empresa do Município do Rio de Janeiro. Acabou de fechar umgrande contrato de prestação de serviços paradesenvolvimento de um grande sistema de informática. Pelofato de não possui mão-de-obra suficiente, acabou contratandopor empreitada outras 10 empresas prestadoras de serviços,sendo que nenhuma é inserida no SIMPLES NACIONAL. Opagamento a 5 delas que são do município do RJ ocorrerá daseguinte forma: 50% de entrada e 50% na entrega dosserviços, sendo o documento fiscal entregue no final dopagamento. Entretanto, ao final do 2º pagamento, duasempresas não entregaram as NF´s mesmo com o pagamentotendo sido efetuado. Para as demais 5 empresas, o pagamentoserá feito integralmente na entrega dos serviços juntamentecom a entrega da NF. Pergunta-se: Há retenção na fonte deISS nesse histórico todo? Se houver, quando ele deve existir?

Exercício - 11

Solução do Exercício - 11

Apesar do tipo de serviços não estar contempladopela obrigatoriedade de retenção na fonte nomunicípio do Rio de Janeiro, temos a obrigação deretenção para “os que utilizarem serviços deempresas, pelo imposto incidente sobre as

operações, se não exigirem dos prestadores

documento fiscal idôneo;” nesse caso, devemosrecolher o valor referente aos 2 prestadores que senão entregaram as respectivas notas fiscais.

Obrigado!Próximos treinamentos:

� Administração Tributária Estratégica, voltada para o planejamento tributário.

� Os pontos mais relevantes na implantação das novas regras Contábeis voltadas para a Contabilidade internacional;

� Legislação de ISS e a Nota Eletrônica “carioca”;

� Especialização em PIS e COFINS.

Prof. José Miguel Rodrigues da Silva