Apresentacao Apimec Sul 2008 (Impresso)

55

São Paulo – Rio de Janeiro - Porto Alegre, 5 e 6 de agosto de 2008. Apresentação: Apresentação: Sr. José Rubens de la Rosa - CEO Sr. José Rubens de la Rosa - CEO Sr. Carlos Zignani - Diretor de RI Sr. Carlos Zignani - Diretor de RI Sr. José A. Valiati - Diretor de Sr. José A. Valiati - Diretor de Controladoria e Finanças Controladoria e Finanças Sr. Thiago A. Deiro - Gerente de RI Sr. Thiago A. Deiro - Gerente de RI REUNIÃO PÚBLICA COM INVESTIDORES REUNIÃO PÚBLICA COM INVESTIDORES - Resultados do 2T08 - - Resultados do 2T08 -

-

Upload

gueste4a127 -

Category

Travel

-

view

292 -

download

0

Transcript of Apresentacao Apimec Sul 2008 (Impresso)

São Paulo – Rio de Janeiro - Porto Alegre, 5 e 6 de agosto de 2008.

Apresentação:Apresentação:Sr. José Rubens de la Rosa - CEOSr. José Rubens de la Rosa - CEOSr. Carlos Zignani - Diretor de RISr. Carlos Zignani - Diretor de RISr. José A. Valiati - Diretor de Controladoria e Sr. José A. Valiati - Diretor de Controladoria e FinançasFinançasSr. Thiago A. Deiro - Gerente de RISr. Thiago A. Deiro - Gerente de RI

REUNIÃO PÚBLICA COM INVESTIDORESREUNIÃO PÚBLICA COM INVESTIDORES- Resultados do 2T08 -- Resultados do 2T08 -

Agenda

A Empresa

O Mercado e a Presença Global

A Estratégia

O Mercado de Capitais

O Desempenho do Setor

As Novas Operações e o Banco Moneo

A Sustentabilidade

O Desempenho da Marcopolo

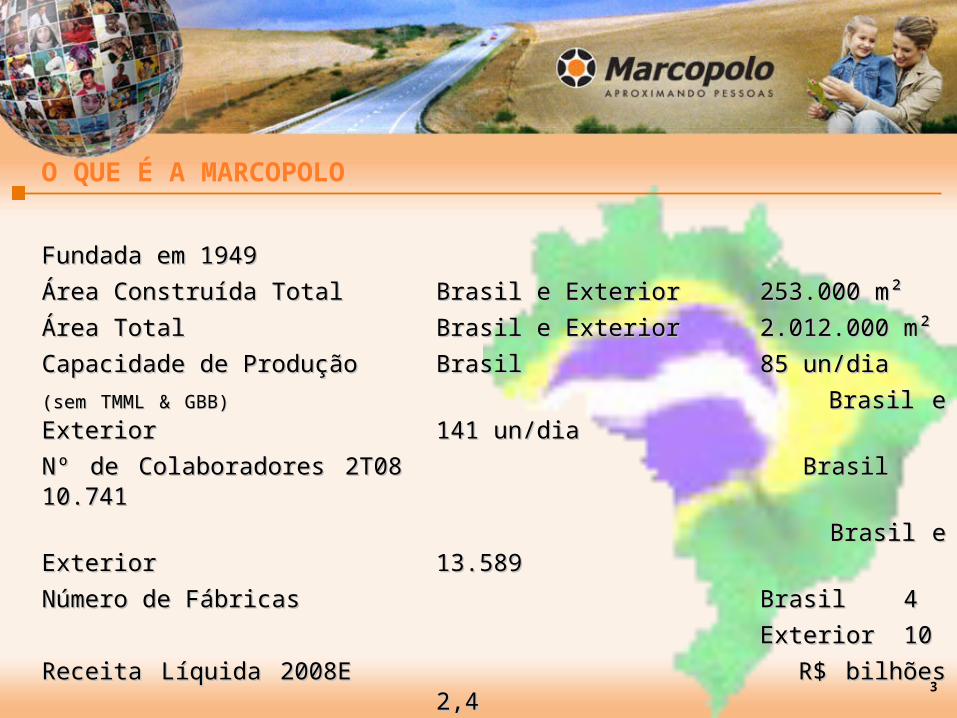

Fundada em 1949Fundada em 1949Área Construída TotalÁrea Construída Total Brasil e Exterior Brasil e Exterior 253.000 m² 253.000 m² Área Total Área Total Brasil e Exterior Brasil e Exterior 2.012.000 m²2.012.000 m²Capacidade de Produção Capacidade de Produção BrasilBrasil 85 un/dia85 un/dia(sem TMML & GBB)(sem TMML & GBB) Brasil e ExteriorBrasil e Exterior 141 un/dia141 un/diaNº de Colaboradores 2T08 Nº de Colaboradores 2T08 BrasilBrasil 10.74110.741 Brasil e ExteriorBrasil e Exterior 13.58913.589Número de Fábricas Número de Fábricas BrasilBrasil 44 ExteriorExterior 1010Receita Líquida 2008E Receita Líquida 2008E R$ bilhõesR$ bilhões 2,42,4Produção 2008EProdução 2008E UnidadesUnidades 21.00021.000Dividendos 2007Dividendos 2007 R$ milhõesR$ milhões 75,0 75,0 (56,7% LL)(56,7% LL)

O QUE É A MARCOPOLO

3

• Uma das maiores fabricantes mundiais de carrocerias;Uma das maiores fabricantes mundiais de carrocerias;

• Líder no Brasil com mais de 40,0% de participação de Líder no Brasil com mais de 40,0% de participação de mercado;mercado;

• Mundialmente uma das marcas mais reconhecidas do setor;Mundialmente uma das marcas mais reconhecidas do setor;

• Tecnologia de fabricação de ponta;Tecnologia de fabricação de ponta;

• Produção integrada de quase todas as peças;Produção integrada de quase todas as peças;

• Completa linha de produtos: rodoviários, urbanos, midi, Completa linha de produtos: rodoviários, urbanos, midi, micro e miniônibus.micro e miniônibus.

4

O QUE É A MARCOPOLO

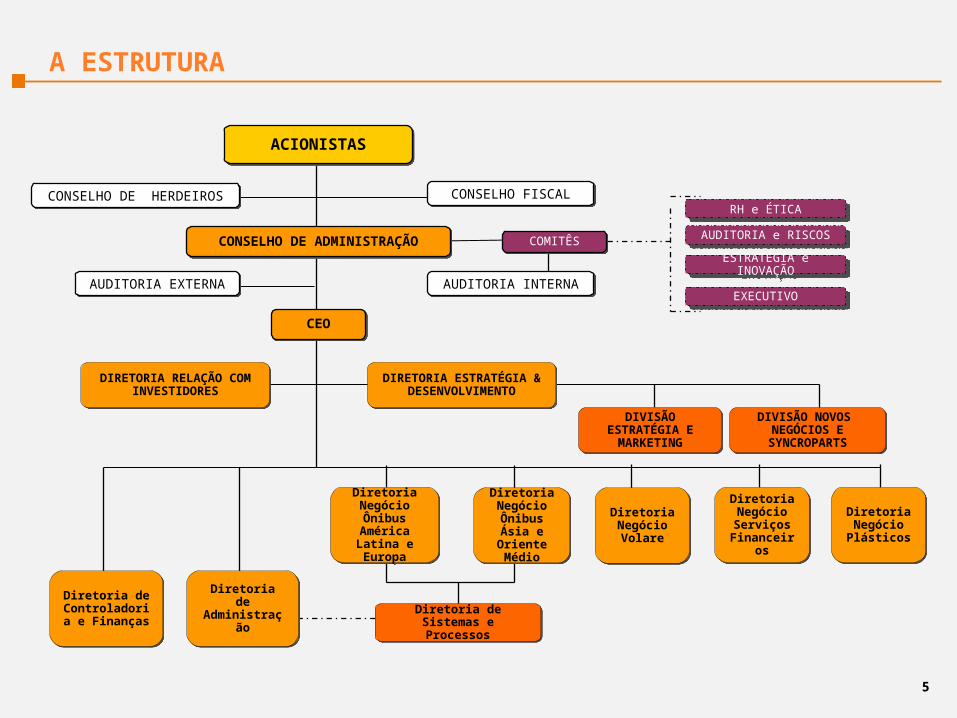

CONSELHO FISCAL

ACIONISTAS

CONSELHO DE HERDEIROS

CEO

DIRETORIA RELAÇÃO COM INVESTIDORES

CONSELHO DE ADMINISTRAÇÃO

AUDITORIA INTERNAAUDITORIA EXTERNA

DIRETORIA ESTRATÉGIA & DESENVOLVIMENTO

Diretoria de Controladoria

e Finanças

Diretoria Negócio Ônibus Ásia e Oriente Médio

DIVISÃO ESTRATÉGIA E

MARKETING

DIVISÃO NOVOS NEGÓCIOS E

SYNCROPARTS

COMITÊS

Diretoria Negócio Plásticos

Diretoria Negócio Volare

Diretoria Negócio Serviços

Financeiros

Diretoria de Administração Diretoria de Sistemas e

Processos

AUDITORIA e RISCOS

RH e ÉTICA

ESTRATÉGIA e INOVAÇÃO

EXECUTIVO

5

A ESTRUTURA

Diretoria Negócio Ônibus América Latina e Europa

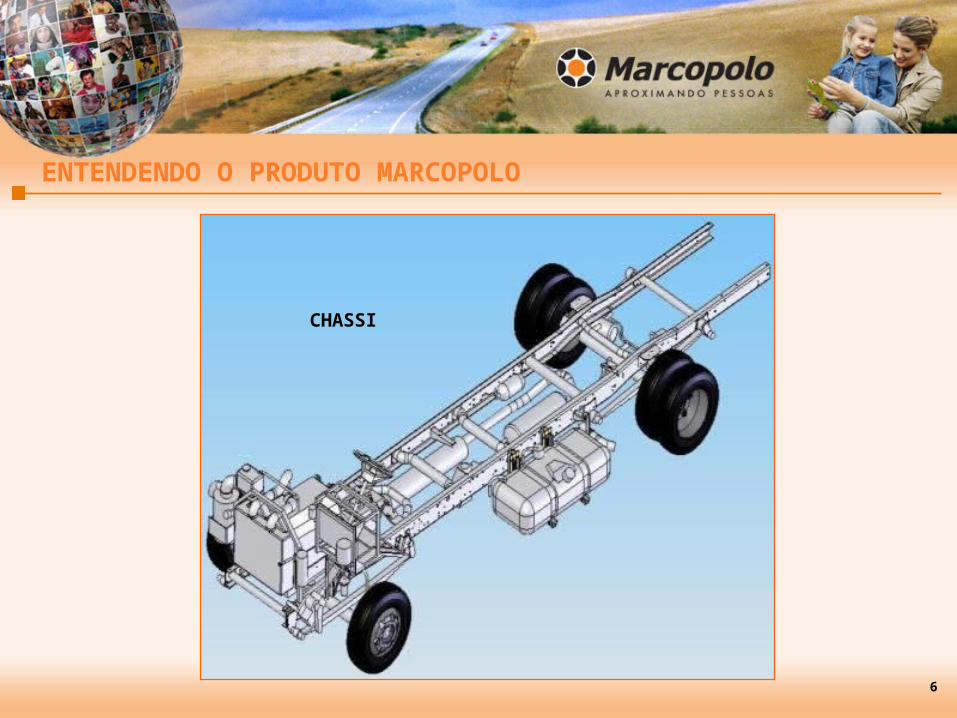

CHASSI

6

ENTENDENDO O PRODUTO MARCOPOLO

CARROCERIA

7

ENTENDENDO O PRODUTO MARCOPOLO

Agenda

A Empresa

O Mercado e a Presença Global

A Estratégia

O Mercado de Capitais

O Desempenho do Setor

As Novas Operações e o Banco Moneo

A Sustentabilidade

O Desempenho da Marcopolo

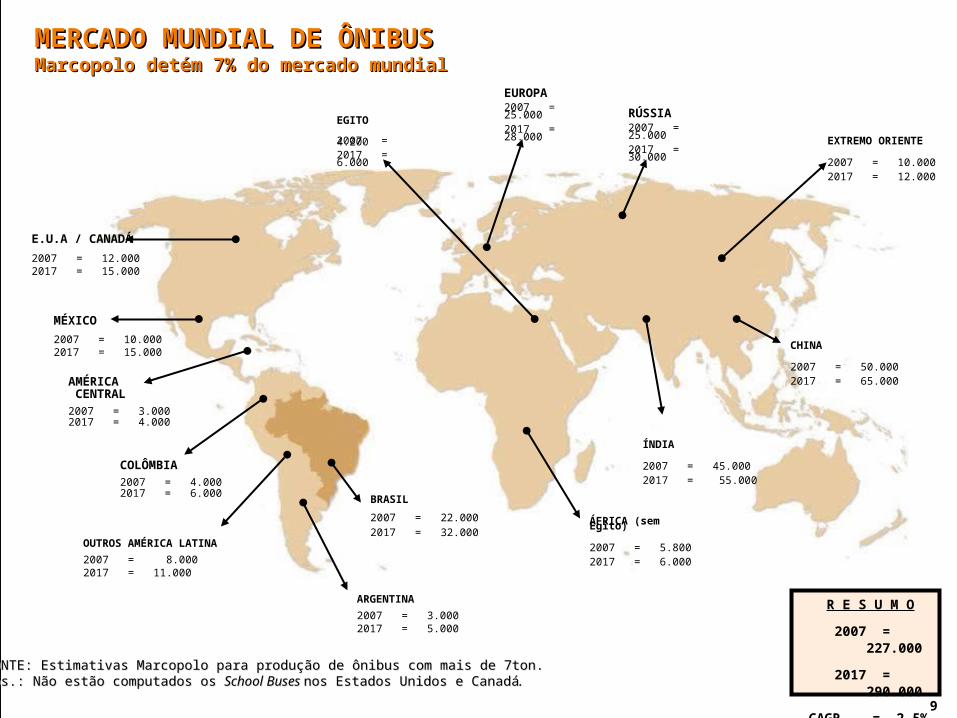

MERCADO MUNDIAL DE ÔNIBUSMERCADO MUNDIAL DE ÔNIBUSMarcopolo detém 7% do mercado mundialMarcopolo detém 7% do mercado mundial

FONTE: Estimativas Marcopolo para produção de ônibus com mais de 7ton.FONTE: Estimativas Marcopolo para produção de ônibus com mais de 7ton.Obs.: Não estão computados os Obs.: Não estão computados os School Buses School Buses nos Estados Unidos e Canadános Estados Unidos e Canadá..

OUTROS AMÉRICA LATINA 2007 = 8.0002017 = 11.000

RÚSSIA2007 = 25.0002017 = 30.000

CHINA

2007 = 50.0002017 = 65.000

ÁFRICA (sem Egito)

2007 = 5.8002017 = 6.000

BRASIL2007 = 22.0002017 = 32.000

ARGENTINA 2007 = 3.0002017 = 5.000

E.U.A / CANADÁ

2007 = 12.0002017 = 15.000

MÉXICO2007 = 10.0002017 = 15.000

COLÔMBIA 2007 = 4.0002017 = 6.000

AMÉRICA CENTRAL 2007 = 3.0002017 = 4.000

EXTREMO ORIENTE

2007 = 10.0002017 = 12.000

ÍNDIA

2007 = 45.0002017 = 55.000

EUROPA2007 = 25.0002017 = 28.000

R E S U M O

2007 = 227.000

2017 = 290.000

CAGR = 2,5%

EGITO

2007 = 4.2002017 = 6.000

9

10

PRESENÇA GLOBAL

11

LOCALIZAÇÃO GLOBAL

Suez - Egito

Loma Hermosa (Buenos Aires) - Argentina

Caxias do Sul - Brasil(Planalto & Ana Rech)

Rio de Janeiro - Brasil

Cota (Bogotá)– Colômbia

Monterrey - México

Coimbra - Portugal

Johannesburg - África do Sul

Changzhou - China (componentes)

Dharwad & Lucknow - Índia

Golitsino & Pavlovo - Rússia

Agenda

A Empresa

O Mercado e a Presença Global

A Estratégia

O Mercado de Capitais

O Desempenho do Setor

As Novas Operações e o Banco Moneo

A Sustentabilidade

O Desempenho da Marcopolo

GolitsinoPavlovo

13

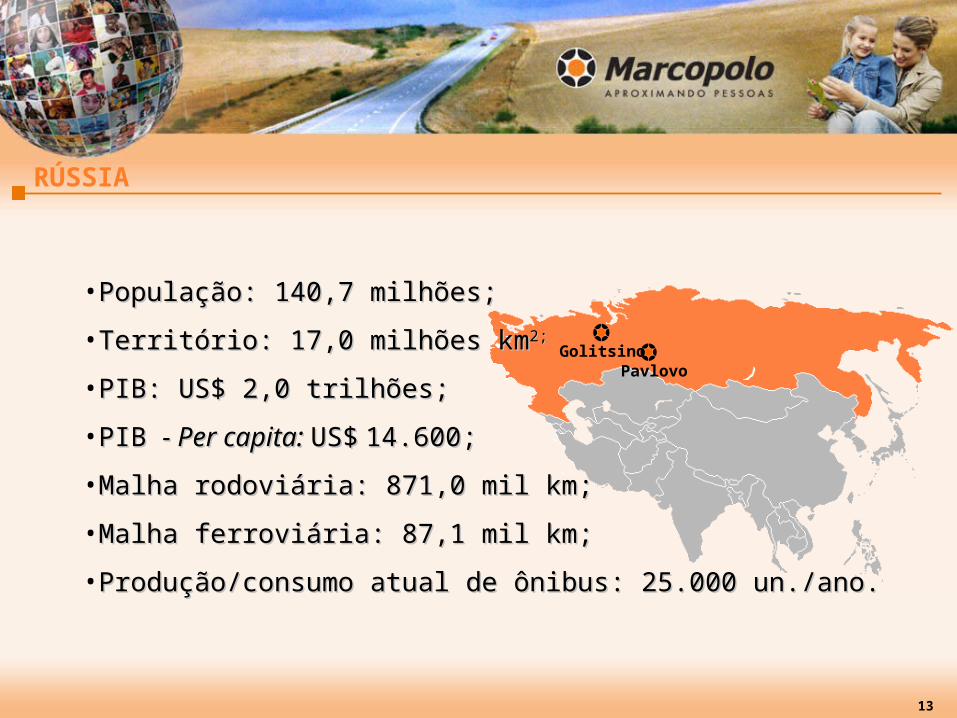

RÚSSIA

•População: 140,7 milhões;População: 140,7 milhões;•Território: 17,0 milhões kmTerritório: 17,0 milhões km2;2;

•PIB: US$ 2,0 trilhões; PIB: US$ 2,0 trilhões; •PIB PIB - Per capita: - Per capita: US$US$ 14.600;14.600;•Malha rodoviária: 871,0 mil km; Malha rodoviária: 871,0 mil km; •Malha ferroviária: 87,1 mil km; Malha ferroviária: 87,1 mil km; •Produção/consumo atual de ônibus: 25.000 un./ano.Produção/consumo atual de ônibus: 25.000 un./ano.

GOLITSINO - RÚSSIA

RUSSIAN BUSES MARCO

14

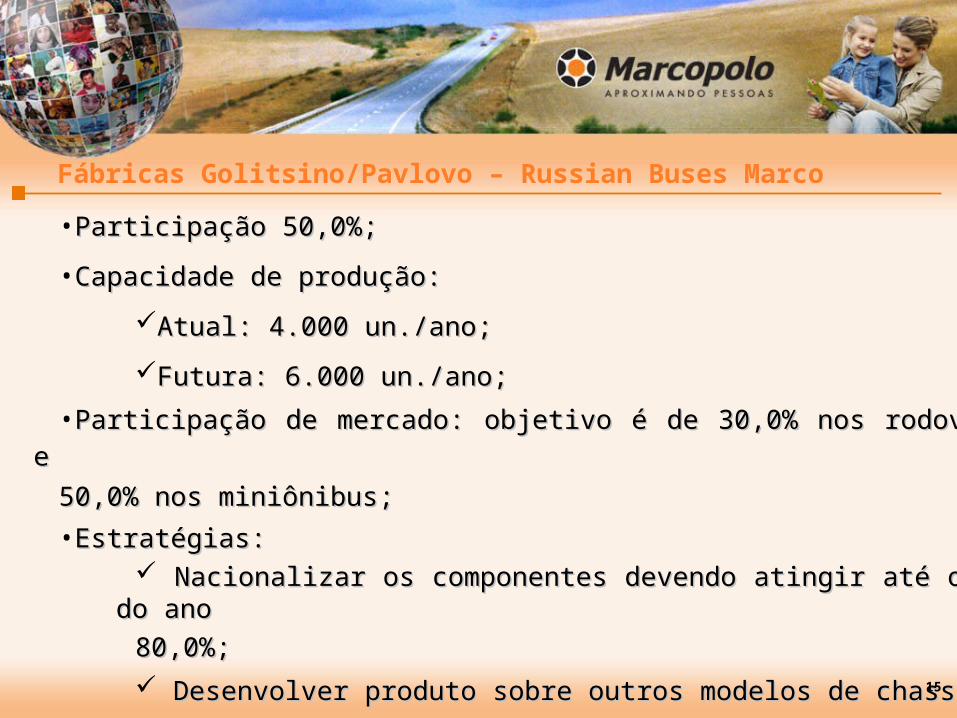

•Participação 50,0%;Participação 50,0%;•Capacidade de produção:Capacidade de produção:

Atual: 4.000 un./ano;Atual: 4.000 un./ano;Futura: 6.000 un./ano;Futura: 6.000 un./ano;

•Participação de mercado: objetivo é de 30,0% nos rodoviários e Participação de mercado: objetivo é de 30,0% nos rodoviários e 50,0% nos miniônibus;50,0% nos miniônibus;•Estratégias:Estratégias:

Nacionalizar os componentes devendo atingir até o final do anoNacionalizar os componentes devendo atingir até o final do ano80,0%;80,0%; Desenvolver produto sobre outros modelos de chassis;Desenvolver produto sobre outros modelos de chassis; Atuar junto ao governo para limitar importação de ônibus Atuar junto ao governo para limitar importação de ônibus

chineses.chineses. 15

Fábricas Golitsino/Pavlovo – Russian Buses Marco

REAL (MINIBUS)

ANDARE

16

17

RUSSIAN BUSSES MARCO – DESEMPENHO PROJETADO

2008 2009 2010 2011 2012 Receita Líquida US$ milhões 48,0 77,0 112,0 146,0 183,0

Produção/Vendas Unidades 550 1.500 2.000 2.500 3.000

Colaboradores 350 700 850 1.000 1.150

18

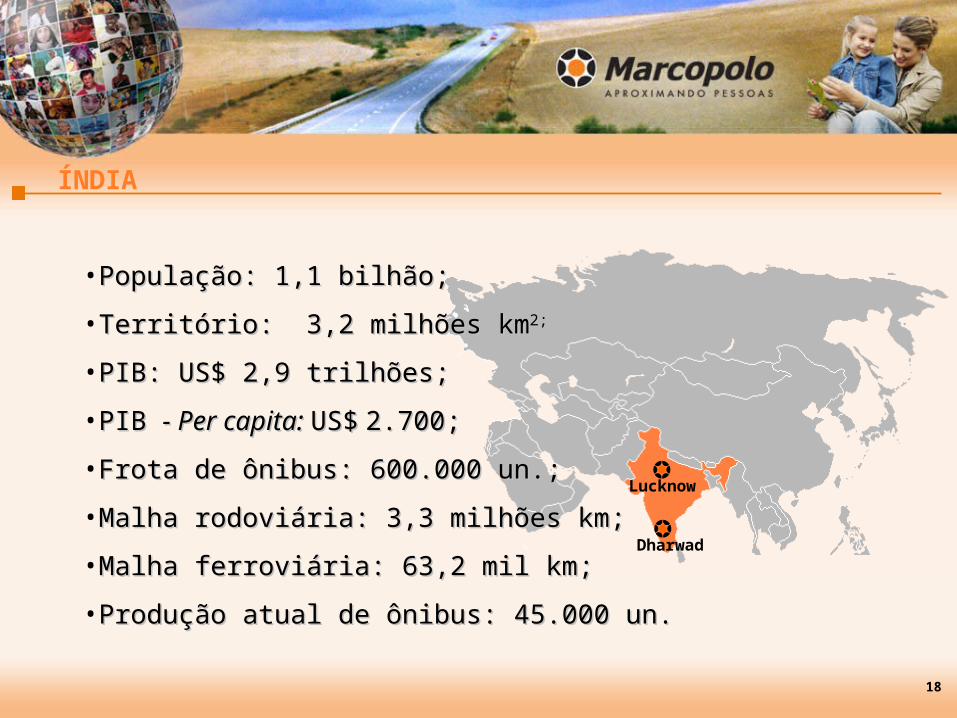

ÍNDIA

•População: 1,1 bilhão;População: 1,1 bilhão;•Território: 3,2 milhões kmTerritório: 3,2 milhões km2;2;

•PIB: US$ 2,9 trilhões;PIB: US$ 2,9 trilhões;•PIB PIB - Per capita: - Per capita: US$US$ 2.700;2.700;•Frota de ônibus: 600.000 un.;Frota de ônibus: 600.000 un.;•Malha rodoviária: 3,3 milhões km;Malha rodoviária: 3,3 milhões km;•Malha ferroviária: 63,2 mil km;Malha ferroviária: 63,2 mil km;•Produção atual de ônibus: 45.000 un.Produção atual de ônibus: 45.000 un.

Lucknow

Dharwad

LUCKNOW - ÍNDIA

TATA MARCOPOLO MOTORS LMTD.

19

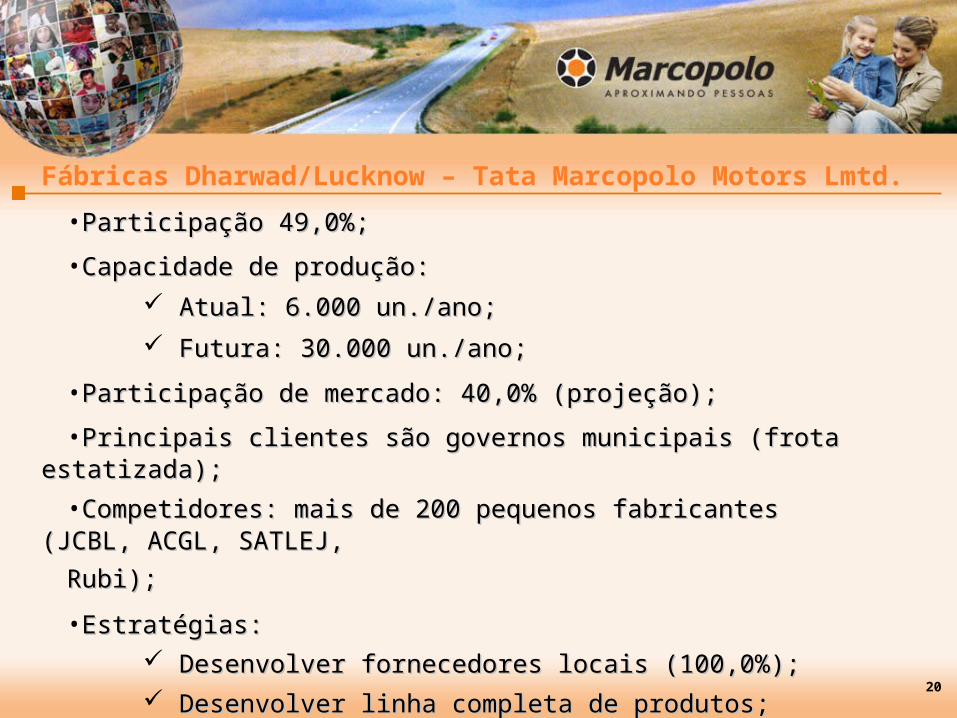

•Participação 49,0%;Participação 49,0%;•Capacidade de produção:Capacidade de produção:

Atual: 6.000 un./ano; Atual: 6.000 un./ano; Futura: 30.000 un./ano;Futura: 30.000 un./ano;

•Participação de mercado: 40,0% (projeção);Participação de mercado: 40,0% (projeção);•Principais clientes são governos municipais (frota estatizada);Principais clientes são governos municipais (frota estatizada);•Competidores: mais de 200 pequenos fabricantes (JCBL, ACGL, Competidores: mais de 200 pequenos fabricantes (JCBL, ACGL,

SATLEJ, SATLEJ, Rubi);Rubi);•Estratégias:Estratégias:

Desenvolver fornecedores locais (100,0%);Desenvolver fornecedores locais (100,0%); Desenvolver linha completa de produtos;Desenvolver linha completa de produtos; Acelerar a conclusão da unidade de Dharwad.Acelerar a conclusão da unidade de Dharwad.

20

Fábricas Dharwad/Lucknow – Tata Marcopolo Motors Lmtd.

STARBUS LE

STARBUS

21

22

TATA MARCOPOLO MOTORS LMTD. – DESEMPENHO PROJETADO

2008 2009 2010 2011 2012 Receita Líquida US$ milhões 40,0 150,0 230,0 310,0 360,0

Produção/Vendas Unidades 3.400 12.000 19.000 25.000 27.000

Colaboradores 2.100 3.500 5.100 6.300 7.400

23

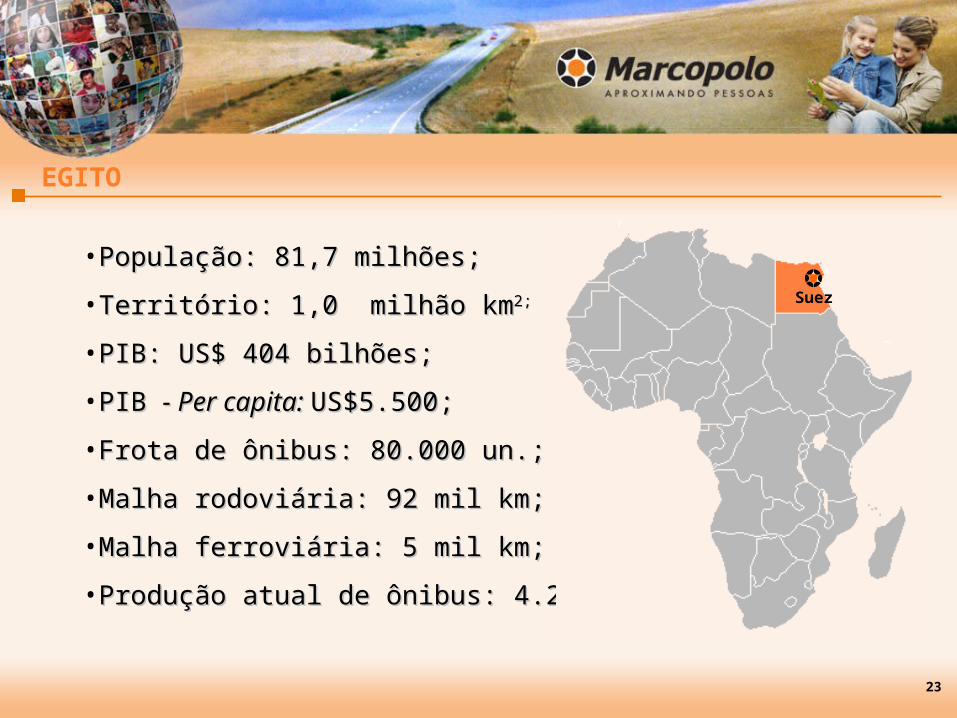

EGITO

•População: 81,7 milhões; População: 81,7 milhões; •Território: 1,0 milhão kmTerritório: 1,0 milhão km2;2;

•PIB: US$ 404 bilhões;PIB: US$ 404 bilhões;•PIB PIB - Per capita: - Per capita: US$5.500;US$5.500;•Frota de ônibus: 80.000 un.;Frota de ônibus: 80.000 un.;•Malha rodoviária: 92 mil km; Malha rodoviária: 92 mil km; •Malha ferroviária: 5 mil km; Malha ferroviária: 5 mil km; •Produção atual de ônibus: 4.200 un.Produção atual de ônibus: 4.200 un.

Suez

SUEZ - EGITO

GB BUSES

24

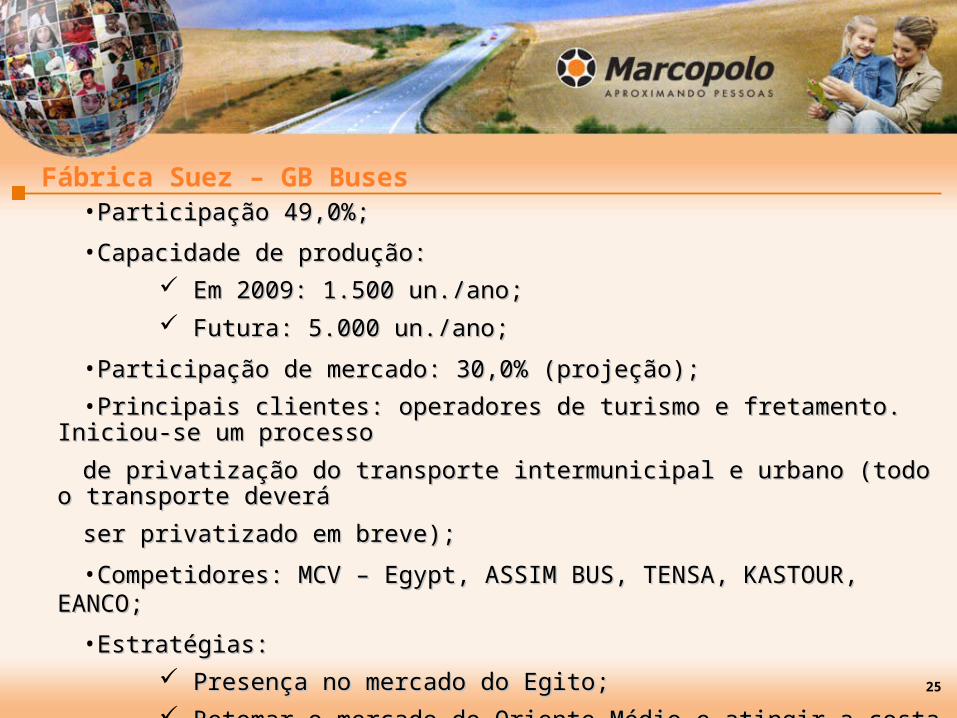

•Participação 49,0%;Participação 49,0%;•Capacidade de produção:Capacidade de produção:

Em 2009: 1.500 un./ano; Em 2009: 1.500 un./ano; Futura: 5.000 un./ano;Futura: 5.000 un./ano;

•Participação de mercado: 30,0% (projeção);Participação de mercado: 30,0% (projeção);•Principais clientes: operadores de turismo e fretamento. Iniciou-se um Principais clientes: operadores de turismo e fretamento. Iniciou-se um

processo processo de privatização do transporte intermunicipal e urbano (todo o de privatização do transporte intermunicipal e urbano (todo o

transporte deverá transporte deverá ser privatizado em breve);ser privatizado em breve);•Competidores: MCV – Egypt, ASSIM BUS, TENSA, KASTOUR, EANCO;Competidores: MCV – Egypt, ASSIM BUS, TENSA, KASTOUR, EANCO;•Estratégias:Estratégias:

Presença no mercado do Egito;Presença no mercado do Egito; Retomar o mercado do Oriente Médio e atingir a costa Norte Retomar o mercado do Oriente Médio e atingir a costa Norte

Africana;Africana; Participar do Mercado Comum Europeu.Participar do Mercado Comum Europeu.

25

Fábrica Suez – GB Buses

LARGE COACH – 40 VOLVO*

26

LARGE COACH – MITSUBISHI (EAGLE)*

MINI BUSES – MITSUBISHI*

* Produtos fabricados atualmente pela GB Auto.* Produtos fabricados atualmente pela GB Auto.

27

GB BUSES – DESEMPENHO PROJETADO

2009 2010 2011 2012 2013 Receita Líquida US$ milhões 40,0 100,0 125,0 160,0 210,0

Produção/Vendas Unidades 1.500 3.300 3.800 4.300 5.000

Colaboradores 1.180 1.100 1.040 1.130 1.200

O BANCO MONEOO BANCO MONEO

28

29

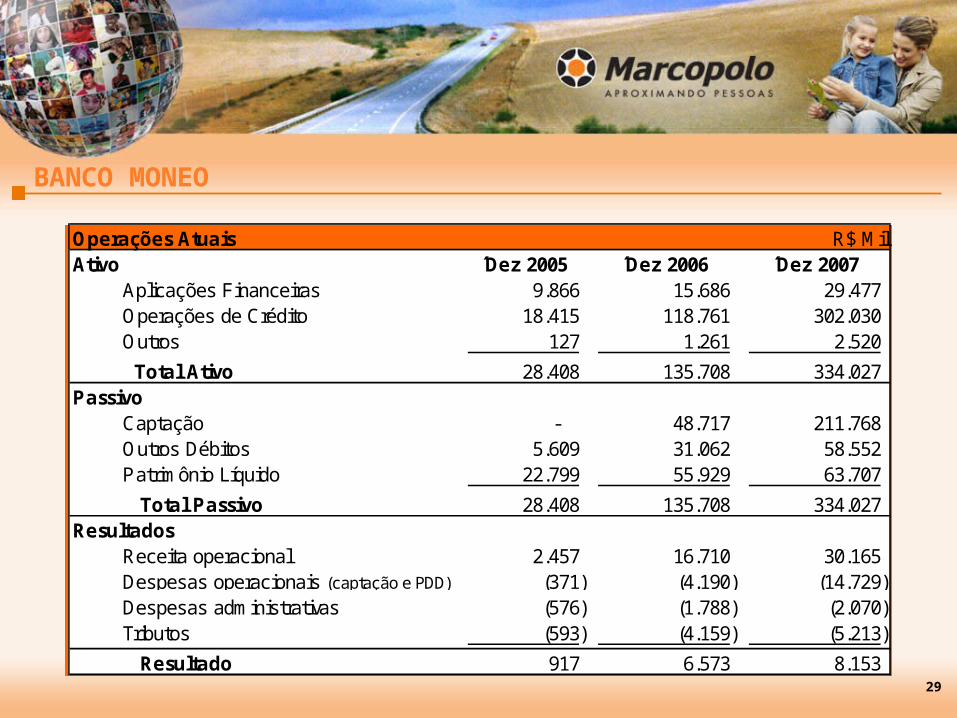

BANCO MONEO

Operações Atuais R$ MilAtivo ´Dez 2005 ´Dez 2006 ´Dez 2007

Aplicações Financeiras 9.866 15.686 29.477 Operações de Crédito 18.415 118.761 302.030 Outros 127 1.261 2.520 Total Ativo 28.408 135.708 334.027

PassivoCaptação - 48.717 211.768 Outros Débitos 5.609 31.062 58.552 Patrimônio Líquido 22.799 55.929 63.707 Total Passivo 28.408 135.708 334.027

ResultadosReceita operacional 2.457 16.710 30.165 Despesas operacionais (captação e PDD) (371) (4.190) (14.729) Despesas administrativas (576) (1.788) (2.070) Tributos (593) (4.159) (5.213) Resultado 917 6.573 8.153

30

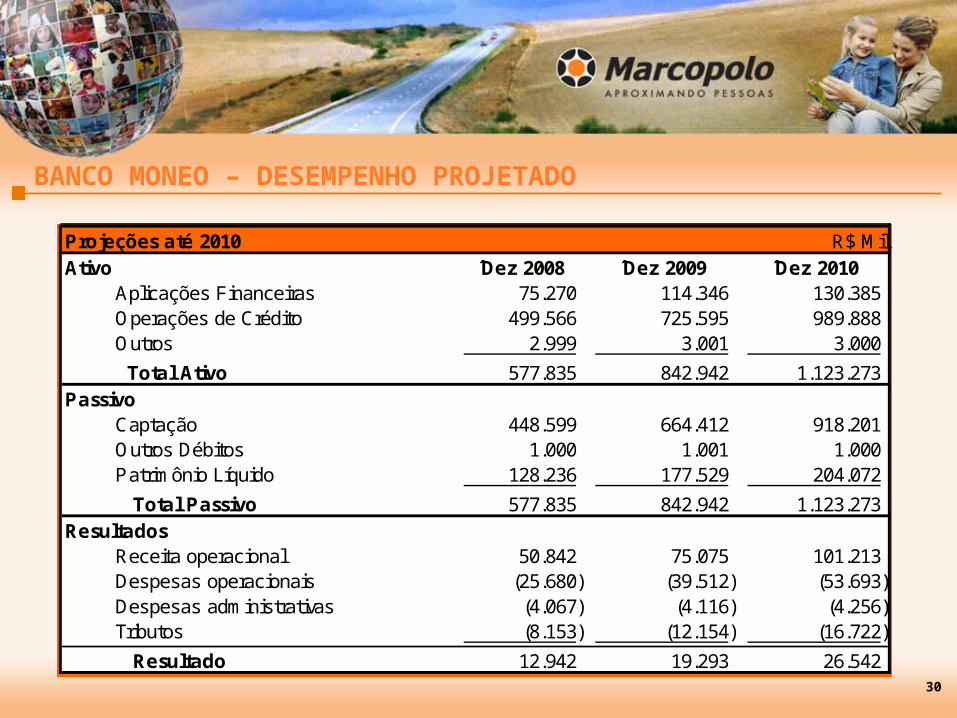

Projeções até 2010 R$ MilAtivo ´Dez 2008 ´Dez 2009 ´Dez 2010

Aplicações Financeiras 75.270 114.346 130.385 Operações de Crédito 499.566 725.595 989.888 Outros 2.999 3.001 3.000 Total Ativo 577.835 842.942 1.123.273

PassivoCaptação 448.599 664.412 918.201 Outros Débitos 1.000 1.001 1.000 Patrimônio Líquido 128.236 177.529 204.072 Total Passivo 577.835 842.942 1.123.273

ResultadosReceita operacional 50.842 75.075 101.213 Despesas operacionais (25.680) (39.512) (53.693) Despesas administrativas (4.067) (4.116) (4.256) Tributos (8.153) (12.154) (16.722) Resultado 12.942 19.293 26.542

BANCO MONEO – DESEMPENHO PROJETADO

Agenda

A Empresa

O Mercado e a Presença Global

A Estratégia

O Mercado de Capitais

O Desempenho do Setor

As Novas Operações e o Banco Moneo

A Sustentabilidade

O Desempenho da Marcopolo

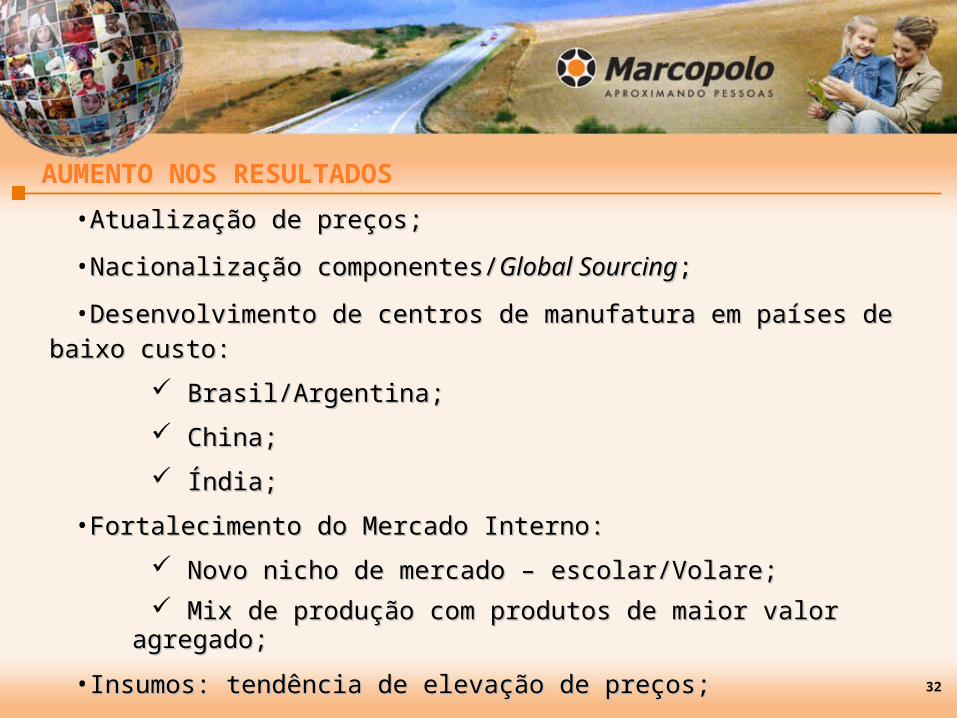

•Atualização de preços;Atualização de preços;•Nacionalização componentes/Nacionalização componentes/Global SourcingGlobal Sourcing;;•Desenvolvimento de centros de manufatura em países de baixo Desenvolvimento de centros de manufatura em países de baixo

custo:custo: Brasil/Argentina;Brasil/Argentina; China;China; Índia;Índia;

•Fortalecimento do Mercado Interno:Fortalecimento do Mercado Interno: Novo nicho de mercado – escolar/Volare;Novo nicho de mercado – escolar/Volare; Mix de produção com produtos de maior valor agregado;Mix de produção com produtos de maior valor agregado;

•Insumos: tendência de elevação de preços;Insumos: tendência de elevação de preços;•Redução dos custos fixos.Redução dos custos fixos. 32

AUMENTO NOS RESULTADOS

Agenda

A Empresa

O Mercado e a Presença Global

A Estratégia

O Mercado de Capitais

O Desempenho do Setor

As Novas Operações e o Banco Moneo

A Sustentabilidade

O Desempenho da Marcopolo

9.122

32.027

8.432

35.000

27.95226.98325.280

28,7%35,6%

30,0%31,6%34,1%

46,9%

35,4%

0

20.000

40.000

2004 2005 2006 2007 2008 E 1T08 2T080,0%

3 5 ,0%

7 0,0%

Produção Brasileira Mercado Externo

PRODUÇÃO BRASILEIRA (unidades) e MERCADO EXTERNO (%)

34

(*) Irizar, Maxibus.

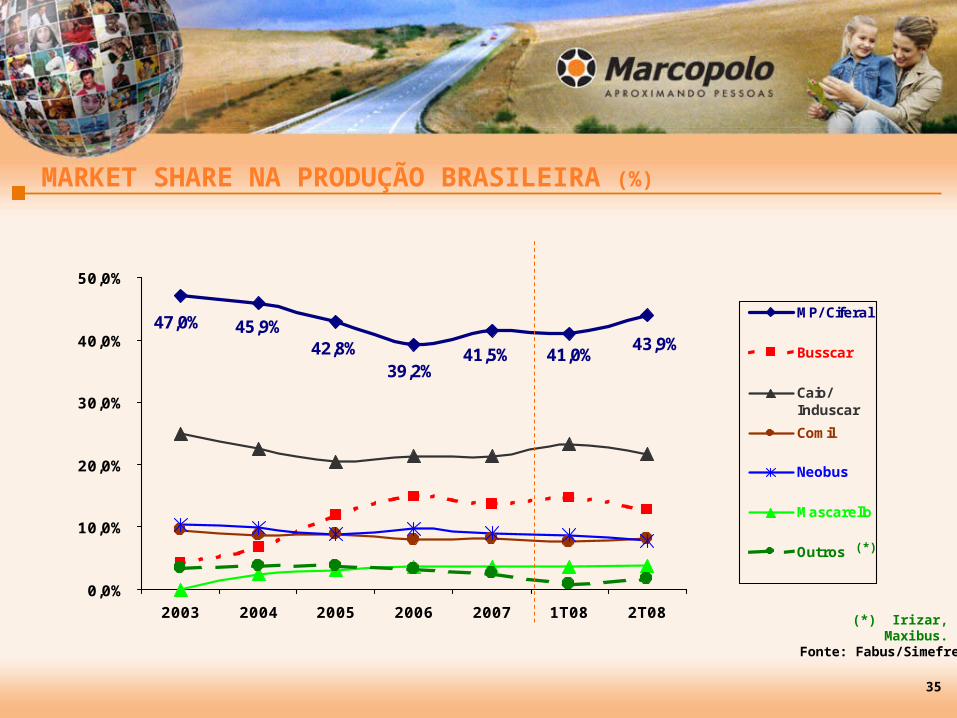

MARKET SHARE NA PRODUÇÃO BRASILEIRA (%)

35

(*)

Fonte: Fabus/Simefre

41,5%39,2%

42,8%45,9%47,0%

41,0% 43,9%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

2003 2004 2005 2006 2007 1T08 2T08

MP/ Ciferal

Busscar

Caio/InduscarComil

Neobus

Mascarello

Outros

Agenda

A Empresa

O Mercado e a Presença Global

A Estratégia

O Mercado de Capitais

O Desempenho do Setor

As Novas Operações e o Banco Moneo

A Sustentabilidade

O Desempenho da Marcopolo

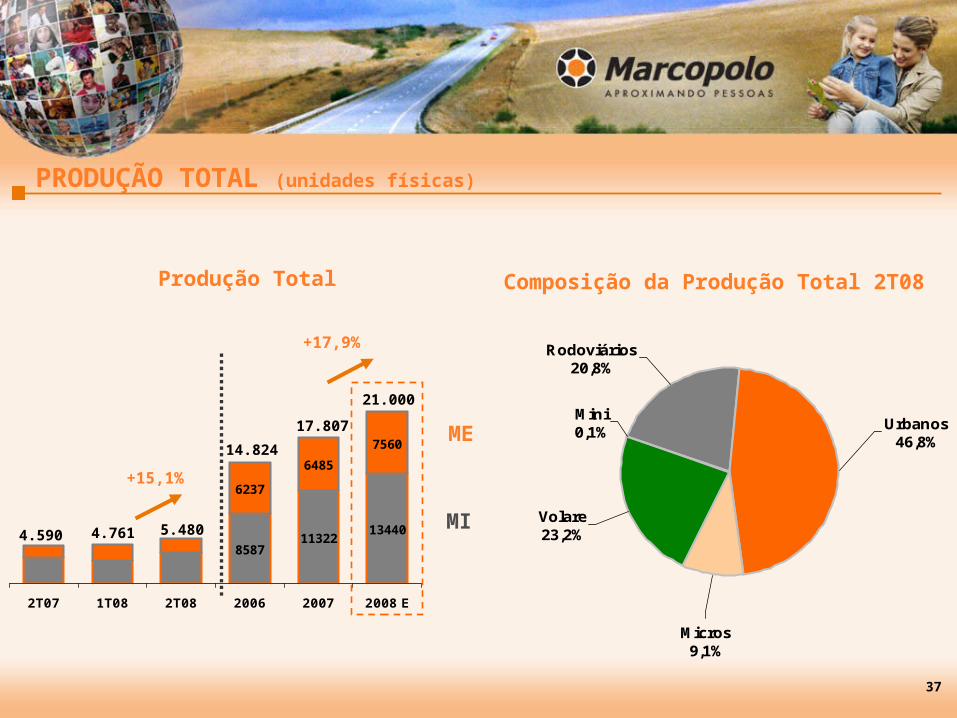

PRODUÇÃO TOTAL (unidades físicas)

858711322 13440

6237

64857560

2T07 1T08 2T08 2006 2007 2008 E

MI

ME

Produção Total Composição da Produção Total 2T08

+15,1%

37

+17,9%

4.590 4.761 5.480

14.82417.807

21.000

Micros9,1%

Volare23,2%

Urbanos46,8%

Mini0,1%

Rodoviários20,8%

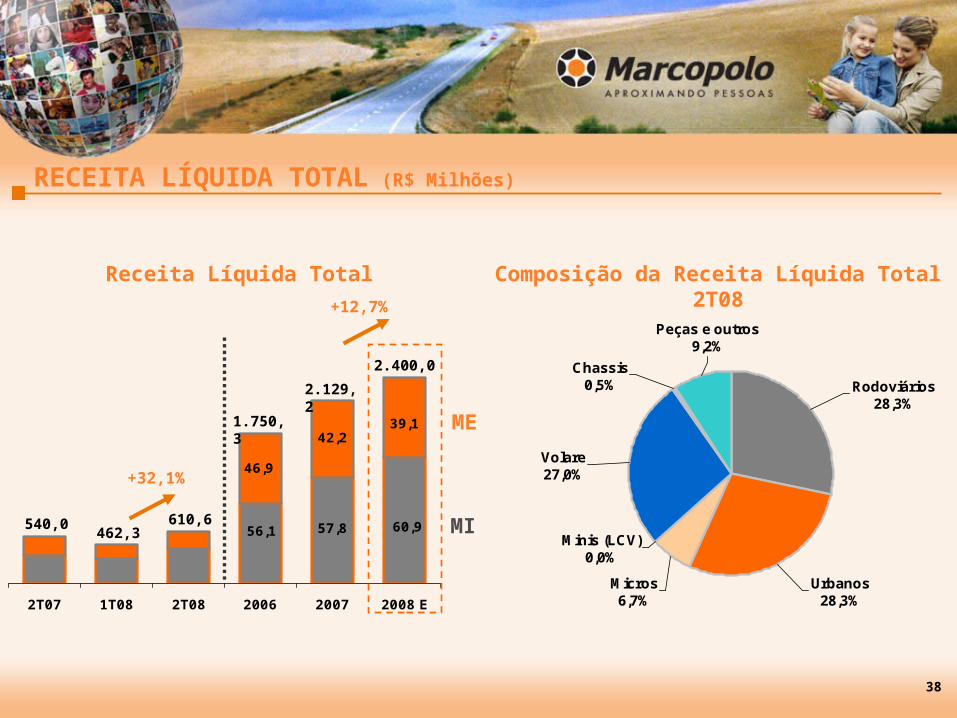

RECEITA LÍQUIDA TOTAL (R$ Milhões)

56,1 60,9

42,2

46,9

57,8

39,1

2T07 1T08 2T08 2006 2007 2008 E

MI

ME

2.400,0

1.750,3

540,0 610,6

Composição da Receita Líquida Total 2T08

Micros6,7%

Minis (LCV) 0,0%

Volare27,0%

Urbanos28,3%

Rodoviários28,3%

Peças e outros9,2%

Chassis0,5%

+32,1%

Receita Líquida Total

38

2.129,2

462,3

+12,7%

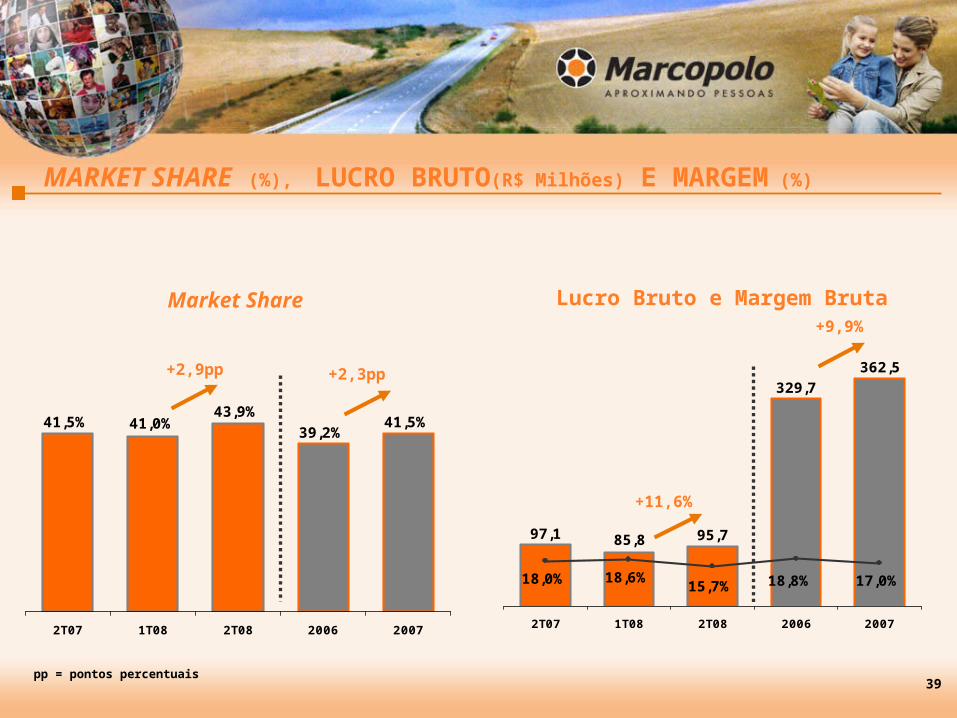

41,5%39,2%43,9%

41,0%41,5%

2T07 1T08 2T08 2006 2007

MARKET SHARE (%), LUCRO BRUTO(R$ Milhões) E MARGEM (%)

97,1 85,8 95,7

329,7362,5

18,0% 18,6% 17,0%18,8%15,7%

2T07 1T08 2T08 2006 2007

Lucro Bruto e Margem Bruta

+11,6%

39

+2,3pp

Market Share

+2,9pp

+9,9%

pp = pontos percentuais

132,3120,8

25,828,429,4

6,9 6,24,26,15,4

2T07 1T08 2T08 2006 2007

LUCRO LÍQUIDO, EBITDA AJUSTADO (R$ Milhões) e MARGENS (%)

Lucro Líquido e Margem Líquida

229,1206,3

55,254,665,2

11,8 10,89,011,812,1

2T07 1T08 2T08 2006 2007

EBITDA Ajustado e Margem EBITDA

- 9,2%+1,1%

40

+9,5% +11,1%

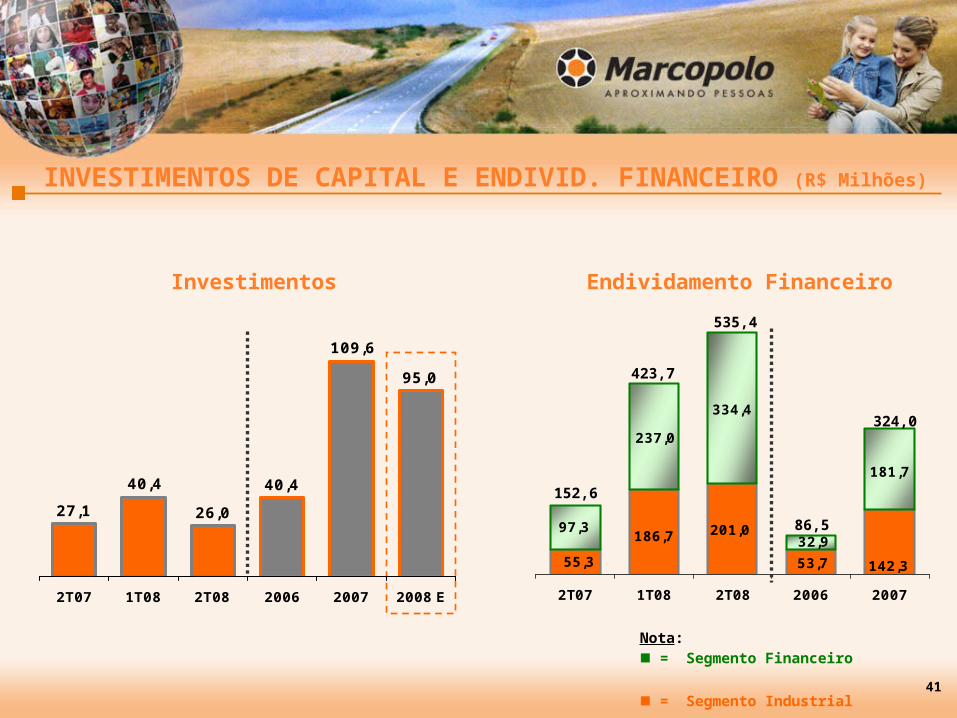

55,3186,7 201,0

53,7 142,3

97,3

237,0

334,4

181,7

32,9

2T07 1T08 2T08 2006 2007

INVESTIMENTOS DE CAPITAL E ENDIVID. FINANCEIRO (R$ Milhões)

Endividamento FinanceiroInvestimentos

86,5

Nota: = Segmento Financeiro = Segmento Industrial 41

535,4

324,0

152,627,1

40,426,0

40,4

109,6

95,0

2T07 1T08 2T08 2006 2007 2008 E

423,7

RESULTADO CONSOLIDADO (R$ Milhões)

42

2T08 2T07 Var. % 1S08 1S07 Var. %

Produção Física - UF's (mil) 5,5 4,6 19,4 10,2 8,0 28,2

Receita Líquida 610,6 540,0 13,1 1.072,9 958,5 11,9

Lucro Bruto 95,7 97,1 (1,4) 181,4 168,4 7,7

Lucro Operacional (EBIT) (a) 17,5 41,7 (58,2) 51,3 68,4 (25,0)

Resultado Financeiro 18,7 7,7 142,9 30,8 20,1 53,2

Lucro Líquido 25,8 29,4 (12,2) 54,2 53,6 1,1

EBITDA (LAJIDA) ajustado (b) 55,2 65,2 (15,3) 109,8 108,7 1,0

EBITDA (R$ mil/UF's) 10,1 14,2 (29,1) 10,7 13,6 (21,2)

Ativos Totais 2.324,2 1.734,7 34,0 2.324,2 1.734,7 34,0

Endividamento Líquido 535,4 152,6 250,8 535,4 152,6 250,8

Patrimônio Líquido 648,7 591,4 9,7 648,7 591,4 9,7

(a) Antes do resultado financeiro e participações. (b) Resultado operacional antes dos juros, impostos, depreciações, amortizações e participações.

Agenda

A Empresa

O Mercado e a Presença Global

A Estratégia

O Mercado de Capitais

O Desempenho do Setor

As Novas Operações e o Banco Moneo

A Sustentabilidade

O Desempenho da Marcopolo

6%4%

7%2% 2%

15%

64%

PAULO BELLINI E VALTER GOMES PINTO CENTRUSBRADESCO FUNDAÇÃO MARCOPOLOBANESPREV - FUND. BANESPA BNDES PART. S. A. - BNDESPAROUTROS ACIONISTAS

CONTROLADORES:CONTROLADORES:

em 30/06/2008em 30/06/2008

DISTRIBUIÇÃO DAS AÇÕES ORDINÁRIAS

44

5%

23%

5%

1%

52%5%

1%

8%

PAULO BELLINI E VALTER GOMES PINTO ACIONISTAS NO EXTERIORJOSÉ ANTONIO FERNANDES MARTINS CAIXA PREV. BCO. BRASIL - PREVIBNDES PART. S.A BNDESPAR FUNDO ADM. INV. PROFISSIONALFUNDAÇÃO MARCOPOLO OUTROS ACIONISTAS

CONTROLADORES:CONTROLADORES:

DISTRIBUIÇÃO DAS AÇÕES PREFERENCIAIS

45

em 30/06/2008em 30/06/2008

46

MARCOPOLO NO NÍVEL 2 DA BOVESPA

jun-07 jul-07 ago-07 set-07 out-07 nov-07 dez-07 jan-08 fev-08 mar-08 abr-08 mai-08 jun-08

IBOV POMO4

R$ 7,32

54.392 pontos R$ 6,29

65.017 pontos

IBOV: +19,5%

POMO4: -14,1%

Marcopolo PN x IbovespaDesempenho de Ações entre jun/07 e jun/08

57,641,852,944,949,3

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

2003 2004 2005 2006 2007

Lucro Líquido Pay Out (em % ) Dividendos(Controladora)

PAY OUT MÉDIO: PAY OUT MÉDIO: 49,5%49,5%

DIVIDENDOS/JUROS/CAPITAL PRÓPRIO (R$ milhões)

47

INDICADORES DE LIQUIDEZ E VALORIZAÇÃO DAS AÇÕES

Nº Transações e Nº de Ações Negociadas (quantidade)

Valor Transacionado e Valor de Mercado (R$ milhões)

48

320,3

1.641,3

371,9232,9

780,3

1.410,4

1S06 1S07 1S08Valor Transacionado Valor de Mercado

30,2

17,79,1

72,0

59,4

47,5

1S06

Nº Transações Nº Ações Negociadas (milhões)

1S07 1S08

21,6

49,6

-9,4

26,6

2003 2004 2005 2006 2007

49

112,2

Retorno Médio Anual = 40,1%

TSR – RETORNO TOTAL PARA OS ACIONISTAS (%)

Agenda

A Empresa

O Mercado e a Presença Global

A Estratégia

O Mercado de Capitais

O Desempenho do Setor

As Novas Operações e o Banco Moneo

A Sustentabilidade

O Desempenho da Marcopolo

51

3,64,4

0,0

1,5

3,0

4,5

2006 2007

Investimentos em Meio Ambiente (R$ Milhões)

•Destinação de resíduos;Destinação de resíduos;•Tratamento de efluentes;Tratamento de efluentes;•Monitoramento atmosférico;Monitoramento atmosférico;•Ampliação e melhorias nas ETEs;Ampliação e melhorias nas ETEs;•ISO 14001;ISO 14001;•Licenciamentos, anuidades;Licenciamentos, anuidades;•Laboratório de meio ambiente, etc.Laboratório de meio ambiente, etc.

+23,0%92,7 93,3

0,0

40,0

80,0

120,0

2006 2007

Investimentos em Educação e Treinamento (médias de horas por

colaborador)

A SUSTENTABILIDADE

•Cursos de capacitação;Cursos de capacitação;•Bolsas de estudos em ensino Bolsas de estudos em ensino

médio,médio,graduação, pós e áreas afins;graduação, pós e áreas afins;•Línguas estrangeiras;Línguas estrangeiras;•Treinamentos;Treinamentos;•Aperfeiçoamentos.Aperfeiçoamentos.

+0,6%

52

FUNDAÇÃO MARCOPOLOFUNDAÇÃO MARCOPOLOCriada em 1988. A partir do programa “Vida ConVida” Criada em 1988. A partir do programa “Vida ConVida” promove a qualidade de vida de seus colaboradores e promove a qualidade de vida de seus colaboradores e familiares, através de diversos projetos e ações. E com o familiares, através de diversos projetos e ações. E com o programa “SuperAção” as atividades possuem foco em programa “SuperAção” as atividades possuem foco em educação para crianças e adolescentes em situação de educação para crianças e adolescentes em situação de vulnerabilidade social e pessoal. vulnerabilidade social e pessoal.

PROGRAMA DE VOLUNTÁRIOSPROGRAMA DE VOLUNTÁRIOSTrabalha-se com 5 instituições que atendem crianças e Trabalha-se com 5 instituições que atendem crianças e adolescentes e 2 lares de idosos. No ano de 2007, 2.000 adolescentes e 2 lares de idosos. No ano de 2007, 2.000 pessoas foram beneficiadas com o programa. pessoas foram beneficiadas com o programa.

ESCOLAS DE FORMAÇÃO PROFISSIONAL ESCOLAS DE FORMAÇÃO PROFISSIONAL MARCOPOLOMARCOPOLOInaugurada em 1990 em convênio com SENAI, proporciona Inaugurada em 1990 em convênio com SENAI, proporciona aa formação técnica e social, dando condições aos jovens formação técnica e social, dando condições aos jovens de competir no mercado de trabalho e de possuir uma de competir no mercado de trabalho e de possuir uma melhor perspectiva de vida. Já foram formados 513melhor perspectiva de vida. Já foram formados 513 alunos alunos e 98 alunos estão com curso em andamento no total de 5 e 98 alunos estão com curso em andamento no total de 5 escolas do projeto (Caxias do Sul/RS, Duque de Caxias/RJ).escolas do projeto (Caxias do Sul/RS, Duque de Caxias/RJ).

A SUSTENTABILIDADE

53

PROJETO ESCOLASPROJETO ESCOLASÉ um projeto desenvolvido em parceria com escolas É um projeto desenvolvido em parceria com escolas carentes da comunidade. O programa compreende carentes da comunidade. O programa compreende organização e limpeza, qualidade de vida, prevenção ao organização e limpeza, qualidade de vida, prevenção ao uso de drogas, motivação de professores, teatro e uso de drogas, motivação de professores, teatro e outras ações definidas com a escola.outras ações definidas com a escola.

UM DIA FELIZUM DIA FELIZNo Dia da Criança se realiza uma recreação com No Dia da Criança se realiza uma recreação com distribuição de lanches, refrigerantes e doces, com distribuição de lanches, refrigerantes e doces, com muitas atividades de lazer e apresentações artísticas. muitas atividades de lazer e apresentações artísticas. Cerca de 1.000 crianças participam.Cerca de 1.000 crianças participam.

PROJETO RECRIA FAZENDO ARTE EDUCAÇÃOPROJETO RECRIA FAZENDO ARTE EDUCAÇÃODesenvolvido em parceria com o COMDICA e a Desenvolvido em parceria com o COMDICA e a Fundação de Assistência Social, com início em 2004, Fundação de Assistência Social, com início em 2004, beneficia cerca de 5.000 jovens da comunidade beneficia cerca de 5.000 jovens da comunidade caxiense através de oficinas de teatro, dança e música. caxiense através de oficinas de teatro, dança e música.

A SUSTENTABILIDADE

CONTATO – EQUIPE DE RI

Carlos ZignaniDiretor Relações com [email protected]: (54) 2101-4115

João Luiz Borsoi/Thiago A. DeiroGerente Relações com Investidores [email protected]@marcopolo.com.brTel: (54) 2101-4660

www.marcopolo.com.br54

Nossas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros e tendências financeiras que afetam, ou podem afetar o nosso negócio. Muitos fatores importantes podem afetar adversamente nossos resultados, tais como previstos em nossas estimativas e declarações futuras. As palavras “acreditamos”, “podemos”, “visamos”, “estimamos” e outras palavras similares têm por objetivo identificar estimativas e projeções. As considerações sobre estimativas e declarações futuras incluem informações atinentes a resultados e projeções, estratégias, planos de financiamentos, posição concorrencial, ambiente setorial, potenciais oportunidades de crescimento, os efeitos de regulamentações futuras e os efeitos da concorrência. Tais estimativas e projeções referem-se apenas à data em que foram expressas, sendo que não assumimos a obrigação de atualizar publicamente ou revisar quaisquer dessas estimativas em razão da ocorrência de nova informação, eventos futuros ou de quaisquer outros fatores, ressalvada a regulamentação vigente a que nos submetemos, em especial às Instruções CVM 202 e 358.

IMPORTANTE:

55