Apresentação do PowerPoint - sindcontsp.org.br · •Manterão registro de toda transação em...

20

Transcript of Apresentação do PowerPoint - sindcontsp.org.br · •Manterão registro de toda transação em...

COAF Conselho de Controle de Atividades Financeiras

Phelipe Linhares

COAF – Atribuições e Estrutura

• Instituído pela Lei 9.613/98 (compromisso da Convenção de Viena) com alterações da Lei 12.683/12 e atua no âmbito do Ministério da Fazenda

• Objetivo geral de atuar na prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo.

• Competências:• Receber, examinar e identificar as ocorrências suspeitas de atividades ilícitas

• Comunicar às autoridades competentes para a instauração dos

procedimentos cabíveis nas situações em que concluir pela existência, ou

fundados indícios, de crimes de “lavagem”, ocultação de bens, direitos e

valores, ou de qualquer outro ilícito;

• Coordenar e propor mecanismos de cooperação e de troca de informações

que viabilizem ações no combate à ocultação ou dissimulação de bens, direitos

e valores;

• Disciplinar e aplicar penas administrativas;

• Regular setores econômicos que não têm regulador.

COAF – Lavagem de Dinheiro

• O crime de lavagem de dinheiro caracteriza-se por um conjunto de operações comerciais ou financeiras que buscam a incorporação na economia de cada país, de modo transitório ou permanente, de recursos, bens e valores de origem ilícita e que se desenvolvem por meio de um processo dinâmico que envolve, teoricamente, fases independentes que, com frequência, ocorrem simultaneamente.

As fases da prática do crime de lavagem de dinheiro

• Colocação – introdução do recurso ilegal na economia • Estratificação ou ocultação – visa distanciar o recurso de sua origem ilícita por meio de outras transações (perder a trilha)• Integração – reutilização do recurso ilegal desta vez em atividade legal

COAF – Órgãos integrantes do Plenário

O plenário do conselho é composto pelo Presidente do COAF, nomeado pelo Presidente da República, por indicação do Ministro da Fazenda, e por onze conselheiros, designados em ato do Ministro da Fazenda, por indicação dos Ministros de Estado.

Os conselheiros devem ser servidores públicos integrantes do quadro de pessoal efetivo dos órgãos que compõe o plenário.

COAF – Organograma Funcional

COAF – Integração Regional e Internacional

GAFI/FATF

GAFISUD

CICAD/OEA

CICTE/OEA

SGT-4

Comissões

Grupo de Ação Financeira contra a Lavagem de Dinheiro e Financiamento do Terrorismo – Financial Action Task Force (40 recomendações para implementação de prevenção e combate a LD e FT)

Grupo de Ação Financeira contra a Lavagem de Dinheiro e Financiamento do Terrorismo – Financial Action Task Force

Comissão Interamericana contra o Abuso de Drogas

Comissão Interamericano contra o Terrorismo

Subgrupo de Trabalho nº 4 de Assuntos Financeiros do MERCOSUL

Comissões Mistas Bilaterais e outras atividades bilaterais

COAF – Lei 9.613/98

Lei 12.683/12:

• Extinguiu rol de crimes antecedentes

• Incluiu lista de novos sujeitos obrigados

• Multa máxima de R$20 milhões

COAF – Lei 9.613/98 e 12.683/12

Órgãos Reguladores com autonomia para regulamentar o tema de PLD/FT

• Banco Central do Brasil• CVM• CFC• PREVIC• SUSEP• COFECI• SEAE• COFECON• DPF• ANS• DREI

Setores que o COAF regulamenta o tema de PLD/FT

• Bens de Luxo ou de Alto Valor• Cartões de Crédito ou de Credenciamento• Factoring e Securitização de Ativos, Títulos ou Recebíveis Mobiliários• Jóias, Pedras e Metais Preciosos• Objetos de Arte e Antiguidades• Remessas Alternativas de Recursos• Serviços de Assessoria, Consultoria, Auditoria, Aconselhamento ou Assistência

COAF – Fluxo de Dados

Operações Suspeitas

Operações Suspeitas

Relatórios

Sujeitam-se às obrigações referidas nos arts. 10 e 11 as pessoas físicas e jurídicas que tenham, em caráter permanente ou eventual, como atividade principal ou acessória, cumulativamente ou não – 18 descrições de atividades

COAF – Lei 9.613/98 e 12.683/12

Art.9º

• Identificarão seus clientes e manterão cadastro atualizado

•Manterão registro de toda transação em moeda nacional ou estrangeira, títulos e valores mobiliários, títulos de crédito, metais, ou qualquer ativo passível de ser convertido em dinheiro, que ultrapassar limite fixado pela autoridade competente e nos termos de instruções por esta expedidas

•Deverão adotar políticas, procedimentos e controles internos, compatíveis com seu porte e volume de operações

•Deverão cadastrar-se e manter seu cadastro atualizado no órgão regulador ou fiscalizador e, na falta deste, no Coaf

•Deverão atender às requisições formuladas pelo Coaf

Art.10º

As pessoas referidas no art. 9º• dispensarão especial atenção às operações que, nos termos de instruções emanadas das autoridades competentes, possam constituir-se em sérios indícios dos crimes previstos nesta Lei, ou com eles relacionar-se• deverão comunicar ao Coaf, abstendo-se de dar ciência de tal ato a qualquer pessoa, inclusive àquela à qual se refira a informação

Art.11º

COAF – Resultados das atividades

COAF – Publicações Relevantes

• Legislação Brasileira - Lavagem de Dinheiro e Financiamento do Terrorismo

• 20 casos coletados pelo Grupo de Egmont e pelo GAFI/FATF

• Cem casos de lavagem de dinheiro

• Cartilha - Lavagem de dinheiro - Um problema mundial

• Livro: Casos & Casos - Coletânea de casos brasileiros de lavagem de dinheiro

• Casos & Casos - II Coletânea de Casos Brasileiros de Lavagem de Dinheiro

• Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.445/13

Resolução CFC 1.445/13Dispõe sobre os procedimentos a serem observados pelos profissionais e

Organizações Contábeis, quando no exercício de suas funções, para cumprimento

das obrigações previstas na Lei n.º 9.613/1998

A Norma afetará profissionais ou organizações contábeis que prestem, mesmo que eventualmente, serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência, de qualquer natureza, nas seguintes operações:

I – de compra e venda de imóveis, estabelecimentos comerciais ou industriais, ou participações societárias de qualquer natureza;

II – de gestão de fundos, valores mobiliários ou outros ativos;

III – de abertura ou gestão de contas bancárias, de poupança, investimento ou de valores mobiliários;

IV – de criação, exploração ou gestão de sociedades de qualquer natureza, fundações, fundos fiduciários ou estruturas análogas;

V – financeiras, societárias ou imobiliárias; e

VI – de alienação ou aquisição de direitos sobre contratos relacionados a atividades desportivas ou artísticas profissionais

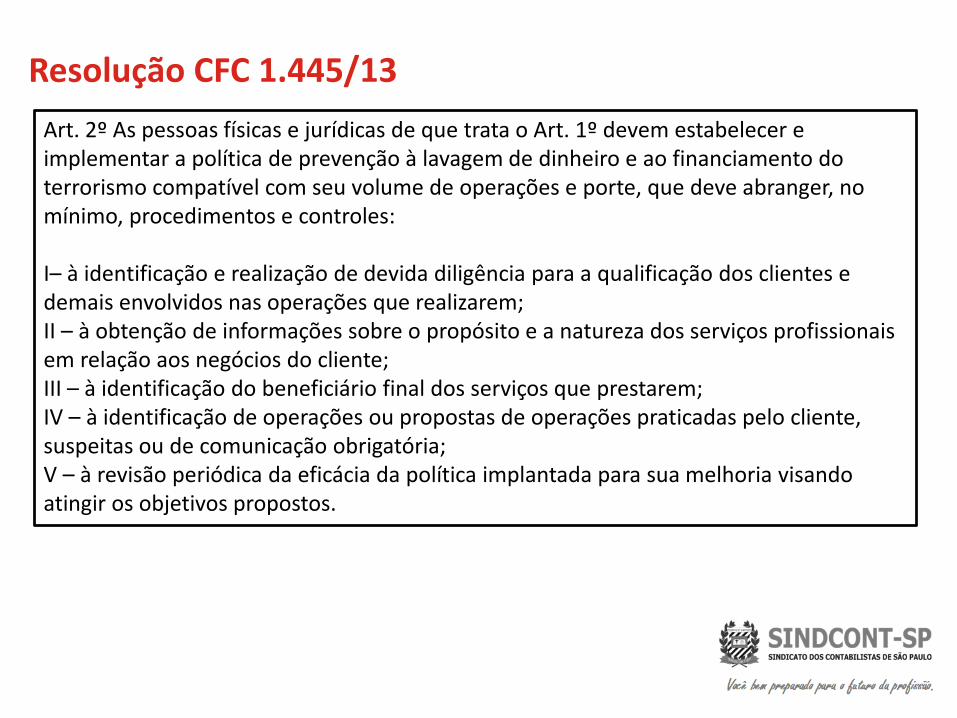

Resolução CFC 1.445/13

Art. 2º As pessoas físicas e jurídicas de que trata o Art. 1º devem estabelecer e implementar a política de prevenção à lavagem de dinheiro e ao financiamento do terrorismo compatível com seu volume de operações e porte, que deve abranger, no mínimo, procedimentos e controles:

I– à identificação e realização de devida diligência para a qualificação dos clientes e demais envolvidos nas operações que realizarem;II – à obtenção de informações sobre o propósito e a natureza dos serviços profissionais em relação aos negócios do cliente;III – à identificação do beneficiário final dos serviços que prestarem;IV – à identificação de operações ou propostas de operações praticadas pelo cliente, suspeitas ou de comunicação obrigatória;V – à revisão periódica da eficácia da política implantada para sua melhoria visando atingir os objetivos propostos.

Resolução CFC 1.445/13

Art. 4º Os profissionais e Organizações Contábeis devem manter cadastro de seus clientes e dos demais envolvidos nas operações que realizarem, inclusive representantes e procuradores.

Art. 7º Os profissionais e Organizações Contábeis devem adotar medidas adequadas para compreenderem a composição acionária e a estrutura de controle dos clientes pessoas jurídicas, com o objetivo de identificar seu beneficiário final.

Art. 8º Os profissionais e Organizações Contábeis devem manter registro de todos os serviços que prestarem e de todas as operações que realizarem em nome de seus clientes

Resolução CFC 1.445/13Art. 9º As operações e propostas de operações nas situações listadas a seguir podem configurar sérios indícios da ocorrência dos crimes previstos na Lei n.º 9.613/1998 ou com eles relacionar-se, devendo ser analisadas com especial atenção e, se consideradas suspeitas, comunicadas ao Coaf.

Exemplos de indícios:• operação que aparente não ser resultante das atividades usuais do cliente ou do seu ramo de negócio;• operação cuja origem ou fundamentação econômica ou legal não sejam claramente aferíveis;• operação incompatível com o patrimônio e com a capacidade econômica financeira do cliente;• operação com cliente cujo beneficiário final não é possível identificar;

Prazo de Comunicação:

24 Horas

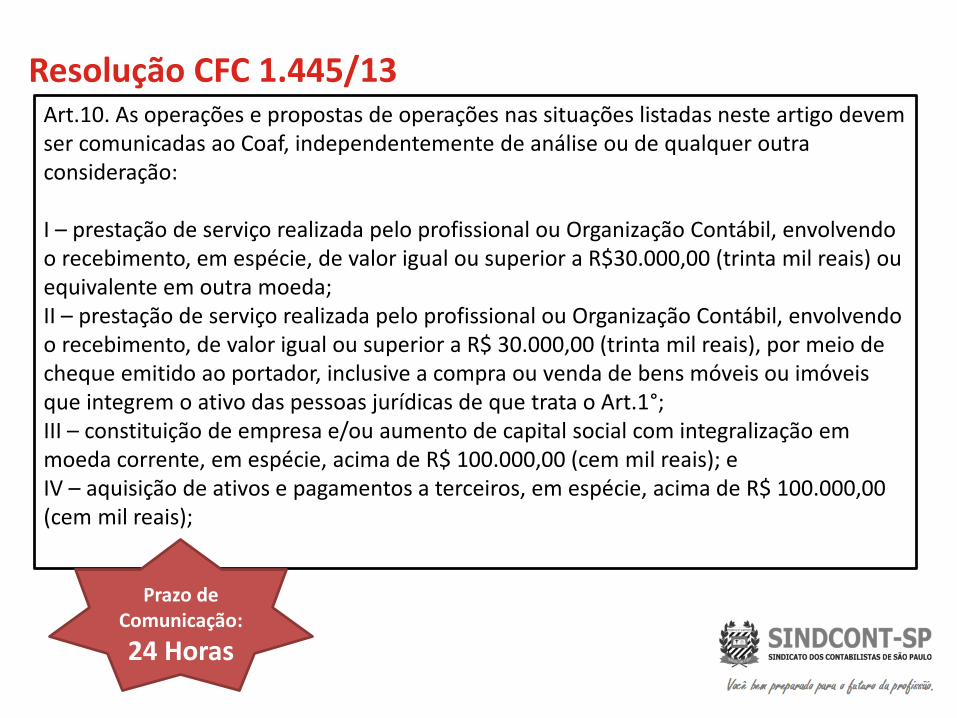

Resolução CFC 1.445/13Art.10. As operações e propostas de operações nas situações listadas neste artigo devem ser comunicadas ao Coaf, independentemente de análise ou de qualquer outra consideração:

I – prestação de serviço realizada pelo profissional ou Organização Contábil, envolvendo o recebimento, em espécie, de valor igual ou superior a R$30.000,00 (trinta mil reais) ou equivalente em outra moeda;II – prestação de serviço realizada pelo profissional ou Organização Contábil, envolvendo o recebimento, de valor igual ou superior a R$ 30.000,00 (trinta mil reais), por meio de cheque emitido ao portador, inclusive a compra ou venda de bens móveis ou imóveis que integrem o ativo das pessoas jurídicas de que trata o Art.1°; III – constituição de empresa e/ou aumento de capital social com integralização em moeda corrente, em espécie, acima de R$ 100.000,00 (cem mil reais); eIV – aquisição de ativos e pagamentos a terceiros, em espécie, acima de R$ 100.000,00 (cem mil reais);

Prazo de Comunicação:

24 Horas

Resolução CFC 1.445/13

Prazo :

31/1/2015

www.sindcontsp.org.br

Praça Ramos de Azevedo, 202Centro – São Paulo/SP

(11) 3224-5100 / [email protected]