Apresentação do PowerPoint · Prova: ESAF – 2010 – Fiscal de Rendas Municipal - RJ. Sobre os...

11

Empréstimos Compulsórios

Transcript of Apresentação do PowerPoint · Prova: ESAF – 2010 – Fiscal de Rendas Municipal - RJ. Sobre os...

Empréstimos Compulsórios

Características

o Dispositivos

• Art. 15, CTN + Art. 148, CF • Competência Exclusiva União • Matéria de Lei Complementar • Fato Gerador e Base de Cálculo • Destino Arrecadação (Art. 148, PÚ, CF) • Restituição em Dinheiro (RE 175.385/CE) • Prazo (Art. 15, P.Ú, CTN)

Espécies de Empréstimos

• Atenção: Art. 15, III, CTN

• Relação com os Princípios da Não Surpresa

Guerra ou Calamidade

Investimento Público

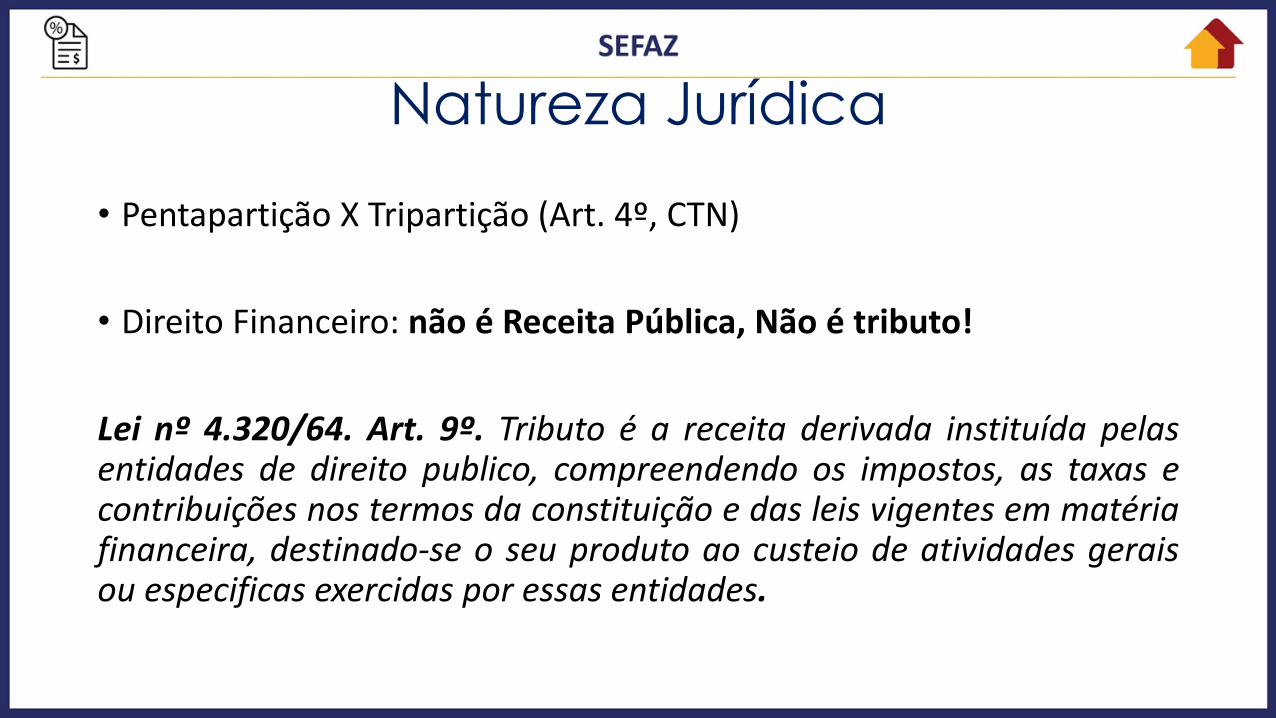

Natureza Jurídica

• Pentapartição X Tripartição (Art. 4º, CTN)

• Direito Financeiro: não é Receita Pública, Não é tributo! Lei nº 4.320/64. Art. 9º. Tributo é a receita derivada instituída pelas entidades de direito publico, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinado-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades.

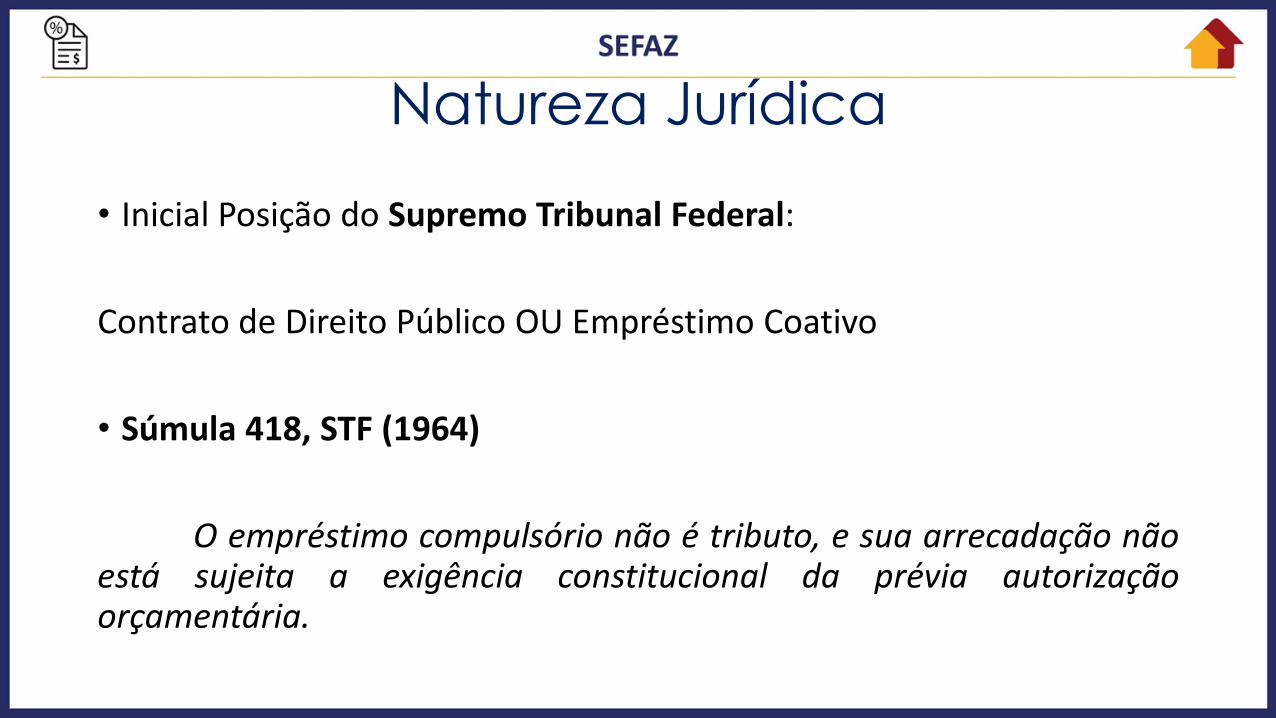

Natureza Jurídica

• Inicial Posição do Supremo Tribunal Federal:

Contrato de Direito Público OU Empréstimo Coativo

• Súmula 418, STF (1964) O empréstimo compulsório não é tributo, e sua arrecadação não está sujeita a exigência constitucional da prévia autorização orçamentária.

Natureza Jurídica

• Atual entendimento do Supremo Tribunal Federal:

Tributo finalístico Inserido no Sistema Tributário Nacional da CF/88 Submissão Parcial ao Princípio da anterioridade Tributária (RE 111.954/1988-PR)

Prova: ESAF – 2010 – Fiscal de Rendas Municipal - RJ. Sobre os empréstimos compulsórios, é incorreto afirmar que:

a) o produto de sua arrecadação só pode ser aplicado para atender à

despesa que tiver fundamentado a sua instituição. b) sua instituição só pode ser feita por meio de lei complementar. c) no caso de investimento público de relevante interesse nacional e de

caráter urgente, não se aplica o princípio da anterioridade. d) a simples iminência de guerra externa pode justificar a instituição de

empréstimos compulsórios. e) uma das hipóteses que autorizam sua instituição é a de calamidade

pública.

Contribuições Especiais

Características

o Dispositivos

• Art. 149, CF + Art. 149-A, CF

• Competência da União, com ressalvas.

• Espécie afetada ou tributo finalístico

• Receita Vinculada

Prova: FCC – 2015 – Auditor Fiscal Estadual SEFAZ/PI. A Constituição Federal atribui competência a determinados entes federados para instituir contribuições de naturezas diversas. Desse modo, as contribuições:

a) para o custeio do serviço de iluminação pública poderão ser instituídas

pelos Estados e pelo Distrito Federal. b) sociais serão instituídas preferencialmente pela União e, no caso de

omissão, poderão sê-lo, subsidiariamente, por Estados e Municípios. c) de intervenção no domínio econômico serão instituídas pela União e,

supletivamente, pelos Estados. d) para o custeio do regime previdenciário dos servidores públicos

estatutários, em benefício desses servidores, poderão ser instituídas pelos Municípios.

e) de interesse das categorias profissionais ou econômicas serão instituídas pela União, pelos Estados e pelos Municípios, nas suas respectivas áreas de atuação.