Apresentação do PowerPoint - raassociados.pt · São alterados os valores a partir dos quais não...

21

PROPOSTA DE LEI da REFORMA da FISCALIDADE VERDE TAX FLASH ROGÉRIO ALVES & ASSOCIADOS SOCIEDADE DE ADVOGADOS, RL AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected] OUTUBRO 2014

Transcript of Apresentação do PowerPoint - raassociados.pt · São alterados os valores a partir dos quais não...

PROPOSTA DE LEI

da REFORMA

da FISCALIDADE VERDE

TAX FLASH

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

OUTUBRO 2014

INTRODUÇÃO

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

2014 ficará marcado, no plano fiscal, como o ano das reformas. A par da reforma do IRC, já

concretizada, e da reforma do IRS (em discussão), pretende-se igualmente “contribuir para a

ecoinovação e eficiência na utilização de recursos” e promover “medidas de proteção do ambiente”.

Com estes objetivos, o Governo apresentou, em 23 de outubro último, a Proposta de Lei da

Reforma da Fiscalidade Verde.

A reforma pretende ser transversal, pelo que procede a alterações nos principais impostos,

designadamente IRS, IRC, IMI, IVA, EBF, ISV e IEC.

Embora ainda sujeita a discussão e aprovação pela Assembleia da República, apresentamos uma

análise das principais medidas constantes daquela Proposta.

2 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

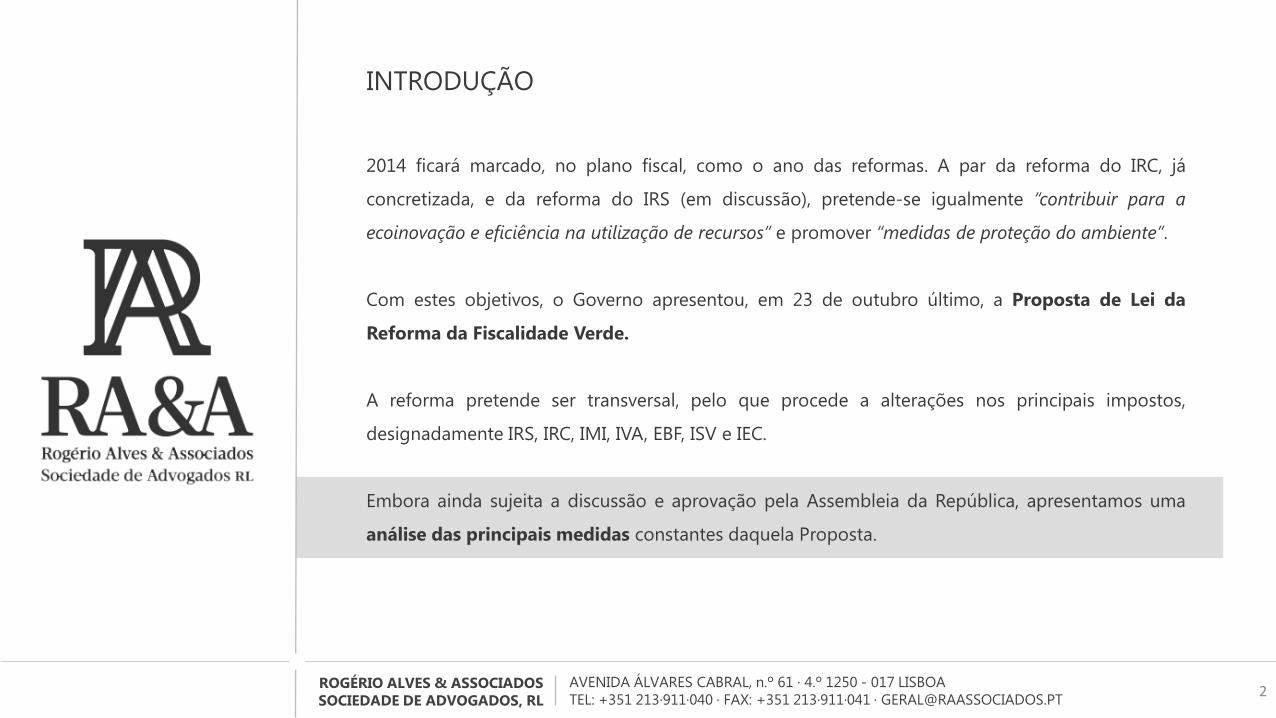

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES · IRS ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Tributação autónoma

São reduzidas as taxas de tributação autónoma para viaturas ligeiras de passageiros híbridas plug-

in e ligeiras de passageiros movidas a GPL ou GNV. O quadro infra detalha as taxas aplicáveis (salvo

para sujeitos passivos a quem seja aplicado o regime simplificado):

3 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

CUSTO DE AQUISIÇÃO ENERGIA ELÉTRICA HÍBRIDAS PLUG-IN GPL OU GNV OUTRAS

< €20.000,00 0% 5% 7,5% 10%

≥ €20.000,00 0% 10% 15% 20%

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS · IRC ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

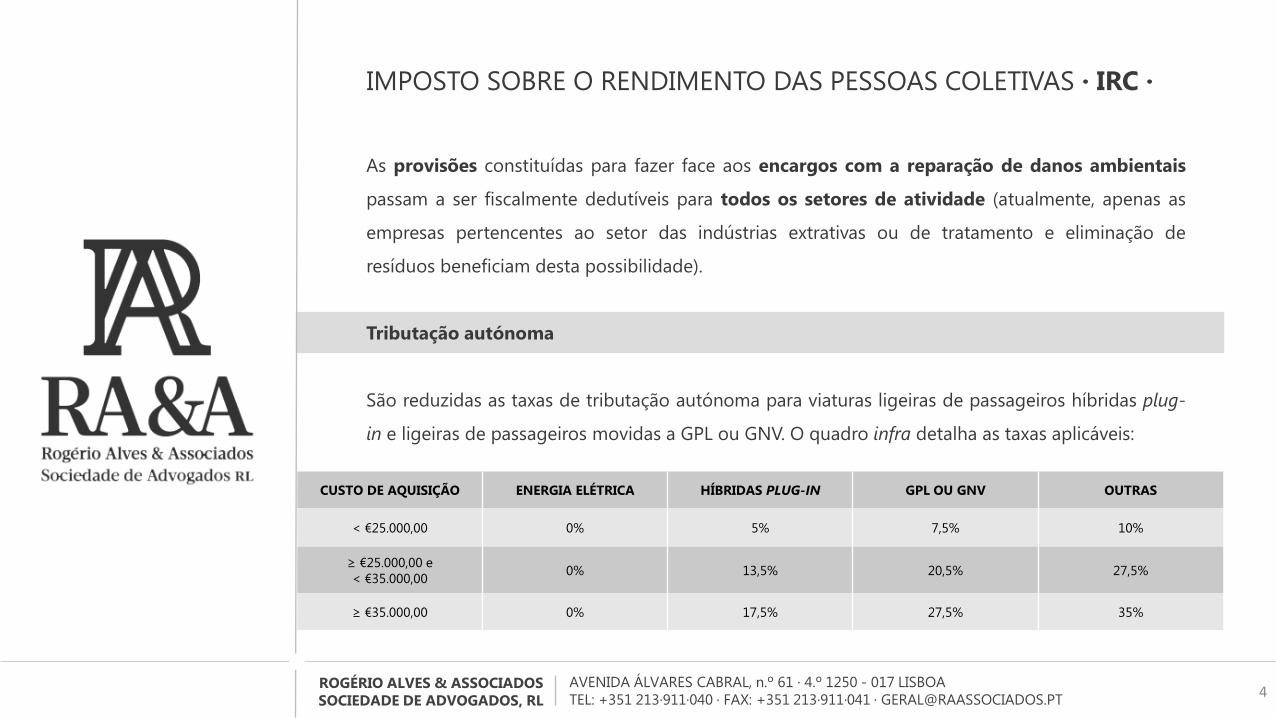

As provisões constituídas para fazer face aos encargos com a reparação de danos ambientais

passam a ser fiscalmente dedutíveis para todos os setores de atividade (atualmente, apenas as

empresas pertencentes ao setor das indústrias extrativas ou de tratamento e eliminação de

resíduos beneficiam desta possibilidade).

Tributação autónoma

São reduzidas as taxas de tributação autónoma para viaturas ligeiras de passageiros híbridas plug-

in e ligeiras de passageiros movidas a GPL ou GNV. O quadro infra detalha as taxas aplicáveis:

4 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

CUSTO DE AQUISIÇÃO ENERGIA ELÉTRICA HÍBRIDAS PLUG-IN GPL OU GNV OUTRAS

< €25.000,00 0% 5% 7,5% 10%

≥ €25.000,00 e

< €35.000,00 0% 13,5% 20,5% 27,5%

≥ €35.000,00 0% 17,5% 27,5% 35%

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS · IRC ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Depreciações

São alterados os valores a partir dos quais não são aceites como gasto as depreciações, na parte

correspondente ao custo de aquisição excedente ao valor definido na Portaria n.º 467/2010, de 7

de julho, relativamente a viaturas ligeiras de passageiros elétricas, híbridas plug-in e movidas a GPL

ou GNV. O quadro infra detalha os respetivos valores:

5 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

VIATURAS ADQUIRIDAS A

PARTIR DE 01.01.2010

VIATURAS ADQUIRIDAS A

PARTIR DE 01.01.2011

VIATURAS ADQURIDAS A PARTIR

DE 01.01.2012

VIATURAS ADQUIRIDAS A

PARTIR DE 01.01.2015

Geral: €40.000,00

Elétricas: €45.000,00 Elétricas: €50.000,00 Elétricas: €62.500,00

Geral: €30.000,00 Geral: €25.000,00

Híbridas plug-in: €50.000,00

GPL/GNV: €37.500,00

Geral: €25.000,00

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS · IRC ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Depreciações

O Decreto Regulamentar n.º 25/2009, de 14 de setembro passa a determinar que os equipamentos

de energia solar têm uma percentagem de depreciação anual de 8%, o que significa que estes

equipamentos passam a ter uma vida útil de 12,5 anos, em lugar dos atuais 4.

Adicionalmente, inclui-se na mesma previsão os equipamentos de energia eólica, anteriormente

não constantes daquele Decreto Regulamentar.

6 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

IMPOSTO SOBRE O VALOR ACRESCENTADO · IVA ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Dedução

Passa a ser dedutível o imposto contido nas despesas relativas à aquisição, fabrico ou importação,

à locação, utilização, transformação e reparação de viaturas de turismo elétricas ou híbridas plug-in.

Nos mesmos termos, o imposto contido nas mesmas despesas referentes a viaturas de turismo

movidas a GPL ou GNV poderá ser dedutível em 50%.

Taxas de IVA

Os serviços de reparação de velocípedes passam a estar sujeitos à taxa reduzida de IVA (6%).

O serviço público de remoção de lixos deixa de estar isento de IVA, passando a estar sujeito à taxa

reduzida de 6%.

7 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

IMPOSTO MUNICIPAL SOBRE IMÓVEIS · IMI ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Em sede de IMI, e para efeitos de cálculo do valor patrimonial tributário de prédios urbanos, é

eliminada como minorativo do coeficiente de qualidade e conforto a utilização de técnicas

ambientalmente sustentáveis, ativas ou passivas.

É introduzido um novo número 4 ao artigo 76.º do respetivo Código, esclarecendo que apenas é

devida taxa inicial pelo pedido de segunda avaliação de prédio urbano nos casos em que o

valor patrimonial tributário se encontre distorcido em relação ao valor de mercado. Esta

norma terá, apenas, valor interpretativo.

8 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

ESTATUTO DOS BENEFÍCIOS FISCAIS · EBF ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Os prédios exclusivamente afetos à atividade de abastecimento público de águas às

populações, de saneamento de águas residuais urbanas e de sistemas municipais de gestão de

resíduos urbanos passam a beneficiar de isenção de IMI.

Passa para 3 anos (atualmente 2) a isenção de IMI sobre prédios urbanos objeto de reabilitação

urbanística, a contar do ano de emissão da respetiva licença camarária.

Fica isenta de IMT a aquisição de prédios urbanos destinados a reabilitação urbanística, desde

que o adquirente inicie as obras no prazo de 3 anos (atualmente 2) a contar da data de aquisição.

A definição de reabilitação urbanística passa a incluir, como requisito adicional, e consoante os

casos, a atribuição de classificação energética igual ou superior a A ao prédio urbano objeto de

reabilitação, ou a atribuição de classificação energética superior à anterior em, pelo menos, dois

níveis.

9 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

ESTATUTO DOS BENEFÍCIOS FISCAIS · EBF ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Os prédios urbanos exclusivamente afetos à produção de energia a partir de fontes renováveis

ficam sujeitos a redução de 50% da taxa de IMI.

A redução prevista é reconhecida pelo chefe do serviço de finanças da situação do prédio,

mediante requerimento a apresentar no prazo de 60 dias a contar da verificação do facto que dá

lugar à redução.

Os municípios poderão ainda fixar uma redução até 15% da taxa de IMI para prédios urbanos

com eficiência energética, podendo ainda determinar uma redução até 50% da taxa de IMI para

prédios rústicos integrados em áreas classificadas que proporcionem serviços de ecossistema não

apropriáveis pelo mercado, como tal reconhecidos pelo Instituto da Conservação da Natureza e das

Florestas.

Os benefícios em apreço vigoram pelo período de 5 anos.

10 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

ESTATUTO DOS BENEFÍCIOS FISCAIS · EBF ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Os gastos suportados com a aquisição de eletricidade para abastecimento de veículos passam a

ser majorados em 30%, e aqueles suportados com a aquisição de gás natural veicular (GNV) e

gases de petróleo liquefeito (GPL), para os mesmos fins, majorados em 20%.

O benefício aplica-se para veículos devidamente licenciados e registados como elementos do ativo

fixo tangível dos sujeitos passivos:

a. Afetos ao transporte público de passageiros, com lotação igual ou superior a 22 lugares;

b. Afetos ao transporte rodoviário de mercadorias, com peso bruto igual ou superior a 3,5t;

c. Afetos ao transporte em táxi.

11 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

ESTATUTO DOS BENEFÍCIOS FISCAIS · EBF ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

As despesas com sistemas de car-sharing e bike-sharing são consideradas como gastos,

majoradas, respetivamente, em 10% e 40%, se incorridas por sujeitos passivos de IRC ou de IRS

com contabilidade organizada.

Para o efeito, as despesas em questão serão aquelas realizadas mediante contrato celebrado com

empresas que tenham por objeto a gestão deste tipo de sistema (as quais não poderão estar em

relação de domínio, grupo ou simples participação com o sujeito passivo).

O valor correspondente a 120% das despesas com aquisição de frotas de velocípedes em

benefício do pessoal do sujeito passivo passa a ser considerado como gasto, desde que tais frotas

se mantenham no seu património durante, pelo menos, 18 meses, e que o benefício seja atribuído

com caráter geral aos trabalhadores.

12 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

IMPOSTO SOBRE VEÍCULOS · ISV ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

São aumentadas as taxas gerais de imposto, tendo em conta as componente cilindrada e

componente ambiental, para a generalidade dos veículos.

Passa a ser aplicável uma taxa intermédia de imposto, determinada em função dos veículos.

Esta taxa corresponderá às seguintes percentagens do imposto resultante da aplicação das taxas

normais:

a. 60% aos automóveis ligeiros de passageiros equipados com motores híbridos, preparados para

consumo quer de energia elétrica ou solar, quer de gasolina ou gasóleo;

b. 50% aos ligeiros de utilização mista, com peso bruto superior a 2.500kg, com lotação mínima de

7 lugares e sem tração às 4 rodas;

c. 40% aos automóveis ligeiros de passageiros que utilizem exclusivamente GPL ou gás natural;

d. 25% aos automóveis ligeiros de passageiros híbridos plug-in, com autonomia mínima, em modo

elétrico, de 25km.

13 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

IMPOSTO SOBRE VEÍCULOS · ISV ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

A isenção de ISV prevista para veículos de transporte coletivo de utentes com lotação de 9

lugares, adquiridos por IPSS, inclui como requisito adicional que o nível de emissão de CO2 seja

até 180gr/km.

Já os automóveis ligeiros de passageiros e de utilização mista destinados ao serviço de aluguer

com condutor, que apresentem até 4 anos de uso, beneficiam de isenção de ISV, correspondente a

70% do montante do imposto, apenas se não tiverem níveis de emissão superiores a 160 g/km,

confirmados pelo respetivo certificado de conformidade (atualmente este valor de emissão está

fixado em 175 g/km).

14 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

IMPOSTOS ESPECIAIS DE CONSUMO · IEC ·

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

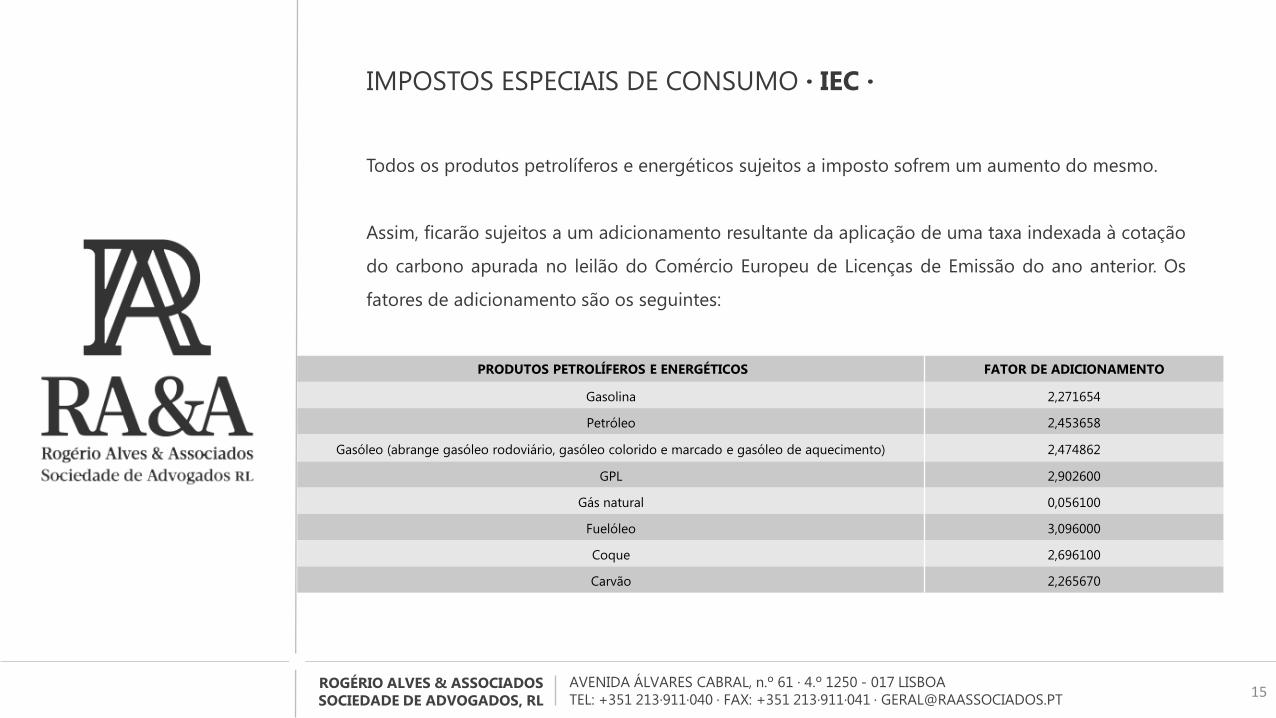

Todos os produtos petrolíferos e energéticos sujeitos a imposto sofrem um aumento do mesmo.

Assim, ficarão sujeitos a um adicionamento resultante da aplicação de uma taxa indexada à cotação

do carbono apurada no leilão do Comércio Europeu de Licenças de Emissão do ano anterior. Os

fatores de adicionamento são os seguintes:

15 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

PRODUTOS PETROLÍFEROS E ENERGÉTICOS FATOR DE ADICIONAMENTO

Gasolina 2,271654

Petróleo 2,453658

Gasóleo (abrange gasóleo rodoviário, gasóleo colorido e marcado e gasóleo de aquecimento) 2,474862

GPL 2,902600

Gás natural 0,056100

Fuelóleo 3,096000

Coque 2,696100

Carvão 2,265670

OUTROS

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Incentivo ao abate de veículos ligeiros

É criado um regime excecional de incentivo fiscal à destruição de veículos em fim de vida, traduzido

na redução do ISV até à sua concorrência, ou na atribuição de um subsídio, no montante de:

a. €4.500,00, no caso de introdução no consumo de veículo elétrico novo sem matrícula;

b. €3.250,00, no caso de introdução no consumo de veículo plug-in novo sem matrícula;

c. €1.000,00, no caso de introdução no consumo de veículo quadriciclo pesado elétrico novo sem

matrícula.

Apenas podem beneficiar deste incentivo aqueles que apresentem as suas obrigações tributárias

em sede de ISV e IUC integralmente regularizadas relativamente a todos os veículos da sua

propriedade e que possuam a sua situação tributária regularizada.

16 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

OUTROS

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Contribuição sobre sacos de plástico

É criada uma contribuição sobre sacos de plástico leves adquiridos pelos estabelecimentos de

comércio a retalho para distribuição ao consumidor final, no valor de €0,08 por cada saco.

A contribuição constitui encargo do consumidor final, a título de preço, pelo que à mesma

acrescerá IVA à taxa legal em vigor. O mesmo é dizer que cada saco de plástico custará cerca de

€0,10 ao consumidor final.

Ficam isentos desta contribuição os sacos de plástico destinados a entrar em contacto com

géneros alimentícios, incluindo o gelo.

17 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

OUTROS

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Incentivos à atividade silvícola – IRS

Para efeitos de determinação da taxa de IRS aplicável a rendimentos da categoria B decorrentes

desta atividade, o seu valor será dividido por 12, no caso de regime simplificado, ou pela soma do

número de anos ou fração a que respeitam os gastos imputados ao lucro tributável, nos termos

definidos no IRC, no caso de contabilidade organizada.

Incentivos à atividade silvícola – IMT e Imposto do Selo

As aquisições de prédios rústicos que correspondam a áreas florestais abrangidas por zona de

intervenção florestal (ZIF) ficam isentas de IMT e de Imposto do Selo. Tal isenção valerá também

para a aquisição de prédios contíguos, na condição de serem abrangidos por ZIF nos três anos

posteriores à aquisição.

18

AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

OUTROS

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Incentivos à atividade silvícola – IMT e Imposto do Selo

Ficam igualmente isentas daqueles impostos as aquisições de prédios destinados à exploração

florestal confinantes com prédios rústicos submetidos a plano de gestão florestal, desde que o

adquirente seja proprietário do prédio rústico confinante.

As isenções em apreço não são automáticas, e dependem de requerimento a apresentar ao diretor-

geral da Autoridade Tributária e Aduaneira, antes da aquisição.

Incentivos à atividade silvícola – IMI

São isentos de IMI os prédios rústicos que correspondam a áreas florestais aderentes a ZIF e

aqueles destinados à exploração florestar e submetidos a plano de gestão florestal.

19

AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

OUTROS

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

Incentivos à atividade silvícola – majorações

Para efeitos de determinação do lucro tributável dos sujeitos passivos que exerçam diretamente

uma atividade económica de natureza silvícola ou florestal, as contribuições financeiras dos

proprietários e produtores aderentes a ZIF destinadas ao fundo comum constituído pela sua

entidade gestora são majoradas em 30% do respetivo montante, contabilizado como gasto do

exercício.

O montante máximo da majoração não poderá exceder o equivalente a 8/1000 do volume de

negócios referente ao exercício em que são realizadas as contribuições.

20 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]

CONTACTOS

ROGÉRIO ALVES & ASSOCIADOS

SOCIEDADE DE ADVOGADOS, RL

ANA PEDROSA AUGUSTO ADVOGADA ASSOCIADA SÉNIOR

21 AVENIDA ÁLVARES CABRAL, n.º 61 · 4.º 1250 - 017 LISBOA

TEL: +351 213·911·040 · FAX: +351 213·911·041 · [email protected]