Apresentação APIMEC Março de 2015 · Apresentação APIMEC Março de 2015 . 2 JSL: Continua...

42

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação APIMEC Março de 2015

Transcript of Apresentação APIMEC Março de 2015 · Apresentação APIMEC Março de 2015 . 2 JSL: Continua...

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL

Apresentação APIMEC

Março de 2015

2

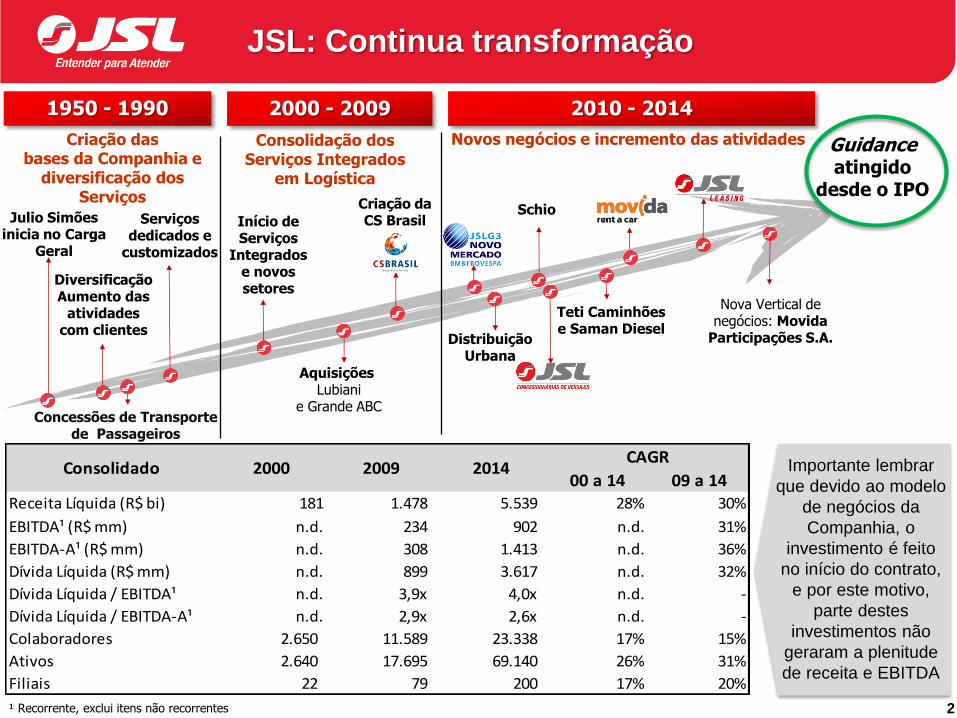

JSL: Continua transformação

¹ Recorrente, exclui itens não recorrentes

2000 - 2009

Criação das bases da Companhia e

diversificação dos Serviços

Consolidação dos Serviços Integrados

em Logística

Julio Simões inicia no Carga

Geral

Diversificação Aumento das

atividades com clientes

Aquisições Lubiani

e Grande ABC

Serviços dedicados e

customizados

1950 - 1990

Início de Serviços

Integrados e novos setores

Distribuição Urbana

Concessões de Transporte de Passageiros

Criação da CS Brasil

Schio

2010 - 2014

Novos negócios e incremento das atividades

Teti Caminhões e Saman Diesel

Nova Vertical de negócios: Movida

Participações S.A.

Guidance atingido

desde o IPO

00 a 14 09 a 14

Receita Líquida (R$ bi) 181 1.478 5.539 28% 30%

EBITDA¹ (R$ mm) n.d. 234 902 n.d. 31%

EBITDA-A¹ (R$ mm) n.d. 308 1.413 n.d. 36%

Dívida Líquida (R$ mm) n.d. 899 3.617 n.d. 32%

Dívida Líquida / EBITDA¹ n.d. 3,9x 4,0x n.d. -

Dívida Líquida / EBITDA-A¹ n.d. 2,9x 2,6x n.d. -

Colaboradores 2.650 11.589 23.338 17% 15%

Ativos 2.640 17.695 69.140 26% 31%

Filiais 22 79 200 17% 20%

Consolidado 2000 2009 2014CAGR

Importante lembrar

que devido ao modelo

de negócios da

Companhia, o

investimento é feito

no início do contrato,

e por este motivo,

parte destes

investimentos não

geraram a plenitude

de receita e EBITDA

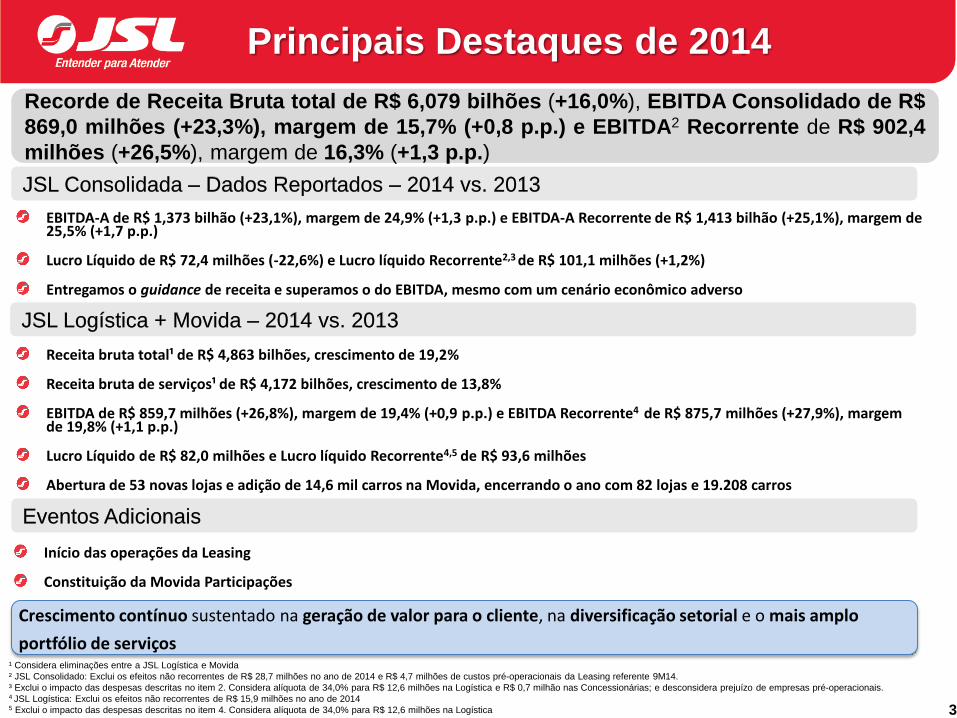

JSL Logística + Movida – 2014 vs. 2013

Receita bruta total¹ de R$ 4,863 bilhões, crescimento de 19,2%

Receita bruta de serviços¹ de R$ 4,172 bilhões, crescimento de 13,8%

EBITDA de R$ 859,7 milhões (+26,8%), margem de 19,4% (+0,9 p.p.) e EBITDA Recorrente4 de R$ 875,7 milhões (+27,9%), margem de 19,8% (+1,1 p.p.)

Lucro Líquido de R$ 82,0 milhões e Lucro líquido Recorrente4,5 de R$ 93,6 milhões

Abertura de 53 novas lojas e adição de 14,6 mil carros na Movida, encerrando o ano com 82 lojas e 19.208 carros

¹ Considera eliminações entre a JSL Logística e Movida

² JSL Consolidado: Exclui os efeitos não recorrentes de R$ 28,7 milhões no ano de 2014 e R$ 4,7 milhões de custos pré-operacionais da Leasing referente 9M14.

³ Exclui o impacto das despesas descritas no item 2. Considera alíquota de 34,0% para R$ 12,6 milhões na Logística e R$ 0,7 milhão nas Concessionárias; e desconsidera prejuízo de empresas pré-operacionais. 4 JSL Logística: Exclui os efeitos não recorrentes de R$ 15,9 milhões no ano de 2014 5 Exclui o impacto das despesas descritas no item 4. Considera alíquota de 34,0% para R$ 12,6 milhões na Logística

JSL Consolidada – Dados Reportados – 2014 vs. 2013

EBITDA-A de R$ 1,373 bilhão (+23,1%), margem de 24,9% (+1,3 p.p.) e EBITDA-A Recorrente de R$ 1,413 bilhão (+25,1%), margem de 25,5% (+1,7 p.p.)

Lucro Líquido de R$ 72,4 milhões (-22,6%) e Lucro líquido Recorrente2,3 de R$ 101,1 milhões (+1,2%)

Entregamos o guidance de receita e superamos o do EBITDA, mesmo com um cenário econômico adverso

Crescimento contínuo sustentado na geração de valor para o cliente, na diversificação setorial e o mais amplo

portfólio de serviços

Principais Destaques de 2014

Recorde de Receita Bruta total de R$ 6,079 bilhões (+16,0%), EBITDA Consolidado de R$

869,0 milhões (+23,3%), margem de 15,7% (+0,8 p.p.) e EBITDA2 Recorrente de R$ 902,4

milhões (+26,5%), margem de 16,3% (+1,3 p.p.)

3

Eventos Adicionais

Início das operações da Leasing

Constituição da Movida Participações

4

Porque da nossa história

Perpetuar a relação com o cliente (baixa fidelidade no mercado de Cargas Gerais)

Foco no entendimento das necessidades dos clientes e disposição para atende-los

Busca por contratos de mais longo prazo com receita garantida, viabilizando o financiamento

Ter credibilidade junto ao cliente para mitigar riscos

Motivação

Necessidade do cliente

Mitigação de

riscos trabalhistas

Mitigação de riscos

financeiros / sem

limitações para fazer

investimento

Controle de

indicadores

Rastreabilidade

Processos bem

definidos

Alocação de capital

e foco no seu

negócio principal

Produtividade

Inovação

Diversificação e o mais amplo portfólio de serviços do Brasil

Diversificação setorial e capacidade de customização

Liderança no setor

Maior comprador de ativos e insumos e forte crescimento

Alto índice de cross-selling

Abertura de Capital

Consequência Resultado Independência de todos os clientes

Atuação em mais de 16 setores da economia dentro das principais Companhias de cada setor

Precificação e gestão por contrato

Agilidade nos ajustes necessários

Contratos ainda mais longos

Reconhecimento de entrega

Flexibilidade para estruturação financeira

Governança reconhecida

Lu

cro

Líq

uid

o

EB

ITD

A-A

Recorrente¹

Recorrente²

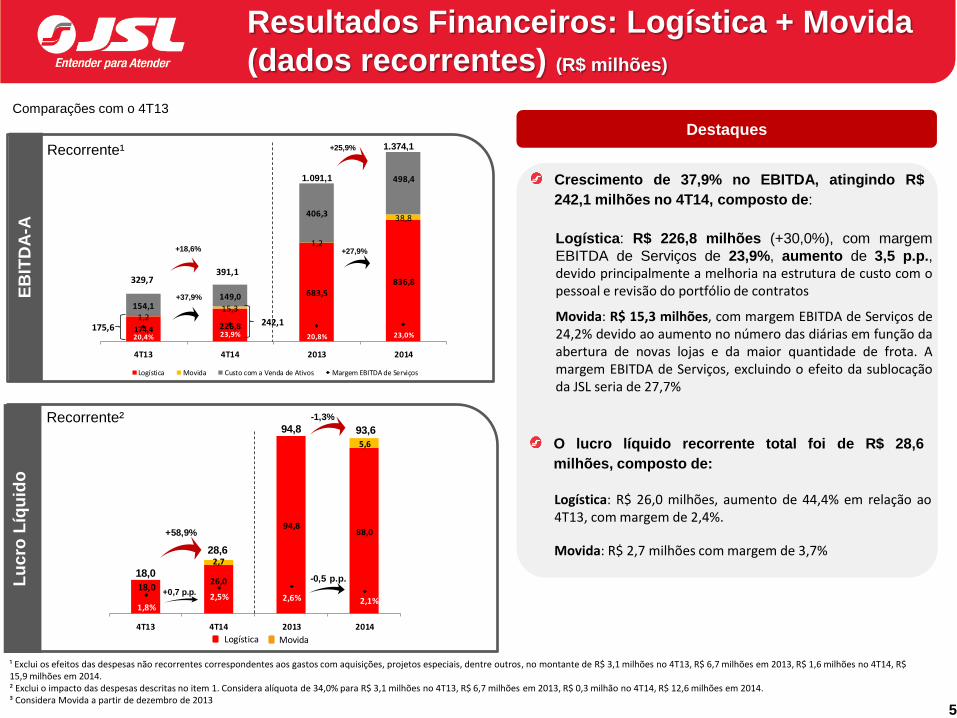

Comparações com o 4T13

5

Destaques

Crescimento de 37,9% no EBITDA, atingindo R$

242,1 milhões no 4T14, composto de:

¹ Exclui os efeitos das despesas não recorrentes correspondentes aos gastos com aquisições, projetos especiais, dentre outros, no montante de R$ 3,1 milhões no 4T13, R$ 6,7 milhões em 2013, R$ 1,6 milhões no 4T14, R$ 15,9 milhões em 2014. ² Exclui o impacto das despesas descritas no item 1. Considera alíquota de 34,0% para R$ 3,1 milhões no 4T13, R$ 6,7 milhões em 2013, R$ 0,3 milhão no 4T14, R$ 12,6 milhões em 2014. ³ Considera Movida a partir de dezembro de 2013

Resultados Financeiros: Logística + Movida

(dados recorrentes) (R$ milhões)

Logística: R$ 226,8 milhões (+30,0%), com margem

EBITDA de Serviços de 23,9%, aumento de 3,5 p.p., devido principalmente a melhoria na estrutura de custo com o pessoal e revisão do portfólio de contratos

Movida: R$ 15,3 milhões, com margem EBITDA de Serviços de 24,2% devido ao aumento no número das diárias em função da abertura de novas lojas e da maior quantidade de frota. A margem EBITDA de Serviços, excluindo o efeito da sublocação da JSL seria de 27,7%

O lucro líquido recorrente total foi de R$ 28,6

milhões, composto de:

Logística: R$ 26,0 milhões, aumento de 44,4% em relação ao 4T13, com margem de 2,4%.

Movida: R$ 2,7 milhões com margem de 3,7%

242,1175,6 174,4 226,8

683,5836,8

154,1149,0

406,3

498,4

20,4% 23,9% 20,8% 23,0%

1,215,3

1,2

38,8

4T13 4T14 2013 2014

Logística Movida Custo com a Venda de Ativos Margem EBITDA de Serviços

391,1329,7

+18,6%

+37,9%

1.374,1

1.091,1

+25,9%

+27,9%

18,026,0

94,888,0

2,7

5,6

1,8%2,5% 2,6% 2,1%

4T13 4T14 2013 2014

28,6

+58,9%

+0,7 p.p.

Logística Movida

18,0

93,694,8

-1,3%

-0,5 p.p.

Investimento Realizado 2014

Perfil do investimento bruto:

Logística R$ 1,166 bilhão (71% em expansão )

Movida R$ 567,9 milhões (91% em expansão)

Concessionárias R$ 28,2 milhões (11% em expansão)

Perfil do investimento líquido:

Expansão de R$ 1,338 bilhão (108%)

Investimentos - JSL Consolidada (R$ milhões)

Flexibilidade na renovação dos ativos devido a baixa idade média (2,5 anos veículos pesados e 1,0 ano de veículos leves)

6

38 38

1.349 1.349

376

(142)

518

Investimento Bruto Receita com a Venda deAtivos

Investimento Líquido

Outros Investimentos Investimento de Expansão

Investimento de Renovação Receita com Venda de Ativos

1.762

Investimento de Renovação Líquido

1.244

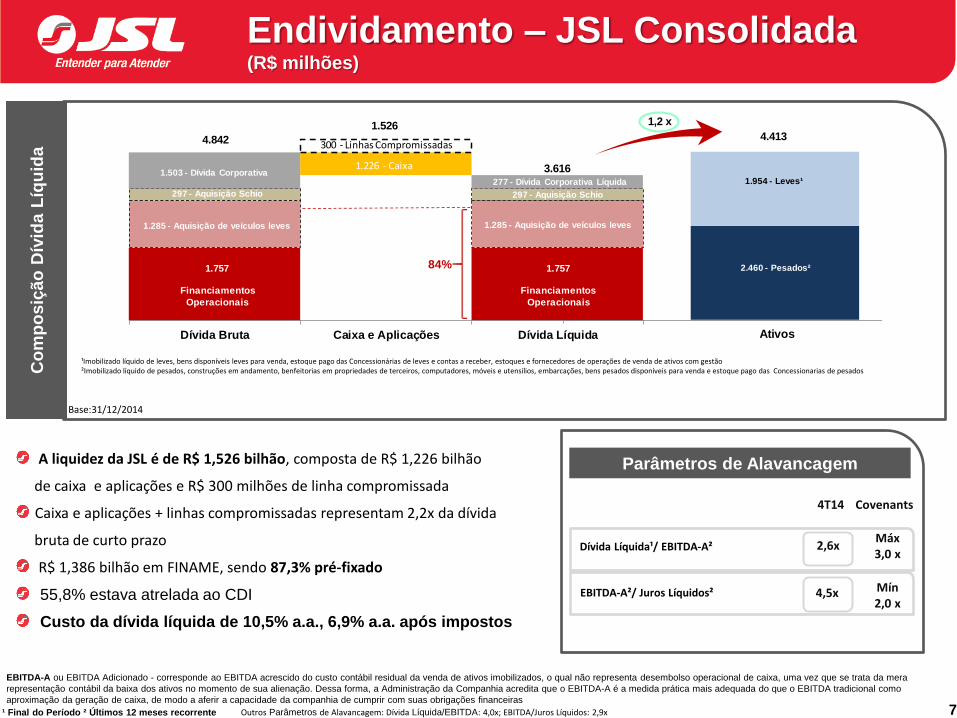

Dívida Líquida¹/ EBITDA-A²

EBITDA-A²/ Juros Líquidos²

2,6x

4,5x

A liquidez da JSL é de R$ 1,526 bilhão, composta de R$ 1,226 bilhão

de caixa e aplicações e R$ 300 milhões de linha compromissada

Caixa e aplicações + linhas compromissadas representam 2,2x da dívida

bruta de curto prazo

R$ 1,386 bilhão em FINAME, sendo 87,3% pré-fixado

55,8% estava atrelada ao CDI

Custo da dívida líquida de 10,5% a.a., 6,9% a.a. após impostos

EBITDA-A ou EBITDA Adicionado - corresponde ao EBITDA acrescido do custo contábil residual da venda de ativos imobilizados, o qual não representa desembolso operacional de caixa, uma vez que se trata da mera

representação contábil da baixa dos ativos no momento de sua alienação. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é a medida prática mais adequada do que o EBITDA tradicional como

aproximação da geração de caixa, de modo a aferir a capacidade da companhia de cumprir com suas obrigações financeiras

Co

mp

os

ição

Dív

ida L

íqu

ida

Outros Parâmetros de Alavancagem: Dívida Líquida/EBITDA: 4,0x; EBITDA/Juros Líquidos: 2,9x

•

Base:31/12/2014

4T14 Covenants

Máx 3,0 x

Mín 2,0 x

¹ Final do Período ² Últimos 12 meses recorrente 7

Parâmetros de Alavancagem

Endividamento – JSL Consolidada (R$ milhões)

¹Imobilizado líquido de leves, bens disponíveis leves para venda, estoque pago das Concessionárias de leves e contas a receber, estoques e fornecedores de operações de venda de ativos com gestão ²Imobilizado líquido de pesados, construções em andamento, benfeitorias em propriedades de terceiros, computadores, móveis e utensílios, embarcações, bens pesados disponíveis para venda e estoque pago das Concessionarias de pesados

Dívida Bruta Caixa e Aplicações Dívida Líquida

4.842

3.616

1.757

Financiamentos

Operacionais

1.757

Financiamentos

Operacionais

1.285 - Aquisição de veículos leves

297 - Aquisição Schio

1.503 - Dívida Corporativa

1.285 - Aquisição de veículos leves

297 - Aquisição Schio

277 - Dívida Corporativa Líquida

84%

1.226 - Caixa

300 - Linhas Compromissadas

1.526 4.413

1.954 - Leves¹

2.460 - Pesados²

1,2 x

Ativos

8

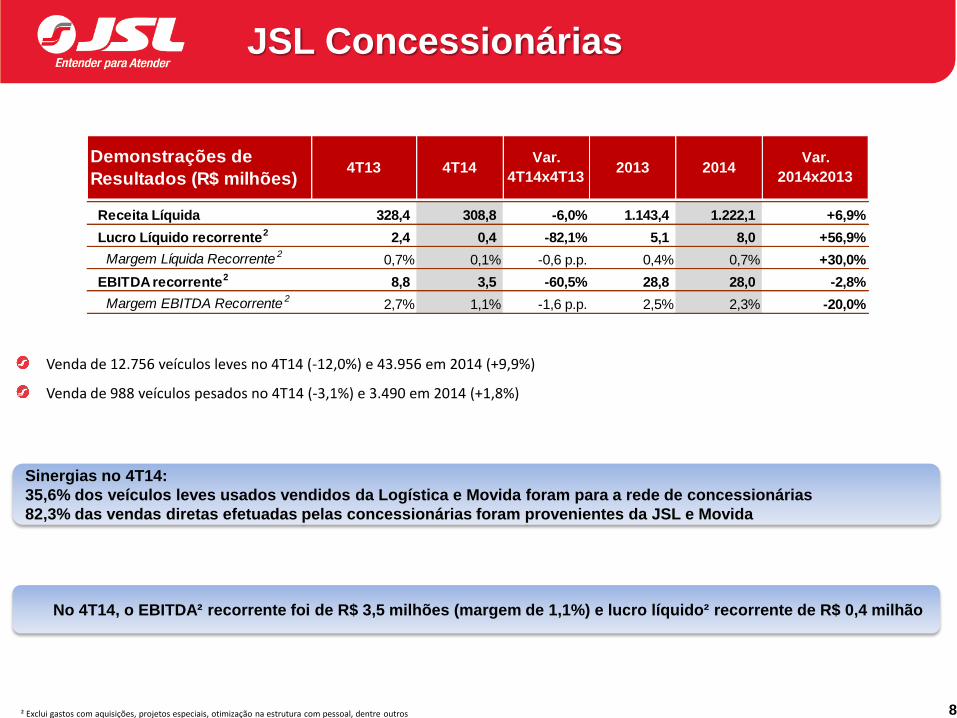

No 4T14, o EBITDA² recorrente foi de R$ 3,5 milhões (margem de 1,1%) e lucro líquido² recorrente de R$ 0,4 milhão

JSL Concessionárias

² Exclui gastos com aquisições, projetos especiais, otimização na estrutura com pessoal, dentre outros

Sinergias no 4T14:

35,6% dos veículos leves usados vendidos da Logística e Movida foram para a rede de concessionárias

82,3% das vendas diretas efetuadas pelas concessionárias foram provenientes da JSL e Movida

Demonstrações de

Resultados (R$ milhões)4T13 4T14

Var.

4T14x4T132013 2014

Var.

2014x2013

Receita Líquida 328,4 308,8 -6,0% 1.143,4 1.222,1 +6,9%

Lucro Líquido recorrente2 2,4 0,4 -82,1% 5,1 8,0 +56,9%

Margem Líquida Recorrente2

0,7% 0,1% -0,6 p.p. 0,4% 0,7% +30,0%

EBITDA recorrente2 8,8 3,5 -60,5% 28,8 28,0 -2,8%

Margem EBITDA Recorrente 22,7% 1,1% -1,6 p.p. 2,5% 2,3% -20,0%

Venda de 12.756 veículos leves no 4T14 (-12,0%) e 43.956 em 2014 (+9,9%)

Venda de 988 veículos pesados no 4T14 (-3,1%) e 3.490 em 2014 (+1,8%)

Resultados Consolidados – JSL Consolidada

2014 (R$ milhões)

9

Resultado JSL

Consolidada

(R$ milhões)

JSL

Logística

JSL

ConcessionáriasMovida Leasing Eliminações

JSL

Consolidada

JSL

Logística

JSL

ConcessionáriasMovida² Leasing Eliminações

JSL

Consolidada

Receita Bruta 1.205,6 334,2 75,7 0,2 (35,2) 1.580,5 4.664,2 1.318,8 211,0 0,2 (115,2) 6.079,1

Receita Líquida 1.089,4 308,8 71,8 0,2 (35,2) 1.434,9 4.231,8 1.222,1 200,2 0,2 (115,2) 5.539,2

Lucro Bruto 191,5 49,6 30,1 (0,0) - 271,2 705,7 221,5 65,8 (0,2) - 992,8

Margem Bruta 17,6% 16,1% 41,9% -8,1% - 18,9% 16,7% 18,1% 32,9% -126,1% - 17,9%

EBIT 123,6 (2,7) 10,6 (1,5) - 130,1 439,8 4,6 21,9 (1,5) - 464,8

Margem EBIT 11,3% -0,9% 14,8% n.a. - 9,1% 10,4% 0,4% 10,9% n.a. - 8,4%

Lucro Líquido 24,5 (2,5) 2,7 (0,5) - 24,1 76,4 (4,6) 5,6 (4,9) - 72,4

Margem Líquida 2,2% -0,8% 3,7% n.a. - 1,7% 1,8% -0,4% 2,8% n.a. - 1,3%

EBITDA 225,2 0,5 15,3 (1,3) - 239,8 820,9 15,2 38,8 (6,0) - 869,0

Margem EBITDA 20,7% 0,2% 21,4% n.a. - 16,7% 19,4% 1,2% 19,4% n.a. - 15,7%

EBITDA-A 359,0 3,8 25,4 (1,3) - 386,8 1.275,4 26,9 77,4 (6,0) - 1.373,7

Margem EBITDA-A 33,0% 1,2% 35,3% n.a. - 27,0% 30,1% 2,2% 38,7% n.a. - 24,8%

4T14 2014

Resultado JSL

Consolidada

(R$ milhões)

4T14 2014

EBIT recorrente 134,6 493,6

Lucro Líquido recorrente 28,5 101,1

EBITDA recorrente 244,3 902,4

EBITDA-A recorrente 396,5 1.412,5

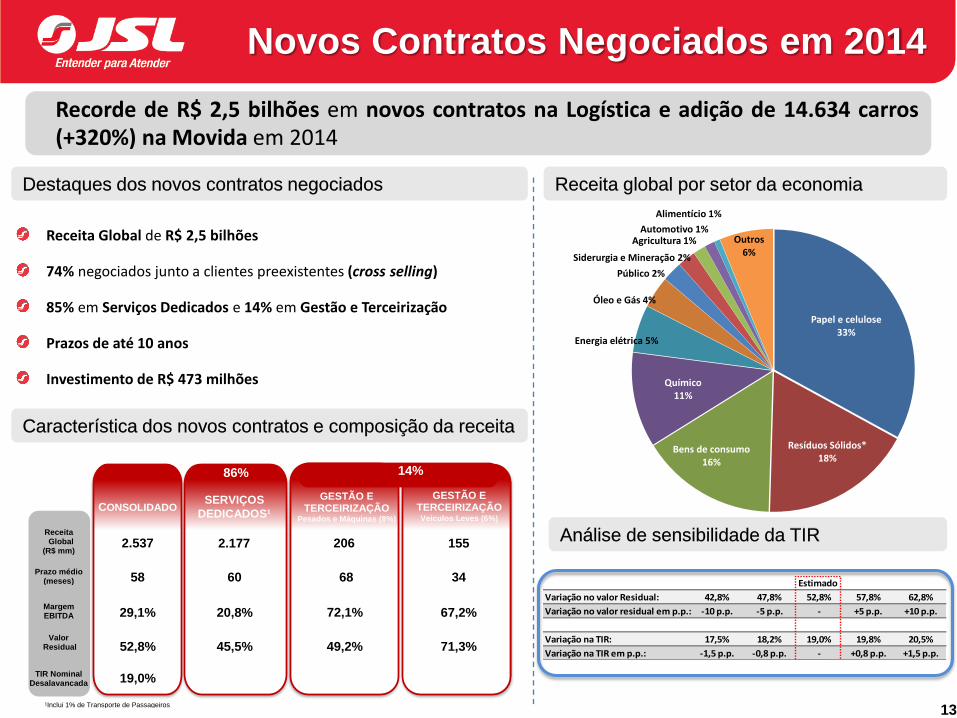

Novos Contratos Negociados em 2014

Destaques dos novos contratos negociados

Receita Global de R$ 2,5 bilhões

74% negociados junto a clientes preexistentes (cross selling)

85% em Serviços Dedicados e 14% em Gestão e Terceirização

Prazos de até 10 anos

Investimento de R$ 473 milhões

Recorde de R$ 2,5 bilhões em novos contratos na Logística e adição de 14.634 carros (+320%) na Movida em 2014

Característica dos novos contratos e composição da receita

Receita global por setor da economia

Análise de sensibilidade da TIR

4%

Receita Global (R$ mm)

Prazo médio (meses)

2.177

60

SERVIÇOS

DEDICADOS¹

86%

206

68

GESTÃO E TERCEIRIZAÇÃO

Pesados e Máquinas (8%)

155

34

¹Inclui 1% de Transporte de Passageiros

CONSOLIDADO

2.537

58

Margem EBITDA

Valor Residual

TIR Nominal Desalavancada

45,5% 49,2% 71,3% 52,8%

20,8% 72,1% 67,2% 29,1%

19,0%

GESTÃO E TERCEIRIZAÇÃO Veículos Leves (6%)

14%

13

Papel e celulose33%

Resíduos Sólidos*18%

Bens de consumo16%

Químico11%

Energia elétrica 5%

Óleo e Gás 4%

Público 2%

Siderurgia e Mineração 2%

Agricultura 1%Automotivo 1%

Alimentício 1%

Outros6%

Estimado

Variação no valor Residual: 42,8% 47,8% 52,8% 57,8% 62,8%

Variação no valor residual em p.p.: -10 p.p. -5 p.p. - +5 p.p. +10 p.p.

Variação na TIR: 17,5% 18,2% 19,0% 19,8% 20,5%

Variação na TIR em p.p.: -1,5 p.p. -0,8 p.p. - +0,8 p.p. +1,5 p.p.

413

700

900

2014R 2015E 2016E

Receita Bruta de Serviços

519

2917

16

21

22

35

50

2013R 2014R 2015E

Veículos RAC Veículos GTF

645*

2015E

Comprometido A realizar

Renovação: 80

Expansão: 265

Renovação: 110

Expansão: 190

+250 +280

+90

+340+340

+620

2015E 2016E

Receita do investimento à realizar

Receita adicional contratos fechados em 2014

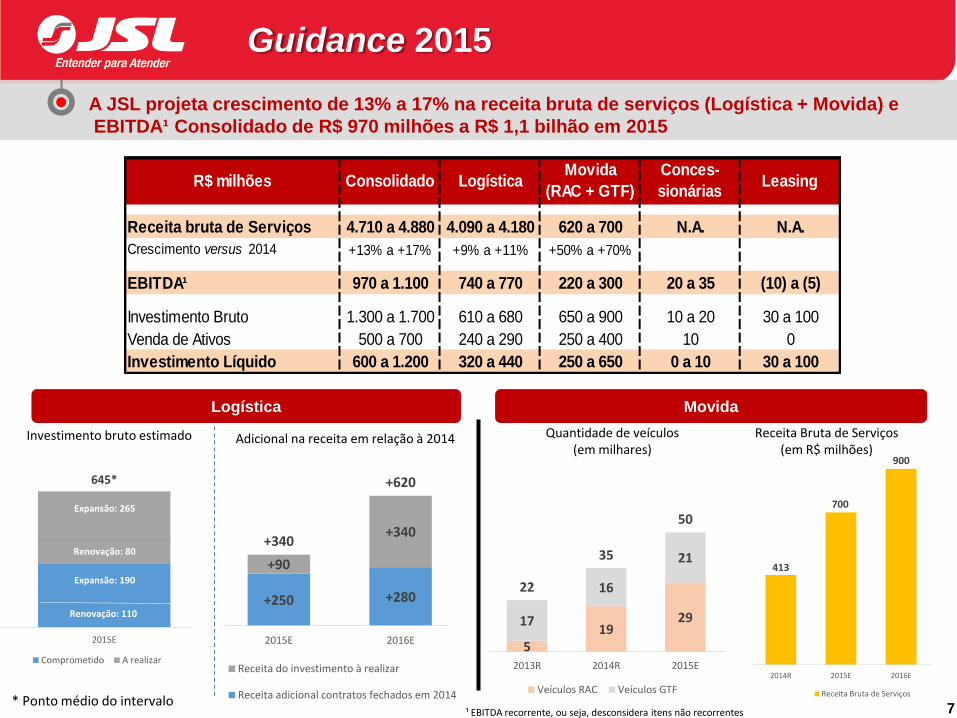

A JSL projeta crescimento de 13% a 17% na receita bruta de serviços (Logística + Movida) e

EBITDA¹ Consolidado de R$ 970 milhões a R$ 1,1 bilhão em 2015

Logística Movida

¹ EBITDA recorrente, ou seja, desconsidera itens não recorrentes 7

Receita bruta de Serviços 4.710 a 4.880 4.090 a 4.180 620 a 700 N.A. N.A.

Crescimento versus 2014 +13% a +17% +9% a +11% +50% a +70%

EBITDA¹ 970 a 1.100 740 a 770 220 a 300 20 a 35 (10) a (5)

Investimento Bruto 1.300 a 1.700 610 a 680 650 a 900 10 a 20 30 a 100

Venda de Ativos 500 a 700 240 a 290 250 a 400 10 0

Investimento Líquido 600 a 1.200 320 a 440 250 a 650 0 a 10 30 a 100

LeasingMovida

(RAC + GTF)R$ milhões Consolidado Logística

Conces-

sionárias

Investimento bruto estimado Adicional na receita em relação à 2014 Quantidade de veículos (em milhares)

Receita Bruta de Serviços (em R$ milhões)

* Ponto médio do intervalo

Guidance 2015

12

Momento atual

Pré-Operacional

Receita Líquida¹: R$ 1,2 bi Lojas²: 39 EBITDA³: R$ 28 mi

Receita Líquida¹: R$ 0,6 bi Ativos²: 35.000 Lojas²: 82 EBITDA³: R$ 171 mi

Receita Líquida¹: R$ 3,7 bi Ativos²: 34.000 Filiais²: 200 EBITDA³: R$ 704 mi

RAC (Movida Rent a Car Ltda)

Receita Líquida¹: R$ 200 mi Ativos²: 19.000 Lojas²: 82 EBITDA³: R$ 39 mi

CS BRASIL Operações Logísticas

Independente porém complementar

• Operação incipiente • Segurança na concessão de crédito • Alto potencial • Sinergia com outras • atividades • Foco em caminhões e carros seminovos

• Pouca concorrência • Falta de serviço • Inovação

• Mercado fragmentado e desorganizado • Grande oportunidade consolidação orgânica • Necessidade da Indústria está apenas começando

¹ Base 2014 ² Base dezembro de 2014 ³ Recorrente, exclui despesas não recorrentes

Oportunidade de desenvolvimento de

serviços estruturados

Frota

Mobilidade urbana

Prestação de serviços públicos

estruturados

• Crédito farto • Guerra de preço • Utilizamos DNA de servir

Receita Líquida¹: R$ 5,5 bi EBITDA³: R$ 902 mi Lucro³: R$ 101 mi

GTF (JSL Locações Ltda)

Receita Líquida¹: R$ 386 mi Ativos²: 16.000 EBITDA³: R$ 133 mi

Escala relevante na aquisição de

ativos e insumos

Flexibilidade operacional e capacidade de

customização

Elevado padrão de

Governança Corporativa com ações no Novo Mercado

Histórico de longos

relacionamentos com vários

clientes

Atuação diversificada

em vários setores da economia

Forte

histórico de crescimento e segurança na geração de

caixa

Líder absoluta na prestação de

serviços

13

Considerações Finais

ANEXOS

MUITO OBRIGADO!

1 Gestão do centro logístico

a. Recebimento

b. Conferência

c. Sequenciamento

d. Transporte para fábrica

3 Operação de SKD

a. Recebimento das

partes semimontadas

b. Manuseio

c. Conferência

d. Armazenagem

e. Embalamento

para exportação

f. Carregamento

dos contêineres

4 Operação de CKD

a. Recebimento de peças e acessórios

b. manuseio

c. conferência

d. armazenagem

e. Embalagem para exportação

f. carregamento dos contêineres

Linha TGX - importado

. recebimento

. armazenamento

. sequenciamento 2 Logística Interna da Fábrica

a. Recebimento das peças

b. Conferência

c. Sequenciamento

d. Abastecimento das linhas de montagem

e. Planejamento logístico

f. Separação de peças

g. Planta piloto / protótipo

Inbound

Porto marítimo e Aeroporto

(importação e exportação)

100% da operação logística interna da Fábrica de Resende/RJ

Investimento: R$ 15 milhões Prazo: 60 meses

15

Novo contrato com o setor automotivo: R$ 350 milhões global Operação asset light, com foco na gestão e inteligência

1. Transporte de materiais do almoxarifado para laboratórios

2. Transporte de materiais biológicos para hospitais, clínicas e laboratórios

Rastreamento da frota via satélite

4. Locação de veículos para força de vendas

3. Coleta domiciliar de exames com carro e motorista

5. Transporte de equipamentos operacionais do cliente

7. Fretamento 6. Transporte de materiais biológicos do interior

Exemplo: Laboratorial

16

Gestão e Terceirização de Frotas com Serviços

17

Serviços Dedicados, Gestão e Terceirização e

Transporte de Passageiros

Mineração

Limpeza industrial

Locação de veículos com motorista a disposição do cliente

Transporte de passageiros

Umectação de vias

Gerenciamento de resíduos

Içamento de carga

Carregamento de vagão

Manutenção de estradas

Abastecimento de máquinas

Coleta seletiva

Carregamento de minério

Transporte de minério

Central de transporte e rastreamento via satélite

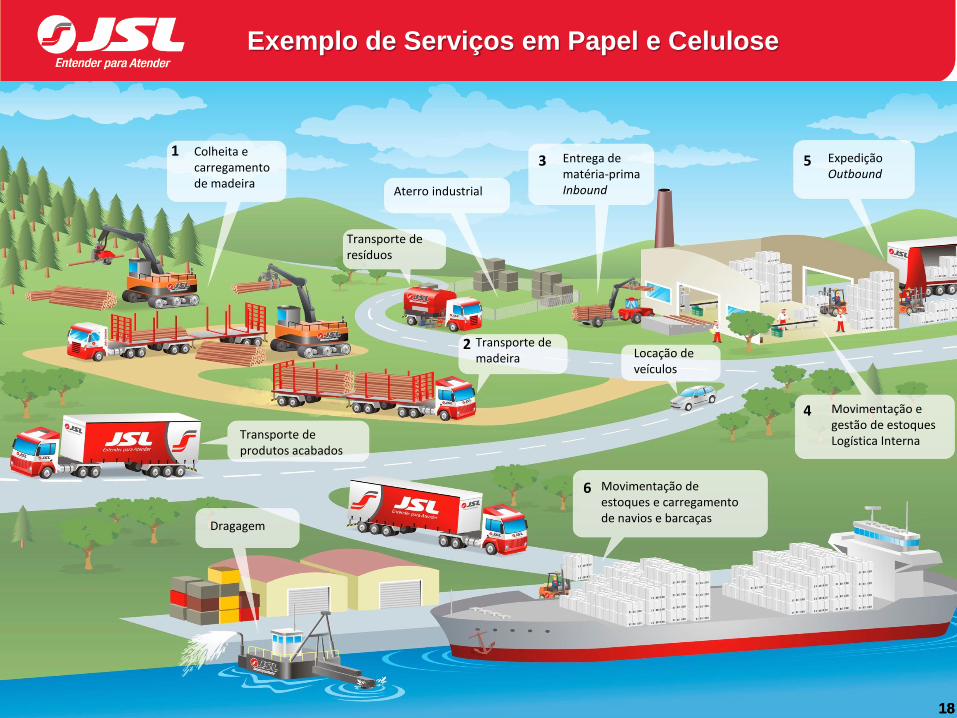

Colheita e carregamento de madeira

Aterro industrial

Transporte de resíduos

Entrega de matéria-prima Inbound

Expedição Outbound

Movimentação e gestão de estoques Logística Interna

Locação de veículos

Transporte de madeira

Transporte de produtos acabados

Dragagem

Movimentação de estoques e carregamento de navios e barcaças

1 3

2

5

4

6

18 18

Exemplo de Serviços em Papel e Celulose

Rastreamento da frota via satélite

Digitação de NF´s e emissão de

faturas

Cadastro eletrônico de estoque

Fábrica

Fornecedores

4 Cross Docking

6 Logística Reversa de Produtos

vencidos/avariados

Clientes

Grande SP, RJ, Norte

e Nordeste

2 Transferência

das fábricas

para CD´s

Venda direta

para clientes.

1 Entrega de

matéria prima

inbound

3 Gestão de Armazém

Controle dos Produtos

Armazém Seco e

de temperatura

controlada

5 Distribuição

Urbana: Entrega

para os Clientes

Finais

Setor Alimentos

19

Schio: Serviços Dedicados - Integração logística desde

a fábrica até o ponto de venda de varejo

20

Serviços Dedicados, Gestão e Terceirização e

Transporte de Passageiros

1 Transporte de funcionários.

Locação de veículos

2 Entrega de matéria prima.

3 Movimentação e gestão de estoques. Logística interna

Digitação de notas e emissão de faturas

Cadastro eletrônico do estoque

4 Expedição

Movimentação interna e montagem de kits

Setor Automotivo

21

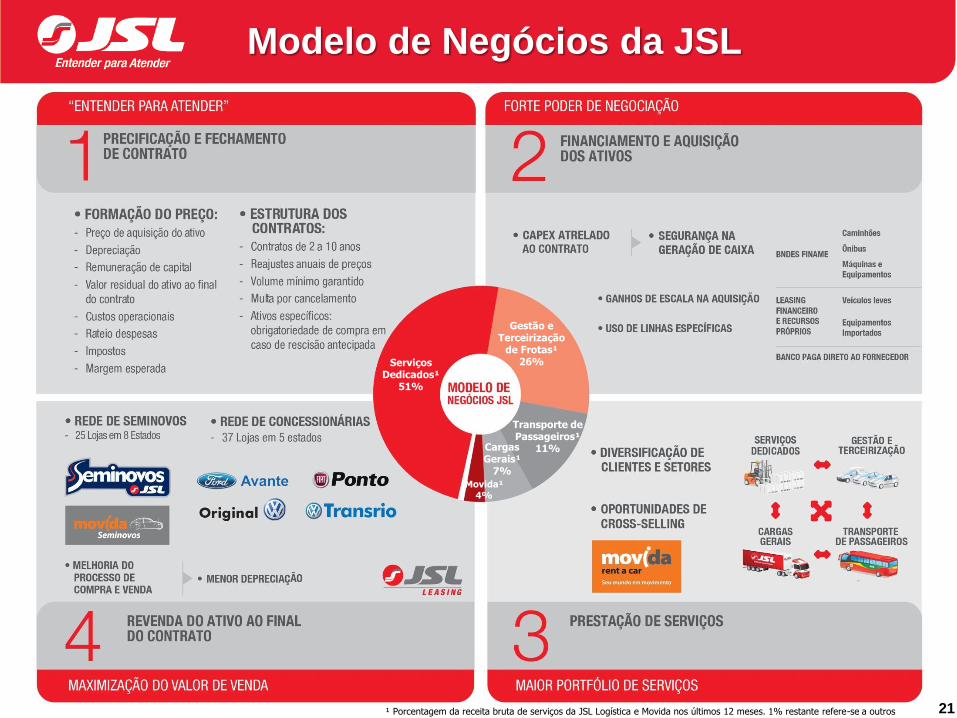

Modelo de Negócios da JSL

Serviços Dedicados¹

51%

Gestão e Terceirização

de Frotas¹ 26%

Transporte de Passageiros¹

11% Cargas Gerais¹

7%

Movida¹ 4%

¹ Porcentagem da receita bruta de serviços da JSL Logística e Movida nos últimos 12 meses. 1% restante refere-se a outros

Alimentício 14%

Automotivo 11%

Público 12%

Siderurgia e Mineração

12%

Papel e Celulose

8%

Transporte municipal e

intermunicipal 10%

Agricultura 8%

Bens de Consumo

7%

Químico 7%

Bens de Capital

2%

Serviços 2%

Energia elétrica

2%

Outros 5%

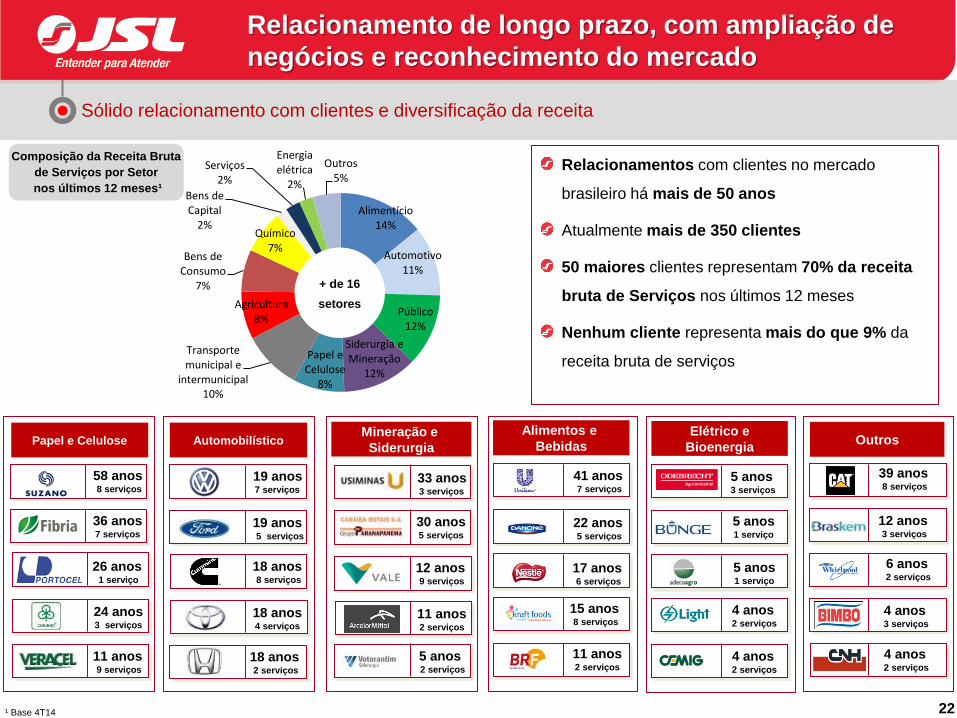

Relacionamentos com clientes no mercado

brasileiro há mais de 50 anos

Atualmente mais de 350 clientes

50 maiores clientes representam 70% da receita

bruta de Serviços nos últimos 12 meses

Nenhum cliente representa mais do que 9% da

receita bruta de serviços

Automobilístico Papel e Celulose

58 anos 8 serviços

36 anos 7 serviços

24 anos 3 serviços

11 anos 9 serviços

19 anos 7 serviços

18 anos 4 serviços

19 anos 5 serviços

18 anos 2 serviços

12 anos 3 serviços

Outros

39 anos 8 serviços

6 anos 2 serviços

Mineração e

Siderurgia

33 anos 3 serviços

30 anos 5 serviços

12 anos 9 serviços

5 anos 2 serviços

11 anos 2 serviços

18 anos 8 serviços

Elétrico e

Bioenergia

5 anos 1 serviço

4 anos 2 serviços

4 anos 2 serviços

5 anos 3 serviços

4 anos 2 serviços

4 anos 3 serviços

Alimentos e

Bebidas

11 anos 2 serviços

17 anos 6 serviços

22 anos 5 serviços

15 anos 8 serviços

41 anos 7 serviços

26 anos 1 serviço

Sólido relacionamento com clientes e diversificação da receita

5 anos 1 serviço

+ de 16

setores

22 ¹ Base 4T14

Relacionamento de longo prazo, com ampliação de

negócios e reconhecimento do mercado

Composição da Receita Bruta

de Serviços por Setor

nos últimos 12 meses¹

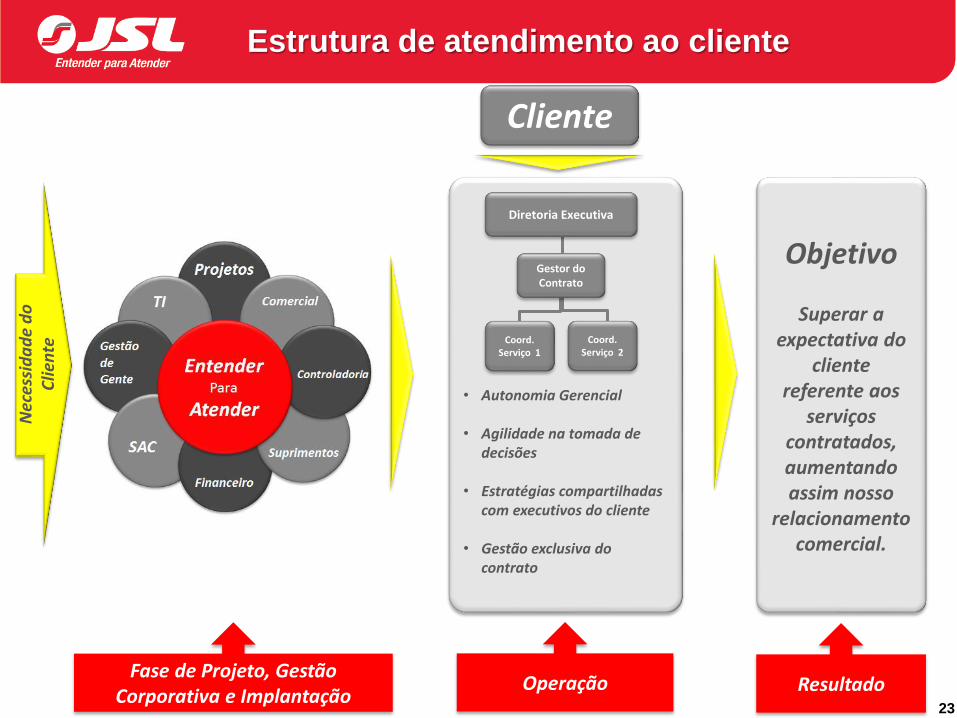

Nec

essi

da

de

do

C

lien

te

Objetivo

Superar a expectativa do

cliente referente aos

serviços contratados, aumentando assim nosso

relacionamento comercial.

• Autonomia Gerencial • Agilidade na tomada de

decisões

• Estratégias compartilhadas com executivos do cliente

• Gestão exclusiva do contrato

Coord. Serviço 2

Gestor do Contrato

Diretoria Executiva

Cliente

Coord. Serviço 1

Fase de Projeto, Gestão Corporativa e Implantação

Operação Resultado 23

Estrutura de atendimento ao cliente

Resultados Alcançados • Redução de 10% do custo

logístico • Acompanhamento em

tempo real • Redução no tempo de

entrega • Melhoria na logística

reversa • Melhor exposição da marca

Wickbold • Uniformidade nas entregas

Desenvolvimento de

Projeto Logístico • Otimização das rotas • Padronização e

customização dos veículos

• Motoristas contratados pela JSL, uniformizados e treinados

• Desmobilização de ativos Antes Agora

Célula de Inteligência

Logística

• Foco no Transporte Inbound • Otimização na ocupação das

rotas existentes • Inclusão de 100% dos

fornecedores no Milk-Run • Utilização de veículos

especiais

Rodotrem

• 11%•16%

• 18%• 25%

Otimização da Ocupação

Redução do Tempo de

Permanência nas Fábricas

MelhoriaFidelidade de

Entrega

Redução do Custo Logístico

WIC

KB

OLD

V

OL

KS

WA

GE

N

• Implantação de centros de consolidação de cargas

• Padronização de embalagens 24

Casos de otimização nas operações

O que os clientes tem?

A JSL tem posicionamento único no mercado brasileiro para atender todas estas demandas e dispõe de soluções customizadas, sustentabilidade,

capilaridade, flexibilidade, rastreabilidade, oportunidades de redução de custo, histórico de entrega, escala e o maior portfólio de serviços no Brasil

Por que a JSL cresce?

Crescimento natural da economia em geral

Momentos em que os clientes enfrentam dificuldades, necessitando aumentar sua

competitividade e otimizar a alocação de seus recursos (capital e humano)

Carência de operadores logísticos no Brasil

25

Dinâmica de mercado

Companhias

pequenas

Riscos

trabalhistas

Falta de

indicadores

Processos

frágeis

Rastreabilidade Riscos

financeiros /

Limitações para

fazer capex

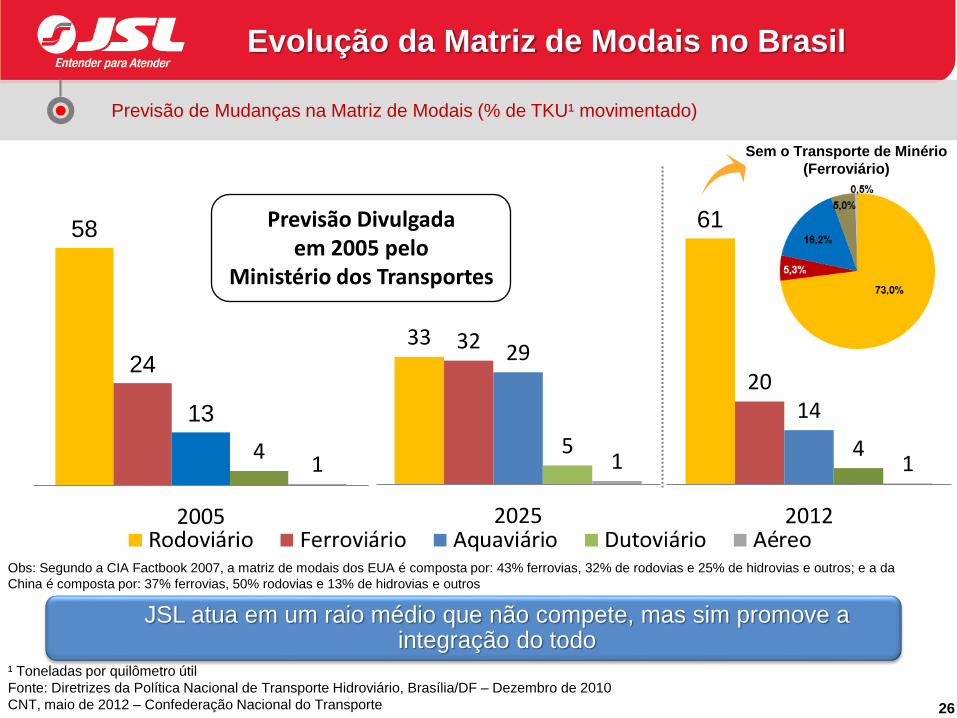

¹ Toneladas por quilômetro útil

Fonte: Diretrizes da Política Nacional de Transporte Hidroviário, Brasília/DF – Dezembro de 2010

CNT, maio de 2012 – Confederação Nacional do Transporte

58

24

13

4 1

2005

61

20 14

4 1

2012

33 32 29

5 1

2025

Previsão Divulgada em 2005 pelo

Ministério dos Transportes

Sem o Transporte de Minério

(Ferroviário)

Previsão de Mudanças na Matriz de Modais (% de TKU¹ movimentado)

JSL atua em um raio médio que não compete, mas sim promove a integração do todo

26

Evolução da Matriz de Modais no Brasil

Obs: Segundo a CIA Factbook 2007, a matriz de modais dos EUA é composta por: 43% ferrovias, 32% de rodovias e 25% de hidrovias e outros; e a da

China é composta por: 37% ferrovias, 50% rodovias e 13% de hidrovias e outros

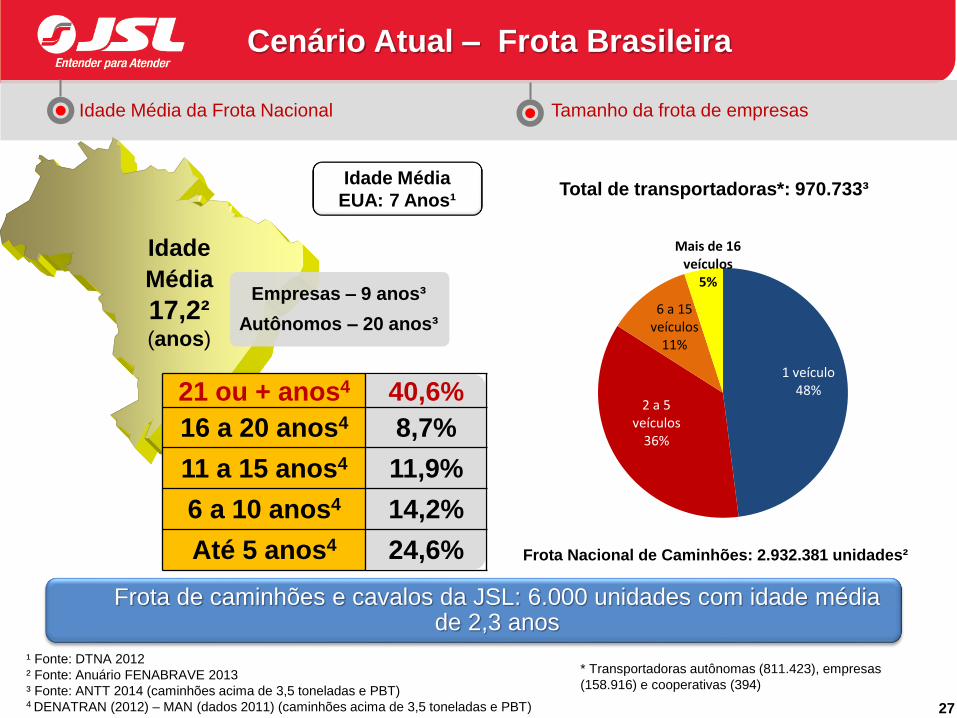

1 veículo 48%

2 a 5 veículos

36%

6 a 15 veículos

11%

Mais de 16 veículos

5%

Tamanho da frota de empresas

21 ou + anos4 40,6%

16 a 20 anos4 8,7%

11 a 15 anos4 11,9%

6 a 10 anos4 14,2%

Até 5 anos4 24,6%

Idade

Média

17,2² (anos)

Autônomos – 20 anos³

Empresas – 9 anos³

Frota Nacional de Caminhões: 2.932.381 unidades²

Frota de caminhões e cavalos da JSL: 6.000 unidades com idade média de 2,3 anos

Idade Média da Frota Nacional

Total de transportadoras*: 970.733³

¹ Fonte: DTNA 2012

² Fonte: Anuário FENABRAVE 2013

³ Fonte: ANTT 2014 (caminhões acima de 3,5 toneladas e PBT) 4 DENATRAN (2012) – MAN (dados 2011) (caminhões acima de 3,5 toneladas e PBT)

Idade Média

EUA: 7 Anos¹

* Transportadoras autônomas (811.423), empresas

(158.916) e cooperativas (394)

27

Cenário Atual – Frota Brasileira

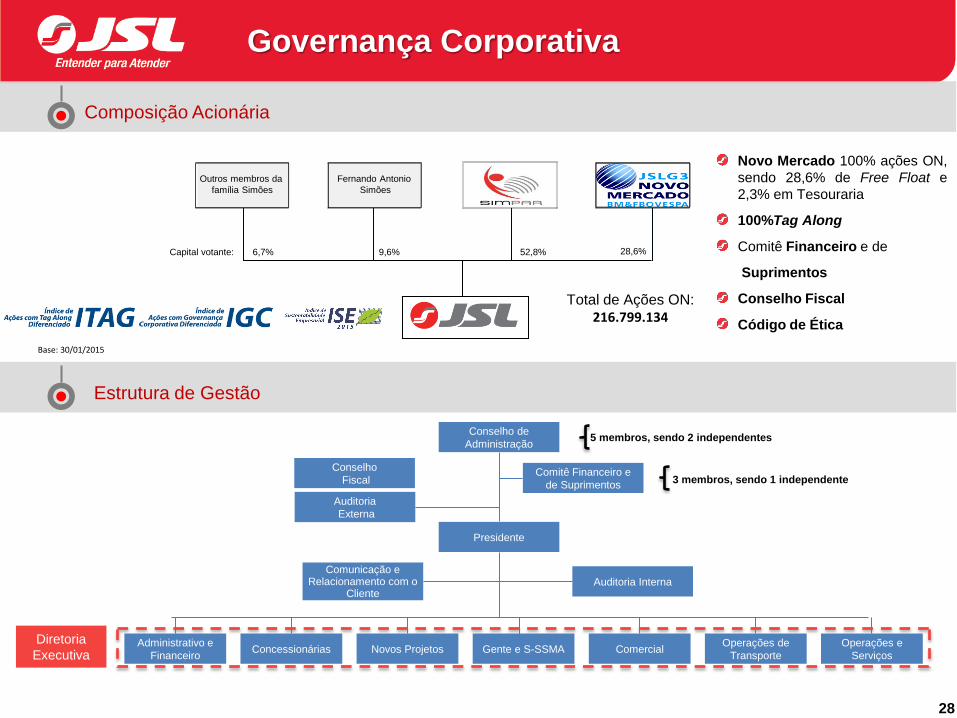

Total de Ações ON:

216.799.134

Novo Mercado 100% ações ON,

sendo 28,6% de Free Float e

2,3% em Tesouraria

100%Tag Along

Comitê Financeiro e de

Suprimentos

Conselho Fiscal

Código de Ética

5 membros, sendo 2 independentes

3 membros, sendo 1 independente

Conselho de

Administração

Comitê Financeiro e

de Suprimentos

Comunicação e Relacionamento com o

Cliente Auditoria Interna

Presidente

Conselho

Fiscal

Novos Projetos Administrativo e

Financeiro Concessionárias

Operações e

Serviços Comercial

Operações de

Transporte

Diretoria

Executiva

Auditoria

Externa

Gente e S-SSMA

28

Composição Acionária

Estrutura de Gestão

6,7% Capital votante:

Fernando Antonio

Simões

Outros membros da

família Simões

52,8% 28,6% 9,6%

Governança Corporativa

Base: 30/01/2015

Destaques

Outros

29

Prêmio Troféu Transparência 2013 – Anefac / Fipecafi / Serasa

Experian

JSL eleita uma das 20 empresas com mais transparência na divulgação

de suas demonstrações financeiras, a partir de análise de mais de 2.000

balanços pela segunda vez consecutiva

Eleita a primeira na categoria "Faturamento até R$ 5 bilhões“ em 2012

Anuário da Época Negócios 360º 2014

1º Lugar no Setor de Transportes, pelo terceiro ano consecutivo

Prêmio ILOS de Logística 2014

Reconhecida entre os melhores prestadores de serviços logístico do Brasil

com o 2º lugar geral, sendo 1º lugar no setor de Siderurgia e Metalurgia, e

o 2º lugar nos setores Automotivos e Autopeças; Papel e Celulose. JSL

reconhecida por estar há 10 anos entre os melhores Prestadores de

Serviços Logísticos do Brasil

Revista Transporte Moderno 2014

A maior do setor de transporte rodoviário de carga

Prêmio Whirlpool de Sustentabilidade

2013

Instituto Julio Simões recebe prêmio pelo

Programa Pela Vida

Prêmios e Reconhecimentos recebidos em 2014 / 2013

Exame - Melhores e Maiores 2014

JSL 178ª colocada entre as 500 maiores vendas líquidas

Prêmio de Sustentabilidade

Danone 2014 1º Lugar no Prêmio Sustentabilidade

com o Programa Pela Vida;

3º Lugar em Transporte Secundário;

4º Lugar em Transporte Primário

Melhores empresas do Valor Carreira

5º Lugar em empresas de 8.001 a 16.000 funcionários

Valor 1000

JSL 99ª colocada entre as 100 maiores empresas do Brasil

Reconhecimento de Desempenho e

Comprometimento com a Segurança do

Trabalho – FIBRIA durante todo ano de

2013 nas operações de Carregamento,

Transporte de Madeira e Manutenção

Mecânica da unidade Aracruz da FIBRIA

Mondelez International

Mérito por ter alcançado os targets do

scorecard 2013 e reconhecimento à

performance e ao resultado atingido

em nível de serviço e qualidade nas

entregas

Prêmio Mangels de Qualidade de

Fornecimento 2013

Reconhecimento na Categoria serviços

Boa prática implantada - VALE

Prêmio por implementação de boas

práticas no complexo da VALE em

Parauapebas

Certificado ABTI - Associação Brasileira de Transportadores

Internacionais

Categoria Transportes

PRÊMIO MELHOR TRANSPORTADOR

BRASILKIRIN 2013

Transporte de volume até 400.000

hectolitros mensais

Alguns projetos socioambiental com efetivo apoio e participação do

Instituto Julio Simões:

Mais de 65 cidades atendidas pelos projetos beneficiando mais de 270 mil

pessoas direta e indiretamente

Programa de redução das emissões de

gases de efeito estufa

Renovação da frota em até 3 anos

Treinamento de condução econômica

Redução do consumo de lubrificantes

Sistema de otimização de rotas

Manutenção preventiva de veículos

Redução no consumo de água

Descarte adequado de resíduos

Certificação ISO 14001

Iniciativas que minimizam os impactos ambientais:

Responsabilidade Socioambiental

Programa Pela Vida

Desde 2011 conscientizou mais 49.575 motoristas em mais de

74 mil atendimentos para prevenção de acidentes nas rodovias

brasileiras e na melhoria da saúde e qualidade de vida

Projeto Você Quer? Você Pode!

Apresentação da história de superação do fundador da JSL para

estudantes de escolas municipais e estaduais, desde sua criação

em 2012, foram atendidos cerca de 10.850 estudantes

Além de diversas ações socioambientais a JSL e o Instituto Julio Simões

são signatárias de diversas ações alinhadas com seus valores e missão.

30

Ágora

Banco do Brasil

Banco Votorantim

BES

Bradesco

BTG Pactual

Coinvalores

Credit Suisse

Banco Fator

Desempenho Acionário – JSLG3 x Ibovespa x SMLL (IPO até 31/12/2014)

Data Base: 31/12/2014

Free Float: 29,2%

Total de 18 Instituições

Composição do Free Float

Cobertura de Analistas Liquidez – Médias Diárias

Empiricus

Brasil Plural

Lopes Filho

Planner

CGD Securities

Santander

Nau

Citibank

Riedel Research

Distribuição de Dividendos e JCP

Preço Alvo Médio = R$ 16,84

O dividendo mínimo obrigatório referente aos resultados de 2014 totalizaram R$ 17,2 milhões, sendo R$ 0,0810 por ação

Em 15 de janeiro de 2015, a Companhia pagou JCP no valor líquido de R$ 16,7 milhões, a ser imputado aos dividendos, restando a pagar ainda um valor de R$ 0,5 milhão

11%

15%

65%

6% 4%

ASIA

EUA

LOCAL

EUROPA

OUTROS

31

Neutra 28%

Compra 72%

JSLG3

R$ 12,75

+59,4%

IBOV

50.007

-27,9%

JSLG3

R$ 8,00

IBOV

69.386

Mercado de Capitais

¹ Após o período de Green Shoe, ² Até 31/12/2014

SMLL

1.148

SMLL

1.088 -

5,2%

JSLG3 IBovespa SMLL

Indicador 2010¹ 2011 2012 2013 2014²

Volume (R$ milhões) 1,48 1,44 2,89 3,59 2,41

Nº de Negócios 79 168 331 550 449

Quantidade de Ações (mil) 162 136 276 237 191

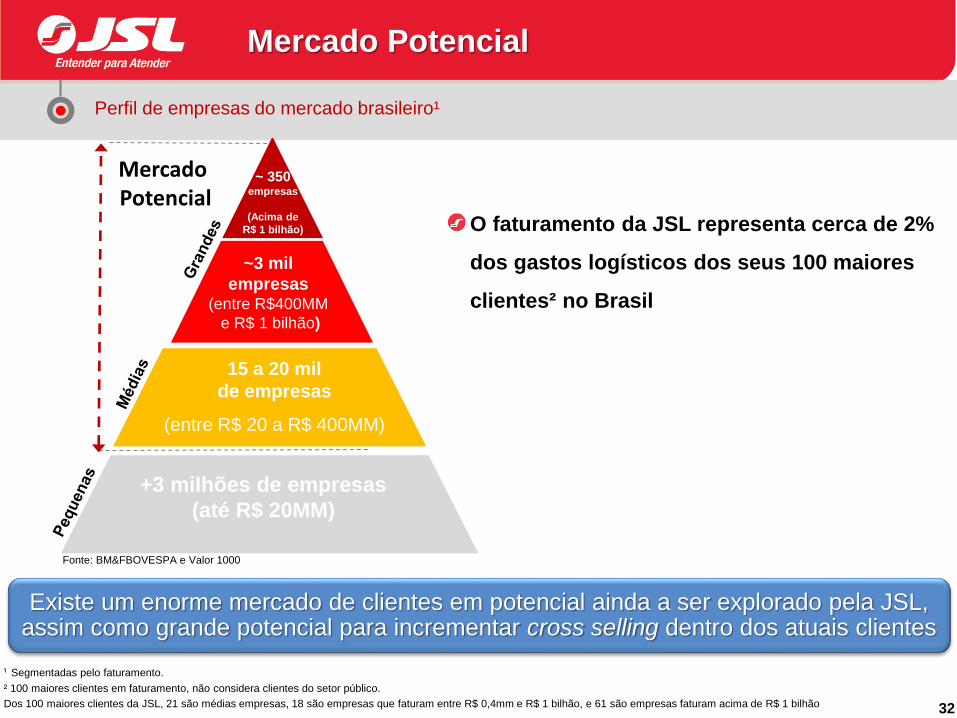

Perfil de empresas do mercado brasileiro¹

15 a 20 mil

de empresas

(entre R$ 20 a R$ 400MM)

+3 milhões de empresas (até R$ 20MM de receita)

Mercado Potencial

~3 mil

empresas (entre R$400MM

e R$ 1 bilhão)

15 a 20 mil

de empresas

(entre R$ 20 a R$ 400MM)

+3 milhões de empresas

(até R$ 20MM)

¹ Segmentadas pelo faturamento.

² 100 maiores clientes em faturamento, não considera clientes do setor público.

Dos 100 maiores clientes da JSL, 21 são médias empresas, 18 são empresas que faturam entre R$ 0,4mm e R$ 1 bilhão, e 61 são empresas faturam acima de R$ 1 bilhão

~ 350 empresas

(Acima de

R$ 1 bilhão)

Fonte: BM&FBOVESPA e Valor 1000

Existe um enorme mercado de clientes em potencial ainda a ser explorado pela JSL, assim como grande potencial para incrementar cross selling dentro dos atuais clientes

O faturamento da JSL representa cerca de 2%

dos gastos logísticos dos seus 100 maiores

clientes² no Brasil

32

Mercado Potencial

33

Principais motivos para a terceirização¹:

42% Desejam aumentar a terceirização de seus serviços logísticos até 2016

36% Das indústrias do país ampliaram, entre 2010 e 2013, a terceirização das atividades logísticas

90% Das indústrias do país terceirizam apenas parte da operação, em geral, o transporte

Crescente desejo das empresas de terceirizarem seus serviços

logísticos¹

Fonte: ILOS e IBGE 2012

Características dos PSLs³

- Total de 136 empresas em 2012

- Faturamento total de R$ 49,0 bilhões em 2012:

• Receita média de R$ 360 milhões por empresa

- Média de 1.095 funcionários por empresa em 2013

² Prestador de Serviços Logísticos ³ Fonte: Revista Tecnologística/ILOS

Outros

88,5% Logística

11,5%

Baixa penetração dos PSLs² nos gastos

logísticos

Outros

90,3%

PSL

9,7%

Oportunidades de Mercado

¹ Fonte: Panorama ILOS Terceirização 2014

PIB Brasil 2012 Participação

em Logística

Movida

Racional Sinergias

Criação de uma plataforma diferenciada capaz de impulsionar

fortemente seu desenvolvimento no mercado

34

MS (2 lojas) RJ (9 lojas)

BA (3 lojas)

PE (2 lojas)

CE (1 loja)

DF (1 loja)

MG (3 lojas + 2 franquias)

PR (4 lojas)

SC (3 lojas)

RS (2 lojas)

GO (2 lojas)

SP (34 lojas)

MT (1 loja)

PI (1 loja)

JSL inaugura mais um serviço de locação de veículos leves (diário, mensal e anual para pessoas físicas e jurídicas), mais um serviço no mais amplo portfólio de serviços logísticos do país

Empresa posicionada de forma estratégica e diferenciada

Atendimento de qualidade reconhecido

Gente capacitada e motivada, sistemas e infraestrutura desenvolvidos

Ganho de escala na aquisição de veículos

Maximização do valor de venda através do compartilhamento do canal de venda (concessionárias)

Atende a demandas existentes dos nossos clientes

Redução do custo financeiro

Aumento do poder de compra junto aos fornecedores

Total complemento a terceirização de frota (exemplo: carro reserva)

82 lojas no Brasil e

Frota com +19.200 carros¹

PA (3 lojas)

RN (1 loja)

PB (2 lojas)

*Desconsidera efeitos de carros sublocados

AM (1 loja) TO (1 loja)

RO (1 loja) SE (1 loja)

AL (1 loja)

¹ Base dez/14

ES (1 loja)

Informações Financeiras

(em R$ milhões)

Receita Líquida 92,6 200,2 26,0 71,8

Receita Líquida de Serviços 53,2 157,5 14,2 61,3

EBITDA de Serviços 5,2 44,4 1,2 17,0

Margem EBITDA de Serviços* 9,8% 28,2% 8,1% 27,7%

EBITDA 7,9 38,8 0,1 9,9

Margem EBITDA 8,5% 19,4% 0,3% 13,7%

EBITDA-A 44,6 77,4 10,9 25,4 Margem EBITDA-A 48,1% 38,7% 42,0% 35,3%

Lucro Líquido (Prejuízo Líquido) (10,5) 5,6 (3,6) 2,7

Margem Líquida (%) -11,4% 2,8% -14,0% 3,7%

Dívida Líquida/EBITDA-A N.A. 0,2x N.A. 0,5x

Imobilizado Líquido 73,9 570,0 73,9 570,0

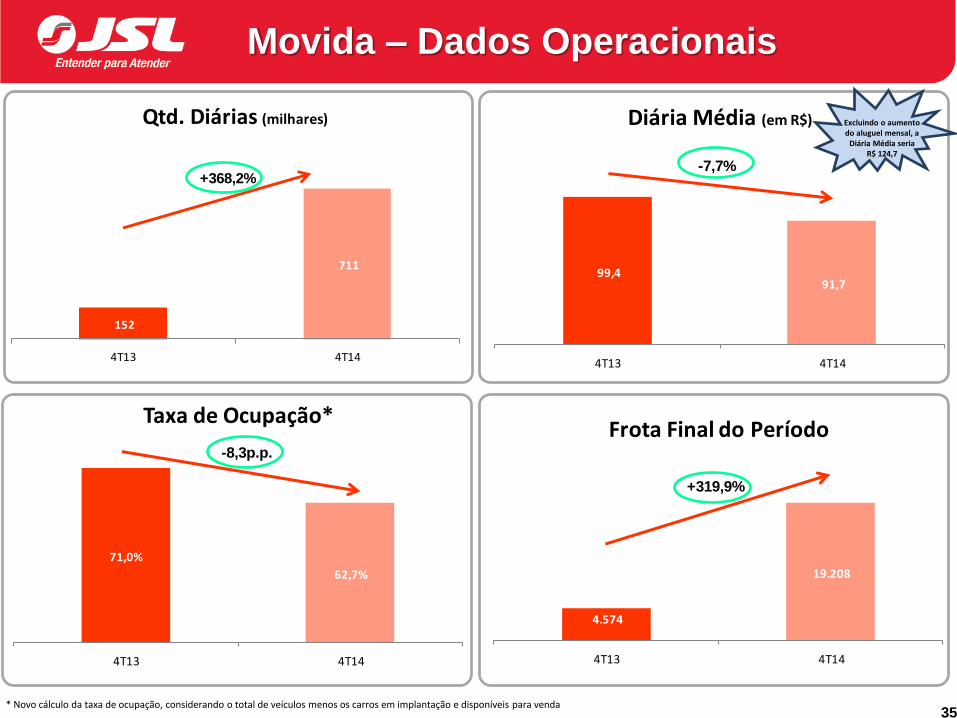

2013 4T13 4T142014

99,4 91,7

4T13 4T14

Diária Média (em R$)

-7,7%

Movida – Dados Operacionais

35 * Novo cálculo da taxa de ocupação, considerando o total de veículos menos os carros em implantação e disponíveis para venda

Excluindo o aumento do aluguel mensal, a

Diária Média seria R$ 124,7

4.574

19.208

4T13 4T14

Frota Final do Período

+319,9%

71,0%

62,7%

4T13 4T14

Taxa de Ocupação*

-8,3p.p.

152

711

4T13 4T14

Qtd. Diárias (milhares)

+368,2%

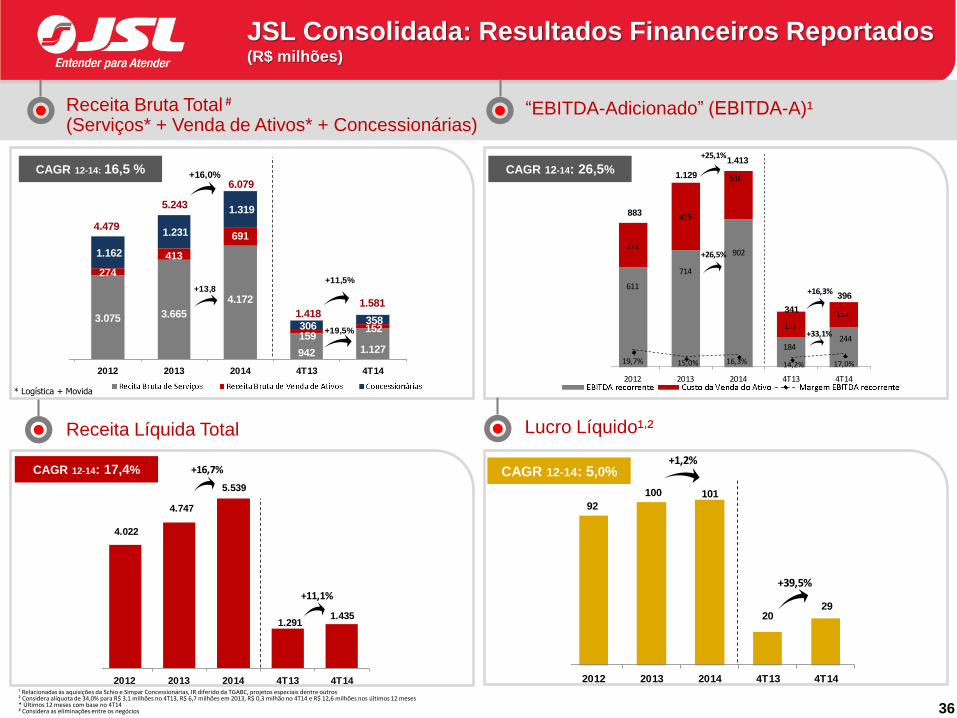

CAGR 12-14: 16,5 % CAGR 12-14: 26,5%

CAGR 12-14: 5,0% CAGR 12-14: 17,4%

Receita Bruta Total # (Serviços* + Venda de Ativos* + Concessionárias)

“EBITDA-Adicionado” (EBITDA-A)¹

Receita Líquida Total Lucro Líquido¹,²

36

JSL Consolidada: Resultados Financeiros Reportados (R$ milhões)

¹ Relacionadas às aquisições da Schio e Simpar Concessionárias, IR diferido da TGABC, projetos especiais dentre outros ² Considera alíquota de 34,0% para R$ 3,1 milhões no 4T13, R$ 6,7 milhões em 2013, R$ 0,3 milhão no 4T14 e R$ 12,6 milhões nos últimos 12 meses * Últimos 12 meses com base no 4T14 # Considera as eliminações entre os negócios

* Logística + Movida

4.022

4.747

5.539

1.2911.435

2012 2013 2014 4T13 4T14

+11,1%

+16,7%

17,0%

611

714

902

184244

272

415

510

157

152

19,7% 15,0% 16,3% 14,2% 17,0%

2012 2013 2014 4T13 4T14

883

341

396

1.129

1.413 +25,1%

+26,5%

+16,3%

+33,1%

4T14

2.2673.075 3.665

4.172

942 1.127

411

274

413

691

159152

1.162

1.231

1.319

306 358

2011 2012 2013 2014 4T13 4T14

+13,8

+16,0%

+11,5%

+19,5%

5.243

2.678

4.479

1.418 1.581

6.079

+25,1%

68

100

92

101

2029

2011 2012 2013 2014 4T13 4T14

+1,2%

+39,5%

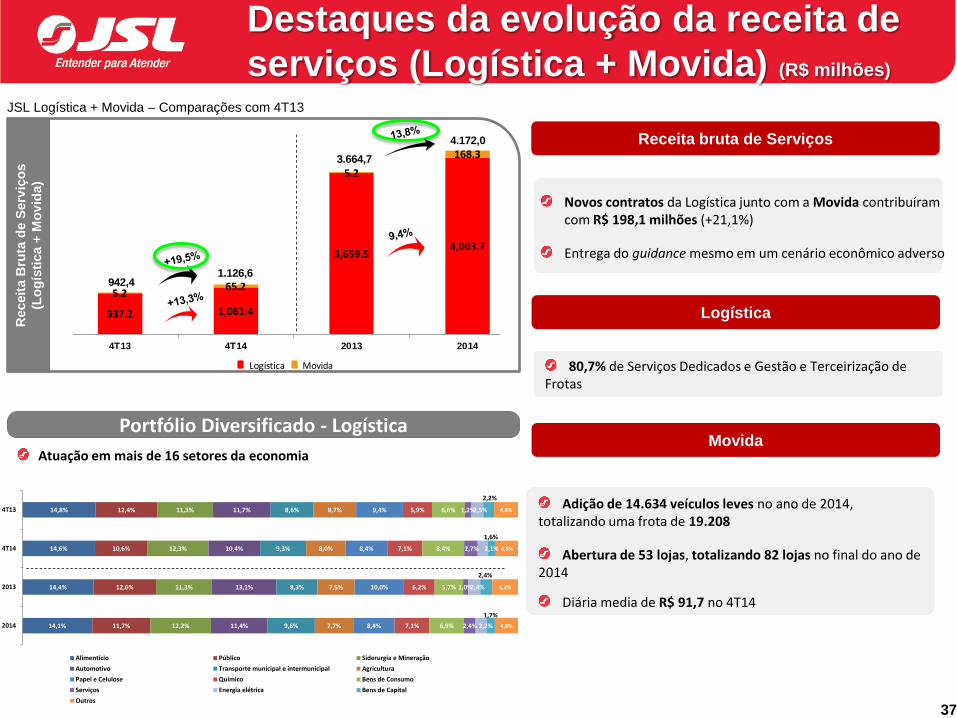

Novos contratos da Logística junto com a Movida contribuíram com R$ 198,1 milhões (+21,1%)

Entrega do guidance mesmo em um cenário econômico adverso

37

Receit

a B

ruta

de S

erv

iço

s

(Lo

gís

tica +

Mo

vid

a)

JSL Logística + Movida – Comparações com 4T13

Portfólio Diversificado - Logística

Atuação em mais de 16 setores da economia

Destaques da evolução da receita de

serviços (Logística + Movida) (R$ milhões)

14,1%

14,4%

14,6%

14,8%

11,7%

12,6%

10,6%

12,4%

12,2%

11,3%

12,3%

11,3%

11,4%

13,1%

10,4%

11,7%

9,6%

8,3%

9,3%

8,6%

7,7%

7,5%

8,0%

8,7%

8,4%

10,0%

8,4%

9,4%

7,1%

6,2%

7,1%

5,9%

6,9%

5,7%

8,4%

6,6%

2,4%

1,0%

2,7%

1,2%

2,2%

2,4%

2,1%

2,5%

1,7%

2,4%

1,6%

2,2%

4,6%

5,2%

4,5%

4,8%

2014

2013

4T14

4T13

Alimentício Público Siderurgia e Mineração

Automotivo Transporte municipal e intermunicipal Agricultura

Papel e Celulose Químico Bens de Consumo

Serviços Energia elétrica Bens de Capital

Outros

Receita bruta de Serviços

80,7% de Serviços Dedicados e Gestão e Terceirização de Frotas

Adição de 14.634 veículos leves no ano de 2014, totalizando uma frota de 19.208

Abertura de 53 lojas, totalizando 82 lojas no final do ano de 2014

Diária media de R$ 91,7 no 4T14

Logística

Movida

937.2 1,061.4

3,659.54,003.7

5.265.2

5.2

168.3

4T13 4T14 2013 2014

Logística Movida

942,41.126,6

4.172,0

3.664,7

38

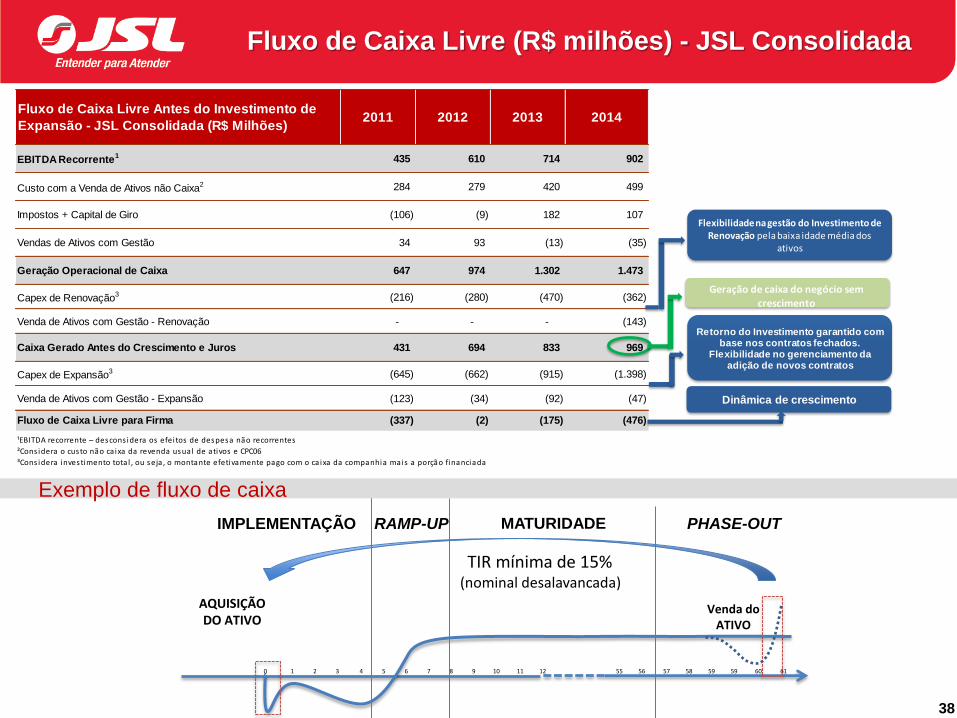

IMPLEMENTAÇÃO RAMP-UP MATURIDADE PHASE-OUT

AQUISIÇÃO DO ATIVO

Venda do ATIVO

TIR mínima de 15%

(nominal desalavancada)

0 1 2 3 4 5 6 7 8 9 10 11 12 55 56 57 58 59 59 60 61

Exemplo de fluxo de caixa

Fluxo de Caixa Livre (R$ milhões) - JSL Consolidada

Fluxo de Caixa Livre Antes do Investimento de

Expansão - JSL Consolidada (R$ Milhões)2011 2012 2013 2014

EBITDA Recorrente1 435 610 714 902

Custo com a Venda de Ativos não Caixa2 284 279 420 499

Impostos + Capital de Giro (106) (9) 182 107

Vendas de Ativos com Gestão 34 93 (13) (35)

Geração Operacional de Caixa 647 974 1.302 1.473

Capex de Renovação3 (216) (280) (470) (362)

Venda de Ativos com Gestão - Renovação - - - (143)

Caixa Gerado Antes do Crescimento e Juros 431 694 833 969

Capex de Expansão3 (645) (662) (915) (1.398)

Venda de Ativos com Gestão - Expansão (123) (34) (92) (47)

Fluxo de Caixa Livre para Firma (337) (2) (175) (476)

¹EBITDA recorrente – descons idera os efei tos de despesa não recorrentes

²Cons idera o custo não ca ixa da revenda usual de ativos e CPC06

³Cons idera investimento total , ou seja , o montante efetivamente pago com o ca ixa da companhia mais a porção financiada

Geração de caixa do negócio sem crescimento

Dinâmica de crescimento

Flexibilidade na gestão do Investimento de Renovação pela baixa idade média dos

ativos

Retorno do Investimento garantido com base nos contratos fechados.

Flexibilidade no gerenciamento da adição de novos contratos

39

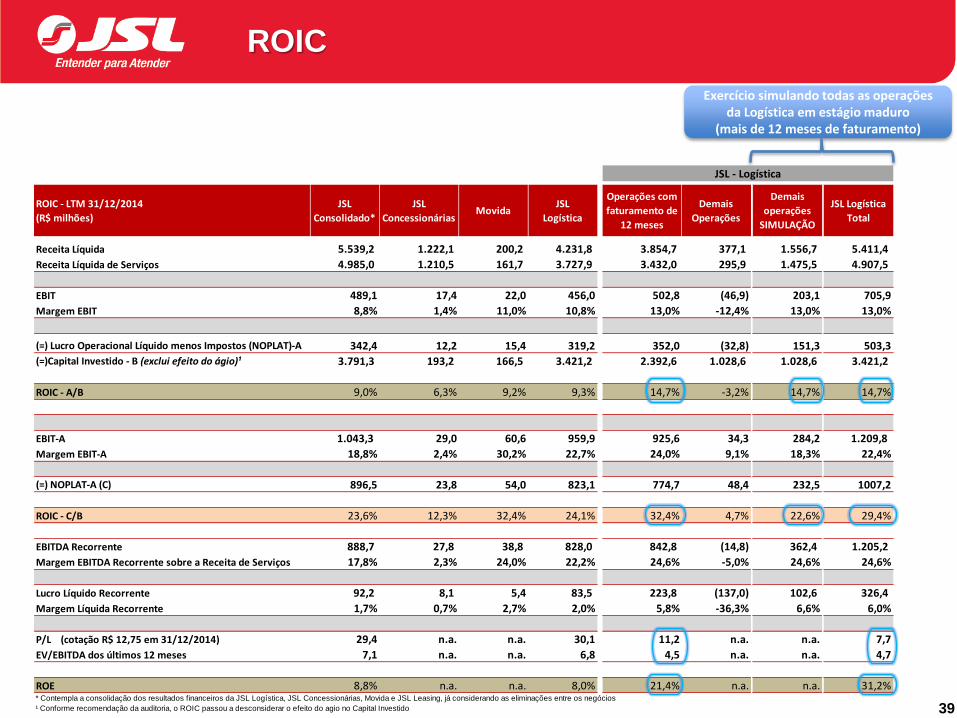

Exercício simulando todas as operações da Logística em estágio maduro

(mais de 12 meses de faturamento)

ROIC

ROIC - LTM 31/12/2014

(R$ milhões)

JSL

Consolidado*

JSL

ConcessionáriasMovida

JSL

Logística

Operações com

faturamento de

12 meses

Demais

Operações

Demais

operações

SIMULAÇÃO

JSL Logística

Total

Receita Líquida 5.539,2 1.222,1 200,2 4.231,8 3.854,7 377,1 1.556,7 5.411,4

Receita Líquida de Serviços 4.985,0 1.210,5 161,7 3.727,9 3.432,0 295,9 1.475,5 4.907,5

EBIT 489,1 17,4 22,0 456,0 502,8 (46,9) 203,1 705,9

Margem EBIT 8,8% 1,4% 11,0% 10,8% 13,0% -12,4% 13,0% 13,0%

(=) Lucro Operacional Líquido menos Impostos (NOPLAT)-A 342,4 12,2 15,4 319,2 352,0 (32,8) 151,3 503,3

(=)Capital Investido - B (exclui efeito do ágio)¹ 3.791,3 193,2 166,5 3.421,2 2.392,6 1.028,6 1.028,6 3.421,2

ROIC - A/B 9,0% 6,3% 9,2% 9,3% 14,7% -3,2% 14,7% 14,7%

EBIT-A 1.043,3 29,0 60,6 959,9 925,6 34,3 284,2 1.209,8

Margem EBIT-A 18,8% 2,4% 30,2% 22,7% 24,0% 9,1% 18,3% 22,4%

(=) NOPLAT-A (C) 896,5 23,8 54,0 823,1 774,7 48,4 232,5 1007,2

ROIC - C/B 23,6% 12,3% 32,4% 24,1% 32,4% 4,7% 22,6% 29,4%

EBITDA Recorrente 888,7 27,8 38,8 828,0 842,8 (14,8) 362,4 1.205,2

Margem EBITDA Recorrente sobre a Receita de Serviços 17,8% 2,3% 24,0% 22,2% 24,6% -5,0% 24,6% 24,6%

Lucro Líquido Recorrente 92,2 8,1 5,4 83,5 223,8 (137,0) 102,6 326,4

Margem Líquida Recorrente 1,7% 0,7% 2,7% 2,0% 5,8% -36,3% 6,6% 6,0%

P/L (cotação R$ 12,75 em 31/12/2014) 29,4 n.a. n.a. 30,1 11,2 n.a. n.a. 7,7

EV/EBITDA dos últimos 12 meses 7,1 n.a. n.a. 6,8 4,5 n.a. n.a. 4,7

ROE 8,8% n.a. n.a. 8,0% 21,4% n.a. n.a. 31,2%* Contempla a consolidação dos resultados financeiros da JSL Logística, JSL Concessionárias, Movida e JSL Leasing, já considerando as eliminações entre os negócios

¹ Conforme recomendação da auditoria, o ROIC passou a desconsiderar o efeito do agio no Capital Investido

JSL - Logística

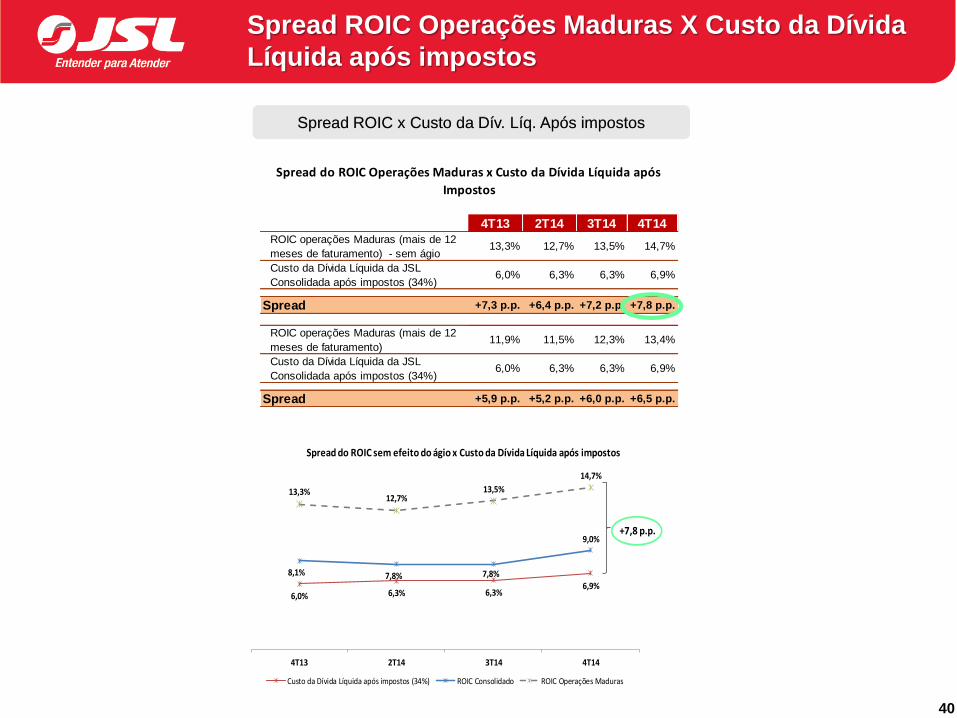

Spread ROIC Operações Maduras X Custo da Dívida

Líquida após impostos

40

Spread ROIC x Custo da Dív. Líq. Após impostos

4T13 2T14 3T14 4T14

ROIC operações Maduras (mais de 12

meses de faturamento) - sem ágio13,3% 12,7% 13,5% 14,7%

Custo da Dívida Líquida da JSL

Consolidada após impostos (34%)6,0% 6,3% 6,3% 6,9%

Spread +7,3 p.p. +6,4 p.p. +7,2 p.p. +7,8 p.p.

ROIC operações Maduras (mais de 12

meses de faturamento)11,9% 11,5% 12,3% 13,4%

Custo da Dívida Líquida da JSL

Consolidada após impostos (34%)6,0% 6,3% 6,3% 6,9%

Spread +5,9 p.p. +5,2 p.p. +6,0 p.p. +6,5 p.p.

Spread do ROIC Operações Maduras x Custo da Dívida Líquida após

Impostos

6,0% 6,3% 6,3%6,9%

8,1% 7,8% 7,8%

9,0%

13,3%12,7%

13,5%

14,7%

4T13 2T14 3T14 4T14

Spread do ROIC sem efeito do ágio x Custo da Dívida Líquida após impostos

Custo da Dívida Líquida após impostos (34%) ROIC Consolidado ROIC Operações Maduras

+7,8 p.p.

41

Nossa Identidade Organizacional

Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da

Companhia que poderiam ocasionar variações materiais entre os resultados, performance e eventos futuros. Os

resultados reais, desempenho e eventos podem diferir significativamente daqueles expressos ou implicados por

essas afirmações, como um resultado de diversos fatores, tais como condições gerais e econômicas no Brasil e

outros países; níveis de taxa de juros, inflação e de câmbio, mudanças em leis e regulamentos e fatores

competitivos gerais (em bases global, regional ou nacional).

JSL S.A.

Relações com Investidores

Fone: (11) 2377-7178 / Fax: (11) 2377-7836

e-mail: [email protected]

www.jsl.com.br/ri