Aspectos da Contabilidade farmacêutica que são fatores ... · Fator Crítico dos Registros...

42

Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. CONTABILIDADE FARMACÊUTICA DE PRECISÃO

Transcript of Aspectos da Contabilidade farmacêutica que são fatores ... · Fator Crítico dos Registros...

Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma

Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães.

CONTABILIDADE FARMACÊUTICA DE PRECISÃO

Palestrante Currículo abreviado

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães

FORMAÇÃO ACADÊMICAFarmacêutico Bioquímico formado pela Universidade Federal de Goiásem 1984.Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.Pós-graduação em Administração de Empresas e Docência de NívelSuperior.Especialista em Manipulação Magistral Alopática e em Homeopatia.Mestrando executivo em Administração de Empresas (em andamento).

EXPERIÊNCIA PROFISSIONALAtual fundador e Diretor Geral do Instituto BULLA (Softwares, Cursos;Contabilidade e Consultorias, em Administração Farmacêutica).Atual Diretor e Proprietário das Farmácias Cristo Redentor (Drogarias) eFarmácia Santa Fórmula (Farmácia de Manipulação), situadas noSudoeste Goiano.Proprietário de Farmácia desde 1977.Atual Vice-Presidente da SBFC-GO (Sociedade Brasileira de FarmáciaComunitária – Estado Goiás).Ex-Diretor e fundador da Rede Econômica de Farmácias do SudoesteGoiano com mais de 100 Farmácias Filiadas (até 2008).Integrante da Comissão Técnica (G.T.) em Farmácia Comunitária doConselho Federal de Farmácia (COMFAR-CFF).Ex-Fundador e Diretor das Farmácias Drogavida, Drogafarma e DrogariasRio Preto.Foi consultor técnico do SEBRAE-Go por vários anos (1995-2003).Foi colaborador da Universidade Martins de Varejo (Martins Atacadista).Vasta experiência prática e teórica em Administração Farmacêutica e emPlanejamento Tributário e Contábil para farmácias e drogarias.

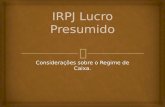

Conteúdo ProgramáticoCurso: Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma

Fatores mais Críticos da Tributação Farmacêutica que comprometem o sucesso no Varejo Farma:

I. Erro ao escolher o Regime Tributário correto.

II. Fator Crítico do erro na Segregação do PIS/COFINS.

III. Fator Crítico do Cadastro de Produtos com Códigos errados.

IV. Fator Crítico dos Registros Contábeis obrigatórios em atraso ou inexistente.

Como posso reconhecer uma falha Tributária?

Os Impostos incidentes na Farmácia e Drogaria:

Imposto Municipal • ISS (Imposto sobre Serviço)

Imposto Estadual • ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

Impostos Federais

• IRPJ - Impostos de Renda Pessoa Jurídica

• CSLL - Contribuição Social sobre o Lucro Líquido

• PIS – Contribuição ao Programa da Integração Social

• COFINS – Contribuição para Financiamento da Seguridade Social

• INSS (CPP-Contribuição Patronal Previdenciária) –Contribuição ao Instituto Nacional Seguridade Social (INSS) (Parte da Empresa).

• IPI – Imposto sobre Produtos Industrializados.

Forma de Recolher os Impostos

Como recolher

cada tipo de imposto das 3 esferas do

Governo?

REGIME TRIBUTÁRIO

Os Regimes Tributários

Lucro Arbitrado

Lucro Presumido

Lucro Real

SIMPLES Nacional (ou SUPERSIMPLES)

Tipos de Regimes Tributários:

Fator Crítico nº 01: Erro ao escolher o Regime Tributário correto: Escolher o regime tendo como base o percentual do Imposto total que será pago.

Para escolher o Regime Tributário

Comparar sempre com a Tabela do SIMPLES

NACIONAL como forma de balizamento

O percentual pago de Imposto deverá ser

aproximado!

Determine o Percentual dos Impostos sobre as Vendas Líquidas:

(Somatória Impostos Pagos) / (Venda Líquida Total))* 100

Compare esse percentual na Tabela do SIMPLES

NACIONAL.

Se valor acima de 10,0 %: Verificar o Regime Tributário.

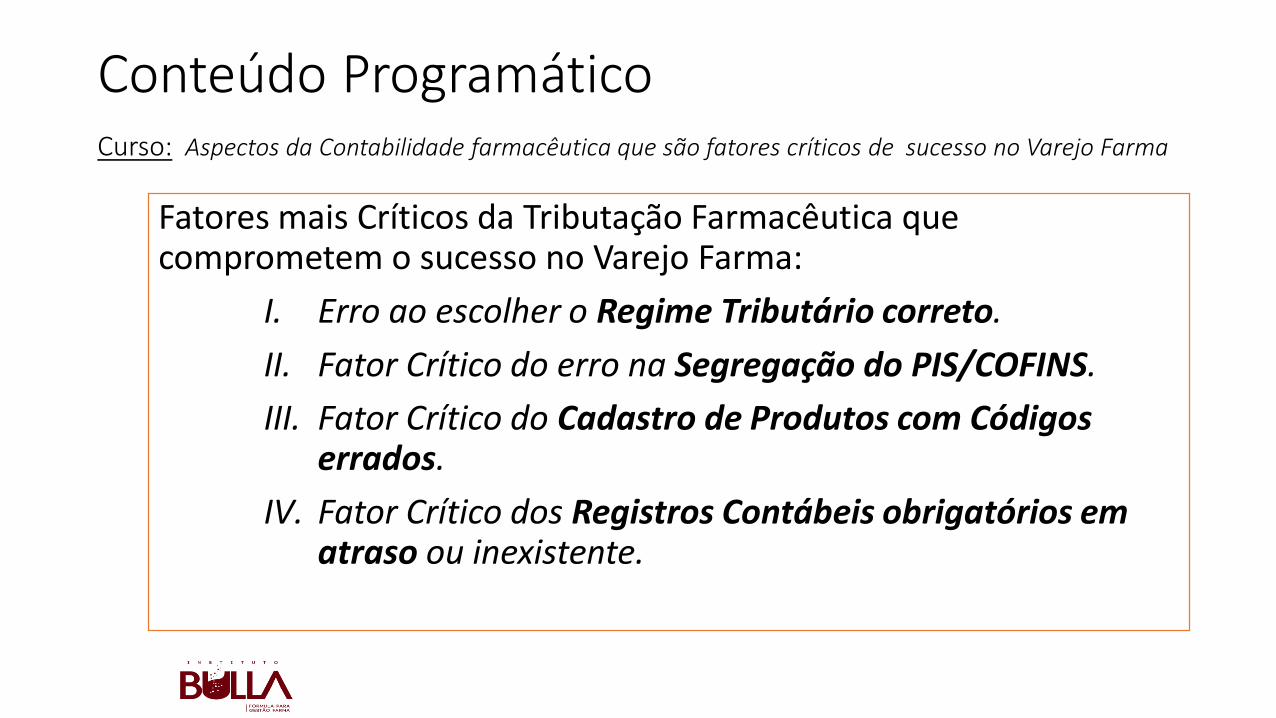

Receita Bruta em 12 meses (em R$) Venda Mensal Média até (R$) Alíquota

Até 180.000,00 15.000,00 4,00%De 180.000,01 a 360.000,00 30.000,00 5,47%De 360.000,01 a 540.000,00 45.000,00 6,84%De 540.000,01 a 720.000,00 60.000,00 7,54%De 720.000,01 a 900.000,00 75.000,00 7,60%De 900.000,01 a 1.080.000,00 90.000,00 8,28%De 1.080.000,01 a 1.260.000,00 105.000,00 8,36%De 1.260.000,01 a 1.440.000,00 120.000,00 8,45%De 1.440.000,01 a 1.620.000,00 135.000,00 9,03%De 1.620.000,01 a 1.800.000,00 150.000,00 9,12%De 1.800.000,01 a 1.980.000,00 165.000,00 9,95%De 1.980.000,01 a 2.160.000,00 180.000,00 10,04%De 2.160.000,01 a 2.340.000,00 195.000,00 10,13%De 2.340.000,01 a 2.520.000,00 210.000,00 10,23%De 2.520.000,01 a 2.700.000,00 225.000,00 10,32%De 2.700.000,01 a 2.880.000,00 240.000,00 11,23%De 2.880.000,01 a 3.060.000,00 255.000,00 11,32%De 3.060.000,01 a 3.240.000,00 270.000,00 11,42%De 3.240.000,01 a 3.420.000,00 285.000,00 11,51%De 3.420.000,01 a 3.600.000,00 300.000,00 11,61%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

Alíquota IRPJ CSLL Cofins PIS/PasepCPPINSS

ICMS

4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

Receita Bruta em 12 meses (em R$)Venda Mensal Média até (R$)

Alíquota IRPJ CSLL Cofins PIS/PasepCPPINSS

ICMS

Até 180.000,00 15.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 30.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 60.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 75.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

Dicas importantes:

✓ Geralmente para as Farmácias (sem manipulação) que faturam até R$ 300 mil/mês (limite permitido na Tabela do Simples): Melhor ficar no Simples Nacional.

✓Farmácias (sem manipulação) que faturam mais do que o limite do Simples Nacional: Melhor ir para o Regime Tributário do Lucro Real.

✓Farmácias de Manipulação que tenham venda superior a R$ 150 mil aproximadamente (80% ou mais produtos manipulados): Melhor ir para Regime Tributário do Lucro Real.

Incidência dos Impostos Federais (PIS/COFINS) conforme as Listas de Comercialização da ANVISA:

Nome das Listas para cadastramento no

sistema da Farmácia

Impostos Federais sobre o Produto

(PIS/COFINS)

Código PIS/COFINS para Cadastro do

Produto

Lista Negativa ISENTO 04

Lista PositivaPAGO PELA INDUSTRIA

(MONOFÁSICO/INDÚSTRIA) 04

Lista NeutraTRIBUTADO NA VENDA

(FARMÁCIA) 01

Liberados

TRIBUTADO NA VENDA

(FARMÁCIA)

01

Lei nº 10.548 de 10/11/2002 e Decreto nº 6. 066 de 21/03/2007 (CMED-ANVISA)

Fator Crítico nº 02: Erro na Segregação do PIS/COFINS.

Receita Bruta em 12 meses (em R$)Venda Mensal Média até (R$)

Alíquota IRPJ CSLL Cofins PIS/PasepCPPINSS

ICMS

Até 180.000,00 15.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 30.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 60.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 75.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

Verificação do Calculo do Imposto Correto no Simples Nacional:

• Venda de uma Farmácia: R$ 120.000,00

• Valor da Guia do SIMPLES (DAS) vinda do Contador: R$ 10.140,00

Este valor da Guia que o Contador enviou esta correto???

Calculo do Imposto Correto no Simples Nacional:

Venda de uma Farmácia: R$ 120.000,00

Valor da Guia do SIMPLES (DAS): R$ 10.140,00

Calculo:

Valor em % do Guia DAS = (R$ 10.140,00 / R$ 120.000,00) * 100

Valor em % do Guia DAS = 8,45%

Receita Bruta em 12 meses (em R$)Venda Mensal Média até (R$)

Alíquota IRPJ CSLL Cofins PIS/PasepCPPINSS

ICMS

Até 180.000,00 15.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 30.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 45.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 60.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 75.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 90.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 105.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 120.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 135.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 150.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 165.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 180.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 195.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 210.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 225.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 240.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 255.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 270.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 285.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 300.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional

ANEXO I (Vigência a Partir de 01.01.2012)

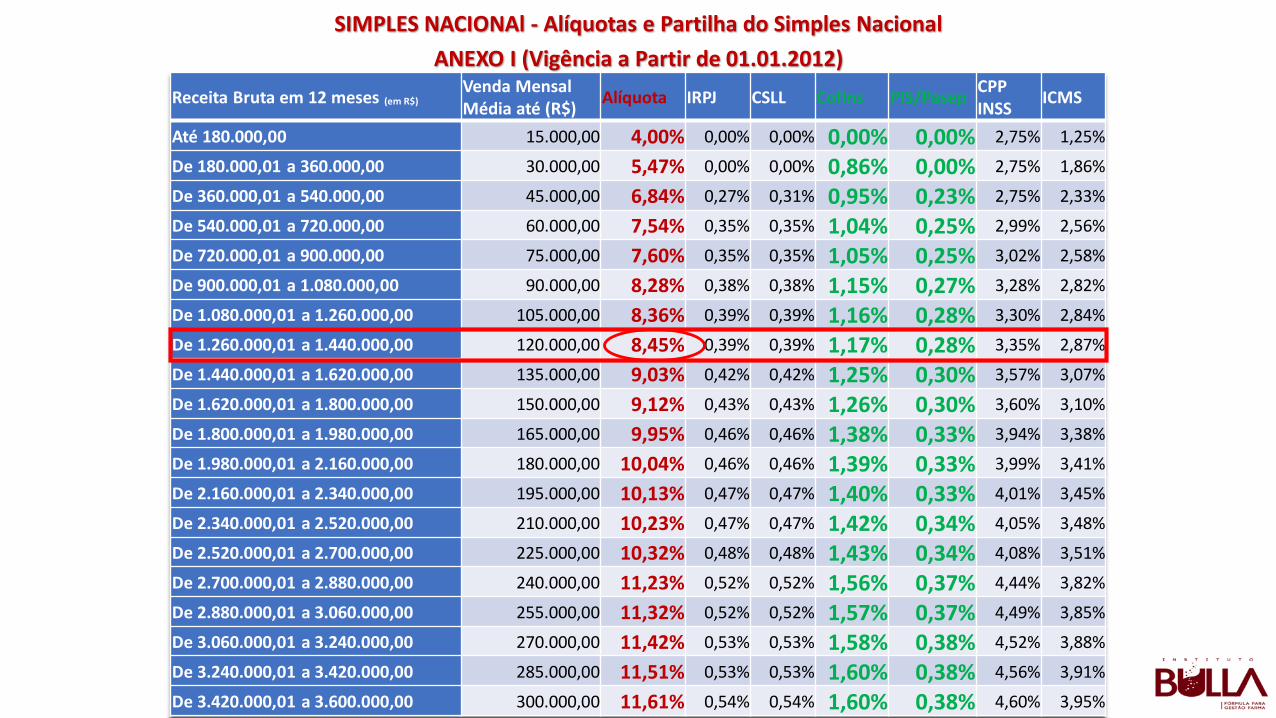

Calculo Segregação PIS/COFINS:

Venda de Lista Positiva e Negativa: R$ 108.000,00

Percentual de PIS = 0,28%: R$ 108.000,00 * 0,28% = R$ 302,40

Percentual de COFINS = 1,17%: R$ 108.000,00 * 1,17% = R$ 1.263,60

Total a ser Segregado de PIS/COFINS = R$ 1.566,00 (representa 1,13% da Venda Líquida Total)

Calculo Segregação PIS/COFINS:

Valor da Guia do Simples corrigida:

Valor Guia DAS: R$ 10.140,00 - R$ 1.566,00 = R$ 8.574,00 (7,15% sobre a Venda Líquida).

Valor correto da Guia DASEconomia: R$ 1.566,00/mês

SIMPLES NacionalComo fazer a SEGREGAÇÃO

Informar os valores vendidos de cada Lista (Negativa, Positiva, Neutra) para o Contador.

No “Programa Gerador do Documento de Arrecadação do Simples (PGDAS)”, no site da Receita Federal o Contador irá inserir os valores vendidos em cada tipo de lista.

Emitir um relatório informando as vendas separadas por listas (Positiva,

Negativa e Neutra).

Lei Complementar 128/2008

Simples Nacional – Direito a Segregação Detalhe do livro de James Marins, relativo a Lei Complementar

nº 123 de 2006:

Simples Nacional – Direito a Segregação estabelecida pela CMED-ANVISA

Verifique o Regime de Apuração do SIMPLES:

Caixa ou Competência?‘

‘

‘

‘‘

‘

Verifique o Regime de Apuração do SIMPLES:

Competência

Cuidados da Gestão Tributária

• Cadastro ERRADO, gera TRIBUTO também errado.

• Estoque do sistema informatizado igual ao Estoque Físico: evita falhas e problemas com o Fisco.

• O cadastro de mercadorias irá influenciar diretamente na apuração dos tributos.

CADASTRAMENTOS NO SISTEMA DA

FARMÁCIA

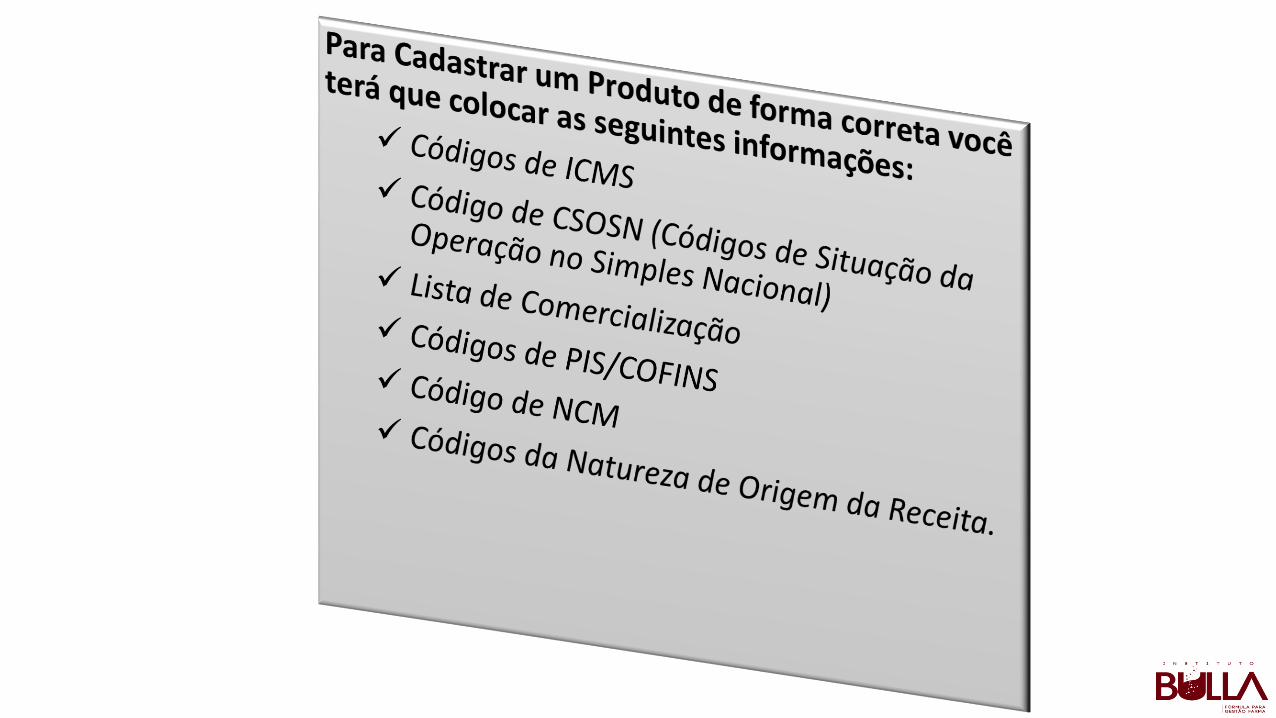

Fator Crítico nº 03: Cadastro de Produtos com Códigos errados no Sistema Informatizado:

Códigos Usados para o ICMS em Farmácias

❖00-Integral

❖10-ST

❖20-Redução na Base de Calculo

❖30-Isento com ICMS por ST

❖40-Isento

❖41-Não Tributado

❖50-Suspensão

❖51-Diferimento

❖60-ICMS anterior por ST

❖70-Redução na Base com ICMS por ST

❖90-Outras

“Códigos de Situação da Operação no Simples Nacional”

(CSOSN):

❖101 - Tributada pelo Simples Nacional com permissão de crédito

❖102 - Tributada pelo Simples Nacional sem permissão de crédito❖103 - Isenção do ICMS no Simples Nacional para faixa de receita

bruta

❖201 - Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária

❖202 - Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária

❖203 - Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária

❖300 - Imune

❖400 - Não tributada pelo Simples Nacional❖500 - ICMS cobrado anteriormente por substituição tributária

(substituído) ou por antecipação

❖900 - Outros

Códigos de “Classe Fiscal do PIS/COFINS” definido pelo Governo

Federal

❖ 01 - Tributável com Alíquota Básica. (Listas Neutra e Liberados)

❖ 02 - Tributável com Alíquota diferenciada.

❖ 03 - Tributável com Alíquota por Unidade de Medida de Produto.

❖ 04 - Tributável Monofásica – Revenda a Alíquota zero. (Lista Positiva e Negativa).

❖ 05 - Tributável por Substituição Tributária.

❖ 06 - Tributável a Alíquota zero.

❖ 07 - Isenta da Contribuição. (Lista Negativa)

❖ 08 - Sem incidência da Contribuição.

❖ 09 - Com suspensão da Contribuição.

❖ 49 - Outras Operações de Saída.

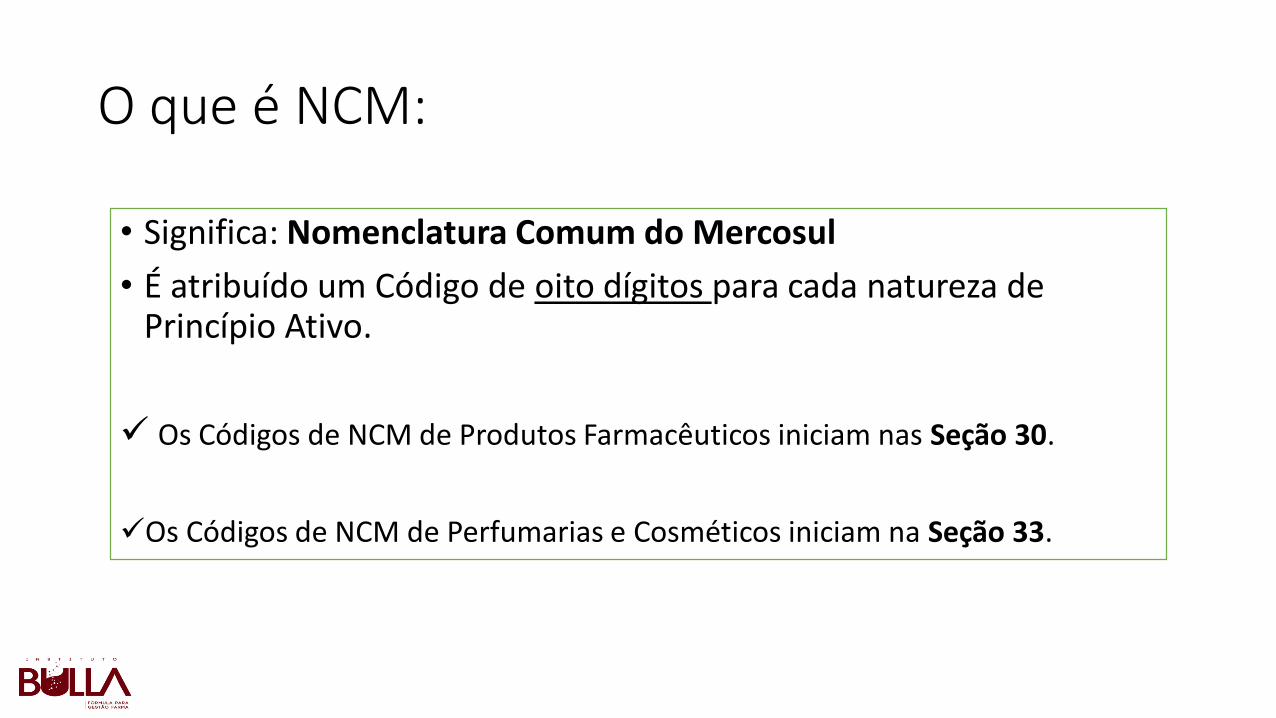

O que é NCM:

• Significa: Nomenclatura Comum do Mercosul

• É atribuído um Código de oito dígitos para cada natureza de Princípio Ativo.

✓ Os Códigos de NCM de Produtos Farmacêuticos iniciam nas Seção 30.

✓Os Códigos de NCM de Perfumarias e Cosméticos iniciam na Seção 33.

Exemplos de NCM: Seção 30 e 33

30039093MEDICAMENTO CONTENDO DICOFLENACO RESINATO,EXC.EM DOSES

30039094 MEDICAMENTO CONTENDO SILIMARINA,EXC.EM DOSES kg

30039095MEDICAMENTO CONTENDO PROPOFOL OU BUSULFANO,EXC.EM DOSES

30039099OUTS.MEDICAM.CONT.PRODS.MISTURADOS,P/FINS TERAPEUT.ETC.

30041011MEDICAMENTO CONTENDO AMPICILINA OU SEUS SAIS,EM DOSES k

30041012MEDICAMENTO CONTENDO AMOXICILINA OU SEUS SAIS,EM DOSES

30041013MEDICAMENTO CONTENDO PENICILINA G BENZATINICA,EM DOSES

30041014MEDICAMENTO CONTENDO PENICILINA G POTASSICA,EM DOSES kg

30041015MEDICAMENTO CONTENDO PENICILINA G PROCAINICA,EM DOSES k

30041019MEDICAMENTO CONT.OUTS.PENICILINAS/SEUS DERIVS.EM DOSES

33030010 PERFUMES (EXTRATOS) kg

33030020 AGUA-DE-COLONIA kg

33041000 PRODUTOS DE MAQUILAGEM PARA OS LABIOS kg

33042010SOMBRA,DELINEADOR,LAPIS PARA SOBRANCELHAS E RIMEL kg

33042090 OUTROS PRODUTOS DE MAQUILAGEM PARA OS OLHOS kg

33043000 PREPARACOES PARA MANICUROS E PEDICUROS kg

33049100 POS,INCLUIDOS OS COMPACTOS,PARA MAQUILAGEM kg

33049910CREMES DE BELEZA,CREMES NUTRITIVOS E LOCOES TONICAS kg

33049990OUTS.PRODUTOS DE BELEZA OU DE MAQUILAGEM PREPARADOS,ETC

33051000 XAMPUS PARA OS CABELOS kg

33052000PREPARS.P/ONDULACAO/ALISAMENTO/PERMANENTES,DOS CABELOS

33053000 LAQUES PARA OS CABELOS kg

33059000 OUTROS PREPARACOES CAPILARES kg

33061000 DENTIFRICIOS kg

33062000 FIOS UTILIZ.P/LIMPAR ESPACOS INTERDENTAIS (FIO DENTAL)

33069000OUTS.PREPARACOES PARA HIGIENE BUCAL OU DENTARIA,ETC. kg

33071000 PREPARACOES PARA BARBEAR (ANTES,DURANTE OU APOS) kg

33072010DESODORANTES CORPORAIS E ANTIPERSPIRANTES,LIQUIDOS kg

33072090OUTROS DESODORANTES CORPORAIS E ANTIPERSPIRANTES kg

33073000 SAIS PERFUMADOS E OUTS.PREPARACOES PARA BANHOS kg

NCM deverá ser o que vem na NF-e de compra:

• Conforme NT 54 de Dez/15: I) Será verificado se o NCM informado no item da Nota Fiscal existe na

tabela de NCM publicada pelo Ministério do Desenvolvimento (MDIC) atualizada 2016 e suas atualizações.

II) Irá ser realizada a validação, na Tabela de NCM e no arquivo de entrada da SEFAZ de cada Estado conforme NCM de entrada.

III) A NT 54 traz melhoramento na qualidade da informação recebida, afetando, principalmente, os sistemas das SEFAZ Autorizadoras. Neste caso mostra o motivo como: erro “778“.

• Fonte:http://www.sefaz.se.gov.br/internet/banner/Nota_Tecnica_NFC-e.pdf

Painel de correlação dos Códigos:

NCM Inicial

NCM Final GRUPO DE PRODUTOS Lista CMED EXCETO NCM

Códigos PIS/COFIN

S NA SAÍDA

Códigos PIS/COFINS

NA ENTRADA

Código da Natureza da Operação de

Receita originada do PIS/COFINS

CSOSN (Códigos de Situação da Operação no Simples Nacional) CST-ICMS

3003 3004

Medicamentos Marca; Medic. Genericos; Medic. Similares

Positiva; Negativa 04 73 002

500 (Se tiver no SIMPLES) ou 400 (Se

tiver fora do SIMPLES) ou 101 (Tributada pelo Simples Nacional com permissão de crédito).

00 (Tributado)

ou 40 (Isento) ou

60 (ST)

3001 3307

Medicamentos Marca; Medic. Genericos; Medic. Similare; Perfumarias e Correlatos; Produtos Cirurgicos e Hopitalares; Soros e Homônios.

Neutra; Liberados

30039056; 30049046 01

70 (Lucro Presumido e Simples Nacional)/ Lucro

Real: 50

Livre (não existe código pois

somente monofásico para

PIS-COFINS é necessário o

código de Nat. Rec.)

500 (Se tiver no SIMPLES) ou 400 (Se

tiver fora do SIMPLES) ou 101 (Tributada pelo Simples Nacional com permissão de crédito).

00 (Tributado)

ou 40 (Isento) ou

60 (ST)

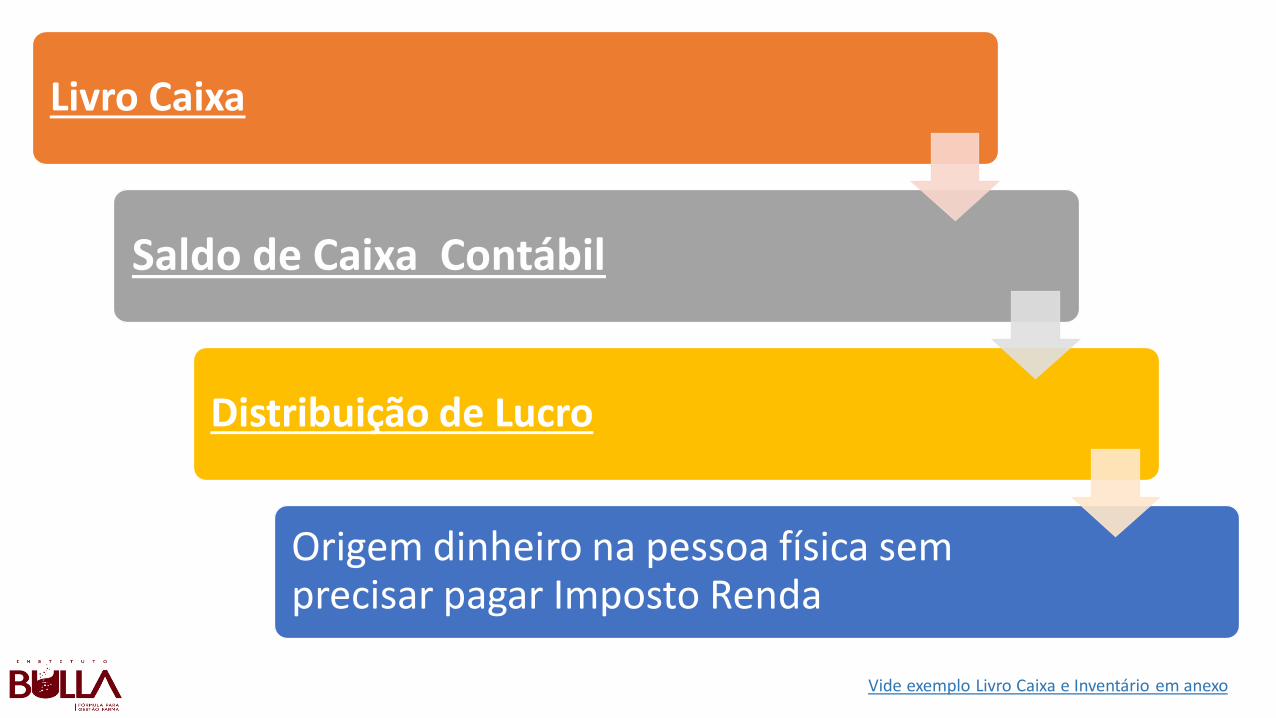

• Cuidado para não deixarem atrasar:

I. Livro Caixa

II. Inventário de Mercadorias

Fator Crítico nº 04:

Registros Contábeis atrasados ou inexistentes.

Vide exemplo Livro Caixa e Inventário em anexo

Vide exemplo Livro Caixa e Inventário em anexo

Livro Caixa

Saldo de Caixa Contábil

Distribuição de Lucro

Origem dinheiro na pessoa física sem precisar pagar Imposto Renda

Cobre do seu Contador:

Obrigações do Setor de Contabilidade:

✓ Emitir relatório mensal com os “Resultados Contábeis (DRE)”, repassando para a administração da Farmácia.

✓ Controlar e acompanhar os registros do Rh enviando os holerites para pagto dos Funcionários.

✓ Preparar os “Livros de Registro Contábeis” obrigatórios previsto em lei: Livro Anual de Inventário; Livro de Entradas-Saídas-Apuração ICMS; Livro Caixa.

✓ Realizar as obrigações fiscais definidas pelos órgãos governamentais (inclusive emissão do SINTEGRA e SPED) – Vide Agenda Tributária no site da Receita Federal.

✓ Preparar as “guias de recolhimento” fiscais (Simples-DAS, DARF’s; GPS;etc).

Envie os Relatórios para o seu contador:➢ Informações que o empresário de Farmácia deverá repassar mensalmente para o

Contador da Farmácia:

1) Listagem de Produtos em Estoque (Inventário Mensal).

2) Livro de Duplicatas Mensal (emitidos e recebidos).

3) Relação Mensal da Venda dos Produtos por Categoria Fiscal (Tributados e Substituição Tributária).

4) Listagem Anual de Produtos em Estoque (Inventário Anual) (*)

5) Relação Mensal das Entradas e Saídas de produtos que tem incidência de PIS/COFINS.

6) Relação da Venda dos Produtos por Lista de Comercialização (Positiva e Negativa e Neutra) ou então por Código de PIS/COFINS. (*)

7) Movimentação Financeira Bancária (Extrato Bancário) mensal. (*)

8) Comprovantes das Despesas Operacionais Variáveis e Fixas. (*)

9) Relatório com as “Comissões” e as “Horas Extras” dos funcionários. (*)

(*) Farmácias no SIMPLES Nacional.

Fonte: Revista Exame/2014

O Imbróglio Tributário

Realização:

Bibliografia - Fontes• ANTONY, Robert N. Contabilidade Gerencial: Uma introdução à Contabilidade. São Paulo, Atlas, 1976.

• HORGREN, Charles T. Introdução à Contabilidade Gerencial. PHB, 1985.

• IUDICIBUS, Sérgio de. Contabilidade Gerencial. São Paulo, Atlas, 1978.

• ANTHONY, Robert N., GOVINDARAJAN, Vijay. Sistemas de Controle Gerencial. São Paulo, Atlas, 2002.

• ATKINSON, Anthony A., BANKER, Rajiv, KAPLAN, Robert. S., YOUNG, S. Mark. Contabilidade Gerencial, São Paulo: Atlas, 2000

• PADOVEZE, Clóvis Luís. Controladoria Estratégica e Operacional. São Paulo: Thompson Learning, 2003.

• PADOVEZE, Clóvis Luís. Contabilidade Gerencial. São Paulo: Atlas, 2000

•

• BIBLIOGRAFIA COMPLEMENTAR:

• MINTZBERG, Henry, QUINN, James Brian. O Processo da Estratégia. Porto Alegre: Bookman, 2001.

• HANSEN, Don. R., MOWEN, Maryanne M. Gestão de Custos – Contabilidade e Controle. São Paulo: Thompson Learning, 2001

• HORGREN, Charles T., FOSTER, George, DATAR, Srikant M. Contabilidade de Custos. São Paulo: LTC, 2000.

• WARREN, Carl S., REEVE, James M, FESS, Philip E. Contabilidade Gerencial. São Paulo: Thompson Learning, 2003.

• SANTOS, Joel José. Análise de Custos – um enfoque gerencial. São Paulo, Atlas, 1987.