ASPETOS JURÍDICOS DO INVESTIMENTO ESTRANGEIRO … fileao exercício da função que foi designada...

33

ASPETOS JURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Telma Hirata [email protected] Lisboa, 21 de Janeiro de 2014

-

Upload

trinhhuong -

Category

Documents

-

view

215 -

download

0

Transcript of ASPETOS JURÍDICOS DO INVESTIMENTO ESTRANGEIRO … fileao exercício da função que foi designada...

ASPETOS JURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL

Telma [email protected]

Lisboa, 21 de Janeiro de 2014

www.abreuadvogados.com

Aspetos Jurídicos do

Investimento Estrangeiro no Brasil

1

1. VISTOS

2. TRABALHADORES ESTRANGEIROS

3. VEÍCULOS DE INVESTIMENTO

4. FORMAS DE INVESTIMENTO

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

� Visto

� ato administrativo de competência do Ministério das Relações Exteriores, concedido no exterior porautoridade consular do Brasil.

� Tipos de vistos concedidos pelo Brasil:� de trânsito;

� de turista;

� temporário; *

� permanente; *

� de cortesia;

� oficial; e

� diplomático.

* Autorizam o exercício de actividade laboral.

3

1.VISTOS

www.abreuadvogados.com

VISTO TEMPORÁRIO DE TRABALHO

� Concessão de autorização de trabalho a:

� estrangeiro com vínculo de emprego no Brasil; e

� estrangeiro sem vínculo de emprego no Brasil.

Importante

Titular de empresa individual / administrador ou diretor de sociedade no Brasil – exige-se vistopermanente.

Mudanças na forma de transformar o visto temporário em permanente para estrangeiros com vínculolaboral no Brasil – pedido poderá ser feito por quem tiver contrato laboral com duração de dois anos.

4

1. VISTOS

www.abreuadvogados.com

VISTO PERMANENTE

� Exige-se a concessão de autorização de trabalho para obtenção do vistopermanente pelo MTE a:

� investidor estrangeiro – pessoa singular;

� estrangeiro administrador, gerente, diretor, executivo, com poderes de gestão, de sociedade civilou comercial, grupo ou conglomerado económico;

� estrangeiro para representar, no Brasil, instituição financeira ou assemelhada sediada noexterior;

� professor, técnico ou pesquisador de alto nível e para cientista estrangeiro (no caso de exercíciode atividade por prazo superior a dois anos).

5

1. VISTOS

www.abreuadvogados.com

VISTO PERMANENTE PARA INVESTIDOR ESTRANGEIRO – PESSOA SINGULAR

� A autorização de trabalho e a concessão de visto permanente ao estrangeiro quepretenda fixar-se no Brasil com a finalidade de investir recursos próprios deorigem externa em actividades produtivas dependem:

� de investimento, em moeda estrangeira, em montante igual ou superior a R$150.000,00, a seaplicar em empresa nova ou já existente, sendo o investimento devidamente registado noBACEN;

� do interesse social do investimento, que se caracteriza pela análise da geração de emprego erenda no Brasil, aumento de produtividade, assimilação de tecnologia e pela captação derecursos para setores específicos.

� Validade:� três anos, prorrogáveis desde que se comprove a continuidade do investimento.

ImportanteO investidor estrangeiro titular de visto permanente poderá actuar na condição de administrador emsociedade comercial.

6

1. VISTOS

www.abreuadvogados.com

VISTO PERMANENTE PARA ADMINISTRADOR, GERENTE, DIRETOR,EXECUTIVO, COM PODERES DE GESTÃO, DE SOCIEDADE CIVIL OU COMERCIAL,GRUPO OU CONGLOMERADO ECONÓMICO

� A autorização de trabalho e a concessão de visto permanente para as funções retroindicadas estão condicionadas:

� ao exercício da função que foi designada ao estrangeiro, constante em ata devidamenteregistada em órgão competente;

� ao investimento a ser efectuado pela sociedade civil ou comercial que pretenda indicarestrangeiro para exercer a função de gestão, em moeda estrangeira, em montante:

a) igual ou superior a R$600.000,00 por administrador, gerente, diretor ou executivochamado, devidamente registado no BACEN; ou

b) mínimo de R$150.000,00, por administrador, gerente, diretor ou executivo, desde que sepromova a geração de, pelo menos, dez novos empregos durante os dois anos posterioresà instalação da empresa ou à entrada do administrador, gerente, diretor ou executivo.

7

1. VISTOS

www.abreuadvogados.com

VISTO PERMANENTE PARA ADMINISTRADOR, GERENTE, DIRETOR, EXECUTIVO, COMPODERES DE GESTÃO, DE SOCIEDADE CIVIL OU COMERCIAL, GRUPO OUCONGLOMERADO ECONÓMICO

� Validade:

� o visto permanente fica adstrito ao exercício da função para a qual foi solicitada autorização detrabalho no MTE, pelo prazo do mandato, estando autorizada a renovação da permanência pormeio da apresentação de documento da empresa de forma a atestar a continuidade do exercícioda função por parte do estrangeiro.

Importante

Estrangeiro que pretenda mudar para empresa distinta – anuência da sociedade civil ou comercial pelaqual foi vinculada a concessão do visto permanente, além de autorização do Ministério da Justiça, apósmanifestação do MTE.

8

1. VISTOS

www.abreuadvogados.com

CONTRATAÇÃO DE EMPREGADOS ESTRANGEIROS

• Proporcionalidade:

� as empresas devem manter no quadro do seu pessoal, quando composto por três ou maisempregados, uma proporção de dois terços de empregados brasileiros, também aplicável à folhade salários – a cada três empregados pelo menos dois precisam ser brasileiros.

• Proibição de pagamento a brasileiro, que exerça função análoga à exercida porestrangeiro, de salário inferior ao que recebe o estrangeiro, salvo se:

� o brasileiro tiver menos de dois anos de serviço e o estrangeiro mais de dois anos;

� no caso anterior, quando houver quadro organizado em carreira em que seja garantido o acessopor antiguidade;

� o brasileiro for aprendiz, ajudante ou servente, e o estrangeiro não exerça tais funções;

� a remuneração resultar de maior produção, para os que trabalham à comissão ou por tarefa.

9

2. TRABALHADORES ESTRANGEIROS

www.abreuadvogados.com

CONTRATAÇÃO DE EMPREGADOS ESTRANGEIROS

Importante

Nos casos de falta ou cessação de serviço, a empresa está obrigada a dispensar o empregado estrangeiroem favor do brasileiro que exerça função análoga.

� Trabalhadores portugueses:

� em virtude da equiparação aos brasileiros, as limitações referentes à proporcionalidade nacontratação de estrangeiros e a representatividade nas folhas de salários da empresa não sãoaplicáveis aos portugueses e nem aos estrangeiros que, residindo no Brasil há mais de dez anos,tenham cônjuge ou filho brasileiro, com a ressalva do exercício de profissões reservadasexclusivamente aos brasileiros natos ou aos brasileiros em geral.

10

2. TRABALHADORES ESTRANGEIROS

www.abreuadvogados.com

FORMAS DE ASSOCIAÇÃO

� Estruturas societárias mais comuns:

� sociedade limitada (Ltda.) – corresponde à sociedade por quotas portuguesa;

� sociedade anónima (S.A.).

Importante

Em regra, não é exigido um capital mínimo para a constituição de sociedades, salvo no caso dasinstituições financeiras e demais instituições autorizadas a funcionar pelo BACEN e das sociedadesseguradoras. Entretanto, é conveniente que o capital social seja compatível às necessidades da sociedade,para início de suas actividades empresariais.

11

3. VEÍCULOS DE INVESTIMENTO

www.abreuadvogados.com

SOCIEDADE LIMITADA

� Características:

� constitui-se por meio de contrato escrito, particular ou público (contrato social);

� capital social pode ser realizado em dinheiro ou em outros bens e será dividido em quotas;

� não há exigência de capital mínimo para a abertura deste tipo societário;

� mínimo de dois sócios ;

� responsabilidade do sócio restrita ao valor das quotas que subscreveu. Entretanto, o sócio éresponsável solidário pela integralização do capital social subscrito por todos os sócios.

ImportanteEstrutura societária mais simples, flexível, com menos formalidades e custos.

12

3. VEÍCULOS DE INVESTIMENTO

www.abreuadvogados.com

SOCIEDADE ANÓNIMA

� Características: � constitui-se por meio de estatuto social;

� subscrição do capital social pode ser pública ou particular, devendo ser feita por, no mínimo,dois acionistas (pessoa singular ou coletiva), residentes ou não no Brasil;

� na formação do capital social são admitidas as contribuições em dinheiro ou em qualquer outraespécie de bem susceptível à avaliação em dinheiro;

� obrigatoriedade de publicações de contas, balanços e comunicações – administração suportamaiores custos e despesas em relação à sociedade limitada;

� podem ser de capital aberto ou fechado, dependendo de suas acções estarem ou não cotadas ecomercializadas no mercado de valores mobiliários;

� o sócio responde no limite da parte do capital social por ele subscrito e não integralizado;

� Acordo de acionista arquivado na sede da sociedade, obriga a sua integral observância não sópelos signatários como também pela própria sociedade. Todavia, é vedada a invocação dosacordos de acionistas para eximir o acionista da responsabilidade no exercício do direito de votoou do poder de controlo;

� para ser director da companhia, apesar de não ser obrigatório que a pessoa singular sejaaccionista, é necessário que ele resida e tenha domicílio no Brasil.

13

3 VEÍCULOS DE INVESTIMENTO

www.abreuadvogados.com

FORMAS DE ASSOCIAÇÃO – JOINT VENTURE

� Características:

� modelo de associação entre empresas ou pessoas para o desenvolvimento de uma atividadeeconómica;

� o ordenamento jurídico brasileiro não prevê expressamente a figura da joint venture, de modoque cabe às partes delimitar a estrutura e os aspectos principais do negócio, formalizando ummemorando de entendimento vinculativo.

• Tipos:� Joint Venture corporativa – associação de acordos de duas ou mais partes, mediante a

constituição de uma empresa (ocorre sob a forma de constituição de uma nova sociedadelimitada ou sociedade anónima ou mediante a aquisição de ações ou quotas de uma sociedade jáconstituída) – modelo mais comum no Brasil;

� Joint Venture não corporativa – não há a criação de uma nova companhia, limitando-se as partesà realização de um acordo (contrato) de desenvolvimento de um projeto em comum com umpropósito específico.

14

3. VEÍCULOS DE INVESTIMENTO

www.abreuadvogados.com

OUTROS VEÍCULOS DE INVESTIMENTO

� Empresa Individual de Responsabilidade Limitada – EIRELI:

� entidade com personalidade jurídica, formada por uma única pessoa singular nacional ouestrangeira, domiciliada ou com sede no país ou no exterior, titular da totalidade do capital,devidamente realizado e não inferior a cem vezes o maior salário mínimo vigente no Brasil;

� responsabilidade do sócio é limitada ao valor do capital social.

� Sucursal (PT) = FILIAL (BR):� A sucursal prevista no ordenamento jurídico português corresponde à FILIAL, no Brasil - é um

estabelecimento subordinado da empresa estrangeira que irá desenvolver as actividadesempresariais desta no Brasil;

� para poder funcionar no Brasil deve requerer autorização do Poder Executivo Federal;

� apenas as pessoas com residência permanente no Brasil, independentemente de serembrasileiras ou estrangeiras, podem representar a sociedade estrangeira autorizada a funcionarno país.

15

3. VEÍCULOS DE INVESTIMENTO

www.abreuadvogados.com

ABERTURA DE EMPRESA

� Procedimentos:

� estrangeiros devem nomear e ser representados por um procurador, com poderes específicospara agir em seu nome em procedimentos administrativos e judiciais;

� cidadãos estrangeiros e empresas devem obter registos junto à Receita Federal do Brasil – CPF eCNPJ, respectivamente;

� contratos sociais ou estatutos de empresas estrangeiras e procuração devem ser autenticadosno Consulado brasileiro localizado no país estrangeiro – sendo em língua estrangeira, devem sertraduzidos por tradutores juramentados no Brasil;

� um advogado deve, obrigatoriamente, analisar e assinar o contrato social ou o estatuto.

16

3. VEÍCULOS DE INVESTIMENTO

www.abreuadvogados.com

INVESTIMENTO ESTRANGEIRO

� Generalidades:

� consideram-se como capitais estrangeiros os bens, máquinas e equipamentos, que ingressam noBrasil sem dispêndio inicial de divisas, destinados à produção de bens ou serviços, bem como osrecursos financeiros ou monetários, introduzidos no país, para aplicação em actividadeseconómicas, desde que pertençam a pessoas singulares ou colectivas residentes, domiciliadas oucom sede no exterior;

� ao capital estrangeiro investido no Brasil é concedido o mesmo tratamento jurídico aplicado aocapital brasileiro.

17

4. FORMAS DE INVESTIMENTO

www.abreuadvogados.com

RESTRIÇÕES AO INVESTIMENTO ESTRANGEIRO

� Vedações:

� desenvolvimento de actividades envolvendo energia nuclear;

� assistência à saúde; e

� serviços de correios e telégrafos.

18

4. FORMAS DE INVESTIMENTO

www.abreuadvogados.com

RESTRIÇÕES AO INVESTIMENTO ESTRANGEIRO

• Restrições:

� navegação de cabotagem;

� aquisição de imóveis rurais;

� aquisição de propriedades localizadas em áreas de fronteira, consideradas indisponíveis àsegurança nacional;

� instituições financeiras;

� serviços de telecomunicação, jornalísticos, de TV à cabo e radiodifusão sonora e de sons eimagens;

� serviços de energia eléctrica

� petróleo e gás-natural;

� mineração e energia hidráulica;

� serviços aéreos, aeroespaciais e aeroportuários;

� transportes rodoviários e ferroviários;

� sociedades seguradoras.

19

4. FORMAS DE INVESTIMENTO

www.abreuadvogados.com

REGISTO DO CAPITAL ESTRANGEIRO

• Generalidades:

� o capital estrangeiro ingresso ou existente no Brasil e as operações financeiras com o exteriordevem ser registados no BACEN, pelo lançamento no Sistema de Informações do Banco Central(Sisbacen), via Registo Declaratório Electrónico (RDE), nos módulos Investimento EstrangeiroDireto (RDE-IED) ou Registo de Operação Financeira (RDE-ROF), de acordo com o tipo deinvestimento e com a qualificação da respectiva operação financeira;

� são passíveis de restrições as movimentações de recursos com o exterior, como as remessas parao exterior de lucros e dividendos, de juros sobre o capital próprio e de retorno do capital,quando desacompanhadas do correspondente registo, inclusive enquanto não forem sanadaseventuais irregularidades, sob pena de aplicação das penalidades previstas em lei.

20

4. FORMAS DE INVESTIMENTO

www.abreuadvogados.com

INVESTIMENTO ESTRANGEIRO DIRETO• Tipos:

� ingresso em moeda – recursos ingressos no Brasil por operação de câmbio ou transferênciainternacional em moeda brasileira;

� ingresso em bens (tangíveis ou intangíveis) – capitalização do valor correspondente a bens depropriedade de não residentes, importados sem obrigatoriedade de pagamento, destinadosexclusivamente à integralização de capital em empresas brasileiras;

� conversão em investimento – operação que tenha por objeto a utilização de direitos e créditospassíveis de gerar transferências financeiras para o exterior, bem como bens pertencentes a nãoresidentes destinados à aquisição, integralização de participação ou absorção de prejuízos emempresas no Brasil;

� rendimentos auferidos por investidor não residente em empresas receptoras no Brasil –capitalizações e aquisições realizadas pela utilização dos rendimentos (oriundos da distribuiçãode lucros ou de pagamento de juros sobre capital próprio);

� alienação a nacionais, redução de capital para restituição a sócio ou acervo líquido resultante deliquidação de empresa receptora.

21

4. FORMAS DE INVESTIMENTO

www.abreuadvogados.com

REINVESTIMENTO

• Generalidades:

� rendimentos auferidos por empresas estabelecidas no Brasil e atribuídos a residentes oudomiciliados no exterior que forem reaplicados nas mesmas empresas de que procedem ou emoutro setor da economia brasileira;

� as capitalizações de lucros, de dividendos, de juros sobre o capital próprio e de reserva de lucrossão registáveis como reinvestimento no módulo RDE-IED, a ser efetuado na moeda do país parao qual poderiam ter sido remetidos ou em reais, quando o investimento tiver sido registadonesta moeda.

22

4. FORMAS DE INVESTIMENTO

www.abreuadvogados.com

REPATRIAMENTO DO CAPITAL

• Generalidades:

� são possíveis as remessas ao exterior, seja a título de lucros, dividendos, juros sobre o capitalpróprio ou de retorno de capital, bem como retorno de investimento decorrente da redução decapital para restituição a sócio ou por alienação a brasileiros, desde que sejam precedidas doregisto das respectivas distribuições no módulo RDE-IED do Sisbacen;

� em atendimento a certos procedimentos internos, o BACEN pode examinar o património líquidoda empresa, por meio do balanço patrimonial, para verificar se houve diluição do investimento econsequentemente negar autorização para remessas de quantias ao exterior que sejamcorrespondentes a resultado negativo apurado.

23

4. FORMAS DE INVESTIMENTO

www.abreuadvogados.com

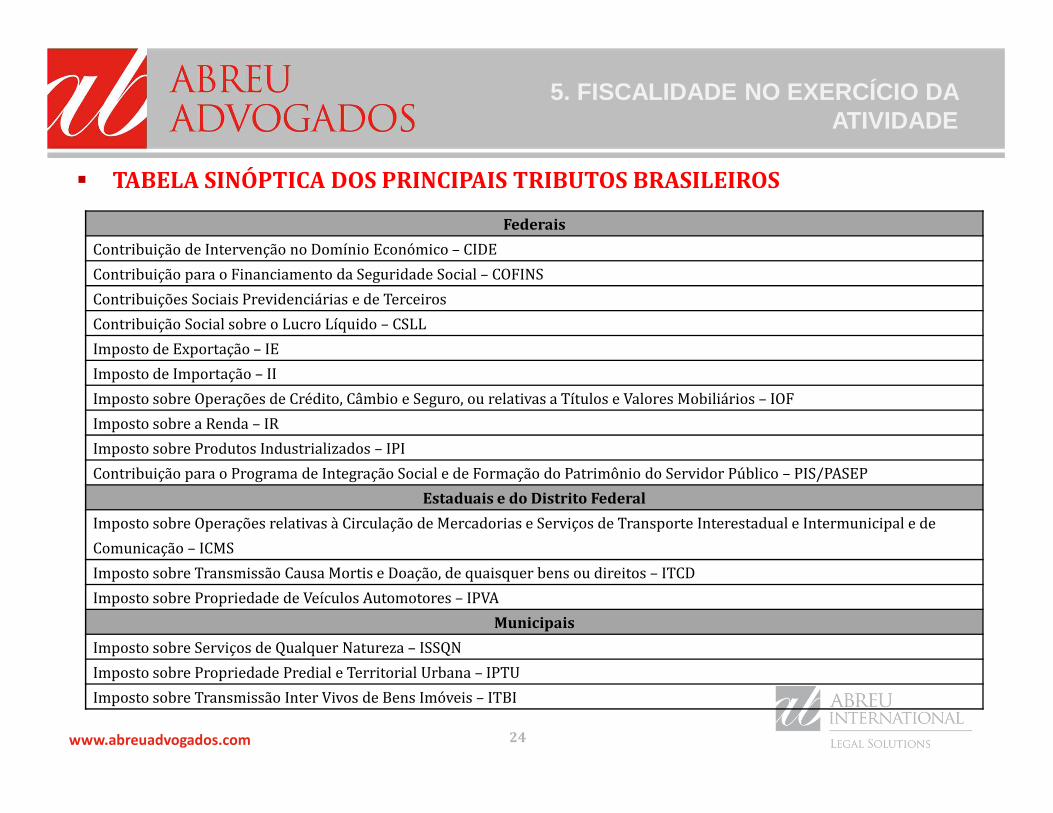

Federais

Contribuição de Intervenção no Domínio Económico – CIDE

Contribuição para o Financiamento da Seguridade Social – COFINS

Contribuições Sociais Previdenciárias e de Terceiros

Contribuição Social sobre o Lucro Líquido – CSLL

Imposto de Exportação – IE

Imposto de Importação – II

Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos e Valores Mobiliários – IOF

Imposto sobre a Renda – IR

Imposto sobre Produtos Industrializados – IPI

Contribuição para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/PASEP

Estaduais e do Distrito Federal

Imposto sobre Operações relativas à Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação – ICMS

Imposto sobre Transmissão Causa Mortis e Doação, de quaisquer bens ou direitos – ITCD

Imposto sobre Propriedade de Veículos Automotores – IPVA

Municipais

Imposto sobre Serviços de Qualquer Natureza – ISSQN

Imposto sobre Propriedade Predial e Territorial Urbana – IPTU

Imposto sobre Transmissão Inter Vivos de Bens Imóveis – ITBI

� TABELA SINÓPTICA DOS PRINCIPAIS TRIBUTOS BRASILEIROS

24

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

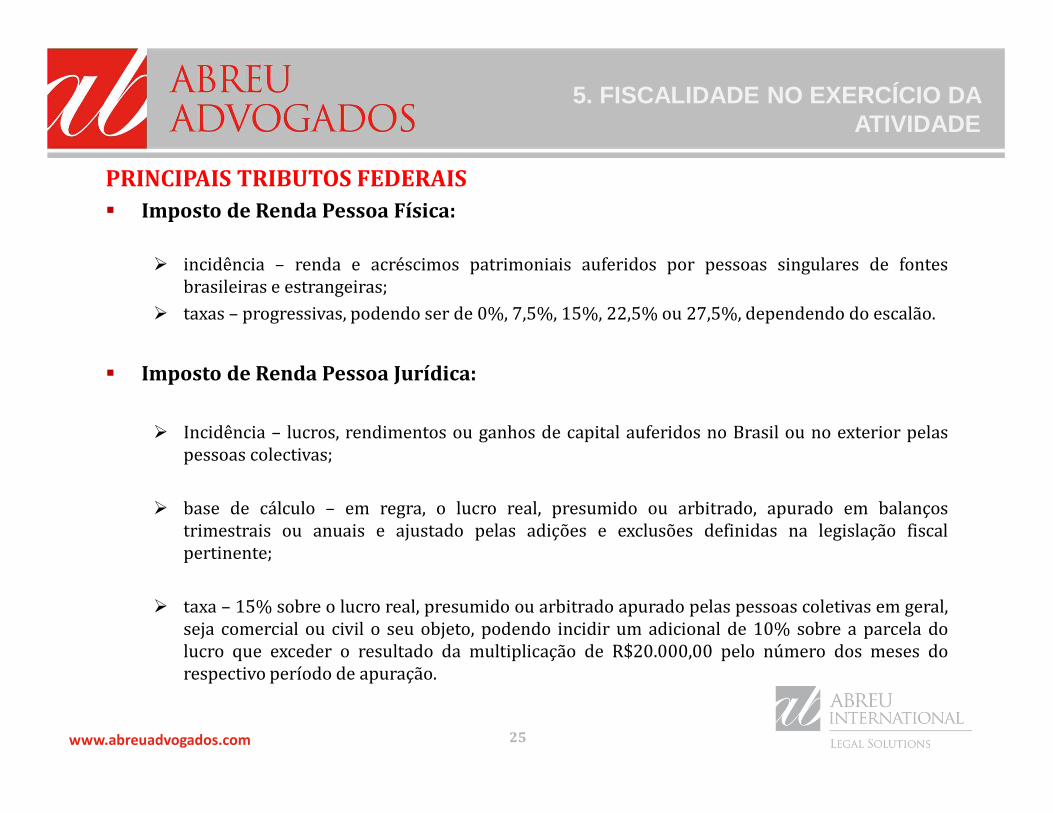

PRINCIPAIS TRIBUTOS FEDERAIS� Imposto de Renda Pessoa Física:

� incidência – renda e acréscimos patrimoniais auferidos por pessoas singulares de fontesbrasileiras e estrangeiras;

� taxas – progressivas, podendo ser de 0%, 7,5%, 15%, 22,5% ou 27,5%, dependendo do escalão.

� Imposto de Renda Pessoa Jurídica:

� Incidência – lucros, rendimentos ou ganhos de capital auferidos no Brasil ou no exterior pelaspessoas colectivas;

� base de cálculo – em regra, o lucro real, presumido ou arbitrado, apurado em balançostrimestrais ou anuais e ajustado pelas adições e exclusões definidas na legislação fiscalpertinente;

� taxa – 15% sobre o lucro real, presumido ou arbitrado apurado pelas pessoas coletivas em geral,seja comercial ou civil o seu objeto, podendo incidir um adicional de 10% sobre a parcela dolucro que exceder o resultado da multiplicação de R$20.000,00 pelo número dos meses dorespectivo período de apuração.

25

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

PRINCIPAIS TRIBUTOS FEDERAIS

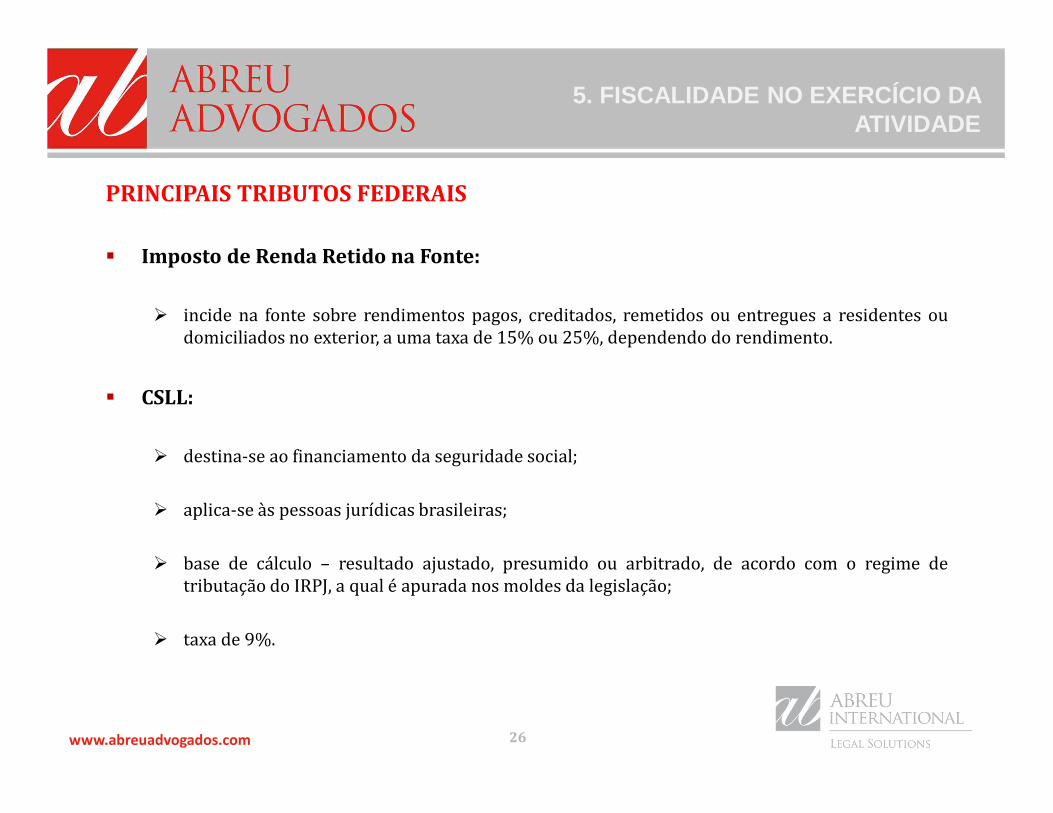

� Imposto de Renda Retido na Fonte:

� incide na fonte sobre rendimentos pagos, creditados, remetidos ou entregues a residentes oudomiciliados no exterior, a uma taxa de 15% ou 25%, dependendo do rendimento.

� CSLL:

� destina-se ao financiamento da seguridade social;

� aplica-se às pessoas jurídicas brasileiras;

� base de cálculo – resultado ajustado, presumido ou arbitrado, de acordo com o regime detributação do IRPJ, a qual é apurada nos moldes da legislação;

� taxa de 9%.

26

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

PRINCIPAIS TRIBUTOS FEDERAIS

� PIS/PASEP e COFINS:

� contribuições sociais constitucionalmente previstas;

� destinadas ao financiamento da seguridade social;

� facto gerador – faturamento mensal da empresa, assim entendido o total das receitas auferidaspelas pessoas coletivas, independentemente de sua denominação ou classificação contábil;

� taxas – PIS/PASEP 1,65% sob o regime não cumulativo e 0,65% para o regime cumulativo /COFINS 7,6% sob o regime não cumulativo e 3% para o regime cumulativo (a par destas taxasgerais há ainda a aplicação de outras diferenciadas em relação a determinadas receitas).

• IOF:

� carácter regulatório da economia;

� incidente sobre as operações financeiras previstas em lei, quais seja, de crédito, de câmbio, deseguro realizadas por seguradoras, relativas a títulos ou valores e com ouro, activo financeiro ouinstrumento cambial;

� taxas variam conforme a natureza da operação.

27

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

PRINCIPAL TRIBUTO ESTADUAL

� ICMS:

� incide sobre operações relativas à circulação de mercadorias, prestações de serviços detransporte interestadual e intermunicipal e prestações onerosas de serviços de comunicação;

� base de cálculo – regra geral, o valor da operação; na prestação de serviços de comunicação e detransporte interestadual e municipal, o preço do serviço;

� taxas – podem ser seletivas, em função da essencialidade das mercadorias e do serviço; nasoperações e prestações internas são fixadas pelo legislador estadual, mas não podem, em regra,ser inferiores às aplicáveis às operações interestaduais, as quais são fixadas por resolução doSenado Federal (12%);

� imposto não cumulativo – compensa-se o que for devido em cada operação relativa à circulaçãode mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e decomunicação com o montante cobrado nas anteriores pelo mesmo ou por outro Estado.

28

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

PRINCIPAL TRIBUTO MUNICIPAL

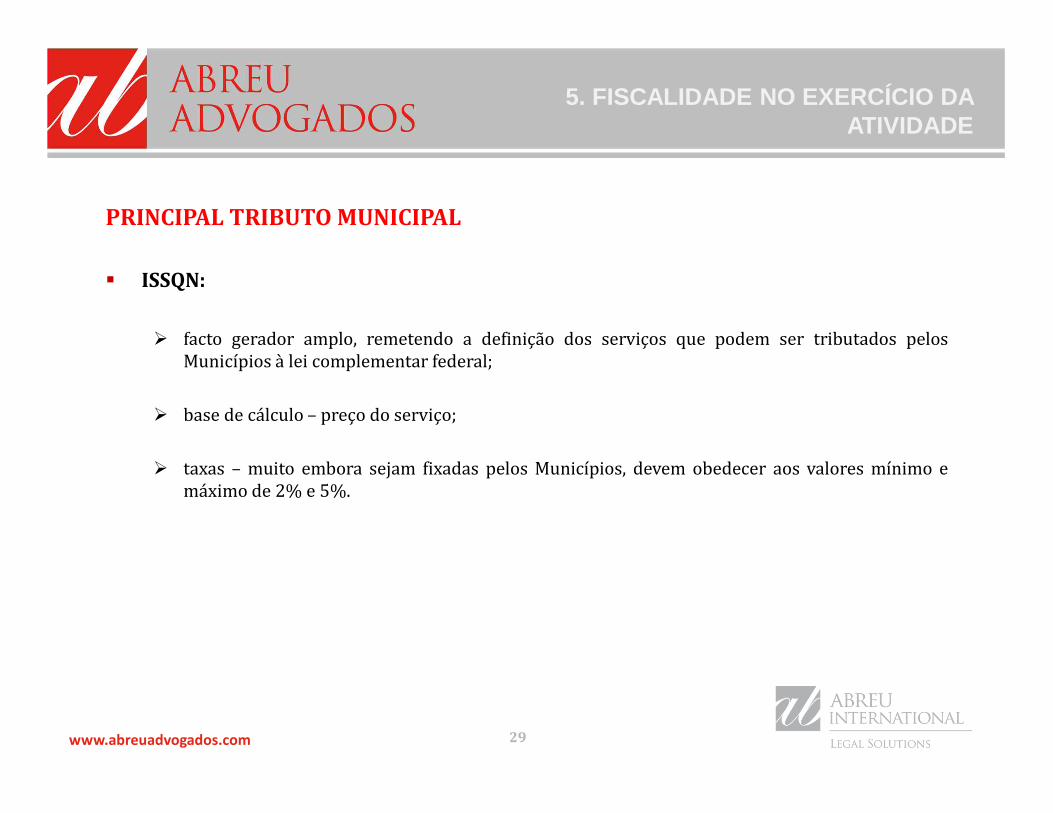

� ISSQN:

� facto gerador amplo, remetendo a definição dos serviços que podem ser tributados pelosMunicípios à lei complementar federal;

� base de cálculo – preço do serviço;

� taxas – muito embora sejam fixadas pelos Municípios, devem obedecer aos valores mínimo emáximo de 2% e 5%.

29

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

PAGAMENTOS AO ESTRANGEIRO

� Repatriamento / Ganho de Capital:

� remessa ao exterior de importância equivalente ao capital estrangeiro registado no BACEN emnome do investidor, sob o título de repatriamento ao seu país de origem, será feita sem qualquerespécie de autorização prévia e a qualquer tempo e sem a incidência do IRRF, se o montante forigual ao registado;

� repatriamento de capital em valor superior àquele registado é considerado ganho de capital embenefício do investidor estrangeiro e está sujeito ao IRRF à taxa de 15%.

• Dividendos:

� lucros ou dividendos não estão sujeitos à incidência do IRRF, nem integram a base de cálculo doIR do beneficiário, pessoa singular ou coletiva, domiciliado no Brasil ou no exterior;

� não incide o IRRF sobre os lucros e dividendos pagos, creditados, entregues, empregados ouremetidos pela pessoa coletiva a seus sócios ou acionistas domiciliados no exterior, ainda queem países com tributação favorecida.

30

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

PAGAMENTOS AO ESTRANGEIRO

� Juros:

� pessoas singulares residentes – rendimentos de juros sujeitos ao IRRF à taxa de 20%;

� não residentes, pessoas singulares ou coletivas, as taxas variam de 15% a 25% ou de acordo como estabelecido em tratado internacional, sendo admissível a dedutibilidade.

• Juros sobre a Remuneração do Capital Próprio:

� remessa de juros a investidores estrangeiros a título de remuneração do capital próprio – IRRFà taxa de 15%;

� beneficiário residente ou domiciliado em país que não tribute a renda ou que tribute à taxainferior a 20% – taxa de 25%.

31

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

PAGAMENTOS AO ESTRANGEIRO

� Direitos de Propriedade Industrial e Remuneração de Serviços e Royalties:

� rendimentos recebidos de fontes situadas no Brasil, por pessoas coletivas domiciliadas noexterior, na hipótese de pagamento, crédito, emprego, entrega ou remessa para o exterior,decorrentes de solicitação, obtenção e manutenção de direitos de propriedades industriais, noexterior – IRRF à taxa de 15% ou 25% se recebidos por pessoa coletivas domiciliada em paíscom tributação favorecida;

� rendimentos do trabalho, com ou sem vínculo empregatício, e os da prestação de serviços,pagos, creditados, entregues, empregados ou remetidos a residentes ou domiciliados no exterior– IRRF à taxa de 25%; com exceção das importâncias pagas, creditadas, entregues, empregadasou remetidas a pessoa coletiva domiciliada no exterior a título de royalties, de qualquernatureza, cuja taxa é de 15%, subindo para 25% se recebido por pessoa jurídica domiciliada empaís com tributação favorecida.

32

5. FISCALIDADE NO EXERCÍCIO DA ATIVIDADE

OBRIGADA!

![Brochura Trabalhar No Estrangeiro[1]](https://static.fdocumentos.com/doc/165x107/557212f5497959fc0b914a12/brochura-trabalhar-no-estrangeiro1.jpg)