Associação Brasileira dos Produtores -...

23

relatório anual 2002

Transcript of Associação Brasileira dos Produtores -...

relatório anual 2002

Associação Brasileira dos Produtorese Exportadores de Frangos

Highlights 07

Mensagem do presidente 09

Empresas que formam a ABEF 11

Mercado de carnes no Brasil, cenário 15

Mercado mundial de frangos, cenário 17

Exportações 23

Vantagens competitivas 33

Promoção comercial 37

Uma viagem pelo tempo: série histórica das exportações 39

Perspectivas 2003 41

índice

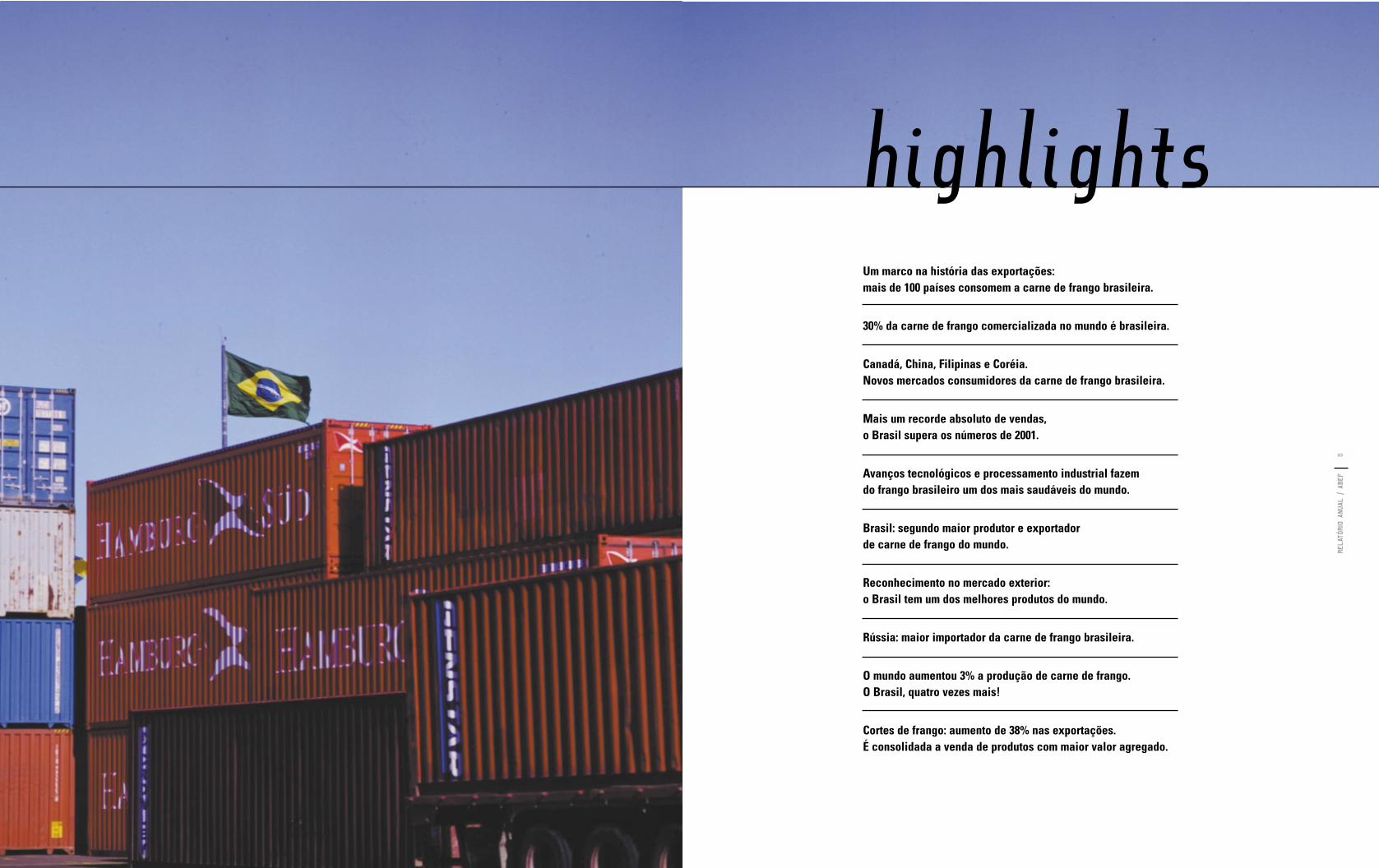

highlightsUm marco na história das exportações:mais de 100 países consomem a carne de frango brasileira.

30% da carne de frango comercializada no mundo é brasileira.

Canadá, China, Filipinas e Coréia.Novos mercados consumidores da carne de frango brasileira.

Mais um recorde absoluto de vendas, o Brasil supera os números de 2001.

Avanços tecnológicos e processamento industrial fazem do frango brasileiro um dos mais saudáveis do mundo.

Brasil: segundo maior produtor e exportador de carne de frango do mundo.

Reconhecimento no mercado exterior: o Brasil tem um dos melhores produtos do mundo.

Rússia: maior importador da carne de frango brasileira.

O mundo aumentou 3% a produção de carne de frango. O Brasil, quatro vezes mais!

Cortes de frango: aumento de 38% nas exportações.É consolidada a venda de produtos com maior valor agregado.

5relat

ório anual / abef

7relat

ório anual / abef

mensagem do presidente

A ABEF, mais uma vez, parabeniza os empresários do setor avícola brasileiro de exportação por mais um recorde absoluto

de vendas, que, em 2002, superou o volume de 2001. Hoje, o Brasil exporta para mais de 100 diferentes destinos,

demonstração clara da incontestável qualidade dos produtos brasileiros, reconhecidos mundialmente.

Somos atualmente o segundo maior produtor e exportador mundial de carne de frango e responsáveis por 1/3 do total

comercializado de carne de frango no mercado internacional em 2002.

Para atingirmos este estágio, muitas dificuldades tiveram que ser superadas no ano que passou, mas a seriedade e o

engajamento de toda a atividade exportadora, no que diz respeito às questões comerciais e sanitárias, não deixam

dúvidas de que temos um dos melhores produtos do mundo, e este fator é determinante para o crescimento do Brasil no

mercado internacional.

O constante acesso a mercados, o combate às práticas desleais de comércio e a superação de barreiras protecionistas e

tarifárias já fazem parte do cotidiano do exportador brasileiro, que conta com um governo eficiente e atuante, através dos

Ministérios da Agricultura, Pecuária e Abastecimento – MAPA e o de Relações Exteriores – MRE, nas negociações

bilaterais e multilaterais de comércio.

Não posso deixar de registrar, como fator importantíssimo no desempenho do setor, a agressividade das políticas de marketing

institucional com ações de promoção comercial dos nossos produtos em diversos mercados, desenvolvidas em parceria com a

APEX (Agência de Promoção de Exportações), que possibilita que o Brasil leve seus produtos a mais de 100 países.

Seguiremos em frente, com a certeza de que podemos crescer cada vez mais, dando o exemplo de qualidade e

competitividade, firmando a nossa marca “Brazilian Chicken” no mercado mundial. Este é o setor avícola brasileiro de

exportação: seriedade e força a serviço do país.

Agradeço o empenho da minha diretoria, dos associados, dos funcionários e de todos os órgãos do governo que direta ou

indiretamente interagiram conosco para a realização de um ano marcante em resultados.

Convido você a analisar esses resultados no Relatório ABEF 2002.

Nildemar Secches

Presidente

“Seriedade e forçaa serviço do país”

9relat

ório anual / abef

Big Frango Indústria e Comércio de Alimentos Ltda.*www.bigfrango.com.brProdução: Cabeças abatidas: 27.900.687Participação: 0,8%Exportação: kg líquido: 2.330.101Participação: 0,15%*atual Agrícola Jandelle Ltda.

Agroavícola Vêneto Ltda.www.agroveneto.com.brProdução: Cabeças abatidas: 20.192.249Participação: 0,6%Exportação: kg líquido: 16.704.772Participação: 1,04%

Avícola Paulista Ltda.www.avicolapaulista.com.brProdução: Cabeças abatidas: 22.415.687Participação: 0,6%Exportação: kg líquido: 929.885Participação: 0,06%

Avipal S.A. Avicultura e Agropecuáriawww.avipal.com.brProdução: Cabeças abatidas: 166.936.681Participação: 4,6%Exportação: kg líquido: 77.110.183Participação: 4,82%

Cooperativa Agrícola Consolata Ltda. – Copacolwww.copacol.com.brProdução: Cabeças abatidas: 43.750.561 Participação: 1,2%Exportação: kg líquido: 15.922.102Participação: 1%

A

C

empresas queformam a ABEFA carne de frango brasileira está presenteem mais de 100 países.

11relat

ório anual / abef

10relat

ório anual / abef

Macedo, Koerich S.A.www.macedo.com.brProdução: Cabeças abatidas: 17.830.811Participação: 0,5%Exportação: kg líquido: 2.850.903Participação: 0,18%

Moinhos Cruzeiro do Sul S.A.www.predileto.ind.brProdução: Cabeças abatidas: 72.500.224Participação: 2%Exportação: kg líquido: 14.470.773Participação: 0,90%

Penasul Alimentos Ltda.www.penasul.com.brProdução: Cabeças abatidas: 32.100.110Participação: 0,9%Exportação: kg líquido: 15.287.405Participação: 0,96%

Perdigão Agroindustrial S.A.www.perdigao.com.brProdução: Cabeças abatidas: 380.036.300Participação: 10,5%Exportação: kg líquido: 315.504.346Participação: 19,72%

Pif Paf S.A. Indústria e Comérciowww.pifpaf.com.brProdução: Cabeças abatidas: 41.258.755Participação: 1,1%Exportação: kg líquido: 2.300.798Participação: 0,14%

Sadia S.A.www.sadia.com.brProdução: Cabeças abatidas: 451.637.142Participação: 12,5%Exportação: kg líquido: 367.014.350Participação: 22,94%

Seara Alimentos S.A.www.seara.com.brProdução: Cabeças abatidas: 220.172.801Participação: 6,1%Exportação: kg líquido: 264.163.988Participação: 16,51%

Cooperativa Agroindustrial Larwww.lar.ind.brProdução: Cabeças abatidas: 32.907.920Participação: 0,9%Exportação: kg líquido: 24.256.720Participação: 1,52%

Cooperativa Central Oeste Catarinense Ltda. – Aurorawww.frigorifico-aurora.com.brProdução: Cabeças abatidas: 86.464.314 Participação: 2,4%Exportação: kg líquido: 29.486.931Participação: 1,84%

Dagranja Agroindustrial Ltda.www.dagranja.com.brProdução: Cabeças abatidas: 102.251.527 Participação: 2,8%Exportação: kg líquido: 15.961.568Participação: 1%

Frango Sertanejo Ltda.www.gruposertanejo.com.brProdução: Cabeças abatidas: 58.200.757 Participação: 1,6%Exportação: kg líquido: 8.384.328Participação: 0,52%

Frangosul S.A. Agroavícola Industrialwww.frangosul.com.brProdução: Cabeças abatidas: 250.750.840 Participação: 6,9%Exportação: kg líquido: 265.457.397Participação: 16,59%

Frigorífico Nicolini Ltda.www.nicolini.com.brProdução: Cabeças abatidas: 19.675.776Participação: 0,5%Exportação: kg líquido: 1.630.937Participação: 0,10%

C

F

M

P

S

D

Paraná

Santa Catarina

Rio Grande do Sul

São Paulo

Minas Gerais

Mato Grosso do Sul

Goiás

Outros c/ SIF

S/SIF

Total Brasil

751.769.383 20,8 387.431 24,2

687.605.317 19,0 578.944 36,2

581.876.367 16,1 440.035 27,5

476.239.157 13,2 37.799 2,4

229.136.272 6,3 59.304 3,7

111.866.064 3,1 38.750 2,4

109.422.990 3,0 35.329 2,2

183.078.417 5,1 22.331 1,4

486.965.446

3.617.959.413 100 1.599.923* 100

Cabeças Abatidas Partic. % Exportação Partic. %

(c/ SIF) (ton)

Estados Produtorese Exportadores - 2002

Fonte: ABEF/SECEX

* Não estão computadas as exportações de industrializados.

14relat

ório anual / abef

mercado de carnesno Brasil, cenário

Com o aumento expressivo de 32% nos volumes e 9% na receita cambial, o mercado de carnes atingiu, em 2002, vendas da

ordem de US$ 3,127 bilhões. O excelente desempenho contribuiu com o sucesso que foi alcançado pela balança comercial

brasileira no ano de 2002.

O maior destaque foi para o setor suíno, cujo crescimento atingiu 74% nos volumes e 30% nos valores sobre as vendas de 2001.

O crescimento dos volumes simboliza o ritmo do setor num ano em que vários obstáculos tiveram que ser contornados. Os

eventos como o estabelecimento de cotas no mercado russo, o fechamento das exportações de Santa Catarina sob argumento

sanitário, a indefinição do acesso ao mercado chinês e os problemas econômico-financeiros da Argentina, além da concorrência

externa, foram enfrentados com competência.

O setor avícola ampliou significativamente suas exportações, em volumes e receita cambial sobre os números de 2001, passando

de 1,265 milhão de toneladas para 1,624 milhão de toneladas de mercadorias embarcadas para mais de 100 diferentes mercados

no Oriente Médio, Europa, Ásia, Rússia, África, Caribe e Mercosul, entre outros.

O aumento significativo de 28% (359 mil toneladas a mais) nos embarques de produtos nacionais demonstra que a qualidade e a

competitividade foram capazes de gerar uma receita cambial de US$ 1,396 bilhão, 5% maior que aquela obtida pelas vendas em

2001, apesar das turbulências ocorridas no período (episódios sanitários na Ásia e Europa, principalmente). A receita cambial não

acompanhou este crescimento pela redução da ordem de 19% nos preços médios estimados. O atual ritmo de vendas do setor

brasileiro exportador de frangos superou em 14% as estimativas do FAS/USDA para o desempenho do Brasil em 2002 e alcançou a

participação de 30% nas exportações totais estimadas (5.334 mil toneladas), consolidando o Brasil como segundo maior exportador

de carne de frangos do planeta.

O setor bovino fechou 2002 com vendas de US$ 1,118 bilhão, ampliação de 8% em valor e 17% em quantidade sobre o ano de

2001. Esses números superam as previsões e metas de manutenção dos mesmos números de 2001, que foram 51% maiores que

os números de 2000 e garantem um ótimo desempenho do setor.

As atuais exportações de carne bovina (1,11 milhão de toneladas em equivalente carcaça) representam 16% da exportação

mundial e decorrem do aumento da produção interna para 7,136 milhões de toneladas de carne, mantendo o Brasil no segundo

lugar no ranking da produção mundial.

Esses resultados poderão ser ainda maiores se for considerada a incorporação dos ganhos para o setor com a liberalização do

mercado mundial da carne bovina, conforme proposta do projeto Global Beef Liberalization, no qual o Brasil é indicado como um

dos países exportadores que se beneficiarão (de acordo com as simulações conduzidas nesse estudo).

O Brasil aumenta o volume de exportação de carne defrango em 28%

Fonte: Balança Comercial do Agronegócio, 2002. DECOM/SPC/MAPA

mercado mundialde frangos, cenárioO mercado mundialde frangos

Produção

A produção mundial de carne de frango em 2002 obteve um aumento aproximado de 3%, de 60.269 mil toneladas para

as atuais 61.892 mil toneladas. O maior crescimento relativo foi o do Brasil, perto de 12%, enquanto os demais

maiores produtores se limitaram a apresentar crescimento relativo próximo da taxa mundial. Nos últimos cinco anos a

avicultura brasileira apresentou taxas de crescimento de dois dígitos, o que mantém o país como segundo maior

produtor mundial de frangos.

Importação

O comércio de importação de carne de frango no ano de 2002 se estabilizou em relação ao ano anterior. Do volume total

registrado no USDA, de 4,389 mil toneladas, 28% pertenceu à Rússia (maior mercado importador mundial e

brasileiro, já que detém 24% da carne de frango exportada pelo Brasil), 17% ao Japão, 12,5% à União Européia;

a Arábia Saudita e a China responderam por 9% das importações.

Os demais mercados, também importantes, como México, Hong Kong, Emirados Árabes Unidos, Coréia, Canadá e Kuwait,

responderam por 25% do total das importações realizadas em 2002.

É importante destacar que todos os importadores aqui citados, com exceção da Coréia e do México, são compradores do

frango brasileiro.

Exportação

Os dois maiores exportadores mundiais de frango, Estados Unidos e Brasil, foram responsáveis, em 2002, por 71% do

volume total de exportação mundial. Este dado reflete a competitividade desses dois países e os coloca muito distantes

dos demais exportadores. Em 2002 o comércio mundial de exportação apresentou taxa negativa de 5%, muito em função

da taxa negativa de 12,5 % apresentada pelos Estados Unidos. O Brasil apresentou excelente taxa de crescimento

relativo, 30%, o que manteve o nível de crescimento apresentado nos últimos anos.

Os principais exportadores depois dos Estados Unidos e Brasil são: Tailândia, China e, mais distanciado, o Canadá. Os

cinco respondem por 60% do comércio mundial de exportação de frangos.

16relat

ório anual / abef

18relat

ório anual / abef

17relat

ório anual / abef

Produção mundial de carne de frango (mil/ton)Principais países (1997 - 2002)

Importação mundial de carne de frango (mil/ton)Principais países (1997 - 2002)

Exportação mundial de carne de frango (mil/ton)Principais países (1997 - 2002)

21

relat

ório anual / abef

exportações

O resultado em vendas externas no ano de 2002 representa mais um recorde, superior ao excelente resultado

conquistado em 2001. Foram embarcadas ao exterior 1.624.887 toneladas de carne de frango, in natura e industrializada,

representando um crescimento relativo positivo de 28% sobre os volumes registrados no ano anterior. Poucos produtos na

pauta de exportação do Brasil apresentaram desempenho tão significativo.

Atualmente, mais de 100 diferentes mercados no mundo apreciam o produto brasileiro, desempenho que demonstra a

necessidade de priorizar o acesso a novos mercados, com o eficiente apoio do governo federal.

Outro dado importante é o fato de que os volumes enviados aos clientes no exterior representam 21,5% do total

produzido pela avicultura brasileira, o que significa um canal importante de escoamento da produção nacional e forte

gerador de empregos.

A receita cambial apurada com as vendas externas também é recorde absoluto do setor: atingiu US$ 1,393 milhão de

dólares, crescimento relativo positivo de 4,5% sobre o desempenho do ano passado.

A taxa de crescimento da receita cambial só não foi melhor em relação ao excesso de oferta de produtos no mercado

internacional, o que ocasionou a queda dos preços das commodities no mundo.

Como reflexo dessa situação, o preço médio de vendas externas declinou 19% e alcançou US$ 857/tonelada. Segundo o

USDA – Departamento de Agricultura dos Estados Unidos, o resultado mantém o Brasil como segundo maior exportador

de frangos do planeta, com um market share que saltou de 18% em 2001 para 30,5% em 2002, enquanto o mercado

mundial apresentou taxa de crescimento negativa de 5%.

Quatro diferentes fatores ocorridos durante o ano explicam o excelente resultado:

• A agressividade de ações de políticas de marketing institucional com promoção comercial dos produtos brasileiros

em diversos mercados e atuação em parceria com a APEX – Agência de Promoção de Exportação;

• O incessante apoio do Ministério da Agricultura, Pecuária e Abastecimento em relação às questões sanitárias, o que

torna explícita a qualidade do produto brasileiro;

• A desvalorização da moeda brasileira durante grande parte do ano;

• A organização comercial das indústrias brasileiras na colocação dos seus produtos no mercado internacional.

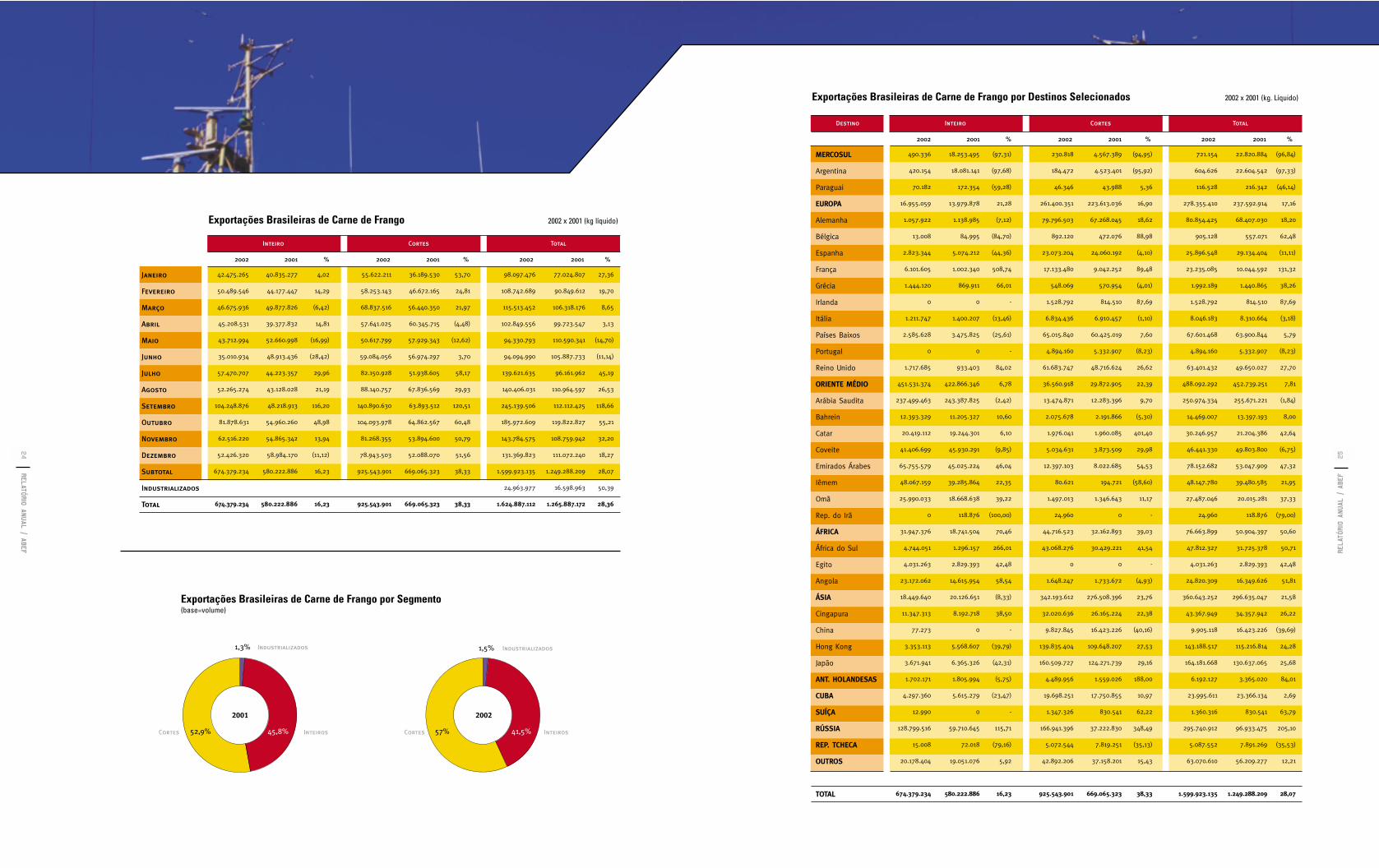

Exportação brasileira de frangos: vendas superam osresultados de 2001 e representam um novo recorde.

22

relat

ório anual / abef

Cortes de Frango

Os embarques de corte de frango ao exterior atingiram 925.544 toneladas, desempenho 38% superior em relação ao ano de 2001. A

receita cambial deste segmento atingiu US$ 881,3 milhões, que, comparada a 2001, representa crescimento de 12%.

Dessa forma, o preço médio declinou de US$ 1.180.00 registrados em 2001 para US$ 952.00 este ano (declínio de 19%). Esse

desempenho, como já comentado, foi determinado na forte concorrência do mercado internacional, que faz com que o preço das

mercadorias fique mais baixo. Os principais clientes brasileiros, por regiões geográficas, apresentaram o seguinte

comportamento:

Ásia - principal comprador, importou 342.194 toneladas, crescimento relativo positivo de 24% sobre o ano anterior.

União Européia - registrou compras de 261.400 toneladas, 17% a mais que o ano de 2001.

Rússia - terceiro maior comprador, adquiriu 166.941 toneladas, significativa taxa de crescimento de 348% sobre suas

importações de 2001.

África - modificou seu mix de compras, registrando importações de 44.716 toneladas e exibindo crescimento de 39% sobre as

compras do ano anterior.

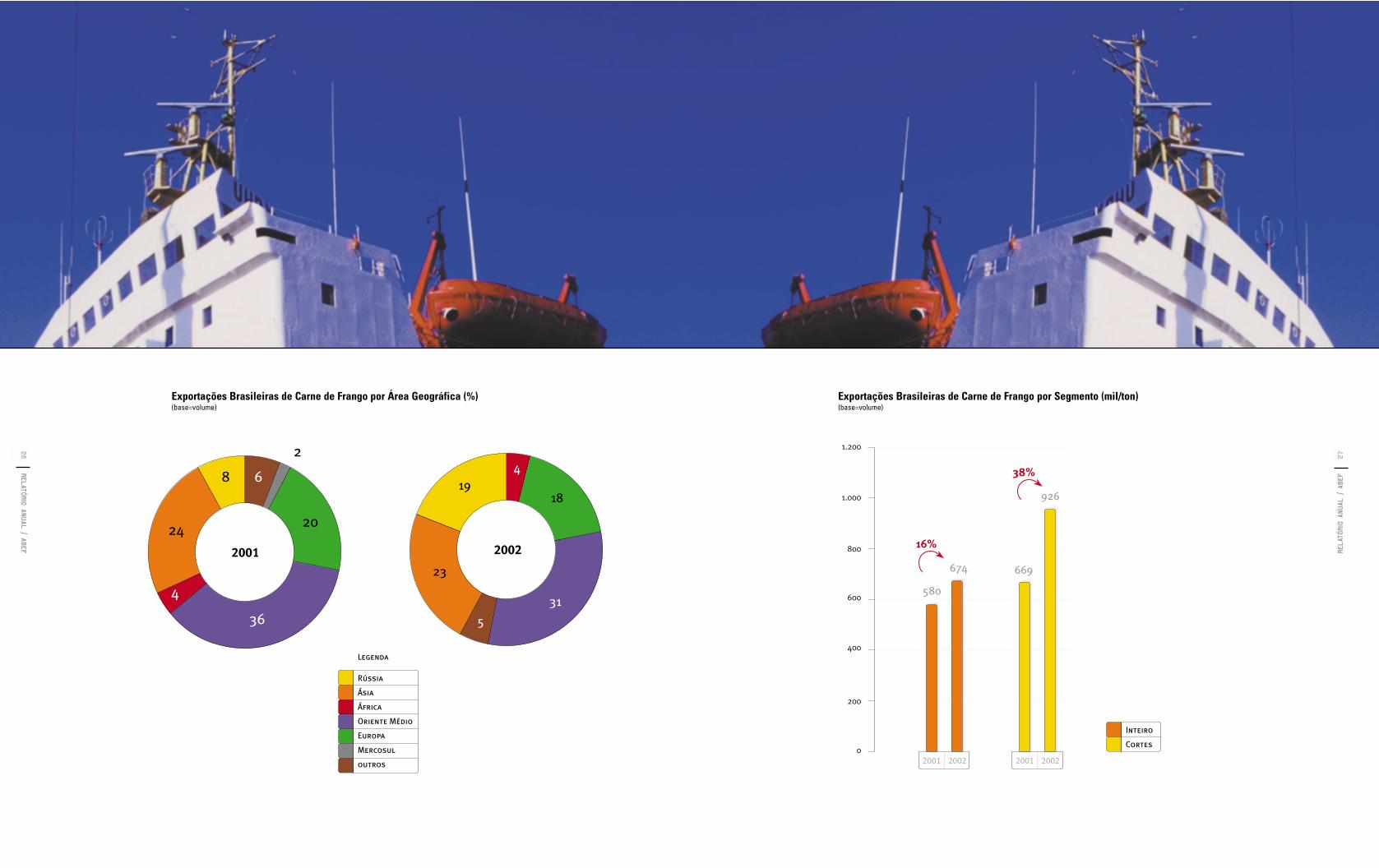

Comportamento das vendas externas por segmento

2002

O Brasil exporta para novos mercados.

Os cortes de frango passam a superar as exportações de frangos inteiros. Países maisexigentes, em termos de produtos, são atendidos pelo Brasil.

Frango Inteiro

Representou 41,5% do total das exportações brasileiras em 2002. Os embarques de frangos inteiros durante o ano atingiram

674.379 toneladas, o que equivale a um crescimento de 16% sobre o desempenho do ano anterior. A receita cambial do

segmento atingiu US$ 454 milhões, inferior em 10% à do ano anterior.

O recuo dos preços internacionais, declínio de 22%, atingiu US$ 673/tonelada, nível mais baixo de preço registrado na história

de nossas exportações, o que supera até o recorde de 2000, quando os preços atingiram o patamar de US$ 766/tonelada.

Os mercados destino de frango inteiro, por regiões geográficas, comportaram-se da seguinte forma:

Oriente Médio - principal comprador, adquiriu 451.531 toneladas, 7% a mais que no ano anterior.

Rússia - segundo maior comprador de frangos inteiros, importou 129 mil toneladas, apresentando excelente taxa de

crescimento de 116% sobre o desempenho registrado em 2001.

África - 31.947 toneladas, registrou excelente desempenho relativo a 70% sobre os embarques de 2001.

Ásia - quarto maior cliente, importou durante o ano 18.450 toneladas, o que representa recuo de 8% sobre o movimento do ano

anterior.

União Européia - incrementou suas compras em relação ao ano de 2001 em 21% atingindo 16.955 toneladas.

Destaque negativo para o Mercosul, que, por conta das medidas restritivas impostas às nossas vendas, praticamente não

adquiriu o produto brasileiro no ano que se encerrou. Importou 490 toneladas contra 18 mil no ano de 2001, representando recuo

de 97% na corrente de comércio.

23

relat

ório anual / abef

25

relat

ório anual / abef

24

relat

ório anual / abef

Janeiro

Fevereiro

Março

Abril

Maio

Junho

Julho

Agosto

Setembro

Outubro

Novembro

Dezembro

Subtotal

Industrializados

Total

42.475.265 40.835.277 4,02 55.622.211 36.189.530 53,70 98.097.476 77.024.807 27,36

50.489.546 44.177.447 14,29 58.253.143 46.672.165 24,81 108.742.689 90.849.612 19,70

46.675.936 49.877.826 (6,42) 68.837.516 56.440.350 21,97 115.513.452 106.318.176 8,65

45.208.531 39.377.832 14,81 57.641.025 60.345.715 (4,48) 102.849.556 99.723.547 3,13

43.712.994 52.660.998 (16,99) 50.617.799 57.929.343 (12,62) 94.330.793 110.590.341 (14,70)

35.010.934 48.913.436 (28,42) 59.084.056 56.974.297 3,70 94.094.990 105.887.733 (11,14)

57.470.707 44.223.357 29,96 82.150.928 51.938.605 58,17 139.621.635 96.161.962 45,19

52.265.274 43.128.028 21,19 88.140.757 67.836.569 29,93 140.406.031 110.964.597 26,53

104.248.876 48.218.913 116,20 140.890.630 63.893.512 120,51 245.139.506 112.112.425 118,66

81.878.631 54.960.260 48,98 104.093.978 64.862.567 60,48 185.972.609 119.822.827 55,21

62.516.220 54.865.342 13,94 81.268.355 53.894.600 50,79 143.784.575 108.759.942 32,20

52.426.320 58.984.170 (11,12) 78.943.503 52.088.070 51,56 131.369.823 111.072.240 18,27

674.379.234 580.222.886 16,23 925.543.901 669.065.323 38,33 1.599.923.135 1.249.288.209 28,07

24.963.977 16.598.963 50,39

674.379.234 580.222.886 16,23 925.543.901 669.065.323 38,33 1.624.887.112 1.265.887.172 28,36

2002 2001 % 2002 2001 % 2002 2001 %

Inteiro Cortes Total

Exportações Brasileiras de Carne de Frango 2002 x 2001 (kg líquido)

MERCOSUL

Argentina

Paraguai

EUROPA

Alemanha

Bélgica

Espanha

França

Grécia

Irlanda

Itália

Países Baixos

Portugal

Reino Unido

ORIENTE MÉDIO

Arábia Saudita

Bahrein

Catar

Coveite

Emirados Árabes

Iêmem

Omã

Rep. do Irã

ÁFRICA

África do Sul

Egito

Angola

ÁSIA

Cingapura

China

Hong Kong

Japão

ANT. HOLANDESAS

CUBA

SUÍÇA

RÚSSIA

REP. TCHECA

OUTROS

TOTAL

Destino

490.336 18.253.495 (97,31) 230.818 4.567.389 (94,95) 721.154 22.820.884 (96,84)

420.154 18.081.141 (97,68) 184.472 4.523.401 (95,92) 604.626 22.604.542 (97,33)

70.182 172.354 (59,28) 46.346 43.988 5,36 116.528 216.342 (46,14)

16.955.059 13.979.878 21,28 261.400.351 223.613.036 16,90 278.355.410 237.592.914 17,16

1.057.922 1.138.985 (7,12) 79.796.503 67.268.045 18,62 80.854.425 68.407.030 18,20

13.008 84.995 (84,70) 892.120 472.076 88,98 905.128 557.071 62,48

2.823.344 5.074.212 (44,36) 23.073.204 24.060.192 (4,10) 25.896.548 29.134.404 (11,11)

6.101.605 1.002.340 508,74 17.133.480 9.042.252 89,48 23.235.085 10.044.592 131,32

1.444.120 869.911 66,01 548.069 570.954 (4,01) 1.992.189 1.440.865 38,26

0 0 - 1.528.792 814.510 87,69 1.528.792 814.510 87,69

1.211.747 1.400.207 (13,46) 6.834.436 6.910.457 (1,10) 8.046.183 8.310.664 (3,18)

2.585.628 3.475.825 (25,61) 65.015.840 60.425.019 7,60 67.601.468 63.900.844 5,79

0 0 - 4.894.160 5.332.907 (8,23) 4.894.160 5.332.907 (8,23)

1.717.685 933.403 84,02 61.683.747 48.716.624 26,62 63.401.432 49.650.027 27,70

451.531.374 422.866.346 6,78 36.560.918 29.872.905 22,39 488.092.292 452.739.251 7,81

237.499.463 243.387.825 (2,42) 13.474.871 12.283.396 9,70 250.974.334 255.671.221 (1,84)

12.393.329 11.205.327 10,60 2.075.678 2.191.866 (5,30) 14.469.007 13.397.193 8,00

20.419.112 19.244.301 6,10 1.976.041 1.960.085 401,40 30.246.957 21.204.386 42,64

41.406.699 45.930.291 (9,85) 5.034.631 3.873.509 29,98 46.441.330 49.803.800 (6,75)

65.755.579 45.025.224 46,04 12.397.103 8.022.685 54,53 78.152.682 53.047.909 47,32

48.067.159 39.285.864 22,35 80.621 194.721 (58,60) 48.147.780 39.480.585 21,95

25.990.033 18.668.638 39,22 1.497.013 1.346.643 11,17 27.487.046 20.015.281 37,33

0 118.876 (100,00) 24.960 0 - 24.960 118.876 (79,00)

31.947.376 18.741.504 70,46 44.716.523 32.162.893 39,03 76.663.899 50.904.397 50,60

4.744.051 1.296.157 266,01 43.068.276 30.429.221 41,54 47.812.327 31.725.378 50,71

4.031.263 2.829.393 42,48 0 0 - 4.031.263 2.829.393 42,48

23.172.062 14.615.954 58,54 1.648.247 1.733.672 (4,93) 24.820.309 16.349.626 51,81

18.449.640 20.126.651 (8,33) 342.193.612 276.508.396 23,76 360.643.252 296.635.047 21,58

11.347.313 8.192.718 38,50 32.020.636 26.165.224 22,38 43.367.949 34.357.942 26,22

77.273 0 - 9.827.845 16.423.226 (40,16) 9.905.118 16.423.226 (39,69)

3.353.113 5.568.607 (39,79) 139.835.404 109.648.207 27,53 143.188.517 115.216.814 24,28

3.671.941 6.365.326 (42,31) 160.509.727 124.271.739 29,16 164.181.668 130.637.065 25,68

1.702.171 1.805.994 (5,75) 4.489.956 1.559.026 188,00 6.192.127 3.365.020 84,01

4.297.360 5.615.279 (23,47) 19.698.251 17.750.855 10,97 23.995.611 23.366.134 2,69

12.990 0 - 1.347.326 830.541 62,22 1.360.316 830.541 63,79

128.799.516 59.710.645 115,71 166.941.396 37.222.830 348,49 295.740.912 96.933.475 205,10

15.008 72.018 (79,16) 5.072.544 7.819.251 (35,13) 5.087.552 7.891.269 (35,53)

20.178.404 19.051.076 5,92 42.892.206 37.158.201 15,43 63.070.610 56.209.277 12,21

674.379.234 580.222.886 16,23 925.543.901 669.065.323 38,33 1.599.923.135 1.249.288.209 28,07

2002 2001 % 2002 2001 % 2002 2001 %

Inteiro Cortes Total

Exportações Brasileiras de Carne de Frango por Destinos Selecionados 2002 x 2001 (kg. Líquido)

Exportações Brasileiras de Carne de Frango por Segmento(base=volume)

27

relat

ório anual / abef

26

relat

ório anual / abef

Exportações Brasileiras de Carne de Frango por Área Geográfica (%)(base=volume)

Exportações Brasileiras de Carne de Frango por Segmento (mil/ton)(base=volume)

28

relat

ório anual / abef

Brasilsupera o protecionismo mundial e exporta para mais de 100 países

vantagenscompetitivas

Competitividade, agressividade comercial da avicultura de exportação do Brasil, menor custo de produção do mundo, o mais

eficiente produtor mundial, segundo o IFC – International Finance Corporation, explicam o brilhante resultado alcançado pelo setor.

O Brasil é o segundo maior produtor e exportador mundial de frangos. Esta atividade representa o terceiro maior produto de

exportação do agronegócio brasileiro. Aqui as condições de clima e meio ambiente são ideais para a criação. Toda a matéria-

prima necessária (milho e soja) é produzida aqui.

Há ainda outras vantagens competitivas:

Sistema integrado

Um competente sistema de integração desenvolvido pelas agroindústrias, difundido nas áreas de produção, é o responsável

pelas conquistas brasileiras. Sinérgico, o modelo conciliou a eficiência produtiva de milhares de pequenos avicultores e a

enorme capacidade de produção em escala e distribuição dos processadores de carnes.

Os avicultores recebem orientação das indústrias para:

• Construção e instalação de aviários e equipamentos;

• Treinamento de manejo;

• Ração balanceada, baseada em milho (66%) e soja (24%);

• Acompanhamento veterinário;

• Entrega das aves para abate no prazo e peso necessários;

• Escalas de abate e tamanho das aves para diferentes mercados.

32

relat

ório anual / abef

Poucos produtos na pauta de exportação do Brasilapresentam desempenho tão significativo.

33

relat

ório anual / abef

Órgãos governamentais do Ministério da Agricultura (destaque SIF – Serviço de Inspeção Federal) são responsáveis pela

inspeção e controle sanitário dos produtos de origem animal e têm a missão de normatizar e supervisionar, por meio de

legislação federal, medidas que assegurem um alto controle de sanidade avícola do frango brasileiro.

O processo integrado garante:

• Baixo custo de produção;

• Tecnologia, qualidade e inovação no processo produtivo, com rigoroso controle sanitário;

• Empresas com certificação internacional;

• Capacidade de adaptação em relação à demanda por produtos especiais exigidos pelo mercado comprador.

Avançada tecnologia

O desempenho dos produtores e da indústria tem apoio no reforço da engenharia genética, que, com sucesso, fez do frango o

seu mais importante laboratório.

É também pela genética que se programa o tipo de frango desejado, com o objetivo de render maiores porções de partes nobres,

como peito, coxas e sobrecoxas.

As indústrias brasileiras contam com avançada tecnologia, que permite o controle automático de temperatura, umidade,

fornecimento de água e ração, aprimorando o coeficiente alimentar do frango. Incubadores e nascedouros equipados

eletronicamente permitem o controle de todo o desenvolvimento da ave.

Os abatedouros são altamente industrializados e as condições de higiene estão em perfeito acordo com as normas

internacionais de qualidade e sanidade animal.

Alta sanidade avícola

Formada por componentes protéicos, energéticos e vitamínicos de origem vegetal, a alimentação dos frangos brasileiros despreza

o cultural e predominante uso de farinhas animais e derivados lácteos, tão utilizados em outros países. Produtos hormonais,

tirostáticos, arsenicais e outros que comprometem a qualidade do produto e a saúde do consumidor jamais são utilizados.

A garantia do equilíbrio do processo, tanto no campo da saúde pública como nos aspectos de saúde animal, está na criação de

instalações adequadas que respeitam as normas de bem-estar animal em ambientes naturais controlados e na biossegurança,

sem macular o meio ambiente.

34

relat

ório anual / abef

36

relat

ório anual / abef

A divulgação da qualidade e competitividadedos produtos brasileiros no mercado internacional.

O apoio da APEX – Agência de Promoção de Exportações, tem sido de grande valia para o setor, uma vez que o frango brasileirocompete com empresas fortemente subsidiadas em seus países de origem.

Compete à agência a execução de políticas de promoção de exportações, em cooperação com o poder público, com o objetivo deinserir novas empresas exportadoras no mercado internacional, ampliar mercados e, em conseqüência, gerar emprego e renda.

O Brasil exporta a carne de frango para mais de 100 países do mundo e a agressividade de nossas políticas de marketingcomercial inclui ações de promoção com o apoio da APEX. Essas ações englobam: participação em feiras no exterior, envio demissões comerciais ao exterior, missões comerciais e veterinárias de países importadores e desenvolvimento de produtos depromoção comercial.

Quando o convênio foi instituído com a ABEF, nossas exportações estavam na ordem de US$ 739 milhões (base 1998) e tínhamoscomo meta estabelecida para 2002 alcançar US$ 1,2 bilhão. Superamos nossa meta e atingimos, em 2002, exportações próximasa US$ 1,4 bilhão. Resultado conquistado em parte com as ações descritas acima e muito pelo esforço exportador do setor, com aampliação do número de associados (aumento da base exportadora).

Abaixo, destacamos a participação da ABEF em diversos eventos e feiras do setor que receberam um número significativo depotenciais compradores e jornalistas da imprensa internacional.

27a FOODEX JAPAN 200212 a 15 de março de 2002 – JapãoNúmero de expositores: 2.300 empresasNúmero total de visitantes: 92.000Estande ABEF, visitação aproximada de 1.000 pessoas

EXPOQUEBEC14 a 25 de agosto de 2002 – CanadáNúmero total de visitantes: 400.000Estande ABEF, visitação aproximada de 900 pessoas

WORLD FOOD MOSCOW25 a 28 de setembro de 2002 – RússiaNúmero de expositores: 850 empresasNúmero total de visitantes: 50.000Estande ABEF, visitação aproximada de 700 pessoas

SIAL PARIS - Salon International de L´Alimentation 20 a 24 de outubro de 2002 - FrançaNúmero de expositores: 5.240 empresasNúmero total de visitantes: 135.000Estande ABEF, visitação aproximada de 700 pessoas

promoçãocomercial

Exportações brasileiras de carne de frango (Ton)Série histórica (1975 – 2002)

história

37

relat

ório anual / abef

38

relat

ório anual / abef

40

relat

ório anual / abef

No aspecto geral, segundo USDA, o crescimento econômico mundial está projetado para crescer a uma média de 2,4% anual no

período de 2001 a 2005, notícia animadora e de cenário positivo, e pode chegar à média de 3,2% em 2006, após um ciclo de

desaceleração econômica dos principais mercados mundiais.

Os analistas do mercado agrícola, em especial os americanos, assumem, com base nestas estimativas, um cenário de

crescimento positivo para 2003, que leva em consideração os fatores:

1. aumento da paridade do poder de compra e da população mundial, a chave para o crescimento das exportações durante o

período mencionado;

2. elevação da renda nos países em desenvolvimento, motivação para aumento do consumo de alimentos e rações animais.

Espera-se um movimento que incluirá mais carnes, frutas e vegetais nas dietas desses países, estímulo à produção e às

importações de alimentos. Estima-se que haverá um crescimento significativo para o mercado de pratos prontos e mais valor

agregado na dieta dessas populações, especialmente nas grandes redes de supermercados que dominam uma parcela

importante na oferta dos produtos alimentícios.

2003: cenário positivo.

perspectivas 2003

Crescimento do PIB da UE, Japão e PED

41

relat

ório anual / abef

Entretanto a desaceleração econômica iniciada no final de 2002 e reforçada pelos últimos acontecimentos relativos ao

conflito no Oriente Médio sugere uma visão mais conservadora para 2003. O Brasil, no entanto, dada a sua extrema

competitividade, poderá ampliar neste período o seu market share no mercado internacional.

Da perspectiva de cenário econômico, portanto, é justo estimar que os produtos do complexo carne (frango, suíno e

bovino) do Brasil mantenham um ritmo de crescimento compatível com o otimismo para aumento das vendas em 2003,

conforme projeção.

Neste cenário, são mantidas as atuais condições de acesso ao mercado, a média de vendas observada entre o primeiro e

o segundo semestre de 2002 e a estabilização dos preços das vendas em novembro de 2002, conforme principais critérios

das estimativas indicadas.

Crescimento Populacional

Crescimento Estimado para 2003

créditosAssociação Brasileira dos Produtores e Exportadores de Frangos - ABEF

Coordenação de Comunicação Institucional da ABEF

Ministério de Agricultura, Pecuária e Abastecimento - MAPA

DECOM / Sumário da Conjuntura da Carne em 2002

Projeto editorial, gráfico e produção

GAD´Design

Fotos

Photodisc

Arquivo ABEF

Daniel Renault

Fotolitos e impressão

Stilgraf

Tiragem

1500 exemplares

Editado em 2003

Cópias desta publicação estão disponíveis na Associação Brasileira dos Produtores e Exportadores de Frangos - ABEF

Av. Brigadeiro Faria Lima, 1912 – cj. 12 A – Jardim Paulistano

CEP 01452-922 – São Paulo – SP

Tel.: 55 11 3812 7666 Fax: 55 11 3032 8895

www.abef.com.br

Apoio:

43

relat

ório anual / abef

Rio de JaneiroAv. das Américas, 505 – sala 212 – Barra da TijucaCEP 22631-000 – Rio de Janeiro – RJTel./Fax: 55 21 2493 [email protected]

São PauloAv. Brigadeiro Faria Lima, 1912 – cj. 12 A – Jardim PaulistanoCEP 01452-922 – São Paulo – SPTel.: 55 11 3812 7666 Fax: 55 11 3032 [email protected]

www.abef.com.br