ASSOCIAÇÃO PORTUGUESA DOS COMERCIANTES...

18

O tema tem vindo a ganhar força (e bem) numa Europa que, há mais de uma década e meia, preferiu o elevado valor acrescentado dos serviços e o conforto dos gabinetes para uma po- pulação maioritariamente educada, às condições de trabalho mais desagra- dáveis das indústrias e aos seus im- pactos ambientais, deslocalizando-as para outras latitudes com custos muito menores. É claro que este processo não foi ge- neralizado e alguma Europa reteve al- gumas indústrias estratégias, como é o caso dos sectores químico, farma- cêutico, automóvel, aeronáutico, entre outros. Os mais afetados foram, sobre- tudo, os países do sul que se viram substituídos pelos “chineses” como for- necedores dos produtos de consumo mais correntes e de componentes para a indústria. Reequilibrar o peso da indústria na Eu- ropa deverá ser um objetivo a prosse- guir com urgência, procurando alcançar novos patamares de competi- tividade e liderança, assentes na sus- tentabilidade e na inovação tecnológica de produtos e processos (TIC’S, bio- materiais, nanotecnologia, etc). Mas como é que esta estratégia se aplica a Portugal? Em primeiro lugar, importa reconhecer que nunca fomos um país industrial e, s, é verdade que os nossos sectores industriais tradicionais foram muito afe- tados pela abertura do mercado euro- peu às importações do extremo oriente, como os casos da indústria têxtil e do calçado, também não é menos certo que conseguimos reposi- cioná-las em termos de valor. Embora empregando muito menos gente e com produtos diversos, estes sectores são hoje muito competitivos e dinâmicos. Também o sector da metalomecânica e o “cluster” automóvel cresceram, so- bretudo os que funcionam interligados com a indústria alemã. Boletim Materiais de Construção g NOTA DE ABERTURA Reindustrialização? ASSOCIAÇÃO PORTUGUESA DOS COMERCIANTES DE MATERIAIS DE CONSTRUÇÃO Nº 281, 31.DEZEMBRO.2012 g LEGISLAÇÃO Empresas Startups APOIO À CONTRATAÇÃO Pensões de velhice / 2013 FACTOR DE SUSTENTABILIDADE Segurança Social | CÓDIGO CON- TRIBUTIVO. ALTERAÇÕES EM 2013 g FISCALIDADE Orçamento do Estado 2013 - ALTERAÇÕES FISCAIS IMI 2013 VALOR MÉDIO DE CONSTRUÇÃO POR M 2 Comunicação à AT IVA / IRS IVA FACTURA-RECIBO SUBSTITUI RECIBO VERDE 2º Orçamento do Estado 2012 RECTIFICATIVO - ALTERAÇÕES FISCAIS Documentos de transporte - ALTERAÇÕES AO DL 198/2012 Doutrina Fiscal - IVA - REGIME ESPECIAL DE ISENÇÃO PREVISTO NO ARTIGO 53º DO CIVA - IVA - ART . 6º DO CIVA. REGRAS DE LO- CALIZAÇÃO INTRODUZIDAS PELO DECRETO- -LEI Nº 197/2012, DE 24 DE AGOSTO

Transcript of ASSOCIAÇÃO PORTUGUESA DOS COMERCIANTES...

O tema tem vindo a ganhar força (ebem) numa Europa que, há mais deuma década e meia, preferiu o elevadovalor acrescentado dos serviços e oconforto dos gabinetes para uma po-pulação maioritariamente educada, àscondições de trabalho mais desagra-dáveis das indústrias e aos seus im-pactos ambientais, deslocalizando-aspara outras latitudes com custos muitomenores.

É claro que este processo não foi ge-neralizado e alguma Europa reteve al-gumas indústrias estratégias, como éo caso dos sectores químico, farma-cêutico, automóvel, aeronáutico, entreoutros. Os mais afetados foram, sobre-tudo, os países do sul que se viramsubstituídos pelos “chineses” como for-necedores dos produtos de consumomais correntes e de componentes paraa indústria.

Reequilibrar o peso da indústria na Eu-ropa deverá ser um objetivo a prosse-guir com urgência, procurando

alcançar novos patamares de competi-tividade e liderança, assentes na sus-tentabilidade e na inovação tecnológicade produtos e processos (TIC’S, bio-materiais, nanotecnologia, etc).

Mas como é que esta estratégia seaplica a Portugal?

Em primeiro lugar, importa reconhecerque nunca fomos um país industrial e,s, é verdade que os nossos sectoresindustriais tradicionais foram muito afe-tados pela abertura do mercado euro-peu às importações do extremooriente, como os casos da indústriatêxtil e do calçado, também não émenos certo que conseguimos reposi-cioná-las em termos de valor. Emboraempregando muito menos gente e comprodutos diversos, estes sectores sãohoje muito competitivos e dinâmicos.

Também o sector da metalomecânicae o “cluster” automóvel cresceram, so-bretudo os que funcionam interligadoscom a indústria alemã.

BoletimMateriais de Construção

g NOTA DE ABERTURA

Reindustrialização?

ASSOCIAÇÃO PORTUGUESA DOS COMERCIANTES DE MATERIAIS DE CONSTRUÇÃO

Nº 281, 31.DEZEMBRO.2012

g LEGISLAÇÃO

Empresas Startups APOIO À CONTRATAÇÃO

Pensões de velhice / 2013FACTOR DE SUSTENTABILIDADE

Segurança Social | CÓDIGO CON-TRIBUTIVO. ALTERAÇÕES EM 2013

g FISCALIDADE

Orçamento do Estado 2013- ALTERAÇÕES FISCAIS

IMI 2013VALOR MÉDIO DE CONSTRUÇÃO POR M2

Comunicação à AT IVA / IRSIVA FACTURA-RECIBO SUBSTITUI RECIBO VERDE

2º Orçamento do Estado 2012 RECTIFICATIVO - ALTERAÇÕES FISCAIS

Documentos de transporte- ALTERAÇÕES AO DL 198/2012Doutrina Fiscal - IVA - REGIME ESPECIAL DE ISENÇÃO

PREVISTO NO ARTIGO 53º DO CIVA- IVA - ART. 6º DO CIVA. REGRAS DE LO-CALIZAÇÃO INTRODUZIDAS PELO DECRETO--LEI Nº 197/2012, DE 24 DE AGOSTO

BOLETIM MATERIAIS DE CONSTRUÇÃO g 2

O nosso verdadeiro problema foi, por um lado, a “des-truição” de sectores importantes como a agricultura ea pesca e, por outro, um crescimento que, durante osúltimos vinte anos, foi exclusivamente orientado peloinvestimento na área dos serviços não transacionáveis(telecomunicações, energia, banca e distribuição),assim como na construção civil, orientados para o mer-cado interno e beneficiando de verdadeiras “rendas”geradas ou por protecionismo excessivo ou por faltade critério na concessão de crédito, gerando desequi-líbrios externos insustentáveis.

Neste contexto, o processo de consolidação e ajusta-mentos financeiro tem que passar necessariamentepela redução de peso de todos esses sectores, comtodas as consequências que estamos a sentir ao nívelda contração da economia, do aumento do desem-prego e do empobrecimento, o que além disso tem ób-vios efeitos negativos na sustentabilidade das funçõessociais do estado.

Se possível, o mais conveniente seria que, em simul-

tâneo com esse processo, se promovessem novos in-vestimentos que, num contexto de globalização, per-mitissem tirar melhor partido das potencialidades donosso território e das competências de que dispomosem vários domínios bem identificados (medicina, en-genharia, TIC’s, etc.), colmatando aquilo que já encer-rou e vai encerrar.

Infelizmente, perdemos, entretanto, o crédito e ficámosdependentes da nossa capacidade para atrair investi-dores externos para projetos que possam dar bom usoaos recursos de que dispomos.

É claro que ninguém investirá em Portugal se não tiverum quadro fiscal favorável e estável, mas o maior pro-blema que ainda enfrentamos é o de, até hoje, não ter-mos sido capazes de traçar uma estratégia queidentifique claramente as nossas oportunidades naatual fase da globalização e naquela que se seguirá,pautada pelas necessidades dos agentes e empresasglobais, numa perspetiva integradora das cadeias devalor que estes protagonizam.

gNOTA DE ABERTURA

FORMAÇÃO GRATUITACOM DIREITO A SUBSÍDIO DE REFEIÇÃO (de acordo com legislação em vigor)

COMÉRCIO

0346 - Princípios da gestão de armazém || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/4100348 - Técnicas de merchandising || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/4120349 - Ambiente, segurança, higiene e saúde no trabalho - conceitos básicos || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/4130351 - Perfil e funções do atendedor || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/4150355 - Fidelização de clientes || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/4190403 - Relacionamento interpessoal || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/4660354 - Língua Inglesa - Atendimento || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/4180364 - Marketing Comercial – conceitos fundamentais || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/4284238 - Técnicas de Venda || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/3736

SECRETARIADO E TRABALHO ADMINISTRATIVO

0627 - Língua portuguesa - técnicas de escrita || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/656592 - Legislação Laboral || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/71960686 - Gestão do Tempo || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/6870698 - Língua francesa – comunicação administrativa || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/71910700 - Reuniões de trabalho – organização e planificação || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/696

ENQUADRAMENTO NA ORGANIZAÇÃO/EMPRESA

0717 - Metodologias de implementação de sistemas de gestão da qualidade || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/7060729 - Auditorias ao sistema de gestão da qualidade || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/716

CIÊNCIAS INFORMÁTICAS

0754 - Processador de texto || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/7390755 - Processador de texto - funcionalidades avançadas || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/7400756 - Folha de cálculo || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/7410757 - Folha de cálculo - funcionalidades avançadas || http://www.catalogo.anqep.gov.pt/Ufcd/Detalhe/742

Formações financiadas ao abrigo do Projeto do POPH Tipologia 2.3 Formações Modulares Certificadas.

CONTACTO: IFORMA: Tel: 225 074 210 Fax: 225 074 218 || E-mail: [email protected]

[email protected]://www.daphabitat.pt

Tel.: 234 401 576 - 910 353 974

DAPHabitatUm Projeto para o Cluster Habitat Sustentável

O Sistema DAPHabitat é um programa de registo de Declarações Ambientaisde Produto (DAP) para produtos e serviços de construção do nosso habitat. Esteprograma de registo nacional de DAP Tipo III permite que qualquer empresa ouentidade interessada registe as suas Declarações Ambientais de Produto (DAP)na base de dados pública do Sistema DAPHabitat.

Quais são os principais objetivos deste sistema:

• Promover a elaboração e o registo das DAP no âmbito da fileira do habitat;

• Criar uma dinâmica de desenvolvimento da informação ambiental dos produtos;

• Adaptar e/ou desenvolver RCP por categoria de produto, indispensáveis à construção das DAP.

Quais as vantagens do registo de uma dap no sistema:

• Recorrer à sustentabilidade como valor e elemento de diferenciação no mercado;

• Valorização dos produtos com base em critérios objetivos;

• Ferramenta útil aos produtores para a melhoria dos aspetos negativos e valoriza-ção objetiva dos aspetos positivos dos seus produtos;

• Utilizar o conteúdo das DAP para a avaliação da sustentabilidade da construção;

• Melhoria na competitividade dos produtos nacionais e eliminação de eventuaisbarreiras à exportação em mercados sensíveis ao desempenho am bien tal dosprodutos;

• Integração dos produtos do habitat na rede internacional.

Sistema de Registo Nacionalde Declarações Ambientais deProduto para o Habitat

BOLETIM MATERIAIS DE CONSTRUÇÃO g 4

g LEGISLAÇÃO

AJ 080 g EMPRESAS STARTUPS

- APOIO À CONTRATAÇÃO

Foi criada pela Portaria 432/2012, de 31 deDezembro, a medida de APOIO À CONTRATA-ÇÃO DE TRABALHADORES POR EMPRESAS STAR-TUPS (empresas baseadas em co nhe cimentoe com potencial de crescimento em merca-

dos internacionais e que, aliás, já são objecto e beneficiam damedida «+ Empresas»), que consiste no reembolso de umapercentagem da taxa social única (TSU) paga pelo emprega-dor que celebre contrato de trabalho com desempregados qua-lificados, ou com contratos suspensos por não pagamentopontual de retribuições, inscritos no centro de emprego, ou comqualquer trabalhador qualificado.

Uma medida que visa diminuir os custos do trabalho supor-tados pelo empregador e associados a novas contratações,incentivando o crescimento do emprego e das startups comactividade iniciada há menos de 18 meses, com menos de 20trabalhadores (entre outros requisitos habituais), e mesmo acriação de empresas deste tipo, e cuja execução é assegu-rada pelo IAPMEI e pelo IEFP.

Para beneficiar deste apoio financeiro a startup deve celebrarcontrato de trabalho, a tempo completo, sem termo ou peloprazo mínimo de 18 meses, com desempregado inscrito emcentro de emprego ou com outro trabalhador, detentor dequalificação correspondente ao ensino secundário (nível IIIdo QNQ), no máximo de 20 trabalhadores, e dessa contrata-ção resultar criação líquida de emprego.

O APOIO CONSUBSTANCIA-SE no direito ao reembolso, durante operíodo máximo de 18 meses, do valor da TSU paga men-salmente pela empresa, relativamente a cada trabalhador,nas seguintes percentagens:a) 100% do valor da TSU, até um valor máximo de € 300

por mês, por trabalhador, no caso de contratação semtermo de desempregado inscrito no centro de emprego hápelo menos 4 meses consecutivos;

b) 75% do valor da TSU, até um valor máximo de € 225 pormês, por trabalhador, no caso de contratação a termo dedesempregado inscrito no centro de emprego há pelomenos 4 meses consecutivos;

c) 50% do valor da TSU, até um valor máximo de € 175 pormês, por trabalhador, no caso de contratação sem termode desempregado inscrito no centro de emprego hámenos de 4 meses e na contratação sem termo de qual-quer trabalhador cujo contrato de trabalho anterior noutraempresa não era sem termo.

É pago pelo IEFP em prestações - 25% nos 30 dias seguintesà notificação da decisão e 30%, 30% e 15% após o 6º, 12º e 18ºmeses de execução do contrato, respectivamente - e está su-jeito à verificação da manutenção dos requisitos necessários.

Este apoio é atribuído ao abrigo do regime comunitário de au-xílios de minimis, sendo cumulável com a medida Estímulo2012, criada pela Portaria 45/2012, de 13/2, ou com outra me-dida de apoios directos ao emprego equivalente.

Os postos de trabalho abrangidos por esta medida devem si-tuar-se nas Unidades Norte, Centro, Alentejo e Algarve(NUTS, Nível II).

A empresa deve apresentar a candidatura à Medida no por-tal “NetEmprego” (www.netemprego.gov.pt), em princípio até31 de Dezembro de 2013, através do registo da oferta de em-

prego, podendo identificar o destinatário que pretende con-tratar, devendo o IEFP comunicar-lhe a decisão no prazo de20 dias, com o termo de aceitação. Após esta notificação aempresa pode celebrar os contratos de trabalho, embora opossa fazer, à sua responsabilidade, a partir da data de apre-sentação da candidatura.

AJ 081 g PENSÕES DE VELHICE / 2013 - FACTOR DE SUSTENTABILIDADE

A Portaria 429/2012, de 31 de Dezembro,fixou em 0,9522 o factor de sustentabili-dade aplicável às pensões de velhice doregime geral de segurança social e àspensões de aposentação iniciadas em2013, assim como às pensões de invali-dez do regime geral convoladas em pen-sões de velhice durante 2013.

Fá-lo em execução do DL 187/200, de 10/5, que aprovou o re-gime jurídico de protecção na invalidez e velhice dos benefi-ciários do regime geral de segurança social, e da Lei 60/2005,de 29/12, que instituiu o factor de sustentabilidade a aplicarno cálculo das pensões de velhice a partir de 2008, nele re-percutindo a evolução da esperança média de vida da popu-lação portuguesa (o factor resulta da relação entre aesperança média de vida aos 65 anos verificada em 2006 -17,94 - e aquela que se verifica no ano anterior ao do inícioda pensão de velhice ou da convolação da pensão de invali-dez em pensão de velhice, sendo apurado e publicitado peloINE - 18,84 em 2012).

A aplicação do factor de sustentabilidade, apenas nas novaspensões, sem qualquer impacto nas já atribuídas, significaque é necessário trabalhar mais alguns meses para se ter di-reito ao mesmo valor de pensão.

AJ 082 g SEGURANÇA SOCIAL - CÓDIGO CONTRI-BUTIVO. ALTERAÇÕES EM 2013

Como é do conhecimento geral, o Código Contributivo, em vigordesde 1 de Janeiro de 2011, alterou algumas taxas contributi-vas e a incidência contributiva de determinadas prestações, es-tabelecendo um calendário de ajustamento progressivo, anual,para algumas taxas e prestações que se prolonga até 2018!

Assim, em 2013 sofrem ajustamentos as seguintes taxas con-tributivas e prestações que passaram em 2011 a integrar abase de incidência contributiva:

Praticantes desportivos profissionaisIPSS (instituições particulares de so-lidariedade social)Outras entidades sem fins lucrativosIgrejas, associações e confissões re-ligiosas1. só invalidez e velhice2. + doença, parentalidade, doençasprofissionais e morte)

Seguro social voluntário1. só velhice, invalidez e morte2. + doença, doença profissional eparentalidade3. só doença profissional, invalidez,velhice e morte4. bombeiros voluntários (eventuali-dades referidas em 3)

Taxa devida pela entidade empregadora em 2013

(entre parêntesis, a taxa que vigorou em 2012)

20,5% (19,5%)20,8% (20,4%)

21,8% (21,4%)

11% (10%) [trabalhador: 7% (6%)]11,7% (10,7%) [trabalhador: 7,7% (6,6%)]

20,5% (19%) (beneficiário)27,5% (26%) (beneficiário)

20,5% (19%) (beneficiário)

24,5% (23%) (beneficiário)

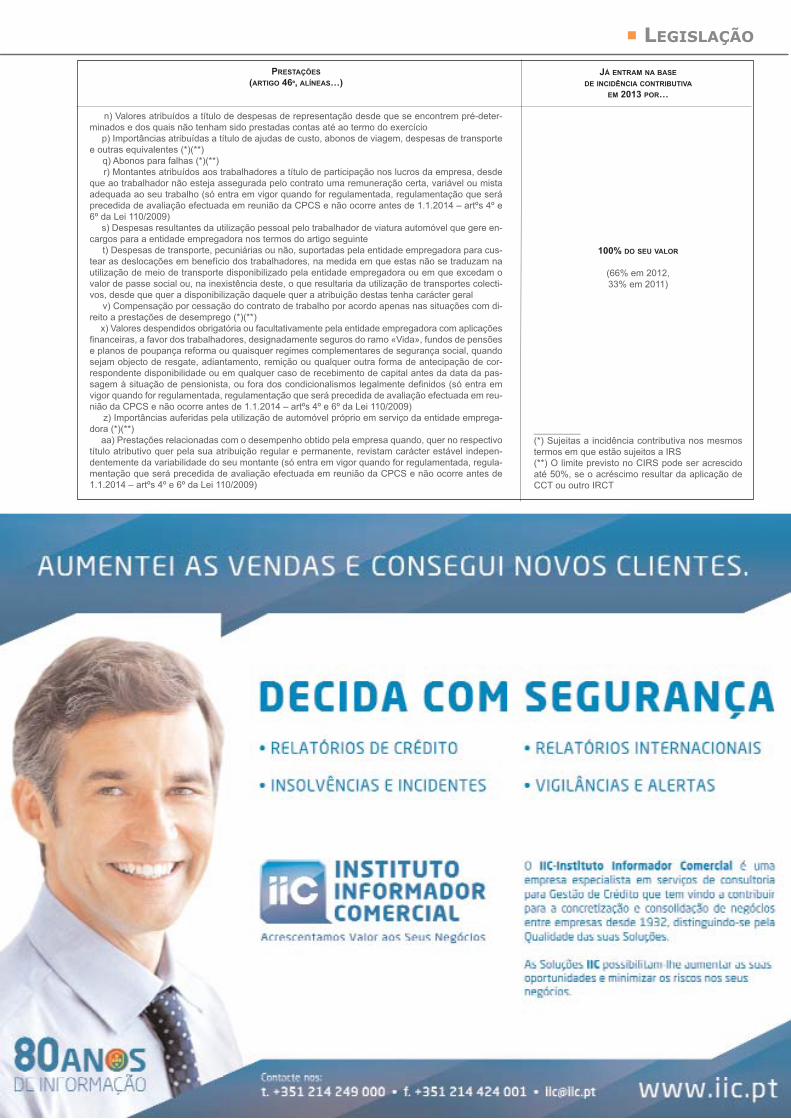

PRESTAÇÕES

(ARTIGO 46º, ALÍNEAS…)

n) Valores atribuídos a título de despesas de representação desde que se encontrem pré-deter-

minados e dos quais não tenham sido prestadas contas até ao termo do exercício

p) Importâncias atribuídas a título de ajudas de custo, abonos de viagem, despesas de transporte

e outras equivalentes (*)(**)

q) Abonos para falhas (*)(**)

r) Montantes atribuídos aos trabalhadores a título de participação nos lucros da empresa, desde

que ao trabalhador não esteja assegurada pelo contrato uma remuneração certa, variável ou mista

adequada ao seu trabalho (só entra em vigor quando for regulamentada, regulamentação que será

precedida de avaliação efectuada em reunião da CPCS e não ocorre antes de 1.1.2014 – artºs 4º e

6º da Lei 110/2009)

s) Despesas resultantes da utilização pessoal pelo trabalhador de viatura automóvel que gere en-

cargos para a entidade empregadora nos termos do artigo seguinte

t) Despesas de transporte, pecuniárias ou não, suportadas pela entidade empregadora para cus-

tear as deslocações em benefício dos trabalhadores, na medida em que estas não se traduzam na

utilização de meio de transporte disponibilizado pela entidade empregadora ou em que excedam o

valor de passe social ou, na inexistência deste, o que resultaria da utilização de transportes colecti-

vos, desde que quer a disponibilização daquele quer a atribuição destas tenha carácter geral

v) Compensação por cessação do contrato de trabalho por acordo apenas nas situações com di-

reito a prestações de desemprego (*)(**)

x) Valores despendidos obrigatória ou facultativamente pela entidade empregadora com aplicações

financeiras, a favor dos trabalhadores, designadamente seguros do ramo «Vida», fundos de pensões

e planos de poupança reforma ou quaisquer regimes complementares de segurança social, quando

sejam objecto de resgate, adiantamento, remição ou qualquer outra forma de antecipação de cor-

respondente disponibilidade ou em qualquer caso de recebimento de capital antes da data da pas-

sagem à situação de pensionista, ou fora dos condicionalismos legalmente definidos (só entra em

vigor quando for regulamentada, regulamentação que será precedida de avaliação efectuada em reu-

nião da CPCS e não ocorre antes de 1.1.2014 – artºs 4º e 6º da Lei 110/2009)

z) Importâncias auferidas pela utilização de automóvel próprio em serviço da entidade emprega-

dora (*)(**)

aa) Prestações relacionadas com o desempenho obtido pela empresa quando, quer no respectivo

título atributivo quer pela sua atribuição regular e permanente, revistam carácter estável indepen-

dentemente da variabilidade do seu montante (só entra em vigor quando for regulamentada, regula-

mentação que será precedida de avaliação efectuada em reunião da CPCS e não ocorre antes de

1.1.2014 – artºs 4º e 6º da Lei 110/2009)

g LEGISLAÇÃOJÁ ENTRAM NA BASE

DE INCIDÊNCIA CONTRIBUTIVA

EM 2013 POR…

100% DO SEU VALOR

(66% em 2012,

33% em 2011)

_________

(*) Sujeitas a incidência contributiva nos mesmos

termos em que estão sujeitos a IRS

(**) O limite previsto no CIRS pode ser acrescido

até 50%, se o acréscimo resultar da aplicação de

CCT ou outro IRCT

BOLETIM MATERIAIS DE CONSTRUÇÃO g 6

AF 055 g ORÇAMENTO DO ESTADO PARA 2013 - ALTERAÇÕES FISCAIS

Foi publicada, em 1º Suplemento ao D.R. de 31 de Dezem-

bro, a LEI Nº 66-B/2012, em vigor a partir de 1 de Janeiro de

2013, que aprova o Orçamento do Estado para 2013 e pro-

cede a diversas (demasiadas e excessivas…) alterações de

natureza e âmbito fiscal, que passamos a destacar em sín-

tese.

1. IRS• TRIBUTAÇÃO EM IRS (E TSU) DO SUBSÍDIO DE REFEIÇÃO NA

PARTE EM QUE EXCEDA O VALOR FIXADO PARA OS FUNCIONÁRIOS

PÚBLICOS (€ 4,27), QUANDO PAGO EM DINHEIRO, ou na parte em

que o exceda em 60% (€6,83), quando pago em vales de

refeição.

• AGRAVAMENTO DO RENDIMENTO TRIBUTÁVEL DOS TRABALHADO-RES INDEPENDENTES DO REGIME SIMPLIFICADO, que passa a ser

determinado pela aplicação do coeficiente de 0,75 (era de

0,70) sobre o valor dos serviços prestados (que poderão,

até 30.01.2013, optar livremente pelo regime da contabili-

dade organizada).

• Possibilidade de DEDUÇÃO AOS RENDIMENTOS PREDIAIS DO IM-POSTO DO SELO criado pela Lei 55-A/2012, de 29/10, que

tenha incidido sobre o valor dos prédios ou parte de pré-

dios «de luxo» (valor patrimonial não inferior a 1 milhão de

euros).

• ALTERAÇÃO PROFUNDA NA TABELA DE TAXAS E ESCALÕES (redu-

zidos de 8 para 5), com significativo agravamento do IRS:

• ALARGAMENTO DA BASE DE APLICAÇÃO DA TAXA ADICIONAL DE

IRS (ora aplicável a rendimentos superiores a 80.000€) E

AGRAVAMENTO PARA O DOBRO da taxa aplicável aos rendi-

mentos superiores a 250.000€ (quando superior a este

valor, a taxa é de 2,5% sobre o valor de 170.000€ e de 5%

sobre o valor que o exceda):

RENDIMENTO COLECTÁVEL [€] TAXA [%]De mais de 80.000 até 250.000 2,5

Superior a 250.000 5

Regime anterior

Rendimento colectável superior a 153.300€ 2,5

• AGRAVAMENTO, de 26,5% PARA 28%, DA TAXA DE RETENÇÃO NA

FONTE A TÍTULO DEFINITIVO prevista no nº 1 do artº 71º («taxas

liberatórias»), que incide, v.g., sobre juros de depósitos à

ordem ou a prazo, incluindo os dos certificados de depó-

sito, rendimentos de títulos de dívida, nominativos ou ao

portador, e rendimentos de valores mobiliários pagos a re-

sidentes por entidades que não tenham domicílio no país a

que possa imputar-se o pagamento.

• AGRAVAMENTO, PARA 28%, DAS «TAXAS ESPECIAIS» previstas

nos nºs 1 (25% e 16,5%), 4 (26,5%) e 5 (26,5%) do artº 72º,

que incidem, v.g., sobre o saldo positivo de mais-valias e

menos-valias resultantes de algumas operações.

• TRIBUTAÇÃO AUTÓNOMA DOS RENDIMENTOS PREDIAIS, À TAXA DE

28%, sendo dedutível, para além do IMI, o imposto do selo

que incide sobre os prédios de luxo arrendados. O sujeito

passivo pode optar pelo seu englobamento, caso em que

será obrigado a englobar outros rendimentos, nos termos

definidos pelo artº 22º, nº 5.

• REDUÇÃO DOS LIMITES MÁXIMOS GLOBAIS DAS DEDUÇÕES À CO-LECTA do agregado familiar relativas a encargos com saúde,

educação e formação, pensões de alimentos, lares e imó-

veis:

• REDUÇÃO DA DEDUÇÃO À COLECTA POR SUJEITO PASSIVO (de

55% para 45% do IAS; de 80% para 70% do IAS nas famí-

lias monoparentais), aumentando a dedução à colecta por

dependente de 40% para 45% do IAS (e para 50% nos

agregados com 3 ou mais dependentes).

• REDUÇÃO DOS LIMITES MÁXIMOS DE DEDUÇÃO À COLECTA DOS EN-CARGOS COM HABITAÇÃO em contratos celebrados até

31.12.2011: de €591 para €296 no que respeita aos juros

de dívidas, prestações devidas a cooperativas de habita-

g FISCALIDADE

RENDIMENTO COLECTÁVEL

(€)

Até 7.000

Mais de 7.000 a 20.000

Mais de 20.000 a 40. 000

Mais de 40.000 a 80. 000

Superior a 80.000

Taxas (%)

14,50

28,50

37,00

45,00

48,00

Parcela a

abater €)

-

980

2680

5880

8280

2013

ESCALÃO DE RENDIMENTO COLECTÁVEL

(€)

Até 7 000

Mais de 7 000 até 20 000

Mais de 20 000 até 40 000

Mais de 40 000 até 80 000

Superior a 80 000

Limite (€)

Sem limite

1 250

1 000

500

0

2013

ESCALÃO DE RENDIMENTO COLECTÁVEL

(€)

Até 4 898

Mais de 4 898 a 7 410

Mais de 7 410 a 18 375

Mais de 18 375 as 42 259

Mais de 42 259 a 61 244

Mais de 61 244 a 66 045

Mais de 66 045 a 153 000

Mais de 153 000

Limite (€)

Sem limite

Sem limite

1 250

1 200

1 150

1 100

0

0

2012

RENDIMENTO COLECTÁVEL

(€)

Até 4.898

Mais de 4.898 a 7.410

Mais de 7.410 a 18.375

Mais de 18.375 as 42.259

Mais de 42.259 a 61.244

Mais de 61.244 a 66.045

Mais de 66.045 a 153.000

Mais de 153.000

Normal (A)

11,50

14,00

24,50

35,50

38,00

41,50

43,50

46,50

Média (B)

11,500

12,3480

19,5990

28,5860

31,5040

32,2310

38,6450

2012

TAXAS (%)

BOLETIM MATERIAIS DE CONSTRUÇÃO g 7

ção e rendas de locação financeira e de arrendamentos; de€591 para €502 quanto a rendas de arrendamentos cele-brados ao abrigo do RAU ou do NRAU (e a majoração detais limites em 50%, 20% e 10%, respectivamente até aoslimites do 2º, 3º e 4º escalões de rendimento, passa para50% e 20% até aos limites do 1º e 2º escalões).

• REDUÇÃO DOS LIMITES GLOBAIS DOS BENEFÍCIOS FISCAIS DEDU-TÍVEIS À COLECTA previstos no EBF e legislação comple-mentar:

• AGRAVAMENTO DA TAXA DE RETENÇÃO NA FONTE SOBRE RENDI-MENTOS PREDIAIS (16,5% para 25%) e sobre RENDIMENTOS DA

CATEGORIA B especificamente previstos na tabela a que serefere o artº 151º (de 21,5% para 25%).

• IMPOSIÇÃO DE NOVA OBRIGAÇÃO DECLARATIVA, MENSAL, às en-tidades que paguem rendimentos do trabalho dependente,ainda que isentos ou não sujeitos, que a deverão entregarà AT até ao dia 19 do mês seguinte ao do pagamento ou co-locação à disposição e na qual discriminarão os rendimen-tos pagos, as respectivas retenções na fonte, as retençõesefectuadas a título de sobretaxa, as contribuições obriga-tórias para regimes de protecção social e subsistemas le-gais de saúde e as quotizações sindicais. É a«mensalização» (!) da declaração (anual) modelo 10, quecontinuarão a entregar até final de Fevereiro de cada anorelativamente aos restantes rendimentos do ano anterior…

• CRIAÇÃO DE UMA SOBRETAXA DE 3,5%, que incide sobre osrendimentos englobados e alguns outros rendimentos tri-butados autonomamente (gratificações, capitais devidospor entidades não residentes, rendimentos de actividadesde elevado valor acrescentado obtidos por residentes nãohabituais, rendimentos prediais e acréscimos patrimoniais

não justificados) que excedam por sujeito passivo o valordo salário mínimo anual (€485*14 = €6.790).

No que respeita aos rendimentos do trabalho dependentee de pensões, a sobretaxa será aplicada no momento emque os mesmos são pagos ou colocados à disposição atra-vés do mecanismo da retenção na fonte, à taxa de 3,5%,que incidirá sobre o valor do rendimento líquido (após de-duções para o IRS «normal» e segurança social/ADSE)que exceda o valor do salário mínimo nacional (€ 485). Masa retenção mensal global não poderá exceder 45% do ren-dimento de cada uma das categorias A e H.

À colecta da sobretaxa serão deduzidos 2,5% do saláriomínimo por cada dependente ou afilhado civil não sujeitopassivo de IRS (€12,13) e as importâncias retidas na fontequando excedam a sobretaxa devida.

2. IRC• ALTERAÇÃO AO REGIME DOS PAGAMENTOS POR CONTA, de modo

a permitir a redução do seu valor ou o seu não pagamentoapenas a partir do 3º pagamento por conta, quando antesera possível a partir do 2º.

• OS PAGAMENTOS POR CONTA SÃO IGUALMENTE AGRAVADOS, pas-sando a ser calculados sobre 80% (antes 70%) e 95%(antes 90%) da colecta do exercício anterior líquida das re-tenções, consoante os contribuintes tenham volumes denegócios não superiores ou superiores a € 500.000.

• LIMITAÇÃO À DEDUÇÃO DOS GASTOS DE FINANCIAMENTO LÍQUI-DOS, que passam a ser dedutíveis até à concorrência domaior dos seguintes limites: €3.000.000 ou 30% do resul-tado antes de depreciações, gastos de financiamento líqui-dos e impostos. Os gastos financeiros não deduzidospodem ainda ser considerados na determinação do lucrotributável de 1 ou mais dos 5 exercícios seguintes, respei-tando-se a mesma limitação.

O LIMITE DE 30% SUPRA REFERIDO SERÁ, PORÉM, DE 70% EM

2013, 60% em 2014, 50% em 2015 e 40% em 2016, semprejuízo do limite máximo dedutível previsto no artº 67º, nº3 (se os gastos financeiros forem inferiores a 30% do re-sultado, a parte não utilizada acresce ao montante máximodedutível em cada 1 dos 5 exercícios seguintes até à suaintegral utilização).

• AGRAVAMENTO DA DERRAMA ESTADUAL, pela redução do limitea que se aplicava a taxa de 3% (de 10.000.000€ para7.500.000€), aplicável aos lucros tributáveis relativos ao pe-ríodo de tributação que se inicie após 01.01.2013:

LUCRO TRIBUTÁVEL [€] TAXA [%]De mais de 1 500 000 até 7 500 000 3Superior a 7 500 000 5

2012De mais de 1 500 000 até 10 000 000 3Superior a 10 000 000 5

• AUMENTO DA TAXA DE IRC QUE INCIDE SOBRE CERTOS RENDI-MENTOS OBTIDOS POR NÃO RESIDENTES, de 15% para 25%,

g FISCALIDADE

ESCALÃO DE RENDIMENTO COLECTÁVEL

(€)

Até 7 000De mais de 7 000 até 20 000De mais de 20 000 até 40 000De mais de 40 000 até 80 000Superior a 80 000

Limite (€)

Sem limite10080600

2013

ESCALÃO DE RENDIMENTO COLECTÁVEL

(€)

Até 4 898Mais de 4 898 a 7 410Mais de 7 410 a 18 375Mais de 18 375 as 42 259Mais de 42 259 a 61 244Mais de 61 244 a 66 045Mais de 66 045 a 153 000Mais de 153 000

Limite (€)

Sem limiteSem limite

100806050500

2012

BOLETIM MATERIAIS DE CONSTRUÇÃO g 8

g FISCALIDADE

como é o caso da propriedade intelectual ou industrial, douso ou concessão de equipamento, das comissões, de cer-tos serviços e dos rendimentos prediais.

• Aceitação como gasto fiscal do exercício das despesascom a AQUISIÇÃO DE PROGRAMAS E EQUIPAMENTOS INFORMÁTI-COS DE FACTURAÇÃO ELECTRÓNICA e consideração como per-das por imparidade das desvalorizações excepcionaisdecorrentes do ABATE EM 2013 DE PROGRAMAS E EQUIPAMEN-TOS INFORMÁTICOS DE FACTURAÇÃO que sejam substituídospor programas de facturação electrónica, ficando o sujeitopassivo dispensado de obter a aceitação por parte da AT

3. IVA• Regularização de IVA referente a CRÉDITOS INCOBRÁVEIS OU

DE COBRANÇA DUVIDOSA passa a ser possível nos créditosem mora há mais de 24 meses e créditos de valor inferiora € 750, IVA incluído, de particulares ou de pessoas isen-tas sem direito a dedução que estejam em mora há mais de6 meses (novos artºs 78º-A a 78º-D, aplicáveis apenas aoscréditos vencidos a partir de 01.01.2013)), para além dosconsiderados incobráveis em processo de execução, emprocesso de insolvência (quando esta é decretada com ca-rácter limitado ou após a homologação da deliberação pre-vista no artº 156º do CIRE), em processo especial derevitalização (após homologação do plano de recuperaçãopelo juiz) e nos termos previstos no SIREVE, Sistema deRecuperação de Empresas por Via Extrajudicial.

4. SELO• Nos PRÉMIOS DOS JOGOS SOCIAIS DO ESTADO (Euromilhões,

Lotaria Nacional, Lotaria Instantânea, Totobola, Totogolo,Totoloto e Joker), sobre a parcela que exceder € 5 000,passa a incidir imposto do selo, à taxa de 20%.

5. IMI• PAGAMENTO DO IMI EM 3 PRESTAÇÕES, em Abril, Julho e No-

vembro, quando o seu montante for superior a € 500 (2prestações, em Abril e Novembro, se for superior a € 250).

6. EBF• O saldo positivo entre mais-valias e menos-valias resul-

tante da alienação de acções, de obrigações e de outrostítulos de dívida obtido por residentes em território portu-guês deixa de estar isento de IRS (quando estava isentoaté ao valor anual de € 500).

7. LGT• O sujeito passivo deve comunicar a sua caixa postal elec-

trónica à AT no prazo de 30 dias contados da data do iní-cio de actividade ou do enquadramento no regime normaldo IVA.

• O prazo de prescrição passa a contar com mais uma causade suspensão, não se contando desde a instauração do in-quérito criminal até ao arquivamento ou trânsito em julgadoda sentença.

• A comunicação de contas bancárias em instituições finan-ceiras não residentes é extensiva a sucursais de institui-ções financeiras residentes de que sejam titulares,beneficiários ou que estejam autorizados a movimentar.

8. CPPT• As certidões da AT têm um prazo geral de validade de 1

ano, excepto se forem comprovativas de situação tributáriaregularizada, que têm validade de 3 meses, nunca consti-tuindo estas documentos de quitação.

• Na penhora de depósitos bancários, a indisponibilidade dasquantias que dela são objecto mantém-se válida por pe-ríodo até 1 ano, sem prejuízo de renovação. As novas en-tradas nessas contas são imediatamente penhoradas atéao montante exequendo, prevendo-se que a AT disponibi-lize ao depositário no Portal das Finanças informação ac-tualizada sobre o montante em dívida.

• Na contagem de juros de mora por dívidas cobradas emprocesso de execução não se contam os dias incluídos nomês de calendário em que o pagamento for efectuado.

9. RGIT• A falta de comunicação ou a comunicação fora do prazo

legal da adesão à CAIXA POSTAL ELECTRÓNICA é punível comcoima de € 50 a € 250.

• A FALTA DE UTILIZAÇÃO DE PROGRAMAS OU EQUIPAMENTOS IN-FORMÁTICOS DE FACTURAÇÃO CERTIFICADOS, assim como atransacção ou a utilização de programas ou equipamentosinformáticos de facturação que não observem os requisitoslegalmente exigidos, é punida com coima variável entre €375 e € 18 750.

10. OUTROS

• É mantido até 31 de Dezembro de 2013 o REGIME FISCAL DE

APOIO AO INVESTIMENTO REALIZADO EM 2009 (RFAI 2009),aprovado pelo artigo 13º da Lei 10/2009, de 10/3.

• Autorização legislativa para criar um REGIME DE IVA SIMPLI-FICADO E FACULTATIVO DE CONTABILIDADE DE CAIXA PARA PE-QUENAS EMPRESAS que não beneficiem de isenção doimposto, segundo o qual nas operações por estas realiza-das o IVA se torne exigível no momento do recebimento eo direito à dedução do IVA seja exercido no momento doefectivo pagamento.

11. SEGURANÇA SOCIAL

• O IAS, INDEXANTE DE APOIOS SOCIAIS, mantém-se inalteradoem 2013 (€ 419,22).

• Os MEMBROS DOS ÓRGÃOS ESTATUTÁRIOS DAS PESSOAS COLEC-TIVAS que exerçam funções de gerência ou de administra-ção passam a ter direito à protecção na eventualidade deDESEMPREGO, em termos a regular por diploma próprio,sendo a taxa contributiva de 34,75%: 23,75% a cargo dasentidades empregadoras e 11% a cargo dos gerentes/ad-ministradores.

• Os TRABALHADORES INDEPENDENTES que sejam empresáriosem nome individual ou TITULARES DE ESTABELECIMENTO INDI-VIDUAL DE RESPONSABILIDADE LIMITADA, e respectivos cônju-ges que com eles exerçam efectiva actividade profissionalcom carácter de regularidade e de permanência, têm igual-mente direito à protecção na eventualidade DESEMPREGO,em termos a regular, sendo a taxa contributiva também de34,75%.

• As PRESTAÇÕES CONCEDIDAS NO ÂMBITO DAS EVENTUALIDADES

DOENÇA E DESEMPREGO SÃO SUJEITAS A UMA CONTRIBUIÇÃO DE

5% E DE 6%, respectivamente, estando dispensados dacontribuição o subsídio de doença relativo a períodos deincapacidade não superior a 30 dias e a majoração do sub-sídio de desemprego concedida em situações especiais.

BOLETIM MATERIAIS DE CONSTRUÇÃO g 9

g FISCALIDADE

AF 056 g IMI - VALOR MÉDIO DE CONSTRUÇÃO

POR M2 / 2013

A Portaria 424/2012, de 28 de

Dezembro, manteve em €482,40 o valor médio de constru-

ção por metro quadrado a que se

refere ao artigo 39º do Código do

Imposto Municipal de Imóveis

(CIMI), para efeitos de avaliação

de prédios urbanos e determina-

ção do respectivo valor patrimo-

nial tributário.

Tal significa que se mantém em € 603 (€482,40 + 25%) o

valor base para efeitos de avaliação dos prédios edificados

Este valor (que se mantém inalterado desde 2010, pese a

quebra significativa do valor de mercado dos prédios urba-

nos, principalmente para habitação…) vigora em 2013 e

aplica-se a todos os prédios urbanos cujas declarações mo-

delo n.º 1 sejam entregues a partir de 1 de Janeiro.

AF 057 g IVA - COMUNICAÇÃO DOS ELEMENTOS

DAS FACTURAS À AT

A PORTARIA 426-A/2012, de 28 de Dezembro, aprovou o mo-

delo oficial de declaração para a comunicação dos elementos

das facturas à Administração Tributária e Aduaneira (AT), por

transmissão electrónica de dados, prevista na alínea d) do n.º

1 do artigo 3.º do Decreto Lei 198/2012, de 24 de Agosto.

São obrigados a efectuar tal comunicação as pessoas, sin-

gulares ou colectivas, que tenham sede, estabelecimento es-

tável ou domicílio fiscal em território português e aqui

pratiquem operações sujeitas a IVA.

O PRESENTE DIPLOMA APLICA-SE APENAS AOS SUJEITOS PASSIVOS

QUE, CUMULATIVAMENTE:

a) Não sejam obrigados a possuir o ficheiro SAF-T (PT)

da facturação, aprovado pela Portaria 321 -A/2007, de

26/3, alterada pelas Portarias 1192/2009, de 8/10, e

382/2012, de 23/11;

b) Não utilizem, nem sejam obrigados a possuir programa

informático de facturação, previsto na Portaria

363/2010, de 23/6, alterada pela Portaria 22-A/2012, de

24/1; e

c) Não optem pela utilização de qualquer dos meios de co-

municação previstos nas alíneas a) a c) do n.º 1 do ar-

tigo 3.º do DL 198/2012, de 24/8 (isto é, por transmissão

electrónica de dados em tempo real, integrada em pro-

grama de facturação electrónica, por remessa de fi-

cheiro normalizado estruturado com base no ficheiro

SAF-T (PT) ou por inserção direta no Portal das Finan-

ças).

Este modelo de declaração está disponível em www.portal-

dasfinancas.gov.pt, considerando-se a obrigação de envio

cumprida após validação.

A declaração compreende IN-FORMAÇÃO de natureza GLOBAL

relativa a todas as facturas emi-

tidas durante o período a que

respeita (NIF/NIPC do decla-

rante, mês/ano de facturação,

primeira e última facturas emiti-

das - série e nº -, valor total do

IVA e valor global das facturas,

com IVA) e INFORMAÇÃO de natu-

reza PARCIAL, com identificação dos elementos relativos a

cada factura emitida (nº, tipo - factura, factura simplificada,

nota de crédito ou nota de débito -, data de emissão, NIF do

adquirente, valor da factura e valor do IVA incluído)

Porém, DURANTE 2013, os sujeitos passivos estão apenas

obrigados ao preenchimento, no campo referente à In-

formação Parcial, dos elementos respeitantes à primeira

e última factura, de cada série, emitidas no período a que

se refere a declaração, bem como dos elementos das

facturas que contenham o NIF do adquirente.

TAMBÉM DURANTE 2013, os sujeitos passivos que pratiquem

operações isentas ao abrigo do artigo 9.º, os sujeitos passi-

vos enquadrados no regime especial de isenção previsto no

artigo 53.º e os sujeitos passivos enquadrados no regime pre-

visto no artigo 60º, todos do CIVA, que não tenham emitido

mais de 10 facturas, com o NIF do adquirente, no mês a que

respeita a declaração, podem entregar, presencialmente ou

Ano Coeficiente Ano Coeficiente

Até 1903

De 1904 a 1910

De 1911 a 1914

1915

1916

1917

1918

1919

1920

1921

1922

1923

1924

De 1925 a 1936

De 1937 a 1939

1940

1941

1942

1943

De 1944 a 1950

De 1951 a 1957

De 1958 a 1963

1964

1965

1966

De 1967 a 1969

1970

1971

1972

1973

1974

1975

1976

1977

De 1989 até à data (2012) foram publicadas as seguintes

portarias, para os bens e direitos alienados em:

2012: Portaria 401/2012, de 6/12

2011: Portaria 282/2011, de 21/10

2010: Portaria 785/2010, de 23/8

2009: Portaria 772/2009, de 21/7

2008: Portaria 362/2008, de 13/5

2007: Portaria 768/2007, de 9/7

2006: Portaria 429/2006, de 3/5

2005: Portaria 488/2005, de 20/5

2004: Portaria 376/2004, de 14/4

2003: Portaria 287/2003, de 3/4

2002: Portaria 553/2002, de 3/6

2001: Portaria 1040/2001, de 28/8

2000: Portaria 390/2000, de 10/7

1999: Portaria 393/99, de 29/5

1998: Portaria 280/98, de 6/5

1997: Portaria 222/97, de 2/4

1996: Portaria 107/96, de 10/4

1995: Portaria 388/95, de 21/4

1994: Portaria 277/94, de 10/5

1993: Portaria 470/93, de 5/5

1992: Portaria 395/92, de 12/5

1991: Portaria 332/91, de 1/4

1990: Portaria 240/90, de 4/4

1989: Portaria 237/89, de 30/3

4 496,88

4 186,06

4 014,90

3 572,03

2 923,73

2 334,01

1 665,25

1 276,23

843,28

550,20

407,48

249,37

209,91

180,93

175,70

147,85

131,32

113,38

96,54

81,96

75,18

70,69

67,56

65,08

62,18

58,15

53,85

51,26

47,92

43,56

33,41

28,54

23,91

18,34

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

14,35

11,32

10,20

8,35

6,93

5,54

4,30

3,60

3,25

2,98

2,68

2,42

2,16

1,91

1,76

1,63

1,56

1,50

1,46

1,44

1,39

1,37

1,34

1,25

1,21

1,17

1,15

1,13

1,09

1,07

1,04

1,05

1,04

1

BOLETIM MATERIAIS DE CONSTRUÇÃO g 10

g FISCALIDADE

através de remessa por correio registado, o modelo oficial da

declaração em papel, devidamente preenchido, em qualquer

Serviço de Finanças ou outra entidade com quem a AT cele-

bre protocolo para o efeito, podendo, ao contrário dos demais

sujeitos passivos, a alterar a via de comunicação no decurso

do mesmo ano civil.

Lembramos que a comunicação à AT é efectuada até ao dia

25 do mês seguinte ao da emissão das facturas, face à alte-

ração operada no DL 198/2012 pela Lei do OE 2013.

AF 058 g IVA - FACTURA-RECIBO SUBSTITUI

RECIBO VERDE

Em execução do Decreto-Lei

197/2012, de 24/8, que não

permite a partir de 1 de Janeiro

de 2013 a emissão de docu-

mentos de natureza diferente

da factura para titular a trans-

missão de bens ou prestação

de serviços, a Portaria 426-B/2012, de 28 de Dezembro,

alterou (e revogou) a Portaria

879-A/2010, de 29/11, que

criou o recibo verde electró-

nico, de modo a adequá-la a tal

alteração legislativa.

O RECIBO VERDE ELECTRÓNICO, emitido pelos titulares de rendi-

mentos da categoria B (artº 115º do CIRS), É ASSIM SUBSTI-TUÍDO PELA FACTURA-RECIBO, desde 1 de Janeiro de 2013,

continuando a ser emitido, como até à data, através da apli-

cação gratuita disponível na área reservada do portal das fi-

nanças.

Os novos modelos ora criados são, assim, os de:

a) FATURA-RECIBO EMITIDO

b) FATURA-RECIBO EMITIDO PARA ACTO ISOLADO

c) FATURA-RECIBO SEM PREENCHIMENTO

Os titulares de rendimentos da categoria B enquadrados no

regime especial de isenção previsto no artigo 53.º do CIVA

podem optar por (i) emitir fatura-recibo por via eletrónica, fi-

cando sujeitos, a partir desse momento, às regras gerais da

emissão por esta via, ou (ii) utilizar fatura-recibo em suporte

de papel sem preenchimento, adquirida nos serviços de fi-

nanças ao preço unitário de 10 cêntimos

A portaria altera também o regime de anulação das facturas-

recibos e o período durante o qual os documentos emitidos

no Portal ficam disponíveis para consulta dos emitentes e ad-

quirentes dos serviços prestados, ajustando-o ao prazo pre-

vistos nos diversos códigos fiscais para a conservação dos

documentos (10 anos, os 2 últimos em consulta imediata)

A ANULAÇÃO DE FACURAS-RECIBO passa a depender de pedido

do sujeito passivo emitente, a submeter obrigatoriamente no

Portal das Finanças. Uma vez anulada a factura-recibo, per-

dem-se os efeitos de documento comprovativo da obtenção

de rendimentos e de suporte de gastos, procedendo a AT ao

envio de comunicação informativa ao adquirente do serviço

prestado, por via electrónica simples aos contribuintes que

possuam caixa postal electrónica ou aos contribuintes que te-

nham autorizado o envio de e-mail no Portal das Finanças,

sendo enviada em carta simples nos restantes casos.

EM SITUAÇÕES EXCEPCIONAIS, nomeadamente em caso de im-

possibilidade de emissão por via electrónica, os sujeitos pas-

sivos podem imprimir no Portal a FACTURA-RECIBO SEM

PREENCHIMENTO, que será numerada sequencialmente. Esta

deverá ser posteriormente preenchida no sistema informático

pelos titulares de rendimentos, por ordem cronológica e se-

quência numérica, até ao 5º dia útil seguinte ao do momento

em que o imposto é devido.

AF 059 g IRS - DECLARAÇÃO MENSAL DE

REMUNERAÇÕES - AT

Em execução da Lei do Orçamento do Estado para 2013 (que

ainda não havia sido publicada à data..!), a Portaria 426-C/2012, de 28 de Dezembro, aprovou o modelo da DECLARA-ÇÃO MENSAL DE REMUNERAÇÕES - AT para cumprimento da

nova obrigação estabelecida no artigo 119º.

Com efeito, as ENTIDADES DEVEDORAS DE RENDIMENTOS DO TRA-BALHO DEPENDENTE (CATEGORIA A) SUJEITOS A IRS, ainda que

isentos ou não sujeitos a tributação, PASSAM A PARTIR DE

01.01.2013 A SER OBRIGADAS A ENTREGAR MENSALMENTE À ATUMA DECLARAÇÃO DE MODELO OFICIAL, referente aos rendimen-

tos pagos ou colocados à disposição e respectivas retenções

de imposto, de contribuições obrigatórias para regimes de

protecção social e subsistemas legais de saúde, bem como

de quotizações sindicais, até ao dia 10 do mês seguinte ao do

pagamento ou colocação à disposição, sem prejuízo da en-

trega, até ao final de Fevereiro de cada ano, da declaração

modelo 10 relativa aos restantes rendimentos do ano ante-

rior.

A declaração é enviada pela In-

ternet com a Declaração Mensal

de Remunerações, através do

Portal das Finanças (www.portal-

dasfinancas.gov.pt) ou do Portal

da Segurança Social (www.seg-

social.pt), não se considerando

apresentada na data da respetiva

submissão se apresentar erros e

estes não forem corrigidos no

prazo de 30 dias.

As pessoas singulares devedoras de rendimentos do trabalho

dependente que não se encontrem inscritas para o exercício

de atividade empresarial ou profissional ou, encontrando-se,

tais rendimentos não se relacionem exclusivamente com essa

atividade, podem optar por declarar esses rendimentos na

declaração anual Modelo 10.

AF 060 g 2º ORÇAMENTO DO ESTADO/2012 RECTIFICATIVO - ALTERAÇÕES FISCAIS

A LEI 64/2012, de 20 de Dezembro, alterou pela 2ª vez a Lei

64-B/2011, de 30 de Dezembro, que aprovou o Orçamento

do Estado para 2012, e vários outros diplomas, destacando

as alterações operadas no Decreto-Lei 287/2003, de 12/11,

que aprovou o Código do Imposto Municipal sobre Imóveis

(CIMI) e no regime jurídico da cobrança do IVA e do paga-

mento dos reembolsos, aprovado pelo Decreto-Lei 229/95,

de 11/9.

O ARTIGO 15º-N DO DL 287/2003 diz respeito aos prédios ur-

banos arrendados para habitação antes da entrada em vigor

do DL 321-B/90, de 15/10, que aprovou o RAU, ou para fins

BOLETIM MATERIAIS DE CONSTRUÇÃO g 11

g FISCALIDADE

não habitacionais antes da entrada em vigor do DL 257/95, de

30/9, estabelecendo que o seu valor patrimonial tributário

para efeitos exclusivos de IMI não pode exceder o valor da

capitalização da renda anual pelo factor 15.

Na condição, porém, como é do conhecimento geral, de que

o senhorio participasse ao fisco, até 31.08.2012, prazo mais

tarde prorrogado, determinados elementos, juntando docu-

mentos comprovativos.

Da alteração ora operada resulta que:

1. O valor tributário de prédios urbanos cujas rendas sejam

actualizadas nos termos dos artºs 33º, nº 10, da Lei 6/2006,

na redacção dada pela Lei 31/2012, de 14/8, ou com base no

rendimento anual bruto corrigido (conforme alínea c) do nº 2

do artº 35º ou do nº 7 do artº 36º) não pode exceder o valor

que resultar da capitalização da renda anual pela aplicação

do factor 15 mas a renda anual a considerar é a RENDA AC-TUALIZADA;

2. Os senhorios devem apresentar PARTICIPAÇÃO ANUAL, entre

1/11 e 15/12, em modelo aprovado, de que constem o valor

da renda mensal relativa a Dezembro e o NIF do arrendatá-

rio, acompanhada de cópia ou canhoto do recibo (ou mapa

mensal de cobrança de rendas no caso de ser recebida por

entidade representativa do senhorio).

O Nº 10 DO ARTº 33º (Oposição pelo arrendatário e denúncia pelosenhorio) da Lei 6/2006 dispõe que no período compreendidoentre a recepção da comunicação pela qual o senhorio denunciao contrato e a produção de efeitos da denúncia vigora a renda an-tiga ou a renda proposta pelo arrendatário, consoante a que formais elevada.A ALÍNEA C) DO Nº 2 DO ARTº 35º (Arrendatário com RABC inferior acinco RMNA) dispõe que no período de cinco anos referido no nú-mero anterior, a renda pode ser actualizada (…) mas o valor ac-tualizado da renda corresponde, até à aprovação dosmecanismos de protecção e compensação social, a um máximode 25% do RABC do agregado familiar do arrendatário, ou de17%, no caso do rendimento do agregado familiar ser inferior a €1500 mensais, ou de 10%, no caso de o rendimento do agregadofamiliar ser inferior a €500 mensais.O Nº 7 DO ARTº 36º (Arrendatário com idade igual ou superior a 65anos ou com deficiência com grau de incapacidade superior a60%) dispõe que se o arrendatário invocar e comprovar que oRABC do seu agregado familiar é inferior a cinco RMNA, o valorda renda é apurado como referido no parágrafo anterior, vigorapor um período de 5 anos, correspondendo ao valor da primeirarenda devida, findos os quais o senhorio pode promover a transi-ção do contrato para o NRAU.

AF 061 g IRS/IRC - NOVOS MODELOS

DE IMPRESSOS

Quatro portarias publicadas no Diário da República do pas-

sado dia 17 de Dezembro aprovaram quatro novos modelos

de impressos fiscais, no âmbito dos Códigos do IRS e do

IRC..:

• PORTARIA 413/2012 - aprova as instruções de preenchi-

mento da DECLARAÇÃO MODELO 37 («Juros e amortizações

de habitação permanente - Prémios de seguros de saúde,

vida e acidentes pessoais – Planos de poupança-reforma

(PPR), Fundos de pensões e Regimes complementares»);

• PORTARIA 414/2012 - aprova a DECLARAÇÃO MODELO 39(«Rendimentos e retenções a taxas liberatórias»), e res-

pectivas instruções;

• PORTARIA 415/2012 - aprova as instruções de preenchi-

mento da DECLARAÇÃO MODELO 13, destinada a declarar va-

lores mobiliários e warrants autónomos, bem como os re-

sultados apurados nas operações relativas a instrumentos

financeiros derivados;

• PORTARIA 416/2012 - aprova a DECLARAÇÃO MODELO 42(«Subsídios ou subvenções não reembolsáveis»), e res-

pectivas instruções.

AF 062 g IRS - NOVA DECLARAÇÃO MOD. 3 E

ANEXOS

A Portaria 421/2012, de 21 de Dezembro, procedeu à apro-

vação de novos modelos, e respectivas instruções, da De-

claração modelo 3 e dos anexos a seguir indicados, que

devem ser utilizados a partir de 1 de Janeiro de 2013 para

declaração dos rendimentos de 2001 e anos seguintes:

• Anexo B - rendimentos empresariais e profissionais, re-

gime simplificado/actos isolados)

• Anexo C - rendimentos empresariais e profissionais, con-

tabilidade organizada

• Anexo G - mais-valias e outros incrementos patrimoniais

• Anexo G1 - mais-valias não tributáveis

• Anexo H - benefícios fiscais e deduções

• Anexo J - rendimentos obtidos no estrangeiro

Obriga igualmente os sujeitos passivos de IRS titulares de

rendimentos a declarar nos anexos B, C, D (imputação de

rendimentos de entidades sujeitas ao regime da transparên-

cia fiscal e de heranças indivisas), I (rendimentos de herança

indivisa) e L (rendimentos obtidos por residentes não habi-

tuais) a enviar a declaração de rendimentos dos anos de

2001 e seguintes pela Internet

(www.portaldasfinancas.gov.pt).

Mantêm-se em vigor os Anexos A, D, E, F, I e L, aprovados

pela Portaria 311-A/2011, de 27/12.

AF 063 g IRC/IRS - MAIS-VALIAS. CORRECÇÃO MONETÁRIA 2012

Para efeito de determinação das mais-valias ou das menos-

valias resultantes da alienação (transmissão onerosa) de ele-

mentos do activo imobilizado – as quais correspondem à

diferença entre os respectivos valores de realização, líquido

de encargos, e de aquisição, deduzido das reintegrações e

amortizações praticadas (...) –, dispõe o artigo 47º do CIRC

BOLETIM MATERIAIS DE CONSTRUÇÃO g 12

g FISCALIDADE

que o valor de aquisição (...) deve ser actualizado mediante

aplicação de coeficientes para o efeito publicados, sempre

que, à data da realização, tenham decorrido pelo menos 2

anos desde a data de aquisição, sendo o valor dessa correc-

ção monetária deduzido para efeito de determinação do lucro

tributável.

O mesmo se diga para efeito de determinação do rendimento

sujeito a IRS, atento o disposto no artigo 50º do respectivo

Código.

Para os bens e direitos (que não investimentos financeiros,

excepto em imóveis e partes de capital) alienados em 2012

foram já publicados os competentes coeficientes de desvalo-

rização, para correcção dos respectivos valores de aquisição

ou similar, aprovados pela Portaria 401/2012, de 6 de De-

zembro, e que são os seguintes:

AF 064 g FACTURAS

- COMUNICAÇÃO À AT ATÉ AO DIA 25

O Decreto-Lei 198/2012, de 24 de Agosto, que entra em vigor

em 1 de Janeiro de 2013, estabelece no nº 1 do artigo 3º que

os sujeitos passivos de IVA são obrigados a comunicar à Au-

toridade Tributária e Aduaneira (AT), por via electrónica, os

elementos das facturas que emitem até ao dia 8 do mês se-

guinte ao da respectiva emissão.

Este diploma foi, porém, alterado pelo artigo 202º da Lei 66-

B/2012, de 31/12 (OE/2013), passando a COMUNICAÇÃO DOS

ELEMENTOS DAS FACTURAS A SER EFECTUADA ATÉ AO DIA 25 DO

MÊS SEGUINTE.

Essa comunicação é feita:

• Em tempo real, integrada em programa de facturação elec-

trónica;

• Através de envio de ficheiro SAF-T (PT);

• Por introdução directa no portal da AT (www.portaldasfi-

nancas,.gov.pt); ou

• Por outra via electrónica, a definir por portaria (ainda não

publicada à data),

não podendo o sujeito passivo alterar a modalidade de co-

municação por que optou no decurso do ano civil.

Os sujeitos passivos obrigados a produzir o ficheiro SAF-T

(PT), criado pela Portaria 321-A/2007, de 26/3, apenas

podem efectuar a comunicação através das duas primeiras

modalidades referidas supra.

A primeira comunicação deverá ser efectuada até ao dia 25DE FEVEREIRO DE 2013, relativamente às facturas emitidas em

Janeiro de 2013.

A AT tem disponível no seu portal um documento, já actuali-

zado várias vezes, com a descrição dos procedimentos e mo-

delo de dados necessários à referida comunicação

(http://info.portaldasfinancas.gov.pt/NR/rdonlyres/AC494AE7-

7E41-41C9-991B-15C3F012 6ABF/0/Comunicacaodosda-

dosdasfaturasaAT.pdf).

E abriu (desde 20 de Novembro) um PERÍODO EXPERIMENTAL,

durante o qual quem pretenda optar pela modalidade de

transmissão em tempo real, via webservice, poderá solicitar

o certificado digital de testes (pelo e-mail [email protected]),

indicando o NIF/NIPC, software utilizado e respectivo nº de

certificação, se certificado.

AF 065 g DOCUMENTOS DE TRANSPORTE

- ALTERAÇÕES AO DL 198/2012

O Decreto-Lei 198/2012, de 24 de Agosto, foi igualmente ob-

jecto de alteração pela Lei 66-B/2012, de 31/12 (OE/2013) –

artº 198º - no que respeita às alterações que operou no RE-GIME DOS BENS EM CIRCULAÇÃO, aprovado pelo DL 147/2003,

de 11/7.

Destacamos:

• O adiamento, para 1 DE MAIO DE 2013, da entrada em vigor

das alterações (em vez de 01.01.2013);

• A COMUNICAÇÃO POR TELEFONE à Autoridade Tributária e

Aduaneira (AT) dos elementos dos documentos de trans-

porte (DT) antes do início deste (com inserção no portal das

finanças até ao 5º dia útil posterior), prevista quando os DT

são emitidos em papel, é admissível igualmente em casos

de inoperacionalidade do sistema informático da comuni-

cação, desde que devidamente comprovada (?) pelo res-

pectivo operador;

• A DISPENSA DE COMUNICAÇÃO À AT PRÉVIA E POSTERIOR AO

TRANSPORTE SE O DOCUMENTO DE TRANSPORTE FOR FACTURA

emitida por via electrónica, por programa informático certi-

ficado, por software produzido internamente ou directa-

mente no portal das finanças.

O artigo 201º estabelece ainda um regime transitório no âm-

bito do Regime de Bens em Circulação, permitindo que os

sujeitos passivos possam utilizar até 31 de Dezembro de

2013 os documentos de transporte impressos ao abrigo do

regime em vigor até 1 de Maio de 2013, sem prejuízo do cum-

primento da obrigação de respectiva comunicação à AT.

AJ 066 g DOUTRINA FISCAL

IVA - REGIME ESPECIAL DE ISENÇÃO PREVISTO NO ARTIGO 53º DO

CÓDIGO DO IVA(OFÍCIO-CIRCULADO Nº 30138/2012, DE 27 DE DEZEMBRO, DA

DSIVA/AT)

«O artigo 53.º do Código do Imposto sobre o Valor Acrescen-

tado (CIVA) estabelece um regime especial de isenção apli-

Cargo ou

vencimento

- Membros do Governo

- Trabalhadores em fun-

ções públicas:

- Com vencimento

superior ao nível 18

- Com vencimento

entre os níveis 18 e 9

- Outros

deslocações no

Continente e Re-

giões Autónomas

€ 69,19

€ 50,20

€ 43,39

€ 39,83

AJUDAS DE CUSTO / 2013

(PORTARIA 1553-D/2008, DE 31/12, APÓS DECRETO-LEI 137/2010, DE 28/12)

Nos termos da Circular da DGCI nº 12/91, podem os valores das ajudas decusto fixadas para os membros do Governo. servir der de referência e serabonadas, por entidades não públicas, aos colaboradores que exerçam fun-ções e ou aufiram remunerações que não sejam comparáveis ou reportáveisàs dos trabalhadores em funções públicas.

deslocações ao

e no estrangeiro

€ 133,66

€ 119,13

€ 111,81

€ 95,10

BOLETIM MATERIAIS DE CONSTRUÇÃO g 13

g FISCALIDADE

cável às pequenas unidades de produção, de comércio ou de

prestação de serviços que, devido à sua reduzida dimensão,

não possuem a estrutura administrativa necessária ao cum-

primento das obrigações decorrentes da aplicação do im-

posto às suas operações.

Face à diversidade de condicionalismos a observar na forma-

ção do enquadramento, nem sempre tem sido fácil, quer para

os sujeitos passivos, quer para os serviços, encontrar a forma

mais adequada de dar cumprimento às disposições deste re-

gime especial de isenção, motivo pelo qual se considera opor-

tuno divulgar as presentes instruções administrativas.

ÂMBITO DE APLICAÇÃO DO REGIME ESPECIAL DEISENÇÃOPodem beneficiar da isenção do imposto os sujeitos passi-

vos que:

- Não tenham nem sejam obrigados a ter contabilidade or-

ganizada para efeitos do IRS ou IRC;

- Não pratiquem importações, exportações ou atividades co-

nexas com alguma destas operações;

- Não exerçam atividades que consistam em transmissões

de bens ou prestações de serviços do setor de desperdí-

cios, resíduos e sucatas recicláveis, mencionados no

anexo E do CIVA;

- Não tenham atingido, no ano civil anterior, um volume de

negócios superior a €10.000.

Podem, ainda, beneficiar do regime de isenção os retalhistas

com um volume de negócios superior a €10.000 mas inferior

a €12.500, que, se fossem tributados, preencheriam as con-

dições de inclusão no regime dos pequenos retalhistas.

CAPÍTULO I – ARTIGOS 53.º, 54.º E 58.º DO CÓDIGO DO IVA

CONVERSÃO DO VOLUME DE NEGÓCIOS DO PERÍODO DE REFERÊNCIA

EM VOLUME ANUAL CORRESPONDENTE

Tendo em conta que, quando iniciam a atividade, os sujeitos

passivos não dispõem, por regra, de dados relativos ao seu

volume de negócios que possibilitem o enquadramento ine-

quívoco num determinado regime de IVA e subsistindo dúvi-

das, nomeadamente, quanto à forma de conversão do

volume de negócios prevista nos n.ºs 3 e 4 do artigo 53.º do

CIVA, esclarece-se o seguinte:

1. Os sujeitos passivos que iniciem a sua atividade devem

declarar, na respetiva declaração de início de atividade, a pre-

visão do volume de negócios relativo ao ano civil corrente, a

qual, depois de confirmada pela Autoridade Tributária e Adua-

neira (AT), é tida em consideração no enquadramento desse

mesmo ano (n.º 3 do artigo 53.º).

2. No entanto, quando o período em referência for inferior ao

ano civil, deve converter-se o volume de negócios relativo a

esse período num volume de negócios anual correspondente

(n.º 4 do artigo 53.º), mediante a aplicação da fórmula

VNAC = VNP X 12 : NMem que:

VNAC significa o volume de negócios anual correspondente;

VNP significa o volume de negócios previsto; e

NM significa o número de meses que decorre entre o mês cor-

respondente à data de início declarada e o mês de dezembro,

inclusive.

BOLETIM MATERIAIS DE CONSTRUÇÃO g 14

3. O volume de negócios assim apurado, porque se trata de

uma previsão, releva unicamente para efeitos do enquadra-

mento em IVA aquando do início de atividade. Será o volume

de negócios anual correspondente, convertido com base no

volume efetivamente realizado nesse ano que determina a

continuação, ou não, no regime especial de isenção, no ano

seguinte.

4. Em qualquer das situações, quando o período em referên-

cia é inferior ao ano civil, a conversão efetuada tem como

única finalidade determinar se o sujeito passivo pode, ou não,

permanecer, no ano seguinte, no regime especial de isenção

estabelecido no artigo 53.º do CIVA.

Esta conversão não altera o volume de negócios efetiva-

mente realizado pelo sujeito passivo, definido nos termos do

artigo 42.º do Código (n.º 5 do artigo 53.º), o qual releva, no-

meadamente, para efeitos de IRS.

EXEMPLOO sujeito passivo iniciou a sua atividade em 2012.08.01.

Na sua declaração de início declarou, para cinco meses de

atividade (2012.08.01 a 2012.12.31), um volume de negócios

previsto de €3.000.

Como o volume de negócios que prevê auferir é referente a

cinco meses do ano, esse montante deve ser convertido em

volume de negócios anual correspondente, em conformidade

com o estabelecido no n.º 4 do artigo 53.º do Código do IVA,

utilizando a fórmula

VNAC = VNP X 12 : NMou seja:

VNAC = €3.000 X 12 : 5VNAC = €7.200

Aplicada a fórmula, [€ 3.000 x 12 / 5 = €7.200] verifica-se que

o volume de negócios declarado/presumido, convertido num

volume de negócios anual correspondente, não ultrapassa o

limite de €10.000.

O sujeito passivo fica enquadrado no regime de isenção pre-

visto no artigo 53.º do Código do IVA, no ano de início de ati-

vidade (2012).

PASSAGEM DE UM REGIME DE TRIBUTAÇÃO AO REGIME ESPECIAL DE

ISENÇÃO E VICE-VERSA

5. O artigo 54.º do CIVA determina que, uma vez verificados

os condicionalismos previstos no artigo 53.º, se os sujeitos

passivos não isentos pretenderem a aplicação do regime es-

pecial nele estabelecido, devem apresentar uma declaração

de alterações. Esta declaração só pode ser apresentada du-

rante o mês de janeiro do ano seguinte àquele em que se ve-

rifiquem os pressupostos estabelecidos no artigo 53.º e

produz efeitos a partir de 1 de janeiro do ano da sua apre-

sentação.

6. Por outro lado, o artigo 58.º do CIVA determina que os su-

jeitos passivos enquadrados no regime especial de isenção

estabelecido no artigo 53.º do Código, quando deixem de reu-

nir as condições para aplicação do citado regime, estão obri-

gados a apresentar uma declaração de alterações, tendo em

vista o enquadramento no regime de tributação.

6.1 Quando a obrigação se deve a ter sido atingido um vo-

lume de negócios superior ao limite previsto para aquela isen-

ção, a declaração é apresentada durante o mês de janeiro do

ano seguinte àquele em que o volume de negócios auferido

ultrapassou esse limite, resultando desta alteração, o enqua-

dramento do sujeito passivo no regime de tributação em 1 de

fevereiro desse mesmo ano (n.º 5 do artigo 58.º).

6.2 Quando se deixe de verificar qualquer das restantes con-

dições referidas no n.º 1 do artigo 53.º, a obrigação de apre-

sentação da declaração de alterações deve ser cumprida no

prazo de 15 dias a partir do momento em que ocorra o facto

determinante.

7. Para uma mais fácil compreensão da aplicação das citadas

normas, apresentam-se os seguintes exemplos:

EXEMPLO 1O sujeito passivo “A” iniciou a sua atividade em 2012.01.02.

Na declaração de início de atividade estimou que iria auferir

um volume de negócios para aquele ano civil, de €7.000 (re-

lativo a 12 meses de atividade).

Face à previsão efetuada do volume de negócios e uma vez

que reunia as demais condições

para beneficiar de enquadramento no regime especial de

isenção previsto no artigo 53.º do

Código do IVA, ficou, a partir daquela data, enquadrado no

referido regime.

No final do ano de 2012 verificou que auferiu um volume de

negócios relativo àquele ano civil, no montante de €9.500.

No ano de 2013 mantém-se no regime especial de isenção,

uma vez que não ultrapassou o limite de €10.000.

EXEMPLO 2O mesmo sujeito passivo, com o mesmo enquadramento ini-

cial, verificou, no final do ano de 2012, que auferiu um volume

de negócios relativo àquele ano civil, no montante de

€14.000.

No ano de 2013, não pode beneficiar do regime especial de

isenção previsto no artigo 53.º, uma vez que ultrapassou o li-

mite de €10.000.

Neste caso, o sujeito passivo “A” é obrigado, de acordo com

a alínea a) do n.º 2 e do n.º 5, ambos do artigo 58.º do Código,

à entrega, em janeiro de 2013, da declaração de alterações,

passando a ficar enquadrado no regime de tributação, com

início no dia 1 de Fevereiro seguinte, devendo, a partir desta

data, proceder à liquidação do imposto, bem como ao cum-

primento das restantes obrigações decorrentes do Código do

IVA.

g FISCALIDADE

BOLETIM MATERIAIS DE CONSTRUÇÃO g 15

EXEMPLO 3O sujeito passivo “B” iniciou a sua atividade em 2012.01.02.

Na declaração de início de atividade estimou que iria auferir

um volume de negócios para aquele ano civil, no montante

de €8.000.

Atendendo ao volume de negócios estimado e dado que reu-

nia as demais condições para beneficiar de enquadramento

no regime especial de isenção previsto no artigo 53.º do Có-

digo do IVA, ficou, a partir daquela data, enquadrado no re-

ferido regime especial.

No mês de agosto de 2012 verificou que, pelas operações

efetuadas até àquele momento, já tinha auferido um volume

de negócios de €20.000 tendo, portanto, ultrapassado larga-

mente o limite previsto para a isenção.

Não obstante tal facto, o sujeito passivo “B” mantém-se en-

quadrado no regime especial até ao final de janeiro de 2013.

Efetivamente, embora, nos termos do artigo 58.º do Código

do IVA, esteja obrigado à apresentação de uma declaração

de alterações durante o mês de janeiro de 2013, o novo en-

quadramento, no regime de tributação, tem início, apenas,

em 1 de fevereiro de 2013, data a partir da qual o sujeito pas-

sivo passa a liquidar imposto e cumprir com as demais obri-

gações decorrentes do Código do IVA.

EXEMPLO 4O sujeito passivo “C” iniciou a sua atividade em 2012.08.01.

Na declaração de início indicou, para cinco meses de ativi-

dade (2012.08.01 a 2012.12.31), um volume de negócios es-

timado de €3.000.

Feita a conversão no volume de negócios anual correspon-

dente (€7.200), ficou enquadrado no regime especial de isen-

ção.

Constatou, em dezembro de 2012, que naqueles cinco meses

de atividade auferiu, de facto, um volume de negócios de

€5.000.

Com base no volume de negócios efetivo (€5.000) e dado que

no final do ano de 2012 o sujeito passivo já conhece o mon-

tante real do volume de negócios que auferiu nos cinco

meses desse ano, impõe-se verificar, com base nesse valor

concreto e nos termos do n.º 4 do artigo 53.º do Código, qual

o volume de negócios anual correspondente.

Esta segunda conversão em termos anuais, tem como única

finalidade apurar o correto enquadramento do sujeito passivo

para o ano de 2013, em sede de IVA, não sendo posto em

causa o volume de negócios efetivamente auferido.

Pela aplicação da fórmula anterior

[VNAC = €5.000 X 12 / 5]obtém-se o volume de negócios anual correspondente de

€12.000, o que significa que o sujeito passivo deixa de reunir

condições para permanecer no regime especial de isenção

no ano seguinte.

Deste modo, deve o sujeito passivo, nos termos do artigo 58.º

do Código, apresentar durante o mês de janeiro de 2013, a

declaração de alterações, passando a ficar enquadrado no

regime de tributação, com início no dia 1 de fevereiro se-

guinte, devendo, a partir desta data, proceder à liquidação do

imposto, bem como ao cumprimento das restantes obriga-

ções decorrentes do Código do IVA.

EXEMPLO 5O sujeito passivo “D” iniciou a sua atividade em 2012.02.01.

Na declaração de início de atividade indicou, para onze

meses de atividade (2012.02.01 a 2012.12.31), um volume

de negócios estimado de €9.900.

Feita a conversão no volume de negócios anual correspon-

dente [VNAC = €9.900 x 12 / 11 = €10.800], nos termos do n.º

4 do artigo 53.º do CIVA, verifica-se que ultrapassa o limite

previsto para beneficiar, no ano de início de atividade (2012),

do enquadramento no regime de isenção previsto no artigo

53.º do CIVA, ficando desde logo enquadrado no regime de

tributação.

Em dezembro de 2012, o sujeito passivo constata que na-

queles onze meses de atividade auferiu, de facto, um volume

de negócios de €8.800.

Com base no volume de negócios efetivo (€8.800) e dado que

no final do ano de 2012 o sujeito passivo já conhece o mon-

tante real do volume de negócios que auferiu nos onze meses

desse ano, impõe-se verificar, com base nesse valor concreto

e nos termos do n.º 4 do artigo 53.º do Código, qual o volume

de negócios que teria auferido nos 12 meses.

Pela aplicação da fórmula anterior

[VNAC = €8.800 X 12 / 11]obtém-se o volume de negócios anual correspondente de

€9.600, o que significa que o sujeito passivo reúne condições

para passar ao regime especial de isenção no ano seguinte.

Nesta situação pode o sujeito passivo, caso assim o pre-

tenda, passar ao regime especial de isenção previsto no ar-

tigo 53.º do Código. Para o efeito, nos termos dos n.ºs 1 e 2,

ambos do artigo 54.º do citado diploma, deve apresentar a

declaração de alterações durante o mês de janeiro de 2013,

passando a ficar enquadrado no regime especial de isenção

a partir do dia 1 do referido mês de janeiro.

Note-se que a apresentação da declaração de alterações é

g FORMAÇÃO PROFISSIONAL (OBRIGATÓRIA)

TACÓGRAFOS E LIVRETES

- REGRAS DE UTILIZAÇÃO

OBJECTIVOS GERAIS

.:: Utilizar correctamente o Tacógrafo e o Livrete Individual

de Controlo

.:: Conhecer as obrigações e responsabilidades decorrentes

dos mesmos

.:: Conhecer os limites de condução, pausas e repousos

DESTINATÁRIOS

.:: Motoristas/condutores

.:: Responsáveis recursos humanos/logística

CUSTO DE PARTICIPAÇÃO

.:: 45 Euros - Associados

.:: 60 Euros - Não associados

Inclui documentação e certificados* Preço especial para grupos / nas empresas

PROGRAMA

.:: Legislação nacional e comunitária

.:: Tempos de condução, pausas e repousos

.:: Razões de ser e funções do tacógrafo

.:: Modalidades e funcionamento do tacógrafo

.:: Responsabilidades do motorista e da empresa

.:: Publicidade dos horários de trabalho dos trabalhadores

afectos a viaturas

.:: Livretes individuais de controlo

LOCAL E DATA

A definir, conforme solicitações

MAIS INFORMAÇÕES

IFORMA | Lurdes Figueiredo

Pr. Francisco Sá Carneiro, 219, 3º

4200-313 Porto | tel.: 225 074 210

E-mail: [email protected]

BOLETIM MATERIAIS DE CONSTRUÇÃO g 16

facultativa pelo que, não sendo apresentada no prazo refe-

rido (janeiro de 2013), a mesma não produz efeitos, perma-

necendo o sujeito passivo no regime de tributação.

CAPÍTULO II – ARTIGO 56.º DO CÓDIGO DO IVA

REINÍCIO APÓS A CESSAÇÃO DA ATIVIDADE

8. O artigo 53.º do CIVA exige a verificação cumulativa dos re-

quisitos nele previstos, para que os sujeitos passivos possam

beneficiar da isenção aí consagrada.

9. Contudo, o n.º 2 do artigo 56.º do Código impõe duas limi-

tações à aplicação do regime especial de isenção previsto no

artigo 53.º, quando os sujeitos passivos reiniciem a atividade

após cessação, não obstante preencherem as condições exi-

gidas nesta norma legal.

10. Assim, o n.º 2 do artigo 56.º do CIVA determina que não

podem beneficiar do regime de isenção:

“a) Nos 12 meses seguintes ao da cessação, os sujeitos pas-sivos que, estando enquadrados num regime de tributação àdata de cessação de actividade, reiniciem essa ou outra ac-tividade;b) No ano seguinte ao da cessação, os sujeitos passivos quereiniciem essa ou outra actividade e que, se não tivessem de-clarado a cessação, seriam enquadrados, por força da alíneaa) do n.º 2 do artigo 58.º, no regime normal.”

11. Para uma mais fácil compreensão da aplicação das nor-

mas anteriormente citadas, e aproveitando alguns casos con-

cretos colocados aos Serviços, apresentam-se os seguintes

exemplos:

EXEMPLO 1O sujeito passivo “E” iniciou a atividade no ano de 2011, en-

contrando-se enquadrado, desde então, no regime de tribu-

tação.

Cessou a atividade em fevereiro de 2012.

Em dezembro de 2012 iniciou uma nova atividade, verifi-

cando-se que reúne todas as condições para beneficiar do

enquadramento no regime de isenção do artigo 53.º do CIVA.

Dado que na data do reinício de atividade (dezembro de

2012) ainda se encontra a decorrer o período de 12 meses

após a data da cessação (fevereiro de 2012), a norma pre-

vista na alínea a) do n.º 2 do artigo 56.º do CIVA tem aqui

plena aplicação, pelo que deve manter o enquadramento no

regime de tributação.

Contudo, se no final do ano de 2013 se encontrarem verifi-

cados todos os condicionalismos previstos no artigo 53.º, o

sujeito passivo pode, no ano de 2014, beneficiar do citado re-

gime de isenção.

Para tal, deve apresentar a declaração de alterações durante

o mês de janeiro de 2014, a qual produz efeitos desde o dia

1 deste mesmo mês (n.º 1 e 2 do artigo 54.º).

Note-se que a apresentação da declaração de alterações é

facultativa pelo que, não sendo apresentada no prazo refe-

rido (janeiro de 2014), o sujeito passivo permanece no regime

de tributação.

EXEMPLO 2O sujeito passivo “F” iniciou a atividade em janeiro de 2012

tendo ficado enquadrado no regime de isenção previsto no

artigo 53.º do CIVA.

Em outubro de 2012 cessou a atividade tendo, até essa data,

auferido um volume de negócios de €12.000.

Em março de 2013 reinicia a atividade.

Tendo em conta o volume de negócios que auferiu em 2012,

caso o sujeito passivo não tivesse cessado a atividade na-

quele ano, ficava obrigatoriamente enquadrado, em 2013, no

regime de tributação, por força da alínea a) do n.º 2 do artigo

58.º do Código.

Nesta situação, por aplicação da alínea b) do n.º 2 do artigo