ATA DA REUNIÃO EXTRAORDINÁRIA DA DIRETORIA … · Pereira/TELEMAR participou o Sr. João de Deus...

50

ANEXO I Ata da reunião extraordinária da Diretoria Administrativa e dos Conselhos do Sinditelebrasil – Sindicato Nacional das Empresas de Telefonia e Serviço Móvel Celular e Pessoal

Transcript of ATA DA REUNIÃO EXTRAORDINÁRIA DA DIRETORIA … · Pereira/TELEMAR participou o Sr. João de Deus...

ANEXO I

Ata da reunião extraordinária da Diretoria Administrativa e dos Conselhos do Sinditelebrasil –

Sindicato Nacional das Empresas de Telefonia e Serviço Móvel Celular e

Pessoal

ATA DA REUNIÃO EXTRAORDINÁRIA DA DIRETORIA ADMINISTRATIVA E DOS CONSELHOS DO SINDITELEBRASIL – SINDICATO NACIONAL DAS EMPRESAS DE TELEFONIA E SERVIÇO MÓVEL CELULAR E PESSOAL: Aos vinte dias do mês de julho de 2004, às 10:00 horas, no SINDITELEBRASIL, sito na Av. Pasteur, 383, Urca, Rio de Janeiro – RJ, reuniram-se membros da Diretoria Administrativa e dos Conselhos da entidade sindical estando presentes, pela Diretoria: Presidente Luiz Alberto Garcia/CTBC, Vice-Presidente José Fernandes Pauletti/TELEMAR, Diretor de Comunicação Ludgero José Pattaro/TELECOM ITÁLIA, Diretor de Relações Sindicais Júlio César Fonseca/TELEMAR, representando o Diretor de Patrimônio Francisco José Padinha/VIVO participou o Sr. João Luis Barroso e, representando o Diretor de Secretaria Geral Eduardo Navarro de Carvalho/TELEFÔNICA participou o Sr. Jonas de Oliveira Júnior. Pelo Conselho Fiscal: representando o Titular Fernando Xavier Ferreira/TELEFÔNICA participou o Sr. Jonas de Oliveira Júnior, representando o Titular Ronaldo Iabrudi Pereira/TELEMAR participou o Sr. João de Deus Pinheiro de Macedo e, Paulo Roberto da Costa Lima/CLARO. Pelo Conselho de Representantes junto à Federação: representando o suplente João Cox/TELEMIG CELULAR participou o Sr. José Moreira da Silva Ribeiro. Pelo Conselho Deliberativo: Jonas de Oliveira Júnior/ABRAFIX, Antonio Ribeiro dos Santos/ACEL e Cleofas Uchoa/TELEBRASIL. Não compareceram as seguintes empresas: BRASIL TELECOM, PORTUGAL TELECOM, OI, GVT, ENGEVOX. Como convidados, estavam presentes: Cícero Penha/ALGAR, João Carlos Pinheiro da Fonseca/TELEBRASIL e Alexandre da Silva Lopes/SINDITELEBRASIL. A ordem do dia foi a seguinte: 1) Ação visando suspender o recolhimento do FUST pelas operadoras de telecomunicações; 2) Outros assuntos de interesse do SINDITELEBRASIL. Iniciando-se os trabalhos, o Sr. Luiz Garcia, Presidente do Sindicato, assumiu a presidência da reunião, agradeceu a presença de todos e nomeou como secretário da mesma o Sr. Alexandre Lopes. Preliminarmente, o Sr. Cícero fez uma apresentação da atual situação do SINDITELEBRASIL, informando da audiência ocorrida com o Excelentíssimo Ministro do Trabalho Ricardo Berzoini em 29/06/04 que recebeu o Vice-Presidente do Sindicato companheiro Pauletti. O companheiro Pauletti, à época, fez uma exposição ao Ministro sobre a criação do sindicato empresarial e de abrangência nacional que representa empresas geradoras de 150 mil postos de trabalhos diretos e indiretos. Foram tratados assuntos relacionados ao processo da obtenção da carta sindical e discutidas alternativas de contribuição do SINDITELEBRASIL na campanha do Governo Federal de Geração do Primeiro Emprego. O Sr. Cícero informou aos presentes que o Ministro já despachou favoravelmente ao SINDITELEBRASIL, no processo de obtenção da carta e que a publicação do ato deverá ocorrer entre 20 e 25 de julho do corrente. Continuando, o Sr. Cícero abordou o caso do SINDIMEST – Sindicato de Instaladores – que vem enviando correspondências às empresas do setor informando ser a entidade representativa da classe. Ponderou que o SINDIMEST perdeu na justiça a representatividade para o SINSTAL, sindicato parceiro do SINDITELEBRASIL. Atualmente, o SINDIMEST está numa disputa jurídica por representatividade com o SINDINSTALAÇÃO – SP. Desta forma, como maneira de proibir o SINDIMEST de enviar correspondências às empresas operadoras de telefonia pondo em dúvida a

representatividade do SINDITELEBRASIL, propôs aos presentes a impetração de uma interpelação judicial, o que foi aprovado por todos. Em seqüência, o Sr. Cícero fez uma apresentação dos direitos e obrigações que uma entidade sindical acarreta, esclarecendo que apesar da existência do Sindicato, cada empresa estará livre para fazer suas próprias negociações sempre que assim julgar conveniente. O companheiro Luiz Garcia abordou o assunto do nome e local da FEDERAÇÃO, posteriormente a união das 5 entidades sindicais. Quanto ao nome, foram apresentadas 4 opções, a saber: FEBRACOM – FEDERAÇÃO BRASILEIRA DE TELECOMUNICAÇÕES; FENACOM – FEDERAÇÃO NACIONAL DE TELECOMUNICAÇÕES; FEBRATEL – FEDERAÇÃO BRASILEIRA DE TELECOMUNICAÇÕES e FENATELE – FEDERAÇÃO NACIONAL DE TELECOMUNICAÇÕES. Os presentes, em maioria, escolheram, pelo sistema de eliminação, o nome FEBRACOM – FEDERAÇÃO BRASILEIRA DE TELECOMUNICAÇÕES, que será oportunamente apresentado aos outros 4 sindicatos quando do processo de escolha do nome da FEDERAÇÃO DE TELECOMUNICAÇÕES. Quanto ao local, a grande maioria, dentre as 3 opções apresentadas (Brasília, Rio de Janeiro e São Paulo) decidiu pelo Rio de Janeiro. Votaram por Brasília os Srs. Antonio dos Santos e José Moreira. Abordado o item 1 da pauta, Ação visando suspender o recolhimento do FUST pelas operadoras de telecomunicações, o Presidente Luiz Garcia explanou sua indignação sobre o recolhimento e, conseqüentemente, da não-aplicação do mesmo na universalização dos serviços de telecomunicações. Informou, ainda que se for o desejo de todos, o SINDITELEBRASIL poderá solicitar audiência com o Ministro das Comunicações e a Presidência da Anatel informando-os da impetração da Ação visando suspender o recolhimento e acelerar a destinação dos recursos já existentes do FUST. Iniciados os debates sob vários ângulos, econômico, legal e político, sobre a possibilidade de suspender o recolhimento do FUST pelas operadoras, os companheiros Uchoa e Paulo Roberto aprovaram a idéia explanando também sua não concordância com este recolhimento. O companheiro Antonio dos Santos alegou sobre os cuidados que se deve tomar face à possibilidade de posteriormente as operadoras terem de recolher retroativamente os valores, inclusive com multa. Sua opinião é que se deve “derrubar” a Lei que implementou o FUST propondo, por exemplo, ano a ano, a redução gradativa do recolhimento. E que imediatamente tem que se fazer algo também contra o FISTTEL. O companheiro Uchoa propôs se fazer um movimento para modificação de ambas leis (FUST e FISTTEL). O Sr. Jonas pediu que fosse considerado o aspecto político na hora da tomada de decisão, alertando que a medida é politicamente inconveniente, pois certamente iria contrariar interesses do Min. da Fazenda e do Min. das Comunicações e ainda que entende, em face da legalidade do recolhimento, que depositar judicialmente é inócuo. Deixou registrado que a TELEFÔNICA solicita que não seja proposta a ação. O companheiro Ludgero informou que a questão não está no recolhimento, mas na aplicação dos recursos do FUST. Deixou registrado que a TELECOM ITÁLIA está de acordo com a TELEFÔNICA. O Sr. João Barroso representante do companheiro Francisco Padinha também registrou que não seria de boa política a propositura da ação. O companheiro Julio Fonseca informou que a TELEMAR está muito favorável a decisão das operadoras. O companheiro Antonio dos Santos propôs que fosse feito algo contra a Lei como, por exemplo, trabalhar próximo ao Ministro e não deixar que a taxa continue aumentando. Face aos debates, a assembléia decidiu-se pela não

propositura da Ação Judicial uma vez que a medida seria inócua e teria impacto negativo. Dos ideais apresentados extraiu-se que o SINDITELEBRASIL poderia: a) sugestionar, como ação estratégica, onde utilizar os recursos do FUST; b) atuar na esfera do legislativo para a redução gradativa do recolhimento; c) conscientizar a opinião pública sobre a aplicação do FUST que representa forte contribuição do setor para os planos macro-econômicos do Governo, através de sua utilização na composição do superávit primário. Decidiu-se, então, criar uma força-tarefa para propor análises quanto da aplicação do FUST. Esta força-tarefa será coordenada pelo Sr. Jonas de Oliveira que contará com a ajuda dos companheiros: Ludgero Pattaro, Antonio Ribeiro e do Sr. João de Deus. Deverá, esta força-tarefa, propor medidas para serem analisadas na próxima reunião do SINDITELEBRASIL, que está prevista para ocorrer em SP, em 2 meses. Quanto ao FISTTEL, houve consenso entre os presentes que o montante recolhido é demasiado para o fim a que se destina e que se deverá também tomar providências. Sobre o item 2, outros assuntos, foi informado aos presentes que o representante da PORTUGAL TELECOM, empresa membro do Conselho Fiscal do SINDITELEBRASIL, renunciou ao cargo em face do seu desligamento da empresa. A PORTUGAL TELECOM irá informar qual seu novo representante oportunamente. Como ninguém mais desejou fazer uso da palavra, a reunião foi encerrada.

Rio de Janeiro, 20 de julho de 2004. Luiz Alberto Garcia Alexandre da Silva Lopes Presidente Secretário

ANEXO II Estudo da ABDIB: Corte de verbas das agências reguladoras atingem

bilhões de reais e prejudicam atividades de fiscalização e pesquisa.

Corte de verbas das agências reguladoras atingem bilhões de reais e prejudicam atividades de fiscalização e pesquisa

Estudo da Abdib constatou que, em 2005, somente 8,3% dos recursos

orçamentários da ANP e 10,1% da Anatel foram realmente gastos

São Paulo, 30 de junho de 2006 – As empresas e a sociedade em geral pagam taxas e obrigações para manter as atividades das agências reguladoras mas, na prática, a maior parte dos recursos é destinada para o superávit primário. Em 2005, somente 8,3% dos recursos orçamentários devidos à Agência Nacional do Petróleo (ANP) foram gastos. Na Agência Nacional de Telecomunicações (Anatel), a execução orçamentária atingiu apenas 10,1% no mesmo ano. A diferença entre os recursos devidos aos entes reguladores e aos gastos efetivamente realizados é fruto de pesados contingenciamentos de verbas.

O contingenciamento de verbas ocorre em todas as agências reguladoras do setor de infra-estrutura. Em 2005, a Agência Nacional de Energia Elétrica (Aneel) conseguiu gastar só 53,3% dos recursos devidos a ela. Na Agência Nacional de Águas (ANA), na Agência Nacional de Transportes Terrestres (ANTT) e na Agência Nacional de Transportes Aquaviários (ANTAQ), a situação é a mesma. Respectivamente, em 2005, tais instituições conseguiram executar somente 41,5%, 76,6% e 65,2% dos recursos orçamentários aprovados.

Os dados fazem parte de um estudo realizado pela Associação Brasileira da Infra-estrutura e Indústrias de Base (Abdib). O levantamento constatou que o orçamento das agências reguladoras nunca foi tão contingenciamento quanto têm sido nos últimos anos. Cortes feitos já na Lei Orçamentária Anual (LOA), além das reduções orçamentárias feitas ao longo dos anos pelo Poder Executivo, têm prejudicado o cumprimento de tarefas importantes, como fiscalização de redes elétricas e de atuação de concessionárias até estudos de inventário para futuras rodadas de concessões à iniciativa privada.

As agências reguladoras do setor de infra-estrutura foram criadas nos anos 1990 para atuarem como instituições a serviço do Estado, nunca de governos. O princípio da existência delas é a autonomia financeira e a independência política. No entanto, um desses pilares tem constantemente sofrido fissuras desde a instituição dos entes reguladores, com os rotineiros – e cada vez mais pesados – contingenciamentos de verbas orçamentárias que são devidas às agências por lei.

Método – O estudo da Abdib levou em consideração valores de execução orçamentária das seis agências voltadas ao setor de infra-estrutura. Os dados foram coletados junto ao Tribunal de Contas da União (TCU) e nos relatórios anuais de gestão e ação dos entes reguladores desde a criação de cada instituição. O trabalho buscou colher também as explicações e frustrações das agências reguladoras ao longo dos anos com relação aos cortes de recursos e às dificuldades para executar as tarefas que lhes são cabidas.

1

Principais conclusões - 1) Um dos principais problemas constatados pela Abdib é que os cortes têm sido feitos já na Lei Orçamentária Anual (LOA), por meio de um mecanismo chamado Reserva de Contingência. As três principais agências, nas áreas de petróleo, energia elétrica e telecomunicações, têm muitos recursos retiros, já quando da aprovação da lei orçamentária, no Tesouro Nacional. Além deste primeiro e principal corte de verbas devidas às agências pelas leis que as criaram, os ministérios do Planejamento e da Fazenda fazem outros cortes ou, às vezes, incrementos, ao longo do ano, de acordo com a situação operacional dos entes reguladores e de acordo com a arrecadação da União.

2) Quando os recursos são liberados, os gastos, muitas vezes, não conseguem ser realmente feitos, porque os limites para empenho são aumentados, pelos ministérios, faltando poucos meses para terminar o ano. Sem tempo para licitar e executar o gasto, eles ficam estacionados no Tesouro Nacional. A liberação de verbas no fim do ano prejudica demais a implementação dos projetos de investimento e inventário.

3) Os constantes contingenciamentos têm prejudicado principalmente os gastos das agências com inventários e fiscalização. Sem recursos para fazer pesquisas e estudos, as futuras rodadas de concessões ao setor privado ficam prejudicadas. Outro item bastante prejudicado e continuamente postergado é a consolidação dos quadros funcionais das agências. Sem verbas, elas não treinam e não realizam concursos públicos para adequar as necessidades dos mercados às capacidades dos entes reguladores de planejar, executar e inventariar.

4) As agências reguladores têm fontes de receitas diversas, como royalties, taxas de fiscalização cobradas dos concessionários e operadores em cada mercado, bônus e outras cobranças de projetos fruto de concessão ou permissão. Os fortes contingenciamentos, além de desviarem recursos para finalidades diferentes daquelas expressas na legislação que instituiu as agências, acaba transformando os entes reguladores em importantes fontes de arrecadação para o governo federal. Para mais informações, favor contatar: José Casadei Abdib- Assessoria de imprensa [email protected] Fone: (11) 3094-1950 ou (11) 9977-1241

2

3

Os relatórios anuais de gestão apontam alertas e preocupações das agências reguladoras com relação aos cortes efetuados nos orçamentos: RESERVA DE CONTINGÊNCIA “A LOA definiu, excluída a reserva de Contingência, o montante de R$ 558,6 milhões para as despesas da Anatel. O Decreto 4.120/2002, que contingenciou R$ 172,3 milhões, reduziu esse valor para R$ 386,3 milhões. (...) Após diversas alterações, por fim o Decreto 4.120 fi modificado pelo Decreto 4.512 que estabeleceu o valor de R$ 318,9 milhões como limite para a execução orçamentária e financeira da Anatel.” (Relatório de Gestão ANATEL 2002 – página 201) “A Lei 10.837/2004 – Lei Orçamentária Anual – fixou a despesa da Anatel para 2004 em R$ 836,9 milhões assim distribuídos: Atividades – R$ 319,9 milhões (37,2%) e reserva de Contingência – R$ 517,0 milhões (62,8%).” (Relatório de Gestão ANATEL 2004 – página 139) “É importante destacar que apesar de boa parte dos recursos vinculados aos serviços de geologia e geofísica aplicados à prospecção de petróleo continuarem a ser alocados na reserva de contingência, para contribuir com o cumprimento de metas de superávit primário, o governo, atendendo às constantes reivindicações por mais recursos nesta área, incluiu a ação no Projeto-Piloto de Investimentos (PPI).” (Relatório de Gestão da ANP 2005, página 27) “Algumas considerações são necessárias para que se estabeleça uma comparação entre os exercícios de 2001 e 2002, no que respeita a execução orçamentária e financeira. Em primeiro lugar, o total dos dois orçamentos é bem diferente. Enquanto em 2001 a Lei Orçamentária Anual autorizava um total de gastos de R$ 439.075.895,00, no exercício de 2002 esse montante chegou a R$ 871.433.434,00. a diferença decorre exclusivamente da alocação, no orçamento da ANP, de uma Reserva de Contingência de R$ 442.484.102,00.” (Relatório de Gestão da ANP 2002, página 24) “Por outro lado, o percentual executado, apesar de ter crescido no período, tem sido influenciado, principalmente nos exercícios de 2002 e 2003, pelas limitações impostas pelos decretos de programação orçamentária e financeira. (...) É bom lembrar que, ao determinar os valores autorizados, não está sendo considerada a Reserva de Contingência, que passou a constar do Orçamento da ANP a partir de 2002, como forma de evitar a alocação para as despesas da agência da totalidade dos recursos previstos no artigo 50 da Lei 9.478/97.” (Relatório de Gestão da ANP 2003, página 27) “A execução de 2003 foi fortemente marcada pelo contingenciamento realizado pelos decretos de programação orçamentária e financeira. Comprometido com metas de superávit primário mais elevadas, o Poder Executivo tem imposto restrições cada vez maiores às despesas. (...) Além disso, como forma de evitar a alocação nas despesas da ANP de fontes de recursos vinculados, a exemplo do que ocorreu em 2002, foi estabelecida uma Reserva de Contingência composta exclusivamente dos recursos

4

previstos no inciso I do artigo 50 da Lei 9.478/97 e que serviriam para atender à contratação de estudos e serviços de geologia e geofísica. (Relatório de Gestão da ANP 2003, página 30) “Se em 2003 a execução do orçamento da ANP foi fortemente influenciada pelo contingenciamento decorrente do decreto de programação orçamentária e financeira, em 2004 o valor consignado para despesas da agência na própria Lei Orçamentária Anual (LOA) partiu de um patamar inferior ao executado no exercício anterior. Para evitar a dotação de recursos para as despesas da ANP, particularmente aqueles vinculados à contratação de estudos e serviços de geologia e geofísica aplicados às bacias sedimentares brasileiras, lançou-se mão da reserva de contingência.” (Relatório de Gestão da ANP 2004, página 35) Em 1999, como no ano anterior, a gestão do fundo (Fistel) não foi plenamente exercida pela Agência, como preceitua a Lei Geral de telecomunicações (LGT). Por decorrência, da arrecadação do exercício, no montante de R$ 2,2 bilhões, parte foi creditada diretamente na conta do Tesouro Nacional – R$ 1 bilhão – e parte pela Anatel – R$ 1,2 bilhão.” (Relatório de Gestão ANATEL 1999 – item Orçamento) O DESCUMPRIMENTO DA LEI “Se por um lado essa medida (inclusão de ações no PPI) representou a alocação de um volume significativo de recursos para a contratação de serviços de geologia e geofísica aplicados à prospecção de petróleo, por outro o valor ainda é muito pequeno em relação ao que está previsto no inciso I do artigo 50 da Lei 9.478/97. grande proporção destes recursos continua sendo alocada na Reserva de Contingência.” (Relatório de Gestão da ANP 2005, página 27) CRÉDITOS LIBERADOS NO FIM DO ANO “Com a restrição do limite de movimentação e empenho inicial de R$ 79.978.260 (- 64%) durante boa parte do exercício, configurou-se uma situação que reduziu significativamente a capacidade da ANP de expandir suas atividades.” (Relatório de Gestão da ANP 2005, página 27) “Somente em 11 de maio de 2000 foi sancionada a Lei Orçamentária Anual – LOA- Lei 9.969/2000. para a Anatel, foi estimada a receita no valor de R$ 2.341,9 bilhões e fixada a despesa no montante de R$ 355,4 milhões.” (Relatório de Gestão ANATEL 2000 – item 2.1) CONTINGENCIMANETOS AO LONGO DO ANO No tocante às despesas orçamentárias da Anatel, elas foram estimadas para o exercício de 1999 em R$ 306,4 milhões. A Lei Orçamentária (9.789/99), no entanto,

5

autorizou apenas R$ 180,5 milhões.” (Relatório de Gestão ANATEL 1999 – item Orçamento – página 74) “A dotação orçamentária destinada à agência sofreu, ao longo do exercício, seguidas reduções em relação ao limite inicialmente estabelecido para as execuções orçamentária e financeira.” (Relatório de Gestão ANATEL 2001) “Do total autorizado na LOA para despesas correntes e investimentos, ou seja, R$ 460.972.674,00, apenas R$ 187.158.229,00 (decretos 4.591/03 e 4.847/03) estavam disponíveis n final do ano para movimentação e empenho.” (Relatório de Gestão da ANP 2003, página 30) “Em razão da demora na expansão do limite (Ofício MME 859/SE/2005, de 8 de julho de 2005, tornou-se inviável retomar e concluir a execução de algumas atividades no exercício, dados os prazos necessários para a reprogramação, licitação e contratação.” (Relatório de Gestão da ANELL 2005, item 2.2.2.2) “Esse contingenciamento chegou a tal ponto que o Procurador geral do Ministério Público, junto ao Tribunal de Contas da União, dirigiu representação ao presidente daquela corte de contas, solicitando o exame da legalidade dessa restrição. O mais grave, nesta questão, é que os recursos cobrados ao consumidor de energia elétrica, que ficam aplicados numa conta bancária à disposição da Aneel, sem, contudo, poderem ser aplicados em benefício de quem os paga, já somam mais de R$ 300 milhões em 2004.” (Relatório ANELL 7 anos – Principais Realizações e Desafios) AÇÕES IMPORTANTES PREJUDICADAS “As restrições orçamentárias comprometeram praticamente todas as atividades programadas. (...) As fiscalizações também foram prejudicadas. Apenas 33 das 64 distribuidoras foram fiscalizadas e somente na etapa envolvendo levantamento de ativos para efeito de revisão tarifária. Os indicadores de qualidade foram monitorados, porém sem fiscalização de campo sobre os dados. O monitoramento a distância da qualidade dos serviços de energia foi afetado na medida em que não foi possível substituir os equipamentos registradores danificados. (...) Também foi reduzido o trabalho da fiscalização da geração: das 180 inspeções em usinas previstas, foram realizadas apenas 30.” (Relatório ANELL 2004, página 77) “As análises de estudos e projetos das UHEs tiveram atrasos, comprometendo o cumprimento de prazos administrativos e legais, com retardamento dos processos licitatórios.” (Relatório ANELL 2004, página 77) “Utilizando os macroprocessos como critério de análise de execução, verifica-se que o processo “promover” representou uma parcela considerável da dotação autorizada. Isso porque, a exemplo do que ocorreu com as atividades voltadas para o upstream, também estão contidas as contratações de serviços de geologia e geofísica, que foram pesadamente limitadas em 2003.” (Relatório de Gestão da ANP 2003, página 31)

6

“(...) essa execução quase no limite do autorizado nos demais macroprocessos finalísticos revela que a assunção de novos compromissos atingiu um limite que não suporta mais as pesadas restrições que têm sido impostas e que as atuais dotações ao permitem que a agência busque aperfeiçoar e ampliar suas ações.” (Relatório de Gestão da ANP 2004, página 37) “Pela falta de recursos e por proibição legal (Lei 4.320/84), não pode a agência dar início a vários itens de seu plano de trabalho. Alguns deles deixaram de ser posteriormente executados por terem perdido oportunidade.” (Relatório de Gestão ANATEL 1999 – item Orçamento – página 75) AS FONTES DE RECEITA “Apesar de o artigo 51 da LGT preceituar que os recursos do Fistel serão aplicados pela Agência Nacional de Telecomunicações, esses valores não foram disponibilizados para a Anatel, em 2005, na medida de suas necessidades.” (Relatório de Gestão ANATEL 2005 – página 35) “A principal fonte de receita da Aneel é a Taxa de Fiscalização de Serviços de Energia Elétrica (TFSEE), instituída pela Lei 9.427/1996.” (Relatório de Gestão da ANELL 2005, item 2.2.1.2) “Registra-se que, conforme dispõe o Código Tributário Nacional (CTN), espera-se que as despesas com serviços prestados sejam compatíveis com os recursos arrecadados por meio da taxa cobrada pelo exercício do poder de polícia. Assim, a expressiva elevação da receita arrecadada deveria corresponder ao aumento dos recursos disponibilizados para a Aneel.” (Relatório de Gestão da ANELL 2005, item 2.2.1.2) “Criado pela Lei 5.070/66), o Fundo de Fiscalização das Telecomunicações (Fistel) é definido como fundo de natureza contábil, destinado a prover recursos para cobrir as despesas na execução da fiscalização dos serviços de telecomunicações, desenvolver os meios e aperfeiçoar a técnica necessária a essa execução. Os recursos do Fistel são, como determina a Lei Geral das Telecomunicações (LGT), aplicados pela Agência Nacional de Telecomunicações.” (Relatório de Gestão ANATEL 2005 – página 35)

ANEXO III

Acórdão do TCU n° 532/2005, publicado no DOU de 12/05/2005

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

ACÓRDÃO Nº 532/2005-TCU-PLENÁRIO

1. Processo TC-015.289/2004-7 (com 2 volumes) - Sigiloso2. Grupo: I - Classe de Assunto: VII - Denúncia.3. Interessado: Identidade preservada (art. 55, § 1º, da Lei 8.443/92).4. Unidade: Agência Nacional de Telecomunicações (Anatel).5. Relator: Ministro-Substituto Augusto Sherman Cavalcanti.6. Representante do Ministério Público: não atuou.7. Unidade técnica: Semag.8. Advogado constituído nos autos: não atuou.

9. Acórdão:VISTOS, relatados e discutidos estes autos de denúncia, recebida pela Ouvidoria do Tribunal de

Contas da União, dando conta de supostas irregularidades referentes ao recolhimento das taxas defiscalização dos serviços de telecomunicações pela Anatel, bem como aos procedimentos de fiscalizaçãoefetuados por esse órgão regulador,

ACORDAM os Ministros do Tribunal de Contas da União, reunidos em sessão do Plenário, ante asrazões expostas pelo Relator, com fundamento nos arts. 1o, inciso II, 43, inciso I, 53 e 55 da Lei 8.443, de16 de julho de 1992, c/c os arts. 234 a 236 do Regimento Interno, em:

9.1. conhecer da presente denúncia para, no mérito, considerá-la parcialmente procedente;9.2. determinar à Agência Nacional de Telecomunicações - Anatel que:9.2.1. quanto ao procedimento de declaração da caducidade das outorgas do Serviço de Rádio

Cidadão em decorrência da falta de pagamento das taxas de fiscalização, observe o disposto no art. 8o, §2o, da Lei 5.070/66 c/c o art. 144 da Lei 9.472/97, especialmente no que diz respeito à necessidade denotificação prévia do interessado, mediante a qual devem ser informados a possibilidade de serapresentada impugnação e que, em não sendo acolhida ou não sendo apresentada essa impugnação, o não-pagamento do débito no prazo de sessenta dias implicará a caducidade da autorização;

9.2.2. observe o disposto nos arts. 150, § 6.º, da Constituição Federal e 118, caput e inciso I, doCódigo Tributário Nacional, no sentido que os débitos decorrentes de taxa de fiscalização não-pagos noprazo ou após a notificação mencionada no item 9.2.1 não devem ser automaticamente cancelados;

9.2.3. observe o art. 15, III, Resolução Anatel 255/2001, no sentido de que não deverá haverexpedição de licença para funcionamento de estação para a Prestadora com débitos vencidos e não-pagos;

9.2.4. instaure procedimento, conforme o item 9.2.1 retro, no sentido de rever as declarações decaducidade de outorgas realizadas no período de vigência da Resolução Anatel 255/2001 sem observânciado art. 8., § 2.º, da Lei 5.070/66, assim como no sentido de rever os respectivos cancelamentos de débitoefetuados indevidamente, relativos ao não pagamento das taxas de fiscalização ainda não atingidas pelaprescrição ou decadência;

9.3. determinar à Secretaria de Orçamento Federal, em conjunto com a Secretaria do TesouroNacional e com a Anatel, que providenciem, em relação ao Siafi, a segregação dos registros contábeis efinanceiros próprios do Fistel, em cumprimento ao disposto na Lei 5.070/66 e mantido pelo art. 50 da Lei9.472/97;

9.4. recomendar ao Secretário do Tesouro Nacional, em conjunto com o Secretário de OrçamentoFederal, que providenciem a segregação dos registros contábeis no Siafi das taxas de fiscalização deinstalação e de funcionamento, previstos no art. 6o da Lei 5.070/66, de modo a ser possibilitado umadequado controle da arrecadação e execução desses tributos;

9.5. determinar à Secretaria Federal de Controle que se manifeste nas próximas contas da Anatelacerca do cumprimento das determinações e recomendação contidas neste Acórdão;

9.6. determinar à Semag que, mediante diligência, dê oportunidade de manifestação prévia dosresponsáveis por unidades auditadas, nos processos em que, embora não se cogite a possibilidade deaplicação de sanções, a relevância da matéria assim o exigir;

9.7. retirar a chancela de sigiloso que recai sobre os autos, exceto quanto à autoria da denúncia, nostermos do art. 55, § 1º, da Lei 8.443/92;

9.8. encaminhar cópia deste Acórdão, acompanhado do voto e relatório que o fundamentam, àComissão Mista Permanente de que trata o § 1o do art. 166 da Constituição Federal, à Secretaria do

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

Tesouro Nacional - STN, à Secretaria de Orçamento Federal - SOF; à Secretaria Federal de Controle -SFC, à Agência Nacional de Telecomunicações – Anatel e ao denunciante; e

9.9. arquivar os presentes autos.

10. Ata nº 15/2005 - Plenário (Sessão Extraordinária de Caráter Reservado) Ata nº 15/2005 – Plenário (Sessão Ordinária)11. Data da Sessão: 4/5/2005 - Extraordinária de Caráter Reservado12. Especificação do quórum:12.1. Ministros presentes: Adylson Motta (Presidente), Marcos Vinicios Vilaça (Relator), ValmirCampelo, Ubiratan Aguiar, Benjamin Zymler e os Ministros-Substitutos Lincoln Magalhães da Rocha,Augusto Sherman Cavalcanti (Relator) e Marcos Bemquerer Costa.

ADYLSON MOTTA AUGUSTO SHERMAN CAVALCANTIPresidente Ministro-Relator

Fui presente:

PAULO SOARES BUGARINProcurador-Geral, em substituição

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

GRUPO I - CLASSE VII – PlenárioTC–015.289/2004-7 (com 2 volumes) - SigilosoNatureza: DenúnciaUnidade: Agência Nacional de Telecomunicações (Anatel)Interessado: Identidade preservada (art. 55, § 1º, da Lei 8.443/92)Advogado constituído nos autos : não atuou

Sumário: Denúncia. Serviço Rádio do Cidadão.Irregularidades no recolhimento das taxas defiscalização dos serviços de telecomunicações pelaAnatel. Ausência de fiscalização por parte do órgãoregulador. Conhecimento. Inspeção. Outrasirregularidades. Fistel. Desativação sem amparolegal. Procedência Parcial. Determinação. Ciência aodenunciante.

RELATÓRIO

Trata-se de denúncia recebida pela Ouvidoria do Tribunal de Contas da União dando conta desupostas irregularidades no recolhimento das taxas de fiscalização dos serviços de telecomunicações pelaAgência Nacional de Telecomunicações (Anatel), bem como nos procedimentos de fiscalização efetuadospor esse órgão regulador.2. Por estarem preenchidos os requisitos de admissibilidade, foi autorizada a realização deinspeção junto à Anatel com a finalidade de verificar a sistemática de arrecadação das referidas taxas, asquais compõem o Fundo de Fiscalização das Telecomunicações (Fistel).3. Após a conclusão dos trabalhos de inspeção, a Semag assim se manifestou:

“(...)DenúnciaFoi apresentado denúncia a Ouvidoria do Tribunal de Contas da União, sob o 337/2004, em que o

denunciante aponta que a Anatel ‘desde março de 2001 insiste em não arrecadar os impostos’ . Informa aindaque se sentiu impedido de efetuar o pagamento da Taxa de Fiscalização de Funcionamento por ter tido sualicença para operação do Rádio do Cidadão cancelada, em virtude de falta de pagamento da referida taxa. Odenunciante expôs os fatos perante este Tribunal, apresentando inclusive correspondências trocadas com aAnatel, na tentativa de negociação dos seu débitos, às fls. 206 a 227 dos autos.

Ademais, o denunciante informou que a Anatel não estaria, também, realizando a fiscalização dosserviços do Rádio do Cidadão.

Quanto ao Serviço Rádio do Cidadão cabem algumas considerações a respeito da legislação específicae dos procedimentos adotados pela Agência quanto a licença, operação e cancelamento da licença, demonstradasa seguir.

Serviço de Rádio do CidadãoO Rádio do Cidadão é um serviço de radiocomunicações de uso compartilhado para comunicados

entre estações fixas ou móveis, realizados por pessoas físicas, utilizando o espectro de freqüênciascompreendido entre 26,96 MHz e 27,61 MHz e tem por finalidade:

- proporcionar comunicações em radiotelefonia, em linguagem clara, de interesse geral ou particular,- atender a situações de emergência, como catástrofe, incêndios, inundações, epidemias, perturbações

da ordem, acidentes e outras situações de perigo para a vida, a saúde ou propriedade;- transmitir sinais de telecomando para dispositivos elétricos.(...)Licenciamento e Taxas Incidentes do Rádio do CidadãoAtualmente a solicitação de autorização pode ser feita de duas maneiras, formalmente, com a entrega

do formulário de solicitação no protocolo da Agência ou pelo auto cadastramento no SCPX (Sistema deControle do Serviço Rádio do Cidadão).

Sendo a solicitação feita formalmente, a Anatel atualiza o SAPD (Sistema e Acompanhamento deProcessos e Documentos) e procede a verificação da documentação. Existindo alguma pendência, o interessadoé comunicado do indeferimento por meio de ofício registrado com Aviso de Recebimento – AR. Não existindopendências, a Anatel procede o cadastramento no SCPX, conforme Manual de Operação do Usuário.

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

A Taxa de Fiscalização de Instalação – TFI e o Preço Público pelo Direito de Uso de Radiofreqüência– PPDUR incidem sobre cada estação licenciada. A emissão do boleto bancário referente a cobrança da TFI e doPPDUR é feito por meio do SCPX, após o cadastro da estação.

Na solicitação formal o boleto bancário e a licença (fl. 72) constam do formulário que é enviado porofício registrado com Aviso de Recebimento ao usuário. Decorrido o prazo estabelecido na licença/boleto, a suanão quitação, implica no cancelamento automático do cadastro no SCPX.

Já no autolicenciamento do Serviço Rádio do Cidadão, o interessado acessa diretamente o SCPX pelosite da Anatel, e emite a licença e o boleto bancário em seu domicílio ou sala do cidadão da Anatel.

A revalidação da licença para funcionamento da estação se dá, somente, com o pagamento da Taxa deFiscalização de Funcionamento - TFF gerada no ano do vencimento. A Anatel envia a licença e o boletobancário via Correios e, também os disponibiliza no site da Agência na internet. Caso o pagamento da TFF nãoseja efetuado até 30 (trinta) dias após o vencimento, a entidade é excluída automaticamente do SCPX, não sendodevido a ela nenhum débito, sendo possível um novo ingresso no SCPX após análise de outra solicitação.

Os procedimentos atualmente adotados pela Anatel estão descritos na regulamentação internaSUE.PG.034, aprovado pelo Colegiado de Superintendentes e vigente a partir de 7/11/2001, às fls.73 /93 .

Procedimentos do Rádio do Cidadão e o Princípio do ContraditórioRelativamente aos procedimentos de concessão, operação e cancelamento do Serviço Rádio do

Cidadão vigentes, decorrem da Norma 01A/80, da Instrução 006/80 e da Instrução Interna 01/88 todas doDepartamento Nacional de Telecomunicações - Dentel. Verifica-se ser uma legislação elaborada por um órgãojá extinto e aprovada anteriormente a criação da Agência e da Instituição da Lei Geral das Telecomunicações.

Observa-se que com relação ao cancelamento da licença por falta de pagamento da Taxa deFiscalização de Funcionamento – TFF, existem divergências entre os procedimentos adotados pela Anatel eentre as próprias normas.

Em 30 de junho de 1988, foi editada a Instrução Dentel 03/88 estabelecendo a data de 31 de março doano seguinte ao da expedição da licença como sendo a data da validade da licença e condiciona a suaprorrogação ao pagamento da Taxa de Fiscalização de Funcionamento. Com relação ao cancelamento os itens8.9 e 8.9.1, da referente norma, dispõe:

‘8.9 O permissionário que não efetuar o recolhimento da Taxa de Fiscalização do Funcionamento pordois exercícios, terá sua licença revogada e será excluído do Cadastro do Serviço Rádio do Cidadão.

8.9.1 A exclusão do permissionário do Cadastro do Serviço Rádio do Cidadão não o exime dopagamento do débito existente , ficando sujeito às sanções previstas em lei.’

Entende-se por esta Instrução 03/88 que uma licença poderá voltar a ser válida com o pagamento dareferida Taxa antes do prazo de dois exercícios, diferentemente do procedimento adotado pela Anatel,atualmente.

Como foi demonstrado no item anterior, a Anatel, de fato, não tem formalizada a oportunidade paraque o usuário do Serviço Rádio do Cidadão dê cumprimento ao devido processo legal relativamente aocancelamento da licença desse serviço, contrariando ao que dispõe a Norma 01A/80 - Dentel. Com efeito, oatual procedimento fere o corolário do princípio do devido processo legal, que entre outros, destaca-se oprincípio do contraditório e da ampla defesa consagrado expressamente, no art. 5º, inciso LV, da ConstituiçãoFederal. É um princípio que se integra ao conceito geral do due process of law, explicitado de forma clara navigente Constituição e com aplicação cogente ao processo administrativo e não, apenas, ao processo judicial.

Em cumprimento à determinação constitucional, a Anatel vem adotando os procedimentos descritos noSUE.PG.019 – Pedido de Reconsideração e Recurso e no SUE.PG.017 – Procedimento de Apuração deDescumprimento de Obrigação, fls. 165 a 205-V, para os demais serviços da Agência.

Ressalta-se que a Norma nº 01A/80 - Dentel, no item 19 do título ‘Penalidades e Infrações’ pune estainadimplência com suspensão da execução do serviço, mas acrescenta no título ‘Reconsideração e Recurso’ queda aplicação de penalidades caberá pedido de reconsideração. Esta norma dispõe que ‘A Licença seráexpedida a título precário, podendo ser cancelada por necessidade técnica ou conveniência do serviço, suspensaou cassada, sem qualquer direito a indenização’. Tal procedimento não tem sido adotado pela entidade comoserá relatado a seguir.

Cancelamentos de DébitosA constatação, por parte do denunciante de que, apesar de não haverem sido pagas as taxas do Fistel a

partir do ano 2000, não existiam débitos em seu nome, foi o motivo que de fato originou a referida denúncia.Por meio da Requisição de Informações da Semag nº 7, fl. 71, solicitou-se que a Agência

encaminhasse o histórico de pagamento dos usuários que tiveram suas licenças canceladas com base no Parecernº 752/2000 – PRC da Procuradoria da Anatel, fls. 94 e 95, que é uma peça do processo de apuração de infraçãoinstaurado contra um usuário do referido serviço.

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

Com o atendimento da Requisição foi verificado que o denunciante teve sua licença cancelada em28/3/2001 por não ter sido paga a taxa de fiscalização de funcionamento, no valor de R$ 16,76, cujo lançamentodo débito se deu em 2/2/2000 e o vencimento em 31/3/2000, conforme planilha enviada pela Anatel, fl. 97, emresposta a requisição Semag 7, de 30/11/2004.

Pôde-se constatar também que a Procuradoria da Anatel, à época, diante do fato de que o referidousuário estava operando o serviço sem a comprovação de pagamento das taxas do Fistel, manifestou-se, combase na Instrução Normativa 03/88 – Dentel, itens 6.1 e 6.2, abaixo descritos, nos seguintes termos: ‘ oautorizado deverá ter seus débitos relativos ao não pagamento das TFFs cancelados, haja vista que a legislaçãoque norteia a matéria aduz que o não pagamento é uma confissão clara de que o usuário não tem mais interessena exploração do serviço.’

‘6.1 A Licença de Estação será expedida com validade até 31 de março do ano seguinte ao da suaexpedição.

6.2 O prazo de validade da Licença estará prorrogado a cada ano, desde que ela esteja acompanhada daguia DARF emitida pelo Dentel, comprovando o recolhimento da Taxa de Fiscalização do Funcionamento doexercício.’

Este parecer tem sido a base para os cancelamentos das licenças, automaticamente, pela AgênciaNacional de Telecomunicações, ferindo o princípio do devido processo legal discorrido anteriormente uma vezque o usuário não tem oportunidade ao contraditório e a ampla defesa.

Ainda com relação ao Parecer 752/2000, pode-se concluir que este procedimento tem sido adotadocom todos os usuários do Serviço, que segundo a Procuradoria da Agência, devem ter seus débitos cancelados,contrariando o que diz os termos do item 8.9.1 da mencionada Instrução Normativa 03/88 – Dentel.

A propósito, o Código Tributário Nacional, Lei 5.172/66, em seu art. 172, expõe que a extinção docrédito tributário pode dar-se, entre outras formas, por remissão. No direito tributário brasileiro é formaextintiva da obrigação, se e somente se houver lei autorizadora. Está aqui o primado da indisponibilidade dosbens públicos, que permeia intensamente todo o plexo das disposições tributárias.

(...)Desse modo, fica patente que as modificações que se operem no crédito já formalizado hão de ser

promovidas, exclusivamente, sob o manto da Lei 5.172/66. O funcionário da Administração Tributária estáimpedido de dispensar a efetivação do crédito ou as respectivas garantias, sob pena de responsabilizaçãofuncional, na forma da lei. (...)

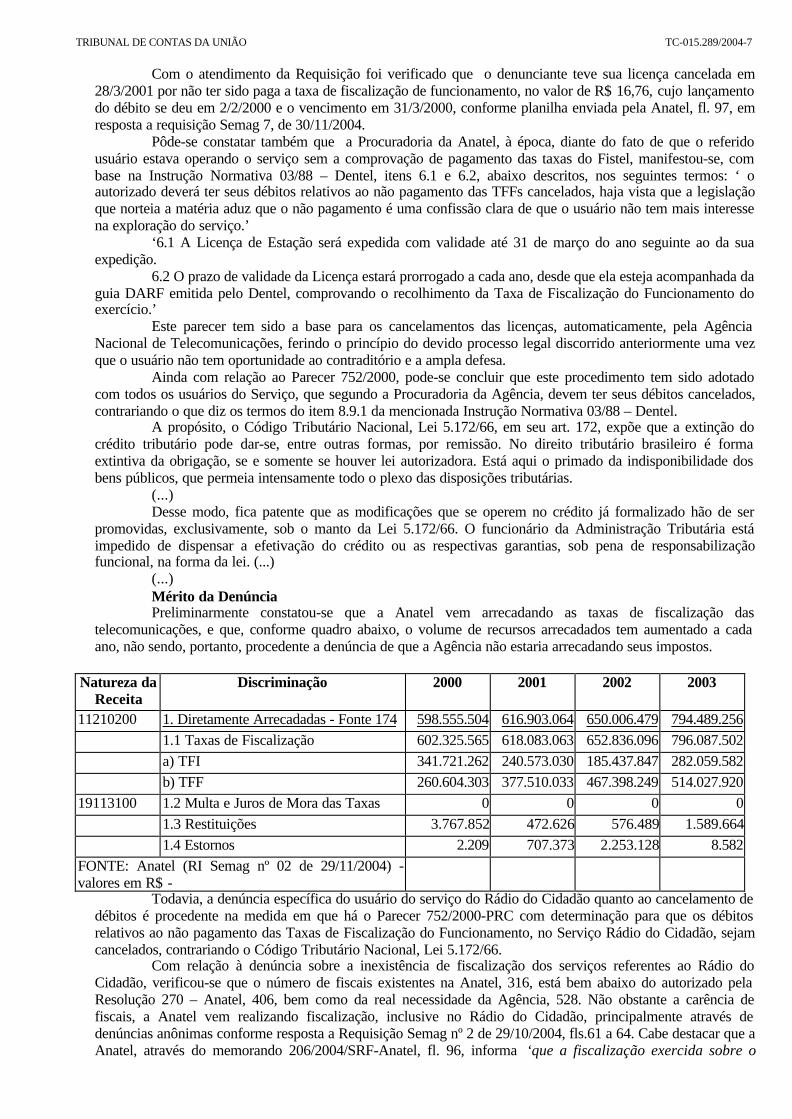

(...)Mérito da DenúnciaPreliminarmente constatou-se que a Anatel vem arrecadando as taxas de fiscalização das

telecomunicações, e que, conforme quadro abaixo, o volume de recursos arrecadados tem aumentado a cadaano, não sendo, portanto, procedente a denúncia de que a Agência não estaria arrecadando seus impostos.

Natureza daReceita

Discriminação 2000 2001 2002 2003

11210200 1. Diretamente Arrecadadas - Fonte 174 598.555.504 616.903.064 650.006.479 794.489.2561.1 Taxas de Fiscalização 602.325.565 618.083.063 652.836.096 796.087.502a) TFI 341.721.262 240.573.030 185.437.847 282.059.582b) TFF 260.604.303 377.510.033 467.398.249 514.027.920

19113100 1.2 Multa e Juros de Mora das Taxas 0 0 0 01.3 Restituições 3.767.852 472.626 576.489 1.589.6641.4 Estornos 2.209 707.373 2.253.128 8.582

FONTE: Anatel (RI Semag nº 02 de 29/11/2004) -valores em R$ -

Todavia, a denúncia específica do usuário do serviço do Rádio do Cidadão quanto ao cancelamento dedébitos é procedente na medida em que há o Parecer 752/2000-PRC com determinação para que os débitosrelativos ao não pagamento das Taxas de Fiscalização do Funcionamento, no Serviço Rádio do Cidadão, sejamcancelados, contrariando o Código Tributário Nacional, Lei 5.172/66.

Com relação à denúncia sobre a inexistência de fiscalização dos serviços referentes ao Rádio doCidadão, verificou-se que o número de fiscais existentes na Anatel, 316, está bem abaixo do autorizado pelaResolução 270 – Anatel, 406, bem como da real necessidade da Agência, 528. Não obstante a carência defiscais, a Anatel vem realizando fiscalização, inclusive no Rádio do Cidadão, principalmente através dedenúncias anônimas conforme resposta a Requisição Semag nº 2 de 29/10/2004, fls.61 a 64. Cabe destacar que aAnatel, através do memorando 206/2004/SRF-Anatel, fl. 96, informa ‘que a fiscalização exercida sobre o

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

Serviço de Rádio do Cidadão restringe-se aos aspectos técnicos, ..., sendo que, o não pagamento regular dastaxas TFI e TFF implica em irregularidade no uso do espectro de radiofreqüência.’

Diante do exposto, propõe-se que o Tribunal determine:a) ao Ministro das Comunicações providências com vistas à apresentação de Projeto de Lei ou Medida

Provisória ao Presidente da República, objetivando disciplinar os procedimentos de concessão e cancelamentodo Serviço Rádio do Cidadão, bem como a arrecadação e a inadimplência das taxas do Fistel observando osprincípios constitucionais, notadamente, o disposto no art. 5º, inciso LV, da Constituição Federal e os contidosnas Leis 10.522/2000 e 4.320/64;

b) ao Presidente da Anatel que adote providências com vistas a revisão dos cancelamentos dos débitosrelativos ao não pagamento das taxas do Fistel pelo usuário do serviço do Rádio Cidadão, a partir de 2000,notificando os devedores para quitação no prazo normativo, e alertando-lhes que, caso não haja o devidorecolhimento, proceder-se-á a inscrição no CADIN e Dívida Ativa da União, em cumprimento, respectivamente,ao disposto nas Leis 10.522/2000 e 4.320/64.

Fundo de Fiscalização das Telecomunicações – FistelO Fundo de Fiscalização das Telecomunicações – Fistel, fundo administrado exclusivamente pela

Agência, é constituído, segundo dispõe o art. 2 da Lei 5.070, de 07/07/1966 (Lei de criação do Fistel), com aredação dada pelo art. 51 da Lei 9.472, de 16/07/1997 (Lei Geral das Telecomunicações), pelas seguintes fontesde recursos:

‘a) dotações consignadas no Orçamento Geral da União, créditos especiais, transferências e repassesque lhe forem conferidos;

b) o produto das operações de crédito que contratar, no País e no exterior, e rendimentos deoperações financeiras que realizar;

c) relativas ao exercício do poder concedente dos serviços de telecomunicações, no regime público,inclusive pagamentos pela outorga, multas e indenizações;

d) relativas ao exercício da atividade ordenadora da exploração de serviços de telecomunicações, noregime privado, inclusive pagamentos pela expedição de autorização de serviço, multas e indenizações;

e) relativas ao exercício do poder de outorga do direito de uso de radio freqüência para qualquer fim,inclusive multas e indenizações;

f) taxas de fiscalização;g) recursos provenientes de convênios, acordos e contratos celebrados com entidades, organismos e

empresas, públicas ou privadas, nacionais ou estrangeiras;h) doações, legados, subvenções e outros recursos que lhe forem destinados;i) o produto de emolumentos, preços ou multas, os valores apurados na venda ou locação de bens,

bem assim os decorrentes de publicações, dados e informações técnicas, inclusive para fins de licitação;j) decorrentes de quantias recebidas pela aprovação de laudos e ensaios de produtos e pela prestação

de serviços técnicos por órgãos da Agência Nacional de Telecomunicações;l) rendas eventuais.’Além de transferências para o Tesouro Nacional e para o Fundo de Universalização conforme

consignado na Lei Orçamentária Anual e autorizado pelo art. 49, § 3º, da Lei Geral das Telecomunicações, osrecursos do Fundo de Fiscalização das Telecomunicações – Fistel são aplicados pela Agência Nacional deTelecomunicações exclusivamente : a) na instalação, custeio, manutenção e aperfeiçoamento da fiscalização dosserviços de telecomunicações existentes no País; b) na aquisição de material especializado necessário aosserviços de fiscalização; c) na fiscalização da elaboração e execução de planos e projetos referentes àstelecomunicações; d) no atendimento de outras despesas correntes e de capital por ela realizadas no exercício desua competência. (Art. 3º da Lei 5.070/66, com a alteração feita pelo art. 51 da Lei 9472/97)

As taxas de fiscalização a que se refere a alínea ‘f’ do art. 2º da Lei 5.070/66, com as modificaçõesintroduzidas pelo art. 51 da Lei 9.472/97, são de instalação e funcionamento.

‘Art. 6º As taxas de fiscalização a que se refere a alínea ‘f’ do art. 2º são a de instalação e defuncionamento.

§ 1º Taxa de Fiscalização de Instalação é a devida pelas concessionárias, permissionárias eautorizadas de serviços de telecomunicações e de uso de radiofreqüência, no momento da emissão docertificado de licença para o funcionamento das estações.

§ 2º Taxa de Fiscalização de Funcionamento é a devida pelas concessionárias, permissionárias eautorizadas de serviços de telecomunicações e de uso de radiofreqüência, anualmente, pela fiscalização dofuncionamento das estações.’

Cabe registrar que essas taxas estão contabilizadas, de forma consolidada no Siafi, como taxas defiscalização do Fistel, sem que se possa verificar o desempenho da arrecadação individualizada. Para tanto, ocontrole interno e o externo têm que disponibilizar sistemas internos da Anatel para auditagem desses registroscontábeis.

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

Desta forma, propõe-se que seja determinado ao Secretário de Orçamento Federal, em conjunto com oSecretário do Tesouro Nacional, que providencie a contabilização dos registros de arrecadação e de destinaçãodas taxas de instalação e funcionamento das telecomunicações do Fistel de forma individualizada, no Siafi, emobediência ao disposto nas Leis nº 5.070/66 e 9.472/97, encaminhando ao tribunal no prazo de 90 dias,documentos comprobatórios das medidas adotadas.

Alocação dos Recursos do FistelAlocação ao Ministério das ComunicaçõesA respeito das taxas de fiscalização foi constatado que a partir do ano 2000, a Lei Orçamentária Anual

passou a destinar recurso do Fistel, fonte 0150014059, a qual tornou-se fonte 017404159 a partir do ano de2003, para o Ministério das Comunicações. Foi observado que as propostas elaboradas pelo Ministério eaprovadas pela Secretaria de Orçamento Federal, neste período, continham programas de trabalho custeadoscom as fontes citadas anteriormente, incompatíveis com a sua destinação específica (...)

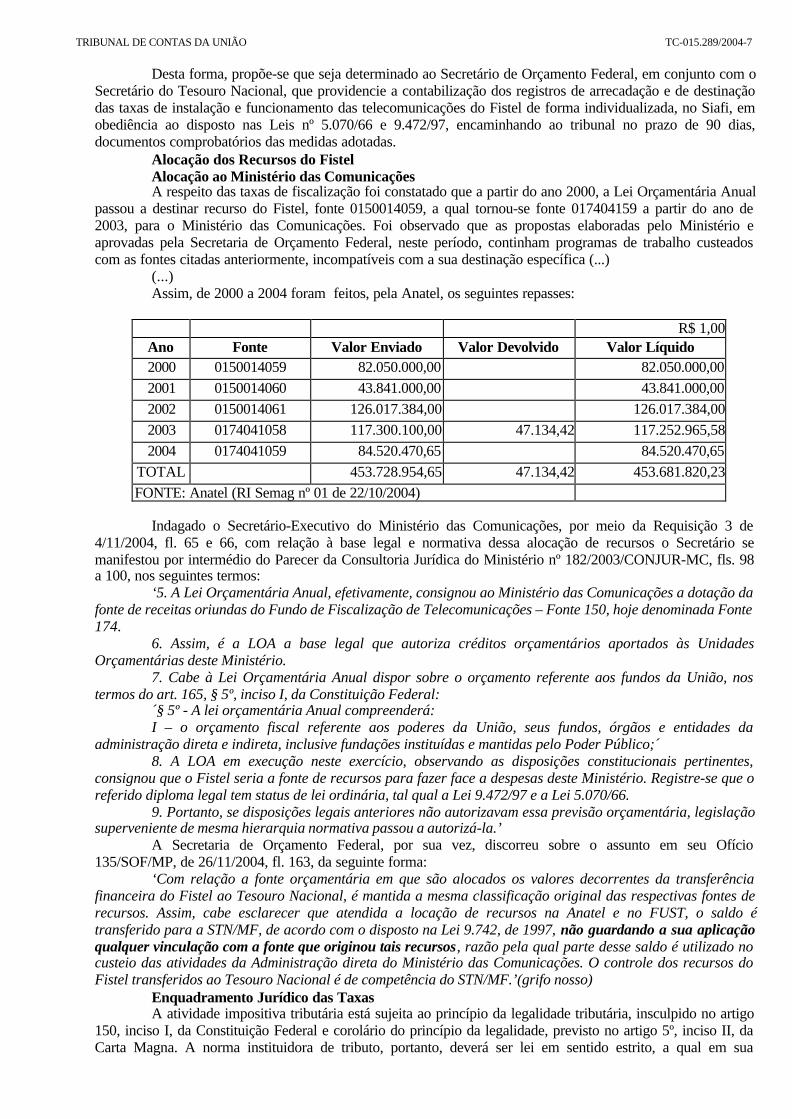

(...)Assim, de 2000 a 2004 foram feitos, pela Anatel, os seguintes repasses:

R$ 1,00Ano Fonte Valor Enviado Valor Devolvido Valor Líquido2000 0150014059 82.050.000,00 82.050.000,002001 0150014060 43.841.000,00 43.841.000,002002 0150014061 126.017.384,00 126.017.384,002003 0174041058 117.300.100,00 47.134,42 117.252.965,582004 0174041059 84.520.470,65 84.520.470,65

TOTAL 453.728.954,65 47.134,42 453.681.820,23FONTE: Anatel (RI Semag nº 01 de 22/10/2004)

Indagado o Secretário-Executivo do Ministério das Comunicações, por meio da Requisição 3 de4/11/2004, fl. 65 e 66, com relação à base legal e normativa dessa alocação de recursos o Secretário semanifestou por intermédio do Parecer da Consultoria Jurídica do Ministério nº 182/2003/CONJUR-MC, fls. 98a 100, nos seguintes termos:

‘5. A Lei Orçamentária Anual, efetivamente, consignou ao Ministério das Comunicações a dotação dafonte de receitas oriundas do Fundo de Fiscalização de Telecomunicações – Fonte 150, hoje denominada Fonte174.

6. Assim, é a LOA a base legal que autoriza créditos orçamentários aportados às UnidadesOrçamentárias deste Ministério.

7. Cabe à Lei Orçamentária Anual dispor sobre o orçamento referente aos fundos da União, nostermos do art. 165, § 5º, inciso I, da Constituição Federal:

´§ 5º - A lei orçamentária Anual compreenderá:I – o orçamento fiscal referente aos poderes da União, seus fundos, órgãos e entidades da

administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;´8. A LOA em execução neste exercício, observando as disposições constitucionais pertinentes,

consignou que o Fistel seria a fonte de recursos para fazer face a despesas deste Ministério. Registre-se que oreferido diploma legal tem status de lei ordinária, tal qual a Lei 9.472/97 e a Lei 5.070/66.

9. Portanto, se disposições legais anteriores não autorizavam essa previsão orçamentária, legislaçãosuperveniente de mesma hierarquia normativa passou a autorizá-la.’

A Secretaria de Orçamento Federal, por sua vez, discorreu sobre o assunto em seu Ofício135/SOF/MP, de 26/11/2004, fl. 163, da seguinte forma:

‘Com relação a fonte orçamentária em que são alocados os valores decorrentes da transferênciafinanceira do Fistel ao Tesouro Nacional, é mantida a mesma classificação original das respectivas fontes derecursos. Assim, cabe esclarecer que atendida a locação de recursos na Anatel e no FUST, o saldo étransferido para a STN/MF, de acordo com o disposto na Lei 9.742, de 1997, não guardando a sua aplicaçãoqualquer vinculação com a fonte que originou tais recursos, razão pela qual parte desse saldo é utilizado nocusteio das atividades da Administração direta do Ministério das Comunicações. O controle dos recursos doFistel transferidos ao Tesouro Nacional é de competência do STN/MF.’(grifo nosso)

Enquadramento Jurídico das TaxasA atividade impositiva tributária está sujeita ao princípio da legalidade tributária, insculpido no artigo

150, inciso I, da Constituição Federal e corolário do princípio da legalidade, previsto no artigo 5º, inciso II, daCarta Magna. A norma instituidora de tributo, portanto, deverá ser lei em sentido estrito, a qual em sua

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

estrutura, descreve uma hipótese e prescreve um comando, o qual deverá ser observado caso ocorra, no mundofenômeno, o evento hipoteticamente descrito.

Com efeito, a relação jurídica tributária, ou obrigação tributária, é feito – decorrente de imputaçãolegal – cuja causa é a ocorrência do fato gerador, ou seja, a ocorrência do evento descrito na hipótese deincidência da norma que institui o tributo. Não ocorrendo o evento descrito na norma, não haverá qualquerobrigação e, por conseguinte, não há de se exigir tributo, sob pena de violação ao princípio da legalidadetributária.

‘art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintestributos:

(...).II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de

serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição.’O Código Tributário Nacional – CTN, do mesmo modo que o art. 145 da Constituição, inclui na

categoria ‘tributos’ os impostos, as taxas e a contribuição de melhoria. Com relação às taxas, a Constituição de1988, em seu art. 145, incorporou o conceito esboçado pelo Código Tributário Nacional, art. 77, no qual estetipo de tributo é instituída em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, deserviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição.

Taxa pressupõe sempre um vínculo de causalidade entre o contribuinte e o serviço, este sendo criadopor motivo ligado àquele. Este tributo é pago pelo usuário efetivo ou potencial. O pagamento da taxa é devidopor quem a lei responsabiliza por um serviço que, no interesse público, foi criado em razão de coisa ou deatividade do sujeito passivo. Não há taxa, juridicamente, se o serviço não existe, ou se nenhum vínculo direto ouindireto o liga racionalmente ao sujeito passivo.

Cumpre salientar ser sujeito passivo aquele que, na relação jurídica tributária, está obrigado a cumprira prestação de levar dinheiro aos cofres públicos. O sujeito passivo é, pois, elemento da obrigação tributária e,uma vez que esta é conseqüência imputada pela norma à ocorrência de determinado fato, não haverá sujeitopassivo – assim como não haverá obrigação tributária – se não ocorrer o fato gerador.

É a taxa, portanto, tributo vinculado cuja hipótese de incidência revela uma atividade estatal específicadiretamente referida ao sujeito passivo, característica a diferenciá-la de imposto, tributo cuja hipótese deincidência não está vinculada a nenhuma atividade estatal.

Análise da EquipeNo que concerne à destinação do produto de arrecadação das taxas, por outro lado, vislumbra-se a

exigência constitucional de que seja utilizado para o custeio da atividade estatal que autorizou sua cobrança. Éque ao condicionar a exigência da taxa ao exercício do poder de polícia ou à prestação de serviços públicos,pressupõe o texto constitucional a necessidade de financiamento da respectiva atividade estatal, justificando acobrança do tributo para se alcançar tal finalidade, que também deve ser normativamente estabelecida, implícitaou explicitamente, por meio da lei competente.

A Lei Complementar 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal – em seu art. 8ºparágrafo único, discorre:

‘Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizadosexclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em queocorre o ingresso.’

Contrariamente ao disposto na LRF, as propostas consolidadas e supervisionadas pela Secretaria deOrçamento Federal e posteriormente as Leis Orçamentárias Anuais aprovadas dos exercícios de 2000, 2001,2002, 2003 e 2004 consignaram que o Fistel seria a fonte de recursos para as despesas do Ministério dasComunicações.

As normas legais, recepcionadas pela constituição de 1988, que tratam da gestão financeira dos fundosespeciais, Lei 4.320/64, Título VII e Decreto 93.872/86, art. 77, também vedam a utilização de recursosvinculados a fundo especial para despesas que não se identifiquem diretamente com a realização de seusobjetivos ou serviços determinados.

A corroborar o exposto, impende invocar a lume as valiosas lições do Professor Roque AntonioCarraza, (Carraza, Roque Antonio. Curso de Direito Constitucional Tributário. São Paulo, 1999, 13a edição, p.365):

‘Conquanto não seja necessária uma perfeita coincidência entre o custeio da atividade estatal e omontante exigido a título de taxa, deve haver no mínimo, uma correlação entre ambas. Queremos com taispalavras destacar que, ao contrario do que acontece com os imposto, AS PESSOAS POLÍTICAS NÃO PODEMCRIAR TAXAS COM O FITO EXCLUSIVO DE CARREAR DINHEIRO PARA OS COFRES PÚBLICOS. Alémdisso, NA MEDIDA EM QUE O PAGAMENTO DAS TAXAS ESTÁ VINCULADO À PRESTAÇÃO DE UMDADO SERVIÇO PÚBLICO OU À PRÁTICA DE UM DETERMINADO ATO DE POLÍCIA, ELAS DEVEMESTAR VOLTADAS A SEU CUSTEIO, E NÃO DE OUTROS SERVIÇOS OU ATOS DE POLÍCIA, QUE NÃOALCANÇAM O CONTRIBUINTE (ou que a ele não estão disponibilizados, no caso dos serviços públicos).

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

Ainda dentro desta linha de raciocínio, NÃO É DADO AO PODER PÚBLICO MANIPULAR ABUSIVAMENTEOS SERVIÇOS PÚBLICOS OU AS DILIGÊNCIAS QUE LEVAM AO EXERCÍCIO DO PODER DE POLÍCIA,SÓ PARA INCREMENTAR RECEITAS.’

Destarte, conclui-se que os recursos do Fistel, provenientes da arrecadação das taxas de fiscalizaçãodas telecomunicações (fonte 174041059), devem ser utilizados somente no custeio das atividades queconstituem seu fato gerador, ou seja, os recursos arrecadados com a referida taxa têm necessariamente de serutilizados na fiscalização dos serviços de telecomunicações, que, por determinação legal é de competênciaexclusiva da Agência Nacional de Telecomunicações – Anatel.

Pode-se extrair, do discorrido, acerca da inconstitucionalidade do §3º , art. 49 da Lei 9.472/97, abaixotranscrito, no que concerne aos recursos da fonte 174041059, ao Tesouro Nacional, por serem originários dastaxas de instalação e de funcionamento dos serviços de telecomunicações.

‘§ 3º A lei orçamentária anual consignará as dotações para as despesas de custeio e capital daAgência, bem como o valor das transferências de recursos do Fistel ao Tesouro Nacional e ao fundo deuniversalização, relativos ao exercício a que ela se referir.’

Cabe esclarecer que os recursos transferidos ao fundo de universalização de que trata o dispositivolegal têm sido originários das outorgas realizadas e não das mencionadas taxas.

Ante todo o exposto, propõe-se que cópia dos autos seja encaminhada à Procuradoria Geral daRepública, para que, se assim julgar conveniente, ingresse com a apropriada ação direta de inconstitucionalidadeperante o Supremo Tribunal Federal, tendo em vista o conflito entre os comandos dispostos no §3º, art. 49 daLei 9.472/97 e os dos artigos 145 da Constituição Federal, art. 77 do Código Tributário Nacional e art. 8º, §único da Lei Complementar 101/2000, bem como os termos da Lei 4.320/64, Título VII e do Decreto nº93.872/86, art. 77.

Propõe-se ainda que a Egrégia Corte de Contas determine:a) ao Secretário de Orçamento Federal – SOF que se abstenha de consignar, nas propostas das

unidades orçamentárias, a alocação de recursos de fontes vinculadas, originários de taxas, em especial, dastelecomunicações, em programas distintos da finalidade para as quais foram instituídas, consoante o disposto noart. 145 da Constituição Federal, art. 77 do Código Tributário Nacional e art.8º, § único da Lei Complementar101/2000, bem como nos termos da Lei 4.320/64, Título VII e do Decreto nº 93.872/86, art. 77, encaminhandoao Tribunal, no prazo de 90 dias, documentos comprobatórios das medidas adotadas;

b) ao Ministro das Comunicações que adote medidas com vistas à apuração do montante dos recursosfinanceiros provenientes da fonte 0150014059 e posteriormente fonte 017404159, utilizados no período de 2000a 2004 em desacordo com o disposto no art. 145 da Constituição Federal, art. 77 da Lei 5.172/66, art. 8º § únicoda Lei Complementar 101/2000, Lei 4.320/64, art. 77 do Decreto nº 93.872/86 e Lei 4.972/97, e posteriorrestituição ao Fistel, encaminham no prazo de 180 dias os resultados alcançados, ao Tribunal;

c) ao Corregedor Geral da União que adote providências com vistas ao acompanhamento dasdeterminações constantes na alínea anterior, mediante registro nas próximas prestações de contas das Unidadesvinculadas ao Ministério das Comunicações, especialmente, no tocante a utilização dos recursos das taxas queconstituem o Fistel, na finalidade específica para a qual fora instituída, consoante as leis nº 5.070/66 e 9.472/97,bem como o art. 77 da Lei 5.172/66 e o art. 145 da Carta Magna.

Contabilização do Fistel no SiafiCom relação a este assunto, verificou-se que, a partir de 1999, o registro da Gestão Fundo de

Fiscalização das Telecomunicações – Fistel deixou de existir no Siafi, conforme pesquisa às fls.104 a 142.Questionado à respeito, o Sr. Secretário Adjunto do Tesouro Nacional se manifestou por meio do

Memorando 4584 - CCONT/GABIN (fl. 144), in verbis:‘a) a transferência dos saldos contábeis da Gestão Fistel (14901) para a entidade Anatel (41231) –

Agência Nacional de Telecomunicações, foi realizada em função de dispositivo legal, lei de criação da Agência,Lei 9.472/97;

b) essas transferências ocorreram somente no exercício de 1999, em virtude de estruturação daAnatel que só se consolidou naquele exercício. O processo de absorção do Fistel pela Anatel foi conduzido peloMinistério das Comunicações, para atendimento da respectiva lei.’

A Secretaria do Tesouro Nacional informou ainda que os saldos foram transferidos, em 1999, porsolicitação da Setorial de Contabilidade, embora esta setorial não tenha localizado em seus arquivos qualquerautorização formal para esta transferência, fl. 158.

Todavia, cabe esclarecer que esse entendimento é contrário ao comando do art. 50 da Lei 9.472/97uma vez que este disciplina que a administração do Fundo será exercida exclusivamente pela Anatel, com ossaldos nele existentes e não que o saldo do Fundo será transferido para a Agência, in verbis:

‘Art. 50. O Fundo de Fiscalização das Telecomunicações – Fistel, criado pela Lei 5.070, de 7 de julhode 1966, passará a administração exclusiva da Agência, a partir da data de sua instalação, com os saldos neleexistentes, incluídas as receitas que sejam produto da cobrança a que se refere o art. 14 da Lei 9.295 de 19 dejulho de 1996.’

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

A propósito convém destacar que a referida Lei em nenhum de seus artigos reza a desconstituição doFistel.

Discorrendo a respeito, a Secretaria de Orçamento Federal argumentou que ‘esse fato decorreu dadeterminação constante de dispositivo da Lei de Diretrizes Orçamentárias desse exercício’, nos termos doOfício 135/SOF/MP (fl. 162):

‘Art.13. A alocação dos créditos orçamentários será feita diretamente à unidade orçamentáriaresponsável pela execução das ações correspondentes, ficando proibida a consignação de recursos a título detransferência para unidades integrantes dos Orçamentos Fiscal e da Seguridade Social.’

Registre-se que nas Leis de Diretrizes Orçamentárias de 1995, art.16 inciso IV, 1996, art. 10 inciso IV,1997, art.9, inciso IV, e 1998, art.16, inciso IV, já continham artigo com a seguinte redação:

‘não poderão ser transferidos a outras unidades orçamentárias do mesmo órgão os recursosrecebidos por transferências, ressalvados os casos do Fundo de Previdência e Assistência Social, do FundoNacional de Saúde, do Fundo Nacional de Desenvolvimento da Educação e do Fundo de Amparo aoTrabalhador;’

Assim, deve-se esclarecer que este dispositivo veio, na realidade, eliminar uma prática que havia napeça orçamentária de se manter um duplo registro dos valores alocados às entidades da administração indireta,autarquias e fundações, vinculadas a determinado Ministério. Fazia-se um registro sintético e consolidado naunidade orçamentária do respectivo Ministério, denominada, Entidades Supervisionadas, contendo os valoresglobais das unidades indiretas subordinadas, como forma de se conhecer e manter o controle sobre a execuçãoorçamentária e financeira dessas entidades. Já na unidade orçamentária correspondente a entidadesupervisionada daquele Ministério, fazia-se novamente o registro dos valores orçamentários alocados para operíodo, informando em detalhes os programas de trabalho financiados. Logo, percebe-se que não há nos doisdispositivos legais mencionados, referência quanto a descontinuidade dos fundos.

Em resposta ao questionamento acerca do mesmo assunto feito ao Ministério das Comunicações, foiinformado que ‘com a edição da Lei 9.472, de 16 de julho de 1997, a gestão dos recursos do Fundo deFiscalização das Telecomunicações – Fistel, foi transferida para a Agência Nacional de Telecomunicações –Anatel.’

A partir do entendimento da Secretaria do Tesouro Nacional e da Secretaria do Orçamento Federal edo Ministério das Comunicações quanto à desativação e transferência da movimentação dos saldos do Fistelpara aquela entidade, uma eventual ação judicial contra a Agência Nacional de Telecomunicações, alcançariadiretamente o patrimônio do Fundo de Fiscalização das Telecomunicações, situação não condizente com ocomando da lei de criação do Fundo, que dispensou autonomia financeira e contábil, sob a gestão da Anatel.

Destarte, propõe-se que o Tribunal determine ao Secretário de Orçamento Federal, ao Secretário doTesouro Nacional e ao Presidente da Anatel providências com vistas à segregação dos registros contábeis efinanceiros próprios do Fistel no Siafi, dos da Anatel, em cumprimento ao disposto na Lei 5.070/66 e mantidopelo art. 50 da Lei 9.472/97.

(...)Propostas de EncaminhamentoDiante do exposto, propõe-se que o Tribunal determine:a) ao Presidente da Anatel que adote providências com vista a revisão dos cancelamentos dos débitos

relativos ao não pagamento das taxas do Fistel, pelo usuário do serviço do Rádio Cidadão, a partir de 2000,notificando os devedores para quitação no prazo normativo, e alertando-lhes que, caso não haja o devidorecolhimento, proceder-se-á a inscrição dos débitos no CADIN e Divida Ativa da União, em cumprimento,respectivamente, ao disposto nas Leis 10.522/2000 e 4.320/64;

b) ao Ministro das Comunicações providências com vistas à apresentação de Projeto de Lei ou MedidaProvisória ao Presidente da República, objetivando disciplinar os procedimentos de concessão e operação doServiço Rádio do Cidadão, bem como a arrecadação e a inadimplência das taxas do Fistel, observando osprincípios constitucionais, notadamente, o disposto no art. 5º, inciso LV, da Constituição Federal, e nas Leis10.522/2000 e 4.320/64;

c) ao Ministro das Comunicações que adote medidas com vistas à apuração do montante dos recursosprovenientes da fonte 0150014059 e posteriormente fonte 017404159, utilizados no período de 2000 a 2004, emdesacordo com o disposto no art. 145 da Constituição Federal, art. 77 da Lei 5.172/66, art. 8º § único da LeiComplementar 101/2000, Lei 4.320/64, art. 77 do Decreto 93.872/86 e Lei 4.972/97, e posterior restituição aoFistel, encaminhando no prazo de 180 dias, os resultados alcançados, ao Tribunal;

d) ao Consultor Jurídico do Tribunal para que providencie o encaminhamento de cópia dos autos àProcuradoria Geral da República, para que, se assim julgar conveniente, ingresse com a apropriada ação diretade inconstitucionalidade perante o Supremo Tribunal Federal, tendo em vista o conflito entre os comandosdispostos no §3º, art. 49 da Lei 9.472/97 e aqueles constantes do artigo 145 da Constituição Federal, art. 77 daLei 5.172/66, art. 8º, § único, da Lei Complementar 101/2000, bem como título VII da Lei 4.320/64 e art. 77 doDecreto nº 93.872/86;

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

e) ao Secretário de Orçamento Federal – SOF que se abstenha de consignar, nas propostas dasunidades orçamentárias, a alocação de recursos de fontes vinculadas, originários de taxas, em especial, dastelecomunicações, em programas distintos da finalidade para as quais foram instituídas, consoante o disposto noart. 145 da Constituição Federal, art. 77 da Lei 5.172/66 e art. 8º, § único da Lei Complementar 101/2000, bemcomo nos termos da Lei 4.320/64, Título VII e do Decreto nº 93.872/86, art. 77, encaminhando ao Tribunal, noprazo de 90 dias, documentos comprobatórios das medidas adotadas;

f) ao Corregedor Geral da União que adote providências com vistas ao acompanhamento dasdeterminações constante das alíneas ‘a’, ‘b’ e ‘c’ anteriores, mediante registro nas próximas prestações decontas das Unidades vinculadas ao Ministério das Comunicações, especialmente, no tocante a utilização dosrecursos das taxas que constituem o Fistel na finalidade específica para a qual fora instituída, consoante as Leis5.070/66 e 4.972/97, bem como o art. 145 da Carta Magna;

g) ao Secretário do Tesouro Nacional, em conjunto com o Secretário de Orçamento Federal, queprovidencie a contabilização dos registros de arrecadação e de destinação das taxas de instalação efuncionamento das telecomunicações do Fistel de forma individualizada, no Siafi, em obediência ao dispostonas Leis 5.070/66 e 9.472/97, encaminhando ao Tribunal, no prazo de 30 dias, documentos comprobatórios dasmedidas adotadas;

h) ao Secretário de Orçamento Federal, em conjunto com o Secretário do Tesouro Nacional e com oPresidente da Anatel providências com vistas à segregação dos registros contábeis e financeiros próprios doFistel no Siafi, dos da Anatel, em cumprimento ao disposto na Lei 5.070/66 e mantido pelo art. 50 da Lei9.472/97;

Propõe-se ainda, encaminhar ao denunciante cópia do Acórdão, Relatório e Voto que vier a serdeliberado pelo Plenário.”

É o relatório.

VOTO

Por oportuno, registro que atuo nestes autos com fundamento no art. 18 da Resolução TCU64/96, tendo em vista haver sido designado, por meio da Portaria TCU 143, de 3/6/2004, substituto doMinistro Humberto Guimarães Souto.2. Por estarem presentes os requisitos de admissibilidade previstos nos arts. 234 e 235 doRegimento Interno desta Corte, cabe conhecer da presente denúncia, a qual dá conta de ausência defiscalização nos serviços de Rádio do Cidadão e do cancelamento indevido dos créditos tributáriosreferentes às taxas de fiscalização.3. Após a realização de inspeção pela unidade técnica, não restou configurada a falha consistentena ausência de fiscalização nos serviços de Rádio do Cidadão, apesar do reduzido número de fiscaisexistentes nos quadros do órgão regulador.4. Foram apontadas, entretanto, diversas outras irregularidades acerca das quais passo adiscorrer.

II5. A primeira diz respeito à inobservância dos princípios do contraditório e da ampla defesa nosprocedimentos de cancelamento da autorização do serviço em decorrência da falta de pagamento da taxade fiscalização. A unidade técnica justifica esse entendimento pelo fato de que os cancelamentos daslicenças ocorrem sumariamente, após a constatação do não pagamento das taxas.6. Observo, de início, que essa matéria é atualmente regulada pela Lei 9.472/97 – Lei Geral deTelecomunicações (LGT), pela Lei 5.070/66, com a redação dada pela primeira, e pela Resolução Anatel255/2001. Assim, é com base nessas normas que se deve avaliar a regularidade dos procedimentosadotados pela Anatel, aplicando-se, se for o caso, somente supletivamente as demais normas infralegaisapontadas no relatório supra.7. O art. 8o da Lei 5.070/66, com a redação dada pela LGT, assim dispõe:

“A Taxa de Fiscalização de Funcionamento será paga, anualmente, até o dia 31 de março, e seusvalores serão os correspondentes a cinqüenta por cento dos fixados para a Taxa de Fiscalização de Instalação.

(...)

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

§ 2º O não- pagamento da Taxa de Fiscalização de Funcionamento no prazo de sessenta diasapós a notificação da Agência determinará a caducidade da concessão, permissão ou autorização, sem quecaiba ao interessado o direito a qualquer indenização.” (grifos meus).

8. A Resolução Anatel 255/2001, por sua vez, assim dispõe em seu art. 16:

“O não pagamento da TFF no prazo de sessenta dias, após a notificação de débito pela Anatel,determinará a caducidade da Concessão, Permissão ou Autorização, ou a perda do direito do uso deradiofreqüência, ou do Direito de Exploração de Satélite Brasileiro ou da autorização do Direito de Exploraçãodo Satélite Estrangeiro, sem que caiba ao interessado o direito a qualquer indenização.

Parágrafo único. Precedendo a declaração de caducidade, será instaurado o correspondenteprocedimento administrativo e observância ao disposto nos artigos 174 e 175 da LGT.” (grifos meus).

9. Como se vê, as normas impõem a realização de prévio procedimento administrativo, em quese exige, pelo menos, a notificação prévia do interesssado e a possibilidade de impugnação.10. O art. 144 da LGT, por sua vez estabelece que “a extinção da autorização mediante atoadministrativo dependerá de procedimento prévio, garantido o contraditório e a ampla defesa dointeressado.”11. Resta, portanto, bem caracterizado o caráter litigioso do procedimento em questão, o quedemanda o devido processo legal para a declaração de caducidade da outorga, nos termos do art. 5o, LV,da CF. Veja-se a respeito as lições de Celso Antônio Bandeira de Mello (Curso de Direito Administrativo,6a ed. , p. 280): “Os procedimentos restritivos podem ser subdivididos (a) meramente restritivos ou ablativos,como as revogações em geral e (b) sancionadores, que se preordenam à aplicação de uma sanção (...). É nestesque, por tradição e semelhança reconhecida com os trâmites do procedimento judicial, mais se acentua o caráter“contraditório”. (grifos meus).12. Segundo os autos, a Anatel está a estabelecer procedimentos diversos do estabelecido nasnormas antes citadas, consoante se depreende da leitura do item 6.7.b do Documento SUE.PG.034-Anatel, de 07/11/2001 (fls. 83): “Caso o pagamento da TFF não seja efetuado até 30 (trinta) dias após ovencimento (31/03), a entidade é excluída automaticamente do Sistema de Controle do Serviços de RádioCidadão - SPCX, não sendo devido a ela nenhum débito, sendo possível um novo ingresso no SCPX após aanálise de outra solicitação.” (grifos meus).13. Além de adotar prazo diverso do previsto na lei, o procedimento não prevê a existência decomunicação prévia, de forma que a aplicação da penalidade ocorre sem que seja dada a oportunidade dedefesa ao outorgado. Resta evidenciado, por conseqüência, que não estaria sendo seguido o devidoprocesso legal. É de se registrar, contudo, que consoante pesquisa na rede mundial de computadores, aAnatel está a estabelecer procedimentos idênticos aos preconizados neste Voto para os usuáriosinadimplentes do Serviço Rádio Cidadão (v.g., Edital de Notificação de Lançamento de 7/04/2005). Ouseja, aparentemente, entre a instrução destes autos e o presente momento, houve a mudança nosprocedimentos adotados pelo órgão. Como, entretanto, não se sabe o fato gerador dessas alterações,havendo até mesmo a hipótese de que sejam de caráter transitório, cabe realizar determinação de modo agarantir que seja observado o entendimento aqui exposto.14. Desta feita, cabe determinar ao órgão para que, quando dos procedimentos de declaração dacaducidade das outorgas do Serviço de Rádio Cidadão em decorrência da falta de pagamento das taxas defiscalização previstas no art. 6o da Lei 5.070/66, observe o disposto no art. 8o, § 2o, da Lei 5.070/66 c/c oart. 144 da Lei 9.472/97, especialmente no que diz respeito à necessidade de notificação prévia, mediantea qual devem ser informados a possibilidade de ser apresentada impugnação e que, em não sendo acolhidaou não sendo apresentada essa impugnação, o não-pagamento do débito no prazo de sessenta diasimplicará a caducidade da autorização.

III15. A segunda irregularidade refere-se ao cancelamento indevido dos créditos decorrentes da taxade fiscalização dos serviços de telecomunicações - TFF. A falha teria sido constatada em decorrência dodisposto no Parecer 752/2000 da Procuradoria Jurídica da Anatel (fls. 95), o qual assim dispôs:

“Em vistoria realizada por esta Agência, constatou-se que o Sr. ... estava operando o serviço sem acomprovação do pagamento das taxas do Fistel.

(...)

TRIBUNAL DE CONTAS DA UNIÃO TC-015.289/2004-7

A Instrução 03/88-Dentel, de 30/06/88, aos itens 6.1 e 6.2, determina que: ‘6.1 A Licença de Estaçãoserá expedida com validade até 31 de março do ano seguinte ao da sua expedição. 6.2 O prazo de validade daLicença estará prorrogado a cada ano, desde que ela esteja acompanhada da guia DARF emitida pelo Dentel,comprovando o recolhimento da Taxa de Fiscalização do Funcionamento do exercício.’

Desta forma, o autorizado deverá ter seus débitos relativos ao não pagamento das TFFscancelados, haja vista que a legislação que norteia a matéria aduz que o não pagamento do tributo é umaconfissão clara de que o usuário não tem mais interesse na exploração do serviço.

A regularização da situação instalada é inviável, não havendo a possibilidade de ser expedidalicença de funcionamento com data retrógrada.” (grifos meus).