![[Civil] 01.01 LINDB - Princípios, Vigência Da Lei](https://static.fdocumentos.com/doc/165x107/577c802f1a28abe054a798df/civil-0101-lindb-principios-vigencia-da-lei.jpg)

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA – TENDÊNCIAS ... · contábeis iniciadas a partir de...

12

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA – TENDÊNCIAS INTERNACIONAIS E DESAFIOS PARA O FUTURO DA PROFISSÃO Monica Foerster 13.09.2017

-

Upload

truongtram -

Category

Documents

-

view

213 -

download

0

Transcript of ATUALIZAÇÃO NAS NORMAS DE AUDITORIA – TENDÊNCIAS ... · contábeis iniciadas a partir de...

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA – TENDÊNCIAS INTERNACIONAIS E

DESAFIOS PARA O FUTURO DA PROFISSÃO

Monica Foerster13.09.2017

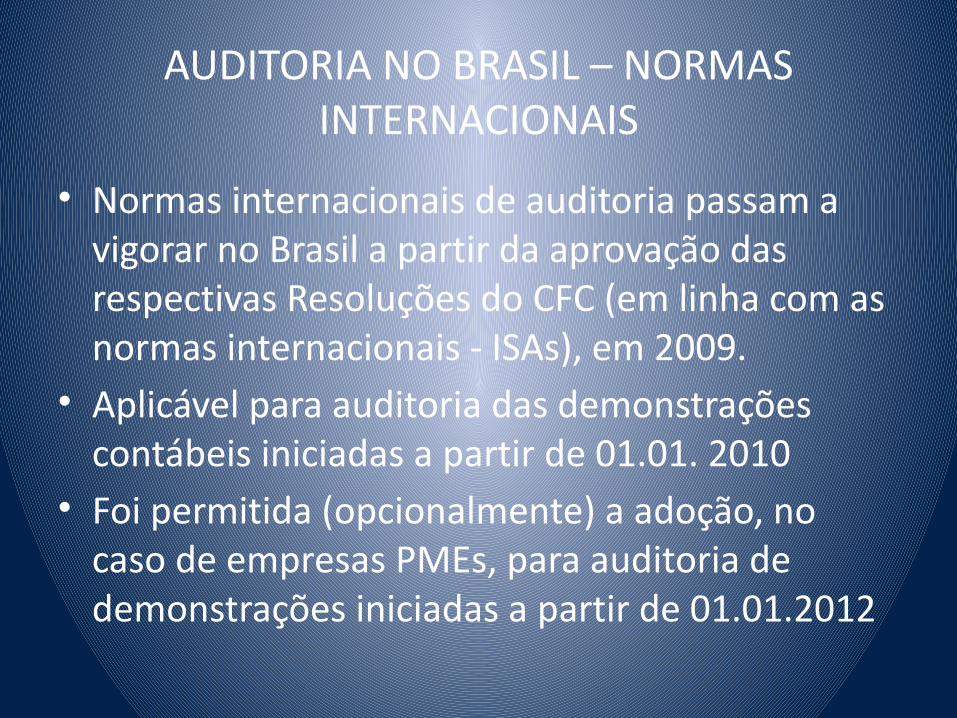

AUDITORIA NO BRASIL – NORMAS INTERNACIONAIS

• Normas internacionais de auditoria passam a vigorar no Brasil a partir da aprovação das respectivas Resoluções do CFC (em linha com as normas internacionais - ISAs), em 2009.

• Aplicável para auditoria das demonstrações contábeis iniciadas a partir de 01.01. 2010

• Foi permitida (opcionalmente) a adoção, no caso de empresas PMEs, para auditoria de demonstrações iniciadas a partir de 01.01.2012

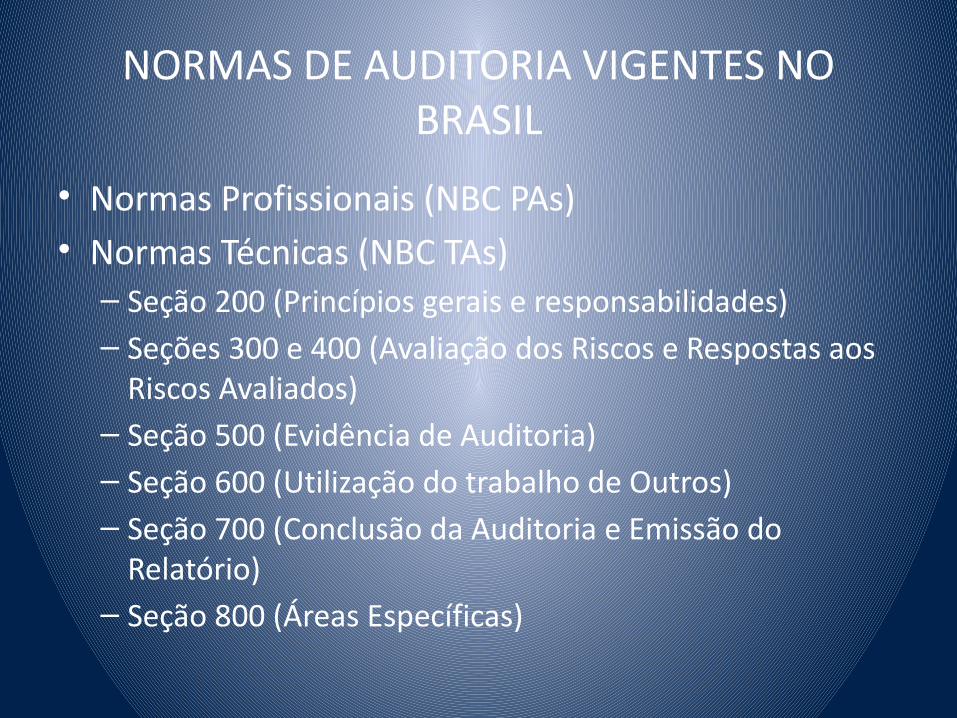

NORMAS DE AUDITORIA VIGENTES NO BRASIL

• Normas Profissionais (NBC PAs)• Normas Técnicas (NBC TAs) – Seção 200 (Princípios gerais e responsabilidades)– Seções 300 e 400 (Avaliação dos Riscos e Respostas aos

Riscos Avaliados)– Seção 500 (Evidência de Auditoria)– Seção 600 (Utilização do trabalho de Outros)– Seção 700 (Conclusão da Auditoria e Emissão do

Relatório)– Seção 800 (Áreas Específicas)

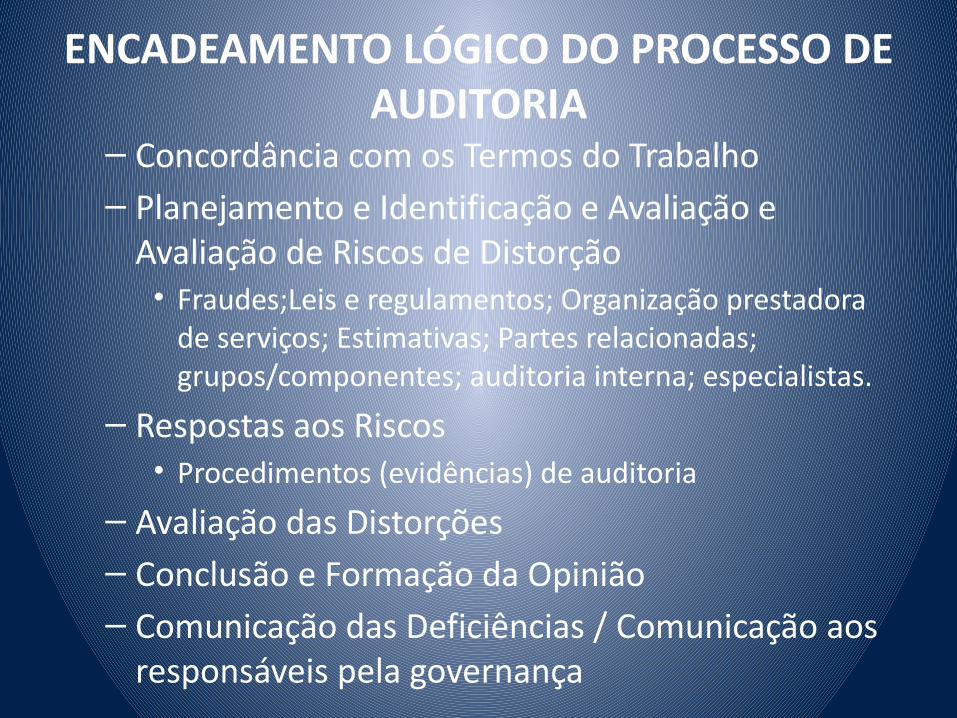

ENCADEAMENTO LÓGICO DO PROCESSO DE AUDITORIA

– Concordância com os Termos do Trabalho– Planejamento e Identificação e Avaliação e

Avaliação de Riscos de Distorção• Fraudes;Leis e regulamentos; Organização prestadora

de serviços; Estimativas; Partes relacionadas; grupos/componentes; auditoria interna; especialistas.

– Respostas aos Riscos• Procedimentos (evidências) de auditoria

– Avaliação das Distorções– Conclusão e Formação da Opinião– Comunicação das Deficiências / Comunicação aos

responsáveis pela governança

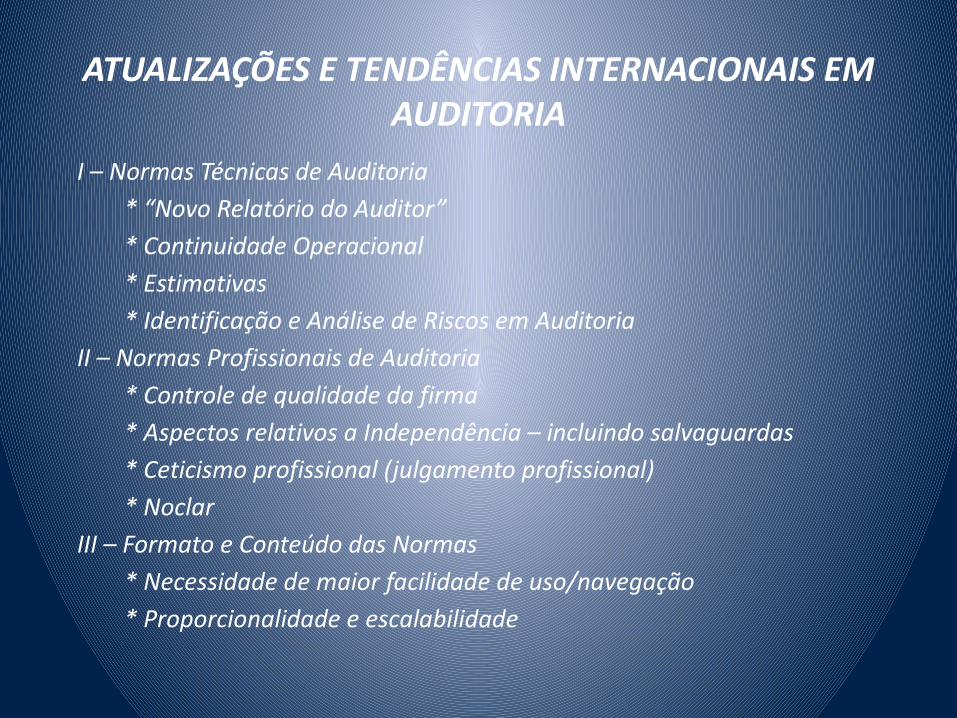

ATUALIZAÇÕES E TENDÊNCIAS INTERNACIONAIS EM AUDITORIA

I – Normas Técnicas de Auditoria* “Novo Relatório do Auditor”* Continuidade Operacional* Estimativas* Identificação e Análise de Riscos em Auditoria

II – Normas Profissionais de Auditoria* Controle de qualidade da firma * Aspectos relativos a Independência – incluindo salvaguardas* Ceticismo profissional (julgamento profissional)* Noclar

III – Formato e Conteúdo das Normas* Necessidade de maior facilidade de uso/navegação * Proporcionalidade e escalabilidade

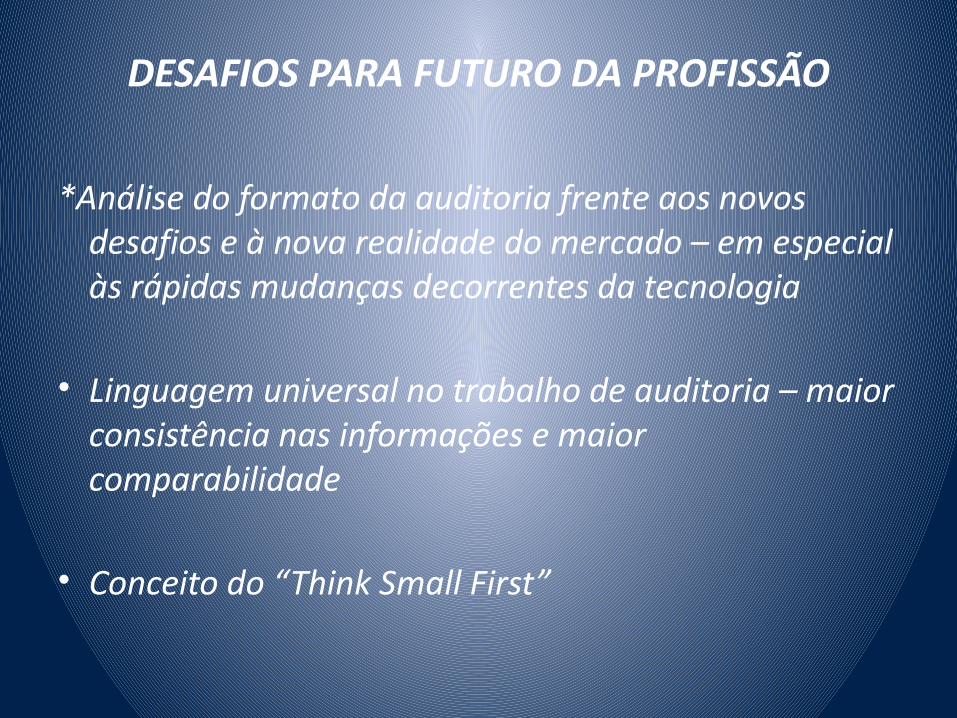

DESAFIOS PARA FUTURO DA PROFISSÃO

*Análise do formato da auditoria frente aos novos desafios e à nova realidade do mercado – em especial às rápidas mudanças decorrentes da tecnologia

• Linguagem universal no trabalho de auditoria – maior consistência nas informações e maior comparabilidade

• Conceito do “Think Small First”

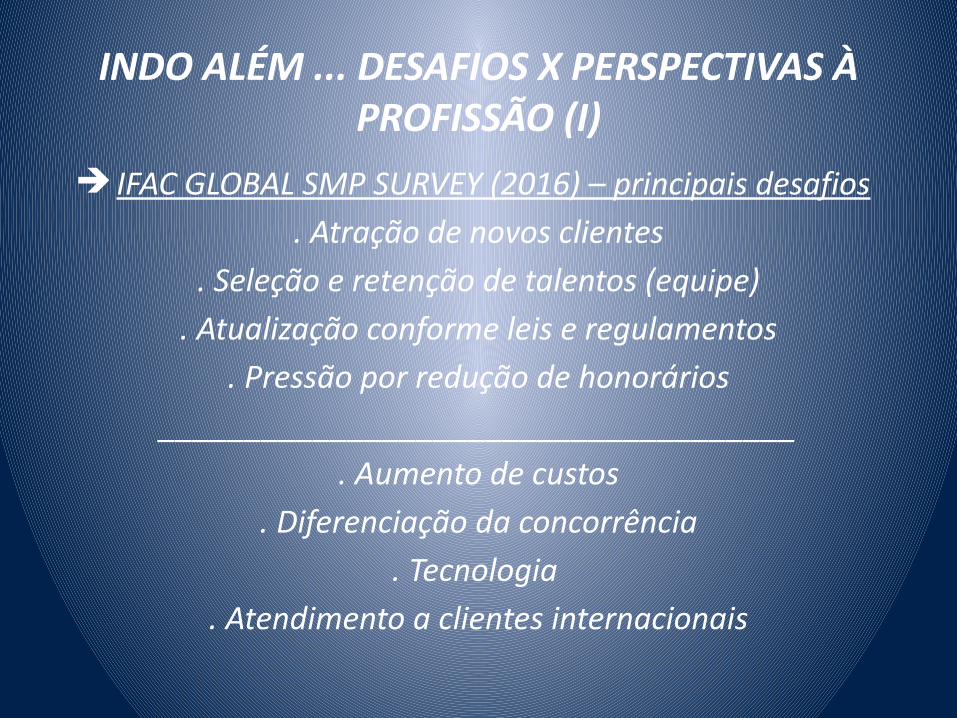

INDO ALÉM ... DESAFIOS X PERSPECTIVAS À PROFISSÃO (I)

IFAC GLOBAL SMP SURVEY (2016) – principais desafios. Atração de novos clientes

. Seleção e retenção de talentos (equipe). Atualização conforme leis e regulamentos

. Pressão por redução de honorários_____________________________________

. Aumento de custos. Diferenciação da concorrência

. Tecnologia . Atendimento a clientes internacionais

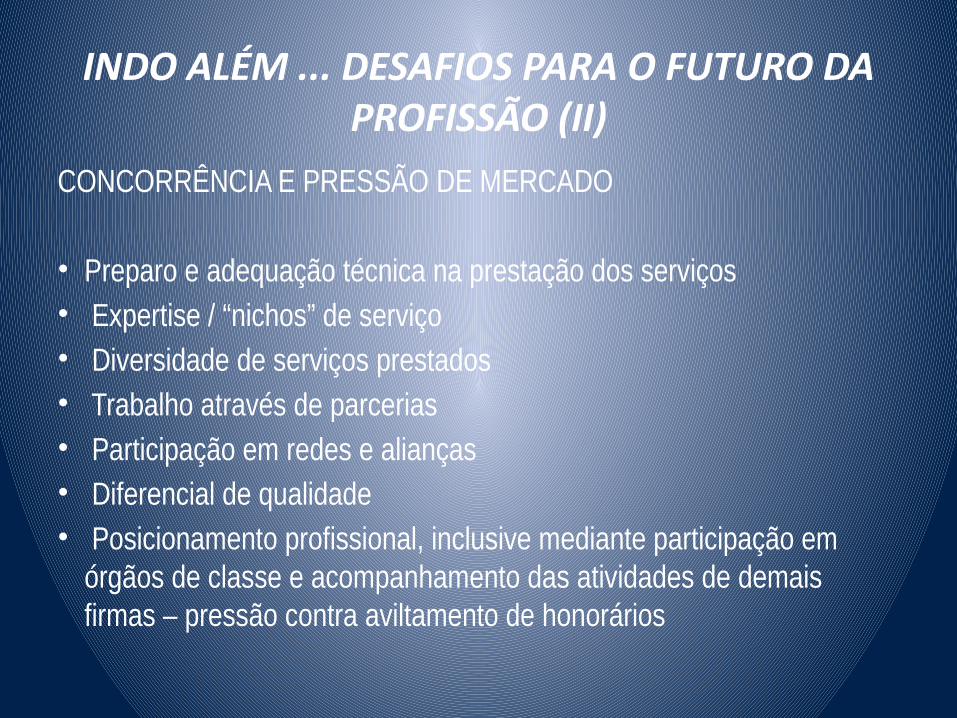

INDO ALÉM ... DESAFIOS PARA O FUTURO DA PROFISSÃO (II)

CONCORRÊNCIA E PRESSÃO DE MERCADO

• Preparo e adequação técnica na prestação dos serviços• Expertise / “nichos” de serviço• Diversidade de serviços prestados • Trabalho através de parcerias• Participação em redes e alianças• Diferencial de qualidade • Posicionamento profissional, inclusive mediante participação em

órgãos de classe e acompanhamento das atividades de demais firmas – pressão contra aviltamento de honorários

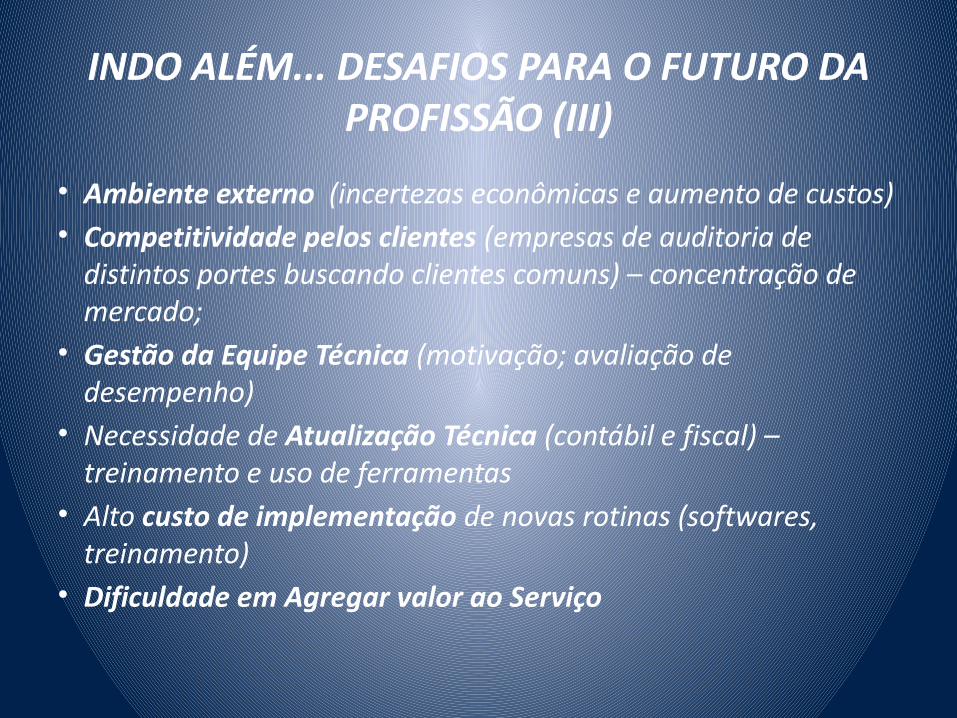

INDO ALÉM... DESAFIOS PARA O FUTURO DA PROFISSÃO (III)

• Ambiente externo (incertezas econômicas e aumento de custos)• Competitividade pelos clientes (empresas de auditoria de

distintos portes buscando clientes comuns) – concentração de mercado;

• Gestão da Equipe Técnica (motivação; avaliação de desempenho)

• Necessidade de Atualização Técnica (contábil e fiscal) – treinamento e uso de ferramentas

• Alto custo de implementação de novas rotinas (softwares, treinamento)

• Dificuldade em Agregar valor ao Serviço

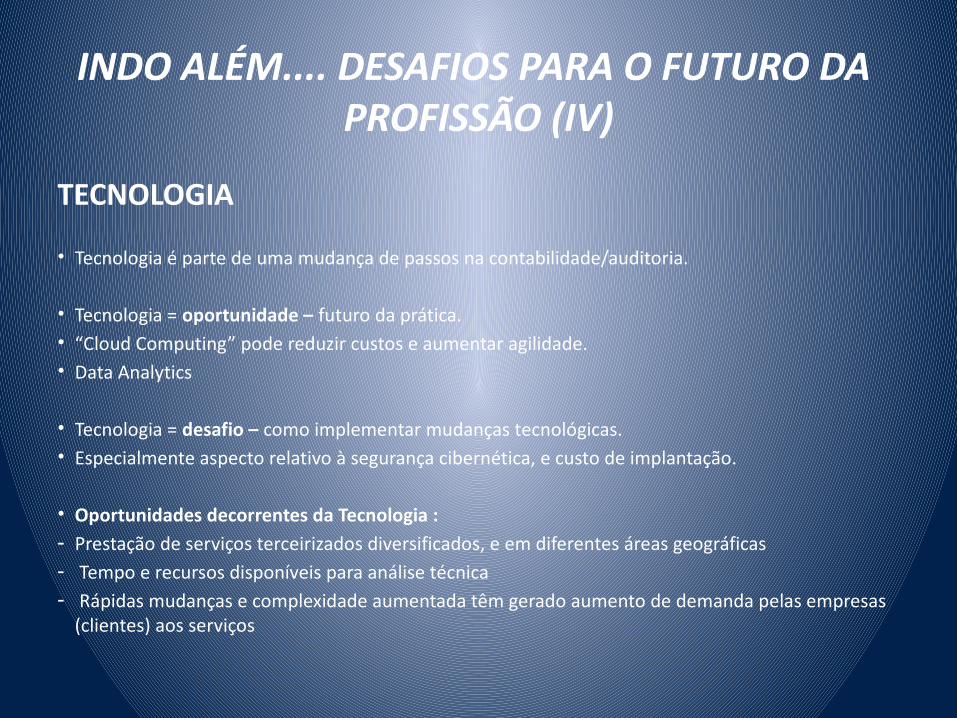

INDO ALÉM.... DESAFIOS PARA O FUTURO DA PROFISSÃO (IV)

TECNOLOGIA

• Tecnologia é parte de uma mudança de passos na contabilidade/auditoria.

• Tecnologia = oportunidade – futuro da prática. • “Cloud Computing” pode reduzir custos e aumentar agilidade.• Data Analytics

• Tecnologia = desafio – como implementar mudanças tecnológicas.• Especialmente aspecto relativo à segurança cibernética, e custo de implantação.

• Oportunidades decorrentes da Tecnologia :- Prestação de serviços terceirizados diversificados, e em diferentes áreas geográficas- Tempo e recursos disponíveis para análise técnica- Rápidas mudanças e complexidade aumentada têm gerado aumento de demanda pelas empresas

(clientes) aos serviços

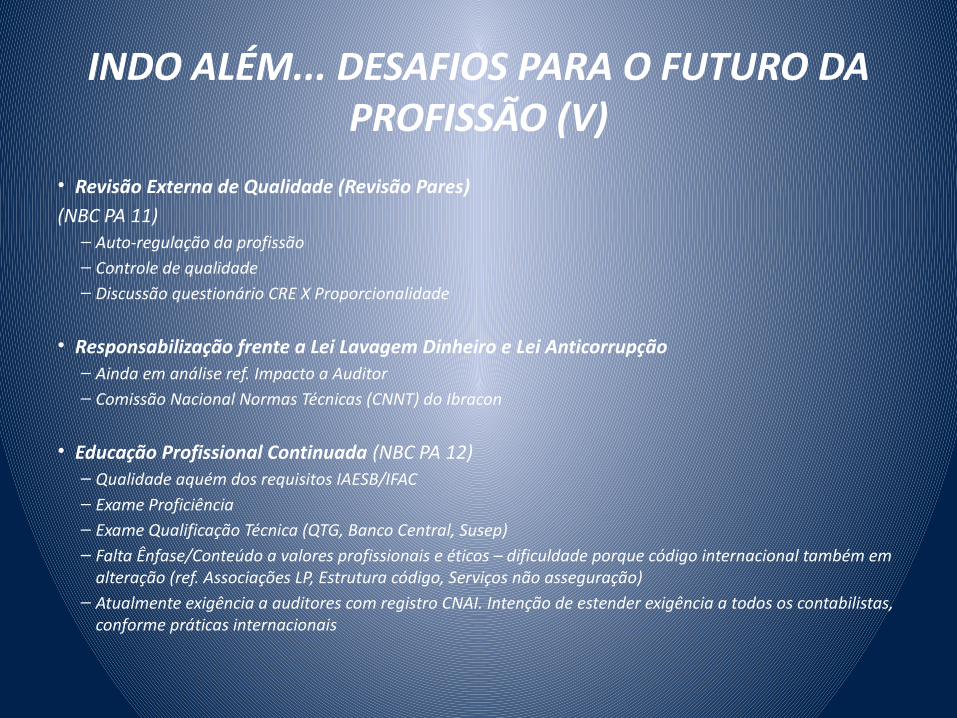

INDO ALÉM... DESAFIOS PARA O FUTURO DA PROFISSÃO (V)

• Revisão Externa de Qualidade (Revisão Pares)(NBC PA 11)– Auto-regulação da profissão– Controle de qualidade– Discussão questionário CRE X Proporcionalidade

• Responsabilização frente a Lei Lavagem Dinheiro e Lei Anticorrupção– Ainda em análise ref. Impacto a Auditor– Comissão Nacional Normas Técnicas (CNNT) do Ibracon

• Educação Profissional Continuada (NBC PA 12)– Qualidade aquém dos requisitos IAESB/IFAC– Exame Proficiência– Exame Qualificação Técnica (QTG, Banco Central, Susep)– Falta Ênfase/Conteúdo a valores profissionais e éticos – dificuldade porque código internacional também em

alteração (ref. Associações LP, Estrutura código, Serviços não asseguração)– Atualmente exigência a auditores com registro CNAI. Intenção de estender exigência a todos os contabilistas,

conforme práticas internacionais

CONCLUSÃO – DESAFIOS X OPORTUNIDADES

• Geração Demonstrativos Contábeis transparentes e compreensíveis a nível internacional – Governança Corporativa

• Crescimento de espaço de atuação (expansão de mercado) – Valorização Profissional

• Serviços de Compilação (ISRS 4410 (R1) e Procedimentos Previamente Acordados (ISRS 4400), entre outros

• Conhecimento Inúmeras Áreas/Atividades

• Posicionamento ético e profissional