Audiência Pública na Comissão Especial da Câmara dos Deputados Brasília, 16 de setembro de 2009

51

Audiência Pública na Comissão Especial da Câmara dos Deputados Brasília, 16 de setembro de 2009 A Previdência Social vive um novo tempo PEC 270-A/2008 Ministério da Ministério da Previdência Social Previdência Social

-

Upload

jael-mccarty -

Category

Documents

-

view

16 -

download

3

description

Ministério da Previdência Social. A Previdência Social vive um novo tempo. PEC 270-A/2008. Audiência Pública na Comissão Especial da Câmara dos Deputados Brasília, 16 de setembro de 2009. Previdência. Assistência Social. Saúde. Ministério da Previdência Social. Seguridade Social. - PowerPoint PPT Presentation

Transcript of Audiência Pública na Comissão Especial da Câmara dos Deputados Brasília, 16 de setembro de 2009

Audiência Pública na Comissão Especial da Câmara dos Deputados

Brasília, 16 de setembro de 2009

A Previdência Social

vive um novo tempoPEC 270-A/2008

Ministério daMinistério daPrevidência SocialPrevidência Social

Seguridade Social

Estrutura da Previdência Brasileira

Regime Geral do INSS

Regime Próprio dos Servidores Públicos

Previdência Complementar

Militares

Previdência Assistência Social

Saúde

22

Ministério daMinistério daPrevidência SocialPrevidência Social

Previdência no Serviço PúblicoPrevidência no Serviço Público

UNIÃO

26 ESTADOS + DISTRITO FEDERAL

1.903 MUNICÍPIOS (34% DO TOTAL)

RPPS INSTITUÍDOS NO BRASILPossibilidade propiciada pela Constituição de 1988

e pelo RJU (Lei 8.112/90)

Fonte: SPS/MPS - 2009 33

Ministério daMinistério daPrevidência SocialPrevidência Social

Quantidade de Servidores da União, Quantidade de Servidores da União, Estados e Municípios - 2008Estados e Municípios - 2008

Ente Ativos Inativos Pensionistas Total

União¹

1.118.360 529.563 448.376 2.096.299

Estados² 2.793.050 1.144.698 384.509 4.322.257

Municípios³ 2.156.676 401.793 151.111 2.709.580

Total 6.068.086 2.076.054 983.996 9.128.136

Fonte: CGEEI/DRPSP/SPS/MPS – CADPREV1 Posição em JUN/08 excluindo-se servidores de empresas públicas e sociedades de economia mista.2 Dados de todos os Estados.3 Refere-se a 1.903 Municípios com RPPS.

44

Ministério daMinistério daPrevidência SocialPrevidência Social

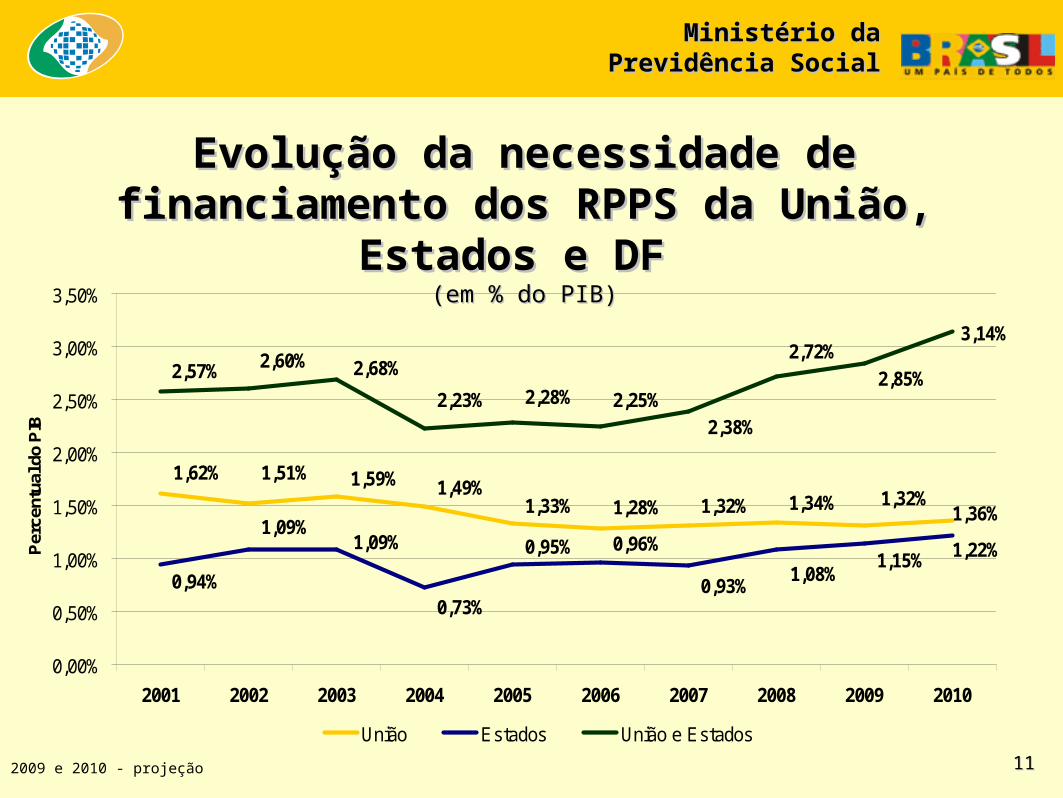

Acrescentar o art. 96 ao Ato das Disposições ConstitucionaisTransitórias com a seguinte redação:

“Art. 96 - O disposto nos §§ 3º e 8º do art. 40 da Constituição não se aplica ao servidor titular de cargo efetivo da União, dos Estados, doDistrito Federal e dos Municípios, incluídas suas autarquias efundações, que tenha ingressado no serviço público até 16 dedezembro de 1998 e que venha a aposentar-se com fundamento noinciso I do § 1º do mesmo artigo, o qual poderá aposentar-se comproventos integrais, desde que a invalidez permanente seja decorrentede acidente em serviço, moléstia profissional ou doença grave,contagiosa ou incurável, na forma da lei, ficando-lhe, ainda, garantida

arevisão de proventos na mesma proporção e na mesma data, sempreque se modificar a remuneração dos servidores em atividade.”

PEC nº 270-APEC nº 270-A

Ministério daMinistério daPrevidência SocialPrevidência Social

55

RGPS X RPPS - RGPS X RPPS - Pontos coincidentes Pontos coincidentes em relação à aposentadoria por invalidezem relação à aposentadoria por invalidez

Previsão de reavaliações periódicas Retorno à atividade

Reajuste no mês de janeiro/2010 pelo INPC + ganho real

Índice de Reajustamento

Média dos maiores salários de contribuição desde 1994

Forma de Cálculo

Ministério daMinistério daPrevidência SocialPrevidência Social

66

RGPS RPPS

Doenças graves, contagiosas ou

incuráveis, profissionais ou

acidente em trabalho

Há dispensa de carência nos casos especificados em lei.

Fundamento legal: Art. 26, II da Lei nº 8.213/91

Indica o benefício que será integral

Fundamento legal: Art.40, §1º, I da CF

Carência

a) Com carência: 12 contribuições em aposentadoria por doença comumFundamento Legal: Art. 25, I e art. 42 da Lei nº 8.213/91

Não há carência

Fundamento legal: Art. 40, § 1º, I da CF

b) Sem carência: Para os casos de aposentadoria por doenças especificadas em lei e de acidente em trabalho.

Fundamento legal: Art. 26, II da Lei nº 8.213/91

Ministério daMinistério daPrevidência SocialPrevidência Social

RGPS x RPPS – diferenças em relação à RGPS x RPPS – diferenças em relação à Aposentadoria por InvalidezAposentadoria por Invalidez

77

RGPS x RPPS – diferenças em relação à RGPS x RPPS – diferenças em relação à Aposentadoria por InvalidezAposentadoria por Invalidez

RGPS RPPS

Cálculo do

Benefício

Integral (100% do salário de benefício calculado pela média, sem fator previdenciário) no caso de invalidez por qualquer doença

Não há proporcionalidade em razão da causa da invalidez

Fundamento legal: Art. 29, II c/c 18, I “a”, da Lei nº 8.213/91

Proporcional ao tempo de contribuiçãoIntegral no caso de doenças graves e acidente em serviço (cálculo pela média ambos os casos)

- Fundamento legal:Art. 40, § 1º, I e 3º da CF e art. 1º da Lei nº 10.887/2004

Limites do valor do benefício

Mínimo: 1 salário mínimoMáximo teto de benefícios do RGPS (R$ 3.218,90)

- Fundamento legal:Art. 29, § 2º da Lei nº 8.213/91

Mínimo: 1 salário mínimoMáximo: Remuneração do servidor no cargo efetivo limitado ao teto do Ministro do STF (R$ 24.500,00)

- Fundamento legal:Art. 40, § 2º, e 37, XI da CF e art. 1º, § 5º da Lei nº 10.887/2004

Ministério daMinistério daPrevidência SocialPrevidência Social

88

RGPS RPPS

Contribuição Todos os benefícios são isentos de contribuição.

Fundamento legal: Art.195, II da CF

Benefícios isentos de contribuição até o dobro do teto do RGPS (R$ 6.437,80)

Fundamento legal: Art.40, §21 da CF

Ministério daMinistério daPrevidência SocialPrevidência Social

RGPS x RPPS – diferenças em relação à RGPS x RPPS – diferenças em relação à Aposentadoria por InvalidezAposentadoria por Invalidez

99

45,4

29,0

74,3

21,1 22,327,0

29,0

28,6 30,434,3

38,7 40,3

27,325,7

22,1

22,820,3

14,2

18,6

16,112,3

67,664,4

56,453,2

49,0

43,2

45,6

38,433,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

R$

Bilh

ões

União Estados União e Estados

2009 e 2010 - projeção

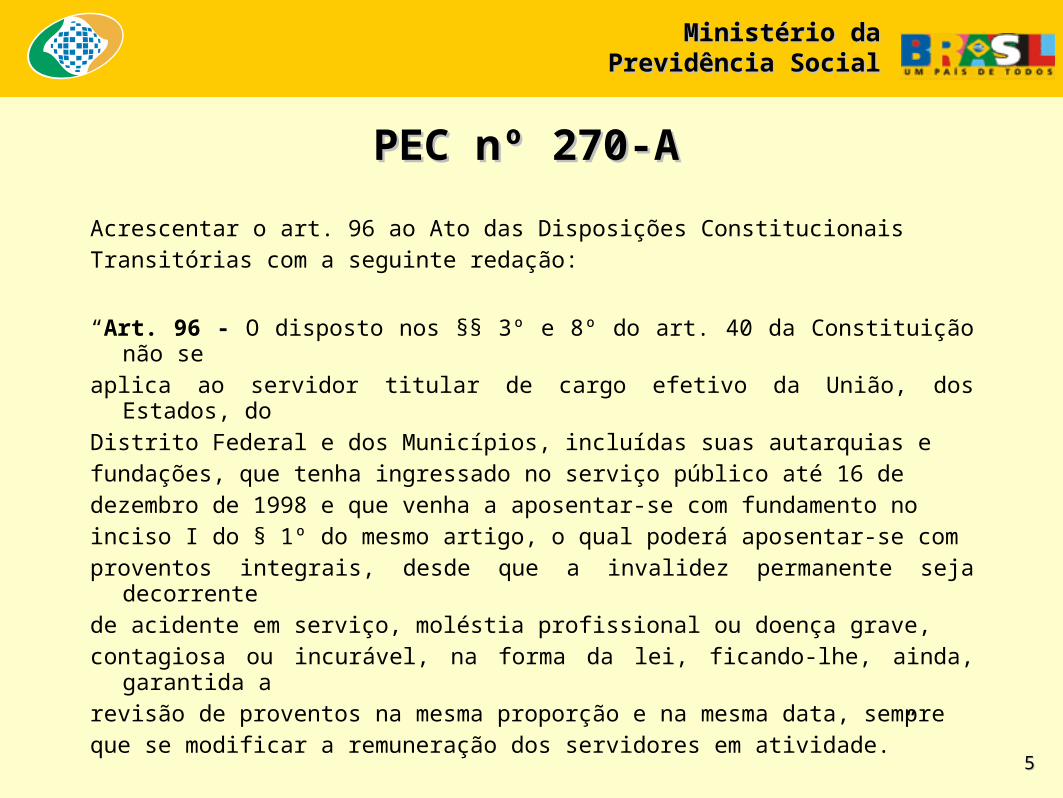

Ministério daMinistério daPrevidência SocialPrevidência Social

Evolução da necessidade de financiamento Evolução da necessidade de financiamento dos RPPS da União, Estados e DF dos RPPS da União, Estados e DF

(em bilhões de reais)(em bilhões de reais)

1010

3,14%

1,36%1,32%1,34%1,32%1,28%1,33%

1,49%1,59%1,51%1,62%

0,94%

1,09%1,09%

0,73%

0,95% 0,96%

0,93%1,08%

1,15% 1,22%

2,57% 2,60% 2,68%

2,23% 2,28% 2,25%2,38%

2,72%2,85%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Per

cent

ual d

o P

IB

União Estados União e Estados

Ministério daMinistério daPrevidência SocialPrevidência Social

Evolução da necessidade de financiamento Evolução da necessidade de financiamento dos RPPS da União, Estados e DF dos RPPS da União, Estados e DF

(em % do PIB)(em % do PIB)

2009 e 2010 - projeção 1111

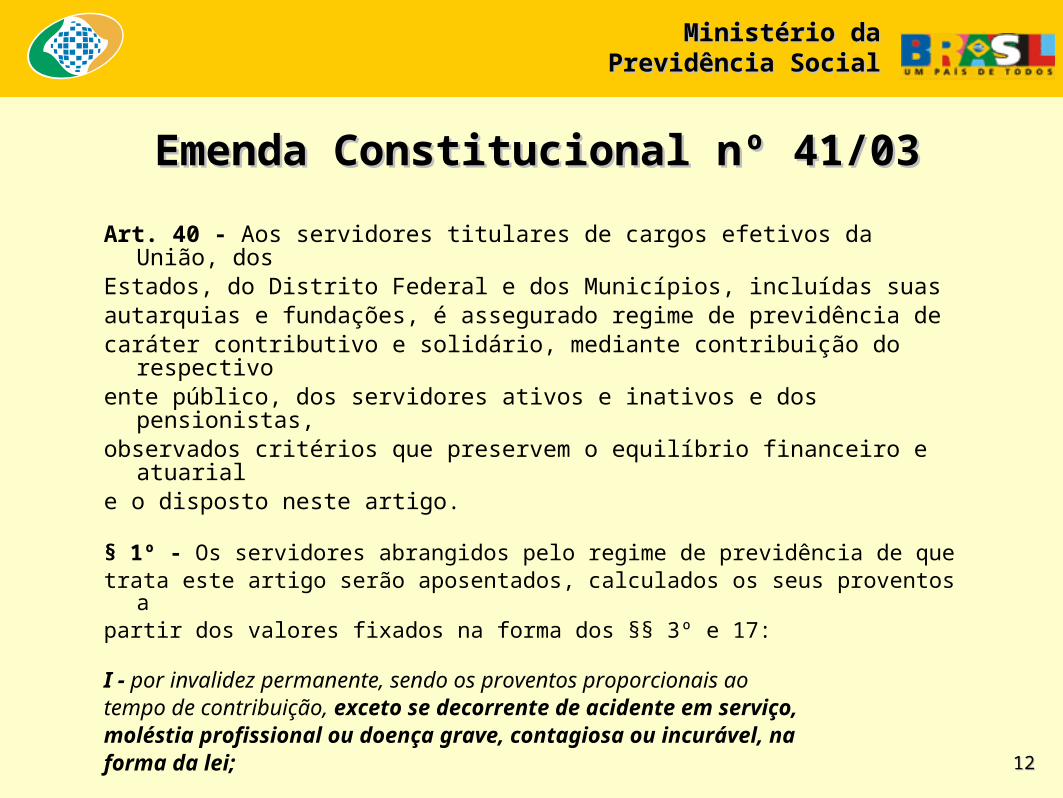

Art. 40 - Aos servidores titulares de cargos efetivos da União, dosEstados, do Distrito Federal e dos Municípios, incluídas suasautarquias e fundações, é assegurado regime de previdência decaráter contributivo e solidário, mediante contribuição do respectivoente público, dos servidores ativos e inativos e dos pensionistas,observados critérios que preservem o equilíbrio financeiro e atuariale o disposto neste artigo.

§ 1º - Os servidores abrangidos pelo regime de previdência de quetrata este artigo serão aposentados, calculados os seus proventos apartir dos valores fixados na forma dos §§ 3º e 17:

I - por invalidez permanente, sendo os proventos proporcionais aotempo de contribuição, exceto se decorrente de acidente em serviço,moléstia profissional ou doença grave, contagiosa ou incurável, naforma da lei;

Emenda Constitucional nº 41/03Emenda Constitucional nº 41/03

Ministério daMinistério daPrevidência SocialPrevidência Social

1212

§ 3º - Para o cálculo dos proventos de aposentadoria, por ocasião da sua

concessão, serão consideradas as remunerações utilizadas como base

para as contribuições do servidor aos regimes de previdência de que

tratam este artigo e o art. 201, na forma da lei.

........

§ 8º - É assegurado o reajustamento dos benefícios para preservar-lhes,

em caráter permanente, o valor real, conforme critérios estabelecidos em

lei.

.......

§ 21 - A contribuição prevista no § 18 deste artigo incidirá apenas sobre

as parcelas de proventos de aposentadoria e de pensão que superem o

dobro do limite máximo estabelecido para os benefícios do regime geral

de previdência social de que trata o art. 201 desta Constituição, quando o

beneficiário, na forma da lei, for portador de doença incapacitante.

Emenda Constitucional nº 41/03Emenda Constitucional nº 41/03

Ministério daMinistério daPrevidência SocialPrevidência Social

1313

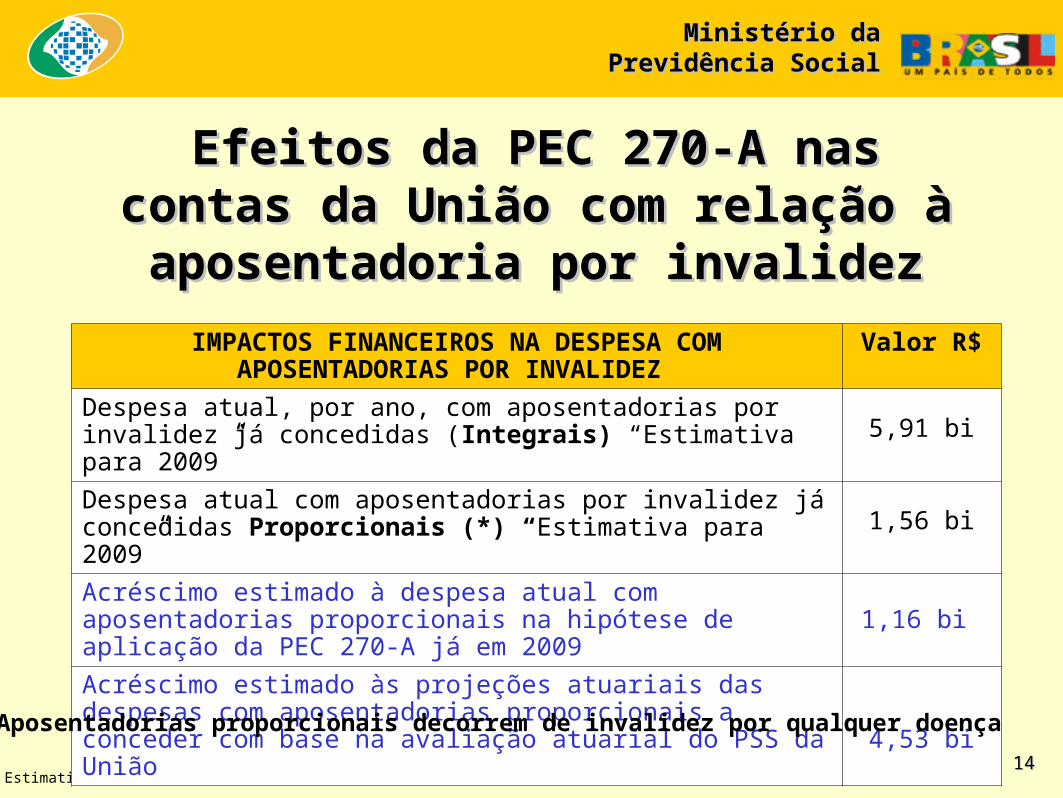

Efeitos da PEC 270-A nas contas da Efeitos da PEC 270-A nas contas da União com relação à aposentadoria União com relação à aposentadoria

por invalidezpor invalidez

Estimativa SPS/MPS

IMPACTOS FINANCEIROS NA DESPESA COM APOSENTADORIAS POR INVALIDEZ

Valor R$

Despesa atual, por ano, com aposentadorias por invalidez já concedidas (Integrais) “Estimativa para 2009”

5,91 bi

Despesa atual com aposentadorias por invalidez já concedidas Proporcionais (*) “Estimativa para 2009”

1,56 bi

Acréscimo estimado à despesa atual com aposentadorias proporcionais na hipótese de aplicação da PEC 270-A já em 2009

1,16 bi

Acréscimo estimado às projeções atuariais das despesas com aposentadorias proporcionais a conceder com base na avaliação atuarial do PSS da União

4,53 bi

(*) Aposentadorias proporcionais decorrem de invalidez por qualquer doença

Ministério daMinistério daPrevidência SocialPrevidência Social

1414

Estímulo ao trabalho decente

Novo SAT e novo FAPNovo SAT e novo FAP

Constituição de 1988 - Art. 7º - Direitos Sociais:XXII – Redução dos riscos inerentes ao trabalho

através de normasXXVIII – Seguro de acidente do trabalho a cargo do

empregador

Lei nº 8.212/91 – Art. 22 – Seguro Acidente a cargo do empregador, com contribuição de 1%, 2% e 3% para custeio dos benefícios acidentários e aposentadorias especiais.

LegislaçãoLegislação

1515

Lei nº 10.666/03 – Artigo 10 – As taxas de 1%, 2% e 3% podem ser flexibilizadas com bônus de até 50% e ônus até o dobro, mediante metodologia do CNPS (FAP).

Lei nº 11.430/06 - Dispõe sobre o Nexo Técnico Epidemiológico (NTEP) entre o trabalho e o agravo, decorrente da relação entre a atividade da empresa e a entidade motivadora da incapacidade.

LegislaçãoLegislação

116116

Leis Complementares nº 123/06 e 127/07 – Dispõem sobre o regime diferenciado do Simples Nacional, com arrecadação única, incluindo contribuição patronal Previdenciária e o Seguro Acidente.

Resolução CNPS nº 1308 e 1309/09 – CNPS (trabalhadores, empregadores, aposentados e governo) definem, conjuntamente, as regras do cálculo do FAP.

Decreto nº 6.957/09 – Regulamenta a implementação do FAP (Resoluções do CNPS).

LegislaçãoLegislação

1717

- Redução do Seguro Acidente de Trabalho (SAT) em até 50% para as empresas que investem em políticas para o trabalho decente – prevenção de acidente de trabalho

- Incentivar a prática do trabalho decente junto a empregados e empregadores – Comissão Tripartite de Saúde e Segurança no Trabalho

- Aumento da alíquota de contribuição do SAT em até 100% para as empresas que resistem na implantação de práticas e ações do trabalho decente e não cumprem as normas de saúde e segurança no trabalho

Finalidade do Fator Acidentário de Finalidade do Fator Acidentário de Prevenção (FAP)Prevenção (FAP)

1818

Ministério daMinistério daPrevidência SocialPrevidência Social

Estimativa de Aplicação do FAP Estimativa de Aplicação do FAP Fator Acidentário de PrevençãoFator Acidentário de Prevenção - - Pessoa JurídicaPessoa Jurídica 3.273.008

1.083.306 1.005.091

78.215

Simples NacionalIsentos *

Demais Empresas **

Bônus *** Ônus ***

* Art. 23, inciso VI da Lei nº 123/2006 ** Art. 22, inciso II da Lei nº 8.212/1991 *** Art. 10 da Lei 10.666/2003 1919

138.955

–

–

–

–

–

–

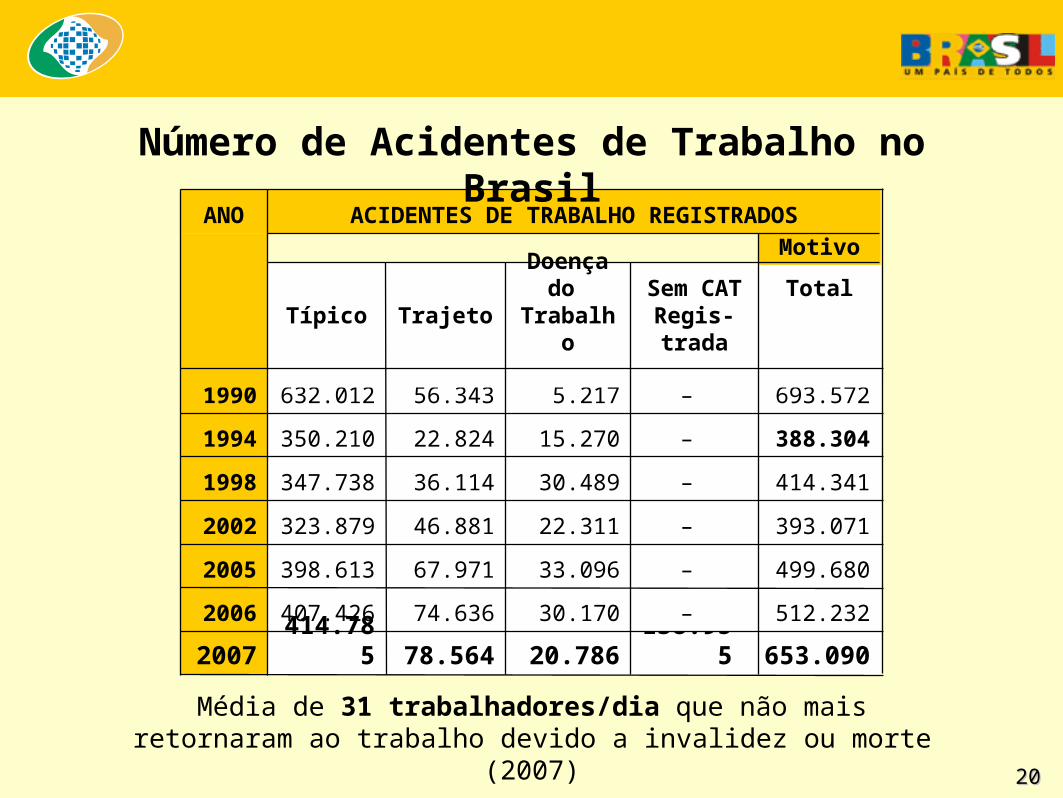

Sem CAT Regis-trada

ACIDENTES DE TRABALHO REGISTRADOS

512.23230.17074.636407.4262006

653.09020.78678.564414.7852007

499.68033.09667.971398.6132005

393.07122.31146.881323.8792002

414.34130.48936.114347.7381998

388.30415.27022.824350.2101994

693.5725.21756.343632.0121990

TotalDoença do

TrabalhoTrajetoTípico

Motivo

ANO

Número de Acidentes de Trabalho no Brasil

2020

Média de 31 trabalhadores/dia que não mais retornaram ao trabalho devido a invalidez ou morte (2007)

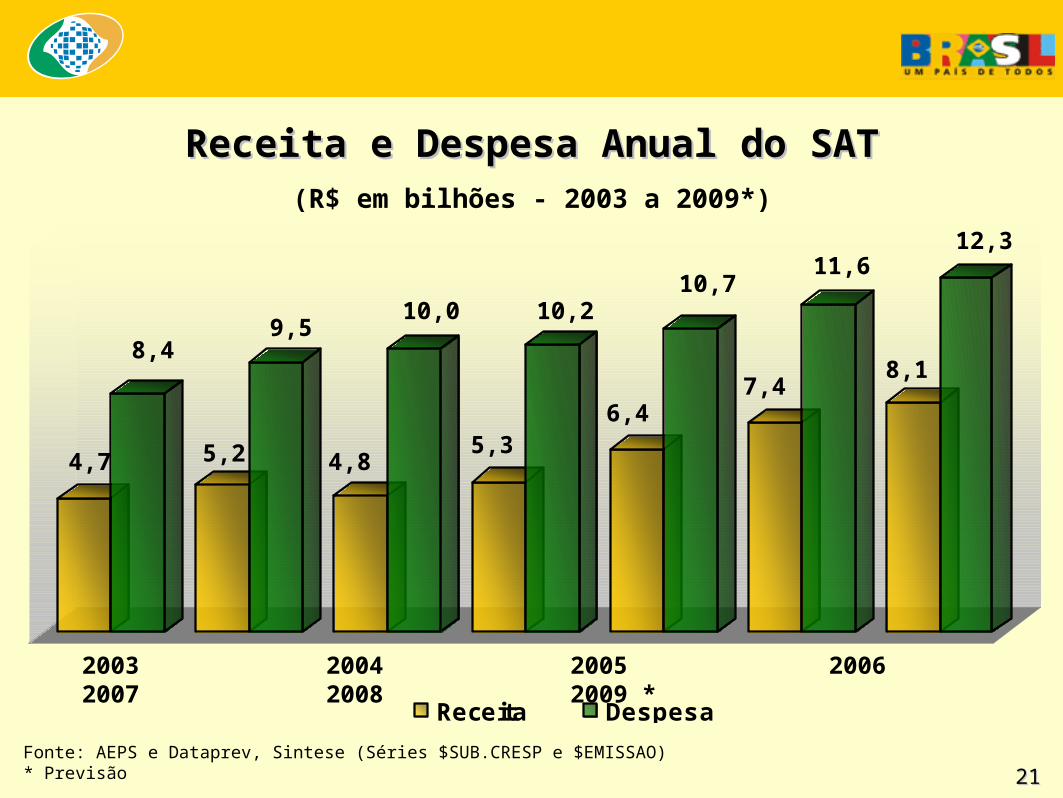

Receita e Despesa Anual do SATReceita e Despesa Anual do SAT(R$ em bilhões - 2003 a 2009*)

Fonte: AEPS e Dataprev, Sintese (Séries $SUB.CRESP e $EMISSAO)* Previsão

Receita Despesa

2003 2004 2005 2006 2007 2008 2009 *

12,311,6

10,710,210,0

9,58,4

6,47,4

8,1

5,34,85,24,7

2121

Cálculo do FAP

CÁLCULOFAP

Frequência Nº de Acidentes (CAT’S) + Benefícios Acidentários

Gravidade Pesos diferenciados: Morte (50); Invalidez (30); Aux. Doença / Acidente (10)

Custo Auxilio Doença / Acidente + projeçõesda Morte, Invalidez e Auxilio Acidente.

2222

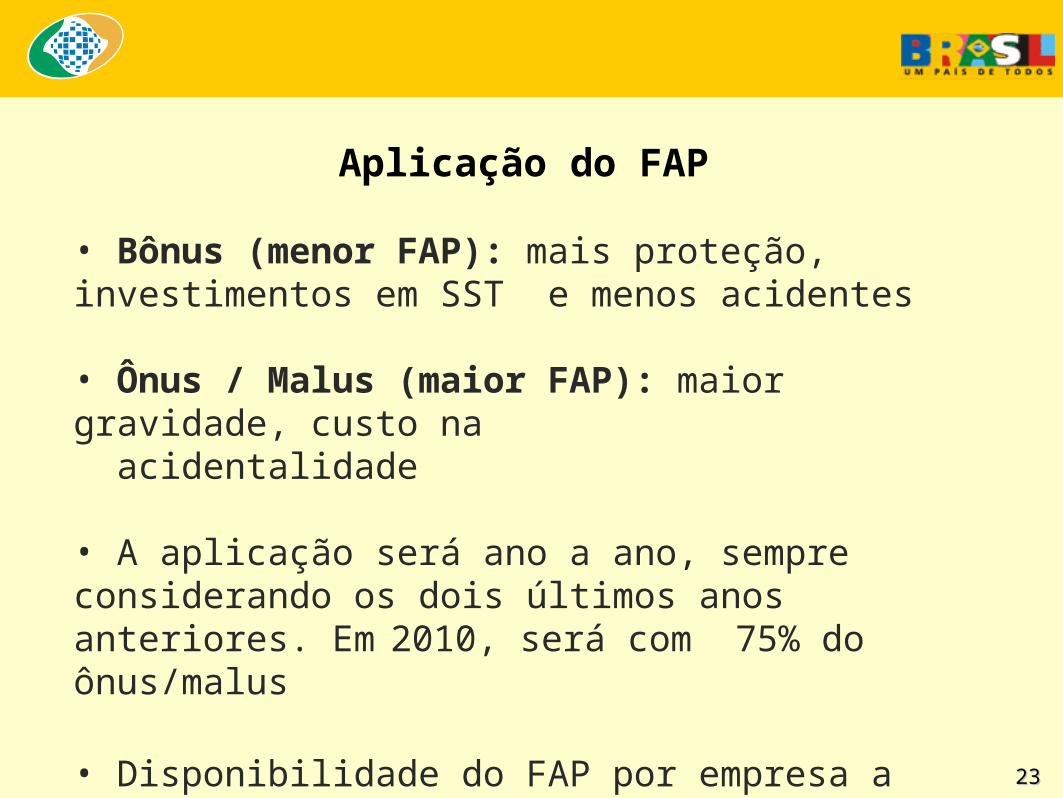

Aplicação do FAP

• Bônus (menor FAP): mais proteção, investimentos em SST e menos acidentes

• Ônus / Malus (maior FAP): maior gravidade, custo na acidentalidade

• A aplicação será ano a ano, sempre considerando os dois últimos anos anteriores. Em 2010, será com 75% do ônus/malus

• Disponibilidade do FAP por empresa a partir de 30 de setembro no Portal da Previdência Social (www.previdencia.gov.br) 2323

Avanços e desafios da

Previdência Social

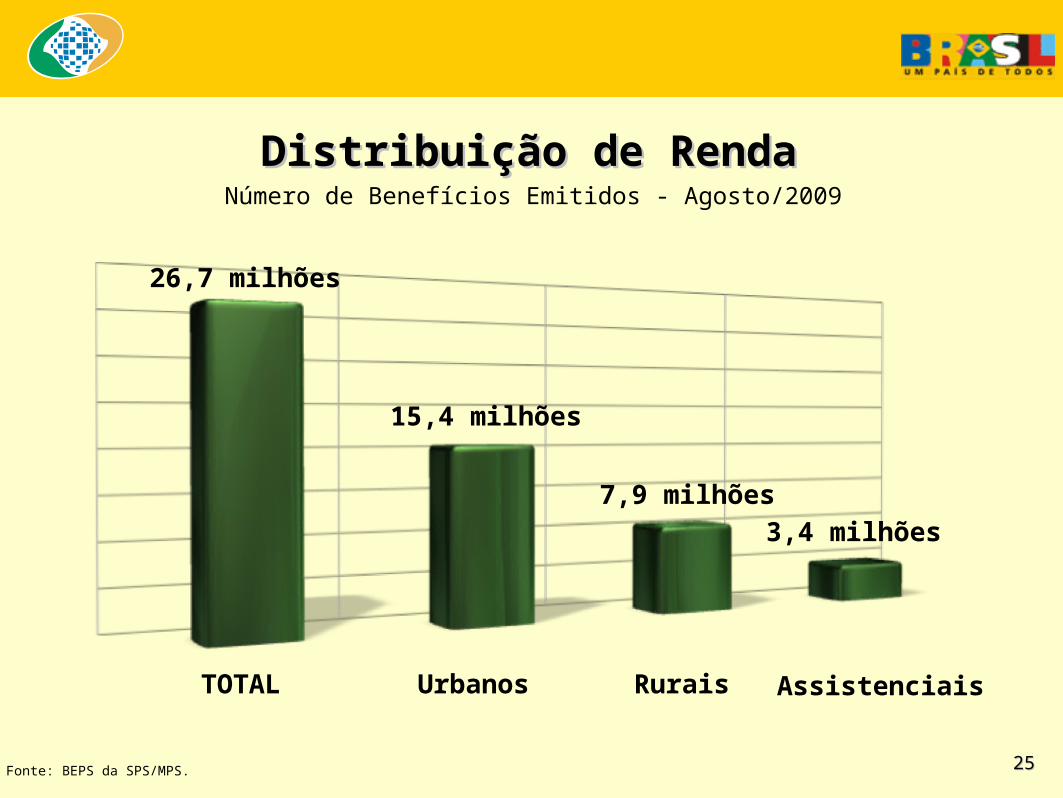

Distribuição de RendaDistribuição de Renda

TOTAL Urbanos Rurais

Fonte: BEPS da SPS/MPS.

Número de Benefícios Emitidos - Agosto/2009

26,7 milhões

15,4 milhões

7,9 milhões

3,4 milhões

Assistenciais

2525

Fonte: BEPS da SPS?MPS. Inclui valor integral do adiantamento da gratificação de natal, pago em agosto e nos primeiros dias de setembro

TOTAL Urbanos Rurais

R$ 24,8 bi

R$ 18 bi

R$ 5,2 biR$ 1,6 bi

Valor Médio de Benefícios:R$ 999,48 (excluindo assistênciais e com adiantamento natalino)

Assistenciais

Distribuição de RendaDistribuição de RendaValor pago em Benefícios Emitidos, inclusive adiantamento da

gratificação natalina* - agosto/2009

2626

Distribuição de RendaQuantidade de Benefícios ativos

e Valor pago em 2008 por Região

Benefícios: 1,2 milhãoValor: R$ 7,1 bilhões

Benefícios: 7,1 milhõesValor: R$ 40,5 bilhões

Benefícios: 1,3 milhãoValor: R$ 8,8 bilhões

Benefícios: 11,7 milhõesValor: R$ 100,6 bilhões

Benefícios: 4,6 milhõesValor: R$ 34 bilhões

2727

33,8%33,8%

Desenvolvimento LocalDesenvolvimento LocalPagamentos da Previdência superam FPM em 3.449 dos

municípios brasileiros (61,9%), em 2008

23,9%23,9%

5,2%5,2%

6,9%6,9%30%30%

2828

Fonte: Elaboração CGEP/DRGPS/SPS/MPS a partir de dados do IBGE, MPS e IPEADATA

Ganho real do SM beneficia 18,2 milhões de segurados (67,4%)

Reajuste Piso Previdenciário/Salário Mínimo

Desenvolvimento Local

Inflação

Reajuste Piso Previdenciário e Inflação - 2003 - 2009

2929

Com e sem Transferências Previdenciárias – 2007

(Inclusive Área Rural da Região Norte)

Percentual de Pobres* no Brasil

Com transferências previdenciárias

Sem transferências previdenciárias

Fonte: PNAD/IBGE – 2007. Elaboração: SPSMPS. * Linha de Pobreza = ½ salário mínimo.Obs: Foram considerados apenas os habitantes de domicílios onde todos os moradores declararam a integralidade de seus rendimentos.

+22,2 milhõesde pessoas pobres

+22,2 milhõesde pessoas pobres

3030

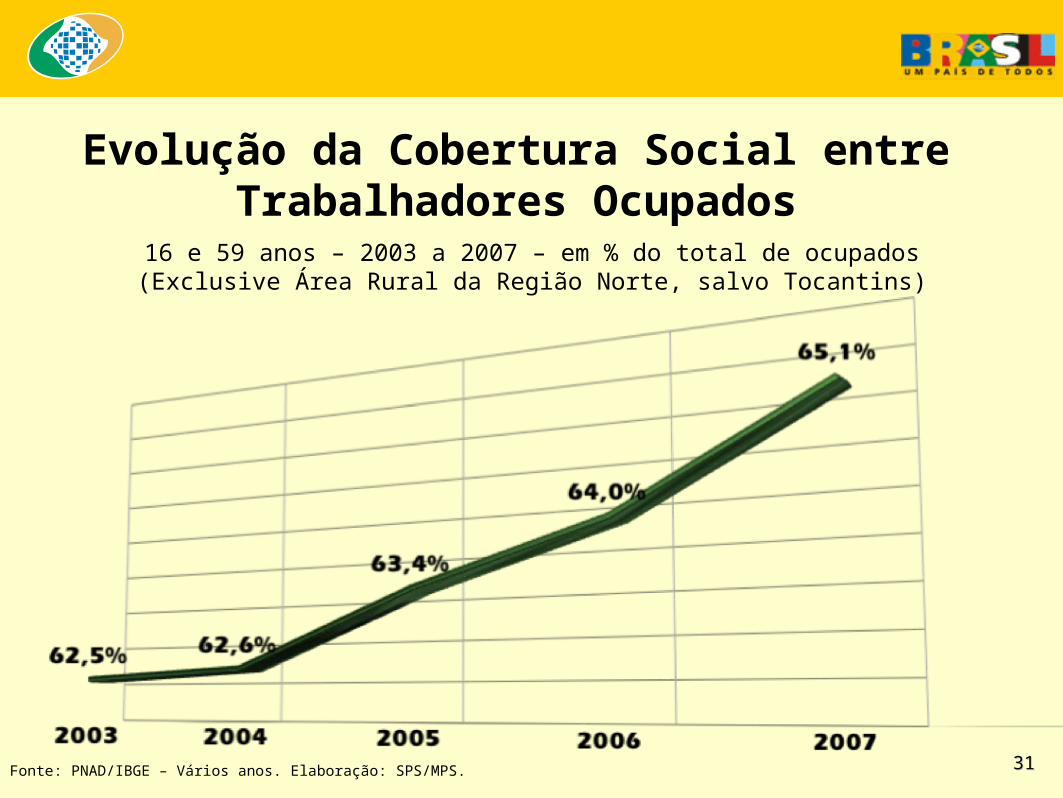

Fonte: PNAD/IBGE – Vários anos. Elaboração: SPS/MPS.

Evolução da Cobertura Social entre Trabalhadores Ocupados

16 e 59 anos – 2003 a 2007 – em % do total de ocupados(Exclusive Área Rural da Região Norte, salvo Tocantins)

3131

O empreendedor (a) individual é o

empresário ou empresária que tenha

auferido receita bruta, no ano-calendário

anterior, de até R$ 36.000,00, optante pelo

Simples Nacional, que tenha até um

empregado e não possua mais de um

estabelecimento nem participe de outra

empresa como titular, sócio ou administrador.

Ampliação da CoberturaAmpliação da CoberturaEmpreendedor IndividualEmpreendedor Individual

3232

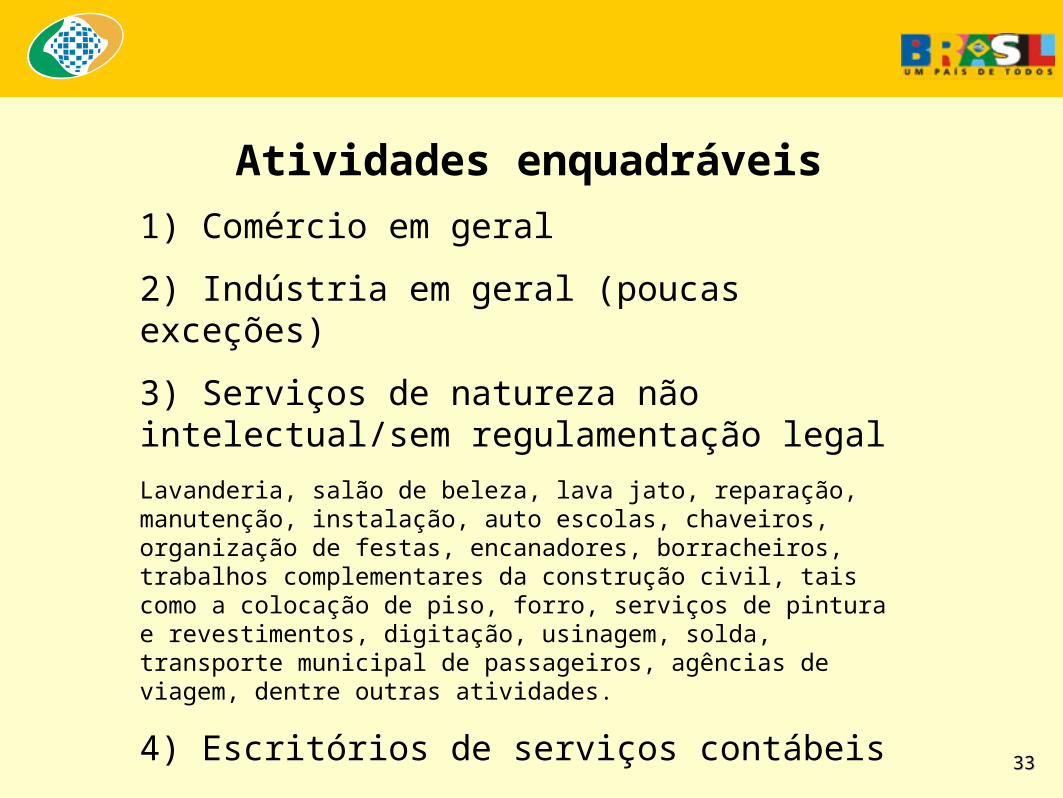

1) Comércio em geral

2) Indústria em geral (poucas exceções)

3) Serviços de natureza não intelectual/sem regulamentação legal

Lavanderia, salão de beleza, lava jato, reparação, manutenção, instalação, auto escolas, chaveiros, organização de festas, encanadores, borracheiros, trabalhos complementares da construção civil, tais como a colocação de piso, forro, serviços de pintura e revestimentos, digitação, usinagem, solda, transporte municipal de passageiros, agências de viagem, dentre outras atividades.

4) Escritórios de serviços contábeis

Atividades enquadráveis

3333

Simplicidade – formalização com poucas exigências legais.

Agilidade – processo de formalização pela internet em até 30

minutos.

Gratuidade – isenção de taxas na inscrição.

Isenção tributária – queda acentuada dos impostos; imposto “zero”

para o governo federal.

Segurança jurídica – alterações por lei complementar.

Características do SistemaCaracterísticas do Sistema

3434

Potencial de Empreendedores Individuais, Potencial de Empreendedores Individuais, segundo pesquisa PNAD/07segundo pesquisa PNAD/07

UF Total de informais

AC 46.591

AL 164.422

AM 246.565

AP 44.375

BA 908.311

CE 628.539

DF 125.320

ES 158.897

GO 418.017

MA 414.554

MG 1.021.153

MS 176.469

MT 171.454

PA 604.113

UF Total de Informais

PB 253.107

PE 577.918

PI 235.104

PR 557.962

RJ 951.322

RN 213.925

RO 94.071

RR 33.284

RS 516.465

SC 204.413

SE 163.680

SP 2.053.129

TO 80.458

Total Geral 11.063.618

3535

Balanço do Empreendedor IndividualBalanço do Empreendedor Individual

1º de julho a 4 de setembro

Acesso ao Portal do Empreendedor

Reserva de Nome Empresarial

Formalizados no Sistema

1.271.266

62.242 20.672

3636

1.337.107

3.328.087

Resultado Geral do Simples NacionalResultado Geral do Simples Nacional

Simples Nacional

Simples Federal

Junho 2007 Agosto 2009 3737

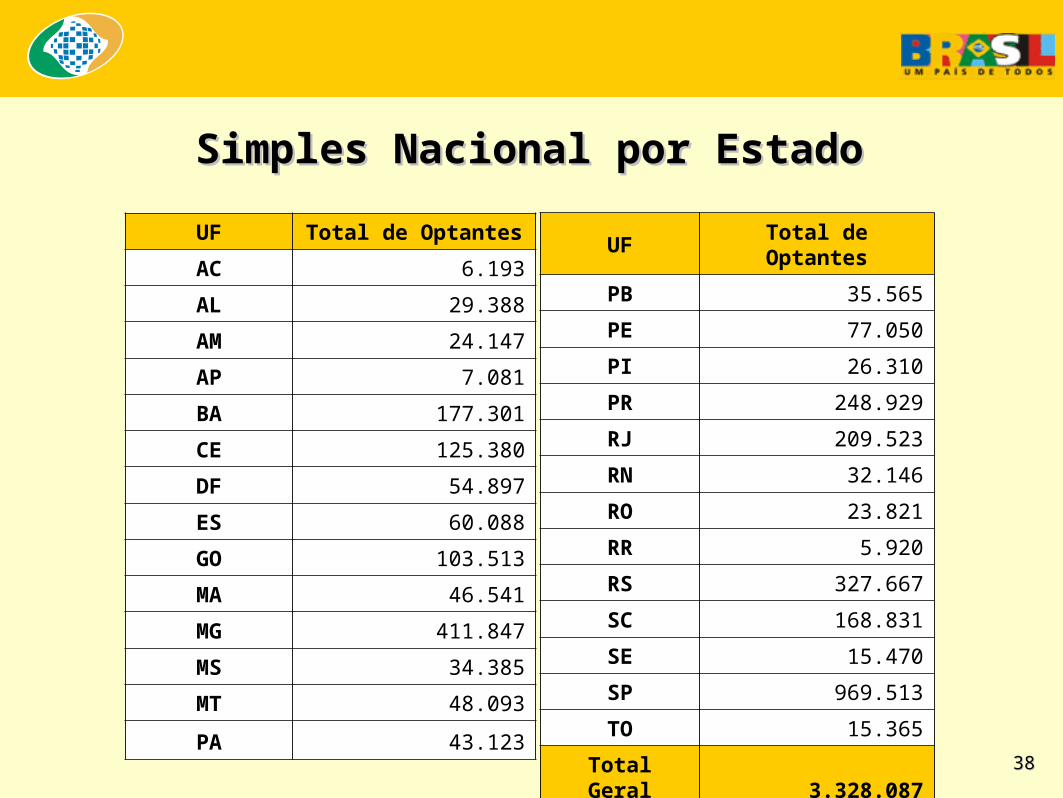

Simples Nacional por EstadoSimples Nacional por Estado

UF Total de Optantes

AC 6.193

AL 29.388

AM 24.147

AP 7.081

BA 177.301

CE 125.380

DF 54.897

ES 60.088

GO 103.513

MA 46.541

MG 411.847

MS 34.385

MT 48.093

PA 43.123

UFTotal de Optantes

PB 35.565

PE 77.050

PI 26.310

PR 248.929

RJ 209.523

RN 32.146

RO 23.821

RR 5.920

RS 327.667

SC 168.831

SE 15.470

SP 969.513

TO 15.365

Total Geral 3.328.087 3838

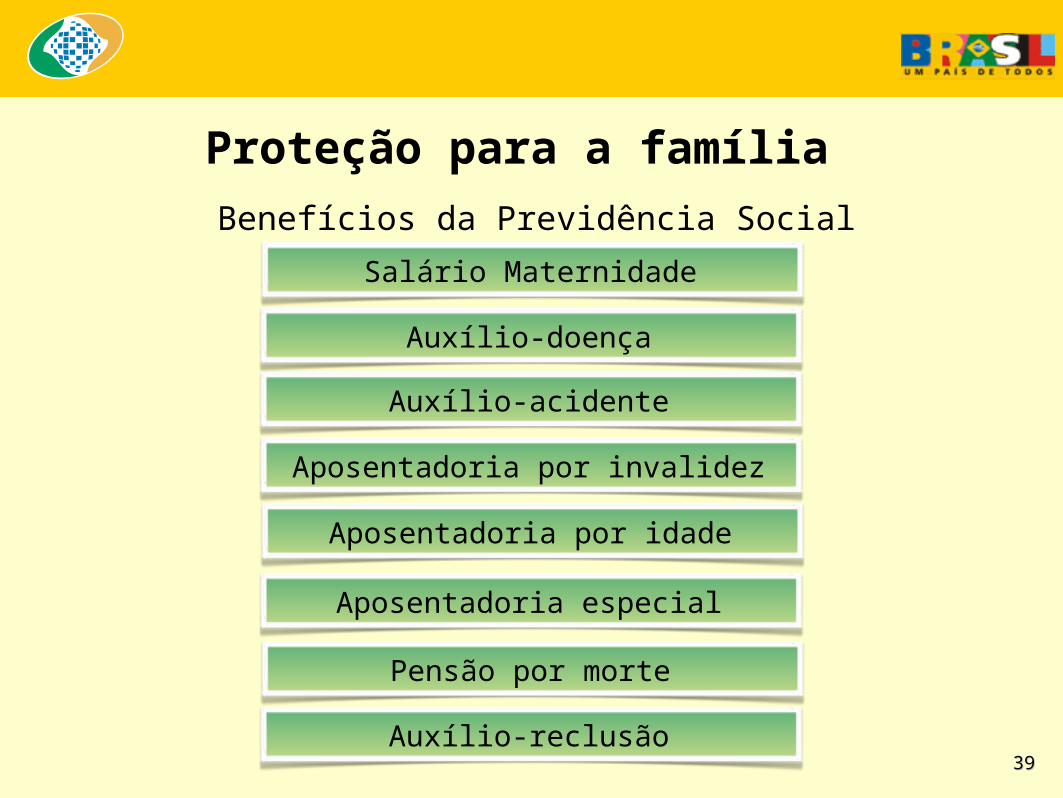

Benefícios da Previdência Social

Salário Maternidade

Auxílio-doença

Aposentadoria por invalidez

Aposentadoria por idade

Aposentadoria especial

Auxílio-acidente

Pensão por morte

Auxílio-reclusão

Proteção para a família

3939

Melhoria do AtendimentoMelhoria do Atendimento

Aposentadoria em 30 minutos

Reconhecimento Automático de Direitos

Ampliação da Rede de Atendimento

Extrato de Informações Previdenciárias

Carta aos Segurados

4040

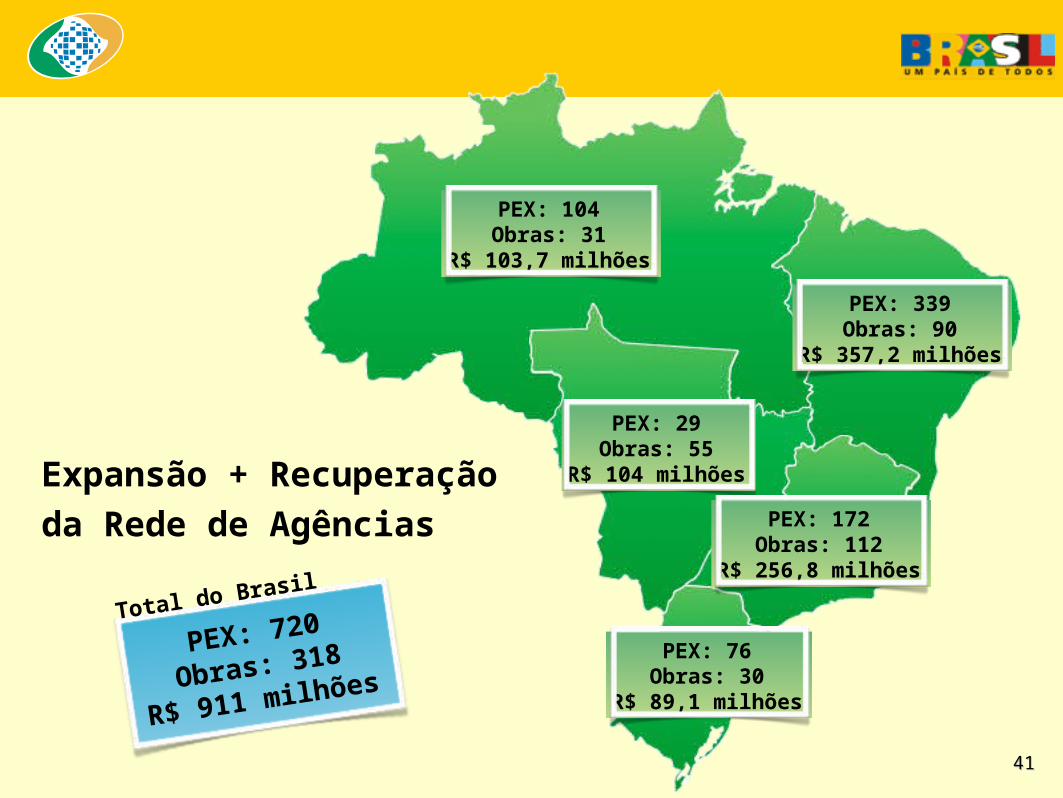

Expansão + Recuperação da

Rede de Agências

PEX: 720

Obras: 318

R$ 911 milhões

PEX: 104Obras: 31

R$ 103,7 milhões

PEX: 339Obras: 90

R$ 357,2 milhões

PEX: 29Obras: 55

R$ 104 milhões

PEX: 172Obras: 112

R$ 256,8 milhões

PEX: 76Obras: 30

R$ 89,1 milhões

Total do Brasil

4141

Sustentabilidade da Sustentabilidade da

Previdência PúblicaPrevidência Pública

Ministério daMinistério daPrevidência SocialPrevidência Social

2008 2009

13.127,0

14.120,0

13.836,614.017,4

13.673,5

13.925,5

13.389,9

13.138,112.900,9

13.062,3

12.682,812.599,7

10.000,0

10.500,0

11.000,0

11.500,0

12.000,0

12.500,0

13.000,0

13.500,0

14.000,0

14.500,0

FEVEREIRO MARÇO ABRIL MAIO JUNHO JULHO4,2% 11,3% 5,9% 8,7% 4,1% 4,0%

Arrecadação Líquida – URBANO Fev a Jul (2008 e 2009) – Em R$ milhões de julho de 2009 (INPC)

Ministério daMinistério daPrevidência SocialPrevidência Social

2008 2009 %

89.634,6 94.706,7 5,7

Acumulado (jan a jul de 2009)

Fonte: Fluxo de Caixa INSS; Informar/DATAPREV.Elaboração: SPS/MPS.

4343

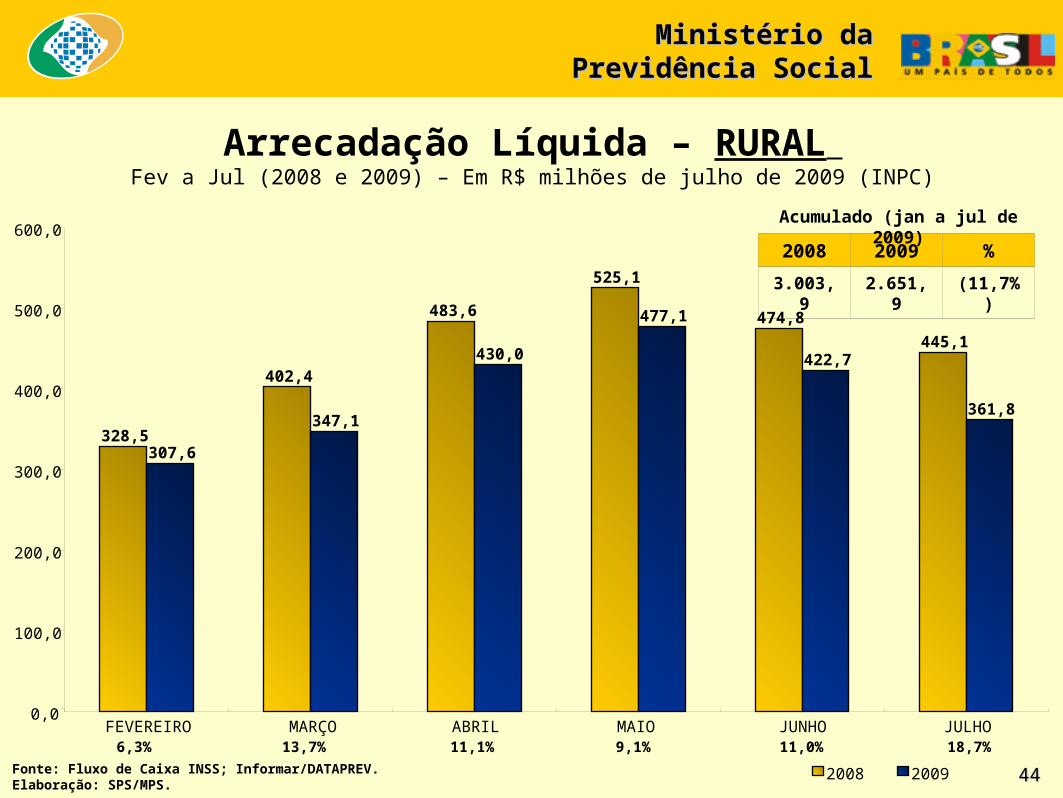

Arrecadação Líquida – RURAL Fev a Jul (2008 e 2009) – Em R$ milhões de julho de 2009 (INPC)

Ministério daMinistério daPrevidência SocialPrevidência Social

2008 2009 %

3.003,9 2.651,9 (11,7%)

Acumulado (jan a jul de 2009)

328,5

402,4

483,6

525,1

474,8

445,1

307,6

347,1

430,0

477,1

422,7

361,8

0,0

100,0

200,0

300,0

400,0

500,0

600,0

FEVEREIRO MARÇO ABRIL MAIO JUNHO JULHO6,3% 13,7% 11,1% 9,1% 11,0% 18,7%

2008 2009Fonte: Fluxo de Caixa INSS; Informar/DATAPREV.Elaboração: SPS/MPS.

4444

Ministério daMinistério daPrevidência SocialPrevidência Social

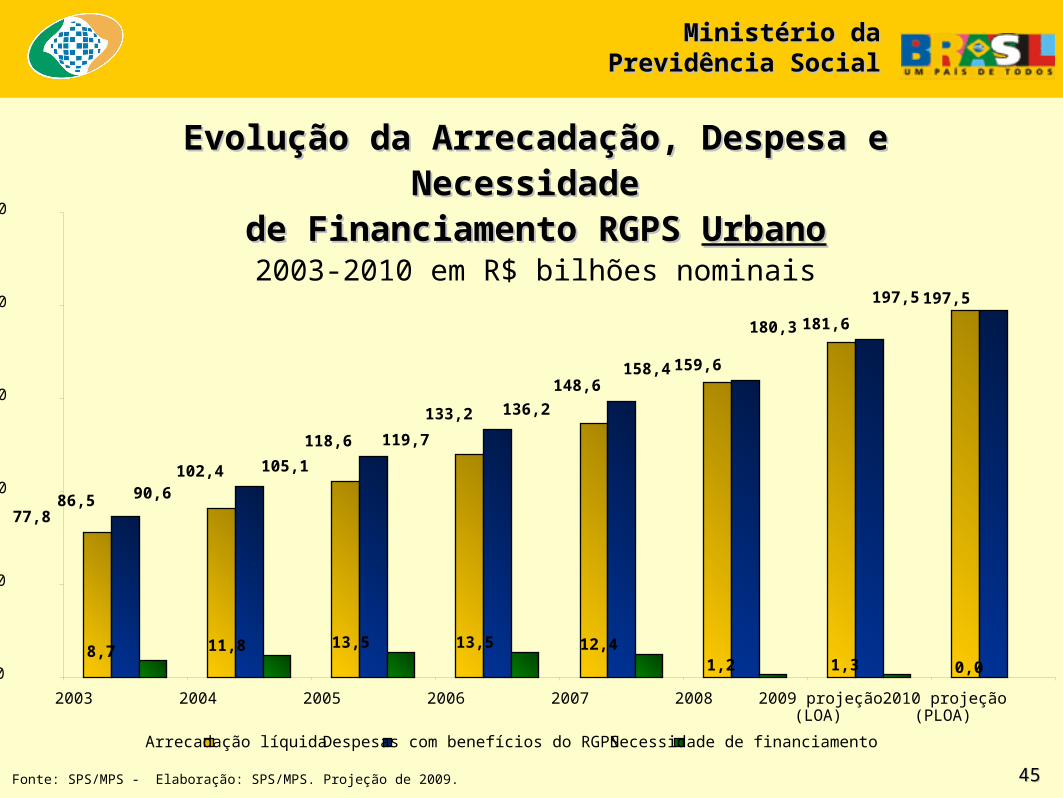

Fonte: SPS/MPS - Elaboração: SPS/MPS. Projeção de 2009.

Evolução da Arrecadação, Despesa e Necessidade Evolução da Arrecadação, Despesa e Necessidade de Financiamento RGPS de Financiamento RGPS UrbanoUrbano

2003-2010 em R$ bilhões nominais

77,8

90,686,5

102,4

118,6

133,2

148,6159,6

181,6

8,7 11,8 13,5 13,5 12,41,2 1,3 0,0

197,5

180,3

158,4

136,2

119,7

105,1

197,5

0,0

50,0

100,0

150,0

200,0

250,0

2003 2004 2005 2006 2007 2008 2009 projeção(LOA)

2010 projeção(PLOA)

Arrecadação líquida Despesas com benefícios do RGPS Necessidade de financiamento

4545

Ministério daMinistério daPrevidência SocialPrevidência Social

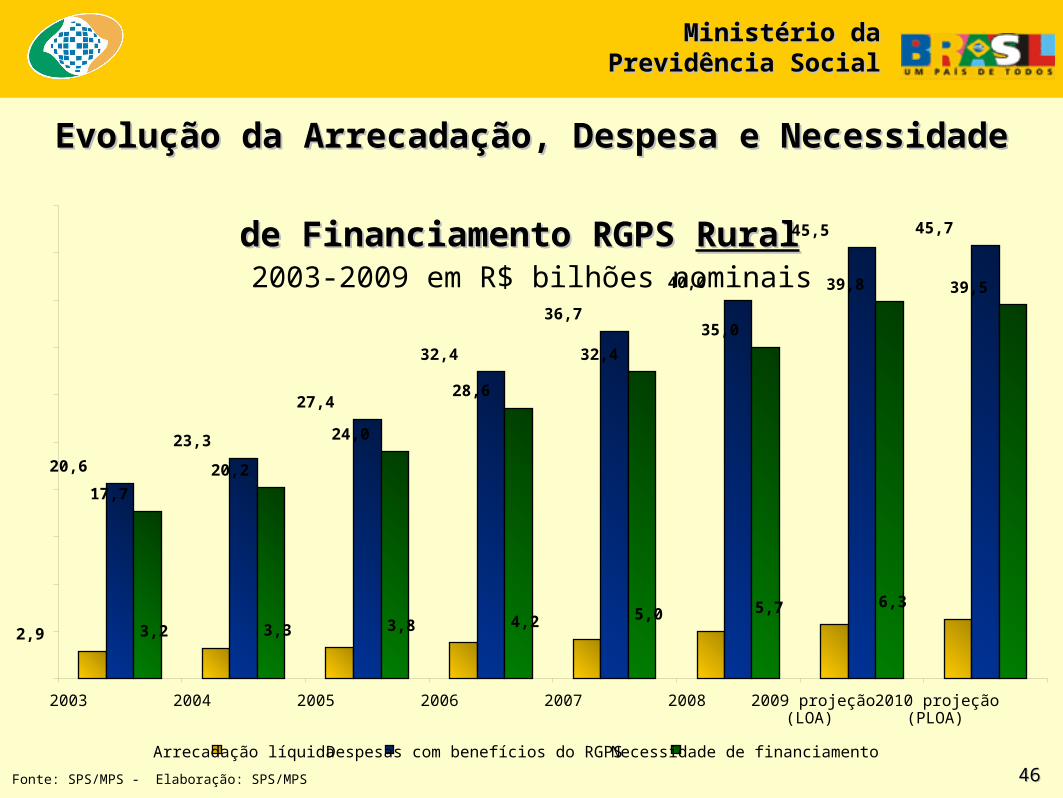

Evolução da Arrecadação, Despesa e Necessidade Evolução da Arrecadação, Despesa e Necessidade

de Financiamento RGPS de Financiamento RGPS RuralRural 2003-2009 em R$ bilhões nominais

2,9 3,2 3,3 3,8 4,2 5,0 5,7 6,3

20,6

23,3

27,4

32,4

36,7

40,0

45,5 45,7

17,7

20,2

24,0

28,6

32,4

35,0

39,8 39,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

2003 2004 2005 2006 2007 2008 2009 projeção(LOA)

2010 projeção(PLOA)

Arrecadação líquida Despesas com benefícios do RGPS Necessidade de financiamento

Fonte: SPS/MPS - Elaboração: SPS/MPS 4646

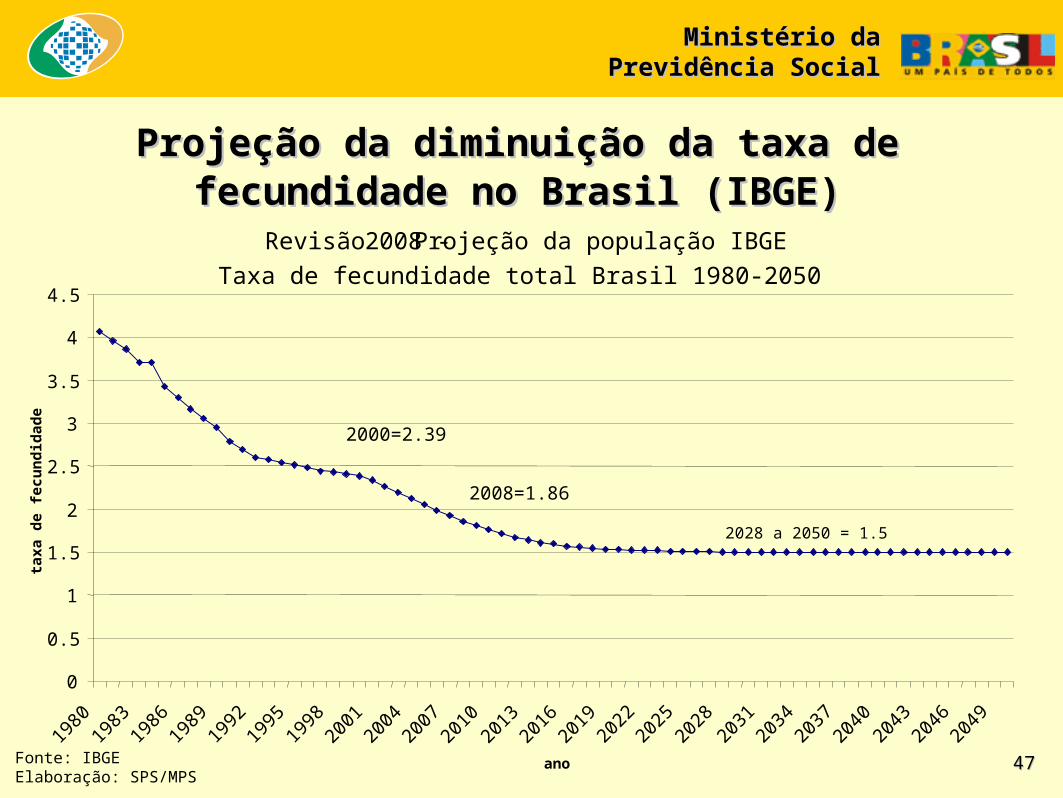

Fonte: IBGEElaboração: SPS/MPS

Projeção da diminuição da taxa de Projeção da diminuição da taxa de fecundidade no Brasil (IBGE)fecundidade no Brasil (IBGE)

Revisão 2008 - Projeção da população IBGE

Taxa de fecundidade total Brasil 1980-2050

2008=1.86

2000=2.39

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

2019

2022

2025

2028

2031

2034

2037

2040

2043

2046

2049

ano

taxa

de

fecu

nd

idad

e

2028 a 2050 = 1.5

4747

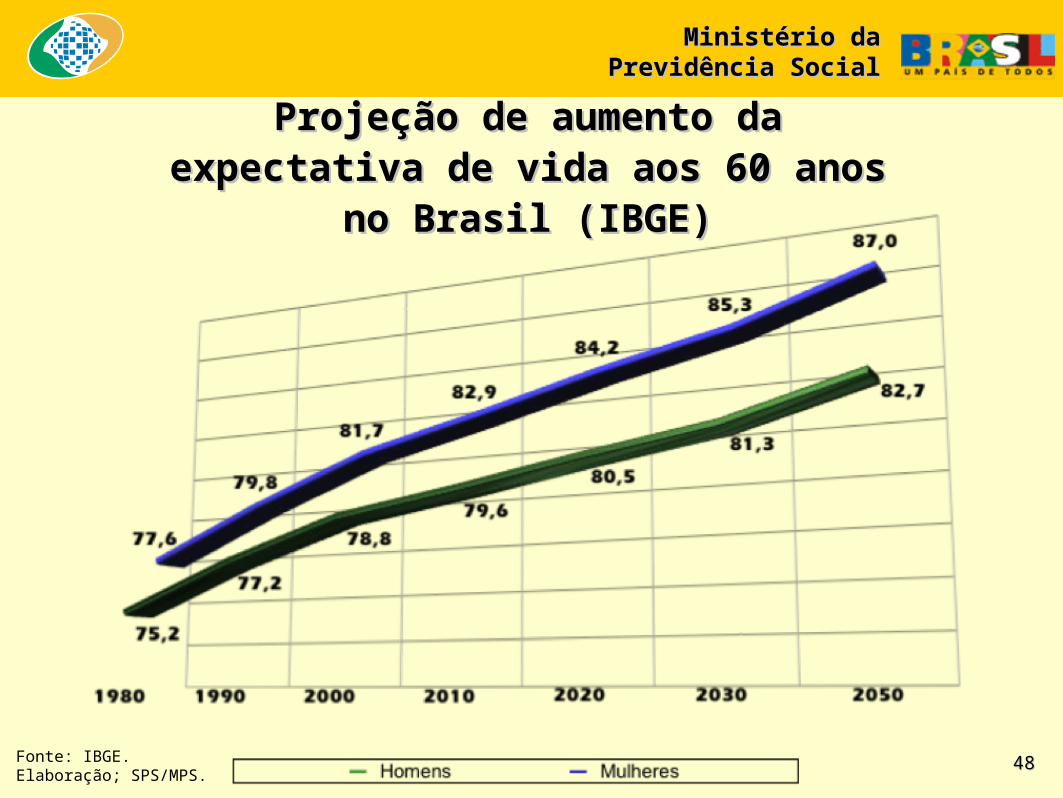

Ministério daMinistério daPrevidência SocialPrevidência Social

Fonte: IBGE.Elaboração; SPS/MPS.

Projeção de aumento da expectativa de Projeção de aumento da expectativa de vida aos 60 anos no Brasil (IBGE)vida aos 60 anos no Brasil (IBGE)

4848

Ministério daMinistério daPrevidência SocialPrevidência Social

Fonte: IBGE.Elaboração: SPS/MPS.

4949

Ministério daMinistério daPrevidência SocialPrevidência Social

Projeção da População Brasileira até 2050, Projeção da População Brasileira até 2050, segundo revisões de 2004 e 2008segundo revisões de 2004 e 2008

Central de Atendimento: 135

www.previdencia.gov.br