AUDITANDO O AMBIENTE DE CONTROLE - iiabrasil.org.br · estrutura de reporte da auditoria interna...

44

IPPF – Guia Prático Auditando o Ambiente de Controle Guia Prático AUDITANDO O AMBIENTE DE CONTROLE Março de 2012

Transcript of AUDITANDO O AMBIENTE DE CONTROLE - iiabrasil.org.br · estrutura de reporte da auditoria interna...

IPPF – Guia Prático Auditando o Ambiente de Controle

Guia Prático

AUDITANDO O

AMBIENTE DE CONTROLE

Março de 2012

IPPF – Guia Prático Auditando o Ambiente de Controle

Índice

Sumário Executivo .......................................................................................................................................... 3

Introdução ...................................................................................................................................................... 4

O Ambiente de Controle de uma Organização ............................................................................................... 4

Escopo e Abordagem da Auditoria do Ambiente de Controle ......................................................................... 5

Considerações Práticas na Auditoria do Ambiente de Controle .................................................................... 9

Como Auditar o Ambiente de Controle ......................................................................................................... 12

Avaliando as Deficiências do Ambiente de Controle ................................................................................... 13

Comunicação dos Resultados ...................................................................................................................... 14

Anexo ............................................................................................................................................................ 16

Autores ......................................................................................................................................................... 43

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 3 Este Guia Prático foi traduzido com o apoio de:

Sumário Executivo O ambiente de controle1 é a base de um sistema

eficaz de controle interno. A maior parte dos erros

promovidos em massa (incluindo não apenas a

Enron e a WorldCom, mas também as falhas de

governança que levaram à crise financeira de 2008)

foi, ao menos em parte, resultado de ambientes

fracos de controle. Na ausência de um ambiente de

controle demonstravelmente eficaz, nenhum nível de

eficácia no “desenvolvimento e operação” dos

controles dentro dos processos de negócio e TI

poderia prestar uma avaliação suficiente às partes

interessadas quanto à integridade da estrutura de

controle interno de uma organização.

O Glossário das Normas Internacionais para a Prática

Profissional de Auditoria Interna (Normas) define o

ambiente de controle como:

Atitudes e ações do conselho e da administração em

relação à importância dos controles dentro da

organização. O ambiente de controle proporciona a

disciplina e a estrutura para se atingir os principais

objetivos do sistema de controle interno. O ambiente

de controle inclui os seguintes elementos:

• Integridade e valores éticos.

• Filosofia e estilo operacional da

administração.

• Estrutura organizacional.

• Atribuição de autoridade e responsabilidade.

• Políticas e práticas de recursos humanos.

• Competência do pessoal.

É central a qualquer abordagem à auditoria do

ambiente de controle a avaliação dos riscos por conta

de falhas em cada um dos seis elementos do

ambiente de controle, conforme definidos no

glossário das Normas. A partir da determinação dos

1 Como o “ambiente de controle” inclui a avaliação da cultura de uma organização, incentivamos que o leitor deste Guia Prático leia também a publicação “Best Practices: Evaluating the Corporate Culture” de James Roth, IIARF, 2010.

riscos relacionados a cada um dos seis elementos do

ambiente de controle, o diretor executivo de

auditoria (DEA) pode considerar a inclusão, em seu

plano anual de auditoria, de uma ou mais auditorias

dos principais riscos do ambiente de controle. O

DEA pode escolher abordar esses riscos em (1) uma

única auditoria do ambiente de controle da

organização, (2) uma série de auditorias focadas nos

aspectos do ambiente de controle e (3) auditorias de

controles sobre riscos específicos (ex., o escopo

inclui a avaliação de controles aplicados dentro do

ambiente de controle, assim como dentro de

processos de negócio). Já que a auditoria do

ambiente de controle de uma organização

frequentemente envolverá a discussão de questões

delicadas, o DEA deve planejar e executar estas

auditorias com diligência.

Há muitas considerações práticas a que o DEA deve

prestar atenção durante o planejamento e execução

de uma auditoria relativa ao ambiente de controle.

Em primeiro lugar, deve haver apoio ou adesão por

parte da alta administração e/ou do conselho ou

comitê de auditoria para tal auditoria. Segundo, a

estrutura de reporte da auditoria interna deve ser

independente o suficiente para garantir limitações

mínimas ou quase nulas no escopo da equipe de

auditoria. Terceiro, o DEA deve articular e

comunicar claramente os critérios a serem usados,

para o benefício do auditado e dos membros da

equipe de auditoria, na avaliação do ambiente de

controle. Por fim, a atenção devida deve ser dada às

diferenças na cultura do negócio, idioma, legislação

local, etc., durante a condução de tais auditorias em

uma organização global.

E porque a auditoria do ambiente de controle inclui

auditar controles “informais”, algumas das

abordagens e ferramentas tradicionais de teste

podem não permitir a coleta de evidências diretas

suficientes para sua operação eficaz. O auditor

precisará pensar “fora da caixa” para coletar materiais

de evidência suficientes e competentes em tais

auditorias, para garantir que as descobertas de

auditoria não sejam contestadas por conta da

ausência de procedimentos e evidências rigorosos.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 4 Este Guia Prático foi traduzido com o apoio de:

Deficiências do ambiente de controle precisam ser

avaliadas individualmente e deve-se entender como

elas interagem ou impactam outros controles na

organização. As ações corretivas, às vezes, podem ser

levadas além do ambiente imediato de controle sob

avaliação.

A comunicação das descobertas da auditoria do

ambiente de controle envolve muitas considerações

práticas, tais como determinar a pertinência do

formato do relatório padrão de auditoria, limitações à

distribuição do relatório de auditoria, a natureza

confidencial das descobertas, oportunidade e o

envolvimento das funções do conselheiro geral e de

recursos humanos (RH) como patrocinadores

coexecutivos ou em papel de suporte, etc.

Auditar o ambiente de controle ou um ou mais de

seus elementos isoladamente ou como parte de

outras auditorias internas não é apenas consistente

com a intenção de diversas normas dentro da

Estrutura Internacional de Práticas Profissionais

(IPPF), como também agrega valor à organização.

Introdução O ambiente de controle é a base sobre a qual um

sistema eficaz de controle interno é construído e

operado em uma organização que busca (1) atingir

seus objetivos estratégicos, (2) fornecer relatórios

financeiros confiáveis a partes interessadas internas

e externas, (3) operar seu negócio com eficácia e

eficiência, (4) estar em conformidade com as leis e

regulamentos aplicáveis e (5) salvaguardar seus

ativos. Parte da culpa pela crise financeira de 2008 e

outros fracassos famosos no século XXI podem ser

apropriadamente atribuídos a falhas no ambiente de

controle.

O propósito deste Guia Prático é fornecer

orientações ao auditor interno quanto à importância

do ambiente de controle; como determinar quais

elementos do ambiente de controle devem ser

abordados por trabalhos no plano periódico de

auditoria; como definir o escopo, a equipe e o

planejamento de tais trabalhos; e quais itens

considerar na condução do trabalho de auditoria

relacionado, incluindo a avaliação e o reporte de

deficiências.

Concentrar-se apenas na avaliação e reporte dos

controles dentro de processos de negócio e TI, sem

avaliar e reportar quanto ao risco relativo a falhas no

ambiente de controle, pode ser um desvio dos

aspectos fundamentais da base da organização. O

ambiente de controle de uma entidade é a base de

toda a estrutura de controle interno da organização –

financeiro, operacional e de conformidade –,

incluindo a salvaguarda dos ativos. Os auditores

internos precisam considerar, no desenvolvimento

dos planos de auditoria anuais (e de outras

periodicidades) e no planejamento de cada auditoria

individual, o risco de falhas no ambiente de controle.

As Normas definem o ambiente de controle como

“atitudes e ações do conselho e da administração em

relação à importância dos controles dentro da

organização”. Especificamente, a Norma 2130:

Controle declara que “a atividade de auditoria

interna deve auxiliar a organização a manter

controles efetivos a partir da avaliação da sua

eficácia e eficiência e da promoção de melhorias

contínuas.” Além disso, a Norma 2130.A1: Controle

declara que “a atividade de auditoria interna deve

avaliar a adequação e a eficácia dos controles em

resposta aos riscos, abrangendo a governança, as

operações e os sistemas de informação da

organização, com relação: ao alcance dos objetivos

estratégicos da organização; à confiabilidade e

integridade das informações financeiras e

operacionais; à eficácia e eficiência das operações e

programas; à salvaguarda dos ativos; e à

conformidade com leis, regulamentos, políticas e

procedimentos e contratos.”

O Ambiente de Controle de uma Organização O Committee of Sponsoring Organizations of the

Treadway Commission (COSO) publicou a Estrutura

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 5 Este Guia Prático foi traduzido com o apoio de:

Integrada de Controle Interno em 1992. Ela usa

uma definição muito similar àquela citada

anteriormente a partir do Glossário das Normas. O

Sumário Executivo declara:

“O ambiente de controle define o tom de uma

organização, influenciando a consciência de controle

de suas pessoas. É a base para todos os outros

componentes de controle interno, promovendo

disciplina e estrutura. Os fatores do ambiente de

controle incluem a integridade, os valores éticos e a

competência das pessoas envolvidas na entidade; a

filosofia e estilo de operação da administração; a forma

como a administração delega autoridade e

responsabilidade e organiza e desenvolve seu pessoal; e

a atenção e direcionamento oferecidos pelo conselho de

administração.”

A obra Guidance on Control Number 1, do Conselho

do Canadian Institute of Chartered Accountants

Criteria of Control (CoCo), utiliza quatro critérios

como base de entendimento e avaliação da eficácia

da estrutura de controle interno de uma entidade:

propósito, comprometimento, capacidade, e

monitoramento e aprendizado. O critério de

comprometimento inclui os valores éticos

compartilhados, integridade, políticas e

procedimentos de RH, autoridade, responsabilidade

e prestação de contas, e uma atmosfera de confiança

mútua – essencialmente, a mesma definição que a

da estrutura de 1992 do COSO e das definições das

Normas do IIA.

Similarmente, a obra de orientação original de

Turnbull, Internal Control: Guidance for Directors on

the Combined Code, publicada pelo Institute of

Chartered Accountants of England and Wales em

1999, declara que “o sistema de controle interno de

uma empresa refletirá seu ambiente de controle, que

engloba sua estrutura organizacional. O sistema

incluirá: atividades de controle, processos de

informação e comunicação e processos para

monitoramento da eficácia contínua do sistema de

controle interno.”

Embora possam existir diferenças na linguagem de

controle no mundo, a intenção e os princípios são

parecidos e consistentes. Um ambiente de controle

eficaz funciona como uma pedra angular em uma

ponte, sem a qual, não importa o que aconteça, nem

o melhor material e artesanato conseguiriam

sustentar a ponte. Auditar o ambiente de controle e

avaliar sua eficácia é uma parte importante da

responsabilidade de avaliação do auditor.

Escopo e Abordagem da Auditoria do Ambiente de Controle Embora o ambiente de controle tenha um efeito

difundido sobre o gerenciamento de riscos e os

controles internos por toda a entidade, qualquer

abordagem à auditoria do ambiente de controle deve

incluir a avaliação dos riscos por conta de falhas em

cada elemento individual do ambiente de controle e

sua interação um com ou outro. Este Guia Prático

usa os seis elementos descritos na definição do

Glossário das Normas sobre o ambiente de controle:

Integridade e valores éticos

Filosofia de gestão e estilo de operação

Estrutura organizacional

Delegação de autoridade e responsabilidade

Políticas e procedimentos de RH

Competência do pessoal

O nível dos riscos pode variar de acordo com a

geografia, unidade, processo, etc. Por exemplo, o

nível de riscos relativos à integridade e valores éticos

pode ser maior em alguns locais do que em outros.

Algumas unidades de negócio podem ter uma força

de trabalho melhor estabelecida e experiente,

levando a uma redução significante dos riscos

associados à competência do pessoal em comparação

com unidades de negócio nas quais a rotatividade do

pessoal é alta.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 6 Este Guia Prático foi traduzido com o apoio de:

Há diversos exemplos de situações que poderiam

influenciar a avaliação do risco de fracasso em um

ou mais elementos do ambiente de controle:

As estruturas de compensação e incentivo

podem contribuir com comportamentos

inapropriados ou a aceitação excessiva de

riscos.

Uma alta taxa de rotatividade de

funcionários em funções chave pode levar a

uma falta de experiência e uma execução

menos confiável dos controles. Isso pode ser

resultado de uma variedade de falhas no

ambiente de controle, incluindo a supervisão

ineficaz e outros problemas do processo de

RH.

A ausência de um código de conduta e ética

definido e/ou uma política de denúncias

anônimas, a falha em estabelecer um canal

de denúncias de ética, a ausência de um

processo para avaliar a eficácia do código de

conduta e da política de ética, um alto

número de fraudes relatadas ou a

superposição da administração sobre os

controles estabelecidos podem levar a

atividades inapropriadas não detectadas e

abordadas oportunamente.

Funções chave podem ser ocupadas por

pessoal que não possua o nível necessário de

competência. O nível de risco é aumentado

se houver uma percepção de que estas

pessoas se mantêm no cargo por conta de

sua relação com a alta administração, os

promotores ou diretores executivos do

conselho.

O conselho pode não supervisionar

eficazmente a condução das operações da

organização e pode não entender e monitorar

o amplo ambiente de controle

organizacional.

Os gerentes principais na organização podem

estar inclinados a tomar decisões de

negócios sem entender claramente os riscos

relacionados às suas decisões; a

administração pode não mostrar uma

consciência de risco e controle em sua

tomada de decisões.

Os processos relativos à definição das

descrições dos cargos para posições chave

podem ser fracos, verificações de histórico

e/ou referências podem não ser conduzidas

consistentemente ou a organização pode ter

dificuldade em contratar e reter indivíduos

qualificados.

Uma vez que o DEA tenha avaliado os riscos

relativos a cada um dos seis elementos do ambiente

de controle, ele poderá incluir uma ou mais

auditorias dos mais altos riscos do ambiente de

controle no plano de auditoria anual. O DEA pode

determinar a frequência da auditoria do ambiente de

controle com base em sua avaliação do risco de

falhas de controle associadas a um ou mais

elementos do ambiente de controle.

O DEA pode decidir abordar os riscos em:

Uma única auditoria da organização toda.

Uma série de auditorias, cada uma

abordando aspectos específicos do ambiente

de controle (tais como o canal de denúncias

de ética, as operações do conselho e do

comitê, etc.).

Auditorias do ambiente de controle dentro

de divisões específicas de unidades

operacionais.2

Uma variação dos itens acima.

Por exemplo, se unidades operacionais individuais

tiverem suas próprias políticas de ética e comitês de

conformidade autônomos, auditorias separadas do

2 Os riscos relativos ao ambiente de controle em um local ou dentro de uma unidade de negócio também podem ser inclusos como parte do escopo de trabalhos de auditoria individuais e mais amplos daquele local ou unidade de negócio. Por exemplo, uma auditoria de uma fábrica na China poderia incluir avaliações dos elementos do ambiente de controle (tais como código de conduta e consciência ética), assim como os controles sobre o inventário e aquisições. Uma auditoria de uma central de serviços compartilhada na Irlanda poderia incluir avaliações das práticas de RH, até controles de contabilidade e contas a pagar.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 7 Este Guia Prático foi traduzido com o apoio de:

ambiente de controle em cada unidade podem ser a

melhor abordagem. Se cada divisão investigar

violações de ética com base nas diretrizes

organizacionais e denúncias recebidas por meio de

um canal de denúncias centralizado, uma auditoria

única de toda a organização, com foco nas

investigações, pode ser mais relevante. Se a

contratação e a filtragem de novos funcionários

forem consideradas atividades importantes do

ambiente de controle e este processo for

centralizado, uma auditoria de toda a organização

pode ser a melhor abordagem.

Embora o escopo e abordagem iniciais possam ser

alterados ao longo do tempo, conforme melhores

avaliações e conhecimentos do ambiente de controle

da organização vêm à tona, o DEA deve considerar:

Quais são os elementos do ambiente de

controle e seus atributos (política de ética,

governança do conselho, conformidade,

detecção de fraude, etc.) que são

fundamentais para o ambiente de controle

da entidade?

Como esses elementos e atributos

relacionados são geridos nas operações

diárias? Há uma prestação de contas clara

dentro da organização?

Esses elementos e atributos podem ser

geridos com eficácia e eficiência no escopo

de uma grande auditoria ou auditorias

separadas e concentradas seriam mais

eficazes e eficientes?

O equilíbrio das operações centralizadas

versus as descentralizadas dentro da

organização influencia a forma como o

ambiente de controle opera e, portanto, a

natureza do trabalho de auditoria?

Qual combinação de auditorias do ambiente

de controle permitirá ao DEA prestar uma

avaliação do sistema de controle interno da

organização à alta administração e ao

conselho?

A auditoria do ambiente de controle deve ser

uma auditoria anual, uma auditoria

recorrente que ocorre periodicamente a cada

“tantos” anos ou auditorias separadas

específicas a cada ano de diferentes

princípios, levando a uma revisão de todos os

princípios principais do ambiente de

controle a cada “tantos” anos?

Se o ambiente de controle não tiver sido

examinado anteriormente, qual

conhecimento existente guiaria a decisão

quanto à abordagem da auditoria? Uma

avaliação de riscos de alto nível de todos os

princípios do ambiente de controle serviria

de base para as decisões? Uma auditoria de

primeiro ano pode ser diferente do que

auditorias contínuas que tenham sido

previstas no plano de auditoria?

Algum aspecto da avaliação do ambiente de

controle deve ser conduzido com a

orientação de conselheiros legais; por

exemplo, os aspectos pertinentes a

investigações?

Os recursos de auditoria adequados estão

disponíveis?

Há preferências explícitas por parte da alta

administração ou do conselho (ex., um

desejo declarado de completar uma avaliação

até uma determinada data)?

Conforme observado anteriormente, o plano de

auditoria pode incluir uma auditoria única dos riscos

do ambiente de controle. Também pode incluir

múltiplas auditorias, cada uma abordando elementos

diferentes do ambiente de controle, ou elementos do

ambiente de controle em locais ou unidades de

negócio diferentes. Quando o plano incluir

auditorias múltiplas do ambiente de controle e o

DEA estiver planejando prestar uma avaliação geral

com base nos resultados dessas auditorias

individuais, o DEA deve:

Determinar, durante a fase de planejamento

inicial, o processo que será usado para

agregar os resultados das auditorias

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 8 Este Guia Prático foi traduzido com o apoio de:

individuais em uma avaliação geral do

ambiente de controle.

Planejar as auditorias individuais de modo

que diferenças em seu timing não impeçam

a avaliação geral. Em caso de diferenças de

tempo substanciais entre as auditorias

individuais, pode ser necessário conduzir

procedimentos para atualizar os resultados

de auditorias anteriores, para apoiar a

avaliação geral.

Considerar a estruturação da equipe para as

auditorias, de modo a garantir a

continuidade da abordagem de auditoria e

consistência no processo de avaliação.

Programas bem definidos de auditoria

também podem ajudar neste quesito.

Auditorias do ambiente de controle frequentemente

envolvem o debate sobre questões delicadas,

incluindo as ações ou inações da alta administração

ou do conselho. O auditor interno deve considerar as

questões a seguir durante a fase de planejamento:

Se habilidades específicas serão exigidas

(ex., exigir o uso de especialistas internos ou

externos). Estas habilidades podem ser

oferecidas por meio de auditores convidados

de outras partes da organização ou de um

prestador de serviços co-source.

Se conversas com a alta administração e o

exame de documentos confidenciais exigem

a estruturação da equipe com pessoas

amadurecidas e experientes. Em algumas

situações, o DEA pode decidir por tomar a

frente da auditoria e/ou conduzir

pessoalmente certos aspectos (ex., o exame

da compensação dos executivos ou dos

resultados das investigações que envolvem a

alta administração).

Garantir, por meio de discussões com

bastante antecedência da auditoria, que as

informações necessárias para conduzir a

auditoria (especialmente quaisquer

informações consideradas confidenciais)

estarão disponíveis quando solicitadas. Além

disso, o auditor deve garantir que todas as

pessoas a quem se peça para auxiliar na

auditoria entendam a necessidade de

fornecer à equipe da auditoria as

informações solicitadas oportunamente. Isso

pode exigir o envolvimento do patrocinador.

Consequências do Ambiente de Controle

para Trabalhos de Auditoria Interna

Individuais

A gestão eficaz dos riscos envolve avaliar e monitorar

não apenas os controles de processos de negócio,

mas também os controles relativos ao ambiente de

controle da entidade. Se a eficácia do ambiente de

controle não for considerada em um trabalho de

auditoria, há um risco de que a avaliação da

adequação dos controles fique incompleta e, talvez,

até enganosa ou incorreta.

Na hora de definir o escopo de qualquer auditoria, o

auditor interno deve considerar o nível de confiança

dedicado à eficácia das atividades do ambiente de

controle e o risco de deficiências no ambiente de

controle. Em alguns casos, esses riscos e os

controles relacionados serão incluídos dentro do

escopo da auditoria. Em outros, a confiança será

depositada em auditorias separadas do ambiente de

controle ou de um ou mais de seus elementos.

Por exemplo, ao desenvolver o escopo de trabalho

para uma auditoria de contas a pagar (accounts

payable – AP), o auditor deve considerar riscos tais

como:

Equipe de AP e gerentes envolvidos no

processo de AP (ex., como aprovadores de

faturas) não estão familiarizados com as

expectativas da organização quanto ao

comportamento ético.

Práticas de contratação não são eficazes na

estruturação de equipe nos cargos

fundamentais de AP com funcionários

experientes.

Procedimentos de auditoria em torno desses riscos

poderiam ser incluídos no escopo da auditoria de

AP. No entanto, se auditorias separadas que

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 9 Este Guia Prático foi traduzido com o apoio de:

abordem especificamente esses riscos forem

conduzidas - por exemplo, como parte de auditorias

do código de conduta e das práticas de contratação -,

o auditor pode querer usar como referência aquelas

auditorias, e depender dos seus resultados, em vez

de duplicar o trabalho.

Quando o escopo de trabalho para uma auditoria não

inclui a cobertura dos riscos do ambiente de

controle, essa limitação deve ser claramente

comunicada à administração e ao patrocinador

executivo durante a fase de planejamento e no

relatório final.

Os resultados de auditorias separadas do ambiente

de controle devem ser considerados na preparação

do relatório de auditoria:

Quando a auditoria do ambiente de controle

já foi concluída, o auditor deve considerar

esses resultados e incluí-los ao avaliar se os

sistemas de controle interno – incluindo

aqueles do ambiente de controle – são

adequados.

Quando a auditoria do ambiente de controle

ainda não foi concluída, o auditor deve

considerar aceitar esse fato e deixar claro

que a avaliação dos controles internos é

baseada na suposição de que as atividades

do ambiente de controle são eficazes. O

auditor deve considerar revisitar sua

avaliação da adequação dos controles

internos, caso a auditoria do ambiente de

controle resulte na identificação de

deficiências.

Considerações Práticas na Auditoria do Ambiente de Controle Abaixo, discutimos algumas considerações práticas

que devem ser levadas em conta durante o

planejamento, a execução e o reporte das auditorias

nesta área.

Apoio ou Adesão da Alta Administração

e do Conselho

Uma auditoria do ambiente de controle envolve

avaliar controles que, em muitos casos, direta ou

indiretamente, são executados ou orientados pela

alta administração ou pelo conselho. Na fase de

planejamento de uma auditoria de todos ou de um

elemento do ambiente de controle, avalie se a equipe

de auditoria interna será desafiada em sua

necessidade de acesso a indivíduos pertinentes e

documentação necessária. Podem ser necessárias

ações para mitigar e gerenciar tais desafios antes de

dar início à auditoria. Essas ações podem incluir:

Discutir a necessidade de acesso durante o

desenvolvimento do plano de auditoria.

Garantir que o estatuto de auditoria forneça

acesso apropriado.

Obter o apoio e patrocínio do conselho e/ou

do diretor executivo da auditoria. Em alguns

casos, o apoio do diretor financeiro (CFO)

ou conselheiro geral pode ser suficiente.

Comunicações por escrito por parte de um

membro apropriado da gerência executiva,

instruindo a organização a fornecer o acesso

e as informações necessárias.

Comparecimento do patrocinador executivo3

na reunião de abertura da auditoria.

Reunião com principais membros da

gerência executiva que estejam em posição

de conceder acesso logo no início da fase de

planejamento da auditoria. O auditor interno

deve garantir que os executivos entendam

quais informações e acessos são necessários

e por quê. Suas preocupações devem ser

ouvidas, entendidas e abordadas sempre que

possível. Levar a questão à gerência

3 Para os propósitos deste Guia Prático, “patrocinador executivo” é um membro da equipe executiva ou do conselho, que apoiará ativamente a conclusão da auditoria.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 10 Este Guia Prático foi traduzido com o apoio de:

executiva ou ao conselho pode ser necessário

para resolver a recusa contínua do acesso.

Posição da Auditoria Interna Dentro da

Organização

A estrutura de reporte para a auditoria interna

também pode ser um problema. A Norma 1110:

Independência Organizacional declara que “o diretor

executivo de auditoria deve reportar-se a um nível

dentro da organização que permita à atividade de

auditoria interna cumprir suas responsabilidades.”

Quando o DEA não reporta a um nível apropriado,

sua habilidade de conduzir uma auditoria do

ambiente de controle da organização ou de seus

elementos pode ser prejudicada. Por exemplo, o

DEA pode ser orientado a não avaliar certos

elementos do ambiente de controle (ex., a

competência do pessoal em cargos financeiros) ou

ter apenas acesso limitado a informações

confidenciais (tais como minutas de reuniões do

conselho ou registros que contenham discussões

sobre alegações contra a alta administração). Isso

pode ser mitigado se o DEA for capaz de obter forte

apoio do conselho ou da gerência executiva, com um

mandato claro de que a equipe de auditoria tenha

acesso irrestrito às informações necessárias para

condução da auditoria.

Se o DEA não for capaz de garantir que a equipe de

auditoria tenha acesso irrestrito às informações

necessárias para concluir uma auditoria eficaz do

ambiente de controle, ou estiver impossibilitado em

fato ou aparentemente de ser objetivo e

independente o suficiente em sua avaliação do

ambiente de controle, tais restrições de escopo e

outras limitações devem ser reportadas prontamente

ao conselho. O DEA deverá considerar se deve

seguir em frente com a auditoria, com as restrições

de escopo apropriadas comunicadas em relatório de

acordo com as Normas. Tais restrições não liberam o

DEA de suas obrigações de reportar ao conselho de

governança quanto à importância e a necessidade de

avaliar o ambiente de controle.

Critérios de Avaliação do Ambiente de

Controle

O processo de planejamento de auditoria inclui

considerar o produto final da auditoria, em especial

quais critérios serão usados para a avaliação. Assim

como em outros trabalhos, as opções incluem:

Uma avaliação dos controles incluída no

escopo, usando o sistema de classificação da

organização, em conjunto com

oportunidades de melhoria.

A avaliação dos controles usando um modelo

definido de maturidade do controle, além da

classificação padrão e oportunidades de

melhoria.

Avaliação dos controles conforme orientada

pelo conselheiro geral com um objetivo

específico em mente.

Benchmarking (comparação com referências

entre companhias e/ou entre

unidades/departamentos da mesma

companhia).

O DEA deve usar seu julgamento quando

necessário, em consulta com o conselho ou o

patrocinador executivo ou o conselheiro geral, para

determinar quais critérios serão usados para

mensurar a eficácia do ambiente de controle. O

DEA deve garantir que o conselho, a alta

administração e a gerência responsável pela área sob

auditoria entendam claramente como os resultados

serão comunicados se forem diferentes do processo

padrão de reporte da auditoria interna.

Seja avaliação sobre a eficácia do desenvolvimento e

operação de controles específicos ou sobre a

qualidade geral de quais controles usando um

modelo particular de maturidade do controle, os

critérios para a avaliação deverão ser definidos

durante o processo de planejamento e claramente

explicados ao cliente do trabalho, incluindo os

membros apropriados da alta administração. O DEA

deve considerar discutir os critérios aplicáveis com a

administração e obter sua concordância, se possível.

Pode-se obter valor significante para a organização

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 11 Este Guia Prático foi traduzido com o apoio de:

por meio de tal discussão e adesão anterior ao início

da auditoria.

Consideração da Cultura Local e Valores

A cultura local e valores devem ser considerados na

determinação dos critérios para avaliar a condução

do negócio e outros elementos do ambiente de

controle. A condução do negócio e outros padrões e

expectativas não são uniformes ao redor do mundo,

em grande parte devido a diferenças em tradições

legais, valores culturais e sociais e na estrutura dos

mercados capitais. Por exemplo, embora haja

tradições, em alguns mercados emergentes, de que o

comércio seja permitido por meio de pagamentos aos

indivíduos envolvidos e para que compras sejam

feitas entre as partes relacionadas, esta prática é

considerada ilegal pela lei U.S. Foreign Corrupt

Practices Act (FCPA) e pela lei UK Bribery Act. As

nações diferem em suas leis e regulamentos de

governança (ex., quanto à exigência de membros

independentes no conselho e outros órgãos

governantes) ou em outros aspectos do ambiente de

controle (ex., algumas restringem a habilidade dos

empregadores de realizar verificações de histórico

sobre seus funcionários; em alguns locais, são

aceitas práticas relativas à contratação e ao

tratamento de minorias que seriam ilegais em outros

países).

A maioria das organizações multinacionais

desenvolveu e publicou um código de conduta

organizacional que se aplica a todas as suas

operações globalmente. Em tais casos, as auditorias

do ambiente de controle já possuem um conjunto de

normas no qual os auditores internos podem basear

seu escopo de auditoria, programa, avaliação e

reporte.

No entanto, nem todas as organizações adotaram

normas globais, ou as normas globais podem precisar

de ajustes para a unidade sob auditoria, para

alcançar a conformidade com as leis locais. Nesses

casos, a equipe de auditoria interna deve, em

consulta com a gerência apropriada, buscar uma

concordância sobre quais critérios ou normas a

equipe de auditoria deve seguir. Isso deve ser

comunicado claramente à gerência operacional antes

de iniciar a auditoria. Se as normas forem diferentes,

de alguma forma, das normas publicadas

organizacionalmente, os motivos para essas

diferenças devem ser claramente explicados.

O DEA deve considerar variações na cultura, valores

e práticas, assim como na necessidade de

habilidades idiomáticas4 para a avaliação dos riscos

relativos ao ambiente de controle e para a

estruturação da equipe de cada auditoria. A equipe

deve incluir indivíduos que sejam capazes de

entender o contexto, assim como as práticas de cada

região, e capazes de prestar uma avaliação objetiva,

equilibrada e justa da adequação das práticas do

ambiente de controle.

Coordenação com Auditores Externos

Embora seja claro que a avaliação da auditoria

interna quanto ao ambiente de controle da entidade,

ou de um ou mais de seus elementos, fornece uma

avaliação muito necessária à alta administração e ao

conselho de administração, o auditor interno deve

estar ciente de que os auditores externos podem não

ser capazes de confiar completamente em seu

trabalho na avaliação do ambiente de controle com

relação às auditorias das demonstrações financeiras

e do sistema de controle interno sobre o reporte

financeiro. Dependendo da avaliação do auditor

externo, os auditores externos podem se sentir

obrigados a validar certos controles por si mesmos

para aumentar sua independência. A auditoria

interna deve trabalhar com os auditores internos

durante as sessões de planejamento anual para

minimizar a duplicação e garantir que o conselho e

as partes interessadas entendam: (a) que os

auditores externos podem examinar apenas os

aspectos do ambiente de controle relativos a um

risco ou uma declaração errônea material de

demonstrações financeiras, (b) os auditores externos

podem precisar conduzir alguns níveis de avaliação

4 Falta de familiaridade com a cultura comercial e o idioma local podem ser barreiras no desenvolvimento de um entendimento eficaz das diferenças nas normas culturais e comportamentais em relação ao país anfitrião da auditoria. A experiência e o entendimento do idioma e da cultura local trazem a probabilidade de melhorar a habilidade de entender e avaliar a conformidade – ou sua falta – com políticas, normas e expectativas organizacionais.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 12 Este Guia Prático foi traduzido com o apoio de:

independente, (c) uma revisão por parte da auditoria

interna normalmente abordará uma maior variedade

de riscos (riscos operacionais e de conformidade,

além dos riscos de reporte financeiro) e (d) há uma

oportunidade para a auditoria interna contribuir com

melhorias nos processos relacionados, por meio de

seu melhor entendimento da organização como um

todo.

Como Auditar o Ambiente de Controle Esta seção trata de ferramentas e técnicas genéricas

para auditar o ambiente de controle. O Anexo lista

os procedimentos potenciais de auditoria que podem

ser considerados no desenvolvimento de uma

auditoria do ambiente de controle de uma entidade,

ou de um ou mais de seus elementos. Os sete

elementos e atributos são retirados do componente

de ambiente de controle da obra Controle Interno –

Estrutura Integrada do COSO.5 Os elementos e

atributos incluem objetivos de controle quanto à

eficácia financeira, de conformidade e operacional.

O Anexo é apresentado apenas com propósitos

ilustrativos e não tem como intenção ser completo

ou abrangente.

Uma auditoria de alguns elementos do ambiente de

controle incluirá uma revisão dos controles

informais, tais como os relacionados à ética,

integridade, competências, comportamentos e

percepções. Eles são considerados controles

informais, porque pode ser difícil obter evidências

diretas de sua operação eficaz por meio de testes

tradicionais. Em vez disso, autoavaliações, pesquisas,

workshops ou técnicas similares podem ser mais

adequadas do que métodos tradicionais.

Especificamente:

Pesquisas com os funcionários são usadas

frequentemente na avaliação do sucesso dos

5 Os sete elementos de controle incluem os seis das Normas e um elemento adicional – “A Importância do Conselho” – conforme definido pelo COSO.

esforços da gestão em estabelecer um

ambiente de controle eficaz. Essas pesquisas

fornecem métricas úteis da eficácia de um

ou mais elementos do ambiente de controle.

Formulários anuais de conformidade ética

dos funcionários são outro exemplo.

O DEA deve usar sua rede de contatos

dentro da empresa. A rede de contatos é

fundamental para discernir se a

comunicação, o tom no topo, a prática da

teoria por parte da gestão e uma supervisão

eficaz estão em prática no dia a dia.

O conhecimento do auditor interno sobre o

funcionamento interno da organização é útil

para corroborar ainda mais a eficácia dos

controles informais.

O valor da “auditoria by walking around” não

pode ser subestimado. Ao estarem presentes,

visíveis e observando toda a organização, os

auditores internos podem identificar as

pistas intangíveis que podem levar a

avaliações mais profundas. Associados que

acreditam poder contribuir com a auditoria

compartilhando suas preocupações com um

nível apropriado de anonimato também são

valiosos.

Resultados de auditorias passadas de

atividades de controle e a reação e ações

corretivas da gestão também são bons

indicadores.

A participação dos auditores internos em

comitês, forças-tarefa, grupos de trabalho e

seu envolvimento na implementação e

avaliações do programa de ética e

conformidade fornecem insights valiosos ao

longo de períodos extensos de tempo.

Como os itens acima podem servir para a obtenção

de evidências primariamente indiretas, o auditor

deve sempre garantir que evidências suficientes

sejam obtidas para apoiar as conclusões e avaliação

da auditoria. Sempre que possível, o auditor não

deve hesitar em empregar análise de dados para

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 13 Este Guia Prático foi traduzido com o apoio de:

filtrar padrões e anomalias, para gerar evidências

sólidas.

Os controles relacionados aos elementos do

ambiente de controle (ex., publicar um código de

conduta atualizado e apropriado e obter referências e

verificações de histórico dos novos funcionários)

podem servir para técnicas tradicionais de auditoria.

No planejamento da auditoria, o auditor deve

entender a natureza diferente dos controles

informais e demais, e selecionar as técnicas mais

apropriadas.

Avaliando as Deficiências do Ambiente de Controle As deficiências do ambiente de controle geralmente

impactam áreas ou processos múltiplos e são

essencialmente dominantes em sua natureza. As

deficiências do ambiente de controle podem ser

identificadas durante auditorias com foco (1) no

ambiente de controle da organização, de um ou mais

de seus elementos; (2) em um ou mais elementos do

ambiente de controle de uma unidade de negócio,

local ou equivalente; e (3) em um ou mais elementos

do ambiente de controle como parte de outras

auditorias internas.

1. Avaliando as deficiências descobertas durante

uma auditoria que é focada no ambiente de

controle de uma organização, ou em um ou mais

de seus elementos específicos.

O auditor interno pode escolher avaliar as

deficiências dentro do contexto da auditoria do

ambiente de controle. Em outras palavras, o relatório

de auditoria pode limitar a discussão a questionar se

os elementos individuais do ambiente de controle

são eficazes.

No entanto, limitar a avaliação dessa forma

provavelmente resultará na impossibilidade de

entender ou atuar sobre o efeito dominante da

deficiência. A prática preferencial é que o auditor

interno trabalhe com a gerência e entenda toda e

qualquer consequência, sobre a gerência, dos riscos

críticos e da eficácia dos controles interno relativos.

Por exemplo, deficiências no processo de

contratação podem levar à incapacidade de contratar

pessoal suficiente e competente para o cargo de

contabilidade. Como resultado direto, análises

contábeis fundamentais, reconciliações bancárias e a

resolução de recibos de caixa divergentes podem não

ser totalmente oportunas.

Ao avaliar as deficiências dos elementos do ambiente

de controle, o auditor deve estar alerta aos

indicadores de que outros controles afetados podem

estar falhando também. Esses controles podem ser

controles do processo de negócio, de processos de TI

ou até outros controles do ambiente de controle. Por

exemplo, a incapacidade de contratar uma equipe

suficiente pode levar a atalhos nos processos. Esses

indicadores podem apontar para um nível maior de

risco para a organização por conta da deficiência do

ambiente de controle.

O auditor também deve considerar as consequências

de deficiências múltiplas e relacionadas nos

elementos do ambiente de controle. Algumas

deficiências podem ter um efeito maior quando

estão todas presentes do que a simples agregação de

seus riscos individuais pode sugerir. Por exemplo,

quando a ausência de um treinamento para novos

funcionários quanto ao código de conduta ética de

uma organização é combinada à incapacidade de

obter referências e verificações do histórico dos

novos funcionários, o risco de contratar pessoas

potencialmente incompetentes – e até indivíduos

com histórico criminal – é exacerbado.

Até mesmo se o relatório de auditoria for limitado a

divulgar as deficiências sem considerar seu efeito

dominante, o DEA deve discutir as consequências e

ações de gestão relativas com o conselho e o comitê

de auditoria.

As ações corretivas necessárias para abordar as

deficiências do ambiente de controle podem ser

estendidas além do elemento imediato do ambiente

de controle; por exemplo, para incluir um

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 14 Este Guia Prático foi traduzido com o apoio de:

monitoramento mais amplo dos controles afetados

nos processos de negócio.

2. Avaliando as deficiências encontradas durante

uma auditoria que é focada no ambiente de

controle dentro de uma unidade de negócio, local

ou equivalente.

Além da análise discutida anteriormente, o auditor

deve determinar se as questões do ambiente de

controle identificadas em uma auditoria localizada

são indicadores de mais questões dominantes em

unidades de negócio, áreas ou processos dentro da

organização. Por exemplo, se práticas de contratação

em divisões estão deficientes, os procedimentos,

processos e sistemas relacionados poderiam estar

deficientes em outras divisões? Se há uma falta de

consciência do código de conduta da organização,

teria sido devido ao fato de que a versão atual do

código não foi publicada no portal corporativo,

portanto afetando todas as partes da organização? O

código foi traduzido para os idiomas locais, para

apoiar todas as partes da organização?

O auditor interno e o DEA devem discutir as

possíveis consequências das deficiências do

ambiente de controle local sobre a organização como

um todo e ajustar o plano de auditoria

apropriadamente. Em alguns casos, trabalhos

adicionais de auditoria podem ser necessários para

avaliar se as deficiências foram difundidas, em vez

de confinadas à unidade, país, etc., coberto pela

auditoria.

3. Avaliando as deficiências descobertas durante

uma auditoria focada no ambiente de controle ou

em um ou mais de seus elementos como parte de

outra auditoria (ex., uma auditoria de AP que

inclui avaliar a competência da gestão e da equipe

e sua consciência do código de conduta e

expectativas éticas).

Muitas das questões discutidas acima também se

aplicam aqui. O auditor interno deve se reunir com o

DEA e considerar se as questões do ambiente de

controle que foram identificadas podem ter se

estendido para outras partes da organização. O plano

de auditoria deve ser ajustado apropriadamente.

A avaliação do sistema geral de controles internos

para os riscos de negócio cobertos pela auditoria

deve considerar se as deficiências do ambiente de

controle são compensadas ou mitigadas por outros

controles que estejam em operação eficaz dentro ou

fora da unidade de negócio/função/área sob

auditoria.

Comunicação dos Resultados Na comunicação dos resultados de uma auditoria de

ambiente de controle, o auditor deve considerar:

Se o formato padrão do relatório de

auditoria, incluindo a escala padrão de

avaliação, deve ser usado. Em alguns casos,

a alta administração ou o conselho pode

preferir uma apresentação, em vez de um

relatório padrão de auditoria.

Em muitas situações, limitar a distribuição

do relatório. Isso pode ser feito em algumas

organizações por meio da marcação clara do

relatório como confidencial, limitando,

portanto, sua distribuição. No entanto, o

DEA deve entender claramente como e

quando devem ser comunicadas aos

auditores externos as descobertas sobre as

deficiências do ambiente de controle

relativas ao sistema de controle interno sobre

o reporte financeiro.

Salvaguardas adicionais, se a auditoria for

conduzida sob a direção de um conselheiro

geral, especialmente quando puder haver a

necessidade de proteger a confidencialidade

do relatório sob sigilo advocatício ou

medidas similares de proteção.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 15 Este Guia Prático foi traduzido com o apoio de:

Se a auditoria não incluiu procedimentos

relativos a um elemento do ambiente de

controle que é relevante para a avaliação. Tal

limitação de escopo deve ser claramente

reportada no relatório final de auditoria,

mesmo se a exclusão for baseada na

avaliação de riscos, conforme discutido

anteriormente.

Se a revisão do ambiente de controle foi

conduzida como parte de uma auditoria de

negócio com base em riscos, em linha com o

plano de auditoria, seja para incluir uma

discussão de questões relativas ao ambiente

de controle como parte da auditoria, ou

como parte de um relatório separado sobre o

ambiente de controle em geral.

Variar os cronogramas para emissão do

relatório com base:

o Na importância das questões

identificadas.

o No timing da certificação bimestral dos

controles internos sobre o reporte

financeiro e a conformidade.

o No escopo e objetivo da auditoria.

o Na natureza e sensibilidade das

questões identificadas.

o No público-alvo do relatório de

auditoria.

Além disso, o DEA deve considerar os seguintes

fatores específicos ao determinar como comunicar os

resultados das auditorias de ambiente de controle.

Informações Delicadas

Em algumas situações, a comunicação de riscos

dentro do ambiente de controle devido à natureza

das deficiências de controle pode ser considerada

delicada ou confidencial. Por exemplo, se houver um

problema no nível da alta administração que poderia

ter uma consequência adversa potencial para a

percepção de sua integridade e representar um

comprometimento potencial dos valores

organizacionais, o DEA deve consultar os membros

apropriados da alta administração, principalmente o

conselheiro geral, e o conselho para determinar a

estratégia e o processo de comunicação apropriados

– incluindo como as ações corretivas serão

documentadas e monitoradas.

Identificação de Questões Significantes

Se uma auditoria de ambiente de controle identificar

questões importantes, o DEA deve revisar os

resultados de auditorias internas anteriores para

determinar se avaliações anteriores devem ser

revisadas. Os resultados dessa revisão devem ser

comunicados à alta administração e ao conselho.

Isso pode resultar em mudanças no plano de

auditoria em andamento, por conta de uma possível

mudança no perfil de risco da organização.

Natureza e Tom das Recomendações

As recomendações no relatório devem ser práticas

com intenção positiva e devem abordar a causa-raiz

do risco identificado no ambiente de controle.

Acompanhamento das Recomendações

Assim como em outras auditorias internas, as

recomendações apresentadas nessas auditorias

também devem ser acompanhadas. Dada a natureza

delicada das descobertas, o acompanhamento pode

ser realizado pela auditoria interna ou por outros na

organização, como o comitê de auditoria e/ou o

conselho de administração.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 16 Este Guia Prático foi traduzido com o apoio de:

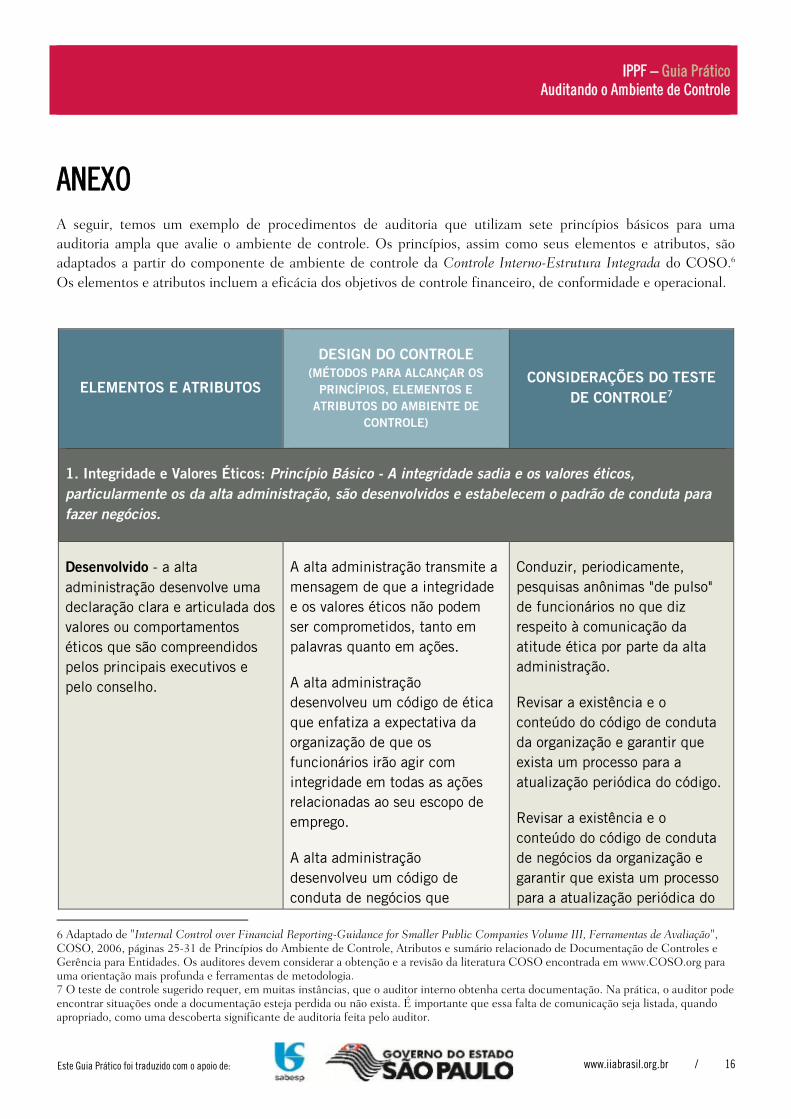

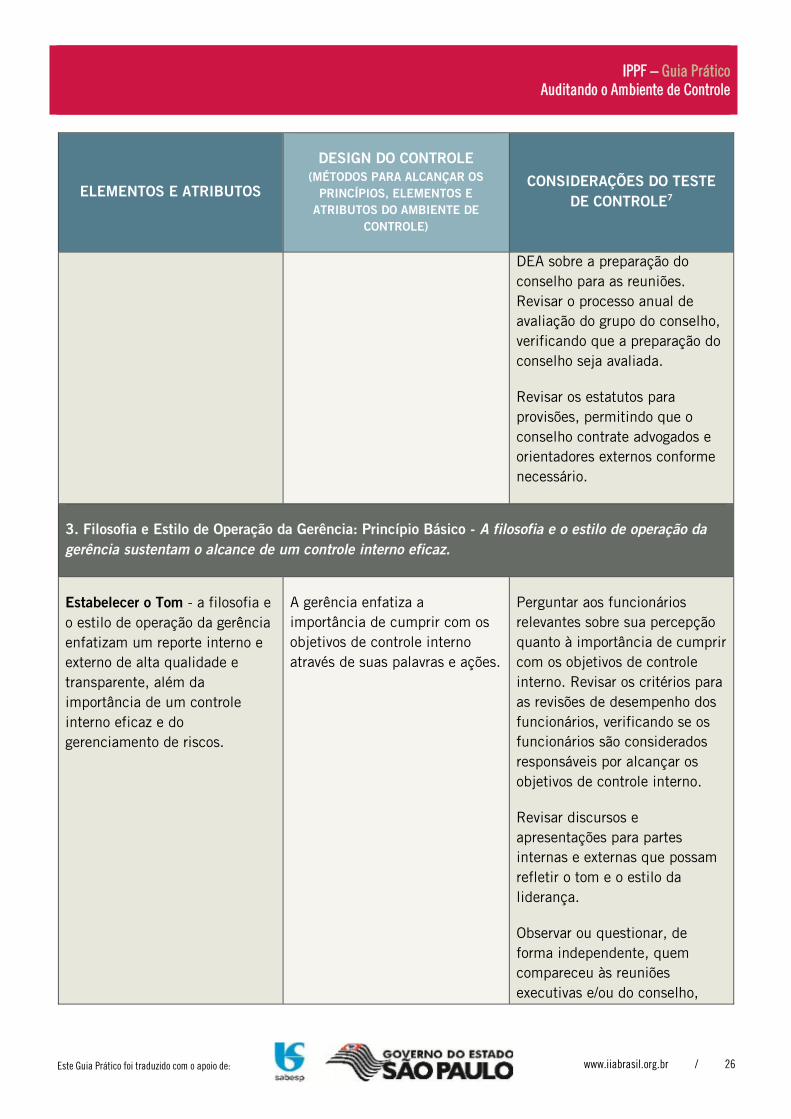

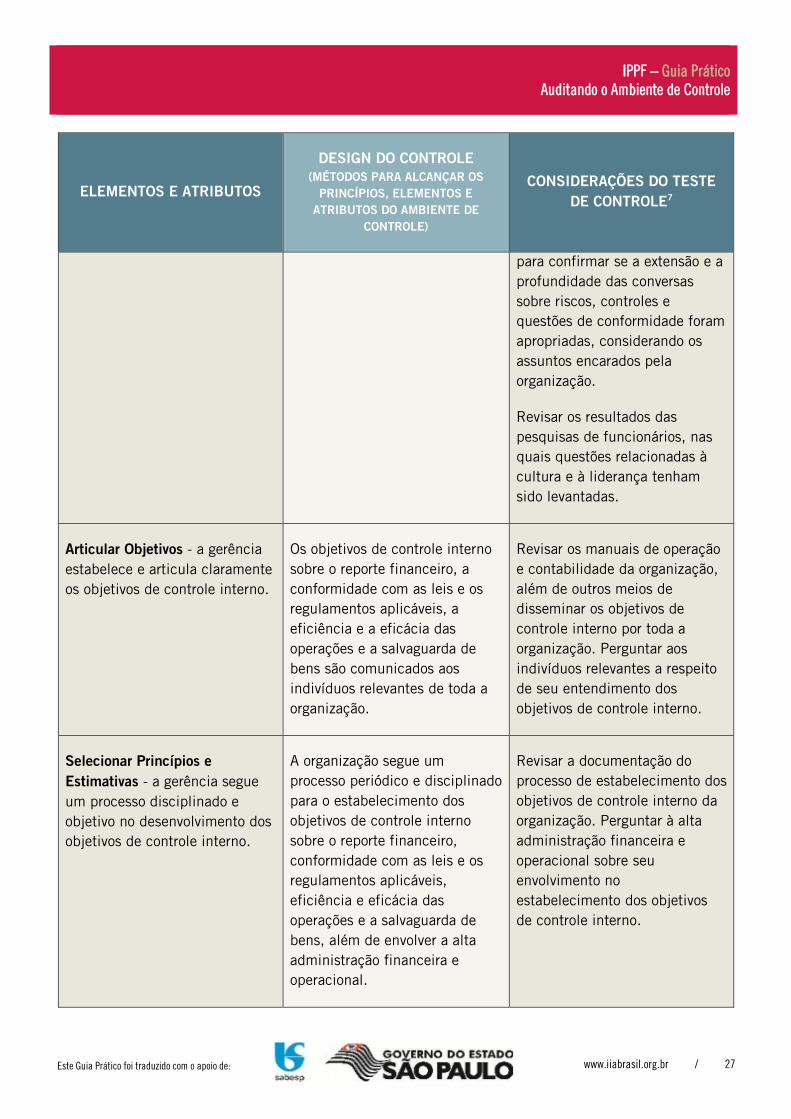

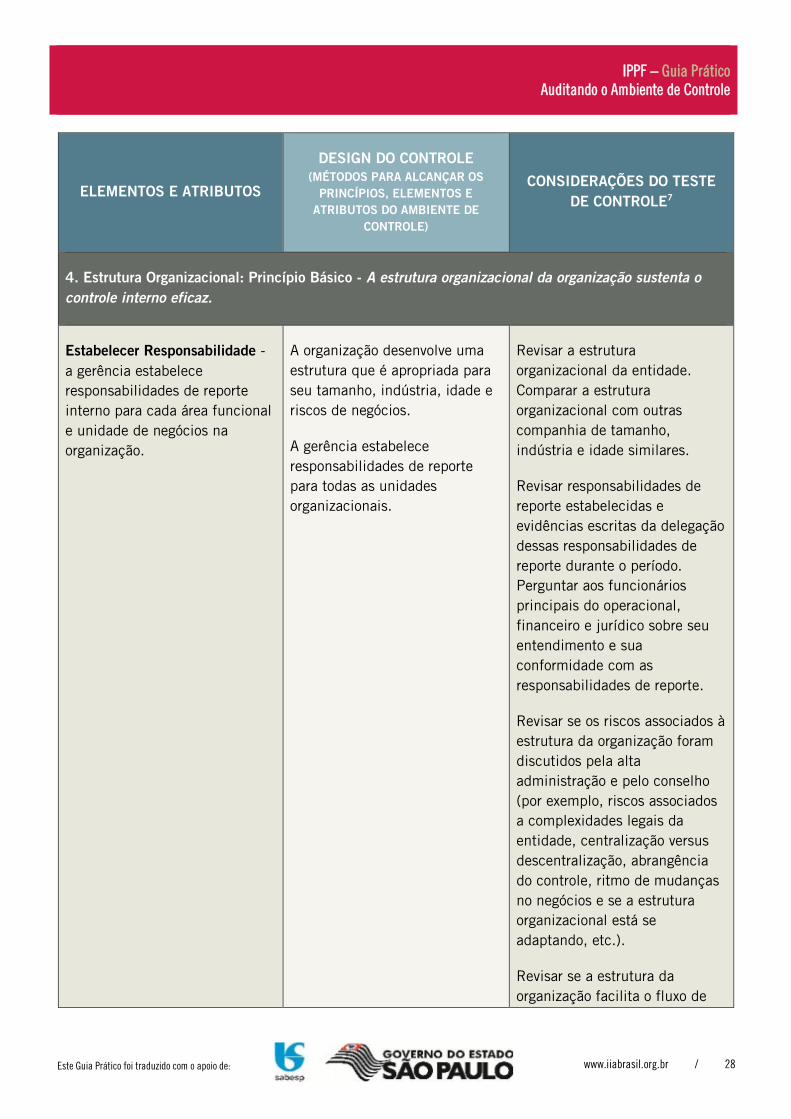

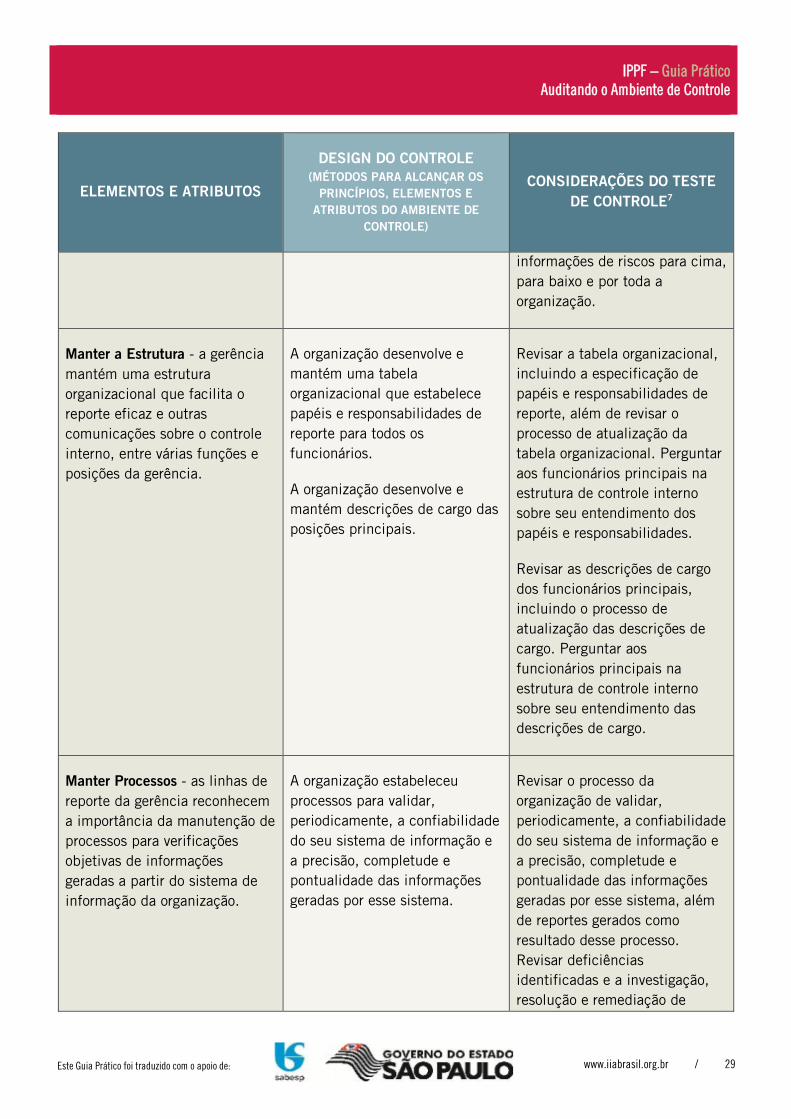

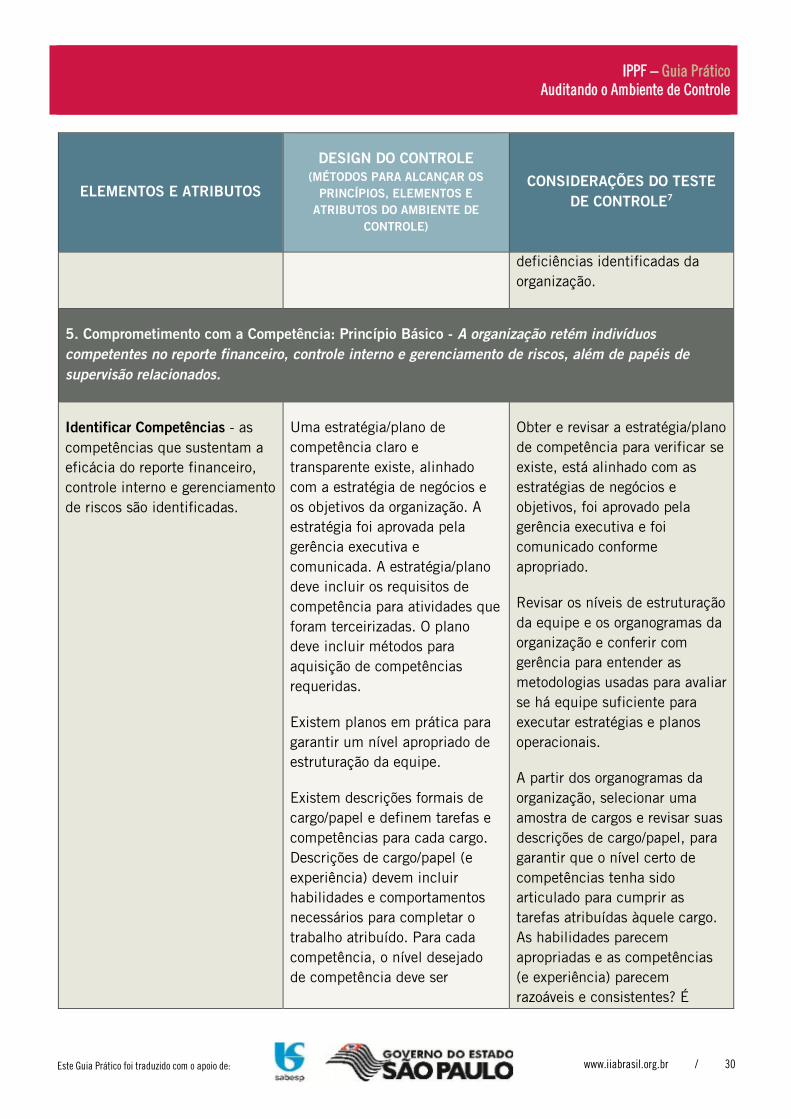

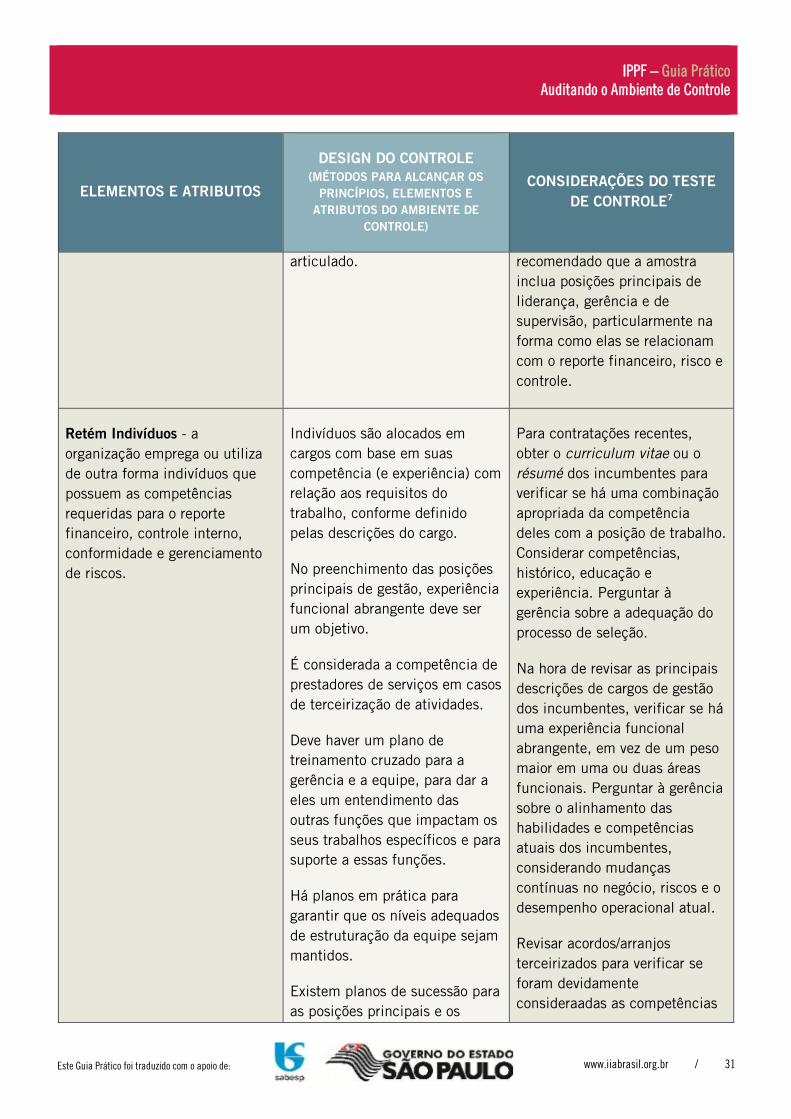

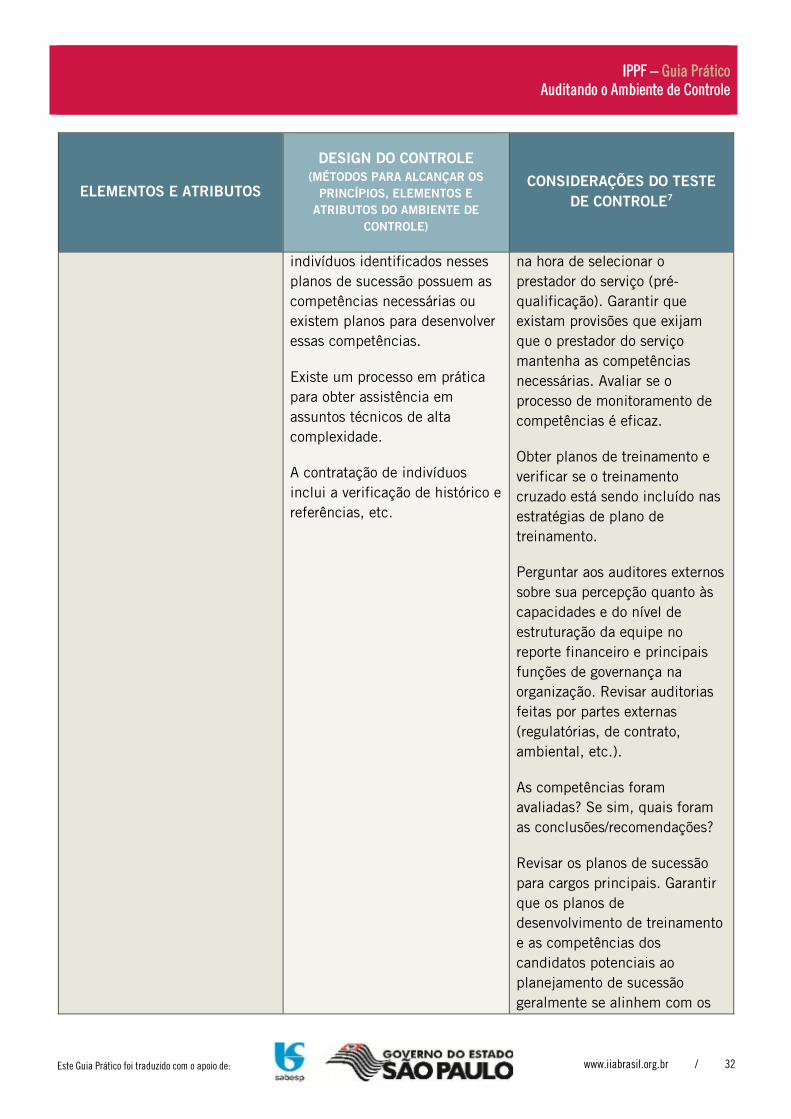

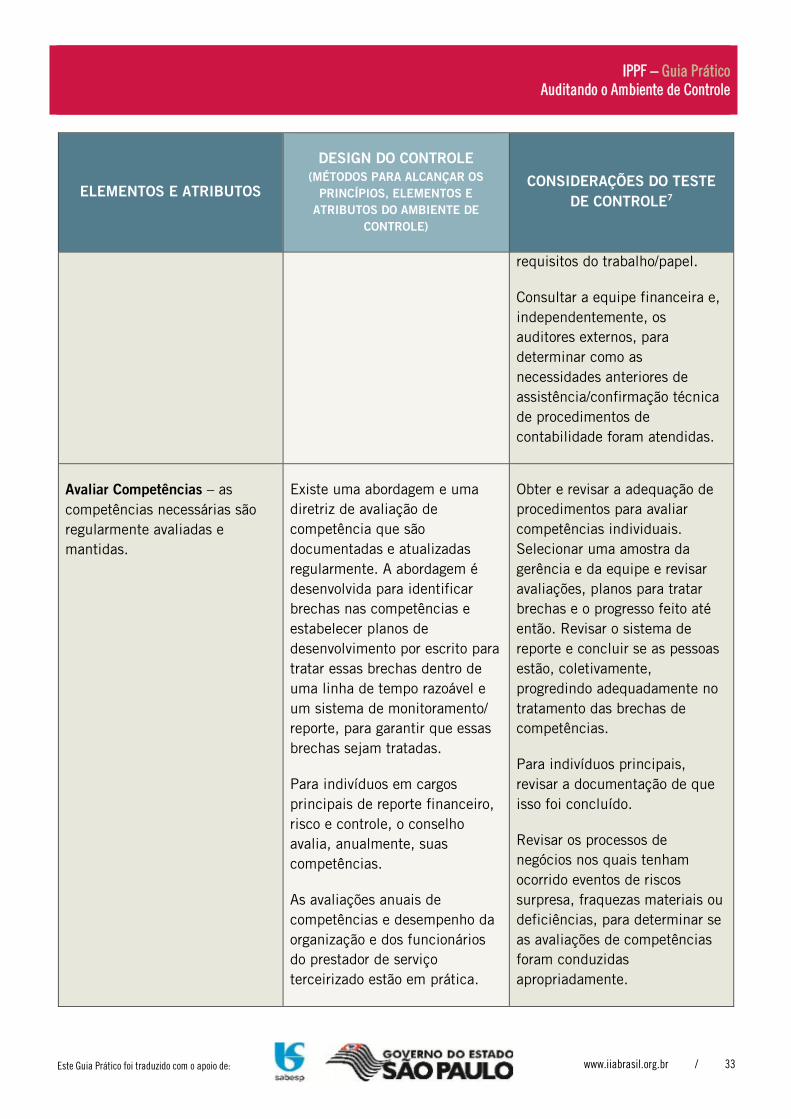

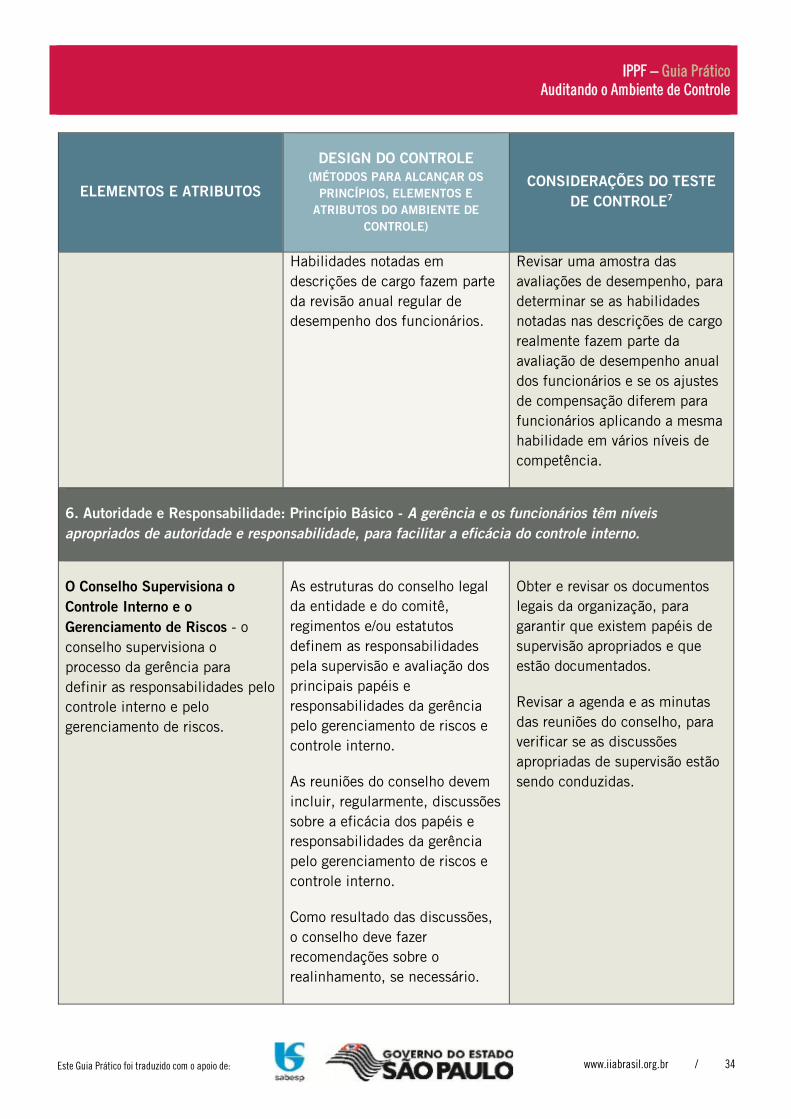

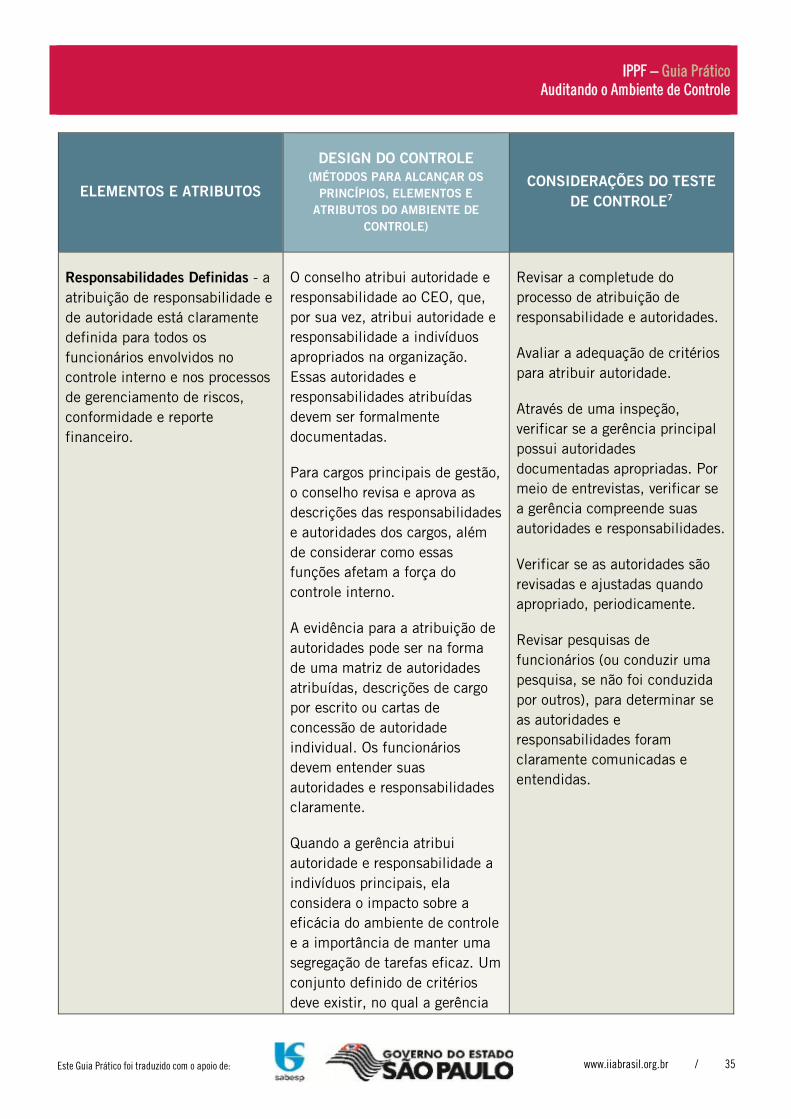

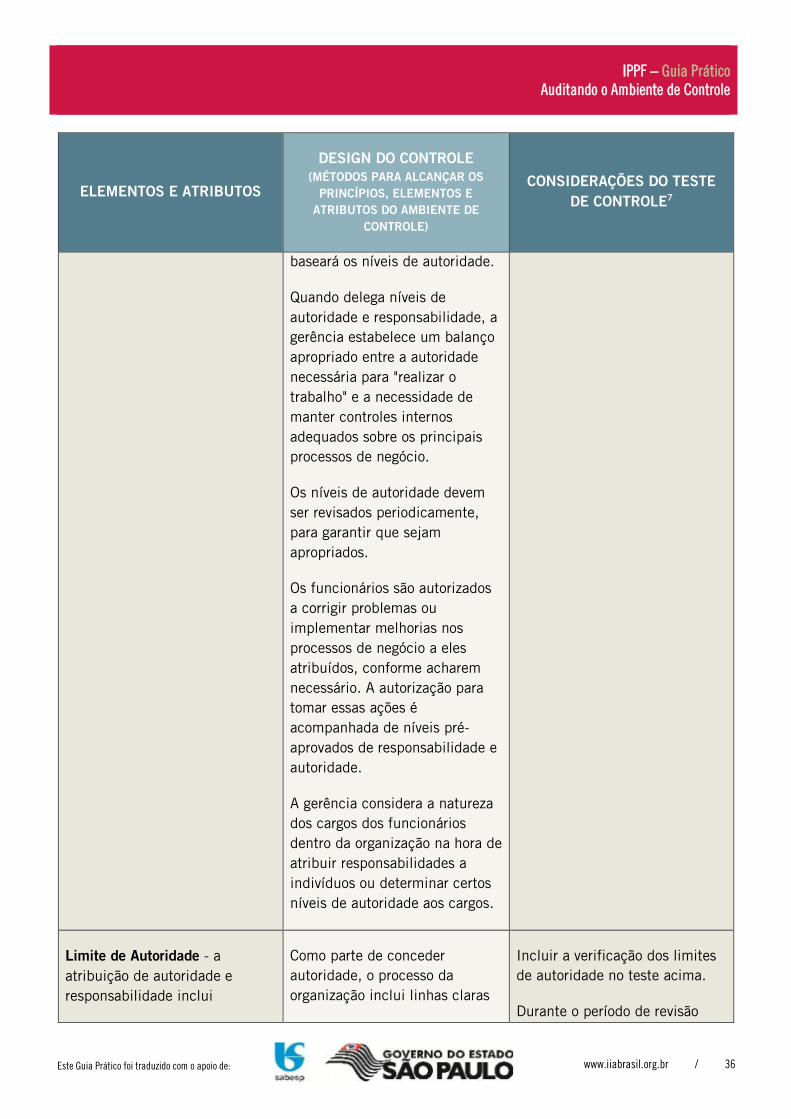

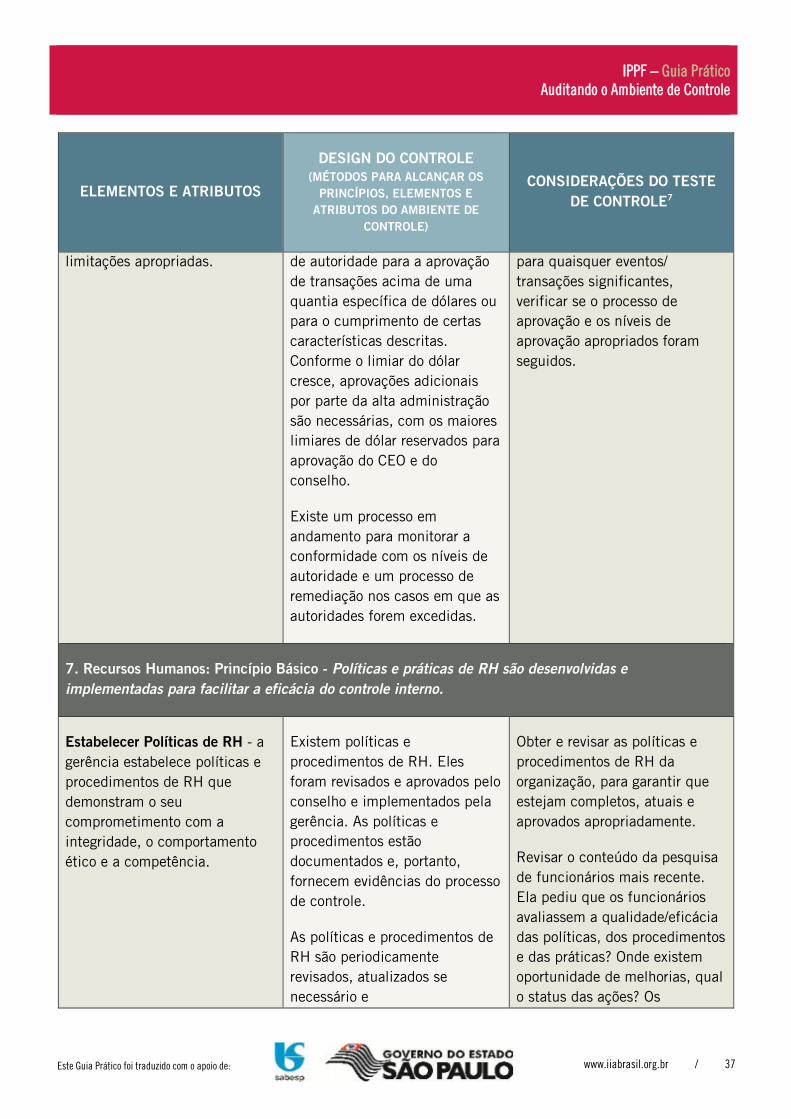

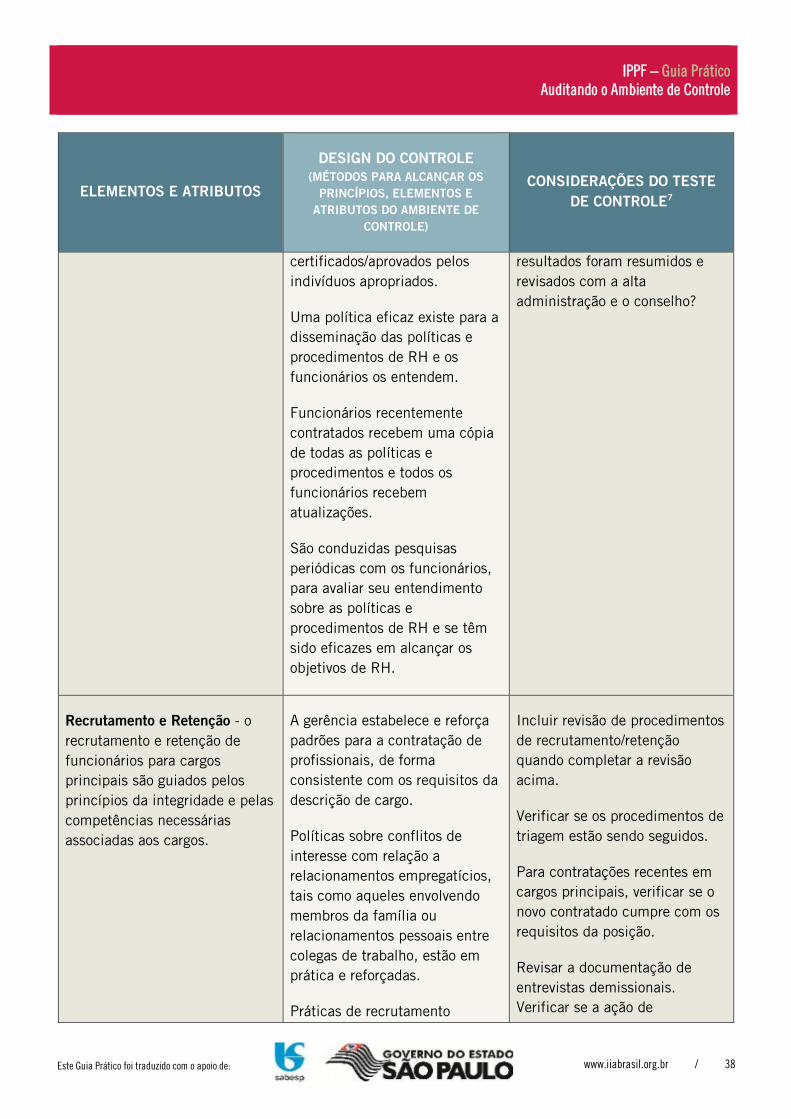

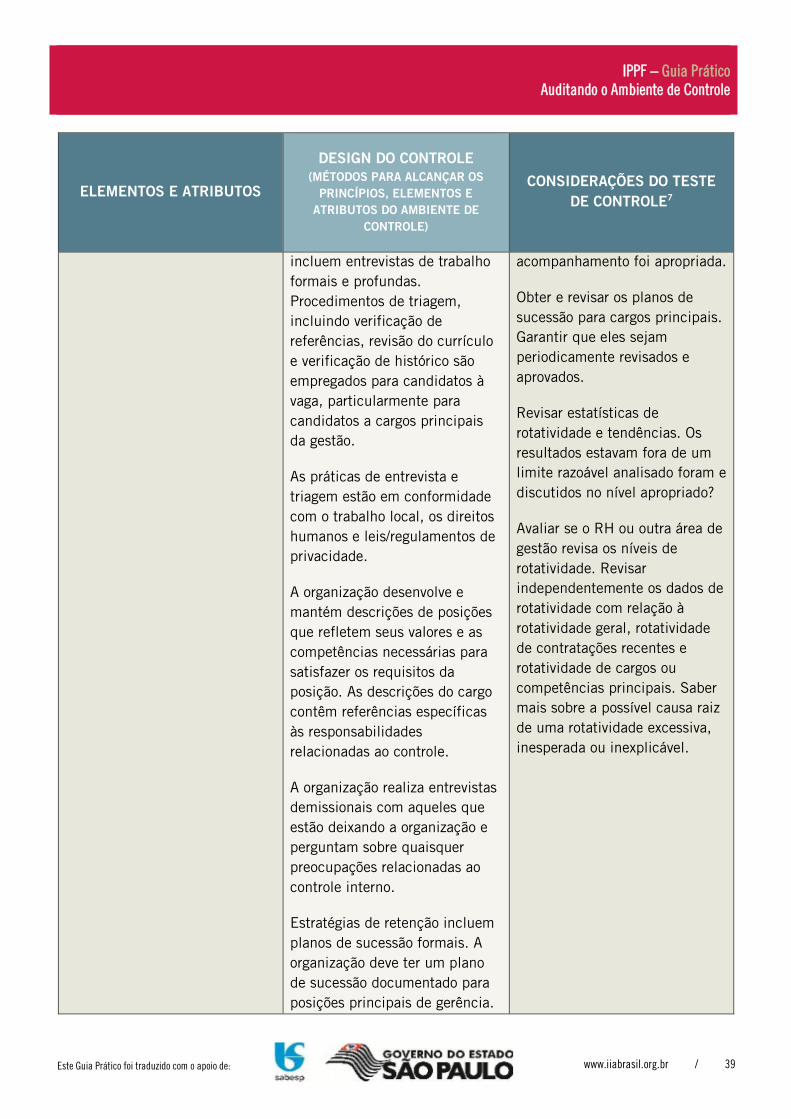

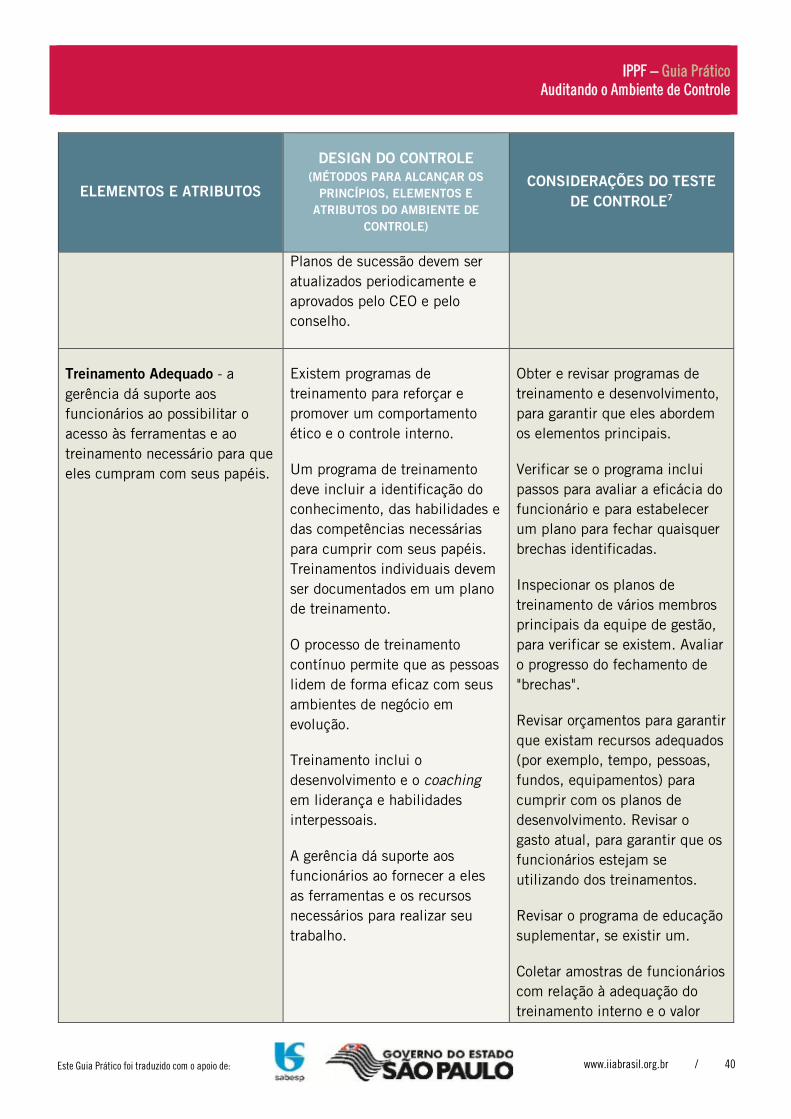

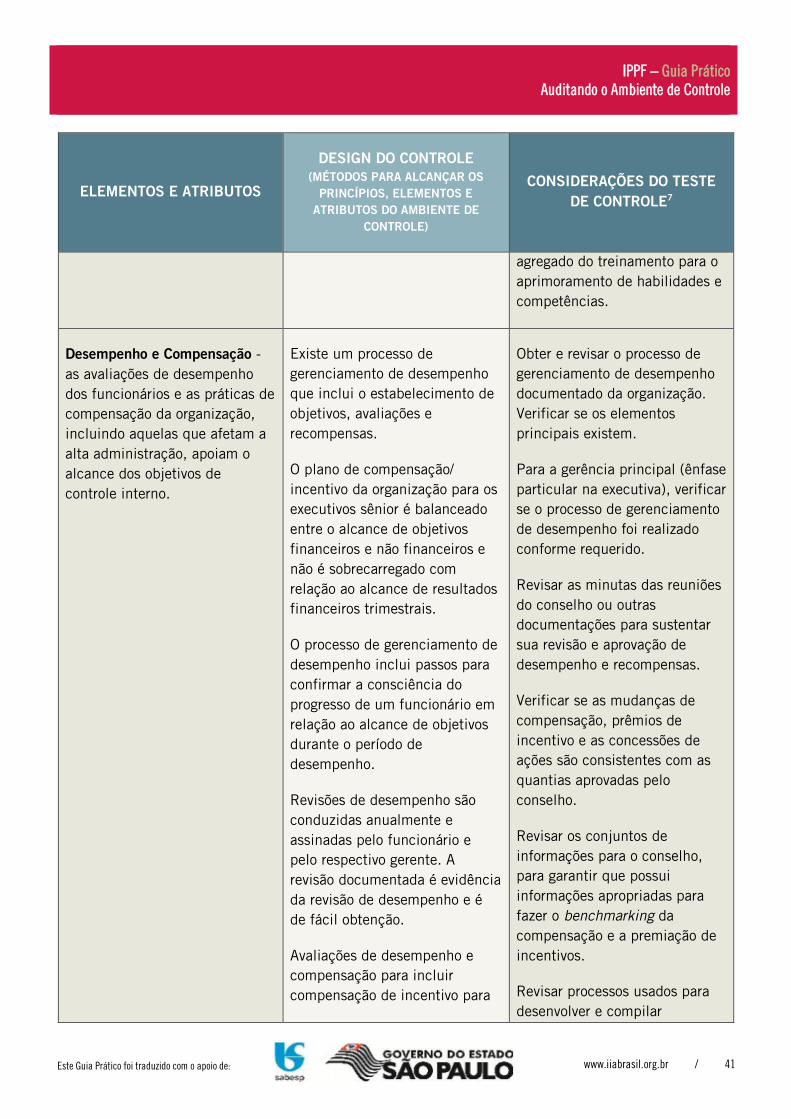

ANEXO A seguir, temos um exemplo de procedimentos de auditoria que utilizam sete princípios básicos para uma

auditoria ampla que avalie o ambiente de controle. Os princípios, assim como seus elementos e atributos, são

adaptados a partir do componente de ambiente de controle da Controle Interno-Estrutura Integrada do COSO.6

Os elementos e atributos incluem a eficácia dos objetivos de controle financeiro, de conformidade e operacional.

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

1. Integridade e Valores Éticos: Princípio Básico - A integridade sadia e os valores éticos,

particularmente os da alta administração, são desenvolvidos e estabelecem o padrão de conduta para

fazer negócios.

Desenvolvido - a alta

administração desenvolve uma

declaração clara e articulada dos

valores ou comportamentos

éticos que são compreendidos

pelos principais executivos e

pelo conselho.

A alta administração transmite a

mensagem de que a integridade

e os valores éticos não podem

ser comprometidos, tanto em

palavras quanto em ações.

A alta administração

desenvolveu um código de ética

que enfatiza a expectativa da

organização de que os

funcionários irão agir com

integridade em todas as ações

relacionadas ao seu escopo de

emprego.

A alta administração

desenvolveu um código de

conduta de negócios que

Conduzir, periodicamente,

pesquisas anônimas "de pulso"

de funcionários no que diz

respeito à comunicação da

atitude ética por parte da alta

administração.

Revisar a existência e o

conteúdo do código de conduta

da organização e garantir que

exista um processo para a

atualização periódica do código.

Revisar a existência e o

conteúdo do código de conduta

de negócios da organização e

garantir que exista um processo

para a atualização periódica do

6 Adaptado de "Internal Control over Financial Reporting-Guidance for Smaller Public Companies Volume III, Ferramentas de Avaliação", COSO, 2006, páginas 25-31 de Princípios do Ambiente de Controle, Atributos e sumário relacionado de Documentação de Controles e Gerência para Entidades. Os auditores devem considerar a obtenção e a revisão da literatura COSO encontrada em www.COSO.org para uma orientação mais profunda e ferramentas de metodologia. 7 O teste de controle sugerido requer, em muitas instâncias, que o auditor interno obtenha certa documentação. Na prática, o auditor pode encontrar situações onde a documentação esteja perdida ou não exista. É importante que essa falta de comunicação seja listada, quando apropriado, como uma descoberta significante de auditoria feita pelo auditor.

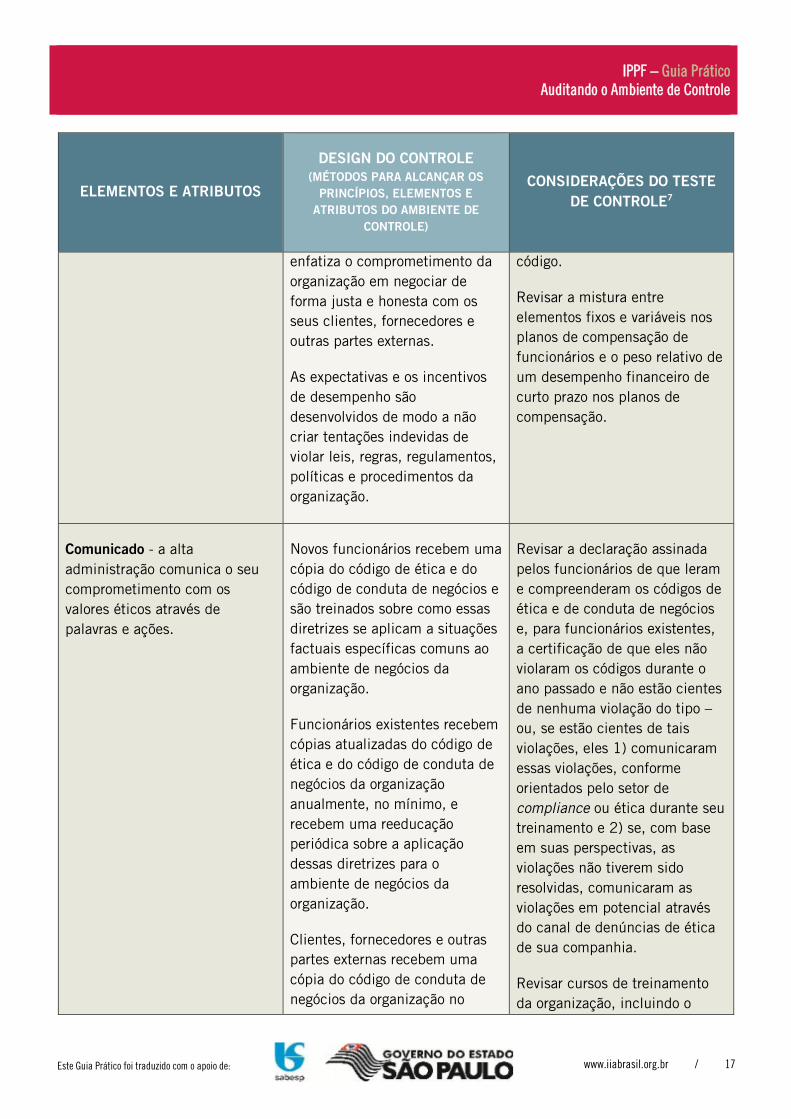

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 17 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

enfatiza o comprometimento da

organização em negociar de

forma justa e honesta com os

seus clientes, fornecedores e

outras partes externas.

As expectativas e os incentivos

de desempenho são

desenvolvidos de modo a não

criar tentações indevidas de

violar leis, regras, regulamentos,

políticas e procedimentos da

organização.

código.

Revisar a mistura entre

elementos fixos e variáveis nos

planos de compensação de

funcionários e o peso relativo de

um desempenho financeiro de

curto prazo nos planos de

compensação.

Comunicado - a alta

administração comunica o seu

comprometimento com os

valores éticos através de

palavras e ações.

Novos funcionários recebem uma

cópia do código de ética e do

código de conduta de negócios e

são treinados sobre como essas

diretrizes se aplicam a situações

factuais específicas comuns ao

ambiente de negócios da

organização.

Funcionários existentes recebem

cópias atualizadas do código de

ética e do código de conduta de

negócios da organização

anualmente, no mínimo, e

recebem uma reeducação

periódica sobre a aplicação

dessas diretrizes para o

ambiente de negócios da

organização.

Clientes, fornecedores e outras

partes externas recebem uma

cópia do código de conduta de

negócios da organização no

Revisar a declaração assinada

pelos funcionários de que leram

e compreenderam os códigos de

ética e de conduta de negócios

e, para funcionários existentes,

a certificação de que eles não

violaram os códigos durante o

ano passado e não estão cientes

de nenhuma violação do tipo –

ou, se estão cientes de tais

violações, eles 1) comunicaram

essas violações, conforme

orientados pelo setor de

compliance ou ética durante seu

treinamento e 2) se, com base

em suas perspectivas, as

violações não tiverem sido

resolvidas, comunicaram as

violações em potencial através

do canal de denúncias de ética

de sua companhia.

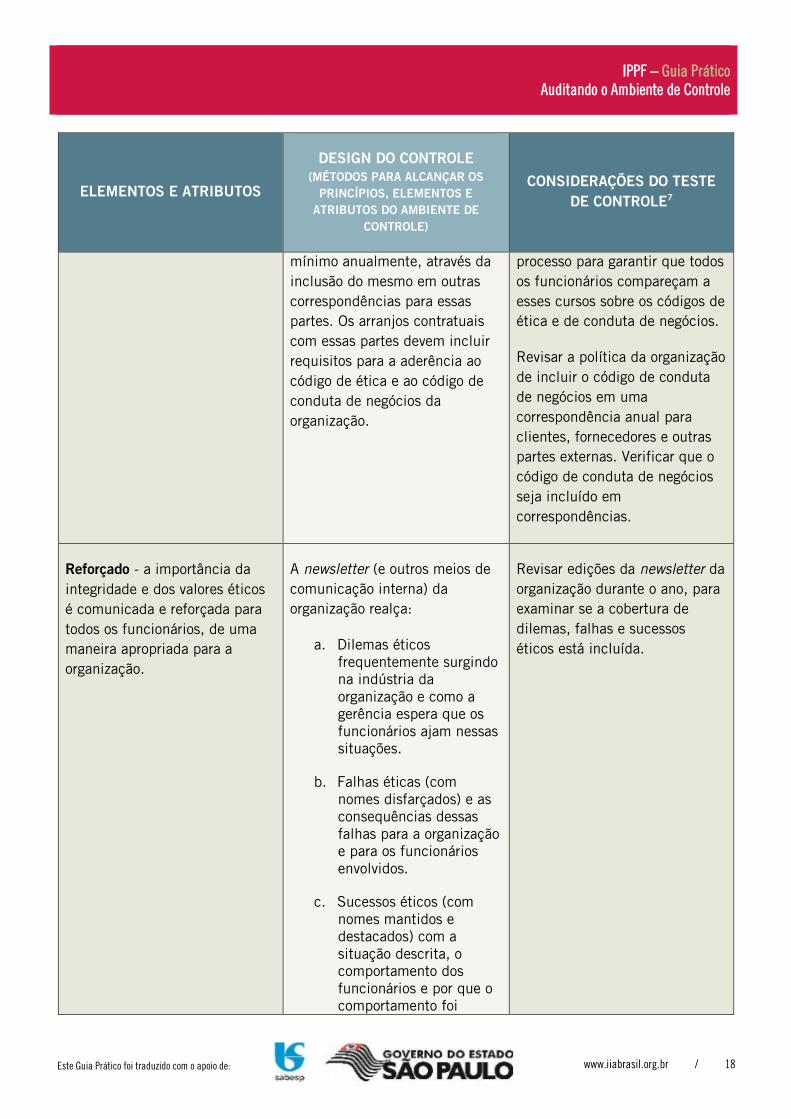

Revisar cursos de treinamento

da organização, incluindo o

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 18 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

mínimo anualmente, através da

inclusão do mesmo em outras

correspondências para essas

partes. Os arranjos contratuais

com essas partes devem incluir

requisitos para a aderência ao

código de ética e ao código de

conduta de negócios da

organização.

processo para garantir que todos

os funcionários compareçam a

esses cursos sobre os códigos de

ética e de conduta de negócios.

Revisar a política da organização

de incluir o código de conduta

de negócios em uma

correspondência anual para

clientes, fornecedores e outras

partes externas. Verificar que o

código de conduta de negócios

seja incluído em

correspondências.

Reforçado - a importância da

integridade e dos valores éticos

é comunicada e reforçada para

todos os funcionários, de uma

maneira apropriada para a

organização.

A newsletter (e outros meios de

comunicação interna) da

organização realça:

a. Dilemas éticos

frequentemente surgindo

na indústria da

organização e como a

gerência espera que os

funcionários ajam nessas

situações.

b. Falhas éticas (com

nomes disfarçados) e as

consequências dessas

falhas para a organização

e para os funcionários

envolvidos.

c. Sucessos éticos (com

nomes mantidos e

destacados) com a

situação descrita, o

comportamento dos

funcionários e por que o

comportamento foi

Revisar edições da newsletter da

organização durante o ano, para

examinar se a cobertura de

dilemas, falhas e sucessos

éticos está incluída.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 19 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

consistente com as

diretrizes da organização.

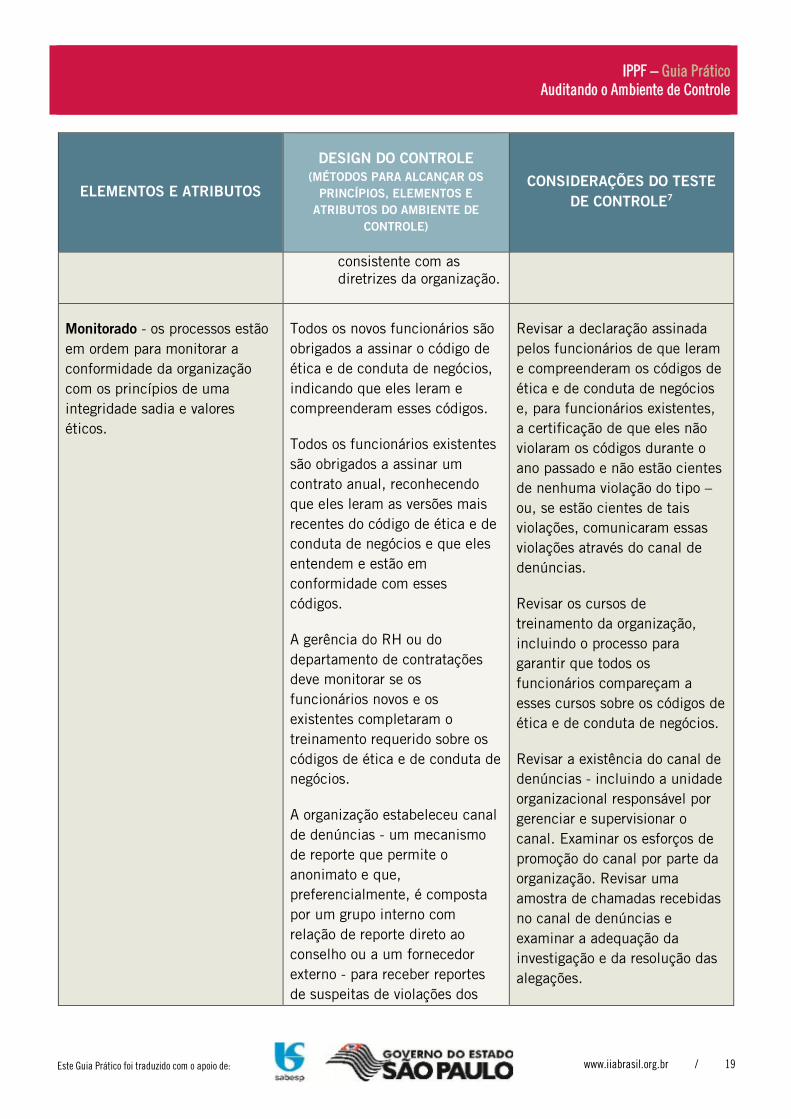

Monitorado - os processos estão

em ordem para monitorar a

conformidade da organização

com os princípios de uma

integridade sadia e valores

éticos.

Todos os novos funcionários são

obrigados a assinar o código de

ética e de conduta de negócios,

indicando que eles leram e

compreenderam esses códigos.

Todos os funcionários existentes

são obrigados a assinar um

contrato anual, reconhecendo

que eles leram as versões mais

recentes do código de ética e de

conduta de negócios e que eles

entendem e estão em

conformidade com esses

códigos.

A gerência do RH ou do

departamento de contratações

deve monitorar se os

funcionários novos e os

existentes completaram o

treinamento requerido sobre os

códigos de ética e de conduta de

negócios.

A organização estabeleceu canal

de denúncias - um mecanismo

de reporte que permite o

anonimato e que,

preferencialmente, é composta

por um grupo interno com

relação de reporte direto ao

conselho ou a um fornecedor

externo - para receber reportes

de suspeitas de violações dos

Revisar a declaração assinada

pelos funcionários de que leram

e compreenderam os códigos de

ética e de conduta de negócios

e, para funcionários existentes,

a certificação de que eles não

violaram os códigos durante o

ano passado e não estão cientes

de nenhuma violação do tipo –

ou, se estão cientes de tais

violações, comunicaram essas

violações através do canal de

denúncias.

Revisar os cursos de

treinamento da organização,

incluindo o processo para

garantir que todos os

funcionários compareçam a

esses cursos sobre os códigos de

ética e de conduta de negócios.

Revisar a existência do canal de

denúncias - incluindo a unidade

organizacional responsável por

gerenciar e supervisionar o

canal. Examinar os esforços de

promoção do canal por parte da

organização. Revisar uma

amostra de chamadas recebidas

no canal de denúncias e

examinar a adequação da

investigação e da resolução das

alegações.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 20 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

códigos de ética e de conduta de

negócios da organização e

promove a existência desse

canal.

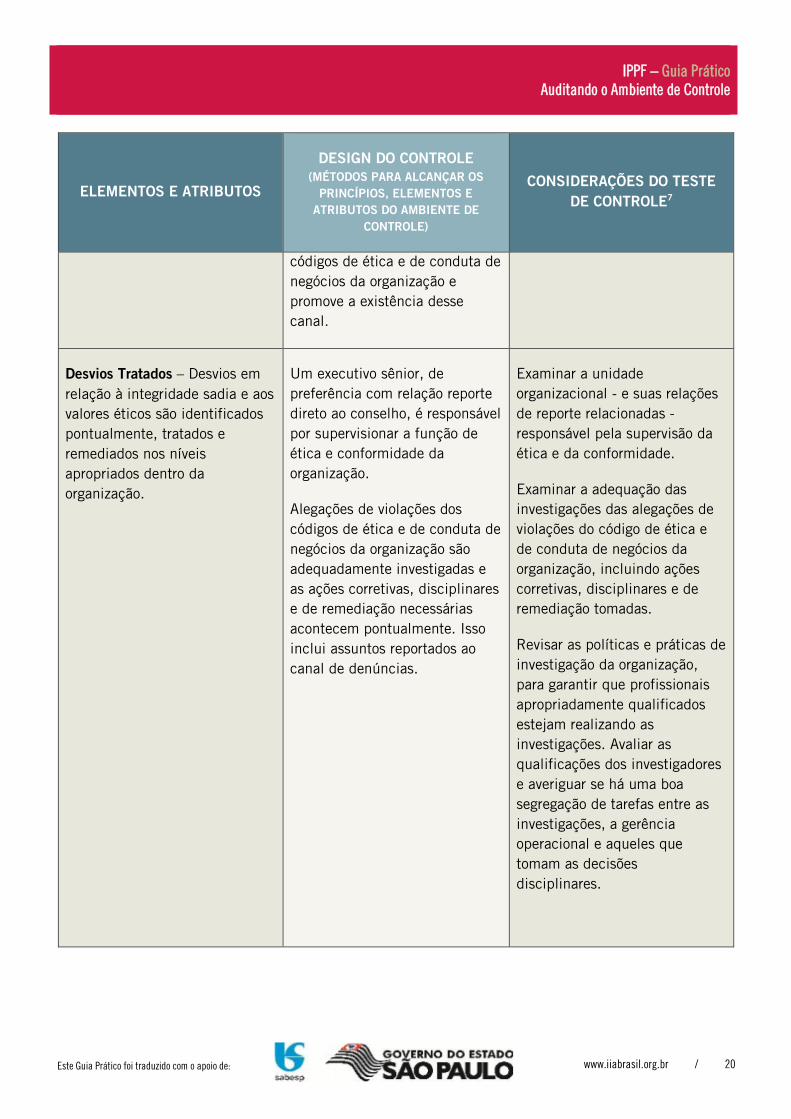

Desvios Tratados – Desvios em

relação à integridade sadia e aos

valores éticos são identificados

pontualmente, tratados e

remediados nos níveis

apropriados dentro da

organização.

Um executivo sênior, de

preferência com relação reporte

direto ao conselho, é responsável

por supervisionar a função de

ética e conformidade da

organização.

Alegações de violações dos

códigos de ética e de conduta de

negócios da organização são

adequadamente investigadas e

as ações corretivas, disciplinares

e de remediação necessárias

acontecem pontualmente. Isso

inclui assuntos reportados ao

canal de denúncias.

Examinar a unidade

organizacional - e suas relações

de reporte relacionadas -

responsável pela supervisão da

ética e da conformidade.

Examinar a adequação das

investigações das alegações de

violações do código de ética e

de conduta de negócios da

organização, incluindo ações

corretivas, disciplinares e de

remediação tomadas.

Revisar as políticas e práticas de

investigação da organização,

para garantir que profissionais

apropriadamente qualificados

estejam realizando as

investigações. Avaliar as

qualificações dos investigadores

e averiguar se há uma boa

segregação de tarefas entre as

investigações, a gerência

operacional e aqueles que

tomam as decisões

disciplinares.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 21 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

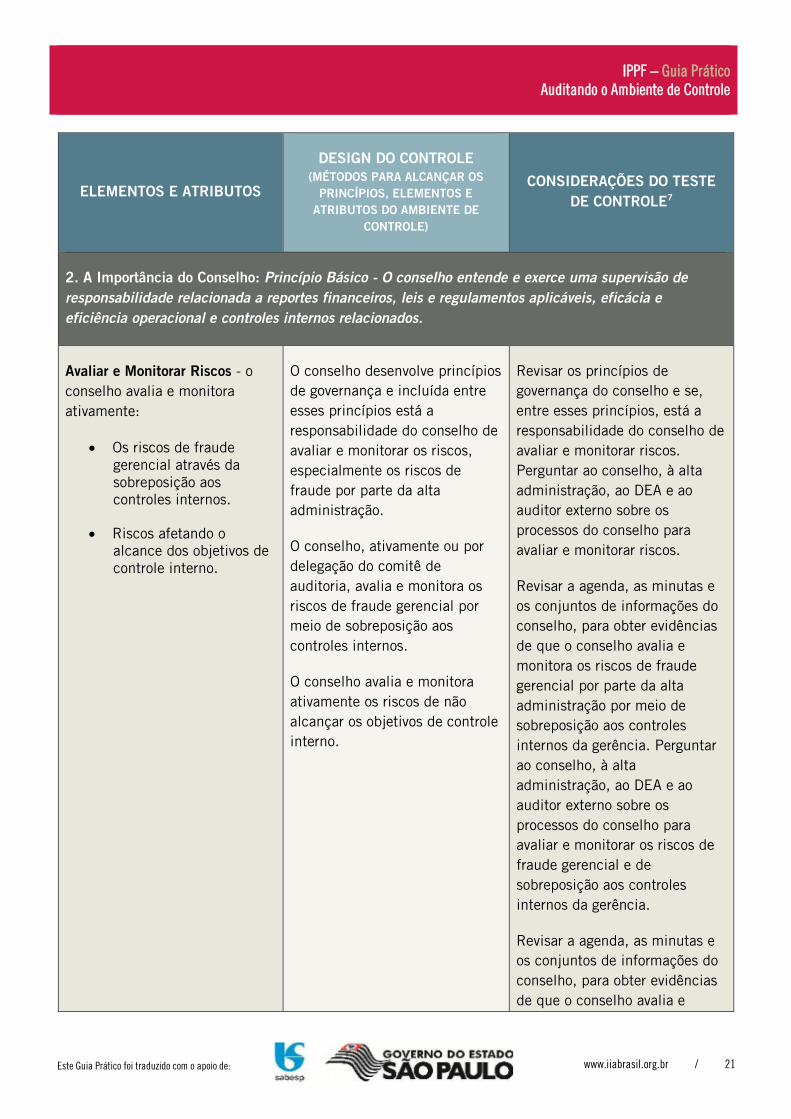

2. A Importância do Conselho: Princípio Básico - O conselho entende e exerce uma supervisão de

responsabilidade relacionada a reportes financeiros, leis e regulamentos aplicáveis, eficácia e

eficiência operacional e controles internos relacionados.

Avaliar e Monitorar Riscos - o

conselho avalia e monitora

ativamente:

Os riscos de fraude

gerencial através da

sobreposição aos

controles internos.

Riscos afetando o

alcance dos objetivos de

controle interno.

O conselho desenvolve princípios

de governança e incluída entre

esses princípios está a

responsabilidade do conselho de

avaliar e monitorar os riscos,

especialmente os riscos de

fraude por parte da alta

administração.

O conselho, ativamente ou por

delegação do comitê de

auditoria, avalia e monitora os

riscos de fraude gerencial por

meio de sobreposição aos

controles internos.

O conselho avalia e monitora

ativamente os riscos de não

alcançar os objetivos de controle

interno.

Revisar os princípios de

governança do conselho e se,

entre esses princípios, está a

responsabilidade do conselho de

avaliar e monitorar riscos.

Perguntar ao conselho, à alta

administração, ao DEA e ao

auditor externo sobre os

processos do conselho para

avaliar e monitorar riscos.

Revisar a agenda, as minutas e

os conjuntos de informações do

conselho, para obter evidências

de que o conselho avalia e

monitora os riscos de fraude

gerencial por parte da alta

administração por meio de

sobreposição aos controles

internos da gerência. Perguntar

ao conselho, à alta

administração, ao DEA e ao

auditor externo sobre os

processos do conselho para

avaliar e monitorar os riscos de

fraude gerencial e de

sobreposição aos controles

internos da gerência.

Revisar a agenda, as minutas e

os conjuntos de informações do

conselho, para obter evidências

de que o conselho avalia e

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 22 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

monitora os riscos de não

alcançar os objetivos de controle

interno. Perguntar ao conselho,

à alta administração, ao DEA e

ao parceiro de auditoria externa

sobre os processos do conselho

para avaliar e monitorar os riscos

de não alcançar os objetivos de

controle interno.

Supervisionar a Qualidade e a

Confiabilidade - o conselho

fornece supervisão para a

eficácia do sistema de controle

interno.

O estatuto do conselho exige a

prestação de contas, por parte

do conselho, quanto à supervisão

do sistema de controle interno

da organização.

O conselho recebe reportes

periódicos sobre a eficácia dos

controles internos.

Revisar o estatuto do conselho,

para verificar se o conselho tem

a responsabilidade de

supervisionar o sistema de

controle interno. Revisar a

agenda e as minutas de reuniões

do conselho, denotando uma

atenção substancial do conselho

a essa questão.

Revisar a agenda, as minutas e

os conjuntos de informações de

reuniões do conselho, para obter

evidências de reporte ao

conselho sobre a eficácia dos

controles internos.

Supervisionar Atividades de

Auditoria - o conselho

supervisiona o trabalho de todas

as funções de auditoria,

incluindo auditorias internas e

externas, e interage com

auditores regulatórios conforme

necessário. O conselho possui

autoridade exclusiva de

contratar, demitir e determinar a

O estatuto do conselho dá ao

comitê de auditoria ou ao corpo

governante similar a autoridade

de supervisionar:

Reportes financeiros e

processos de auditoria

externa, além da

autoridade exclusiva de

contratar, demitir e

determinar a

Revisar o estatuto do comitê de

auditoria, para verificar se ele dá

ao comitê de auditoria a

autoridade de supervisionar:

Reportes financeiros e

processos de auditoria

externa, além da

autoridade exclusiva de

contratar, demitir e

determinar a

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 23 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

compensação da firma de

auditoria externa e do DEA.

compensação da firma de

auditoria externa.

A atividade de auditoria

interna e a autoridade de

contratar ou demitir o

DEA e de aprovar o

orçamento para a

atividade de auditoria

interna.

compensação da firma

de auditoria externa.

Perguntar aos membros

do conselho, à alta

administração e aos

auditores externos sobre

o papel do conselho na

supervisão dos reportes

financeiros e dos

processos de auditoria

externa, incluindo a

responsabilidade de

selecionar a firma de

auditoria e determinar a

taxa de auditoria.

O grupo de auditoria

interna, com a

autoridade de contratar e

demitir o DEA e de

aprovar o orçamento para

a atividade de auditoria

interna. Perguntar aos

membros do conselho, à

alta administração e ao

DEA sobre o papel do

conselho na supervisão

da atividade de auditoria

interna, incluindo a

responsabilidade de

selecionar o DEA e

aprovar o orçamento da

auditoria interna.

Massa Crítica Independente - o

conselho possui uma massa

crítica de membros que são

independentes da gerência.

O estatuto ou o regulamento da

organização requer uma massa

crítica de diretores

independentes no conselho e é

apropriado, dado o tamanho, a

indústria e o ambiente

regulatório da organização.

Revisar as provisões do estatuto

ou do regulamento que requer

diretores independentes no

conselho e avaliar o número de

diretores independentes, dado o

tamanho, a indústria e o

ambiente regulatório da

organização. Revisar o histórico

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 24 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

de direção dos diretores

classificados como

independentes.

Competência Financeira8 - o

conselho possui um ou mais

membros que têm competência

financeira.

O estatuto do conselho requer

que pelo menos um membro

tenha competência financeira e

que todos os membros sejam

letrados em finanças.

Pelo menos um membro do

conselho possui experiência

substancial em contabilidade

(por exemplo, contador público

certificado, CFO ou controlador).

Revisar os históricos, incluindo

educação e experiência, dos

membros do conselho, para

avaliar a natureza da sua

competência financeira e

formação.

Frequência - o conselho se

reúne regularmente,

frequentemente em sessões

executivas, e dedica tempo e

recursos suficientes para

cumprir suas funções

adequadamente.

O estatuto do conselho requer

que ele se reúna com uma

frequência igual ou superior a

trimestralmente.

O conselho realiza uma sessão

executiva em cada reunião.

O conselho aloca tempo para se

reunir com o parceiro da firma

de contabilidade pública

registrada e com o DEA em cada

reunião.

O conselho dedica tempo

suficiente para cumprir com

suas responsabilidades (por

exemplo, como regra geral, o

conselho deve se reunir por 1-2

Revisar o estatuto para essas

provisões. Avaliar se o conselho

estava em conformidade com

esse aspecto do estatuto.

Perguntar aos membros do

conselho se o número de

reuniões foi suficiente (para

diretores independentes e não

independentes, separadamente).

Revisar as minutas do conselho

e perguntar aos membros do

conselho se uma sessão

executiva foi realizada em cada

reunião.

Revisar as minutas do conselho

e perguntar aos membros do

comitê de auditoria se o

8 Embora o Small Business Guidance do COSO se concentre em controles internos, em vez de reportes financeiros, é importante notar que os conselhos precisam e possuem outros especialistas (por exemplo, gerenciamento de riscos, etc.) como membros em vários comitês. Em tais casos, é esperado que o histórico educacional e a experiência relacionada de tais indivíduos também sejam avaliados.

IPPF – Guia Prático Auditando o Ambiente de Controle

www.iiabrasil.org.br / 25 Este Guia Prático foi traduzido com o apoio de:

ELEMENTOS E ATRIBUTOS

DESIGN DO CONTROLE

(MÉTODOS PARA ALCANÇAR OS

PRINCÍPIOS, ELEMENTOS E

ATRIBUTOS DO AMBIENTE DE

CONTROLE)

CONSIDERAÇÕES DO TESTE

DE CONTROLE7

dias em cada reunião e o comitê

de auditoria deve se reunir por

3-4 horas em cada reunião).

O presidente do conselho, se

independente, ou, se não, o

diretor independente líder, é

responsável primariamente por

desenvolver a agenda para

reuniões do conselho. Outros

diretores, o DEA, a alta

administração e os auditores

externos dão sua colaboração

para o processo de

estabelecimento da agenda.

O conselho colabora com o

conjunto de informações

recebido antes das reuniões do

conselho/comitê. O conjunto de

informações é recebido pelo

menos três dias antes da

reunião.

Membros do conselho gastam