Auditoria - Checklist de Projeto

9

Planejamento de Auditoria – Checklist de Projeto Órgão Auditado: Descrição do Projeto: Período de Execução: Equipe de Auditoria: Norma 2200 – Planejamento dos Trabalhos de Auditoria Os auditores internos devem desenvolver e registrar um plano para cada trabalho de auditoria. Norma 2201 – Considerações de Planejamento No planejamento do trabalho de auditoria, os auditores internos devem considerar: • Os objetivos da atividade que está sendo revisada e os meios pelos quais a atividade controla seu desempenho. • Os riscos significativos para a atividade, seus objetivos, recursos, e operações e os meios pelos quais o impacto potencial de risco é mantido a nível aceitável. • A suficiência e a eficácia da gestão de risco e dos sistemas de controle da atividade comparados a uma estruturação de controle pertinente ou modelo. • As oportunidades para fazer melhorias significativas na gestão de risco e nos sistemas de controle da atividade. Natureza desta Orientação: Os auditores internos devem considerar as sugestões a seguir, quando planejarem seus trabalhos de auditoria. Esta orientação não pretende representar todas as considerações que possam ser necessárias para um trabalho de avaliação ou de consultoria, relativamente à cultura ética da organização. 1. O auditor interno é responsável pelo planejamento e condução do trabalho a ele atribuído, sujeito à revisão e aprovação da supervisão. O programa de trabalho deve: • Documentar os procedimentos do auditor interno na coleta, análise, interpretação e documentação de informações, durante o desenvolvimento do trabalho. • Estabelecer os objetivos do trabalho. • Esclarecer, de forma escrita, o escopo e o grau de testes necessários para alcançar os objetivos do trabalho em cada fase. • Identificar os aspectos técnicos, riscos, processos e transações que devem ser examinados. • Declarar a natureza e a extensão dos testes necessários. • Estar preparado, antes do desenvolvimento do trabalho e adaptar-se apropriadamente durante seu curso. 2. O diretor executivo de auditoria interna é responsável por determinar como, quando e a quem os resultados do trabalho serão comunicados. Esta determinação deve ser documentada e comunicada à administração na extensão considerada prática, durante a fase de planejamento. Mudanças subseqüentes que vierem a afetar o

-

Upload

talita-araujo -

Category

Documents

-

view

49 -

download

6

Transcript of Auditoria - Checklist de Projeto

Planejamento de Auditoria – Checklist de Projeto

Órgão Auditado:Descrição do Projeto:Período de Execução:Equipe de Auditoria:

Norma 2200 – Planejamento dos Trabalhos de Auditoria

Os auditores internos devem desenvolver e registrar um plano para cada trabalho de auditoria.

Norma 2201 – Considerações de Planejamento

No planejamento do trabalho de auditoria, os auditores internos devem considerar:• Os objetivos da atividade que está sendo revisada e os meios pelos quais a atividade controla seu desempenho.• Os riscos significativos para a atividade, seus objetivos, recursos, e operações e os meios pelos quais o impacto potencial de risco é mantido a nível aceitável.• A suficiência e a eficácia da gestão de risco e dos sistemas de controle da atividade comparados a uma estruturação de controle pertinente ou modelo.• As oportunidades para fazer melhorias significativas na gestão de risco e nos sistemas de controle da atividade.

Natureza desta Orientação: Os auditores internos devem considerar as sugestões a seguir, quando planejarem seus trabalhos de auditoria. Esta orientação não pretende representar todas as considerações que possam ser necessárias para um trabalho de avaliação ou de consultoria, relativamente à cultura ética da organização.

1. O auditor interno é responsável pelo planejamento e condução do trabalho a ele atribuído, sujeito à revisão e aprovação da supervisão. O programa de trabalho deve:

• Documentar os procedimentos do auditor interno na coleta, análise, interpretação e documentação de informações, durante o desenvolvimento do trabalho.• Estabelecer os objetivos do trabalho.• Esclarecer, de forma escrita, o escopo e o grau de testes necessários para alcançar os objetivos do trabalho em cada fase.• Identificar os aspectos técnicos, riscos, processos e transações que devem ser examinados.• Declarar a natureza e a extensão dos testes necessários.• Estar preparado, antes do desenvolvimento do trabalho e adaptar-se apropriadamente durante seu curso.

2. O diretor executivo de auditoria interna é responsável por determinar como, quando e a quem os resultados do trabalho serão comunicados. Esta determinação deve ser documentada e comunicada à administração na extensão considerada prática, durante a fase de planejamento. Mudanças subseqüentes que vierem a afetar o cronograma ou a apresentação dos resultados do trabalho devem também ser comunicadas à administração, se apropriado.

3. Outras exigências do trabalho, tais como o período por ela coberto e as datas estimadas de conclusão devem ser determinadas. O formato da comunicação final do trabalho deve ser considerado, desde que o planejamento correto neste estágio facilite a preparação da comunicação final do trabalho.

4. Todos aqueles na administração que necessitem saber a respeito do trabalho devem ser informados. Devem ser desenvolvidas reuniões com os administradores responsáveis pela atividade objeto da revisão. Um sumário das matérias discutidas nas reuniões e quaisquer conclusões a que se chegue, deve ser preparado, distribuído aos indivíduos, como apropriado e registrado nos papeis de trabalho referentes ao trabalho. Os tópicos de discussão podem incluir:

• Os objetivos do trabalho planejado e o escopo.• O cronograma do trabalho referente à auditoria.• Os auditores internos designados ao trabalho.• O processo de comunicação ao longo do trabalho, incluindo os métodos, prazos e indivíduos responsáveis.• As condições do negócio e operações da atividade que está sendo revisada, incluindo mudanças recentes na administração ou em sistemas de maior importância.• Preocupações e quaisquer solicitações por parte da administração.• As matérias de particular interesse ou que representem fonte de preocupação para o auditor interno.• Descrição da atividade de auditoria interna, procedimentos para elaboração de relatórios e processos de acompanhamento dos trabalhos.

Norma 2210 – Objetivos do Trabalho de Auditoria

Os objetivos do trabalho de auditoria devem ser direcionados aos controles de riscos e processosde governança associados com as atividades sob revisão.

Natureza desta Orientação: Os auditores internos devem considerar as sugestões a seguir, quando estabelecerem os objetivos dos trabalhos de auditoria, para cuja execução foram contratados. Esta orientação não pretende representar todas as considerações que possam ser necessárias para um trabalho de avaliação ou de consultoria, com respeito à cultura ética da organização.

1. O planejamento deve ser documentado. Os objetivos do trabalho contratado e o escopo devem ser estabelecidos. Os objetivos dos trabalhos são afirmações amplas desenvolvidas pelos auditores internos e definem os resultados a serem alcançados pelo trabalho de auditoria. Os procedimentos de execução do trabalho são meios para alcançar os objetivos estabelecidos. Os objetivos assim definidos e os procedimentos realizados, definem o escopo do trabalho do auditor interno.

2. Os objetivos e os procedimentos a serem aplicados pelo trabalho de auditoria devem ser direcionados aos riscos associados à atividade sob revisão. O termo risco identifica a incerteza de ocorrência de um evento que poderia ter impacto na consecução dos objetivos. O risco é medido em termos de conseqüências e probabilidades. O propósito da avaliação de riscos durante a fase de planejamento do trabalho é identificar áreas importantes da atividade que devam ser examinadas como objetivos potenciais do trabalho.

Norma 2210.A1

Quando planejar seu trabalho, o auditor interno deve identificar e avaliar os riscos relevantes às atividades sob revisão. Os objetivos do trabalho de auditoria devem refletir os resultados da avaliação dos riscos.

Natureza desta Orientação: Os auditores internos devem considerar as sugestões a seguir, quando avaliarem o risco durante o planejamento dos trabalhos de auditoria. Esta orientação não pretende representar todas as considerações que possam ser necessárias para um trabalho compreensivo de avaliação ou de consultoria, relativamente à cultura ética da organização.

1. O planejamento deve ser documentado. Os objetivos e o escopo do trabalho de auditoria devem ser definidos. Os objetivos são declarações abrangentes desenvolvidos pelos auditores internos para definir o resultado a ser obtido. Os procedimentos de auditoria são os meios para se atingir os objetivos. Os procedimentos e objetivos do trabalho tomados em conjunto definem o escopo e o trabalho do auditor interno.

2. Devem ser obtidas informações relacionadas às atividades a serem auditadas. A revisão dessas informações deve ser executada para determinar o impacto sobre o trabalho de auditoria.Tais itens incluem:

• Objetivos e metas.• Políticas, planos, procedimentos, leis, regulamentos e contratos que poderiam ter impacto significativo nas operações e em relatórios.• Informações de ordem organizacional, por exemplo, número e nomes de empregados chaves, descrições de funções e detalhes sobre mudanças recentes na organização, incluindo mudanças significativas em sistemas.• Informações orçamentárias, resultados operacionais e informações financeiras da atividade a ser auditada.• Papéis de trabalho relativos a trabalhos anteriores.• Resultados de outros trabalhos, incluindo o trabalho de auditores externos, concluídos ou em processo.• Arquivos correspondentes para determinar o potencial significativo de assuntos relacionados ao trabalho.

• Literatura técnica e relativa às relações de autoridade relacionadas à atividade.

3. Se apropriado, um levantamento deve ser realizado para permitir a familiarização com as atividades, riscos e controles e, para identificar no trabalho, áreas às quais se deva aplicar maior ênfase e analisar comentários e sugestões dos auditados. O levantamento é um processo para a obtenção de informações, sem uma detalhada verificação da atividade objeto de auditoria. Os principais propósitos são:

• Entender a atividade sob revisão.• Identificar as áreas importantes, merecedoras de ênfase especial.• Obter informações para uso na execução do trabalho de auditoria.• Determinar se uma futura auditoria será necessária.4. O levantamento permite uma abordagem informada para planejar e realizar o trabalho de auditoria e é uma ferramenta eficaz para alocação dos recursos da auditoria interna onde sua utilização possa ser de maior eficácia. O foco de um levantamento variará, dependendo da natureza do trabalho. O escopo do trabalho e as necessidades de tempo para um levantamento irão variar. Fatores que contribuem para isso incluem o treinamento do auditor interno, a experiência e conhecimentos da atividade examinada, tipo de trabalho realizado e a análise se o levantamento é parte de um trabalho recorrente ou de acompanhamento. Necessidades de tempo também serão influenciadas pelo tamanho e complexidade da atividade examinada e pela dispersão geográfica da atividade.

5. Um levantamento preliminar pode envolver o uso dos seguintes procedimentos:

• Discussões com o cliente a ser atendido.• Entrevistas com indivíduos afetados pela atividade, por exemplo, usuários de produtos gerados pela atividade. Realização de observações “in loco”.• Revisão de relatórios e estudos emitidos pela administração.• Procedimentos analíticos de auditoria.• Fluxogramas.• Levantamentos de “walk-through”.• Documentação das atividades chaves de controle.

6. Um resumo dos resultados pode ser preparado, quando da conclusão do levantamento. O resumo deve relatar:

• Assuntos significativos do trabalho e razões para revisá-los em maior profundidade.• Informações pertinentes obtidas durante o levantamento.• Objetivos e procedimentos de trabalho e abordagens especiais tais como técnicas de auditoria assistidas por computador.• Pontos críticos, sujeitos a deficiências ou de excesso de controles.• Estimativas preliminares das necessidades de tempo e recursos.• Prazos revisados para fases de relatórios e conclusão do trabalho.• Quando aplicável, razões para não dar continuidade à trabalho.

Norma 2230 – Alocação de Recursos ao Trabalho de Auditoria

Os auditores internos devem determinar os recursos apropriados para alcançar os objetivos do trabalho de auditoria. A formação da equipe deve ser baseada na avaliação da natureza e da complexidade de cada trabalho de auditoria, das limitações de tempo e de recursos disponíveis.

Natureza desta Orientação: Os auditores internos devem considerar as sugestões, a seguir, quando determinarem a alocação de recursos ao trabalho de auditoria. Esta orientação não pretende representar todas as considerações que possam ser necessárias para um trabalho compreensivo de avaliação ou de consultoria, relativamente à cultura ética da organização.

1. Na determinação dos recursos necessários para executar o trabalho, é importante avaliar os seguintes tópicos:

• O número e nível de experiência da equipe de auditoria interna necessária devem ter como base uma avaliação da natureza e complexidade do trabalho planejado, limitações de tempo e recursos disponíveis.• Conhecimentos, habilidades e outras competências da equipe de auditoria interna devem ser considerados na seleção dos auditores internos para o desenvolvimento do trabalho.

• As necessidades de treinamento dos auditores internos devem ser consideradas, uma vez que cada plano de trabalho serve de base atender às necessidades do desenvolvimento da atividade interna de auditoria.• A consideração do uso de recursos externos em circunstâncias onde, conhecimentos adicionais, habilidades e outras competências sejam necessários.

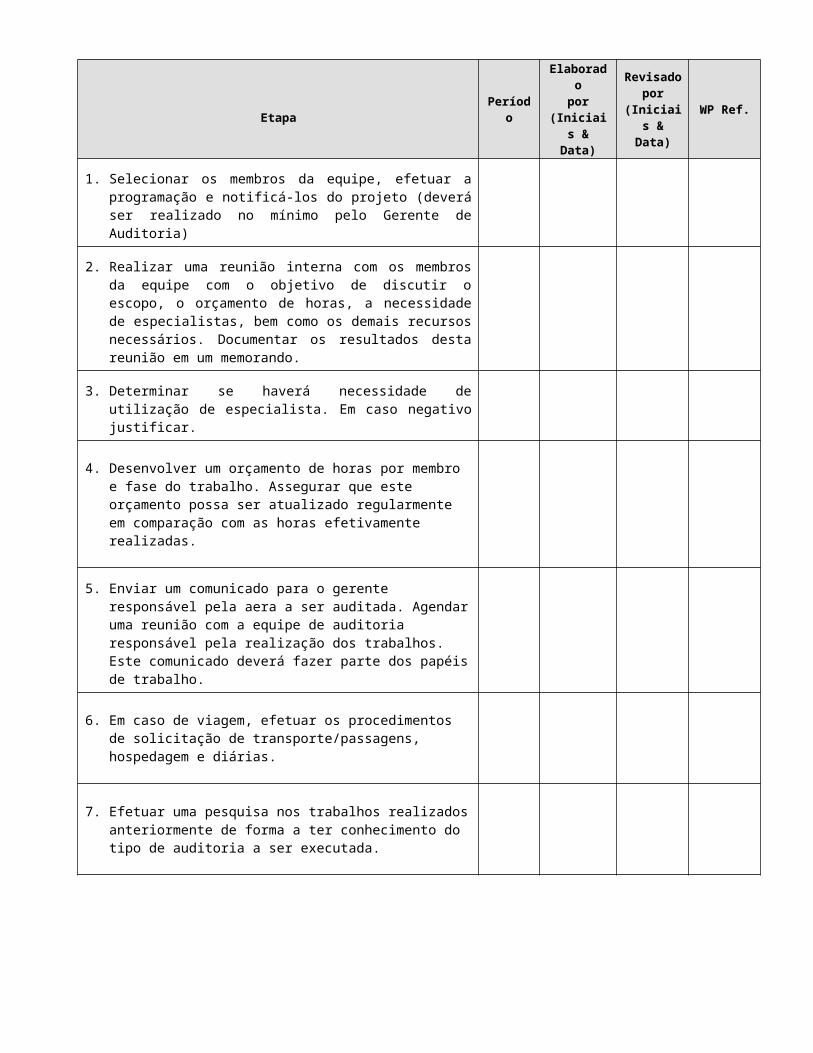

Instruções:

O propósito deste checklist é auxiliar a equipe em assegurar que os elementos administrativos de uma auditoria estão completos em acordo com os requerimentos da Empresa.

Checklist:

EtapaPeríodo

Elaboradopor

(Iniciais & Data)

Revisado por

(Iniciais & Data)

WP Ref.

1. Selecionar os membros da equipe, efetuar a programação e notificá-los do projeto (deverá ser realizado no mínimo pelo Gerente de Auditoria)

2. Realizar uma reunião interna com os membros da equipe com o objetivo de discutir o escopo, o orçamento de horas, a necessidade de especialistas, bem como os demais recursos necessários. Documentar os resultados desta reunião em um memorando.

3. Determinar se haverá necessidade de utilização de especialista. Em caso negativo justificar.

4. Desenvolver um orçamento de horas por membro e fase do trabalho. Assegurar que este orçamento possa ser atualizado regularmente em comparação com as horas efetivamente realizadas.

5. Enviar um comunicado para o gerente responsável pela aera a ser auditada. Agendar uma reunião com a equipe de auditoria responsável pela realização dos trabalhos. Este comunicado deverá fazer parte dos papéis de trabalho.

6. Em caso de viagem, efetuar os procedimentos de solicitação de transporte/passagens, hospedagem e diárias.

7. Efetuar uma pesquisa nos trabalhos realizados anteriormente de forma a ter conhecimento do tipo de auditoria a ser executada.

EtapaPeríodo

Elaboradopor

(Iniciais & Data)

Revisado por

(Iniciais & Data)

WP Ref.

8. Realizar uma reunião com a equipe da área auditada de forma a obter um entendimento das expectativas da área, bem como apresentar os objetivos da auditoria. Os seguintes pontos devem ser abordados Durante esta reunião::

Fornecer a área auditada informações sobre a equipe de auditoria responsável pelo trabalho.

Identificar os contatos chaves na área auditada Obter o entendimento do órgão e dos processos sob

supervisão do órgão auditado Revisar o escopo e os objetivos preliminares de

auditoria, obtendo um feedback da área auditada Obter as expectativas da área auditada Identificar a necessidade e solicitar as informações

adicionais sobre a área auditada Atualizar o escopo de auditoria com base no feedback

recebido, se necessário. Estabelecer o cronograma definido os períodos trabalho

em campo e preparação de relatório. Agendar reuniões intermediárias e de encerramento dos

trabalhos de campo

Os resultados desta reunião deverão ser documentados em um memorando e incluído nos papéis de trabalho.

9. Elaborar um draft do memorando de escopo e planejamento encaminhando o a gerência da auditoria para análise e comentários.

10. Desenvolver uma matriz de riscos e controles para ser utilizada durante a execução dos trabalhos para as funções que serão auditadas. Assegurar que os programas de trabalho estão baseados em nos riscos oriundos da função e área auditada.

Os riscos devem ser baseados em objetivos, indicadores e históricos da função e área auditada.

Priorizar os riscos baseado em possibilidade de ocorrência e magnitude do impacto.

Revisar as informações de riscos apresentadas no COSO, correlacionando com os riscos existentes para função e área auditada

Assegurar o entendimento do processo, da legislação, dos normativos internos atentando para:

o Estrutura Organizacionalo Sistemas informatizados utilizados no processo,

atentando para: Acesso Autorizações Processamento Relatórios Reconciliações

EtapaPeríodo

Elaboradopor

(Iniciais & Data)

Revisado por

(Iniciais & Data)

WP Ref.

Desenvolver testes baseados nos controles. Sempre considerar os riscos referentes à Segregação de

Funções (SOD).

11. Elaborar e encaminhar à área auditada uma lista com as solicitações iniciais de documentos necessários para análise, estabelecendo prazo para atendimento.

12. Assegurar que os programas de auditoria a serem utilizados durante o trabalho estão atualizados e de acordo com o escopo definido.

13. Definir os papéis e responsabilidades de cada membro da equipe de auditoria, assegurando que as análises a serem desenvolvidas estão baseadas nas capacidades e experiência de cada um dos membros. Considerar a possibilidade de atualização desta informação.

14. Discutir o escopo e os objetivos do projeto com todos os membros assegurando o correto entendimento do trabalho por todos.

15. Determinar os relatórios a ser elaborados. Assegurar que os programas de auditoria a serem utilizados durante o trabalho estão atualizados e de acordo com o escopo definido.

16. Determinar o tamanho das amostras para teste. Documentar esta informação nos papéis de trabalho indicando o critério de seleção.

17. Elaborar um protocolo de atualização do status do trabalho a ser encaminhado à gerência da auditoria, bem como ao órgão auditado.

18. Reavaliar o orçamento de horas com a equipe de auditoria para assegurar a capacidade de cumprimento do cronograma estabelecido.

Elaborado por: Data:(Nome)

Revisado por: Data:(Nome)