AUDITORIA - Programatraineegrupocanopus's Blog | Just ... · atividades de Auditoria e de seus...

130

Transcript of AUDITORIA - Programatraineegrupocanopus's Blog | Just ... · atividades de Auditoria e de seus...

AUDITORIA

PROF. WILLIAM TAKAHARA

ORIGEM DA AUDITORIA

Histórico:

- 1.581 Colégio de Contadores em Veneza;

- Revolução Industrial Inglaterra, demanda de capital e expansão das atividades; criaram problemas contábeis mais complexos, mudou eixo do desenvolvimento prático, com o aumento de atividades empresariais e de complexidade de problemas contábeis;

- O berço da moderna auditoria foi a Inglaterra.

ORIGEM DA AUDITORIA

- No Brasil se tem notícia da 1ª empresa foi Arthur Andersen S/C e a atualmente Price Waterhouse Coopers, já mantinham empresas desde 1909 e 1915, respectivamente;

- Apesar de formalmente organizada em 26/03/1957 da formação do Instituto de Contadores Públicos no Brasil, em São Paulo, auditoria oficialmente reconhecida no Brasil em 1968, por ato do Banco Central do Brasil, Conselho Federal de Contabilidade e pela formação de um órgão nacional o Instituto dos Auditores Independentes do Brasil.

NATUREZA, APLICAÇÕES E FASES DO PROCESSO

• Natureza: tem por objetivo determinar-se as informações contidas nas demonstrações e registros contábeis de uma empresa são fidedignos e merecem credibilidade.

O auditor revisa tais informações de forma crítica, colhe evidências e emite a sua opinião (parecer) quanto à exatidão. Poderá dar sugestões relacionadas ao controle interno, e as respectivas demonstrações contábeis, no que tange a forma, conteúdo, porém cabe a administração acatar ou não as sugestões.

NATUREZA, APLICAÇÕES E FASES DO PROCESSO

• Aplicações da Auditoria: - O mais conhecido exame das demonstrações contábeis ou auditoria contábil;- Auditoria Patrimonial;Alguns requisitos:a) Informar aos usuários que critérios foram adotados para a sua elaboração;b) Apresentar parecer de terceiros, alheios à empresa, sobre fidedignidade com que tais relatórios refletem situação do patrimônio e sua evolução durante o período a que se referem.

NATUREZA, APLICAÇÕES E FASES DO PROCESSO

• Fases do processo:

Tem como meta principal cumprir de forma eficiente e eficaz as três fases da auditoria:

a) planejamento;

b) execução;

c) conclusão.

AUDITORIA

É técnica autônoma entre as técnicas da Ciência Contábil, razão pela qual tem objeto perfeitamente identificado e definido, e que possui requisitos básicos:

- comprovação, pelo registro, de que são exatos os fatos patrimoniais;

- demonstração dos erros e fraudes encontrados;

- sugestão das providências cabíveis, visando a prevenção de erros e fraudes

AUDITORIA

- verificação de que a contabilidade é satisfatória sob o aspecto sistemático e de organização;

- verificação do funcionamento do controle interno;

- proposição de medidas de previsão de fatos patrimoniais, com o propósito de manter a empresa dentro dos limites de organização e legalidade.

AUDITORIA INTERNA

É uma atividade de avaliação independente e de assessoramento da administração, voltada para o exame e avaliação da adequação, eficiência e eficácia dos sistemas de controle, inclusive da qualidade do desempenho das áreas em relação às atribuições e aos planos, às metas, aos objetivos e às políticas definidas.

AUDITORIA INTERNA

Uma máxima deve ser respeitada:

“ A auditoria interna tem que ser parte da solução e não mais parte do problema.”

AUDITORIA INTERNA

Missão básica:

• adequação e eficácia dos controles;

• integridade e confiabilidade das informações e registros;

• integridade e confiabilidade dos sistemas estabelecidos para assegurar a observância de políticas, metas, planos, procedimentos, leis, normas e regulamentos e sua efetiva utilização;

AUDITORIA INTERNA

• eficiência, eficácia e economicidade do desempenho e da utilização dos recursos, dos procedimentos e métodos para salvaguarda dos ativos e a comprovação de sua existência, assim como a exatidão dos ativos e passivos;

• compatibilidade das operações e programas com os objetivos, planos e meios de execução estabelecidos;

AUDITORIA INTERNA

• assessorar e aconselhar a direção em todos os níveis, fazendo recomendações sobre diretrizes, planos, sistemas, procedimentos, operações, transações etc., visando:

- simplificar procedimentos;

- melhorar a execução e a eficiência das áreas;

- corrigir problemas organizacionais, funcionais ou operacionais;

- otimizar a aplicação da legislação fiscal e seus custos;

- melhorar a qualidade e velocidade de informações pra tomada de decisões gerenciais.

AUDITORIA INTERNA

Atribuições:

a) Avaliar:

- Os componentes significativos das demonstrações financeiras;

- Os procedimentos adotados para apuração, pagamento e recuperação de tributos, nos casos previstos em leis e regulamentos;

- A integridade e confiabilidade das informações e registros contábeis, operacionais e sistêmicos;

AUDITORIA INTERNA

- As normas, procedimentos (contábeis, operacionais, administrativos e informatizados), controles internos e estruturas operacionais quanto à aspectos de eficiência, efetividade, qualidade e segurança, de forma a prevenir ou revelar fraudes e erros;

- As atividades, operações e programas, para verificar se os resultados são compatíveis com os objetivos e os meios estabelecidos, e se estão sendo executados de acordo com o planejamento.

AUDITORIA INTERNA

b) Prestar apoio ao Conselho Fiscal e ao Conselho da Empresa e quando solicitado, aos órgãos equivalentes existentes nas empresas integrantes do Sistema ou do Grupo Empresarial, assim como às auditorias realizadas por terceiros;

c) Acompanhar o cumprimento das recomendações decorrentes de trabalhos de auditoria interna e externa e a correção de problemas de caráter organizacional, estrutural, sistêmico e operacional sugeridos;

d) Elaborar o Plano Anual de Auditoria o relatório das atividades de Auditoria e de seus resultados.

Características e Diferenças BásicasElementos Auditoria Interna Auditoria Externa

Profissional Funcionário da Empresa (auditorinterno)

Prestador de serviços independente

Ação e Objetivo Exame dos processos (operacionais, contábeis e sistêmicos)

Demonstrações financeiras

Finalidade Promover melhorias nos controles da empresa de forma a assegurar a proteção do patrimônio

Opinar sobre as demonstrações financeiras

Relatório Principal Recomendações de controle interno e eficiência administrativa

Parecer

Grau de Independência Menos amplo Mais amplo

Interessados no Trabalho A empresa A empresa e o público

Responsabilidade Trabalhista Profissional, civil e criminal

Número de áreas cobertas pelo exame durante um período

Menor Maior

Intensidade dos trabalhos em cada áreas

Maior Menor

Continuidade do trabalho Contínuo Periódico

Por que as Empresas São Auditadas?

AUDITORIA EXTERNA INDEPENDENTE

CVMSOCIEDADES ANÔNIMAS DE

CAPITAL ABERTO -Art. 70 CF.1.988* - Empresas e órgãos da Administração Pública.

-Por de terminação da Matriz ou Controladora.

- Por determinação da administração

BACEN*

- Bancos: Comerciais e de Investimento;- Financeiras;- Distribuidoras de Títulos e Valores Mobiliários;- Sociedades de Arrendamento Mercantil;- Sociedades de Crédito Imobiliário.

SUSEP *Companhias e Sociedades

Seguradoras

ANS*Operadoras de Planos e

Seguros de Saúde

SPS/MPAS*Regime de Previdência dos

Servidores Públicos Municipais

REFLEXOS DA AUDITORIA SOBRE A RIQUEZA PATRIMONIAL

• Aspecto Administrativo: contribui para redução de ineficiência, negligência, incapacidade e improbidade de empregados e administradores;

• Aspecto Patrimonial: possibilita melhor controle de bens, direitos e obrigações que constituem o patrimônio;

• Aspecto Fiscal: é fator de mais rigoroso cumprimento das obrigações fiscais, resguardando o patrimônio contra multas e o proprietário contra penalidades decorrentes da lei de sonegação de impostos;

REFLEXOS DA AUDITORIA SOBRE A RIQUEZA PATRIMONIAL

• Aspecto Técnico: contribui para utilização adequada das contas, maior eficiência em serviços contábeis, maior precisão das informações e garantia de que a escrituração e as demonstrações contábeis foram elaboradas de acordo com os princípios e normas da contabilidade;

• Aspecto Financeiro: resguarda créditos de terceiros (fornecedores e financiadores) contra possíveis fraudes e dilapidações do patrimônio, permitindo um maior controle dos recursos para fazer face a esses compromissos;

REFLEXOS DA AUDITORIA SOBRE A RIQUEZA PATRIMONIAL

• Aspecto Econômico: assegura maior exatidão dos custos e veracidade dos resultados, na defesa do interesse dos investidores e titulares do patrimônio;

• Aspecto Ético: examina a moralidade do ato praticado, pois o registro poderá estar tecnicamente elaborado e o fato legalmente comprovado, porém o ato administrativo poderá ser moralmente indefensável, cabendo a auditoria apontá-lo para julgamento dos titulares do patrimônio ou de seus credores.

VANTAGENS• Para a Administração da Empresa:

a) fiscaliza a eficiência dos controles internos;

b) assegura a maior correção dos registros contábeis;

c) opina sobre a adequação das demonstrações contábeis;

d) dificulta desvios de bens patrimoniais e pagamentos indevidos de despesas;

VANTAGENS

e) possibilita apuração de omissões no registro das receitas, na realização oportuna de débitos;

f) contribui para obtenção de melhores informações sobre a real situação econômica, patrimonial e financeira das empresas;

g) aponta falhas na organização administrativa da empresa e nos controles internos.

VANTAGENS

• Para os Investidores:

a) contribui para maior exatidão das demonstrações contábeis;

b) possibilita melhores informações sobre a real situação econômica, patrimonial e financeira das empresas;

c) assegura maior exatidão dos resultados apurados.

VANTAGENS

• Para o Fisco:

a) permite maior exatidão das demonstrações contábeis;

b) assegura maior exatidão dos resultados apurados;

c) contribui para maior observância das leis fiscais.

VANTAGENS

• Para a Sociedade:

a) da credibilidade às demonstrações contábeis dessas empresas;

b) assegura a veracidade das informações, das quais dependerá a tranqüilidade quanto à sanidade das empresas e à garantia de empregos;

c) informa através das demonstrações contábeis do conjunto de empresas, o grau de evolução e de solidez da economia nacional.

REGULAMENTAÇÃO

• Profissional: é de exercício exclusivo do contador seja ela auditoria interna ou externa. Para o exame das demonstrações contábeis de empresas de capital aberto, é necessário também o registro profissional na Comissão de Valores Mobiliários – CVM, além do registro no Conselho Regional de Contabilidade – CRC.

REGULAMENTAÇÃO

• Auditoria Independente: devem seguir a Resolução nº 321, as normas de auditorias aceitas no Brasil e Resolução nº 820/1997 do CFC e Instrução CVM nº 308/1999.

• Auditoria Interna: devem seguir a resolução nº 986/2003 do CFC. O Instituto dos Auditores Internos do Brasil – AUDIBRA e Institute of Internal Auditors – IIA, definem e sugerem os procedimentos específicos de auditoria a serem seguidos por seus membros.

RESPONSABILIDADES

• Trabalhista: no caso da auditoria interna;

• Profissional: no caso de auditoria externa, no que diz respeito à contratação dos serviços a serem prestados;

• Civil: no caso de informação incorreta no parecer do auditor e que venham a influenciar ou causar prejuízos a terceiros que se utilizem dessas informações;

• Criminal: no casso de omissão ou incorreção de opinião expressa em parecer de auditoria, configurada por dolo, e que venham a influenciar ou causar prejuízos a terceiros que se utilizem dessas informações.

PRINCÍPIOS ÉTICOS

1. Auto-Análise: o auditor tem como função criticar o trabalho alheio, para ser justo com os outros, ele deve submeter-se à autocrítica; ao preparar os papéis de trabalho, o auditor deve anotar também as circunstâncias ou as justificativas que levaram o auditado a optar pela alternativa sob crítica;

2. Imparcialidade: ao reportar um ponto, deve fazê-lo com razão e não com o coração, isto quer dizer ser imparcial, evitando sentimentos ou outras influências que possam interferir na realidade dos fatos.

PRINCÍPIOS ÉTICOS

3. Sigilo Profissional: assuntos de natureza confidencial devem ser discutidos somente com pessoas autorizadas, em momentos e locais adequados; é uma das armas mais importantes da auditoria para conclusão de seus trabalhos e emissão do parecer, a base de todo o serviço é a confiança e esta nunca deve ser quebrada;

PRINCÍPIOS ÉTICOS

4. Bom Senso:

- tolerância dentro do que é justo;

- abandono de detalhes que não prejudiquem o todo;

- serenidade e equilíbrio ao julgar;

- atitude que o leve a ver virtudes antes dos erros.

PRINCÍPIOS ÉTICOS

5. Autoconfiança: é a geradora de posturas positivas, o auditor que não se sente seguro quanto à cultura, inteligência e experiência não tem condições de apresentar um bom trabalho.

Se o auditor sentir alguma insegurança, deve fazer uma auto-análise para descobrir qual é o motivo do problema, e em seguida procurar solução.

PRINCÍPIOS ÉTICOS

6. Sentido Objetivo: por ser um serviço essencialmente analítico, o auditor pode se perder nos detalhes. Para evitar isso deve se adestrar em ser objetivo. O excesso de minúcias, normalmente prejudica o trabalho. Uma forma de minimizar é dividi-lo em diversas partes quantas forem necessárias a fim de evitar dispersão. O senso de objetividade se caracteriza por fazer com que a mente não se afaste do objetivo aao qual o auditor se propôs.

PRINCÍPIOS ÉTICOS

7. Perspicácia nos exames: não basta preparo técnico e a cultura, se lhe faltar a perspicácia, à qual denominamos “bola de cristal”. A capacidade de “penetração”, de “sagacidade” nada mais é que a soma de experiência, humildade, curiosidade e motivação, voltados a um objetivo, não confundir com desconfiança, que é péssima companheira, pode levar o auditor a praticar sérias injustiças.

PRINCÍPIOS ÉTICOS

8. Persistência: nem sempre o trabalho do auditor produz resultados imediatos, dessa forma persistir no objetivo, cedo ou tarde conduzirá a um resultado satisfatório; insistir sem desrespeitar os demais é uma medida eficiente, o volume de trabalhos, a complexidade do exame, os insucessos, nada disso deve abalar a sua persistência.

PRINCÍPIOS ÉTICOS

9. Caráter: se alguma outra profissão permite o profissional ter deficiências no caráter, a auditoria não permite; tem como raízes na personalidade do indivíduo, não pode ser mudado, pode-se obter um desempenho profissional cada vez mais eficiente através de treinamento adequado, é praticamente impossível modificar ou melhorar o caráter de um indivíduo. Repulsa à crítica, crença na infalibilidade do próprio julgamento, excessiva benevolência consigo mesmo, superficialidade, desânimo perante tarefas árduas, conclusões precipitadas são algumas deficiências pessoais incompatíveis com o exercício da profissão do auditor.

PRINCÍPIOS ÉTICOS

10. Suspeita sobre Conduta Alheia: no curso de seu trabalho o auditor é levado a concluir pela existência de ocorrências irregulares que, não obstante ao esforço despendido, não chegam a se concretizar em prova material, não deve inserir em seu relatório final observações relativas a fatos sobre as quais não esteja documentalmente qualificado para responder. Dessa forma o trabalhos não será perdido, pois fará parte de um “dossiê”, que no futuro poderão se adicionar outros elementos que surgirem de forma a esclarecer finalmente o caso.

PRINCÍPIOS ÉTICOS

Suspeitas sobre a conduta de alguém sem os indispensáveis elementos comprobatórios jamais deverão ser levantadas. Mesmo que possua todas as provas, o auditor deve tratar do assunto com comedimento e ponderação. O auditor jamais deve se valer de tais circunstâncias para se promover.

PRINCÍPIOS ÉTICOS

11. Informação Qualificada: deve fundamentar o seu trabalho com técnica profissional adquirida através de escolaridade apropriada e conhecimento baseado na experiência do trabalho. O trabalho deve ser desenvolvido segundo este padrão é mais valioso que a inserção de tópicos sensacionalistas, obtidos através de denúncias, promessas ou “tapinhas” nas costas.

PRINCÍPIOS ÉTICOS

12. Espírito de Independência: o fato do auditor estar subordinado à cúpula hierárquica da organização não lhe tira a necessária independência, uma vez que esta é mais um estado espírito que uma questão de separação organizacional.

PRINCÍPIOS ÉTICOS

13. Conhecimento: o auditor deve estar sempre disposto a aumentar o seu conhecimento, ele precisa ser especialista em auditoria, contudo com uma visão generalista de todo o contexto que envolve uma organização empresarial. Em cada nova área de atuação, o auditor deve se preparar previamente para conseguir o melhor aproveitamento do seu trabalho.

Estrutura Organizacional de uma Firma de Auditoria

A estrutura organizacional deve contemplar os seguintes aspectos:

• alcance, natureza, complexidade e diversificação dos serviços, programas e operações da empresa;

• sua estrutura organizacional e administrativa;

• sistemas utilizados para o processamento, registro, análise, informação, controle e monitoramento das atividades, serviços, programas e operações.

Estrutura Organizacional de uma Firma de Auditoria

O organograma do setor, deve especificar as áreas de especialização, indicando responsabilidades específicas pela execução dos trabalhos de natureza contábil, financeira, operacional, de sistemas de processamento de dados, gestão, auditorias especiais e outras, além das funções internas de apoio administrativo e logístico ao trabalho dos auditores. A atribuição de responsabilidade, de autoridade e de independência será devidamente formalizada e aprovada junto aos níveis diretivos e informada aos níveis gerenciais.

Estrutura Organizacional de uma Firma de Auditoria

A empresa deverá ser dotada de estrutura de apoio administrativo, que atuará no sentido de:

a) acompanhar e mensurar os objetivos estabelecidos, quanto a seus aspectos qualitativo e quantitativo;

b) mensurar os recursos humanos, em termos de horas disponíveis e de sua adequação às tarefas atribuídas;

c) estabelecer medidas de acompanhamento mensal ou periódico dos tempos dispendidos nos trabalhos e seus respectivos custos incorridos.

Estrutura Organizacional de uma Firma de Auditoria

d) organizar arquivo subdividido por natureza permanente e temporário, grau de sigilo, alçada de acesso, etc.;

e) Organizar manuais de auditoria;

f) Estabelecer papéis de trabalho;

g) efetuar relatórios e outras formas de comunicação com o auditados;

h) Conceber documentação sobre pessoal da auditoria, inclusive, plano de carreira, treinamento, avaliações de desempenho e outros.

Estrutura Organizacional de uma Firma de Auditoria

Direção e Supervisão:

a) Responsabilidade: cabe ao diretor ou sócio da empresa de auditoria a responsabilidade assegurar que:

• os trabalhos de auditoria cumpram os objetivos definidos;

• os recursos destinados às atividades de auditoria sejam eficazmente empregadas;

•Sejam desenvolvidos planos de trabalho compatíveis com os objetivos.

Estrutura Organizacional de uma Firma de Auditoria

b) Processo de planejamento:

• programação de trabalhos;

• plano de administração de pessoal e respectivo planejamento;

• critérios de avaliação e prazo para consecução de plano global;

• planejamento básico global, versando sobre objetivos específicos para os trabalhos de auditoria, que devem ser mensuráveis, passíveis de realização e de serem alcançados, por meio de planos e programas de trabalho, elaborados de acordo com a disponibilidade orçamentária e de pessoal.

Estrutura Organizacional de uma Firma de Auditoria

c) Supervisão: é processo contínuo e abrangente, com alcance sobre todos os trabalhos de auditoria visando a que os auditores atuem com comprovada eficácia, por constituírem também um controle organizacional de alto nível. O grau de supervisão irá depender da competência da equipe que realiza o trabalho de campo e da dificuldade desse trabalho. Como regra geral, todos os trabalhos de auditoria independentemente de que tenha feito serão considerados como responsabilidade total da direção da firma de auditoria.

Recursos Humanos

Administração de Recursos Humanos: o gerente de auditoria com o aval da diretoria, é o responsável pelo estabelecimento e aprimoramento do Plano de Carreira, desenvolvimento e sucessão de recursos humanos na área. O plano de carreira objetiva fixar o profissional na área e fornecer uma visão clara da trajetória possível na carreira.

Recursos Humanos

1. Plano de Carreira:

• descrição de cargos;

• critérios de seleção para recrutamento pessoal competente e qualificado;

• treinamento e oportunidade de desenvolvimento contínuo para todos os funcionários da área;

• sistema e critérios de avaliação do desempenho dos auditores, pelo menos uma vez no ano;

• orientação e confirmação periódica do desempenho e desenvolvimento profissional.

Recursos Humanos

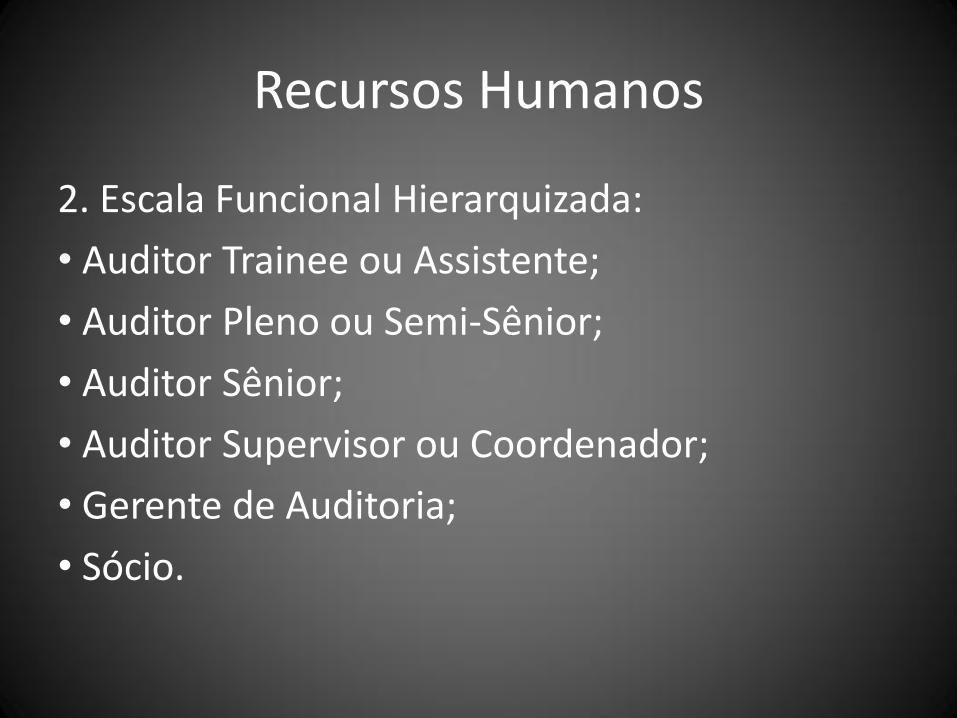

2. Escala Funcional Hierarquizada:

• Auditor Trainee ou Assistente;

• Auditor Pleno ou Semi-Sênior;

• Auditor Sênior;

• Auditor Supervisor ou Coordenador;

• Gerente de Auditoria;

• Sócio.

Recursos Humanos

• Auditor Trainee ou assistente:

Instrução Básica:

- Curso superior em andamento ou completo;

- Instrução especializada;

- Curso de formação básica em auditoria, ministrado pela empresa ou por entidade por ela reconhecida;

- Tempo de experiência no ramo de 0 a 2 anos;

Sumário: função de natureza especializada, destinada a participar na execução dos trabalhos de auditoria, avaliando a adequação dos controles internos nos seus diversos aspectos.

Recursos Humanos• Auditor Pleno ou semi-sênior:

- Instrução básica: curso superior completo;

- Instrução especializada: cursos de formação específica e básica de auditoria;

- Exigência legal (auditor contábil somente): registro no Conselho Profissional;

- Conhecimento anterior: visão abrangente da atuação de auditoria;

- Tempo de experiência: 2 a 5 anos;

Sumário: função de natureza especializada, destinada a acompanhar e executar os trabalhos de auditoria, avaliando a adequação dos controles internos, nos seus aspectos orçamentários, financeiros, contábeis, fiscais, tributários, administrativos e de sistemas informatizados de processamento de dados.

Recursos Humanos

• Auditor Sênior:

- Instrução básica: curso superior completo;

- Instrução especializada: cursos que integram o plano básico de desenvolvimento para auditor sênior;

- Exigência legal (auditor contábil somente): registro no competente Conselho Profissional;

- Conhecimento anterior: visão abrangente da atuação da auditoria e da empresa;

- Experiência anterior: 5 a 10 anos;

Recursos Humanos

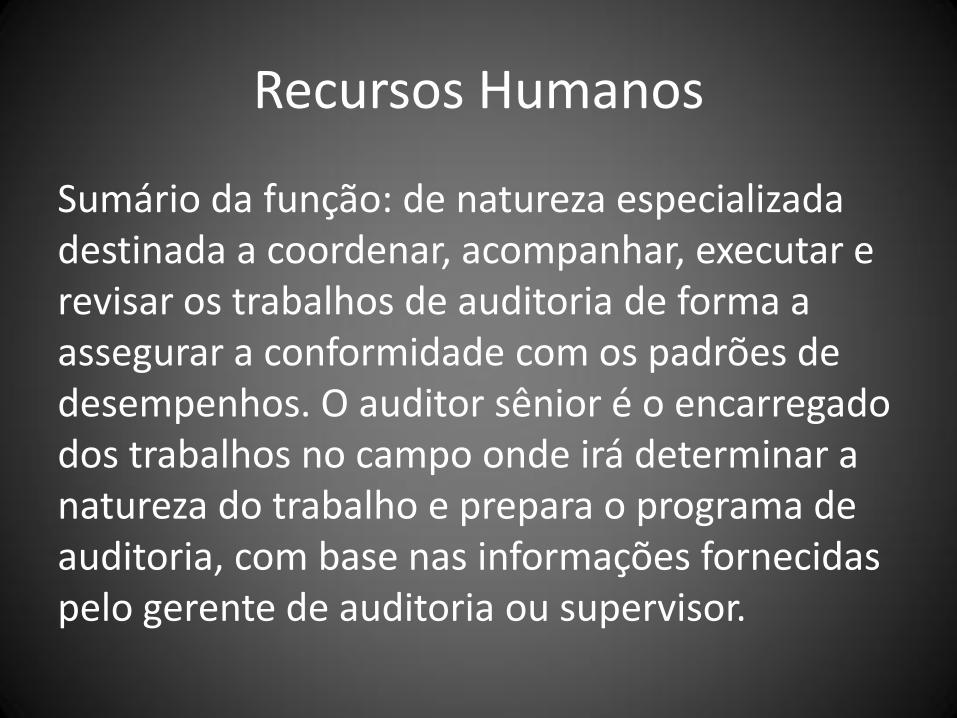

Sumário da função: de natureza especializada destinada a coordenar, acompanhar, executar e revisar os trabalhos de auditoria de forma a assegurar a conformidade com os padrões de desempenhos. O auditor sênior é o encarregado dos trabalhos no campo onde irá determinar a natureza do trabalho e prepara o programa de auditoria, com base nas informações fornecidas pelo gerente de auditoria ou supervisor.

Recursos Humanos

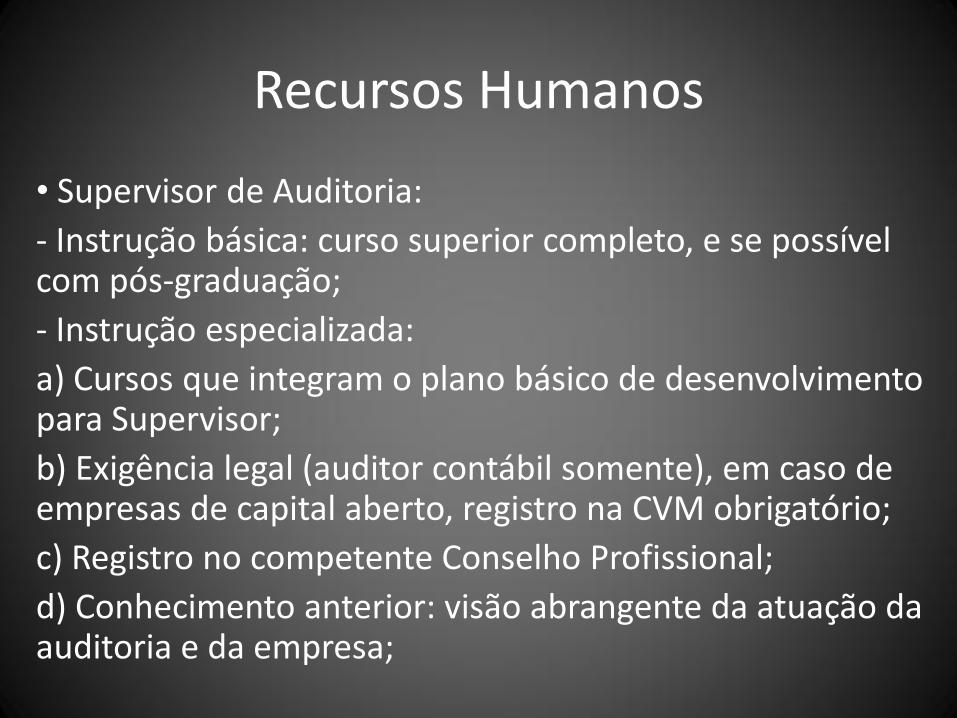

• Supervisor de Auditoria:

- Instrução básica: curso superior completo, e se possível com pós-graduação;

- Instrução especializada:

a) Cursos que integram o plano básico de desenvolvimento para Supervisor;

b) Exigência legal (auditor contábil somente), em caso de empresas de capital aberto, registro na CVM obrigatório;

c) Registro no competente Conselho Profissional;

d) Conhecimento anterior: visão abrangente da atuação da auditoria e da empresa;

Recursos Humanos

e) Experiência anterior: 5 a 10 anos

Sumário da função: de natureza especializada, destinada a orientar e supervisionar as atividades de auditoria e sua relação com os órgãos de controle, de forma a assessorar eficazmente a administração da empresa.

Recursos Humanos

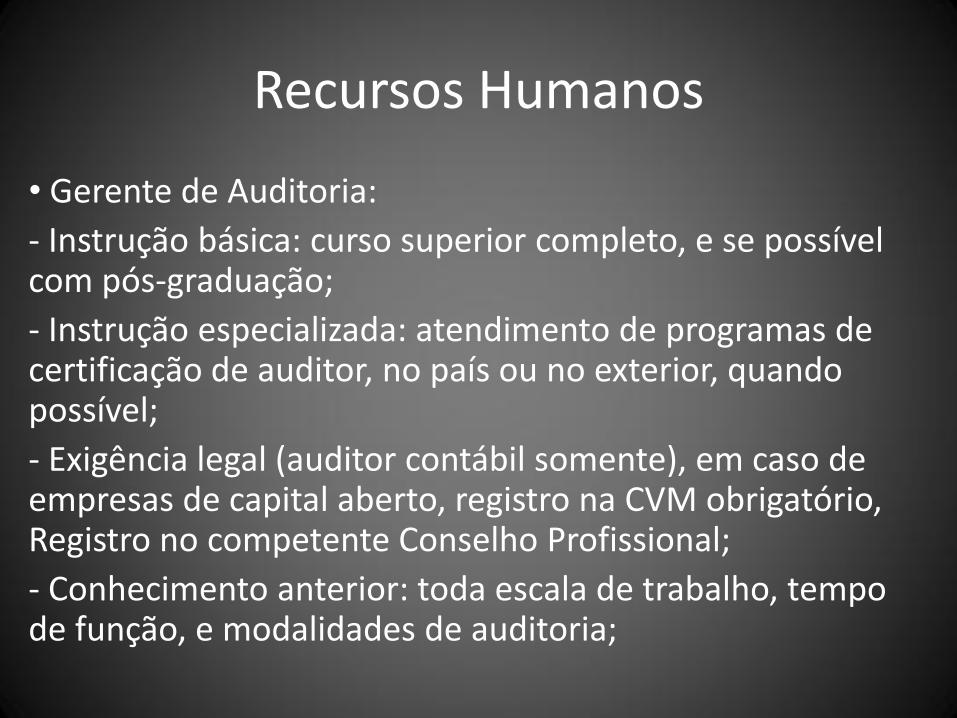

• Gerente de Auditoria:

- Instrução básica: curso superior completo, e se possível com pós-graduação;

- Instrução especializada: atendimento de programas de certificação de auditor, no país ou no exterior, quando possível;

- Exigência legal (auditor contábil somente), em caso de empresas de capital aberto, registro na CVM obrigatório, Registro no competente Conselho Profissional;

- Conhecimento anterior: toda escala de trabalho, tempo de função, e modalidades de auditoria;

Recursos Humanos

- Experiência anterior: ter ocupado função de supervisor de 8 a 10 anos.

- Sumário da função: de natureza especializada destinada a planejar, coordenar, controlar e administrar o departamento ou os trabalhos de auditoria; estabelecer políticas operacionais e técnicas da área; promover a interação entre a auditoria, a empresa e seu corpo diretivo; assessorar a alta administração nas matérias e situações inerentes ao seu campo de atuação; contribuir para simplificação dos sistemas e procedimentos da empresa e para melhoria dos controles operacionais, sistêmicos e contábeis.

Recursos Humanos

• Sócios:Sumário das funções: são auditores que assumem a responsabilidade total da auditoria independente, dedicam boa parte do tempo com relações públicas e aos contatos profissionais, pois é através do intermédio desses contatos que obtêm novos limites. O sócio revisa os papéis de trabalho, discute os procedimentos e descobertas feitas pelos auditores, bem como investiga tudo o que achar necessário, a fim de garantir que o exame seja satisfatório, sob todos os aspectos, incluindo a correta redação do relatório e as demonstrações financeiras, observando-se de fato retratam com fidedignidade a posição contábil e financeira do cliente.

Auditoria no Âmbito do Mercado de Valores Mobiliários

• A Lei nº 6.385 de 07/12/1976, que disciplinou o mercado de valores mobiliários e criou a CVM, determina em seu art. 26 que somente empresas de auditoria contábil ou auditores contábeis independentes, registrados na CVM, poderão auditar as demonstrações contábeis de companhias abertas e de instituições, sociedades e empresas que integram o sistema de distribuição e intermediação de valores mobiliários.

Auditoria no Âmbito do Mercado de Valores Mobiliários

• A CVM expediu IN nº 04 em 24/12/1974, que institui as primeiras normas para o registro de auditores independente e define as condições que poderiam ensejar a recusa, a suspensão ou o cancelamento. Importante ressaltar que passados 20 anos e sendo introduzidas diversas alterações normativas, os fundamentos que nortearam o posicionamento inicial da CVM continuam validos e atualizados. São eles:

Auditoria no Âmbito do Mercado de Valores Mobiliários

- A importância de um sistema de auditoria independente como suporte indispensável ao órgão regulador;

- A figura do auditor independente como elemento imprescindível para a credibilidade do mercado e como instrumento inestimável valor na proteção dos investidores na medida em que sua função é zelar pela fidedignidade e confiabilidade das demonstrações contábeis da entidade auditada;

Auditoria no Âmbito do Mercado de Valores Mobiliários

- A exatidão e a clareza das demonstrações contábeis, inclusive, a divulgação em notas explicativas de informações indispensáveis à visualização da situação patrimonial e financeira e dos resultados da entidade auditada dependem de um sistema de auditoria eficaz e, fundamentalmente, da tomada de consciência do auditor quanto ao seu verdadeiro papel deste contexto; e

Auditoria no Âmbito do Mercado de Valores Mobiliários

- A necessidade de que o mercado disponha de auditores independentes altamente capacitados que, ao mesmo tempo, desfrutem de um elevado grau de independência, no exercício de sua atividade.

IN 204/1993 e 216/1994, além de consolidar em um único texto normativo a regulamentação do exercício da atividade de auditoria no âmbito o mercado d valores mobiliários, tem como por objetivo introduzir novos mecanismos, como qualificação técnica, programa de educação continuada e os controles de qualidade interno e externo.

Modalidades de Auditoria

1. Auditoria Contábil: consiste em auditar demonstrações financeiras, destina-se ao exame e avaliação dos componentes dessas demonstrações, no que concerne à adequação dos registros e procedimentos contábeis, sistemática dos controles internos, observância das normas, regulamentos e padrões aplicáveis, bem como a aplicação dos Princípios Fundamentais de Contabilidade.

Modalidades de Auditoria

2. Auditoria Tributária: objetiva o exame e avaliação de planejamento tributário e eficiência e eficácia dos procedimentos e controles adotados para a operação, pagamento e recuperação de impostos, taxas e quaisquer outros ônus de natureza fisco tributária que incidam nas operações, bens e documentos da empresa.

Modalidades de Auditoria

3. Auditoria Operacional: também denominada auditoria do 3 E’s (Economia, Eficiência e Eficácia), é considerada um enfoque, um mesmo assunto pode ser visto por olhos de um contador e resultar num exame financeiro tradicional ou de um ponto de vista gerencial, como se fosse o proprietário do negócio e resultar numa Auditoria Operacional.

Modalidades de Auditoria

- Finalidade: a auditoria operacional destina-se a determinar se a organização submetida a exame e avaliação opera adequadamente. Assim o auditor deve avaliar as operações da organização.

- Objetivo geral: a auditoria operacional deve assessorar a administração no desempenho efetivo de suas funções e responsabilidades, avaliando se organização, departamento, atividades, sistemas funções, operações e programas auditados estão atingindo os objetivos organizacionais e gerenciais

Modalidades de Auditoria

com eficiência, eficácia e economia, na obtenção e utilização dos recursos (financeiros, materiais, humanos e tecnológicos), bem como em observância às leis e regulamentos aplicáveis e com a devida segurança. Este objetivo geral pode ser desdobrado em diversos outros objetivos específicos, dentro de um mesmo escopo, como exemplo:

• avaliação dos controles gerenciais internos quanto à sua adequação e eficácia;

Modalidades de Auditoria

• Identificação de falhas e irregularidades no ciclo operacional;

• avaliação do desempenho do setor auditado e do seu ciclo operacional;

• aderência das operações administrativas às políticas, planos e diretrizes;

• verificação das causas de ineficiência ou desperdícios.

Modalidades de Auditoria

Nota:

a) Economicidade: é o grau de uma organização, programa, processo, projeto, operação, atividade, função ou sistema minimiza o custo dos recursos humanos, financeiros e materiais, adquiridos ou utilizados, tendo em conta a quantidade e qualidade apropriada, ou seja, é a prática por parte da gerência das virtudes de poupança e boa economia doméstica (gastando menos);

Modalidades de Auditoria

b) Eficiência: é a relação entre os produtos, bens e serviços produzidos ou outros resultados atingidos por uma unidade ou entidade econômica, tendo em conta a quantidade e qualidade apropriada e os recursos utilizados para produzi-los ou atingi-los; menor custo, maior velocidade, melhor qualidade;

c) Eficácia: é o grau que uma organização, programa, processo, projeto, operação, atividade, função ou sistema atinge os objetivos da política, as metas operativas estabelecidas e outros resultados e efeitos previstos.

Modalidades de Auditoria

4. Auditoria de Gestão: cumpre o exame e a avaliação sobre sistemas políticos, critérios e procedimentos utilizados pela empresa na sua área de planejamento estratégico, tático e principalmente, no processo decisório.

Objetivo: assessorar a administração, por exemplo:

a) à adequação, eficácia e eficiência do desempenho da empresa, no tocante às suas funções de planejamento estratégico e tático;

Modalidades de Auditoria

b) o atingir dos resultados em relação aos objetivos e planos estabelecidos e às alternativas disponíveis;

c) à qualidade e viabilidade dos planos, orçamentos e das políticas e diretrizes com alcance a todos os níveis gerenciais;

d) ao estudo de alternativas estratégicas e táticas;

e) aos estudos de reestruturação e qualidade global da empresa.

Modalidades de Auditoria

5. Auditoria de Sistemas Informatizados: compreende o exame e avaliação dos processos de planejamento, desenvolvimento, teste e sistemas aplicativos, visa também o exame e avaliação das estruturas lógica, física, ambiental, organizacional, de controle, segurança e proteção de determinados ativos, sistemas aplicativos, software, e notadamente, as informações, buscando à qualidade de controles internos sistêmicos e de sua observância em todos níveis gerenciais.

Modalidades de Auditoria

Essa auditoria cabe informar a administração:

a) adequação, eficácia, eficiência e desempenho dos sistemas e respectivos procedimentos de segurança;

b) custos relativos e economia no uso dos investimentos despendidos em processamento de dados;

c) segurança física: tudo que diz respeito a hardware;

d) segurança lógica: tudo que diz respeito a software.

Modalidades de Auditoria

6. Auditorias Especiais: abrange a realização de trabalhos especiais de auditoria, não compreendidos na programação normativa da área, solicitados pelos membros dos Conselhos Administrativos, Fiscal, Diretoria ou determinados em legislação específica. Esses trabalhos independem de designação formal devendo ser objeto de relatório específico e circunstanciado dos fatos examinados, elaborados em caráter restrito ou confidencial. Incluem-se nesta modalidade os exames de fraudes, irregularidades, desmobilização, aquisição, fusão, cisão e incorporação de empresas, contratos especiais de grande vulto.

Independência da Auditoria

• Interna: que é exercida por funcionário da própria empresa, em caráter permanente. Apesar do vínculo empregatício, o auditor interno deve exercer sua função com absoluta independência profissional, preenchendo todas as condições necessárias ao auditor externo, mas também exigindo da empresa o cumprimento daquelas que lhe cabem. Deve exercer sua função com total obediência às normas de auditoria e o vínculo com o emprego não lhe deve tirar a independência profissional, pois sua subordinação à administração da empresa deve ser apenas sob o aspecto funcional.

Independência da Auditoria

Ao auditores internos devem ser independentes, a ponto de poderem exercer suas funções livres e objetivamente. De forma a permitir exercerem julgamento imparcial e sem tendências, que é essencial à realização de uma adequada auditoria.

Assim independência é um tanto estado espírito, quanto uma questão de separação organizacional, assim podem agir com objetividade, ao realizarem os exames. A objetividade deve ser mantida, não devem ceder de forma alguma nos seus julgamentos sobre questões de auditoria.

Independência da Auditoria

Os auditores internos mantendo a objetividade tem obrigação de executar seus trabalhos, para que seus relatórios mantenham a confiabilidade, qualidade e que cada tarefa seja executada sem tendências.

Os auditores internos não devem assumir responsabilidades no setor operacional da empresa, mas, se ocasionalmente forem incumbidos de trabalho que não o de auditoria, devem deixar claro que não estão atuando na qualidade de auditores internos.

Independência da Auditoria

• Externa: realizada por profissional liberal, auditor independente, sem vínculo empregatício com a entidade auditada, e que poderá ser contratado para auditoria permanente ou eventual.

Poderá realizar com seus próprios métodos e conveniências, desde que obedeça normas usuais de auditoria e obtenha os elementos de convicção com os quais possa dar parecer sobre a matéria examinada. A independência neste caso é absoluta e jamais poderá aceitar imposições da empresa quanto ao procedimento que deverá adotar para a realização da auditoria, nem

Independência da Auditoria

quanto às conclusões a que deve chegar, somente deve julgar a extensão e a profundidade que deve dar o exame, bem como a procedência e validade das provas, para tirar suas conclusões e oferecer o parecer final sobre a matéria examinada. A independência exige do auditor externo grande preparo cultural e técnico, bem como sólida formação moral.

Uma das características que distingue a auditoria externa da interna é justamente o grau de independência que o auditor pode e deve manter

Independência da Auditoria

em relação a entidade auditada. A auditoria interna é usada mais fins administrativos, internos do que a prestação de contas a terceiros, ou parecer sobre as demonstrações financeiras.

Nada impede que as duas auditorias se completem, pois a auditoria interna poderá deixar de executar procedimentos que ela sabe serem executados pela auditoria externa, e poderá determinar uma maior profundidade de seus exames e quantidade de seus testes, segundo a confiança que lhe merecer a auditoria interna, que constitui uma das forma de controle interno.

Formas de Auditoria

Existem várias formas, cada uma características peculiares, assim podem ser classificadas de acordo com a extensão do trabalho em:

a) Auditoria Geral: exercida sobre os elementos componentes do patrimônio, bem como sobre todas as operações de um exercício, sobre o qual o auditor emite um parecer sobre as demonstrações contábeis em conjunto e sobre os registros de que se originaram. Poderá variar em profundidade, exigindo um exame integral ou por testes das operações registradas, segundo julgamento do auditor, quanto à segurança que lhe podem oferecer os controles internos, cuja eficiência determina o grau de

Formas de Auditoria

de convicção do auditor em relação à fidelidade dos registros contábeis. Pode ser em caráter permanente ou eventual de acordo com o interesse do auditor e do cliente. Poderá ser usada especialmente para:

- acautelar interesses de acionistas e investidores;

- controle administrativo;

- atender exigências legais;

- avaliar a confiabilidade das demonstrações contábeis.

Formas de Auditoria

b) Auditoria Parcial ou Específica: é feita em apenas uma ou algumas das demonstrações financeiras, livros ou atos de gestão, e com objetivos especiais, tais como:

- Apurar a situação econômica e/ou financeira da entidade;

- Conferir custos;

- Confirmar a existência de determinados valores patrimoniais;

- Confirmar saldos de contas de terceiros;

- Verificar o cumprimento de obrigações fiscais;

- Apurar erros e fraudes;

- Verificar o atendimento dos preceitos da legislação societária.

Formas de Auditoria

Todos esses exames tem por finalidade:

- Acautelar interesses de acionistas e investidores;

- Controle administrativo.

Outros exames especiais podem ter finalidades múltiplas, como os seguintes:

- Verificar o cumprimento de obrigações fiscais;

- Apurar desvios e malversações do patrimônio;

- Apurar erros e fraudes.

Os fins são explícitos por si próprios.

Finalmente a determinação do valor real do patrimônio líquido da entidade pode se destinar a: admissão de um novo sócio, saída de sócio, colocação de ações com ágio, venda da empresa, bem como incorporação, fusão, absorção, cisão ou liquidação da entidade.

Formas de Auditoria

c) Revisão Limitada: sua investigação está voltada principalmente para assegurar da existência de violações evidentes dos Princípios Fundamentais da Contabilidade. O exame do conjunto de demonstrações contábeis de um período sem, no entanto, aplicar todos os procedimentos de auditoria requeridos na auditoria convencional, com a extensão e profundidades necessárias para externar uma opinião formal.

Poderá acontecer, todavia, que algumas contas ou grupo de contas devam merecer maior atenção, devido a razões específicas, esse fato não descaracteriza a revisão

Formas de Auditoria

limitada, mas a reforça.

Ao final da revisão limitada, o auditor deve preparar um relatório para ser encaminhado a quem contratou ou a quem ficar convencionado por ocasião da contratação (administração, diretoria, conselho de administração e acionistas), esse relatório deve evidenciar, já no parágrafo inicial, o escopo do trabalho, as demonstrações contábeis abrangidas pela revisão limitada e o fato de tratar-se de revisão limitada.

Normas de Auditoria

• Normas Profissionais: tratam da qualificação técnica e a competência profissional necessárias ao exercício da atividade de auditoria:a) O exame de auditoria deve ser feito por pessoa(as) que possuam competência e treinamento técnico adequado como auditor (es), possuindo proficiência profissional para se incumbirem das tarefas a eles confiadas;b) A organização de auditoria e os auditores, individualmente, não devem ter sua independência prejudicada, mantendo-a nas atitudes e na aparência;c) Todo cuidado profissional é necessário na realização do exame e na elaboração do relatório;d) Devem comunicar qualquer limitação imposta ao escopo do trabalho.

Normas de Auditoria

• Normas de Auditoria Relativas à Execução do Trabalho: tratam dos aspectos relativos a forma de execução dos trabalhos de auditoria seja interna ou externa:

a) O trabalho deve ser cuidadosamente planejado, supervisionado e consubstanciado por papéis de trabalho corretamente feitos;

b) Deve-se fazer um bom estudo e avaliação de controle interno existente, como base para que possa se confiar no mesmo e para determinação da extensão dos testes, aos quais se restringirão os procedimentos de auditoria;

c) Deve-se obter material de evidência suficiente e adequado, através de inspeção, observação, perguntas e confirmação, a fim de propiciar-se base razoável para o parecer do auditor.

Controles Internos

• ConceitoEntendemos como todos instrumentos da organização destinados à vigilância, fiscalização e verificação administrativa, que permitam prever, observar, dirigir ou governar os acontecimentos que verificamos dentro da empresa e que produzam reflexos em seu patrimônio.Segundo o American Institute of Certified Public Accounstants – AICPA “ O CONTROLE INTERNO COMPREENDEO PLANO DE ORGANIZAÇÃO E TODOS OS MÉTODOS E MEDIDAS COORDENADOS, ADOTADOS NUMA EMPRESA PARA PROTEGER SEUS ATIVOS, VERIFICAR A EXATIDÃO OPERACIONAL E PROMOVER A OBEDIÊNCIA ÀS DIRETRIZES ADMINISTRATIVAS ESTABELECIDAS.”

Controles Internos

• Objetivos

a) Garantir informações adequadas, visando à tomada de decisões;

b) Estimular o respeito e a obediência às políticas da administração;

c) Proteger os ativos;

d) Promover a eficiência e eficácia operacional.

Controles Internos

• Finalidades

a) Observar as normas legais, instruções normativas, estatutos e regimentos;

b) assegurar, nas informações contábeis, financeiras, administrativas e operacionais sua exatidão, confiabilidade, integridade e oportunidade;

c) antecipar-se, previamente, ao cometimento de erros, desperdícios, abusos, práticas antieconômicas e fraudes;

d) Propiciar informações oportunas e confiáveis, inclusive, de caráter administrativo operacional, sobre os resultados e efeitos atingidos;

Controles Internos

e) Salvaguardar os ativos financeiros e físicos, quanto à sua boa e regular utilização, e assegurar a legitimidade do passivo registrado;

f) Permitir a implementação de programas, projetos, atividades, sistemas e operações, visando à eficácia, eficiência e economicidade dos recursos;

g) Assegurar a aderência às diretrizes, normas, aos planos e procedimentos do órgão/entidade.

Controles Internos

• Classificação:

a) Quanto à Função:

a1) Preventivos: são os que reduzem, a priori, a freqüência com que as causas de exposição ocorrerão; agem como um guia, auxiliando para que os fatos aconteçam de acordo com o previsto, procurando prever de antemão problemas ou desvios do padrão;

Controles Internos

a2) Detectivos: são aqueles que detectam as causas de exposição durante e concomitantes a ocorrência do fato. Todavia, não impedem que elas ocorram. Elas alertarão da existência de um problema.

a3) Corretivos: auxiliam a posteriori na investigação e correção das causa de exposição detectadas, pois a atividade já ocorreu, e é impossível voltar atrás e corrigir o desempenho para levá-lo ao padrão, podendo, inclusive, já ter gerado prejuízos. Ao contrário, as correções precisam ocorrer após o fato, o que é prejudicial.

Controles Internos

b) Quanto à Forma de Implementação:

b1) Lógicos: são os que podem ser implementados por pessoas ou por computadores, sem qualquer mudança significativa.

b2) Técnicos: são aqueles incorporados aos equipamentos de computadores para detectar falhas eletrônicas. Nenhuma situação paralela pode ser encontrada em processamento manual.

Controles Internos

b3) Verticais: são aqueles que seguem linhas verticais de autoridade em um organograma.

b4) Horizontais: são aqueles que seguem o fluxo de processamento, cortando as verticais.

c) Quanto à Natureza:

A fim de delimitar a extensão do auditor quanto à revisão do controle interno, ele foi subdividido em dois grupos:

c1) Controles contábeis;

c2) Controles administrativos.

Controles Internos

c1) Controles contábeis: relacionados com a proteção dos ativos e com a validade dos registros contábeis, que incluem o sistema de autorização e aprovação e a segregação de funções de registro daquelas efetuadas pelo departamento, que gera as transações, objeto de seu registro ou das relativas à custódia dos ativos.

O objeto dos controles contábeis é permitir que:

Controles Internos

- as transações registradas quando necessário, permitindo a elaboração periódica de demonstrações contábeis e a manutenção do controle contábil sobre os ativos;

- as transações sejam efetuadas de acordo com a autorização geral ou específica da administração;

- o acesso aos ativos seja permitido com autorização;

- os ativos registrados contabilmente sejam comparados com as existências físicas em intervalos razoáveis e se tomem ações adequadas, em relação a qualquer diferença constatada.

Controles Internos

c2) Controles Administrativos: compreendem o plano de organização e todos os métodos e procedimentos relacionados com a eficiência operacional, bem como o respeito e a obediência às políticas administrativas.

Relacionam-se indiretamente com os controles contábeis e incluem controles estatísticos: programas de treinamento de pessoal, controles de qualidade, etc.

O auditor estará interessado nos controles contábeis, exigindo avaliação por parte do auditor.

Controles Internos

CONTROLE CONTÁBILCompreende:- Salvaguarda dos ativos;- Idoneidade dos registros.Objetiva:- A veracidade dos registros;- A legalidade dos atos;- A fidelidade funcional.Composição do sistema contábil:- Plano de contas;- Plano de livros/registros- Plano de formulários;- Plano de rotinas de trabalho;- Controle físico dos ativos;- Sistemas de conferência aprovação e autorização de gastos;-- Segregação de funções;-- Auditoria interna.

CONTROLE ADMINISTRATIVOCompreende:- Plano organizacional;- Procedimentos e métodos.Objetiva:- Auxiliar o processo decisório;- A eficiência operacional;- O exame da conveniência e da oportunidade dos programas e projetos.Composição do sistema administrativo:- Estatuto/contrato social;- Regimento interno;- Manual de organização (atribuições/competências);- Controle de qualidade;- Estudos de tempo e movimentos;- Treinamento de pessoal;- Análise estatística de lucratividade por linha de produtos;- Análise das variações entre valores orçados e incorridos;- Controle dos compromissos assumidos, porém ainda não realizados economicamente.

Controles Internos

d) Princípios Básicos de Controles Internos:d1) Relação Custos versus Benefícios: consiste na minimização da probabilidade de falhas e desvios quanto ao atendimento dos objetivos e metas; o custo do controle não deve exceder os benefícios que dele espera-se obter.d2) Qualidade Adequada. Treinamento e Rodízio de Funcionários: funcionamento apropriado de um sistema de controle interno depende não somente de um planejamento da organização e de procedimentos e diretrizes adequadas, mas principalmente da escolha de funcionários aptos e experientes, e de pessoal capaz de cumprir os procedimentos estabelecidos, de forma eficiente e econômica. Deve abranger as etapas:- procedimentos que garantam a contratação de pessoal de qualidade;- treinamento e capacitação constante para manter a motivação;- avaliação de desempenho, rodízio periódico de funções e adequada política de remuneração.

Controles Internos

d3) Delegação de Poderes e Determinação de Responsabilidade:

- existência de regime/estatuto e organograma adequados, onde a definição de autoridade e conseqüentes responsabilidades sejam claras e satisfaçam plenamente as necessidades da organização;

- manuais de rotinas/procedimentos claramente determinados, que considerem as funções de todos os setores do órgão/entidade.

Controles Internos

d4) Segregação de Funções: de prever a separação entre as funções de autorização/aprovação, de operações, execução, controle e contabilização das mesmas, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com este princípio.

Controles Internos

d5) Instruções Devidamente Formalizadas: para atingir um grau de segurança adequado, é indispensável que as ações, os procedimentos e as instruções sejam disciplinados e formalizados, através de instrumentos eficazes, ou seja, claros e objetivos e emitidos por autoridades competentes.

d6) Controle sobre Transações: estabelecer o acompanhamento de fatos contábeis financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade do órgão/entidade, e, autorizados por quem de direito.

Controles Internos

d7) Aderência às Diretrizes e Normas Legais: é necessário a existência, no órgão/entidade, de sistemas estabelecidos para determinarem e assegurarem a observância de diretrizes, planos, normas, leis, regulamentos e procedimentos administrativos internos

Controles Internos

• d8) Limites de Alçadas: compreende o estabelecimento de alçadas e procurações de forma escalonada, configurando aos altos escalões as principais decisões e responsabilidades. A utilização de alçadas progressivas, com dupla assinatura de pessoas independentes entre si, fornece maior segurança à empresa, permitindo que as principais decisões, de acordo com os riscos envolvidos, fiquem canalizadas junto aos principais administradores, em canalizadas junto aos principais administradores.

Controles Internos

d9) Auditoria Interna: cuja função é examinar transações detalhadas, revisar procedimentos contábeis e operacionais da empresa e determinar o sistema de controle interno mais adequado, assim como o grau de observância das políticas estabelecidas pela administração; se for bem organizada e contar com pessoal competente, a função de auditoria interna pode vir a ser um importante fator no desempenho do sistema de controle interno.

Controles Internos

d10) Controles de Acesso e Salvaguarda de Ativos: a custódia de bens da empresa é uma das principais responsabilidades da empresa; evidente que um sistema contábil bem estruturado, sólido e que conte com um pessoal suficiente é um meio eficaz de proteger os bens da empresa; ao mesmo tempo existem outros tipos de proteção que aumentarão a eficácia do controle interno, quais sejam as medidas físicas e intrínsecas de proteção:

Controles Internos

d10.1) Medidas Físicas de Proteção:

- caixas-fortes;

- sistemas de alarmes;

- caixas registradoras;

- dispositivos contra incêndio;

- crachás de identificação para empregados, visitantes, etc.

Controles Internos

d10.2) Medidas Intrínsecas de Proteção: um exemplo típico dessa modalidade é a cobertura de seguro adequada:

- contra incêndio;

- contra lucros cessantes;

- contra acidentes de trabalho;

- de responsabilidade civil, outros.

Controles Internos

e) Limitações Inerentes aos Sistemas de Controle: na aplicação dos procedimentos dos controles podem ocorrer falhas resultantes de entendimento precário das instruções, erros de juízo, descuidos ou outros fatores humanos; a eficácia depende da divisão de funções, que podem ser burlados mediante conivência. Obs.: mesmo a empresa tendo um excelente sistema de controle, o auditor deve executar um mínimo de procedimentos, com base na avaliação da relevância dos itens e de acordo com seu julgamento profissional.

Riscos de auditoria

Pode ser definido como a possibilidade de o auditor, por desconhecimento, deixar de modificar apropriadamente sua opinião sobre as demonstrações financeiras materialmente incorretas pelo efeito de erros ou irregularidades existentes, mas não detectadas pelo exame, no caso específico da auditoria interna, essa opinião materialmente incorreta recairia sobre o risco do auditor emitir um relatório errado ou incompleto sobre a área examinada. A abordagem compreende a identificação, no processo de planejamento, do grau de risco envolvido na auditoria e na determinação da amplitude exigida em face desses riscos.

Riscos de auditoria

Análise de Riscos:

a) avaliação de amplitude em que as técnicas de controle do negócio alcançam os objetivos de controle do ciclo;

b) determinação dos riscos, quando um objetivo não é alcançado ou é apenas parcialmente alcançado;

c) planejamento de um conjunto proporcional de testes de observância (aderência), substantivos e com dupla finalidade.

Riscos de auditoria

A avaliação do risco se baseia no “julgamento” sobre se as técnicas proporcionam “garantia razoável” de que o o objetivo do controle é:

- alcançado;

- parcialmente alcançado;

- constatar que não proporcionam nenhuma garantia de que o objetivo é alcançado.

A amplitude em que um objetivo particular é alcançado depende:

Riscos de auditoria

- do que poderia sair errado, e se a técnica de controle impediria que isto acontecesse;

- se isto realmente acontecesse – se um erro ou irregularidade efetivamente ocorresse – seria ele “detectado” na execução normal do processo e nesse caso quando?

Com isso percebemos que os dois elementos básicos do controle interno são a prevenção e a detecção.

Riscos de auditoria

Numa análise de risco ficar determinado que um objetivo não é plenamente alcançado e que os erros e irregularidades poderiam ocorrer sem serem prontamente detectados, é importante determinar que tipo de impacto esses erros e irregularidades potenciais poderiam causar nos Balanços reportados ou nas operações do negócio. Na determinação desses riscos, devemos considerar esses fatores:

Riscos de auditoria

1) o controle geral do ambiente;2) a natureza dos ativos ou operações envolvidos;3) a importância das contas ou transações afetadas;4) a dispersão das transações efetuadas;5) a natureza da ineficiência e o potencial do controle de balanceamento contábil;

Riscos de auditoria

6) a extensão do tempo que um erro ou irregularidade poderia alcançar sem ser detectado;7) as experiências anteriores da Companhia;8) a estabilidade das práticas e procedimentosda Companhia;9) a experiência de Auditoria anterior.

Riscos de auditoria

Tipos de Riscos:

a) risco inerente: é o mais difícil de ser detectado pois está intrínseco numa visão abrangente, do ponto de vista operacional, pode ser definido como a susceptibilidade de ocorrência de erros ou irregularidades relevantes antes de conhecer-se a eficácia dos sistemas de controle; susceptibilidade essa que varia de um componente para outro, em função da:

- natureza do negócio;

- natureza dos componentes;

- natureza dos sistemas de informações e contábeis.

Riscos de auditoria

b) Risco de Controle: de que os sistemas de controle podem falhar na prevenção ou detecção, em tempo hábil, de erros ou irregularidades relevantes. O nível deste risco é uma função da efetividade dos procedimentos de controle interno para atingir seus objetivos amplos, mas jamais será nulo devido as limitações inerentes em qualquer sistema dependente do elemento humano para funcionamento.

Riscos de auditoria

Quando o auditor eleva o nível de risco de controle porque determinados procedimentos de controle do cliente mostraram-se ineficientes, ele deve aumentar o nível de testes substantivos, pois o seu objetivo é confirmar e validar os saldos apresentados, que irão fundamentar o seu parecer.

Riscos de auditoria

c) Risco de Detecção: de que o resultado da execução dos procedimentos de auditoria enganosamente induza o auditor a concluir pela inexistência de erro ou irregularidade relevante, em decorrência de:- não examinar toda evidência disponível;- possível ineficiência do próprio procedimento de auditoria que, embora bem aplicado, talvez seja incapaz de detectar um certo tipo de erro;- possíveis deficiências na execução dos procedimentos de auditoria ou na avaliação dos fatos descoberto durante o exame, inclusive, o riso de hipóteses, falhas, erros e conclusões errôneas.

Riscos de auditoria

• NOTA: o risco inerente e o risco de controle diferem do risco de detecção, por existirem independentemente da auditoria, ao passo que o último é função dos procedimentos selecionados pelo auditor, que podem ser modificados à sua vontade. O riso de detecção deve manter relação inversa aos riscos inerentes e de controle, ou seja, quanto menores estes, maior o patamar do risco de detecção que poderá ser aceito. Contrariamente, quanto maiores os riscos inerentes e de controle, menor o nível do risco de detecção a ser aceito.

Bibliografia

• Audibra, Instituto dos Auditores Internos do Brasil, Procedimentos de Auditoria Interna – organização básica, AUDIBRA, 1992• Almeida, Marcelo Cavalcanti, Auditoria: um curso moderno e completo, São Paulo, Ed. Atlas, 1996• Attie, William, Auditoria: conceitos e aplicações, São Paulo, Ed. Atlas, 1998• Cherman Bernardo, Auditoria Externa, Interna e Governamental, RJ, Ed. Livraria Freitas Bastos Editora SA, 2005• Franco Hilário, Marra Ernesto, Auditoria Contábil, São Paulo, Ed. Atlas, 1995• Gil, Antonio de Loureiro, Auditoria Operacional e de Gestão, São Paulo, Ed. Atlas, 1996• Jund Sérgio, Auditoria: Conceitos, Normas, Técnicas e Procedimentos, 9ª Ed., RJ, Ed. Campus, 2007• Mautz, Robert Kuhn, Princípios de Auditoria, São Paulo, Ed. Atlas, 1985• Normas do CFC, diversos• Silva, Lino Martins da, Contabilidade Governamental: Um Enfoque Administrativo, São Paulo, Ed. Atlas, 1996

![[PPT]Slide sem título - Programatraineegrupocanopus's … · Web view* * GIRO X MARGEM = RENTABILIDADE DO INVESTIMENTO Dados: Investimento ( Patrimônio Líquido Inicial ) = 690.856](https://static.fdocumentos.com/doc/165x107/5c37368c09d3f2a00b8b84f9/pptslide-sem-titulo-programatraineegrupocanopuss-web-view-giro-x-margem.jpg)