AULA 00: Assunto da aula - 3dconcursos · Ciclo orçamentário: elaboração da proposta,...

46

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU Prof. Dr. Giovanni Pacelli – Aula 00 Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 1 de 46 AULA 00: Visão Geral: PPA, LDO e LOA; Ciclo Orçamentário; Créditos Adicionais; Competência para legislar sobre orçamento. SUMÁRIO PÁGINA 1. Apresentação 1 2.Cronograma 2 3. Os pilares da matéria 4 4. 1º Pilar: PPA, LDO e LOA 4 5. 2º Pilar: Ciclo Orçamentário 17 6. 3º Pilar: Créditos Adicionais 23 7. Competência para legislar sobre orçamento na Federação 27 8. Lista das questões apresentadas 30 9. Lista das questões comentadas 37 1. APRESENTAÇÃO Pessoal tudo bem? Meu nome é Giovanni Pacelli e JUNTOS (eu e você concurseiro/concurseira) desenvolveremos o aprendizado da disciplina “Administração Financeira e Orçamentária” voltado ao Concurso de Auditor Federal de Controle Externo do TCU cuja provável banca será o Cespe. Antes, porém vou me apresentar. Sou auditor federal de finanças e controle da Controladoria Geral da União e professor de Contabilidade Pública e de Administração Financeira e Orçamentária em cursos preparatórios de Brasília, São Paulo, Belo Horizonte e Fortaleza. Já fui professor de Introdução à Contabilidade no Departamento de Ciências Contábeis e Atuariais da UnB. Sou oficial da reserva do Exército Brasileiro. Fui aprovado no concurso da Controladoria Geral da União (ESAF), no concurso da ANTAQ (Cespe/UnB) e, em primeiro lugar, no concurso do Tribunal de Contas do Estado do Ceará (FCC). Sou bacharel em Ciências Militares, pela Academia Militar, e em Administração de Empresas, pela Universidade Estadual do Ceará, pós- graduado em operações militares pela ESAO, e mestre e doutor em Ciências Contábeis pela UnB.

Transcript of AULA 00: Assunto da aula - 3dconcursos · Ciclo orçamentário: elaboração da proposta,...

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 1 de 46

AULA 00: Visão Geral: PPA, LDO e LOA; Ciclo

Orçamentário; Créditos Adicionais; Competência para

legislar sobre orçamento.

SUMÁRIO PÁGINA

1. Apresentação 1

2.Cronograma 2

3. Os pilares da matéria 4

4. 1º Pilar: PPA, LDO e LOA 4

5. 2º Pilar: Ciclo Orçamentário 17

6. 3º Pilar: Créditos Adicionais 23

7. Competência para legislar sobre orçamento na

Federação 27

8. Lista das questões apresentadas 30

9. Lista das questões comentadas 37

1. APRESENTAÇÃO

Pessoal tudo bem? Meu nome é Giovanni Pacelli e JUNTOS (eu e

você concurseiro/concurseira) desenvolveremos o aprendizado da disciplina

“Administração Financeira e Orçamentária” voltado ao Concurso de Auditor

Federal de Controle Externo do TCU cuja provável banca será o Cespe.

Antes, porém vou me apresentar. Sou auditor federal de finanças e

controle da Controladoria Geral da União e professor de Contabilidade Pública

e de Administração Financeira e Orçamentária em cursos preparatórios de

Brasília, São Paulo, Belo Horizonte e Fortaleza. Já fui professor de Introdução

à Contabilidade no Departamento de Ciências Contábeis e Atuariais da UnB.

Sou oficial da reserva do Exército Brasileiro. Fui aprovado no concurso da

Controladoria Geral da União (ESAF), no concurso da ANTAQ (Cespe/UnB) e,

em primeiro lugar, no concurso do Tribunal de Contas do Estado do Ceará

(FCC).

Sou bacharel em Ciências Militares, pela Academia Militar, e em

Administração de Empresas, pela Universidade Estadual do Ceará, pós-

graduado em operações militares pela ESAO, e mestre e doutor em Ciências

Contábeis pela UnB.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 2 de 46

2. CRONOGRAMA DAS AULAS

A seguir apresento o cronograma das aulas que se fundamenta no

edital do último concurso:

Aula Tema Data

00 Visão Geral: PPA, LDO e LOA; Ciclo Orçamentário; Créditos Adicionais;

Competência para legislar sobre orçamento. 10/02/2020

01 Orçamento público: princípios (aula atualizada para 2020 no princípio da

exclusividade). 10/02/2020

02 Orçamento público: conceitos. Evolução conceitual do orçamento

público. Orçamento-Programa: fundamentos e técnicas. 10/02/2020

03

Orçamento na Constituição de 1988: Plano Plurianual (PPA), Lei de

Diretrizes Orçamentárias (LDO), Lei Orçamentária Anual (LOA). Leis de

Créditos Adicionais. Plano Plurianual (PPA): estrutura, base legal,

objetivos, conteúdo, tipos de programas. Lei de Diretrizes

Orçamentárias (LDO): objetivos, Anexos de Metas Fiscais, Anexos de

Riscos Fiscais, critérios para limitação de empenho. Orçamento público

no Brasil: Títulos I, IV, V e VI da Lei nº 4.320/1964 (aula atualizada para

2020 na parte de PPA e LDO).

10/02/2020

04

Gestão organizacional das finanças públicas: sistema de planejamento e

orçamento e de programação financeira constantes da Lei nº

10.180/2001.

10/02/2020

05

Ciclo orçamentário: elaboração da proposta, discussão, votação e

aprovação da lei de orçamento. Programação de desembolso e

mecanismos retificadores do orçamento (aula atualizada para 2020 na

2ª etapa da LOA em função das EC 100, 102 e 105/2019).

10/02/2020

06

Classificação da receita pública: institucional, por categorias econômicas,

por fontes. Execução orçamentária e financeira: estágios e execução da

receita pública.

10/02/2020

07 Dívida Ativa. 10/02/2020

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 3 de 46

08

Classificações orçamentárias. Classificação da despesa pública:

institucional, funcional, programática, pela natureza. Execução

orçamentária e financeira: estágios e execução da despesa pública.

10/02/2020

09 Restos a Pagar, Despesas de Exercícios Anteriores e Suprimento de

Fundos. 10/02/2020

10

Tópicos selecionados da Lei Complementar nº 101/2000: princípios,

conceitos, planejamento, renúncia de receitas, geração de despesas,

transferências voluntárias, destinação de recursos para o setor privado,

transparência da gestão fiscal, prestação de contas e fiscalização da

gestão fiscal.

10/02/2020

11 Novo Regime Fiscal – EC 95/2016 (atualizada pela EC 102/2019). 10/02/2020

12 Conta Única do Tesouro Nacional: conceito e previsão legal. 10/02/2020

13

Funções do Governo. Falhas de mercado e produção de bens públicos.

Políticas econômicas governamentais (alocativa, distributiva e

estabilizadora).

10/02/2020

14 Federalismo Fiscal. 10/02/2020

Encerrando essa parte gostaria de lhe dar as boas-vindas e alertá-lo

que nosso conteúdo é completo. Vamos focar na banca Cespe: provável

banca a ser escolhida pelo TCU.

Observação importante: este curso é protegido por direitos autorais

(copyright), nos termos da Lei 9.610/98, que altera, atualiza e consolida

a legislação sobre direitos autorais e dá outras providências.

Grupos de rateio e pirataria são ilegais e prejudicam os professores

que elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos

apenas pelo site do 3D CONCURSOS!

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 4 de 46

3. OS PILARES DA MATÉRIA

Muitas vezes diversos cursos iniciam seus conteúdos com princípios

ou ciclo orçamentário. Também já fiz muito isso em sala de aula, mas

observa nesse contato corpo a corpo que os alunos ficavam perdidos nas

exceções aos princípios orçamentários, ou mesmo na relação entre o PPA

e a LDO com a LOA.

Após diversos testes e cursos com minhas “cobaias”, vi que a

melhor forma de assimilação do aprendizado é que os alunos dominem de

forma superficial o quanto antes os três pilares:

1º Pilar: Instrumento de planejamento (PPA, LDO, LOA);

2º Pilar: Ciclo Orçamentário da LOA;

3º Pilar: Créditos Adicionais (suplementares, especiais e extraordinários).

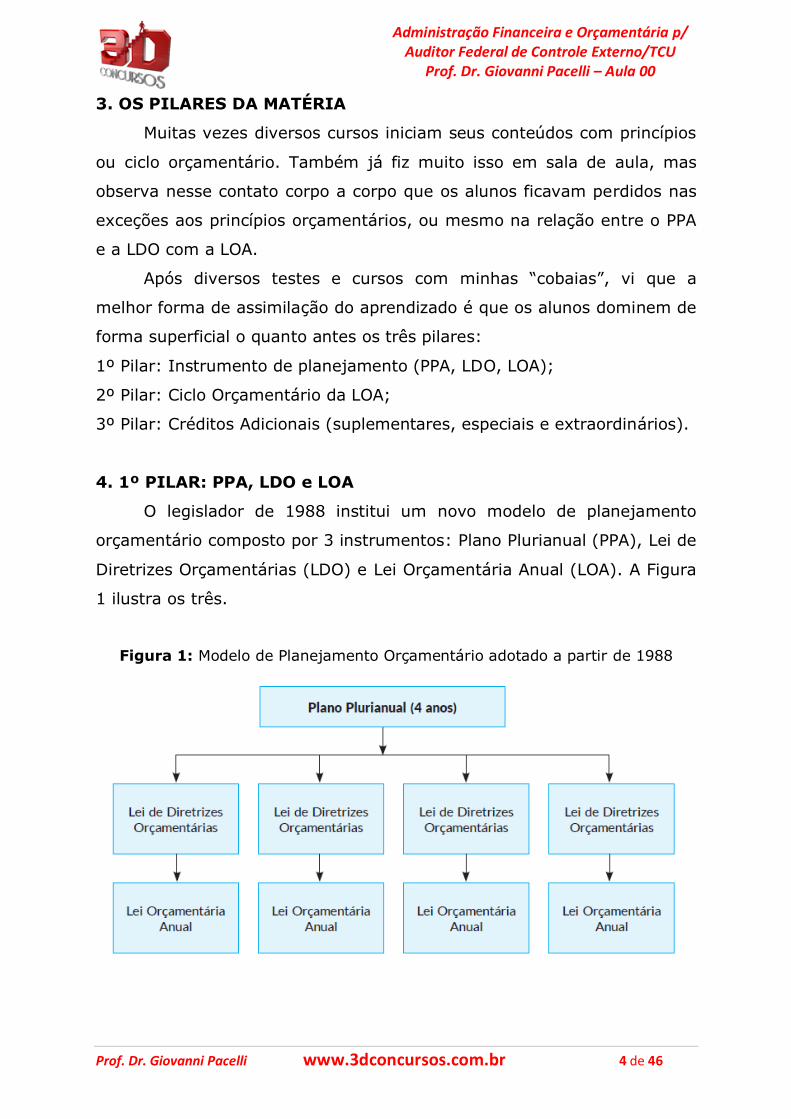

4. 1º PILAR: PPA, LDO e LOA

O legislador de 1988 institui um novo modelo de planejamento

orçamentário composto por 3 instrumentos: Plano Plurianual (PPA), Lei de

Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA). A Figura

1 ilustra os três.

Figura 1: Modelo de Planejamento Orçamentário adotado a partir de 1988

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 5 de 46

Inicialmente devemos saber que o Brasil é um país legalista (no

bom sentido do termo) e não um país baseado em costumes. Assim,

esses instrumentos são formalizados e materializados por leis.

Mas que tipo de Leis?

Lei Ordinárias.

A partir da resposta anterior surgem os seguintes

questionamentos:

1 – De quem é a iniciativa dessas leis ordinárias (PPA, LDO e LOA)?

2 – Qual o quórum para aprovar essas leis (PPA, LDO e LOA)?

3 – Qual a relação hierárquica entre as três leis?

4 – Essas leis estão sujeitas a emendas parlamentares?

5 – Qual a relação entre os 3 instrumentos e os níveis de planejamento

estratégico (estratégico, tático e operacional)?

1 – De quem é a iniciativa dessas leis ordinárias (PPA, LDO e

LOA)?

A iniciativa dessas leis é sempre do chefe do Poder Executivo, sim,

eu disse, sempre. Vejamos ainda a CF/1988:

Art. 165. Leis de iniciativa do Poder Executivo

estabelecerão:

I - o plano plurianual;

II - as diretrizes orçamentárias;

III - os orçamentos anuais.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 6 de 46

2 – Qual o quórum para aprova essas leis (PPA, LDO e LOA)?

Como se trata de leis ordinárias, necessita-se apenas de maioria

simples do Poder Legislativo. No caso da União, maioria simples de cada

Casa Legislativa (Câmara dos Deputados e Senado Federal).

3 – Qual a relação entre as três leis?

As três leis são ordinárias, assim, não há a hierarquia formal entre

elas. Mas existe um respeito em termos de compatibilidade. Assim,

quando da elaboração da LOA, ela sempre deve ser compatível com o

PPA vigente e a LDO vigente. Assim, quando da elaboração da LDO, ela

sempre deve ser compatível com o PPA vigente.

Existe alguma regra constitucional que diga que o PPA deva

ser compatível com o PPA anterior? Não. O PPA deve ser compatível

com a CF/1988 e com a LRF (Lei de Responsabilidade Fiscal).

Vejamos a LRF:

Art. 5º O projeto de lei orçamentária anual, elaborado de

forma compatível com o plano plurianual, com a lei de

diretrizes orçamentárias e com as normas desta Lei

Complementar:

4 – Essas leis estão sujeitas a emendas parlamentares?

Sim, como são leis ordinárias de iniciativa do chefe do Poder

Executivo, tais leis estão sujeitas a emendas parlamentares.

Dentre outros requisitos uma emenda do

Projeto de LOA sempre deve ser

compatível com o PPA e a LDO. E uma

emenda do Projeto de LDO sempre deve

ser compatível com o PPA.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 7 de 46

Vejamos o que diz a CF/1988:

Art. 166.

§ 3º As emendas ao projeto de lei do orçamento anual ou

aos projetos que o modifiquem somente podem ser

aprovadas caso:

I - sejam compatíveis com o plano plurianual e com a lei

de diretrizes orçamentárias;

5 – Qual a relação entre os 3 instrumentos e os níveis de

planejamento estratégico (estratégico, tático e operacional)?

A fim de responder a esse questionamento elaborei o Quadro 1 a

seguir.

Quadro 1: Relação entre os instrumentos de planejamento e os

elementos de planejamento estratégico

Instrumento de

Planejamento

Nível do

Planejamento

Estratégico

Elementos do

Planejamento

Estratégico

Observação

Adicional

PPA Estratégico e

Tático

Estratégico: Visão

de futuro, valores e

diretrizes.

Tático: programas,

objetivos, metas e

iniciativas.

É um plano de

médio prazo.

A cada 4 anos

temos um PPA.

LDO Tático e

Operacional

Tático: metas fiscais

Operacional:

critérios para

limitação de

empenho

Todo ano temos

uma LDO que vai

orientar uma

LOA.

LOA Operacional

Operacional: receita

e despesa nas

classificações

orçamentárias.

Todo ano temos

uma LOA.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 8 de 46

4.1. Plano Plurianual: conceitos básicos

A CF/1988 estabelece que:

Art. 165.

§ 1º A lei que instituir o plano plurianual estabelecerá, de forma

regionalizada, as diretrizes, objetivos e metas da administração

pública federal para as despesas de capital e outras delas

decorrentes e para as relativas aos programas de duração

continuada.

A partir do conceito anterior surgem os seguintes

questionamentos:

1 – O que é essa regionalização? Ela é obrigatória?

2 – Qual o cuidado que deve ter com os termos “diretrizes, objetivos e

metas”?

3 – O PPA é apenas para União, ou para todos os entes?

4 – As despesas de capital estão no PPA? Todas de capital? E das

despesas correntes? Todas as despesas correntes também constam no

PPA?

1 – O que é essa regionalização? Ela é obrigatória?

A regionalização é a localização espacial de gasto e é obrigatória. A

regionalização pode ser dar: pelas cinco regiões administrativas, por

estados, por municípios, por biomas (Caatinga, Amazônia Ocidental,

Amazônia Oriental) e outros critérios espaciais.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 9 de 46

2 – Qual o cuidado que deve ter com os termos “diretrizes,

objetivos e metas”?

Normalmente as bancas trocam, DOM (“diretrizes, objetivos e

metas”) por MP (metas e prioridades), termos típicos da LDO. Caso

isso ocorra considere um erro.

3 – O PPA é apenas para União, ou para todos os entes?

Apesar do conceito mencionar administração pública federal, todos

os entes da federação devem ter PPA, LDO e LOA. Assim, se

consideramos 5500 municípios temos: 1 PPA da União, 27 PPA´s dos

Estados (inclui DF) e 5500 PPA´s dos Municípios.

4 – As despesas de capital estão no PPA? Todas de capital? E das

despesas correntes? Todas as despesas correntes também

constam no PPA?

Essa pergunta é complexa e necessita de um conhecimento

adjacente: classificação da despesa orçamentária. Inicialmente devo lhe

informar que existem 9 classificações da despesa orçamentária. Essas 9

(nove) classificações vem apenas na LOA. Pelo menos duas dessas

classificações também podem vir no PPA: classificação quanto à natureza

e classificação programática. Vejamos a Figura 2 a seguir.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 10 de 46

Figura 2: Despesas que constam na LOA

Classificação quanto à natureza:

R$ 1000

Classificação programática:

R$ 1000

Corrente: R$ 600

Capital: R$ 400

Despesas Orçamentárias na

LOA: Exemplo R$ 1000

Gestão: R$ 300

Finalístico: R$ 400

Operações Especiais:

R$ 300

Pessoal, Juros, Aluguel

Obras, Amortização da Dívida

Área Fim: Mobilidade Urbana,

Bolsa-Família

Área Meio: Pessoal, Aluguel,

Reforma de Sede

Juros, Amortização da Dívida,

Transferências Constitucionais

Independente da classificação na LOA, se o valor da LOA é de R$ 1.000, ele é R$ 1.000 em qualquer

classificação da despesa orçamentária. Porém, já adianto que diferentemente da LOA, não constam no PPA as

despesas dos programas de operações especiais.

Assim, pelo conceito da CF/1988, as despesas com capital devem constar no PPA, porém não todas

(amortização da dívida fica fora). As despesas correntes “decorrentes”/ “derivadas”/”consequentes” das despesas

de capital também devem constar no PPA, porém não todas (juros e transferências constitucionais ficam de fora do

PPA).

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dcconcursos.com.br 11 de 46

É importate você saber que nem todas as despesas orçamentárias

constam no PPA.

Os exemplos dados das despesas correntes e de capital, e dos programas

são os mais usuais em prova.

4.2.Lei de Diretrizes Orçamentárias: conceitos básicos

A CF/1988 estabelece que:

Art. 165.

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e

prioridades da administração pública federal, incluindo as despesas

de capital para o exercício financeiro subsequente, orientará a

elaboração da lei orçamentária anual, disporá sobre as alterações

na legislação tributária e estabelecerá a política de aplicação das

agências financeiras oficiais de fomento.

A partir do conceito anterior surgem os seguintes

questionamentos:

1 – Qual o cuidado que deve ter com os termos “metas e prioridades”?

2 – A LDO é apenas para União, ou para todos os entes?

3 – Qual o cuidado que deve ter com o termo “orientará a elaboração da

LOA”?

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dcconcursos.com.br 12 de 46

1 – Qual o cuidado que deve ter com os termos “metas e

prioridades”?

Normalmente as bancas trocam, MP (“metas e prioridades”) por

DOM (diretrizes, objetivos e metas), termos típicos do PPA. Caso isso

ocorra considere um erro.

2 – A LDO é apenas para União, ou para todos os entes?

Apesar do conceito mencionar administração pública federal, todos

os entes da federação devem ter PPA, LDO e LOA. Assim, se

consideramos 5500 municípios temos: 1 LDO da União, 27 LDO´s dos

Estados (inclui DF) e 5500 LDO´s dos Municípios.

3 – Qual o cuidado que deve ter com o termo “orientará a

elaboração da LOA”?

Se todo ano temos uma LOA, então todo ano devemos ter uma LDO

que oriente a LOA na fase de ELABORAÇÃO da LOA.

4.3.Lei Orçamentária Anual: conceitos básicos

A LOA é a lei que fixa a despesa e estima a receita.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dcconcursos.com.br 13 de 46

Apesar de simples o conceito anterior, é importante saber que o

verbo fixar tem relação com o fato de que depois de autorizado

o valor orçamentário, para um bimestre por exemplo, as unidades

podem gastar no dia seguinte mesmo que não tenha entrado um

dinheiro no caixa. Ou seja, se tem certeza do que foi autorizado a

gastar.

O verbo estimar tem relação com o fato que ao final do

bimestre, pode ser que os recursos que ingressaram não sejam

suficientes para cobrir o valor autorizado no início do período.

Ou seja, a despesa é autorizada no início do período com a

esperança de que ao final desse período entrem recursos

necessários para cobrir a despesas.

Esse procedimento dá certo, pois entre o momento em que a

despesa é autorizada e executada1, e o momento efetivo de

pagamento2 há um intervalo temporal relativamente grande (em

regra).

1 Empenhada. 2 Paga.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dcconcursos.com.br 14 de 46

No julgamento da ADI 5.449-MC (10/03/2016), o Plenário do STF,

consolidando o seu entendimento, afirmou ser possível a impugnação,

em sede de controle abstrato de constitucionalidade, de leis

orçamentárias. Consignou o relator do acórdão, o saudoso Ministro Teori

Zavascki, que “leis orçamentárias que materializem atos de aplicação

primária da Constituição Federal podem ser submetidas a controle de

constitucionalidade em processos objetivos”.

Ao superar a sua defasada concepção de que haveria uma suposta

ausência de normatividade, abstração e generalidade nas leis

orçamentárias – ainda que estas sejam casuísticas e dotadas de

temporariedade -, o STF passa a absorver os bons ventos dos novos

tempos, deixando para trás a obsoleta influência da teoria do jurista

germânico Paul Laband (de meados do século XIX), o qual forjou a tese

da natureza de lei formal do orçamento público como mero ato

administrativo autorizativo, passando a reconhecer materialidade e

substancialidade ao seu conteúdo.

Assim, a LOA é lei em sentido formal e lei em sentido material.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dcconcursos.com.br 15 de 46

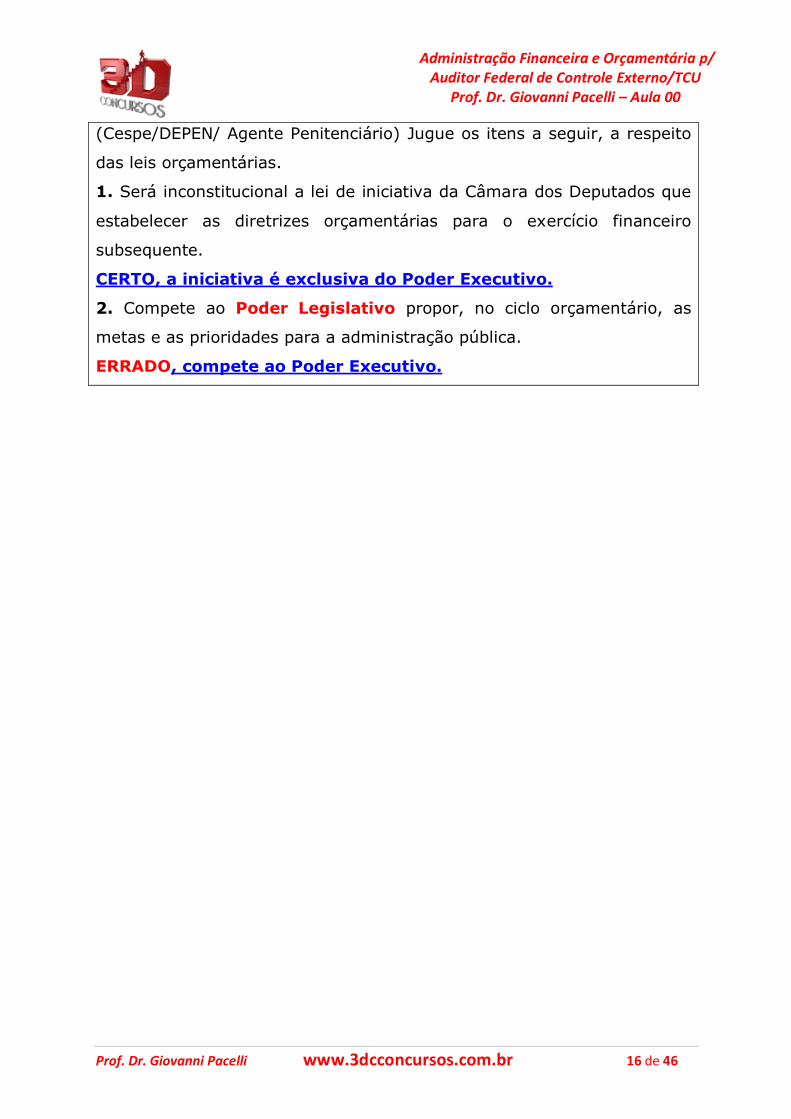

(Cespe/DEPEN/ Agente Penitenciário) Jugue os itens a seguir, a respeito

das leis orçamentárias.

1. Será inconstitucional a lei de iniciativa da Câmara dos Deputados que

estabelecer as diretrizes orçamentárias para o exercício financeiro

subsequente.

2. Compete ao Poder Legislativo propor, no ciclo orçamentário, as metas

e as prioridades para a administração pública.

COMENTÁRIOS ÀS QUESTÕES

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dcconcursos.com.br 16 de 46

(Cespe/DEPEN/ Agente Penitenciário) Jugue os itens a seguir, a respeito

das leis orçamentárias.

1. Será inconstitucional a lei de iniciativa da Câmara dos Deputados que

estabelecer as diretrizes orçamentárias para o exercício financeiro

subsequente.

CERTO, a iniciativa é exclusiva do Poder Executivo.

2. Compete ao Poder Legislativo propor, no ciclo orçamentário, as

metas e as prioridades para a administração pública.

ERRADO, compete ao Poder Executivo.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dcconcursos.com.br 17 de 46

5. 2º PILAR: CICLO ORÇAMENTÁRIO

O ciclo orçamentário é composto por 4 etapas ilustradas na Figura

3.

Figura 3: Ciclo Orçamentário da Lei Orçamentária Anual (LOA)

A Figura 4 ilustra as principias datas no ciclo orçamentário da União.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dcconcursos.com.br 18 de 46

Figura 4: Ciclo Orçamentário da LOA 2021 na União

Legenda: considerou-se que entre 02.02.2022 e 02.04.2022 existem 60 dias.

Fazendo uma análise sobre o ciclo orçamentário da União, observa-se que em ambos os entes a etapa de

Elaboração e a etapa de Discussão, Votação e Aprovação ocorrem em 2020, enquanto que a etapa de

Execução Orçamentária Financeira ocorre em 2021.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 19 de 46

Observando a Figura 4 fica claro que o clico orçamentário é maior

que 1 ano, abrangendo pelo menos 3 (três) exercícios conforme a

perspectiva.

A 1ª etapa da LOA - Elaboração se encerra com o envio do PLOA

até 31/08/2020, enquanto a 2ª etapa da LOA – Discussão, Votação e

Aprovação se encerra com a devolução da LOA aprovada até

22/12/2020.

A 3ª etapa da LOA – Execução Orçamentária e Financeira se

inicia em 01/01/2021 e se encerra em 31/12/2021.

Apesar da etapa de Controle e Avaliação vir em 4° lugar, a

mesma pode ser observada em todas as etapas, haja vista termos três

tipos de controle: prévio, concomitante e subsequente3. A seguir

apresento exemplos de controles que existem nas etapas da LOA

considerando todo o ciclo orçamentário.

3 Art. 77º da lei 4320/1964.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 20 de 46

Quadro 2: Exemplos de controles durante o ciclo orçamentário da LOA a

ser executada em 2021

Exemplo Em que consiste Etapa em

que ocorre Ano

Controle sobre as

propostas

orçamentárias dos

demais Poderes.

Caso as propostas do Judiciário

esteja em desacordo como os

limites da LDO, o Executivo

efetuará os ajustes dentro dos

limites da LDO4.

1ª Etapa -

Elaboração 2020

Exame sobre a

admissibilidade de

emendas na

Comissão Mista de

Orçamento.

Não são aceitas emendas, por

exemplo, que estejam

incompatíveis como o PPA e a

LDO5.

2ª Etapa –

Discussão,

Votação e

Aprovação

2020

Atuação do controle

interno ou externo

sobre editais (antes

da execução da

despesa).

Os Tribunais de Contas e os

órgãos integrantes do sistema de

controle interno poderão solicitar

para exame, até o dia útil

imediatamente anterior à data

de recebimento das

propostas, cópia de edital de

licitação já publicado, obrigando-

se os órgãos ou entidades da

Administração interessada à

adoção de medidas corretivas

pertinentes que, em função desse

exame, lhes forem determinadas6.

3ª Etapa –

Execução

Orçamentária e

Financeira

2021

Prestação de

Contas do

Presidente da

República

Até 60 dias após a abertura da

sessão legislativa o Presidente

da República deve enviar a

prestação de contas ao

Congresso Nacional 7.

4ª Etapa –

Controle e

Avaliação

2022

4 § 4º do Art. 99º da CF/1988 5 Inciso I do § 3º do Art. 166º da CF/1988. 6 § 2o do art. 113º da lei 8.666/1993. 7 Inciso XXIV do art. 84º da CF/1988.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 21 de 46

A bancas quando querem enganar os alunos, insistem em dizer que o

ciclo orçamentário é de um ano.

Um ano, queridos alunos, é apenas a 3ª etapa da LOA – Execução

Orçamentária e Financeira.

O ciclo orçamentário abrange pelo menos três exercícios

distintos.

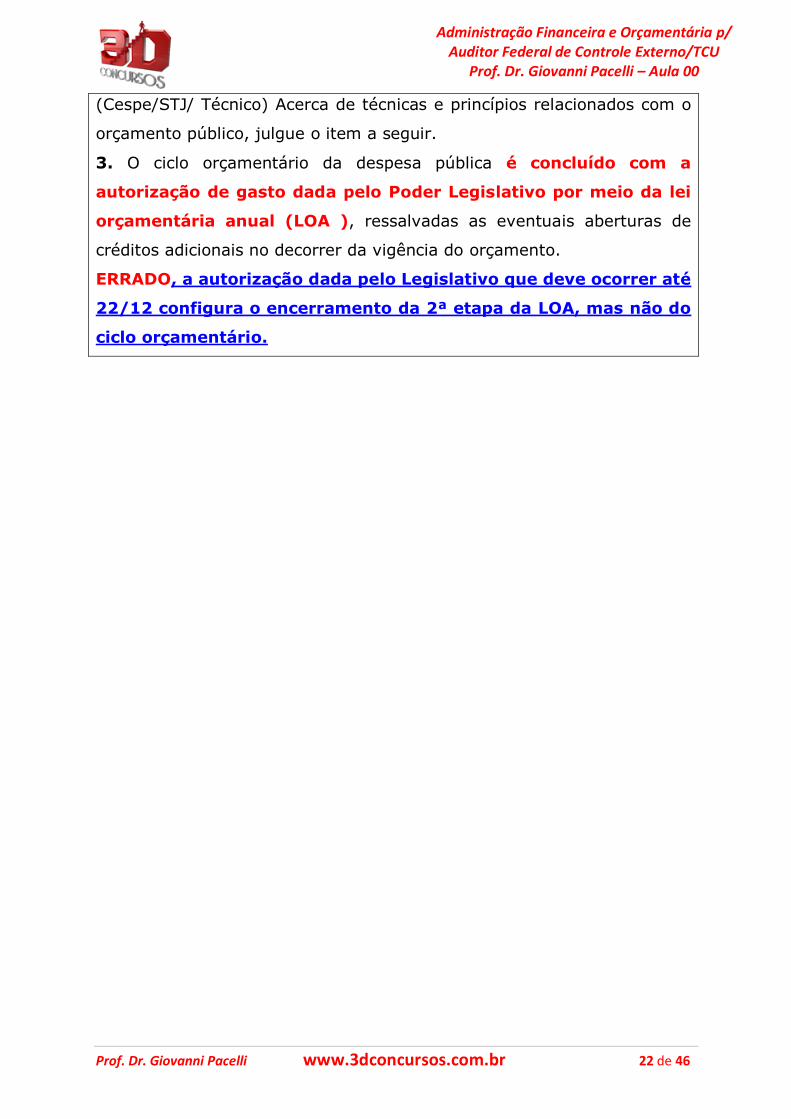

(Cespe/STJ/ Técnico) Acerca de técnicas e princípios relacionados com o

orçamento público, julgue o item a seguir.

3. O ciclo orçamentário da despesa pública é concluído com a autorização

de gasto dada pelo Poder Legislativo por meio da lei orçamentária anual

(LOA ), ressalvadas as eventuais aberturas de créditos adicionais no

decorrer da vigência do orçamento.

COMENTÁRIO À QUESTÃO

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 22 de 46

(Cespe/STJ/ Técnico) Acerca de técnicas e princípios relacionados com o

orçamento público, julgue o item a seguir.

3. O ciclo orçamentário da despesa pública é concluído com a

autorização de gasto dada pelo Poder Legislativo por meio da lei

orçamentária anual (LOA ), ressalvadas as eventuais aberturas de

créditos adicionais no decorrer da vigência do orçamento.

ERRADO, a autorização dada pelo Legislativo que deve ocorrer até

22/12 configura o encerramento da 2ª etapa da LOA, mas não do

ciclo orçamentário.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 23 de 46

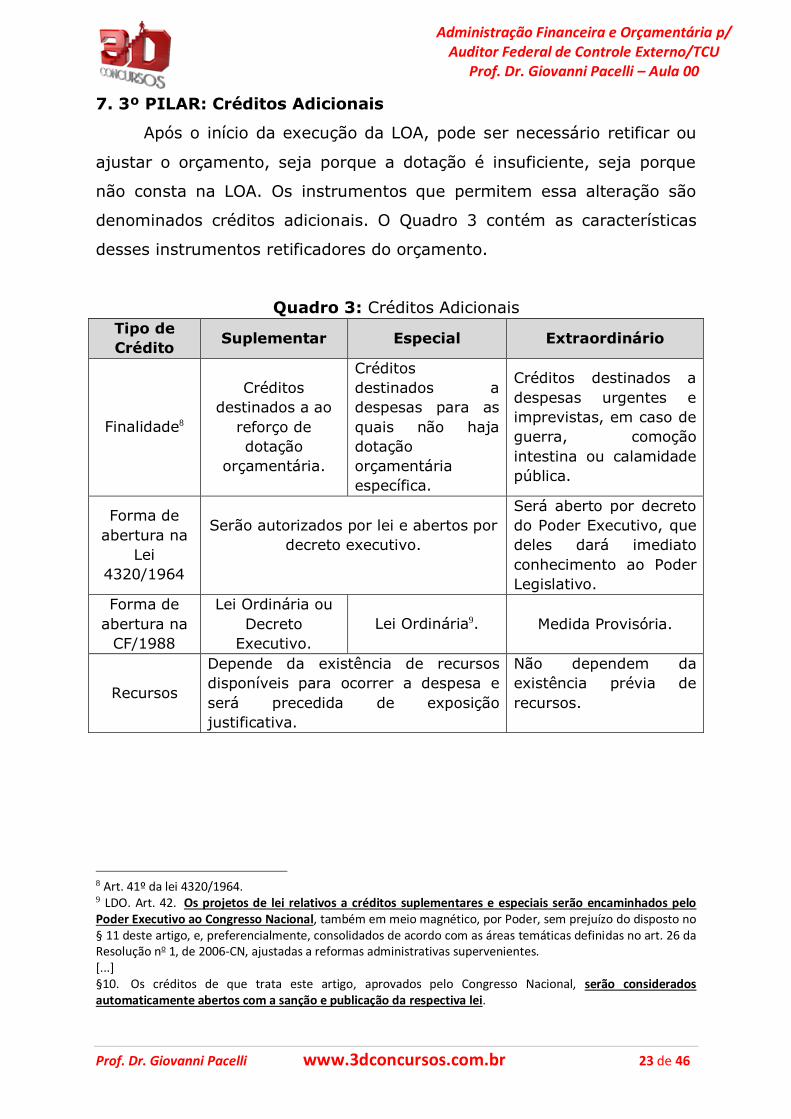

7. 3º PILAR: Créditos Adicionais

Após o início da execução da LOA, pode ser necessário retificar ou

ajustar o orçamento, seja porque a dotação é insuficiente, seja porque

não consta na LOA. Os instrumentos que permitem essa alteração são

denominados créditos adicionais. O Quadro 3 contém as características

desses instrumentos retificadores do orçamento.

Quadro 3: Créditos Adicionais

Tipo de

Crédito Suplementar Especial Extraordinário

Finalidade8

Créditos

destinados a ao

reforço de

dotação

orçamentária.

Créditos

destinados a

despesas para as

quais não haja

dotação

orçamentária

específica.

Créditos destinados a

despesas urgentes e

imprevistas, em caso de

guerra, comoção

intestina ou calamidade

pública.

Forma de

abertura na

Lei

4320/1964

Serão autorizados por lei e abertos por

decreto executivo.

Será aberto por decreto

do Poder Executivo, que

deles dará imediato

conhecimento ao Poder

Legislativo.

Forma de

abertura na

CF/1988

Lei Ordinária ou

Decreto

Executivo.

Lei Ordinária9. Medida Provisória.

Recursos

Depende da existência de recursos

disponíveis para ocorrer a despesa e

será precedida de exposição

justificativa.

Não dependem da

existência prévia de

recursos.

8 Art. 41º da lei 4320/1964. 9 LDO. Art. 42. Os projetos de lei relativos a créditos suplementares e especiais serão encaminhados pelo Poder Executivo ao Congresso Nacional, também em meio magnético, por Poder, sem prejuízo do disposto no § 11 deste artigo, e, preferencialmente, consolidados de acordo com as áreas temáticas definidas no art. 26 da Resolução no 1, de 2006-CN, ajustadas a reformas administrativas supervenientes. [...] §10. Os créditos de que trata este artigo, aprovados pelo Congresso Nacional, serão considerados automaticamente abertos com a sanção e publicação da respectiva lei.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 24 de 46

Observamos que os créditos suplementares são para reforçar

uma dotação previamente existente, ou seja, a despesa a ser

reforçada já existia na LOA; enquanto que os créditos especiais se

destinam a uma nova dotação, uma dotação que não estava prevista na

LOA. Os créditos extraordinários se destinam a despesas

imprevisíveis e urgentes.

Quanto à forma de abertura, os créditos suplementares e especiais

serão autorizados por lei e abertos por decreto. Essa regra é aplicada nos

Estados e Municípios. Na União consideram-se estes créditos abertos

quando da publicação da respectiva lei ordinária.

Ainda, quanto à forma de abertura os créditos extraordinários são

abertos diretamente por decreto. Essa regra é aplicada nos Estados e

Municípios. Na União o instrumento para abrir créditos extraordinários é a

Medida Provisória.

Quanto à fonte de recursos a mesma será aprofundada

posteriormente. Neste primeiro momento quero que você grave que os

créditos suplementares e especiais somente podem ser abertos se

indicarem as fontes de recursos. Os créditos extraordinários não

dependem para sua abertura de indicação das fontes de recursos. Porém,

nada impede que quando da abertura dos créditos extraordinários o chefe

do Poder Executivo indique os recursos.

Nas questões omissas em que não se mencione legislação federal e não

se mencione o tipo de ente (União, Estados e Municípios), deve adotar a

forma de abertura da lei 4320/1964.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 25 de 46

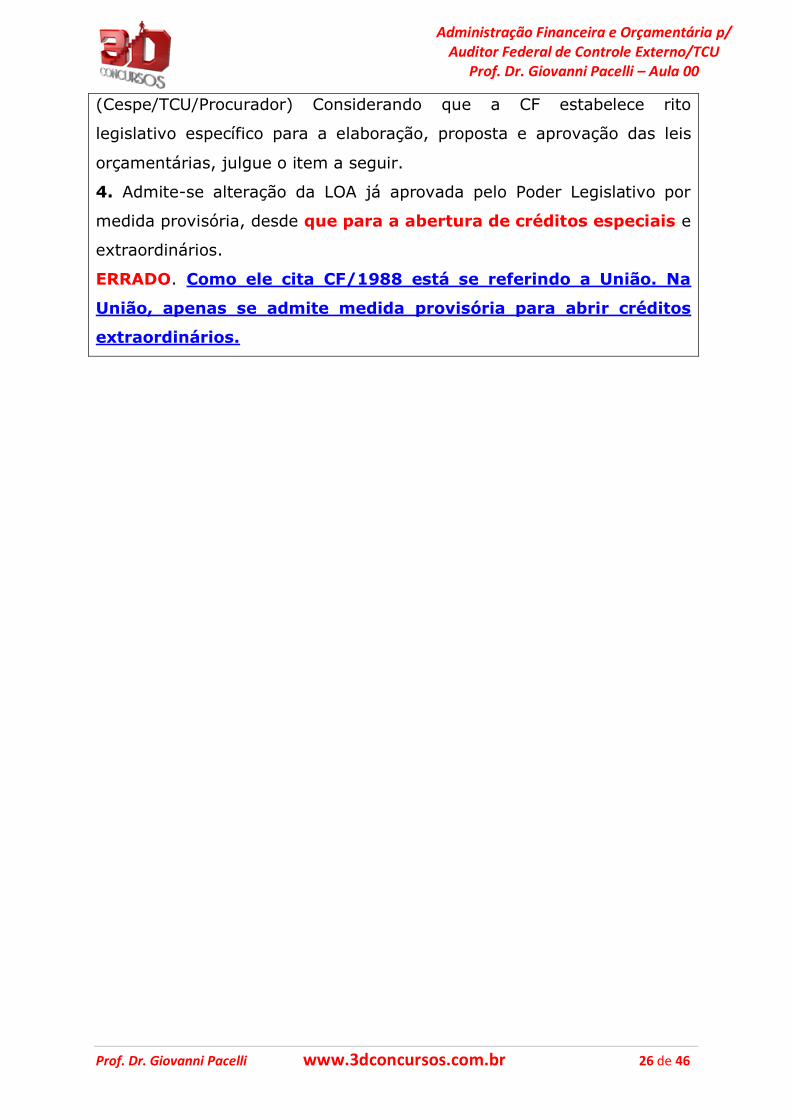

(Cespe/TCU/ Procurador) Considerando que a CF estabelece rito

legislativo específico para a elaboração, proposta e aprovação das leis

orçamentárias, julgue o item a seguir.

4. Admite-se alteração da LOA já aprovada pelo Poder Legislativo por

medida provisória, desde que para a abertura de créditos especiais e

extraordinários.

COMENTÁRIOS À QUESTÃO

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 26 de 46

(Cespe/TCU/Procurador) Considerando que a CF estabelece rito

legislativo específico para a elaboração, proposta e aprovação das leis

orçamentárias, julgue o item a seguir.

4. Admite-se alteração da LOA já aprovada pelo Poder Legislativo por

medida provisória, desde que para a abertura de créditos especiais e

extraordinários.

ERRADO. Como ele cita CF/1988 está se referindo a União. Na

União, apenas se admite medida provisória para abrir créditos

extraordinários.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 27 de 46

7. COMPETÊNCIA PARA LEGISLAR SOBRE ORÇAMENTO NA

FEDERAÇÃO

De acordo com a CF/1988 a competência para legislar sobre

matéria orçamentária é concorrente:

Art. 24. Compete à União, aos Estados e ao Distrito Federal

legislar concorrentemente sobre:

I - direito tributário, financeiro, penitenciário, econômico e

urbanístico;

II - orçamento; (...)

§ 1º No âmbito da legislação concorrente, a competência da

União limitar-se-á a estabelecer normas gerais.

§ 2º A competência da União para legislar sobre normas gerais

não exclui a competência suplementar dos Estados.

§ 3º Inexistindo lei federal sobre normas gerais, os Estados

exercerão a competência legislativa plena, para atender a

suas peculiaridades.

§ 4º A superveniência de lei federal sobre normas gerais suspende

a eficácia da lei estadual, no que lhe for contrário.

Na competência concorrente a União legisla sobre as normas

gerais e os Estados sobre as normas suplementares.

Se a União se omitir, os Estados também podem legislar sobre

normas gerais.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 28 de 46

(Cespe/IPEA/Técnico Superior em Orçamento) No que se refere aos

princípios orçamentários brasileiros e ao poder de legislar sobre

orçamento, julgue os itens seguintes.

5. O poder de estabelecer normas gerais sobre orçamento restringe-se à

União.

COMENTÁRIOS À QUESTÃO

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 29 de 46

(Cespe/IPEA/Técnico Superior em Orçamento) No que se refere aos

princípios orçamentários brasileiros e ao poder de legislar sobre

orçamento, julgue os itens seguintes.

5. O poder de estabelecer normas gerais sobre orçamento restringe-se

à União.

ERRADO. Caso a União se omita, os Estados podem exercer a

competência plena.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 30 de 46

8. LISTA DAS QUESTÕES APRESENTADAS

Nada como fazer umas questões enquanto se espera a próxima

aula.

BATERIA CESPE

(Cespe/IPEA/2008/Técnico Superior em Orçamento) No que se refere aos

princípios orçamentários brasileiros e ao poder de legislar sobre

orçamento, julgue os itens seguintes.

1.O poder de estabelecer normas gerais sobre orçamento restringe-se à

União.

2.Para a aprovação de um plano plurianual é exigido o voto favorável da

maioria simples de cada casa do Congresso Nacional.

(Cespe/TCE-AC/2009/Analista de Controle Externo) Julgue os itens a

seguir.

3. A iniciativa de apresentação do projeto de lei orçamentária anual é

privativa do chefe do Poder Executivo.

4. As emendas ao projeto de LOA incompatíveis com o PPA poderão ser

aprovadas, caso indiquem as respectivas fontes de recursos.

5. (Cespe/TRE-BA/2010/Analista) O processo orçamentário é

autossuficiente: cada etapa do ciclo orçamentário envolve elaboração e

aprovação de leis independentes umas das outras.

6. (Cespe/TRE-BA/2010/Analista) Os créditos especiais são abertos por

decreto do Executivo.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 31 de 46

7. (Cespe/2010/ MPU/ Analista) As principais etapas do ciclo orçamentário

são: elaboração da proposta orçamentária; discussão, votação e

aprovação da lei orçamentária; execução orçamentária e controle e

avaliação da execução orçamentária.

8. (Cespe/2010/ MPU/ Analista) O ciclo orçamentário compreende um

período de tempo que se inicia antes do exercício correspondente àquele

em que o orçamento deve entrar em vigor, sendo necessariamente

superior a um ano.

9. (Cespe/2010/ MPU/ Analista) Na administração pública federal, o

exercício financeiro corresponde ao período compreendido entre 1.º de

janeiro e 31 de dezembro de cada ano civil.

10.(Cespe/2013/ DF/ Procurador) O DF tem competência exclusiva para

dispor sobre normas gerais de direito financeiro apenas por lei

complementar distrital.

11. (Cespe/2013/ FUNASA) As diretrizes orçamentárias no âmbito federal

são desenvolvidas por iniciativa do Congresso Nacional.

(Cespe/2013/ANTT/Analista Administrativo) Julgue os itens a seguir,

relativos ao orçamento público.

12. De competência privativa do Poder Executivo, a LOA especifica a

receita, as despesas e as metas da administração pública federal para o

período de sua vigência.

13. No Brasil, o ciclo orçamentário se divide em duas etapas: a

elaboração/planejamento da proposta orçamentária e a execução

orçamentária/financeira.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 32 de 46

(Cespe/2013/TCE-RS/Oficial de Controle Externo) Julgue os itens a

seguir, relativos ao orçamento público.

14. O orçamento público tem caráter e força de lei, em sentido formal.

15. O projeto da lei orçamentária anual pode ser de iniciativa do Poder

Legislativo, desde que computadas a receita e a despesa de todos os

órgãos públicos.

(CESPE/2013/TCE-RO/ Auditor de Controle Externo) A respeito do

ordenamento constitucional em vigor no contexto do orçamento público,

julgue o item subsecutivo.

16. É vedada a abertura de crédito extraordinário sem prévia autorização

legislativa e sem indicação dos recursos correspondentes.

17. (Cespe/2013/MME/Analista Financeiro) Em sua dimensão legal, o

orçamento público abrange a elaboração e a execução de três leis - o

PPA, a LDO e a LOA - que, em conjunto, formalizam o planejamento e a

execução das políticas públicas federais.

18. (Cespe/2013/MME/ Gerente de Projeto) A LOA, cujo período de

execução é de 1.º de janeiro a 31 de dezembro, objetiva, principalmente,

estimar as receitas e fixar as despesas.

19. (Cespe/2013/Min Integração/ Analista) No universo das retificações

dos orçamentos federais, estaduais e municipais, os créditos adicionais

não são considerados como mecanismos de alteração ou retificação da lei

do orçamento anual.

20. (Cespe/2013/MME/ Gerente de Projeto) As despesas de capital não

devem constar do PPA.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 33 de 46

21. (Cespe/2013/MME/ Gerente de Projeto) O PPA deve ser elaborado de

forma nacional, não sendo permitida a sua regionalização.

22. (Cespe/2013/MME/ Gerente de Projeto) A iniciativa de elaboração da

proposta orçamentária é sempre do Poder Legislativo.

23. (Cespe/2014/Câmara dos Deputados/Consultor) O PPA, a LDO e a lei

orçamentária anual são os principais componentes do processo

orçamentário brasileiro. Em termos de competência, esta é de iniciativa

do Poder Legislativo e aqueles são de inciativa do Poder Executivo.

(Cespe/2015/ MDIC /Agente Administrativo) No que se refere ao ciclo

orçamentário, julgue os itens.

24. A elaboração do orçamento inicia-se com a fixação da despesa.

25. A duração do ciclo orçamentário é superior a um exercício financeiro,

ou seja, o ciclo orçamentário não coincide com o ano civil.

(Cespe/2015/ Prefeitura de Salvador/ Procurador) Jugue o item a seguir,

a respeito das leis orçamentárias.

26. A LDO é de iniciativa do Poder Executivo e tem por finalidade

estabelecer diretrizes, objetivos e metas da administração pública tanto

para as despesas de capital e outras delas decorrentes quanto para as

despesas relativas aos programas de duração continuada.

(Cespe/2015/ DEPEN/ Agente Penitenciário) Jugue o item a seguir, a

respeito das leis orçamentárias.

27. Será inconstitucional a lei de iniciativa da Câmara dos Deputados que

estabelecer as diretrizes orçamentárias para o exercício financeiro

subsequente.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 34 de 46

28. Compete ao Poder Legislativo propor, no ciclo orçamentário, as metas

e as prioridades para a administração pública.

(Cespe/2015/ TCU/ Procurador) Considerando que a CF estabelece rito

legislativo específico para a elaboração, proposta e aprovação das leis

orçamentárias, assinale a opção correta acerca do processo legislativo

orçamentário.

29. Admite-se alteração da LOA já aprovada pelo Poder Legislativo por

medida provisória, desde que para a abertura de créditos especiais e

extraordinários.

(Cespe/2015/ STJ/ Técnico) Acerca de técnicas e princípios relacionados

com o orçamento público, julgue o item a seguir.

30. O ciclo orçamentário da despesa pública é concluído com a

autorização de gasto dada pelo Poder Legislativo por meio da lei

orçamentária anual (LOA), ressalvadas as eventuais aberturas de créditos

adicionais no decorrer da vigência do orçamento.

31. (Cespe/2016/TCE-PR/Auditor) As leis que instituem o ciclo

orçamentário são de proposição exclusiva do Poder Legislativo.

32. (Cespe/2016/TCE-PA/Auditor) Despesas públicas não computadas na

lei de orçamento anual ou insuficientemente dotadas poderão ser

autorizadas por meio dos denominados créditos adicionais.

33. (TCE-PB Auditor de Contas Públicas Cespe 2018) O envio de projeto

de LDO compete ao:

(A) presidente da República, que o encaminha ao Congresso Nacional.

(B) TCU, que o encaminha ao presidente da República.

(C) ministro da Fazenda, que o encaminha ao presidente da República.

(D) TCU, que o encaminha ao Congresso Nacional.

(E) presidente da República, que o encaminha ao TCU.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 35 de 46

34. (TCM-BA Auditor Estadual de Controle Externo Cespe 2018) Considerando o

disposto na Constituição Federal de 1988 a respeito da competência legislativa

em matéria de finanças públicas, assinale a opção em que a espécie normativa é

adequada à finalidade proposta.

A definir valor adicionado objetivando cálculo do repasse de ICMS dos estados

aos municípios: lei ordinária

B estabelecer normas sobre a entrega de recursos do imposto sobre a renda da

União ao fundo de participação dos municípios: lei ordinária

C dispor sobre finanças públicas: medida provisória

D fixar o orçamento anual: lei delegada

E abrir crédito extraordinário: medida provisória

35. (TCM-BA Auditor Estadual de Controle Externo Cespe 2018) Caso um gestor

público identifique a necessidade de recursos para aquisição de produtos

alimentícios a serem distribuídos à população desabrigada por chuvas e

desabamentos, na solução do problema, ante a inexistência de previsão

orçamentária, ele deverá solicitar a abertura de

A quaisquer modalidades de créditos adicionais disponíveis que cubram as

despesas não previstas.

B créditos suplementares que visem à correção de erros e imprevisibilidades no

orçamento.

C créditos especiais que visem à cobertura de dotações insuficientes ou novos

programas de governo.

D créditos extraordinários que visem à cobertura de recursos decorrentes da

necessidade de ação imediata do poder público em razão de calamidades

imprevistas.

E autorização legislativa para contratação de operações de crédito que visem à

cobertura de dotação não prevista.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 36 de 46

36. (MP TCE PA Analista Cespe 2019) O envio do Plano Plurianual para o

Congresso Nacional, conforme previsto na Constituição Federal, é

competência privativa do

A ministro da Economia.

B presidente do Senado.

C ministro chefe da Casa Civil.

D presidente da Câmara dos Deputados.

E presidente da República.

37. (MP TCE PA Analista Cespe 2019) A Constituição Federal de 1988

prevê a competência do Congresso Nacional para exercer a fiscalização

contábil, financeira, orçamentária, operacional e patrimonial da União e

das entidades da administração direta e indireta. De acordo com tal

previsão, é correto afirmar que o objeto material do direito financeiro é

A a contabilidade pública.

B o processo orçamentário.

C a atividade financeira estatal.

D o controle das finanças públicas.

E a relação do ente público com o contribuinte.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 37 de 46

9. LISTA DAS QUESTÕES COMENTADAS

Nada como fazer umas questões enquanto se espera a próxima aula. É

importante que você tenha acessado previamente a parte teórica. Os

comentários consideram a premissa anterior.

BATERIA CESPE

(Cespe/IPEA/2008/Técnico Superior em Orçamento) No que se refere aos

princípios orçamentários brasileiros e ao poder de legislar sobre

orçamento, julgue os itens seguintes.

1.O poder de estabelecer normas gerais sobre orçamento restringe-se à

União.

ERRADO, caso a União seja omissa, os Estados podem exercer a

competência plena.

2.Para a aprovação de um plano plurianual é exigido o voto favorável da

maioria simples de cada casa do Congresso Nacional.

CERTO, isso vale para o PPA, LDO e LOA que são leis ordinárias.

(Cespe/TCE-AC/2009/Analista de Controle Externo) Julgue os itens a

seguir.

3. A iniciativa de apresentação do projeto de lei orçamentária anual é

privativa do chefe do Poder Executivo.

CERTO, sempre será do Chefe do Executivo.

4. As emendas ao projeto de LOA incompatíveis com o PPA poderão ser

aprovadas, caso indiquem as respectivas fontes de recursos.

ERRADO, sempre as emendas à LOA devem ser compatíveis om o

PPA e LDO.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 38 de 46

5. (Cespe/TRE-BA/2010/Analista) O processo orçamentário é

autossuficiente: cada etapa do ciclo orçamentário envolve elaboração e

aprovação de leis independentes umas das outras.

ERRADO, o processo é integrado e as leis se inter-relacionam. A

LOA sempre deve ser compatível com o PPA e a LDO.

6. (Cespe/TRE-BA/2010/Analista) Os créditos especiais são abertos por

decreto do Executivo.

CERTO, pela lei 4320/1964 os créditos especiais são autorizados

por lei e abertos por Decreto do Executivo.

7. (Cespe/2010/ MPU/ Analista) As principais etapas do ciclo orçamentário

são: elaboração da proposta orçamentária; discussão, votação e

aprovação da lei orçamentária; execução orçamentária e controle e

avaliação da execução orçamentária.

CERTO, este é o ciclo orçamentário da LOA.

8. (Cespe/2010/ MPU/ Analista) O ciclo orçamentário compreende um

período de tempo que se inicia antes do exercício correspondente àquele

em que o orçamento deve entrar em vigor, sendo necessariamente

superior a um ano.

CERTO, o ciclo inicia na Elaboração que ocorre no ano anterior a

Execução que é quando a LOA efetivamente é publicada e

executada.

9. (Cespe/2010/ MPU/ Analista) Na administração pública federal, o

exercício financeiro corresponde ao período compreendido entre 1.º de

janeiro e 31 de dezembro de cada ano civil.

CERTO, a questão se refere à 3ª etapa da LOA – Execução

Orçamentária e Financeira.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 39 de 46

10.(Cespe/2013/ DF/ Procurador) O DF tem competência exclusiva

para dispor sobre normas gerais de direito financeiro apenas por lei

complementar distrital.

ERRADO, a competência original para normas gerais é da União e

não dos Estados e DF.

11. (Cespe/2013/ FUNASA) As diretrizes orçamentárias no âmbito federal

são desenvolvidas por iniciativa do Congresso Nacional.

ERRADO, a iniciativa do PPA, LDO e LOA sempre será do

Executivo.

(Cespe/2013/ANTT/Analista Administrativo) Julgue os itens a seguir,

relativos ao orçamento público.

12. De competência privativa do Poder Executivo, a LOA especifica a

receita, as despesas e as metas da administração pública federal

para o período de sua vigência.

ERRADO, as metas constam na LDO e não na LOA.

13. No Brasil, o ciclo orçamentário se divide em duas etapas: a

elaboração/planejamento da proposta orçamentária e a execução

orçamentária/financeira.

ERRADO, são 4 etapas: elaboração da proposta orçamentária;

discussão, votação e aprovação da lei orçamentária; execução

orçamentária e controle e avaliação da execução orçamentária.

(Cespe/2013/TCE-RS/Oficial de Controle Externo) Julgue os itens a

seguir, relativos ao orçamento público.

14. O orçamento público tem caráter e força de lei, em sentido formal.

CERTO, é uma lei em caráter formal e material.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 40 de 46

15. O projeto da lei orçamentária anual pode ser de iniciativa do

Poder Legislativo, desde que computadas a receita e a despesa de

todos os órgãos públicos.

ERRADO, a iniciativa do PPA, LDO e LOA sempre será do

Executivo.

(CESPE/2013/TCE-RO/ Auditor de Controle Externo) A respeito do

ordenamento constitucional em vigor no contexto do orçamento público,

julgue o item subsecutivo.

16. É vedada a abertura de crédito extraordinário sem prévia

autorização legislativa e sem indicação dos recursos correspondentes.

ERRADO, o crédito extraordinário é o único que não depende de

prévia autorização legislativa e não precisa indicar os recursos

correspondentes.

17. (Cespe/2013/MME/Analista Financeiro) Em sua dimensão legal, o

orçamento público abrange a elaboração e a execução de três leis - o

PPA, a LDO e a LOA -–que, em conjunto, form–lizam o planejamento e a

execução das políticas públicas federais.

CERTO, são os três instrumentos de planejamento no modelo pós

1988.

18. (Cespe/2013/MME/ Gerente de Projeto) A LOA, cujo período de

execução é de 1.º de janeiro a 31 de dezembro, objetiva, principalmente,

estimar as receitas e fixar as despesas.

CERTO, a 3ª etapa da LOA é que de fato coincide com o ano civil.

19. (Cespe/2013/Min Integração/ Analista) No universo das retificações

dos orçamentos federais, estaduais e municipais, os créditos adicionais

não são considerados como mecanismos de alteração ou

retificação da lei do orçamento anual.

ERRADO, os créditos adicionais retificam/alteram a LOA.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 41 de 46

20. (Cespe/2013/MME/ Gerente de Projeto) As despesas de capital não

devem constar do PPA.

ERRADO, devem constar no PPA.

21. (Cespe/2013/MME/ Gerente de Projeto) O PPA deve ser elaborado de

forma nacional, não sendo permitida a sua regionalização.

ERRADO, o PPA da União é nacional, mas deve ser regionalizado

obrigatoriamente.

22. (Cespe/2013/MME/ Gerente de Projeto) A iniciativa de elaboração da

proposta orçamentária é sempre do Poder Legislativo.

ERRADO, a iniciativa do PPA, LDO e LOA sempre será do

Executivo.

23. (Cespe/2014/Câmara dos Deputados/Consultor) O PPA, a LDO e a lei

orçamentária anual são os principais componentes do processo

orçamentário brasileiro. Em termos de competência, esta é de iniciativa

do Poder Legislativo e aqueles são de inciativa do Poder Executivo.

ERRADO, a iniciativa do PPA, LDO e LOA sempre será do

Executivo.

(Cespe/2015/ MDIC /Agente Administrativo) No que se refere ao ciclo

orçamentário, julgue os itens.

24. A elaboração do orçamento inicia-se com a fixação da despesa.

ERRADO, a fixação da despesa ocorre quando da publicação da

LOA após o término da 2ª etapa.

25. A duração do ciclo orçamentário é superior a um exercício financeiro,

ou seja, o ciclo orçamentário não coincide com o ano civil.

CERTO, o ciclo orçamentário abrange 3 exercícios.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 42 de 46

(Cespe/2015/ Prefeitura de Salvador/ Procurador) Jugue o item a seguir,

a respeito das leis orçamentárias.

26. A LDO é de iniciativa do Poder Executivo e tem por finalidade

estabelecer diretrizes, objetivos e metas da administração pública tanto

para as despesas de capital e outras delas decorrentes quanto para as

despesas relativas aos programas de duração continuada.

ERRADO, este é o conceito de PPA.

(Cespe/2015/ DEPEN/ Agente Penitenciário) Jugue o item a seguir, a

respeito das leis orçamentárias.

27. Será inconstitucional a lei de iniciativa da Câmara dos Deputados que

estabelecer as diretrizes orçamentárias para o exercício financeiro

subsequente.

CERTO, a iniciativa do PPA, LDO e LOA sempre será do Executivo.

28. Compete ao Poder Legislativo propor, no ciclo orçamentário, as metas

e as prioridades para a administração pública.

ERRADO, a iniciativa do PPA, LDO e LOA sempre será do

Executivo.

(Cespe/2015/ TCU/ Procurador) Considerando que a CF estabelece rito

legislativo específico para a elaboração, proposta e aprovação das leis

orçamentárias, assinale a opção correta acerca do processo legislativo

orçamentário.

29. Admite-se alteração da LOA já aprovada pelo Poder Legislativo por

medida provisória, desde que para a abertura de créditos especiais e

extraordinários.

ERRADO. Como ele cita CF/1988 está se referindo a União. Na

União, apenas se admite medida provisória para abrir créditos

extraordinários.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 43 de 46

(Cespe/2015/ STJ/ Técnico) Acerca de técnicas e princípios relacionados

com o orçamento público, julgue o item a seguir.

30. O ciclo orçamentário da despesa pública é concluído com a

autorização de gasto dada pelo Poder Legislativo por meio da lei

orçamentária anual (LOA), ressalvadas as eventuais aberturas de créditos

adicionais no decorrer da vigência do orçamento.

ERRADO, a autorização dada pelo Legislativo que deve ocorrer até

22/12 configura o encerramento da 2ª etapa da LOA, mas não do

ciclo orçamentário.

31. (Cespe/2016/TCE-PR/Auditor) As leis que instituem o ciclo

orçamentário são de proposição exclusiva do Poder Legislativo.

ERRADO, do Executivo.

32. (Cespe/2016/TCE-PA/Auditor) Despesas públicas não computadas na

lei de orçamento anual ou insuficientemente dotadas poderão ser

autorizadas por meio dos denominados créditos adicionais.

CERTO, conforme consta na lei 4320/1964. As despesas

insuficientemente dotadas pelos créditos suplementares e as

despesas não computadas pelos créditos especiais.

33. (TCE-PB Auditor de Contas Públicas Cespe 2018) O envio de projeto

de LDO compete ao:

(A) presidente da República, que o encaminha ao Congresso Nacional.

(B) TCU, que o encaminha ao presidente da República.

(C) ministro da Fazenda, que o encaminha ao presidente da República.

(D) TCU, que o encaminha ao Congresso Nacional.

(E) presidente da República, que o encaminha ao TCU.

É de iniciativa privativa do Presidente da República que

encaminha ao Congresso Nacional. Gabarito: A.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 44 de 46

34. (TCM-BA Auditor Estadual de Controle Externo Cespe 2018) Considerando o

disposto na Constituição Federal de 1988 a respeito da competência legislativa

em matéria de finanças públicas, assinale a opção em que a espécie normativa é

adequada à finalidade proposta.

A definir valor adicionado objetivando cálculo do repasse de ICMS dos estados

aos municípios: lei ordinária

ERRADO, seria lei complementar.

B estabelecer normas sobre a entrega de recursos do imposto sobre a renda da

União ao fundo de participação dos municípios: lei ordinária

ERRADO, seria lei complementar.

C dispor sobre finanças públicas: medida provisória

ERRADO, seria lei complementar.

D fixar o orçamento anual: lei delegada

ERRADO, seria lei ordinária.

E abrir crédito extraordinário: medida provisória

CERTO.

35. (TCM-BA Auditor Estadual de Controle Externo Cespe 2018): Caso um gestor

público identifique a necessidade de recursos para aquisição de produtos

alimentícios a serem distribuídos à população desabrigada por chuvas e

desabamentos, na solução do problema, ante a inexistência de previsão

orçamentária, ele deverá solicitar a abertura de

A quaisquer modalidades de créditos adicionais disponíveis que cubram as

despesas não previstas.

B créditos suplementares que visem à correção de erros e imprevisibilidades no

orçamento.

C créditos especiais que visem à cobertura de dotações insuficientes ou novos

programas de governo.

D créditos extraordinários que visem à cobertura de recursos decorrentes da

necessidade de ação imediata do poder público em razão de calamidades

imprevistas.

E autorização legislativa para contratação de operações de crédito que visem à

cobertura de dotação não prevista.

Em caso de calamidade deve-se utilizar o crédito extraordinário.

Gabarito: D

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 45 de 46

36. (MP TCE PA Analista Cespe 2019) O envio do Plano Plurianual para o

Congresso Nacional, conforme previsto na Constituição Federal, é

competência privativa do

A ministro da Economia.

B presidente do Senado.

C ministro chefe da Casa Civil.

D presidente da Câmara dos Deputados.

E presidente da República.

Sempre será o chefe do Executivo, gabarito E.

37. (MP TCE PA Analista Cespe 2019) A Constituição Federal de 1988

prevê a competência do Congresso Nacional para exercer a fiscalização

contábil, financeira, orçamentária, operacional e patrimonial da União e

das entidades da administração direta e indireta. De acordo com tal

previsão, é correto afirmar que o objeto material do direito financeiro é

A a contabilidade pública.

B o processo orçamentário.

C a atividade financeira estatal.

D o controle das finanças públicas.

E a relação do ente público com o contribuinte.

Seria a atividade financeira estatal. Gabarito C.

Administração Financeira e Orçamentária p/ Auditor Federal de Controle Externo/TCU

Prof. Dr. Giovanni Pacelli – Aula 00

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 46 de 46

Gabarito das questões comentadas Cespe

1-Errado 2-Certo 3-Certo 4-Errado 5-Errado

6-Certo 7-Certo 8-Certo 9-Certo 10-Errado

11-Errado 12-Errado 13-Errado 14-Certo 15-Errado

16-Errado 17-Certo 18-Certo 19-Errado 20-Errado

21-Errado 22-Errado 23-Errado 24-Errado 25-Certo

26-Errado 27-Certo 28-Errado 29-Errado 30-Errado

31-Errado 32-Certo 33-A 34-E 35-D

36-E 37-C

Pessoal o prazer foi meu. Até a próxima aula.

Prof. Dr. Giovanni Pacelli

Me siga no meu grupo de dicas no facebook, no meu canal do youtube e

no Instagram (@ProfGiovanniPacelli)

Observação importante: este curso é protegido por direitos autorais

(copyright), nos termos da Lei 9.610/98, que altera, atualiza e consolida

a legislação sobre direitos autorais e dá outras providências.

Grupos de rateio e pirataria são ilegais e prejudicam os professores

que elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos

apenas pelo site do 3D CONCURSOS!