Aula 04

39

www.cers.com.br COMEÇANDO DO ZERO Administração Financeira e Orçamentária Wilson Araújo 1 7. (FCC – Defensoria Pública de SP) Em relação aos princípios orçamentários, é correto afirmar: (A) o princípio da anualidade estabelece que o orçamento deve ter vigência de um ano, que não necessariamente precisa coincidir com o ano civil. (B) como o princípio da exclusividade estatui que a lei orçamentária anual não poderá conter dispositivo estranho à previsão de receita e fixação da despesa, a peça orçamentária não poderá conter autorização para créditos suplementares. (C) o fato de a lei orçamentária anual brasileira ser decomposta em três orçamentos (fiscal, da seguridade social e de investimentos) implica que ela não atende ao princípio da universalidade orçamentária previsto na Lei n 4.320/1964 e na Constituição Federal/ 1988. (D) segundo o princípio da não afetação de receitas, é vedada a vinculação de impostos à órgão, fundo ou despesa, sendo que a Constituição Federal de 1988 fortaleceu esse princípio, ao impedir quaisquer exceções ao mesmo. (E) o princípio do orçamento bruto tem seu cerne no art. 6º da Lei no 4.320/1964, que estatui que as receitas e despesas constarão da lei orçamentária pelos seus totais, vedadas quaisquer deduções. (C) o fato de a lei orçamentária anual brasileira ser decomposta em três orçamentos (fiscal, da seguridade social e de investimentos) implica que ela não atende ao princípio da universalidade orçamentária previsto na Lei n 4.320/1964 e na Constituição Federal/ 1988. (D) segundo o princípio da não afetação de receitas, é vedada a vinculação de impostos à órgão, fundo ou despesa, sendo que a Constituição Federal de 1988 fortaleceu esse princípio, ao impedir quaisquer exceções ao mesmo. (E) o princípio do orçamento bruto tem seu cerne no art. 6º da Lei no 4.320/1964, que estatui que as receitas e despesas constarão da lei orçamentária pelos seus totais, vedadas quaisquer deduções. 8. (FCC – TRE) Ao assumir o cargo de prefeito do Município X, o Sr. Antônio realizou uma análise minuciosa da Lei Orçamentária e de seus respectivos anexos. Ele ficou com dúvida sobre o porquê de o valor fixado para a despesa com a construção de uma nova escola não correspondia àquele apresentado no Plano Plurianual. Considerando que para o quadriênio só foi prevista a construção de uma escola, o fato pode ser justificado pelo princípio orçamentário da (A) exclusividade. (B) unidade. (C) universalidade. (D) anualidade. (E) especificação. 8. (FCC – TRE) Ao assumir o cargo de prefeito do Município X, o Sr. Antônio realizou uma análise minuciosa da Lei Orçamentária e de seus respectivos anexos. Ele ficou com dúvida sobre o porquê de o valor fixado para a despesa com a construção de uma nova escola não correspondia àquele apresentado no Plano Plurianual. Considerando que para o quadriênio só foi prevista a construção de uma escola, o fato pode ser justificado pelo princípio orçamentário da (A) exclusividade. (B) unidade. (C) universalidade. (D) anualidade. (E) especificação.

-

Upload

launelle-cardozo-martins -

Category

Documents

-

view

213 -

download

0

description

Afo- Começando do zero. Material completo e especifico para quem almeja uma vaga em um concurso público. Com questões comentadas e esquemas de estudo os quais tornam o aprendizagem mais completa e interativa. Produzido pela CERS

Transcript of Aula 04

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

1

7. (FCC – Defensoria Pública de SP) Em relação aos

princípios orçamentários, é correto afirmar:

(A) o princípio da anualidade estabelece que o

orçamento deve ter vigência de um ano, que não

necessariamente precisa coincidir com o ano civil.

(B) como o princípio da exclusividade estatui que a lei

orçamentária anual não poderá conter dispositivo

estranho à previsão de receita e fixação da despesa, a

peça orçamentária não poderá conter autorização para

créditos suplementares.

(C) o fato de a lei orçamentária anual brasileira ser

decomposta em três orçamentos (fiscal, da seguridade

social e de investimentos) implica que ela não atende ao

princípio da universalidade orçamentária previsto na Lei

n 4.320/1964 e na Constituição Federal/ 1988.

(D) segundo o princípio da não afetação de receitas, é

vedada a vinculação de impostos à órgão, fundo ou

despesa, sendo que a Constituição Federal de 1988

fortaleceu esse princípio, ao impedir quaisquer

exceções ao mesmo.

(E) o princípio do orçamento bruto tem seu cerne no art.

6º da Lei no 4.320/1964, que estatui que as receitas e

despesas constarão da lei orçamentária pelos seus

totais, vedadas quaisquer deduções.

(C) o fato de a lei orçamentária anual brasileira ser

decomposta em três orçamentos (fiscal, da seguridade

social e de investimentos) implica que ela não atende ao

princípio da universalidade orçamentária previsto na Lei

n 4.320/1964 e na Constituição Federal/ 1988.

(D) segundo o princípio da não afetação de receitas, é

vedada a vinculação de impostos à órgão, fundo ou

despesa, sendo que a Constituição Federal de 1988

fortaleceu esse princípio, ao impedir quaisquer

exceções ao mesmo.

(E) o princípio do orçamento bruto tem seu cerne no art.

6º da Lei no 4.320/1964, que estatui que as receitas e

despesas constarão da lei orçamentária pelos seus

totais, vedadas quaisquer deduções.

8. (FCC – TRE) Ao assumir o cargo de prefeito do

Município X, o Sr. Antônio realizou uma análise

minuciosa da Lei Orçamentária e de seus respectivos

anexos. Ele ficou com dúvida sobre o porquê de o valor

fixado para a despesa com a construção de uma nova

escola não correspondia àquele apresentado no Plano

Plurianual. Considerando que para o quadriênio só foi

prevista a construção de uma escola, o fato pode ser

justificado pelo princípio orçamentário da

(A) exclusividade.

(B) unidade.

(C) universalidade.

(D) anualidade.

(E) especificação.

8. (FCC – TRE) Ao assumir o cargo de prefeito do

Município X, o Sr. Antônio realizou uma análise

minuciosa da Lei Orçamentária e de seus respectivos

anexos. Ele ficou com dúvida sobre o porquê de o valor

fixado para a despesa com a construção de uma nova

escola não correspondia àquele apresentado no Plano

Plurianual. Considerando que para o quadriênio só foi

prevista a construção de uma escola, o fato pode ser

justificado pelo princípio orçamentário da

(A) exclusividade.

(B) unidade.

(C) universalidade.

(D) anualidade.

(E) especificação.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

2

9. (FCC – TRE AP) No que diz respeito ao orçamento

público, a formulação de objetivos e o estudo das

alternativas da ação futura para alcançar os fins da

atividade governamental; assim como a redução dessas

alternativas de um número muito amplo a um pequeno

e, finalmente, a prossecução do curso da ação adotada,

referem-se ao princípio da

(A) programação.

(B) unidade.

(C) universalidade.

(D) estabilidade orçamentária.

(E) exclusividade.

9. (FCC – TRE AP) No que diz respeito ao orçamento

público, a formulação de objetivos e o estudo das

alternativas da ação futura para alcançar os fins da

atividade governamental; assim como a redução dessas

alternativas de um número muito amplo a um pequeno

e, finalmente, a prossecução do curso da ação adotada,

referem-se ao princípio da

(A) programação.

(B) unidade.

(C) universalidade.

(D) estabilidade orçamentária.

(E) exclusividade.

10. (FCC/2014 – TRT 19ª R) O princípio orçamentário da

especificação, também denominado discriminação ou

especialização, veda a consignação na Lei Orçamentária

Anual − LOA de dotações globais destinadas a atender

indiferentemente as despesas com pessoal,

transferências ou quaisquer outras. Alguns tipos de

dotação de despesa, todavia, podem ser previstos de

forma global, como é o caso da destinada a

(A) reserva de contingência.

(B) aposentadoria.

(C) licitações.

(D) convênios.

(E) encargos sociais.

10. (FCC/2014 – TRT 19ª R) O princípio orçamentário da

especificação, também denominado discriminação ou

especialização, veda a consignação na Lei Orçamentária

Anual − LOA de dotações globais destinadas a atender

indiferentemente as despesas com pessoal,

transferências ou quaisquer outras. Alguns tipos de

dotação de despesa, todavia, podem ser previstos de

forma global, como é o caso da destinada a

(A) reserva de contingência.

(B) aposentadoria.

(C) licitações.

(D) convênios.

(E) encargos sociais.

11. (FCC 2013 TRE RO) Após cassação do prefeito de

Lindolândia, o vice-prefeito ao assumir a prefeitura

encaminhou à Câmara Municipal proposta orçamentária,

para um período de 12 meses, 01/07/2013 a 30/06/2014,

prevendo receitas e fixando despesas no total de R$

950.000,00. Com relação aos princípios orçamentários, é

correto afirmar que a proposta orçamentária NÃO atende

ao princípio da

(A) prudência.

(B) anualidade.

(C) exclusividade.

(D) universalidade.

(E) legalidade.

11. (FCC 2013 TRE RO) Após cassação do prefeito de

Lindolândia, o vice-prefeito ao assumir a prefeitura

encaminhou à Câmara Municipal proposta orçamentária,

para um período de 12 meses, 01/07/2013 a 30/06/2014,

prevendo receitas e fixando despesas no total de R$

950.000,00. Com relação aos princípios orçamentários, é

correto afirmar que a proposta orçamentária NÃO atende

ao princípio da

(A) prudência.

(B) anualidade.

(C) exclusividade.

(D) universalidade.

(E) legalidade.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

3

CICLO ORÇAMENTÁRIO

VISÃO GERAL

Elaboração

Estudo e Aprovação

Sanção e Publicação

Execução

Controle e Avaliação

Elaboração

Estudo e Aprovação

Sanção e Publicação

Execução

Controle e Avaliação

PE

Elaboração

Estudo e Aprovação

Sanção e Publicação

Execução

Controle e Avaliação

PE

PL

Elaboração

Estudo e Aprovação

Sanção e Publicação

Execução

Controle e Avaliação

PE

PL

PE

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

4

Elaboração

Estudo e Aprovação

Sanção e Publicação

Execução

Controle e Avaliação

PE

PL

PE

PL

TC

SISTEMAS

SIOP

SIOP

PPA

LDO

LOA

ELABORAÇÃO

SIOP

PPA

LDO

LOA

EXECUÇÃOELABORAÇÃO

SIOP/ SIAFI

AGENTES DO SISTEMA

ORÇAMENTÁRIO

SOF

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

5

SOF

SOF

SOFSecretaria de Orçamento Federal

A SOF tem entre suas atribuições

principais a coordenação, a

consolidação e a elaboração da

proposta orçamentária da União,

compreendendo os orçamentos fiscal e

da seguridade social.

Essa missão pressupõe uma constante

articulação com os agentes envolvidos

na tarefa de elaboração das propostas

orçamentárias setoriais das diversas

instâncias da Administração Federal e

dos demais Poderes da União.

OSÓrgãos Setoriais

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

6

O órgão setorial desempenha o papel

de articulador no seu âmbito, atuando

verticalmente no processo decisório e

integrando os produtos gerados no

nível subsetorial, coordenado pelas

unidades orçamentárias.

UOUnidade Orçamentária

A unidade orçamentária desempenha o

papel de coordenadora do processo de

elaboração da proposta orçamentária no

seu âmbito de atuação, integrando e

articulando o trabalho das unidades

administrativas componentes.

As unidades orçamentárias são

responsáveis pela apresentação da

programação orçamentária detalhada da

despesa por programa, ação

orçamentária e subtítulo.

SOF

OS

UO

1

2

3

• Diretrizes gerais

• Limites

SOF

OS

UO

1

2

3

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

7

• Diretrizes gerais

• Limites

SOF

• Diretrizes Setoriais

• Limites

OS

UO

1

2

3

• Diretrizes gerais

• Limites

SOF

• Diretrizes Setoriais

• Limites

OS• Programas

de Trabalho

UO

1

2

3

• Consolida as propostas dos OS

SOF

• Consolida as propostas das UO

OS• Programas

de Trabalho

UO

FLUXO DO PROCESSO DE ELABORAÇÃO

Ministério da

Educação.

UFPE

SOF PR CN

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

8

Ministério da

Educação.

UFPE

PL

PJ

MPU

TCU

EI

LDO 2014

Art. 22. Os órgãos dos Poderes Legislativo e Judiciárioe do Ministério Público da União encaminharão àSecretaria de Orçamento Federal do Ministério doPlanejamento, Orçamento e Gestão, por meio doSistema Integrado de Planejamento e Orçamento -SIOP, até 15 de agosto de 2013, suas respectivaspropostas orçamentárias, para fins de consolidação doProjeto de Lei Orçamentária de 2014, observadas asdisposições desta Lei.

PJ SOFSIOP

CF/88Art. 99. Ao Poder Judiciário é assegurada

autonomia administrativa e financeira.§ 1º - Os tribunais elaborarão suas propostas

orçamentárias dentro dos limites estipuladosconjuntamente com os demais Poderes na leide diretrizes orçamentárias.

§ 3º Se os órgãos referidos no § 2º nãoencaminharem as respectivas propostasorçamentárias dentro do prazo estabelecido na leide diretrizes orçamentárias, o Poder Executivoconsiderará, para fins de consolidação da propostaorçamentária anual, os valores aprovados na leiorçamentária vigente, ajustados de acordo com oslimites estipulados na forma do § 1º deste artigo.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

9

§ 4º Se as propostas orçamentárias de que trataeste artigo forem encaminhadas em desacordo comos limites estipulados na forma do § 1º, o PoderExecutivo procederá aos ajustes necessários parafins de consolidação da proposta orçamentáriaanual.

SOFSIOP

MP

CF/88: Art. 127§ 3º - O Ministério Público elaborará sua

proposta orçamentária dentro dos limitesestabelecidos na lei de diretrizesorçamentárias.

§ 4º Se o Ministério Público não encaminhar arespectiva proposta orçamentária dentro do prazoestabelecido na lei de diretrizes orçamentárias, oPoder Executivo considerará, para fins deconsolidação da proposta orçamentária anual, osvalores aprovados na lei orçamentária vigente,ajustados de acordo com os limites estipulados naforma do § 3º.

§ 5º Se a proposta orçamentária de que trataeste artigo for encaminhada em desacordo comos limites estipulados na forma do § 3º, oPoder Executivo procederá aos ajustesnecessários para fins de consolidação daproposta orçamentária anual.

PR CN

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

10

MENSAGEM PRESIDENCIAL

A mensagem presidencial é o instrumento decomunicação oficial entre o Presidente daRepública e o Congresso Nacional, com afinalidade de encaminhar o Projeto de LeiOrçamentária Anual.

MENSAGEM PRESIDENCIAL

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

11

PR CN

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

12

SITUAÇÃO 1

SITUAÇÃO 2

SITUAÇÃO 1

MPOG / PR

Projeto da

LOA

PAPEL DO CN

Art. 166 da CF/88:

Os projetos de lei relativos ao plano

plurianual, às diretrizes orçamentárias,

ao orçamento anual e aos créditos

adicionais serão apreciados pelas duas

Casas do Congresso Nacional, na forma

de regimento comum.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

13

MPOG / PR

Projeto da

LOACMO

PAPEL DA CMO

CMO

COMPOSIÇÃO DA CMO

CMO

Seção III

Da Composição e Instalação

Art. 5º A CMO compõe-se de 40 (quarenta)

membros titulares, sendo 30 (trinta)

Deputados e 10 (dez) Senadores, com

igual número de suplentes.

CMO

Seção I

Da Constituição e Funcionamento

COMITÊS PERMANENTES

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

14

Art. 18. Serão constituídos os seguintes comitês

permanentes:

I - Comitê de Avaliação, Fiscalização e Controle

da Execução Orçamentária;

II - Comitê de Avaliação da Receita;

III - Comitê de Avaliação das Informações sobre

Obras e Serviços com Indícios de Irregularidades

Graves;

IV - Comitê de Exame da Admissibilidade de

Emendas.

ÁREAS TEMÁTICAS

O projeto de lei orçamentária anual é

dividido em 10 áreas temáticas, com o

objetivo de dar atenção às

particularidades dos diversos temas que

permeiam a proposta, como educação,

saúde, transporte, agricultura, entre

outros.

CMO

CAPITULO V

DO PROJETO DE LEI ORÇAMENTÁRIA

ANUAL

Seção I

Das Áreas Temáticas

CMO

Art. 26. O projeto será dividido nas seguintes áreas

temáticas, cujos relatórios ficarão a cargo dos

respectivos Relatores Setoriais:

I - Infra-Estrutura;

II - Saúde;

III - Integração Nacional e Meio Ambiente;

IV - Educação, Cultura, Ciência e Tecnologia e Esporte;

V - Planejamento e Desenvolvimento Urbano;

VI - Fazenda, Desenvolvimento e Turismo;

VII - Justiça e Defesa;

VIII - Poderes do Estado e Representação;

IX - Agricultura e Desenvolvimento Agrário;

X- Trabalho, Previdência e Assistência Social.

RELATÓRIO SETORIAL

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

15

Para cada área temática é designado um

relator setorial, que deve avaliar o

projeto encaminhado, analisar as

emendas apresentadas e elaborar

relatório setorial com as suas

conclusões e pareceres.

Os Relatores Setoriais devem debater o

projeto nas Comissões Permanentes,

antes de apresentar o relatório, podendo

ser convidados, na oportunidade,

representantes da sociedade civil.

O Relator deve verificar a

compatibilidade do projeto com o PPA, a

LDO e a Lei de Responsabilidade Fiscal,

a execução orçamentária recente e os

efeitos dos créditos adicionais dos

últimos quatro meses.

Os critérios utilizados para a distribuição

dos recursos e as medidas adotadas

quanto às obras e serviços com indícios

de irregularidades graves apontadas

pelo TCU também devem constar do

relatório.

Os relatórios setoriais são discutidos e

votados individualmente na CMO.

RELATÓRIO GERAL

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

16

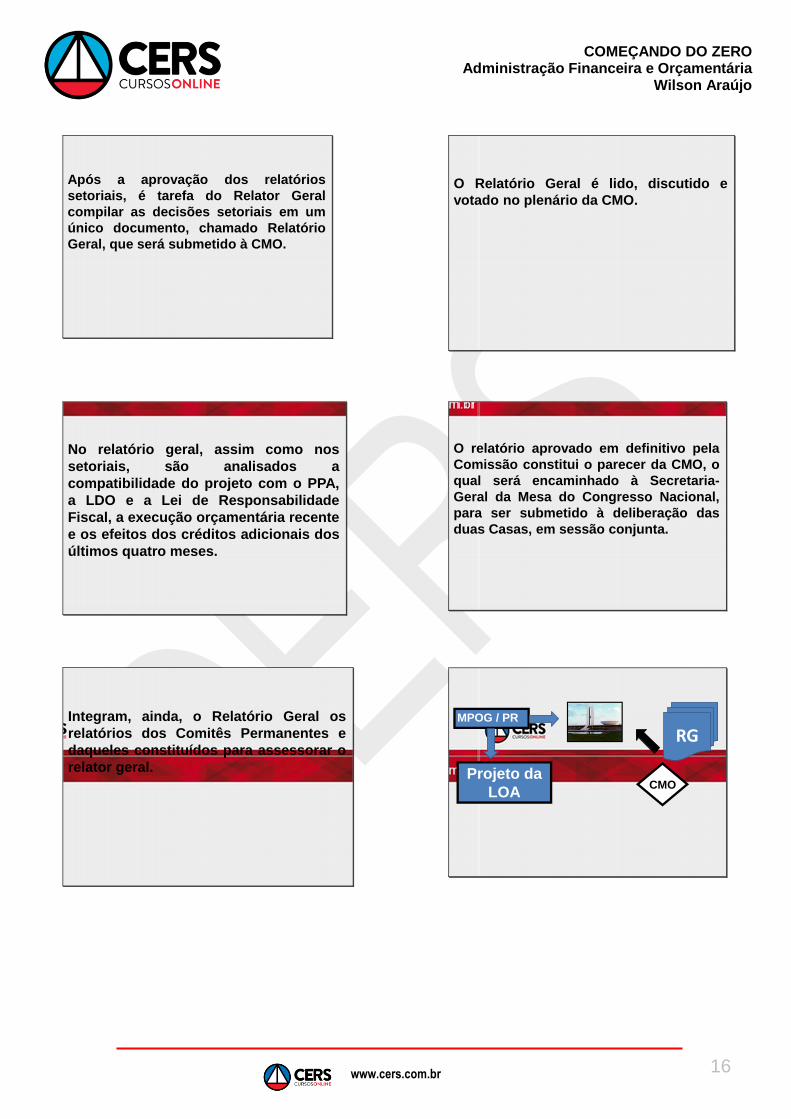

Após a aprovação dos relatórios

setoriais, é tarefa do Relator Geral

compilar as decisões setoriais em um

único documento, chamado Relatório

Geral, que será submetido à CMO.

No relatório geral, assim como nos

setoriais, são analisados a

compatibilidade do projeto com o PPA,

a LDO e a Lei de Responsabilidade

Fiscal, a execução orçamentária recente

e os efeitos dos créditos adicionais dos

últimos quatro meses.

Integram, ainda, o Relatório Geral os

relatórios dos Comitês Permanentes e

daqueles constituídos para assessorar o

relator geral.

O Relatório Geral é lido, discutido e

votado no plenário da CMO.

O relatório aprovado em definitivo pela

Comissão constitui o parecer da CMO, o

qual será encaminhado à Secretaria-

Geral da Mesa do Congresso Nacional,

para ser submetido à deliberação das

duas Casas, em sessão conjunta.

MPOG / PR

Projeto da

LOACMO

RG

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

17

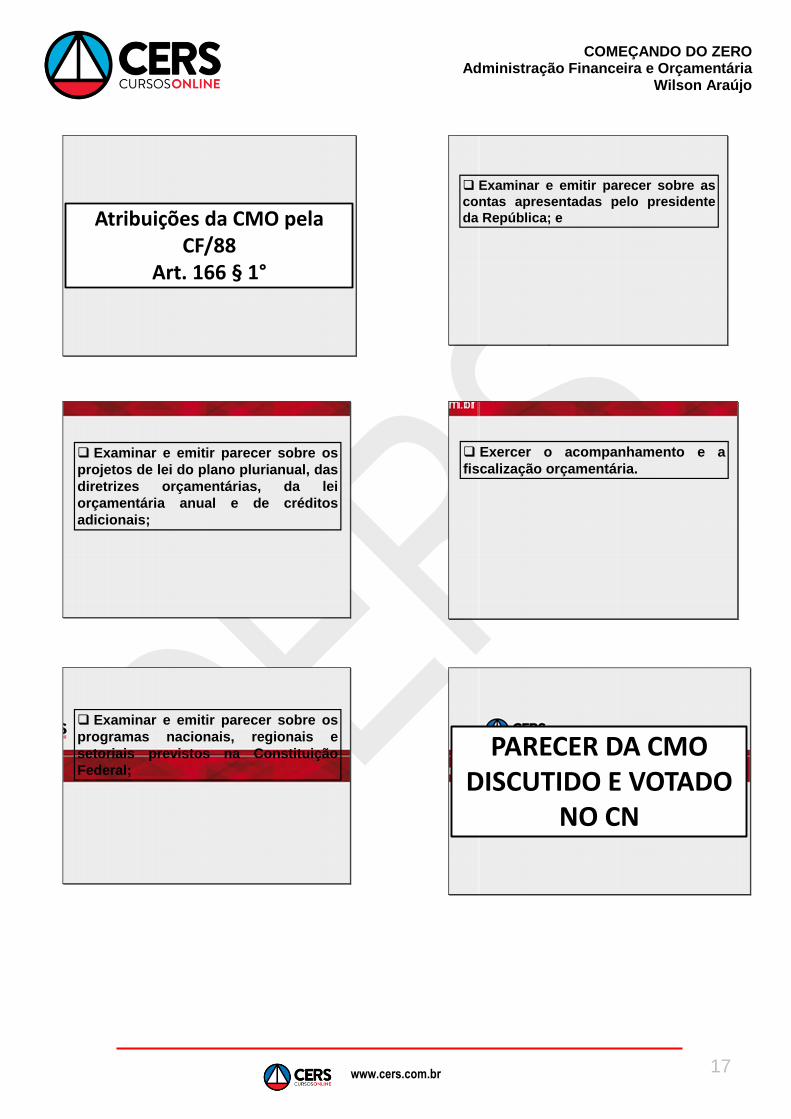

Atribuições da CMO pela CF/88

Art. 166 § 1°

Examinar e emitir parecer sobre os

projetos de lei do plano plurianual, das

diretrizes orçamentárias, da lei

orçamentária anual e de créditos

adicionais;

Examinar e emitir parecer sobre os

programas nacionais, regionais e

setoriais previstos na Constituição

Federal;

Examinar e emitir parecer sobre as

contas apresentadas pelo presidente

da República; e

Exercer o acompanhamento e a

fiscalização orçamentária.

PARECER DA CMO DISCUTIDO E VOTADO

NO CN

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

18

MPOG / PR

Projeto da

LOACMO

RG

DESTAQUE

Os Congressistas podem solicitar

destaque para a votação em separado de

emendas, com o objetivo de modificar os

pareceres aprovados na CMO.

Esse requerimento deve ser assinado

por um décimo dos congressistas e

apresentado à Mesa do Congresso

Nacional até o dia anterior ao

estabelecido para discussão da matéria

no Plenário do Congresso Nacional.

REDAÇÃO FINAL

MPOG / PR

Projeto da

LOACMO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

19

Concluída a votação, a matéria é

devolvida à CMO para a redação final.

AUTÓGRAFO

MPOG / PR

Projeto da

LOACMO

Recebe o nome de Autógrafo o texto do

projeto ou do substitutivo aprovado

definitivamente em sua redação final

assinado pelo Presidente do Congresso,

que será enviado à Casa Civil da

Presidência da República para sanção.

MPOG / PR

SANÇÃO

PUBLICAÇÃO

SITUAÇÃO 2

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

20

MPOG / PR

Projeto da

LOACMO

CMO

Estudar

CMO

Estudar Emendar

As emendas ao projeto de lei do

orçamento anual ou aos projetos que o

modifiquem somente podem ser

aprovadas caso:

I - sejam compatíveis com o Plano

Plurianual e com a Lei de Diretrizes

Orçamentárias;

II - indiquem os recursos necessários,

admitidos apenas os provenientes de

anulação de despesa, excluídas as que

incidam sobre:

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

21

a) dotações para pessoal e seus

encargos;

b) serviço da dívida;

c) transferências tributárias

constitucionais para Estados, Municípios

e Distrito Federal; ou

dotações para pessoal e seus

encargos;

serviço da dívida;

Transferências tributárias

constitucionais para Estados, Municípios

e Distrito Federal.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

22

III - sejam relacionadas:

a) com a correção de erros ou

omissões;

ART. 12, 1o Reestimativa de receita

por parte do Poder Legislativo só será

admitida se comprovado erro ou

omissão de ordem técnica ou legal.

III - sejam relacionadas:

a)...;

b) com os dispositivos do texto do

projeto de lei.

4º - As emendas ao projeto de lei de

diretrizes orçamentárias não poderão

ser aprovadas quando incompatíveis

com o plano plurianual.

TIPOS DE

EMENDAS

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

23

REMANEJAMENTO

APROPRIAÇÃO

CANCELAMENTO

REMANEJAMENTO

Emenda de remanejamento é a que

propõe acréscimo ou inclusão de

dotações e, simultaneamente, como

fonte exclusiva de recursos, a anulação

equivalente de dotações constantes do

projeto, exceto as da Reserva de

Contingência.

Com isso, somente poderá ser aprovada

com a anulação das dotações indicadas

na própria emenda, observada a

compatibilidade das fontes de recursos.

APROPRIAÇÃO

Emenda de apropriação é a que propõe

acréscimo ou inclusão de dotações e,

simultaneamente, como fonte de

recursos, a anulação equivalente de

valores da Reserva de Contigência de

Recursos ou outras dotações definidas

no Parecer Preliminar.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

24

CANCELAMENTO

Emenda de Cancelamento é a que

propõe, exclusivamente, a redução de

dotações constantes do projeto.

CMO

Estudar Emendar

Parecer

CMO

Estudar Emendar

Parecer Redação Final

PRESIDENTE

ATENÇÃO

EMENDAS

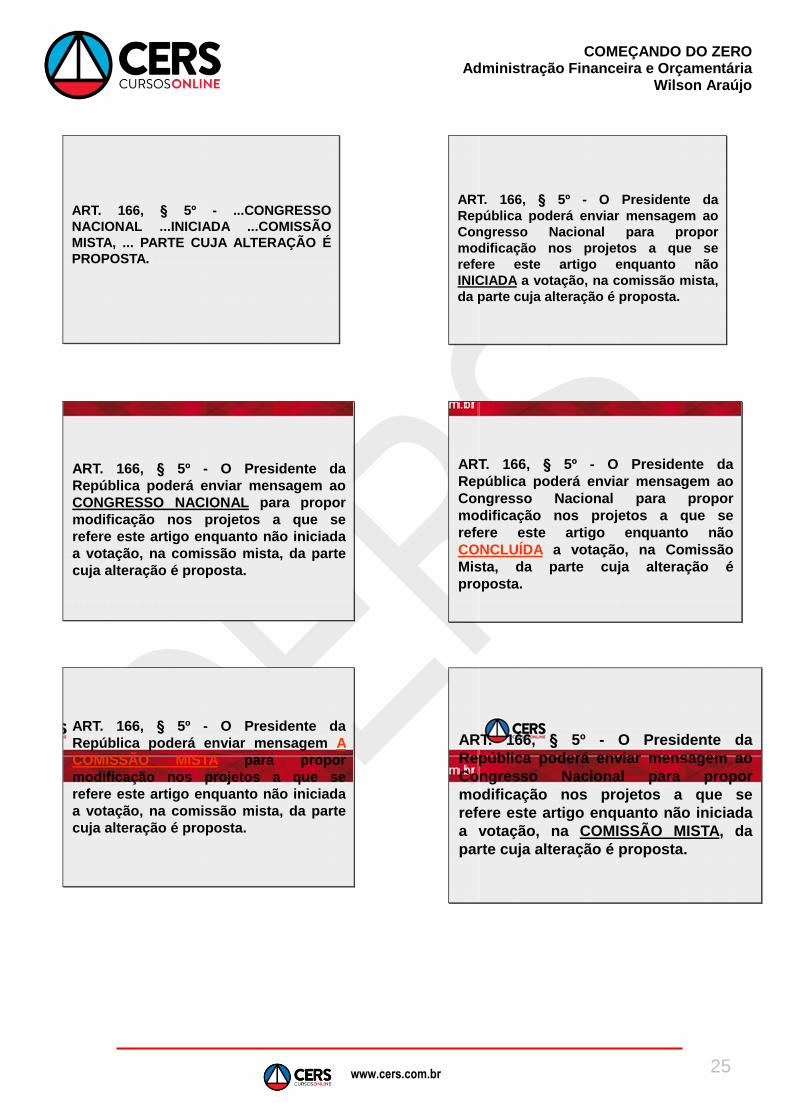

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

CONGRESSO NACIONAL para propor

modificação nos projetos a que se

refere este artigo enquanto não

INICIADA a votação, na COMISSÃO

MISTA, da PARTE CUJA ALTERAÇÃO É

PROPOSTA.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

25

ART. 166, 5º - ...CONGRESSO

NACIONAL ...INICIADA ...COMISSÃO

MISTA, ... PARTE CUJA ALTERAÇÃO É

PROPOSTA.

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

CONGRESSO NACIONAL para propor

modificação nos projetos a que se

refere este artigo enquanto não iniciada

a votação, na comissão mista, da parte

cuja alteração é proposta.

ART. 166, 5º - O Presidente da

República poderá enviar mensagem A

COMISSÃO MISTA para propor

modificação nos projetos a que se

refere este artigo enquanto não iniciada

a votação, na comissão mista, da parte

cuja alteração é proposta.

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

Congresso Nacional para propor

modificação nos projetos a que se

refere este artigo enquanto não

INICIADA a votação, na comissão mista,

da parte cuja alteração é proposta.

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

Congresso Nacional para propor

modificação nos projetos a que se

refere este artigo enquanto não

CONCLUÍDA a votação, na Comissão

Mista, da parte cuja alteração é

proposta.

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

Congresso Nacional para propor

modificação nos projetos a que se

refere este artigo enquanto não iniciada

a votação, na COMISSÃO MISTA, da

parte cuja alteração é proposta.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

26

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

Congresso Nacional para propor

modificação nos projetos a que se

refere este artigo enquanto não iniciada

a votação, NO CONGRESSO, da parte

cuja alteração é proposta.

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

Congresso Nacional para propor

modificação nos projetos a que se

refere este artigo enquanto não iniciada

a votação, na comissão mista, DA

PARTE CUJA ALTERAÇÃO É

PROPOSTA.

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

Congresso Nacional para propor

modificação nos projetos a que se

refere este artigo enquanto não iniciada

a votação, na Comissão Mista, DO

PROJETO.

ART. 166, 5º - O Presidente da

República poderá enviar mensagem ao

para propor

modificação nos projetos a que se

refere este artigo enquanto não

a votação, na

, da

CONTINUAÇÃO

SITUAÇÃO 2

D1.......10.000

D2.........8.000

D3.........2.000

R1.........6.000

R2.........4.000

R3........10.000

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

27

D1.......10.000

D2.........8.000

D4.........2.000

R1.........6.000

R2.........4.000

R3........10.000

EMENDA

MPOG / PR

D1.......10.000

D2.........8.000

D4.........2.000

R1.........6.000

R2.........4.000

R3........10.000

MPOG / PR

R1.........6.000

R2.........4.000

R3........10.000

D1.......10.000

D2.........8.000

D4.........2.000

MPOG / PR

R1.........6.000

R2.........4.000

R3........10.000

VETO

Vetos – CF/88

1º, Art. 66: Se o Presidente da

República considerar o projeto, no todo

ou em parte, inconstitucional ou

contrário ao interesse público,...

...vetá-lo-á total ou parcialmente, no

prazo de quinze dias úteis, contados da

data do recebimento, e comunicará,

dentro de quarenta e oito horas, ao

Presidente do Senado Federal os

motivos do veto.

Art. 166, § 7º - Aplicam-se aos projetosmencionados neste artigo, no que nãocontrariar o disposto nesta seção, as demaisnormas relativas ao processo legislativo.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

28

MPOG / PR

D1.......10.000

D2.........8.000

D4.........2.000

R1.........6.000

R2.........4.000

R3........10.000

VETO

MPOG / PR

D1.......10.000

D2.........8.000

D4..................

R1.........6.000

R2.........4.000

R3........10.000

ART. 66, § 2º - O veto parcial somenteabrangerá texto integral de artigo, deparágrafo, de inciso ou de alínea.

§ 3º - Decorrido o prazo de quinze dias,o silêncio do Presidente da Repúblicaimportará sanção.

§ 4º - O veto será apreciado em sessãoconjunta, dentro de trinta dias a contarde seu recebimento, só podendo serrejeitado pelo voto da maioria absolutados Deputados e Senadores, emescrutínio secreto.

§ 5º - Se o veto não for mantido, será oprojeto enviado, para promulgação, aoPresidente da República.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

29

CN derruba o veto

D1.......10.000

D2.........8.000

D4..................

R1.........6.000

R2.........4.000

R3........10.000

D1.......10.000

D2.........8.000

D4.........2.000

R1.........6.000

R2.........4.000

R3........10.000

CN não derruba o veto

D1.......10.000

D2.........8.000

D4..................

R1.........6.000

R2.........4.000

R3........10.000

D1.......10.000

D2.........8.000

D4..................

R1.........6.000

R2.........4.000

R3........10.000

TOTAL.......20.000 TOTAL........18.000

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

30

CABE REJEIÇÃO AO PLDO E AO PLPPA?

1º ARGUMENTO

Art. 35 do ADCT:

I - o projeto do PLANO PLURIANUAL,

para vigência até o final do primeiro

exercício financeiro do mandato

presidencial subseqüente, será

encaminhado até quatro meses antes

do encerramento do primeiro exercício

financeiro e devolvido para sanção até

o encerramento da sessão legislativa;

Art. 35 do ADCT:

II - o projeto de LEI DE DIRETRIZES

ORÇAMENTÁRIAS será encaminhado

até oito meses e meio antes do

encerramento do exercício financeiro e

devolvido para sanção até o

encerramento do primeiro período da

sessão legislativa).

Se o legislador mencionou apenas a

possibilidade de sanção, fica afastada

a possibilidade de rejeição, uma vez

que não cabe sancionar o que foi

rejeitado.

O segundo argumento toma por base

o disposto no artigo 57, 2º,CF/88,

segundo o qual a sessão legislativa

não será interrompida sem a

aprovação da LDO.

2º ARGUMENTO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

31

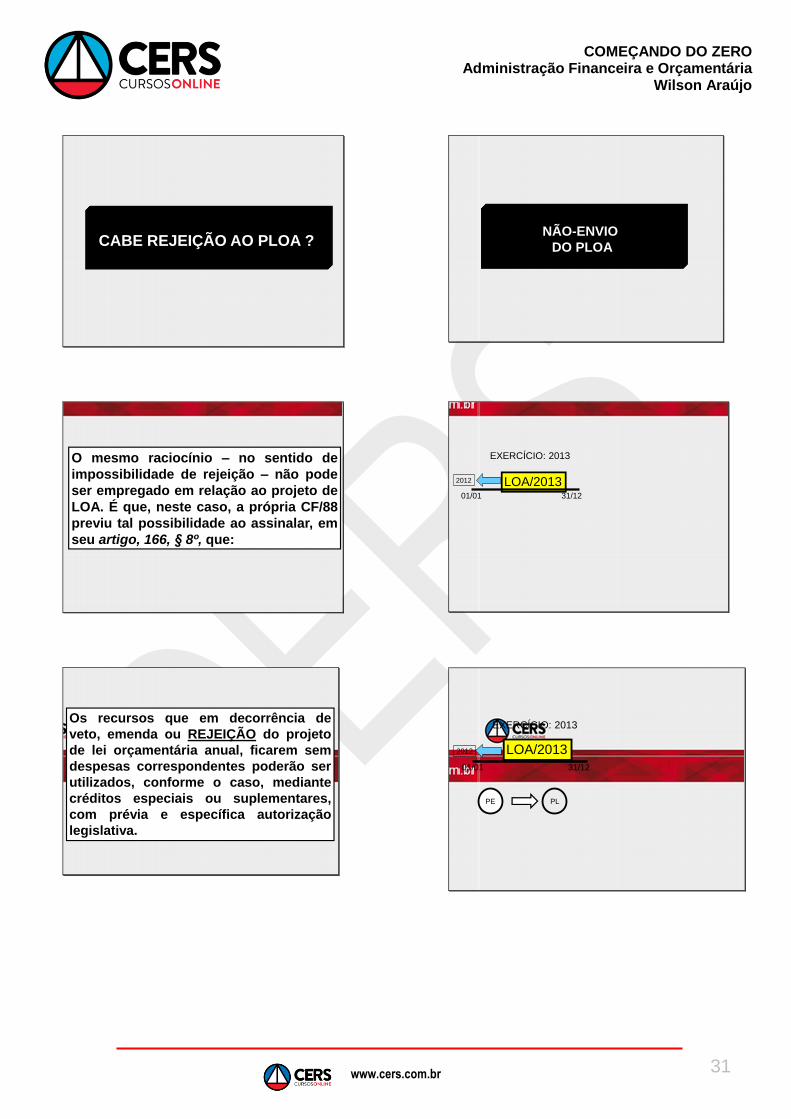

CABE REJEIÇÃO AO PLOA ?

O mesmo raciocínio – no sentido de

impossibilidade de rejeição – não pode

ser empregado em relação ao projeto de

LOA. É que, neste caso, a própria CF/88

previu tal possibilidade ao assinalar, em

seu artigo, 166, 8º, que:

Os recursos que em decorrência de

veto, emenda ou REJEIÇÃO do projeto

de lei orçamentária anual, ficarem sem

despesas correspondentes poderão ser

utilizados, conforme o caso, mediante

créditos especiais ou suplementares,

com prévia e específica autorização

legislativa.

NÃO-ENVIO

DO PLOA

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

PE PL

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

32

PE PL

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

PLOA/2013

PE PL

PL

EXERCÍCIO: 2014

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

PLOA/2013

PE PL

PL

EXERCÍCIO: 2014

LOA/2014

01/01 31/12

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

Art. 32 da Lei 4.320/64, que estabelece:

“Se não receber a proposta orçamentária

no prazo fixado nas Constituições ou nas

Leis Orgânicas dos Municípios, o Poder

Legislativo considerará como proposta a

Lei de Orçamento Vigente.”

NÃO-DEVOLUÇÃO

DO PLOA

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

33

PLPE

PLOA/2014

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

PLOA/2014

PE

PL

PL 31/12/2013

PE

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

PLOA/2014

PE

PL

PL

EXERCÍCIO: 2014

PLOA/2014

PL

01/01 31/12

DUODÉCIMO

31/12/2013

PE

LOA/20132012

EXERCÍCIO: 2013

01/01 31/12

LDO 2014

Art. 52. Se o Projeto de Lei Orçamentária de 2014

não for sancionado pelo Presidente da República

até 31 de dezembro de 2013, a programação dele

constante poderá ser executada para o

atendimento de:

APROVAÇÃO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

34

APROVAÇÃO

DECRETAÇÃO

APROVAÇÃO

SANÇÃODECRETAÇÃO

APROVAÇÃO

SANÇÃO PROMULGAÇÃODECRETAÇÃO

PUBLICAÇÃO

A Publicação da lei orçamentária não é

um ato de aprovação, mas é exigência

para que a lei possa surtir seus efeitos.

Os entes governamentais de maior

porte possuem meios de divulgação

das leis e dos demais atos formais de

seu interesse.

Elaboração

Estudo e Aprovação

Sanção e Publicação

Execução

Controle e Avaliação

RP DF

LOA

01/01 31/12

EXECUÇÃO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

35

Elaboração

Estudo e Aprovação

Sanção e Publicação

Execução

Controle e Avaliação

CONTROLE e AVALIAÇÃO

01/01 31/12

DESCENTRALIZAÇÃO DE CRÉDITO

(ORÇAMENTÁRIA)

DESCENTRALIZAÇÃO FINANCEIRA

DESCENTRALIZAÇÃO DE CRÉDITO

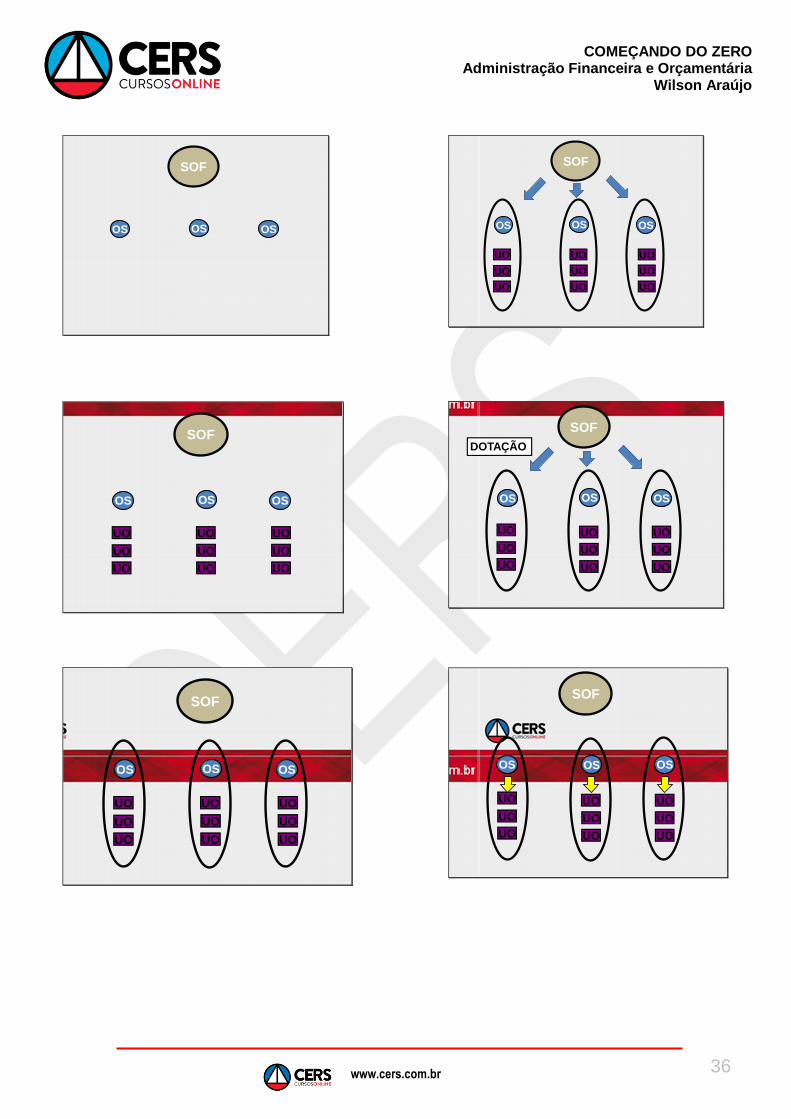

(ORÇAMENTÁRIA)

SOF

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

36

SOF

OS OS OS

SOF

OS OS OS

UO UO UO

UO UO UO

UO UO UO

SOF

OS OS OS

UO UO UO

UO UO UO

UO UO UO

SOF

OS OS OS

UO UO UO

UO UO UO

UO UO UO

SOF

OS OS OS

UO UO UO

UO UO UO

UO UO UO

DOTAÇÃO

SOF

OS OS OS

UO UO UO

UO UO UO

UO UO UO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

37

SOF

OS OS

UO UO

UO UO

UO UO

PROVISÃO

SOF

OS OS

UO UO

UO UO

UO UO

SOF

OS OS

UO UO

UO UO

UO UO

DESTAQUE

DESCENTRALIZAÇÃO ORÇAMENTÁRIA

DOTAÇÃO

PROVISÃO

DESTAQUE

Provisão

Destaque

DESCENTRALIZAÇÃO ORÇAMENTÁRIA

OC - OS

INTERNA

EXTERNA

Dotação

DESCENTRALIZAÇÃO FINANCEIRA

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

38

STN

OS OS OS

UO UO UO

UO UO UO

UO UO UO

STN

OS OS OS

UO UO UO

UO UO UO

UO UO UO

STN

OS OS OS

UO UO UO

UO UO UO

UO UO UO

COTA

$

STN

OS OS

UO UO

UO UO

UO UO

STN

OS OS

UO UO

UO UO

UO UO

SUB-REPASSE

STN

OS OS

UO UO

UO UO

UO UO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

39

OS OS

UO UO

UO UO

UO UO

REPASSE

STN

DESCENTRALIZAÇÃO FINANCEIRA

COTA

SUB-REPASSE

REPASSE

DESCENTRALIZAÇÃO FINANCEIRA

OC - OS

INTERNA

EXTERNA

Sub-repasse

Repasse

Cota

DESCENTRALIZAÇÃO ORÇAMENTÁRIA X

DESCENTRALIZAÇÃO FINANCEIRA