Aula 1 Prof. Paulo Sérgio de Castro · Aula 1 Prof. Paulo Sérgio de Castro...

38

Transcript of Aula 1 Prof. Paulo Sérgio de Castro · Aula 1 Prof. Paulo Sérgio de Castro...

LEGISLAÇÃO TRIBUTÁRIA

Aula 1

Prof. Paulo Sérgio de Castro

2

Instruções e as informações úteis ao aluno:

Apresentação dos alunos.

Apresentação do Professor.

Matéria (aula em PDF, artigos científicos e documentos)

Faltas (Regimento interno)

Seminário /Trabalho/Debates

( pode acontecer a qualquer momento valendo ponto ou não, sem prévio aviso ou

agendado).

As atividades devem ser entregues no mesmo dia, somente poderão

será postergado pela anuência do professor. Não receberei trabalhos atrasados.

Deve ser digitado com capa e identificação do aluno.

Sem plágio

Avaliação e Nota

Estudar e não decorar.

Interpretar.

A nota é somatória de tudo que o aluno fez em classe e extraclasse.

atividades + participação + prova

Comportamento

a utilização de celulares , somente em caso de necessidade. não é permitido tirar fotos , gravar ou filmar a aula.

das redes sociais .

UNIVERSIDADE DE MOGI DAS CRUZES Unidade VILA LOBOS

Engenharia ____________

2016

Professor: PAULO SÉRGIO DE CASTRO

Disciplina: ÉTICA

RELATÓRIO OU ____________

TEMA DO TRABALHO

NOME DO ALUNO

Turma: 3º A Sala: 444

MODELO DE FOLHA FRONTAL PARA ENTREGA DE RELATÓRIO

Data: 00/00/16

4

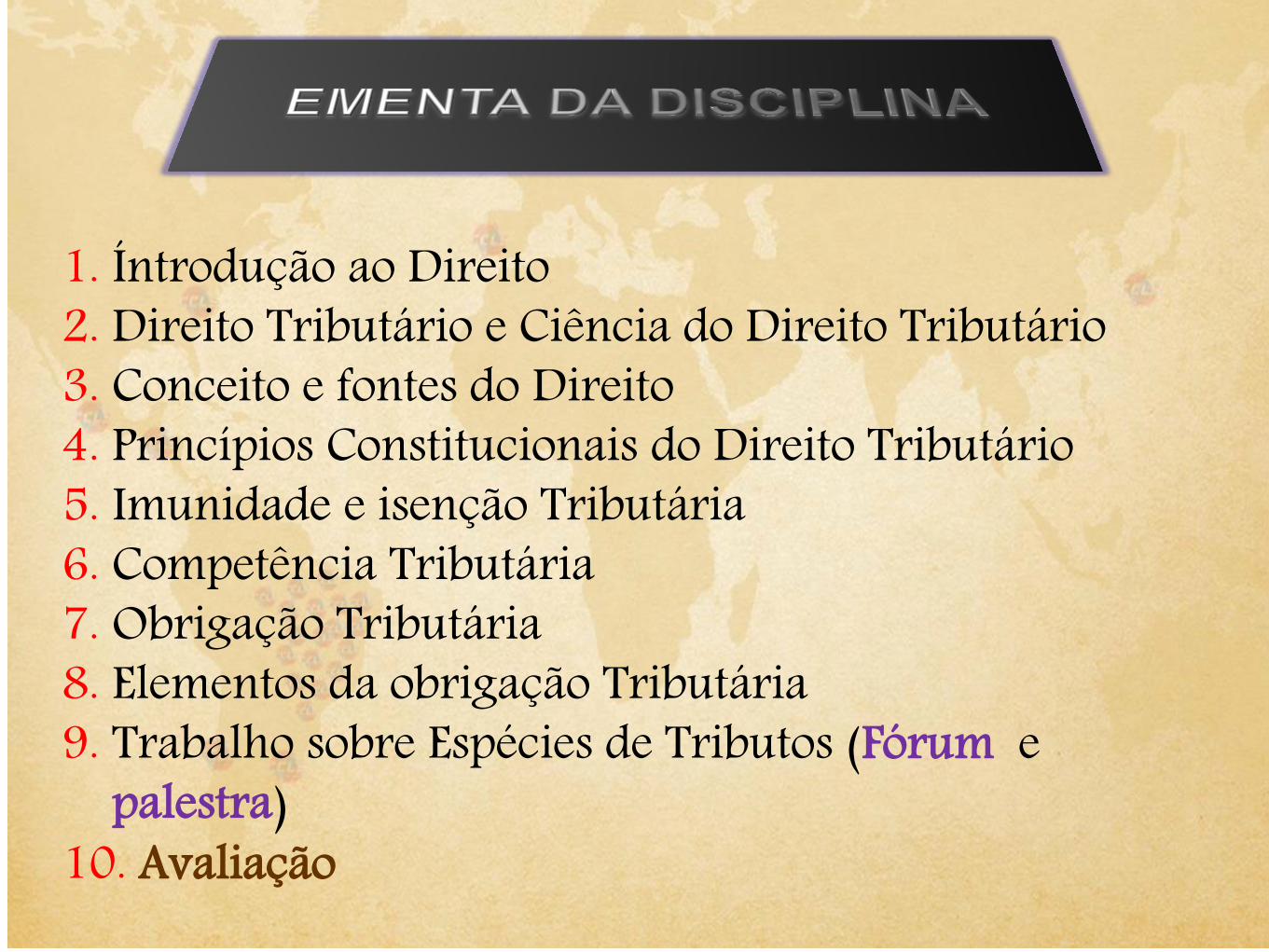

EMENTAEMENTA

1. Íntrodução ao Direito 2. Direito Tributário e Ciência do Direito Tributário 3. Conceito e fontes do Direito 4. Princípios Constitucionais do Direito Tributário 5. Imunidade e isenção Tributária 6. Competência Tributária 7. Obrigação Tributária 8. Elementos da obrigação Tributária 9. Trabalho sobre Espécies de Tributos (Fórum e

palestra) 10. Avaliação

1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados. 1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. ©

Paulo Sérgio de Castro. Todos os direitos reservados. 1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados. 1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados.

Por que estudar

Direito Tributário?

https://www.google.com.br/search?q=fluxograma+completo+Direito+Tribut%C3%A1rio&sa=X&tbm=isch&imgil=FyXj6ZNnLmdIzM%253A%253BuEPhGqKFAir49M%253Bhttp%25253A%25252F%25252Facmadvocacia.blogspot.com%25252F2016%25252F09%25252Fesquemas-de-dir-tributario-

fluxograma.html&source=iu&pf=m&fir=FyXj6ZNnLmdIzM%253A%252CuEPhGqKFAir49M%252C_&usg=__0xFyJIvG8aFtG0QxPKKYXUBJ0GA%3D&biw=1366&bih=638&ved=0ahUKEwi6r4LDprvVAhVIGZAKHWqYAyMQyjcIRA&ei=oTaDWfraOciywATqsI6YAg#imgrc=FyXj6ZNnLmdIzM:

1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados. 1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados.

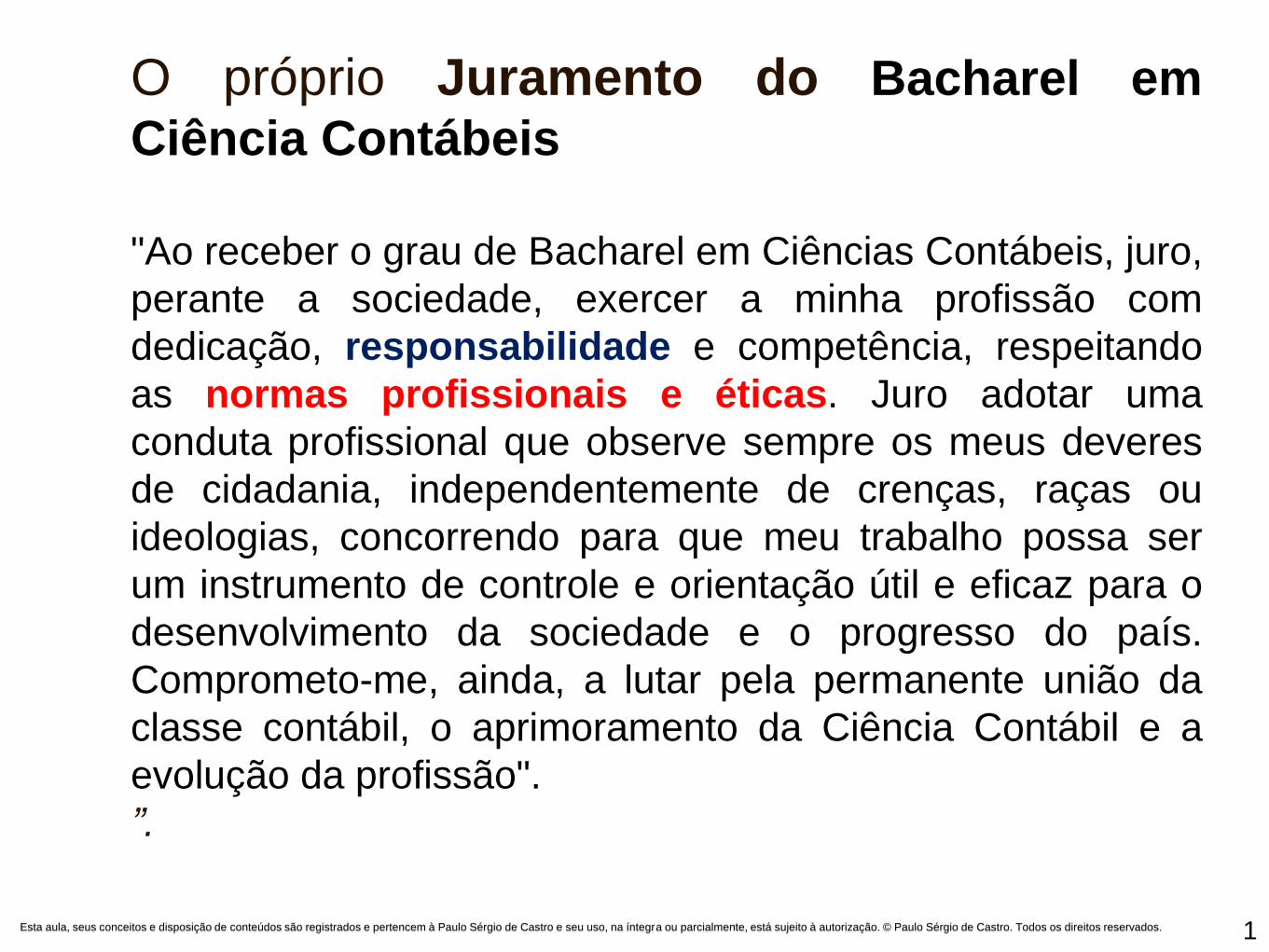

O próprio Juramento do Bacharel em

Ciência Contábeis

"Ao receber o grau de Bacharel em Ciências Contábeis, juro,

perante a sociedade, exercer a minha profissão com

dedicação, responsabilidade e competência, respeitando

as normas profissionais e éticas. Juro adotar uma

conduta profissional que observe sempre os meus deveres

de cidadania, independentemente de crenças, raças ou

ideologias, concorrendo para que meu trabalho possa ser

um instrumento de controle e orientação útil e eficaz para o

desenvolvimento da sociedade e o progresso do país.

Comprometo-me, ainda, a lutar pela permanente união da

classe contábil, o aprimoramento da Ciência Contábil e a

evolução da profissão".

”.

http://www.portaldaindustria.com.br/agenciacni/noticias/2015/08/mais-de-70-das-industrias-reprovam-o-sistema-tributario-brasileiro/

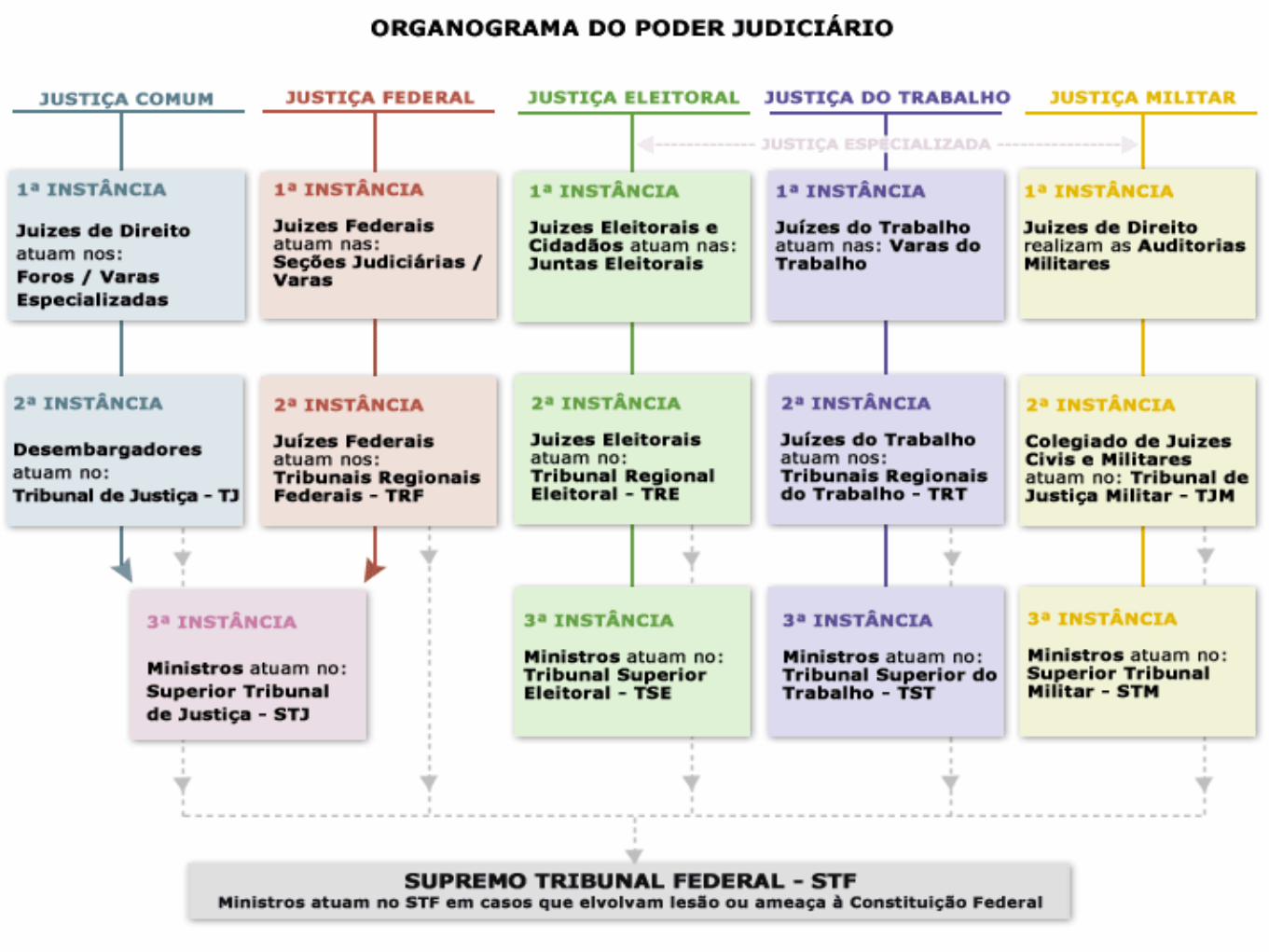

ORGANOGRAMA

DO

JUDICIÁRIO Instituições de Direito

9

RAMOS

DO

DIREITO

2. NATURAL

1. POSITIVO

INTERNACIONAL PÚBLICO

PRIVADO

NACIONAL

PÚBLICO

PRIVADO CIVIL

COMERCIAL OU

EMPRESARIAL

CONSTITUCIONAL

ADMINISTRATIVO

ELEITORAL

PENAL

TRIBUTÁRIO

AMBIENTAL

TRABALHISTA

PROCESSUAL

1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados. 1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados.

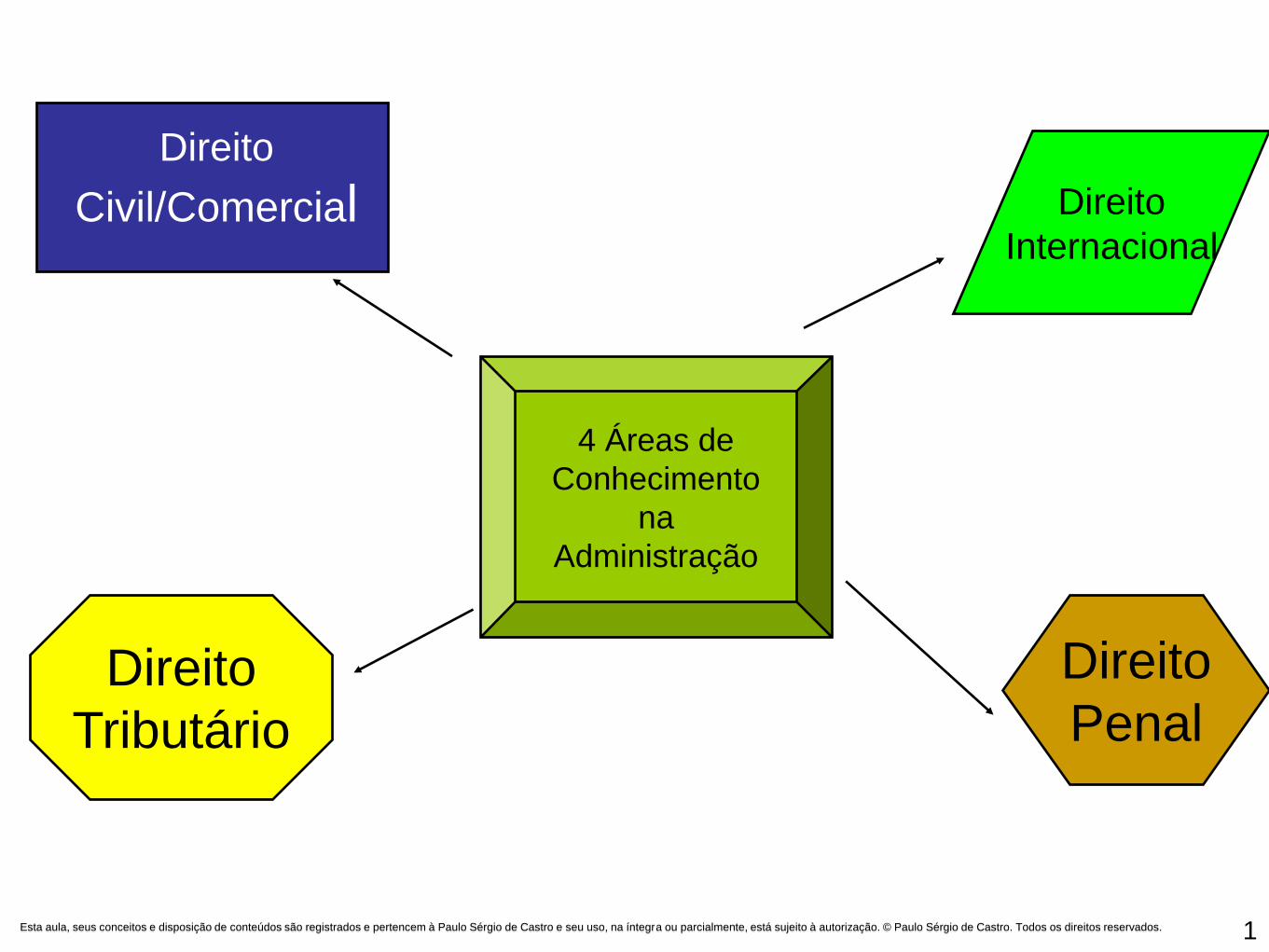

4 Áreas de

Conhecimento

na

Administração

Direito

Internacional

Direito

Tributário

Direito

Penal

Direito

Civil/Comercial

DIVISÃO

DO

DIREITO

DIREITO OBJETIVO

Direito Objetivo é o complexo de regras impostas obrigatoriamente pelo Poder Público para estabelecer uma CONDUTA SOCIAL. É a “NORMA AGENDI” ou NORMA DE AÇÃO.

Exemplos:

ALISTAMENTO MILITAR PAGAMENTO DOS IMPOSTOS

DIREITO SUBJETIVO

Direito Subjetivo é a faculdade concedida a alguém para fazer ou deixar de fazer alguma coisa, segundo os preceitos legais. É a “FACULTAS AGENDI”.

Exemplos:

A COBRANÇA DE UMA NOTA PROMISSÓRIA VENCIDA E NÃO PAGA;

AÇÃO DE DESPEJO

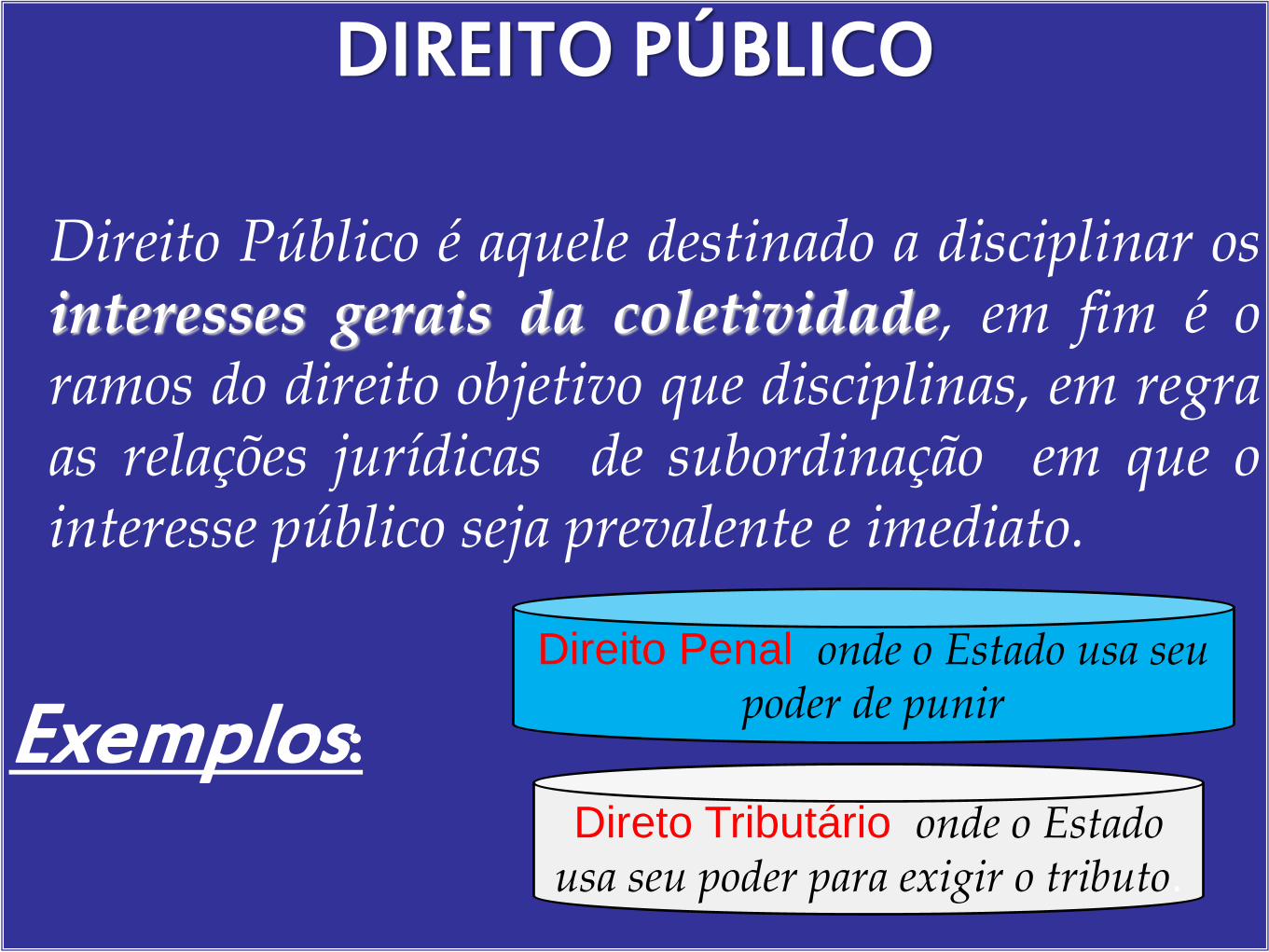

DIREITO PÚBLICO

Direito Público é aquele destinado a disciplinar os interesses gerais da coletividade, em fim é o ramos do direito objetivo que disciplinas, em regra as relações jurídicas de subordinação em que o interesse público seja prevalente e imediato.

Exemplos:

Direito Penal onde o Estado usa seu poder de punir

Direto Tributário onde o Estado usa seu poder para exigir o tributo.

DIREITO PRIVADO É aquele destinado a disciplinar os interesses

gerais dos indivíduos, bem como disciplina as relações entre os particulares, sejam pessoas físicas ou jurídicas, inclusive em relação ao Estado, desde que o Estado esteja intervindo nessas relações imbuído do poder político ou jurisdicional.

Exemplos:

Direito Civil regula as relações entre particulares na formação do instituto familiar.

Acidente de trânsito de particular com

um veículo do Governo.

RELAÇÃO JURÍDICA

Definição:

A vinculação direta ou indireta de duas ou mais pessoas a circunstâncias de fato, ou a um bem da vida, disciplinada pela norma jurídica positiva. Sendo que as pessoas se relacionam em função das atividades sociais, profissionais e pessoais, em razão de mútuos interesses e visando certas finalidades.

Fontes

do

Direito

Fontes do Direito

Art. 96 (CTN). A expressão "legislação tributária"

compreende as leis, os tratados e as

convenções internacionais, os decretos e as

normas complementares que versem, no todo ou

em parte, sobre tributos e relações jurídicas a

eles pertinentes.

1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados. 1 Esta aula, seus conceitos e disposição de conteúdos são registrados e pertencem à Paulo Sérgio de Castro e seu uso, na íntegra ou parcialmente, está sujeito à autorização. © Paulo Sérgio de Castro. Todos os direitos reservados.

Fontes do Direito

FONTES

DO

DIREITO

INDIRETAS

DIRETAS LEI

COSTUME

DOUTRINA

JURISPRUDÊNCIA

Fonte: Führer, M. Resumo de Direito Civil. 38ª ed. SP: Malheiros Editores,

2009. p. 18

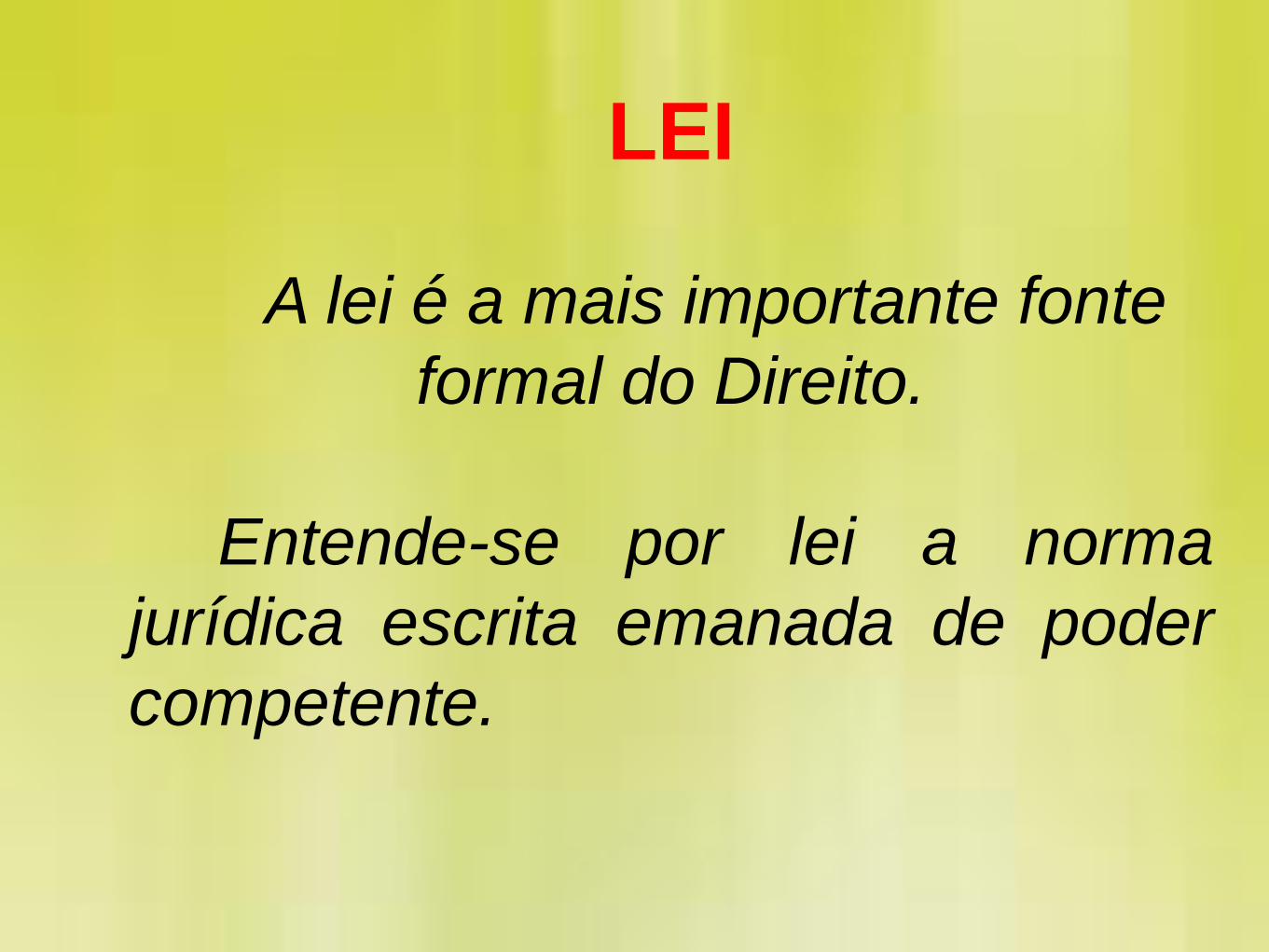

LEI

A lei é a mais importante fonte

formal do Direito.

Entende-se por lei a norma

jurídica escrita emanada de poder

competente.

COSTUME

O costume jurídico que não faz parte da legislação e é

criado espontaneamente pela sociedade, sendo produzido

por uma prática geral, constante e prolongada. Nas

comunidades primitivas o costume era a principal fonte do

Direito.

‘ Não existiam leis escritas. As normas se fixavam pelo

uso repetido de uma regra, que se transmitia oralmente,

de geração a geração.

Nos dias atuais, o costume deixou de ser a principal

fonte do Direito. Entretanto, ainda mantém seu valor como

fonte alternativa ou supletiva, nos casos em que a lei for

omissa, isto é, na falta da lei. O costume também é

utilizado quando a própria lei expressamente autoriza.

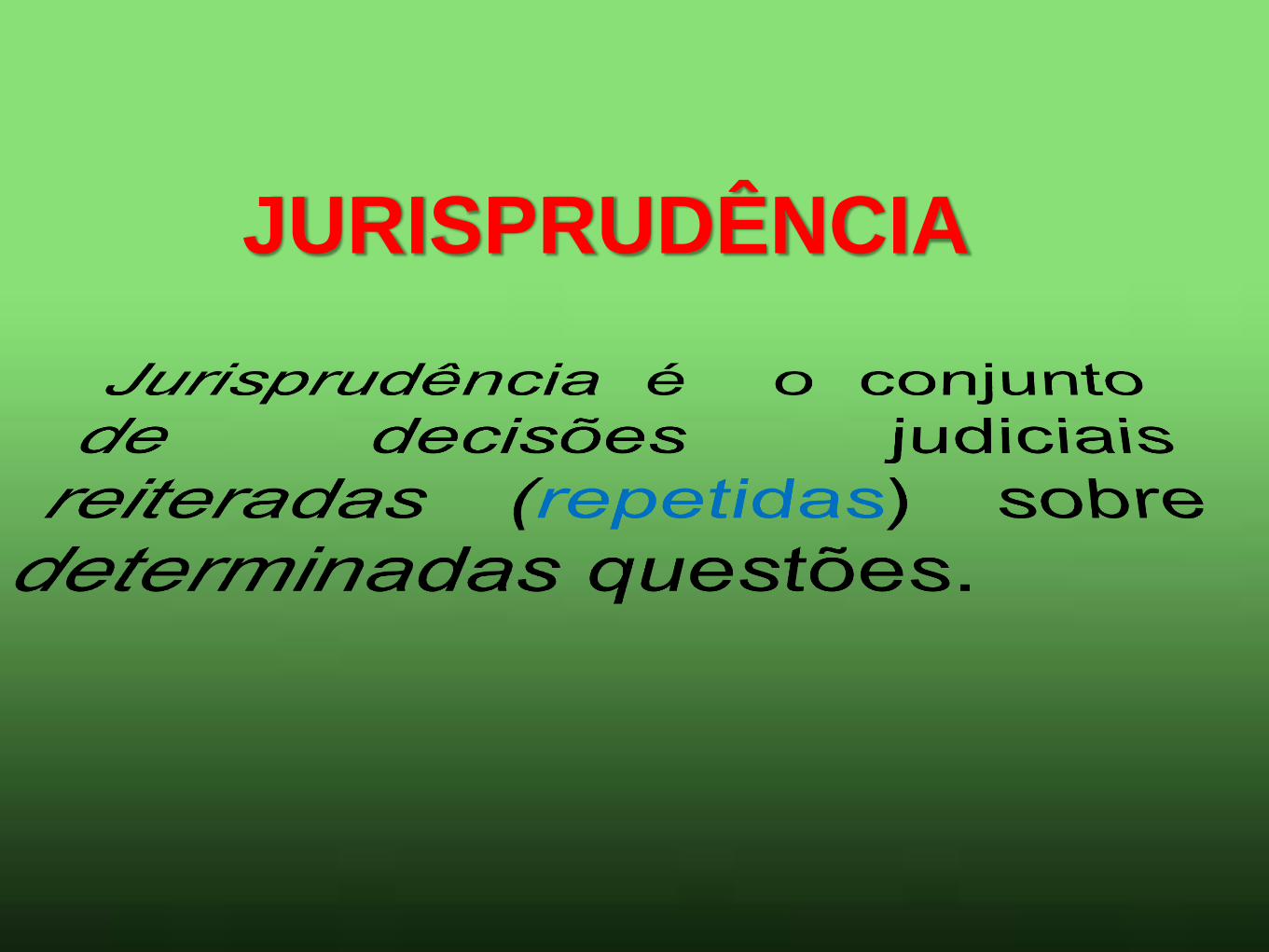

JURISPRUDÊNCIA

DOUTRINA

Doutrina é o conjunto de

sistemático de teorias sobre o

Direito elaborado pelos juristas. A

doutrina é produto da reflexão e do

estudo que os grandes juristas

desenvolvem sobre o Direito.

REGULAMENTO E CONTRATO COLETIVO

Os Regulamentos expressam por meio de decretos.

Há atos similares aos regulamentos , que não são lei nem decretos, embora muitas vezes o pareçam , mas sim atos administrativos de categoria inferior.

Exemplos:

Instruções ordens de serviço ou avisos

Circulares Resoluções Contrato Coletivo de

Trabalho

27

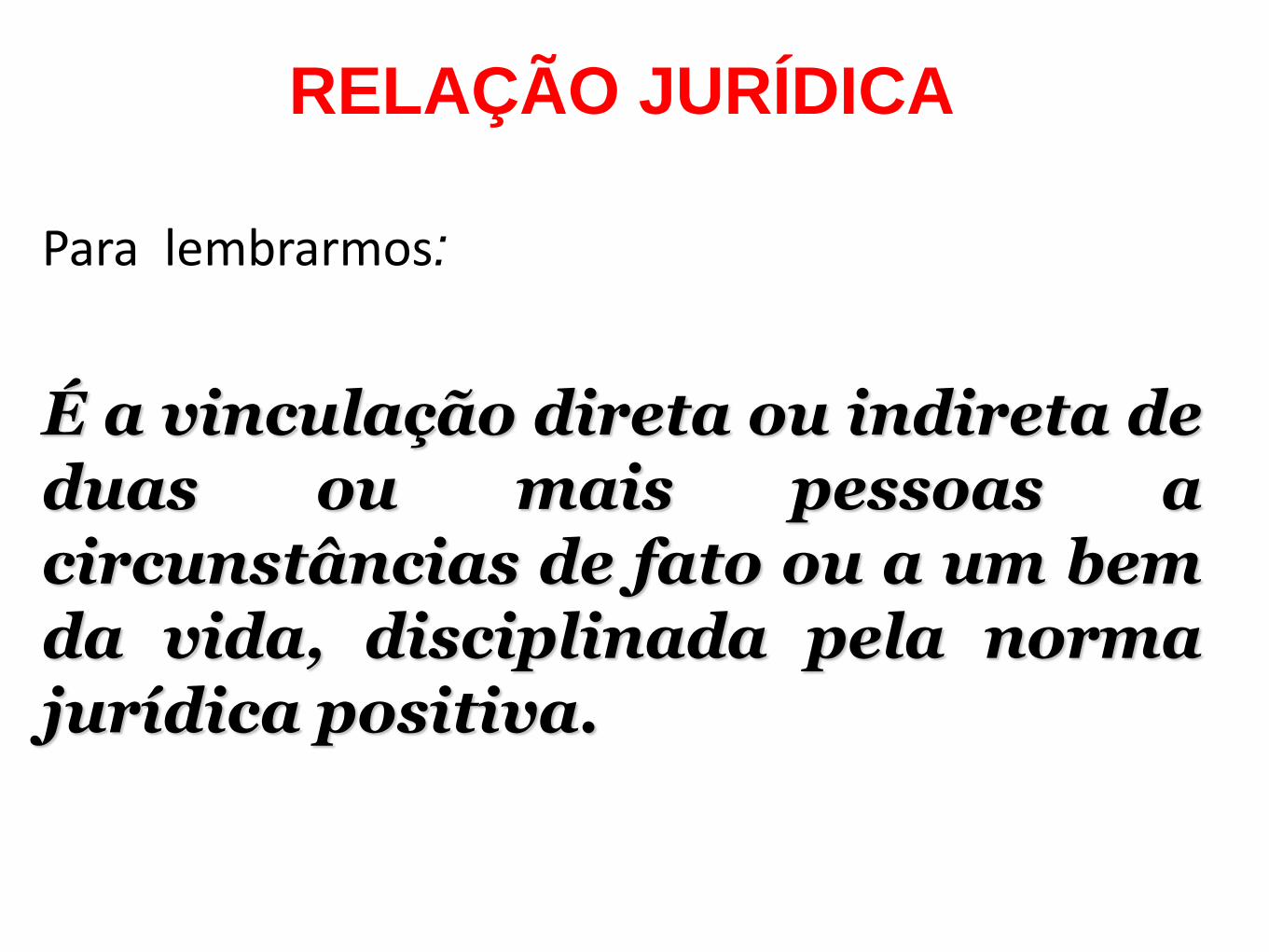

RELAÇÃO JURÍDICA

Para lembrarmos:

É a vinculação direta ou indireta de duas ou mais pessoas a circunstâncias de fato ou a um bem da vida, disciplinada pela norma jurídica positiva.

FATO JURÍDICO

Fato Jurídico é um acontecimento,

ocasionando efeitos ou não no mundo

jurídico.

.

Natural Humano Como o Fato

Jurídico pode

ser ocasionado?

....

Fato Jurídico

NATURAL

Todo fato

proveniente ou

ocasionado pela

natureza

raio samarco

Fato Jurídico

HUMANO

Todo acontecimento que tem relação direta com o ser

humano, por ação ou omissão, que crie, modifique ou

extingue uma relação jurídica.

Obrigações

Direitos

Celebração de um contrato

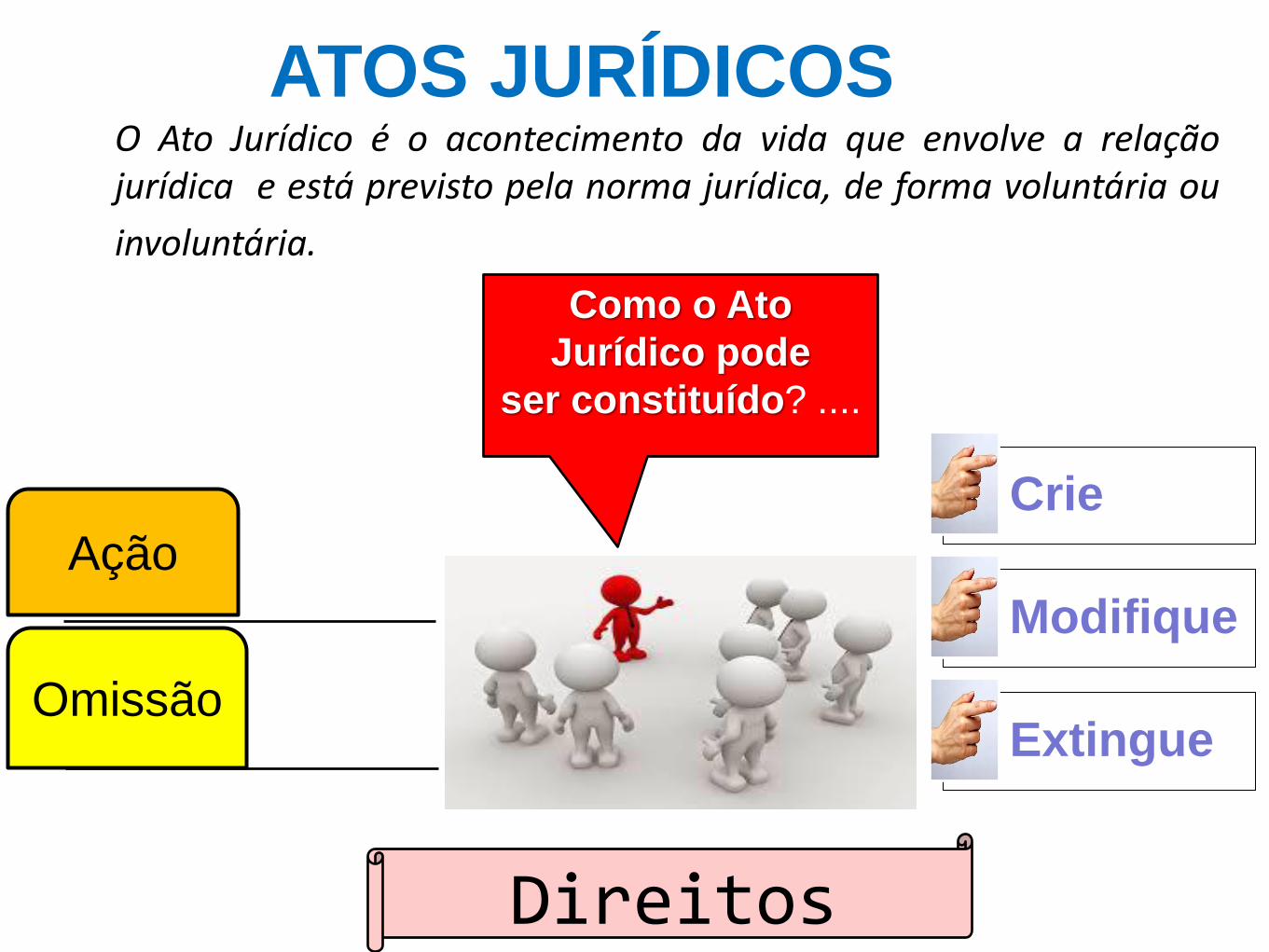

ATOS JURÍDICOS O Ato Jurídico é o acontecimento da vida que envolve a relação

jurídica e está previsto pela norma jurídica, de forma voluntária ou

involuntária.

Como o Ato

Jurídico pode

ser constituído? ....

Ação

Omissão

Crie

Modifique

Extingue

Direitos

Exemplo de ATO JURÍDICO

Extingue

direitos e obrigações

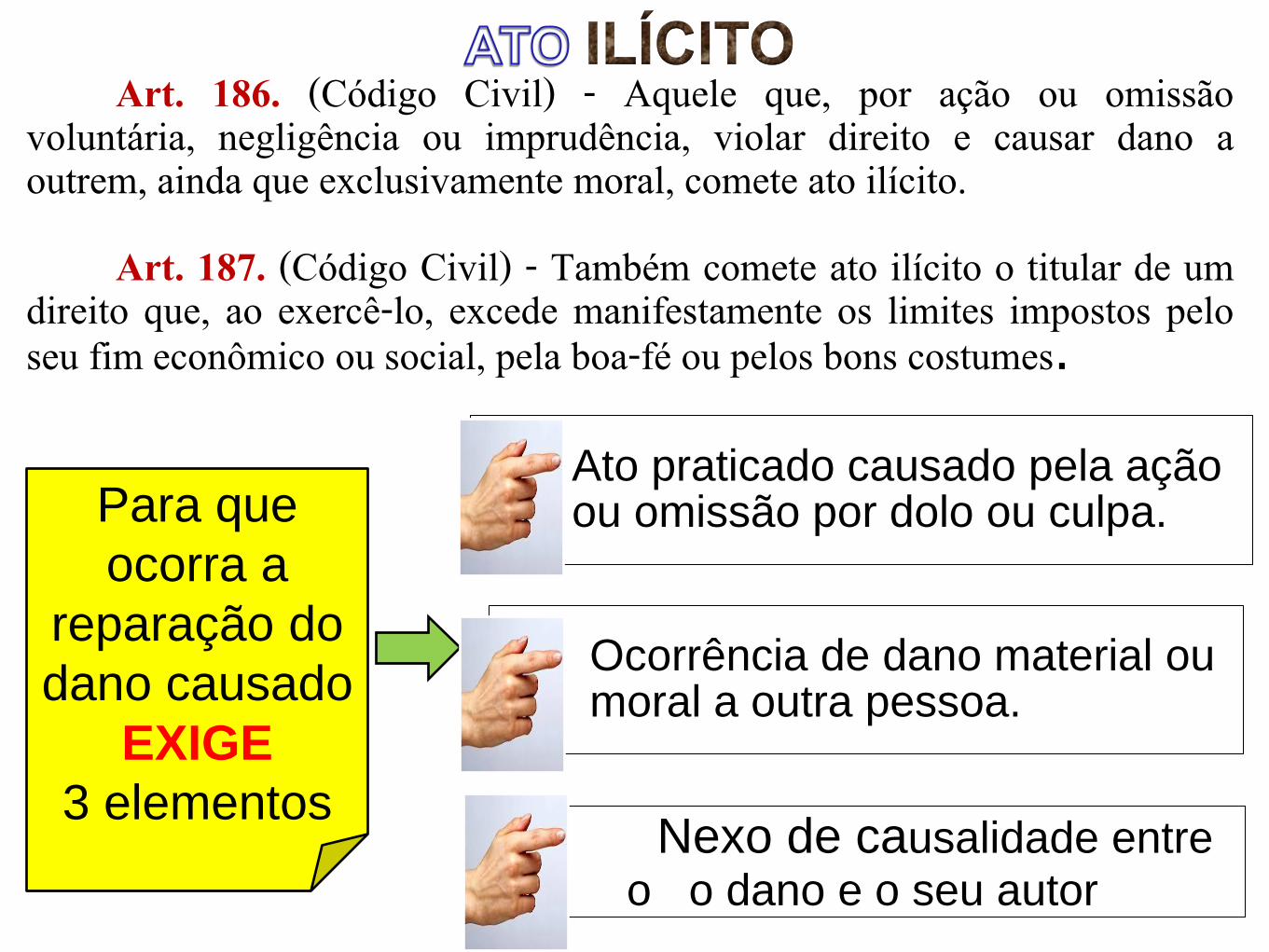

O ATO LÍCITO é aquele praticado por vontade humana sem ou com a intenção de provocar repercussão com efeito jurídico, previsto em lei ou na vontade das partes envolvidas.

Vontade humana

Acordo com a lei

Art. 186. (Código Civil) - Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito. Art. 187. (Código Civil) - Também comete ato ilícito o titular de um direito que, ao exercê-lo, excede manifestamente os limites impostos pelo seu fim econômico ou social, pela boa-fé ou pelos bons costumes.

Para que

ocorra a

reparação do

dano causado

EXIGE

3 elementos

Ato praticado causado pela ação ou omissão por dolo ou culpa.

Ocorrência de dano material ou moral a outra pessoa.

Nexo de causalidade entre

o o dano e o seu autor

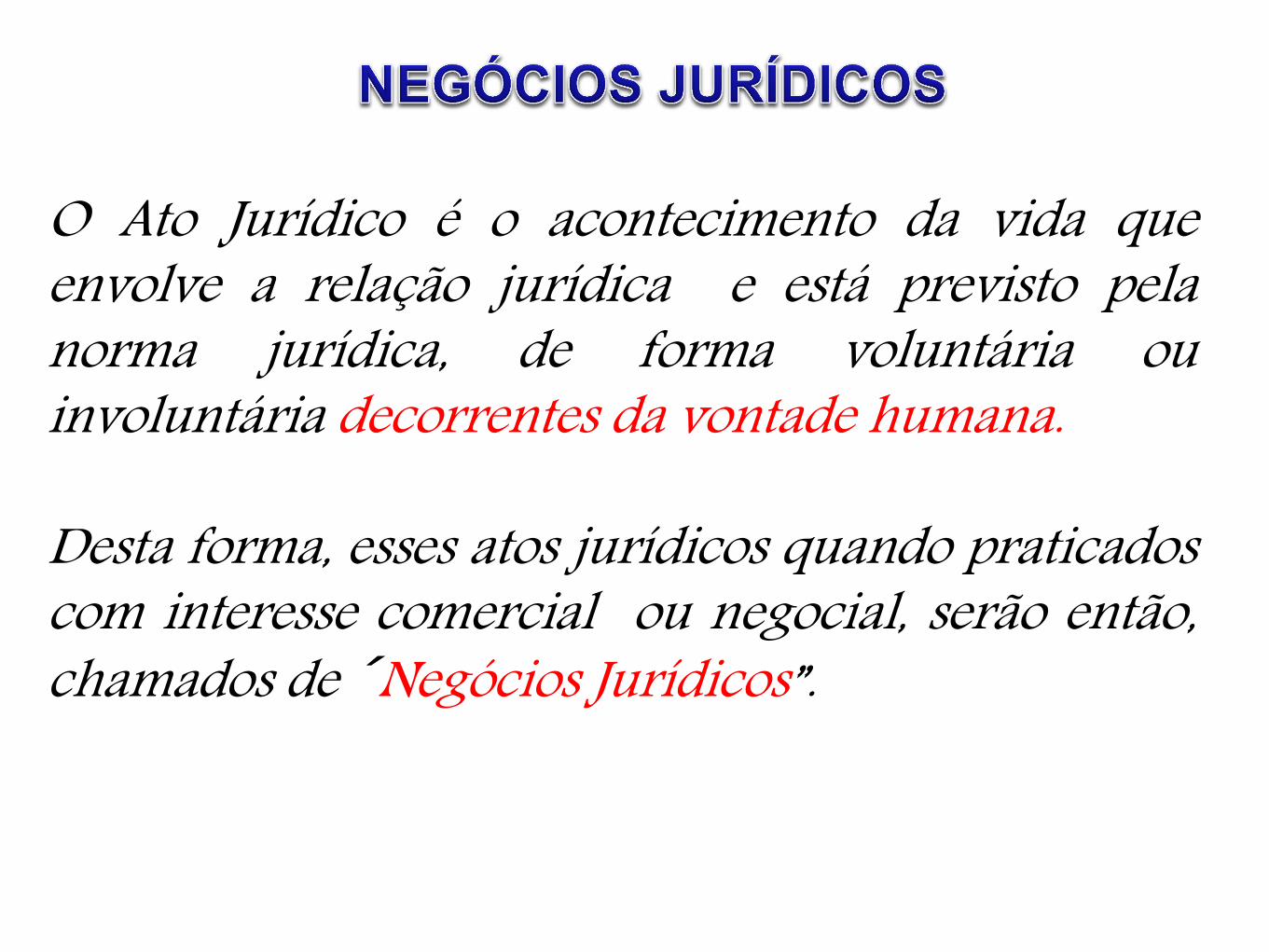

O Ato Jurídico é o acontecimento da vida que envolve a relação jurídica e está previsto pela norma jurídica, de forma voluntária ou involuntária decorrentes da vontade humana. Desta forma, esses atos jurídicos quando praticados com interesse comercial ou negocial, serão então, chamados de ´Negócios Jurídicos”.

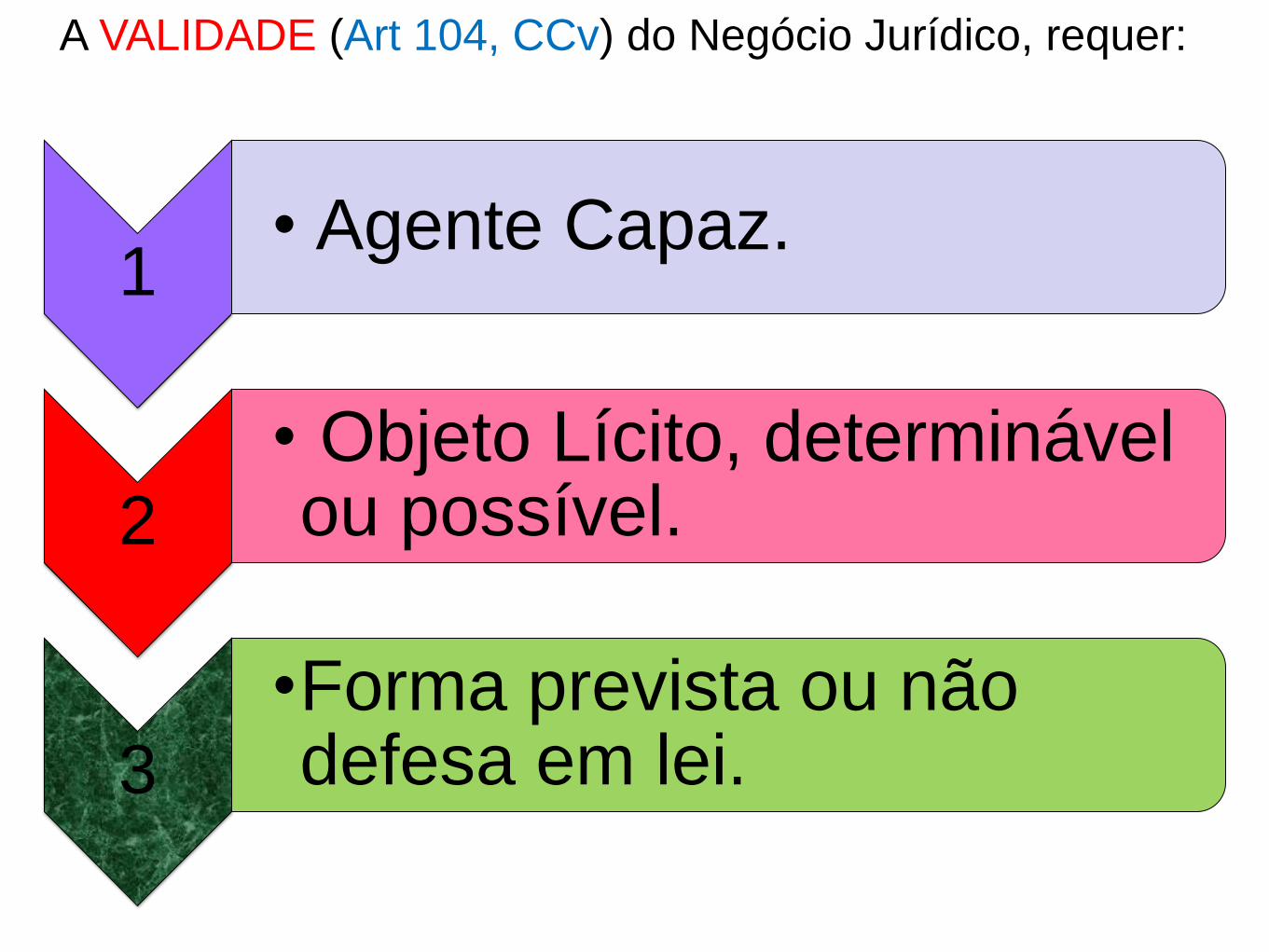

A VALIDADE (Art 104, CCv) do Negócio Jurídico, requer:

1 • Agente Capaz.

2

• Objeto Lícito, determinável ou possível.

3

•Forma prevista ou não defesa em lei.

38

Distinção

ATO JURIDICO X NEGÓCIO JURÍDICO

Tanto o ato jurídico quanto o negócio jurídico caracterizam-se como sendo um comportamento humano voluntário apto a adquirir, resguardar, transferir, modificar ou extinguir direitos. Negócio Jurídico: o efeito jurídico dele emanado é previamente requerido pelo agente.

Ato Jurídico: o efeito jurídico emana diretamente da norma, independente do querer do agente.