Aula 10

35

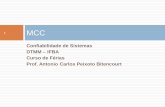

www.cers.com.br COMEÇANDO DO ZERO Administração Financeira e Orçamentária Wilson Araújo 1 COMEÇANDO DO ZERO AULA 10 DIFERENÇAS AÇÃO PROJETO ATIVIDADE OPERAÇÃO ESPECIAL RESUMO É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, ... PROJETO ..., das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo. PROJETO

-

Upload

launelle-cardozo-martins -

Category

Documents

-

view

216 -

download

4

description

Afo- Começando do zero. Material completo e especifico para quem almeja uma vaga em um concurso público. Com questões comentadas e esquemas de estudo os quais tornam o aprendizagem mais completa e interativa. Produzido pela CERS

Transcript of Aula 10

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

1

COMEÇANDO

DO ZERO

AULA 10

DIFERENÇAS

AÇÃO

PROJETOATIVIDADE OPERAÇÃO

ESPECIAL

RESUMO

É um instrumento de programação

utilizado para alcançar o objetivo de um

programa, envolvendo um conjunto de

operações, limitadas no tempo, ...

PROJETO

..., das quais resulta um produto que

concorre para a expansão ou o

aperfeiçoamento da ação de Governo.

PROJETO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

2

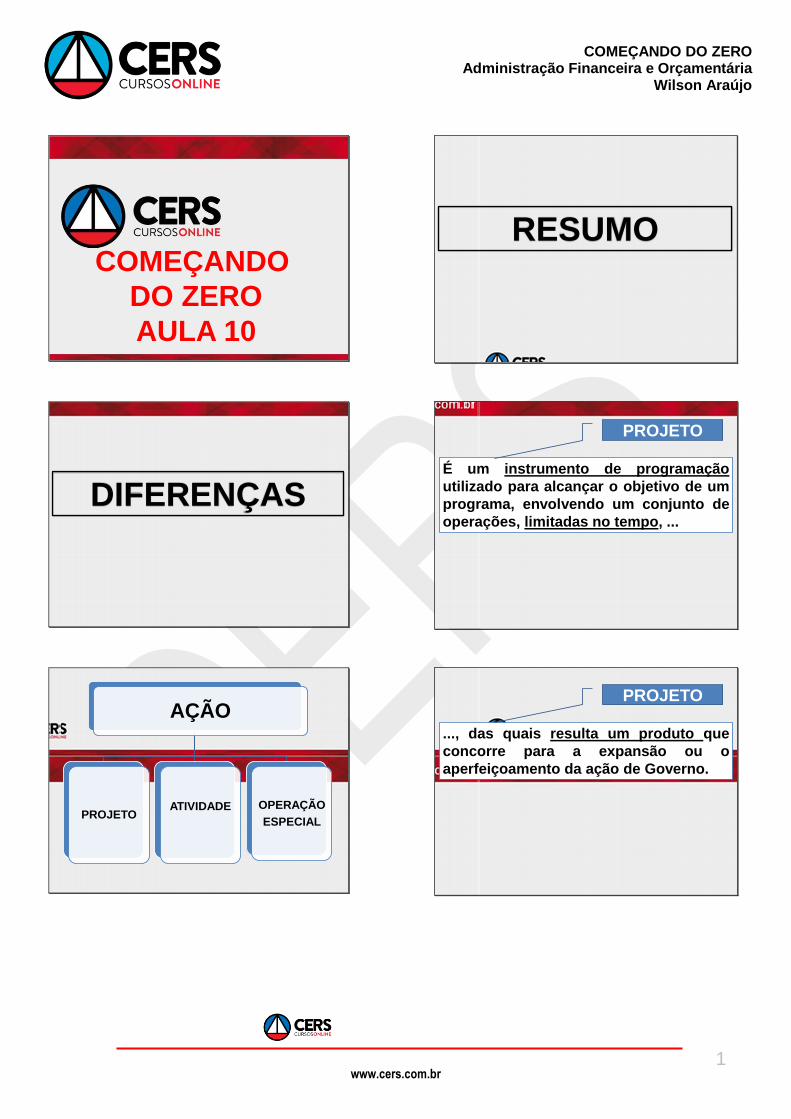

É um instrumento de programação

utilizado para alcançar o objetivo de um

programa, envolvendo um conjunto de

operações que se realizam de modo

contínuo e permanente, ...

ATIVIDADE

..., das quais resulta um produto ou

serviço necessário à manutenção da

ação de Governo.

ATIVIDADE

Despesas que não contribuem para a

manutenção, expansão ou

aperfeiçoamento das ações de governo,

...

OPERAÇÃO ESPECIAL

..., das quais não resulta um produto, e

não gera contraprestação direta sob a

forma de bens ou serviços.

OPERAÇÃO ESPECIAL

PROJETO

Instrumento do

programa

Resulta em produto

Limitado no tempo

Resulta em produto

ATIVIDADE

Instrumento do

programa

Contínua, permanente

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

3

Não resulta em produto

OP. ESPECIAL

Não é um instrumento

do programa

SUBTÍTULO

LOCALIZADOR DO GASTO

A localização do gasto poderá ser

de abrangência nacional, no

exterior, por Região (NO, NE, CO,

SD, SL), por Estado ou Município

ou, excepcionalmente, por um

critério específico, quando

necessário.

É vedada na especificação do

subtítulo referência a mais de uma

localidade, área geográfica ou

beneficiário, se determinados.

EXEMPLO

ESTRUTURA

PROGRAMÁTICA

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

4

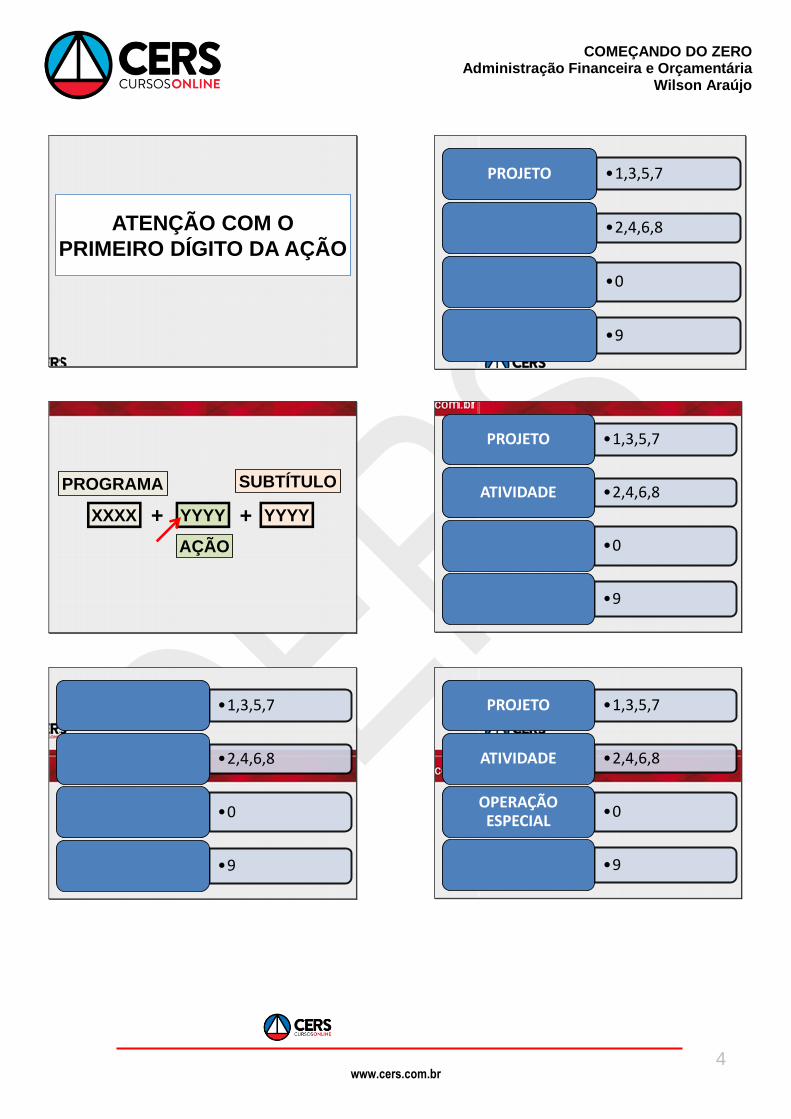

ATENÇÃO COM O

PRIMEIRO DÍGITO DA AÇÃO

XXXX YYYY YYYY

PROGRAMA

AÇÃO

SUBTÍTULO

+ +

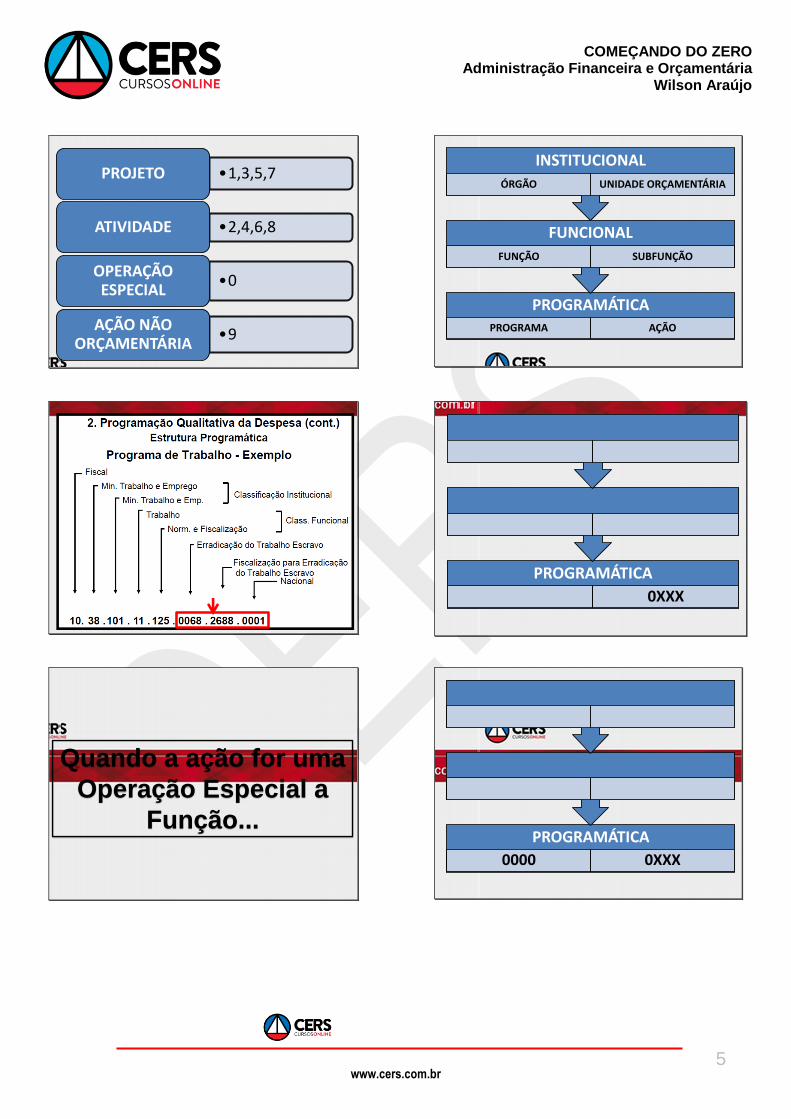

•1,3,5,7

•2,4,6,8

•0

•9

•1,3,5,7PROJETO

•2,4,6,8

•0

•9

•1,3,5,7PROJETO

•2,4,6,8ATIVIDADE

•0

•9

•1,3,5,7PROJETO

•2,4,6,8ATIVIDADE

•0OPERAÇÃO ESPECIAL

•9

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

5

•1,3,5,7PROJETO

•2,4,6,8ATIVIDADE

•0OPERAÇÃO ESPECIAL

•9AÇÃO NÃO

ORÇAMENTÁRIA

Quando a ação for uma

Operação Especial a

Função...

PROGRAMÁTICAPROGRAMA AÇÃO

FUNCIONAL

FUNÇÃO SUBFUNÇÃO

INSTITUCIONAL

ÓRGÃO UNIDADE ORÇAMENTÁRIA

PROGRAMÁTICA

0XXX

PROGRAMÁTICA

0000 0XXX

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

6

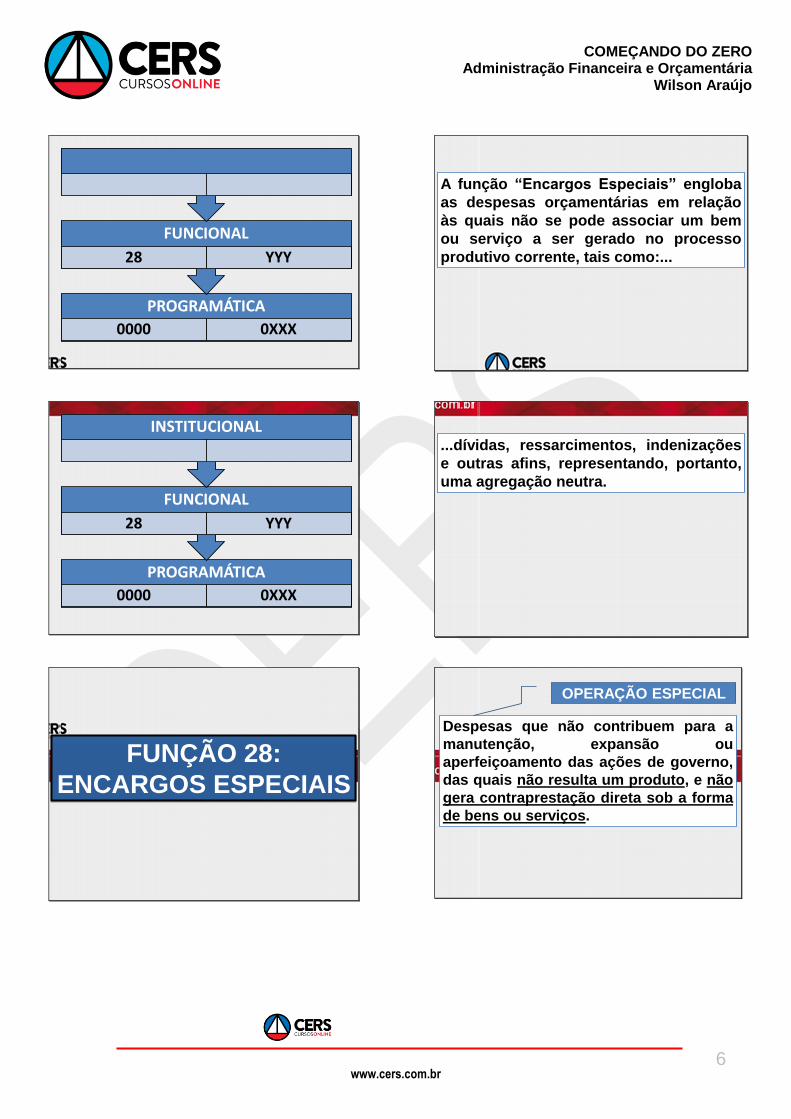

PROGRAMÁTICA

0000 0XXX

FUNCIONAL

28 YYY

PROGRAMÁTICA

0000 0XXX

FUNCIONAL

28 YYY

INSTITUCIONAL

FUNÇÃO 28:

ENCARGOS ESPECIAIS

A função “Encargos Especiais” engloba

as despesas orçamentárias em relação

às quais não se pode associar um bem

ou serviço a ser gerado no processo

produtivo corrente, tais como:...

...dívidas, ressarcimentos, indenizações

e outras afins, representando, portanto,

uma agregação neutra.

Despesas que não contribuem para a

manutenção, expansão ou

aperfeiçoamento das ações de governo,

das quais não resulta um produto, e não

gera contraprestação direta sob a forma

de bens ou serviços.

OPERAÇÃO ESPECIAL

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

7

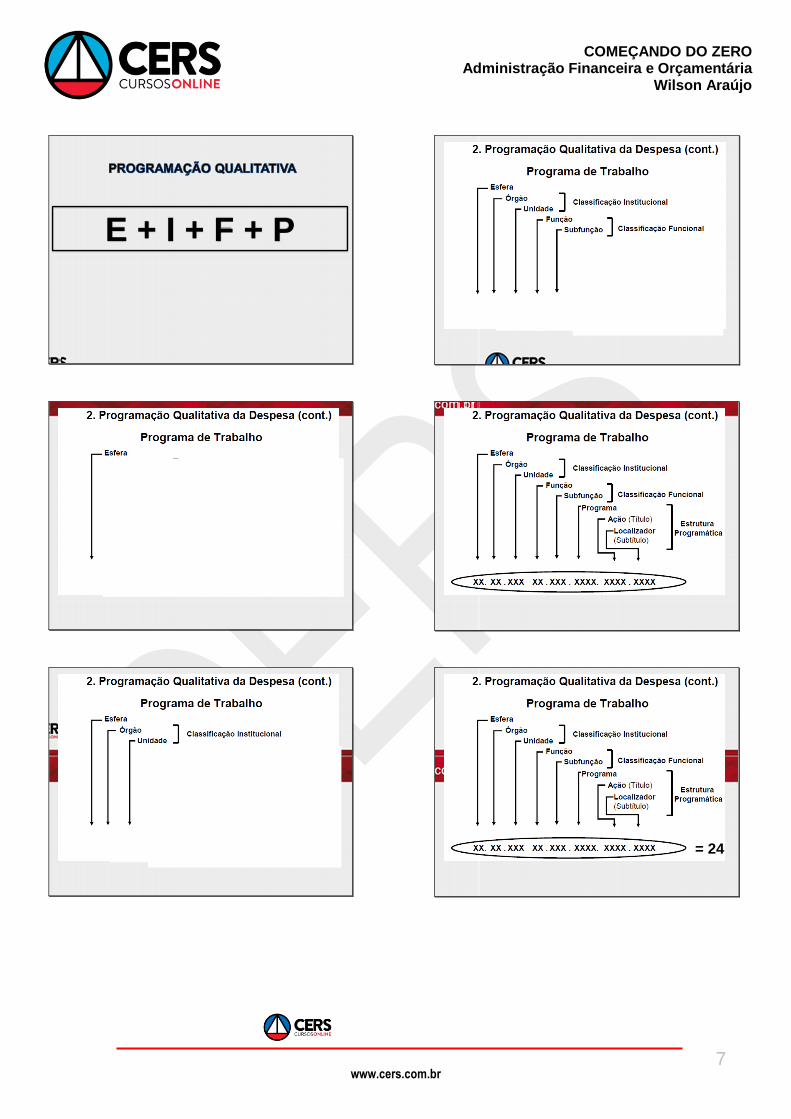

E + I + F + P

= 24

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

8

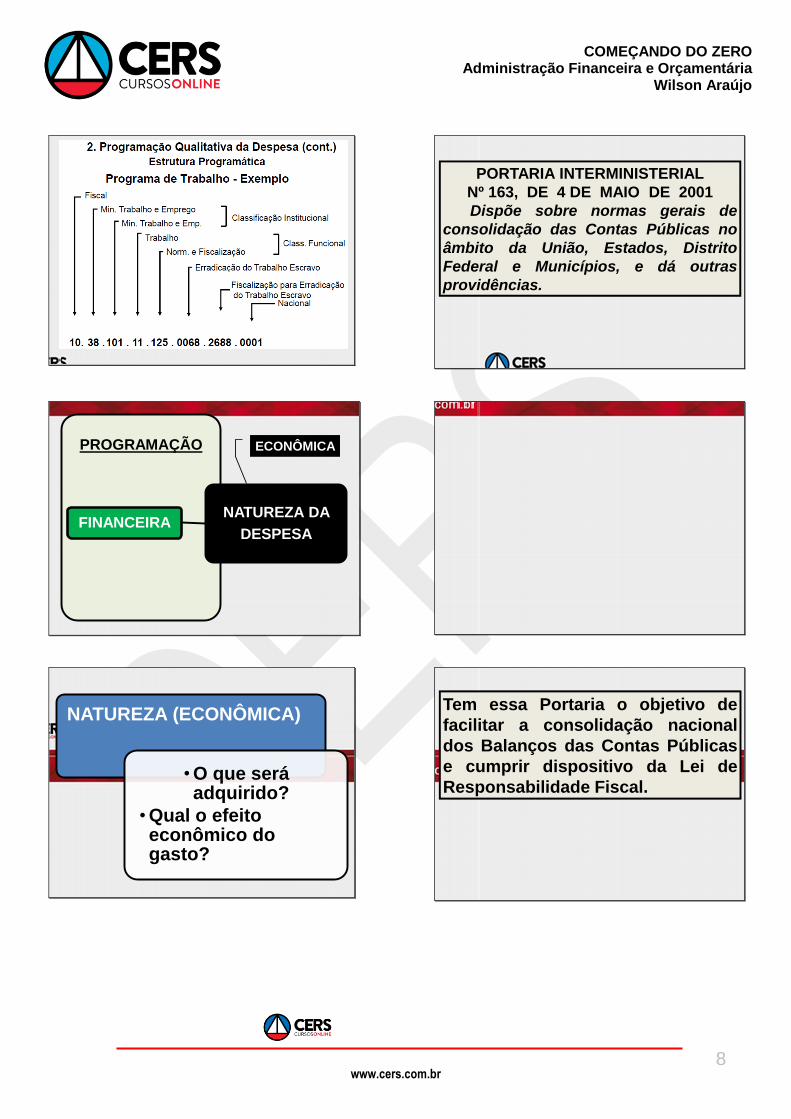

PROGRAMAÇÃO

FINANCEIRANATUREZA DA

DESPESA

ECONÔMICA

NATUREZA (ECONÔMICA)

•O que será adquirido?

•Qual o efeito econômico do gasto?

PORTARIA INTERMINISTERIAL

Nº 163, DE 4 DE MAIO DE 2001

Dispõe sobre normas gerais de

consolidação das Contas Públicas no

âmbito da União, Estados, Distrito

Federal e Municípios, e dá outras

providências.

Tem essa Portaria o objetivo de

facilitar a consolidação nacional

dos Balanços das Contas Públicas

e cumprir dispositivo da Lei de

Responsabilidade Fiscal.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

9

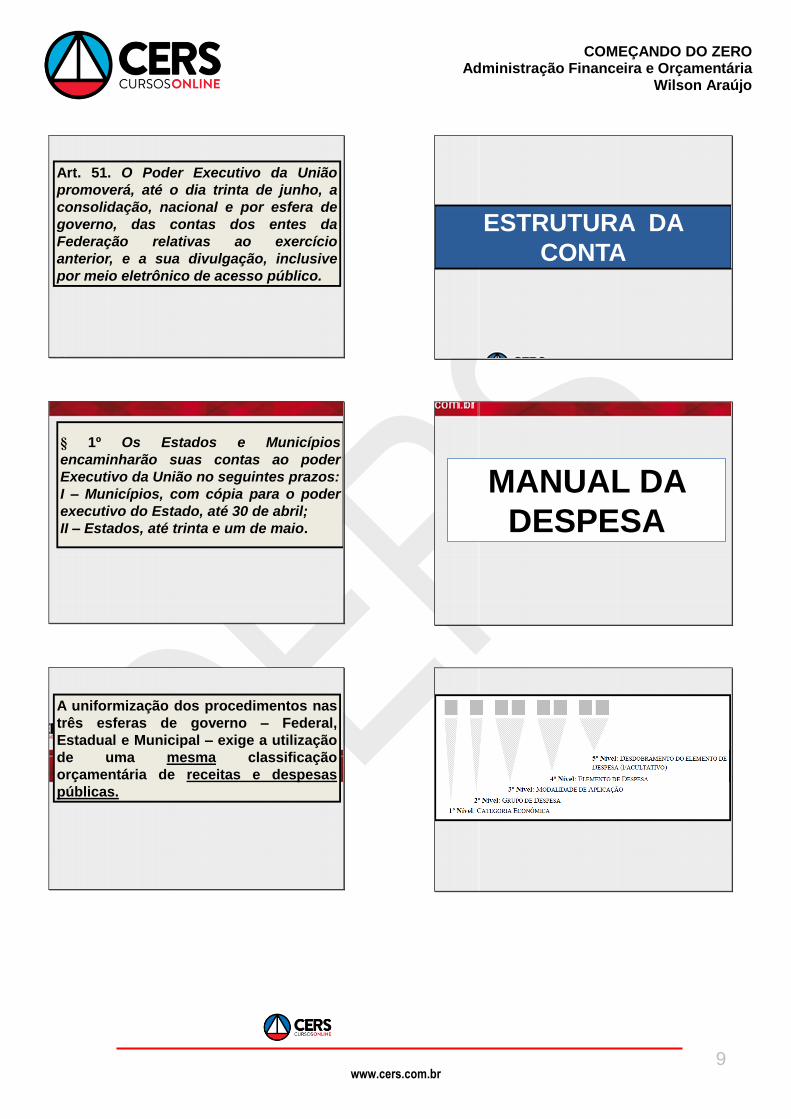

Art. 51. O Poder Executivo da União

promoverá, até o dia trinta de junho, a

consolidação, nacional e por esfera de

governo, das contas dos entes da

Federação relativas ao exercício

anterior, e a sua divulgação, inclusive

por meio eletrônico de acesso público.

1º Os Estados e Municípios

encaminharão suas contas ao poder

Executivo da União no seguintes prazos:

I – Municípios, com cópia para o poder

executivo do Estado, até 30 de abril;

II – Estados, até trinta e um de maio.

A uniformização dos procedimentos nas

três esferas de governo – Federal,

Estadual e Municipal – exige a utilização

de uma mesma classificação

orçamentária de receitas e despesas

públicas.

ESTRUTURA DA

CONTA

MANUAL DA

DESPESA

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

10

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

11

CATEGORIA

ECONÔMICA

Categoria

Econômica

Corrente

Capital

3

CORRENTE

4

CAPITAL

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

12

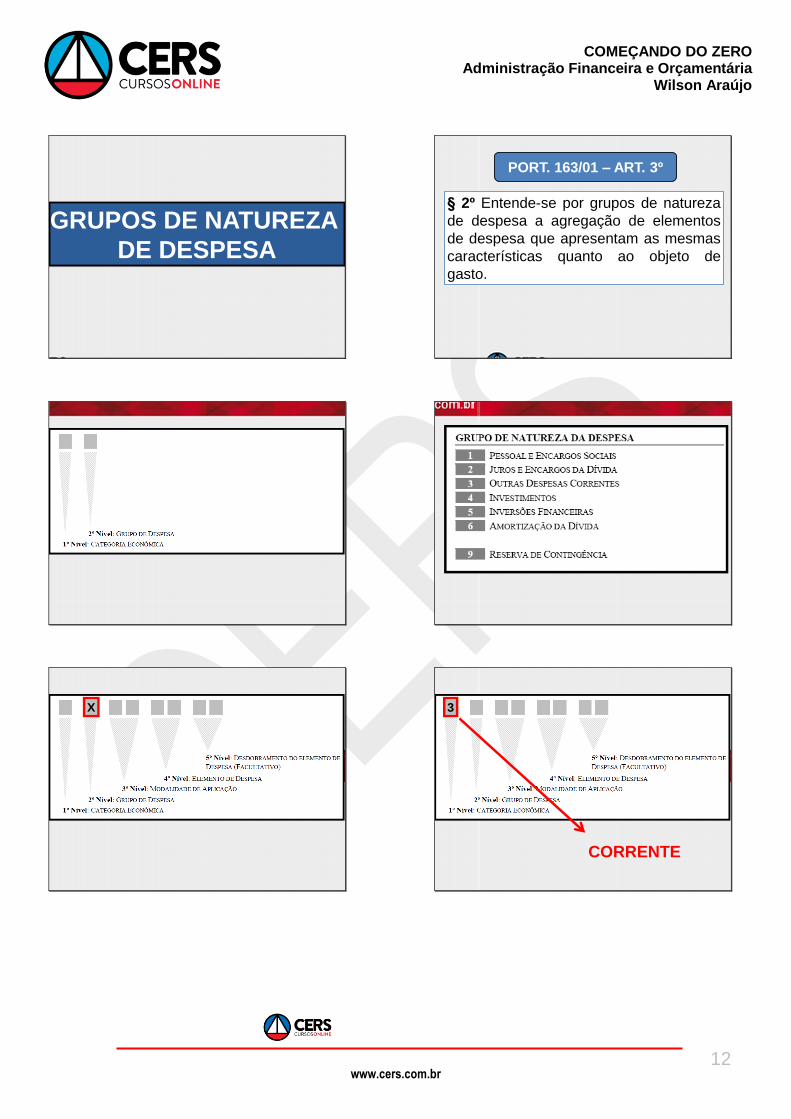

GRUPOS DE NATUREZA

DE DESPESA

X

2º Entende-se por grupos de natureza

de despesa a agregação de elementos

de despesa que apresentam as mesmas

características quanto ao objeto de

gasto.

PORT. 163/01 – ART. 3º

3

CORRENTE

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

13

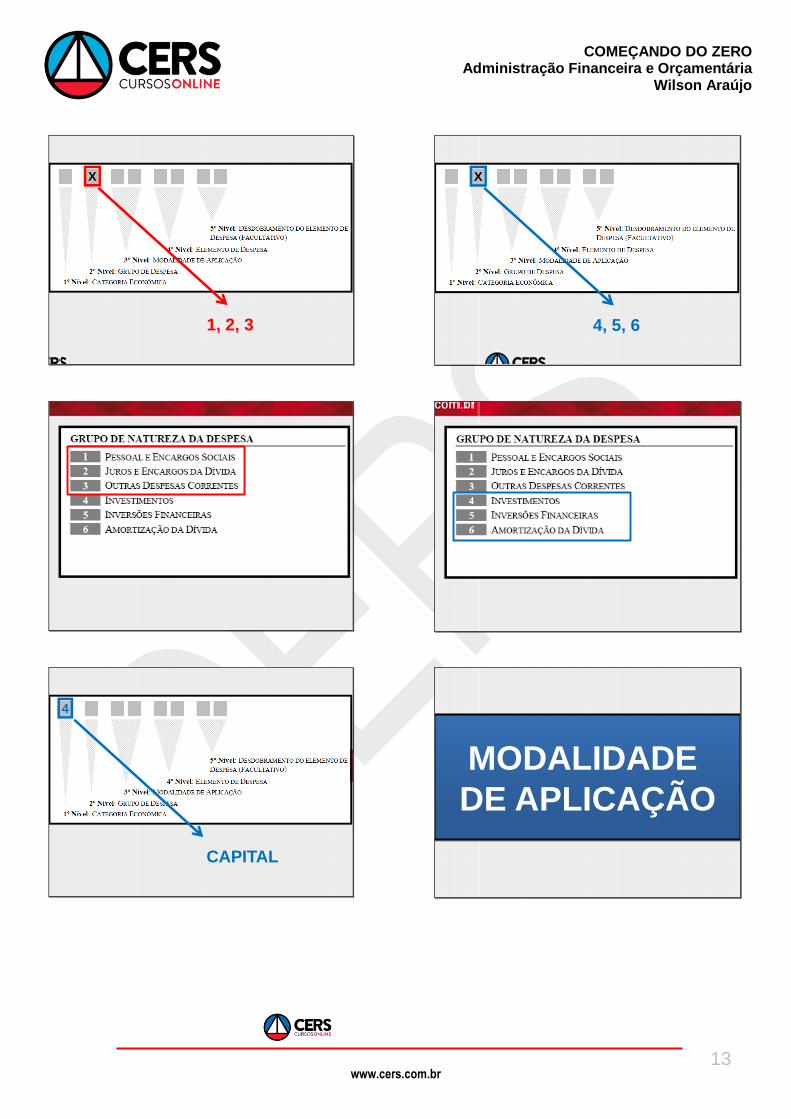

X

1, 2, 3

4

CAPITAL

X

4, 5, 6

MODALIDADE

DE APLICAÇÃO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

14

X X

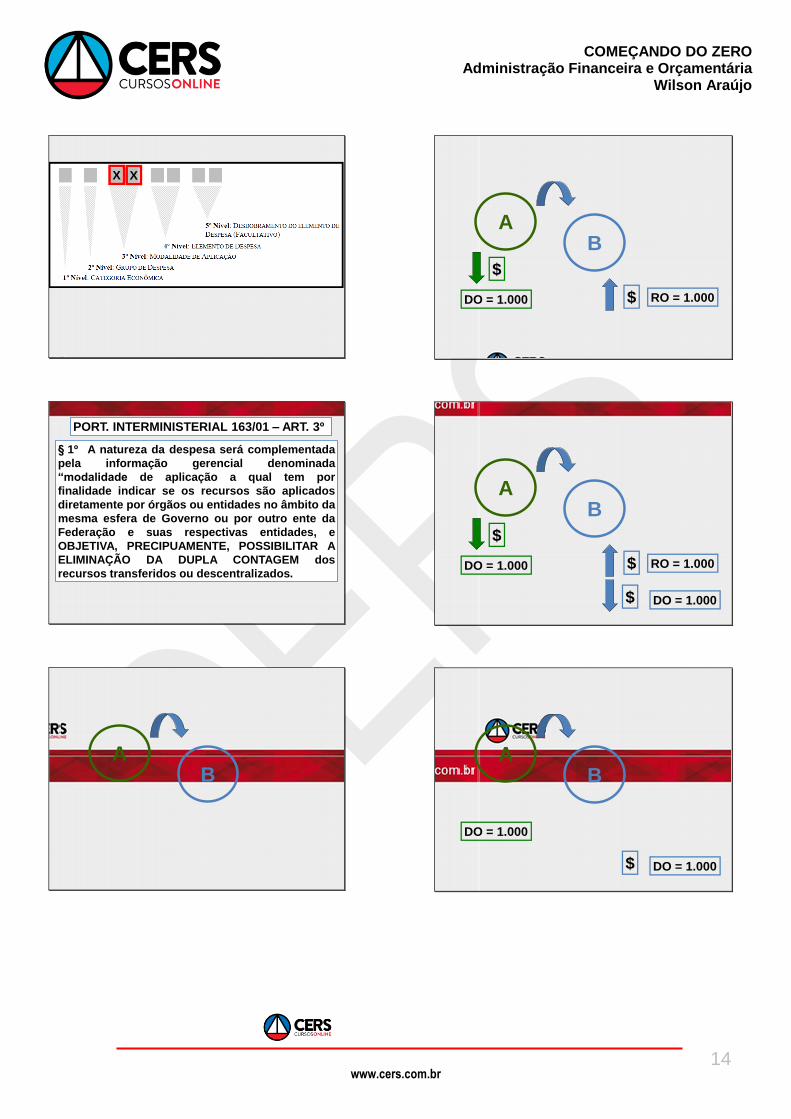

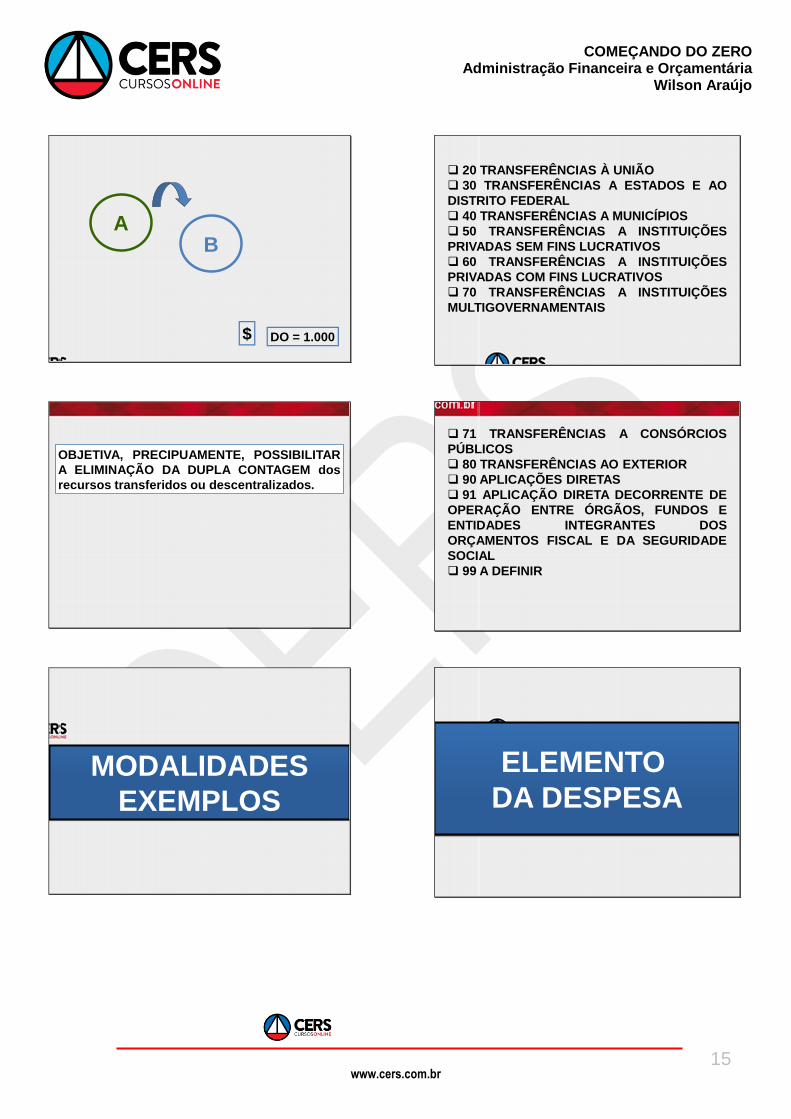

1º A natureza da despesa será complementada

pela informação gerencial denominada

“modalidade de aplicação a qual tem por

finalidade indicar se os recursos são aplicados

diretamente por órgãos ou entidades no âmbito da

mesma esfera de Governo ou por outro ente da

Federação e suas respectivas entidades, e

OBJETIVA, PRECIPUAMENTE, POSSIBILITAR A

ELIMINAÇÃO DA DUPLA CONTAGEM dos

recursos transferidos ou descentralizados.

PORT. INTERMINISTERIAL 163/01 – ART. 3º

AB

AB

$

DO = 1.000 $ RO = 1.000

AB

$

DO = 1.000 $ RO = 1.000

$ DO = 1.000

AB

DO = 1.000

$ DO = 1.000

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

15

AB

$ DO = 1.000

OBJETIVA, PRECIPUAMENTE, POSSIBILITAR

A ELIMINAÇÃO DA DUPLA CONTAGEM dos

recursos transferidos ou descentralizados.

MODALIDADES

EXEMPLOS

20 TRANSFERÊNCIAS À UNIÃO

30 TRANSFERÊNCIAS A ESTADOS E AO

DISTRITO FEDERAL

40 TRANSFERÊNCIAS A MUNICÍPIOS

50 TRANSFERÊNCIAS A INSTITUIÇÕES

PRIVADAS SEM FINS LUCRATIVOS

60 TRANSFERÊNCIAS A INSTITUIÇÕES

PRIVADAS COM FINS LUCRATIVOS

70 TRANSFERÊNCIAS A INSTITUIÇÕES

MULTIGOVERNAMENTAIS

71 TRANSFERÊNCIAS A CONSÓRCIOS

PÚBLICOS

80 TRANSFERÊNCIAS AO EXTERIOR

90 APLICAÇÕES DIRETAS

91 APLICAÇÃO DIRETA DECORRENTE DE

OPERAÇÃO ENTRE ÓRGÃOS, FUNDOS E

ENTIDADES INTEGRANTES DOS

ORÇAMENTOS FISCAL E DA SEGURIDADE

SOCIAL

99 A DEFINIR

ELEMENTO

DA DESPESA

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

16

O elemento de despesa tem por

finalidade identificar os objetos de

gasto, tais como vencimentos e

vantagens fixas, juros, diárias, material

de consumo, serviços de terceiros

prestados sob qualquer forma,...

..., subvenções sociais, obras e

instalações, equipamentos e material

permanente, auxílios, amortização e

outros de que a administração pública

se serve para a consecução de seus

fins.

DESDOBRAMENTO

FACULTATIVO DO

ELEMENTO DA DESPESA

Conforme as necessidades de

escrituração contábil e controle da

execução orçamentária fica facultado

por parte de cada ente o desdobramento

dos elementos de despesa.

ETAPAS DA DESPESA

ESTÁGIOS DA DESPESA

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

17

ETAPAS DA DESPESA

Para melhor compreensão do processoorçamentário, pode-se classificar adespesa orçamentária em três etapas:planejamento;execução; econtrole e avaliação.

ETAPA 1:PLANEJAMENTO

A etapa do planejamento e contrataçãoabrange, de modo geral, a fixação da despesaorçamentária, a descentralização/movimentação de créditos, a programaçãoorçamentária e financeira e o processo delicitação.

a) Fixação da despesa

A fixação da despesa orçamentária insere-se no

processo de planejamento e compreende a

adoção de medidas em direção a uma situação

idealizada, tendo em vista os recursos disponíveis

e observando as diretrizes e prioridades traçadas

pelo governo.

b) Descentralizações de créditos orçamentários

As descentralizações de créditos orçamentários

ocorrem quando for efetuada movimentação de

parte do orçamento, mantidas as classificações

institucional, funcional, programática e econômica,

para que outras unidades administrativas possam

executar a despesa orçamentária.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

18

As descentralizações de créditos orçamentários

não se confundem com transferências e

transposição, pois não:

modifica o valor da programação ou de suas

dotações orçamentárias (créditos adicionais);

... pois não:

altera a unidade orçamentária (classificação

institucional) detentora do crédito orçamentário

aprovado na lei orçamentária ou em créditos

adicionais.

Quando a descentralização envolver unidades

gestoras de um mesmo órgão tem-se a

descentralização interna, também chamada de

provisão.

Se, porventura, ocorrer entre unidades

gestoras de órgãos ou entidades de estrutura

diferente, ter-se-á uma descentralização

externa, também denominada de destaque.

c) Programação orçamentária e financeira

A programação orçamentária e financeira consiste

na compatibilização do fluxo dos pagamentos com

o fluxo dos recebimentos, visando o ajuste da

despesa fixada às novas projeções de resultados

e da arrecadação.

d) Processo de licitação

Processo de licitação compreende um conjunto de

procedimentos administrativos que objetivam

adquirir materiais, contratar obras e serviços,

alienar ou ceder bens a terceiros, bem como fazer

concessões de serviços públicos com as melhores

condições para o Estado.

ETAPA 2:

EXECUÇÃO

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

19

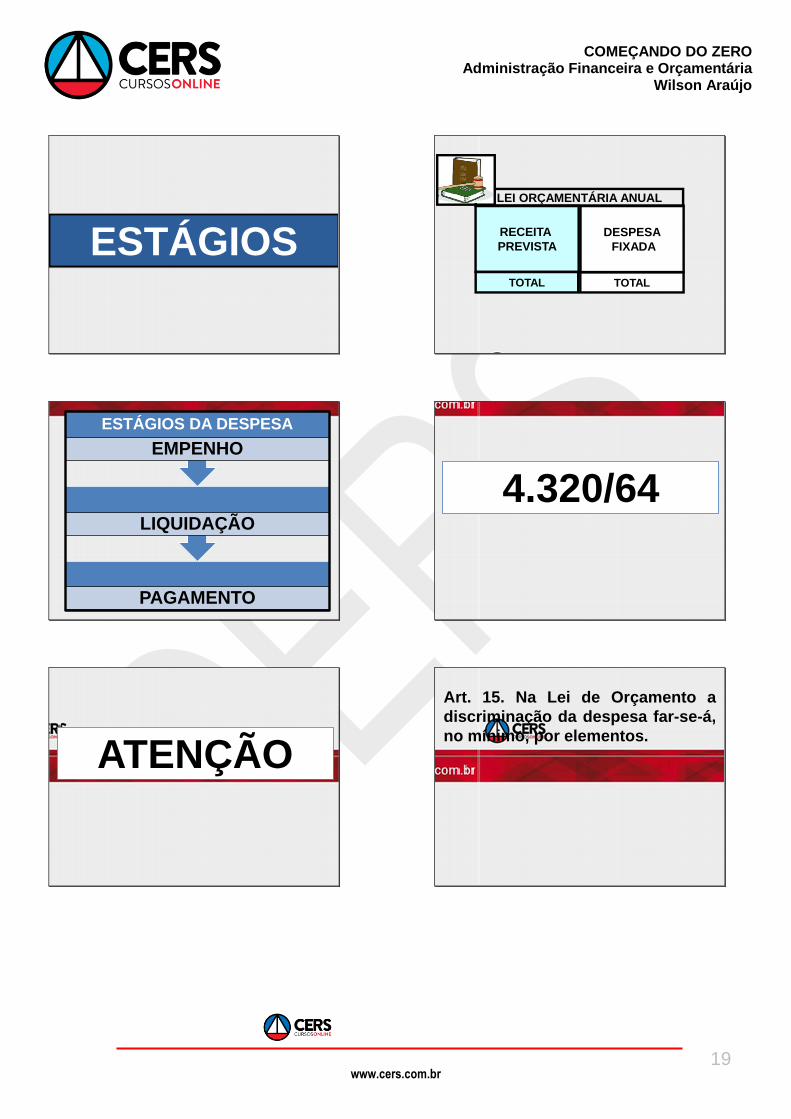

ESTÁGIOS

PAGAMENTO

LIQUIDAÇÃO

ESTÁGIOS DA DESPESA

EMPENHO

ATENÇÃO

RECEITA

PREVISTA

DESPESA

FIXADA

TOTAL TOTAL

LEI ORÇAMENTÁRIA ANUAL

4.320/64

Art. 15. Na Lei de Orçamento a

discriminação da despesa far-se-á,

no mínimo, por elementos.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

20

4.320/64

PORT.

163/2001

Art. 6o Na lei orçamentária, a

discriminação da despesa, quanto

à sua natureza, far-se-á, no

mínimo, por categoria econômica,

grupo de natureza de despesa e

modalidade de aplicação.

Port. 163/01

PORT.

338/2006

Despesa Intra-Orçamentária

Órgão

Orçamento Fiscal/Seguridade Social

Órgão

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

21

Considerando a necessidade de identificar as

receitas decorrentes das operações intra-

orçamentárias, a exemplo do que ocorre na

despesa com a utilização da modalidade de

aplicação “91 - Aplicação Direta Decorrente de

Operação entre Órgãos, Fundos e Entidades

Integrantes dos Orçamentos Fiscal e da

Seguridade Social”, a fim de possibilitar a

eliminação de dupla contagem no

levantamento dos balanços e demais

demonstrações contábeis;

Art. 1o Definir como intra-orçamentárias as

operações que resultem de despesas de

órgãos, fundos, autarquias, fundações,

empresas estatais dependentes e outras

entidades integrantes dos orçamentos fiscais

e da seguridade social decorrentes ...

...aquisição de materiais, bens e serviços,

pagamento de impostos, taxas e

contribuições, quando o recebedor dos

recursos também for órgão, fundo, autarquia,

fundação, empresa estatal dependente ou

outra entidade constante desses orçamentos,

no âmbito da mesma esfera de governo.

2o As classificações ora incluídas não

constituem novas categorias econômicas de

receita, mas especificações das categorias

econômicas corrente e capital.

01- A classificação institucional da despesa é um critério

indispensável para a fixação de responsabilidades e os

conseqüentes controles e avaliações. Aponte a única

opção que não pode ser considerada vantagem do

critério institucional.

a) Permite comparar imediatamente os vários órgãos, em

termos de dotações recebidas.

b) Usado de forma predominante, impede que se tenha uma

visão global das finalidades dos gastos do governo, em

termos das funções precípuas que deve cumprir.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

22

01- A classificação institucional da despesa é um critério

indispensável para a fixação de responsabilidades e os

conseqüentes controles e avaliações. Aponte a única

opção que não pode ser considerada vantagem do

critério institucional.

a) Permite comparar imediatamente os vários órgãos, em

termos de dotações recebidas.

b) Usado de forma predominante, impede que se tenha uma

visão global das finalidades dos gastos do governo, em

termos das funções precípuas que deve cumprir.

X

c) Permite identificar o agente responsável pelas dotações

autorizadas pelo Legislativo, para dado programa.

d) Serve como ponto de partida para o estabelecimento de

um programa de contabilização de custos dos vários serviços

ou unidades administrativas.

e) Quando combinado com a classificação funcional, permite

focalizar num único ponto a responsabilidade pela execução

de determinado programa.

02- Na classificação da despesa pública

segundo a natureza, no Brasil, um Grupo de

Natureza da Despesa agrega os elementos de

despesa com a mesma característica quanto ao

objeto de gasto. Identifique qual despesa não

pertence a esse grupo.

a) Pessoal e encargos sociais.

b) Investimentos.

c) Amortização de empréstimos.

d) Inversões financeiras.

e) Juros e encargos da dívida.

02- Na classificação da despesa pública

segundo a natureza, no Brasil, um Grupo de

Natureza da Despesa agrega os elementos de

despesa com a mesma característica quanto ao

objeto de gasto. Identifique qual despesa não

pertence a esse grupo.

a) Pessoal e encargos sociais.

b) Investimentos.

c) Amortização de empréstimos.

d) Inversões financeiras.

e) Juros e encargos da dívida.

X

03- De acordo com as Finanças Públicas, no

que concerne às classificações orçamentárias,

não se pode afirmar que:

a) a classificação funcional do orçamento

representa o maior nível de agrupamento das

ações do governo em grandes áreas de sua

atuação, para fins de planejamento, programação

e orçamentação.

b) a classificação institucional do orçamento

apresenta a distribuição dos recursos públicos

pelos órgãos responsáveis por sua gerência e

aplicação.

c) a classificação programática atual divide os

programas em Temáticos, Programas de Gestão

Manutenção e Serviços ao Estado.

d) a classificação econômica das despesas

objetiva informar, sob o ponto de vista

macroeconômico, o efeito do gasto do setor

público na economia.

e) o programa representa, do ponto de vista

administrativo-programático, o maior nível de

agregação das diversas áreas de despesa que

competem ao setor público executar.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

23

c) a classificação programática atual divide os

programas em Temáticos, Programas de Gestão

Manutenção e Serviços ao Estado.

d) a classificação econômica das despesas

objetiva informar, sob o ponto de vista

macroeconômico, o efeito do gasto do setor

público na economia.

e) o programa representa, do ponto de vista

administrativo-programático, o maior nível de

agregação das diversas áreas de despesa que

competem ao setor público executar.

X

04- A despesa orçamentária será efetivada por

meio do cumprimento de estágios. Com relação

aos estágios da despesa pública, identifique a

opção incorreta.

a) É vedada a realização de despesa sem prévio

empenho.

b) O empenho global é destinado a atender a

despesa de valor não quantificável durante o

exercício.

04- A despesa orçamentária será efetivada por

meio do cumprimento de estágios. Com relação

aos estágios da despesa pública, identifique a

opção incorreta.

a) É vedada a realização de despesa sem prévio

empenho.

b) O empenho global é destinado a atender a

despesa de valor não quantificável durante o

exercício.

X

c) A liquidação é o estágio que consiste na

verificação do direito do credor, tendo por base os

títulos e documentos comprobatórios do respectivo

crédito.

d) O empenho de despesa é o ato emanado de

autoridade competente que cria para o Estado

obrigação de pagamento, pendente ou não de

implemento de condição.

e) O pagamento representa a fase final do

processo de despesa pública e somente poderá ser

efetuado quando ordenado após sua regular

liquidação.

05- A Portaria n. 42/1999 atualizou a

discriminação da despesa por Funções e

Subfunções de Governo. Assim, indique qual é

a opção correta com relação ao conteúdo da

referida portaria.

a) A função visa a agregar determinado

subconjunto de despesa do setor público.

b) As operações especiais são despesas que não

contribuem para a manutenção das ações do

Governo, mas geram contraprestação direta sob a

forma de bens e serviços.

c) O programa é um instrumento de

programação para alcançar o objetivo de um

projeto.

d) A Função Indústria tem como subfunção a

Subfunção Turismo.

e) Nos balanços e nas leis orçamentárias, as

ações serão identificadas em termos de função,

subfunções, programas, projetos, atividades e

operações especiais.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

24

c) O programa é um instrumento de

programação para alcançar o objetivo de um

projeto.

d) A Função Indústria tem como subfunção a

Subfunção Turismo.

e) Nos balanços e nas leis orçamentárias, as

ações serão identificadas em termos de função,

subfunções, programas, projetos, atividades e

operações especiais.

X

06- Na execução orçamentária e financeira, as

decisões e as escolhas expressas na lei

orçamentária assumem natureza financeira na

forma de fluxos de recursos que entram e

saem do Tesouro governamental. Com relação

à execução da despesa não se pode dizer que

a) a lei orçamentária é organizada na forma de

créditos orçamentários, aos quais estão

consignadas dotações.

b) no âmbito do orçamento federal brasileiro, a

partir do exercício de 2000, o crédito

orçamentário individualizado compreende o

seguinte conjunto de categorias

classificatórias presentes na lei orçamentária:

Grupo de Despesa, Identificador de Uso, Fonte

de Recursos, Modalidade de Aplicação,

Categoria Econômica, Subtítulo, Projeto ou

Atividade ou Operação Especial, Programa,

Função, Unidade Orçamentária e Órgão.

c) após a observância do processo licitatório, a

despesa orçamentária será efetivada por meio

do cumprimento de três estágios: empenho,

subempenho e liquidação.

c) após a observância do processo licitatório, a

despesa orçamentária será efetivada por meio

do cumprimento de três estágios: empenho,

subempenho e liquidação.

X

d) a norma brasileira determina que o Poder

Executivo, no prazo de até 30 dias após a

publicação da lei orçamentária, estabelecerá a

programação financeira e o cronograma de

execução mensal de desembolsos.

e) A realização das despesas no âmbito da

administração pública, particularmente com a

aquisição de bens e a contratação de serviços

e obras, depende do cumprimento das regras

de licitação.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

25

07- O documento que inscreve as despesas

realizadas pela Administração Pública,

apresentando as informações do credor, a

descrição e o valor da despesa, bem como a

dotação utilizada, denomina-se

a) nota de dotação.

b) nota de empenho.

c) nota de lançamento.

d) nota de movimentação de crédito.

e) nota de programação financeira.

07- O documento que inscreve as despesas

realizadas pela Administração Pública,

apresentando as informações do credor, a

descrição e o valor da despesa, bem como a

dotação utilizada, denomina-se

a) nota de dotação.

b) nota de empenho.

c) nota de lançamento.

d) nota de movimentação de crédito.

e) nota de programação financeira.

X

08- As ações do governo que podem ser

classificadas como categorias de programação

orçamentária são de três naturezas diferentes.

Marque a opção certa.

a) atividade, projetos e programa

b) atividade, projeto e operações especiais

c) operações especiais, funções e projetos

d) funções, sub-funções e operações especiais

e) projetos, programas e operações especiais

08- As ações do governo que podem ser

classificadas como categorias de programação

orçamentária são de três naturezas diferentes.

Marque a opção certa.

a) atividade, projetos e programa

b) atividade, projeto e operações especiais

c) operações especiais, funções e projetos

d) funções, sub-funções e operações especiais

e) projetos, programas e operações especiais

X

9. As despesas extra-orçamentárias se

caracterizam por desincorporação de passivo ou

apropriação de ativo. É o caso da quitação das

operações de crédito por antecipação de receita,

efetuadas em razão de dificuldades momentâneas

de caixa.

9. As despesas extra-orçamentárias se

caracterizam por desincorporação de passivo ou

apropriação de ativo. É o caso da quitação das

operações de crédito por antecipação de receita,

efetuadas em razão de dificuldades momentâneas

de caixa.

C

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

26

10. O empenho é o ato emanado por autoridade

competente que cria para o Estado obrigação de

pagamento pendente ou não de implemento de

condição. O empenho da despesa

A) deverá ser emitido logo após a liquidação da

despesa nos casos de existência de contratos.

B) será feito por estimativa, quando não se possa

determinar o seu valor exato.

C) será sempre acompanhado da emissão da nota de

empenho.

D) em casos de dispensa de licitação, poderá exceder

os limites de créditos disponíveis.

10. O empenho é o ato emanado por autoridade

competente que cria para o Estado obrigação de

pagamento pendente ou não de implemento de

condição. O empenho da despesa

A) deverá ser emitido logo após a liquidação da

despesa nos casos de existência de contratos.

B) será feito por estimativa, quando não se possa

determinar o seu valor exato.

C) será sempre acompanhado da emissão da nota de

empenho.

D) em casos de dispensa de licitação, poderá exceder

os limites de créditos disponíveis.

X

11. Considere que, em nota explicativa que

acompanha o relatório resumido da execução

orçamentária, a Secretaria do Tesouro Nacional

trata como execução orçamentária da despesa

a ocorrência do estágio da liquidação. Então,

isso está em consonância com a Lei n.º

4.320/1964, segundo a qual o empenho é

suficiente para caracterizar a execução

orçamentária de despesa.

11. Considere que, em nota explicativa que

acompanha o relatório resumido da execução

orçamentária, a Secretaria do Tesouro Nacional

trata como execução orçamentária da despesa

a ocorrência do estágio da liquidação. Então,

isso está em consonância com a Lei n.º

4.320/1964, segundo a qual o empenho é

suficiente para caracterizar a execução

orçamentária de despesa.

E

12. Suponha que a ANTAQ, de acordo com o

orçamento aprovado, efetue uma transferência

para determinada unidade da Federação, com

vistas à realização, por essa unidade, de

investimentos no setor aquaviário. Nesse caso,

a transferência efetuada constitui uma despesa

orçamentária de capital efetiva.

12. Suponha que a ANTAQ, de acordo com o

orçamento aprovado, efetue uma transferência

para determinada unidade da Federação, com

vistas à realização, por essa unidade, de

investimentos no setor aquaviário. Nesse caso,

a transferência efetuada constitui uma despesa

orçamentária de capital efetiva.

C

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

27

13. Acerca das despesas e receitas públicas,

assinale a opção CORRETA.

A) As dotações destinadas a atender a obras de

conservação e adaptação de bens imóveis serão

contabilizadas como despesa de custeio.

B) As subvenções econômicas são aquelas

destinadas a instituições públicas ou privadas de

caráter assistencial ou cultural, sem finalidade

lucrativa.

13. Acerca das despesas e receitas públicas,

assinale a opção CORRETA.

A) As dotações destinadas a atender a obras de

conservação e adaptação de bens imóveis serão

contabilizadas como despesa de custeio.

B) As subvenções econômicas são aquelas

destinadas a instituições públicas ou privadas de

caráter assistencial ou cultural, sem finalidade

lucrativa.

X

C) As dotações destinadas a investimentos de

outras pessoas de direito público,

independente de contraprestação direta em

bens ou serviços, são classificadas como

despesas correntes.

D) As receitas provenientes da realização de

recursos financeiros recebidos de outras

pessoas de direito público ou privado, quando

destinadas a atender despesas classificáveis

em despesas correntes, serão contabilizadas

como receitas correntes.

E) As dotações destinadas à constituição ou

aumento do capital de entidades ou empresas

que visem a objetivos comerciais ou

financeiros, inclusive operações bancárias ou

de seguros, serão classificadas como

investimentos.

ATENÇÃO!

RECEITA

Classificação

orçamentária

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

28

FINALIDADE

A classificação da receita por natureza

visa a identificar a origem do recurso

segundo o fato gerador.

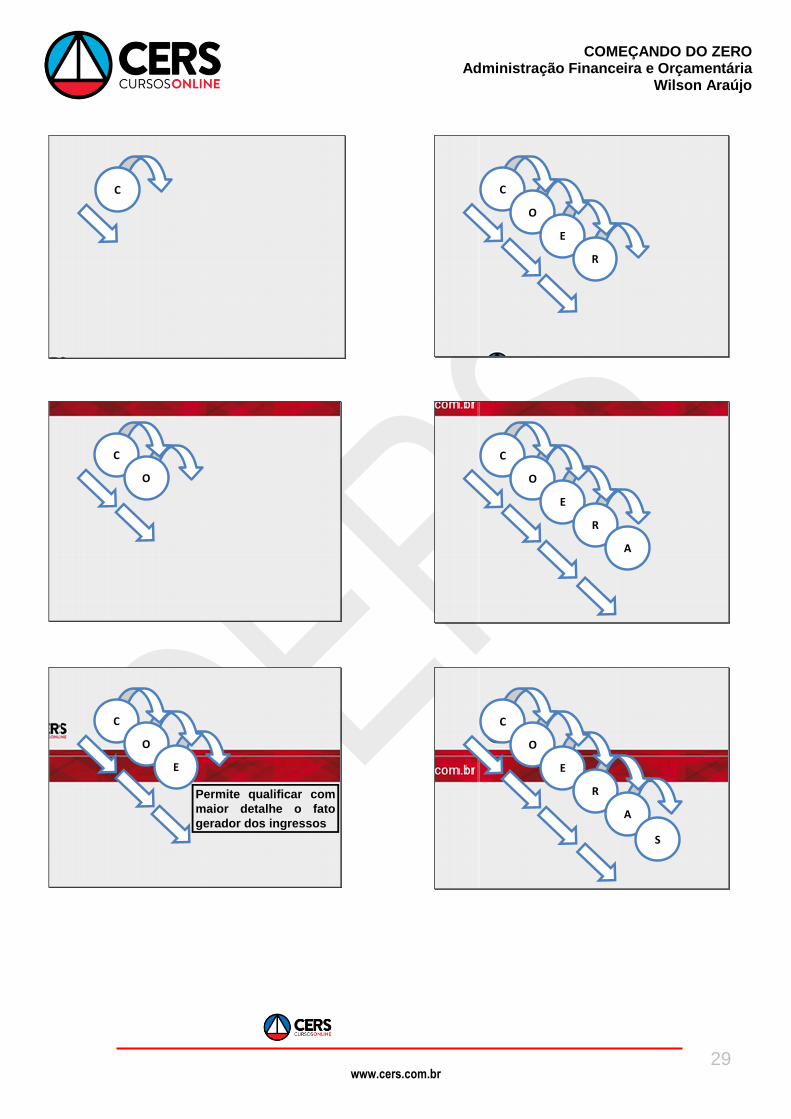

NÍVEIS

1º Nível – Categoria Econômica

2º Nível – Origem

3º Nível – Espécie

4º Nível – Rubrica

5º Nível – Alínea

6º Nível – Subalínea

1º NÍVEL

2º NÍVEL

3º NÍVEL

4º NÍVEL

5º NÍVEL

6º NÍVEL

CÓDIGO DA RECEITA

(Manual da Receita)

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

29

C

C

O

C

O

E

Permite qualificar com

maior detalhe o fato

gerador dos ingressos

C

O

E

R

C

O

E

R

A

C

O

E

R

A

S

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

30

C

O

E

R

A

S

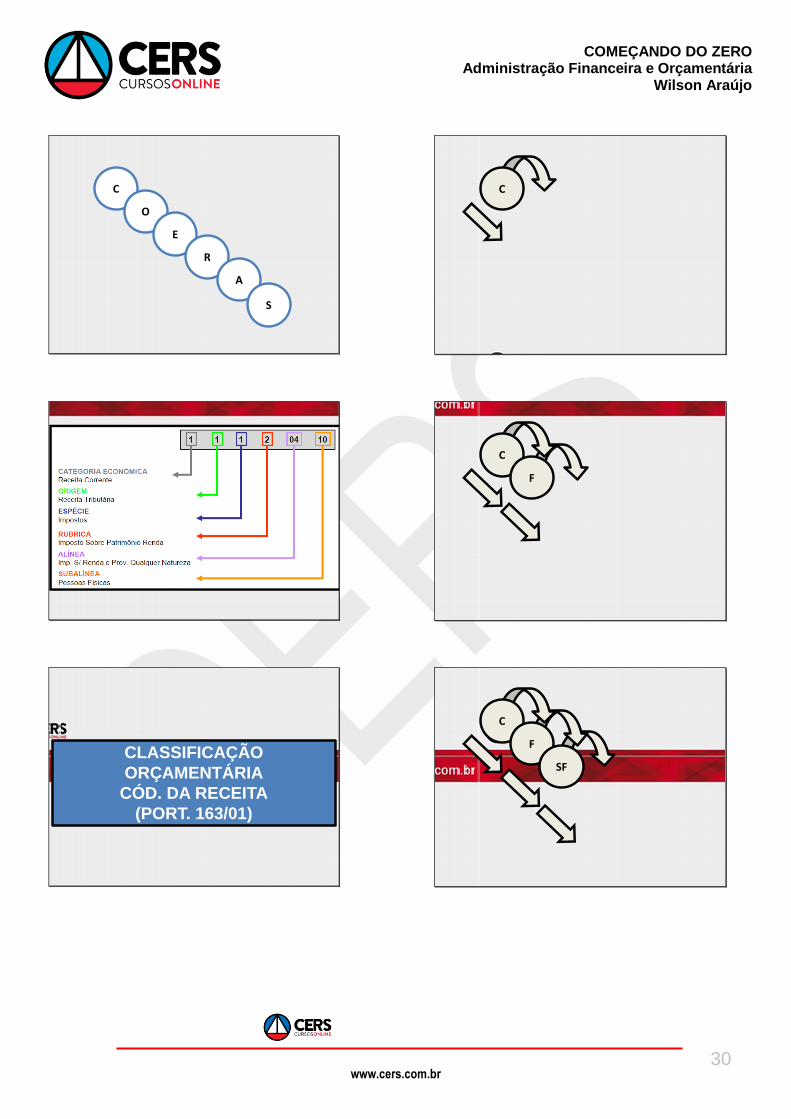

CLASSIFICAÇÃO

ORÇAMENTÁRIA

CÓD. DA RECEITA

(PORT. 163/01)

C

C

F

C

F

SF

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

31

C

F

SF

R

C

F

SF

R

A

C

F

SF

R

A

S

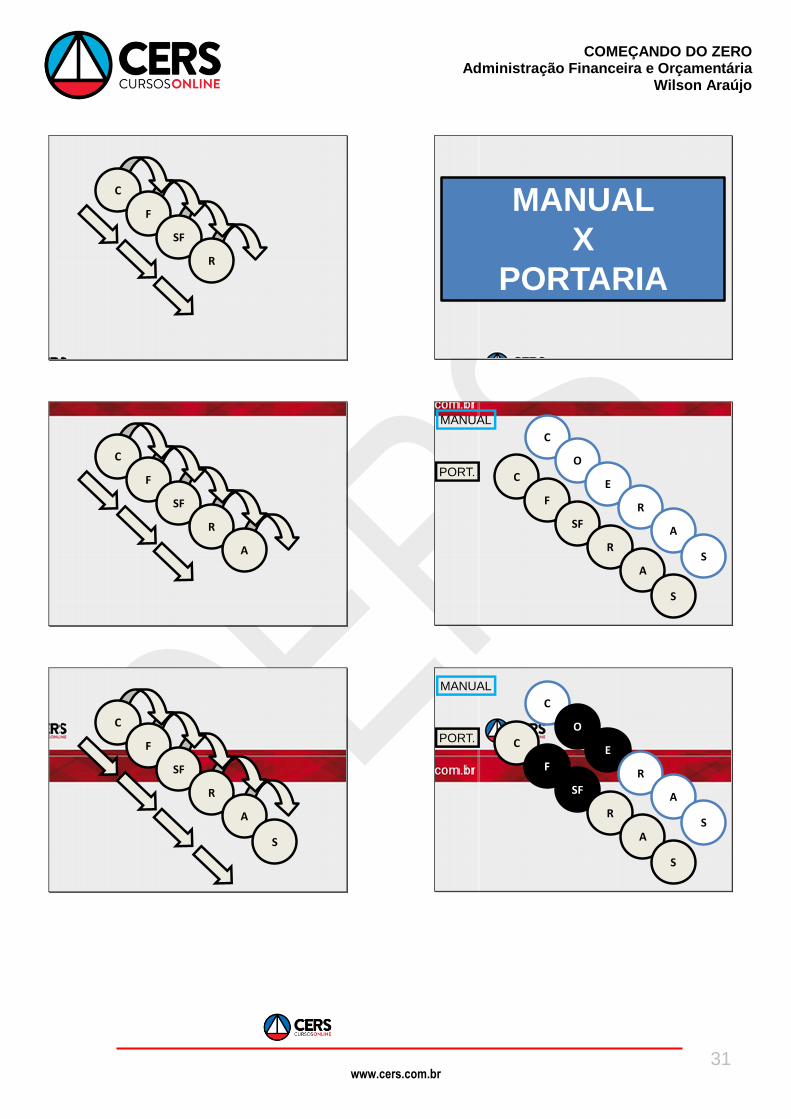

MANUAL

X

PORTARIA

C

F

SF

R

A

S

C

O

E

R

A

S

MANUAL

PORT.

C

F

SF

R

A

S

C

O

E

R

A

S

MANUAL

PORT.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

32

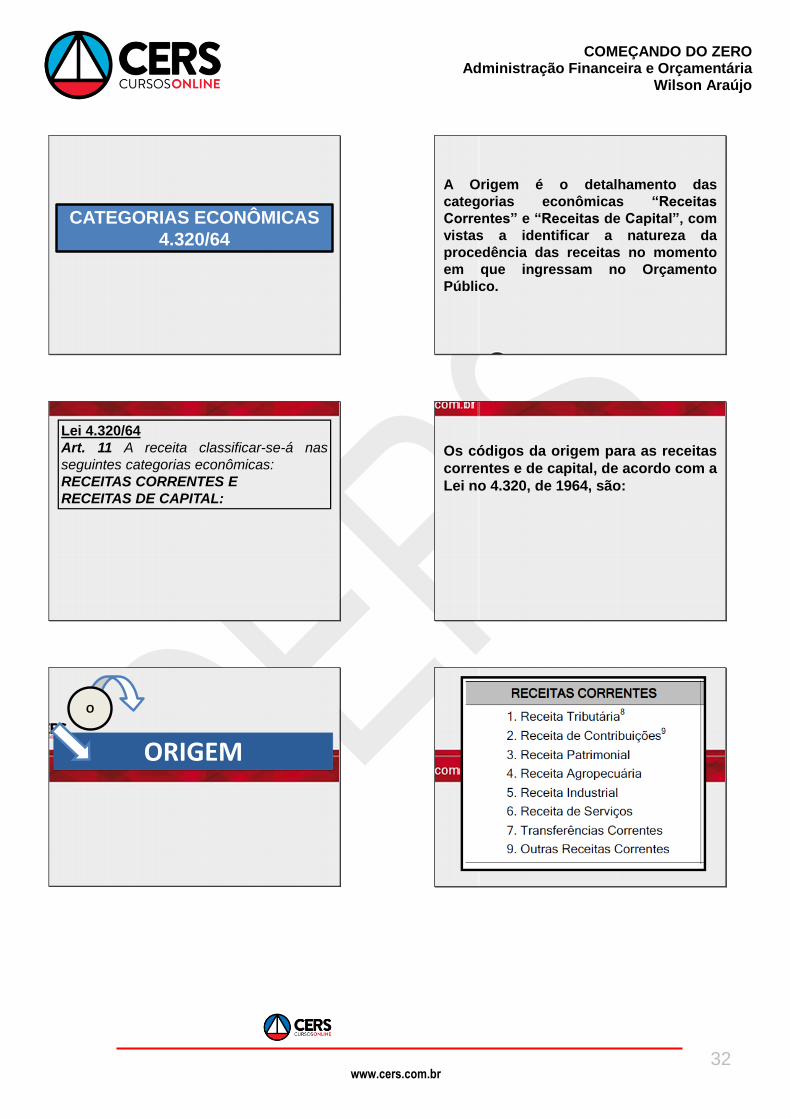

CATEGORIAS ECONÔMICAS

4.320/64

Lei 4.320/64

Art. 11 A receita classificar-se-á nas

seguintes categorias econômicas:

RECEITAS CORRENTES E

RECEITAS DE CAPITAL:

ORIGEM

O

A Origem é o detalhamento das

categorias econômicas “Receitas

Correntes” e “Receitas de Capital”, com

vistas a identificar a natureza da

procedência das receitas no momento

em que ingressam no Orçamento

Público.

Os códigos da origem para as receitas

correntes e de capital, de acordo com a

Lei no 4.320, de 1964, são:

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

33

ESPÉCIE

E

É o nível de classificação vinculado à

Origem que permite qualificar com

maior detalhe o fato gerador das

receitas. Por exemplo, dentro da origem

Receita Tributária, identifica-se as

espécies “Impostos”, “Taxas” e

“Contribuições de Melhoria”.

RUBRICA

R

Agrega determinadas espécies de

receitas cujas características próprias

sejam semelhantes entre si; dessa

forma, detalha a espécie, por meio da

especificação dos recursos financeiros

que lhe são correlatos.

Exemplo: A rubrica “Impostos sobre o

Patrimônio e a Renda” é detalhamento

da espécie “Impostos”.

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

34

ALÍNEA

A

A alínea é o detalhamento da rubrica e

exterioriza o “nome” da receita que

receberá o registro pela entrada de

recursos financeiros.

Exemplo: A alínea “Impostos sobre a

Renda e Proventos de Qualquer

Natureza” é o detalhamento da rubrica

“Impostos sobre o Patrimônio e a

Renda”.

SUBALÍNEA

SA

A subalínea constitui o nível mais

analítico da receita, utilizado quando

há necessidade de se detalhar a Alínea

com maior especificidade.

Exemplo: A subalínea “Pessoas

Físicas” é detalhamento da alínea

“Impostos sobre a Renda e Proventos

de Qualquer Natureza”.

204

VEDAÇÕES

204

www.cers.com.br

COMEÇANDO DO ZERO Administração Financeira e Orçamentária

Wilson Araújo

35

205

ARTIGO 167

SÃO VEDADOS

205

206

Art. 167. São vedados:

I - o início de programas ou projetos não incluídos na lei

orçamentária anual;

206

207

Art. 167. São vedados:

II - a realização de despesas ou a assunção de obrigações

diretas que excedam os créditos orçamentários ou

adicionais;

207