Aula dra. fabiana 23-08-14

50

Procedimento Administrativo Fiscal Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP Professora da PUC/SP e do IBET São Paulo, 23/08/2014 Curso de Especialização em Direito Tributário Instituto Brasileiro de Estudos Tributários - IBET

-

Upload

fernanda-moreira -

Category

Documents

-

view

310 -

download

0

Transcript of Aula dra. fabiana 23-08-14

Procedimento Administrativo Fiscal

Fabiana Del Padre ToméMestre e Doutora pela PUC/SP

Professora da PUC/SP e do IBET

São Paulo, 23/08/2014

Curso de Especialização em Direito TributárioInstituto Brasileiro de Estudos Tributários - IBET

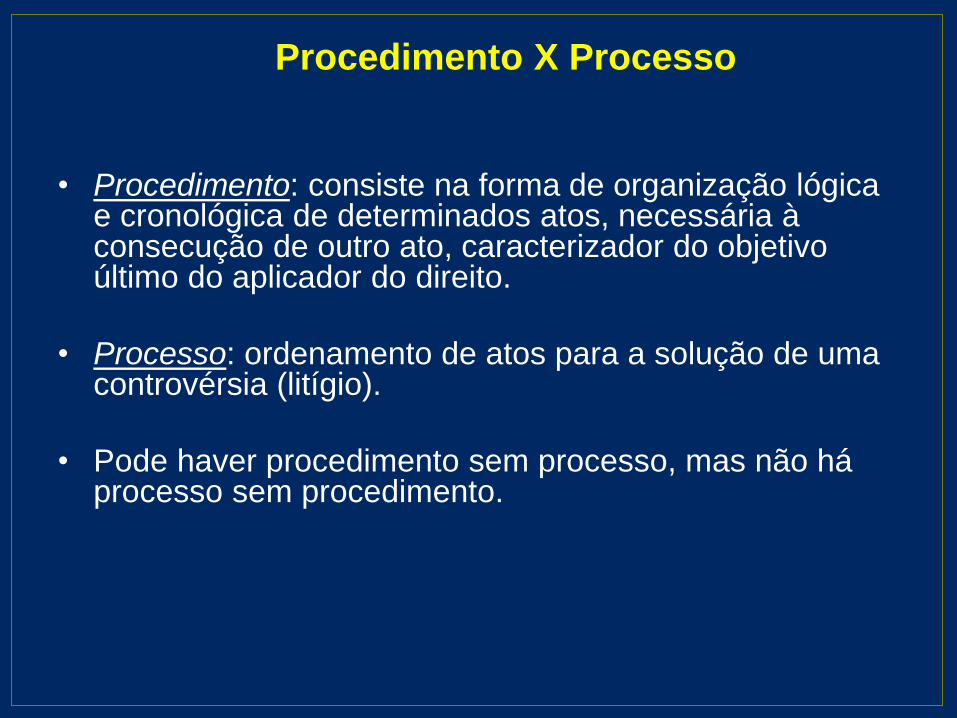

Procedimento X Processo

• Procedimento: consiste na forma de organização lógica e cronológica de determinados atos, necessária à consecução de outro ato, caracterizador do objetivo último do aplicador do direito.

• Processo: ordenamento de atos para a solução de uma controvérsia (litígio).

• Pode haver procedimento sem processo, mas não há processo sem procedimento.

Procedimento de fiscalização

Deveres do Fisco:

Cientificar o Contribuinte a respeito de todos os atos ou

documentos na fase investigatória (art. 7º, §2º do Decreto nº

70.235/72 )

“NULIDADE – CERCEAMENTO DO DIREITO DE DEFESA –

FALTA DE PARTICIPAÇÃO NOS TRABALHOS DE

FISCALIZAÇÃO – Não há que se cogitar em cerceamento de

defesa o fato de a fiscalização prescindir da participação da

contribuinte durante a execução dos trabalhos investigatórios

anteriores à formalização do auto de infração. Tratando-se de

lançamento fiscal, a garantia da ampla defesa se dá a partir da

ciência da lavratura do auto de infração. (...)”(Recurso nº

144.957 – 1ª Câmara do 1º Conselho)

O devido processo legal

Art. 5º, LV, da Constituição de 1988:

“Aos litigantes, em processo judicial ou

administrativo, e aos acusados em geral são

assegurados o contraditório e ampla defesa,

com os meios e recursos a ela inerentes”.

Delimitação do devido processo legal

- O devido processo legal consiste no conjunto

de garantias processuais a serem

asseguradas às partes, legitimando, assim, o

próprio processo.

- O respeito à forma é condição indeclinável

para o implemento do devido processo legal.

•STF - Súmula Vinculante 21: “É inconstitucional a

exigência de depósito ou arrolamento prévios de dinheiro

ou bens para admissibilidade de recurso administrativo”.

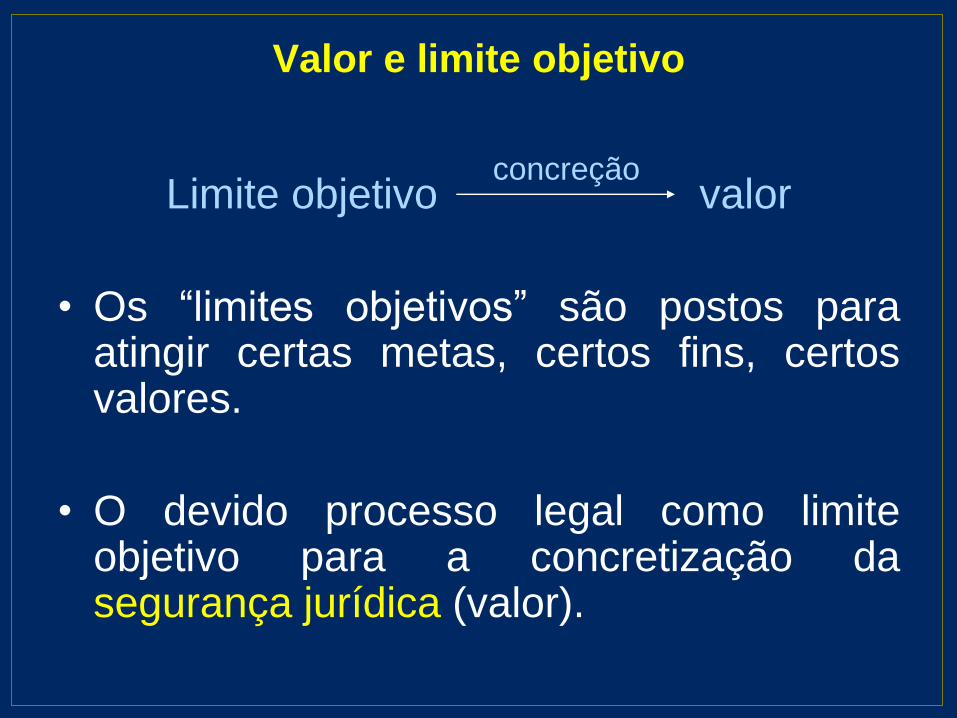

Valor e limite objetivo

Limite objetivo concreção

valor

• Os “limites objetivos” são postos paraatingir certas metas, certos fins, certosvalores.

• O devido processo legal como limiteobjetivo para a concretização dasegurança jurídica (valor).

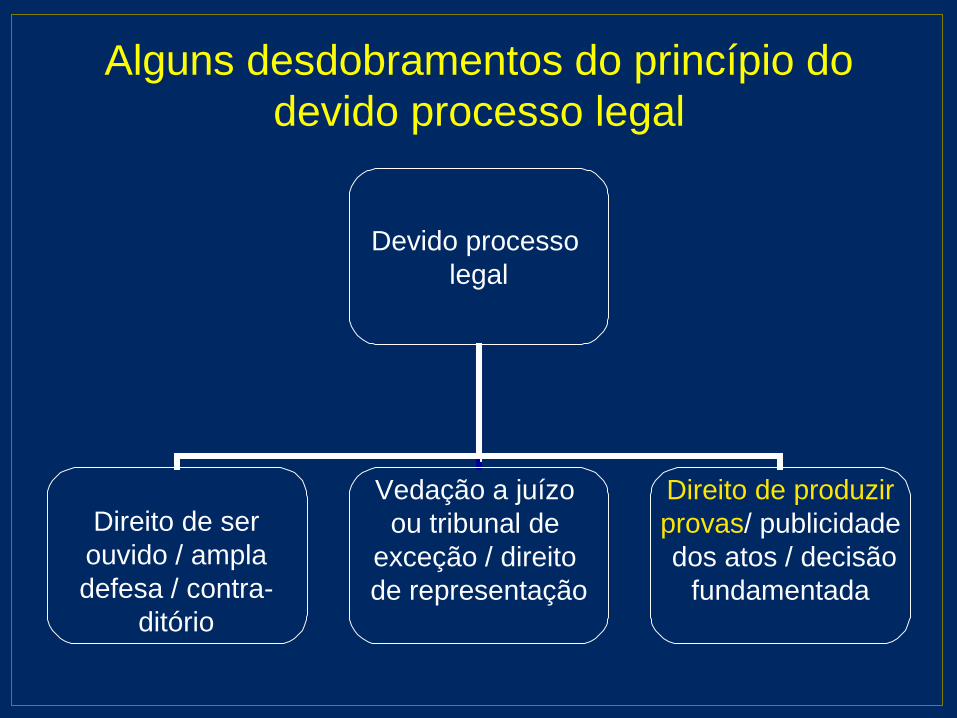

Alguns desdobramentos do princípio do

devido processo legal

Devido processo

legal

Vedação a juízo

ou tribunal de

exceção / direito

de representação

Direito de produzir

provas/ publicidade

dos atos / decisão

fundamentada

Direito de ser

ouvido / ampla

defesa / contra-

ditório

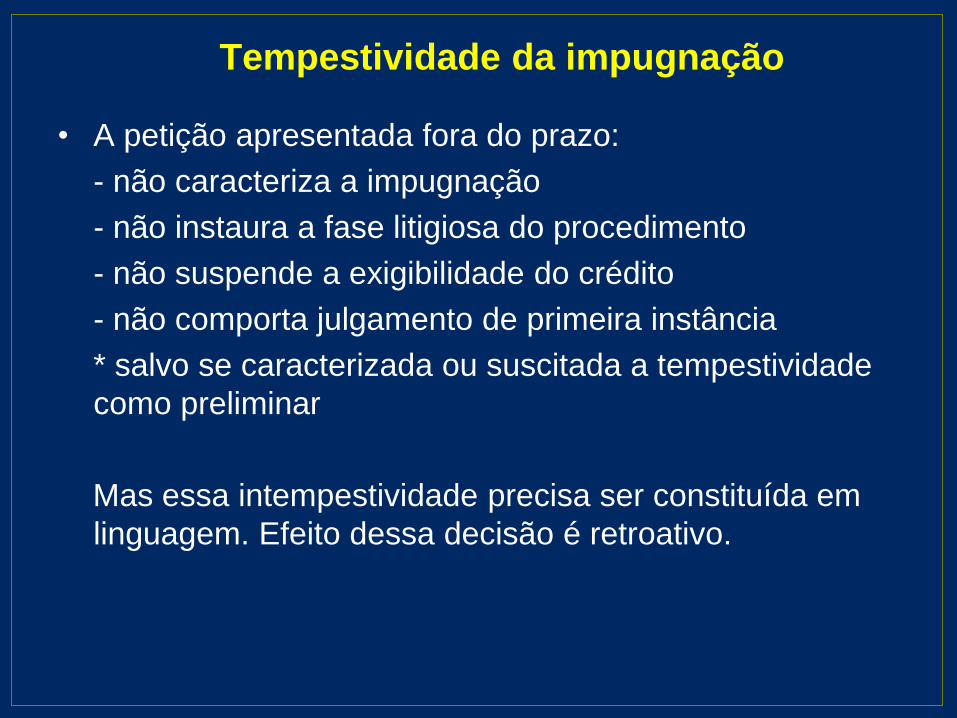

Tempestividade da impugnação

• A petição apresentada fora do prazo:

- não caracteriza a impugnação

- não instaura a fase litigiosa do procedimento

- não suspende a exigibilidade do crédito

- não comporta julgamento de primeira instância

* salvo se caracterizada ou suscitada a tempestividade

como preliminar

Mas essa intempestividade precisa ser constituída em

linguagem. Efeito dessa decisão é retroativo.

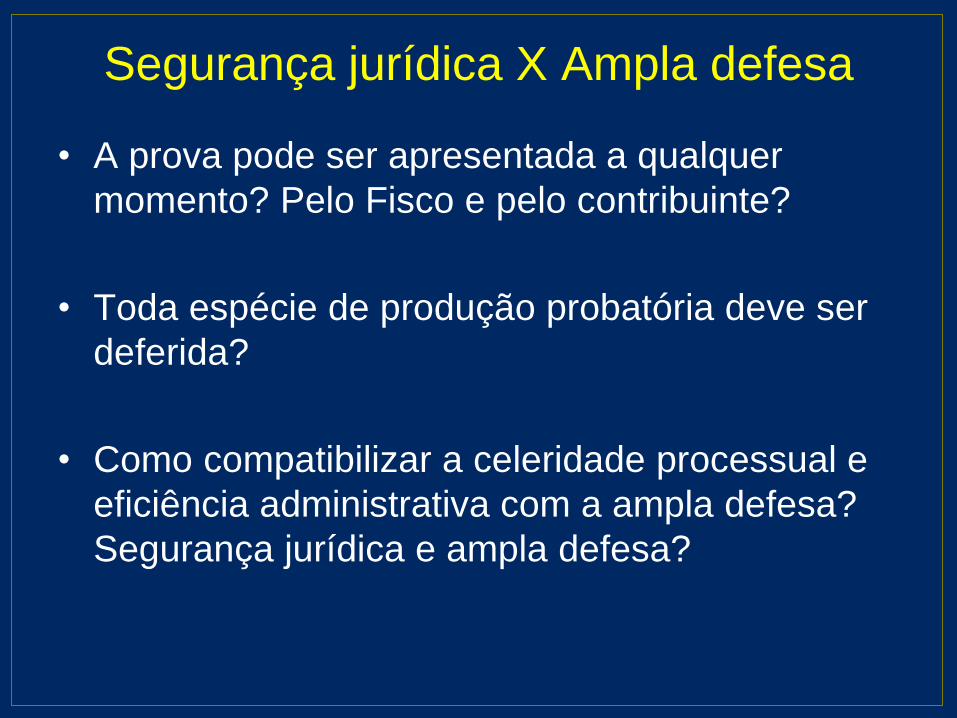

Segurança jurídica X Ampla defesa

• A prova pode ser apresentada a qualquer

momento? Pelo Fisco e pelo contribuinte?

• Toda espécie de produção probatória deve ser

deferida?

• Como compatibilizar a celeridade processual e

eficiência administrativa com a ampla defesa?

Segurança jurídica e ampla defesa?

Segurança jurídica no sistema

autopoiético do direito

• Nada ingressa no sistema do direito que não seja pelo modo por ele próprio prescrito: a forma normativa

• O que não está nos autos, não está no mundo jurídico.

SS

CSJSSJ

SS

Processo Administrativo Tributário

• Verdade material X verdade formal

• Processo administrativo X judicial

• Necessidade de prazos

• Limites à produção probatória

• Na aplicação da norma jurídica tributária:

impossibilidade de retornar ao passado para “ver” o

que aconteceu.

• Impossibilidade de sustentar a verdade jurídica com

suporte na mera percepção sensorial.

• A prova “diz” que um evento ocorreu e, ao fazê-lo,

atua na própria constituição do fato jurídico

tributário.

Importância da prova no direito tributário

Ônus/dever da prova

• A prova dos fatos constitutivos cabe a quem pretenda o nascimento da relação jurídica, enquanto a dos extintivos, impeditivos ou modificativos compete a quem os alega.

[Fal . (E1 . E2 . E3 . ... En)] Fjt

• Fjt é o fato jurídico tributário constituído em razão daquelas provas.

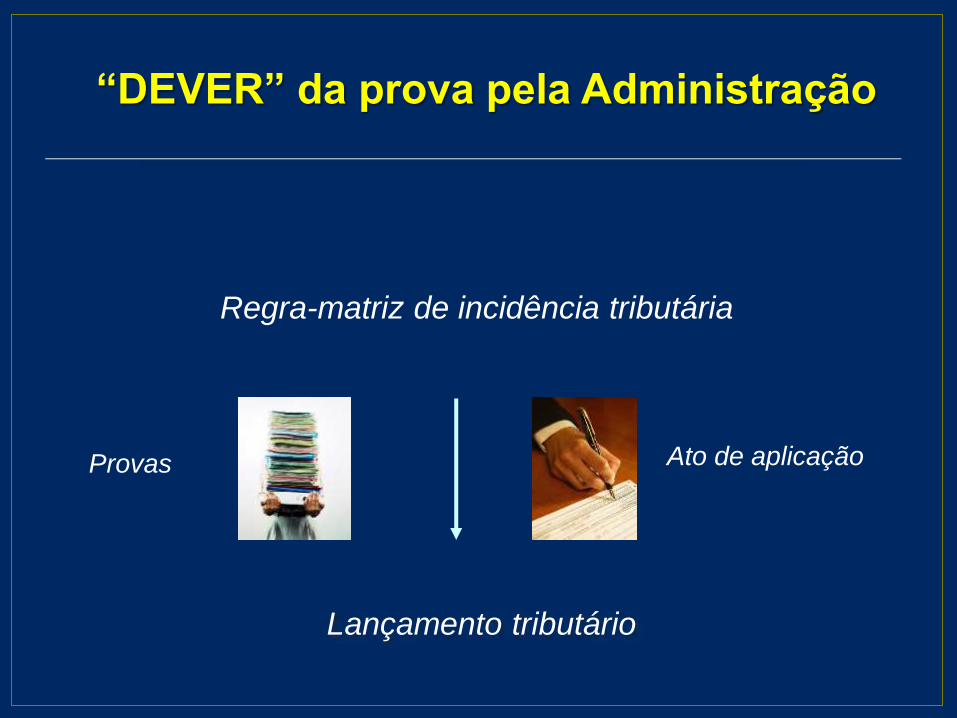

Lançamento tributário

Ato de aplicação

Regra-matriz de incidência tributária

Provas

“DEVER” da prova pela Administração

Dever de prova por parte da Administração

• Caráter vinculado da tributação

• “Dever” e não mero “ônus” da prova

• Presunção de legitimidade dos atos administrativos – não inverte o “ônus da prova”

• Imprescindibilidade da prova – motivação do ato administrativo de lançamento tributário

• Consequência da falta de prova no lançamento tributário: nulidade

Finalidades das presunções

• Utilização de técnicas facilitadoras da aplicação

das normas jurídicas gerais e abstratas

• Dispensa a colheita de provas difíceis ou

impossíveis, substituindo-as por provas

acessíveis

Limites ao emprego de presunções

Rígida repartição das competências

Princípios constitucionais:

- Estrita legalidade

- Tipicidade - exata adequação do fato à norma, na fenomenologia da incidência tributária.

- Caráter vinculado do lançamento tributário (art. 142 do CTN), que objetiva verificar a ocorrência do fato jurídico, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo.

Sintaxe da presunção e ônus da prova

(F1 F2)

F1 é o fato presuntivo

F2 é o fato presumido (aquele fato alegado), que

desencadeia a obrigação tributária

O fato presuntivo precisa ser demonstrado.

[F1 . (E1 . E2 . E3 . ... En)] F2

F2 S’ Rj S”

A motivação dos atos administrativos“PRINCÍPIO DA AMPLA DEFESA – VIOLAÇÃO – EQUÍVOCO NA

MOTIVAÇÃO DO ATO ADMINISTRATIVO DO LANÇAMENTO – Ao

contribuinte é garantida, por força da Constituição Federal, a ampla

defesa do que se lhe acusa. A ampla defesa existe se for

franqueada possibilidade de reagir diante de uma determinada

acusação. Se a peça acusatória não contiver o adequado motivo

para aplicação da norma jurídica, impede-se o pleno exercício do

direito de defesa do contribuinte.

ERRO NA MOTIVAÇÃO DO LANÇAMENTO – IMPOSSIBILIDADE

DE AJUSTE PELA AUTORIDADE JULGADORA – À autoridade

julgadora (DRJ ou Conselho de Contribuintes) não é permitido

ajustar o lançamento, ainda que na motivação constante da

descrição dos fatos, por faltar-lhe competência para tanto e também

por implicar cerceamento do direito de defesa.” (Recurso nº 144.972

– 8ª Câmara do 1º Conselho).

Controle de legalidade

do lançamento tributário

Impugnação

Fase contenciosa

Sequência de atos processuais

Novas provas? A qualquer

momento?

Prazos para a apresentação de provas

• A produção probatória não pode se prolongar

indefinidamente no tempo.

• Tempo da prova: impugnação administrativa.

• Exceções:

– Prova de fatos supervenientes

– Contraprova em relação a novo fato alegado

– Motivo de força maior

Decreto nº 70.235/72

Art. 15. A impugnação, formalizada por escrito e instruída

com os documentos em que se fundamentar, será

apresentada ao órgão preparador no prazo de trinta dias,

contados da data em que for feita a intimação da exigência.

Art. 16. A impugnação mencionará: (...)

III- os motivos de fato e de direito em que se fundamenta, os

pontos de discordância e as razões e provas que possuir;

IV – as diligências, ou perícias que o impugnante pretenda

sejam efetuadas, expostos os motivos que as justifiquem, com a

formulação dos quesitos referentes aos exames desejados,

assim como, no caso de perícia, o nome, o endereço e a

qualificação profissional do seu perito. (...)

§ 1º Considerar-se-á não formulado o pedido de diligência ou

perícia que deixar de atender aos requisitos previstos no inciso

IV do art. 16.

Decreto nº 70.235/72

Decreto nº 70.235/72

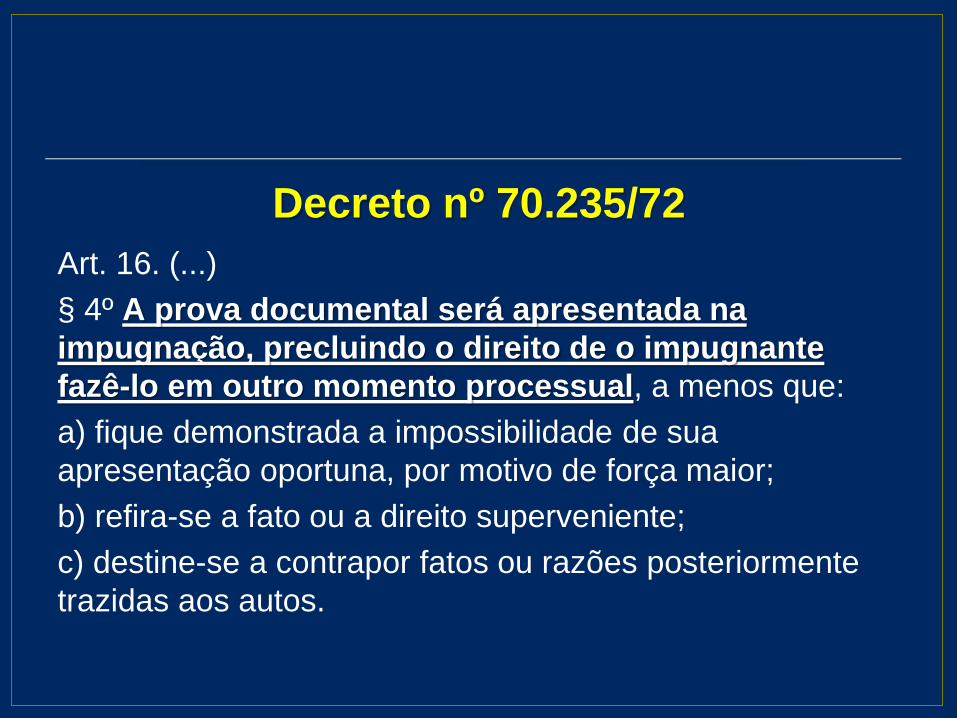

Art. 16. (...)

§ 4º A prova documental será apresentada na

impugnação, precluindo o direito de o impugnante

fazê-lo em outro momento processual, a menos que:

a) fique demonstrada a impossibilidade de sua

apresentação oportuna, por motivo de força maior;

b) refira-se a fato ou a direito superveniente;

c) destine-se a contrapor fatos ou razões posteriormente

trazidas aos autos.

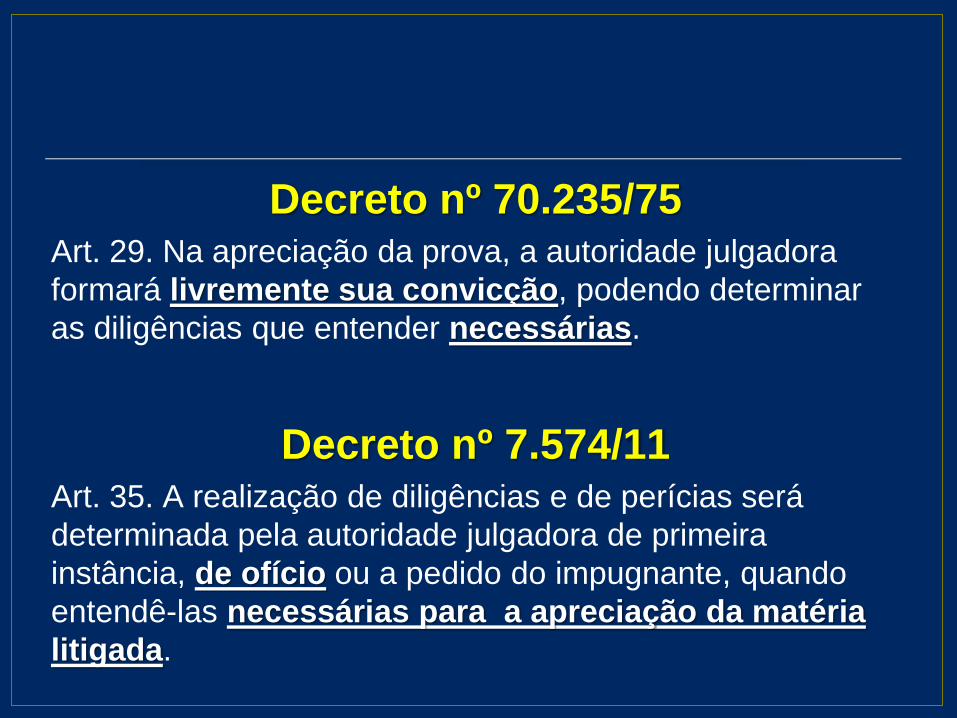

Decreto nº 70.235/75Art. 29. Na apreciação da prova, a autoridade julgadora

formará livremente sua convicção, podendo determinar

as diligências que entender necessárias.

Decreto nº 7.574/11Art. 35. A realização de diligências e de perícias será

determinada pela autoridade julgadora de primeira

instância, de ofício ou a pedido do impugnante, quando

entendê-las necessárias para a apreciação da matéria

litigada.

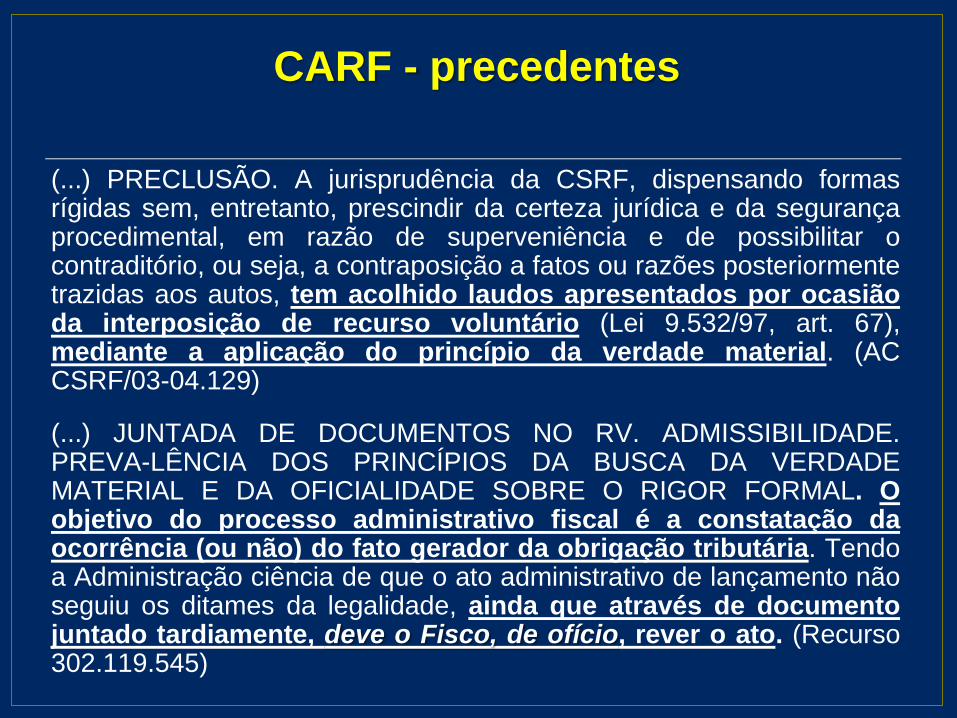

(...) PRECLUSÃO. A jurisprudência da CSRF, dispensando formasrígidas sem, entretanto, prescindir da certeza jurídica e da segurançaprocedimental, em razão de superveniência e de possibilitar ocontraditório, ou seja, a contraposição a fatos ou razões posteriormentetrazidas aos autos, tem acolhido laudos apresentados por ocasiãoda interposição de recurso voluntário (Lei 9.532/97, art. 67),mediante a aplicação do princípio da verdade material. (ACCSRF/03-04.129)

(...) JUNTADA DE DOCUMENTOS NO RV. ADMISSIBILIDADE.PREVA-LÊNCIA DOS PRINCÍPIOS DA BUSCA DA VERDADEMATERIAL E DA OFICIALIDADE SOBRE O RIGOR FORMAL. Oobjetivo do processo administrativo fiscal é a constatação daocorrência (ou não) do fato gerador da obrigação tributária. Tendoa Administração ciência de que o ato administrativo de lançamento nãoseguiu os ditames da legalidade, ainda que através de documentojuntado tardiamente, deve o Fisco, de ofício, rever o ato. (Recurso302.119.545)

CARF - precedentes

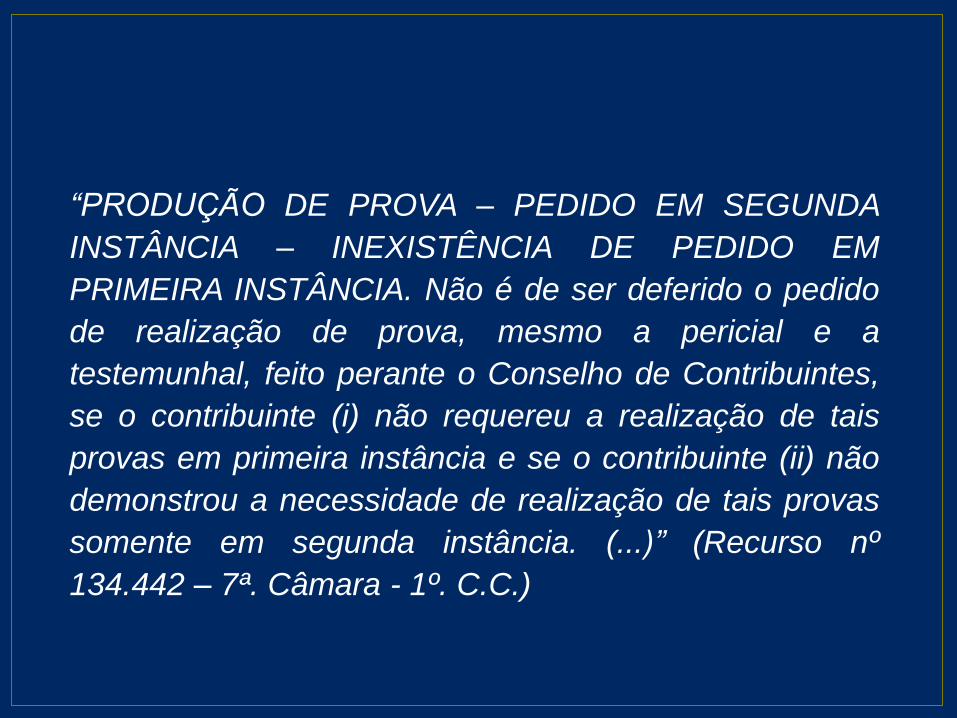

“PRODUÇÃO DE PROVA – PEDIDO EM SEGUNDA

INSTÂNCIA – INEXISTÊNCIA DE PEDIDO EM

PRIMEIRA INSTÂNCIA. Não é de ser deferido o pedido

de realização de prova, mesmo a pericial e a

testemunhal, feito perante o Conselho de Contribuintes,

se o contribuinte (i) não requereu a realização de tais

provas em primeira instância e se o contribuinte (ii) não

demonstrou a necessidade de realização de tais provas

somente em segunda instância. (...)” (Recurso nº

134.442 – 7ª. Câmara - 1º. C.C.)

Garantia do contribuinte X dever da Administração

• A apresentação de

provas a qualquer

momento não é garantia

do contribuinte.

• A ampla defesa exige

observância às

prescrições legais.

• É dever da Administração

Pública verificar a

ocorrência do fato (art.

142, CTN).

• Princípio da oficialidade:

o julgador pode conduzir

o processo, tomando

providencias para o

conhecimento do fato.

Produção de prova requerida pelo

impugnante

• O pedido deve ser específico, indicando o

elemento fático que se pretende examinar.

• Não há discricionariedade no deferimento do

pedido.

• Podem ser indeferidos somente os pedidos de

produção de provas prescindíveis, impraticáveis

ou protelatórias.

• Prescindível: o fato que se pretende demonstrar

é irrelevante.

• Impraticável: o fato que se pretende comprovar

já está demonstrado.

• Protelatória: não se relaciona com o objeto do

processo.

• Objetiva evitar diligências inúteis ou

procrastinatórias: celeridade processual e

eficiência administrativa.

O processo administrativo fiscal é:

- Garantia de defesa para o contribuinte

- Garantia de aplicação da lei para o Ente

Tributante

Objetivo: verificação do fato jurídico tributário para

determinação da obrigação tributária

Necessária subsunção do fato à norma

• O que diferencia um processo judicial de

um administrativo?

• Questão da coisa julgada formal X

material

• Renunciabilidade à esfera administrativa

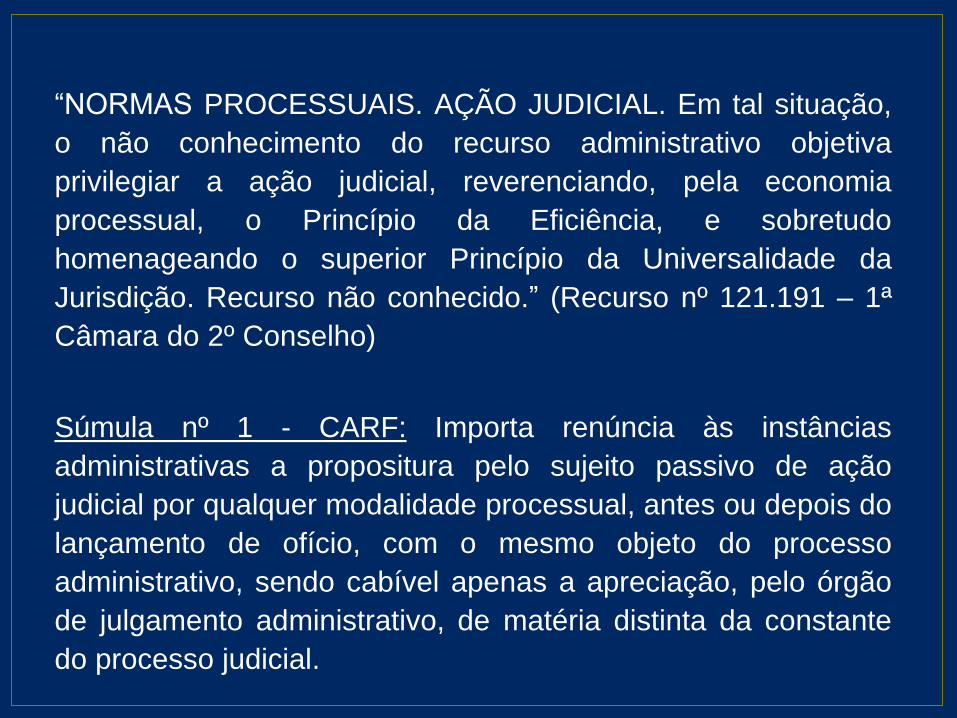

“NORMAS PROCESSUAIS. AÇÃO JUDICIAL. Em tal situação,

o não conhecimento do recurso administrativo objetiva

privilegiar a ação judicial, reverenciando, pela economia

processual, o Princípio da Eficiência, e sobretudo

homenageando o superior Princípio da Universalidade da

Jurisdição. Recurso não conhecido.” (Recurso nº 121.191 – 1ª

Câmara do 2º Conselho)

Súmula nº 1 - CARF: Importa renúncia às instâncias

administrativas a propositura pelo sujeito passivo de ação

judicial por qualquer modalidade processual, antes ou depois do

lançamento de ofício, com o mesmo objeto do processo

administrativo, sendo cabível apenas a apreciação, pelo órgão

de julgamento administrativo, de matéria distinta da constante

do processo judicial.

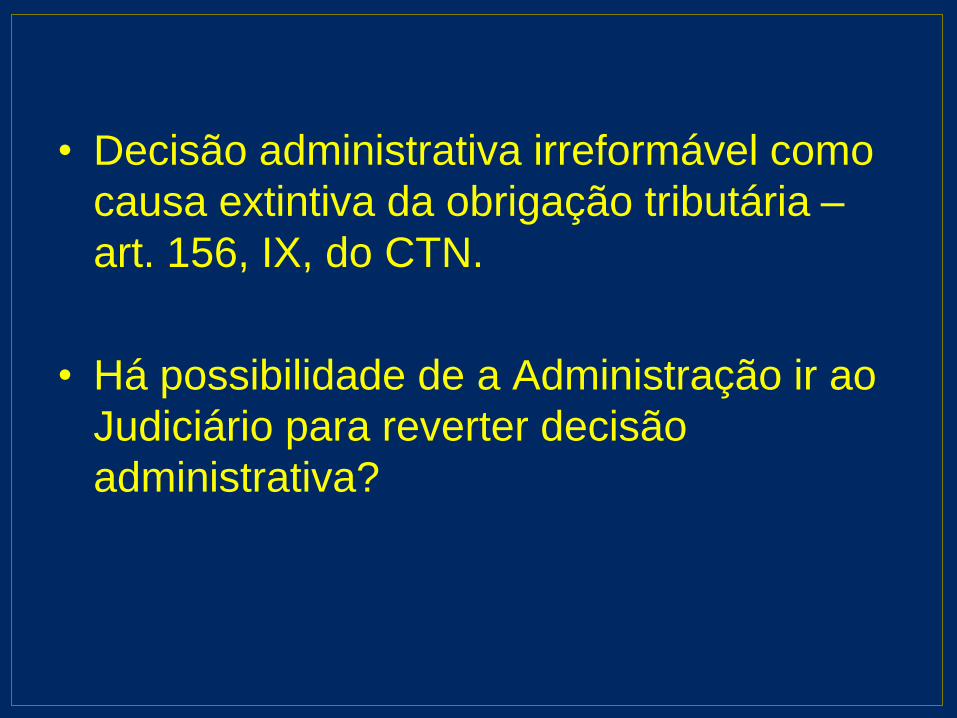

• Decisão administrativa irreformável como

causa extintiva da obrigação tributária –

art. 156, IX, do CTN.

• Há possibilidade de a Administração ir ao

Judiciário para reverter decisão

administrativa?

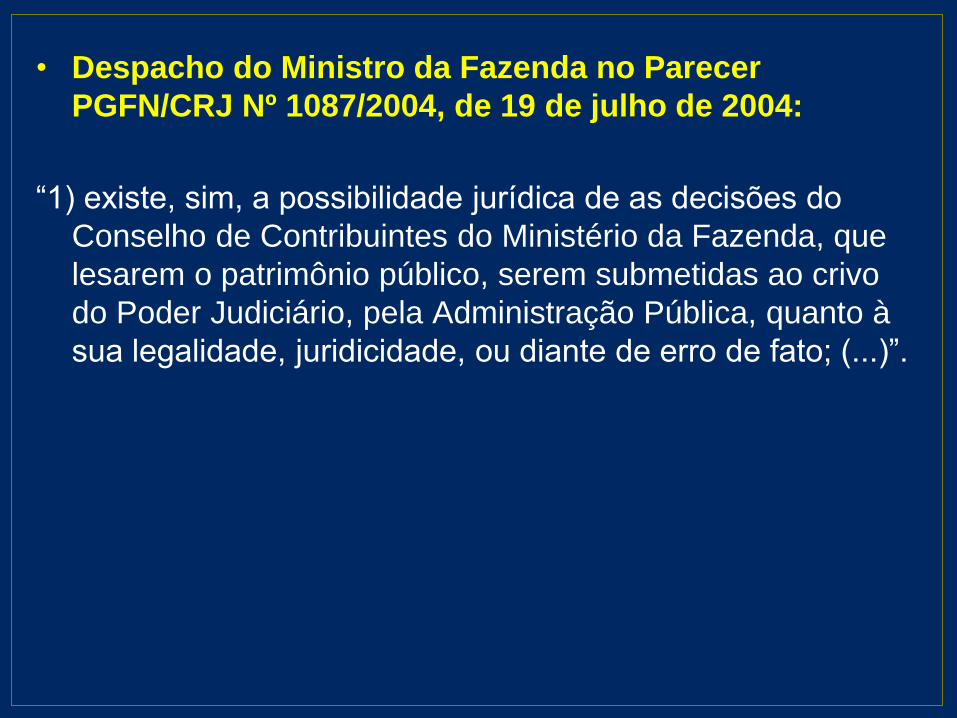

• Despacho do Ministro da Fazenda no Parecer

PGFN/CRJ Nº 1087/2004, de 19 de julho de 2004:

“1) existe, sim, a possibilidade jurídica de as decisões do

Conselho de Contribuintes do Ministério da Fazenda, que

lesarem o patrimônio público, serem submetidas ao crivo

do Poder Judiciário, pela Administração Pública, quanto à

sua legalidade, juridicidade, ou diante de erro de fato; (...)”.

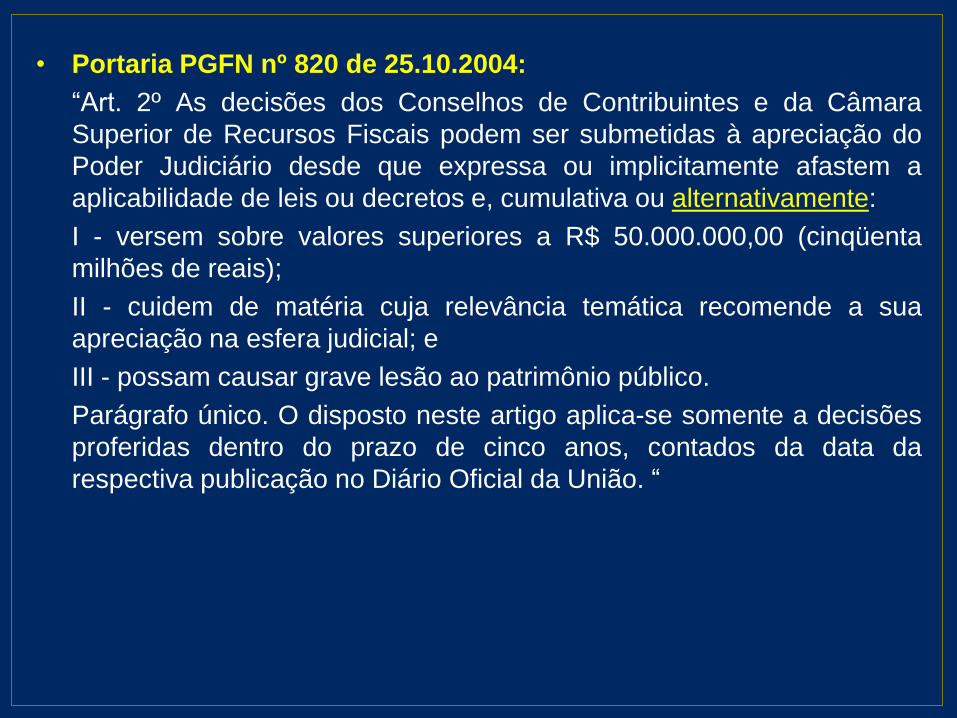

• Portaria PGFN nº 820 de 25.10.2004:

“Art. 2º As decisões dos Conselhos de Contribuintes e da Câmara

Superior de Recursos Fiscais podem ser submetidas à apreciação do

Poder Judiciário desde que expressa ou implicitamente afastem a

aplicabilidade de leis ou decretos e, cumulativa ou alternativamente:

I - versem sobre valores superiores a R$ 50.000.000,00 (cinqüenta

milhões de reais);

II - cuidem de matéria cuja relevância temática recomende a sua

apreciação na esfera judicial; e

III - possam causar grave lesão ao patrimônio público.

Parágrafo único. O disposto neste artigo aplica-se somente a decisões

proferidas dentro do prazo de cinco anos, contados da data da

respectiva publicação no Diário Oficial da União. “

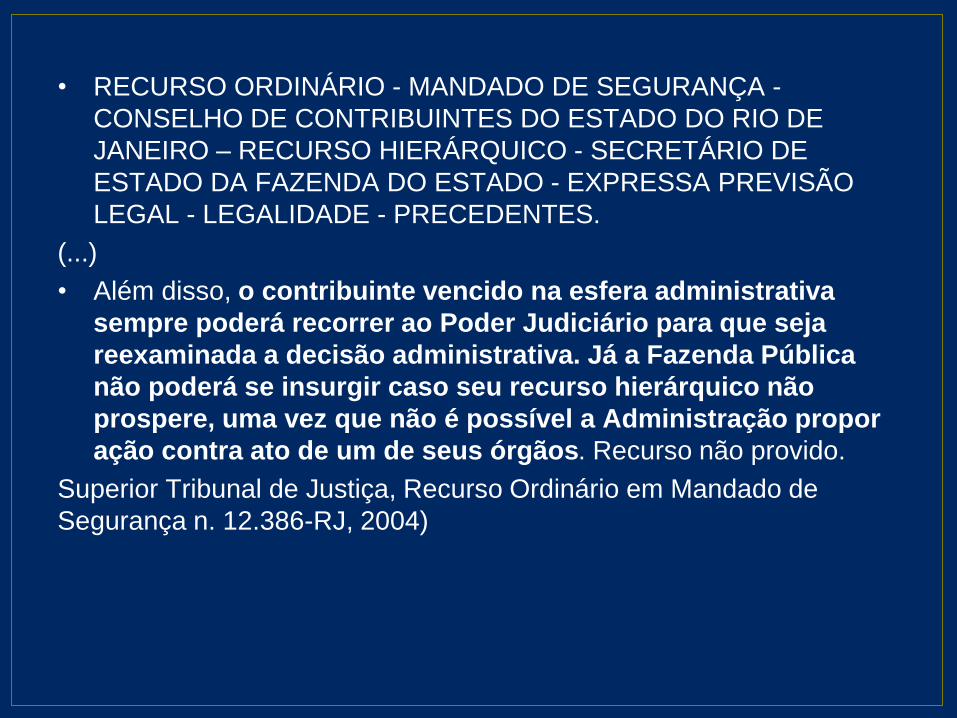

• RECURSO ORDINÁRIO - MANDADO DE SEGURANÇA -

CONSELHO DE CONTRIBUINTES DO ESTADO DO RIO DE

JANEIRO – RECURSO HIERÁRQUICO - SECRETÁRIO DE

ESTADO DA FAZENDA DO ESTADO - EXPRESSA PREVISÃO

LEGAL - LEGALIDADE - PRECEDENTES.

(...)

• Além disso, o contribuinte vencido na esfera administrativa

sempre poderá recorrer ao Poder Judiciário para que seja

reexaminada a decisão administrativa. Já a Fazenda Pública

não poderá se insurgir caso seu recurso hierárquico não

prospere, uma vez que não é possível a Administração propor

ação contra ato de um de seus órgãos. Recurso não provido.

Superior Tribunal de Justiça, Recurso Ordinário em Mandado de

Segurança n. 12.386-RJ, 2004)

QUESTÕES DE PLENÁRIO

1. A “VERDADE” no processo administrativo

2. “JURISDIÇÃO”

Controle de constitucionalidade

Decisão administrativa agravando a

exigência

Julgamento de modo diverso do STF

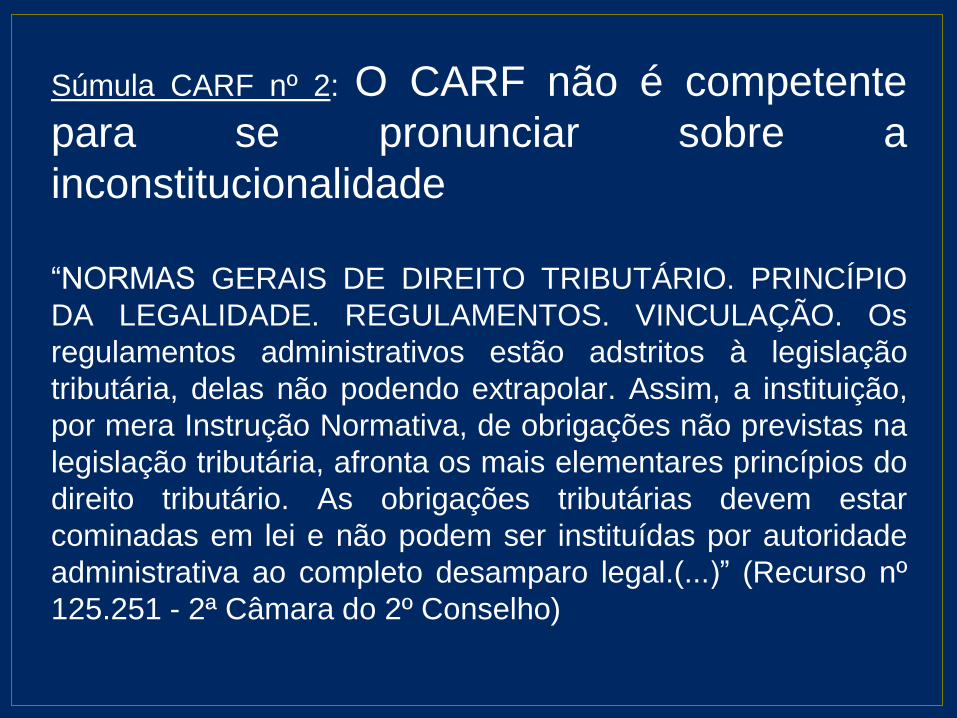

Súmula CARF nº 2: O CARF não é competente

para se pronunciar sobre a

inconstitucionalidade

“NORMAS GERAIS DE DIREITO TRIBUTÁRIO. PRINCÍPIO

DA LEGALIDADE. REGULAMENTOS. VINCULAÇÃO. Os

regulamentos administrativos estão adstritos à legislação

tributária, delas não podendo extrapolar. Assim, a instituição,

por mera Instrução Normativa, de obrigações não previstas na

legislação tributária, afronta os mais elementares princípios do

direito tributário. As obrigações tributárias devem estar

cominadas em lei e não podem ser instituídas por autoridade

administrativa ao completo desamparo legal.(...)” (Recurso nº

125.251 - 2ª Câmara do 2º Conselho)

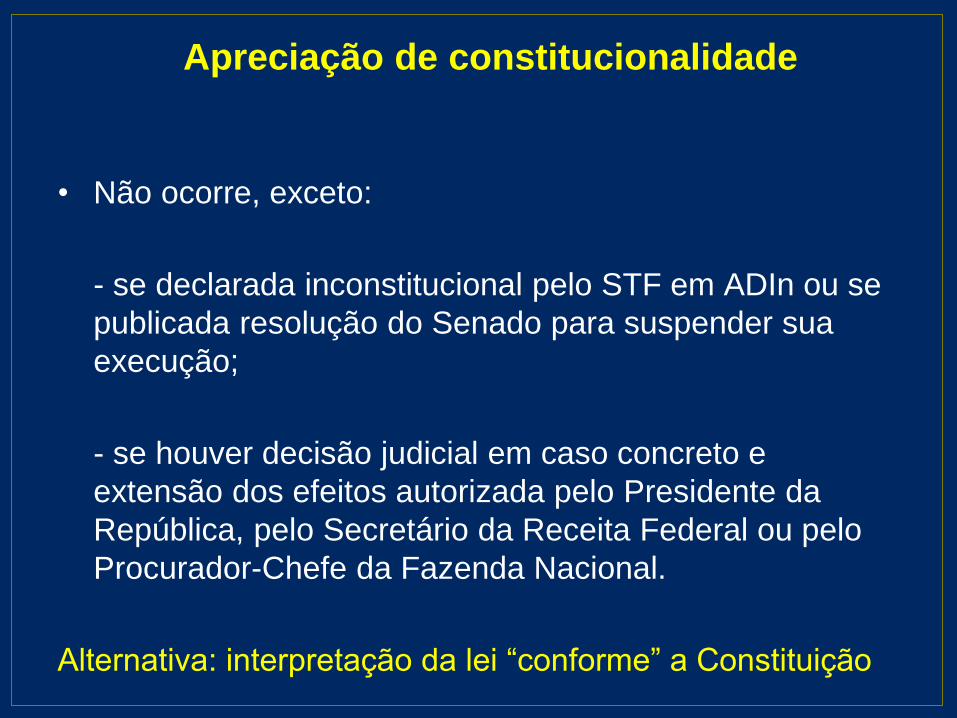

Apreciação de constitucionalidade

• Não ocorre, exceto:

- se declarada inconstitucional pelo STF em ADIn ou se

publicada resolução do Senado para suspender sua

execução;

- se houver decisão judicial em caso concreto e

extensão dos efeitos autorizada pelo Presidente da

República, pelo Secretário da Receita Federal ou pelo

Procurador-Chefe da Fazenda Nacional.

Alternativa: interpretação da lei “conforme” a Constituição

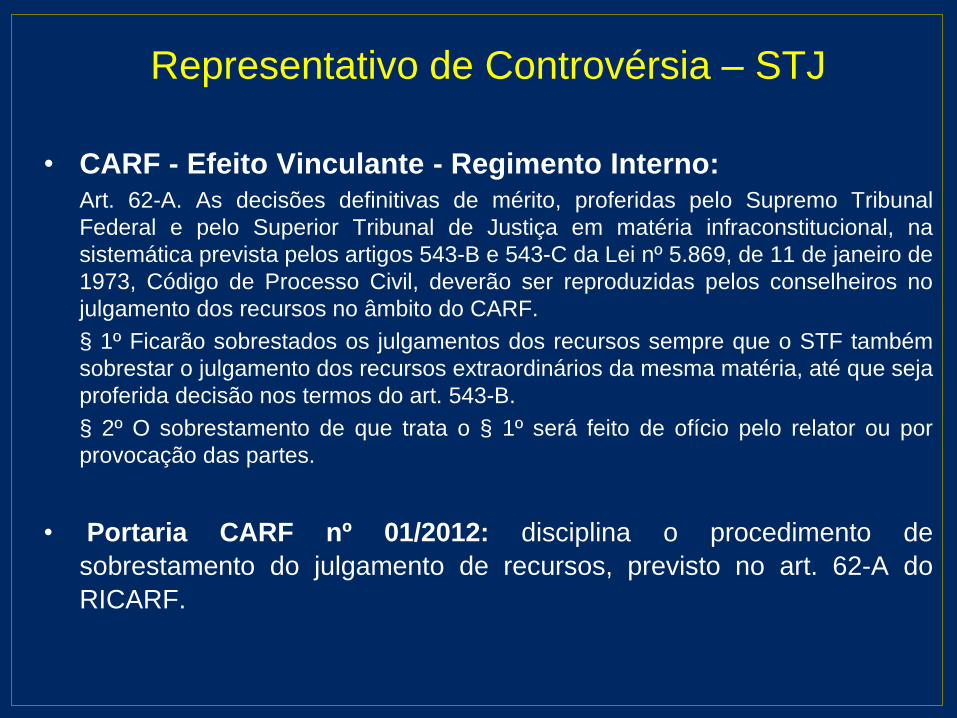

Representativo de Controvérsia – STJ

• CARF - Efeito Vinculante - Regimento Interno:Art. 62-A. As decisões definitivas de mérito, proferidas pelo Supremo Tribunal

Federal e pelo Superior Tribunal de Justiça em matéria infraconstitucional, na

sistemática prevista pelos artigos 543-B e 543-C da Lei nº 5.869, de 11 de janeiro de

1973, Código de Processo Civil, deverão ser reproduzidas pelos conselheiros no

julgamento dos recursos no âmbito do CARF.

§ 1º Ficarão sobrestados os julgamentos dos recursos sempre que o STF também

sobrestar o julgamento dos recursos extraordinários da mesma matéria, até que seja

proferida decisão nos termos do art. 543-B.

§ 2º O sobrestamento de que trata o § 1º será feito de ofício pelo relator ou por

provocação das partes.

• Portaria CARF nº 01/2012: disciplina o procedimento de

sobrestamento do julgamento de recursos, previsto no art. 62-A do

RICARF.

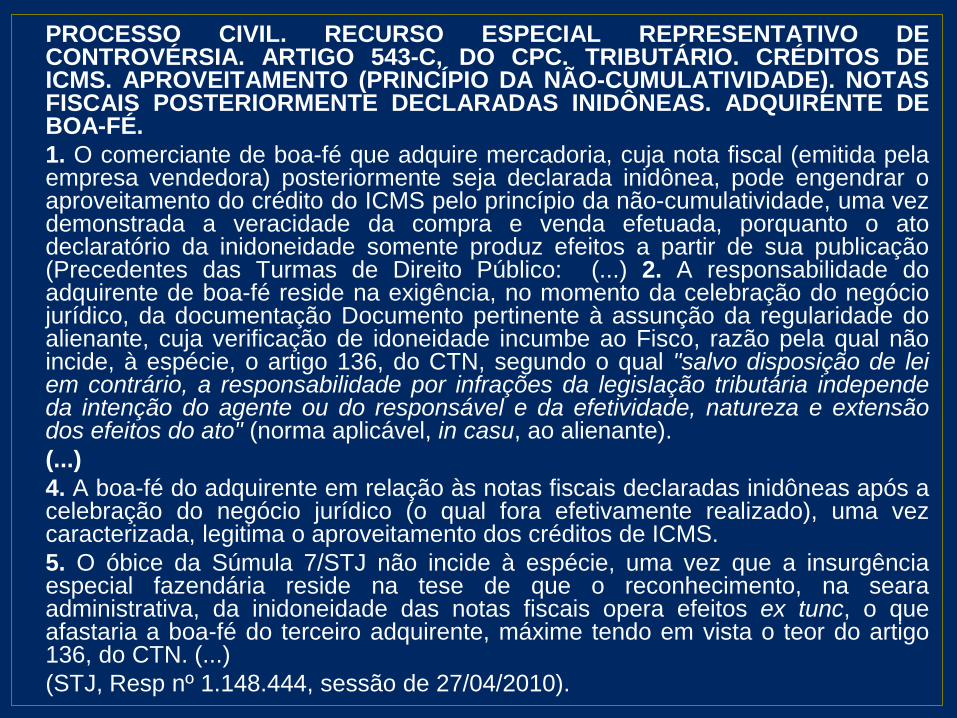

PROCESSO CIVIL. RECURSO ESPECIAL REPRESENTATIVO DECONTROVÉRSIA. ARTIGO 543-C, DO CPC. TRIBUTÁRIO. CRÉDITOS DEICMS. APROVEITAMENTO (PRINCÍPIO DA NÃO-CUMULATIVIDADE). NOTASFISCAIS POSTERIORMENTE DECLARADAS INIDÔNEAS. ADQUIRENTE DEBOA-FÉ.

1. O comerciante de boa-fé que adquire mercadoria, cuja nota fiscal (emitida pelaempresa vendedora) posteriormente seja declarada inidônea, pode engendrar oaproveitamento do crédito do ICMS pelo princípio da não-cumulatividade, uma vezdemonstrada a veracidade da compra e venda efetuada, porquanto o atodeclaratório da inidoneidade somente produz efeitos a partir de sua publicação(Precedentes das Turmas de Direito Público: (...) 2. A responsabilidade doadquirente de boa-fé reside na exigência, no momento da celebração do negóciojurídico, da documentação Documento pertinente à assunção da regularidade doalienante, cuja verificação de idoneidade incumbe ao Fisco, razão pela qual nãoincide, à espécie, o artigo 136, do CTN, segundo o qual "salvo disposição de leiem contrário, a responsabilidade por infrações da legislação tributária independeda intenção do agente ou do responsável e da efetividade, natureza e extensãodos efeitos do ato" (norma aplicável, in casu, ao alienante).

(...)

4. A boa-fé do adquirente em relação às notas fiscais declaradas inidôneas após acelebração do negócio jurídico (o qual fora efetivamente realizado), uma vezcaracterizada, legitima o aproveitamento dos créditos de ICMS.

5. O óbice da Súmula 7/STJ não incide à espécie, uma vez que a insurgênciaespecial fazendária reside na tese de que o reconhecimento, na searaadministrativa, da inidoneidade das notas fiscais opera efeitos ex tunc, o queafastaria a boa-fé do terceiro adquirente, máxime tendo em vista o teor do artigo136, do CTN. (...)

(STJ, Resp nº 1.148.444, sessão de 27/04/2010).

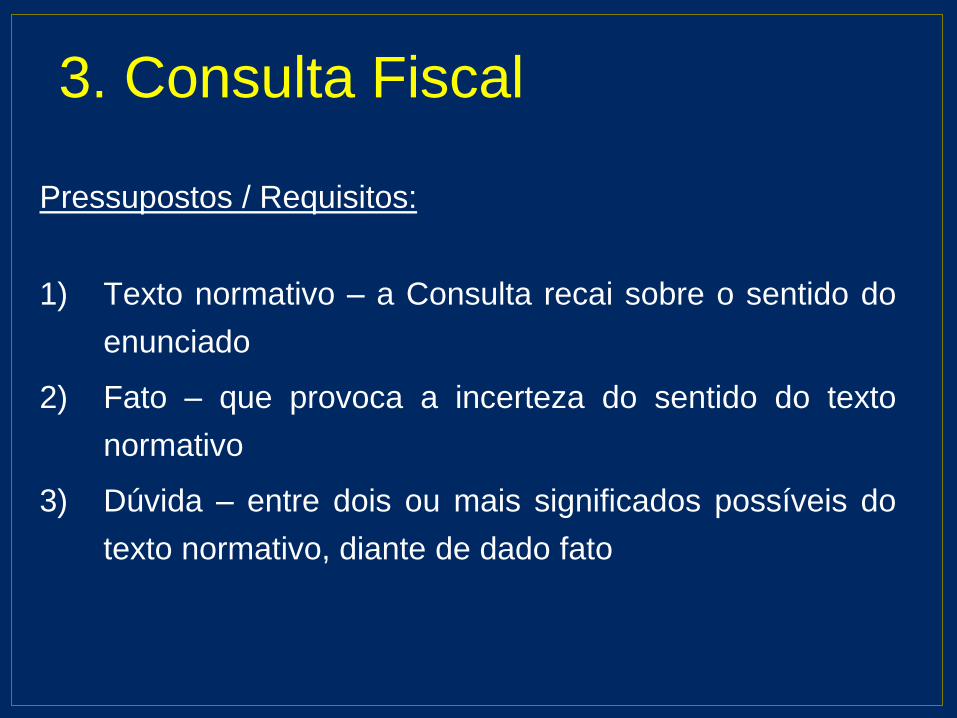

3. Consulta Fiscal

Pressupostos / Requisitos:

1) Texto normativo – a Consulta recai sobre o sentido do

enunciado

2) Fato – que provoca a incerteza do sentido do texto

normativo

3) Dúvida – entre dois ou mais significados possíveis do

texto normativo, diante de dado fato

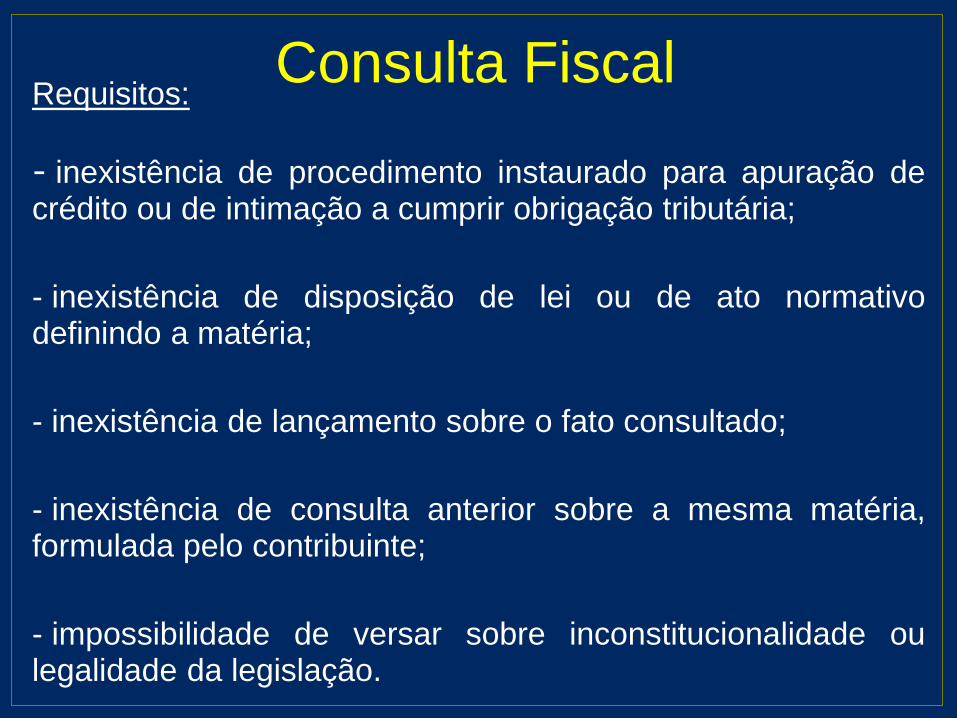

Consulta FiscalRequisitos:

- inexistência de procedimento instaurado para apuração decrédito ou de intimação a cumprir obrigação tributária;

- inexistência de disposição de lei ou de ato normativodefinindo a matéria;

- inexistência de lançamento sobre o fato consultado;

- inexistência de consulta anterior sobre a mesma matéria,formulada pelo contribuinte;

- impossibilidade de versar sobre inconstitucionalidade oulegalidade da legislação.

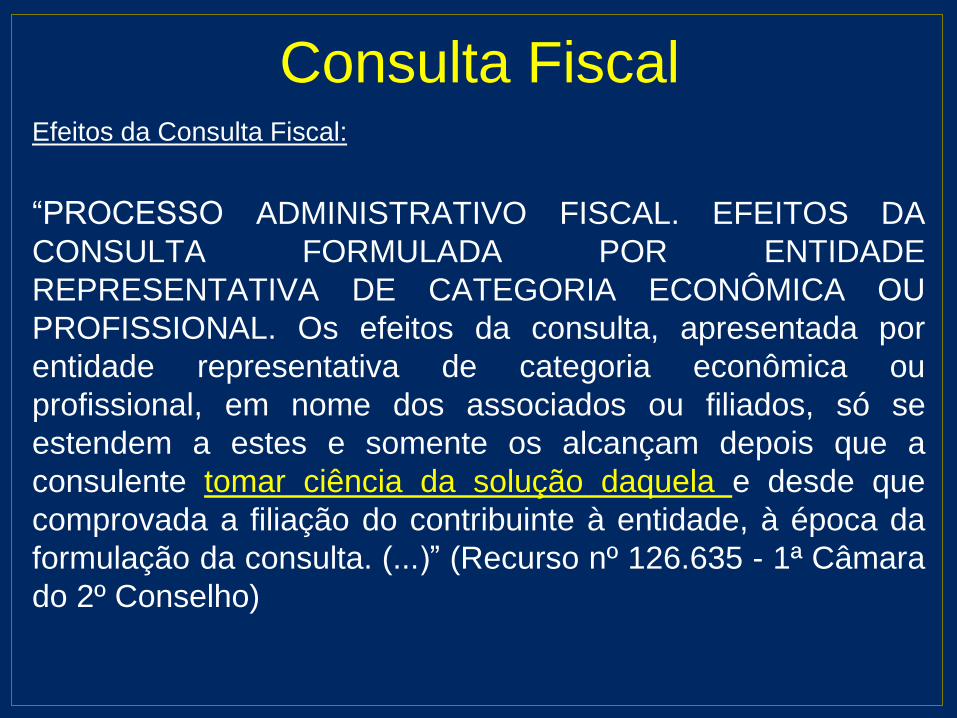

Consulta FiscalEfeitos da Consulta Fiscal:

“PROCESSO ADMINISTRATIVO FISCAL. EFEITOS DA

CONSULTA FORMULADA POR ENTIDADE

REPRESENTATIVA DE CATEGORIA ECONÔMICA OU

PROFISSIONAL. Os efeitos da consulta, apresentada por

entidade representativa de categoria econômica ou

profissional, em nome dos associados ou filiados, só se

estendem a estes e somente os alcançam depois que a

consulente tomar ciência da solução daquela e desde que

comprovada a filiação do contribuinte à entidade, à época da

formulação da consulta. (...)” (Recurso nº 126.635 - 1ª Câmara

do 2º Conselho)

Consulta FiscalEfeitos da Consulta Fiscal:

“PROCESSO ADMINISTRATIVO FISCAL – CONSULTA –EFEITOS - A resposta dada à consulta vincula aadministração até que venha de ser alterada. Inviável àAdministração Pública negar validade ao procedimento docontribuinte, quando em conformidade com a orientaçãorecebida, resultante de resposta fornecida em consultaanteriormente formulada. Vindo a ocorrer alteração doentendimento expresso em decisão proferida em processode consulta, a nova orientação irá atingir tão-somente osfatos ocorridos após a publicação do ato na imprensa oficialou à ciência dada ao consulente, exceto na hipótese de anova orientação lhe for mais favorável. No caso, estaalcançará, também, o período abrangido pela soluçãoanteriormente dada. Recurso conhecido e provido.”(Recurso nº 134.475 - 1ª Câmara do 1º Conselho)