AULAS_1_A_4_CONTROLE_EXTERNO

66

CONTROLE EXTERNO PARA O TCU PROF. FERNANDO GAMA D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO. doc AULA 01 I – TRIBUNAL DE CONTAS DA UNIÃO – O QUE É? Quais as funções do TCU? Em que posição dentro da ordenamento jurídico brasileiro ele se encontra? Como funciona o TCU? Para que serve o TCU? Como funciona a simetria cogente do modelo federal para o estadual e municipal? O TCU pode fiscalizar atos dos outros poderes, como o Judiciário e o Legislativo, por exemplo? Quem julga as contas do TCU ? (vide posicionamento do STF) II – HISTÓRIA DO CONTROLE EXTERNO NO BRASIL Sempre existiu o TCU? Quando o controle externo ganhou forma no Brasil? Como era a forma embrionária de controle externo no Brasil? Qual o momento do controle antigamente e nos dias de hoje (prévio, concomitante ou posterior)? (vide CF 1946) III – CONTROLE EXTERNO NO MUNDO Como funcionam os TCs em outros países? Existem outros modelos de controle externo? Quais suas características?

-

Upload

andre-luiz -

Category

Documents

-

view

866 -

download

0

Transcript of AULAS_1_A_4_CONTROLE_EXTERNO

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 1/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

AULA 01

I – TRIBUNAL DE CONTAS DA UNIÃO – O QUE É?

Quais as funções do TCU? Em que posição dentro da ordenamento jurídico brasileiro ele se

encontra? Como funciona o TCU? Para que serve o TCU? Como funciona a simetria cogente

do modelo federal para o estadual e municipal? O TCU pode fiscalizar atos dos outros

poderes, como o Judiciário e o Legislativo, por exemplo? Quem julga as contas do TCU ?

(vide posicionamento do STF)

II – HISTÓRIA DO CONTROLE EXTERNO NO BRASIL

Sempre existiu o TCU? Quando o controle externo ganhou forma no Brasil? Como era a

forma embrionária de controle externo no Brasil? Qual o momento do controle antigamente e

nos dias de hoje (prévio, concomitante ou posterior)? (vide CF 1946)

III – CONTROLE EXTERNO NO MUNDO

Como funcionam os TCs em outros países? Existem outros modelos de controle externo?

Quais suas características?

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 2/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

IV – POSIÇÃO DO TCU NO ORDENAMENTO CONSTITUCIONAL BRASILEIRO

O TCU é um tribunal judiciário? É um tribunal superior ou inferior? O TCU tem aspectos dotribunais judiciais? Em qual grau? O TCU tem personalidade jurídica? E capacidade

processual/postulatória? Caso do Consultor Jurídico do TCU.

V – COMPOSIÇÃO DO TRIBUNAL DE CONTAS DA UNIÃO

Quem compõe o Tribunal? Quem escolhe a composição do TCU? Quem são as autoridades do

TCU? Quais as suas garantias e vantagens? O que é o MP junto ao TCU? O MP junto ao TCU

faz parte do MPU?

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 3/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

VI – NATUREZA DO PROCESSO DO TRIBUNAL DE CONTAS DA UNIÃO

Qual a natureza do processo do TCU? Judicial, administrativa ou especial? O TCU submete-se

à Lei 9784/99? Quais as garantias do indiciado no processo no TCU? Pode o TCU exercer o

controle da constitucionalidade no Brasil?

VII – CONTRADITÓRIO E RECORRIBILIDADE DAS DECISÕES DO TRIBUNAL DE

CONTAS DA UNIÃO

Devido processo legal no TCU: fase investigatória e fase processual. Como funciona o DPL

na emissão do parecer prévio? Caso o gestor (ou quem quer que seja parte no processo) se

sinta injustiçado por um decisão do TCU a quem ele deve recorrer? Ao próprio TCU? É

possível recorrer ao judiciário para rever uma decisão do TCU? Em quais situações?

VIII – NATUREZA DAS DECISÕES DO TRIBUNAL DE CONTAS DA UNIÃO

Existe contencioso administrativo no Brasil? A decisão do TCU é judicante?

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 4/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Uma vez proferida uma decisão condenatória pelo TCU, qual a natureza jurídica dessa

decisão? Ela é vinculante? As decisões do TCU prescrevem? (art. 37 § 5º da CF)

Pode o TCU executar suas próprias decisões? Quem executa as decisões do TCU? E as do

TCE? E as do TCM?

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 5/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Seção IX

DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da

União e das entidades da administração direta e indireta, quanto à legalidade,

legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será

exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle

interno de cada Poder.

Fiscalização – FOpCOPAspectos – LELECO + Subvenção + Renúncia de Receitas

O TCU avalia a legalidade, legitimidade, economicidade, mas não avalia, de modo algum, A

CONVENIÊNCIA E A OPORTUNIDADE do gasto. O TCU não adentra no mérito do ato

administrativo. Muito importante esse conceito.

Quem é o titular do controle externo?

Congresso Nacional.

O TCU exerce funções próprias e privativas (não podem ser feitas pelo CN) de controle

externo.

O TCU detém a maior parte das funções de controle externo, inclusive com atribuições

próprias e indelegáveis, mas o titular do controle externo é o CN. Não é o Senado. Não é a

Câmara. É o CN.

No âmbito estadual, o titular do controle externo é a Assembléia Legislativa (e não o TCE).

Quem exerce funções próprias e privativas de controle externo estadual é o TCE.

No âmbito municipal, o titular do controle externo é a Câmara Municipal de Vereadores.

Nesse caso, quem exercerá as funções de controle externo em auxílio à Câmara será em regra

o TCE, mas em 4 estados existe o TCM, com jurisdição sobre as contas municipais.

É permitido um Estado ter um Tribunal de Contas com jurisdição sobre as contas estaduais e

outro sobre as contas municipais.

Não é permitido a criação de tribunal ou conselho de contas municipal, ou seja, aquele órgão

(municipal) com jurisdição sobre as contas do próprio município (art. 31 § 4º da CF).

Apenas 2 deles foram autorizados a continuar: SP e RJ. Mas novos não podem ser criados

depois da CF 1988.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 6/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada,

que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos

ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza

pecuniária.(Redação dada pela Emenda Constitucional nº 19, de 1998)

O que atrai a competência do TCU?

A origem dos recursos. Se o recurso for federal, a jurisdição é do TCU, ainda que o órgão

gestor seja municipal ou estadual (ou ainda, entidade ou pessoa privada).

Se o recurso for estadual (ainda que gerido por ente federal por exemplo) a competência é do

TCE.

Se o recurso for municipal (ainda que gerido por ente estadual ou federal, por exemplo) acompetência é do TCE (TCDF) ou do TCMs, conforme o caso (ou ainda do TCMSP ou

TCMRJ se o recurso for municipal de uma dessas cidades).

Na prática, qualquer pessoa, em qualquer situação, seja ela física ou jurídica, capaz ou

incapaz, legal ou de fato, pode responder perante o TCU, basta que esteja gerindo recursos

federais ou tenha dado causa a desvios ou prejuízo à União. Simetria vale para Estados e

Municípios.

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio

do Tribunal de Contas da União, ao qual compete:

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 7/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Como visto acima, ao Tribunal de Contas da União compete auxiliar o controle externo a

cargo do CN. O titular do CE é o CN, não o TCU. O TCU desenvolve atividades próprias e

privativas que não podem ser levadas a cabo nem mesmo pelo CN.

Importante notar que, em que pese algumas bancas erroneamente classificar o TCU como

órgão auxiliar do CN, isso não é verdade. O TCU não é auxiliar do CN. Na prova, é sempre

bom analisar bem a questão, pois algum examinador despreparado pode considerar verdadeira

essa assertiva. Na boa doutrina, o TCU é órgão autônomo e não tem qualquer vinculação ou

subordinação ao CN.

Além disso, cumpre ressaltar que o TCU não faz parte do Poder Legislativo (em que pese estarno seção do PL na CF). O TCU não faz parte do Poder Legislativo (embora algumas bancas

despreparadas ainda coloquem como verdadeiras assertivas nesse sentido).

O TCU é órgão autônomo, de extração constitucional, com orçamento próprio e administração

independente. Não se vincula e se subordina, portanto, nem ao CN nem a qualquer outro

órgão.

I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante

parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento;

Importante decorar esse prazo de 60 dias para elaborar o parecer prévio.

Importante também notar que o parecer do TCU não vincula o CN que pode decidir de formatotalmente diferente do TCU.

O TCU, como será visto no parágrafo seguinte, julga tudo e todos. Mas não tem competência

para julgar o Presidente da República. Neste caso, ele apenas emite um parecer prévio, em 60

dias da data de seu recebimento.

Importante notar que se o Presidente da República não prestar as contas no prazo correto (que

é também de 60 dias da abertura da sessão legislativa – prazo importante), caberá à

Câmara dos Deputados (e não ao CN, notar diferença, alta incidência em provas) tomar as

contas.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 8/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Caberá à Comissão Mista de Orçamento e Fiscalização do CN (art. 166, § 1º) emitir parecer

sobre as contas anualmente prestadas pelo PR.

Ou seja, depois do parecer prévio do TCU, este é enviado para o CN. Chegando lá, ele é

analisado pela CMOF do CN a qual emite também um parecer sobre as contas.

Na esfera federal, como visto, o parecer prévio não é vinculante. É uma opinião, basicamente,

do TCU sobre as contas do governo federal. O mesmo ocorre na esfera estadual. O parecer do

TCE também não vincula a AL a uma decisão. A decisão do TCU e do TCE é técnica e a do

Poder Legislativo, federal ou estadual, conforme o caso, é política.

Entretanto, na esfera municipal a situação é um pouco diferente. O parecer prévio do TCE ouTCMs (ou ainda TCSP e TCRJ) é parcialmente vinculante, ou seja, ele é vinculante até certo

ponto. Uma vez apresentado o parecer prévio do competente Tribunal de Contas sobre as

contas municipais, este só deixará de prevalecer pelo julgamento de 2/3 dos membros da

Câmara de Vereadores do município em questão. Não conseguida essa votação, prevalecerá o

parecer do TC competente (art. 31 § 2º da CF).

Segundo a CF (art. 31 § 3º), as contas municipais ficarão à disposição dos munícipes durante

60 dias anuais. Entretanto, esse regra é parcialmente morta, já que a Lei de Responsabilidade

Fiscal já estipulou que as contas de todos os entes devam ficar anualmente à disposição dos

contribuinte em meio eletrônico (internet).

Por serem territórios da União, as contas dos governos dos Territórios Federais são julgadas

pelo TCU. Não existe um Tribunal de Contas Territorial (por exemplo). Da mesma forma que

o governo da República, o TCU emite um parecer prévio sobre as contas territoriais que é

submetido ao CN.

Por força do art. 35, II, da CF, a não prestação de contas pelos municípios é causa de

intervenção pelo Estado-membro.

Também por força do art. 34, VII, d, é causa de intervenção federal em Estado-membro a não

prestação de contas.

Questão histórica que pode cair em concurso: o parecer prévio do Presidente da República

aparece pela primeira vez entre nós na CF 1934, mas é suprimido logo depois pela

Constituição autoritária de 1937. Nesse caso, o parecer prévio era enviado à Câmara dos

Deputados.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 9/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Além dessas inovações no Controle Externo, a CF de 1934 foi responsável também por as

seguintes atribuições ao TCU: “proceder ao acompanhamento da execução orçamentária ,

registrar previamente as despesas e os contratos, julgar as contas dos responsáveis por bens

e dinheiro públicos, assim como apresentar parecer préviosobre as contas do Presidente da

República para posterior encaminhamento à Câmara dos Deputados”.

Todas essas atribuições foram mantidas na CF de 1937, menos a emissão do parecer prévio

(por óbvio, já que estávamos na ditadura varguista).

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 10/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

EXERCÍCIOS:

TCU - 1999

1 - A fiscalização contábil, financeira, orçamentária, operacional e patrimonial, dos atos da

Administração Pública Federal, exercida pelo Tribunal de Contas da União no desempenho da

sua função de controle externo, não comporta exame, propriamente, quanto aos aspectos,

conjuntamente considerados, de

a) legalidade e legitimidade

b) economicidade e oportunidade

c) legitimidade e conveniênciad) conveniência e oportunidade

e) legalidade e economicidade

2 - As decisões do Tribunal de Contas da União, no uso da competência que lhe confere a

Constituição, no atinente às suas funções institucionais de controle externo da Administração

Pública Federal, de um modo geral, são

a) irrecorríveis

b) insusceptíveis de reapreciação em sede judicial, pelo Poder Judiciário

c) recorríveis, mas apenas para o próprio TCU

d) recorríveis, para o Congresso Nacional, do qual ele é órgão auxiliar

e) recorríveis, extraordinariamente, para o Supremo Tribunal Federal

3 - As contas anuais da gestão financeira, orçamentária e patrimonial do Tribunal de Contas da

União são apreciadas e julgadas, quanto à sua regularidade,

a) pela Câmara dos Deputados

b) pelo Senado Federal

c) pelo Congresso Nacional

d) por Comissão Mista Parlamentar

e) pelo próprio TCU

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 11/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

4 - O controle externo da Administração Pública Federal, por disposição constitucional

expressa, é exercido pelo Congresso Nacional, com o auxílio do Tribunal de Contas da União,

decorrendo desse contexto normativo que

a) o TCU é um órgão subordinado e dependente do Congresso Nacional

b) o Congresso Nacional é que detém o poder absoluto e exclusivo de controle externo

c) o TCU detém e exerce algumas funções de controle que lhes são próprias e privativas

d) as funções de controle do TCU são de caráter opinativo e subsidiárias

e) o Congresso Nacional não exerce nenhuma competência efetiva e própria de controle

externo

5 - O Tribunal de Contas da União, no exercício de suas atribuições, pode apreciar a

constitucionalidade de leis e atos do poder público.

a) Assertiva correta, entendida no sentido do controle de constitucionalidade concentrado

e em abstrato.

b) Assertiva correta, entendida no sentido do controle de constitucionalidade difuso e

incidental.

c) Assertiva incorreta, porque não cabe essa apreciação de constitucionalidade, quer no

chamado controle concentrado ou no difuso.

d) Assertiva incorreta, porque só pode apreciar a constitucionalidade de ato do Poder

Executivo e não o de lei.

e) Assertiva incorreta, porque só pode apreciar a legalidade de ato sob sua jurisdição e

não a constitucionalidade.

TCU-2000

6 - A fiscalização contábil, financeira, orçamentária, operacional e patrimonial dos atos da

Adminis-tração Pública, exercida pelo Tribunal de Contas da União, no desempenho das suas

funções ins-titucionais de controle externo, conforme previsto na Constituição, expressamente,

comporta exame quanto aos aspectos de legalidade, legi-timidade, economicidade,

conveniência e opor-tunidade dos atos de gestão.

a) Incorreta esta assertiva, porque não comporta exame quanto à conveniência e

oportunidade.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 12/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

b) Incorreta esta assertiva, porque não comporta exame quanto à conveniência e

economici-dade.

c) Correta esta assertiva.

d) Incorreta esta assertiva, porque não comporta exame quanto à legitimidade e

conveniência.

e) Incorreta esta assertiva, porque não com-porta exame quanto à legitimidade e econo-

micidade.

7 - As decisões do Tribunal de Contas da União, no exercício das suas funções de controleexterno,

a) são insusceptíveis de apreciação judicial

b) operam os efeitos de coisa julgada material

c) terão eficácia de título executivo judicial

d) constituem prejulgado da tese, quando em resposta a consulta

e) constituem prejulgado do fato ou caso con-creto, quando determinam diligências

sanea-doras

8 - Por força de disposição constitucional expressa, o controle externo da Administração

Pública Federal é exercido pelo Congresso Nacional com o auxílio do Tribunal de Contas da

União, decorrendo desse contexto normativo a assertiva de que este órgão (TCU) é

subordinado e dependente daquele (CN), sem funções próprias e privativas.

a) Correta esta assertiva.

b) Incorreta esta assertiva, porque essas fun-ções de controle externo são todas próprias

do TCU e da sua competência exclusiva.

c) Incorreta esta assertiva, porque as funções próprias e privativas do TCU se restringem

às administrativas de sua economia interna.

d) Incorreta esta assertiva, porque essas fun-ções de controle externo são todas próprias

do CN e da sua competência privativa.

e) Incorreta esta assertiva, porque esse controle é exercido pelo Congresso Nacional com

a participação do TCU, que detém e exerce algumas funções de controle, as quais lhe são

próprias e privativas.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 13/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

9 - No exercício de suas atribuições, o Tribunal de Contas da União pode apreciar a

constitucionali-dade de leis e atos do poder público,

a) exercendo o chamado controle concentrado e em abstrato, inclusive de leis federais

b) mas somente quanto a leis e atos estaduais e municipais

c) mas somente quando para tanto instado pelo Ministério Público Federal

d) mas somente quando para tanto instado pelo sistema de controle interno

e) exercendo o chamado controle difuso e incidental, inclusive de leis federais

TCU – 2002

10- O controle externo no Brasil, quanto à fiscalização contábil, financeira e orçamentária da

Administração Pública Federal, atualmente, comporta atividades diversificadas,

compreendidas na competência

a) exclusiva do Congresso Nacional.

b) exclusiva do Tribunal de Contas da União.

c) conjugadas e conjuntas do Congresso Nacional e do Tribunal de Contas da União.

d) privativas umas do Congresso Nacional e outras do Tribunal de Contas da União.

e) privativas umas do Congresso Nacional, outras do Tribunal de Contas da União e algumas

delas com a participação conjugada de ambos esses órgãos.

11- O Tribunal de Contas da União tem a natureza jurídica de um órgão

a) legislativo

b) judicante

c) administrativo

d) essencial à função judicante

e) essencial à função legislativa

12- As decisões do Tribunal de Contas da União, de que resultem imputação de débito,

conforme expressa previsão constitucional,

a) terão eficácia de título executivo.

b) terão eficácia executiva de título judicial.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 14/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

c) são exeqüíveis após inscrição como dívida ativa.

d) são exeqüíveis pelo próprio Tribunal.

e) são exeqüíveis na Procuradoria do Ministério Público junto ao Tribunal.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 15/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

TEXTO PARA LEITURA

História do TCU (www.tcu.gov.br)

A história do controle no Brasil remonta ao período colonial. Em 1680, foram criadas

as Juntas das Fazendas das Capitanias e a Junta da Fazenda do Rio de Janeiro, jurisdicionadas

a Portugal. Em 1808, na administração de D. João VI, foi instalado o Erário Régio e criado o

Conselho da Fazenda, que tinha como atribuição acompanhar a execução da despesa pública.

Com a proclamação da independência do Brasil, em 1822, o Erário Régio foitransformado no Tesouro pela Constituição monárquica de 1824, prevendo-se, então, os

primeiros orçamentos e balanços gerais. A idéia de criação de um Tribunal de Contas surgiu,

pela primeira vez no Brasil, em 23 de junho de 1826, com a iniciativa de Felisberto Caldeira

Brandt, Visconde de Barbacena, e de José Inácio Borges, que apresentaram projeto de lei

nesse sentido ao Senado do Império.

As discussões em torno da criação de um Tribunal de Contas durariam quase um

século, polarizadas entre aqueles que defendiam a sua necessidade – para quem as contas

públicas deviam ser examinadas por um órgão independente –, e aqueles que o combatiam,

por entenderem que as contas públicas podiam continuar sendo controladas por aqueles

mesmos que as realizavam.

Somente a queda do Império e as reformas político-administrativas da jovem

República tornaram realidade, finalmente, o Tribunal de Contas da União. Em 7 de novembro

de 1890, por iniciativa do então Ministro da Fazenda, Rui Barbosa, o Decreto nº 966-A criou o

Tribunal de Contas da União, norteado pelos princípios da autonomia, fiscalização,

julgamento, vigilância e energia.

A Constituição de 1891, a primeira republicana, ainda por influência de Rui Barbosa,

institucionalizou definitivamente o Tribunal de Contas da União, inscrevendo-o no seu art. 89.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 16/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

A instalação do Tribunal, entretanto, só ocorreu em 17 de janeiro de 1893, graças ao empenho

do Ministro da Fazenda do governo de Floriano Peixoto, Serzedello Corrêa.

Originariamente o Tribunal teve competência para exame, revisão e julgamento de

todas as operações relacionadas com a receita e a despesa da União. A fiscalização se fazia

pelo sistema de registro prévio. A Constituição de 1891, institucionalizou o Tribunal e

conferiu-lhe competências para liquidar as contas da receita e da despesa e verificar a sua

legalidade antes de serem prestadas ao Congresso Nacional.

Logo após sua instalação, porém, o Tribunal de Contas considerou ilegal a nomeação,

feita pelo Presidente Floriano Peixoto, de um parente do ex-Presidente Deodoro da Fonseca.

Inconformado com a decisão do Tribunal, Floriano Peixoto mandou redigir decretos que

retiravam do TCU a competência para impugnar despesas consideradas ilegais. O Ministro da

Fazenda Serzedello Correa, não concordando com a posição do Presidente demitiu-se do

cargo, expressando-lhe sua posição em carta de 27 de abril de 1893, cujo trecho básico é o

seguinte:

"Esses decretos anulam o Tribunal, o reduzem a simples Ministério da Fazenda, tiram-lhe toda

a independência e autonomia, deturpam os fins da instituição, e permitirão ao Governo a

prática de todos os abusos e vós o sabeis - é preciso antes de tudo legislar para o futuro. Se a

função do Tribunal no espírito da Constituição é apenas a de liquidar as contas e verificar a

sua legalidade depois de feitas, o que eu contesto, eu vos declaro que esse Tribunal é mais um

meio de aumentar o funcionalismo, de avolumar a despesa, sem vantagens para a moralidade

da administração. Se, porém, ele é um Tribunal de exação como já o queria Alves Branco e

como têm a Itália e a França, precisamos resignarmo-nos a não gastar senão o que for

autorizado em lei e gastar sempre bem, pois para os casos urgentes a lei estabelece o recurso.

Os governos nobilitam-se, Marechal, obedecendo a essa soberania suprema da lei e só dentro

dela mantêm-se e são verdadeiramente independentes. Pelo que venho de expor, não posso,

pois Marechal, concordar e menos referendar os decretos a que acima me refiro e por isso rogo

vos digneis de conceder-me a exoneração do cargo de Ministro da Fazenda, indicando-me

sucessor."

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 17/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Tenente-Coronel Innocêncio Serzedello Corrêa

Pela Constituição de 1934, o Tribunal recebeu, entre outras, as seguintes atribuições:

proceder ao acompanhamento da execução orçamentária, registrar previamente as

despesas e os contratos, julgar as contas dos responsáveis por bens e dinheiro públicos,

assim como apresentar parecer prévio sobre as contas do Presidente da República para

posterior encaminhamento à Câmara dos Deputados.

Com exceção do parecer prévio sobre as contas presidenciais, todas as demais

atribuições do Tribunal foram mantidas pela Carta de 1937.

A Constituição de 1946 acresceu um novo encargo às competências da Corte de Contas:

julgar a legalidade das concessões de aposentadorias, reformas e pensões.

A Constituição de 1967, ratificada pela Emenda Constitucional nº 1, de 1969, retirou do

Tribunal o exame e o julgamento prévio dos atos e dos contratos geradores de despesas,

sem prejuízo da competência para apontar falhas e irregularidades que, se não sanadas,

seriam, então, objeto de representação ao Congresso Nacional.

Eliminou-se, também, o julgamento da legalidade de concessões de aposentadorias,

reformas e pensões, ficando a cargo do Tribunal, tão-somente, a apreciação da legalidade

para fins de registro. O processo de fiscalização financeira e orçamentária passou por

completa reforma nessa etapa. Como inovação, deu-se incumbência ao Tribunal para o

exercício de auditoria financeira e orçamentária sobre as contas das unidades dos três

poderes da União, instituindo, desde então, os sistemas de controle externo, a cargo do

Congresso Nacional, com auxilio da Corte de Contas, e de controle interno, este exercido

pelo Poder Executivo e destinado a criar condições para um controle externo eficaz.

Finalmente, com a Constituição de 1988, o Tribunal de Contas da União teve a sua jurisdição

e competência substancialmente ampliadas. Recebeu poderes para, no auxílio ao Congresso

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 18/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Nacional, exercer a fiscalização contábil, financeira, orçamentária, operacional e patrimonial

da União e das entidades da administração direta e indireta, quanto à legalidade, à legitimidade

e à economicidade e a fiscalização da aplicação das subvenções e da renúncia de receitas.

Qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie

ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em

nome desta, assuma obrigações de natureza pecuniária tem o dever de prestar contas ao TCU.

Até a próxima aula.

Fernando

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 19/66

CONTROLE EXTERNO PARA O TCUPROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

AULA 02

Revisão (20 min)

Natureza da decisão do TCU: administrativa.

§ 3º - As decisões do Tribunal de que resulte imputação de débito ou multa terão eficácia de

título executivo.

Como dito na última aula, as decisões do tribunais de contas têm natureza administrativa.

Além disso, foi dito que o Tribunal de Contas não podem executar suas próprias decisões,

competência essa da AGU. Portanto, cabe a pergunta: tendo um determinado gestor sido

condenado pelo TCU, como é feita execução pela AGU?

Questão de maior relevância em concursos públicos da área de controle externo é justamente

saber que as decisões dos tribunais de contas que resultem em imputação de débito ou multa

têm eficácia de título executivo extrajudicial (claro, o TCU não é órgão judicial).

Talvez essa informação seja a mais relevante de todas as aulas: a decisão do TCU que

impute débito a gestor tem eficácia de título executivo extrajudicial, o que quer dizer,grosso modo, que ela não precisa passar pelo processo de conhecimento para ser

executada. Ela pode ser executada diretamente pela AGU.

No processo judicial, existem 2 fases: a fase de conhecimento e a fase de execução. É na fase

de conhecimento que o juiz irá identificar o devedor e o ‘quantum’ devido. Só depois dessa

fase terminar é que a parte credora pode perpretar ação de execução. No caso do processo do

TC, basta a AGU ingressar em juízo com a decisão do TCU em mãos que a fase do

conhecimento já resta superada: entra-se direto na fase de execução.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 20/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

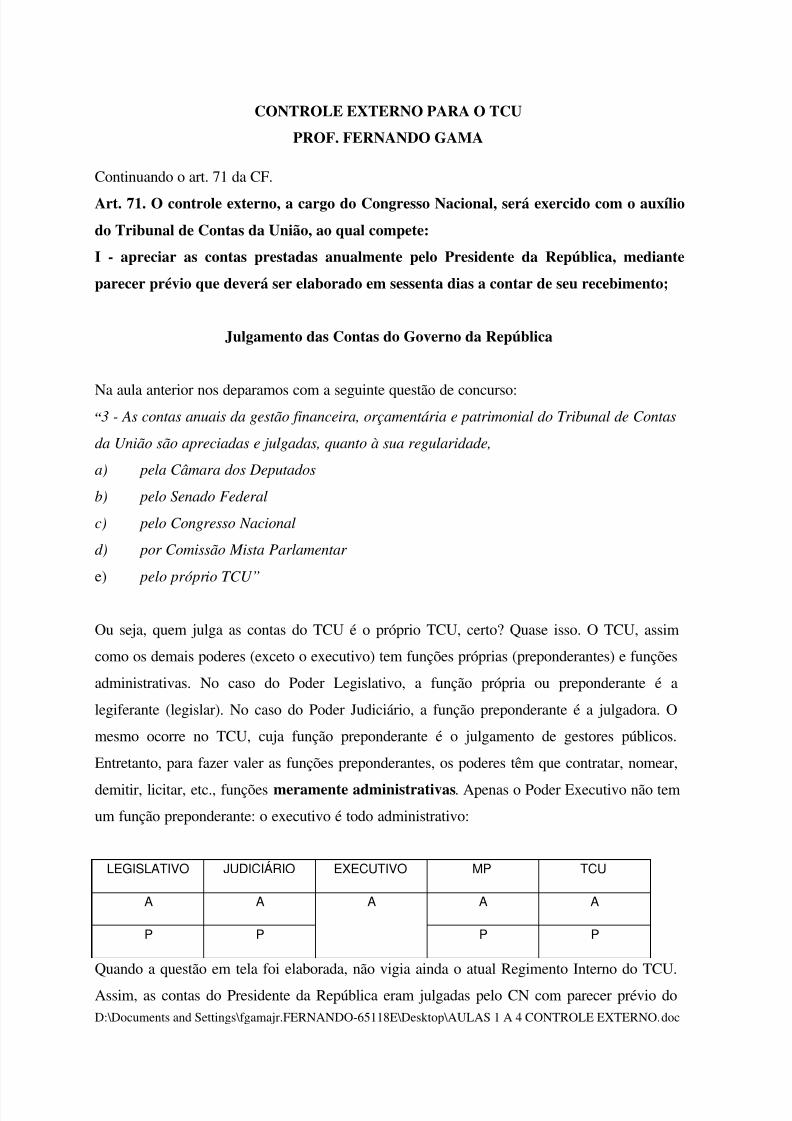

Continuando o art. 71 da CF.

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio

do Tribunal de Contas da União, ao qual compete:

I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante

parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento;

Julgamento das Contas do Governo da República

Na aula anterior nos deparamos com a seguinte questão de concurso:“ 3 - As contas anuais da gestão financeira, orçamentária e patrimonial do Tribunal de Contas

da União são apreciadas e julgadas, quanto à sua regularidade,

a) pela Câmara dos Deputados

b) pelo Senado Federal

c) pelo Congresso Nacional

d) por Comissão Mista Parlamentar

e) pelo próprio TCU”

Ou seja, quem julga as contas do TCU é o próprio TCU, certo? Quase isso. O TCU, assim

como os demais poderes (exceto o executivo) tem funções próprias (preponderantes) e funções

administrativas. No caso do Poder Legislativo, a função própria ou preponderante é a

legiferante (legislar). No caso do Poder Judiciário, a função preponderante é a julgadora. O

mesmo ocorre no TCU, cuja função preponderante é o julgamento de gestores públicos.

Entretanto, para fazer valer as funções preponderantes, os poderes têm que contratar, nomear,

demitir, licitar, etc., funções meramente administrativas. Apenas o Poder Executivo não tem

um função preponderante: o executivo é todo administrativo:

LEGISLATIVO JUDICIÁRIO EXECUTIVO MP TCU

A A A A A

P P P P

Quando a questão em tela foi elaborada, não vigia ainda o atual Regimento Interno do TCU.

Assim, as contas do Presidente da República eram julgadas pelo CN com parecer prévio do

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 21/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

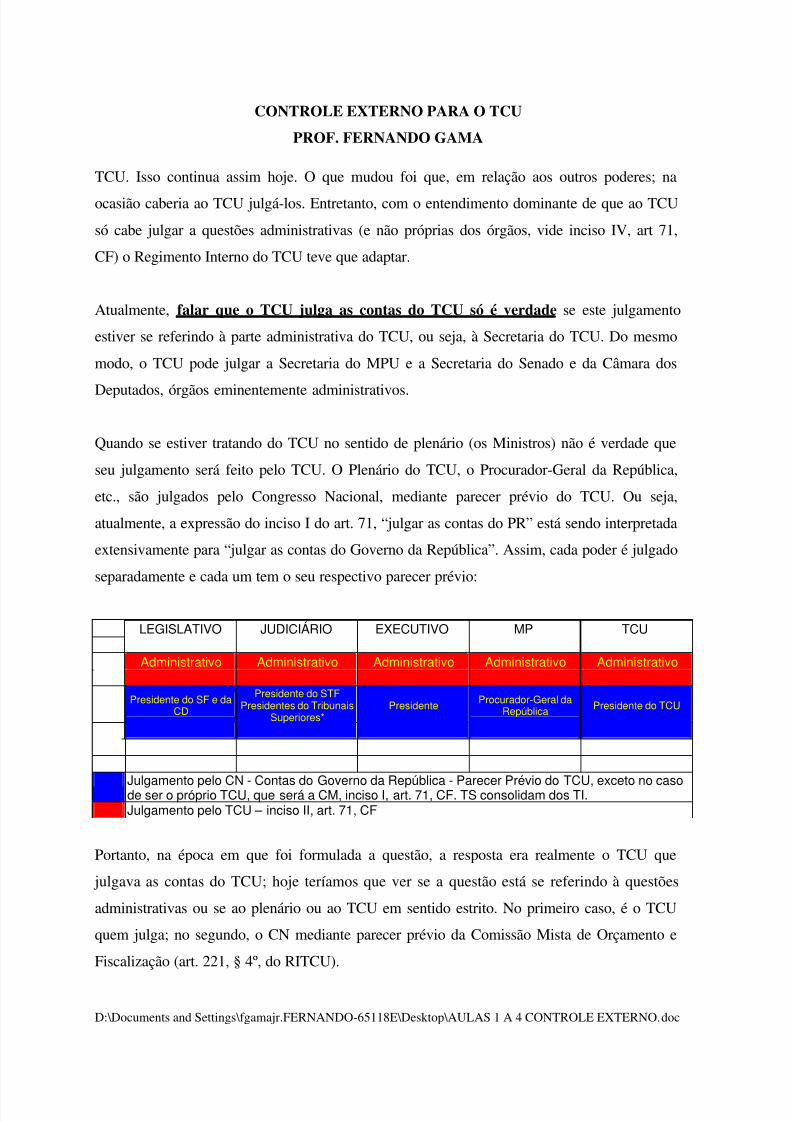

TCU. Isso continua assim hoje. O que mudou foi que, em relação aos outros poderes; na

ocasião caberia ao TCU julgá-los. Entretanto, com o entendimento dominante de que ao TCU

só cabe julgar a questões administrativas (e não próprias dos órgãos, vide inciso IV, art 71,

CF) o Regimento Interno do TCU teve que adaptar.

Atualmente, falar que o TCU julga as contas do TCU só é verdade se este julgamento

estiver se referindo à parte administrativa do TCU, ou seja, à Secretaria do TCU. Do mesmo

modo, o TCU pode julgar a Secretaria do MPU e a Secretaria do Senado e da Câmara dos

Deputados, órgãos eminentemente administrativos.

Quando se estiver tratando do TCU no sentido de plenário (os Ministros) não é verdade que

seu julgamento será feito pelo TCU. O Plenário do TCU, o Procurador-Geral da República,

etc., são julgados pelo Congresso Nacional, mediante parecer prévio do TCU. Ou seja,

atualmente, a expressão do inciso I do art. 71, “julgar as contas do PR” está sendo interpretada

extensivamente para “julgar as contas do Governo da República”. Assim, cada poder é julgado

separadamente e cada um tem o seu respectivo parecer prévio:

LEGISLATIVO JUDICIÁRIO EXECUTIVO MP TCU

Administrativo Administrativo Administrativo Administrativo Administrativo

Presidente do SF e daCD

Presidente do STFPresidentes do Tribunais

Superiores*Presidente Procurador-Geral da

República Presidente do TCU

Julgamento pelo CN - Contas do Governo da República - Parecer Prévio do TCU, exceto no casode ser o próprio TCU, que será a CM, inciso I, art. 71, CF. TS consolidam dos TI.Julgamento pelo TCU – inciso II, art. 71, CF

Portanto, na época em que foi formulada a questão, a resposta era realmente o TCU que

julgava as contas do TCU; hoje teríamos que ver se a questão está se referindo à questões

administrativas ou se ao plenário ou ao TCU em sentido estrito. No primeiro caso, é o TCU

quem julga; no segundo, o CN mediante parecer prévio da Comissão Mista de Orçamento e

Fiscalização (art. 221, § 4º, do RITCU).

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 22/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

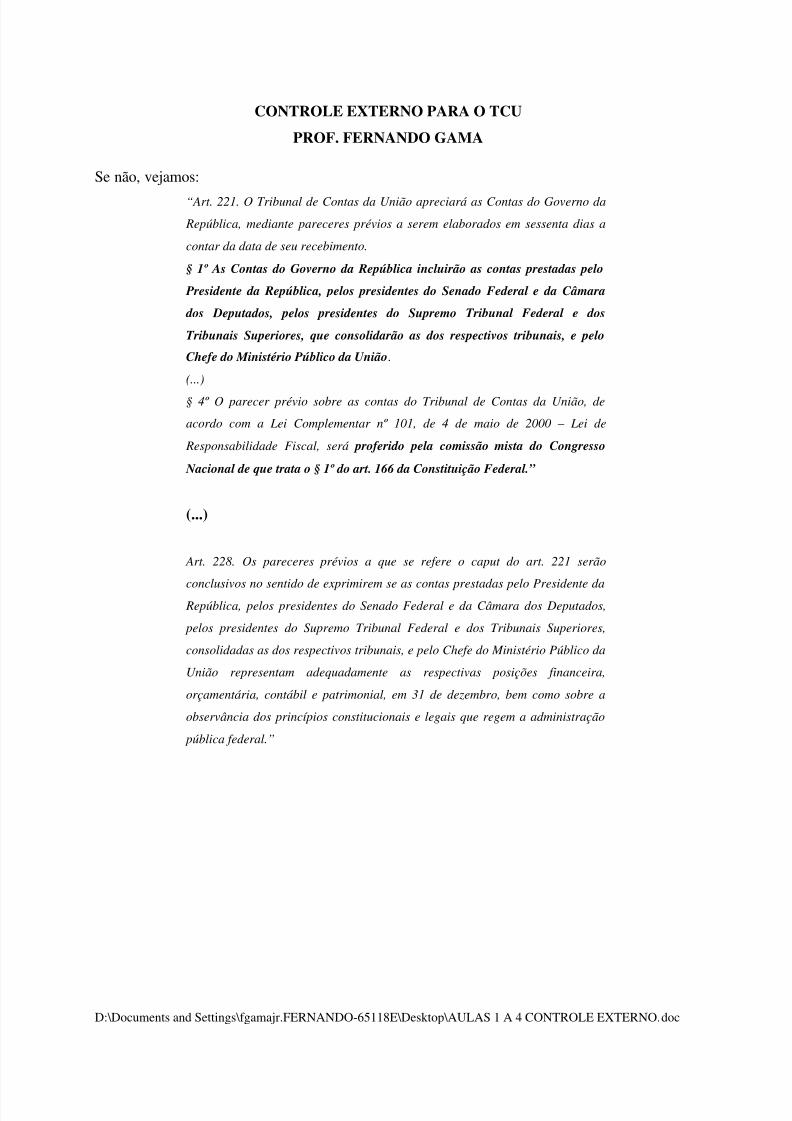

Se não, vejamos:

“Art. 221. O Tribunal de Contas da União apreciará as Contas do Governo da

República, mediante pareceres prévios a serem elaborados em sessenta dias a

contar da data de seu recebimento.

§ 1º As Contas do Governo da República incluirão as contas prestadas pelo

Presidente da República, pelos presidentes do Senado Federal e da Câmara

dos Deputados, pelos presidentes do Supremo Tribunal Federal e dos

Tribunais Superiores, que consolidarão as dos respectivos tribunais, e pelo

Chefe do Ministério Público da União.

(...)

§ 4º O parecer prévio sobre as contas do Tribunal de Contas da União, de

acordo com a Lei Complementar nº 101, de 4 de maio de 2000 – Lei de

Responsabilidade Fiscal, será proferido pela comissão mista do Congresso

Nacional de que trata o § 1º do art. 166 da Constituição Federal.”

(...)

Art. 228. Os pareceres prévios a que se refere o caput do art. 221 serão

conclusivos no sentido de exprimirem se as contas prestadas pelo Presidente da República, pelos presidentes do Senado Federal e da Câmara dos Deputados,

pelos presidentes do Supremo Tribunal Federal e dos Tribunais Superiores,

consolidadas as dos respectivos tribunais, e pelo Chefe do Ministério Público da

União representam adequadamente as respectivas posições financeira,

orçamentária, contábil e patrimonial, em 31 de dezembro, bem como sobre a

observância dos princípios constitucionais e legais que regem a administração

pública federal.”

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 23/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

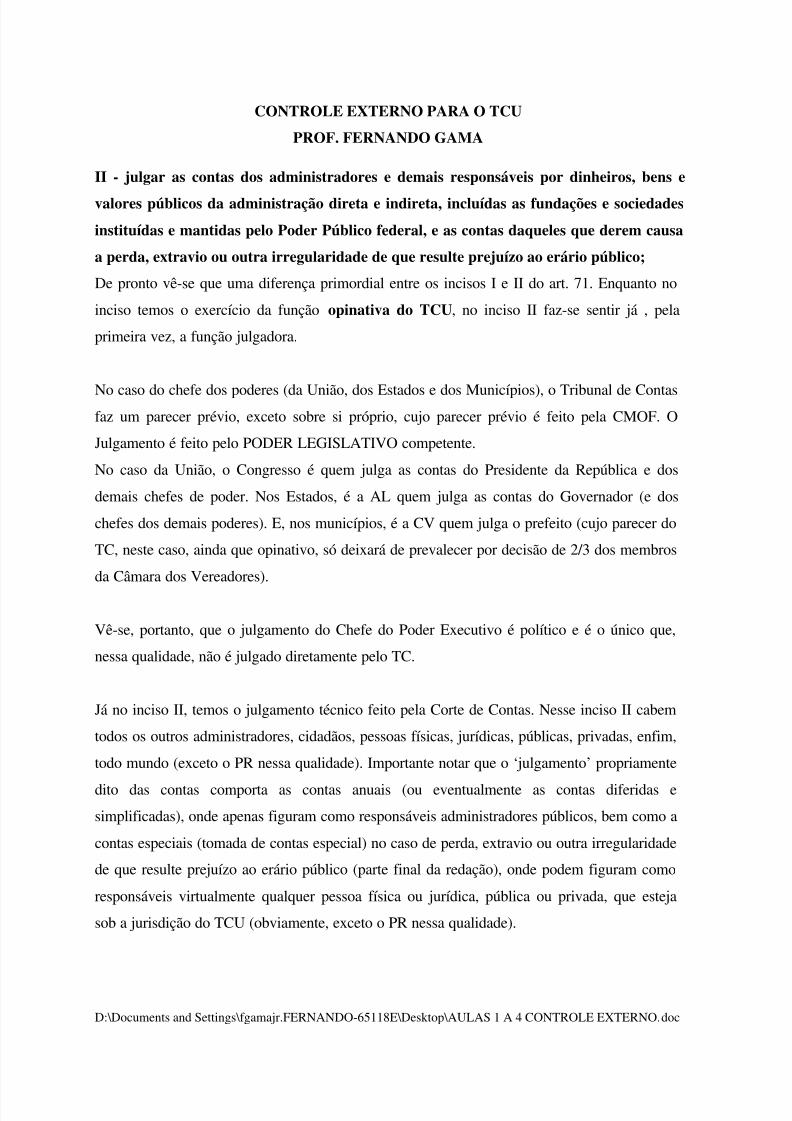

II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e

valores públicos da administração direta e indireta, incluídas as fundações e sociedades

instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa

a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público;

De pronto vê-se que uma diferença primordial entre os incisos I e II do art. 71. Enquanto no

inciso temos o exercício da função opinativa do TCU, no inciso II faz-se sentir já , pela

primeira vez, a função julgadora.

No caso do chefe dos poderes (da União, dos Estados e dos Municípios), o Tribunal de Contasfaz um parecer prévio, exceto sobre si próprio, cujo parecer prévio é feito pela CMOF. O

Julgamento é feito pelo PODER LEGISLATIVO competente.

No caso da União, o Congresso é quem julga as contas do Presidente da República e dos

demais chefes de poder. Nos Estados, é a AL quem julga as contas do Governador (e dos

chefes dos demais poderes). E, nos municípios, é a CV quem julga o prefeito (cujo parecer do

TC, neste caso, ainda que opinativo, só deixará de prevalecer por decisão de 2/3 dos membros

da Câmara dos Vereadores).

Vê-se, portanto, que o julgamento do Chefe do Poder Executivo é político e é o único que,

nessa qualidade, não é julgado diretamente pelo TC.

Já no inciso II, temos o julgamento técnico feito pela Corte de Contas. Nesse inciso II cabem

todos os outros administradores, cidadãos, pessoas físicas, jurídicas, públicas, privadas, enfim,

todo mundo (exceto o PR nessa qualidade). Importante notar que o ‘julgamento’ propriamente

dito das contas comporta as contas anuais (ou eventualmente as contas diferidas e

simplificadas), onde apenas figuram como responsáveis administradores públicos, bem como a

contas especiais (tomada de contas especial) no caso de perda, extravio ou outra irregularidade

de que resulte prejuízo ao erário público (parte final da redação), onde podem figuram como

responsáveis virtualmente qualquer pessoa física ou jurídica, pública ou privada, que esteja

sob a jurisdição do TCU (obviamente, exceto o PR nessa qualidade).

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 24/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

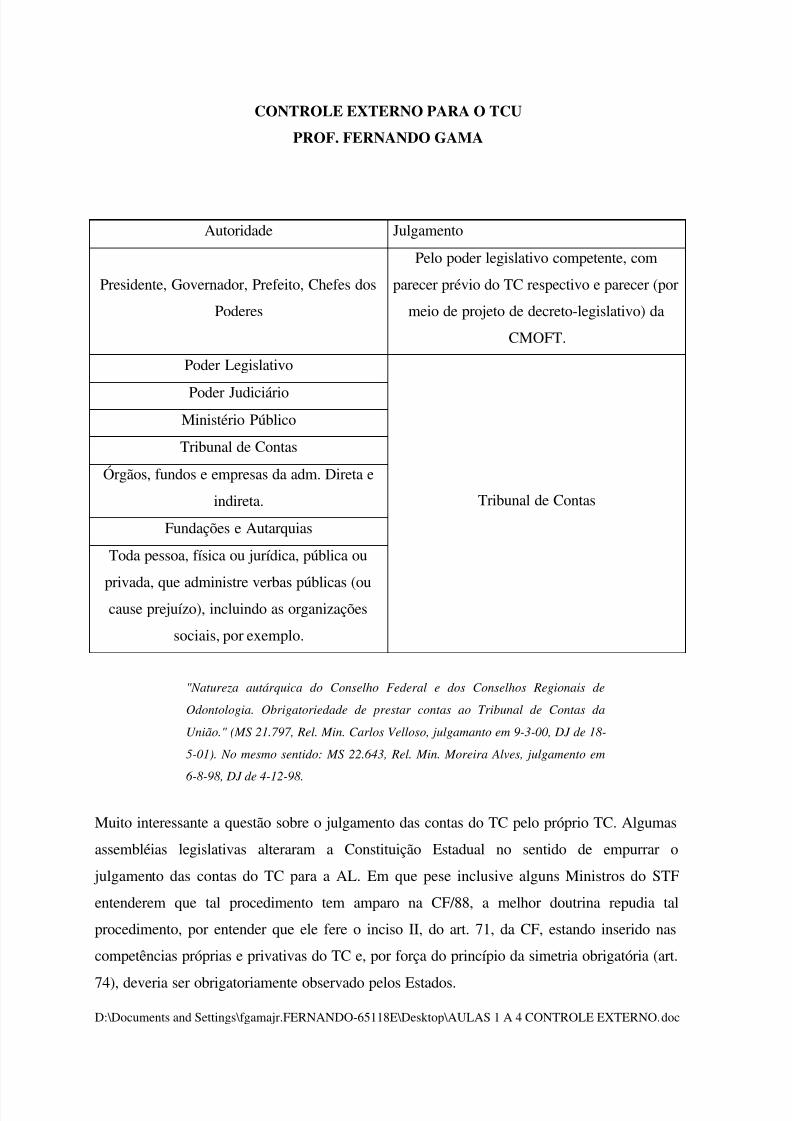

Autoridade Julgamento

Presidente, Governador, Prefeito, Chefes dos

Poderes

Pelo poder legislativo competente, com

parecer prévio do TC respectivo e parecer (por

meio de projeto de decreto-legislativo) da

CMOFT.

Poder Legislativo

Tribunal de Contas

Poder JudiciárioMinistério Público

Tribunal de Contas

Órgãos, fundos e empresas da adm. Direta e

indireta.

Fundações e Autarquias

Toda pessoa, física ou jurídica, pública ou

privada, que administre verbas públicas (oucause prejuízo), incluindo as organizações

sociais, por exemplo.

"Natureza autárquica do Conselho Federal e dos Conselhos Regionais de

Odontologia. Obrigatoriedade de prestar contas ao Tribunal de Contas da

União." (MS 21.797, Rel. Min. Carlos Velloso, julgamanto em 9-3-00, DJ de 18-

5-01). No mesmo sentido: MS 22.643, Rel. Min. Moreira Alves, julgamento em

6-8-98, DJ de 4-12-98.

Muito interessante a questão sobre o julgamento das contas do TC pelo próprio TC. Algumas

assembléias legislativas alteraram a Constituição Estadual no sentido de empurrar o

julgamento das contas do TC para a AL. Em que pese inclusive alguns Ministros do STF

entenderem que tal procedimento tem amparo na CF/88, a melhor doutrina repudia tal

procedimento, por entender que ele fere o inciso II, do art. 71, da CF, estando inserido nas

competências próprias e privativas do TC e, por força do princípio da simetria obrigatória (art.

74), deveria ser obrigatoriamente observado pelos Estados.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 25/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

"Tribunal de Contas dos Estados: competência: observância compulsória do

modelo federal: inconstitucionalidade de subtração ao Tribunal de Contas da

competência do julgamento das contas da Mesa da Assembléia Legislativa;

compreendidas na previsão do art. 71, II, da Constituição Federal, para

submetê-las ao regime do art. 71, c/c. art. 49, IX, que é exclusivo da prestação

de contas do Chefe do Poder Executivo." (ADI 849, Rel. Min. Sepúlveda

Pertence, julgamento em 11-2-99, DJ de 23-4-99)

Em provas de concurso, sobretudo as mais antigas, existem perguntas sobre quem deva julgaro TC e a resposta correta é sempre o próprio TC. Assim, a tendência é que, na prova, seja esse

o entendimento dominante, mas é bom sempre o aluno ver o comando da questão, já que o

examinador pode estar se referindo ao TC como poder.

Por força do art. 71, § 4º da CF, o TC tem que enviar, trimestral e anualmente, ao Poder

Legislativo, relatório de suas atividades. Isso não quer dizer, em momento algum, que a CF

autorize o legislativo a julgar as contas do Tribunal de Contas. Esse julgamento cabe ao

próprio TC.

É comum em provas de concurso, perguntarem se o TC tem jurisdição sobre uma pessoa

jurídica privada, ou se uma empresa privada pode responder (ou ser multada) perante o TC. A

resposta, portanto, é verdadeira. Marque como correto. A jurisdição do TCU é a mais ampla

possível: basta que o responsável, seja ele quem for, esteja gerindo ou de qualquer forma

concorra para prejuízos ao erário público.

"Embora a entidade seja de direito privado, sujeita-se à fiscalização do Estado,

pois recebe recursos de origem estatal, e seus dirigentes hão de prestar contas

dos valores recebidos; quem gere dinheiro público ou administra bens ou

interesses da comunidade deve contas ao órgão competente para a fiscalização."

(MS 21.644, Rel. Min. Néri da Silveira, julgamento em 4-11-93, DJ de 8-11-96)

Outra questão interessante é sobre o julgamento político de prefeitos: o prefeito, por força do

art. 71, I, é julgado politicamente pela CV. Entretanto, tem surgido um entendimento no

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 26/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

âmbito do TCU de que, se o prefeito participar ativamente do processamento da despesa,

igualaria-se a um agente administrativo qualquer, estando, portanto, sujeito ao julgamento

técnico do inciso II. Esse entendimento é controverso, minoritário no STF, mas adotado por

alguns TCs. Na prova, é sempre bom muita atenção do candidato para ver o que a questão está

pedindo. Na dúvida, fique com o inciso I (julgamento exclusivamente político). Mas se houver

insinuações dessa teoria, pode ser que o examinador esteja fazendo alusão justamente a esse

novo entendimento da doutrina.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 27/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

TCU – 2004

Acerca do controle externo no Brasil, julgue os itens a seguir.

1) No âmbito do direito brasileiro, embora o controle de constitucionalidade s eja realizado

eminentemente por parte do Poder Judiciário, o TCU pode, no exercício de suas competências,

reconhecer a incompatibilidade de uma norma jurídica com a Constituição.

2) Considerando controle externo como aquele realizado por órgão não-pertencente à estrutura

do produtor do ato a ser controlado, é correto afirmar que, n o Brasil, o TCU não é o único

componente do poder público encarregado daquela modalidade de controle.

Em relação às regras constitucionais sobre o controle externo, julgue os itens que se seguem.

3) Nos termos da Constituição da República, pode o TCU, em certos casos, apreciar elemen

tos de discricionariedade envolvidos nos atos da administração pública e aspectos ligados à

gestão das respectiva s entidades e ao desempenho das funções destas; não precisa sempre

ater-se unicamente à conformidade desses atos com as normas jurídicas aplicáveis, sob o

prisma da legalidade.

4) Pode o TCU constituir título executivo contra empresa privada.

5) Juridicamente, é possível ao TCU tomar contas de sociedade comercial estrangeira, em

certas situações.

A respeito das funções, da natureza jurídica e da eficácia das decisões dos tribunais de contas,

julgue os seguintes itens.

6) No sistema brasileiro de controle externo, em face das competências atribuídas pela

Constituição da República ao TCU, a doutrina e a jurisprudência são majoritárias no sentido

de que as decisões daquele órgão têm natureza jurisdicional e, por isso mesmo, não podem ser

reexaminadas pelo Poder Judiciário.

7) De acordo com a doutrina, a condenação de gestor público por parte do TCU constitui título

executivo de natureza judicial, por força da competência conferida pelo art. 71 da Constituição

àquele órgão, para julgar contas de pessoas responsáveis por dinheiro público.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 28/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

No atinente à natureza, à competência, à jurisdição, à organização, ao julgamento e à

fiscalização do TCU, julgue os itens a seguir.

8) O presidente do TCU é nomeado pelo presidente da República, escolhido de uma lista

tríplice constituída pelo tribunal, composta de ministros de seu quadro, após aprovação pelo

Senado Federal.

9) No atual modelo de controle externo adotado no Brasil, cabe ao Tribunal de Contas da

União emitir parecer prévio sobre sua própria gestão, encaminhando-lhe ao Congresso

Nacional para julgamento.

10) As contas do Governo da República incluem a dos Tribunais Superiores, cujas mesmassão consolidadas pelo Supremo Tribunal Federal.

11) Os pareceres prévios emitidos pelo TCU serão conclusivos no sentido de exprimirem se as

contas prestadas pelo Presidente da República, pelos presidentes do Senado Federal e da

Câmara dos Deputados, pelos presidentes do Supremo Tribunal Federal e dos Tribunais

Superiores, consolidadas as dos respectivos tribunais, e pelo Chefe do Ministério Público da

União representam adequadamente as respectivas posições financeira, orçamentária, contábil e

patrimonial, em 31 de dezembro, bem como sobre a observância dos princípios constitucionais

e legais que regem a administração pública federal.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 29/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

III - apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a

qualquer título, na administração direta e indireta, incluídas as fundações instituídas e

mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em

comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas

as melhorias posteriores que não alterem o fundamento legal do ato concessório;

A competência de apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal

(e outros atos de pessoal, como reforma, pensão e aposentadoria) data da CF 1946.

Importante notar que as contratações do poder público se dividem em três grupos basicamente:

as contratações de servidores (estatutários) e a de funcionários (celetistas) admitidos emconcurso público, as contratações de servidores por excepcional interesse público (contratação

por tempo determinado) e as nomeações para cargo em comissão.

Ao TC cabe apenas a análise, para fins de registro, das nomeações decorrentes de concurso

público e para as decorrentes de processo seletivo simplificado (nomeação de servidores por

tempo determinado). O TC não analisa as nomeações para cargo de provimento em

comissão.

Quanto a aposentadoria, reforma e pensão, o TC analisa apenas o ato inicial concessório, mas

não eventuais melhorias posteriores que não venham a alterar o fundamento legal do ato

concessório, como por exemplo, os reajustes anuais, as reclassificações de carreira (que

porventura tenham reflexos na aposentadoria, p. exemplo).

Uma questão muito importante, mas difícil de ser notada inicialmente, é que os atos de

nomeação, aposentadoria, pensão e reforma são atos complexos, ou seja, são atos que exigem

para o seu aperfeiçoamento a manifestação de 2 órgãos. No caso, o órgão contratante e o

Tribunal de Contas. Esse entendimento encontra-se pacificado na doutrina e na jurisprudência

do STF. Assim, não há que se dizer que o órgão nomeou e depois o TCU analisou a

contratação. Não há que se dizer que o órgão aposentou o servidor e o TCU cassou a

aposentadoria. A nomeação, a aposentadoria, só se completam com a manifestação do TCU,

quando da concessão do registro. Antes dessa manifestação do TCU, o ato ainda é imperfeito,

ainda não se completou e, portanto, não pode ser considerado totalmente válido ainda.

"O ato de aposentadoria configura ato administrativo complexo, aperfeiçoando-se somente com o registro perante o Tribunal de Contas. Submetido à condição

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 30/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

resolutiva, não se operam os efeitos da decadência antes da vontade final da

Administração." (MS 24.997, Rel. Min. Eros Grau, julgamento em 2-2-05, DJ de1º-4-05). No mesmo sentido: RE 195.861, Rel. Min. Marco Aurélio, julgamento

em 26-8-97, DJ de 17-10-97.

Por esse motivo, inclusive, o STF decidiu, recentemente (2007), que nos casos de

aposentadoria, reforma e pensão, está afastada a exigência de ampla defesa e de contraditório,

já que o ato ainda nem se completou. Muitas pessoas que tinham suas aposentadorias revistas

(para baixo) ingressavam no STF (único competente a analisar atos do TCU) alegando que o

TCU não lhes tinha oferecido oportunidade de se defender no processo. O STF entendeu que

como o ato de aposentadoria só se completa com a manifestação do TCU, não haveria porque

o órgão de controle abrir o contraditório e ampla defesa nessa fase em que o ato ainda não está

terminado. Esse entendimento faz parte, inclusive, da Súmula Vinculante nº 3 do STF (uma

das primeiras que recentemente foram estabelecidas). Outra questão que aparece importante é

que não há prazo para o TCU se manisfestar sobre as nomeações, reformas, aposentadorias ou

pensões. Por isso, não se opera a decadência.

“Nos processos perante o Tribunal de Contas da União asseguram-se o

contraditório e a ampla defesa quando da decisão puder resultar anulação ou

revogação de ato administrativo que beneficie o interessado, excetuada a

apreciação da legalidade do ato de concessão inicial de aposentadoria, reforma

e pensão.” (Súmula Vinculante 3)

“Contraditório, ampla defesa e devido processo legal: exigência afastada nos

casos em que o Tribunal de Contas da União, no exercício do controle externo

que lhe atribui a Constituição (art. 71, III), aprecia a legalidade da concessão de

aposentadoria ou pensão, só após o que se aperfeiçoa o ato complexo, dotando-o

de definitividade administrativa.” (MS 25.409, Rel. Min. Sepúlveda Pertence,

julgamento em 15-3-07, DJ de 18-5-07)

Por fim, cumpre ressaltar que, verificada ilegalidade no ato concessório (ou de nomeação) não

cabe ao TC reformá-lo ou adequá-lo. Isso é competência da administração. Ainda que o ato

não tenha se aperfeiçoado ainda, não pode o TCU alterá-lo; cabe esse feito à administração.

De igual modo, uma vez aperfeiçoado o ato com a manisfestação do TCU, não cabe à

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 31/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

administração alterá-lo unilateralmente; novas alterações devem ser comunicadas previamente

ao TC para sua manifestação.

“No exercício da sua função constitucional de controle, o Tribunal de Contas da

União procede, dentre outras atribuições, a verificação da legalidade da

aposentadoria, e determina; tal seja a situação jurídica emergente do respectivo

ato concessivo; a efetivação, ou não, de seu registro. O Tribunal de Contas da

União, no desempenho dessa específica atribuição, não dispõe de competência

para proceder a qualquer inovação no título jurídico de aposentação

submetido a seu exame. Constatada a ocorrência de vício de legalidade no atoconcessivo de aposentadoria, torna-se lícito ao Tribunal de Contas da União,

especialmente ante a ampliação do espaço institucional de sua atuação

fiscalizadora, recomendar ao órgão ou entidade competente que adote as

medidas necessárias ao exato cumprimento da lei, evitando, desse modo, a

medida radical da recusa de registro. Se o órgão de que proveio o ato

juridicamente viciado, agindo nos limites de sua esfera de atribuições, recusar-

se a dar execução a diligência recomendada pelo Tribunal de Contas da União,

reafirmando, assim, o seu entendimento quanto a plena legalidade da concessão

da aposentadoria, caberá a Corte de Contas, então, pronunciar-se,definitivamente, sobre a efetivação do registro.” (MS 21.466, Rel. Min. Celso de

Mello, julgamento em 19-5-93, DJ de 6-5-94)

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 32/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de

Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira,

orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes

Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II;

O inciso é auto-explicativo, mas cabem algumas considerações adicionais. Apenas o próprio

TCU, CD, SF e respectivas comissões de cada uma das casas pode solicitar auditorias ao TCU.

Pode ser que uma questão de concurso pergunte se um deputado ou senador individualmente

pode solicitar auditoria ao TCU. Marque falso. Nenhum deputado ou senador pode,

individualmente, solicitar auditorias ao TCU, não obstante, seu poder de representação.

A parte final da redação “unidades administrativas...” também é muito importante. Vez por

outra surgem questionamentos sobre a atuação do TCU quando está fiscalizando o Poder

Judiciário e o Legislativo: alegam independência dos poderes.

Entretanto, é bom notar que o todos os poderes exercem uma função precípua e outra

administrativa. Ou seja, para julgar (sua função precípua), o Poder Judiciário precisa contratar

pessoas, fazer licitações, etc, questões administrativas. O mesmo se aplica ao Poder

Legislativo: sua função precípua é legislar, mas precisa contratar serviços de limpeza, demitir,

contratar pessoal, etc, que está no âmbito administrativo. O próprio TCU tem a sua função

precípua de julgar, mas tem um corpo administrativo também. Então, pode-se dizer, sem sobra

de dúvidas, de que o TCU tem jurisdição e competência para fiscalizar os atos de todos os

poderes que se encontrem na esfera administrativa. O TCU não pode questionar uma decisão

do STF, mas pode verificar uma licitação realizada pela Corte Suprema. O TCU não pode

verificar a conveniência de uma Lei, mas pode verificar se a contratação de pessoal no

legislativa se deu de maneira legal. Ou seja, nas questões administrativas, não há poder ou

pessoa que escape da jurisdição do TCU.

Resumindo:

a) deputado ou senador individualmente não pode solicitar auditoria ao TCU;

b) o TCU pode realizar auditorias unidades administrativas de todos os poderes.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 33/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

V - fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a

União participe, de forma direta ou indireta, nos termos do tratado constitutivo;

Essa atribuição do TCU decorre simplesmente do princípio da jurisdição pela fonte do recurso.

Como já dito na aula anterior, o critério para determinar a jurisdição não é pessoal, mas sim,

baseado na origem dos recursos. Se houver recursos públicos federais, haverá a jurisdição do

TCU. No caso de empresa estrangeira com parte do capital público, o TCU terá jurisdição

apenas sobre as contas nacionais. Não sobre toda a empresa estrangeira.

O exemplo mais comum é a Itaipu Binacional, cujo capital social pertence aos governo

Paraguaio e Brasileiro. O TCU tem jurisdição sobre as contas nacionais.

VI - fiscalizar a aplicação de quaisquer recursos repassados pela União mediante

convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito

Federal ou a Município;

Muito importante este tópico, pois boa parte do trabalho do analista na SECEX é fiscalizando

convênios.

Convênio é um tipo de ajuste entre a União e um órgão estadual, municipal ou até mesmo umaentidade privada, como um organização não-governamental. Como a União tem interesse em

determinado projeto ela manda recursos e o convenente, a pessoa recebedora dos recursos,

executa o projeto.

Convênio, portanto, é uma transferência voluntária de recursos. Voluntária porque não há

obrigatoriedade de se transferir. A União faz porque está interessada em determinado projeto.

No caso de transferências voluntárias, portanto, não há dúvidas: cabe a fiscalização do TCU.

Entretanto, a União também repassa recursos à Estados e a Municípios de modo não

voluntário. É o caso das repartições tributárias de receitas e dos Fundos de Participação dos

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 34/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

Estados e dos Municípios. Neste caso, a União não tem opção: deve mandar o recurso. Ela é

obrigada porque os recursos são originários dos Estados ou dos Municípios, conforme o caso.

Nesse sentido, não cabe a fiscalização do TCU, mas sim, a do TC respectivo.

Questão do sigilo bancário:

Tem o TCU competência para determinar a quebra do sigilo bancário, fiscal ou telefônico de

pessoas sob a sua investigação?

Não, o TCU não pode quebrar o sigilo bancário, fiscal ou telefônico de quem quer que seja, tal

atribuição é exclusiva do Poder Judiciário e não extensiva ao TCU.Entretanto, o convenente, ou seja, o recebedor de recurso público federal é obrigado a fornecer

ao TCU quando solicitado o extrato da conta específica do convênio. Portanto, não se pode

alegar sigilo bancário quando a conta envolvida for de recursos federais.

Outrossim, os órgão públicos federais sob a jurisdição do TCU também não podem

recusar-se a exibir seus extratos bancários.

Embora os recursos naturais da plataforma continental e os recursos minerais sejam

bens da União (CF, art. 20, V e IX), a participação ou compensação aos Estados, Distrito

Federal e Municípios no resultado da exploração de petróleo, xisto betuminoso e gás

natural são receitas originárias destes últimos entes federativos (CF, art. 20, § 1º).

É inaplicável, ao caso, o disposto no art. 71, VI da Carta Magna que se refere,

especificamente, ao repasse efetuado pela União, mediante convênio, acordo ou ajuste de

recursos originariamente federais. (MS 24.312, Rel. Min. Ellen Gracie, julgamento em 19-2-

03, DJ de 19-12-03)

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 35/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

VII - prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas

Casas, ou por qualquer das respectivas Comissões, sobre a fiscalização contábil,

financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e

inspeções realizadas;

Como o CN é o titular do controle externo, mais do que natural que ele possa solicitar

informações sobre auditorias, fiscalizações, etc, realizadas pelo TCU. Entretanto, interessante

notar que também qualquer comissão técnica pode solicitar essas informações, mas um

deputado ou senador individualmente não.

VIII - aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de

contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa

proporcional ao dano causado ao erário;

Nos termos do Lei Orgânica o TCU pode aplicar as seguintes sanções:

a) inabilitação para o exercício de cargo em comissão ou função de confiança na

administração pública federal pelo prazo de 5 a 8 anos;

b) declaração de inidoneidade do licitante fraudador;

c) multa (até o valor definido anualmente em regulamento)

d) multa proporcional ao dano causado ao erário (no caso de gestor julgado em débito)

O TCU pode ainda propor que o débito seja descontado diretamente da remuneração do

servidor, caso ele seja federal, nos limites impostos pela Lei 8112/90. Não podem ser

descontados do servidor em seu salário os valores correspondentes a multas.

“Art. 60. Sem prejuízo das sanções previstas na seção anterior e das

penalidades administrativas, aplicáveis pelas autoridades competentes, por

irregularidades constatadas pelo Tribunal de Contas da União, sempre que este,

por maioria absoluta de seus membros, considerar grave a infração cometida, oresponsável ficará inabilitado, por um período que variará de cinco a oito anos,

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 36/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

para o exercício de cargo em comissão ou função de confiança no âmbito da

Administração Pública.”

O Tribunal poderá ainda determinar o arresto dos bens, por meio do MPjTCU, solicitando a

AGU as medidas necessárias ao seu fiel cumprimento. Arresto dos bens não é exatamente uma

penalidade, mas uma medida cautelar.

“Art. 61. O Tribunal poderá, por intermédio do Ministério Público, solicitar à

Advocacia-Geral da União ou, conforme o caso, aos dirigentes das entidades

que lhe sejam jurisdicionadas, as medidas necessárias ao arresto dos bens dos

responsáveis julgados em débito, devendo ser ouvido quanto à liberação dos

bens arrestados e sua restituição.”

Também cautelarmente o TCU poderá afastar o responsável se ele estiver retardando ou

dificultando a fiscalização ou apuração do débito:

Art. 44. No início ou no curso de qualquer apuração, o Tribunal, de ofício ou a

requerimento do Ministério Público, determinará, cautelarmente, o afastamento

temporário do responsável, se existirem indícios suficientes de que,

prosseguindo no exercício de suas funções, possa retardar ou dificultar a

realização de auditoria ou inspeção, causar novos danos ao erário ou

inviabilizar o seu ressarcimento.

COERCITIBILIDADE DAS DECISÕES DO TCU

Não é possível, efetivamente, entender que as decisões das Cortes de Contas, no exercício de

sua competência constitucional, não possuam teor de coercibilidade. Possibilidade de impor

sanções, assim como a lei disciplinar. Certo está que, na hipótese de abuso no exercício dessas

atribuições por agentes da fiscalização dos Tribunais de Contas, ou de desvio de poder, os

sujeitos passivos das sanções impostas possuem os meios que a ordem jurídica contém para o

controle de legalidade dos atos de quem quer que exerça parcela de autoridade ou poder,

garantidos, a tanto, ampla defesa e o devido processo legal. (RE 190.985, Rel. Min. Néri da

Silveira, julgamento em 14-2-96, DJ de 24-8-01)

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 37/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

"O Tribunal de Contas da União é parte legítima para figurar no pólo passivo

do mandado de segurança, quando sua decisão está revestida de caráter impositivo." (MS 21.548, Rel. Min. Maurício Corrêa, julgamento em 4-2-99, DJ

25-6-99)

"Improcedência das alegações de ilegalidade quanto à imposição, pelo TCU,

de multa e de afastamento temporário do exercício da Presidência ao Presidente

do Conselho Regional de Medicina em causa." (MS 22.643, Rel. Min. Moreira

Alves, julgamento em 6-8-98, DJ de 4-12-98)

IX - assinar prazo para que o órgão ou entidade adote as providências necessárias ao

exato cumprimento da lei, se verificada ilegalidade;

XI - representar ao Poder competente sobre irregularidades ou abusos apurados.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 38/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

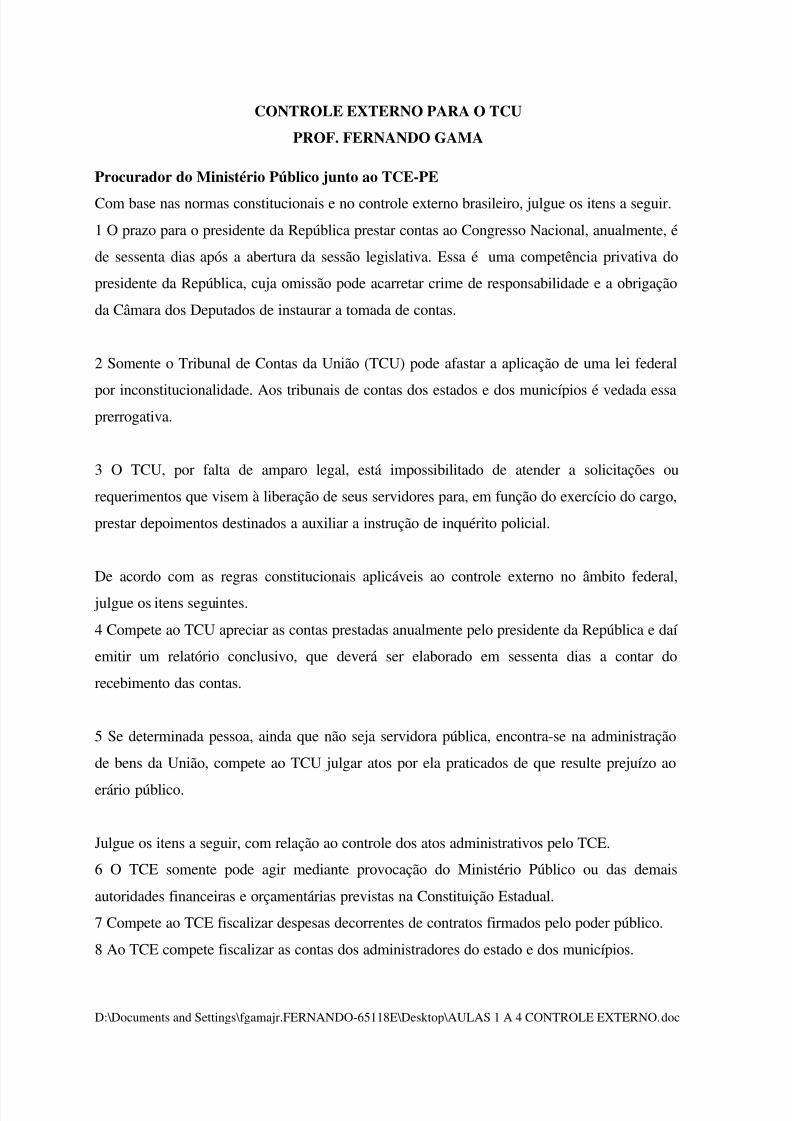

Procurador do Ministério Público junto ao TCE-PE

Com base nas normas constitucionais e no controle externo brasileiro, julgue os itens a seguir.

1 O prazo para o presidente da República prestar contas ao Congresso Nacional, anualmente, é

de sessenta dias após a abertura da sessão legislativa. Essa é uma competência privativa do

presidente da República, cuja omissão pode acarretar crime de responsabilidade e a obrigação

da Câmara dos Deputados de instaurar a tomada de contas.

2 Somente o Tribunal de Contas da União (TCU) pode afastar a aplicação de uma lei federal

por inconstitucionalidade. Aos tribunais de contas dos estados e dos municípios é vedada essaprerrogativa.

3 O TCU, por falta de amparo legal, está impossibilitado de atender a solicitações ou

requerimentos que visem à liberação de seus servidores para, em função do exercício do cargo,

prestar depoimentos destinados a auxiliar a instrução de inquérito policial.

De acordo com as regras constitucionais aplicáveis ao controle externo no âmbito federal,

julgue os itens seguintes.

4 Compete ao TCU apreciar as contas prestadas anualmente pelo presidente da República e daí

emitir um relatório conclusivo, que deverá ser elaborado em sessenta dias a contar do

recebimento das contas.

5 Se determinada pessoa, ainda que não seja servidora pública, encontra-se na administração

de bens da União, compete ao TCU julgar atos por ela praticados de que resulte prejuízo ao

erário público.

Julgue os itens a seguir, com relação ao controle dos atos administrativos pelo TCE.

6 O TCE somente pode agir mediante provocação do Ministério Público ou das demais

autoridades financeiras e orçamentárias previstas na Constituição Estadual.

7 Compete ao TCE fiscalizar despesas decorrentes de contratos firmados pelo poder público.

8 Ao TCE compete fiscalizar as contas dos administradores do estado e dos municípios.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 39/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

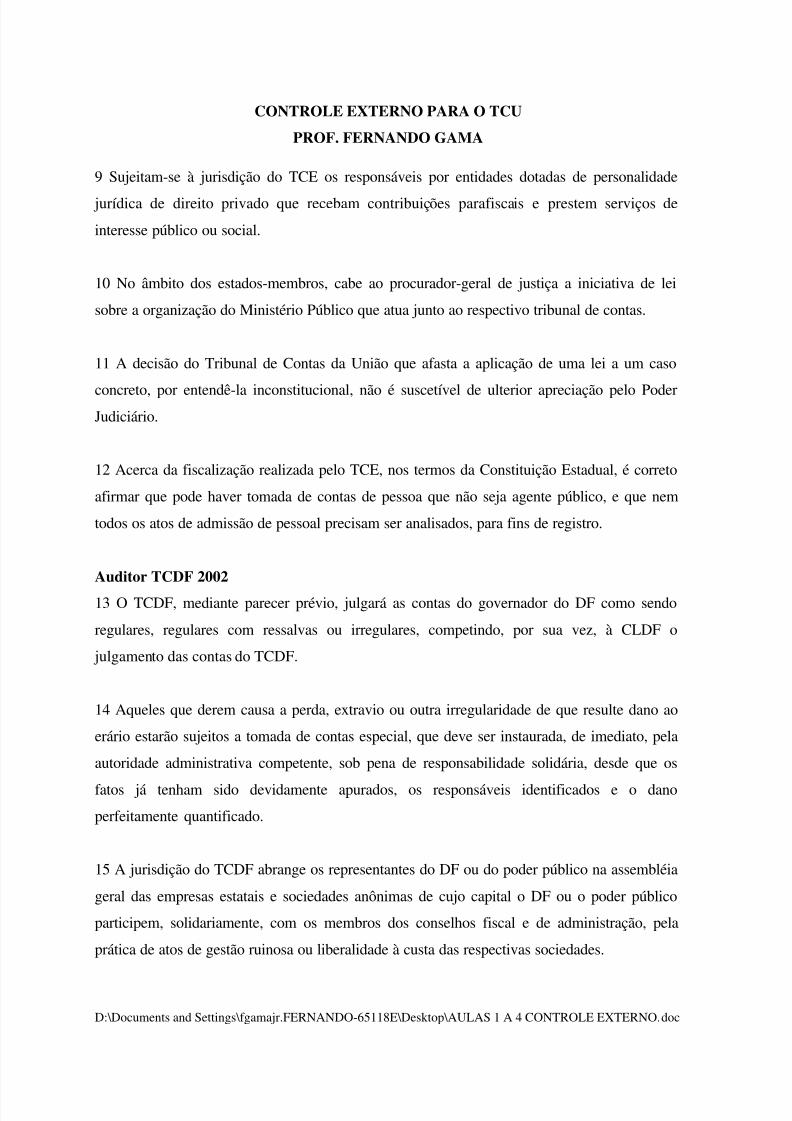

9 Sujeitam-se à jurisdição do TCE os responsáveis por entidades dotadas de personalidade

jurídica de direito privado que recebam contribuições parafiscais e prestem serviços de

interesse público ou social.

10 No âmbito dos estados-membros, cabe ao procurador-geral de justiça a iniciativa de lei

sobre a organização do Ministério Público que atua junto ao respectivo tribunal de contas.

11 A decisão do Tribunal de Contas da União que afasta a aplicação de uma lei a um caso

concreto, por entendê-la inconstitucional, não é suscetível de ulterior apreciação pelo PoderJudiciário.

12 Acerca da fiscalização realizada pelo TCE, nos termos da Constituição Estadual, é correto

afirmar que pode haver tomada de contas de pessoa que não seja agente público, e que nem

todos os atos de admissão de pessoal precisam ser analisados, para fins de registro.

Auditor TCDF 2002

13 O TCDF, mediante parecer prévio, julgará as contas do governador do DF como sendo

regulares, regulares com ressalvas ou irregulares, competindo, por sua vez, à CLDF o

julgamento das contas do TCDF.

14 Aqueles que derem causa a perda, extravio ou outra irregularidade de que resulte dano ao

erário estarão sujeitos a tomada de contas especial, que deve ser instaurada, de imediato, pela

autoridade administrativa competente, sob pena de responsabilidade solidária, desde que os

fatos já tenham sido devidamente apurados, os responsáveis identificados e o dano

perfeitamente quantificado.

15 A jurisdição do TCDF abrange os representantes do DF ou do poder público na assembléia

geral das empresas estatais e sociedades anônimas de cujo capital o DF ou o poder público

participem, solidariamente, com os membros dos conselhos fiscal e de administração, pela

prática de atos de gestão ruinosa ou liberalidade à custa das respectivas sociedades.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 40/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

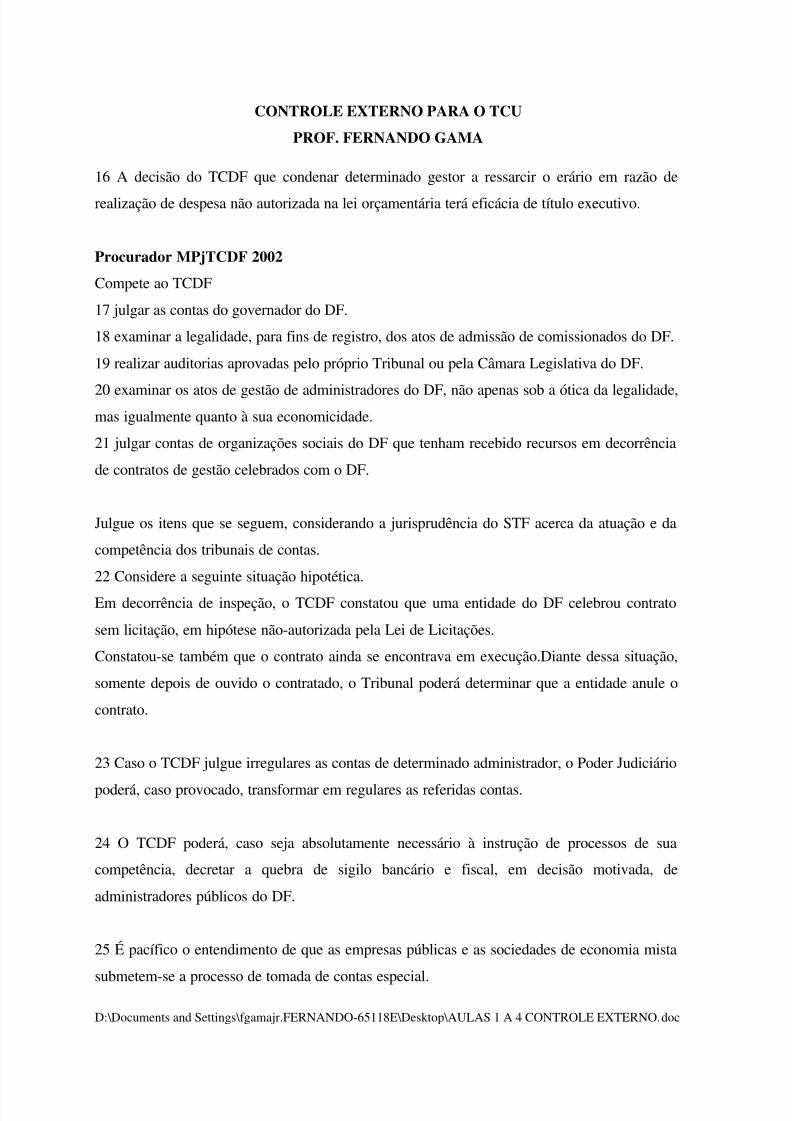

16 A decisão do TCDF que condenar determinado gestor a ressarcir o erário em razão de

realização de despesa não autorizada na lei orçamentária terá eficácia de título executivo.

Procurador MPjTCDF 2002

Compete ao TCDF

17 julgar as contas do governador do DF.

18 examinar a legalidade, para fins de registro, dos atos de admissão de comissionados do DF.

19 realizar auditorias aprovadas pelo próprio Tribunal ou pela Câmara Legislativa do DF.

20 examinar os atos de gestão de administradores do DF, não apenas sob a ótica da legalidade,mas igualmente quanto à sua economicidade.

21 julgar contas de organizações sociais do DF que tenham recebido recursos em decorrência

de contratos de gestão celebrados com o DF.

Julgue os itens que se seguem, considerando a jurisprudência do STF acerca da atuação e da

competência dos tribunais de contas.

22 Considere a seguinte situação hipotética.

Em decorrência de inspeção, o TCDF constatou que uma entidade do DF celebrou contrato

sem licitação, em hipótese não-autorizada pela Lei de Licitações.

Constatou-se também que o contrato ainda se encontrava em execução.Diante dessa situação,

somente depois de ouvido o contratado, o Tribunal poderá determinar que a entidade anule o

contrato.

23 Caso o TCDF julgue irregulares as contas de determinado administrador, o Poder Judiciário

poderá, caso provocado, transformar em regulares as referidas contas.

24 O TCDF poderá, caso seja absolutamente necessário à instrução de processos de sua

competência, decretar a quebra de sigilo bancário e fiscal, em decisão motivada, de

administradores públicos do DF.

25 É pacífico o entendimento de que as empresas públicas e as sociedades de economia mista

submetem-se a processo de tomada de contas especial.

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 41/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

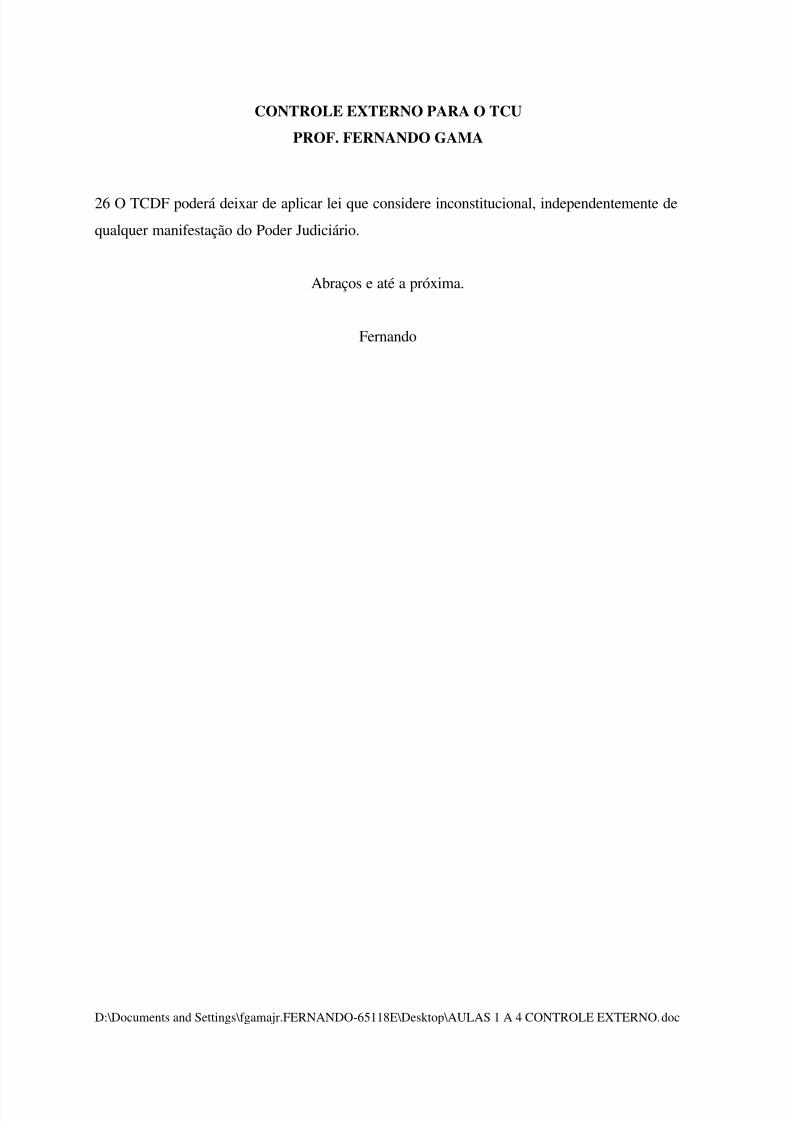

26 O TCDF poderá deixar de aplicar lei que considere inconstitucional, independentemente de

qualquer manifestação do Poder Judiciário.

Abraços e até a próxima.

Fernando

5/9/2018 AULAS_1_A_4_CONTROLE_EXTERNO - slidepdf.com

http://slidepdf.com/reader/full/aulas1a4controleexterno 42/66

CONTROLE EXTERNO PARA O TCU

PROF. FERNANDO GAMA

D:\Documents and Settings\fgamajr.FERNANDO-65118E\Desktop\AULAS 1 A 4 CONTROLE EXTERNO.doc

AULA 03

Revisão (20 min)

Questões de revisão:

Procurador Consultivo TCE – 2004:

Considerando o controle externo exercido pelo Tribunal de Contas da União (TCU) e o

controle de constitucionalidade, julgue os itens que se seguem.

1 Um regimento de tribunal de contas pode ser considerado lei material sujeita ao contraste deinconstitucionalidade perante o controle concentrado.

2 O TCU pode declarar a constitucionalidade de uma lei, bem como negar sua aplicação.

3 Aplicam-se aos membros do Ministério Público que atuam junto aos tribunais de contas as

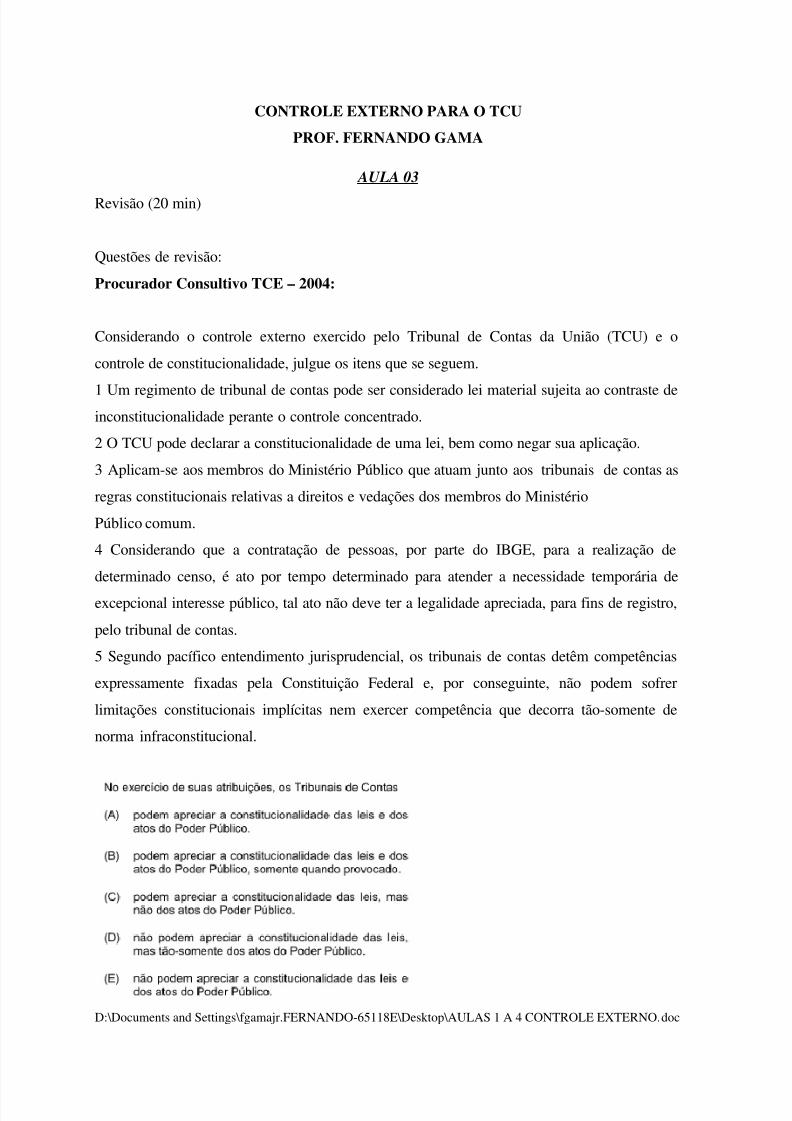

regras constitucionais relativas a direitos e vedações dos membros do Ministério