Riesgo de Crédito Socioambiental en la Industria Bancaria ...

Banco de Crédito del Perú y Subsidiarias

Documento de Información Anual

2011

2

C O N T E N I D O

Pág.

SECCION I Declaración de Responsabilidad 3

SECCION II Negocio 4

SECCION III Estados Financieros 16

SECCION IV Anexos 24

3

Sección I

Declaración de Responsabilidad

El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio del Banco de Crédito del Perú y Subsidiarias durante el año 2011. Sin perjuicio de la responsabilidad que compete al emisor, el firmante se hace responsable por su contenido conforme a los dispositivos legales aplicables. Alvaro Correa Gerente Central de Planeamiento y Finanzas 22.02.2012

4

Sección II

NEGOCIO

DATOS GENERALES

Denominación : Banco de Crédito del Perú

Dirección : Calle Centenario No. 156, La Molina, Lima 12

Teléfono : 313-2000

Fax : 313-2121

RUC : 20100047218 Constitución El Banco de Crédito del Perú (BCP) se constituyó como sociedad anónima, con el nombre de Banco Italiano, el 3 de abril de 1889. La escritura pública se custodia en el Archivo General de la Nación, asentado a fojas 87 del protocolo de instrumentos públicos del Notario Carlos Sotomayor y bajo el número 126. Inició sus operaciones el día 9 de abril de 1889. El 21 de enero de 1942 cambió su razón social por la de Banco de Crédito del Perú. La duración de la sociedad es indefinida. Breve descripción del grupo económico El BCP es la mayor institución del sistema financiero peruano y es el proveedor líder de servicios financieros en el país. Al 31 de diciembre de 2011 cuenta con 342 agencias en el país, con lo que posee la red de oficinas bancarias más grande. Fundado en 1889 como el Banco Italiano, es el banco comercial de operaciones más antiguo del Perú y ha sido el mayor banco en el sistema desde la década de 1920. Provee servicios especialmente diseñados para clientes corporativos a través de sus divisiones de Banca Corporativa y Banca de Empresas, mientras que su división de Banca Minorista se encarga de las pequeñas empresas y clientes individuales. El banco es el principal activo del grupo financiero Credicorp, fundado en Las Bermudas en 1995. El Banco de Crédito del Perú desarrolla los principales negocios bancarios del grupo. Tiene una serie de subsidiarias que ofrecen productos específicos, como son, Credibolsa SAB, que presta asesoramiento en operaciones bursátiles en el Mercado de Valores de Lima; la administradora de fondos mutuos Credifondo; Creditítulos, que compra activos y los convierte en productos financieros negociables (titulización); y desde octubre del 2009 Financiera Edyficar para atender al segmento de microempresas. Además, cuenta con la subsidiaria Banco de Crédito de Bolivia y con Sucursales en Miami, Estados Unidos y Panamá. BCP pertenece al Grupo Credicorp:

5

CREDICORP LTD.

B.C.P.(12.73%)

CREDIBOLSA (Perú)(100.00%)

B.C.B(2.49%)

CREDIFONDO SAFI (Bolivia) (0.06%)

CREDIFONDO (Perú)(100.00%)

B.C.B.(4.45%)

CREDIFONDO SAFI(Bolivia) (0.06%)

BCB(86.47%)

SOLUCION -EAH(100.00%)

INMOBILIARIA(100.00%)

CREDITITULOS(100.00%)

B.C.B(2.516%)

INVERS. BCP Ltda. (99.99%)

EDYFICAR(99.79%)

ASHC(100.00%)

ASB(100.00%)

PPS (66.24%)

PACIFICO VIDA(86.0%)

PACIFICO EPS(99.99%)

GRUPO CRÉDITO(100.00%)

SERVICORP(100.00%)

SERVICORP BOLIVIA(99.96%)

PRIMA AFP(100.00%)

PPS(31.44%)

B.C.P(84.92%)

BCP EmisionesLATAM

(100%)

B.C.BOLIVIA(4.08%)

CREDIBOLSA(Bolivia)

(99.80%)

CREDIFONDO SAFI(BOLIVIA)(99.88%)

CCR INC(99.99%)

CREDICORPSECURITIES(99.99%)

PVIDA(14.00%)

Tarjeta Naranja S.A.C

(76%)

Credicorp Ltd (“Credicorp”) Es una empresa holding, principal accionista del Banco de Crédito del Perú, Pacifico Peruano Suiza, Atlantic Security Bank y Prima AFP, directamente y a través de sus subsidiarias Grupo Crédito y Atlantic Security Holding Corporation. Fundada en Bermuda en 1995, tiene como principal objetivo dirigir en forma coordinada el diseño y ejecución de los planes de negocios de sus subsidiarias con la finalidad general de implementar una banca y servicios financieros universales en el Perú y de diversificarse selectivamente en la región. Credicorp realiza sus negocios exclusivamente a través de sus subsidiarias. Empresas Holding Grupo Crédito S.A. Subsidiaria 100% de Credicorp. Empresa que tiene como objeto social dedicarse a todo tipo de actividades comerciales, inversiones en valores, compraventa de acciones y títulos valores, y negocios en general. Actualmente posee el 84.9% de las acciones del BCP, el 31.44% de PPS, el 100% de PRIMA, el 76% de Tarjeta Naranja Perú, el 100% de Soluciones en Procesamiento S.A. – Servicorp. Asimismo, mantiene inversiones en acciones de las empresas La Fiduciaria S.A., y Titulizadora Peruana S.A. Atlantic Security Holding Corporation Es una empresa constituida en las Islas Caymán, 100% subsidiaria de Credicorp. Atlantic Security Holding Corporation, es a su vez, titular del 100% de las acciones del Atlantic Security Bank (ASB).

6

Empresas Subsidiarias Banco de Crédito del Perú – BCP El BCP es un banco comercial establecido en el Perú desde 1889, y se rige actualmente bajo la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones. Credicorp es su principal accionista, quien posee directamente, y con su subsidiaria Grupo Crédito S.A., el 97.65% de las acciones del Banco. El BCP es la mayor institución del sistema financiero peruano, el proveedor de servicios financieros líder en el país. Atlantic Security Bank – ASB Es un banco constituido en las islas Cayman, que lleva a cabo actividades de administración de fondos, banca privada, manejo del portafolio de inversiones con fondos propios y banca comercial. ASB se constituyó en 1981, tiene una sucursal en Panamá y cuenta con un representante en Lima. Es 100% subsidiaria de Atlantic Security Holding Corp. Pacífico Peruano Suiza Pacífico Peruano Suiza (“PPS”) es una empresa de seguros, subsidiaria de Credicorp Ltd. quien, con su subsidiaria Grupo Crédito S.A., posee el 97.7% de sus acciones. PPS surgió de la fusión de El Pacífico Compañía de Seguros y Reaseguros, y de la Compañía de Seguros y Reaseguros Peruano Suiza, empresas que tenían presencia en el mercado asegurador peruano por más de 45 años. PPS junto con Credicorp Ltd. poseen el 100% de las acciones de El Pacífico Vida Compañía de Seguros y Reaseguros, la cual inició sus operaciones el 1ro de enero de 1997 y ya se ha posicionado como especialista en este tipo de seguros. En 1999, PPS constituyó una nueva subsidiaria denominada Pacífico S.A. Entidad Prestadora de Salud (Pacífico Salud “EPS”), siendo propietaria del 100% de las acciones. La actividad principal de Pacífico Salud comprende la prestación de servicios de prevención y recuperación de salud como alternativa a la seguridad social. PRIMA AFP Empresa administradora de fondos privados de pensiones, 100% propiedad de Grupo Crédito S.A. Fue fundada en el año 2005. En el año 2006 adquirió el 100% de las acciones de AFP Unión Vida, otra empresa administradora de fondos de pensiones, a la que absorbió por fusión. Credicorp Securities Empresa constituida en Miami, Florida, USA en el año 2002. Broker-Dealer dedicado a la compraventa de instrumentos financieros y a brindar asesoría financiera a sus clientes. Credicorp posee directamente el 100% de las acciones. Subsidiarias del BCP Banco de Crédito de Bolivia S.A. Es propiedad del BCP y sus subsidiarias, quienes junto con Credicorp poseen el 100% de sus acciones. Fue adquirido al Estado Peruano en noviembre de 1993, cuando operaba bajo la razón social de Banco Popular S.A., el que había iniciado sus operaciones en 1942 como una Sucursal del Banco Popular del Perú. El Banco de Crédito de Bolivia, es un banco comercial que se dedica a atender a clientes de la banca corporativa, banca empresa y banca personal, diferenciando debidamente estos segmentos con el propósito de atenderlos con mayor eficiencia. El banco tiene como subsidiaria a Credibolsa S.A. Agente de Bolsa, constituida en octubre de 1994, con

7

una participación del 99.80% del patrimonio. Credibolsa Bolivia se ha convertido en el principal intermediario en el mercado secundario de títulos valores de Bolivia. Asimismo, el Banco de Crédito de Bolivia tiene como subsidiaria a Credifondo Sociedad Administradora de Fondos de Inversión. Empresa Financiera Edyficar Financiera Edyficar S.A., constituida en 1997 es una empresa del sistema financiero cuya actividad principal es captar recursos para otorgar créditos a las microempresas (MES) dentro de los alcances de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones. El principal accionista de Financiera Edyficar S.A. es el BCP, con el 99.79% de las acciones, quien en el año 2009 se convirtió en su principal accionista. Solución Empresa Administradora Hipotecaria S.A. Es una empresa especializada en la concesión de créditos hipotecarios, constituida inicialmente como empresa financiera en 1979. Luego de varias modificaciones societarias se convirtió en mayo de 2010 en una empresa especializada en créditos hipotecarios. El BCP es dueño del 100% de su capital social. Credibolsa Sociedad Agente de Bolsa S.A. Una empresa constituida en 1991 en el Perú, es una de las principales sociedades agente de bolsa en la Bolsa de Valores de Lima; presta servicios de compra y venta de títulos valores y a su vez participa activamente en colocaciones de instrumentos financieros. Es 100% subsidiaria del BCP. Credifondo S.A. Sociedad Administradora de Fondos Mutuos Es una empresa administradora de fondos mutuos y una de las más importantes del sistema. Credifondo, que se constituyó en 1994, administra diversos fondos mutuos que canalizan los recursos de los clientes hacia alternativas de inversión de diverso riesgo y retorno esperados. Credifondo es 100% subsidiaria del BCP. Creditítulos Sociedad Titulizadora Es la sociedad Titulizadora, constituida en 1998, que actúa como fiduciario en procesos de titulización de activos. Creditítulos, 100% subsidiaria del BCP, sirve como vehículo para la compra de activos que luego son transformados en productos financieros, los cuales se venden en el mercado. Inmobiliaria BCP Empresa 100% subsidiaria del BCP, creada en octubre de 1999 y cuyo objeto es administrar y promover la venta de activos inmobiliarios adjudicados y/o propiedad de BCP. En julio de 2008 absorbió a las empresas Inversiones Conexas y Complementarias S.A. y BCP Sociedad de Propósito Especial, también subsidiarias del BCP. Inversiones BCP S.A. Inversiones BCP es una empresa constituida en Chile en 1997, con el objeto de efectuar inversiones en acciones del Banco de Crédito e Inversiones (“BCI”). El BCP es propietario del 99.99% de sus acciones. Otras Subsidiarias de Propósito Especial BCP Emisiones Latam 1 S.A. Empresa 100% subsidiaria de Grupo Crédito S.A., BCP Emisiones LATAM 1 S.A. Sociedad de Propósito Especial domiciliada en Santiago de Chile, fue constituida en enero del 2009, cuyo objeto exclusivo es la inversión en toda clase de valores mobiliarios y títulos de crédito que serán financiadas mediante emisiones de bonos en Chile.

8

CCR (Credicorp Remittances) Vehículo constituido en Bermuda como consecuencia de las operaciones de titulización realizadas por el BCP en el mercado internacional, garantizadas por el cobro futuro de las órdenes de pago por transferencias de fondos del exterior en dólares estadounidenses, recibidos de bancos del exterior asociados al Society for Worldwide Interbank Financial Telecommunications (Swift). Es 100% subsidiaria de Credicorp. Tarjeta Naranja Perú S.A.C. Tarjeta Naranja Perú S.A.C. es una empresa dedicada exclusivamente a la promoción de tarjetas de crédito. Grupo Crédito es propietario del 76% de sus acciones. Capital y accionista principal al 31 de diciembre del 2011 El Capital Social es de S/. 2,557’737,988. Actualmente el capital de la sociedad está representado por 2,557’737,988 acciones con un valor nominal de S/.1 cada una. Estructura accionaria:

Accionista Participación Número de Acciones

Grupo Crédito S.A. 84.92% 2,171,927,464Credicorp Ltd. 12.73% 325,612,451 Fuente: Dpto. Registro de Acciones - BCP Elaboración: Propia

Acciones con derecho a voto en el Banco de Crédito

Personal de la empresa CREDICORP 31.12.09 31.12.10 31.12.11 Funcionarios (Directivos, gerentes, subgerentes) 520 513 549 Personal permanente: Empleados 9,840 9,210 10,176 Personal contratado: Empleados 6,387 6,427 7,680 Total 16,748 16,150 18,405 Cabe resaltar que las cifras muestran el número de personal contratado y permanente y no la cantidad de puestos de trabajo. Fuente: BCP

Elaboración: Propia

TenenciaNúmero de Accionistas

Porcentaje de Participación

Menor al 2,358 2.35Entre 1% - 0 0.00Entre 5% - 0 0.00Mayor al 2 97.65Total 2,360 100.00%

9

OBJETO SOCIAL El objeto social de la institución es el de favorecer el desarrollo de las actividades comerciales y productivas del país, con este fin está facultada a captar y colocar recursos financieros y efectuar todo tipo de servicios bancarios y operaciones que corresponden a los bancos múltiples de acuerdo con la Ley 26702 – Ley General del Sistema Financiero y del Sistema de Seguros y Ley Orgánica de la Superintendencia de Banca Y Seguros. De acuerdo con la clasificación CIIU, está dentro del grupo 6519 que incluye la actividad bancaria comercial y de ahorros. PROCESOS LEGALES El Banco de Crédito del Perú participa en procesos legales de diversa índole. En opinión de la gerencia, ninguno de éstos afectaría significativamente el normal desenvolvimiento de sus actividades y negocios. ADMINISTRACION Relación de Directores; Sr. Dionisio Romero Paoletti, Presidente 3 años como Presidente y 7 como Director Sr. Raimundo Morales Dasso, Vicepresidente 3 años como Director Sr. Fernando Fort Marie 30 años como Director Sr. Reynaldo Llosa Barber 29 años como Director Sr. Juan Carlos Verme Giannoni 22 años como Director Sr. Luis Enrique Yarur Rey 16 años como Director Sr. Felipe Ortiz de Zevallos Madueño 6 años como Director Sr. Germán Suárez Chávez 6 años como Director Sr. Juan Bautista Isola Cambana 9 años como Director Sr. Eduardo Hochschild Beeck 9 años como Director Sr. Benedicto Cigüeñas Guevara 7 años como Director Sr. Roque Benavides Ganoza 3 años como Director Sr. Luis Enrique Romero Belismelis 3 años como Director Sr. Jorge Camet Dickmann 11 años como Director

3 años como Director suplente Directores Dionisio Romero Paoletti Bachiller en Economía de Brown University, USA, y MBA en Administración de Empresas de Stanford University USA. Presidente del Directorio de Credicorp, Banco de Crédito del Perú, Pacífico Peruano Suiza Cía. De Seguros y Reaseguros, El Pacífico Vida Cia. De Seguros y Reaseguros desde abril 2009. Presidente de las empresas del Grupo Romero, entre ellas: Alicorp S.A.A., Compañía Universal Textil S.A., Compañía Almacenera S.A., Consorcio Naviero Peruano, Industrias del Espino S.A., Palmas del Espino S.A., Ransa Comercial S. A., Vicepresidente de Inversiones Centenario S.A., Director de Hermes Transportes Blindados y Cementos Pacasmayo S. A. A. (Director dependiente). Raimundo Morales Dasso Graduado en Economía y Administración en la Universidad del Pacífico, Lima, Perú, y Master en Administración de Negocios en Wharton Graduate School of Finance de la Universidad de Pennsylvania, Estados Unidos. Entre 1970 y 1980 desempeñó varios cargos en el Bank of America y en Wells Fargo Bank. Ingresó al Banco de Crédito del Perú y desempeñó cargos de alta gerencia. Fue Gerente General del BCP desde octubre de 1990 hasta abril del 2008. Actualmente ocupa el cargo de Presidente del Directorio del Instituto Peruano de Economía y Vicepresidente del Directorio de Credicorp Ltd., Banco de Crédito del

10

Perú, Banco de Crédito de Bolivia, Atlantic Security Bank y Pacífico Peruano Suiza – Cía. de Seguros y Reaseguros. Asimismo, es miembro del Directorio de Pacífico Vida, Cementos Pacasmayo, Alicorp, Grupo Romero, JJC Contratistas Generales, Celima y Confiep. (Director Independiente). Fernando Fort Marie Abogado, Socio Principal y Director del Estudio Fort, Bertorini Godoy & Pollari Abogados S.A. El señor Fort ha sido Director del Banco de Crédito del Perú de marzo de 1979 a octubre de 1987 y de marzo de 1990 hasta la fecha. Es Director del Banco de Crédito de Bolivia. Director de Credicorp desde marzo de 1999, y de Atlantic Security Bank. Es miembro del Directorio de Inversiones Centenario S.A. Es presidente del Directorio de Hermes Transportes Blindados S.A., además miembro del Directorio de Empresa de Distribución Eléctrica de Lima Norte S.A.A. (EDELNOR), y de Motores Diesel Andinos S.A. (MODASA). (Director Dependiente). Reynaldo Llosa Barber Empresario. Director del Banco de Crédito del Perú de marzo de 1980 a octubre de 1987 y de marzo 1990 a la fecha. Es Director Credicorp (desde agosto de 1995), del Banco de Crédito de Bolivia, y de Atlantic Security Bank. Presidente del Directorio de Edelnor, Director de Edegel y otras empresas, Es socio principal y Gerente General de F.N. Jones S.de R. Ltda. (Director Independiente). Juan Carlos Verme Giannoni Empresario. Realizó estudios en la Universidad de Zurich. Director del Banco de Crédito del Perú desde marzo de 1990 a la fecha. Integra el Directorio del Banco de Crédito de Bolivia. Es Director de Credicorp desde agosto de 1995, y de Atlantic Security Bank. Presidente del Directorio de Inversiones Centenario S.A.A., Director de Hermes Transportes Blindados S.A., Cerámica Lima S.A., Corporación Cerámica S.A., y de otras empresas. Es Miembro de la Asamblea General de Asociados del Patronato del Museo de Arte de Lima, del cual es Presidente. (Director Independiente). Luis Enrique Yarur Rey Master en Economía y Dirección de Empresas del IESE, España, y Abogado de la Universidad de Navarra, España. Actualmente es Presidente de Empresas Juan Yarur S.A.C., Presidente del Banco de Crédito e Inversiones, Chile, Vicepresidente de la Asociación de Bancos e Instituciones Financieras A.G. y Director de la Bolsa de Comercio de Santiago. Además, Miembro del Consejo Asesor Empresarial del ESE, Universidad de los Andes, Director Bci Seguros Generales S.A., Director Bci Seguros de Vida S.A., Presidente de Empresas Jordan S.A. y Vicepresidente de Empresas Lourdes S.A. Director del Banco de Crédito del Perú desde febrero de 1996. Fue nombrado Director de Credicorp el 31 de octubre de 2002. (Director Independiente). Felipe Ortiz de Zevallos Madueño Ingeniero Industrial, Master en Administración y Sistemas de The University of Rochester y estudios de postgrado en la Escuela de Negocios de la Universidad de Harvard. Fundador de Grupo APOYO en 1977 y su Presidente desde entonces. Ha sido Embajador del Perú en los EE UU (2006 – 2009) y Rector de la Universidad del Pacífico (2004-2006). Director del BCP desde el 03 de marzo de 2006 y director de diversas compañías, entre ellas de Compañía de Minas Buenaventura S.A.A. y de Sociedad Minera El Brocal S.A.A. (Director Independiente). Germán Suárez Chávez Master en Economía de Columbia University, Nueva York, y Economista de la Universidad Nacional Mayor de San Marcos, Lima. Presidente del Directorio del Banco Central de Reserva del Perú desde abril de 1992 a septiembre de 2001; institución donde realizó la mayor parte de su carrera profesional. Presidente del Banco de la Nación (septiembre 1990 - abril 1992). Fue Gobernador del FMI y Presidente del G-24 (Grupo de Gobernadores de países en desarrollo para Asuntos Monetarios Internacionales). Fue Vice-Ministro de Economía y trabajó en el Fondo Monetario Internacional. Ha sido Director del Fondo Latinoamericano de

11

Reservas, del Bladex, Extebandes, Arlabank, y de la Refinería La Pampilla S.A. Es Director de la Compañía de Minas Buenaventura S.A. así como de Credicorp y del Banco de Crédito del Perú desde abril 2005 y 2006, respectivamente. (Director Independiente). Juan Bautista Isola Cambana Ingeniero de la Universidad Nacional de Ingeniería. Siguió estudios en el Programa de Alta Dirección de la Universidad de Piura (PAD). Actual Presidente del Directorio y Gerente General de Tejidos San Jacinto S.A, Presidente del Directorio de Confecciones Textimax S.A., Inversiones Brem S.A., Inversiones Breña S.A, Twilltex S.A e Intitex S.A. Es Director del Banco de Crédito del Perú desde el año 2002. (Director Independiente). Eduardo Hochschild Beeck Ingeniero Mecánico y Físico de Tufts University, Boston, Estados Unidos de Norteamérica. Presidente Ejecutivo de Hochschild Mining PLC, Cementos Pacasmayo S.A.A. y Asociación Promotora TECSUP. Vicepresidente del Patronato de Plata del Perú. Director de Comex Perú, Sociedad Nacional de Minería, Petróleo y Energía, Pacífico Peruano Suiza y Banco de Crédito del Perú desde el año 2003. Presidente de la Universidad de Ingeniería y Tecnología UTEC. Director de Salmueras Sudamericanas S.A. (Director Independiente). Benedicto Cigüeñas Guevara Economista de la Universidad Católica del Perú y Master por el Colegio de México. Estudios de Estadística y Economía en el Centro Interamericano de Enseñanza del Estado, Chile, y en el Programa de Alta Dirección de la Universidad de Piura, Perú. Director del BCP desde enero de 2005. También es director del Banco de Crédito de Bolivia, Atlantic Security Bank y Financiera Edyficar. Anteriormente se desempeñó como Asesor Económico Financiero del Banco y como Gerente Central de Planeamiento y Finanzas (1992 - abril del 2004). Ocupó los cargos de Gerente General Regional de Extebandes y Gerente General del Banco Continental del Perú. Fue Gerente General y Gerente Financiero del Banco de la Nación, y Viceministro de Economía y de Hacienda. Además, fue funcionario del Banco Central de Reserva. Así mismo, fue Director del Banco Exterior de los Andes (Extebandes), Petróleos del Perú, Banco de la Nación e Instituto Peruano de Administración de Empresas, entre otras instituciones y empresas. (Director Independiente). Roque Benavides Ganoza Presidente Ejecutivo de la Compañía de Minas Buenaventura S.A.A.. Es Ingeniero Civil de la Pontificia Universidad Católica del Perú y Master en Administración de Negocios de Henley, Universidad de Reading (Reino Unido). Completó el Programa de Desarrollo Gerencial en Harvard Business School (Estados Unidos) y el Programa Avanzado de Gerencia de Templeton College, Universidad de Oxford (Reino Unido). Ha trabajado en Compañía de Minas Buenaventura S.A.A. desde 1977 y es Director Sociedad Minera el Brocal, BCP y Cementos Lima. de 9 empresas subsidiarias de esta Compañía. Ha sido también Presidente de la Sociedad Nacional de Minería, Petróleo y Energía (SNMPE) y de la Confederación Nacional de Instituciones Empresariales Privadas (CONFIEP). (Director Independiente). Luis Enrique Romero Belismelis Bachiller en Ciencias Económicas - Boston University (U.S.A.). Actualmente es Vice-Presidente del Directorio de Alicorp S.A.A., Ransa Comercial S.A., Universal Textil S.A. y Director de Inversiones Centenario S.A., Industria Textil Piura S.A., Pacífico Peruano Suiza y Banco de Crédito del Perú así como de diversas otras empresas del sector industrial, comercio y servicios que conforman el Grupo Romero. (Director Dependiente). Jorge Camet Dickmann Fundador de JJC Contratistas Generales S.A. Ha sido Presidente de la Junta de Obras Públicas de Lima, de la Empresa Pública de Comercialización de Harina y Aceite de Pescado –Epchap, y de otras organizaciones empresariales. Asimismo se desempeñó como Presidente de la Cámara Peruana de la Construcción (CAPECO), de la Asociación de Ingenieros Constructores del Perú y Presidente de la Confederación

12

Nacional de Instituciones Empresariales Privadas (CONFIEP). Ministro de Industria en 1992 y Ministro de Economía y Finanzas desde enero de 1993 hasta junio de 1998. (Director Suplente del Banco de Crédito del Perú - Director Independiente). Dentro del Directorio existen cuatro Comités: 1. El Comité Ejecutivo, conformado por: - Señor Dionisio Romero Paoletti, Presidente - Señor Raimundo Morales Dasso, Vicepresidente - Señor Benedicto Cigüeñas Guevara, Director - Señor Fernando Fort Marie, Director - Señor Reynaldo Llosa Barber, Director - Señor Juan Carlos Verme Giannoni, Director En donde además participa el Gerente General, Walter Bayly, el Gerente Central de Planeamiento y Finanzas, Alvaro Correa, y el Secretario General Mario Ferrari. 2. El Comité de Auditoría1, conformado por los señores:

- Raimundo Morales2 Presidente - Germán Suárez, Director y Experto Financiero - Juan Carlos Verme3 Director - Benedicto Cigüeñas Asesor

En donde además participan los gerentes: - Alvaro Correa, Gerente Central de Planeamiento y Finanzas - Jose Luis Muñoz, Gerente de la División de Contabilidad - Jose Espósito, Gerente de la División de Auditoría - Mario Ferrari, Secretario General 3. El Comité de Remuneraciones, conformado por: - Señor Dionisio Romero Paoletti., Presidente - Señor Raimundo Morales Dasso, Vicepresidente - Señor Reynaldo Llosa Barber, Director - Señor Walter Bayly Llona, Gerente General 4. El Comité de Administración de Riesgos, conformado por: - Señor Raimundo Morales Dasso, Presidente - Señor Dionisio Romero Paoletti, Director - Señor Benedicto Cigüeñas Guevara, Director En donde además participan los gerentes: - Señor Walter Bayly Llona, Gerente General - Señor Pedro Rubio Feijoo, Gerente Central de Banca Mayorista - Señor Gianfranco Ferrari de las Casas, Gerente Central de Banca Minorista - Señor Alvaro Correa Malachowski, Gerente Central de Planeamiento y Finanzas - Señor Reynaldo Llosa Benavides, Gerente de la División de Riesgos4

1 Se refiere al Comité de Auditoría Corporativo de Credicorp. 2 Designado en Comité de Auditoría como presidente, en reemplazo de Reynaldo Llosa, el 12 de julio del 2011. 3 Designado en Directorio el 25 de mayo del 2011.

13

- Señor Pablo Miñan Galarza, Gerente de la División de Créditos - Señor Juan Incháustegui Zevallos, Gerente del Área de Administración de Riesgos - Señor José Esposito Li-Carrillo, Gerente de la División de Auditoria. La compensación pagada a cada Director es de US$ 100,000 anuales, monto acordado por la Junta General de Accionistas. Relación de Gerentes: Sr. Walter Bayly Gerente General, labora en el Banco 18 años. Sr. Alvaro Correa, Gerente Central de Planeamiento y Finanzas, labora en el Banco 14 años. Sr. Pedro Rubio, Gerente Central de Banca Mayorista, labora en el Banco 28 años. Sr. Gianfranco Ferrari Gerente Central de Banca Minorista, labora en el Banco 15 años. Sr. Javier Maggiolo Gerente Central Gestión de Activos, labora en el Banco 16 años Sr. Reynaldo Llosa Benavides4 Gerente de la División de Riesgos, labora en el Banco desde hace 15 años Sr. Jorge Ramirez del Villar Gerente Central de Operaciones, Sistemas y Administración, labora en el Banco

desde hace 18 años. Sr. Guillermo Morales Valentín Gerente de División Legal, labora en el Banco desde hace 4 años. Sr. José Espósito Li-Carrillo Gerente de División Auditoría, labora en el Banco desde hace 16 años. Sr. Bernardo Sambra Gerente de División de Gestión y Desarrollo Humano, labora en el Banco desde

hace 12 años. Gerentes Sr. Walter Bayly Llona – Gerente General Administrador, con Maestría en Ciencias Administrativas con mención en Finanzas de Arthur D. Little Management Education Institute. En 1993 asume el cargo de Gerente de División de Banca de Inversión del BCP desempeñándose luego como Gerente de División Banca Corporativa y Empresarial y posteriormente como Gerente Central de Planeamiento y Finanzas. El 31 de marzo de 2008 asumió la Gerencia General del BCP y de Credicorp. Desempeñó labores relacionadas con Finanzas Corporativas y Mercado de Capitales en Citibank y fue Socio y Director Ejecutivo de la Casa de Bolsa de México S.A. de C.V. Es miembro del Directorio de PRIMA AFP desde mazro de 2005 y Presidente del mismo desde marzo de 2010. Es miembro del Directorio de Pacífico Peruano Suiza Cía. De Seguros y Reaseguros desde febrero del 2009. Asimismo, es miembro del Directorio del IIF (The Insititute of International Finance). Sr. Álvaro Correa Malachowski – Gerente Central de Planeamiento y Finanzas Ingeniero Industrial de la Pontificia Universidad Católica del Perú, con Maestría en Administración en Harvard Business School. En 1997 asume el cargo de Gerente de Riesgos de Banca Personas del BCP desempeñándose luego como Gerente del Área de Soluciones de Negocios. Entre el año 2006 y el 2008 se desempeñó como Gerente General de BCP, Miami Agency, Atlantic Security Bank y Credicorp Securities. En la actualidad tiene a su cargo la Gerencia Central de Planeamiento y Finanzas del BCP y Gerente de Finanzas de Credicorp. Es miembro del Directorio de PRIMA desde febrero de 2008. Sr. Pedro Rubio Feijoo– Gerente Central de Banca Mayorista Ingeniero Industrial de North Carolina State University. Actualmente es Gerente Central de Negocios Mayoristas. Anteriormente se desempeñó como Gerente de la División de Banca Corporativa y Empresarial, asimismo fue Gerente de la División de Banca Empresarial. Además ocupó diversos cargos en Banca Empresarial, Banca Corresponsal, así como la Gerencia General del Banco Tequendama en Colombia. Antes de ingresar al BCP trabajó en Interbank. Es miembro del Directorio de PRIMA desde marzo de 2010.

4 En la sesión de Directorio del 25 de enero del 2012 se decidió que la Gerencia de División de Riesgos a cargo del Sr. Reynaldo Llosa Benavides se convirtiese en Gerencia Central de Riesgos.

14

Sr. Gianfranco Ferrari de las Casas – Gerente Central de Banca Minorista Administrador, con Maestría en Administración en Finanzas y Mercadeo en Kellogg Graduate School of Management Northwestern University. En 1995 ingresa como Jefe de Proyectos de Finanzas Corporativas del BCP, desempeñándose luego en Reingeniería del Proceso Crediticio (Proyecto de McKinsey), Jefe de Grupo Cuentas Especiales (activos problemáticos), Jefe de Grupo Banca Corporativa, Gerente de Finanzas Corporativas, Gerente de Banca Corporativa. En el 2005 asume la Gerencia General de Bolivia hasta el 2007. En la actualidad tiene a su cargo la Gerencia Central de Banca Minorista del BCP. Es miembro del Directorio de PRIMA desde setiembre de 2008. Además forma parte del Comité de Riesgos de PRIMA. Sr. Javier Maggiolo Dibós – Gerente Central de Gestión de Activos Economista, con Maestría en Administración de Negocios con especialización en Finanzas de la Universidad de Nueva York. En 1996 asumió el cargo de Gerente de la División de Mercado de Capitales del BCP. Fue responsable de la Tesorería y Cambios, del Servicio de Custodia Nacional e Internacional y de las inversiones del BCP al igual que de las Subsidiarias, Credibolsa, Creditítulos y Credifondo. Asimismo fue Gerente General de Atlantic Security Bank. Actualmente ocupa el cargo de Gerente Central de Administración de Activos. Entre 1980 y 1996 trabajó en diversos cargos en el Ministerio de Economía y Finanzas, Irving Trust, Citibank y Atlantic Security Bank. Es miembro del Directorio de PRIMA desde de marzo de 2007 y Vicepresidente desde marzo del 2010. Sr. Reynaldo Llosa Benavides – Gerente de la División de Riesgos Administrador de empresas graduado de St. Mary's University con Maestría en Administración de Empresas y especialización en Finanzas en Northwestern University (J.L. Kellogg Graduate School of Management). Actualmente es Gerente Central de Riesgos, antes de asumir su actual posición se desempeñó como Gerente de la División de Banca Empresa. Sr. Guillermo Morales Valentín – Gerente de División Legal Abogado de la Pontificia Universidad Católica del Perú. Master en Derecho (LL.M) por la Universidad de Texas en Austin. Ocupa el cargo de Gerente de la División Legal del Banco de Crédito del Perú desde enero del 2010. Anteriormente, fue Gerente del Área de Asesoría Jurídica del Banco de Crédito del Perú desde setiembre del 2007 hasta diciembre del 2009, Gerente Legal de Grupo Santander Perú S.A desde enero del 2003 hasta julio del 2007 y Gerente Legal del Banco Santander Central Hispano Perú desde abril del 2000 hasta diciembre del 2002. Ha sido Director de Edelnor S.A.A, Red Eléctrica del Sur (Redesur) y Universia Perú S.A. Sr. Bernardo Sambra – Gerente de División de Gestión y Desarrollo Humano Administrador de Empresas graduado en la Universidad de Lima, con Maestría en Finanzas en la Universidad del Pacífico y una especialización en Recursos Humanos en Ross School of Business de la Universidad de Michigan. Ha sido Gerente de Negocios Transaccionales en la División de Banca Mayorista. Actualmente, el Sr. Sambra es Gerente de la División de Gestión y Desarrollo Humano del Banco de Crédito BCP. Sr. José Espósito Li-Carrillo - Gerente de División Auditoría Licenciado en Economía de la Universidad del Pacífico, Lima; Master en Economía con especialización en Econometría de la Universidad de Wisconsin- Milwaukee, EE.UU.; Certified in Risk and Information Systems Control (CRISC) por ISACA, EE.UU.; Certified in Risk and Management Assurance (CRMA) por el Institute of Internal Auditors (IIA), EE.UU.; Anti Money Laundering Certified Associate (AML/CA) por Florida International Bankers Association y la Florida International University, EE.UU. Ocupa el cargo de Gerente de División Auditoría del Banco de Crédito del Perú y Auditor Corporativo de Credicorp desde enero de 2010. Anteriormente, trabajó en diversas empresas de Credicorp desde el año 1996, ocupando diferentes cargos, siendo el último de ellos en Pacifico Peruano Suiza Compañía de Seguros y Reaseguros S.A. como Gerente Central de Finanzas y Contraloría. Anteriormente fue Vicepresidente del Directorio de Pacífico Salud EPS S.A., Director de la Bolsa de Valores de Lima, Director de Cavali CLV S.A. y Presidente del Directorio y Gerente General de Credibolsa SAB S.A.

15

Sr. Jorge Ramirez del Villar Lopez de Romaña - Gerente Central Operaciones, Sistemas y Administración Ingeniero Industrial de la Universidad Nacional de Ingeniería, Master en Sistemas de la Universidad de Pennsylvania, Master en Administración de Empresas de la “Wharton School”, Master en Economía de la “London School of Economics” y Master en Relaciones Internacionales de la Universidad de Cambridge. Ingresó al Banco de Crédito del Perú en 1994 habiéndose desempeñado como Gerente del Area de Finanzas Corporativas, Gerente de la División de Finanzas, Gerente de la División de Administración y Procesos, y Gerente Central de Operaciones, Sistemas y Administración, cargo que desempeña en la actualidad. Anteriormente fue Gerente General de Credibolsa Sociedad Agente de Bolsa, analista financiero en Occidental Petroleum Corporation y consultor de empresas en Booz Allen & Hamilton International.

16

Sección III

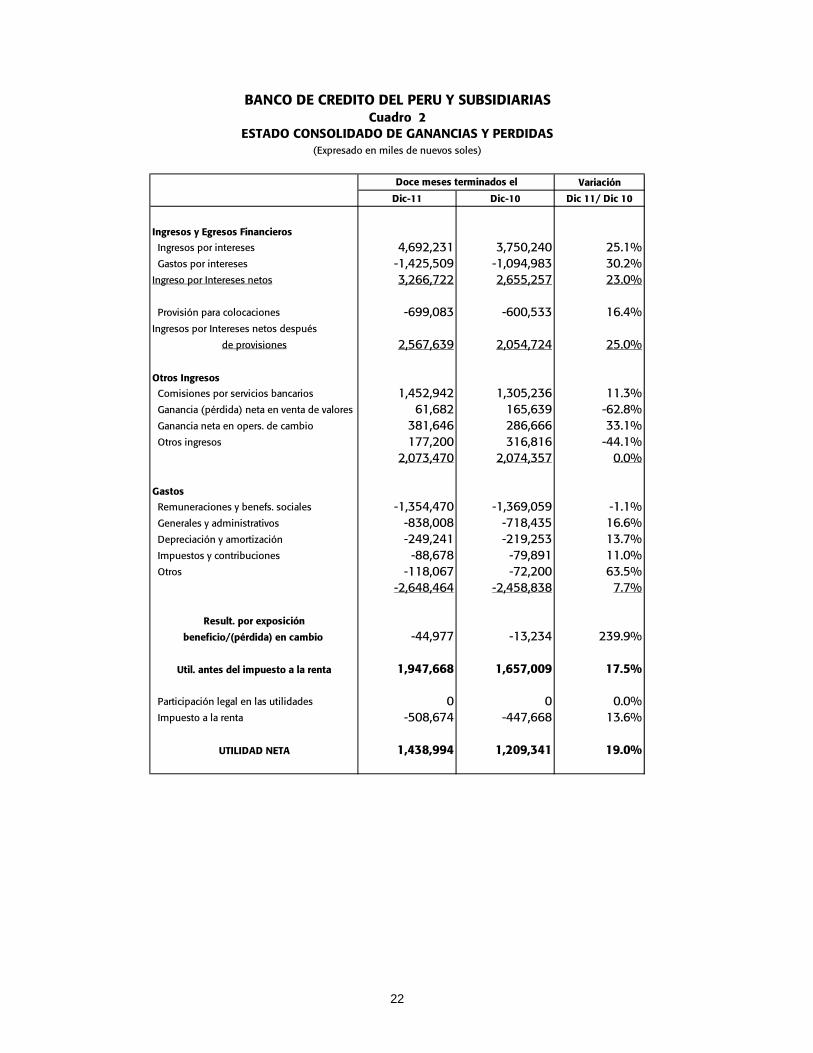

ESTADOS FINANCIEROS I. BANCO DE CREDITO DEL PERU Y SUBSIDIARIAS (BCP) 1. UTILIDAD NETA Los resultados del BCP en el 2011 revelan un satisfactorio desempeño reflejado en una utilidad neta de S/. 1,439 millones, lo cual significó un incremento de 19.0% con relación a los S/. 1,209 millones obtenidos en el ejercicio 2010, producto de la reactivación de la actividad económica y como consecuencia del negocio bancario, así como por el proceso de bancarización que continuó durante el 2011. Dicho crecimiento se explica principalmente por:

i. El aumento de +23.0% de los ingresos por intereses netos, como resultado de la expansión de los ingresos por intereses (+25.1%) asociado al crecimiento del crédito a lo largo del 2011 (+13.4%), lo que permitió contrarrestar el crecimiento de los gastos por intereses (+30.2%).

ii. El incremento de +11.3% en el rubro de comisiones por servicios bancarios, principalmente por

tarjetas de crédito y transferencias. iii. Las mayores ganancias por operaciones de cambio (+33.1%) en línea con la mayor volatilidad

del Dólar Americano durante el 2011 en comparación con el 2010 (depreciación del Dólar Americano con relación al Nuevo Sol de 4.0% en el 2011 vs. 2.8% en el 2010).

Lo anteriormente mencionado fue parcialmente contrarrestado por:

i. El incremento de gastos administrativos y generales (+16.6%) principalmente asociado a gastos de marketing y consultorías.

ii. El mayor requerimiento de provisiones para colocaciones, el cual fue +16.4% superior en el

2011 respecto del 2010. iii. La reducción de las ganancias netas en venta de valores por -62.8%, cuyo monto en el 2011

representa un nivel más normalizado en comparación con las ganancias extraordinarias registradas en el 2010 (asociadas al intercambio de bonos del Gobierno Peruano).

2. INGRESOS POR INTERESES NETO Los ingresos por intereses neto en el 2011 ascendieron a S/. 3,266.7 millones, cifra que representó un incremento de 23.0% principalmente proveniente del mayor ingreso por intereses y comisiones sobre colocaciones (+21.4%) como efecto de la significativa expansión de 13.2% de las colocaciones netas, lo que permitió compensar el crecimiento de los gastos financieros (+30.2%). 3. INGRESOS NO FINANCIEROS Los ingresos no financieros se mantuvieron estables en el 2011 en comparación al ejercicio previo. Este comportamiento se explica por el crecimiento de 11.3% de las comisiones por servicios bancarios y de 33.1% de la ganancia en operaciones de cambio, resultados que contrarrestaron la contracción de 62.8% de las ganancias en venta de valores y el menor monto en otros ingresos (-44.1%).

17

4. GASTOS OPERATIVOS Los gastos operativos del 2011 alcanzaron la cifra de S/. 2,648.5 millones, cifra que representó un incremento de 7.7% con relación al monto de S/. 2,458.8 millones del 2010. Este crecimiento fue principalmente resultado del incremento en el rubro de gastos generales y administrativos, los cuales resultaron ser 16.6% superiores respecto de lo registrado en el 2010. Cabe mencionar que se logró mejorar la eficiencia operativa como lo refleja el índice de eficiencia, que se redujo de 49.0% en el 2010 a 48.2% en el 2011. 5. ACTIVOS Y PASIVOS Los activos totales del BCP y subsidiarias alcanzaron los S/. 72,307 millones al 31 de diciembre del 2011, ligeramente por encima del nivel registrado a fines del 2010 (+1.9%). Si bien el total de activos se incrementó 1.9% AaA, cabe resaltar que se observó una recomposición hacia activos más rentables. Es así que se contrajeron los depósitos en el BCR (-42.4%) y los depósitos en otros bancos locales y del exterior (-47.2%); mientras que se incrementaron, principalmente, los valores negociables (+110.9%) y las colocaciones (+13.4%). La expansión de las colocaciones brutas, medidas en términos de saldos promedios diarios, se explica tanto por el crecimiento en sectores minoristas (+29.0%), por ejemplo en PYME (+33.6%) e hipotecario (+23.6%), como por el dinamismo en segmentos mayoristas (+8.4%), especialmente en mediana empresa (+20.2%). Por el lado de los pasivos, estos se incrementaron ligeramente 0.9% AaA explicado por el aumento en valores en circulación (+54.9%) debido a las nuevas emisiones realizadas a lo largo del 2011, por mayores depósitos a la vista (+11.9%) y ahorros (+15.2%), todo lo cual permitió contrarrestar la reducción en depósitos a plazo (-18.0%) y un menor nivel en adeudados (-22.2%). A continuación se presenta la evolución de la dolarización de las colocaciones y depósitos del BCP de acuerdo a las cifras de SBS a noviembre 2011. Por el lado de las colocaciones, el portafolio de moneda extranjera redujo su participación de 59.8% en septiembre 2011 a 58.4% al cierre de noviembre 2011. En el caso de los depósitos, los de moneda extranjera registraron un ligero incremento de su participación al pasar de 48.2% en septiembre 2011 a 48.7% en noviembre 2011. Dolarización de Colocaciones y Depósitos A continuación se presenta la evolución de la dolarización de las colocaciones y depósitos del BCP de acuerdo a las cifras de SBS a diciembre 2011. Por el lado de las colocaciones, el portafolio de moneda extranjera redujo su participación de 61.8% en diciembre 2010 a 58.6% al cierre de diciembre 2011. En el caso de los depósitos, los de moneda extranjera registraron, igualmente, un reducción de su participación al pasar de 50.1% en diciembre 2010 a 48.3% en diciembre 2011.

(En %) MN ME MN ME MN ME MN ME MN ME

Colocaciones 38.2% 61.8% 39.3% 60.7% 39.0% 61.0% 40.2% 59.8% 41.4% 58.6%Depósitos 49.9% 50.1% 51.3% 48.7% 47.1% 52.9% 51.8% 48.2% 51.7% 48.3%

Dic-11Sep-11Jun-11Dic-10 Mar-11

Fuente: Superintendencia de Banca y Seguros

18

Las empresas que conforman el Banco registraron la siguiente contribución en las colocaciones totales y en los depósitos y obligaciones:

(En S/.Mn) 31.12.11 31.12.10

Banco de Crédito del Perú 42,512 37,866 12.3%Banco de Crédito de Bolivia 2,057 1,700 21.0%Edyficar 1,387 1,018 36.3%Eliminaciones y Otros,

t (298) (317) -5.9%

Total BCP S/. 45,658 S/. 40,267 13.4%

(En S/.Mn) 31.12.11 31.12.10

Banco de Crédito del Perú 44,711 44,800 -0.2%Banco de Crédito de Bolivia 2,845 2,776 2.5%Eliminaciones y Otros 425 381 11.4%

Total BCP S/. 47,982 S/. 47,957 0.1%

Colocaciones Var % Dic. 11 / Dic. 10

Depósitos Var % Dic. 11 / Dic. 10

Fuente y Elaboración: propia La contribución de las principales subsidiarias se mantuvo en línea con la dimensión de cada una de ellas. Por el lado de las colocaciones destaca la expansión lograda en todas las subsidiarias, siendo importante destacar la expansión anual de Edyficar (+36.3%) y del BCP Bolivia (+21.0%). Con relación a los depósitos, estos se mantuvieron estables durante el año en línea con la búsqueda de fuentes alternativas de fondeo. Cartera de Colocaciones Las colocaciones medidas en saldos promedio diarios del trimestre por segmentos de negocios tienen la siguiente composición:

(En S/.Mn) IV Trim 11 IV Trim 10Var %

4T11/4T10

Banca Mayorista: 23,325.2 21,519.7 8.4%- Corporativa 14,659.8 14,311.0 2.4%- Mediana Empresa 8,665.5 7,208.8 20.2%Banca Minorista: 18,808.9 14,576.9 29.0%- Pequeña Empresa 6,757.4 5,058.2 33.6%- Hipotecario 6,499.3 5,257.6 23.6%- Consumo 3,445.0 2,671.8 28.9%- Tarjeta de Crédito 2,107.2 1,589.3 32.6%Cuentas Especiales 357.3 433.0 -17.5%No Asignados 138.3 104.2 32.8%Sub Total BCP 42,629.7 36,633.8 16.4%Edyficar 1,285.4 937.4 37.1%Bolivia 1,970.9 1,606.1 22.7%Total BCP Consolidado 45,885.9 39,177.3 17.1%

19

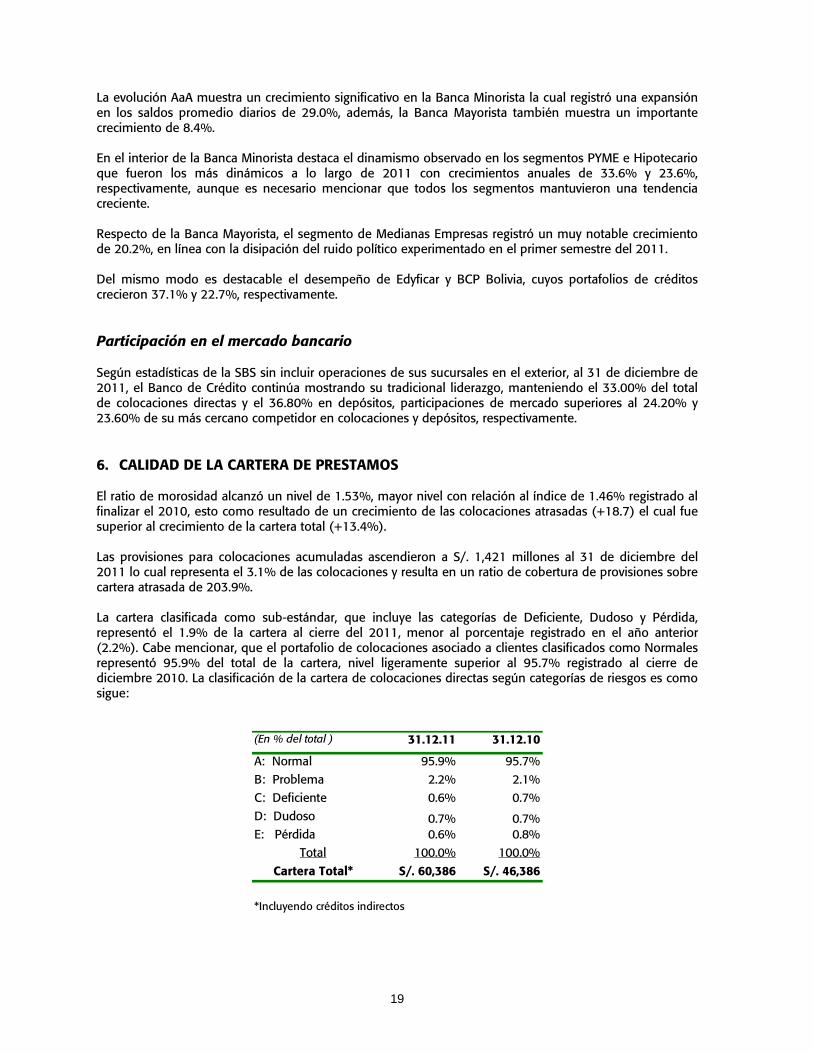

La evolución AaA muestra un crecimiento significativo en la Banca Minorista la cual registró una expansión en los saldos promedio diarios de 29.0%, además, la Banca Mayorista también muestra un importante crecimiento de 8.4%. En el interior de la Banca Minorista destaca el dinamismo observado en los segmentos PYME e Hipotecario que fueron los más dinámicos a lo largo de 2011 con crecimientos anuales de 33.6% y 23.6%, respectivamente, aunque es necesario mencionar que todos los segmentos mantuvieron una tendencia creciente. Respecto de la Banca Mayorista, el segmento de Medianas Empresas registró un muy notable crecimiento de 20.2%, en línea con la disipación del ruido político experimentado en el primer semestre del 2011. Del mismo modo es destacable el desempeño de Edyficar y BCP Bolivia, cuyos portafolios de créditos crecieron 37.1% y 22.7%, respectivamente. Participación en el mercado bancario Según estadísticas de la SBS sin incluir operaciones de sus sucursales en el exterior, al 31 de diciembre de 2011, el Banco de Crédito continúa mostrando su tradicional liderazgo, manteniendo el 33.00% del total de colocaciones directas y el 36.80% en depósitos, participaciones de mercado superiores al 24.20% y 23.60% de su más cercano competidor en colocaciones y depósitos, respectivamente. 6. CALIDAD DE LA CARTERA DE PRESTAMOS El ratio de morosidad alcanzó un nivel de 1.53%, mayor nivel con relación al índice de 1.46% registrado al finalizar el 2010, esto como resultado de un crecimiento de las colocaciones atrasadas (+18.7) el cual fue superior al crecimiento de la cartera total (+13.4%). Las provisiones para colocaciones acumuladas ascendieron a S/. 1,421 millones al 31 de diciembre del 2011 lo cual representa el 3.1% de las colocaciones y resulta en un ratio de cobertura de provisiones sobre cartera atrasada de 203.9%. La cartera clasificada como sub-estándar, que incluye las categorías de Deficiente, Dudoso y Pérdida, representó el 1.9% de la cartera al cierre del 2011, menor al porcentaje registrado en el año anterior (2.2%). Cabe mencionar, que el portafolio de colocaciones asociado a clientes clasificados como Normales representó 95.9% del total de la cartera, nivel ligeramente superior al 95.7% registrado al cierre de diciembre 2010. La clasificación de la cartera de colocaciones directas según categorías de riesgos es como sigue:

(En % del total ) 31.12.11 31.12.10

A: Normal 95.9% 95.7%B: Problema 2.2% 2.1%C: Deficiente 0.6% 0.7%D: Dudoso 0.7% 0.7%E: Pérdida 0.6% 0.8%

Total 100.0% 100.0%Cartera Total* S/. 60,386 S/. 46,386

*Incluyendo créditos indirectos

20

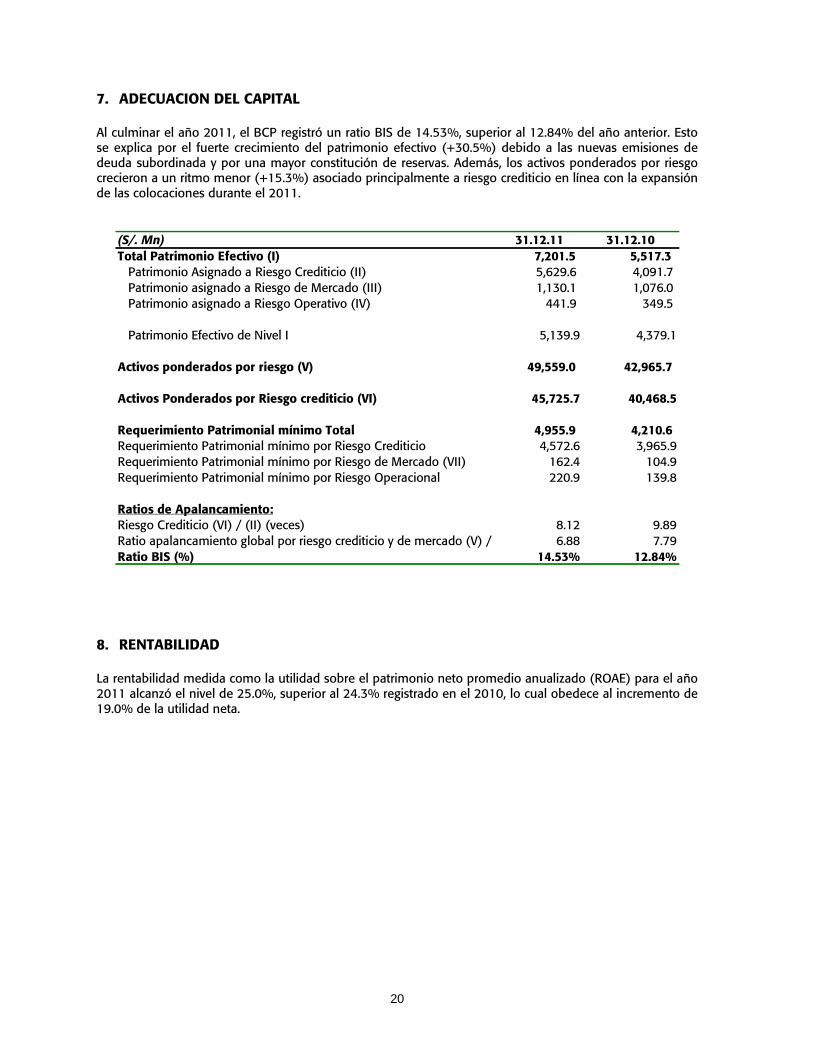

7. ADECUACION DEL CAPITAL Al culminar el año 2011, el BCP registró un ratio BIS de 14.53%, superior al 12.84% del año anterior. Esto se explica por el fuerte crecimiento del patrimonio efectivo (+30.5%) debido a las nuevas emisiones de deuda subordinada y por una mayor constitución de reservas. Además, los activos ponderados por riesgo crecieron a un ritmo menor (+15.3%) asociado principalmente a riesgo crediticio en línea con la expansión de las colocaciones durante el 2011.

(S/. Mn) 31.12.11 31.12.10Total Patrimonio Efectivo (I) 7,201.5 5,517.3

Patrimonio Asignado a Riesgo Crediticio (II) 5,629.6 4,091.7 Patrimonio asignado a Riesgo de Mercado (III) 1,130.1 1,076.0 Patrimonio asignado a Riesgo Operativo (IV) 441.9 349.5

Patrimonio Efectivo de Nivel I 5,139.9 4,379.1

Activos ponderados por riesgo (V) 49,559.0 42,965.7

Activos Ponderados por Riesgo crediticio (VI) 45,725.7 40,468.5

Requerimiento Patrimonial mínimo Total 4,955.9 4,210.6Requerimiento Patrimonial mínimo por Riesgo Crediticio 4,572.6 3,965.9 Requerimiento Patrimonial mínimo por Riesgo de Mercado (VII) 162.4 104.9 Requerimiento Patrimonial mínimo por Riesgo Operacional 220.9 139.8

Ratios de Apalancamiento:Riesgo Crediticio (VI) / (II) (veces) 8.12 9.89Ratio apalancamiento global por riesgo crediticio y de mercado (V) / 6.88 7.79Ratio BIS (%) 14.53% 12.84%

8. RENTABILIDAD La rentabilidad medida como la utilidad sobre el patrimonio neto promedio anualizado (ROAE) para el año 2011 alcanzó el nivel de 25.0%, superior al 24.3% registrado en el 2010, lo cual obedece al incremento de 19.0% de la utilidad neta.

21

ACTIVOS Dic-11 Dic-10 Dic 11/ Dic 10

Fondos disponibles: 14,917,257 23,853,075 -37.5%Caja y Canje 2,625,009 2,164,682 21.3%Depósitos en el Banco Central de Reserva 10,203,051 17,719,107 -42.4%Depósitos en bancos del país y del exterior e Interb. 2,083,679 3,949,607 -47.2%Rendimientos devengados del disponible 5,518 19,679 -72.0%

Valores negociables, neto 9,568,570 4,536,707 110.9%

Colocaciones 45,658,076 40,266,962 13.4% Vigentes 44,961,344 39,679,930 13.3% Vencidas 696,732 587,032 18.7% Provisión para colocaciones -1,420,612 -1,181,389 20.2%Colocaciones Netas 44,237,464 39,085,573 13.2%

Inversiones disponibles para la venta 7,827 35,851 -78.2%Inmuebles, mobiliario y equipo, neto 1,136,660 997,157 14.0%Otros activos 2,439,571 2,422,840 0.7%

TOTAL DE ACTIVOS 72,307,349 70,931,203 1.9%

Pasivos y Patrimonio Neto

Depósitos y obligaciones: 47,981,524 47,957,145 0.1%Obligaciones a la vista 17,593,844 15,723,810 11.9%Depósitos de ahorros 13,740,420 11,924,035 15.2%Depósitos a plazo 16,647,260 20,309,300 -18.0%

Adeudados, Interbancarios y corresponsales 7,970,115 10,241,261 -22.2%Valores en circulación 8,514,063 5,498,178 54.9%Otros pasivos 1,533,626 1,684,475 -9.0%

Patrimonio neto: 6,308,022 5,550,144 13.7%Capital social 2,557,738 2,557,738 0.0%Reserva legal 2,004,022 1,329,158 50.8%Ganancia no realizada 294,898 442,816 -33.4%Resultados acumulados atribuibles a la matriz 1,438,994 1,209,341 19.0%Interes minoritario 12,370 11,091 11.5%

TOTAL PASIVOS Y PATRIMONIO NETO 72,307,350 70,931,203 1.9%

BANCO DE CREDITO DEL PERU Y SUBSIDIARIASCuadro 1

BALANCE GENERAL CONSOLIDADO (En miles de nuevos soles)

22

Variación

Dic-11 Dic-10 Dic 11/ Dic 10

Ingresos y Egresos Financieros

Ingresos por intereses 4,692,231 3,750,240 25.1% Gastos por intereses -1,425,509 -1,094,983 30.2%Ingreso por Intereses netos 3,266,722 2,655,257 23.0%

Provisión para colocaciones -699,083 -600,533 16.4%Ingresos por Intereses netos después

de provisiones 2,567,639 2,054,724 25.0%

Otros Ingresos

Comisiones por servicios bancarios 1,452,942 1,305,236 11.3% Ganancia (pérdida) neta en venta de valores 61,682 165,639 -62.8% Ganancia neta en opers. de cambio 381,646 286,666 33.1% Otros ingresos 177,200 316,816 -44.1%

2,073,470 2,074,357 0.0%

Gastos

Remuneraciones y benefs. sociales -1,354,470 -1,369,059 -1.1% Generales y administrativos -838,008 -718,435 16.6% Depreciación y amortización -249,241 -219,253 13.7% Impuestos y contribuciones -88,678 -79,891 11.0% Otros -118,067 -72,200 63.5%

-2,648,464 -2,458,838 7.7%

Result. por exposición

beneficio/(pérdida) en cambio -44,977 -13,234 239.9%

Util. antes del impuesto a la renta 1,947,668 1,657,009 17.5%

Participación legal en las utilidades 0 0 0.0% Impuesto a la renta -508,674 -447,668 13.6%

UTILIDAD NETA 1,438,994 1,209,341 19.0%

Doce meses terminados el

BANCO DE CREDITO DEL PERU Y SUBSIDIARIASCuadro 2

ESTADO CONSOLIDADO DE GANANCIAS Y PERDIDAS(Expresado en miles de nuevos soles)

23

II. SUBSIDIARIA BANCO DE CREDITO DE BOLIVIA

A continuación se presentan breves comentarios sobre nuestra subsidiaria en Bolivia, la que forma parte de los estados consolidados del BCP.

Resultados del BCB

En el 2011, BCP Bolivia alcanzó una utilidad neta de US$ 22.3 millones, mostrando un incremento de 40.8% con relación al 2010. Los mayores ingresos por intermediación financiera (+26.7%), impulsados por el sólido crecimiento de cartera, explicaron la favorable evolución en la rentabilidad del negocio. El saldo de colocaciones del BCP Bolivia a diciembre del 2011 fue US$ 762.9 millones, 26.1% por encima del nivel registrado a diciembre del 2010. La expansión de las colocaciones fue liderada por la evolución de la Banca Mayorista, cuyo portafolio se expandió 32.9% con relación al nivel del año anterior. Al interior de esta banca, el segmento Corporativo fue el de mayor crecimiento, en línea con el mayor financiamiento de inversiones a la industria manufacturera y al sector construcción. Por su parte, la Banca Minorista creció 22.2% frente al 2010, liderada por el segmento Pyme (+33.7%). La estrategia prudente en el manejo de riesgo crediticio permitió alcanzar un ratio de morosidad de 1.2% (1.5% en el 2010) y un ratio de cobertura de 314.0% (272.6% en el 2010). Así, estos indicadores muestran que el BCP Bolivia posee uno de los mejores indicadores de calidad de cartera en el sistema bancario boliviano, el cual reportó ratios de 1.7% y 281.1%, respectivamente, al finalizar el 2011. Al cierre del año, BCP Bolivia mantenía una sana participación de mercado, con un 11.3% tanto en colocaciones como en depósitos, y consolidaba su posición como un banco cercano, innovador y con la mejor calidad de servicio.

24

Sección IV

ANEXOS INFORMACION COMPLEMENTARIA Clasificación de Riesgo Las empresas clasificadoras de riesgo Apoyo y Asociados Internacionales y Equilibrium Clasificadora de Riesgo, decidieron otorgar al Banco de Crédito la siguiente clasificación de riesgo: Apoyo Equilibrium Rating de la Institución A+ A+ Depósitos a plazo menores a un año CP-1+ (pe) EQL 1+.pe Certificados de Depósitos Negociables CP-1+ (pe) -- Certificados de Depósitos Negociables de Corto Plazo -- EQL 1+.pe Certificados de Depósitos Negociables a Largo Plazo -- AAA.pe Bonos de Arrendamiento Financiero AAA (pe) AAA.pe Cuarto Programa de Bonos de Arrendamiento Financiero -- AAA.pe Quinto Programa de Bonos de Arrendamiento Financiero -- AAA.pe Depósitos a plazo entre uno y diez años AAA (pe) AAA.pe Letras Hipotecarias AAA (pe) -- Bonos Corporativos AAA (pe) AAA.pe Bonos Hipotecarios AAA (pe) AAA.pe Bonos Subordinados AA+ (pe) AA+.pe Acciones Comunes 1 ª 1ª Clase.pe Asimismo, las clasificadoras internacionales de riesgo, tales como Moody’s, Standard & Poor’s, y Fitch, le otorgaron al Banco de Crédito una de las más altas clasificaciones de riesgo del sistema financiero peruano.

25

Instrumentos Banco de Crédito del Perú Moody´s Perspectiva Positiva Rating de largo plazo Baa3 Depósitos de largo plazo – moneda extranjera Baa3 Depósitos de largo plazo – moneda local Baa2 Deuda subordinada Baa3 Fortaleza Financiera D+ Deuda de corto plazo – moneda extranjera P-3 Deuda de corto plazo – moneda local P-2 Standard & Poor’s Moneda Local BBB/Estable/A-3 Moneda Extranjera BBB/Estable/A-3 Fitch Ratings Perspectiva Estable Emisiones de largo plazo en moneda extranjera BBB Emisiones de largo plazo en moneda local BBB Emisiones de corto plazo en moneda extranjera F2 Emisiones de corto plazo en moneda local F2 Deuda Subordinada BBB- Rating individual WD Support 3 Thomson Bankwatch Deudas de largo plazo en moneda extranjera WR Deuda de largo plazo en moneda local WR Deuda de corto plazo en moneda local WR

26

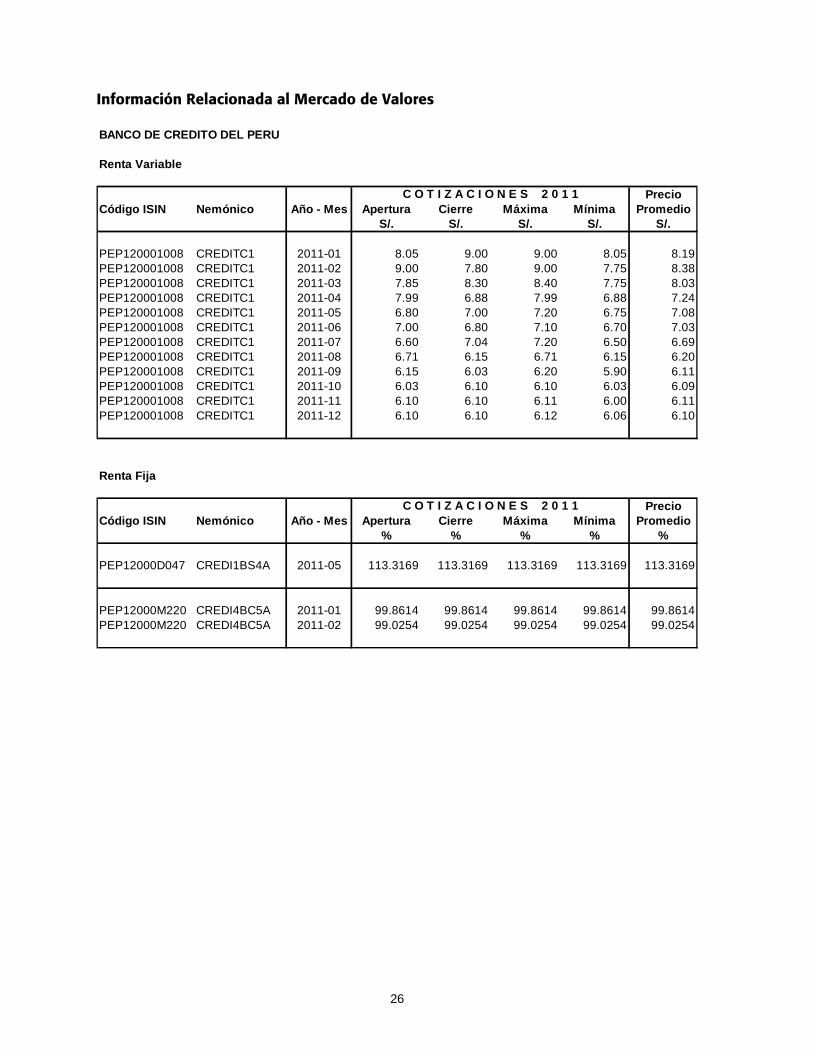

Información Relacionada al Mercado de Valores BANCO DE CREDITO DEL PERU

Renta Variable

PrecioCódigo ISIN Nemónico Año - Mes Apertura Cierre Máxima Mínima Promedio

S/. S/. S/. S/. S/.

PEP120001008 CREDITC1 2011-01 8.05 9.00 9.00 8.05 8.19PEP120001008 CREDITC1 2011-02 9.00 7.80 9.00 7.75 8.38PEP120001008 CREDITC1 2011-03 7.85 8.30 8.40 7.75 8.03PEP120001008 CREDITC1 2011-04 7.99 6.88 7.99 6.88 7.24PEP120001008 CREDITC1 2011-05 6.80 7.00 7.20 6.75 7.08PEP120001008 CREDITC1 2011-06 7.00 6.80 7.10 6.70 7.03PEP120001008 CREDITC1 2011-07 6.60 7.04 7.20 6.50 6.69PEP120001008 CREDITC1 2011-08 6.71 6.15 6.71 6.15 6.20PEP120001008 CREDITC1 2011-09 6.15 6.03 6.20 5.90 6.11PEP120001008 CREDITC1 2011-10 6.03 6.10 6.10 6.03 6.09PEP120001008 CREDITC1 2011-11 6.10 6.10 6.11 6.00 6.11PEP120001008 CREDITC1 2011-12 6.10 6.10 6.12 6.06 6.10

Renta Fija

PrecioCódigo ISIN Nemónico Año - Mes Apertura Cierre Máxima Mínima Promedio

% % % % %

PEP12000D047 CREDI1BS4A 2011-05 113.3169 113.3169 113.3169 113.3169 113.3169

PEP12000M220 CREDI4BC5A 2011-01 99.8614 99.8614 99.8614 99.8614 99.8614PEP12000M220 CREDI4BC5A 2011-02 99.0254 99.0254 99.0254 99.0254 99.0254

C O T I Z A C I O N E S 2 0 1 1

C O T I Z A C I O N E S 2 0 1 1

1

Banco de Crédito del Perú y Subsidiarias

GOBIERNO CORPORATIVO

2011

2

(10150) INFORMACIÓN SOBRE EL CUMPLIMIENTO DE LOS PRINCIPIOS DE BUEN GOBIERNO PARA LAS SOCIEDADES PERUANAS

(Correspondiente al ejercicio 2011)

Razón Social : BANCO DE CREDITO DEL PERU

(En adelante EMPRESA)

RUC : 20100047218

Dirección : Calle Centenario 156, Las Laderas de Melgarejo, La Molina, Lima 12, Perú.

Teléfonos : 313-2000 Fax : 313-2121 Página Web : www.viabcp.com Correo electrónico : Representante Bursátil : Mario Ferrari Razón social de la empresa revisora1

:

INSTRUCCIONES En la Sección Primera del presente informe, se evalúan 26 recomendaciones de los Principios de Buen Gobierno para las Sociedades Peruanas2. Respecto a cada recomendación evaluada, la EMPRESA deberá:

a) Para la Evaluación Subjetiva marcar con un aspa (x) el nivel de cumplimiento que considere adecuado, teniendo en consideración la siguiente escala: 0 : no cumple el principio 1 – 3 : cumple parcialmente el principio 4 : cumple totalmente el principio

b) Para la Evaluación Objetiva marcar con un aspa (x) una o más de las alternativas indicadas y completar en detalle la información solicitada.3

En la Sección Segunda del presente informe, se evalúa una serie de aspectos referidos a los derechos de los accionistas, el Directorio, las responsabilidades de la EMPRESA y los accionistas y tenencias. En esta sección, la EMPRESA deberá completar la información solicitada, ya sea marcando con un aspa (x) una o más alternativa (s) incluidas en cada pregunta y/o completando en detalle la información solicitada.

1 Solo es aplicable en el caso en que la información contenida en el presente informe haya sido revisada por alguna empresa

especializada (por ejemplo: sociedad de auditoría, empresa de consultoría). 2 El texto de los Principios de Buen Gobierno para las Sociedades Peruanas puede ser consultado en www.smv.gob.pe 3 Para dicho efecto, podrá incorporar líneas a los cuadros incluidos en el presente informe o, en su defecto, replicar los

cuadros modelos las veces que sean necesarias.

3

I. SECCIÓN PRIMERA: EVALUACIÓN DE 26 PRINCIPIOS LOS DERECHOS DE LOS ACCIONISTAS

Principios Cumplimiento 0 1 2 3 4

1. Principio (I.C.1. segundo párrafo).- No se debe incorporar en la agenda asuntos genéricos, debiéndose precisar los puntos a tratar de modo que se discuta cada tema por separado, facilitando su análisis y evitando la resolución conjunta de temas respecto de los cuales se puede tener una opinión diferente.

X

2. Principio (I.C.1. tercer párrafo).- El lugar de celebración de las Juntas Generales se debe fijar de modo que se facilite la asistencia de los accionistas a las mismas.

X

a. Indique el número de juntas de accionistas convocadas por la EMPRESA durante el ejercicio

materia del presente informe.

TIPO NÚMERO JUNTA GENERAL DE ACCIONISTAS -1-JUNTA ESPECIAL DE ACCIONISTAS -

b. De haber convocado a juntas de accionistas, complete la siguiente información para cada una

de ellas.

FECHA DE AVISO DE CONVOCA-TORIA*

FECHA DE LA JUNTA

LUGAR DE LA JUNTA

TIPO DE JUNTA Q

UÓ

RU

M %

Nº DE ACC. ASISTENTES

DURACIÓN

ESPECIAL

GENERAL

HORA DE INICIO

HORA DE

TÉRMINO 27.2.2011 31.03.2011 Calle

Centenario 156 La Molina Lima

(...) (X) 98.10 18 11:30 AM 12:40 PM

(...) (...) (...) (...) (...) (...) * En caso de haberse efectuado más de una convocatoria, indicar la fecha de cada una de ellas.

c. ¿Qué medios, además del contemplado en el artículo 43 de la Ley General de Sociedades, utiliza la EMPRESA para convocar a las Juntas?

(...) CORREO ELECTRÓNICO (...) DIRECTAMENTE EN LA EMPRESA (...) VÍA TELEFÓNICA (…) PÁGINA DE INTERNET (…) CORREO POSTAL (X.) OTROS. Detalle: Anuncio en diarios de mayor circulación

d. Indique si los medios señalados en la pregunta anterior se encuentran regulados en algún (os)

documento (s) de la EMPRESA.

ESTATUTO REGLAMENTO INTERNO

MANUAL OTROS DENOMINACIÓN DEL DOCUMENTO*

(.X) (...) (...) (...) * Indicar la denominación del documento, salvo en el caso de los Estatutos de la EMPRESA.

(...) NO SE ENCUENTRAN REGULADOS

4

e. En caso la EMPRESA cuente con una página web corporativa, ¿es posible obtener las actas de las juntas de accionistas a través de dicha página?

SÍ NO

SOLO PARA ACCIONISTAS (...) (.X.) PARA EL PÚBLICO EN GENERAL (...) (.X.)

(...) NO CUENTA CON PÁGINA WEB

Principio Cumplimiento 0 1 2 3 4

3. Principio (I.C.2).- Los accionistas deben contar con la oportunidad de introducir puntos a debatir, dentro de un límite razonable, en la agenda de las Juntas Generales. Los temas que se introduzcan en la agenda deben ser de interés social y propios de la competencia legal o estatutaria de la Junta. El Directorio no debe denegar esta clase de solicitudes sin comunicar al accionista un motivo razonable.

X

a. Indique si los accionistas pueden incluir puntos a tratar en la agenda mediante un mecanismo

adicional al contemplado en la Ley General de Sociedades (artículo 117 para sociedades anónimas regulares y artículo 255 para sociedades anónimas abiertas).

(….) SÍ (.X.) NO

b. En caso la respuesta a la pregunta anterior sea afirmativa detalle los mecanismos alternativos.

c. Indique si los mecanismos descritos en la pregunta anterior se encuentran regulados en algún

(os) documento (s) de la EMPRESA.

ESTATUTO REGLAMENTO INTERNO MANUAL OTROS

DENOMINACIÓN DEL DOCUMENTO*

(.X) (...) (...) (...) * Indicar la denominación del documento, salvo en el caso de los Estatutos de la EMPRESA.

(...) NO SE ENCUENTRAN REGULADOS

d. Indique el número de solicitudes presentadas por los accionistas durante el ejercicio materia

del presente informe para la inclusión de temas a tratar en la agenda de juntas.

NÚMERO DE SOLICITUDES RECIBIDAS ACEPTADAS RECHAZAS

Ninguna. .

Principio Cumplimiento

0 1 2 3 4 4. Principio (I.C.4.i.).- El estatuto no debe imponer límites a la facultad que todo

accionista con derecho a participar en las Juntas Generales pueda hacerse representar por la persona que designe.

X

a. De acuerdo con lo previsto en el artículo 122 de la Ley General de Sociedades, indique si el estatuto de la EMPRESA limita el derecho de representación, reservándolo:

5

(...) A FAVOR DE OTRO ACCIONISTA (...) A FAVOR DE UN DIRECTOR (...) A FAVOR DE UN GERENTE (.X) NO SE LIMITA EL DERECHO DE REPRESENTACIÓN

b. Indique para cada Junta realizada durante el ejercicio materia del presente informe la siguiente información:

TIPO DE JUNTA FECHA DE JUNTA

PARTICIPACIÓN (%) SOBRE EL TOTAL DE ACCIONES CON DERECHO A

VOTO

GENERAL ESPECIAL A TRAVÉS DE PODERES

EJERCICIO DIRECTO

(..x.) (...) 31.03.2011 98.08% 0.02%

(...) (...) (...) (...) (...) (...) (...) (...)

c. Indique los requisitos y formalidades exigidas para que un accionista pueda representarse en una junta.

FORMALIDAD (INDIQUE SI LA EMPRESA EXIGE CARTA SIMPLE, CARTA NOTARIAL, ESCRITURA PÚBLICA U OTROS)

Carta simple

ANTICIPACIÓN (NÚMERO DE DÍAS PREVIOS A LA JUNTA CON QUE DEBE PRESENTARSE EL PODER)

HASTA EL DÍA ANTERIOR

COSTO (INDIQUE SI EXISTE UN PAGO QUE EXIJA LA EMPRESA PARA ESTOS EFECTOS Y A CUÁNTO ASCIENDE)

NO

d. Indique si los requisitos y formalidades descritas en la pregunta anterior se encuentran

regulados en algún (os) documento (s) de la EMPRESA.

ESTATUTO REGLAMENTO INTERNO

MANUAL OTROS

(X) (...) (...) (...) * Indicar la denominación del documento, salvo en el caso de los Estatutos de la EMPRESA.

(...) NO SE ENCUENTRAN REGULADOS

TRATAMIENTO EQUITATIVO DE LOS ACCIONISTAS

Principio Cumplimiento 0 1 2 3 4

5. Principio (II.A.1, tercer párrafo).- Es recomendable que la sociedad emisora de acciones de inversión u otros valores accionarios sin derecho a voto, ofrezca a sus tenedores la oportunidad de canjearlos por acciones ordinarias con derecho a voto o que prevean esta posibilidad al momento de su emisión.

a. ¿La EMPRESA ha realizado algún proceso de canje de acciones de inversión en los últimos

cinco años? En nuestra institución no existen acciones de inversión ni valores accionarios sin derecho a voto. Todas las acciones son comunes y con igual derecho. Todas las acciones son clase única.

(...) SÍ (...) NO (.X.) NO APLICA

6

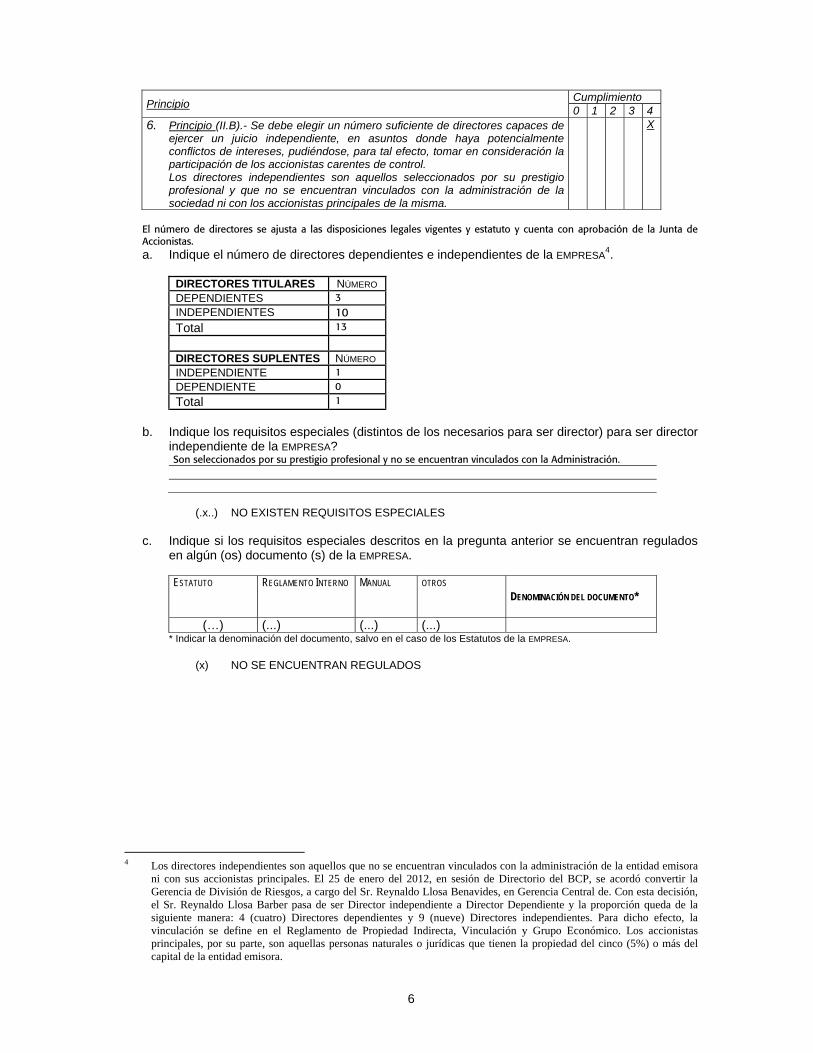

Principio Cumplimiento 0 1 2 3 4

6. Principio (II.B).- Se debe elegir un número suficiente de directores capaces de ejercer un juicio independiente, en asuntos donde haya potencialmente conflictos de intereses, pudiéndose, para tal efecto, tomar en consideración la participación de los accionistas carentes de control. Los directores independientes son aquellos seleccionados por su prestigio profesional y que no se encuentran vinculados con la administración de la sociedad ni con los accionistas principales de la misma.

X

El número de directores se ajusta a las disposiciones legales vigentes y estatuto y cuenta con aprobación de la Junta de Accionistas. a. Indique el número de directores dependientes e independientes de la EMPRESA4.

DIRECTORES TITULARES NÚMERO DEPENDIENTES 3 INDEPENDIENTES 10Total 13

DIRECTORES SUPLENTES NÚMERO INDEPENDIENTE 1 DEPENDIENTE 0

Total 1

b. Indique los requisitos especiales (distintos de los necesarios para ser director) para ser director

independiente de la EMPRESA? Son seleccionados por su prestigio profesional y no se encuentran vinculados con la Administración.

(.x..) NO EXISTEN REQUISITOS ESPECIALES

c. Indique si los requisitos especiales descritos en la pregunta anterior se encuentran regulados

en algún (os) documento (s) de la EMPRESA.

ESTATUTO REGLAMENTO INTERNO MANUAL OTROS DENOMINACIÓN DEL DOCUMENTO*

(…) (...) (...) (...) * Indicar la denominación del documento, salvo en el caso de los Estatutos de la EMPRESA.

(x) NO SE ENCUENTRAN REGULADOS

4 Los directores independientes son aquellos que no se encuentran vinculados con la administración de la entidad emisora

ni con sus accionistas principales. El 25 de enero del 2012, en sesión de Directorio del BCP, se acordó convertir la Gerencia de División de Riesgos, a cargo del Sr. Reynaldo Llosa Benavides, en Gerencia Central de. Con esta decisión, el Sr. Reynaldo Llosa Barber pasa de ser Director independiente a Director Dependiente y la proporción queda de la siguiente manera: 4 (cuatro) Directores dependientes y 9 (nueve) Directores independientes. Para dicho efecto, la vinculación se define en el Reglamento de Propiedad Indirecta, Vinculación y Grupo Económico. Los accionistas principales, por su parte, son aquellas personas naturales o jurídicas que tienen la propiedad del cinco (5%) o más del capital de la entidad emisora.

7

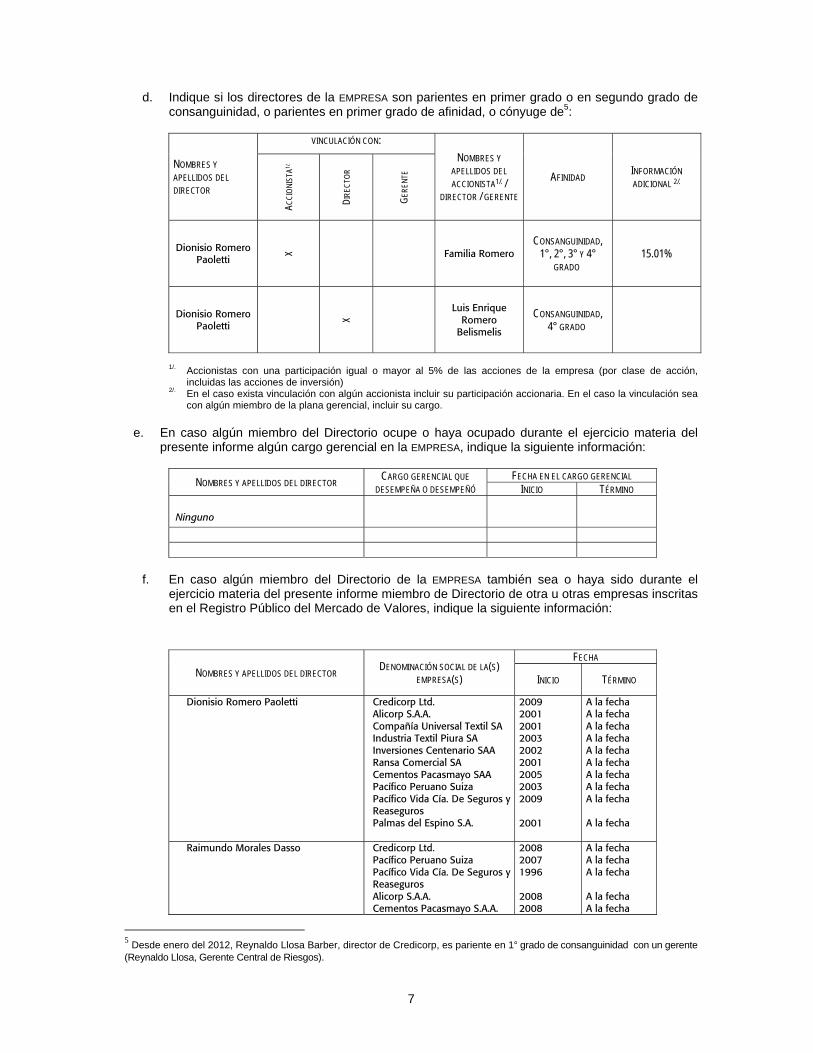

d. Indique si los directores de la EMPRESA son parientes en primer grado o en segundo grado de consanguinidad, o parientes en primer grado de afinidad, o cónyuge de5:

NOMBRES Y APELLIDOS DEL DIRECTOR

VINCULACIÓN CON: NOMBRES Y

APELLIDOS DEL ACCIONISTA1/. /

DIRECTOR / GERENTE

AFINIDAD INFORMACIÓN ADICIONAL 2/.

ACCI

ONIS

TA1/.

DIRE

CTOR

GERE

NTE

Dionisio Romero Paoletti X Familia Romero

CONSANGUINIDAD, 1°, 2°, 3° Y 4°

GRADO 15.01%

Dionisio Romero Paoletti

X

Luis Enrique Romero

Belismelis CONSANGUINIDAD,

4° GRADO

1/. Accionistas con una participación igual o mayor al 5% de las acciones de la empresa (por clase de acción, incluidas las acciones de inversión)

2/. En el caso exista vinculación con algún accionista incluir su participación accionaria. En el caso la vinculación sea con algún miembro de la plana gerencial, incluir su cargo.

e. En caso algún miembro del Directorio ocupe o haya ocupado durante el ejercicio materia del

presente informe algún cargo gerencial en la EMPRESA, indique la siguiente información: NOMBRES Y APELLIDOS DEL DIRECTOR CARGO GERENCIAL QUE

DESEMPEÑA O DESEMPEÑÓ FECHA EN EL CARGO GERENCIAL

INICIO TÉRMINO

Ninguno

f. En caso algún miembro del Directorio de la EMPRESA también sea o haya sido durante el

ejercicio materia del presente informe miembro de Directorio de otra u otras empresas inscritas en el Registro Público del Mercado de Valores, indique la siguiente información:

NOMBRES Y APELLIDOS DEL DIRECTOR DENOMINACIÓN SOCIAL DE LA(S) EMPRESA(S)

FECHA

INICIO TÉRMINO

Dionisio Romero Paoletti Credicorp Ltd. Alicorp S.A.A. Compañía Universal Textil SA Industria Textil Piura SA Inversiones Centenario SAA Ransa Comercial SA Cementos Pacasmayo SAA Pacífico Peruano Suiza Pacífico Vida Cía. De Seguros y Reaseguros Palmas del Espino S.A.

2009 2001 2001 2003 2002 2001 2005 2003 2009 2001

A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha

Raimundo Morales Dasso Credicorp Ltd. Pacífico Peruano Suiza Pacífico Vida Cía. De Seguros y Reaseguros Alicorp S.A.A. Cementos Pacasmayo S.A.A.

2008 2007 1996 2008 2008

A la fecha A la fecha A la fecha A la fecha A la fecha

5 Desde enero del 2012, Reynaldo Llosa Barber, director de Credicorp, es pariente en 1° grado de consanguinidad con un gerente (Reynaldo Llosa, Gerente Central de Riesgos).

8

Fernando Fort Marie Credicorp Ltd Inversiones Centenario S.A.A. Edelnor S.A.A

19991986 1986

A la fecha A la Fecha A la fecha

Reynaldo Llosa Barber Credicorp Ltd Edelnor S.A.A.

1995 1994

A la fecha A la fecha

Juan Carlos Verme Giannoni Credicorp Ltd. Banco de Credito Bolivia Inversiones Centenario S.A.A. Solución Empresa

Administradora Hipotecaria Corporación Cerámica S.A.

1995 1995 2004 2003 1994

A la fecha A la fecha A la fecha A la fecha A la fecha

Luis Enrique Yarur Rey Credicorp Ltd. 2002 A la fecha

Germán Suárez Credicorp Ltd. Cia de Minas Buenaventura S.A.A.

2005 2005

A la fecha A la fecha

Felipe Ortiz de Zevallos Madueño Credicorp Ltd. Cia de Minas Buenaventura S.A.A. Sociedad Minera El Brocal S.A.A. Grupo APOYO APOYO Consultoría APOYO Gestión Operativa AC Capitales SAFI APOYO Comunicación Corp. AC Pública

2005 2005 2009 1983 1994 1994 2000 2003 2009

A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha

Juan Bautista Isola Cambana Tejidos San Jacinto SA Confecciones Textimax SA Inversiones Brem SA Inversiones Breña SA Intitex SA Diseño & Estrategia SA

1966 1991 1997 1998 2004 2008

A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha

Eduardo Hochschild Beeck Pacífico Peruano Suiza Inversiones Pacasmayo S.A. Cementos Pacasmayo S.A.A. Fosfatos del Pacífico S.A.

2003 1989 1991 2009

A la fecha A la fecha A la fecha A la fecha

Benedicto Cigüeñas Guevara Financiera Edyficar

2011

A la fecha

Roque Benavides Ganoza Cia de Minas Buenaventura S.A.A. Sociedad Minera El Brocal S. A. A. Sociedad Minera Cerro Verde S. A. A. Cementos Lima S.A.

2005 1998 2005 2010

A la fecha A la fecha A la fecha A la fecha

Luis Enrique Romero Belismelis Alicorp S.A.A Ransa Comercial SA Cia. Universal Textil S.A. Inversiones Centenario SA Industrias Textil Piura SA Pacifico Peruano Suiza Banco de Crédito del Perú

2001 2001 2001 2006 2002 2007 2009

A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha A la fecha

Jorge Camet Dickmann - - -

COMUNICACIÓN Y TRANSPARENCIA INFORMATIVA

Principio Cumplimiento

0 1 2 3 4 7. Principio (IV.C, segundo, tercer y cuarto párrafo).- Si bien, por lo general las

auditorías externas están enfocadas a dictaminar información financiera, éstas también pueden referirse a dictámenes o informes especializados en los siguientes aspectos: peritajes contables, auditorías operativas, auditorías de sistemas, evaluación de proyectos, evaluación o implantación de sistemas de

X

9

costos, auditoría tributaria, tasaciones para ajustes de activos, evaluación de cartera, inventarios, u otros servicios especiales. Es recomendable que estas asesorías sean realizadas por auditores distintos o, en caso las realicen los mismos auditores, ello no afecte la independencia de su opinión. La sociedad debe revelar todas las auditorías e informes especializados que realice el auditor. Se debe informar respecto a todos los servicios que la sociedad auditora o auditor presta a la sociedad, especificándose el porcentaje que representa cada uno, y su participación en los ingresos de la sociedad auditora o auditor.

a. Indique la siguiente información de las sociedades de auditoría que han brindado servicios a la EMPRESA en los últimos 5 años.

RAZÓN SOCIAL DE LA SOCIEDAD DE AUDITORIA SERVICIO* PERIODO RETRIBUCIÓN** Medina, Zaldivar, Paredes y Asociados Auditoria

Financiera2011 51.8%

Medina, Zaldivar, Paredes y Asociados Auditoria Financiera

2010 68.7%

Medina, Zaldivar, Paredes y Asociados Auditoria Financiera

2009 81.8%

Medina, Zaldivar, Paredes y Asociados Auditoria Financiera

2008 85.7%

Medina, Zaldivar, Paredes y Asociados Auditoria Financiera

2007 96.3%

Medina, Zaldivar, Paredes y Asociados Auditoria Financiera

2006 97.9%

* Incluir todos los tipos de servicios tales como dictámenes de información financiera, peritajes contables, auditorías

operativas, auditorías de sistemas, auditoría tributaria u otros servicios especiales. ** Del monto total pagado a la sociedad de auditoría por todo concepto, indicar el porcentaje que corresponde a

retribución por servicios de auditoria financiera.

b. Describa los mecanismos preestablecidos para contratar a la sociedad de auditoría encargada de dictaminar los estados financieros anuales (incluida la identificación del órgano de la EMPRESA encargado de elegir a la sociedad auditora).

c. Previo informe del Comité de Auditoria, el Directorio propone a la junta de accionistas la contratación de los Auditores Externos. La selección de la Sociedad de Auditoria está a cargo del Comité de Auditoria y es refrendado por la Junta General de Accionistas. Las sociedades de Auditoria que son invitadas a presentar sus propuestas de honorarios profesionales son escogidas entre aquellas que tienen representación internacional y un prestigio reconocido dentro del ámbito nacional. Posteriormente y evaluando los aspectos antes indicados se hace la elección de la Sociedad de Auditoria

(...) NO EXISTEN MECANISMOS PREESTABLECIDOS d. Indique si los mecanismos descritos en la pregunta anterior se encuentran contenidos en algún

(os) documento (s) de la EMPRESA.

ESTATUTO REGLAMENTO INTERNO

MANUAL OTROS DENOMINACIÓN DEL DOCUMENTO*

(...) (.X) (...) (...) Sistema Normativo – Políticas Corporativas – Comité de Auditoría

* Indicar la denominación del documento, salvo en el caso de los Estatutos de la EMPRESA.

(...) NO SE ENCUENTRAN REGULADOS e. Indique si la sociedad de auditoría contratada para dictaminar los estados financieros de la

EMPRESA correspondientes al ejercicio materia del presente informe, dictaminó también los estados financieros del mismo ejercicio para otras empresas de su grupo económico.

(.X.) SÍ (...) NO

10

RAZÓN SOCIAL DE LA (S) EMPRESA (S) DEL GRUPO ECONÓMICO

- Credicorp - Banco de Crédito del Perú - Credibolsa - Credifondo - Banco de Crédito Bolivia - Solución FCP Hoy Solución Empresa Administradora Hipotecaria - Inmobiliaria BCP - Credititulos - Inversiones BCP Ltda. - Atlantic Security Holding Corporation - Atlantic Security Bank - Pacifico Peruano Suiza - Pacifico Vida - Pacifico EPS - Grupo Crédito - Servicorp - Prima AFP - Credibolsa Bolivia - Credifondo SAF Bolivia - CCR INC - Credicorp Securities - BCP Emisiones LATAM - Empresa Financiera Edyficar - Tarjeta Naranja

f. Indique el número de reuniones que durante el ejercicio materia del presente informe el área

encargada de auditoría interna ha celebrado con la sociedad auditora contratada.

NÚMERO DE REUNIONES 0 1 2 3 4 5 MÁS DE 5 NO APLICA

(...) (...) (...) (...) (...) (...) (.X.) (...)

Principio Cumplimiento 0 1 2 3 4

8. Principio (IV.D.2).- La atención de los pedidos particulares de información solicitados por los accionistas, los inversionistas en general o los grupos de interés relacionados con la sociedad, debe hacerse a través de una instancia y/o personal responsable designado al efecto.

X

a. Indique cuál (es) es (son) el (los) medio (s) o la (s) forma (s) por la que los accionistas o los grupos de interés de la EMPRESA pueden solicitar información para que su solicitud sea atendida.

ACCIONISTAS GRUPOS DE INTERÉS CORREO ELECTRÓNICO (.X.) (.X.) DIRECTAMENTE EN LA EMPRESA (.X.) (.X.) VÍA TELEFÓNICA (.X.) (.X.) PÁGINA DE INTERNET (.X.) (.X.) CORREO POSTAL (.X.) (.X.) Otros. Detalle (...) (...)

b. Sin perjuicio de las responsabilidades de información que tienen el Gerente General de acuerdo con el artículo 190 de la Ley General de Sociedades, indique cuál es el área y/o persona encargada de recibir y tramitar las solicitudes de información de los accionistas. En caso sea una persona la encargada, incluir adicionalmente su cargo y área en la que labora.

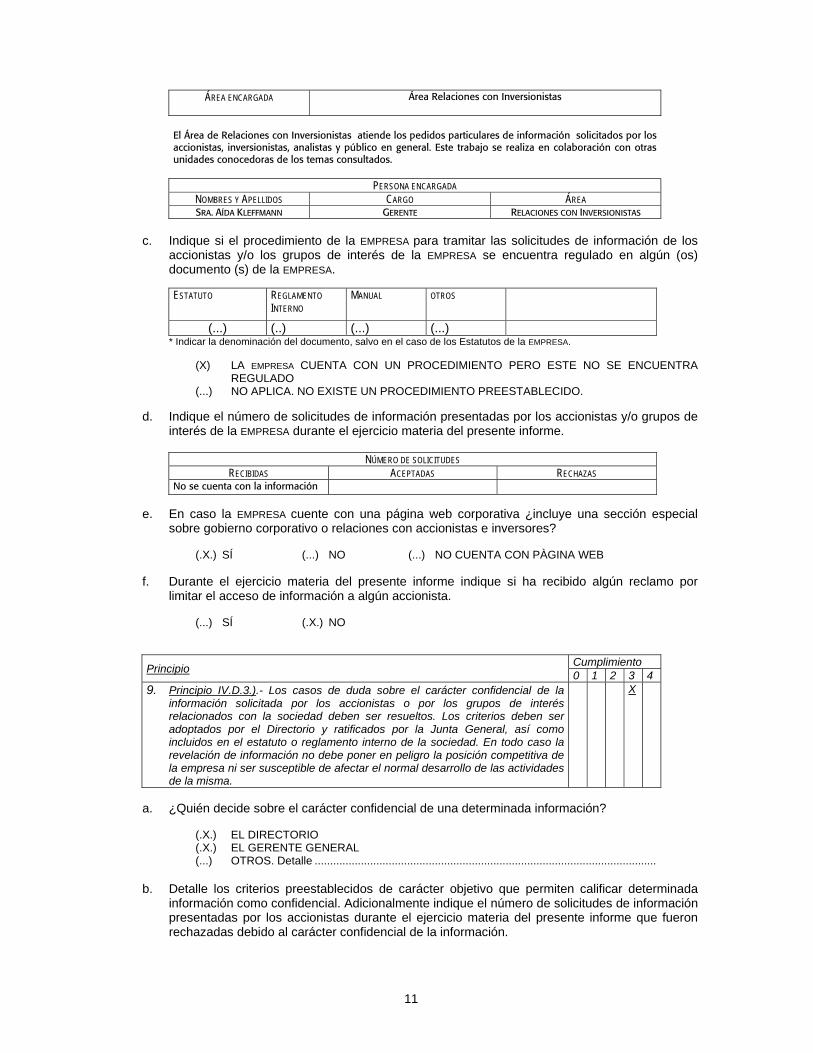

11

ÁREA ENCARGADA Área Relaciones con Inversionistas

El Área de Relaciones con Inversionistas atiende los pedidos particulares de información solicitados por los accionistas, inversionistas, analistas y público en general. Este trabajo se realiza en colaboración con otras unidades conocedoras de los temas consultados.

PERSONA ENCARGADA

NOMBRES Y APELLIDOS CARGO ÁREA SRA. AÍDA KLEFFMANN GERENTE RELACIONES CON INVERSIONISTAS

c. Indique si el procedimiento de la EMPRESA para tramitar las solicitudes de información de los

accionistas y/o los grupos de interés de la EMPRESA se encuentra regulado en algún (os) documento (s) de la EMPRESA. ESTATUTO REGLAMENTO

INTERNO MANUAL OTROS

(...) (..) (...) (...) * Indicar la denominación del documento, salvo en el caso de los Estatutos de la EMPRESA.

(X) LA EMPRESA CUENTA CON UN PROCEDIMIENTO PERO ESTE NO SE ENCUENTRA REGULADO

(...) NO APLICA. NO EXISTE UN PROCEDIMIENTO PREESTABLECIDO.

d. Indique el número de solicitudes de información presentadas por los accionistas y/o grupos de interés de la EMPRESA durante el ejercicio materia del presente informe.

NÚMERO DE SOLICITUDES

RECIBIDAS ACEPTADAS RECHAZAS No se cuenta con la información

e. En caso la EMPRESA cuente con una página web corporativa ¿incluye una sección especial

sobre gobierno corporativo o relaciones con accionistas e inversores? (.X.) SÍ (...) NO (...) NO CUENTA CON PÀGINA WEB

f. Durante el ejercicio materia del presente informe indique si ha recibido algún reclamo por limitar el acceso de información a algún accionista.

(...) SÍ (.X.) NO

Principio Cumplimiento 0 1 2 3 4

9. Principio IV.D.3.).- Los casos de duda sobre el carácter confidencial de la información solicitada por los accionistas o por los grupos de interés relacionados con la sociedad deben ser resueltos. Los criterios deben ser adoptados por el Directorio y ratificados por la Junta General, así como incluidos en el estatuto o reglamento interno de la sociedad. En todo caso la revelación de información no debe poner en peligro la posición competitiva de la empresa ni ser susceptible de afectar el normal desarrollo de las actividades de la misma.

X

a. ¿Quién decide sobre el carácter confidencial de una determinada información?

(.X.) EL DIRECTORIO (.X.) EL GERENTE GENERAL (...) OTROS. Detalle ...............................................................................................................

b. Detalle los criterios preestablecidos de carácter objetivo que permiten calificar determinada