Basta ajuste fiscal para que o nível da taxa básica de juros se … · 2017/12/9 · Chile (EME)...

23

Basta ajuste fiscal para que o nível da taxa básica de juros se torne civilizado? Forum de Economia da FGV-SP, 12/09/2017 Luiz Fernando de Paula Professor Titular de Economia da Universidade do Estado do Rio de Janeiro (UERJ)

Transcript of Basta ajuste fiscal para que o nível da taxa básica de juros se … · 2017/12/9 · Chile (EME)...

Basta ajuste fiscal para que o nível da taxa básica de juros se

torne civilizado?

Forum de Economia da FGV-SP, 12/09/2017

Luiz Fernando de Paula

Professor Titular de Economia da Universidade do Estado do Rio de Janeiro (UERJ)

Estrutura da apresentação

•Fatos estilizados sobre inflação e taxa de juros.

•Determinantes da taxa de juros de equilibrio

•Explicações para elevadas taxas de juros

•Algumas implicações

•Desafios futuros

Alguns fatos estilizados

• Elevadíssimas taxas de juros reais, apesar de estar com tendência de queda.

• Por que BCB tem que elevar tanto a taxa de juros para baixar a taxa de inflação no Brasil?

• Inflação tem-se mostrado elevada e pouco sensível ao nível de atividade econômica. Por que ela é tão resiliente?

-> estudos empíricos (modelo VAR) mostram que aumento da Selic tem reduzido impacto sobre a taxa de inflação

• Contudo, não só taxa de juros de curto elevada, mas tb spreads bancários elevadíssimos!

Taxa de juros real efetiva e esperada (% a.a.)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

28

/02

/20

02

31

/05

/20

02

30

/08

/20

02

29

/11

/20

02

28

/02

/20

03

30

/05

/20

03

29

/08

/20

03

28

/11

/20

03

27

/02

/20

04

31

/05

/20

04

31

/08

/20

04

30

/11

/20

04

28

/02

/20

05

31

/05

/20

05

31

/08

/20

05

30

/11

/20

05

24

/02

/20

06

31

/05

/20

06

31

/08

/20

06

30

/11

/20

06

28

/02

/20

07

31

/05

/20

07

31

/08

/20

07

30

/11

/20

07

29

/02

/20

08

30

/05

/20

08

29

/08

/20

08

28

/11

/20

08

27

/02

/20

09

29

/05

/20

09

31

/08

/20

09

30

/11

/20

09

26

/02

/20

10

31

/05

/20

10

31

/08

/20

10

30

/11

/20

10

28

/02

/20

11

31

/05

/20

11

31

/08

/20

11

30

/11

/20

11

29

/02

/20

12

31

/05

/20

12

31

/08

/20

12

30

/11

/20

12

28

/02

/20

13

31

/05

/20

13

30

/08

/20

13

29

/11

/20

13

28

/02

/20

14

30

/05

/20

14

29

/08

/20

14

28

/11

/20

14

27

/02

/20

15

29

/05

/20

15

31

/08

/20

15

30

/11

/20

15

29

/02

/20

16

31

/05

/20

16

31

/08

/20

16

30

/11

/20

16

24

/02

/20

17

31

/05

/20

17

31

/08

/20

17

Selic real ex-ante Selic real ex-post

Spread bancário (% a.a.)

IPCA (% a.a.) – 2004/2017

Metas de inflação (% a.a.)

8,94

5,97

7,67

12,53

9,30

7,60

5,69

3,14

4,46

5,90

4,31

5,91

6,50

5,84 5,91 6,41

10,67

6,29

3,51

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Meta Banda inferior

Banda superior IPCA

Regime de metas de inflação: características

País

Ano de

imple-

mentação

Meta

estabe-

lecida pelo

Medida da

meta

Meta em

2012 Tipo de meta Horizonte da meta

África do Sul (EME) 2000 G IPC 3%-6% Banda Em base contínua

Armênia (EME) 2006 G e BC IPC 4,0%/±1,5 pp P + T Médio prazo

Austrália (DES) 1993 G e BC IPC 2,0%-3.0% Banda Médio prazo

Brasil (EME) 1999 G e BC IPC 4,5%/±2 pp P + T Meta anual

Canadá (DES) 1991 G e BC IPC 2,0% P + T 6 a 8 trimestres

Chile (EME) 1991 BC IPC 3,0%/±1 pp P + T Cerca de 2 anos

Colômbia (EME) 1999 BC IPC 2,0%-4,0% Banda Médio prazo

Coréia do Sul (DES) 2001 G e BC IPC 3,0%/±1 pp P + T Médio prazo

Gana (EME) 2007 G e BC IPC 8,7%/± 2pp P + T Médio prazo

Guatemala (EME) 2005 BC IPC 4,5%/±1 pp P + T Meta anual

Hungria (EME) 2001 BC IPC 3,0% Ponto Médio prazo

Indonésia (EME) 2005 G e BC IPC 4,5%/±1 pp P + T Médio prazo

Islândia (DES) 2001 G e BC IPC 2,5% Ponto Meta anual

Israel (DES) 1992 G e BC IPC 1%-3% Banda Dentro de 2 anos

México (EME) 1999 BC IPC 3,0%/±1 pp P + T Médio prazo

Filipinas (EME) 2002 G e BC IPC 4,0%/±1 pp P + T Médio prazo

Noruega (DES) 2001 G IPC 2,5% Ponto Médio prazo

Nova Zelândia (DES) 1990 G e BC IPC 1,0%-3,0% Banda Médio prazo

Peru (EME) 2002 BC IPC 2,0%/±1 pp P + T O tempo todo

Polônia (EME) 1998 BC IPC 2,5%/±1 pp P + T Médio prazo

Reino Unido (DES) 1992 G IPC 2,0% Ponto Meta anual

Rep. Tcheca (EME) 1997 BC IPC 2,0%/±1 pp P + T Médio prazo

Romênia (EME) 2005 G e BC IPC 3,0%/±1 pp P + T Médio prazo

Sérvia (EME) 2006 G e BC IPC 4,0%/±1,5 pp P + T Médio prazo

Suécia (DES) 1993 BC IPC 2,0% Ponto Médio prazo

Tailândia (EME) 2000 G e BC IPC 3,0%/±1,5 pp P + T Médio prazo

Turquia (EME) 2006 G e BC IPC 5,0%/±2 pp P + T Médio prazo

Desafios para RMI dos países emergentes.... • Tais economias têm um repasse cambial (sobre preços) maior do que as

economias desenvolvidas, uma vez que renda nessas economias é negativa e significativamente correlacionada com o repasse cambial, já que economias de renda mais baixa tem um porção maior de bens comercializáveis na cesta de consumo das famílias;

• Maior dificuldade na previsão da inflação, uma vez que os choques são maiores e têm efeito mais forte, e os mercados financeiros são pouco densos.

• Seus passivos são em parte denominados em moeda externa, criando um problema de "medo de flutuar";

• Muitas economias emergentes têm um problema de credibilidade da política monetária, o que, pelo menos parcialmente, é interdependente com estas características estruturais (Eichengreen, 2002; Mishkin, 2008).

Determinação da taxa de juros de equilíbrio (Barbosa et al, 2016)

rn = r* + RP + RC + rLFT

rLFT => rinterb

Taxa real de juros de curto prazo e classificação de risco - média 2010/2014

País Risco-país Taxa real de juros

Africa do Sul 215 -0,03

Brasil 916 4,25

Bulgaria 881 -1,73

Colombia 766 1,19

Mexico 532 0,10

Panama 1029 0,88

Peru 923 0,16

Filipinas 399 0,16

Russia 659 0,67

Turquia 416 -3,55

Fonte: EMBI+ (Datamarket) e IMF (Taxa do BC e IPC)

Taxa de câmbio nominal (R$/US$)

Modenesi et al (2017): assimetria do repasse cambial

• Investigam assimetria do repasse cambial sobre IPCA, analisando a decomposição da série da taxa de câmbio em apreciação e depreciação cambial em 1999-2016 com um modelo SVAR.

• Estimativas indicam um “pass-through” de 16% no caso de depreciações e 5,8% no caso de apreciações cambiais.

• Efeito inflacionário da depreciação é compensado apenas parcialmente pelo efeito deflacionário de uma apreciação na mesma magnitude.

• Logo há um viés inflacionário resultante da volatilidade da taxa de cambio no Brasil!

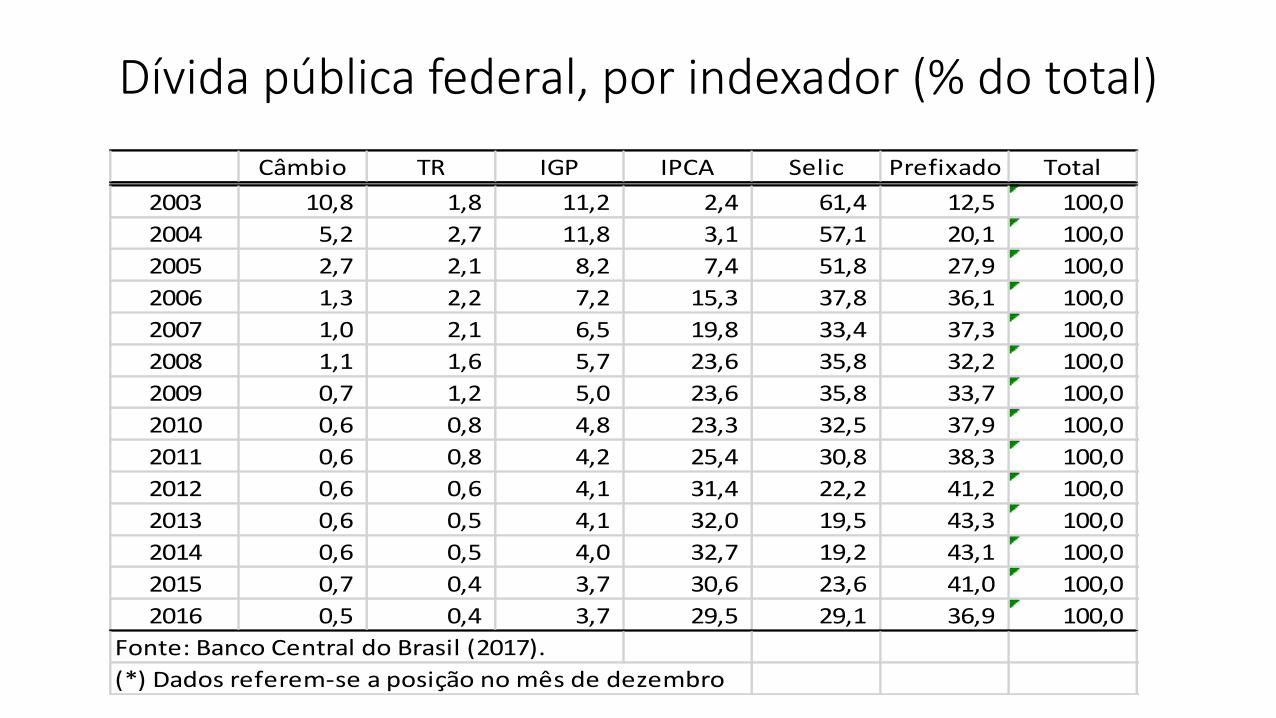

Dívida pública federal, por indexador (% do total)

Câmbio TR IGP IPCA Selic Prefixado Total

2003 10,8 1,8 11,2 2,4 61,4 12,5 100,0

2004 5,2 2,7 11,8 3,1 57,1 20,1 100,0

2005 2,7 2,1 8,2 7,4 51,8 27,9 100,0

2006 1,3 2,2 7,2 15,3 37,8 36,1 100,0

2007 1,0 2,1 6,5 19,8 33,4 37,3 100,0

2008 1,1 1,6 5,7 23,6 35,8 32,2 100,0

2009 0,7 1,2 5,0 23,6 35,8 33,7 100,0

2010 0,6 0,8 4,8 23,3 32,5 37,9 100,0

2011 0,6 0,8 4,2 25,4 30,8 38,3 100,0

2012 0,6 0,6 4,1 31,4 22,2 41,2 100,0

2013 0,6 0,5 4,1 32,0 19,5 43,3 100,0

2014 0,6 0,5 4,0 32,7 19,2 43,1 100,0

2015 0,7 0,4 3,7 30,6 23,6 41,0 100,0

2016 0,5 0,4 3,7 29,5 29,1 36,9 100,0

Fonte: Banco Central do Brasil (2017).

(*) Dados referem-se a posição no mês de dezembro

Compromissadas e LFTs (R$ bilhões de dez/2016*)

Algumas explicações para elevadas taxas de juros: canais de transmissão • Prevalência do “overnight” no Brasil: LFTs e operações

compromissada

-> Inexistência de uma curva de rendimentos para prazos de maturação mais longos (Carvalho, 2012)

-> Efeito contágio da dívida pública (Barbosa, 2006)

-> Efeito riqueza invertido (Pastore)

• Elevada participação dos preços administrados (cerca de 30%)

• Mercado de crédito segmentado (Schwartzman, 2006)

• Risco de dominância fiscal face a elevada divida pública

Crédito BNDES X Crédito total (concessões)- %

Algumas explicações para elevadas taxas de juros • Prêmio de risco endógeno: altas taxas de juros aumentam risco de default (risco-

país).

• Incerteza jurisdicional e inconversibilidade do real (Arida et al, 2004)

• Visão neofisheriana (Lara Resende, 2016): inversão da causalidade entre inflação e taxa de juros nominais

• Convenção “pró-conservadorismo” da política monetária (Erber, 2008): coalização de interesses rentistas na manutenção dos juros em níveis elevados.

• Financeirização: aumento da renda de juros e demais ganhos financeiros

-> efeito contágio invertido: rselic -> rinterb -> rlft -> RP -> rsober

• Concepção fiscalista

-> Fragilidade financeira do setor publico (dívida “deformada”): Tesouro se torna refém do mercado (Oreiro e Paula, 2011)

-> Selic é alta devido a problema de coordenação entre politica fiscal (expansionista) e política monetária (Pastore, 2006)

Dívida pública interna e Selic real capitalizada (1992-2016)

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

-R$500.000,00

R$0,00

R$500.000,00

R$1.000.000,00

R$1.500.000,00

R$2.000.000,00

R$2.500.000,00

R$3.000.000,00

R$3.500.000,00

1992

.05

1992

.11

1993

.05

1993

.11

1994

.05

1994

.11

1995

.05

1995

.11

1996

.05

1996

.11

1997

.05

1997

.11

1998

.05

1998

.11

1999

.05

1999

.11

2000

.05

2000

.11

2001

.05

2001

.11

2002

.05

2002

.11

2003

.05

2003

.11

2004

.05

2004

.11

2005

.05

2005

.11

2006

.05

2006

.11

2007

.05

2007

.11

2008

.05

2008

.11

2009

.05

2009

.11

2010

.05

2010

.11

2011

.05

2011

.11

2012

.05

2012

.11

2013

.05

2013

.11

2014

.05

2014

.11

2015

.05

2015

.11

2016

.05

Net internal debt -Federal Government and Central Bank - in constant 2015 sept. R$ millions - Left

SELIC-Interest rate set by the Brazilian central bank (accumulated factor) - Right

FONTE: Elaboração própria com base nos dados do IBGE e IPEA DATA 19

Um indicador de financeirização (1970-2015)

20 Fonte: Elaboração própria com base nos dados do IBGE, BCB e Marquetti (1998).

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

Taxa de acumulação de capital fixo produtivo

Taxa de financeirização = relação estoque total de ativos finaneiros / estoque de capital fixo

f

g

Financeirização e taxa de juros

Rentistas

Relatório Focus

Dívida pública

Saída de capitais

Desafios • Taxa de juros baixa é condição sine qua non para desenvolvimento de relações

financeiras de longo prazo e melhoria nos canais de transmissão da política monetária.

• Janela de oportunidade: taxa de inflação e juros em queda!

• Eliminar resquícios da indexação no Brasil: (i) indexação financeira (alongar prazos das operações compromissadas e reduzir LFTs); (ii) regra “forward looking” para reajuste de salário mínimo.

• Criar mecanismos para reduzir a volatilidade da taxa de câmbio devido a existência de um repasse cambial assimétrico.

• Adotar uma politica anti-inflacionária mais abrangente (estoques amortecedores, preços administrados, política de rendas....).

• Necessidade de um processo de consolidação fiscal de longo prazo: como fazer?

• A médio prazo rever parcialmente institucionalidade do regime de metas de inflação: mudança no horizonte da meta etc.