BPI VIDA – COMPANHIA DE SEGUROS DE VIDA, S.A.web3.cmvm.pt/sdi2004/emitentes/docs/fsd12088.pdf ·...

56

BPI VIDA – COMPANHIA DE SEGUROS DE VIDA, S.A. Sede: Rua Braamcamp, nº 11 – 5º andar, 1250-049 Lisboa Matriculada na Conservatória do Registo Comercial da Lisboa, com o número de matrícula e de pessoa colectiva 502623543 Capital Social, integralmente subscrito e realizado, no valor de € 75.000.000,00 PROSPECTO DE ADMISSÃO À NEGOCIAÇÃO AO EUROLIST BY EURONEXT DA EURONEXT LISBON – SOCIEDADE GESTORA DE MERCADOS REGULAMENTADOS, S.A. DE 1.200 OBRIGAÇÕES ESCRITURAIS, AO PORTADOR, COM VALOR NOMINAL DE € 50.000 CADA UMA, REPRESENTATIVAS DO EMPRÉSTIMO OBRIGACIONISTA PERPÉTUO SUBORDINADO BPI VIDA/ 2007, NO MONTANTE GLOBAL DE € 60.000.000 (OBJECTO DE OFERTA PARTICULAR DE SUBSCRIÇÃO) ORGANIZAÇÃO, MONTAGEM E LIDERANÇA SETEMBRO 2007

-

Upload

duongtuyen -

Category

Documents

-

view

214 -

download

0

Transcript of BPI VIDA – COMPANHIA DE SEGUROS DE VIDA, S.A.web3.cmvm.pt/sdi2004/emitentes/docs/fsd12088.pdf ·...

�

BPI VIDA – COMPANHIA DE SEGUROS DE VIDA, S.A.

Sede: Rua Braamcamp, nº 11 – 5º andar, 1250-049 Lisboa Matriculada na Conservatória do Registo Comercial da Lisboa, com o número de matrícula e de

pessoa colectiva 502623543 Capital Social, integralmente subscrito e realizado, no valor de € 75.000.000,00

PROSPECTO DE ADMISSÃO À NEGOCIAÇÃO AO EUROLIST BY EURONEXT DA

EURONEXT LISBON – SOCIEDADE GESTORA DE MERCADOS REGULAMENTADOS, S.A.

DE 1.200 OBRIGAÇÕES ESCRITURAIS, AO PORTADOR, COM VALOR NOMINAL DE

€ 50.000 CADA UMA, REPRESENTATIVAS DO EMPRÉSTIMO OBRIGACIONISTA PERPÉTUO SUBORDINADO

BPI VIDA/ 2007, NO MONTANTE GLOBAL DE € 60.000.000 (OBJECTO DE OFERTA PARTICULAR DE SUBSCRIÇÃO)

ORGANIZAÇÃO, MONTAGEM E LIDERANÇA

SETEMBRO 2007

�

� 2

ÍNDICE GERAL CAPÍTULO 0 – SUMÁRIO DO PROSPECTO 7

0.1. Características da emissão 7 0.2. Historial 13 0.3. Principais actividades 13 0.4. Accionista 13 0.5. Factores de risco 14

CAPÍTULO 1 – RESPONSÁVEIS 16 1.1. Responsáveis pelo Prospecto 16

1.1.1. Emitente 16 1.1.2. Conselho de Administração 16 1.1.3. Fiscal Único, Conselho Fiscal e Sociedade de Revisores Oficiais de Contas

16

1.1.4. Auditor Independente 17 1.2. Declaração sobre Informação constante do Prospecto 17

CAPÍTULO 2 – ORGÃO DE FISCALIZAÇÃO DA SOCIEDADE E AUDITOR EXTERNO

17

2.1. Fiscal Único, Conselho Fiscal e Sociedade de Revisores Oficiais de Contas 17 2.2. Auditor Independente 17

CAPÍTULO 3 – FACTORES DE RISCO 18 CAPÍTULO 4 – ANTECEDENTES, EVOLUÇÃO e INVESTIMENTOS DA EMITENTE

21

4.1. Antecedentes e Evolução do Emitente 21 4.1.1. Denominação Jurídica e Comercial do Emitente 21 4.1.2. Registo e Número de Pessoa Colectiva 21 4.1.3. Constituição do Emitente 21 4.1.4. Sede, Forma Jurídica e Legislação que Regula a Actividade do Emitente 21 4.1.5. Alterações Significativas no Emitente 21

CAPÍTULO 5 – PANORÂMICA GERAL DAS ACTIVIDADES DA EMITENTE 23

5.1. Principais Actividades 23 5.2. Breve Historial 23 5.3. Síntese das Actividades Desenvolvidas 23 5.4. Análise Financeira 23 5.5. Gestão do Risco 23 5.6. Perspectivas 24

CAPÍTULO 6 – ESTRUTURA ORGANIZATIVA 25

6.1. Estrutura Organizacional 25 6.1.1. Descrição sucinta do Grupo e da posição do Emitente no seio do mesmo 25 6.1.2. Diagrama de Relação de Participação 27

6.2. Dependência para com as Entidades do Grupo 27

�

� 3

CAPÍTULO 7 – INFORMAÇÃO SOBRE TENDÊNCIAS 28

7.1. Alterações Significativas 28 CAPÍTULO 8 – PREVISÕES OU ESTIMATIVAS DE LUCROS 28 CAPÍTULO 9 – ÓRGÃOS DE ADMINISTRAÇÃO, DE DIRECÇÃO, DE FISCALIZAÇÃO E TRABALHADORES

28

9.1. Membros dos Órgãos de Administração, de Direcção e de Fiscalização 28 9.1.1. Conselho de Administração 28 9.1.2. Mesa da Assembleia Geral 30 9.1.3. Conselho Fiscal e Sociedade de Revisores Oficiais de Contas 30 9.1.4. Comissão de Vencimentos 30

9.2. Conflitos de Interesses de Membros dos Órgãos de Administração, de Direcção e de Fiscalização

30

CAPÍTULO 10 – PRINCIPAIS ACCIONISTAS 31

10.1. Estrutura Accionista 31 10.2. Acordos com Impacto na Estrutura Accionista 31

CAPÍTULO 11 – INFORMAÇÕES FINANCEIRAS ACERCA DO ACTIVO E DO PASSIVO, DA SITUAÇÃO FINANCEIRA E DOS LUCROS E PREJUÍZOS DA EMITENTE

32 11.1. Historial Financeiro 32

11.1.1 Balanços dos exercícios de 2005 e 2006 32 11.1.2 Contas de ganhos e perdas dos exercícios de 2005 e 2006 34 11.1.3 Notas explicativas e políticas contabilísticas 36 11.1.4 Normas de auditoria adoptadas e explicação de eventuais desvios significativos em relação às normas internacionais de auditoria

36

11.2. Mapas Financeiros 36 11.3. Auditoria de informações financeiras históricas anuais 36 11.4. Período Coberto pelas Informações Financeiras mais Recentes 36 11.5. Acções judiciais e arbitrais 37 11.6. Alterações Significativas na Situação Financeira ou Comercial da Emitente 37

CAPÍTULO 12 – CONTRATOS SIGNIFICATIVOS 37 CAPÍTULO 13 – INFORMAÇÕES DE TERCEIROS, DECLARAÇÕES DE PERITOS E DECLARAÇÕES DE EVENTUAIS INTERESSES

37

CAPÍTULO 14 – DOCUMENTAÇÃO ACESSÍVEL AO PÚBLICO 37 CAPÍTULO 15 – FACTORES DE RISCO ASSOCIADOS AOS VALORES MOBILIÁRIOS A ADMITIR

38

CAPÍTULO 16 – INFORMAÇÕES DE BASE 39

16.1. Interesses de Pessoas Singulares e Colectivas Envolvidas na Emissão/Oferta 39 16.2. Motivos da Oferta e Afectação de Receitas 39

�

� 4

CAPÍTULO 17 – INFORMAÇÃO RELATIVA AOS VALORES MOBILIÁRIOS A ADMITIR À NEGOCIAÇÃO

39

17.1. Oferta e Admissão à Negociação 39 17.1.1. Montante e Natureza 39 17.1.2. Preço das obrigações e modo de realização 39 17.1.3. Categoria e forma de representação 39 17.1.4. Modalidade da Oferta 39 17.1.5. Organização e Liderança 40 17.1.6. Deliberações, autorizações e aprovações da emissão 40 17.1.7. Finalidade da admissão à negociação 40 17.1.8. Data de subscrição 40 17.1.9. Resultado da Oferta 40 17.1.10. Direitos de preferência 40 17.1.11. Direitos atribuídos 40 17.1.12. Pagamentos de juros e outras remunerações 40 17.1.13. Amortizações e opções de reembolso antecipado 41 17.1.14. Garantias e subordinação do empréstimo 42 17.1.15. Taxa de rendibilidade efectiva 44 17.1.16. Moeda do empréstimo 44 17.1.17. Serviço financeiro 45 17.1.18. Representação dos Obrigacionistas 45 17.1.19. Regime Fiscal 45 17.1.20. Regime de transmissão das obrigações 48 17.1.21. Títulos definitivos 48 17.1.22. Legislação aplicável 48 17.1.23. Admissão à negociação 48 17.1.24. Contratos de fomento 48 17.1.25. Valores mobiliários admitidos à cotação 48 17.1.26. Ofertas públicas relativas a valores mobiliários 48 17.1.27. Outras ofertas 48

CAPÍTULO 18 – ADMISSÃO À NEGOCIAÇÃO E MODALIDADES DE NEGOCIAÇÃO

49

CAPÍTULO 19 – INFORMAÇÃO ADICIONAL 49

19.1. Relações com Investidores 49 19.2. Locais de disponibilização do Prospecto 49 19.3 Pacto Social e Estatutos 49 19.4 Índice de informação inserida por remissão 56

�

� 5

DEFINIÇÕES Excepto se expressamente indicado de outro modo, os termos a seguir mencionados têm, no presente Prospecto, os significados aqui referidos: BPI Vida ou Emitente: BPI Vida – Companhia de Seguros de Vida. S.A. Banco BPI – Banco BPI, S.A. CIRC: Código do Imposto sobre o Rendimento das Pessoas Colectivas, aprovado pelo Decreto-Lei n.º 442-B/88, de 30 de Novembro, com a redacção em vigor na presente data. CIRS: Código do Imposto sobre o Rendimento das Pessoas Singulares, aprovado pelo Decreto-Lei n.º 442-A/88, de 30 de Novembro, com a redacção em vigor na presente data. CMVM: Comissão do Mercado de Valores Mobiliários. Código das Sociedades Comerciais ou CSC: Código das Sociedades Comerciais aprovado pelo Decreto-Lei n.º 262/86, de 2 de Setembro, e suas posteriores alterações. Código dos Valores Mobiliários ou CVM: Código dos Valores Mobiliários aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro, e alterado pelo Decreto-Lei n.º 61/2002, de 20 de Março, pelo Decreto-Lei n.º 107/2003, de 4 de Junho, pelo Decreto-Lei n.º 66/2004, de 24 de Março, pelo Decreto-Lei n.º 52/2006, de 15 de Março e pelo Decreto-Lei n.º 219/2006, de 2 de Novembro. Eur ou € :Euro, a moeda única Europeia. Euronext Lisbon: Euronext Lisbon - Sociedade Gestora de Mercados Regulamentados, S.A.. IFRS: Normas Internacionais de Relato Financeiro (Internacional Financial Reporting Standards). Líder: Banco BPI, S.A. Obrigações: valores mobiliários escriturais ao portador representativos das Obrigações Perpétuas Subordinadas BPI Vida/2007 Obrigacionista: os detentores das Obrigações. PCES: Plano de Contas de Empresas de Seguros Plano Oficial de Contabilidade: Plano de Contabilidade para Empresas de Seguros

�

� 6

AVISO A forma e o conteúdo do Prospecto obedecem ao preceituado no Código dos Valores Mobiliários, aprovado pelo Decreto-Lei 486/99 de 13 de Novembro, ao disposto no Regulamento (CE) n.º 809/2004 da Comissão de 29 de Abril, com a redacção que lhe foi dada pela rectificação de 16 de Junho de 2004 e demais legislação aplicável, sendo as entidades que a seguir se indicam – no âmbito da responsabilidade que lhes é atribuída nos termos do disposto nos artigos 149º, 150º e 243º do Código dos Valores Mobiliários – responsáveis pela veracidade, actualidade, clareza, objectividade e licitude da informação nele contida à data da sua publicação. Nos termos do artigo 149º do Código dos Valores Mobiliários, são responsáveis pelo conteúdo da informação contida no Prospecto o Emitente, os titulares do órgão de administração do Emitente, as sociedades de revisores oficiais de contas, entre outros mencionados no referido artigo (a este respeito vide os Capítulos 1 e 2 deste Prospecto). A presente admissão à negociação ao Eurolist by Euronext da Euronext Lisbon diz respeito a Obrigações já em circulação e destina-se a permitir a sua transmissibilidade através do mercado regulamentado da Euronext Lisbon. O presente prospecto refere-se à admissão à negociação de 1.200 obrigações escriturais, ao portador, emitidas pela BPI Vida, denominadas “OBRIGAÇÕES PERPÉTUAS SUBORDINADAS BPI VIDA/2007” com valor nominal de € 50.000 cada, com o valor global de € 60.000.000,00, tendo sido realizada mediante subscrição particular e directa com pagamento integral na data de emissão. A presente emissão está representada por valores mobiliários escriturais, ao portador, exclusivamente materializados pela sua inscrição em contas abertas em nome dos respectivos titulares, nos termos do disposto no Código dos Valores Mobiliários e demais legislação em vigor. As Obrigações são perpétuas sendo a taxa de juro variável indexada à EURIBOR a três meses, adicionada de um spread de 0.65 % até à data de pagamento de juros que ocorrer em Setembro de 2012 e de um spread de 1.65 % da referida data em diante. Os juros serão pagos trimestralmente. A emissão foi realizada através de subscrição particular em 6 de Setembro de 2007. É solicitada a admissão à negociação ao Eurolist by Euronext da Euronext Lisbon das Obrigações escriturais, ao portador, representativas da emissão supra referida, sendo previsível que a mesma venha a ocorrer após a publicação do presente Prospecto.

�

� 7

CAPÍTULO 0. SUMÁRIO DO PROSPECTO Neste capítulo, apresenta-se um sumário do presente prospecto de admissão à negociação das Obrigações da BPI Vida no que respeita às características essenciais das Obrigações de acordo com o disposto no n.º2 do artigo 5º da Directiva n.º2003/71/CE, do Parlamento Europeu e do Conselho, de 4 de Novembro de 2003. Esta parte deverá ser entendida apenas como uma introdução ao prospecto, não dispensando a leitura integral do mesmo, considerando que a informação aqui incluída está sob forma resumida e não pretende ser exaustiva. Tanto quanto é do conhecimento de todas as entidades e pessoas singulares que, nos termos da lei e demais disposições regulamentares aplicáveis, são responsáveis pela informação prestada no presente prospecto, os elementos nele inscritos estão de acordo com os factos e não existem omissões que possam alterar o seu significado, responsabilizando-se assim pela suficiência, veracidade, objectividade e actualidade das informações nele contidas à data da sua publicação. Qualquer decisão de investimento deverá ser efectuada após avaliação independente da condição económica, avaliação financeira e demais elementos relativos à emitente, ao Grupo BPI e aos seus negócios. Adicionalmente, nenhuma decisão quanto à intenção de investimento deverá ser tomada sem prévia análise, pelo potencial investidor e pelos seus consultores, do prospecto no seu conjunto, mesmo que a informação relevante seja prestada mediante a remissão para outra parte deste prospecto ou para outros documentos no mesmo incorporados. Na sequência da aplicação das disposições relevantes da Directiva n.º 2003/71/CE, do Parlamento Europeu e do Conselho, de 4 de Novembro de 2003, em cada Estado Membro, nenhuma pessoa poderá incorrer em responsabilidade civil em nenhum Estado Membro exclusivamente com fundamento neste sumário do prospecto, incluindo qualquer tradução do mesmo, salvo se o sumário do prospecto contiver menções enganosas, inexactas ou incoerentes quando lidas em conjunto com as outras partes do prospecto. Quando uma queixa relativa à informação contida no presente documento for submetida a um tribunal de um Estado Membro, ao abrigo da legislação nacional do Estado Membro em que tal queixa é apresentada, o queixoso poderá ter de suportar os custos da tradução deste documento antes do processo judicial ter início. 0.1. Características da Emissão Emissão: Obrigações perpétuas subordinadas Maturidade: Perpétua Montante global: EUR 60.000.000 Data de Subscrição, Emissão e Pagamento: 6 de Setembro de 2007 Subscrição: Privada

�

� 8

Finalidade: A presente emissão destina-se exclusivamente a ser classificada

como elemento da margem de solvência disponível. Taxa de juro: A taxa de juro aplicável em cada período de juros (“Período de

Juros”) até à data de pagamento de juros que ocorrer em Setembro de 2012, corresponderá à EURIBOR a três meses, dois dias úteis antes do início de cada Período de Juros, acrescida de 0.65 % por ano. A taxa de juro aplicável a cada Período de Juros posterior à data de pagamento de juros que ocorrer em Setembro de 2012, corresponderá à EURIBOR a três meses, dois dias úteis antes do início de cada Período de Juros, acrescida de 1.65 % por ano. Por “EURIBOR” entende-se a taxa para o respectivo prazo patrocinada pela Federação Bancária Europeia em associação com a Associação Cambista Internacional resultante do cálculo da média das taxas de depósitos interbancários para o respectivo prazo, denominados em Euro, oferecidas na zona da União Económica e Monetária entre bancos de primeira linha). Caso o indexante “Euribor” venha a ser substituído por um outro indexante ou a convenção do indexante “Euribor” venha a ser alterada, a contagem de juros passará a ser efectuada com base na convenção desse outro indexante para o respectivo prazo ou com base na nova convenção do indexante “Euribor ” para o respectivo prazo.

Base de Cálculo: Actual/360

Período de Juros: O primeiro Período de Juros terá início na Data de Emissão (inclusivé), ou seja em 6 de Setembro de 2007 e terminará na primeira Data de Pagamento de Juros (exclusivé). Cada seguinte Período de Juros terá início numa Data de Pagamento de Juros (inclusivé) e terminará na Data de Pagamento de Juros imediatamente seguinte (exclusivé).

Datas de Pagamento de Juros: 6 de Março, 6 de Junho, 6 de Setembro e 6 de Dezembro de cada

ano, ocorrendo a primeira Data de Pagamento de Juros em 6 de Dezembro de 2007.

Se qualquer Data de Pagamento de Juros ocorrer num dia não útil, deverá ser transferida para o dia útil seguinte, não sendo exigíveis, por esse facto, quaisquer juros adicionais.

Reembolso opcional pelo Emitente: Sujeito ao prévio consentimento do Instituto de Seguros de Portugal,

as Obrigações poderão ser reembolsadas antecipadamente, ao par,

�

� 9

por opção do Emitente, total ou parcialmente, na data de pagamento de juros que ocorrer em Setembro de 2012 (“Primeira Data de Opção de Reembolso pelo Emitente”) ou em qualquer Data de Pagamento de Juros seguinte.

Após aprovação do Instituto de Seguros de Portugal, o Emitente é

obrigado a notificar o reembolso aos detentores das Obrigações (os “Obrigacionistas”), com pelo menos, 15 dias de antecedência relativamente à data de reembolso.

Reembolso por motivos regulamentares: Se, em qualquer momento, anterior mas excluindo a Primeira Data

de Opção de Reembolso pelo Emitente, ocorrer um Evento de Desqualificação para a Margem de Solvência, as Obrigações poderão ser reembolsadas antecipadamente, total ou parcialmente, por opção do Emitente.

Nestas circunstâncias as Obrigações poderão ser reembolsadas a um preço de reembolso igual ao valor de EUR 50,000 por Obrigação acrescido de um montante igual a quaisquer juros corridos e não pagos relativos ao mais recente Período de Juros.

Qualquer reembolso antecipado ao abrigo desta cláusula estará sujeito ao consentimento prévio do Instituto de Seguros de Portugal.

Estatuto e subordinação: As Obrigações Perpétuas Subordinadas constituem obrigações directas, não garantidas e subordinadas do Emitente, e graduam pari passu sem qualquer prioridade entre elas e pelo menos pari passu com todas as outras dívidas e obrigações perpétuas subordinadas, presentes e futuras, do Emitente.

O eventual pagamento de capital relativo às Obrigações Perpétuas Subordinadas está sujeito ao consentimento prévio do Instituto de Seguros de Portugal. O pagamento de juros e/ou quaisquer outros montantes relativos às Obrigações Perpétuas Subordinadas será condicionado ao facto de o Emitente se encontrar solvente no momento do pagamento e nenhum montante de juros e/ou qualquer outro montante se vencerá e será pago relativo às Obrigações Perpétuas Subordinadas, excepto na medida que o Emitente possa proceder a esse pagamento, no todo ou em parte, proporcionalmente, com pagamentos relativos a Outros Créditos pari passu e continuar solvente no momento imediatamente depois. Para este efeito, o Emitente será tido como solvente se (i) tiver capacidade de pagar as suas dívidas quando estas se vencem, e (ii) os seus Activos (tal como definidos abaixo) excedam os seus Passivos (tal como definidos abaixo).

�

� 10

Na eventualidade de o Emitente vir a encontrar-se sujeito a liquidação voluntária ou involuntária, falência ou outro procedimento análogo (nos termos do permitido pela lei Portuguesa), os direitos dos detentores das Obrigações Perpétuas Subordinadas ao pagamento do capital e juros e outros montantes das Obrigações Perpétuas Subordinadas, serão subordinados no direito de pagamento aos créditos de todos os Credores Sénior do Emitente (tal como abaixo definido).

Caso, após a liquidação do Emitente, os montantes devidos aos detentores das Obrigações Perpétuas Subordinadas não se encontrem pagos na sua totalidade, as obrigações do Emitente relativamente às Obrigações Perpétuas Subordinadas terminarão. Um relatório sobre a solvabilidade do Emitente elaborado por dois membros do Conselho de Administração do Emitente, ou pelos seus auditores, ou pelo seu liquidatário (se o Emitente se encontrar em liquidação), deverá, salvo erro provado, ser tratado e aceite pelo Emitente e pelos detentores das Obrigações Perpétuas Subordinadas, como correcto e suficiente evidência dessa situação.

No caso de liquidação voluntária ou involuntária, falência ou processo análogo relativamente ao Emitente, caso o detentor das Obrigações Perpétuas Subordinadas tenha dívida ou qualquer outra responsabilidade para com o Emitente, não poderá exercer ou invocar qualquer direito de compensação relativamente aos montantes, detidos pelo Emitente, relativos a essas Obrigações Perpétuas Subordinadas

Para que o Emitente possa prosseguir a sua actividade (de acordo com a regulamentação aplicável do Instituto de Seguros de Portugal), os montantes, que de acordo com estes Termos e Condições seriam pagos pelo Emitente em relação às Obrigações Perpétuas Subordinadas, serão disponibilizados para cobrir prejuízos do Emitente, desde que antes dessa data a totalidade da margem de solvência do Emitente tenha sido reduzida ao capital social mínimo legalmente exigível.

Sujeito às condições do parágrafo anterior os montantes de juros corridos mas não pagos serão utilizados, na medida do necessário, para cobrir prejuízos do Emitente e no caso de insuficientes, serão utilizados os montantes de capital em circulação das Obrigações Perpétuas Subordinadas. Os montantes totais utilizados para cobrir prejuízos do Emitente serão adiante referidos como “Montante Absorvido” e o período durante o qual o Montante Absorvido é utilizado é adiante mencionado por “Período do Montante Absorvido”. Sujeito à reintegração como previsto no parágrafo

�

� 11

seguinte, o Montante Absorvido (ou qualquer parte deste) não pode ser reclamado por qualquer Obrigacionista e não originará qualquer obrigação de pagamento do Emitente para com esse Obrigacionista, relativamente ao Montante Absorvido.

O Montante Absorvido (na sua totalidade e não parcialmente) será subsequentemente reintegrado, com a graduação prevista nesta Condição, na primeira das seguintes datas: o dia anterior ao dia em que ocorrer o evento previsto em (i) abaixo e o dia no qual ocorrer o evento previsto em (ii) abaixo (essa primeira data adiante designada por “Dia de Reintegração”):

(i) o início dos procedimentos de dissolução, liquidação ou falência relativos ao Emitente, de forma a permitir a reclamação do Montante Absorvido, como parte dos créditos subordinados sobre o Emitente; e

(ii) deliberação dos accionistas do Emitente aprovando o pagamento de qualquer dividendo e/ou a reintegração do Montante Absorvido,

em qualquer dos casos sujeito à prévia aprovação pelo Instituto de Seguros de Portugal. Desde (e incluindo) o primeiro dia do Período do Montante Absorvido até (e excluindo) o Dia de Reintegração, o Montante Absorvido não vencerá juros. Desde (e incluindo) o Dia de Reintegração, o Montante Absorvido (tal como reintegrado) vencerá juros de acordo com estes Termos e Condições.

Incumprimento: Se um evento referido nos pontos (i) e (ii) abaixo, ocorrer, os

obrigacionistas após decisão tomada em Assembleia de Obrigacionistas, poderão notificar o Emitente declarando o capital de todas as Obrigações, em conjunto com os respectivos juros corridos, vencido e a pagamento, devendo o Emitente, após recepção desta notificação, solicitar ao Instituto de Seguros de Portugal autorização para efectuar o pagamento do capital e juros corridos das Obrigações, não existindo qualquer garantia de que o Instituto de Seguros de Portugal conceda essa autorização.

(i) incumprimento no pagamento de quaisquer juros, quando se

tenham verificado o respectivo vencimento de acordo com as condições previstas no terceiro parágrafo do ponto “Estatuto e Subordinação”;

(ii) incumprimento no pagamento do capital de qualquer uma das Obrigações, quando se tenham verificado as condições para o pagamento do mesmo e o Emitente tenha notificado os Obrigacionistas do respectivo pagamento e não o efectivar.

�

� 12

Representação: Valores mobiliários escriturais ao portador, integrados na Central de

Valores Mobiliários Denominações: EUR 50.000 Lei aplicável: As obrigações regem-se e serão interpretadas de acordo com a lei

portuguesa. Admissão à negociação: O Emitente poderá solicitar a admissão à negociação da Emissão em

mercado regulamentado ou mercado não regulamentado. Regime fiscal: Os juros e outras formas de remuneração de obrigações são

considerados rendimentos de capitais e tributados por retenção na fonte à taxa de 20%, com carácter liberatório em sede de IRS e considerada pagamento por conta em sede de IRC. Estão sujeitas a tributação as mais-valias obtidas na alienação de obrigações por sujeitos passivos de IRC. Estão excluídas de tributação as mais-valias obtidas na alienação de obrigações por sujeitos passivos de IRS. Estão sujeitas a Imposto de Selo à taxa de 10% as transmissões gratuitas de obrigações a favor de pessoas singulares, excepto se efectuadas a favor de cônjuge, descendentes e ascendentes. Estão excluídas da incidência de Imposto do Selo as transmissões gratuitas de obrigações a favor de sujeitos passivos de IRC. A presente cláusula constitui um resumo do regime fiscal, para sujeitos passivos residentes em Portugal, à data de emissão e não dispensa a consulta da legislação aplicável.

Agente Pagador e Banco Agente: Banco BPI, S.A.

DEFINIÇÕES:

“Activos” significa o total dos activos líquidos do Emitente; “Passivos” significa o total das responsabilidades da Companhia para com os seus Clientes, tal como demonstrados no seu último Relatório e Contas auditado e publicado, mas ajustado por contingências e/ou eventos subsequentes mais particularmente descritos no Relatório Anual do Emitente e valorados de forma como aqueles membros do Conselho de Administração do Emitente, os Auditores ou o liquidatário (conforme o caso) os determinem; “Outros Créditos Pari Passu” significa créditos dos credores do Emitente expressos como subordinados, graduando pari passu com os mesmos ou graduando abaixo (junior) com os créditos dos detentores das Obrigações Perpétuas Subordinadas, e;

�

� 13

“Credores Sénior do Emitente” significa credores do Emitente que (A) sejam credores não subordinados do Emitente, ou (B) sejam credores subordinados do Emitente diferentes de Outros Créditos Pari Passu (como definido acima). “Evento de Desqualificação para a Margem de Solvência” significa uma alteração em qualquer lei ou regulamentação aplicável, ou na interpretação oficial ou aplicação das mesmas, em resultado da qual, para efeitos de cálculo da Margem de Solvência nesse momento em vigor, valores mobiliários com a natureza das Obrigações Perpétuas Subordinadas deixem de qualificar para inclusão na Margem de Solvência disponível do Emitente numa base individual ou consolidada. “Reintegração” significa a possibilidade de, a partir do Dia de Reintegração (como definido), os detentores das Obrigações Perpétuas Subordinadas poderem exigir, com a graduação prevista nas Condições, os montantes de juros e/ou capital que tenham sido utilizados para cobrir prejuízos do Emitente (“Montante Absorvido”). 0.2. Historial A constituição da seguradora ocorreu em 5 de Setembro de 1991, denominando-se na altura Scottish Union Vida, e constituindo uma parceria do Banco Português de Investimento com a mútua de seguros Norwich Union. Em 28 de Abril de 1995, na sequência da sua alteração de estatutos a designação social da Scottish Union Vida foi alterada para BPI Vida, concentrando a sua actividade nos seguros de vida financeiros. Nesse mesmo ano, o Grupo BPI adquiriu 100% da BPI Vida. Em 31 de Dezembro de 1997 foi registado a escritura de fusão por incorporação da BFE Seguros – Companhia de Seguros de Vida S.A. (BFE Seguros) na BPI Vida.�Os activos e passivos da BFE Seguros foram incorporados na Emitente em 1 de Janeiro de 1998, data a partir da qual a fusão produziu efeitos jurídicos e contabilísticos, pelo valor que apresentavam nas demonstrações financeiras daquela seguradora. 0.3 Principais Actividades A BPI Vida concentra a sua actividade nos seguros de vida financeiros efectuando a sua comercialização através da rede de balcões do Grupo BPI. Principais características dos seus seguros de vida: � Seguros com capital garantido e rendimento variável; � Seguros com rendimento garantido no final do contrato; � Seguros em que o risco de investimento é do tomador do seguro, ligados a fundos de

investimento. � Planos de Poupança Reforma (PPR), quer sob a modalidade de seguros de vida, quer sob a

forma de fundo de pensões aberto. 0.4 Accionista O capital accionista da BPI Vida é detido a 100% pelo Banco BPI.

�

� 14

0.5 Factores de Risco Devido às características deste tipo de valor mobiliário, múltiplos factores de risco podem influenciar o seu valor, e devem ser ponderados durante o processo de decisão de investimento. As Obrigações da BPI Vida serão cotadas na Eurolist by Euronext da Euronext Lisbon. A Emitente não pode antecipar o desempenho das Obrigações no mercado de valores mobiliários, não podendo prever o comportamento bolsista das mesmas, nomeadamente no que respeita à sua liquidez e volatilidade. O valor dos juros das Obrigações objecto da presente oferta está dependente da performance da taxa Euribor a 3 meses. Esta taxa está sujeita a flutuações e influencia directamente o rendimento dos investidores, não podendo a BPI Vida antecipar a performance da mesma. Os factores que influenciam o valor das Obrigações dependem do risco da empresa emitente e do Banco BPI do qual a Emitente é participada, da incerteza dos cash flows provenientes das Obrigações e da perspectiva dos investidores, o que significa que a sua valorização pode ser volátil e estar sujeita a flutuações. Existem múltiplos factores de mercado que por si só, podem influenciar o risco de negócio ou a variação dos resultados de uma empresa, o retorno exigido pelos investidores deve incluir a variação do risco ou seja, a diferença na capacidade da Emitente em cumprir com as suas responsabilidades. Alguns destes factores são independentes da vontade da empresa e do accionista Banco BPI, não podendo ser influenciados pela acção destas empresas nos mercados em que exercem a sua actividade. Os factores genéricos do mercado e sector em que a Emitente se insere, podem afectar de forma determinante e adversa o preço de mercado das Obrigações, independentemente do desempenho operacional da Emitente e do seu accionista. A Emitente é totalmente detida pelo Banco BPI, pelo que o Banco BPI exerce um domínio total sobre a Emitente. As Obrigações constituem obrigações directas, não garantidas e subordinadas da Emitente, a que corresponderá um tratamento “pari passu” com todas as outras dívidas e obrigações perpétuas, subordinadas presentes ou futuros da Emitente. O eventual pagamento de capital relativo às Obrigações está sujeito ao consentimento prévio do Instituto de Seguros de Portugal e o pagamento de juros e/ou quaisquer outros montantes relativos às Obrigações está condicionado ao facto da Emitente se encontrar solvente no momento do pagamento. Para que a Emitente possa prosseguir a sua actividade (de acordo com a regulamentação aplicável do Instituto de Seguros de Portugal), os montantes, que de acordo com os Termos e Condições das Obrigações seriam pagos pela Emitente em relação às Obrigações, serão disponibilizados para cobrir prejuízos da Emitente, desde que antes dessa data a totalidade da

�

� 15

margem de solvência da Emitente tenha sido reduzida ao capital social mínimo legalmente exigível. Os potenciais investidores em Obrigações da BPI Vida deverão, previamente à realização do seu investimento, tomar em consideração no seu processo de tomada de decisão, em conjunto com a demais informação e factores de risco contidos neste Prospecto, os factores de risco provenientes da actividade do Emitente: • Riscos específicos dos seguros de Vida, nomeadamente os riscos de mortalidade, risco de

longevidade, risco de reembolso antecipado, risco de despesas com o contrato superiores às cobradas.

• Riscos financeiros existentes nas carteiras que representam as responsabilidades da BPI Vida

para com os clientes, e que podem comprometerem as garantias contratadas, nomeadamente o risco de mercado, risco de crédito e o risco de liquidez.

• Risco operacional resultante da aplicação inadequada ou negligente de procedimentos internos, fraude externa ou interna, interrupção da actividade ou falha de sistemas informáticos ou de telecomunicações.

�

� 16

CAPÍTULO 1 – RESPONSÁVEIS 1.1. Responsáveis pelo Prospecto A forma e o conteúdo do Prospecto obedecem ao preceituado no Código dos Valores Mobiliários, aprovado pelo Decreto-Lei 486/99 de 13 de Novembro com a redacção em vigor na presente data, ao disposto no Regulamento (CE) n.º 809/2004 da Comissão de 29 de Abril com a redacção da rectificação de 16 de Junho de 2004, e demais legislação aplicável, sendo as entidades que a seguir se indicam – no âmbito da responsabilidade que lhes é atribuída nos termos do disposto nos artigos 149º, 150º e 243º do Código dos Valores Mobiliários, responsáveis pela veracidade, actualidade, clareza, objectividade e licitude da informação nele contida à data da sua publicação. 1.1.1. Emitente A BPI Vida – Companhia de Seguros de Vida, S.A., com sede social na Rua Braancamp, nº 11 – 5º andar, 1250-049 Lisboa, Portugal, registada na Conservatória do Registo Comercial de Lisboa sob o número único de matrícula e de Pessoa Colectiva 502 623 543, com o capital social integralmente subscrito e realizado de € 75.000.000,00. 1.1.2. Conselho de Administração O Conselho de Administração da BPI Vida, em funções, reeleito em 18 de Setembro de 2007, para o mandato de 2007/2010, é constituído por 7 membros, sendo 1 Presidente e 6 Vogais e é composto pelos seguintes elementos: Fernando Maria da Costa Duarte Ulrich – Presidente José Manuel Chaves da Veiga Sarmento – Vogal Francisco Marinho de Magalhães Carneiro – Vogal Manuel Maria de Pimentel de Sousa e Menezes – Vogal Artur Alves Conde – Vogal Frederico Aranha Batalha Reis – Vogal António Alberto Retto Frias Couto Leitão - Vogal O endereço de todos os membros do Conselho de Administração é o seguinte: Rua Braamcamp, nº 11 – 5º andar, 1250-049 Lisboa 1.1.3. Fiscal Único, Conselho Fiscal e Sociedade de Revisores Oficiais de Contas A sociedade Deloitte & Associados, SROC, S.A., inscrita na OROC com o nº 43 e registada junto da CMVM com o nº 231, representada por Maria Augusta Cardador Francisco, com sede no Edifício Atrium Saldanha, Praça Duque de Saldanha, nº 1 – 6º, em Lisboa, responsável pelas Certificações Legais de Contas e pelos Relatórios e Pareceres do Fiscal Único relativos ao Exercícios de 2005 e 2006. A partir da Assembleia Geral da BPI Vida, realizada em 18 de Setembro de 2007, a fiscalização da sociedade compete a um Conselho Fiscal e a uma Sociedade de Revisores Oficiais de Contas, cuja composição para o mandato de 2007/2010 é a seguinte:

�

� 17

Conselho Fiscal: Dr. Abel António Pinto dos Reis – Presidente Engº Carlos Cândido Aguiar Mascarenhas de Almeida – Vogal Drª. Isabel Soares Alvarenga de Andrade Correia de Lacerda - Vogal Dr. Fernando Manuel Roque de Oliveira – Suplente Sociedade de Revisores Oficiais de Contas: Efectivo - Deloitte & Associados, SROC, S.A, representada por Maria Augusta Cardador Francisco Suplente – Carlos Luís Oliveira de Melo Loureiro 1.1.4. Auditor Independente A sociedade Deloitte & Associados, SROC, S.A., representada pela Senhora Dra. Maria Augusta Cardador Francisco, relativamente aos exercícios de 2005 e 2006. 1.2. Declaração sobre Informação constante do Prospecto Para os efeitos do disposto no ponto 1.2. do Anexo IX do Regulamento (CE) n.º 809/2004 da Comissão de 29 de Abril com a redacção da rectificação de 16 de Junho de 2004, a BPI Vida e as demais entidades que, nos termos do ponto 1.1. deste Prospecto são responsáveis pela informação ou parte da informação nele contida, vêm declarar que, tendo efectuado todas as diligências razoáveis para o efeito e tanto quanto é do seu melhor conhecimento, as informações constantes do Prospecto são conformes com os factos a que se referem e não contêm omissões susceptíveis de afectar o seu alcance. CAPÍTULO 2 – ORGÃO DE FISCALIZAÇÃO DA SOCIEDADE E AUDITOR EXTERNO 2.1. Fiscal Único, Conselho Fiscal e Sociedade de Revisores Oficiais de Contas Para informações sobre o órgão de fiscalização da BPI Vida vide o ponto 1.1.3. deste Prospecto. 2.2. Auditor Independente Para informações sobre o Auditor Independente da BPI Vida vide o ponto 1.1.4. deste Prospecto.

�

� 18

CAPÍTULO 3 – FACTORES DE RISCO As Obrigações da BPI Vida serão cotadas na Eurolist by Euronext da Euronext Lisbon. A BPI Vida não pode antecipar o desempenho das Obrigações no mercado de valores mobiliários, não podendo prever o comportamento bolsista das Obrigações, nomeadamente nomeadamente no que respeita à sua liquidez e volatilidade. O valor dos juros das Obrigações objecto da presente oferta está dependente da performance da taxa Euribor a 3 meses. Esta taxa está sujeita a flutuações e influencia directamente o rendimento dos investidores, não podendo a BPI Vida antecipar a performance da mesma. Os factores que influenciam o valor das Obrigações dependem do risco da empresa Emitente e do Banco BPI do qual a Emitente é participada, da incerteza dos cash flows provenientes das Obrigações e da perspectiva dos investidores, o que significa que a sua valorização pode ser volátil e estar sujeita a flutuações. Existem múltiplos factores de mercado que por si só, podem influenciar o risco de negócio ou a variação dos resultados de uma empresa, o retorno exigido pelos investidores deve incluir a variação do risco ou seja, a diferença na capacidade da Emitente em cumprir com as suas responsabilidades. Alguns destes factores são independentes da vontade da empresa e do accionista Banco BPI, não podendo ser influenciados pela acção destas empresas nos mercados em que exercem a sua actividade. Os factores genéricos do mercado e sector em que a Emitente se insere, podem afectar de forma determinante e adversa o preço de mercado das Obrigações, independentemente do desempenho operacional da Emitente e do seu accionista. A Emitente é totalmente detida pelo Banco BPI, pelo que o Banco BPI exerce um domínio total sobre a Emitente, pelo que alterações na situação financeira do Banco BPI poderão ter impacto na BPI Vida. As Obrigações objecto da presente admissão constituem uma responsabilidade directa, incondicional e geral da Emitente, que empenhará toda a sua boa fé no respectivo cumprimento. As Obrigações constituem obrigações directas, não garantidas e subordinadas da Emitente, a que corresponderá um tratamento “pari passu” com todas as outras dívidas e obrigações perpétuas, subordinadas presentes ou futuros da Emitente. O eventual pagamento de capital relativo às Obrigações está sujeito ao consentimento prévio do Instituto de Seguros de Portugal. O pagamento de juros e/ou quaisquer outros montantes relativos às Obrigações será condicionado ao facto da Emitente se encontrar solvente no momento do pagamento e nenhum montante de juros e/ou qualquer outro montante se vencerá e será pago relativo às Obrigações, excepto na medida que a Emitente possa proceder a esse pagamento, no todo ou em parte, proporcionalmente, com pagamentos relativos a outros créditos pari passu e continuar solvente no momento imediatamente depois. Para este efeito, a Emitente será tido como solvente se (i) tiver capacidade de pagar as suas dívidas quando estas se vencem, e (ii) os

�

� 19

seus Activos (tal como definido no ponto 17.1.14 abaixo) excedam os seus Passivos (tal como definido no ponto 17.1.14 abaixo).

�

Na eventualidade da Emitente vir a encontrar-se sujeita a liquidação voluntária ou involuntária, falência ou outro procedimento análogo (nos termos do permitido pela lei Portuguesa), os direitos dos detentores das Obrigações ao pagamento do capital e juros e outros montantes das Obrigações, serão subordinados no direito de pagamento aos créditos de todos os Credores Sénior do Emitente (tal como definido no ponto 17.1.14 abaixo).

�

Caso, após a liquidação da Emitente, os montantes devidos aos detentores das Obrigações não se encontrem pagos na sua totalidade, as obrigações da Emitente relativamente às Obrigações terminarão. Um relatório sobre a solvabilidade da Emitente elaborado por dois membros do Conselho de Administração do Emitente, ou pelos seus auditores, ou pelo seu liquidatário (se a Emitente se encontrar em liquidação), deverá, salvo erro provado, ser tratado e aceite pela Emitente e pelos detentores das Obrigações, como correcto e suficiente evidência dessa situação. No caso de liquidação voluntária ou involuntária, falência ou processo análogo relativamente à Emitente, caso o detentor das Obrigações tenha dívida ou qualquer outra responsabilidade para com a Emitente, não poderá exercer ou invocar qualquer direito de compensação relativamente aos montantes, detidos pela Emitente, relativos a essas Obrigações. � �

Para que a Emitente possa prosseguir a sua actividade (de acordo com a regulamentação aplicável do Instituto de Seguros de Portugal), os montantes, que de acordo com os Termos e Condições das Obrigações seriam pagos pela Emitente em relação às Obrigações, serão disponibilizados para cobrir prejuízos da Emitente, desde que antes dessa data a totalidade da margem de solvência da Emitente tenha sido reduzida ao capital social mínimo legalmente exigível. Os potenciais investidores em Obrigações da BPI Vida deverão, previamente à realização do seu investimento, tomar em consideração no seu processo de tomada de decisão, em conjunto com a demais informação e demais factores de risco contidos neste Prospecto, os factores de risco provenientes da actividade do Emitente: • Riscos específicos dos seguros de Vida, nomeadamente os riscos de mortalidade, risco de

longevidade, risco de reembolso antecipado, risco de despesas com o contrato superiores às cobradas: Os seguros de vida têm prazos contratuais muito longos, 20, 30 ou mesmo 50 anos, assumindo a seguradora responsabilidades para com os clientes fundamentadas em determinados pressupostos, tais como pressupostos de permanência no produto, encargos estimados para a seguradora com o contrato versus a vida esperada do mesmo, etc. A não verificação deste pressupostos podem incorrer a seguradora em perdas não esperadas. Embora usualmente, como acima exposto, os seguros de vida tenham prazos contratuais muito longos, a BPI Vida privilegia a comercialização de produtos com prazos médios de contrato de 8 anos.

• Riscos financeiros existentes nas carteiras que representam as responsabilidades da BPI Vida para com os clientes, e que podem comprometerem as garantias contratadas, nomeadamente:

�

� 20

(i) risco de mercado ou de preço (taxas de juro, taxas de câmbio, preço de activos da carteira e outros), o qual se define como a possibilidade de incorrer em perdas, devido a variações inesperadas no preço dos instrumentos ou de activos da carteira; (ii) risco de crédito, o qual se define como a possibilidade de incorrer em perdas devido a eventual incumprimento da contraparte ou à variação do valor económico de um dado instrumento ou activo da carteira, em face da qualidade de risco de crédito da contraparte ou do emitente do activo; e (iii) risco de liquidez, o qual se define como a possibilidade de incorrer em perdas devido à incapacidade de transaccionar determinado instrumento ou activo da carteira.

Os produtos com garantiam de rendimento no final do contrato, ou com garantia de capital são os produtos sujeitos aos riscos financeiros, que podem traduzir-se em perdas para a seguradora. Uma gestão cuidada de activos e passivos, assim como uma quantificação da perda máxima que a Companhia tem em situações extremas são práticas de uma boa gestão sã e prudente. A BPI Vida tendo em vista estes riscos optou por nos produtos com garantia de rentabilidade, cobrir o risco de rendimento garantido, contratando um swap de taxa de juro,

• Risco operacional resultante da aplicação inadequada ou negligente de procedimentos internos, fraude externa ou interna, interrupção da actividade ou falha de sistemas informáticos ou de telecomunicações.

A BPI Vida estando inserida no Grupo BPI adoptou os mesmos procedimentos do Banco BPI no que se refere ao risco operacional, ou seja: - Manutenção da base de dados das fichas de Risco operacional; - Aplicação informática que integra na mesma base de dados, informações sobre Risco Operacional potencial e perdas operacionais verificadas; - Criação de uma base de dados de indicadores de Risco Operacional e de um Manual de Gestão de Risco Operacional, (em desenvolvimento);

Notação de Risco A oferta de subscrição das Obrigações não foi objecto de notação por uma sociedade de prestação de serviços de notação de risco (rating) registada na CMVM.

�

� 21

CAPÍTULO 4 – ANTECEDENTES, EVOLUÇÃO e INVESTIMENTOS DA EMITENTE 4.1. Antecedentes e Evolução da Emitente 4.1.1. Denominação Jurídica e Comercial do Emitente A denominação jurídica da Emitente é BPI Vida – Companhia de Seguros de Vida, S.A. 4.1.2. Registo e Número de Pessoa Colectiva A BPI Vida encontra-se matriculada na Conservatória de Registo Comercial de Lisboa com o número de matrícula e de pessoa colectiva 502 623 543 . 4.1.3. Constituição do Emitente A actual BPI Vida resulta da fusão por incorporação, ocorrida em 1997, da BFE Seguros – Companhia de Seguros de Vida, S.A., na BPI Vida – Companhia de Seguros de Vida, S.A. a qual foi constituída em 05 de Setembro de 1991. Segundo o disposto no capítulo I artigo 3º dos Estatutos o objecto social da BPI Vida consiste no exercício da indústria de seguros e resseguros do ramo “Vida”. 4.1.4. Sede, Forma Jurídica e Legislação que Regula a Actividade do Emitente A sede da BPI Vida é na Rua Braamcamp, nº 11 – 5º andar, 1250-049, em Lisboa, Portugal, com o número de telefone 21 311 10 20, sendo neste local que a maioria das suas actividades são desenvolvidas. A BPI Vida rege-se pelas leis gerais aplicáveis às sociedades comerciais, às leis e normas que regulam as actividades das companhias de seguros de vida nomeadamente: • Decreto –Lei nº 251/2003, de 14 Outubro, e republicação do Decreto-Lei nº 94-B/98, que

regula a actividade seguradora em geral; • Decreto - Lei nº 299-B/99 completado pela a norma 13/2003 do ISP, que indica as regras

prudênciais que devem obedecer a composição dos activos de um seguradora; • Decreto-Lei 60/2004, que republica o DL 176/95, transparência na actividade seguradora; • Decreto-Lei 144/ 2006 sobre a actividade de intermediação na comercialização de seguros; e pelos seus estatutos. 4.1.5. Alterações Significativas no Emitente Desde a constituição da BPI Vida não ocorreu qualquer acontecimento excepcional que tenha afectado, ou se preveja vir a afectar significativamente as actividades da Emitente.

�

� 22

A Companhia mantém relações comerciais preferenciais com as entidades relacionadas, particularmente com as do Grupo BPI. Assim, a comercialização dos seus seguros é feita preferencialmente aos balcões do Banco BPI e do Banco Português de Investimento, S.A. assegurando estas duas entidades toda a carga administrativa dos seguros que comercializa assim como a gestão de reclamações.

�

� 23

CAPÍTULO 5 – PANORÂMICA GERAL DAS ACTIVIDADES DA EMITENTE 5.1. Principais Actividades A BPI Vida dedica-se ao exercício da sua actividade de seguros e resseguros para o ramo Vida, para a qual obteve as devidas autorizações por parte do Instituto de Seguros de Portugal. 5.2. Breve Historial A BPI Vida, foi constituída em 5 de Setembro de 1991. Em 31 de Dezembro de 1997 foi registado a escritura de fusão por incorporação da BFE Seguros – Companhia de Seguros de Vida S.A. (BFE Seguros) na BPI Vida.� Os activos e passivos da BFE Seguros foram incorporados na Emitente em 1 de Janeiro de 1998, data a partir da qual a fusão produziu efeitos jurídicos e contabilísticos, pelo valor que apresentavam nas demonstrações financeiras daquela seguradora. 5.3. Síntese das Actividades Desenvolvidas A BPI Vida dedica-se à comercialização de seguros financeiros aos balcões do Banco BPI e do Banco Português de Investimentos. A BPI Vida deixou, a partir de 1995, de fazer a comercialização de seguros de vida risco, dedicando-se exclusivamente à comercialização de seguros financeiros. Durante os exercícios de 2005 e 2006 a actividade da BPI Vida foi sobretudo orientada para a comercialização de seguros de vida de capitalização, através de produtos designados Novo Aforro Familiar e BPI Reforma Aforro PPR/E e para seguros em que o risco de investimento é suportado pelo tomador do seguro, através do produto “Multi-Suportes”. 5.4. Análise Financeira A margem de solvência requerida pela BPI Vida no final de 2006 era de 133 809 milhares de euros. Os elementos de cobertura da margem de solvência totalizavam 198 039 milhares de euros, o que representa um excesso face aos mínimos legais de 64 230 milhares de euros, isto é, uma taxa de cobertura de 148.0%. Após provisão para imposto sobre lucros, a BPI Vida apurou no final de 2006 um resultado liquido de 23 684 milhares de euros. 5.5. Gestão do Risco O controle de risco financeiro na BPI Vida é efectuado pela Área de Gestão de Risco que se dedica à monitorização das carteiras, em termos de avaliação e controle dos riscos financeiros (risco de mercado, risco de crédito e risco cambial), de acordo com os limites definidos internamente, utilizando para o efeito a metodologia do VaR (Value at Risk).

�

� 24

O registo e execução das operações é feita pelos traders da equipa de gestão de carteiras, sendo o seu controle efectuado pela área de qualidade, controle e compliance, com base nas contratas da contraparte versus movimentos efectuados. 5.6. Perspectivas A BPI Vida continuará a oferecer aos Clientes do Grupo BPI seguros de vida de capitalização que representem uma completa gama de instrumentos com valor, relativamente à concorrência. A BPI Vida a Dezembro de 2006 detinha a seguinte quota de mercado das provisões técnicas e activos representativos Vida excluindo ligados e PPR 16.55% PPR 4.28% Ligados - Normalizados 48.70%

Fonte: Estatísticas do Instituto de Seguros de Portugal

�

� 25

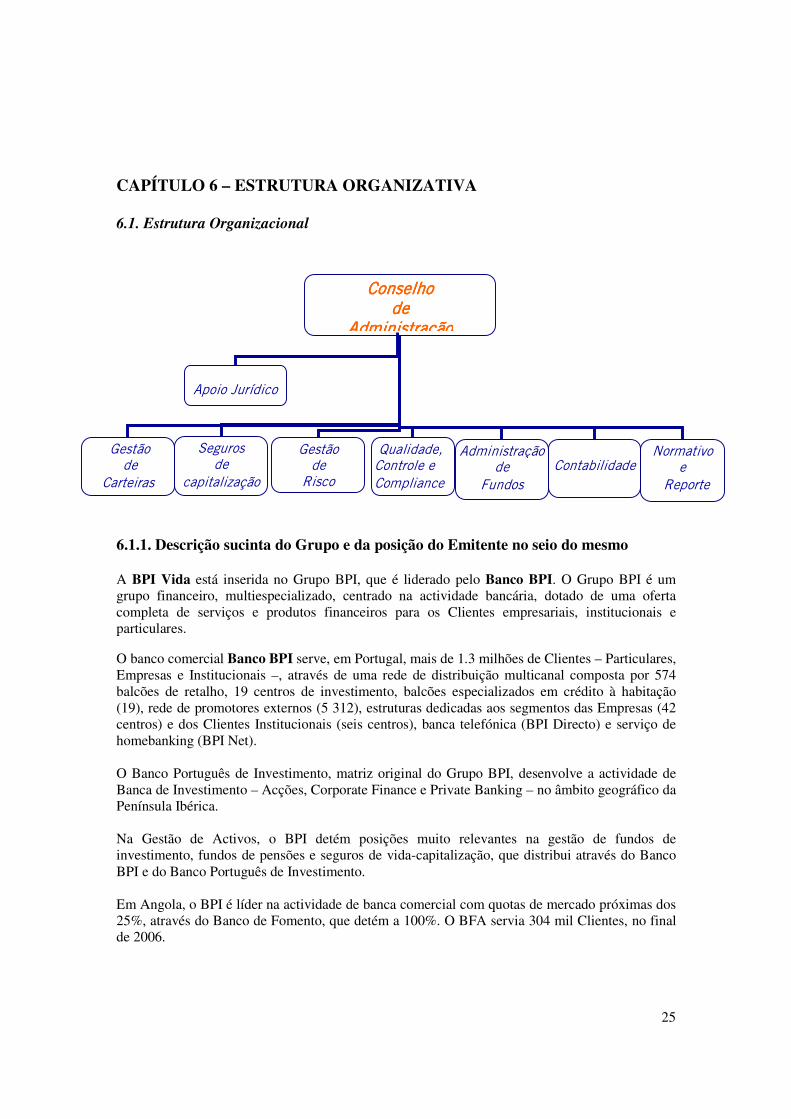

CAPÍTULO 6 – ESTRUTURA ORGANIZATIVA 6.1. Estrutura Organizacional 6.1.1. Descrição sucinta do Grupo e da posição do Emitente no seio do mesmo A BPI Vida está inserida no Grupo BPI, que é liderado pelo Banco BPI. O Grupo BPI é um grupo financeiro, multiespecializado, centrado na actividade bancária, dotado de uma oferta completa de serviços e produtos financeiros para os Clientes empresariais, institucionais e particulares. �

O banco comercial Banco BPI serve, em Portugal, mais de 1.3 milhões de Clientes – Particulares, Empresas e Institucionais –, através de uma rede de distribuição multicanal composta por 574 balcões de retalho, 19 centros de investimento, balcões especializados em crédito à habitação (19), rede de promotores externos (5 312), estruturas dedicadas aos segmentos das Empresas (42 centros) e dos Clientes Institucionais (seis centros), banca telefónica (BPI Directo) e serviço de homebanking (BPI Net). O Banco Português de Investimento, matriz original do Grupo BPI, desenvolve a actividade de Banca de Investimento – Acções, Corporate Finance e Private Banking – no âmbito geográfico da Península Ibérica. Na Gestão de Activos, o BPI detém posições muito relevantes na gestão de fundos de investimento, fundos de pensões e seguros de vida-capitalização, que distribui através do Banco BPI e do Banco Português de Investimento. Em Angola, o BPI é líder na actividade de banca comercial com quotas de mercado próximas dos 25%, através do Banco de Fomento, que detém a 100%. O BFA servia 304 mil Clientes, no final de 2006.

� � � � �� � � �� � � � �� � � �� � � � �� � � �� � � � �� � � ����� �� �� �� ������

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ����

� �� � � � � � ��

� � � � � � � � � � � � �

� � � � � � � � ����

��� �� � � �����

�

� � � � � � � � � ����� � � � � � � � � � � �

��

� � � � � �

�� � � � � � �� �� � � � � � ����

� � � � � � � � � �����

� �� � � �� ���

� � � � � ����

�

� � � � � � � ! � � � �����

������� �� � � �� ���

� � � �� � � � ����

�

� 26

A BPI Vida, é responsável pela administração, gestão e representação dos Seguros de Vida-Capitalização do Grupo BPI. Principais Indicadores do Grupo BPI

Montantes consolidados em milhões de euros

31 Dez. 2002 31 Dez. 2003 31 Dez. 2004 31 Dez. 2005 31 Dez. 2006 �% Dez.05/ Dez.06

Activo total líquido 25,669.1 26,195.3 24,010.3 30,158.7 35,565.5 17.9%Activos financeiros de terceiros sob gestão1 7,520.7 8,583.9 9,671.3 13,434.5 14,072.9 4.8%Volume de negócios2 38,976.0 40,599.0 43,459.4 49,328.0 56,384.4 14.3%

Crédito a Clientes (bruto) e garantias 19,738.0 20,690.1 21,958.9 24,409.2 28,263.0 15.8%Recursos totais de clientes 19,238.0 19,908.9 21,500.5 24,918.8 28,121.4 12.9%

Volume de negácios2 por Colaborador3 (milhares de euros) 5,332 5,881 6,242 6,621 6,924 4.6%Produto bancário por Colaborador3 97 103 113 125 131 5.3%Custo de estrutura / produto bancário4 66.7% 65.3% 62.6% 57.7% 56.6%Lucro líquido 140.1 163.8 192.7 250.8 308.8 23.1%Cash flow após imposto 258.4 292.2 300.2 390.6 410.3 5.1%Rendibilidade do activo total médio (ROA) 0.6% 0.6% 0.8% 0.9% 0.9%Rendibilidade dos capitais prórpios (ROE)5 13.5% 13.9% 15.2% 23.7% 24.3%Crédito vencido há mais de 90 dias (balanço) / Crédito a Clientes 1.3% 1.2% 11.0% 1.3% 1.1%Imparidades de crédito (balanço) / crédito a Clientes 1.6% 1.4%Custo do risco6 0.31% 0.25% 0.33% 0.24% 0.16%Financiamento das responsabilidades com pensões reconhecidas no balanço 100.1% 101.4% 100.3% 100.2% 110.7%Situação líquida 1,168.9 1,227.3 1,231.5 1,181.4 1,450.6 22.8%Rácio de requisitos de fundos próprios7 10.2% 9.9% 9.8% 11.5% 9.4%Tier I7 7.30% 6.70% 6.50% 7.30% 7.40%Valores por acção ajustados (euro)8

Cash flow após impostos 0.36 0.39 0.40 0.52 0.55 5.3%Lucro líquido 0.19 0.22 0.26 0.34 0.41 23.4%Dividendo 0.08 0.09 0.10 0.12 0.16 33.3%Valor contabilístico 1.5 1.6 1.6 1.6 1.9 22.6%

Nº. Médio ponderado de acções (em milhões)8 726.1 753.3 753.3 747.9 746.2 -0.2%Cotação de fecho ajustada (euros)8 2.18 2.92 2.98 3.86 5.91 53.1%Rendibilidade total do Accionista 3.0% 38.5% 5.1% 33.7% 56.3%Capitalização bolsista em final do ano 1,656.8 2,219.2 2,264.8 2,933.6 4,491.6 53.1%Dividend Yield 3.9% 4.1% 3.4% 4.0% 4.1%Balcões de retalho (número)9 590.0 609.0 615.0 622.0 698.0 12.2%Centros de Empresas e Instituiconais (número)10 61.0 54.0 52.0 52.0 56.0 7.7%Colaboradores do Grupo BPI (número)11 7,506 7,025 7,080 7,493 8,318 11.0%

IAS/IFRSPCSB

1) Fundos de investimento, PPR e PPA, seguros de capitalização, produtos estruturados, activos de Clientes de Private Banking e de Clientes institucionais sob gestão discricionária eaconselhamento e activos dos fundos de pensões sob gestão (incluindo os fundos de pensões dos Colaboradores do Grupo).

2) Crédito, garantias e recursos totais de Clientes.3) Tomando em consideração o número de Colaboradores das empresas que consolidam por integração global.

8) Ajustados por aumentos de capital, redenominação e renominalização do capital.

4) O produto bancário exclui recuperações de crédito e juros vencidos anteriormente abatidos ao activo.5) No cálculo do ROE em 2004, os capitais próprios foram ajustados mediante adição do goodwill derivado da consolidação, em Junho de 2004, da participação detida na SIC, que foranessa data integralmente abatido a reservas.

6) Provisões (PCSB) e imparidades (IAS / IFRS) de crédito no exercício, deduzidas de recuperações de crédito vencido abatido ao activo (conta de resultados) / crédito a Clientes

7) Calculado de acordo com as regras do Banco de Portugal sobre requisitos mínimos de fundos próprios (Aviso n.º 7 / 96).

9) Inclui balcões tradicionais (521 em 2005 e 561 em 2006), lojas habitação, balcões in-store, centros de investimento e lojas automáticas em Portugal, balcões em Angola (43 em 2005 e71 em 2006 dos quais 66 se encontravam em funcionamento a 31 de Dezembro de 2006), centros de investimento em Angola (3 em 2006) e balcões em Paris (11 em 2005 e 12 em2006).

10) Rede vocacionada para servir empresas de grande e média dimensão (41 centros de empresas), centro de project finance (1), centros de institucionais (6), sucursal de Madrid ecentros de empresas em Angola (3 em 2005 e 7 em 2006).

11) Colaboradores do Grupo na actividade doméstica (7 084 em 2006) e internacional (1 234 em 2006). Inclui trabalho a termo e temporário e exclui bolseiros e estagiários.�

�

�

�

�

�

� 27

6.1.2. Diagrama de Relações de Participação

Nota: As percentagens indicadas referem-se à participação (directa e indirecta) do Banco BPI em cada uma das sociedades. A BPI Vida é detida a 100 % pelo Banco BPI estando os seus serviços totalmente interligados com os do Banco. 6.2. Dependência para com as Entidades do Grupo A BPI Vida de forma a assegurar a sua independência face ao Grupo BPI e eliminar possíveis conflitos de interesses, tem a actividade desenvolvida conjuntamente com o Grupo BPI, devidamente documentada, celebrando-se sempre que necessário, contratos entre as várias entidades pertencentes ao Grupo.

�

� 28

CAPÍTULO 7 – INFORMAÇÃO SOBRE TENDÊNCIAS 7.1. Alterações Significativas A BPI Vida atesta que não houve alterações significativas adversas desde a data de publicação dos últimos mapas financeiros auditados publicados (31 de Dezembro de 2006). CAPÍTULO 8 – PREVISÕES OU ESTIMATIVAS DE LUCROS A BPI Vida optou por não incluir previsões ou estimativas de lucro. CAPÍTULO 9 – ÓRGÃOS DE ADMINISTRAÇÃO, DE DIRECÇÃO, DE FISCALIZAÇÃO E TRABALHADORES 9.1. Membros dos Órgãos de Administração, de Direcção e de Fiscalização São órgãos sociais da BPI Vida o Conselho de Administração, a Assembleia Geral, o Conselho Fiscal e Sociedade de Revisores Oficiais de Contas. O mandato dos membros dos órgãos sociais da sociedade é de 4 anos e reelegíveis uma ou mais vezes. Os actuais membros dos órgãos sociais foram eleitos em 18 de Setembro de 2007, para o mandato de 2007/2010. 9.1.1. Conselho de Administração O Conselho de Administração reúne pelo menos uma vez por trimestre, e além disso todas as vezes que o presidente ou dois dos membros o convoquem. Qualquer reunião só terá quórum se estiver presente ou representada a maioria dos membros. Todos os Administradores têm o mesmo direito de voto e as decisões são tomadas por maioria simples dos votos emitidos. Os membros do Conselho de Administração têm as obrigações expressas na Lei Portuguesa. No quadro do processo de decisão da BPI Vida, os membros executivos do Conselho de Administração assumem as seguintes funções: - Fernando Ulrich – Presidente Executivo; - Francisco Magalhães Carneiro – assume os pelouros da Gestão da Carteira da BPI-Vida. - José Veiga Sarmento - assume os pelouros Actuarial e Back Office. Outros cargos de administração ou fiscalização desempenhados pelos membros do Conselho de Administração: - Fernando Maria da Costa Duarte Ulrich:

�

� 29

Presidente da Comissão Executiva do Conselho de Administração do Banco BPI, S.A. Vice-Presidente do Conselho de Administração do Banco Português de Investimento Presidente do Conselho de Administração do Banco de Fomento Angola Presidente do Conselho de Administração da BPI Gestão de Activos – Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Presidente do Conselho de Administração da BPI Pensões – Sociedade Gestora de Fundos de Pensões, S.A. Presidente do Conselho de Administração da BPI Madeira, SGPS, Unipessoal, S.A. Presidente do Conselho de Administração da BPI Global Investment Fund Management Company, S.A. Administrador da BPI Capital Finance Limited Administrador do Banco BPI Cayman, Ltd. Gerente da Petrocer, SGPS, Lda. Administrador não-executivo da Semapa – Sociedade de Investimento e Gestão, SGPS, S.A. Membro da Direcção da Associação Portuguesa de Bancos - José Manuel Chaves da Veiga Sarmento: Vogal do Conselho de Administração da BPI Gestão de Activos – Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Vogal do Conselho de Administração da BPI Pensões – Sociedade Gestora de Fundos de Pensões, S.A. Membro da Direcção da APFIPP, Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios. - Francisco Marinho de Magalhães Carneiro: Vogal do Conselho de Administração da BPI Gestão de Activos – Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Vogal do Conselho de Administração da BPI Pensões – Sociedade Gestora de Fundos de Pensões, S.A. - Manuel Maria de Pimentel de Sousa e Menezes Vogal do Conselho de Administração da BPI Gestão de Activos – Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Vogal do Conselho de Administração do Banco Português de Investimento, S.A. - Artur Alves Conde Vogal do Conselho de Administração da OPEN_Organização Portuguesa para Empreendimentos Novos,S.A Presidente do Conselho Fiscal do Banco Português de Investimento, S.A. Gerente da agência Sagres de Viagens e Turismo, Lda. - António Alberto Retto Frias Couto Leitão – Vogal do Conselho de Administração da Allianz Portugal O endereço profissional dos membros do Conselho de Administração da BPI Vida consta no ponto 1.1.2. do capítulo 1 do Prospecto.

�

� 30

9.1.2. Mesa da Assembleia Geral Actualmente, a mesa da Assembleia Geral da BPI Vida tem a seguinte constituição: Presidente: Dr. Jorge Arriaga da Cunha Secretário: Dr. Augusto de Jesus Sousa 9.1.3. Conselho Fiscal e Sociedade de Revisores Oficiais de Contas Vide Ponto 1.1.3. do Prospecto 9.1.4 Comissão de Vencimentos Presidente: Dr. Rui Faria Lélis Vogal: Dr. António Domingues Vogal: Dr. Tiago Ravara Belo de Oliveira Marques 9.2. Conflitos de Interesses de Membros dos Órgãos de Administração, de Direcção e de Fiscalização Não existem conflitos de interesses potenciais entre as obrigações de qualquer uma das pessoas que integram os órgãos de administração, de fiscalização e de quadros superiores para com a BPI Vida ou para com qualquer uma das suas filiais e os seus interesses privados ou obrigações. Não foi definida lista de incompatibilidades nem número máximo de cargos acumuláveis pelos Administradores em órgãos de administração de outras sociedades. O Presidente da sociedade exerce funções de presidência noutras sociedades pertencentes ao Grupo BPI. Os membros dos Órgãos de Administração, de Direcção e de Fiscalização da BPI Vida, bem como os respectivos Colaboradores encontram-se sujeitos a cumprir o Código de Conduta do Grupo BPI, cujos princípios base são os seguintes:

a) Respeito pela absoluta independência entre:

- Os seus interesses pessoais e os do BPI, dos Clientes e dos Fundos autónomos sob gestão (Fundos de Investimento, Fundos de Pensões, Seguros Capitalização e outros);

- Os interesses destas Entidades (BPI, Clientes, Fundos autónomos sob gestão) entre si;

- Os interesses dos Clientes entre si;

- Os interesses dos Fundos autónomos sob gestão entre si.

b) Idoneidade profissional;

�

� 31

c) Integridade pessoal.

O Código de Conduta dispõe ainda que os conflitos entre interesses de Clientes ou de Fundos autónomos sob gestão, por um lado, e os do BPI ou dos seus Colaboradores e membros dos Órgãos Sociais, por outro, suscitados no âmbito da actividade corrente do BPI, devem ser resolvidos através da satisfação dos interesses dos Clientes ou dos Fundos autónomos sob gestão, salvo nos casos em que exista alguma razão de natureza legal ou contratual para proceder de forma diferente.

Os eventuais conflitos entre interesses resultantes de relações familiares, de património pessoal ou de qualquer outra causa, de qualquer Colaborador sujeito ao regime do código, por um lado, e os do BPI por outro, deverão ser prontamente comunicados ao primeiro responsável da respectiva Direcção, se Colaboradores, ou ao Conselho de Administração, se membros dos Órgãos Sociais e primeiros responsáveis atrás referidos, e serão por estes resolvidos com ponderação e equidade.

Em qualquer caso, a resolução dos conflitos de interesses deverá respeitar escrupulosamente as disposições legais, regulamentares e contratuais aplicáveis.

CAPÍTULO 10 – PRINCIPAIS ACCIONISTAS 10.1. Estrutura Accionista O capital social da BPI Vida é detido na sua totalidade pelo Banco BPI. 10.2. Acordos com Impacto na Estrutura Accionista A BPI Vida não tem conhecimento da celebração de acordos parassociais da natureza dos mencionados no artigo 19º do Código dos Valores Mobiliários relativamente ao exercício de direitos sociais na BPI Vida.

�

� 32

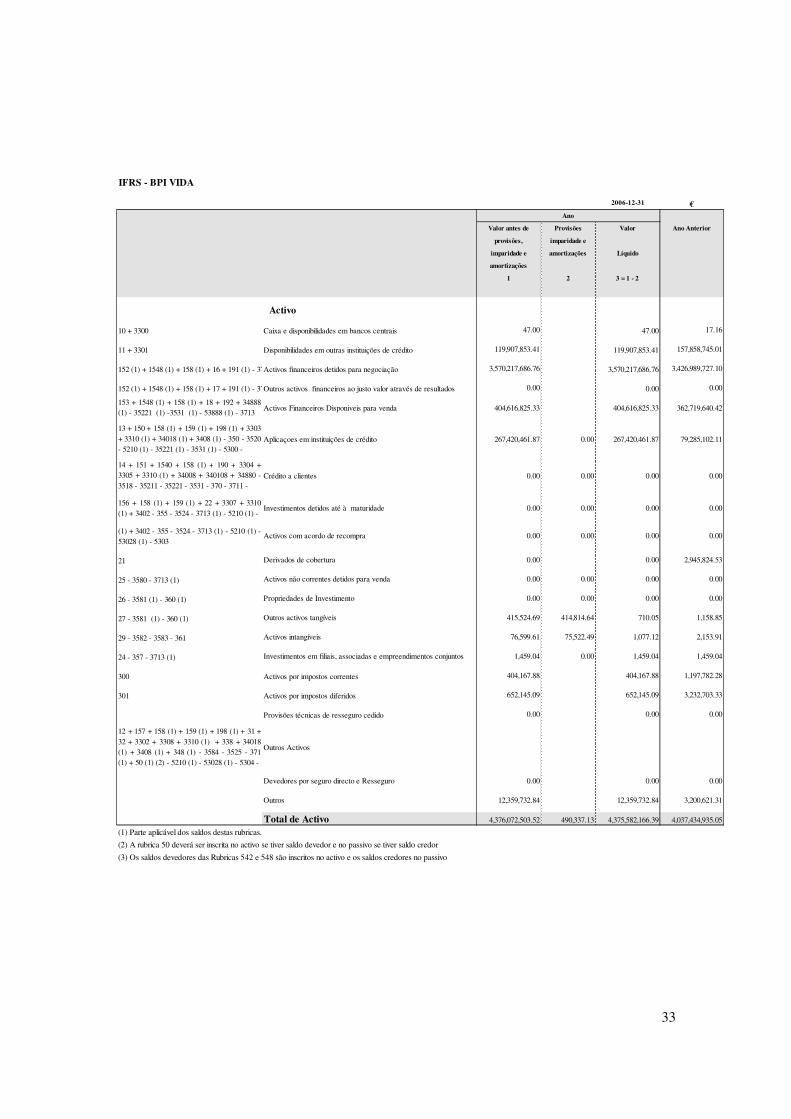

CAPÍTULO 11 – INFORMAÇÕES FINANCEIRAS ACERCA DO ACTIVO E DO PASSIVO, DA SITUAÇÃO FINANCEIRA E DOS LUCROS E PREJUÍZOS DA EMITENTE 11.1. Historial Financeiro Os seguintes documentos são inseridos por remissão (integralmente) e fazem parte deste Prospecto, por forma a cumprir com os requisitos mínimos de informação contidos nos parágrafos 11.1, 11.2 e 11.3 do Anexo IX ao Regulamento (CE) n.º 809/2004 da Comissão, de 29 de Abril, com a redacção que lhe foi conferida pela rectificação de 16 de Junho de 2004: Relatórios e contas relativos aos exercícios de 2005 e 2006 acompanhados dos relatórios do Conselho de Administração e pareceres dos Auditores e Fiscal Único. Os Relatórios e Contas da Emitente podem ser consultados: - em formato papel, na sede da Emitente sita na Rua Braamcamp, nº 11 – 5º, 1250-049 Lisboa, e - em formato electrónico no endereço http://www.bancobpi.pt/pagina.asp?s=1&a=5&f=93&opt=f 11.1.1. Balanço dos exercícios de 2005 e 2006 O balanço dos exercícios de 2005 e 2006 encontra-se nas páginas 20 e 21 do Relatórios e Contas de 2006 (PCES). Balanço em IFRS

�

� 33

IFRS - BPI VIDA

2006-12-31 €

Valor antes de Provisões Valor Ano Anterior

provisões, imparidade e

imparidade e amortizações Líquido

amortizações

1 2 3 = 1 - 2

Activo

10 + 3300 Caixa e disponibilidades em bancos centrais 47.00 47.00 17.16

11 + 3301 Disponibilidades em outras instituições de crédito 119,907,853.41 119,907,853.41 157,858,745.01

152 (1) + 1548 (1) + 158 (1) + 16 + 191 (1) - 3713 (1)Activos financeiros detidos para negociação 3,570,217,686.76 3,570,217,686.76 3,426,989,727.10

152 (1) + 1548 (1) + 158 (1) + 17 + 191 (1) - 3713 (1)Outros activos financeiros ao justo valor através de resultados 0.00 0.00 0.00

153 + 1548 (1) + 158 (1) + 18 + 192 + 34888(1) - 35221 (1) -3531 (1) - 53888 (1) - 3713 Activos Financeiros Disponiveis para venda 404,616,825.33 404,616,825.33 362,719,640.42

13 + 150 + 158 (1) + 159 (1) + 198 (1) + 3303+ 3310 (1) + 34018 (1) + 3408 (1) - 350 - 3520- 5210 (1) - 35221 (1) - 3531 (1) - 5300 -

Aplicaçoes em instituições de crédito 267,420,461.87 0.00 267,420,461.87 79,285,102.11

14 + 151 + 1540 + 158 (1) + 190 + 3304 +3305 + 3310 (1) + 34008 + 340108 + 34880 -3518 - 35211 - 35221 - 3531 - 370 - 3711 -

Crédito a clientes 0.00 0.00 0.00 0.00

156 + 158 (1) + 159 (1) + 22 + 3307 + 3310(1) + 3402 - 355 - 3524 - 3713 (1) - 5210 (1) -

Investimentos detidos até à maturidade 0.00 0.00 0.00 0.00

156 + 158 (1) + 159 (1) + 22 + 3307 + 3310(1) + 3402 - 355 - 3524 - 3713 (1) - 5210 (1) -53028 (1) - 5303

Activos com acordo de recompra 0.00 0.00 0.00 0.00

21 Derivados de cobertura 0.00 0.00 2,945,824.53

25 - 3580 - 3713 (1) Activos não correntes detidos para venda 0.00 0.00 0.00 0.00

26 - 3581 (1) - 360 (1) Propriedades de Investimento 0.00 0.00 0.00 0.00

27 - 3581 (1) - 360 (1) Outros activos tangíveis 415,524.69 414,814.64 710.05 1,158.85

29 - 3582 - 3583 - 361 Activos intangíveis 76,599.61 75,522.49 1,077.12 2,153.91

24 - 357 - 3713 (1) Investimentos em filiais, associadas e empreendimentos conjuntos 1,459.04 0.00 1,459.04 1,459.04

300 Activos por impostos correntes 404,167.88 404,167.88 1,197,782.28

301 Activos por impostos diferidos 652,145.09 652,145.09 3,232,703.33

Provisões técnicas de resseguro cedido 0.00 0.00 0.00

12 + 157 + 158 (1) + 159 (1) + 198 (1) + 31 +32 + 3302 + 3308 + 3310 (1) + 338 + 34018(1) + 3408 (1) + 348 (1) - 3584 - 3525 - 371(1) + 50 (1) (2) - 5210 (1) - 53028 (1) - 5304 -

Outros Activos

Devedores por seguro directo e Resseguro 0.00 0.00 0.00

Outros 12,359,732.84 12,359,732.84 3,200,621.31

Total de Activo 4,376,072,503.52 490,337.13 4,375,582,166.39 4,037,434,935.05

(1) Parte aplicável dos saldos destas rubricas.(2) A rubrica 50 deverá ser inscrita no activo se tiver saldo devedor e no passivo se tiver saldo credor

(3) Os saldos devedores das Rubricas 542 e 548 são inscritos no activo e os saldos credores no passivo

Ano

�

� 34

IFRS - BPI VIDA

2006-12-31 €

Valor antes de Provisões Valor Ano Anterior

provisões, imparidade e

imparidade e amortizações Líquido

amortizações

1 2 3 = 1 - 2

Passivo

38 - 3311 (1) - 3410 + 5200 + 5211(1) + 5318 (1) Recursos de bancos centrais 0.00 0.00 0.00

43 Passivos financeiros detidos para negociação 22,056.64 22,056.64 1,027,847.53

39 - 3311 (1) - 3411 + 5201 + 5211 (1) + 5318 (1) Recursos de outras instituições de crédito 0.00 0.00 46,855.14

40 + 41 - 3311 (1) - 3412 - 3413 + 5202 + 5203 + 5211 (1) +5310 + 5311

Recursos de clientes e outros empréstimos 240,692,974.49 240,692,974.49 0.00

42 - 3311 (1) - 3414 + 5204 + 5211 (1) + 5312 Responsabilidades representadas por títulos 0.00 0.00 0.00

46 - 3311 (1) - 3415 + 5205 + 5211 (1) + 5313 Passivos financeiros associados a activos transferidos 0.00 0.00 0.00

44 Derivados de cobertura 8,256,983.21 8,256,983.21 5,174,546.93

45 Passivos não correntes detidos para venda 0.00 0.00 0.00

47 Provisoes 0.00 0.00 0.00

Provisões Técnicas 3,919,216,607.37 3,919,216,607.37 3,810,926,051.34

490 Passivos por impostos correntes 3,442,339.99 3,442,339.99 0.00

491 Passivos por impostos diferidos 8,529,372.22 8,529,372.22 12,969,856.94

481 Instrumentos representativos de capital 0.00 0.00 0.00

48 - 481 - 3311 (1) - 3416 + 5206 +5211 (1) + 5314 Outros passivos subordinados 11,249,814.51 11,249,814.51 11,242,677.01

51 - 3311 (1) - 3417 - 3418 + 50 (1) (2) + 5207 + 5208 + 5211(1) + 528 + 538 + 5318 (1) + 54 (1) (3) Outros passivos

Credores por seguro directo e Resseguro (A) 9,338,541.40 9,338,541.40 7,149,628.81

Outros 1,311,145.68 1,311,145.68 47,090,007.74

Total de passivo 4,202,059,835.51 0.00 4,202,059,835.51 3,895,627,471.44

Capital

55 Capital 75,000,000.00 75,000,000.00 75,000,000.00

602 Prémios de Emissão 2,745,031.46 2,745,031.46 2,745,031.46

57 Outros instrumentos de capital -9,285.29 -9,285.29 5,302.99

58 + 59 Reservas de reavaliação 34,772,319.36 34,772,319.36 26,680,423.93

60 - 602 + 61 Outras reservas e resultados transitados 37,376,705.23 37,376,705.23 29,066,944.43

-56 (Acções próprias) 0.00 0.00 0.00

64 Resultado do exercício 23,637,560.12 23,637,560.12 8,309,760.80

-63 (Dividendos antecipados) 0.00 0.00 0.00

Total de Capital 173,522,330.88 0.00 173,522,330.88 141,807,463.61

Total de Passivo + Capital 4,375,582,166.39 0.00 4,375,582,166.39 4,037,434,935.05

(1) Parte aplicável dos saldos destas rubricas.(2) A rubrica 50 deverá ser inscrita no activo se tiver saldo devedor e no passivo se tiver saldo credor

(3) Os saldos devedores das Rubricas 542 e 548 são inscritos no activo e os saldos credores no passivo

(A) Valor a anular na consolidação

Ano

11.1.2 Contas de Ganhos e Perdas dos exercícios de 2005 e 2006 As Contas de Ganhos e Perdas dos exercícios de 2005 e 2006 encontram-se nas páginas 22 e 23 do Relatórios e Contas de 2006 (PCES).

�

� 35

IFRS - BPI VIDA

2006-12-31 €

Ano Ano Anterior

79 + 80 (1) + 8120 Juros e rendimentos similares 5,943,812.64 166,396.50

66 + 67 (1) + 6820 Juros e encargos similares -5,024,008.15 -332,573.93

Margem Financeira Estrita 919,804.49 -166,177.43

82 Rendimentos de instrumentos de capital 4,830,373.40 4,095,552.45

Margem Bruta dos Seguros 10,780,870.79 15,950,281.77

Margem Financeira 16,531,048.68 19,879,656.79

81 (1) - 8120 Rendimentos de serviços e comissões 111,698.50 108,318.16

68 (1) - 6820 Encargos com serviços e comissões -9,639,879.62 -7,212,216.25

-692 - 693 - 695 (1) - 696 (1) - 698 + 832 + 833 +835 (1) + 836 (1) + 838

Resultados de activos e passivos avaliados ao justo valor através deresultados (líquido) 4,697.40 0.00

- 694 + 834 Resultados de activos financeiros disponíveis para venda (líquido) 22,991,973.12 0.00

- 690 + 830 Resultados de avaliação cambial (líquido) -39.42 -39.73

- 691 - 697 - 699 (1) - 725 - 726 (1) + 831 + 837 +839 (1) + 843 + 844 (1)

Resultados de alienação de outros activos 1,000.00 -2,260.37

- 695 (1) - 696 (1) - 699 (1) - 75 - 720 - 721 - 722 -723 - 725 - 726 (1) - 728 + 835 (1) + 836 (1) + 839(1) + 840 + 843 + 844 (1) + 848

Outros resultados de exploração 65,851.25 -1,217,725.91

Produto Bancário 30,066,349.91 11,555,732.69

70 Custos com pessoal -731,318.65 -764,098.71

71 Gastos gerais administrativos -824,520.42 -913,903.38

77 Depreciações e amortizações -1,525.59 -3,066.47

781 + 783 + 784 + 785 + 786 + 788 - 881 - 883 - 884- 885 - 886 - 888 Provisões líquidas de reposições e anulações 0.00 0.00

78000 + 78001 + 78010 + 78011 + 7820 + 7821 +7822 - 88000 - 88001 - 88010 - 88011 - 8820 - 8821 - 8822 - 848 (1)

Correcções de valor associadas ao crédito a clientes e valores a receberde outros devedores (líquidas de reposição e anulações)

0.00 0.00

760 + 7620 + 7618 + 76211 + 76221 + 7623 + 7624+ 7625 + 7630 + 7641 + 765 + 766 + 78002 (1) +78012 (1) + 7823 + 7828 (1) - 870 - 8720 - 8718 -87211 - 87221 - 8723 - 8724 - 8726 - 8730 - 8741 -875 - 876 - 88002 (1) - 88012 (1) - 8823 - 8828 (1)

Imparidade de outros activos financeiros líquida de reversões erecuperações

0.00 0.00

768 + 769 (1) + 78002 (1) + 78012 (1) + 7828 (1) -877 - 878 - 88002 (1) - 88012 (1) - 8828 (1) Imparidade de outros activos líquida de reversões e recuperações 0.00 0.00

Resultado antes de impostos 28,508,985.25 9,874,664.13

Impostos

65 Correntes -4,909,880.97 -1,588,984.53

74 - 86 Diferidos 38,455.84 24,081.20

Resultado após impostos 23,637,560.12 8,309,760.80

- 72600 - 7280 + 8480 + 84400 Do qual: Resultado após impostos de operações descontinuadas 0.00 0.00

640 Resultado líquido do exercício 23,637,560.12 8,309,760.80

(1) Parte aplicável dos saldos destas rubricas.

�

� 36

Diferença entre o resultado em IFRS e o resultado de acordo com o PCES

€2006 2005

Resultado - PCES 23,684,299 8,349,748Correcções Avaliação de Activos e Passivos Financeiros (IAS 39) -99,843 -89,600 Impostos Diferidos (IAS 12) 38,682 24,081 Benefícios com Empregados (IAS 19) 27,763 23,500 Remuneração variável em Acções (IFRS 2) -13,342 2,032

Resultado em IFRS 23,637,560 8,309,761 11.1.3 Notas explicativas e politicas contabilísticas As Notas Explicativas encontram-se nas páginas 28 a 45 do Relatório e Contas de 2005 e nas páginas 26 a 44 do Relatório e Contas de 2006. As Políticas Contabilísticas encontram-se nas páginas 28 a 31 do Relatório e Contas de 2005 e nas páginas 26 a 29 do Relatório e Contas de 2006 11.1.4 Normas de auditoria adoptadas e explicação de eventuais desvios significativos em relação às normas internacionais de auditoria As normas de auditoria adoptadas foram as Normas de Auditoria geralmente aceites em Portugal, nomeadamente as Normas Técnicas e Directrizes de Revisão / Auditoria da Ordem dos Revisores Oficiais de Contas. 11.2 Mapas financeiros A Demonstração dos Fluxos de Caixa dos exercícios de 2005 e 2006 encontra-se na página 24 do Relatório e Contas de 2006. Os Anexos encontram-se nas páginas 45 a 66 do Relatório e Contas de 2006. 11.3 Auditoria de informações financeiras históricas anuais A Certificação legal das contas encontra-se na página 67 do Relatório e Contas de 2006. 11.4. Período Coberto pelas Informações Financeiras mais Recentes O último exercício coberto por informações financeiras auditadas, à data do presente Prospecto, reporta-se a 31 de Dezembro de 2006.

�

� 37

11.5. Acções Judiciais e Arbitrais Não existem quaisquer acções judiciais ou arbitrais susceptíveis de terem tido ou virem a ter uma incidência importante sobre a situação financeira da Emitente. 11.6. Alterações Significativas na Situação Financeira ou Comercial da Emitente Não ocorreram quaisquer alterações significativas na posição financeira ou comercial da BPI Vida desde o final do último período financeiro em relação ao qual foram publicadas informações financeiras reportadas a Dezembro de 2006. CAPÍTULO 12 – CONTRATOS SIGNIFICATIVOS A BPI Vida não é parte de outros contratos significativos que não aqueles que decorrem do normal decurso das suas actividades, nomeadamente os descritos no ponto 45 da página 38 do Relatório e Contas de 2006. CAPÍTULO 13 – INFORMAÇÕES DE TERCEIROS, DECLARAÇÕES DE PERITOS E DECLARAÇÕES DE EVENTUAIS INTERESSES Não existem outras informações de terceiros, declarações de peritos ou declarações de eventuais interesses a incluir neste Prospecto. CAPÍTULO 14 – DOCUMENTAÇÃO ACESSÍVEL AO PÚBLICO Durante o período de validade do Prospecto podem ser verificados os seguintes documentos (ou cópias dos mesmos):

• No site do Grupo BPI, www.bancobpi.pt os Relatórios e Contas Anuais Individuais da BPI Vida, incluindo as opiniões dos auditores, a certificação legal das contas e as notas às demonstrações financeiras;

• Na sede da Emitente, os Relatórios e Contas Anuais Individuais, incluindo as opiniões

dos auditores, certificação legal das contas e as notas às demonstrações financeiras e as demonstrações financeiras individuais anuais.

�

� 38

CAPÍTULO 15 – FACTORES DE RISCO ASSOCIADOS AOS VALORES MOBILIÁRIOS A ADMITIR As Obrigações objecto da presente admissão constituem uma responsabilidade directa, incondicional e geral da Emitente, que empenhará toda a sua boa fé no respectivo cumprimento. As Obrigações constituem obrigações directas, não garantidas e subordinadas da Emitente, a que corresponderá um tratamento “pari passu” com todas as outras dívidas e obrigações perpétuas, subordinadas presentes ou futuros da Emitente. Os potenciais investidores em Obrigações da BPI Vida deverão, previamente à realização do seu investimento, tomar em consideração no seu processo de tomada de decisão, em conjunto com a demais informação contida neste Prospecto, os seguintes factores de risco associados aos valores mobiliários a admitir:

• A oferta de subscrição das Obrigações não foi objecto de notação por uma sociedade de prestação de serviços de notação de risco (rating) registada na CMVM;

• As Obrigações a admitir auferem uma remuneração que não é fixa, estando a mesma

dependente da evolução das variáveis subjacentes, designadamente do indexante utilizado, neste caso, a EURIBOR a 6 meses (a este respeito vide Ponto 17.1.12. deste Prospecto).

• O pagamento de juros e/ou quaisquer outros montantes relativos às Obrigações será