Caderno Pirata I - Dirieto Tributário

205

Prof. João Cláudio Gonçalves Leal Direito Tributário I 8° Período - 2011/02 1 01/08/2011 [email protected] CARVALHO, Paulo de Barros. Curso de direito tributário. 23 ed. São Paulo: Saraiva, 2010 CARRAZZA, Roque António. Curso de direito constitucional tributário. 27 ed. São Paulo: Saraiva, 2011 melhor para a matéria do 2º bimestre. MENDONÇA, Cristiane. Competência tributária. São Paulo: Quartier Latin, 2004. 1º Bimestre: Prova: 07 pontos. Data prevista: 7/10. Parecer: 02 pontos. 01 ponto restante corresponde à avaliação quanto ao aproveitamento em sala de aula: exposição oral das respostas das questões dos estudos dirigidos e participação. 2° Bimestre: Prova: 06 pontos. Data prevista: 4/12. Recurso: 02 pontos. Atividade língua estrangeira: 01 ponto (comparação da legislação brasileira com a de outros países) 01 ponto restante corresponde a exposição oral das respostas das questões dos estudos dirigidos e Participação UNIDADES: 1. TEORIA GERAL DO DIREITO TRIBUTÁRIO 1.1 Direito, Direito Tributário E Tributo 1.2 Norma Jurídica Tributária

-

Upload

rafael-rezende -

Category

Documents

-

view

129 -

download

27

description

caderno

Transcript of Caderno Pirata I - Dirieto Tributário

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

1

01/08/2011

CARVALHO, Paulo de Barros. Curso de direito tributário. 23 ed. São Paulo: Saraiva,

2010

CARRAZZA, Roque António. Curso de direito constitucional tributário. 27 ed. São

Paulo: Saraiva, 2011 melhor para a matéria do 2º bimestre.

MENDONÇA, Cristiane. Competência tributária. São Paulo: Quartier Latin, 2004.

1º Bimestre:

Prova: 07 pontos. Data prevista: 7/10.

Parecer: 02 pontos.

01 ponto restante corresponde à avaliação quanto ao aproveitamento em sala de aula:

exposição oral das respostas das questões dos estudos dirigidos e participação.

2° Bimestre:

Prova: 06 pontos. Data prevista: 4/12.

Recurso: 02 pontos.

Atividade língua estrangeira: 01 ponto (comparação da legislação brasileira com a de

outros países)

01 ponto restante corresponde a exposição oral das respostas das questões dos

estudos dirigidos e Participação

UNIDADES:

1. TEORIA GERAL DO DIREITO TRIBUTÁRIO

1.1 Direito, Direito Tributário E Tributo

1.2 Norma Jurídica Tributária

1.3 Classificação Dos Tributos

1.4 Fontes Do Direito Tributário

1.5 Validade, Vigência, Eficácia E Interpretação Da Legislação Tributária.

2. DIREITO CONSTITUCIONAL TRIBUTÁRIO

2.1 Sistema Constitucional Tributário E Princípios Constitucionais Tributários

2.2 Competência Tributária

2.3 Imunidades Tributárias

2.4 Normas Gerais De Direito Tributário

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

2

05/08/2011

DIREITO, DIREITO TRIBUTÁRIO E TRIBUTO

o O que é DIREITO?

Há um desconforto ao responder o significado de direito, devido à ambiguidade

da palavra “direito”.

Uma das definições do termo é um conjunto de normas jurídicas válidas em

determinado tempo e espaço. Mas o direito pode ser entendido também como

ciência (campo do saber que tem por objeto de estudo as normas que regulam

relações intersubjetivas).

Ex.: Direito brasileiro não permite a eutanásia – direito como ordenamento.

Não é o direito que a pessoa passe fome – direito como justiça.

Existe o direito que é o conjunto de normas jurídicas – direito como ciência.

Então, o direito tributário pode ser de 2 formas: 1º) como um setor do

ordenamento jurídico (direito positivo); ou, 2º) como ciência/estudo do direito

tributário.

Nós iremos estudar a ciência do direito tributário que tem como objeto, o direito

tributário positivo.

Paulo de Barros Carvalho – 21ºed. - p.02/03.

O direito positivo é o complexo de normas jurídicas válidas num dado país. A Ciência do Direito cabe

descrever esse enredo normativo, ordenando-o, declarando sua hierarquia, exibindo as formas lógicas que

governam o entrelaçamento das várias unidades do sistema e oferecendo seus conteúdos de significação.

[...] a disciplina do comportamento humano, no convívio social, se estabelece numa fórmula linguística, e o

direito positivo aparece como um plexo de proposições que se destinam a regular a conduta das pessoas, nas

relações de interhumanidade.

O objeto da Ciência do Direito há de ser precisamente o estudo desse feixe de proposições, vale dizer, o

contexto normativo que tem por escopo ordenar o procedimento dos seres humanos, na vida comunitária. O

cientista do Direito vai debruçar-se sobre o universo das normas jurídicas, observando-as, investigando-as,

interpretando-as e descrevendo-as segundo determinada metodologia. Como ciência que é, o produto de seu

trabalho terá caráter descritivo, utilizando uma linguagem apta para transmitir conhecimentos, comunicar

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

3

informações, dando conta de como são as normas, de que modo se relacionam, que tipo de estrutura

constroem e, sobretudo, como regulam a conduta intersubjetiva. Mas, ao transmitir conhecimentos sobre a

realidade jurídica. o cientista emprega a linguagem e compõe uma camada linguística que é, em suma, o

discurso da Ciência do Direito.

Tal discurso, eminentemente descritivo, fala de seu objeto - o direito positivo - que, por sua vez, também se

apresenta como um estrato de linguagem, porém de cunho prescritivo. Reside exatamente aqui uma diferença

substancial: o direito posto é uma linguagem prescritiva (prescreve comportamentos), enquanto a Ciência do

Direito é um discurso descritivo (descreve normas jurídicas).

Tomada com relação ao direito positivo, a Ciência do Direito é uma sobre linguagem ou linguagem de

sobrenível. Está acima da linguagem do direito positivo, pois discorre sobre ela, transmitindo notícias de sua

compostura como sistema empírico.

O Direito se difere das demais ordens sociais devido ao fato de possuir um

aparato estatal, que é a coerção. A sanção é a garantia última da aplicação das

normas jurídicas (a sanção é a atuação do Estado Juiz).

As normas jurídicas diferenciam-se das demais normas que pautam o

comportamento humano, pois compõem um ordenamento que possui uma

característica diferenciada: a coercibilidade (possibilidade última de atuação do

Estado na hipótese de descumprimento das normas jurídicas).

- o descumprimento de uma norma judicial pode ensejar a aplicação de uma

sanção por parte do Estado.

- o que diferencia as normas jurídicas tributárias das demais normas jurídicas é

o conteúdo das mesmas (tipo de relação jurídica que prescrevem).

Nem toda regra é norma jurídica.

A norma jurídica compõe um ordenamento que tem uma característica

diferenciada, qual seja: a coercibilidade.

O descumprimento de qualquer norma jurídica há a coercibilidade/sanção pelo

estado. A garantia da norma é a possível sanção pelo Estado com o

descumprimento.

o DIREITO TRIBUTÁRIO

É o conteúdo das normas jurídicas de direito tributário que a diferencia das

demais normas jurídicas.

O que irá identificar o Direito Tributário é o conceito de tributo.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

4

O Direito Tributário positivo é integrante de determinado ordenamento jurídico.

Tais normas são identificadas por meio do conceito de tributo, que é o conceito

fundamental com o Direito Tributário. Assim, as normas jurídicas tributárias não

se definem por sua localização no ordenamento jurídico.

A norma jurídica tributária é a norma que regula o tributo; são as normas que

tem correlação com o dever de pagar tributos. Entretanto, o Direito Tributário

não regula apenas as relações que ensejam a incidência do tributo, mas

também outras relações.

Ex.: dever de emitir nota fiscal; dever de escriturar livro; entregar declaração.

- Direito tributário positivo é o conjunto de normas jurídicas que, direta ou

indiretamente, regulam a instituição, arrecadação ou fiscalização de tributos.

Assim:

Direito Tributário Positivo: conjunto das normas jurídicas tributárias.

Ciência do Direito Tributário: seguimento da ciência do direito que estuda as

normas jurídicas tributárias.

O Direito Tributário pode ser estudado separadamente; no entanto, ele não tem

autonomia, não tem vida própria; se encontra relacionado com diversos ramos

do direito. Ele está complemente relacionado às demais normas jurídicas,

dependendo do Direito Constitucional, Administrativo e Processual. Assim, o

que existe é tão somente uma autonomia didática ou científica.

O IPTU, por exemplo, é o imposto sobre a propriedade predial urbana, pago

pelo proprietário de bem imóvel. Isso mostra que é preciso entender o que é

bem imóvel e propriedade para entender a sua aplicação. Da mesma forma, ele

influencia a aplicação de ramos distintos do direito, como, por exemplo, no

caso do Direito Penal.

Os tributos oneram várias coisas que são do direito privado, como, por

exemplo, quando há a sucessão, que é matéria de direito civil.

Existem outras denominações para direito tributário: Direito Financeiro e Direito

Fiscal, mas estas denominações são inadequadas.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

5

ex: Direito Fiscal (crítica: sugere que as normas jurídicas irão regular a atuação

do Fisco – setor da Administração encarregado da arrecadação dos tributos –

entretanto, o direito tributário vai além disso, e, nem sempre, o credor do tributo

é o Estado – ex: imposto sindical ou contribuição sindical tributária. Nem

sempre, também, haverá um contribuinte ligado a um DEVER TRIBUTÁRIO;

esse é o caso do isento).

ex: Direito Financeiro (obtenção de receitas e realização de despesas públicas

– crítica: os tributos são receitas públicas, mas existem muitas outras receitas

públicas que não são tributos; existe uma intersecção entre direito financeiro e

tributário, mas estes não se confundem.)

As normas jurídicas são normas que regulam comportamentos (prescrevem

relações intersubjetivas). Entretanto, a norma jurídica ela não apenas

prescreve um comportamento, mas o faz em razão de uma determinada

circunstância.

Ao regular comportamentos, a norma estabelece que um comportamento será

devido, se ocorrer determinado fato. Se, ocorrendo este fato, o comportamento

não for verificado, deverá ser imposta uma sanção.

Se ‘A’ deve ser ‘B’. Se não ‘B’, então deve ser “sanção”.

As normas jurídicas são normas que prescrevem comportamentos, mas não é

só isso, porque ela prescreve comportamento em decorrência de fatos. Se

ocorrer determinado fato, deve ser determinado o seguinte comportamento. Se

não for observado esse determinado comportamento, tem-se a sanção.

Importante:

- Nem toda norma que estabelece o dever de pagar é norma jurídica tributária

(ex: indenização);

- Nem toda norma que determina o pagamento de determinada quantia em

dinheiro ao estado é norma tributária (ex: multa de trânsito).

- Existem normas tributárias que estabelecem o dever de pagar a alguém que

não seja o Estado, ou seja, nem sempre é o Estado que vai exigir tributo (ex:

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

6

imposto sindical ou contribuição sindical – está previsto na CLT e é cobrado de

todos os profissionais de uma categoria, sendo ele associado ou não; tem o

valor de um dia de trabalho. Vai para uma pessoa de direito privado, mas que é

extremamente importante para a defesa dos direitos dos trabalhadores).

- Também existem normas jurídicas tributárias que não tem em seu conteúdo o

dever de pagar. São normas que servem de instrumento para que a atividade

de arrecadação seja desenvolvida. Dizem respeito à atividade de fiscalização

de tributos, é assim que o Estado consegue chegar ao contribuinte. Nem todas

as pessoas que precisam prestar essas declarações estão obrigadas a pagar

tributos; não são deveres necessariamente vinculados, portanto. (ex: dever de

emitir nota fiscal, de fazer a declaração de imposto de renda, de isento).

o TRIBUTO

Conceitos jurídicos e conceito de tributo

Existe uma ideia de se criticar o legislador quando ele se propõe a conceituar

institutos jurídicos.

Existem dois tipos de conceitos jurídicos bem diferentes: um são conceitos

próprios de direito, utilizados como ferramenta para interpretação do

ordenamento jurídico (conceitos lógicos jurídicos). Contudo, Há conceitos

jurídicos que são dados pelo ordenamento jurídico. Ex.: o conceito de multa,

consumidor, tributo. Esses conceitos não são elaborados pela cabeça do

cientista, e sim são definidas pelos dados que estão no ordenamento jurídico.

As vezes a gente não encontra na lei nenhuma forma pronta, enunciado

enumerando as características de um instituto ou outro, assim, criticam o

legislador porque os conceitos deles são, muitas vezes, conceitos imprecisos,

vagos.

O legislador tributário segue uma ideia de tornar a legislação tributária a mais

precisa possível, a mais segura, a mais certa. Contudo, isso tem um lado

problemático, porque cada vez que o legislador tenta formular definições, nem

sempre ele consegue elaborar as melhores definições, tendo muitas vezes,

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

7

conceitos vagos, imprecisos, assim, aquela definição legal perde um pouco de

sentido, devendo ser readaptada, reapreciada.

Definição conotativa e definição denotativa

As definições podem ser apresentadas de duas formas distintas. A gente pode

definir determinado conceito de forma conotativa ou denotativa.

Definição conotativa é aquela que representa, enumera as características

daquilo que estou definindo. Ex.: qual o conceito de professor da FDV? é

aquele que dá aula em determinado lugar, que é contrato pela FDV.

Quanto à definição denotativa é aquela que enumera os elementos que se

enquadram no elemento definido; Apresenta os indivíduos, elementos que se

enquadram no conceito de tributo, por exemplo.

Ex.: qual o conceito de professor da FDV? é aquele como o Zenkner, Adriana.

A definição legal de tributo: há duas formas de definição.

- Definição conotativa: Artigo 3º do CTN, a Constituição e o artigo 9º da Lei

4.320/69. Nessa definição, veem-se as notas, as características daquilo que

está sendo definido.

- Definição denotativa: Artigo 5º do CTN, os artigos 145, 148 e 149 da

Constituição. Os elementos que se inserem na categoria de tributo serão

inseridos. Os tipos de tributos.

Art. 5º Os tributos são impostos, taxas e contribuições de melhoria.

Definição legal de tributo (conotativa) Art.3°,CNT; Art.9º,

Lei 4.320/64.

O tributo aparece num contexto de relação jurídica obrigacional. A

prestação tributária não é qualquer tipo de prestação, será uma prestação

pecuniária, em dinheiro. Alguém possui o dever de entregar dinheiro a

outrem. Mas, nem todo dever de entregar dinheiro desencadeia uma

obrigação tributária.

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Art. 9º, L.4320/64 Tributo e a receita derivada instituída pelas entidades de direito publico, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinado-

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

8

se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades.Características de tributo:

o Prestação pecuniária compulsória

A prestação é o objeto da relação obrigacional, consiste naquele

comportamento que deve ser realizado. O comportamento exigido é o

comportamento de fazer.

O tributo surge em um contexto jurídico obrigacional, porque isso que podemos

falar também em uma obrigação tributária, tendo o dever de entregar dinheiro.

Mas nem todo dever de entregar dinheiro é tributo.

o Em moeda, ou cujo valor nela se possa exprimir

Não é tributo uma prestação de fazer, ou não fazer, mas sim o tributo sempre

nasce com o dever de entregar dinheiro. Isso se identifica não apenas

analisando o art.3º, mas também o art.9° da lei 4320/64.

A constituição quando fala em tributo também sempre relaciona com a

exigência de receita.

Assim, não é possível dizer que na norma tributária possa ter como

comportamento obrigatório que não seja o de entregar dinheiro. Entretanto é

possível que a obrigação tributária seja extinta de uma outra forma que não a

entrega de dinheiro. Ou seja, o tributo sempre nasce com o dever de entregar

dinheiro, contudo a extinção do tributo não é sempre a entrega do dinheiro,

podendo ser, por exemplo, a compensação.

A extinção pode ser por meio do pagamento, mas também pode ser de outra

forma que possa ter expressão econômica, possa ser valorado.

Poder-se-ia admitir a entrega de outro bem correspondente ao valor

inicialmente definido em lei, a título de tributo. Então, por meio da análise desse

artigo seria possível falar até mesmo em uma obrigação de fazer que possua

conteúdo econômico. Seria possível pagar o tributo fazendo algo, prestando-se

um serviço. Esse raciocínio seria possível somente se a interpretação parasse

no artigo 3º do CTN.

Exemplo: O serviço militar obrigatório ou um dia de trabalho do mesário

possuem valor econômico, mas seria tributo? Então, temos que após uma

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

9

análise ampla, compreende-se tributo como uma receita, uma forma de o

Estado obter dinheiro, por meio da força do Direito. O próprio CTN, nas normas

seguintes, estabelece a exigência de dinheiro. A Constituição fala em

“repartição das receitas tributárias”. Não há margem acerca da prestação que

não seja pecuniária. Então, qual é o sentido dessa parte do artigo 3º do CTN?

Alguns falam que essa parte não serve para nada. MAS, pode-se entender que

a obrigação tributária nasce de uma obrigação de pagar (entrega de dinheiro).

Eventualmente, esse dever tributário poderá ser extinto de outra forma, que

não a entrega do dinheiro. A própria lei tributária prevê a extinção por meio da

compensação, procedimento em decorrência do qual há credor e devedor em

posições trocadas nas relações jurídicas. Além disso, o CTN fala em dação em

pagamento, por meio da qual há a extinção de uma obrigação em decorrência

da entrega de outra coisa.

o Não constitui sanção por ato ilícito

O tributo não é uma penalidade, não se confunde com multa ou ato ilícito. O

indivíduo se vê obrigado a pagar o tributo em decorrência da previsão de uma

obrigação lícita, prevista em lei. A própria Constituição já indica quais as

situações que ensejam o nascimento de uma obrigação tributária. Exemplo

(IPTU, IE, IOF, IPVA, dentre outros). Não é possível haver a instituição de

tributo sobre a venda daquilo que for ilícito (drogas). Mas, e quando há a venda

de cigarro ou bebida para menor? A venda de um veículo por alguém que não

se encontra habilitado? Ainda assim, o tributo será devido, pois ao falarmos

que tributo não é sinônimo de penalidade, ressaltamos que a condição para o

pagamento de tributo não é ilícito. Somente isso basta para o Direito Tributário.

A mera venda de bebida alcoólica é suficiente, não interessa quem a venda. O

interesse se restringe à venda. Existem situações que embora não sejam

ilícitas, proibidas, são indesejadas ou possuem menos valor que outras. Assim,

é possível que os tributos sejam previstos a fim de estimular ou desestimular

determinadas práticas.

Tributo não é multa. O tributo não decorre de um ato ilícito.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

10

O tributo não surge inexplicavelmente. Existe uma situação que deve ser

verificada para que surja o dever tributário.

A circunstância que é condição do dever tributário é uma circunstância que em

princípio é lícita, que prevista em lei é lícita. Essas situações enquanto

definidas em lei, são lícitas.

Não pode ter tributo da venda de droga, porque ela é ilícita.

Embora a lei traga a definição de um fato lícito, como condição para o

nascimento da condição tributária, há situações concretas que se enquadram

naquelas situações legais e também se enquadram como fatos ilícitos,

contrários ao direito.

Ex.: se vender mercadoria deve pagar tributo.

Vender cigarro é vender mercadoria, então, dá ensejo de tributo.

Vender maconha não é vender é mercadoria, porque maconha não é

mercadoria.

Vender cigarro é mercadoria, mas vender cigarro para um menor de 18 anos é

ilícito, mas enseja tributo.

Resumo: Se aquela situação concreta é venda de mercadoria, basta para que

surja o dever tributário.

Ou seja, é possível que uma situação concreta, simultaneamente, dê ensejo ao

dever tributário, mas é também ilícito.

O que não pode é a coisa já ser ilícita, e a partir desse fato ilícito ensejar o

dever de pagar tributo. O que não pode é cobrar tributo de ato ilícito.

o Instituída em lei

Essa previsão também possui mais de uma consequência. Primeira: A sujeição

ao princípio da legalidade. Essa noção faz com que também seja a obrigação

tributária seja identificada como uma obrigação ex legis. Logo, o nascimento da

obrigação tributária independe de vontade.

Vigora no direito tributário e no direito geral o princípio da legalidade. A forma

como o princípio da legalidade atua sobre o direito tributário é bem semelhante

com a forma em que ele atua no direito penal. De tal forma que todas as

circunstâncias/aspectos necessárias para o nascimento do dever tributário

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

11

devem estar previstos em lei; A forma de quantificar, o dinheiro a ser entregue,

devem estar indicado na lei; o fato lícito que é considerado condição do

nascimento do dever tributário deve estar indicado em lei.

A obrigação tributária é também uma obrigação LEGAL e não voluntária,

identificando com o direito penal; é irrelevante manifestação de vontade, surge

independente da vontade do obrigado em fazer a obrigação tributária, sendo

então as obrigações tributárias involuntárias. Independendo da vontade

daquela pessoa que tem a obrigação de pagar tributo.

o Cobrada mediante atividade administrativa plenamente

vinculada

Na atividade administrativa temos a atividade vinculada e a atividade

discricionária. As duas tomam como referência necessária a lei. A

administração é serva da lei.

Na atividade discricionária existem opções àquele que vai atuar a atividade

administrativa. Essa decisão quanto a praticar ou não o ato, vai seguir o juízo

de conveniência e oportunidade.

No ato vinculado não há espaço para o juízo de conveniência e oportunidade.

Se a lei determinada que diante de determinado ato o tributo vai ser cobrado,

ele terá que ser cobrado. Não pode a administração decidir o valor a ser

exigido. Se a lei diz como será observado o valor do tributo, o administrador

terá que seguir essa norma em lei, não cabendo a critério da administração a

decidir como irá ser cobrado o valor do tributo àquela pessoa.

No art.5º do CTN, há a definição denotativa de tributo, porque o art.3º é a

definição conotativa.

A CF também se refere à definição de normas, taxas e condições de melhorias.

Não há discricionariedade na exigência dos tributos. Não há espaço para juízo

de conveniência e oportunidade. O tributo deve ser exigido da forma prevista

em Lei. Somente será válido, por exemplo, o perdão, se existir previsão legal.

Ao falarmos de tributo não falamos em um dever isolado. Por outro lado,

aquele a quem deve ser entregue o dinheiro, deverá exigir o pagamento da

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

12

quantia por meio da prática de atos vinculados, conforme previsão legal. Mas,

esse dever não nasce sem justificativa. Nasce em decorrência de uma

circunstância prevista em Lei, que não se reputa como ilícito. Não há revelação

de manifestação de vontade. Em síntese: Haverá um SUJEITO PASSIVO

numa RELAÇÃO JURÍDICA com um SUJEITO ATIVO, sendo o objeto da

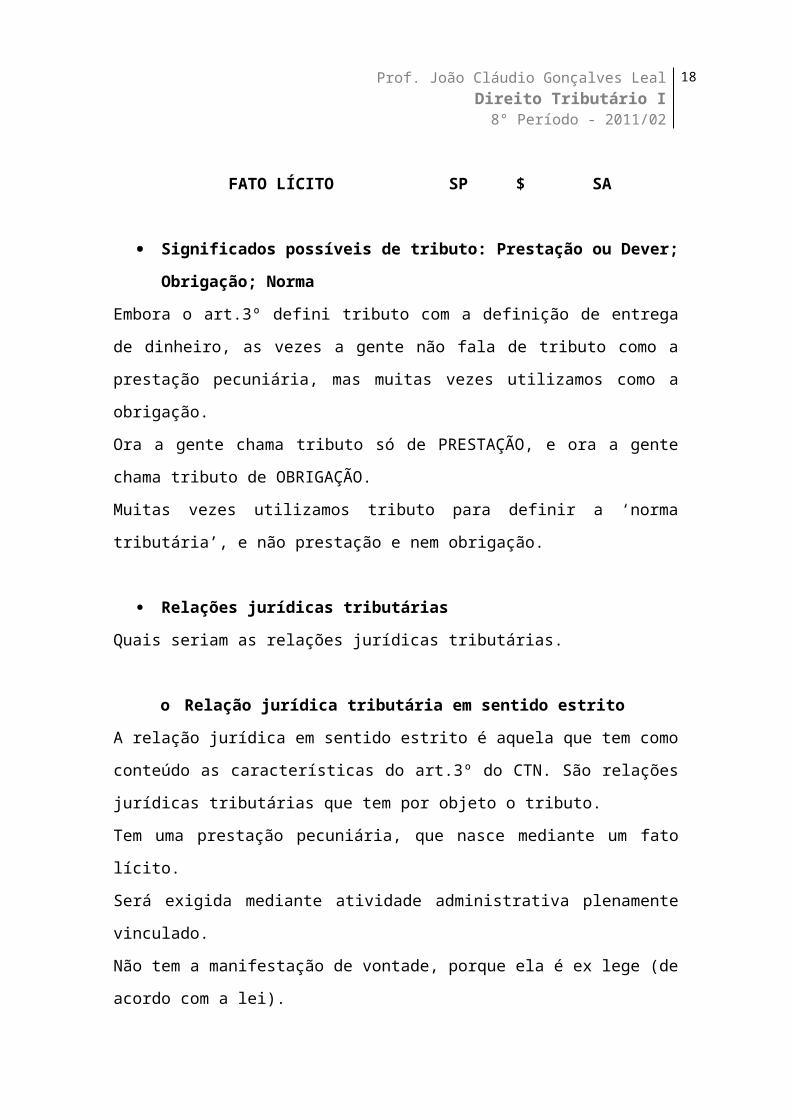

relação a ENTREGA de DINHEIRO. A relação decorre de um FATO LÍCITO

previsto em LEI. O fato lícito também é denominado de fato gerador.

FATO LÍCITO SP $ SA

Significados possíveis de tributo: Prestação ou Dever; Obrigação;

Norma

Embora o art.3º defini tributo com a definição de entrega de dinheiro, as vezes

a gente não fala de tributo como a prestação pecuniária, mas muitas vezes

utilizamos como a obrigação.

Ora a gente chama tributo só de PRESTAÇÃO, e ora a gente chama tributo de

OBRIGAÇÃO.

Muitas vezes utilizamos tributo para definir a ‘norma tributária’, e não prestação

e nem obrigação.

Relações jurídicas tributárias

Quais seriam as relações jurídicas tributárias.

o Relação jurídica tributária em sentido estrito

A relação jurídica em sentido estrito é aquela que tem como conteúdo as

características do art.3º do CTN. São relações jurídicas tributárias que tem por

objeto o tributo.

Tem uma prestação pecuniária, que nasce mediante um fato lícito.

Será exigida mediante atividade administrativa plenamente vinculado.

Não tem a manifestação de vontade, porque ela é ex lege (de acordo com a

lei).

Todas as condições de seu nascimento e de seu conteúdo estão definidas em

lei, quase sempre em lei ordinária.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

13

A relação que tem por objeto o tributo. É a norma que prevê o dever de pagar

tributos.

Se A (fato >>hipótese), deve ser B (comportamento >> mandamento)

Comportamento: dinheiro (pagar/entregar). Dever de pagar, exigido por meio

de atividade administrativa plenamente vinculada.

Fato: fato lícito e possível. Auferir renda, não importando a origem. Independe

da vontade (de pagar o tributo). Que desencadeia a obrigação tributária.

o Relações jurídicas tributárias em sentido amplo

- Prestação de fazer ou de não fazer

Relações jurídicas tributárias que tem como objeto “prestação de fazer ou de

não fazer”.

Existem muitas relações tributárias que não é o dever de dar dinheiro, e sim

como instrumento para o exercício da atividade administrativa de fiscalização.

Ex.: a inscrição de CPF, de CNPJ, o registro de operações em livros – são

deveres tributários, muitas vezes cobrados daqueles que pagam tributos, mas

muitas vezes também daquelas que não devem pagar tributos.

Essas prestações de fazer ou de não-fazer são deveres tributários, mas são

deveres tributários amplos, porque muitas vezes não são tributos.

Ou seja, Existem relações jurídicas, porém, que não tem por objeto a entrega

de dinheiro. Algumas são instituídas como mecanismos para assegurar que o

tributo será exigido e pago regularmente. A nota fiscal, por exemplo, é um

documento que fiscalizará a conduta do contribuinte. Há, então, a exigência de

que não apenas o tributo seja pago, e sim que atos sejam realizados com a

finalidade de resguardar a fiscalização. Essa relação também é definida como

uma relação acessória. O objeto não é o tributo. Nessas relações não

aparecem apenas as pessoas obrigadas ao pagamento de tributos. Muitas

vezes, as relações envolvem pessoas que não são devedoras de tributos.

Exemplo: Declaração de Isento (Não há mais. Porém, antes havia a exigência

para o controle, porque algumas pessoas possuíam dois números de CPF).

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

14

- Penalidades tributárias/sanções tributárias

O descumprimento do dever de pagar tributo ou o descumprimento do dever de

fazer ou não-fazer, dão ensejo a uma penalidade tributária.

São as penalidades exigidas pela própria administração.

Essas sanções/penalidades se inserem em relações jurídicas tributárias em

sentido amplo.

A relação jurídica tributária punitiva - Decorre do não pagamento do tributo. A

própria legislação tributária prevê essa penalidade. Ressalta-se que a multa

tributária não é sinônimo de tributo, embora haja previsão para o caso de não

cumprimento. Ninguém será obrigado a pagar tributo, salvo se disposto em lei.

Todos os elementos necessários para a exigência do tributo devem estar

previstos em lei. Normalmente, será lei ordinária, mas quando a Constituição

exigir, será lei complementar. A autoridade administrativa não tem a faculdade

de cobrar o tributo. Ele é OBRIGADO a cobrar dentro dos moldes da lei, não

havendo espaço para a discricionariedade, tanto em relação à exigência ou

não do tributo, quanto em relação ao valor. O máximo de discricionariedade é

na forma de cobrança do tributo, ou seja, em relação ao ato de cobrança

(forma, conteúdo e desempenho), se a lei permitir. Já o conteúdo e a

necessidade da exigência devem obedecer fielmente à lei.

08/08/2011

Linguagem descritiva: Descritiva quando a gente quer descrever algo.

Linguagem prescritiva: emite ordens; segue a logica do dever ser – ou elas são

validas ou invalidas.

O direito se manifesta pela linguagem descritiva porque ela prescreve

condutas.

Direito positivo: Conjunto de normas jurídicas válidas em determinado

momento e local. Linguagem Prescritiva.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

15

Ciência do Direito: tem por objeto o direito positivo. Carácter descritivo, porque

descreve como o direito é, como o direito se apresenta.

O direito tributário tem normas jurídicas tributárias. Enquanto a ciência do

direito tributário é um setor que tem por objeto as normas jurídicas tributarias.

Exercício de fixação:

1. Diferencia direito positivo e ciência do direito, destacando as diferenças entre

linguagem prescritiva e descritiva.

É o conjunto de normas jurídicas válidas ou existentes em um determinado momento e

um determinado local. Quando se fala em norma jurídica se fala em norma de

comportamento e se fala de normas com caráter coercitivo (ou seja, a possibilidade de

atuação do Estado-Juiz, isto é a intervenção do Estado). A ciência do direito toma

como objeto o direito positivo, extraindo seu conteúdo, estudando-o, descrevendo o

fenômeno jurídico. Deste modo, cada um desses institutos se expressa por meio de

um tipo de linguagem, isto é, o direito positivo possui a linguagem prescritiva (motiva

alguém a realizar determinada conduta omissiva/comissiva), diferente é a ciência do

direito que não prescreve, mas prescreve (diz como é!).

2. Quais críticas podem ser feitas à seguinte afirmação: “Direito tributário é o

ramo autônomo do direito positivo que estuda as relações jurídicas entre

contribuinte e fisco”.

O Direito Positivo não estuda, simplesmente prescreve, comanda. O Direito Tributário

é ramo do Direito Positivo que regula e estuda. Outra crítica diz respeito à autonomia,

pois a que existe é aquela para fins didáticos. Em evidência encontram-se as normas

tributárias, que estão intimamente ligadas às normas constitucionais e demais

previsões infraconstitucionais. Vários institutos do Direito Tributário surgiram em

decorrência de previsões inerentes ao Código Civil, ao Código de Processo Civil,

dentre outros.

Não são apenas as relações jurídicas relacionados ao Fisco que são próprias do

Direito Tributário. A relação própria inerente ao dever de pagar tributo é própria do

Direito Tributário. Porém, há outras.

3. O que é tributo? O serviço militar e o trabalho em mesas eleitorais podem ser

consideradas deveres tributário? Responda considerando a previsão do art.3º

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

16

do CTN de que tributo é prestação devida “em moeda ou cujo valor nela se

possa exprimir”.

O conceito de tributo, sendo tributo instituto jurídico, encontra-se no Direito Positivo.

Porém, a definição pode ser encontrada em lei ou não. O conceito de tributo, ainda

que não existisse o artigo 3º do CTN é um conceito jurídico, pois é o Direito que regula

o tributo. Ocorre que o legislador tem a preocupação de esclarecer a definição de

tributo a fim de proteger o contribuinte. No entanto, não ir além da literalidade é algo

prejudicial, pois nem sempre a lei será clara. O conceito de tributo é então, como

descrito, extraído a partir do Direito, ainda que possua como fundamento maior o

artigo 3º do CTN. Tributo é a norma jurídica que prescreve um determinado tipo de

comportamento (prestação pecuniária por excelência), desde que haja previsão legal

acerca do tributo. Além disso, a norma que estabelece o tributo prevê que o tributo é

devido em decorrência de determinado fato, que não seja ilícito, já que o tributo não é

sanção. Esse tributo será devido mediante uma atividade vinculada. Além disso, não

há uma obrigação que derive da vontade, e sim uma obrigação ex legis. Daí, embora o

artigo 3º do CTN estabeleça que o tributo é toda prestação pecuniária compulsória, em

moeda ou cujo valor nela se possa exprimir, se considerado todo o regime tributário

(em especial o artigo 9º da Lei 4.320) entende-se que a prestação tributária será

pecuniária, sendo que eventualmente, quando houver estipulação, poderá ser previsto

por outra forma, diversa da entrega de dinheiro.

4. Dada a seguinte lei municipal (fictícia):

Lei nº1, de 03 de outubro de 2005 do Município X (DO de 04.10.2005)

Dispõe sobre o imposto sobre a propriedade predial e territorial urbana.

Art.1º. O imposto sobre a propriedade predial e territorial urbana tem como fato

gerador a propriedade de bem imóvel urbano.

P.U. Considera-se ocorrido o fato gerador no primeiro dia de janeiro de cada ano.

Art.2º. Contribuinte do imposto é o proprietário do imóvel.

Art.3º. A base de cálculo do imposto é o valor venal do imóvel.

Art.4º. A alíquota do imposto é de 1%.

Art.5º. O imposto deverá ser pago até o quinto dia útil do mês de março, sob pena

de acréscimo de multa equivalente a 10% sobre o valor do tributo.

Art.6º. Os proprietários de bem imóvel deverão apresentar, até o décimo dia do mês

de fevereiro, a Declaração de propriedade de imóvel urbano, informando o valor de

sua propriedade.

P.U. A não entrega da declaração referida no caput desse artigo importará em

aplicação de multa no valor de R$ 200,00.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

17

Responder as seguintes questões:

a) Quantas normas existem nessa lei? Identificá-las, inclusive apontando qual das

normas prevê o tributo.

Norma 01 - Se for proprietário de bem imóvel, situado na zona urbana, no dia 1º de

janeiro...

Então deve o proprietário pagar o imposto calculado na quantia equivalente a 1%

sobre o valor venal do imóvel ao Município X, até o 5º dia útil de março.

Norma 02 – Multa pelo não pagamento. Se não pagar o tributo até o 5º dia útil de

março...

Então deve o proprietário pagar o tributo ao Município com acréscimo de 10%.

Norma 03 – Entregar declaração. Se for proprietário de bem imóvel, situado na zona

urbana, no dia 1º de janeiro...

Então deve o proprietário entregar ao Município a declaração de propriedade do

imóvel urbano.

Norma 04 – Se não entregar a declaração de propriedade do imóvel urbano...

Então deve pagar multa de R$ 200,00 ao Município.

b) O dever previsto no p.único do art.6º é tributo? Justifique.

Não é tributo, é sanção.

11/08/2011

NORMA JURÍDICA TRIBUTÁRIA

Normas jurídicas tributárias são aquelas que estabelecem o dever de pagar o tributo

(norma jurídica tributária em sentido estrito). Essa norma possui uma estrutura comum

às normas jurídicas em geral. Também prescrevem comportamento, compõem o

ordenamento jurídico e por conta disso também são garantidas pela aplicação da

chamada sanção jurídica, pelo Estado-Juiz. São dotadas de coercibilidade.

Podem ser estudadas em razão de um determinado fato (“se fato...” = descreve o

fato). O comportamento de pagar tributo só e somente se ocorrer determinada

situação, definida pela norma (“deve ser comportamento” = prescreve a conduta). O

próprio conceito de tributo estabelece que o dever de pagar tributo está relacionado a

um fato definido em lei, sem qualquer manifestação de vontade.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

18

Não apenas o dever de pagar de tributo, como também a indicação de quem deve

pagar, a quem deve ser pago, e quanto deve ser pago estão previstos em Lei. Como

forma de melhor identificar os elementos que compõem a norma jurídica tributária e

possível estabelecer uma distinção: Toda norma instituidora de tributo é formada por

uma parte denominada de ANTENCEDENTE ou HIPÓTESE (a norma trará a previsão

abstrata de um fato; de um tipo de fato) e CONSEQUENTE (o comportamento

prescrito, a conduta devida). Extrai-se do texto tributário a norma que prevê o dever de

pagar o tributo, assim como o seguinte raciocínio: Se “fato”, deve ser

“comportamento”.

A regra matriz é composta da seguinte forma:

Se FATO, então deve ser COMPORTAMENTO.

Hipótese/antecedente/descritor Conseqüente/prescritor

- Função da norma jurídica (tributária)

A norma jurídica se presta a regular determinadas condutas.

Ela não é só um mandamento, ou uma ordem de como devemos nos

comportar, na verdade ela diz que um comportamento deverá ser feito devido a

determinadas circunstâncias.

Estabelece que diante de certas circunstâncias, em razão de um fato, será

devido/obrigatório um certo comportamento.

Daí porque as normas jurídicas em geral podem ser estruturadas em uma

fórmula de juízo hipotético condicional.

Ela prevê um fato e imputa a esse fato uma consequência, traz então a

previsão de um fato qualquer e prescreve como consequência desse fato um

comportamento. Estabelece que deve ter o comportamento em relação a

determinado fato.

- Estrutura da norma jurídica (tributária)

Antecedente/hipótese (terá a previsão de um fato descrito em lei de forma

abstrata; a lei trás um tipo de fato) consequente (haverá a prescrição de qual

comportamento será devido em razão da verificação desse fato).

A C

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

19

A partir da análise dos textos normativos (leis, CF) a gente pode construir o

sentido das normas jurídicas sempre organizando o conteúdo dos textos

normativos em geral nessas estruturas hipotéticas racional.

Sempre que verificado um fato que corresponde a norma, a norma deflagrará

seus efeitos, fazendo que o comportamento descrito a norma jurídica seja

devido.

A norma prevê que se alguém for proprietário de área urbana em primeiro de

janeiro, ele terá que pagar determinado valor município.

O comportamento prescrito pela norma é o dever de pagar, como

consequência, mandamento da norma.

- A incidência jurídica tributária norma tributária, subsunção,

incidência, efeitos jurídicos.

O tributo somente será exigido se ocorrer a situação prevista na norma

tributária. Portanto, a norma tributária atua como um seletor de fato. Havendo,

assim, a subsunção do fato à norma, esta atuará sobre a realidade, produzindo

os seus efeitos, fazendo com que nasça a obrigação tributária.

- A hipótese tributária, o fato jurídico tributário e o fato gerador.

Hipótese tributária: é o antecedente da norma jurídica tributária; corresponde a

descrição legal de um fato, mas não de qualquer fato, é a descrição de um fato

necessária e suficiente para o surgimento do dever tributário.

Fato jurídico tributário: é a situação concreta, ou seja, é o fato efetivamente

verificado que contém os elementos correspondentes a aqueles definidos na

norma jurídica.

Quando a situação concreta preenche a situação definida em lei, ela passa a

ser um fato jurídico tributário – por ser um fato jurídico tributário a norma

jurídica tributária passa a se incidir nesse fato.

Se a hipótese é uma visão abstrata de um fato, e o fato é uma ação, conduta verificada

em certos referenciais de tempo e espaço a gente pode decompor a hipótese tributaria

em três critérios: critério material, espacial e temporal.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

20

Hipótese e “Fato Gerador”: O fato gerador seria aquilo que a lei estabelece como condição para o surgimento

da obrigação tributária. Essa expressão é consagrada no Direito Tributário Brasileiro, tanto pela legislação quanto

pela Doutrina. Essa expressão, no entanto, causa certo equívoco. Existem nesse fenômeno duas coisas que

embora relacionadas, são diferentes. Uma coisa é a definição abstrata de um tipo de fato. Outra é o fato

concreto. A expressão fato gerador é utilizada para se falar tanto da situação genérica prevista em lei, como pela

situação concreta. Por tal razão alguns autores fazem a distinção entre “fato gerador abstrato” e “fato gerador

concreto”. Também por tal razão outros autores falam que o ideal seria abandonar essa situação. Assim, falam

em “hipótese” para a situação abstrata e “fato jurídico tributário” ou “fato imponível”.

- A decomposição de hipótese tributária

o Critério material

O critério material identifica que tipo de ação humana vai ser relevante pra a

norma tributaria.

Essa conduta será revelada por meio de um verbo e o respectivo

complemento.

o Critério espacial

Vai indicar o local em que essa ação humana deve ser verificada para que

possa ser refutada como relevante para a norma tributária.

O critério espacial da hipótese: A conduta, que fará com que a obrigação tributária surja, precisa ocorrer num

determinado local. Esse critério indicará o local em que a conduta deve ocorrer, para que seja relevante para o

Direito Tributário. Muitas vezes a legislação não delimita determinada zona, área (local determinado). Noutros

casos a lei tributária estabelecerá que somente as situações ocorridas num determinado local serão relevantes

ao Direito Tributário. Exemplo: IPTU. Não basta ser proprietário de determinado imóvel. É necessário que esse

imóvel esteja situado em zona urbana. Caso contrário, não haverá a obrigação de se pagar o IPTU. Imposto

sobre o Serviço: Em qual local do município? Em qualquer local, ao passo que o IPTU somente é devido no caso

de imóveis situados na zona urbana do município. IPI: A lei não menciona explicitamente em qual local. Mas, se é

uma operação sobre produtos industrializados, somente poderá ocorrer dentro do País. Nessa linha de raciocínio,

seguem as interpretações correspondentes aos impostos estaduais. IPVA: Imposto daqueles que licenciaram

seus veículos no Estado X. O critério espacial sempre existirá! Mas, pode ser que a norma estabeleça um local

específico.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

21

o Critério temporal

É a indicação do momento exato em que se completa o fato jurídico tributário,

ou seja, que ele se torna relevante para a norma jurídica tributária.

Indica o exato instante em que o fato se completa, ou seja, em que ele se torna

perfeito para a introdução e efeitos da norma tributária.

Todos os critérios da hipótese tributária têm que ser atingindo, para que a

situação concreta possa ser considerada fato jurídico tributário.

Embora a hipótese tributária e o fato jurídico tributário sejam coisas distintas, a

legislação se refere a essas duas entidades usando a mesma expressão: fato

gerador. Ás vezes se refere a um desses critérios da hipótese tributaria como

fato gerador, o que na verdade um critério é apenas uma de suas partes,

porque a hipótese tributaria é a junção dos três critérios.

A expressão “fato gerador”, embora consagrada pelo direito e consagrada pelo

legislador, é uma expressão usada equivocadamente.

Ou seja, fato gerador tem dois significados distintos.

O núcleo a hipótese tributária é o critério material, que indica qual o tipo de

conduta dará ensejo ao nascimento do dever tributário. Essa conduta contida

no critério material é sempre uma conduta LÍCITA, e como qualquer conduta

ela é sempre identificada com um verbo e respectivo complemento. Ex.:

realizar, importar, exportar material, auferir renda, usar.

O critério material tem que estar conjugada com os outros dois critérios

(espacial e temporal).

O critério espacial nem sempre corresponde o território do ente em que criou a

lei tributária.

Ex.: IPTU- tem que ser imóvel (critério material) situado em área urbana

(espacial).

Ex.: se a pessoa auferir renda e essa renda é proveniente do exterior, basta

que essa pessoa tenha domicílio no Brasil para incidir o imposto sobre a renda.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

22

O critério temporal vai dizer o exato instante em que o fato se completa como

fato jurídico tributário.

A definição e a identificação da hipótese tributária é extremamente relevante,

porque muitas vezes a gente vê determinado fato se formando, mas que não

chega a se completar.

Esse critério temporal ás vezes é um dia, uma data, mas muitas vezes esse

critério temporal é um fato, um momento específico, mas também pode ser a

um todo período.

- Os fatos geradores periódicos, instantâneos e complexivos.

A classificação dos “fatos geradores” em razão do momento de sua ocorrência:

Fatos geradores instantâneos, periódicos e complexos. A lei tributária prevê

diversas maneiras para definir o critério temporal da hipótese tributária.

Fatos geradores periódicos: Em outras situações, a lei definirá uma data, um

dia. Haverá, então, uma renovação periódica do fato gerador, como, por

exemplo, no caso do IPTU. Em que geral as pessoas não são proprietárias de

um bem imóvel por um único instante. A propriedade, assim, será relevante no

dia 1º de janeiro. Caracteriza-se, pois, o fato gerador periódico.

Existem situações que são tributárias que se prolongam no tempo, não são

eternas, mas vão sendo verificadas ao longo de um tempo.

Ex.: IPTU, ITR.

Ex.: a propriedade de um bem – quando o legislador define que a propriedade

de um bem é um fato gerador, é definida na hipótese tributária. O legislador vai

definir uma data em que o fato de ser propriedade de um bem é considerado

relevante para o direito tributário - O fato de ser proprietário de um bem se

prolonga no tempo, mas a ordem tributária não incide a todo momento, mas

quando é verificada uma data, que, nesse caso é o dia 1º de janeiro.

Fatos geradores instantâneos: Não tem como fator temporal uma data, mas

sim um instante; é aquele que tem como critério temporal não uma data ou um

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

23

dia do ano, mas sim um instante, uma etapa, uma fase específica daquela

ação/conduta que é tomada como critério material da hipótese tributária.

Ex.: operação mercantil – o momento da saída é que o legislador definiu como

o critério temporal.

Ex.: No caso do ICMS, será a saída decorrente de uma operação em

determinada localidade que a lei tenha previsto.

Fato gerador complexivos: É aquele que não se verifica em um dia, em um

instante, em uma etapa. O que ocorreria é que todo um período seria

considerado no momento em que a norma viesse a produzir seus efeitos. Ou

seja, a norma jurídica tributária estaria em incidência em todo um período e não

em um instante. fato gerador que embora se concretize numa data específica,

leva em consideração tudo aquilo que ocorre num período, não apenas numa

data, num dia.

Ex.: imposto de renda – embora se fale que no dia 31/12 ocorre o fato gerador,

na verdade nesse dia é apurado um resultado das receitas e despesas

ocorridas ao longo de todo o ano.

Críticas ao fato gerador complexivo:

A 1º crítica é terminológica, porque a palavra complexivo não existe no

vocabulário brasileiro, porque ela é uma palavra italiana.

A 2º crítica é que o fato complexivo não deixa de ser periódico e, até mesmo,

instantâneo.

- A disciplina do fato gerador no CTN

O fato gerador recebe uma certa disciplina no CTN, pelo art.14.

No entanto, não é possível saber se a lei fala sobre fato gerador abstrato ou

concreto. Só deve haver a obrigação tributária se verificado o fato gerador. Por

outro lado, só haverá fato gerador se prevista uma obrigação (Relação de bi-

condicionalidade).

Há condições que são necessárias, mas não suficientes, assim como o

contrário. Ser homem é suficiente para ser mortal. Mas, ser mortal não é

suficiente para ser homem.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

24

FATO GERADOR

o Definição (CTN, arts.114 e 115)

Art. 114. Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência.Art. 115. Fato gerador da obrigação acessória é qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal.

O art.114, traz uma definição do fato gerador principal.

O art. 115 fala do fato gerador acessória.

Seja qual for o dever tributário, haverá sempre uma condição prevista em lei

para o seu surgimento. O surgimento da obrigação tributária está condicionado

à existência de um fato gerador. É o fato considerado em lei como necessária e

suficiente para a sua ocorrência.

Não apenas um dever de pagar tributo. O dever de emitir nota fiscal também

está condicionado a um fato, sendo este um fato gerador.

Há um fato gerador ao dever tributário, mas há outros fatos geradores de

outros deveres jurídicos.

Não há obrigação tributária sem fato gerador, com não há fato gerador sem

que dele decorra obrigação tributária (bicondicionalidade).

o Fatos geradores “situações jurídicas” e fatos geradores “situações

de fato”

Determinadas situações que geram obrigações no direito tributário, podendo

ser ou não conseqüentes de um negócio jurídico, devido a isso, tem-se a

distinção entre fatos geradores situações jurídicas e fatos geradores situações

de fato.

Muitas vezes o legislador tributário se apropria de institutos jurídicos (atos ou

negócios jurídicos) que são definidos em outros setores normativos, que não

tributário, e atribui a esses atos/negócios jurídicos efeitos tributários.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

25

Ex.: propriedade, doação – são situações que já estão reguladas pelo direito,

mas além daqueles efeitos típicos do direito cível, vem o legislador tributário e

elege a doação o ensejo de dever tributário – ou seja, defini a doação como um

fato gerador de tributo.

Existem atos que não estão previstas/reguladas por nenhum outro setor do

direito, aí nós estaríamos diante de fatos gerados situações de fato.

Ex.: acréscimo patrimonial.

Então:

“Situação de fato”: situações que interessam somente ao Direito Tributário;

não interessam outras áreas do direito, mas geram obrigação tributária.

Não havendo explicitação na lei quanto ao momento da ocorrência do fato

gerador, deve-se considerar este ocorrido quando presentes todas as

circunstâncias materiais que o definem, bem como aqueles efeitos naturais

desse fato. Ex: acréscimo de material ou aquisição de riqueza nova: quando se

tem a possibilidade de dispor daquele valor.

“Situação jurídica”: situação definida em lei que dará ensejo a uma obrigação

tributária que também se apresenta como um instituto jurídico, ou seja, já

regulado por outro âmbito do direito.

Considera ocorrido e fato gerador no mesmo momento em que a lei que regula

o ato ou negócio jurídico considerar tal ato ou negócio jurídico completo, ou

seja, se a lei nada dispuser explicitamente quanto ao momento, recorre-se à

legislação que regula o ato ou negócio jurídico para identificar o momento em

que ele se completa. Ex: ITBI: a legislação que regula a compra e venda

dispõe que se considera completo o negócio jurídico o momento do registro

(art. 116, II do CTN).

Toda situação passível de tributação é um fato jurídico, dele se originam

direitos e deveres (obrigação tributária).

Os fatos considerados pelo Direito Tributário que fazem com que surjam

obrigações tributárias já podem ser regulados por outras áreas do direito.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

26

o Momento de ocorrência do fato gerador (CTN, arts.116 e 117)

Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos:I - tratando-se de situação de fato, desde o momento em que o se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios;II - tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária.

Art. 117. Para os efeitos do inciso II do artigo anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados:I - sendo suspensiva a condição, desde o momento de seu implemento;II - sendo resolutória a condição, desde o momento da prática do ato ou da celebração do negócio.

No caso de situação de fato, o fato gerador se considera completo quando

presente todas as circunstâncias materiais que o caracterizam e ainda presente

os efeitos que lhe são naturais.

Indicação expressa ou não do momento da ocorrência (art. 116 do CTN): a

norma tributária, por meio do chamado critério temporal, dirá o instante exato

em que se considera ocorrido o fato jurídico tributário. Normalmente a lei

tributária revelará, explicitamente, esse momento, esse instante, que pode ser

uma data, um dia do ano, um evento, uma etapa da operação da situação que

está sendo tributada. Às vezes, no entanto, a lei não explicita o exato instante

em que se considera completo o fato jurídico tributário. Assim, não é o caso de

se falar que não há o fato jurídico tributário. É possível identificá-lo por meio da

interpretação à luz do artigo 116 do CTN.

INDICAÇÃO EXPRESSA OU NÃO DO MOMENTO DA OCORRÊNCIA (CTN,

ART. 116) – A norma tributária, por meio do chamado critério temporal, dirá o

instante exato em que se considera ocorrido o fato jurídico tributário.

Normalmente a lei tributária revelará, explicitamente, esse momento, esse

instante, que pode ser uma data, um dia do ano, um evento, uma etapa da

operação da situação que está sendo tributada. Às vezes, no entanto, a lei não

explicita o exato instante em que se considera completo o fato jurídico

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

27

tributário. Assim, não é o caso de se falar que não há o fato jurídico tributário. É

possível identificá-lo por meio da interpretação à luz do artigo 116 do CTN.

SITUAÇÃO DE FATO – Nas situações em que não se fala em ato jurídico e

não havendo indicação explícita na lei tributária, considera-se o fato gerador

ocorrido quando presentes todas as circunstâncias materiais que o definem,

bem como os efeitos que são naturais desse fato. Exemplo: Acréscimo

patrimonial ou aquisição de riqueza nova. Considera-se concluído o fato

gerador a partir do momento em que se torna possível dispor dessa nova

aquisição.

SITUAÇÃO JURÍDICA – Considera-se ocorrido o fato jurídico tributário (fato

gerador) no mesmo momento em que a lei que regule esse ato ou negócio

completo.

Obs: e se se estiver diante de um fato gerador situação jurídica sujeito a

condição resolutiva ou suspensiva?

Caso: doação sujeita a condição resolutiva (efeitos futuros que caso se venha a

implementar resolve o ato/negócio jurídico) – os efeitos tributários ocorrem

quando realizado o ato.

Quando houver condição suspensiva – se a condição é atuação como condição

suspensiva os efeitos tributários ficam escondidos.

Condição suspensiva (art. 117, I): não se vê a produção do efeito enquanto o

efeito futuro não se implemente.

Conseqüência tributária: do mesmo jeito que não produzo efeitos até o

implemento da condição, os efeitos tributários também se sujeitam ao

implemento dessa condição. Quando puder produzir efeito, surge a obrigação

tributária.

ex: A doa para B um imóvel, sob a condição de este passar no vestibular.

Neste caso, enquanto não se operar a condição suspensiva, não haverá a

incidência do tributo

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

28

Condição resolutiva (art.117,II): caso se implemente a condição, o ato se

resolve (o negócio se extingue); mas, tão logo praticada a condição, produz-se

o efeito.

Conseqüência tributária: como o ato ou negócio jurídico produz efeitos, os

efeitos tributários também são produzidos, ainda que no futuro se implemente a

condição. Posteriormente, quando o ato for desfeito, o tributo continuará sendo

devido (não será desfeito). Logo, ainda que no futuro a condição seja

implementada, o tributo não será restituído, ainda que o negócio seja desfeito.

O implemento da condição resolutiva será, então, irrelevante para o Direito

Tributário.

o Desconsideração de atos ou negócios jurídicos (CTN, art.116,

p.único)

- A prática de atos ou negócios jurídicos para dissimular a ocorrência do fato

gerador: elisão e evasão (art. 116, § único do CTN)

Ninguém é obrigado a realizar fato jurídico tributário (obrigatória é a conduta

prescrita no conseqüente, caso se verifique o fato jurídico tributário). Mas, a

partir do momento em que a pessoa realiza estes fatos, se torna obrigatório o

dever tributário.

Se a pessoa puder praticar atos/negócios que não ensejarão obrigação

tributária, ela é livre para praticá-los

Elisão fiscal ou tributária: práticas que tem por objeto a redução da carga

tributária de modo lícito (planejamento tributário); corresponde a

atos/procedimentos/medidas lícitas que têm por finalidade reduzir ou até

mesmo eliminar a carga tributária.

A elisão fiscal pode ocorrer através da prática de um ato que não se caracterize

como fato jurídico tributário, ou pela prática de um fato jurídico tributário cujo

encargo tributário seja menor

Entretanto, contrapõe-se à elisão fiscal, a chamada evasão fiscal ou tributária

(ato ilícito praticado com intuito de reduzir a carga tributária)

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

29

Evasão: a evasão fiscal é toda medida ilícita destinada a reduzir a carga

tributária.

ex: o comerciante, no momento de realizar a transação, vende a mercadoria

por determina valor, mas emite nota fiscal em um valor menor do que o da

venda

ex: não emitir a nota fiscal

Elusão: situações que têm aparência de licitude, mas que são praticadas com

a finalidade única de dissimular fato gerador.

Existem situações que possuem aparência de licitude, mas na verdade não o

são (a finalidade buscada por aquele que pratica o ato não é a finalidade

própria da forma adotada)

O sujeito pratica um ato ou negócio jurídico, mas sua finalidade não é outra

senão reduzir a carga tributária.

Ex: Formaliza-se um Leasing com o objetivo de dissimular os encargos da

Compra e Venda. Tais atos ou negócios jurídicos podem ser desconsiderados

pelo Direito Tributário, porém a dificuldade está na sua prova.

ex: dois amigos, ambos com carteira da OAB, tendo um interesse de advogar,

e outro de estudar para concurso, reúnem-se em sociedade com a finalidade

de reduzir a carga tributária para o primeiro, que, caso advogasse sozinho,

pagaria encargos tributários mais altos. Neste caso, apesar de possuir uma

aparência de sociedade, não o é de fato.

ex: clubes de futebol dividem a remuneração do jogador em dois contratos,

sendo um de trabalho e outro de cessão de direito de imagem, com a finalidade

de reduzir encargos trabalhistas e tributários (pois sobre o valor do contrato de

direito de imagem não incide encargos tributários)

ex: entidade de ensino que exige que seus professores sejam contratados

enquanto pessoa jurídica

ex: A pretendendo vender um imóvel no valor de R$ 10 milhões para B, a fim

de não ter que pagar o valor referente ao ITBI, forma com este uma sociedade,

no qual A entra com o imóvel, e B entra com um valor simbólico. Após formada

a sociedade, B adquire o imóvel de A, passando a se tornar sócio único e,

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

30

portanto, proprietário do bem, sem que tenha, para tanto, que pagar nenhum

imposto sobre a transmissão.

A Administração tributária pode desconsiderar atos ou negócios jurídicos

praticados com intuito de dissimular/desmascarar a prática do fato gerador (a

Administração não irá anular a prática do ato, ou até mesmo reconhecer o

vínculo de trabalho, mas pode tributá-lo)

Inicia-se com uma fiscalização, através da abertura de um processo

administrativo, para se verificar se houve alusão (a Administração tributária

precisa provar que houve a alusão)

Planejamento tributário, na sua essência, é elisão tributária (isto é, através de

práticas lícitas, busca-se reduzir sua carga tributária)

12/08/2011

o Interpretação do fato gerador (CTN, art.118)

Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:I - da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;II - dos efeitos dos fatos efetivamente ocorridos.

Por vezes, a situação concreta possui muito mais características do que a lei

exige, o que não impede a incidência tributária. Assim, o caso concreto deve

conter aqueles requisitos que a lei requer, mas pode conter também outras

características.

O enquadramento do fato jurídico tributário à hipótese tributária é feita de tal

forma quem para que se diga que determinado fato se enquadre como fato

jurídico tributário, deve-se avaliar se o fato contém elementos da hipótese

tributária (se, além dos elementos previstos na hipótese tributária, o fato tiver

outros elementos, estes devem ser desconsiderados).

Ex: venda de cigarro a menor (é, ao mesmo tempo, fato jurídico tributário –

transação mercantil – e ilícito penal. Entretanto, para fins tributários, levar-se-á

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

31

em consideração apenas a transação realizada, devendo ser desconsiderado

fato de ter sido vendido para um menor)

A definição do fato gerador é feita abstraindo outros efeitos que este fato

concreto venha a produzir.

Tudo o que excede ao que a norma tributária prevê, deve ser desconsiderada

Artigo 118, I, CTN: refere-se a fatos geradores situações jurídicas (não importa

a validade do ato ou negócio jurídico ou outros efeitos que eles venham a

produzir, tendo sido praticados, existirá o fato jurídico tributário).

ex: doação feita com dissimulação (independentemente da dissimulação, tendo

sido feita a doação, haverá incidência de tributo).

Crítica da doutrina: o dispositivo não faz sentido e consagra a chamada

interpretação econômica do fato gerador (não importa a validade jurídica do ato

ou negócio praticado).

Entretanto, o dispositivo é plenamente aplicado na prática.

Tributo não é sanção por ato ilícito; quando o legislador prevê a norma

tributária, prevê situação que no início é lícito; se há outra norma que atribui

uma característica do ato como ilícito, isso é irrelevante para o direito tributário,

já que está além da norma tributária. Ex: venda de cigarro gera tributação ->

venda de cigarro a menor gera tributação. Logo, basta que exista o ato ou

negócio jurídico para que incida a norma tributária.

Validade jurídica dos atos: ainda que o ato ou negócio jurídico seja questionado

quanto à sua validade, incidirá a norma tributária, pois esta, para aplicação,

não pressupõe validade do ato ou do negócio.

Efeitos verificados: nesse caso, a aplicação da norma tributária também não

considerará a correspondência entre as características dos elementos do ato; o

que importa para o direito tributário é o ato ou negócio. Para o direito tributário,

o que importa é a situação que se enquadra àquela definida em lei. Se há um

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

32

eventual problema, que pode causar invalidade do ato ou negócio, isso não

importa para o direito tributário.

As situações concretas são muito mais ricas que aquelas previstas em lei,

assim, as situações concretas podem desencadear muito mais efeitos jurídicos.

A lei tributária não exige um perfeito enquadramento da situação concreta à

hipótese legal. A situação concreta deve conter aqueles requisitos que a lei

exige, mas pode conter outros tantos, com outras características.

15/08/2011

NORMA JURÍDICA TRIBUTÁRIA

o Consequente da norma tributária

O consequente, também chamado de prescritor ou mandamento, prescreve o

comportamento que deverá ser observado uma vez verificado o fato jurídico

tributário.

O conseqüente da norma tributária prevê, além do comportamento, a relação

jurídica tributária (quem deve realizar o comportamento, quem pode exigir o

comportamento e o conteúdo do comportamento).

No conseqüente da norma tributária em sentido estrito haverá os critérios que

irão definir o montante da dívida tributária

Definição dos sujeitos da relação jurídica

Tributária Critério pessoal

- Sujeito Ativo

- Sujeito Passivo

O critério pessoal determina quais são os sujeitos da relação jurídica tributária

(sujeito obrigado a realizar o comportamento devido, a pagar o tributo e aquele

que pode exigir o pagamento do tributo).

Sujeito passivo: titular do dever tributário

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

33

Sujeito ativo: titular do direito de exigir a prestação tributária

Normalmente, o sujeito ativo é o Estado; entes estatais (União, Estado,

Municípios, Distrito Federal). Entretanto, particulares também pode ser sujeitos

ativos de uma relação jurídica tributária.

ex: contribuição sindical (a o imposto é instituído por lei federal, mas o sujeito

ativo são os sindicatos).

Os casos em que a pessoa que tem a condição de sujeito ativo não é aquela

que instituiu o tributo são chamados de parafiscalidade

Em outros casos, pode pessoa diversa daquela que legislou exigir o tributo.

Nessas situações tem-se a chamada parafiscalidade. O tributo parafiscal é

aquele instituído por uma pessoa, mas sua exigência é feita por outra pessoa.

Ex: as anuidades devidas aos conselhos (CREA, CRO), são instituídas pela

União, mas são recolhidas pelas próprias instituições.

De acordo com o CTN o sujeito ativo é necessariamente pessoa jurídica de

direito público, conforme artigos 7º e 119. Doutrinariamente, entende-se que

não há mais aplicação desses dispositivos, pois já outras instituições que

figuram na relação jurídica como sujeito ativo no que toca a parafiscalidade. Ex:

sindicatos, sendo estes autorizados pela CF.

Muitas vezes as leis tributárias não indicam que é o sujeito ativo, caso em que

se presume que será o ente criador da norma tributária. Assim, no silêncio da

lei, entende-se que quem criou a lei será aquele que exigirá o tributo. Ex: O

município legisla sobre determinado tributo; logo, ela irá exigi-lo.

A competência para legislar sobre direito tributário é concorrente da União,

Estados e Distrito Federal, podendo o Município legislar sobre tal matéria, com

base no interesse local e no artigo 156/CF.

Não pode haver dois tributos com hipóteses tributárias iguais (entretanto, u

mesmo fato pode ser tributado mais de uma vez).

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

34

O conseqüente não define apenas o sujeito ativo, mas também o sujeito

passivo.

O sujeito passivo é geralmente chamado de contribuinte. Entretanto, não é

correto afirmar que contribuinte seja sinônimo de sujeito passivo de relação

jurídica tributária (nem todo sujeito passivo de relação jurídica tributária pode

ser chamado de contribuinte).

Sujeito passivo da relação jurídica tributária é a pessoa que é obrigada a

realizar o dever tributário.

Entre os devedores de tributo, existe o chamado contribuinte e o responsável.

Ambos são pessoas obrigadas a realizar o dever tributário, ou seja, são

devedores de tributos.

Contribuinte X Responsável

- Contribuinte: pessoa que deve o tributo e que realizou o fato gerador

- Responsável: pessoa que deve o tributo e que não realizou efetivamente o

fato gerador

Ex: IPTU: o proprietário do imóvel é obrigado a pagar o imposto (neste caso, o

proprietário do imóvel é o contribuinte, pois é quem realiza o fato gerador)

ex: A adquire um imóvel cujo IPTU do ano anterior ao da aquisição não foi

pago. Entretanto, a partir do momento em que o adquire, passa a ser

responsável pelo pagamento do IPTU, ainda que não tenha praticado ele

próprio o fato gerador

Ex: Imposto de Renda: quem aufere a renda assume a condição de

contribuinte (entretanto, em determinadas hipóteses, a lei determina que fonte

pagadora assuma o dever de recolher o imposto sobre a renda – a fonte

pagadora passa a ser responsável tributária)

Ex: se o incapaz adquirir bem imóvel, o responsável pelo pagamento do ITBI

será o seu responsável legal

Seja qual for o tipo de sujeito passivo, a lei sempre indicará quem vai figurar o

sujeito passivo na relação jurídica tributária. Normalmente quem realiza o fato

gerador será aquele que pagará tributos, mas nem sempre.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

35

Existem outras relações jurídicas tributárias que não prevêem especificamente

o pagamento de tributo (são as relações jurídicas tributárias em sentido amplo

– ex: emissão de nota fiscal, emissão de declaração)

Nestes casos, o devedor não é chamado contribuinte ou responsável, visto não

ser adequado.

Assim, a nomenclatura contribuinte e responsável somente se aplica às

relações jurídicas tributárias em sentido estrito

Mas além da definição de sujeitos, a norma tributaria em sentido estrito, traz

um critério que vai definir o montante da divida.

Definição do montante da dívida critério quantitativo base

de cálculo e alíquota.

Critério quantitativo: valor da prestação a ser entregue. É o valor da dívida. É

aquele que determina o montante da divida, e normalmente o critério

quantitativo é formado pela base de cálculo por alíquota; fórmula de se

quantificar a dívida tributária.

O valor a ser entregue pelo sujeito passivo é alcançada a partir da

multiplicação da base de cálculo pela alíquota.

Base de cálculo x alíquota = montante da dívida tributária

Base de cálculo: é a medida do fato jurídico tributário.

Os fatos que se ajustam à hipótese tributária se revelam em intensidades

distintas (às hipóteses tributárias se enquadram uma infinidade de fatos, de

grandezas distintas).

O montante da dívida tributária deve ser definido de tal forma que corresponda

às diversas intensidades dos respectivos fatos geradores concretos (a dívida

tributária deve ser quantificada de tal forma que aquela que revela no fato

jurídico tributário maior riqueza, seja tributado em maior valor).

Entretanto, existem tributos que trazem na hipótese da norma tributária não

uma manifestação de riqueza (ex: auferir renda; ser proprietário de um bem -

aquele que revela no fato jurídico tributário maior riqueza seja obrigado a pagar

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

36

maior valor), mas sim prestação de uma atividade estatal (ex: fornecimento de

água potável).

Nestes casos, deve pagar o tributo de acordo com a intensidade da atividade

estatal tomada como pressuposto do dever tributário.

Ex.: consumo de água – quem consome mais água pagará mais tributo do que

aquele que consome menos.

A fixação do valor do tributo já é disposta na lei, e não está nas mãos do

administrador.

Seria antisonômico (princípio da Isonomia) se todos fossem obrigados a pagar

a mesma quantidade de tributo, sem levar em consideração a intensidade do

fato jurídico tributário (ex: seria injusto se o proprietário de um imóvel no valor

de RS 1 milhão e outro no valor de R$ 240 mil pagassem a mesma quantia

referente ao IPTU – assim como seria injusto se uma pessoa que consome 500

mil litros de água/mês pagasse o mesmo valor referente ao uso que uma

pessoa que consuma 300 mil litros)

A norma tributária estabelece uma forma/fórmula para se medir a intensidade

do fato jurídico tributário, e a partir que se consegue medir a intensidade, a

forma tributária vai trazer como resultado da operação, base de cálculo x

alíquota, a quantia devida proporcional à intensidade do fato jurídico tributário.

O valor do tributo a ser pago deve corresponder à intensidade do fato jurídico

tributário.

Para que haja a correlação entre o valor do tributo e a intensidade do fato

jurídico tributário deve haver a base de cálculo e alíquota

A base de cálculo mede a intensidade do fato gerador concreto.

A lei vai estipular um critério que vai determinar essa grandeza do fato jurídico

tributário.

A base de cálculo auxilia a identificação do que está sendo tributado.

Além de medir a proporção dos fatos, e além de auxiliar a definição do fato

jurídico tributário, a base de cálculo, junto com a alíquota, define o montante da

dívida.

Prof. João Cláudio Gonçalves LealDireito Tributário I 8° Período - 2011/02

37

3 são as funções da base de cálculo.

Funções da base de cálculo:

- mede as proporções do fato.

- auxilia na definição do fato gerador (objeto da tributação).

- defini o montante da divida (juntamente com a alíquota).

A base de cálculo é o conteúdo econômico do fato gerador (ex: ser proprietário

de um imóvel é o fato gerador, e o valor do imóvel é o conteúdo econômico do

fato gerador)

A base de cálculo revela a grandeza do fato jurídico tributário.

Normalmente, a base de cálculo é expressa em moeda. Mas, as vezes, a base

de cálculo vem expressa em unidade de medida (metro, litro, m³, m²), então, a

base de cálculo não precisa vim sempre em moeda.

Ex: o montante do tributo é calculado considerando o volume de combustível

vendido