CADUCIDADE DO DIREITO DE LIQUIDAR O IMPOSTO · 12- O Estado tinha portanto um prazo para promover a...

34

(Petição inicial apresentada em 28/09/2001, que consta de fls 1 a 19 do processo de impugnação. ) Excelentíssimo Senhor Doutor Juiz do Tribunal Tributário de 1 a Instância de Lisboa MARÍTIMA, Comércio e Indústria, Máquinas e Equipamentos, SA, com sede em Lisboa, contribuinte n.° 234674000, vem impugnar judicialmente, nos termos dos artigos 128.° do C.I.R.C., com a redacção que lhe foi dada pelo Decreto-Lei 198/2001 de 3/07, 97.°, n.° l, a), 39.º e 103.º do CPPT e dos artigos 95.°, n.°s 1 e 2, alínea a) da LGT., a liquidação adicional de IRC referente ao ano de 1995, no valor de 11.835.922$00 (onze milhões oitocentos e trinta e cinco mil novecentos e vinte e dois escudos) e respectivos juros compensatórios, com os seguintes fundamentos de facto e de direito: I. TEMPESTIVIDADE l- A Impugnante foi notificada da liquidação adicional, com data limite de pagamento voluntário em 25/07/2001 (Documento n.° l, que se junta). 2- Nos termos do artigo 102.°, n.° l, alínea a) do CPPT, o prazo para apresentação de impugnação judicial é de 90 dias, contados do termo do prazo para pagamento voluntário. 3- A presente impugnação judicial apresentada em 28/09/2001 é, pois, tempestiva, uma vez que o respectivo prazo de interposição só termina no dia 22/10/2001. II. CADUCIDADE DO DIREITO DE LIQUIDAR O IMPOSTO 4- A liquidação de IRC para o ano de 1995 foi emitida em 30/05/2001 e a sua notificação à impugnante foi efectuada em 20/06/2001. 5- Tanto a liquidação como a respectiva notificação ao contribuinte, ultrapassaram o prazo de 5 anos, estipulado pela lei, nos termos do artigo 33.° do CPT e do artigo 79.° do CIRC, ambos com a redacção em vigor à data da ocorrência do facto tributário. 6- O prazo de 5 anos para liquidar e notificar o contribuinte da liquidação dos impostos, é um prazo de caducidade. 7- Este prazo conta-se segundo as regras dos artigos 33.° do CPT e 79.° do CIRC, ou seja, da ocorrência do facto gerador do imposto, que não é mais do que o ano a que respeita a matéria colectável. 8- O único acto impeditivo da caducidade é a notificação da liquidação, dentro do referido prazo. 9- A liquidação deste imposto deveria ter sido notificada à impugnante no prazo de cinco anos, contados do termo da verificação do facto tributário, ou seja, cinco anos contados de 31/12/1995, ano a que respeitam os rendimentos. 10- Devia portanto a impugnante ter sido notificada da liquidação até 31 de Dezembro de 2000. O que não aconteceu! (vide documento n.° 1). 11- Essa notificação não foi feita, pelo que o direito de liquidar o imposto pela Administração Fiscal se extinguiu pelo seu não exercício dentro do prazo que a lei concede para o efeito, nos termos do artigo 33.°, n.° l do CPT, aplicável ao facto tributário ora em crise.

Transcript of CADUCIDADE DO DIREITO DE LIQUIDAR O IMPOSTO · 12- O Estado tinha portanto um prazo para promover a...

(Petição inicial apresentada em 28/09/2001, que consta de fls 1 a 19 do processo de impugnação. )

Excelentíssimo Senhor Doutor Juiz do Tribunal Tributário de 1a Instância de Lisboa

MARÍTIMA, Comércio e Indústria, Máquinas e Equipamentos, SA, com sede em

Lisboa, contribuinte n.° 234674000, vem impugnar judicialmente, nos termos dos artigos 128.° do C.I.R.C., com a redacção que lhe foi dada pelo Decreto-Lei 198/2001 de 3/07, 97.°, n.° l, a), 39.º e 103.º do CPPT e dos artigos 95.°, n.°s 1 e 2, alínea a) da LGT., a liquidação adicional de IRC referente ao ano de 1995, no valor de 11.835.922$00 (onze milhões oitocentos e trinta e cinco mil novecentos e vinte e dois escudos) e respectivos juros compensatórios, com os seguintes fundamentos de facto e de direito:

I. TEMPESTIVIDADE l- A Impugnante foi notificada da liquidação adicional, com data limite de pagamento voluntário em 25/07/2001 (Documento n.° l, que se junta). 2- Nos termos do artigo 102.°, n.° l, alínea a) do CPPT, o prazo para apresentação de impugnação judicial é de 90 dias, contados do termo do prazo para pagamento voluntário. 3- A presente impugnação judicial apresentada em 28/09/2001 é, pois, tempestiva, uma vez que o respectivo prazo de interposição só termina no dia 22/10/2001. II. CADUCIDADE DO DIREITO DE LIQUIDAR O IMPOSTO 4- A liquidação de IRC para o ano de 1995 foi emitida em 30/05/2001 e a sua notificação à impugnante foi efectuada em 20/06/2001. 5- Tanto a liquidação como a respectiva notificação ao contribuinte, ultrapassaram o prazo de 5 anos, estipulado pela lei, nos termos do artigo 33.° do CPT e do artigo 79.° do CIRC, ambos com a redacção em vigor à data da ocorrência do facto tributário. 6- O prazo de 5 anos para liquidar e notificar o contribuinte da liquidação dos impostos, é um prazo de caducidade. 7- Este prazo conta-se segundo as regras dos artigos 33.° do CPT e 79.° do CIRC, ou seja, da ocorrência do facto gerador do imposto, que não é mais do que o ano a que respeita a matéria colectável. 8- O único acto impeditivo da caducidade é a notificação da liquidação, dentro do referido prazo. 9- A liquidação deste imposto deveria ter sido notificada à impugnante no prazo de cinco anos, contados do termo da verificação do facto tributário, ou seja, cinco anos contados de 31/12/1995, ano a que respeitam os rendimentos. 10- Devia portanto a impugnante ter sido notificada da liquidação até 31 de Dezembro de 2000. O que não aconteceu! (vide documento n.° 1). 11- Essa notificação não foi feita, pelo que o direito de liquidar o imposto pela Administração Fiscal se extinguiu pelo seu não exercício dentro do prazo que a lei concede para o efeito, nos termos do artigo 33.°, n.° l do CPT, aplicável ao facto tributário ora em crise.

12- O Estado tinha portanto um prazo para promover a liquidação do imposto, de cinco anos no imposto em questão, que decorrido conduz à extinção do seu direito, nos termos dos citados artigos 79.° do CIRC e 33.° do CPT. 13- O prazo decorreu e caducou o direito da Administração Fiscal de liquidar o imposto, pelo que e nos termos constitucionalmente consagrados, nomeadamente no artigo 103.°, n.° 3 da Constituição da República Portuguesa. 14- A impugnante não pode ser obrigada a pagar um imposto cuja liquidação não foi feita nas formas e prazos prescritos na lei. III. ORIGEM DA LIQUIDAÇÃO. 15- A presente liquidação foi emitida em 30/05/2001, tendo como fundamento: "Fica V.Exa. notificado(a) de que a liquidação do exercício de 1995 foi corrigida a seu favor originando uma anulação parcial, pelo que o valor a pagar, no prazo de 30 dias a contar do 3.° dia útil posterior ao do registo, passa a ser do montante de 11.835.922$00, conforme nota demonstrativa junta e fundamentação já remetida." 16- Cumpre esclarecer a origem da liquidação corrigida, pois sem essa informação não é possível averiguar da legalidade da liquidação que ora se impugna. 17- Em cumprimento das ordens de serviço números 22503, 22504 e 22505, de 12/02/98, deu-se início em 05/05/98 a uma acção de fiscalização à contabilidade da impugnante, para os exercícios de 1994, 1995 e 1996. 18- A fiscalização decorreu durante mais ou menos 45 dias em acto continuado, estando o funcionário da administração fiscal deslocado nas instalações da ora impugnante. 19- O procedimento de fiscalização terminou em 30/06/98, tendo sido feitas correcções técnicas. 20- Em fins de Setembro/início de Outubro foi retomada a mesma ordem de serviço, dando continuidade à fiscalização já encerrada. 21- Esta nova visita terminou em 08/10/98, resultando daí correcções técnicas e aplicação de métodos indiciários. 22- As conclusões dessa visita constam do relatório dos Serviços de Prevenção e Inspecção Tributária. 23- Em 15/06/99 a impugnante foi notificada do projecto de decisão de alteração do lucro tributável, por métodos indiciários, para os exercícios de 1994, 1995 e 1996 e do relatório da fiscalização. 24- No prazo legalmente fixado, em 22/06/99, a impugnante exerceu o seu direito de audição prévia, previsto no artigo 60.°, n.° 4 da LGT. 25- Em 04/11/99, a impugnante foi notificada da fixação da matéria colectável por métodos indiciários, em sede de IRC para os anos de 1994, 1995 e 1996, bem como do teor da decisão final proferida após o exercício do direito de audição prévia. 26- Em 06/12/99 a impugnante deduziu a competente reclamação para a Comissão de Revisão, nos termos dos artigos 54.° do CIRC, 84.° e seguintes do CPT e 3.°, n.° 2 do Decreto-Lei n.° 398/98, de 17/12, da qual não resultou nenhum acordo para o exercício de 1995, tendo-se mantido os valores apurados pela fiscalização. 27- A Impugnante foi notificada da liquidação adicional n.º 8310004006, com data de limite de pagamento voluntário em 03/05/2000 e apresentou impugnação judicial da mesma. 28- No âmbito da referida impugnação judicial, foi proferida informação da Direcção de Justiça Contenciosa da 1.a Direcção de Finanças de Lisboa, que se junta como documento n.° 2. 29- Em virtude das informações prestadas, a liquidação acima identificada foi anulada, tendo o Chefe do Serviço de Finanças de Lisboa - 6 proferido despacho que declarou extinto o processo executivo (documento n.° 3, que se junta). 30- A liquidação adicional que ora se impugna, consubstancia um novo acto administrativo tributário que visa liquidar o IRC referente ao exercício de 1995, na parte que não foi abrangida pela correcção resultante do documento n.º 2, que se juntou. 31- No entanto, como referimos em II., este novo acto tributário foi praticado para além do prazo de caducidade fixado na lei.

IV. OUTRAS ILEGALIDADES. 32- Resultante, como vimos, da informação dos serviços da 1.a Direcção de Finanças de Lisboa, que se juntou como documento n.° 2 e em última análise, do relatório dos Serviços de Prevenção e Inspecção Tributária e da decisão da Comissão de Revisão, que se juntam como documentos n.°s 4 e 5. 33- A liquidação ora impugnada sofre de diversas ilegalidades, que passamos a expor e que têm como consequência a anulação da mesma, o que desde já se requer. A) Aplicação indevida de métodos indiciários 34- O artigo 51.°, n.° l do CIRC, com a redacção aplicável ao exercício em análise (1995) previa taxativamente os casos em que a matéria colectável podia ser determinada por métodos indiciários: a) Inexistência de contabilidade, falta ou atraso de escrituração dos seus livros e registos e, bem assim, irregularidades na sua organização; b) Recusa de exibição da contabilidade e demais documentos legalmente exigidos, bem como a sua ocultação, destruição, inutilização, falsificação ou viciação; c) Existência de diversas contabilidades com o propósito de dissimular a realidade perante a administração fiscal; d) Erros e inexactidões na contabilização das operações ou indícios fundados de que a contabilidade não reflecte a exacta situação patrimonial e o resultado efectivamente obtido. 35- Eram estas as situações taxativamente previstas no n.° l do artigo 51.° do CIRC, à data a que respeita o facto tributário, assumindo um carácter excepcional e, por isso, insusceptível de aplicação analógica. 36- Com a actual redacção, este carácter excepcional de aplicação permanece, como se pode verificar pela leitura conjunta do artigo 52.° do CIRC e dos artigos 87.° a 89.° da LGT. 37- A própria informação da 1.a Direcção de Finanças, que se juntou como documento n° 2, confere uma credibilidade à contabilidade da impugnante que não se coaduna com a manutenção dos métodos indiciários. 38- Não se verificou inexistência de contabilidade, falta ou atraso de escrituração e registos, ou irregularidades na sua organização ou execução. 39- Também se não verificou recusa de exibição da contabilidade e demais documentos legalmente exigidos, bem como a sua ocultação, destruição, inutilização, falsificação ou viciação. 40- É que qualquer das situações previstas na lei pressupõe uma actuação deliberada do contribuinte de que resulte a destruição, viciação e/ou falsificação de documentos da sua contabilidade. 41- Também não foi detectada a existência de contabilidades diversas. 42- Não foram igualmente detectados os "erros ou inexactidões na contabilização das operações" a que se refere a alínea d) do n.° l do citado artigo 51.° do CIRC. 43- Finalmente e ainda analisando a alínea d), não se detectaram indícios fundados de que a contabilidade não reflecte a exacta situação patrimonial e o resultado obtido. 44- A Administração Fiscal tem que fundamentar a sua actuação com base em factos e esses, como vimos, estão taxativamente previstos na lei, não em meros indícios, sem comprovação possível. 45- Não se verificando qualquer das circunstâncias tipificadas na lei para a determinação da matéria colectável por métodos indiciários, esta fixação, a ser efectuada, estará ferida de ilegalidade, por resultar da aplicação analógica de normas excepcionais. 46- Por se tratar de um regime excepcional de fixação da matéria colectável, a Administração fiscal tem que fundamentar exaustivamente a sua utilização, por forma a convencer o contribuinte e mais adiante os tribunais, de que há razões para a aplicação de métodos indiciários, porque a contabilidade do contribuinte não possui os elementos necessários ao cálculo da matéria colectável.

47- Ou seja, a utilização deste regime justifica-se quando à Administração Fiscal não resta outra alternativa, senão calcular a matéria colectável com recurso a presunções. 48- Também como já referimos, a Lei Geral Tributária veio acentuar o carácter taxativo das situações em que se pode afastar a veracidade da contabilidade do contribuinte e utilizar métodos indirectos, nos seus artigos 87.° e 88.°. 49- Acresce que, mesmo quando se esteja perante uma situação das tipificadas no n.° l do citado artigo 51.° do CIRC, a aplicação de métodos indiciários só pode verificar-se quando não seja possível a comprovação e a quantificação directa e exacta dos elementos indispensáveis à determinação da matéria colectável com base na contabilidade, o que seria perfeitamente exequível no caso da impugnante. 50- A contabilidade da impugnante possui os elementos necessários para a Administração Fiscal calcular a matéria colectável, como aliás foi referido no próprio relatório, quando a Administração fiscal faz um elogio à forma como a contabilidade está organizada (vide ponto 3.1 do relatório). 51- Do exposto, concluímos que a correcção de vendas apuradas por métodos indiciários, no montante de 12.059.974$00 é ilegal, acarretando a ilegalidade da liquidação que ora se impugna, o que desde já se requer. 52- Não andou bem a Administração Fiscal quando, por um lado, considera fundamentada a aplicação de métodos indiciários, devido às anomalias detectadas nos inventários e nas margens de comercialização e, por outro, verificada a inexistência dessas anomalias, não conclui no sentido inverso (vide páginas 4, 10 e 11 da informação). 53- Mais, numa situação em tudo semelhante, mas referente ao exercício de 1994, a Administração Fiscal, com base nas mesmas conclusões a que chegou no caso ora em análise, decidiu pelo afastamento dos métodos indiciários. 54- Aliás, a duplicidade de tratamentos para uma situação tributária em tudo idêntica, viola desde logo os mais basilares princípios constitucionalmente consagrados, dos quais se destaca o princípio da igualdade, consagrado no artigo 13.° da CRP. 55- Com efeito, se: -não foi detectada qualquer operação realizada pela empresa não contabilizada; -não foi detectado qualquer documento que não tivesse sido relevado contabilisticamente; -não foi detectado qualquer empolamento artificioso dos custos ou perdas; -não foi detectada qualquer sonegação de proveitos ou ganhos, tem que se concluir que a contabilidade permite a quantificação directa e exacta dos elementos indispensáveis à determinação da matéria colectável. 56- Pelo carácter excepcional, que temos vindo a referenciar e por se tratar de um método que conduz a decisões com um certo grau de incerteza, têm que ser colocados alguns entraves à sua utilização, que garantam que a decisão tomada seja incontestável. 57- Estes "entraves" consubstanciam-se nos apertados pressupostos de aplicação de métodos indiciários. 58- Um deles é, como vimos, a impossibilidade da Administração Fiscal quantificar directa e exactamente os elementos indispensáveis à determinação da matéria colectável, através da contabilidade. 59- A acrescer a este pressuposto e uma vez chegada à necessidade de avaliação indirecta, a Administração Fiscal deverá fazer o cálculo da matéria colectável, com base nos elementos que tem ao seu dispor. 60- E que, no caso em análise, correspondem à totalidade dos documentos contabilísticos da impugnante, que têm sido postos à disposição da Administração Fiscal. 61- Do exposto, resulta claramente a ilegalidade da liquidação adicional, que ora se impugna, por violação do disposto nos artigos 16.°, n.° 3, 51.°, n.° l e 52.° do CIRC, na redacção em vigor à data da verificação do facto tributário, 74.°, n.° 3, 85.°, 87.° e

seguintes da LGT, 78.° e seguintes do CPT, pelo que deverá ser anulada com todas as consequências legais. Sem prescindir V – PRESCRIÇÃO 62- A presente impugnação judicial respeita a IRC de 1995. 63- Nos termos do artigo 48.º da LGT, as dívidas fiscais prescrevem no prazo de oito anos, contados nos impostos periódicos a partir do termo do ano em que se verificou o facto tributário. 64- Assim, tendo decorrido desde então mais de oito anos, a dívida em causa mostra-se também já prescrita. VI – CONCLUSÕES 65- A liquidação que ora se impugna está ferida de ilegalidade, por caducidade do direito da administração fiscal liquidar o imposto para o ano de 1995, em 31/12/2000. 66- A Administração Fiscal violou o disposto nos artigos 33.° do CPT, 79.° do CIRC e 103.º, n.º 3 da CRP, ao emitir uma liquidação após ultrapassado o prazo de caducidade. 67- A aplicação de métodos indiciários ao contribuinte é ilegal, por violação do artigo 51.° do CIRC, na redacção em vigor à data da verificação do facto tributário. 68- A Administração Fiscal violou o disposto nos artigos 81.° do CPT, 74.°/3, 75.°, 77.° e 85.° da LGT, 268.°, n.° 3 da CRP e 123.° do CPA, pois não fundamentou a necessidade de aplicar métodos indiciários. 69- A liquidação que ora se impugna está ferida de ilegalidade, devendo ser anulada, por violação do disposto nos artigos 16.°, n.° 3, 17.°, 51.°, n.° 1 e n.° 2, 52.° e 79.° do CIRC, na redacção em vigor à data da verificação do facto tributário, 74.°, n.° 3, 77.°, 85.°, 87.° e seguintes da LGT, 33.°, 78.° e 81.° do CPT e 103.°, n.° 3 e 268.°, n.° 3 da CRP. 70- A dívida em causa, respeitando a IRC de 1995, mostra-se também já prescrita. Nestes termos e nos melhores de direito, requer a anulação da liquidação n.° 8330005545, referente a IRC do exercício de 1995 e respectivos juros compensatórios, no valor de 11.835.922$00, com todas as consequências legais. O ADVOGADO Valor da causa: 11.835.922$00. Junta: 5 documentos e duplicado.

DOCUMENTO N.º 2 que consta de fls. 22 do processo de impugnação

Exmº Senhor Doutor Mandatário da impugnante:

MINISTÉRIO DAS FINANÇAS D1REÇÇÃO-GERAL DOS IMPOSTOS DIVISÃO DE JUSTIÇA CONTENCIOSA 1a DIRECÇÃO DE FINANÇAS DE LISBOA Exm.a Srª : 068 LISBOA Of.°n.° de / / ASSUNTO: Proc° de impugnação n° 00/30019 do 6° Bairro Fiscal de Lx IMPUGNANTE: MARÍTIMA – Comércio e Indústria, Máquinas e Equipamentos, SA NOTIFICAÇÃO

Fica V. Exa por este meio notificado, nos termos do n.° 6 do art.° 111.° do CPPT, da decisão proferida nos termos do disposto no n° 4 do art. 111 ° do mesmo diploma, pelo Exm° Sr. Director de Finanças Adjunto (por delegação Exm.° Sr. Director da 1a Direcção de Finanças de Lx) no processo de impugnação supra identificado, da qual se junta cópia, devendo no prazo de oito dias pronunciar-se, prosseguindo o processo se nada disser.

Com os melhores cumprimentos. O CHEFE DE DIVISÃO

MINISTÉRIO DAS FINANÇAS DIRECÇÃO GERAL DOS IMPOSTOS 1a DIRECÇÃO DE FINANÇAS DE LISBOA DIVISÃO DE JUSTIÇA CONTENCIOSA

REPARTIÇÃO DE FINANÇAS 6° Serviço de Finanças de Lisboa

PROC.° DE IMPUGNAÇÃO N° 00/300019 CONTRIBUIÇÃO OU IMPOSTO IRC ANO 1995

MARÍTIMA – Comércio e Indústria, Máquinas e Equipamentos, SA

NOME DO IMPUGNANTE

DOMICÍLIO FISCAL Av- LISBOA

N." DE IDENTIFICAÇÃO FISCAL 500 190(...)

INFORMAÇÃO DOS SERVIÇOS O sujeito passivo supra identificado vem, nos termos dos artigos 111.° do

CIRC, 99.° 100.°, 102.° e 117.° do CPPT, impugnar a liquidação adicional de IRC no montante de 13 340 807$00 e demais encargos legais no total de 22 010 422$00, conforme cópia da nota de liquidação a fls. 67 dos autos.

A impugnante tem legitimidade. A impugnação foi apresentada em tempo (data limite para pagt.° voluntário

30/05/2000 data de entrada da petição 28/07/2000). Verificados cumpridos os requisitos processuais passa a expor-se a matéria

controvertida nos autos: A liquidação adicional ora impugnada, resultou da determinação do

LUCRO TRIBUTÁVEL , efectuada pela Administração Fiscal (A F) nos termos do disposto nos artigos 51.° e 52.° com base no proposto e fundamentado no relatório dos Serviços de Prevenção e Inspecção Tributária da Direcção de Finanças de Lisboa que se anexa è presente informação (anexo 1), elaborado após análise da contabilidade da impugnante.

Assim: LUCRO TRIBUTÁVEL DECLARADO ....................................................... 3.489 146$00. CORRECÇÕES.......................................................................................... 33.577 650$00

LUCRO TRIBUTÁVEL CORRIGIDO (determinado por métodos indiciários)........37. 057. 796$00

Sendo o valor das correcções decomposto : • Valor resultante de correcções Técnicas............................................... 4951

944$00 • Valor resultante de correcções por aplicação de métodos indiciários

28616706$00 Sendo que as correcções técnicas resultam de valores que não foram aceites

fiscalmente, declarados nas seguintes rubricas de custos : • Despesas c/ viatura que não consta do imobilizado da

empresa..............250 046$00 • Provisões p/clientes de cobrança ......................................................... 4701

898$00 E as correcções efectuadas por métodos indiciários resultaram do

apuramento do volume de vendas com base numa margem de lucro bruto s/ preço de venda de 17,5% (fls 9 ,10 e 11 do relatório anexo 1 à presente informação ), assim calculado :

. CMV......................................................................................355 133 011$00 • Margem s/pv........................................................................ 17,5% • Vendas Presumidas............................................................ 430 464 256$00 • Vendas Declaradas............................................................. 401 847 550$00 • Vendas Omissas............................................................... 28 616 706$00

conforme anteriormente se referiu, os fundamentos que levaram à aplicação de métodos indiciários constam do relatório dos serviços de fiscalização anexo á presente informação dos quais se salientam aqueles que de forma mais concreta (e a confirmarem-se indiciam omissão de proveitos, nomeadamente: • Margem média de comercialização revelada pela contabilidade , divergente da margem efectivamente praticada.

• Falta de consistência dos inventários (apuramento de diferenças entre n.° de unidades de mercadoria comprada, vendida e inventariada).

Notificada a empresa das correcções efectuadas, apresentou reclamação nos termos do disposto no art. 84° do CPT, tendo a Comissão de Revisão por acordo entre os vogais, decidido manter o lucro tributável fixado 37 057 796$00 [(declarado) 3 489 146$00 + 28 616 706$00 (métodos indiciários) + 4 951 944$OO (correcções técnicas)]

A empresa não concordando com o valor fixado, e o qual mereceu acordo do vogal por si nomeado, apresentou impugnação judicial, invocando várias ilegalidades que entende terem sido cometidas no decorrer do processo, nomeadamente no que se refere:

1. Direito de audição prévia previsto no art 60.° da LGT, e consequências do exercício desse direito definidas no n.° 6 do artigo citado "Falta de apreciação dos elementos factuais ou jurídicos novos, invocados pelos interessados, constituirá vício de forma

2. Violação do preceituado nos artigos 74.°, n.° 3 e 77.° da LGT; 16.º, n.° 3, 51.°, n.°1 e 52.° do CIRC; 81° do CPT. Falta de fundamentação por parte dos serviços de fiscalização para que a AF procedesse à aplicação de métodos indiciários, e falta de fundamentação da Comissão de Revisão para manutenção do acto (acta da Comissão de Revisão fls. 224, 225, 226 227 e 228 dos autos

3, Erros no relatório dos serviços de fiscalização.

Refere-se que a impugnante não contesta o acréscimo de 4 951 944$00 (correcções técnicas)

Sobre as ilegalidades invocadas refere-se : ILEGALIDADES CITADAS NOS PONTOS 1 os elementos factuais novos suscitados pela empresa no direito de audição

prévia foram analisados conforme se prova pela informação anexa aos autos a fls. 215, 216, 217, 218, 219, 220, 221 e 222, tendo concluído pela insuficiência de provas que contrariassem o anteriormente informado

ILEGALIDADES CITADAS NO PONTO 2 Estão enumerados no relatório dos Serviços de Fiscalização factos que

fundamentam aplicação de métodos indiciários, uma vez que a alínea d) do art. 51a do CIRC refere:

"A determinação do Lucro Tributável por métodos indiciários verificar-se-à sempre que ocorra qualquer um dos seguintes factos:

Erros e inexactidões na contabilização das operações ou indícios fundados de que a contabilidade não reflecte a exacta situação patrimonial e o resultado efectivamente obtido".

As anomalias referidas no relatório no que se refere aos inventários e margens de comercialização, são indícios claros de que a contabilidade não reflecte a exacta situação patrimonial

ILEGALIDADES APONTADAS NO PONTO 3 Vem a impugnante alegar não ser correcto o afirmado pelos serviços de

fiscalização no que se refere às anomalias contabilisticas relatadas No relatório dos serviços de fiscalização são apontadas anomalias na

contabilidade da impugnante que podem considerar-se de 2 tipos: 1. Anomalias que dificultam o controle interno (as relatadas a. nível de

contas de terceiros), e das quais não é possível estabelecer uma relação directa com a omissão de proveitos

2 Anomalias que de forma clara e directa indiciam a omissão de proveitos como seja o caso das apontadas ao nível dos inventários e da divergência nas margens de comercialização

São as anomalias citadas no ponto 2 que a impugnante vem alegar não corresponderem à verdade, pelo que, se reapreciou a contabilidade a pedido do Representante da Fazenda Pública a fim de se pronunciar no processo de impugnação em que a impugnante contestava a liquidação adicional de IRC de 1994, efectuada com os mesmos fundamentos (o relatório dos serviços de fiscalização é comum aos exercícios de 1994,1995 e 1996

1 - ANOMALIAS APONTADAS NO INVENTARIO DE 1995 No relatório dos serviços de fiscalização (fls. 6 do relatório anexo à presente

informação) enumeradas anomalias as que "describilizam" os inventários As anomalias traduzem-se no apuramento de divergências entre

quantidades de barcos comprados, vendidos e inventariados, divergências essas apuradas no Doe 2 que faz parte integrante do relatório da fiscalização , e que se anexa à presente informação como anexo 2

No Doc 2 (anexo 2 à presente informação ) são apuradas as seguintes diferenças:

Barcos comprados em 1995, relativamente aos quais não foi detectada a respectiva venda nem constam do inventário final :

4 barcos à vela "JEANNEAU" Sun Fast 20, ref 01.01.007 1 barcos à vela "JEANNEAU" Sun Fast 20, ref 01.01.005

1 barcos à vela "JEANNEAU" Sun Fast 20, ref 01.01.010 9 barco "ZODIAC" C 240 ref 01 03.001 1 barco "ZODIAC" C 200 ref 01

03.015 12 barcos "ZODIAC" Z 131 ref 01 03.19 1 barcos "ZODIAC" MK2C ref 01.03.026 Ibarcos "ZODIAC" MKI ref

01.03.027 1 barcos "ZODIAC" Pro-Ject ref 01.03.030 Reanalisada a contabilidade verificou-se : BARCOS À VELA "JEANNEAU" SUN FAST 20 REF 01.01.008

N° FACTURA DE VENDA N° DE UNIDADES VENDIDAS

92427 1 92992 1 92995 1 92996 1 93264 1 TOTAL DE UNIDADES VENDIDAS

5

TOTAL DE UNIDADES COMPRADAS

3

EXISTÊNCIA INICIAL 2 EXISTÊNCIA FINAL 0 DIFERENÇA 0

BARCOS À VELA "JEANNEAU" SUN FAST 17 REF 01.01.005 n° FACTURA DE VENDA N° UNIDADES VENDIDAS 93322 1 TOTAL DE UNIDADES VENDIDAS

1

TOTAL DE UNIDADES COMPRADAS

1

EXISTÊNCIA INICIAL 0 EXISTÊNCIA FINAL 0 DIFERENÇA 0

BARCOS À VELA "JEANNEAU" SUN FAST 36 REF 01.01.010 N° FACTURA DE VENDA N° UNIDADES VENDIDAS 92618 1 TOTAL DE UNIDADES VENDIDAS

1

TOTAL DE UNIDADES COMPRADAS

1

EXISTÊNCIA INICIAL 0 EXISTÊNCIA FINAL 0 DIFERENÇA 0 BARCOS ZODIAC Z 131 Referência 01.03,019 N° FACTURA N° UNIDADES FACTURADAS

92480 1 92526 10 92747 92799 1 92887 1 92899 1 92920 1 92946 1 92978 1 92979 1 93044 1 93291 1 TOTAL DOS

BARCOS FACTURADOS 21

BARCOS COMPRADOS 28 EXISTÊNCIA

INICIAL 0

EXISTÊNCIA

FINAL (inventário anexo á informação )*

7

DIFERENÇA 0 Existência no armazém 1 - 6 barcos (p. 2 do inv), Existência no armazém 10 -1

Barco (p. 60 do inv) •(INV. Anexo III) BARCOS A MOTOR ZODIOAC Pro- jet- Referência 01.03.030 N° FACTURA N° UNIDADES FACTURADAS 92643 1 92800 1 TOTAL DOS BARCOS FACTURADOS 2 BARCOS COMPRADOS 2 EXISTÊNCIA INICIAL 0 EXISTÊNCIA FINAL 0 DIFERENÇA 0 BARCOS A MOTOR ZODIOAC MK 2C TOURING- Referência 01.03.027 N° FACTURA * N° UNIDADES FACTURADAS 92697 1 92554 1 TOTAL DOS BARCOS FACTURADOS 2 DEVOLUÇÕES (nota de crédito 3459) 1 BARCOS VENDIDOS 1 BARCOS COMPRADOS 1 EXISTÊNCIA INICIAL 0 EXISTÊNCIA FINAL (inventário anexo à informação)*

0

DIFERENÇA 0 * a empresa vendeu o barco (fact 9267), foi-lhe devolvido (n/c 3459) , foi posteriormente vendido (fact 92554)

BARCOS PNEUM. ZODIAC C 200 referencia 01.03.015 Nº FACTURA DE VENDA N° UNIDADES FACTURADAS 92478 1 92602 1 92612 1 92613 1 92617 1 92619 1 92625 1 92627 1 92634 1 92641 1 92675 1 92676 1 92683 1 92754 1 92764 1 92772 1 92787 1 92793 1 92801 1 92802 1 92829 1 92902 1 92939 1 92952 1 92954 1 92960 1 92973 1 92987 1 93023 1 93049 1 93052 1 93082 1 93102 1 93104 1 93151 1 93176 1 93211 1 93308 1 93375 1 TOTAL DOS BARCOS VENDIDOS 39

DEVOLUÇÕES (n/c, 3464, 3461, 3465, 3480, 3486) 5 N° DE BARCOS EFECTIVAMENTE VENDIDOS

34

BARCOS COMPRADOS 41 N° DOC DE COMPRA 2007 4 4041 12 6034 6 6047 8 7068 8 8023 3 EXISTÊNCIA INICIAL 0 EXISTÊNCIA FINAL 7 DIFERENÇA 0 . BARCOS A MOTOR ZODIAC C 240 - Referencia 01.03.001 — Nº FACTURA N° UNIDADES FACTURADAS 92439 1 92491 1 92502 1 92514 1 92526 4 92597 1 92611 1 92626 2 92716 2 92731 1 92746 1 92747 3 92795 1 92798 1 92831 1 92847 1 92906 1 92994 1 93033 1 93040 1 93063 1 93108 1 93162 1

93350 1 TOTAL DOS BARCOS FACTURADOS 31 DEVOLUÇÕES 5 BARCOS VENDIDOS 26 BARCOS COMPRADOS 32 EXISTÊNCIA INICIAL 0 EXISTÊNCIA FINAL (inventário anexo á informação )*

6

DIFERENÇA 0 Existência no armazém 1 - 5 barcos (p. 1 do Inventário), Existência no armazém

10 -1 barco (p. 60 do inv) INVENTÀRIO anexo III .

BARCOS A MOTOR ZODIOAC MK 1 TOURING- Referência 01.03.026 N° FACTURA N° UNIDADES FACTURADAS 92494 1 92598 1 92736 1 92790 1 92860 1 92963 1 TOTAL DOS BARCOS FACTURADOS

6

BARCOS COMPRADOS 7 EXISTÊNCIA INICIAL 0 EXISTÊNCIA FINAL 1 DIFERENÇA 0

Conclui-se com esta análise que o n.° de barcos comprados mais os existentes no inicio do ano, foi igual ao n.° de barcos vendidos menos os existentes no final do ano.

MARGEM MÉDIA DE LUCRO BRUTO S/ PREÇO DE VENDA Segundo o relatório dos serviços de fiscalização, foi apurada por

amostragem directa; uma margem de comercialização de 32,5% (anexo à presente informação , sendo < calculo efectuado com base no preço de compra(sendo que nalguns casos apenas se teve em conta o preço de factura) e como preço de venda os preços fixados nos produtos em exposição.

Não foi porem , esta a margem utilizada para determinação do volume de vendas presumido, mas uma margem de 17,5% retirada de uns mapas fornecidos pela impugnante, que são documentos extracontabilísticos elaborados como meros indicadores de gestão a titulo meramente informativo.

A impugnante para provar que a margem aplicada pelos serviços da AF, nada tinha a ver com a realidade da sua política empresarial elaborou os mapas anexos à petição da impugnação e que ora se anexam à presente informação (anexo

4 com 38 fls.), onde faz o cruzamento entre factura de venda e respectivos compra, considerando como custo de aquisição o preço de compra acrescido de outros encargos de compra, (as facturas de venda e serviços prestados relacionadas correspondem 95,4% dos proveitos, os custos relacionados totalizam 94%do CMVC (custo da mercadoria vendida e consumida)

Os preços de venda, bem como os preços de custo constantes dos mapas citados são os que constam lançados na contabilidade com base nos devidos suportes documentais anexando-se alguns a título de exemplo (anexos 5 a 23 compostos por facturas de venda e respectivo documento de custo)

A fiscalização não questionou: A veracidade dos Preços de Venda constantes das facturas A veracidade dos custos de aquisição Sendo possível estabelecer uma relação directa entre factura de venda e

respectiva factura de compra e ainda conhecer os demais encargos de compra de forma apurar o correcto preço de aquisição entende-se que a empresa utilizou o procedimento correcto para apuramento da margem bruta., cujo valor apurado (14,2%) nada tem a ver com a utilizada pela AF 17,5%).

Importa no entanto relembrar que em sede de comissão de revisão constituída nos termos do art.º 85.° do CPT, os vogais chegaram a acordo, aceitando um volume de vendas + 28 616 706$00 de apurado por métodos indiciados (com base na margem bruta s/ vendas de 17 5%) e consequentemente o LUCRO TRIBUTÁVEL de 37 057 796$00.

As correcções efectuadas não só provocaram correcções a nível de IRC, mas também nível de IVA, tendo-lhe sido presumidos vendas omissas de igual montante - 28 616 706$00 - com base no mesmo critério . A impugnante solicitou a revisão nos termos do art 91° da LGT, tendo a sido revista nos termos do n°3 e 4° do citado art 91°, tendo os peritos por unanimidade decidido proceder à alteração dos valores anteriormente apurados, com base nos novos elementos de prova apresentados pela empresa

Assim, procederam aos seguintes cálculos: CMV................ ................................................... .............355 133 011$00 Margem s/pc....................................................................... 16,55% Vendas Presumidas (355 133 011 $00*1,1655). .................413 907 524$00 Vendas Declaradas............................................................. 401 847 550$00 Vendas Omissas........................................................ ....... 12 059 974$00

sendo que a margem bruta s/preço de custo de 16,55%, corresponde à margem bruta s/ preço de venda apurada pela impugnante de 14,2% ( anexa-se acta da reunião - anexo 24)

Face ao exposto e tendo em conta a decisão dos peritos que analisaram o pedido de revisão da matéria tributável para efeitos de IVA , procedendo ao apuramento de novos valores com base na margem bruta de comercialização s/ preço de venda de 14,2% apurado pela impugnante, entende-se que o LUCRO TRIBUTÁVEL anteriormente fixado em 37 057 796$00., deverá ser alterado para 20 501 064$00 assim calculado :

LUCRO TRIBUTÁVEL DECLARADO... ......................... 3 489 146$00

CORRECÇÕES............................:......................................... 17 011 918$00 Técnicas...............................................................4 951 944$00 Vendas apuradas por métodos indiciários .....12059974$00 LUCRO TRIBUTÁVEL CORRIGIDO................................ 20 501 064$00

Superiormente, porém, melhor se decidira.

1ª DIRECÇAO DE FINANÇAS DE LISBOA, 14 DE MARÇO DE 2001

DOCUMENTO N.º 3, que consta de fls. 35 a 39

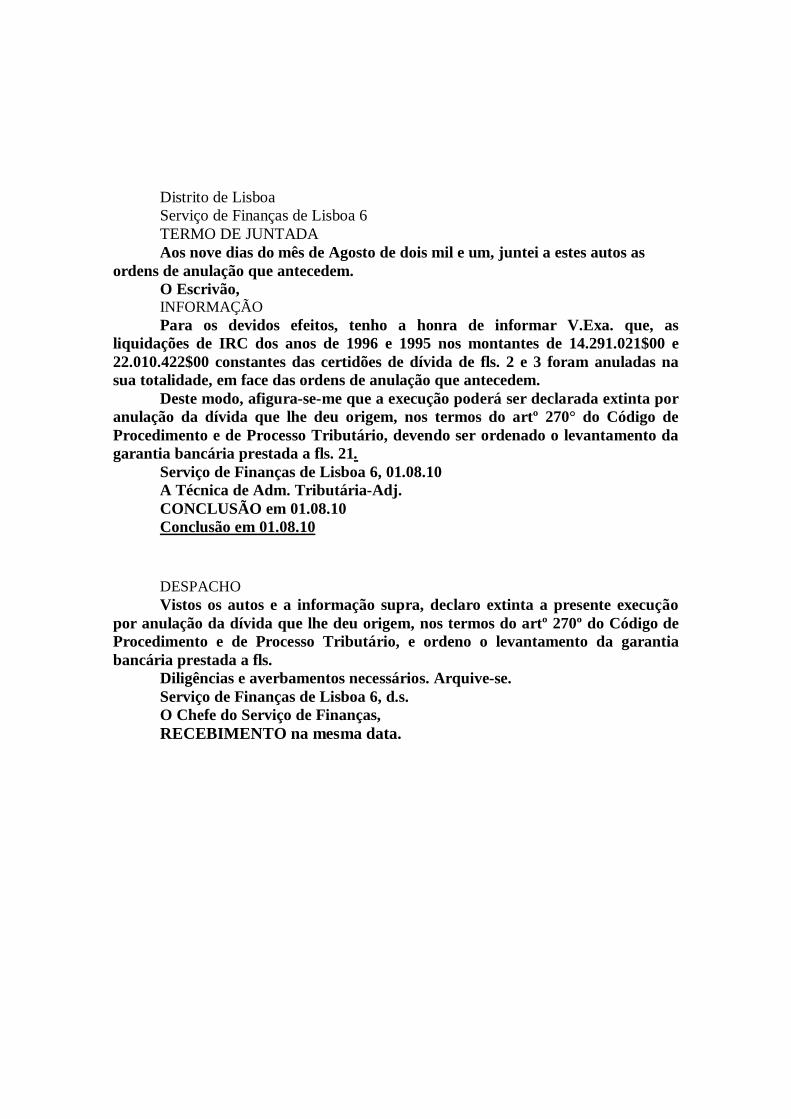

Em 10/09/2001, a impugnante por intermédio da sua Advogada requereu ao Sr. Chefe do Serviço de Finanças de Lisboa 6 certidão do despacho do CHEFE de 10/08/01 bem como dos documentos de anulação. CERTIDÃO ------Certifico em cumprimento do despacho exarado no requerimento retro que faz parte integrante da presente certidão e, em face dos elementos oficiais e disponíveis neste Serviço de Finanças, por mim compulsados, verifiquei que o processo de execução fiscal n° 3.123-00/10203000, instaurado contra a firma Marítima-Comércio e Indústria, Máquinas e Equipamentos, SA por dívida de IRC dos anos de 1996 e 1995, a que respeitam as liquidações n.°s 8310004007 e 8310004006, nos montantes respectivos de 14.291.021$00 e 22.010.422$00, foi declarado extinto por anulação da dívida que lhe deu origem, nos termos do art.0 270.° do Código de Procedimento e de Processo Tributário, pelo despacho de 01.08. l0 do Chefe deste Serviço de Finanças, de cujo teor se junta fotocópia, bem como das fotocópias das ordens de anulação que deram origem ao referido despacho de extinção.-------------------------------------- ------Por ser verdade e para que passe a constar, passei a presente certidão que vou assinar, datar e autenticar com o selo branco em uso neste Serviço de Finanças de Lisboa Seis, aos treze dias do mês de Setembro de dois mil c um.

Importa o custo da presente certidão em 880$00 (oitocentos e oitenta escudos), registada sob o n° AO-0474938. ------------------------A Técnica de Adm. Tributária - Adj.-------------------- MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DIRECÇÃO DE SERVIÇOS DE COBRANÇA DE IR Apartado 10062'- 1018 Lisboa CODEX' Telefone 383 42 00 - Linha Azul 382 06 00 Ex»o Sanhor CHEFE DA REPARTIÇÃO DE FINANÇAS DE; LISBOA-6 BAIRRO N2 de Ordem

010015473

Motivo (1)

1

Data da Anulação

2001/05/04

Código de DDF Código de RF

11 3123

DDF de Cadastro RF de Cadastro

i U 3123

ORDEM DE ANULAÇÃO N2(s) Identificação Fiscal 500190(...)

None(s) / Morada M COMÉRCIO E INDUSTRIA MAQUINAS E EQUIPAMENTOS SA LISBOA Nº da Certidão 00000071762 Ano da Liquidação 2000 Nº da Liquidação 8310004007 Inposto IRC Importância a anular 14.291.021 $ J.COMP. JUROS Lisboa, 2001/08/02 O Director-Geral, MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DIRECÇÃO DE SERVIÇOS DE COBRANÇA DE IR Apartado 10062'- 1018 Lisboa CODEX' Telefone 383 42 00 - Linha Azul 382 06 00 Ex»o Sanhor CHEFE DA REPARTIÇÃO DE FINANÇAS DE; LISBOA-6 BAIRRO N2 de Ordem

010018115

Motivo (1)

1

Data da Anulação

2001/05/30

Código de DDF Código de RF

11 3123

DDF de Cadastro RF de Cadastro

11 3123

ORDEM DE ANULAÇÃO N2(s) Identificação Fiscal 500190(...) None(s) / Morada M COMÉRCIO E INDUSTRIA MAQUINAS E EQUIPAMENTOS SA LISBOA Nº da Certidão 00000071761 Ano da Liquidação 2000 Nº da Liquidação 8310004007 Inposto IRS IRC Importância a anular 22.010.422 $ J.COMP. JUROS Lisboa, 2001/08/02 O Director-Geral

Distrito de Lisboa Serviço de Finanças de Lisboa 6 TERMO DE JUNTADA Aos nove dias do mês de Agosto de dois mil e um, juntei a estes autos as

ordens de anulação que antecedem. O Escrivão, INFORMAÇÃO Para os devidos efeitos, tenho a honra de informar V.Exa. que, as

liquidações de IRC dos anos de 1996 e 1995 nos montantes de 14.291.021$00 e 22.010.422$00 constantes das certidões de dívida de fls. 2 e 3 foram anuladas na sua totalidade, em face das ordens de anulação que antecedem.

Deste modo, afigura-se-me que a execução poderá ser declarada extinta por anulação da dívida que lhe deu origem, nos termos do artº 270° do Código de Procedimento e de Processo Tributário, devendo ser ordenado o levantamento da garantia bancária prestada a fls. 21.

Serviço de Finanças de Lisboa 6, 01.08.10 A Técnica de Adm. Tributária-Adj. CONCLUSÃO em 01.08.10 Conclusão em 01.08.10

DESPACHO Vistos os autos e a informação supra, declaro extinta a presente execução

por anulação da dívida que lhe deu origem, nos termos do artº 270º do Código de Procedimento e de Processo Tributário, e ordeno o levantamento da garantia bancária prestada a fls.

Diligências e averbamentos necessários. Arquive-se. Serviço de Finanças de Lisboa 6, d.s. O Chefe do Serviço de Finanças, RECEBIMENTO na mesma data.

DOCUMENTO N.º 4 que consta de fls. 40 a 43 Ministério das Finanças Direcção Geral dos Impostos Direcção Distrital Finanças de Lisboa

Serviço de Inspecção Tributária – Ocidental Inspecção Geral Equipa 25 - Ocidental Av. Almirante Reis, 78-1100 Lisboa

Designação Social: M Com e IND Máq e EQ. AS , LISBOA NIPC: 500 190 (...)

Ordens de Serviço: n° 25503. 25504 e 25505 de 12/02/98 Data Conclusão: 01/07/98 Exercício(s) Fiscalizado(s): 1994 1995 1996 Relatório com 16 páginas DESPACHO Concordo com os pareceres e com o relatório da acção anexo. Dos fundamentos deles constante resulta que se encontram verificados os pressupostos

estabelecidos no artº 51° do código do IRC para o apuramento da matéria colectável com recurso a métodos indiciários, não sendo, também, possível a quantificação directa e exacta da matéria colectável.

Desta forma, nos termos e com os fundamentos referenciados, determino a revisão da matéria colectável com recurso à aplicação de métodos indiciários para o seu apuramento relativamente aos exercícios acima enunciados.

Remetam-se os documentos de correcção à Área da Tributação - Ocidental para tramitação ulterior. Remeta-se o auto de noticia à Área de Justiça Tributária. Proceda-se como vem proposto.

Lisboa, 31 de Dezembro de 1998 Por delegação do DDF, in DR II Série, de 98/04/(..)

PARECER DO CHEFE DE DIVISÃO

Confirmo os procedimentos adoptados no âmbito do IRC e IVA com referência aos anos de 1994, 1995 e 1996 respectivamente.

A fundamentação para o recurso aos métodos indiciários mostra-se suficiente ficando demonstrado que o sujeito passivo omitiu proveitos à contabilidade e? em consequência ás declarações que apresentou à Administração Fiscal.

Remeta-se cópia da presente informação acompanhada dos documentos de correcção à Divisão de Tributação do Rendimento e Despesa e o auto de notícia à Divisão de Justiça Tributária.

À Consideração Superior. Em 31/12/98

Chefe de Divisão

PARECER DO CHEFE DE EQUIPA Da análise efectuada à contabilidade e documentos de suporte o técnico concluiu

pela existência de diversas anomalias que levaram à aplicação de métodos indiciários para a determinação dos proveitos que o sujeito passivo terá realizado (art.°s 51.° e 52.° do CIRC) e a correcções técnicas, a saber:

- Falta de documentos;

- Saltos na numeração interna dos documentos e numeração que se repete; - Falta de consistência dos inventários; Margens declaradas divergentes da amostragem efectuada e das reveladas pelas

fichas de custeio e mapas de vendas; IVA- Contabilização de custos sem documento de suporte ou não devidamente

documentados; - IVA regularizado com base em Notas de Crédito não confirmadas; - Contabilização de custos relativos a viaturas que não fazem parte do imobilizado

da empresa; - Constituição de provisões para créditos em mora relativamente aos quais não

existem provas das diligências efectuadas para a recuperação dos créditos. Assim as correcções propostas são: 1994 IVA -18.231.822$, sendo 1.218.954$ correcções técnicas IRC -112.839.740$, sendo

6.509.348$ correcções técnicas 1995 IVA - 5.104.835$, sendo 239.999$ correcções técnicas IRC - 33.568.650$, sendo

4.951.944$ correcções técnicas 1996 IVA -13.001.500$, sendo 21.820$ correcções técnicas IRC-76.351.060$. Foram elaborados: - DC22; - Notas de Apuramento Mod 382; - Auto de noticia. À CONSIDERAÇÃO SUPERIOR

SPIT 15/12/98 A PFT 1ª Classe RELATÓRIO 01 Identificação do Sujeito Passivo Designação Social: M COM E IND. MÁQ E EQ. SA Sede:Lisboa Cód. Postal: 1200 LISBOA . REP./B.F. Lisboa - 6° Código: 3123 P.A.F.T.:22111 C.A.E.:51140 Actividade: Agem Comerc Gross Maq Equip Indust Embarcações AE

02 Exercícios Inspeccionados: 1994 1995 1996 NIPC: 500 190 (...)

03 Enquadramento Tributário I.R. I.V.A.

IRS: IRC: X

Regime Normal Mensal 04 Resumo da Fiscalização IRC IRS IVA

Valores Declarados 58 673 247$ Correcções Técnicas 11461 292$ Presunções 211 298158$ 211 298 158$ Imposto Retido e não Entregue Imposto em Falta 36 338 157$ Imposto Liquidado e não Entregue

| 05 Elaborado por Data da Conclusão: 01 07 98 Técnico: Técnico: Categ.: PFT 2ª Classe

DOCUMENTO N.º 5, constante de fls. 60 a 66 do processo de impugnação. Ministério das Finanças

Direcção Geral dos Impostos 1.ª Direcção Finanças de Lisboa

[Registado c/ Av. Rec.] 99-12-28 33626 Exma. Senhora M , na qualidade de mandatária de M - COM E IND. MÁQ E EQ. SA

Sede: Lisboa Cód. Postal: 1200 LISBOA

ASSUNTO: COMISSÃO DE REVISÃO - RECLAMAÇÃO - IRC-1994/1995/1996 NIPC: 500190(...)

NOTIFICAÇÃO Fica V. Exa., por este meio notificado, de que a reclamação apresentada ao

abrigo do artigo 84.° do CPT, foi apreciada pela Comissão de Revisão, conforme consta da acta n.° 225/99, de 22/12/1999, de que se junta fotocópia.

Com os melhores cumprimentos. O Director de Finanças Por Delegação, D. R. N°. 18(.), de (.....) II Série SERVIÇOS DE .APOIO ÀS COMISSÕES DE REVISÃO Rua Artilharia l, n.º 106 '1099-072 LISBOA

Ministério das Finanças Direcção Geral dos Impostos 1ª Direcção Finanças de Lisboa

Acta n.° (...)/99

Acta da reunião da Comissão de Revisão a que se refere o Artigo 84.° e seguintes

do Código do Processo Tributário. IMPOSTO IRC

Exercício 1994 Período de Tributação 01/01/94 a 31/12/94 Exercício 1995 Período de Tributação 01/01/95 a 31712/95 Exercício 1996 Período de Tributação 01/01/96 a 31/12/96 Sujeito passivo M. Comércio de Máquinas e Equipamentos SA . Sede Av (...) LISBOA R.F./B.F. Repartição de Finanças do 6°. Bairro Fiscal de Lisboa CAE 051140 NIPC 500190(...)

Aos vinte e dois dias do mês de Dezembro do ano de mil novecentos e noventa e nove, nesta Direcção de Finanças de Lisboa, sita na Rua Artilharia Um, n.° 106, reuniu-se a Comissão de Revisão, constituída de harmonia com o disposto nos artigos 85.° e 86.° do Código de Processo Tributário, pelo presidente M, Perita de Fiscalização Tributária de 1a. Classe, Delegado da Fazenda Pública, pelo vogal delegado da Fazenda Pública - , Perita de Fiscalização Tributária de 1.a, Classe e pelo vogal indicado pelo Contribuinte, Director Financeiro, que se faz acompanhar do Perito de Apoio, para apreciação da reclamação apresentada nos termos do Artigo 84.º do C.P.T., contra a matéria tributável fixada, ao Contribuinte M.- Comércio de Máquinas e Equipamentos SA, com sede em Lisboa, que exerceu a actividade de “Comércio por grosso de material náutico, eléctrico e industrial" nos períodos de tributação atrás referidos, a qual está sujeita a Impostos, nos termos do respectivo Código.

A Comissão, em face da reclamação apresentada, do processo individual do Contribuinte, e dos demais elementos de informação integrados no processo ao seu dispor.

- Deliberou, por acordo entre os vogais, relativamente à Matéria Tributável que foi fixado(a) por métodos indiciados e objecto de reclamação, pela forma seguinte:

Exercício de 1994 fixado em 159.246.466$00, seja alterado para 87.591.702$00 (oitenta e sete milhões quinhentos e noventa e um mil setecentos e dois escudos.

Exercício de 1995 fixado em 32.105.852$00 seja mantido.

Exercicio de 1996 fixado em 85.128.435$00, seja alterado para 27.654.263$00 (vinte e sete milhões seiscentos e cinquenta e quatro mil duzentos e sessenta e três escudos.

FUNDAMENTOS PARA A FIXAÇÃO DO IMPOSTO/MATÉRIA/RENDIMENTO TRIBUTÁVEL

Na reclamação apresentada contra a fixação da matéria colectável, para efeitos de

IRC, com recurso a métodos indiciários, o S.P. contesta os pressupostos para a aplicação dos referidos métodos, e, se este pedido não proceder, requer, a utilização de um critério realista na aludida fixação.

Não cabendo à comissão de revisão prevista no ar° 84.° do Código do Processo Tributário (CPT) a apreciação da legalidade da aplicação de métodos indiciários na fixação da matéria tributável, a mesma limitou-se à análise da sua errónea quantificação.

Após a análise do relatório da inspecção e dos argumentos e elementos apresentados nesta reclamação, conclui-se que:

1. A margem de comercialização contabilística, referente aos exercícios em causa, é efectivamente muito baixa, se comparadas com as margens de lucro de sujeitos passivos enquadrados no mesmo código de actividade económica e com o mesmo tipo de bens comercializados - 6,02% de lucro bruto sobre as Vendas, em 1994, 11,62% em 1995 e 13.55% em 1996, o que indicia uma subestimação de proveitos.

2. Na reclamação, o S.P. rebate, nos pontos 142 a 171, as diferenças encontradas nas contagens de mercadoria. Confrontando com algumas diferenças e especificamente com a referência Zodiac C240, da diferença de 9 embarcações, apontada, pela fiscalização, constata-se ser uma diferença de uma embarcação.

3. Não concorda com a amostragem efectuada para determinação da margem de lucro (pontos 176 a 227 e 254), porque foi efectuada com parâmetros de 1998 e com base nas fichas de custeio que são meras projecções de vendas ideais de barcos importados. A margem de comercialização média de 32,95%, apurada por amostragem à mercadoria em exposição à data da inspecção (1998), serviu apenas como indicador. A determinação da margem bruta em 1994, 1995 e 1996, que serviu de base ao cálculo das vendas, determinado com recurso a métodos indiciários, foi feita através dos mapas informáticos de vendas, elaborados pelo S.P. por centros de custos (4.9.1. do relatório da fiscalização).

4. O S.P. alega que a informação contida no diário de vendas em causa (pontos 236 a 249 e 254 da reclamação), não tem quaisquer finalidades de natureza contabilística, não servindo de suporte a qualquer registo. Que não estão incluídos os custos totais. Que faltam custos a diversos produtos tidos em consideração para as margens calculadas. Na determinação das margens por parte da fiscalização, foram expurgadas as facturas que apresentam custos nulos (ponto 6. do relatório da fiscalização).

5. O S.P. contrapõe com uma amostragem (ponto 281) para um universo de 95% dos produtos. Desta amostragem foram agora seleccionados alguns artigos para comparação com os custos constantes dos mapas de vendas, constatando-se, que uns apresentam um custo inferior, outros apresentam um custo superior e, em maior número, apresentam o mesmo custo (sendo alguns com custo zero).

6. Idêntica análise já foi feita pela Comissão de Revisão reunida para efeitos de apreciação da reclamação contra o IVA fixado para 1994. Tendo tido acesso à acta desta reunião, constata-se ter havido acordo entre as partes na aplicação da percentagem de margem bruta das vendas apurada pela fiscalização.

7. Para não haver dualidade de critérios no tratamento do mesmo assunto e por não discordarmos dele, segue-se o mesmo raciocínio, dividindo-se, para 1994, o Custo da Mercadoria Vendida em duas partes: uma parte, que se refere ao material designado por "Electrónica Lisboa", foi vendido abaixo de custo (margem negativa de 24,5%) através de factura 92328 por Esc. 15 000 OOOSOO, extinguindo-se este sector de actividade; à restante parte é aplicada a margem obtida pela fiscalização - 24,6%:

1994 MBV 24,6% = MBC 32,6% MBV (24,5%) = MBC (77,02%)

CMVC %MBC MBC VENDAS Electrónica Lisboa 65 271 000$00 (77,02%) 50 271 000$00) 15.000.000$00 Restante material 340.267.260$00 32,6% 110.927.127$00 451.194.387$00

TOTAL 405.538.260$00 Acréscimo à Matéria Colectável: Vendas Presumidas - Vendas Declaradas 466 194387$00 -431 518759$00 = 34 675 628$00

1995 Quanto a este exercício, mantêm-se os valores apurados pela fiscalização: MBV= 17,5%

Vendas Presumidas- CMVC/Vendas Presumidas =17,5% (Vendas Presumidas - 355 133 011$00)/Vendas Presumidas = 17,5% Vendas Presumidas = 430 464 256$00 Acréscimo à Matéria Colectável: Vendas Presumidas - Vendas Declaradas

430 464 256$00 - 401 847 550$00 = 28 616 706$00

A partir deste valor de vendas presumido, obtêm-se uma margem de lucro sobre o custo de 21,2%: (430 464 256$ - 355 133 011$)/355 133 011$ = 21,2%

(Obs: As Margens apresentadas pela Contabilidade são de 11,62% sobre as Vendas - 13,15% sobre o CMVC)

1996 Para este exercício, aplicámos a margem de 23,7% sobre o custo declarado,

tomando em consideração o acréscimo revelado pela contabilidade entre os exercícios de 1995 e 1996. De salientar que a margem apurada pela fiscalização, foge à normalidade das margens apuradas no sector por empresas com a mesma actividade.

As Margens apresentadas pela Contabilidade são de 13,5% sobre as Vendas - 15,67% sobre o CMVC.

CMV 235085991$00 ' ML 23.7% Lucro Bruto 55 715 379$00 Vendas Presumidas 290801370$00 Vendas declaradas 271924482$00 Acréscimo à Matéria Colectável: Vendas Presumidas - Vendas Declaradas

290 801 370$00 - 271 924 482$00 = 18.876.888$00 montante este que irá ser tido em conta no apuramento do lucro tributável.

Assinaram: O Presidente O Vogal do Contribuinte O vogal da Fazenda Nacional

Ministério das Finanças Direcção Geral dos Impostos 1.ª Direcção Finanças de Lisboa

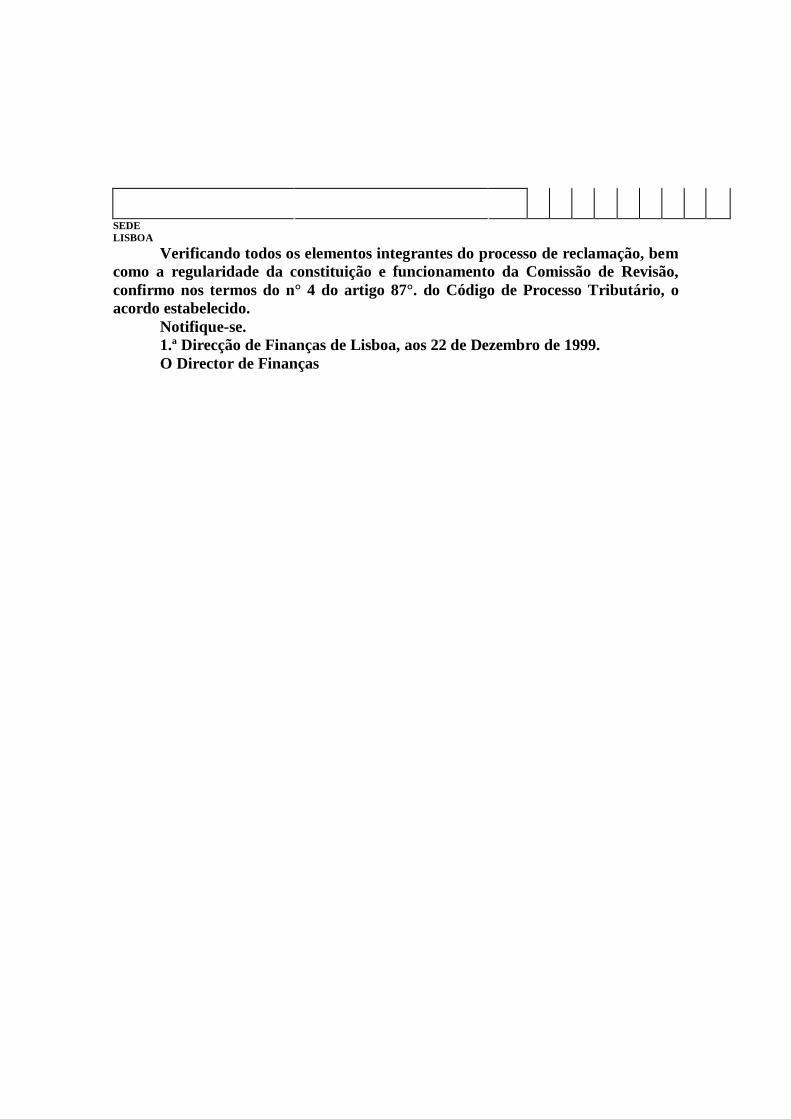

CONFIRMAÇÃO NOS TERMOS DO N.° 4 DO ARTIGO 87.º DO CÓDIGO DE PROCESSO TRIBUTÁRIO IMPOSTO IRC EXERCÍCIO 1994/1995/1996

SUJEITO PASSIVO NIPC

M. Comércio de Máquinas e Equipamentos SA

5 0 0 1 9 0 (. . .)

SEDE LISBOA

Verificando todos os elementos integrantes do processo de reclamação, bem como a regularidade da constituição e funcionamento da Comissão de Revisão, confirmo nos termos do n° 4 do artigo 87°. do Código de Processo Tributário, o acordo estabelecido.

Notifique-se. 1.ª Direcção de Finanças de Lisboa, aos 22 de Dezembro de 1999. O Director de Finanças

TRIBUNAL TRIBUTÁRIO DE l.ª INSTÂNCIA DE LISBOA Representação da Fazenda Pública Autos de Impugnação n° (...)/2001 2 ° Juízo - 2a Secção

Impugnante: M. Comércio de Máquinas e Equipamentos SA

Exm° Senhor Doutor Juiz do 2.° Juízo - 2a Secção do Tribunal Tributário de 1a Instância de Lisboa

O representante da Fazenda Pública junto deste Tribunal, notificado nos autos acima identificados vem, nos termos do disposto no art.° 110.°, n.° 4 do CPPT, requerer a junção do processo administrativo, organizado nos termos do art.° 111.° do mesmo Código, que lhe foi remetido pela 1.ª Direcção de Finanças de Lisboa, acompanhando nos seus fundamentos de facto e de direito a posição vertida no articulado de fls. 21 a 24, o qual assume como contestação para todos os efeitos legais.

O representante da Fazenda Pública

MINISTÉRIO DAS FINANÇAS DIRECÇÃQ-GERAL DOS IMPOSTOS 1.a DIRECÇÃO DE FINANÇAS DE LISBOA DIVISÃO DE JUSTIÇA CONTENCIOSA PARECER

Confirmo a informação no sentido de indeferir liminarmente a p.i. uma vez que o acto

impugnado é modificativo de outro acto tributário objecto de impugnação onde a autora desistiu do pedido.

Se assim se não entender deve manter-se o acto impugnado e remeterem-se os autos ao T.T. de 1ª Instância de Lisboa para decisão final

Lx 01/12/ 20 O Subdirector Tributário

DESPACHO: Concordo. Remetam-se os autos ao RFP junto do T.T. de 1ª Instância de Lisboa.-

LX 21/12/2001 O Director de Finanças por Subdelegação ( desp. Nº (...) DR II

Série de (...)

REPARTIÇÃO DE FINANÇAS

6° Serviço de Finanças de Lisboa

PROC.° DE IMPUGNAÇÃO N.° (…)/01 - 2° Juízo , 2a Secção CONTRIBUIÇÃO OU IMPOSTO IRC

ANO 1995

NOME DO IMPUGNANTE M. Comércio de Máquinas e Equipamentos SA

DOMICÍLIO FISCAL LISBOA N.° DE IDENTIFICAÇÃO FISCAL

DECISÃO PROFERIDA NOS TERMOS DO DISPOSTO - N.° 2 DO ART.° 112° DO CPPT

Vem o sujeito passivo supra identificado, nos termos do disposto nos artigos 128.° do CIRC, 97.°, n.° 1 alínea a), 99.° e 103.º do CPPT , 95.°, n.° 1 e 2, alínea a) a 101.º da LGT, impugnar a liquidação de IRC no montante de 11 835 922$00, valor que inclui imposto (7 380 383$00), respectivos juros compensatórios e demais acréscimos legais (anexo 1 á presente informação).

Aceite liminarmente a impugnação passam a expor-se os factos que os factos que a motivaram :

1.º Em 28 de Julho de 2000 a impugnante entregou no 6° Bairro Fiscal de

Lisboa a petição da qual se anexa cópia (anexo 2) contestando a liquidação adicional n° 831004006 referente ao IRC de 1995 no valor de 22 010 422$00 (anexo 3). 1.1- A petição citada originou a instauração do processo de impugnação judicial n 00/30019 do 6.° B.F. 1.2- A impugnação identificada foi apreciada nos termos do disposto no art. 111.° do CPPT, tendo a entidade referida nessa disposição legal decidido revogar parcialmente o acto impugnado, facto que resultou da alteração do LUCRO TRIBUTÁVEL anteriormente fixado em 37.057.796$00 para 20 501 064$00 (anexa-se cópia da decisão proferida -anexo 4). 1.3- Para efeitos de notificação foi enviada cópia da decisão por carta registada com aviso de recepção, (anexo 5 e 6) cumprindo-se assim o disposto no n.º 6 do citado art.º 111.º. A impugnante não se pronunciou, razão pela qual o processo foi remetido ao Tribunal Tributário de 1a Instância de Lisboa.

1.4- Antes da remessa do processo ao Tribunal, procedeu-se à reconstituição do acto de acordo com a decisão proferida, preenchendo-se o documento de correcção DC22 (anexo7), cumprindo-se assim o disposto no art. 100.° da LGT. 1.5- O sistema informático implementado, digitado o documento de correcção DC22 anula a liquidação anteriormente efectuada e a correspondente certidão de relaxe (caso exista) e emite uma liquidação correctiva resultante da revogação parcial do acto. 1.6- No caso concreto foi anulada a liquidação adicional n.° 831004006 no valor 22.010.422$00 (anexo 1) e emitida a liquidação correctiva n.° 8330005545 no valor total a pagar de 11 835 922$00 (anexo 2). 1.7- A anulação da liquidação n.° 831004006 motivou a anulação da respectiva certidão de relaxe e consequentemente do processo executivo. 1.8- Perante a anulação do processo executivo instaurado pela falta de pagamento da liquidação n.° 831004006, no valor 22 010 422$00 (anexo 1) a impugnante veio requerer a extinção da instância (anexo 8) no respectivo processo de impugnação (impugnação n.° 00/30019 do 6.° B.F, n.° 50/2001 do 2.° juízo 2.a secção do Tribunal Tributário de 1.a Inst. de Lx). 1.9- Transitada em julgado a sentença proferida (anexo 9) o processo de impugnação do acto de liquidação n.° 831004006, no valor 22 010422$00 foi arquivado. 1.10- A liquidação correctiva n.° 8330005545 no valor de 11 835 922$00 resultante (como já foi referido em 1.6) da anulação parcial da liquidação adicional de 1995 face à decisão proferida na impugnação n.° 00/30019 do 6.° B.F. n.° 50/2001 do 2.° Juízo 2.a secção do Tribunal Tributário de 1.a Inst. de Lx constitui o objecto da presente impugnação. 2.º A impugnante alega como principais argumentos: - Caducidade do direito de liquidar o imposto

- Aplicação indevida de métodos indiciários 3.º Sobre a matéria controvertida refere-se: - APLICAÇÃO INDEVIDA DE MÉTODOS INDICIÁRIOS A posição da Administração Fiscal sobre esta questão foi definida

quando apreciou a impugnação 00/30019 do 6.º B. F. N.º 50/2001 do 2.º Juízo 2.ª Secção do Tribunal Tributário de 1.ª Inst. de Lx. (anexo 4).

- CADUCIDADE DO DIREITO DE LIQUIDAR O IMPOSTO

Conforme já exposto no decorrer da presente informação a liquidação correctiva n.º 8330005545 (anexo 2) no valor de 11.835.922$00 referente a IRC de 1995 (ora impugnada) é um acto modificativo, que teve como objectivo alterar a liquidação n.º 831004006 no valor de 22.010.422$00 (anexo 1), face à decisão proferida nos termos do disposto no n.º 4 do art.º 111.º do CPPT (anexo 4) no processo de impugnação já identificado.

Sendo o acto ora impugnado um acto modificativo, não se verifica a caducidade porque o acto constitutivo de direitos e deveres do qual resultou a prestação de 22.010.422$00 (liquidação adicional de IRC) foi executado em 2000/03/09 (anexo 1), e notificado em devido tempo.

Face ao informado, conclui-se pela manutenção do acto e remessa dos autos ao Tribunal Tributário de 1.ª Instância de Lisboa.

Superiormente, porém, melhor se decidirá.

Requerimento que consta de fls. 99 a 201 do processo de impugnação. Processo n.° 000/2001 (do ex-2.° Juízo/2.a Secção) Impugnação judicial IRC 1995

Exmo. Senhor Dr. Juiz do Tribunal Tributário, Administrativo e Fiscal de Lisboa

Marítima, Comércio e Industria, Máquinas e Equipamentos, SA, Impugnante nos autos à margem referenciados, vem, ao abrigo do disposto nos n.ºs 1 e 3 do artigo 183.º-A do CPPT requerer a V.Exa. o seguinte:

i) Caducidade da garantia prestada no processo executivo 1. A petição inicial de impugnação judicial que deu origem aos presentes

autos foi apresentada em 28.09.2001. 2. Em 24.12.2001, a Impugnante foi citada para o processo executivo n.°

3123-01/102800.0, do Serviço de Finanças de Lisboa 6, tendente à cobrança coerciva, da divida de imposto a que a liquidação aqui impugnada deu origem, no valor de 11.835.922$00 (documento n.°1).

3. Em 22.02.2002, a Impugnante prestou garantia bancária n.° 976-02-0316000, emitida pelo Banco Comercial Português, em 15.02.2002, no valor de € 76.878,29 (documento n.° 2).

4. Nos presentes autos, decorreram mais de três anos desde a apresentação da impugnação judicial, sem que tivesse sido proferida decisão. 5. Dispõe o n.° 1 do art.° 183.°-A do CPPT que "A garantia prestada para suspender a execução em caso de (...) impugnação judicial (...) caduca se (...) na impugnação judicial (...) não tiver sido proferida decisão em 1.ª instância no prazo de três anos a contar da data da sua apresentação." 6. Assim, em 26.09.2004, verificou-se a caducidade da garantia prestada no processo executivo tendente à cobrança da divida cuja legalidade se questiona nos presentes autos, 7. Pelo que, nos termos do n.° 1 e do n.° 4 do art.° 183.º-A do CPPT, se requer a V.Exa. a declaração da caducidade da garantia bancária n.° 976-02-0316000, emitida pelo Banco Comercial Português, em 15.02.2002, no valor de € 76.878,29. ii) Indemnização pelos encargos suportados com a prestação da garantia bancária 8. A Impugnante suportou encargos com a prestação da garantia bancária aqui em causa. 9. Efectivamente, a Impugnante pagou, desde 15.02.2002 até 20.12.2002, a quantia de € 307,52, a título de comissões bancárias, 10. E a quantia de € 9,20 a título de imposto do selo, nos termos dos documentos n.ºs 3 e 4,

11. Num total de € 316,72. 12. Nos termos do n.° 6 do art.° 183.°-A do CPPT, "Em caso de caducidade da garantia, o interessado será indemnizado pelos encargos suportados com a sua prestação, nos termos e com os limites previstos nos n.°s 3 e 4 do artigo 53.° da lei geral tributária.". 13. Nestes termos, requer a V. Exa. que seja, nos termos do n.º 6 do art.° 183.°-A do CPPT e nos termos dos n.°s 3 e 4 do art.° 53° da L.G.T, arbitrada à Impugnante indemnização no valor referido. Nestes termos, Requer a V. Exa. que:

a) Seja declarada a caducidade da garantia bancária n.º 976-02-0316000, emitida pelo Banco Comercial Português em 15.02.2002, no valor de € 76.878,29.

b) Seja arbitrada à Impugnante indemnização pelos encargos suportados e que nesta data ascendem a € 316,72.

c) Em caso de deferimento do requerido, desde já se requer a V. Exa. que seja ordenado o levantamento e a devolução à entidade emissora da garantia bancária caducada.

A Advogada