CAEN - UFC - bcb.gov.br · CAEN - UFC ECONOMIA DE ESCALA E EFICIÊNCIA NOS BANCOS BRASILEIROS APÓS...

42

CAEN - UFC ECONOMIA DE ESCALA E EFICIÊNCIA NOS BANCOS BRASILEIROS APÓS O PLANO REAL Prof. Paulo de Melo Jorge Neto, PhD Tárcio Lopes da Silva, Ms

Transcript of CAEN - UFC - bcb.gov.br · CAEN - UFC ECONOMIA DE ESCALA E EFICIÊNCIA NOS BANCOS BRASILEIROS APÓS...

CAEN - UFC

ECONOMIA DE ESCALA E EFICIÊNCIA NOS BANCOS BRASILEIROS

APÓS O PLANO REAL

Prof. Paulo de Melo Jorge Neto, PhDTárcio Lopes da Silva, Ms

Analisar economias de escala e a eficiência do setor bancário brasileiro após o Plano Real

MOTIVAÇÃO

Que forças direcionaram o processo de reestruturação do sistema financeiro brasileiro

OBJETIVO

Literatura Internacional(vasta)

Mester (1993)Kwan e Eisenbeis (1994)

Berger e Humphrey (1997)

Literatura NacionalNakane (1999)

PRINCIPAIS AUTORES

• Acordo de Basiléia (08/94), PL= 8% do ativo;PROER (03/11/95);

FGC (16/11/95) - garantia de até R$ 20 mil contra as firmas do mesmo conglomerado;

Aumento do poder de intervenção do BC (MP n0 1.182 de 17/11/95);

Exposição n0 311 e resolução n0 2.212 do CMN (data) - facilita a entrada de bancos estrangeiros;

PROES (08/96);

2. ALTERAÇÕES NA LEGISLAÇÃO:

REESTRUTURAÇÃO

• Redução no número total de instituições • Aumento da participação dos bancos com controle

estrangeiro• Diminuição da participação dos bancos públicos

estaduais• Incorporações (7)• Transferências de controle acionário (34).

Tabela VI Participação dos Bancos no Total de Créditos e Depósitos

Jun/95 Dez/95 Jun-96 Dez-96 Jun-97 Dez-97 Jun-98 Dez-98

Bancos Públicos Federais Créditos

Depósitos 28,2 22,6

24,7 24,8

22,6 22,8

19,4 20,9

18,2 21,7

26,6 29,0

29,8 29,9

31,7 28,4

Bancos Públicos Estaduais Créditos

Depósitos 20,4 20,2

22,8 21,8

24,5 24,8

26,2 25,8

27,1 25,0

8,7 13,3

5,3 10,4

4,0 7,7

Bancos Privados Nacionais Créditos

Depósitos 40,6 46,1

41,0 40,8

38,9 42,1

38,0 40,4

35,5 36,3

37,8 36,9

37,5 38,4

31,6 39,3

Bancos Estrangeiros Créditos

Depósitos

7.2 6,2

8.2 7,4

9.7 6,4

11.6 8,5

14.5 12,4

16.8 13,3

16.6 13,7

20.7 16,8

Fonte: Sisbacen

TÉCNICA DA FRONTEIRA DE CUSTOESTOCÁSTICA

Ci _custos variáveis;Yi vetor de produtos;Pi vetor de preços dos fatores;

K quantidade de insumo quase fixo;ββββ vetor de parâmetros a ser estimado;µµµµi termo de erro aleatório, N ~ ( 0, σσσσu²)ννννi termo de ineficiência, N-Truncada ~ N (0, σσσσv²)

Ln Cit = F (Yit,Pit,K,ββββ) + µµµµit + νννν It (9)

TIPOS DE EFICIÊNCIATIPOS DE EFICIÊNCIA

X – Ineficiência

medida de quanto o banco está operando acima do mínimo custo possível, despendido por um banco plenamente eficiente, para produzir uma mesma cesta de produtos sob as mesmas condições.

METODOLOGIAMENSURAR INEFICIÊNCIA

Ci exp [F(.) + µµµµ + νννν] X-INEF = ----- = ------------------------ = exp (νννν)

Cmin exp[F(.) + µµµµ]

MENSURAR ECONOMIA DE ESCALA

RTE = ∑∑∑∑ ∂∂∂∂ln C / ∂∂∂∂ln Yi

METODOLOGIAMODELO - Battese (1999)

Ln Cit = F (Yit,Pit,K,ββββ) + µµµµit + νννν It (9)

ννννit = ∑∑∑∑ Zit δδδδ, (10)

onde Zit vetor de variáveis observáveis da firma,

ESTIMAÇÃOMaximum LikelihoodPrograma Frontier 4.01

δδδδ estimado juntamente com os ββββ

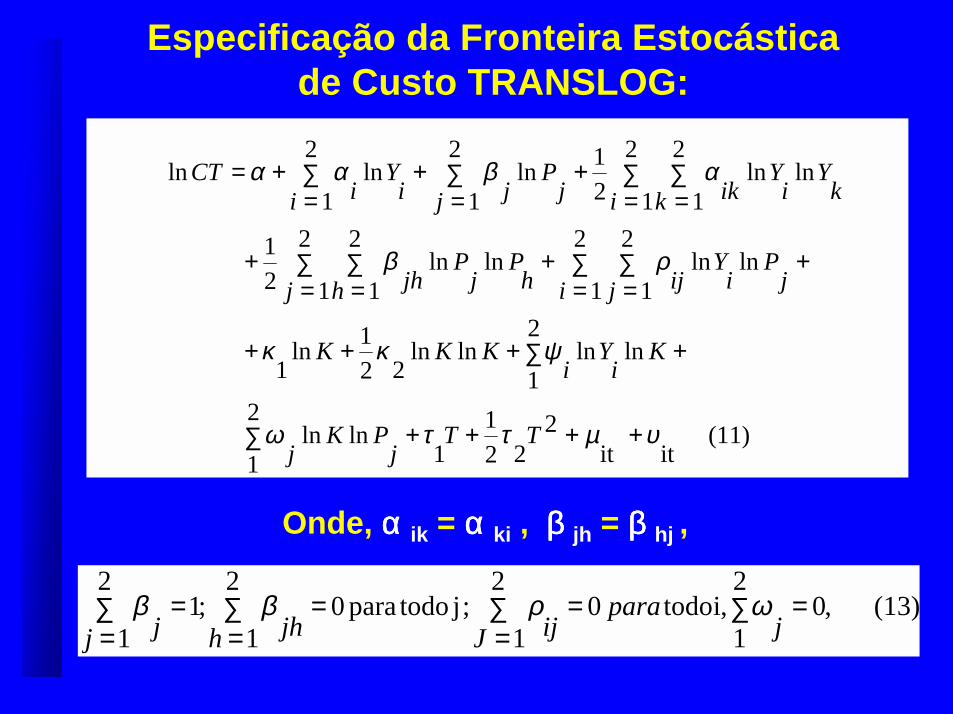

Especificação da Fronteira Estocástica de Custo TRANSLOG:

(11) it

it

222

11

lnln2

1

2

1lnlnlnln

221ln

1

lnln2

1

2

1lnln

2

1

2

121

lnln2

1

2

121ln

2

1ln

2

1ln

υµττω

ψκκ

ρβ

αβαα

++++∑

+∑+++

+∑=

∑=

+∑=

∑=

+

∑=

∑=

+∑=

+∑=

+=

TTj

PKj

Ki

Yi

KKK

jP

iY

i j ijhP

jP

j h jh

kY

iY

i k ikjP

j jiY

i iCT

Onde, αααα ik = αααα ki , ββββ jh = ββββ hj ,

(13) 2

1,0

2

1,i todo0

2

1; j todopara 0;1

2

1∑=

=∑=∑=

==∑= h j

para J ijjhj j

ωρββ

DEFINIÇÃO DE VARIÁVEIS

• CT Custo operacional incluindo despesas financeiras e salários

• Y1 Operações de crédito;• Y2 TVM e aplicações

Interfinanceiras de liquidez;

DEFINIÇÃO DE VARIÁVEIS

• P1 preço do fator trabalho (despesa de pessoal dividido pelo número de funcionários);

• P2 preço dos insumos financeiros (despesa de captação dividido pelo valor da captação total);

• K insumo quase fixo (imobilizado, móveis e quipamentos);

• T tempo;

O fator tempo captura os efeitos de mudanças tecnológicas e outros fatores como alterações organizacionais e na

regulação; o progresso técnico permite a firma produzir um dado nível de produto, a menores níveis de custos totais,

mantendo fixos os preços dos fatores e as outras variáveis.

PT = ∂∂∂∂ ln CT / ∂∂∂∂ T = ττττ1 + ττττ2T

Progresso Técnico

ννννit = δδδδ0 + ∑∑∑∑ Zit δδδδ

Z1 ln (ATIVO)Z2 [ln (ATIVO)]²Z3 CAPITAL PRÓPRIO / ATIVO TOTAL (PLATIVO)Z4 DEP. A VISTA / DEP. TOTAIS (DEPAV)Z5 (EMPRÉSTIMOS + REPASSES)/ ATIVO TOTAL (EMPATIVO)Z6 TAXA DE INADIMPLÊNCIA (INAD)Z7 DUMMY P/ BANCO PÚBLICO (D PÚB)Z8 DUMMY P/ BANCO ESTRANGEIRO (D ESTR)

Especificação da Equação dos Determinantes da Ineficiência (10)

CONTROLE DA INEFICIÊNCIA

• ATIVO controla viés de tamanhoATIVO2 capta relação não linear c/ o porte PLATIVO capta o efeito de incentivos das instituições

que financiam seus ativos c/ maiorproporção de recursos próprios. Teoria doRisco Moral sugere uma relação negativa.

DEPAV capta o incentivo de administrar recursoscom baixo custo

EMPATIVO controla o impacto de outras fontes decaptação (repasse e outras)

INAD controla o efeito da qualidade do crédito DPUB e DEST captam o efeito da estrutura de

propriedade

AMOSTRA

• Amostra não balanceada de 59 bancos entre jun/1995 e dez/1990 – 559 observações

• Bancos com ativos acima de 1 bilhão de Reais em dez/1999

• Dados de banlancete, corrigidos pela média geométrica do IGP-DI semestral

• Amostra consiste de 92,17% dos ativos totais, 92,26% das operações de crédito e de 94,48% dos depósitos

RESULTADOS EMPÍRICOS -Estimativas dos Parâmetros da Função Custo

COEF. EST. EST-T αααα 3,8931 2,757 αααα1 0,418 3,668 αααα2 -0,1759 -1,85 ββββ1* 0,5144 ββββ2 0,4856 2,37 αααα11 0,1160 5,88 αααα22 0,1665 10,02 αααα12 -0,095 -6,87 ββββ11* -0,0264 ββββ22 -0,0264 -0,94 ββββ12* 0,0264 ρρρρ11* -0,0121 ρρρρ22 0,0347 2,11 ρρρρ12* -0,0346 ρρρρ21 -0,0121 0,75

*Estimados através das restrições impostas pela equação (13)

COEF. EST. EST-T κκκκ1 0,2071 1,54

κκκκ2 0,0686 4,90 ψψψψ1 -0,0021 -0,105 ψψψψ2 -0,0491 -4,86 ωωωω1* 1,0293 ωωωω2 -0,0429 -3,74 ττττ1 -0,0572 -3,055 ττττ2 0,0111 2,923 σσσσ² 0,2085 6,30 γγγγ 81,84 21,36

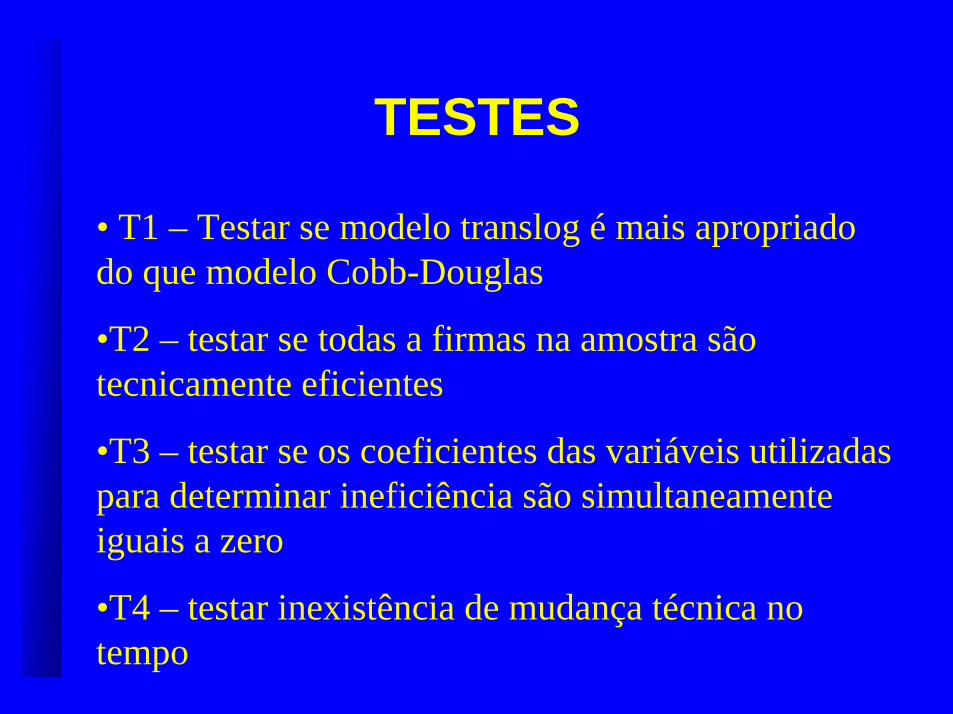

TESTES

• T1 – Testar se modelo translog é mais apropriado do que modelo Cobb-Douglas

•T2 – testar se todas a firmas na amostra são tecnicamente eficientes

•T3 – testar se os coeficientes das variáveis utilizadas para determinar ineficiência são simultaneamente iguais a zero

•T4 – testar inexistência de mudança técnica no tempo

TABELA XIVTeste da Razão de Verossimilhança para os parâmetros

da Fronteira Estocástica de Custo

Hipótese Nula Ho Teste Estatístico,λ Valor Crítico

T1 H0 : α ik=βjh=ρij=κ2=ψi=ωj=0 426,44 16,92

T2 H0: γ=δ1=δ2.....=δ9=0 159,31 17,67

T3 H0: δ1=δ2.....=δ9=0 80,52 15,51

T4 H0: τ1=τ2=0 16,12 5,99

TABELA X -Determinantes da Ineficiência

Variável Estimativa Valor-t

Z1 = ATIVO 0,378 2,16

Z2 = (ATIVO)2 -0,0196 -2,72

Z3 = PLATIVO -1,45 -2,66

Z4 = DEPATIVO 1,80 2,62

Z5 = EMPATIVO 2,28 4,82

Z6 = INAD 0,0035 0,659

Z7 = D PÚB. 0,578 4,20

Z8 = D PÚB. FED. -0,372 -0,878

Z9 = D ESTR. -1,45 -3,64

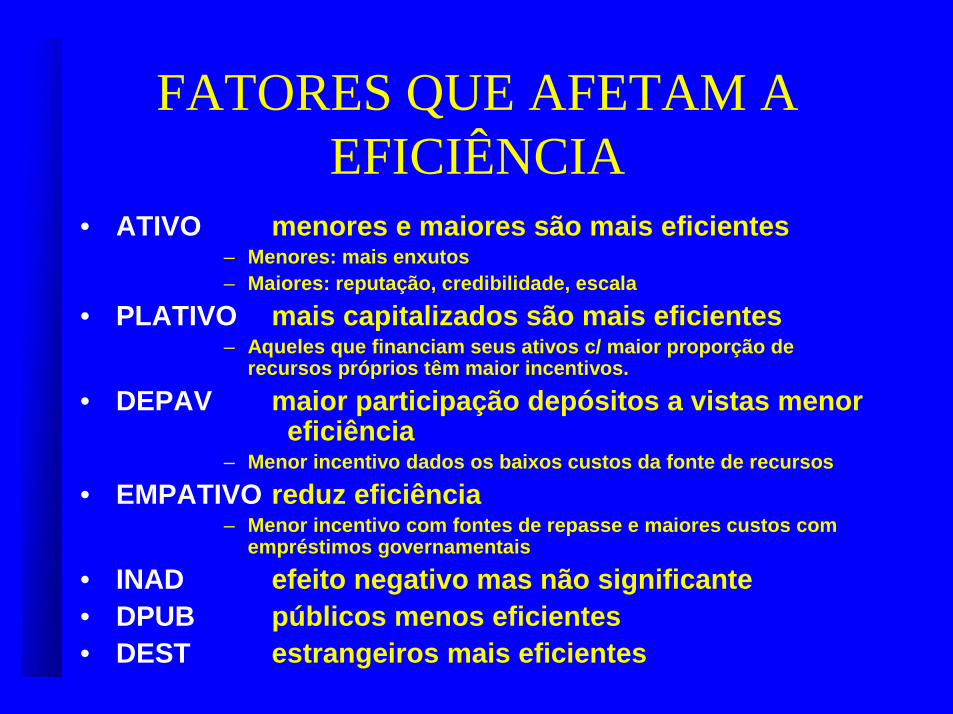

FATORES QUE AFETAM A EFICIÊNCIA

• ATIVO menores e maiores são mais eficientes– Menores: mais enxutos– Maiores: reputação, credibilidade, escala

• PLATIVO mais capitalizados são mais eficientes– Aqueles que financiam seus ativos c/ maior proporção de

recursos próprios têm maior incentivos.• DEPAV maior participação depósitos a vistas menor

eficiência– Menor incentivo dados os baixos custos da fonte de recursos

• EMPATIVO reduz eficiência– Menor incentivo com fontes de repasse e maiores custos com

empréstimos governamentais• INAD efeito negativo mas não significante• DPUB públicos menos eficientes• DEST estrangeiros mais eficientes

Tabela XIIÍndice Médio de X-Eficiência e Estimativa do

Progresso Técnico dos Bancos

2. Exclui os privatizados

ANO TODOS PÚBLICOS

PÚBLICOS ESTADUAIS PRIVADOS PRIVADOS2 Progr.

Técnico

1995/1 0.86 0.79 0.74 0.89 0.89 -4.60

1995/2 0.85 0.75 0.69 0.89 0.89 -3.49

1996/1 0.88 0.80 0.76 0.91 0.91 -2.38

1996/2 0.87 0.77 0.71 0.91 0.91 -1.27

1997/1 0.83 0.66 0.55 0.90 0.90 -0.16

1997/2 0.83 0.64 0.55 0.90 0.90 0.95

1998/1 0.85 0.73 0.66 0.89 0.89 2.07

1998/2 0.89 0.82 0.77 0.91 0.91 3.18

1999/1 0.86 0.83 0.79 0.87 0.89 4.29

1999/2 0.87 0.80 0.75 0.89 0.91 5.40

Média 0.86 0.76 0.69 0.89 0.90

Trajetória do Índice de Eficiência Média dos Bancos Públicos e Privados

0.60

0.65

0.70

0.75

0.80

0.85

0.90

0.95

1995/1 1995/2 1996/1 1996/2 1997/1 1997/2 1998/1 1998/2 1999/1 1999/2Período

Índi

ce

TOTAL DE BANCOS BANCOS PÚBLICOS BANCOS PRIVADOS

Trajetória do Índice de Eficiência Média dos Bancos Privados

0.60

0.65

0.70

0.75

0.80

0.85

0.90

0.95

1995/1 1995/2 1996/1 1996/2 1997/1 1997/2 1998/1 1998/2 1999/1 1999/2

Período

Índi

ce

BANCOS PRIVADOS BANCOS PRIVADOS 2

Índice de Eficiência Média no Período por Categoria

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

TOTAL DEBANCOS

PÚBLICOS PÚBLICOSESTADUAIS

PRIVADOS 1 PRIVADOS 2 BB e CEF BRADESCO,ITAÚ,

UNIBANCO

Categoria

Índi

ce

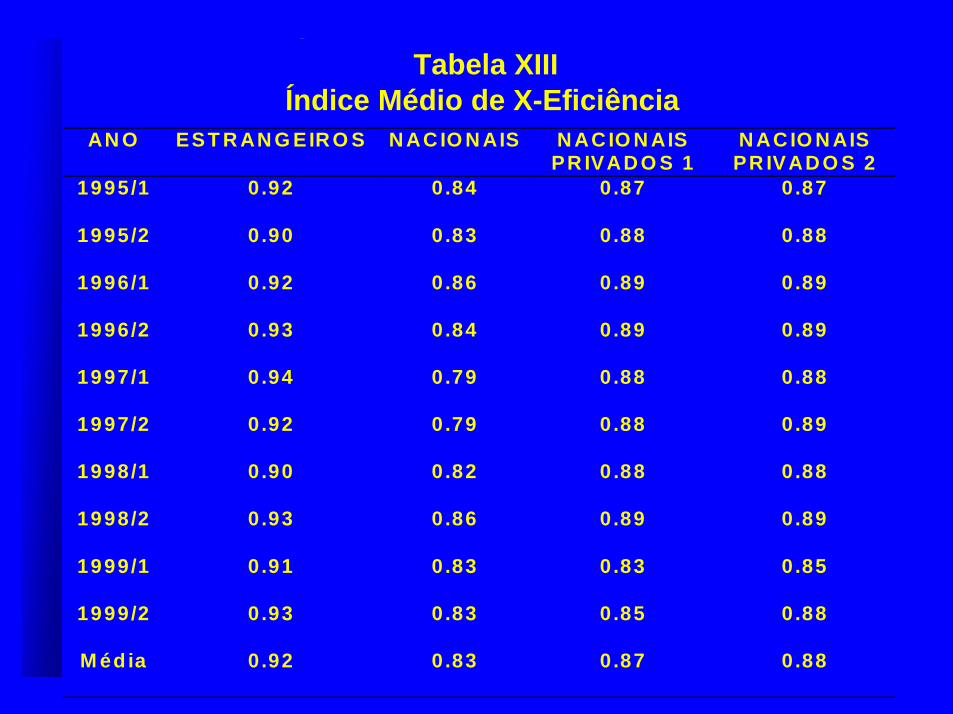

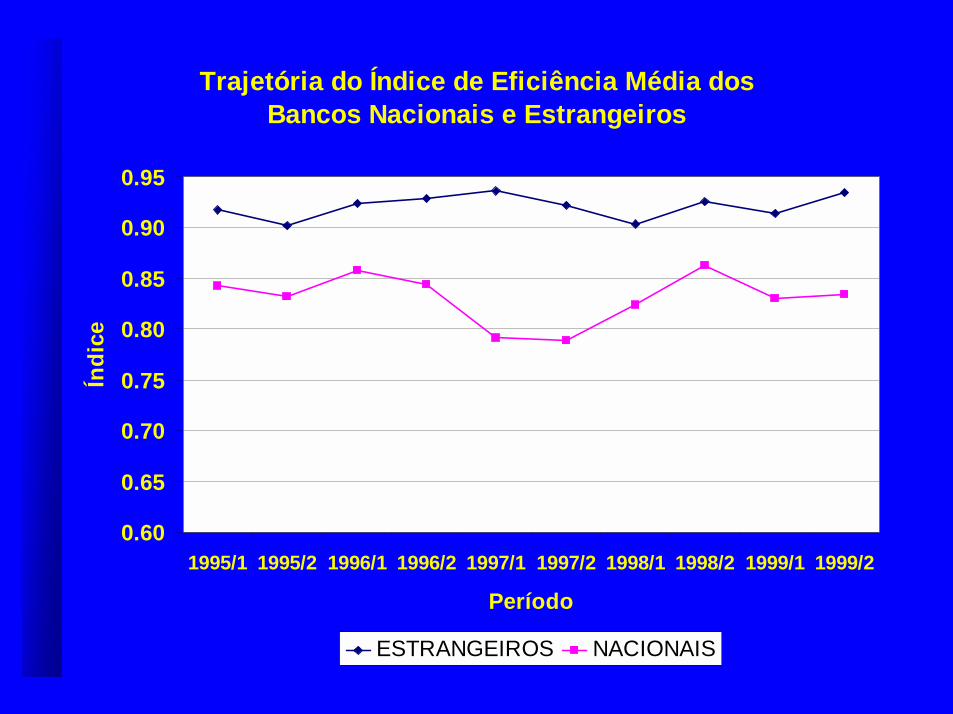

Estimativas do Índice de X-Eficiência entre Estrangeiros e Nacionais

AN O EST R AN G EIR O S N AC IO N AIS N AC IO N AIS PR IVAD O S 1

N AC IO N AIS PR IVAD O S 2

1995/1 0 .92 0 .84 0 .87 0 .87

1995/2 0 .90 0 .83 0 .88 0 .88

1996/1 0 .92 0 .86 0 .89 0 .89

1996/2 0 .93 0 .84 0 .89 0 .89

1997/1 0 .94 0 .79 0 .88 0 .88

1997/2 0 .92 0 .79 0 .88 0 .89

1998/1 0 .90 0 .82 0 .88 0 .88

1998/2 0 .93 0 .86 0 .89 0 .89

1999/1 0 .91 0 .83 0 .83 0 .85

1999/2 0 .93 0 .83 0 .85 0 .88

M éd ia 0 .92 0 .83 0 .87 0 .88

Tabela XIIIÍndice Médio de X-Eficiência

Trajetória do Índice de Eficiência Média dos Bancos Nacionais e Estrangeiros

0.60

0.65

0.70

0.75

0.80

0.85

0.90

0.95

1995/1 1995/2 1996/1 1996/2 1997/1 1997/2 1998/1 1998/2 1999/1 1999/2

Período

Índi

ce

ESTRANGEIROS NACIONAIS

Trajetória do Índice de Eficiência Média dos Estrangeiros, Nacionais e Nacionais Privados

0.60

0.65

0.70

0.75

0.80

0.85

0.90

0.95

1.00

1995/1 1995/2 1996/1 1996/2 1997/1 1997/2 1998/1 1998/2 1999/1 1999/2

Período

Índi

ce

ESTRANGEIROS NACIONAISNACIONAIS PRIVADOS NACIONAIS PRIVADOS 2

Trajetória das Variáveis Explicativas da Ineficiência

0.00

0.09

0.17

0.26

0.35

1995/1 1995/2 1996/1 1996/2 1997/1 1997/2 1998/1 1998/2 1999/1 1999/2Período

Índi

ce

(EMPREST+REP)/ATIVO DEPAV/DEPTOTAL PLATIVO

TABELA XVI Estimativa das Economias de Escala por Porte

Valor do Ativo ESTIMATIVA

>20 0,81

10-20 0,86

5-10 0,84

2,5-5 0,83

<2,5 0,79

*Valores em Bilhões de reais

TABELA XV Estimativa das Economias de Escala por Porte e Ano

Valor* Ativo Jun/95 Dez/95 Jun/96 Dez/96 Jun/97 Dez/97 Jun/98 Dez/98 Jun/99 Dez/99

>20 0.74 0.77 0.80 0.82 0.82 0.84 0.84 0.84 0.85 0.82

10-20 0.76 0.82 0.78 0.80 0.85 0.88 0.94 0.89 0.88 0.84

5-10 0.80 0.80 0.84 0.86 0.84 0.83 0.85 0.87 0.87 0.83

2,5-5 0.77 0.82 0.80 0.83 0.86 0.87 0.82 0.86 0.87 0.83

<2,5 0.72 0.76 0.82 0.80 0.80 0.81 0.82 0.84 0.84 0.82

* Em bilhões de reais.

C o m p a r a t i v o d e e s t i m a t i v a d a s E c o n o m i a s d e E s c a l a

P a í s E S T I M A T I V A

B r a s i l 0 , 8 3

T h i r d F e d r e r a l R e s e r v e

D i s t r i c t 1 ( 1 9 9 2 )

0 , 9 5

F r a n ç a 2 ( 1 9 9 7 ) 1 , 0 2

A l e m a n h a 0 , 9 7

I t á l i a 0 , 9 5

P o r t u g a l 1 , 0 3

E s p a n h a 0 , 9 4

U K 0 , 9 5 * V a l o r e s e m B i l h õ e s d e r e a i s

1 M e s t e r 1 9 9 3

2 A l t u m b a s e t a l 2 0 0 1

• Há espaço para ganhos de escala no Brasil

Estimativa das Economias de Escala e da Eficiência por Porte

Valor do Ativo Eficiência Economia de Escala

>20 0,89 0,81

10-20 0,81 0,86

5-10 0,87 0,84

2,5-5 0,85 0,83

<2,5 0,84 0,79

*Valores em Bilhões de reais

• Há possibilidade de ganhos com aumento de escala e com aumento da

eficiência

CONSIDERAÇÕES FINAIS

• Espaço para aumento de escala•Este estudo evidencia que houve um incentivo para a ocorrência das fusões e incorporações de bancos brasileiros no período após a implantação do Real. •Este resultado refere-se à constatação de que existe economias de escalas nos bancos brasileiros com ativos acima de um bilhão de reais.

CONSIDERAÇÕES FINAIS

• Possibilidade de aumento de eficiência1) Liberalização financeira no Brasil

•Bancos estrangeiros mais eficientes. •Nível de eficiência estável após o Plano Real.

•Exceção: Bancos Públicos para 1997/2-1998/1

•NÃO ESTÁ CLARO QUE OS BANCOS ESTRANGEIROS TENHAM INDUZIDO UM AUMENTO DE EFICIÊNCIA DOS BANCOS PRIVADOS COM CONTROLR NACIONAL!•QUAL A FORMA DE COMPETIÇÃO????

CONSIDERAÇÕES FINAIS

• Possibilidade de aumento de eficiência2) Regulação

• Aumento do Capital Próprio aumenta eficiência. • Bancos com ativos maiores são mais eficientes.• Bancos privados são mais eficientes, com exceção da Caixa e do BB

• PRIVATIZAR E FOMENTAR CONCENTRAÇÃO AUMENTA EFICIÊNCIA!• ESPERA-SE MAIOR RENTABILIDADE MAS MAIOR PODER DE MERCADO E PERDA DE BEM ESTAR DA ECONOMIA????

CONSIDERAÇÕES FINAIS

• O que temos• Estudo sobre eficiência relacionado a provisão de serviços financeiros

• O que não temos• Estudo sobre eficiência relacionada a administração do risco

CONSIDERAÇÕES FINAIS

• O que temos• Estudo sobre eficiência na alocação dos recursos relacionado, de modo abrangente, a questões técnicas e de incentivos

• O que não temos• Efeitos explícitos da política de recursos humanos e estrutura organizacional• Efeitos explícitos da política de inovação tecnológica• Efeitos explícitos das estratégias

CONSIDERAÇÕES FINAIS

• O que temos• Eficiência como resultado de uma caixa-preta das estratégias dos bancos

• O que não temos• Quais são os efeitos explícitos da estratégia de:

• mix de produtos• mix de clientes• localização• canais de distribuição

FIM

3. REESTRUTURAÇÃO: Redução no número total de instituições de 273 para 233, aumento da participação estrangeira, diminuição da participação dos bancos

públicos estaduais; incorporações (7) e transferências de controle acionário (34).

Tabela IV Variação no Número de Instituições por Categoria

Tipo de Instituição Jun/94 Dez/98 Bancos Públicos Federais Bancos Públicos Estaduais Bancos Privados Nacionais Bancos c/ Controle Estrangeiro

6 34 147 19

6 24 106 36

Fonte:Sisbacen